Medicina Assicurativa e malattia coronarica di Clemente Cipresso

16

Treviso – 18 Aprile 2014 Seminario Formativo "Copertura assicurativa per i rischi professionali"

-

Upload

clemente1983 -

Category

Healthcare

-

view

37 -

download

2

Transcript of Medicina Assicurativa e malattia coronarica di Clemente Cipresso

Treviso – 18 Aprile 2014

Seminario Formativo

"Copertura assicurativa per i rischi professionali"

Garantire un supporto finanziario in caso di perdita

economica significativa

Coprire perdite e rispettare benefici assicurativi stabiliti

Vengono applicate leggi di probabilità e utilizzati metodi per

predire la perdita totale in un gruppo di individui durante un

certo periodo

Ciò porta alla identificazione del cosiddetto :

“Rischio Potenziale di Perdita per ogni individuo”

Viene stabilito un premio proporzionale a tale rischio

Viene quindi stabilito un premio proporzionale a tale rischio: che è il risultato di un sistema assicurativo che consente una distribuzione del rischio economico su ampi gruppi di persone, con contribuiti da ogni assicurato proporzionali al rischio assunto dall’assicuratore per tale individuo.

Assicurazioni per attività commerciali del MedioEvo

La prima assicurazione sulla vita è apparsa nel XVII Sec

Solo negli ultimi 100 anni c’è vi è stata un’esplosione nel numero di assicurazioni sulla vita e sanitarie disponibili e nella diversità di prodotti assicurativi.

I cardiologi continuano a svolgere un ruolo

importante nella valutazione della

certificazione di assicurazione, come fornitori

di cure mediche e consulenti

Come primo passo nel processo di valutazione del rischio per un candidato all’ assicurazione con una malattia cardiaca, il medico curante del pz trasmette le informazioni mediche alla compagnia assicurativa con apposito modulo (APS , Attending Physician Statement )

I problemi clinici identificati nell’ APS vengono analizzati in termini di:

1. severità della malattia;

2. entità della valutazione clinica ;

3. accuratezza del follow – up clinico.

Il passo successivo consiste nella valutazione medica da parte dell’assicurazione. Viene effettuata un’anamnesi e un esame fisico completo.

La Compagnia Assicurativa può pure esigere:

1. una valutazione cardiaca non invasiva;

2. una consulenza cardiologica (ECG e tracciati da sforzo)

3. Correlazione con i dati di sopravvivenza a distanza relativi a quel tipo di malattia;

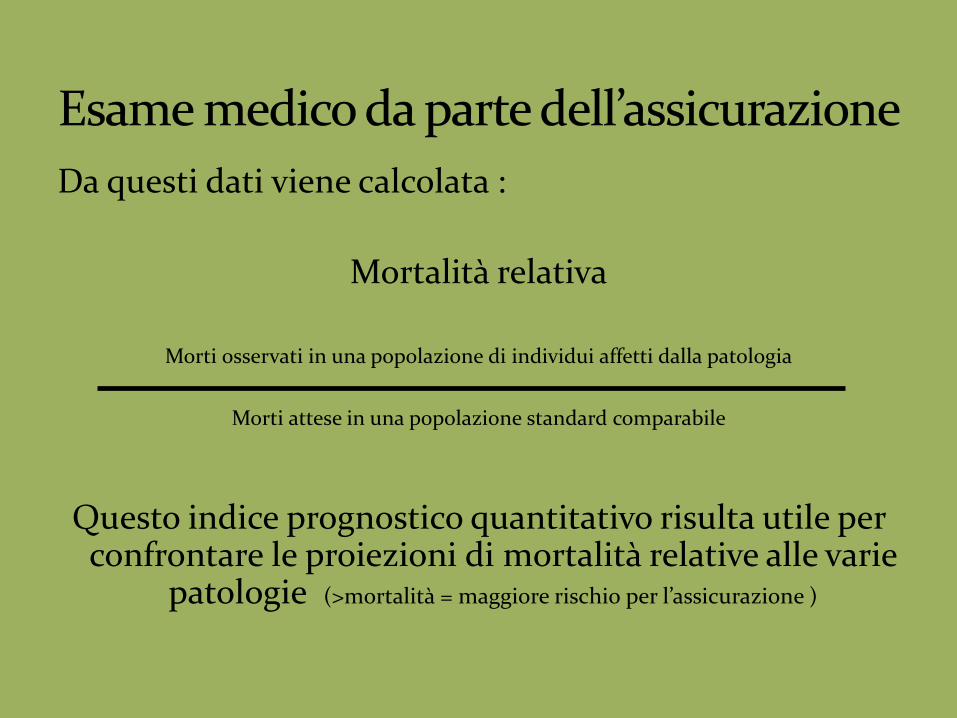

Da questi dati viene calcolata :

Mortalità relativa

Morti osservati in una popolazione di individui affetti dalla patologia

Morti attese in una popolazione standard comparabile

Questo indice prognostico quantitativo risulta utile per confrontare le proiezioni di mortalità relative alle varie

patologie (>mortalità = maggiore rischio per l’assicurazione )

1. I candidati di una classe di rischio sono considerati insieme per la valutazione di un premio assicurativo simile.

2. I risultati sono espressi come mortalità relativa.

3. Generalmente viene individuato un follow-up di 20-30 anni.

Limiti: progressi medici significativi, così come variazioni demografiche possono limitare in maniera significativa l’applicabilità delle informazioni raccolte.

Numerosi studi di follow-up a lungo termine nella popolazione assicurata ha dimostrato che la mortalità iniziale a breve termine dopo la diagnosi di malattia coronarica era relativamente alta (stimata fino al 1150 %)

Questo periodo iniziale di rischio instabile è seguito da una fase di plateau durante il quale il tasso di mortalità( 390%) è relativamente stabile e quindi più prevedibile.

Ciò ha portato alla pratica comune di posporre le valutazioni per un’assicurazione sulla vita per periodi fino a un anno dopo la comparsa di cardiopatia coronarica.

Può essere influenzata da interventi clinici intercorrenti, come l’uso di farmaci trombolitici o l’esecuzione di angioplastica coronarica o chirurgia coronarica.

Il rinvio delle valutazioni per l’assicurazione sulla vita nei pz che sono stati sottoposti a queste procedure è necessario per permettere di ricostruire il decorso clinico dopo l’intervento

.

Nella valutazione del rischio dopo questo periodo iniziale particolare attenzione va data:

stato della funzione ventricolare sinistra prima e dopo l’intervento;

al numero e all’estensione delle lesioni coronariche;

ai risultati elettrocardiografici, ecocardiografici e test da sforzo;

La valutazione del rischio di morte è notevolmente più difficile quando sono disponibili solo informazioni limitate.

È il caso di un referto medico “possibile angina” senza l’indicazione di ulteriori test cardiaci la momento della valutazione per l’assicurazione.

Al fine di valutare il rischio, questa informazione può essere considerata come “angina certa” fino a quando non vengono resi disponibili ulteriori dati clinici di follow-up o esami cardiaci non invasivi.

Tutti i giudizi possono essere tuttavia rivisti sulla base di evidenze ulteriori fornite dal medico curante del candidato, compresi i risultati del test da sforzo con imaging cardiaco o reperti di angiografia coronarica.

GRAZIE PER L’ATTENZIONE