MathemaAdvisors: Market Report - MondoAlternative Market Report... · 2013-05-28 · l’inflazione...

15

Mathema Advisors: Market Report Quadro Macro e Valutazione dei Rischi Quadro Macro e Valutazione dei Rischi – Maggio 2013 Maggio 2013

Transcript of MathemaAdvisors: Market Report - MondoAlternative Market Report... · 2013-05-28 · l’inflazione...

Mathema Advisors: Market ReportQuadro Macro e Valutazione dei Rischi Quadro Macro e Valutazione dei Rischi –– Maggio 2013Maggio 2013

CONTENUTI

• Pag.3 - Analisi Macro: Quadro Globale

• Pag.6 - Analisi Macro: Cina & India

• Pag.8 - Analisi del Rischio: Strumenti di Debito

• Pag.10 - Analisi del Rischio: Mercato Azionario

• Pag.11 - Analisi del Rischio: Mercato Valutario e Materie Prime

• Pag.12 - Tavole

• Pag.15 - Disclaimer

2

Analisi Macro – Quadro Globale (1/3)

QUADRO MACRO

• Negli USA, l’espansione dell’industria dello shale-gas (oggi rappresenta la nuova corsa all’oro: in Nord Dakota sono arrivati

un numero tale di nuovi lavoratori, che mancano le abitazioni per alloggiarli) ed i prezzi del mercato mobiliare ed

immobiliare in continua crescita stanno finalmente aumentando la confidenza del consumatore americano con l’indice

Michigan ai livelli più alti dal 2007 (pag.13-Fig.3), nonostante l’aumento delle tasse e i tagli dell’amministrazione pubblica.

• Complice un calo dei prezzi delle principali materie prime da inizio anno, questa inflazione di asset monetari e immobiliari

non si è ancora tradotta in un aumento dell’inflazione (pag.12-Fig.2), che é sempre stata in calo nei principali Paesi

sviluppati, lasciando ampio spazio di manovra alle banche Centrali.

• E’ difficile pensare che un continuo aumento degli asset finanziari (il solo indice giapponese in 5 mesi e’ cresciuto quasi del• E’ difficile pensare che un continuo aumento degli asset finanziari (il solo indice giapponese in 5 mesi e’ cresciuto quasi del

50%) non si trasformi a breve in un aumento di salari e in generale dei prezzi al consumo. Già diversi membri del FOMC

sembrano essere concordi sul rischio di inflazione degli asset finanziari dovuto alla politica monetaria espansiva. Fisher e i

due membri senza diritto di voto, Plosser e Lacker, vorrebbero ridurre il programma di acquisto di asset da parte della Fed,

anche perché il i benefici del QE continuano a diminuire. Inoltre, il passaggio improvviso da uno stimolo di 85 miliardi di

dollari al mese a zero, potrebbe causare imprevedibili distorsioni nei mercati. Al contrario, un processo di aggiustamento

graduale con i tassi a media e lunga scadenza in aumento, ed una graduale riduzione degli acquisti da parte della FED,

andrebbe a ridurre il rischio di shock, pur con tassi che dovrebbero necessariamente aggiustarsi al rialzo.

• In sintesi, il quadro economico complessivo appare sempre più brillante per l’economia USA (Tavole 1,2,3): il contributo

stimato derivante dal settore energetico è pari a 3 punti di PIL nei prossimi 10 anni; quello del settore immobiliare è pari

ad un altro 1% e complessivamente i due settori sono in grado di creare (in termini diretti ed indiretti) oltre 7 milioni di

posti di lavoro. Se si pensa che l’indicatore più importante (dalla crisi del 2008) a cui guarda la FED è quello della

disoccupazione, non si può che rilevare come il problema principale sia strutturalmente in fase di risoluzione.

3

Analisi Macro – Quadro Globale (2/3)

QUADRO MACRO

• In Europa i tassi di finanziamento in continuo calo ed il taglio del costo del denaro da parte della Banca Centrale Europea,

non si stanno ancora traducendo in migliore crescita, anche perché le politiche fiscali rimangono sempre molto restrittive.

La minor preoccupazione relativamente al rischio di insolvenza, con i tassi anche in Portogallo a 10 anni ormai vicini al 5%

e la Grecia all’8%, potrebbe finalmente portare anche i governi europei a spostarsi su politiche fiscali più favorevoli alla

crescita economica. In tal senso, la contrazione dell’economia tedesca sarà di supporto alla necessità di svalutare l’Euro

attraverso l’adozione di una politica espansiva aggressiva (sullo stile USA e Giappone), fino ad ora opposta dalla Merkel,

per il timore di dare agli avversari politici in Germania un’arma da utilizzare durante la campagna elettorale (in Germania

l’inflazione è ancora vista come la principale causa della crisi economica che pose termie alla Repubblica di Weimar e

l’inizio del nazionalismo hitleriano)

• Il deficit americano passato da (-719 miliardi) di deficit a (-487) miliardi nei primi 4 mesi dell’anno dovrebbe essere

d’esempio su come sia possibile ridurre il deficit pur senza penalizzare la crescita e creare notevole tensioni sociali. La

Banca Centrale Europea sembra disposta a considerare anche tassi negativi per stimolare la crescita, ed evitare di essere

percepita come inattiva in confronto all’aggressività del Giappone e degli Stati Uniti.

• L’esperimento giapponese di adottare un’espansione monetaria e fiscale aggressiva ha già portato in pochi mesi, ad un

radicale cambiamento delle aspettative di inflazione tra i consumatori giapponesi. Il rischio potrebbe essere quello di tassi

più alti che avrebbero un notevole impatto su un debito (rapportato al prodotto interno lordo è ad oggi di circa del 200%):

il prezzo da pagare per uscire dalla spirale deflazionistica che ha accompagnato il Giappone negli ultimi 10 anni.

• Anche il cambio USD vs JPY dovrebbe rimanere sotto pressione: diverse sono infatti le forze che potrebbe continuare a

spingere al ribasso lo Yen. Con gli investitori stranieri in possesso di oltre 1 trilione di dollari in azioni giapponesi, un

aumento del mercato del 50%, li spinge a dover comprare altri 500 miliardi di dollari, vendendo nello stesso tempo yen

per proteggersi dal rischio cambio. Inoltre la percentuale di azioni hedged potrebbe aumentare considerevolmente,

tornando ai livelli anteriori alla crisi del 2008: “short titoli” giapponesi equivale a “short Yen”.

4

Analisi Macro – Quadro Globale (3/3)

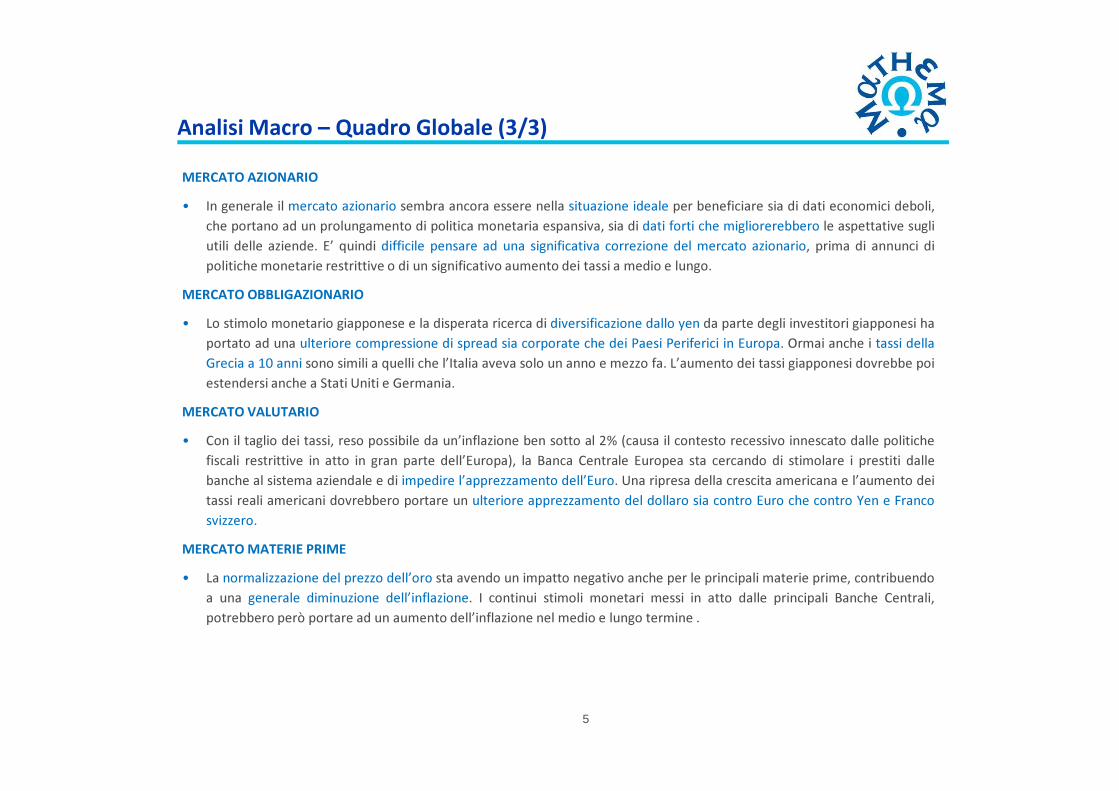

MERCATO AZIONARIO

• In generale il mercato azionario sembra ancora essere nella situazione ideale per beneficiare sia di dati economici deboli,

che portano ad un prolungamento di politica monetaria espansiva, sia di dati forti che migliorerebbero le aspettative sugli

utili delle aziende. E’ quindi difficile pensare ad una significativa correzione del mercato azionario, prima di annunci di

politiche monetarie restrittive o di un significativo aumento dei tassi a medio e lungo.

MERCATO OBBLIGAZIONARIO

• Lo stimolo monetario giapponese e la disperata ricerca di diversificazione dallo yen da parte degli investitori giapponesi ha

portato ad una ulteriore compressione di spread sia corporate che dei Paesi Periferici in Europa. Ormai anche i tassi della

Grecia a 10 anni sono simili a quelli che l’Italia aveva solo un anno e mezzo fa. L’aumento dei tassi giapponesi dovrebbe poi

estendersi anche a Stati Uniti e Germania.

MERCATO VALUTARIO

• Con il taglio dei tassi, reso possibile da un’inflazione ben sotto al 2% (causa il contesto recessivo innescato dalle politiche

fiscali restrittive in atto in gran parte dell’Europa), la Banca Centrale Europea sta cercando di stimolare i prestiti dalle

banche al sistema aziendale e di impedire l’apprezzamento dell’Euro. Una ripresa della crescita americana e l’aumento dei

tassi reali americani dovrebbero portare un ulteriore apprezzamento del dollaro sia contro Euro che contro Yen e Franco

svizzero.

MERCATO MATERIE PRIME

• La normalizzazione del prezzo dell’oro sta avendo un impatto negativo anche per le principali materie prime, contribuendo

a una generale diminuzione dell’inflazione. I continui stimoli monetari messi in atto dalle principali Banche Centrali,

potrebbero però portare ad un aumento dell’inflazione nel medio e lungo termine .

5

Analisi Macro: Mercati Emergenti – Cina & India

CINA

• Dopo la “tempesta perfetta” di marzo, per il terzo mese consecutivo il mercato azionario cinese ha chiuso negativamente

in Aprile: -3.41% (in Euro) lo Shanghai Composite. La ripresa economica in Cina è ancora flebile, ma il rischio di un

aumento dell’inflazione unito ad un restringimento della politica monetaria è sostanzialmente ridotto. La debolezza nei

consumi e nella spesa per investimenti sono all’origine di una crescita inferiore alle attese, già prezzata dai mercati. Vista a

posteriori, la correzione nei prezzi dell’azionario e l’appiattimento della curva, riflette lo smobilizzo di posizioni che

incorporavano l’aspettativa di un trend di crescita lineare. Guardando avanti il quesito più difficile resta lo stesso: il ciclo di

crescita ha già raggiunto il picco? Come discusso nel report precedente, crediamo che il contesto di una crescita lenta

accompagnata da una politica monetaria non restrittiva, possa continuare.

• Sulla base di questo scenario, non possiamo comunque trascurare gli indicatori del mese di Marzo e gli ultimi dati

pubblicati a Maggio, che non supportano questa view; restiamo comunque dell’idea che le probabilità di un scenario dipubblicati a Maggio, che non supportano questa view; restiamo comunque dell’idea che le probabilità di un scenario di

deterioramento siano basse, per una serie di motivi. Primo, il settore privato (consumi) è sempre lento nella risposta alla

crescita della domanda e fino a quando rimarrà agli attuali livelli, quello pubblico non subirà una contrazione. Secondo, i

consumi sono stati penalizzati da eventi specifici e temporanei, quali la massiccia campagna anti-corruzione e la diffusione

del virus H5N1. Terzo, il settore immobiliare ha mantenuto la dinamica positiva nonostante alcune azioni di contenimento

adottate a livello governativo: a dimostrazione che alla base della crescita c’è una reale domanda di abitazioni e non una

bolla speculativa. De resto la percentuale di contadini è ancora di gran lunga maggiore di quella di “cittadini” ed il flusso

verso le grandi città resta elevato. Quarto motivo, il Renminbi ha registrato i nuovi massimi, a dimostrazione della fiducia

del mercato dei capitali nella crescita cinese. Quinto, le aspettative di crescita globale sono positive sia per la seconda

parte del 2013 che per il 2014 e questo è un elemento forte per la macchina da esportazioni cinese. Infine, il rischio di una

azione di politica monetari restrittiva sta svanendo: questo è per noi l’elemento più importante in termini di aspettative di

mercato nel breve e medio termine.

• L’analisi nel suo complesso è favorevole ad mercato azionario, che allo stato attuale riteniamo sia in uno stato di

“ipervenduto”. In tal senso ci aspettiamo una inversione del trend negativo, con il settore dei titoli ciclici (azioni legate ai

consumi) in grado di offrire rendimenti maggiori di quello dei comparti difensivi (utilities ad esempio).

6

Analisi Macro: Mercati Emergenti – Cina & India

INDIA

• La Reserve Bank of India (RBI) ha annunciato l’emissione dei primi bond legati all’inflazione: l’indice di riferimento

utilizzato sarà il Wholesale Price Inflation (http://www.bloomberg.com/quote/INFINFY:IND). L’emissione obbligazionaria

avverrà tramite asta e la durata dei titoli sarà di 10 anni: le tranche saranno da 10-20 miliardi di Rupie (140-280 mln Euro)

per un valore totale di emissione di 120-150 miliardi nel 2013-2014. Prima data prevista di emissione: 4 Giugno 2013.

• Prosegue la dinamica positiva del contesto macro in India, con tre fattori a supporto: l’inflazione scesa al di sotto del 5%

per la prima volta negli ultimi 3 anni; la discesa del prezzo di carbone, oro e petrolio, di cui l’India è importatore netto; gli

investimenti sui mercati mondiali, che si stanno spostando dal debito verso l’azionario.

• In termini di crescita il quadro di breve termine rimane ancora debole: i principali indicatori ancora non riflettono il

positivo impatto delle recenti riforme e dell’espansione monetaria. A questo si aggiunge l’incertezza politica e la bilancia

commerciale ancora negativa. Migliora invece la prospettiva per la Rupia: l’ingente flusso di capitale esteri consente allacommerciale ancora negativa. Migliora invece la prospettiva per la Rupia: l’ingente flusso di capitale esteri consente alla

Banca Centrale di accumulare riserve in USD.

• Al di là dei rischi di breve termine, l’India rimane una “pozzo di opportunità profondo 100 anni”: l’aumento della

produttività sarà esponenziale, grazie alla crescita delle reti di comunicazioni, all’utilizzo di internet ed all’esplosione nei

consumi di elettricità. Ma soprattutto, l’India rappresenta una bacino di consumatori “senza argini”: le dinamiche dei

consumi hanno subito una radicale trasformazione dell’ultimo decennio, grazie alla nascita delle classe media ed alla

crescita di quella contadina (spostamento delle masse verso le città: come in Cina). La generazione attuale consuma 13

volte quello che consumavano i loro genitori 20 anni addietro. Stiamo parlando di 1 miliardo di persone di cui il 50% ha

meno di 25 anni ed il cui tasso di penetrazione in settori chiave quali spese per internet, automobili, salute, educazione,

alimentare sono ancora molto lontani dai peers di alcuni Paesi asiatici e anni luce da quelli occidentali.

7

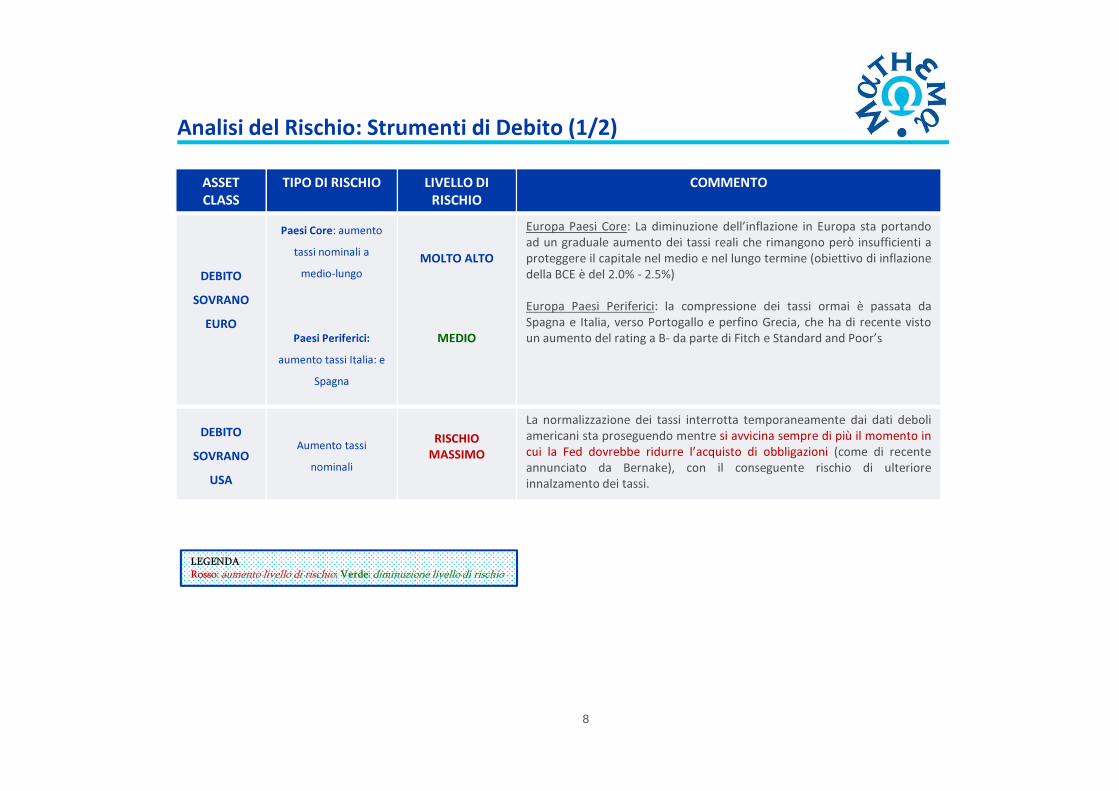

Analisi del Rischio: Strumenti di Debito (1/2)

ASSET

CLASS

TIPO DI RISCHIO LIVELLO DI

RISCHIO

COMMENTO

DEBITO

SOVRANO

EURO

Paesi Core: aumento

tassi nominali a

medio-lungo

Paesi Periferici:

aumento tassi Italia: e

Spagna

MOLTO ALTO

MEDIO

Europa Paesi Core: La diminuzione dell’inflazione in Europa sta portando

ad un graduale aumento dei tassi reali che rimangono però insufficienti a

proteggere il capitale nel medio e nel lungo termine (obiettivo di inflazione

della BCE è del 2.0% - 2.5%)

Europa Paesi Periferici: la compressione dei tassi ormai è passata da

Spagna e Italia, verso Portogallo e perfino Grecia, che ha di recente visto

un aumento del rating a B- da parte di Fitch e Standard and Poor’s

8

DEBITO

SOVRANO

USA

Aumento tassi

nominali

RISCHIO

MASSIMO

La normalizzazione dei tassi interrotta temporaneamente dai dati deboli

americani sta proseguendo mentre si avvicina sempre di più il momento in

cui la Fed dovrebbe ridurre l’acquisto di obbligazioni (come di recente

annunciato da Bernake), con il conseguente rischio di ulteriore

innalzamento dei tassi.

LEGENDA

Rosso: aumento livello di rischio; Verde: diminuzione livello di rischio

Analisi del Rischio: Strumenti di Debito (2/2)

ASSET CLASS TIPO DI

RISCHIO

LIVELLO DI

RISCHIO

COMMENTO

DEBITO

CORPORATE

EURO & USA

AUMENTO

SPREAD

EU: ALTO

USA: ALTO

Europa: i rischi principali continuano ad arrivare da una crescita dei tassi risk free più

che da un ampliamento degli spread.

USA: Sia gli spread che i tassi governativi ai minimi rappresentano un significativo

rischio anche perché é difficile immaginare un ulteriore miglioramento dei margini.

DEBITO

SOVRANO MEDIO

Da inizio anno gli indici su debito sovrano (EMBI) e corporate (CEMBI) sono cresciuti

dello 0,6% e 2.0%: a dimostrazione che la capacità di assorbimento delle emissioni

rimane molto limitato. Nei primi 4 mesi del 2013 il totale delle nuove emissioni è stato

superiore ai $180 miliardi: un record storico. E’ vero che nel mese di Aprile gli spread

si sono ristretti ma questo dimostra ancora la nostra tesi per cui i flussi si spostano sul

debito degli emergenti solamente quando i dai USA sono deboli e supportano una

9

MERCATI

EMERGENTI

CORPORATE MEDIO

debito degli emergenti solamente quando i dai USA sono deboli e supportano una

risalita dei Treasury. Il contesto rimane lo stesso: una ricerca di Yield maggiori che ha

come conseguenza un deterioramento della qualità del credito: a questo livelli le

valutazioni sono nuovamente al limite. Questo non significa una correzione nel

breve/medio termine ma sicuramente uno scenario in cui il generale restringimento

degli spread è accompagnato da una crescente livello di rischio: flussi di denaro che

finanziano emittenti di qualità sempre più bassa.

MBS

(MUTUI

IMMOBILIARI)

PREPAYMENT

AUMENTO

TASSI

EU: BASSO

USA: ALTO

EU: BASSO

USA: ALTO

Europa: La compressione dei tassi non dovrebbe portare ad rischio di ri-finanziamento

dei mutui, perche’ rimane sempre difficile ottenere del credito.

USA: I tassi sono tornati nuovamente vicini ai minimi. Anche in questo caso il rischio

maggiore deriva dalla prossima interruzione degli acquisti da parte della FED che

potrebbe invertire un trend al ribasso che dura ormai da oltre 5 anni. In questo

contesto è in aumento il rischio di prepayment, dato sia dalla possibilità di rifinanziare

i mutui sia dal trend di rialzo del prezzo delle case (rifinanziamento finalizzato a

incassare liquidità).

LEGENDA

Rosso: aumento livello di rischio; Verde: diminuzione livello di rischio

Analisi del Rischio: Mercato Azionario

ASSET

CLASS

TIPO DI

RISCHIO

LIVELLO DI

RISCHIO

COMMENTO

AZIONI USA

LIQUIDITA’

VOLATILITA’

LEVA

BASSO

MEDIO

BASSO

Il mercato potrebbe essere soggetto a brevi correzioni visto l’aumento negli ultimi

mesi, il calo dei profitti e il rischio di aumento tassi. Una correzione significativa

potrebbe verificarsi solo con un aumento significativo dei tassi a lunga scadenza (tassi

nominali oltre il PIL nominale), anche perché molti investitori non hanno ancora

partecipato a questo movimento al rialzo del mercato ed hanno più esposizione ai tassi

che all’azionario: difficile quindi un’uscita dall’azionario.

AZIONI

EUROPA

LIQUIDITA’

VOLATILITA’

LEVA

BASSO

ALTO

MEDIO

Il taglio dei tassi da parte della Banca Centrale Europea ha ridotto in parte la

sottoperformance dell’Europa nei confronti degli Stati Uniti e la mancata crescita sta

portando ad un calo degli utili. Il mercato rimane però sostenuto da una compressione

dei tassi anche dei paesi più Periferici e da un dividendo ben superiore al tasso medio

governativo a 10 anni.

10

LEVA MEDIOgovernativo a 10 anni.

AZIONI

MERCATI

EMERGENTI

LIQUIDITA’

VOLATILITA’

LEVA

MEDIO

ALTO

MEDIO

Ad esclusione di Cina (mercato azionario ai livelli del 2006), India (una crescita

strutturale lenta ma ben governata e difesa da eccessi speculativi), Messico (da tempo

un’economia che si sta sviluppando sulla scia di quella USA), esistono una serie di

motivazioni per cui le Economie Emergenti stanno entrando in una fase non facile. La

crescita in USA sta spostando il focus sugli assets in USD e l’eccesso di liquidità sta

finanziando la speculazione di investimenti non sostenibili. Il Ruanda è uno dei casi più

eclatanti: una emissione a 10 anni con un tasso inferiore al 7% per finanziarie la

costruzione di un centro congressi nella capitale, il cui costo è pari al 5% del PIL del

Paese. Pur rimanendo basso il rischio di una correzione sui mercati azionari, è quindi

evidente che si stanno formando delle bolle speculative: tutto questo, presto o tardi,

poterà ad un prezzo da pagare e, come insegna la storia dei mercati, quelli azionari

reagiscono immediatamente alle aberrazioni del mercato del credito.

LEGENDA

Rosso: aumento livello di rischio; Verde: diminuzione livello di rischio

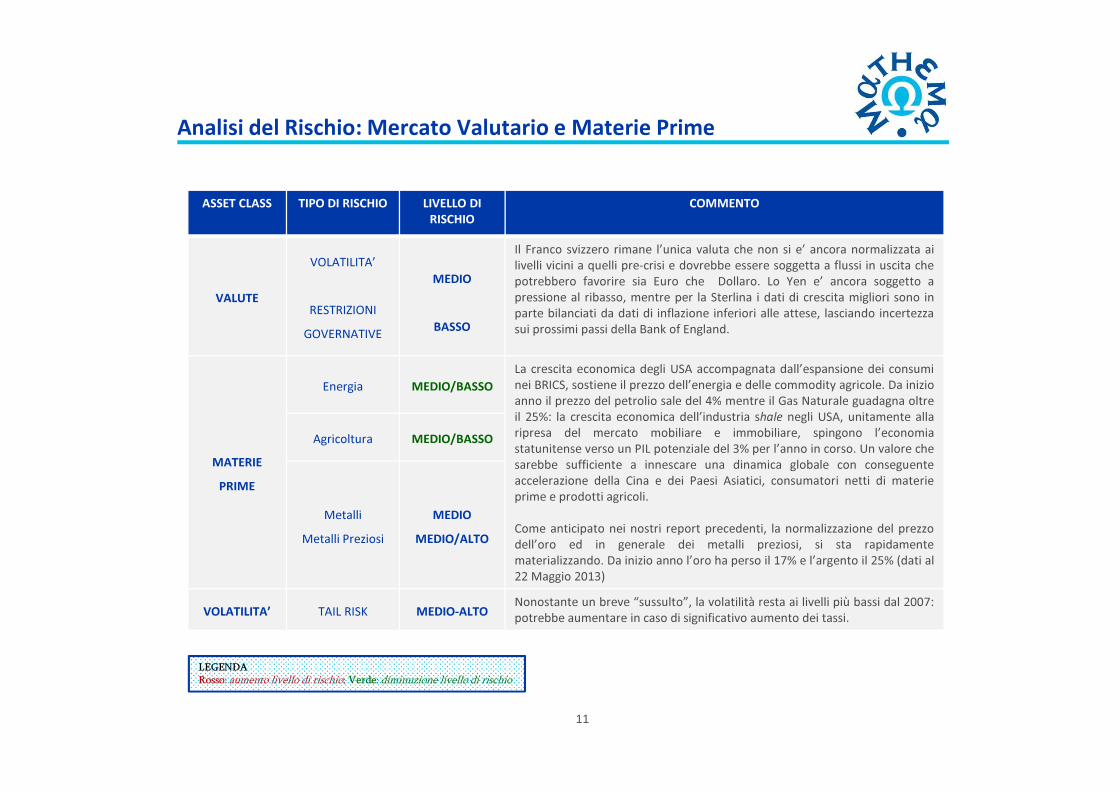

Analisi del Rischio: Mercato Valutario e Materie Prime

ASSET CLASS TIPO DI RISCHIO LIVELLO DI

RISCHIO

COMMENTO

VALUTE

VOLATILITA’

RESTRIZIONI

GOVERNATIVE

MEDIO

BASSO

Il Franco svizzero rimane l’unica valuta che non si e’ ancora normalizzata ai

livelli vicini a quelli pre-crisi e dovrebbe essere soggetta a flussi in uscita che

potrebbero favorire sia Euro che Dollaro. Lo Yen e’ ancora soggetto a

pressione al ribasso, mentre per la Sterlina i dati di crescita migliori sono in

parte bilanciati da dati di inflazione inferiori alle attese, lasciando incertezza

sui prossimi passi della Bank of England.

Energia MEDIO/BASSO

La crescita economica degli USA accompagnata dall’espansione dei consumi

nei BRICS, sostiene il prezzo dell’energia e delle commodity agricole. Da inizio

anno il prezzo del petrolio sale del 4% mentre il Gas Naturale guadagna oltre

11

MATERIE

PRIME

anno il prezzo del petrolio sale del 4% mentre il Gas Naturale guadagna oltre

il 25%: la crescita economica dell’industria shale negli USA, unitamente alla

ripresa del mercato mobiliare e immobiliare, spingono l’economia

statunitense verso un PIL potenziale del 3% per l’anno in corso. Un valore che

sarebbe sufficiente a innescare una dinamica globale con conseguente

accelerazione della Cina e dei Paesi Asiatici, consumatori netti di materie

prime e prodotti agricoli.

Come anticipato nei nostri report precedenti, la normalizzazione del prezzo

dell’oro ed in generale dei metalli preziosi, si sta rapidamente

materializzando. Da inizio anno l’oro ha perso il 17% e l’argento il 25% (dati al

22 Maggio 2013)

Agricoltura MEDIO/BASSO

Metalli

Metalli Preziosi

MEDIO

MEDIO/ALTO

VOLATILITA’ TAIL RISK MEDIO-ALTONonostante un breve “sussulto”, la volatilità resta ai livelli più bassi dal 2007:

potrebbe aumentare in caso di significativo aumento dei tassi.

LEGENDA

Rosso: aumento livello di rischio; Verde: diminuzione livello di rischio

Tavola 1: Indicatori Economia USA

Fig.1: Inflazione

12

Fig.2: Vendita case

Tavola 2: Indicatori Economia USA

Fig.3: Indice Michigan Fiducia

Consumatori

13

Fig.4: Produzione industriale

Tavola 3: Indicatori Economia USA

Fig.5: Vendite al dettaglio

14

Fig.6: Vendita automobili

Disclaimer & Contatti

© Mathema Advisors 2013. Tutti i Diritti Riservati.

Le analisi contenute in questo documento sono state preparate in collaborazione con Abraxas Capital Management Ltd.

Il presente documento è stato prodotto a soli fini informativi e di ricerca; il suo contenuto non rappresenta pertanto alcuna

forma di offerta, sollecitazione, invito, consiglio o raccomandazione ad effettuare investimenti in strumenti o prodotti

finanziari di alcun tipo. Mathema Advisors Srl ed i propri collaboratori non possono essere ritenuti responsabili di decisioni

prese (o mancate) sulla base di informazioni contenute in questo documento, così come di ogni uso che terzi possano farne. Si

tratta di un documento strettamente riservato, rivolto a soggetti qualificati, e non potrà essere consegnato ad altri che

non siano i soggetti cui era inizialmente destinato, né potrà essere utilizzato per nessun altra finalità rispetto a quella per cui

15

è stato originariamente redatto, o riprodotto, distribuito o pubblicato, in tutto o in parte, senza l’autorizzazione preventiva di

Mathema Advisors Srl. I rendimenti passati non sono in alcun modo garanzia di rendimenti futuri.

Contatti: [email protected]