Elisabetta BERARDI – Curriculum scientifico Elisabetta Berardi ...

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 0

MATEMATICA FINANZIARIA

Prof. Andrea Berardi

1999

3. RENDITE

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 1

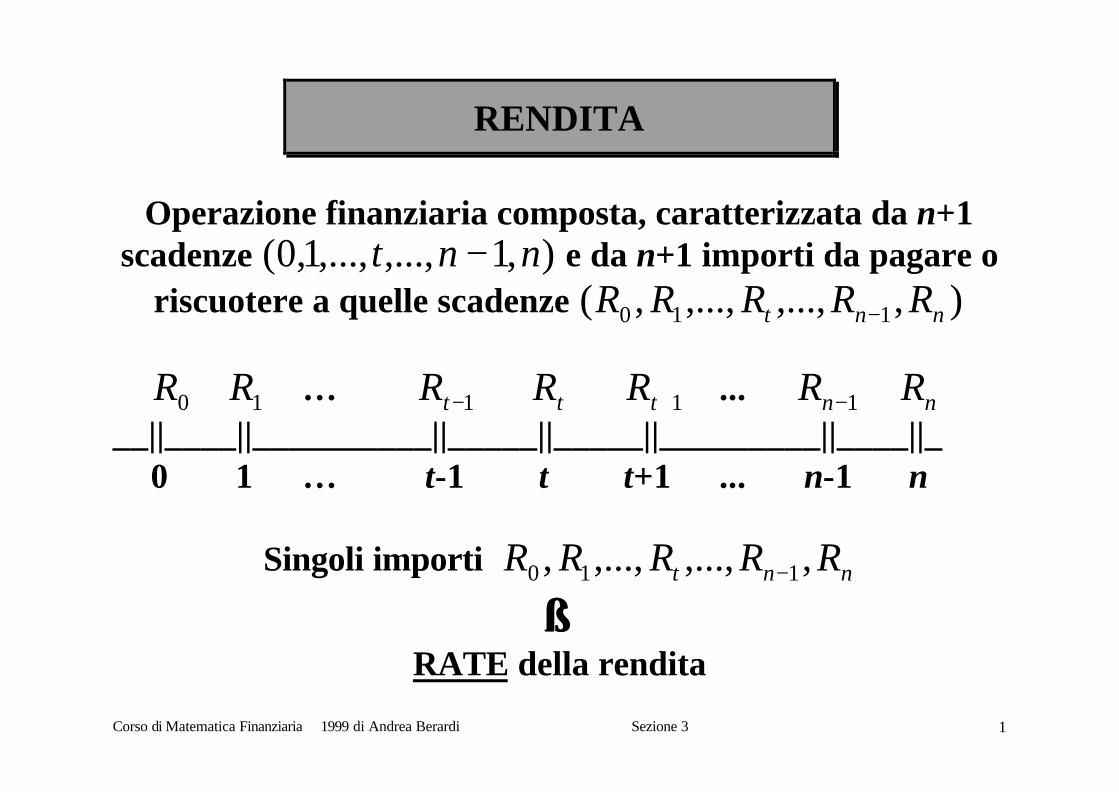

RENDITA

Operazione finanziaria composta, caratterizzata da n+1scadenze ),1,...,,...,1,0( nnt − e da n+1 importi da pagare o

riscuotere a quelle scadenze ),,...,,...,,( 110 nnt RRRRR −

0R 1R … 1−tR tR 1+tR ... 1−nR nR__||____||__________||_____||_____||_________||____||_

0 1 … t-1 t t+1 ... n-1 n

Singoli importi nnt RRRRR ,,...,,...,, 110 −

⇓⇓RATE della rendita

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 2

Se 0=T ⇒⇒ valore attuale della rendita

∑=

⋅=n

ssT sTvRV

0

);(

Se nT = ⇒⇒ montante della rendita

∑=

⋅=n

ssT TsrRW

0

);(

Se nT ≤≤0 ⇒⇒ valore capitale della rendita

∑∑+==

⋅+⋅=n

Tss

T

ssT sTvRTsrRA

10

);();(

⇓⇓Valore capitale di una rendita è la somma delle rate

riportate “finanziariamente” ad una determinata epoca T

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 3

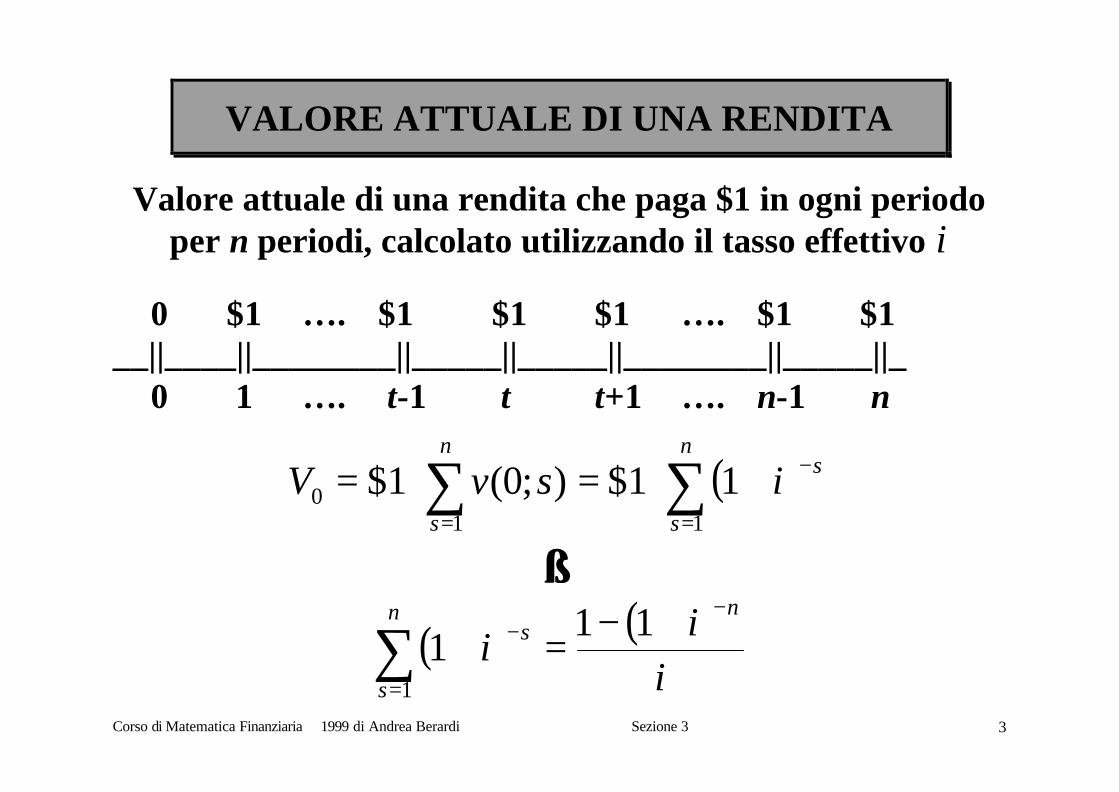

VALORE ATTUALE DI UNA RENDITA

Valore attuale di una rendita che paga $1 in ogni periodoper n periodi, calcolato utilizzando il tasso effettivo i

0 $1 …. $1 $1 $1 …. $1 $1__||____||________||_____||_____||________||_____||_

0 1 …. t-1 t t+1 …. n-1 n

( )∑∑=

−

=

+⋅=⋅=n

s

sn

s

isvV11

0 11$);0(1$

⇓⇓

( ) ( )i

ii

nn

s

s−

=

− +−=+∑ 111

1

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 4

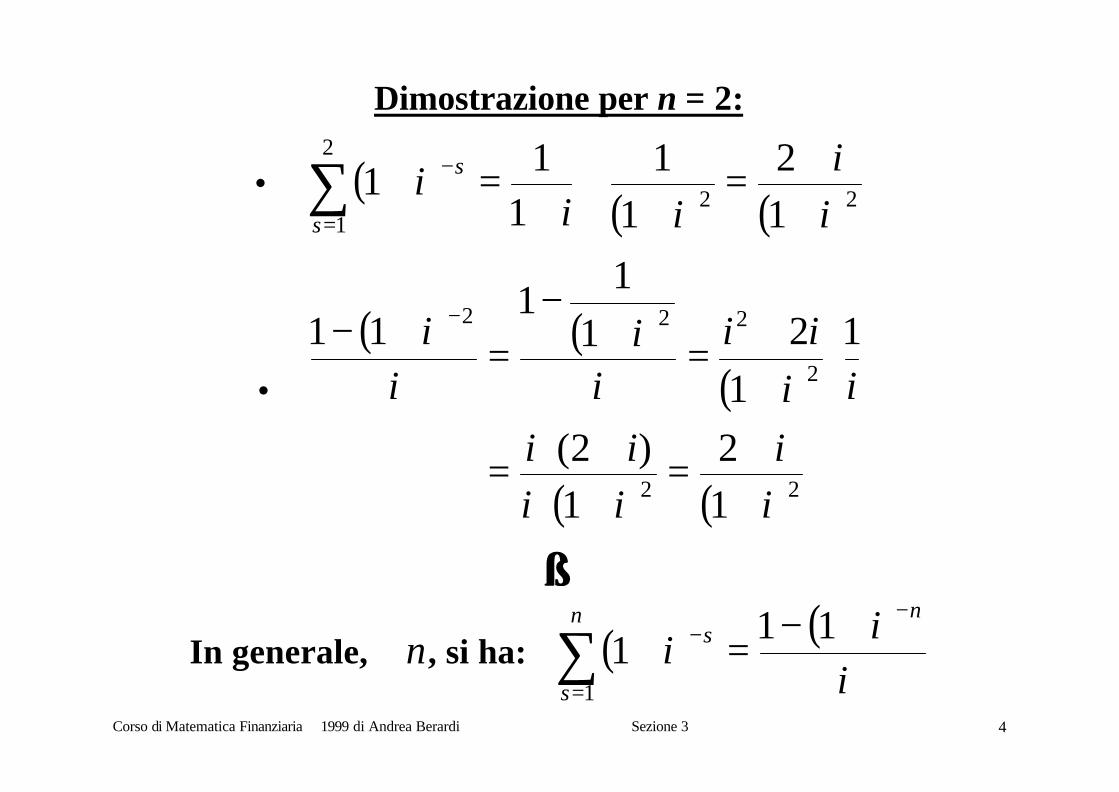

Dimostrazione per n = 2:

• ( )( ) ( )22

2

1 1

2

1

11

11

ii

iii

s

s

++=

++

+=+∑

=

−

•

( ) ( )( )

( ) ( )22

2

222

1

2

1

)2(

1

1

21

11

11

ii

iiii

iiii

ii

ii

++=

+⋅+⋅=

⋅++=+

−=+− −

⇓⇓

In generale, n∀ , si ha: ( ) ( )i

ii

nn

s

s−

=

− +−=+∑ 111

1

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 5

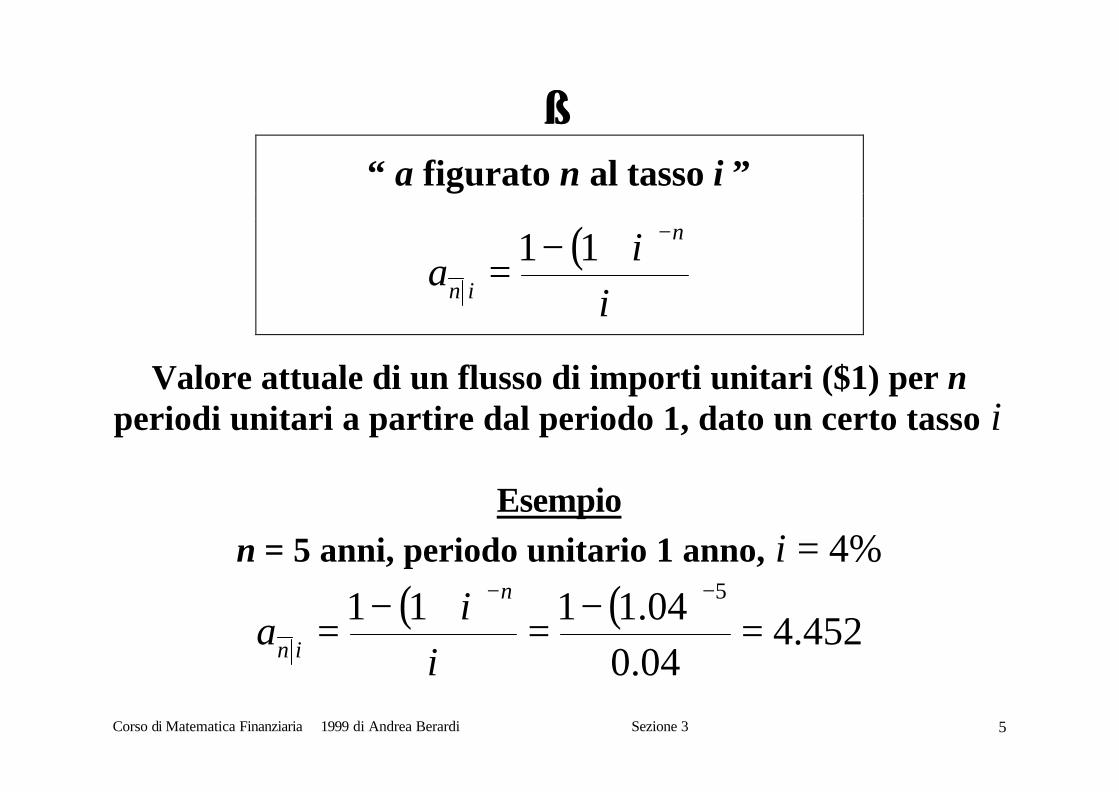

⇓⇓“ a figurato n al tasso i ”

( )i

ia

n

in

−+−= 11

Valore attuale di un flusso di importi unitari ($1) per nperiodi unitari a partire dal periodo 1, dato un certo tasso i

Esempion = 5 anni, periodo unitario 1 anno, %4=i

( ) ( )452.4

04.004.1111 5

=−=+−=−−

ii

an

in

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 6

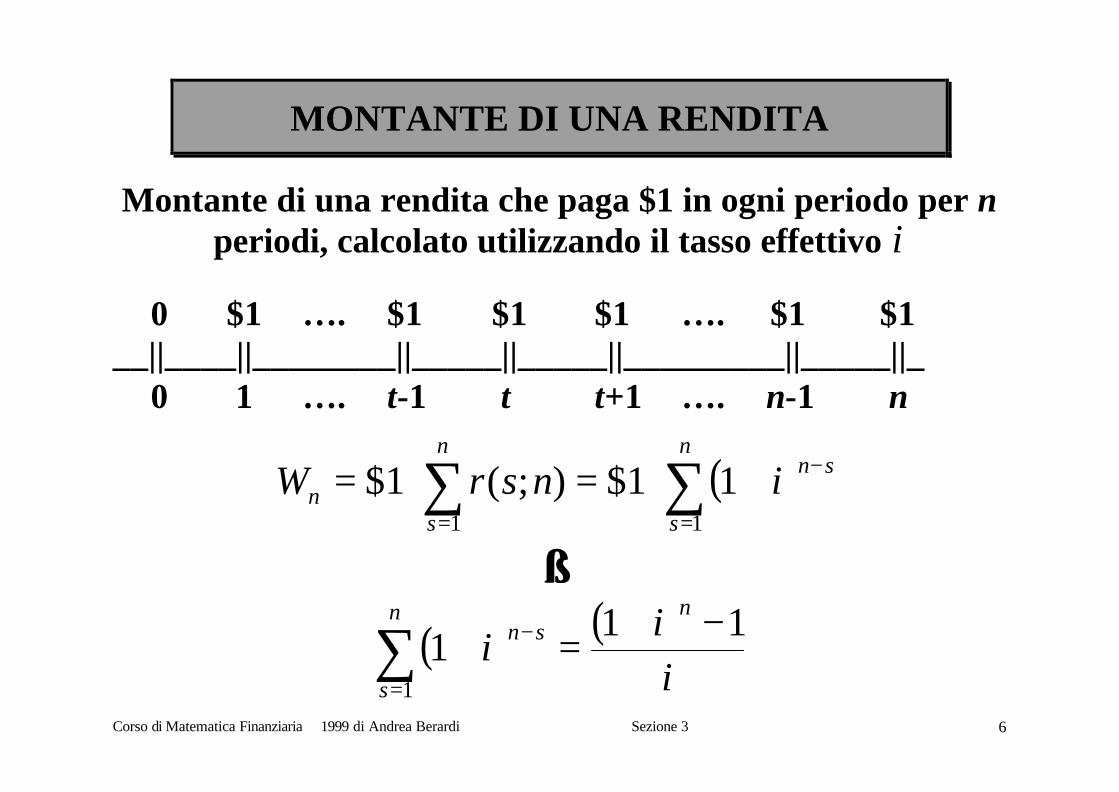

MONTANTE DI UNA RENDITA

Montante di una rendita che paga $1 in ogni periodo per nperiodi, calcolato utilizzando il tasso effettivo i

0 $1 …. $1 $1 $1 …. $1 $1__||____||________||_____||_____||_________||_____||_

0 1 …. t-1 t t+1 …. n-1 n

( )∑∑=

−

=

+⋅=⋅=n

s

snn

sn insrW

11

11$);(1$

⇓⇓

( ) ( )ii

inn

s

sn 111

1

−+=+∑=

−

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 7

⇓⇓“ s figurato n al tasso i ”

( )ii

sn

in

11 −+=

Montante di un flusso di importi unitari ($1) per n periodiunitari a partire dal periodo 1, dato un certo tasso i

Esempion = 5 anni, periodo unitario 1 anno, %4=i

( ) ( )416.5

04.0104.111 5

=−=−+=ii

sn

in

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 8

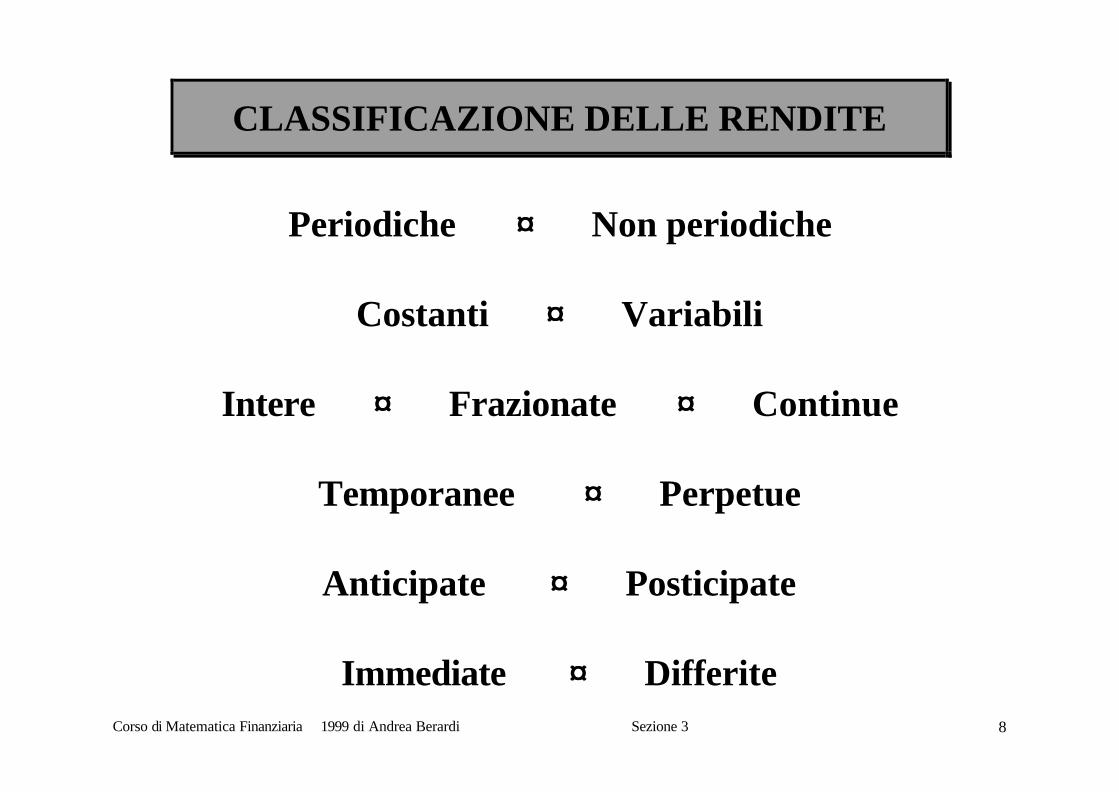

CLASSIFICAZIONE DELLE RENDITE

Periodiche ♦♦ Non periodiche

Costanti ♦♦ Variabili

Intere ♦♦ Frazionate ♦♦ Continue

Temporanee ♦♦ Perpetue

Anticipate ♦♦ Posticipate

Immediate ♦♦ Differite

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 9

PERIODICHEIntervallo di tempo intercorrente fra due rate consecutive èsempre uguale durante l’orizzonte temporale della rendita

NON-PERIODICHEIntervallo di tempo intercorrente fra due rate consecutive

varia durante l’orizzonte temporale della rendita

******************************************

COSTANTIImporti delle singole rate sono tutti uguali

VARIABILIImporti delle singole rate sono variabili

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 10

INTERERate riferite al periodo unitario (anno, semestre,…)

FRAZIONATERate riferite a frazione del periodo unitario

CONTINUERate riferite a frazione infinitesimale del periodo unitario

******************************************

TEMPORANEENumero di rate è finito

PERPETUENumero di rate è un’infinità numerabile

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 11

ANTICIPATELa scadenza di ciascuna rata è riferita all’istante iniziale

del corrispondente periodo

POSTICIPATELa scadenza di ciascuna rata è riferita all’istante finale del

corrispondente periodo

******************************************

IMMEDIATEPrima rata è riferita al primo periodo

DIFFERITEPrima rata è riferita ad un periodo successivo al primo

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 12

FORMULE PER LA VALUTAZIONE DIDIFFERENTI TIPOLOGIE DI RENDITE

A. Rendita costante, periodica, intera, immediata

Costante ⇒⇒ Stessa rata RPeriodica ⇒⇒ Intervallo tra rate sempre uguale

Intera ⇒⇒ Riferita al periodo unitario

Immediata ⇒⇒ Prima rata riferita al primo periodo

⇓⇓Posticipata oppure AnticipataTemporanea oppure Perpetua

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 13

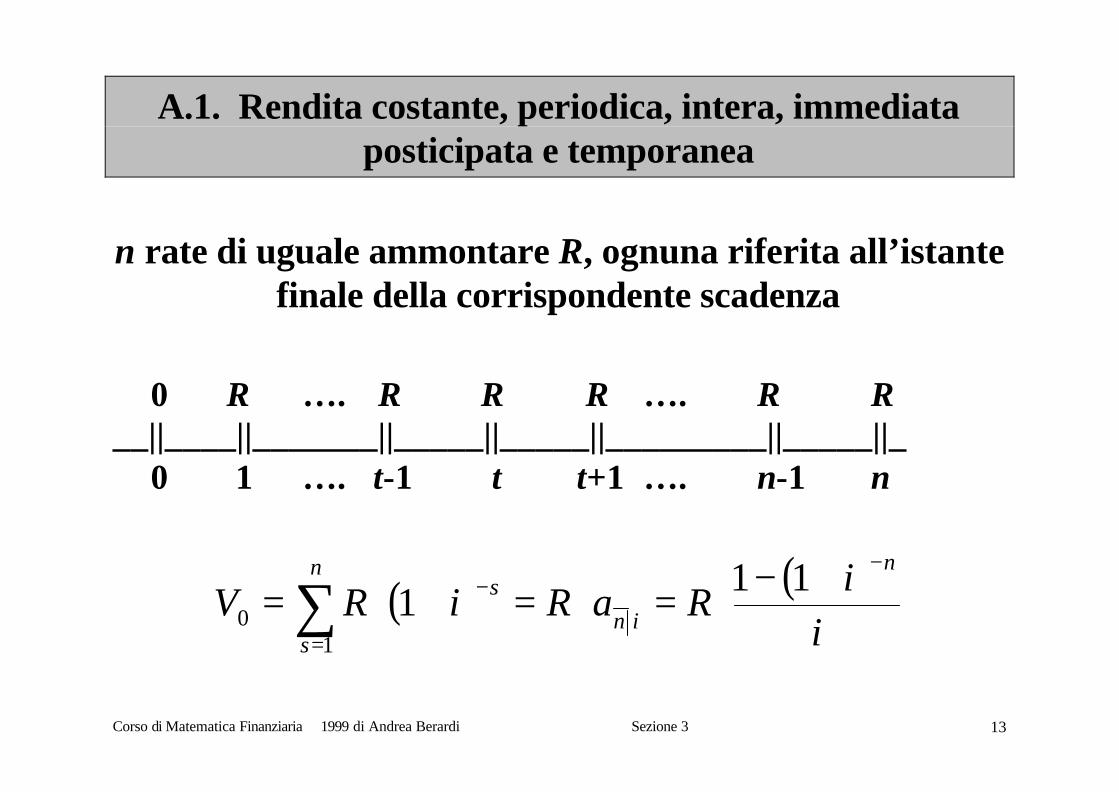

A.1. Rendita costante, periodica, intera, immediataposticipata e temporanea

n rate di uguale ammontare R, ognuna riferita all’istantefinale della corrispondente scadenza

0 R …. R R R …. R R__||____||_______||_____||_____||_________||_____||_

0 1 …. t-1 t t+1 …. n-1 n

( ) ( )i

iRaRiRV

n

in

n

s

s−

=

− +−⋅=⋅=+⋅= ∑ 111

10

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 14

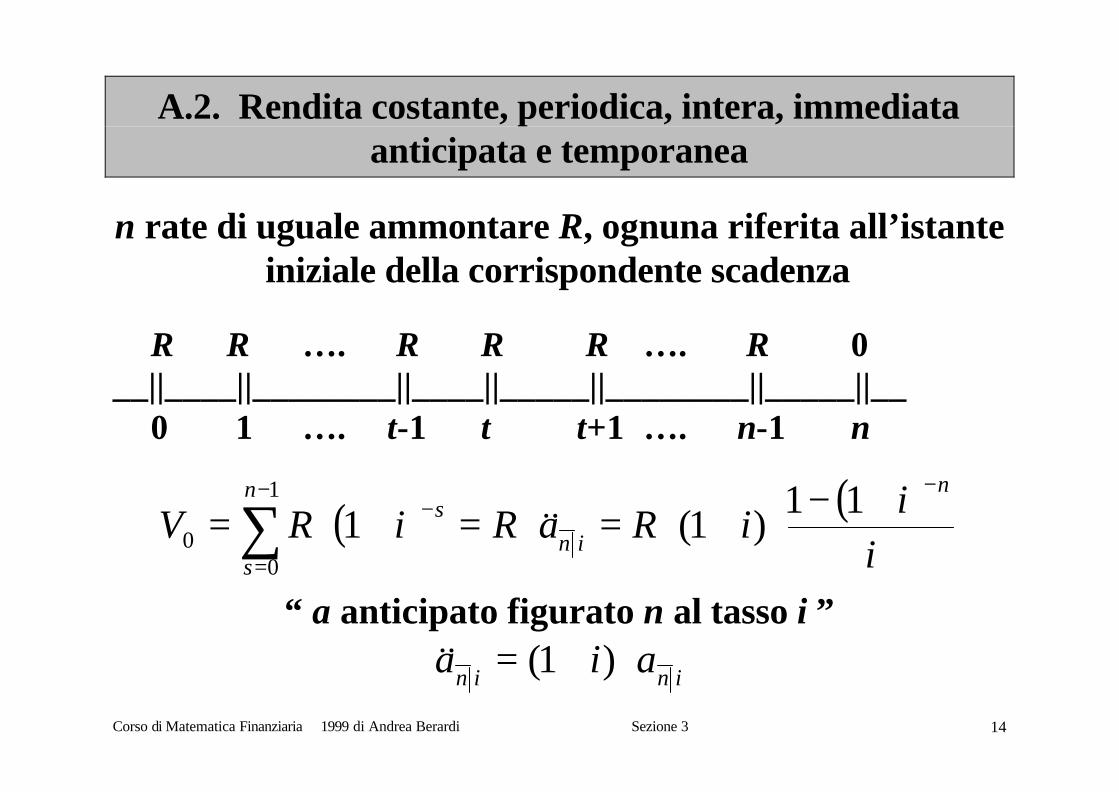

A.2. Rendita costante, periodica, intera, immediataanticipata e temporanea

n rate di uguale ammontare R, ognuna riferita all’istanteiniziale della corrispondente scadenza

R R …. R R R …. R 0__||____||________||____||_____||________||_____||__

0 1 …. t-1 t t+1 …. n-1 n

( ) ( )i

iiRaRiRV

n

in

n

s

s−−

=

− +−⋅+⋅=⋅=+⋅= ∑ 11)1(1

1

00 &&

“ a anticipato figurato n al tasso i ”

inin aia ⋅+= )1(&&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 15

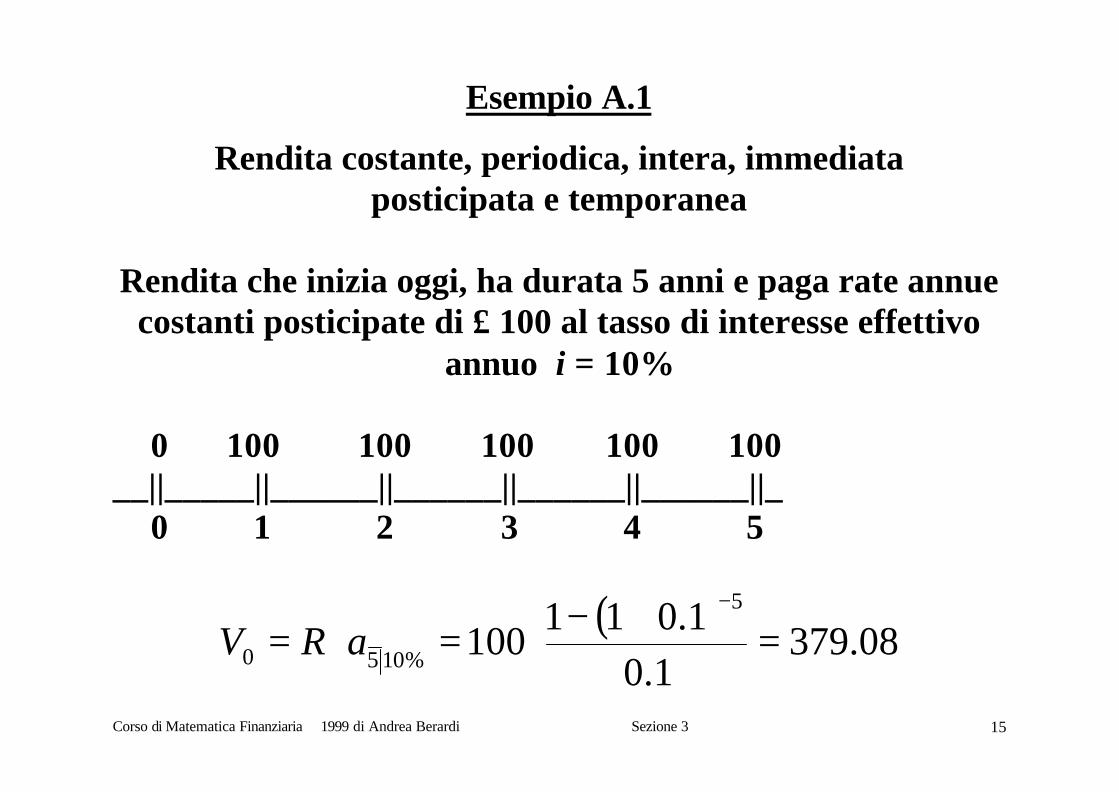

Esempio A.1

Rendita costante, periodica, intera, immediataposticipata e temporanea

Rendita che inizia oggi, ha durata 5 anni e paga rate annuecostanti posticipate di £ 100 al tasso di interesse effettivo

annuo i = 10%

0 100 100 100 100 100__||_____||______||______||______||______||_

0 1 2 3 4 5

( )08.379

1.01.011

1005

%1050 =+−⋅=⋅=−

aRV

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 16

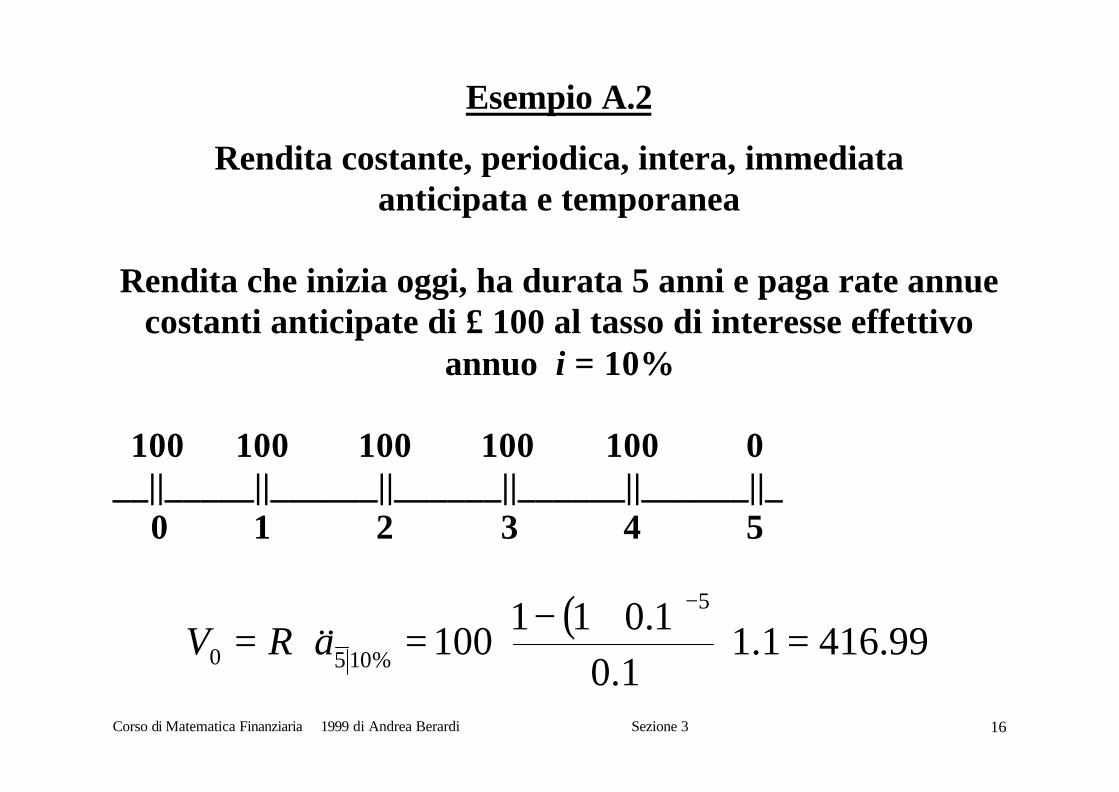

Esempio A.2

Rendita costante, periodica, intera, immediataanticipata e temporanea

Rendita che inizia oggi, ha durata 5 anni e paga rate annuecostanti anticipate di £ 100 al tasso di interesse effettivo

annuo i = 10%

100 100 100 100 100 0__||_____||______||______||______||______||_

0 1 2 3 4 5

( )99.4161.1

1.01.011

1005

%1050 =⋅+−⋅=⋅=−

aRV &&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 17

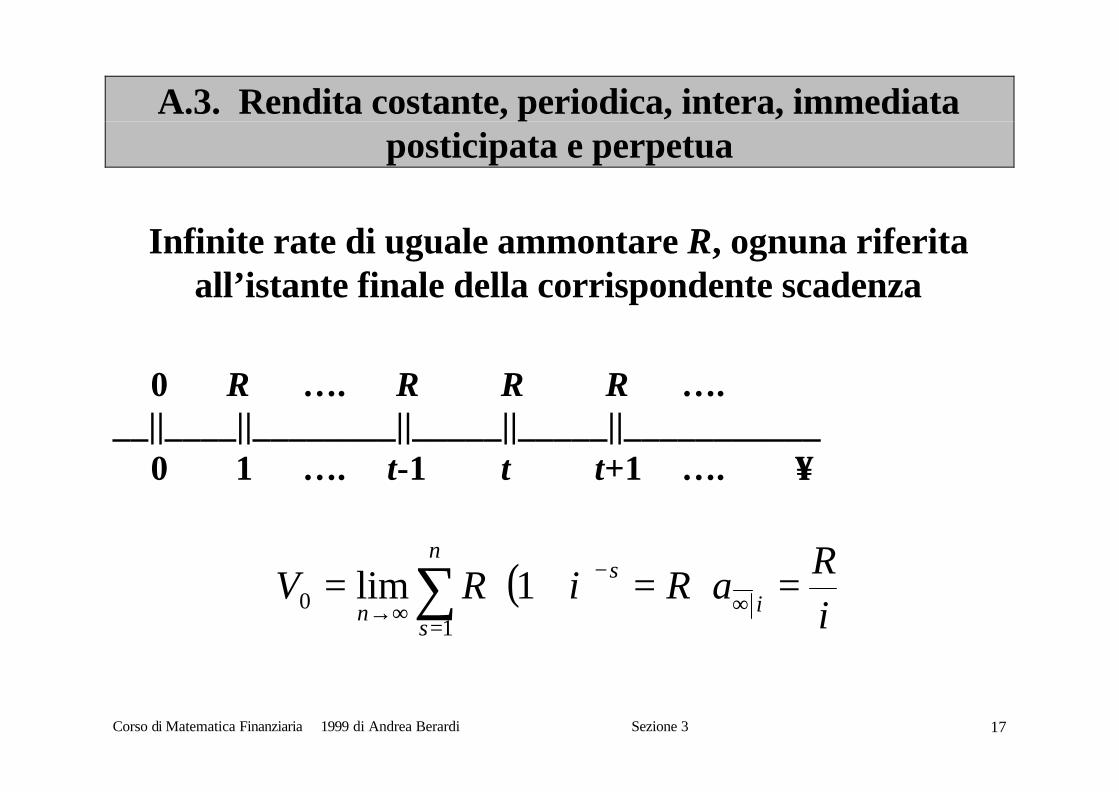

A.3. Rendita costante, periodica, intera, immediataposticipata e perpetua

Infinite rate di uguale ammontare R, ognuna riferitaall’istante finale della corrispondente scadenza

0 R …. R R R ….__||____||________||_____||_____||___________

0 1 …. t-1 t t+1 …. ∞∞

( )iR

aRiRV i

n

s

s

n=⋅=+⋅= ∞

=

−

∞→ ∑1

0 1lim

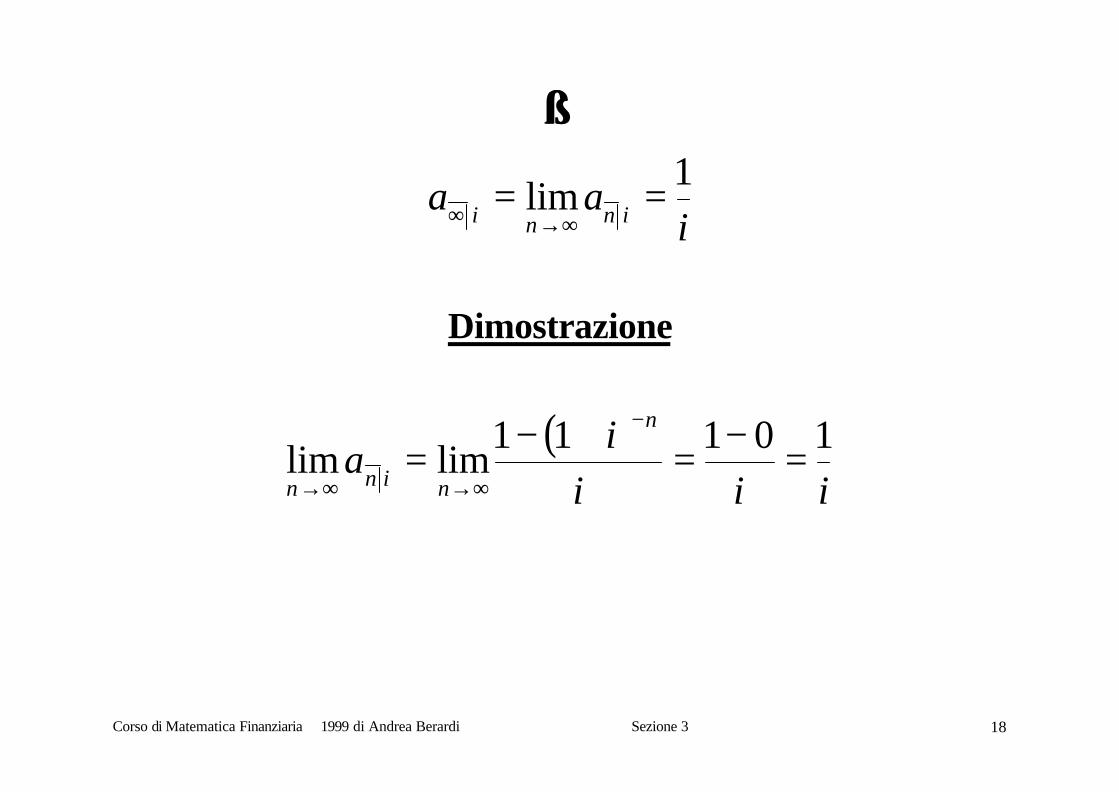

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 18

⇓⇓

iaa inni

1lim ==

∞→∞

Dimostrazione

( )iii

ia

n

ninn

10111limlim =−=+−=

−

∞→∞→

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 19

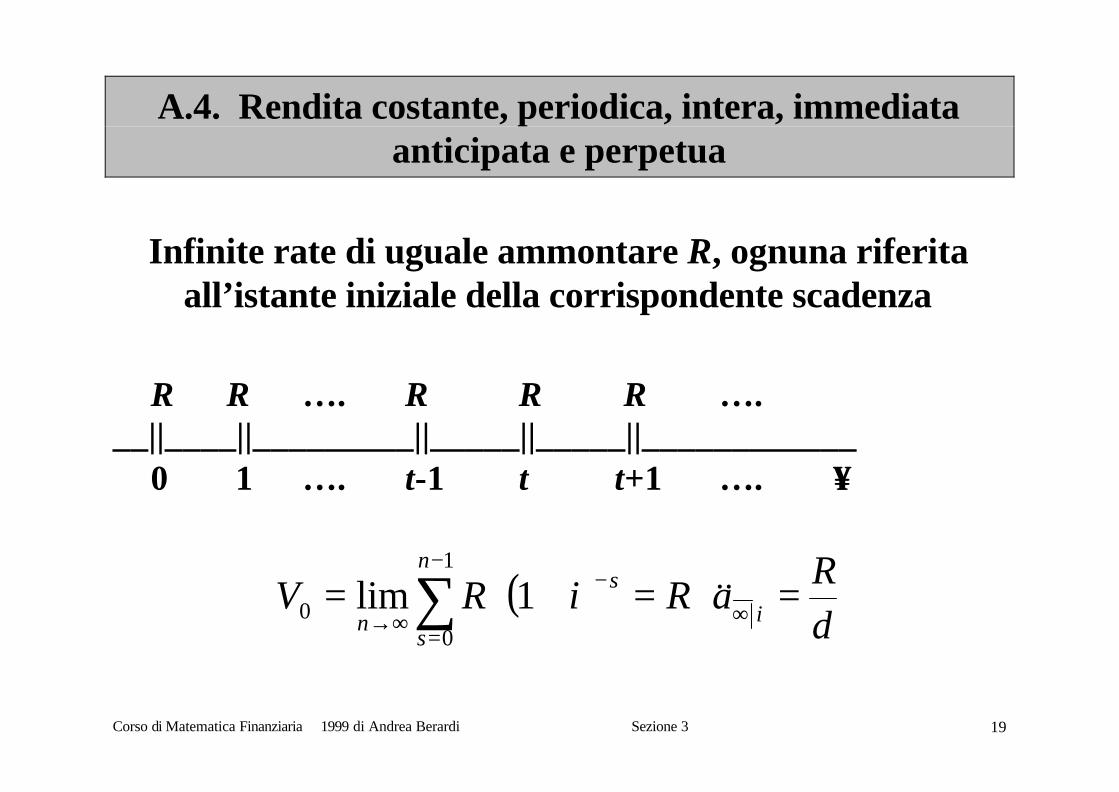

A.4. Rendita costante, periodica, intera, immediataanticipata e perpetua

Infinite rate di uguale ammontare R, ognuna riferitaall’istante iniziale della corrispondente scadenza

R R …. R R R ….__||____||_________||_____||_____||____________

0 1 …. t-1 t t+1 …. ∞∞

( )dR

aRiRV i

n

s

s

n=⋅=+⋅= ∞

−

=

−

∞→ ∑ &&1

00 1lim

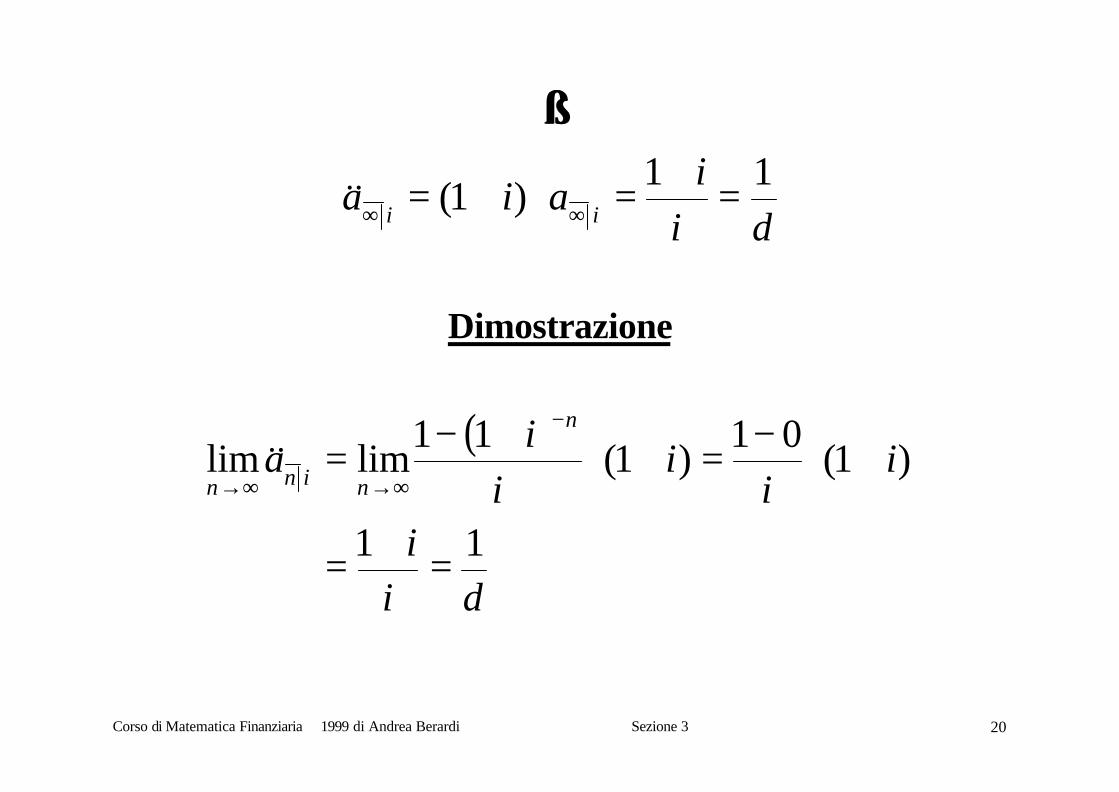

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 20

⇓⇓

dii

aia ii

11)1( =+=⋅+= ∞∞&&

Dimostrazione

( )

dii

ii

ii

ia

n

ninn

11

)1(01

)1(11

limlim

=+=

+⋅−=+⋅+−=−

∞→∞→&&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 21

Esempio A.3

Rendita costante, periodica, intera, immediataposticipata e perpetua

Rendita che inizia oggi, ha durata infinita e paga rate annuecostanti posticipate di £ 100 al tasso di interesse effettivo

annuo i = 10%

0 100 100 100 ….__||_____||______||______||___________

0 1 2 3 …. ∞∞

10001.0

100%100 ==⋅= ∞aRV

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 22

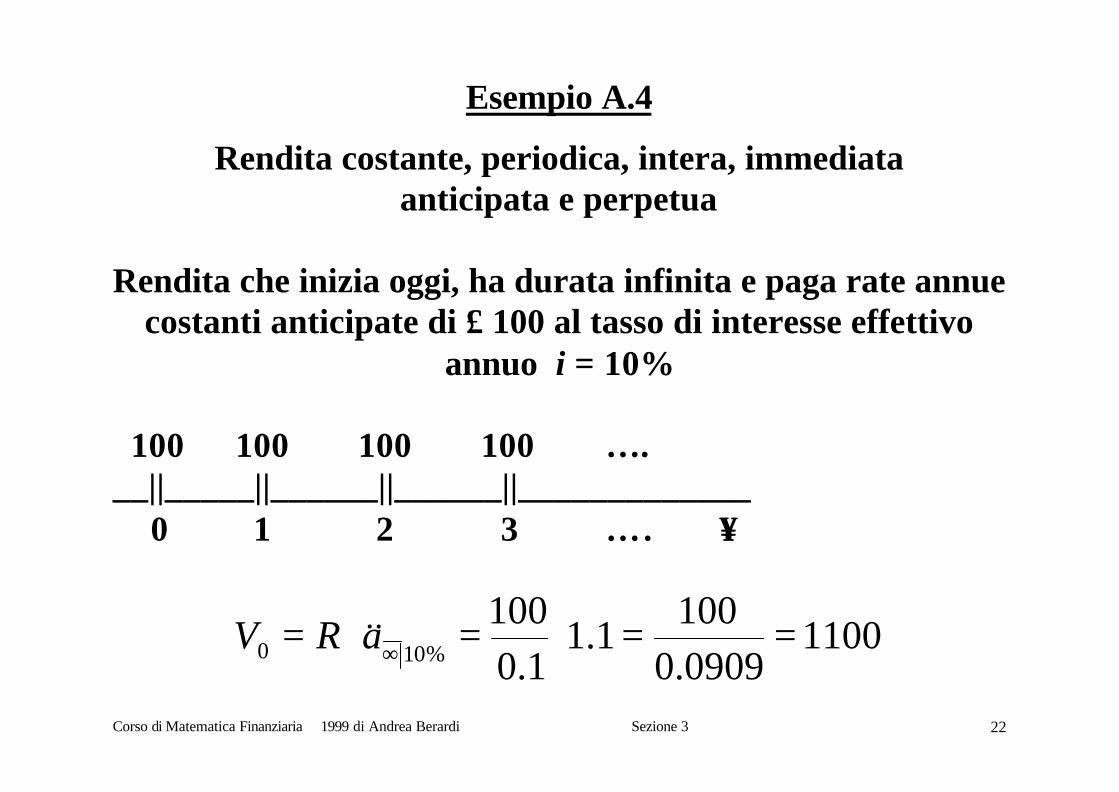

Esempio A.4

Rendita costante, periodica, intera, immediataanticipata e perpetua

Rendita che inizia oggi, ha durata infinita e paga rate annuecostanti anticipate di £ 100 al tasso di interesse effettivo

annuo i = 10%

100 100 100 100 ….__||_____||______||______||_____________

0 1 2 3 …. ∞∞

11000909.0100

1.11.0

100%100 ==⋅=⋅= ∞aRV &&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 23

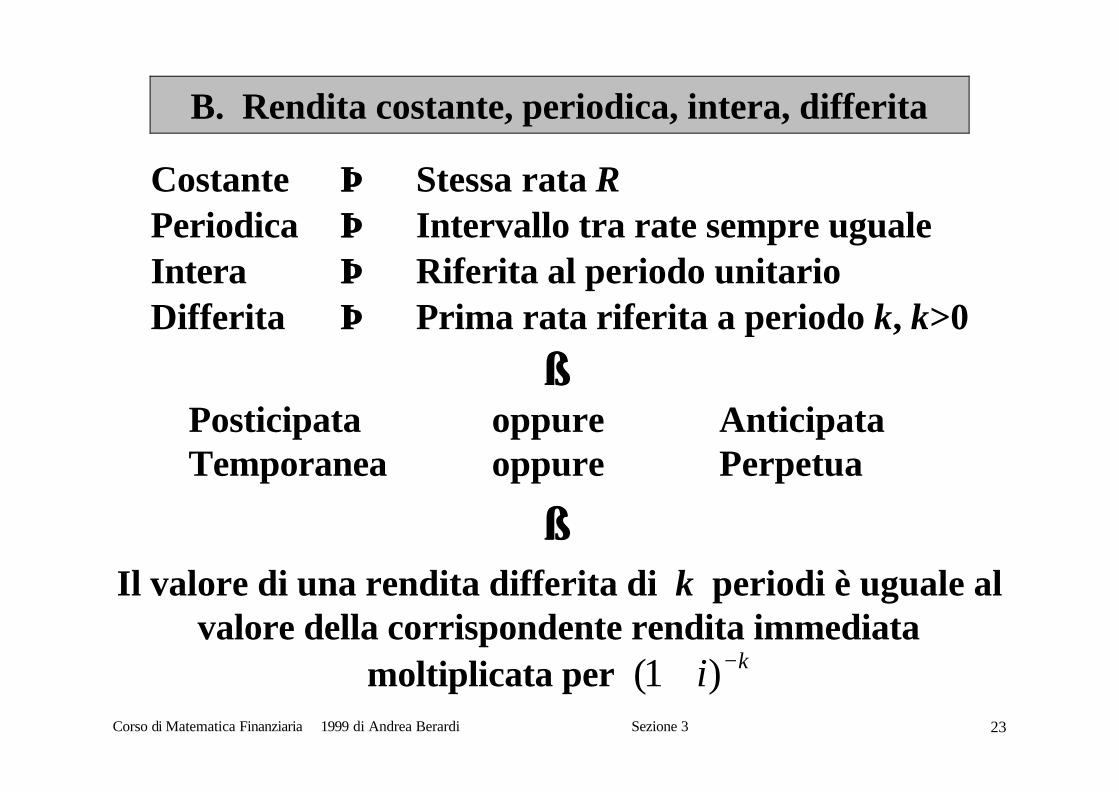

B. Rendita costante, periodica, intera, differita

Costante ⇒⇒ Stessa rata RPeriodica ⇒⇒ Intervallo tra rate sempre ugualeIntera ⇒⇒ Riferita al periodo unitarioDifferita ⇒⇒ Prima rata riferita a periodo k, k>0

⇓⇓Posticipata oppure AnticipataTemporanea oppure Perpetua

⇓⇓Il valore di una rendita differita di k periodi è uguale al

valore della corrispondente rendita immediatamoltiplicata per ki −+ )1(

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 24

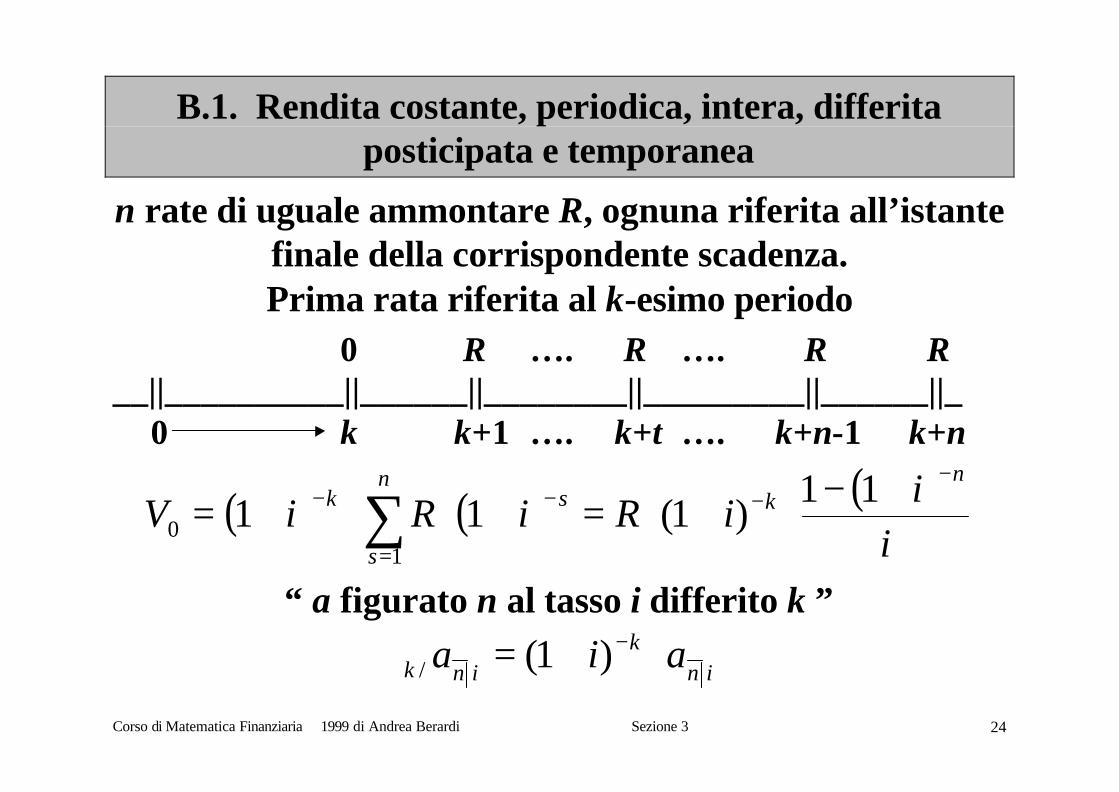

B.1. Rendita costante, periodica, intera, differitaposticipata e temporanea

n rate di uguale ammontare R, ognuna riferita all’istantefinale della corrispondente scadenza.Prima rata riferita al k-esimo periodo

0 R …. R …. R R__||__________||______||________||_________||______||_

0 k k+1 …. k+t …. k+n-1 k+n

( ) ( ) ( )i

iiRiRiV

nk

n

s

sk−

−

=

−− +−⋅+⋅=+⋅⋅+= ∑ 11)1(11

10

“ a figurato n al tasso i differito k ”

ink

ink aia ⋅+= −)1(/

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 25

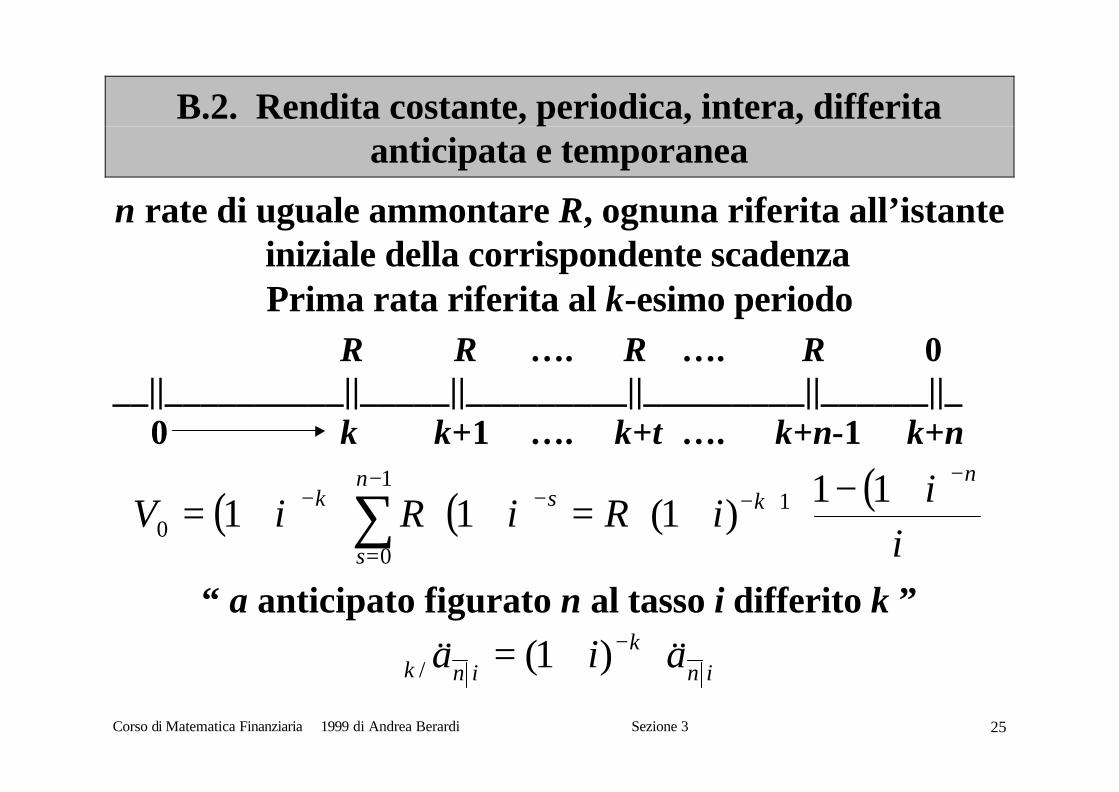

B.2. Rendita costante, periodica, intera, differitaanticipata e temporanea

n rate di uguale ammontare R, ognuna riferita all’istanteiniziale della corrispondente scadenzaPrima rata riferita al k-esimo periodo

R R …. R …. R 0__||__________||_____||_________||_________||______||_

0 k k+1 …. k+t …. k+n-1 k+n

( ) ( ) ( )i

iiRiRiV

nk

n

s

sk−

+−−

=

−− +−⋅+⋅=+⋅⋅+= ∑ 11)1(11 1

1

00

“ a anticipato figurato n al tasso i differito k ”

ink

ink aia &&&& ⋅+= −)1(/

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 26

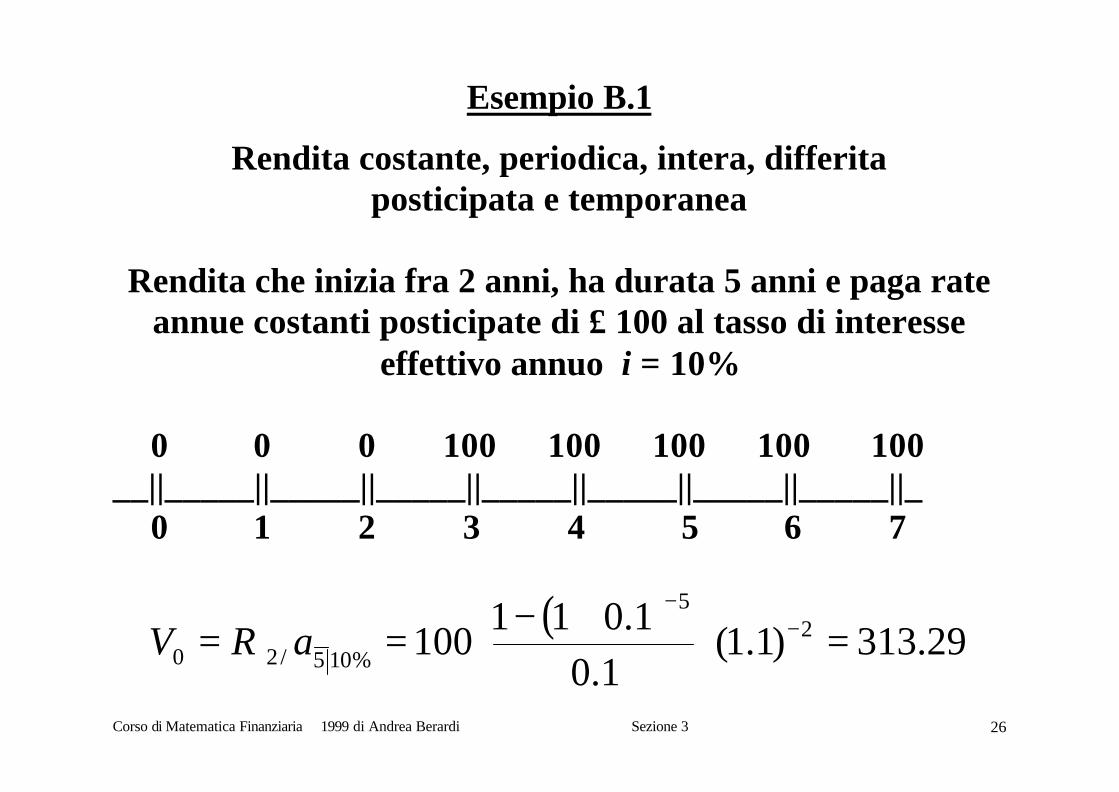

Esempio B.1

Rendita costante, periodica, intera, differitaposticipata e temporanea

Rendita che inizia fra 2 anni, ha durata 5 anni e paga rateannue costanti posticipate di £ 100 al tasso di interesse

effettivo annuo i = 10%

0 0 0 100 100 100 100 100__||_____||_____||_____||_____||_____||_____||_____||_

0 1 2 3 4 5 6 7

( )29.313)1.1(

1.01.011

100 25

%105/20 =⋅+−⋅=⋅= −−

aRV

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 27

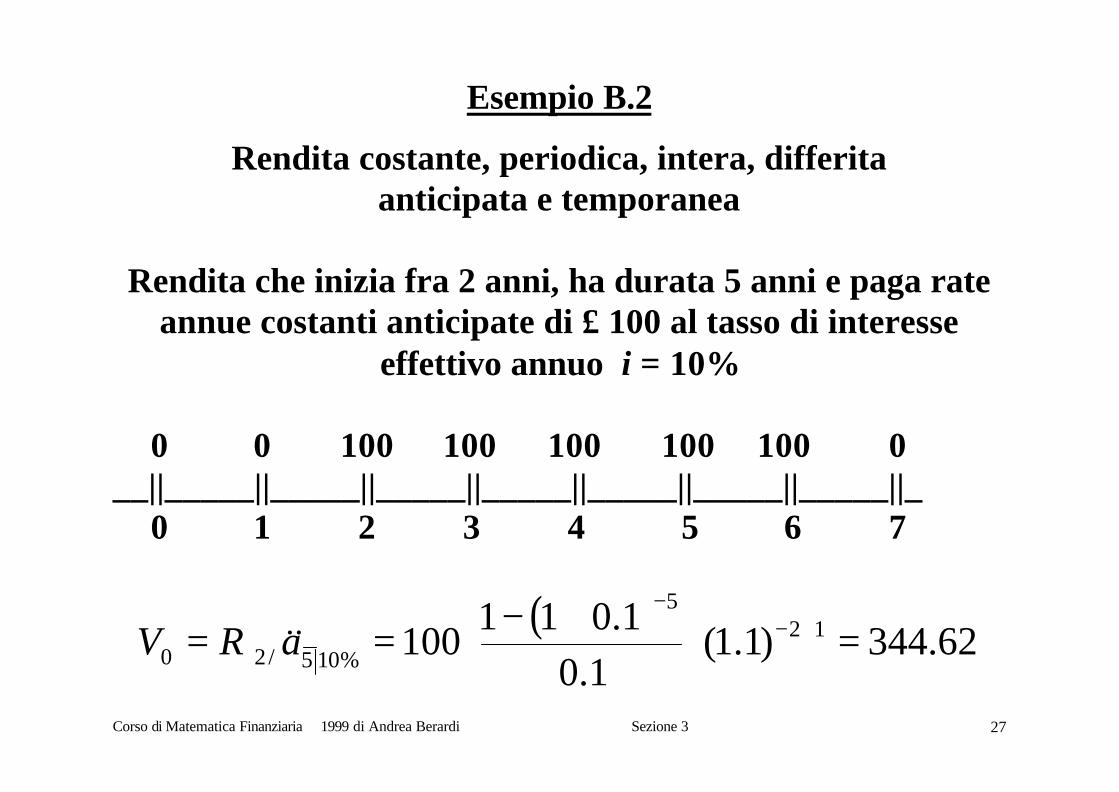

Esempio B.2

Rendita costante, periodica, intera, differitaanticipata e temporanea

Rendita che inizia fra 2 anni, ha durata 5 anni e paga rateannue costanti anticipate di £ 100 al tasso di interesse

effettivo annuo i = 10%

0 0 100 100 100 100 100 0__||_____||_____||_____||_____||_____||_____||_____||_

0 1 2 3 4 5 6 7

( )62.344)1.1(

1.01.011

100 125

%105/20 =⋅+−⋅=⋅= +−−

aRV &&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 28

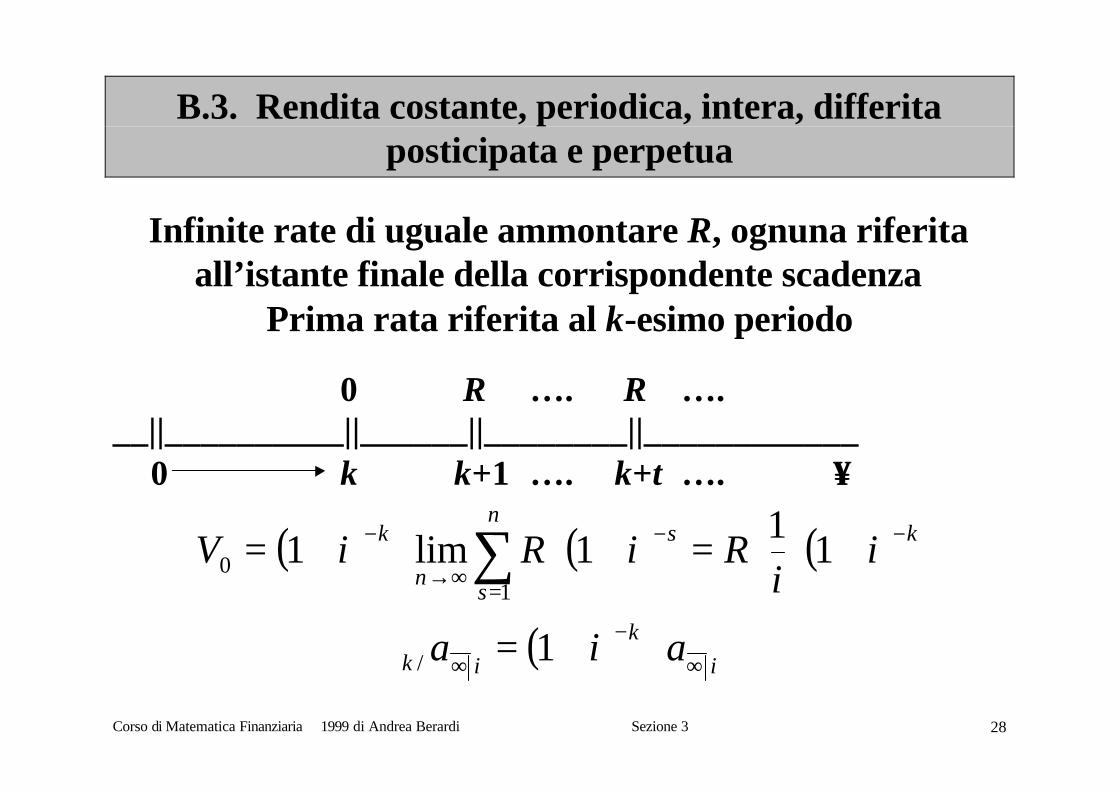

B.3. Rendita costante, periodica, intera, differitaposticipata e perpetua

Infinite rate di uguale ammontare R, ognuna riferitaall’istante finale della corrispondente scadenza

Prima rata riferita al k-esimo periodo

0 R …. R ….__||__________||______||________||____________

0 k k+1 …. k+t …. ∞∞

( ) ( ) ( ) kn

s

s

n

k ii

RiRiV −

=

−

∞→

− +⋅⋅=+⋅⋅+= ∑ 11

1lim11

0

( ) i

k

ik aia ∞−

∞ ⋅+= 1/

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 29

B.4. Rendita costante, periodica, intera, differitaanticipata e perpetua

Infinite rate di uguale ammontare R, ognuna riferitaall’istante iniziale della corrispondente scadenza

Prima rata riferita al k-esimo periodo

R R …. R …….__||__________||______||________||______________

0 k k+1 …. k+t ……. ∞∞

( ) ( ) ( ) kn

s

s

n

k id

RiRiV −−

=

−

∞→

− +⋅⋅=+⋅⋅+= ∑ 11

1lim11

00

( ) i

k

ik aia ∞−

∞ ⋅+= &&&& 1/

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 30

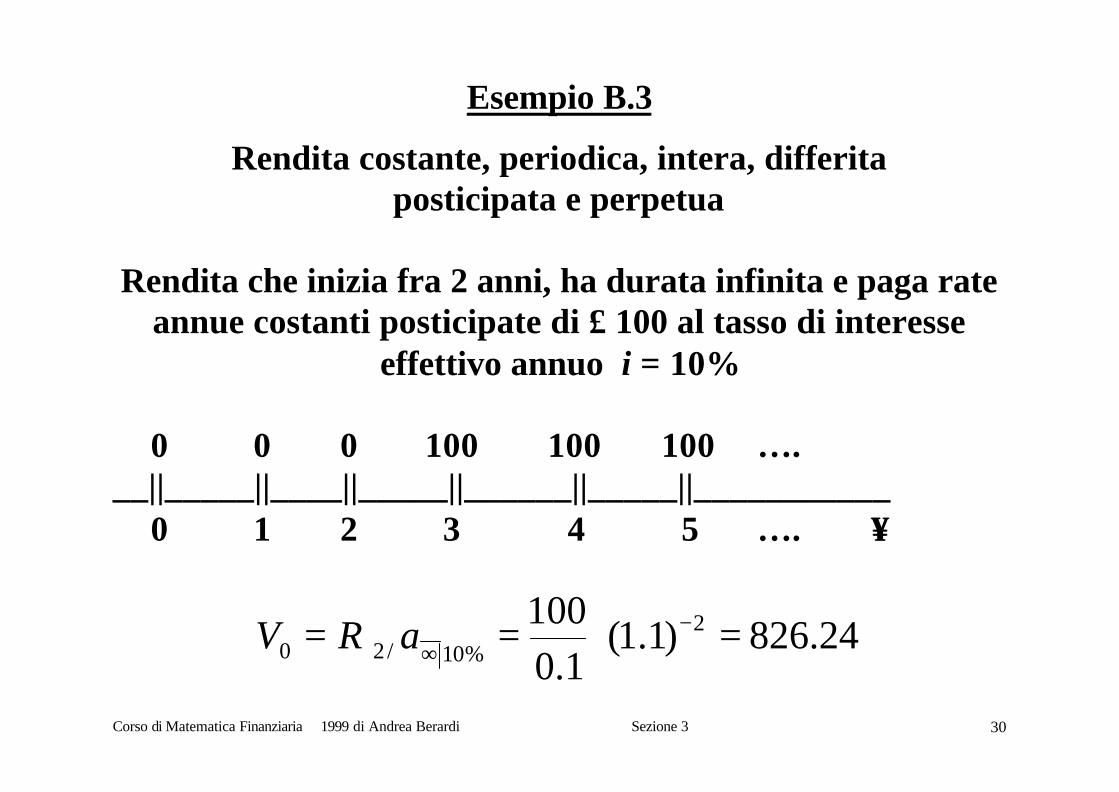

Esempio B.3

Rendita costante, periodica, intera, differitaposticipata e perpetua

Rendita che inizia fra 2 anni, ha durata infinita e paga rateannue costanti posticipate di £ 100 al tasso di interesse

effettivo annuo i = 10%

0 0 0 100 100 100 ….__||_____||____||_____||______||_____||___________

0 1 2 3 4 5 …. ∞∞

24.826)1.1(1.0

100 2%10/20 =⋅=⋅= −

∞aRV

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 31

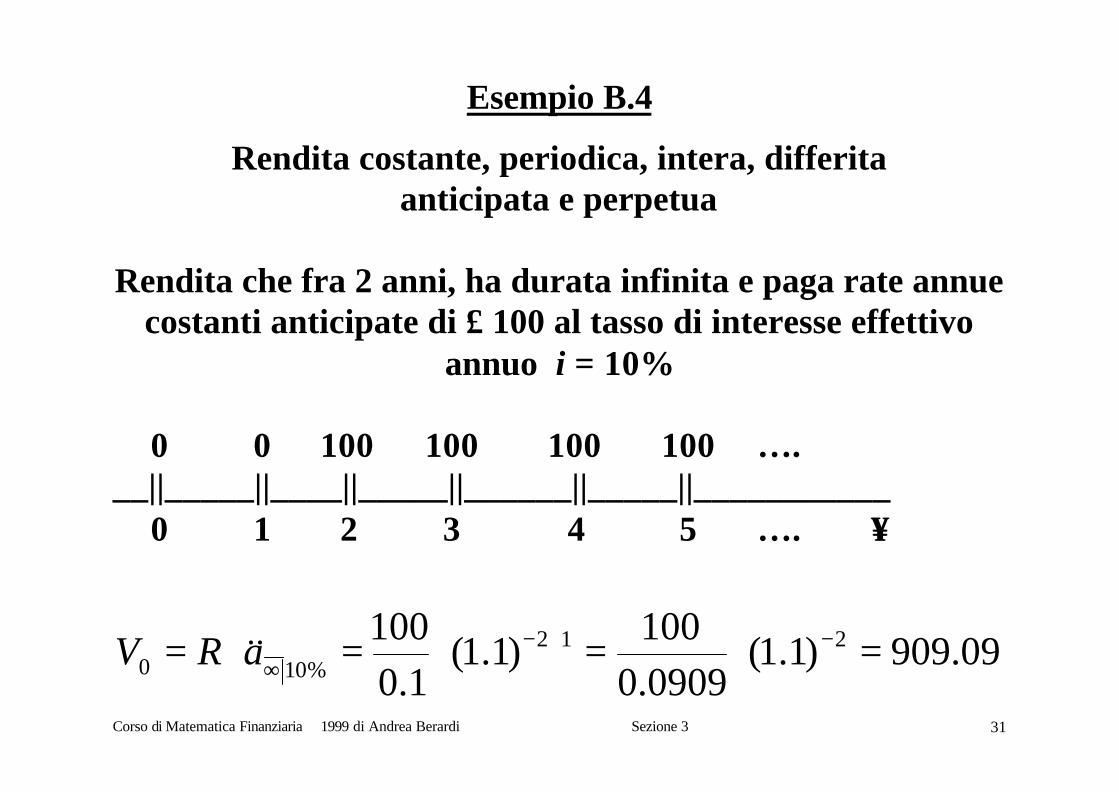

Esempio B.4

Rendita costante, periodica, intera, differitaanticipata e perpetua

Rendita che fra 2 anni, ha durata infinita e paga rate annuecostanti anticipate di £ 100 al tasso di interesse effettivo

annuo i = 10%

0 0 100 100 100 100 ….__||_____||____||_____||______||_____||___________

0 1 2 3 4 5 …. ∞∞

09.909)1.1(0909.0100

)1.1(1.0

100 212%100 =⋅=⋅=⋅= −+−

∞aRV &&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 32

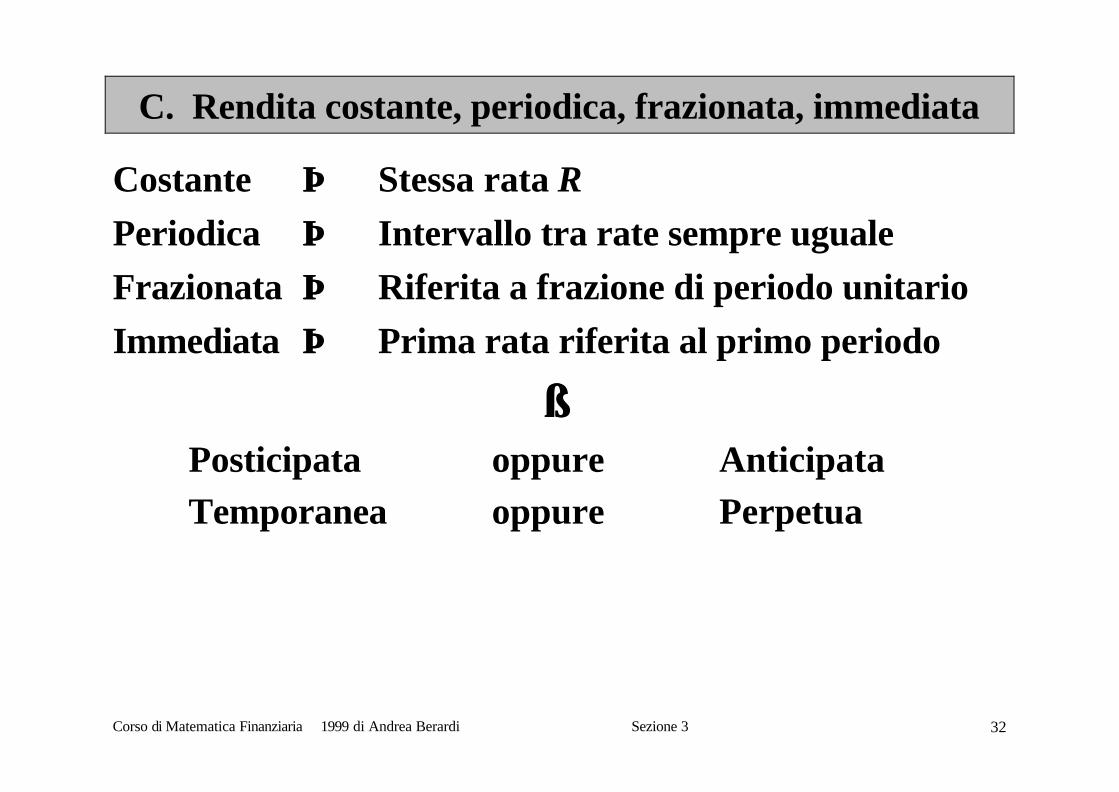

C. Rendita costante, periodica, frazionata, immediata

Costante ⇒⇒ Stessa rata RPeriodica ⇒⇒ Intervallo tra rate sempre uguale

Frazionata ⇒⇒ Riferita a frazione di periodo unitario

Immediata ⇒⇒ Prima rata riferita al primo periodo

⇓⇓Posticipata oppure AnticipataTemporanea oppure Perpetua

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 33

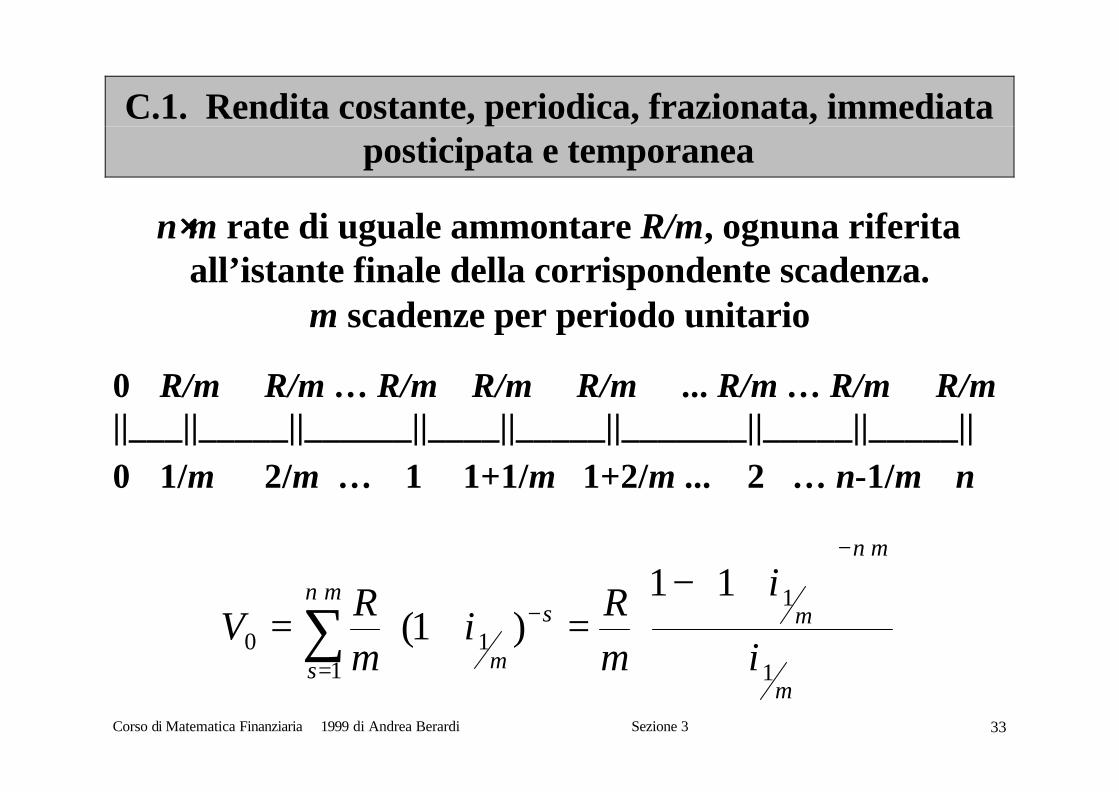

C.1. Rendita costante, periodica, frazionata, immediataposticipata e temporanea

n⋅⋅m rate di uguale ammontare R/m, ognuna riferitaall’istante finale della corrispondente scadenza.

m scadenze per periodo unitario

0 R/m R/m … R/m R/m R/m ... R/m … R/m R/m||___||_____||______||____||_____||_______||_____||_____||0 1/m 2/m … 1 1+1/m 1+2/m ... 2 … n-1/m n

m

mn

mmn

s

s

m i

i

mR

imR

V1

1

110

11)1(

⋅−

⋅

=

−

+−

⋅=+⋅= ∑

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 34

⇓⇓)(

0minaRV ⋅=

⇓⇓

inmin a

mji

a ⋅=)(

)(

⇓⇓Dimostrazione

⇓⇓

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 35

( )

( )

in

n

m

mmn

m

mn

mmn

s

s

m

amji

R

mji

ii

R

imi

R

i

i

mR

imR

⋅⋅=

⋅+−⋅=

⋅+−⋅=

+−

⋅=+⋅

−

⋅−

⋅−

⋅

=

−∑

)(

)(11

11

11)1(

1

/

1

1

11

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 36

C.2. Rendita costante, periodica, frazionata, immediataanticipata e temporanea

n⋅⋅m rate di uguale ammontare R/m, ognuna riferitaall’istante iniziale della corrispondente scadenza.

m scadenze per periodo unitario

R/m R/m R/m …R/m R/m R/m … R/m … R/m 0||_____||____||_____||____||_____||_______||______||_____||0 1/m 2/m ... 1 1+1/m 1+2/m … 2 … n-1/m n

)1(11

)1( 11

11

010

mm

mn

mmn

s

s

mi

i

i

mR

imR

V +⋅

+−

⋅=+⋅=

⋅−

−⋅

=

−∑

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 37

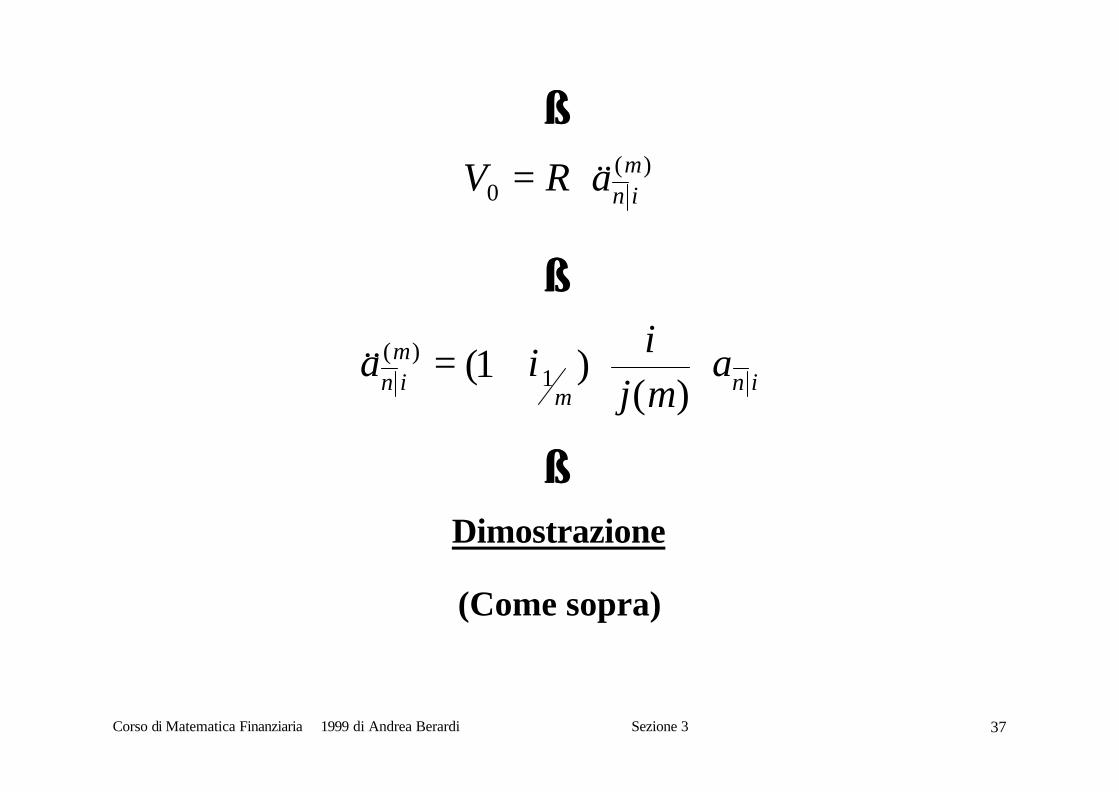

⇓⇓)(

0minaRV &&⋅=

⇓⇓

inm

min a

mji

ia ⋅⋅+=)(

)1( 1)(&&

⇓⇓Dimostrazione

(Come sopra)

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 38

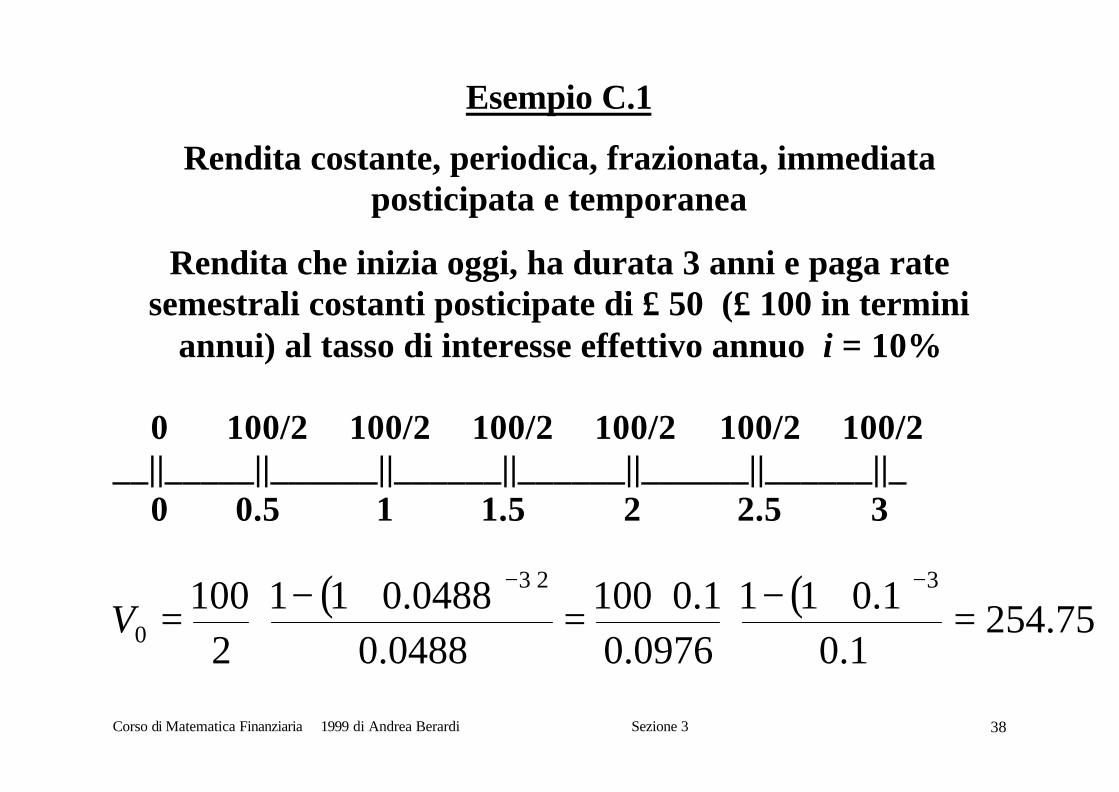

Esempio C.1

Rendita costante, periodica, frazionata, immediataposticipata e temporanea

Rendita che inizia oggi, ha durata 3 anni e paga ratesemestrali costanti posticipate di £ 50 (£ 100 in termini

annui) al tasso di interesse effettivo annuo i = 10%

0 100/2 100/2 100/2 100/2 100/2 100/2__||_____||______||______||______||______||______||_

0 0.5 1 1.5 2 2.5 3

( ) ( )75.254

1.01.011

0976.01.0100

0488.00488.011

2100 323

0 =+−⋅⋅=+−⋅=−⋅−

V

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 39

Esempio C.2

Rendita costante, periodica, frazionata, immediataanticipata e temporanea

Rendita che inizia oggi, ha durata 3 anni e paga ratesemestrali costanti anticipate di £ 50 (£ 100 in termini

annui) al tasso di interesse effettivo annuo i = 10%

100/2 100/2 100/2 100/2 100/2 100/2 0____||______||______||______||______||______||_____||_

0 0.5 1 1.5 2 2.5 3

( )19.267)0488.1(

0488.00488.011

2100 23

0 =⋅+−⋅=⋅−

V

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 40

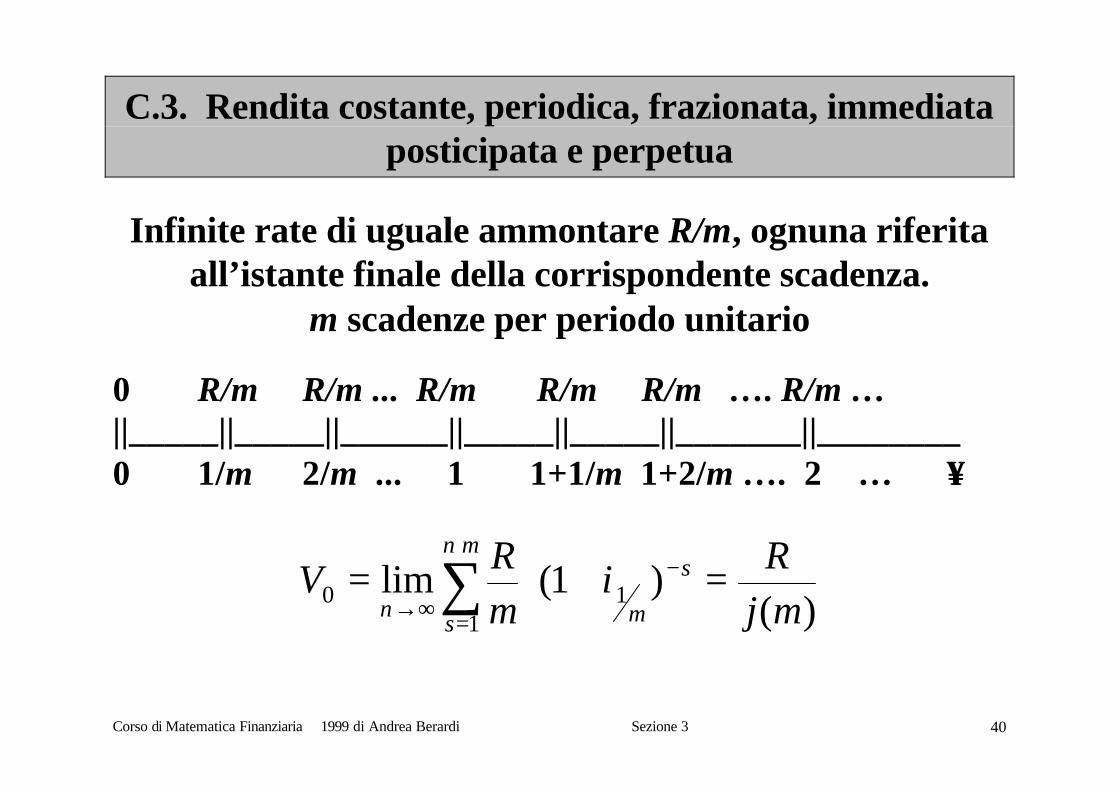

C.3. Rendita costante, periodica, frazionata, immediataposticipata e perpetua

Infinite rate di uguale ammontare R/m, ognuna riferitaall’istante finale della corrispondente scadenza.

m scadenze per periodo unitario

0 R/m R/m ... R/m R/m R/m …. R/m …||_____||_____||______||_____||_____||_______||________0 1/m 2/m ... 1 1+1/m 1+2/m …. 2 … ∞∞

)()1(lim

110 mj

Ri

mR

Vmn

s

s

mn=+⋅= ∑

⋅

=

−

∞→

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 41

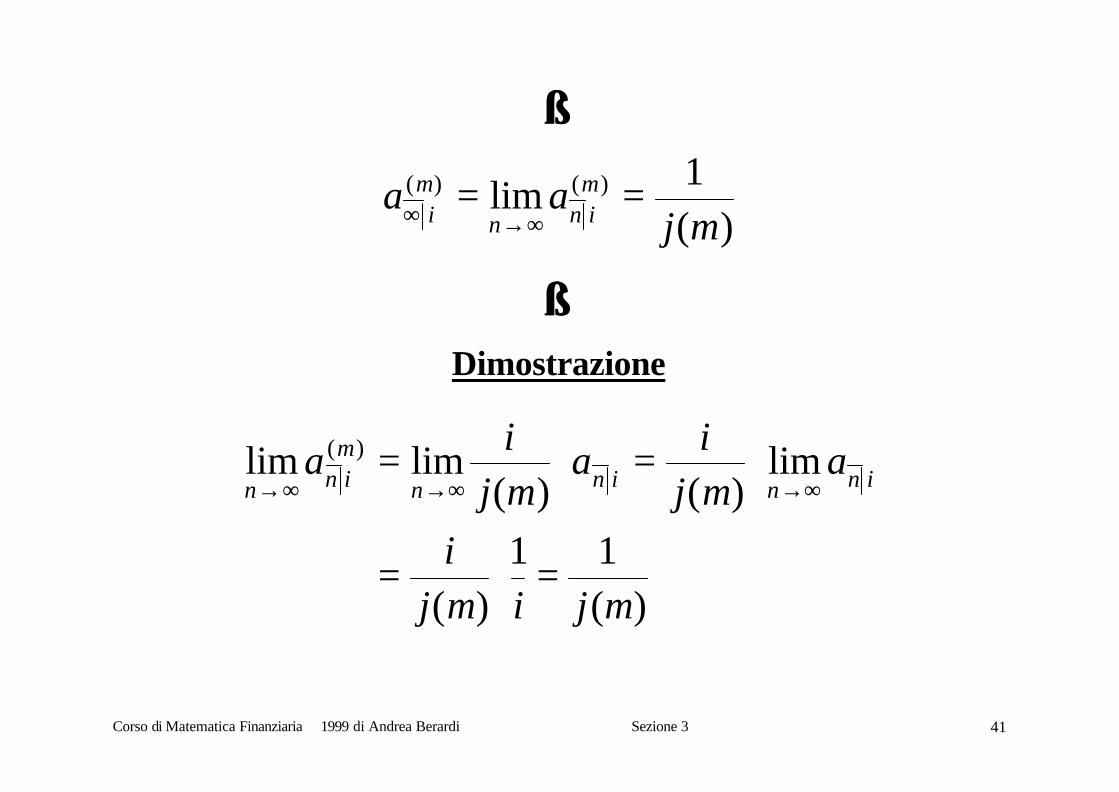

⇓⇓

)(1

lim )()(

mjaa m

inn

mi ==

∞→∞

⇓⇓Dimostrazione

)(11

)(

lim)()(

limlim )(

mjimji

amji

amji

a inninn

minn

=⋅=

⋅=⋅=∞→∞→∞→

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 42

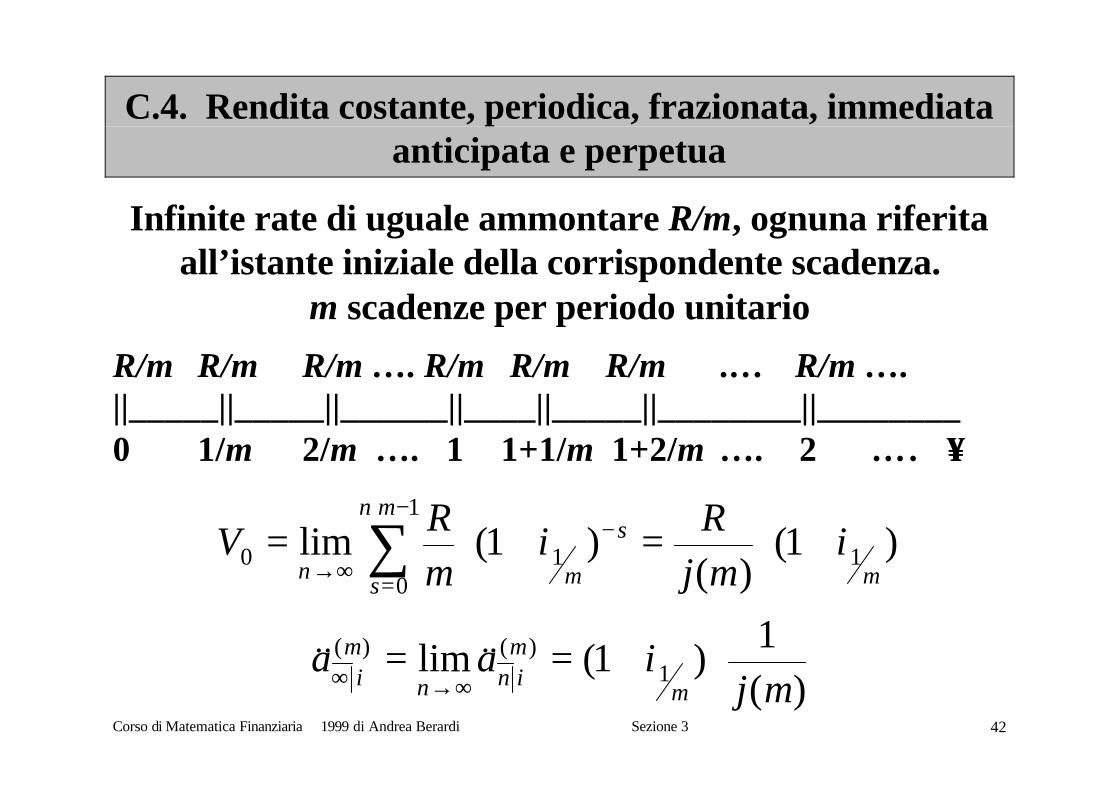

C.4. Rendita costante, periodica, frazionata, immediataanticipata e perpetua

Infinite rate di uguale ammontare R/m, ognuna riferitaall’istante iniziale della corrispondente scadenza.

m scadenze per periodo unitario

R/m R/m R/m …. R/m R/m R/m .… R/m ….||_____||_____||______||____||_____||________||________0 1/m 2/m …. 1 1+1/m 1+2/m …. 2 …. ∞∞

)1()(

)1(lim 1

1

010

m

mn

s

s

mni

mjR

imR

V +⋅=+⋅= ∑−⋅

=

−

∞→

)(1

)1(lim 1)()(

mjiaa

m

minn

mi ⋅+==

∞→∞ &&&&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 43

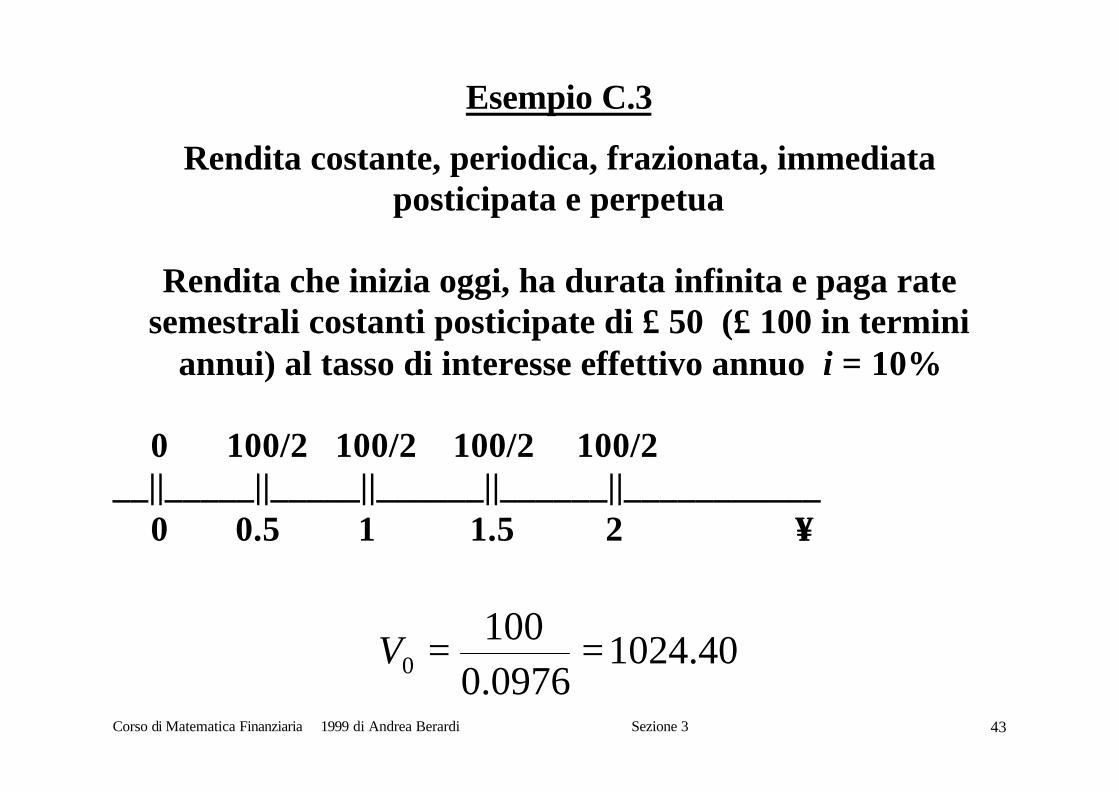

Esempio C.3

Rendita costante, periodica, frazionata, immediataposticipata e perpetua

Rendita che inizia oggi, ha durata infinita e paga ratesemestrali costanti posticipate di £ 50 (£ 100 in termini

annui) al tasso di interesse effettivo annuo i = 10%

0 100/2 100/2 100/2 100/2__||_____||_____||______||______||___________

0 0.5 1 1.5 2 ∞∞

40.10240976.0100

0 ==V

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 44

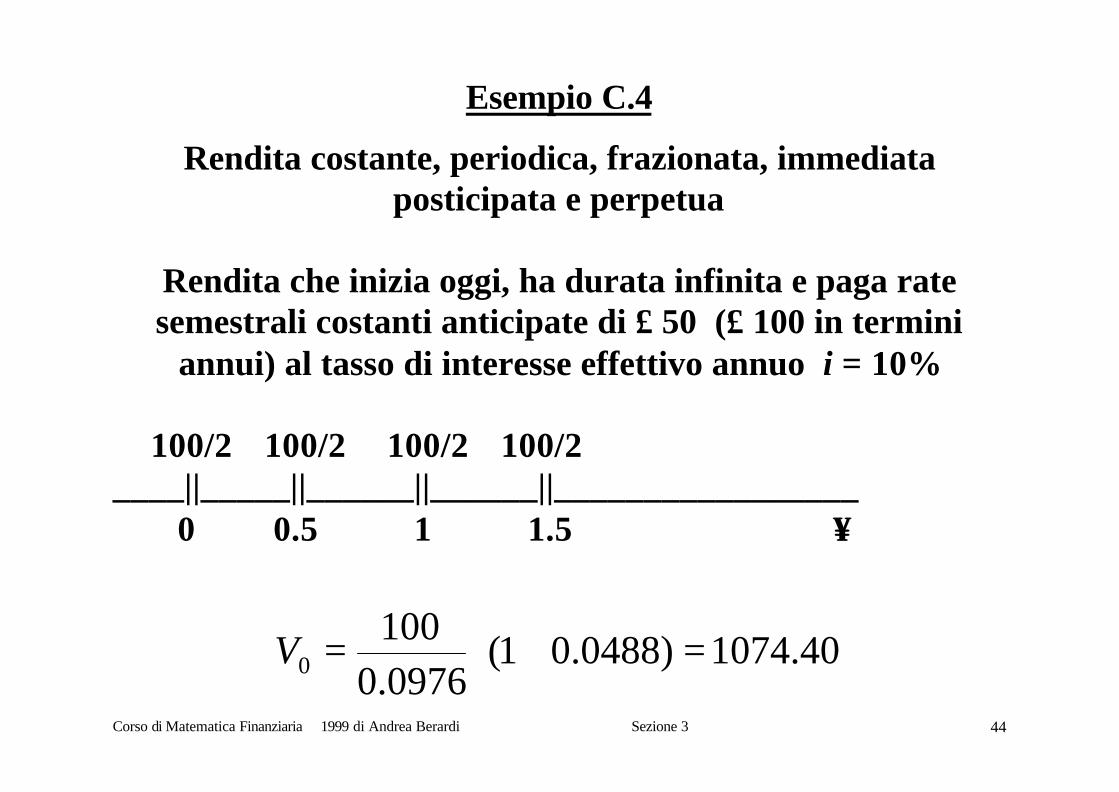

Esempio C.4

Rendita costante, periodica, frazionata, immediataposticipata e perpetua

Rendita che inizia oggi, ha durata infinita e paga ratesemestrali costanti anticipate di £ 50 (£ 100 in termini

annui) al tasso di interesse effettivo annuo i = 10%

100/2 100/2 100/2 100/2____||_____||______||______||_________________

0 0.5 1 1.5 ∞∞

40.1074)0488.01(0976.0100

0 =+⋅=V

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 45

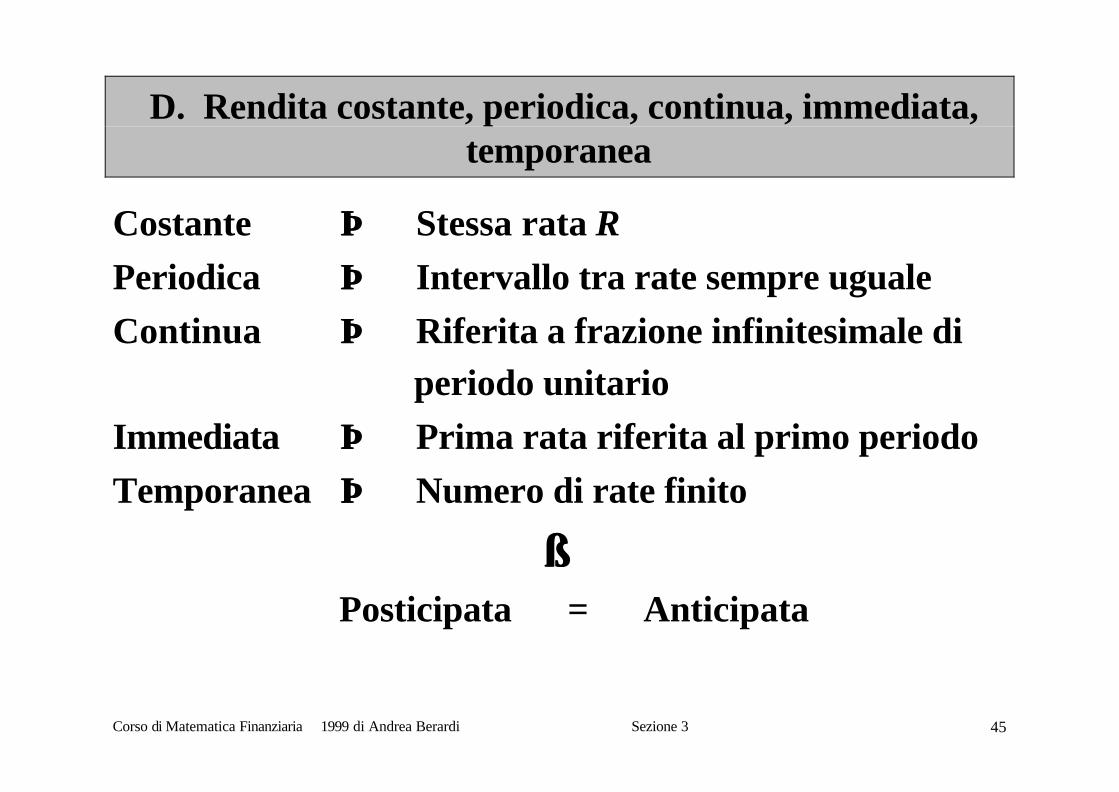

D. Rendita costante, periodica, continua, immediata,temporanea

Costante ⇒⇒ Stessa rata RPeriodica ⇒⇒ Intervallo tra rate sempre uguale

Continua ⇒⇒ Riferita a frazione infinitesimale diperiodo unitario

Immediata ⇒⇒ Prima rata riferita al primo periodo

Temporanea ⇒⇒ Numero di rate finito

⇓⇓Posticipata = Anticipata

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 46

⇓⇓Rendite continue caso limite delle rendite frazionate

quando il numero m delle rate corrisposte nel periodounitario tende a diventare infinito

in

mn

s

s

mmaRi

mR

V ⋅=+⋅= ∑⋅

=

−

∞→1

10 )1(lim

inminm

minmin a

iaaa ⋅===

∞→∞→ δ)()( limlim &&

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 47

Rendita costante, periodica, temporanea, immediata

Posticipata Anticipata

Intera ( )i

ia

n

in

−+−= 11 ( ) inin aia ⋅+= 1&&

Frazionatain

min

amji

a ⋅=)(

)(in

m

min

amji

ia ⋅⋅+=)(

)1( 1)(&&

Continua == inin ai

a ⋅=δ

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 48

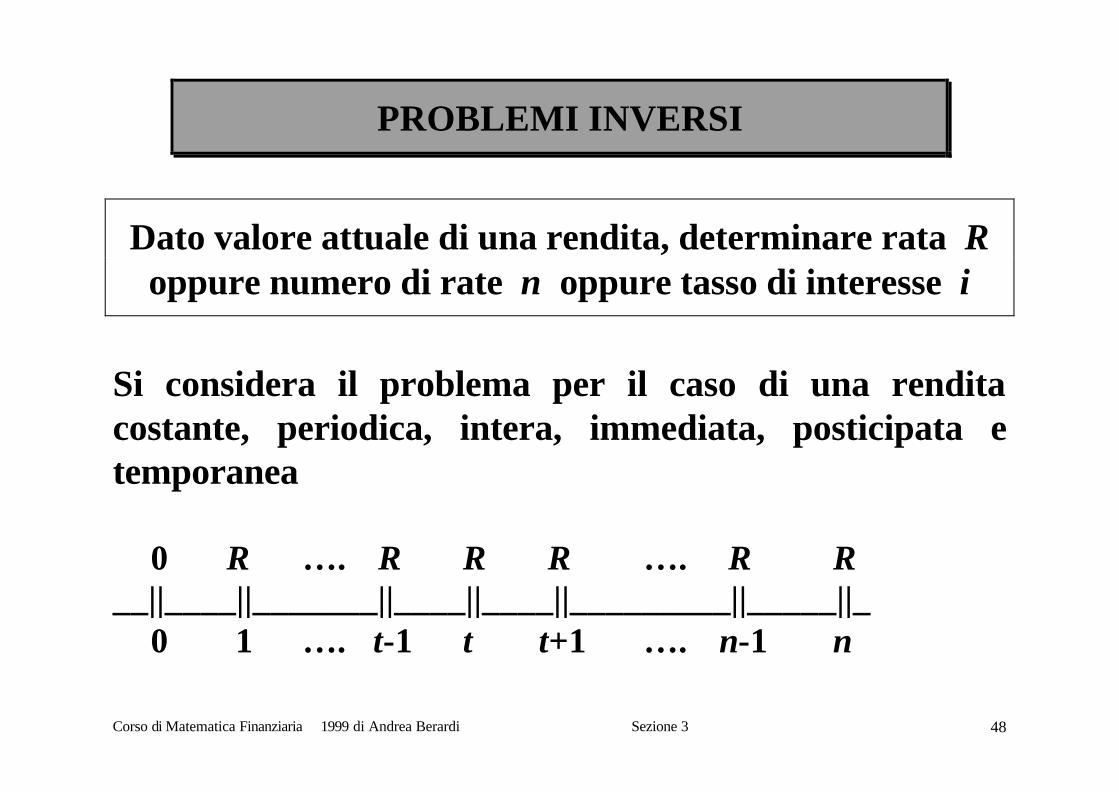

PROBLEMI INVERSI

Dato valore attuale di una rendita, determinare rata Roppure numero di rate n oppure tasso di interesse i

Si considera il problema per il caso di una renditacostante, periodica, intera, immediata, posticipata etemporanea

0 R …. R R R …. R R__||____||_______||____||____||_________||_____||_

0 1 …. t-1 t t+1 …. n-1 n

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 49

Valore attuale

( )i

iRaRV

n

in

−+−⋅=⋅= 110

Rata

( ) nin i

iVaV

R −+−⋅==

1100

Numero rate

( )iR

iV

n+

⋅

−−=

1log

1log 0

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 50

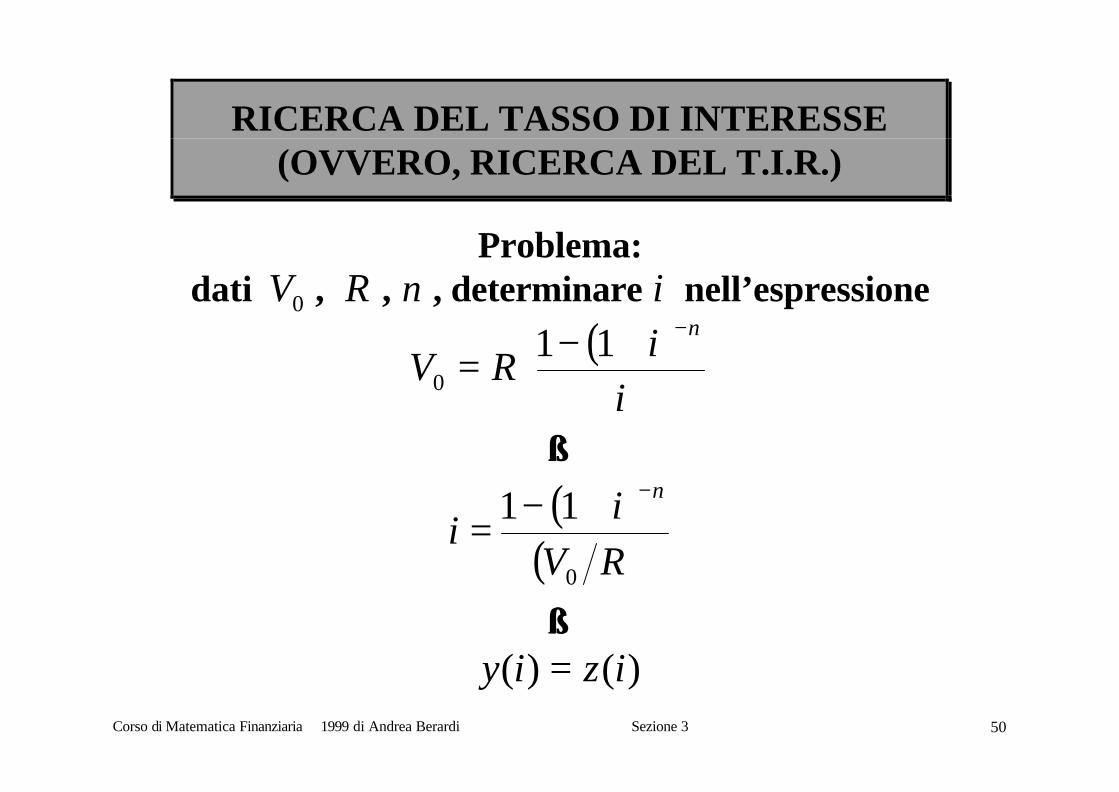

RICERCA DEL TASSO DI INTERESSE(OVVERO, RICERCA DEL T.I.R.)

Problema:dati 0V , R , n , determinare i nell’espressione

( )i

iRV

n−+−⋅= 110

⇓⇓

( )( )RV

ii

n

0

11 −+−=

⇓⇓)()( iziy =

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 51

METODO ITERATIVO

1. Si fissa un valore iniziale 0i e si calcolano le duefunzioni )(iy e )(iz in corrispondenza di tale tasso

Se )()( 00 iyiz > , allora )()( 10 iyiz = con 01 ii >

2. Si calcolano le funzioni )(iy e )(iz per il tasso 1i

Se )()( 11 iyiz > , allora )()( 21 iyiz = con 12 ii >

3. Si calcolano le funzioni )(iy e )(iz per il tasso 2i

Se )()( 22 iyiz > , allora )()( 32 iyiz = con 23 ii >

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 52

E così via fino all’h-esima iterazione, tale per cui il tasso

hi soddisfa l’uguaglianza fra le due funzioni:

)()( hh iyiz ≅

Il tasso hi è il tasso cercato, ovvero il T.I.R.dell’operazione considerata

⇓⇓Condizione necessaria e sufficiente affinché la rendita abbiaun T.I.R. positivo è che la somma delle rate (incassi futuri)

sia maggiore del valore attuale (prezzo)

Condizione sufficiente affinché esista un unico T.I.R.positivo è che gli importi relativi alla rendita cambino segno

una sola volta (esborso iniziale negativo e rate positive)

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 53

EsempioRendita periodica, intera, immediata, posticipata di

durata 3 anni, rata costante $50 e valore attuale $125Qual è il tasso di interesse (il T.I.R.) della rendita?

Applicazione del metodo iterativo

1. Scelta del valore iniziale %80 =i08.0%)8(08247.0%)8( =>= yz

%)247.8(%)8( yz = e quindi %247.81 =i

2. Calcolo delle funzioni al tasso %247.81 =i08247.0%)247.8(08463.0%)247.8( =>= yz

%)463.8(%)247.8( yz = e quindi %463.82 =i

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 54

…… e così via .…..40. Calcolo delle funzioni al tasso %70.940 =i

%)70.9(097.0%)70.9( yz ==

Iterazione )(iy )(iz Differenza1 0.08000 0.08247 0.002472 0.08247 0.08463 0.002163 0.08463 0.08652 0.00189

………. ………. ………. ……….………. ………. ………. ……….

39 0.09699 0.09700 0.0000140 0.09700 0.09700 0

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 55

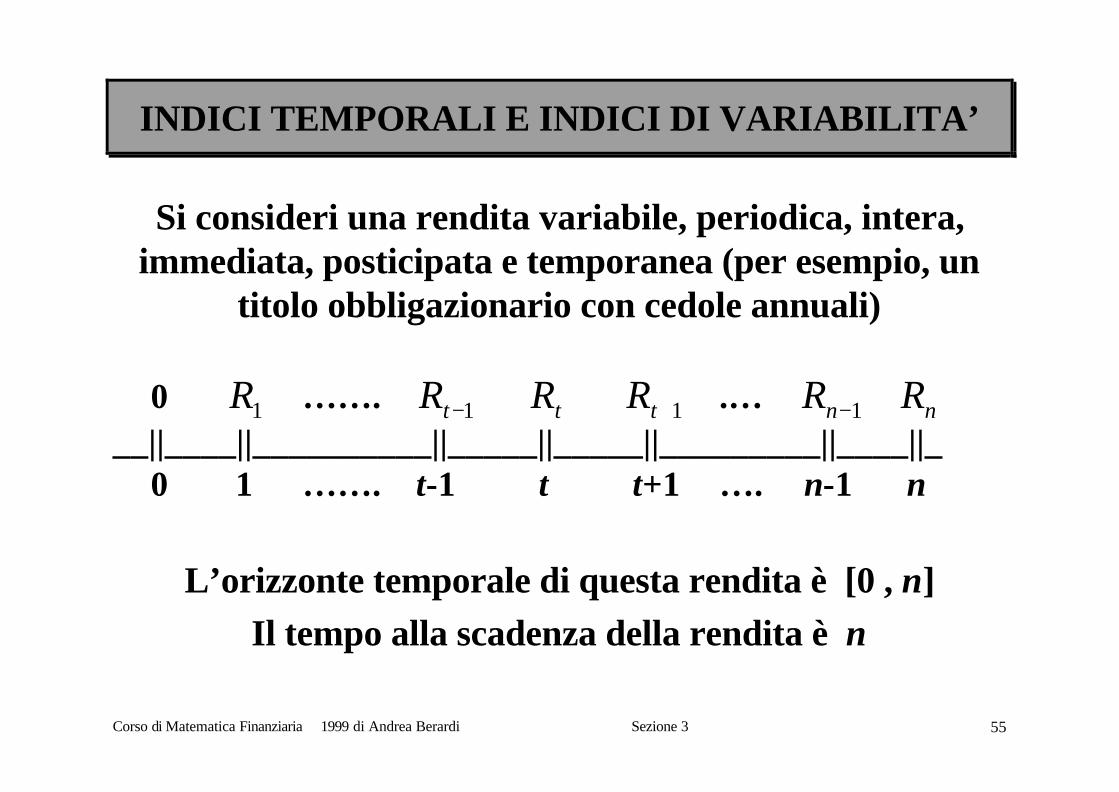

INDICI TEMPORALI E INDICI DI VARIABILITA’

Si consideri una rendita variabile, periodica, intera,immediata, posticipata e temporanea (per esempio, un

titolo obbligazionario con cedole annuali)

0 1R ……. 1−tR tR 1+tR .… 1−nR nR__||____||__________||_____||_____||_________||____||_

0 1 ……. t-1 t t+1 …. n-1 n

L’orizzonte temporale di questa rendita è [0 , n]Il tempo alla scadenza della rendita è n

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 56

Scadenza media aritmetica

∑

∑

=

=

⋅= n

ss

n

ss

R

Rst

1

1

Media aritmetica ponderata delle scadenze s ,con pesi pari agli importi futuri sR

⇓⇓Indipendente dal tasso di interesse

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 57

Esempio

Scadenza media aritmetica di un titolo obbligazionario(rendita variabile, periodica, frazionata, immediata,

posticipata e temporanea) con scadenza 3 anni, cedolasemestrale $5 e valore nominale $100

71.2130

5.352

10555555105355.25255.15155.0

3

5.0

3

5.0

==

+++++⋅+⋅+⋅+⋅+⋅+⋅=

⋅=

∑

∑

=

=

ss

ss

R

Rst

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 58

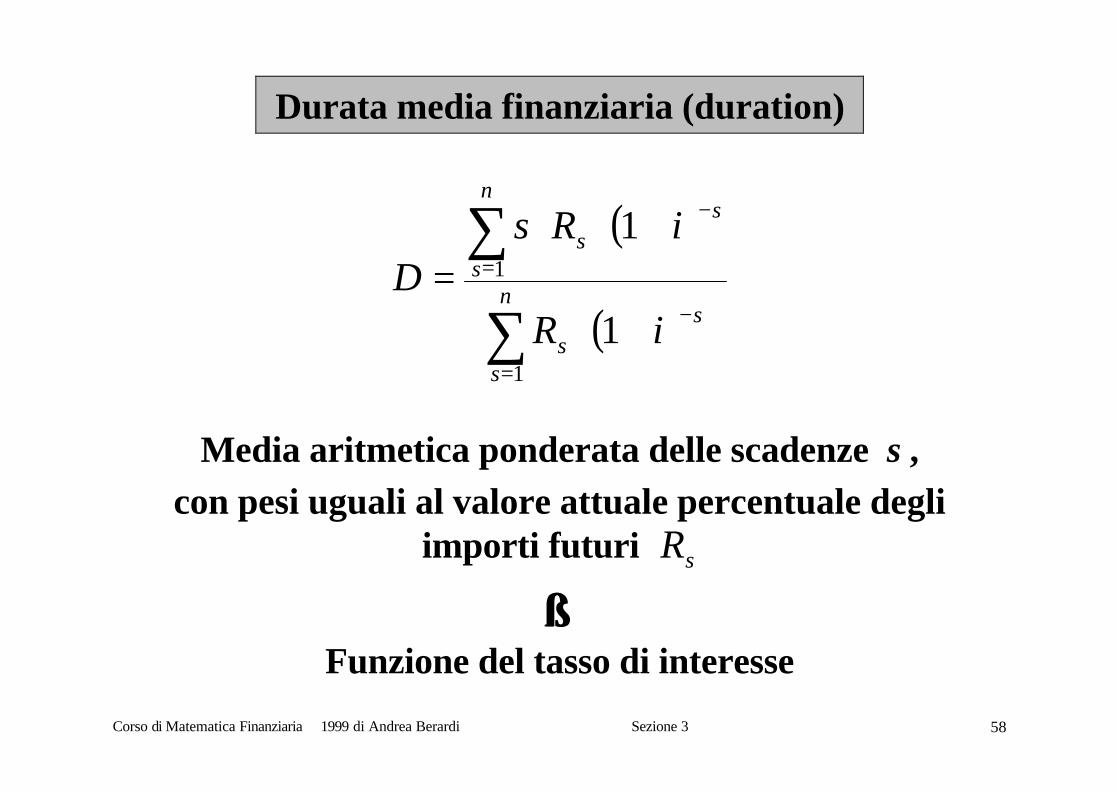

Durata media finanziaria (duration)

( )

( )∑

∑

=

−

=

−

+⋅

+⋅⋅= n

s

ss

n

s

ss

iR

iRsD

1

1

1

1

Media aritmetica ponderata delle scadenze s ,con pesi uguali al valore attuale percentuale degli

importi futuri sR

⇓⇓Funzione del tasso di interesse

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 59

Esempio

Duration (durata media finanziaria) di un titoloobbligazionario (rendita variabile, periodica, frazionata,

immediata, posticipata e temporanea) con scadenza 3 anni,cedola semestrale $5, valore nominale $100 e T.I.R. 7%

68.232.10829.290

)07.1(105)07.1(5)07.1(5

)07.1(5)07.1(5)07.1(5

)07.1(1053)07.1(55.2)07.1(52

)07.1(55.1)07.1(51)07.1(55.0

35.22

5.115.0

35.22

5.115.0

==

⋅+⋅+⋅+

⋅+⋅+⋅

⋅⋅+⋅⋅+⋅⋅+

⋅⋅+⋅⋅+⋅⋅

=

−−−

−−−

−−−

−−−

D

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 60

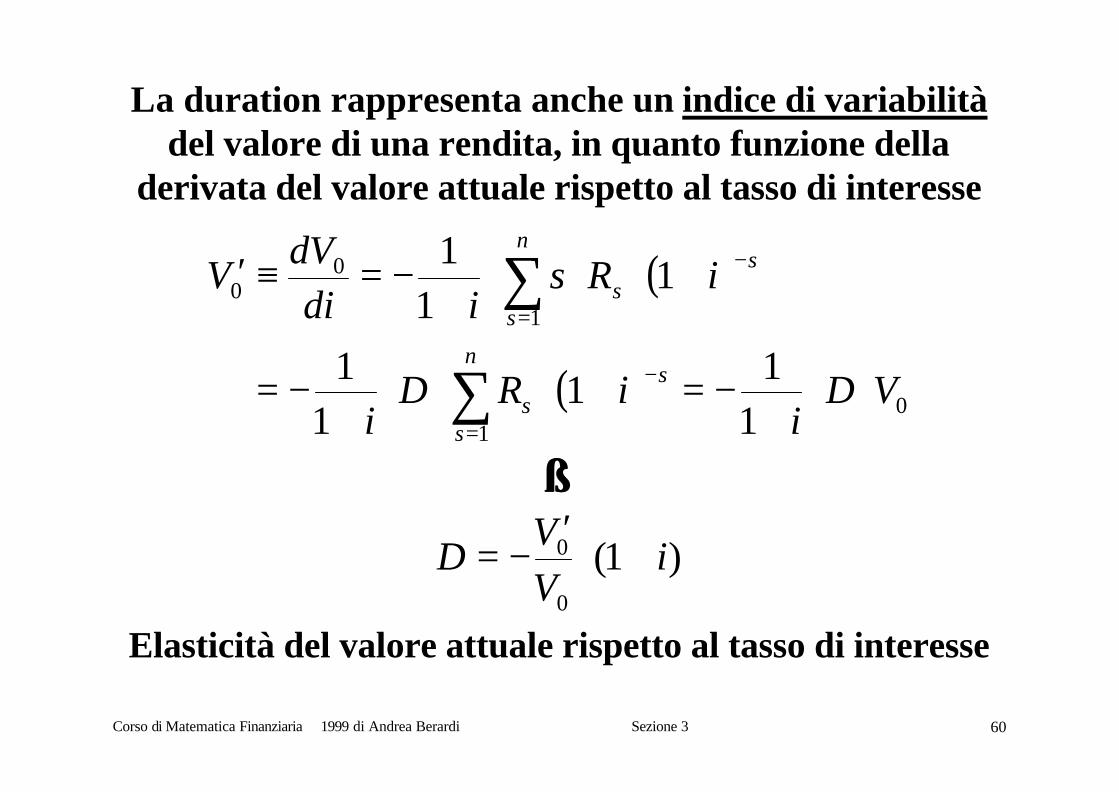

La duration rappresenta anche un indice di variabilitàdel valore di una rendita, in quanto funzione della

derivata del valore attuale rispetto al tasso di interesse

( )

( ) 01

1

00

11

11

1

11

1

VDi

iRDi

iRsidi

dVV

n

s

ss

n

s

ss

⋅⋅+

−=+⋅⋅⋅+

−=

+⋅⋅⋅+

−=≡′

∑

∑

=

−

=

−

⇓⇓

)1(0

0 iVV

D +⋅′

−=

Elasticità del valore attuale rispetto al tasso di interesse

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 61

Duration modificata

0

0

11

VV

Di

DM′

−=⋅+

=

Duration modificata misura la variazione percentuale delvalore attuale della rendita )( 0V al variare del tasso di

interesse i

0

0

0

0 1Vdi

dVVV

DM ⋅−=′

−=

Corso di Matematica Finanziaria 1999 di Andrea Berardi Sezione 3 62

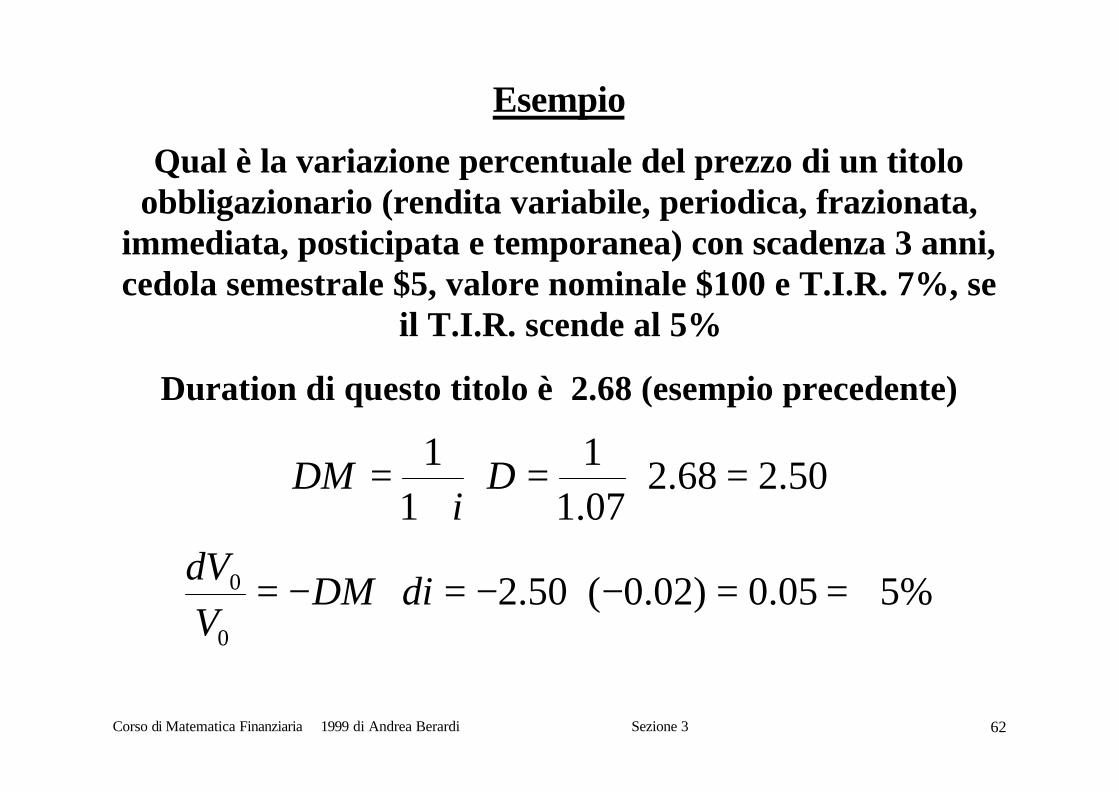

Esempio

Qual è la variazione percentuale del prezzo di un titoloobbligazionario (rendita variabile, periodica, frazionata,

immediata, posticipata e temporanea) con scadenza 3 anni,cedola semestrale $5, valore nominale $100 e T.I.R. 7%, se

il T.I.R. scende al 5%

Duration di questo titolo è 2.68 (esempio precedente)

50.268.207.11

11 =⋅=⋅+

= Di

DM

%505.0)02.0(50.20

0 +==−⋅−=⋅−= diDMVdV

![Dispense Matematica Finanziaria[1]](https://static.fdocumenti.com/doc/165x107/55cf9ae7550346d033a3f105/dispense-matematica-finanziaria1.jpg)