Master vaillant

86

15/04/2015 1 LA VECCHIAIA VERA È CHIUSURA DELLA MENTE, FORTE RESISTENZA VERSO TUTTO QUELLO CHE NON È ABITUDINE CHIUNQUE SMETTA DI IMPARARE È VECCHIO, CHE ABBIA 20 O 80 ANNI. CHIUNQUE CONTINUA AD IMPARARE RESTA GIOVANE. LA PIÙ GRANDE COSA NELLA VITA È MANTENERE LA PROPRIA MENTE GIOVANE. AFFRONTARE CON CONSAPEVOLEZZA LA GESTIONE AZIENDALE ASPETTI FINANZIARI - PATRIMONIALI - REDDITUALI GESTIONALI - COMMERCIALI - FISCALI

-

Upload

de-pretto-service -

Category

Economy & Finance

-

view

73 -

download

1

Transcript of Master vaillant

15/04/2015

1

LA VECCHIAIA VERA È CHIUSURA DELLA MENTE,

FORTE RESISTENZA VERSO TUTTO QUELLO CHE

NON È ABITUDINE

CHIUNQUE SMETTA DI

IMPARARE È VECCHIO, CHE

ABBIA 20 O 80 ANNI.

CHIUNQUE CONTINUA AD

IMPARARE RESTA GIOVANE.

LA PIÙ GRANDE COSA NELLA VITA È

MANTENERE LA PROPRIA MENTE GIOVANE.

AFFRONTARE

CON CONSAPEVOLEZZA

LA GESTIONE AZIENDALE

ASPETTI

FINANZIARI - PATRIMONIALI - REDDITUALI

GESTIONALI - COMMERCIALI - FISCALI

15/04/2015

2

ARGOMENTI

• cosa è l’impresa, forme alternative

• aspetti finanziari e rapporto con le banche

• gli investimenti, forme alternative

• la contabilità e il bilancio

• stato patrimoniale, conto economico e il controllo

dell’attività

• la gestione del magazzino e le rimanenze

• i rapporti di lavoro, il lavoro dipendente

Art. 2555 – AZIENDA

COMPLESSO DEI BENI ORGANIZZATI

DALL’IMPRENDITORE

PER L'ESERCIZIO DELL'IMPRESA

Art. 2563 – DITTA

nome commerciale sotto il quale imprenditore svolge

l’attività, segno distintivo dell’impresa

IL CODICE CIVILE

15/04/2015

3

IMPRESA

ATTO VALOROSO,

EROICO,

OPERA IMPORTANTE

PARTICOLARMENTE

IMPEGNATIVA e di

ESITO INCERTO

ATTIVITÀ

PROFESSIONALMENTE

ORGANIZZATA

FINALIZZATA alla

PRODUZIONE di

RICCHEZZA

IL CODICE CIVILE

Art. 2082 – IMPRENDITORE

ESERCITA PROFESSIONALMENTE ATTIVITÀ

ECONOMICA ORGANIZZATA AL FINE DELLA

PRODUZIONE O DELLO SCAMBIO DI BENI O DI

SERVIZI

Art. 2083 - PICCOLI IMPRENDITORI

artigiani, piccoli commercianti, chi esercita attività

professionale organizzata prevalentemente con il lavoro

proprio e dei componenti della famiglia

15/04/2015

4

IMPRESA

ATTIVITÀ DIRETTA A CREARE «RICCHEZZA»

PRODUZIONE DI BENI O SERVIZI

SCAMBIO DI BENI

PER IL MERCATO NON PER AUTOCONSUMO

CARATTERISTICHE PROFESSIONALITÀ

ORGANIZZAZIONE

ECONOMICITÀ

PROFESSIONALITÀ

STABILITÀ & ORGANIZZAZIONE

NON OCCASIONALITÀ

NON NECESSARIAMENTE UNICA - PRINCIPALE

NON NECESSARIAMENTE ININTERROTTA (stagionale)

possono essere attività d’impresa un singolo affare, singole

attività protratte nel tempo

(es. costruzione di un edificio, vendite su internet)

15/04/2015

5

occorre affrontare il cambiamento con sempre maggiore

frequenza e velocità

cambiano esigenze dei clienti, le competenze richieste, i

tempi e le modalità di lavoro

RICHIESTE COMPETENZE CHE VANNO OLTRE A

QUELLE SPECIALISTICHE

PROFESSIONALITÀ

OCCORRE

CONOSCERE, GESTIRE

SVILUPPARE

ORGANIZZAZIONE

IMPRENDITORE DECIDE

ATTIVITÀ

cosa, quanto, quando, come, dove

IMPIEGO DEI FATTORI PRODUTTIVI

denaro, beni strumentali, persone

settore di attività, clienti,

tipologia di prodotti/servizi,

area geografica,

organizzazione del lavoro, …

10

15/04/2015

6

SCELTE ORGANIZZATIVEUna società italiana e una giapponese si sfidarono in una gara di canottaggio, con

equipaggio di otto uomini. La squadra italiana era al meglio della forma ma perse.

I manager analizzarono il problema scoprendo che i giapponesi avevano sette uomini ai

remi e uno che comandava, mentre la squadra italiana aveva un uomo che remava e sette

che comandavano.

Con il supporto di esperti fu deciso di cambiare la struttura della squadra: ci

sarebbero stati quattro comandanti, due supervisori dei comandanti, una capo dei

supervisori ed uno ai remi. Inoltre si decise di motivare maggiormente il rematore.

L'anno dopo vinsero ancora i giapponesi. La società italiana licenziò il rematore per gli

scarsi risultati e pagò un bonus al gruppo di comando per il grande impegno dimostrato.

Ritenendo che la tattica era giusta ma il materiale doveva essere migliorato

LA SQUADRA ITALIANA STA PROGETTANDO UNA NUOVA CANOA

ECONOMICITÀ

STUDI DI SETTORE

ANTIECONOMICITÀ

PERDITA SISTEMATICA

PRESUNZIONI «NERO»

SOCIETÀ DI COMODO

USO PROMISCUO BENI

IMPRESA DEVE ESSERE SVOLTA CON

METODO ECONOMICO

SCOPO DI LUCRO

SCOPO MUTUALISTICO almeno copertura dei costi

EROGAZIONE GRATUITA DI BENI/SERVIZI

NON È IMPRESA

FISCALITÀ

&

PRESUNZIONI

VALUTATA

NON

SINGOLA

OPERAZIONE

MA INTERA

GESTIONE

15/04/2015

7

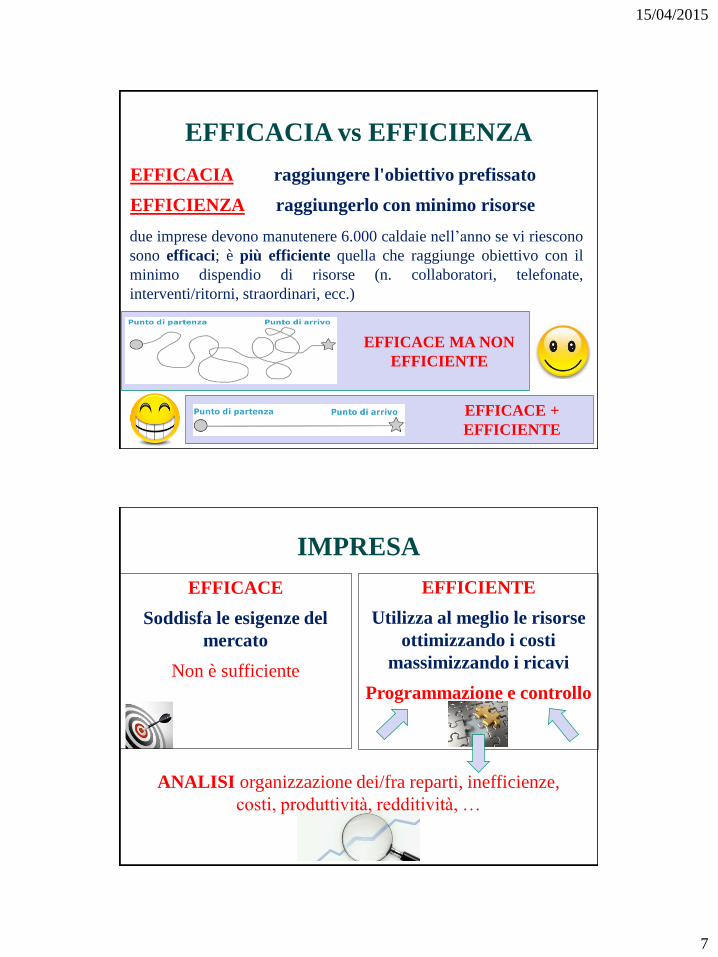

EFFICACIA vs EFFICIENZA

EFFICACIA raggiungere l'obiettivo prefissato

EFFICIENZA raggiungerlo con minimo risorse

EFFICACE MA NON

EFFICIENTE

EFFICACE +

EFFICIENTE

due imprese devono manutenere 6.000 caldaie nell’anno se vi riescono

sono efficaci; è più efficiente quella che raggiunge obiettivo con il

minimo dispendio di risorse (n. collaboratori, telefonate,

interventi/ritorni, straordinari, ecc.)

IMPRESA

EFFICACE

Soddisfa le esigenze del

mercato

Non è sufficiente

EFFICIENTE

Utilizza al meglio le risorse

ottimizzando i costi

massimizzando i ricavi

Programmazione e controllo

ANALISI organizzazione dei/fra reparti, inefficienze,

costi, produttività, redditività, …

15/04/2015

8

LA SCELTA DELL'IMPRESA

IMPRESA INDIVIDUALE, coniugale, familiare

SOCIETA' DI PERSONE s.n.c., s.a.s.

SOCIETA' DI CAPITALI s.r.l., s.p.a., s.a.p.a.

SOCIETA' COOPERATIVA

si differenziano per

• AUTONOMIA PATRIMONIALE

• FORMALITÀ DI COSTITUZIONE

• RESPONSABILITÀ

• AMMINISTRAZIONE

• MINIMO SOCI

• CAPITALE DI COSTITUZIONE

• SCOPO

• CONTABILITÀ, FISCALITÀ, …

Trasferimento

quoteno si (!) libero (!)

Chi decide imprenditore (!) assemblea (!)

Tassazione IRPEF IRES (!)

Distribuzione

utililibera vincolata

Contabilità semplificata (< 400.000-700.000) ordinaria

individualeConiugale

Familiare

Snc

Sas

Srl

ordinaria

Srl a

capitale

ridotto

Srl

semplificata coop

Autonomia

patrimonialeno si si

Notaio noscrittura

autenticataatto pubblico

Responsabilità imprenditore soci (!)

società (!)

Chi amministra imprenditore amministratore

numero soci imprenditore> 1

1+1minimo 1 > 3

Capitale sociale libero > 10.000 > 1 >75

15/04/2015

9

ALTRE FORME PER SVOLGERE

ATTIVITÀ IN COMUNE

METTERSI INSIEME È UN INIZIO

RIMANERE INSIEME UN PROGRESSO

LAVORARE INSIEME UN SUCCESSO

CONSORZI

ASSOCIAZIONI TEMPORANEE D’IMPRESA

CONTRATTI DI RETE

ASSOCIAZIONE IN PARTECIPAZIONE

COLLABORAZIONI A PROGETTO

ORGANIZZAZIONE

RICAVI

VENDITA BENI

PRESTAZIONE SERVIZI

LA GESTIONE DELL’IMPRESA

IN SINTESI

ACQUISTO

FATTORI

PRODUTTIVI

Merci

Beni

strumentali

Lavoro

15/04/2015

10

IL SUCCESSO DELL'IMPRESA

GENERARE PROFITTI e LIQUIDITÀ

COSTI > RICAVI IMPRESA NON HA VITA LUNGA

USCITE >ENTRATE AVRÀ VITA ANCORA PIÙ BREVE

PIANIFICAZIONE FINANZIARIA

IL DENARO È L’OSSIGENO DELL'IMPRESA

SCORTA SUFFICIENTE

UTILIZZO CONSAPEVOLE

RIFORNIRSI AL MOMENTO GIUSTO

EVITARE SPRECHI IN INIZIATIVE INFRUTTUOSE

EQUILIBRIO FINANZIARIO

MIX OTTIMALE FONTI FINANZIARIE

20

15/04/2015

11

PIANIFICAZIONE FINANZIARIA

OPPORTUNITÀ PER OTTENERE FINANZIAMENTI

OBIETTIVO È

EQUILIBRIO FINANZIARIO

DURATA DELL’AZIENDA NEL TEMPO

DI GESTIONE

STRUMENTO

DECISIONALE

“MISURARE” È LA PRIMA

COSA DA FARE

BISOGNA SAPERE IN ANTICIPO

QUANTO INCASSEREMO,

PAGAMENTI CHE FAREMO,

DENARO DISPONIBILE

la pianificazione finanziaria è

COMPITO DELL'IMPRENDITORE

LUI SOLO PUO' PREVEDERE LE

CONSEGUENZE DELLE SUE

MOSSE O DELLA SUA INERZIA

15/04/2015

12

MANTENERE EQUILIBRIO

FINANZIARIO AVVIO DELL’AZIENDA

gestione corrente (incassi, rotazione rimanenze,

pagamenti debiti b.t. e scadenze l.t)

NUOVI INVESTIMENTI

coprire surplus capacità produttiva/lavorativa (stock

magazzino, dipendenti, …)

MODIFICHE ORGANIZZATIVE

repentini incrementi/riduzioni del fatturato

Previsioni di

cassa e

finanziarie

SERVONO STRUMENTI DI CONTROLLO

SCADENZARIOGIORNO CONSISTENZA ENTRATE USCITE SALDO

1 10.145,00 0,00 0,00 10.145,00

2 1.280,00 150,00 11.275,00

3 1.280,00 12.555,00

4 1.280,00 17.000,00 -3.165,00

5 0,00 0,00 -3.165,00

6 1.280,00 -1.885,00

7 1.280,00 275,00 -880,00

8 1.280,00 400,00

9 1.280,00 1.680,00

10 1.280,00 750,00 2.210,00

... ... ... ...

15 1.280,00 450,00 1.565,00

16 1.280,00 5.300,00 -2.455,00

….. … … …

26 … … …

27 1.280,00 300,00 1.300,00

28 1.280,00 2.580,00

29 1.280,00 3.860,00

30 1.280,00 5.000,00 140,00

31 3.900,00 4.700,00 -660,00

TOTALE 34.620,00 36.930,00 7.835,00

INDIPENDENTEMENTE DAL

TIPO DI ENTRATA/USCITA

15/04/2015

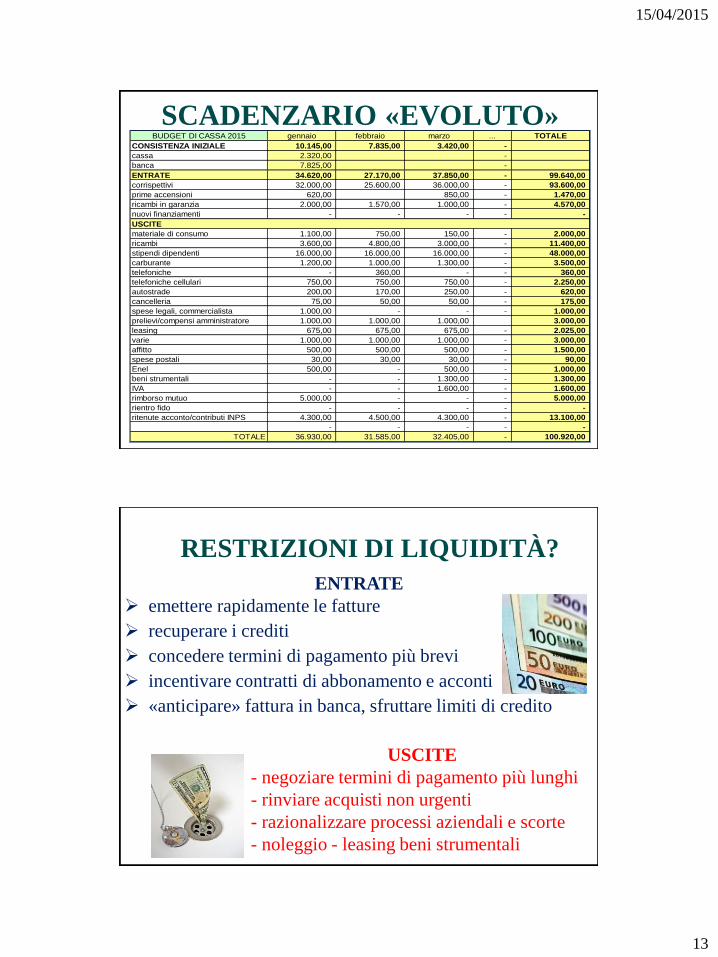

13

SCADENZARIO «EVOLUTO»BUDGET DI CASSA 2015 gennaio febbraio marzo ... TOTALE

CONSISTENZA INIZIALE 10.145,00 7.835,00 3.420,00 -

cassa 2.320,00 -

banca 7.825,00 -

ENTRATE 34.620,00 27.170,00 37.850,00 - 99.640,00

corrispettivi 32.000,00 25.600,00 36.000,00 - 93.600,00

prime accensioni 620,00 850,00 - 1.470,00

ricambi in garanzia 2.000,00 1.570,00 1.000,00 - 4.570,00

nuovi finanziamenti - - - - -

USCITE

materiale di consumo 1.100,00 750,00 150,00 - 2.000,00

ricambi 3.600,00 4.800,00 3.000,00 - 11.400,00

stipendi dipendenti 16.000,00 16.000,00 16.000,00 - 48.000,00

carburante 1.200,00 1.000,00 1.300,00 - 3.500,00

telefoniche - 360,00 - - 360,00

telefoniche cellulari 750,00 750,00 750,00 - 2.250,00

autostrade 200,00 170,00 250,00 - 620,00

cancelleria 75,00 50,00 50,00 - 175,00

spese legali, commercialista 1.000,00 - - - 1.000,00

prelievi/compensi amministratore 1.000,00 1.000,00 1.000,00 3.000,00

leasing 675,00 675,00 675,00 - 2.025,00

varie 1.000,00 1.000,00 1.000,00 - 3.000,00

affitto 500,00 500,00 500,00 - 1.500,00

spese postali 30,00 30,00 30,00 - 90,00

Enel 500,00 - 500,00 - 1.000,00

beni strumentali - - 1.300,00 - 1.300,00

IVA - - 1.600,00 - 1.600,00

rimborso mutuo 5.000,00 - - - 5.000,00

rientro fido - - - - -

ritenute acconto/contributi INPS 4.300,00 4.500,00 4.300,00 - 13.100,00

- - - - -

TOTALE 36.930,00 31.585,00 32.405,00 - 100.920,00

RESTRIZIONI DI LIQUIDITÀ?

USCITE

- negoziare termini di pagamento più lunghi

- rinviare acquisti non urgenti

- razionalizzare processi aziendali e scorte

- noleggio - leasing beni strumentali

ENTRATE

emettere rapidamente le fatture

recuperare i crediti

concedere termini di pagamento più brevi

incentivare contratti di abbonamento e acconti

«anticipare» fattura in banca, sfruttare limiti di credito

15/04/2015

14

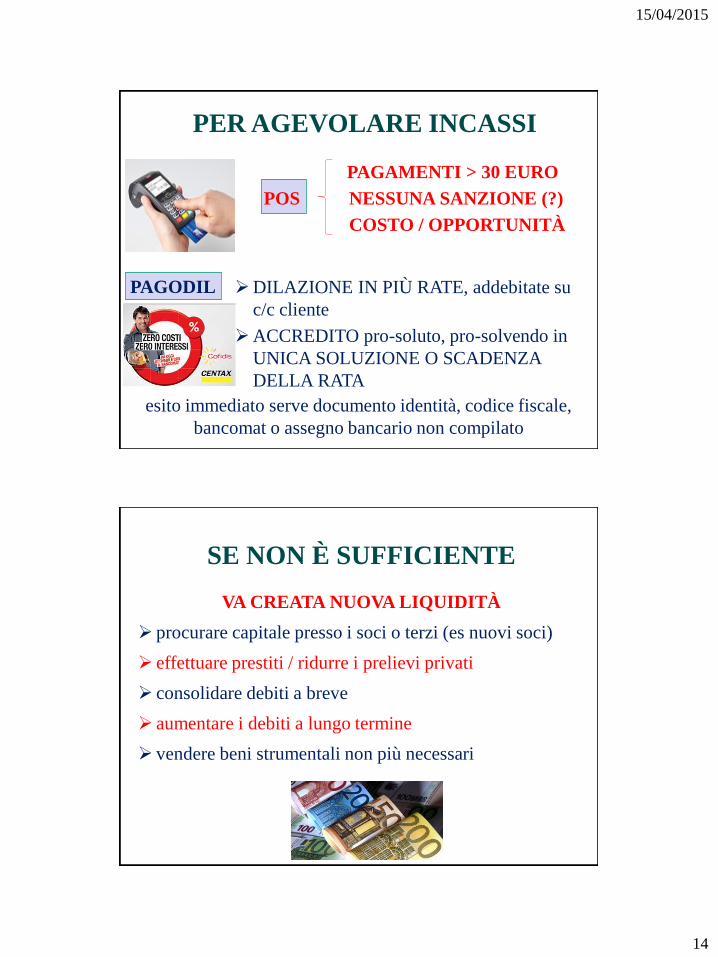

PER AGEVOLARE INCASSI

DILAZIONE IN PIÙ RATE, addebitate su

c/c cliente

ACCREDITO pro-soluto, pro-solvendo in

UNICA SOLUZIONE O SCADENZA

DELLA RATA

esito immediato serve documento identità, codice fiscale,

bancomat o assegno bancario non compilato

PAGAMENTI > 30 EURO

POS NESSUNA SANZIONE (?)

COSTO / OPPORTUNITÀ

PAGODIL

SE NON È SUFFICIENTE

VA CREATA NUOVA LIQUIDITÀ

procurare capitale presso i soci o terzi (es nuovi soci)

effettuare prestiti / ridurre i prelievi privati

consolidare debiti a breve

aumentare i debiti a lungo termine

vendere beni strumentali non più necessari

15/04/2015

15

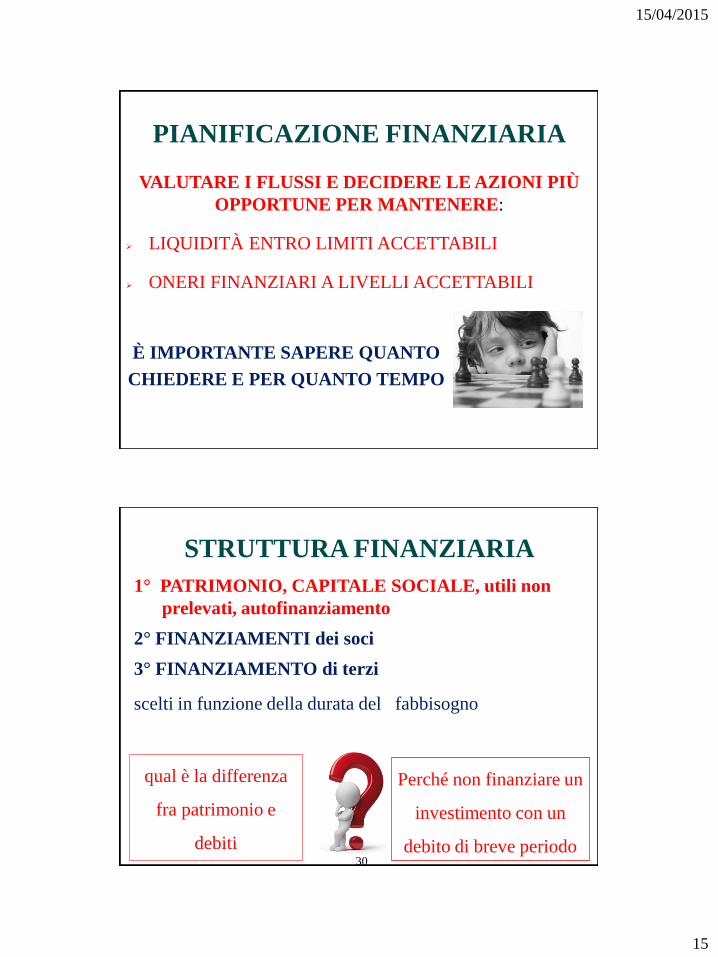

PIANIFICAZIONE FINANZIARIA

VALUTARE I FLUSSI E DECIDERE LE AZIONI PIÙ

OPPORTUNE PER MANTENERE:

LIQUIDITÀ ENTRO LIMITI ACCETTABILI

ONERI FINANZIARI A LIVELLI ACCETTABILI

È IMPORTANTE SAPERE QUANTO

CHIEDERE E PER QUANTO TEMPO

STRUTTURA FINANZIARIA

1° PATRIMONIO, CAPITALE SOCIALE, utili non

prelevati, autofinanziamento

2° FINANZIAMENTI dei soci

3° FINANZIAMENTO di terzi

scelti in funzione della durata del fabbisogno

Perché non finanziare un

investimento con un

debito di breve periodo

qual è la differenza

fra patrimonio e

debiti30

15/04/2015

16

INVESTIMENTI AZIENDALI

STRUMENTI

ALTERNATIVI

Acquisto

Leasing

Noleggio-locazione

Comodato

CRITERI DI SCELTA

Proprietà - disponibilità

Intensità utilizzo

Obsolescenza

Importo investimento

Finanziari

Reddituali – fiscali

NOLEGGIO LUNGO TERMINECONVIENE A CHI:

• cambia spesso i mezzi

• apprezza il valore dei servizi

• sottoscrive assicurazioni

aggiuntive alla RC base

• non vuole stare dietro a bolli,

polizze, gomme, manutenzioni

• vuole un costo fisso senza

sorprese sui costi di gestione e

manutenzione

NON CONVIENE A CHI:

• mantiene i mezzi per molti anni

• cambia ogni 3-4 anni ma fa

tantissima strada

• non acquista coperture

assicurative aggiuntive

• cura con attenzione i mezzi o se

ne disinteressa

• cerca il risparmio

• accetta i rischi ed i costi di

riparazioni ed incidenti

FARE ATTENZIONE:

coperture assicurative, franchigie, percorrenza prevista, treni

gomme, riparazioni, riconsegna mezzo

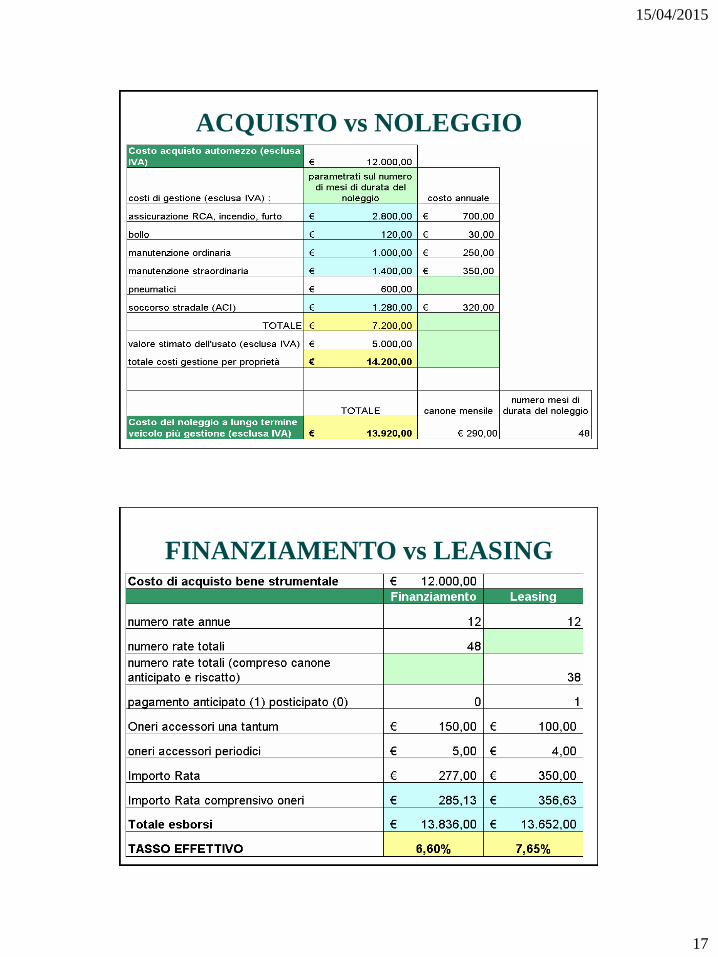

15/04/2015

17

ACQUISTO vs NOLEGGIO

FINANZIAMENTO vs LEASING

15/04/2015

18

LA GESTIONE DEI RAPPORTI

CON LE BANCHE

SPESSO TRASCURATA E

SOTTOVALUTATA

• AGGREGAZIONE DELLE BANCHE

• ACCORDI DI BASILEA

ULTERIORI COMPLESSITÀ

MA ANCHE OPPORTUNITÀ PER

IMPRESE “VIRTUOSE”

MARKETING

BANCARIO

IL RATING

ESPRIME LA VALUTAZIONE DELL'AFFIDABILITÀ

DEL DEBITORE, LA CAPACITÀ DI RIMBORSARE IL

CAPITALE PRESTATO

• centrale rischi e protesti

INCENTIVO ALL’AUTOVALUTAZIONE ED ALLA

PREDISPOSIZIONE DI PIANI PREVISIONALI

15/04/2015

19

CENTRALE RISCHI

INTERMEDIARI COMUNICANO MENSILMENTE A

BANCA D'ITALIA CREDITI > 30.000 €, IN SOFFERENZA

BANCA D'ITALIA INFORMA INTERMEDIARI SU

INDEBITAMENTO DELLA CLIENTELA VERSO

BANCHE E SOCIETÀ FINANZIARIE

OBIETTIVO È MIGLIORARE:

VALUTAZIONE DEL MERITO CREDITIZIO

QUALITÀ DEL CREDITO CONCESSO

STABILITÀ DEL SISTEMA CREDITIZIO

TEMPI DI PERMANENZA DEI

DATI

Richieste di finanziamento6 mesi o 1 mese in caso di rifiuto della

richiesta o rinuncia della stessa

Morosità di due rate o di

due mesi poi sanate12 mesi dalla regolarizzazione

Ritardi superiori sanati

anche su transazione24 mesi dalla regolarizzazione

Eventi negativi non sanati

(morosità, sofferenze, gravi

inadempimenti)

36 mesi dalla data di scadenza

contrattuale del rapporto o da quella

dell'ultimo aggiornamento

Rapporti svolti positivamente 36 mesi

15/04/2015

20

CENTRALE ALLARME

INTERBANCARIAarchivio assegni e carte di pagamento irregolari

IMPLEMENTATA E CONSULTATA DA

BANCHE, UFFICI POSTALI E FINANZIARIE

• SOGGETTI CHE EMETTONO ASSEGNI NON COPERTI, PRIVI

DI AUTORIZZAZIONE (es. firma falsa)

• SOGGETTI CUI È STATA REVOCATA L’AUTORIZZAZIONE

ALL’UTILIZZO DI ASSEGNI/CARTE;

• CARTE DI PAGAMENTO REVOCATE (emittente, numero,

scadenza)

• ASSEGNI E CARTE DI CREDITO RUBATI O SMARRITI

GESTIRE E MIGLIORARE IL

RATING

MANTENERE EQUILIBRIO RISORSE

FINANZIARIE PROPRIE-DI TERZI (capitale,

versamenti in conto capitale, conferimenti o altre

forme di autofinanziamento ALMENO 20%)

IMMOBILIZZAZIONI < DEBITI A

MEDIO/LUNGO TERMINE E PATRIMONIO

NETTO

GIUSTIFICARE AUMENTI DI RIMANENZE DI

MAGAZZINO O CREDITI COMMERCIALI

40

15/04/2015

21

SCEGLIERE FORMA DI FINANZIAMENTO ADATTA

FIDI USATI IN MODO COERENTE; temporaneo, entro 80-

90%. Ridefinire importo fidi insufficienti, consolidarli.

VERIFICARE INCIDENZA INTERESSI PASSIVI SU

FATTURATO (< 4%) e se dipende da eccessivo indebitamento

o dai tassi troppo alti

PAGARE PUNTUALMENTE RATE DEI PRESTITI. Se in

difficoltà avverti anticipatamente per trovare una soluzione

GESTIRE E MIGLIORARE IL

RATING

FORNIRE INFORMAZIONI

SULL'ANDAMENTO AZIENDALE,

PRESENTALE ADEGUATAMENTE

GESTIRE E MIGLIORARE IL

RATING

REDDITIVITÀ:

CAPITALE INVESTITO

INVESTIMENTI

DEL FATTTURATO

PATRIMONIO:

CAPITALE INVESTITO

APPORTI

FINANZIAMENTI

15/04/2015

22

APPORTI

DELL’IMPRENDITORE

A TITOLO DI CAPITALE

• CAPITALE SOCIALE

• VERSAMENTI IN CONTO CAPITALE

• AUTOFINANZIAMENTO

A TITOLO DI DEBITO

• FINANZIAMENTI FRUTTIFERI DI INTERESSI

INFRUTTIFERI

POSTERGAZIONE credito soddisfatto solo dopo altri creditori

Mantenere equilibrio finanziario fra mezzi propri e di terzi

IL RISCHIO

ACCOMUNA OGNI ATTIVITÀ D’IMPRESA

E OGNI PRESTITO CONCESSO

SPESSO IMPRESE POCO CAPITALIZZATE

ALLA BANCA SERVONO GARANZIE

GENERICHE

patrimonio del debitore e di terzi

SPECIFICHE

reali ipoteca - pegno

personali fidejussione-avallo

CONSORZI FIDI

15/04/2015

23

LA SOLA VERA

SICUREZZA CHE UN UOMO

PUÒ AVERE A QUESTO

MONDO È UNA SCORTA DI

CONOSCENZA,

ESPERIENZA E CAPACITÀ

PENSARE È IL LAVORO PIÙ

PESANTE CHE CI SIA

15/04/2015

24

FIDEJUSSOREartt. 1936 e segg. Codice civile

SI OBBLIGA PERSONALMENTE VS CREDITORE

PER GARANTIRE ADEMPIMENTO

DI OBBLIGAZIONE DI UN TERZO

È DEBITORE IN PROPRIO,

NON SOLO RESPONSABILE

anche se obbligazione è connessa con quella principale

GARANTISCE DEBITO CON TUTTO

IL SUO PATRIMONIO PRESENTE E

FUTURO

FIDEJUSSIONE BANCARIA

UTILIZZA DEROGA A NORME DEL CODICE CIVILE

IN FAVORE DEL CREDITORE BANCA

A PRIMA RICHIESTA senza preventiva escussione del

debitore principale, SENZA possibilità di ECCEZIONI

FIDEJUSSIONE OMNIBUS per ogni operazione

presente e futura di qualunque importo

SENZA LIMITE TEMPORALE alla responsabilità dopo

estinzione del debito (6 mesi)

REVIVESCEZA

RECESSO

15/04/2015

25

FIDEJUSSIONE BANCARIA

ESIGENZA CERTEZZA DEL CREDITO

pagamento su semplice richiesta della banca

rinuncia a contrastare l’escussione sollevando vizi

fra banca e debitore principale (anatocismo, usura, …)

CLAUSOLE DI PAGAMENTO “ A PRIMA RICHIESTA”,

“A SEMPLICE DOMANDA”, “SENZA ECCEZIONI”

FIDEJUSSIONE OMNIBUS

PRESTATA PER DEBITI ESISTENTI AL MOMENTO

DEL RILASCIO MA ANCHE PER

DEBITI FUTURI

DERIVANTI DA OPERAZIONI BANCARIE DI

QUALSIASI NATURA

PRESTATA ENTRO IMPORTO DEFINITO (inderogabile)

15/04/2015

26

REVIVESCENZA

FIDEIUSSORE SI IMPEGNA A RIMBORSARE ALLA

BANCA LE SOMME RESTITUITE AL DEBITORE

PER ANNULLAMENTO, INEFFICACIA, REVOCA DEI

PAGAMENTI

CHE ERANO STATE INCASSATE DALLA BANCA IN

PAGAMENTO DI OBBLIGAZIONI GARANTITE

50

REVOCA E RECESSO

GARANTE E SOCIO USCENTE NON SONO

LIBERATI SENZA REVOCA

CONTINUA AD ESSERE RESPONSABILE NEI LIMITI

DELLA GARANZIA

LIBERATORIA DELLA BANCA

ESTINGUERE IL RAPPORTO

15/04/2015

27

FIDEJUSSIONE E CONIUGI

COMUNIONE LEGALE: FIDEIUSSIONE VALIDA

ANCHE SE CONCESSA SOLO DA UNO DEI CONIUGI

CREDITORE PUÒ AGGREDIRE IN VIA IMMEDIATA

SOLO BENI PERSONALI DEL FIDEJUSSORE

SOLO SE INCAPIENZA POSSIBILE AGIRE SUI

BENI IN COMUNIONE nei limiti della quota del

coniuge obbligato

CONSORZI FIDI

espressione di associazioni di categoria con

principi di mutualità e solidarietà

Garanzia a prima richiesta: risponde in caso default su

semplice richiesta della banca garantita

Garanzia Sussidiaria: assume rischio 5%-100%. In caso

di default la garanzia è incassata dalla banca dopo aver

escusso, in via prioritaria, debitore principale e fideiussori

PRESTANO GARANZIE PER AGEVOLARE ACCESSO

A FINANZIAMENTI (breve, medio, lungo termine)

15/04/2015

28

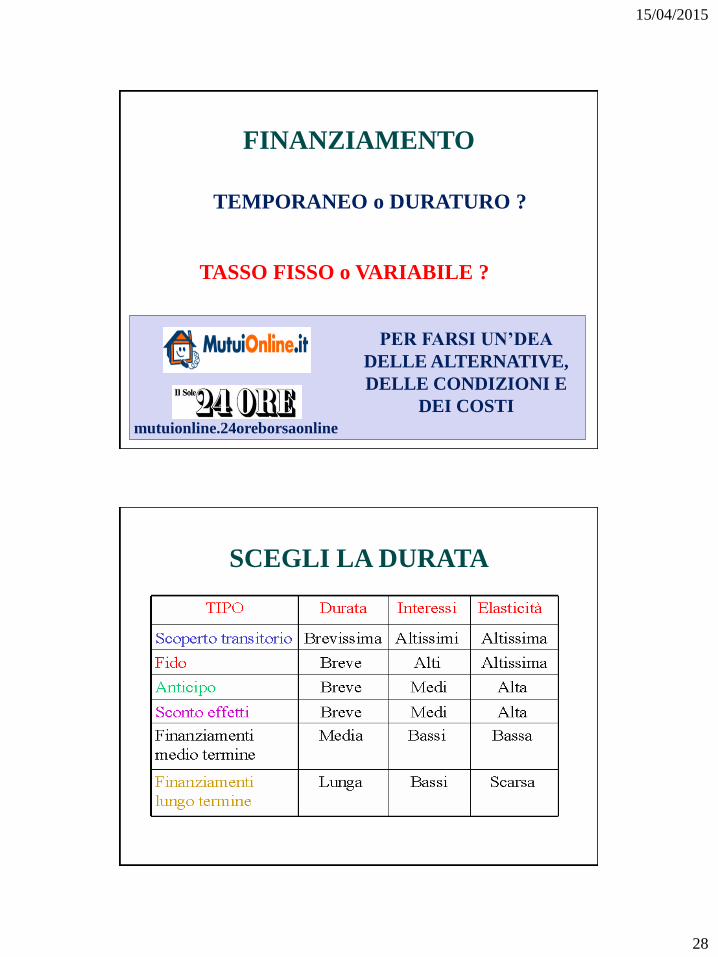

FINANZIAMENTO

TEMPORANEO o DURATURO ?

TASSO FISSO o VARIABILE ?

PER FARSI UN’DEA

DELLE ALTERNATIVE,

DELLE CONDIZIONI E

DEI COSTI

mutuionline.24oreborsaonline

SCEGLI LA DURATA

15/04/2015

29

IL COSTO DEL DENARO

INFORMARSI SU

- TASSI D’INTERESSE

- COMMISSIONI E SPESE

ATTENZIONE ALLE SPESE

“FACOLTATIVE”

TASSO DI RIFERIMENTO + SPREAD

SPREAD REMUNERAZIONE DELLA BANCA

ESPRESSO DA UNA PERCENTUALE

TASSO DI RIFERIMENTO DI MERCATO

EURIBOR per tasso variabile EURIS per tasso

fisso Al 10/2/2015 360 365

EURIBOR 1 mese 0.000% 0.000%

EURIBOR 3 mesi 0.050% 0.051%

EURIBOR 6 mesi 0.130% 0.132%

Al 10/2/2015 EURIS

a 10 anni 0.7%

a 20 anni 1.08%

a 30 anni 1.16%

TAN TASSO ANNUO NOMINALE

15/04/2015

30

TASSO FISSO vs VARIABILE

FISSO:

CERTEZZA DELLA RATA

VARIABILE CON CAP

ATTENZIONE AI DERIVATI

PER LA COPERTURA DEL

RISCHIO DI VARIAZIONI

DEL TASSO

VARIABILE A RATA

COSTANTE

SE TASSI CRESCONO SI

ALLUNGA LA DURATA

SURROGA:

POSSIBILITÀ DI

CAMBIARE MUTUO

COL PASSARE DELLE RATE:

QUOTA INTERESSI

QUOTA CAPITALE

VARIABILE:

TASSO MINORE

RAPPRESENTA IL “TASSO PURO”

LA MISURA DEGLI INTERESSI PASSIVI CHE

BISOGNA CORRISPONDERE IN UN ANNO

È UTILIZZATO PER CALCOLARE

L’IMPORTO DELLE RATE

TAN TASSO ANNUO NOMINALE

15/04/2015

31

TAEG tasso annuo effettivo globale

È IL “COSTO REALE” DEL FINANZIAMENTO

COMPRENDE SPESE OBBLIGATORIE

(INTERESSE, COMMISSIONI, COSTI AMMINISTRATIVI, …)

«trasforma» costi del finanziamento in interessi

UNICO PER VALUTARE IL COSTO REALE E

CONFRONTARE FINANZIAMENTI

NON UTILE PER CALCOLO DELLE RATE

per mutui e conti correnti è sostituito da

ISC indicatore sintetico di costo

INDICATO PER LEGGE IN TUTTI I DOCUMENTI 60

interessi

spese incasso delle rate

spese apertura della pratica

costo attività di eventuale mediazione svolta da un terzo

spese assicurazioni imposte per il rimborso del credito in caso di

morte, invalidità, infermità o disoccupazione

altre spese contemplate dal contratto

TAN - TAEG

15/04/2015

32

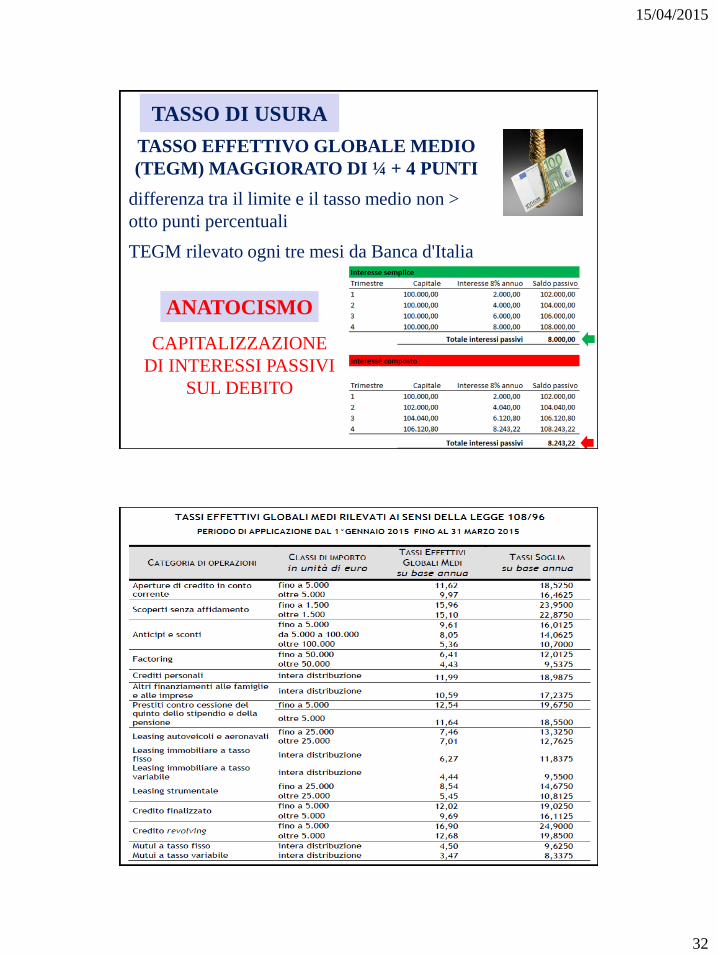

TASSO DI USURA

TASSO EFFETTIVO GLOBALE MEDIO

(TEGM) MAGGIORATO DI ¼ + 4 PUNTI

differenza tra il limite e il tasso medio non >

otto punti percentuali

TEGM rilevato ogni tre mesi da Banca d'Italia

CAPITALIZZAZIONE

DI INTERESSI PASSIVI

SUL DEBITO

ANATOCISMO

15/04/2015

33

QUALI STRUMENTI

AVETE A DISPOSIZIONE

PER OTTENERE INFORMAZIONI

SULL’AZIENDA

E NON NAVIGARE «A NASO»?

IMPRESA

SISTEMA COMPLESSO INSTABILE

COMPLESSO DI

INTERDIPENDENZE DI

BENI, PERSONE E

RAPPORTI ECONOMICI E

SOCIALI

NON ESISTONO CERTEZZE

MA PROBABILITÀ

OGNI SCELTA COMPORTA

CONSEGUENZE CHE

OCCORRE PREVEDERE

15/04/2015

34

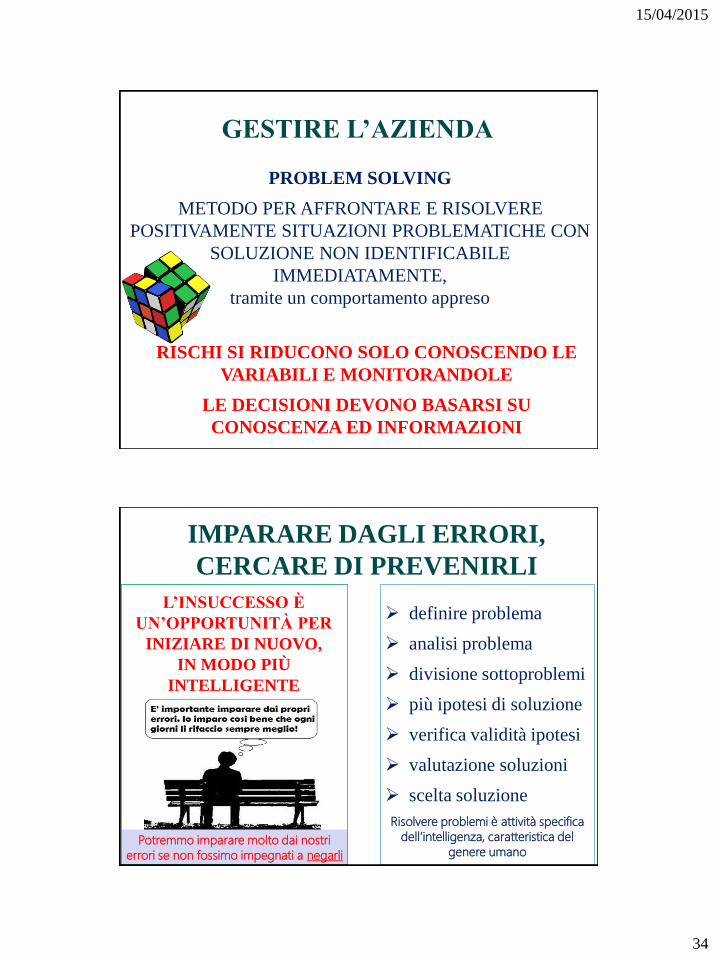

GESTIRE L’AZIENDA

RISCHI SI RIDUCONO SOLO CONOSCENDO LE

VARIABILI E MONITORANDOLE

LE DECISIONI DEVONO BASARSI SU

CONOSCENZA ED INFORMAZIONI

PROBLEM SOLVING

METODO PER AFFRONTARE E RISOLVERE

POSITIVAMENTE SITUAZIONI PROBLEMATICHE CON

SOLUZIONE NON IDENTIFICABILE

IMMEDIATAMENTE,

tramite un comportamento appreso

IMPARARE DAGLI ERRORI,

CERCARE DI PREVENIRLI

L’INSUCCESSO È

UN’OPPORTUNITÀ PER

INIZIARE DI NUOVO,

IN MODO PIÙ

INTELLIGENTE

definire problema

analisi problema

divisione sottoproblemi

più ipotesi di soluzione

verifica validità ipotesi

valutazione soluzioni

scelta soluzione

Risolvere problemi è attività specifica

dell’intelligenza, caratteristica del

genere umanoPotremmo imparare molto dai nostri

errori se non fossimo impegnati a negarli

15/04/2015

35

OPERAZIONI DI GESTIONE

INFLUENZANO TRE ASPETTI

PATRIMONIALE beni strumentali, rimanenze, patrimonio

FINANZIARIO disponibilità, debiti e crediti

ECONOMICO costi e ricavi

CONTABILITÀ 2214 e segg. CODICE CIVILE

IMPRENDITORE DEVE TENERE:

LIBRO GIORNALE

LIBRO DEGLI INVENTARI

altre scritture contabili richieste dalla natura e

dalle dimensioni dell'impresa (schede contabili)

DEVE CONSERVARE

ORDINATAMENTE PER CIASCUN

AFFARE LETTERE, TELEGRAMMI

E FATTURE RICEVUTI E SPEDITI70

15/04/2015

36

LIBRO GIORNALE,

INVENTARIO

LIBRO GIORNALE ANNOTA GIORNALMENTE

OPERAZIONI DI GESTIONE

INVENTARIO INDICA E VALUTA ATTIVITÀ E

PASSIVITÀ DELL'IMPRESA

si chiude con bilancio e conto dei

profitti e delle perdite

DEVE DIMOSTRARE CON EVIDENZA E VERITÀ GLI

UTILI CONSEGUITI O LE PERDITE SUBITE

SINTESI DELLA CONTABILITÀ

STRUMENTO DI CONTROLLO CONSUNTIVO O

PREVENTIVO

REDATTO 1 VOLTA L’ANNO PER LEGGE

REDATTO PERIODICAMENTE PER USO

INTERNO

IL BILANCIO

È ADEMPIMENTO E

RESPONSABILITÀ

DEGLI AMMINISTRATORI

15/04/2015

37

IL BILANCIO

TUTTE LE IMPRESE DEVONO REDIGERE IL

BILANCIO D'ESERCIZIO

deve rappresentare in modo veritiero la situazione

patrimoniale e finanziaria della società e il risultato

economico dell'esercizio

STATO PATRIMONIALE

CONTO ECONOMICO

NOTA INTEGRATIVA

RELAZIONE SULLA GESTIONE

RENDICONTO FINANZIARIO

OBBLIGO

DIFFERENTE A

SECONDA DELLA

VESTE GIURIDICA

DI CONOSCENZA della gestione e del risultato per

imprenditore, amministratori, soci

DI COMUNICAZIONE di informazioni di carattere

economico, finanziario e patrimoniale

BILANCIO

COME STRUMENTO

PUNTO DI PARTENZA PER L’ANALISI

15/04/2015

38

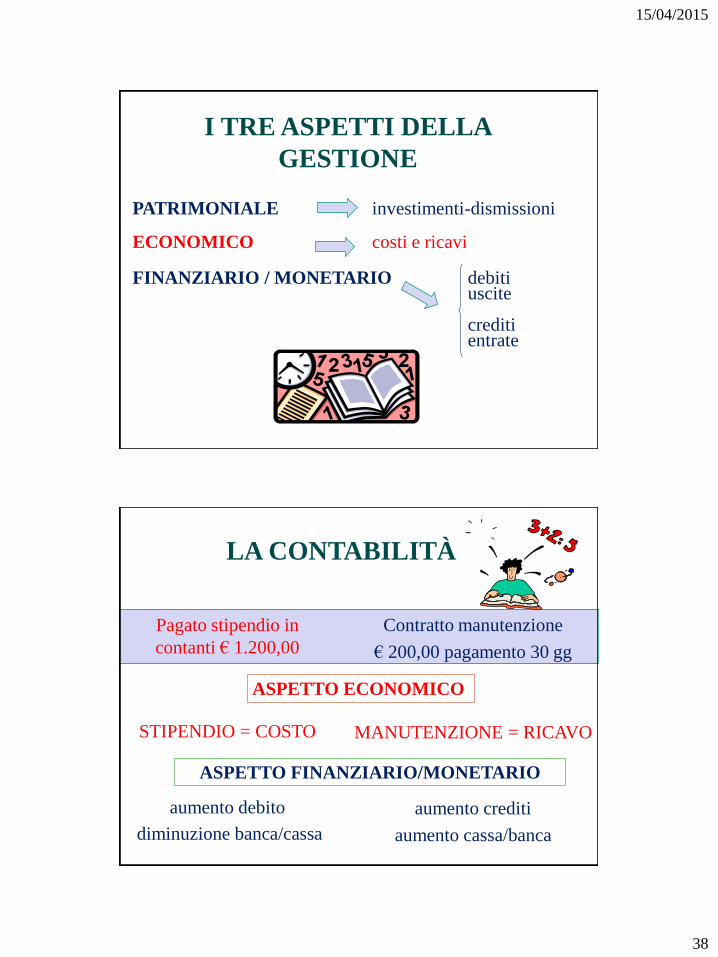

I TRE ASPETTI DELLA

GESTIONE

PATRIMONIALE investimenti-dismissioni

ECONOMICO costi e ricavi

FINANZIARIO / MONETARIO debiti uscite

creditientrate

LA CONTABILITÀ

Pagato stipendio in

contanti € 1.200,00

STIPENDIO = COSTO

aumento debito

diminuzione banca/cassa

Contratto manutenzione

€ 200,00 pagamento 30 gg

MANUTENZIONE = RICAVO

aumento crediti

aumento cassa/banca

ASPETTO ECONOMICO

ASPETTO FINANZIARIO/MONETARIO

15/04/2015

39

77

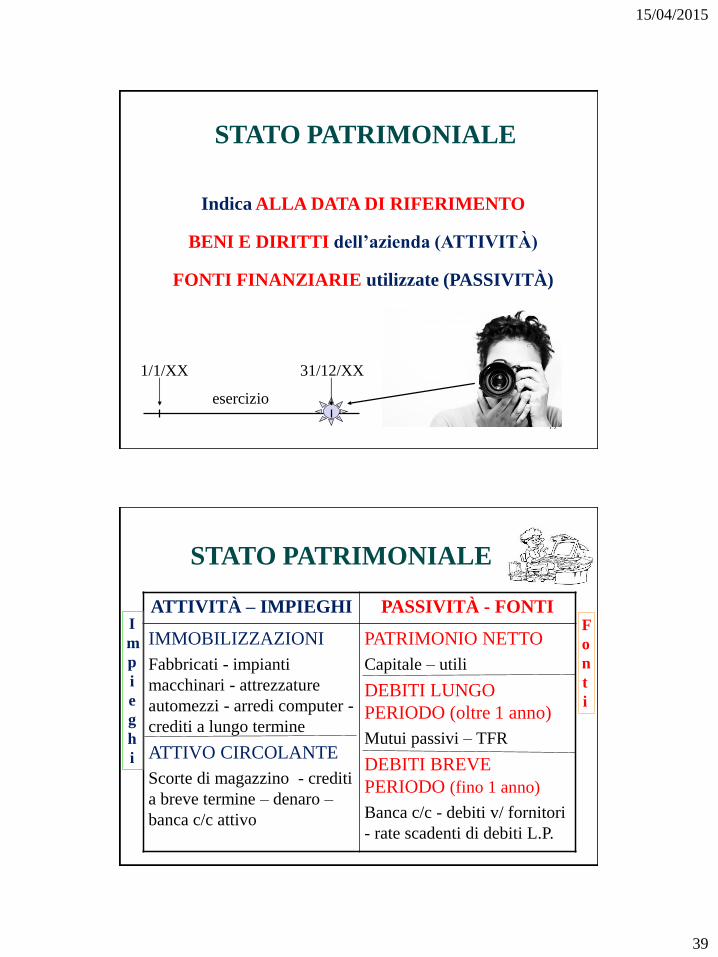

STATO PATRIMONIALE

Indica ALLA DATA DI RIFERIMENTO

BENI E DIRITTI dell’azienda (ATTIVITÀ)

FONTI FINANZIARIE utilizzate (PASSIVITÀ)

1/1/XX 31/12/XX

esercizio

STATO PATRIMONIALE

ATTIVITÀ – IMPIEGHI PASSIVITÀ - FONTI

IMMOBILIZZAZIONI

Fabbricati - impianti

macchinari - attrezzature

automezzi - arredi computer -

crediti a lungo termine

ATTIVO CIRCOLANTE

Scorte di magazzino - crediti

a breve termine – denaro –

banca c/c attivo

PATRIMONIO NETTO

Capitale – utili

DEBITI LUNGO

PERIODO (oltre 1 anno)

Mutui passivi – TFR

DEBITI BREVE

PERIODO (fino 1 anno)

Banca c/c - debiti v/ fornitori

- rate scadenti di debiti L.P.

I

m

p

i

e

g

h

i

F

o

n

t

i

15/04/2015

40

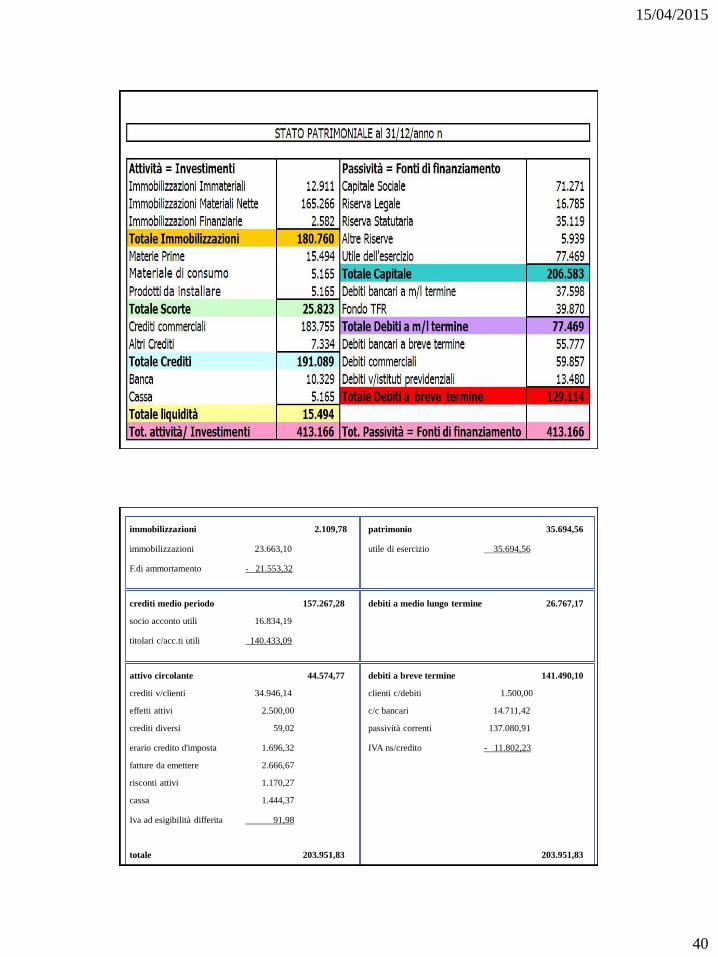

immobilizzazioni 2.109,78 patrimonio 35.694,56

immobilizzazioni 23.663,10 utile di esercizio 35.694,56

F.di ammortamento - 21.553,32

crediti medio periodo 157.267,28 debiti a medio lungo termine 26.767,17

socio acconto utili 16.834,19

titolari c/acc.ti utili 140.433,09

attivo circolante 44.574,77 debiti a breve termine 141.490,10

crediti v/clienti 34.946,14 clienti c/debiti 1.500,00

effetti attivi 2.500,00 c/c bancari 14.711,42

crediti diversi 59,02 passività correnti 137.080,91

erario credito d'imposta 1.696,32 IVA ns/credito - 11.802,23

fatture da emettere 2.666,67

risconti attivi 1.170,27

cassa 1.444,37

Iva ad esigibilità differita 91,98

totale 203.951,83 203.951,83

15/04/2015

41

STATO PATRIMONIALE

congruità fra ATTIVO e PASSIVO

finanziamenti l.p. per operazioni l/m p.

svantaggi:

- scoperto di c/c per acquistare un macchinario

vantaggi:

- finanziamento a cinque anni per coprire precedenti

debiti

80

STRUTTURA FINANZIARIA

Finanziamento scelto in funzione della

durata del fabbisogno

Esempi:

Acquisto immobile mutuo/leasing

Acquisto merce - dilazione fornitore

- finanziamento bancario

15/04/2015

42

STRUTTURA

FINANZIARIA

Immobilizzazioni di

lunga durata

Immobilizzazioni di

media durata

Attivo circolante

Patrimonio netto

Debiti di lungo periodo

Debiti di medio periodo

Debiti di breve periodo

IMPIEGHI FONTI

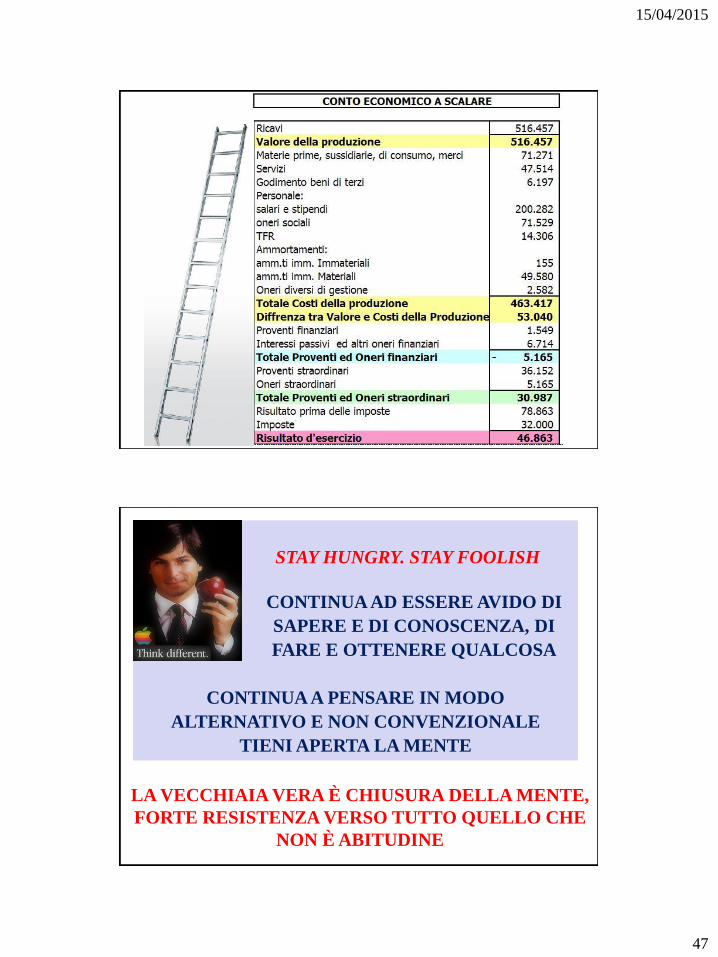

IL CONTO ECONOMICO

RIEPILOGA RICAVI COSTI E PER DIFFERENZA

IL RISULTATO (UTILE O PERDITA)

DI COMPETENZA DI UN DATO PERIODO

1/1/xx 31/12/xx

RICAVI

- COSTI

= UTILE/PERDITA

15/04/2015

43

PRINCIPIO DI COMPETENZA

ECONOMICA

Art. 2423-bis Codice civile

nella redazione del bilancio si deve tener conto

dei PROVENTI e degli ONERI

DI COMPETENZA DELL'ESERCIZIO

INDIPENDENTEMENTE DA DATA INCASSO -

PAGAMENTO

COSTI DEVONO ESSERE

CORRELATI A RICAVI

COMPETENZA ECONOMICA

VENDITA PASSAGGIO PROPRIETÀ

CONSEGNA - SPEDIZIONE

SERVIZIO MOMENTO EROGAZIONE DEL SERVIZIO

ACQUISITO COSTO BENE VENDUTO

SERVIZIO EROGATO

COSTI GENERALI NON DIRETTAMENTE RICONDUCIBILI

A VENDITE - SERVIZI

NEL PERIODO DI «UTILIZZO»

15/04/2015

44

LE PRESTAZIONI

DI SERVIZI

INSTALLAZIONI – MANUTENZIONI - RIPARAZIONI

AI FINI DEL REDDITO

COMPETENZA ECONOMICA

• prestazioni non fatturate al 31/12

• prestazioni in corso al 31/12

• contratti di abbonamento

AI FINI IVA

EMISSIONE DEL DOCUMENTO

• conclusione della prestazione

• pagamento del corrispettivo

CICLI ECONOMICI e FINANZIARI

NON COINCIDONO

NON È NECESSARIAMENTE COSTO

• Rata rimborso finanziamento

• Acquisto bene strumentale

• Pagamento TFR

NON È NECESSARIAMENTE RICAVO

• Concessione finanziamento

• Vendita bene strumentale

UTILE NON SIGNIFICA LIQUIDITÀ

15/04/2015

45

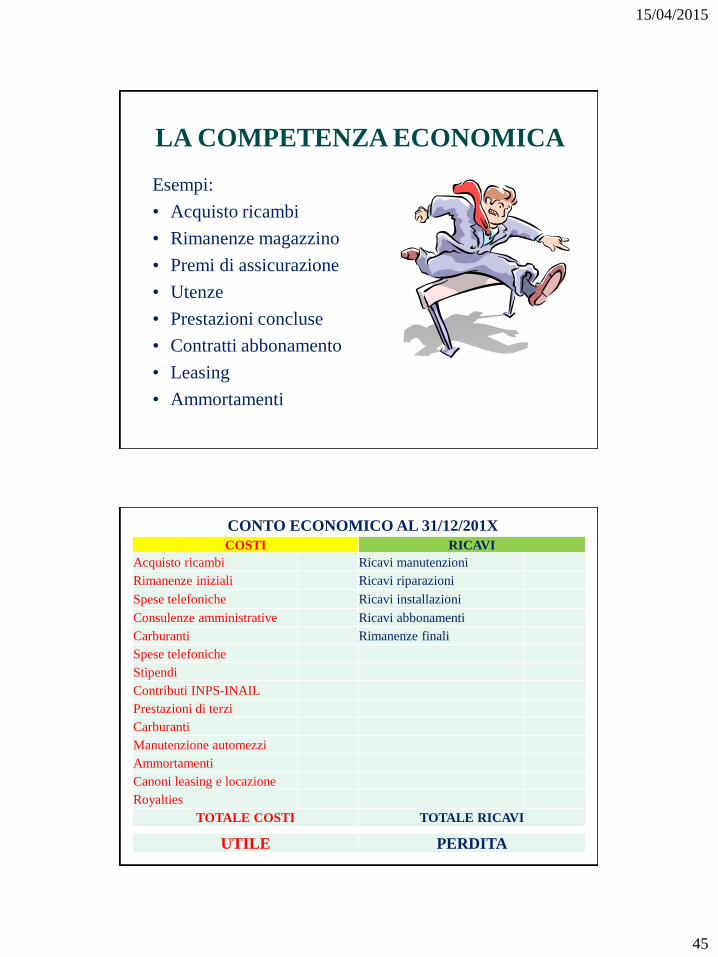

LA COMPETENZA ECONOMICA

Esempi:

• Acquisto ricambi

• Rimanenze magazzino

• Premi di assicurazione

• Utenze

• Prestazioni concluse

• Contratti abbonamento

• Leasing

• Ammortamenti

COSTI RICAVI

Acquisto ricambi Ricavi manutenzioni

Rimanenze iniziali Ricavi riparazioni

Spese telefoniche Ricavi installazioni

Consulenze amministrative Ricavi abbonamenti

Carburanti Rimanenze finali

Spese telefoniche

Stipendi

Contributi INPS-INAIL

Prestazioni di terzi

Carburanti

Manutenzione automezzi

Ammortamenti

Canoni leasing e locazione

Royalties

TOTALE COSTI TOTALE RICAVI

UTILE PERDITA

CONTO ECONOMICO AL 31/12/201X

15/04/2015

46

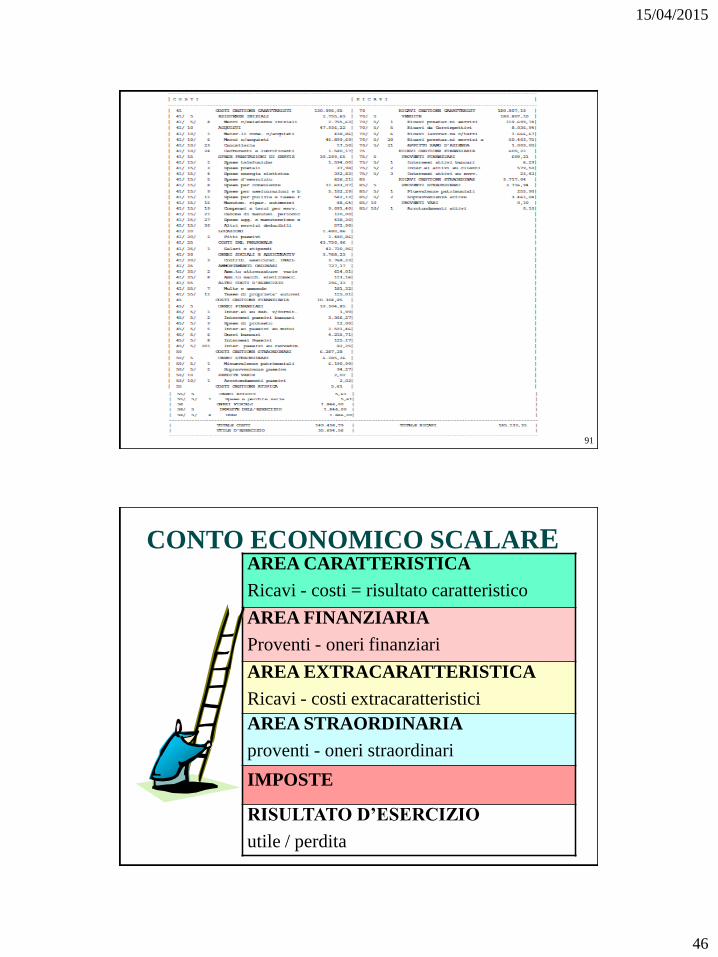

91

CONTO ECONOMICO SCALAREAREA CARATTERISTICA

Ricavi - costi = risultato caratteristico

AREA FINANZIARIA

Proventi - oneri finanziari

AREA EXTRACARATTERISTICA

Ricavi - costi extracaratteristici

AREA STRAORDINARIA

proventi - oneri straordinari

IMPOSTE

RISULTATO D’ESERCIZIO

utile / perdita

15/04/2015

47

LA VECCHIAIA VERA È CHIUSURA DELLA MENTE,

FORTE RESISTENZA VERSO TUTTO QUELLO CHE

NON È ABITUDINE

STAY HUNGRY. STAY FOOLISH

CONTINUA AD ESSERE AVIDO DI

SAPERE E DI CONOSCENZA, DI

FARE E OTTENERE QUALCOSA

CONTINUA A PENSARE IN MODO

ALTERNATIVO E NON CONVENZIONALE

TIENI APERTA LA MENTE

15/04/2015

48

IL CORSO RIPRENDERÀ DOMANI MATTINA

ALLE ORE 9:00

BUONA SERATA A TUTTI

AFFRONTARE

CON CONSAPEVOLEZZA

LA GESTIONE AZIENDALE

ASPETTI

FINANZIARI - PATRIMONIALI - REDDITUALI

GESTIONALI - COMMERCIALI - FISCALI

15/04/2015

49

LA VECCHIAIA VERA È CHIUSURA DELLA MENTE,

FORTE RESISTENZA VERSO TUTTO QUELLO CHE

NON È ABITUDINE

MEDICO, CHE IL FIGLIO DI UN MINATORE PUÒ

DIVENTARE DIRIGENTE DELLA MINIERA, CHE IL

FIGLIO DI UN BRACCIANTE PUÒ DIVENTARE

PRESIDENTE DI UNA GRANDE NAZIONE.

L'ISTRUZIONE È IL GRANDE

MOTORE DELLO SVILUPPO

PERSONALE.

È ATTRAVERSO L'ISTRUZIONE

CHE LA FIGLIA DI UN

CONTADINO PUÒ DIVENTARE

ARGOMENTI

• cosa è l’impresa, forme alternative

• aspetti finanziari e rapporto con le banche

• gli investimenti, forme alternative

• la contabilità e il bilancio

• stato patrimoniale, conto economico e il controllo

dell’attività

• la gestione del magazzino e le rimanenze

• i rapporti di lavoro, il lavoro dipendente

15/04/2015

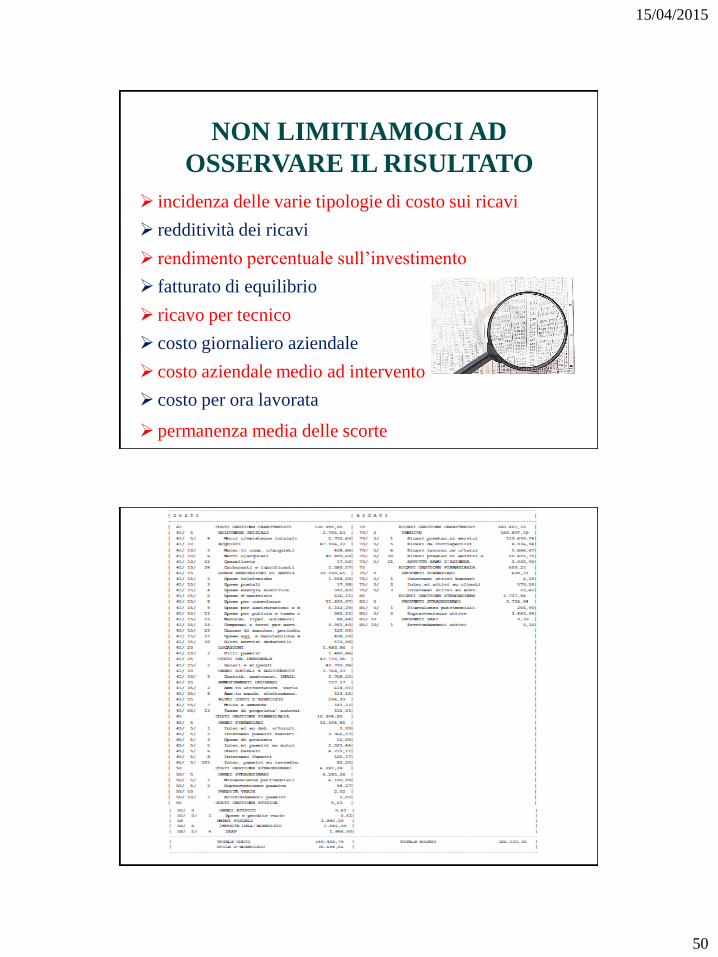

50

NON LIMITIAMOCI AD

OSSERVARE IL RISULTATO

incidenza delle varie tipologie di costo sui ricavi

redditività dei ricavi

rendimento percentuale sull’investimento

fatturato di equilibrio

ricavo per tecnico

costo giornaliero aziendale

costo aziendale medio ad intervento

costo per ora lavorata

permanenza media delle scorte

15/04/2015

51

L’ANALISI DEI COSTI

COSTI FISSI: CF

lo “zoccolo duro”

COSTI VARIABILI: CV

(% del fatturato)

COSTI TOTALI:

CF+CV=CT

FATTURATO DI PAREGGIO

R – CV – CF = 0

N° INTERVENTI DI PAREGGIO

FP / COSTO MEDIO INTERVENTO

MARGINE DI CONTRIBUZIONE R – CV

per valutare effetto sul reddito di variazioni del fatturato

COSTO DEL VENDUTO SUL FATTURATO 27,16%

PRESTAZIONE DI SERVIZI SUL FATTURATO 11,73%

COSTO DEL LAVORO SUL FATTURATO 31,30%

ONERI FINANZIARI SUL FATTURATO 5,70%

ONERI STRAORDINARI SU FATTURATO 3,48%

REDDITIVITÀ FATTURATO 19,74%

ORE LAVORATE 2.640

COSTI AZIENDALI 94.057,00

COSTO ORARIO AZIENDALE 35,63

15/04/2015

52

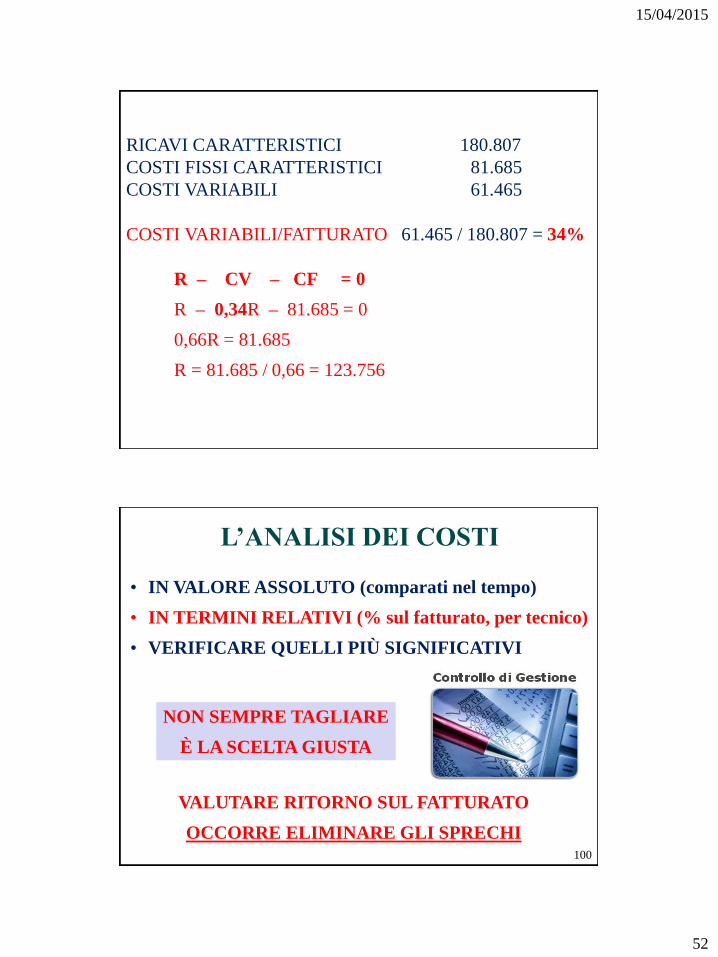

RICAVI CARATTERISTICI 180.807

COSTI FISSI CARATTERISTICI 81.685

COSTI VARIABILI 61.465

COSTI VARIABILI/FATTURATO 61.465 / 180.807 = 34%

R – CV – CF = 0

R – 0,34R – 81.685 = 0

0,66R = 81.685

R = 81.685 / 0,66 = 123.756

L’ANALISI DEI COSTI

• IN VALORE ASSOLUTO (comparati nel tempo)

• IN TERMINI RELATIVI (% sul fatturato, per tecnico)

• VERIFICARE QUELLI PIÙ SIGNIFICATIVI

VALUTARE RITORNO SUL FATTURATO

OCCORRE ELIMINARE GLI SPRECHI

NON SEMPRE TAGLIARE

È LA SCELTA GIUSTA

100

15/04/2015

53

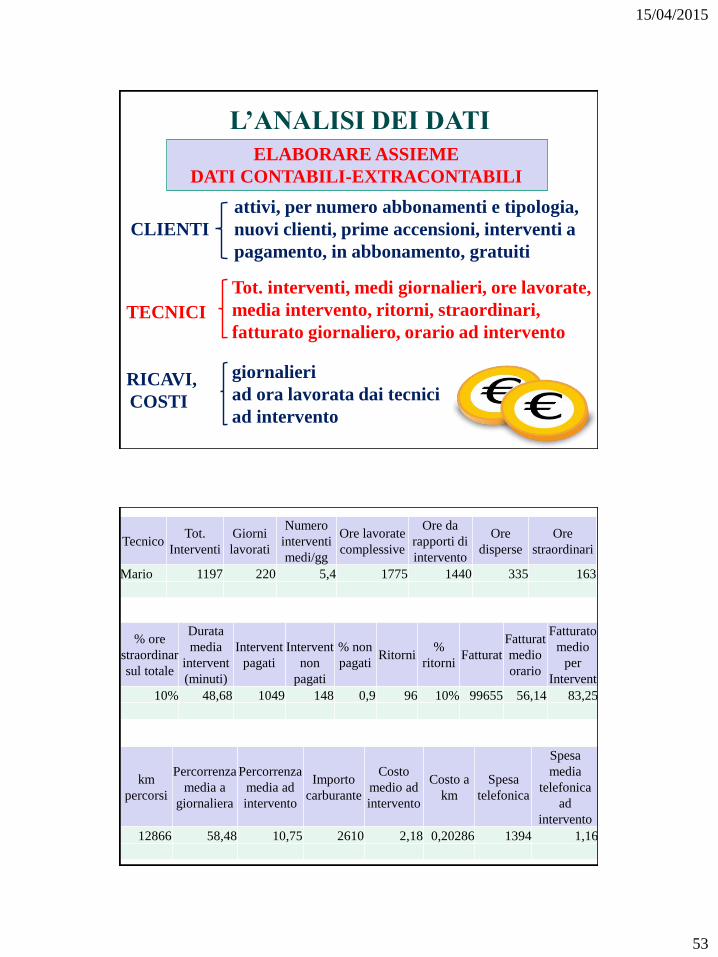

L’ANALISI DEI DATI

ELABORARE ASSIEME

DATI CONTABILI-EXTRACONTABILI

attivi, per numero abbonamenti e tipologia,

CLIENTI nuovi clienti, prime accensioni, interventi a

pagamento, in abbonamento, gratuiti

TECNICI

RICAVI,

COSTI

Tot. interventi, medi giornalieri, ore lavorate,

media intervento, ritorni, straordinari,

fatturato giornaliero, orario ad intervento

giornalieri

ad ora lavorata dai tecnici

ad intervento

TecnicoTot.

Interventi

Giorni

lavorati

Numero

interventi

medi/gg

Ore lavorate

complessive

Ore da

rapporti di

intervento

Ore

disperse

Ore

straordinari

Mario 1197 220 5,4 1775 1440 335 163

% ore

straordinar

sul totale

Durata

media

intervent

(minuti)

Intervent

pagati

Intervent

non

pagati

% non

pagatiRitorni

%

ritorniFatturat

Fatturat

medio

orario

Fatturato

medio

per

Intervent

10% 48,68 1049 148 0,9 96 10% 99655 56,14 83,25

km

percorsi

Percorrenza

media a

giornaliera

Percorrenza

media ad

intervento

Importo

carburante

Costo

medio ad

intervento

Costo a

km

Spesa

telefonica

Spesa

media

telefonica

ad

intervento

12866 58,48 10,75 2610 2,18 0,20286 1394 1,16

15/04/2015

54

STRUMENTI DI PREVISIONE E

CONTROLLO

BUDGET

PROGRAMMAZIONE

(ricavi, costi, investimenti,

risorse, finanziamenti)

CONTROLLO (preventivo,

concomitante, consuntivo)

MOTIVAZIONE

BUDGET ECONOMICO

• Conto economico preventivo

• Individua ricavi e costi

di competenza

1) Previsione dei ricavi

2) Previsione dei costi

15/04/2015

55

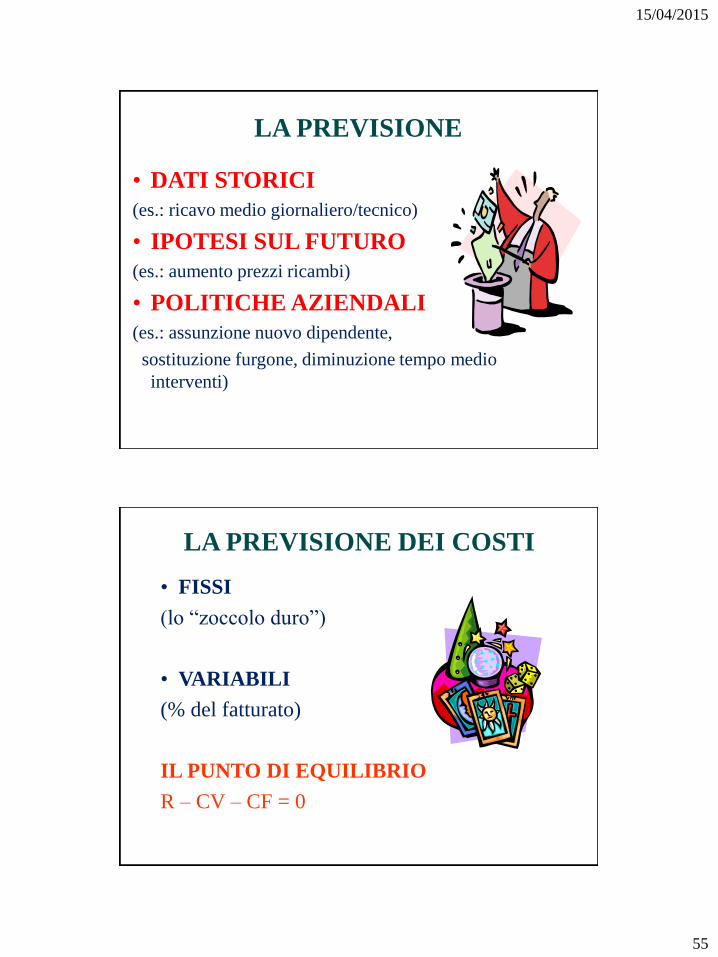

LA PREVISIONE

• DATI STORICI

(es.: ricavo medio giornaliero/tecnico)

• IPOTESI SUL FUTURO

(es.: aumento prezzi ricambi)

• POLITICHE AZIENDALI

(es.: assunzione nuovo dipendente,

sostituzione furgone, diminuzione tempo medio

interventi)

LA PREVISIONE DEI COSTI

• FISSI

(lo “zoccolo duro”)

• VARIABILI

(% del fatturato)

IL PUNTO DI EQUILIBRIO

R – CV – CF = 0

15/04/2015

56

GESTIRE IL MAGAZZINO

GESTIONE E ORGANIZZAZIONE

• entrate e uscite

• dimensionamento delle scorte

CONTABILITÀ E FISCALITÀ

• bilancio

• presunzioni fiscali

GESTIONE “RAEE”

VAILLANT

FORNITORI

TECNICI

CLIENTI

AMMINISTRAZIONE

BILANCIO

FISCO

• EVITARE ACCUMULO ALLA RINFUSA

• EVITARE «DISPERSIONE» DEI RICAMBI

• RIDURRE GESTIONI DI URGENZA

• EVITARE RITORNI PRESSO CLIENTI

• DIMENSIONARE LE SCORTE

ORDINE

CONTROLLO

GESTIONE DEL MAGAZZINO

15/04/2015

57

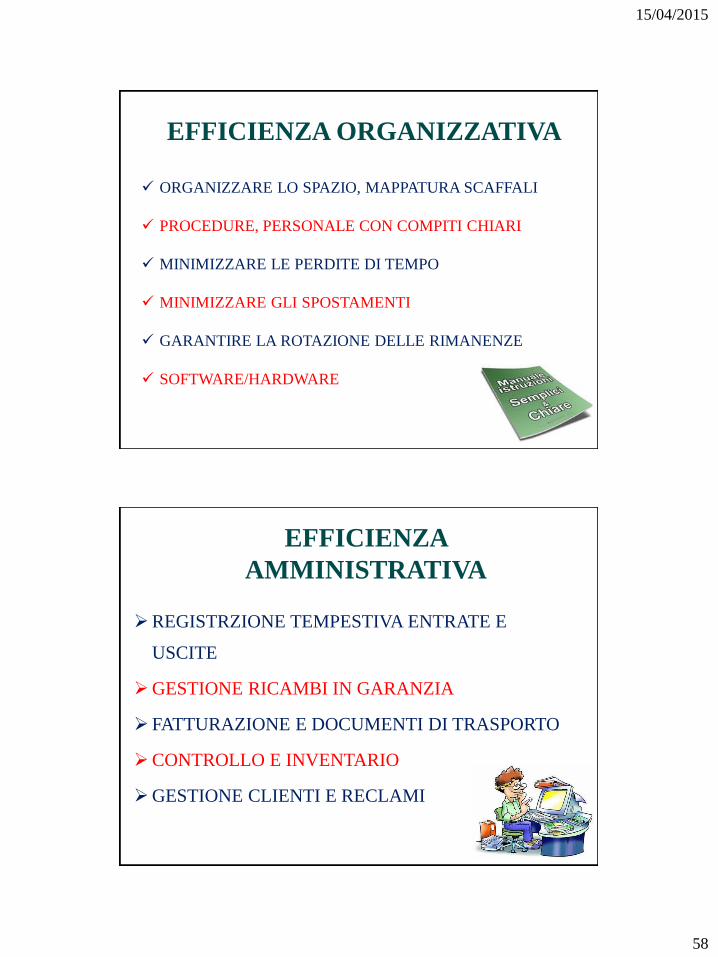

EFFICIENZA DEL

MAGAZZINO

FINANZIARIA

ORGANIZZATIVA

AMMINISTRATIVA

EFFICIENZA

IMPRESA

EFFICIENZA FINANZIARIA

MINIMIZZARE IL CAPITALE IMMOBILIZZATO

MINIMIZZARE LE SPESE DEL PERSONALE

EVITARE OBSOLESCENZA, DETERIORAMENTI,

PERDITE

APPROVVIGIONARSI CONVENIENTEMENTE

110

15/04/2015

58

115

EFFICIENZA ORGANIZZATIVA

ORGANIZZARE LO SPAZIO, MAPPATURA SCAFFALI

PROCEDURE, PERSONALE CON COMPITI CHIARI

MINIMIZZARE LE PERDITE DI TEMPO

MINIMIZZARE GLI SPOSTAMENTI

GARANTIRE LA ROTAZIONE DELLE RIMANENZE

SOFTWARE/HARDWARE

EFFICIENZA

AMMINISTRATIVA

REGISTRZIONE TEMPESTIVA ENTRATE E

USCITE

GESTIONE RICAMBI IN GARANZIA

FATTURAZIONE E DOCUMENTI DI TRASPORTO

CONTROLLO E INVENTARIO

GESTIONE CLIENTI E RECLAMI

15/04/2015

59

117

ORDINE DI ACQUISTO

E’ UN CONTRATTO

HA VALIDITÀ LEGALE

VERBALE SCRITTO

(es. e-mail)

EVITIAMO

ERRORI, EQUIVOCI, CONTROVERSIE,

CONTESTAZIONI

HANNO COSTI DIFFICILMENTE VALUTABILI

SONO PERDITE DI TEMPO

118

ORDINE DI ACQUISTO

SPECIFICARE:

DESCRIZIONE DELLA MERCE (CODICE)

TERMINI DI CONSEGNA E PAGAMENTO

EVENTUALI PENALI PER RITARDATA CONSEGNA

ONERI DI TRASPORTO, ASSICURAZIONE, …

15/04/2015

60

119

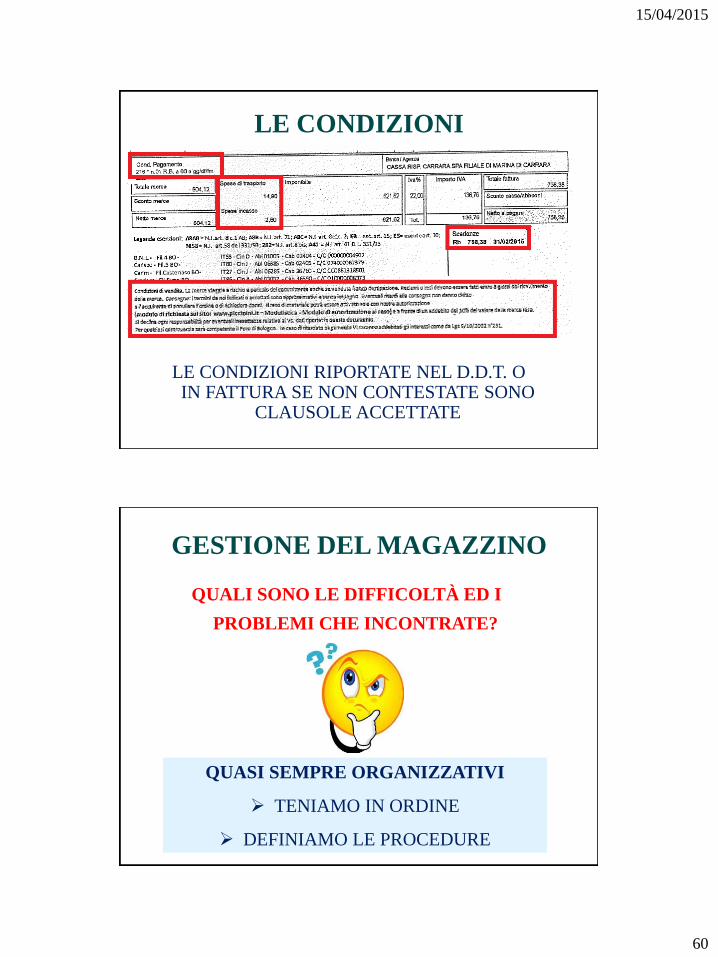

LE CONDIZIONI RIPORTATE NEL D.D.T. O IN FATTURA SE NON CONTESTATE SONO

CLAUSOLE ACCETTATE

LE CONDIZIONI

120

GESTIONE DEL MAGAZZINO

QUALI SONO LE DIFFICOLTÀ ED I

PROBLEMI CHE INCONTRATE?

QUASI SEMPRE ORGANIZZATIVI

TENIAMO IN ORDINE

DEFINIAMO LE PROCEDURE

15/04/2015

61

121

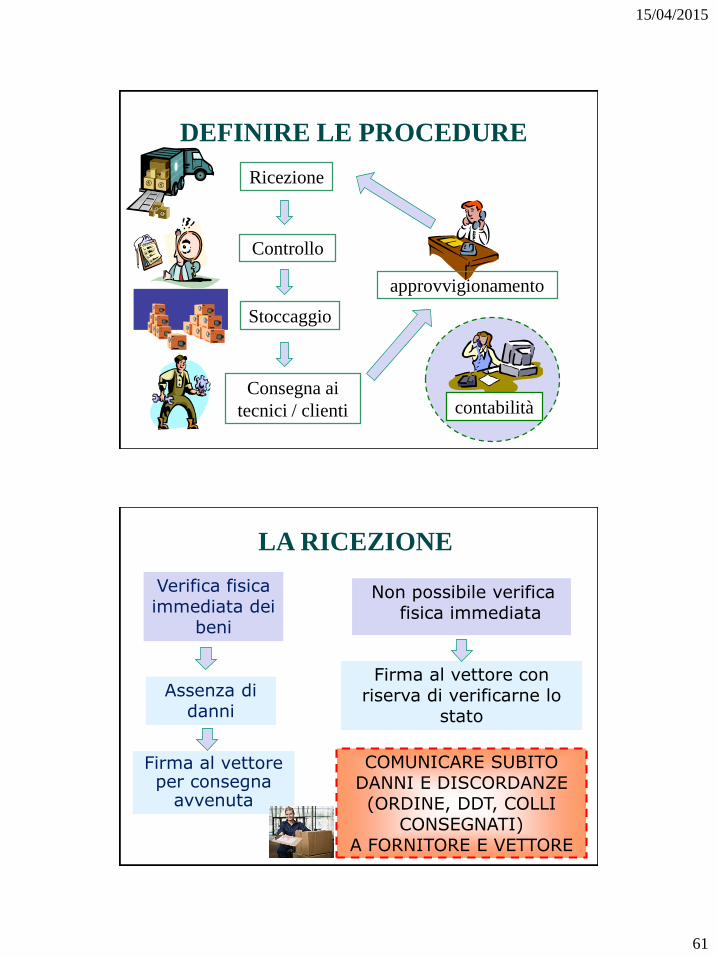

DEFINIRE LE PROCEDURE

Ricezione

Controllo

Stoccaggio

Consegna ai

tecnici / clienti contabilità

approvvigionamento

122

LA RICEZIONE

Non possibile verifica fisica immediata

Verifica fisica immediata dei

beni

Assenza di danni

Firma al vettore per consegna

avvenuta

COMUNICARE SUBITO DANNI E DISCORDANZE (ORDINE, DDT, COLLI

CONSEGNATI) A FORNITORE E VETTORE

Firma al vettore con riserva di verificarne lo

stato

15/04/2015

62

123

LE CONTESTAZIONI

• ART. 1495 C.C.: salvo diverso accordo il compratore

decade dalla garanzia sul bene entro un anno dalla data di

acquisto; deve denunciare i difetti entro 8 gg dalla

scoperta

• ART. 1698 C.C.: entro 8 gg. sono possibili azioni contro

il vettore per difetti non conoscibili alla consegna

scheda posizionata sullo scaffale

D, secondo ripiano, box 1

124

IMMAGAZZINAMENTO

POSIZIONARE BENI SU

SCAFFALI (BOX) PER GRUPPI

OMOGENEI

APPLICARE ETICHETTE CON CODICE

(sommaria descrizione) A SCAFFALI E BENI

PRIMA DI IMMAGAZZINARE

REGISTRIAMO COSA È

ARRIVATO

SCHEDA D 2 1

120

15/04/2015

63

SISTEMI INFORMATICI

ELASTICITÀ

MAGAZZINI SECONDARI O VIRTUALI

STAMPE DI MOVIMENTAZIONE

DOCUMENTI ACCOMPAGNATORI

ARTICOLI RAGGRUPPATI PER CATEGORIE

(MARCA-GRUPPO-SOTTOGRUPPO)

LISTINI DIFFERENZIATI (COSTO ACQUISTO /

PREZZO VENDITA)

VELOCIZZAZIONE OPERAZIONI

RIDUZIONE ERRORI

126

LE MOVIMENTAZIONI

DEFINIAMO IN ANTICIPO

POTERI (CHI)

MODALITÀ (COME, QUANDO, QUANTO)

TIPO E MODALITÀ DI CONTROLLI

RILEVAZIONE GIORNALIERA

15/04/2015

64

IMMAGAZZINAMENTO

GARANTIRE:

STOCCAGGI - PRELIEVI RAPIDI minimizzare spostamenti di beni

e personale.

RINTRACCIARE A COLPO SICURO permettere rapido controllo

visivo e percezione delle quantità.

COMPATTEZZA DELLE SCORTE riduzione dello spazio occupato

(lasciando spazi di manovra e nel rispetto della sicurezza)

FURGONI

MATERIALE IN ORDINE

POSSIBILITÀ DI CONTROLLARE A VISTA IL CONTENUTO,

RAPIDITÀ INTERVENTO

EVITARE DANNEGGIAMENTO DEL MATERIALE -

ATTREZZATURA

MINIMA OCCUPAZIONE DEL PIANO DI CARICO

EVITARE DANNI ALLA CARROZZERIA

15/04/2015

65

129

ALLESTIRE IL FURGONE

È UN COSTO ?

130

È UN INVESTIMENTO

RISPARMIO DI TEMPO E DENARO

RECUPERO EFFICACIA ED EFFICIENZA

CAMBIO DI MENTALITÀ

15 minuti al giorno X

35,00 €/ora X

220 giorni lavorativi anno =

€ 1.925,00

LA SPESA DI ALLESTIMENTO È UN COSTO

AMMORTIZZABILE E FINANZIABILE

RITORNI E ROTTURE

DI RICAMBI E

MATERIALI

€ ?

15/04/2015

66

131

IL LIVELLO DELLE SCORTE

PREVISIONE UTILIZZI

CONDIZIONI DI ACQUISTO (PREZZO,

DILAZIONI, …)

COSTO FINANZIARIO DELLE GIACENZE

CARATTERISTICHE DEI BENI

NUMERO DI CLIENTI E DI CALDAIE GESTITE

COSTI DI IMMAGINE ED ECONOMICI

132

I METODI MATEMATICI

MEDIA ULTIMI ANNI, UTILIZZO STAGIONALE, …

MEDIA È POCO SIGNIFICATIVA: DEVE ESSERE

RAPPORTATA AL NUMERO DI CALDAIE GESTITE

UTILIZZO MEDIO/N° CALDAIE X 100

facciamo riferimento al totale delle caldaie gestite ovvero a

quelle dei clienti che hanno un contratto di abbonamento?

15/04/2015

67

133

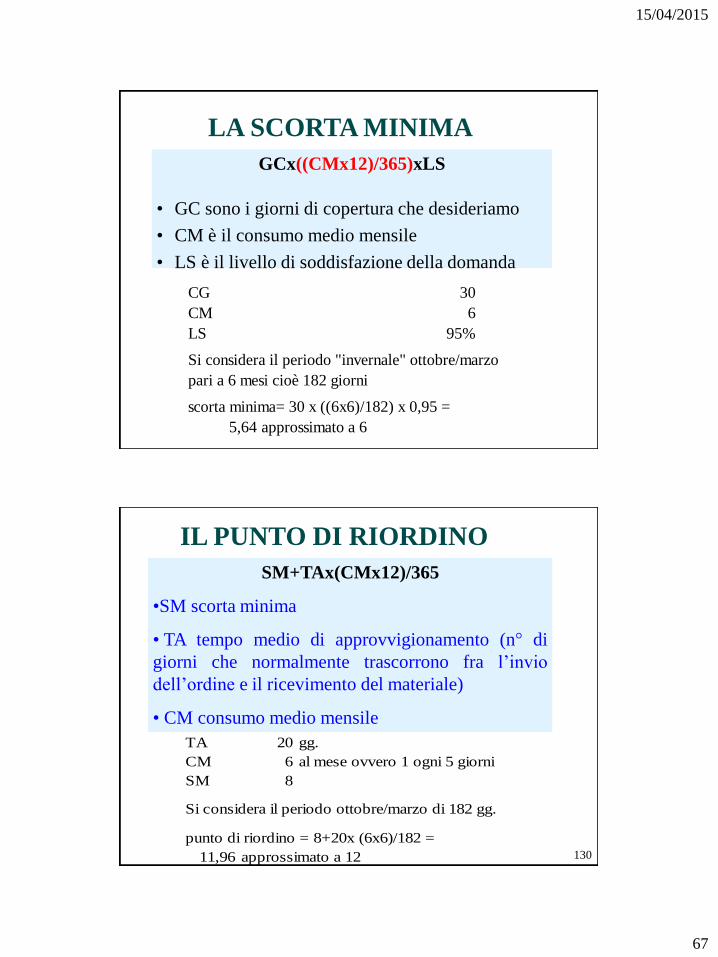

LA SCORTA MINIMA

GCx((CMx12)/365)xLS

• GC sono i giorni di copertura che desideriamo

• CM è il consumo medio mensile

• LS è il livello di soddisfazione della domanda

CG 30

CM 6

LS 95%

Si considera il periodo "invernale" ottobre/marzo

pari a 6 mesi cioè 182 giorni

scorta minima= 30 x ((6x6)/182) x 0,95 =

5,64 approssimato a 6

134

IL PUNTO DI RIORDINO

SM+TAx(CMx12)/365

•SM scorta minima

• TA tempo medio di approvvigionamento (n° di

giorni che normalmente trascorrono fra l’invio

dell’ordine e il ricevimento del materiale)

• CM consumo medio mensile

TA 20 gg.

CM 6 al mese ovvero 1 ogni 5 giorni

SM 8

Si considera il periodo ottobre/marzo di 182 gg.

punto di riordino = 8+20x (6x6)/182 =

11,96 approssimato a 12 130

15/04/2015

68

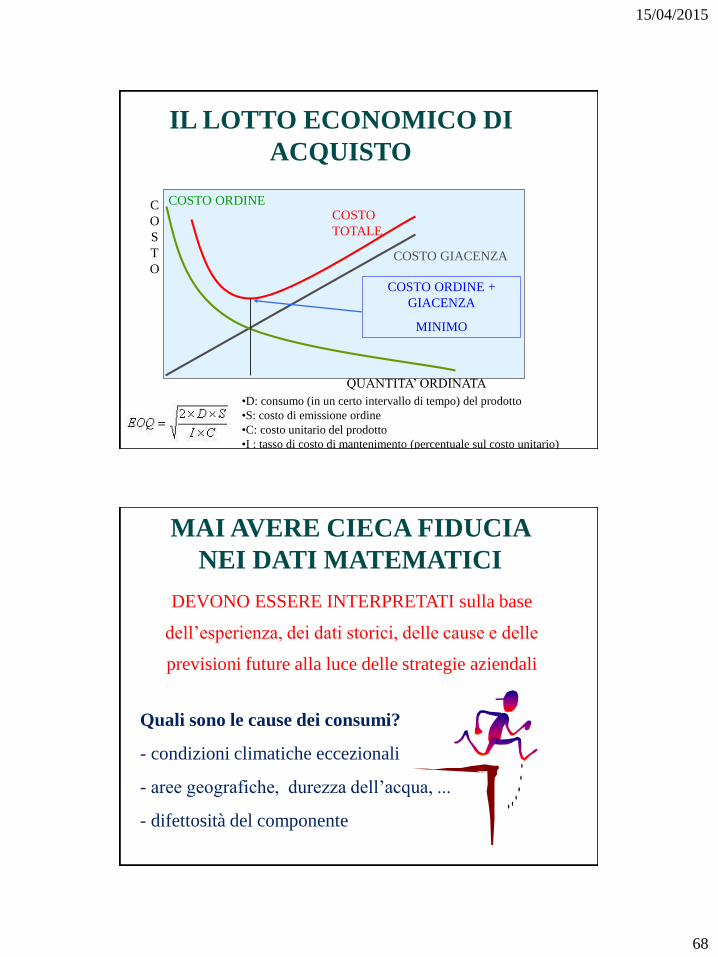

COSTO ORDINE

IL LOTTO ECONOMICO DI

ACQUISTO

COSTO ORDINE +

GIACENZA

MINIMO

COSTO GIACENZA

C

O

S

T

O

QUANTITA’ ORDINATA

COSTO

TOTALE

•D: consumo (in un certo intervallo di tempo) del prodotto

•S: costo di emissione ordine

•C: costo unitario del prodotto

•I : tasso di costo di mantenimento (percentuale sul costo unitario)

136

MAI AVERE CIECA FIDUCIA

NEI DATI MATEMATICI

DEVONO ESSERE INTERPRETATI sulla base

dell’esperienza, dei dati storici, delle cause e delle

previsioni future alla luce delle strategie aziendali

Quali sono le cause dei consumi?

- condizioni climatiche eccezionali

- aree geografiche, durezza dell’acqua, ...

- difettosità del componente

15/04/2015

69

137

SCORTA

OTTIMALE

IL DIMENSIONAMENTO

DELLE SCORTE

METODI MATEMATICI +

STRATEGIE /

ESPERIENZA

+

SCORTA DI SICUREZZA

DOMANDA

ATTESA

138

scorta massima

scorta minima

tempo

q

ua

nti

tà

IL CONTROLLO DEL

LIVELLO DELLE SCORTE

METODO DEL PERIODO DI RIORDINO

15/04/2015

70

139

scorta massima

scorta minima

tempo

q

u

a

n

t

i

t

à

punto di riordino

livello di sollecito

IL CONTROLLO DEL

LIVELLO DELLE SCORTE

METODO DEL PUNTO DI RIORDINO

130

LE RIMANENZE

LE TAPPE:

1) INVENTARIO

rilevazione quantità fisiche dei beni di proprietà

dell’azienda in magazzino o presso terzi (in riparazione,

in deposito, c/o cantieri, ecc.),

2) VALORIZZAZIONE

associazione del valore alle quantità

PER LEGGE

UNA VOLTA L’ANNO

15/04/2015

71

RIMANENZE E BILANCIO

STATO PATRIMONIALE

RF fanno parte delle attività

CONTO ECONOMICO:

• RI sono il primo costo dell’anno (stock in giacenza)

• RF sono rettifica (in diminuzione) dei costi di acquisto

RF anno n = RI anno n+1

PRESUNZIONI DI CESSIONE

E DI ACQUISTO

CONFRONTO FRA BENI ACQUISTATI /

UTILIZZATI E GIACENZE FISICHE

RIMANENZE FISICHE < RIMANENZE CONTABILI

cessioni “a nero”

RIMANENZE FISICHE > RIMANENZE CONTABILI

evidenziano acquisti “a nero”

15/04/2015

72

143

PRESUNZIONI DI

CESSIONE E DI ACQUISTO

.

NON OPERANO SE I BENI:

si trovano in LUOGHI AZIENDALI

sono stati IMPIEGATI NELLE PRESTAZIONI

sono stati CONSEGNATI A TERZI NON A

TITOLO DI VENDITA (es. riparazione, visione,

prova, deposito, comodato, trasporto, ecc…)

sono stati PERDUTI

sono andati DISTRUTTI

144

PROVE CONTRO PRESUNZIONI

LUOGHI AZIENDALI

(sede, magazzini, mezzi

di trasporto)

contratto di acquisto, noleggio,

locazione, comodato, uso, ecc. utilizzo

aziendale comunicato a Ufficio IVA,

Ufficio del Registro, C.C.I.A.A.

IMPIEGATI NELLE

PRESTAZIONIFattura, ricevuta fiscale, D.D.T.

CONSEGNATI A TERZI

NON IN VENDITA

DDT con causale, annotazione nei

registri, atto registrato

PERDITA

DISTRUZIONE

Denuncia Polizia, Carabinieri

DDT, formulario, verbale distruzione

(G.d.F. o Notaio)140

15/04/2015

73

145

INVENTARIO e

ACCERTAMENTORIMANENZE VALUTATE AL COSTO DI ACQUISTO (o, se

minore, al valore di realizzo di mercato

INVENTARIO DEVE CONTENERE

DISTINTA DELLE RIMANENZE FINALI

VALORE ATTRIBUITO A CIASCUN BENE

IN MANCANZA DETTAGLIO RIMANENZE O PER

IRREGOLARITÀ/INCOMPLETEZZA

ACCERTAMENTO INDUTTIVO

ricostruzione del reddito prescindendo da contabilità sulla base di

presunzioni prive dei requisiti di gravità, precisione, concordanza

inversione dell’onere della prova a carico del contribuente

15/04/2015

74

LE AZIENDE VALGONO GLI UOMINI

CHE LE CONDUCONO E QUELLI CHE

NE RENDONO POSSIBILE LO SVILUPPO

E LA QUOTIDIANITÀ

IMPRENDITORE E

COLLABORATORI

Art. 2086 codice civile

DIREZIONE e GERARCHIA nell'IMPRESA

IMPRENDITORE È IL CAPO DELL'IMPRESA e

DA LUI DIPENDONO GERARCHICAMENTE I

SUOI COLLABORATORI

DIPENDENTI

AUTONOMI

CONTRATTI IN

FORMA SCRITTA

15/04/2015

75

LAVORO AUTONOMO

Art. 2222 codice civile

CONTRATTO D'OPERA

Quando una persona si obbliga a compiere … UN'OPERA

O UN SERVIZIO, con lavoro prevalentemente proprio e

SENZA VINCOLO DI SUBORDINAZIONE

PRESUNZIONI DI LAVORO

DIPENDENTE PER TITOLARI DI

PARTITA IVA

(impresa individuale di servizi o

lavoratore autonomo)

PRESUNZIONI DIPENDENZA

PRESENZA DI ALMENO DUE CONDIZIONI:

1) DURATA COLLABORAZIONE > 8 MESI ANNUI PER

DUE ANNI CONSECUTIVI

2) CORRISPETTIVO DELLA COLLABORAZIONE

>80% CORRISPETTIVI ANNUI PERCEPITI

NELL'ARCO DI DUE ANNI SOLARI CONSECUTIVI

3) POSTAZIONE FISSA DI LAVORO PRESSO UNA

DELLE SEDI DEL COMMITTENTE.

140

15/04/2015

76

LAVORO AUTONOMO

OCCASIONALE

PRESCINDE DALLA DURATA E DALL'IMPORTO

HA CARATTERE DEL TUTTO EPISODICO

È PRIVO DI COORDINAMENTO CON ATTIVITÀ

DEL COMMITTENTE

INPS gestione separata solo se > € 5.000 nell'anno da tutti i

committenti occasionali

ASSOCIAZIONE IN

PARTECIPAZIONEArt. 2549 codice civile

associante attribuisce una PARTECIPAZIONE AGLI

UTILI dell’impresa o di uno o più affari A FRONTE DI

UN DETERMINATO APPORTO

SE APPORTO È LAVORO, ASSOCIATI NON > 3

eccezione coniuge, parenti entro 3° grado, affini entro 2°

SE VIOLAZIONE DIPENDETI A TEMPO

INDETERMINATO

anche per mancanza:

partecipazione a utili/perdite

consegna del rendiconto di gestione

15/04/2015

77

INDIZI DI SUBORDINAZIONEINDIPENDENTEMENTE DA PRESUNZIONI ex lege

CONTINUITÀ TEMPORALE delle prestazioni

rispetto di un ORARIO PREDETERMINATO

RETRIBUZIONE FISSA e prestabilita

MANCANZA DI AUTONOMIA organizzativa, decisionale

COORDINAMENTO DELL'ATTIVITÀ LAVORATIVA

con l'assetto organizzativo dell’impresa

ASSENZA DI BENI STRUMENTALI

ASSENZA DI RISCHIO in capo al lavoratore

si obbliga verso retribuzione a collaborare nell'impresa,

prestando il proprio lavoro intellettuale o manuale

ALLE DIPENDENZE E SOTTO LA DIREZIONE

dell'imprenditore

DEVE USARE LA DILIGENZA

RICHIESTA DALLA NATURA DELLA

PRESTAZIONE DOVUTA,

DALL'INTERESSE DELL'IMPRESA

LAVORATORE SUBORDINATO

150

15/04/2015

78

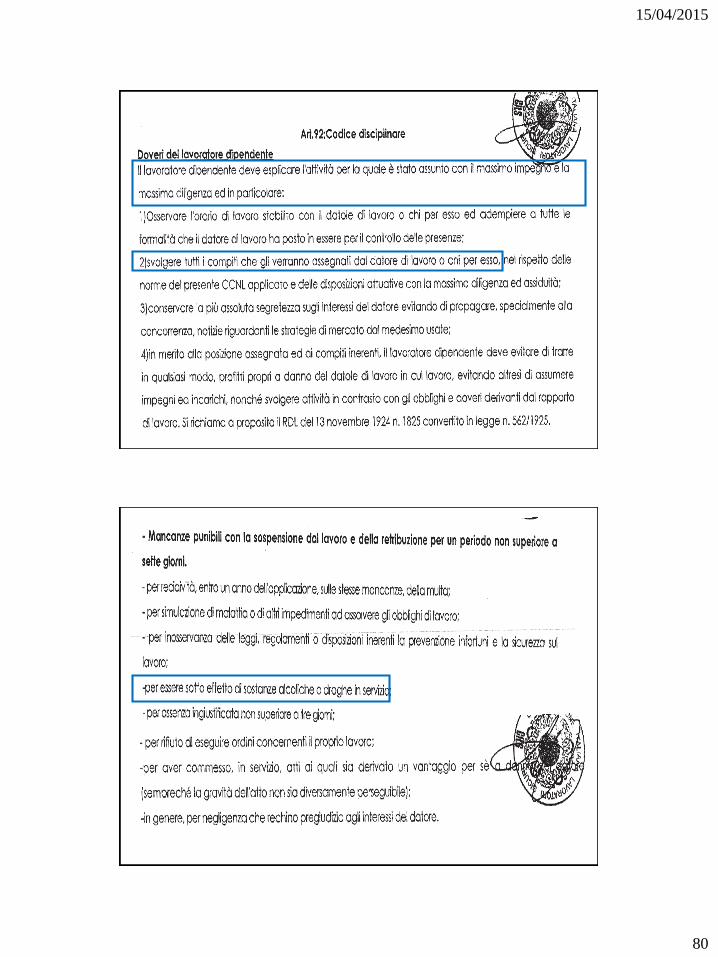

REGOLAMENTO AZIENDALE

ORGANIGRAMMA

JOB DESCRIPTION

MANSIONARIO

ISTRUZIONI DI LAVORO

DEVE OSSERVARE LE DISPOSIZIONI PER

L'ESECUZIONE E PER LA DISCIPLINA DEL LAVORO

IMPARTITE DALL'IMPRENDITORE E DAI

COLLABORATORI DA CUI GERARCHICAMENTE

DIPENDE

LAVORATORE SUBORDINATO

OBBLIGO DI FEDELTÀ

non trattare affari, per conto proprio o di terzi, in concorrenza

con l'imprenditore, né divulgare notizie attinenti

all'organizzazione e ai metodi di produzione dell'impresa, o

farne uso in modo da poter recare pregiudizio

LAVORATORE SUBORDINATO

PATTO DI NON CONCORRENZA

limita lo svolgimento dell'attività del prestatore di lavoro, per

il tempo successivo alla cessazione del contratto

Caratteristiche:

• atto scritto

• corrispettivo a favore del prestatore di lavoro

• limiti di oggetto, di tempo (3 – 5 anni) e di luogo

15/04/2015

79

LAVORATORE SUBORDINATO

PERIODO DI RIPOSO

un giorno di riposo ogni settimana (di regola la

domenica)

periodo annuale di ferie retribuito, possibilmente

continuativo, nel tempo che l'imprenditore stabilisce,

tenuto conto delle esigenze dell'impresa e degli interessi

del prestatore di lavoro

comunicare preventivamente

al lavoratore il periodo

stabilito per le ferie

LETTERA ASSUNZIONE

TIPOLOGIA DEL CONTRATTO (determinato/indeteminato)

DATA INIZIO

LOCALITÀ DI PRESTAZIONE LAVORATIVA

PERIODO DI PROVA

ORARIO DI LAVORO (40h su 5 o 6 gg)

ALTRE EVENTUALI INDICAZIONI CONCORDATE

CCNL clausola di flessibilità

banca ore x recupero straordinario

CODICE CIVILE

REGOLAMENTO AZIENDALE

15/04/2015

80

CONTRATTO COLLETIVO NAZIONALE DI LAVORO

CONTRATTI DI SECONDO LIVELLO

REGOLAMENTO AZIENDALE

15/04/2015

81

JOB ACT E LICENZIAMENTI

REINTEGRO SOLO IN CASO DI

NULLITÀ DEL LICENZIAMENTO

DISCRIMINATORIO

LICENZIAMENTI DISCIPLINARI dimostrato che

fatto materiale a base del licenziamento non sussiste

previsto anche risarcimento fino a 12 mensilità

LICENZIAMENTO INGIUSTIFICATO

esclusivamente indennizzo economico non soggetto

INPS con un minimo di 4 e un massimo di 24 mensilità

CONTRATTO A PROGETTO

È LAVORO AUTONOMO, SENZA

SUBORDINAZIONE, ANCHE SE CONTINUATIVO,

COORDINATO E INSERITO IN ORGANIZZAZIONE

AZIENDALE

VICEVERSA È LAVORO SUBORDINATO A TEMPO

INDETERMINATO

la conversione retroattiva è disposta dal giudice

SERVONO PROGETTO SPECIFICO E

OBIETTIVO FINALE, NON DEVE

COMPORTARE COMPITI MERAMENTE

ESECUTIVI O RIPETITIVI

15/04/2015

82

DIPENDENTE vs

COLLABORATORE A PROGETTO

POTERE DI INTERVENTO E COORDINAZIONE

RISPETTO ALL’ATTIVITÀ DEL LAVORATORE:

LAVORO SUBORDINATO, il datore impone compiti da

svolgere punto per punto e momento per momento, può

variare la prestazione richiesta al mutare delle necessità

organizzative

CONTRATTO A PROGETTO si definiscono, all’inizio del

rapporto, risultato da ottenere e tempistica. Solo potere di

verifica andamento del lavoro, senza prescrivere orari, ferie o

permessi

JOB ACT

DAL 1° GENNAIO 2016

COLLABORAZIONI A PROGETTO

ASSOCIAZIONE IN PARTECIPAZIONE con

apporto di lavoro

di natura personale, continuativa, di contenuto ripetitivo

ed organizzate dal committente

SARANNO SOGGETTI ALLE NORME SUL LAVORO

SUBORDINATO

Sanatoria possibile entro il 31 dicembre 2015

160

15/04/2015

83

GESTIRE IL PERSONALE

GESTIRE PER OBIETTIVI CHIARI (numerici) e realistici

DELEGARE ATTIVITA’ e FUNZIONI CONTROLLO

NON è DELEGA DI RESPONSABILITÀ

DEFINIRE

REGOLE

DEL

GIOCO

CHI FA

COSA FA

COME FA

• CODICE CIVILE

• CCNL

• REGOLAMENTO AZIENDALE

• ORGANIGRAMMA

• MANSIONARIO

• ISTRUZIONI DI LAVORO

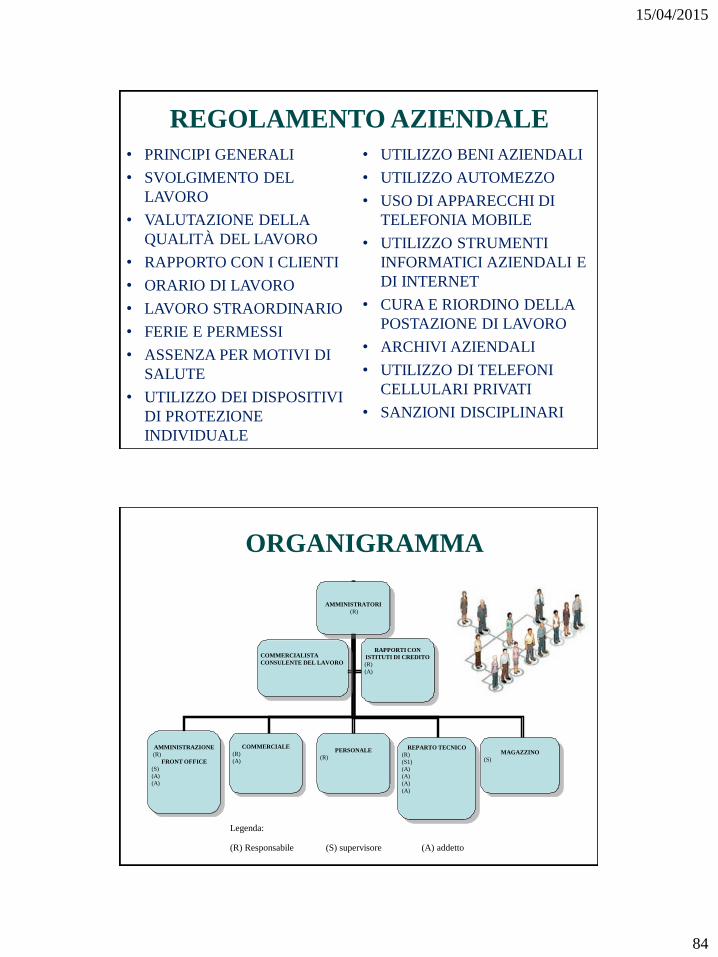

REGOLAMENTO AZIENDALE

non obbligatorio ma indispensabile nella gestione del

rapporto di lavoro e dell’attività del dipendente

RACCOGLIE DIRETTIVE GENERALI DEL DATORE

DI LAVORO SU COME IL LAVORO DEVE ESSERE

SVOLTO

INTEGRA IL CONTRATTO DI LAVORO,

HA VALENZA CONTRATTUALE

LAVORATORE DEVE RISPETTARE LE

ISTRUZIONI DEL DATORE DI LAVORO

15/04/2015

84

• PRINCIPI GENERALI

• SVOLGIMENTO DEL

LAVORO

• VALUTAZIONE DELLA

QUALITÀ DEL LAVORO

• RAPPORTO CON I CLIENTI

• ORARIO DI LAVORO

• LAVORO STRAORDINARIO

• FERIE E PERMESSI

• ASSENZA PER MOTIVI DI

SALUTE

• UTILIZZO DEI DISPOSITIVI

DI PROTEZIONE

INDIVIDUALE

• UTILIZZO BENI AZIENDALI

• UTILIZZO AUTOMEZZO

• USO DI APPARECCHI DI

TELEFONIA MOBILE

• UTILIZZO STRUMENTI

INFORMATICI AZIENDALI E

DI INTERNET

• CURA E RIORDINO DELLA

POSTAZIONE DI LAVORO

• ARCHIVI AZIENDALI

• UTILIZZO DI TELEFONI

CELLULARI PRIVATI

• SANZIONI DISCIPLINARI

REGOLAMENTO AZIENDALE

AMMINISTRATORI

(R)

AMMINISTRAZIONE

(R)

FRONT OFFICE

(S)

(A)

(A)

COMMERCIALE

(R)

(A)

PERSONALE

(R)

REPARTO TECNICO

(R)

(S1)

(A)

(A)

(A)

(A)

MAGAZZINO

(S)

COMMERCIALISTA

CONSULENTE DEL LAVORO

RAPPORTI CON

ISTITUTI DI CREDITO

(R)

(A)

Legenda:

(R) Responsabile (S) supervisore (A) addetto

ORGANIGRAMMA

15/04/2015

85

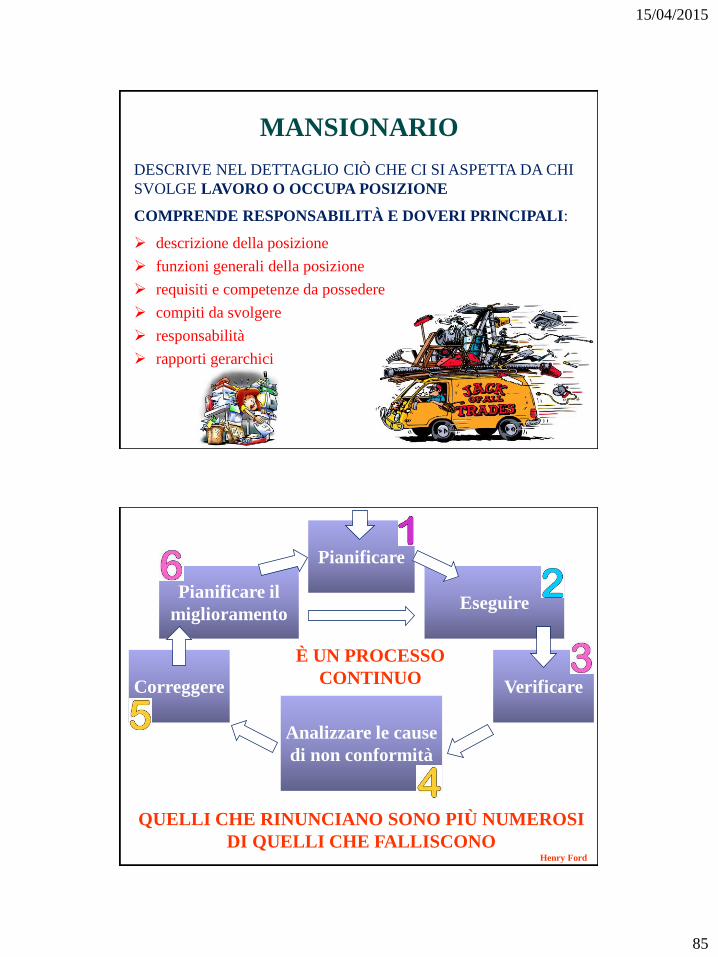

MANSIONARIO

DESCRIVE NEL DETTAGLIO CIÒ CHE CI SI ASPETTA DA CHI

SVOLGE LAVORO O OCCUPA POSIZIONE

COMPRENDE RESPONSABILITÀ E DOVERI PRINCIPALI:

descrizione della posizione

funzioni generali della posizione

requisiti e competenze da possedere

compiti da svolgere

responsabilità

rapporti gerarchici

QUELLI CHE RINUNCIANO SONO PIÙ NUMEROSI

DI QUELLI CHE FALLISCONOHenry Ford

Pianificare

Eseguire

Verificare

Analizzare le cause

di non conformità

Pianificare il

miglioramento

Correggere

È UN PROCESSO

CONTINUO

15/04/2015

86

NEL PROSSIMO INCONTRO

• L’organizzazione dell’attività

• Gli investimenti e l’informatizzazione

• L’attività commerciale e relazionale

• Gli aspetti fiscali, ricevute, fatture, imposte

• La tutela del rischio

• Le gestioni straordinarie

• Il passaggio generazionale

L’OTTIMISTA VEDE OPPORTUNITÀ

IN OGNI PERICOLO,

IL PESSIMISTA VEDE PERICOLO

IN OGNI OPPORTUNITÀ.

Buon Lavoro