MANUALE DELLE SPECIFICHE TECNICHE PER I CONTROLLI … · A.R.T.€.A. MST – Controlli EX POST –...

24

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 1 di 24 Allegato A al Decreto Dirigenziale n. 66 del 24/05/2017 Settore Sostegno allo sviluppo rurale & interventi strutturali MANUALE DELLE SPECIFICHE TECNICHE PER I CONTROLLI EX POST DELLE MISURE A INVESTIMENTO Programma di Sviluppo Rurale 2007/2013 Rev_01

Transcript of MANUALE DELLE SPECIFICHE TECNICHE PER I CONTROLLI … · A.R.T.€.A. MST – Controlli EX POST –...

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 1 di 24

Allegato A al Decreto Dirigenziale n. 66 del 24/05/2017

Settore Sostegno allo sviluppo rurale & interventi strutturali

MANUALE DELLE SPECIFICHE TECNICHE

PER I CONTROLLI EX POST

DELLE MISURE A INVESTIMENTO

Programma di Sviluppo Rurale 2007/2013

Rev_01

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 2 di 24

INDICE

1. DEFINIZIONI

2. PREMESSA

3. BASE GIURIDICA

3.1 Programmazione2007/13 3.1.1 Normativa comunitaria 3.1.2 Normativa nazionale 3.1.3 Normativa regionale

4. ATTIVITA‟ DI CONTROLLO EX POST E SOGGETTI COINVOLTI

5. CAMPIONE EX POST

5.1 Area di competenza e tempistica

5.2 Selezione del campione

6. OGGETTO DEL CONTROLLO

6.1 Sostituzione di un bene oggetto di contributo

6.2 Spostamento di un bene oggetto di contributo

7 ATTIVITÀ DI CONTROLLO

7.1 Preparazione del controllo 7.1.1 Fascicolo di controllo 7.1.2 Verifiche precedenti al sopralluogo

7.2 Verifiche in azienda 7.2.1 Tecnico controllore 7.2.2 Preavviso 7.2.3 Relazione di controllo - Parte generale 7.2.4 Casi particolari 7.2.5 Cause di forza maggiore 7.2.6 Relazione di controllo - Parte specifica 7.2.7 Investimenti

7.2.7.1 investimenti fissi 7.2.7.2 Investimenti mobili 7.2.7.3 Investimenti immateriali

7.2.8 Controllo relativo al rispetto degli obblighi di pubblicità 7.2.9 verifiche documentazione tecnica e amministrativo-contabile

7.3 Attività successiva alla visita aziendale 7.3.1 Esito finale 7.3.2 Comunicazione dell’esito del controllo

7.4 Recuperi e contenzioso 7.4.1 Soggetti incaricati ad effettuare la procedura di recupero

8 FORMAZIONE E CONTROLLI SULLA QUALITA‟ DELLA FORNITURA DEL

SERVIZIO

8.1 Formazione

8.2 Controlli di II livello

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 3 di 24

1. DEFINIZIONI

Ai fini delle presenti specifiche si intende:

a) periodo di impegno ex post: intervallo di tempo di 5 anni che parte dalla data della domanda di pagamento presentata dall’azienda beneficiaria e valutata ricevibile (Documento Attuativo regionale paragrafo 3.3.3.2.14. ‘Periodo di non

alienabilità e vincoli di destinazione’); b) controlli ex post: è il controllo che si effettua, successivamente al pagamento del

saldo del contributo spettante, per la verifica dei corretti adempimenti svolti dal

beneficiario durante il periodo di impegno ex post;

c) domanda PSR: domanda estratta a Campione per effettuare il controllo ex post;

e) investimento immobile (fisso): investimento realizzato/acquistato e

immobilizzato al fondo / terreno che non può essere rimosso senza distruggerne

l’efficienza produttiva (fabbricato, porzione di fabbricato, strada, piazzale, arboreto,

impianto irriguo parte fissa, etc.);

f) investimento mobile: investimento acquistato non immobilizzato al fondo o al

terreno che può essere trasferito da un luogo ad un altro senza intaccarne la

funzionalità (macchine a motore, macchinari, attrezzatura produttiva, manufatti

produttivi, mobilio, attrezzature mobili di un impianto irriguo, hardware, etc).

g) investimento immateriale: investimenti effettuati ed attribuibili anche alle

spese generali relative a studi di fattibilità, software, formazione, brevetti etc.;

h) contributi in natura: fornitura di beni o servizi senza pagamento in denaro e

non giustificati da fattura o documenti equivalenti (fornitura di terreni o immobili,

fornitura di attrezzature o materiali, fornitura di attività di ricerca o professionali,

prestazioni volontarie non retribuite);

i) lavori in economia diretta: modalità di esecuzione di opere e/o servizi

connessi agli investimenti in cui il beneficiario, anziché rivolgersi ad un’impresa

specializzata, provvede per proprio conto. Riguardano le operazioni eseguite

direttamente dai Beneficiari con l’ausilio dei mezzi aziendali.

l) manutenzione ordinaria di un investimento: si intende l’utilizzo di quelle

tecniche di corretta gestione dell’immobile ovvero del bene mobile messe in atto per

garantire nel tempo la funzionalità e il funzionamento dell’investimento/ bene. Tutto

ciò secondo gli ordinari criteri legati alla tipologia di investimento/bene;

m) misura/sottomisura/azione: serie di operazioni che contribuiscono a

conseguire almeno uno degli obiettivi di cui a uno dei quattro assi in cui è suddiviso

il Programma di sviluppo rurale;

o) bando: atto formale con il quale l’Autorità competente indice l’apertura dei

termini per l’invio della domanda di aiuto per partecipare a un regime di sostegno

previsto da un intervento cofinanziato. Il bando indica le modalità di accesso, quelle

di selezione, i fondi disponibili, le percentuali di contribuzione, i vincoli e le

limitazioni, nonché le procedure di attuazione;

p) beneficiario: un operatore, un organismo o un’impresa pubblico/a o privato/a,

responsabile dell’esecuzione delle operazioni o destinatario/a del sostegno.

2. PREMESSA

Il presente manuale definisce le specifiche tecniche per i controlli ex post sulle

domande di sostegno agli investimenti regolarmente finanziate in attuazione del

Programma di Sviluppo Rurale 2007/13 (Reg.(CE) 1698/2005).

Istruzioni più esplicite sono state date all’interno dei regolamenti di attuazione della

programmazione 2007/2013.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 4 di 24

Le procedure di controllo e le modalità di selezione del campione sono dettate

principalmente:

• dal Reg. (CE) 1975/2006 per le domande di pagamento presentate

anteriormente al 1° gennaio 2011;

• dal Reg. (CE) 65/2011 per le domande di pagamento presentate a partire

dal 1° gennaio 2011.

In particolare si sottolinea che il Reg. (CE) 1975/2006 prevede al comma 2 dell‟art.

30 Controlli ex post la verifica della realtà e finalità dei pagamenti e la garanzia che

l’investimento non sia stato finanziato in maniera irregolare con i fondi di origine

nazionale e comunitaria, mentre il Regolamento (CE) 65/2011, che abroga il

precedente, non prevede più tali verifiche, come evidenziato al paragrafo del

presente manuale “Attività successiva alla visita aziendale”.

Il presente manuale si applica alle misure a investimento del Programma di Sviluppo

Rurale 2007/2013.

Nell’ambito del controllo ex post sono verificati tutti gli investimenti realizzati e

oggetto del finanziamento ricevuto.

Il controllo prevede, in funzione del tipo di misura, controlli amministrativi e una

visita sul luogo a verifica dell’effettiva situazione aziendale con lo scopo di

comprovare il rispetto degli impegni previsti.

3. BASE GIURIDICA

3.1 PROGRAMMAZIONE 2007/2013

3.1.1 NORMATIVA COMUNITARIA

Reg. (CE) 1698/2005 del Consiglio del 20 settembre 2005, sul sostegno allo sviluppo

rurale da parte del Fondo europeo agricolo per lo sviluppo rurale FEASR e s.m.i. ;

Reg.(CE) 1320/2006 recante disposizioni per la transizione al regime di sostegno allo

sviluppo rurale istituito dal Reg. CE 1698/2005 del Consiglio;

Reg. (CE) 1290/2005 del Consiglio, del 21 giugno 2005, relativo al finanziamento

della politica agricola comune;

Reg. (CE) 1974/2006 della Commissione del 15 dicembre 2006 recante disposizioni

di applicazione del Reg. (CE) 1698/2005 del Consiglio sul sostegno allo sviluppo

rurale da parte del Fondo europeo agricolo per lo sviluppo rurale (FEASR) e s.m.i.

(2).

Per le domande di pagamento presentate anteriormente al 1° gennaio 2011:

Reg. (CE) 1975/2006 della Commissione 7 dicembre 2006 e s.m.i. che stabilisce le

modalità di applicazione del Reg. (CE) 1698/2005 del Consiglio per quanto riguarda

l'attuazione delle procedure di controllo e della condizionalità per le misure di

sostegno.

Articolo 30

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 5 di 24

Controlli ex post

1. Sono realizzati controlli ex post su operazioni connesse ad

investimenti per le quali continuano a sussistere impegni ai sensi

dell‟articolo 72, paragrafo 1, del Reg. (CE) 1698/2005 o descritti nel

programma di sviluppo rurale.

2. Gli obiettivi dei controlli ex post sono i seguenti:

a) verificare il rispetto dell‟articolo 72, paragrafo 1, del Reg. (CE)

1698/2005;

b) verificare la realtà e la finalità dei pagamenti effettuati dal beneficiario,

tranne in casi di contributi in natura o di importi forfettari;

c) garantire che lo stesso investimento non sia stato finanziato in maniera

irregolare con fondi di origine nazionale o comunitaria.

3. I controlli ex post coprono ogni anno almeno l‟1 % della spesa

ammissibile per le operazioni di cui al paragrafo 1 per le quali è stato

pagato il saldo. Essi sono effettuati entro dodici mesi dal termine del

relativo esercizio FEASR.

4. I controlli ex post si basano su un‟analisi dei rischi e

dell‟impatto finanziario delle varie operazioni, gruppi di operazioni o

misure.

I controllori che eseguono controlli ex post non possono aver preso

parte a controlli precedenti al pagamento relativi alla stessa

operazione di investimento.

Per le domande di pagamento presentate a partire dal 1° gennaio 2011:

- Reg. (CE) 65/2011 della Commissione del 27/01/2011 recante le modalità di

applicazione del Reg. (CE) 1698/2005 del Consiglio per quanto riguarda

l'attuazione delle procedure di controllo e della condizionalità per le misure di

sostegno dello sviluppo rurale.

Articolo 29

Controlli ex post

1. Sono realizzati controlli ex post su operazioni connesse a

investimenti per verificare il rispetto degli impegni contemplati

dall'articolo 72, paragrafo 1, del Reg. (CE) 1698/2005 o descritti nel

programma di sviluppo rurale.

2. I controlli ex post coprono, per ogni anno civile, almeno l'1 %

della spesa FEASR per le operazioni di investimento ancora

subordinate agli impegni di cui al paragrafo 1 e per le quali è stato

pagato il saldo a carico del FEASR. Vengono considerati solo i

controlli svolti fino alla fine dell'anno in questione.

3. Il campione di operazioni da sottoporre ai controlli di cui al

paragrafo 1, si basa su un'analisi dei rischi e dell'impatto finanziario

delle varie operazioni, gruppi di operazioni o misure. Una parte del

campione viene selezionata a caso.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 6 di 24

Decisione della Commissione europea 4664 del 16/10/07 recante approvazione del

programma di sviluppo rurale della Regione Toscana (Italia) per il periodo di

programmazione 2007-2013 (con modifiche accettate dalla Commissione europea

con le seguenti note: nota 13555 del 5 giugno 2008; nota 6502 del 9 marzo 2009,

nota 154497 del 19 giugno 2009);

Decisione Comunitaria C(2009)9623 del 30/11/2009; nota 321425 del 13/11/2009;

nota Ares (2011) 688005 del 12/10/2010.

3.1.2 Normativa nazionale

- Decreto Ministeriale MIPAAF 30125 del 22/12/2009 Disciplina del regime di

condizionalità ai sensi del Reg. (CE) 73/2009 e delle riduzioni ed esclusioni per

inadempienza dei beneficiari dei pagamenti diretti e dei programmi di sviluppo

rurale;

- Nota AGEA Area Coordinamento ACIU 2009. 1134 del 7/08/2009 relativa all‟ex

Reg. (CE) 1257/1999, “Controlli ex post”;

- Disposizioni operative dei controlli ex post, ai sensi del Reg. (CE) 485/2008, di

AGEA Area coordinamento prot. CCSPU 2010.323 del 22/04/2010.

3.1.3 Normativa regionale

- Delibera della Giunta Regionale 685 del 19/07/2010 Reg. (CE) 1698/2005 -

PSR 2007/13 - Approvazione della Revisione n. 14 del Documento attuativo

regionale del Programma di sviluppo rurale 2007/2013;

- Delibera della Giunta Regionale 97 del 08/02/2010 Reg. (CE) 1698/05 -

Programma di Sviluppo Rurale 2007/2013 - integrazioni e modifiche al testo

del Documento Attuativo Regionale (DAR) versione 12 approvato con DGR

1319 del 28.12.2009;

- Delibera della Giunta Regionale 1238 del 28/12/2009 Reg. (CE) 1698/2005 -

PSR 2007/2013 - Approvazione della Strategia integrata di sviluppo locale

del GAL Fabbrica Ambiente Rurale Maremma;

- Delibera della Giunta Regionale 1319 del 28/12/2009 Reg.(CE) 1698/2005 –

Programma di sviluppo Rurale 2007/2013 – approvazione del testo del

Documento Attuativo Regionale (DAR) versione 12;

- Delibera della Giunta Regionale 1216 del 21/12/2009 Reg. (CE) 1698/2005 –

Programma di Sviluppo Rurale 2007/2013 – approvazione documento

inerente iniziative per contrastare la crisi economica in atto;

- Delibera della Giunta Regionale 745 del 22/10/2007 – Presa d'atto del

Testo del Programma di sviluppo rurale 2007-2013 della Regione Toscana a

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 7 di 24

seguito dell'approvazione da parte della Commissione europea con decisione

C (2007) 4664 del 16 ottobre 2007;

- Documento Attuativo Regionale (da ora in poi DAR) (revisione 14, ottobre

2011) approvato con DGR 685 del 19/7/2010, modificato con: DGR 801 del

6/9/2010, DGR 992 del 22/11/2010, DGR 78 del 21/2/2011, DGR 259 del

1/4/2011, DGR 523 del 27/6/2011, con DGR 647 del 25/7/2011, DGR 888

del 24/10/2011, DGR 1042 del 28/11/2011;

- DAR (revisione 13) - approvato con DGR 463 del 31/03/2010 e modificato

con DGR- 520 e DGR 522 del 17/05/2010;

- DAR (revisione 12) - approvato con DGR 1319/2009, coordinato con le

modifiche di cui alla DGR 97/2010;

- DAR (revisione 13 del 08/02/2010), Modifiche ed integrazioni alla revisione

12 del Documento attuativo regionale del PSR 2007/2013;

- DAR ( revisione 12 del 01/12/2009), Programma di Sviluppo Rurale

2007/2013 - Documento Attuativo Regionale - Dicembre 2009 Revisione 12;

- DAR ( versione 7 del 31/07/2009), Programma di Sviluppo Rurale

2007/2013 - Documento Attuativo Regionale - luglio 2009;

- Delibera di Giunta 1157 del 29/12/2008, Reg. (CE) 1698/05 - PSR

2007/2013 - modifiche ed integrazioni al DAR;

- Delibera di Giunta 865 del 27/10/2008, Reg. (CE) 1698/05 - PSR 2007/2013

- nuova approvazione Documento Attuativo Regionale;

- Delibera di Giunta 784 del 13/10/2008, Reg. (CE) 1698/05 - PSR 2007/2013

- Misura 114 "Utilizzo dei servizi di consulenza": modifiche al Documento

Attuativo Regionale approvato con DGR 149/2008;

- Delibera di Giunta n.406 del 03/06/2008, Documento di attuazione regionale

del Programma di sviluppo rurale 2007/2013 di cui alla DGR 149/2008 e

s.m.i.;

- Delibera di Giunta 304 del 21/04/2008, Reg. (CE) 1698/2005-PSR

2007/2013 - Documento Attuativo Regionale, modifica tempistica per le

misure che prevedono il pagamento di premi ed indennità;

- Delibera di Giunta 218 del 25/03/2008, Reg. (CE) 1698/2005 - PSR

2007/2013, Documento Attuativo Regionale - modifica tempistica per le

misura che prevedono sostegno agli investimenti;

- Delibera di Giunta 149 del 03/03/2008, DGR 108/2008 - Reg.(CE)

1698/2005 - Programma di Sviluppo Rurale - approvazione Documento

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 8 di 24

Attuativo Regionale del PSR 2007/2013- Nuova approvazione per mero

errore materiale

- Delibera di Giunta 108 del 18/02/2008 Reg. (CE) 1689/2005 - PSR

2007/2013 della Regione Toscana. Integrazione del Documento Attuativo

Regionale approvato con DGR. 915/2007;

- Delibera di Giunta 952 del 17/12/2007 DGR 915 del 3/12/2007 relativa a

Reg. CE 1698/2005 - Programma di sviluppo rurale - Approvazione del

Documento Attuativo Regionale - modifiche per mero errore materiale;

- Delibera di Giunta 915 del 03/12/2007 Reg. CE 1698/2005 - Programma di

sviluppo rurale - Approvazione del Documento Attuativo Regionale;

- Nota della Giunta Regionale - Direzione generale dello sviluppo economico –

Settore programmazione comunitaria dello sviluppo rurale

A006RT/0012600/F45.40.10.10 del 19/01/2009 relativa alle misure ad

investimento PSR. Trasferimento impegni e requisiti del subentrante;

- Bandi di attuazione delle singole misure a investimento del Piano di Sviluppo

Rurale 2007/2013 – Adempimenti tecnici approvati con decreti regionali

dirigenziali e Adempimenti procedurali approvati con decreti ARTEA;

4. ATTIVITA’ DI CONTROLLO EX POST E SOGGETTI COINVOLTI

ARTEA è responsabile dello svolgimento dei controlli ex post che attua affidando

l’attività di verifica ai ‘soggetti controllori’ (tecnici dipendenti di ARTEA, oppure

professionisti esterni iscritti all’ordine dei dottori Agronomi e Forestali o al Collegio

nazionale dei Periti agrari coordinati da un'unica figura professionale -Coordinatore).

I controlli ex post comprendono le seguenti attività:

a) definizione dei criteri di rischio;

b) estrazione del campione ex post ed eventuale estrazione di campioni

integrativi/discrezionali;

c) predisposizione delle specifiche tecniche e della modulistica controllo (relazione

di controllo e check list);

d) attività di coordinamento con i ‘soggetti controllori’;

e) attività di supporto ai ‘soggetti controllori’;

f) individuazione informatica o cartacea dei fascicoli relativi alle domande a

controllo eseguiti;

g) comunicazione degli esiti dei controlli ex-post all’Ufficio territoriale competente

che ha emesso l’atto di assegnazione del contributo ed al quale compete

l’eventuale procedimento di recupero; la suddetta comunicazione è inviata per

conoscenza anche all’azienda interessata;

h) organizzazione ed esecuzione di controlli sull’attività affidata ai soggetti

controllori’, particolarmente se tali soggetti appartengono ad una società

esterna esecutrice della fornitura del servizio.

i) Verifica del rispetto delle eventuali prescrizioni a carico del beneficiario e/o

recupero delle somme indebitamente erogate e/o recupero delle somme relative

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 9 di 24

agli investimenti che non hanno regolarmente rispettato il periodo di impegno

ex post.

j)

Gli Uffici regionali competenti sul territorio che hanno svolto l’attività di accertamento

finale (anche ex Province e Unioni di Comuni) sono responsabili degli eventuali

procedimenti di recupero.

Tutte le altre attività spettano ad ARTEA.

5. CAMPIONE EX POST

5.1 AREA DI COMPETENZA E TEMPISTICA

L’area di competenza a cui si riferisce il presente documento è limitata ai territori della

Regione Toscana.

I controlli vengono effettuati conformemente alle indicazioni riportate dall’articolo 30

del Reg.(CE) 1975/2001 che prevede che i controlli ex post siano effettuati entro

dodici mesi dal termine dell’esercizio FEASR di riferimento (dell’estrazione), ed

all’articolo 29 del Reg.(CE) 65/2011 che prevede” I controlli ex post coprono ogni

anno civile almeno l’1% della spesa FEASR per le operazioni di investimento ancora

subordinate agli impegni di cui al paragrafo 1 e per le quali è stato pagato il saldo a

carico del FEASR. Vengono considerati solo i controlli svolti fino alla fine dell’anno in

questione”

5.2 SELEZIONE DEL CAMPIONE

I controlli ex post sono effettuati sulle domande estratte a campione. Ai sensi di

quanto previsto dalla normativa comunitaria i controlli ex post devono coprire almeno

l‟1% della spesa pubblica ammissibile per le operazioni connesse ad investimenti per

le quali continuano a sussistere impegni ai sensi dell‟art.72, paragrafo 1, del Reg.

(CE) 1698/2005 o decritti nel programma di sviluppo rurale, per le quali è stato

pagato il saldo, per ogni anno civile.

La selezione del campione da sottoporre ai controlli ex post avviene, sulla base di

un’analisi dei rischi e dell’impatto finanziario delle varie operazioni, gruppi di

operazioni o misure, come previsto dall’articolo dall’art. 30 del Reg. (CE) 1975/2006

per le domande di pagamento presentate anteriormente al 1° gennaio 2011. Per le

domande di pagamento presentate a partire dal 1° gennaio 2011 la selezione del

campione da sottoporre ai controlli ex post avviene sulla base di un’analisi dei rischi e

dell’impatto finanziario delle varie operazioni, gruppi di operazioni o misure, e una

parte del campione viene selezionata a caso, come espressamente previsto dall’art. 29

del Regolamento (CE) 65/2011.

6. OGGETTO DEL CONTROLLO

Il beneficiario è soggetto al rispetto di vincoli previsti dai Regolamenti comunitari e

dettagliati dai singoli bandi regionali di misura. Gli impegni si distinguono in: impegni

generali, che interessano tutti i beneficiari, e impegni specifici, che interessano le

singole misure.

Il controllo ha lo scopo di verificare:

• la presenza dell’investimento finanziato

• il mantenimento del vincolo di destinazione

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 10 di 24

• i cambiamenti della gestione aziendale che possono modificare le finalità

dell’investimento finanziato

• la corretta manutenzione e funzionalità dei beni oggetto dell’investimento

finanziato

• gli obblighi in materia di informazione e pubblicità

• tutte le variazioni possibili intervenute nel periodo di impegno

• che non siano state richieste altre agevolazioni pubbliche per gli investimenti

oggetto del finanziamento, fatte salve le eccezioni previste nei singoli bandi di

misura (per le domande di pagamento presentate anteriormente al 1° gennaio

2011).

Si indicano di seguito le specificità previste.

Gli impegni generali sono indicati nel DAR (punto 3.1.1) nel capitolo relativo agli

impegni comuni a tutte le misure.

Il vincolo temporale decorre dalla data di presentazione della domanda di pagamento

ad eccezione della misura 112 per la quale si deve fare riferimento allo specifico bando

di attuazione.

La durata del vincolo è pari a 5 anni sia per gli investimenti mobili sia per gli

investimenti fissi.

Sono fatte salve tutte le indicazioni /prescrizioni/impegni in merito all’utilizzo dei beni

oggetto del finanziamento presenti nei bandi specifici di misura.

6.1 Sostituzione di un bene oggetto di contributo

Dalla normativa di riferimento (art. 72 del Reg.(CE) 1698/2005 e DAR), si desume un

periodo di non alienabilità e di divieto di cambio di destinazione di un bene o porzione

di bene per almeno 5 anni a partire dalla data della domanda di pagamento

presentata dall’azienda beneficiaria e valutata ricevibile.

Tuttavia il DAR, al capitolo “Periodo di non alienabilità e vincoli di destinazione”

(3.3.3.2.14) prevede:

“…un periodo di non alienabilità e di divieto di cambio di destinazione di un bene o

porzione di bene per almeno 5 anni a partire dalla data della domanda di

pagamento presentata dall’azienda beneficiaria e valutata ricevibile dall’Ente

competente; nel caso di beni immobili, la garanzia del possesso per l‟intero periodo

di impegno deve essere dimostrata al momento della presentazione della domanda

di pagamento. In tale periodo di tempo il beneficiario, salvo casi di forza

maggiore,non può cedere a terzi tramite transazioni commerciali né distogliere

dall’uso indicato nella domanda approvata il bene/servizio realizzato grazie al

contributo pubblico ricevuto, pena la revoca del contributo concesso per i beni

ceduti ed il contestuale recupero dello stesso. Le stesse conseguenze sono previste

in caso della cessazione delle attività o della rilocalizzazione di un’attività

produttiva. Quanto sopra non si applica alle misure di sostegno agli investimenti non produttivi (miss. 216 e 227) e, nel caso della misura 124, si applica limitatamente ai prototipi realizzati. La sostituzione esclusivamente in autofinanziamento di beni mobili oggetto di

contributo con altri aventi caratteristiche, capacità e valore almeno corrispondenti a

quelli sostituiti può essere ammessa previa acquisizione del parere positivo dell’Ente

competente, esclusivamente nei seguenti casi:

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 11 di 24

- modifiche normative e di standard produttivi pubblici e/o privati cui il

beneficiario aderisce o adeguamenti per l‟adesione a certificazioni ISO e/o

EMAS che rendono necessaria la sostituzione; - esigenze di tutela e/o miglioramento dell’ambiente e della sicurezza sul

lavoro o adeguamento alle normative sulla sicurezza sul lavoro; esigenza di

sostituzione degli impianti, macchinari ed attrezzature non più efficienti

sotto l‟aspetto tecnico economico con altri che consentano un

miglioramento di processo e di prodotto nonché degli standard qualitativi

riconosciuti a livello comunitario e nazionale; - guasti che compromettano la funzionalità dei beni oggetto di contributo;

- sostituzione di impianti e macchinari con altri che consentono un risparmio

idrico o energetico di almeno il 10% dei consumi a livello del processo

complessivo. In ogni caso tutti gli impegni a carico del bene sostituito sono trasferiti al bene che

sostituisce, per il rimanente periodo di impegno.

Qualora, per esigenze imprenditoriali, un impianto fisso o un macchinario oggetto di

finanziamento necessiti di essere spostato dall’insediamento produttivo ove lo

stesso è stato installato ad un altro sito appartenente allo stesso beneficiario e

sempre ricadente nel territorio di competenza dell’Ente che ha concesso il

contributo relativo all’acquisto del bene stesso, il beneficiario medesimo ne deve

dare preventiva comunicazione all’Ente che ha emesso il provvedimento di

concessione del contributo. Salvo quanto previsto nei singoli bandi o direttive di

attuazione, non è consentita la ricollocazione dei beni al di fuori del territorio di

competenza dell’Ente che ha concesso il contributo, pena la revoca del contributo

concesso per i beni ricollocati ed il contestuale recupero dello stesso.”

L’attuale normativa non si discosta da quanto precedentemente riportato ma prevede

un’importante facilitazione e cioè la possibilità di sostituire in autofinanziamento un

bene oggetto di contributo. In ogni caso tutti gli impegni a carico del bene sostituito

sono trasferiti al bene che sostituisce per il rimanente periodo di impegno.

6.2 Spostamento di un bene oggetto di contributo

Qualora, per esigenze imprenditoriali, un impianto fisso o un macchinario oggetto di

finanziamento necessiti di essere spostato dall’insediamento produttivo ove lo stesso è

stato installato ad un altro sito appartenente allo stesso beneficiario e sempre

ricadente nel territorio di competenza dell’Ente che ha concesso il contributo relativo

all’acquisto del bene stesso, il beneficiario medesimo ne deve dare preventiva

comunicazione all’Ente che ha emesso il provvedimento di concessione del contributo.

Non è consentita la ricollocazione dei beni al di fuori del territorio di competenza

dell’Ente che ha concesso il contributo, pena la revoca del contributo concesso per i

beni ricollocati ed il contestuale recupero dello stesso (DAR 3.3.3.2.14 Periodo di non

alienabilità e vincoli di destinazione).

Sono fatte salve le cause di forza maggiore di cui all‟art.47 Reg. (CE) 1974/2006,

indicate più avanti.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 12 di 24

7 ATTIVITÀ DI CONTROLLO

E’ stata individuata una procedura unica nella quale sono evidenziate quelle differenze

normative giudicate significative e che inducono differenti linee di comportamento. Il

controllo prevede le seguenti fasi:

- preparazione del controllo

- verifiche in azienda

- attività successiva alla visita aziendale

7.1 PREPARAZIONE DEL CONTROLLO

7.1.1 Fascicolo di controllo

La fase propedeutica all’attività di controllo è costituita dalla definizione dei fascicoli

domanda presso gli archivi di ARTEA dall’acquisizione di eventuali ulteriori

informazioni documentazione presso i gli Uffici regionali Territoriali.

Il fascicolo di controllo è costituto da:

A. Domanda estratta a campione ex post

B. Relazione di controllo – Parte generale

C. Relazione di controllo Parte specifica

D. Eventuale documentazione integrativa ed istruttoria.

A. Domanda estratta a campione ex post, costituita dai seguenti

sottofascicoli:

1) domanda iniziale e/o completamento

2) richiesta di anticipo (eventuale)

3) richiesta di variante/proroga (eventuale)

4) richiesta di collaudo comprensiva di accertamento finale da parte dell’Ente

5) fascicolo controllo in loco 5% (eventuale)

1) Domanda iniziale e/o completamento

a) la domanda di contributo in originale

b) allegati alla domanda:

- la relazione tecnica

- documentazione fotografica

- rappresentazione grafica su base catastale

- piano previsionale dei costi

- dichiarazione sostitutiva di atto notorio nei casi richiesti - altra

documentazione prevista dagli specifici bandi c) istruttoria di

ammissibilità

2) Richiesta di anticipo

a) richiesta di anticipo

b) allegati alla richiesta di anticipo

- dichiarazione inizio lavori

- polizza fideiussoria (copia in caso in cui l’originale sia stato trasmesso ad

ARTEA

- dichiarazione di impegno a completare i lavori entro i termini stabiliti

- altra documentazione prevista dagli specifici bandi - modulo di verbale

istruttoria garanzia fideiussoria c) istruttoria di liquidazione anticipo

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 13 di 24

3) Richiesta di variante/proroga

a) richiesta di variante

b) allegati alla richiesta

c) istruttoria variante

4) Richiesta di collaudo

a) richiesta di collaudo

b) domanda di contributo stampata dal s.i. di ARTEA Allegati alla richiesta

di collaudo:

- computo metrico consuntivo

- copia della fatture quietanzate

- dichiarazione attestante i lavori in economia svolti

- altra documentazione prevista dagli specifici bandi

- accertamento finale e relativo verbale di sopralluogo

c) istruttoria collaudo

5) Controllo in loco 5%

- verbale di sopralluogo

- verbale di controllo

- documentazione allegata

7.1.2 Verifiche precedenti al sopralluogo

Dovranno essere effettuate le verifiche amministrative atte a controllare che i beni

oggetto di contributo non siano stati ceduti a terzi o che comunque non sia stato

modificato l’assetto proprietario aziendale, ovvero la cessazione o la rilocalizzazione di

un’attività produttiva, pertanto occorre procedere come segue:

a) Verifica del mantenimento della conduzione da parte del beneficiario.

Per tale verifica potranno essere utilizzate le seguenti modalità:

- interrogazione dell’anagrafe tributaria e del registro imprese (da effettuare in

Anagrafe ARTEA – nella sezione dell’Azienda) per la verifica della eventuale

chiusura, cancellazione, trasferimento, fusione, scissione, subentro a carico

dell’azienda oggetto di finanziamento;

- verifica del titolo di conduzione aziendale (attraverso il fascicolo aziendale presente

in anagrafe di ARTEA);

In caso di cambiamento di conduzione è necessario accertare quanto segue:

Il rispetto di quanto indicato nel DAR (paragrafo 1 Allegato Procedure e tempi per la

selezione dei beneficiari condizioni generali): “Successivamente all’atto di assegnazione, e fino al termine del periodo di validità è possibile

la trasformazione del beneficiario da ditta individuale a società semplice, nella quale il

beneficiario originario riveste il ruolo di amministratore; sono altresì ammissibili, se non danno

luogo a cessazione dell’attività o a trasferimento dell’impresa a titolo oneroso, i casi di

trasformazione societaria o di fusione societaria quando il nuovo soggetto subentra in tutti i

rapporti giuridici attivi e passivi facenti capo all’originario beneficiario. Qualora i suddetti casi

di trasformazione o fusione avvengano prima dell’accertamento finale, il finanziamento è

confermato se il nuovo soggetto giuridico possiede un punteggio sufficiente a conservare la

finanziabilità della domanda sulla graduatoria di riferimento. Successivamente al saldo e fino al

termine del periodo di validità degli impegni successivi al saldo (v. par.3.3.3.2.14 „periodo di

non alienabilità e vincoli di destinazione‟) il beneficiario può donare l‟azienda ad un proprio

familiare che subentra nell’atto di assegnazione, se questi continua ad esercitare l‟attività di

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 14 di 24

impresa e possiede i requisiti di ammissibilità necessari. Quanto sopra non si applica alle

misure dell’asse 2 e nel caso che i beneficiari siano Province, Comunità Montane e Unioni di

Comuni, per progetti attivati in base a direttive regionali, e a tutti i progetti di competenza

delle Agenzie regionali e degli uffici della Regione Toscana”.

b) mantenimento dell’iscrizione all’albo IAP; tale verifica viene effettuata tramite i

dati presenti nell’anagrafe di ARTEA;

c) verifica del periodo minimo di conduzione da parte del giovane imprenditore

(relativamente alla misura 112 PSR 2007/2013, è necessario confrontare i relativi

bandi di misura);

d) verifica di eventuali richieste di autorizzazione alla sostituzione di macchine

acquistate con il contributo;

e) verifica della presenza della documentazione necessaria e del tipo di

investimento effettuato;

f) verifica dei titoli di possesso per gli altri beni mobili oggetto di finanziamento

(verifica della eventuale presenza in anagrafe di ARTEA sezione “Macchine agricole”;

presenza dei beni nel libro cespiti se presente, etc.).

In caso di esito negativo è necessario approfondire nelle fasi successive del controllo.

Eventuale documentazione mancante deve essere richiesta al beneficiario. Tutte le

verifiche effettuate dovranno essere dimostrate da documentazione cartacea e/o

elettronica.

7.2 VERIFICHE IN AZIENDA

7.2.1 Tecnico controllore

L‟art. 30 del Reg. (CE) 1975/2006 indica che i controllori che eseguono controlli ex

post non possono aver preso parte a controlli precedenti al pagamento relativi alla

stessa operazione di investimento.

Pertanto il tecnico controllore deve essere diverso dal tecnico che ha eventualmente

svolto l’accertamento finale e/o il controllo in loco. Nel caso in cui i tecnici che

svolgono il controllo ex post siano più di uno, devono trovarsi tutti nelle condizioni

previste al capoverso precedente.

Il beneficiario o persona delegata dallo stesso beneficiario è tenuto a essere presente

al controllo; nel caso sia presente persona delegata, il tecnico deve acquisire la

necessaria delega ed allegarla alla documentazione del fascicolo.

7.2.2 Preavviso

Le modalità di preavviso sono documentate nella relazione di controllo.

L‟art.4 comma 7 del Reg. (CE) 65/2011 indica: purché non se ne pregiudichi lo scopo,

i controlli in loco possono essere preceduti da un preavviso. Il preavviso è

strettamente limitato alla durata minima necessaria e non può essere superiore a

quattordici giorni. Tuttavia, per i controlli in loco relativi alle misure connesse agli

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 15 di 24

animali, il preavviso non può essere superiore a quarantotto ore, salvo i casi

debitamente giustificati.

Si ritiene ragionevole fornire al beneficiario una comunicazione del controllo da

effettuarsi almeno entro le 48 ore lavorative precedenti la visita, sia ai fini del rispetto

di quanto previsto dal regolamento che per consentire all’azienda la raccolta della

documentazione necessaria allo svolgimento del controllo stesso.

L’esecuzione del controllo in loco, oltre che al beneficiario, viene comunicata anche

all’Ufficio regionale Territoriale competente che potrà essere presente al controllo con

un proprio rappresentante qualificato.

7.2.3 Relazione di controllo - Parte generale

La relazione di controllo generale deve essere compilata in azienda al momento del

sopralluogo e contiene i seguenti elementi:

a) denominazione dell’azienda selezionata per il controllo e relativo CUAA

b) numero domanda estratta a campione ed eventuali ulteriori domande congiunte

c) modalità di selezione

d) tecnici incaricati

e) persone presenti al controllo

f) modalità e termine di preavviso della visita

g) caratteristiche e descrizione degli investimenti oggetto di finanziamento

h) data e luogo della verifica.

All’interno della Relazione di controllo sono presenti due campi per eventuali

dichiarazioni/osservazioni da parte dell’azienda e del tecnico controllore, in riferimento

a qualsiasi elemento del controllo e/o dichiarazione/osservazione aggiuntiva da parte

del tecnico e/o dell’azienda rispetto a quanto già indicato nella modulistica

predisposta.

E' necessario che, preliminarmente allo svolgimento del sopralluogo, il tecnico informi

il beneficiario sulle caratteristiche del controllo ex post che sta effettuando e del fatto

che il controllo sarà da ritenersi dopo ulteriori verifiche istruttorie da effettuarsi in

ufficio.

Le informazioni da riportare nel verbale di sopralluogo e su eventuali allegati compilati

manualmente devono essere scritte in modo chiaro e leggibile; non è consentito l‟uso

di matite cancellabili. Nel caso di errori non devono essere apportate correzioni e/o

abrasioni. E‟ necessario barrare il dato errato, lasciandolo visibile, riscrivendo a fianco

quello corretto (a fianco del quale verrà apposta una sigla del Tecnico).

Il verbale di sopralluogo deve essere compilato in doppia copia, firmato, datato, e

sottoscritto sia dal tecnico incaricato del controllo sia dal rappresentante dell’azienda.

Una copia del verbale deve essere consegnata al rappresentante dell’azienda.

Si ricorda che la mancata sottoscrizione del verbale di sopralluogo da parte del

beneficiario o del suo incaricato comporta che non potranno essere prese in

considerazione le eventuali motivazioni e/o osservazioni formulate in sede di

sopralluogo o in sede di ricorso.

Naturalmente la firma del tecnico in tale parte va intesa non come accettazione delle

dichiarazioni del beneficiario, ma solo come «presa visione» delle dichiarazioni.

Anche la firma del beneficiario o del suo rappresentante va intesa non come

accettazione di quanto riportato nella relazione di controllo stessa, ma solo come

«presa visione» di quanto fino a quel momento rilevato.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 16 di 24

7.2.4 CASI PARTICOLARI

Nello svolgimento del sopralluogo possono verificarsi una serie di casi e situazioni

particolari:

a) non si presenta il titolare/incaricato dell'azienda;

b) si presenta un rappresentante senza apposito conferimento d‟incarico o nel

caso in cui all'incontro ovvero si presenta il titolare/incaricato senza dimostrare

la propria identità;

c) il titolare/incaricato non intende sottoscrivere il verbale;

d) il titolare/incaricato non rende disponibile per il controllo la documentazione

aziendale ovvero il/i bene/beni finanziato/i.

Nei casi indicati il controllo si considera chiuso per causa imputabile all’azienda; il Reg.

(CE) 65/2011 art. 4 punto 6 indica: Le domande di aiuto, le domande di pagamento e

le dichiarazioni sono respinte qualora i beneficiari o i loro rappresentanti impediscano

lo svolgimento dei controlli. Gli importi già versati per tale operazione vengono

recuperati tenendo conto dei criteri di cui all’art. 18 paragrafo 2, del presente

regolamento.

Il tecnico controllore è tenuto a indicare dettagliatamente sul verbale le motivazioni

per le quali non è stato possibile eseguire o portare a termine il controllo oppure i

motivi di disaccordo e di mancata sottoscrizione.

7.2.5 CAUSE DI FORZA MAGGIORE

Qualora in sede di convocazione il beneficiario o suo delegato, a giustificazione

dell’esito non positivo riscontrato, invochi le cause di forza maggiore di cui all’art. 47

del Reg. CE 1974/2006, il tecnico si dovrà limitare a verbalizzare le dichiarazioni del

beneficiario e allegare la documentazione.

La documentazione relativa ai suddetti casi di forza maggiore deve essere notificata

all’Ente responsabile dell’istruttoria dell'accertamento finale pertanto il tecnico dovrà

segnalare i casi in cui venga rilevata un‟anomalia della procedure ovvero di

comunicazione.

Le cause contemplate dal regolamento sono le seguenti:

a) decesso del beneficiario;

b) incapacità professionale di lunga durata del beneficiario;

c) espropriazione di una parte rilevante dell'azienda, se detta espropriazione non era

prevedibile al momento dell'assunzione dell'impegno;

d) calamità naturale grave che colpisce in misura rilevante la superficie agricola

dell'azienda;

e) distruzione fortuita dei fabbricati aziendali adibiti all'allevamento;

f) epizoozia che colpisce la totalità o una parte del patrimonio zootecnico del

beneficiario.

7.2.6 Relazione di controllo - Parte specifica

Le verifiche tecnico-amministrative, effettuate sia durante il sopralluogo in azienda sia

nella successiva elaborazione dei dati, sono indicate nella relazione di controllo parte

specifica che è composta dalle seguenti sezioni:

• Verifica Unità Tecnica Economica/beneficiario

• Verifica tecnica

• Verifica del rispetto degli impegni di pubblicità

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 17 di 24

• Verifica amministrativo-contabile

• Esito finale.

Nella verifica dell’UTE/beneficiario è compresa la verifica di eventuali cambiamenti

produttivi significativi ai fini dell’investimento e una valutazione della gestione

aziendale. Pertanto il controllore dovrà accertare:

-lo stato di vegetazione delle colture in atto

-lo stato di gestione degli allevamenti zootecnici

-lo stato di utilizzo delle macchine e delle attrezzature aziendali

-lo stato di utilizzo degli impianti di trasformazione aziendali -

lo stato di utilizzo degli immobili a servizio dell’azienda.

Tale verifica è finalizzata alla constatazione dell’effettiva conduzione aziendale e deve

essere focalizzata alla segnalazione di tutte le situazioni non ordinarie che interessano

direttamente o indirettamente l‟investimento finanziato.

Nel caso in cui la suddetta verifica dia esito negativo, il tecnico dovrà indicare le

verifiche effettuate nello spazio “Dichiarazioni del tecnico” all’interno della relazione di

controllo parte generale. Tale indicazione dovrà essere dettagliata nella relazione di

controllo parte specifica.

Nel caso si rilevino inefficienze aziendali o il mancato rispetto di impegni la cui verifica

è di competenza di altri Enti, sarà compito di ARTEA inviare opportune segnalazioni

agli stessi Enti per eventuali ulteriori verifiche.

La verifica tecnica comprende:

- individuazione degli investimenti oggetto del progetto e determinazione della

corrispondenza tra quanto risultante dal verbale di accertamento finale e la

situazione attuale risultante dalla visita sul luogo;

- verifica della funzionalità dei beni oggetto di contributo;

- verifica degli impegni di pubblicità;

- verifica amministrativo-contabile che prevede un riscontro della corrispondenza tra

quanto verificato in azienda e quanto indicato nei documenti contabili;

- verifica assenza di altri finanziamenti per gli stessi investimenti;

- acquisizione eventuale documentazione.

7.2.7 Investimenti

Nel corso del controllo si dovrà rilevare la corretta destinazione ed il corretto utilizzo

dei beni acquisiti con il contributo comunitario, secondo quanto previsto nel progetto

finanziato, nell’atto di assegnazione del contributo e nel verbale di accertamento

finale. Si dovrà accertare inoltre che l‟investimento non abbia subito modifiche

sostanziali che ne abbiano alterato la natura o le condizioni di esecuzione, che non sia

utilizzato per scopi diversi da quelli per i quali era stata approvata la domanda di

finanziamento.

Risulta importante l‟individuazione degli investimenti fissi tramite utilizzo della

cartografia a disposizione e degli investimenti mobili tramite elenco puntuale. Durante

l‟esercizio delle attività di controllo si raccomanda in particolare di verificare: 1 - che

le dimensioni e le caratteristiche dell’investimento finanziato coincidano con quelle

dell’investimento descritto nel verbale di accertamento finale;

2 - la funzionalità delle singole opere e/o dei singoli investimenti realizzati;

3 - che l‟attività produttiva in corso sia collegata ai beni oggetto di finanziamento.

Tutti gli investimenti finanziati devono essere fotografati.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 18 di 24

7.2.7.1 Investimenti fissi

Per agevolare l‟attività di individuazione sulle cartografie degli investimenti fissi

oggetto del controllo, è possibile indicare con tratto a penna sugli stessi documenti

tutti gli immobili oggetto del finanziamento e interessati dal controllo.

L‟indicazione viene effettuata con penna o pennarello colorato ed è rappresentata

dall’individuazione all’interno delle planimetrie degli investimenti oggetto del controllo.

Nel caso di investimenti che presentino anomalie e/o differenze tra quanto finanziato e

quanto accertato nel controllo ex post, le stesse anomalie saranno individuate nelle

cartografie con cerchiatura fatta con penna o con pennarello di colore rosso, riportante

l‟indicazione “controllo EX POST”. Inoltre, se all’interno del fascicolo sono presenti

fotografie che rappresentano lo stato dei luoghi al momento della realizzazione

dell’investimento, occorre, ove possibile, effettuare una o più fotografie dallo stesso

luogo e con la stessa angolazione in modo da documentare eventuali cambiamenti

avvenuti nel periodo intercorso tra il momento in cui è stato effettuato il sopralluogo

per il saldo del contributo e quello nel quale è stato effettuato il controllo ex post.

7.2.7.2 Investimenti mobili

L‟elenco degli investimenti mobili deve indicare, ove possibile, tramite l‟utilizzo delle

fatture/foto/libretti d‟uso/verbale di accertamento finale:

A. La tipologia del bene

B. La marca

C. Il modello / le caratteristiche tecniche

D. Il numero di matricola / numero di identificazione

Gli investimenti che presentano anomalie e/o differenze tra quanto finanziato e quanto

accertato nel controllo ex post saranno appositamente individuati.

Se durante lo svolgimento del controllo sono visionate fotografie che rappresentano gli

investimenti mobili al momento della realizzazione dell’investimento, sarà cura, ove

possibile, effettuare una o più fotografie degli stessi oggetti.

7.2.7.3 Investimenti immateriali

Gli investimenti immateriali includono interventi diversi che sono subordinati e

strettamente correlati agli investimenti materiali finanziati dal progetto. Pertanto

devono essere effettuate verifiche diverse a seconda della tipologia di bene

immateriale finanziato.

Si riportano a titolo di esempio, alcune verifiche in corrispondenza di diverse tipologie

di beni immateriali:

Acquisto di software: verificare la presenza e l‟utilizzo del software all‟interno della

dotazione informatica aziendale;

Attività di formazione: verificare registri, documenti contabili o qualsiasi altra

documentazione atta a comprovare che l‟attività sia stata realizzata nei tempi, modi e

contenuti previsti dall‟investimento finanziato.

Spese generali relative a onorari di professionisti e consulenti: nessuna verifica.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 19 di 24

7.2.8 Controllo relativo al rispetto degli obblighi di pubblicità

Gli obblighi che il beneficiario deve rispettare in materia di cartellonistica e di

pubblicità sono indicati nel DAR nel capitolo specifico (Disposizioni in materia di

cartellonistica e di pubblicità).

Il controllo dovrà verificare la presenza in azienda della seguente cartellonistica

pubblicitaria:

- targa/etichetta adesiva informativa da apporre sul bene oggetto dell'investimento

se – l‟ azienda ha realizzato un investimento di costo complessivo compreso tra

50.000 e 500.000 euro (dimensioni minime: targhe per fabbricati: 29,7 cm x 21,0

cm, targhe per beni mobili: 14,5 cm x 10,5 cm);

- cartello informativo affisso sul luogo dell'investimento se l‟azienda ha realizzato

investimenti di costo complessivo superiore a 500.000 euro (dimensioni minime

cartelli per fabbricati: 42,0 cm x 29,7 cm, cartelli per beni mobili: 29,7 x 21,0 cm)

La cartellonistica deve essere conforme a quanto indicato nella normativa vigente e

contenere un esplicito riferimento al ruolo della Comunità europea nel sostegno alle

operazioni finanziate. Il materiale deve essere tenuto in azienda almeno per tutta la

durata del periodo ex post. In caso di inadempienza e di inosservanza delle

prescrizioni e dei richiami dell‟ufficio preposto ai controlli in merito agli obblighi di cui

sopra, il beneficiario e passibile di revoca dell‟assegnazione dei contributi con

recupero dei fondi già percepiti. Inoltre se la spesa per la realizzazione del materiale

era stata conteggiata tra quelle ammissibili al calcolo dell‟aiuto, permane

l‟applicazione, per tale importo, delle riduzioni ed esclusioni previste dall‟art. 31 del

reg. (CE) 1975/06 per le spese non riconosciute o non mantenute acquisite

all‟operazione.

7.2.9 Verifiche documentazione tecnica e amministrativo-contabile

Per semplificare e rendere più veloce l‟iter istruttorio della domanda, è consigliabile

effettuare il più possibile, le verifiche della documentazione tecnica, amministrativa e

contabile in azienda. A tale scopo è opportuno, al momento in cui si comunica la data

della visita, avvisare l’azienda di preparare (se cogente) la seguente documentazione

necessaria allo svolgimento del controllo:

- libretto circolazione macchine,

- individuazione delle matricole (tramite fatturazione)

- contratti di affitto (se non presenti scannerizzati in Anagrafe ARTEA),

Per le domande di pagamento presentate anteriormente al 1° gennaio 2011 il

regolamento comunitario prevede, inoltre, esplicitamente che i controlli

amministrativi debbano comprendere “procedure intese ad evitare doppi

finanziamenti irregolari attraversi altri regimi nazionali o dell’Unione o attraverso

altri fondi di programmazione. In presenza di altre fonti di finanziamento,

nell’ambito dei suddetti controlli si verifica che l’aiuto totale percepito non superi i

massimali di aiuto ammessi.” (Reg. (CE) 1975 art.30 comma 2 lettera c e 65/2011

art.24 comma 5).

Per tale verifica è necessario riscontrare che sulla documentazione fiscale in

originale sia presente la dicitura prevista dal relativo bando di misura e sia apposto

il timbro di annullamento dell’Ente che ha effettuato l’accertamento finale.

Contestualmente viene verificata l’assenza di ulteriori validazioni da parte di altri

Enti responsabili dell’erogazione di eventuali contributi.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 20 di 24

Per la casistica in oggetto verrà inoltre specificatamente richiesto ad ARTEA

un’interrogazione informatica sugli estremi della fatturazione in oggetto.

Per le domande di pagamento presentate anteriormente al 1° gennaio 2011, i

controlli amministrativi prevedono anche la verifica della realtà e finalità dei

pagamenti effettuati dal beneficiario (Reg. CE 1975/2006 art. 30 comma 2

paragrafo b).

Per tale verifica si procede al controllo della documentazione di rendicontazione,

che elenca tutti i documenti contabili che dimostrino la spesa sostenuta e la

documentazione giustificativa attestante l‟avvenuto pagamento della spesa.

I documenti di spesa, per essere riconosciuti a finanziamento, devono:

- essere fatture fiscali e/o altri documenti contabili aventi forza probante

equivalente alle fatture e previsti dalla normativa contabile; - essere intestati al

beneficiario del finanziamento;

- descrivere l‟oggetto di spesa ai fini dell‟individuazione dell‟investimento

realizzato;

- indicare l‟importo della spesa con distinzione dell‟IVA, qualora sia presente;

- essere emessi in una data compatibile con l‟intervento finanziato- indicare i dati

di chi li ha emessi.

Ogni documento di spesa deve essere accompagnato da documentazione

attestante l’avvenuto pagamento in data compatibile con il periodo di eligibilità.

Qualora il pagamento di un singolo documento di spesa sia effettuato con diversi

mezzi, per ciascuno di essi deve essere presentato il relativo giustificativo di

pagamento nelle forme ammesse come di seguito specificato per le due

programmazioni finanziarie.

I controlli sopradescritti relativi alla garanzia che l‟investimento non sia stato

finanziato in maniera irregolare e alla verifica della realtà e finalità dei pagamenti

sono previsti dall‟art. 30, secondo comma, del Reg. 1975/06; tale regolamento è

stato abrogato dal Reg. 65/2011 che non prevede questo tipo di verifica; tuttavia il

Reg. 1975/06 continua ad applicarsi alle domande di pagamento presentate

anteriormente al 1° gennaio 2011.

Pertanto per i controlli ex post eseguiti sulle domande di pagamento presentate

anteriormente al 1° gennaio 2011 verranno eseguite tali verifiche, fino alla

conclusione del periodo di impegno di tali domande; per i controlli ex post eseguiti

sulle domande di pagamento presentate a partire dal al 1° gennaio 2011 tali

verifiche non verranno eseguite.

E’ da segnalare che per quanto riguarda le modalità di pagamento accettate ci sono

stati dei cambiamenti significativi nelle diverse versioni del DAR, evidenziati nella

tabella sottostante.

Ad esempio, il pagamento tramite assegno nella prima versione era stato totalmente

escluso, mentre successivamente è stata data la possibilità di utilizzare l‟assegno

circolari non trasferibile solo per gli investimenti immobiliari; in seguito tale modalità è

stata allargata ad altri tipi di investimento.

Infine in versioni più recenti, tra le modalità di pagamento ammesse, è previsto anche

l‟assegno bancario purché non trasferibile.

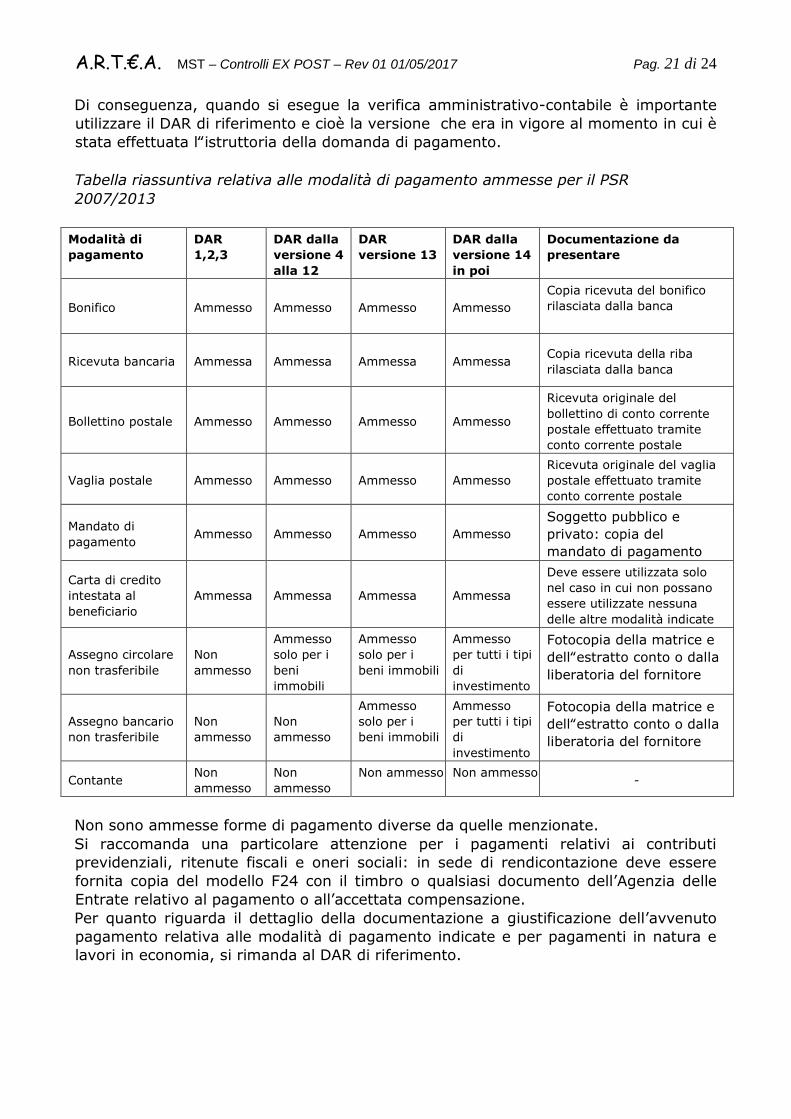

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 21 di 24

Di conseguenza, quando si esegue la verifica amministrativo-contabile è importante

utilizzare il DAR di riferimento e cioè la versione che era in vigore al momento in cui è

stata effettuata l‟istruttoria della domanda di pagamento.

Tabella riassuntiva relativa alle modalità di pagamento ammesse per il PSR

2007/2013

Modalità di

pagamento DAR 1,2,3

DAR dalla

versione 4

alla 12

DAR versione 13

DAR dalla

versione 14

in poi

Documentazione da

presentare

Bonifico Ammesso Ammesso Ammesso Ammesso Copia ricevuta del bonifico rilasciata dalla banca

Ricevuta bancaria Ammessa Ammessa Ammessa Ammessa Copia ricevuta della riba

rilasciata dalla banca

Bollettino postale Ammesso Ammesso Ammesso Ammesso

Ricevuta originale del

bollettino di conto corrente

postale effettuato tramite

conto corrente postale

Vaglia postale Ammesso Ammesso Ammesso Ammesso Ricevuta originale del vaglia

postale effettuato tramite

conto corrente postale

Mandato di

pagamento Ammesso Ammesso Ammesso Ammesso

Soggetto pubblico e

privato: copia del

mandato di pagamento

Carta di credito

intestata al

beneficiario Ammessa Ammessa Ammessa Ammessa

Deve essere utilizzata solo

nel caso in cui non possano

essere utilizzate nessuna

delle altre modalità indicate

Assegno circolare

non trasferibile Non

ammesso

Ammesso solo per i

beni

immobili

Ammesso solo per i

beni immobili

Ammesso per tutti i tipi

di

investimento

Fotocopia della matrice e

dell‟estratto conto o dalla

liberatoria del fornitore

Assegno bancario

non trasferibile Non

ammesso Non

ammesso

Ammesso solo per i

beni immobili

Ammesso per tutti i tipi

di

investimento

Fotocopia della matrice e

dell‟estratto conto o dalla

liberatoria del fornitore

Contante Non

ammesso Non

ammesso Non ammesso Non ammesso

-

Non sono ammesse forme di pagamento diverse da quelle menzionate.

Si raccomanda una particolare attenzione per i pagamenti relativi ai contributi

previdenziali, ritenute fiscali e oneri sociali: in sede di rendicontazione deve essere

fornita copia del modello F24 con il timbro o qualsiasi documento dell’Agenzia delle

Entrate relativo al pagamento o all’accettata compensazione.

Per quanto riguarda il dettaglio della documentazione a giustificazione dell’avvenuto

pagamento relativa alle modalità di pagamento indicate e per pagamenti in natura e

lavori in economia, si rimanda al DAR di riferimento.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 22 di 24

7.3 ATTIVITA’ SUCCESSIVA ALLA VISITA AZIENDALE

Le attività di controllo effettuate in occasione della visita sul luogo non esauriscono i

controlli necessari alla definizione dell’esito finale.

Qualora ci sia qualche sospetto particolare in merito alla possibilità che l‟azienda abbia

ricevuto finanziamenti provenienti da altri fondi è opportuno effettuare ulteriori

accertamenti sia all’interno del sistema di ARTEA sia all‟esterno.

Verifiche all‟interno del Sistema informativo ARTEA

1) individuazione, con riferimento al CUAA oggetto del controllo, tramite SIGC

delle domande già finanziate aventi ad oggetto la medesima tipologia di investimenti

dell‟istanza ex-post;

2) per le domande così individuate si evidenziano gli investimenti finanziati e per

gli stessi si procede ad attenta verifica e valutazione, comprovata dalla

documentazione utilizzata che deve rimanere agli atti del controllo.

Verifiche all‟esterno del Sistema informativo ARTEA

1) ove si abbia motivo di ritenere ci sia stato un doppio finanziamento, si richiede

agli Enti territoriali competenti (Provincia, Comunità Montana, Comune) l‟elenco delle

eventuali domande finanziate e non inserite nel SIGC aventi ad oggetto la medesima

tipologia di investimenti dell‟istanza ex post;

2) per le domande così individuate si evidenziano gli investimenti finanziati e per

gli stessi si procede ad attenta verifica e valutazione, comprovata dalla

documentazione utilizzata che deve rimanere agli atti del controllo.

7.3.1 Esito finale

Sotto all‟indicazione dell‟esito (positivo o non positivo), devono essere sintetizzate le

verifiche effettuate e, nel caso di esito negativo, le motivazioni ed eventuali

osservazioni e prescrizioni.

Il lavoro del tecnico incaricato al controllo si conclude con la compilazione della

relazione di controllo parte specifica all‟interno del s.i. ARTEA, stampata e sottoscritta

dal coordinatore. La relazione con la documentazione utilizzata per l‟istruttoria del

controllo deve essere inserita nel fascicolo di controllo.

7.3.2 Comunicazione dell’esito del controllo

ARTEA provvede a comunicare l’esito del controllo all’azienda interessata tramite

lettera raccomandata AR e, se necessario, a richiedere eventuali integrazioni. Nel caso

in cui, trascorso il tempo prescritto nella nota inviata, il beneficiario non trasmetta

alcuna comunicazione, o se comunque ciò che è stato inviato non modifica l‟esito del

controllo, si provvede a comunicare l‟esito definitivo all’Ufficio regionale Territoriale di

riferimento (che ha emesso l’atto di assegnazione) e per conoscenza all’azienda

interessata.

L’Ufficio Territoriale competente provvede ad adottare gli atti di propria competenza

come specificato nel paragrafo successivo.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 23 di 24

7.4 RECUPERI E CONTENZIOSO

7.4.1 Soggetti incaricati ad effettuare la procedura di recupero

Nel DAR approvato con Delibera di Giunta 865 del 19/07/2010 versione 14 al punto

1.1.11. ( e succ. modifiche ) Recuperi e contenzioso si specifica:

Gli atti di revoca del contributo concesso/assegnato in base ad una domanda di

contributo, sia che determinino un recupero del contributo già erogato sia di semplice

revoca senza recupero, sono di competenza del soggetto che ha emesso l'atto di

assegnazione stesso.

Quanto sopra vale anche per i precedenti periodi di programmazione collegati al PSR

2007/13 per la parte finanziaria (Reg. CEE2078-2079-2080/1992, Regg. (CE) 950/97,

951/97, 1257/99).

L‟Ente competente provvede alla determinazione dell’importo da recuperare, alla

adozione dell’atto di revoca o recupero e alla notifica all’azienda interessata ed all’invio

dello stesso ad ARTEA.

Le procedure di recupero delle somme indebitamente percepite sono svolte da uffici

competenti di ARTEA successivamente all’atto di revoca e/o recupero adottato

dall’Ente competente.

Per la determinazione dell’importo da recuperare, l’Ente competente si atterrà alle

diposizioni indicate all’ art. 19 DM 30125/2009 e s.mi.“.1. Fatta salva l’applicazione

dell’articolo 31 del Reg. (CE) 1975/2006 e dell’articolo 30 del Reg. (CE) 65/11, in caso

di mancato rispetto degli impegni ai quali è subordinata la concessione dell’aiuto per le

misure previste dall’articolo 25 del medesimo regolamento e dagli articoli 63 lettera

c), 66 e 68 del regolamento (CE) 1698/05, si applica per ogni infrazione una riduzione

o l’esclusione dell’importo complessivo dei pagamenti ammessi o delle domande

ammesse, per l’operazione o la misura a cui si riferiscono gli impegni violati.

2. La percentuale della riduzione non può essere inferiore al 3% ed è determinata,

ove pertinente, in base alla gravità, entità e durata di ciascuna violazione secondo le

modalità di cui all’allegato 7.

3. In caso di violazioni di più impegni, si applica il cumulo delle riduzioni entro il

limite massimo dell’importo complessivo dei pagamenti ammessi o delle domande

ammesse.

4. Ove si accertino violazioni di gravità, entità e durata di livello massimo, o nei

casi previsti dai documenti di programmazione approvati dalla Commissione Europea e

dalle relative disposizioni attuative, il beneficiario è escluso dal sostegno della

operazione o misura a cui si riferiscono gli impegni violati con revoca del

provvedimento concessivo e conseguente recupero degli importi erogati.”

8. FORMAZIONE E CONTROLLI SULLA QUALITA’ DELLA FORNITURA DEL

SERVIZIO

8.1 FORMAZIONE

ARTEA svolge le proprie attività mediante tecnici incaricati, nei confronti dei quali

garantisce le attività di aggiornamento, formazione, monitoraggio ed assistenza, con

modalità operative che garantiscono condizioni di trasparenza, oggettività e ripetibilità

dei controlli.

A.R.T.€.A. MST – Controlli EX POST – Rev 01 01/05/2017 Pag. 24 di 24

I tecnici dedicati al controllo possono essere dipendenti di ARTEA o professionisti

esperti ed iscritti all’Ordine dei dottori Agronomi e Forestali o al Collegio nazionale dei

Periti Agrari, che non siano stati coinvolti nelle precedenti fasi istruttorie e che abbiano

sottoscritto la dichiarazione di conflitto di interessi secondo il modello fornito da

ARTEA. L‟attività di aggiornamento e formazione dei tecnici e del coordinatore delle

ditta esecutrice prevede:

- l‟organizzazione di una serie di incontri da svolgersi prima dell’avvio dei lavori

presso la sede di ARTEA;

- l‟illustrazione e la distribuzione del presente Manuale di Specifiche Tecniche

contenente gli strumenti operativi dell’attività di controllo.

Il Manuale per lo svolgimento dei controlli ex post, oltre ad essere approvato con

decreto dirigenziale è pubblicato anche sul sito di ARTEA alle pagine dedicate ai

controlli.

8.2 CONTROLLI DI SECONDO LIVELLO

Al fine di garantire la tracciabilità delle responsabilità e la rispondenza ai livelli

qualitativi attesi dei prodotti e servizi forniti, dovranno essere posti in essere tutti gli

strumenti necessari al fine di indirizzare e verificare l‟esecuzione delle procedure di

controllo. Dovrà inoltre essere garantita la necessaria omogeneità nella

formalizzazione degli esiti tecnici dei controlli eseguiti.

Tali accertamenti vengono tracciati in apposita check list e prevedono le seguenti

verifiche:

- completezza della documentazione presente all’interno del fascicolo di controllo;

- sottoscrizione del verbale di controllo parte prima da parte dell’azienda e del

controllore;

- sottoscrizione del verbale di controllo parte seconda da parte del coordinatore -

verifica dell’inserimento nel sistema informativo di ARTEA.

La parte conclusiva del controllo consiste nella verifica dell’acquisizione di tutti i

Verbali nel s.i. di ARTEA che viene effettuata sul 100% delle domande a controllo.

Terminata tale verifica il Responsabile dell’Ufficio procede alla validazione dei

Verbali con l’apposita funzionalità prevista dal s.i. ARTEA.

Al fine di accertare la corretta applicazione delle Specifiche Tecniche di controllo

previste nel presente manuale, su almeno il 2% delle domande controllate sono

previsti i controlli di secondo livello tramite verifiche in campo da parte del personale

assegnato dal Settore S.S.R.& I.S. Tali controlli possono essere effettuati o

congiuntamente al tecnico che esegue il controllo ex post incaricato o

successivamente al sopralluogo del tecnico.

Tali verifiche sono tracciate in appositi verbali all’interno del s.i. ARTEA.

Nel caso di presenza di non conformità, raccomandazioni e/o prescrizioni è necessario:

pianificare le azioni di trattamento delle non conformità;

verificare l’esecuzione delle azioni correttive da parte dei tecnici/operatori

interessati e valutarne i risultati.

F.to Stefano Segati

Documento informatico firmato digitalmente ai sensi del testo unico D.P.R. 28 dicembre 2000,n. 445, del D.Lgs. 7 marzo 2005,

n. 82 e norme collegate, il quale sostituisce il testo cartaceo e la firma autografa.