Manifattura decisiva per tornare a crescere - ilsole24ore.com · Il Sole 24 Ore 7 Venerdì 6 Marzo...

1

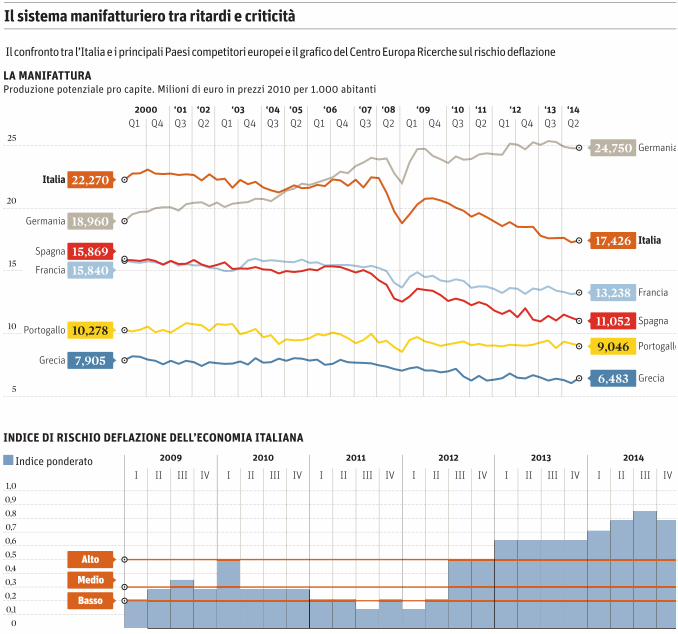

Il sistema manifatturiero tra ritardi e criticità Il confronto tra l’Italia e i principali Paesi competitori europei e il grafico del Centro Europa Ricerche sul rischio deflazione Produzione potenziale pro capite. Milioni di euro in prezzi 2010 per 1.000 abitanti LA MANIFATTURA INDICE DI RISCHIO DEFLAZIONE DELL’ECONOMIA ITALIANA 5 1,0 20 15 10 25 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 2000 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘08 ‘09 ‘07 ‘10 ‘11 ‘12 ‘13 ‘14 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2009 2010 2011 2012 2013 2014 Grecia 7,905 Spagna 15,869 Germania 18,960 Italia 22,270 Grecia 6,483 Portogallo 9,046 Spagna 11,052 Francia 13,238 Italia 17,426 Portogallo 10,278 Medio Basso Alto Medio Indice ponderato Francia 15,840 Germania 24,750

Transcript of Manifattura decisiva per tornare a crescere - ilsole24ore.com · Il Sole 24 Ore 7 Venerdì 6 Marzo...

Il Sole 24 Ore 7Venerdì 6 Marzo 2015 N. 64

Manifattura decisiva per tornare a crescereL’aumento dell’integrazione con i servizi e il terziario rappresenta una quota importante del valore aggiunto

Il sistema manifatturiero tra ritardi e criticità

Il confronto tra l’Italia e i principali Paesi competitori europei e il grafico del Centro Europa Ricerche sul rischio deflazione

di Paolo Bricco

u Continua da pagina 1

E , soprattutto, questiprimi refoli di aria fresca sono esclusiva

mente provocati da gigantesche ventole esterne – ilquantitative easing dellaBce, la svalutazione dell’euro rispetto al dollaro e il crollo del greggio – oppure (almeno in parte) il capitalismoproduttivo italiano ha ricominciato a battere le ali nellasua forza autorigeneratrice enella sua propensione metamorfica di lungo periodo,esprimendo le energie perun equilibrio e un assestamento in grado di sostenernedi nuovo il volo?

Di certo, l’economia realeè fondamentale. Non c’è soltanto la quota di Pil riferibileall’industria, che nel 2014 –secondo i dati di contabilitànazionale è fissata al 15,5%per la manifattura in senso stretto: aggiungendo il settore energetico si sale al 18,5%;con le costruzioni si arriva al23,4 per cento. Secondo l’ufficio studi di Intesa Sanpaolo,su 475 miliardi di euro diesportazioni di beni e servizii prodotti manifatturieri incidono per il 78,5 per cento. Ildato è del 2013, ma il peso relativo resta quello. Semprestando agli economisti di Càde Sass, le spese in Ricerca eSviluppo contabilizzate sui bilanci dalle imprese italiane– di qualunque comparto –sono ammontate, nel 2013, a11,107 miliardi di euro: il 73% èappannaggio di aziende delmanifatturiero. Quest’ultimo mostra anche una crescente capacità di integrazione con i servizi: secondo ilquinto numero di Scenari industriali del Centro Studi di Confindustria, i servizi acquistati dalla manifattura incidono in media per più del 15% sul totale del valore dellaproduzione industriale, conpicchi superiori al 20% in alcuni comparti.

«Le stesse imprese manifatturiere – si ricorda in Scenari Industriali – offronosempre più spesso servizi accessori alla vendita dei loro prodotti». Si tratta di un effetto moltiplicatore che assumerà un peso sempremaggiore, dato che appuntoun numero sempre più elevato di imprese italiane appaia al lavoro «di fabbrica edi laboratorio» una intensaopera di servizio al clienteche rappresenta una quotarilevante del valore aggiuntoriconosciuto sui mercati in

ternazionali. Alcune stimeindicano, per questi servizi,un ulteriore peso del 6% delvalore totale della produzione. Ma, secondo diversi osservatori, queste stime sonoassai conservative.

Peraltro, la centralità dellamanifattura è dimostrata anche dall’ultimo Rapportosulla competitività dei settori produttivi dell’Istat, che ricorda come – in Italia – un aumento di 100 euro della domanda manifatturiera attiviuna produzione di servizi delvalore di 27,3 euro. La capacità tutta industriale di alimentare i servizi è una peculiaritànon solo italiana, ma anchetedesca: in Germania i 100euro “industriali” hanno unaricaduta sui servizi pari a 29,3euro. In Francia si scende dipoco: a 25 euro. Questo feliceconnubio fra fabbrica e servizi rappresenta davvero unelemento comune del paesaggio industriale europeo.

Dunque, l’essenzialità dell’industria è indubbia. In generale per l’Europa, che ha unsuo asse portante nella suaidentità manifatturiera. Inparticolare, per la fisiologiaeconomica più profonda delnostro Paese. E per la sua natura – produttiva e culturale,sociale e tecnologica di architrave del tutto. Certo, lacrisi ha provocato lesionigravi al nostro apparato produttivo. Un apparato produttivo che, fin dall’introduzione dell’euro, ha sperimentato un rimpicciolimento cherappresenta lo sfondo strutturale su cui si staglia il bassoutilizzo attuale degli impianti (posta a 77 la media fra 2000e 2007, nei calcoli Csc su datiIstat, ora è a 68).

«Basti pensare – dice Sergio De Nardis, capoeconomista di Nomisma – che, nel2000, la produzione potenziale procapite, valutata aprezzi 2010, era di oltre 22 milioni di euro per mille abitanti, contro i 19 milioni dellaGermania. Eravamo noi più solidi e forti di loro. Da allora,anche a causa del vuotod’aria di questa recessione,siamo scesi a 18 milioni. Unquinto in meno». I tedeschi,invece, anche grazie a riforme sociali cruente e a politiche industriali sistematichehanno superato i 24 milioni dieuro per mille abitanti. «Laloro produzione industrialepotenziale, nonostante un breve passaggio a vuoto conla recessione, è cresciuta diun terzo», constata il capoeconomista di Nomisma.

Il problema delle policy,

per un sistema industrialeche nelle sue varie componenti ha spesso espresso ragioni diverse e bisogni non uniformi e che storicamenteha sempre fatto fatica a farsiascoltare dalle élite politiche, è in questo caso quellodell’unitarietà e della coerenza interna. Che non sempre c’è. Si va dalle tentazionineoiriste dell’Ilva agli empiti anti sovvenzioni del tagliabollette, dalla liberalizzazione del mercato del lavoro agli

atteggiamenti contraddittori verso le corporazioni e gliordini professionali. E, poi, inun Paese drammaticamente inchiodato dai suoi conti pubblici, non si può trascurare il tema di denaro. Sulle misure puntuali (dal credito diimposta per gli investimentistrumentali alla Nuova Sabatini, dal credito di impostaR&I alla detrazione per l’efficienza energetica) come hasintetizzato la congiuntura flash di febbraio del CentroStudi Confindustria – ci sono«tante misure ma pochi soldiper gli investimenti».

Nella scoscesa salita che

dalle fabbriche italiane portaai mercati globali – ancora assolutamente strategici, nonostante l’Istat abbia sancitola fine della caduta rovinosadel mercato interno – c’è di tutto. Da una pressione fiscale “ufficiale” che dal 41,6% del 2011 è cresciuta al 43,5% del 2014 a una inefficienza sistemica che fa sì che la quotadei costi dei servizi di trasporto e di logistica nei consumi intermedi della nostraindustria sia – stando ai calcoli dell’Istat – il 56% maggiore rispetto a quelli sostenuti dai concorrenti tedeschi. Dal rischio incipiente dideflazione («per fortuna –osserva il capoeconomistadel Cer, Stefano Fantacone –il nostro indice di vulnerabilità alla deflazione, pur continuando a esprimere un rischio elevato, nell’ultimo trimestre del 2014 è sceso per laprima volta da tre anni a questa parte») fino alla rimodellazione del profilo tecnologico provocato dalla crisi.

Il rapporto Met, che verràpresentato il 17 marzo a Roma, evidenzia la fragilità delmodello di innovazione tecnologica informale e la resilienza di quello basato sullaR&S: un elemento di grandeinteresse, anche per le ricadute di politica economica eindustriale. Nel percorso accidentato che separa la produzione nella fabbrica e l’approdo delle nostre merci alleglobal value chains, all’iniziosi trova un Clup – il costo dellavoro diviso per produttività oraria – che da quota 100 punti nel 2000 è schizzato a140. Con una asimmetria da fare tremare i polsi rispetto aFrancia e Germania, stabilmente collocate fra i 95 e i 100punti. Alla fine del percorso,invece, è situata la capacitàtutta italiana di farsi riconoscere – dai clienti finali – laqualità dei propri prodotti:fissato a 100 nel 2000 il rapporto fra valori medi unitarie prezzi alla produzione deibeni venduti all’estero, l’industria italiana è ora – nellastima del Csc – a 125 punti,contro i 110 tedeschi e i 105 francesi. In questi due elementi – il Clup e il valore ottenuto sui mercati – è insitatutta la contraddizione del calabrone che – per le leggi della fisica mai avrebbe dovuto volare e che, invece, loha fatto. Una contraddizioneche resta la ragione del suofascino. L’economia italiana,dopo questi primi timidi battiti di ali, tornerà a farlo?

© RIPRODUZIONE RISERVATA

IL PESO DELL’INDUSTRIASecondo l’Ufficio Studidi Intesa Sanpaolosu 475 miliardi di exporti prodotti manifatturieriincidono per il 78,5 per cento

CONFRONTO IMPARIIl costo del lavoro per unitàproduttiva in 15 anniè schizzato da quota 100a 140; Germania e Franciastanno tra i 95 e i 100 punti

INCHIESTA AL VIA

L’inchiestan Nel Sole 24 Ore di martedì scorso il grido d’allarme della manifattura italiana. Iniziamo oggi un viaggio tra i settori produttivi che rischiano di mancare l’aggancio con la ripresa

Viaggio nell’industriaSFIDE E OSTACOLI VERSO LA RIPRESA

I punti criticiGli ostacoli maggiori sono rappresentati dalla pressione fiscale, dal rischio di deflazione e da una cronica inefficienza sistemica

Luca OrlandoMILANO

pLa prima stima è 16 miliardi.Ma è un calcolo realizzato per difetto, perché non tiene contodell’intera platea dei comparti produttivi. Eppure, anche restringendo l’analisi alle sole Pmi, i numeri in gioco fanno giàcapire che tra le discriminanti

future tra successo o dell’insuccesso di un’azienda le tecnologie 3D giocheranno senza dubbio un ruolo primario.

Le possibilità di realizzareprototipi o prodotti sfruttandola manifattura additiva, consentiranno infatti secondoPrometeia alle aziende di migliorare in modo consistente lapropria produttività, riducen

do inoltre i rischi legati all’innovazione e migliorando l’efficienza delle produzioni in particolare per i piccoli lotti produttivi. Progettazione a distanza, produzioni adhoc per singoli pezzi speciali, automatizzazione spinta dei processi diventeranno progressivamente accessibili a costicontenuti, consentendo ad unaplatea più ampia di soggetti di inserirsi con efficacia all’interno delle filiere produttive.

Prendendo come parametrola sola produttività del capitale, ed escludendo dall’analisi altri cambiamenti possibili legati all’organizzazione complessiva, Prometeia ha provato a stimare all’interno di una trentina di settori manifatturieri l’impattosulla performance delle Pmi “virtuose”. All’interno di questi comparti l’adozione di tecnichedi manifattura digitale potrebbecosì rilanciare i ricavi delle Pmi su base annua di ben 16 miliardi,allineando la produttività al livello delle realtà mediograndi, con dinamiche ampiamente diversificate all’interno dei mi

crosettori. Nella gioielleria, ad esempio, i guadagni di produttività determinati da queste tecnologie potrebbero far raddoppiare i ricavi delle imprese minori, per gli organi di trasmissione i progressi sono nell’ordine del 70%, per i mobilipoco al di sotto del 50%.

«È un treno che possiamo ancora prendere spiega Alessandra Lanza, capo economista di Prometeia anche se la finestra temporale è ridotta. In termini di diffusionedella tecnologia 3D (6 per 10milaaddetti) non siamo così distantidall’Europa ma quello che manca èun’azione di sistema. Ci sono iniziative singole in assenza però diuna politica chiara, ad esempio diincentivi, oppure di formazionescolastica mirata». Opportunitànelle tecnologie digitali ma ancherischi, naturalmente. Perché èchiaro ad esempio che tutto ciòche viaggia su file trae beneficiminimi dalla prossimità della filiera. «Verissimo commentaLanza ed è chiaro che per i nostridistretti questa è una sfida in più,credo però ineludibile».

© RIPRODUZIONE RISERVATAFonte: elaborazione Prometeia

0 30 60 90

Gioielleria(1,12)

Componenti auto(0,34)

Bici e passeggini(0,30)

Apparecchi illumin. e lampadari(0,38)

Mobili cucina(0,36)

Mobili imbottiti(0,54)

Aeromobili, veicoli spaziali(0,28)

Organi trasmissione(0,80)

Le tecnologie 3D

Impatto sul fatturato delle piccole imprese nei principali microsettori (var. % 2012, tra parentesi guadagno di produttività)

GLI EFFETTILe possibilità di realizzare prodotti sfruttandola manifattura additiva consentiranno di migliorare la produttività

Pmi. Con le tecniche digitali più ricavi per 16 miliardi Lanza (Prometeia): «Un treno da prendere alla svelta»

L’Eldorado della stampa in 3D

Produzione potenziale pro capite. Milioni di euro in prezzi 2010 per 1.000 abitantiLA MANIFATTURA

INDICE DI RISCHIO DEFLAZIONE DELL’ECONOMIA ITALIANA

5

1,0

20

15

10

25

Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q22000 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘08 ‘09‘07 ‘10 ‘11 ‘12 ‘13 ‘14

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014

Grecia 7,905

Spagna 15,869

Germania 18,960

Italia 22,270

Grecia6,483

Portogallo9,046

Spagna11,052

Francia13,238

Italia17,426

Portogallo 10,278

Medio

Basso

Alto

Medio

Indice ponderato

Francia 15,840

Germania24,750