M. Masini: Inquadramento sistematico normativo e disciplina L.3/2012

42

INQUADRAMENTO SISTEMATICO NORMATIVO E DISCIPLINA L. 3/2012 “Il ruolo dell'educazione finanziaria nella prevenzione dei pericoli di una società basata sui consumi e afflitta dalla crisi economica” 13 NOVEMBRE 2017 DOTT. MAURIZIO MASINI – PRESIDENTE ODCEC PISA

-

Upload

camera-di-commercio-di-pisa -

Category

Law

-

view

60 -

download

2

Transcript of M. Masini: Inquadramento sistematico normativo e disciplina L.3/2012

INQUADRAMENTO SISTEMATICO NORMATIVO E DISCIPLINA L. 3/2012

“Il ruolo dell'educazione finanziaria nella prevenzione dei pericoli di una società basata sui consumi e afflitta

dalla crisi economica”

13 NOVEMBRE 2017

DOTT. MAURIZIO MASINI – PRESIDENTE ODCEC PISA

2

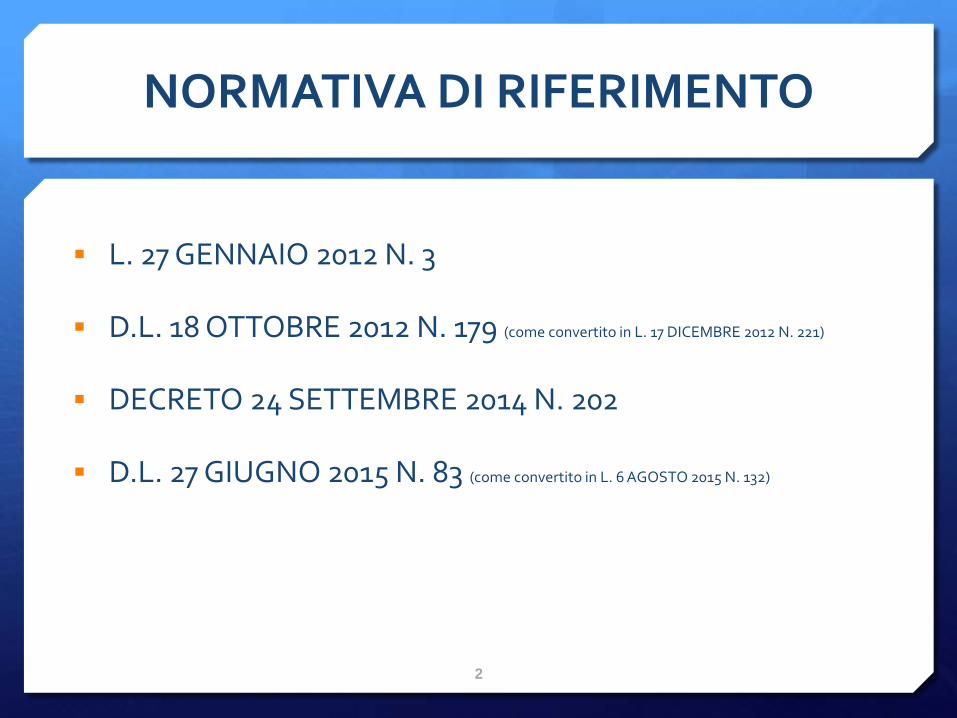

NORMATIVA DI RIFERIMENTO

L. 27 GENNAIO 2012 N. 3

D.L. 18 OTTOBRE 2012 N. 179 (come convertito in L. 17 DICEMBRE 2012 N. 221)

DECRETO 24 SETTEMBRE 2014 N. 202

D.L. 27 GIUGNO 2015 N. 83 (come convertito in L. 6 AGOSTO 2015 N. 132)

3

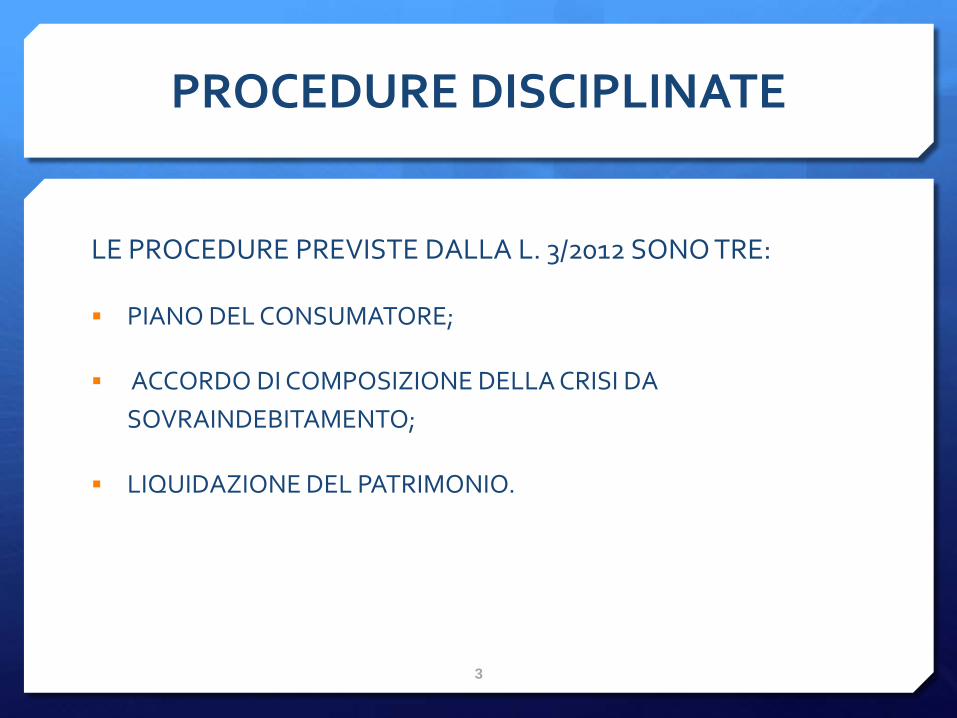

PROCEDURE DISCIPLINATE

LE PROCEDURE PREVISTE DALLA L. 3/2012 SONO TRE:

PIANO DEL CONSUMATORE;

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO;

LIQUIDAZIONE DEL PATRIMONIO.

4

PRESUPPOSTI DI AMMISSIBILITÀ COMUNI

PRESUPPOSTI DI AMMISSIBILITÀ COMUNI:

PRESUPPOSTO OGGETTIVO: - SOVRAINDEBITAMENTO;

PRESUPPOSTI SOGGETTIVI: - SOGGETTI ESCLUSI DAL PERIMETRO DI APPLICAZIONE DELLE PROCEDURE

CONCORSUALI DI CUI ALLA L.F.;

- MERITEVOLEZZA.

5

PRESUPPOSTO OGGETTIVO

IL PRESUPPOSTO OGGETTIVO È IL COSIDDETTO STATO DI SOVRAINDEBITAMENTO OVVERO UNA SITUAZIONE DI PERDURANTE SQUILIBRIO TRA LE OBBLIGAZIONI ASSUNTE E IL PATRIMONIO PRONTAMENTE LIQUIDABILE TALE DA DETERMINARE, IN ALTERNATIVA:

UNA RILEVANTE DIFFICOLTÀ AD ADEMPIERE ALLE OBBLIGAZIONI;

UNA DEFINITIVA INCAPACITÀ DI ADEMPIERE REGOLARMENTE ALLE OBBLIGAZIONI.

6

PRESUPPOSTO SOGGETTIVO

SOGGETTI ESCLUSI DAL PERIMETRO DI APPLICAZIONE DELLE PROCEDURE CONCORSUALI DI CUI ALLA L.F. QUALI, AD ESEMPIO:

IMPRENDITORI COMMERCIALI NON FALLIBILI AI SENSI DELL’ART. 1 L.F.;

IMPRENDITORI COMMERCIALI CESSATI DA OLTRE UN ANNO;

IMPRENDITORI AGRICOLI;

LIBERI PROFESSIONISTI E LAVORATORI AUTONOMI;

CONSUMATORI;

ENTI PRIVATI NON COMMERCIALI;

ASSOCIAZIONI;

START UP INNOVATIVE.

7

PRESUPPOSTO SOGGETTIVO

IL DEBITORE DEVE ESSERE MERITEVOLE, OVVERO:

NON DEVE AVER FATTO RICORSO, NEI PRECEDENTI CINQUE ANNI, AI PROCEDIMENTI DI CUI ALLA LEGGE 3/2012;

NON DEVE AVER SUBITO, PER CAUSE A LUI IMPUTABILI, UNO DEI PROVVEDIMENTI DI CUI AGLI ARTT. 14 E 14 BIS LEGGE 3/2012;

NON DEVE AVER PRESENTATO UNA DOCUMENTAZIONE NON IDONEA ALLA RICOSTRUZIONE DELLA SITUAZIONE ECONOMICA E PATRIMONIALE;

NON DEVE AVER COMPIUTO ATTI IN FRODE AI CREDITORI.

8

PRESUPPOSTI DI AMMISSIBILITÀ SPECIALI PER IL RICORSO AL PIANO DEL CONSUMATORE

AL PIANO DEL CONSUMATORE PUO’ ADERIRE SOLTANTO IL DEBITORE PERSONA FISICA CHE HA ASSUNTO OBBLIGAZIONI ESCLUSIVAMENTE PER SCOPI ESTRANEI ALL’ATTIVITÀ IMPRENDITORIALE O PROFESSIONALE EVENTUALMENTE SVOLTA.

IL CONSUMATORE NON DEVE AVER ASSUNTO OBBLIGAZIONI SENZA LA RAGIONEVOLE PROSPETTIVA DI POTERLE ADEMPIERE E NON DEVE AVER COLPOSAMENTE DETERMINATO IL SOVRAINDEBITAMENTO, ANCHE PER MEZZO DI UN RICORSO AL CREDITO NON PROPORZIONATO ALLA PROPRIE CAPACITÀ (MERITEVOLEZZA «RAFFORZATA»)

9

PROTAGONISTI DELLE PROCEDURE DI SOVRAINDEBITAMENTO

I PROTAGONISTI DELLE PROCEDURE DI SOVRAINDEBITAMENTO SONO:

IL SOGGETTO INDEBITATO;

IL TRIBUNALE;

GLI ORGANISMI DI COMPOSIZIONE DELLA CRISI.

10

ORGANISMO DI COMPOSIZIONE DELLA CRISI

POSSONO SVOLGERE LE FUNZIONI DI ORGANISMI DI COMPOSIZIONE DELLA CRISI (OCC):

ENTI PUBBLICI DOTATI DI REQUISITI DI INDIPENDENZA E PROFESSIONALITÀ DETERMINATI CON IL REGOLAMENTO DI CUI AL DECRETO N. 202/2014;

GLI ORGANISMI DI CONCILIAZIONE COSTITUITI PRESSO LE CCIAA;

IL SEGRETARIATO SOCIALE;

GLI ORDINI PROFESSIONALI DEGLI AVVOCATI, DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI E DEI NOTAI;

PROFESSIONISTI O SOCIETÀ TRA PROFESSIONISTI IN POSSESSO DEI REQUISITI DI CUI ALL’ART. 28 L.F. O NOTAI.

SCELTA DEBITORE NOMINA PRESIDENTE DEL TRIBUNALE

11

FUNZIONI DELL’OCC

LA FUNZIONE DELL’OCC È QUELLA DI PERSEGUIRE UN INTERESSE GENERALE COSTITUITO DALLA RISOLUZIONE DELLA SITUAZIONE DI SOVRAINDEBITAMENTO A BENEFICIO DELL’INTERA COLLETTIVITÀ

ALL’OCC SONO AFFIDATI COMPITI FONDAMENTALI DI:

AUSILIO E CONSULENZA AL DEBITORE;

AUSILIO DEL GIUDICE;

AUSILIO E GARANZIA DI CORRETTEZZA PER I CREDITORI.

12

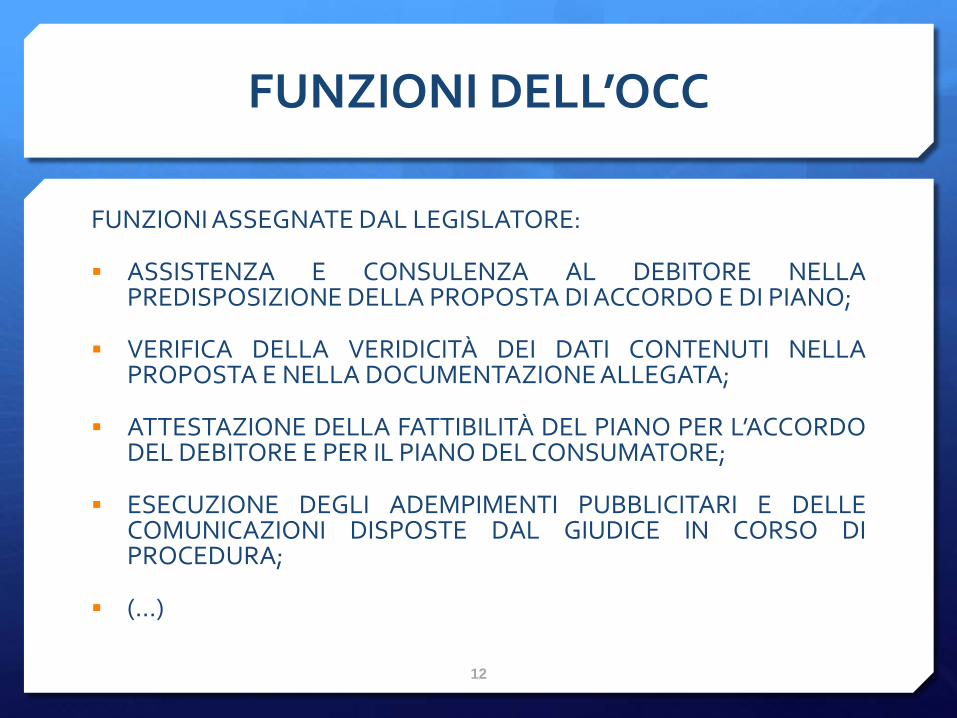

FUNZIONI DELL’OCC

FUNZIONI ASSEGNATE DAL LEGISLATORE:

ASSISTENZA E CONSULENZA AL DEBITORE NELLA PREDISPOSIZIONE DELLA PROPOSTA DI ACCORDO E DI PIANO;

VERIFICA DELLA VERIDICITÀ DEI DATI CONTENUTI NELLA PROPOSTA E NELLA DOCUMENTAZIONE ALLEGATA;

ATTESTAZIONE DELLA FATTIBILITÀ DEL PIANO PER L’ACCORDO DEL DEBITORE E PER IL PIANO DEL CONSUMATORE;

ESECUZIONE DEGLI ADEMPIMENTI PUBBLICITARI E DELLE COMUNICAZIONI DISPOSTE DAL GIUDICE IN CORSO DI PROCEDURA;

(…)

13

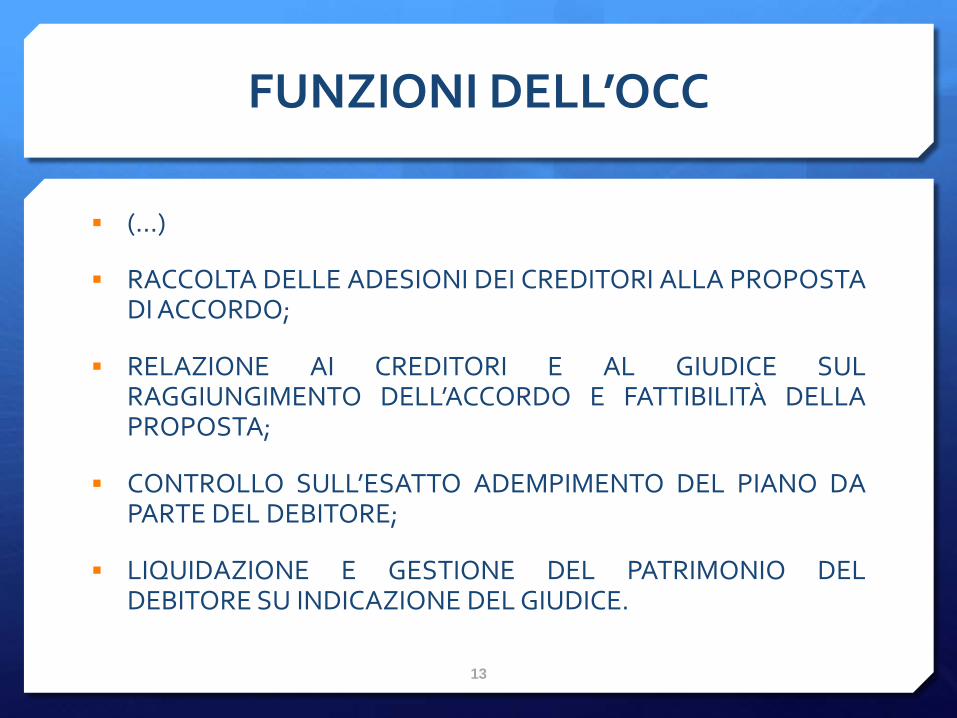

FUNZIONI DELL’OCC

(…)

RACCOLTA DELLE ADESIONI DEI CREDITORI ALLA PROPOSTA DI ACCORDO;

RELAZIONE AI CREDITORI E AL GIUDICE SUL RAGGIUNGIMENTO DELL’ACCORDO E FATTIBILITÀ DELLA PROPOSTA;

CONTROLLO SULL’ESATTO ADEMPIMENTO DEL PIANO DA PARTE DEL DEBITORE;

LIQUIDAZIONE E GESTIONE DEL PATRIMONIO DEL DEBITORE SU INDICAZIONE DEL GIUDICE.

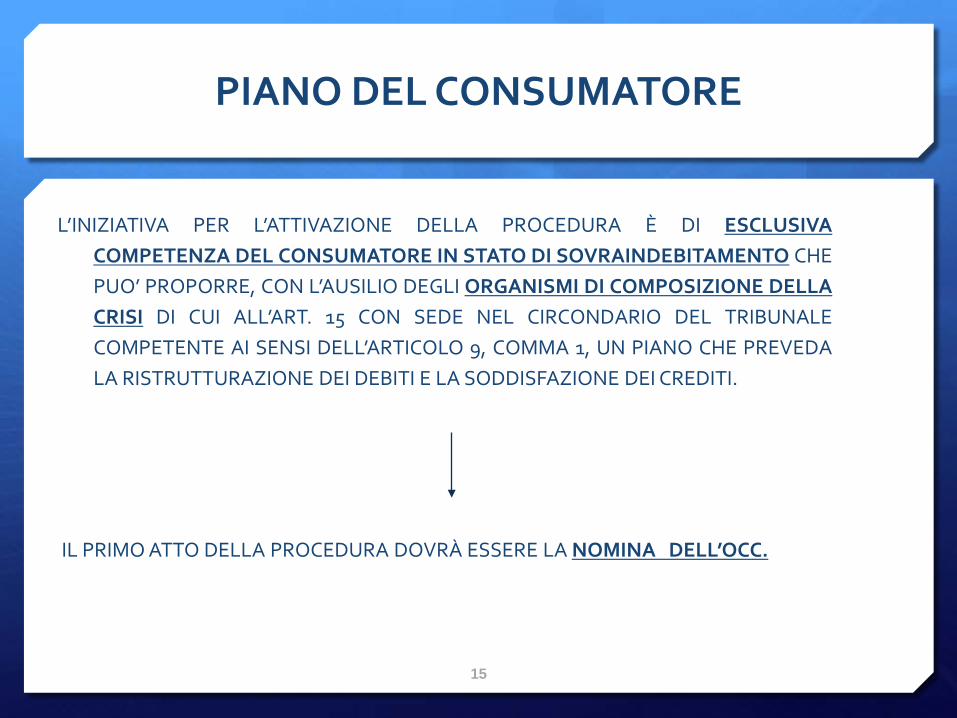

PIANO DEL CONSUMATORE

15

L’INIZIATIVA PER L’ATTIVAZIONE DELLA PROCEDURA È DI ESCLUSIVA COMPETENZA DEL CONSUMATORE IN STATO DI SOVRAINDEBITAMENTO CHE PUO’ PROPORRE, CON L’AUSILIO DEGLI ORGANISMI DI COMPOSIZIONE DELLA CRISI DI CUI ALL’ART. 15 CON SEDE NEL CIRCONDARIO DEL TRIBUNALE COMPETENTE AI SENSI DELL’ARTICOLO 9, COMMA 1, UN PIANO CHE PREVEDA LA RISTRUTTURAZIONE DEI DEBITI E LA SODDISFAZIONE DEI CREDITI.

IL PRIMO ATTO DELLA PROCEDURA DOVRÀ ESSERE LA NOMINA DELL’OCC.

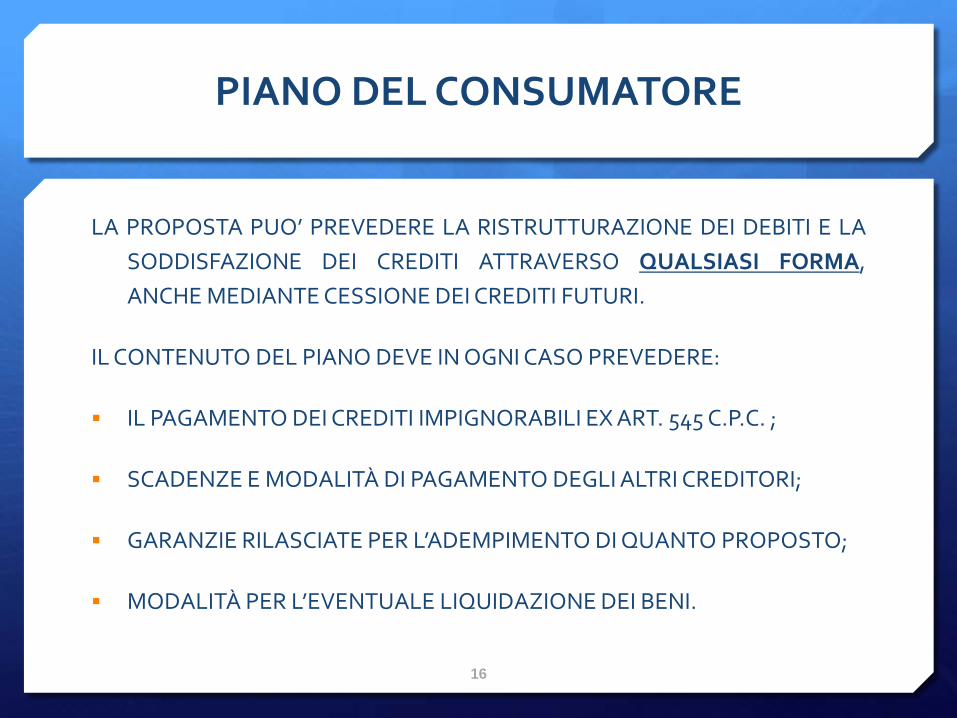

PIANO DEL CONSUMATORE

16

LA PROPOSTA PUO’ PREVEDERE LA RISTRUTTURAZIONE DEI DEBITI E LA SODDISFAZIONE DEI CREDITI ATTRAVERSO QUALSIASI FORMA, ANCHE MEDIANTE CESSIONE DEI CREDITI FUTURI.

IL CONTENUTO DEL PIANO DEVE IN OGNI CASO PREVEDERE:

IL PAGAMENTO DEI CREDITI IMPIGNORABILI EX ART. 545 C.P.C. ;

SCADENZE E MODALITÀ DI PAGAMENTO DEGLI ALTRI CREDITORI;

GARANZIE RILASCIATE PER L’ADEMPIMENTO DI QUANTO PROPOSTO;

MODALITÀ PER L’EVENTUALE LIQUIDAZIONE DEI BENI.

PIANO DEL CONSUMATORE

17

PER QUANTO RIGUARDA I CREDITI MUNITI DI PRIVILEGIO, PEGNO E IPOTECA, IL PIANO PUO’ PREVEDERNE IL PAGAMENTO PARZIALE A CONDIZIONE CHE SIA ASSICURATO IL PAGAMENTO DELLA MISURA REALIZZABILE LIQUIDANDO IL BENE SU CUI INSISTE IL TITOLO DI PRELAZIONE A VALORE DI MERCATO.

IL CREDITORE PRIVILEGIATO NON PUO’ QUINDI OTTENERE DALLA PROCEDURA CONCORSUALE UNA SOMMA INFERIORE A QUELLA CHE AVREBBE OTTENUTO AGENDO INDIVIDUALMENTE.

PIANO DEL CONSUMATORE

18

IL PIANO PUO’ ANCHE PREVEDERE L’AFFIDAMENTO DEL PATRIMONIO DEL DEBITORE AD UN GESTORE PER LA LIQUIDAZIONE, LA CUSTODIA E LA DISTRIBUZIONE DEL RICAVATO AI CREDITORI.

IL GESTORE DEVE ESSERE NOMINATO DAL TRIBUNALE TRA I PROFESSIONISTI IN POSSESSO DEI REQUISITI DI CUI ALL’ART. 28 DEL REGIO DECRETO 16 MARZO 1942, N. 267 (REQUISITI NECESSARI PER LA NOMINA A CURATORE)

PIANO DEL CONSUMATORE

19

LA PROPOSTA PUO’ PREVEDERE UNA MORATORIA FINO AD UN ANNO DALL’OMOLOGAZIONE PER IL PAGAMENTO DEI CREDITORI MUNITI DI PRIVILEGIO, PEGNO O IPOTECA, SALVO CHE SIA PREVISTA LA LIQUIDAZIONE DEI BENI O DIRITTI SUI QUALI SUSSISTE LA CAUSA DI PRELAZIONE.

PIANO DEL CONSUMATORE

20

AL PIANO DOVRÀ ESSERE ALLEGATA UNA RELAZIONE PARTICOLAREGGIATA DELL’OCC CONTENENTE:

L’INDICAZIONE DELLE CAUSE DELL’INDEBITAMENTO E DELLA DILIGENZA IMPIEGATA DAL CONSUMATORE NELL’ASSUMERE VOLONTARIAMENTE LE OBBLIGAZIONI;

L’ESPOSIZIONE DELLE RAGIONI DELL’INCAPACITÀ DEL CONSUMATORE DI ADEMPIERE LE OBBLIGAZIONI ASSUNTE;

IL RESOCONTO SULLA SOLVIBILITÀ DEL CONSUMATORE NEGLI ULTIMI 5 ANNI;

L’INDICAZIONE DELLA EVENTUALE ESISTENZA DI ATTI DEL DEBITORE IMPUGNATI DAI CREDITORI;

IL GIUDIZIO SULLA COMPLETEZZA E ATTENDIBILITÀ DELLA DOCUMENTAZIONE DEPOSITATA A CORREDO DELLA PROPOSTA, NONCHÈ SULLA PROBABILE CONVENIENZA DEL PIANO RISPETTO ALL’ALTERNATIVA LIQUIDATORIA.

PIANO DEL CONSUMATORE

21

LA LEGGE NON DISCIPLINA IL TEMPO DI ESECUZIONE DEL PIANO OVVERO IL TEMPO ENTRO IL QUALE DEVE ESSERE PREVISTO L’ADEMPIMENTO DELLA

PROPOSTA DOPO LA SUA OMOLOGAZIONE.

NON PUO’ ESSERE OMOLOGATO IL PIANO DEL CONSUMATORE CHE PREVEDA IL PAGAMENTO DEI CREDITORI OLTRE CINQUE ANNI (TRIB. DI ROVIGO,

13/12/2016, TRIB. DI RAVENNA, 10/03/2017)

DURATA DEL PIANO

22

PIANO DEL CONSUMATORE

NESSUNA NECESSITÀ DI RAGGIUNGERE UN ACCORDO CON I CREDITORI;

ASSENZA MAGGIORANZE;

OMOLOGAZIONE DEL PIANO DA PARTE DEL TRIBUNALE;

VINCOLATIVITÀ DEL PIANO OMOLOGATO PER TUTTI I CREDITORI;

IMPOSSIBILITÀ DI ESEGUIRE AZIONI ESECUTIVE INDIVIDUALI, DI DISPORRE SEQUESTRI CONSERVATIVI E DI ACQUISIRE DIRITTI DI PRELAZIONE IN PENDENZA DI PROCEDURA;

L’OMOLOGAZIONE DEL PIANO NON PREGIUDICA I DIRITTI DEI CREDITORI NEI CONFRONTI DEI COOBBLIGATI, FIDEIUSSORI DEL DEBITORE E OBBLIGATI IN VIA DI REGRESSO.

ACCORDO DI COMPOSIZIONE DELLA CRISI DA

SOVRAINDEBITAMENTO

24

L’INIZIATIVA PER L’ATTIVAZIONE DELLA PROCEDURA È DI ESCLUSIVA COMPETENZA DEL DEBITORE IN STATO DI SOVRAINDEBITAMENTO CHE “PUO’ PROPORRE AI CREDITORI, CON L’AUSILIO DEGLI ORGANISMI DI COMPOSIZIONE DELLA CRISI DI CUI ALL’ART. 15 CON SEDE NEL CIRCONDARIO DEL TRIBUNALE COMPETENTE AI SENSI DELL’ARTICOLO 9, COMMA 1, UN ACCORDO DI RISTRUTTURAZIONE DEI DEBITI E DI SODDISFAZIONE DEI CREDITI (…)”.

IL PRIMO ATTO DELLA PROCEDURA DOVRÀ ESSERE LA NOMINA DELL’OCC.

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO

25

LA PROPOSTA PUO’ PREVEDERE LA RISTRUTTURAZIONE DEI DEBITI E LA SODDISFAZIONE DEI CREDITI ATTRAVERSO QUALSIASI FORMA, ANCHE MEDIANTE CESSIONE DEI CREDITI FUTURI.

IL CONTENUTO DEL PIANO DEVE IN OGNI CASO PREVEDERE:

IL PAGAMENTO DEI CREDITI IMPIGNORABILI EX ART. 545 C.P.C.;

SCADENZE E MODALITÀ DI PAGAMENTO DEGLI ALTRI CREDITORI;

GARANZIE RILASCIATE PER L’ADEMPIMENTO DI QUANTO PROPOSTO;

MODALITÀ DI LIQUIDAZIONE DEI BENI.

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO

26

PER QUANTO RIGUARDA I CREDITI MUNITI DI PRIVILEGIO, PEGNO E IPOTECA, IL PIANO PUO’ PREVEDERNE IL PAGAMENTO PARZIALE A CONDIZIONE CHE SIA ASSICURATO IL PAGAMENTO DELLA MISURA REALIZZABILE LIQUIDANDO IL BENE SU CUI INSISTE IL TITOLO DI PRELAZIONE A VALORE DI MERCATO.

IL CREDITORE PRIVILEGIATO NON PUO’ QUINDI OTTENERE DALLA PROCEDURA CONCORSUALE UNA SOMMA INFERIORE A QUELLA CHE AVREBBE OTTENUTO AGENDO INDIVIDUALMENTE.

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO

27

NELLA PROPOSTA DI ACCORDO PUO’ ESSERE PREVISTA ESCLUSIVAMENTE LA DILAZIONE, E NON LO STRALCIO, PER I CREDITI RELATIVI A:

TRIBUTI CHE COSTITUISCONO RISORSE PROPRIE DELLA UE;

IMPOSTA SUL VALORE AGGIUNTO (IN SENSO CONTRARIO TRIB. DI PISTOIA 26/04/2017);

RITENUTE OPERATE MA NON VERSATE.

QUINDI PER TUTTI GLI ALTRI DEBITI TRIBUTARI È POSSIBILE OTTENERE UNO STRALCIO PARZIALE SENZA CHE SI OPERI LA TRANSAZIONE FISCALE DI CUI ALL’ART. 182-TER L.F.

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO

28

LA PROPOSTA DI ACCORDO PUO’ ANCHE PREVEDERE L’AFFIDAMENTO DEL PATRIMONIO DEL DEBITORE AD UN GESTORE PER LA LIQUIDAZIONE, LA CUSTODIA E LA DISTRIBUZIONE DEL RICAVATO AI CREDITORI.

IL GESTORE DEVE ESSERE NOMINATO DAL TRIBUNALE TRA I PROFESSIONISTI IN POSSESSO DEI REQUISITI DI CUI ALL’ART. 28 DEL REGIO DECRETO 16 MARZO 1942, N. 267 (REQUISITI NECESSARI PER LA NOMINA A CURATORE)

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO

29

LA PROPOSTA DI ACCORDO CON CONTINUAZIONE DELL’ATTIVITÀ D’IMPRESA PUO’ PREVEDERE UNA MORATORIA FINO AD UN ANNO DALL’OMOLOGAZIONE PER IL PAGAMENTO DEI CREDITORI MUNITI DI PRIVILEGIO, PEGNO O IPOTECA, SALVO CHE SIA PREVISTA LA LIQUIDAZIONE DEI BENI O DIRITTI SUI QUALI SUSSISTE LA CAUSA DI PRELAZIONE.

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO

30

LA LEGGE NON DISCIPLINA IL TEMPO DI ESECUZIONE DEL PIANO OVVERO IL TEMPO ENTRO IL QUALE DEVE ESSERE PREVISTO L’ADEMPIMENTO DELLA

PROPOSTA DOPO LA SUA OMOLOGAZIONE.

NON PUO’ ESSERE OMOLOGATO IL PIANO DEL CONSUMATORE CHE PREVEDA IL PAGAMENTO DEI CREDITORI OLTRE CINQUE ANNI (TRIB. DI ROVIGO,

13/12/2016, TRIB. DI RAVENNA, 10/03/2017)

DURATA DEL PIANO

31

ACCORDO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO

ACCORDO CON I CREDITORI PER LA RISTRUTTURAZIONE DEI DEBITI SUL MODELLO DEGLI ACCORDI DI CUI ALL’ART. 182-BIS LEGGE FALLIMENTARE;

NECESSITÀ DI RAGGIUNGERE L’ACCORDO CON I CREDITORI RAPPRESENTANTI ALMENO IL 60% DEI CREDITI;

EVENTUALE OMOLOGAZIONE DELL’ACCORDO DA PARTE DEL TRIBUNALE;

VINCOLATIVITÀ DELL’ACCORDO PER TUTTI I CREDITORI;

IMPOSSIBILITÀ DI ESEGUIRE AZIONI ESECUTIVE INDIVIDUALI, DI DISPORRE SEQUESTRI CONSERVATIVI E DI ACQUISIRE DIRITTI DI PRELAZIONE IN PENDENZA DI PROCEDURA.

L’OMOLOGAZIONE DEL PIANO NON PREGIUDICA I DIRITTI DEI CREDITORI NEI CONFRONTI DEI COOBBLIGATI, FIDEIUSSORI DEL DEBITORE E OBBLIGATI IN VIA DI REGRESSO.

LIQUIDAZIONE DEL PATRIMONIO

33

LIQUIDAZIONE DEL PATRIMONIO

IN ALTERNATIVA AL PIANO DEL CONSUMATORE E ALL’ACCORDO DI COMPOSIZIONE DELLA CRISI, IL DEBITORE PUO’ CHIEDERE LA LIQUIDAZIONE DI TUTTI I SUOI BENI.

34

LA PROCEDURA DI LIQUIDAZIONE DEL PATRIMONIO PUO’ ANCHE ESSERE APERTA D’UFFICIO A SEGUITO DELLA CONVERSIONE DELL’ACCORDO DI COMPOSIZIONE DELLA CRISI O DEL PIANO DEL CONSUMATORE, CONVERSIONE CHE SI VERIFICA NELLE SEGUENTI IPOTESI:

ANNULLAMENTO DELL’ACCORDO O CESSAZIONE DELL’OMOLOGA DELL’ACCORDO PER INADEMPIMENTO O RISOLUZIONE DELL’ACCORDO PER FATTO IMPUTABILE AL DEBITORE;

CESSAZIONE DEGLI EFFETTI DELL’OMOLOGAZIONE DEL PIANO DEL CONSUMATORE PER COMPIMENTO DI ATTI IN FRODE AI CREDITORI O PER INADEMPIMENTO DEGLI OBBLIGHI DERIVANTI DAL PIANO STESSO.

LIQUIDAZIONE DEL PATRIMONIO

35

ALLA DOMANDA DI LIQUIDAZIONE, OLTRE ALLA DOCUMENTAZIONE PREVISTA PER LA PROPOSIZIONE DEL PIANO DI COMPOSIZIONE DELLA CRISI, DEVONO ESSERE ALTRESI’ ALLEGATI:

L’INVENTARIO DI TUTTI I BENI DEL DEBITORE, RECANTE SPECIFICHE INDICAZIONI SUL POSSESSO DI CIASCUNO DEGLI IMMOBILI E DELLE COSE MOBILI;

UNA RELAZIONE PARTICOLAREGGIATA DELL’OCC .

LIQUIDAZIONE DEL PATRIMONIO

36

IL GIUDICE NOMINA UN LIQUIDATORE CHE PRESENTI I REQUISITI PER LA NOMINA A CURATORE.

COME NELL’ACCORDO DI COMPOSIZIONE DELLA CRISI, FINO ALL’OMOLOGA SONO VIETATE LE AZIONI ESECUTIVE E LE AZIONI VOLTE ALL’OTTENIMENTO DI DIRITTI DI PRELAZIONE SUL PATRIMONIO DEL DEBITORE.

LIQUIDAZIONE DEL PATRIMONIO

37

NON SONO COMPRESI NELLA LIQUIDAZIONE:

I CREDITI IMPIGNORABILI AI SENSI DELL’ART. 545 C.P.C.;

I CREDITI AVENTI CARATTERE ALIMENTARE E DI MANTENIMENTO, GLI STIPENDI, PENSIONI, SALARI E CIO’ CHE IL DEBITORE GUADAGNA CON LA SUA ATTIVITA’, NEI LIMITI DI QUANTO OCCORRA AL MANTENIMENTO SUO E DELLA SUA FAMIGLIA INDICATI DAL GIUDICE;

I FRUTTI DERIVANTI DALL’USUFRUTTO LEGALE SUI BENI DEI FIGLI, I BENI COSTITUITI IN FONDO PATRIMONIALE E I FRUTTI DI ESSI;

LE COSE IMPIGNORABILI PER LEGGE.

LIQUIDAZIONE DEL PATRIMONIO

38

IL DEBITORE PERSONA FISICA PUO’ ESSERE AMMESSO AL BENEFICIO DELLA LIBERAZIONE DEI DEBITI RESIDUI NEI CONFRONTI DEI CREDITORI CONCORSUALI NON SODDISFATTI.

LIQUIDAZIONE DEL PATRIMONIO

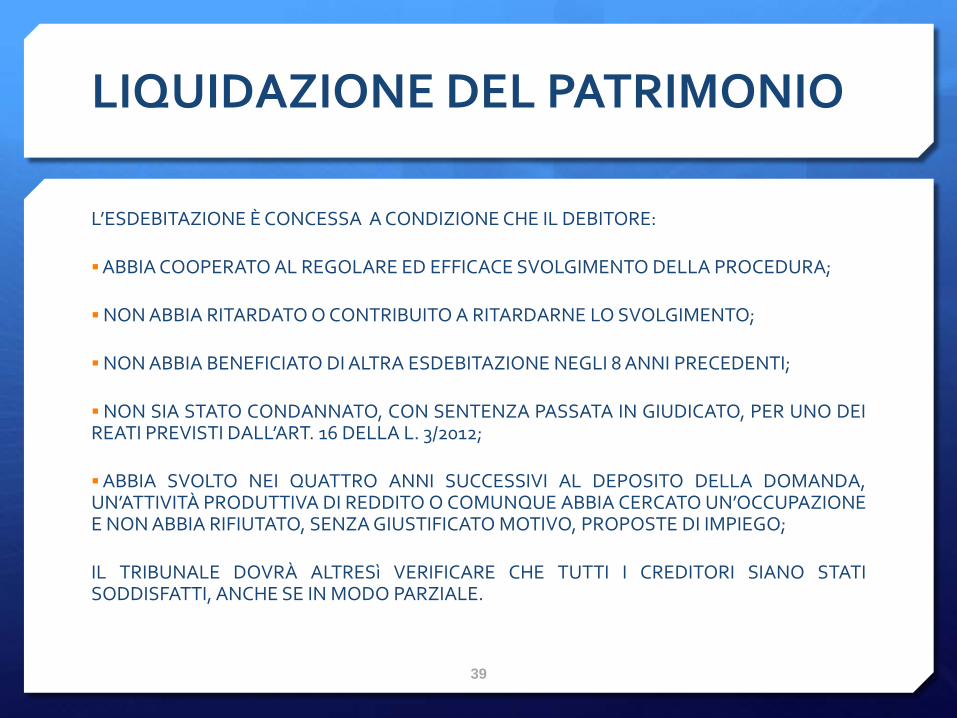

39

L’ESDEBITAZIONE È CONCESSA A CONDIZIONE CHE IL DEBITORE:

ABBIA COOPERATO AL REGOLARE ED EFFICACE SVOLGIMENTO DELLA PROCEDURA;

NON ABBIA RITARDATO O CONTRIBUITO A RITARDARNE LO SVOLGIMENTO;

NON ABBIA BENEFICIATO DI ALTRA ESDEBITAZIONE NEGLI 8 ANNI PRECEDENTI;

NON SIA STATO CONDANNATO, CON SENTENZA PASSATA IN GIUDICATO, PER UNO DEI REATI PREVISTI DALL’ART. 16 DELLA L. 3/2012;

ABBIA SVOLTO NEI QUATTRO ANNI SUCCESSIVI AL DEPOSITO DELLA DOMANDA, UN’ATTIVITÀ PRODUTTIVA DI REDDITO O COMUNQUE ABBIA CERCATO UN’OCCUPAZIONE E NON ABBIA RIFIUTATO, SENZA GIUSTIFICATO MOTIVO, PROPOSTE DI IMPIEGO;

IL TRIBUNALE DOVRÀ ALTRESì VERIFICARE CHE TUTTI I CREDITORI SIANO STATI SODDISFATTI, ANCHE SE IN MODO PARZIALE.

LIQUIDAZIONE DEL PATRIMONIO

40

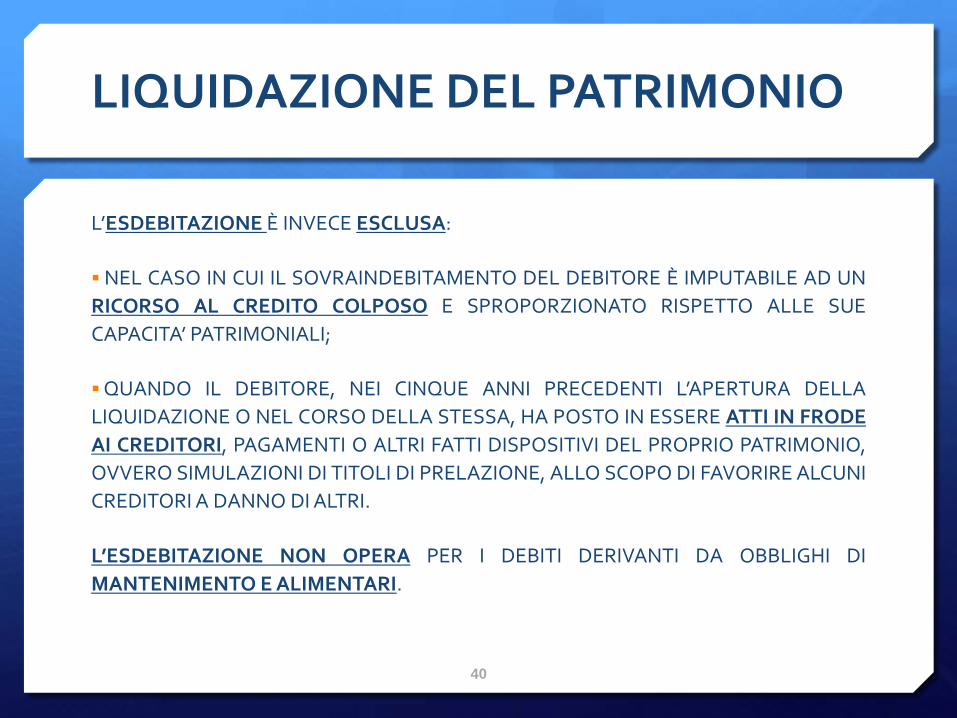

L’ESDEBITAZIONE È INVECE ESCLUSA:

NEL CASO IN CUI IL SOVRAINDEBITAMENTO DEL DEBITORE È IMPUTABILE AD UN RICORSO AL CREDITO COLPOSO E SPROPORZIONATO RISPETTO ALLE SUE CAPACITA’ PATRIMONIALI;

QUANDO IL DEBITORE, NEI CINQUE ANNI PRECEDENTI L’APERTURA DELLA LIQUIDAZIONE O NEL CORSO DELLA STESSA, HA POSTO IN ESSERE ATTI IN FRODE AI CREDITORI, PAGAMENTI O ALTRI FATTI DISPOSITIVI DEL PROPRIO PATRIMONIO, OVVERO SIMULAZIONI DI TITOLI DI PRELAZIONE, ALLO SCOPO DI FAVORIRE ALCUNI CREDITORI A DANNO DI ALTRI.

L’ESDEBITAZIONE NON OPERA PER I DEBITI DERIVANTI DA OBBLIGHI DI MANTENIMENTO E ALIMENTARI.

LIQUIDAZIONE DEL PATRIMONIO

CONCLUSIONI

42

COMPARAZIONE DELLE PROCEDURE

ACCORDO DI COMPOSIZIONE

PIANO DEL CONSUMATORE

LIQUIDAZIONE DEL PATRIMONIO

AMBITO SOGGETTIVO SOGG. NON FALLIBILI E

CONSUMATORI CONSUMATORI

SOGG. NON FALLIBILI E CONSUMATORI

CONTENUTO RISTRUTT. DEBITI E SODDISF.

CREDITI ATTRAVERSO QUALSIASI FORMA

RISTRUTT. DEBITI E SODDISF. CREDITI ATTRAVERSO

QUALSIASI FORMA

LIQUIDAZIONE DEL PATRIMONIO

RELAZIONE PARTICOLAREGGIATA DELL’OCC

NO SI SI

CONSENSO DEI CREDITORI SI (QUORUM 60%) NO NO

PROCEDURA DI ESDEBITAZIONE NO (ESDEBITAZIONE

AUTOMATICA) NO (ESDEBITAZIONE

AUTOMATICA) SI

MERITEVOLEZZA «RAFFORZATA»

NO SI NO

SOSPENSIONE AZIONI ESECUTIVE INDIVIDUALI O AZIONI CAUTELARI

SI SI SI