LO SPORT DILETTANTISTICO: ASPETTI FISCALI E … · LE ASSOCIAZIONI DI PICCOLE E PICCOLISSIME...

31

1 SLIDE SETTEMBRE 2015 Torino, 7 settembre 2015 Centro Incontri della Regione Piemonte Corso Stati Uniti 23 LO SPORT DILETTANTISTICO: ASPETTI FISCALI E CONTABILI Rendicontazione economica finanziaria degli enti sportivi dilettantistici Enrico Maria Vidali, ODCEC Torino

Transcript of LO SPORT DILETTANTISTICO: ASPETTI FISCALI E … · LE ASSOCIAZIONI DI PICCOLE E PICCOLISSIME...

1 SLIDE

SETTEMBRE

2015

Torino, 7 settembre 2015

Centro Incontri della Regione Piemonte

Corso Stati Uniti 23

LO SPORT DILETTANTISTICO: ASPETTI FISCALI E CONTABILI

Rendicontazione economica finanziaria degli enti sportivi dilettantistici

Enrico Maria Vidali, ODCEC Torino

2 SLIDE

SETTEMBRE

2015

PRINCIPIO DI TRASPARENZA DELLA GESTIONE

Redazione del bilancio e del rendiconto economico-finanziario

Assolve una funzione informativa e di controllo della gestione.

3 SLIDE

SETTEMBRE

2015

L’OBBLIGO DEL RENDICONTO Per tutti gli enti sportivi dilettantistici, l’art. 90, co. 18, della Legge 289/2002 stabilisce che lo statuto debba espressamente prevedere l’indicazione nello statuto: f) l'obbligo di redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari; Sotto il profilo tributario l’art. 148, co. 8, del D.P.R. 917/1986 (T.U.I.R.) prevede che la DECOMMERCIALIZZAZIONE DEI CORRISPETTVI SPECIFICI, di cui al terzo comma, si applica a condizione che le associazioni inseriscano nell’atto costitutivo o nello statuto specifiche clausole tra cui: d) Obbligo di redigere ed approvare annualmente un rendiconto economico e finanziario secondo le disposizioni statutarie. e) […], criteri e idonee forme di pubblicità delle convocazioni assembleari, delle relative deliberazioni, dei bilanci o rendiconti;

4 SLIDE

SETTEMBRE

2015

Il rendiconto può assumere forme diverse a seconda della NATURA GIURIDICA dell’ente. In particolare l’art. 90, co. 17, della Legge 27.12.2002 n. 289 prevede che l’attività sportiva dilettantistica possa essere svolta sotto una delle seguenti forme giuridiche: a) associazione sportiva priva di personalità giuridica disciplinata dagli

articoli 36 e seguenti del codice civile; b) associazione sportiva con personalità giuridica di diritto privato ai

sensi del regolamento di cui al decreto del Presidente della Repubblica 10.02.2000, n. 361;

c) società sportiva di capitali o cooperativa costituita secondo le disposizioni vigenti, ad eccezione di quelle che prevedono le finalità di lucro.

5 SLIDE

SETTEMBRE

2015

Le società di capitali e cooperative prive di scopo lucrativo adottano un regime contabile ordinario e redigono obbligatoriamente il bilancio di esercizio adottando gli schemi, il contenuto e i criteri di valutazione di cui agli artt. 2423 e seguenti del c.c. Per le associazioni non esiste una normativa corrispondente, ma solamente un generale obbligo di redazione del rendiconto economico e finanziario annuale.

Solo per le O.N.L.U.S. l’art.20 bis del DPR 600/73, inserito dal D.Lgs. 460/97, prevede l’obbligo di contabilizzare tutte le operazioni di gestione con una contabilità generale e sistematica che consenta di redigere annualmente il bilancio generale dell’azienda, da cui risultino la situazione patrimoniale, economica e finanziaria, dell’azienda stessa, distinguendo le attività istituzionali da quelle direttamente connesse.

6 SLIDE

SETTEMBRE

2015

Il codice civile In materia di associazioni con personalità giuridica stabilisce: Art. 18 c.c. – Responsabilità degli amministratori – Gli amministratori sono responsabili verso l’ente secondo le norme sul mandato. (Art. 1713 c.c. – Obbligo di rendiconto – Il mandatario deve rendere al mandante il conto del suo operato e rimettergli tutto ciò che ha ricevuto a causa del

mandato). Art. 20 c.c. – Convocazione dell’assemblea delle associazioni – L’assemblea delle associazioni deve essere convocata dagli amministratori una volta l’anno per l’approvazione del bilancio. Il codice civile non prevede nessun obbligo di rendicontazione per le associazioni prive di personalità giuridica. Art. 38 c.c. – Obbligazioni – […] Delle obbligazioni stesse rispondono anche personalmente e solidalmente le persone che hanno agito in nome e per conto dell’associazione.

7 SLIDE

SETTEMBRE

2015

In merito ai MODELLI DI BILANCIO degli enti no profit si fa riferimento: Consiglio Nazionale dei Dottori Commercialisti – «Documento di presentazione di un sistema rappresentativo dei risultati di sintesi delle aziende non profit» - Luglio 2002. Agenzia per le ONLUS – Atto di indirizzo – «Linee guida e schemi per la redazione dei bilanci di esercizio degli enti non profit» - Febbraio 2009 - ottobre 2010

8 SLIDE

SETTEMBRE

2015

IL BILANCIO DELLE ASSOCIAZIONI Contenuto minimo del documento bilancio d’esercizio delle aziende non profit è costituito da:

Stato Patrimoniale; Rendiconto della gestione per competenza economica; Nota integrativa Prospetto di movimentazione dei fondi; Relazione sulla gestione.

Per aziende non profit di dimensioni ridotte identificabili dall’ammontare dei proventi annui complessivi non superiore a 250.000 euro nei due esercizi precedenti a quello di riferimento è previsto l’utilizzo di uno schema di rappresentazione dei risultati di sintesi semplificato.

9 SLIDE

SETTEMBRE

2015

Lo schema ridotto prevede l’adozione dei seguenti documenti:

Stato Patrimoniale; Rendiconto gestionale di pura cassa Relazione morale.

Spetta comunque agli amministratori constatare se, per fornire un quadro di sintesi fedele ed attendibile sia opportuno includere anche altri prospetti.

10 SLIDE

SETTEMBRE

2015

LO STATO PATRIMONIALE Lo schema di Stato patrimoniale riprende lo struttura di base dello schema previsto per le imprese dall’art. 2424 c.c. con alcune modifiche e aggiustamenti imposti dalla natura non commerciale dell’ente.

11 SLIDE

SETTEMBRE

2015

Aspetti particolari dello Stato Patrimoniale: Sono eliminati tutti i riferimenti alle società controllanti che in forza del criterio di autogoverno dell’ente non commerciale non possono esistere. Il patrimonio netto deve essere distinto in:

il fondo di dotazione, se previsto statutariamente, può essere sia libero che vincolato in funzione delle indicazioni statutarie. patrimonio libero è costituito dalle riserve derivanti dai risultati gestionali realizzati e dai contributi in conto capitale liberamente utilizzabili, il patrimonio vincolato è composto da fondi, riserve e contributi in conto capitale vincolati per scelte operate da terzi donatori, ovvero risorse vincolate per espressa volontà dell’assemblea.

Vengono indicate distintamente le altre poste patrimoniali (beni patrimoniali e/o finanziamenti) destinate all’attività accessoria.

12 SLIDE

SETTEMBRE

2015

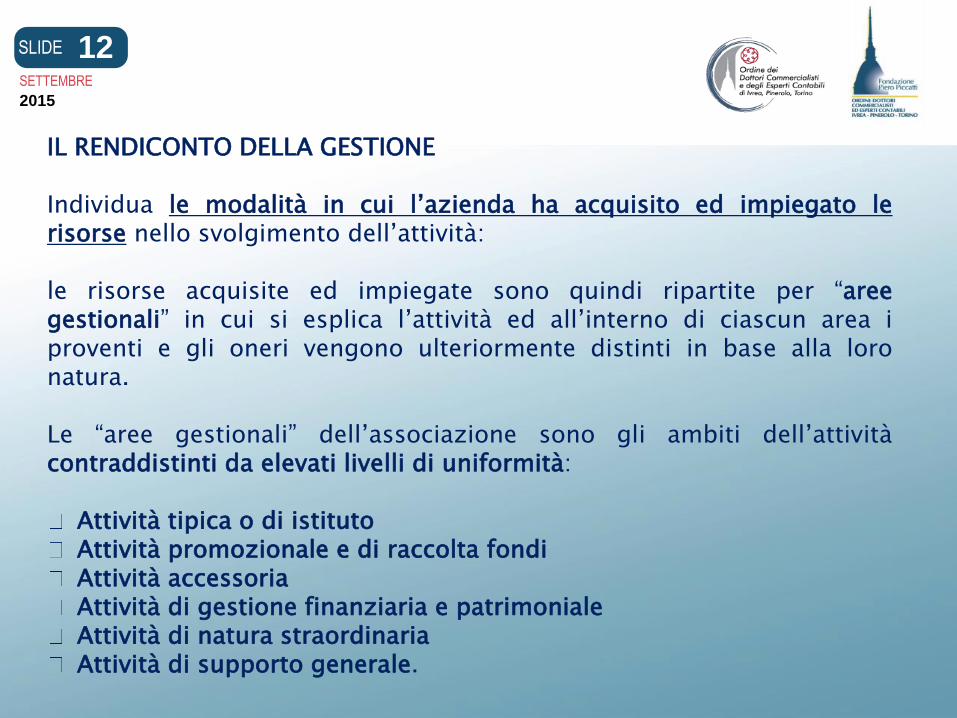

IL RENDICONTO DELLA GESTIONE Individua le modalità in cui l’azienda ha acquisito ed impiegato le risorse nello svolgimento dell’attività: le risorse acquisite ed impiegate sono quindi ripartite per “aree gestionali” in cui si esplica l’attività ed all’interno di ciascun area i proventi e gli oneri vengono ulteriormente distinti in base alla loro natura. Le “aree gestionali” dell’associazione sono gli ambiti dell’attività contraddistinti da elevati livelli di uniformità:

Attività tipica o di istituto Attività promozionale e di raccolta fondi Attività accessoria Attività di gestione finanziaria e patrimoniale Attività di natura straordinaria Attività di supporto generale.

13 SLIDE

SETTEMBRE

2015

I valori di periodo sono comparati con gli stessi valori del periodo precedente e sono determinati in base al principio della competenza economica. Eventuali e significative variazioni nei criteri di valutazione o rappresentazione sono inserite nella nota integrativa.

14 SLIDE

SETTEMBRE

2015

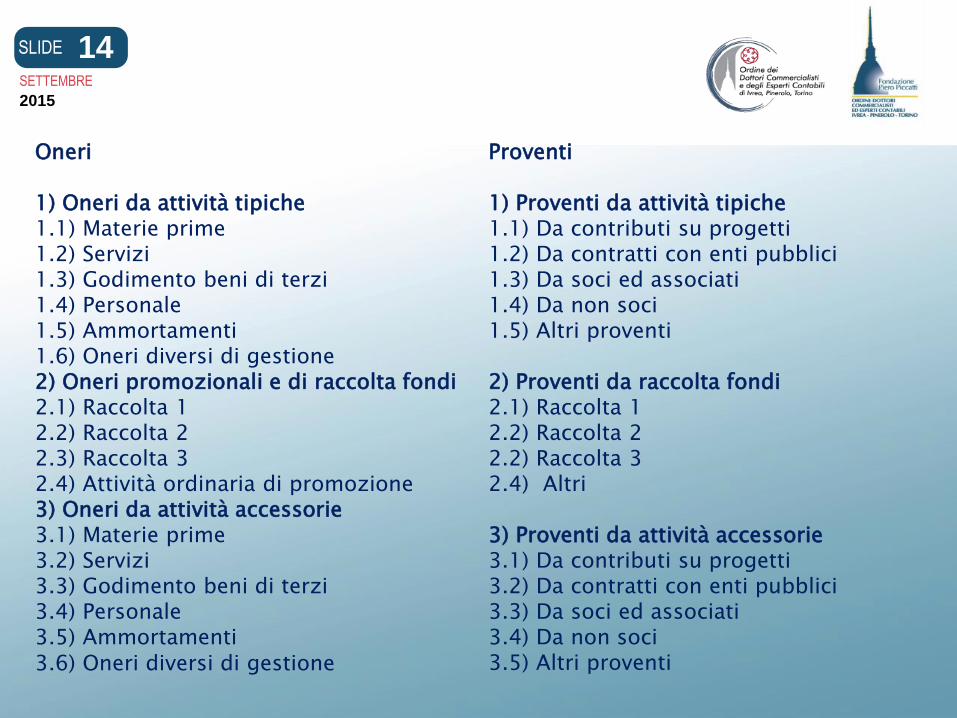

Oneri 1) Oneri da attività tipiche 1.1) Materie prime 1.2) Servizi 1.3) Godimento beni di terzi 1.4) Personale 1.5) Ammortamenti 1.6) Oneri diversi di gestione 2) Oneri promozionali e di raccolta fondi 2.1) Raccolta 1 2.2) Raccolta 2 2.3) Raccolta 3 2.4) Attività ordinaria di promozione 3) Oneri da attività accessorie 3.1) Materie prime 3.2) Servizi 3.3) Godimento beni di terzi 3.4) Personale 3.5) Ammortamenti 3.6) Oneri diversi di gestione

Proventi 1) Proventi da attività tipiche 1.1) Da contributi su progetti 1.2) Da contratti con enti pubblici 1.3) Da soci ed associati 1.4) Da non soci 1.5) Altri proventi 2) Proventi da raccolta fondi 2.1) Raccolta 1 2.2) Raccolta 2 2.2) Raccolta 3 2.4) Altri 3) Proventi da attività accessorie 3.1) Da contributi su progetti 3.2) Da contratti con enti pubblici 3.3) Da soci ed associati 3.4) Da non soci 3.5) Altri proventi

15 SLIDE

SETTEMBRE

2015

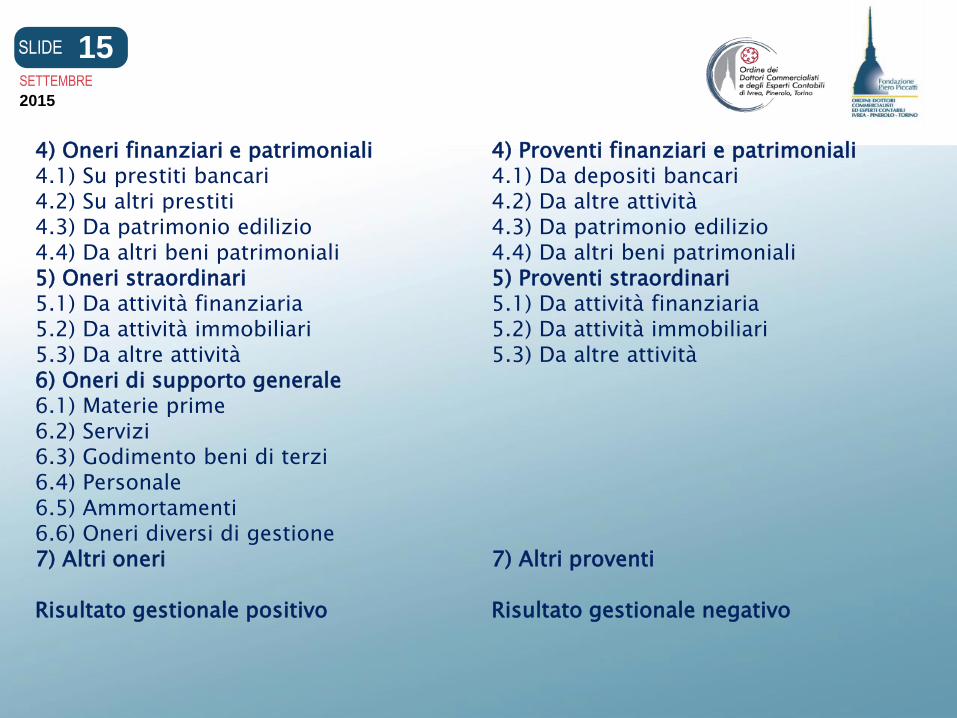

4) Oneri finanziari e patrimoniali 4.1) Su prestiti bancari 4.2) Su altri prestiti 4.3) Da patrimonio edilizio 4.4) Da altri beni patrimoniali 5) Oneri straordinari 5.1) Da attività finanziaria 5.2) Da attività immobiliari 5.3) Da altre attività 6) Oneri di supporto generale 6.1) Materie prime 6.2) Servizi 6.3) Godimento beni di terzi 6.4) Personale 6.5) Ammortamenti 6.6) Oneri diversi di gestione 7) Altri oneri Risultato gestionale positivo

4) Proventi finanziari e patrimoniali 4.1) Da depositi bancari 4.2) Da altre attività 4.3) Da patrimonio edilizio 4.4) Da altri beni patrimoniali 5) Proventi straordinari 5.1) Da attività finanziaria 5.2) Da attività immobiliari 5.3) Da altre attività 7) Altri proventi Risultato gestionale negativo

16 SLIDE

SETTEMBRE

2015

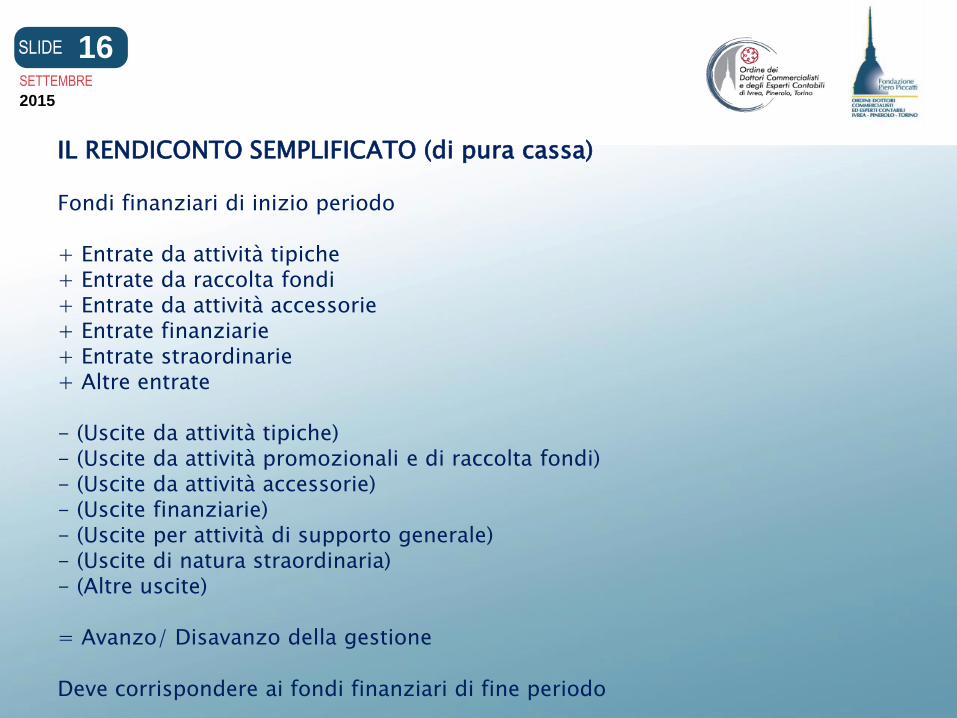

IL RENDICONTO SEMPLIFICATO (di pura cassa) Fondi finanziari di inizio periodo + Entrate da attività tipiche + Entrate da raccolta fondi + Entrate da attività accessorie + Entrate finanziarie + Entrate straordinarie + Altre entrate - (Uscite da attività tipiche) - (Uscite da attività promozionali e di raccolta fondi) - (Uscite da attività accessorie) - (Uscite finanziarie) - (Uscite per attività di supporto generale) - (Uscite di natura straordinaria) - (Altre uscite) = Avanzo/ Disavanzo della gestione Deve corrispondere ai fondi finanziari di fine periodo

17 SLIDE

SETTEMBRE

2015

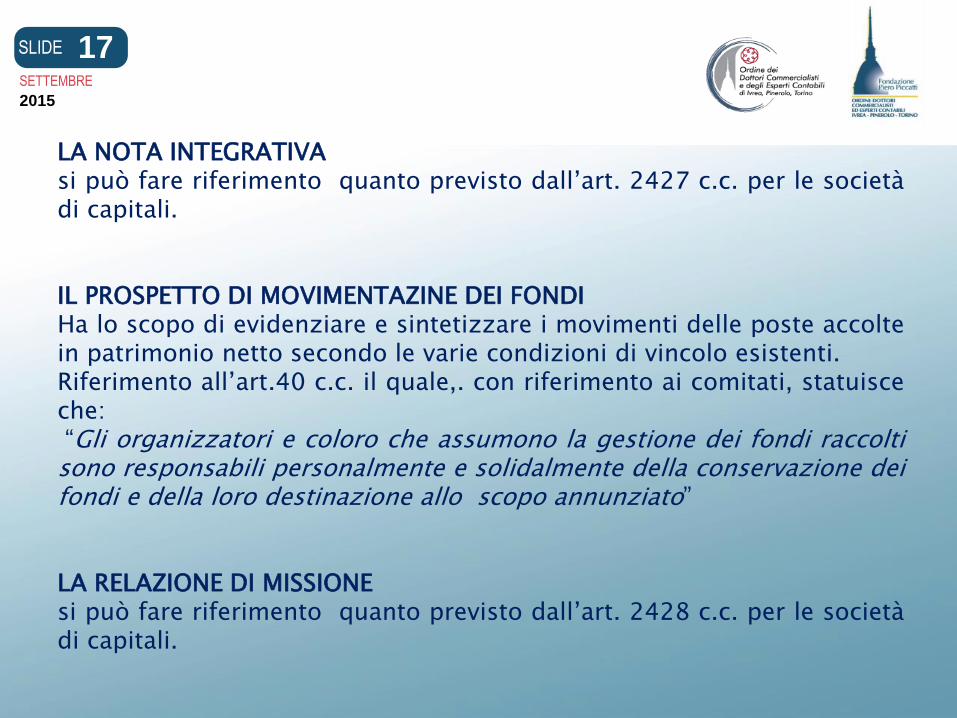

LA NOTA INTEGRATIVA si può fare riferimento quanto previsto dall’art. 2427 c.c. per le società di capitali. IL PROSPETTO DI MOVIMENTAZINE DEI FONDI Ha lo scopo di evidenziare e sintetizzare i movimenti delle poste accolte in patrimonio netto secondo le varie condizioni di vincolo esistenti. Riferimento all’art.40 c.c. il quale,. con riferimento ai comitati, statuisce che: “Gli organizzatori e coloro che assumono la gestione dei fondi raccolti sono responsabili personalmente e solidalmente della conservazione dei fondi e della loro destinazione allo scopo annunziato” LA RELAZIONE DI MISSIONE si può fare riferimento quanto previsto dall’art. 2428 c.c. per le società di capitali.

18 SLIDE

SETTEMBRE

2015

Periodo Amministrativo 2012 2011

SEZIONE A Incassi e Pagamenti

Dati in Euro Dati in Euro

A1 Incassi della Gestione

Attività tipiche 75.815,95 70.268,05

Raccolta di fondi - -

Attività accessorie 3.327,50 3.000,00

Incassi straordinari - -

Dotazioni - -

Altri incassi - -

Sub Totale 79.143,45 73.268,05

A2 Incassi in C/Capitale

Incassi derivanti da disinvestimenti -

Incassi da prestiti ricevuti -

Sub Totale - -

A3 Totale Incassi 79.143,45 73.268,05

ULTERIORE PROSPETTO DI RENDICONTO ECONOMICO FINANZIARIO PER LE ASSOCIAZIONI DI PICCOLE E PICCOLISSIME DIMENSIONI

19 SLIDE

SETTEMBRE

2015

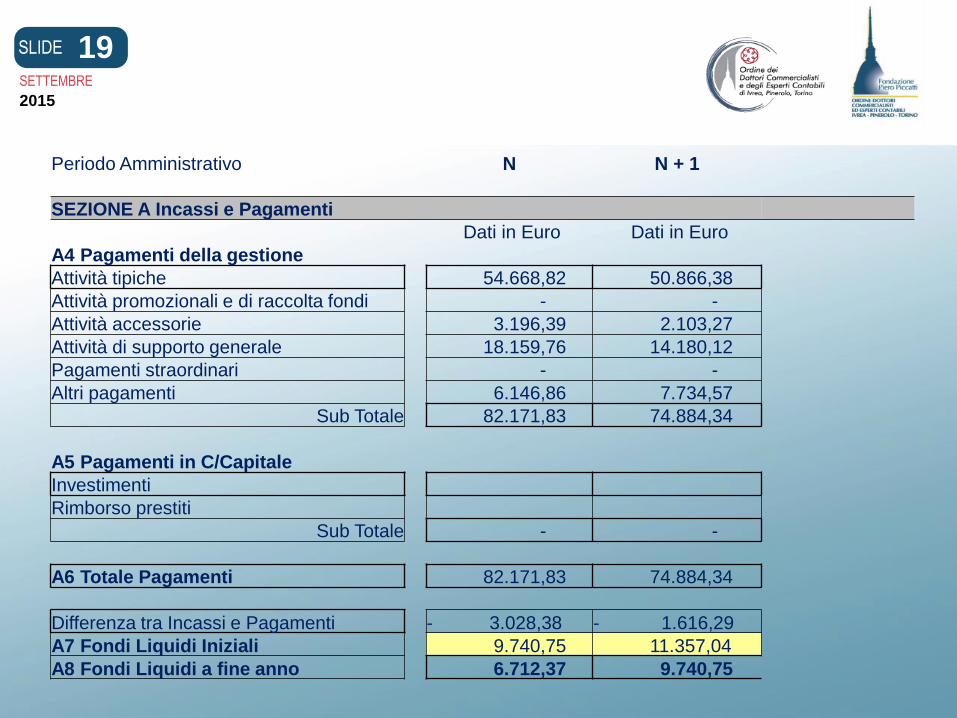

Periodo Amministrativo N N + 1

SEZIONE A Incassi e Pagamenti

Dati in Euro Dati in Euro

A4 Pagamenti della gestione

Attività tipiche 54.668,82 50.866,38

Attività promozionali e di raccolta fondi - -

Attività accessorie 3.196,39 2.103,27

Attività di supporto generale 18.159,76 14.180,12

Pagamenti straordinari - -

Altri pagamenti 6.146,86 7.734,57

Sub Totale 82.171,83 74.884,34

A5 Pagamenti in C/Capitale

Investimenti

Rimborso prestiti

Sub Totale - -

A6 Totale Pagamenti 82.171,83 74.884,34

Differenza tra Incassi e Pagamenti - 3.028,38 - 1.616,29

A7 Fondi Liquidi Iniziali 9.740,75 11.357,04

A8 Fondi Liquidi a fine anno 6.712,37 9.740,75

20 SLIDE

SETTEMBRE

2015

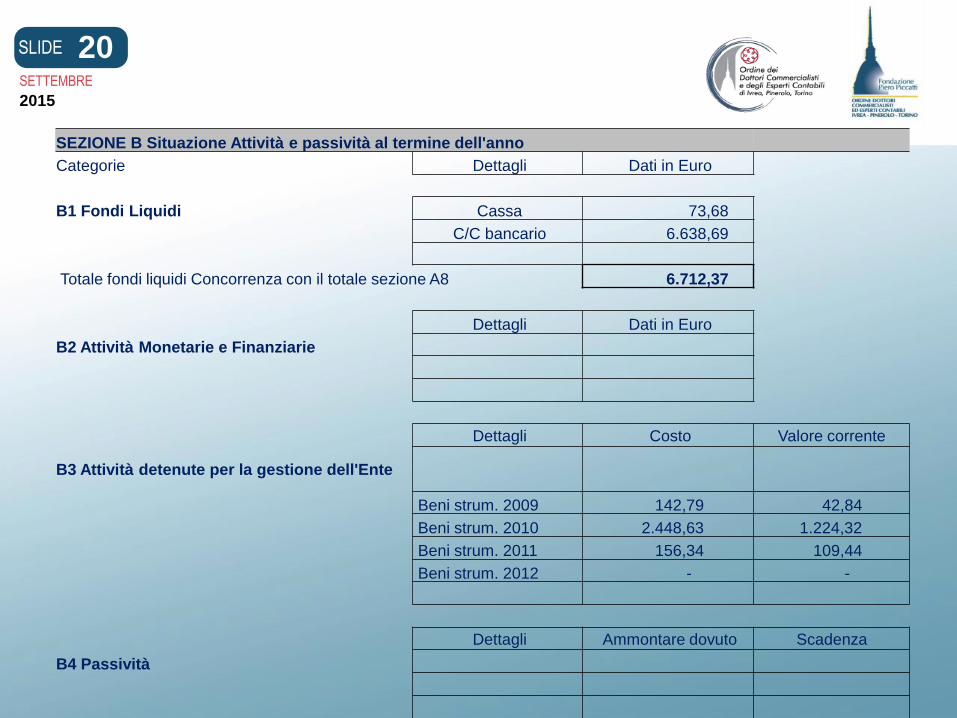

SEZIONE B Situazione Attività e passività al termine dell'anno

Categorie Dettagli Dati in Euro

B1 Fondi Liquidi Cassa 73,68

C/C bancario 6.638,69

Totale fondi liquidi Concorrenza con il totale sezione A8 6.712,37

Dettagli Dati in Euro

B2 Attività Monetarie e Finanziarie

Dettagli Costo Valore corrente

B3 Attività detenute per la gestione dell'Ente

Beni strum. 2009 142,79 42,84

Beni strum. 2010 2.448,63 1.224,32

Beni strum. 2011 156,34 109,44

Beni strum. 2012 - -

Dettagli Ammontare dovuto Scadenza

B4 Passività

21 SLIDE

SETTEMBRE

2015

Il Rendiconto è suddiviso in due sezioni: – Sezione A: Incassi e Pagamenti; – Sezione B: Situazione Attività e Passività. La Sezione A riporta i flussi monetari in entrata ed in uscita, manifestatisi nel corso del periodo amministrativo. Nella Sezione “A” i valori: – sono confrontati con quelli dell'esercizio precedente – sono distinti a seconda che siano relativi: • alla “gestione corrente” (che si realizzano in modo definitivo nel

corso dell’esercizio) • alla “ gestione in conto capitale” (conseguenti a variazioni di natura

patrimoniale negli investimenti e nei disinvestimenti e nell'accensione e nel rimborso dei debiti).

22 SLIDE

SETTEMBRE

2015

Le variazioni monetarie riconducili alla gestione in conto capitale devono trovare corrispondenza, nella sezione B del prospetto, nei correlati valori delle Attività e delle Passività.

La Sezione B del prospetto fornisce le informazioni sulle più significative voci che compongono l'attivo e il passivo dell’ente:

B1- Fondi liquidi (rappresentano il saldo della tesoreria e dei conti correnti, bancari e postali, come risultano dalla contabilità al termine dell'esercizio; il loro importo deve concordare con quello del punto A8, sezione A, “fondi liquidi a fine anno”) B2- Attività finanziarie (individuano gli eventuali investimenti in titoli delle disponibilità liquide) B3- Attività detenute per la gestione dell'ente (raccolgono i beni ad utilizzo pluriennale e l'eventuale magazzino di proprietà dell'A.S.) B4- Le passività (espongono i debiti dell'A.S. con l'indicazione dell'ammontare dovuto, ed eventualmente, della scadenza).

23 SLIDE

SETTEMBRE

2015

L’IMPIANTO CONTABILE Tra i principi generali o postulati di bilancio si evidenziano i seguenti due: Verificabilità dell’informazione Le informazioni, di carattere patrimoniale, economico e finanziario desumibili dal bilancio devono essere verificabili attraverso un’indipendente ricostruzione del procedimento contabile Significatività Le informazioni sono significative quando sono in grado di influenzare le decisioni, non soltanto economiche, degli utilizzatori, aiutandoli a valutare gli eventi passati, presenti e futuri. Ciò comporta che il bilancio/ rendiconto debba basarsi su valori contabili certi desumibili da un corretto impianto contabile basato su un sistema anche molto semplice di rilevazione dei fatti amministrativi Schema di prima nota contabile .

24 SLIDE

SETTEMBRE

2015

REQUISITI TRIBUTARI IN MATERIA CONTABILE E DI RENDICONTAZIONE Ai sensi dell’art. 20, primo comma, del DPR n. 600 del 1973, agli enti che non abbiano per oggetto esclusivo o principale lo svolgimento di attività commerciali si applicano, relativamente “alle attività commerciali eventualmente esercitate” dagli stessi, le disposizioni recate dagli artt. 14, 15, 16 e 18 del medesimo decreto concernenti gli adempimenti contabili previsti per “le imprese commerciali, le società e gli enti equiparati” (enti commerciali). L’art. 144, co. 2, del T.U.I.R. prevede l’obbligo di tenere la contabilità separata per l’attività commerciale esercitata.

25 SLIDE

SETTEMBRE

2015

L’Agenzia delle Entrate, con la Risoluzione 13 marzo 2002, n. 86/E ha stabilito che la contabilità separata si ottiene mediante «La tenuta di un unico impianto contabile e di un unico piano dei conti, strutturato in modo da poter individuare in ogni momento le voci destinate all’attività istituzionale e quelle destinate all’attività commerciale, non è di ostacolo all’eventuale attività di controllo esercitata dagli organi competenti. La tenuta di una contabilità separata non prevede, infatti, l’istituzione di un libro giornale e di un piano dei conti separato per ogni attività, essendo sufficiente un piano dei conti, dettagliato nelle singole voci, che permetta di distinguere le diverse movimentazioni relative ad ogni attività”.

26 SLIDE

SETTEMBRE

2015

IL REGIME FORFETARIO DI CUI ALLA LEGGE 16.12.1991 n. 398 Regime agevolativo applicabile agli enti non commerciale di natura associativa che nel periodo d’imposta non abbiano conseguito proventi da attività commerciale per un importo superiore ad euro 250.000,00. Il regime di favore prevede la determinazione delle imposte dirette e dell’Iva in modo forfetario.

27 SLIDE

SETTEMBRE

2015

Tale regime prevede i seguenti obblighi contabili:

Esonero scritture contabili e dalla certificazione dei corrispettivi diversi da quelli delle manifestazioni sportive. Fatturazione delle sole operazioni di sponsorizzazione, cessione o concessione diritti televisivi e radiofonici, prestazioni pubblicitarie. Numerazione progressiva in ordine temporale e conservazione delle fatture di acquisto. Annotazione dei proventi commerciali su apposito modello entro il giorno 15 del mese successivo.

28 SLIDE

SETTEMBRE

2015

LE RACCOLTE PUBBLICHE DI FONDI Il secondo comma dell’art. 20 del DPR n. 600 del 1973 stabilisce che: “indipendentemente dalla redazione del rendiconto annuale economico e finanziario, gli enti non commerciali che effettuano raccolte pubbliche di fondi devono redigere, entro quattro mesi dalla chiusura dell’esercizio, un apposito e separato rendiconto (…) dal quale devono risultare, anche a mezzo di una relazione illustrativa, in modo chiaro e trasparente, le entrate e le spese relative a ciascuna delle celebrazioni, ricorrenze o campagne di sensibilizzazione” di cui all’art. 143, comma 3, lettera a), del TUIR. Come chiarito con circolare n. 124 del 12 maggio 1998, l’art. 20, secondo comma, del DPR n. 600 prevede, per gli enti non commerciali, la redazione di due distinti rendiconti:

un rendiconto annuale economico e finanziario, richiesto in ogni caso; uno specifico rendiconto in relazione alle raccolte pubbliche di fondi effettuate occasionalmente in concomitanza di ricorrenze, celebrazioni e

campagne di sensibilizzazione.

29 SLIDE

SETTEMBRE

2015

OBBLIGO DI TRACCIABILITA’ DEGLI INCASSI E DEI PAGAMENTI Le associazioni sportive dilettantistiche, a norma dell’art. 25 comma 5 della L. 13 maggio 1999, n. 133 – così come da ultimo modificato dalla L. n.190 del 23.12.2014, in vigore dal 01.01.2015, devono necessariamente aprire uno o più conti correnti bancari o postali sui quali far transitare ogni entrata ed uscita di importo pari o superiore ad euro 1.000,00. Con la modifica in esame, che decorre dal 01.01.2015 (data di entrata in vigore della legge di stabilità per il 2015) il limite di tracciabilità di cui trattasi è stato sostanzialmente “allineato” a quello previsto in materia di antiriciclaggio dall’art. 49 del DLgs. 231/2007.

30 SLIDE

SETTEMBRE

2015

L’obbligo riguarda tutte le transazioni effettuate dall’ente, comprese le quote associative. La tracciabilità dell’operazione si intende correttamente effettuata quando i pagamenti sono effettuati tramite bollettino di conto corrente postale, bonifico bancario, assegno non trasferibile, bancomat o carta di credito. Lo scopo del legislatore è sostanzialmente quello di scoraggiare li l’utilizzo del contante, che eludendo qualsivoglia controllo, può prestarsi a forme di evasione fiscale.

31 SLIDE

SETTEMBRE

2015

La non ottemperanza dei predetti obblighi di tracciabilità dei pagamenti e dei versamenti comporta, a norma dell’art. 25 comma 5, della L. n. 133/1999:

l’applicazione delle sanzioni previste dall’art. 11 del D.Lgs. 18 dicembre 1997, n. 471 (sanzione amministrativa da un importo minimo di euro 258,00 a un massimo di euro 2.065,00). la decadenza dalle agevolazioni di cui alla L. 16 dicembre 1991, n. 398.

NB: Risoluzione 45/E del 06.05.2015, in caso di violazione non è possibile disconoscere in capo:

agli atleti ed ai dirigenti sportivi il beneficio dell’esenzione dall’IRPEF, ai sensi dell’art. 69 del T.U.I.R., dei corrispettivi erogati dall’ente sportivo, inferiori ad euro 7.500: al soggetto erogante la deducibilità del costo (sponsorizzazioni).