Sistemi di Gestione dei Dati e dei Processi Aziendali Processo vendite e incassi.

Incassi e pagamenti SEPA via EBA e internazionali via SWIFT

Flavio Caricasole Responsabile Estero Commerciale e Sistemi di Pagamento [email protected]

Università di Bergamo, 19 marzo 2014

2

PSD E SEPA

INTRODUZIONE ALLA SEPA

INTRODUZIONE AL SEPA DIRECT DEBIT (SDD)

INTRODUZIONE AL PSD

SEPA CREDIT TRANSFER (SCT)

3

Introduzione al PSD

PSD Direttiva 2007/64/CE denominata Payment Service Directive

Recepita in Italia con decorrenza

Identificativo Unico dato da IBAN e BIC

Uno dei primi passi per la creazione dell’Area Unica Europea dei Pagamenti, la SEPA

4

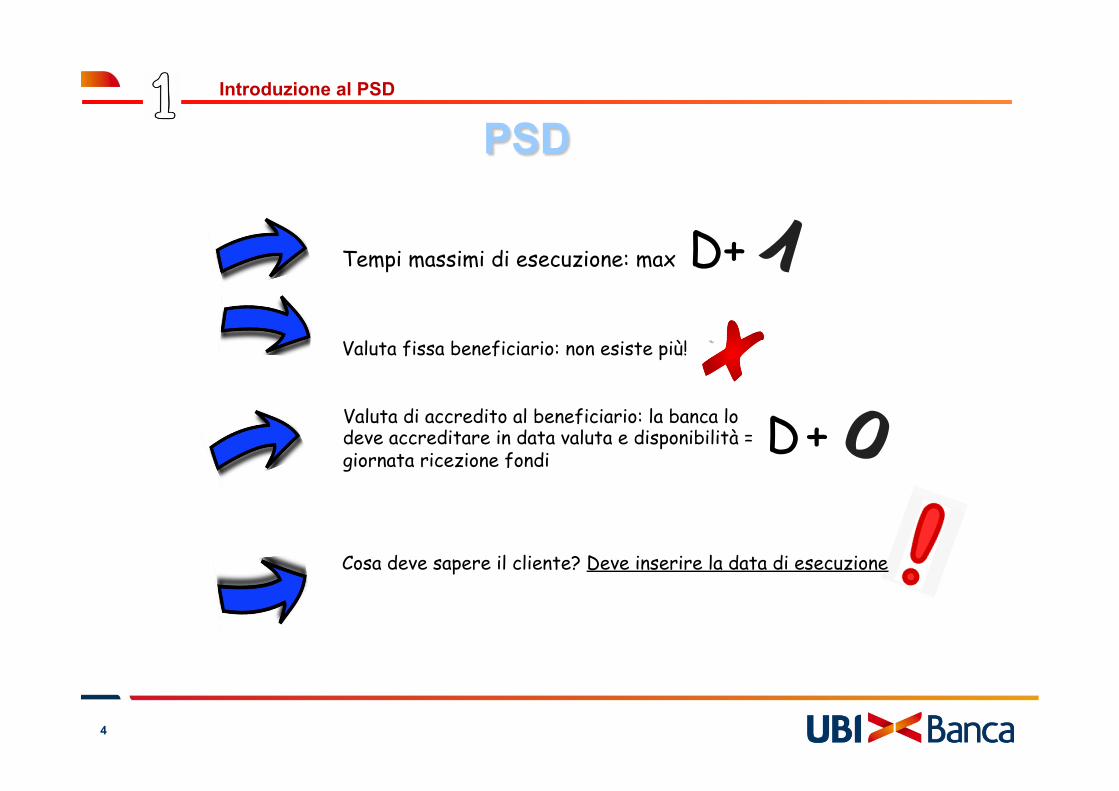

PSD

Tempi massimi di esecuzione: max D+

Valuta fissa beneficiario: non esiste più!

Valuta di accredito al beneficiario: la banca lo deve accreditare in data valuta e disponibilità = giornata ricezione fondi

Cosa deve sapere il cliente? Deve inserire la data di esecuzione

D +

Introduzione al PSD

5

Introduzione alla SEPA

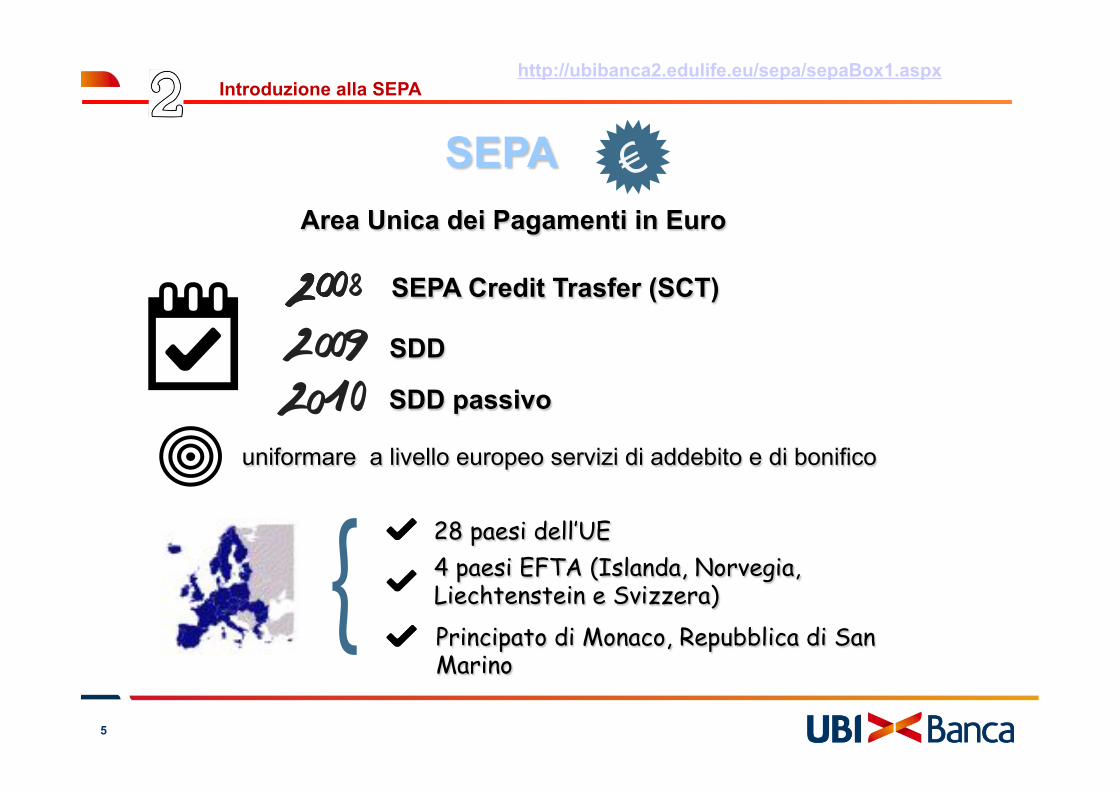

SEPA Area Unica dei Pagamenti in Euro

SDD passivo

SEPA Credit Trasfer (SCT)

28 paesi dell’UE 4 paesi EFTA (Islanda, Norvegia, Liechtenstein e Svizzera) Principato di Monaco, Repubblica di San Marino

uniformare a livello europeo servizi di addebito e di bonifico

SDD

http://ubibanca2.edulife.eu/sepa/sepaBox1.aspx

7

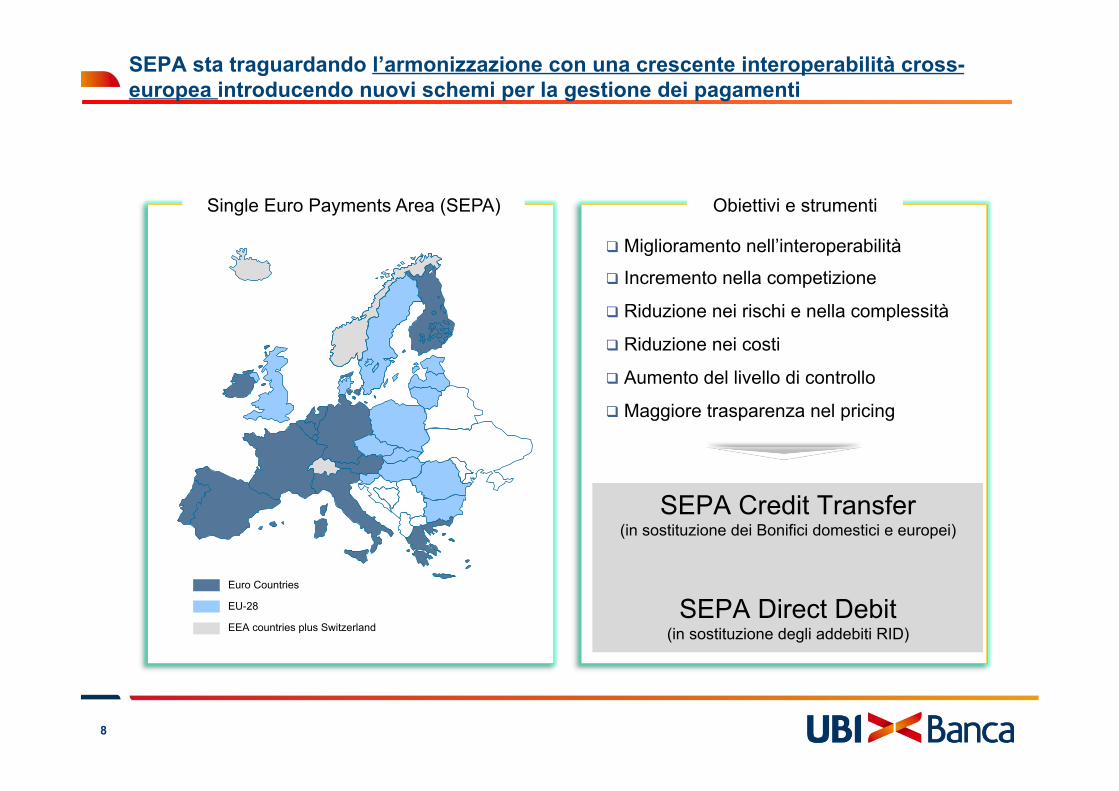

8

Euro Countries

EEA countries plus Switzerland

EU-28

SEPA sta traguardando l’armonizzazione con una crescente interoperabilità cross-europea introducendo nuovi schemi per la gestione dei pagamenti

q Miglioramento nell’interoperabilità

q Incremento nella competizione

q Riduzione nei rischi e nella complessità

q Riduzione nei costi

q Aumento del livello di controllo

q Maggiore trasparenza nel pricing

Single Euro Payments Area (SEPA) Obiettivi e strumenti

SEPA Credit Transfer (in sostituzione dei Bonifici domestici e europei)

SEPA Direct Debit

(in sostituzione degli addebiti RID)

9

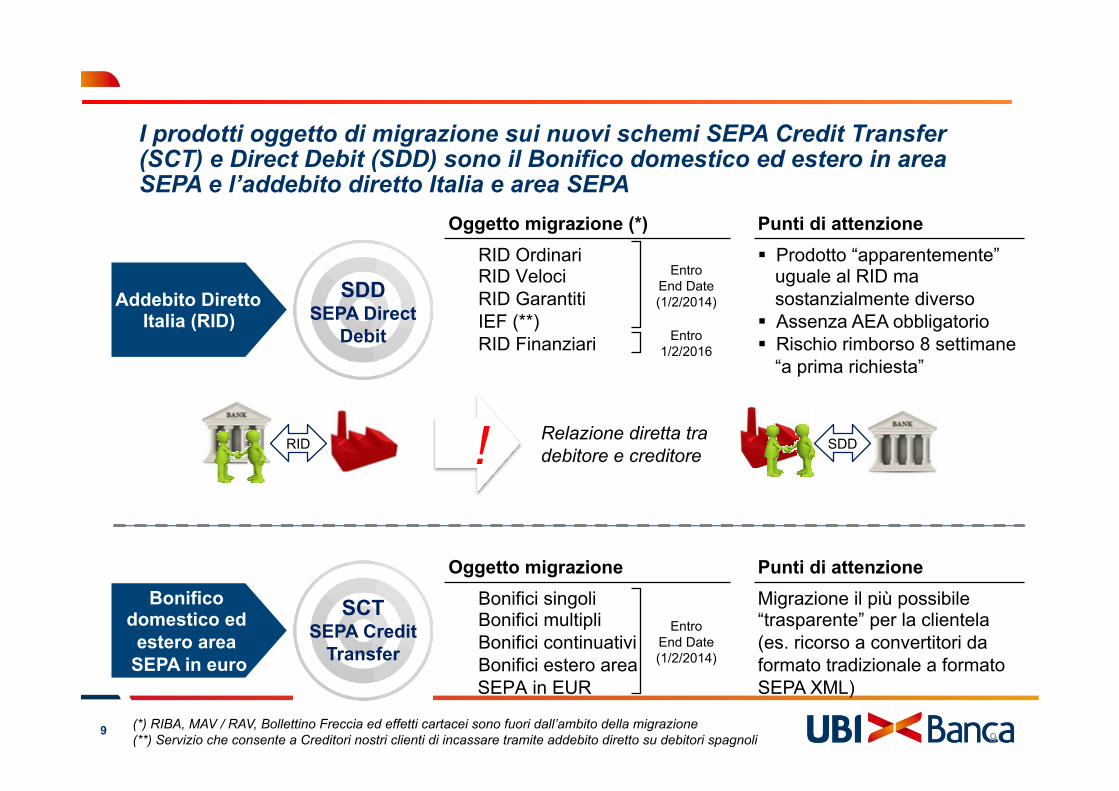

Addebito Diretto Italia (RID)

SDD SEPA Direct

Debit

q RID Ordinari q RID Veloci q RID Garantiti q IEF (**) q RID Finanziari

§ Prodotto “apparentemente” uguale al RID ma sostanzialmente diverso

§ Assenza AEA obbligatorio § Rischio rimborso 8 settimane

“a prima richiesta”

Punti di attenzione Oggetto migrazione (*)

(*) RIBA, MAV / RAV, Bollettino Freccia ed effetti cartacei sono fuori dall’ambito della migrazione (**) Servizio che consente a Creditori nostri clienti di incassare tramite addebito diretto su debitori spagnoli

Entro 1/2/2016

Entro End Date (1/2/2014)

RID SDD

I prodotti oggetto di migrazione sui nuovi schemi SEPA Credit Transfer (SCT) e Direct Debit (SDD) sono il Bonifico domestico ed estero in area SEPA e l’addebito diretto Italia e area SEPA

9

! Relazione diretta tra debitore e creditore

Bonifico domestico ed estero area

SEPA in euro

SCT SEPA Credit

Transfer

q Bonifici singoli q Bonifici multipli q Bonifici continuativi q Bonifici estero area

SEPA in EUR

Migrazione il più possibile “trasparente” per la clientela (es. ricorso a convertitori da formato tradizionale a formato SEPA XML)

Punti di attenzione Oggetto migrazione

Entro End Date (1/2/2014)

10

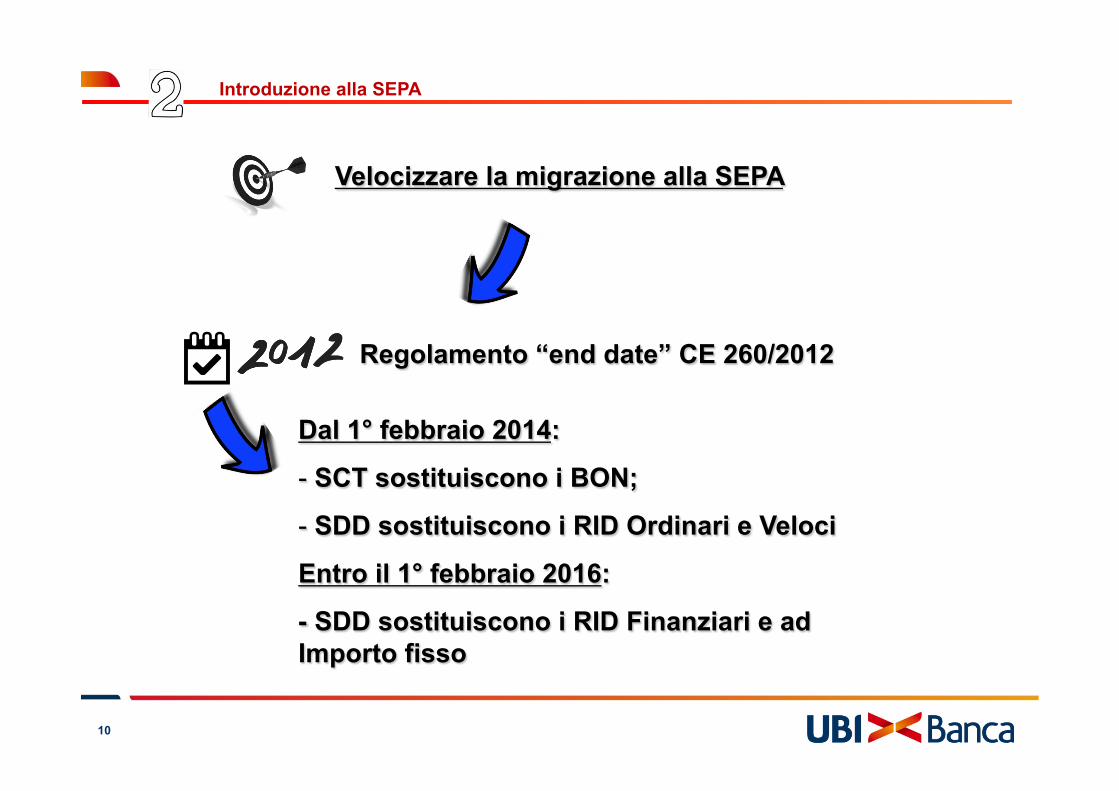

Regolamento “end date” CE 260/2012

Dal 1° febbraio 2014:

- SCT sostituiscono i BON;

- SDD sostituiscono i RID Ordinari e Veloci

Entro il 1° febbraio 2016:

- SDD sostituiscono i RID Finanziari e ad Importo fisso

Velocizzare la migrazione alla SEPA

Introduzione alla SEPA

11

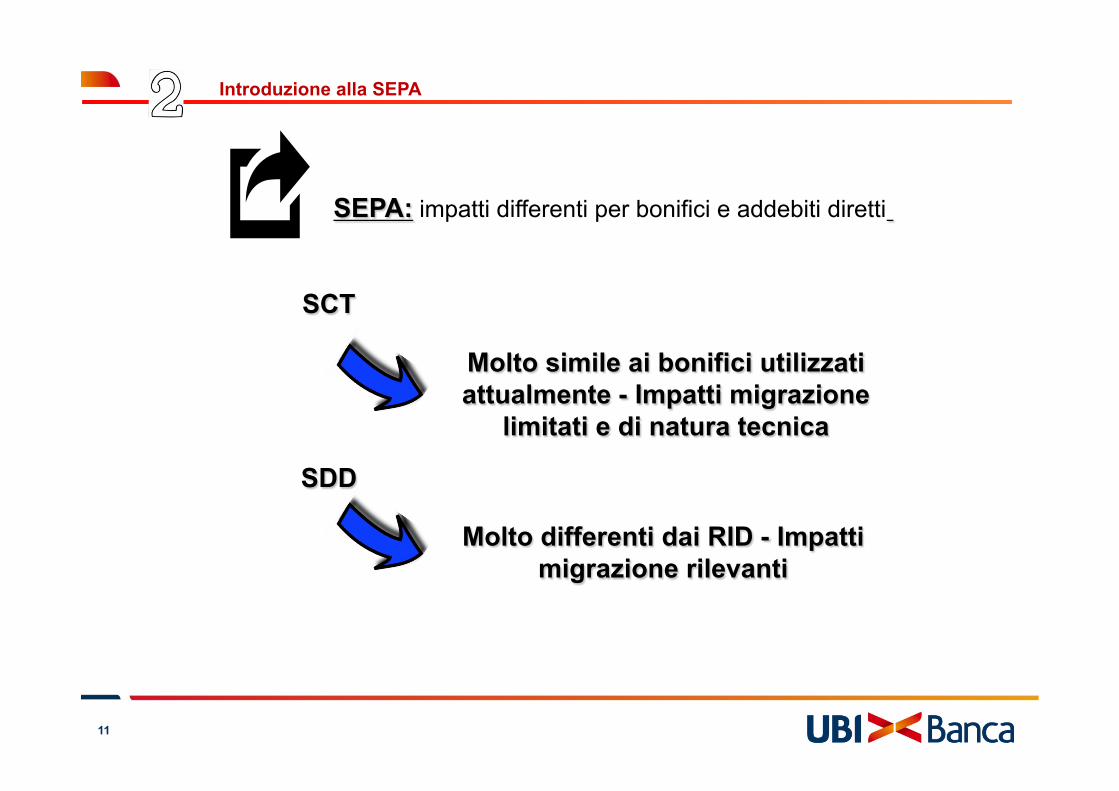

SCT

SEPA: impatti differenti per bonifici e addebiti diretti

Molto simile ai bonifici utilizzati attualmente - Impatti migrazione

limitati e di natura tecnica

SDD

Molto differenti dai RID - Impatti migrazione rilevanti

Introduzione alla SEPA

12

SEPA Credit Transfer

strumento europeo per effettuare bonifici

all’interno dell’area SEPA

SEPA Credit Transfer (SCT)

http://ubibanca2.edulife.eu/sepa/sepaBox2.aspx

13

SEPA Credit Transfer (SCT)

Causale di 140 caratteri

Differenze con i bonifici nazionali

Purpose / Identificativo end to end

Consente di indicare sia il debitore che il creditore effettivo

Consente operazioni in € tra titolari di conti di pagamento presso banche dell’area SEPA

SEPA Credit Transfer

14

SEPA Credit Transfer (SCT) Differenze con i bonifici nazionali

… usando gli standard tecnici XML ISO 20022 Bonifici multipli da CBI devono essere disposti

… indicando sempre la data esecuzione e non la VBB

Commissioni per ex bonifici domestici = a SCT in area SEPA

Tempi max. esecuzione gg lavorativi se verso stessa banca

D+ verso qualsiasi banca nella zona SEPA

SEPA Credit Transfer

15

Introduzione al SEPA Direct Debit

SEPA Direct Debit (SDD)

nuovo strumento europeo

per gestire incassi in

Titolari di conti di pagamento presso banche di tutti i paesi dell’area SEPA

Versione europea del

http://ubibanca2.edulife.eu/sepa/sepaBox3.aspx

16

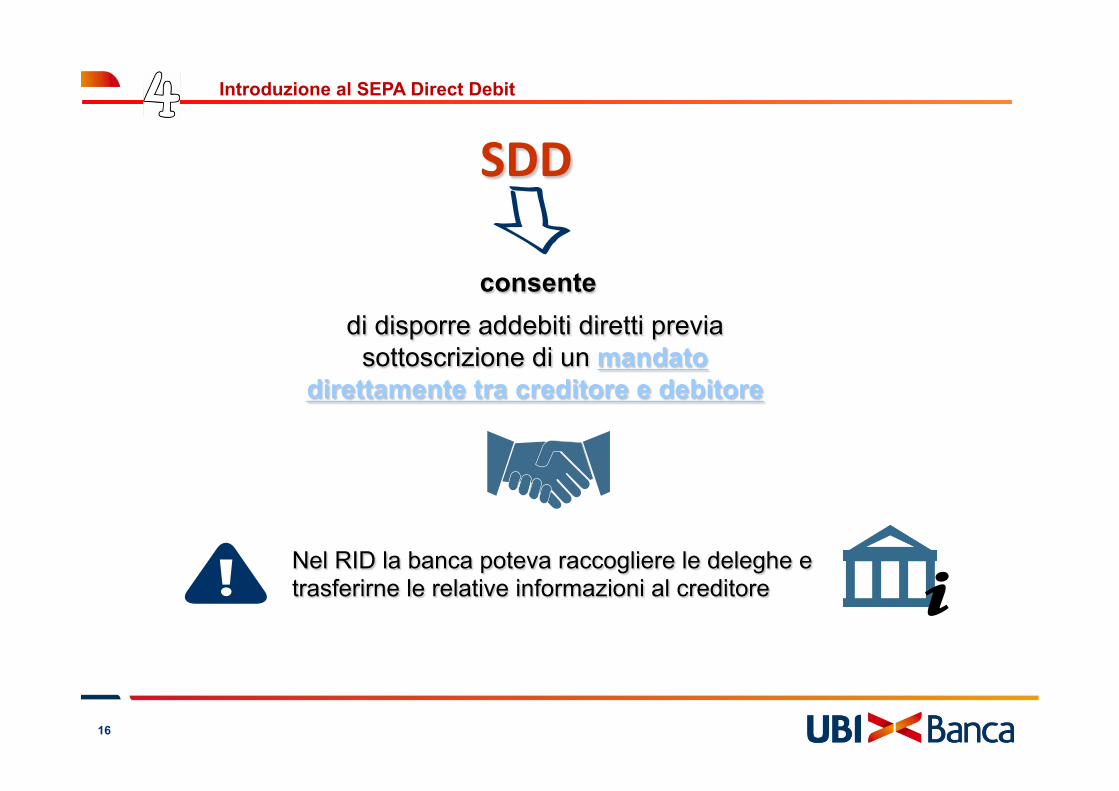

di disporre addebiti diretti previa sottoscrizione di un mandato

direttamente tra creditore e debitore

consente

Nel RID la banca poteva raccogliere le deleghe e trasferirne le relative informazioni al creditore

SDD Introduzione al SEPA Direct Debit

17

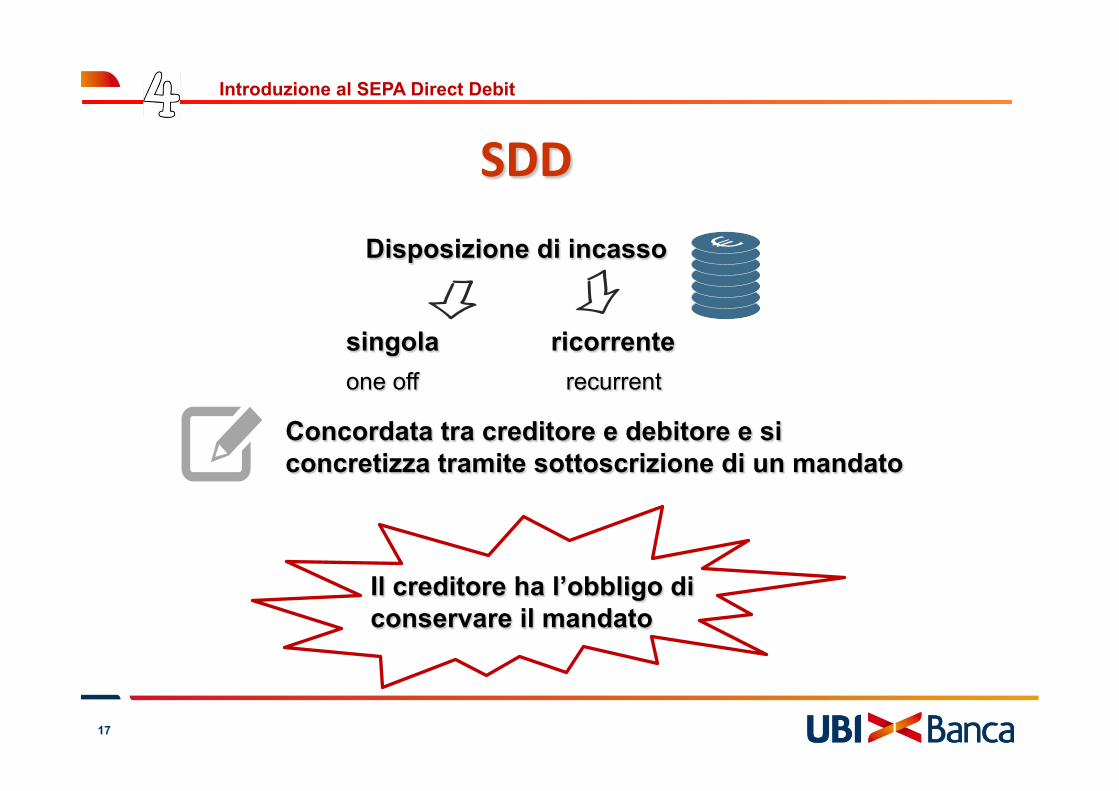

SDD

singola ricorrente

Disposizione di incasso

one off recurrent

Concordata tra creditore e debitore e si concretizza tramite sottoscrizione di un mandato

Il creditore ha l’obbligo di conservare il mandato

Introduzione al SEPA Direct Debit

18

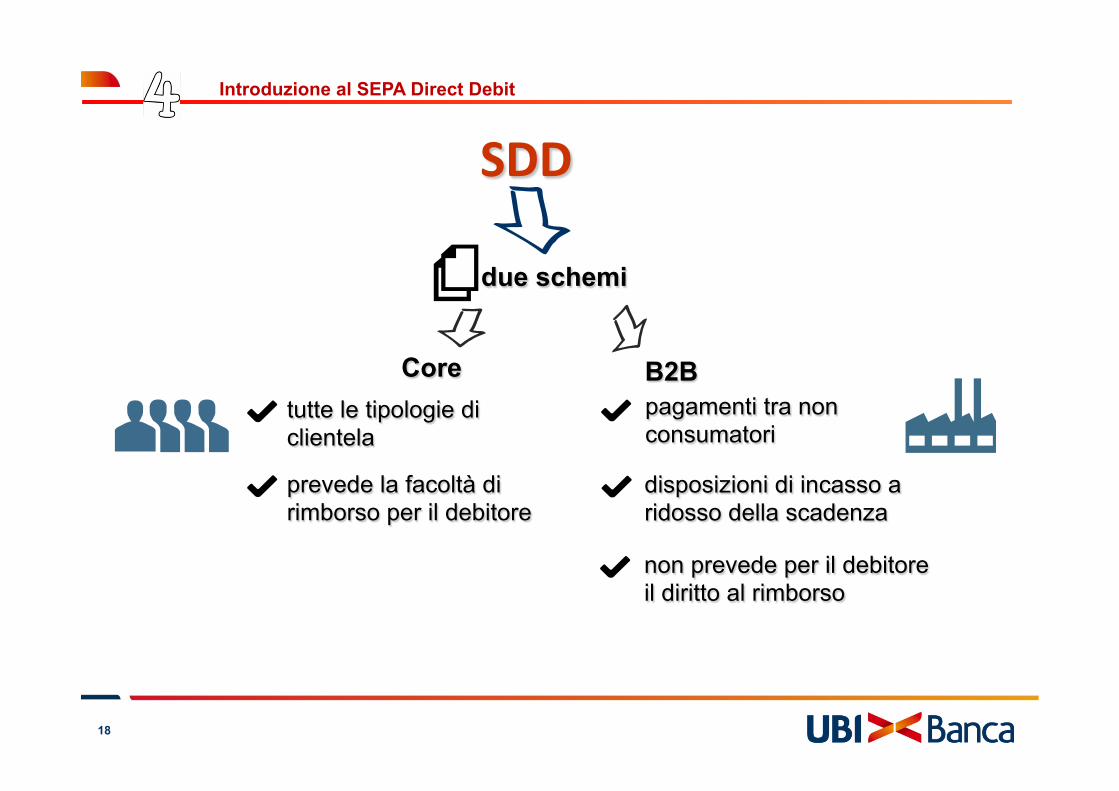

due schemi

B2B tutte le tipologie di clientela

pagamenti tra non consumatori

disposizioni di incasso a ridosso della scadenza

non prevede per il debitore il diritto al rimborso

Core

SDD

prevede la facoltà di rimborso per il debitore

Introduzione al SEPA Direct Debit

19

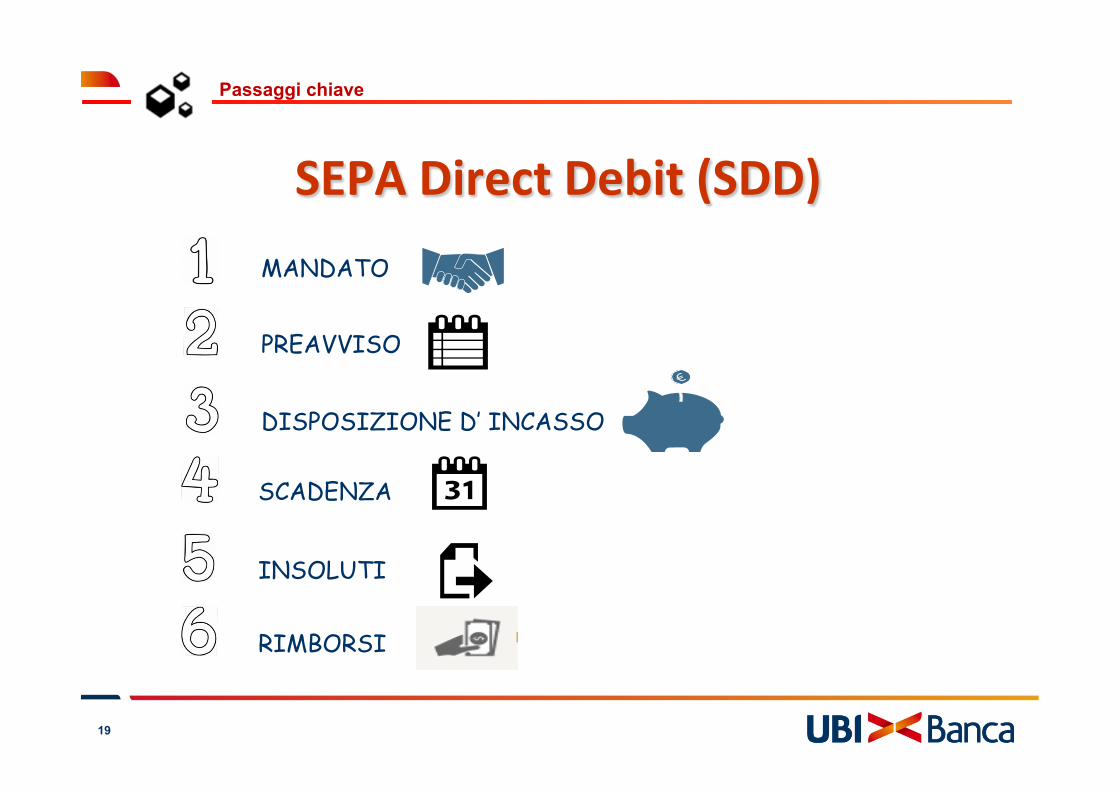

SEPA Direct Debit (SDD)

Passaggi chiave

MANDATO

PREAVVISO

SCADENZA

INSOLUTI

DISPOSIZIONE D’ INCASSO

RIMBORSI

20

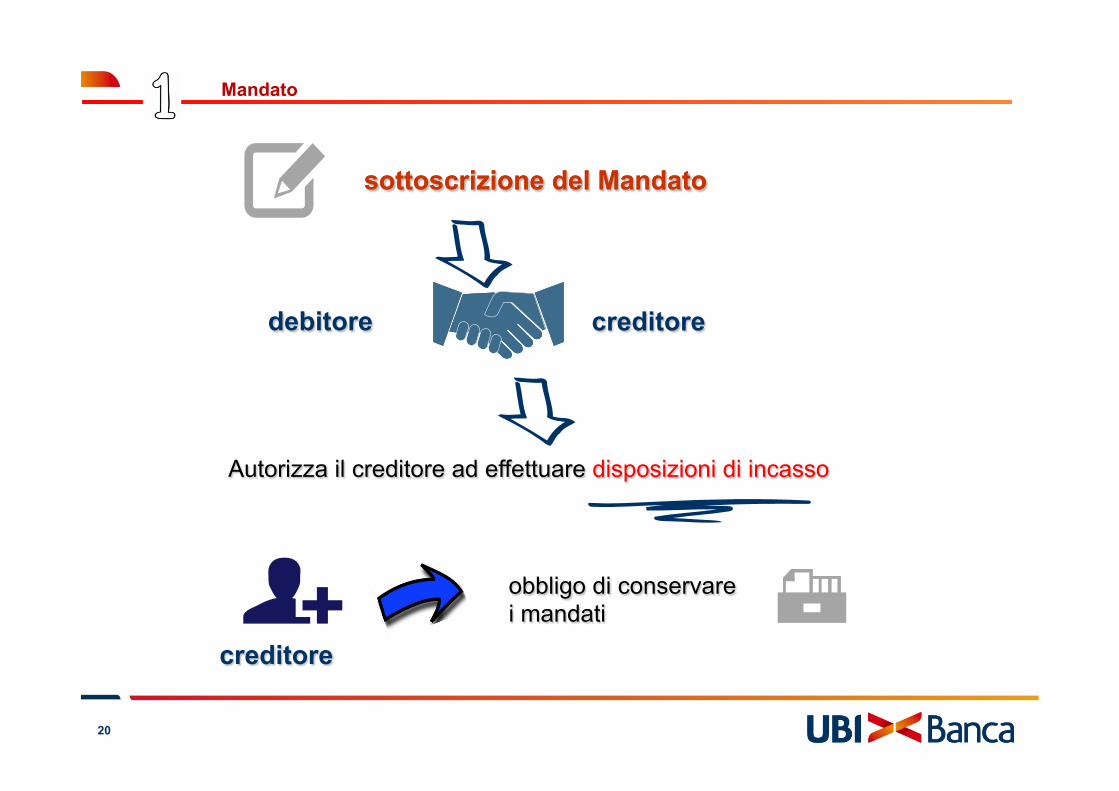

sottoscrizione del Mandato

creditore

sottoscrizione del Mandato

debitore

Autorizza il creditore ad effettuare disposizioni di incasso

obbligo di conservare i mandati

creditore

Mandato

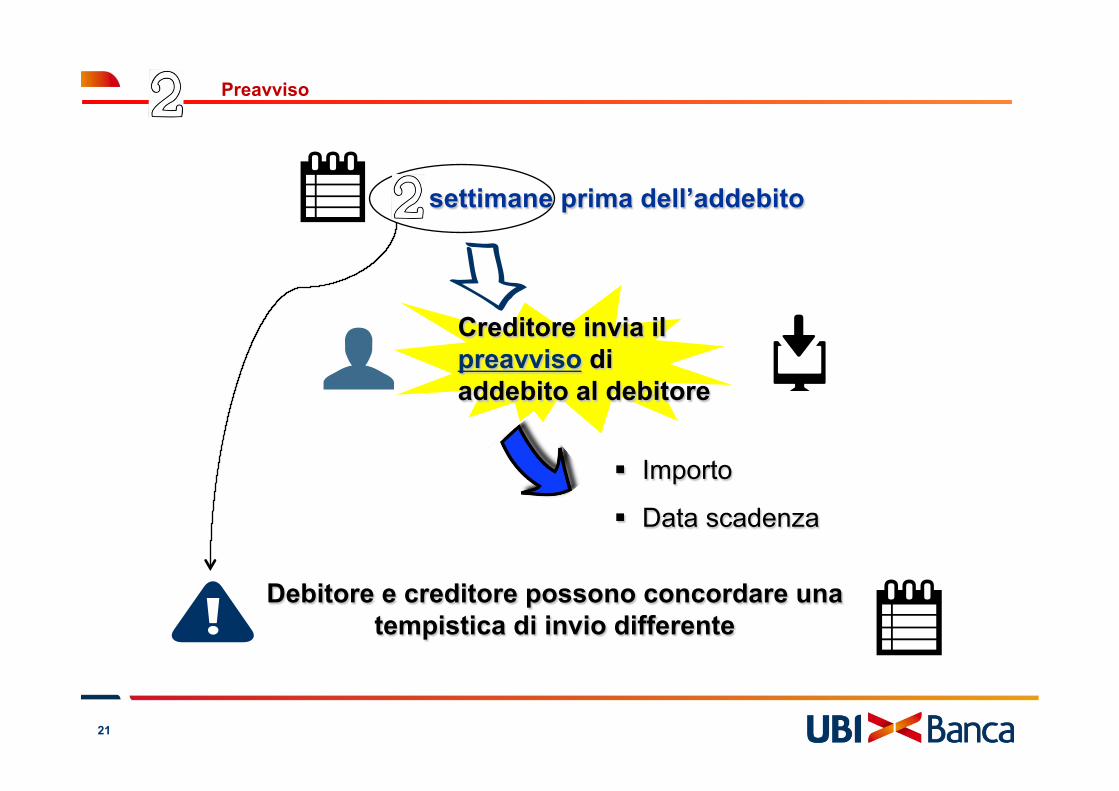

21

settimane prima dell’addebito

Creditore invia il preavviso di addebito al debitore

§ Importo

§ Data scadenza

Debitore e creditore possono concordare una tempistica di invio differente

Preavviso

22

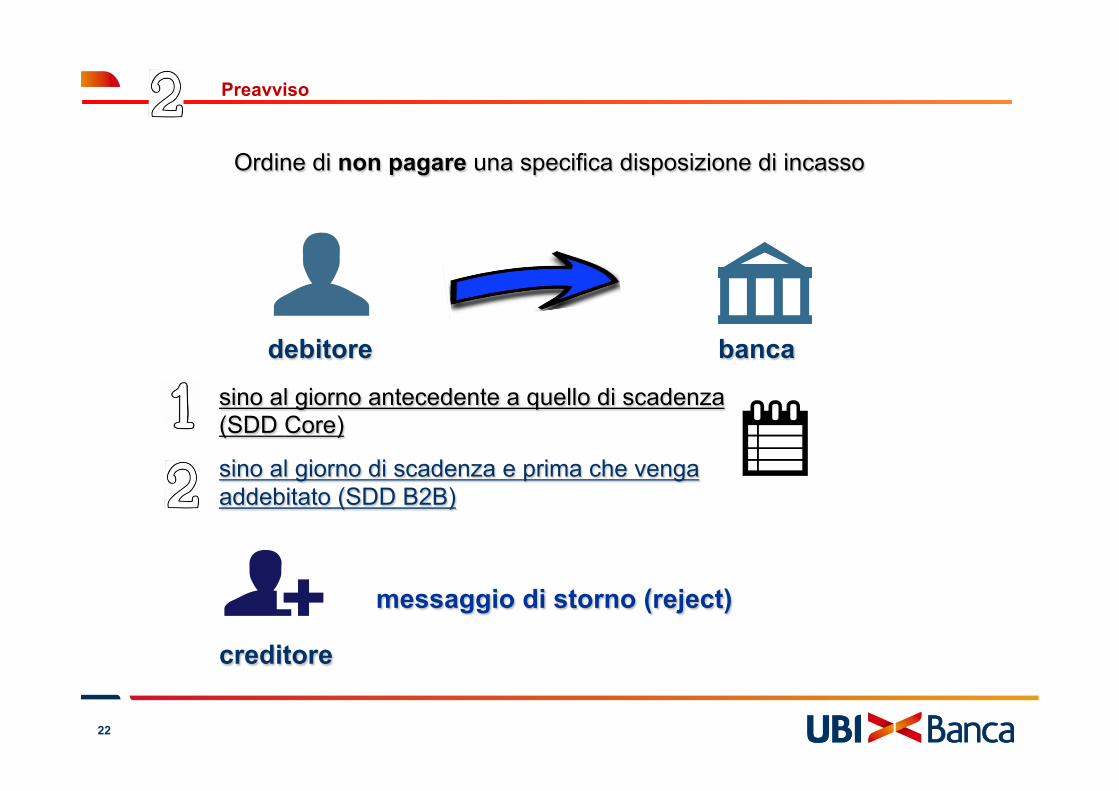

debitore

sino al giorno antecedente a quello di scadenza (SDD Core)

sino al giorno di scadenza e prima che venga addebitato (SDD B2B)

creditore

messaggio di storno (reject)

banca

Preavviso

Ordine di non pagare una specifica disposizione di incasso

23

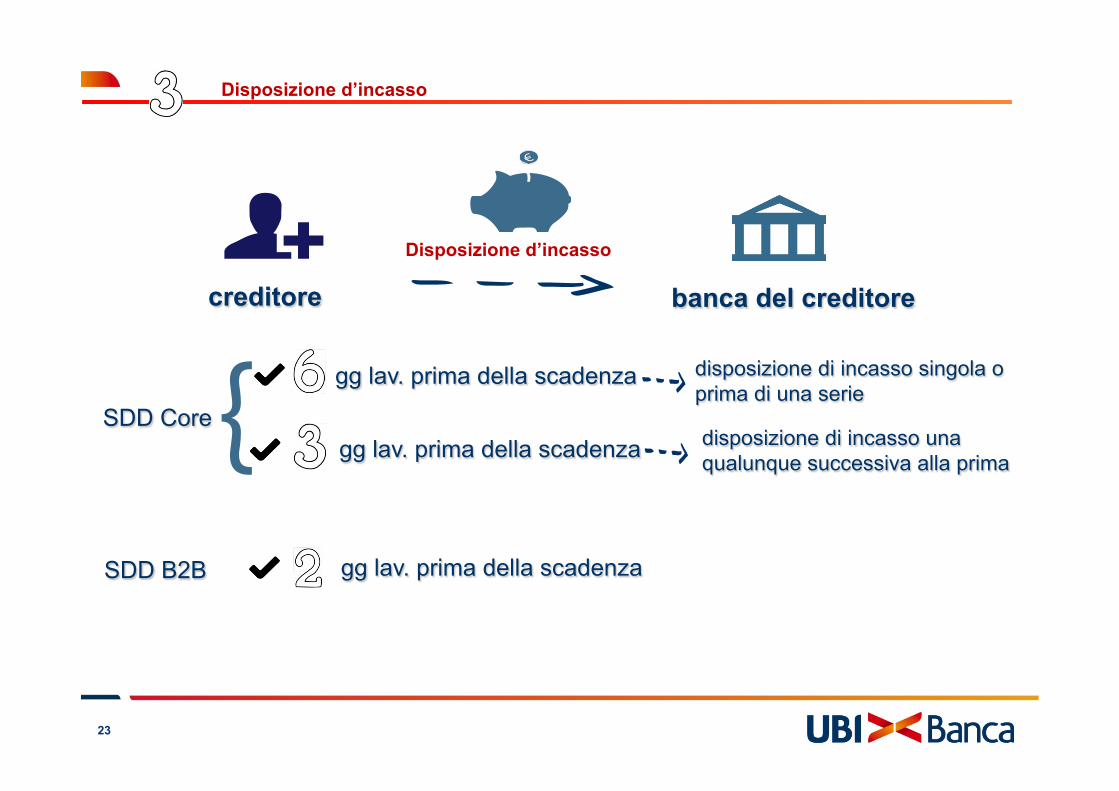

gg lav. prima della scadenza disposizione di incasso singola o prima di una serie

gg lav. prima della scadenza disposizione di incasso una qualunque successiva alla prima

gg lav. prima della scadenza

SDD Core

SDD B2B

Disposizione d’incasso

creditore banca del creditore

Disposizione d’incasso

24

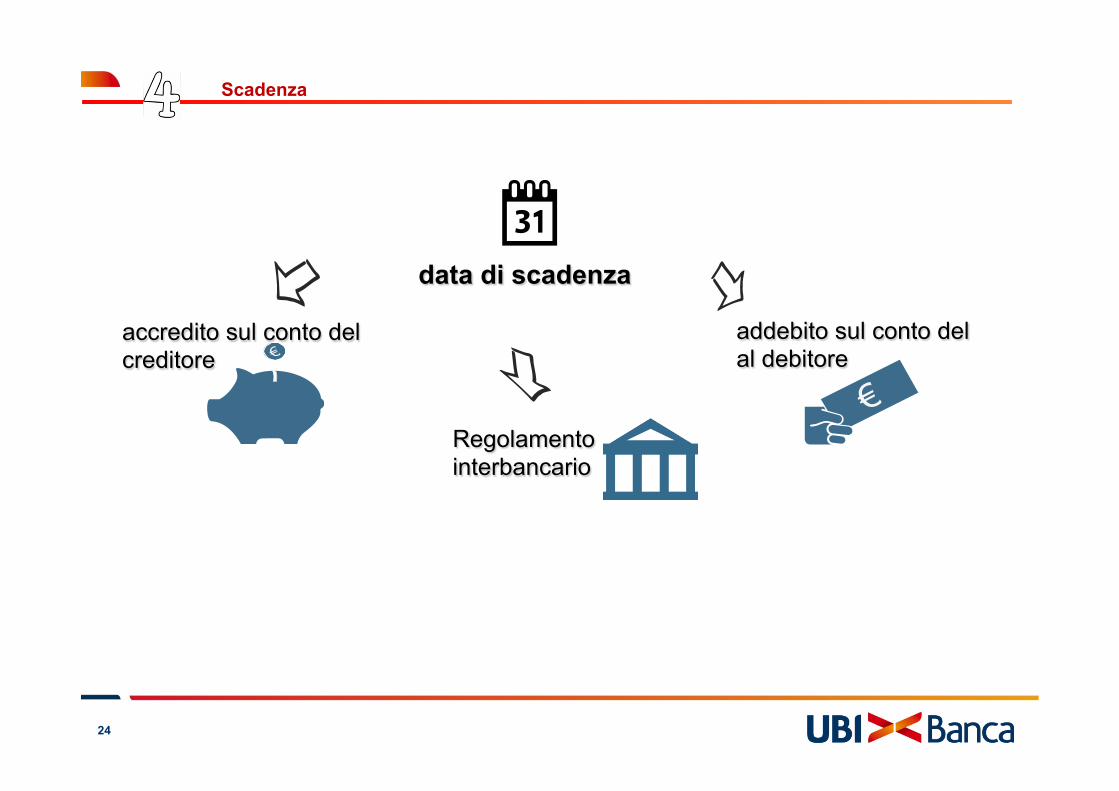

data di scadenza

accredito sul conto del creditore

addebito sul conto del al debitore

Scadenza

Regolamento interbancario

25

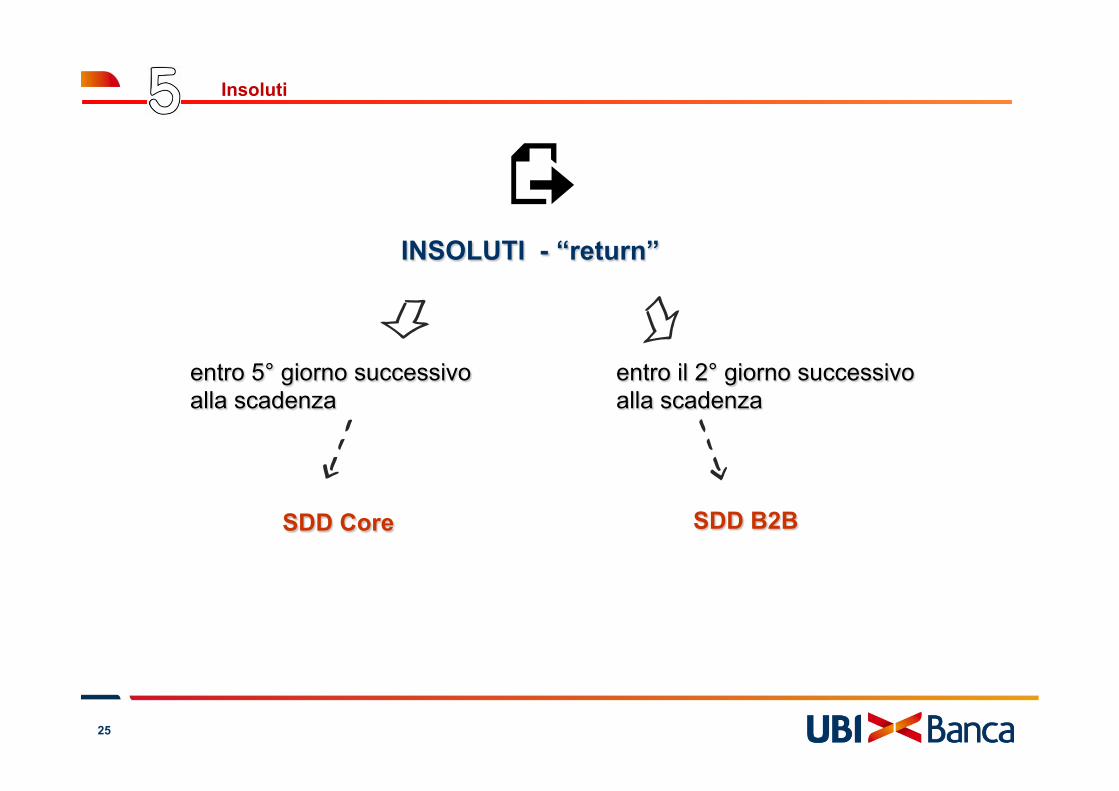

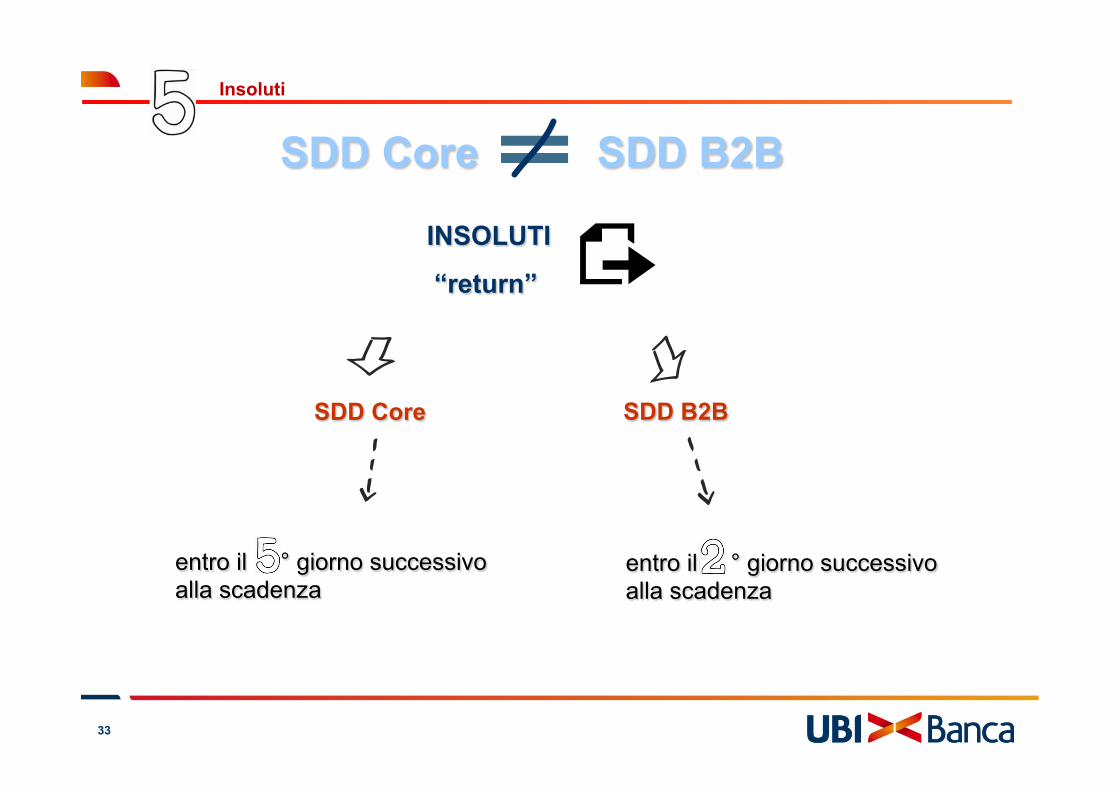

entro 5° giorno successivo alla scadenza

INSOLUTI - “return”

SDD B2B

entro il 2° giorno successivo alla scadenza

SDD Core

Insoluti

26

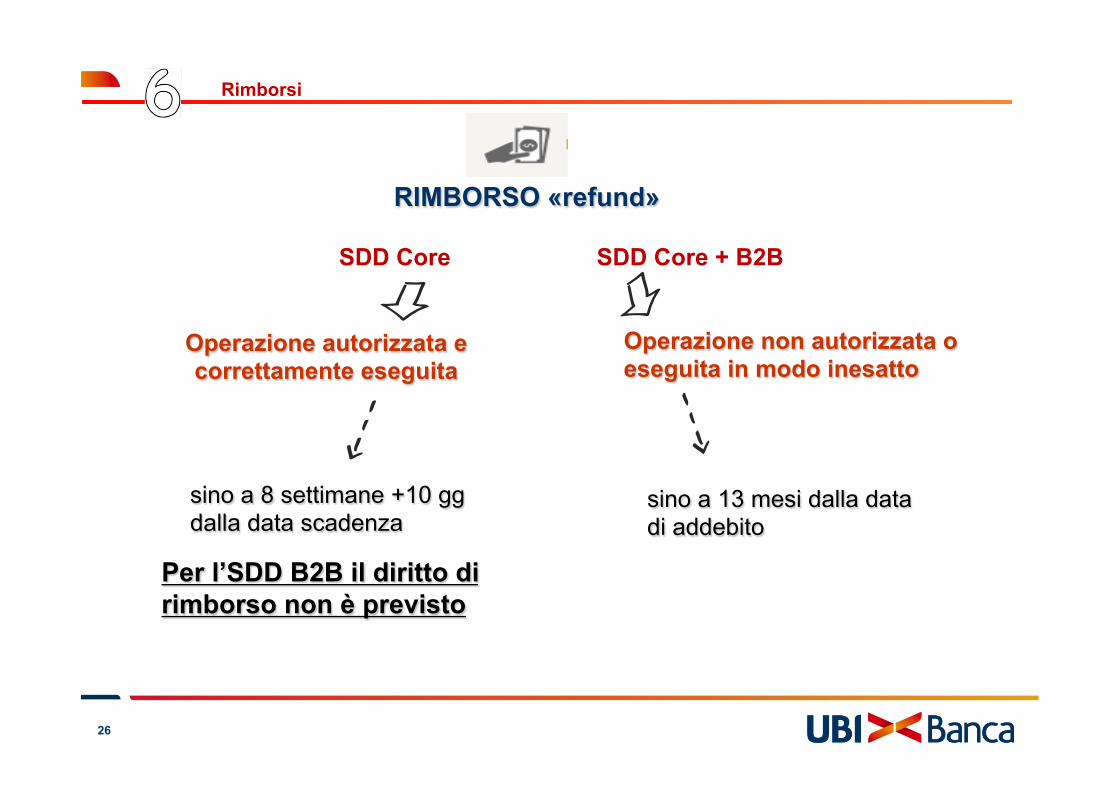

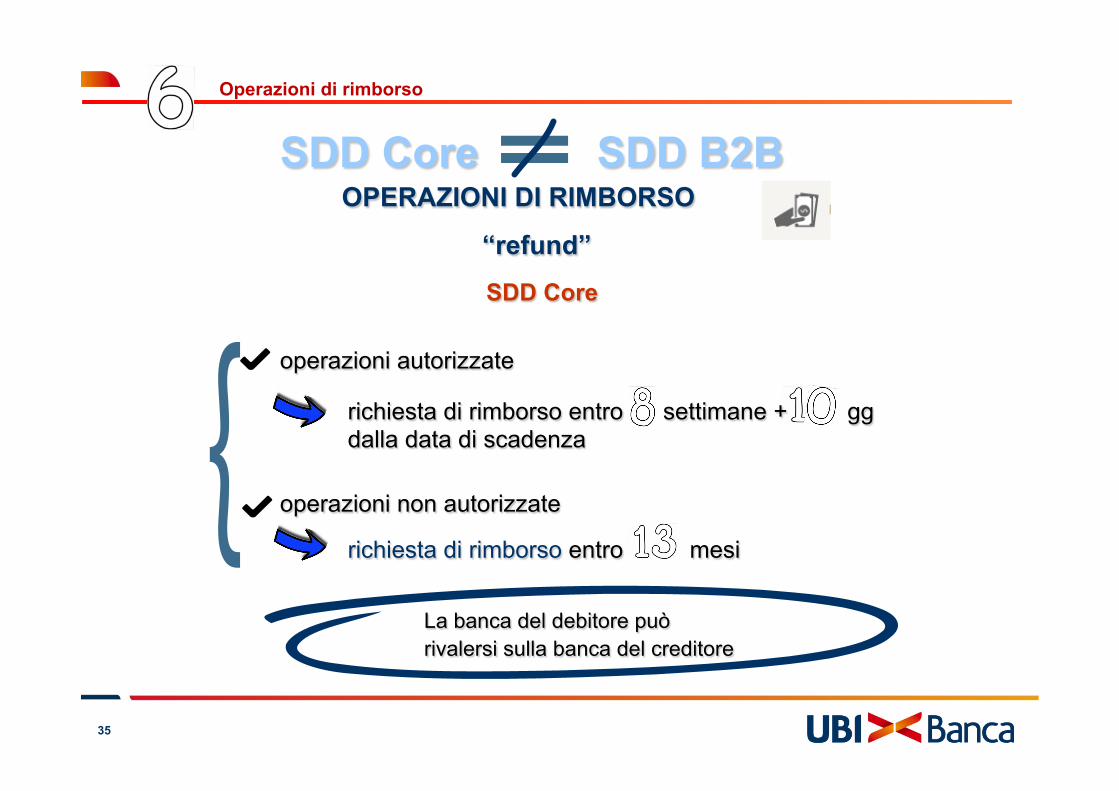

sino a 8 settimane +10 gg dalla data scadenza

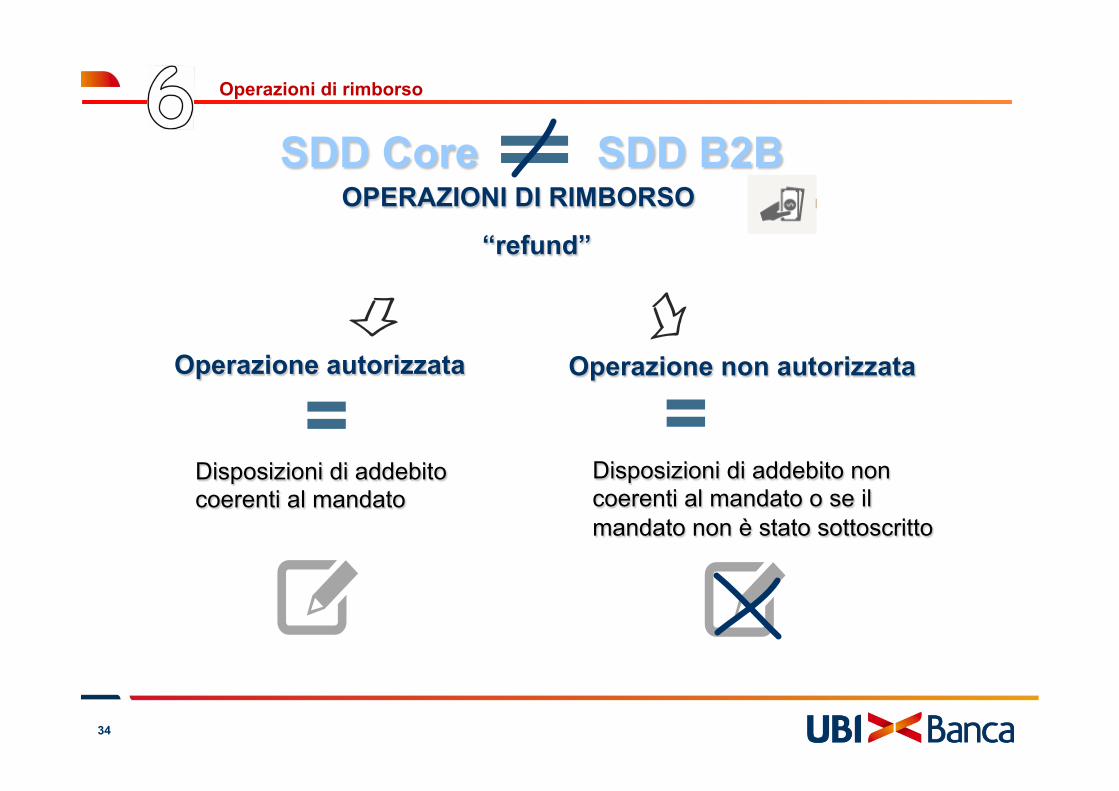

RIMBORSO «refund»

Operazione non autorizzata o eseguita in modo inesatto

Operazione autorizzata e correttamente eseguita

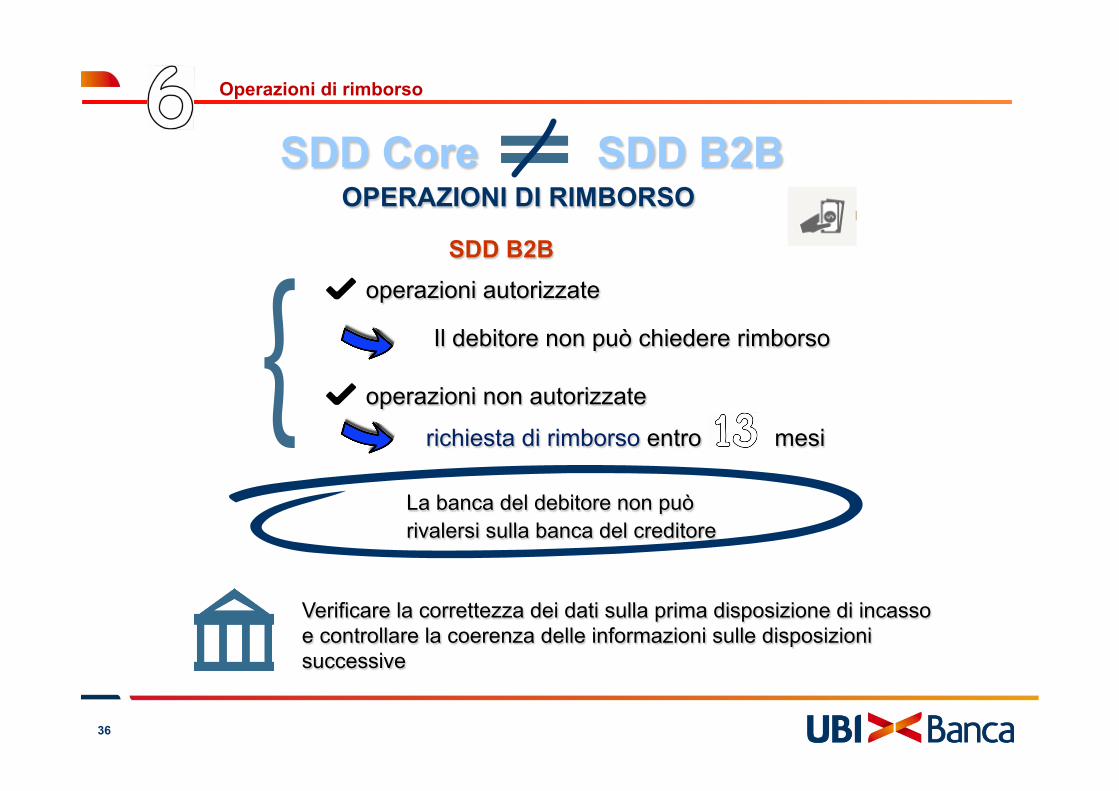

sino a 13 mesi dalla data di addebito

Per l’SDD B2B il diritto di rimborso non è previsto

Rimborsi

SDD Core SDD Core + B2B

27

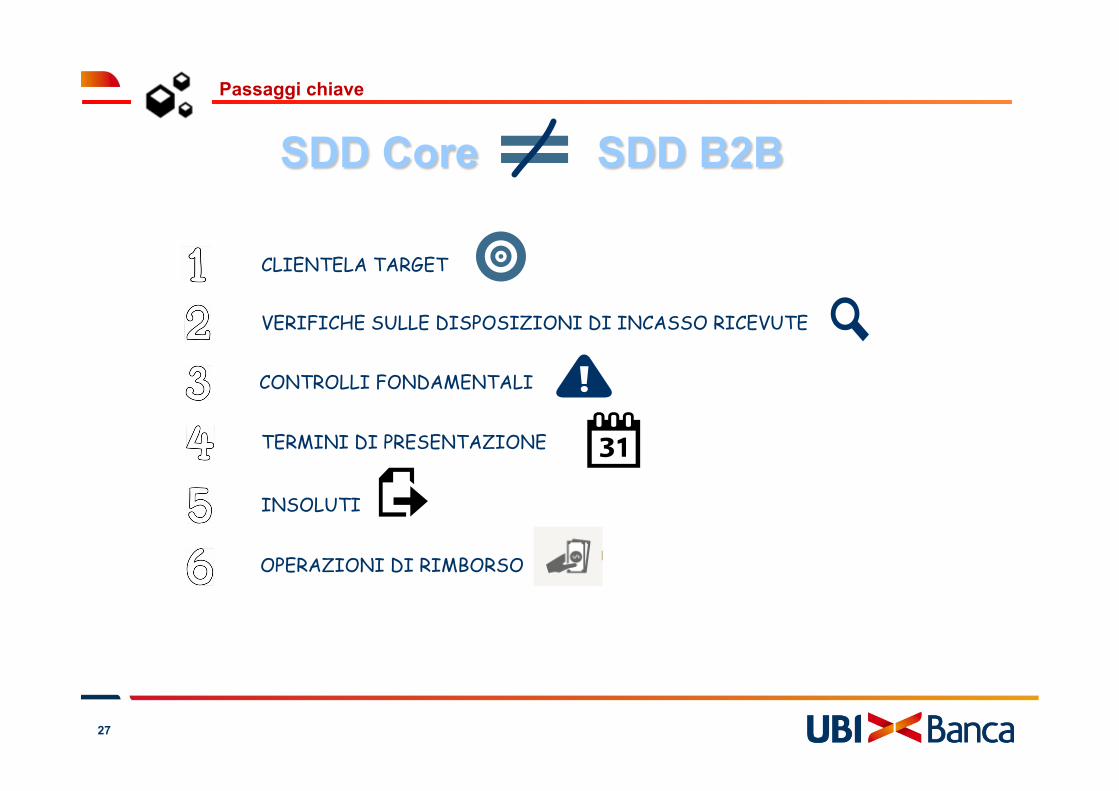

Passaggi chiave

SDD Core SDD B2B

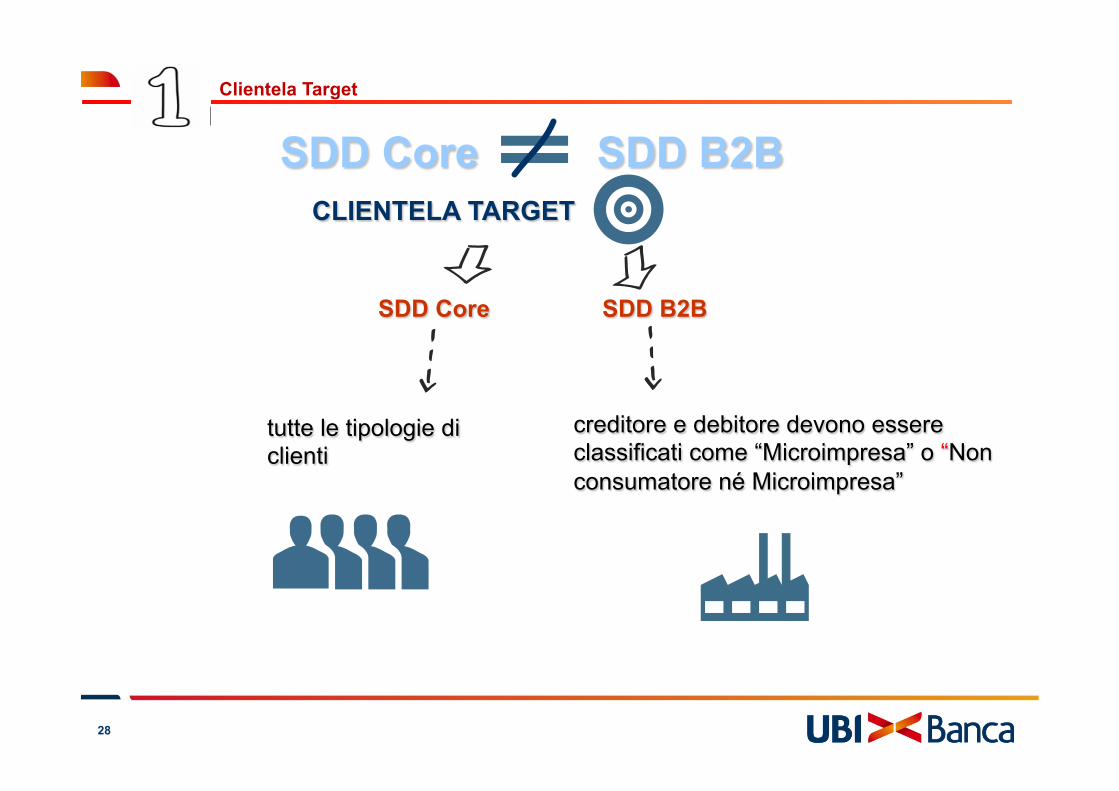

CLIENTELA TARGET

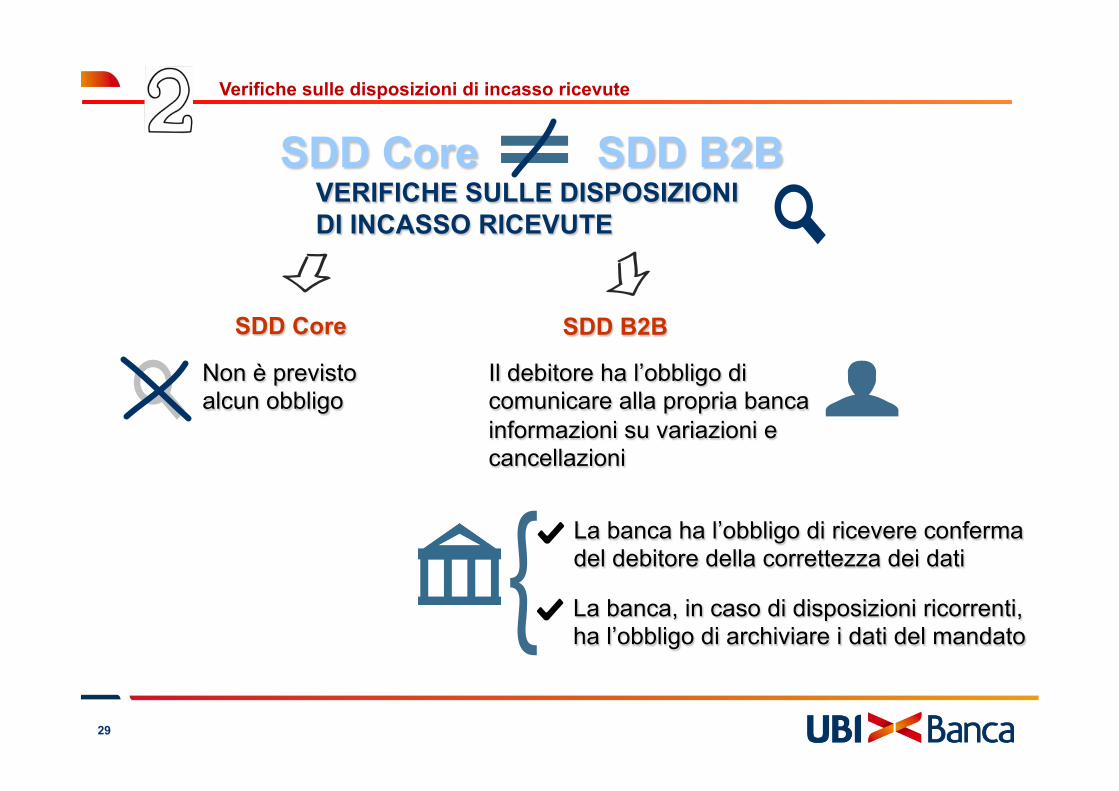

VERIFICHE SULLE DISPOSIZIONI DI INCASSO RICEVUTE

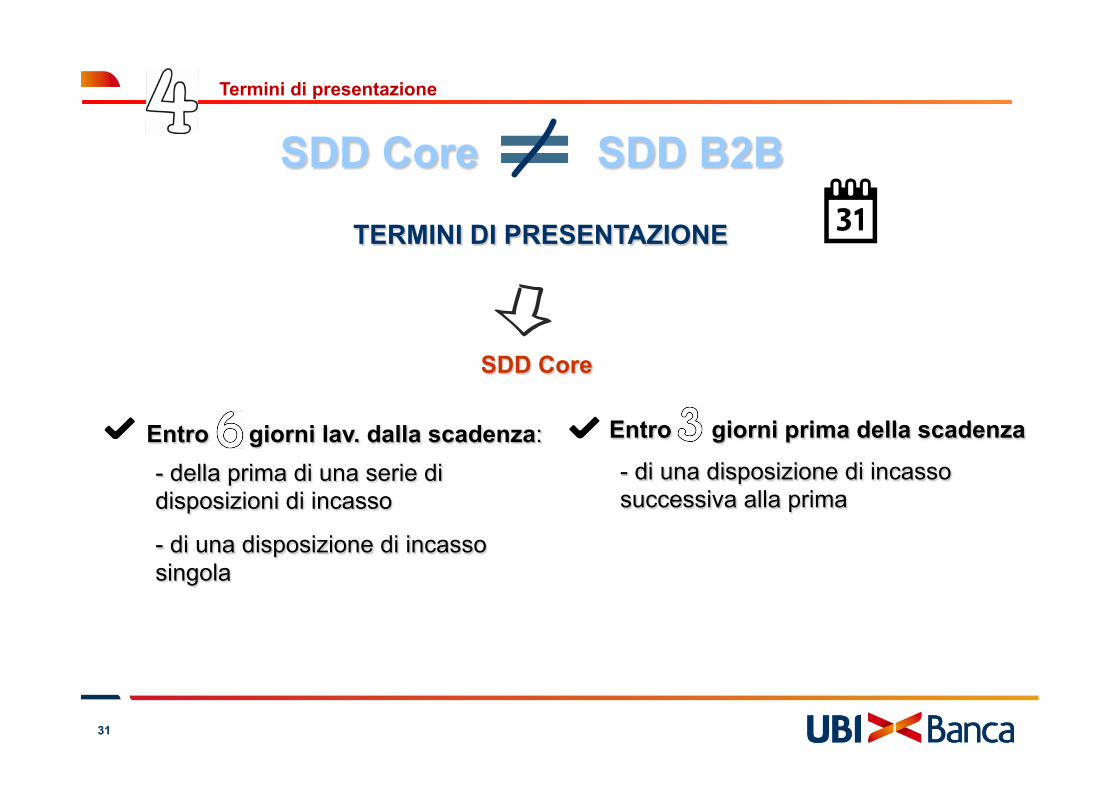

TERMINI DI PRESENTAZIONE

INSOLUTI

CONTROLLI FONDAMENTALI

OPERAZIONI DI RIMBORSO

28

SDD B2B

tutte le tipologie di clienti

CLIENTELA TARGET

creditore e debitore devono essere classificati come “Microimpresa” o “Non consumatore né Microimpresa”

SDD Core SDD B2B Clientela Target

SDD Core

29

SDD B2B

VERIFICHE SULLE DISPOSIZIONI DI INCASSO RICEVUTE

Non è previsto alcun obbligo

SDD Core

Il debitore ha l’obbligo di comunicare alla propria banca informazioni su variazioni e cancellazioni

La banca ha l’obbligo di ricevere conferma del debitore della correttezza dei dati

La banca, in caso di disposizioni ricorrenti, ha l’obbligo di archiviare i dati del mandato

SDD Core SDD B2B Verifiche sulle disposizioni di incasso ricevute

30

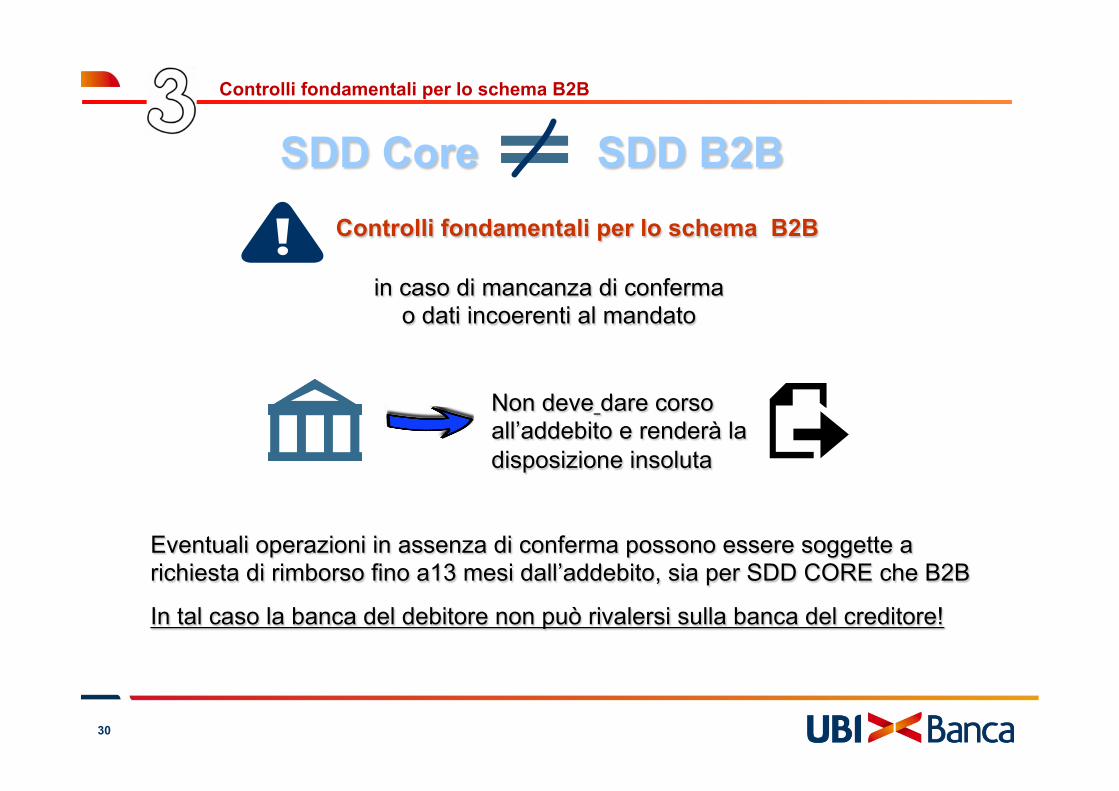

Controlli fondamentali per lo schema B2B

in caso di mancanza di conferma o dati incoerenti al mandato

Non deve dare corso all’addebito e renderà la disposizione insoluta

Eventuali operazioni in assenza di conferma possono essere soggette a richiesta di rimborso fino a13 mesi dall’addebito, sia per SDD CORE che B2B

In tal caso la banca del debitore non può rivalersi sulla banca del creditore!

SDD Core SDD B2B Controlli fondamentali per lo schema B2B

31

- della prima di una serie di disposizioni di incasso

- di una disposizione di incasso singola

- di una disposizione di incasso successiva alla prima

Entro giorni lav. dalla scadenza: Entro giorni prima della scadenza

SDD Core

TERMINI DI PRESENTAZIONE

SDD Core SDD B2B Termini di presentazione

32

SDD B2B

giorno prima della scadenza giorno prima della scadenza giorno prima della scadenza

Per qualsiasi tipo di disposizione di incasso

SDD Core SDD B2B Termini di presentazione

TERMINI DI PRESENTAZIONE

33

INSOLUTI

“return”

entro il ° giorno successivo alla scadenza

entro il ° giorno successivo alla scadenza

SDD B2B SDD Core

SDD Core SDD B2B Insoluti

34

OPERAZIONI DI RIMBORSO

“refund”

Operazione autorizzata

Disposizioni di addebito coerenti al mandato

Operazione non autorizzata

Disposizioni di addebito non coerenti al mandato o se il mandato non è stato sottoscritto

SDD Core SDD B2B Operazioni di rimborso

35

richiesta di rimborso entro mesi

richiesta di rimborso entro settimane + gg dalla data di scadenza

OPERAZIONI DI RIMBORSO

“refund”

operazioni autorizzate

operazioni non autorizzate

La banca del debitore può rivalersi sulla banca del creditore

SDD Core

SDD Core SDD B2B Operazioni di rimborso

36

richiesta di rimborso entro mesi

OPERAZIONI DI RIMBORSO

operazioni autorizzate

operazioni non autorizzate

SDD B2B

Il debitore non può chiedere rimborso

La banca del debitore non può rivalersi sulla banca del creditore

Verificare la correttezza dei dati sulla prima disposizione di incasso e controllare la coerenza delle informazioni sulle disposizioni successive

SDD Core SDD B2B Operazioni di rimborso

37

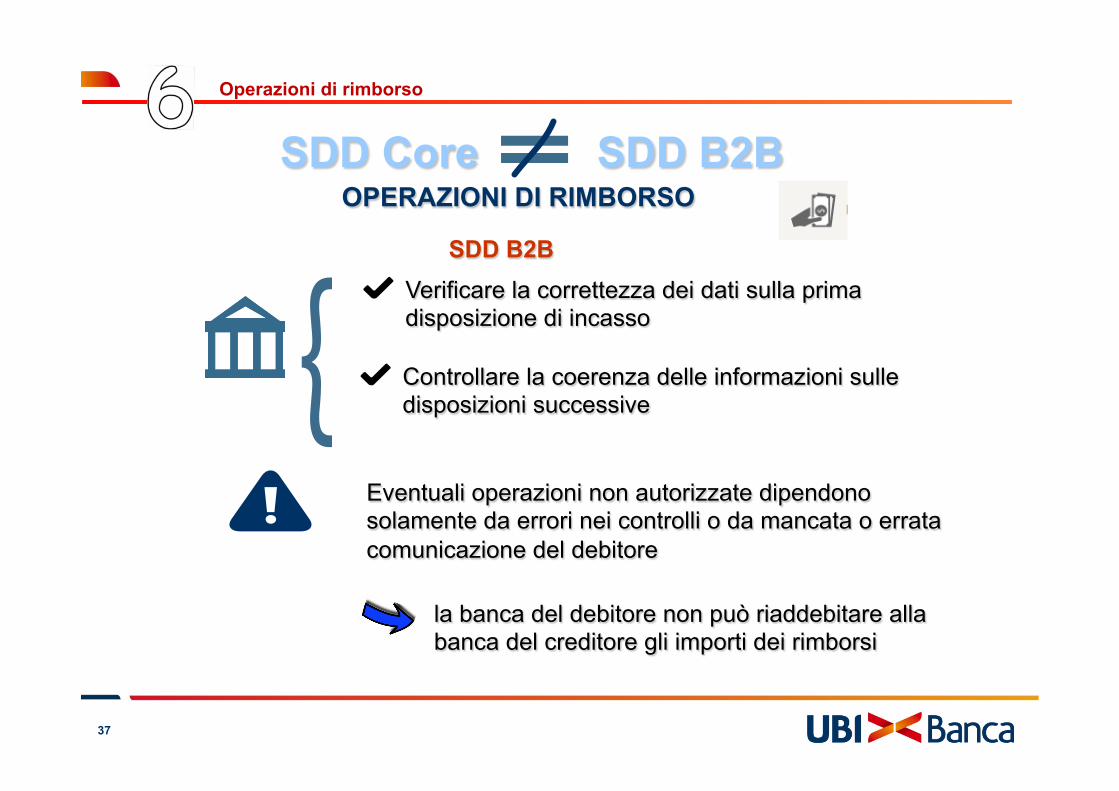

OPERAZIONI DI RIMBORSO

SDD B2B

Verificare la correttezza dei dati sulla prima disposizione di incasso

Controllare la coerenza delle informazioni sulle disposizioni successive

Eventuali operazioni non autorizzate dipendono solamente da errori nei controlli o da mancata o errata comunicazione del debitore

la banca del debitore non può riaddebitare alla banca del creditore gli importi dei rimborsi

SDD Core SDD B2B Operazioni di rimborso

38

RID vs SDD

AREE DI UTILIZZO

TEMPI DI PRESENTAZIONE

MODALITA’ DI AUTORIZZAZIONE ALL’ ADDEBITO

SEDA

TEMPI DEGLI INSOLUTI

Passaggi chiave http://ubibanca2.edulife.eu/sepa/sepaBox4.aspx

39

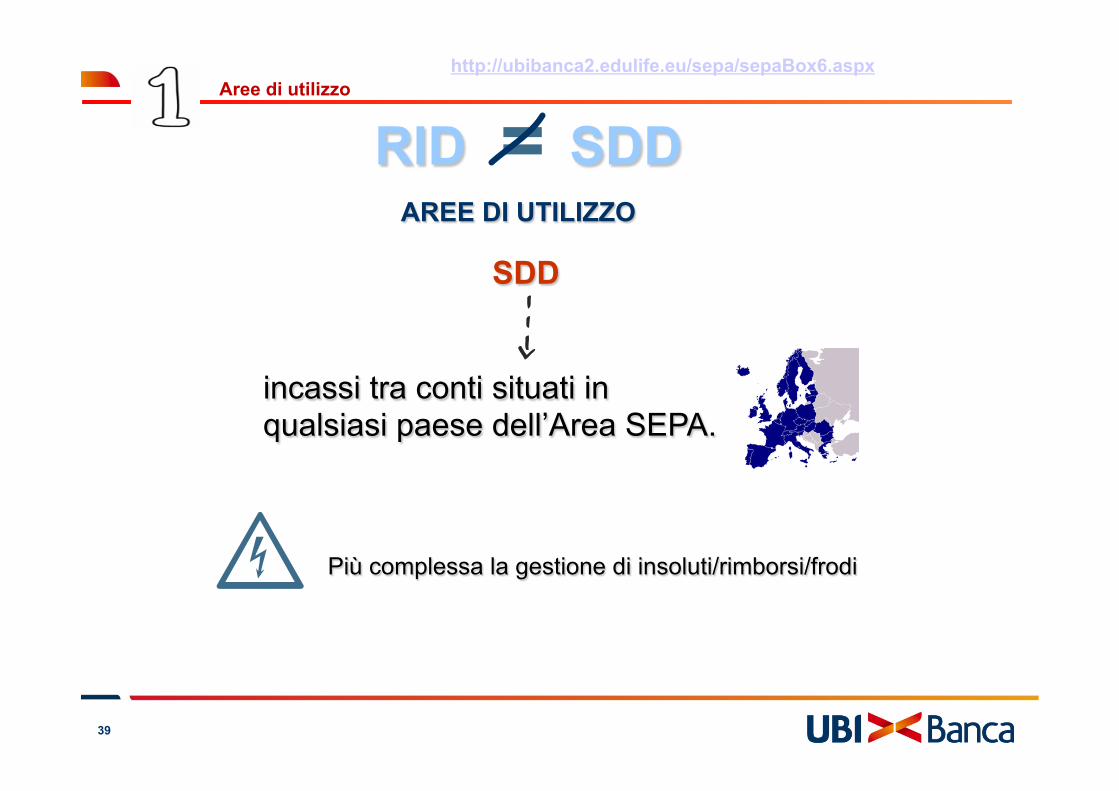

SDD

Più complessa la gestione di insoluti/rimborsi/frodi

incassi tra conti situati in qualsiasi paese dell’Area SEPA.

RID SDD AREE DI UTILIZZO

Aree di utilizzo http://ubibanca2.edulife.eu/sepa/sepaBox6.aspx

40

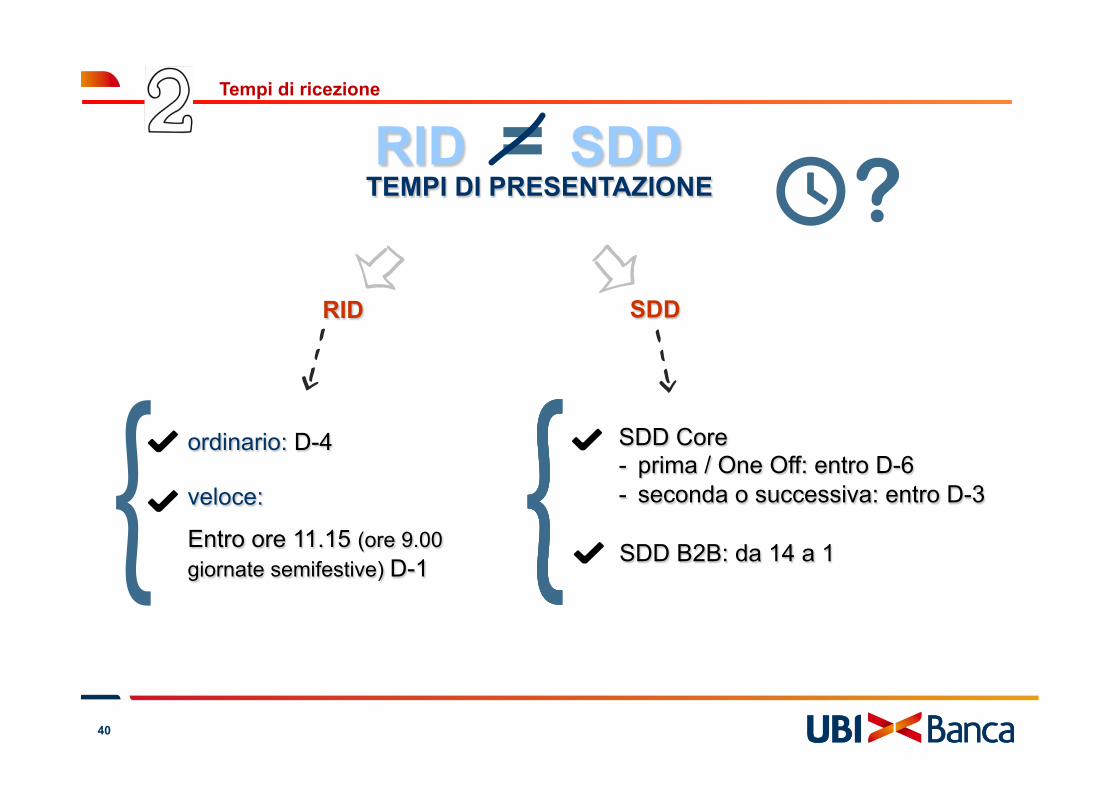

ordinario: D-4

veloce:

Entro ore 11.15 (ore 9.00 giornate semifestive) D-1

SDD Core - prima / One Off: entro D-6 - seconda o successiva: entro D-3

SDD B2B: da 14 a 1

TEMPI DI PRESENTAZIONE

SDD RID

RID SDD Tempi di ricezione

41

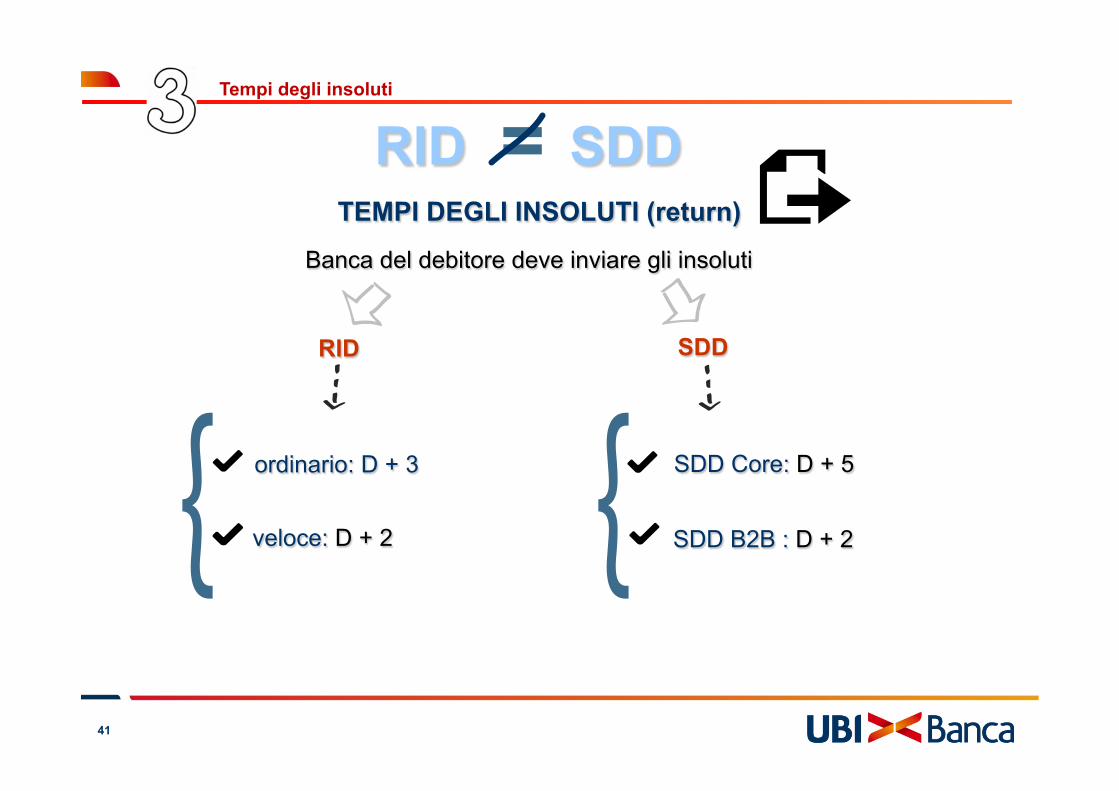

SDD Core: D + 5 ordinario: D + 3

veloce: D + 2 SDD B2B : D + 2

TEMPI DEGLI INSOLUTI (return)

SDD RID

Banca del debitore deve inviare gli insoluti

RID SDD Tempi degli insoluti

42

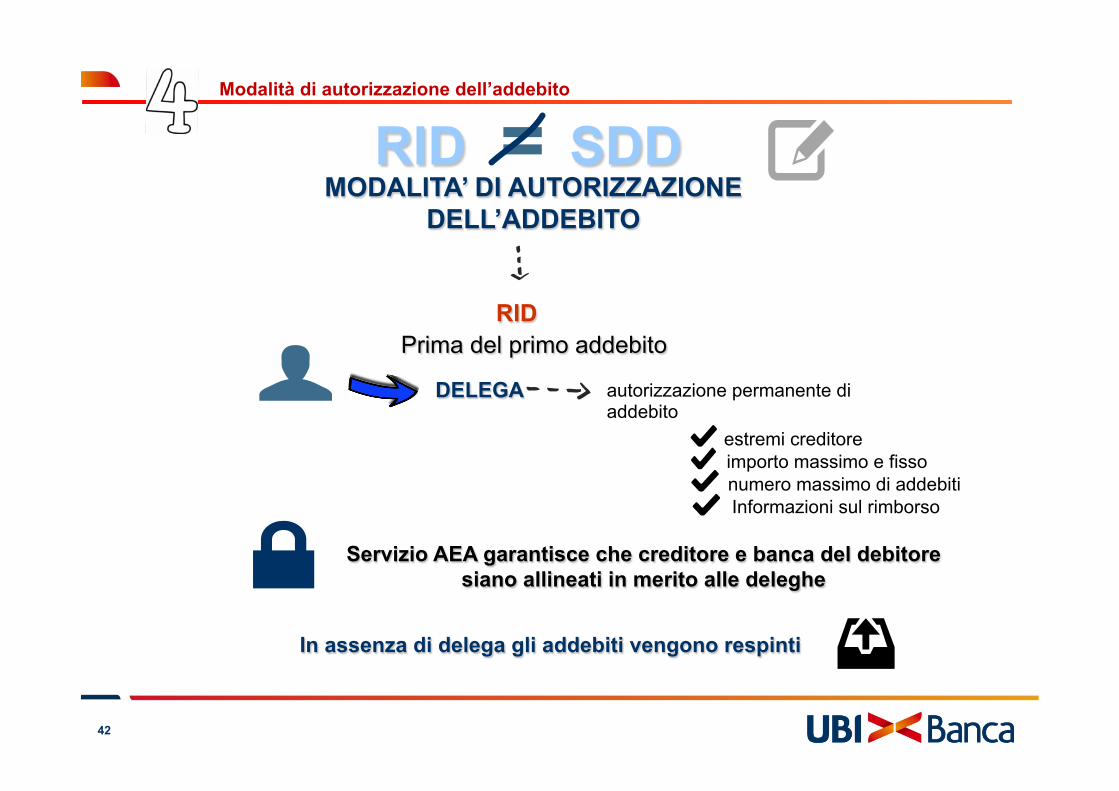

DELEGA

In assenza di delega gli addebiti vengono respinti

autorizzazione permanente di addebito

Prima del primo addebito RID

Servizio AEA garantisce che creditore e banca del debitore siano allineati in merito alle deleghe

estremi creditore importo massimo e fisso numero massimo di addebiti Informazioni sul rimborso

RID SDD Modalità di autorizzazione dell’addebito

MODALITA’ DI AUTORIZZAZIONE DELL’ADDEBITO

43

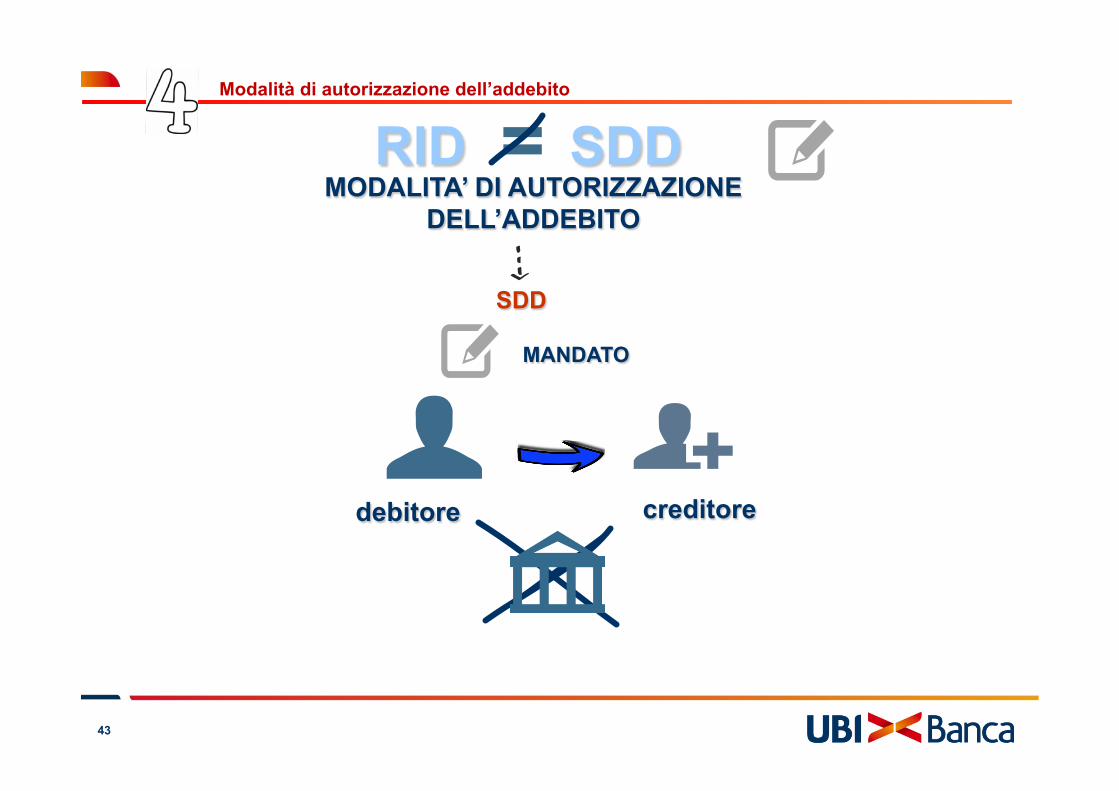

MODALITA’ DI AUTORIZZAZIONE DELL’ADDEBITO

SDD

MANDATO

debitore creditore

RID SDD Modalità di autorizzazione dell’addebito

44

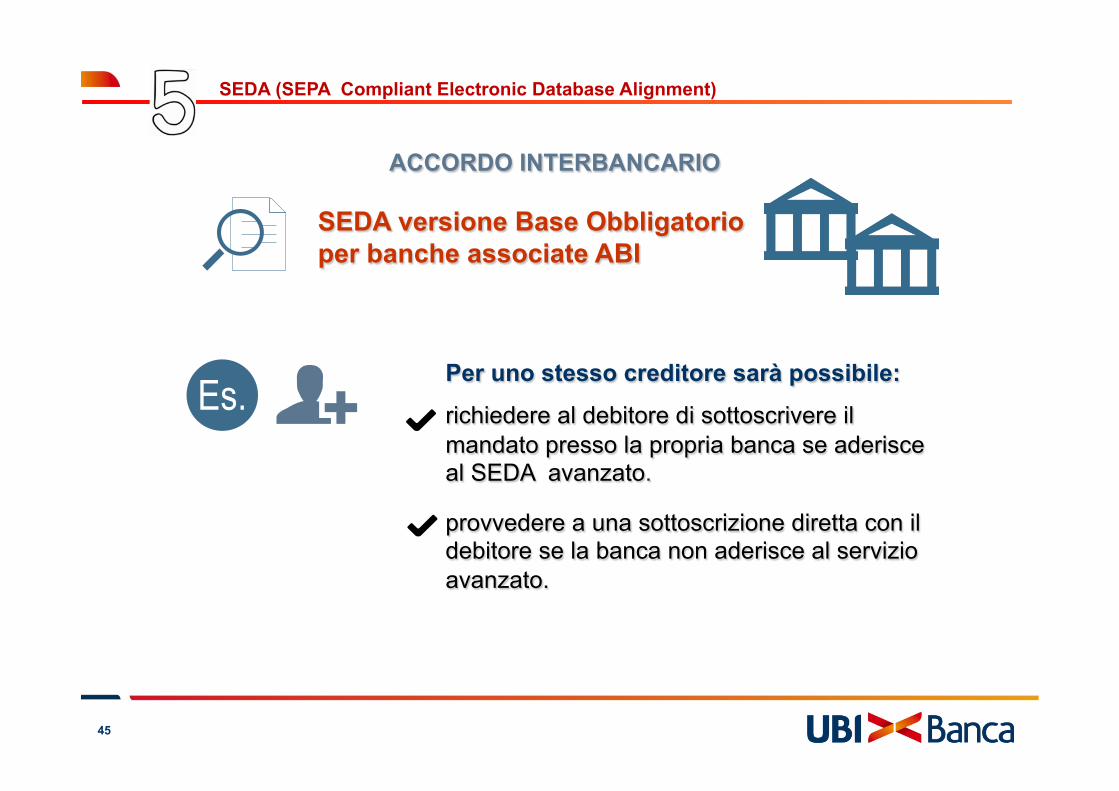

SEDA replica AEA su SDD disponibile dal 14 ottobre 2013

SDD non prevede meccanismi analoghi all’AEA

adesione facoltativa e a pagamento

creditore

Avanzato: stesse funzionalità AEA RID, incluso rilascio mandato presso banca del debitore

Base: non consente di rilasciare mandati presso la banca del debitore

RID SDD SEDA (SEPA Compliant Electronic Database Alignment)

45

SEDA versione Base Obbligatorio per banche associate ABI

ACCORDO INTERBANCARIO

provvedere a una sottoscrizione diretta con il debitore se la banca non aderisce al servizio avanzato.

Per uno stesso creditore sarà possibile:

richiedere al debitore di sottoscrivere il mandato presso la propria banca se aderisce al SEDA avanzato.

SEDA (SEPA Compliant Electronic Database Alignment)

46

In mancanza del SEDA

SEDA importante per i creditori che devono gestire incassi su un numero elevato di debitori

il creditore non può verificare la correttezza delle coordinate bancarie del debitore non sono previsti meccanismi di aggiornamento automatico

SEDA (SEPA Compliant Electronic Database Alignment)

Al momento non è previsto per gli SDD un servizio analogo a quello di trasferibilità dei RID. Pertanto, anche se il creditore aderisce al SEDA, non sarà per il momento informato nel caso in cui il debitore cambi il conto di addebito portandolo in un diverso istituto.

47

Passaggi chiave

PAGAMENTI ESTERO

PAGAMENTI IN AREA SEPA IN DIVISA ESTERA

PAGAMENTI VERSO PAESI NON SEPA

48

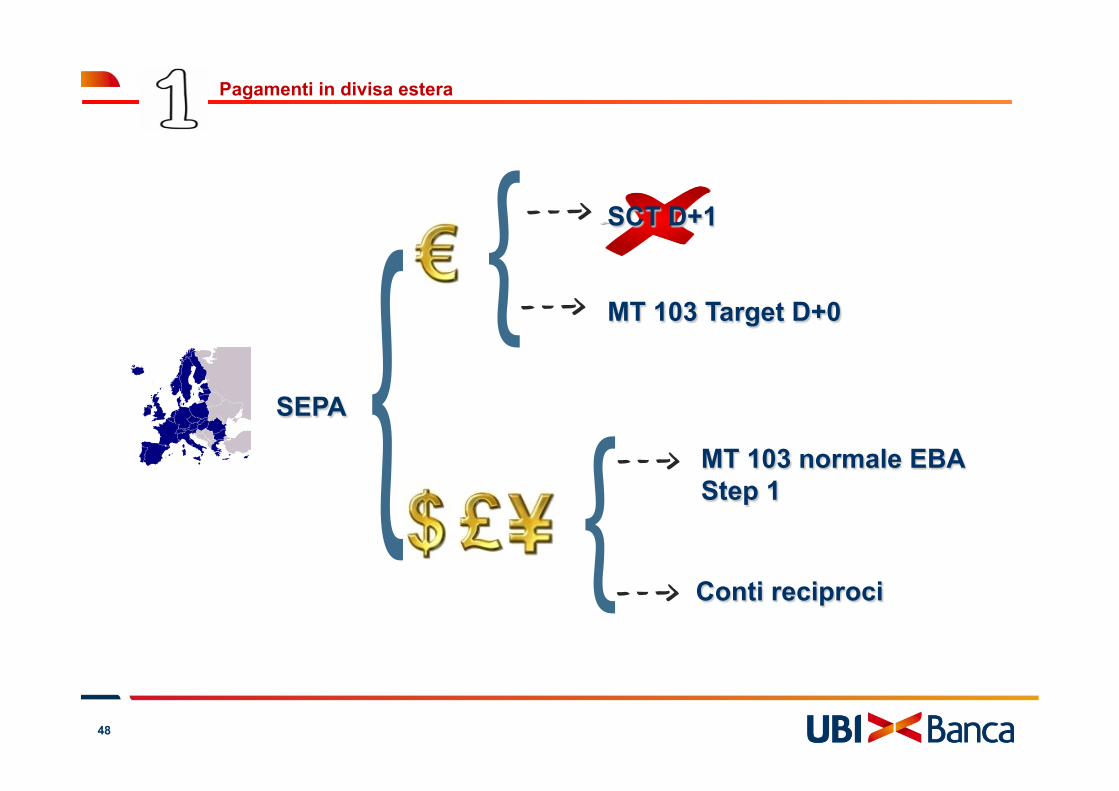

SCT D+1

MT 103 Target D+0

Conti reciproci

MT 103 normale EBA Step 1

Pagamenti in divisa estera

SEPA

49

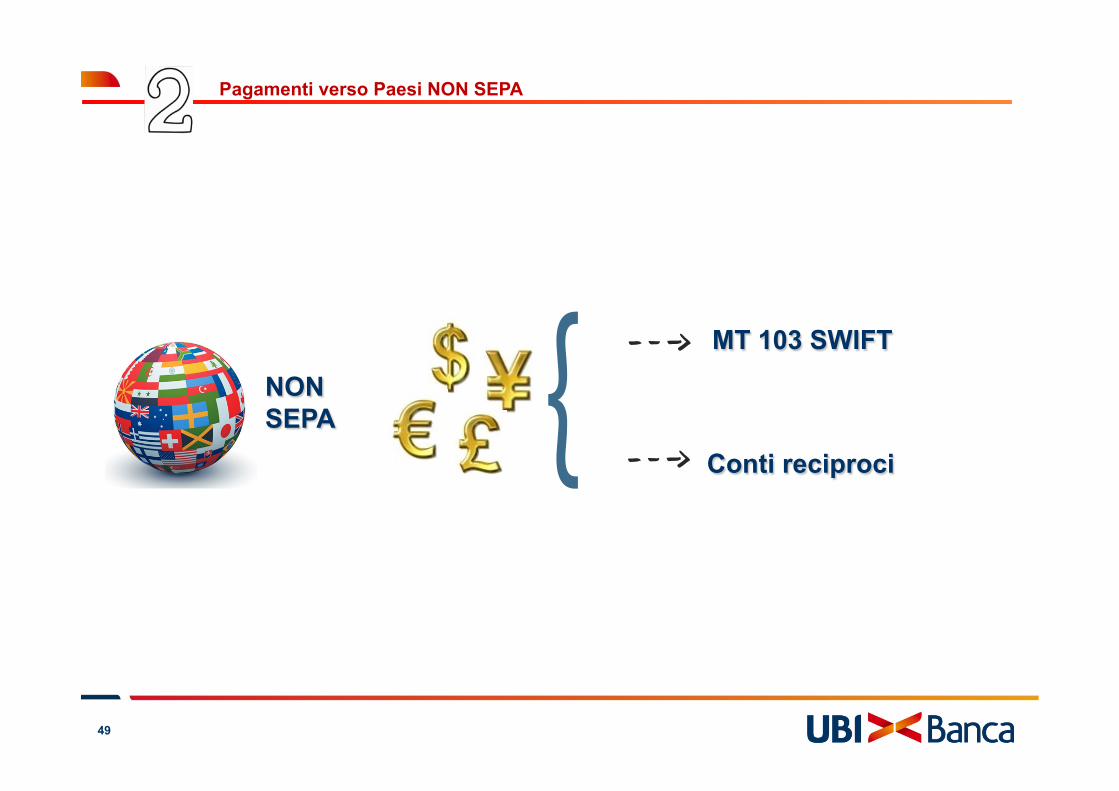

Pagamenti verso Paesi NON SEPA

NON SEPA

Conti reciproci

MT 103 SWIFT

50

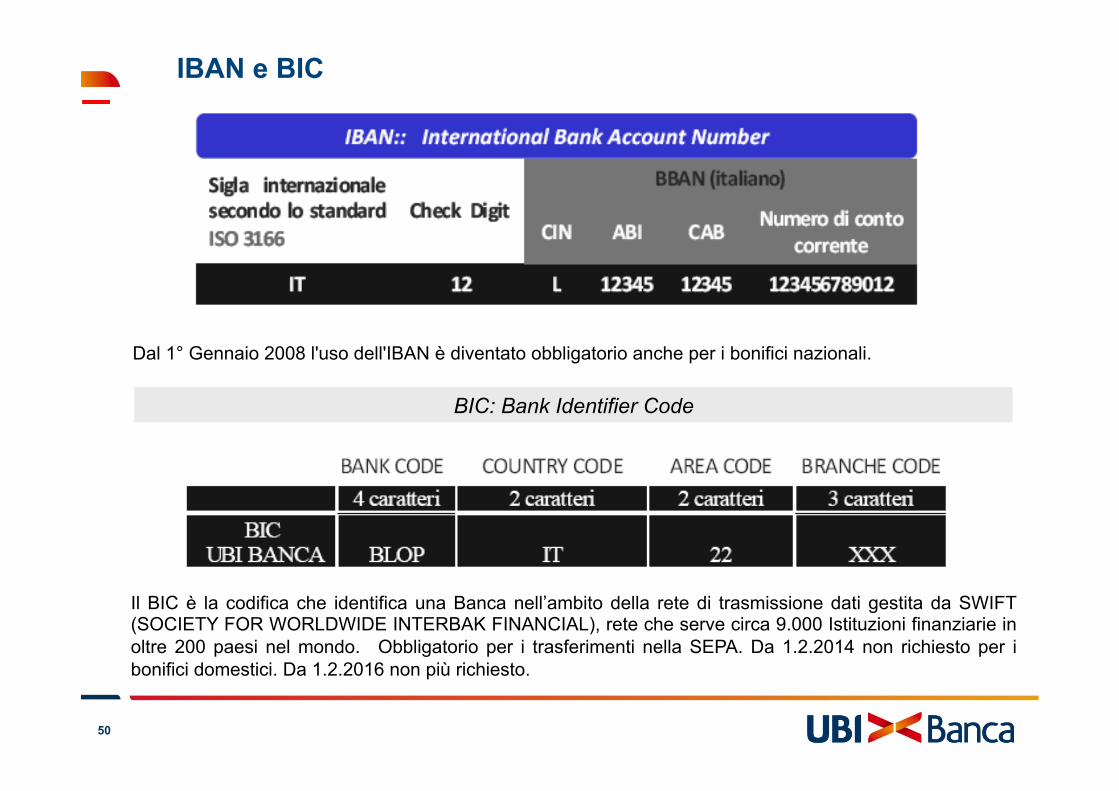

IBAN e BIC

Dal 1° Gennaio 2008 l'uso dell'IBAN è diventato obbligatorio anche per i bonifici nazionali.

BIC: Bank Identifier Code

Il BIC è la codifica che identifica una Banca nell’ambito della rete di trasmissione dati gestita da SWIFT (SOCIETY FOR WORLDWIDE INTERBAK FINANCIAL), rete che serve circa 9.000 Istituzioni finanziarie in oltre 200 paesi nel mondo. Obbligatorio per i trasferimenti nella SEPA. Da 1.2.2014 non richiesto per i bonifici domestici. Da 1.2.2016 non più richiesto.

51

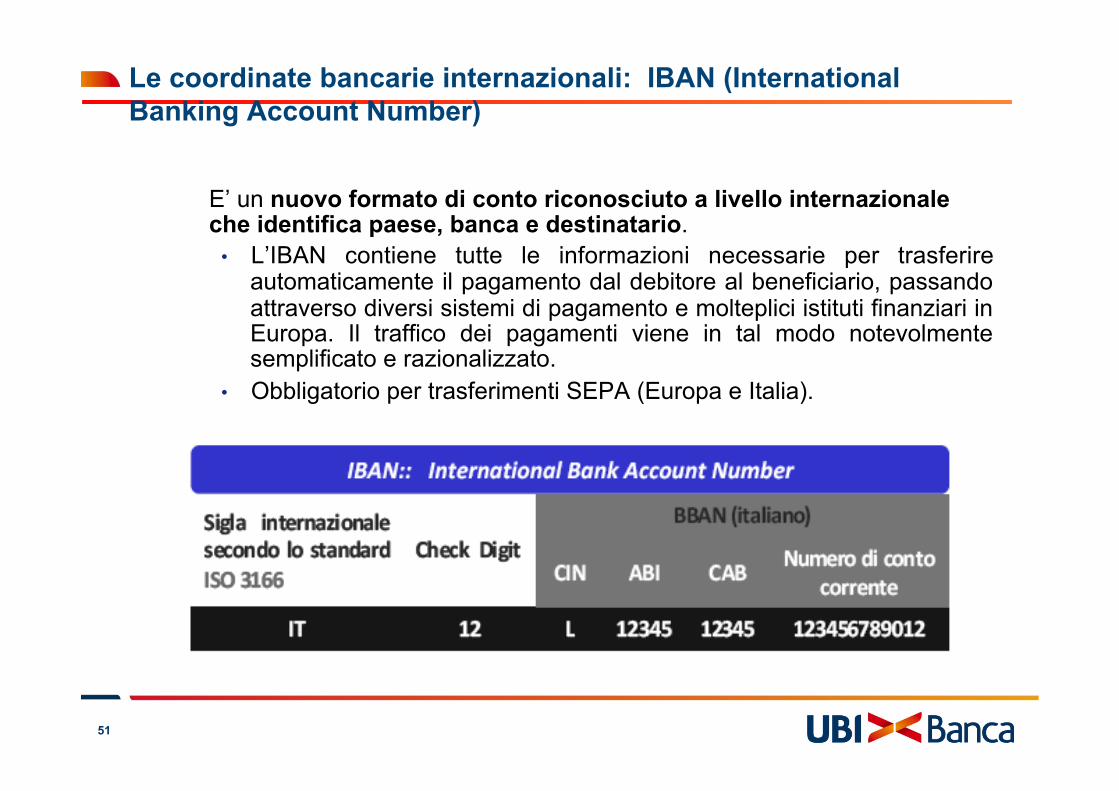

E’ un nuovo formato di conto riconosciuto a livello internazionale che identifica paese, banca e destinatario.

• L’IBAN contiene tutte le informazioni necessarie per trasferire automaticamente il pagamento dal debitore al beneficiario, passando attraverso diversi sistemi di pagamento e molteplici istituti finanziari in Europa. Il traffico dei pagamenti viene in tal modo notevolmente semplificato e razionalizzato.

• Obbligatorio per trasferimenti SEPA (Europa e Italia).

Le coordinate bancarie internazionali: IBAN (International Banking Account Number)

52

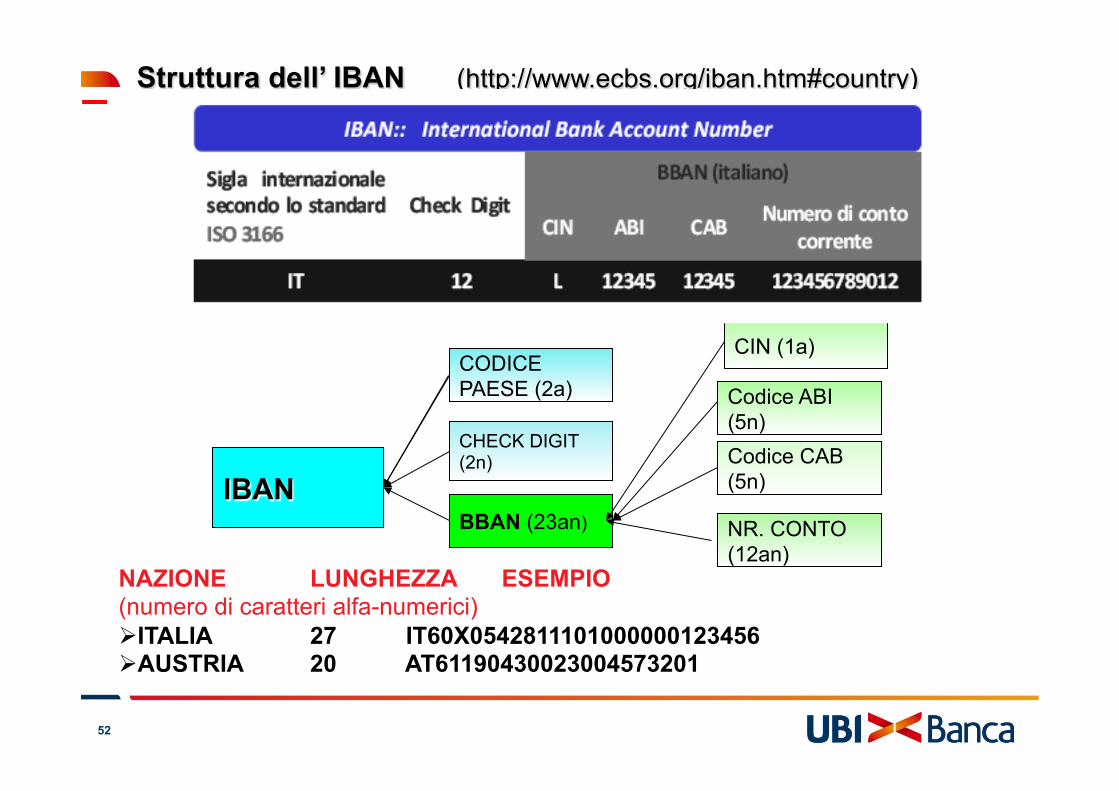

IBAN

CODICE PAESE (2a)

CHECK DIGIT (2n)

BBAN (23an) NR. CONTO (12an)

Codice CAB (5n)

Codice ABI (5n)

CIN (1a)

Struttura dell’ IBAN (http://www.ecbs.org/iban.htm#country)

NAZIONE LUNGHEZZA ESEMPIO (numero di caratteri alfa-numerici) Ø ITALIA 27 IT60X0542811101000000123456 Ø AUSTRIA 20 AT61190430023004573201

53

Cos’è SWIFT (The Society for Worldwide Interbank Financial Telecomunication)? q SWIFT è una società cooperativa attraverso la quale il mondo finanziario conduce le sue

operazioni di business con velocità, certezza e sicurezza. Più di 10.000 istituzioni finanziarie e società in 212 paesi si scambiano milioni di messaggi finanziari standardizzati.

q La sua attività prevede lo scambio sicuro di dati di proprietà, garantendo nel contempo la riservatezza e l'integrità. Non gestisce conti in nome dei propri membri e non può avere accesso al contenuto dei messaggi scambiati.

q Il ruolo di SWIFT è duplice. q Da un lato fornisce la piattaforma proprietaria di comunicazione, prodotti e servizi

che permettono ai membri di connettersi e scambiare informazioni finanziarie in modo sicuro e affidabile. SWIFT permette quindi di automatizzare e standardizzare le operazioni finanziarie, riducendo così i costi, ridurre i rischi operativi ed eliminando le inefficienze

q Dall’altro funge da catalizzatore della comunità finanziaria per definire le prassi di mercato, gli standard operativi e risolvere questioni di interesse comune.

q SWIFT ha sede in Belgio e ha 22 uffici nel mondo, operanti sia nei maggiori centri finanziari sia nei mercati emergenti.

La rete SWIFT - http://www.swift.com/index?lang=

54

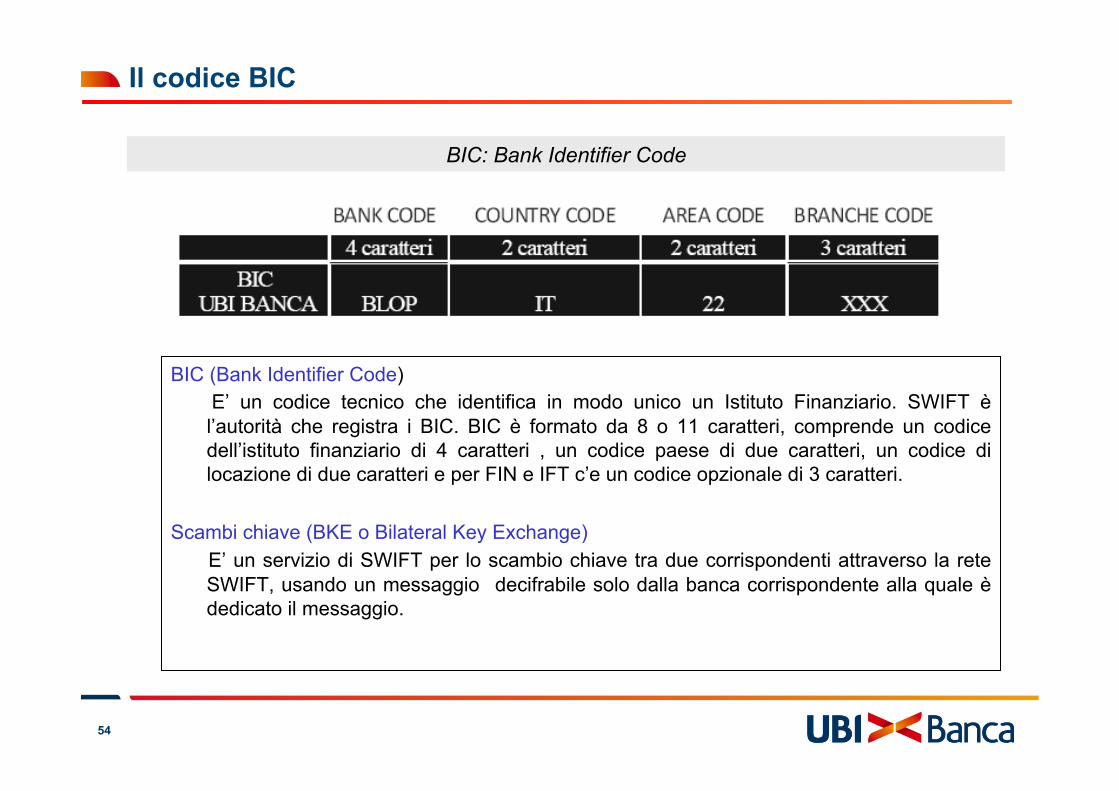

BIC (Bank Identifier Code) E’ un codice tecnico che identifica in modo unico un Istituto Finanziario. SWIFT è l’autorità che registra i BIC. BIC è formato da 8 o 11 caratteri, comprende un codice dell’istituto finanziario di 4 caratteri , un codice paese di due caratteri, un codice di locazione di due caratteri e per FIN e IFT c’e un codice opzionale di 3 caratteri.

Scambi chiave (BKE o Bilateral Key Exchange)

E’ un servizio di SWIFT per lo scambio chiave tra due corrispondenti attraverso la rete SWIFT, usando un messaggio decifrabile solo dalla banca corrispondente alla quale è dedicato il messaggio.

Il codice BIC

BIC: Bank Identifier Code

55

La rete SWIFT (3/4)

Famiglie di messaggi (Standard and Categories) Standards - Category 1 - Customer Payments and Cheques Standards Standards - Category 2 - Financial Institution Transfers Standards - Category 3 - Treasury Markets - Foreign Exchange,Money Markets &

Derivatives Standards - Category 4 - Collection & Cash Letters Standards - Category 5 - Securities Markets Standards - Category 6 - Treasury Markets - Precious Metals Standards - Category 6 - Treasury Markets - Syndications Standards - Category 7 - Documentary Credits & Guarantees Standards - Category 8 - Travellers Cheques Standards - Category 9 - Cash Management & Customer Status

Il commercio internazionale – Il sistema bancario internazionale – La rete SWIFT

56

www.ubibanca.com