LO SCENARIO ECONOMICO · 2013. 4. 18. · SAR Parte 1 2013 11-04-2013 10:11 Pagina 14. 15 LO...

56

LO SCENARIO ECONOMICO SAR Parte 1 2013 11-04-2013 10:11 Pagina 13

Transcript of LO SCENARIO ECONOMICO · 2013. 4. 18. · SAR Parte 1 2013 11-04-2013 10:11 Pagina 14. 15 LO...

LO SCENARIO ECONOMICO

SAR Parte 1 2013 11-04-2013 10:11 Pagina 13

1. LO SCENARIO CONGIUNTURALE DELL’AGRICOLTURA IN ITALIA, IN EUROPA E NEL MONDO

A. TENDENZE DEL MERCATO ALIMENTARE E VOLATILITÀ DEI PREZZI

a cura di Alessio Romeo Lironcurti

Negli ultimi dieci anni l’Europa è passata da una situazione di protezione e chiusura tariffaria ad una forte e

repentina apertura alle importazioni di materie prime da paesi terzi. La forte concorrenza sui prezzi, accompagnata

dal progressivo aumento della domanda di materie prime agricole nei paesi emergenti, ha acuito il fenomeno della

volatilità dei prezzi, in un mercato dove le sempre maggiori oscillazioni e la crescita dei volumi contrattati avevano

già attirato l’interesse degli investitori finanziari. In questo scenario le imprese agricole trovano sempre maggiori

difficoltà nel rapportarsi al mercato. L’agricoltura si è confermata l’anello debole della filiera agroalimentare: nelle

fasi di mercato in cui i prezzi sono scesi ha pagato le conseguenze più alte, mentre quando le quotazioni sono salite

le imprese agricole hanno lucrato meno rispetto alla trasformazione e alla grande distribuzione.

I profondi cambiamenti che hanno interessato i mercati agricoli negli ultimi dieci anni hanno riguardato in modo

particolare il settore cerealicolo; le quotazioni delle principali varietà sia nazionali che estere sono state

caratterizzate da una crescente instabilità e da un livello di volatilità che solo raramente – e per brevi periodi – si

era riscontrata nei decenni precedenti. Questo processo, che affonda le radici negli ultimi anni Novanta, ha subito

un’accelerazione formidabile a partire dalla campagna 2007-2008.

L’analisi degli elementi che spiegano gli squilibri – e il ripetersi degli shock – che hanno destabilizzato i mercati

cerealicoli negli ultimi quattro anni (cfr. Agrisole del 21 Ottobre 2011), consente di ipotizzare che questi fenomeni

di instabilità siano da interpretarsi come fenomeni strutturali e non soltanto congiunturali, alla luce del fatto che

molti dei fattori chiave che ne sono alla base – l’interconnessione ormai stabilitasi tra i mercati food feed, ed energy,

l’altrettanto marcata interconnessione tra aree geografiche diverse, il persistere di una domanda in crescita

sostenuta su tutti e tre i fronti in vaste aree del pianeta, l’attenzione ai temi della sostenibilità ambientale e sociale

e la conseguente necessità di una diversa gestione degli input produttivi – non appaiono destinati ad attenuarsi nel

breve e nel medio periodo.

Gli effetti di questa aumentata instabilità dei mercati sulle imprese agroindustriali sono evidenti. I range di

oscillazione dei costi di approvvigionamento delle materie prime sono aumentati ed è cresciuto il peso di tali costi

nel determinare margini e competitività delle imprese. Il ruolo della funzione acquisti, all’interno delle imprese di

trasformazione, è divenuto cruciale, così come la necessità di pianificare le vendite per le imprese agricole. Emerge

il bisogno di strumenti nuovi per identificare, valutare e gestire i rischi.

14

LO SCENARIO ECONOMICO

SAR Parte 1 2013 11-04-2013 10:11 Pagina 14

15

LO SCENARIO ECONOMICO

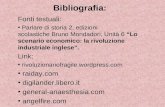

Figura 1

Le oscillazioni dei prezzi, sia verso il basso che verso l’alto, comportano problemi specifici alle imprese agricole

quando il range, la variazione, risulta particolarmente ampio, e quando la misura della volatilità sfugge alle

proiezioni degli analisti, generando incertezza e aumento del rischio non solo per i produttori, ma anche per trader,

consumatori e decisori politici. Questa dinamica è sottolineata nel recente rapporto dell’Ocse, l’Organizzazione per

la cooperazione e lo sviluppo economico, diffuso alla fine del 2011 e dedicato proprio alla volatilità dei listini delle

materie prime agricole e alimentari. Il rapporto evidenzia come il fenomeno della volatilità, quando non riflette i

fondamentali del mercato (rapporto tra domanda e offerta, livello delle scorte, ecc.), genera il più delle volte

reazioni incontrollate da parte degli operatori ed una generale inadeguatezza nelle risposte che le politiche agricole

dei paesi avanzati sono in grado di mettere in campo. Dall’analisi dei trend storici emerge tuttavia, come

sottolineato in precedenza, che la variabilità dei prezzi delle derrate agricole e alimentari ha assunto una

dimensione di rilievo solo a partire dal decennio 2000. Ma un’altra conclusione cui giunge lo studio, basato sull’os-

servazione empirica del fenomeno nel lungo termine, è che a fasi di alta volatilità e di prezzi elevati sono quasi

sempre seguiti periodi di prolungata stabilità e di quotazioni relativamente contenute.

Senza dubbio, quello sperimentato a partire dal 2006 e protrattosi fino alla prima metà del 2008 è stato un evento

di portata eccezionale, nella sua dimensione statistica, che ha determinato per diverse commodity agricole, e per i

cereali in primis, rincari anche a tripla cifra se rapportati ai livelli di prezzo di metà anni 2000.

La maggiore o minore apertura ai mercati internazionali, così come l’esistenza di barriere anche non tariffarie alle

importazioni, le limitazioni all’export o le situazioni di monopolio (la presenza di un unico acquirente, quasi sempre

pubblico), sono tutti elementi che secondo gli analisti dell’Ocse influenzano sensibilmente il grado di trasmissione

della volatilità al mercato domestico, rendendolo più o meno permeabile al fenomeno. E tali effetti si amplificano

in quei paesi, in particolare quelli a minore tasso di sviluppo e di industrializzazione, che presentano ritardi o

inefficienze nell’organizzazione logistica e sul piano delle dotazioni infrastrutturali. La variabilità della componente

climatica e le sue ripercussioni sull’entità dei raccolti, la scarsa elasticità della domanda rispetto al prezzo e la

rigidità dei cicli produttivi che determinano, nella maggior parte dei casi, un consistente ritardo nella capacità di

adeguamento dell’offerta in presenza di shock, fanno sì che i mercati cerealicoli siano, più di altri, soggetti a

repentini cambi di rotta nella dinamica dei prezzi. Le crescenti pressioni demografiche legate all’incremento della

popolazione mondiale, i cambiamenti delle abitudini alimentari nei paesi emergenti e la forte crescita della

domanda di cereali a uso energetico sono altri fattori che contribuiscono ad accrescere la volatilità a livello globale,

0

25

50

75

100

125

150

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Max-Min prezzo

VOLATILITÀ: FRUMENTO MOLITORIO (MATIF, E/t)

SAR Parte 1 2013 11-04-2013 10:11 Pagina 15

che si riflette in un’accresciuta incertezza nelle quotazioni delle borse merci nazionali. Negli anni compresi tra il

2007 e il 2009 la componente non food della domanda mondiale è arrivata ad assorbire il 9% dell’offerta di cereali

foraggeri. L’adozione di norme cogenti nell’impiego di biocarburanti in miscela con propellenti tradizionali di

origine fossile ha inoltre irrigidito ulteriormente la domanda, contribuendo ad accrescerne l’inelasticità rispetto al

prezzo. Da rilevare anche la maggiore correlazione, rispetto al passato, tra i prezzi agricoli e quelli del barile di

greggio, sia in conseguenza di una sovrapposizione della richiesta di cereali a uso non alimentare, sia della domanda

speculativa da parte di swap dealers e money managers, che rispondono in molti casi ad algoritmi costruiti su

panieri di commodity di diversa natura. Un ruolo non secondario, infine, lo ha avuto il peso crescente del comparto

energetico sulla composizione dei costi di produzione; un capitolo che ha fortemente condizionato i conti delle

aziende agricole, influenzando, implicitamente, le politiche di vendita e i movimenti dei prezzi.

Secondo l’Ocse è tuttavia possibile mitigare il fenomeno della volatilità dei listini agricoli e soprattutto le pressioni

esercitate sui prezzi internazionali da una domanda che viaggia a ritmi più sostenuti rispetto all’offerta. Gli analisti

continuano ad esempio a sottostimare le capacità di reazione degli agricoltori agli stimoli provenienti dal mercato.

Senza considerare i potenziali di crescita in termini di miglioramento delle rese, di estensione delle superfici

coltivabili e di capacità di adattamento alle modificazioni dell’ambiente esterno. Una ulteriore maggiore apertura

dei mercati – anche per mezzo di un possibile accordo in sede Wto – contribuirebbe a creare le condizioni affinché

uno shock d’offerta locale (o esteso a una determinata regione) trovi realisticamente una contropartita nei surplus

produttivi di altre aree, con conseguente minore impatto sulla dinamica dei prezzi. Alcuni interventi mirati su

ricerca e infrastrutture potrebbero incrementare la disponibilità di materie prime e migliorare il funzionamento dei

mercati agricoli locali. Tra gli strumenti utili a contrastare la volatilità dei prezzi delle commodity agricole l’Ocse

segnala anche lo sviluppo, accompagnato da un uso appropriato, dei contratti future, oltre al miglioramento

dell’informazione e della trasparenza dei mercati. Quanto a un maggiore coordinamento delle politiche di stoccaggio,

l’analisi dell’Organizzazione evidenzia come il ricorso a scorte tampone si è rivelato storicamente di scarso successo,

determinando tra l’altro elevati costi di gestione e maggiori propensioni a comportamenti speculativi.

Figura 2

16

LO SCENARIO ECONOMICO

0,00

50,00

100,00

150,00

200,00

250,00(*) Media 11 mesi

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

FOOD PRICE INDEX FAO, MEDIA ANNUALE (2002-2004 = 100)

SAR Parte 1 2013 11-04-2013 10:11 Pagina 16

Figura 3

La produzione mondiale di frumento nella campagna 2011-2012 dovrebbe raggiungere (in base alle ultime

previsioni formulate dall’Igc, l’International Grains Council), il livello record di 690 milioni di tonnellate,

superando così il primato del 2009. E il prossimo raccolto, secondo gli analisti britannici, si preannuncia altrettanto

abbondante, seppure in lieve flessione. Salvo complicazioni climatiche, gli esperti si attendono dunque anche

per la prossima campagna di produzione 2012-2013 un livello superiore alla media dell’ultimo quinquennio e

sufficientemente robusto per scongiurare situazioni di squilibrio o escursioni repentine dei prezzi.

La previsione dell’Igc tiene conto di diversi fattori che stanno svolgendo, e continueranno probabilmente a

svolgere, un ruolo calmieratore sui mercati internazionali, ad iniziare dal livello delle scorte, in consolidamento, e

a proseguire con una previsione di sufficiente fluidità dell’interscambio mondiale; variabili, entrambe, che in

considerazione della loro dimensione quantitativa sia nell’ottica attuale che in prospettiva, non dovrebbero

innescare situazioni di shock, né ostacolare le politiche di approvvigionamento da parte degli utilizzatori.

Alla fine dello scorso anno intanto il “Cereals price index”, l’indicatore elaborato dalla Fao che sintetizza la

dinamica dei prezzi dei prodotti cerealicoli, ha fatto registrare il quarto calo mensile consecutivo.

17

LO SCENARIO ECONOMICO

Frumento

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

Produzione (sx)

Prezzo (dx)

1989

/90

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

FOOD PRICE INDEX FAO, MEDIA ANNUALE (2002-2004 = 100)

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

0,00

50,00

100,00

150,00

200,00

250,00

300,00Mais

Produzione (sx)

Prezzo (dx)

1989

/90

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

SAR Parte 1 2013 11-04-2013 10:11 Pagina 17

Figura 4

Ma nonostante i ritracciamenti di fine anno, il bilancio complessivo del 2011 si è chiuso con una rivalutazione dei

prezzi dei cereali di oltre il 35%, che fa seguito all’aumento del 5,1% registrato dallo stesso indice Fao nel 2010. Da

rilevare che nel 2009 il “Cereals price index” aveva chiuso con un calo del 27%, ribaltando di netto la dinamica

positiva del triennio precedente.

Il momento di massima tensione sui mercati cerealicoli ha coinciso, nel 2011, con il secondo trimestre, mentre il mese

di dicembre, dopo un percorso a ritroso piuttosto rapido, ha trascinato l’indicatore ai minimi dal settembre 2010.

Sono due in particolare le componenti ribassiste che secondo la Fao spiegano l'ulteriore caduta dei prezzi a

dicembre: la conferma di un record storico dei raccolti su scala globale (oltre 1,8 miliardi di tonnellate, sommando

ai frumenti anche i cereali foraggeri) e l’assenza di squilibri tra domanda e offerta sui mercati internazionali. Tutte

condizioni che hanno determinato, a livello di singole produzioni, un calo delle quotazioni nell’ordine del 6% per

il granoturco e del 4% per il frumento.

Con gennaio il quadro è tuttavia nuovamente mutato. All’incertezza sull’evoluzione della congiuntura

internazionale, che sconta nelle attese degli analisti una possibile svolta recessiva in Europa, i mercati hanno reagito

in maniera scomposta, incorporando nella dinamica dei prezzi di questo avvio d’annata anche i timori di perdite sui

raccolti di granoturco in Sudamerica, dove la siccità ha comportato in effetti alcune complicazioni.

Ad interferire sui corsi delle commodity cerealicole sono state inoltre, a gennaio, le dinamiche sui mercati valutari,

con il cross euro/dollaro che a metà mese si è portato ai minimi dall’agosto del 2010.

Come si evince dall’indicatore elaborato dell’Igc, i prezzi del mais hanno recuperato a gennaio quasi l’8% nei confronti

di dicembre. Mentre il cambio di aspettative si è materializzato solo in un minirimbalzo per i frumenti, che in media

hanno guadagnato lo 0,7%, mantenendo peraltro un rilevante scarto negativo rispetto a un anno fa (-22% circa).

Va anche rilevato il riavvicinamento tra i prezzi internazionali del mais e quelli dei frumenti; ciò ha dirottato sui

grani una crescente richiesta per usi foraggeri.

Un anno fa – prendendo a riferimento i listini dell’Hard red winter per i frumenti e del no. 3 Yellow corn per il

granoturco (entrambi benchmark sul mercato americano) – il divario dei prezzi raggiungeva gli 85 dollari per

tonnellata, mentre adesso la distanza, ancora a vantaggio del frumento, appare molto ravvicinata, risultando di

appena 15 dollari. Significativo anche il confronto con i prezzi dell’anno scorso, che a fronte di un calo di 64 dollari

per l’Hrw, segnala un aumento di 6 dollari per il 3Yc (cfr. Agrisole del 3 Febbraio 2012).

18

LO SCENARIO ECONOMICO

166,9

237,8

173,7 182,6

246,8

2007 2008 2009 2010 2011

FAO CEREALS PRICE INDEX (2002-2004 = 100)

SAR Parte 1 2013 11-04-2013 10:11 Pagina 18

Lo stesso fenomeno si può rilevare osservando le quotazioni del frumento tenero e del mais nelle principali Borse

merci italiane, a conferma del fatto che la volatilità dei prezzi mondiali si ripercuote più direttamente e

velocemente sulle quotazioni del frumento tenero e del mais nazionali rispetto al grano duro.

Figura 5

19

LO SCENARIO ECONOMICO

Grano duro (fino) - Foggia

130,00

180,00

230,00

280,00

330,00

380,00

430,00

480,00

530,00

GEN2008

MAR MAG LUG SET NOV GEN2009

MAR MAG LUG SET NOV GEN2010

MAR MAG LUG SET NOV GEN2011

MAR MAG LUG SET NOV

Frumento tenero (panificabile) - Milano

130,00

150,00

170,00

190,00

210,00

230,00

250,00

270,00

290,00

310,00

330,00

GEN2008

MAR MAG LUG SET NOV GEN2009

MAR MAG LUG SET NOV GEN2010

MAR MAG LUG SET NOV GEN2011

MAR MAG LUG SET NOV

Mais ibrido nazionale - Bologna

110,00

130,00

150,00

170,00

190,00

210,00

230,00

250,00

270,00

290,00

GEN2008

MAR MAG LUG SET NOV GEN2009

MAR MAG LUG SET NOV GEN2010

MAR MAG LUG SET NOV GEN2011

MAR MAG LUG SET NOV

FAO CEREALS PRICE INDEX (2002-2004 = 100)

SAR Parte 1 2013 11-04-2013 10:11 Pagina 19

B. L’USO E IL CONSUMO DEL SUOLO

a cura di Piero Malenotti

CONSUMO DI SUOLO: CARATTERISTICHE E DIMENSIONI DEL FENOMENO

Le conseguenze drammatiche delle alluvioni che hanno coinvolto nei mesi scorsi la Liguria e la Sicilia hanno

ricondotto all’attenzione dell’opinione pubblica il problema della tutela e della manutenzione del suolo. Una

consapevolezza che tende purtroppo rapidamente a svanire dopo gli episodi estremi e che non ha ancora sviluppato

nel nostro Paese politiche territoriali in grado di evidenziare il ruolo fondamentale che la conservazione del suolo

svolge non solo per la funzione produttiva agricola, ma anche per una corretta regolazione del ciclo dell’acqua,

funzioni entrambe compromesse irrimediabilmente dalle trasformazioni urbanistiche.

Il fenomeno del consumo del suolo ha dimensioni globali ed è monitorato da alcuni anni, con attenzione, anche

dalle istituzioni internazionali. La crescita della popolazione urbana su scala mondiale è infatti inserita in un trend

che sta aumentando, nel ristretto arco temporale di un secolo dal dopoguerra alle previsioni per il 2050, i residenti

delle aree urbanizzate da circa un terzo della popolazione rurale ad oltre il doppio, con sei dei nove miliardi di

abitanti stimati al termine della proiezione che vivranno nella nuova dimensione della diffusione urbana. L’Unione

europea, con la proposta di direttiva n. 232 del 2006 ancora all’esame del Parlamento, si appresta ad assumere

l’orientamento in base al quale il suolo deve essere protetto, così come le altre matrici ambientali (aria, acqua, ecc.),

in primo luogo dai fenomeni di impermeabilizzazione e contaminazione, ed in secondo luogo come riserva di

carbonio. Alcuni Stati membri hanno del resto già adottato interessanti misure di prevenzione: la Gran Bretagna,

ad esempio, ha stabilito che almeno il 60% delle nuove urbanizzazioni debba avvenire su aree dismesse (brownfield);

mentre la Germania ha fissato un target decrescente di consumo che, partendo da una media di 30 ettari/giorno,

dovrà giungere a zero al 2050. Eurostat conduce inoltre un monitoraggio delle tendenze in atto nei Paesi membri

dell’UE che colloca l’Italia abbondantemente al di sopra della media europea, con una percentuale di aree artificiali

e cementificate intorno al 7% (Tabella 1).

Tabella 1

Fonte: EUROSTAT, progetto Lucas, dati 2009

I dati ufficiali sul fenomeno del consumo di suolo sono raccolti in Italia, con metodologie sostanzialmente diverse,

dall’Istituto Superiore per la Ricerca e la Protezione Ambientale (ISPRA), facente capo al Ministero dell’Ambiente, e

20

LO SCENARIO ECONOMICO

CONSUMO E USI DEL SUOLO NEI PAESI EUROPEI (% SU SUPERFICIE TOTALE)

PAESE FORESTALI AREE AREE A AREE SUPERFICI AREE AREECOLTIVATE PASCOLO ARBUSTIVE FLUVIALI CEMENTIFICATE ABBANDONATE

E LACUSTRI E ARTIFICIALI

Paesi Bassi 12 24 38 1 11 13 1Belgio 26 27 33 1 2 10 1Italia 33 33 16 5 3 7 2Regno Unito 15 20 42 10 4 7 2Germania 34 32 23 1 2 7 1Francia 32 30 27 3 2 5 1Media UE 39 24 20 6 5 4 2Spagna 32 30 14 14 1 4 5Grecia 33 24 13 22 2 3 3

SAR Parte 1 2013 11-04-2013 10:11 Pagina 20

dall’Istat. L’ISPRA svolge la sua rilevazione nell’ambito del progetto europeo Corine Land Cover (CLC), fondato sulla

rilevazione delle coperture del suolo, e stima una superficie urbanizzata in Italia pari a 1.474.000 ettari (dati 2006), con

un tasso di crescita di 1,4 mq/abitante/anno e un valore pro capite di 255 mq/abitante1. Da più parti è stato peraltro

osservato, anche con l’ausilio di rilevazioni più dettagliate sul campo, che il protocollo CLC sconta una sottostima del

fenomeno a causa del basso livello di risoluzione, non in grado di rilevare alcune tipologie di urbanizzazioni diffuse. I

dati Istat provengono invece dalle operazioni periodiche di aggiornamento delle basi territoriali che vengono utilizzate

per le rilevazioni censuarie e forniscono una stima al 2008 di circa 2.100.000 ettari urbanizzati, con un incremento

rispetto al 2001 pari all’8,1%2. Un dato sostanzialmente sovrapponibile con quello fornito da Legambiente nel Rapporto

“Ambiente Italia” 2011 che ha integrato e corretto il dato nazionale con le risultanze di indagini approfondite condotte

in Lombardia, Friuli, Emilia Romagna e Piemonte, ottenendo la seguente scansione regionale3:

Tabella 2

Fonte: Legambiente – Rapporto Ambiente Italia 2011

Le elaborazioni condotte dall’Istat sulle basi territoriali e riportate nel “Rapporto Annuale 2008” consentono inoltre

una più efficace descrizione delle dinamiche di trasformazione del suolo in atto e della loro localizzazione. Oltre

alle aree “storiche” di edificazione, che coincidono con i sistemi urbani esistenti, si osserva chiaramente la

diffusione di sistemi insediativi periurbani, caratterizzati da bassa densità e commistione disordinata di residenze

e attività produttive, con tendenza a saturare gli spazi disponibili su superfici molto estese. È il caso della

conurbazione che interessa la pianura padana nel triangolo veneto-lombardo-romagnolo, con una propaggine

lineare lungo la costa adriatica fino alle Marche, e del consistente aggregato territoriale, con elevati tassi di consumo

1 APAT, La realizzazione in Italia del Progetto Corine Land Cover 2000, Rapporto 36/20052 Istat, Rapporto Annuale 2008, paragrafo 3.53 Legambiente, Rapporto Ambiente Italia 2011, Edizioni Ambiente

21

LO SCENARIO ECONOMICO

CONSUMO DI SUOLO NELLE REGIONI AL 2010

REGIONI SUPERFICI ARTIFICIALI % SUPERFICI ARTIFICIALI kmq

Valle d’Aosta 2,0 70Piemonte 7,6 1.900Liguria 6,3 340Lombardia 14,1 3.400Trentino Alto Adige 2,8 390Friuli Venezia Giulia 9,4 740Veneto 11,3 2.100Emilia Romagna 9,1 2.000Toscana 5,6 1.300Umbria 4,1 350Marche 5,5 540Lazio 9,1 1.500Abruzzo 3,4 360Molise 1,6 70Campania 10,7 1.450Basilicata 2,1 210Puglia 5,9 1.100Calabria 5,8 870Sicilia 7,4 1.900Sardegna 3,7 900

Italia 7,1 21.490

SAR Parte 1 2013 11-04-2013 10:11 Pagina 21

di suolo, che si va formando fra Roma e Napoli, con la tendenza alla saldatura delle due aree metropolitane. Il

fenomeno viene definito a livello internazionale come urban sprawl, caratterizzato dalla dispersione dell’edilizia

abitativa, delle infrastrutture e degli stabilimenti produttivi in forma di “periferia diffusa” che si spalma sul

territorio, dando origine a fenomeni insediativi fortemente impattanti sul suolo e privi di identità.

Le aree investite con maggiore evidenza dall’urban sprawl sono certamente territori dinamici dal punto di vista

economico, ma un’analisi più approfondita dei parametri sociali e demografici indica che ad agire, più che fattori

direttamente collegati ai livelli di reddito e di popolazione, sono fenomeni profondi di trasformazione della

struttura sociale e modificazione degli stili di vita. Sempre l’Istat rileva a questo proposito che le variazioni più

consistenti in termini percentuali della superficie di territorio edificata sono avvenute, nel periodo 2001-2008, in

Basilicata e Molise, due regioni in declino demografico.

Ad evidenziare la scarsa connessione con i fenomeni, pur presenti, di disagio abitativo, sono del resto anche i dati

sulla produzione ufficiale di edilizia abitativa che certificano, fra il 1995 ed il 2006, il rilascio di concessioni edilizie

per 3,1 miliardi di metri cubi, oltre 261 milioni di metri cubi all’anno4, con una stima, comprensiva anche

dell’abusivismo edilizio, che supera i 4 milioni di abitazioni realizzate negli ultimi 15 anni. Tutto questo mentre la

tensione abitativa è rimasta costantemente elevata, in particolare nelle aree metropolitane, con oltre 61.000

procedure di sfratto in corso al 20095 e un incremento dei fenomeni di coabitazione.

Per comprendere pertanto più a fondo le forze motrici del consumo di suolo in Italia, più che ai dati demografici,

è opportuno ripercorrere l’analisi di quei settori economici che alimentano concretamente a monte il ciclo delle

trasformazioni territoriali. In primo luogo gli istituti di credito e di investimento finanziario che hanno individuato

il comparto edilizio e delle opere pubbliche quale luogo privilegiato di azione, con un livello d’impiego, risultante

dal bollettino statistico della Banca d’Italia del marzo 2010, di 131,6 miliardi di euro, peraltro con quasi 8 miliardi

di “sofferenze”. Non è da meno il comparto delle attività estrattive che fornisce le indispensabili materie prime ed

è a sua volta fonte di compromissione del territorio. Circa 8 mila cave operanti sul territorio nazionale6, un quarto

delle quali prive di regolari autorizzazioni, hanno sfornato negli anni d’oro del boom edilizio fino a 700 milioni di

tonnellate/anno di materiali inerti per l’edilizia, fra l’altro con canoni concessori particolarmente convenienti che

certamente non incentivano il riciclaggio dei prodotti. Ancora più a valle nella filiera si possono collocare gli 88

impianti che producono e lavorano il cemento, con un fatturato che supera i tre miliardi di euro all’anno e una

produzione, nell’anno 2009, di 36 milioni di tonnellate che ci posiziona al primo posto in Europa, con una

impressionante media pro capite di 601 chili all’anno.

Una filiera pertanto già fortemente strutturata a monte dell’impresa edilizia che consente di interpretare più

efficacemente l’orientamento, certamente non ostile alle trasformazioni urbanistiche, che promana dalla gran parte

degli enti preposti al governo del territorio a cominciare dagli enti locali fra l’altro alle prese con una drammatica

crisi della finanza pubblica e con una riduzione senza precedenti delle risorse da destinare agli investimenti e alla

gestione corrente. In questo contesto non è certamente estranea, ma anzi funzionale al ciclo del consumo del suolo,

la decisione assunta dal Parlamento con la Legge finanziaria del 2005 (legge 30 dicembre 2004, n. 311) di

incrementare al 75% la quota degli oneri concessori che può essere destinata a supporto delle spese ordinarie dei

22

LO SCENARIO ECONOMICO

4 Istat, Rapporto Annuale 2008, paragrafo 3.55 Legambiente, Rapporto Ambiente Italia 2011, elaborazione su dati Ministero dell’Interno e Istat6 Questo dato e quelli che seguono sulla “filiera del cemento” sono tratti da L. Martinelli, Le conseguenze del cemento,

Edizioni Altreconomia, 2011

SAR Parte 1 2013 11-04-2013 10:11 Pagina 22

Comuni, eliminando sostanzialmente il vincolo di destinazione con gli investimenti pubblici indispensabili per

qualificare gli insediamenti. È una partita che vale circa 3 miliardi di euro all’anno: Roma Capitale, ad esempio, ha

previsto nel bilancio 2010 che le entrate da questa fonte saranno pari a 218 milioni di euro; 180 milioni figurano nel

corrispondente bilancio del Comune di Milano; oltre 69 nella programmazione finanziaria del Comune di Torino.

In generale comunque è un peso non indifferente nelle partite correnti di tutti i piccoli Comuni, con l’aggravante

di essere divenute entrate “ordinarie”, dalle quali è sempre più difficile prescindere per mantenere i livelli dei

servizi, ed una evidente sollecitazione a premere sull’acceleratore dell’urbanizzazione per fronteggiare

parzialmente il taglio dei trasferimenti statali e regionali.

Non depone inoltre a favore di una razionale gestione del suolo nel nostro Paese una disciplina urbanistica

storicamente carente e ulteriormente indebolita a partire dagli anni ’90. La pratica degli accordi di programma, dei

piani integrati e dei molteplici istituti che consentono di scavalcare la pianificazione generale è ormai divenuta

prassi amministrativa ed ha spianato la strada a provvedimenti più recenti, come il “Piano Casa” varato dal Governo

nazionale nel 2009, che ha introdotto forme di deregolamentazione più spinta. Un decano della materia, l’arch.

Vezio De Lucia, ha avuto modo di affermare recentemente che “si deve prendere atto che l’urbanistica, intesa

come teoria e pratica delle trasformazioni e del governo della città e del territorio, è in via di estinzione”7.

ATTIVITÀ AGRICOLA E CONSUMO DI SUOLO

Le dinamiche descritte nel paragrafo precedente impattano direttamente e in forma particolarmente aggressiva sul

territorio su cui si esercita l’attività agricola. Solo per dare un’idea delle dimensioni territoriali del fenomeno, al

ritmo indicato dai dati Istat relativi al periodo 2001-2008, in Italia viene coinvolta nel ciclo del cemento una media

di 615.000 metri quadri al giorno, come se ogni 10 mesi sorgesse nel territorio nazionale una città della stessa

superficie occupata dall’area urbana di Milano.

La competizione per l’uso del suolo deve essere inoltre rapportata alle condizioni morfologiche del nostro Paese

che presenta ampie superfici occupate da aree montane, interessate da corpi idrici o comunque precluse a vario

titolo all’uso agricolo. Indagini più dettagliate condotte a livello regionale confermano a questo proposito che

l’espansione urbanistica coinvolge prevalentemente le aree di pianura, di bassa collina e costiere che sono anche

quelle maggiormente vocate all’attività agricola. Emblematico è il caso del Piemonte8, dove la suddivisione

cartografica del territorio in classi di capacità d’uso, ha consentito ad evidenziare come l’urbanizzazione investe

costantemente le classi più produttive a fini agricoli. La “modernità” dello sprawl urbano porta quindi a compimento

una radicale inversione di tendenza nell’uso del territorio, laddove per secoli i centri abitati sono stati localizzati in

aree delimitate, con l’accortezza di salvaguardare dall’edificazione le terre più fertili.

Il ciclo dell’espansione urbana indifferenziata rischia anche di cancellare alcuni dei paesaggi più celebri del nostro

Paese, che sono stati modellati dagli agricoltori e dalle loro scelte colturali, un mosaico ancora vivo, nel quale si

leggono ormai con chiarezza i segni dell’impoverimento della diversità e di un’edilizia priva d’identità. Un

paesaggio agrario che potrebbe invece essere il volano di forme innovative di sviluppo territoriale, con riferimento

23

LO SCENARIO ECONOMICO

7 Vezio De Lucia, “Il minimalismo dei massimalisti”, da “Consumo di suolo zero”, a cura di A. Sotgia, Edizioni Carta 20108 IPLA, Regione Piemonte, Carta della capacità d’uso dei suoli del Piemonte, Edizione Selca, 2010

SAR Parte 1 2013 11-04-2013 10:11 Pagina 23

a quell’offerta integrata di beni culturali, prodotti agroalimentari tipici e recettività agrituristica che rappresenta già

oggi una efficace alternativa economica in alcune realtà del nostro Paese. Le stesse produzioni alimentari di qualità

si identificano, con sempre maggiore frequenza, con il territorio dal quale provengono, un territorio che andrebbe

correttamente considerato una risorsa irriproducibile.

I dati provvisori del sesto censimento nazionale dell’agricoltura (2010) indicano un calo della superficie agricola

utilizzata (SAU) di circa 300.000 ettari nel decennio trascorso, con un decremento percentuale del 2,3%. Per

comprendere più a fondo le dinamiche in atto è opportuno comunque soffermarsi sul dettaglio regionale fornito

dall’Istat, a partire, ad esempio, dalla nostra regione:

Tabella 3

Fonte: Istat - 6° censimento dell’agricoltura – dati provvisori

Nel Lazio, regione dove la presenza della Capitale e del suo hinterland induce processi urbanistici particolarmente

invasivi, il calo della SAU è più accentuato rispetto alla media nazionale e raggiunge il 10,7%. A farne le spese sono

soprattutto, in termini assoluti, le colture cerealicole, i vigneti e le colture di piante industriali (colza, girasole, ecc.),

mentre la forte contrazione dei prati-pascoli è riconducibile prevalentemente a fenomeni di abbandono nelle aree

marginali.

Particolarmente interessanti per l’area romana sono inoltre gli studi condotti da Legambiente e dall’ISPRA. La

prima ricerca, pubblicata nel Rapporto Ambiente Italia 201110, ha analizzato in dettaglio l’incremento delle aree

urbanizzate fra il 1993 e il 2008 nei Comuni di Roma e Fiumicino (Tabella 4), registrando un incremento del 12%

24

LO SCENARIO ECONOMICO

LAZIO - SUPERFICIE INVESTITA (ha) PER TIPO DI COLTIVAZIONE - ANNI 2010 E 2000

COLTIVAZIONI SUPERFICIE INVESTITA VARIAZIONI2010 2000

Cereali 102.120,95 143.290,39 -28,7Legumi secchi 4.402,73 4.608,82 -4,5Patata 1.531,48 1.994,05 -23,2Barbabietola da zucchero 136,38 3.840,65 -96,5Piante sarchiate da foraggio 498,75 117,52 324,4Piante industriali 8.023,27 21.246,06 -62,2Ortive 19.847,24 16.259,40 22,1Fiori e piante ornamentali 1.143,38 986,88 15,9Piantine 483,38 374,92 28,9Foraggere avvicendate 159.669,42 121.946,66 30,9Sementi 2.517,88 1.032,24 143,9Terreni a riposo 18.228,05 27.996,24 -34,9Vite 16.027,92 29.533,41 -45,7Olivo 72.934,52 76.144,19 -4,2Agrumi 589,90 918,50 -35,8Fruttiferi 36.160,09 38.701,85 -6,6Vivai 3.753,87 412,80 809,4Altre coltivazioni legnose agrarie 519,12 6,07 845,2Coltivazioni legnose agrarie in serra 28,76 416,38 -93,1Orti familiari 2.071,02 3.596,76 -42,4Prati permanenti e pascoli 192.563,95 227.627,39 -15,4Prati permanenti e pascoli non utilizzati 726,41 - 100,0

Superficie agricola utilizzata 643.978,47 721.051,18 -10,7

10 Legambiente, Rapporto Ambiente Italia 2011, Edizioni Ambiente 2011

SAR Parte 1 2013 11-04-2013 10:11 Pagina 24

dei suoli destinati ad usi urbani con 4.800 ettari trasformati nella Capitale e 400 nell’adiacente comune sede

dell’aeroporto internazionale, ed una media, relativa all’intero periodo, di un ettaro al giorno. Per quanto concerne

Roma, il territorio costruito nel quindicennio esaminato ricopre una superficie quasi tre volte superiore rispetto

all’estensione del centro storico racchiuso nelle mura aureliane. La quota di terreni agricoli sul totale trasformato è

molto elevata: 4.384 ettari a fronte di 416 di bosco e vegetazione riparia per Roma, mentre l’intera espansione del

comune di Fiumicino è avvenuta in danno di suolo a destinazione agricola. Forse ancora più inquietante è il dato,

rilevato nello stesso rapporto di ricerca, riguardante le previsioni di ulteriore sviluppo edilizio dei due comuni

desunte dai programmi urbanistici in atto: si tratta complessivamente di 9.500 ettari.

Tabella 4

Fonte: Legambiente – Rapporto Ambiente Italia 2011

L’indagine condotta dall’ISPRA11 riguarda invece la stima del consumo di suolo in 37 aree urbane del nostro Paese

e fornisce, fra l’altro, un parametro utile a completare l’interpretazione delle dinamiche in atto nella realtà romana.

Nell’intervallo temporale compreso fra il 1990 e il 2008 l’intensità d’uso del suolo a Roma (abitanti per ettaro) è

scesa da 109,5 a 80. Il ciclo della diffusione urbana è quindi in piena attività e a farne le spese è soprattutto

l’agricoltura, mentre si sono manifestati nel territorio della città fenomeni di dissesto idrogeologico, in coincidenza

di eventi meteorologici intensi, che dovrebbero preoccupare i nostri amministratori, anche in relazione al procedere

del cambiamento climatico. La percentuale di superficie impermeabilizzata ha superato nella Capitale il 26% e

potrebbe interferire, con crescente invadenza, sul ciclo dell’acqua.

Quali sono le destinazioni prevalenti nello sprawl di Roma? Certamente una disordinata disseminazione di edilizia

residenziale che non sembra arrestarsi. Il solo bando recentemente approvato dall’Amministrazione comunale per

il reperimento di aree agricole da destinare ad housing sociale prefigura una trasformazione di oltre 200 ettari. Un

ruolo non indifferente svolgono i nuovi grandi centri commerciali (oltre 70 già presenti nel Lazio, per circa 2 milioni

di metri quadrati di superficie commerciale) ai quali si dovrebbero aggiungere quelli programmati nelle “centralità”

previste dal Piano regolatore di Roma. Di rilievo anche gli interventi infrastrutturali: il previsto ampliamento

dell’aeroporto di Fiumicino, con tre nuove piste e l’annesso centro direzionale, comporta una previsione di circa

1.300 ettari di grande pregio sottratti all’uso agricolo.

Dovrebbe essere indagata più a fondo, in questo contesto, la connessione fra la crisi dell’agricoltura italiana e la

competizione sempre più serrata per l’uso del suolo. Basti pensare all’obiettivo ostacolo al ricambio generazionale

rappresentato dagli elevati prezzi di acquisto e affitto dei terreni, mantenuti in alcune aree ben al di sopra di valori

compatibili con l’investimento agricolo proprio dalle aspettative di trasformazione urbanistica. Oggi in Italia c’è un

giovane agricoltore, con meno di 40 anni, ogni 14 conduttori agricoli che hanno superato i 65 anni. Condividiamo

25

LO SCENARIO ECONOMICO

11 ISPRA, Qualità dell’ambiente urbano, VII Rapporto, 2010, paragrafo 2.1

INCREMENTO AREE URBANIZZATE (ha) NEI COMUNI DI ROMA E FIUMICINO

COMUNI INCREMENTO AREE URBANIZZATE ULTERIORI PREVISIONI STRUMENTIDAL 1993 AL 2008 URBANISTICI

ROMA 4.800 6.700di cui agricole 4.384 6.270FIUMICINO 400 2.800di cui agricole 400 2.730

SAR Parte 1 2013 11-04-2013 10:11 Pagina 25

con il Portogallo il non invidiabile primato di agricoltura con il più alto tasso d’invecchiamento in Europa. Nella

Legge di stabilità, approvata dal Parlamento lo scorso mese di novembre è stato inserito un articolo (art. 7 legge 12

novembre 2011, n. 183) rivolto a facilitare la dismissione di terreni agricoli di proprietà pubblica, uno stock di circa

380.000 ettari, con diritto di prelazione per i giovani imprenditori agricoli. C’è da augurarsi che l’operazione possa

andare in porto secondo le intenzioni dichiarate e che non faciliti l’inserimento di soggetti estranei al mondo

agricolo, non essendo purtroppo stato previsto il divieto di cambio di destinazione d’uso. Anche Roma Capitale ha

imboccato la strada della dismissione dei terreni pubblici. Con delibera approvata lo scorso 15 dicembre dalla

Giunta capitolina è stata infatti costituita la “cabina di regia” che si propone di avviare operazioni di valorizzazione

e vendita dell’ingente patrimonio di immobili di proprietà comunale, composto oltre che dai terreni già nella

disponibilità dell’Amministrazione a seguito di cessioni urbanistiche, anche dai compendi di proprietà demaniale,

fra cui le aree militari dismesse, che verranno trasferite alla competenza locale. Si tratta evidentemente di una

partita di grande rilievo per l’agricoltura romana.

È sempre più urgente che si diffonda, quindi, una nuova cultura del territorio in grado di coglierne i caratteri di

bene comune. Un obiettivo che si può perseguire solo determinando la convergenza di politiche fiscali,

urbanistiche ed agricole verso una strategia comune e avviando una proficua sinergia nell’azione dei molteplici

attori istituzionali in grado di determinare un salto di qualità nelle politiche di tutela. Un nuovo percorso che potrà

compiersi solo con la partecipazione degli agricoltori e delle loro organizzazioni di rappresentanza.

C. LE COLTURE ENERGETICHE E L’UTILIZZAZIONE DELLE BIOMASSE

a cura di Carlo Hausmann

Dal secondo dopoguerra ai nostri giorni le trasformazioni in agricoltura hanno subito una rapida accelerazione, con

cambiamenti che ne hanno interessato l’occupazione e le caratteristiche produttive e strutturali. Da un’agricoltura

volta prevalentemente all’autoconsumo della popolazione rurale si è passati progressivamente ad un sistema di

produzione sempre più legato allo sviluppo industriale con una conseguente semplificazione ed intensificazione

delle produzioni.

Questo processo, che ha fatto fare notevoli passi in avanti in termini di sviluppo economico, ha anche determinato

effetti indesiderati. In generale si può affermare che il modello di sviluppo occidentale basato sull’eco-imperialismo

ha portato, con il tempo, ad una forte riduzione della biodiversità, alla distruzione di culture, di comunità locali e

tradizioni, all’esaurimento delle risorse della Terra, alimentando quindi un ciclo di distruzione e impoverimento.

Questa consapevolezza, accompagnata dall'immissione in atmosfera di gas, nonché dal picco del petrolio, ha

favorito negli ultimi anni a livello mondiale il crescente interesse per lo sviluppo di fonti energetiche rinnovabili,

che possano sostituire o ridurre il consumo di fonti energetiche fossili non rinnovabili (carbone, petrolio, gas, ecc.).

Nella fase attuale, che potremmo definire come post-industriale, il settore agricolo si trova a recuperare vecchi

valori positivi legati al ruolo svolto nella tutela dell’ambiente e delle risorse naturali. La Green Revolution, come

è stata chiamata, è di fatto una vera e propria rivoluzione ambientale, poiché consente di mantenere i ritmi del mondo

moderno, producendo energie rinnovabili e pulite. Per realizzare questa rivoluzione c’è bisogno di un’accelerazione

del passaggio dalle fonti convenzionali a quelle rinnovabili delle aziende agricole pronte a fare “il grande salto” e

26

LO SCENARIO ECONOMICO

SAR Parte 1 2013 11-04-2013 10:11 Pagina 26

soprattutto della predisposizione di rilevanti incentivi. L’interesse economico è enorme: si è stimato che utilizzando

adeguatamente le potenzialità produttive di queste nuove filiere si potrebbe realizzare da un ettaro di coltura

l’equivalente di un milione di euro ed occupare 60 unità12.

Ma cosa si intende per colture energetiche e biomasse? Le colture energetiche sono tutte quelle produzioni

primarie cerealicole, oleaginose, crucifere (ovvero piante di girasole, colza, miscanto, canna da zucchero, sorgo da

fibra zuccherina, pioppo, acacia, eucalipto, ecc.) che servono a produrre biomasse. Ma le biomasse hanno origini

molto differenti: il legno ottenuto dal taglio di alberi, il recupero di residui forestali, il recupero di scarti di potatura,

ma anche le colture dedicate che sono il pioppo a rapida crescita (SRF), il sorgo da fibra, la canna comune, la

robinia, le piante oleaginose (soia, colza, girasole, ecc.), le piante per la produzione di etanolo (barbabietola), i

residui agricoli e agroindustriali, (paglia, sansa di oliva, vinacce, buccette, gusci di frutta secca, stocchi di mais, lolla

di riso), le deiezioni degli allevamenti animali (biogas). Tali risorse energetiche possono essere trasformate in loco

in energia secondaria (elettricità, calore e carburanti) oppure conferite a centrali di raccolta ed utilizzo, una sorta di

“isole energetiche” nelle quali è organizzata l'attività del settore energetico locale e altri servizi. Le biomasse sono

una fonte energetica il cui contenuto calorico può essere sfruttato attraverso molteplici processi basati su diverse

tecnologie. Il modo più semplice (e il più antico) per convertire le biomasse in energia termica ed eventualmente

elettrica è la combustione diretta. Esistono tuttavia altri processi di natura biochimica o termochimica atti a

trasformare le biomasse in vettori energetici differenti, che possono essere liquidi, solidi o gassosi. Quale che sia il

metodo o il prodotto scelto, la produzione di energia pulita consente di eliminare rifiuti prodotti dalle attività

umane, produrre energia elettrica e ridurre la dipendenza dalle fonti di natura fossile come il petrolio.

In questa rivoluzione energetica il quadro mondiale evidenzia una tendenza nel portare alla ribalta il potenziale

ruolo dell'agricoltura quale fornitrice/produttrice di energia. Questo orientamento fino ad ora ha prodotto qualche

novità a livello normativo ed un notevolissimo interesse mediatico dalle mille sfaccettature. Di fatto, parlando di

agro-energie si toccano molti argomenti: dagli accordi internazionali, alla questione ambientale, alle politiche

agricole e/o energetiche ecc.

Ma quale è la situazione attuale dei paesi più o meno industrializzati per attuare la Green Revolution e gli obiettivi

dell’Onu? Sembra che tutte le linee politiche stiano concentrandosi sulla “crescita verde” come metodologia

sicuramente efficace per combattere la recessione e lottare contro il cambiamento climatico. Primi fra tutti gli Stati

Uniti d’America, in cui il presidente Barack Obama ha più volte dichiarato il suo impegno ad incrementare le

energie pulite e rinnovabili, energie che possono guidare l’economia mondiale di questo secolo.

Non a caso, nel 2009, durante il suo primo tour in Oriente, fatto per confrontarsi con i rappresentanti delle grandi

economie e sui problemi squisitamente politici, il Presidente americano ha incontrato a Tokio il primo ministro

giapponese Yukio Hatoyama, per discutere anche del clima. Comune è stata la loro dichiarazione in cui si legge che

Giappone e Stati Uniti «aspirano a ridurre» le rispettive emissioni di C02 dell’80% entro il 2050 e ad ottenere per

quella data una riduzione globale del 50%, in linea con gli impegni del G8. Mesi prima lo stesso Presidente aveva

dato all’America la prima legge sul clima, la Clean Energy and Security Act, un piano anti riscaldamento terrestre,

27

LO SCENARIO ECONOMICO

11 Vannozzi G.P, M. Nicli, (2006), “Materie prime rinnovabili: le prospettive di utilizzo di colture oleaginose per filiere alimentari ed energetiche”, in a cura di F. Rosa,Sentieri dell’innovazione nel territorio, dinamiche di sviluppo ed aggregazione – Il caso Italia-Romania, Forum, Udine.

SAR Parte 1 2013 11-04-2013 10:11 Pagina 27

che ha introdotto, per la prima volta, un limite alle emissioni di gas-serra, prevedendo stimoli all’uso delle fonti

pulite e sostenibili. Un passo coraggioso e necessario, perché affronta il problema del global warming, cambiando

il modo in cui la prima economia del mondo produce e usa energia e soprattutto perché contiene la promessa di

investire sulle energie pulite, creando una nuova industria e milioni di posti di lavoro.

In questa rivoluzione energetica rientra il progetto solare in Arizona, reso noto nel luglio del 2010, e costato agli Usa

circa due milioni di euro. Il progetto prevede la creazione di una centrale solare a concentrazione da 250 MW

dell’Abengoa Solar del Colorado per l’incremento della produzione di moduli fotovoltaici a film sottile di tellururo

di cadmio. L’Abengoa Solana, con sede a Madrid, ha affermato che il progetto, ideato a 100 km a Sud-Ovest di

Phoenix, se realizzato, diverrà il più grande impianto solare a concentrazione del mondo con l’istallazione dei

trogoli parabolici e di un sistema di stoccaggio dell’energia termica a 6 ore possibile grazie all’impiego di sali fusi.

Se è dunque chiara la scelta del nuovo Presidente USA di puntare ad accelerare la transizione del paese verso

un’economia ad energia pulita, attraverso l’uso di fonti energetiche, quali l’eolico e il solare, gli impegni presi finora

dal Dipartimento dell’Energia statunitense per lo stimolo economico potranno creare fino a 3.600 nuovi posti di

lavoro a tempo e 1.600 impieghi permanenti.

La stessa corsa verso le energie rinnovabili sembra essere stata intrapresa anche dal presidente venezuelano Hugo

Chavez, che già da qualche anno sta cercando di stringere alleanze soprattutto con partner europei per portare ad

una piena maturità lo sviluppo delle fonti rinnovabili nel territorio nazionale. L’ultimo degli accordi sottoscritti da

Chavez è quello con il Portogallo, che prevede una più stretta collaborazione tra le due nazioni per realizzare

impianti eolici e solari in Venezuela, con il supporto delle tecnologie e del know how portoghesi. In questo settore,

sembra che le convinzioni di Chavez siano molto in linea con quelle di Barack Obama: la necessità di investire nelle

fonti energiche pulite, quali il solare e l’eolico, per il futuro della sua nazione.

L’avvio dell’impegno politico della Unione Europea sulle energie rinnovabili è piuttosto recente e si può datare

con la sottoscrizione del Protocollo di Kyoto del 1997, entrato in vigore nel febbraio 2005 e con la redazione da

parte della Commissione Europea del Libro Bianco sulle fonti rinnovabili nel 1997 e del Libro Verde nel 2000

sull’approvvigionamento energetico con la finalità della riduzione delle emissioni di gas ad effetto serra, causa

principale dei cambiamenti climatici e del riscaldamento della Terra. Successivamente numerosi sono stati gli

interventi programmatici e normativi. Nel 2009 il Commissario europeo per l’Ambiente, Stavros Dimas, è

intervenuto ad Atene, per ricordare che “esiste un obbligo morale di protezione della natura. Ma la biodiversità è

anche alla base del benessere umano: gli ecosistemi ci assicurano acqua pulita, purificano la nostra aria, regolano il

clima e ci forniscono il cibo”. Nel 2010 è tornato sull’argomento in maniera più specifica, il Commissario europeo

per il Clima, Hedegard, che ha affermato che l’Unione Europea sta cercando di porsi l’obiettivo di tagliare, entro

il 2020, le emissioni del 30%, intraprendendo una vera e propria sfida, possibile e fattibile, sia dal punto di vista

tecnico che economico. Per questi motivi, l’UE ha preso una serie di misure previste a partire dal 2011, nell’ambito

dello sviluppo rurale e dell’agricoltura, della gestione della risorsa idrica, della sanità e dell’industria con necessità

più evidenti nel settore della ricerca, dei trasporti, dell’energia e delle tasse da applicare ai grandi inquinatori,

seguendo una nuova regolamentazione creata ad hoc per il territorio europeo e non gestita solo a livello nazionale,

come attualmente accade.

Infine, lo stesso Presidente della Commissione europea, Josè Barroso, ha più volte ribadito l’impegno della

Commissione per favorire la produzione di energia verde in Europa. Qui, ad oggi, solo il 5% circa del consumo

28

LO SCENARIO ECONOMICO

SAR Parte 1 2013 11-04-2013 10:11 Pagina 28

energetico finale proviene da bioenergia, ma gli investimenti in fonti rinnovabili previsti dovrebbero aumentare

fino a 2.740 miliardi l’anno entro il 202013 .

Nonostante a livello mondiale, quindi, sia ormai forte la concorrenza nel campo delle tecnologie verdi, l’Europa si

sta fortemente impegnando affinché rimanga invariata la propria posizione di leader nell’ambito della “rivoluzione

a basse emissioni” con l’intenzione di esportare questo modello vincente a livello planetario.

Nel 2008, la Germania si è collocata al primo posto con il 30,3% sul totale degli 86,9 TWh prodotti sul continente.

Anche l’Italia assume una posizione di tutto rilievo in Europa, producendo il 6,9% della produzione totale da

biomasse, rifiuti solidi urbani biodegradabili, biogas e bioliquidi e classificandosi al 5° posto, prima delle confinanti

Francia e Spagna.

Tuttavia il paese che spende di più per incentivare le fonti di energia pulita è la Gran Bretagna che sta intraprendendo

una vera e propria rivoluzione energetica locale attraverso produzione di energie rinnovabili14, tariffe agevolate e

supporto informativo agli enti, imprese e cittadini sull’energie pulite. Indicativo, in questo senso, il discorso del

nuovo segretario britannico all’energia, Chris Huhne, che oltre a confermare i finanziamenti per lo sfruttamento

delle risorse di petrolio e gas nel Mare del Nord, ha anche promesso ingenti investimenti a favore dello sviluppo e

dell’incremento delle rinnovabili e nell’impiego di combustibili fossili.

In ambito europeo, merita sicuramente un cenno anche la Danimarca, che mira entro il 2050 alla possibilità di

passare all’utilizzo esclusivo di energia generata da fonti rinnovabili (energia eolica e biomasse), con uno sforzo

economico di 2 miliardi di sterline e lo 0,5 del PIL annuo devoluto a favore dello sviluppo e della diffusione degli

investimenti pro rinnovabili. Qualora le previsioni dovessero realizzarsi il paese confermerebbe la sua reputazione

di “laboratorio green”, ossia realizzatore di soluzioni tecnologiche per la generazione di energia a zero CO2,

necessarie a livello globale. In particolare il governo danese mira a divenire leader nella produzione di componenti

per la realizzazione di impianti eolici e a dimostrare agli altri paesi che il vento è una fonte sostenibile di energia

necessaria per il futuro sviluppo.

Nel 2009 il Belpaese è riuscito a soddisfare, con le fonti rinnovabili, il 10% dell’intero fabbisogno energetico

nazionale ed il fenomeno continua ad essere in grande espansione: impianti solari fotovoltaici, solari termici, idro-

elettrici, geotermici, da biomasse e biogas, tutti nomi entrati oramai di diritto nel linguaggio corrente e ritenute

ormai tecnologie affidabili e risposte efficaci ai fabbisogni energetici in virtù anche della strategia di lotta ai

cambiamenti climatici. Per fare un esempio basti pensare che nel 2010, ben l’86% dei comuni italiani possedeva

un impianto da fonte rinnovabile ed ancora, che la produzione delle rinnovabili in un unico anno è cresciuta più

del 13%. Tuttavia a fronte di questa crescita interna degli ultimi anni l’Italia presenta ancora gravi fattori di ritardo

in tema di energie rinnovabili verso altri paesi dell’UE nonché contraddizioni ed aspetti ancora poco chiari da

migliorare se si vuol raggiungere un buon livello di efficienza energetica guardando anche al traguardo del 2020,

data entro la quale in base agli obiettivi europei il 20% dell'energia totale dovrà essere prodotta da fonte

rinnovabile.

Ma se questo è il quadro europeo, a lasciare senza parole è la situazione dell’India, che nei prossimi tre anni

29

LO SCENARIO ECONOMICO

13 A ben vedere, secondo il rapporto “Real potential for changes in growth and use of Eu forests”, commissionato dalla CE a università ed enti di ricerca, per il 2020 è previsto anche un calo (dall’attuale 50% al 40%) della produzione delle bioenergie dalle biomasse a tutto vantaggio dell’eolico e del solare.

14 L’ultimo finanziamento consiste in ben 17 milioni di sterline stanziate, nel 2007, dal governo inglese, a favore dei progetti low carbon. Il progetto, gestito dalla Technology Strategy Board e dall’Energy Saving Trust, provvederà alla messa in opera di diversi pacchetti di efficienza energetica e basse emissioni di carbonio, al fine di valutare quale sia il più efficiente.

SAR Parte 1 2013 11-04-2013 10:11 Pagina 29

dovrebbe produrre, con l’energia fotovoltaica ed il solare termico, ben 1000 MW. È in programma infatti un

progetto di tre colossi: l‘Asian Development Bank, la NTPC (National Thermal Power Corporation, la più grande

compagnia energetica indiana) e la Kiushu elettric Power, proveniente dal Giappone, che prevede l’aumento di

produzione energetica di fonti rinnovabili di 500 MW; vale a dire la metà di quanto, in un convegno di settembre,

le autorità governative avevano annunciato di voler produrre nei prossimi tre anni.

Ma tutto lascia pensare che a capeggiare la “Green Revolution” nei prossimi decenni sarà la Cina, la nazione

conosciuta finora come il più grande paese inquinatore, con un’industria niente affatto “pulita”.

Se nel 2009, infatti, il governo cinese ha investito ben 35 miliardi di dollari in energie pulite, contro i 18 degli USA

e gli 11 della Gran Bretagna, nel 2010 ha decretato la chiusura di più di cento centrali elettriche alimentate a

carbone a favore di centrali più pulite, con una conseguente riduzione del 15% delle emissioni. E non è tutto: la

Cina è seconda solo alla Gran Bretagna in termini di valore percentuale degli incentivi a tagliare emissioni da

generazione di elettricità. Gli incentivi britannici sono stati valutati in 29,30 dollari per tonnellata di carbone, contro

i 14,20 dollari della Cina, i 5,10 dollari per tonnellata degli USA e i 3,10 del Giappone15.

Dopo lunghe teorie energetiche, ambientali e considerazioni etico-sociali, volendo stare dal punto di vista dell'agricoltore,

ci si dovrebbe chiedere se, in Italia, c’è un reale spazio economico per l'azienda agricola che vuole cimentarsi nella

produzione di energia. In linea generale si possono scegliere tre diversi indirizzi: il primo prevede che la produzione

di energia divenga la principale attività economica dell’azienda agricola. Se da un lato ci si assicura una collocazione

produttiva con un prezzo garantito, dall’altro sorgono difficoltà sulla necessità di affrontare investimenti notevoli,

rimangono dei dubbi sulla effettiva validità nel tempo dell’efficienza tecnologica. Diversamente si può volgere solo

una parte della propria produzione in energia, in modo da assicurarsi l’autosufficienza energetica riducendo

notevolmente i costi e vendendo, occasionalmente piccole quantità di energia prodotta.

A questa seconda ipotesi, molto attraente, se ne può aggiungere una terza che prevede la produzione di energia

come un fattore accessorio destinato ad aumentare sì l’efficienza economica dell’azienda, ma anche e soprattutto a

costruire e a comunicare al cliente una filosofia più verde del processo produttivo. È il caso dell’agriturismo o delle

produzioni con alta valenza ambientale (biologico, chilometro zero) che possono aumentare il loro appeal

comunicando il basso livello di energia che il loro processo produttivo ha richiesto.

Sembra quindi che il vero valore aggiunto delle agro energie sia un’integrazione tra un settore tradizionale come

quello dell’agricoltura e uno d’innovazione proprio del mondo energetico.

Lo sviluppo del comparto agroenergetico non deve, quindi, far dimenticare ed abbandonare la principale vocazione

a cui è chiamata l’agricoltura, ossia quella di produrre generi alimentari per il sostentamento dell’uomo. Sarebbe un

controsenso ridurre la dipendenza dell’UE nel comparto energetico ed, invece, aumentarla in quello

agroalimentare, che, è bene non dimenticarlo, rappresenta uno dei settori strategici e di maggior rilievo, in

particolare per l’agricoltura italiana.

La stessa Politica Agricola Comune, infatti sostiene il ruolo delle “agro energie intelligenti” ossia quelle che non

entrano in conflitto con il settore alimentare, ma si integrano ad essa, utilizzano solo terreni marginali e sfruttano i

sottoprodotti dei lavori agricoli per produrre energia.

Per riassumere, quindi, si sta aprendo una nuova prospettiva di sostanziale cambiamento nella produzione agricola

che potrà permettere un’importante riqualificazione del settore primario. Non solo ma tutto lascia pensare che se

30

LO SCENARIO ECONOMICO

15 Questo quanto affermano i contenuti di un report commissionato dal Climate Institute Australiano.

SAR Parte 1 2013 11-04-2013 10:11 Pagina 30

le potenzialità troveranno una persistenza realizzativa, la nuova economia agro-energetica potrà diventare una sorta

di rivoluzione neoagricola, sostituendo al tradizionale ciclo terra-sole-vegetali, il nuovo ciclo terra-sole-vegetali ed

energia.

Lo sviluppo di filiere agroenergetiche e l’utilizzazione delle biomasse può rappresentare una ulteriore possibilità di

integrazione delle produzioni tradizionali con positive ripercussioni sull’economia ed in generale nella riqualificazione

del settore agricolo come attività volta alla tutela ambientale e al presidio del territorio.

D. LA TENDENZA ALLA DESTINAZIONE ENERGETICA DELLE AREE AGRICOLE

a cura di Corrado Truffi

INTRODUZIONE

L’articolo è diviso in tre parti. Nella prima si fornisce un quadro statistico ed evolutivo della tendenza alla

destinazione energetica delle aree agricole, limitatamente alla produzione fotovoltaica16, nel contesto più generale

della riduzione della superficie agricola utilizzata. Sulla base di alcune considerazioni sulle criticità e sulle

potenzialità dell’uso energetico del territorio, la seconda parte individua le linee di una possibile revisione delle

politiche incentivanti e la terza parte, più direttamente, suggerisce strategie e buone pratiche per le aziende

agricole che intendano dedicarsi anche alla produzione di energia.

L’analisi è realizzata, quando possibile, con particolare attenzione ai dati del Lazio.

LA TENDENZA ALLA RIDUZIONE DELLE AREE AGRICOLE

La sottrazione di territorio all’uso agricolo non è certo un’esclusiva degli impianti fotovoltaici. Anzi, come vedremo,

la diminuzione delle aree destinate all’agricoltura (la superficie agricola utilizzata, SAU), è un fenomeno ben più

pervasivo e rilevante, all’interno della quale lo spazio “rubato” dal fotovoltaico è ben poca cosa, del tutto

governabile e, anzi, potenzialmente capace di generare effetti positivi sul mondo agricolo.

Il grafico di Figura 1 fornisce un’immagine sintetica ed eloquente dell’accrescersi del consumo di suolo nel nostro

Paese: nei soli dieci anni dal 1990 al 2000 vi è stata una notevole riduzione della SAU (poco meno di 150.000 ettari),

e un aumento sia delle superfici artificiali (“cementificazione”), sia dei boschi e delle aree abbandonate. Se si tiene

conto che questo processo di spostamento negli usi del suolo è in corso fin dai primi anni ’60 e si è intensificato

31

LO SCENARIO ECONOMICO

16 In senso lato, anche la coltivazione di colture utilizzabili per la produzione di biocarburanti rientra nella “destinazione energetica” delle aree agricole. Tuttavia, tale uso, dal punto di vista dell’agricoltore, è del tutto analogo alla produzione agricola per l’alimentazione, salvo il diversissimo mercato di sbocco cui si riferisce. Altre possibili destinazioni direttamente energetiche possono essere quelle legate alla produzione di biomasse come sottoprodotto delle coltivazioni alimentari e/o del bosco e, ovviamente, la realizzazione di parchi eolici. A quest’ultimo riguardo si deve però osservare che la collocazione delle pale eoliche, in genere sopra i crinali delle colline, sebbene abbia un impatto ambientale molto significativo ed un ingombro notevole, difficilmente è in competizione diretta con l’uso agricolo del suolo. E, in ogni caso, se si esclude il mini-eolico che costituisce per ora più una curiosità che un vero metodo produttivo, la dimensione efficiente di una wind farm è tale da escludere, nella stragrande maggioranza dei casi, che possa essere considerata fra le opzioni produttive alla portata di un imprenditore agricolo.

SAR Parte 1 2013 11-04-2013 10:11 Pagina 31

ulteriormente nell’ultimo decennio, appare chiaro come sia in atto, in Italia, un evidente fenomeno di abbandono

della terra. Da notare inoltre, come testimonia il confronto fra la variazione 1990-2000 e la variazione 2000-2006,

che negli ultimi anni, la riduzione della SAU in Italia avviene non più a favore delle superfici artificiali o

dell’aumento delle zone boschive e seminaturali, ma solo a favore delle zone artificiali.

I due grafici in figura mostrano anche i dati del Lazio che, come si vede, sono sostanzialmente in linea con quelli

nazionali. La differenza abbastanza evidente è fra i due periodi, nel primo dei quali il Lazio vedeva un tasso di

crescita dei suoli artificiali inferiore a quello medio italiano, mentre nel secondo il tasso laziale ha superato quello

italiano.

Figura 1

L’analisi di queste variazioni evidenzia un fenomeno globale che, per essere apprezzato, può essere ulteriormente

analizzato con l’aiuto della Tabella 1. L’aumento della superficie artificiale è pari, in percentuale, ad oltre il 6% nel

decennio 1990, e al 3,4% fra il 2000 e il 2006. In altre parole, dal 1990 al 2006 la superficie artificiale è cresciuta

ogni anno di poco meno dello 0,6%.

Con riferimento al Lazio, si può inoltre vedere che le aree artificiali, che rappresentavano nel 1990 il 5,5% della

superficie totale, nel 2006 erano cresciute al 6,1%, mentre le aree agricole passavano dal 57,3% al 56,8%.

In termini assoluti, in Italia si tratta di 1.400 km2 di superficie agricola persa negli anni ’90, e di altri 400 km2 persi

nella prima metà degli anni 2000. I corrispondenti valori nel Lazio sono di poco più di 40 e di 30 km2.

32

LO SCENARIO ECONOMICO

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

zone umide e corpi idrici

aree boschive e seminaturali

aree agricole

aree artificiali

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

zone umide e corpi idrici

aree boschive e seminaturali

aree agricole

aree artificiali

VARIAZIONE NEL’USO DEL SUOLO IN ITALIA E NEL LAZIO SECONDO IL MODELLO CORINE LAND COVER

2000 - 1990 2006 - 2000

SAR Parte 1 2013 11-04-2013 10:11 Pagina 32

Tabella 1

Fonte: elaborazione su dati ISPRA, Indagini Corine Land Cover 2000, 2000 rev, 200617

Di fronte a questa riduzione della SAU e alla crescente disponibilità di aree abbandonate, ci si può chiedere, allora,

se non sia un’opportunità da cogliere quella di utilizzare la terra per fare altro: non per cementificare, non per uso

agricolo ma – appunto – per produrre energia.

La domanda successiva è però più scabrosa: quale terra si finisce per utilizzare per produrre energia?

Proviamo ad avvicinarci alla risposta ritornando ai dati.

33

LO SCENARIO ECONOMICO

ITALIA USO DEL SUOLO IN km2

AREE ARTIFICIALI AREE AGRICOLE AREE BOSCHIVE ZONE UMIDEE SEMINATURALI E CORPI IDRICI

Anno 1990 13.422,90 157.839,00 126.174,80 3.942,90Anno 2000 14.246,30 156.406,10 126.773,10 3.951,40Anno 2006 14.865,70 157.231,00 125.288,20 3.839,50

DifferenzeDifferenze in ha 2000-1990 82.345,87 -143.298,08 59.920,91 1031,30Differenze in ha 2006-2000 rev 48.216,00 -40.213,00 -10.524,00 2524,00Differenze in % 2000-1990 6,1% -0,9% 0,5% 0,3%Differenze in % 2006-2000 3,4% -0,3% -0,1% 0,6%

Distribuzione percentualeAnno 1990 4,5% 52,4% 41,9% 1,3%Anno 2000 4,7% 51,9% 42,1% 1,3%Anno 2006 4,9% 52,2% 41,6% 1,3%

LAZIO USO DEL SUOLO IN km2

Anno 1990 951,80 9.861,70 6.129,50 265,20Anno 2000 993,90 9.819,40 6.129,50 265,50Anno 2006 1.041,30 9.770,50 6.122,90 259,70

DifferenzeDifferenze in ha 2000-1990 4.212,65 -4.233,69 -5,96 27,00Differenze in ha 2006-2000 rev 3.577,00 -3.354,00 -229,00 7,00Differenze in % 2000-1990 4,4% -0,4% 0,0% 0,1%Differenze in % 2006-2000 3,6% -0,3% 0,0% 0,0%

Distribuzione percentualeAnno 1990 5,5% 57,3% 35,6% 1,5%Anno 2000 5,8% 57,1% 35,6% 1,5%Anno 2006 6,1% 56,8% 35,6% 1,5%

17 I dati 2000 sono stati soggetti ad una revisione per renderli confrontabili ai dati 2006, dato che la metodologia di rilevazione ha subito delle modifiche. Per questo motivo, i confronti 1990-2000 non sono direttamente comparabili a quelli 2000 (rev)-2006. In pratica, non è possibile fare un confronto 1990-2006. Queste difformità di costruzione dei dati, tuttavia, non modificano la sostanza delle tendenze in atto.

SAR Parte 1 2013 11-04-2013 10:11 Pagina 33

Tabella 2

Fonte: elaborazioni su dati Istat

Due indagini, una risalente alla fine degli anni ’80 e molto accurata, l’altra immediatamente successiva al

censimento agricolo del 2000, hanno consentito di fotografare i dati sull’uso del suolo in Italia con una certa

precisione. La Tabella 2 evidenzia come, nel 2000, quasi 23.000 km2 erano classificati come terreni marginali e

coperture18.

LA TENDENZA ALLA DESTINAZIONE ENERGETICA DELLE AREE AGRICOLE COME CASO PARTICOLARE

DELLA TENDENZA ALLA RIDUZIONE DELLE AREE AGRICOLE

I DATI

In attesa dei risultati che potranno derivare dal nuovo censimento agricolo, e tenendo conto della costanza della

tendenza alla riduzione della SAU, possiamo quindi essere certi che oggi, nelle aziende agricole italiane, ci sono

almeno 23.000 km2 potenzialmente utilizzabili (e magari in piccola parte già utilizzati) per l’istallazione di impianti

fotovoltaici.

Chiediamoci: quanta energia si potrebbe produrre se una parte di questi terreni fosse utilizzata in tal modo? Naturalmente,

non è pensabile che tutta questa superficie sia effettivamente utilizzabile, per collocazione, per insolazione non

ottimale, per inaccessibilità (è pur sempre necessario collegare i pannelli alla rete elettrica). E tuttavia, è facile

scoprire che se anche solo un 10% di questo spazio fosse utilizzato per produrre energia fotovoltaica, si arriverebbe

a coprire circa la metà dell’attuale produzione di energia elettrica italiana (302 TWh di produzione lorda secondo i

dati Terna 2010)19:

34

LO SCENARIO ECONOMICO

TIPO DI USO DEL SUOLO NEL 2000 IN ITALIA ESTENSIONE (km2) QUOTA PERCENTUALE

Aziende agricole 226.200 75,1 %di cui: Superficie Agricola Utile (SAU) 158.340 52,5 %

Seminativi 88.037 29,2 %Coltiv. legnose permanenti 28.976 9,6 %Prati e pascoli permanenti 41.327 13,7 %

Boschi 45.240 15,0 %Terreni marginali e coperture 22.620 7,5 %

Resto del territorio (totale aree non utilizzabili a fini agricoli) 75.138 24,9 %

Totale 301.338 100,0 %

18 Esistono, essenzialmente, due diverse fonti di dati per la classificazione del suolo: la classificazione basata sul modello Corine Land Cover, curata dall’Ispra, e la classificazione Istat delle superfici delle aziende agricole utilizzata per il censimento. Sebbene le due classificazioni non siano immediatamente confrontabili ed abbiano scopi diversi, ai fini di questo articolo esse possono essere utilizzate in combinazione: i dati che forniscono, infatti, sono del tutto concordi in termini degli ordini di grandezza rilevanti per il confronto fra spazi agricoli e fabbisogno di spazio per gli impianti fotovoltaici.

19 Il calcolo della produzione annua per m2 è tratto da Domenico Coiante, Fotovoltaico e Territorio, pubblicato sul sito di Aspo Italia all’indirizzo http://www.aspoitalia.it/attachments/273_FOTOVOLTAICO%20E%20TERRITORIO_coiante.pdf. Sinteticamente, la valutazione di 75KWh per m2 deriva da una valutazione di efficienza dei pannelli dell’11%, abbastanza prudenziale, e da un fattore di occupazione del suolo di 2,5 per ciascun m2 di pannello effettivo (per tenere conto degli spazi necessari ad ottenere l’insolazione ottimale in un impianto a terra, nonché degli spazi di servizio).

SAR Parte 1 2013 11-04-2013 10:11 Pagina 34

Tabella 3

Fonte: elaborazioni su dati Istat

Chiediamoci anche: quanta superficie occupa effettivamente, oggi, il fotovoltaico? La Tabella 4 fornisce qualche

indicazione, utilizzando i dati della produzione da fotovoltaico del 2010 ed applicandovi la stima di occupazione

media del suolo (produzione media per m2) della precedente tabella. Come appare evidente, anche considerando

tutti i pannelli fotovoltaici (installati al suolo o sui tetti, in zone urbane o agricole), l’ingombro in termini di km2

risulta piuttosto esiguo. Ad esempio, i 25 km2 occupati in Italia sono ben poca cosa, se confrontati con i 400 km2 di

superficie agricola persa dal 2000 al 2006. Ed infatti, il peso percentuale sulla superficie totale disponibile è

altrettanto esiguo, come indica l’ultima colonna della tabella.

Insomma, abbiamo due risultati piuttosto sorprendenti, che sembrano contraddire in radice tutti i discorsi circa la

competizione dei pannelli solari con l’uso agricolo del suolo, e anche circa gli svantaggi paesaggistici che ne

deriverebbero: se, come dimostrano i dati, basterebbe usare un 10% dei terreni marginali per contribuire alla metà del

fabbisogno elettrico italiano, dove sta il problema? E se, come anche in questo caso attestano i dati, il processo di riduzione

della superficie agricola ha motivazioni in larghissima misura indipendenti dall’utilizzo per la produzione di energia

fotovoltaica, perché preoccuparsi?

Il problema, invece, esiste, ma è diverso da quello di cui si tende a puntare l’attenzione. Non si tratta di una

questione di limite assoluto o di competizione fra usi diversi del suolo, ma di pianificazione e buon governo delle

risorse.

Per capirlo, approfondiamo i dati sul fotovoltaico in Italia e, in particolare, nelle province del Lazio.

Tabella 4

Fonte: elaborazione su dati GSE, Istat e Coiante (cit.)

Innanzitutto, il grafico di Figura 2 permette di apprezzare la vera e propria esplosione del numero e della potenza

installata negli ultimi anni (che va comunque osservata tenendo conto che i valori di partenza erano molto bassi).

35

LO SCENARIO ECONOMICO

Produzione annua per m2 75 KWhTerreni marginali e coperture 22.620 km2

Quota effettivamente utilizzabile 10 %Terreni marginali e coperture effettivamente utilizzabili 2.262 km2

Produzione annua potenziale 170 TWh

PRODUZIONE PRODUZIONE STIMA km2 PESO % SULLAFOTOVOLTAICA 2010 GWh UTILIZZATI MEDI SUPERFICIE TOTALE

Lazio 152,10 2,03 0,012 %Frosinone 10,10 0,13 0,004 %Latina 25,00 0,33 0,015 %Rieti 2,40 0,03 0,001 %Roma 40,20 0,54 0,010 %Viterbo 74,40 0,99 0,027 %

Italia 1.905,70 25,41 0,008 %

SAR Parte 1 2013 11-04-2013 10:11 Pagina 35

Figura 2

La Figura 3 ci aiuta ad analizzare la dimensione media degli impianti (che è cresciuta negli ultimi anni). Come si

vede, gli impianti fotovoltaici sono mediamente più grandi al sud che al nord. Il Lazio, con i suoi 28,5 MW per

impianto, si presenta con un dato leggermente superiore alla media nazionale, di 22,2 KW per impianto.

Figura 3

36

LO SCENARIO ECONOMICO

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

2007 2008 2009 2010

Num

ero

impi

anti

0

10000

20000

30000

40000

50000

60000

70000

80000

Pote

nza

inst

alla

ta (K

W)

NumeroKW

21,611,5

16,018,7

16,210,5

8,725,1

15,219,6

31,928,5

20,630,3

21,170,6

30,216,2

19,513,3

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0

PiemonteValle

LombardiaTrentinoVeneto

FriuliLiguriaEmilia

ToscanaUmbriaMarche

LazioAbruzzo

MoliseCampania

PugliaBasilicataCalabria

SiciliaSardegna

TAGLIA MEDIA IN KW

SAR Parte 1 2013 11-04-2013 10:11 Pagina 36

I prossimi due grafici, analizzati insieme, evidenziano come l’uso del terreno per l’impianto di pannelli fotovoltaici non

si associa alla presenza delle aziende agricole come attori dell’imprenditoria fotovoltaica. Detto in altri termini, sebbene

gli impianti a terra siano una tipologia particolarmente diffusa proprio nel Lazio (e in Puglia), l’analisi del settore

merceologico dei soggetti che gestiscono tali impianti mostra una netta prevalenza del settore industriale e una

presenza assai limitata dell’imprenditoria agricola.

Figura 4

37

LO SCENARIO ECONOMICO

1252

15666

12242

5113

5132

6844

254

2041

924

3752

1.041

592

13885

8632

780

3812

2237

184

2548

817

3129

763

821

7819

12520

3175

4928

92163

249

39594

3318

8720

1.666

0% 20% 40% 60% 80% 100%

PiemonteValle díAosta

LombardiaTrentinoVeneto

FriuliLiguria Emilia

ToscanaUmbriaMarche

Lazio Abruzzo

Molise Campania

Puglia Basilicata Calabria

Sicilia Sardegna

Italia

Integrato ParzialmenteA terra

481

5644

3322

2102

19724

15728

486

1027

26521

1492

18677

19826