Lezioni di Microeconomia -...

27

Lezione 8: I costi Slide 1 Lezioni di Microeconomia Lezione 8 I Costi I Costi

Transcript of Lezioni di Microeconomia -...

Lezione 8: I costi Slide 1

Lezioni di Microeconomia

Lezione 8

I CostiI Costi

Lezione 8: I costi Slide 2

Introduzione

La tecnologia di produzione dell’impresa definisce e misura la relazione tra input e output

Data la tecnologia di produzione i managersdevono scegliere come produrre.

Per determinare la combinazione ottimale dei fattori produttivi dobbiamo riportare tutte le misure in termini di costo, poiché il nostro obiettivo è di realizzare il max livello di output minimizzando il costo di produzione

Lezione 8: I costi Slide 3

Costo contabileÈ il costo costituito dalle spese effettive più gli ammortamenti per i beni capitali

Costo economicoE’ il costo che un’impresa sostiene utilizzando risorse economiche nella produzione, incluso il costo opportunità

N.B. Il costo opportunità è quello associato alle opportunità a cui un’impresa rinuncia quando destina le sue risorse ad un impiego che non è quello di maggior valore.

Costi economici e costi contabiliCosti economici e costi contabili

Misurazione del costo

Lezione 8: I costi Slide 4

Esempio

Un’impresa ha una propria sede e non paga alcun affitto per i suoi spazi d’ufficio

Questo significa che il costo sostenuto per gli spazi ufficio sia uguale a zero?

Misurazione del costo

Lezione 8: I costi Slide 5

Costi irrecuperabili (o sommersi)

Spese che non possono essere più recuperate

Queste non dovrebbero influenzareminimamente la decisione dell’impresa

Misurazione del costo

Lezione 8: I costi Slide 6

Misurazione del costo

La produzione totale è funzione tanto di fattori produttivi variabili quanto di fattori fissi

il costo totale di produzione è: costi fissi (quelli sostenuti per gli input fissi) + costi variabili(sostenuti per i fattori variabili):

Costi fissi e costi variabiliCosti fissi e costi variabili

CVCFCT +=

Lezione 8: I costi Slide 7

Costi Fissi

Non variano con il variare del livello di output

Costi Variabili

Variano con il variare dell’output

Misurazione del costo

Costi fissi e costi variabiliCosti fissi e costi variabili

Lezione 8: I costi Slide 8

Costi fissi

Sono quelli pagati dall’impresa indipendentemente dal livello di output

Costi irrecuperabili

Costi che sono stati pagati e che non possono essere recuperati

Misurazione del costo

Costi fissi e costi irrecuperabiliCosti fissi e costi irrecuperabili Da non confondere!!

Lezione 8: I costi Slide 9

Per la produzione di un PC: la maggior parte dei costi sono variabili

parti componenti, lavoro

Per la produzione di software: la maggior parte dei costi sono irrecuperabili

costo per lo sviluppo del software

Misurazione del costo

Lezione 8: I costi Slide 10

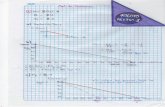

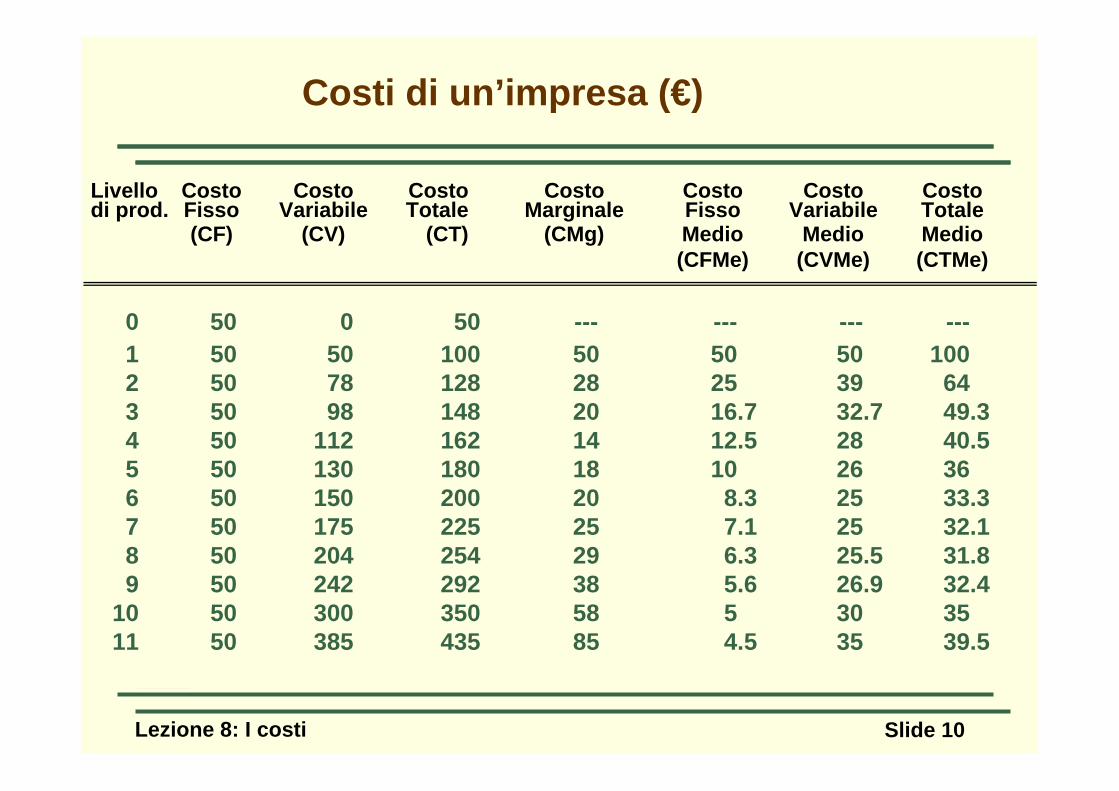

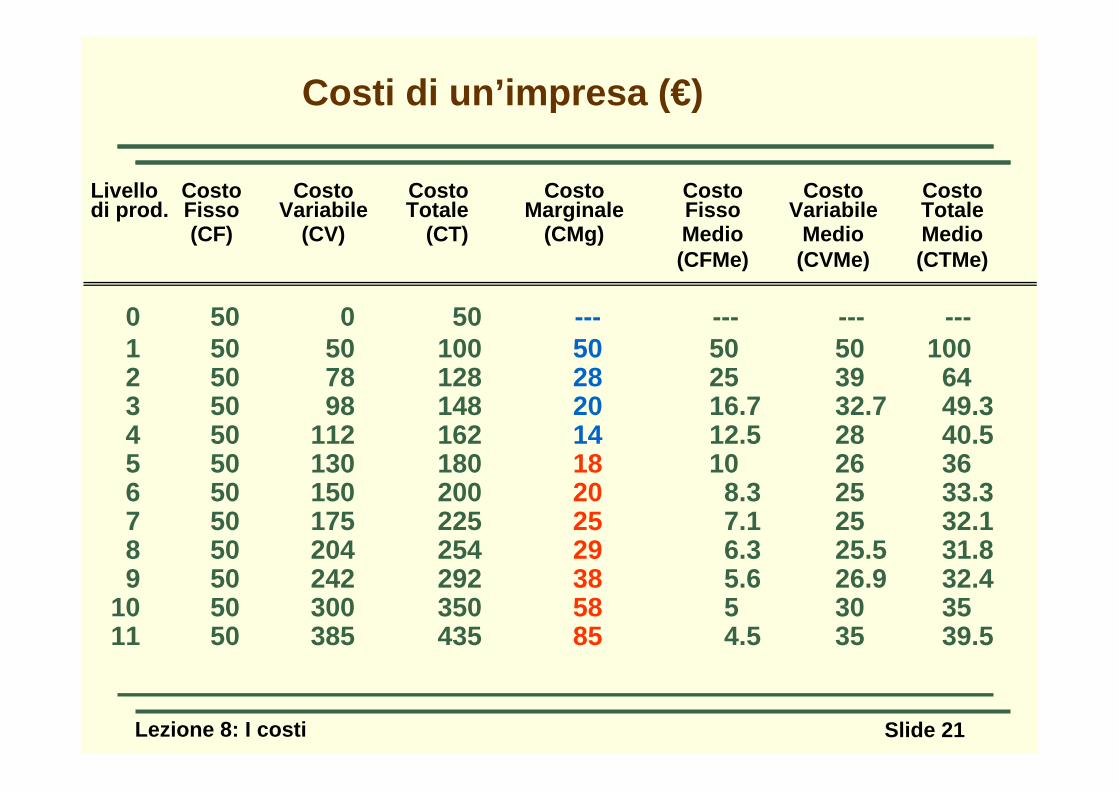

0 50 0 50 --- --- --- ---1 50 50 100 50 50 50 1002 50 78 128 28 25 39 643 50 98 148 20 16.7 32.7 49.34 50 112 162 14 12.5 28 40.55 50 130 180 18 10 26 366 50 150 200 20 8.3 25 33.37 50 175 225 25 7.1 25 32.18 50 204 254 29 6.3 25.5 31.89 50 242 292 38 5.6 26.9 32.4

10 50 300 350 58 5 30 3511 50 385 435 85 4.5 35 39.5

Costi di un’impresa (€)

Livello Costo Costo Costo Costo Costo Costo Costodi prod. Fisso Variabile Totale Marginale Fisso Variabile Totale

(CF) (CV) (CT) (CMg) Medio Medio Medio(CFMe) (CVMe) (CTMe)

Lezione 8: I costi Slide 11

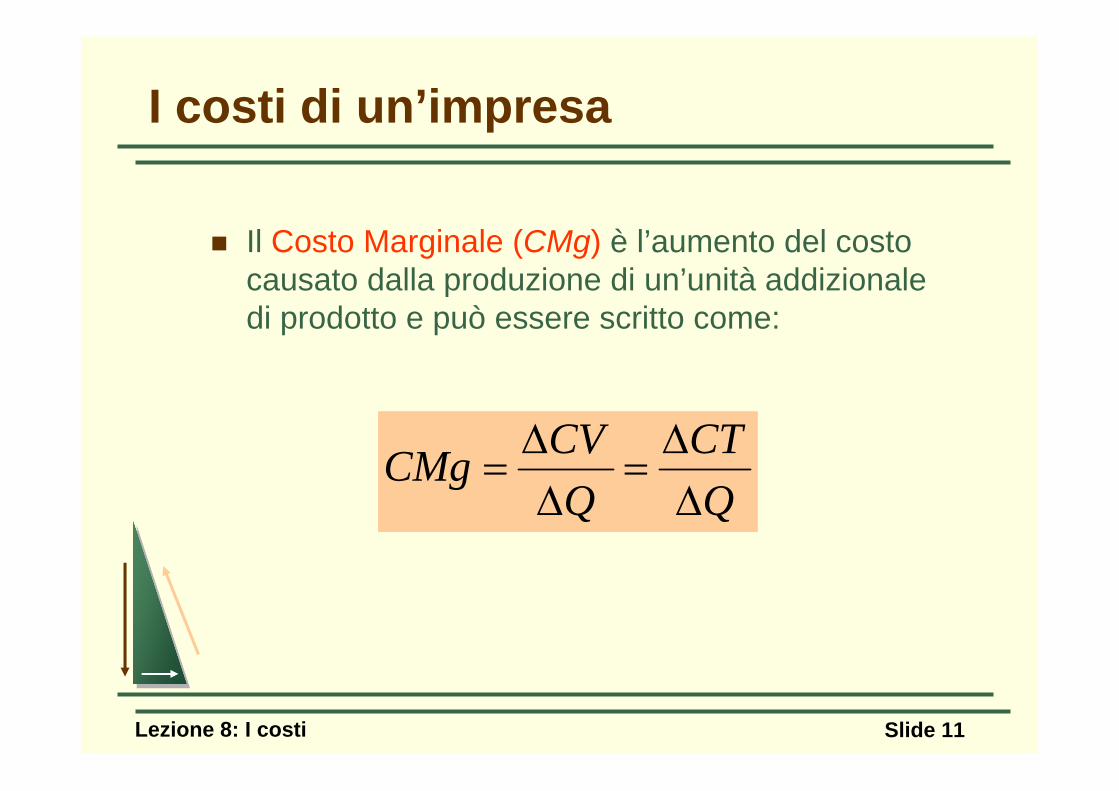

I costi di un’impresa

Il Costo Marginale (CMg) è l’aumento del costo causato dalla produzione di un’unità addizionale di prodotto e può essere scritto come:

QCT

QCVCMg

ΔΔ

=ΔΔ

=

Lezione 8: I costi Slide 12

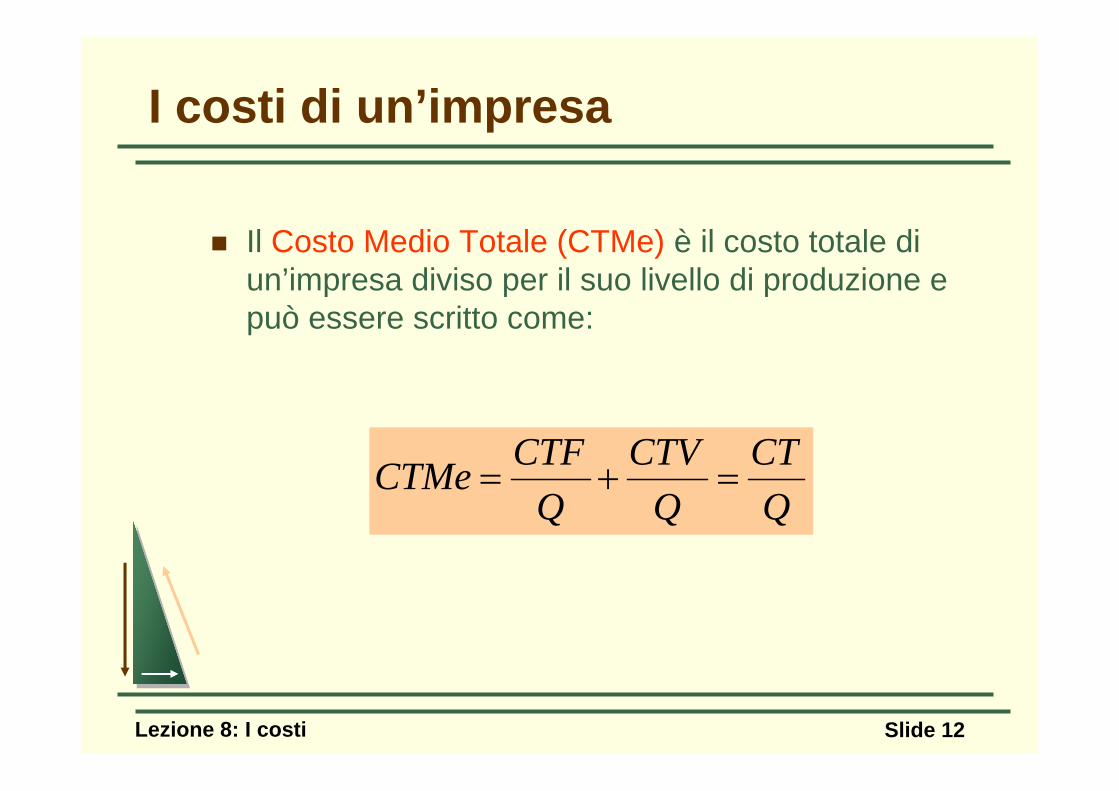

I costi di un’impresa

Il Costo Medio Totale (CTMe) è il costo totale di un’impresa diviso per il suo livello di produzione e può essere scritto come:

QCT

QCTV

QCTFCTMe =+=

Lezione 8: I costi Slide 13

I costi di un’impresa

... o ancora in termini medi ...

Il Costo Medio Totale (CTMe) è dato dalla somma tra il Costo Fisso Medio (CFMe) e il costo variabile medio (CVMe)

Può essere scritto come:

CVMeCFMeCTMe +=

Lezione 8: I costi Slide 14

La relazione esistente tra la funzione di produzione e il costo può essere spiegata dal rapporto tra:

a) incremento dei rendimenti e costi

b) decremento dei rendimenti e costi

Dalla produzione ai costi

Lezione 8: I costi Slide 15

Incremento dei rendimenti e costirendimenti crescenti maggiore è la produttività dei fattori minore è il costo variabile (e il costo totale) che l’impresa deve sostenere per ogni unità aggiuntiva di output

Decremento dei rendimenti e costirendimenti decrescenti minore è la produttività dei fattori, maggiore è il costo variabile (e il costo totale) che l’impresa deve sostenere per ogni unità aggiuntiva di output

Dalla produzione ai costi

Lezione 8: I costi Slide 16

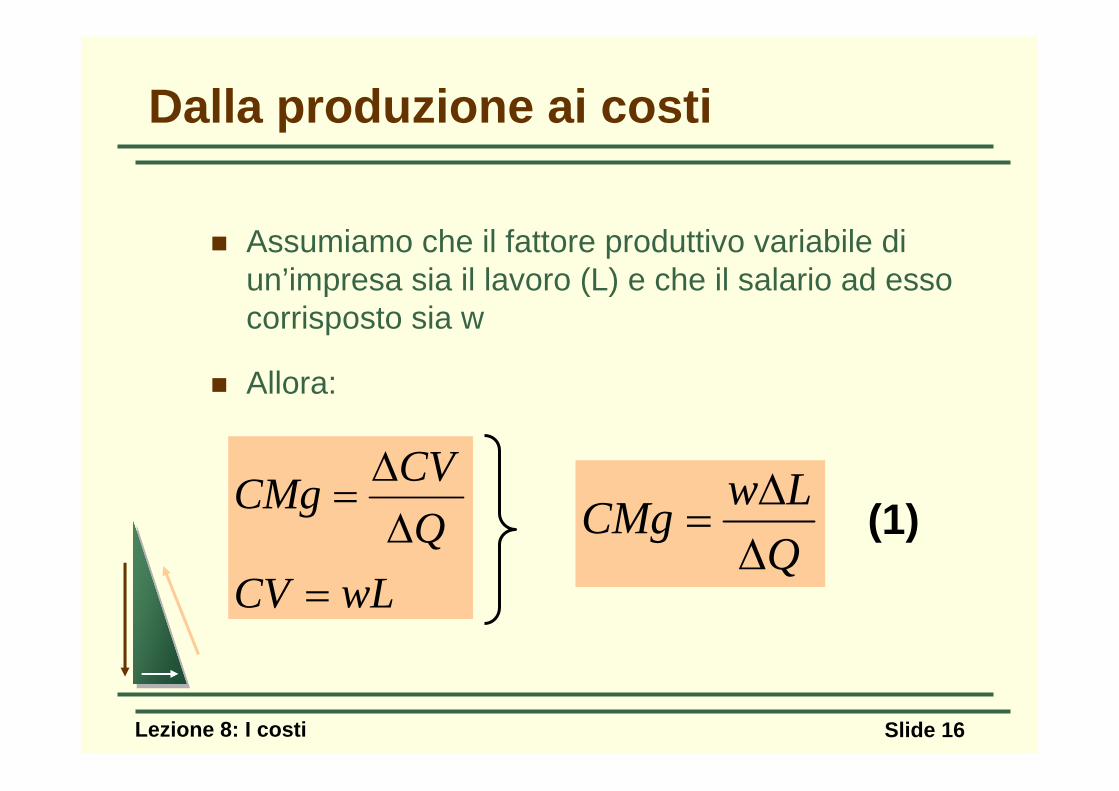

Dalla produzione ai costi

Assumiamo che il fattore produttivo variabile di un’impresa sia il lavoro (L) e che il salario ad esso corrisposto sia w

Allora:

wLCVQ

CVCMg

=ΔΔ

=QLwCMg

ΔΔ

= (1)

Lezione 8: I costi Slide 17

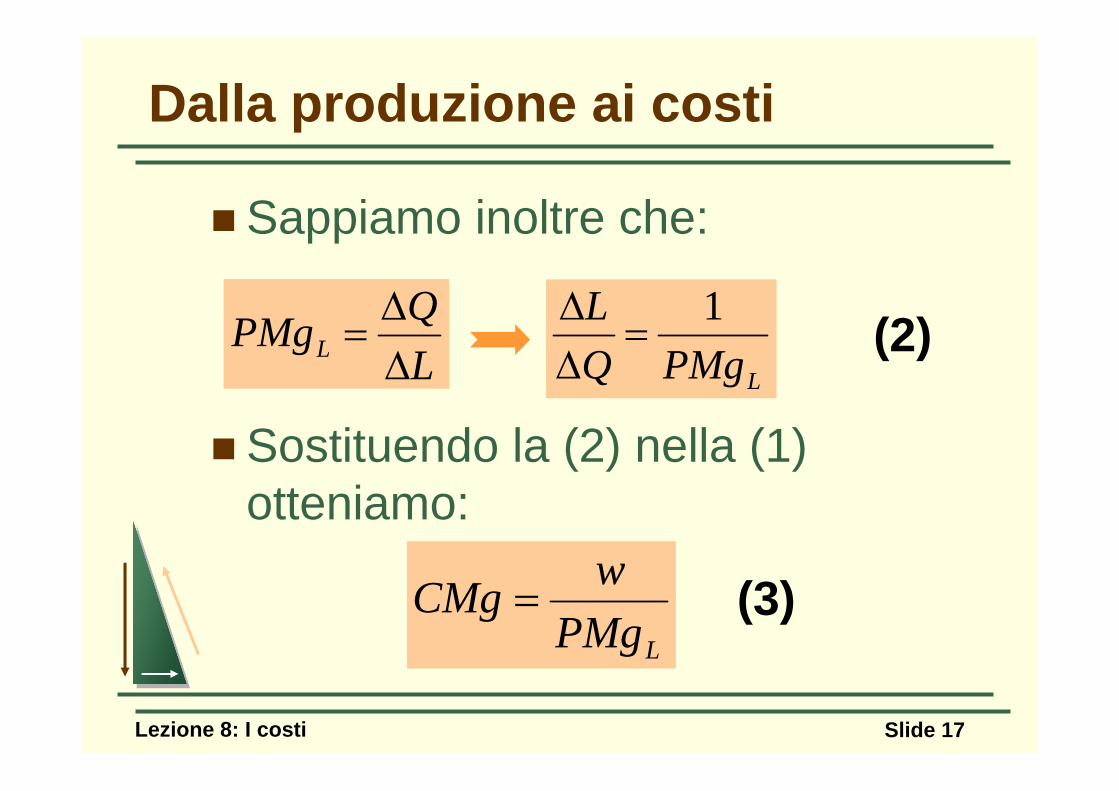

Dalla produzione ai costi

Sappiamo inoltre che:

Sostituendo la (2) nella (1) otteniamo:

LQPMgL Δ

Δ=

LPMgQL 1=

ΔΔ (2)

LPMgwCMg = (3)

Lezione 8: I costi Slide 18

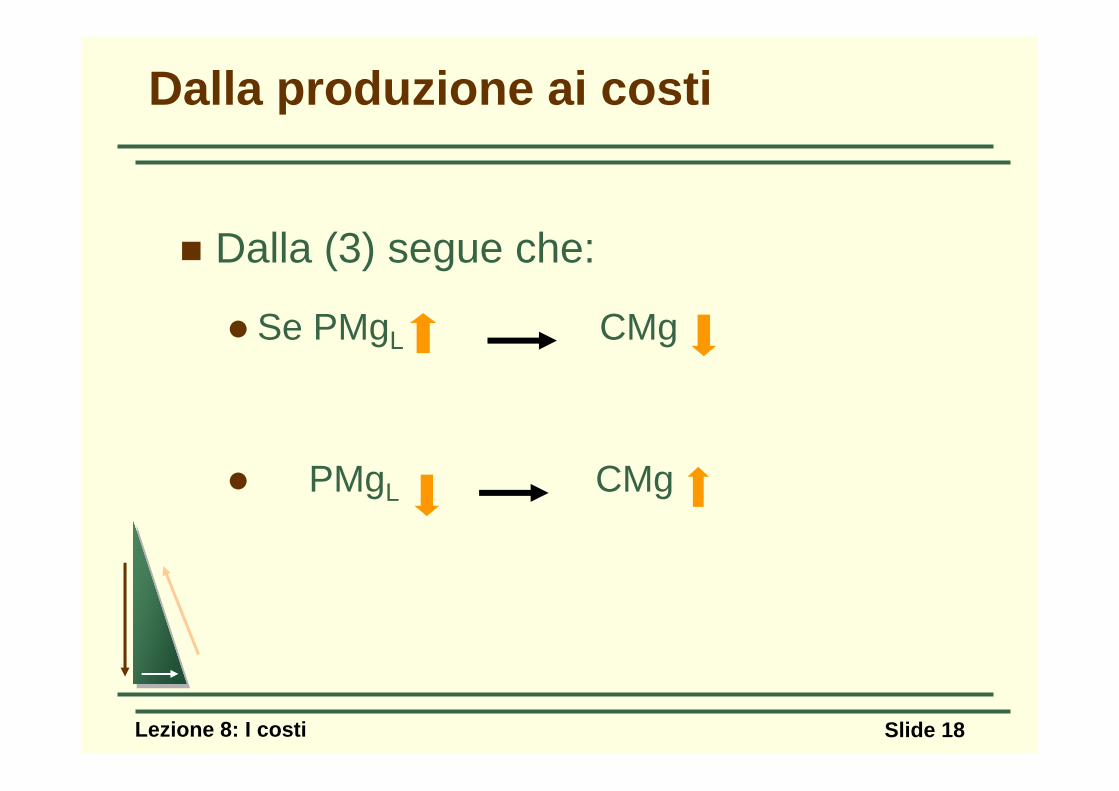

Dalla (3) segue che:

Se PMgL CMg

PMgL CMg

Dalla produzione ai costi

Lezione 8: I costi Slide 19

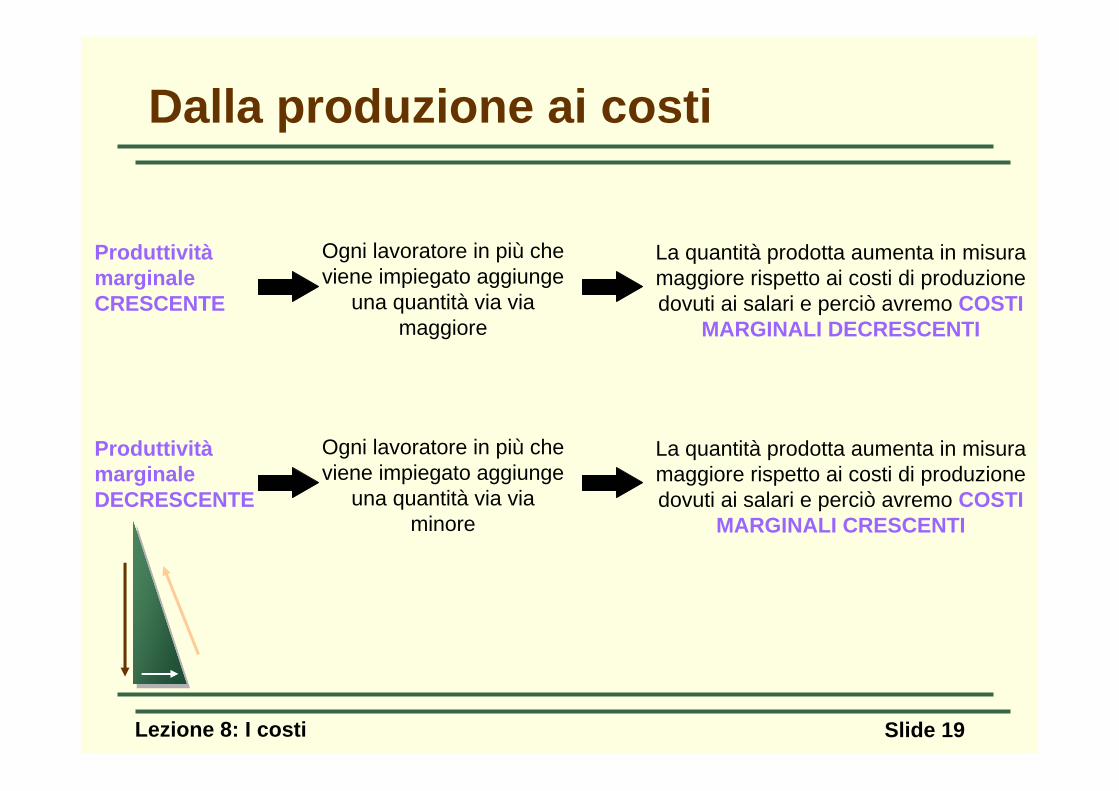

Dalla produzione ai costi

Produttività marginale CRESCENTE

Ogni lavoratore in più che viene impiegato aggiunge

una quantità via via maggiore

La quantità prodotta aumenta in misura maggiore rispetto ai costi di produzione dovuti ai salari e perciò avremo COSTI

MARGINALI DECRESCENTI

Produttività marginale DECRESCENTE

Ogni lavoratore in più che viene impiegato aggiunge

una quantità via via minore

La quantità prodotta aumenta in misura maggiore rispetto ai costi di produzione dovuti ai salari e perciò avremo COSTI

MARGINALI CRESCENTI

Lezione 8: I costi Slide 20

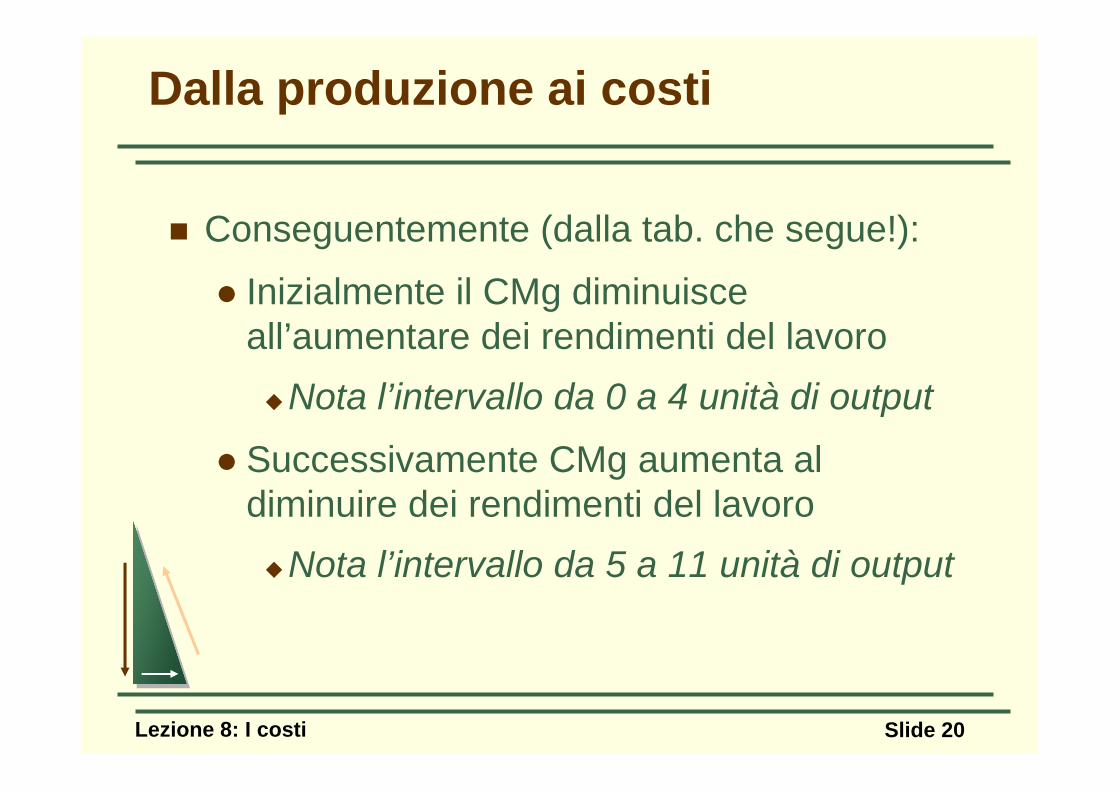

Conseguentemente (dalla tab. che segue!):

Inizialmente il CMg diminuisce all’aumentare dei rendimenti del lavoro

Nota l’intervallo da 0 a 4 unità di output

Successivamente CMg aumenta al diminuire dei rendimenti del lavoro

Nota l’intervallo da 5 a 11 unità di output

Dalla produzione ai costi

Lezione 8: I costi Slide 21

0 50 0 50 --- --- --- ---1 50 50 100 50 50 50 1002 50 78 128 28 25 39 643 50 98 148 20 16.7 32.7 49.34 50 112 162 14 12.5 28 40.55 50 130 180 18 10 26 366 50 150 200 20 8.3 25 33.37 50 175 225 25 7.1 25 32.18 50 204 254 29 6.3 25.5 31.89 50 242 292 38 5.6 26.9 32.4

10 50 300 350 58 5 30 3511 50 385 435 85 4.5 35 39.5

Costi di un’impresa (€)

Livello Costo Costo Costo Costo Costo Costo Costodi prod. Fisso Variabile Totale Marginale Fisso Variabile Totale

(CF) (CV) (CT) (CMg) Medio Medio Medio(CFMe) (CVMe) (CTMe)

Lezione 8: I costi Slide 22

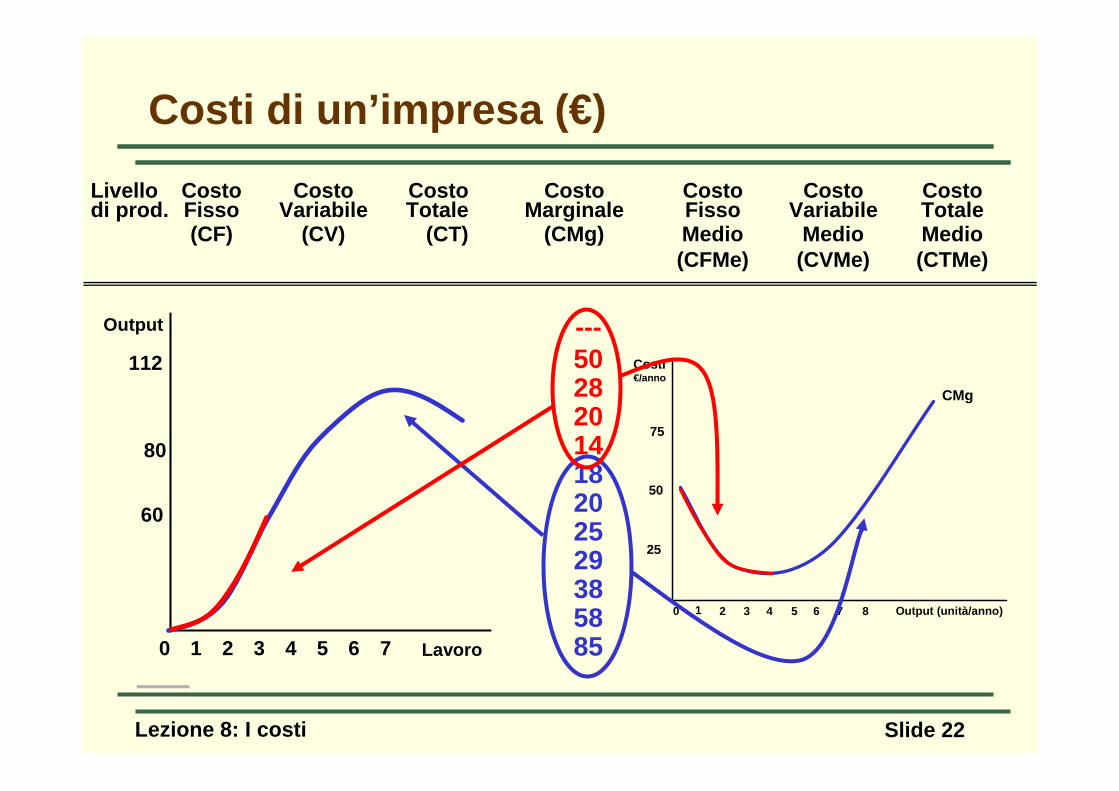

Costi di un’impresa (€)

0 50 0 50 --- --- --- ---1 50 50 100 50 50 50 1002 50 78 128 28 25 39 643 50 98 148 20 16.7 32.7 49.34 50 112 162 14 12.5 28 40.55 50 130 180 18 10 26 366 50 150 200 20 8.3 25 33.37 50 175 225 25 7.1 25 32.18 50 204 254 29 6.3 25.5 31.89 50 242 292 38 5.6 26.9 32.4

10 50 300 350 58 5 30 3511 50 385 435 85 4.5 35 39.5

Livello Costo Costo Costo Costo Costo Costo Costodi prod. Fisso Variabile Totale Marginale Fisso Variabile Totale

(CF) (CV) (CT) (CMg) Medio Medio Medio(CFMe) (CVMe) (CTMe)

Output (unità/anno)

Costi€/anno

25

50

75

0 1 2 3 4 5 6 7 8

CMg

Lavoro

Output

60

112

0 2 3 4 5 6 71

80

Lezione 8: I costi Slide 23

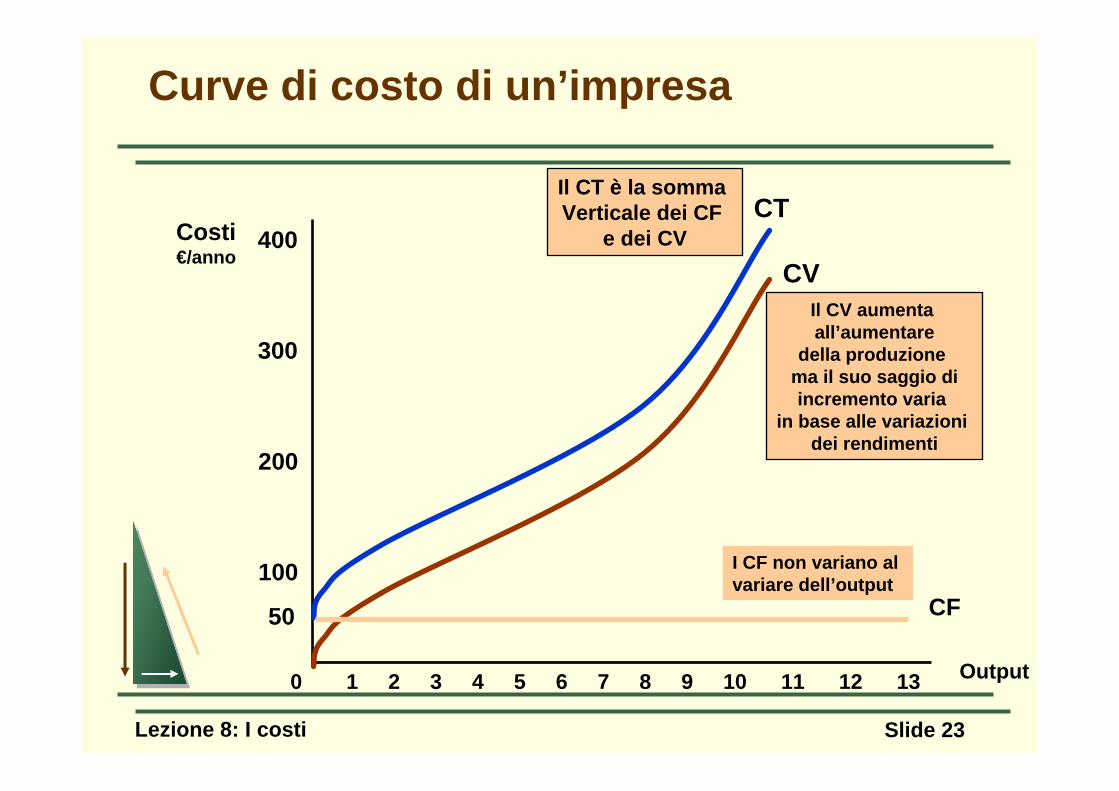

Curve di costo di un’impresa

Output

Costi€/anno

100

200

300

400

0 1 2 3 4 5 6 7 8 9 10 11 12 13

CVIl CV aumenta all’aumentare

della produzione ma il suo saggio diincremento varia

in base alle variazioni dei rendimenti

CTIl CT è la somma Verticale dei CF

e dei CV

CF50

I CF non variano al variare dell’output

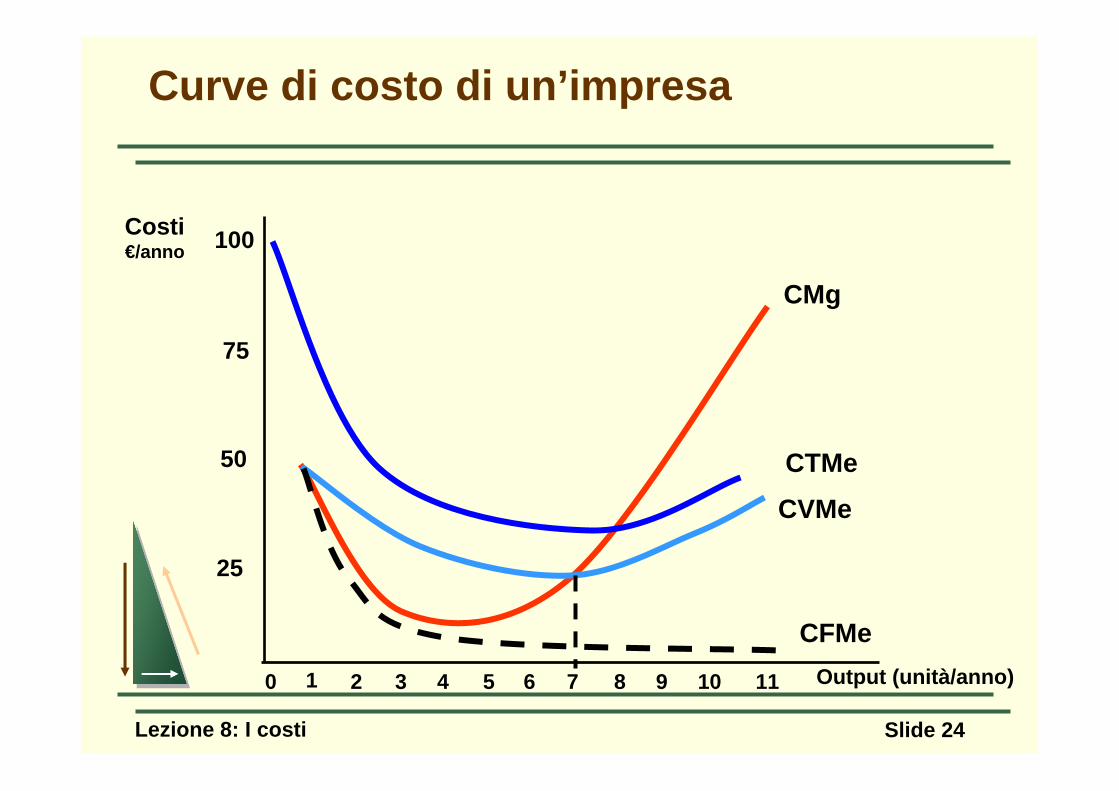

Lezione 8: I costi Slide 24

Output (unità/anno)

Costi€/anno

25

50

75

100

0 1 2 3 4 5 6 7 8 9 10 11

CMg

CTMe

CVMe

CFMe

Curve di costo di un’impresa

Lezione 8: I costi Slide 25

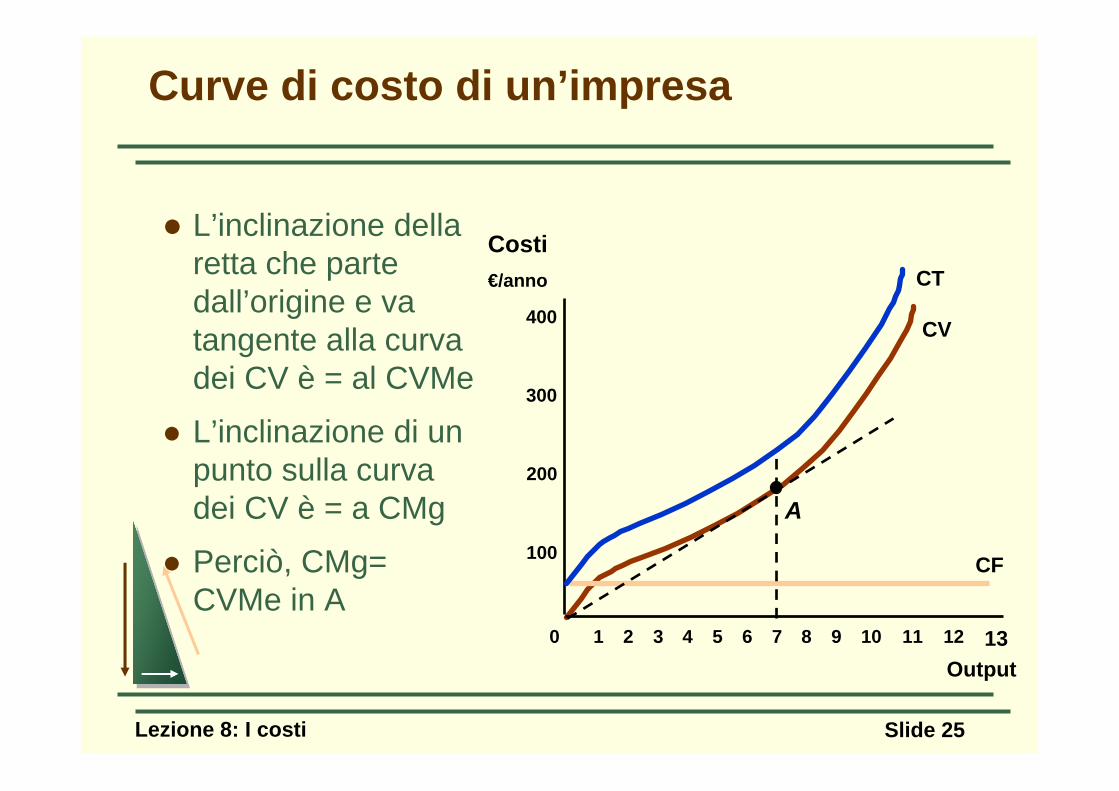

L’inclinazione della retta che parte dall’origine e va tangente alla curva dei CV è = al CVMe

L’inclinazione di un punto sulla curva dei CV è = a CMg

Perciò, CMg=CVMe in A

Output

100

200

300

400

0 1 2 3 4 5 6 7 8 9 10 11 12 13

CF

CV

A

CT

Curve di costo di un’impresa

Costi€/anno

Lezione 8: I costi Slide 26

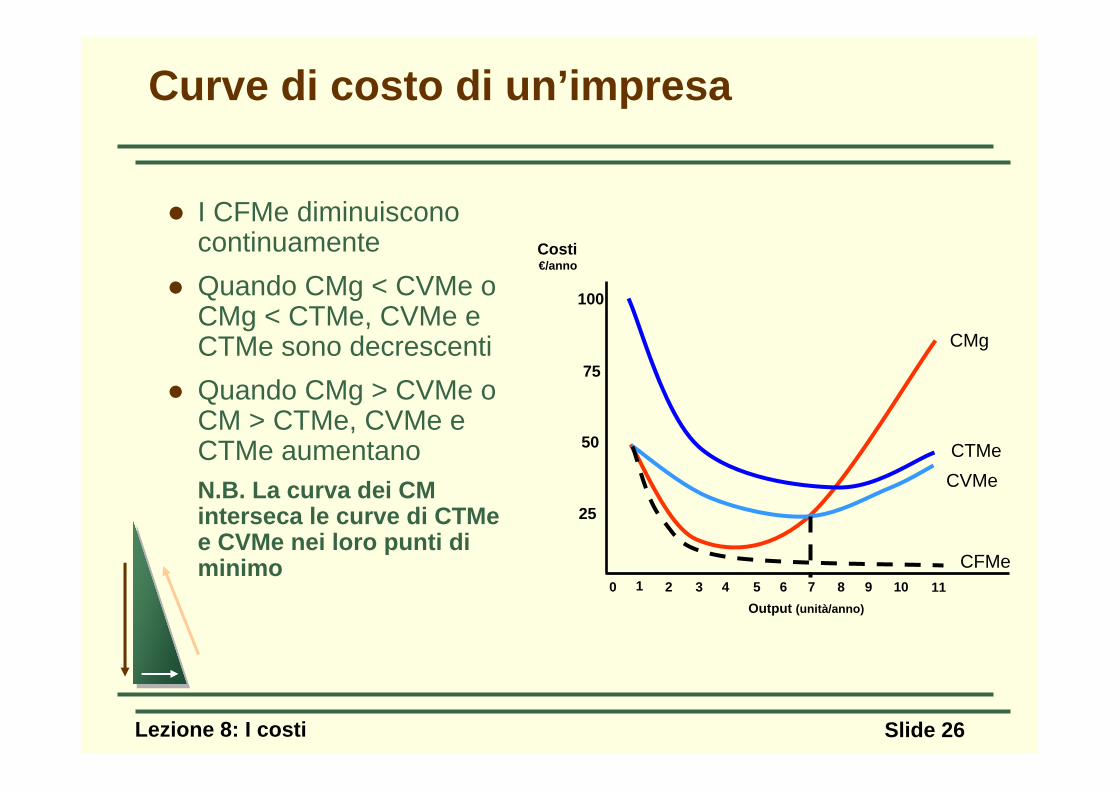

I CFMe diminuiscono continuamenteQuando CMg < CVMe o CMg < CTMe, CVMe e CTMe sono decrescentiQuando CMg > CVMe o CM > CTMe, CVMe e CTMe aumentanoN.B. La curva dei CM interseca le curve di CTMee CVMe nei loro punti di minimo

Output (unità/anno)

Costi€/anno

25

50

75

100

0 1 2 3 4 5 6 7 8 9 10 11

CMg

CTMeCVMe

CFMe

Curve di costo di un’impresa

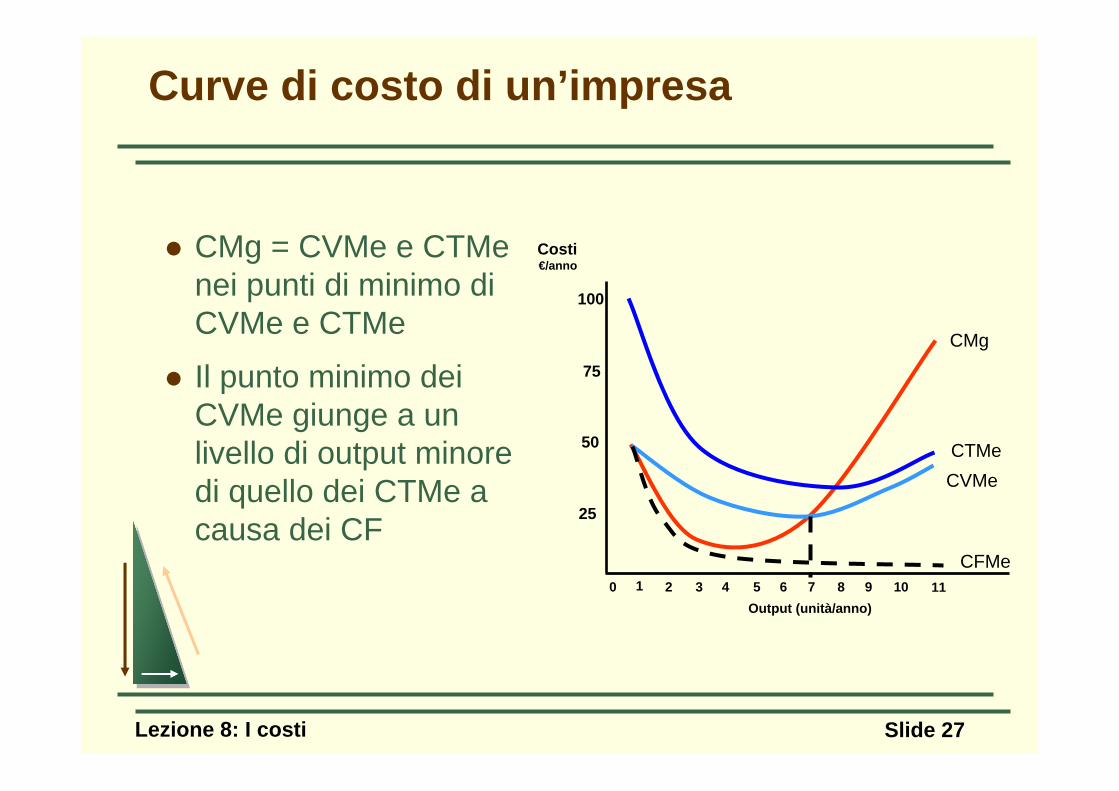

Lezione 8: I costi Slide 27

CMg = CVMe e CTMenei punti di minimo di CVMe e CTMe

Il punto minimo dei CVMe giunge a un livello di output minore di quello dei CTMe a causa dei CF

Output (unità/anno)

Costi€/anno

25

50

75

100

0 1 2 3 4 5 6 7 8 9 10 11

CMg

CTMeCVMe

CFMe

Curve di costo di un’impresa