Lezione Master 21 09 2013 Prof Casalino Nunzio [modalità...

29

1 Prof. Nunzio Casalino [email protected] - [email protected] Master in Regolazione delle attività e dei mercati finanziari Digitalizzazione dei processi e dei flussi documentali: aspetti organizzativi e procedure da sviluppare Obiettivi • migliorare l’efficienza nelle organizzazioni, ottenendo un forte cambiamento, favorendo il ciclo di convergenza digitale fra processi amministrativi, servizi e nuove tecnologie; • realizzare l’interoperabilità e la piena cooperazione fra varie organizzazioni sfruttando le tecnologie di collaborazione ed integrazione di processi e la condivisione degli archivi e delle informazioni, per ridurre i tempi e semplificare le procedure; • migliorare la trasparenza ed il controllo attraverso strumenti che consentano la tracciabilità dei processi, responsabilità, un efficace controllo di gestione e supporti decisionali alla programmazione e alla gestione delle finanze; • progressiva eliminazione di documentazione cartacea; • riduzione drastica di oneri burocratici “ex-ante” ed attivazione di controlli “ex-post”.

Transcript of Lezione Master 21 09 2013 Prof Casalino Nunzio [modalità...

1

Prof. Nunzio [email protected] - [email protected]

Master inRegolazione delle attività e dei

mercati finanziari

Digitalizzazione dei processi e dei flussi documentali: aspetti organizzativi e

procedure da sviluppare

Obiettivi

• migliorare l’efficienza nelle organizzazioni, ottenendo un fortecambiamento, favorendo il ciclo di convergenza digitale fraprocessi amministrativi, servizi e nuove tecnologie;

• realizzare l’interoperabilità e la piena cooperazione fra varieorganizzazioni sfruttando le tecnologie di collaborazione edintegrazione di processi e la condivisione degli archivi e delleinformazioni, per ridurre i tempi e semplificare le procedure;

• migliorare la trasparenza ed il controllo attraverso strumenti checonsentano la tracciabilità dei processi, responsabilità, unefficace controllo di gestione e supporti decisionali allaprogrammazione e alla gestione delle finanze;

• progressiva eliminazione di documentazione cartacea;

• riduzione drastica di oneri burocratici “ex-ante” ed attivazione dicontrolli “ex-post”.

2

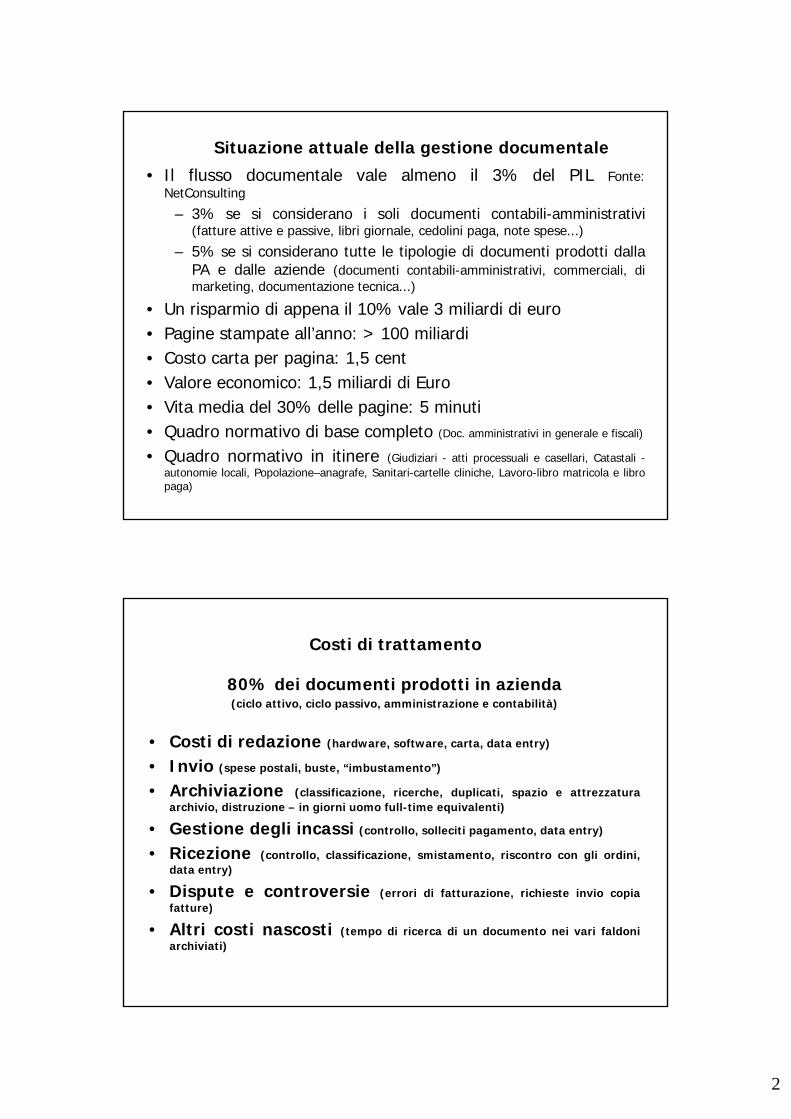

Situazione attuale della gestione documentale• Il flusso documentale vale almeno il 3% del PIL Fonte:

NetConsulting– 3% se si considerano i soli documenti contabili-amministrativi

(fatture attive e passive, libri giornale, cedolini paga, note spese...)– 5% se si considerano tutte le tipologie di documenti prodotti dalla

PA e dalle aziende (documenti contabili-amministrativi, commerciali, dimarketing, documentazione tecnica...)

• Un risparmio di appena il 10% vale 3 miliardi di euro• Pagine stampate all’anno: > 100 miliardi• Costo carta per pagina: 1,5 cent• Valore economico: 1,5 miliardi di Euro• Vita media del 30% delle pagine: 5 minuti• Quadro normativo di base completo (Doc. amministrativi in generale e fiscali)

• Quadro normativo in itinere (Giudiziari - atti processuali e casellari, Catastali -autonomie locali, Popolazione–anagrafe, Sanitari-cartelle cliniche, Lavoro-libro matricola e libropaga)

Costi di trattamento

80% dei documenti prodotti in azienda(ciclo attivo, ciclo passivo, amministrazione e contabilità)

• Costi di redazione (hardware, software, carta, data entry)

• Invio (spese postali, buste, “imbustamento”)

• Archiviazione (classificazione, ricerche, duplicati, spazio e attrezzaturaarchivio, distruzione – in giorni uomo full-time equivalenti)

• Gestione degli incassi (controllo, solleciti pagamento, data entry)

• Ricezione (controllo, classificazione, smistamento, riscontro con gli ordini,data entry)

• Dispute e controversie (errori di fatturazione, richieste invio copiafatture)

• Altri costi nascosti (tempo di ricerca di un documento nei vari faldoniarchiviati)

3

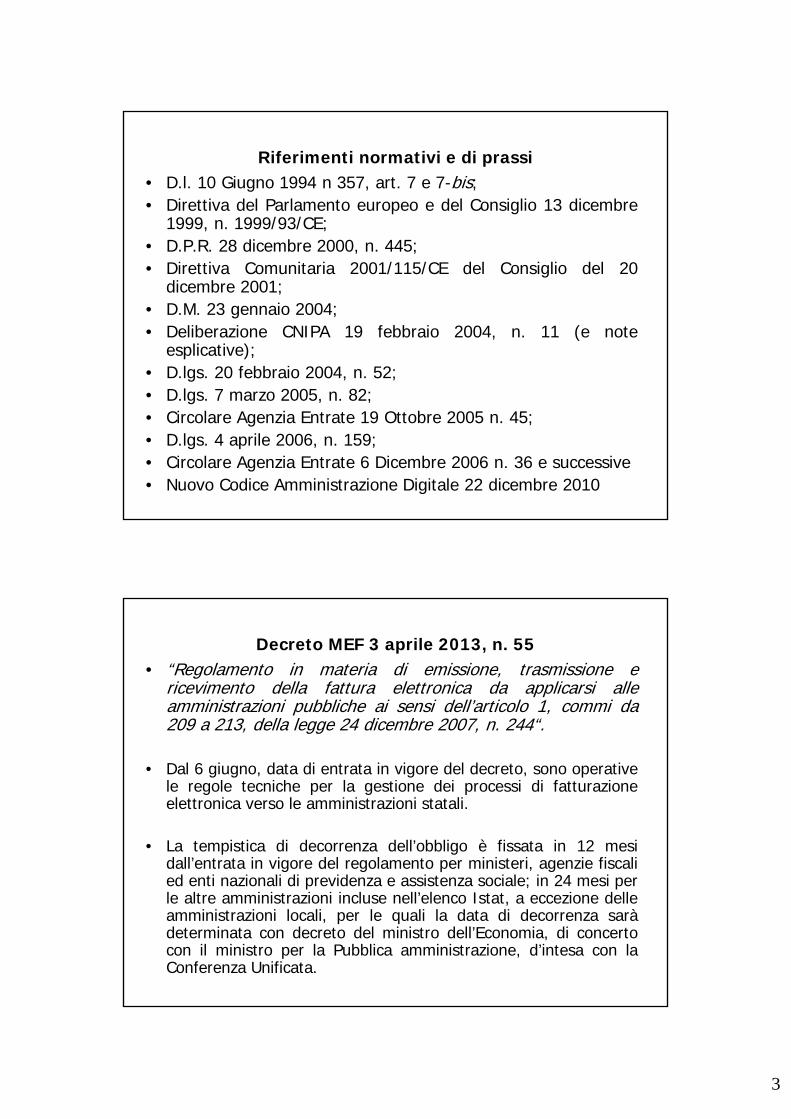

Riferimenti normativi e di prassi• D.l. 10 Giugno 1994 n 357, art. 7 e 7-bis;• Direttiva del Parlamento europeo e del Consiglio 13 dicembre

1999, n. 1999/93/CE;• D.P.R. 28 dicembre 2000, n. 445;• Direttiva Comunitaria 2001/115/CE del Consiglio del 20

dicembre 2001;• D.M. 23 gennaio 2004;• Deliberazione CNIPA 19 febbraio 2004, n. 11 (e note

esplicative);• D.lgs. 20 febbraio 2004, n. 52;• D.lgs. 7 marzo 2005, n. 82;• Circolare Agenzia Entrate 19 Ottobre 2005 n. 45;• D.lgs. 4 aprile 2006, n. 159;• Circolare Agenzia Entrate 6 Dicembre 2006 n. 36 e successive• Nuovo Codice Amministrazione Digitale 22 dicembre 2010

Decreto MEF 3 aprile 2013, n. 55 • “Regolamento in materia di emissione, trasmissione e

ricevimento della fattura elettronica da applicarsi alleamministrazioni pubbliche ai sensi dell’articolo 1, commi da209 a 213, della legge 24 dicembre 2007, n. 244“.

• Dal 6 giugno, data di entrata in vigore del decreto, sono operativele regole tecniche per la gestione dei processi di fatturazioneelettronica verso le amministrazioni statali.

• La tempistica di decorrenza dell’obbligo è fissata in 12 mesidall’entrata in vigore del regolamento per ministeri, agenzie fiscalied enti nazionali di previdenza e assistenza sociale; in 24 mesi perle altre amministrazioni incluse nell’elenco Istat, a eccezione delleamministrazioni locali, per le quali la data di decorrenza saràdeterminata con decreto del ministro dell’Economia, di concertocon il ministro per la Pubblica amministrazione, d’intesa con laConferenza Unificata.

4

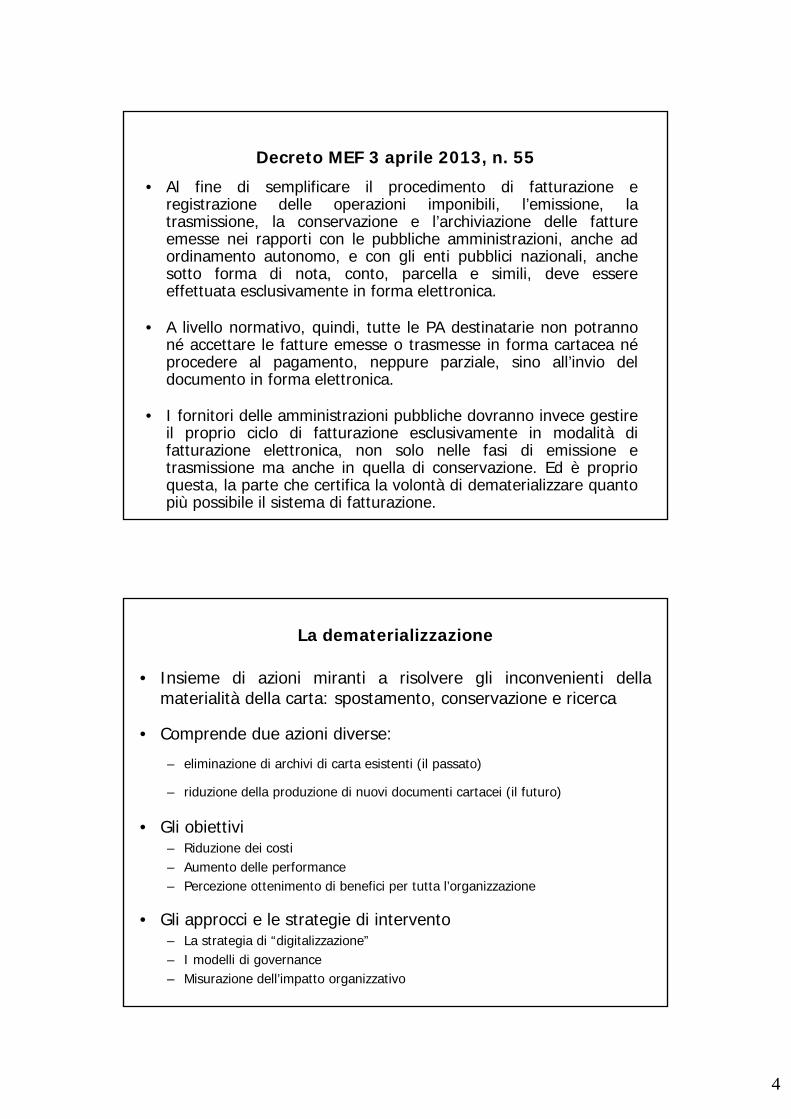

Decreto MEF 3 aprile 2013, n. 55 • Al fine di semplificare il procedimento di fatturazione e

registrazione delle operazioni imponibili, l’emissione, latrasmissione, la conservazione e l’archiviazione delle fattureemesse nei rapporti con le pubbliche amministrazioni, anche adordinamento autonomo, e con gli enti pubblici nazionali, anchesotto forma di nota, conto, parcella e simili, deve essereeffettuata esclusivamente in forma elettronica.

• A livello normativo, quindi, tutte le PA destinatarie non potrannoné accettare le fatture emesse o trasmesse in forma cartacea néprocedere al pagamento, neppure parziale, sino all’invio deldocumento in forma elettronica.

• I fornitori delle amministrazioni pubbliche dovranno invece gestireil proprio ciclo di fatturazione esclusivamente in modalità difatturazione elettronica, non solo nelle fasi di emissione etrasmissione ma anche in quella di conservazione. Ed è proprioquesta, la parte che certifica la volontà di dematerializzare quantopiù possibile il sistema di fatturazione.

La dematerializzazione

• Insieme di azioni miranti a risolvere gli inconvenienti dellamaterialità della carta: spostamento, conservazione e ricerca

• Comprende due azioni diverse:– eliminazione di archivi di carta esistenti (il passato)

– riduzione della produzione di nuovi documenti cartacei (il futuro)

• Gli obiettivi– Riduzione dei costi– Aumento delle performance– Percezione ottenimento di benefici per tutta l’organizzazione

• Gli approcci e le strategie di intervento– La strategia di “digitalizzazione”– I modelli di governance– Misurazione dell’impatto organizzativo

5

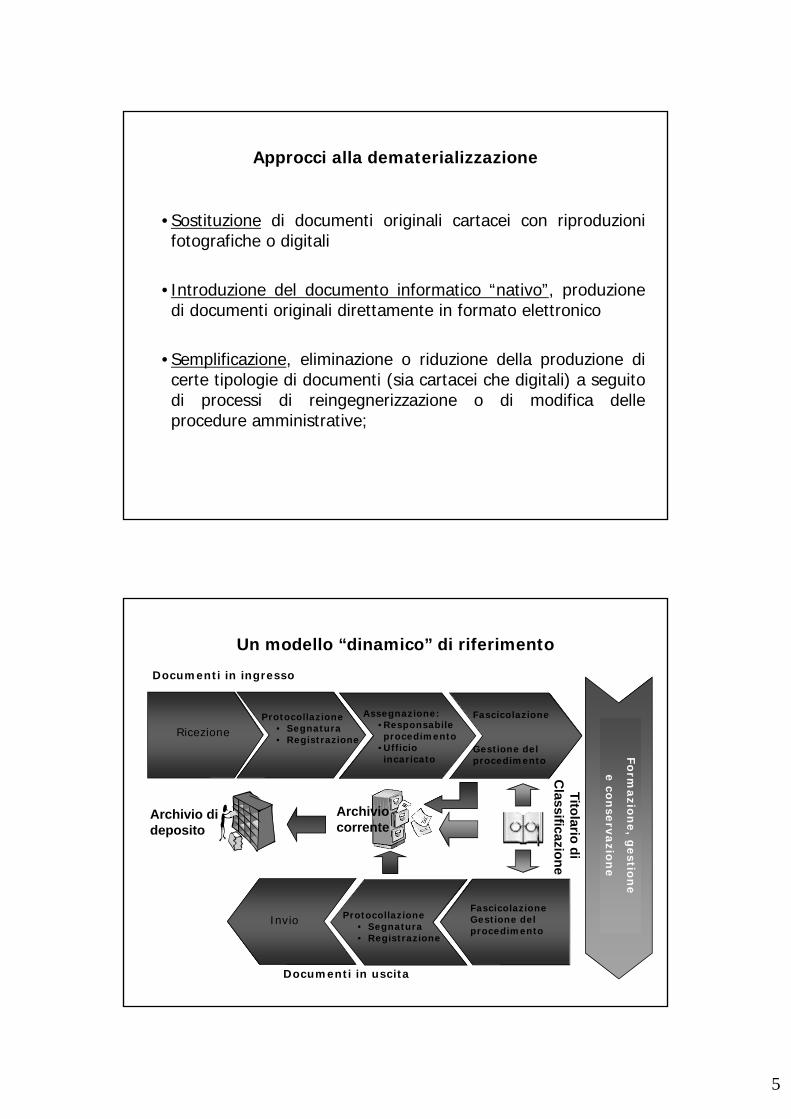

Approcci alla dematerializzazione

•Sostituzione di documenti originali cartacei con riproduzionifotografiche o digitali

•Introduzione del documento informatico “nativo”, produzionedi documenti originali direttamente in formato elettronico

•Semplificazione, eliminazione o riduzione della produzione dicerte tipologie di documenti (sia cartacei che digitali) a seguitodi processi di reingegnerizzazione o di modifica delleprocedure amministrative;

Un modello “dinamico” di riferimento

Formazion

e, gestion

e

e conservazion

e

RicezioneProtocollazione

• Segnatura• Registrazione

Assegnazione:•Responsabile procedimento

•Ufficio incaricato

Fascicolazione

Gestione del procedimento

Protocollazione• Segnatura• Registrazione

FascicolazioneGestione del procedimento

Invio

Archivio corrente

Tito

lario d

i C

lassificazion

e

Documenti in uscita

Documenti in ingresso

Archivio di deposito

6

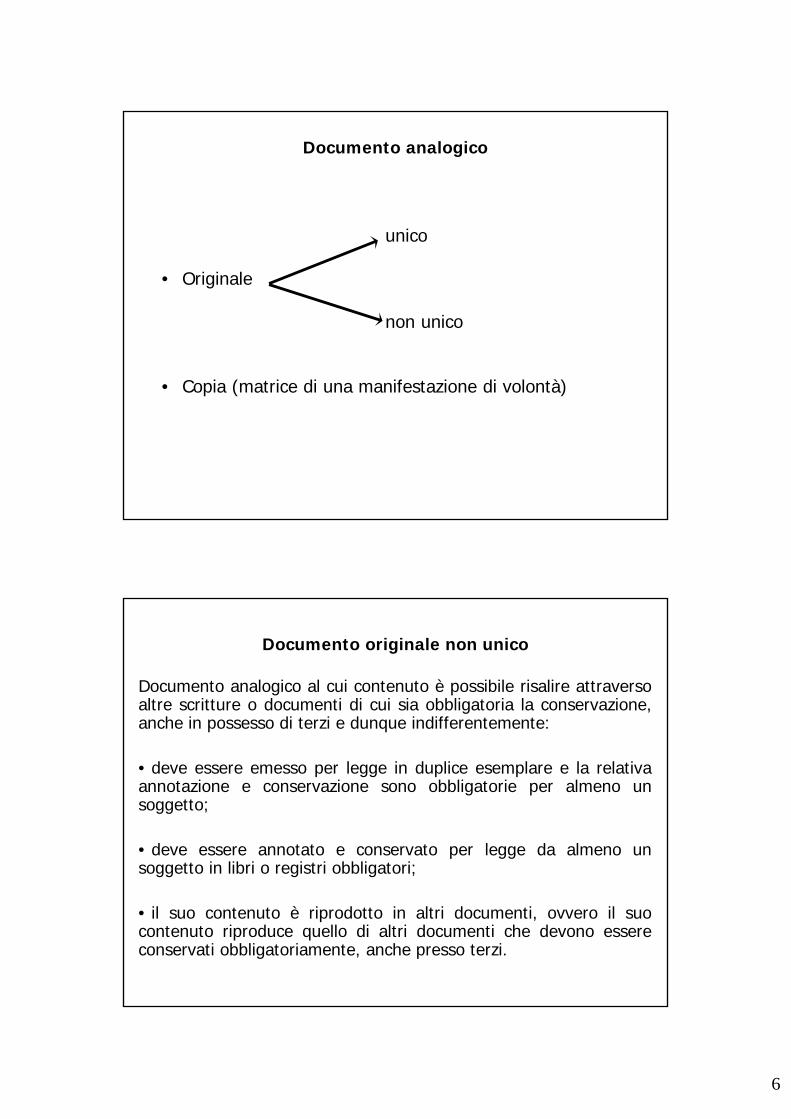

Documento analogico

unico

• Originale

non unico

• Copia (matrice di una manifestazione di volontà)

Documento originale non unico

Documento analogico al cui contenuto è possibile risalire attraversoaltre scritture o documenti di cui sia obbligatoria la conservazione,anche in possesso di terzi e dunque indifferentemente:

• deve essere emesso per legge in duplice esemplare e la relativaannotazione e conservazione sono obbligatorie per almeno unsoggetto;

• deve essere annotato e conservato per legge da almeno unsoggetto in libri o registri obbligatori;

• il suo contenuto è riprodotto in altri documenti, ovvero il suocontenuto riproduce quello di altri documenti che devono essereconservati obbligatoriamente, anche presso terzi.

7

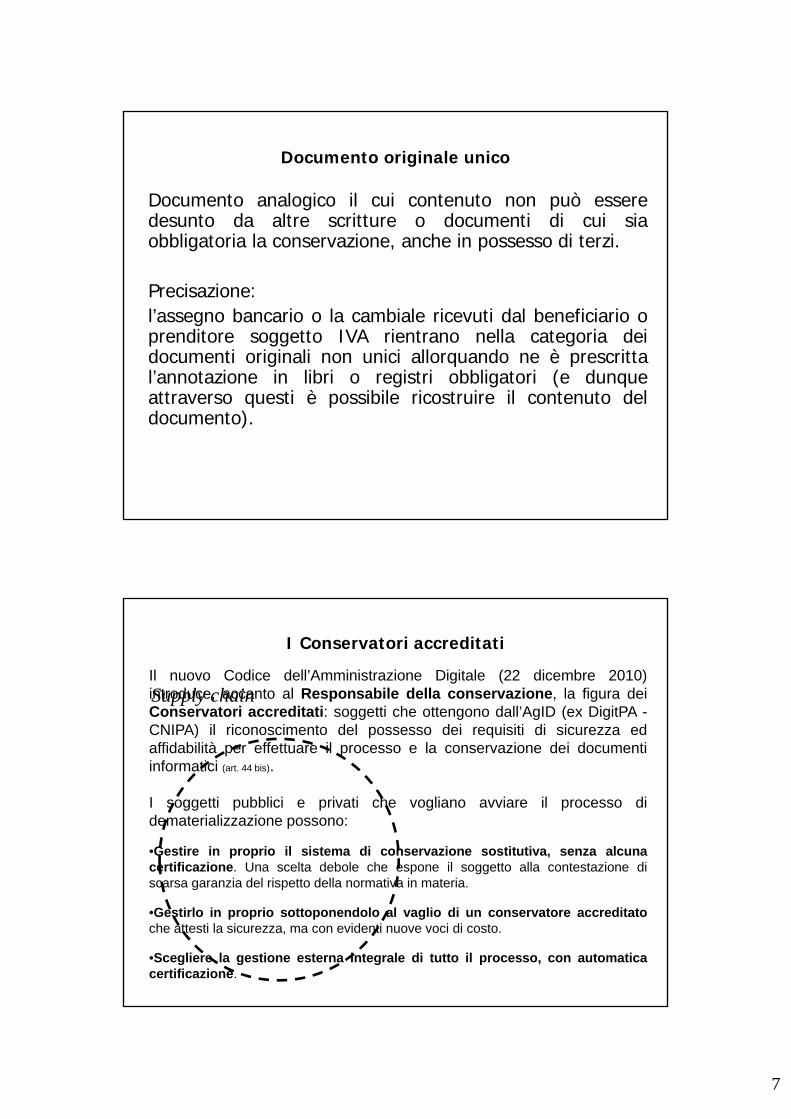

Documento originale unico

Documento analogico il cui contenuto non può esseredesunto da altre scritture o documenti di cui siaobbligatoria la conservazione, anche in possesso di terzi.

Precisazione:l’assegno bancario o la cambiale ricevuti dal beneficiario oprenditore soggetto IVA rientrano nella categoria deidocumenti originali non unici allorquando ne è prescrittal’annotazione in libri o registri obbligatori (e dunqueattraverso questi è possibile ricostruire il contenuto deldocumento).

Supply chain

I Conservatori accreditatiIl nuovo Codice dell’Amministrazione Digitale (22 dicembre 2010)introduce, accanto al Responsabile della conservazione, la figura deiConservatori accreditati: soggetti che ottengono dall’AgID (ex DigitPA -CNIPA) il riconoscimento del possesso dei requisiti di sicurezza edaffidabilità per effettuare il processo e la conservazione dei documentiinformatici (art. 44 bis).

I soggetti pubblici e privati che vogliano avviare il processo didematerializzazione possono:

•Gestire in proprio il sistema di conservazione sostitutiva, senza alcunacertificazione. Una scelta debole che espone il soggetto alla contestazione discarsa garanzia del rispetto della normativa in materia.

•Gestirlo in proprio sottoponendolo al vaglio di un conservatore accreditatoche attesti la sicurezza, ma con evidenti nuove voci di costo.

•Scegliere la gestione esterna integrale di tutto il processo, con automaticacertificazione.

8

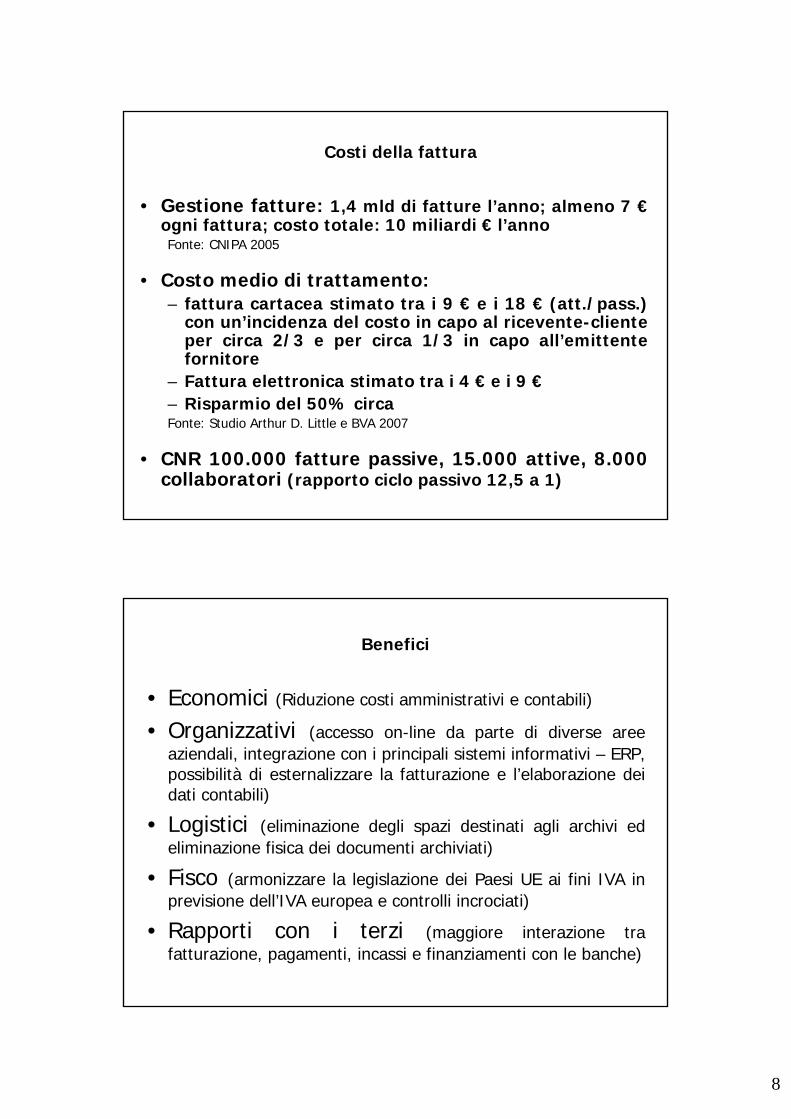

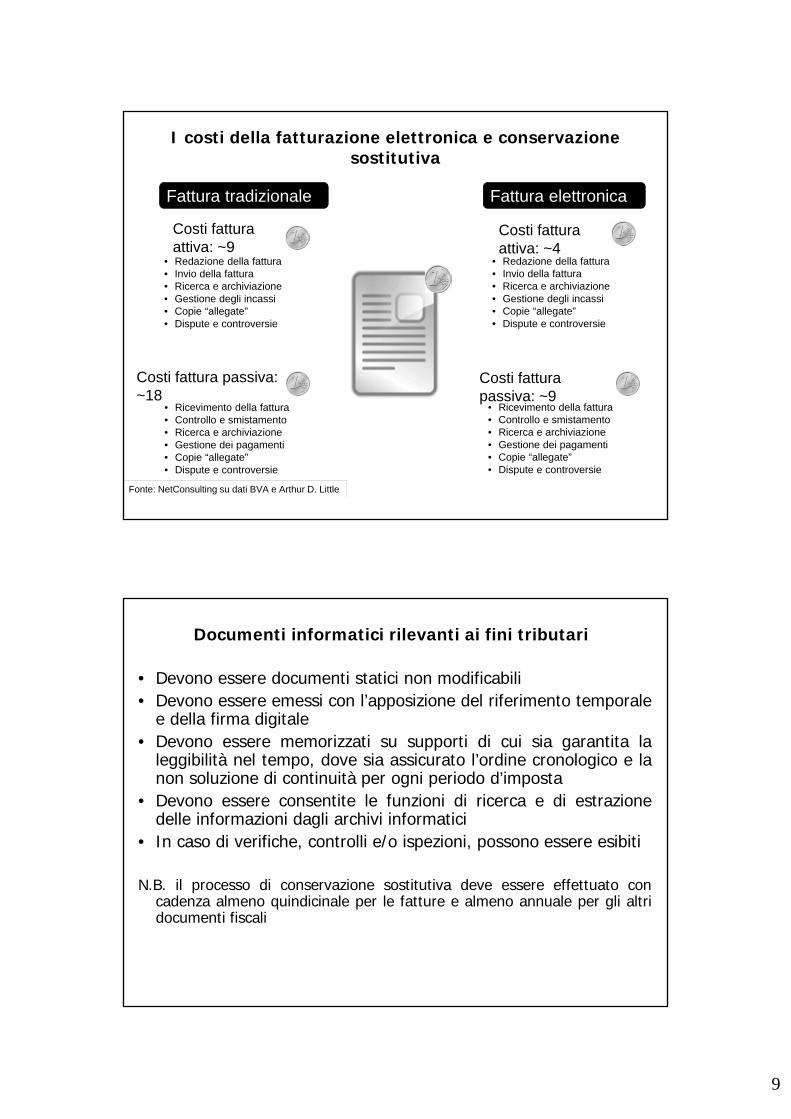

Costi della fattura

• Gestione fatture: 1,4 mld di fatture l’anno; almeno 7 €ogni fattura; costo totale: 10 miliardi € l’annoFonte: CNIPA 2005

• Costo medio di trattamento:– fattura cartacea stimato tra i 9 € e i 18 € (att./pass.)

con un’incidenza del costo in capo al ricevente-clienteper circa 2/3 e per circa 1/3 in capo all’emittentefornitore

– Fattura elettronica stimato tra i 4 € e i 9 €– Risparmio del 50% circaFonte: Studio Arthur D. Little e BVA 2007

• CNR 100.000 fatture passive, 15.000 attive, 8.000collaboratori (rapporto ciclo passivo 12,5 a 1)

Benefici

• Economici (Riduzione costi amministrativi e contabili)

• Organizzativi (accesso on-line da parte di diverse areeaziendali, integrazione con i principali sistemi informativi – ERP,possibilità di esternalizzare la fatturazione e l’elaborazione deidati contabili)

• Logistici (eliminazione degli spazi destinati agli archivi edeliminazione fisica dei documenti archiviati)

• Fisco (armonizzare la legislazione dei Paesi UE ai fini IVA inprevisione dell’IVA europea e controlli incrociati)

• Rapporti con i terzi (maggiore interazione trafatturazione, pagamenti, incassi e finanziamenti con le banche)

9

I costi della fatturazione elettronica e conservazione sostitutiva

Fonte: NetConsulting su dati BVA e Arthur D. Little

• Ricevimento della fattura• Controllo e smistamento• Ricerca e archiviazione• Gestione dei pagamenti• Copie “allegate”• Dispute e controversie

Costi fattura passiva: ~18

Costi fattura passiva: ~9

• Ricevimento della fattura• Controllo e smistamento• Ricerca e archiviazione• Gestione dei pagamenti• Copie “allegate”• Dispute e controversie

Costi fattura attiva: ~9

• Redazione della fattura• Invio della fattura• Ricerca e archiviazione• Gestione degli incassi• Copie “allegate”• Dispute e controversie

Fattura tradizionale

Costi fattura attiva: ~4

• Redazione della fattura• Invio della fattura• Ricerca e archiviazione• Gestione degli incassi• Copie “allegate”• Dispute e controversie

Fattura elettronica

Documenti informatici rilevanti ai fini tributari

• Devono essere documenti statici non modificabili• Devono essere emessi con l’apposizione del riferimento temporale

e della firma digitale• Devono essere memorizzati su supporti di cui sia garantita la

leggibilità nel tempo, dove sia assicurato l’ordine cronologico e lanon soluzione di continuità per ogni periodo d’imposta

• Devono essere consentite le funzioni di ricerca e di estrazionedelle informazioni dagli archivi informatici

• In caso di verifiche, controlli e/o ispezioni, possono essere esibiti

N.B. il processo di conservazione sostitutiva deve essere effettuato concadenza almeno quindicinale per le fatture e almeno annuale per gli altridocumenti fiscali

10

In concreto: la conservazionedeliberazione CNIPA n. 11/2004

• conserva i documenti, garantendone l’integrità el’autenticità nel tempo

• deve consentire l’accesso e l’esibizione del singolodocumento nel tempo, nel rispetto della privacy

• comporta continue verifiche del sistema informativo permantenere le caratteristiche di autenticità, integrità,leggibilità, accessibilità e riservatezza dei documentiinformatici

• viene gestita dal Responsabile della conservazione

In concreto: le attività preliminari

• progettazione e formazione degli archivi digitali (complessistrutturati di contenuti e relazioni, per la tenuta del sistemainformativo, dei suoi contenuti e della sua struttura)

• assegnazione delle responsabilità e predisposizione deglistrumenti archivistici (titolario di classificazione e massimario discarto)

• individuazione dei metadati (profilo dei documenti chedescrivono i documenti e gli aggregati logicamente superiori, nel tempoe nello spazio)

• valutazione dell’opportunità di sostituire i documenticartacei con documenti informatici e attuazione dellepolitiche di scarto

• individuazione del sistema informativo e adozione dellemisure di sicurezza fisiche e logiche del sistema

11

• è una figura non (ancora) prevista dai contratti nazionaliin vigore

• per le attività attribuite e le responsabilità assegnate,deve riunire in sé conoscenze archivistiche, informatiche,organizzative, giuridico-amministrative

• può delegare in tutto o in parte le proprie attività ad altrisoggetti interni alla struttura

• può affidare in tutto o in parte le attività del processo diconservazione a soggetti terzi (outsourcing)

• esistono già iniziative di formazione professionale eMaster

Profilo del Responsabile della conservazione

Outsourcing elettronico intero processo

• processo di conservazione sostitutiva affidabile, in tutto o inparte, ad altri soggetti, pubblici o privati (sono tenuti ad osservarequanto previsto dalla delibera CNIPA 11/2004)

• servizio di gestione in outsourcing dell’intero processo difatturazione tramite sistemi web-based per la trasmissione el’archiviazione in modalità ASP (semplice, sicura ed economica)

• trasferire all’esterno un processo aziendale non strategico conuna rilevante componente tecnologica, quale la gestioneelettronica dell’intero ciclo di fatturazione

• integrazione dei dati contenuti nelle fatture con il softwaregestionale e con i sistemi di incasso e di pagamento dellabanca

• visualizzazione in formato immagine di tutte le fatture passivepervenute sia in formato elettronico che cartaceo, importazioneautomatica sugli ERP aziendali in formato XML (protocollo SSL)

12

Contratto di outsourcingUn contratto di outsourcing dovrebbe contenere:

• compiti affidati all’outsourcer e le sue responsabilità• sola conservazione sostitutiva del documento e obbligo per il

cliente di inoltrare i documenti contabili entro brevissimo tempodalla loro emissione

• durata contrattuale ed eventuali proroghe, periodo di startup delprogetto, eventuale servizio di formazione del personale

• condizioni di recesso e risoluzione (con descrizione di inadempimenti in materiadi sicurezza, privacy, interruzione del servizio, mancato rispetto di termini di conservazione,ecc.)

• definizione sistemi di report informativi e resoconti del processodi conservazione, tempi di gestione delle anomalie e diassistenza tecnica

• includere uno S.L.A. (Service Level Agreement), per leprocedure informatiche utilizzate, tempi di lavorazione, rispettodi privacy e sicurezza

Step per la realizzazione di un progetto di conservazione sostitutiva

• Analisi delle tipologie di documenti e dei processi

• Valutazione dei costi della conservazione cartacea e della conservazionesostitutiva

• Determinazione delle priorità di tipologia di documenti da conservare inmaniera sostitutiva

• Definizione di un team di progetto in funzione della tipologia di documenti

• Valutazione delle soluzioni (on-site e ASP) e dei fornitori

• Definizioni di obiettivi, modalità e tempi di progetto

• Costituzione di un team di progetto (referenti interni + risorse delfornitore)

• Avvio del progetto

13

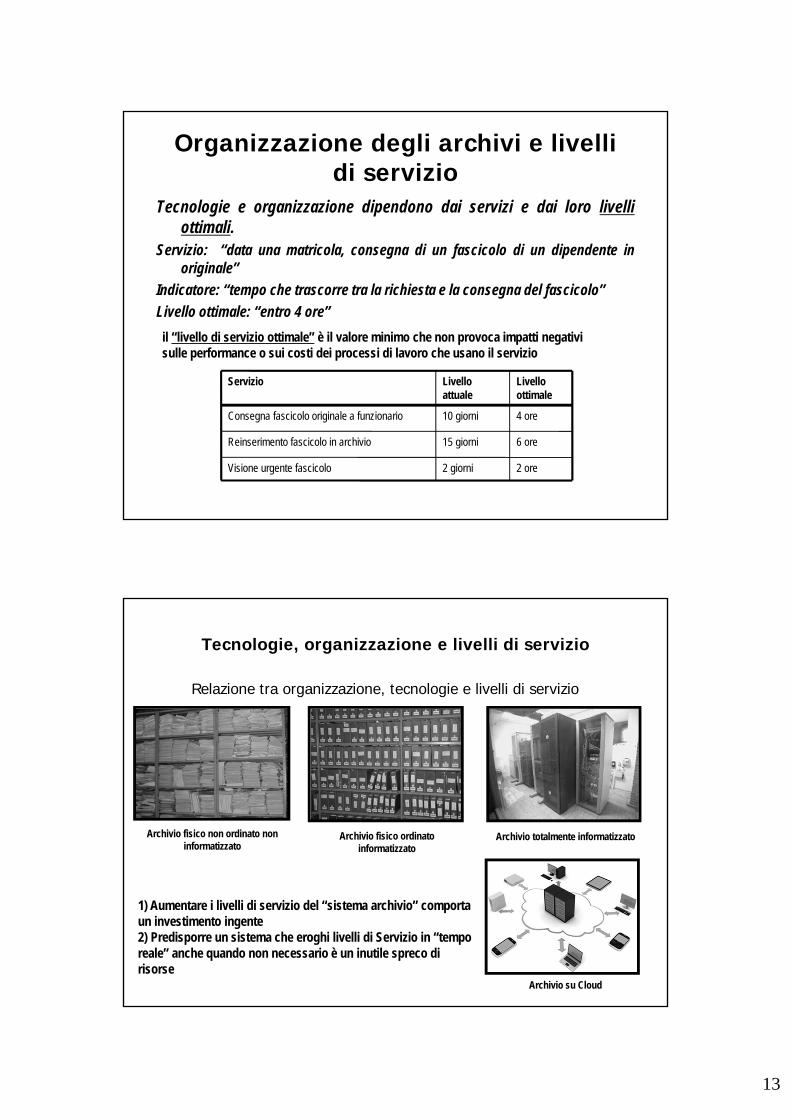

Organizzazione degli archivi e livelli di servizio

Tecnologie e organizzazione dipendono dai servizi e dai loro livelliottimali.

Servizio: “data una matricola, consegna di un fascicolo di un dipendente inoriginale”

Indicatore: “tempo che trascorre tra la richiesta e la consegna del fascicolo”

Livello ottimale: “entro 4 ore”

il “livello di servizio ottimale” è il valore minimo che non provoca impatti negativi sulle performance o sui costi dei processi di lavoro che usano il servizio

2 ore2 giorniVisione urgente fascicolo

6 ore15 giorniReinserimento fascicolo in archivio

4 ore10 giorniConsegna fascicolo originale a funzionario

Livello ottimale

Livello attuale

Servizio

Tecnologie, organizzazione e livelli di servizio

Relazione tra organizzazione, tecnologie e livelli di servizio

Archivio fisico non ordinato non informatizzato

Archivio fisico ordinatoinformatizzato

Archivio totalmente informatizzato

1) Aumentare i livelli di servizio del “sistema archivio” comportaun investimento ingente2) Predisporre un sistema che eroghi livelli di Servizio in “tempo reale” anche quando non necessario è un inutile spreco di risorse

Archivio su Cloud

14

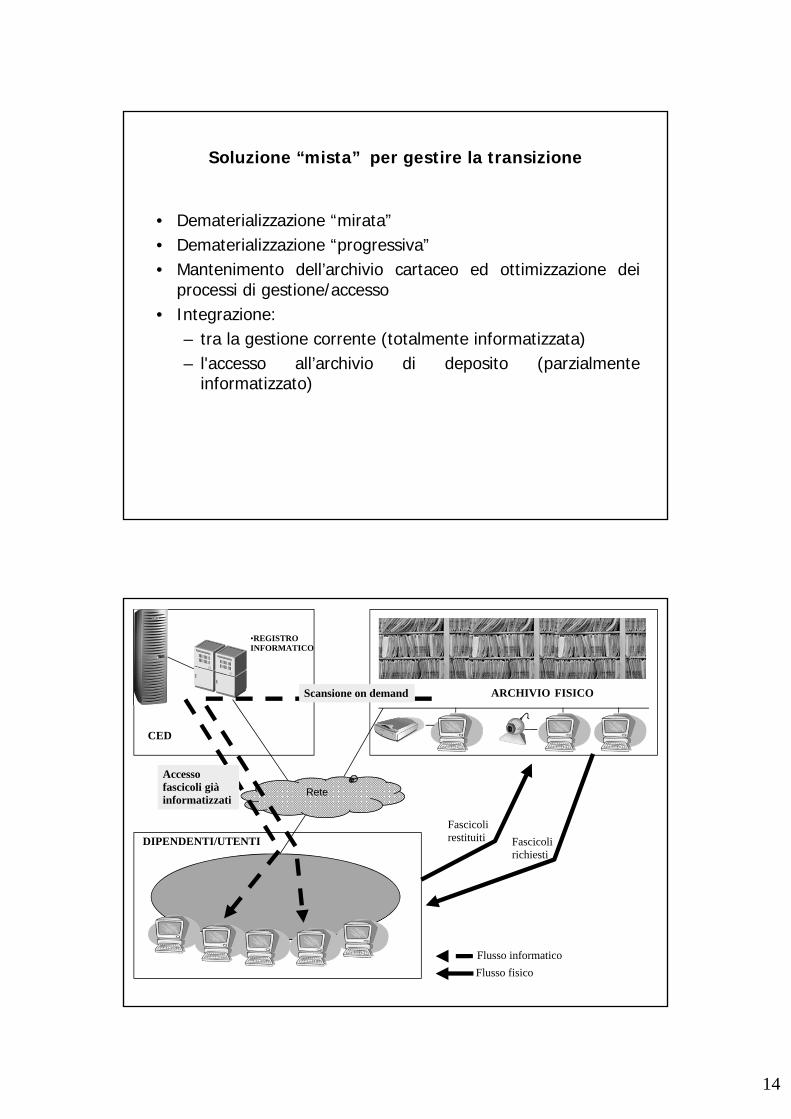

Soluzione “mista” per gestire la transizione

• Dematerializzazione “mirata”• Dematerializzazione “progressiva”• Mantenimento dell’archivio cartaceo ed ottimizzazione dei

processi di gestione/accesso• Integrazione:

– tra la gestione corrente (totalmente informatizzata)– l'accesso all’archivio di deposito (parzialmente

informatizzato)

ARCHIVIO FISICO

CED

DIPENDENTI/UTENTI

•REGISTRO INFORMATICO

Rete

Flusso fisico

Flusso informatico

Scansione on demand

Accesso fascicoli già informatizzati

Fascicolirichiesti

Fascicolirestituiti

15

D.Lgs. 20/2/2004, n. 52 e D.M.E.F. 23/1/2004La fattura è il principale strumento di rappresentazionedocumentale di un’operazione commerciale nonché il documentofondamentale ai fini del funzionamento pratico della disciplinaIVA

Obbligo di emettere fattura fa carico al soggetto d’imposta

• Fatturazione elettronica (dematerializzazione dell’intero ciclodi vita)

• Emissione, conservazione, esibizione delle fatture ancheanalogiche

• Fatturazione da parte di un terzo (outsourcing)• La conservazione digitale è consentita, ad esempio, in

relazione alla seguente documentazione rilevante ai finitributari:– fatture, lettere e telegrammi ricevuti e relative copie– libro giornale e libro degli inventari– registri prescritti ai fini dell’IVA– scritture ausiliarie di magazzino– registro dei beni ammortizzabili

Riflessioni• complessità superiore al previsto a causa della prevalenza delle

questioni giuridico-fiscali su quelle tecniche• acquisizione ed integrazione dei dati standard della fattura con i

software gestionali o ERP (OCR per quelle cartacee?)

• significativa azione di sensibilizzazione e di formazione tramiteassociazioni di categoria

• specificare i formati elettronici da utilizzare per la conservazione:– aperti e standard (indipendenza, interoperabilità, durata)– è opportuno individuare supporti digitali per la conservazione

diversificati, affidabili per tecnologia e gestione nel lungoperiodo

• creazione di affidabili servizi di gestione in ASP, dato l’elevatonumero di potenziali utilizzatori (PAC e PAL, PMI)

• costituzione di depositi digitali territoriali avvalendosi di strutturepubbliche consortili

16

Conclusioni e obiettivi futuri

Quelli illustrati sono presupposti tecnici, per l’attuazioneconcreta necessitano:

– gestione dei documenti fiscali gestiti in modalità tradizionale nellaPA, necessità di una ridefinizione dei processi nelle PA

– interventi formativi per fornire la spinta psicologica al “distacco”dalla carta

– cambiamento di mentalità nel lavoro con la diffusione di nuovimodelli organizzativi

– impegno della Direzione a promuovere un cambiamento radicale

“Politica dei piccoli passi”

L’innovazione presuppone il “coraggio di osare”, dipercorrere nuove strade, di affrontare le critiche di chi teme lenovità

Alcuni dati

17

Eventualegestione

archiviodocumenti

cartacei

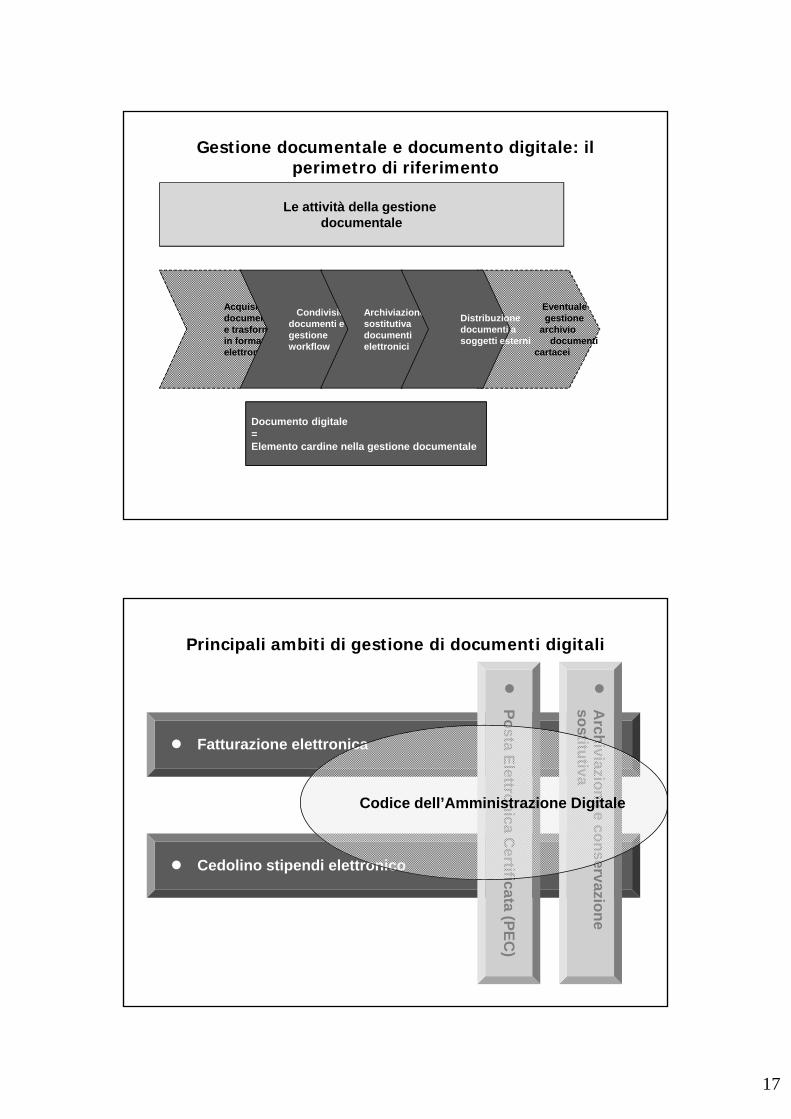

Gestione documentale e documento digitale: il perimetro di riferimento

Le attività della gestione documentale

Documento digitale=Elemento cardine nella gestione documentale

Acquisizione documentie trasformazionein formatoelettronico

Condivisionedocumenti egestioneworkflow

Archiviazionesostitutivadocumenti elettronici

Distribuzionedocumenti asoggetti esterni

Principali ambiti di gestione di documenti digitali

Fatturazione elettronica

Cedolino stipendi elettronico

P

osta E

lettron

ica Certifica

ta (PE

C)

A

rchiviazio

ne e co

nservazio

ne

sostitu

tiva

Codice dell’Amministrazione Digitale

18

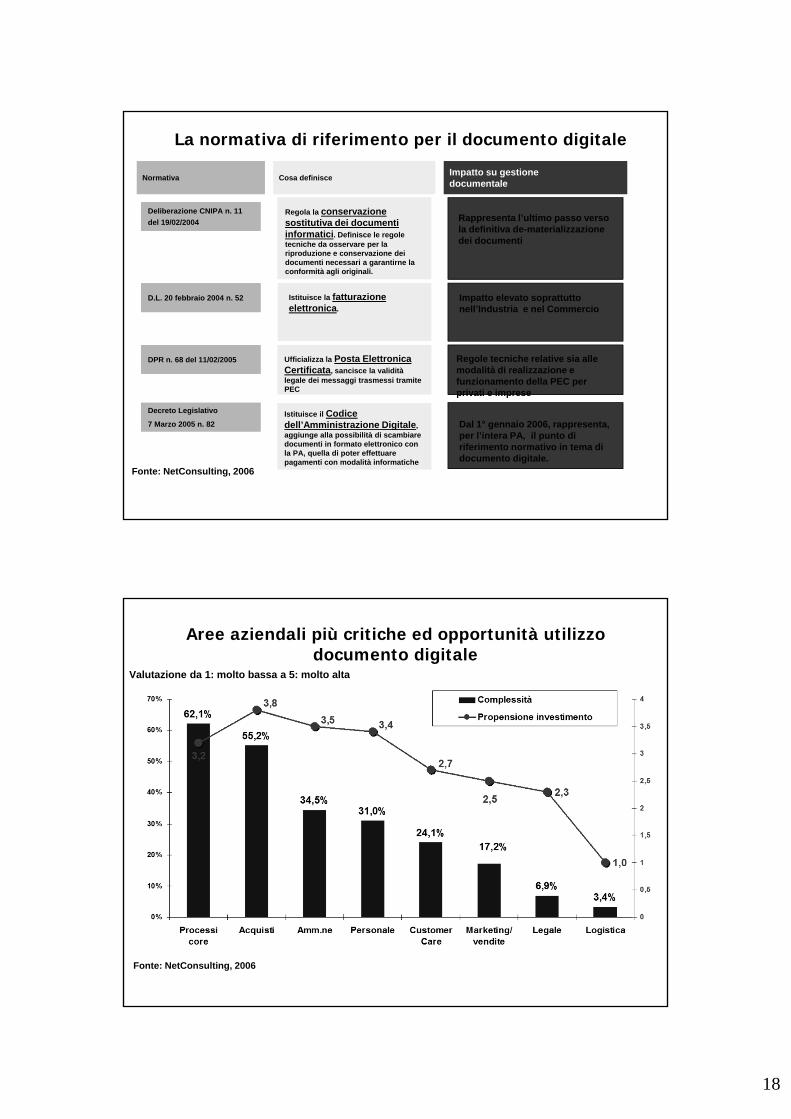

La normativa di riferimento per il documento digitale

Fonte: NetConsulting, 2006

NormativaNormativa Cosa definisceCosa definisceImpatto su gestione documentaleImpatto su gestione documentale

D.L. 20 febbraio 2004 n. 52D.L. 20 febbraio 2004 n. 52 Istituisce la fatturazione elettronica.

Impatto elevato soprattutto nell’Industria e nel Commercio

DPR n. 68 del 11/02/2005DPR n. 68 del 11/02/2005 Ufficializza la Posta Elettronica Certificata, sancisce la validità legale dei messaggi trasmessi tramite PEC

Regole tecniche relative sia alle modalità di realizzazione e funzionamento della PEC per privati e imprese

Decreto Legislativo

7 Marzo 2005 n. 82

Decreto Legislativo

7 Marzo 2005 n. 82Istituisce il Codice dell’Amministrazione Digitale, aggiunge alla possibilità di scambiare documenti in formato elettronico con la PA, quella di poter effettuare pagamenti con modalità informatiche

Dal 1° gennaio 2006, rappresenta, per l’intera PA, il punto di riferimento normativo in tema di documento digitale.

Deliberazione CNIPA n. 11

del 19/02/2004

Deliberazione CNIPA n. 11

del 19/02/2004Regola la conservazione sostitutiva dei documenti informatici. Definisce le regole tecniche da osservare per la riproduzione e conservazione dei documenti necessari a garantirne la conformità agli originali.

Rappresenta l’ultimo passo verso la definitiva de-materializzazione dei documenti

Aree aziendali più critiche ed opportunità utilizzo documento digitale

Valutazione da 1: molto bassa a 5: molto alta

Fonte: NetConsulting, 2006

19

Esigenze di gestione documentaleValori da 1: poco importante a 5: molto importante

Fonte: NetConsulting, 2006

Riduzionedocumenticartacei

Gestione documenti digitali

Gestionedocumenticartacei

Gestionedocumenti digitali

Gestionedocumenticartaceie digitali

Propensione all’adozione del documento digitale –priorità per settore

Alta Medio-AltaFonte: NetConsulting, 2006

20

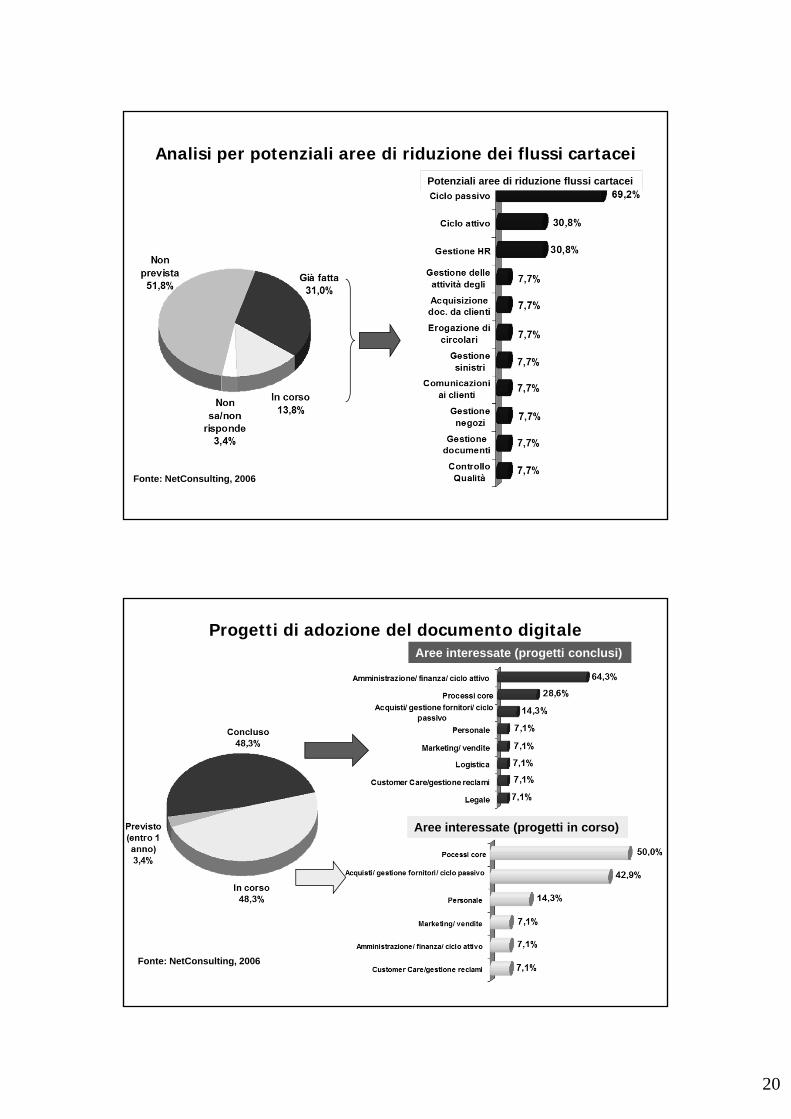

Analisi per potenziali aree di riduzione dei flussi cartacei

Fonte: NetConsulting, 2006

Potenziali aree di riduzione flussi cartacei

Progetti di adozione del documento digitaleAree interessate (progetti conclusi)

Aree interessate (progetti in corso)

Fonte: NetConsulting, 2006

21

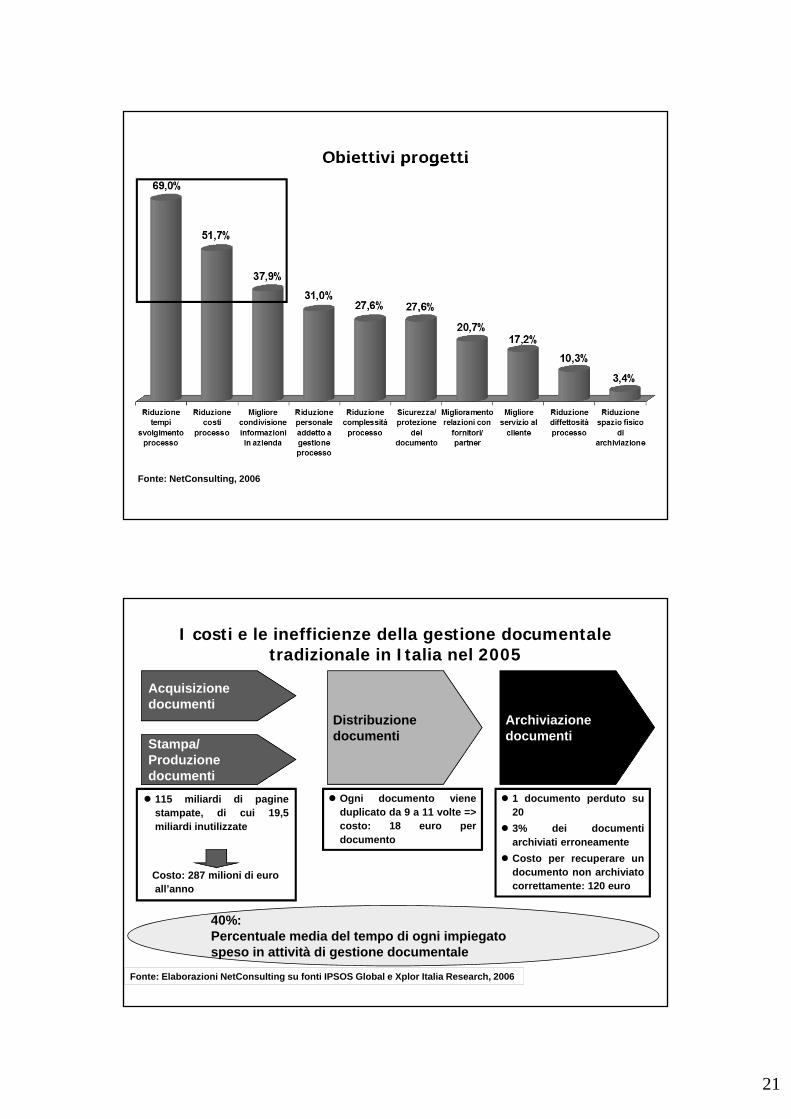

Obiettivi progetti

Fonte: NetConsulting, 2006

I costi e le inefficienze della gestione documentale tradizionale in Italia nel 2005

Acquisizionedocumenti

Stampa/ Produzione documenti

Distribuzionedocumenti

Archiviazionedocumenti

115 miliardi di paginestampate, di cui 19,5miliardi inutilizzate

Costo: 287 milioni di euro all’anno

Ogni documento vieneduplicato da 9 a 11 volte =>costo: 18 euro perdocumento

1 documento perduto su20

3% dei documentiarchiviati erroneamente

Costo per recuperare undocumento non archiviatocorrettamente: 120 euro

Fonte: Elaborazioni NetConsulting su fonti IPSOS Global e Xplor Italia Research, 2006

40%:Percentuale media del tempo di ogni impiegato speso in attività di gestione documentale

22

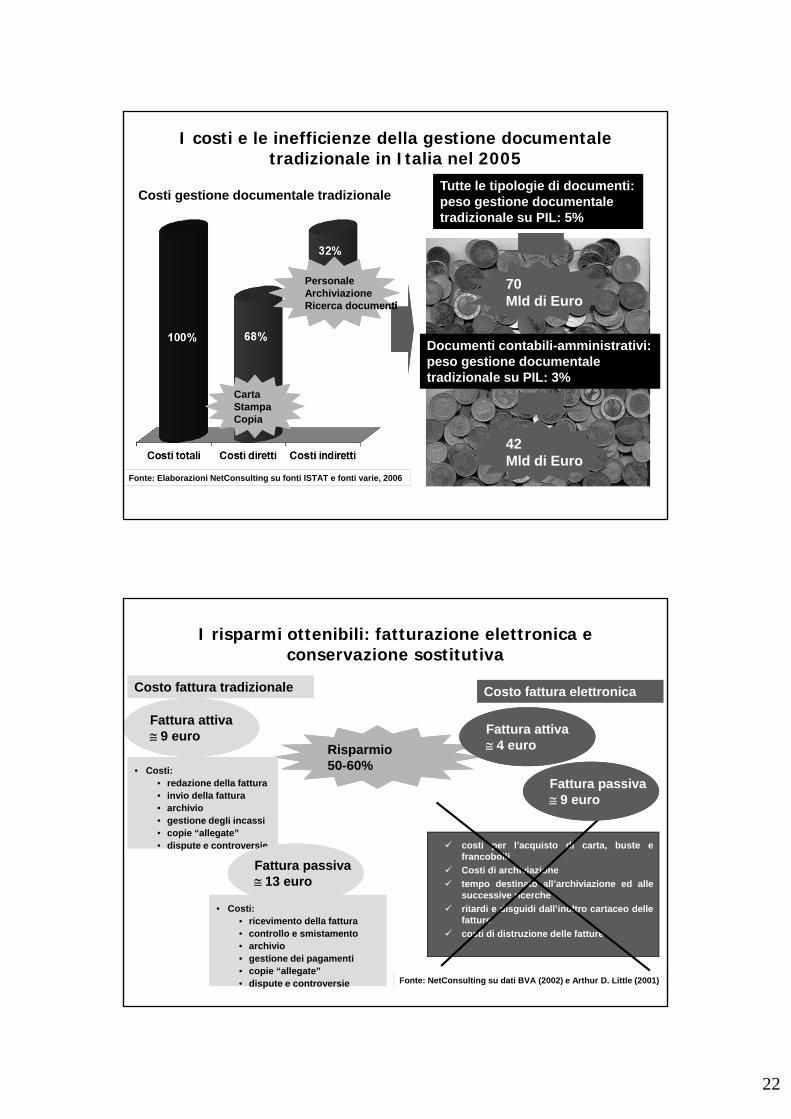

I costi e le inefficienze della gestione documentale tradizionale in Italia nel 2005

Costi gestione documentale tradizionale

CartaStampaCopia

CartaStampaCopia

PersonaleArchiviazioneRicerca documenti

PersonaleArchiviazioneRicerca documenti

Fonte: Elaborazioni NetConsulting su fonti ISTAT e fonti varie, 2006

70 Mld di Euro70 Mld di Euro

Tutte le tipologie di documenti:peso gestione documentaletradizionale su PIL: 5%

Documenti contabili-amministrativi:peso gestione documentaletradizionale su PIL: 3%

42 Mld di Euro42 Mld di Euro

I risparmi ottenibili: fatturazione elettronica e conservazione sostitutiva

Risparmio50-60%Risparmio50-60%

costi per l’acquisto di carta, buste efrancobolli

Costi di archiviazione

tempo destinato all’archiviazione ed allesuccessive ricerche

ritardi e disguidi dall’inoltro cartaceo dellefatture

costi di distruzione delle fatture

Fonte: NetConsulting su dati BVA (2002) e Arthur D. Little (2001)

Fattura attiva9 euroFattura attiva9 euro

• Costi:• redazione della fattura• invio della fattura• archivio• gestione degli incassi• copie “allegate”• dispute e controversie

Costo fattura tradizionale

• Costi:• ricevimento della fattura• controllo e smistamento• archivio• gestione dei pagamenti• copie “allegate”• dispute e controversie

Fattura passiva13 euroFattura passiva13 euro

Costo fattura elettronica

Fattura attiva4 euroFattura attiva4 euro

Fattura passiva9 euroFattura passiva9 euro

23

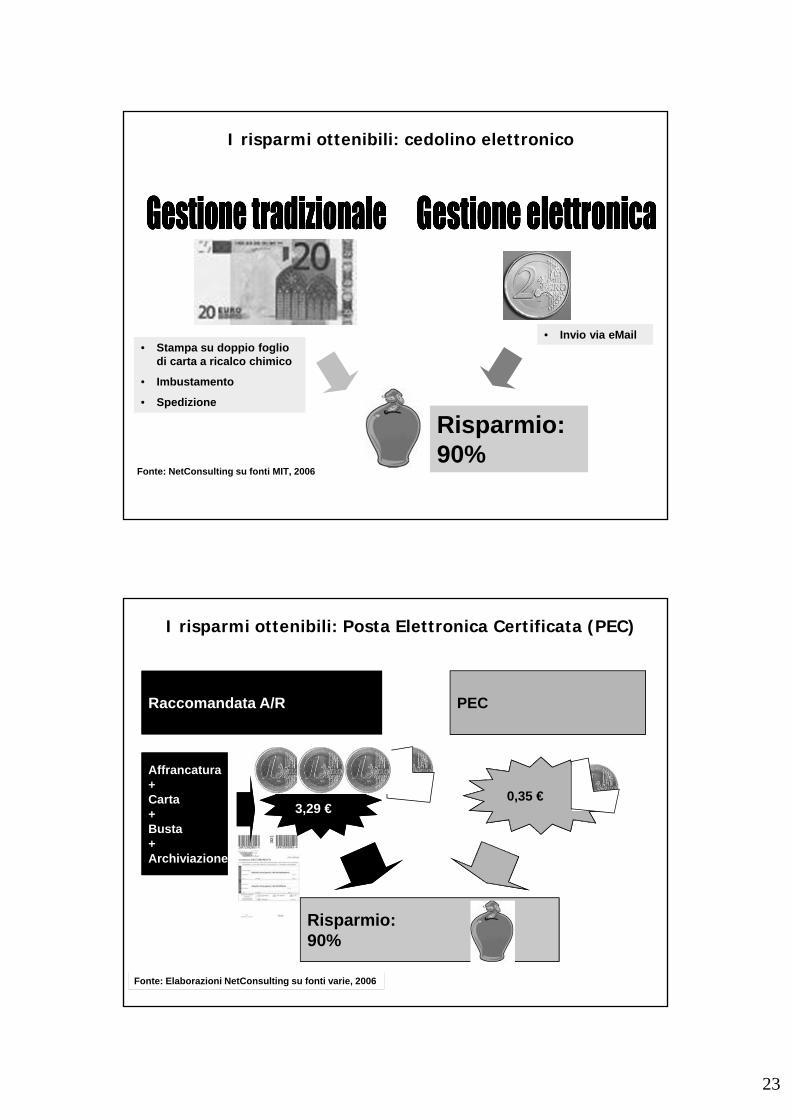

I risparmi ottenibili: cedolino elettronico

Risparmio:90%

Fonte: NetConsulting su fonti MIT, 2006

• Stampa su doppio foglio di carta a ricalco chimico

• Imbustamento

• Spedizione

• Invio via eMail

I risparmi ottenibili: Posta Elettronica Certificata (PEC)

Raccomandata A/RRaccomandata A/R

3,29 €3,29 €

Affrancatura+Carta+Busta+Archiviazione

Affrancatura+Carta+Busta+Archiviazione

PEC

0,35 €

Risparmio:90%

Fonte: Elaborazioni NetConsulting su fonti varie, 2006

24

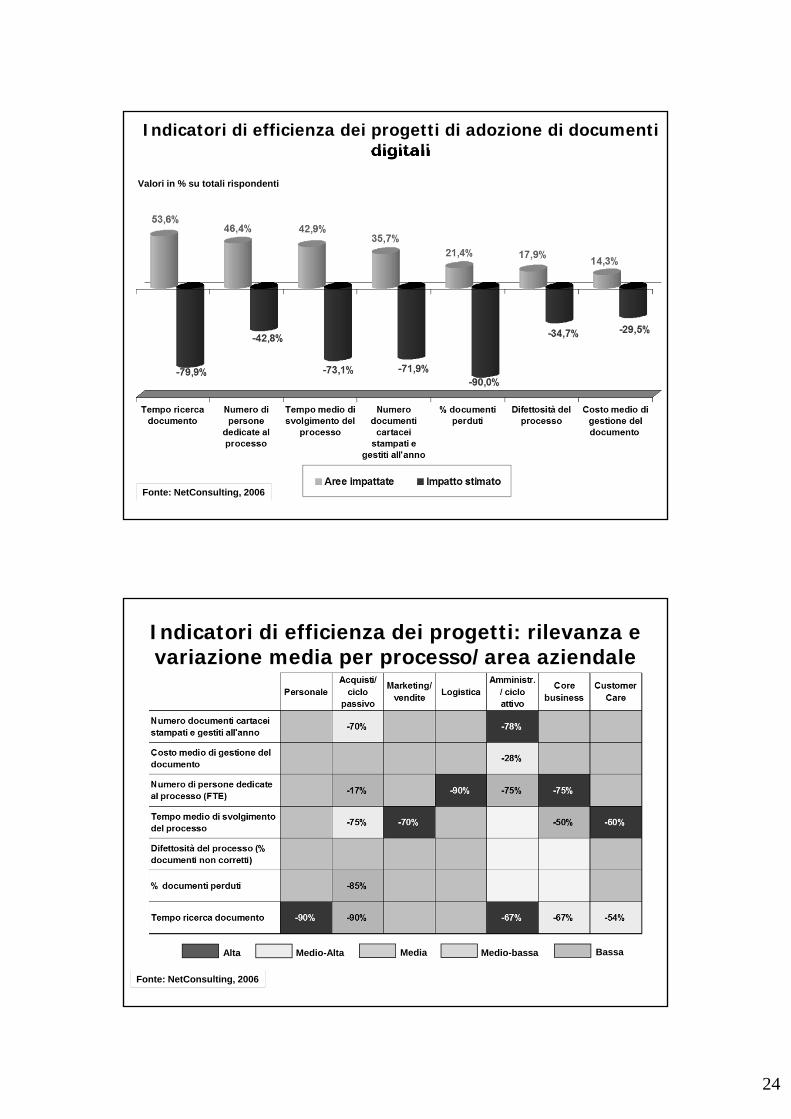

Indicatori di efficienza dei progetti di adozione di documenti digitali

Fonte: NetConsulting, 2006

Valori in % su totali rispondenti

Indicatori di efficienza dei progetti: rilevanza e variazione media per processo/area aziendale

Fonte: NetConsulting, 2006

Alta Medio-Alta Media Medio-bassa Bassa

25

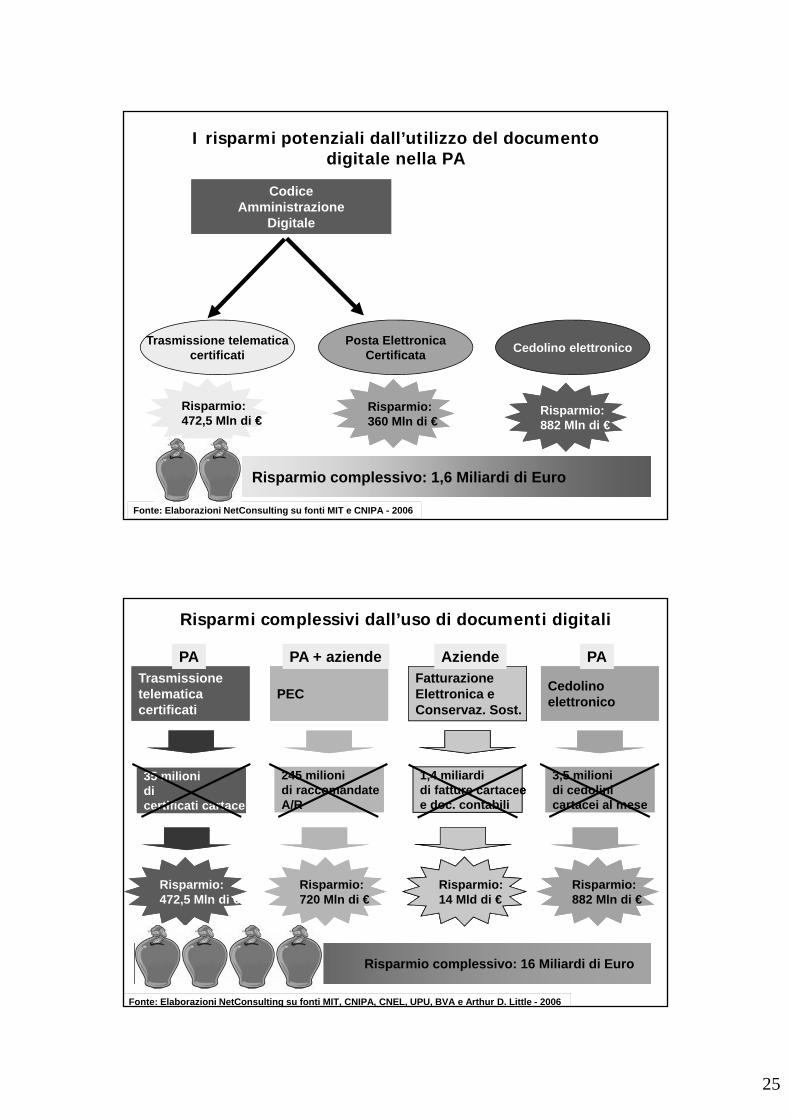

I risparmi potenziali dall’utilizzo del documento digitale nella PA

CodiceAmministrazione

Digitale

CodiceAmministrazione

Digitale

Trasmissione telematicacertificati

Posta ElettronicaCertificata

Cedolino elettronico

Risparmio:472,5 Mln di €Risparmio:472,5 Mln di €

Risparmio:360 Mln di €Risparmio:360 Mln di €

Risparmio:882 Mln di €Risparmio:882 Mln di €

Fonte: Elaborazioni NetConsulting su fonti MIT e CNIPA - 2006

Risparmio complessivo: 1,6 Miliardi di EuroRisparmio complessivo: 1,6 Miliardi di Euro

Risparmi complessivi dall’uso di documenti digitali

Risparmio:472,5 Mln di €Risparmio:472,5 Mln di €

Risparmio:720 Mln di €Risparmio:720 Mln di €

Risparmio:14 Mld di €

Risparmio:882 Mln di €Risparmio:882 Mln di €

Fonte: Elaborazioni NetConsulting su fonti MIT, CNIPA, CNEL, UPU, BVA e Arthur D. Little - 2006

Risparmio complessivo: 16 Miliardi di EuroRisparmio complessivo: 16 Miliardi di Euro

Trasmissionetelematicacertificati

Trasmissionetelematicacertificati

35 milionidi certificati cartacei

35 milionidi certificati cartacei

PA

PECPEC

245 milionidi raccomandate A/R

245 milionidi raccomandate A/R

PA + aziende

CedolinoelettronicoCedolinoelettronico

3,5 milionidi cedolinicartacei al mese

3,5 milionidi cedolinicartacei al mese

PA

e1,4 miliardidi fatture cartaceee doc. contabili

FatturazioneElettronica eConservaz. Sost.

Aziende

26

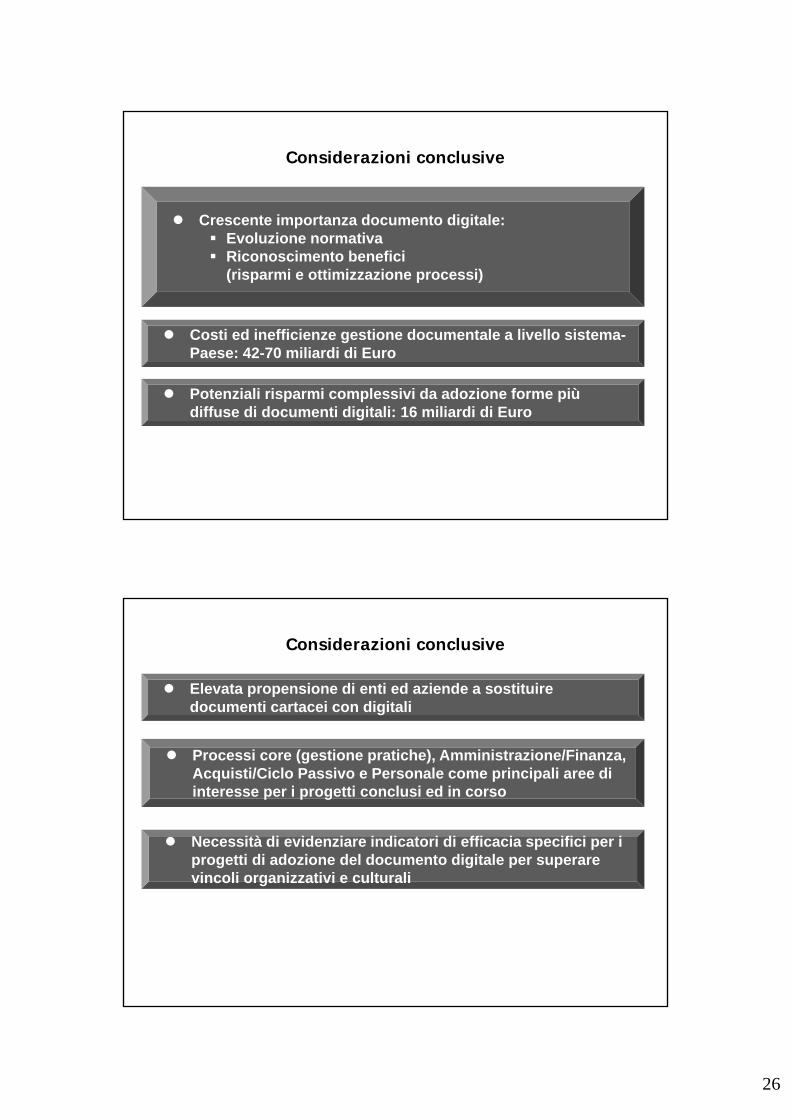

Considerazioni conclusive

Crescente importanza documento digitale: Evoluzione normativa Riconoscimento benefici

(risparmi e ottimizzazione processi)

Costi ed inefficienze gestione documentale a livello sistema-Paese: 42-70 miliardi di Euro

Potenziali risparmi complessivi da adozione forme più diffuse di documenti digitali: 16 miliardi di Euro

Considerazioni conclusive

Elevata propensione di enti ed aziende a sostituire documenti cartacei con digitali

Processi core (gestione pratiche), Amministrazione/Finanza, Acquisti/Ciclo Passivo e Personale come principali aree di interesse per i progetti conclusi ed in corso

Necessità di evidenziare indicatori di efficacia specifici per i progetti di adozione del documento digitale per superare vincoli organizzativi e culturali

27

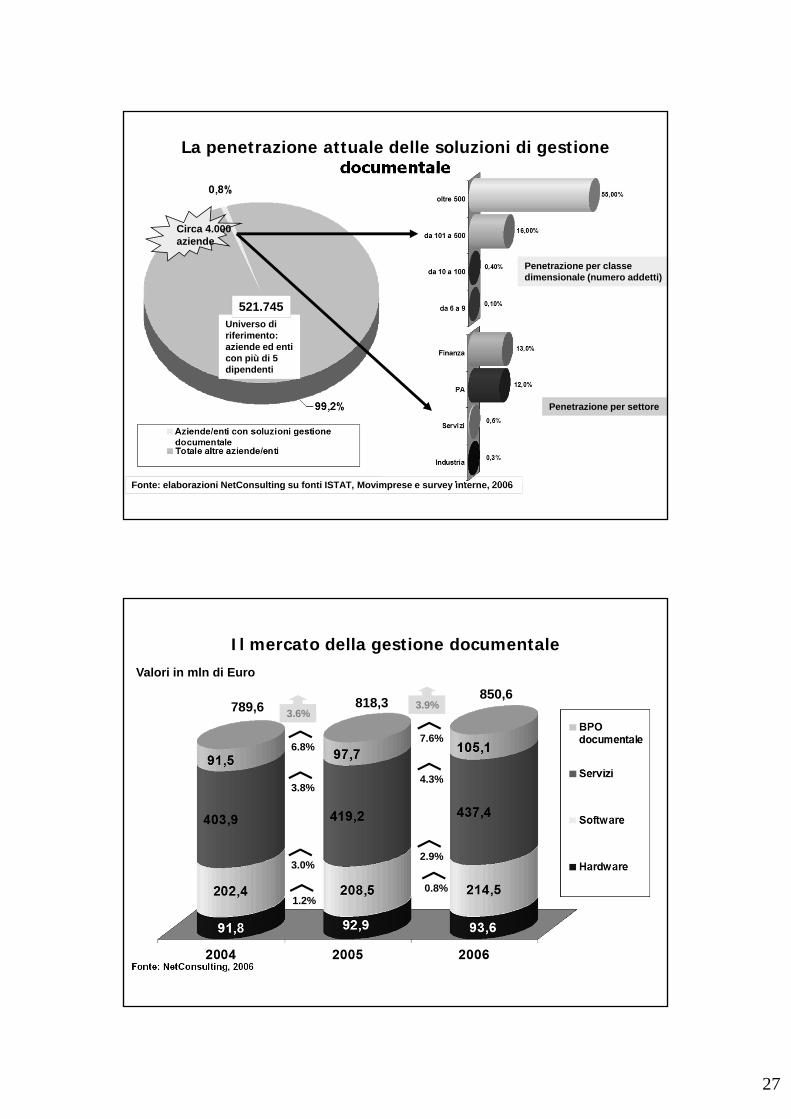

La penetrazione attuale delle soluzioni di gestione documentale

Fonte: elaborazioni NetConsulting su fonti ISTAT, Movimprese e survey interne, 2006

Universo di riferimento: aziende ed enti con più di 5 dipendenti

521.745

Circa 4.000aziende

Penetrazione per settore

Penetrazione per classe dimensionale (numero addetti)

Il mercato della gestione documentale

Fonte: NetConsulting, 2006

Valori in mln di Euro

789,6 818,3850,6

1.2%

3.6%3.6%3.9%3.9%

0.8%

3.0%2.9%

3.8%4.3%

6.8%7.6%

28

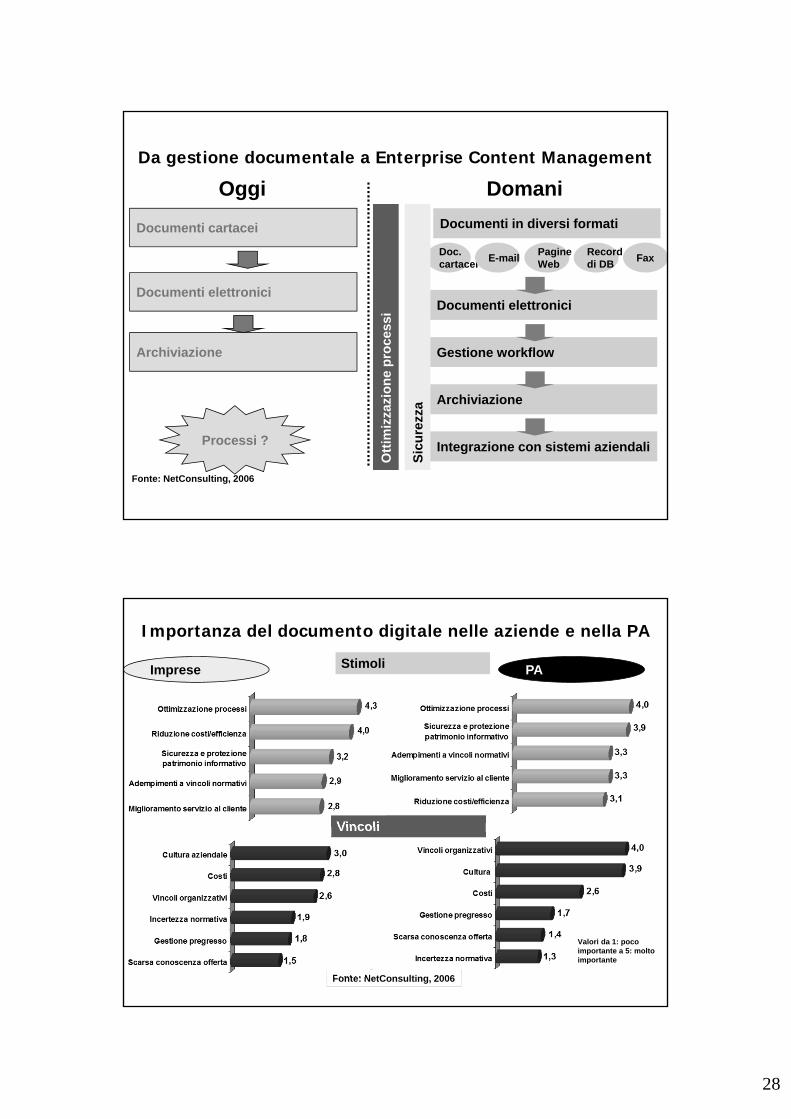

Da gestione documentale a Enterprise Content Management

Oggi

Documenti cartacei

Documenti elettronici

Archiviazione

Processi ?

Domani

Documenti in diversi formati

Doc. cartacei

E-mailPagine Web

Record di DB

Fax

Documenti elettronici

Gestione workflow

Archiviazione

Integrazione con sistemi aziendali

Ott

imiz

zazi

on

e p

roce

ssi

Sic

ure

zza

Fonte: NetConsulting, 2006

Importanza del documento digitale nelle aziende e nella PAStimoli

Vincoli

Fonte: NetConsulting, 2006

Imprese PA

Valori da 1: poco importante a 5: molto importante

29

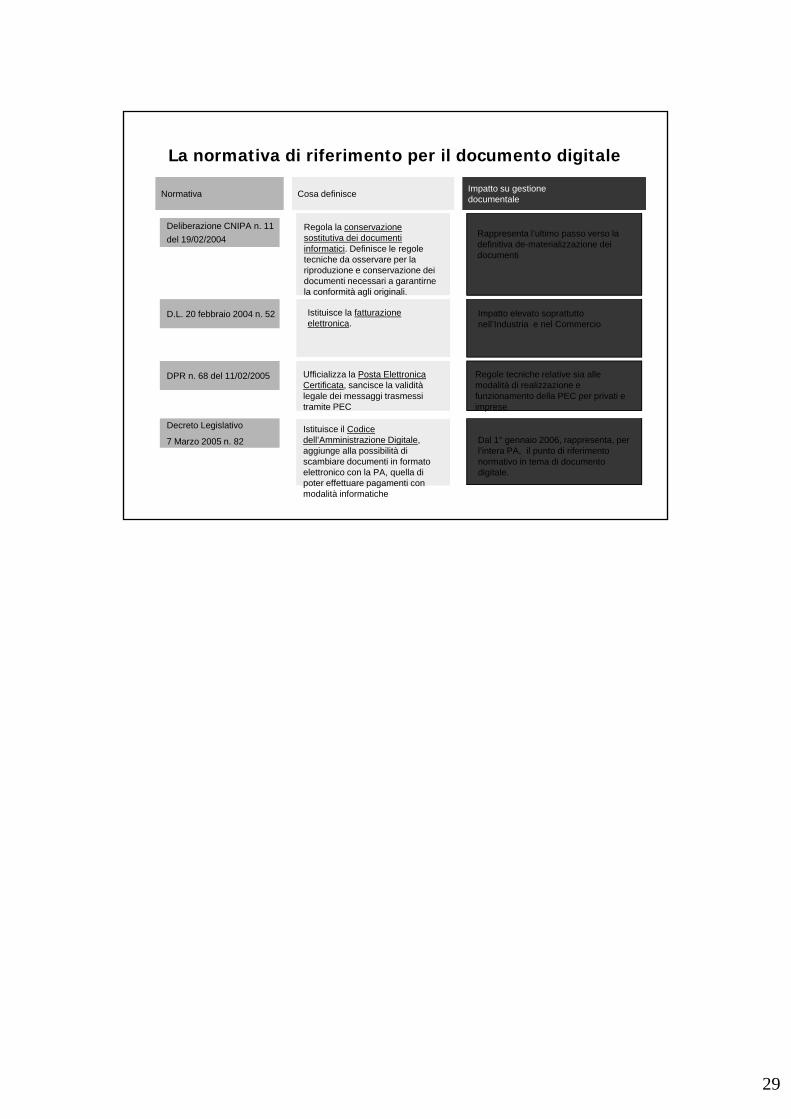

La normativa di riferimento per il documento digitale

NormativaNormativa Cosa definisceCosa definisceImpatto su gestione documentaleImpatto su gestione documentale

D.L. 20 febbraio 2004 n. 52D.L. 20 febbraio 2004 n. 52 Istituisce la fatturazione elettronica.

Impatto elevato soprattutto nell’Industria e nel Commercio

DPR n. 68 del 11/02/2005DPR n. 68 del 11/02/2005 Ufficializza la Posta Elettronica Certificata, sancisce la validità legale dei messaggi trasmessi tramite PEC

Regole tecniche relative sia alle modalità di realizzazione e funzionamento della PEC per privati e imprese

Decreto Legislativo

7 Marzo 2005 n. 82

Decreto Legislativo

7 Marzo 2005 n. 82Istituisce il Codice dell’Amministrazione Digitale, aggiunge alla possibilità di scambiare documenti in formato elettronico con la PA, quella di poter effettuare pagamenti con modalità informatiche

Dal 1° gennaio 2006, rappresenta, per l’intera PA, il punto di riferimento normativo in tema di documento digitale.

Deliberazione CNIPA n. 11

del 19/02/2004

Deliberazione CNIPA n. 11

del 19/02/2004Regola la conservazione sostitutiva dei documenti informatici. Definisce le regole tecniche da osservare per la riproduzione e conservazione dei documenti necessari a garantirne la conformità agli originali.

Rappresenta l’ultimo passo verso la definitiva de-materializzazione dei documenti