lezione corte conti -...

21

1 Le funzioni della Corte dei Conti Giovedì 20 novembre 2008 Fonte: M. Virginillo, “La Corte dei conti e le sue “quasi” nuove sfide”; 2008; ed. Kappa

Transcript of lezione corte conti -...

1

Le funzioni della Corte dei Conti

Giovedì 20 novembre 2008

Fonte: M. Virginillo, “La Corte dei contie le sue “quasi” nuove sfide”; 2008; ed. Kappa

2

• LEORIGINI

• L’ORGANIZZAZIONE

• LEFUNZIONIGIURISDIZIONALI

• LEFUNZIONIDICONTROLLO

• LAFUNZIONECONSULTIVAELEALTREFORMEDICOLLABORAZIONE

• ICONTROLLIINTERNIEDICONTROLLIESTERNI

INDICEINDICE

3

LaCortedeiContiè il risultatodiunavisione illuminatadiCamilloBensocontediCavour,che intuì la

necessitàdiunaunitarietàdigiudizioentrocuisiconcentrasse“ilcontrollopreventivoeconsuntivo”sui

contipubblici.

La Corte dei conti ha ereditato l’assetto organizzativo ed amministrativo della Regia Camera della

Sommaria. La Regia Camera della Sommaria fu fondata nel 1444 da Alfonso V d'Aragona, che,

nell'ambitodellasuariformadell'ordinamentogiudiziariodell'anticoregimeangioinooperantenelRegno

diNapoli,unificòdueorgani:laMagnaCuriaMagistrorumRationarum(CortedeiMaestriRazionali)ela

Summariaaudentiarationum(CameradeiConti).

Nel1807,insostituzionedellaRegiaCameradellaSommaria,fuistituitalaRegiaCortedeiConti,dacui

poièderivata,nel1862conlaLeggeCavourn.800/62,laCortedeiconti,chedunque,haereditatosin

dallasuaistituzionelanaturaamministrativa,giurisdizionaleeconsultiva.

Conlaleggen.800/62,pervoleredelReedelParlamentoeconlapubblicainaugurazioneavvenutaa

Torinoil1ottobre1862,allapresenzadelMinistrodelleFinanzeSella,delPrimoProcuratoreGenerale

della Corte dei Conti Troglia e del primo Presidente della Corte dei Conti Colla, fu, dunque, istituita

quellache,adoggi,rappresentalapiùanticamagistraturaunitariaitaliana.

LEORIGINIDELLACORTEDEICONTI

4

L’istituzionedellaCortedeicontierafinalizzataallapredisposizionediuncorpusdicontrollicheavrebbe

dovuto assistere l’amministrazione, allora afferente il monarca, in un’ottica di regolare e corretta

destinazionedellerisorsefinanziariepubbliche.

Il corpus dei controlli, così come pensato daCavour, individuava inmodo univoco due specificazioni

operative:

•· unadi controllo in sensostretto, identificabileuncontrollopreventivodi legittimitàsugli atti,previsto

dall’art. 13 della L. n. 800/1862, secondo il quale “Tutti i decreti reali (…) sono presentati alla Corte

perché vi si apponga il visto e ne sia fatta registrazione”, e un controllo consuntivo sulla gestione,

disciplinatoaisensidegliart.28ess;

•· unagiurisdizionale,finalizzataall’accertamentodiresponsabilitàditipocontabileedelineataall’art.33

della legge Cavour, secondo il quale: “La Corte giudica, con giurisdizione contenziosa, sui conti dei

tesorieri, dei ricevitori, dei cassieri e degli agenti incaricati di riscuotere, di pagare, di conservareedi

maneggiaredanaropubblicooditenereincustodiavaloriemateriediproprietàdellostato,edicoloro

che si ingeriscono anche senza legale autorizzazione negli incarichi attribuiti ai detti agenti. LaCorte

giudica pure sui conti dei tesorieri ed agenti di altre pubbliche amministrazioni per quanto le spetti a

terminidileggispeciali.”

LEORIGINIDELLACORTEDEICONTI

5

La L. n. 800/1862 è rimasta invariata sino agli anni del fascismo, che hanno costituito un periodo di

rigogliosoarricchimentodelpanoramanormativo inmateriacontabile,chehaportatoadue importanti

riferimenti, tutt’oggisignificativi,ecioè ilR.D.n.1038/33,che rappresenta il regolamentodiprocedura

per i giudizi innanzi allaCorte di conti, ed ilR.D. n. 1214/34, anchemeglio conosciuto come il Testo

Unico delle leggi sulla Corte dei conti. Per ritrovare un altrettanto fervente periodo di innovazione

normativa sui temi contabili bisogna aspettare l’assemblea costituente, la quale, deliberò di

costituzionalizzare leattribuzionidellaCortedeiconti,sull’esempiodiquantodecisoper ilConsigliod

Stato.Gliartt.100e103dellaCostituzione,infatti,contemplanoentrambelefunzionigiurisdizionaliedi

controllo della Corte dei conti, funzioni successivamente integrate dalla L. n. 259/75 che attua le

disposizionicostituzionali.

Perquantoriguarda la funzionedelcontrollo, l’art.100,comma2,recita:“LaCortedeicontiesercita il

controllo preventivo di legittimità sugli atti del Governo, e anche quello successivo sulla gestione del

bilanciodelloStato.Partecipa,neicasienelleformestabilitedallalegge,alcontrollosullasanagestione

finanziariadeglientiacui loStatocontribuisce inviaordinaria.RiferiscedirettamentealleCameresul

risultatodelriscontroeseguito”.

Per quanto riguarda la funzione giurisdizionale, l’art. 103, comma 2, recita: “La Corte dei conti ha

giurisdizionenellemateriedicontabilitàpubblicaenellealtrespecificatedallalegge”.

LEORIGINIDELLACORTEDEICONTI

6

Si giunge, poi, agli anni ’90, che hanno significato un periodo di fiorente innovazione legislativa per

entrambelefunzionidellaCortedeiconti.Inparticolare,laL.n.19/94elaL.n.20/94hannomodificato

ilTestoUnicodelle leggisullaCortedeiconti,portandoall’istituzionedeldoppiogradodigiurisdizione

daunaparteeadunaprofonda rivisitazionedelleattivitàdicontrollodall’altra,con la forte limitazione

delcontrollopreventivoedilrilanciodelcontrollosuccessivosuirisultatidellagestione.

LEORIGINIDELLACORTEDEICONTI

7

L’attuale ordinamento dellaCorte dei conti scaturisce dal T.U. n. 1214/34,modificato ed integrato da

varieleggisuccessivecomelaL.n.161/53,laL.n.1345/61elaL.259/58,ancheseilcorpusnormativo

cheregola l’Istituzione,oltreaigrandimomentidi riformanormativachesi richiameranno inseguito,si

arricchisceannualmenteconleprecisazionidecisionalieprevisionalicontenuteneldettatodellaLegge

Finanziaria.

Inbaseallerichiamatedisposizionidilegge,l’organicodellaCortedeicontièdiviso,tenendocontodelle

rispettivefunzioni,inpersonaledicarrieramagistratualeepersonaledicarrieraamministrativa.

Il personale di carrieramagistratuale comprende il Presidente, i Presidenti di sezioni, i consiglieri, il

procuratoregenerale,iviceprocuratorigenerali,iprimireferendarieireferendari.Essisioccupanodelle

attivitàgiurisdizionaliedicontrolloericopronotuttiilivellidellagovernancedellaCortediconti.

Il personale di carriera amministrativa è composto da personale dirigente e da personale della ex

carrieradiconcetto,esecutivaedausiliaria.Essisioccupanodelleattivitàdistaff(personale,contabilità,

bilancio,controllointernoesistemiinformativi)edelleattivitàcheinlineageneraleappaionodisupporto

alpersonaledimagistratura.

L’ORGANIZZAZIONEDELLACORTEDEICONTI

8

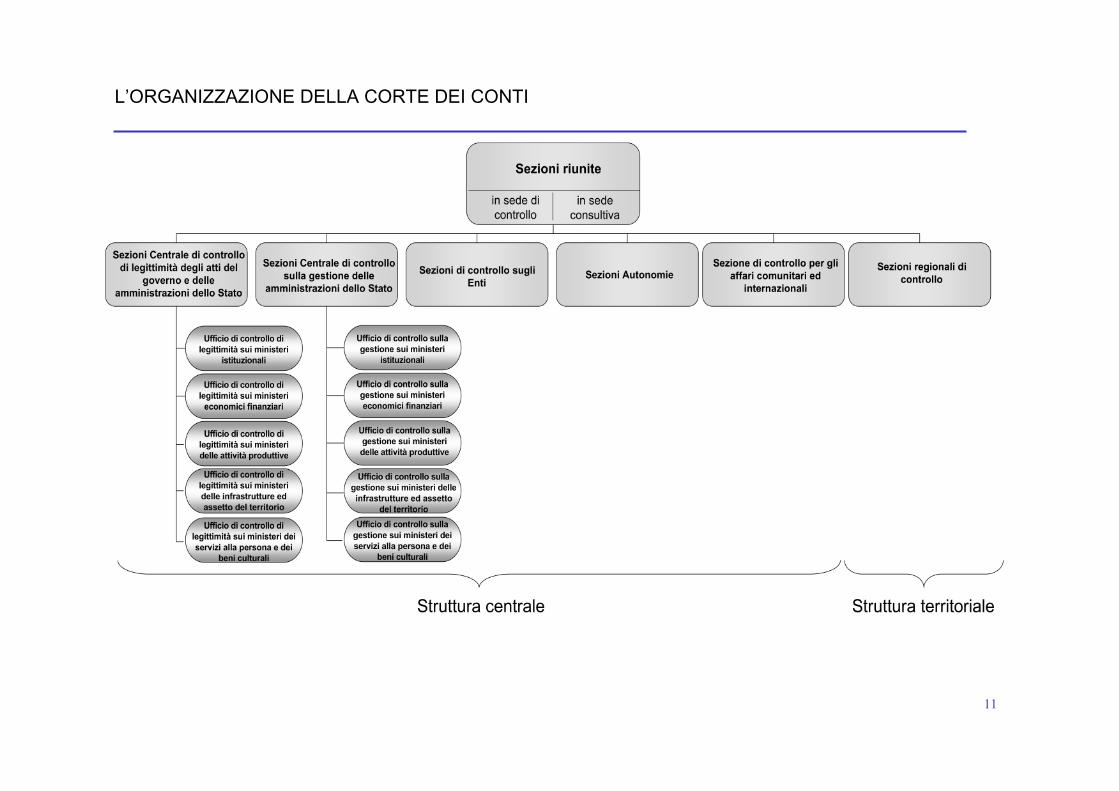

Nellestrutturecentralirientrano:

· le Sezioni riunite (articolate in sezioni riunite in sede consultiva e in sede di controllo,rappresentano

l’organo di chiusura del sistema di giurisdizione amministrativo-contabile, con competenza a decidere

sullequestionedimassimaesuiconflittidicompetenzaetitolaredelleattivitàdelgiudiziodiparificazione

delrendicontogeneraledelloStato);

· la Sezione centrale di controllo di legittimità degli atti del governo e delle amministrazioni delloStato

(articolata in5ufficicentraliper iministeri istituzionali ,per iministerieconomico-finanziari,per leattività

produttive,perleinfrastruttureel’assettodelterritorio,periserviziallapersonaedibeniculturalietitolare

dell’attivitàdicontrollodilegittimitàpreventivoesuccessivo);

· laSezionecentraledicontrollosullagestionedelleamministrazionidelloStato(anch’essaarticolatain5

ufficicomelaprecedentesezioneetitolaredelleattivitàdicontrollosullagestione);

· la Sezione di controllo sugli enti (esercita il controllo sulla gestione finanziaria degli enti cui loStato

contribuisceinviaordinaria,previstodallaL.n.259/1958,riferendoneinParlamento);

L’ORGANIZZAZIONEDELLACORTEDEICONTI

9

· la sezione delle autonomie (è espressione delle sezioni regionali di controllo, riferisce alParlamento,

almenounavolta l’anno, sugli andamenti complessivi della finanza regionalee localeper la verificadel

rispettodegliequilibridibilanciodapartedicomuni,province,cittàmetropolitaneeregioni,inrelazioneal

patto di stabilità internoeai vincoli chederivanodall’appartenenzadell’Italia all’UnioneEuropea, anche

sulla base dell’attività svolta dalle sezioni regionali. Esamina, a fini di coordinamento, ogni tema e

questione che rivesta interesse generale o che riguardi le indagini comparative su aspetti gestionali

comuniapiùsezioni);

· la Sezione di controllo per gli affari comunitari ed internazionali (riferisce almeno annualmenteal

Parlamento sulla gestione dei fondi strutturali comunitari, sull'utilizzo di altri finanziamenti e programmi

comunitari,sullostatodellerisorsedellacomunitàdipertinenzanazionaleedeirelativisistemidiverifica,

sulla consistenza e sulle cause delle frodi ai danni della comunità e sulle relativemisure preventive e

repressive).

L’ORGANIZZAZIONEDELLACORTEDEICONTI

10

·Nellestruttureperifericherientrano:

· le21Sezioniregionalidicontrollo,quantesonoleregioniitaliane(esercitanoilcontrollodilegittimitàsu

atti e il controllo sulla gestione delle amministrazioni dello Stato aventi sede nella regione; verificano il

funzionamento dei controlli interni a ciascuna amministrazione avente sede nella regione, esercitano il

controllosullagestionedelleamministrazioniregionalie loroentistrumentali,ai finidelrefertoaiconsigli

regionali,nonchéilcontrollosullagestionedeglientilocali,deiloroentistrumentali,delleuniversitàedelle

istituzionipubblicheaventisedenellaregione);

L’ORGANIZZAZIONEDELLACORTEDEICONTI

11

L’ORGANIZZAZIONEDELLACORTEDEICONTI

12

LaCortedeiconti,conriferimentoallafunzionegiurisdizionale,emetteattualmente:

· giudizi di conto o di responsabilità ai danni di amministratori o dipendenti pubblici che,nell’esercizio

dellepropriefunzioni,abbianoarrecatodannoerarialealloStato;

· giudizi in materia pensionistica, per l’accertamento dell’esistenza e dell’ammontare del dirittoalla

pensione.

Lefunzionidinaturagiurisdizionalihanno,alparidiquelledicontrollo,registratounaforteespansioneper

interventospecifico:

· dellaL.n.231/90che,affermandostrumentiemodulioperatividimatriceprivatistica(centratisuicriteri

fondamentali di efficienza, efficacia ed economicità), ha di fatto allargato la natura oggettiva della

giurisdizionecontabile,estendendolaaigiudizisullacompatibilità tra lescelteamministrativee le finalità

dell’amministrazionepubblica;

· dalla sent. n. 345/04 della Corte costituzionale che, nel quadro dell’evoluzione dell’ordinamentoin

senso federale, ha assoggettato le regioni al giudizio della Corte dei conti in materia di responsabilità

contabile, richiamando il principio unitario della giurisdizione per assicurare un uniformità di giudizio a

livellonazionale.

LEFUNZIONIGIURISDIZIONALI

13

IlcontrollodilegittimitàsugliattidelGovernohaadoggettoisingolidocumenticontabiliefinanziaridella

gestione, verificandone la conformitàal sistemagiuridicoepotendoneannullare l’efficacia.Si intendono

per “atti del governo” i documenti ufficiali emanati da tutte le amministrazioni pubbliche di derivazione

statale e come tali in posizione di dipendenza rispetto all’esecutivo. Esso ha ad oggetto documenti

amministrativi prevalentemente preventivi. Esiste, infatti, una prerogativa di controllo di legittimità su

documentidinaturaconsuntiva, che, inallargamento rispettoadun’interpretazione restrittivadeldettato

dell’art.100dellaCostituzioneItaliana,interessaalcunemarginalifattispecie.

Il controllo di legittimità sugli atti di natura preventiva non giudica sulla regolarità del contenuto ma si

espletainmodogenericocomecondizionediefficaciapreventivadell’attocheesamina.

Ilcontrollosuccessivosullagestione,perilqualesirimandaallenotecheseguono,èditipocollaborativo,

hacarattereempiricoedèrivoltoadaccertarela“rispondenzadeirisultatidell’attivitàamministrativaagli

obiettivistabilitidallalegge.

LEFUNZIONIDICONTROLLO

14

Esso valuta comparativamente costi, modalità e tempi dello svolgimento dell’azione amministrativa” e

confronta“lasituazioneeffettivamenterealizzataconl’attivitàamministrativaelasituazioneipotizzatadal

legislatorecomeobiettivodarealizzare,inmododaverificare,aifinidellavalutazionedelconseguimento

dei risultati, se le procedure ed i mezzi utilizzati, esaminati in comparazione con quelli apprestati in

situazioni omogenee, siano stati frutto di scelte ottimali dal punto di vista dei costi economici, della

speditezza dell’esecuzione e dell’efficienza organizzativa, nonché dell’efficacia dal punto di vista dei

risultati”.

Ilcontrollofinanziarioricomprendelecategoriediattivitàchesielencanoedescrivononelseguito:

· igiudizidiparificazionesulrendicontogeneraledelloStato;

· ilcontrollosullacoperturafinanziariadelleleggidispesa;

· lacertificazionefinanziariadeicontratticollettivinazionalidilavoro;

· irefertisullafinanzaregionaleelocale;

· leverificherivolteaglientisovvenzionati.

IlgiudiziodiparificazionedelrendicontogeneraledelloStato,previstodall’art.n.39delRegioDecreton.

1214/34 , è il giudizio espresso dallaCorte dei conti per accertare la conformità dei risultati di bilancio

(iscrittinelcontodelbilancioenelcontodelpatrimonio)delloStatoallaLeggediBilancio.

LEFUNZIONIDICONTROLLO

15

LEFUNZIONIDICONTROLLOSistema dei controllidella Corte dei conti

Controllo sullagestione

Controllofinanziario

Stato

Ulteriori forme dicollaborazione

Stato

Governo

Regioni

Enti pubblici noneconomici

Enti Locali

Entisovvenzionati

Aziende edamministrazionistatali autonome

Regioni

Enti Locali

Enti pubblici noneconomici

Aziende sanitarie

…

Enti Locali

Gestioni fuori bilancio

16

LAFUNZIONECONSULTIVAELEALTREFORMEDICOLLABORAZIONE

Comeulterioresfidarichiestadallegislatoredel2003(L.n.131/03,comma8),talefunzionesiconfigura

nellarinnovatafacoltàdidisporre“ulterioriformedicollaborazione”,conleautonomie,nonchédiemettere

“pareri” in materia di contabilità pubblica , finalizzati alla regolare e sana gestione finanziaria, dietro

formalerichiestadelleamministrazionibeneficiarie.

In un contesto costituzionale rinnovato in conseguenza dell’emanazione della L. costituzionale n. 3/01,

dovesièsancital’equiordinazionedeglientiterritorialialloStatoel’abrogazionediogniformadicontrollo

amministrativo esterno sulle Regioni, sulle Province e sui Comuni (art. 9, L. costituzionale n. 3/01), è

facilmente comprensibile la volontà del legislatore di permettere agli enti territoriali di avvalersi della

collaborazionedellaCortedeiconti.

Se per quanto riguarda le ulteriori forme di collaborazione , il legislatore non specifica altro se non le

finalità ,per la funzioneconsultiva, invece, laCortedeiconti,conundocumentoadottatodallaspecifica

Sezione delle autonomie, nell’adunanza del 27 aprile 2004, ha disciplinato la funzione consultiva,

armonizzandonecontenuti,strumentiemodalità.

In particolare, la richiesta di parere consultivo è circoscritta agli enti previsti dalla L. n. 131/05 ed è

accettabile sepresentatadalConsigliodelleAutonomieLocali edagli organi rappresentativi dei singoli

enti (Presidente della Giunta regionale e provinciale, Sindaco o Consiglio regionale, provinciale e

comunale).

17

LAFUNZIONECONSULTIVAELEALTREFORMEDICOLLABORAZIONE

TuttelefunzioniesercitatedallaCortedeicontisonocoerenticonilsuoruoloessenzialeecaratterizzante

diausilioalParlamento,previstodallaSezioneIII“Gliorganiausiliari”dellaCostituzione.

Vi sono, infine, attività specificatamente attivate su richiesta del Parlamento, come l’ormai consolidata

tradizione di audire la Corte dei conti, in occasione della presentazione da parte del Governo del

DocumentodiProgrammazioneEconomicaeFinanziaria e del disegnodi LeggeFinanziaria, per avere

valutazioni neutrali sugli andamenti complessivi della finanza, nonché sulla coerenza e congruità della

manovra stessa con gli obiettivi perseguiti, o le audizioni su ogni altro tema al cui approfondimento la

Cortedeicontipossafornireunqualificatocontributo.

18

ICONTROLLIINTERNIEDICONTROLLIESTERNI

Perquantoriguarda il rapportocon i revisorideiconti, laLeggeFinanziaria2006haprevisto l’obbligodi

invioallaCortedeicontidelle relazionidei revisori inordineaibilancidiprevisioneedi rendicontazione

giàapprovatidaglienti.Anchequisirientranell’otticacollaborativadirafforzamentotracontrolloesternoe

sistema dei controlli interni, ritenendosi che l’invio di tali relazioni debbano prioritariamente essere

finalizzate a segnalare alle Sezioni regionali di controllo sintomi di “irregolarità gravi” , tali da porre in

pericologliequilibridibilancio.Esse,dunque,dovrannoessererilevatenell’otticadeglieffettisullepostedi

bilancioesull’incidenzanegativachequantitativamenterischiadiessereesercitatasulbilanciodell’ente.

L’interventodellaCortedeicontidovrebbe,perciò,essereinterpretatocomedisupportoalleverifichedei

revisorideicontie,intaleluce,volteadassicurareun“avviso”all’amministrazionesuipossibiliopotenziali

rischi economico-finanziari.Avviso che, comeè ovvio, non verrà formulato in casononemerganessun

elementodipreoccupazione.

19

In realtà, tale previsione normativa investe direttamente solo gli enti locali, che la recepiscono

introducendo nel D.Lgs. n. 267/00 (Testo Unico delle leggi sull’ordinamento degli Enti Locali , d’ora in

avantianchesoloTUEL)l’art.198bis,cherecita:“nell’ambitodelsistemadelcontrollodigestionedicui

agliart.196,197e198,lastrutturaoperativaallaqualeèassegnatalafunzionedelcontrollodigestione

forniscelaconclusionedelpredettocontrollo,oltrecheagliamministratoriedairesponsabilideiserviziai

sensidiquantoprevistodall’art.198,ancheallaCortedeiconti”.

Ilimitideldettatoditalenormasonoevidenti:coinvolgesologlientilocaliefariferimentoalsolocontrollo

di gestione che, come recita il D.Lgs. n. 286/99, rappresenta una delle 4 componenti del sistema dei

controlliinternidiunaamministrazionepubblica.

ICONTROLLIINTERNIEDICONTROLLIESTERNI

20

Sistema dei controllidella Corte dei conti

Controllo dilegittimità

Controllo sullagestione

Controllofinanziario

Governo

Stato

…

Regioni e ProvinceAutonome

Stato

Ulteriori forme dicollaborazione

Stato

Governo

Regioni e ProvinceAutonome

Enti pubblici noneconomici

Enti Locali

Entisovvenzionati

Aziende edamministrazionistatali autonome

Regioni e ProvinceAutonome

Enti Locali

Enti pubblici noneconomici

Aziende SSN

Enti Locali

Parlamento

…

ICONTROLLIINTERNIEDICONTROLLIESTERNI

21

Al revisore pubblico, pertanto, è richiesto un ruolo collaborativo/partecipativo che non è ancora

presentenelsistemadeicontrolliditipoprivatistico.

Daquantoesposto,ilrevisorepubblicoprendeledistanzedalrevisoreinternoinquanto,daunaparte,

sembrerebbe partecipare al sistema dei controlli che costituisce l’oggetto teorico delle verifiche della

revisione interna, dall’altra, assumerebbe una valenza molto più incisiva, condividendo i processi

decisionali con ilmanagement. Il revisorepubblicononassume laposizionedi staff almanagement,

marisiedeinposizionedicontrollodelmanagementatuteladelpubblicorisparmio.

Ataleriguardo,èforsepossibileprovareadabbozzarel’ipotesisecondocuinonèsignificativoparlare

di revisione esterna e revisione interna nelle amministrazioni pubbliche, bensì di controllo esterno e

revisione pubblica, dove la prima associa in sé le attività di controllo contabile, di controllo

sull’amministrazione e di verifica sul sistema di controllo interno e la seconda diviene l’oggetto degli

organiinternidicontrollocontabileefinanziario(revisorideicontiesindaci).

Dunque, il concetto di revisione si evolve nel contesto pubblico, fino a mutare le proprie specifiche

concettuali e trovarenuoveconfigurazioni chemeglio soddisfano i complessi assetti di interesseche

gravitanointornoadun’amministrazionepubblica.

ICONTROLLIINTERNIEDICONTROLLIESTERNI