Lezione 17 e il controllo Cap. 9 · Organizzazione aziendale Lezione 17 –I diritti di proprietà,...

42

Organizzazione aziendale Lezione 17 – I diritti di proprietà, l’incentivazione e il controllo – Cap. 9 Lettura integrativa: Milgrom P., Roberts J. (1992) Economia, organizzazione e management, Cap. 9 Ing. Marco Greco [email protected] Tel.0776.299.3641

Transcript of Lezione 17 e il controllo Cap. 9 · Organizzazione aziendale Lezione 17 –I diritti di proprietà,...

Organizzazione aziendaleLezione 17 – I diritti di proprietà, l’incentivazione

e il controllo – Cap. 9Lettura integrativa: Milgrom P., Roberts J. (1992) Economia, organizzazione e management, Cap. 9

Ing. Marco Greco

Tel.0776.299.3641

Piano (auspicato) delle prossime lezioni

• Martedì 25 novembre – Intervento Maria Chiara Invidia

• Mercoledì 26 novembre – Visita in P&G

• Lunedì 1 dicembre – Standard BPMN e Adonis

• Martedì 2 dicembre – No Lezione

• Lunedì 8 dicembre – No Lezione

• Martedì 9 dicembre – Laboratorio Adonis

Marco Greco 22/11/2014

I diritti di proprietà

• In assenza di contratti completi chi ha diritti residuali di controllo(diritto di controllare ogni aspetto dell’asset che non sia stato esplicitamente contemplato nel contratto) non necessariamente in ugual misura alla spartizione dei profitti residuali (redditi derivanti dall’asset dopo aver saldato ogni altro debito previsto contrattualmente)

• Es. una società profittevole porta prestigio ai manager, che sul mercato del lavoro vengono quotati di più, attribuendosi una parte di redditi residuali.

• Es. Alcune società forniscono un bonus una-tantum ai dipendenti in caso di ottimi risultati, ripartendo una parte dei profitti residuali

Marco Greco 24/11/2014 3

Bruno Cucinelli

Marco Greco 22/11/2014

Brunello Cucinelli è il titolare dell’omonima azienda italiana,

eccellenza nazionale nel mondo del cachemire. La notizia di

oggi, tuttavia, non è legata alla straordinaria qualità dei suoi

prodotti, quanto il fatto che il manager abbia deciso di ripartire il

proprio utile aziendale con tutti i suoi dipendenti.

“Questo vuole essere un dono di famiglia” – ha precisato

Cucinelli a chi gli domandava le ragioni di questo gesto di forte

significato, in un contesto di enorme criticità quale quello attuale

– “qualcosa che va al di là dell’azienda che è quotata in Borsa,

abbiamo voluto dare un premio a chi è cresciuto insieme a noi e

l’abbiamo comunicato ai dipendenti”

Ma quale sarà il “premio” che ogni dipendente riceverà in busta

paga? Il bonus si aggira intorno ai 6 mila euro a testa, per una

cifra che farà sicuramente piacere a tutti i 783 stipendiati della

società.Fonte: http://www.ijobs.it/13487/brunello-cucinelli.html

I diritti di proprietà

• GM acquista componenti da Fisher Body, con la quale ha concordato una

quantità di forniture annuali

• In un anno particolare c’è un boom di vendite GM ha bisogno di più

componenti rispetto a quanto concordato

• GM non può costringere FB ad avviare una nuova linea di produzione,

perché FB ha i diritti di controllo residuali suoi propri asset

• Così GM potrebbe dover acquistare i componenti altrove e/o ad un prezzo

maggiore

• Se GM e FB fossero integrate il problema sarebbe aggirato

Marco Greco 24/11/2014 5

I diritti di proprietà

• Abbinando controllo e rendimento residuali si incentiva chi prende le decisioni a farlo bene, perché ne trarrà ogni beneficio

• Es. chi noleggia un’auto ne esercita il controllo residuale per un certo periodo, senza essere il percettore dei rendimenti residuali

• In ogni caso, potrebbe non essere desiderabile o fattibile che una sola persona si sobbarchi l’onere e il rischio della proprietà e della decisione

Marco Greco 24/11/2014 6

I diritti di proprietà

• Quando esiste una separazione tra diritti di controllo e di

proprietà residuali si pone il problema dell’efficienza, e di

adeguati sistemi incentivanti.

Marco Greco 24/11/2014 7

Dal principio dell’efficienza al teorema di

Coase

Principio di efficienza:

– se le persone possono

• contrattare senza costi

• attuare efficacemente le loro decisioni

• farle rispettare

– allora i risultati dell’attività economica tenderanno ad essere

efficienti

Marco Greco 24/11/2014 15

Il Teorema di Coase

• Teorema di Coase: – se le parti giungono ad un accordo efficiente

– se le loro preferenze non presentano effetti ricchezza

– allora le attività sulle quali si accordano non dipendono dal potere contrattuale o dalla dotazione inziale delle parti quando ebbe inizio la contrattazione.

– Gli altri fattori possono unicamente influenzare le modalità di ripartizione dei costi e dei benefici.

• Nella realtà normalmente esistono costi di transazione e i diritti di proprietà potrebbero non essere assegnati univocamente

Marco Greco 24/11/2014 16

Gli effetti di ricchezza

• Effetti della ricchezza di un decisore sulle sue scelte

• «Assenza di effetti di ricchezza»

– Date 2 alternative y1 e y2, esiste una compensazione monetaria che le rende

equivalenti, (esiste un importo C(y1,y2) tale che l’agente è indifferente tra lo

scegliere y1+C(y1,y2) oppure y2). Possibile se gli individui valutano benefici e

costi in termini di trasferimenti monetari.

– L’importo della compensazione C(y1,y2) non dipende dalla ricchezza dell’agente.

– L’agente ha sufficienti risorse per sostenere l’importo della compensazione

C(y1,y2), ossia possiede denaro in quantità tale da compensare qualunque

riduzione di ricchezza necessaria per potersi spostare dall’opzione a minor

gradimento a quella preferita.

Marco Greco 15/10/2013 17

Il Teorema di Coase

• Se i diritti di proprietà non sono certi, effettivi e trasferibili, non si riesce a raggiungere l’efficienza economica.

– Se i diritti di proprietà non sono certi, allora i proprietari non investono somme di denaro con il rischio di perdere tutto

– Se nessuno risulta essere proprietario effettivo, allora non ha incentivi a preservarne il valore

– La trasferibilità permette che i beni passino di proprietario in proprietario fino ad arrivare nelle mani di chi è in grado di accrescerne al meglio il valore

Marco Greco 24/11/2014 18

Il Teorema di Coase

• Es. lago sfruttabile da un impianto industriale e da uno

stabilimento balneare

• Assegnando la proprietà all’impianto industriale, questi

ultimi troveranno conveniente non proteggerlo

dall’inquinamento, con un beneficio Bi,

• Esso andrà confrontato con il costo opportunità

dell’inquinamento ps=Bs che i proprietari dello stabilimento

sarebbero disposti a pagare per farne un uso ricreativo

19

Il Teorema di Coase

• Se ps>Bi i proprietari dell’azienda troveranno

conveniente rinunciare all’inquinamento e cedere il diritto

di proprietà

• Se esistessero costi di transazione, potrebbe non essere

conveniente trasferire la proprietà al soggetto che

saprebbe valorizzare meglio il bene

• Talvolta non è comunque possibile assegnare il diritto di

proprietà

Marco Greco 24/11/2014 20

The Commons

• Inghilterra del XVI secolo, l’area verde al centro del villaggio, comune a tutti

• I “commons” di oggi?

– Aria, acqua, risorse naturali

• Conseguenze:

– Benefici privati

– Costi (esternalità) comuni

Vd. Hardin 1968

Marco Greco 24/11/2014 21

Caratteristiche critiche

• Accesso agevole a quasi tutti

• E’ impossibile o indesiderabile razionalizzare l’uso.

• L’intensità d’uso in ogni periodo riduce le possibilità di

utilizzazione in futuro.

Marco Greco 24/11/2014 22

Esempio

• Risorsa comune di dimensione y>0

• Due soggetti proprietari, due periodi

• Quantità consumate nel primo periodo:

c1 + c2 ≤ y

• Funzione di utilità Ui = ln ci

• Nel secondo periodo la risorsa rimanente

(y - c1 - c2) viene divisa in parti uguali.

• Ciascuno riceve una utilità complessiva pari a:

Ui = ln 𝑐𝑖 + ln𝑦 − 𝑐1 − 𝑐2

2Marco Greco 24/11/2014 23

Esempio

• Il soggetto i controlla soltanto la propria quantità

consumata ci

• Egli quindi stabilisce il proprio livello ottimale

massimizzando l’utilità

• Ne segue che 𝑐1 =𝑦−𝑐2

2è la migliore scelta di c1 dato c2

• 𝑅𝑖(𝑐𝑗) =𝑦−𝑐𝑗

2è la curva di reazione del giocatore i-esimo

• Le due curve di reazione si incontrano in y/3

Marco Greco 24/11/2014 24

Marco Greco 24/11/2014 25

Soluzione cooperativa

max𝑐1,𝑐2

ln 𝑐1 + ln 𝑐2 + 2 ∗ ln𝑦 − 𝑐1 − 𝑐2

2

Da cui c1 = c2 = y/4

Nella soluzione cooperativa ottimale del problema, viene

sfruttato solo un mezzo della risorsa nel primo periodo.

Meno di quanto sfruttato con l’equilibrio di Nash (due

terzi) in cui quindi si ha un sovrasfruttamento della

risorsa.

Marco Greco 24/11/2014 26

Il caso con N comproprietari

max𝑐𝑖

ln 𝑐𝑖 + ln𝑦 − 𝑐𝑖 + 𝑁 − 1 𝑐

𝑁

Dalle condizioni del primo ordine si ha 1

𝑐𝑖=

1

𝑦− 𝑐𝑖+(𝑁−1) 𝑐

Poiché tutti consumano la stessa quantità c, per simmetria si

avrà 𝑐𝑖 =𝑦

𝑁+1per un consumo totale nel periodo pari a

𝑵

𝑵+𝟏𝒚

Nella soluzione cooperativa 𝑐𝑖 =𝑦

2𝑁e consumo totale nel primo

periodo y/2

Marco Greco 24/11/2014 27

La tragedia delle risorse comuni

• Le risorse comuni sono spesso sovrasfruttate

• Utilizzazione non ottimale

• Il problema è aggravato dall’aumentare degli utenti

• Un’adeguata assegnazione di diritti di proprietà (ove

possibile) può risolvere il problema

– L’efficienza richiede anche che essi siano trasferibili

• Altri rimedi: tariffazione; restrizioni all’uso.

Marco Greco 24/11/2014 28

Proprietà

• Composizione del capitale di rischio dell’organizzazione

• Da non confondersi con “struttura di capitale” che include

anche il capitale di debito

Marco Greco 24/11/2014 29

Controllo

• Per controllo si intende un’influenza determinante sugli

indirizzi strategici e sulle scelte necessarie per attuarli.

Due tipologie di strutture proprietarie:

• – il modello societario aperto, a proprietà diffusa (public

company) con separazione tra proprietà e controllo;

• – il modello proprietario chiuso, proprietari e governanti

coincidono e l’organo di governo è stabile e coeso.

Marco Greco 24/11/2014 30

Conflitto proprietà/controllo

Proprietari

non

controllanti

Public

company

ManagerAzionisti

Modello

chiuso

Az. maggioranza

Az. minoranza

Marco Greco 24/11/2014 31

Controllo assoluto: esercizio della maggioranza dei diritti di voto.

Controllo familiare: la maggioranza dei diritti di voto è nelle mani di molteplici soggetti appartenenti alla stessa famiglia, che partecipano congiuntamente al controllo delegandolo ad uno dei componenti.

Controllo di coalizione: controllo esercitato congiuntamente da molteplici proprietari – nessuno dei quali dispone della maggioranza dei diritti di voto – legati da espliciti patti parasociali.

Modelli di controllo

Marco Greco 24/11/2014 32

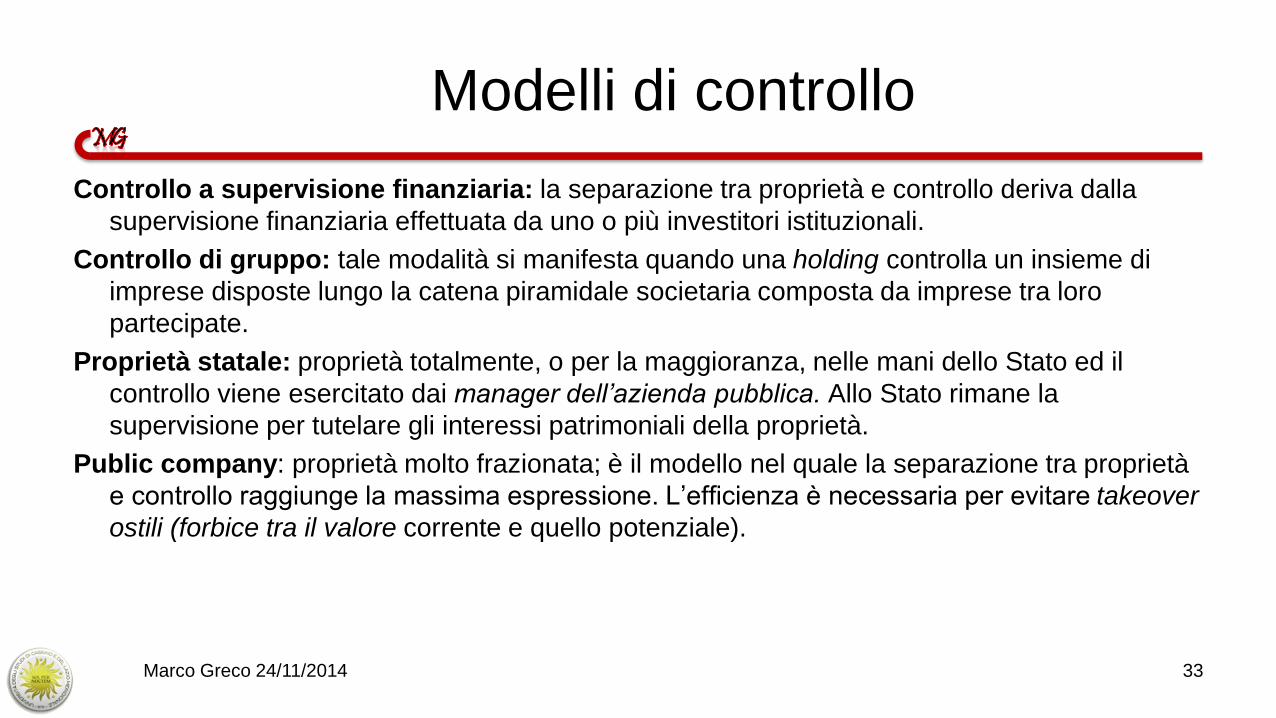

Modelli di controllo

Controllo a supervisione finanziaria: la separazione tra proprietà e controllo deriva dalla

supervisione finanziaria effettuata da uno o più investitori istituzionali.

Controllo di gruppo: tale modalità si manifesta quando una holding controlla un insieme di

imprese disposte lungo la catena piramidale societaria composta da imprese tra loro

partecipate.

Proprietà statale: proprietà totalmente, o per la maggioranza, nelle mani dello Stato ed il

controllo viene esercitato dai manager dell’azienda pubblica. Allo Stato rimane la

supervisione per tutelare gli interessi patrimoniali della proprietà.

Public company: proprietà molto frazionata; è il modello nel quale la separazione tra proprietà

e controllo raggiunge la massima espressione. L’efficienza è necessaria per evitare takeover

ostili (forbice tra il valore corrente e quello potenziale).

Marco Greco 24/11/2014 33

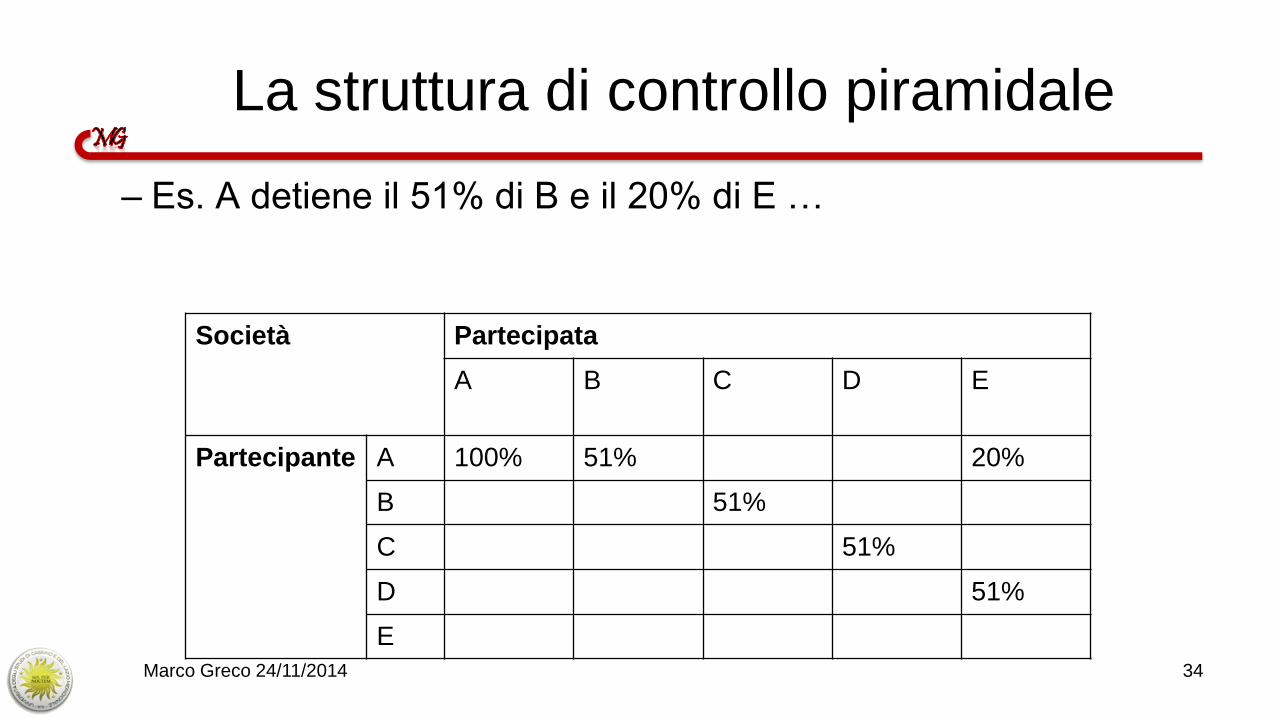

La struttura di controllo piramidale

– Es. A detiene il 51% di B e il 20% di E …

Marco Greco 24/11/2014

Società Partecipata

A B C D E

Partecipante A 100% 51% 20%

B 51%

C 51%

D 51%

E

34

La struttura piramidale

Marco Greco 24/11/2014

• A possiede indirettamente

0.51*0.51=26.01% di C

• A possiede indirettamente

0.51*0.51*0.51=13.27% di D

• A possiede indirettamente

0.51*0.51*0.51*0.51=6.77% di E

• Nel complesso ha 26.77% di E,

ma di fatto la controlla

A

B

C

D

E

51%

51%

51%

51%

20%

35

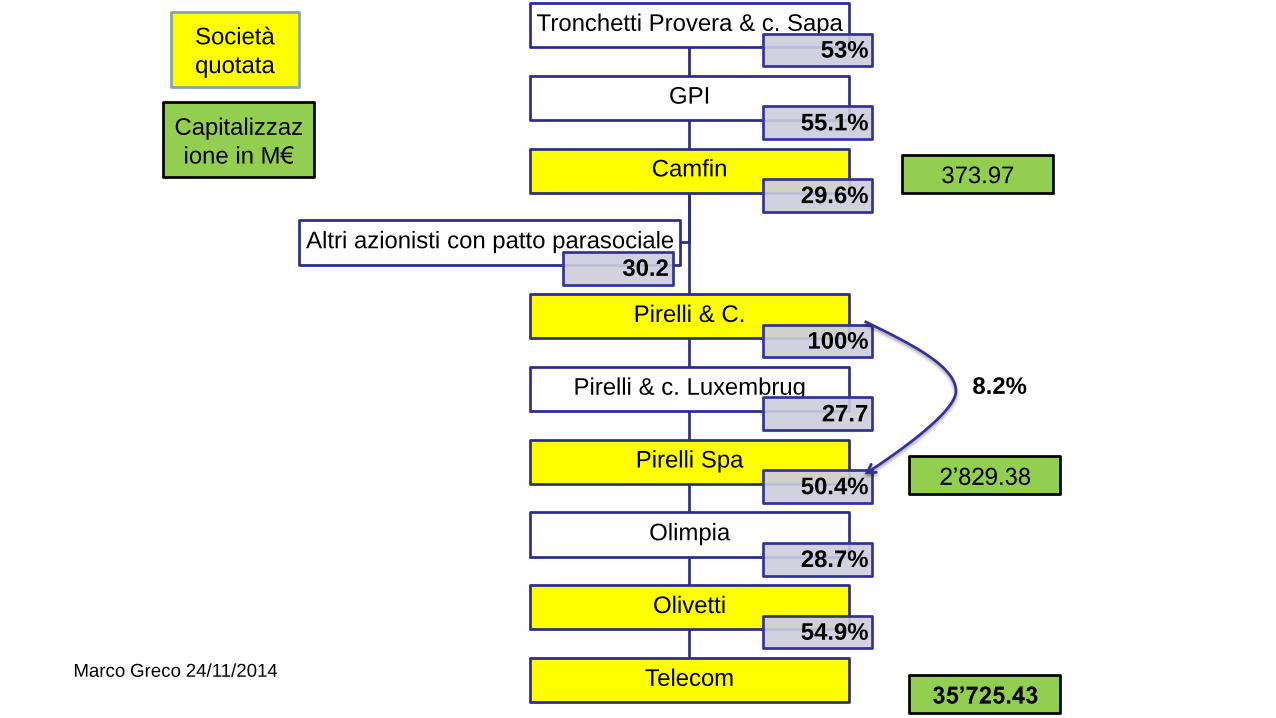

Marco Greco 24/11/2014

Tronchetti Provera & c. Sapa53%

GPI55.1%

Camfin29.6%

Pirelli & C.100%

Pirelli & c. Luxembrug27.7

Pirelli Spa50.4%

Olimpia28.7%

Olivetti54.9%

Telecom

Altri azionisti con patto parasociale30.2

8.2%

Società

quotata

Capitalizzaz

ione in M€373.97

2’829.38

35’725.43

Il gruppo aziendale

• Un insieme di imprese giuridicamente indipendenti collegate da legami azionari reciproci che permettono ad un unico azionista esterno o a una coalizione di esercitare il controllo su tutto il gruppo

• In alcuni casi (gruppo gerarchico) esiste una holding che detiene le partecipazioni delle società del gruppo

• In altri casi (gruppo associativo) ogni società è contemporaneamente partecipante e partecipata

• Come nella struttura piramidale, il gruppo permette di sfruttare la leva societaria: il soggetto al vertice controlla molte più attività di quelle che potrebbe controllare se le stesse appartenessero ad una sola impresa.

Marco Greco 24/11/2014 37

Il gruppo aziendale

• Il gruppo permette di limitare la responsabilità del vertice,

che sarebbero invece complete in caso di struttura

divisionale

• Agevola le relazioni strategiche con le altre imprese

Marco Greco 24/11/2014 38

Il mercato per il controllo delle imprese e

delle risorse manageriali

• Se una società ha performance al di sotto delle sue

possibilità (manager fallisce nel massimizzare utilità degli

azionisti), è più probabile che qualcuno ne cerchi di

acquisire il controllo (takeover ostile)

• Quando questo accade, il più delle volte il management

viene rimosso

• Naturalmente questo va a detrimento dell’appetibilità del

manager per nuovi incarichi

Marco Greco 24/11/2014 39

Organizzazione aziendaleLezione 15– Ingegneria dei processi

Ing. Marco Greco

Tel.0776.299.3641

Stanza 1S-28

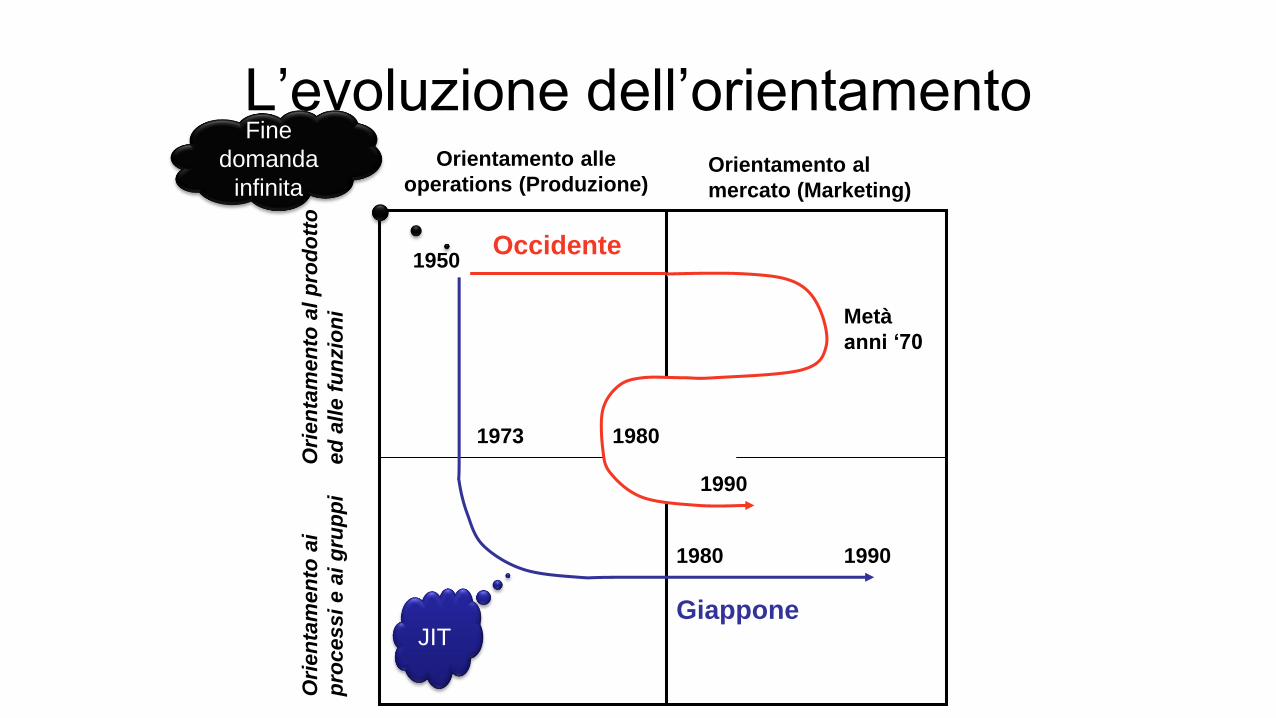

Ori

en

tam

en

to a

i

pro

cessi

e a

i g

rup

pi

Orientamento alle

operations (Produzione)

Giappone

Occidente1950

1973

1980 1990

1990

1980

Metà

anni ‘70

Orientamento al

mercato (Marketing)

Ori

en

tam

en

to a

l p

rod

ott

o

ed

alle f

un

zio

ni

L’evoluzione dell’orientamentoFine

domanda

infinita

JIT

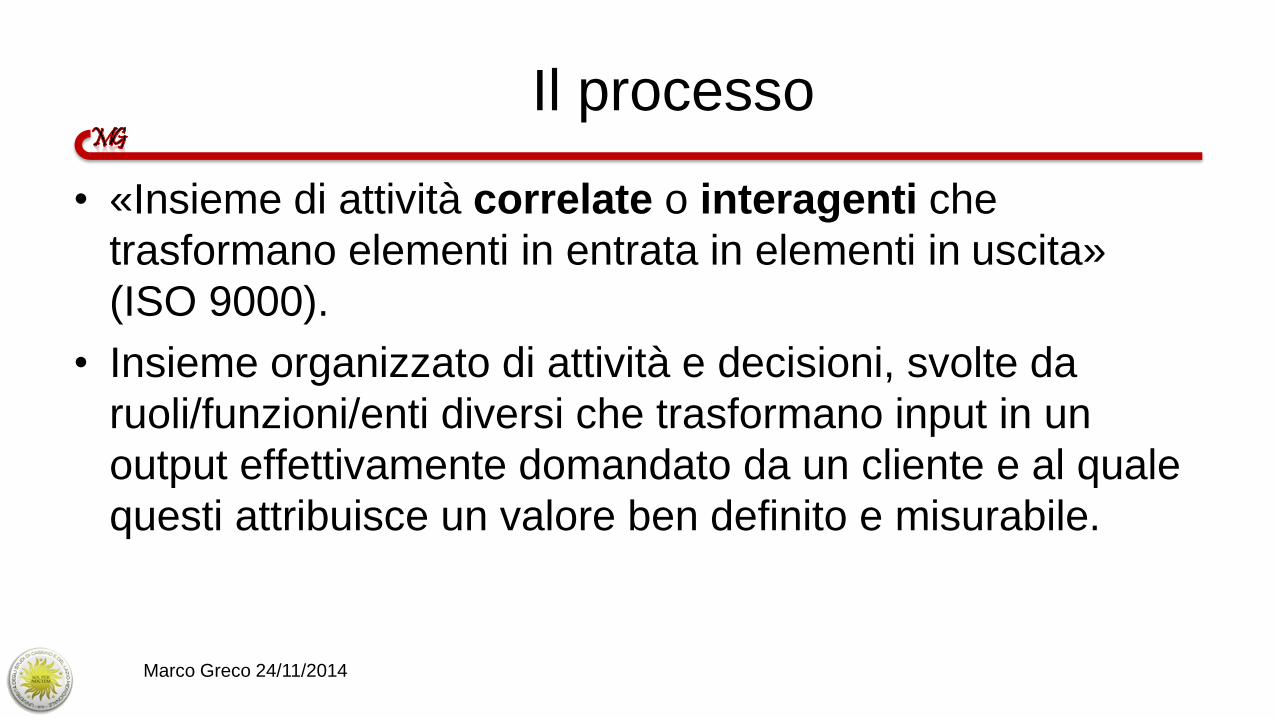

Il processo

• «Insieme di attività correlate o interagenti che

trasformano elementi in entrata in elementi in uscita»

(ISO 9000).

• Insieme organizzato di attività e decisioni, svolte da

ruoli/funzioni/enti diversi che trasformano input in un

output effettivamente domandato da un cliente e al quale

questi attribuisce un valore ben definito e misurabile.

Marco Greco 24/11/2014

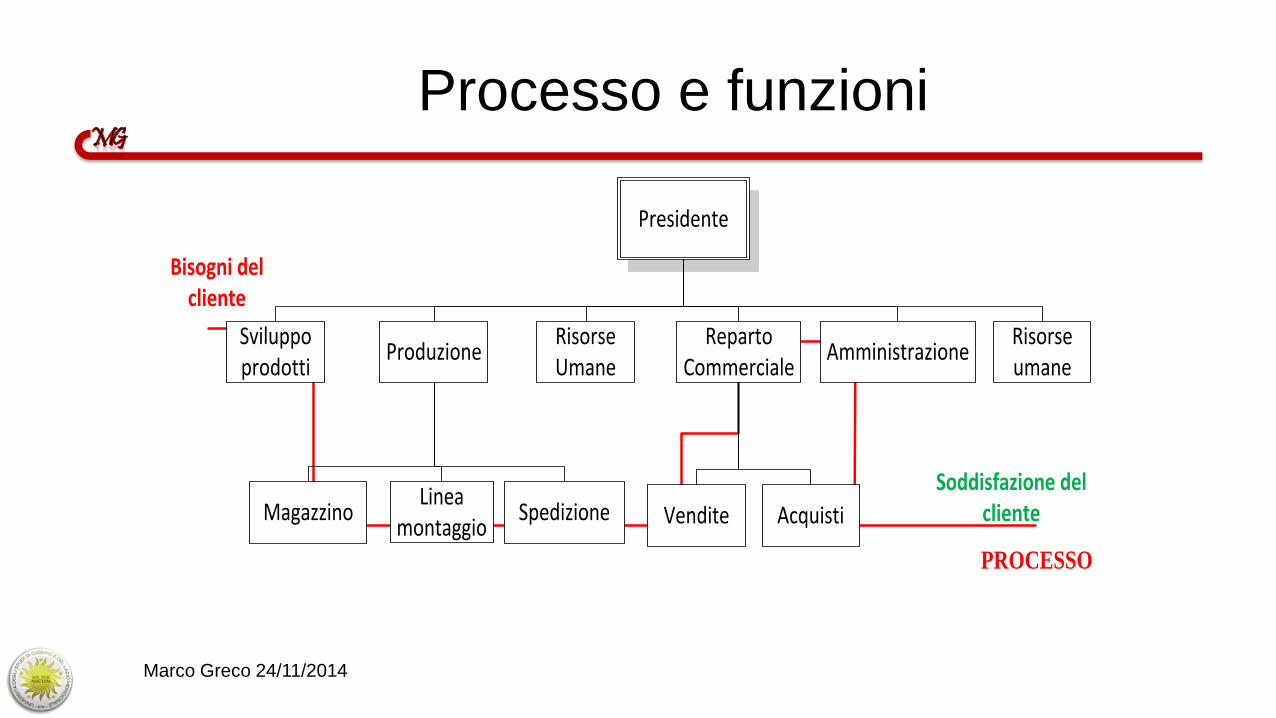

Bisogni del cliente

Soddisfazione del cliente

PROCESSO

Presidente

Sviluppo prodotti

Reparto Commerciale

AmministrazioneRisorse umane

Risorse Umane

Produzione

Vendite AcquistiMagazzino SpedizioneLinea

montaggio

Processo e funzioni

Marco Greco 24/11/2014

Un processo interfunzionale

Evasione ordine

Pro

du

zione

Ven

dit

eA

mm

inis

traz

ione

Cli

ente

Conferma

d’ordine

Preparazione

ordine

interno

Contabilizza-

zione ordine

Gestione

ordine

Nuovo

cliente?

Verifica

credito

Preparazione

fattura

Si

No

Ok?

Verifica

problemi

credito

Ok?

Verifica

disponibilitàDisponibile?

Programma

produzioneProduzione Spedizione

No

Si

Spedizione

fattura

Si

No

Ricevimento

fattura

Invio

Pagamento

Ricevimento

pagamento

Ordine

riesaminato

Ordine

cancellato

Si

No

Richiesta

Ordine

bloccato

Ricevimento

prodotti

Individuazione dei processi aziendali

• Enumerazione dei processi di un’azienda• Non esistono regole di generale applicabilità: ogni azienda ha i suoi

processi

• Determinazione dei confini di processo

• Determinazione degli elementi rilevanti• Output e clienti

• Input e fornitori

• Attività e loro sequenza

• Unità organizzative coinvolte

• Altri elementi

• Costruzione della mappa• Modelli per la rappresentazione

Marco Greco 24/11/2014

I modelli di rappresentazione dei processi

• Un modello deve rappresentare un processo in modo:• Corretto

• Di immediata interpretazione

• Funzionale agli obiettivi fissati

TIPOLOGIE DI MODELLI

• Modelli basati sui dati• Flussi di dati e/o documenti nell’esecuzione di un processo

• Modelli basati sulle attività• Descrizione delle attività e loro sequenza

• Modelli basati sulla comunicazione• Interazioni e fasi di negoziazione tra agenti

Marco Greco 24/11/2014

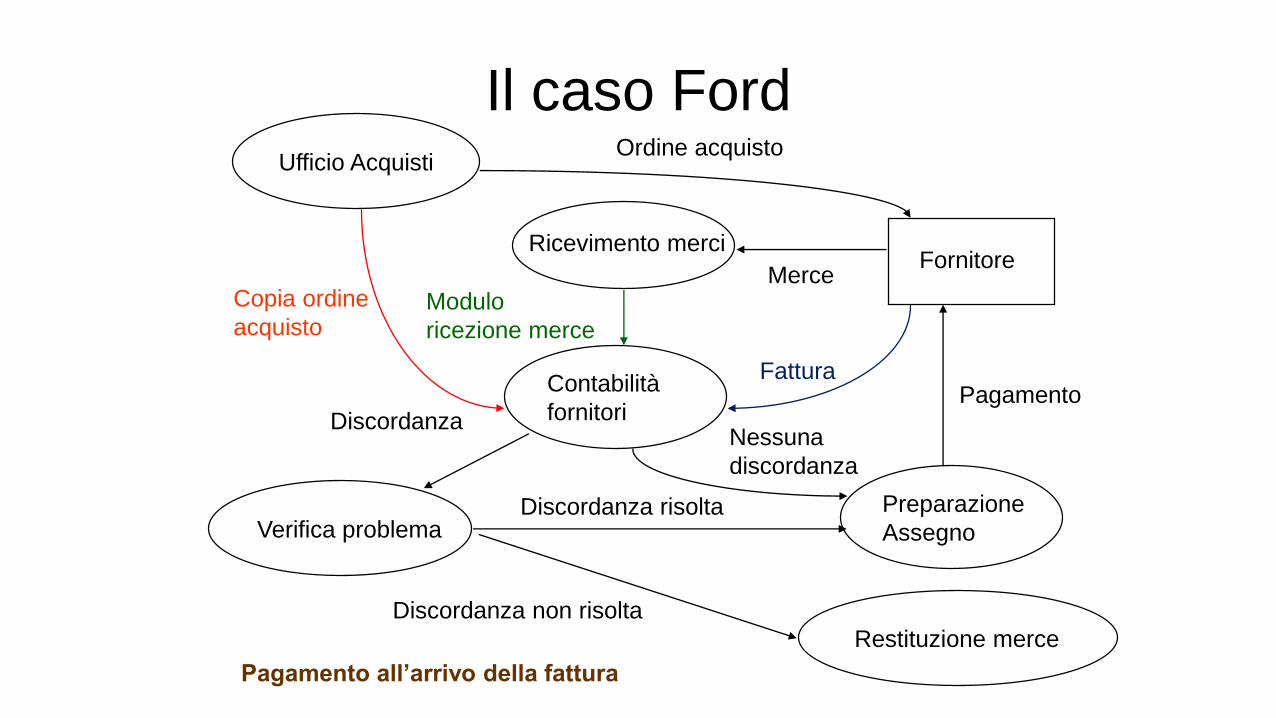

Il caso Ford

• Ford inizio anni ’80

• Riduzione costi in contabilità acquisti.

• 500, obiettivo di riduzione del 20%

• Mazda, nuovo acquisto, stessa attività con 5 persone

• Decisione di reingegnerizzare completamente l’interoprocesso di approvvigionamenti e non solo quello dicontabilità fornitori

• Il processo funzionava in base alla regola “paghiamo quandoriceviamo la fattura”, così come la maggior parte dei processisimili in tutte le imprese.

Marco Greco 24/11/2014 47

Ricevimento merci

Ufficio Acquisti

Verifica problema

Contabilità

fornitori

Fornitore

Preparazione

Assegno

Merce

Ordine acquisto

PagamentoFattura

Copia ordine

acquistoModulo

ricezione merce

Nessuna

discordanza

Discordanza risolta

Discordanza

Pagamento all’arrivo della fattura

Restituzione merce

Discordanza non risolta

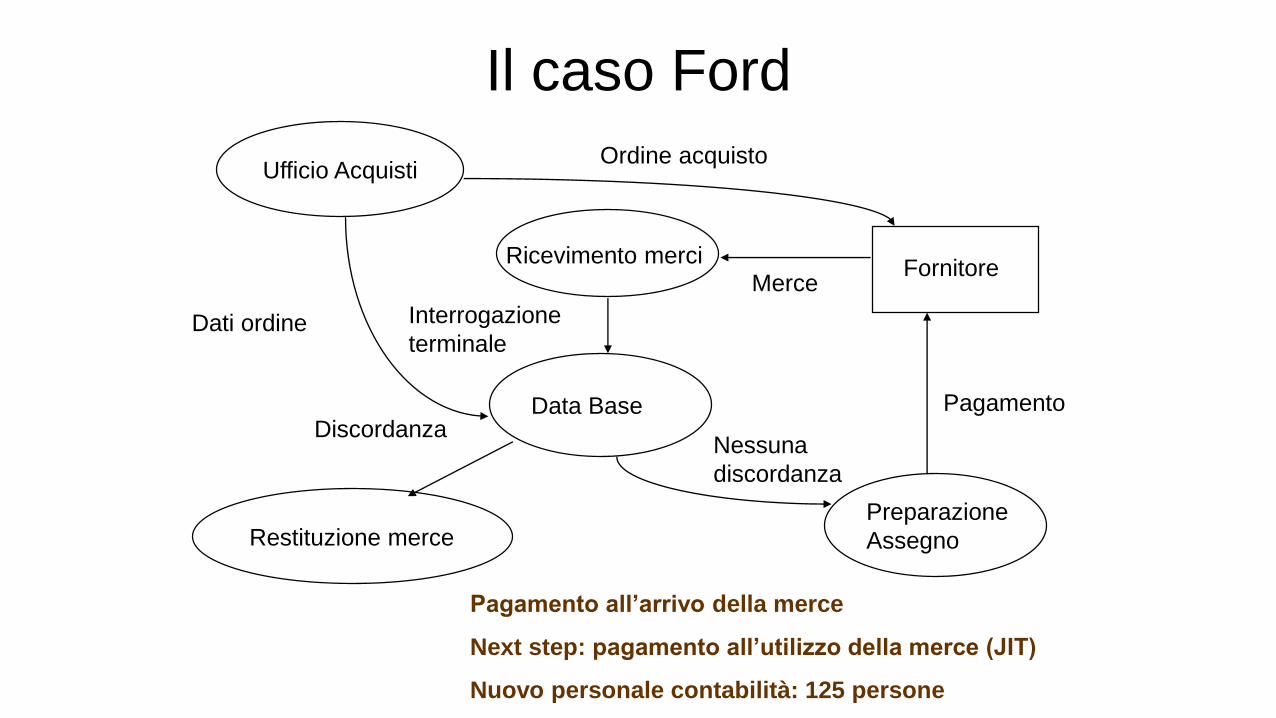

Il caso Ford

Ricevimento merci

Ufficio Acquisti

Restituzione merce

Data Base

Fornitore

Preparazione

Assegno

Merce

Ordine acquisto

Pagamento

Dati ordine Interrogazione

terminale

Nessuna

discordanza

Discordanza

Il caso Ford

Pagamento all’arrivo della merce

Next step: pagamento all’utilizzo della merce (JIT)

Nuovo personale contabilità: 125 persone