L’economia dell’innovazione e la valutazione degli...

40

L’economia dell’innovazione e la valutazione degli investimenti Gestione dell’innovazione a.a. 2004/2005 AB

Transcript of L’economia dell’innovazione e la valutazione degli...

L’economia dell’innovazione e la valutazione

degli investimenti

Gestione dell’innovazionea.a. 2004/2005AB

2

L’obiettivo di riferimento dei processi decisionali legati all’innovazione

• In una profit organization, ogni decisione deve essere presa in relazione all’impatto che essa presenta sulla profittabilità di medio lungo periodo dell’impresa.

• In altre parole, è necessario valutare l’effetto di una decisione sulla potenzialità futura di un’impresa.

• In letteratura e nella prassi aziendale, la potenzialità futura di un’impresa si esprime nel Valore Economico per gli azionisti/soci.

Una decisione viene considerata conveniente se contribuiscea creare valore economico per gli azionisti/soci

3

Il Valore Economico: prima definizione

• Il valore economico di un’impresa è esprimibile come:

la somma dei flussi finanziari - FF(t) - che si prevede l’impresa sia in grado di generare in futuro a favore degli azionisti/soci

PROBLEMA OPERATIVO: come tenere conto, nel calcolo del ValoreEconomico, che i flussi futuri fanno riferimento ad istanti temporali diversi?

4

Il valore finanziario del tempo

• Per tenere conto che il valore del denaro cambia nel tempo, è necessario rendere equivalenti i flussi finanziari relativi ad istanti diversi.

• Si deve determinare il Valore Economico Presente (Present Value) di un’impresa

• E’ quindi necessario riportare i flussi finanziari previsti all’istante in cui effettuo la valutazione (istante 0).

OPERATIVAMENTE, si introduce una funzione di equivalenza

5

Attualizzazione dei flussi finanziari (1/3)

• A questo livello, si definiscono due ipotesi per operare l’attualizzazione di flussi finanziari corrispondenti ad istanti temporali diversi:

1. Ipotesi 1: non c’è inflazione (il denaro mantiene lo stesso potere di acquisto nei diversi istanti di tempo)

2. Ipotesi 2:i flussi futuri sono noti a priori in modo deterministico (non c’è variabilità dei risultati attesi, quindi no rischio)

• Denominato i il tasso di interesse risk (and inflation) free, il valore equivalente della cifra Xo all’anno t è dato da:

ti)1(XX 0t +=

6

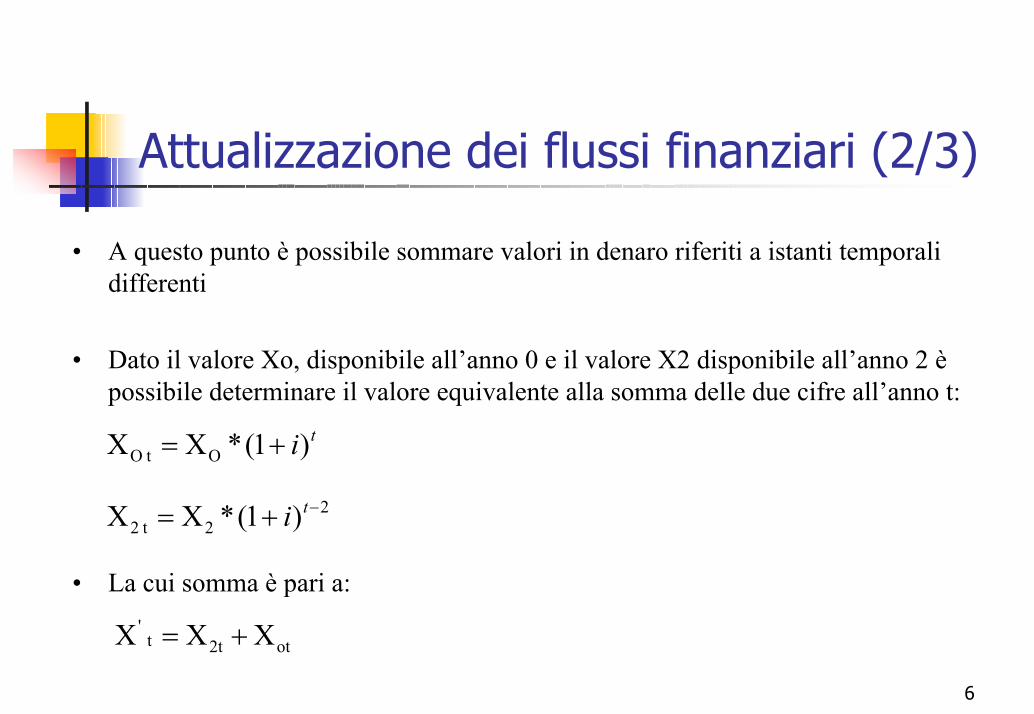

Attualizzazione dei flussi finanziari (2/3)

• A questo punto è possibile sommare valori in denaro riferiti a istanti temporali differenti

• Dato il valore Xo, disponibile all’anno 0 e il valore X2 disponibile all’anno 2 èpossibile determinare il valore equivalente alla somma delle due cifre all’anno t:

• La cui somma è pari a:

ti)1(*XX O tO +=

22 t2 )1(*XX −+= ti

ot2t t' XXX +=

7

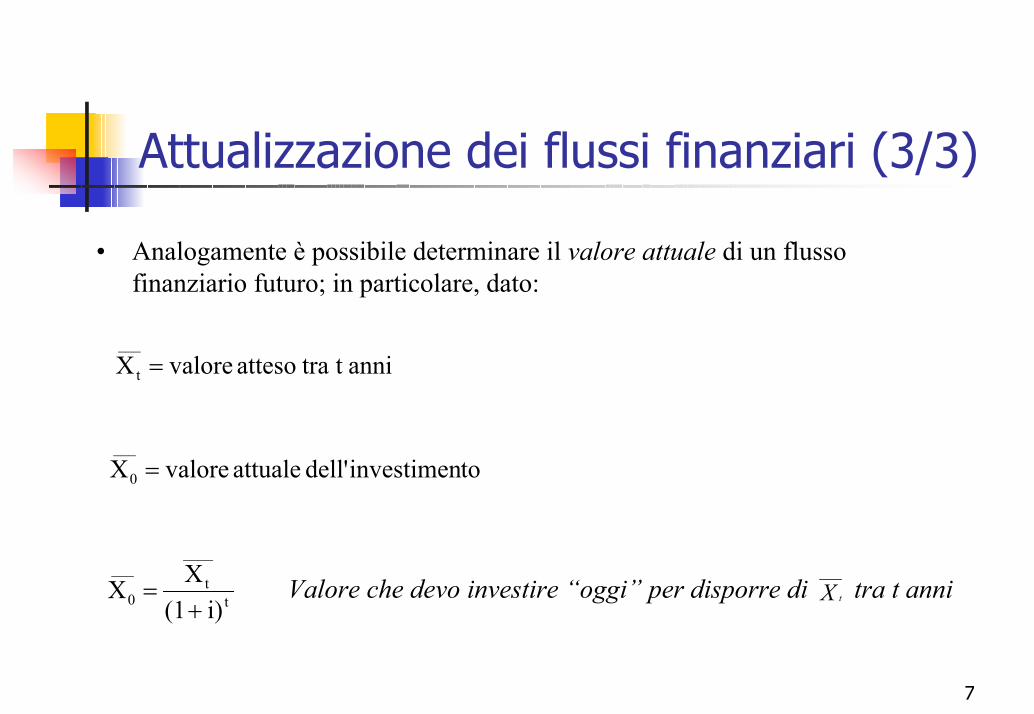

Attualizzazione dei flussi finanziari (3/3)

• Analogamente è possibile determinare il valore attuale di un flusso finanziario futuro; in particolare, dato:

Valore che devo investire “oggi” per disporre di tra t anni

anni t traatteso valoreX___

t =

toinvestimendell' attuale valoreX___

0 =

____

tt

___

0 i) (1X X+

= X t

8

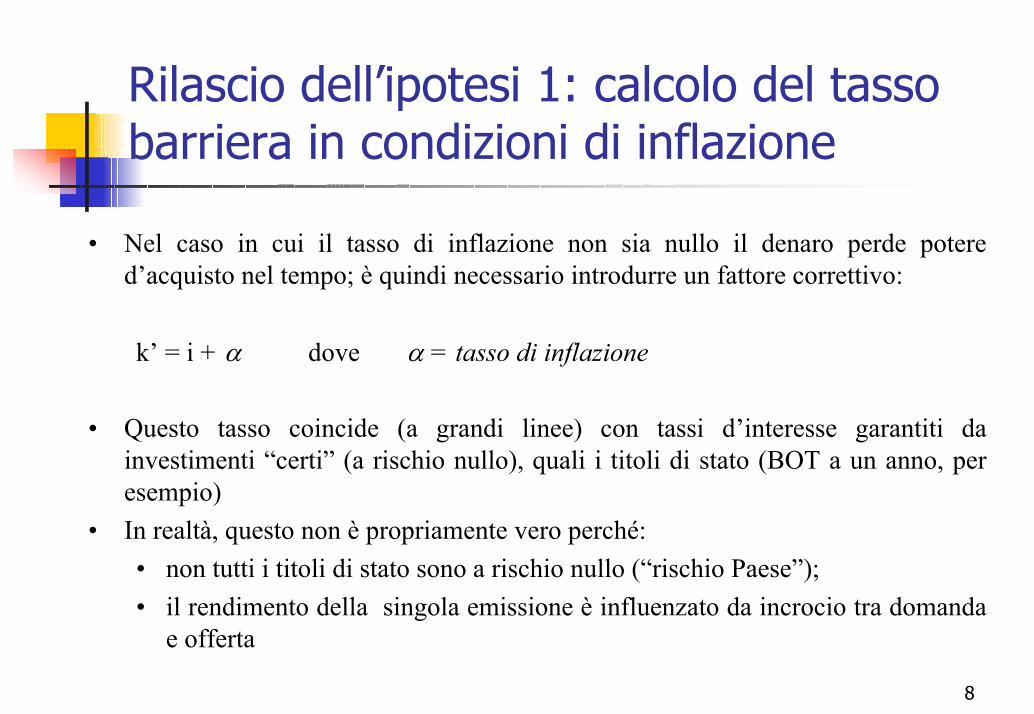

Rilascio dell’ipotesi 1: calcolo del tasso barriera in condizioni di inflazione

• Nel caso in cui il tasso di inflazione non sia nullo il denaro perde potere d’acquisto nel tempo; è quindi necessario introdurre un fattore correttivo:

k’ = i + α dove α = tasso di inflazione

• Questo tasso coincide (a grandi linee) con tassi d’interesse garantiti da investimenti “certi” (a rischio nullo), quali i titoli di stato (BOT a un anno, per esempio)

• In realtà, questo non è propriamente vero perché:• non tutti i titoli di stato sono a rischio nullo (“rischio Paese”);• il rendimento della singola emissione è influenzato da incrocio tra domanda

e offerta

9

Rilascio ipotesi 2 – calcolo del tasso barriera in condizioni di rischio

• Rimovendo l’ipotesi 2 è necessario introdurre dei fattori correttivi per comparare flussi finanziari caratterizzati da diverso grado di incertezza (quindi non noti a priori in modo deterministico)

10

Condizioni di rischio

• Prendendo in esame il caso di decisori avversi al rischio – per i quali il rendimento atteso da un investimento cresce al crescere del livello di rischio ad esso associato - è necessario introdurre un fattore correttivo detto premio di rischio

• In questo caso il costo del capitale, ossia il rendimento atteso da coloro che intendono impiegare il loro capitale in uno specifico investimento, è definito come:

k = Costo del capitale = i + α + δ doveδ = premio di rischio

11

La funzione di equivalenza e il Valore Economico per l’azionista/socio

Quindi, il Valore Economico per gli azionisti/soci si esprime come:

Valore Economico = [1]

∑+∞

= +0tk)(1

NCG(t)t

Ove il termine NCG(t) fa riferimento ai flussi di cassa tra impresa e azionisti/soci (dividendi al netto di versamento iniziale ed eventuali aumenti di capitale sociale a pagamento)L’espressione è formalmente corretta nel caso di “durata infinita” dell’impresa e di invarianza della compagine azionaria (i soci rimangono sempre gli stessi)

12

Perché considerare il “Valore economico per gli azionisti/soci” come obiettivo dei processi decisionali? (1/2)

• A questo livello, è necessario chiarire:

– l’importanza di far riferimento ad azionisti e/o soci

– la superiorità di una misura economico-finanziaria (quale il Valore Economico) rispetto a:

• misure di tipo competitivo• indicatori di profittabilità di breve periodo

13

Perché considerare il “Valore economico per gli azionisti/soci” come obiettivo dei processi decisionali? (2/2)

• Non si trascurano gli altri stakeholders di impresa: non è possibile ottenere buoni risultati economici nel lungo periodo con dipendenti demotivati e opinione pubblica ostile.

• Per creare valore, un’impresa deve far rendere il capitale più del suo costo; per riuscirci, deve quindi disporre di differenziali competitivi rispetto ai concorrenti. Di fatto analisi competitiva e analisi finanziaria sono due strumenti da utilizzare in modo integrato per misurare il “valore”.

• Rispetto a misure come il ROE e/o il ROI, l’utilizzo di una misura finanziaria di lungo periodo permette di avere un quadro integrale dei risultati di un’impresa e evita di indurre comportamenti orientati al breve periodo (ovviamente l’analisi è più soggettiva).

14

Misura “diretta” del Valore Economico (1/2)

• La [1] rappresenta la misura diretta del valore economico; tuttavia non è adatta a valutare il contributo di uno specifico progetto di investimento. Essa è infatti il risultato di due fenomeni:

– La generazione di cassa potenzialemisurata come flusso potenzialmente disponibile per essere distribuito

agli azionisti sotto forma di dividendo

– Politica dei dividendiRelativamente alla parte di utili che l’impresa decide di distribuire e a

quella destinata all’autofinanziamento finalizzato alla generazione di utili futuri

15

Misura “diretta” del Valore Economico (2/2)

• Gli investimenti reali influenzano soltanto la generazione di cassa potenziale; la politica dei dividendi dipende invece da:– Insieme delle opportunità effettivamente disponibili;– Risultati degli investimenti passati;– Opportunità di finanziamento esterno;– Fabbisogno finanziario degli azionisti.

Nasce l’esigenza di introdurre una misura indiretta del valore economico attraverso la quale sia possibile valutare lo specifico contributo alla creazione di valore del

singolo progetto d’investimento

16

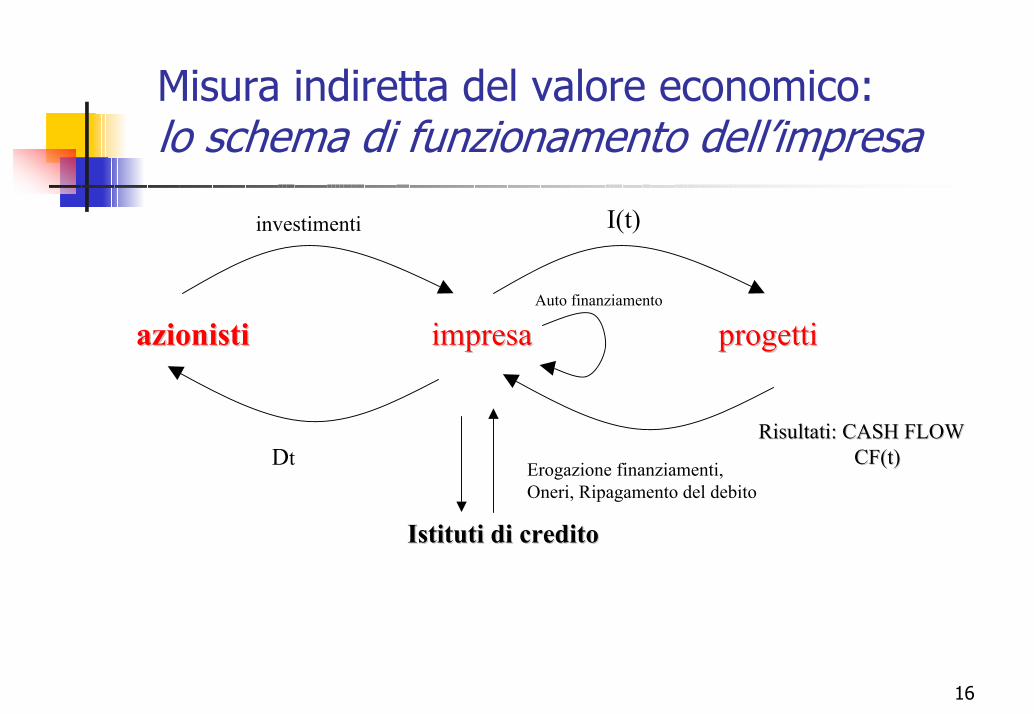

Misura indiretta del valore economico:lo schema di funzionamento dell’impresa

investimenti I(t)

azionistiazionisti impresaimpresa progettiprogetti

DtRisultati: CASH FLOWRisultati: CASH FLOW

CF(t)CF(t)

Auto finanziamento

Istituti di creditoIstituti di credito

Erogazione finanziamenti, Oneri, Ripagamento del debito

17

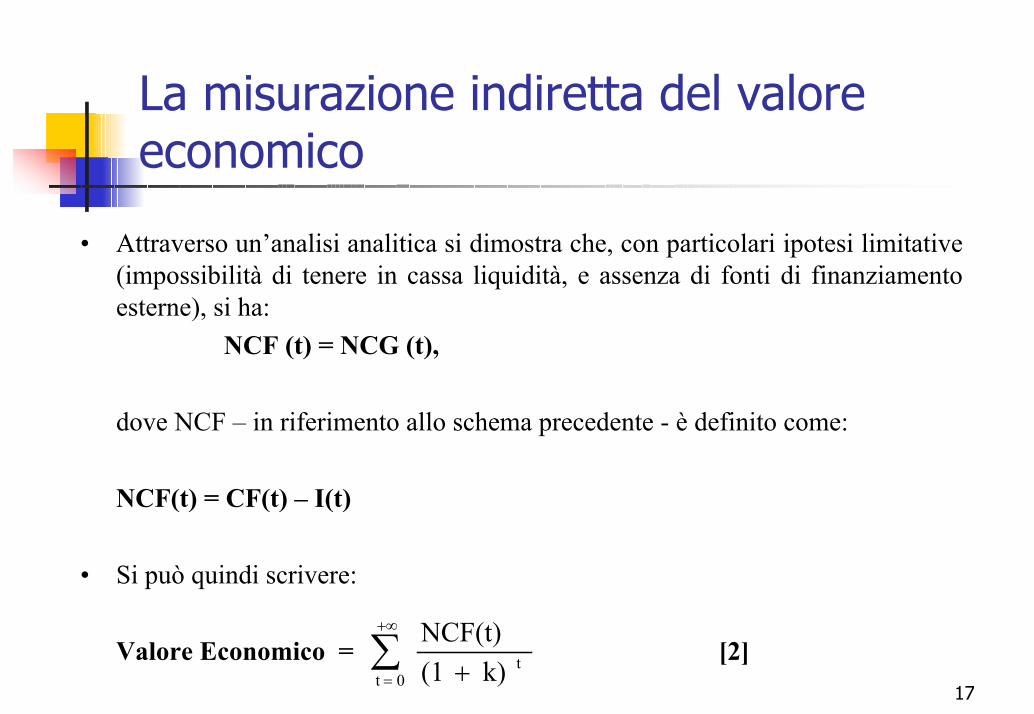

La misurazione indiretta del valore economico

• Attraverso un’analisi analitica si dimostra che, con particolari ipotesi limitative (impossibilità di tenere in cassa liquidità, e assenza di fonti di finanziamento esterne), si ha:

NCF (t) = NCG (t),

dove NCF – in riferimento allo schema precedente - è definito come:

NCF(t) = CF(t) – I(t)

• Si può quindi scrivere:

Valore Economico = [2]∑ t

+∞

= +0t k)(1NCF(t)

18

Misura indiretta del valore economico: l’orizzonte temporale di riferimento

• Uno degli aspetti più critici nella valutazione della [2] è dato dalla definizione dell’orizzonte temporale di riferimento; l’investimento infatti, pur essendo una decisione di lungo periodo, ha in genere effetti significativi sull’impresa su un arco di tempo non illimitato

• In questo senso è opportuno limitare la [2] ad un periodo di tempo finito (T), sintetizzando gli eventuali impatti successivi in un valore residuo V(T)

19

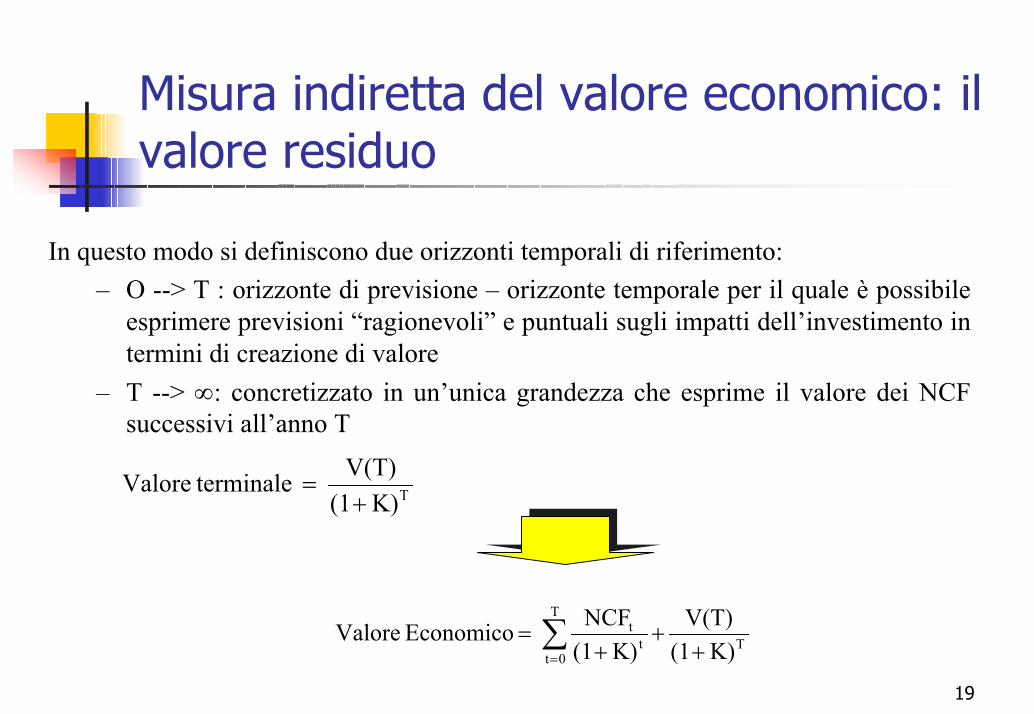

Misura indiretta del valore economico: il valore residuo

In questo modo si definiscono due orizzonti temporali di riferimento:– O --> T : orizzonte di previsione – orizzonte temporale per il quale è possibile

esprimere previsioni “ragionevoli” e puntuali sugli impatti dell’investimento in termini di creazione di valore

– T --> ∞: concretizzato in un’unica grandezza che esprime il valore dei NCF successivi all’anno T

TK)(1V(T) terminaleValore+

=

T

T

0tt

t

K)(1V(T)

K)(1NCF Economico Valore

++

+= ∑

=

20

I criteri di analisi d’investimento

21

Premessa

• Nel corso verranno affrontate le decisioni di investimento di tipo deterministico; ossia, caratterizzate da:

1. Rischio equivalente – le alternative a disposizione sono caratterizzate da un medesimo livello di rischio

2. Non altero il rischio complessivo dell’impresa – si considerano decisioni che non alterano in modo significativo la tipologia di attività svolta dall’impresa

22

I criteri di valutazione

• È necessario disporre di strumenti in grado di stabilire se un dato investimento:– crea valore economico– nel caso di investimenti alternativi, quale tra essi massimizza la

creazione di valore economico

• I criteri utilizzati possono essere distinti in due categorie:– criteri DISCOUNTED CASH FLOW (DCF)– criteri NON DISCOUNTED CASH FLOW (NDCF)

23

Classificazione dei criteri di valutazione

CRITERI DISCOUNTED CASH FLOW• Attualizzano i flussi di cassa, tenendo conto della distribuzione temporale dei NCF.• Esamineremo:

– il Net Present Value (NPV), – Indice di Profittabilità (PI), e – l’Internal Rate of Return (IRR).

CRITERI NON DISCOUNTED CASH FLOW• Non attualizzano i flussi di cassa non tenendo conto della distribuzione temporale

dei NCF.• Esamineremo:

– il Tempo di Pay Back, e– il ROI.

24

Net Present Value - Definizione

– Il Net Present Value (NPV) è il criterio più noto per la valutazione degli investimenti ed è definito come:

– È possibile dividere l’orizzonte temporale in relazione alla prevedibilità dei flussi di cassa introducendo il concetto di valore terminale

∑∞

= +=

0ttk)(1

NCF(t) NPV

∑∑∑∑==== +

−+

++

=−+

++

=+

++

=T

0tt

T

1tTt

T

1tTt

T

0tTt k)(1

I(t)k)(1

V(T)k)(1

CF(t))0(k)(1

V(T)k)(1

NCF(t)k)(1

V(T)k)(1

NCF(t) NPV I

25

Significato economico dell’NPV

• L’NPV risulta essere equivalente al valore attuale dei flussi futuri, attesi dall’investimento

• Si tratta di un criterio di valutazione di tipo assoluto, che misura l’impatto sul valore economico dell’impresa conseguente all’attuazione dello specifico investimento considerato

Vantaggi

• E’ il criterio formalmente più corretto e dal significato economico evidente: rappresenta il valore che ha, per l’impresa, la possibilità di realizzare l’investimento

Svantaggi

• Richiede che sia noto il tasso barriera per poter fare qualsiasi valutazione

• Problemi in presenza di vincoli sul budget disponibile

26

NPV: condizioni per accettare un investimento

• Dato un singolo investimento, questo è accettato se 0 NPV ≥

• Dati più investimenti mutuamente esclusivi scelgo quello con NPVmaggiore – ossia quello che massimizza il valore economico -

27

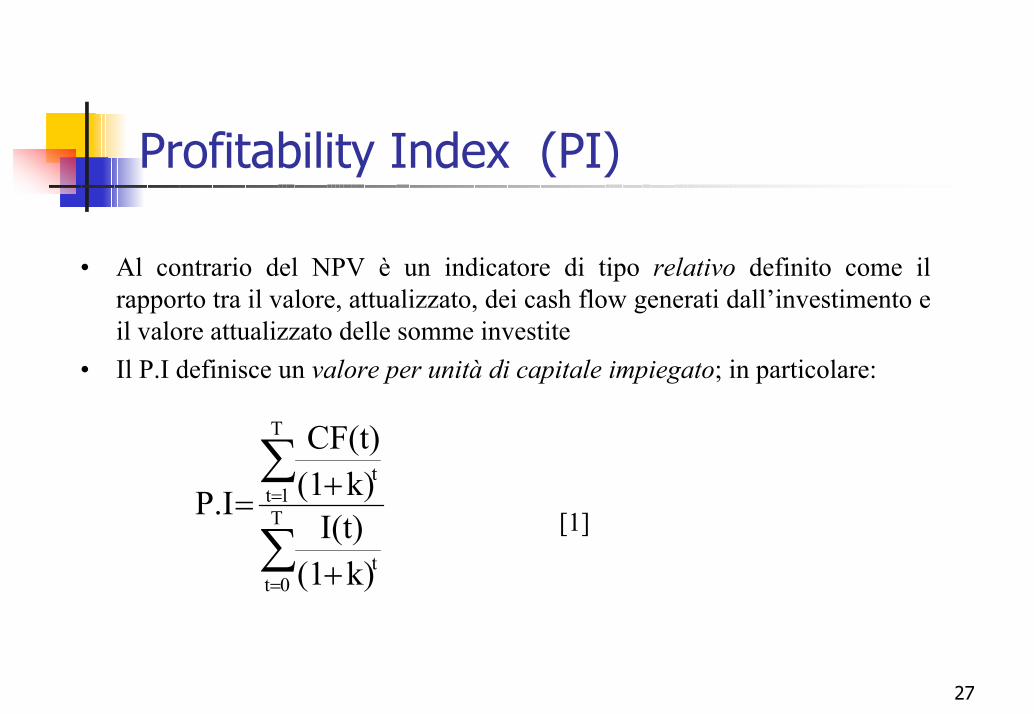

Profitability Index (PI)

• Al contrario del NPV è un indicatore di tipo relativo definito come il rapporto tra il valore, attualizzato, dei cash flow generati dall’investimento e il valore attualizzato delle somme investite

• Il P.I definisce un valore per unità di capitale impiegato; in particolare:

[1]∑

∑

=

=

+

+= T

0tt

T

1tt

k)(1I(t)

k)(1CF(t)

P.I

28

Relazione tra PI e NPV

• È possibile definire la relazione tra PI e NPV; infatti poiché CF – INV = NCF è possibile esprimere la [1] come:

• Alla luce delle condizioni per accettare un investimento con il criterio NPV - - e della relazione esistente tra NPV e PI

• Accetto l’investimento se• Nel caso di investimenti tra loro alternativi, il P.I suggerisce di selezionare l’alternativa cui

corrisponde PI superiore

∑∑

∑

∑

∑

==

=

=

=

+

+=

+

++

=

+

++

= T

0tt

T

0tt

T

0tt

T

0tt

T

0tt

k)(1I(t)

NPV1

k)(1I(t)

k)(1I(t)NPV

k)(1I(t)

k)(1I(t)NCF(t)

P.I

0 NPV ≥

1PI ≥

29

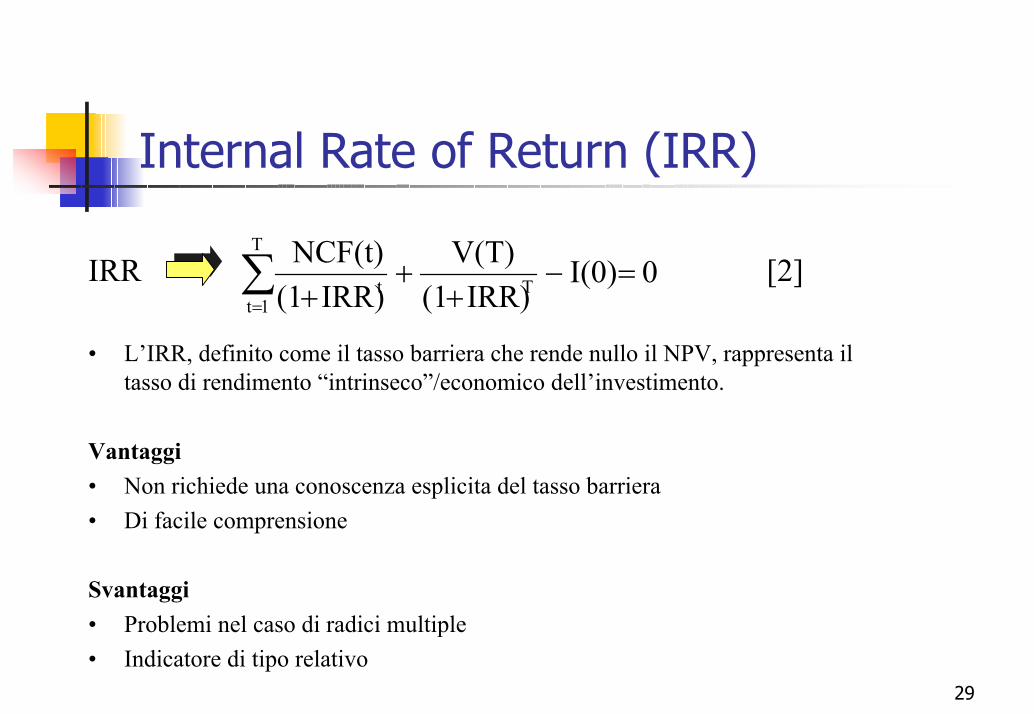

Internal Rate of Return (IRR)

0I(0)IRR)(1

V(T)IRR)(1

NCF(t)T

1tTt =−

++

+∑=

IRR [2]

• L’IRR, definito come il tasso barriera che rende nullo il NPV, rappresenta il tasso di rendimento “intrinseco”/economico dell’investimento.

Vantaggi• Non richiede una conoscenza esplicita del tasso barriera• Di facile comprensione

Svantaggi• Problemi nel caso di radici multiple• Indicatore di tipo relativo

30

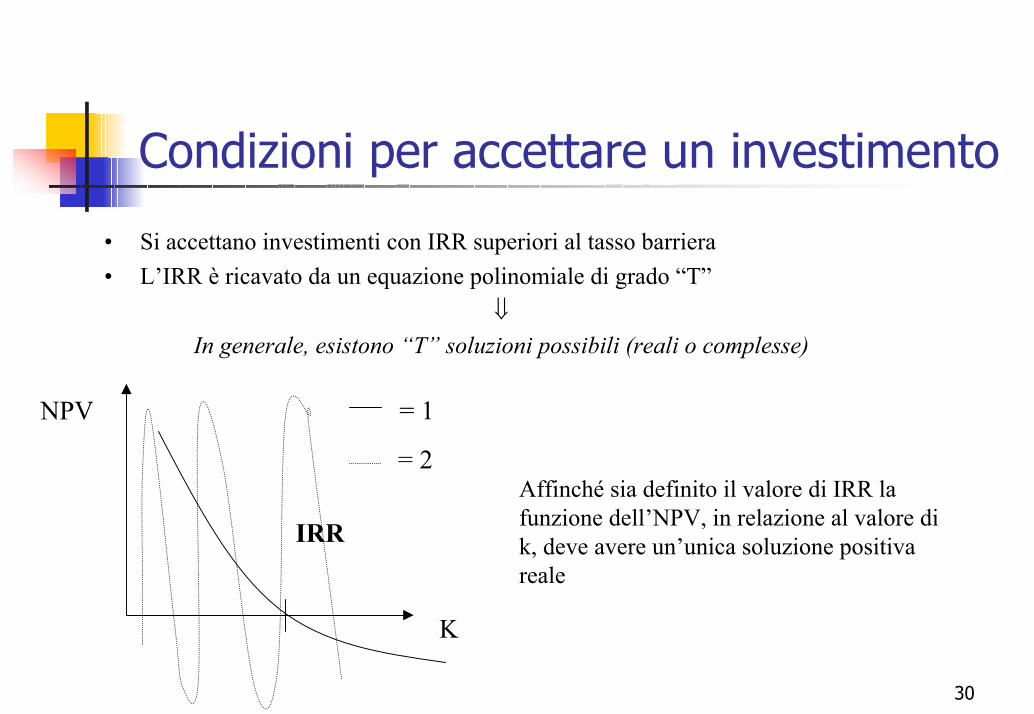

Condizioni per accettare un investimento

• Si accettano investimenti con IRR superiori al tasso barriera• L’IRR è ricavato da un equazione polinomiale di grado “T”

⇓In generale, esistono “T” soluzioni possibili (reali o complesse)

K

= 1

= 2

NPV

IRR

Affinché sia definito il valore di IRR la funzione dell’NPV, in relazione al valore di k, deve avere un’unica soluzione positiva reale

31

Soluzione dell’equazione polinomiale

• Per saper a priori se esiste un unico valore di IRR è possibile utilizzare la Regola di Cartesio

Regola di Cartesio – condizione sufficiente per l’esistenza di un’unica soluzione positiva reale è data dalla presenza di un unico

cambiamento di segno dei coefficienti del polinomio

Tipico caso dei progetti di investimento caratterizzati da unico flusso in uscita iniziale e serie di cash flow positivi negli anni successivi

32

Significato economico dell’IRR

• L’IRR rappresenta in termini economici, il rendimento percentuale del capitale ancora “immagazzinato” nell’investimento.

• Ogni anno l’eventuale rendimento eccedente l’IRR rappresenta una“sorta di rimborso” che va a ridurre il capitale impiegato nell’investimento.

• L’insieme dei NCF dell’investimento consentirà una remunerazionepari a IRR sul capitale immagazzinato

33

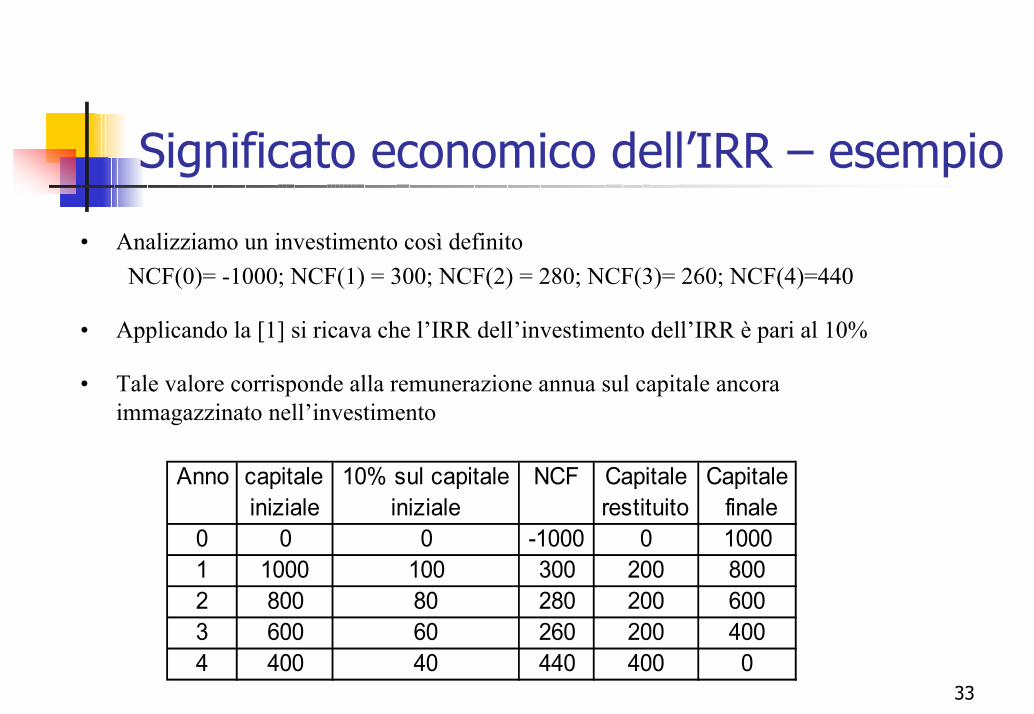

Significato economico dell’IRR – esempio

• Analizziamo un investimento così definitoNCF(0)= -1000; NCF(1) = 300; NCF(2) = 280; NCF(3)= 260; NCF(4)=440

• Applicando la [1] si ricava che l’IRR dell’investimento dell’IRR è pari al 10%

• Tale valore corrisponde alla remunerazione annua sul capitale ancora immagazzinato nell’investimento

Anno capitaleiniziale

10% sul capitale iniziale

NCF Capitale restituito

Capitale finale

0 0 0 -1000 0 10001 1000 100 300 200 8002 800 80 280 200 6003 600 60 260 200 4004 400 40 440 400 0

34

Criteri Non Discounted Cash Flow

Si tratta di tecniche di analisi in cui i flussi di cassa non vengono attualizzatiIn particolare, si analizzerà:

– Pay-back non attualizzato– Criteri di tipo ROI

35

1. Tempo di Pay-back non attualizzato (1/2)

• Il tempo di pay-back è definito come l’intervallo di tempo in cui i cash flownon attualizzati eguagliano l’investimento effettuato

• Si accettano investimenti con tempi di pay-back inferiori ad un certo valore

0)0(-NCF(t)TPB

1t

=∑=

I

36

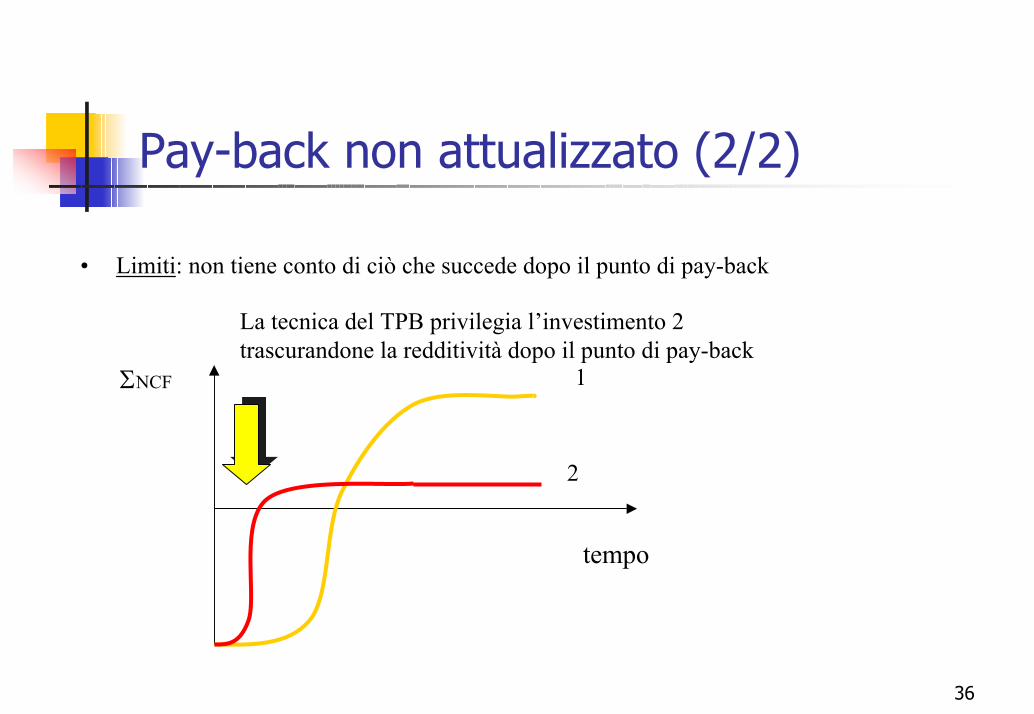

Pay-back non attualizzato (2/2)

• Limiti: non tiene conto di ciò che succede dopo il punto di pay-back

ΣNCF

tempo

La tecnica del TPB privilegia l’investimento 2 trascurandone la redditività dopo il punto di pay-back

1

2

37

Criteri di tipo ROI: definizione (1/2)

• Si tratta di una classe di criteri di valutazione che trae origine dall’analisi di bilancio; in particolare, il ROI rappresenta la misura del risultato della gestione operativa

• Sono calcolati come rapporto tra il risultato operativo dell’investimento e il valore del capitale investito

• Si privilegiano gli investimenti il cui ROI supera un valore soglia fissato –generalmente a livello del costo del capitale - dall’impresa

• Tra investimenti mutuamente esclusivi si privilegerà quello con ROI maggiore

toInvestimenmedio operativo Risultato

38

Criteri di tipo ROI: definizione (2/2)

Le “configurazioni” più diffuse del criterio ROI sono:• Risultato operativo espresso come:

• MON – Margine Operativo Netto – definito come differenza tra fatturato e costi operativi generati dall’investimento

• MOL – Margine Operativo Lordo – ottenuto sommando al MOL gli ammortamenti

• L’investimento misurato come:• Investimento iniziale• Investimento medio di bilancio (somma di immobilizzazione nette e

capitale circolante)• Metà dell’investimento iniziale (corrispondente all’investimento medio di

bilancio nell’ipotesi di ammortamento a rate costanti)

39

I criteri di tipo ROI: utilizzo

• Combinando le soluzioni adottate per misurare il numeratore e ildenominatore del ROI, si ottengono sei configurazioni alternative

• Non esistono motivi per considerare una particolare configurazione migliore delle altre

• È importante però osservare come uno stesso investimento possa presentare valori delle diverse configurazioni estremamente differenti.

È essenziale definire a priori, in modo univoco, la configurazione prescelta al fine di garantire un confronto coerente tra investimenti alternativi

40

Limiti dei criteri di tipo ROI

• Limiti legati alla natura NDCF - operano su dati medi di bilancio e non tengono conto della distribuzione temporale dei flussi di cassa

• Limiti intriseci nelle logiche di tipo ROI– posso migliorare il valore degli indicatori tramite:

Gestione del numeratore:1. Incremento fatturato;2. Riduco i costi;

Gestione del denominatore1. Riduco gli investimenti

ATTENZIONE: in un orizzonte di medio lungo termine tali azioni non sempre sono coerenti con gli obiettivi di creazione di valore