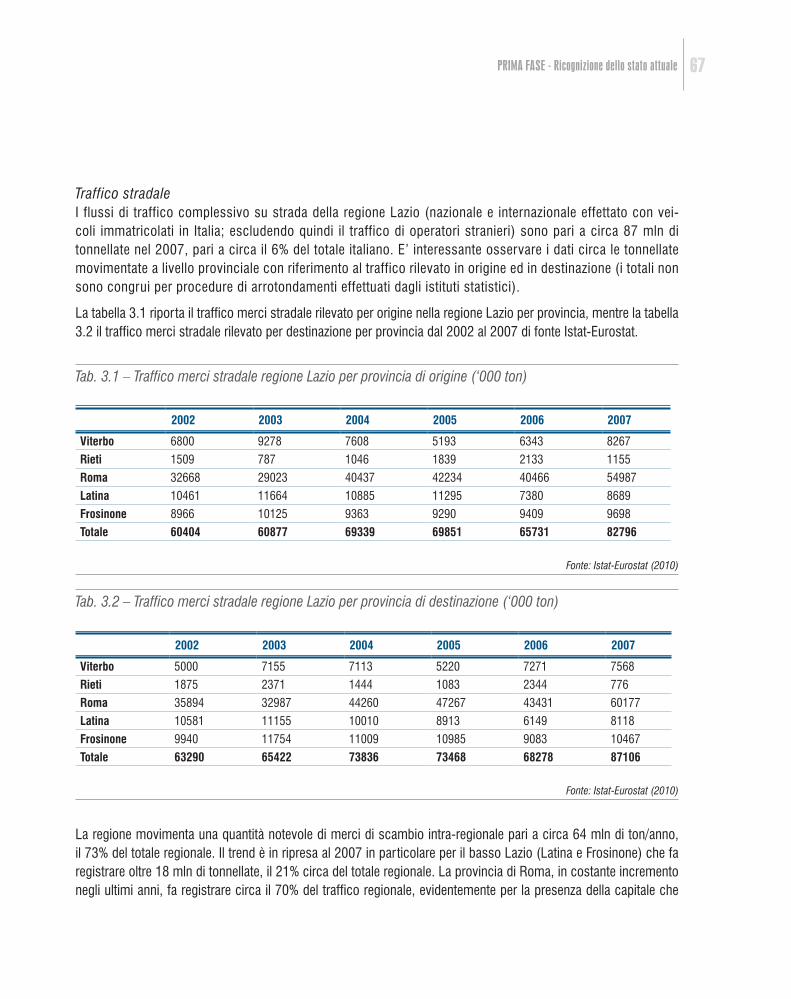

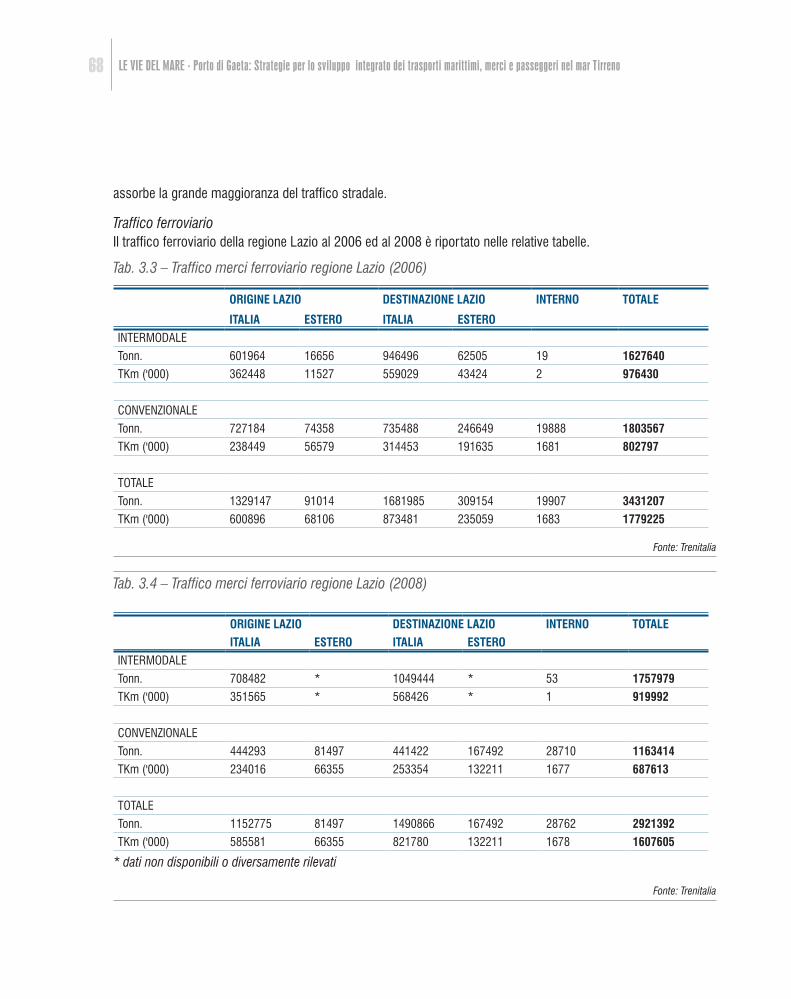

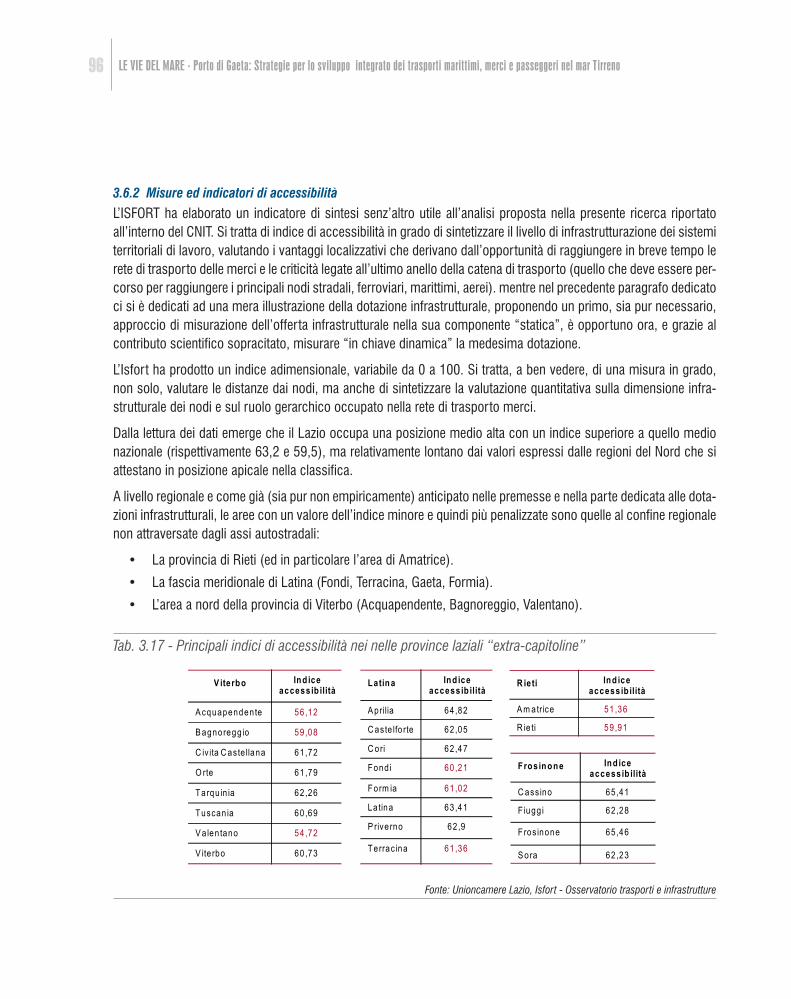

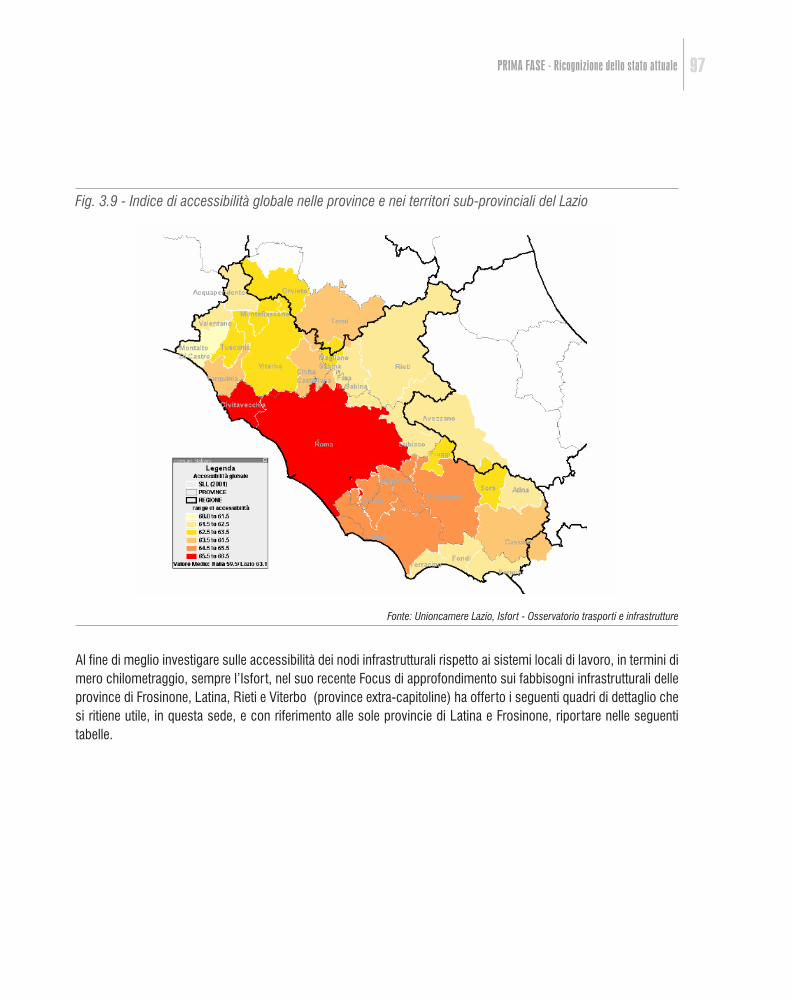

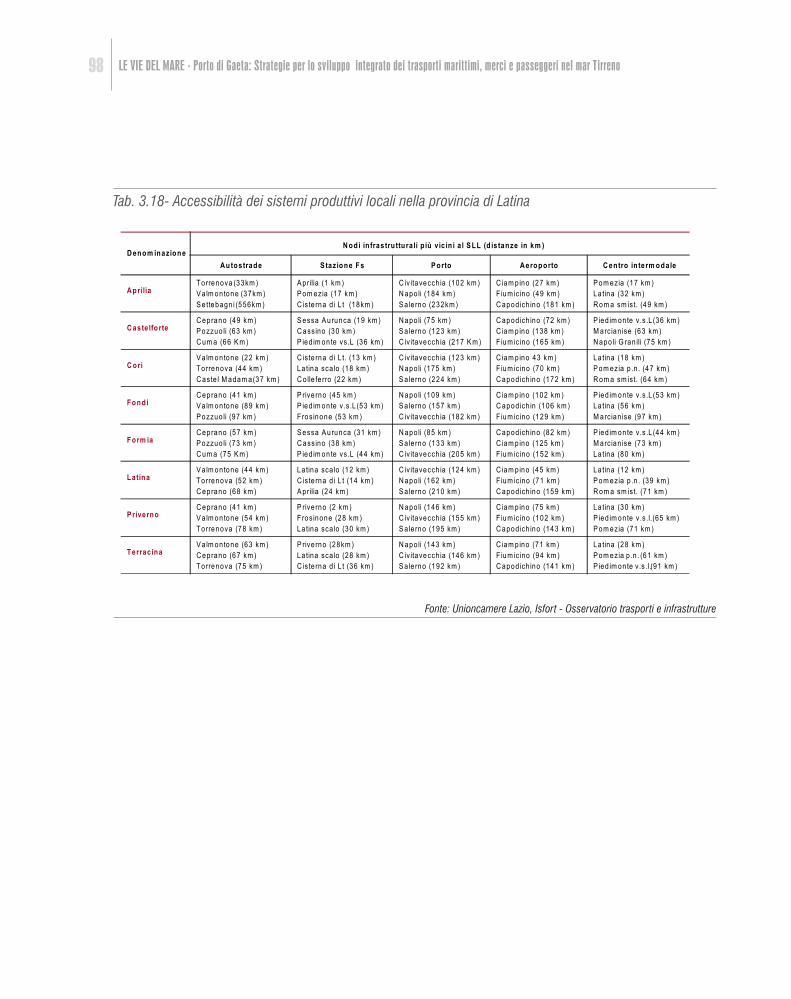

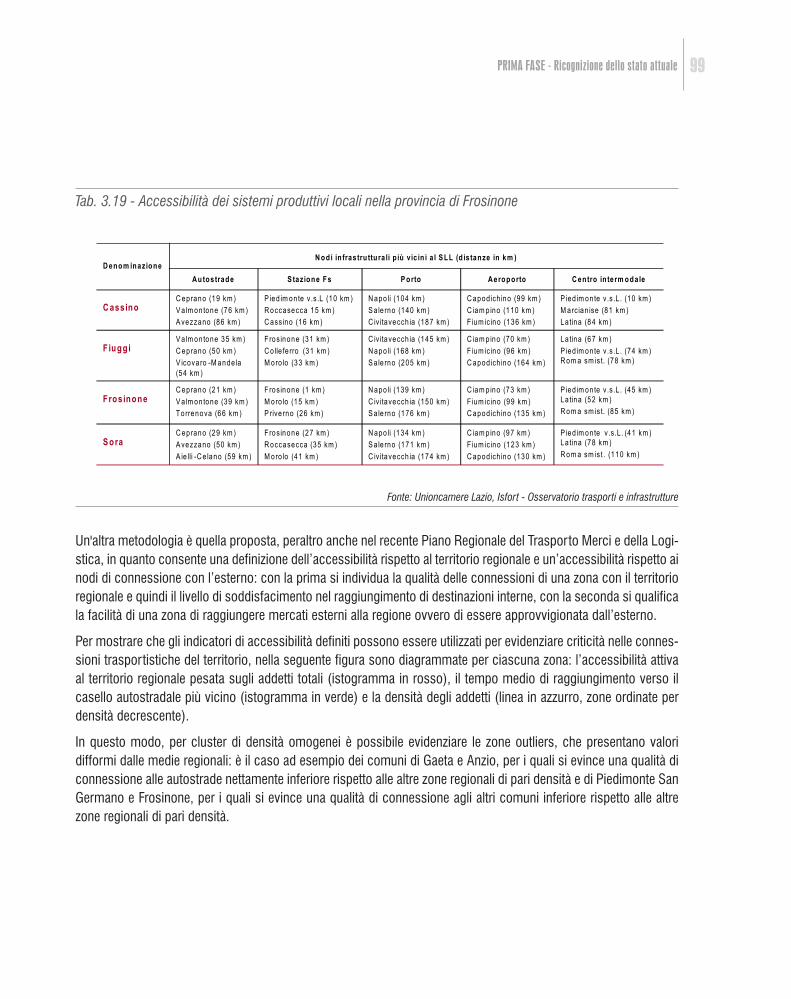

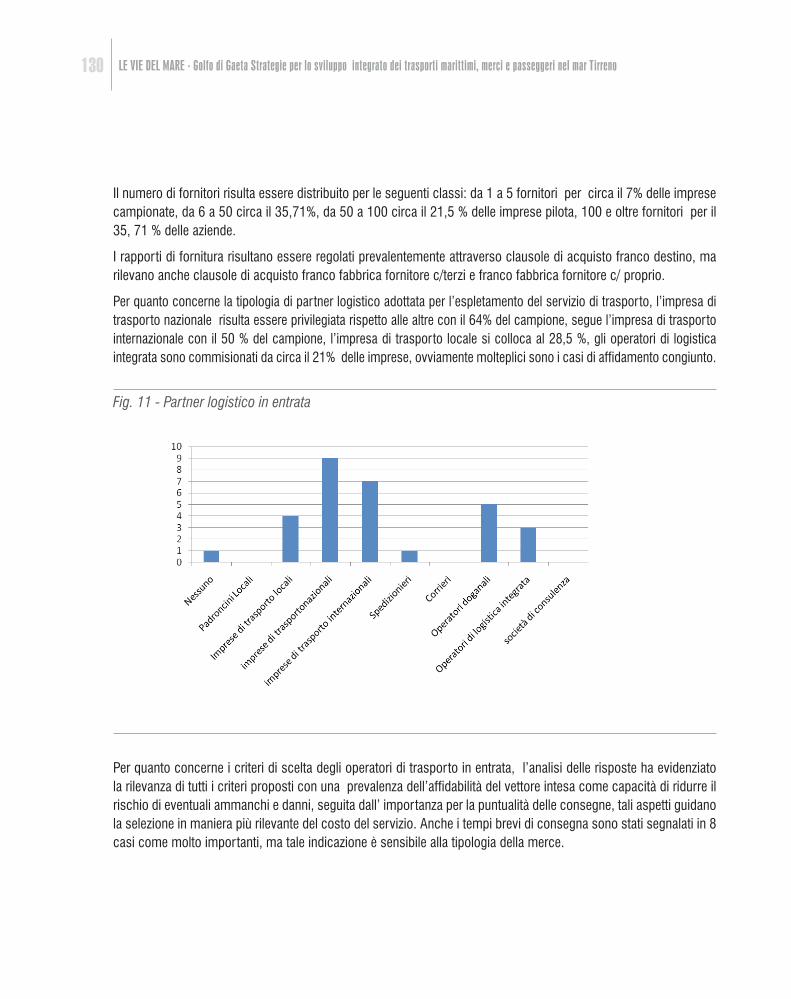

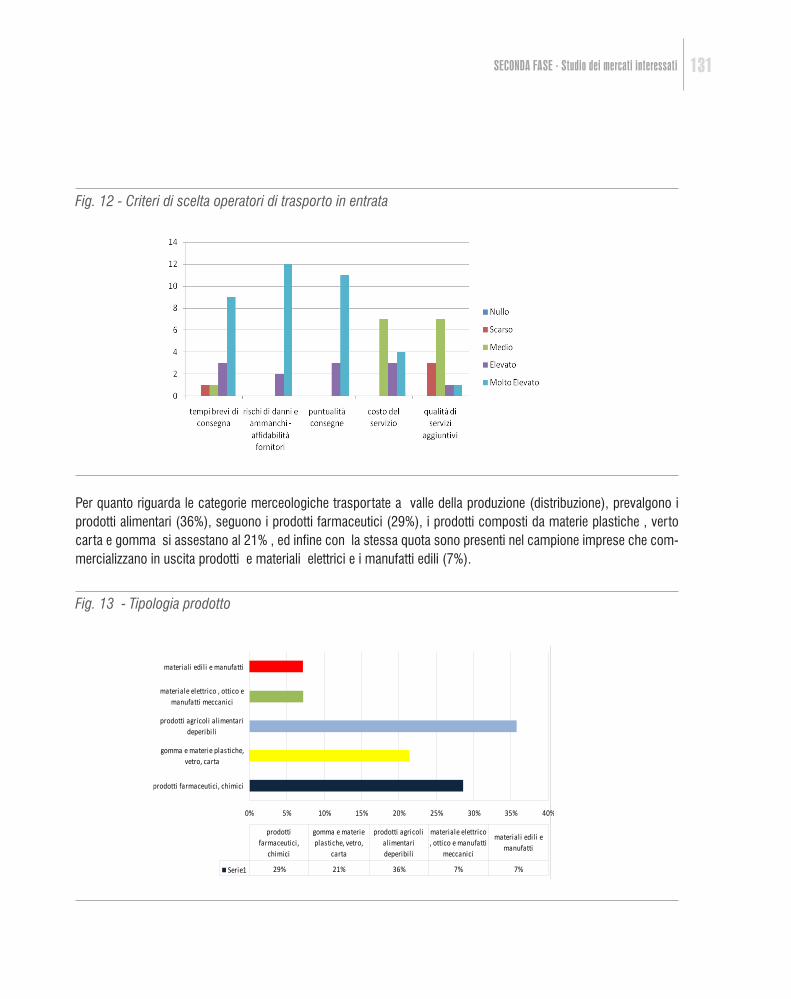

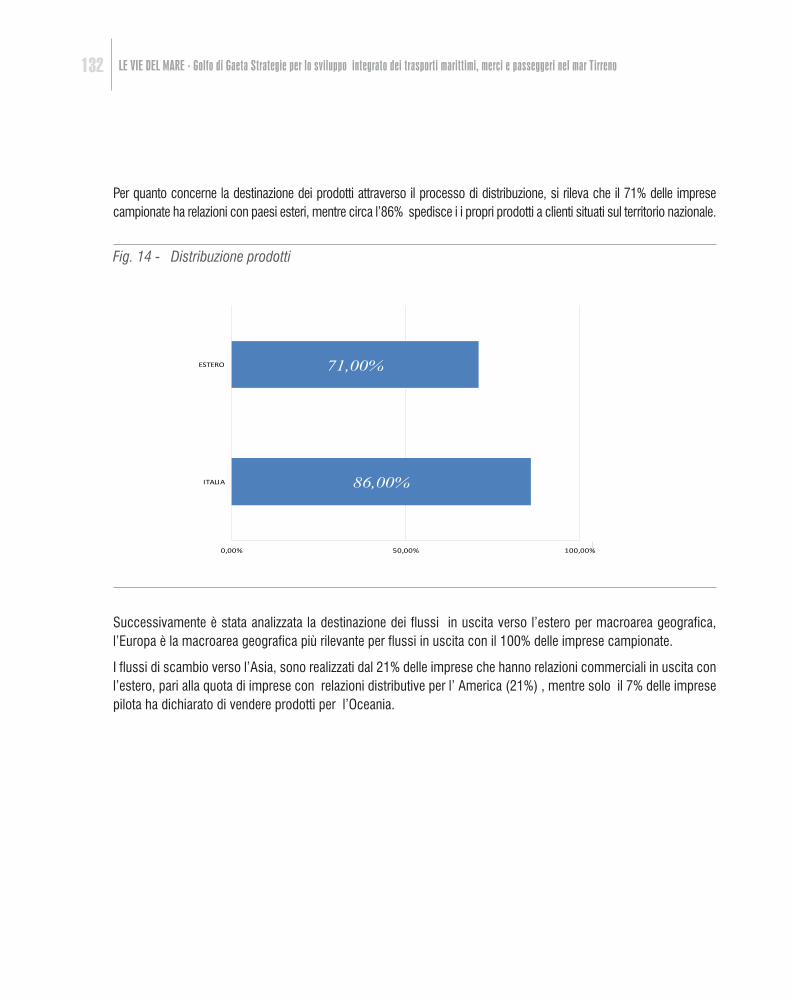

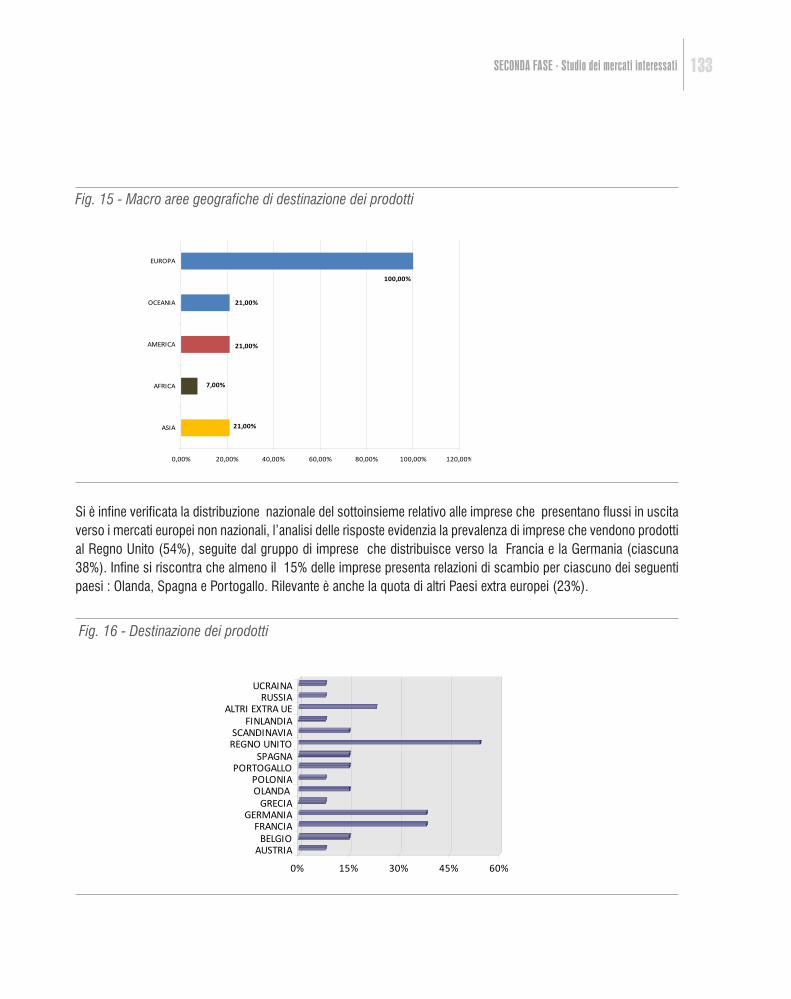

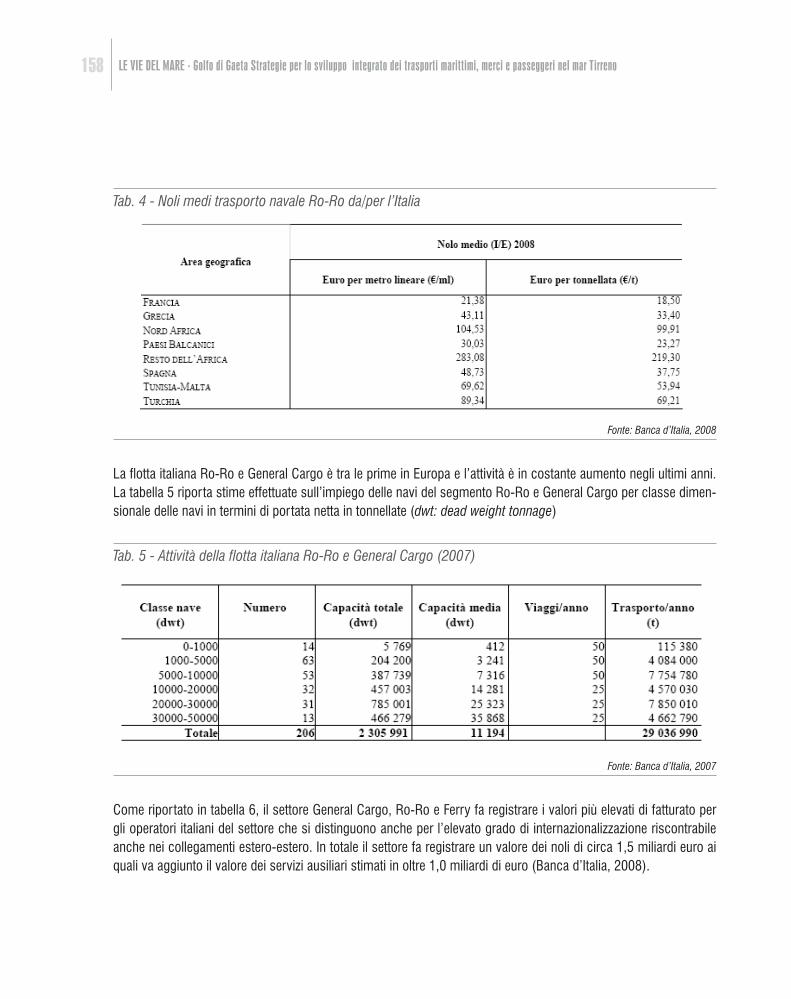

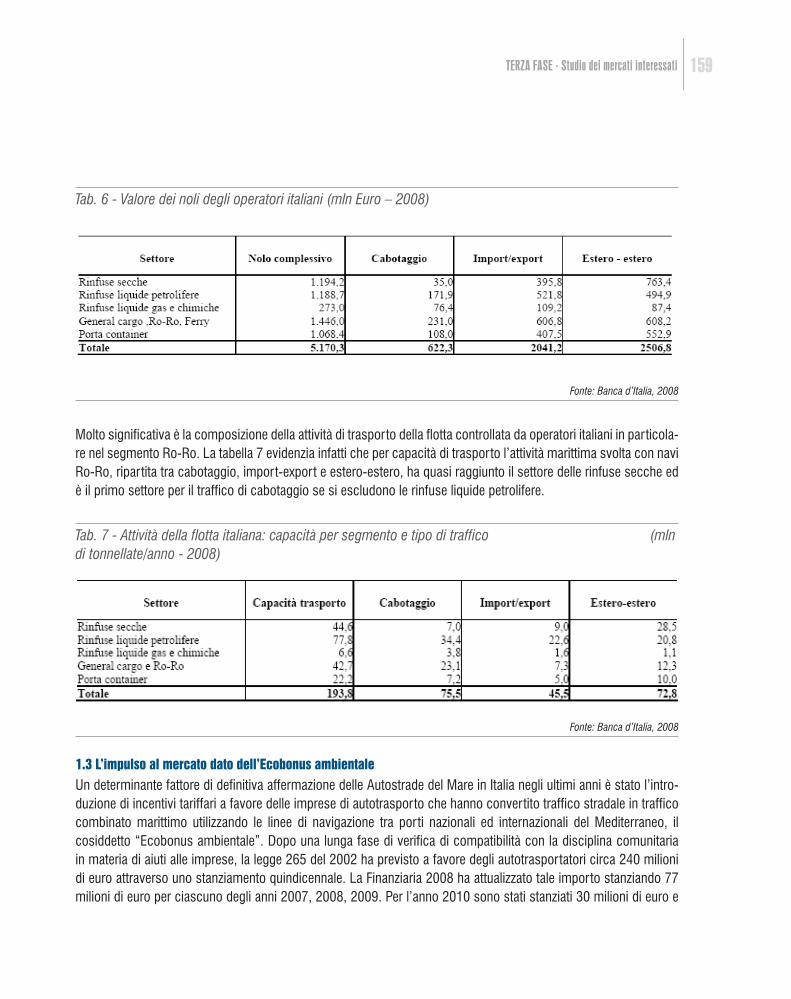

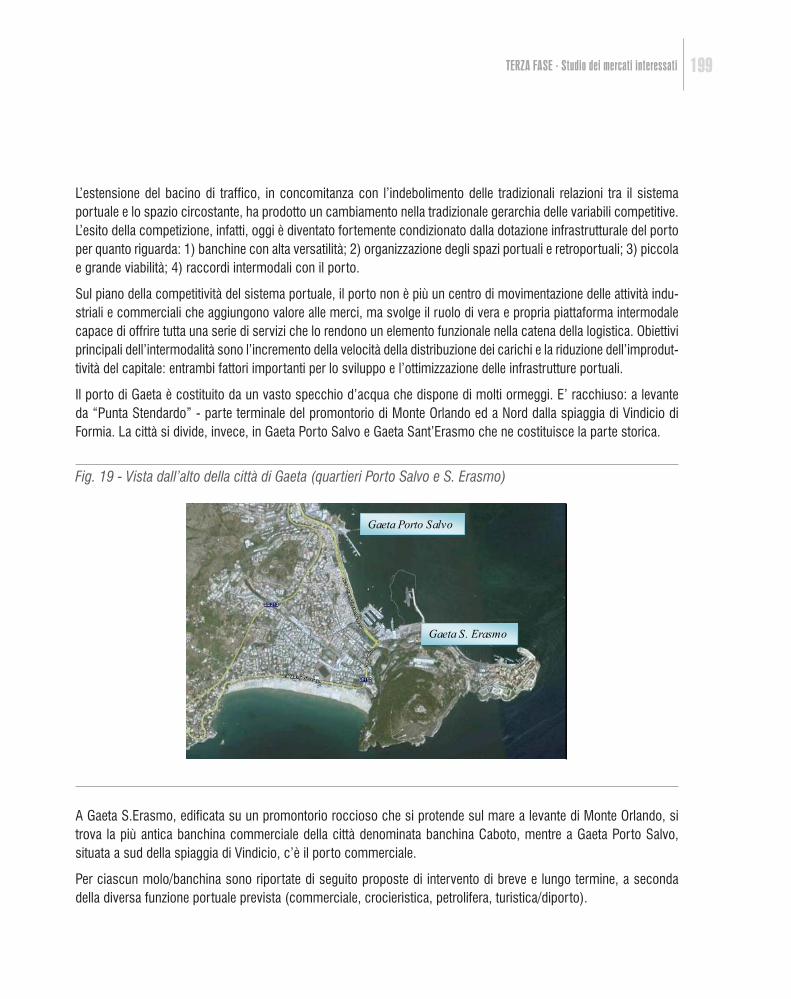

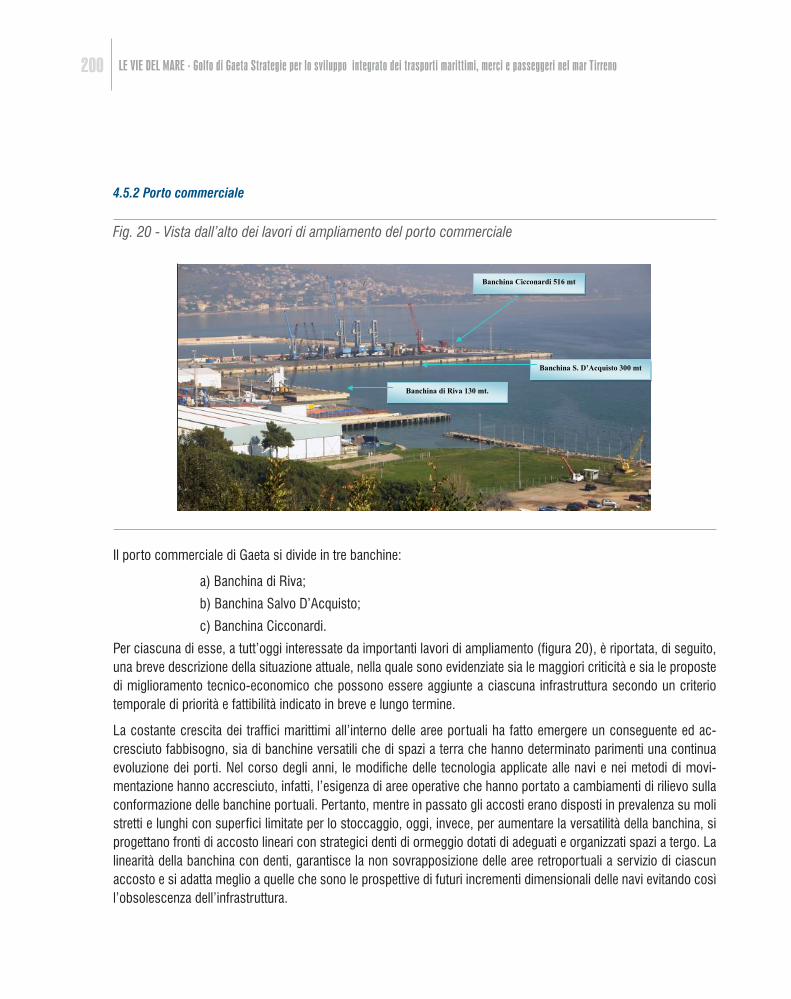

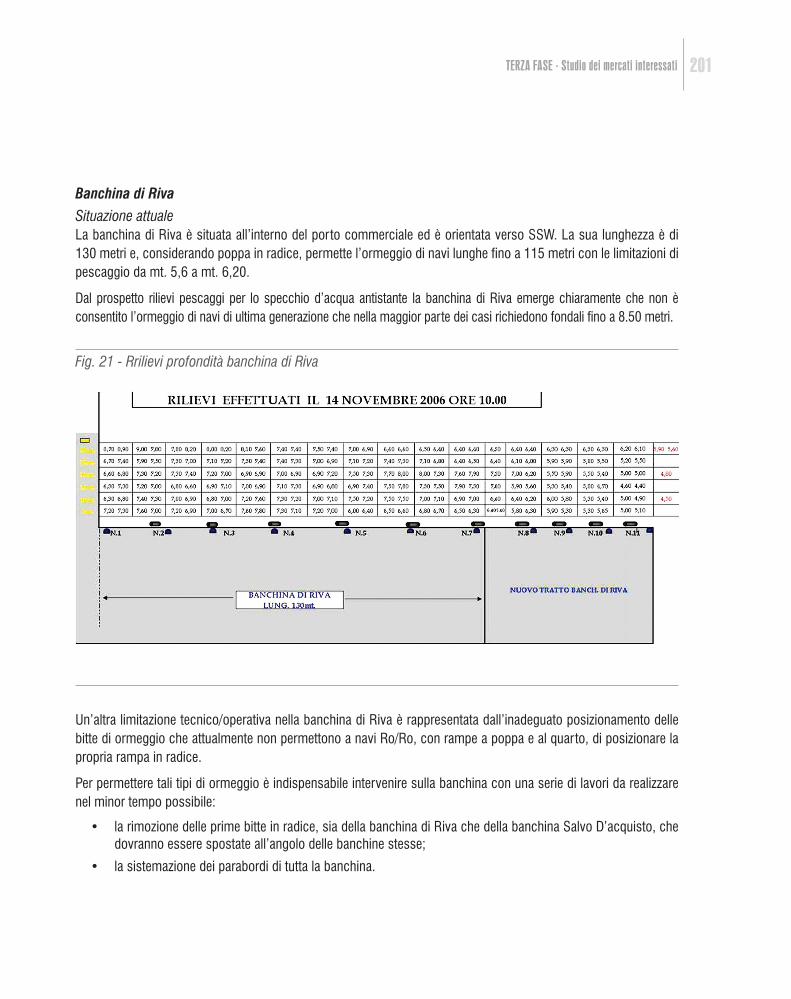

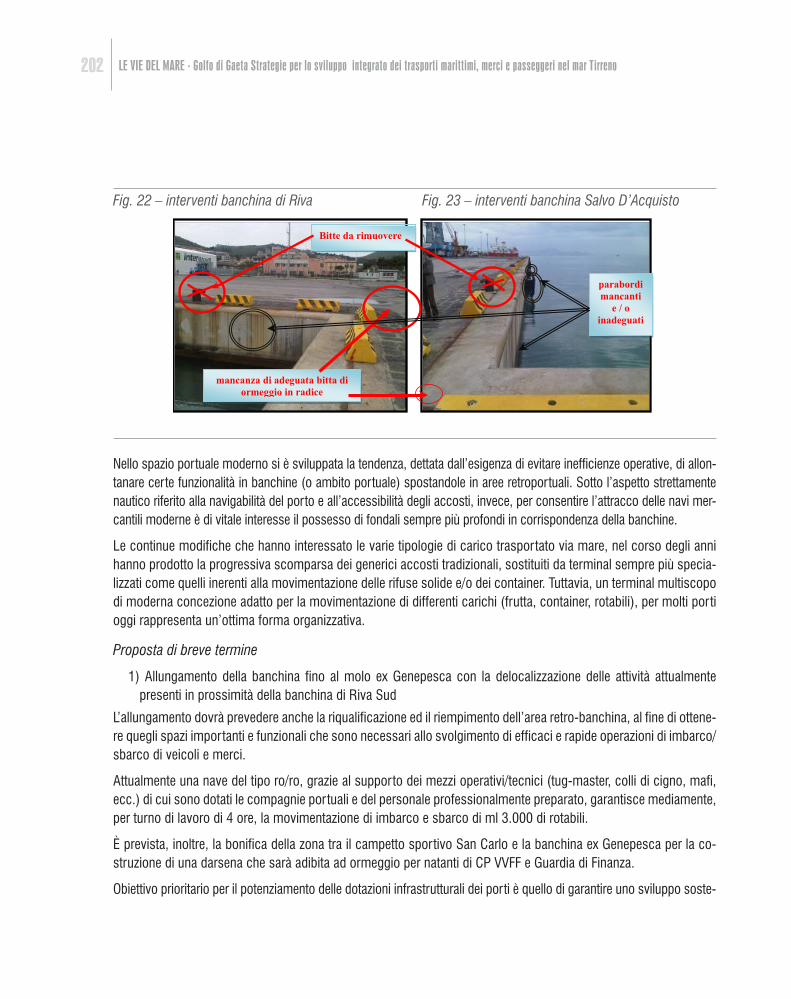

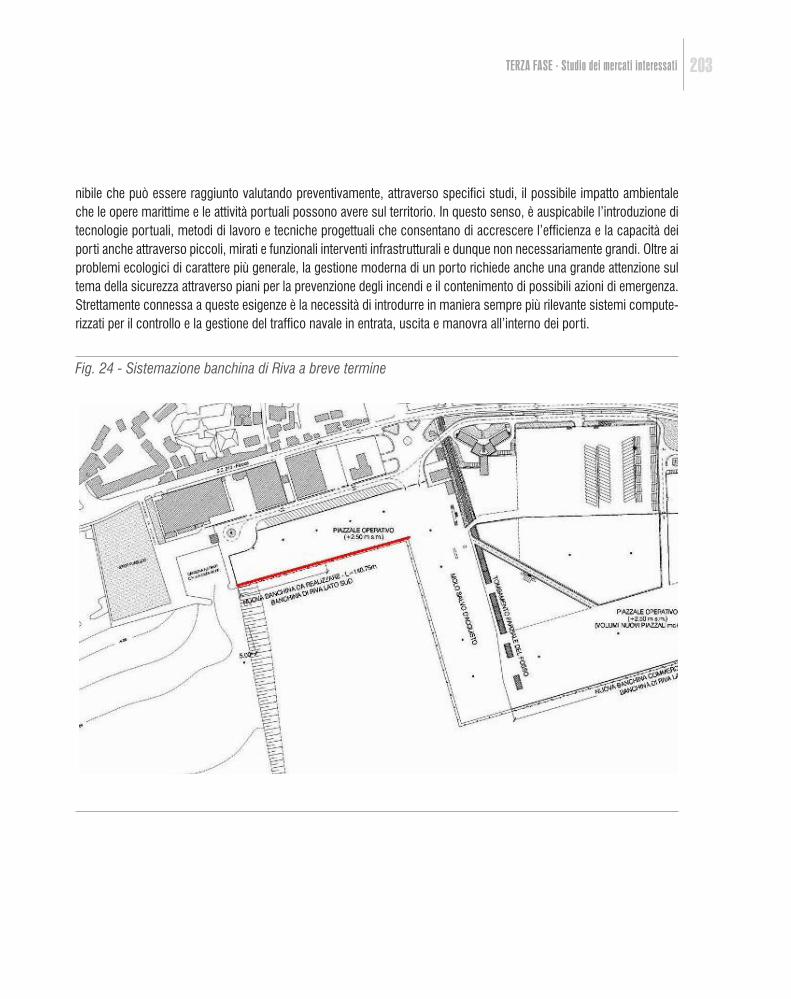

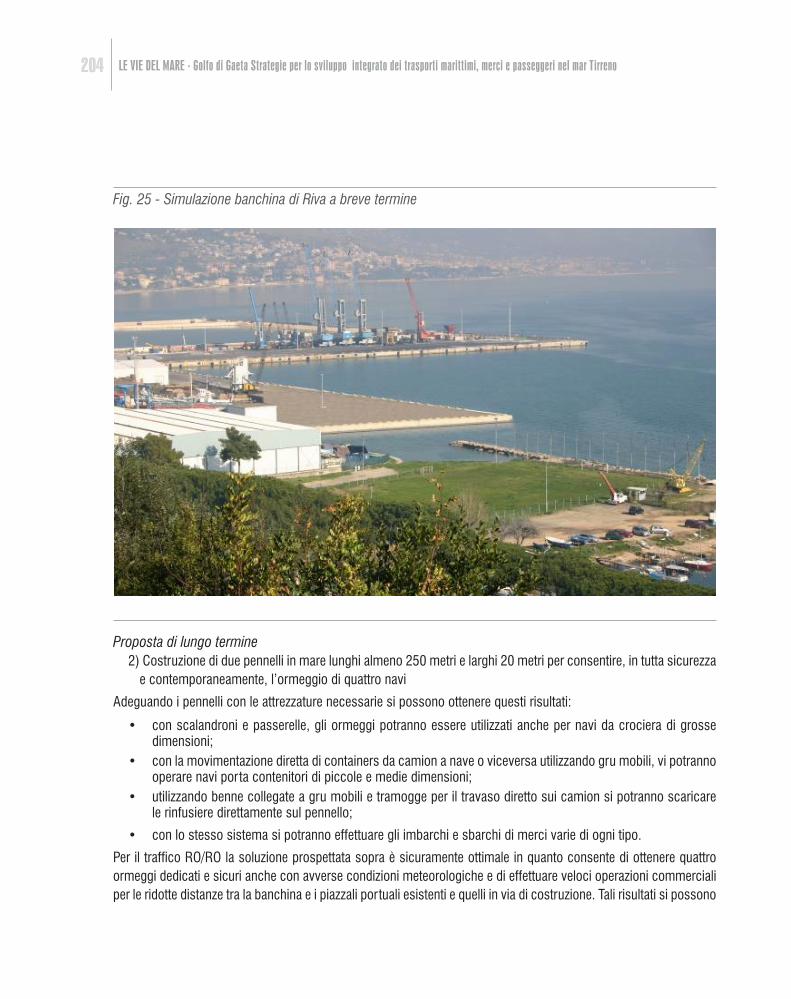

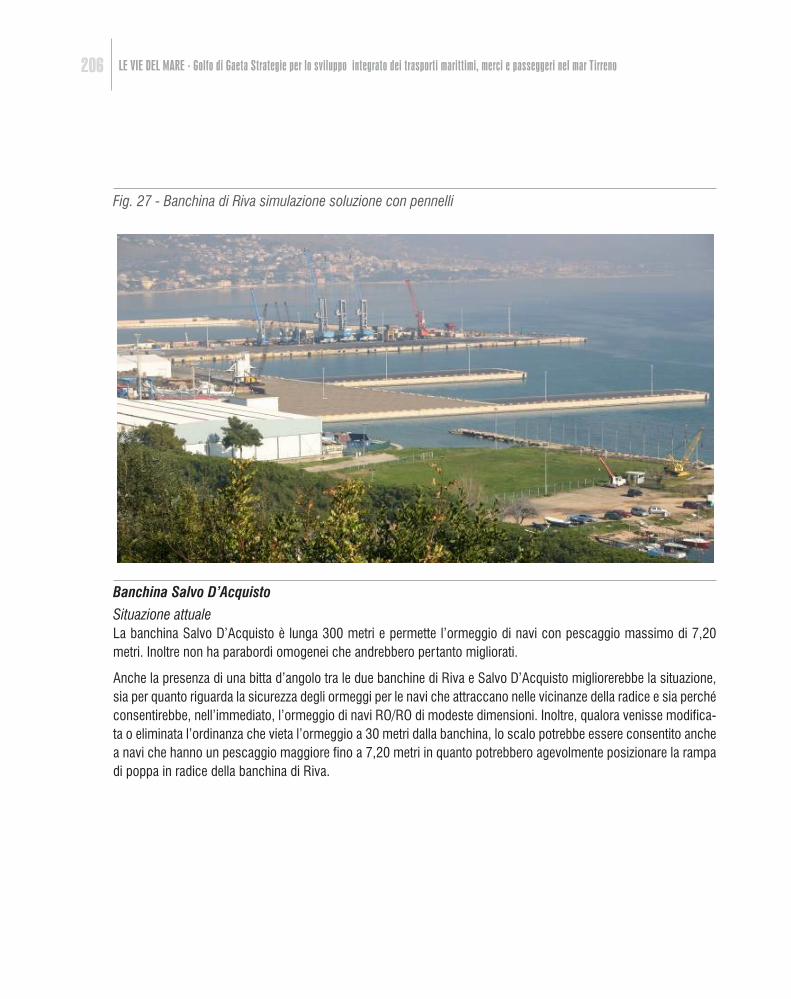

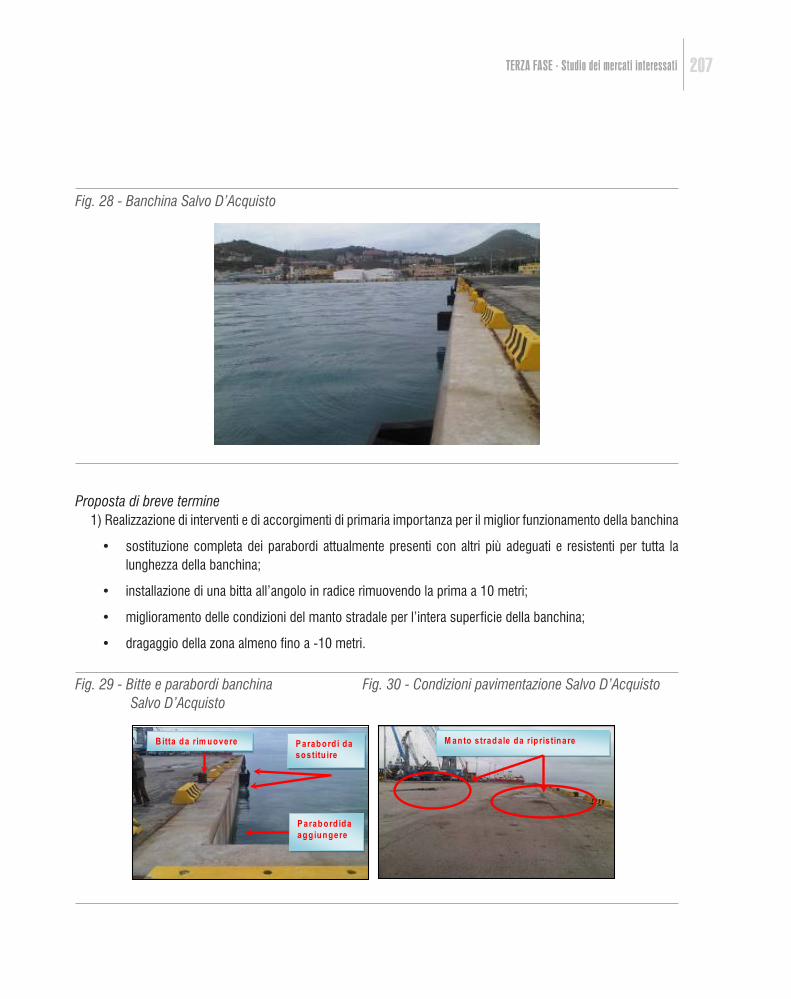

Le Vie del Mare

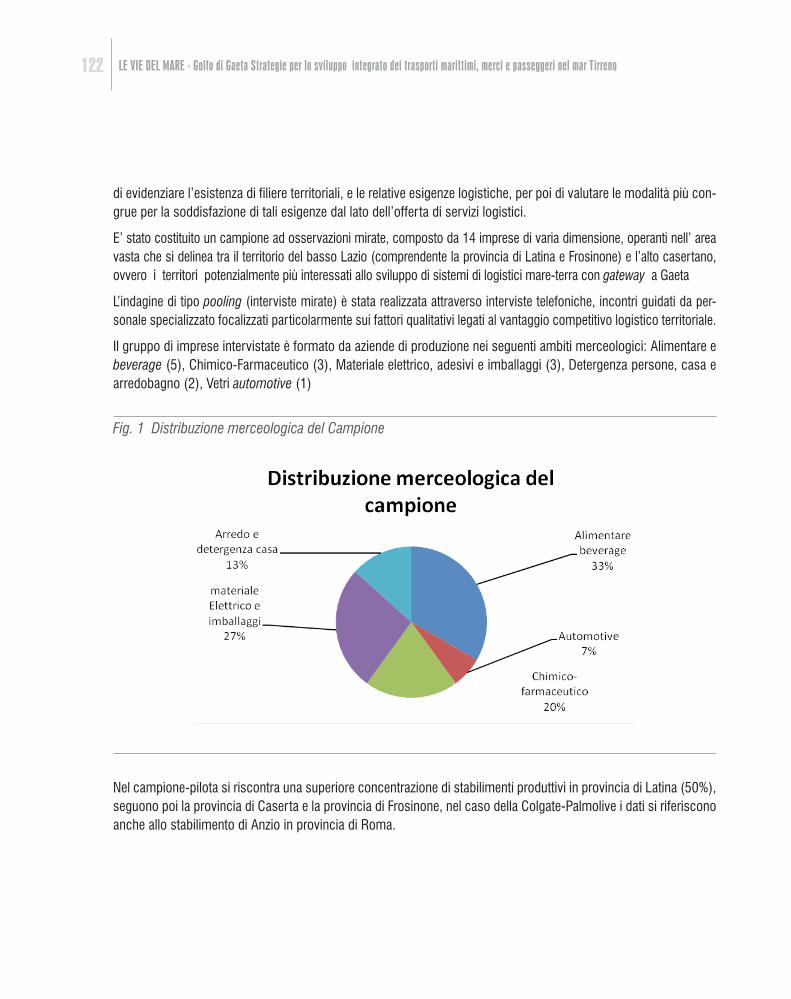

256

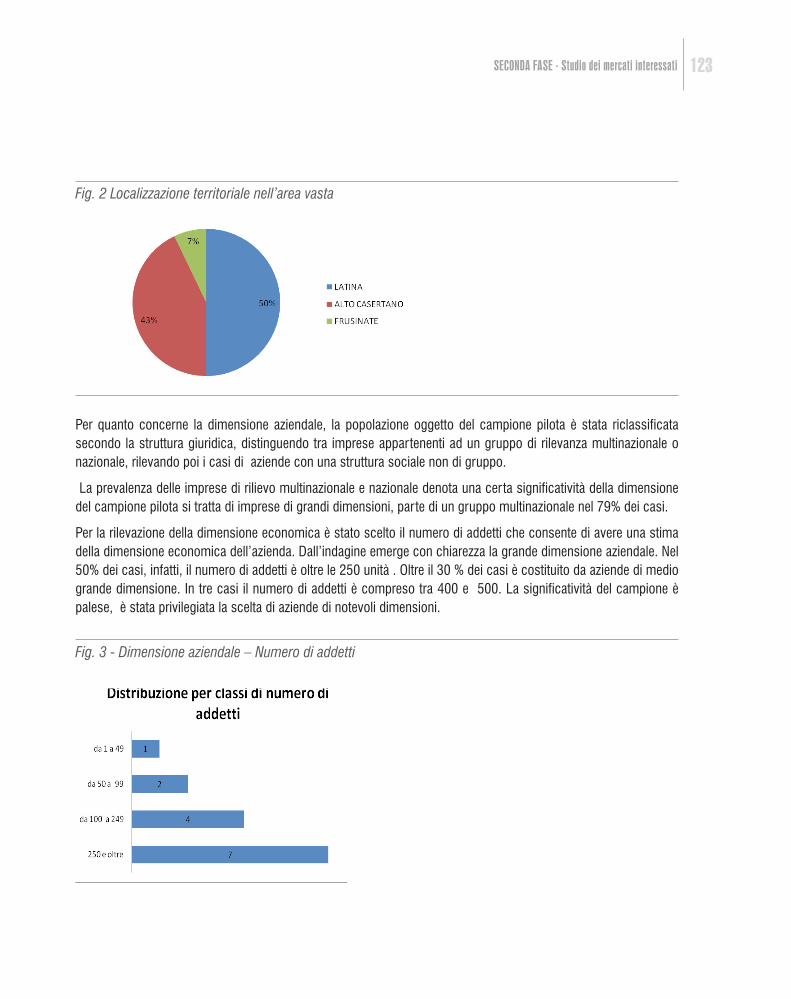

Gaeta Provincia di Latina Le vie del mare Università degli Studi di Napoli Federico II Dipartimento di Economia Portualità, Retroportualità e Inland Terminal del basso Lazio: “Sviluppo dei Mercati della Logistica e dei Trasporti con riferimento alla Provincia di Latina”

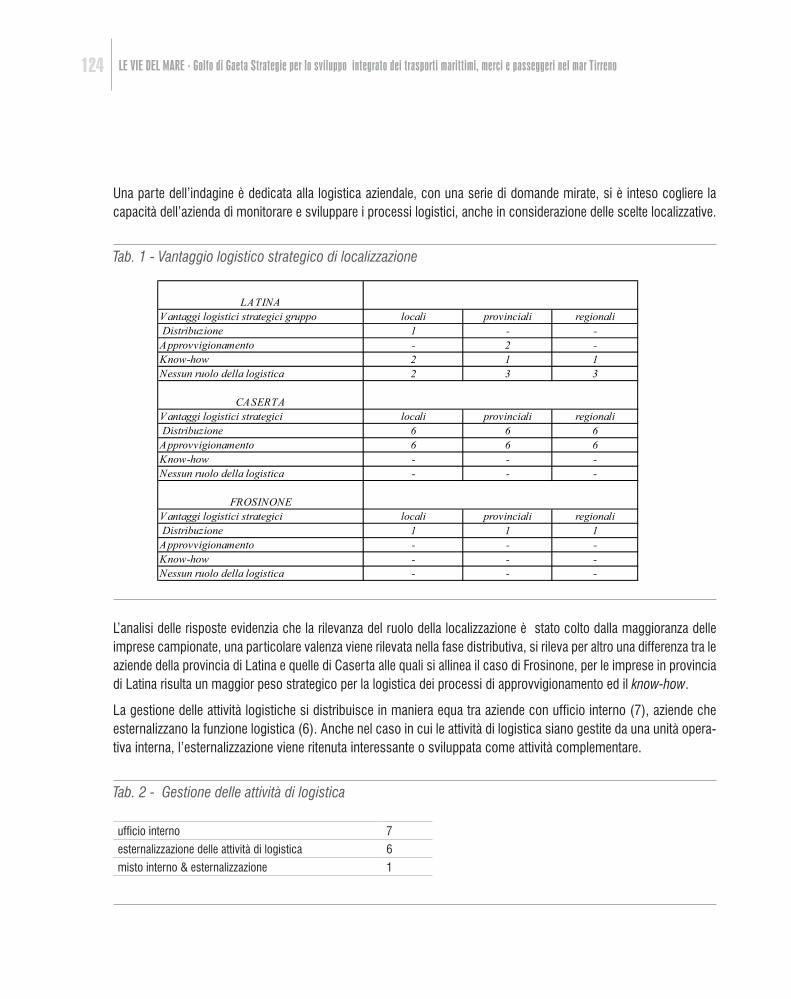

-

Upload

armando-cusani -

Category

Documents

-

view

244 -

download

12

description

Portualità, Retroportualità e Inland Terminal del basso Lazio

Transcript of Le Vie del Mare

Latina

AUTOSTRADA A1

Isole Ponziane

ROMA

NAPOLI

CASSINO

FIUMICINO

CAPODICHINO

Gaeta

FORMIALatina

AUTOSTRADA A1

Isole Ponziane

ROMA

NAPOLI

CASSINO

FIUMICINO

CAPODICHINO

Gaeta

FORMIA

Gaeta

Provincia di Latina

Le vie del mare

Università degli Studi di Napoli Federico II

Dipartimento di Economia

Portualità, Retroportualità e Inland Terminal del basso Lazio:

“Sviluppo dei Mercati della Logistica e dei Trasporti

con riferimento alla Provincia di Latina”

Provincia di Latina

Le vie del mare

Università degli Studi di Napoli Federico II

Dipartimento di Economia

a cura di Ennio Forte

Portualità, Retroportualità e Inland Terminal del basso Lazio:

“Sviluppo dei Mercati della Logistica e dei Trasporti con riferimento alla Provincia di Latina”

Partner della ricerca:

Si ringrazia il cap. Amerigo Rossetti per il coordinamento nei rapporti con i partner della ricerca.

Le vIe deL MaRePortualità, retroportualità e inland terminal del basso Lazio: sviluppo dei mercati della logistica e dei trasporti con riferimento alla Provincia di Latina

a cura di:Ennio Forte

Impaginazione grafica:Pensiero Design

Provincia di Latina

Università degli Studi di Napoli Federico IIDipartimento di Economia

IndIce

1. Inquadramento territoriale e dotazione infrastrutturale terrestre 14

1.1 Il quadro geo-morfologico ed economico del Lazio. 141.2 La Provincia di Latina. 171.3 La dinamica demografica della Provincia di Latina. 201.4 Lo sviluppo logistico per la competitività del territorio. 241.5 Il sistema di area vasta per la logistica del basso Lazio. 261.6 La dotazione infrastrutturale stradale e parametri di valutazione per cluster. 291.7 La rete ferroviaria ed i nodi logistici. 351.8 Le Infrastrutture aereoportuali del basso Lazio. 42

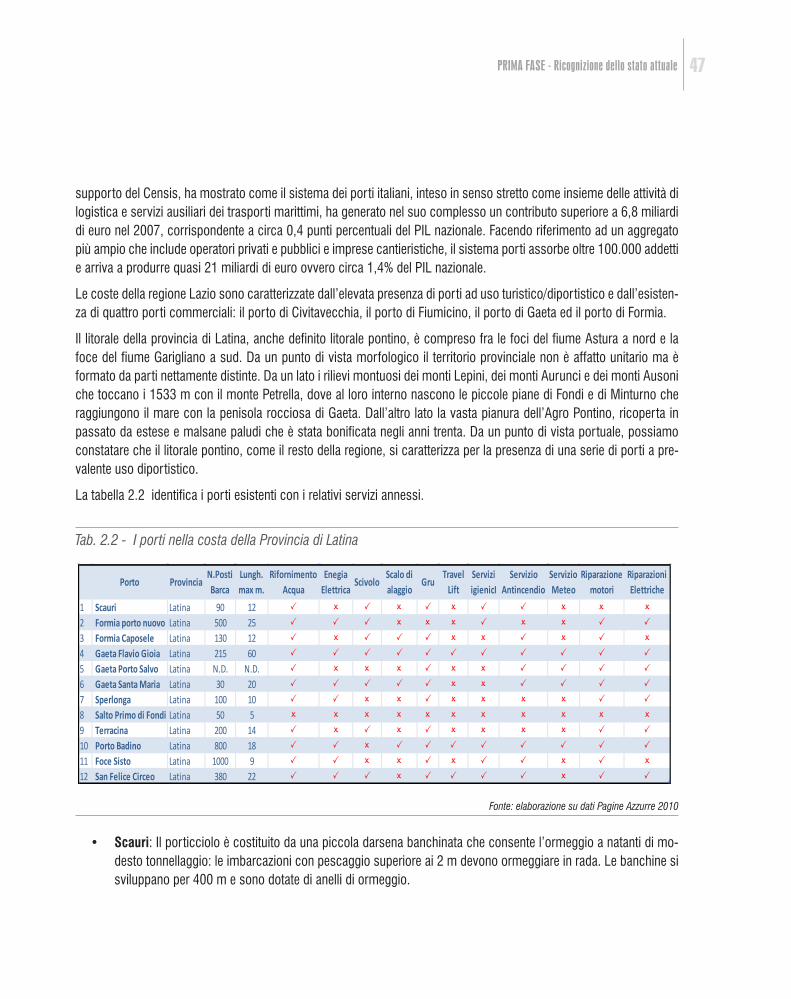

2. Quadro delle infrastrutture e dei servizi marittimi 43

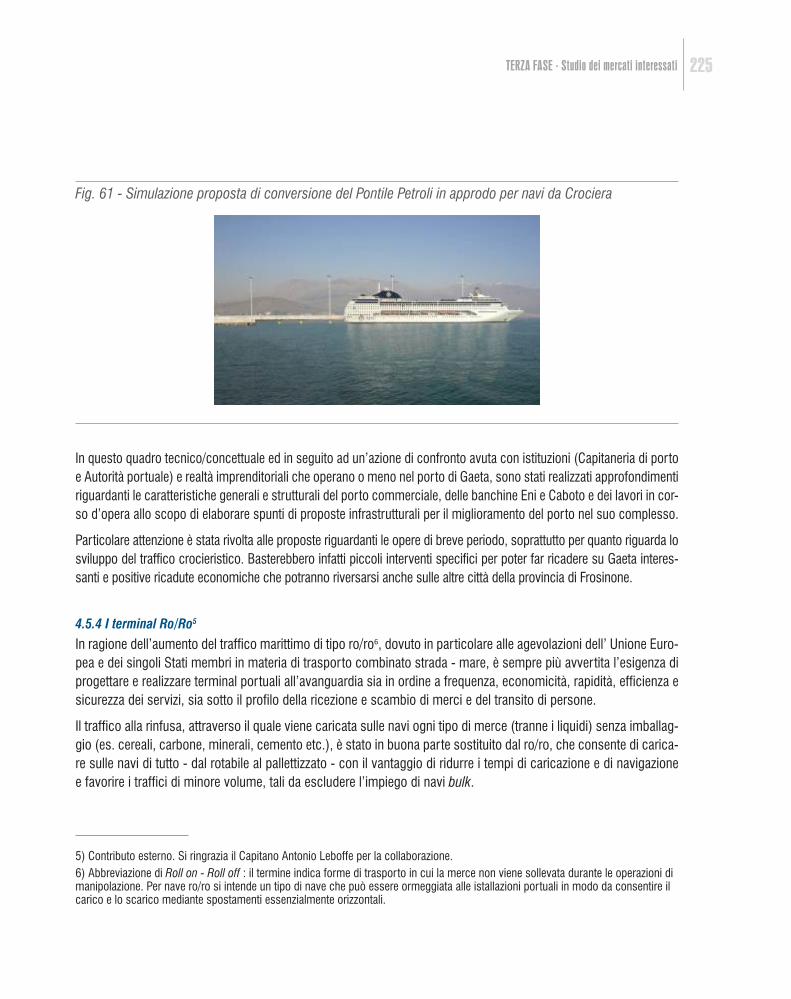

2.1 Traffico marittimo della regione Lazio. 432.2 Le articolazioni della costa: attrattività ed accessibilità per cluster. 45 2.3 Il Porto di Gaeta e le proposte di riassetto. 492.4 Il polo logistico retroportuale. 552.5 Le attività crocieristiche e l’esigenza di un terminal dedicato. 602.6 Linee di sviluppo del territorio in chiave logistica. 61

3. analisi economica dell’accessibilità tra strutture e attori delle filiere logistiche 64

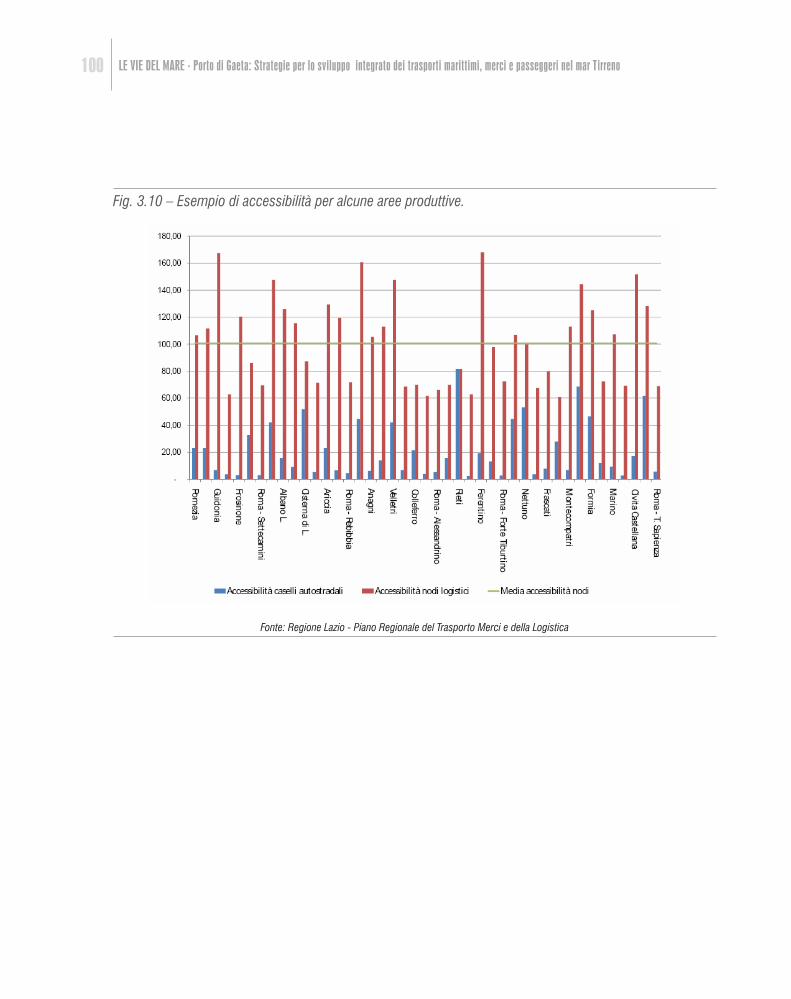

3.1 L’accessibilità della “porta sud” della provincia di Latina e prime proposte per il porto di Gaeta. 643.2 Il traffico merci terrestre del basso Lazio 663.3 I principali attori delle filiere dell’area di studio 703.4 Traffico merci nelle aree produttive del basso Lazio 813.5 L'edificato dedicato alla logistica: aspetti economici e territoriali con riferimenti al basso Lazio 843.6 L’accessibilità rispetto alle attività economiche 94

Introduzione Giovanni Balletta

PresentazioneEnnio Forte

PRIMa faSeRicognizione dello stato attuale

Introduzione 102

1. Criteri di rilevazione 102

1.1 Selettività e rappresentatività del campione. 103

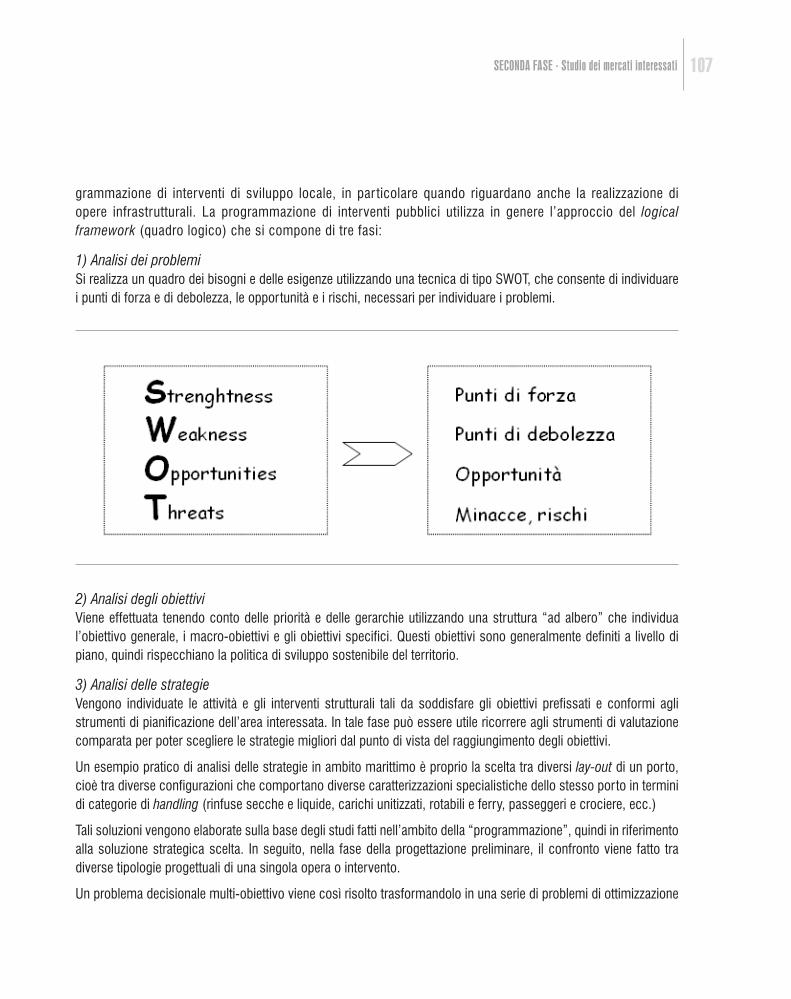

2. Metodi di analisi: il metodo delphy e l’analisi SWOT 106

2.1 Applicazione ai settori strategici “lato mare” 1082.2 Attività logistiche “lato terra” 114

3. Metodi di analisi della domanda: statistiche descrittive e metodo delphy 120

3.1 Imprese di produzione dell’area vasta 1213.2 Imprese di trasporto e logistica 137

4. Primi risultati generali delle indagini 141

1. Potenzialità di sviluppo delle autostrade del mare in relazione alla maggiore integrazione con le filiere territoriali 148

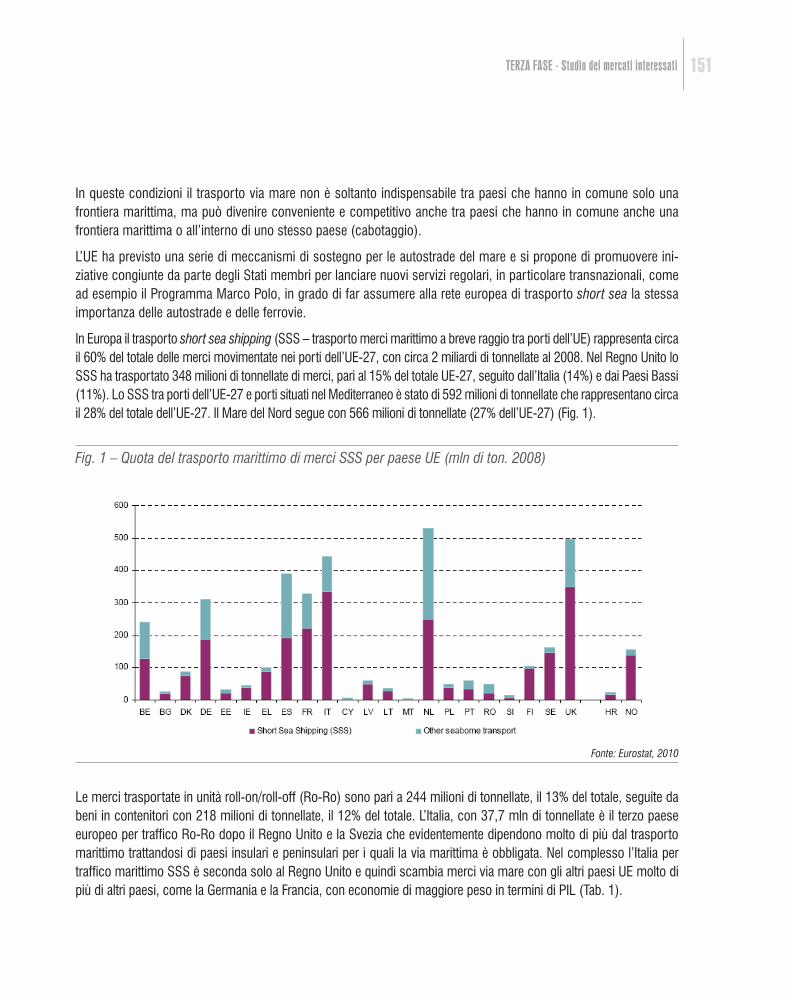

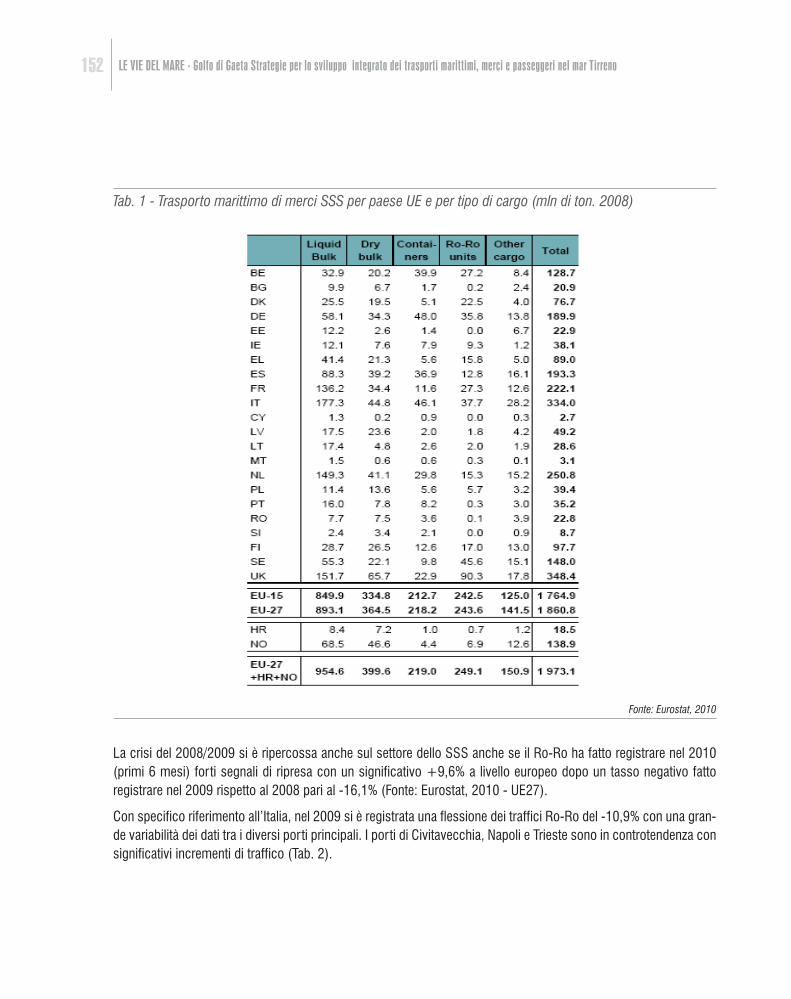

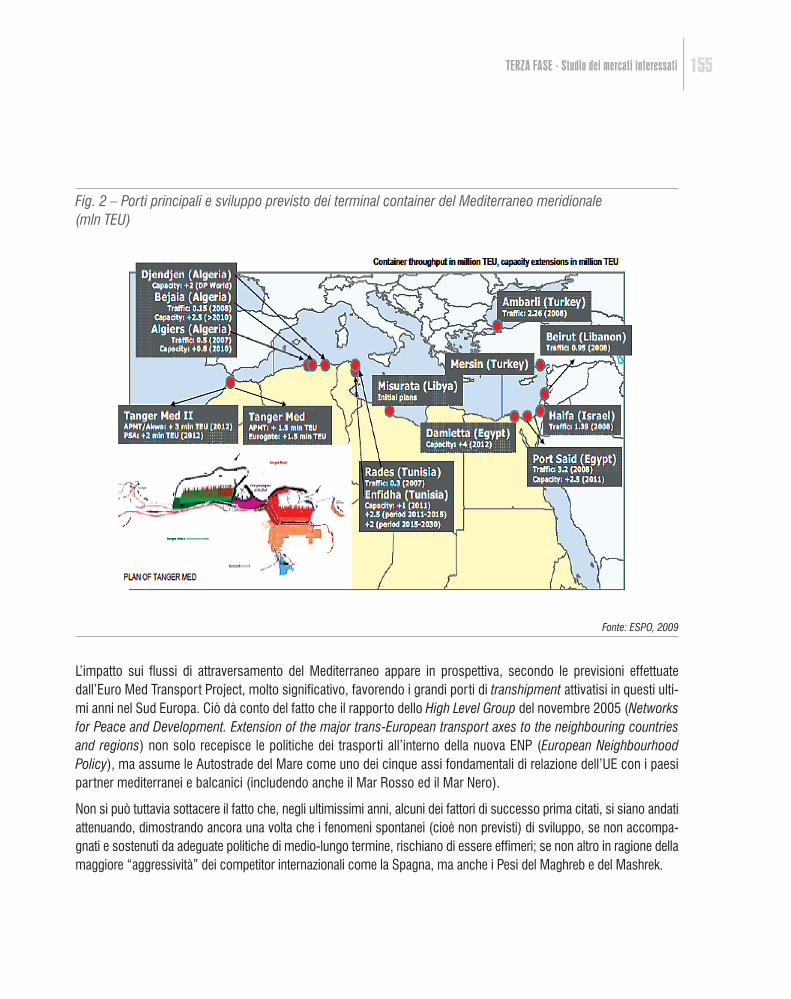

1.1 Traffici marittimi mediterranei e sviluppo delle Autostrade del mare in Europa 1481.2 Lo Short Sea Shipping e l’affermazione del Ro-Ro intramediterraneo 1501.3 L’impulso al mercato dato dell’Ecobonus ambientale 1591.4 Traffico Ro-Ro e sviluppo commerciale dell’area del basso Lazio. 162

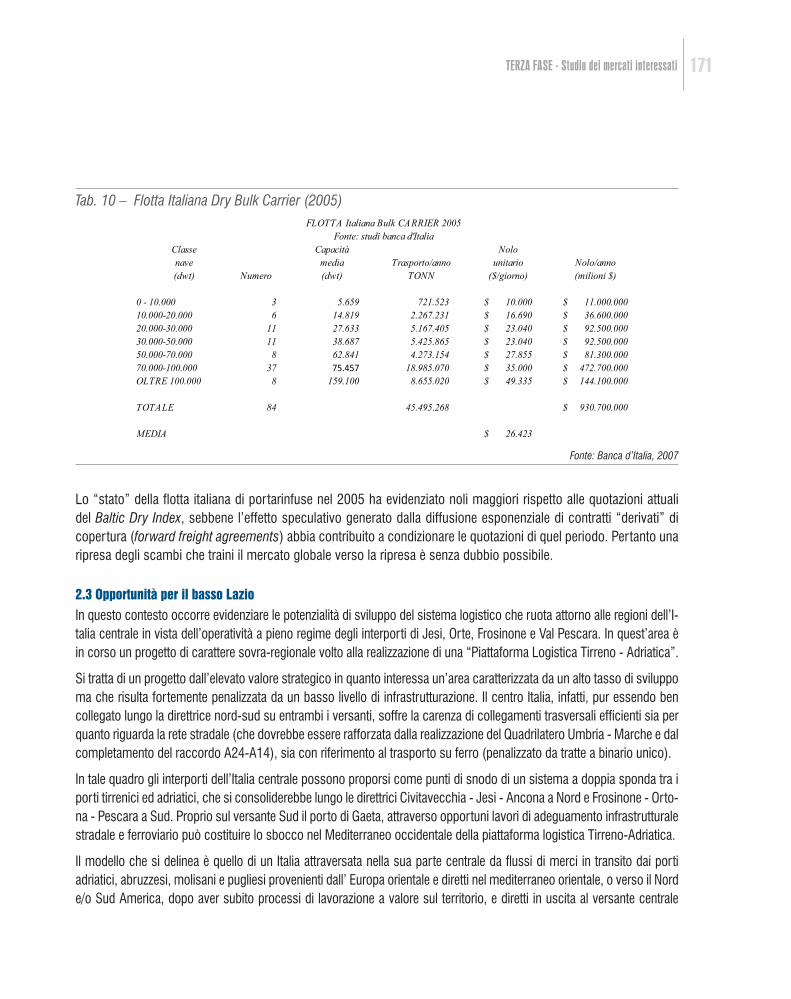

2 Sviluppo del mercato delle rinfuse secche e solide nel porto di Gaeta 168

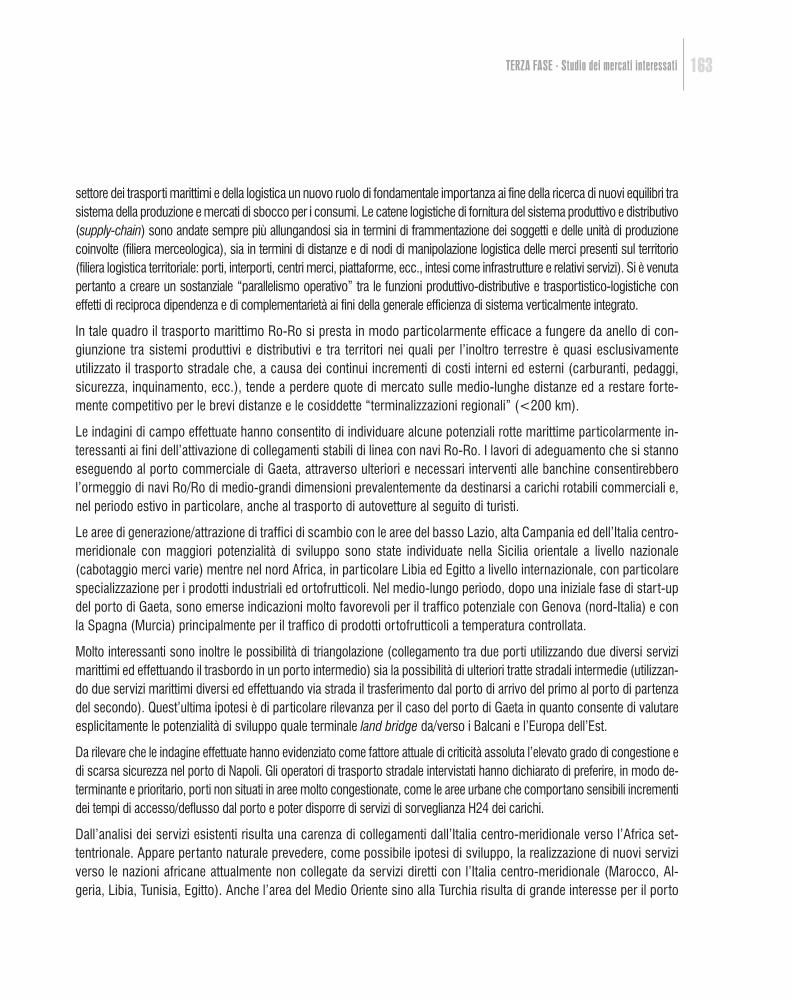

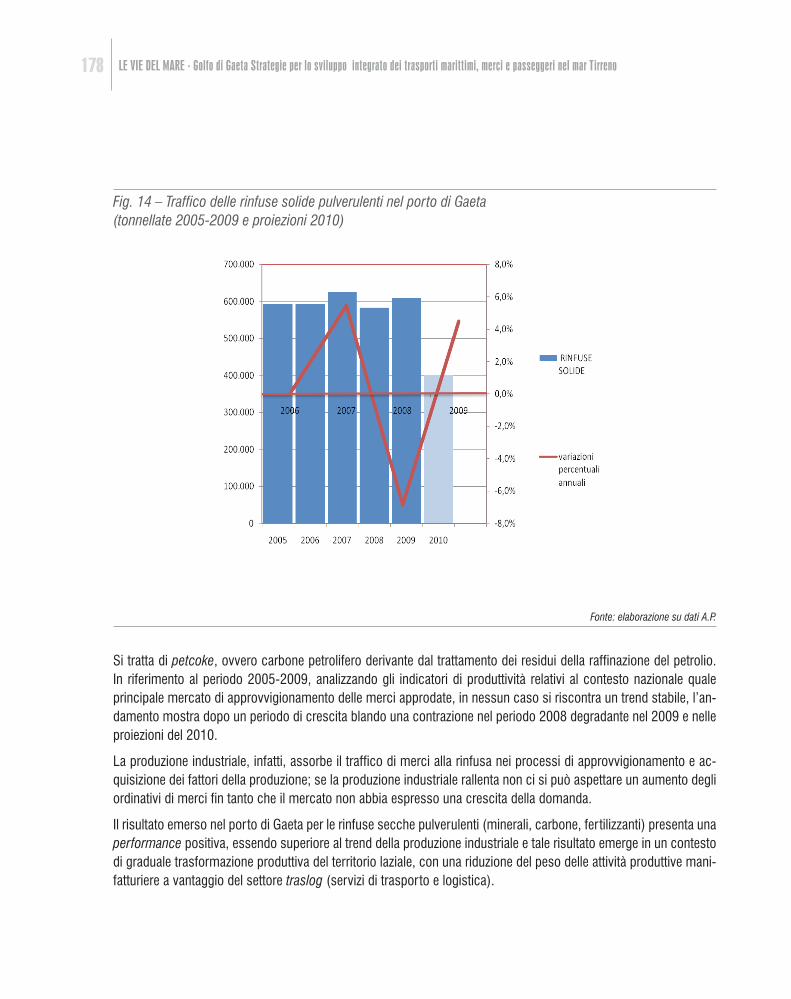

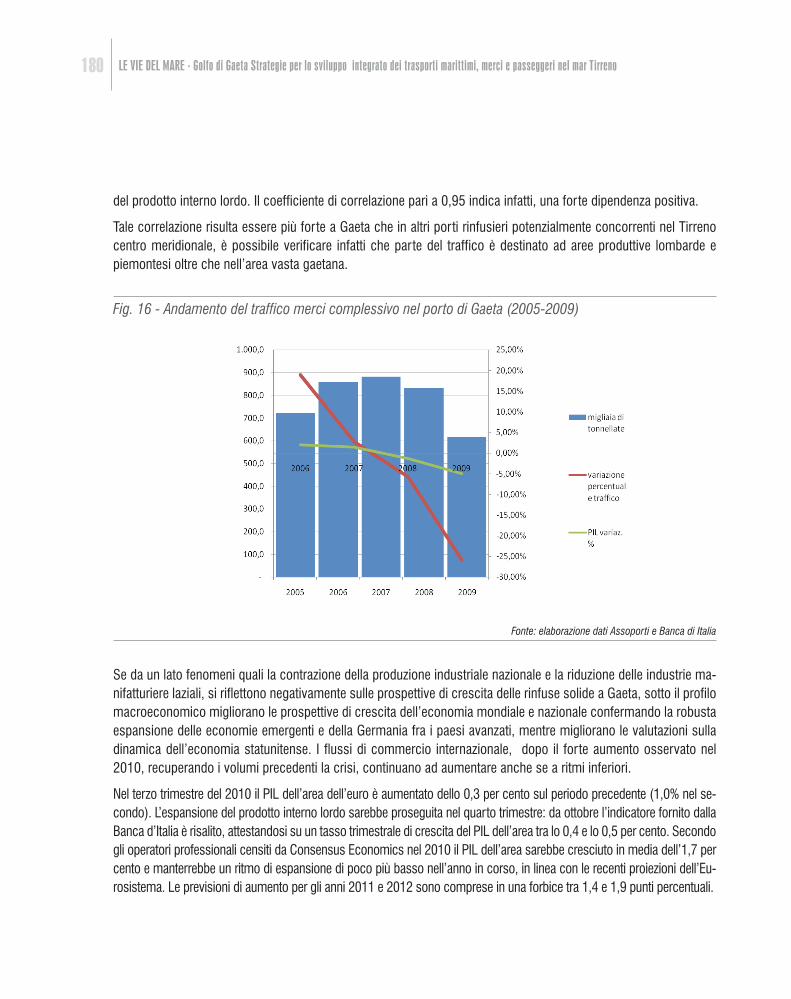

2.1 Introduzione. 1682.3 Opportunità per il basso Lazio. 1712.4 Possibili scenari di sviluppo del mercato delle rinfuse secche nel porto di Gaeta. 1762.5 L’andamento del traffico di rinfuse secche e scenari di mercato . 177

3 Ruolo strategico del porto di Gaeta per lo sviluppo del territorio 182

3.1. I gateway marittimi per lo sviluppo delle aree produttive del Lazio 1823.2 La necessità di azioni di governance logistico-territoriale 185

SecOnda faSeStudio dei mercati interessati

TeRza faSeLe potenzialità di sviluppo e le proposte di intervento

4 Sviluppo retroportuale ed integrazione logistica 189

4.1 Il poli industriali del Lazio meridionale 1894.2 Il mercato Ortofrutticolo di Fondi (MOF) 1904.3 La retroportualità 1944.4. Analisi comparata dell’accessibilità ai porti del quadrante tirrenico centro-meridionale 1964.5 Analisi ricognitiva dei potenziamenti infrastrutturali in atto e proposte di intervento nel porto di Gaeta 1984.6 Il potenziamento dei collegamenti “trasversali” 232

5 Sviluppo del traffico crocieristico nel porto di Gaeta 235

5.1 Introduzione 2355.2 La domanda di crociere 2365.3 L’offerta di Crociere operatori e servizi 2385.4 Il Traffico di Crociere a Gaeta: stato attuale e potenzialità di sviluppo 240

appendice 243

Questionario d’opinione porto di Gaeta 243

Vittorio Pannone, Mare Infinito

Vittorio Pannone - Nasce a Fondi dove vive e opera. La sua ricerca artistica si svolge nell’ambito della pittura che lo appassiona anche in qualità di studioso; a tal riguardo pubblica Viaggi iperbolici, raccolta di scritti sull’Arte. La sua ricerca si muove nell’ambito del concettuale con l’utilizzo di materiali vari di recupero tra i quali prevale la carta che sa manipolare con sapienza plastica e cromatica. Ha partecipato a varie mostre con installazioni ed opere di mail Art.

Dedicato al Comandante Alfonso Vitale, che ci ha sempre creduto e che oggi gioirà da lassù.

“I sogni esistono per essere realizzati, le promesse per essere mantenute,

le delusioni.... per farci ricominciare a sognare.”

La Provincia di Latina ha inteso sviluppare un rapporto di collaborazione con il Dipartimento di Economia dell’Università degli Studi di Napoli Federico II, al fine di disporre di uno studio sulle potenzialità di crescita del territorio provinciale e, in particolare, del Porto di Gaeta.

La Ricerca: “Portualità, retroportualità e inland terminal del basso Lazio: sviluppo dei mercati della logistica e dei trasporti con riferimento alla Provincia di Latina” perviene, attraverso una approfondita analisi dei dati e delle informazioni, a interessanti e strategiche proposte che vanno oltre il territorio provinciale e la sua portualità, Gaeta in primis, per abbracciare l’area centro-meridionale italiana e, in un’ottica di itinerari e ambiti geografici europei estesi, l’intero bacino mediterraneo meridionale.

Negli anni si è sviluppato un modello concettuale che partendo da diversi criteri di lettura della mobilità di merci e passeggeri si è tradotto in un nuovo approccio alla pianificazione dei sistemi di trasporto. Questo nuovo modello concettuale ha determinato un assetto innovativo sia infrastrutturale che manageriale nei porti determinando di fatto un rapporto più stretto, economico e urbanistico, tra porto e territorio.

Spazi portuali e retroportuali organizzati, assi viari, banchine versatili, personale professionalmente preparato ma sopratutto una buona capacità di concertazione e lungimiranza da parte delle Istituzioni e della realtà portuale sono aspetti essenziali per la crescita di un porto.

L’Autorità Portuale dei porti Civitavecchia, Fiumicino e Gaeta, la regione Lazio, attraverso la valorizzazione della portualità e della retroportualità dovrà caratterizzare gli interventi di medio e lungo periodo volti a ra-zionalizzare i flussi dando uno efficiente sbocco a mare alle aree più produttive della regione. In tale ottica il porto di Gaeta può fornire, sicuramente, un interessante supporto ai porti di Civitavecchia e Fiumicino per il traffico merci e crocieristico.

Ringrazio il Presidente Armando Cusani per la pragmaticità mostrata in tutte le fasi della ricerca, il prof. En-nio Forte per la dedizione e passione e gli amici Andrea Brengola, Anna Galise, Fancesco Leboffe, Antonio Mitrano, Amerigo Rossetti, Giovanni Soligo, Deboara Uttaro, Marco Valerio Vellucci e Biagi Vitale che hanno collaborato con la Provincia di Latina alla realizzare del primo studio sulla portualità e intermodalità del basso Lazio.

Quanto agli impegni derivanti dai risultati raggiunti, la Provincia di Latina, unitamente a coloro che hanno concorso al raggiungimento dei suddetti risultati, non v’è dubbio che sarà impegnata per acquisire risorse finanziarie, necessarie all’attuazione di un programma di interventi specifico. Pertanto, intendiamo portare avanti operativamente le indicazioni emerse dalla presente Ricerca, quale contributo centrale per la nostra azione di governo e per quella che potrà derivare anche da altri livelli istituzionali.

Dott. Giambattista BallettaProvincia di Latina

Delegato “Autostrade del Mare e Intermodalità“

Introduzione

La presente ricerca nasce dalla collaborazione tra l’Amministrazione provinciale di Latina ed il Dipartimen-to di Economia dell’Università degli Studi di Napoli Federico II il cui obiettivo principale è stato lo studio dell’impulso alla crescita ed allo sviluppo del territorio provinciale che potrebbe essere dato dal rinnovato ruolo del Porto di Gaeta.

Nell’attuale fase di congiuntura economica internazionale particolarmente instabile, dovuta alla crisi vis-suta nel corso degli ultimissimi anni, l’”economia del mare” e quindi lo sviluppo delle filiere di attività connesse direttamente ed indirettamente alla logistica portuale e marittima, offrono concrete opportunità di apertura economica dei territori ai mercati globali dai quali provengono i principali fattori di ripresa nel breve e nel medio periodo.

Lo “sbocco a mare” per il traffico merci è sicuramente la condizione ed al tempo stesso l’obiettivo di una nuova politica dei trasporti e della logistica del basso Lazio incentrata sul trasporto intermodale e combinato operante su reti multimodali di un sistema “a gronda” che da siti inland (produttivi, distributivi, logistici, ecc.) posti lungo la direttrice interna “casilina” e lungo la direttrice costiera “pontina” si orienta verso lo sbocco marittimo a Sud costituito dal porto di Gaeta. Il sistema logistico del territorio del basso Lazio viene a configurarsi intorno ad una rete plurimodale a forma di “quadrilatero” che vede nel porto di Gaeta il gateway o porta di ingresso/egresso principale e negli altri nodi inland i terminali di connessione e scambio tra il sistema economico endogeno regionale ed esogeno nazionale ed internazionale.

E’ necessario a tal fine un disegno strategico del territorio che dovrebbe prevedere il potenziamento ed il miglioramento delle caratteristiche tecniche e di livello del servizio della rete di infrastrutture e servizi logistici alla quale associare strutture logistiche che verrebbero a disporsi sul territorio con funzioni spe-cializzate ed organizzate a modo di “filiera territoriale logistica”, prevedendone l’integrazione e l’organiz-zazione per processi logistici in modo verticale. Il porto di Gaeta mostra appieno caratteristiche favorevoli e potenzialità per rappresentare il vertice basso e quindi il terminale di interfaccia con il modo marittimo dell’intero sistema intermodale del basso Lazio e dell’alta Campania, beneficiando di positive economie interne ed esterne per lo sviluppo economico dell’area.

La ricerca, come da Convenzione, si articola in tre fasi che concorrono ad un insieme unitario e armonico volto a far scaturire, quali risultati della ricerca, proposte di intervento infrastrutturale e di governance locale.

Anche a nome del Direttore del Dipartimento di Economia dell’Università degli Studi di Napoli Federico II, Prof. Adriano Giannola, desidero compiacermi con il Presidente della Provincia di Latina, Dott. Armando Cusani, per aver avviato un rapporto scientifico con l’Università di Napoli Federico II. Inoltre, non sarebbe stato possibile raggiungere positivi risultati e, quindi, proposte strategiche di intervento, senza il determi-

Presentazione

nante apporto di studiosi ed esperti che hanno a vario titolo contribuito alla ricerca ed ai quali intendo esprimere sincera riconoscenza. La ricerca, pur essendo frutto di lavoro comune da parte del gruppo di lavoro, con la collaborazione esterna di esperti del settore, nelle singole fasi può attribuirsi a:

Ennio Forte: coordinamento scientifico e responsabile di ricerca;

Lucio Siviero: prima fase, cap. 2,3; seconda fase, cap. 1,2,3,4; terza fase, cap.1 e 3;

Gese Milone: prima fase, cap. 1; terza fase, cap. 4;

Giovanbattista Balletta: prima fase, cap 3; terza fase, cap. 4, 5;

Mario Migliore: seconda fase, cap. 2 e 3; terza fase, cap. 2 e 5.

Prof. Ennio ForteOrdinario di Economia dei Trasporti e della Logistica

Università degli Studi di Napoli Federico II

PRIMa faSeRIcOgnIzIOne

deLLO STaTO aTTuaLe

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 16

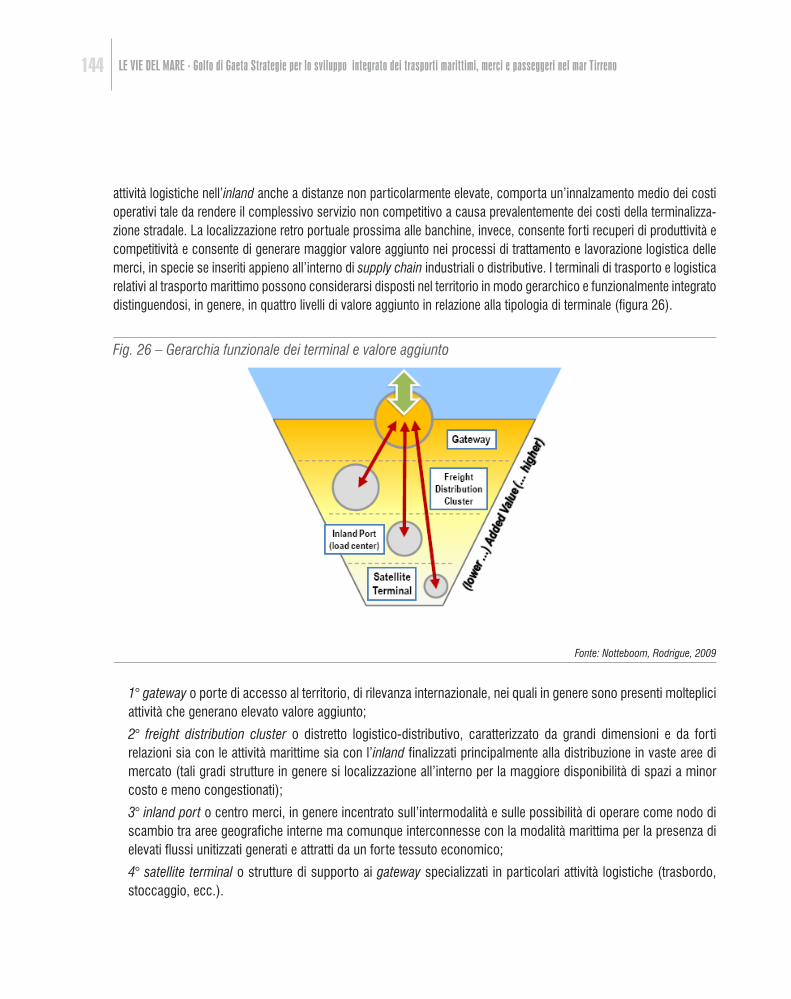

1. InquadRaMenTO TeRRITORIaLe e dOTazIOne InfRaSTRuTTuRaLe TeRReSTRe

1.1 Il quadro geo-morfologico ed economico del LazioIl Lazio, regione del centro Italia, si colloca sul versante medio-tirrenico e occupa 17.203 km² di territorio, estenden-dosi dagli Appennini al Mar Tirreno. Il territorio non presenta caratteristiche fisiche omogenee, anzi si caratterizza per la sua eterogeneità, con prevalenza di zone montuose e collinari; le pianure si trovano per lo più in prossimità della costa. Per il 54% il suo territorio è occupato da colline, il 26,1% da zone montuose ed il restante 20% da pianure.

Partendo dal nord ovest della regione, troviamo tre distinti gruppi montuosi di modeste dimensioni: i Monti Volsini, i Monti Cimini e i Monti Sabatini. Caratteristica comune di questi gruppi montuosi è la loro origine vulcanica, testimo-niata, oltre che dagli elementi geologici, dalla presenza, in ciascuno di questi, di un lago; il Lago di Bolsena sui Vol-sini, il Lago di Vico sui Cimini ed il Lago di Bracciano sui Sabatini. Questi gruppi montuosi degradano dolcemente verso la pianura maremmana ad ovest, e verso la valle del Tevere ad est, le due pianure laziali più settentrionali. La Maremma trova qui il suo limite meridionale, nei Monti della Tolfa. Nella parte orientale del Lazio si trovano i rilievi più alti della regione, che raggiungono con i monti della Laga i 2458 m del monte Gorzano il loro punto più alto. Si tratta, questa, di una piccola porzione degli Appennini, che corre diagonalmente da nord a sud. Qui troviamo anche i gruppi montuosi dei Monti Reatini, dei Monti Sabini, dei Monti Simbruini e dei Monti Ernici.

Nel medio Lazio meridionale, partendo dai Colli Albani, troviamo tutta una serie di altri gruppi montuosi, che corre parallela agli Appennini, da cui sono separati dalla valle della Ciociaria dove scorrono il Sacco ed il Liri, e che finisce la sua corsa nel Tirreno in prossimità del confine con la Campania; si tratta dei Monti Lepini, dei Monti Ausoni e dei Monti Aurunci. Anche i Colli Albani, alture di modeste dimensioni, sono di origine vulcanica, e anche qui i laghi di origine vulcanica sono numerosi: i laghi di Albano e di Nemi, il bacino lacustre ormai prosciugato di Ariccia ed i laghetti fos-sili di Giuturna (nel Foro romano, presso il Tempio di Vesta), Valle Marciana (Grottaferrata) e, verso nord, di Pantano Secco (Monte Compatri), Prata Porci (Tuscolo) e Castiglione (o lago di Gabii). La zona di Roma è occupata dall'Agro Romano che continua verso meridione, sempre seguendo la linea costiera, nell'Agro Pontino, che fino alla bonifica operata dal 1930 al 1940, era ricoperto da paludi. La costa laziale è molto regolare, bassa e sabbiosa; nonostante questo sono presenti delle "sporgenze", come il Capo Linaro a sud di Civitavecchia, la foce del Tevere tra i comuni di Roma e Fiumicino. A sud del fiume troviamo in successione il promontorio di Anzio e Nettuno, il Monte Circeo che si erge isolato tra mare e terra, ed il promontorio di Gaeta, in prossimità del confine con la Campania. Proprio davanti a Gaeta si trova l'Arcipelago Pontino, composto da sei piccole isole, tutte di origine vulcanica. Il Tevere è il maggiore fiume della regione; vi arriva dall'Umbria, prima con un andamento verso sud-est, ma che poi piega, verso sud-ovest, per attraversare tutto l'agro romano fino al mare. I principali tributari del Tevere sono il Paglia ed il Treia, dalla parte destra, ed il Nera e l'Aniene dalla parte sinistra. Più a sud, con un andamento che ricorda quello del Tevere troviamo il Sacco e il Liri, mentre nella parte settentrionale della regione si trovano altri fiumi minori come la Fiora, la Marta e l'Arrone, che scendono direttamente al mare con un corso relativamente breve.

PRIMA FASE - Ricognizione dello stato attuale 17

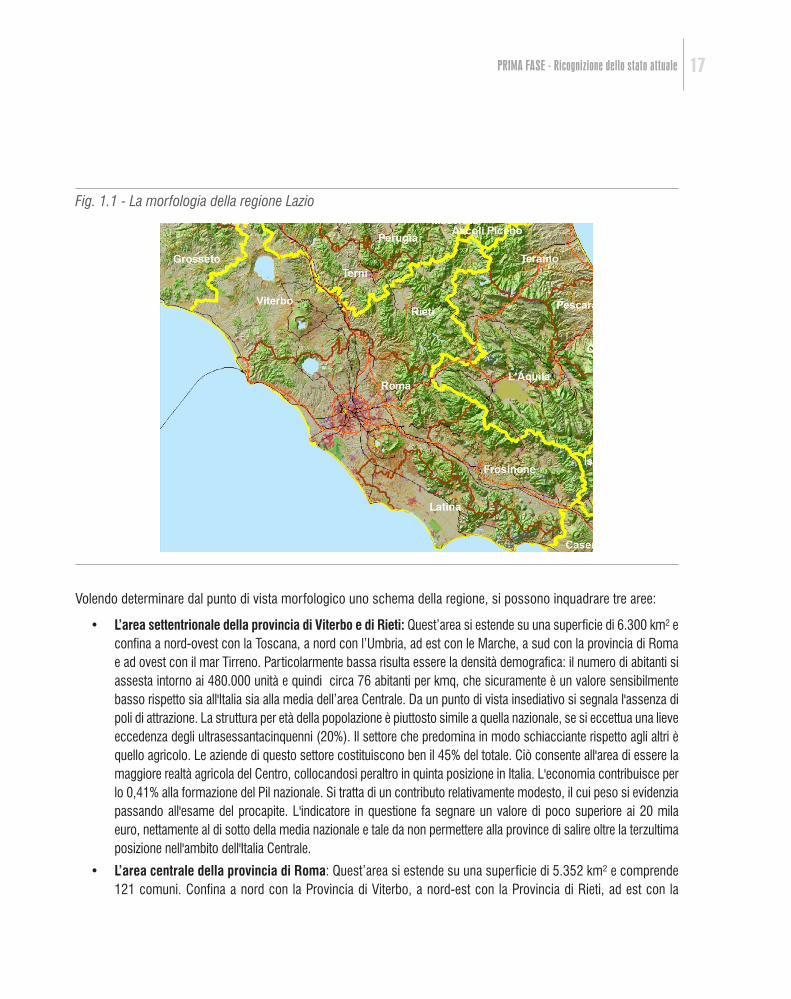

Fig. 1.1 - La morfologia della regione Lazio

Volendo determinare dal punto di vista morfologico uno schema della regione, si possono inquadrare tre aree:

• L’area settentrionale della provincia di viterbo e di Rieti: Quest’area si estende su una superficie di 6.300 km² e confina a nord-ovest con la Toscana, a nord con l’Umbria, ad est con le Marche, a sud con la provincia di Roma e ad ovest con il mar Tirreno. Particolarmente bassa risulta essere la densità demografica: il numero di abitanti si assesta intorno ai 480.000 unità e quindi circa 76 abitanti per kmq, che sicuramente è un valore sensibilmente basso rispetto sia all'Italia sia alla media dell’area Centrale. Da un punto di vista insediativo si segnala l'assenza di poli di attrazione. La struttura per età della popolazione è piuttosto simile a quella nazionale, se si eccettua una lieve eccedenza degli ultrasessantacinquenni (20%). Il settore che predomina in modo schiacciante rispetto agli altri è quello agricolo. Le aziende di questo settore costituiscono ben il 45% del totale. Ciò consente all'area di essere la maggiore realtà agricola del Centro, collocandosi peraltro in quinta posizione in Italia. L'economia contribuisce per lo 0,41% alla formazione del Pil nazionale. Si tratta di un contributo relativamente modesto, il cui peso si evidenzia passando all'esame del procapite. L'indicatore in questione fa segnare un valore di poco superiore ai 20 mila euro, nettamente al di sotto della media nazionale e tale da non permettere alla province di salire oltre la terzultima posizione nell'ambito dell'Italia Centrale.

• L’area centrale della provincia di Roma: Quest’area si estende su una superficie di 5.352 km² e comprende 121 comuni. Confina a nord con la Provincia di Viterbo, a nord-est con la Provincia di Rieti, ad est con la

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 18

Provincia dell'Aquila e la Provincia di Frosinone, a sud-est con la Provincia di Latina, ad ovest e a sud con il Mar Tirreno, e al proprio interno con la Città del Vaticano. Al 31.12.2009 erano 4.150.000 i cittadini residenti nel territorio provinciale, di cui 2.725.000 iscritti nelle liste del comune di Roma, il cui peso percentuale sul totale provinciale (66,3%) è stato in ulteriore diminuzione rispetto a quanto già registrato nel 2008 (66,9%), a vantaggio degli altri comuni1. In base all’ultima stima disponibile elaborata a cura dell’Istituto G. Tagliacarne, il valore aggiunto 2007 per la provincia di Roma ammonta ad oltre 121 miliardi di euro, pari all’8,8% dell’intero valore aggiunto nazionale. La distribuzione settoriale conferma il ruolo trainante del Terziario nell’economia romana: l’86,4% del valore aggiunto totale è, infatti, prodotto dai Servizi, con un differenziale positivo rispetto al dato nazionale di circa 16 punti percentuali, anche se in moderato calo di 1,2 punti percentuali rispetto all’anno precedente. Infatti, il sistema produttivo si presenta costituito per il 71,4% da imprese appartenenti al comparto dei servizi, per il 24,7% da imprese appartenenti al comparto industriale e solo per il 3,9% da im-prese appartenenti ai settori dell’agricoltura e pesca. Tra i primi trenta Comuni con maggiore dotazione impren-ditoriale extra-agricola, figurano, come prevedibile, ben nove dei 13 “poli urbani” provinciali (Roma, Pomezia, Ariccia, Formello, Monterotondo, Albano Laziale, Anzio, Ciampino e Nettuno), ad alta pressione antropica e specializzazione produttiva nelle attività industriali e/o nei servizi. Le stime sul PIL pro-capite consentono inve-ce di rilevare per la provincia di Roma nel 2008 un valore pari a 33.937,87 euro, in crescita dell’1,8% rispetto al 2007, a fronte di una media per il Paese pari a 26.278,70 euro (+1,1%). A fine 2008 risultavano registrate in provincia di Roma 428.164 imprese, pari al 7,0% del totale nazionale2.

• L’area meridionale delle province di Latina e di Frosinone: quest’area si estende per una superficie di 5.400 km² e confina a nord con la provincia di Roma e l’Abruzzo, ad est con il Molise, a sud con la Campania ed a ovest con il mar Tirreno. Secondo i dati dell’Istat, al 2010, si contano 1.050.000 abitanti. E’ un’area ad alte potenzialità economiche, dove esistono molte realtà industriali importanti tra cui lo stabilimento della Fiat a Cassino e la Henkel a Ferentino. Esistono filiere produttive, come quelle dell’abbigliamento, della carta, dell’editoria, della chimica e della farmaceutica. L’area del basso Lazio, infatti ha beneficiato per molti anni di ingenti risorse pubbliche per interventi straordinari per il mezzogiorno, del quale ha rappresentato il confine limite. Grazie anche alla rete autostradale A1 Roma-Napoli ed alla linea ferroviaria Roma-Cassino-Napoli, si sono potute ottimizzare le attività di trasporto e logistica che hanno legato questi centri produttivi con il resto dell’Italia e dell’Europa. La fascia costiera, si è caratterizzata negli ultimi anni per l’elevata vocazione turistica che ne ha sviluppato il processo economico. Purtroppo però non è riuscita ancora a sviluppare una potenziale offerta di trasporto intermodale, a causa anche delle difficili condizioni orografiche che esistono in questo territorio costiero. La possibilità di investire su questo fronte potrebbe rendere ancora più forte da un punto di vista economico il distretto industriale dell’area del basso Lazio.

1) Fonte: ISTAT. 2) Fonte: Confcommercio.

PRIMA FASE - Ricognizione dello stato attuale 19

1.2 La Provincia di LatinaLa Provincia di Latina conta 545.217 abitanti (Istat, 2008). Si estende su una superficie di 2.251 km² e comprende 33 comuni. Confina a nord con la Provincia di Frosinone, a nord-ovest con la Provincia di Roma, a sud-est con la Campania (Provincia di Caserta), e a Sud con il Mar Tirreno. Nella parte settentrionale della Provincia di Latina si trova l' Agro Pontino. La provincia di Latina è compresa fra le foci del fiume Astura a Nord e la foce del fiume Garigliano a Sud. Sotto l’aspetto morfologico, il territorio provinciale è formato da due parti nettamente distinte: Verso l’interno si ergono i rilevi montuosi e collinari dei Monti Lepini, dei Monti Aurunci e dei Monti Ausoni che toccano i 1533 m con il Monte Petrella, i quali presentano al loro interno le piccole piane di Fondi e di Minturno e raggiungono il mare con la penisola rocciosa di Gaeta.

Verso il mare si stende la vasta pianura dell'Agro Pontino, ricoperta in passato da estese e malsane paludi e boni-ficata negli anni trenta.

La provincia di Latina è suddivisibile in tre aree geografiche omogenee:

Area dell' Agro Pontino Comprende i comuni di Latina, Aprilia, Sabaudia, Pontinia, creati dopo la bonifica degli anni '30, a cui vanno aggiunte le già esistenti Cisterna, San Felice Circeo e, per porzioni limitate dei rispettivi territori, Sermoneta e Sezze.

Area Lepina Essa comprende i comuni collinari dei Monti Lepini e della parte più settentrionale degli Ausoni, quindi il territorio oggi pontino appartenuto fino al 1870 allo Stato della Chiesa e da sempre compreso nel Lazio (Cori, Sermoneta, Norma, Sezze, Priverno, Sonnino).

Area meridionaleQuest'area è compresa tra Monte San Biagio e il confine regionale, cioè il fiume Garigliano.

Il Prodotto Interno Lordo3 della provincia di Latina è di oltre 14.000 milioni di euro. Esso vale circa lo 0,80% del prodotto interno lordo nazionale. In termini pro-capite è pari a circa 23.000 euro (2009), è interessante notare come Latina e Frosinone si assestino entrambe ad una posizione intermedia, attorno al 60° posto della graduatoria nazionale. Concorrono a formare il valore aggiunto provinciale tre voci: l'industria (manifat-turiera per il 21,35%, costruzioni 5,57% per un totale di 26,92%) l'agricoltura per il 4,73%, le altre attività (servizi) 68,35%.

3) fonte: Provincia di Latina

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 20

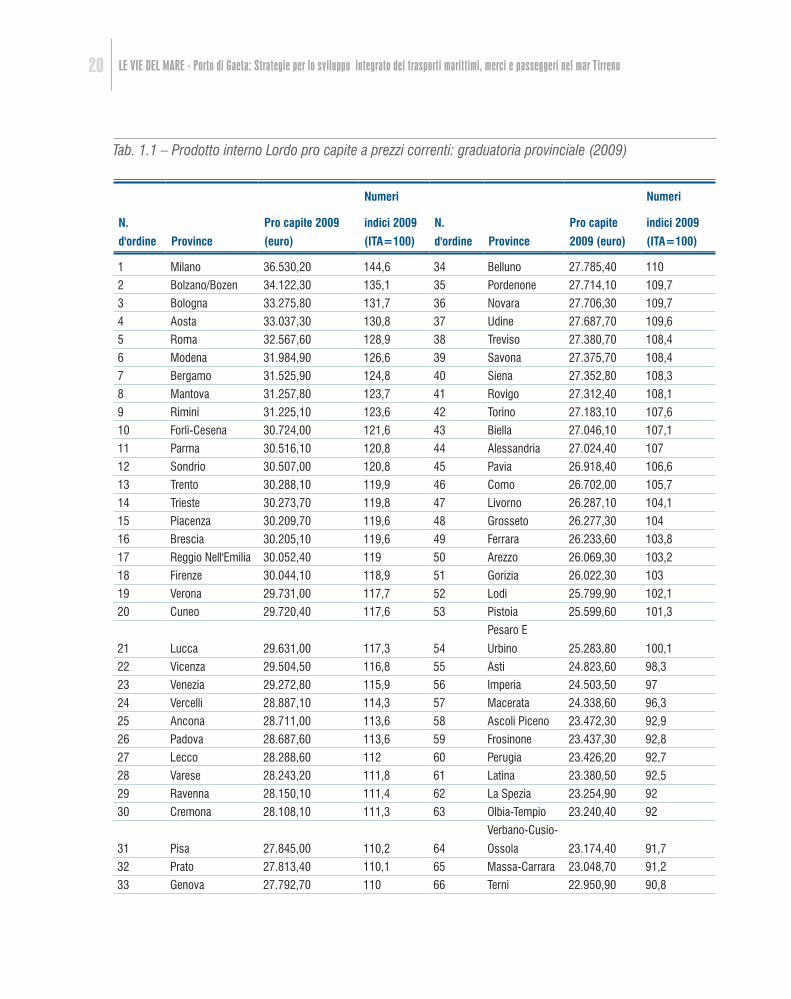

Tab. 1.1 – Prodotto interno Lordo pro capite a prezzi correnti: graduatoria provinciale (2009)

N.

d'ordine Province

Pro capite 2009

(euro)

Numeri

indici 2009

(ITa=100)

N.

d'ordine Province

Pro capite

2009 (euro)

Numeri

indici 2009

(ITa=100)

1 Milano 36.530,20 144,6 34 Belluno 27.785,40 110

2 Bolzano/Bozen 34.122,30 135,1 35 Pordenone 27.714,10 109,7

3 Bologna 33.275,80 131,7 36 Novara 27.706,30 109,7

4 Aosta 33.037,30 130,8 37 Udine 27.687,70 109,6

5 Roma 32.567,60 128,9 38 Treviso 27.380,70 108,4

6 Modena 31.984,90 126,6 39 Savona 27.375,70 108,4

7 Bergamo 31.525,90 124,8 40 Siena 27.352,80 108,3

8 Mantova 31.257,80 123,7 41 Rovigo 27.312,40 108,1

9 Rimini 31.225,10 123,6 42 Torino 27.183,10 107,6

10 Forlì-Cesena 30.724,00 121,6 43 Biella 27.046,10 107,1

11 Parma 30.516,10 120,8 44 Alessandria 27.024,40 107

12 Sondrio 30.507,00 120,8 45 Pavia 26.918,40 106,6

13 Trento 30.288,10 119,9 46 Como 26.702,00 105,7

14 Trieste 30.273,70 119,8 47 Livorno 26.287,10 104,1

15 Piacenza 30.209,70 119,6 48 Grosseto 26.277,30 104

16 Brescia 30.205,10 119,6 49 Ferrara 26.233,60 103,8

17 Reggio Nell'Emilia 30.052,40 119 50 Arezzo 26.069,30 103,2

18 Firenze 30.044,10 118,9 51 Gorizia 26.022,30 103

19 Verona 29.731,00 117,7 52 Lodi 25.799,90 102,1

20 Cuneo 29.720,40 117,6 53 Pistoia 25.599,60 101,3

21 Lucca 29.631,00 117,3 54

Pesaro E

Urbino 25.283,80 100,1

22 Vicenza 29.504,50 116,8 55 Asti 24.823,60 98,3

23 Venezia 29.272,80 115,9 56 Imperia 24.503,50 97

24 Vercelli 28.887,10 114,3 57 Macerata 24.338,60 96,3

25 Ancona 28.711,00 113,6 58 Ascoli Piceno 23.472,30 92,9

26 Padova 28.687,60 113,6 59 Frosinone 23.437,30 92,8

27 Lecco 28.288,60 112 60 Perugia 23.426,20 92,7

28 Varese 28.243,20 111,8 61 Latina 23.380,50 92,5

29 Ravenna 28.150,10 111,4 62 La Spezia 23.254,90 92

30 Cremona 28.108,10 111,3 63 Olbia-Tempio 23.240,40 92

31 Pisa 27.845,00 110,2 64

Verbano-Cusio-

Ossola 23.174,40 91,7

32 Prato 27.813,40 110,1 65 Massa-Carrara 23.048,70 91,2

33 Genova 27.792,70 110 66 Terni 22.950,90 90,8

PRIMA FASE - Ricognizione dello stato attuale 21

N.

d'ordine

Province Pro capite 2009

(euro)

Numeri

indici 2009

(ITa=100)

N.

d'ordine

Province Pro capite

2009 (euro)

Numeri

indici 2009

(ITa=100)

67 Rieti 22.405,50 88,7 100 Napoli 15.757,60 62,4

68 Viterbo 22.349,80 88,5 101 Trapani 15.737,00 62,3

69 Cagliari 22.018,90 87,2 102 Vibo Valentia 15.638,70 61,9

70 L'Aquila 21.220,90 84 103 Enna 15.574,60 61,6

71 Pescara 21.190,10 83,9 104 Caserta 15.536,50 61,5

72 Teramo 20.945,50 82,9 105 Crotone 15.008,60 59,4

73 Chieti 20.745,90 82,1 106 Agrigento 14.605,30 57,8

74 Campobasso 19.968,40 79 107

Carbonia-

Iglesias 14.345,60 56,8

75 Nuoro 19.281,70 76,3

76 Isernia 18.809,00 74,5

77 Catanzaro 18.792,20 74,4

78 Sassari 18.460,90 73,1

79 Potenza 18.259,10 72,3

80 Matera 17.993,60 71,2

81 Siracusa 17.989,20 71,2

82 Salerno 17.984,20 71,2

83 Avellino 17.755,90 70,3

84 Palermo 17.600,60 69,7

85 Messina 17.541,50 69,4

86 Oristano 17.490,30 69,2

87 Bari 17.318,50 68,6

88 Medio Campidano 16.915,50 67

89 Taranto 16.876,70 66,8

90 Ragusa 16.739,60 66,3

91 Benevento 16.633,50 65,8

92 Cosenza 16.619,00 65,8

93 Caltanissetta 16.493,00 65,3

94 Lecce 16.429,40 65

95 Reggio Di Calabria 16.422,40 65

96 Ogliastra 16.288,90 64,5

97 Catania 16.256,20 64,3

98 Brindisi 16.020,00 63,4

99 Foggia 15.999,00 63,3

Fonte: Rapporto Unioncamere, 2010

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 22

Sono 47.259 le imprese registrate nella Provincia di Latina al 31.12.2007, in aumento rispetto alle 46.790 del 2006. I settori maggiormente presenti sono due: commercio e agricoltura, che insieme assorbono il 54,35% delle imprese.

I terreni, sottratti negli anni '30 alle paludi, sono intensamente coltivati. La notevole importanza del settore agri-colo si fa sentire nella formazione del valore aggiunto provinciale soprattutto se confrontato con il dato nazionale. L'ammontare assoluto della produzione agricola è tale da proiettare Latina al quinto posto nella macroripartizione di riferimento. Da notare anche l'ottima performance della produzione zootecnica (23,9% contro il 15,7% nazionale).

In particolare il settore agricolo registra una quota di imprese pari al 24,9% (11.787) e riesce ad emergere, sia rispetto al complesso del Paese (17,6%) che alla media del Centro Italia (15,3%). Altro indicatore da considerare al di sopra della media nazionale è il tasso di evoluzione. Rispetto al 2007 si registrano 1,96 imprese in più ogni 100 esistenti. Tale dato deriva soprattutto da un buon tasso di natalità (8,6%).

L'industria, che si era diffusa moltissimo negli anni settanta e ottanta, grazie alla presenza dell'area provinciale nei fondi della Cassa del Mezzogiorno, ha conosciuto una forte crisi negli anni novanta che ha portato alla chiusura di storici marchi come Pettinicchio, Goodyear, Barilla, Tetra Pak e molti altri. Hanno resistito le industrie chimiche, le cooperative di produttori agricoli e le industrie alimentari e casearie che conoscono una consolidata tradizione. In forte crescita il settore terziario, con un grande sviluppo di aziende informatiche, elettroniche, meccaniche, call-center, finanziarie.

A fronte di una popolazione con età superiore ai quindici anni, pari a 451.460 unità, sono circa 203.990 gli occupati in Provincia: di questi 13.390 (6,5%) in agricoltura, 69.960 (31,34%) sono impegnati nel comparto industriale (di cui 11.500 nel chimico-farmaceutico) ed i restanti 126.640 sono divisi in tutte le altre attività. Altro dato interessan-te è quello relativo alla tipologia di impiego: dei 203.990 occupati ben 153.470 sono dipendenti. Inoltre, oltre 35.000 sono gli occupati nel comparto turistico e di questi 16.400 fissi.

1.3 La dinamica demografica della Provincia di LatinaLa provincia di Latina, costituita come aggregato amministrativo agli inizi degli anni ’30 del ‘900, si colloca sulla direttrice Roma-Napoli e risulta pertanto legata a queste due grandi aree metropolitane.

Si compone di gruppi di comuni tra loro storicamente distanti: mentre l’area a Nord è costituita da diversi centri (Aprilia, Cisterna di Latina, Latina, Sabaudia) sorti e sviluppatisi in seguito alla bonifica delle pianure laziali defini-tivamente compiuta nel secondo ventennio del Novecento, il Sud della provincia presenta comuni (in particolare Gaeta, ma anche Formia, Minturno) con una rilevante importanza storica nel periodo preunitario e culturalmente legati alle aree limitrofi del casertano e del frusinate.

Particolare attenzione viene rivolta all’esame della situazione negli ultimi due intervalli intercensuari (1972-81 e 1982-91) per i quali il saldo migratorio comunale, ottenuto come residuo, è stato stimato per sesso e classi di età facendo ricorso al metodo dei coefficienti di sopravvivenza.

La popolazione di Latina ammonta al 2008 a 551.940 unità, consentendo all’area di essere tra le prime province più popolose nella zona centrale del Paese.

PRIMA FASE - Ricognizione dello stato attuale 23

Rilevante la densità demografica, sono infatti 245 gli abitanti che in media occupano ciascun kmq di superficie territoriale. Questo valore è maggiore sia di quello medio nazionale sia di quello riferito all’insieme delle province del Centro Italia. Da notare l’alto potere di attrazione esercitato dai grandi comuni. Oltre il 70% della popolazione risiede, infatti, negli otto comuni (Latina, Aprilia, Terracina, Formia, Fondi, Cisterna di Latina, Gaeta, Sezze) con più di ven-timila abitanti, dato rilevante sia in ambito nazionale che locale, mentre il baricentro demografico rimane invariato rispetto al dato precedente fissato nel comune di Pontinia.

Quella della Provincia di Latina appare come una struttura per età di una popolazione che presenta la maggior quota di uomini di tutto il centro Italia, è più giovane della media nazionale e tale aspetto si acuisce maggiormente in relazione al complesso delle province del Centro. La percentuale di ultrasessantacinquenni (16,3%) costituisce il settimo valore più basso dell’intero paese risultando di gran lunga il più basso del centro Italia. Caratteristiche opposte si registrano per gli appartenenti alle altre classi di età. La quota parte di popolazione sotto i quattordici anni è la più alta del Centro (15%), così come l’incidenza della popolazione in età compresa fra i 15 e 64 anni (68,6%).

I trend demografici dell’intera Provincia di Latina evidenziano una popolazione della connotazione relativamente giovane, con una densità di popolazione abbastanza alta rispetto agli altri comuni del centro Italia.

Ad esempio il Distretto Formia-Gaeta, così come l’intera provincia di Latina, conta un numero importante di popola-zione al di sotto dei 18 anni, con un percentuale significativa sul totale della popolazione. Gli abitanti di tale Distretto con età compresa tra i 0 e i 18 anni sono, al 1 gennaio 2005, circa 19.882, corrispondenti al 19,2% del totale della popolazione residente. Di contro, gli abitanti del Distretto di età compresa tra i 65 e i 100 anni e oltre sono circa 18.966, corrispondenti al 18.3% del totale dei residenti. Il Comune più giovane è Minturno, con una popolazione 0-18 che rappresenta il 21% dell’intera popolazione residente, di contro i Comuni del Distretto che risultano più vecchi sono Ventotene e Castelforte.

Latina è tra le province laziali quella che presenta il tasso di natalità più elevato (11,5) ed il tasso di mortalità più basso (9,9). Di conseguenza mostra anche il valore più elevato, tra le province laziali, relativo al saldo del movi-mento naturale: +1,6.

In generale, la provincia fa registrare un saldo migratorio positivo che è la risultante di flussi netti di segno differente tra i comuni dell’area. Mentre la gran parte dei comuni di maggiore dimensione demografica (in particolare, quelli di Aprilia, Cisterna di Latina, Latina, Sezze, Fondi e Formia) presenta saldi migratori positivi, diversi piccoli comuni dell’entroterra fanno registrare saldi migratori negativi per almeno uno dei due periodi considerati e i comuni costieri a caratterizzazione prevalentemente turistica mostrano saldi negativi (Sperlonga, Gaeta e Minturno) o quantomeno per quello più recente (San Felice Circeo e Terracina).

Emerge, pertanto, una spaccatura tra i comuni dell’area nord della provincia che esprimono una rilevante capacità attrat-tiva richiamando popolazione presumibilmente anche dall’esterno della provincia e quelli del sud pontino che accanto a due poli attrattivi espressi da Fondi e Formia presentano situazioni repulsive, almeno in uno dei due periodi esaminati, negli altri comuni con, in particolare, un consistente saldo negativo negli altri due grandi centri (Gaeta e Minturno).

In particolare, per quanto riguarda il saldo del movimento migratorio, Latina mostra il valore più basso dopo Fro-sinone, pari a 2,9. Questi dati indicano che, a differenza delle altre province laziali, la crescita della popolazione di

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 24

Latina sia determinata anche da fattori naturali, oltre che migratori.

Con riguardo alla sola popolazione straniera residente, Latina mostra, comunque, una presenza significativa: 5,5% degli stranieri residenti nel Lazio.

Considerando gli ultimi tre periodi censuari possiamo notare che il consolidamento del fenomeno migratorio è av-venuto soprattutto nell’ultimo decennio censuario, periodo in cui l’Italia è diventata a tutti gli effetti un Paese a forte attrattiva. Il numero degli stranieri residenti, tra il 1991 ed il 2001, è più che raddoppiato (+250%, passando da 2.036 a 7.133), superando di gran lunga i valori regionali (+150,9%).

Da una analisi più dettagliata del saldo naturale e del saldo migratorio (che misura, quest’ultimo, la differenza tra le iscrizioni e le cancellazioni anagrafiche conseguenti a trasferimenti di residenza), per l’anno 2003 risulta che in pro-vincia di Latina l’incremento della popolazione è dovuta, come precedentemente sottolineato, all’apporto positivo sia della componente naturale (+647 unità), sia di quella migratoria. Nello specifico, il saldo migratorio positivo è legato all’aumento degli stranieri (+3mila circa), degli italiani (+941) e alle rettifiche post-censuarie (+10mila cir-ca), ossia dal saldo tra le iscrizioni di residenti sfuggiti al censimento e le cancellazioni di persone censite più volte.

La struttura per sesso dei saldi migratori mette in evidenza la propensione migratoria soprattutto nelle età di ingres-so nel mercato del lavoro e di costituzione di nuovi nuclei familiari.

Proprio con riguardo a questi due aspetti sembrano giustificati i saldi migratori negativi per quei comuni costieri che basano la loro economia prevalentemente sul turismo con elevato costo della casa, sia in locazione che in compravendita, e con poche opportunità di impiego stabile.

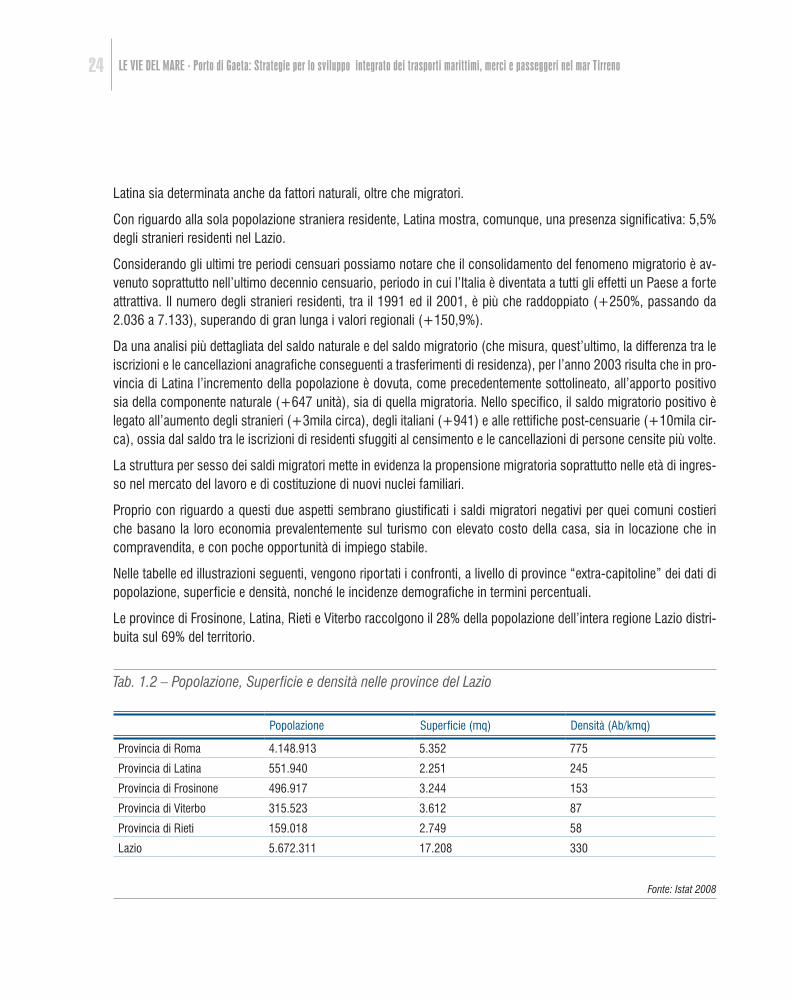

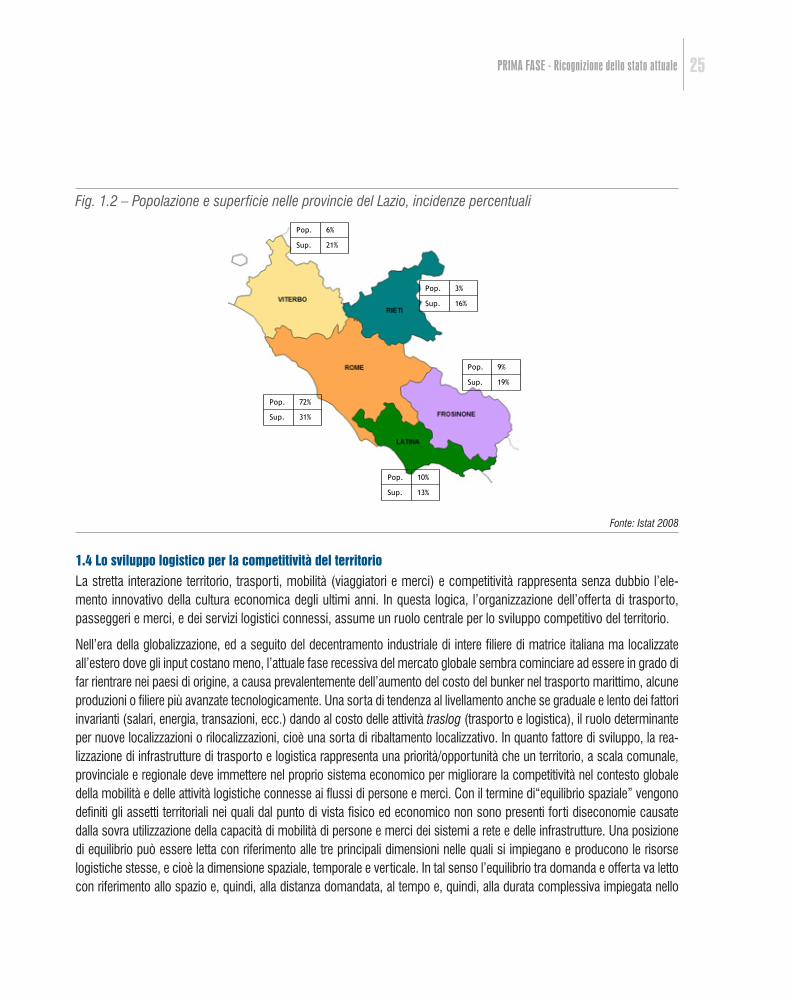

Nelle tabelle ed illustrazioni seguenti, vengono riportati i confronti, a livello di province “extra-capitoline” dei dati di popolazione, superficie e densità, nonché le incidenze demografiche in termini percentuali.

Le province di Frosinone, Latina, Rieti e Viterbo raccolgono il 28% della popolazione dell’intera regione Lazio distri-buita sul 69% del territorio.

Tab. 1.2 – Popolazione, Superficie e densità nelle province del Lazio

Popolazione Superficie (mq) Densità (Ab/kmq)

Provincia di Roma 4.148.913 5.352 775

Provincia di Latina 551.940 2.251 245

Provincia di Frosinone 496.917 3.244 153

Provincia di Viterbo 315.523 3.612 87

Provincia di Rieti 159.018 2.749 58

Lazio 5.672.311 17.208 330

Fonte: Istat 2008

PRIMA FASE - Ricognizione dello stato attuale 25

Fig. 1.2 – Popolazione e superficie nelle provincie del Lazio, incidenze percentuali

Pop. 6%

Sup. 21%

Pop. 3%

Sup. 16%

Pop. 72%

Sup. 31%

Pop. 10%

Sup. 13%

Pop. 9%

Sup. 19%

Fonte: Istat 2008

1.4 Lo sviluppo logistico per la competitività del territorioLa stretta interazione territorio, trasporti, mobilità (viaggiatori e merci) e competitività rappresenta senza dubbio l’ele-mento innovativo della cultura economica degli ultimi anni. In questa logica, l’organizzazione dell’offerta di trasporto, passeggeri e merci, e dei servizi logistici connessi, assume un ruolo centrale per lo sviluppo competitivo del territorio.

Nell’era della globalizzazione, ed a seguito del decentramento industriale di intere filiere di matrice italiana ma localizzate all’estero dove gli input costano meno, l’attuale fase recessiva del mercato globale sembra cominciare ad essere in grado di far rientrare nei paesi di origine, a causa prevalentemente dell’aumento del costo del bunker nel trasporto marittimo, alcune produzioni o filiere più avanzate tecnologicamente. Una sorta di tendenza al livellamento anche se graduale e lento dei fattori invarianti (salari, energia, transazioni, ecc.) dando al costo delle attività traslog (trasporto e logistica), il ruolo determinante per nuove localizzazioni o rilocalizzazioni, cioè una sorta di ribaltamento localizzativo. In quanto fattore di sviluppo, la rea-lizzazione di infrastrutture di trasporto e logistica rappresenta una priorità/opportunità che un territorio, a scala comunale, provinciale e regionale deve immettere nel proprio sistema economico per migliorare la competitività nel contesto globale della mobilità e delle attività logistiche connesse ai flussi di persone e merci. Con il termine di“equilibrio spaziale” vengono definiti gli assetti territoriali nei quali dal punto di vista fisico ed economico non sono presenti forti diseconomie causate dalla sovra utilizzazione della capacità di mobilità di persone e merci dei sistemi a rete e delle infrastrutture. Una posizione di equilibrio può essere letta con riferimento alle tre principali dimensioni nelle quali si impiegano e producono le risorse logistiche stesse, e cioè la dimensione spaziale, temporale e verticale. In tal senso l’equilibrio tra domanda e offerta va letto con riferimento allo spazio e, quindi, alla distanza domandata, al tempo e, quindi, alla durata complessiva impiegata nello

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 26

spostamento da un origine ad una destinazione ed infine alla quantità e, quindi, al rapporto tra volumi trasportati e capacità delle reti e dei mezzi. Tali equilibri dinamici si trasformano in equilibri in senso economico con riferimento alla efficienza dei mercati dei servizi di trasporto e logistica e, in modo derivato, anche sui mercati dei beni che tali servizi domandano nelle funzioni di produzione e consumo, in particolare la Grande Distribuzione Organizzata GDO e la distribuzione minuta.

Come è noto, il mercato efficiente per definizione è il mercato di concorrenza perfetta nel quale il prezzo di equilibrio si determina “autonomamente” con l’incontro delle quantità domandate ed offerte. Tale forma di mercato perfetto dovrebbe assicurare contemporaneamente l’efficienza della produzione, l’efficienza dello scambio e l’efficienza dell’allocazione delle risorse, nel senso dell’ottimo “paretiano”, ovverosia che non è possibile alcuna riorganizza-zione della produzione nello spazio che migliori le condizioni di benessere di almeno un individuo senza diminuire quella di almeno un altro individuo. E’ evidente che si tratta di condizioni teoriche ed ideali dei mercati ma, in termini di logistica economica e territoriale, tendere verso una situazione di maggiore equilibrio dei flussi significa attuare misure correttive delle distorsioni che il mercato comunque presenta. Si tratta dei cosiddetti “fallimenti del mercato” che a livello dei mercati dei trasporto e logistica possono principalmente ricondursi a: congestione e altre esterna-lità negative, asimmetrie informative e di traffico, presenza di beni pubblici (infrastrutture), mercati monopolistici, limitazioni della concorrenza, differenziali di accessibilità, ecc. Come è noto trasporti e logistica appartengono al mondo dei servizi che nelle società postindustriali diventano dominanti rispetto alle attività industriali tipiche (si pensi all’industria c.d. di base). Ma il complesso dei servizi traslog deve far capo a filiere produttive e distributive di beni che comunque vanno prodotti o in via decentrata nell’economia globale o in via di “ritorno” localizzativi nelle fasi recessive, anche per alleviare il deficit occupazionale e l’eccesso di offerta del mercato del lavoro.

Le variazioni in diminuzione della competitività territoriale sono prevalentemente misurate e determinate dagli squili-bri dei flussi e dai diversi livelli di accessibilità e di capacità delle reti di trasporto e logistica di cui i territori godono rispetto a mercati di produzione, di consumo e di scambio. Una insufficiente dotazione infrastrutturale, ad esempio, di alcune aree territoriali rispetto ad altre, limita fortemente la produzione, il consumo e lo scambio e determina che i servizi di trasporto e logistica vengano offerti a costi non competitivi ed a costi crescenti per i sistemi locali di imprese. Ad esempio la congestione non solo aumenta i costi di accessibilità ai mercati di produzione e di scambio, ma fa ricadere sul sistema economico un pesante costo aggiuntivo di inefficienza alterando le normali condizioni di mercato e, quindi, la competitività del territorio. Per capire quanto pesi l’(in)efficienza (sia sul piano fisico che orga-nizzativo) dell’attuale assetto dei trasporti e della logistica sulla competitività dei sistemi economici, basta mettere in relazione i valori della produzione industriale con quelli riferiti ai costi di trasporto e logistica.

In Italia i costi per servizi di trasporto e logistica incidono per circa il 20% del valore della produzione industriale, rispetto ad una alla media europea (EU15) di circa il 16%.

A livello nazionale i più recenti indirizzi di politica dei trasporti e della logistica, individuano obiettivi di medio periodo di contenimento di tali maggiori costi come una delle principali leve per recuperare competitività al nostro sistema economico, agendo prioritariamente in tre direzioni nell’ambito di politiche di decoupling (relazione trasporti PIL) e compensazione logistica (ottimizzazione della capacità e utilizzazione omogenea dell’offerta):

a) una organica infrastrutturazione dei punti critici del tessuto connettivo che caratterizzano i processi logistici

PRIMA FASE - Ricognizione dello stato attuale 27

per assorbire gradualmente gli effetti negativi della congestione dei nodi;

b) una accelerazione dei processi di terziarizzazione logistica (e di innovazione tecnologica ed organizzativa di imprese specializzate) per rispondere in modo efficiente al progressivo aumento del livello di complessità logistica in cui si trovano a operare le imprese (attività formative, adeguamento ed armonizzazione dei modelli culturali di mobilità, ecc.);

c) una compiuta liberalizzazione dell’autotrasporto e del trasporto ferroviario cargo sia nella componente dei servizi di vezione che nella componente di gestione dei terminali, in particolare di quelli intermodali gomma-ferro e mare-ferro (Piano Nazionale della Logistica, 2006).

Tale strategie trovano rispondenza nella politica nazionale di sviluppo, già delineata negli “Orientamenti strategici comunitari in materia di coesione” (OSC) e nel “Quadro Strategico Nazionale per la politica regionale di sviluppo 2007-13” (QSN). Il QSN in particolare, che costituisce uno strumento di programmazione congiunto delle politiche regionali, comunitaria (politica di coesione) e nazionale (Fondo Aree Sottoutilizzate) si fonda infatti sui seguenti macro-obiettivi e priorità tematiche:

1. sviluppare i circuiti della conoscenza, attraverso il miglioramento e valorizzazione delle risorse umane e la promozione, valorizzazione e diffusione della ricerca e dell’innovazione per la competitività;

2. accrescere la qualità della vita, la sicurezza e l’inclusione sociale nei territori, attraverso un uso sostenibile ed efficiente delle risorse ambientali per lo sviluppo e l’inclusione sociale e servizi per la qualità della vita e l’attrattività territoriale;

3. potenziare e proteggere, nel senso di sostenere, quindi non nell’ottica di misure neoprotezionistiche di import (dazi o altro), le filiere produttive, i servizi e la concorrenza attraverso:

•lavalorizzazionedellerisorsenaturalieculturaliperl’attrattivitàelosviluppo;

•leretiedicollegamentiperlamobilità;

•lacompetitivitàdeisistemiproduttiviesoprattuttol’occupazione;

•lacompetitivitàel’attrattivitàdellecittàedeisistemiurbani.

4. internazionalizzare e modernizzare, attraverso l’apertura internazionale e attrazione di investimenti, consu-mi e risorse e la governance, capacità istituzionali e mercati concorrenziali ed efficaci.

Detti principi sono declinati a scala regionale nei Programmi Operativi Competitività 2007-2013 delle Regioni che trac-ciano le linee tendenziali del sistema socio-economico regionale ed i relativi fattori di competitività. Sulla base del quadro di riferimento e degli indirizzi generali la strategia dovrà assumere per la politica di intervento del FESR e del FAS un unico obiettivo globale: promuovere uno sviluppo ecologicamente compatibile, equo, inclusivo, rispettoso dei diritti della perso-na e finalizzato a rafforzare la competitività delle economie regionali. E’ evidente, in tale contesto, l’importanza attribuita al generale sistema della accessibilità al territorio regionale rispettando le specifiche condizioni vocazionali che contrad-distinguono le diverse aree metropolitane, regioni e province. A tal fine occorre cogliere per ciascuna area del sistema regionale e per ciascuna peculiarità del territorio le vocazioni allo sviluppo che essa presenta ed individuare, in relazione a tali vocazioni, le strategie e gli strumenti di sviluppo più appropriati per rafforzarne la competitività logistico-territoriale.

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 28

1.5 Il sistema di area vasta per la logistica del basso LazioOggetto del presente studio è l’area vasta territoriale del basso Lazio rappresentata principalmente dalla provincia di Latina e da parte della provincia di Frosinone con estensioni di specifico interesse alla provincia di Roma.

Il territorio della provincia di Latina è quindi inserito nel territorio del basso Lazio che, dal punto di vista geo-trasportistico, si colloca in posizione intermedia tra le due grandi aree metropolitane di Roma e Napoli beneficiando di elevata accessibilità che ha contribuito al positivo sviluppo economico che contraddistingue l’intera area. Infatti la dotazione infrastrutturale e la quantità e qualità dei servizi di trasporto disponibili in particolare per le modalità terrestri (stradale e ferroviaria), hanno reso possibile tassi di sviluppo economico sostenuti sino ad oggi.

L’area del basso Lazio ha beneficiato inoltre, di notevoli risorse pubbliche sia a favore di opere pubbliche sia a favore degli insediamenti produttivi in particolare collegati all’intervento straordinario per il Mezzogiorno del quale il basso Lazio ha rappresentato per anni il confine/limite geografico di intervento a nord. La fascia più interna della provincia di Frosinone in particolare è infatti caratterizzata dalla presenza di numerosi insediamenti industriali anche di grandi dimensioni quali, ad esempio, la Fiat a Cassino e la Henkel a Ferentino, oltre a molte altre attività produttive localizzate lungo il corridoio in-terno attraversato dall’autostrada A1 Roma-Napoli e dalla linea ferroviaria Roma-Cassino-Napoli. A queste si aggiungono numerose attività presenti nei settori dell’autotrasporto e della logistica con operatori anche di medio-grandi dimensioni.

A tali strategiche infrastrutture si è aggiunta negli ultimi anni la linea ad Alta Velocità/Capacità Roma-Napoli che con-tribuirà a liberare trecce orarie ferroviarie potenzialmente da dedicare al trasporto cargo combinato ferro-gomma. Lungo tale fascia territoriale è quindi notevole la presenza di attività produttive e distributive alle quali sono diret-tamente collegate numerose attività di trasporto e logistica che trovano in questo territorio importanti sinergie di sviluppo e crescita, in particolare nel settore dell’autotrasporto che fa registrare una densità territoriale di imprese nettamente al di sopra della media nazionale. Sono presenti inoltre centri intermodali per il trasporto combinato ferro-strada (Ferentino, Piedimonete S. Germano, Latina, Anagni) con un buon livello di traffico considerando che si tratta di piattaforme di piccole e medie dimensioni ed è in via di completamento l’interporto di Frosinone.

La fascia costiera del basso Lazio, la cosiddetta riviera di Ulisse, è andata caratterizzandosi negli anni principalmente per l’elevata vocazione turistica che di fatto ne ha decisamente influenzato il processo di sviluppo economico. Le bel-lezze naturali della costa e del suo immediato interno, oltre al grande patrimonio storico-culturale, hanno fatto divenire il settore turistico il principale settore economico dell’intera area e nello specifico della provincia di Latina. Il turismo marino e nautico è quindi fortemente presente lungo la fascia costiera che da Minturno arriva sino ad Anzio in provincia di Roma. Tale fascia costiera, che può considerarsi quale secondo corridoio nord-sud del basso Lazio, ha in realtà negli anni visto peggiorare la qualità dell’offerta di trasporto plurimodale sia in termini infrastrutturali che in termini di servizi. Infatti, partendo già da una situazione alquanto difficile a causa dell’orografia del territorio, in particolare da Minturno a Terracina, per la presenza di catene montuose a ridosso della costa, la dotazione infrastrutturale non è stata sostanzialmente incrementata negli ultimi venti anni, con la penalizzazione della crescita urbanistica dei centri urbani costieri e dell’elevatissimo incremento di traffico veicolare dovuto in particolare alla alta affluenza turistica specie nel periodo primaverile ed estivo. Elevati tassi di congestione infatti contraddistinguono l’intera rete stradale costiera con forti criticità principalmente riscontrabili nell’attraversamento dei centri urbani di Minturno, Formia, Gaeta e Terracinia.

PRIMA FASE - Ricognizione dello stato attuale 29

Il risultato di tale situazione dal punto di vista trasportistico e di potenzialità di sviluppo in senso logistico del terri-torio, è di sostanziale freno infrastrutturale dannoso ai flussi che si manifesta in termini di rallentamento se non di blocco delle pur presenti elevate potenzialità di sviluppo e di crescita economica. La fascia costiera della provincia di Latina risente infatti di una situazione di evidente contrasto tra elementi positivi di sviluppo ed elementi negativi di offerta di servizi di qualità da parte del territorio che di fatto ne ostacolano il futuro sviluppo non esclusivamente orientato in chiave turistica. La pur sensibile ricchezza locale prodotta dal turismo e dal suo indotto è in qualche modo compensata negativamente dalla perdita di opportunità di ulteriore sviluppo anche in altri settori o in altri comparti del turismo che non siano soltanto quelli del turismo marino, dovuta alla mancanza di capacità infra-strutturale di trasporto e logistica e di attrezzature adeguate ai più recenti sviluppi che il settore della logistica, in particolare nel rapporto mare-terra, di un territorio che, invece, presenta fortissime potenzialità in tal senso.

La critica situazione infrastrutturale e la forte congestione della rete stradale costiera compromette infatti lo sviluppo di attività portuali, marittime e di logistica a valore aggiunto, che rappresentano il naturale settore economico di sviluppo del territorio. I porti di Gaeta e di Formia, infatti, sono i soli porti multifunzionali di una certa capacità e dimensione della regione Lazio, oltre al porto di Civitavecchia, localizzati in posizione strategica sia con riferimento al lato mare al centro del mar Tirreno, sia con riferimento al lato terra in posizione baricentrica tra i porti di Civitavecchia e Napoli, in particolare quali terminali marittimi dei corridoi plurimodali nord-sud, interno e costiero, che attraversano la regione Lazio e, in una visione territoriale allargata al contesto europeo, parte centrale strategica dell’asse tirrenico italiano del progetto prioritario 1 TEN-T: “Asse ferroviario transeuropeo Berlino-Palermo”. Inoltre, per gli scambi internazionali all’interno del bacino del Mediterraneo e con i paesi dell’Europa allargata dell’area slavo-balcanica, di significativo interesse rivestono le potenziali connessioni marittime e terrestri trasversali con la Francia e la penisola iberica, da un lato, e con il porto di Ancona ed il corridoio plurimodale paneuropeo VIII che interessa Albania, Bulgaria, Macedonia, Grecia e Turchia con possibilità di collegamento marittimo con i porti di Bari e Brindisi e, quindi, attraverso collegamenti stradali e ferroviari il basso Lazio.

Infine, sempre con riferimento ai corridoi paneuropei, i porti di Gaeta e Formia si trovano pressoché al centro della Mediterranean Transport Area definita nella conferenza di Helsinki (1997) allo scopo di promuovere una rete mediterranea dei trasporti che coinvolga gli stati che si affacciano sul Mediterraneo (Albania, Algeria, Bosnia e Her-zegovina, Croazia, Cipro, Egitto, Francia, Grecia, Israele, Italia, Giordania, Libano, Libia, Malta, Marocco, Portogallo, Serbia e Montenegro, Slovenia, Spagna, Siria, Tunisia, Turchia, e Gaza).

Tali possibilità di sbocco a mare del territorio del basso Lazio, appaiono allo stato fortemente ridotte proprio dalla arretratezza ed inadeguatezza tecnico-funzionale delle reti di trasporto di accesso alle infrastrutture stradali ed alle infrastrutture portuali di Gaeta e Formia, oltre che dalla scarsa dotazione di attrezzature e sistemi moderni per lo sviluppo della logistica marittima e portuale.

Lo sbocco a mare per il traffico merci è sicuramente la condizione ed al tempo stesso l’obiettivo di una nuova politica dei trasporti del basso Lazio incentrata sul trasporto intermodale e combinato ferro-strada, mare-strada e mare-ferro di un sistema a gronda del tipo filiera territoriale “casilina” con collegamenti trasversali sulla filiera territoriale “pontina” ed infine, con sbocco al porto di Gaeta. Il sistema logistico del territorio del basso Lazio viene a configurarsi quindi come una rete plurimodale a forma di quadrilatero che vede nel porto di Gaeta il gateway o porta di ingresso/egresso principale dall’esterno (accessibilità esterna lato mare) e negli altri nodi inland i terminali di connessione e scambio

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 30

con il sistema economico endogeno regionale ed esogeno nazionale ed internazionale (lato terra).

Tale rete “a quadrilatero”, o “a griglia”, rappresenta il sistema infrastrutturale alla base di un disegno strategico del territorio che dovrebbe prevederne, oltre il potenziamento ed il miglioramento delle caratteristiche tecniche e di livello del servizio, la dotazione di infrastrutture e strutture per la logistica del trasporto e delle merci nonché un quadro netto di separazione e gerarchizzazione funzionale per il traffico merci rispetto al traffico passeggeri, in special modo di quello turistico.

A tale rete possono dunque associarsi strutture ed infrastrutture logistiche che verrebbero a disporsi sul territorio con funzioni specializzate ed organizzate a modo di “filiera territoriale logistica” prevedendo l’integrazione e l’orga-nizzazione per processi logistici verticali. Il porto di Gaeta verrebbe pertanto a rappresentare il vertice basso ed il terminale di interfaccia con il modo marittimo dell’intero sistema intermodale ed interportuale Lazio-Campania. Gli altri nodi/vertici della rete sono identificabili nelle principali strutture di scambio intermodale posizionate lungo i due assi logistici strategici sud-nord a loro volta collegati e connessi attraverso assi trasversali stradali.

Pertanto, oltre Gaeta, i nodi della rete/sistema logistico attuale del basso Lazio sono individuabili in: Cassino/Piedimonte S. Germano, Frosinone/Anagni, e Latina/Aprilia, mentre, gli assi plurimodali longitudinali (ferroviari e stradali) sono: la via Flacca e la SS7 tratto Formia-Fondi, la via Pontina e la linea Napoli-Formia-Latina lungo il corridoio costiero, l’autostrada A1 Napoli-Roma e le linee ferroviarie Napoli-Cassino-Roma e la linea AV/AC Napoli-Roma lungo il corridoio interno. A tali assi si aggiungono gli assi trasversali a sud Cassino-Formia ed a nord Latina-Frosinone (SS156 dei Monti Lepini).

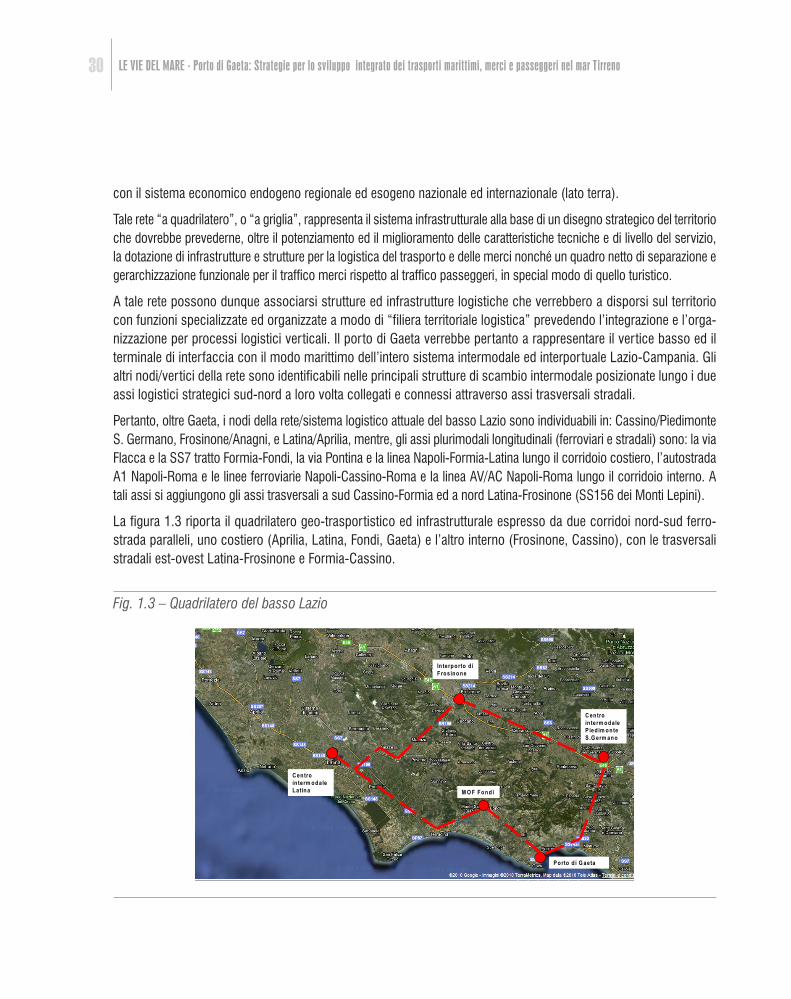

La figura 1.3 riporta il quadrilatero geo-trasportistico ed infrastrutturale espresso da due corridoi nord-sud ferro-strada paralleli, uno costiero (Aprilia, Latina, Fondi, Gaeta) e l’altro interno (Frosinone, Cassino), con le trasversali stradali est-ovest Latina-Frosinone e Formia-Cassino.

Fig. 1.3 – Quadrilatero del basso Lazio

P orto d i G aeta

C entro in term odale Latina M O F Fond i

In terporto d i F rosinone

C entro in term odale P ied im onteS .G erm ano

P orto d i G aeta

C entro in term odale Latina M O F Fond i

In terporto d i F rosinone

C entro in term odale P ied im onteS .G erm ano

PRIMA FASE - Ricognizione dello stato attuale 31

1.6 La dotazione infrastrutturale stradale e parametri di valutazione per clusterIl più vasto sistema viario della Regione Lazio è impostato su un modello del tipo a “punto centrale” (sistema radia-le) a cui attualmente tende a sovrapporsi un sistema di trasversali tali da realizzare una vera e propria strutturazione a maglia del complesso viario regionale.

Come è noto, il sistema radiale, avente quale polo la Città di Roma, ha una provenienza storica millenaria, esso ri-spondeva all’esigenza di una diretta e privilegiata interrelazione della città di Roma con le zone periferiche, secondo l’evoluzione storica della Città, dei suoi domini e dei suoi interessi. Una simile strutturazione già da qualche decennio non soddisfa le esigenze di una interconnessione diretta tra le varie aree del territorio regionale in rispondenza alle nuove realtà socio-economiche affermatesi. In altri termini, da un modello di organizzazione del territorio del tipo a “punto cen-trale” si tende ad un modello del tipo “a grappolo” (cluster) in cui più realtà coesistono ed interagiscono direttamente.

Detto mutamento non assume una collocazione storica ben definita. Genericamente si può affermare che l’infra-strutturazione viaria rispondente al modello monocentrico ha soddisfatto ogni esigenza fino alla fine della prima metà del secolo, successivamente con l’avvento della diffusa industrializzazione ed il conseguente affermarsi di altri poli quali produttori di beni e servizi, si è reso necessario integrare la rete con un sistema viario di tipo trasver-sale secondo una domanda tuttora non pienamente soddisfatta. Lo stesso programma di ammodernamento ed adeguamento del sistema viario nazionale avviato negli anni cinquanta nulla prevedeva circa il crescente bisogno di connessioni trasversali. Infatti, nei due decenni successivi nel Lazio al sistema radiale classicamente rappresentato dalle consolari si è sovrapposta l’attuale rete autostradale che in pratica ripropone e rafforza detto schema.

Assume valenza altamente strategica, l’individuazione delle attuali e future esigenze nel sistema infrastrutture viarie della Regione Lazio e, in pertinente dettaglio, per la Provincia di Latina, conferendo un’adeguata caratterizzazione ai singoli elementi del sistema per un giusto indirizzo delle risorse che, nel prossimo futuro, si renderanno disponibili. Ciò sia per quanto concerne l’adeguamento delle infrastrutture esistenti, sia per quanto riguarda le strade di nuova realizzazione. Ed al fine di poter determinare il livello di competitività ed attrattività di un territorio, ed in particolare, per poter realizzare, sullo stesso, un’analisi delle filiere logistico-territoriali appare propedeutica l’adeguata misura-zione della dotazione di infrastrutture, segnatamente trasportistiche, presenti nelle medesime aree di riferimento.

L’attenzione viene prestata, in particolare, alla dotazione delle infrastrutture di trasporto misurata con riferimento al territorio della provincia di Latina.

E’ opportuno precisare che l’indice della dotazione infrastrutturale viene calcolato sulla base di alcuni parametri oppor-tunamente ponderati che tengono conto anche dell’influenza esercitata da infrastrutture presenti in territori limitrofi. Per il trasporto stradale si considerano indicatori quali: la lunghezza della rete autostradale, provinciale statale, comunale), il numero di caselli, il numero di porte con servizi di tipo telematico, spesa per la manutenzione delle strade.

Al fine di meglio inquadrare la situazione della datazione infrastrutturale stradale della provincia di Latina, e di proce-dere ad un giudizio “relativizzato” della stessa, occorre partire da un’analisi dell’intero contesto regionale. Se si utilizza l’indice di infrastrutturazione dell’Istituto Tagliacarne (2007), lo stato attuale della dotazione infrastrutturale dell’intera regione Lazio “appare” sicuramente soddisfacente con il suo 144 punti, rispetto ad una media nazionale pari a 100. Ma, appunto essa “appare” soltanto e non è, in quanto se si esaminano le singole tipologie, emerge che proprio per le

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 32

infrastrutture stradali, che sono quelle che maggiormente interessano la presente sezione della ricerca (monitoraggio infrastrutturale), la dotazione risulta inferiore a quella media, con 93,7 punti. Inoltre, occorre considerare il peso straor-dinario che riveste l’area della Capitale rispetto al resto del territorio. Così l’indicatore della provincia di Roma per le in-frastrutture economiche e sociali risulta pari a 238,5, ai vertici nazionali (terzo posto), anche se per quanto riguarda le sole infrastrutture economiche il dato scende a 180, posizionando la provincia al 9° posto nella graduatoria nazionale.

Ben diversa risulta la situazione del resto del territorio regionale. Nessuna delle altre quattro province registra stan-dard, compresa Latina, pari alla media nazionale, restando tutte al di sotto della stessa. La situazione appare parti-colarmente penalizzante, ad esempio, per il Reatino che addirittura resta al di sotto della metà della media nazionale. Non risulta di molto più positiva la situazione delle province di Frosinone e di Viterbo dove rispettivamente gli indici di infrastrutturazione si attestano intorno ai 73,5 e ai 71,8 punti.

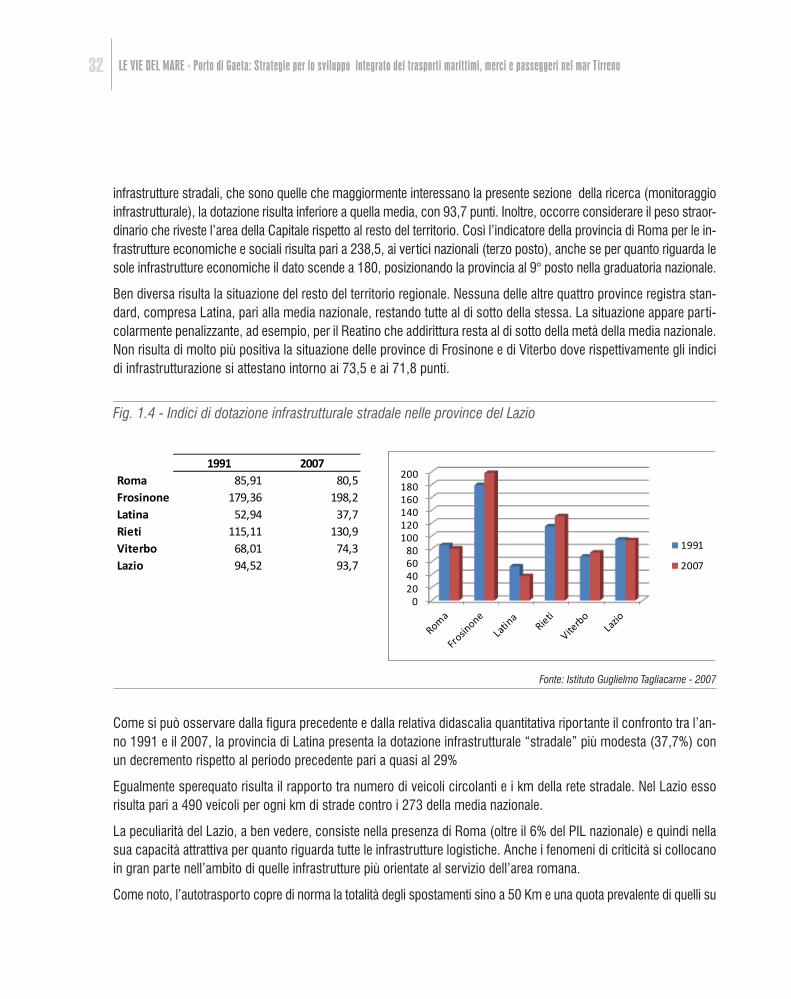

Fig. 1.4 - Indici di dotazione infrastrutturale stradale nelle province del Lazio

1991 2007Roma 85,91 80,5Frosinone 179,36 198,2Latina 52,94 37,7Rieti 115,11 130,9Viterbo 68,01 74,3Lazio 94,52 93,7

020406080

100120140160180200

1991

2007

Fonte: Istituto Guglielmo Tagliacarne - 2007

Come si può osservare dalla figura precedente e dalla relativa didascalia quantitativa riportante il confronto tra l’an-no 1991 e il 2007, la provincia di Latina presenta la dotazione infrastrutturale “stradale” più modesta (37,7%) con un decremento rispetto al periodo precedente pari a quasi al 29%

Egualmente sperequato risulta il rapporto tra numero di veicoli circolanti e i km della rete stradale. Nel Lazio esso risulta pari a 490 veicoli per ogni km di strade contro i 273 della media nazionale.

La peculiarità del Lazio, a ben vedere, consiste nella presenza di Roma (oltre il 6% del PIL nazionale) e quindi nella sua capacità attrattiva per quanto riguarda tutte le infrastrutture logistiche. Anche i fenomeni di criticità si collocano in gran parte nell’ambito di quelle infrastrutture più orientate al servizio dell’area romana.

Come noto, l’autotrasporto copre di norma la totalità degli spostamenti sino a 50 Km e una quota prevalente di quelli su

PRIMA FASE - Ricognizione dello stato attuale 33

distanze più lunghe. Nel Lazio il modo stradale dà luogo ad un traffico merci di circa 87 milioni di tonnellate (Istat 2007) al netto della distribuzione urbana, circa il 6% del traffico totale nazionale su strada, con una prevalenza per il traffico intra-regionale (73%). Questi ingenti quantitativi e la loro localizzazione in gran parte destinata al servizio dell’ area ro-mana determina significativi fenomeni di criticità e congestione da moderare con opportuni interventi di pianificazione.

Procedendo, ad una disamina delle infrastrutture stradali presenti sul territorio provinciale di Latina, si conferma necessario un preliminare inquadramento a livello regionale.

La rete viaria nel Lazio è attualmente costituita da:

• Autostrade per 477 km di cui 391 km in concessione ed 86 km gestiti dall’ Anas;

• Strade Statali per 550 Km;

• Rete viaria regionale di circa 1500 Km. di strade trasferite dalla Stato alla Regione a seguito dello Bassanini e relativo Decreto attuativo 112/1998;

• Strade provinciali per circa 7.600 km che completano e supportano tutto il sistema stradale della Regione.

• Alla sopra riportata rete si aggiungono le strade comunali e tutta la viabilità minore ad esclusivo servizio degli insediamenti urbani e dei territori dei singoli Comuni.

Le Strade Statali presenti nella provincia di Latina sono elencate di seguito.

• La strada statale 213 via Flacca. La strada si estende completamente ed unicamente nella Regione Lazio e collega la città di Terracina (LT) con la città di Formia. I comuni attraversati sono Terracina, Fondi, Sperlonga, Itri, Gaeta e Formia (LT). La strada, inoltre, è l’unica via per raggiungere le località balneari del Sud Pontino come la Baia di Sant’ Agostino (Gaeta), la Spiaggia della Grotta di Tiberio a Sperlonga e il Salto di Fondi. L’attuale percorso è stato ricalcato in più tratti, sui resti dell’antica “Via Flacca”, che al tempo dell’Impero Romano, congiungeva Roma a Gaeta. Rimane una delle vie più “critiche” dal punto di vista dell’incidentalità.

• La strada statale 7 via appia (SS 7). La strada segue il percorso dell’omonima via consolare romana (che collega Roma a Brindisi). I tratti interessanti la provincia di Latina sono: da Velletri a Terracina (64 km), in par-ticolare, per l’ambito provinciale di Latina, partendo dall’agro pontino, sfiorando al chilometro 51 la località di Le Castella. Al chilometro 64 la Via Appia entra nell’abitato di Cisterna di Latina, e prende il nome di Corso della Repubblica. L’Appia con un’ampia Circonvallazione abbraccia Cisterna incontrando la Provinciale per Nettuno, quella per Latina e quella per la Via Pontina. Quindi la Via Appia continua come una linea retta nel cuore dell’A-gro Pontino, sfiorando Latina Scalo. Al chilometro 88 si diparte la strada statale 156 per Sezze. Al chilometro 92 l’Appia sfiora l’abitato di Pontinia, mentre qualche chilometro più a sud è attraversata dalla Provinciale per Sabaudia (sulla destra) e Priverno (sulla sinistra). Al chilometro 118 l’Appia Nuova entra a Terracina, e diventa “Via Roma” andando in pratica a lambire il mar Tirreno in corrispondenza dell’antico Porto di Traiano; da Terra-cina a Sessa Aurunca (71 km). All’altezza di Terracina dalla Via Appia ha origine la SS213 Via Flacca, l’Appia in questo tratto attraversa i comuni di Monte San Biagio, Fondi, Itri ed infine Formia, dove si ricongiunge con la via Flacca, e da qui riprende il litorale costiero. Da qui prosegue per Scauri parallelamente alla sua variante Formia-Garigliano (SS7 quater) fino all’altezza di Minturno. Da qui l’Appia prosegue per le frazioni di Sessa Aurunca mentre la sua Variante prenderà il nome di Via Domiziana, che prosegue in direzione Napoli. L’Appia continua

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 34

sfiorando Fasani e Santa Maria la Piana, frazioni di Sessa Aurunca, ed il Comune di Cellole, arrivando infine a Sessa Aurunca.

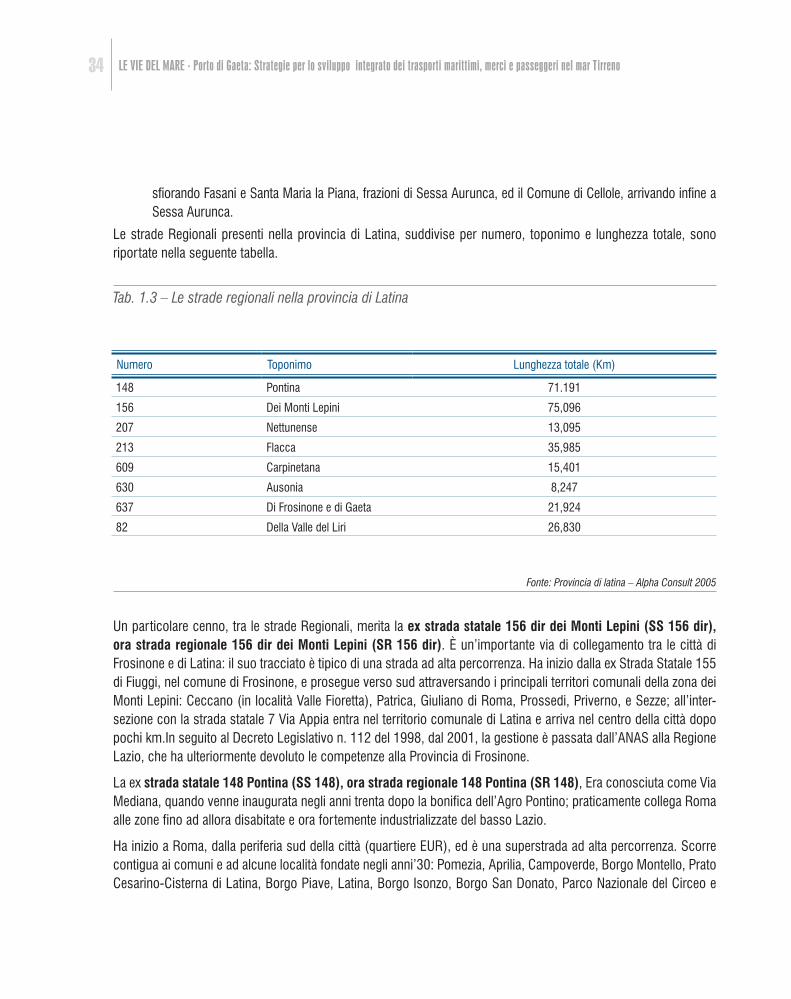

Le strade Regionali presenti nella provincia di Latina, suddivise per numero, toponimo e lunghezza totale, sono riportate nella seguente tabella.

Tab. 1.3 – Le strade regionali nella provincia di Latina

Fonte: Provincia di latina – Alpha Consult 2005

Un particolare cenno, tra le strade Regionali, merita la ex strada statale 156 dir dei Monti Lepini (SS 156 dir), ora strada regionale 156 dir dei Monti Lepini (SR 156 dir). È un’importante via di collegamento tra le città di Frosinone e di Latina: il suo tracciato è tipico di una strada ad alta percorrenza. Ha inizio dalla ex Strada Statale 155 di Fiuggi, nel comune di Frosinone, e prosegue verso sud attraversando i principali territori comunali della zona dei Monti Lepini: Ceccano (in località Valle Fioretta), Patrica, Giuliano di Roma, Prossedi, Priverno, e Sezze; all’inter-sezione con la strada statale 7 Via Appia entra nel territorio comunale di Latina e arriva nel centro della città dopo pochi km.In seguito al Decreto Legislativo n. 112 del 1998, dal 2001, la gestione è passata dall’ANAS alla Regione Lazio, che ha ulteriormente devoluto le competenze alla Provincia di Frosinone.

La ex strada statale 148 Pontina (SS 148), ora strada regionale 148 Pontina (SR 148), Era conosciuta come Via Mediana, quando venne inaugurata negli anni trenta dopo la bonifica dell’Agro Pontino; praticamente collega Roma alle zone fino ad allora disabitate e ora fortemente industrializzate del basso Lazio.

Ha inizio a Roma, dalla periferia sud della città (quartiere EUR), ed è una superstrada ad alta percorrenza. Scorre contigua ai comuni e ad alcune località fondate negli anni’30: Pomezia, Aprilia, Campoverde, Borgo Montello, Prato Cesarino-Cisterna di Latina, Borgo Piave, Latina, Borgo Isonzo, Borgo San Donato, Parco Nazionale del Circeo e

Numero Toponimo Lunghezza totale (Km)

148 Pontina 71.191

156 Dei Monti Lepini 75,096

207 Nettunense 13,095

213 Flacca 35,985

609 Carpinetana 15,401

630 Ausonia 8,247

637 Di Frosinone e di Gaeta 21,924

82 Della Valle del Liri 26,830

PRIMA FASE - Ricognizione dello stato attuale 35

Terracina; per raggiungere queste località sono state costruite diverse uscite sulla superstrada.

La strada ha origine dalla via Cristoforo Colombo (Roma), mezzo chilometro a sud dell’incrocio con viale dell’O-ceano Atlantico e viale dell’Oceano Pacifico. Subito dopo il sottopasso del Grande Raccordo Anulare, uscita 26, la strada si innesta su un cavalcavia che sovrasta via Tumiati ed è affiancata da entrambi i lati da carreggiate riservate al traffico locale. In loco si trova l’uscita “Mostacciano-Spinaceto nord” che si collega direttamente con via Caduti della Resistenza tramite la carreggiata laterale e solo in direzione Roma v’è il collegamento con via di Vallerano. Successivamente v’è l’uscita Tor de Cenci-Spinaceto sud; qualche chilometro più a sud è presente un vasto cam-po nomadi che in quel punto costeggia la Pontina. Venendo sempre da nord verso sud vi sono nell’ordine l’uscita denominata Pratica di Mare, località nota per l’aeroporto militare omonimo, quindi la Laurentina e Castel Romano.

Successivamente si entra nel comune di Pomezia dove la SR 148 viene affiancata da carreggiate laterali, di cui quella in direzione di Roma rappresenta un tratto della cosiddetta Pontina vecchia.

All’altezza della località Borgo Piave la strada si divide in due carreggiate: quella verso sinistra sbocca all’interno di quest’ultimo borgo e confluisce in una rotatoria, quella a destra si dirige verso Terracina, perdendo le caratteristiche di super-strada e proseguendo con unica carreggiata salvo brevi tratti (es. Latina - Borgo Isonzo).

In seguito al Decreto Legislativo n. 112 del 1998, dal 2001, la gestione è passata dall’ANAS alla Regione Lazio, che ha ulteriormente devoluto le competenze alla Provincia di Roma e alla Provincia di Latina.

Nell’ultima decade la Pontina è stata declassata da strada extraurbana principale a strada extraurbana secondaria, per via di gran parte delle uscite, giudicate non a norma di sicurezza. In conseguenza di ciò il limite di velocità è stato portato da 110 a 90 km/h nel tratto compreso fra Pomezia e Latina nord (fra Spinaceto e Pomezia il limite è stato ulteriormente abbassato ad 80 km/h data l’elevata pericolosità di quel tratto).

Per quanto riguarda le strade provinciali, ed al fine di poter fornire una mappatura completa ed esaustiva della stessa, l’unica fonte di riferimento è proprio il Settore Viabilità della Provincia di Latina che ha pubblicato, on-line, l’elenco delle strade della propria rete, l’indicazione delle singole tratte e degli estremi chilometrici di riferimento, realizzando l’interessante sistema di Web Gis della cartografia rete stradale di competenza provinciale.

La Provincia, in quanto ente proprietario svolge la funzione di sorveglianza e manutenzione delle strade provinciali, ad eccezione dei tratti ricadenti nei centri abitati delimitati:

• con popolazione superiore a 10.000 abitanti, “strade comunali”, che sono di competenza comunale ai sensi del Codice della Strada (Decreto Legislativo n. 285/1992) e del relativo Regolamento (DPR n. 495/1992);

• con popolazione inferiore a 10.000 abitanti, “tratti interni”, per i quali vige l’art. 37 del Decreto Legislativo n. 285/1992

Tali tratti sono indicati come “delimitati” sulla cartografia della rete stradale provinciali ed individuano, i limiti terri-toriali di competenza e di responsabilità tra il comune e la Provincia.

Per quanto alla gestione delle pertinenze stradali e delle concessioni ed autorizzazioni di suolo pubblico relativi ai tratti interni la competenza è comunale, previo nulla osta provinciale. La Provincia di Latina, inoltre, cura la manu-

LE VIE DEL MARE - Porto di Gaeta: Strategie per lo sviluppo integrato dei trasporti marittimi, merci e passeggeri nel mar Tirreno 36

tenzione ordinaria delle strade regionali di proprietà della Regione Lazio e gestite dalla Società ASTRAL.

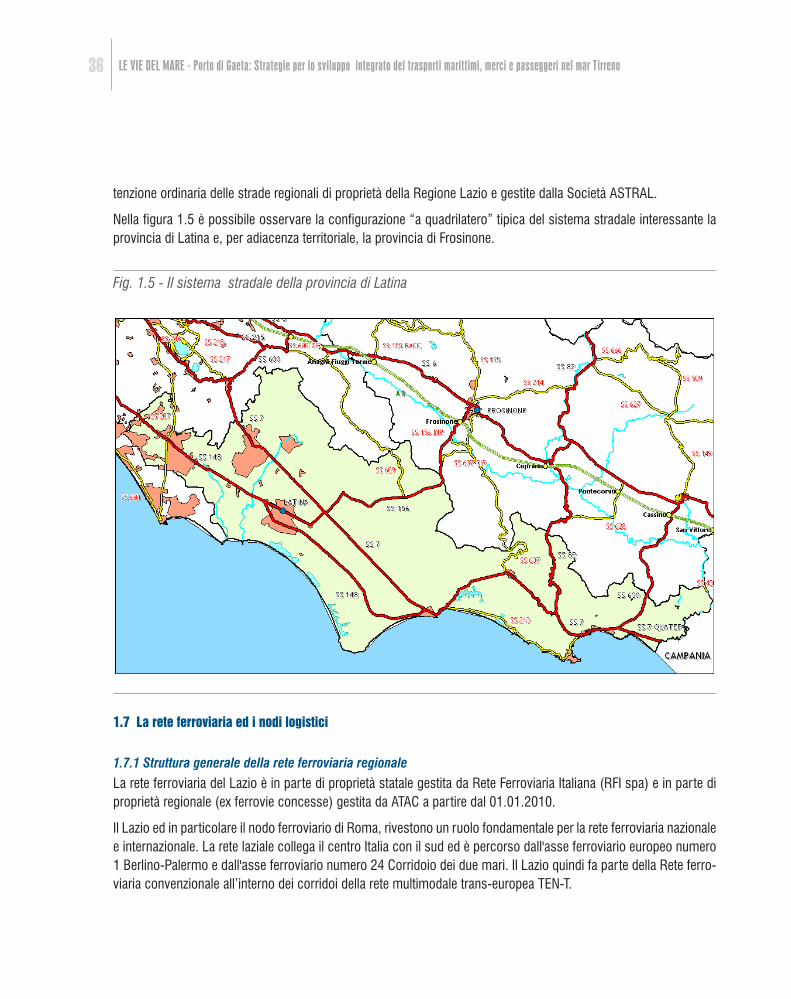

Nella figura 1.5 è possibile osservare la configurazione “a quadrilatero” tipica del sistema stradale interessante la provincia di Latina e, per adiacenza territoriale, la provincia di Frosinone.

Fig. 1.5 - Il sistema stradale della provincia di Latina

1.7 La rete ferroviaria ed i nodi logistici