LE NUOVE FORME DI AGGREGAZIONE D’IMPRESA Antonio … · manifatturiera e/o di promuovere...

22

97 LE NUOVE FORME DI AGGREGAZIONE D’IMPRESA Antonio Picciotti - Università degli Studi di Perugia L’aggregazione di imprese rappresenta, tradizionalmente, un tema di particolare rilevanza ed interesse per gli studi economici e di management. Infatti, data l’elevata diffusione in Italia di imprese che presentano, in termini occupazionali, dimensioni estremamente ridotte e che operano prevalentemente in settori manifatturieri tradizionali o specialistici, è ampiamente diffusa l’opinione che le strategie finalizzate a stabilire accordi di collaborazione interaziendale possano rappresentare una valida ed efficace opzione di crescita (Capaldo, 2004; Zazzaro 2010). In altri termini, secondo questa prospettiva teorica, si ritiene che il superamento dei vincoli dimensionali ed economici, derivanti dalla carenza strutturale di risorse finanziarie ed organizzative, possa avvenire attraverso la condivisione di progettualità, di visioni e di iniziative strategiche, ossia mediante la costruzione di reti di imprese. A tal fine, viene evidenziata la capacità di tali aggregazioni di generare vantaggi competitivi che si manifestano nella possibilità, per le imprese, di maturare competenze distintive, di condividere e trasferire conoscenze e di introdurre e sviluppare innovazioni (Ricciardi, 2003). Nello scenario nazionale, il fenomeno delle reti di imprese ha trovato la sua massima e principale diffusione nell’esperienza dei distretti industriali, ovvero nelle aggregazioni di piccole imprese operanti in un determinato settore economico, concentrate in un’area geografica circoscritta e caratterizzate dall’esistenza congiunta di due specifici connotati: da un lato, una complementarità tecnico-economica delle lavorazioni realizzate dalla quale traevano origine una molteplicità di relazioni industriali di natura sia orizzontale (di settore) che verticale (di filiera); dall’altro lato, la presenza di fattori socio-culturali ed istituzionali che, storicamente sedimentati, hanno permesso la condivisione di valori culturali e l’emergere di una forte coesione economica e sociale (Becattini, 1991; Ferrucci, 1996). È per questi motivi che i distretti industriali sono diventati, spesso, i contesti nell’ambito dei quali sono state sperimentate ed attuate ulteriori forme di collaborazione formale tra imprese. Quelle più “leggere” erano costituite dai consorzi di piccole imprese che, almeno in passato, hanno avuto la finalità di regolare intere fasi di trasformazione manifatturiera e/o di promuovere l’attività delle imprese associate nei mercati nazionali ed esteri (Ferrucci e Picciotti, 2005). Le forme di collaborazione più strutturate hanno condotto, invece, alla costituzione di veri e propri gruppi distrettuali (Cainelli e Iacobucci, 2005), ossia all’emergere di imprese che hanno assunto, in un’ottica di gerarchizzazione delle relazioni interorganizzative, partecipazioni di controllo in altre realtà imprenditoriali, guidando, in questo modo, le traiettorie di sviluppo di interi distretti industriali e divenendo quelle che, dapprima, sono state definite le imprese leader distrettuali (Varaldo e Ferrucci, 1997) e, successivamente, le medie imprese del quarto capitalismo italiano

Transcript of LE NUOVE FORME DI AGGREGAZIONE D’IMPRESA Antonio … · manifatturiera e/o di promuovere...

97

LE NUOVE FORME DI AGGREGAZIONE D’IMPRESA Antonio Picciotti - Università degli Studi di Perugia L’aggregazione di imprese rappresenta, tradizionalmente, un tema di particolare rilevanza ed interesse per gli studi economici e di management. Infatti, data l’elevata diffusione in Italia di imprese che presentano, in termini occupazionali, dimensioni estremamente ridotte e che operano prevalentemente in settori manifatturieri tradizionali o specialistici, è ampiamente diffusa l’opinione che le strategie finalizzate a stabilire accordi di collaborazione interaziendale possano rappresentare una valida ed efficace opzione di crescita (Capaldo, 2004; Zazzaro 2010). In altri termini, secondo questa prospettiva teorica, si ritiene che il superamento dei vincoli dimensionali ed economici, derivanti dalla carenza strutturale di risorse finanziarie ed organizzative, possa avvenire attraverso la condivisione di progettualità, di visioni e di iniziative strategiche, ossia mediante la costruzione di reti di imprese. A tal fine, viene evidenziata la capacità di tali aggregazioni di generare vantaggi competitivi che si manifestano nella possibilità, per le imprese, di maturare competenze distintive, di condividere e trasferire conoscenze e di introdurre e sviluppare innovazioni (Ricciardi, 2003). Nello scenario nazionale, il fenomeno delle reti di imprese ha trovato la sua massima e principale diffusione nell’esperienza dei distretti industriali, ovvero nelle aggregazioni di piccole imprese operanti in un determinato settore economico, concentrate in un’area geografica circoscritta e caratterizzate dall’esistenza congiunta di due specifici connotati: da un lato, una complementarità tecnico-economica delle lavorazioni realizzate dalla quale traevano origine una molteplicità di relazioni industriali di natura sia orizzontale (di settore) che verticale (di filiera); dall’altro lato, la presenza di fattori socio-culturali ed istituzionali che, storicamente sedimentati, hanno permesso la condivisione di valori culturali e l’emergere di una forte coesione economica e sociale (Becattini, 1991; Ferrucci, 1996). È per questi motivi che i distretti industriali sono diventati, spesso, i contesti nell’ambito dei quali sono state sperimentate ed attuate ulteriori forme di collaborazione formale tra imprese. Quelle più “leggere” erano costituite dai consorzi di piccole imprese che, almeno in passato, hanno avuto la finalità di regolare intere fasi di trasformazione manifatturiera e/o di promuovere l’attività delle imprese associate nei mercati nazionali ed esteri (Ferrucci e Picciotti, 2005). Le forme di collaborazione più strutturate hanno condotto, invece, alla costituzione di veri e propri gruppi distrettuali (Cainelli e Iacobucci, 2005), ossia all’emergere di imprese che hanno assunto, in un’ottica di gerarchizzazione delle relazioni interorganizzative, partecipazioni di controllo in altre realtà imprenditoriali, guidando, in questo modo, le traiettorie di sviluppo di interi distretti industriali e divenendo quelle che, dapprima, sono state definite le imprese leader distrettuali (Varaldo e Ferrucci, 1997) e, successivamente, le medie imprese del quarto capitalismo italiano

98

(Coltorti, 2007; Micelli, 2007; Varaldo et al. 2009), capaci di integrarsi in reti globali di conoscenza e di produzione manifatturiera (Corò, Grandinetti, 1999; Rullani, 1992). In questo contesto, l’Umbria denota delle proprie specificità. Innanzitutto, al pari di altre regioni italiane, l’Umbria presenta un’elevata diffusione di imprese di piccola dimensione (Ferrucci, 2010) che, tuttavia, non ha dato origine, storicamente, alla formazione di distretti industriali1. Allo stesso tempo, il sistema manifatturiero regionale mostra una significativa presenza di imprese di media dimensione, caratterizzate, prevalentemente, da sistemi di governance familiare, che sono divenute, spesso, leader nazionali o internazionali nei loro settori economici di appartenenza (Castellani e Pompei, 2013) e che, per tale motivo, sono state, in diversi casi, oggetto di acquisizione da parte di multinazionali estere (Mutinelli, 2013). Queste caratteristiche dell’economia umbra (sostanziale assenza di distretti industriali, rilevanza significativa di imprese di media dimensione e processi di acquisizione condotti da multinazionali estere), considerate congiuntamente, non hanno certo favorito, nel corso degli anni, l’emergere di relazioni interorganizzative e la costruzione di reti di imprese. È per questo motivo che la politica industriale regionale è intervenuta con diverse iniziative volte proprio ad incentivare e favorire lo sviluppo dei rapporti di collaborazione tra imprese e la costruzione di reti formali, prevedendo, nel panorama regionale, nuove modalità di organizzazione territoriale delle attività economiche, non solo manifatturiere, tra le quali emergono i progetti integrati di filiera e i quattro Poli di Innovazione che raggruppano imprese operanti nei settori delle energie rinnovabili, della meccanica avanzata e meccatronica, dei materiali speciali e micro/nano tecnologie e delle scienze della vita. È in questo quadro che, nel 2010, anche a fronte delle istanze che sostenevano il riconoscimento formale delle relazioni di collaborazione tra imprese e la conseguente adozione di adeguati meccanismi di regolazione (Cafaggi, 2004; Iamiceli, 2009) che viene introdotto un nuovo strumento legislativo: il contratto di rete2. Attraverso questa nuova modalità di aggregazione, le imprese possono sia stabilire accordi contrattuali finalizzati alla realizzazione di progetti specifici, mantenendo una loro indipendenza giuridica ed economica (le cosiddette “reti contratto”), sia procedere alla costituzione di nuovo soggetto indipendente e partecipato dalle imprese stesse, dotato di una propria personalità giuridica (le cosiddette “reti soggetto”). In qualsiasi caso, gli elementi di novità apportati da questa nuova forma di aggregazione delle imprese sono diversi. Per la prima volta, nel panorama nazionale, vengono superate logiche di collaborazione basate su criteri prevalentemente settoriali (tipiche dei consorzi) e territoriali (tipiche, invece, dei distretti industriali) e viene ammessa la possibilità di stabilire accordi improntati ad un’estrema

1 Sotto questo aspetto, è sufficiente evidenziare, ad esempio, che il Servizio Studi e Ricerche di Intesa San Paolo, nella sua periodica pubblicazione sui distretti industriali (Monitori dei Distretti), ne individua e considera solo tre in Umbria, rappresentati dalla Maglieria e abbigliamento di Perugia, dal Mobile dell’Alta Valle del Tevere e dall’Olio umbro (Foresti, 2013). 2 Come stabilito dalla normativa (Decreto Legge n. 5/2009 convertito nella Legge n. 33/2009 e successivamente modificata dalla Legge n. 134/2012 e dalla Legge n. 221/2012), “con il contratto di rete più imprenditori perseguono lo scopo di accrescere, individualmente e collettivamente, la propria capacità innovativa e la propria competitività sul mercato e a tal fine si obbligano, sulla base di un programma comune di rete, a collaborare in forme e in ambiti predeterminati attinenti all’esercizio delle proprie imprese ovvero a scambiarsi informazioni o prestazioni di natura industriale, commerciale, tecnica o tecnologica ovvero ancora ad esercitare in comune una o più attività rientranti nell’oggetto della propria impresa”.

99

flessibilità. Ogni impresa, infatti, mantiene la propria autonomia gestionale e, allo stesso tempo, può conferire e condividere risorse finanziarie ed organizzative per la realizzazione di specifiche iniziative progettuali. Data la loro recente introduzione, la letteratura sui contratti di rete non presenta ancora un numero elevato di contributi. Considerando alcuni di tali studi, è possibile però rinvenire due distinti approcci. Da un lato, vi sono le indagini di natura economica che, mediante analisi di tipo quantitativo, pervengono alla definizione di uno scenario alquanto problematico, in cui i contratti di rete: a) sono finora diffusi maggiormente nelle aree distrettuali del paese, contrariamente alle aspettative; b) vedono la partecipazione soprattutto di imprese più strutturate e di maggiori dimensioni che dispongono di risorse effettive da condividere, non agevolando il superamento degli ostacoli dimensionali alla crescita delle piccole imprese; c) non possono essere, allo stato attuale, oggetto di valutazione economica, in termini di effetti generati per le imprese aderenti; d) possono determinare, per la presenza di incentivi fiscali e finanziari, distorsioni nel funzionamento dei meccanismi di mercato (Bentivogli et al., 2013a, 2013b; Colombo et al., 2014). Dall’altro lato, alcuni studi gli studi di management, sulla base di approcci di natura qualitativa, pongono l’attenzione sulle opportunità derivanti da tale forma di aggregazione, pur sottolineando le difficoltà di applicazione della nuova normativa e di valutazione delle performance aziendali (Tunisini et al., 2013; Vernizzi e Martini, 2013). La metodologia della ricerca

Nell’ambito del contesto teorico appena delineato, il presente lavoro si pone la finalità di identificare, descrivere ed interpretare le principali caratteristiche delle reti di impresa presenti in Umbria. Questa finalità viene perseguita considerando quattro distinti aspetti analitici che potrebbero contribuire a delineare il profilo identitario delle reti di impresa. Il primo di tali aspetti è rappresentato dall’ampiezza delle reti, ossia dal numero delle imprese che sono coinvolte nelle diverse aggregazioni. Questo indicatore esprime, quindi, la numerosità assoluta delle imprese regionali che hanno deciso di stipulare un contratto di rete o di costituire un nuovo soggetto imprenditoriale e permette di definire, comparativamente alle altre regioni italiane, la dimensione e la struttura delle reti, distinguendo tra quelle di piccola (fino a tre imprese), media (da 4 a 10 imprese), medio-grande (da 11 a 20 imprese) e grande dimensione (oltre 20 imprese). Il secondo aspetto che viene considerato è costituito dall’estensione geografica delle reti, riconducibile al numero di regioni in cui una singola rete è presente. Questo indicatore rappresenta, pertanto, una misura del grado di apertura delle reti e fornisce informazioni sulla capacità delle imprese umbre, sempre comparativamente alle altre regioni italiane, di proiettarsi in ambiti extraregionali e di stabilire rapporti di collaborazione con altre realtà imprenditoriali. A tal fine, i valori assunti da questo indicatore permettono di identificare reti con un grado di apertura nullo (ossia reti mono-regionali), basso (reti presenti in due regioni), medio (reti presenti un tre regioni) o alto (reti presenti in più di tre regioni). Il terzo aspetto è riferito all’appartenenza settoriale delle reti. In relazione a questa dimensione analitica e con riferimento alle sole imprese umbre, è necessario evidenziare che sono state compiute due distinte elaborazioni. Da un lato, sulla base del codice di attività economica Ateco 2007, viene individuata la specifica attività svolta dalle singole imprese che hanno costruito contratti e soggetti di natura reticolare. Dall’altro lato, considerando l’attività di tali imprese, viene definita anche la natura specifica delle reti

100

distinguendo tre differenti tipologie: reti mono-settoriali, plurisettoriali e di filiera. Nel primo caso, le reti vengono costituite da imprese che operano nel medesimo settore economico di attività (considerando come tale quello contraddistinto dalla stessa divisione, ossia dallo stesso codice numerico Ateco 2007 a due cifre), ed assumono, quindi, una natura orizzontale. Nel secondo caso, invece, le imprese operano in settori economici differenti e, spesso, distanti e le reti si presentano come diversificate, aggregando imprese in un’ottica di complementarità e/o di estensione della gamma delle lavorazioni e dei servizi offerti. Nell’ultimo caso, le reti presentano una connotazione verticale in quanto, pur essendo composte da imprese che svolgono attività differenti, emerge, dall’oggetto specifico della rete stessa o dalla preponderanza di imprese che operano nello stesso comparto, un’attività economica prevalente e una varietà di altre attività che, collocate a monte e a valle della filiera, sono funzionalmente collegate a quella principale. Infine, l’ultimo aspetto investigato, è costituito dalla finalità perseguita della rete. Con questo termine si fa riferimento all’obiettivo, allo scopo che le imprese intendono raggiungere attraverso la costituzione di una rete. Per questo motivo, la finalità può essere considerata come la determinante, la motivazione principale che induce le imprese a stabilire simili rapporti di collaborazione. Nello specifico e in relazione alla sola esperienza della reti presenti in Umbria, le informazioni per identificare questo connotato distintivo vengono dedotte ed estrapolate dall’oggetto sociale delle reti stesse. Tuttavia, la realizzazione di questa attività ha determinato alcuni problemi di natura interpretativa. In molteplici casi, infatti, l’oggetto delle reti presenta un elevato grado di genericità e di indeterminatezza e ciò può essere ricondotto a due ordini di ragioni. Da un lato, vi è l’opportunità e la tendenza a stabilire, da parte delle imprese, oggetti sociali quanto più possibile ampi, in modo da non escludere a priori attività che potrebbero essere realizzate in futuro. Dall’altro lato, invece, la generalità dell’oggetto sociale potrebbe essere considerata, presumibilmente, come l’espressione diretta di una debole capacità delle imprese di identificare gli obiettivi della rete o di condividere le attività che la rete stessa dovrebbe svolgere. In qualsiasi caso, l’indeterminatezza dell’oggetto sociale conduce alla difficoltà di stabilire in modo univoco la finalità della rete. È per tale ragione che, mentre in alcuni casi è stato possibile identificare l’oggetto specifico della rete finalizzata, ad esempio, a promuovere e ad agevolare la realizzazione congiunta di determinate attività (ricerca e sviluppo, produzione, internazionalizzazione in specifiche aree geografiche, ecc.), in altri casi, come si avrà modo di verificare dai risultati emersi nel corso dell’indagine empirica, la finalità della rete appare più articolata (ossia composta da una pluralità di attività), se non addirittura astratta e generica (come nel caso di reti finalizzate ad aumentare la capacità competitiva delle imprese). A conclusione di questa premessa metodologica, è necessario evidenziare ulteriori aspetti che hanno contraddistinto la realizzazione dell’indagine empirica. Innanzitutto, il concetto di rete è stato esaminato in modo esteso, considerando al suo interno sia gli accordi che hanno condotto alla stipulazione di contratti di rete, sia quelli che hanno permesso la costituzione di soggetti aventi una loro autonoma personalità giuridica. A tal fine, la fonte dati utilizzata è la banca dati degli accordi di rete predisposta dalle Camere di Commercio e la versione sulla base della quale sono state predisposte le diverse elaborazioni è quella pubblicata il 1 settembre 2014. Di seguito, vengono quindi esposti i risultati dell’indagine empirica.

101

I risultati della ricerca

Il numero di reti presenti in Italia, al 1 settembre 2014, è di 1.709 mentre il numero delle imprese coinvolte in tali accordi è di 8.674. La loro distribuzione regionale è riportata nella tabella seguente3. Tab. 1 - La distribuzione regionale delle reti e delle imprese aderenti

Regioni Reti Imprese N. % N. %

Lombardia 544 22,1 1.969 22,7 Emilia Romagna 334 13,6 1.095 12,6 Lazio 222 9,0 604 7,0 Veneto 208 8,5 689 7,9 Toscana 166 6,7 901 10,4 Abruzzo 153 6,2 571 6,6 Piemonte 124 5,0 371 4,3 Puglia 121 4,9 424 4,9 Marche 104 4,2 325 3,7 Campania 97 3,9 338 3,9 Friuli-Venezia Giulia 58 2,4 181 2,1 Liguria 52 2,1 151 1,7 Sicilia 51 2,1 157 1,8 Trentino-Alto Adige 49 2,0 101 1,2 Sardegna 47 1,9 260 3,0 Umbria 43 1,7 197 2,3 Calabria 36 1,5 169 1,9 Basilicata 31 1,3 133 1,5 Molise 17 0,7 35 0,4 Valle d'Aosta 3 0,1 3 0,0 Italia 2.460 100,0 8.674 100,0

Fonte: elaborazione dell’autore su dati Camere di Commercio

Come emerge in modo evidente, ad eccezione di qualche caso specifico, come ad esempio il Piemonte, sono le regioni più estese e che tradizionalmente denotano un maggior grado di sviluppo economico, sia manifatturiero che terziario, quelle in cui è presente, in termini assoluti, il numero più elevato di reti e di imprese aderenti. 3 Considerando questi primi risultati, si ritiene indispensabile avanzare tre distinte precisazioni di carattere metodologico. In primo luogo, in relazione alla numerosità delle imprese, è necessario specificare che nell’analisi condotta, oltre all’esclusione delle imprese recesse, non sono state considerate quelle che partecipano ad una pluralità di reti. In altri termini, le imprese che hanno stipulato più contratti di rete o costituiscono la base sociale di un nuovo soggetto giuridico sono state computate un’unica volta, in modo da non generare una sovrastima della loro entità effettiva. In secondo luogo, è doveroso sottolineare che tali risultati, a causa, presumibilmente, di possibili refusi presenti nella versione originaria della banca dati, non coincidono con quelli pubblicati dalle Camere di Commercio, sia in termini di numerosità delle reti (pari a 1.728), sia in termini di numerosità delle imprese coinvolte (pari a 8.646, escluso le recesse). Infine, è necessario specificare che il numero complessivo delle reti riportato in tabella è superiore a quello effettivo in quanto, per ogni regione, sono state computate le reti in cui vi è la partecipazione di imprese regionali. In altri termini, le reti che prevedono la partecipazione di imprese appartenenti ad una pluralità di regioni, sono state conteggiate più volte, per ognuna delle regioni in cui sono presenti, al fine di considerare la loro appartenenza multi-territoriale.

102

Questo risultato appare alquanto ovvio in quanto è logico ritenere che il fenomeno delle reti sia particolarmente diffuso in contesti dove il numero delle imprese è maggiore e quindi più alta è la probabilità che tali aggregazioni vengano costituite in modo spontaneo ed immediato. Per questo motivo, al fine di poter effettuare un confronto interregionale è necessario procedere ad una relativizzazione di questi dati assoluti e verificare, in termini comparati, il grado di diffusione delle reti di impresa. Con la costruzione di un indice di densità delle reti, rappresentato dal numero di imprese coinvolte ogni 1.000 imprese presenti nella regione, la situazione appena descritta appare, infatti, sostanzialmente diversa (graf. 1)4. Graf. 1 - Il numero di imprese aderenti alle reti ogni 1.000 imprese per regione

Fonte: elaborazione dell’autore su dati Camere di Commercio e Movimprese Rispetto al dato medio nazionale, pari a 1,67 (che mostra che circa due imprese ogni 1.000 aderiscono ad accordi di rete), la situazione delle regioni italiane denota una bipartizione quasi perfetta. Nove regioni mostrano valori superiori alla media dell’Italia. Tra queste, oltre all’Abruzzo – in cui il fenomeno delle reti appare particolarmente diffuso – e alle “precedenti” regioni caratterizzate da una maggiore dimensione (quali Lombardia, Emilia Romagna e Toscana), vi è anche l’Umbria, con un valore di tale indicatore pari a 2,40, a dimostrazione di un chiaro orientamento delle imprese di questa regione a stipulare accordi rete. La situazione complessiva delle regioni italiane può essere ulteriormente descritta con la definizione di un indice aggiuntivo, la dimensione media delle reti, rappresentato dal rapporto tra il numero delle imprese regionali aderenti agli accordi di rete e il numero delle reti presenti in ogni regione (graf. 2). Considerando congiuntamente questi due indicatori (densità e dimensione media delle reti) e le regioni in cui essi presentano valori superiori alla media nazionale, si perviene all’individuazione di un gruppo di regioni che mostrano un’evidente propensione alla costituzione e diffusione delle reti di impresa.

4 Il numero di imprese totali presenti in ogni regione, ossia il denominatore dell’indicatore proposto, è costituito dal totale delle imprese attive nell’anno 2013, così come risultante dal registro Movimprese.

4,4

2,6 2,5 2,5 2,4 2,4 2,1 1,9 1,8 1,7 1,6 1,3 1,3 1,1 1,1 1,1 1,0 0,9 0,7 0,4 0,2

0

1

2

3

4

5

Impr

ese

in re

te o

gni 1

.000

impr

ese

103

Graf. 2 - La dimensione media delle reti di impresa

Fonte: elaborazione dell’autore su dati Camere di Commercio Tale gruppo assume, in termini geografici, un connotato di trasversalità in quanto include al suo interno una regione del nord (la Lombardia), due del centro (la Toscana e l’Umbria) e tre del sud Italia (l’Abruzzo, la Basilicata e la Sardegna). In definitiva, sulla base di questi primi risultati, è possibile affermare che la diffusione delle reti di impresa rappresenta, almeno allo stato attuale, un fenomeno di difficile interpretazione. Essa, infatti, non può essere ricondotta, in modo univoco, al livello di industrializzazione preesistente o, in generale, di sviluppo economico di una determinata regione. Non sembra valere, in altri termini, una relazione positiva, una corrispondenza diretta secondo la quale le reti si affermano e si diffondono nelle regioni in cui la crescita dell’economia risulta essere particolarmente intensa. Tale affermazione potrebbe essere valida per la Lombardia e, in parte, per la Toscana ma non fornirebbe validi elementi di comprensione del fenomeno per le regioni dell’Italia meridionale. Allo stesso tempo, sembra che non possa essere utilizzata nemmeno una chiave interpretativa basata sui modelli di sviluppo economico che, storicamente, hanno caratterizzato le diverse regioni italiane. Le reti di impresa, infatti, sono particolarmente diffuse sia in regioni contraddistinte dalla presenza di grandi imprese private (secondo una prospettiva tipica del primo capitalismo), come nel caso della Lombardia, sia in regioni con una forte presenza di distretti industriali (secondo una prospettiva del terzo capitalismo), come nel caso della Toscana, sia, infine, in altre regioni, soprattutto meridionali, in cui il tessuto manifatturiero e la componente del terziario avanzato sono tradizionalmente deboli. Per questi motivi, è possibile avanzare una prima riflessione, sicuramente positiva, sulle reti di impresa: esse potrebbero rappresentare una nuova traiettoria di sviluppo economico, in grado di

5,5 5,4

4,7 4,64,3

3,7 3,6 3,5 3,5 3,53,3 3,3 3,1 3,1 3,1 3,0 2,9

2,7

2,1 2,1

1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Num

ero

di im

pres

e pe

r ret

e

104

contribuire, da un lato, in contesti caratterizzati da tessuti imprenditoriali robusti e diffusi, al rafforzamento delle relazioni preesistenti e alla realizzazione di nuovi e più avanzati programmi di investimento e, dall’altro lato, in aree tradizionalmente deboli e in condizioni di ritardo, alla costruzione di relazioni interorganizzative, strumentali e finalizzate all’attivazione di nuovi percorsi di crescita economica e sociale. Considerando, inoltre, in un’ottica temporale, la dinamica di costituzione delle reti di impresa, emerge la progressiva diffusione di questo nuova modalità di coordinamento delle attività imprenditoriali (graf. 3)5. Graf. 3 - I periodi di costituzione delle reti di impresa

Fonte: elaborazione dell’autore su dati Camere di Commercio Il periodo in cui si registra la crescita più elevata delle reti di impresa è il secondo semestre del 2013, con un incremento del 65,8% rispetto a quello precedente e dell’85% rispetto allo stesso periodo del 2012. Complessivamente, le reti costituite nel corso del 2013 rappresentano circa il 42% del totale, a dimostrazione di come quest anno possa essere considerato quello in cui tale strumento ha trovato la sua massima diffusione. Le ragioni alla base di tale fenomeno possono essere diverse ma, considerando le indagini che sono tate finora realizzate su questo tema, emerge il presumibile ruolo assunto dalle risorse finanziarie destinate dagli enti pubblici alla costituzione di nuove aggregazioni imprenditoriali. In particolare, anche se nel recente rapporto di RetImpresa, Conferenza delle Regioni e delle Province Autonome e Gruppo Impresa, del febbraio 2014, viene

5 Il numero totale delle reti considerate nel presente grafico è di 1.705 e non corrisponde a quello complessivo (1.709) in quanto per quattro reti non è disponibile la nota di costituzione.

520

47

161 158

237

264

432

280

58

0 0 1 4 7 4 514 7 1

0

50

100

150

200

250

300

350

400

450

500

Num

ero

di re

ti

Semestri

Italia

Umbria

105

esplicitamente affermato che “gli incentivi pubblici influenzano le reti di impresa ma il fenomeno dei contratti di rete non è una conseguenza degli incentivi pubblici” e che “gli incentivi pubblici fruiti dalle imprese in rete non derivano da provvedimenti attivati esclusivamente per le reti di imprese”, una certa relazione di causalità potrebbe essere rinvenuta. Il 2013 è, infatti, l’anno in cui l’entità dei fondi stanziati assume valori massimi (dalla data di introduzione del contratto di rete, ossia dal 2010), con un ammontare complessivo di 462 milioni di euro, corrispondente a “più di un terzo dell’ammontare complessivo dei fondi messi in campo dalle Regioni” per l’intero periodo di riferimento (Bortoli et al., 2014). In sintesi, dalla definizione di questo scenario introduttivo, è possibile sostenere che l’esperienza attuale delle reti di’impresa è caratterizzata da luci ed ombre. Le prime sono riconducibili alla capacità delle reti di attivare nuovi percorsi di sviluppo, in modo quasi indipendente rispetto ai contesti preesistenti, rappresentando, pertanto, una nuova e diversa possibilità di crescita per quelle imprese e per quei territori che da sempre hanno manifestato condizioni di ritardo economico e sociale. Le seconde, invece, sono relative alle politiche di finanziamento di natura pubblica e al conseguente comportamento delle imprese che, agendo secondo una logica di tipo pull (in cui la costituzione della rete è sostanzialmente “tirata” dalle risorse rese disponibili dall’operatore pubblico), potrebbero intraprendere iniziative deboli, sia in termini di finalità perseguite, sia in termini, soprattutto, di capacità progettuali e propositive. Partendo da queste informazioni generali, è possibile quindi procedere all’esame delle caratteristiche assunte dalle reti d’impresa, esplorando le diverse dimensioni analitiche proposte e descritte nella parte metodologica. In primo luogo, considerando l’ampiezza delle reti, ossia la numerosità delle imprese aggregate, si osserva che, in Italia, le reti più diffuse sono quelle di dimensione media (da 4 a 10 imprese) che rappresentano oltre la metà del totale (il 51,1%) e, in seconda battuta, quelle di dimensioni minori (fino a 3 imprese) che costituiscono il 35,7% del totale (tab. 2). La preponderanza di reti di media dimensione è presente indistintamente in tutte le regioni italiane e mostra un’accentuazione significativa in Umbria, in cui quasi il 63% delle reti assume una simile configurazione (rappresentando il valore modale a livello nazionale). In dettaglio, le reti umbre si posizionano su classi dimensionali maggiori in quanto anche quelle medio-grandi (da 11 a 20 imprese) e grandi (più di 20 imprese) denotano un’incidenza più elevata del dato medio nazionale (rispettivamente, l’11,6% e il 9,3%). Rispetto a regioni geograficamente più estese e che tradizionalmente presentano un più alto livello di industrializzazione e in una situazione di crisi che da diversi anni colpisce l’economia regionale, le imprese umbre sembrano quindi aver avviato percorsi di aggregazione estesa, in modo da generare un’adeguata massa critica che permetta loro di realizzare nuovi progetti di investimento ed aumentare il loro livello di competitività. In secondo luogo, dall’esame dell’estensione geografica delle reti, emerge in modo evidente una forte tendenza alla concentrazione territoriale (tab. 3). In Italia, oltre il 50% delle reti viene costituito, infatti, da imprese localizzate nella medesima regione e solo il 13% circa delle reti coinvolge imprese presenti in più di tre regioni. Considerando in dettaglio i singoli contesti regionali, possono essere proposte diverse riflessioni.

106

Tab. 2 - L’ampiezza delle reti per numero di imprese aderenti (valori %)

Regione Fino a 3 Da 4 a 10 Da 11 a 20 Più di 20 Totale Piemonte 29,8 51,6 12,1 6,5 100,0 Valle d'Aosta 33,3 33,3 33,3 0,0 100,0 Lombardia 38,7 52,5 6,4 2,4 100,0 Trentino-Alto Adige 38,8 44,9 12,2 4,1 100,0 Veneto 36,1 50,0 10,1 3,8 100,0 Friuli-Venezia Giulia 36,2 55,2 5,2 3,4 100,0 Liguria 23,1 53,8 11,5 11,5 100,0 Emilia Romagna 43,2 46,8 7,5 2,4 100,0 Toscana 22,4 55,8 14,5 7,3 100,0 Umbria 16,3 62,8 11,6 9,3 100,0 Marche 36,5 52,9 8,7 1,9 100,0 Lazio 35,9 53,2 7,3 3,6 100,0 Abruzzo 37,9 52,9 6,5 2,6 100,0 Molise 35,3 47,1 5,9 11,8 100,0 Campania 39,4 42,4 9,1 9,1 100,0 Puglia 40,0 45,8 6,7 7,5 100,0 Basilicata 29,0 48,4 9,7 12,9 100,0 Calabria 19,4 58,3 11,1 11,1 100,0 Sicilia 33,3 47,1 7,8 11,8 100,0 Sardegna 29,8 57,4 10,6 2,1 100,0 Italia 35,7 51,1 8,6 4,6 100,0

Fonte: elaborazione dell’autore su dati Camere di Commercio Le regioni che denotano un maggior grado di “chiusura”, sono, da un lato, quelle più estese del centro e del nord Italia, in cui tradizionalmente esiste un forte tessuto di relazioni imprenditoriali, soprattutto di natura manifatturiera (come nel caso dell’Emilia Romagna, della Lombardia, della Toscana e delle Marche) e, dall’altro lato, alcune regioni del sud Italia che presentano un elevato grado di autonomia (come nel caso della Sardegna) o che, presumibilmente, hanno adottato politiche volte ad incentivare tali aggregazioni (come nel caso dell’Abruzzo e della Puglia). D’altro canto, le regioni più aperte, ovvero in cui il grado di apertura territoriale delle reti è più elevato, sono, ad eccezione della Liguria, in prevalenza meridionali (come nel caso della Sicilia, della Campania e della Calabria), ad evidenziare la propensione delle imprese localizzate in queste regioni a stabilire relazioni extra-regionali ed attivare forme di partecipazione a network che assumono, con un’elevata frequenza, una dimensione nazionale. In termini di presenza e di articolazione geografica, potrebbe quindi configurarsi una sorta di dicotomia delle reti d’impresa che, in alcune regioni, (quelle maggiormente sviluppate, in cui sono particolarmente diffuse le aggregazioni di natura distrettuale) assumerebbero la finalità di rafforzare e di formalizzare i legami già esistenti sul territorio mentre, in altre regioni (quelle in situazioni di ritardo nei percorsi di sviluppo economico) avrebbero l’obiettivo di stabilire nuove relazioni, di permettere alle imprese di aderire e di inserirsi in circuiti interregionali.

107

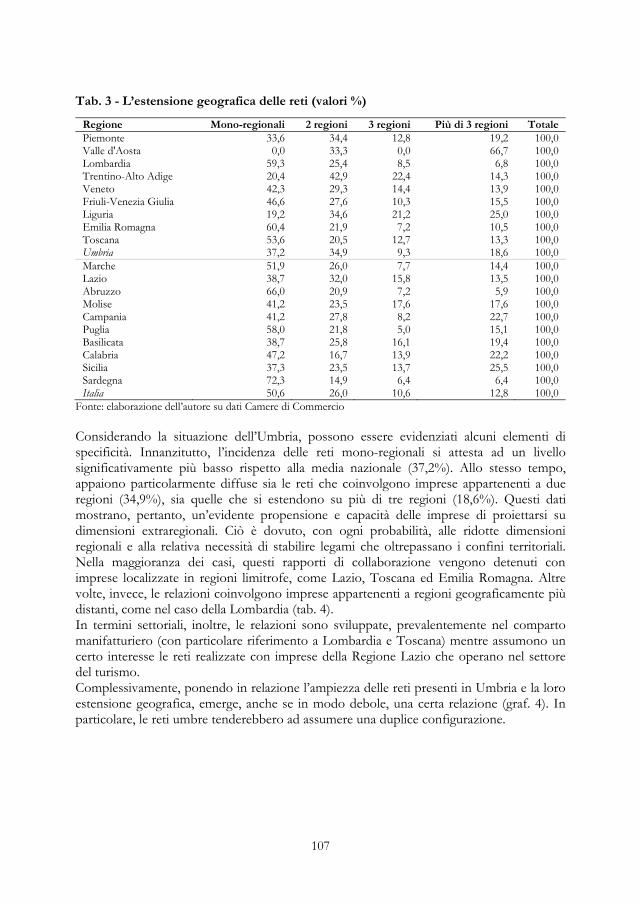

Tab. 3 - L’estensione geografica delle reti (valori %)

Regione Mono-regionali 2 regioni 3 regioni Più di 3 regioni Totale Piemonte 33,6 34,4 12,8 19,2 100,0 Valle d'Aosta 0,0 33,3 0,0 66,7 100,0 Lombardia 59,3 25,4 8,5 6,8 100,0 Trentino-Alto Adige 20,4 42,9 22,4 14,3 100,0 Veneto 42,3 29,3 14,4 13,9 100,0 Friuli-Venezia Giulia 46,6 27,6 10,3 15,5 100,0 Liguria 19,2 34,6 21,2 25,0 100,0 Emilia Romagna 60,4 21,9 7,2 10,5 100,0 Toscana 53,6 20,5 12,7 13,3 100,0 Umbria 37,2 34,9 9,3 18,6 100,0 Marche 51,9 26,0 7,7 14,4 100,0 Lazio 38,7 32,0 15,8 13,5 100,0 Abruzzo 66,0 20,9 7,2 5,9 100,0 Molise 41,2 23,5 17,6 17,6 100,0 Campania 41,2 27,8 8,2 22,7 100,0 Puglia 58,0 21,8 5,0 15,1 100,0 Basilicata 38,7 25,8 16,1 19,4 100,0 Calabria 47,2 16,7 13,9 22,2 100,0 Sicilia 37,3 23,5 13,7 25,5 100,0 Sardegna 72,3 14,9 6,4 6,4 100,0 Italia 50,6 26,0 10,6 12,8 100,0

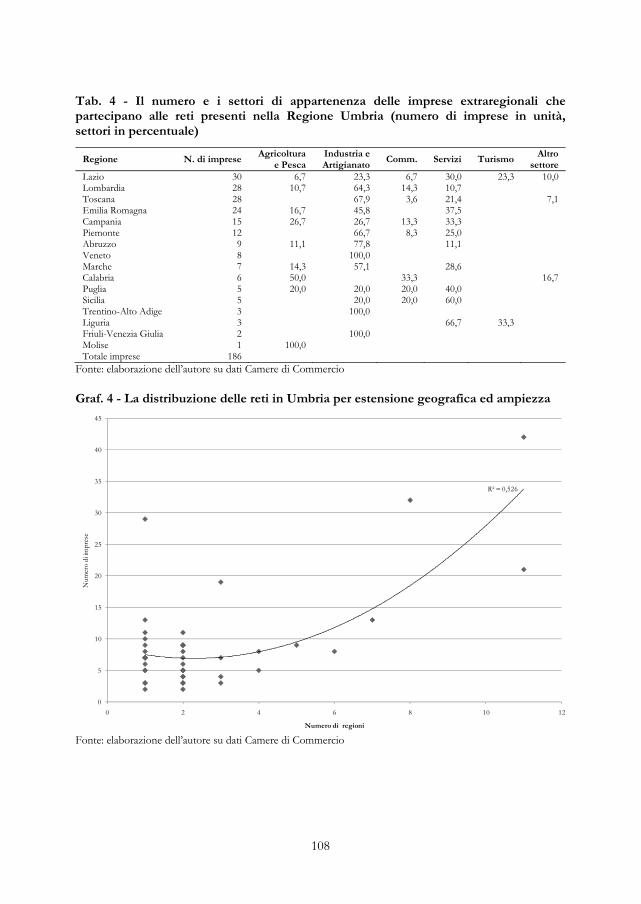

Fonte: elaborazione dell’autore su dati Camere di Commercio Considerando la situazione dell’Umbria, possono essere evidenziati alcuni elementi di specificità. Innanzitutto, l’incidenza delle reti mono-regionali si attesta ad un livello significativamente più basso rispetto alla media nazionale (37,2%). Allo stesso tempo, appaiono particolarmente diffuse sia le reti che coinvolgono imprese appartenenti a due regioni (34,9%), sia quelle che si estendono su più di tre regioni (18,6%). Questi dati mostrano, pertanto, un’evidente propensione e capacità delle imprese di proiettarsi su dimensioni extraregionali. Ciò è dovuto, con ogni probabilità, alle ridotte dimensioni regionali e alla relativa necessità di stabilire legami che oltrepassano i confini territoriali. Nella maggioranza dei casi, questi rapporti di collaborazione vengono detenuti con imprese localizzate in regioni limitrofe, come Lazio, Toscana ed Emilia Romagna. Altre volte, invece, le relazioni coinvolgono imprese appartenenti a regioni geograficamente più distanti, come nel caso della Lombardia (tab. 4). In termini settoriali, inoltre, le relazioni sono sviluppate, prevalentemente nel comparto manifatturiero (con particolare riferimento a Lombardia e Toscana) mentre assumono un certo interesse le reti realizzate con imprese della Regione Lazio che operano nel settore del turismo. Complessivamente, ponendo in relazione l’ampiezza delle reti presenti in Umbria e la loro estensione geografica, emerge, anche se in modo debole, una certa relazione (graf. 4). In particolare, le reti umbre tenderebbero ad assumere una duplice configurazione.

108

Tab. 4 - Il numero e i settori di appartenenza delle imprese extraregionali che partecipano alle reti presenti nella Regione Umbria (numero di imprese in unità, settori in percentuale)

Regione N. di imprese Agricolturae Pesca

Industria e Artigianato Comm. Servizi Turismo Altro

settore Lazio 30 6,7 23,3 6,7 30,0 23,3 10,0 Lombardia 28 10,7 64,3 14,3 10,7 Toscana 28 67,9 3,6 21,4 7,1 Emilia Romagna 24 16,7 45,8 37,5 Campania 15 26,7 26,7 13,3 33,3 Piemonte 12 66,7 8,3 25,0 Abruzzo 9 11,1 77,8 11,1 Veneto 8 100,0 Marche 7 14,3 57,1 28,6 Calabria 6 50,0 33,3 16,7 Puglia 5 20,0 20,0 20,0 40,0 Sicilia 5 20,0 20,0 60,0 Trentino-Alto Adige 3 100,0 Liguria 3 66,7 33,3 Friuli-Venezia Giulia 2 100,0 Molise 1 100,0 Totale imprese 186

Fonte: elaborazione dell’autore su dati Camere di Commercio Graf. 4 - La distribuzione delle reti in Umbria per estensione geografica ed ampiezza

Fonte: elaborazione dell’autore su dati Camere di Commercio

R² = 0,526

0

5

10

15

20

25

30

35

40

45

0 2 4 6 8 10 12

Num

ero

di im

pres

e

Numero di regioni

109

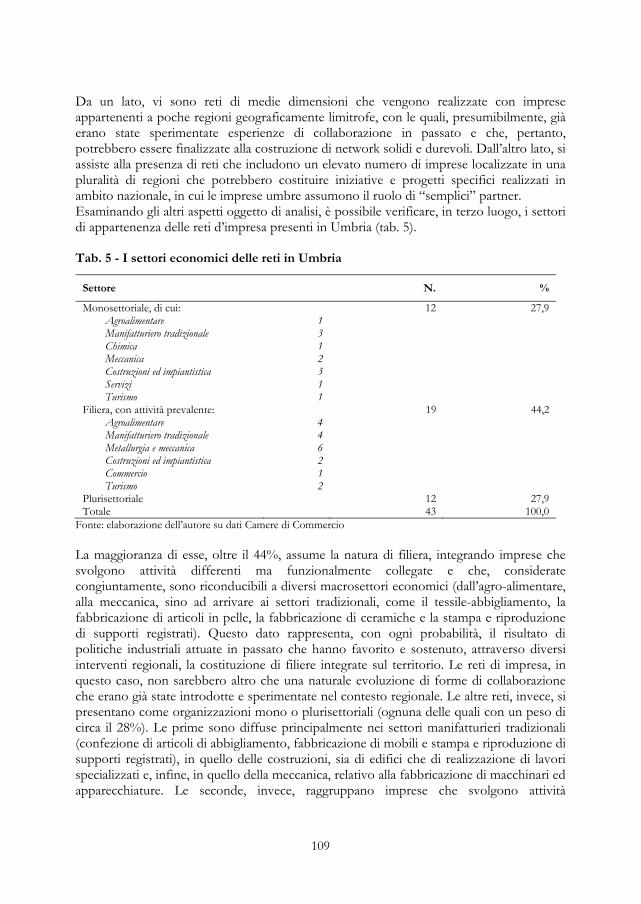

Da un lato, vi sono reti di medie dimensioni che vengono realizzate con imprese appartenenti a poche regioni geograficamente limitrofe, con le quali, presumibilmente, già erano state sperimentate esperienze di collaborazione in passato e che, pertanto, potrebbero essere finalizzate alla costruzione di network solidi e durevoli. Dall’altro lato, si assiste alla presenza di reti che includono un elevato numero di imprese localizzate in una pluralità di regioni che potrebbero costituire iniziative e progetti specifici realizzati in ambito nazionale, in cui le imprese umbre assumono il ruolo di “semplici” partner. Esaminando gli altri aspetti oggetto di analisi, è possibile verificare, in terzo luogo, i settori di appartenenza delle reti d’impresa presenti in Umbria (tab. 5). Tab. 5 - I settori economici delle reti in Umbria

Settore N. %

Monosettoriale, di cui: 12 27,9 Agroalimentare 1 Manifatturiero tradizionale 3 Chimica 1 Meccanica 2 Costruzioni ed impiantistica 3 Servizi 1 Turismo 1

Filiera, con attività prevalente: 19 44,2 Agroalimentare 4 Manifatturiero tradizionale 4 Metallurgia e meccanica 6 Costruzioni ed impiantistica 2 Commercio 1 Turismo 2

Plurisettoriale 12 27,9 Totale 43 100,0

Fonte: elaborazione dell’autore su dati Camere di Commercio La maggioranza di esse, oltre il 44%, assume la natura di filiera, integrando imprese che svolgono attività differenti ma funzionalmente collegate e che, considerate congiuntamente, sono riconducibili a diversi macrosettori economici (dall’agro-alimentare, alla meccanica, sino ad arrivare ai settori tradizionali, come il tessile-abbigliamento, la fabbricazione di articoli in pelle, la fabbricazione di ceramiche e la stampa e riproduzione di supporti registrati). Questo dato rappresenta, con ogni probabilità, il risultato di politiche industriali attuate in passato che hanno favorito e sostenuto, attraverso diversi interventi regionali, la costituzione di filiere integrate sul territorio. Le reti di impresa, in questo caso, non sarebbero altro che una naturale evoluzione di forme di collaborazione che erano già state introdotte e sperimentate nel contesto regionale. Le altre reti, invece, si presentano come organizzazioni mono o plurisettoriali (ognuna delle quali con un peso di circa il 28%). Le prime sono diffuse principalmente nei settori manifatturieri tradizionali (confezione di articoli di abbigliamento, fabbricazione di mobili e stampa e riproduzione di supporti registrati), in quello delle costruzioni, sia di edifici che di realizzazione di lavori specializzati e, infine, in quello della meccanica, relativo alla fabbricazione di macchinari ed apparecchiature. Le seconde, invece, raggruppano imprese che svolgono attività

110

eterogenee, la cui aggregazione è determinata, probabilmente, dalla volontà di costruire e presentare sul mercato gamme di prodotti estese e coordinate. Infine, l’ultima dimensione di analisi è rappresentata dalla finalità che ha indotto le imprese a stipulare accordi di rete (tab. 6). Tab. 6 - Le finalità delle reti in Umbria

Finalità N. %

Ampliamento del mercato 21 48,8 Internazionalizzazione 9 20,9 Ricerca 1 2,3 Mista, di cui: 9 20,9

Ricerca e ampliamento del mercato 3 Ricerca e produzione 4 Produzione e ampliamento del mercato 2

Altro 3 7,1 Totale 43 100,0

Fonte: elaborazione dell’autore su dati Camere di Commercio Come si desume dai dati esposti, quasi la metà delle reti viene costituita con l’obiettivo più o meno esplicito di ampliare i mercati delle imprese. Si tratta, in altri termini, di reti che si pongono la finalità, come spesso viene affermato nello stesso oggetto sociale, di incrementare la competitività delle imprese che aderiscono alle diverse iniziative e di accrescere la loro capacità di presidio e di penetrazione dei mercati sia nazionali che internazionali. Tuttavia, la genericità che spesso contraddistingue le formule utilizzate nell’esplicitazione degli obiettivi della rete potrebbe generare alcuni dubbi sulla capacità delle imprese di definire e, soprattutto, di condividere un’adeguata progettualità strategica. In questi casi, infatti, la rete potrebbe realmente costituire l’occasione per far convergere risorse finanziarie ed organizzative e per sviluppare funzioni che, tradizionalmente, soprattutto nelle imprese di piccola e media dimensione, sono assenti o debolmente strutturate. In quest’ottica, gli accordi di rete potrebbero consentire di implementare nuove competenze di marketing o tecnologiche e di realizzare attività commerciali o di ricerca e sviluppo comuni. In caso contrario, ovvero se ciò non dovesse manifestarsi nelle azioni e nei comportamenti futuri delle imprese, gli accordi di rete non rappresenterebbero altro che una semplice (se non addirittura un’ennesima) dichiarazione di intenti, espressa per il solo fine di omologarsi, secondo una prospettiva istituzionale, alle “tendenze del momento” o, ancora peggio, per acquisire risorse finanziarie, spesso di origine pubblica, da destinare alle tradizionali e consolidate attività di gestione. Le altre finalità che inducono le imprese a costituire accordi di rete sono riconducibili all’attuazione di specifiche strategie di internazionalizzazione, alla realizzazione di attività di ricerca e sviluppo e alla gestione di una serie di altre attività più articolate. Nel primo caso, si tratta di reti fortemente omogenee al loro interno e che, spesso, identificano anche i mercati esteri nei confronti dei quali vengono progettate ed indirizzate le diverse politiche di internazionalizzazione. Il secondo caso, invece, riguarda l’esperienza di un’unica rete che ha come singolo ed esplicito obiettivo quello di sviluppare, tra le imprese partecipanti, un’attività congiunta di ricerca e sviluppo. L’ultima determinante include, invece, reti che

111

perseguono il coordinamento di più attività, con una particolare propensione all’integrazione delle funzioni di ricerca e sviluppo e di produzione. A questo punto, sulla base dei risultati finora emersi e delle considerazioni esposte, è possibile procedere ad una lettura trasversale del fenomeno delle reti di impresa in Umbria, combinando le diverse dimensioni di analisi e cercando di verificare alcune ipotesi interpretative. Una prima chiave di lettura è rappresentata dalla possibilità di considerare in modo congiunto la finalità delle reti e la loro connotazione settoriale, ipotizzando l’esistenza di una relazione tra queste due dimensioni (tab. 7). Tab. 7 - La distribuzione delle reti in Umbria per settore economico di attività e finalità (valori in unità)

Settore Ampl. del Mercato Internazional. Ricerca Mista Altro

Monosettoriale, di cui: 7 2 3 Agroalimentare 1 Manifatturiero tradizionale 2 1 Chimica 1 Meccanica 2 Costruzioni ed impiantistica 3 Servizi 1 Turismo 1

Filiera, con attività prevalente: 9 4 1 5 Agroalimentare 1 3 Manifatturiero tradizionale 2 1 1 Metallurgia 1 Meccanica 3 2 Costruzioni ed impiantistica 2 Commercio 1 Turismo 2

Plurisettoriale 5 3 1 3 Totale 21 9 1 9 3

Fonte: elaborazione dell’autore su dati Camere di Commercio In particolare, la prospettiva è che la finalità riconducibile alla realizzazione di attività di ricerca congiunta dovrebbe manifestarsi, con una maggior frequenza, per reti che operano in settori tecnologicamente avanzati mentre la finalità di natura commerciale (ampliamento del mercato) dovrebbe caratterizzare, in misura prevalente, reti collocate in settori tradizionali o in quello agroalimentare. I risultati confermerebbero, almeno in parte, queste supposizioni. Infatti, la maggioranza delle reti costituite nell’ambito dei settori tradizionali, in quello delle costruzioni e nel comparto del turismo si pone la finalità di rafforzare la presenza delle imprese sui mercati. La logica che spinge quindi all’aggregazione è quella di estendere la gamma dell’offerta, con l’integrazione di una pluralità di prodotti e di servizi, e di rafforzare le attività di natura commerciale. Allo stesso tempo, la ricerca viene stabilita, quale finalità esclusiva, da un’unica rete in cui le imprese appartengono alla filiera della metallurgia. In altri casi, invece, la ricerca viene prevista unitamente ad altre finalità, quali l’attività di produzione e l’ampliamento del mercato. Rientrano nel primo caso (ricerca e produzione) sia una rete

112

del settore chimico, sia altre reti (una di un settore tradizionale, quale il tessile, una dell’agroalimentare e quella del commercio, il cui obiettivo è quello di sviluppare prodotti e soluzioni tecnologiche per gli allevamenti di bestiame) mentre appartengono al secondo caso (ricerca ed ampliamento del mercato) due reti dell’agroalimentare. In sintesi, sulla base di tali risultati, l’ipotesi di ricerca sembra essere verificata, con l’eccezione “positiva” delle reti appartenenti al settore agroalimentare che, organizzate in filiera, prevedono anche la realizzazione di attività finalizzate alla ricerca, alla sperimentazione e all’introduzione di nuovi processi manifatturieri e di nuovi prodotti. Una seconda chiave di lettura è costituita dalla possibile relazione esistente tra la finalità della rete e la sua ampiezza, ossia la numerosità delle imprese aggregate (tab. 8). Tab. 8 - La distribuzione delle reti in Umbria per ampiezza e finalità (valori in unità)

Finalità Fino a 3 Imprese

Da 4 a 10 Imprese

Da 11 a 20 imprese

Più di 20 imprese Totale

Ampliamento del mercato 3 12 5 1 21 Internazionalizzazione 1 7 1 9 Ricerca 1 1 Mista 3 5 1 9 Altro 3 3 Totale 7 27 5 4 43

Fonte: elaborazione dell’autore su dati Camere di Commercio L’ipotesi di fondo, in questo caso, deriva dal fatto che le attività di ricerca, dato il necessario investimento e coordinamento di competenze specialistiche e considerando le problematiche derivanti dall’appropriabilità dei risultati, potrebbero essere condotte da un numero limitato di imprese mentre, al contrario, le attività commerciali potrebbero essere realizzate più agevolmente da un numero elevato di imprese che, raggiungendo un’adeguata massa critica, riuscirebbero a conseguire una riduzione dei costi e una maggiore efficacia delle iniziative intraprese. I risultati derivanti dall’indagine sembrano non confermare pienamente tale ipotesi di ricerca e mostrare, piuttosto, la prevalenza di un determinato assetto dimensionale delle reti umbre, quello medio, che risulta essere indipendente rispetto alla finalità perseguita. Infatti, considerando le attività di ricerca, l’unica aggregazione che si pone in modo esclusivo questo obiettivo è una rete nazionale che raggruppa ben 32 imprese (appartenenti ad 8 regioni). La maggioranza delle aggregazioni, ossia 5 reti, che intendono effettuare ricerca congiuntamente ad altre attività (siano esse di produzione o di ampliamento del mercato) è, invece, di medie dimensioni (da 4 a 10 imprese)6. Allo stesso modo, le reti che si prefiggono l’obiettivo di accrescere le capacità commerciali delle imprese sono prevalentemente aggregazioni di dimensione media (12 reti su 21, pari al 57% del totale). Infine, un’ultima chiave di lettura è riconducibile alla possibile relazione esistente tra il settore economico di appartenenza delle reti di impresa e la loro estensione geografica (tab. 9). 6 L’unica eccezione è costituita da una rete composta da tre imprese appartenenti al settore tessile che, nel proprio oggetto sociale, dichiara di voler realizzare sia attività di ricerca che di produzione.

113

Tab. 9 - La distribuzione delle reti in Umbria per settore economico di attività ed estensione geografica (valori in unità)

Settore Mono-regionali 2 regioni 3 regioni Più di

3 regioni Totale

Monosettoriale, di cui: 6 4 - 2 12 Agroalimentare 1 1 Manifatturiero tradizionale 1 2 3 Chimica 1 1 Meccanica 1 1 2 Costruzioni ed impiantistica 1 1 1 3 Servizi 1 1 Turismo 1 1

Filiera, con attività prevalente: 5 9 2 3 19 Agroalimentare 2 1 1 4 Manifatturiero tradizionale 1 2 1 4 Metallurgia 1 1 Meccanica 1 3 1 5 Costruzioni ed impiantistica 1 1 2 Commercio 1 1 Turismo 1 1 2

Plurisettoriale 5 2 2 3 12 Totale 16 15 4 8 43

Fonte: elaborazione dell’autore su dati Camere di Commercio In quest ultimo caso, potrebbe essere rilevata l’esistenza, in determinati settori, di rapporti di collaborazione tra le imprese umbre ed altre realtà imprenditoriali appartenenti a regioni, soprattutto limitrofe, che tradizionalmente denotano un’elevata specializzazione nei medesimi comparti manifatturieri. In altri termini, a titolo di esempio, è presumibile ritenere che le imprese umbre operanti nel settore tessile stabiliscano accordi di collaborazione, in misura significativa, con aziende della Toscana, regione in cui tale comparto è tradizionalmente diffuso, così come è probabile che, nel settore calzaturiero, le reti vengano costituite prevalentemente con imprese localizzate nelle Marche, regione in cui, storicamente, vi è una presenza diffusa di distretti industriali specializzati in questo settore economico. Anche in questo caso, tuttavia, l’ipotesi è debolmente confermata in quanto emerge una varietà di comportamenti che sembra non essere determinata, in modo esclusivo, dalla specializzazione settoriale dei territori. In particolare, nei settori tradizionali, la situazione risulta essere la seguente. Esistono: un accordo di rete nel comparto della stampa con imprese della Regione Toscana e un’altra, dello stesso settore, con aziende toscane e venete; una rete nel settore della fabbricazione dei mobili con imprese dell’Abruzzo; una rete del tessile con imprese delle Marche e una rete per la fabbricazione di articoli in pelle con imprese del Lazio. Nel settore della meccanica è possibile rinvenire, invece, una relazione più significativa. Delle cinque reti pluri-regionali che coinvolgono le imprese umbre, quattro aggregano in modo esclusivo (ossia sono reti costituite da imprese di due sole regioni) aziende della Toscana, del Lazio e della Campania. Solo una rete si articola in più regioni comprendendo, oltre ad imprese umbre, realtà del Lazio, della Campania e della Puglia. Infine, è nel settore del turismo che emerge la relazione più evidente tra imprese e territori. Com’era logico attendersi, date le caratteristiche specifiche dei territori (presenza diffusa di attrazioni culturali e

114

naturalistiche) e considerando le attività svolte dalle imprese (agenzie di viaggio e strutture ricettive), in questo comparto le imprese umbre hanno proceduto alla costituzione di reti, in una logica di networking, con altre imprese appartenenti a due sole regioni, geograficamente contigue: il Lazio e la Toscana. In definitiva, è possibile sostenere che esiste una debole relazione tra l’attività delle imprese (e quindi della rete) e la vocazione economica dei territori e ciò appare particolarmente evidente per alcuni settori, come quelli tradizionali. Emerge, pertanto, una “direzionalità” delle reti che solo in parte è determinata da una matrice settoriale e/o da una vicinanza geografica e che, invece, potrebbe essere generata da altri fattori, riconducibili a relazioni interorganizzative e a progettualità strategiche preesistenti. A conclusione di questa indagine sulle reti di impresa in Umbria, viene proposta una semplice evidenza delle performance economiche conseguite da alcune imprese regionali che hanno deciso di stipulare accordi rete. È necessario sottolineare che si tratta di un riscontro estremamente debole, per le ragioni che vengono di seguito esposte e che, pertanto, ha solo finalità descrittive, non assumendo, nel modo più assoluto, la pretesa di rappresentare una valutazione dei risultati economici indotti sulle imprese dalla partecipazione ad una rete. Questo limite dipende, come evidenziato da altri studi condotti sul tema e richiamati nella parte teorica del presente lavoro, da una condizione di impossibilità oggettiva di disporre di dati significativi, data la recente introduzione di questo nuovo strumento. Per tale ragione, almeno allo stato attuale, diviene difficilmente praticabile la realizzazione di tentativi o di approcci volti a stimare gli effetti economico-finanziari generati dalle reti di imprese. A titolo esemplificativo, è possibile descrivere, infatti, i diversi passaggi metodologici che sono sati realizzati per individuare il numero estremamente ridotto di imprese per le quali sono stati identificati i dati esposti nelle tabelle successive. In primo luogo, è agevole comprendere la necessità di considerare soltanto le reti più longeve, in modo da disporre di una adeguata serie di dati. In Umbria, tuttavia, nessuna rete è stata costituita nel 2010 e solo cinque, delle 43 reti complessive, sono sorte nel 2011 (cfr. graf. 3). In secondo luogo, pur non considerando la loro diversa natura (monosettoriali, di filiera o plurisettoriali), queste cinque reti aggregano, di fatto, soltanto undici imprese umbre, appartenenti, tra l’altro, ad una varietà di settori estremamente diversificata (dall’industria tessile al commercio all’ingrosso, dalla fabbricazione di prodotti in metallo, alla produzione di software, ecc.). Infine, dalla consultazione della banca dati Aida, contenente i bilanci delle imprese organizzate in forma di società di capitali e cooperativa, con un fatturato superiore ai centomila euro, emerge che quattro di queste imprese non presentano una situazione contabile aggiornata al 2013 e una non dispone di una serie di dati completa, relativa ad un periodo di riferimento pari almeno a 5 anni (dal 2009 al 2013). In sostanza diviene possibile considerare la situazione di sole sei imprese, di cui tre che svolgono attività manifatturiera – una nel comparto del finissaggio dei tessili (codice 13.30), una nella fabbricazione di tessuti non tessuti (codice 13.95) e una nella fabbricazione di apparecchiature elettromedicali (codice 26.60) – e tre che operano in altri settori, ovvero nel commercio all’ingrosso di articoli medicali (codice 46.46.3), nel commercio all’ingrosso di minerali metalliferi (codice 46.72.1) e nei servizi di

115

disinfestazione (codice 81.29.1). È per questi motivi, data la limitatezza dei dati disponibili e, allo stesso tempo, l’estrema eterogeneità delle attività svolte, che diviene sostanzialmente impossibile realizzare qualsiasi tentativo di valutazione dei risultati, non essendo possibile ricondurre le performance economiche delle imprese alla partecipazione o meno a reti di impresa. In qualsiasi caso, vengono di seguito esposti la variazione del fatturato e i principali indicatori di redditività presentati dalle tre imprese manifatturiere umbre che hanno aderito a contratti di rete. Tab. 10 - I risultati economici di alcune imprese appartenenti a reti umbre (valori %)

Settori Variazione fatturato ROI ROE

2009-2011 2011-2013 2011 2013 2011 2013 13.3 38,1 5,0 1,1 2,7 1,1 0,1 13.95 -8,8 -7,6 6,7 5,4 5,7 5,1 26.60 22,6 2,6 15,1 11,3 19,5 16,4

Fonte: elaborazione dell’autore su dati Aida Tab. 11 - I risultati economici di alcune imprese appartenenti a reti umbre e dei rispettivi settori economici di attività (valori %)

Settori Variazione fatturato

2011-2013 ROI 2013 ROE 2013

Impresa Settore Impresa Settore Impresa Settore 13.3 5,0 -7,2 2,7 6,2 0,1 11,2 13.95 -7,6 11,6 5,4 6,4 5,1 13,0 26.60 2,6 2,2 11,3 -0,4 16,4 -20,9

Fonte: elaborazione dell’autore su dati Aida Conclusioni

A conclusione dell’indagine condotta sulla diffusione e le caratteristiche delle reti di imprese, possono essere avanzate alcune riflessioni di sintesi che presentano una valenza sia generale, riferita all’intero contesto nazionale, sia specifica, relativa all’esperienza della Regione Umbria. Sotto il primo aspetto, la ricerca fa emergere risultati ambivalenti rispetto ad altri precedenti studi condotti su questa particolare tematica. Infatti, da un lato viene sicuramente messa in discussione la prospettiva secondo la quale le reti di imprese mostrano una particolare diffusione nelle regioni che vantano una tradizione distrettuale. In termini di presenza territoriale, questi nuovi percorsi di aggregazione imprenditoriale assumono, piuttosto, un connotato di trasversalità, accomunando regioni appartenenti alle diverse macroaree geografiche dell’Italia, con caratteristiche, storie e dinamiche di sviluppo estremamente differenziate. Dall’altro lato, coerentemente con altre evidenze empiriche presenti nella letteratura economica, vengono invece confermate le perplessità concernenti il ruolo assunto dai sistemi di incentivazione pubblica. Le risorse finanziarie destinate alla costituzione delle reti potrebbero influire e generare distorsioni nei processi decisionali e nelle scelte delle imprese, determinando l’opzione di perseguire una simile strategia di

116

aggregazione indipendentemente dalle condizioni, dalle competenze e dai reali fabbisogni delle imprese. È per questi motivi che le reti sono e dovrebbero essere considerate non un’opportunità di finanziamento, quanto, invece, uno strumento di politica industriale e, per quanto tali, essere funzionali alla realizzazione di concreti progetti di investimento e di iniziative finalizzate alla condivisione effettiva di risorse e di competenze. Sotto il secondo aspetto, è possibile affermare che le reti di imprese presenti nella Regione Umbria mostrano uno specifico profilo identitario. Esse sono: a) aggregazioni di media dimensione (con una prevalenza di reti che raggruppano da 4 e 10 imprese); b) che evidenziano una limitata articolazione geografica, con una presenza di imprese appartenenti soprattutto a regioni limitrofe; c) che assumono, nella maggioranza dei casi, una configurazione di filiera; d) che vengono costituite principalmente con la finalità di rafforzare la posizione competitiva delle imprese sui mercati nazionali ed internazionali. Questi aspetti costituiscono i connotati distintivi delle reti di imprese regionali e forniscono alcuni spunti di riflessione. Nello specifico, è possibile evidenziare come il contratto di rete costituisca lo strumento attraverso il quale le imprese decidono di rafforzare legami e rapporti di collaborazione che, presumibilmente, erano stati già sviluppati in passato, in una logica di filiera. Ciò potrebbe essere particolarmente interessante e, quindi, oggetto di futuri percorsi di ricerca di tipo qualitativo, non solo per le imprese operanti in alcuni settori rilevanti dell’economia regionale, come quello della meccanica, ma anche per alcune esperienze intraprese nel settore agroalimentare e in quello del turismo che denotano un significativo potenziale di innovazione. Allo stesso tempo, la rilevanza dell’ampliamento del mercato quale finalità delle reti potrebbe costituire un elemento di criticità in quanto sintomo di un orientamento di breve periodo e di una debole progettualità strategica. Sono questi, pertanto, i possibili spazi di intervento della politica industriale regionale che potrebbe, in futuro, non solo realizzare un costante monitoraggio delle attività e delle performance conseguite dalle imprese ma anche introdurre adeguati meccanismi di selezione (e di conseguente incentivazione) dei contratti di rete.

117

Riferimenti bibliografici Becattini G. 1991 Il distretto industriale marshalliano come concetto socio-economico, in F. Pyke, G. Becattini, W.

Sengenberger (a cura di), Distretti industriali e cooperazione fra imprese in Italia, Quaderni n. 34, Studi e Informazioni

Bentivogli C., Quintiliani F., Sabbatini D. 2013a Il contratto di rete: limiti e opportunità, L’industria. Rivista di economia e politica

industriale, 2, pp. 347-382 2013b Le reti di imprese, Questioni di economia e finanza, Occasional papers, Roma, Banca

d’Italia Bortoli M., Rizzi E., Bosio F. 2014 Le Regioni a favore delle Reti d’Impresa. Studio sui finanziamenti per le aggregazioni, RetImpresa,

Conferenza delle Regioni e delle Province Autonome, Gruppo Impresa. Cafaggi F. 2004 Reti di imprese tra regolazione e norme sociali: nuove sfide per diritto ed economia, Bologna, Il Mulino Cainelli G., Iacobucci D. 2005 I gruppi d’impresa e le nuove forme organizzative del capitalismo locale italiano,

L’industria. Rivista di economia e politica industriale, 2, pp. 237-255 Capaldo A. 2004 Strategia, reti di imprese e capacità relazionali, Padova, Cedam Castellani D., Pompei F. 2013 Le medie imprese del quarto capitalismo, L’Umbria tra crisi e nuova globalizzazione due.

Scenari, caratteri, tendenze. Rapporto Economico e Sociale 2012-2013, Perugia, AUR Colombo E., Mangolini L., Foresti G.. 2014 Il quarto osservatorio Intesa Sanpaolo-Mediocredito Italiano sulle reti d’impresa, Servizio Studi e

Ricerche Intesa Sanpaolo Coltorti F. 2007 I tratti caratteristici delle medie imprese all’italiana, Mercati e Competitività, 2, pp. 5-12 Corò G., Grandinetti R. 1999 Strategie di delocalizzazione e processi evolutivi nei distretti industriali italiani, L’industria.

Rivista di economia e politica industriale, 4, pp. 897-924 Ferrucci L. 2010 Piccole imprese, competitività e crescita economica, Dentro l’Umbria due. Riflessioni e piste di

ricerca. Rapporto economico e sociale 2008-09, Perugia, Aur 1996 I processi evolutivi nei sistemi di piccole imprese. Il distretto tessile pratese, Milano, Guerini Editore

118

Ferrucci L., Picciotti A. 2005 La cooperazione formale tra le imprese distrettuali: l’esperienza di alcuni consorzi nel

distretto tessile di Prato, Piccola Impresa-Small Business, n.3, pp. 3-38 Foresti G. 2013 Monitor dei Distretti, Servizio Studi e Ricerche Intesa Sanpaolo Iamiceli P. 2009 Le reti di imprese e i contratti di rete, Bologna, Il Mulino Micelli S. 2007 Le nuove medie imprese dei distretti industriali italiani, Mercati e Competitività, 2, pp.

131-137 Mutinelli M. 2013 Gli investimenti diretti esteri: le multinazionali straniere, L’Umbria tra crisi e nuova

globalizzazione due. Scenari, caratteri, tendenze. Rapporto Economico e Sociale 2012-2013, Perugia, AUR

Ricciardi A. 2003 Le reti di imprese. Vantaggi competitivi e pianificazione strategia, Milano, Franco Angeli Rullani E. 1992 Divisione del lavoro e reti di impresa: il governo della complessità, in F. Belussi (a cura

di), Nuovi modelli di impresa, gerarchie organizzative e imprese reti, Milano, Franco Angeli Tunisini A., Capuano G., Arrigo T., Bertani R. 2013 Contratto di rete. Lo strumento Made in Italy per integrare individualità e aggregazione, Milano,

Franco Angeli Varaldo R., Dalli D., Resciniti R., Tunisini A., 2009 Un tesoro emergente: le medie imprese italiane nell’era globale, Milano, Franco Angeli Varaldo R., Ferrucci L. 1997 Il distretto industriale tra logiche di impresa e logiche di sistema, Milano, Franco Angeli Vernizzi S., Martini M. 2013 Opportunità e criticità del contratto di rete: lo “stato dell’arte” a quattro anni dalla sua

introduzione normativa, Impresa Progetto, 1, pp. 1-19 Zazzaro A. 2010 Reti d’imprese e territorio. Tra vincoli e nuove opportunità dopo la crisi, Bologna, Il Mulino