Le Marche 2019confindustria.marche.it/MTF//Content/profili/LeMarche... · 2020-02-25 · Le Marche,...

59

Le Marche 2019 CONFINDUSTRIA Marche

Transcript of Le Marche 2019confindustria.marche.it/MTF//Content/profili/LeMarche... · 2020-02-25 · Le Marche,...

Le Marche 2019

CONFINDUSTRIA Marche

1

TERRITORIO e POPOLAZIONE

Principali dati territoriali e demografici

Superficie territoriale (kmq) 9.401 Province 5

Estensione montuosa (kmq) 2.914 Comuni 228

Estensione collinare (kmq) 6.488 Popolazione residente al 01/01/2019 1.525.271

Lunghezza sezioni litoranee (km) 217 Densità di popolazione (ab/kmq) 162,2 Fonte: Istat – Annuario Statistico Italiano 2018

Le Marche, al pari dell'Umbria e della Toscana, sono una tipica regione collinare (69%) con il

Monte Conero (572 m) e altri due rilievi della costa che delimitano la città di Pesaro, il colle

San Bartolo e il colle dell'Ardizio.

L'Appennino umbro-marchigiano è formato da una serie di "quinte", in linea di massima

sempre più elevate e compatte che procedono da nord (con il monte Fumaiolo, di 1.407 m)

verso il centro, dove si innalza l'aspro massiccio calcareo del Catria (1.702 m), e ancor più

verso sud, dove il sistema culmina, al confine con l'Abruzzo, nei monti Sibillini (monte Vettore,

2.478 m), dai caratteri nettamente alpestri.

Le Province: superficie e popolazione

Fonte: Istat – Popolazione residente al 1 gennaio 2019

La regione di articola in 228 Comuni, 9 Unioni Montane e 5 province: Ancona, il capoluogo,

Pesaro-Urbino, Macerata, Ascoli Piceno e Fermo.

La provincia di Ancona copre una superficie di 1.963,2 Kmq, pari al 20,9% dell’intero territorio

regionale; quella di Ascoli Piceno occupa il 13,1% della superficie totale (1.228,2 Kmq). La provincia

di Fermo ha una superficie di 862,8 Kmq pari al 9,2% del territorio marchigiano; la provincia di

Macerata occupa il 29,6% della superficie regionale (2.779,3 Kmq) mentre quella di Pesaro-Urbino

ha una superficie di 2.567,7 Kmq, pari al 27,3% di quella delle Marche.

Dal 2013 ad oggi si sono conclusi diversi processi di fusione tra Comuni limitrofi che hanno

portato alla riduzione del loro numero dagli originari 239. Degli attuali 228 Comuni il 54% ha

meno di 3.000 abitanti; Ancona è l’unico comune marchigiano che supera i 100.000 abitanti;

seguono Pesaro e Fano con una popolazione residente compresa tra i 50.000 e 100.000

abitanti.

Superficie territoriale totale

(kmq)

Popolazione residente al 1 gennaio 2019

Densità (ab. per Kmq)

Pesaro-Urbino 2.567,7 358.886 139,8

Ancona 1.963,2 471.228 240,0

Macerata 2.779,3 314.178 113,0

Ascoli Piceno 1.228,2 207.179 168,7

Fermo 862,8 173.800 201,4

Marche 9.401,2 1.525.271 162,2

2

Popolazione residente per sesso e provincia

Maschi Femmine Totale Distribuzione % provinciale

Pesaro Urbino 175.224 183.662 358.886 23,5%

Ancona 227.970 243.258 471.228 30,9%

Macerata 152.632 161.546 314.178 20,6%

Ascoli Piceno 100.312 106.867 207.179 13,6%

Fermo 84.789 89.011 173.800 11,4%

Marche 740.927 784.344 1.525.271 100,0% Fonte: Istat – Popolazione residente al 1 gennaio 2019

Secondo i dati Istat la popolazione residente nelle Marche al 1 gennaio 2019 è pari a

1.525.271. La popolazione marchigiana residente si distribuisce per il 30,9% nella provincia di

Ancona, il 23,5% nella provincia di Pesaro, il 20,6% nella provincia di Macerata, il 13,6% nella

provincia di Ascoli Piceno e l’11,4% nella provincia di Fermo.

Popolazione straniera residente

Totale % sulla popolazione

residente 2018

Marche 136.936 9,0%

Italia 5.255.503 8,7% Fonte: elaborazione Centro Studi Confindustria Marche su dati Istat

Gli stranieri residenti nelle Marche al 31 dicembre 2018 risultano 136.936, pari al 9% della

popolazione residente complessiva, in aumento dello 0,7% rispetto al 2017.

Il 27% proviene da Paesi dell’Unione Europea, il 26% da altri Paesi europei, il 21% dall’Asia, il

20% dall’Africa, il 6% dall’America. I primi due Paesi di provenienza sono la Romania con il

19,1% e l’Albania con l’11,6%; seguono il Marocco con il 7,8% e la Cina con il 6,9%.

Indicatori di struttura della popolazione al 1° gennaio - anno 2018

Indice di

dipendenza strutturale*

Indice di dipendenza anziani**

Indice di vecchiaia***

Età media

Pesaro e Urbino 58,8 37,8 180,4 45,9

Ancona 60,4 39,6 190,5 46,4

Macerata 60,2 39,5 191,8 46,3

Ascoli Piceno 58,6 39,5 206,3 46,8

Fermo 59,0 39,3 199,1 46,6

Marche 59,6 39,1 191,3 46,3

Italia 56,1 35,2 168,9 45,2 Fonte: elaborazione Centro Studi Confindustria Marche su dati Istat

*Indice di dipendenza strutturale: (popolazione 0-14 anni e 65 anni e più/popolazione 15-64) x 100 ** Indice di dipendenza anziani: (popolazione di 65 anni e più/popolazione 15-64 anni) x100 *** Indice di vecchiaia: (popolazione di 65 anni e più/popolazione di età 0-14 anni) x 100 Età media della popolazione: (media delle età, ponderata con l’ammontare della popolazione in ciascuna classe di età, è espressa in anni)

1

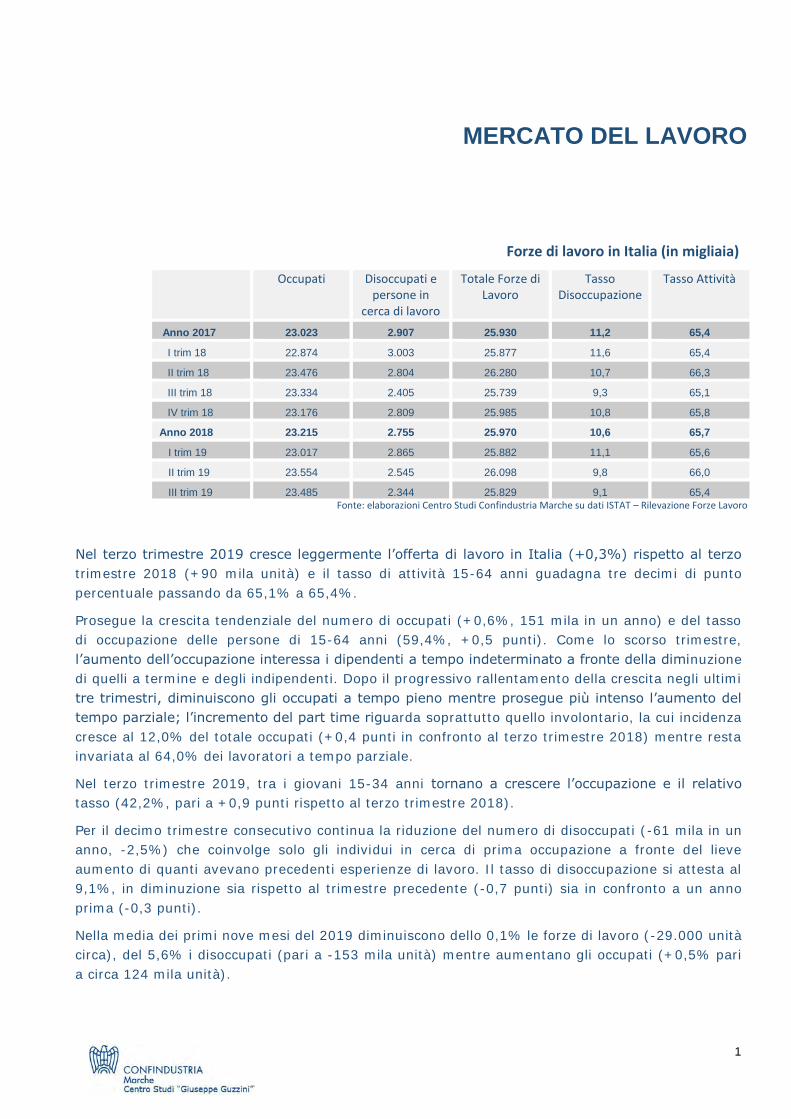

MERCATO DEL LAVORO

Forze di lavoro in Italia (in migliaia)

Occupati Disoccupati e persone in

cerca di lavoro

Totale Forze di Lavoro

Tasso Disoccupazione

Tasso Attività

Anno 2017 23.023 2.907 25.930 11,2 65,4

I trim 18 22.874 3.003 25.877 11,6 65,4

II trim 18 23.476 2.804 26.280 10,7 66,3

III trim 18 23.334 2.405 25.739 9,3 65,1

IV trim 18 23.176 2.809 25.985 10,8 65,8

Anno 2018 23.215 2.755 25.970 10,6 65,7

I trim 19 23.017 2.865 25.882 11,1 65,6

II trim 19 23.554 2.545 26.098 9,8 66,0

III trim 19 23.485 2.344 25.829 9,1 65,4

Fonte: elaborazioni Centro Studi Confindustria Marche su dati ISTAT – Rilevazione Forze Lavoro

Nel terzo trimestre 2019 cresce leggermente l’offerta di lavoro in Italia (+0,3%) rispetto al terzo

trimestre 2018 (+90 mila unità) e il tasso di attività 15-64 anni guadagna tre decimi di punto

percentuale passando da 65,1% a 65,4%.

Prosegue la crescita tendenziale del numero di occupati (+0,6%, 151 mila in un anno) e del tasso

di occupazione delle persone di 15-64 anni (59,4%, +0,5 punti). Come lo scorso trimestre,

l’aumento dell’occupazione interessa i dipendenti a tempo indeterminato a fronte della diminuzione

di quelli a termine e degli indipendenti. Dopo il progressivo rallentamento della crescita negli ultimi

tre trimestri, diminuiscono gli occupati a tempo pieno mentre prosegue più intenso l’aumento del

tempo parziale; l’incremento del part time riguarda soprattutto quello involontario, la cui incidenza

cresce al 12,0% del totale occupati (+0,4 punti in confronto al terzo trimestre 2018) mentre resta

invariata al 64,0% dei lavoratori a tempo parziale.

Nel terzo trimestre 2019, tra i giovani 15-34 anni tornano a crescere l’occupazione e il relativo

tasso (42,2%, pari a +0,9 punti rispetto al terzo trimestre 2018).

Per il decimo trimestre consecutivo continua la riduzione del numero di disoccupati (-61 mila in un

anno, -2,5%) che coinvolge solo gli individui in cerca di prima occupazione a fronte del lieve

aumento di quanti avevano precedenti esperienze di lavoro. Il tasso di disoccupazione si attesta al

9,1%, in diminuzione sia rispetto al trimestre precedente (-0,7 punti) sia in confronto a un anno

prima (-0,3 punti).

Nella media dei primi nove mesi del 2019 diminuiscono dello 0,1% le forze di lavoro (-29.000 unità

circa), del 5,6% i disoccupati (pari a -153 mila unità) mentre aumentano gli occupati (+0,5% pari

a circa 124 mila unità).

2

Occupati in Italia per settore di attività economica (in migliaia)

Occupati

Industria Agricoltura Altre attività

Industria s.s.* Costruzioni

Anno 2017 23.023 5.986 4.571 1.416 871 16.165

I trim 18 22.874 5.948 4.585 1.363 814 16.112

II trim 18 23.476 6.093 4.698 1.395 902 16.481

III trim 18 23.334 6.101 4.678 1.423 892 16.341

IV trim 18 23.176 6.098 4.652 1.446 881 16.197

Anno 2018 23.215 6.060 4.653 1.407 872 16.283

I trim 19 23.017 6.006 4.684 1.322 845 16.167

II trim 19 23.554 6.066 4.735 1.331 886 16.601

III trim 19 23.485 6.016 4.676 1.340 930 16.539

Fonte: elaborazioni Centro Studi Confindustria Marche su dati ISTAT – Rilevazione Forze Lavoro

Nel terzo trimestre 2019 aumentano gli occupati nei servizi (+1,2% pari a circa 197 mila unità) e

in agricoltura (+4,3% pari a circa 38 mila unità); diminuiscono leggermente nell’industria in senso

stretto (-0,05% pari a circa 2 mila unità) e, in maniera più consistente, nelle costruzioni (-5,8%

pari a circa 82 mila unità). Nella media dei primi nove mesi del 2019 l’occupazione cresce nei

servizi (+0,8% pari a +124 mila unità), in agricoltura (+2% pari a 17.800 unità) e nell’industria in

senso stretto (+1% pari a 45 mila unità) mentre cala nelle costruzioni (-4,5% pari a 62.600

unità).

3

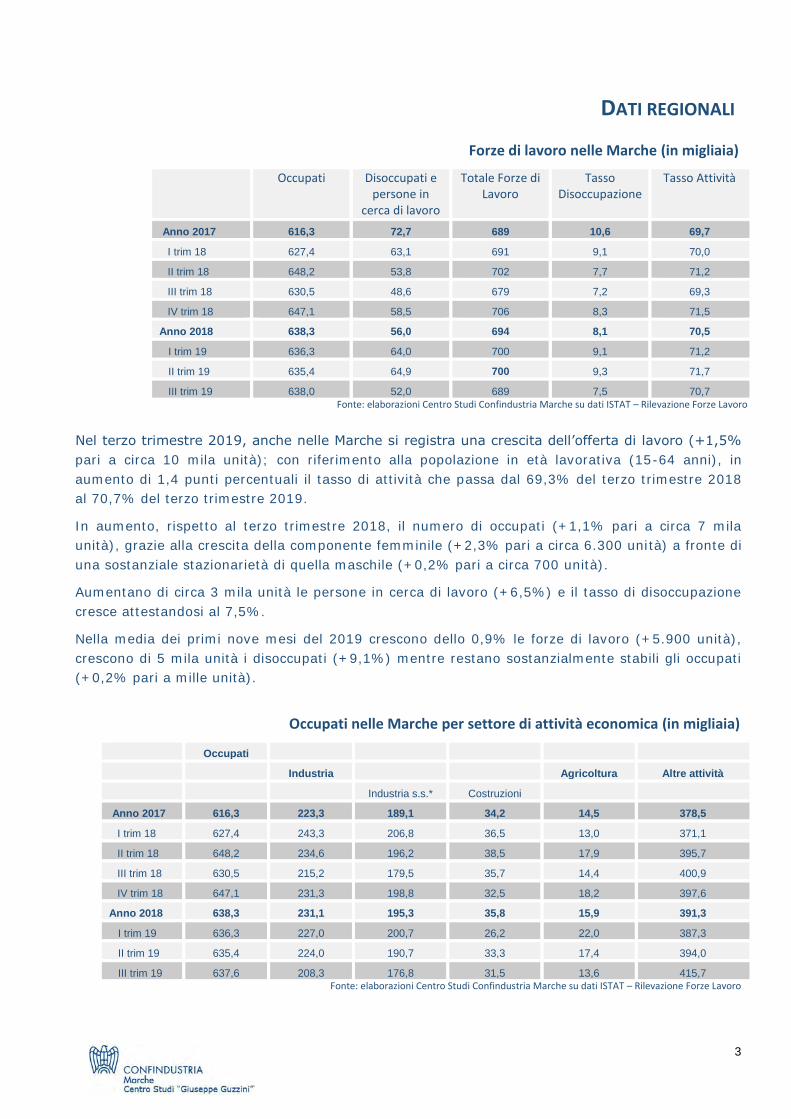

DATI REGIONALI

Forze di lavoro nelle Marche (in migliaia)

Occupati Disoccupati e persone in

cerca di lavoro

Totale Forze di Lavoro

Tasso Disoccupazione

Tasso Attività

Anno 2017 616,3 72,7 689 10,6 69,7

I trim 18 627,4 63,1 691 9,1 70,0

II trim 18 648,2 53,8 702 7,7 71,2

III trim 18 630,5 48,6 679 7,2 69,3

IV trim 18 647,1 58,5 706 8,3 71,5

Anno 2018 638,3 56,0 694 8,1 70,5

I trim 19 636,3 64,0 700 9,1 71,2

II trim 19 635,4 64,9 700 9,3 71,7

III trim 19 638,0 52,0 689 7,5 70,7

Fonte: elaborazioni Centro Studi Confindustria Marche su dati ISTAT – Rilevazione Forze Lavoro

Nel terzo trimestre 2019, anche nelle Marche si registra una crescita dell’offerta di lavoro (+1,5%

pari a circa 10 mila unità); con riferimento alla popolazione in età lavorativa (15-64 anni), in

aumento di 1,4 punti percentuali il tasso di attività che passa dal 69,3% del terzo trimestre 2018

al 70,7% del terzo trimestre 2019.

In aumento, rispetto al terzo trimestre 2018, il numero di occupati (+1,1% pari a circa 7 mila

unità), grazie alla crescita della componente femminile (+2,3% pari a circa 6.300 unità) a fronte di

una sostanziale stazionarietà di quella maschile (+0,2% pari a circa 700 unità).

Aumentano di circa 3 mila unità le persone in cerca di lavoro (+6,5%) e il tasso di disoccupazione

cresce attestandosi al 7,5%.

Nella media dei primi nove mesi del 2019 crescono dello 0,9% le forze di lavoro (+5.900 unità),

crescono di 5 mila unità i disoccupati (+9,1%) mentre restano sostanzialmente stabili gli occupati

(+0,2% pari a mille unità).

Occupati nelle Marche per settore di attività economica (in migliaia)

Occupati

Industria Agricoltura Altre attività

Industria s.s.* Costruzioni

Anno 2017 616,3 223,3 189,1 34,2 14,5 378,5

I trim 18 627,4 243,3 206,8 36,5 13,0 371,1

II trim 18 648,2 234,6 196,2 38,5 17,9 395,7

III trim 18 630,5 215,2 179,5 35,7 14,4 400,9

IV trim 18 647,1 231,3 198,8 32,5 18,2 397,6

Anno 2018 638,3 231,1 195,3 35,8 15,9 391,3

I trim 19 636,3 227,0 200,7 26,2 22,0 387,3

II trim 19 635,4 224,0 190,7 33,3 17,4 394,0

III trim 19 637,6 208,3 176,8 31,5 13,6 415,7 Fonte: elaborazioni Centro Studi Confindustria Marche su dati ISTAT – Rilevazione Forze Lavoro

4

Per quanto riguarda i settori produttivi, nel terzo trimestre 2019, la crescita degli occupati

complessivi è attribuibile all’aumento registrato dai servizi (+3,7% pari a circa 14.800 unità) a

fronte della flessione dell’industria in senso stretto (-1,5% pari a circa 2.700 unità), delle

costruzioni (-12% pari a circa 4.300 unità), e dell’agricoltura (-5,7% pari a circa 800 unità).

Nella media dei primi nove mesi del 2019 cresce l’occupazione nei servizi (+2,5% pari a 9.800

unità) e in agricoltura (+16,9% pari a 2.600 unità) mentre si contrae nell’industria in senso stretto

(-2,4% pari a 4.700 unità) e nelle costruzioni (-17,8% pari a 6.500 unità).

CASSA INTEGRAZIONE GUADAGNI

Secondo i dati dell’INPS, nei primi nove mesi dell’anno le ore autorizzate di Cassa integrazione

guadagni (CIG) sono complessivamente aumentate del 10,8% rispetto allo stesso periodo

dell’anno precedente (16,3% in Italia).

Come nel Paese, la crescita è dipesa dall’incremento della componente straordinaria, in particolare

quella per riorganizzazioni e crisi aziendali, mentre la CIG ordinaria in regione è rimasta

sostanzialmente stabile. Nella manifattura, le ore complessivamente autorizzate sono aumentate

con maggiore intensità nei comparti del sistema moda (tessile, abbigliamento, pelli, cuoio e

calzature) e in quello del legno e mobile.

Cassa Integrazione Guadagni – ore autorizzate

Interventi ordinari Interventi straordinari Interventi in deroga Totale Interventi

gen-sett 2018gen-sett 2019 var % gen-sett 2018 gen-sett 2019 var %gen-sett 2018gen-sett 2019 var % gen-sett 2018 gen-sett 2019 var %

Industria 3.079.044 3.457.196 12,3% 3.317.564 4.262.000 28,5% 70.342 12.360 -82,4% 6.466.950 7.731.556 19,6%

Edilizia 796.228 420.951 -47,1% 59.696 242.616 - 23.348 0 -100,0% 879.272 663.567 -24,5%

Artigianato 0 0 - 20.157 0 0,0% 42.914 36.649 -14,6% 63.071 36.649 -41,9%

Commercio 0 0 - 295.497 110.468 -62,6% 35.456 34.263 -3,4% 330.953 144.731 -56,3%

Settori vari 0 0 - 0 0 - 722 0 -100,0% 722 0 -100,0%

Totale 3.875.272 3.878.147 0,1% 3.692.914 4.615.084 25,0% 172.782 83.272 -51,8% 7.740.968 8.576.503 10,8% Fonte: elaborazioni Centro Studi Confindustria Marche su dati INPS

L’aumento delle ore complessive autorizzate, nei primi nove mesi del 2019, è attribuibile alla

crescita osservata solo nella provincia di Ancona (+37,2%) a fronte della contrazione sperimentata

nelle altre: Ascoli Piceno (-2,9%), Macerata (-3,5%), Pesaro Urbino (-9%).

La componente straordinaria cresce in tutte le province ad eccezione di quella di Pesaro Urbino (-

37,5%). La componente ordinaria cresce ad Ancona (+24,6) e Pesaro Urbino (+3,2%) mentre cala

ad Ascoli Piceno (-19%) e a Macerata (-8%). La componente in deroga si azzera ad Ancona e

Pesaro Urbino, diminuisce del 79,4% a Macerata ma aumenta nella provincia di Ascoli Piceno

(+3,4%).

Cassa Integrazione Guadagni – ore autorizzate nelle province

gen-sett 2018 gen-sett 2019 var. % gen-sett 2018 gen-sett 2019 var. % gen-sett 2018 gen-sett 2019 var. % gen-sett 2018 gen-sett 2019 var. %

Ancona 1.209.036 1.506.158 24,6% 1.595.450 2.350.395 47,3% 5.797 0 -100,0% 2.810.283 3.856.553 37,2%

Ascoli Piceno 1.486.387 1.203.659 -19,0% 1.368.015 1.565.156 14,4% 61.682 63.783 3,4% 2.916.084 2.832.598 -2,9%

Macerata 438916 403900 -8,0% 447456 523186 16,9% 94464 19489 -79,4% 980836 946575 -3,5%

Pesaro e Urbino 740933 764430 3,2% 281993 176347 -37,5% 10839 0 -100,0% 1033765 940777 -9,0%

Totale 3.875.272 3.878.147 0,1% 3.692.914 4.615.084 25,0% 172.782 83.272 -51,8% 7.740.968 8.576.503 10,8%

TotaleOrdinaria Straordinaria Deroga

Fonte: elaborazioni Centro Studi Confindustria Marche su dati INPS

5

NUOVI RAPPORTI DI LAVORO

NEI PRIMI NOVE MESI DEL 2019

Nei primi nove mesi del 2019 in Italia le assunzioni, riferite ai soli datori di lavoro privati, sono

state 5.527.000 in diminuzione del 5,7% rispetto allo stesso periodo dell’anno precedente.

In crescita sono risultati i contratti a tempo indeterminato (+7,5%), di apprendistato (+6,1%),

stagionali (+13,2%) e intermittenti (+8,6%); risultano invece in diminuzione i contratti a tempo

determinato (-7,8%) e quelli in somministrazione (-32,5%)

Rispetto al corrispondente periodo del 2018 vi è stato un netto incremento delle trasformazioni da

tempo determinato a tempo indeterminato, passate da 359.000 a 537.000 (+178.000, +49,4%);

in crescita risultano anche le conferme di rapporti di apprendistato giunti alla conclusione del

periodo formativo (+11.000, +23,2%).

Le cessazioni nel complesso sono state 4.950.000, in diminuzione rispetto allo stesso periodo

dell’anno precedente: la riduzione ha riguardato le cessazioni di contratti in somministrazione e di

rapporti a termine; in crescita sono invece le cessazioni di rapporti con contratto intermittente,

stagionale, di apprendistato e a tempo indeterminato.

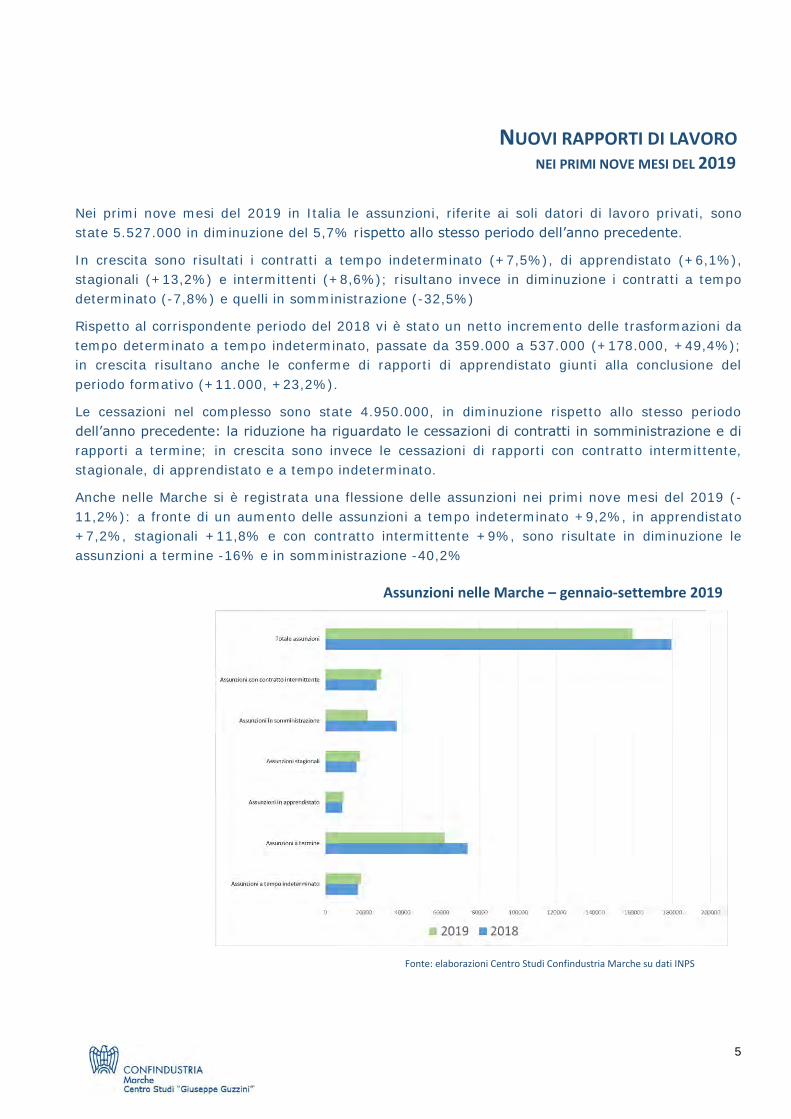

Anche nelle Marche si è registrata una flessione delle assunzioni nei primi nove mesi del 2019 (-

11,2%): a fronte di un aumento delle assunzioni a tempo indeterminato +9,2%, in apprendistato

+7,2%, stagionali +11,8% e con contratto intermittente +9%, sono risultate in diminuzione le

assunzioni a termine -16% e in somministrazione -40,2%

Assunzioni nelle Marche – gennaio-settembre 2019

Fonte: elaborazioni Centro Studi Confindustria Marche su dati INPS

6

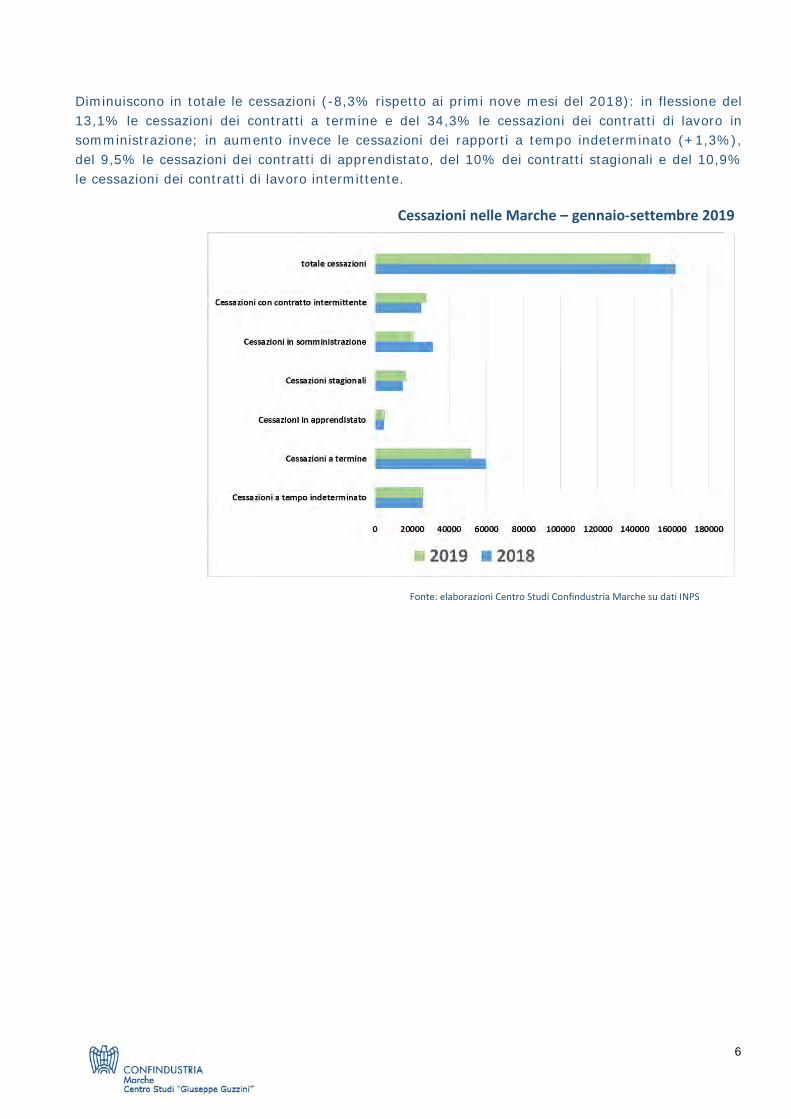

Diminuiscono in totale le cessazioni (-8,3% rispetto ai primi nove mesi del 2018): in flessione del

13,1% le cessazioni dei contratti a termine e del 34,3% le cessazioni dei contratti di lavoro in

somministrazione; in aumento invece le cessazioni dei rapporti a tempo indeterminato (+1,3%),

del 9,5% le cessazioni dei contratti di apprendistato, del 10% dei contratti stagionali e del 10,9%

le cessazioni dei contratti di lavoro intermittente.

Cessazioni nelle Marche – gennaio-settembre 2019

Fonte: elaborazioni

Fonte: elaborazioni Centro Studi Confindustria Marche su dati INPS

1

VALORE AGGIUNTO E PIL

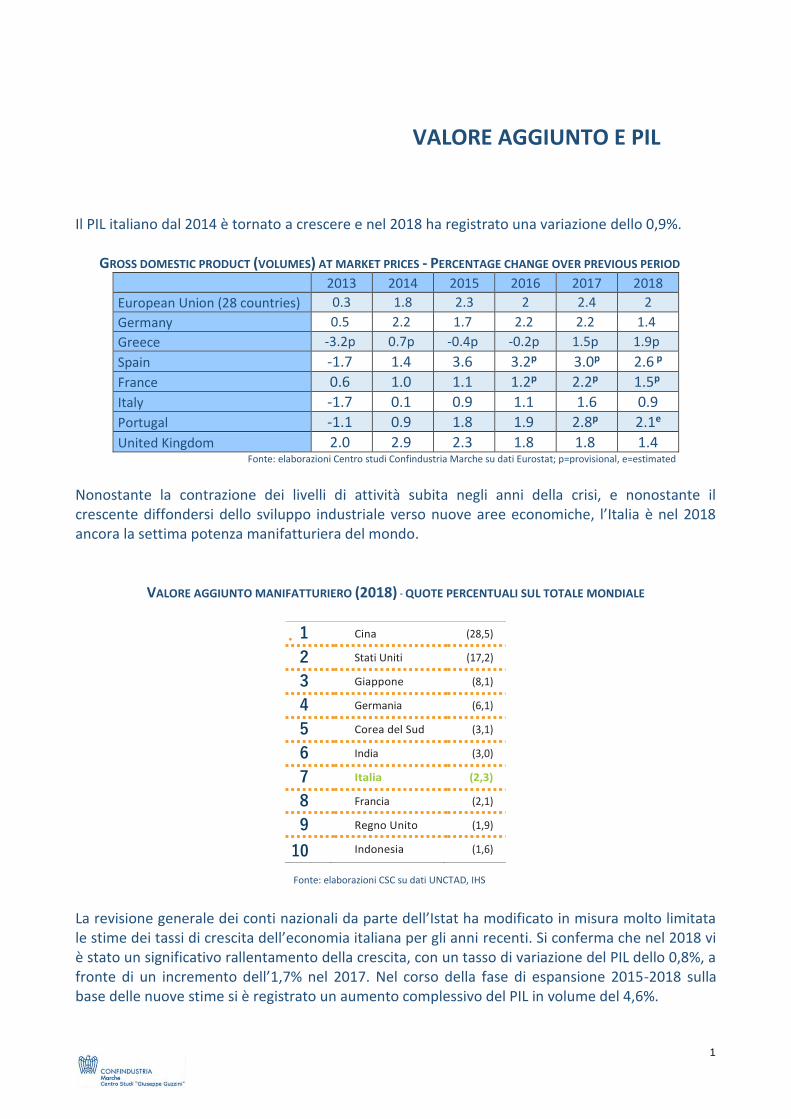

Il PIL italiano dal 2014 è tornato a crescere e nel 2018 ha registrato una variazione dello 0,9%. GROSS DOMESTIC PRODUCT (VOLUMES) AT MARKET PRICES - PERCENTAGE CHANGE OVER PREVIOUS PERIOD

2013 2014 2015 2016 2017 2018

European Union (28 countries) 0.3 1.8 2.3 2 2.4 2

Germany 0.5 2.2 1.7 2.2 2.2 1.4

Greece -3.2p 0.7p -0.4p -0.2p 1.5p 1.9p

Spain -1.7 1.4 3.6 3.2p 3.0p 2.6 p

France 0.6 1.0 1.1 1.2p 2.2p 1.5p

Italy -1.7 0.1 0.9 1.1 1.6 0.9

Portugal -1.1 0.9 1.8 1.9 2.8p 2.1e

United Kingdom 2.0 2.9 2.3 1.8 1.8 1.4 Fonte: elaborazioni Centro studi Confindustria Marche su dati Eurostat; p=provisional, e=estimated

Nonostante la contrazione dei livelli di attività subita negli anni della crisi, e nonostante il crescente diffondersi dello sviluppo industriale verso nuove aree economiche, l’Italia è nel 2018 ancora la settima potenza manifatturiera del mondo.

VALORE AGGIUNTO MANIFATTURIERO (2018) - QUOTE PERCENTUALI SUL TOTALE MONDIALE

1 Cina (28,5)

2 Stati Uniti (17,2)

3 Giappone (8,1)

4 Germania (6,1)

5 Corea del Sud (3,1)

6 India (3,0)

7 Italia (2,3)

8 Francia (2,1)

9 Regno Unito (1,9)

10 Indonesia (1,6)

Fonte: elaborazioni CSC su dati UNCTAD, IHS

La revisione generale dei conti nazionali da parte dell’Istat ha modificato in misura molto limitata le stime dei tassi di crescita dell’economia italiana per gli anni recenti. Si conferma che nel 2018 vi è stato un significativo rallentamento della crescita, con un tasso di variazione del PIL dello 0,8%, a fronte di un incremento dell’1,7% nel 2017. Nel corso della fase di espansione 2015-2018 sulla base delle nuove stime si è registrato un aumento complessivo del PIL in volume del 4,6%.

2

ANDAMENTO DEL PIL IN VOLUME ANNI 2004-2018, VARIAZIONI PERCENTUALI ANNUALI, VALORI CONCATENATI (ANNO DI RIFERIMENTO 2015)

Nel 2018 il valore aggiunto in volume dell’insieme dell’economia ha segnato una crescita dello 0,9%, a sintesi di aumenti in tutti i comparti: 0,7% nell’agricoltura, silvicoltura e pesca, 2,0% nell’industria in senso stretto, 2,4% nelle costruzioni e 0,6% nei servizi. All’interno del comparto industria, l’attività manifatturiera, dal 2014, ha registrato una progressiva crescita che nel 2018 si è attestata sul 2,2% mentre le costruzioni hanno sperimentato un andamento altalenante (+2,4% nel 2018). VALORE AGGIUNTO AI PREZZI BASE ANNI 2014-2018, VARIAZIONI PERCENTUALI ANNUALI, VALORI CONCATENATI (ANNO DI RIFERIMENTO 2015)

All’interno del comparto servizi, gli incrementi più marcati hanno riguardato le attività immobiliari (+2,0%), il settore delle attività artistiche, di intrattenimento e divertimento (+1,6%) e il settore del commercio, trasporto e servizi di alloggio e ristorazione (+1,5%); i cali più marcati hanno riguardato le attività finanziarie e assicurative (-2,4%) e i servizi di informazione e comunicazione (-2,2%).

3

Nel 2017 (ultimo anno per cui sono disponibili dati a livello regionale) l’incremento del PIL1 è risultato superiore alla media nazionale nel Nord-ovest (+2,2%) e nel Nord-est (+1,9%) mentre più modesta è apparsa la crescita nel Mezzogiorno (+1%) e nel Centro (+0,9%). Tra il 2011 ed il 2017 le aree che hanno subito le diminuzioni del PIL più marcate sono il Mezzogiorno (-0,5% medio annuo) e il Centro (-0.4%). Nel Nord-ovest si registra una sostanziale stabilità mentre il Nord-est è l’unica ripartizione a segnare un incremento (+0,3%).

VARIAZIONI DEL PRODOTTO INTERNO LORDO IN VOLUME. ANNI 2011-2017, VALORI PERCENTUALI

La crescita registrata nel 2017 dal Nord-ovest è trainata dalla Lombardia (+2,7%); al Nord-est la migliore performance è quella della Provincia Autonoma di Trento (+2,6%), seguita dal Veneto (+2,3%); molto modesta, invece, è la crescita del PIL in volume nella Provincia Autonoma di Bolzano (+0,4%). Anche a causa degli eventi sismici che hanno colpito il Centro Italia a fine 2016, il PIL dell’Umbria ha registrato nel 2017 una variazione nulla mentre le Marche hanno subito una lieve flessione (-0,2%). Nel Mezzogiorno spicca, invece, la performance positiva della Campania e dell’Abruzzo, che segnano una crescita dell’1,6% rispetto all’anno precedente, seguite dalla Calabria (+1,1%). All’opposto il Molise registra una flessione dello 0,4%. Passando ai risultati settoriali, nel Nord-ovest solo l’Agricoltura subisce un importante ridimensionamento rispetto al 2016 (-3,7%), mentre l’Industria e i Servizi finanziari segnano un aumento del valore aggiunto in volume pari, rispettivamente, al 3,7% e al 2,2%. Anche nel Nord- est il settore primario subisce una marcata flessione in volume (-5,9%); scende dello 0,6% il valore aggiunto degli Altri servizi, mentre Industria (+4%) e Commercio (+3,9%) registrano una crescita consistente.

1 Istat – Conti Economici Territoriali – anno 2017 – 13 dicembre 2018

4

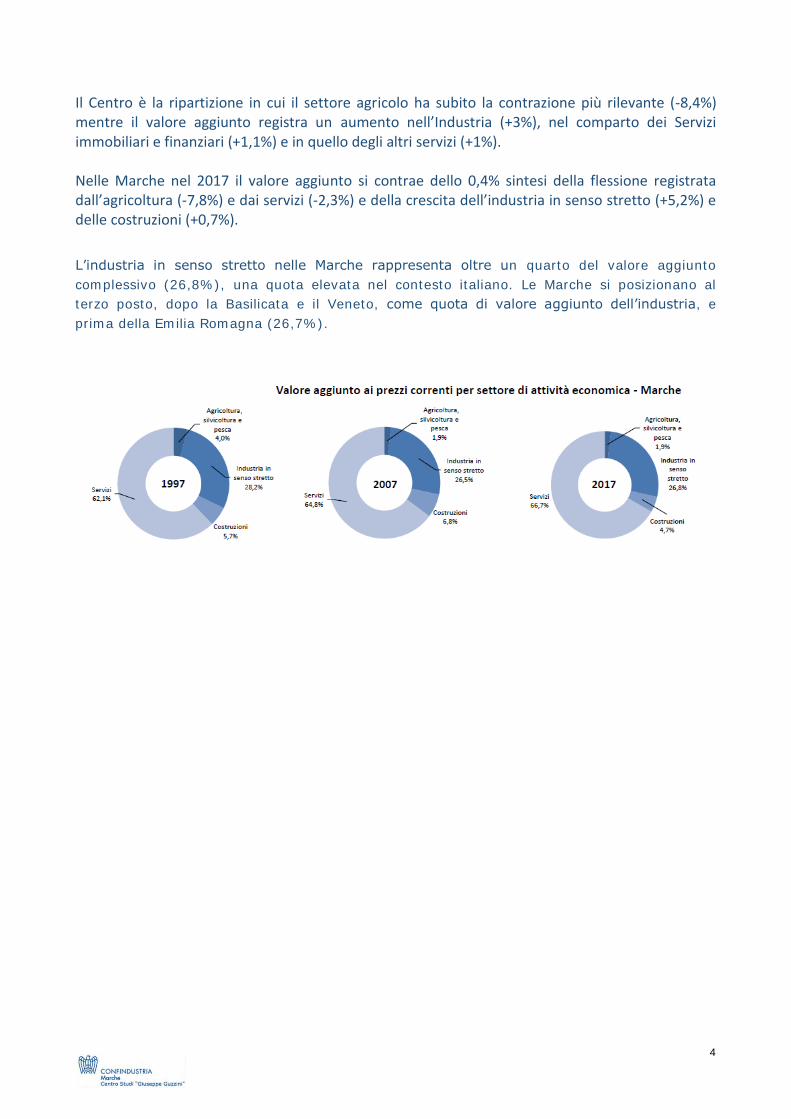

Il Centro è la ripartizione in cui il settore agricolo ha subito la contrazione più rilevante (-8,4%) mentre il valore aggiunto registra un aumento nell’Industria (+3%), nel comparto dei Servizi immobiliari e finanziari (+1,1%) e in quello degli altri servizi (+1%). Nelle Marche nel 2017 il valore aggiunto si contrae dello 0,4% sintesi della flessione registrata dall’agricoltura (-7,8%) e dai servizi (-2,3%) e della crescita dell’industria in senso stretto (+5,2%) e delle costruzioni (+0,7%).

L’industria in senso stretto nelle Marche rappresenta oltre un quarto del valore aggiunto

complessivo (26,8%), una quota elevata nel contesto italiano. Le Marche si posizionano al

terzo posto, dopo la Basilicata e il Veneto, come quota di valore aggiunto dell’industria, e

prima della Emilia Romagna (26,7%).

5

PIL pro capite

Nel 2017 il Nord-ovest resta l’area geografica dove il PIL per abitante (misurato in termini nominali) è il più elevato (35,4mila euro contro i 33,6mila nel 2011). Seguono il Nord-est, con 34,3mila euro (31,9mila euro nel 2011) e il Centro, con 30,7mila euro (30,4mila euro nel 2011). Il Mezzogiorno, con 18,5mila euro (poco più della metà di quello del Nord-ovest), supera lievemente il livello del 2011 (18,1mila euro). La graduatoria regionale vede in testa la Provincia Autonoma di Bolzano, con un PIL per abitante di 42,3mila euro, seguita da Lombardia e Provincia Autonoma di Trento. Il Lazio, con 32,9mila euro, risulta la prima regione del Centro in termini di PIL per abitante, anche se registra un calo di circa mille euro rispetto al 2011. Nel Mezzogiorno la prima regione per livello di PIL pro capite è l’Abruzzo con 24,4mila euro, mentre l’ultimo posto della graduatoria è occupato dalla Calabria, con 17,1mila euro, lievemente al di sopra dei 16,9mila euro del 2011. PRODOTTO INTERNO LORDO A PREZZI CORRENTI PER ABITANTE - ANNI 2011-2017 (MIGLIAIA DI EURO)

Fonte: ISTAT - Conti economici territoriali Anno 2017

Nelle Marche, nel 2017, il PIL pro-capite risulta pari a 26,6 mila euro inferiore sia a quello nazionale che a quello delle regioni del Centro.

1

INTERNAZIONALIZZAZIONE

ITALIA

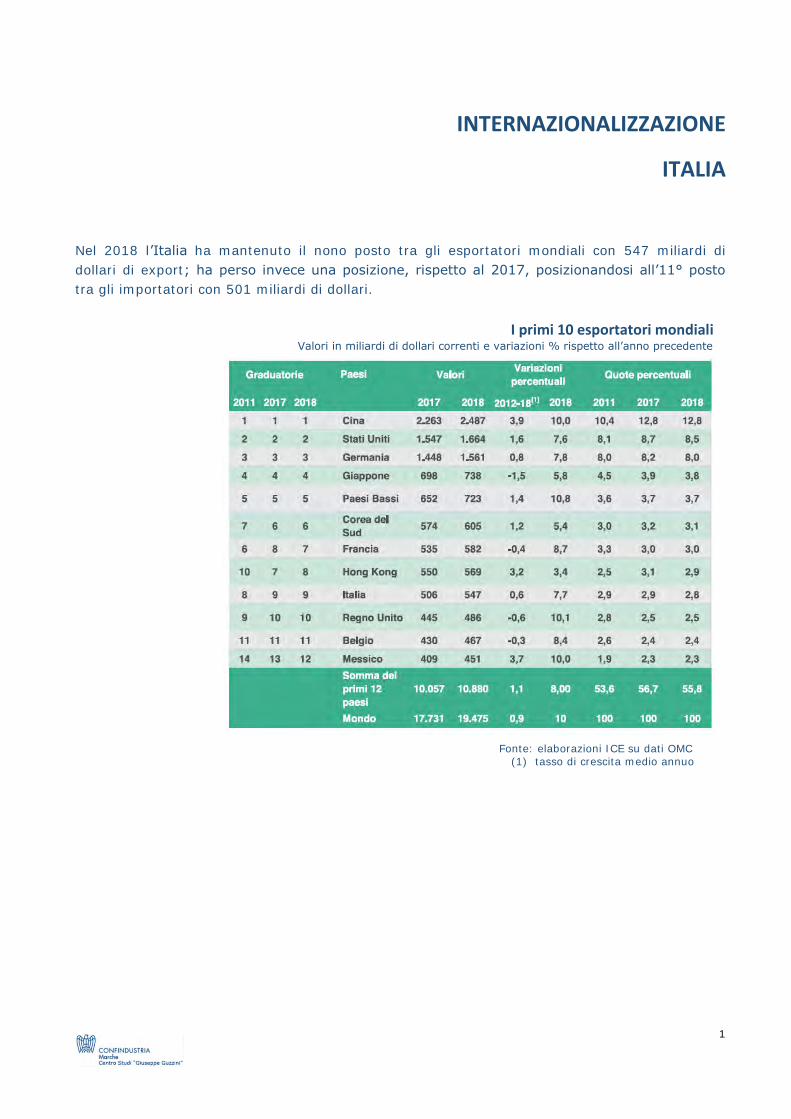

Nel 2018 l’Italia ha mantenuto il nono posto tra gli esportatori mondiali con 547 miliardi di

dollari di export; ha perso invece una posizione, rispetto al 2017, posizionandosi all’11° posto

tra gli importatori con 501 miliardi di dollari.

I primi 10 esportatori mondiali

Valori in miliardi di dollari correnti e variazioni % rispetto all’anno precedente

Fonte: elaborazioni ICE su dati OMC

(1) tasso di crescita medio annuo

2

I primi 10 importatori mondiali Valori in miliardi di dollari correnti e variazioni % rispetto all’anno precedente

Fonte: elaborazioni ICE su dati OMC (1) tasso di crescita medio annuo

Si attesta al 2,85% la quota di mercato dell’Italia sulle esportazioni mondiali di merci e rimane

stabile al 2,5%, rispetto al 2017, la quota sulle importazioni.

Quote di mercato delle esportazioni dell’Italia sulle esportazioni mondiali per Paese (2018)

Quote percentuali

3

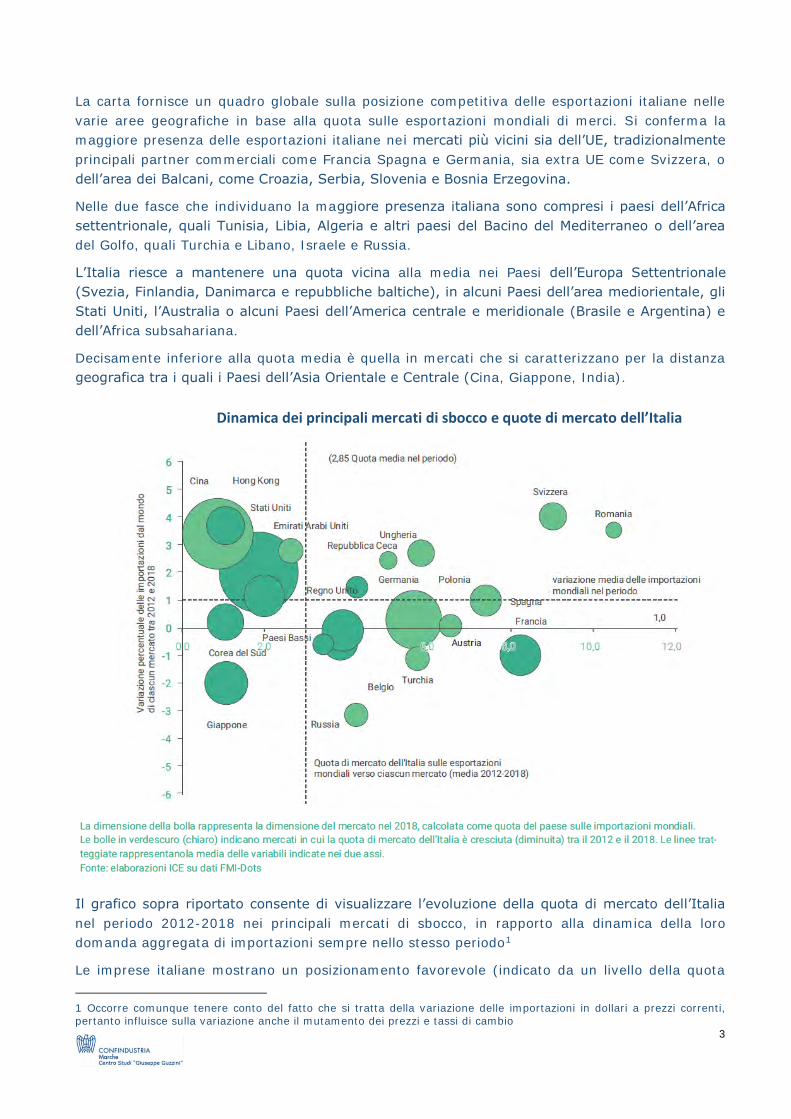

La carta fornisce un quadro globale sulla posizione competitiva delle esportazioni italiane nelle

varie aree geografiche in base alla quota sulle esportazioni mondiali di merci. Si conferma la

maggiore presenza delle esportazioni italiane nei mercati più vicini sia dell’UE, tradizionalmente

principali partner commerciali come Francia Spagna e Germania, sia extra UE come Svizzera, o

dell’area dei Balcani, come Croazia, Serbia, Slovenia e Bosnia Erzegovina.

Nelle due fasce che individuano la maggiore presenza italiana sono compresi i paesi dell’Africa

settentrionale, quali Tunisia, Libia, Algeria e altri paesi del Bacino del Mediterraneo o dell’area

del Golfo, quali Turchia e Libano, Israele e Russia.

L’Italia riesce a mantenere una quota vicina alla media nei Paesi dell’Europa Settentrionale

(Svezia, Finlandia, Danimarca e repubbliche baltiche), in alcuni Paesi dell’area mediorientale, gli

Stati Uniti, l’Australia o alcuni Paesi dell’America centrale e meridionale (Brasile e Argentina) e

dell’Africa subsahariana.

Decisamente inferiore alla quota media è quella in mercati che si caratterizzano per la distanza

geografica tra i quali i Paesi dell’Asia Orientale e Centrale (Cina, Giappone, India).

Dinamica dei principali mercati di sbocco e quote di mercato dell’Italia

Il grafico sopra riportato consente di visualizzare l’evoluzione della quota di mercato dell’Italia

nel periodo 2012-2018 nei principali mercati di sbocco, in rapporto alla dinamica della loro

domanda aggregata di importazioni sempre nello stesso periodo1

Le imprese italiane mostrano un posizionamento favorevole (indicato da un livello della quota

1 Occorre comunque tenere conto del fatto che si tratta della variazione delle importazioni in dollari a prezzi correnti, pertanto influisce sulla variazione anche il mutamento dei prezzi e tassi di cambio

4

più elevato della quota media) in molti mercati con una dinamica della domanda di importazioni

superiore della media mondiale (primo quadrante a destra del grafico).

In alcuni di questi mercati nel 2018 tuttavia si è ridotta la quota dell’Italia: Ungheria, Polonia,

Svizzera, Romania.

Nel quadrante sottostante si trovano i mercati in posizione intermedia, dove cioè la quota

dell’Italia è superiore alla media ma meno dinamici: Germania, Francia, Regno Unito, Belgio ma

anche extra UE come Russia e Turchia.

Risulta invece in crescita, anche se ancora contenuta, la quota in alcuni dei mercati dinamici di

dimensioni maggiori: Stati Uniti, Cina e Hong Kong, Emirati Arabi, Paesi Bassi, Corea del Sud e

Giappone.

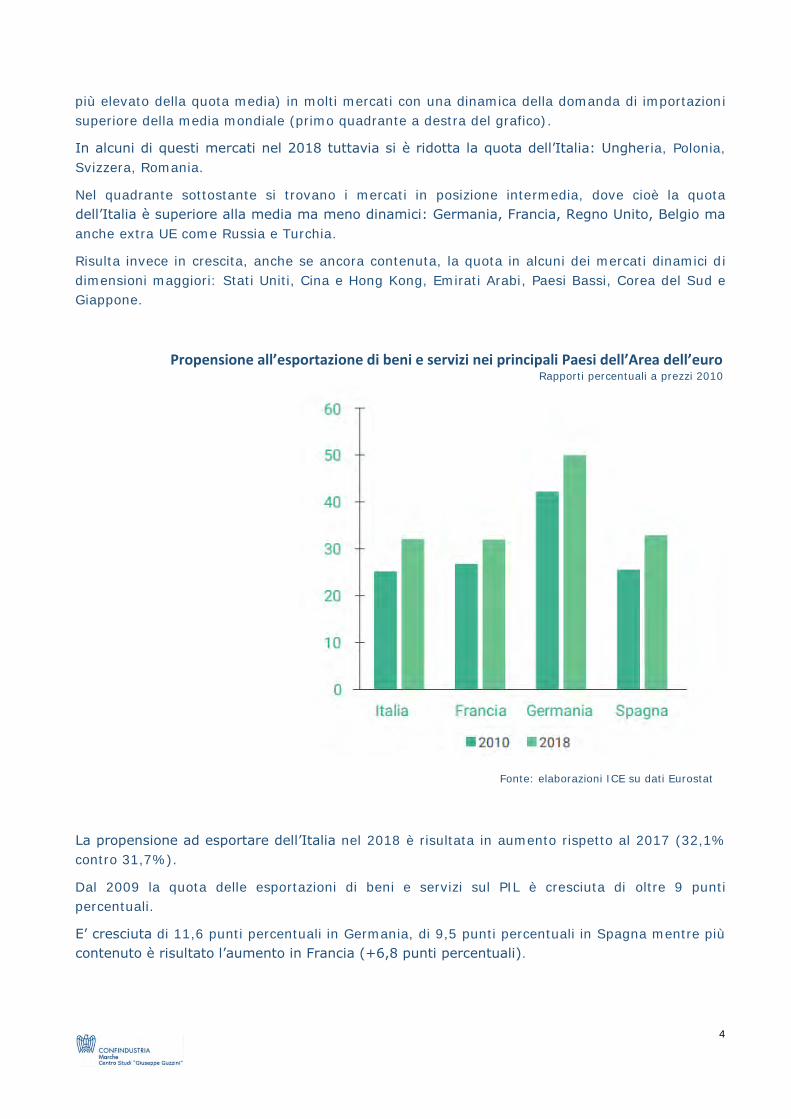

Propensione all’esportazione di beni e servizi nei principali Paesi dell’Area dell’euro Rapporti percentuali a prezzi 2010

Fonte: elaborazioni ICE su dati Eurostat

La propensione ad esportare dell’Italia nel 2018 è risultata in aumento rispetto al 2017 (32,1%

contro 31,7%).

Dal 2009 la quota delle esportazioni di beni e servizi sul PIL è cresciuta di oltre 9 punti

percentuali.

E’ cresciuta di 11,6 punti percentuali in Germania, di 9,5 punti percentuali in Spagna mentre più

contenuto è risultato l’aumento in Francia (+6,8 punti percentuali).

5

Grado di penetrazione delle importazioni di beni e servizi nei principali Paesi dell’Area dell’euro Rapporti percentuali a prezzi 2010

Fonte: elaborazioni ICE su dati Eurostat

Le importazioni italiane di beni e servizi nel 2018 sono state pari al 30,7% della domanda

nazionale.

Nel confronto con i principali Paesi dell’Area dell’euro il grado di penetrazione delle importazioni

dell’Italia è superiore solo a quello della Spagna (30,1%); in Germania l’indicatore raggiunge il

46,7%, in Francia il 32,8%.

Nel 2018 i flussi commerciali dell’Italia con il resto del mondo sono aumentati rispetto all’anno

precedente: le esportazioni sono cresciute del 3,1% mentre le importazioni del 5,6%.

Il saldo commerciale, in avanzo per quasi 40 miliardi di euro, si è ridotto rispetto al 2017,

principalmente per effetto di un incremento del saldo positivo con l’insieme dei paesi dell’Unione

Europea a fronte di maggiore disavanzo con i paesi esportatori di materie prime e prodotti

energetici.

Nell’Unione Europea le esportazioni italiane sono aumentate del 4,1% e la quota italiana nella

UE è lievemente cresciuta portandosi al 5% grazie all’incremento conseguito nei principali

mercati di destinazione, in particolare Germania e Francia.

6

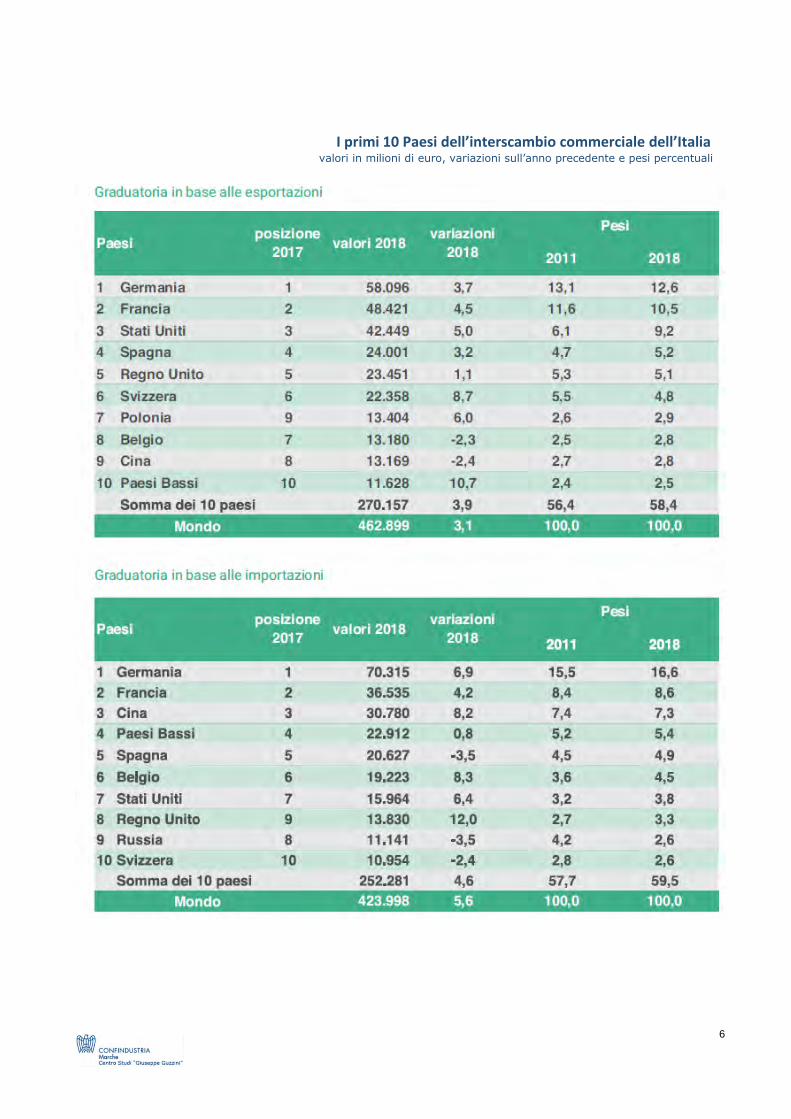

I primi 10 Paesi dell’interscambio commerciale dell’Italia valori in milioni di euro, variazioni sull’anno precedente e pesi percentuali

7

Scambi con l’estero di merci dell’Italia per settori milioni di euro e variazioni percentuali sull’anno precedente

Nel 2018 le vendite sui mercati esteri hanno raggiunto i 462,9 miliardi di euro, con una crescita

del 3,1% in valore ed un calo dello 0,3% in volume e la conseguente crescita dei valori medi

unitari.

I prodotti dell’industria manifatturiera hanno mostrato una crescita delle esportazioni del 3% e

confermato nel 2018 un saldo positivo di 94,1 miliardi di euro.

L’aumento è stato particolarmente intenso per i prodotti petroliferi raffinati, la metallurgia, i

computer e apparecchi elettrici, gli articoli in pelle e i prodotti in metallo.

8

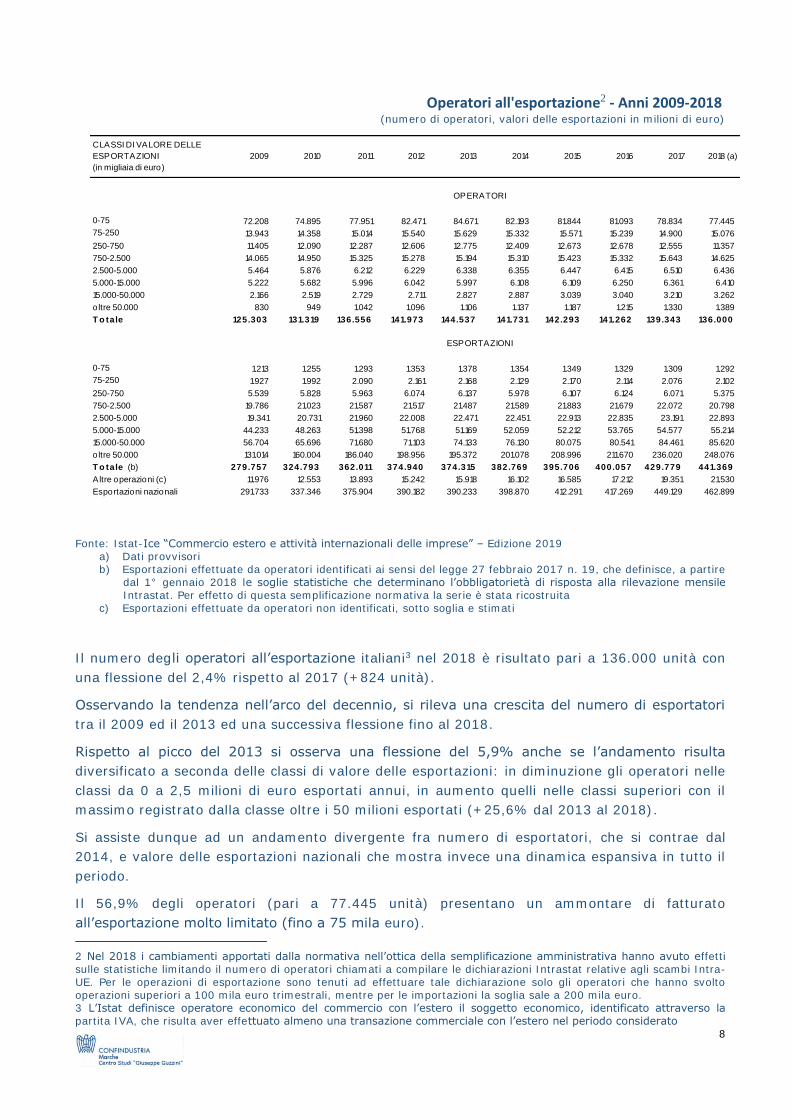

Operatori all'esportazione2 - Anni 2009-2018 (numero di operatori, valori delle esportazioni in milioni di euro)

Fonte: Istat-Ice “Commercio estero e attività internazionali delle imprese” – Edizione 2019 a) Dati provvisori b) Esportazioni effettuate da operatori identificati ai sensi del legge 27 febbraio 2017 n. 19, che definisce, a partire

dal 1° gennaio 2018 le soglie statistiche che determinano l’obbligatorietà di risposta alla rilevazione mensile Intrastat. Per effetto di questa semplificazione normativa la serie è stata ricostruita

c) Esportazioni effettuate da operatori non identificati, sotto soglia e stimati

Il numero degli operatori all’esportazione italiani3 nel 2018 è risultato pari a 136.000 unità con

una flessione del 2,4% rispetto al 2017 (+824 unità).

Osservando la tendenza nell’arco del decennio, si rileva una crescita del numero di esportatori

tra il 2009 ed il 2013 ed una successiva flessione fino al 2018.

Rispetto al picco del 2013 si osserva una flessione del 5,9% anche se l’andamento risulta

diversificato a seconda delle classi di valore delle esportazioni: in diminuzione gli operatori nelle

classi da 0 a 2,5 milioni di euro esportati annui, in aumento quelli nelle classi superiori con il

massimo registrato dalla classe oltre i 50 milioni esportati (+25,6% dal 2013 al 2018).

Si assiste dunque ad un andamento divergente fra numero di esportatori, che si contrae dal

2014, e valore delle esportazioni nazionali che mostra invece una dinamica espansiva in tutto il

periodo.

Il 56,9% degli operatori (pari a 77.445 unità) presentano un ammontare di fatturato

all’esportazione molto limitato (fino a 75 mila euro).

2 Nel 2018 i cambiamenti apportati dalla normativa nell’ottica della semplificazione amministrativa hanno avuto effetti sulle statistiche limitando il numero di operatori chiamati a compilare le dichiarazioni Intrastat relative agli scambi Intra-UE. Per le operazioni di esportazione sono tenuti ad effettuare tale dichiarazione solo gli operatori che hanno svolto operazioni superiori a 100 mila euro trimestrali, mentre per le importazioni la soglia sale a 200 mila euro. 3 L’Istat definisce operatore economico del commercio con l’estero il soggetto economico, identificato attraverso la partita IVA, che risulta aver effettuato almeno una transazione commerciale con l’estero nel periodo considerato

0-75 72.208 74.895 77.951 82.471 84.671 82.193 81.844 81.093 78.834 77.445

75-250 13.943 14.358 15.014 15.540 15.629 15.332 15.571 15.239 14.900 15.076

250-750 11.405 12.090 12.287 12.606 12.775 12.409 12.673 12.678 12.555 11.357

750-2.500 14.065 14.950 15.325 15.278 15.194 15.310 15.423 15.332 15.643 14.625

2.500-5.000 5.464 5.876 6.212 6.229 6.338 6.355 6.447 6.415 6.510 6.436

5.000-15.000 5.222 5.682 5.996 6.042 5.997 6.108 6.109 6.250 6.361 6.410

15.000-50.000 2.166 2.519 2.729 2.711 2.827 2.887 3.039 3.040 3.210 3.262

o ltre 50.000 830 949 1.042 1.096 1.106 1.137 1.187 1.215 1.330 1.389

T o tale 125.303 131.319 136.556 141.973 144.537 141.731 142.293 141.262 139.343 136.000

0-75 1.213 1.255 1.293 1.353 1.378 1.354 1.349 1.329 1.309 1.292

75-250 1.927 1.992 2.090 2.161 2.168 2.129 2.170 2.114 2.076 2.102

250-750 5.539 5.828 5.963 6.074 6.137 5.978 6.107 6.124 6.071 5.375

750-2.500 19.786 21.023 21.587 21.517 21.487 21.589 21.883 21.679 22.072 20.798

2.500-5.000 19.341 20.731 21.960 22.008 22.471 22.451 22.913 22.835 23.191 22.893

5.000-15.000 44.233 48.263 51.398 51.768 51.169 52.059 52.212 53.765 54.577 55.214

15.000-50.000 56.704 65.696 71.680 71.103 74.133 76.130 80.075 80.541 84.461 85.620

o ltre 50.000 131.014 160.004 186.040 198.956 195.372 201.078 208.996 211.670 236.020 248.076

T o tale (b) 279.757 324.793 362.011 374.940 374.315 382.769 395.706 400.057 429.779 441.369

Altre operazioni (c) 11.976 12.553 13.893 15.242 15.918 16.102 16.585 17.212 19.351 21.530

Esportazioni nazionali 291.733 337.346 375.904 390.182 390.233 398.870 412.291 417.269 449.129 462.899

CLASSI DI VALORE DELLE

ESPORTAZIONI

(in migliaia di euro)

2009 2010 2011 2012 2013

ESPORTAZIONI

2014 2015 2016 2017 2018 (a)

OPERATORI

9

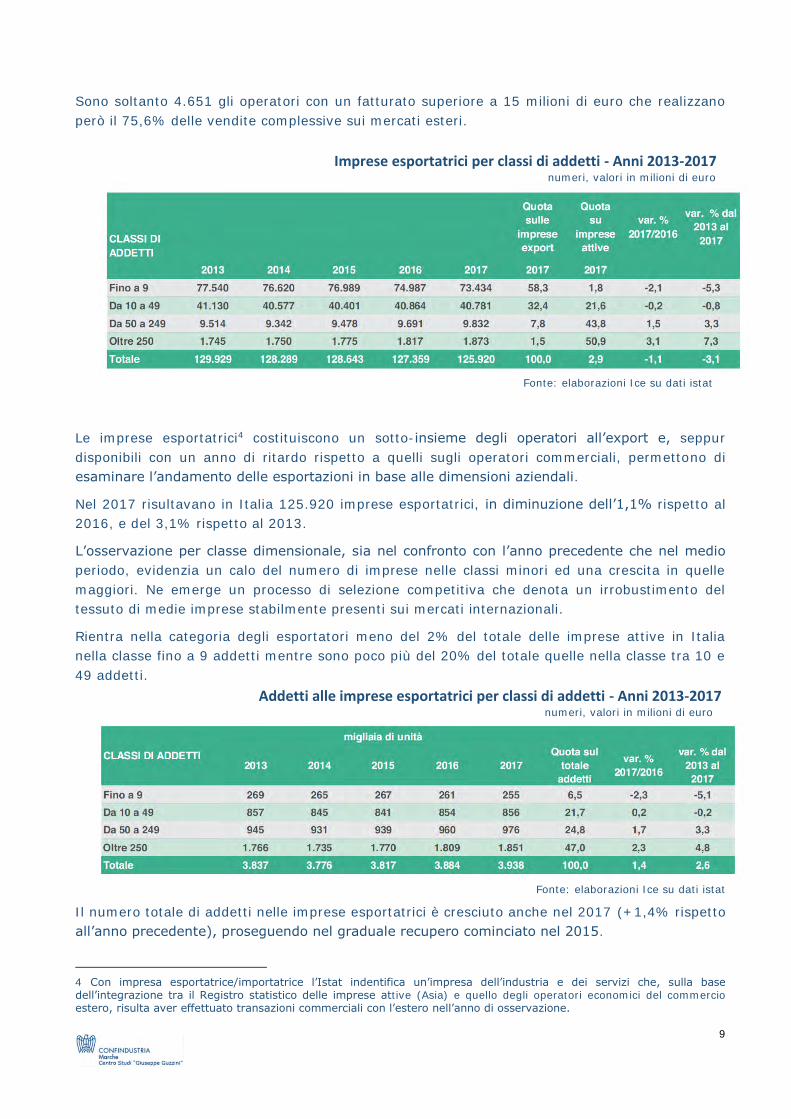

Sono soltanto 4.651 gli operatori con un fatturato superiore a 15 milioni di euro che realizzano

però il 75,6% delle vendite complessive sui mercati esteri.

Imprese esportatrici per classi di addetti - Anni 2013-2017

numeri, valori in milioni di euro

Fonte: elaborazioni Ice su dati istat

Le imprese esportatrici4 costituiscono un sotto-insieme degli operatori all’export e, seppur

disponibili con un anno di ritardo rispetto a quelli sugli operatori commerciali, permettono di

esaminare l’andamento delle esportazioni in base alle dimensioni aziendali.

Nel 2017 risultavano in Italia 125.920 imprese esportatrici, in diminuzione dell’1,1% rispetto al

2016, e del 3,1% rispetto al 2013.

L’osservazione per classe dimensionale, sia nel confronto con l’anno precedente che nel medio

periodo, evidenzia un calo del numero di imprese nelle classi minori ed una crescita in quelle

maggiori. Ne emerge un processo di selezione competitiva che denota un irrobustimento del

tessuto di medie imprese stabilmente presenti sui mercati internazionali.

Rientra nella categoria degli esportatori meno del 2% del totale delle imprese attive in Italia

nella classe fino a 9 addetti mentre sono poco più del 20% del totale quelle nella classe tra 10 e

49 addetti.

Addetti alle imprese esportatrici per classi di addetti - Anni 2013-2017 numeri, valori in milioni di euro

Fonte: elaborazioni Ice su dati istat

Il numero totale di addetti nelle imprese esportatrici è cresciuto anche nel 2017 (+1,4% rispetto

all’anno precedente), proseguendo nel graduale recupero cominciato nel 2015.

4 Con impresa esportatrice/importatrice l’Istat indentifica un’impresa dell’industria e dei servizi che, sulla base dell’integrazione tra il Registro statistico delle imprese attive (Asia) e quello degli operatori economici del commercio estero, risulta aver effettuato transazioni commerciali con l’estero nell’anno di osservazione.

10

I tassi di crescita dell’occupazione risultano positivamente correlati con le dimensioni aziendali:

soltanto la classe delle imprese fino a 9 addetti ha fatto registrare una netta flessione (-2,3%

nel 2017) da ricondurre evidentemente all’uscita di molte di esse dai mercati esteri.

La propensione all’esportazione delle imprese manifatturiere, data dalla quota delle esportazioni

sul totale del fatturato è pari al 34,7%, in leggero aumento rispetto all’anno precedente

(34,4%).

La propensione all’export varia sensibilmente a seconda del settore con coefficienti

particolarmente elevati nel comparto della fabbricazione di macchinari (52,2%) e l’automotive

(41,1%), oltre che in alcuni settori tradizionali del made in Italy quali la fabbricazione di articoli

in pelle (49,6%) e gli articoli di abbigliamento (41,1%). Inferiore alla media la quota delle

esportazioni nelle industrie alimentari (17%).

La propensione ad esportare risulta fortemente correlata alla dimensione aziendale: la quota

dell’export sul fatturato passa dal valore più basso delle imprese fino a 9 addetti (9,3%) ai valori

massimi delle imprese oltre i 250 addetti (42,3%).

Investimenti diretti esteri nei principali paesi dell’area dell’euro – rapporti % tra stock e PIL - 2015-2018

in entrata in uscita

Nel 2018 la quota degli investimenti diretti (in entrata e in uscita) sul PIL è diminuita nelle

quattro principali economie dell'Eurozona, restando in Italia su un livello significativamente

inferiore rispetto agli altri tre paesi.

Alla fine dello scorso anno lo stock di investimenti diretti italiani all’estero ammontava al 26,5%

del PIL (solo un punto percentuale in più rispetto al 2015); quello di investimenti diretti esteri in

Italia era pari al 20,8% del PIL con una crescita rispetto al 2015 (2,2 punti percentuali)

superiore a quella della Germania e della Spagna (rispettivamente -0,5 e 1,3 punti).

11

MARCHE

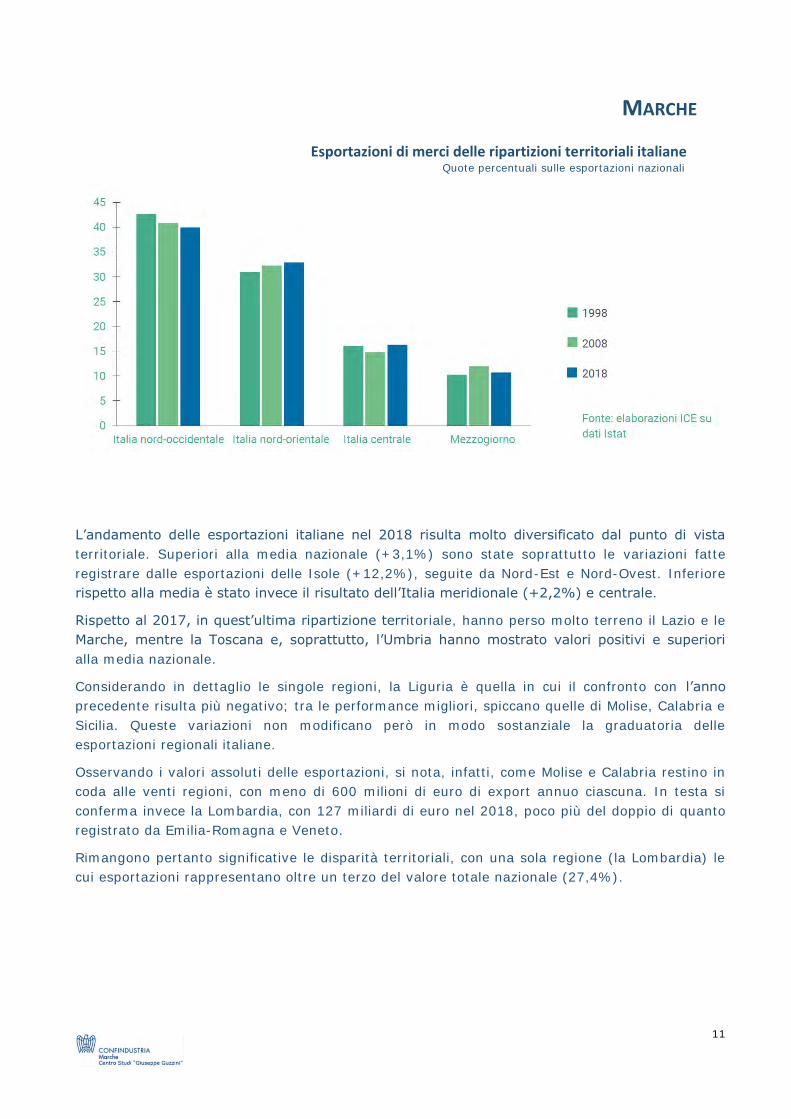

Esportazioni di merci delle ripartizioni territoriali italiane Quote percentuali sulle esportazioni nazionali

L’andamento delle esportazioni italiane nel 2018 risulta molto diversificato dal punto di vista

territoriale. Superiori alla media nazionale (+3,1%) sono state soprattutto le variazioni fatte

registrare dalle esportazioni delle Isole (+12,2%), seguite da Nord-Est e Nord-Ovest. Inferiore

rispetto alla media è stato invece il risultato dell’Italia meridionale (+2,2%) e centrale.

Rispetto al 2017, in quest’ultima ripartizione territoriale, hanno perso molto terreno il Lazio e le

Marche, mentre la Toscana e, soprattutto, l’Umbria hanno mostrato valori positivi e superiori

alla media nazionale.

Considerando in dettaglio le singole regioni, la Liguria è quella in cui il confronto con l’anno

precedente risulta più negativo; tra le performance migliori, spiccano quelle di Molise, Calabria e

Sicilia. Queste variazioni non modificano però in modo sostanziale la graduatoria delle

esportazioni regionali italiane.

Osservando i valori assoluti delle esportazioni, si nota, infatti, come Molise e Calabria restino in

coda alle venti regioni, con meno di 600 milioni di euro di export annuo ciascuna. In testa si

conferma invece la Lombardia, con 127 miliardi di euro nel 2018, poco più del doppio di quanto

registrato da Emilia-Romagna e Veneto.

Rimangono pertanto significative le disparità territoriali, con una sola regione (la Lombardia) le

cui esportazioni rappresentano oltre un terzo del valore totale nazionale (27,4%).

12

Esportazioni di merci delle regioni italiane

valori in milioni di euro, variazione e distribuzioni %

Le Marche si posizionano all’ottavo posto con il 2,6% del totale.

Nel 2018 le esportazioni delle Marche sono risultate in flessione dello 0,9% rispetto al 2017, in

controtendenza rispetto sia alla media nazionale (+3,1%) che alle regioni centrali (+1%).

Tra i principali settori, in flessione sono risultati macchinari ed apparecchi (-3,4%), articoli in

pelle e calzature (-5,7%), articoli farmaceutici (-10,8%), mobili (-2,2%), prodotti chimici (-4%),

carta e prodotti in carta (-10,4%), altri mezzi di trasporto (-43,2%).

In crescita sono risultate invece le vendite all’estero di metalli di base e prodotti in metallo

(+6%), apparecchi elettrici (+8,8%), articoli di abbigliamento (+3,1%), computer, apparecchi

elettronici e ottici (+5,8%), prodotti alimentari e bevande (+8%), prodotti petroliferi raffinati

(+13%), autoveicoli (+27,3%), prodotti tessili (+6,9%), minerali non metalliferi (+7,7%).

13

Esportazioni di merci delle Marche – gennaio-dicembre (valore in euro e variazioni %) 2018 2019 Var.19/18

Prodotti dell'agricoltura, silvicoltura e pesca 114.505.015 101.385.660 -11,5%

Prodotti delle miniere e delle cave 10.765.138 11.713.244 8,8%

Prodotti alimentari, bevande e tabacco 253.070.187 273.216.402 8,0%

Prodotti tessili 94.409.342 100.920.013 6,9%

Articoli di abbigliamento (anche in pelle e in pelliccia) 520.161.561 536.144.552 3,1%

Articoli in pelle e simili 1.847.810.674 1.741.777.070 -5,7%

Legno e prodotti in legno e sughero, articoli in paglia e materiali da intreccio 109.359.405 112.865.997 3,2%

Carta e prodotti di carta 317.919.852 284.958.915 -10,4%

Prodotti della stampa e della riproduzione di supporti registrati 396.051 227.594 -42,5%

Coke e prodotti petroliferi raffinati 152.827.261 172.629.578 13,0%

Sostanze e prodotti chimici 398.915.292 382.909.215 -4,0%

Articoli farmaceutici, chimico-medicinali e botanici 1.633.478.331 1.457.562.478 -10,8%

Articoli in gomma e materie plastiche 542.639.466 539.006.498 -0,7%

Altri prodotti della lavorazione di minerali non metalliferi 91.597.152 98.607.543 7,7%

Metalli di base e prodotti in metallo, esclusi macchine e impianti 1.277.043.904 1.353.589.145 6,0%

Computer, apparecchi elettronici e ottici 264.785.959 280.234.617 5,8%

Apparecchi elettrici 1.141.556.048 1.242.148.672 8,8%

Macchinari ed apparecchi n.c.a. 1.997.217.897 1.928.315.206 -3,4%

Autoveicoli, rimorchi e semirimorchi 99.051.270 126.081.710 27,3%

Altri mezzi di trasporto 151.522.828 86.014.595 -43,2%

Mobili 543.713.960 531.636.200 -2,2%

Prodotti delle altre industrie manifatturiere 220.498.126 216.872.561 -1,6%

Energia e servizi 48.929.832 144.115.636 194,5%

Ind. Manifatturiera 11.657.974.566 11.465.718.561 -1,6%

TOTALE 11.832.174.551 11.722.933.101 -0,9%

Fonte: elaborazioni Centro Studi Confindustria Marche su dati ISTAT – dati provvisori

Esportazioni per destinazione geografica - gennaio- dicembre (valore in euro)

2017 2018 Var% 2017 2018 UE 28 6.834.549.715 7.027.062.751 2,8% 57,8% 59,9%

ALTRI PAESI EUROPEI 1.471.386.099 1.491.335.340 1,4% 12,4% 12,7%

AFRICA SETTENTRIONALE 347.430.588 354.877.972 2,1% 2,9% 3,0%

ALTRI PAESI AFRICANI 104.863.657 100.142.459 -4,5% 0,9% 0,9%

AMERICA SETTENTRIONALE 962.054.979 915.576.357 -4,8% 8,1% 7,8%

AMERICA CENTRO MERIDIONALE 271.900.543 271.692.545 -0,1% 2,3% 2,3%

MEDIO ORIENTE 585.210.750 469.991.041 -19,7% 4,9% 4,0%

ASIA CENTRALE 223.260.868 160.544.647 -28,1% 1,9% 1,4%

ASIA ORIENTALE 860.136.544 813.743.014 -5,4% 7,3% 6,9%

OCEANIA E ALTRI TERRITORI 171.380.808 117.966.975 -31,2% 1,4% 1,0%

MONDO 11.832.174.551 11.722.933.101 -0,9% 100,0% 100,0%

Fonte: elaborazioni Centro Studi Confindustria Marche su dati ISTAT – dati provvisori

In crescita sono risultate le vendite verso i Paesi Ue (+2,8%) mentre hanno registrato una

flessione quelle verso i Paesi extra Ue (-6,0%).

Sale al 59,9% il peso dei mercati della UE28 sul totale delle esportazioni regionali (57,8% nel

2017).

14

I principali Paesi di destinazione delle esportazioni delle Marche - gennaio- dicembre 2018 (variazioni su 2017)

Fonte: Elaborazioni Centro Studi Confindustria Marche su dati Istat

Tra i Paesi dell’UE si segnala la crescita delle esportazioni verso la Germania (+2,1%) e la

Francia (+7,5%), primi due paesi di destinazione con, rispettivamente, il 10,9% e il 9,7% del

totale dell’export regionale.

In flessione invece le esportazioni verso il Belgio (-5%) e gli Stati Uniti (-6,1%), che si

collocano, rispettivamente, in terza e quarta posizione nella graduatoria dei paesi di

destinazione delle esportazioni marchigiane, il Regno Unito (-2,4%), la Russia (-8,6%), la

Turchia (-8,1%). Stazionarie le vendite in Cina (-0,1%) il cui peso sul totale è pari al 2,5%.

Le esportazioni delle province delle Marche - gennaio- dicembre 2018

15

A livello provinciale solo Pesaro Urbino e Ancona hanno registrato un incremento delle

esportazioni, rispettivamente del 5,5% e dell’1,1%, mentre le altre province hanno sperimentato

flessioni: Macerata (-1,2%), Fermo (-5,3%), Ascoli (-8,1%). Il risultato di Ascoli Piceno è stato

ancora una volta fortemente influenzato dalla flessione delle esportazioni del comparto

farmaceutico (-11,6%), che rappresenta il 60,6% delle esportazioni totali della provincia.

Le vendite all’interno dell’Unione Europea sono risultate in crescita nelle province di Pesaro

Urbino +10,1%, Ancona +8% e Macerata +1,3%; in flessione invece nelle province di Ascoli

Piceno -5,8% e Fermo -2,9%. Aumenta in tutte le province il peso dei Paesi della UE28 sulle

esportazioni complessive.

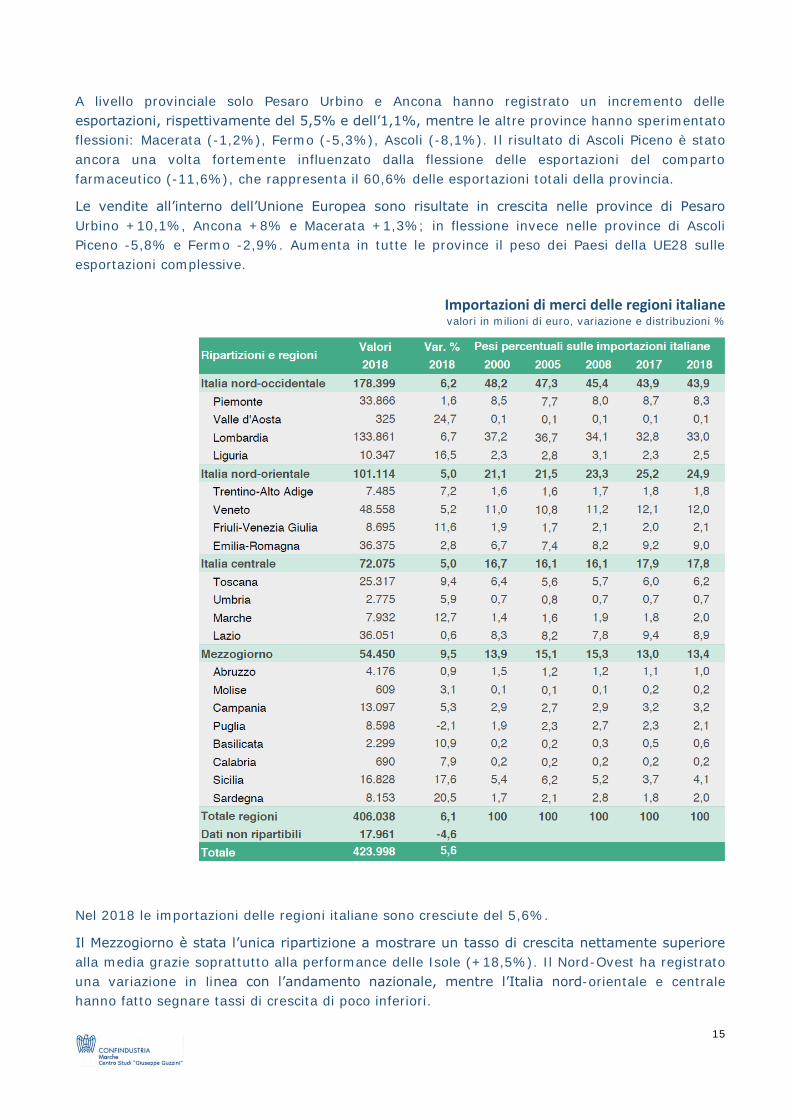

Importazioni di merci delle regioni italiane valori in milioni di euro, variazione e distribuzioni %

Nel 2018 le importazioni delle regioni italiane sono cresciute del 5,6%.

Il Mezzogiorno è stata l’unica ripartizione a mostrare un tasso di crescita nettamente superiore

alla media grazie soprattutto alla performance delle Isole (+18,5%). Il Nord-Ovest ha registrato

una variazione in linea con l’andamento nazionale, mentre l’Italia nord-orientale e centrale

hanno fatto segnare tassi di crescita di poco inferiori.

16

Considerando le importazioni delle singole regioni, la variazione positiva più significativa rispetto

al 2017 si registra in Valle d’Aosta, mentre l’unica negativa è quella della Puglia. Per ognuna

delle quattro ripartizioni geografiche rispettivamente da nord a sud, inoltre, si distinguono in

positivo la Liguria (+16,5%), il Friuli-Venezia Giulia (+11,6%), le Marche (+12,7%) e la

Basilicata (+10,9%).

Analizzando i valori assoluti, tuttavia, le differenze territoriali si confermano molto marcate e

persistenti anche in termini di importazioni. La Valle d’Aosta, ad esempio, risulta come ultima

regione per valori importati, subito dopo il Molise e la Calabria. La Lombardia guida la classifica,

con uno stacco ancora maggiore rispetto a quello registrato dal lato delle esportazioni (85

miliardi di euro in più del Veneto, che si trova in seconda posizione).

Nei primi nove mesi del 2019 le esportazioni delle Marche sono risultate in crescita del 3,9%

rispetto allo stesso periodo del 2018, variazione più consistente della media nazionale (+2,5%)

ma inferiore a quella media delle regioni centrali (+15,2%) trainata dai brillanti risultati di Lazio

e Toscana.

La performance della regione è ancora fortemente influenzata dalla sensibile crescita delle

esportazioni del comparto della nautica, passate dai 54 milioni di euro dei primi nove mesi del

2018 ai 410 milioni di euro dei primi nove mesi del 2019. Al netto della variazione del settore

nautico il valore delle esportazioni delle Marche risulterebbe in leggera contrazione (-0,3%).

Il peso dell’export della regione sul totale nazionale è cresciuto passando dal 2,5% al 2,6%

rispetto ai primi nove mesi del 2018.

In crescita sono risultate sia le vendite verso i Paesi Ue (+4,7%) sia quelle verso i Paesi extra

Ue (+2,6%).

Per quanto riguarda gli altri settori di specializzazione dell’export regionale, risultano in crescita

macchinari ed apparecchi (+5,2%), articoli farmaceutici (+16%), prodotti alimentari e bevande

(+6,1%), articoli in gomma e materie plastiche (+1,5%), legno e prodotti in legno (+7,2%). In

flessione sono risultate le vendite all’estero di articoli in pelle e calzature (-7,9%), metalli di

base e prodotti in metallo (-0,4%), apparecchi elettrici (-8%), mobili (-6,3%), articoli di

abbigliamento (-13,9%), carta e prodotti in carta (-1%), computer, apparecchi elettronici e

ottici (-3,7%), prodotti chimici (-1,4%), prodotti petroliferi raffinati (-32,9%), autoveicoli (-

2,7%), prodotti tessili (-5,1%).

Scendendo a livello provinciale spicca la performance di Pesaro Urbino che ha registrato un

incremento delle esportazioni dell’11,7%, influenzato dal brillante risultato della nautica. In

crescita anche l’export della provincia di Ascoli Piceno (+7,5%) e Ancona +1,9%, mentre in

leggera flessione Macerata -0,3%. Più sensibile la contrazione registrata dalla provincia di Fermo

(-7,4%) influenzata dalla variazione negativa del comparto delle calzature (-9,8%).

17

Propensione a esportare per regione Rapporti calcolati su valori a prezzi correnti

La propensione ad esportare, in particolare l’indicatore ottenuto dal rapporto tra le esportazioni

totali ed il PIL regionale 2017 (ultimo dato disponibile), mostra variazioni positive rispetto al

2016 in tutte le regioni tranne Basilicata, Molise e Marche.

Le Marche nel 2017 si posizionano all’ottavo posto nella classifica delle regioni italiane con il

29,6%.

Relativamente al rapporto tra le esportazioni totali di beni e servizi e il numero di occupati, nella

graduatoria delle regioni nel 2017 le Marche si posizionano al decimo posto.

18

Operatori all’esportazione per regione Numero esportatori, var % e quote % sul totale delle regioni, valore medio esportato

Il numero degli operatori all’esportazione nel 2018 è diminuito in tutte le regioni italiane. La

Lombardia è la regione in cui il numero degli esportatori si è ridotto meno rispetto al 2017.

Nella distribuzione territoriale si rileva un forte squilibrio con una concentrazione del 70% degli

operatori all’export in sole cinque regioni, nell’ordine: Lombardia, Veneto, Emilia-Romagna,

Toscana e Piemonte.

Nel 2018 il numero degli operatori marchigiani sui mercati esteri si attesta a quota 6.645 pari al

4,9% del totale nazionale (ottava posizione tra le regioni italiane).

Il numero di esportatori delle Marche risulta in costante flessione dal 2012, anno in cui si è

registrato il livello più alto (8.320 unità); il dato del 2018 risulta inferiore del 4,8% rispetto al

2017 e del 20,1% rispetto al picco del 2012.

1

RICERCA E INNOVAZIONE

Secondo Eurostat nel 2017, la spesa della R&S nell’Ue28 assorbe il 2,06% del PIL. Solo

Austria (3,16%), Danimarca (3,05%) e Germania (3,02%) superano la soglia del 3% del PIL.

RESEARCH AND DEVELOPMENT EXPENDITURE, BY SECTORS OF PERFORMANCE

2014-15-16-17 (% OF GDP)

Source: Eurostat (online data codes): (:) not available; b break in time series; d definition differs (see metadata); e

estimated; p provisional

Si fermano poco sotto tale percentuale Stati Uniti (2,79%), Belgio (2,58%) e Francia (2,19%)

Tra l’1,5% ed il 2% si collocano Olanda (1,99%), Slovenia (1,86%) e Regno Unito (1,66%).

2014 2015 2016 2017 2014 2015 2016 2017 2014 2015 2016 2017 2014 2015 2016 2017 2014 2015 2016 2017

European Union - 28 countries 1,3 1,31 1,33 1,36p 0,24 0,24 0,23 0,23p 0,47 0,47 0,46 0,45p 0,02e 0,02e 0,02e 0,02p 2,03 2,04 2,04 2,06p

Euro area (19 countries) 1,36 1,37 1,38 1,41p 0,28 0,28 0,27 0,27p 0,47 0,47 0,47 0,46p 0,02e 0,02e 0,02e 0,01p 2,12 2,13 2,13 2,15p

Belgium 1,67 1,72 1,78e 1,76p 0,21 0,23 0,23e 0,29p 0,49 0,5 0,52e 0,54p 0,01 0,01 0,01e :p 2,39 2,46 2,55 2,58p

Bulgaria 0,52 0,7 0,57 0,53 0,2 0,2 0,17 0,17 0,07 0,05 0,04 0,04 0,01 0,01 0 0,01 0,79 0,96 0,78 0,75

Czechia 1,1 1,05 1,03 1,13 0,36 0,39 0,31 0,31 0,5 0,48 0,34 0,35 0,01 0,01 0 0,01 1,97 1,93 1,68 1,79

Denmark 1,86 1,94 2,02 1,97p 0,07 0,07 0,07 0,09p 0,98 1,04 1 0,98p 0,01 0,01 0,01 0,01p 2,91 3,06 3,1 3,05p

Germany (until 1990 former territory of the FRG)1,94 2 1,99 2,09e 0,42d 0,41d 0,4d 0,41d 0,51 0,5 0,53b 0,52e :d :d : : 2,87 2,91 2,92 3,02e

Estonia 0,62 0,68 0,64 0,61 0,16 0,16 0,14 0,15 0,63 0,61 0,44 0,51 0,02 0,03 0,02 0,02 1,43 1,47 1,25 1,29

Ireland 1,08e 0,85 0,84 0,74 0,07 0,05 0,05 0,05 0,35 0,29 0,3 0,26 : : : : 1,5e 1,19 1,19 1,05

Greece 0,28 0,32 0,42 0,55p 0,23 0,27 0,25 0,25p 0,31 0,36 0,32 0,32p 0,01 0,01 0,01 0,01p 0,83 0,96 0,99 1,13p

Spain 0,65 0,64 0,64 0,66p 0,23 0,23 0,22 0,21p 0,35 0,34 0,33 0,33p 0 0 0 0p 1,24 1,22 1,19 1,2p

France 1,45 1,44p 1,43p 1,42e 0,29 0,29p 0,29p 0,28e 0,46 0,5p 0,49p 0,45e 0,03 0,03p 0,04p 0,04e 2,23 2,27p 2,25p 2,19e

Croatia 0,38 0,43 0,4 0,42 0,2d 0,21d 0,18d 0,19 0,2 0,2 0,28 0,25 :d :d : : 0,78 0,84 0,86 0,86

Italy 0,76 0,78 0,83b 0,83p 0,18 0,18 0,17 0,17p 0,36e 0,34e 0,33e 0,33p 0,04 0,04 0,03 0,02p 1,34e 1,34 1,37 1,35p

Cyprus 0,11 0,11 0,2 0,2p 0,07 0,06 0,06 0,06p 0,25 0,24 0,21 0,23p 0,08 0,07 0,07 0,07p 0,51 0,48 0,53 0,56p

Latvia 0,24 0,15 0,11 0,14 0,17 0,16 0,14 0,13 0,28 0,31 0,19 0,24 : : : : 0,69 0,63 0,44 0,51

Lithuania 0,32 0,29 0,29 0,32 0,18 0,18 0,22 0,25 0,54 0,58 0,33 0,32 : : : : 1,03 1,04 0,84 0,89

Luxembourg 0,68 0,66 0,7 0,68p 0,38 0,38 0,34e 0,33e 0,21 0,24 0,25e 0,25e : : : :d 1,26 1,28 1,3 1,26p

Hungary 0,97d 1d 0,89d 0,99d 0,19d 0,18d 0,16d 0,17d 0,18d 0,17d 0,13d 0,18d : : : : 1,35 1,36 1,2 1,35

Malta 0,39 0,38 0,35 0,34 0,07 0,12 0,01 0,01 0,25 0,24 0,21 0,2 : : : : 0,71 0,74 0,57 0,54

Netherlands 1,11 1,11 1,16 1,17p 0,23d 0,24d 0,23d 0,23p 0,63 0,64 0,61 0,59p :d 0 :d : 1,98 1,98 2, 1,99p

Austria 2,2e 2,18 2,19e 2,22p 0,14e 0,14 0,22e 0,22p 0,73e 0,72 0,69e 0,7p 0,01e 0,01 0,02e 0,02p 3,08e 3,05 3,13e 3,16p

Poland 0,44 0,47 0,63 0,67 0,23 0,24 0,02 0,02 0,27 0,29 0,3 0,34 0 0 0 0 0,94 1, 0,96 1,03

Portugal 0,6 0,58 0,62 0,67 0,08 0,08 0,07 0,07 0,59 0,57 0,57 0,57 0,02 0,02 0,02 0,02 1,29 1,24 1,28 1,33

Romania 0,16 0,21 0,27 0,29 0,16 0,19 0,16 0,16 0,06 0,09 0,05 0,05 0 0 0 0 0,38 0,49 0,48 0,5

Slovenia 1,83 1,67 1,52 1,39p 0,29 0,3 0,27 0,26p 0,25 0,22 0,22 0,21p 0 0 0 0,01p 2,37 2,2 2,01 1,86p

Slovakia 0,32 0,33 0,4 0,48 0,25d 0,33 0,17 0,18 0,3 0,51 0,22 0,22 0 0 0 0 0,88 1,17 0,79 0,88

Finland 2,15 1,93 1,81 1,8 0,27 0,24 0,22 0,24 0,72 0,71 0,69 0,7 0,02 0,02 0,02 0,02 3,17 2,89 2,74 2,76

Sweden 2,11e 2,27 2,27p 2,42 0,12e 0,11 0,11p 0,12 0,91e 0,87 0,88p 0,85 0,01e 0,01 0,01p 0 3,14e 3,26 3,27p 3,4

United Kingdom 1,08 1,1 1,13 1,12p 0,12 0,11 0,11 0,11p 0,43 0,42 0,41 0,39p 0,03e 0,03 0,04e 0,04p 1,66e 1,67 1,68e 1,66p

Iceland 1,19 1,45 1,36 1,35 0,12 0,1 0,1 0,09 0,64 0,65 0,65 0,66 0 0 0 0 1,95 2,2 2,12 2,1

Liechtenstein : : : : : : : : : : : : : : : : : : : :

Norway 0,92 1,04 1,08 1,1 0,26 0,29 0,29 0,29 0,53 0,6 0,66 0,71 : : : : 1,71 1,93 2,03 2,09

Switzerland : 2,39 : : 0,03 0,03 : : 0,87 0,9 : : : 0,05 : : : 3,37 : :

Montenegro 0,14 0,11 0,05 : 0,08d 0,07 0,07 : 0,14d 0,17 0,19 : 0,01 0,01 0,02 : 0,36 0,37 0,32 :

North Macedonia : 0,08 0,1 0,09 : 0,06 0,05 0,04 : 0,3 0,27 0,22 : 0 0,01 0,01 : 0,44 0,44 0,36

Albania : : : : : : : : : : : : : : : : : : : :

Serbia 0,21b 0,26 0,31 0,32 0,18b 0,22 0,22 0,24 0,33 0,33 0,3 0,32 0 0 0 0 0,72 0,81 0,84 0,87

Turkey 0,43 0,44 0,51 0,55 0,08 0,09 0,09d 0,09d 0,35 0,35 0,34 0,32 : : : : 0,86 0,88 0,94 0,96

Bosnia and Herzegovina 0,05 : : : 0,05 : : : 0,16 : : : 0 : : : 0,26 : : :

Russia 0,64 0,65 : : 0,33 0,34 : : 0,1 0,11 : : 0 0 : : 1,07 1,1 : :

United States 1,94d 1,95d 2d 2,04d 0,31 0,3 0,28 0,27 0,36d 0,35d 0,36d 0,36p 0,11d 0,11d 0,11d 0,12d 2,72d 2,72d 2,76p 2,79d

China except Hong Kong 1,56 1,58 1,63 1,65 0,32 0,33 0,33 0,32 0,14 0,14 0,14 0,15 : : : : 2,02 2,06 2,11 2,13

Japan 2,64 2,57 2,47 2,53 0,28 0,26 0,24 0,25 0,43 0,4 0,39 0,38 0,05 0,04 0,04 0,04 3,4 3,28 3,14 3,2

South Korea 3,35 3,27 3,29 3,62 0,48 0,5 0,49 0,49 0,39 0,38 0,39 0,39 0,07 0,07 0,07 0,06 4,29 4,22 4,23 4,55

Private non-profit sector All sectorsBusiness enterprise sector Government sector Higher education sector

2

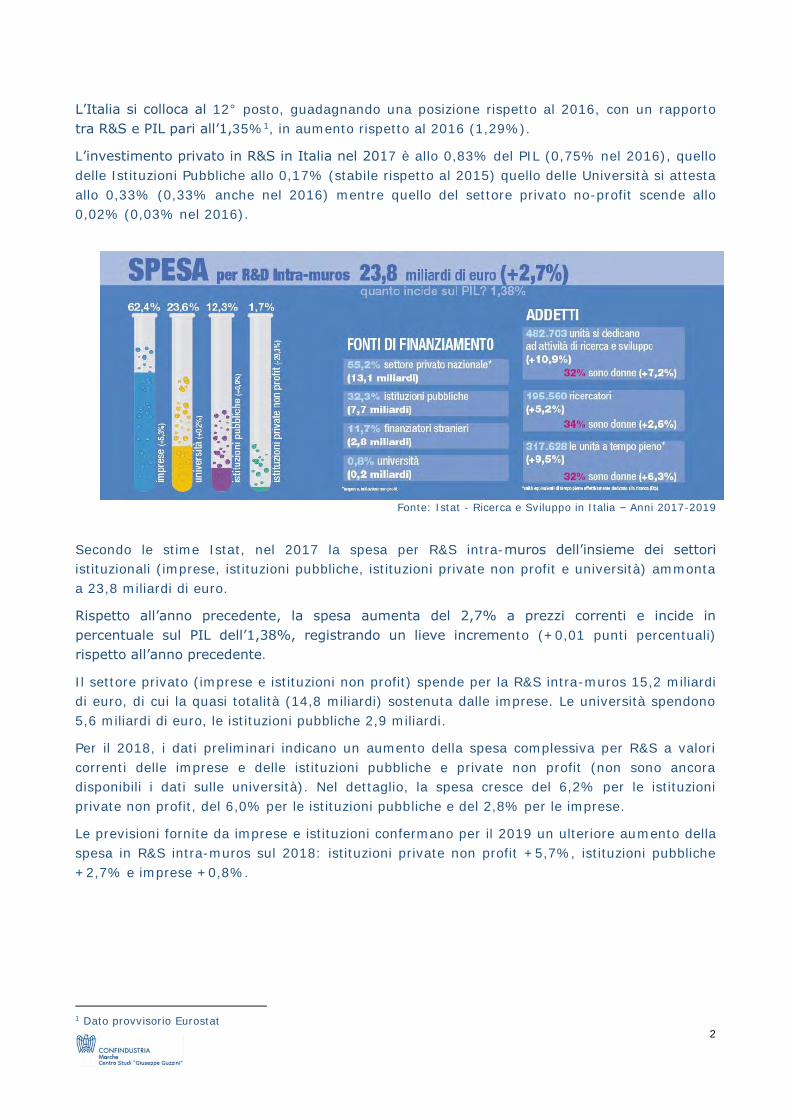

L’Italia si colloca al 12° posto, guadagnando una posizione rispetto al 2016, con un rapporto

tra R&S e PIL pari all’1,35%1, in aumento rispetto al 2016 (1,29%).

L’investimento privato in R&S in Italia nel 2017 è allo 0,83% del PIL (0,75% nel 2016), quello

delle Istituzioni Pubbliche allo 0,17% (stabile rispetto al 2015) quello delle Università si attesta

allo 0,33% (0,33% anche nel 2016) mentre quello del settore privato no-profit scende allo

0,02% (0,03% nel 2016).

Fonte: Istat - Ricerca e Sviluppo in Italia – Anni 2017-2019

Secondo le stime Istat, nel 2017 la spesa per R&S intra-muros dell’insieme dei settori

istituzionali (imprese, istituzioni pubbliche, istituzioni private non profit e università) ammonta

a 23,8 miliardi di euro.

Rispetto all’anno precedente, la spesa aumenta del 2,7% a prezzi correnti e incide in

percentuale sul PIL dell’1,38%, registrando un lieve incremento (+0,01 punti percentuali)

rispetto all’anno precedente.

Il settore privato (imprese e istituzioni non profit) spende per la R&S intra-muros 15,2 miliardi

di euro, di cui la quasi totalità (14,8 miliardi) sostenuta dalle imprese. Le università spendono

5,6 miliardi di euro, le istituzioni pubbliche 2,9 miliardi.

Per il 2018, i dati preliminari indicano un aumento della spesa complessiva per R&S a valori

correnti delle imprese e delle istituzioni pubbliche e private non profit (non sono ancora

disponibili i dati sulle università). Nel dettaglio, la spesa cresce del 6,2% per le istituzioni

private non profit, del 6,0% per le istituzioni pubbliche e del 2,8% per le imprese.

Le previsioni fornite da imprese e istituzioni confermano per il 2019 un ulteriore aumento della

spesa in R&S intra-muros sul 2018: istituzioni private non profit +5,7%, istituzioni pubbliche

+2,7% e imprese +0,8%.

1 Dato provvisorio Eurostat

3

R&S INTRA-MUROS PER SETTORE ESECUTORE: SPESA E NUMERO DI ADDETTI

Fonte: Istat - Ricerca e Sviluppo in Italia – Anni 2017-2019

Le imprese trainano la spesa in R&S intra-muros con un aumento del 5,3% rispetto al 2016

Tale incremento dipende in larga parte dall’aumento del numero di imprese che hanno svolto

attività di R&S intra-muros nel corso del 2017 e, solo in misura contenuta, dall’aumento della

spesa sostenuta dalle imprese storicamente attive in questo campo. In particolare,

l’investimento in R&S di ‘nuovi’ soggetti nel 2017 ha contribuito al 6,8% della spesa

complessiva.

Sempre rispetto al 2016, aumenta lievemente la spesa sostenuta dalle istituzioni pubbliche

(+0,9%) e dalle università (+0,2%), mentre diminuisce quella delle istituzioni private non

profit (-29,3%).

Il settore delle imprese contribuisce per il 62,4% alla spesa complessiva (+1,6 punti

percentuali rispetto all’anno precedente), mentre il 23,6% della spesa è sostenuto dalle

università e il 12,3% dalle istituzioni pubbliche.

SPESA PER R&S INTRA-MUROS PER FONTE DI FINANZIAMENTO DEL SETTORE ESECUTORE

Fonte: Istat - Ricerca e Sviluppo in Italia – Anni 2017-2019

4

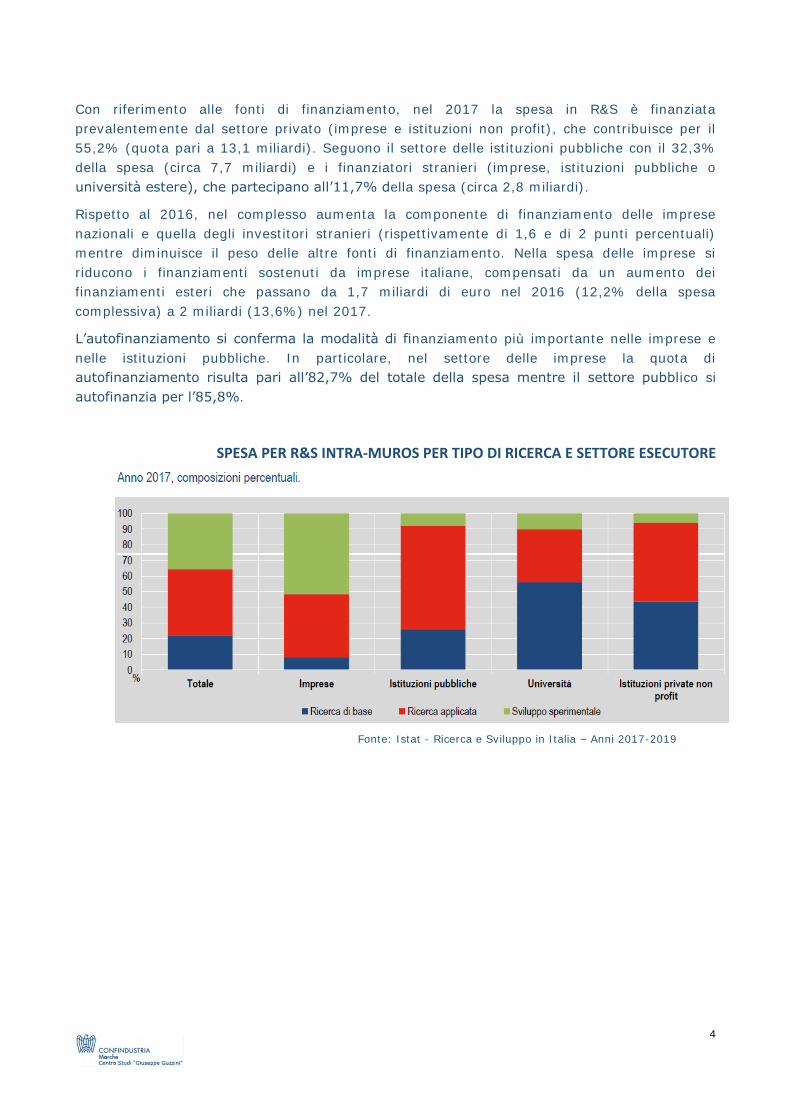

Con riferimento alle fonti di finanziamento, nel 2017 la spesa in R&S è finanziata

prevalentemente dal settore privato (imprese e istituzioni non profit), che contribuisce per il

55,2% (quota pari a 13,1 miliardi). Seguono il settore delle istituzioni pubbliche con il 32,3%

della spesa (circa 7,7 miliardi) e i finanziatori stranieri (imprese, istituzioni pubbliche o

università estere), che partecipano all’11,7% della spesa (circa 2,8 miliardi).

Rispetto al 2016, nel complesso aumenta la componente di finanziamento delle imprese

nazionali e quella degli investitori stranieri (rispettivamente di 1,6 e di 2 punti percentuali)

mentre diminuisce il peso delle altre fonti di finanziamento. Nella spesa delle imprese si

riducono i finanziamenti sostenuti da imprese italiane, compensati da un aumento dei

finanziamenti esteri che passano da 1,7 miliardi di euro nel 2016 (12,2% della spesa

complessiva) a 2 miliardi (13,6%) nel 2017.

L’autofinanziamento si conferma la modalità di finanziamento più importante nelle imprese e

nelle istituzioni pubbliche. In particolare, nel settore delle imprese la quota di

autofinanziamento risulta pari all’82,7% del totale della spesa mentre il settore pubblico si

autofinanzia per l’85,8%.

SPESA PER R&S INTRA-MUROS PER TIPO DI RICERCA E SETTORE ESECUTORE

Fonte: Istat - Ricerca e Sviluppo in Italia – Anni 2017-2019

5

Nel 2017 la ricerca applicata si conferma la principale voce di investimento (10 miliardi di euro,

pari al 42,1% della spesa complessiva). Seguono le attività di sviluppo sperimentale con una

spesa pari a 8,5 miliardi di euro (35,7% del totale) e, infine, la ricerca di base con circa 5,3

miliardi di euro (22,2%). Diversa la situazione nelle imprese, dove oltre la metà della spesa in

R&S è composta dalla componente dello sviluppo sperimentale (7,7 miliardi, pari al 51,7%

della spesa totale).

L’aumento della spesa si concentra interamente nelle attività di sviluppo sperimentale (+2,3

punti percentuali rispetto al 2016), a scapito della ricerca pura e di quella applicata per le quali

si rileva una diminuzione, rispettivamente -1,0 e -1,2 punti percentuali.

Lo stesso andamento è confermato dal settore delle imprese, dove si registra un analogo

incremento delle attività di sviluppo sperimentale mentre si riducono le quote relative a ricerca

di base e ricerca applicata.

Nel settore delle istituzioni pubbliche si osserva, invece, un aumento del peso della spesa

destinata allo sviluppo sperimentale e alla ricerca di base, rispettivamente +0,5 e+0,2 punti

percentuali rispetto al precedente anno.

RICERCATORI PER SETTORE ESECUTORE Anni 2017 e 2016 quote percentuali sul totale degli addetti alla

R&S espressi in unità equivalenti a tempo pieno (Etp)

Fonte: Istat - Ricerca e Sviluppo in Italia – Anni 2017-2019

Cresce nel 2017 il personale impegnato in attività di R&S, conteggiato sia in unità sia in termini

di unità equivalenti a tempo pieno (Etp2). In particolare, il personale impegnato in attività di

R&S ammonta a 482.703 unità, in forte aumento rispetto al 2016 (+10,9%). La stessa

tendenza si registra per il personale addetto alla R&S espresso in termini di unità Etp, che

aumenta del 9,5% (da 290.039,5 nel 2016 a 317.628,3 nel 2017). L’aumento è attribuibile

2 Equivalente a tempo pieno (Etp). Quantifica il tempo medio annuale effettivamente dedicato all’attività di ricerca. Se un addetto a tempo pieno in attività di ricerca ha lavorato per soli sei mesi nell’anno di riferimento, dovrà essere conteggiato come 0,5 unità “equivalente a tempo pieno”. Similmente, se un addetto a tempo pieno ha dedicato per l’intero anno solo metà dei suo tempo di lavoro ad attività di ricerca dovrà essere ugualmente conteggiato come 0,5 unità di “equivalente a tempo pieno”. Di conseguenza, un addetto impiegato in attività di ricerca al 30% del tempo lavorativo contrattuale più un addetto impiegato al 70% corrispondono ad una unità in termini di “equivalente tempo pieno”.

6

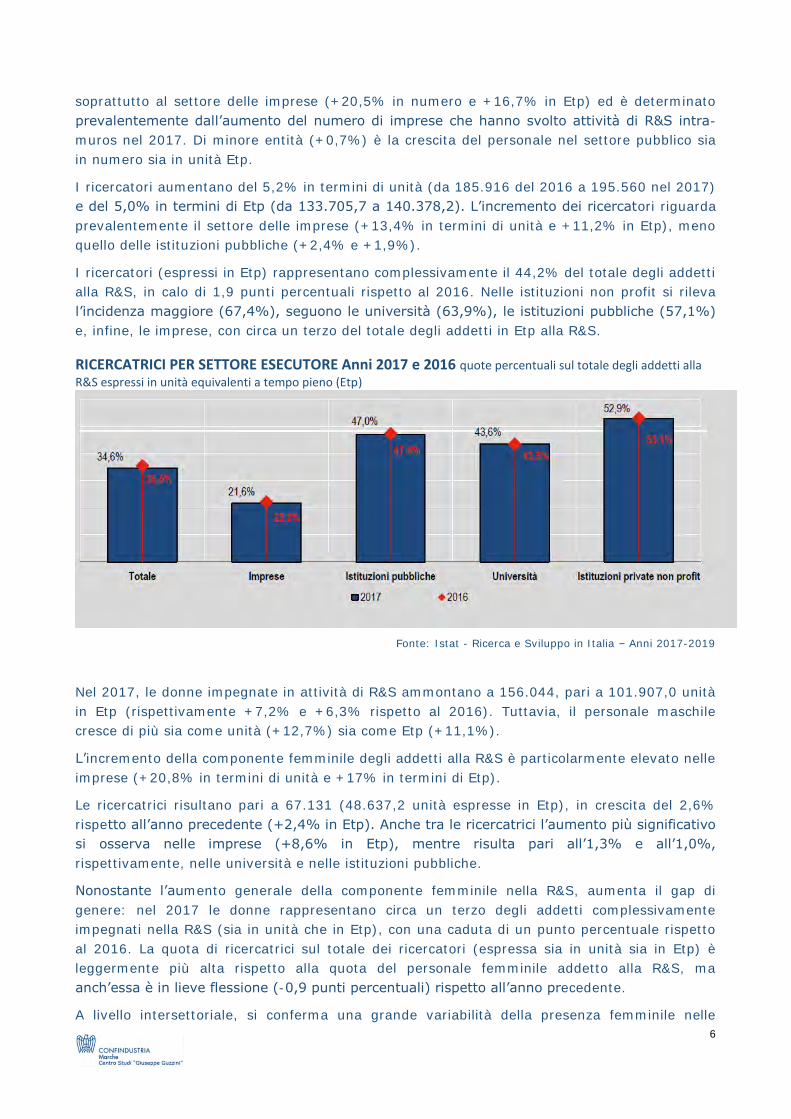

soprattutto al settore delle imprese (+20,5% in numero e +16,7% in Etp) ed è determinato

prevalentemente dall’aumento del numero di imprese che hanno svolto attività di R&S intra-

muros nel 2017. Di minore entità (+0,7%) è la crescita del personale nel settore pubblico sia

in numero sia in unità Etp.

I ricercatori aumentano del 5,2% in termini di unità (da 185.916 del 2016 a 195.560 nel 2017)

e del 5,0% in termini di Etp (da 133.705,7 a 140.378,2). L’incremento dei ricercatori riguarda

prevalentemente il settore delle imprese (+13,4% in termini di unità e +11,2% in Etp), meno

quello delle istituzioni pubbliche (+2,4% e +1,9%).

I ricercatori (espressi in Etp) rappresentano complessivamente il 44,2% del totale degli addetti

alla R&S, in calo di 1,9 punti percentuali rispetto al 2016. Nelle istituzioni non profit si rileva

l’incidenza maggiore (67,4%), seguono le università (63,9%), le istituzioni pubbliche (57,1%)

e, infine, le imprese, con circa un terzo del totale degli addetti in Etp alla R&S.

RICERCATRICI PER SETTORE ESECUTORE Anni 2017 e 2016 quote percentuali sul totale degli addetti alla

R&S espressi in unità equivalenti a tempo pieno (Etp)

Fonte: Istat - Ricerca e Sviluppo in Italia – Anni 2017-2019

Nel 2017, le donne impegnate in attività di R&S ammontano a 156.044, pari a 101.907,0 unità

in Etp (rispettivamente +7,2% e +6,3% rispetto al 2016). Tuttavia, il personale maschile

cresce di più sia come unità (+12,7%) sia come Etp (+11,1%).

L’incremento della componente femminile degli addetti alla R&S è particolarmente elevato nelle

imprese (+20,8% in termini di unità e +17% in termini di Etp).

Le ricercatrici risultano pari a 67.131 (48.637,2 unità espresse in Etp), in crescita del 2,6%

rispetto all’anno precedente (+2,4% in Etp). Anche tra le ricercatrici l’aumento più significativo

si osserva nelle imprese (+8,6% in Etp), mentre risulta pari all’1,3% e all’1,0%,

rispettivamente, nelle università e nelle istituzioni pubbliche.

Nonostante l’aumento generale della componente femminile nella R&S, aumenta il gap di

genere: nel 2017 le donne rappresentano circa un terzo degli addetti complessivamente

impegnati nella R&S (sia in unità che in Etp), con una caduta di un punto percentuale rispetto

al 2016. La quota di ricercatrici sul totale dei ricercatori (espressa sia in unità sia in Etp) è

leggermente più alta rispetto alla quota del personale femminile addetto alla R&S, ma

anch’essa è in lieve flessione (-0,9 punti percentuali) rispetto all’anno precedente.

A livello intersettoriale, si conferma una grande variabilità della presenza femminile nelle

7

attività di R&S. La quota percentuale di donne, infatti, è notevolmente inferiore nelle imprese

(21,1% degli addetti espressi in Etp e 21,6% dei ricercatori in Etp) mentre negli altri settori la

partecipazione femminile è nettamente più ampia e raggiunge oltre la metà degli addetti e

ricercatori nelle istituzioni private non profit.

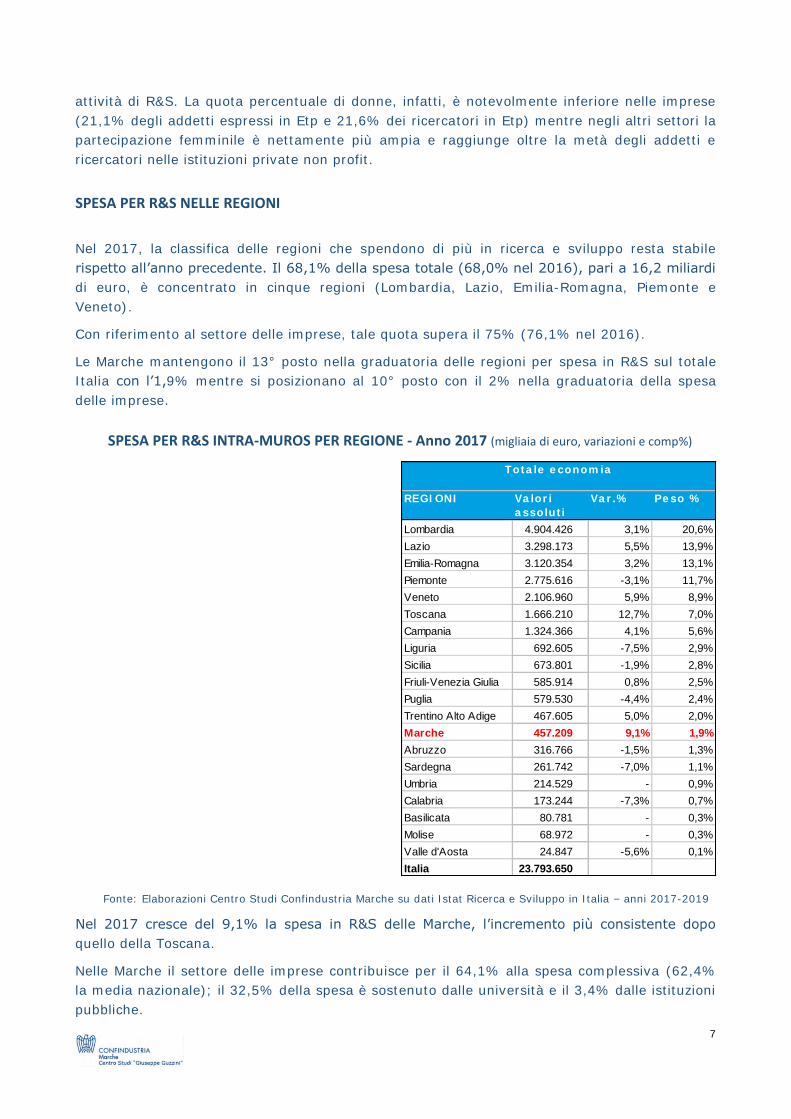

SPESA PER R&S NELLE REGIONI

Nel 2017, la classifica delle regioni che spendono di più in ricerca e sviluppo resta stabile

rispetto all’anno precedente. Il 68,1% della spesa totale (68,0% nel 2016), pari a 16,2 miliardi

di euro, è concentrato in cinque regioni (Lombardia, Lazio, Emilia-Romagna, Piemonte e

Veneto).

Con riferimento al settore delle imprese, tale quota supera il 75% (76,1% nel 2016).

Le Marche mantengono il 13° posto nella graduatoria delle regioni per spesa in R&S sul totale

Italia con l’1,9% mentre si posizionano al 10° posto con il 2% nella graduatoria della spesa

delle imprese.

SPESA PER R&S INTRA-MUROS PER REGIONE - Anno 2017 (migliaia di euro, variazioni e comp%)

Fonte: Elaborazioni Centro Studi Confindustria Marche su dati Istat Ricerca e Sviluppo in Italia – anni 2017-2019

Nel 2017 cresce del 9,1% la spesa in R&S delle Marche, l’incremento più consistente dopo

quello della Toscana.

Nelle Marche il settore delle imprese contribuisce per il 64,1% alla spesa complessiva (62,4%

la media nazionale); il 32,5% della spesa è sostenuto dalle università e il 3,4% dalle istituzioni

pubbliche.

REGIONI Valori

assoluti

Var.% Peso %

Lombardia 4.904.426 3,1% 20,6%

Lazio 3.298.173 5,5% 13,9%

Emilia-Romagna 3.120.354 3,2% 13,1%

Piemonte 2.775.616 -3,1% 11,7%

Veneto 2.106.960 5,9% 8,9%

Toscana 1.666.210 12,7% 7,0%

Campania 1.324.366 4,1% 5,6%

Liguria 692.605 -7,5% 2,9%

Sicilia 673.801 -1,9% 2,8%

Friuli-Venezia Giulia 585.914 0,8% 2,5%

Puglia 579.530 -4,4% 2,4%

Trentino Alto Adige 467.605 5,0% 2,0%

Marche 457.209 9,1% 1,9%

Abruzzo 316.766 -1,5% 1,3%

Sardegna 261.742 -7,0% 1,1%

Umbria 214.529 - 0,9%

Calabria 173.244 -7,3% 0,7%

Basilicata 80.781 - 0,3%

Molise 68.972 - 0,3%

Valle d'Aosta 24.847 -5,6% 0,1%

Italia 23.793.650

2,7% 100,0%

Totale economia

8

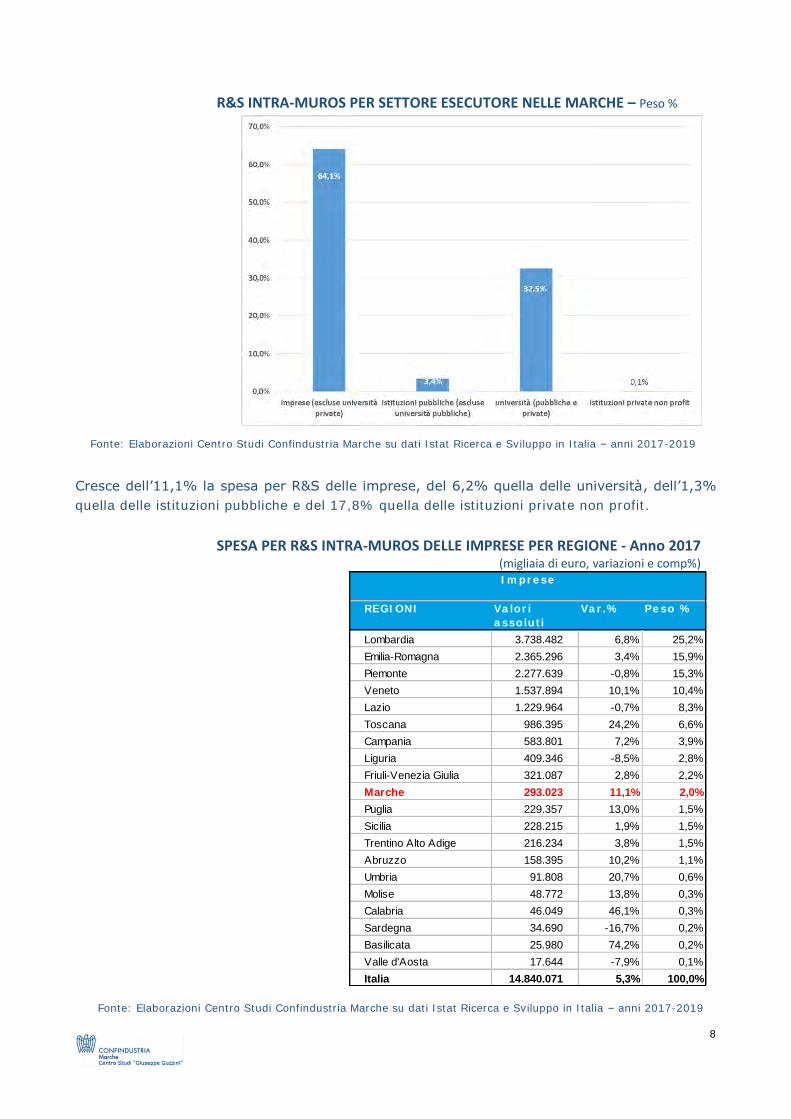

R&S INTRA-MUROS PER SETTORE ESECUTORE NELLE MARCHE – Peso %

Fonte: Elaborazioni Centro Studi Confindustria Marche su dati Istat Ricerca e Sviluppo in Italia – anni 2017-2019

Cresce dell’11,1% la spesa per R&S delle imprese, del 6,2% quella delle università, dell’1,3%

quella delle istituzioni pubbliche e del 17,8% quella delle istituzioni private non profit.

SPESA PER R&S INTRA-MUROS DELLE IMPRESE PER REGIONE - Anno 2017

(migliaia di euro, variazioni e comp%)

Fonte: Elaborazioni Centro Studi Confindustria Marche su dati Istat Ricerca e Sviluppo in Italia – anni 2017-2019

REGIONI Valori

assoluti

Var.% Peso %

Lombardia 3.738.482 6,8% 25,2%

Emilia-Romagna 2.365.296 3,4% 15,9%

Piemonte 2.277.639 -0,8% 15,3%

Veneto 1.537.894 10,1% 10,4%

Lazio 1.229.964 -0,7% 8,3%

Toscana 986.395 24,2% 6,6%

Campania 583.801 7,2% 3,9%

Liguria 409.346 -8,5% 2,8%

Friuli-Venezia Giulia 321.087 2,8% 2,2%

Marche 293.023 11,1% 2,0%

Puglia 229.357 13,0% 1,5%

Sicilia 228.215 1,9% 1,5%

Trentino Alto Adige 216.234 3,8% 1,5%

Abruzzo 158.395 10,2% 1,1%

Umbria 91.808 20,7% 0,6%

Molise 48.772 13,8% 0,3%

Calabria 46.049 46,1% 0,3%

Sardegna 34.690 -16,7% 0,2%

Basilicata 25.980 74,2% 0,2%

Valle d'Aosta 17.644 -7,9% 0,1%

Italia 14.840.071 5,3% 100,0%

Imprese

9

GRADUATORIA REGIONI ITALIANE PER SPESA IN R&S IN RAPPORTO AL PIL - Anno 2017 REGIONI Peso %

R&S su

PIL

Piemonte 2,09%

Emilia-Romagna 1,98%

Lazio 1,70%

Friuli-Venezia Giulia 1,55%

Toscana 1,46%

Liguria 1,39%

Veneto 1,30%

Lombardia 1,28%

Campania 1,25%

Molise 1,15%

Trentino Alto Adige 1,12%

Marche 1,12%

Umbria 0,99%

Abruzzo 0,98%

Puglia 0,79%

Sardegna 0,78%

Sicilia 0,77%

Basilicata 0,68%

Valle d'Aosta 0,56%

Calabria 0,52%

Italia 1,38% Fonte: Elaborazioni Centro Studi Confindustria Marche su dati Istat Ricerca e Sviluppo in Italia – anni 2017-2019

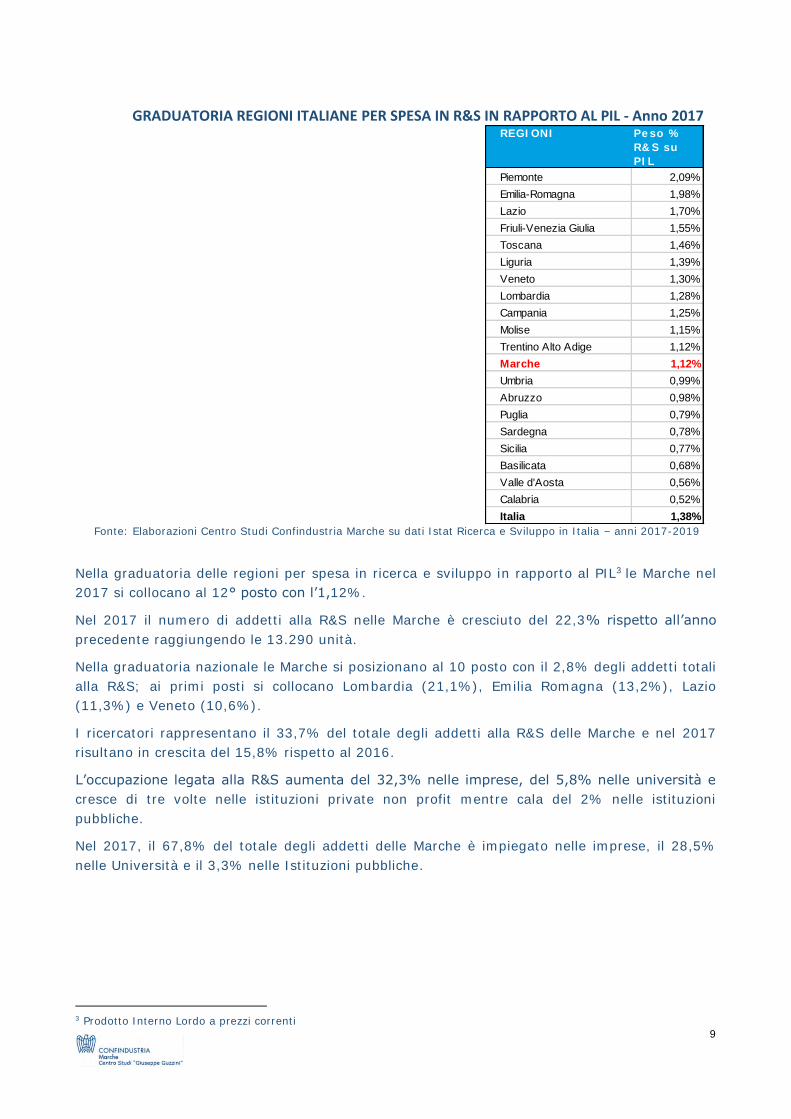

Nella graduatoria delle regioni per spesa in ricerca e sviluppo in rapporto al PIL3 le Marche nel

2017 si collocano al 12° posto con l’1,12%.

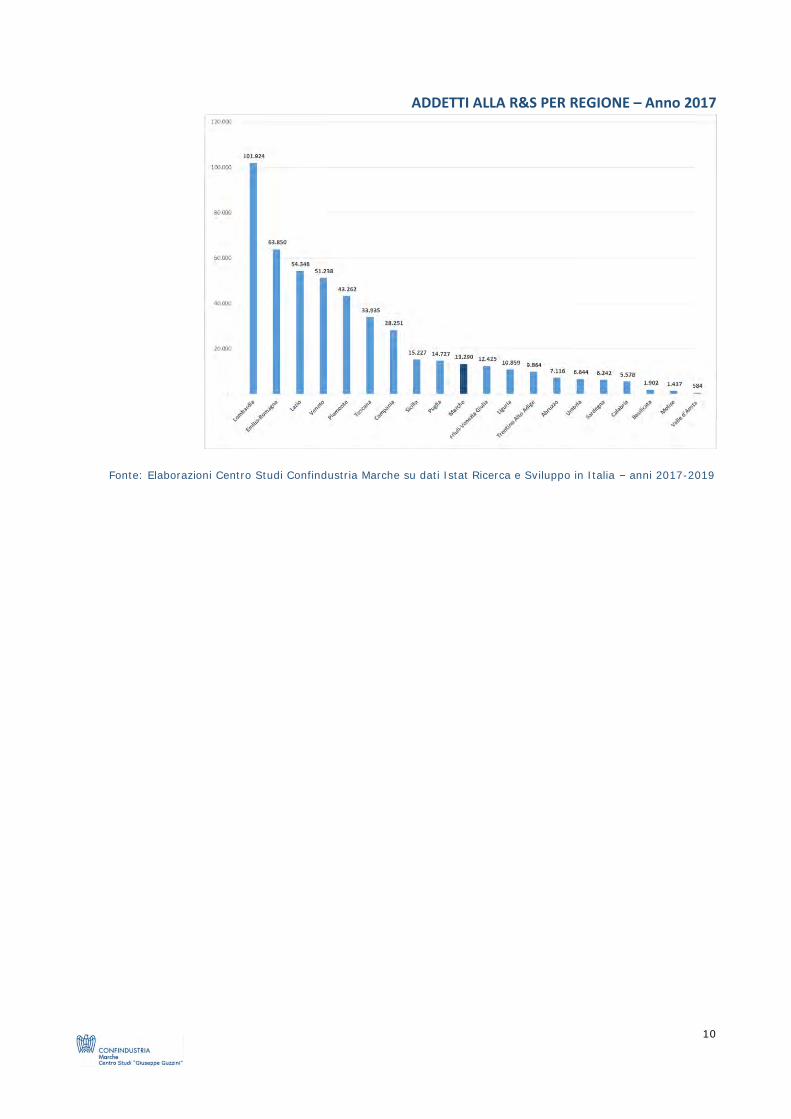

Nel 2017 il numero di addetti alla R&S nelle Marche è cresciuto del 22,3% rispetto all’anno

precedente raggiungendo le 13.290 unità.

Nella graduatoria nazionale le Marche si posizionano al 10 posto con il 2,8% degli addetti totali

alla R&S; ai primi posti si collocano Lombardia (21,1%), Emilia Romagna (13,2%), Lazio

(11,3%) e Veneto (10,6%).

I ricercatori rappresentano il 33,7% del totale degli addetti alla R&S delle Marche e nel 2017

risultano in crescita del 15,8% rispetto al 2016.

L’occupazione legata alla R&S aumenta del 32,3% nelle imprese, del 5,8% nelle università e

cresce di tre volte nelle istituzioni private non profit mentre cala del 2% nelle istituzioni

pubbliche.

Nel 2017, il 67,8% del totale degli addetti delle Marche è impiegato nelle imprese, il 28,5%

nelle Università e il 3,3% nelle Istituzioni pubbliche.

3 Prodotto Interno Lordo a prezzi correnti

10

ADDETTI ALLA R&S PER REGIONE – Anno 2017

Fonte: Elaborazioni Centro Studi Confindustria Marche su dati Istat Ricerca e Sviluppo in Italia – anni 2017-2019

1

INFORMATION AND

COMMUNICATION TECHNOLOGY (ICT)

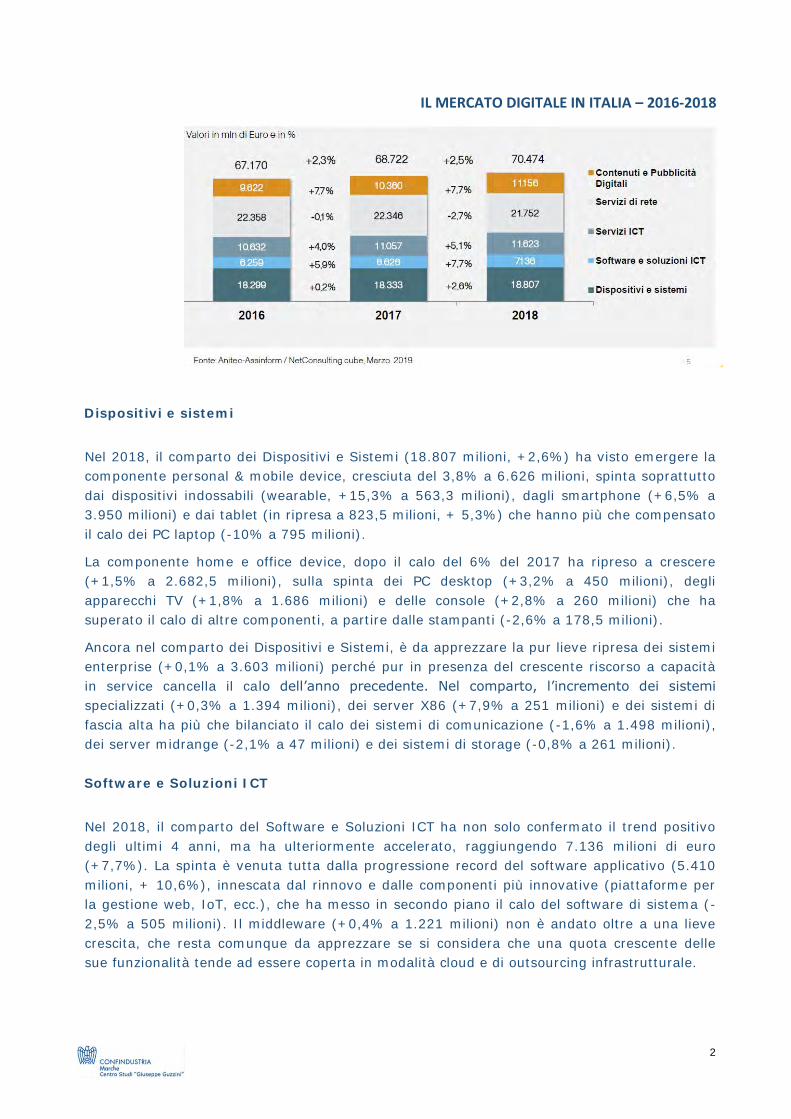

Secondo gli ultimi dati Anitec-Assinform1 il mercato digitale italiano (informatica,

telecomunicazioni, contenuti ed elettronica di consumo) nel 2018 è cresciuto del 2,5%

raggiungendo i 70.474 milioni di euro di fatturato e migliorando la performance rispetto

all’anno precedente (+2,3%)

L’ANDAMENTO DEL MERCATO DIGITALE IN ITALIA – 2014-2018

Nonostante la frenata dei servizi di rete - in calo del 2,7% a 21.752 milioni per effetto di una

pressione competitiva sulle tariffe che ha avvantaggiato l’utenza – la progressione è diffusa: i

Servizi ICT hanno raggiunto 11.623 milioni (+5,1%, contro il +4% del 2017), il Software e

Soluzioni ICT 7.136 milioni (+7,7%, contro il +5,9% del 2017), i Dispositivi e Sistemi 18.807

milioni (+2,6% contro il +0,2% del 2017), mentre i Contenuti Digitali e Digital Advertising

11.156 milioni (+7,7%) hanno mantenuto un andamento sostenuto.

Il dinamismo delle componenti più legate alla trasformazione digitale, collocate

principalmente nei comparti del Software e Soluzioni ICT e dei servizi ICT, si è trasmesso

all’intero mercato, animando una spinta che ha interessato anche i Dispositivi e Sistemi e le

componenti più consolidate.

1 Digitale per crescere – Il mercato digitale in Italia 2018 - Anitec Assinform aprile 2019

2

IL MERCATO DIGITALE IN ITALIA – 2016-2018

Dispositivi e sistemi

Nel 2018, il comparto dei Dispositivi e Sistemi (18.807 milioni, +2,6%) ha visto emergere la

componente personal & mobile device, cresciuta del 3,8% a 6.626 milioni, spinta soprattutto

dai dispositivi indossabili (wearable, +15,3% a 563,3 milioni), dagli smartphone (+6,5% a

3.950 milioni) e dai tablet (in ripresa a 823,5 milioni, + 5,3%) che hanno più che compensato

il calo dei PC laptop (-10% a 795 milioni).

La componente home e office device, dopo il calo del 6% del 2017 ha ripreso a crescere

(+1,5% a 2.682,5 milioni), sulla spinta dei PC desktop (+3,2% a 450 milioni), degli

apparecchi TV (+1,8% a 1.686 milioni) e delle console (+2,8% a 260 milioni) che ha

superato il calo di altre componenti, a partire dalle stampanti (-2,6% a 178,5 milioni).

Ancora nel comparto dei Dispositivi e Sistemi, è da apprezzare la pur lieve ripresa dei sistemi

enterprise (+0,1% a 3.603 milioni) perché pur in presenza del crescente riscorso a capacità

in service cancella il calo dell’anno precedente. Nel comparto, l’incremento dei sistemi

specializzati (+0,3% a 1.394 milioni), dei server X86 (+7,9% a 251 milioni) e dei sistemi di

fascia alta ha più che bilanciato il calo dei sistemi di comunicazione (-1,6% a 1.498 milioni),

dei server midrange (-2,1% a 47 milioni) e dei sistemi di storage (-0,8% a 261 milioni).

Software e Soluzioni ICT

Nel 2018, il comparto del Software e Soluzioni ICT ha non solo confermato il trend positivo

degli ultimi 4 anni, ma ha ulteriormente accelerato, raggiungendo 7.136 milioni di euro

(+7,7%). La spinta è venuta tutta dalla progressione record del software applicativo (5.410

milioni, + 10,6%), innescata dal rinnovo e dalle componenti più innovative (piattaforme per

la gestione web, IoT, ecc.), che ha messo in secondo piano il calo del software di sistema (-

2,5% a 505 milioni). Il middleware (+0,4% a 1.221 milioni) non è andato oltre a una lieve

crescita, che resta comunque da apprezzare se si considera che una quota crescente delle

sue funzionalità tende ad essere coperta in modalità cloud e di outsourcing infrastrutturale.

3

Servizi ICT

Significativo, nel 2018, anche il progresso dei Servizi ICT. La crescita rilevata, del 5,1% a

11.622,5 milioni, ribadisce la tendenza innescata degli ultimi anni, e conferma la consistenza

dei trend di spesa improntati alla trasformazione digitale.

Il comparto è trainato dai servizi di cloud computing, che crescono del 23,6% a 2.302 milioni.

Fatta eccezione per la sola assistenza tecnica (-2,8% a 687 milioni), ancora segno positivo

per gli altri segmenti del comparto, a partire dai servizi di Sviluppo e Systems Integration

(+2,4% a 2.960 milioni) e di Outsourcing ICT (+0,5% a 3.710 milioni).

Bene anche la Formazione (+3,4% a 339 milioni) e la Consulenza (+ 3,1% a 822 milioni),

sempre più correlate all’ammodernamento di applicazioni e infrastrutture e al ricorso a nuovi

modelli di fruizione dell’ICT, a partire dal cloud e da tutto quanto è reso possibile dalle nuove

tecnologie abilitanti (digital enabler).

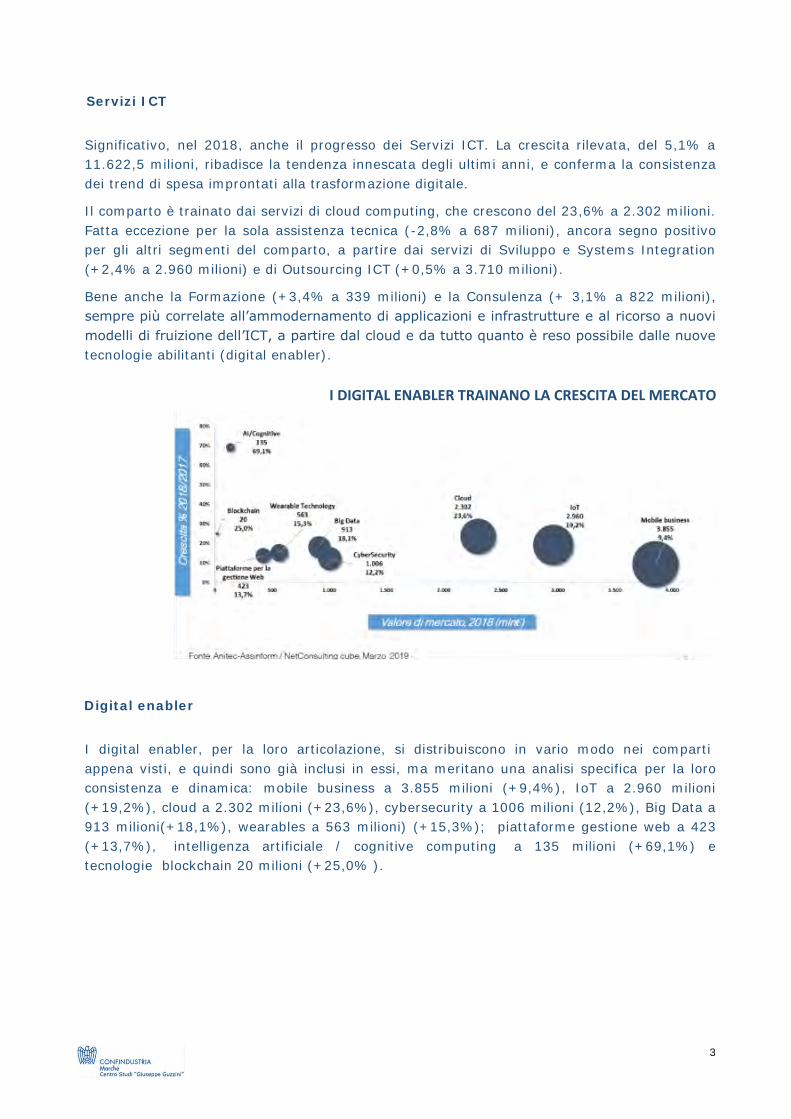

I DIGITAL ENABLER TRAINANO LA CRESCITA DEL MERCATO

Digital enabler