LAVORARE IN FRANCIA - edileimages.cn.camcom.gov.it/f/Atticonvegni/atti2006/11/11198_CCIAACN... · 1...

41

1 LAVORARE IN FRANCIA: NORMATIVE E ADEMPIMENTI LOCALI PER GLI ARTIGIANI DEL SETTORE EDILE Cuneo, 5 giugno 2006 A cura di Stefano Garelli Argomenti • dove reperire le informazioni sulla Francia e sul Principato di Monaco; • aspetti fiscali relativi alle operazioni eseguite nei confronti di soggetti localizzati in Francia; • identificazione ai fini TVA in Francia; • procedura di rimborso della TVA sulla base dell’Ottava direttiva CEE; • invio di personale in Francia per l’esecuzione dei lavori • strumenti e tecniche per sviluppare la cooperazione transfrontaliera tra le imprese artigiane Dove reperire informazioni sulla Francia e sul Principato di Monaco

Transcript of LAVORARE IN FRANCIA - edileimages.cn.camcom.gov.it/f/Atticonvegni/atti2006/11/11198_CCIAACN... · 1...

1

LAVORARE IN FRANCIA: NORMATIVE E ADEMPIMENTI LOCALI PER GLI ARTIGIANI

DEL SETTORE EDILE Cuneo, 5 giugno 2006

A cura di Stefano Garelli

Argomenti

• dove reperire le informazioni sulla Francia e sul Principato di Monaco;

• aspetti fiscali relativi alle operazioni eseguite nei confronti di soggetti localizzati in

Francia;

• identificazione ai fini TVA in Francia;

• procedura di rimborso della TVA sulla base dell’Ottava direttiva CEE;

• invio di personale in Francia per l’esecuzione dei lavori

• strumenti e tecniche per sviluppare la cooperazione transfrontaliera tra le imprese

artigiane

Dove reperire informazioni sulla Francia e sul Principato di Monaco

2

à www.investinfrance.fr

3

4

à www.minefi.gouv.fr

5

à www.monaco.gouv.mc

6

• Aspetti fiscali relativi alle operazioni eseguite nei confronti di soggetti localizzati in Francia

Fonti informative:

• Mémento Pratique Francis Lefebvre – Fiscal – 2006;

• A. Beetschen – P. Bozzacchi – La pratique de la DEB, Editions Francis Lefebvre –

2005.

NOTA BENE

Quella che segue è una sintesi della complessa problematica della presenza di

imprese italiane in Francia per l’esecuzione di lavori nel settore edile.

In sede di pratica applicazione è da ritenere comunque essenziale l’appoggio a

un consulente francese.

Aspetti generali

Distinzione tra:

• appalto d’opera e appalto di servizio

• vendita e appalto

• vendita di cosa futura e appalto

• fornitura con posa in opera e appalto

Prima di passare all’esame degli aspetti operativi, è opportuno chiarire le differenze tra:

• fornitura di beni (contratto di vendita);

• e prestazione di servizi (contratto d’appalto o contratto di prestazione d’opera).

Ai sensi dell’articolo 1655 del codice civile, l’appalto è il contratto con il quale una parte,

verso il pagamento di un corrispettivo, assume, con organizzazione dei mezzi necessari e con

gestione a proprio rischio, il compimento di un’opera (appalto d’opera: ad esempio, la

realizzazione di un impianto o di un edificio) ovvero lo svolgimento di un servizio (appalto

di servizio: ad esempio, la manutenzione di un impianto o di un edificio).

L’appalto, sotto il profilo civilistico, si differenzia dalla vendita avendo ad oggetto un fare e

non un dare (cfr. sull’argomento: Corte di Cassazione, sentenza n. 3517 del 28 ottobre 1958;

Corte di Cassazione, sentenza n. 1114 del 17 aprile 1970).

Tale criterio di distinzione vale anche ai fini fiscali (cfr. Risoluzione n. 360009 del 5 luglio

1976).

In alcuni casi, la distinzione tra le due tipologie contrattuali può non essere semplice.

7

E’, ad esempio, il caso della distinzione tra contratto d’appalto e vendita di cosa futura.

Per entrambi i contratti si tratta di realizzare un bene nuovo:

• si ha appalto se il bene da realizzare rappresenta un qualcosa di nuovo (“quid novi”)

rispetto alla normale serie produttiva;

• si ha, invece, vendita di cosa futura se il bene viene realizzato in conformità ad un tipo

o a un modello di abituale produzione per il soggetto realizzatore. Nel settore edilizio

si tratta della situazione tipica delle iniziative immobiliari (acquisto del terreno,

realizzazione della costruzione, vendita della stessa in modo unitario o frazionato).

Importante nel settore dell’edilizia è la distinzione tra fornitura con posa in opera e appalto.

“La prassi fa rientrare i contratti “misti” tra quelli di vendita, piuttosto che tra quelli di

appalto, se la fornitura prevale sul lavoro; la prevalenza va riscontrata sulla effettiva volontà

espressa dalle parti nel contratto, dovendosi stabilire se le stesse abbiano voluto dare

maggiore rilievo al trasferimento di un bene o al processo produttivo dello stesso.

Quando la volontà dei contraenti non è agevolmente rilevabile, il Ministero ha affermato che

si è in presenza:

• di una cessione, quando la fornitura riguarda beni prodotti in serie dal fornitore stesso

o da lui commercializzati; questo anche quando i beni su richiesta del committente

subiscano variazioni o adattamenti per forma o dimensione, salvo il caso in cui vi sia

un impegno, da parte del fornitore, a realizzare un quid novi rispetto alla normale serie

produttiva. In tal caso viene a prevalere l’intuitus personae, nonché l’assunzione del

rischio economico, elementi peculiari del contratto d’appalto;

• di un contratto d’appalto:, quando l’assuntore si impegna a consegnare prodotti con

caratteristiche completamente diverse rispetto a quelli dal medesimo fabbricati in serie

o commercializzati.

A titolo esemplificativo, il Ministero ha ritenuto doversi considerare contratti di vendita (e

non di appalto) quelli concernenti la fornitura, anche se con posa in opera, di impianti di

riscaldamento, condizionamento d’aria, lavanderia, cucina, infissi, pavimenti, ecc. qualora il

fornitore sia lo stesso fabbricante o chi fa abitualmente commercio di detti prodotti

(Risoluzione n. 360009 del 5 luglio 1976).

(R. Portale, Imposta sul valore aggiunto, Il Sole 24 Ore, 2006, p. 386-387).

Criteri similari di distinzione valgono altresì per il contratto d’opera (articoli 2222 e 2223 del

codice civile.

Analisi delle operazioni tipiche

Nel presente paragrafo vengono esaminate le seguenti operazioni tipiche:

• fornitura di beni pronti per l’uso a clienti francesi;

• fornitura di beni con installazione / montaggio presso il cliente francese da parte del

fornitore italiano o da terzi per suo conto;

• costruzione di immobile in Francia in base a contratto d’appalto;

• prestazione di servizi di manutenzione, riparazione, ecc., su immobile francese in base

a contratto d’appalto o di prestazione d’opera;

• iniziativa immobiliare a ciclo completo in Francia.

8

Le cinque operazioni sopra delineate vengono esaminate in funzione della natura giuridica e

fiscale del cliente / committente francese:

• cliente impresa identificata ai fini Iva in Francia;

• cliente privato consumatore francese;

• cliente ente pubblico francese;

• cliente privato consumatore italiano con interessi in Francia.

Si ricorda che, ai fini dell’imposta sul valore aggiunto, il Principato di Monaco si intende

compreso nel territorio della Repubblica francese (articolo 7, primo comma, lettera c,

del Dpr n. 633/1972).

Nel seguito, viene fatto riferimento alla Francia, comprendendo con tale termine anche il

Principato di Monaco.

Ai fini delle imposte sui redditi, invece, il Principato di Monaco è un Paese del tutto

autonomo e indipendente dalla Francia (alla quale è legato da accordo contro la doppia

imposizione).

Fornitura di beni pronti per l’uso

Si tratta dell’ipotesi in cui l’impresa italiana si limita a vendere i beni (ad esempio: materiali

per edilizia, articoli di arredo, ecc.), con invio degli stessi in Francia, senza curarne né

direttamente né indirettamente ( e cioè tramite altre imprese, italiane o francesi, che emettono

fattura sull’impresa italiana) l’installazione in Francia.

E’ ad esempio il caso di cliente francese che:

• compra le piastrelle da produttore / commerciante italiano;

• e affida l’incarico di eseguire la posa in opera ad altra impressa italiana.

Il produttore / commerciante esegue un’operazione che rientra nel presente paragrafo.

L’impresa italiana incaricata della posa in opera esegue una prestazione di servizi che sarà

successivamente esaminata nel punto specifico.

Cliente impresa identificata ai fini Iva in Francia

Viene realizzata una CESSIONE INTRACOMUNITARIA DI BENI.

L’operazione è disciplinata dall’articolo 41, comma 1, lettera a), del Dl n. 331/1993.

La procedura operativa è la seguente.

L’impresa italiana:

1) richiede il numero di identificazione Iva all’impresa francese, comunicandogli il

proprio (IT …….);

2) verifica la validità del numero comunicato dal cliente francese (o presso l’Ufficio

delle Entrate o mediante interrogazione a mezzo internet: sito

www.agenziadogane.gov.it);

9

10

11

3) emette la fattura di vendita sul cliente francese, senza applicazione dell’Iva italiana

(indicando la dicitura: “operazione non imponibile articolo 41, comma 1, lettera a),

del Dl n. 331/1993”), esponendo in fattura il proprio numero identificativo Iva e

quello del cliente francese;

4) invia i beni in Francia;

5) tiene agli atti la documentazione atta a provare che i beni sono stati inviati in Francia

(ad esempio: documento di trasporto);

6) annota la fattura sul registro delle fatture emesse;

7) presenta alla Dogana, su supporto cartaceo o su floppy disk, oppure trasmette alla

stessa in via telematica, secondo la periodicità prevista dalla legge, l’elenco delle

cessioni intracomunitarie di beni (Modelli Intra 1 e Intra 1-bis).

Per l’impresa francese si tratta di ACQUISTO INTRACOMUNITARIO DI BENI.

Cliente privato consumatore francese

Per l’impresa italiana si tratta di una cessione da assoggettare a Iva italiana.

Ove l’impresa italiana venda alla condizione franco destino (e cioè con trasporto a suo

carico), viene a realizzarsi la fattispecie della vendita per corrispondenza (o a distanza), con

12

obbligo dell’impresa italiana ad applicare la TVA francese al supero della soglia di 79.534,36

euro per anno solare di vendite in Francia.

à obbligo di aprire una posizione TVA in Francia

L’articolo 11-quater del Dl 24 marzo 2005, n. 35, convertito dalla legge 14 maggio 2005, n.

80, riguardo alle vendite a distanza in ambito comunitario, nel comma 1, afferma, infatti, che:

“la locuzione << le cessioni in base a cataloghi, per corrispondenza e simili, di beni >> ….

deve intendersi riferita alle cessioni di beni con trasporto a destinazione da parte del cedente,

a nulla rilevando le modalità di effettuazione dell’ordine di acquisto”.

Cliente ente pubblico francese

Nei rapporti con enti pubblici francesi, occorre distinguere tra due ipotesi:

• l’ente pubblico francese è dotato di posizione TVA in Francia: torna applicabile la

procedura delineata per il cliente impresa, alla quale si rinvia.

• L’ente pubblico NON è dotato di posizione TVA in Francia:

§ sino a che l’ammontare degli acquisti intracomunitari di beni realizzati dallo

stesso NON supera i 10.000 euro /anno solare, l’impresa italiana applica l’Iva

italiana;

§ al supero di tale soglia l’ente pubblico francese deve aprire una posizione TVA

in Francia e applicare il regime generale; per l’impresa italiana, in tale

evenienza, torna applicabile la procedura delineata per il cliente impresa, alla

quale si rinvia.

Cliente privato consumatore italiano con interessi in Francia.

Nel caso in cui un privato consumatore italiano ordini ad un’impresa italiana di eseguire una

fornitura di beni pronti per l’uso, con invio degli stessi in Francia (ad esempio, presso

l’alloggio che tale privato consumatore possiede in Francia), l’impresa italiana deve applicare

l’Iva italiana.

Fornitura di beni con installazione / montaggio presso il cliente francese da parte del fornitore italiano o da terzi per suo conto

Si tratta dell’ipotesi in cui l’impresa italiana fornisce beni ad un cliente localizzato in Francia,

curandone direttamente o indirettamente (e cioè tramite altre imprese, italiane o francesi, che

emettono fattura sull’impresa italiana) l’installazione in Francia.

Ad esempio:

• impresa italiana vende cucina componibile a cliente francese e si impegna a curarne

direttamente o indirettamente l’installazione / montaggio in loco;

13

• impresa italiana produttrice di piastrelle o che abitualmente commercializza piastrelle

si impegna a fornire le stesse curandone direttamente o indirettamente la posa in

opera.

Cliente impresa identificata ai fini Iva in Francia

“A compter du 1er septembre 2006, en vertu d’une disposition espresse, pour toutes les

livraisons de biens et prestation de services imposables en France qui sont réalisées par des

assujettis établis hors de France, la taxe doit etre acquittée par l’acquéreur, le destinataire ou

le preneur (c’est-à-dire le client) dès lors que ce dernier dispose d’un numero d’identification

à la TVA en France” (Mémento – Fiscal, p. 735).

Di conseguenza:

• sino al 31 agosto 2006: l’impresa italiana che fornisce beni a cliente impresa francese

con installazione / montaggio a cura o a spese dell’impresa italiana stessa, dovrebbe

aprire una posizione Iva in Francia, mediante la quale applicare la TVA francese sulla

fornitura eseguita;

• a partire dal 1° settembre 2006: invece, è possibile realizzare la fornitura senza aprire

una posizione Iva in Francia.

La procedura da adottare è la seguente.

L’impresa italiana:

1) richiede il numero di identificazione Iva all’impresa francese, comunicandogli il

proprio (IT …….);

2) verifica la validità del numero comunicato dal cliente francese (o presso l’Ufficio

delle Entrate o mediante interrogazione a mezzo internet: sito

www.agenziadogane.gov.it);

3) emette la fattura di vendita sul cliente francese, senza applicazione dell’Iva italiana

(indicando la dicitura: “operazione non imponibile articolo 41, comma 1, lettera c),

del Dl n. 331/1993”), esponendo in fattura il proprio numero identificativo Iva e

quello del cliente francese;

4) invia i beni in Francia;

5) tiene agli atti la documentazione atta a provare che i beni sono stati inviati in Francia

(ad esempio: documento di trasporto);

6) annota la fattura sul registro delle fatture emesse;

7) presenta alla Dogana, su supporto cartaceo o su floppy disk, oppure trasmette alla

stessa in via telematica, secondo la periodicità prevista dalla legge, l’elenco delle

cessioni intracomunitarie di beni (Modelli Intra 1 e Intra 1-bis).

Ove in contratto fosse previsto che il bene passa di proprietà solo a montaggio / installazione

avvenuta, l’impresa italiana, dopo la fase n. 2) e prima della fase n. 3), dovrebbe prevedere

una fase intermedia:

• annotazione sull’ apposito registro di carico / scarico di cui all’articolo 50, comma 5,

del Dl n. 331/1993 dei componenti inviati in Francia;

• nel momento in cui il bene installato / montato passa di proprietà, si continua con la

fase n. 3).

14

Per l’impresa francese si tratta di ACQUISTO INTRACOMUNITARIO DI BENI.

L’impresa italiana relativamente alle attrezzature spostate dall’Italia al cantiere francese deve

procedere alla loro annotazione sull’apposito registro di carico e scarico di cui all’articolo 50,

comma 5, del Dl n. 331/1993:

• carico: invio attrezzature in Francia presso il cantiere;

• scarico: ritorno attrezzature dal cantiere francese.

Ove l’impresa italiana, al fine di fornire i beni, dovesse:

• acquistare dei componenti in Francia;

• o servirsi di imprese francesi per l’esecuzione dell’installazione / montaggio;

essa, su tali acquisti di beni e servizi, subirebbe la TVA.

In base al nuove regole TVA previste dal 1° settembre 2006 sembrerebbe che tale TVA possa

essere chiesta a rimborso in base a quanto previsto dall’ottava direttiva CEE (tale è l’opinione

che si trae dalla lettura del Memento - Fiscal, p. 733 e seguenti). La questione deve tuttavia

essere approfondita.

La procedura è delineata nell’apposito paragrafo.

Cliente privato consumatore francese

“Lorsque les biens font l’objet d’un montage ou d’une installation en France avant la

livraison, celle-ci y est imposable en toute hypothèse.

“… une enterprise étrangère qui introduit en France des matériels, transportés a partir d’un

autre Etat membre, destines a etre montés ou installés par elle-meme, ou pour son compte est

imposable en France au titre de livraison.

L’introduction en France des matériels n’est pas considérée comme une acquisition

intracommunautaire taxable.

Si l’entreprise étrangère n’est pas établie en France, elle est tenue de s’identifier à la TVA en

France directement (ou par l’intermédiaire d’un mandataire) auprès de l’administration

lorsqu’elle est établie dans la CE. …”. (Mémento – Fiscal, p. 694)

Di conseguenza, l’impresa italiana, in tale situazione, deve identificarsi ai fini TVA in Francia

(à la procedura di identificazione è riportata dopo il presente capitolo).

In sede di trattativa con il cliente occorre precisare che il corrispettivo dal medesimo dovuto

sarà gravato della TVA (di norma con l’aliquota del 19,60%), gestita a mezzo posizione TVA

francese.

L’impresa italiana, al fine di gestire l’operazione, può adottare la seguente procedura (La

pratique de la BEB – pp. 298 – 300):

1) spostamento dei componenti dall’Italia alla Francia con eventuale emissione di DDT

(causale “fornitura di beni con installazione”);

2) emissione di fattura senza applicazione dell’Iva italiana a carico del cliente francese,

così articolata:

Esempio:

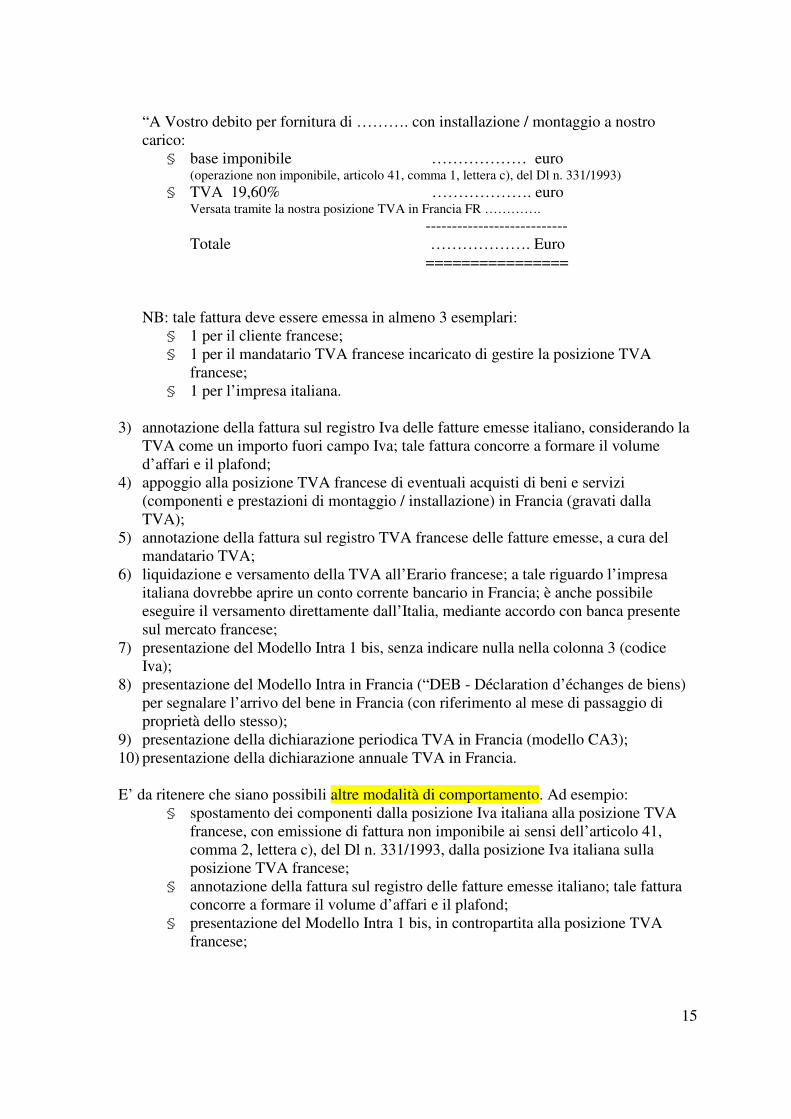

15

“A Vostro debito per fornitura di ………. con installazione / montaggio a nostro

carico:

§ base imponibile ……………… euro (operazione non imponibile, articolo 41, comma 1, lettera c), del Dl n. 331/1993)

§ TVA 19,60% ………………. euro Versata tramite la nostra posizione TVA in Francia FR ………….

---------------------------

Totale ………………. Euro

================

NB: tale fattura deve essere emessa in almeno 3 esemplari:

§ 1 per il cliente francese;

§ 1 per il mandatario TVA francese incaricato di gestire la posizione TVA

francese;

§ 1 per l’impresa italiana.

3) annotazione della fattura sul registro Iva delle fatture emesse italiano, considerando la

TVA come un importo fuori campo Iva; tale fattura concorre a formare il volume

d’affari e il plafond;

4) appoggio alla posizione TVA francese di eventuali acquisti di beni e servizi

(componenti e prestazioni di montaggio / installazione) in Francia (gravati dalla

TVA);

5) annotazione della fattura sul registro TVA francese delle fatture emesse, a cura del

mandatario TVA;

6) liquidazione e versamento della TVA all’Erario francese; a tale riguardo l’impresa

italiana dovrebbe aprire un conto corrente bancario in Francia; è anche possibile

eseguire il versamento direttamente dall’Italia, mediante accordo con banca presente

sul mercato francese;

7) presentazione del Modello Intra 1 bis, senza indicare nulla nella colonna 3 (codice

Iva);

8) presentazione del Modello Intra in Francia (“DEB - Déclaration d’échanges de biens)

per segnalare l’arrivo del bene in Francia (con riferimento al mese di passaggio di

proprietà dello stesso);

9) presentazione della dichiarazione periodica TVA in Francia (modello CA3);

10) presentazione della dichiarazione annuale TVA in Francia.

E’ da ritenere che siano possibili altre modalità di comportamento. Ad esempio:

§ spostamento dei componenti dalla posizione Iva italiana alla posizione TVA

francese, con emissione di fattura non imponibile ai sensi dell’articolo 41,

comma 2, lettera c), del Dl n. 331/1993, dalla posizione Iva italiana sulla

posizione TVA francese;

§ annotazione della fattura sul registro delle fatture emesse italiano; tale fattura

concorre a formare il volume d’affari e il plafond;

§ presentazione del Modello Intra 1 bis, in contropartita alla posizione TVA

francese;

16

§ espletamento della procedura acquisti intracomunitari in Francia (numerazione,

integrazione con TVA e annotazione della fattura emessa dall’impresa italiana

su se stessa; presentazione del modello DEB);

§ emissione della fattura di vendita a carico del cliente francese, tramite la

posizione TVA francese, con applicazione della TVA;

§ presentazione della dichiarazione periodica TVA in Francia (modello CA3);

§ presentazione della dichiarazione annuale TVA in Francia.

Relativamente alle attrezzature vale quanto affermato in relazione al cliente impresa.

Cliente ente pubblico francese

Se si qualifica come soggetto passivo d’imposta in Francia: come Cliente impresa identificata

ai fini Iva in Francia.

Se NON si qualifica come soggetto passivo d’imposta in Francia: come Cliente privato

consumatore francese.

Cliente privato consumatore italiano con interessi in Francia.

Come cliente privato consumatore francese.

Costruzione di immobile in Francia in base a contratto d’appalto

Si tratta dell’ipotesi in cui l’impresa italiana, in virtù di contratto d’appalto, si impegna a

realizzare un immobile in Francia.

Cliente impresa identificata ai fini Iva in Francia

La costruzione di un bene immobile, di norma, comporta l’apertura di un cantiere.

Si ricorda che in base a quanto previsto dalla Circolare 98/E del 17 maggio 2000:

“3 IVA

3.1 Adempimenti

3.1.1 Apertura di cantieri: obbligo di denuncia ex art. 35 del DPR n. 633

del 1972

D. Una societa' stipula contratti per la fornitura di grandi impianti

industriali. La realizzazione degli stessi costringe l'appaltatore a compiere

attivita', che possono protrarsi per alcuni mesi (da tre a nove mesi circa),

17

direttamente nel cantiere aperto presso il domicilio (italiano o comunitario o

extracomunitario) del cliente.

Sussistono obblighi di denuncia ai sensi dell'art. 35 del DPR n. 633del 1972?

R. Si ritiene che, nella fattispecie prospettata, il contribuente sia

obbligato a presentare la dichiarazione di variazione per comunicare

all'Ufficio il luogo in cui viene ad essere svolta l'attivita' connessa

all'appalto.

Al riguardo si ricorda che la Commissione Tributaria Centrale, con la

decisione 10 luglio - 1 ottobre 1986, 7353, si e' gia' espressa in tal senso

chiarendo che l'apertura di un cantiere edile, di rilevante durata e

consistenza, non puo' ritenersi esclusa dall'obbligo di comunicazione della

variazione previsto dall'art. 35 del DPR 26 ottobre 1972, n. 633, in quanto

detto adempimento, "di notevole natura sostanziale, e' finalizzato

all'esercizio del controllo sull'attivita' dell'impresa da parte dell'Ufficio

IVA".

Sulla base di quanto previsto dall’articolo 5 della convenzione contro la doppia imposizione

Italia – Francia del 5 ottobre 1989 (www.finanze.it à Fiscalità internazionale à testi in

vigore), se la durata del cantiere NON supera i 12 mesi, ai fini delle imposte sui redditi NON

si realizza l’ipotesi della stabile organizzazione in Francia.

In caso di supero di tale durata, lo Stato francese è abilitato a pretendere il pagamento delle

imposte sui redditi sui profitti riferibili alla costruzione realizzata in Francia.

Di conseguenza, ai fini della presente nota:

• se la durata del cantiere supera i 12 mesi, l’impresa italiana deve registrarsi presso

l’Amministrazione fiscale francese e comportarsi come un qualunque contribuente

francese;

• in caso contrario, l’impresa italiana deve valutare l’opportunità o meno di aprire una

posizione TVA in Francia, al fine di recuperare la TVA subita sugli eventuali materiali

e sugli eventuali servizi acquistati in Francia.

In presenza di:

• stabile organizzazione in Francia;

• o di semplice identificazione ai fini TVA in Francia;

l’impresa italiana dovrà addebitare al cliente la TVA francese.

In caso di mancata identificazione TVA in Francia da parte dell’impresa italiana, il cliente

francese deve rendersi debitore della TVA mediante la procedura dell’autofatturazione (cd.

“reverse charge”).

NB:

L’impresa italiana deve avere la prova che il cliente francese è un soggetto passivo d’imposta

in Francia.

à attestato di possesso di n° di posizione TVA rilasciato dall’Autorità fiscale francese.

18

Ai fini Iva italiani, le prestazioni di servizi relativi ai beni immobili situati all’estero sono

fuori campo Iva, ai sensi dell’articolo 7, quarto comma, lettera a), del Dpr n. 633/1972.

Di conseguenza, in caso di mancata identificazione dell’impresa italiana ai fini TVA in

Francia:

• l’impresa italiana, a fronte degli acconti, dei SAL e del saldo finale, provvederà ad

emettere fatture senza applicazione dell’Iva italiana, in quanto si tratta di operazione

fuori campo Iva italiana, ai sensi dell’articolo 7, quarto comma, lettera a), del Dpr n.

633/1972;

• l’impresa francese provvederà ad eseguire la procedura di reverse charge

(autofatturazione).

L’impresa italiana relativamente alle attrezzature spostate dall’Italia al cantiere francese deve

procedere alla loro annotazione sull’apposito registro di carico e scarico di cui all’articolo 50,

comma 5, del Dl n. 331/1993:

• carico: invio attrezzature in Francia presso il cantiere;

• scarico: ritorno attrezzature dal cantiere francese.

Ove l’impresa italiana, in virtù del contratto d’appalto:

• si impegnasse a fornire in tutto o in parte il materiale necessario per la costruzione;

• o si avvalesse di imprese subappaltatrici, italiane o francesi o di altri Paesi, per

l’esecuzione di una parte dei lavori;

essa potrebbe avere la convenienza ad aprire una posizione TVA in Francia (salvo che venga

confermato il diritto a ottenere il rimborso della TVA con la procedura prevista dall’ottava

direttiva CEE) e osservare le regole previste al punto successivo.

Ove il lavoro fosse eseguito nel territorio del Principato di Monaco occorre distinguere tra due

aspetti:

• per quanto concerne la TVA: vale quanto sopra affermato riguardo alla Francia;

• per quanto concerne, invece, le imposte sui redditi: il Principato è del tutto autonomo

dalla Francia. Tra l’Italia e il Principato di Monaco NON esiste accordo contro la

doppia imposizione. Ai fini delle imposte sui redditi la verifica dell’eventuale

esistenza della stabile organizzazione a Monaco deve essere condotta in base alla

legislazione e alla prassi monegasca.

Cliente privato consumatore francese

Anche riguardo al caso in argomento, da parte dell’impresa italiana, occorre verificare il

realizzarsi o meno della stabile organizzazione in Francia in base alla regola dei 12 mesi

(valgono le considerazioni delineate nel punto precedente).

Ove, per la durata del cantiere, NON venga a realizzarsi l’ipotesi della stabile organizzazione,

sotto il profilo della TVA, trattandosi di cliente NON identificato ai fini TVA in Francia,

l’impresa italiana deve aprire una posizione TVA in Francia, al fine di applicare la TVA sul

corrispettivo del contratto di appalto.

19

In tale evenienza:

• il contratto stipulato con il cliente francese deve prevedere che sul corrispettivo verrà

applicata la TVA francese, tramite la posizione TVA che l’impresa italiana ha aperto

(o si appresta ad aprire) in Francia;

• ove l’impresa italiana, in virtù del contratto d’appalto:

§ si impegnasse a fornire in tutto o in parte il materiale necessario per la

costruzione;

§ o intendesse avvalersi di imprese subappaltatrici, italiane o francesi o di altri

Paesi, per l’esecuzione di una parte dei lavori;

essa dovrebbe inviare gli ordini ai propri fornitori segnalando che le fatture che i

medesimi andranno ad emettere dovranno fare riferimento alla posizione TVA

francese dell’impresa italiana;

• le fatture da emettere in capo al cliente francese, per acconti, SAL e saldo finale,

devono recare l’addebito della TVA francese.

Ad esempio:

A Vostro debito per 1° SAL 100.000 euro

Operazione fuori campo Iva italiana, articolo 7,

quarto comma, lettera a), Dpr n. 633/1972

TVA 19,60% 19.600 euro

-------------------------

Totale fattura 119.600 euro

===============

NB: tale fattura deve essere emessa in almeno 3 esemplari:

§ 1 per il cliente francese;

§ 1 per il mandatario TVA francese incaricato di gestire la posizione TVA

francese;

§ 1 per l’impresa italiana.

Tale fattura deve essere annotata:

• sul registro Iva delle fatture emesse italiano, come importo fuori campo Iva;

• sul registro TVA delle fatture emesse francese.

Al fine di consentire il rispetto della numerazione progressiva delle fatture emesse è

opportuno istituire una serie distinta per le fatture emesse che interessano la posizione TVA

francese.

Cliente ente pubblico francese

Se si qualifica come soggetto passivo d’imposta in Francia: come Cliente impresa identificata

ai fini Iva in Francia;

Se NON si qualifica come soggetto passivo d’imposta in Francia: come Cliente privato

consumatore francese.

20

Cliente privato consumatore italiano con interessi in Francia.

Come cliente privato consumatore francese.

Prestazione di servizi di manutenzione, riparazione, ecc., su

immobile francese in base a contratto d’appalto o di prestazione

d’opera

Come costruzione di immobile in Francia in base a contratto d’appalto.

Esempi

Impresa italiana si impegna a realizzare o a riparare un impianto elettrico a favore di un

cliente localizzato in Francia.

A seconda della situazione del cliente localizzato in Francia mutano gli obblighi cui è

soggetta l’impresa italiana:

• cliente identificato ai fini TVA in Francia (è il caso del cliente impresa o del cliente

ente pubblico identificati ai fini TVA in Francia):

à l’impresa italiana:

ü deve ottenere la prova che tale cliente è affettivamente identificato ai fini TVA

in Francia (ad esempio: mediante ottenimento di attestato di possesso di

numero identificativo TVA);

ü deve emettere a carico dello stesso fattura con indicazione “operazione fuori

campo Iva, articolo 7, quarto comma, lettere a), Dpr n. 633/1972;

• cliente NON identificato ai fini TVA in Francia (è il caso del cliente consumatore

finale francese o italiano o dell’ente pubblico francese non identificato ai fini TVA in

Francia):

à l’impresa italiana:

ü deve aprire una posizione TVA in Francia, affidandosi ad un “mandatario

TVA”, incaricandolo di gestire contabilmente tale posizione;

ü con il cliente deve negoziare il prezzo tenendo conto che sulla fattura dovrà

essere applicata la TVA;

ü deve emettere la fattura con TVA francese e adempiere ai successivi obblighi

ai fini della TVA (cfr. quanto affermato in merito alla costruzione di immobile

in Francia in base a contratto d’appalto – cliente privato consumatore

francese).

Iniziativa immobiliare a ciclo completo in Francia

Nel caso in cui l’impresa italiana decida di:

• acquistare un terreno in Francia;

21

• progettare la realizzazione di un immobile;

• chiedere le dovute autorizzazioni;

• cedere l’immobile, unitariamente o frazionatamente (ad esempio: singoli alloggi) a

clienti francesi o italiani;

si realizza un ciclo completo di attività in Francia, il quale, a mio avviso, comporta il

delinearsi di una stabile organizzazione in Francia.

In tale situazione, l’impresa italiana deve valutare:

• se eseguire tale operazione tramite la stabile organizzazione;

• o mediante la previa costituzione di una società di diritto francese tramite la quale

gestire l’intera operazione (soluzione consigliata).

Sotto il profilo della TVA francese, qualunque sia:

• la modalità di presenza (stabile organizzazione o società di diritto locale);

• e la natura giuridica e fiscale del cliente;

occorrerà addebitare allo stesso la TVA.

Identificazione ai fini TVA in Francia

I soggetti residenti in Francia che svolgono attività rilevanti ai fini TVA devono essere in

possesso di un numero di posizione Iva (“Numero individuel d’identification”). Tale numero, nel momento in cui viene utilizzato per operazioni intracomunitarie, è composto

dalla sigla del Paese: FR e da 11 caratteri numerici;

I soggetti non residenti che non possiedono una stabile organizzazione in Francia, se pongono

in essere operazioni rilevanti ai fini Iva in tale Paese, diverse da quelle per le quali è previsto

il meccanismo del “reverse charge” devono identificarsi ai fini Iva, con identificazione diretta

o a mezzo di rappresentante fiscale;

Al fine di reperire informazioni sul punto, cfr. il sito del Ministero delle Finanze francese

www.minefi.gouv.fr à parola chiave: “mandataire TVA” - La représentation fiscale à la DGE :

“L'obligation de désignation d'un représentant fiscal par une société assujettie communautaire a été supprimée à

compter du 1er janvier 2002. La société mère peut désormais s'identifier directement en France en donnant son numéro de TVA intracommunautaire. Elle peut également désigner comme mandataire fiscal une filiale française pour accomplir les formalités en son nom mais elle demeure la seule redevable de l'impôt au regard de la législation française. Il documento consente di accedere alla modulistica e alle istruzioni sull’argomento.

PAPIER EN TETE DE L’ENTREPRISE

Désignation d’un mandataire en matière de taxe sur la valeur ajoutée (vers.01/01/02DRESG)

22

Je soussigné, (nom, prénom, qualité)1[1]

……………………………………………………………………., agissant au nom et pour

le compte de l’entreprise (nom, dénomination, adresse et n° SIRET de l’entreprise

étrangère2[2]

) …………………………………………………………………………………

…………………………………………………………………………….……………………

………,

…………………………………………………………………………………………………

…………

désigne (nom ou raison sociale, adresse et, le cas échéant, n° SIRET de l’assujetti établi en

France)…………………………………………………………………………………………

……………………

…………………………………………………………………………………………………

…………….………

en qualité de mandataire.

* Ce mandataire pourra accomplir les formalités suivantes (liste non exhaustive ; cocher les

cases qui suivent selon l'étendue du mandat) :

q q Accomplir les formalités et signer les déclarations relatives à l’immatriculation (inscription, radiation ou modification) de l'entreprise en France ;

q q Effectuer les obligations comptables (notamment, délivrance des factures, tenue de la comptabilité, etc) ;

q q Représenter l’entreprise auprès des services administratifs et fiscaux français, notamment pour signer, adresser et recevoir des documents, correspondances, demandes d’information et déclarations ;

q q Envoyer, déposer et signer les déclarations de taxes sur le chiffre d’affaires ;

q q Payer la TVA et les taxes assimilées dues ;

q q Envoyer, déposer et signer la déclaration d’échanges de biens destinée aux services des Douanes ;

q q Etablir une réclamation contentieuse auprès de l’administration ;

q q Déposer pour le compte de la société communautaire, une demande de remboursement de crédit de

TVA non imputable 3

;

q q En cas de contrôle fiscal : m Soit représenter l'entreprise au cours de l'ensemble des opérations de contrôle et répondre aux courriers et pièces de procédure (y

compris les transactions) adressées par les services vérificateurs lors de la procédure de redressements, de la procédure de recouvrement

et, le cas échéant, lors de la procédure contentieuse ; en ce cas, le contrôle sera réalisé sur place dans les locaux du mandataire et

l’intégralité des pièces de procédure devra être envoyée à l’adresse de ces locaux, soit : ….

m Soit seulement recevoir les courriers et pièces de procédure adressées par les services vérificateurs relatifs à l'assiette, au recouvrement et au contentieux ; en ce cas, l’intégralité des pièces de procédure devra être envoyée à l’adresse suivante : ……

1[1]

Le soussigné doit aussi avoir qualité pour engager l’entreprise. Le cas échéant, un mandat régulier doit être

joint à la désignation pour le soussigné. 2[2]

Dès lors que l’entreprise étrangère est déjà immatriculée en France. 3[3]

Joindre un relevé d’identité bancaire de l’entreprise étrangère assujettie.

23

* Encaissement des restitutions de sommes et des remboursements de crédits de TVA :

Si l’entreprise étrangère assujettie autorise le mandataire à percevoir la restitution de sommes ou le remboursement de TVA, celle-ci doit fournir un mandat spécial établi conformément aux dispositions de la Circulaire du 30 mars 1989 – de Monsieur le Ministre délégué auprès du Ministre d’Etat, Ministre de l’Economie, des Finances et du Budget, chargé du Budget – relative à la simplification de la réglementation du paiement des dépenses publiques, rappelées dans l’instruction 3 D-2-99 du 15 juillet 1999.

Coordonnées bancaires de l’assujetti communautaire (ou, le cas échéant, du mandataire – joindre un relevé d’identité bancaire ) :

Adresse de l’établissement bancaire : ……………………………………………………………………………………………………………………... ……………………………………………………………………………………………………………………… ……………………………………………………………………………………………………………………… numéro de compte : ……………………………………………………………………………………………………………………… Impératif : indiquer le nombre de cases cochées : ……………………………………………………………..

La désignation du mandat est effectuée à titre exclusif et prend effet à compter

du…………………………………………………………………………………………

………………

Ce mandat produira ses effets jusqu’à ce qu’il soit dénoncé par le mandant ou le

mandataire auprès du service des impôts qui gère la TVA de l’entreprise étrangère

assujettie.

Fait à , le

(Signature

manuscrite)

Je soussigné, (nom, prénom, qualité)4[4]

…………………………….. agissant au nom et

pour le compte de l’entreprise (nom, dénomination, adresse et n° de SIRET de

l’assujetti établi en France)5[5]

………………………………………………………accepte la désignation ci-dessus en

qualité de mandataire et m’engage à accomplir, pour le compte de l’entreprise (nom

ou raison sociale et adresse de l’entreprise

étrangère)…………………………………………….., les formalités indiquées page 1.

Fait à , le

4[4]

Le soussigné doit aussi avoir qualité pour engager l’entreprise. Le cas échéant, un mandat régulier doit

être joint à la désignation pour le soussigné. 5[5]

Dès lors que l’entreprise étrangère est déjà immatriculée en France.

24

(Signature

manuscrite)

Procedura di rimborso della TVA sulla base dell’Ottava

direttiva CEE

Sulla base di quanto già in precedenza affermato, alla luce del nuovo scenario che si apre a partire

dal 1° settembre 2006, ove l’impresa italiana NON sia identificata ai fini TVA in Francia ed

esegua lavori a favori di soggetti identificati ai fini TVA in Francia, è da ritenere per la stessa

possibile presentare domanda di rimborso dell’eventuale TVA subita in Francia per l’acquisizione

di beni e di servizi.

La questione deve essere approfondita con l’aiuto di un consulente francese.

Riferimento normativo: Ottava e tredicesima direttiva (rispettivamente: n. 79/1082/CE e n.

86/560/CE)

• Paesi UE:

à 15 Paesi originari;

à 10 nuovi entrati: q Ungheria e Polonia: dal 2002;

q Altri: acquisti di beni e servizi posti in essere a partire dal 1° maggio 2004.

• Paesi Extra-UE:

q Svizzera (in base al principio di reciprocità – tredicesima direttiva)

q Norvegia (in base al principio di reciprocità – tredicesima direttiva) q Bulgaria (in base a concessione unilaterale)

q Croazia (in base a concessione unilaterale)

Procedura (nel caso specifico della Francia):

• presentazione domanda di rimborso presso l’Amministrazione Finanziaria francese, entro

il 30 giugno dell’anno successivo (l’istanza deve pervenire all’A.F. estera entro tale data);

• la domanda può essere presentata anche a valenza trimestrale;

• La domanda deve essere presentata su apposito modulo; può essere utilizzato il Modello

italiano IVA 79, anche se è comunque consigliabile utilizzare il modulo previsto

dall’Amministrazione Finanziaria francese ((modello CRFA 11092*04)

• il modulo deve essere compilato in lingua francese;

• occorre allegare gli originali delle fatture e delle bollette doganali di importazione definitiva, nonché gli originali dei documenti che provano il pagamento delle

fatture relative alle prestazioni di servizi;

• valgono le regole di detrazione previste in Francia (e non le regole italiane); le regole

francesi sono comunque simili a quelle italiane;

• In allegato alla domanda devono essere presentati:

25

q Gli originali dei documenti di spesa; q Un attestato di possesso di partita Iva rilasciato dall’Ufficio delle entrate

competente in relazione al domicilio del contribuente;

q Eventuale ulteriore documentazione.

26

27

28

29

30

Invio di personale in Francia per l’esecuzione dei lavori

Fonte informativa:

• L. Cuzzocrea, A. Fiorenza, C. Giambanco, D. Bosso – Lavoratori italiani

all’estero e stranieri in Italia, 2 volumi, ECA ITALIA EDITORE, 2003;

• Memento Pratico IPSOA – Francis Lefebvre, Lavoro, 2006.

Ove l’impresa italiana debba eseguire dei lavori edili all’estero, può inviare il proprio

personale all’estero:

• o in regime di trasferta: per presenze di brevissima durata;

• o in regime di distacco: negli altri casi.

TRASFERTA

La trasferta si sostanzia nell’espletamento, da parte del dipendente, di un incarico

temporaneo e limitato in luogo diverso dall’ordinaria sede di lavoro, nell’esclusivo

interesse del proprio datore di lavoro.

Il requisito della temporaneità non coincide necessariamente con la brevità, non essendo

previsto sotto il profilo giuslavoristico alcun limite predeterminato alla durata di tale

fattispecie (quanto meno nell’ambito dei rapporti di lavoro di diritto privato).

Sul piano interpretativo viene suggerito quale limite massimo quello dei 240 giorni

(limite massimo previsto dalla disciplina in materia di rapporto pubblico impiego).

Nel caso della trasferta NON è necessaria nessuna preventiva autorizzazione ministeriale

per l’invio del lavoratore all’estero.

Secondo il Ministero delle Finanze (Circolare n. 326/E del 23 dicembre 1997, punto

2.4.1), l’analisi deve essere compiuta caso per caso, in quanto, “a seconda dell’attività di

lavoro può essere giustificato un periodo più o meno lungo di trasferta”.

Sotto il profilo fiscale, relativamente alla retribuzione corrisposta al lavoratore in

trasferta, valgono le disposizioni di cui all’articolo 51, commi da 1 a 8 dell’articolo 51

del Dpr n. 917/1986 (TUIR).

Per quanto concerne, invece la possibilità di fruire dell’assistenza sanitaria nel Paese

estero, in regime convenzionale, il lavoratore deve munirsi, mediante richiesta alla

competente ASL, della seguente documentazione:

• lavoro nel territorio della Repubblica francese: formulario E 111 (o la tessera

sanitaria europea);

• lavoro nel territorio del Principato di Monaco: formulario M/I/C 8.

31

• Tessera Sanitaria Europea La Tessera Sanitaria Europea ancora non mi è stata spedita. A chi devo rivolgermi ? A cosa serve la Tessera Sanitaria Europea? I dati anagrafici sulla Tessera sono errati. Cosa devo fare? Nell'ottica di un monitoraggio della spesa nel settore sanitario è stata prevista la generazione e la progressiva consegna della Tessera Sanitaria, da parte del Ministero dell'Economia e delle Finanze in collaborazione con l'Agenzia delle Entrate. La Tessera Sanitaria è una tessera personale che sostituirà gradualmente il tesserino plastificato del codice fiscale per tutti i cittadini aventi diritto alle prestazioni del Servizio Sanitario Nazionale e muniti di codice fiscale. La Tessera contiene, oltre ai dati anagrafici e assistenziali, anche il codice fiscale sia su banda magnetica che in formato a barre (bar-code), è valida sull'intero territorio nazionale e permette di ottenere servizi sanitari anche nei paesi dell'Unione Europea, in sostituzione del modello cartaceo E111. Il Ministero dell'Economia e delle Finanze, per il tramite dell'Agenzia delle Entrate, provvede ad inviare la Tessera Sanitaria a tutti gli aventi diritto, all'indirizzo di residenza risultante nella banca dati dell'Anagrafe Tributaria al momento della spedizione. La Tessera Sanitaria ha validità 5 anni, salvo diversa indicazione da parte della Regione/ASL di assistenza. In prossimità della scadenza, l'Agenzia delle Entrate provvede automaticamente ad inviare la nuova Tessera a tutti i soggetti per i quali non sia decaduto il diritto all'assistenza. Se i dati anagrafici riportati sulla tessera fossero errati, il cittadino potrà rivolgersi ad un qualsiasi Ufficio dell'Agenzia delle Entrate per chiedere la correzione. Allo stesso modo, in caso di smarrimento o furto, il cittadino potrà richiederne un duplicato. Si possono avere ulteriori informazioni telefonando al numero verde: 800.030070 o accedendo al sito www.sistemats.it

Ai fini dell’assicurazione infortuni il datore di lavoro deve comunicare e trasmettere alla sede dell’INAIL un questionario informativo indicante i nominativi dei lavoratori da dislocare all’estero, la destinazione, la durata della permanenza e la disciplina dettagliata del lavoro da eseguire.

Dal sito www.inail.it

DOMANDA

Devo denunciare i nuovi cantieri e le filiali? Come?

RISPOSTA

Si, compilando il modulo di denuncia di nuovo lavoro temporaneo, reperibile presso tutte

le Sedi INAIL nonché nel sito INAIL all’indirizzo www.inail.it alla voce Assicurazione -

Modulistica.

32

DISTACCO

L’invio di dipendenti all’estero al fine di prestare, stabilmente ed in via esclusiva,

attività lavorativa all’estero, può avvenire secondo due modalità:

• in virtù di contratto di “distacco” in senso tecnico;

• in virtù di contratto di assegnazione.

In entrambi i casi il rapporto di lavoro continua con la società italiana di origine,

integrato da uno specifico contratto contenente le condizioni concordate tra le parti in

funzione del fatto che l’attività lavorativa viene prestata all’estero.

Questa condizione esclude dal novero dei distaccati i lavoratori inviati in semplice

trasferta o missione;

Nel caso del contratto di distacco in senso tecnico:

• il datore di lavoro italiano (distaccante), nell’esercizio del proprio potere

gerarchico, pone temporaneamente il proprio lavoratore dipendente a

disposizione di altro soggetto, per attività da svolgere nel Paese estero;

• nessun rapporto di lavoro viene instaurato tra il dipendente e il soggetto

distaccatario estero

Nel caso del contratto di assegnazione:

• il datore di lavoro italiano, nell’esercizio del proprio potere gerarchico, invia il

proprio lavoratore dipendente a prestare la propria attività presso una sede

secondaria, un cantiere o un ufficio di rappresentanza (e cioè presso un’unità

all’estero dell’impresa italiana, costituente meno stabile organizzazione).

Nella prassi operativa di alcune grandi imprese italiane si considera, invece, che la

fattispecie del “contratto di assegnazione” sia realizzata nella seguente ipotesi:

q il datore di lavoro italiano pone il lavoratore dipendente a disposizione di

soggetto residente in Paese estero (normalmente si tratta di una consociata

estera);

q il rapporto di lavoro in essere con l’impresa italiana viene mutato al fine di

contemplare la nuova situazione;

q il lavoratore instaura un nuovo rapporto di lavoro con il datore di lavoro estero,

con conseguente inserimento del lavoratore negli organici dello stesso.

Gli accordi internazionali di sicurezza sociale danno normalmente una nozione di

“distaccato” (in senso ampio) idonea a ricomprendere le diverse situazioni sopra

delineate.

Infatti è considerato tale il lavoratore, occupato presso un’impresa di un Paese (Paese

d’origine), che viene inviato per un determinato periodo di tempo (cosiddetto periodo di

distacco) a lavorare in un Paese estero (Paese ospite) legato al Paese d’origine da un

accordo di sicurezza sociale che permette il temporaneo esonero dal regime previdenziale

del Paese ospite.

33

Svolgimento del rapporto di lavoro

La disciplina applicabile al rapporto di lavoro dipende dal Paese di destinazione del

lavoratore italiano:

• Francia;

• Principato di Monaco.

Lavoro in FRANCIA

Com’è noto i cittadini di uno Stato membro hanno:

• libero accesso e libero soggiorno in ciascuno degli Stati membri per lo

svolgimento di un’attività lavorativa;

• possibilità di lavorare, in tutti gli Stati aderenti, in condizione di non

discriminazione.

L’ingresso e il soggiorno del lavoratore cittadino di uno Stato membro in altro Stato

membro non è soggetto ad alcuna procedura autorizzativa.

E’ sufficiente che egli disponga della seguente documentazione:

• carta di identità;

• carta di soggiorno di cittadino comunitario (validità almeno 5 anni): obbligatoria

solo per attività lavorativa > 3 mesi

• documentazione necessaria per dimostrare il diritto all’assistenza sanitaria.

Lavoro nel Principato di Monaco

Il Principato di Monaco, ai fini della normativa lavoristica e di sicurezza sociale è

considerato Paese extra Ue.

Costituzione del rapporto di lavoro

L’assunzione e il trasferimento di lavoratori italiani per attività lavorativa da svolgere in

Paesi extracomunitari formano oggetto di una particolare procedura di avviamento al

lavoro.

Ipotesi di assunzione di nuovo lavoratore:

• richiesta di autorizzazione, da parte del datore di lavoro interessato, al Ministero

del lavoro con allegati:

§ certificato di iscrizione al registro delle imprese;

§ schema di contratto di lavoro;

§ copia contratto d’appalto o altro documento che comprova l’impegno

assunto dal datore di lavoro per espletare l’attività all’estero

34

Nella richiesta occorre indicare:

q i dati del datore di lavoro

q la consistenza numerica dei lavoratori interessati (nuovi assunti / personale

in forza);

q la località di invio;

q la programmazione delle assunzioni e dei trasferimenti;

q l’impegno al rispetto della normativa vigente;

Occorre inoltre precisare:

q il trattamento economico normativo

q compensi in denaro e in natura

q luogo di pagamento dei compensi

Il datore di lavoro deve stipulare polizza vita caso morte e invalidità permanente

per viaggi di andata e ritorno.

• rilascio dell’autorizzazione da parte del Ministero del lavoro

• richiesta di assunzione del lavoratore alla direzione regionale del lavoro à

questa rilascia il nulla osta

• comunicazione al Minlavoro, al Ministero degli affari esteri e alla Direzione

regionale del lavoro l’avvenuta assunzione dei lavoratori specificandone il

numero.

Sono previste deroghe semplificatrici per i datori di lavoro che adottano i “contratti

tipo”.

Ipotesi di trasferimento di dipendenti già in forza

• come assunzione di nuovo lavoratore, con qualche semplificazione in tema di

documentazione da allegare alla richiesta di autorizzazione:

§ se il trasferimento del dipendente é richiesto per lo svolgimento di attività

presso una struttura all’estero del datore di lavoro (ufficio di

rappresentanza, stabile organizzazione, etc.), in luogo del contratto di

appalto è sufficiente:

ü il certificato della CCIAA: se dallo stesso risulta l’unità all’estero;

ü copia della delibera di istituzione dell’unità locale: se la stessa non

risulta ancora sul certificato;

ü altro atto idoneo allo scopo;

§ se il dipendente viene trasferito a una consociata estera: è sufficiente

produrre copia del contratto o della richiesta di trasferimento.

Rientra nell’ambito considerato dai due ultimi punti anche l’ipotesi del

distacco.

35

Instaurazione e gestione del rapporto di lavoro

L’articolo 35 della Costituzione prevede che:

“La Repubblica … tutela il lavoro italiano all’estero”.

Le parti, per regolare il rapporto di lavoro, possono scegliere la legge italiana o quella

del Paese nel quale viene svolta la prestazione lavorativa.

Devono naturalmente essere rispettate le norme di carattere pubblicistico o di ordine

pubblico in vigore nel Paese estero.

Nel caso in cui le parti scelgano la legge straniera, questa non é applicabile se contiene

una disciplina meno favorevole al lavoratore rispetto a quella italiana, provocando la

lesione di specifici diritti

Aspetti operativi:

• retribuzione

à il trattamento economico previsto dal contratto collettivo applicato dall’unità

produttiva italiana funge da punto di riferimento per verificare la congruità

del contratto di lavoro all’estero.

à il trattamento economico estero deve essere “complessivamente non inferiore”

rispetto a quello italiano.

• indennità estero

à è volta a remunerare il maggior disagio personale e familiare del lavoratore.

à viene meno una volta che il lavoratore torna a lavorare in Italia.

Sicurezza sociale

Nel caso di lavoro in Francia torna applicabile la convenzione europea sulla sicurezza

sociale.

Nel caso di lavoro nel Principato di Monaco torna applicabile la convenzione bilaterale

del 12 febbraio 1982.

Tale documentazione è consultabile e scaricabile dal sito: www.inps.it

36

La convenzione comunitaria sulla sicurezza sociale e la convenzione bilaterale con

Monaco, fissano l’obbligo della copertura assicurativa del lavoratore con assolvimento

dei relativi obblighi contributivi e l’erogazione delle prestazioni conseguenti nel Paese di

svolgimento del lavoro.

Nel caso di distacco vi è possibilità di mantenere regime previdenziale del Paese di

partenza e di evitare, conseguentemente, la doppia imposizione contributiva.

• durata massima del distacco : 12 mesi, con possibilità di ottenere una proroga per

ulteriori 12 mesi;

• documentazione necessaria: certificato di distacco (modello E 101) o di proroga

del distacco (modello E 102); viene rilasciato dall’INPS;

• Paese di versamento dei contributi: Italia.

Per quanto riguarda le prestazioni:

• assistenza sanitaria: il lavoratore deve munirsi del modello E128 e del modello E

111 (quest’ultimo è sostituibile dalla tessera sanitaria europea); vengono entrambi

rilasciati dall’ASL;

• prestazioni economiche § sono a carico dell’INPS

§ possono essere anticipate dal datore di lavoro

§ per attivarle e’ necessario certificato medico (modello E 116)

37

• infortuni sul lavoro e malattie professionali

q il lavoratore deve munirsi del modello E 123; viene rilasciato dall’INAIL;

le prestazioni sanitarie erogate in loco sono rimborsate al prestatore

dall’INAIL

q le prestazioni economiche:

à sono a carico dell’INAIL

à possono essere anticipate dal datore di lavoro

Aspetti fiscali

La normativa italiana prevede il concorso alla formazione del reddito complessivo Irpef

dei redditi ovunque prodotti (principio “world wide”).

Nel momento in cui un’impresa italiana trasferisce un proprio lavoratore dipendente

all’estero, riguardo alla posizione fiscale del lavoratore dipendente stesso, in base a

quanto previsto in tema di residenza fiscale delle persone fisiche:

q dall’articolo 2, comma 2, del Dpr n. 917/1986,

q e dall’eventuale accordo contro la doppia imposizione in vigore tra l’Italia e il

Paese di destino (è il caso della Francia);

possono venirsi a realizzare (almeno) due situazioni:

• il lavoratore mantiene la residenza fiscale italiana;

• il lavoratore perde la residenza fiscale italiana, acquistando quella del Paese di destino.

Lavoratori che mantengono la residenza fiscale italiana

Occorre tenere presenti le seguenti disposizioni:

• L’articolo 51 del DPR n. 917/1986, comma 8 bis, il quale così recita:

“In deroga alle disposizioni dei commi da 1 a 8, il reddito di lavoro dipendente, prestato

all’estero in via continuativa e come oggetto esclusivo del rapporto da dipendenti che

nell’arco di dodici mesi soggiornano nello Stato estero per un periodo superiore a 183

giorni, é determinato sulla base delle retribuzioni convenzionali definite annualmente con

il decreto del Ministro del lavoro e della previdenza sociale di cui all’articolo 4, comma

1, del D.L. 31 luglio 1987, n. 317, convertito con modificazioni, dalla L. 3 ottobre 1987,

n. 398”

• L’articolo 23 del DPR n. 600/1973, il quale dispone che:

“1-bis. I soggetti che adempiono agli obblighi contributivi sui redditi di lavoro

dipendente prestato all’estero di cui all’articolo 48 (ora articolo 51), concernente la

determinazione del reddito di lavoro dipendente, comma 8 bis, del testo unico delle

38

imposte sui redditi, approvato con D.P.R. 22 dicembre 1986, n. 917, devono in ogni caso

operare le relative ritenute”.

“ 3. (….) Se alla formazione del reddito di lavoro dipendente concorrono somme o valori

prodotti all’estero le imposte ivi pagate a titolo definitivo sono ammesse in detrazione

fino a concorrenza dell’imposta relativa ai predetti redditi prodotti all’estero. La

disposizione del periodo precedente si applica anche nell’ipotesi in cui le somme o i

valori prodotti all’estero abbiano concorso a formare il reddito di lavoro dipendente in

periodi d’imposta precedenti. Se concorrono redditi prodotti in più Stati esteri la

detrazione si applica separatamente per ciascuno Stato”.

Il Ministero del lavoro, con nota datata 18 gennaio 2001 n. 10292 / pg ha precisato che:

“…. le disposizioni contenute nell’articolo 48, comma 8 bis, …. vanno interpretate nel

senso che le stesse esplicano i loro effetti esclusivamente nel campo fiscale”.

Con risoluzione del febbraio 2001 n. 800075 la Commissione Finanze della Camera dei

Deputati ha impegnato il Governo:

• ad uniformare le basi imponibili fiscali e previdenziali per i lavoratori dipendenti

all’estero;

• a consentire la deduzione dalla retribuzione convenzionale dei contributi pagati ai

fini previdenziali;

• e a introdurre una presunzione di residenza per coloro che lavorano all’estero per

almeno un anno.

L’INPS ha fatto conoscere il suo orientamento con Circolare 10 aprile 2001, n. 86,

confermando la tesi del Ministero del Lavoro.

Per il 2006 le retribuzioni convenzionali sono state fissate con decreto del Ministero del

Lavoro del 31 gennaio 2006.

Lavoratori che perdono la residenza fiscale italiana

In tale ipotesi il reddito derivante dal lavoro dipendente svolto all’estero è escluso

dall’Irpef italiana, venendo a mancare ogni criterio di collegamento tra reddito prodotto e

territorio dello Stato

Casistica Operativa

Sulla base di quanto sopra esposto, limitando l’analisi alla Francia, è possibile tracciare il

seguente quadro di sintesi:

1) dipendente che viene inviato all’estero in trasferta

39

Francia: in linea generale, non sono dovute imposte sul reddito di lavoro dipendente.

Italia: valgono le disposizioni di cui all’articolo 51, comma 5, del TUIR.

2) dipendente che viene inviato a lavorare all’estero “in via continuativa e come

oggetto esclusivo del rapporto”, per un periodo NON superiore a 183 giorni sia

nel periodo d’imposta sia nell’arco di 12 mesi, presso una società o presso un

cantiere dell’impresa italiana NON costituente stabile organizzazione

Francia: valgono disposizioni di cui all’articolo 15 della convenzione contro la doppia

imposizione Italia – Francia del 5 ottobre 1989 (www.finanze.it à fiscalità

internazionale à testi in vigore): non sono dovute imposte sul reddito di lavoro

dipendente.

Italia: valgono le disposizioni di cui all’articolo 51, commi da 1 a 8, del TUIR.

40

3) dipendente che viene inviato a lavorare all’estero “in via continuativa e come

oggetto esclusivo del rapporto”, per un periodo superiore a 183 giorni nell’arco di

12 mesi, ma NON nel periodo d’imposta, presso una società o presso un cantiere

NON costituente stabile organizzazione.

Ad esempio:

• inizio dell’attività all’estero: 1° ottobre 2006;

• termine dell’attività all’estero: 31 maggio 2007.

Francia: valgono disposizioni di cui all’articolo 15 della convenzione Italia - Francia:

non sono dovute imposte sul reddito di lavoro dipendente.

Italia: si applicano le regole previste dall’articolo 51, comma 8-bis, TUIR:

• calcolo IRPEF in base alle retribuzioni convenzionali:

• calcolo contributi previdenziali e assistenziali: in base alle retribuzioni effettive;

4) dipendente che viene inviato a lavorare all’estero “in via continuativa e come

oggetto esclusivo del rapporto”, per un periodo superiore a 183 giorni:

q sia nell’arco di 12 mesi;

q sia nel periodo d’imposta.

Ad esempio:

• inizio dell’attività all’estero: 1° marzo 2006;

• termine dell’attività all’estero: 31 dicembre 2007.

Viene a realizzarsi una situazione di tassazione concorrente.

Francia: il lavoratore dipendente deve pagare le imposte sul reddito (di lavoro

dipendente) prodotto in tale Paese.

Ai fini previdenziali e assistenziali trattandosi di Paese con il quale opera la convenzione

europea sulla sicurezza sociale, il datore di lavoro e il lavoratore NON sono tenuti a

versare i contributi previdenziali e assistenziali, nel Paese ove il lavoratore esplica la sua

attività (Francia), in quanto detti contributi continuano a essere versati in Italia;

Italia: il datore di lavoro:

q ai fini fiscali: applica le ritenute mensili sulle retribuzioni convenzionali e in sede

di conguaglio concede il credito per imposte subite all’estero nella misura e alle

condizioni di cui al combinato disposto dell’articolo 165 TUIR e dell’articolo

23, comma 3, del DPR n. 600/1973.

q ai fini previdenziali e assistenziali\: i contributi vendono pagati in Italia in base

alle retribuzioni effettive.

41

Strumenti e tecniche per sviluppare la cooperazione transfrontaliera tra le imprese artigiane

La cooperazione tra imprese italiane e imprese francesi può avere luogo:

• o mediante la stipula di contratti di collaborazione, senza dare origine ad un

organismo autonomo;

• o mediante la stipula di contratti volti a costituire un organismo autonomo:

§ nella forma di GIE o di GEIE;

§ o di società di capitali.

Nel caso di stipula di semplici contratti di collaborazione, sotto il profilo fiscale, valgono

le regole ordinarie.

Nel caso di costituzione di GIE (Groupements d’intéret économique) o di GEIE

(Groupements européens d’intéret economiques), sotto il profilo fiscale:

• i medesimi attribuiscono il reddito alle imprese socie;

• le singole imprese socie devono presentare la dichiarazione dei redditi in Francia;

• le imprese socie aventi sede in Italia devono includere il reddito prodotto in

Francia (per la quota di propria pertinenza) nella dichiarazione dei redditi italiana,

calcolare l’Irpef o l’Ires (a seconda della loro natura giuridica), con diritto a far

valere il credito per imposte sostenute all’estero.

Nel caso di costituzione di società di diritto locale (ad esempio: società a responsabilità

limitata – SARL) il reddito prodotto dalla società francese viene assoggettato all’imposta

societaria francese (con un’aliquota di circa il 34%).

Se la SARL è detenuta per almeno il 25% del capitale sociale da SRL italiana, questa

incassa il dividendo (senza subire ritenute in Francia, in quanto torna applicabile il

regime “madre-figlia”) e lo sottopone all’Ires del 33% per il 5% del suo importo, essendo

il 95% restante escluso da imposta.

Se, invece la SARL francese è detenuta da una società di persone italiana o da persone

fisiche italiane:

• nel momento in cui la SARL distribuisce il dividendo deve operare la ritenuta del

15% dell’ammontare lordo del dividendo;

• la società di persone o il titolare dell’impresa individuale devono includere il 40%

del dividendo lordo incassato nella dichiarazione dei redditi, con diritto da parte

del socio della società di persone o del titolare dell’impresa individuale a far

valere il credito per imposte estere nei limiti e alle condizioni di cui all’articolo

165 del TUIR.

Stefano Garelli

Torino, 6 giugno 2006