L’Appello nel processo tributario: profili generali, … 2016/CONVEGNO...riconosciuto statuendo...

105

Civitavecchia, 08 Marzo 2016 L’Appello nel processo tributario: profili generali, strategie e novità (prima parte) Avv. Nunzio Dario Latrofa Taranto - Roma - Milano e– mail: [email protected] sito: www.studiolatrofa.com 1

-

Upload

vuongkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of L’Appello nel processo tributario: profili generali, … 2016/CONVEGNO...riconosciuto statuendo...

Civitavecchia,08Marzo2016

L’Appellonelprocessotributario:profiligenerali,strategieenovità(primaparte)

Avv.NunzioDarioLatrofa

Taranto-Roma-Milano

e–mail:[email protected]:www.studiolatrofa.com

1

Lagiurisdizionetributaria

Definizione

La “giurisdizione” è l’a(vità dello Stato dire2a all’a2uazione della norma giuridica nel caso concreto el’insiemedegliorganicuièdemandatatalefunzione.

La giurisdizione civile e penale è demandata agli organi della giurisdizione ordinaria: giudici di pace,tribunali incomposizionemonocra@ca(giudiceunico)ocollegiale (tregiudici),cor@d'assise (solopenale),cor@d'appello,cor@d'assised'appello (solopenale)eCortedicassazione.Giudici speciali sono i tribunalimilitare e la Cortemilitare d'appello, in ambito penale, e i Tribunali Regionali delle acque pubbliche, inambito civile; non sono, invece, giudici speciali ma specializza@ i tribunali dei minori, che unisconocompetenzeciviliepenali.LagiurisdizioneamministraQvaèdemandataagiudicispeciali:itribunaliamministra@viregionali(TAR)eilConsiglio di Stato. Sono giudici speciali anche le commissioni tributarie provinciali e regionali, cheesercitanolagiurisdizionetributaria,elaCortedeicon@,cheesercitalagiurisdizionecontabile.LagiurisdizionecosQtuzionaleèesercitatadallaCorteCosQtuzionale,chiamataancheadirimereiconfli(dia2ribuzionitraipoteridelloStato.

Art.1-D.Lgs.n.546/92«La giurisdizione tributaria è esercitata dalle commissioni tributarie provinciali e dalle commissionitributarieregionali...»

2

L’oggeVodelprocessotributario

OGGETTO:art.2-D.Lgs.n.546/92-(Invigoredal1gennaio2016)

1.Appartengonoallagiurisdizionetributariatu0elecontroversieaven2adogge0oitribu2diognigenereespeciecomunquedenomina2,compresiquelliregionali,provincialiecomunalieil contributo per il Servizio sanitario nazionale, le sovrimposte e le addizionali, le rela<vesanzioni nonché́ gli interessi e ogni altro accessorio. Restano escluse dalla giurisdizionetributaria soltanto le controversie riguardan2 gli a8 della esecuzione forzata tributariasuccessiviallano2ficadellacartelladipagamentoe,oveprevisto,dell’avvisodicuiall’ar<colo50 del decreto del Presidente della Repubblica 29 seGembre 1973, n. 602, per le qualicon<nuanoadapplicarsiledisposizionidelmedesimodecretodelPresidentedellaRepubblica.2. Appartengono altresì̀ alla giurisdizione tributaria le controversie promosse dai singolipossessori concernen< l’intestazione, la delimitazione, la figura, l’estensione, il classamentodei terreni e la ripar2zione dell’es2mo fra i compossessori a 2tolo di promiscuità̀ di unastessa par2cella, nonché́ le controversie concernen2 la consistenza, il classamento dellesingoleunità immobiliariurbanee l’a0ribuzionedellarenditacatastale.Appartengonoallagiurisdizione tributariaanche le controversiea8nen2 l’impostao il canone comunale sullapubblicità̀eildiri0osullepubblicheaffissioni.3.Ilgiudicetributariorisolveinviaincidentaleogniques<onedacuidipendeladecisionedellecontroversierientran<nellapropriagiurisdizione,fa0aeccezioneper leques2oni inmateriadiquereladifalsoesullostatoolacapacitàdellepersone,diversadallacapacitàdistareingiudizio.

3

Ilprocessotributario

ATTIIMPUGNABILI

CortediCassazione,sent.28luglio2015,n.15957<<QuestaCorteha infaRpiùvolteaffermato,apar<redallasentenzadelleSezioniUniten.16293/07 che, in tema di contenzioso tributario, sono qualificabili come avvisi diaccertamentoodiliquidazione,impugnabiliaisensidelD.Lgs.31dicembre1992,n.546,art.19, tu8 quegli a8 con cui l'Amministrazione comunica al contribuente una pretesatributaria ormai definita, ancorché tale comunicazione non si concluda con una formalein<mazionedipagamento,sorreGadallaprospeGazioneinterminibrevidell'aRvitàesecu<va,bensì con un invito bonario a versare quanto dovuto, non assumendo alcun rilievo lamancanzadellaformaledizioneavvisodiliquidazioneoavvisodipagamentoo lamancataindicazionedeltermineodelleformedaosservareperl'impugnazioneodellacommissionetributaria competente. SoGo altro aspeGo, si è chiarito (sent. nn. 17010/12, 10987/2011 e25297/14)chel’elencazionedeglia8impugnabilicontenutanelD.Lgs.31dicembre1992,n.546,art.19,hanaturatassa2va,manonpreclude lafacoltà̀di impugnareanchealtria8,oveconglistessil'Amministrazionepor2aconoscenzadelcontribuenteunabenindividuatapretesa tributaria, esplicitandone le ragioni fa0uali e giuridiche, siccome è possibileun'interpretazioneestensivadelledisposizioniinmateriainossequioallenormecos<tuzionalidituteladelcontribuente(arG.24e53Cost.)edibuonandamentodell'amministrazione(art.97Cost.),edinconsiderazionedell'allargamentodellagiurisdizionetributariaoperatoconlaL.28dicembre2001,n.448».ID.:Cass.,sent.11febbraio2015,n.2616

4

Ilprocessotributario

GLIATTIPRODROMICI

CortediCassazione,SS.UU.,sent.n.16412/2007<<Inriferimentoalterzocommadell’art.19citatochelimital’impugnabilità̀degliaR diversi da quelli indica< al comma 1 solo per vizi propri o per la mancatano<ficazionedegliaRautonomamenteimpugnabiliiSupremigiudicihannostatuitoche la disposizione in esame innanzitu0o non impone al contribuente, comeemerge con chiarezzadall’usodel verbo “consen2re”, alcunoneredi impugnarecumula2vamentel’a0osuccessivoel’a0opresuppostodelqualesiastataomessala no2ficazione e nemmeno suggerisce un simile percorso di contestazione: unasiffaGa interpretazione sarebbe in patente contraddizione con la ra<o del nuovoprocesso tributario, che è ispirato alla tutela dei diriR del contribuente (e inpar<colare dell’inalienabile diriGo di difesa), nel quadro di una assimilazione aicara0eridelprocessocivile,nonché́coniprincipi“for2”che,allaluceL.n.212del2000, caraGerizzano l’aGuale sistema nella direzione di un “riequilibrio” delleposizionidellepar<incontraddiGorio>>.

5

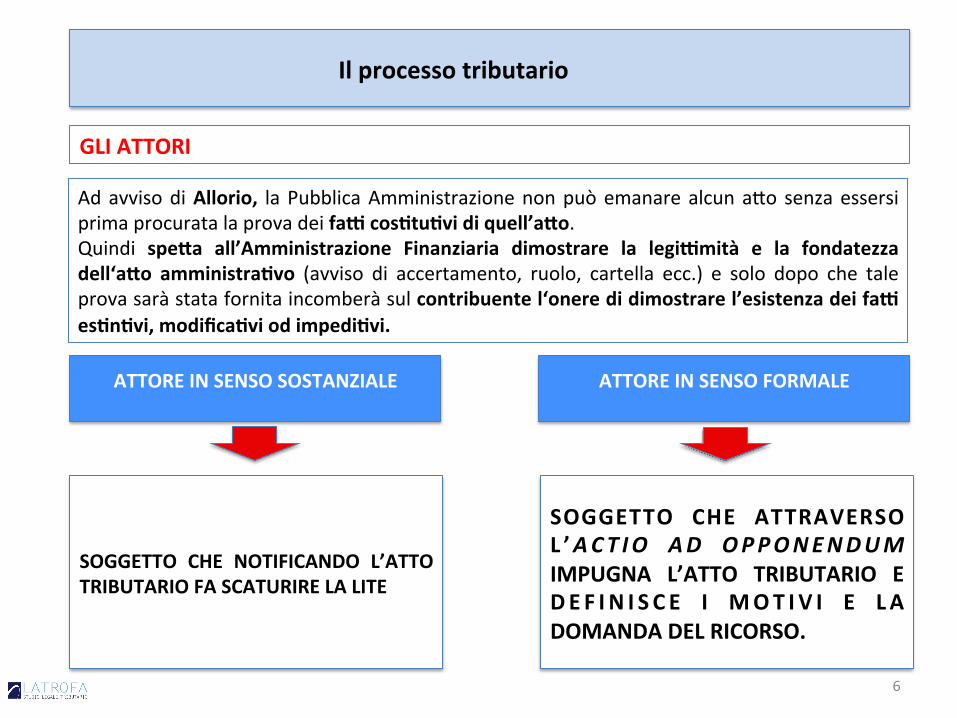

Ilprocessotributario

GLIATTORI

AdavvisodiAllorio, laPubblicaAmministrazionenonpuòemanarealcuna2o senzaessersiprimaprocuratalaprovadeifa`cosQtuQvidiquell’aVo.Quindi speVa all’Amministrazione Finanziaria dimostrare la legi`mità e la fondatezzadell‘aVo amministraQvo (avviso di accertamento, ruolo, cartella ecc.) e solo dopo che taleprovasaràstatafornitaincomberàsulcontribuentel‘oneredidimostrarel’esistenzadeifa`esQnQvi,modificaQviodimpediQvi.

ATTOREINSENSOSOSTANZIALE ATTOREINSENSOFORMALE

SOGGETTO CHE ATTRAVERSOL ’ACT IO AD OPPONENDUMIMPUGNA L’ATTO TRIBUTARIO ED E F IN I S C E I MOT IV I E L ADOMANDADELRICORSO.

SOGGETTO CHE NOTIFICANDO L’ATTOTRIBUTARIOFASCATURIRELALITE

6

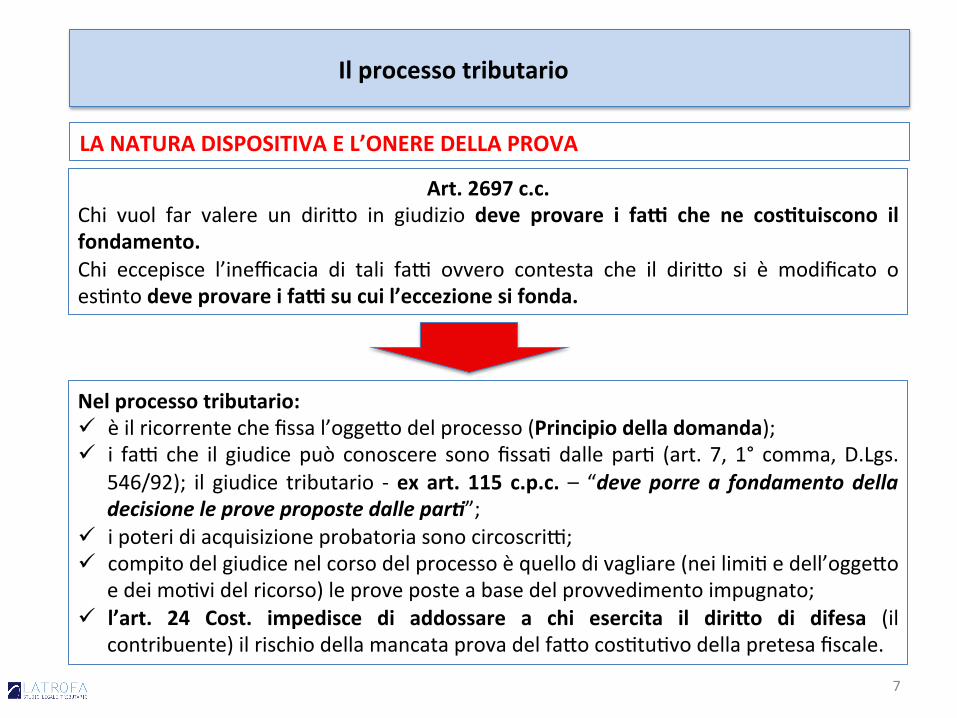

LANATURADISPOSITIVAEL’ONEREDELLAPROVA

Art.2697c.c.Chi vuol far valere un diri2o in giudizio deve provare i fa` che ne cosQtuiscono ilfondamento.Chi eccepisce l’inefficacia di tali fa( ovvero contesta che il diri2o si è modificato oes@ntodeveprovareifa`sucuil’eccezionesifonda.

Nelprocessotributario:ü èilricorrentechefissal’ogge2odelprocesso(Principiodelladomanda);ü i fa( che il giudice può conoscere sonofissa@dalle par@ (art. 7, 1° comma,D.Lgs.

546/92); il giudice tributario -ex art. 115 c.p.c. – “deveporre a fondamentodelladecisioneleprovepropostedallepar2”;

ü ipoteridiacquisizioneprobatoriasonocircoscri(;ü compitodelgiudicenelcorsodelprocessoèquellodivagliare(neilimi@edell’ogge2o

edeimo@videlricorso)leproveposteabasedelprovvedimentoimpugnato;ü l’art. 24 Cost. impedisce di addossare a chi esercita il diriVo di difesa (il

contribuente)ilrischiodellamancataprovadelfa2ocos@tu@vodellapretesafiscale.

Ilprocessotributario

7

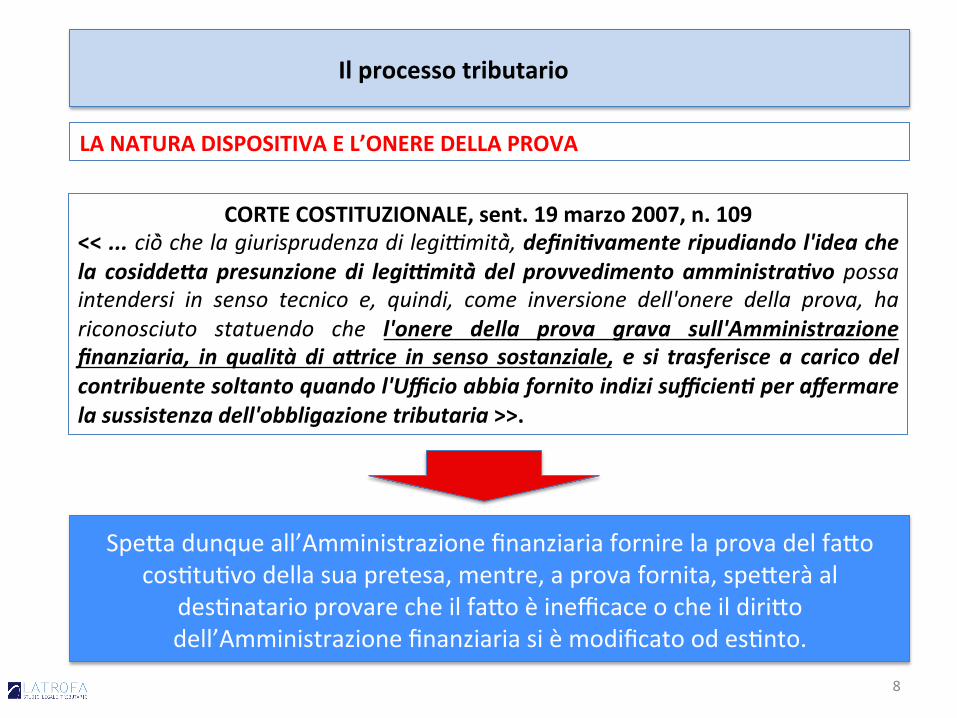

CORTECOSTITUZIONALE,sent.19marzo2007,n.109<<...ciò̀chelagiurisprudenzadilegiRmità̀,defini2vamenteripudiandol'ideachela cosidde0apresunzionedi legi8mità̀ del provvedimentoamministra2vopossaintendersi in senso tecnico e, quindi, come inversione dell'onere della prova, hariconosciuto statuendo che l'onere della prova grava sull'Amministrazionefinanziaria, in qualità di a0rice in senso sostanziale, e si trasferisce a carico delcontribuentesoltantoquandol'Ufficioabbiafornitoindizisufficien2peraffermarelasussistenzadell'obbligazionetributaria>>.

Ilprocessotributario

Spe2adunqueall’Amministrazionefinanziariafornirelaprovadelfa2ocos@tu@vodellasuapretesa,mentre,aprovafornita,spe2eràal

des@natarioprovarecheilfa2oèinefficaceocheildiri2odell’Amministrazionefinanziariasièmodificatoodes@nto.

LANATURADISPOSITIVAEL’ONEREDELLAPROVA

8

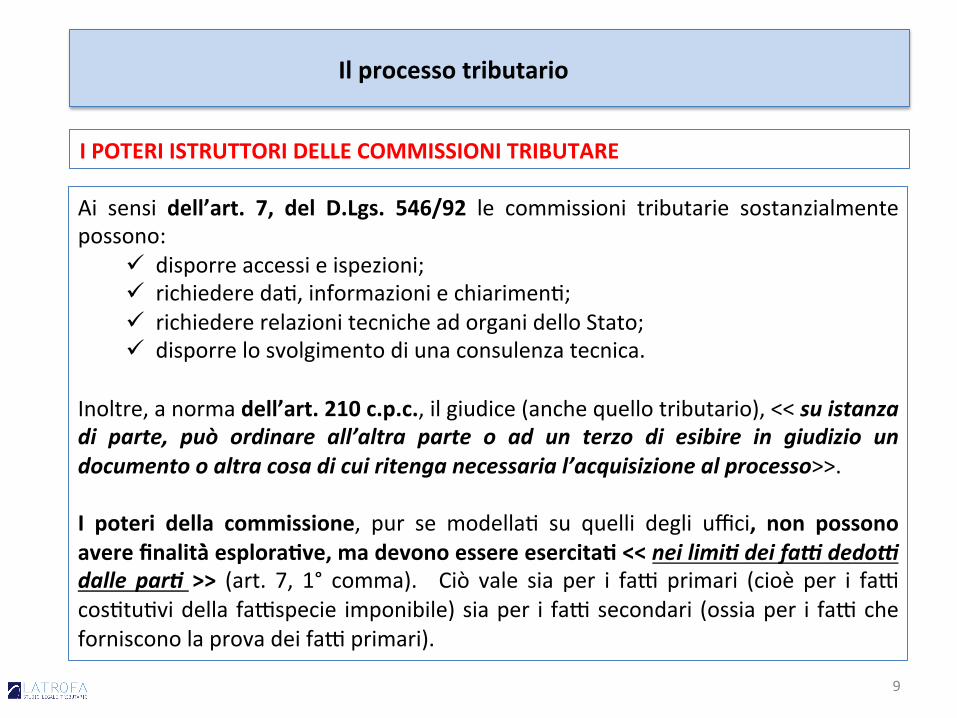

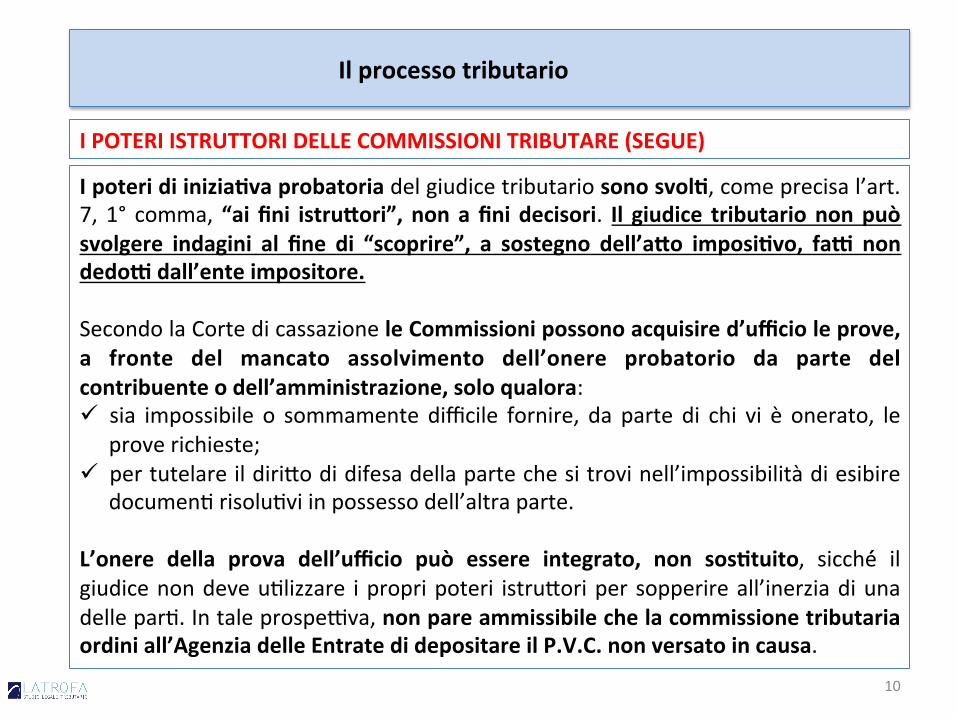

IPOTERIISTRUTTORIDELLECOMMISSIONITRIBUTARE

Ai sensi dell’art. 7, del D.Lgs. 546/92 le commissioni tributarie sostanzialmentepossono:

ü disporreaccessieispezioni;ü richiedereda@,informazioniechiarimen@;ü richiedererelazionitecnicheadorganidelloStato;ü disporrelosvolgimentodiunaconsulenzatecnica.

Inoltre,anormadell’art.210c.p.c.,ilgiudice(anchequellotributario),<<suistanzadi parte, può ordinare all’altra parte o ad un terzo di esibire in giudizio undocumentooaltracosadicuiritenganecessarial’acquisizionealprocesso>>.I poteri della commissione, pur se modella@ su quelli degli uffici, non possonoaverefinalità̀esploraQve,madevonoessereesercitaQ<<neilimi2deifa8dedo8dalle par2>> (art. 7, 1° comma). Ciò vale sia per i fa( primari (cioè per i fa(cos@tu@vidella fa(specie imponibile)siaper i fa(secondari (ossiaper i fa(chefornisconolaprovadeifa(primari).

Ilprocessotributario

9

IPOTERIISTRUTTORIDELLECOMMISSIONITRIBUTARE(SEGUE)

IpoteridiiniziaQvaprobatoriadelgiudicetributariosonosvolQ,comeprecisal’art.7, 1° comma,“aifini istruVori”, nonafinidecisori. Il giudice tributariononpuòsvolgere indagini al fine di “scoprire”, a sostegno dell’aVo imposiQvo, fa` nondedo`dall’enteimpositore.SecondolaCortedicassazioneleCommissionipossonoacquisired’ufficioleprove,a fronte del mancato assolvimento dell’onere probatorio da parte delcontribuenteodell’amministrazione,soloqualora:ü sia impossibile o sommamente difficile fornire, da parte di chi vi è onerato, le

proverichieste;ü pertutelareildiri2odidifesadellapartechesitrovinell’impossibilitàdiesibire

documen@risolu@viinpossessodell’altraparte.L’onere della prova dell’ufficio può essere integrato, non sosQtuito, sicché́ ilgiudicenondeveu@lizzare ipropripoteri istru2oripersopperireall’[email protected](va,nonpareammissibilechelacommissionetributariaordiniall’AgenziadelleEntratedidepositareilP.V.C.nonversatoincausa.

Ilprocessotributario

10

11

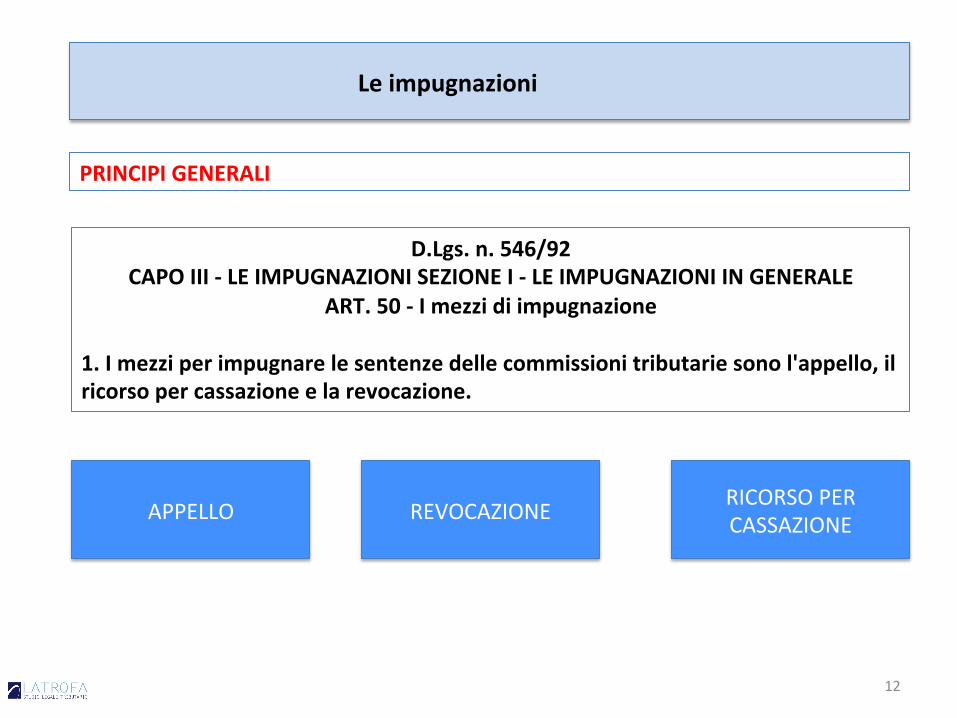

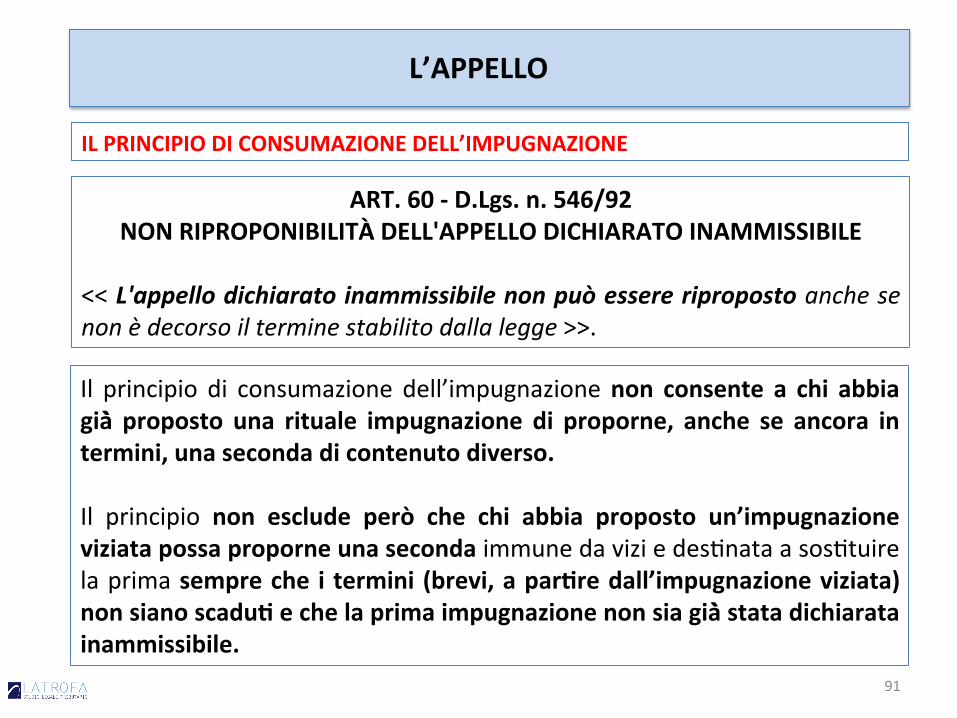

Leimpugnazioni

D.Lgs.n.546/92CAPOIII-LEIMPUGNAZIONISEZIONEI-LEIMPUGNAZIONIINGENERALE

ART.50-Imezzidiimpugnazione

1.Imezziperimpugnarelesentenzedellecommissionitributariesonol'appello,ilricorsopercassazioneelarevocazione.

Leimpugnazioni

APPELLO RICORSOPERCASSAZIONEREVOCAZIONE

PRINCIPIGENERALI

12

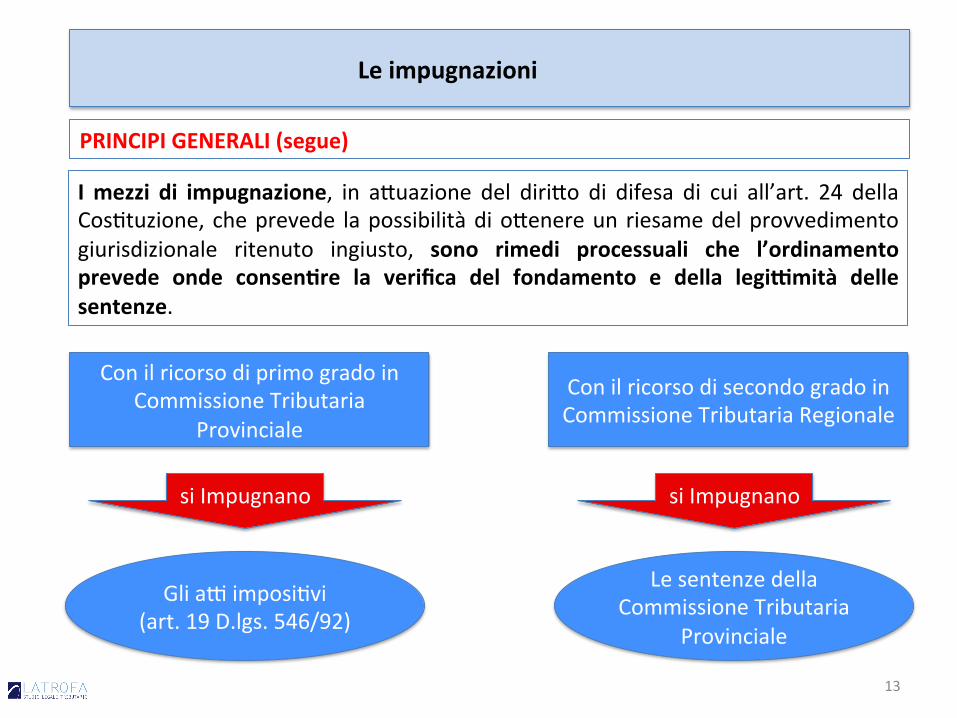

Leimpugnazioni

PRINCIPIGENERALI(segue)

Imezzi di impugnazione, in a2uazione del diri2o di difesa di cui all’art. 24 dellaCos@tuzione,cheprevede lapossibilitàdio2enereun riesamedelprovvedimentogiurisdizionale ritenuto ingiusto, sono rimedi processuali che l’ordinamentoprevede onde consenQre la verifica del fondamento e della legi`mità dellesentenze.

ConilricorsodiprimogradoinCommissioneTributaria

Provinciale

ConilricorsodisecondogradoinCommissioneTributariaRegionale

siImpugnano siImpugnano

Glia(imposi@vi(art.19D.lgs.546/92)

LesentenzedellaCommissioneTributaria

Provinciale

13

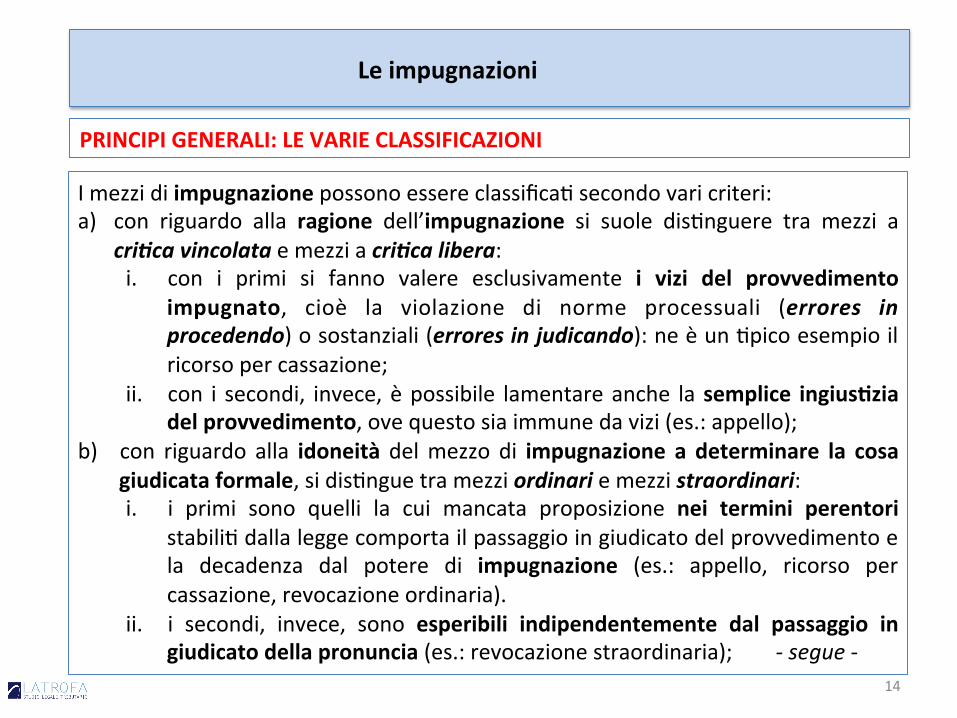

PRINCIPIGENERALI:LEVARIECLASSIFICAZIONI

Imezzidiimpugnazionepossonoessereclassifica@secondovaricriteri:a) con riguardo alla ragione dell’impugnazione si suole dis@nguere tra mezzi a

cri2cavincolataemezziacri2calibera:i. con i primi si fanno valere esclusivamente i vizi del provvedimento

impugnato, cioè la violazione di norme processuali (errores inprocedendo)osostanziali(erroresinjudicando):neèun@picoesempioilricorsopercassazione;

ii. con i secondi, invece,èpossibile lamentareanche lasemplice ingiusQziadelprovvedimento,ovequestosiaimmunedavizi(es.:appello);

b) con riguardo alla idoneitàdelmezzo di impugnazionea determinare la cosagiudicataformale,sidis@nguetramezziordinariemezzistraordinari:i. i primi sono quelli la cui mancata proposizione nei termini perentori

stabili@dallaleggecomportailpassaggioingiudicatodelprovvedimentoela decadenza dal potere di impugnazione (es.: appello, ricorso percassazione,revocazioneordinaria).

ii. i secondi, invece, sono esperibili indipendentemente dal passaggio ingiudicatodellapronuncia(es.:revocazionestraordinaria);-segue-

Leimpugnazioni

14

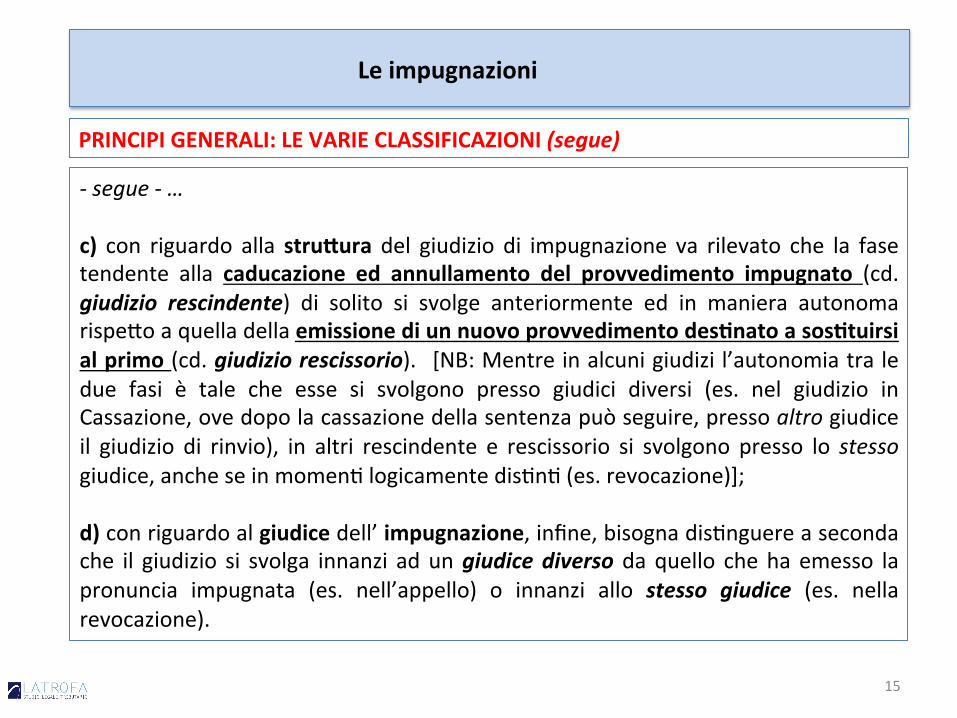

PRINCIPIGENERALI:LEVARIECLASSIFICAZIONI(segue)

-segue-…c) con riguardo alla struVuradel giudizio di impugnazione va rilevato che la fasetendente alla caducazione ed annullamento del provvedimento impugnato (cd.giudizio rescindente) di solito si svolge anteriormente ed in maniera autonomarispe2oaquelladellaemissionediunnuovoprovvedimentodesQnatoasosQtuirsialprimo(cd.giudiziorescissorio). [NB:Mentreinalcunigiudizil’autonomiatraledue fasi è tale che esse si svolgono presso giudici diversi (es. nel giudizio inCassazione,ovedopolacassazionedellasentenzapuòseguire,pressoaltrogiudiceil giudizio di rinvio), in altri rescindente e rescissorio si svolgono presso lo stessogiudice,ancheseinmomen@logicamentedis@n@(es.revocazione)];d)conriguardoalgiudicedell’impugnazione,infine,bisognadis@nguereasecondache il giudizio si svolga innanzi adungiudicediversodaquello chehaemesso lapronuncia impugnata (es. nell’appello) o innanzi allo stesso giudice (es. nellarevocazione).

Leimpugnazioni

15

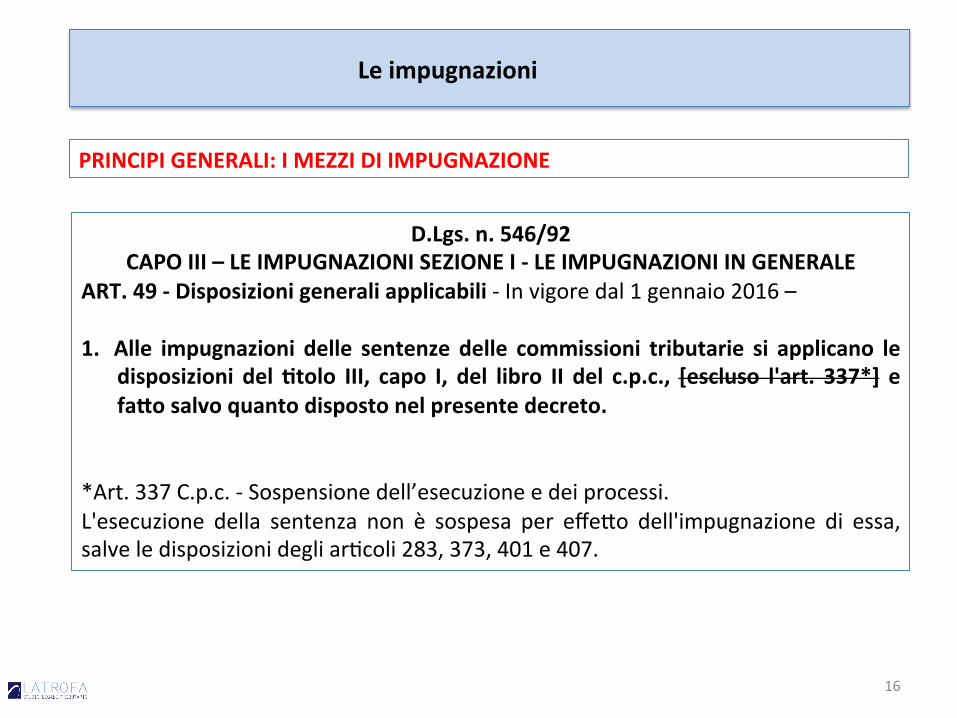

PRINCIPIGENERALI:IMEZZIDIIMPUGNAZIONE

D.Lgs.n.546/92CAPOIII–LEIMPUGNAZIONISEZIONEI-LEIMPUGNAZIONIINGENERALE

ART.49-Disposizionigeneraliapplicabili-Invigoredal1gennaio2016–1. Alle impugnazioni delle sentenze delle commissioni tributarie si applicano le

disposizioni del Qtolo III, capo I, del libro II del c.p.c., [escluso l'art. 337*] efaVosalvoquantodispostonelpresentedecreto.

*Art.337C.p.c.-Sospensionedell’esecuzioneedeiprocessi.L'esecuzione della sentenza non è sospesa per effe2o dell'impugnazione di essa,salveledisposizionidegliar@coli283,373,401e407.

Leimpugnazioni

16

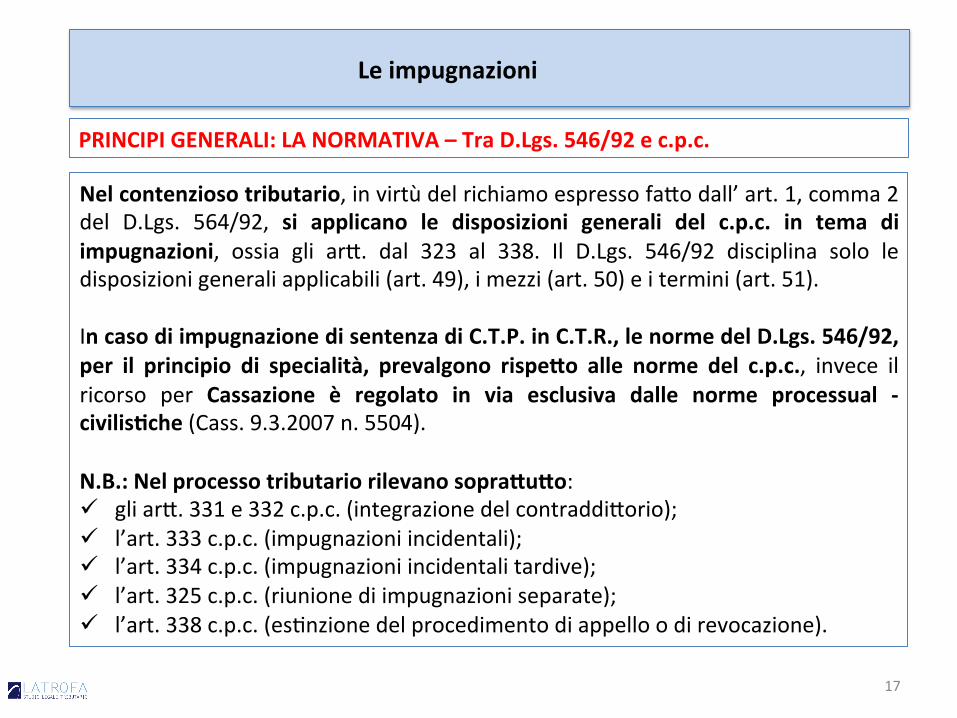

PRINCIPIGENERALI:LANORMATIVA–TraD.Lgs.546/92ec.p.c.

Nelcontenziosotributario,invirtùdelrichiamoespressofa2odall’art.1,comma2del D.Lgs. 564/92, si applicano le disposizioni generali del c.p.c. in tema diimpugnazioni, ossia gli ar2. dal 323 al 338. Il D.Lgs. 546/92 disciplina solo ledisposizionigeneraliapplicabili(art.49),imezzi(art.50)eitermini(art.51).IncasodiimpugnazionedisentenzadiC.T.P.inC.T.R.,lenormedelD.Lgs.546/92,per il principio di specialità, prevalgono rispeVo alle norme del c.p.c., invece ilricorso per Cassazione è regolato in via esclusiva dalle norme processual -civilisQche(Cass.9.3.2007n.5504).N.B.:NelprocessotributariorilevanosopraVuVo:ü gliar2.331e332c.p.c.(integrazionedelcontraddi2orio);ü l’art.333c.p.c.(impugnazioniincidentali);ü l’art.334c.p.c.(impugnazioniincidentalitardive);ü l’art.325c.p.c.(riunionediimpugnazioniseparate);ü l’art.338c.p.c.(es@nzionedelprocedimentodiappelloodirevocazione).

Leimpugnazioni

17

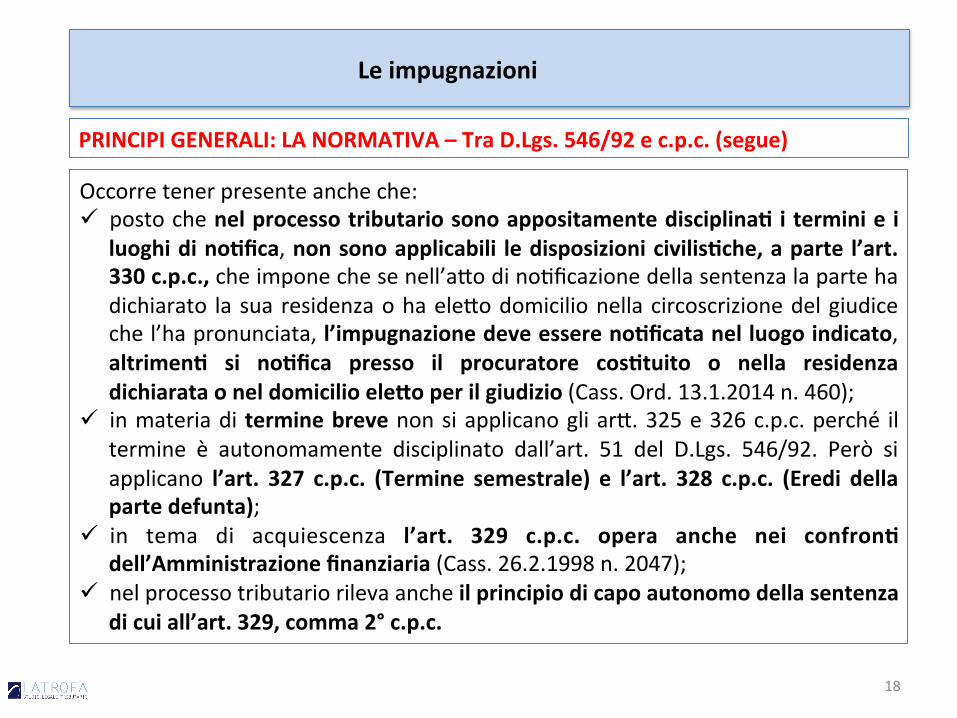

PRINCIPIGENERALI:LANORMATIVA–TraD.Lgs.546/92ec.p.c.(segue)

Occorretenerpresenteancheche:ü postochenelprocessotributariosonoappositamentedisciplinaQiterminie i

luoghidinoQfica,nonsonoapplicabili ledisposizionicivilisQche,aparte l’art.330c.p.c.,cheimponechesenell’a2odino@ficazionedellasentenzalapartehadichiarato lasuaresidenzaohaele2odomicilionellacircoscrizionedelgiudicechel’hapronunciata,l’impugnazionedeveesserenoQficatanelluogoindicato,altrimenQ si noQfica presso il procuratore cosQtuito o nella residenzadichiarataoneldomicilioeleVoperilgiudizio(Cass.Ord.13.1.2014n.460);

ü inmateriaditerminebrevenonsiapplicanogliar2.325e326c.p.c.perché iltermine è autonomamente disciplinato dall’art. 51 del D.Lgs. 546/92. Però siapplicano l’art. 327 c.p.c. (Termine semestrale) e l’art. 328 c.p.c. (Eredi dellapartedefunta);

ü in tema di acquiescenza l’art. 329 c.p.c. opera anche nei confronQdell’Amministrazionefinanziaria(Cass.26.2.1998n.2047);

ü nelprocessotributariorilevaancheilprincipiodicapoautonomodellasentenzadicuiall’art.329,comma2°c.p.c.

Leimpugnazioni

18

PRINCIPIGENERALI:L’INTERESSEADIMPUGNARE

Perproporredomandaoper contraddirealla stessaènecessarioavervi interesse(art.100c.p.c.).Neigiudizidiimpugnazionel’interesseadimpugnareèunamanifestazionederivatadell’interesse ad agire che va valutato rispeVo alla reale uQlità che deriverebbedall’accoglimento dell’impugnazione, con l’esclusione di ogni interesse astraVofinalizzatoadoVenerelasoluzionediunaquesQonegiuridica(Cass.21.12.2007n.27006;Cass.19.5.2006n.11844;Cass.27.1.2006n.1755;Cass.8.9.2003n.13901).Ad esempio, per la giurisprudenzamanca l’interesse ad impugnare nei seguen@casi:ü l’ufficiononhainteresseadappellareunasentenzasoloperfarvalerel’erroneità

delleaffermazioniivicontenute(C.T.II°grado,Ferrara,22.6.78n.42);ü impugnazione da parte dell’ufficio di sentenza che dichiara l’es@nzione del

giudizio(Cass.8.2.2008n.3040);ü impugnazionediuna sentenzaperomessapronuncia sueccezioniproposteda

controparte(C.T.C.16.10.1991n.6917).

Leimpugnazioni

19

PRINCIPIGENERALI:L’ACQUIESCENZA

Coniltermineacquiescenzasi indicanodeterminaQeffe`chela leggericollegaacer@comportamenQumani, incompaQbilicon lavolontàdiavvalersidelsistemadi impugnazioni previsto dall'ordinamento giuridico, in ordine ad a(,provvedimen@odecisionigiurisdizionali.

Leimpugnazioni

In par@colare l’acquiescenza èl ' a c ce2az ione spon tanea evolontariadapartedichipotrebbei m p u g n a r e l ’ a 2 o , d e l l econseguenze dell’a2o stesso e,quindi, della situazione (favorevoleo sfavorevole che sia) da essodeterminata. Si perfeziona primadellaproposizionedelgravame.

La rinuncia è l’a2o volontario esuccessivo alla lesione dellasituazione giuridica prote2a, con ilquale il sogge2o (@tolare delpotere di azione) manifesta unavolontà contraria alla proposizionedel ricorso. Si perfeziona dopo laproposizionedelgravame.

20

PRINCIPIGENERALI:L’ACQUIESCENZA(segue)

L’ acquiescenza può essere espressa (ad es. dichiarazione di acce2azione dellasentenza)otacita(comportamentoincompa@bileconlavolontàdiimpugnare).

Leimpugnazioni

PerlagiurisprudenzacosQtuisceacquiescenza:ü la comunicazionedell’ufficiodiaver fa2oacquiescenzaalla sentenzaedivoler

considerarechiusalavertenza(Cass.8.5.2003n.7012);ü la comunicazione dell’Avvocatura dello Stato all’Intendenza di Finanza con la

quale è stato specificato che la sentenza non sarebbe stata impugnata, el’ulteriore comunicazione di quest’ul@mo alla società rela@vamenteall’imminenzadelrimborsodellesomme(Cass.27.5.1989,n.2568).

PerlagiurisprudenzanoncosQtuisceacquiescenza:ü ilprovvedimentodi sgravio totaledelle somme (Cass.21.1.2008n.1156;Cass.

10.2.2012n.1963);ü la disposizione di rimborso delle somme, se nonostante la riserva di

impugnazionenonsiastataresanotaalcontribuente(Cass.20.8.2004n.16460);ü losgraviodegliimpor@aseguitodell’annullamentodell’a2odapartedelgiudice

diprimogrado(Cass.5.2.2007n.2406).21

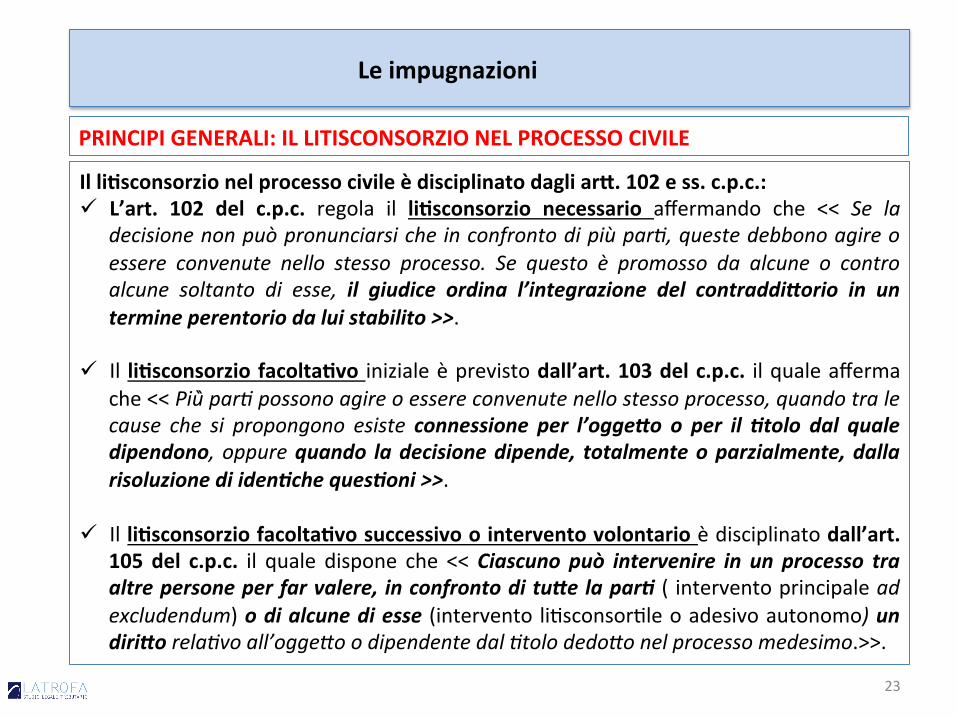

PRINCIPIGENERALI:LITISCONSORZIO

Il processo tributariodiprimogradopuò svolgersi con lapresenzadipiùparQ,c.d.liQsconsorQ.

Leimpugnazioni

Iltermineli@sconsorzio,daunlato,indicalasituazionedicomunanzadellaliteadaltrisogge`,oltreallapartechel’hapromossaecontrolaqualeèstata iniziata,dall’altro, lanecessitàopossibilità̀ chealla litepartecipinoanchetalialtrisogge`.

22

IlliQsconsorzionelprocessocivileèdisciplinatodagliarV.102ess.c.p.c.:ü L’art. 102 del c.p.c. regola il liQsconsorzio necessario affermando che << Se la

decisionenonpuòpronunciarsicheinconfrontodipiùpar<,questedebbonoagireoessere convenute nello stesso processo. Se questo è promosso da alcune o controalcune soltanto di esse, il giudice ordina l’integrazione del contraddi0orio in untermineperentoriodaluistabilito>>.

ü Il liQsconsorziofacoltaQvo inizialeèprevistodall’art.103delc.p.c. ilqualeaffermache<<Più̀par<possonoagireoessereconvenutenellostessoprocesso,quandotralecause che si propongono esiste connessione per l’ogge0o o per il 2tolo dal qualedipendono,oppurequando ladecisionedipende, totalmenteoparzialmente,dallarisoluzionediiden2cheques2oni>>.

ü IlliQsconsorziofacoltaQvosuccessivoointerventovolontarioèdisciplinatodall’art.105 del c.p.c. il quale dispone che <<Ciascuno può intervenire in un processo traaltrepersoneperfarvalere, inconfrontoditu0elapar2( interventoprincipaleadexcludendum)odialcunediesse(intervento li@sconsor@leoadesivoautonomo)undiri0orela<voall’oggeGoodipendentedal<tolodedoGonelprocessomedesimo.>>.

Leimpugnazioni

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOCIVILE

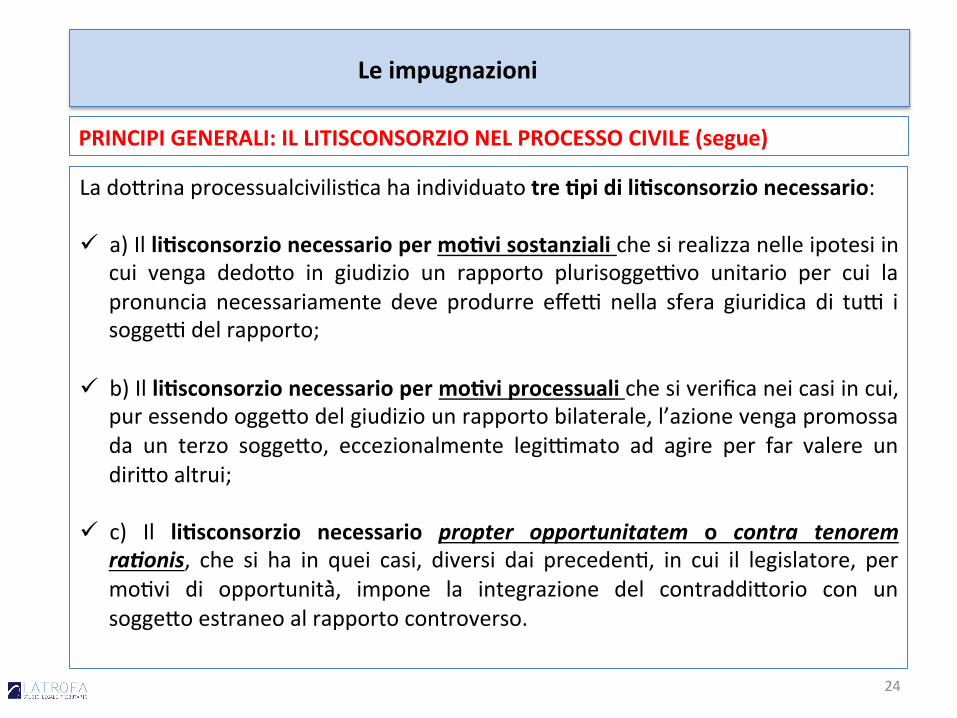

23

Lado2rinaprocessualcivilis@cahaindividuatotreQpidiliQsconsorzionecessario:ü a)IlliQsconsorzionecessariopermoQvisostanzialichesirealizzanelleipotesiin

cui venga dedo2o in giudizio un rapporto plurisogge(vo unitario per cui lapronuncia necessariamente deve produrre effe( nella sfera giuridica di tu( isogge(delrapporto;

ü b)IlliQsconsorzionecessariopermoQviprocessualichesiverificaneicasiincui,

puressendoogge2odelgiudiziounrapportobilaterale,l’azionevengapromossada un terzo sogge2o, eccezionalmente legi(mato ad agire per far valere undiri2oaltrui;

ü c) Il liQsconsorzio necessario propter opportunitatem o contra tenorem

ra2onis, che si ha in quei casi, diversi dai preceden@, in cui il legislatore, permo@vi di opportunità̀, impone la integrazione del contraddi2orio con unsogge2oestraneoalrapportocontroverso.

Leimpugnazioni

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOCIVILE(segue)

24

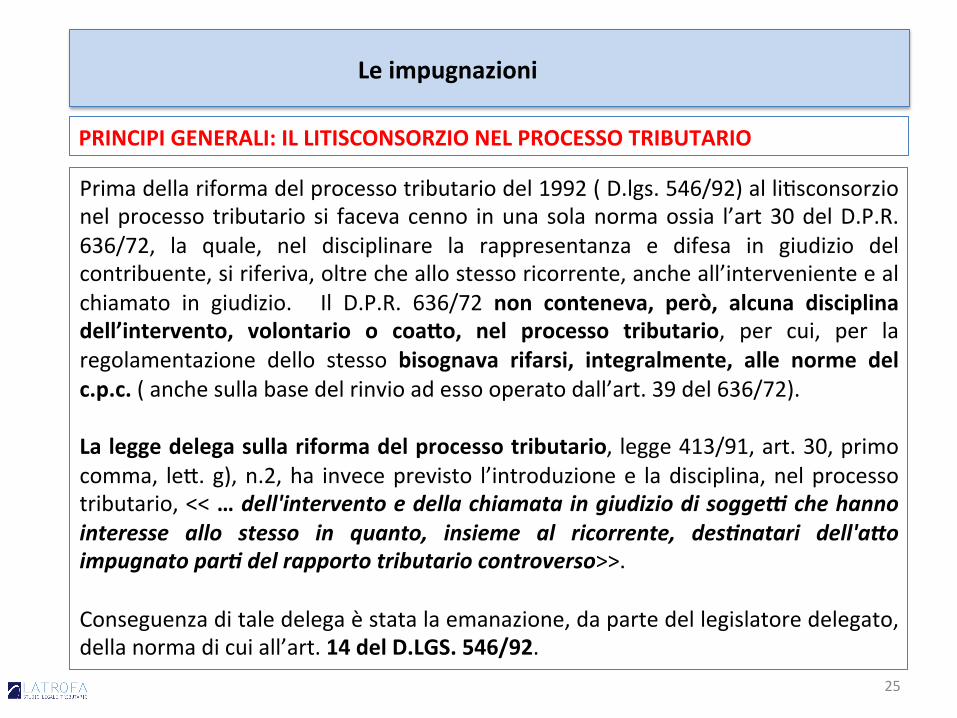

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOTRIBUTARIO

Primadellariformadelprocessotributariodel1992(D.lgs.546/92)alli@sconsorzionelprocesso tributario si facevacenno inuna solanormaossia l’art30delD.P.R.636/72, la quale, nel disciplinare la rappresentanza e difesa in giudizio delcontribuente,siriferiva,oltrecheallostessoricorrente,ancheall’intervenienteealchiamato in giudizio. Il D.P.R. 636/72 non conteneva, però, alcuna disciplinadell’intervento, volontario o coaVo, nel processo tributario, per cui, per laregolamentazione dello stesso bisognava rifarsi, integralmente, alle norme delc.p.c.(anchesullabasedelrinvioadessooperatodall’art.39del636/72).Laleggedelegasullariformadelprocessotributario, legge413/91,art.30,primocomma, le2.g),n.2,ha inveceprevisto l’introduzionee ladisciplina,nelprocessotributario,<<…dell'interventoedellachiamataingiudiziodisogge8chehannointeresse allo stesso in quanto, insieme al ricorrente, des2natari dell'a0oimpugnatopar2delrapportotributariocontroverso>>.Conseguenzaditaledelegaèstatalaemanazione,dapartedellegislatoredelegato,dellanormadicuiall’art.14delD.LGS.546/92.

Leimpugnazioni

25

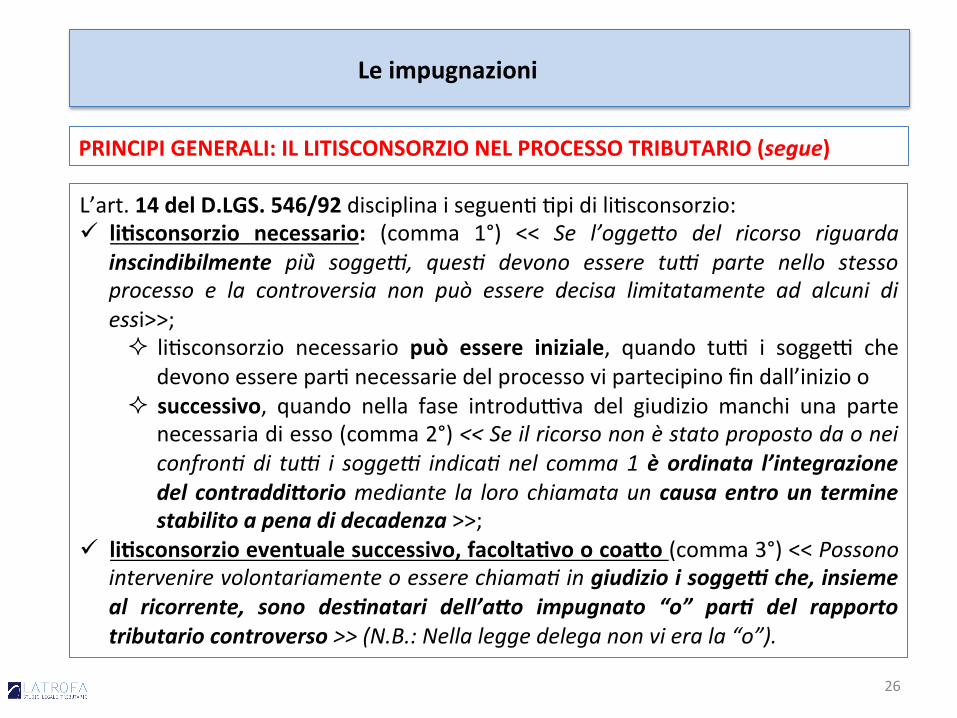

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOTRIBUTARIO(segue)

L’art.14delD.LGS.546/92disciplinaiseguen@@pidili@sconsorzio:ü liQsconsorzio necessario: (comma 1°) << Se l’oggeGo del ricorso riguarda

inscindibilmente più̀ soggeR, ques< devono essere tuR parte nello stessoprocesso e la controversia non può essere decisa limitatamente ad alcuni diessi>>;² li@sconsorzio necessario può essere iniziale, quando tu( i sogge( che

devonoesserepar@necessariedelprocessovipartecipinofindall’inizioo² successivo, quando nella fase introdu(va del giudizio manchi una parte

necessariadiesso(comma2°)<<Seilricorsononèstatopropostodaoneiconfron<di tuR i soggeR indica<nel comma1èordinata l’integrazionedel contraddi0oriomediante la loro chiamatauncausaentroun terminestabilitoapenadidecadenza>>;

ü liQsconsorzioeventualesuccessivo,facoltaQvoocoaVo(comma3°)<<Possonointervenirevolontariamenteoesserechiama<ingiudizioisogge8che,insiemeal ricorrente, sono des2natari dell’a0o impugnato “o” par2 del rapportotributariocontroverso>>(N.B.:Nellaleggedeleganonvierala“o”).

Leimpugnazioni

26

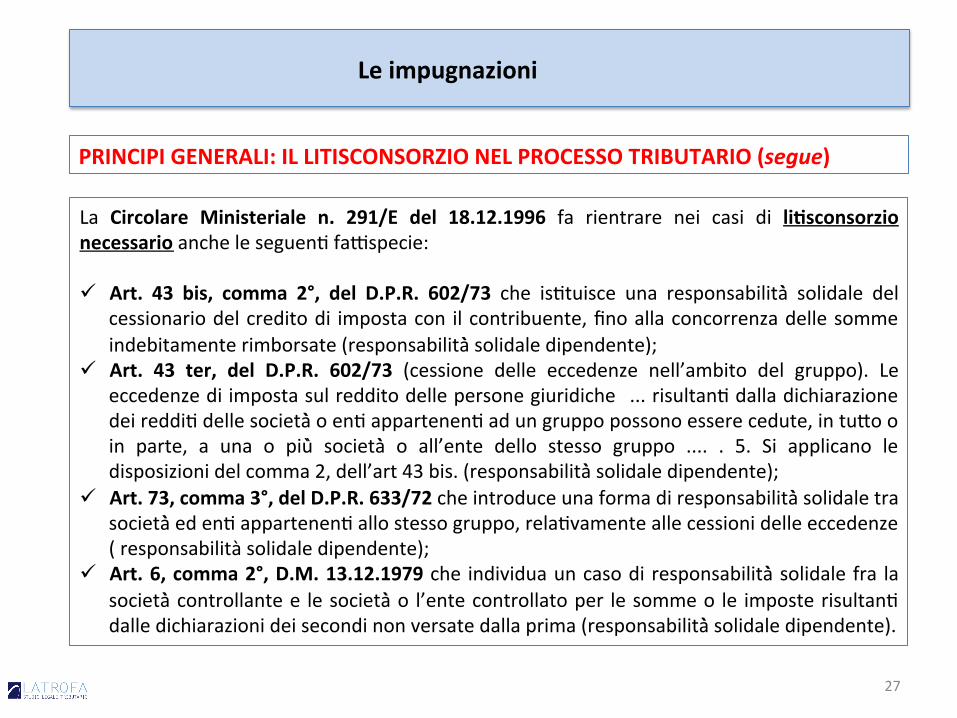

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOTRIBUTARIO(segue)

La Circolare Ministeriale n. 291/E del 18.12.1996 fa rientrare nei casi di liQsconsorzionecessarioancheleseguen@fa(specie:ü Art. 43 bis, comma 2°, del D.P.R. 602/73 che is@tuisce una responsabilità̀ solidale del

cessionariodelcreditodi impostacon ilcontribuente,finoallaconcorrenzadellesommeindebitamenterimborsate(responsabilità̀solidaledipendente);

ü Art. 43 ter, del D.P.R. 602/73 (cessione delle eccedenze nell’ambito del gruppo). Leeccedenzediimpostasulredditodellepersonegiuridiche ...risultan@dalladichiarazionedeireddi@dellesocietà̀oen@appartenen@adungruppopossonoesserecedute,intu2ooin parte, a una o più̀ società̀ o all’ente dello stesso gruppo .... . 5. Si applicano ledisposizionidelcomma2,dell’art43bis.(responsabilità̀solidaledipendente);

ü Art.73,comma3°,delD.P.R.633/72cheintroduceunaformadiresponsabilità̀solidaletrasocietà̀eden@appartenen@allostessogruppo,rela@vamenteallecessionidelleeccedenze(responsabilitàsolidaledipendente);

ü Art.6,comma2°,D.M.13.12.1979che individuauncasodi responsabilità̀ solidale fra lasocietà̀controllantee lesocietà̀o l’entecontrollatoper lesommeo le imposterisultan@dalledichiarazionideisecondinonversatedallaprima(responsabilità̀solidaledipendente).

Leimpugnazioni

27

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOTRIBUTARIO(segue)

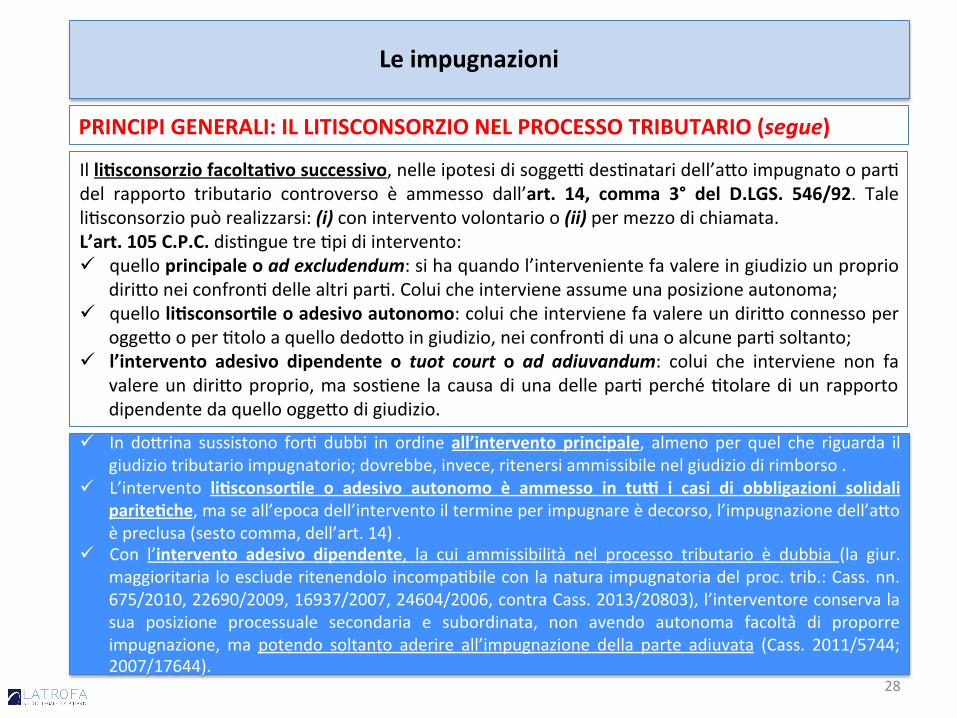

IlliQsconsorziofacoltaQvosuccessivo,nelleipotesidisogge(des@nataridell’a2oimpugnatoopar@del rapporto tributario controverso è ammesso dall’art. 14, comma 3° del D.LGS. 546/92. Taleli@sconsorziopuòrealizzarsi:(i)coninterventovolontarioo(ii)permezzodichiamata.L’art.105C.P.C.dis@nguetre@pidiintervento:ü quelloprincipaleoadexcludendum:sihaquandol’intervenientefavalereingiudiziounproprio

diri2oneiconfron@[email protected];ü quelloliQsconsorQleoadesivoautonomo:coluicheintervienefavalereundiri2oconnessoper

ogge2ooper@toloaquellodedo2oingiudizio,neiconfron@diunaoalcunepar@soltanto;ü l’intervento adesivo dipendente o tuot court o ad adiuvandum: colui che interviene non fa

valereundiri2oproprio,masos@ene lacausadiunadellepar@perché@tolarediunrapportodipendentedaquelloogge2odigiudizio.

Leimpugnazioni

ü In do2rina sussistono for@ dubbi in ordineall’intervento principale, almeno per quel che riguarda il

giudiziotributarioimpugnatorio;dovrebbe,invece,ritenersiammissibilenelgiudiziodirimborso.ü L’intervento liQsconsorQle o adesivo autonomo è ammesso in tu` i casi di obbligazioni solidali

pariteQche,maseall’epocadell’interventoiltermineperimpugnareèdecorso,l’impugnazionedell’a2oèpreclusa(sestocomma,dell’art.14).

ü Con l’intervento adesivo dipendente, la cui ammissibilità nel processo tributario è dubbia (la giur.maggioritarialoescluderitenendoloincompa@bileconlanaturaimpugnatoriadelproc.trib.:Cass.nn.675/2010,22690/2009,16937/2007,24604/2006,contraCass.2013/20803),l’interventoreconservalasua posizione processuale secondaria e subordinata, non avendo autonoma facoltà̀ di proporreimpugnazione,ma potendo soltanto aderire all’impugnazione della parte adiuvata (Cass. 2011/5744;2007/17644).

28

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOTRIBUTARIO(segue)

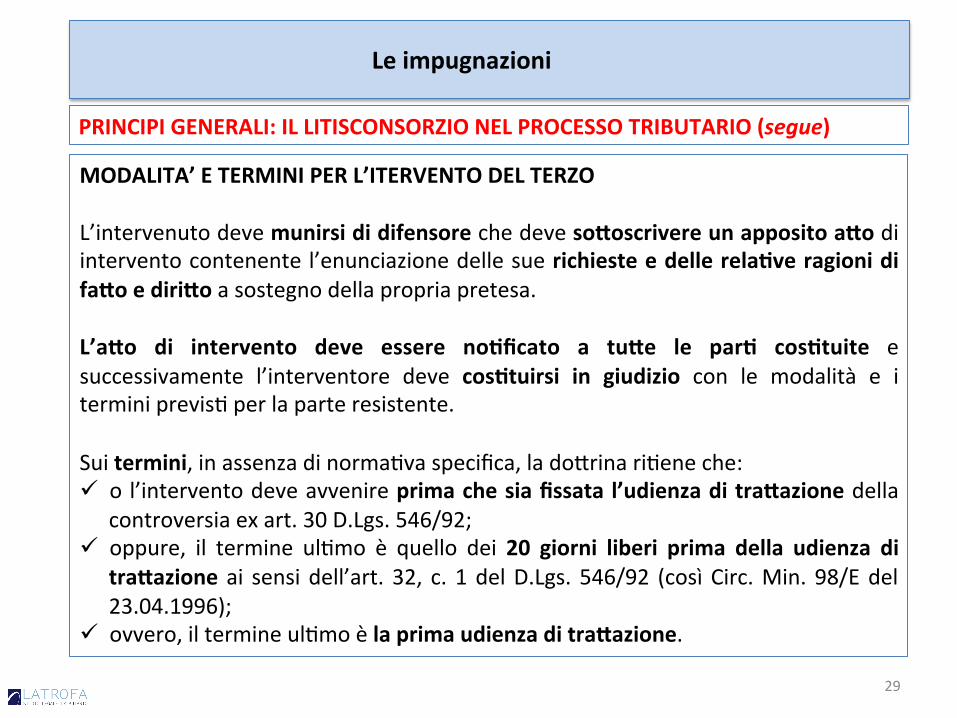

MODALITA’ETERMINIPERL’ITERVENTODELTERZOL’intervenutodevemunirsididifensorechedevesoVoscrivereunappositoaVodiinterventocontenentel’enunciazionedellesuerichiesteedellerelaQveragionidifaVoediriVoasostegnodellapropriapretesa.L’aVo di intervento deve essere noQficato a tuVe le parQ cosQtuite esuccessivamente l’interventore deve cosQtuirsi in giudizio con le modalità e [email protected],inassenzadinorma@vaspecifica,lado2rinari@eneche:ü ol’interventodeveavvenireprimachesiafissata l’udienzaditraVazionedella

controversiaexart.30D.Lgs.546/92;ü oppure, il termine ul@mo è quello dei 20 giorni liberi prima della udienza di

traVazione ai sensidell’art. 32, c. 1delD.Lgs. 546/92 (cosìCirc.Min.98/Edel23.04.1996);

ü ovvero,iltermineul@moèlaprimaudienzaditraVazione.

Leimpugnazioni

29

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOTRIBUTARIO(segue)

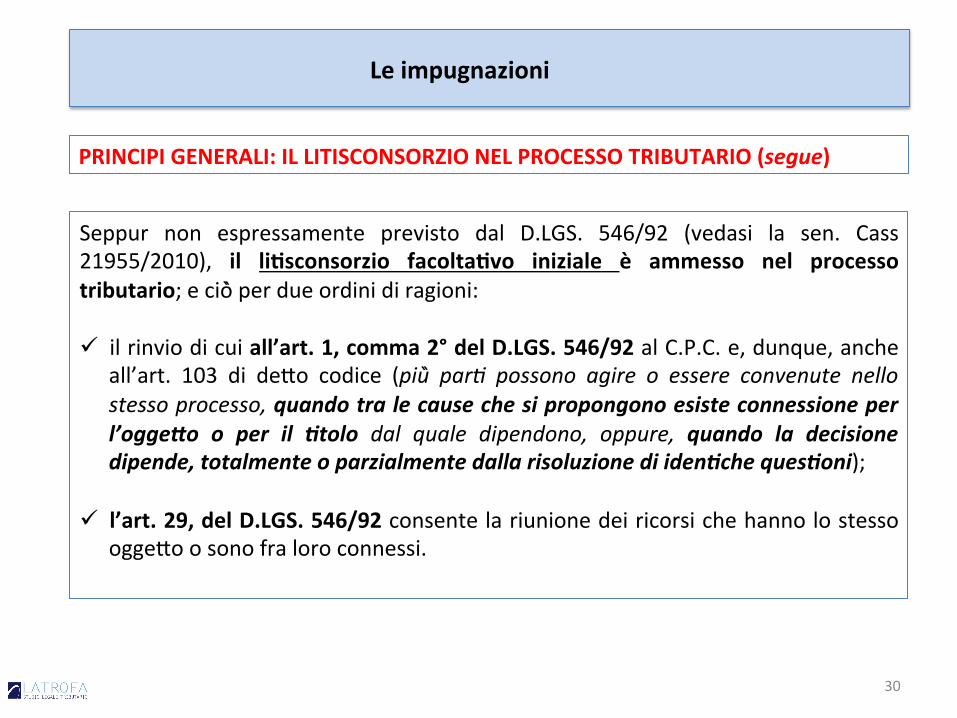

Seppur non espressamente previsto dal D.LGS. 546/92 (vedasi la sen. Cass21955/2010), il liQsconsorzio facoltaQvo iniziale è ammesso nel processotributario;eciò̀perdueordinidiragioni:ü ilrinviodicuiall’art.1,comma2°delD.LGS.546/92alC.P.C.e,dunque,anche

all’art. 103 di de2o codice (più̀ par< possono agire o essere convenute nellostessoprocesso,quandotralecausechesipropongonoesisteconnessioneperl’ogge0o o per il 2tolo dal quale dipendono, oppure, quando la decisionedipende,totalmenteoparzialmentedallarisoluzionediiden2cheques2oni);

ü l’art.29,delD.LGS.546/92consentelariunionedeiricorsichehannolostesso

ogge2oosonofraloroconnessi.

Leimpugnazioni

30

PRINCIPIGENERALI:ILLITISCONSORZIONELPROCESSOTRIBUTARIO(segue)

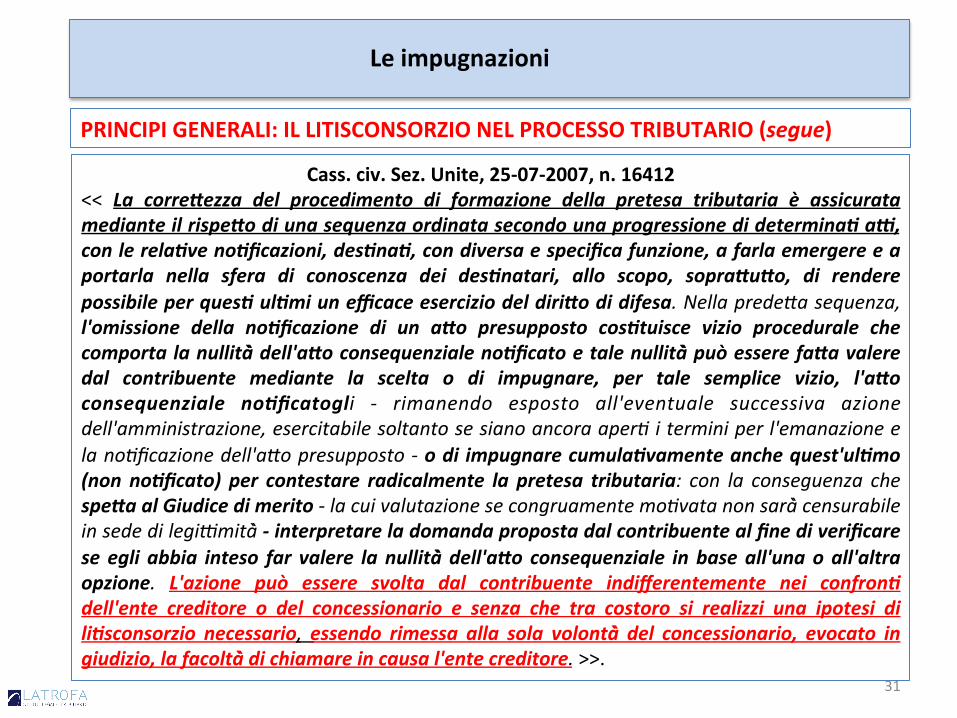

Cass.civ.Sez.Unite,25-07-2007,n.16412<< La corre0ezza del procedimento di formazione della pretesa tributaria è assicuratamedianteilrispe0odiunasequenzaordinatasecondounaprogressionedidetermina2a8,conlerela2veno2ficazioni,des2na2,condiversaespecificafunzione,afarlaemergereeaportarla nella sfera di conoscenza dei des2natari, allo scopo, sopra0u0o, di renderepossibileperques2ul2miunefficaceeserciziodeldiri0odidifesa.NellapredeGasequenza,l'omissione della no2ficazione di un a0o presupposto cos2tuisce vizio procedurale checomportalanullità̀dell'a0oconsequenzialeno2ficatoetalenullità̀puòesserefa0avaleredal contribuente mediante la scelta o di impugnare, per tale semplice vizio, l'a0oconsequenziale no2ficatogli - rimanendo esposto all'eventuale successiva azionedell'amministrazione,esercitabilesoltantosesianoancoraaper<iterminiperl'emanazioneelano<ficazionedell'aGopresupposto-odi impugnarecumula2vamenteanchequest'ul2mo(non no2ficato) per contestare radicalmente la pretesa tributaria: con la conseguenza chespe0aalGiudicedimerito-lacuivalutazionesecongruamentemo<vatanonsarà̀censurabileinsededilegiRmità̀-interpretareladomandapropostadalcontribuentealfinediverificarese egli abbia inteso far valere lanullità̀ dell'a0o consequenziale inbaseall'unaoall'altraopzione. L'azione può essere svolta dal contribuente indifferentemente nei confron2dell'ente creditore o del concessionario e senza che tra costoro si realizzi una ipotesi dili2sconsorzio necessario, essendo rimessa alla sola volontà̀ del concessionario, evocato ingiudizio,lafacoltà̀dichiamareincausal'entecreditore.>>.

Leimpugnazioni

31

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI

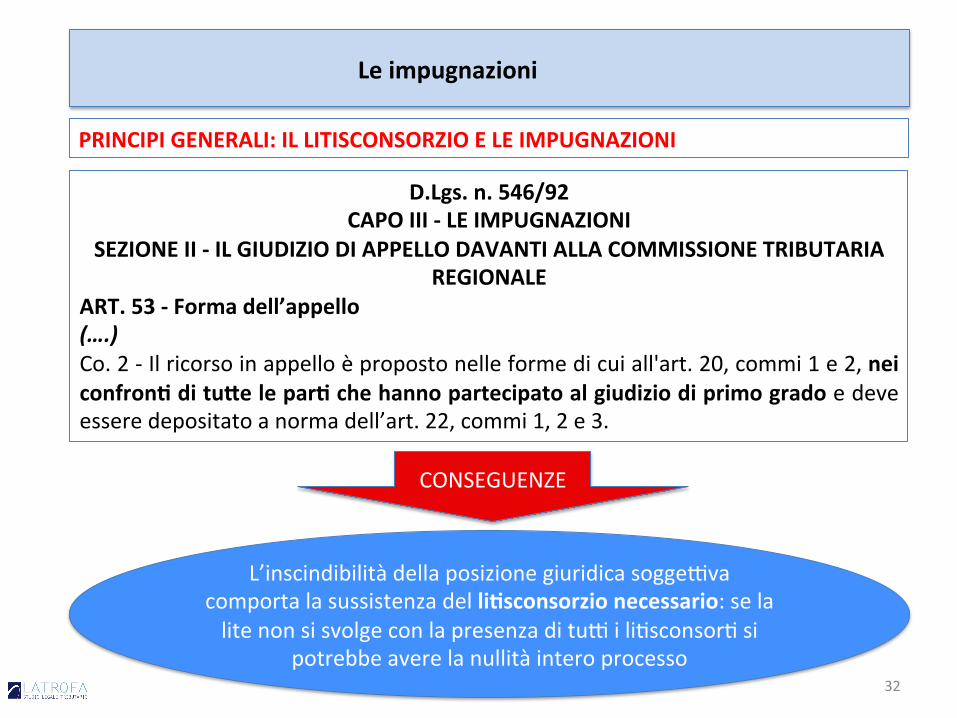

D.Lgs.n.546/92CAPOIII-LEIMPUGNAZIONI

SEZIONEII-ILGIUDIZIODIAPPELLODAVANTIALLACOMMISSIONETRIBUTARIAREGIONALE

ART.53-Formadell’appello(….)Co.2-Ilricorsoinappelloèpropostonelleformedicuiall'art.20,commi1e2,neiconfronQdituVeleparQchehannopartecipatoalgiudiziodiprimogradoedeveesseredepositatoanormadell’art.22,commi1,2e3.

Leimpugnazioni

CONSEGUENZE

L’inscindibilitàdellaposizionegiuridicasogge(vacomportalasussistenzadelliQsconsorzionecessario:selalitenonsisvolgeconlapresenzaditu(ili@sconsor@si

potrebbeaverelanullitàinteroprocesso32

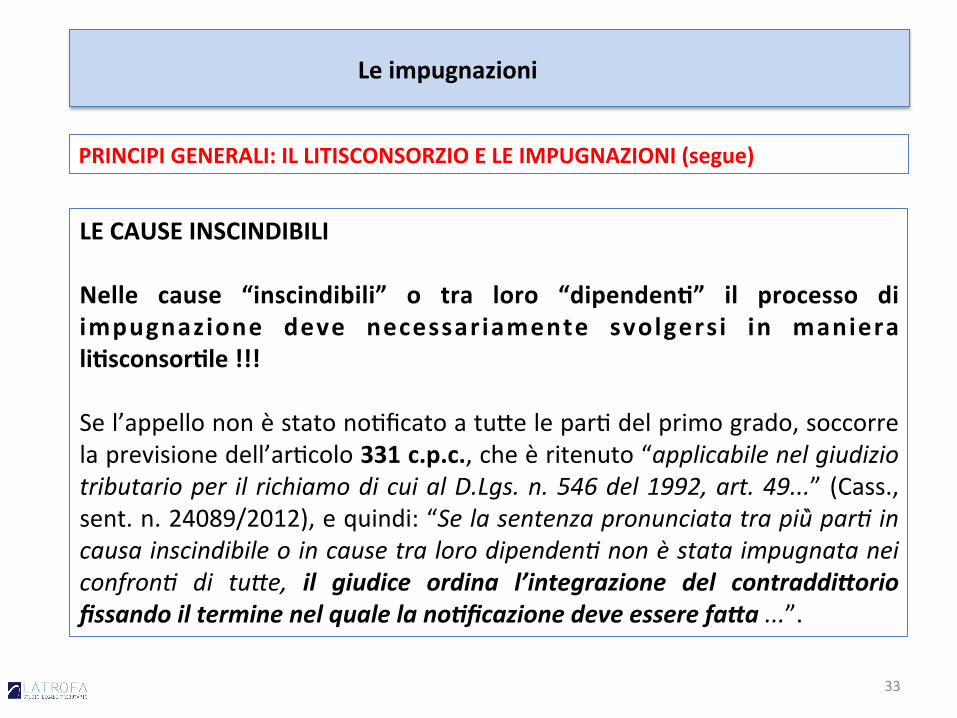

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI(segue)

LECAUSEINSCINDIBILINelle cause “inscindibili” o tra loro “dipendenQ” il processo diimpugnazione deve necessariamente svolgersi in manieraliQsconsorQle!!!Sel’appellononèstatono@ficatoatu2elepar@delprimogrado,soccorrelaprevisionedell’[email protected].,cheèritenuto“applicabilenelgiudiziotributarioper il richiamodicuialD.Lgs.n.546del1992,art.49...” (Cass.,sent.n.24089/2012),equindi:“Selasentenzapronunciatatrapiù̀par<incausainscindibileoincausetralorodipenden<nonèstataimpugnataneiconfron< di tuGe, il giudice ordina l’integrazione del contraddi0oriofissandoilterminenelqualelano2ficazionedeveesserefa0a...”.

Leimpugnazioni

33

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI(segue)

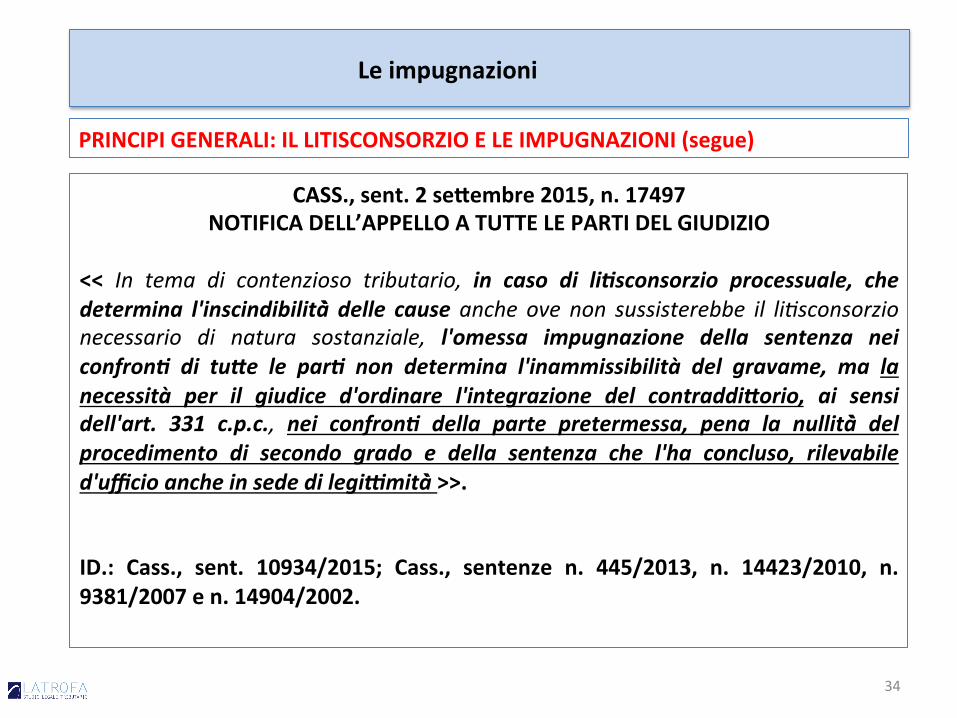

CASS.,sent.2seVembre2015,n.17497NOTIFICADELL’APPELLOATUTTELEPARTIDELGIUDIZIO

<< In tema di contenzioso tributario, in caso di li2sconsorzio processuale, chedetermina l'inscindibilità̀ delle causeanche ove non sussisterebbe il li<sconsorzionecessario di natura sostanziale, l'omessa impugnazione della sentenza neiconfron2 di tu0e le par2 non determina l'inammissibilità del gravame, ma lanecessità per il giudice d'ordinare l'integrazione del contraddi0orio, ai sensidell'art. 331 c.p.c., nei confron2 della parte pretermessa, pena la nullità̀ delprocedimento di secondo grado e della sentenza che l'ha concluso, rilevabiled'ufficioancheinsededilegi8mità ̀>>.ID.: Cass., sent. 10934/2015; Cass., sentenze n. 445/2013, n. 14423/2010, n.9381/2007en.14904/2002.

Leimpugnazioni

34

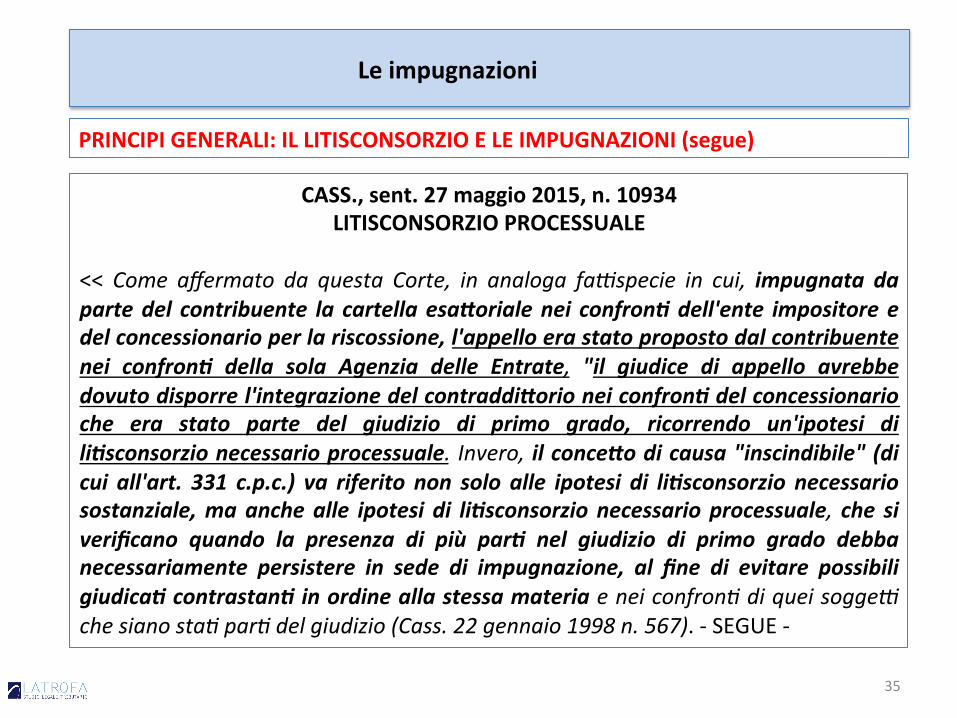

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI(segue)

CASS.,sent.27maggio2015,n.10934LITISCONSORZIOPROCESSUALE

<< Come affermato da questa Corte, in analoga faRspecie in cui, impugnata dapartedel contribuente la cartellaesa0orialenei confron2dell'ente impositoreedelconcessionarioperlariscossione,l'appelloerastatopropostodalcontribuentenei confron2 della sola Agenzia delle Entrate, "il giudice di appello avrebbedovutodisporrel'integrazionedelcontraddi0orioneiconfron2delconcessionarioche era stato parte del giudizio di primo grado, ricorrendo un'ipotesi dili2sconsorzionecessarioprocessuale. Invero, ilconce0odicausa"inscindibile"(dicui all'art. 331 c.p.c.) va riferito non solo alle ipotesi di li2sconsorzio necessariosostanziale,maanchealle ipotesi di li2sconsorzionecessarioprocessuale, che siverificano quando la presenza di più par2 nel giudizio di primo grado debbanecessariamente persistere in sede di impugnazione, al fine di evitare possibiligiudica2contrastan2inordineallastessamateriaeneiconfron<diqueisoggeRchesianosta<par<delgiudizio(Cass.22gennaio1998n.567).-SEGUE-

Leimpugnazioni

35

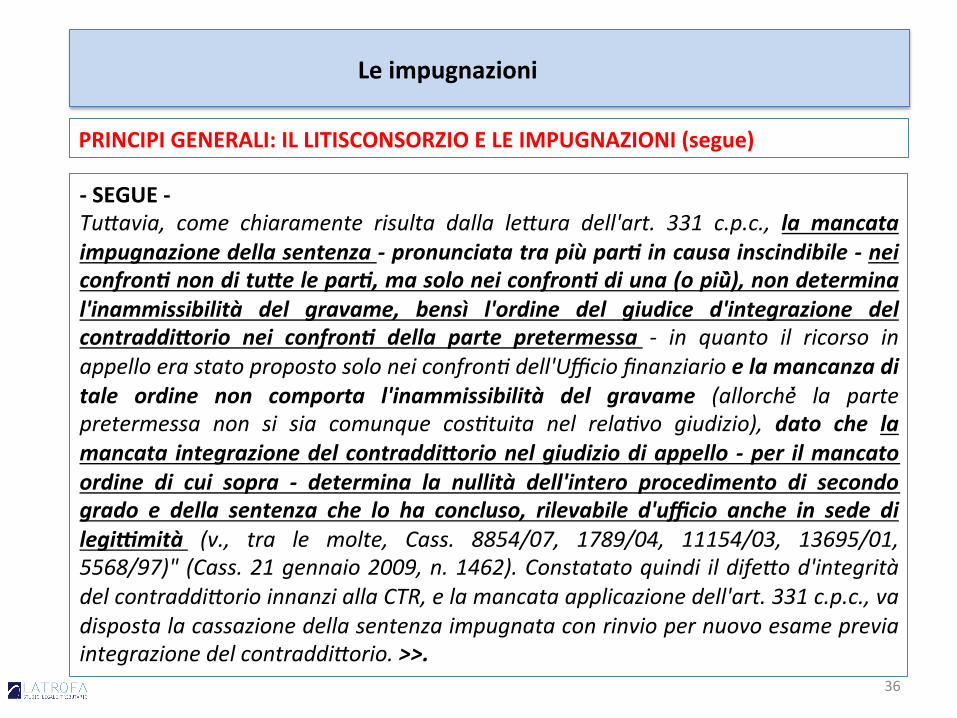

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI(segue)

-SEGUE-TuGavia, come chiaramente risulta dalla leGura dell'art. 331 c.p.c., la mancataimpugnazionedellasentenza-pronunciatatrapiùpar2incausainscindibile-neiconfron2nonditu0elepar2,masoloneiconfron2diuna(opiù̀),nondeterminal'inammissibilità del gravame, bensì l'ordine del giudice d'integrazione delcontraddi0orio nei confron2 della parte pretermessa - in quanto il ricorso inappelloerastatopropostosoloneiconfron<dell'Ufficiofinanziarioelamancanzaditale ordine non comporta l'inammissibilità del gravame (allorché̀ la partepretermessa non si sia comunque cos<tuita nel rela<vo giudizio), dato che lamancata integrazionedelcontraddi0orionelgiudiziodiappello -per ilmancatoordine di cui sopra - determina la nullità dell'intero procedimento di secondogrado e della sentenza che lo ha concluso, rilevabile d'ufficio anche in sede dilegi8mità (v., tra le molte, Cass. 8854/07, 1789/04, 11154/03, 13695/01,5568/97)"(Cass.21gennaio2009,n.1462).Constatatoquindi ildifeGod'integritàdelcontraddiGorioinnanziallaCTR,elamancataapplicazionedell'art.331c.p.c.,vadispostalacassazionedellasentenzaimpugnataconrinviopernuovoesamepreviaintegrazionedelcontraddiGorio.>>.

Leimpugnazioni

36

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI(segue)

Leimpugnazioni

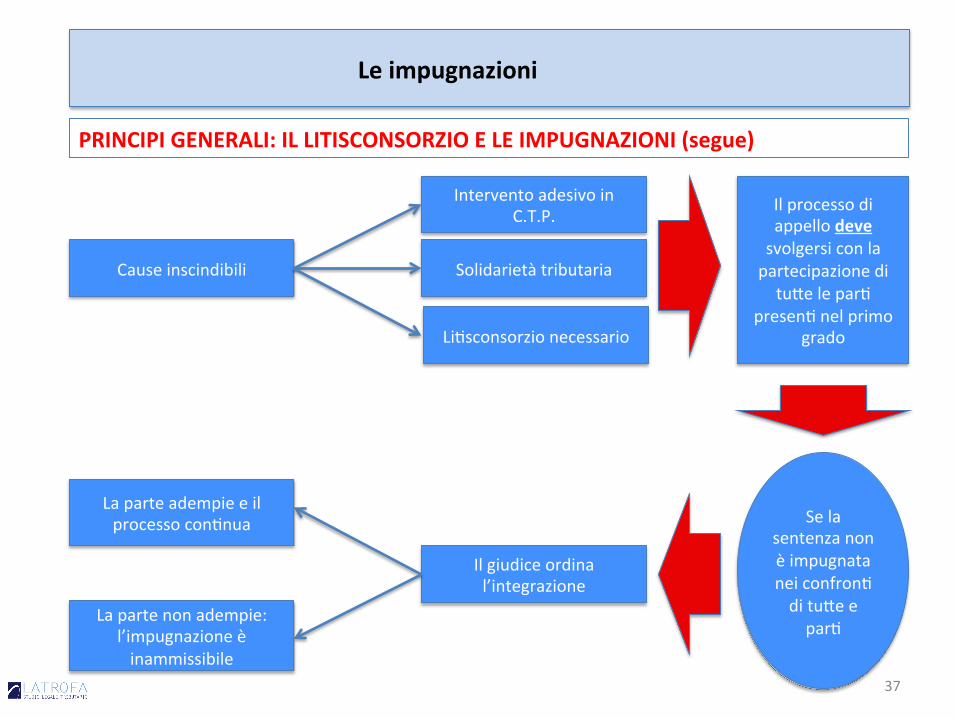

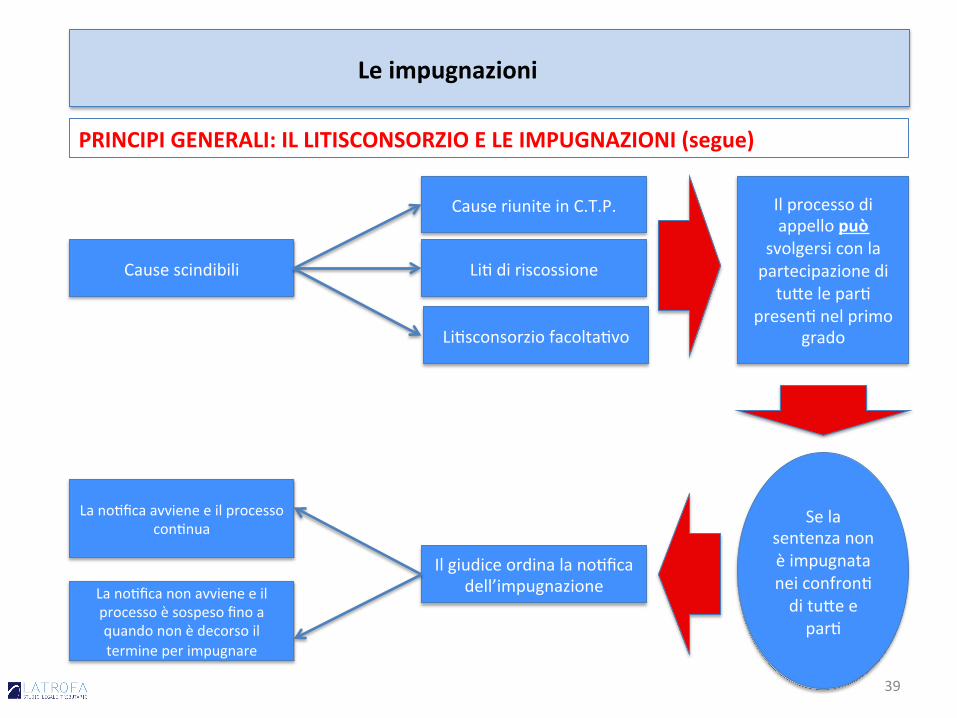

Causeinscindibili

InterventoadesivoinC.T.P.

Solidarietàtributaria

Li@sconsorzionecessario

Ilprocessodiappellodevesvolgersiconlapartecipazioneditu2elepar@

presen@nelprimogrado

Selasentenzanonèimpugnataneiconfron@ditu2eepar@

Ilgiudiceordinal’integrazione

Laparteadempieeilprocessocon@nua

Lapartenonadempie:l’impugnazioneèinammissibile

37

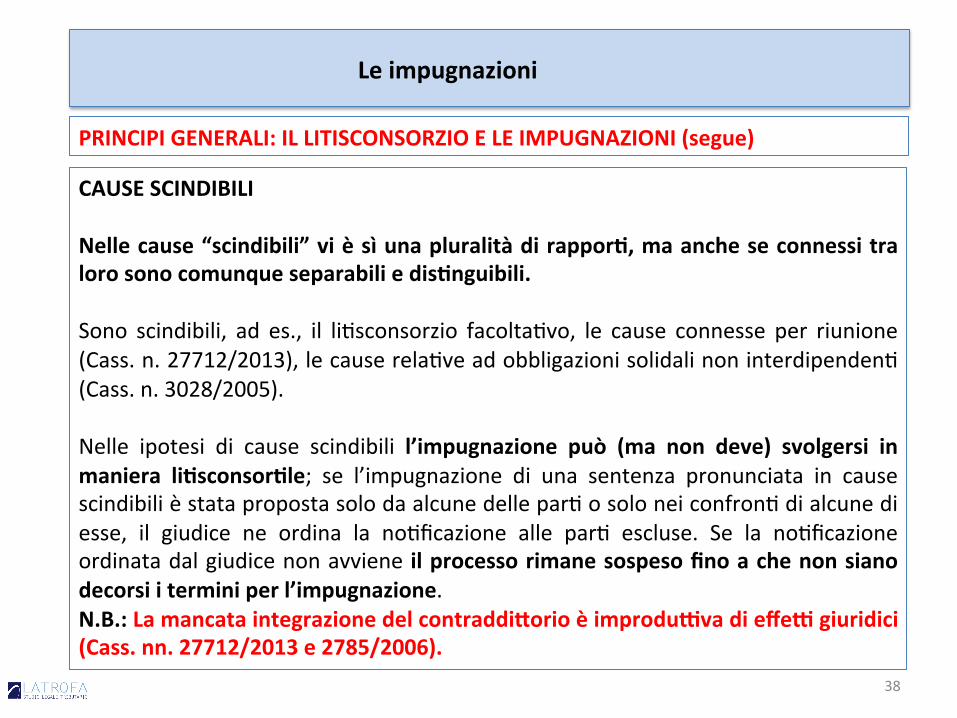

CAUSESCINDIBILINellecause“scindibili”vièsìunapluralitàdirapporQ,maancheseconnessitralorosonocomunqueseparabiliedisQnguibili.Sono scindibili, ad es., il li@sconsorzio facolta@vo, le cause connesse per riunione(Cass.n.27712/2013),lecauserela@veadobbligazionisolidalinoninterdipenden@(Cass.n.3028/2005).Nelle ipotesi di cause scindibili l’impugnazione può (ma non deve) svolgersi inmaniera liQsconsorQle; se l’impugnazione di una sentenza pronunciata in causescindibilièstatapropostasolodaalcunedellepar@osoloneiconfron@dialcunediesse, il giudice ne ordina la no@ficazione alle par@ escluse. Se la no@ficazioneordinatadalgiudicenonavviene ilprocessorimanesospesofinoachenonsianodecorsiiterminiperl’impugnazione.N.B.:LamancataintegrazionedelcontraddiVorioèimprodu`vadieffe`giuridici(Cass.nn.27712/2013e2785/2006).

Leimpugnazioni

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI(segue)

38

PRINCIPIGENERALI:ILLITISCONSORZIOELEIMPUGNAZIONI(segue)

Leimpugnazioni

Causescindibili

CauseriuniteinC.T.P.

Li@diriscossione

Li@sconsorziofacolta@vo

Ilprocessodiappellopuò

svolgersiconlapartecipazioneditu2elepar@

presen@nelprimogrado

Selasentenzanonèimpugnataneiconfron@ditu2eepar@

Ilgiudiceordinalano@ficadell’impugnazione

Lano@ficaavvieneeilprocessocon@nua

Lano@ficanonavvieneeilprocessoèsospesofinoaquandononèdecorsoiltermineperimpugnare

39

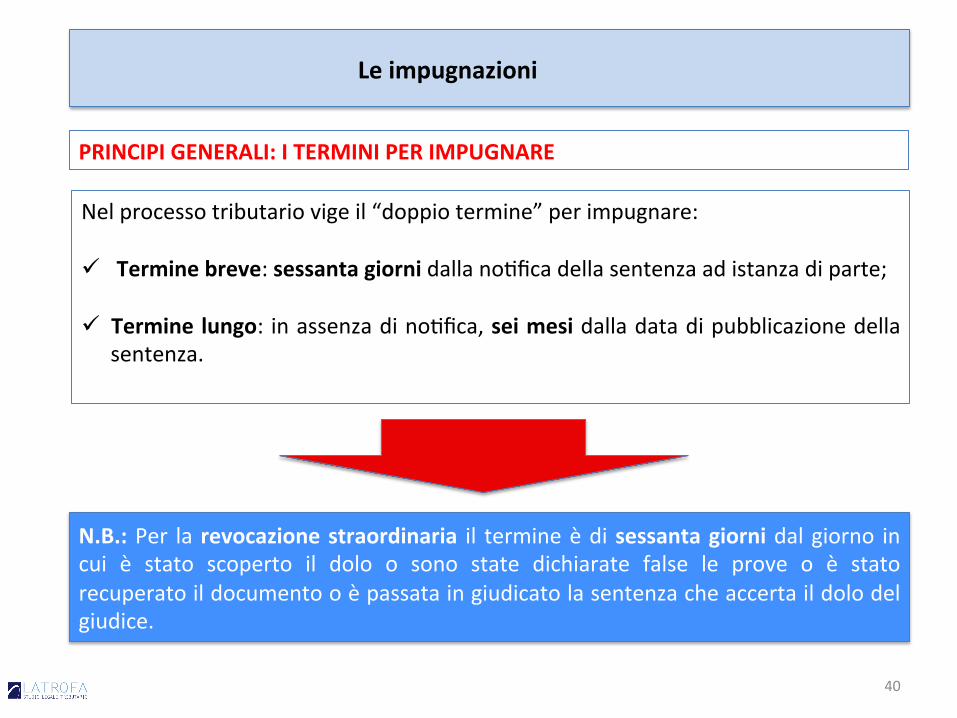

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE

Nelprocessotributariovigeil“doppiotermine”perimpugnare:ü Terminebreve:sessantagiornidallano@ficadellasentenzaadistanzadiparte;

ü Terminelungo: inassenzadino@fica,seimesidalladatadipubblicazionedellasentenza.

Leimpugnazioni

N.B.:Per larevocazionestraordinaria il termineèdisessantagiornidalgiorno incui è stato scoperto il dolo o sono state dichiarate false le prove o è statorecuperatoildocumentooèpassataingiudicatolasentenzacheaccertaildolodelgiudice.

40

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

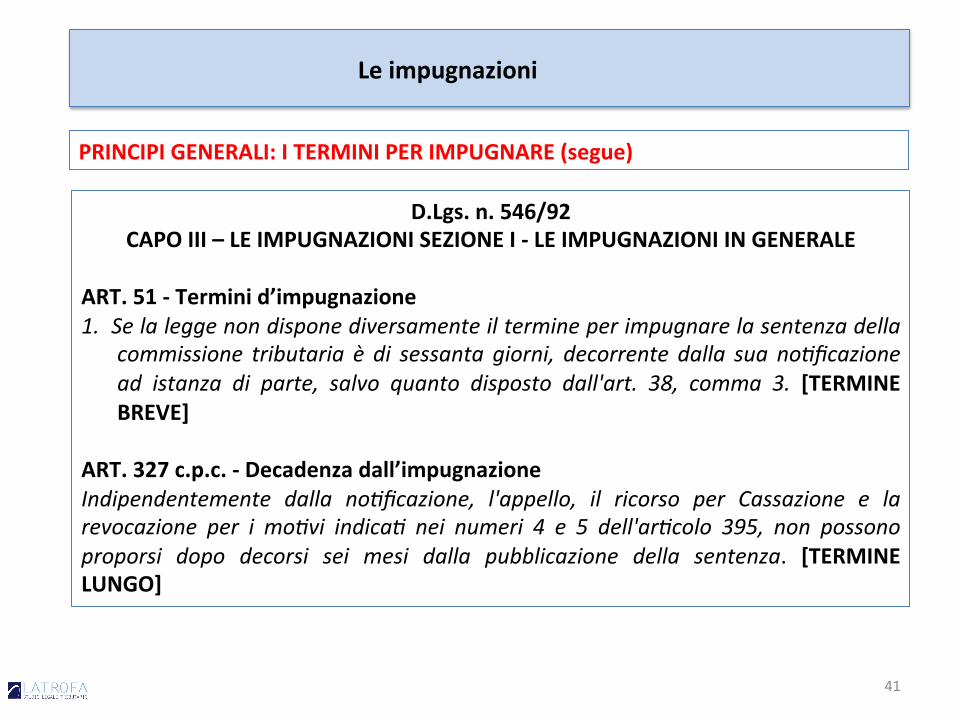

D.Lgs.n.546/92CAPOIII–LEIMPUGNAZIONISEZIONEI-LEIMPUGNAZIONIINGENERALE

ART.51-Terminid’impugnazione1. Selaleggenondisponediversamenteiltermineperimpugnarelasentenzadella

commissione tributaria è di sessanta giorni, decorrente dalla sua no<ficazionead istanza di parte, salvo quanto disposto dall'art. 38, comma 3. [TERMINEBREVE]

ART.327c.p.c.-Decadenzadall’impugnazioneIndipendentemente dalla no<ficazione, l'appello, il ricorso per Cassazione e larevocazione per i mo<vi indica< nei numeri 4 e 5 dell'ar<colo 395, non possonoproporsi dopo decorsi sei mesi dalla pubblicazione della sentenza. [TERMINELUNGO]

Leimpugnazioni

41

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

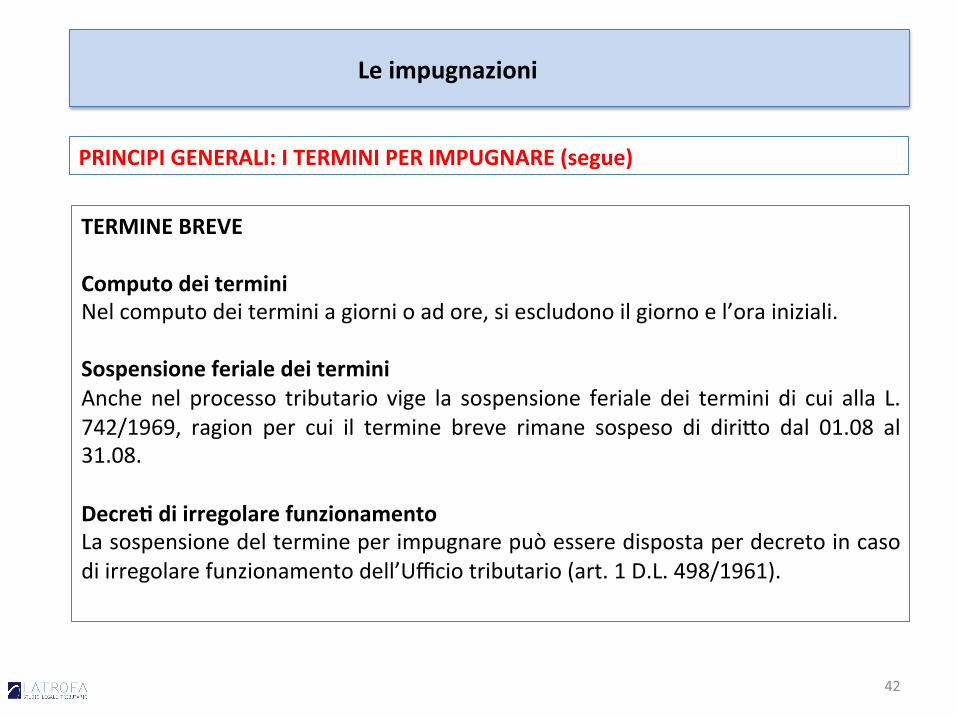

TERMINEBREVEComputodeiterminiNelcomputodeiterminiagiornioadore,siescludonoilgiornoel’orainiziali.SospensioneferialedeiterminiAnche nel processo tributario vige la sospensione feriale dei termini di cui alla L.742/1969, ragion per cui il termine breve rimane sospeso di diri2o dal 01.08 al31.08.DecreQdiirregolarefunzionamentoLasospensionedeltermineperimpugnarepuòesseredispostaperdecretoincasodiirregolarefunzionamentodell’Ufficiotributario(art.1D.L.498/1961).

Leimpugnazioni

42

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

TERMINEBREVE–segue–ModalitàdinoQficadellasentenzaOltrechea2raversol’Ufficialegiudiziario,lano@ficadellasentenzapuòavvenire:ü seilnoQficanteèilContribuente:

² mediantespedizioneamezzopostainplicoraccomandatasenzabustaconavvisodiricevimento;

² tramiteconsegnadire2a;

ü seilnoQficanteèl’AgenziaounEntelocale:² permezzodelserviziopostaleconraccomandataa.r.;² a2raversoimessicomunali;² permezzodimessispecialiautorizza@dall’A.f..

Leimpugnazioni

43

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

TERMINEBREVE–segue–IlperfezionamentodellanoQficaPer la circolare n. 37 del 21.06.2010 dell’Agenzia delle entrate il termine brevedecorre:ü dalladatadella relatadinoQficaappostadall’Ufficiale giudiziarioodalmesso

comunaleospecialesull’originaleocopiaauten@cadell’originaledellasentenzano@ficata;

ü dalla data della ricevuta rilasciata dall’Ufficio al quale la sentenza è stata

consegnata;ü dalla data risultante dall’avviso di ricevimento secondo cui il des@natario ha

ricevutoilplico.

Leimpugnazioni

44

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

TERMINEBREVE–segue–IldesQnatarioeilluogodellanoQficazioneLasentenzadeveessereno@ficatapressoilsoggeVochehaacquisitolaqualitàdipartenelprocessodiprimogrado.L’indicazionedellaresidenzaodellasedeel’elezionedidomiciliohannoeffe2operisuccessivigradidelprocessoiviinclusoancheilluogooveno@ficarelasentenza.IlsoggeVolegi`matoarichiederelanoQfica.Lalegi(mazionearichiederelano@ficaspeVaallapartesiapersonalmentechepermezzodidifensoreabilitatomunitodiprocura.Seperòildifensorenonèabilitatola no@fica è affe2a da nullità sanabile per raggiungimento dello scopo (Cass.19976/2005).LaprovadellanoQficaLa prova è cos@tuita dalla relata di no@fica che deve essere apposta in calceall’originale(PerlaCass.n.6749/2007,qualoralarelatanonsiaappostaincalcelano@ficanonpuòessereidoneaaldecorsodelterminebreve).

Leimpugnazioni

45

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

LANOTIFICADELLASENTENZAEMESSADALLAC.T.R.La no2fica della sentenza della Commissione tributaria regionale può comportare problema@cherela@vealluogooveeseguirla,qualoralacontropartesiaun’Agenziafiscale.Conlasentenza14.2.2006n.3116,laCortediCassazioneaSezioniUnitehasancitoche:ü l’is@tuzionedelleAgenziefiscalihaimplicitamenteabrogatol’art.21dellaL.133/99;ü perleAmministrazioninonpatrocinatedall’AvvocaturadelloStato,l’art.144c.p.c.prevedeche

lenoQficazionidevonoessereeseguitedireVamentepressol’AmministrazionedesQnataria;ü incasodipatrociniodapartedell’Avvocaturalano@ficavafa2apressol’AvvocaturadelloStato

territorialmentecompetente.Tu2avia, tale disposizione deve essere coordinata con l’art.10 del D.Lgs. 546/92, secondo cui lalegi`mazione processuale compete anche agli uffici periferici dell’Agenzia fiscale. Pertanto, lano2ficadellasentenzadellaCommissionetributariaregionalepuòavvenire,alterna@vamente,neiconfron@:

² dell’Agenzia delle Entrate presso la sua sede centrale in Roma in persona del dire2oregeneraleprotempore;

² dell’ufficioperifericodell’AgenziadelleEntrate(Cass.n.4608/2014en.5358/2014).

L’AgenziadelleEntrate,haspecificatoche,afinidieconomiaprocessuale,sarebbeopportunocheleno@ficheavvenganoneiconfron@dellastru2uraterritorialechehaemanatol’a2o(circ.28.5.2010n.27).

Leimpugnazioni

46

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

EFFETTOBILATERALEDELLANOTIFICAN.B.:NELCASOINCUILEPARTISIANOENTRAMBESOCCOMBENTI,LANOTIFICADELLASENTENZAHAEFFETTO“BILATERALE”EITERMINIPERIMPUGNAREDECORRONOSIAPERILNOTIFICANTECHEPERILNOTIFICATARIO(CASS.

13732/2007)

SEL’APPELLOINCIDENTALEE’PROPOSTOOLTREITERMINIDALSOGGETTONOTIFICANTELASENTENZA,LOSTESSODEVECONSIDERARSITARDIVO

Leimpugnazioni

47

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

TERMINELUNGOLa mancata no@ficazione della sentenza comporta il decorrere del c.d. “termine lungo” diimpugnazione che è di sei mesi dalla data di deposito della sentenza in segreteria. Lacomunicazionedeldisposi@voèirrilevanteaifinidecorsodeltermine.ProrogadelterminelungoSeentroiseimesidallapubblicazione/depositodellasentenzasiverificalamorteolaperditadellacapacitàdistareingiudiziodiunaparte,ilteminelungoèprorogatopertu2elepar@diseimesidalgiornodell’evento.SospensioneferialedeiterminiLa sospensione feriale dei termini dal 1.08 al 31.08 è applicabile anche con riferimento al“terminelungo”(Cass.14496/2002en.15527/2002).ConcorsodelterminebreveedelterminelungoLa Cassazione (n. 8191/2000) ha precisato che il termine lungo è un termine invalicabile,sicché,ovenell’imminenzadel suospirarevengaeffe2uata lano@ficazione, il terminebrevecessaconloscaderedelterminelungoenonlopuòprolungareulteriormente.ImpugnazionedellaparteignaranoncosQtuitaLa parte non cos@tuita che non ha avuto conoscenza del processo per nullità dellano@ficazione del ricorso e della comunicazione dell’avviso di udienza, può proporre appellooltreil“terminelungo”.

Leimpugnazioni

48

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

Cass.,sent.1agosto2012,n.13794TEMPIDIIMPUGNAZIONE-SCISSIONETEMPORALEFRADATADEPOSITOEDATA

PUBBLICAZIONE-PUBBLICITÀSENTENZACONFIRMAEDATACANCELLIERECOINCIDENTECOLDEPOSITO

<< Il procedimento di pubblicazione di una sentenza, coincidente con il suo deposito, èunitario nonostante vi concorrano sia l'a8vità del giudice (di deposito in cancelleria deldocumento), sia quella del cancelliere (di pubblicazione mediante il compimento dideterminate formalità̀ che rendono "cer<ficato" tale deposito), e garan2sce, quale effe0olegale, la conoscibilità̀ del provvedimento giurisdizionale erga omnes anche ai fini delladecorrenza del termine di impugnazione. L'aRvità del cancelliere è, quindi, solo ricogni<vadellacompletezzadeldocumento,oltrechevincolatanelquomodo–medianteapposizionedidataefirmaincalce–enelquando,dovendodareaGodeldeposito,nelluogoenelladataincuiavvienelaconsegna(aGestazioneassis<tadallapresunzionediveridicità̀finoaquereladifalso: art. 2700 c.c). Nel processo tributario il meccanismo è iden2co: in caso di omessano2ficadellasentenzaaistanzadiparte,ilterminelungoperimpugnarladecorredallasuapubblicazione(arG.38e51,D.Lgs.n.546/1992)cheavvienemediantedepositoinsegreteria,a0estato dalla firma e dalla data apposte sulla sentenza dal segretario (art. 37, D.Lgs. n.546/1992)>>.

Leimpugnazioni

49

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

Cass.,sent.4maggio2012,n.6728TERMINIPROCESSUALI-COMPUTO-TERMINEPERLAPROPOSIZIONE

DELL'APPELLO-SCADENZADISABATO-PROROGADIDIRITTOALPRIMOGIORNOSEGUENTENONFESTIVO

<< Il termine per proporre appello deve essere qualificato come termine adecorrenza successiva, con la conseguenza che, ove il "dies ad quem" delmedesimo vada a scadere nella giornata di sabato, esso è prorogato al primogiorno seguentenon fes2vo, ai sensi dell'art. 155, quarto comma, cod. proc. civ.,nellanuova formulazione introdoGadall'art.2, leG. f), legge28dicembre2005,n.263, applicabile ai procedimen< instaura< successivamente alla data del 1marzo2005>>.

Leimpugnazioni

50

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

Cass.,sent.26marzo2014,n.7059NOTIFICADELLASENTENZAAMANIDELCONTRIBUENTEINLUOGODELDIFENSORE

DOMICILIATARIOMASSIMA 1 << La no2fica della sentenza della Commissione Tributaria Provinciale amaniproprie della parte (specificamente del legale rappresentante della società̀), è valida edidoneaa fardecorrere il terminebreveper l'impugnazione, previstodall'art. 51, comma1,D.Lgs.n.546del1992,quand'anchenelgiudizioaquolapartesisiacos2tuitaamezzodiundifensore>>.MASSIMA 2 – << La no2ficazione della sentenza della commissione tributaria provincialeeffe0uata a mani proprie della parte, sebbene la stessa fosse cos2tuita a mezzo di undifensore nel giudizio "a quo", è valida ed idonea a far decorrere il termine breve diimpugnazioneprevistodall'art.51, comma1,deld.lgs.31dicembre1992,n.546, inquantol'art.17,comma1,delmedesimod.lgs.facomunquesalvalaconsegnainmaniproprie,acui,dunque, resta sempre possibile ricorrere a0esa la prevalenza delle disposizioni processualitributariesuquelleprocessualiciviliexart.1,comma2,deld.lgs.n.546del1992,operandoilrichiamo di cui all'art. 49 del d.lgs. 546 cit. solo ad alcune del codice di rito in tema diimpugnazioniingenerale.(Inapplicazionedell'anzide0oprincipio,laS.C.haesclusol'idoneità̀afardecorrereilterminebreveperl'impugnazioneallano2ficadiunasentenzaeseguita,neiconfron2diunasocietà̀,medianteconsegnanonalsuolegalerappresentantedellasocietà̀,maalpor2erepressolasededellastessa).>>.

Leimpugnazioni

51

PRINCIPIGENERALI:ITERMINIPERIMPUGNARE(segue)

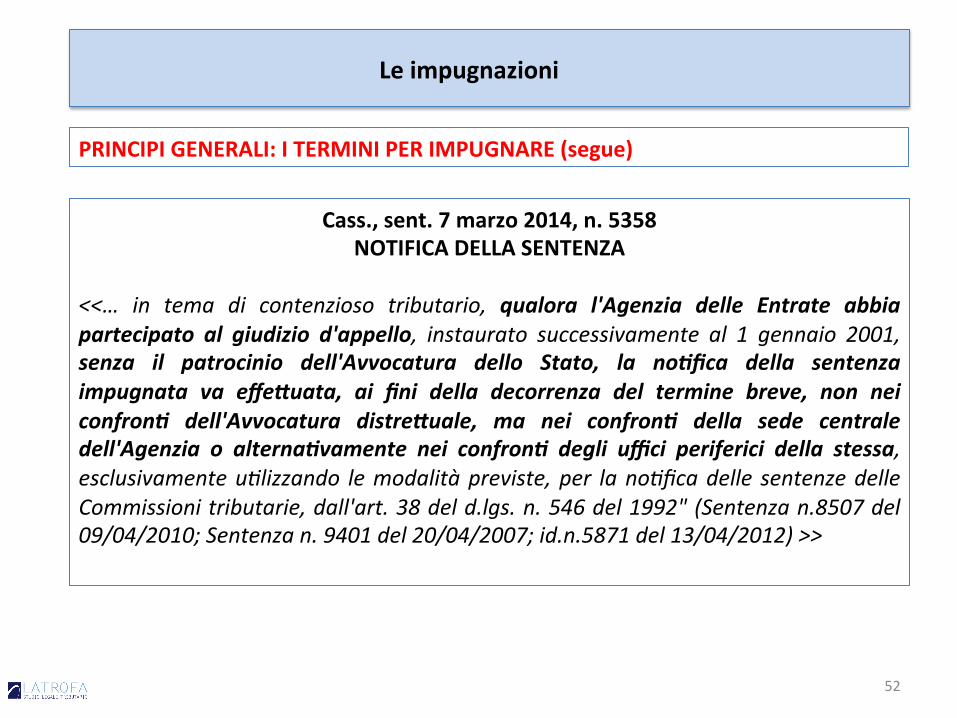

Cass.,sent.7marzo2014,n.5358NOTIFICADELLASENTENZA

<<… in tema di contenzioso tributario, qualora l'Agenzia delle Entrate abbiapartecipato al giudizio d'appello, instaurato successivamente al 1 gennaio 2001,senza il patrocinio dell'Avvocatura dello Stato, la no2fica della sentenzaimpugnata va effe0uata, ai fini della decorrenza del termine breve, non neiconfron2 dell'Avvocatura distre0uale, ma nei confron2 della sede centraledell'Agenzia o alterna2vamente nei confron2 degli uffici periferici della stessa,esclusivamenteu<lizzando lemodalitàpreviste,per lano<ficadelle sentenzedelleCommissionitributarie,dall'art.38deld.lgs.n.546del1992"(Sentenzan.8507del09/04/2010;Sentenzan.9401del20/04/2007;id.n.5871del13/04/2012)>>

Leimpugnazioni

52

53

ILGIUDICATO

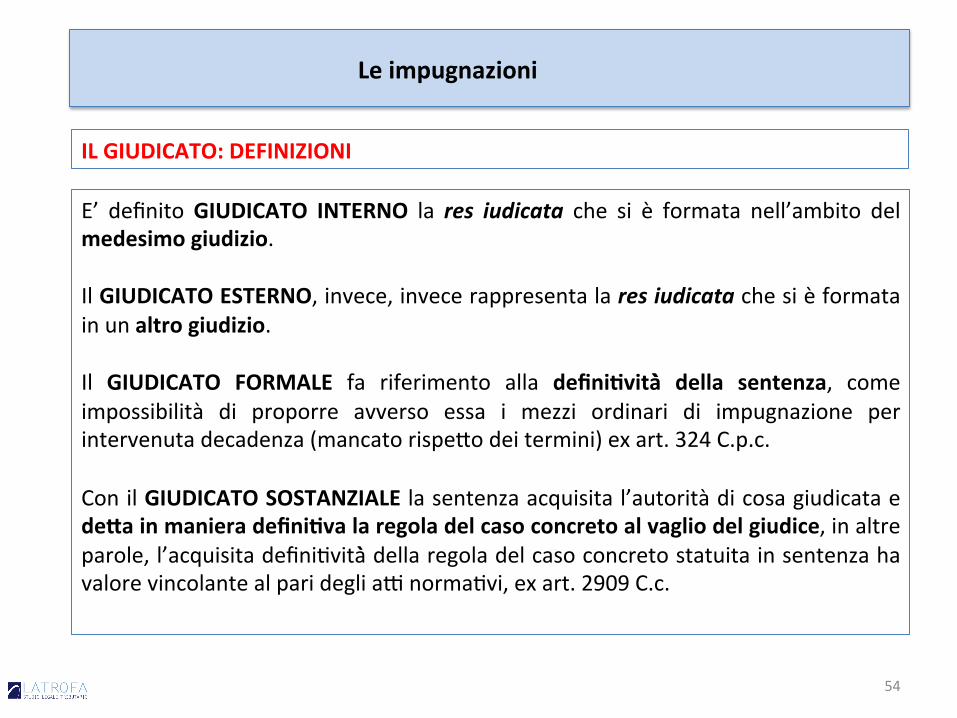

ILGIUDICATO:DEFINIZIONI

E’ definitoGIUDICATO INTERNO la res iudicata che si è formata nell’ambito delmedesimogiudizio.IlGIUDICATOESTERNO,invece,invecerappresentalaresiudicatachesièformatainunaltrogiudizio.Il GIUDICATO FORMALE fa riferimento alla definiQvità̀ della sentenza, comeimpossibilità di proporre avverso essa i mezzi ordinari di impugnazione perintervenutadecadenza(mancatorispe2odeitermini)exart.324C.p.c.ConilGIUDICATOSOSTANZIALE lasentenzaacquisital’autoritàdicosagiudicataedeVainmanieradefiniQvalaregoladelcasoconcretoalvagliodelgiudice,inaltreparole,l’acquisitadefini@vità̀dellaregoladelcasoconcretostatuitainsentenzahavalorevincolantealparideglia(norma@vi,exart.2909C.c.

Leimpugnazioni

54

ILGIUDICATO:DEFINIZIONI(segue)

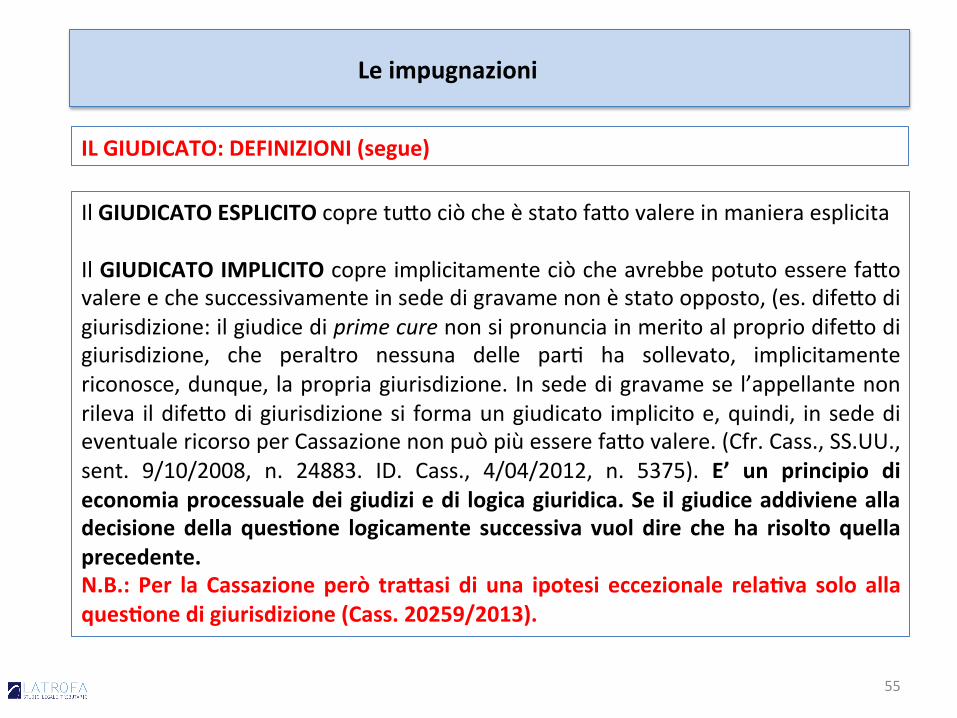

IlGIUDICATOESPLICITOcopretu2ociòcheèstatofa2ovalereinmanieraesplicitaIlGIUDICATOIMPLICITOcopreimplicitamenteciòcheavrebbepotutoesserefa2ovalereechesuccessivamenteinsededigravamenonèstatoopposto,(es.dife2odigiurisdizione:ilgiudicediprimecurenonsipronunciainmeritoalpropriodife2odigiurisdizione, che peraltro nessuna delle par@ ha sollevato, implicitamentericonosce,dunque, lapropriagiurisdizione. Insededigravamesel’appellantenonrileva ildife2odigiurisdizionesi formaungiudicato implicitoe,quindi, insededieventualericorsoperCassazionenonpuòpiùesserefa2ovalere.(Cfr.Cass.,SS.UU.,sent. 9/10/2008, n. 24883. ID. Cass., 4/04/2012, n. 5375). E’ un principio dieconomiaprocessualedeigiudiziedi logicagiuridica.Seilgiudiceaddivienealladecisionedella quesQone logicamente successiva vuol dire cheha risolto quellaprecedente.N.B.: Per la Cassazioneperò traVasi di una ipotesi eccezionale relaQva solo allaquesQonedigiurisdizione(Cass.20259/2013).

Leimpugnazioni

55

ILGIUDICATO:DEFINIZIONI(segue)

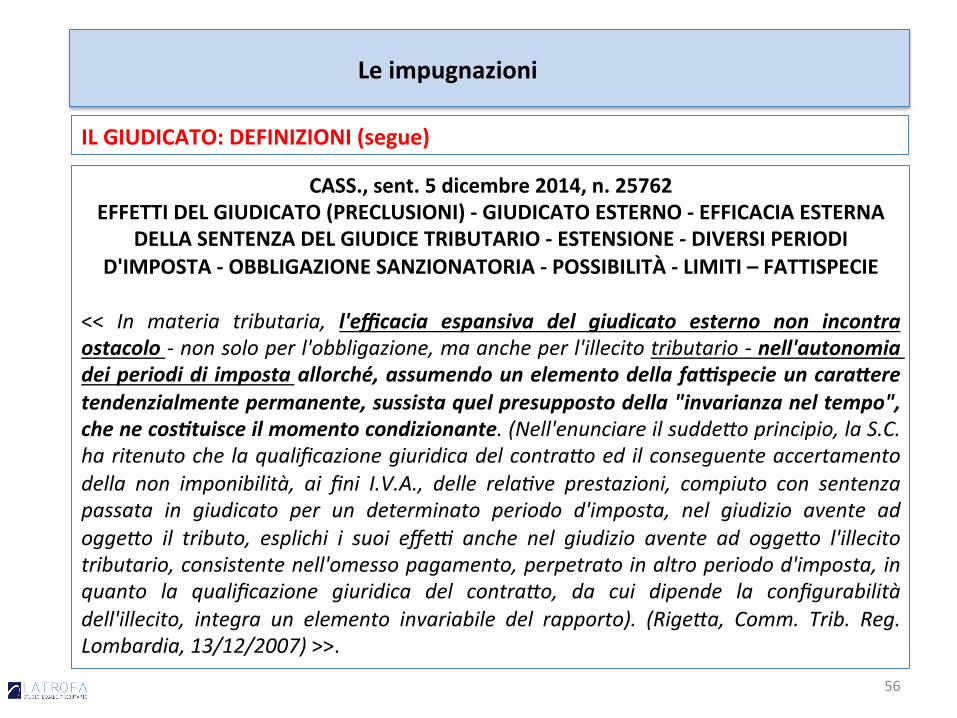

CASS.,sent.5dicembre2014,n.25762EFFETTIDELGIUDICATO(PRECLUSIONI)-GIUDICATOESTERNO-EFFICACIAESTERNA

DELLASENTENZADELGIUDICETRIBUTARIO-ESTENSIONE-DIVERSIPERIODID'IMPOSTA-OBBLIGAZIONESANZIONATORIA-POSSIBILITÀ-LIMITI–FATTISPECIE

<< In materia tributaria, l'efficacia espansiva del giudicato esterno non incontraostacolo-nonsoloperl'obbligazione,maancheperl'illecitotributario-nell'autonomiadeiperiodidi impostaallorché,assumendounelementodellafa8specieuncara0eretendenzialmentepermanente,sussistaquelpresuppostodella"invarianzaneltempo",chenecos2tuisceilmomentocondizionante.(Nell'enunciareilsuddeGoprincipio,laS.C.haritenutoche laqualificazionegiuridicadelcontraGoed ilconseguenteaccertamentodella non imponibilità, ai fini I.V.A., delle rela<ve prestazioni, compiuto con sentenzapassata in giudicato per un determinato periodo d'imposta, nel giudizio avente adoggeGo il tributo, esplichi i suoi effeR anche nel giudizio avente ad oggeGo l'illecitotributario,consistentenell'omessopagamento,perpetratoinaltroperiodod'imposta,inquanto la qualificazione giuridica del contraGo, da cui dipende la configurabilitàdell'illecito, integra un elemento invariabile del rapporto). (RigeGa, Comm. Trib. Reg.Lombardia,13/12/2007)>>.

Leimpugnazioni

56

ILGIUDICATO:DEFINIZIONI(segue)

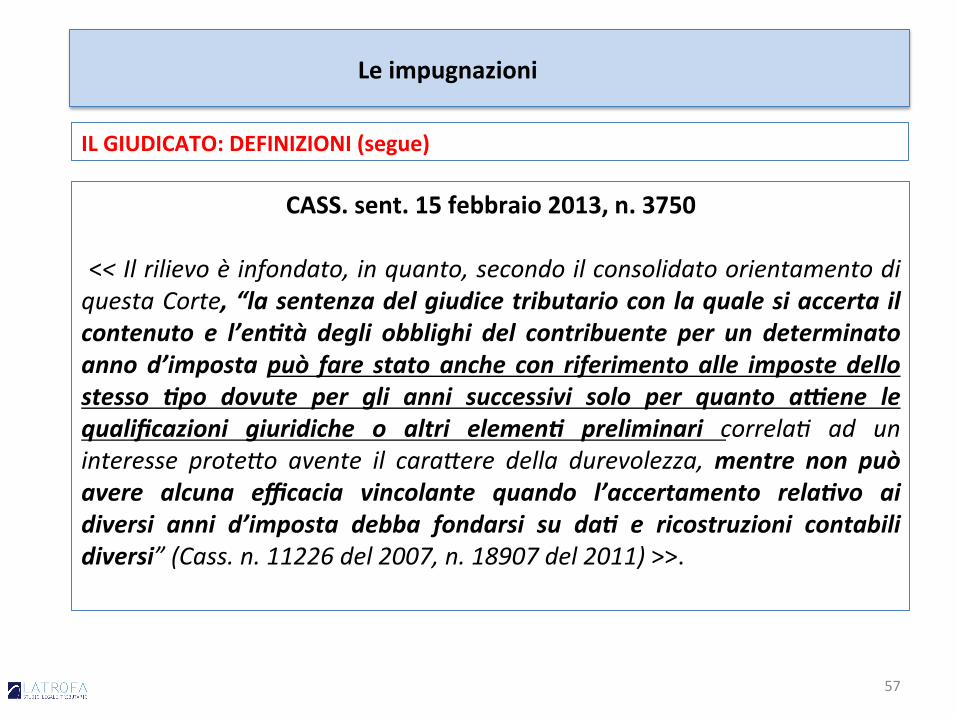

CASS.sent.15febbraio2013,n.3750

<<Ilrilievoèinfondato,inquanto,secondoilconsolidatoorientamentodiquestaCorte,“lasentenzadelgiudicetributarioconlaqualesiaccertailcontenuto e l’en2tà degli obblighi del contribuente per un determinatoannod’imposta può fare stato anche con riferimento alle imposte dellostesso 2po dovute per gli anni successivi solo per quanto a8ene lequalificazioni giuridiche o altri elemen2 preliminari correla< ad uninteresse proteGo avente il caraGere della durevolezza,mentre non puòavere alcuna efficacia vincolante quando l’accertamento rela2vo aidiversi anni d’imposta debba fondarsi su da2 e ricostruzioni contabilidiversi”(Cass.n.11226del2007,n.18907del2011)>>.

Leimpugnazioni

57

58

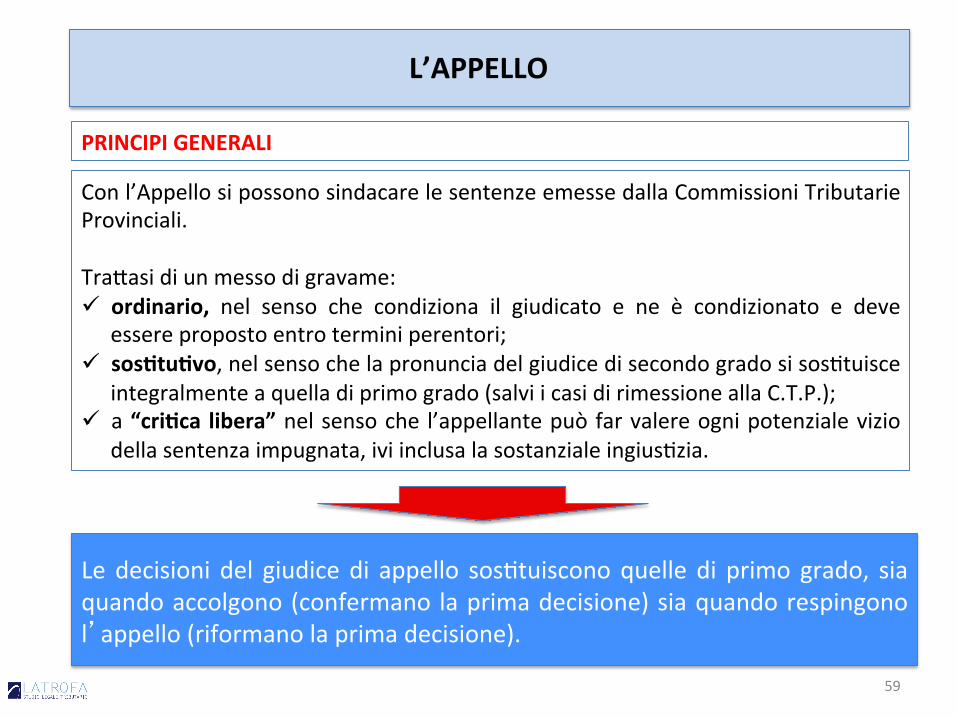

L’APPELLO

PRINCIPIGENERALI

Conl’AppellosipossonosindacarelesentenzeemessedallaCommissioniTributarieProvinciali.Tra2asidiunmessodigravame:ü ordinario, nel senso che condiziona il giudicato e ne è condizionato e deve

esserepropostoentroterminiperentori;ü sosQtuQvo,nelsensochelapronunciadelgiudicedisecondogradosisos@tuisce

integralmenteaquelladiprimogrado(salviicasidirimessioneallaC.T.P.);ü a“criQca libera”nelsensoche l’appellantepuòfarvalereognipotenzialevizio

dellasentenzaimpugnata,iviinclusalasostanzialeingius@zia.

L’APPELLO

Le decisioni del giudice di appello sos@tuisconoquelle di primo grado, siaquandoaccolgono(confermano laprimadecisione)siaquandorespingonol’appello(riformanolaprimadecisione).

59

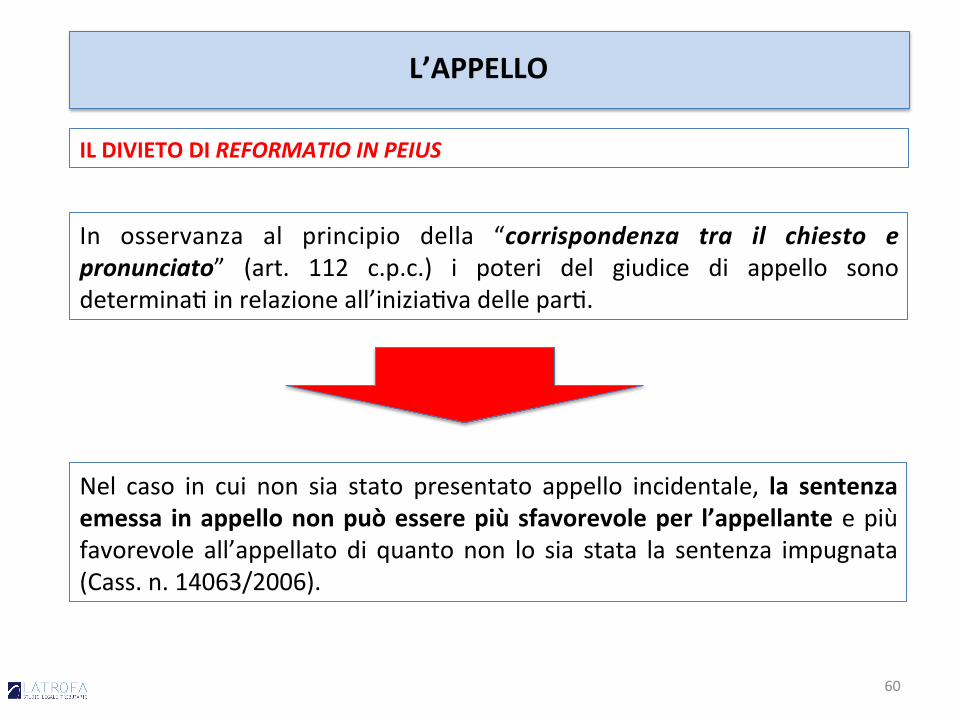

ILDIVIETODIREFORMATIOINPEIUS

In osservanza al principio della “corrispondenza tra il chiesto epronunciato” (art. 112 c.p.c.) i poteri del giudice di appello sonodetermina@inrelazioneall’inizia@vadellepar@.

Nel caso in cui non sia stato presentato appello incidentale, la sentenzaemessa inappellononpuòesserepiùsfavorevoleper l’appellanteepiùfavorevole all’appellato di quanto non lo sia stata la sentenza impugnata(Cass.n.14063/2006).

L’APPELLO

60

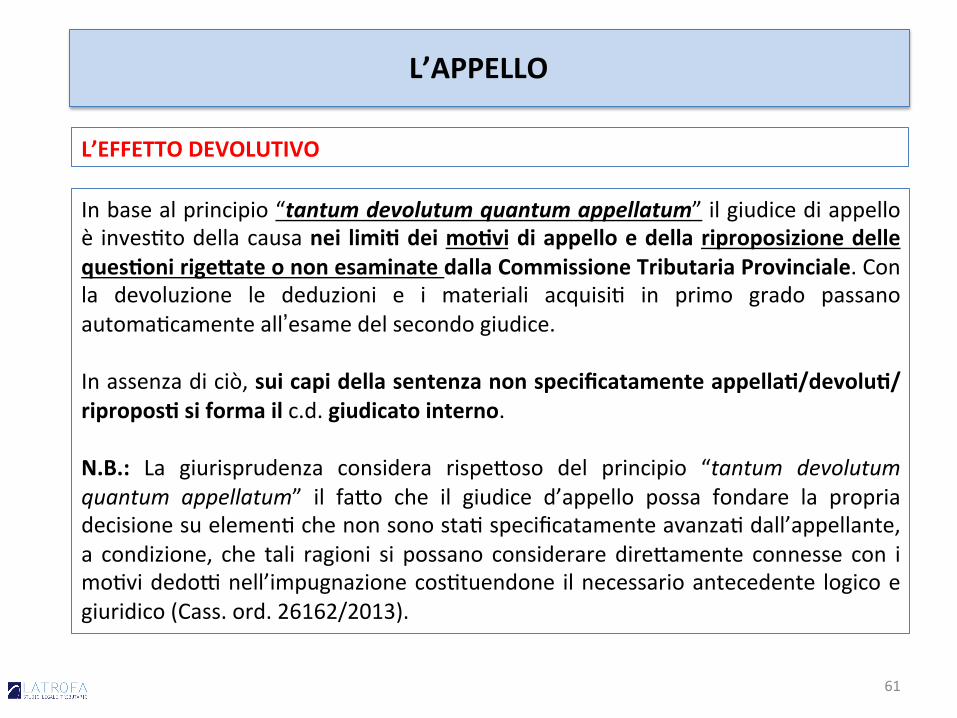

L’EFFETTODEVOLUTIVO

Inbasealprincipio“tantumdevolutumquantumappellatum”ilgiudicediappelloè inves@todellacausanei limiQdeimoQvidiappelloedella riproposizionedellequesQonirigeVateononesaminatedallaCommissioneTributariaProvinciale.Conla devoluzione le deduzioni e i materiali acquisi@ in primo grado passanoautoma@camenteall’esamedelsecondogiudice.Inassenzadiciò,suicapidellasentenzanonspecificatamenteappellaQ/devoluQ/riproposQsiformailc.d.giudicatointerno.N.B.: La giurisprudenza considera rispe2oso del principio “tantum devolutumquantum appellatum” il fa2o che il giudice d’appello possa fondare la propriadecisionesuelemen@chenonsonosta@specificatamenteavanza@dall’appellante,a condizione, che tali ragioni si possano considerare dire2amente connesse con imo@videdo(nell’impugnazionecos@tuendone ilnecessarioantecedente logicoegiuridico(Cass.ord.26162/2013).

L’APPELLO

61

LADEVOLUZIONEEIMOTIVIDIAPPELLO

A2raverso la formulazione di moQvi specifici di impugnazione, l’appellanteindividua le quesQoni che formano l’ogge2o e l’ambito del riesame chiesto algiudice di seconde cure, denunciando gli errori in procedendo e in giudicandocommessi dal primo giudice e precisando le ragioni concrete per cui invoca lariformadellasentenzaimpugnata(Cass.n.23719/2013).

L’APPELLO

Non essendo l’Appello un gravame automa@camente devolu@vo, il giudice diappello non è legi`mato a riesaminare l’intera causa. Se il giudice di appelloconsideraques@oninondevolute,viola il giudicato internoe la sentenzaemessapuòesserecassatasenzarinviosulcaposulqualesièformatode2ogiudicato(Cass.n.7088/2001)

Il ricorso senza formulazione deimoQvi è inammissibile, proprio perché imo@visono strumentali all’individuazione dei limi@ della devoluzione e degli erroricommessidalgiudicediprimecure.

N.B.: I mo@vi di appello riguardano la sentenza impugnata, i mo@vi di ricorsoriguardanol’aVoimposiQvoimpugnato.

62

La Corte di Cassazione ha precisato che l’indicazione dei moQvi non devenecessariamente consistere in una rigorosa e formalisQca enunciazione delleragioni invocate a sostegno dell’impugnazione. Ri@ene, invece, sufficiente unaesposizionechiaraeunivocadeldevolutum.PerlaCassazionel’inammissibilitàvadichiaratasolonelcasoincuil’enunciazionedeimoQvimanchiosiaassolutamenteincerta,ovveroquandoessachepurepuòesseresommariasipresentataledanonconsen@rel’individuazionedelnucleodellacensurarivoltacontroladecisioneimpugnata(Cass.nn.23179/2013,24454/2010).

L’APPELLO

IMOTIVISPECIFICIDIAPPELLO

Sonosta@dichiaraQinammissibilia(diappelloicuimo@vi:ü consistevano in un richiamoad altri a(di appello stesi dalla parte appellante

(Cass.n.18006/2006);ü richiamavano genericamente le conclusioni formulate in seno al processo di

primogrado(Cass.nn.21816/2006e8640/2009);ü avevanocontenutoassertorioeripe@@vodelleragioniposteallabasedelricorso

introdu(voederanoprividicri@cadellasentenza(CTRPotenza15/2001).

63

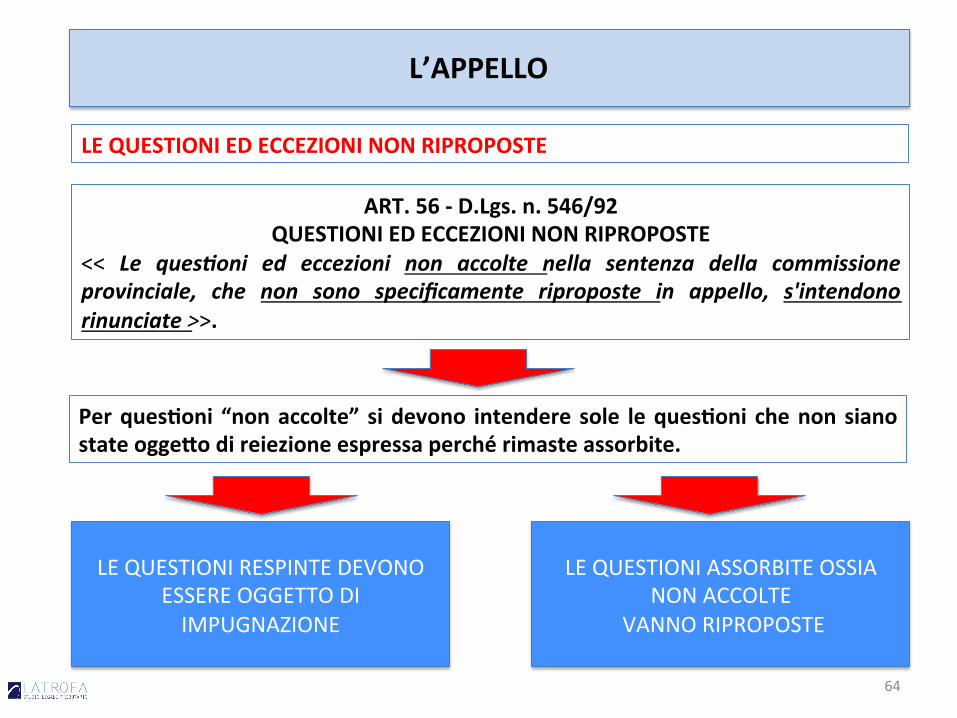

LEQUESTIONIEDECCEZIONINONRIPROPOSTE

ART.56-D.Lgs.n.546/92QUESTIONIEDECCEZIONINONRIPROPOSTE

<< Le ques2oni ed eccezioni non accolte nella sentenza della commissioneprovinciale, che non sono specificamente riproposte in appello, s'intendonorinunciate>>.

LEQUESTIONIRESPINTEDEVONOESSEREOGGETTODIIMPUGNAZIONE

LEQUESTIONIASSORBITEOSSIANONACCOLTE

VANNORIPROPOSTE

PerquesQoni “nonaccolte” sidevono intendere sole lequesQoni chenonsianostateoggeVodireiezioneespressaperchérimasteassorbite.

L’APPELLO

64

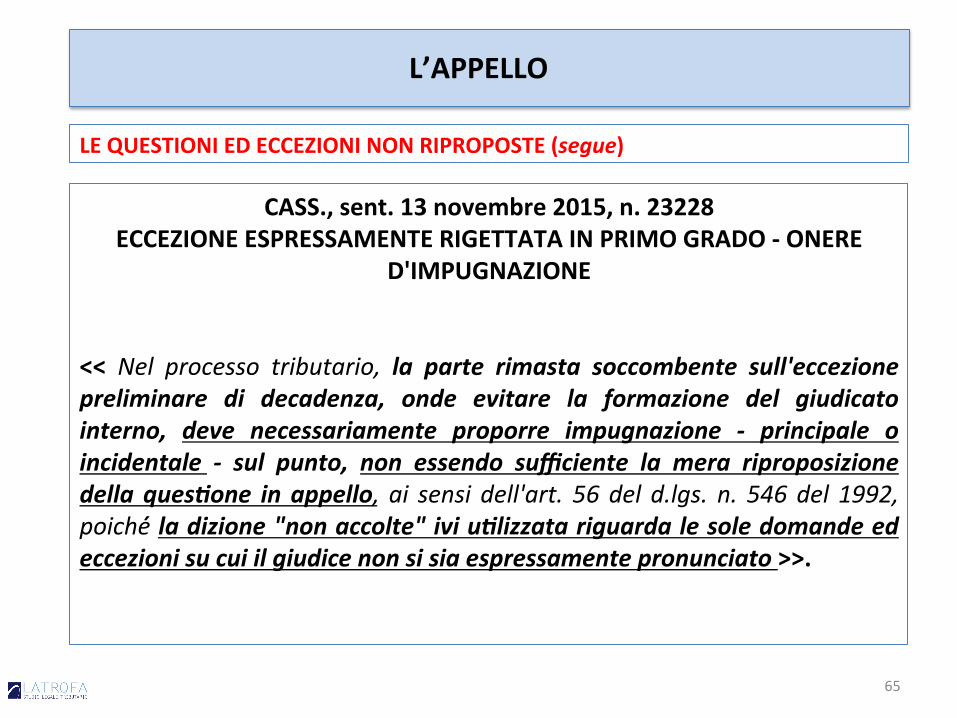

CASS.,sent.13novembre2015,n.23228ECCEZIONEESPRESSAMENTERIGETTATAINPRIMOGRADO-ONERE

D'IMPUGNAZIONE

<< Nel processo tributario, la parte rimasta soccombente sull'eccezionepreliminare di decadenza, onde evitare la formazione del giudicatointerno, deve necessariamente proporre impugnazione - principale oincidentale - sul punto, non essendo sufficiente la mera riproposizionedellaques2one inappello, ai sensi dell'art. 56del d.lgs. n. 546del 1992,poiché́ladizione"nonaccolte"iviu2lizzatariguardalesoledomandeedeccezionisucuiilgiudicenonsisiaespressamentepronunciato>>.

LEQUESTIONIEDECCEZIONINONRIPROPOSTE(segue)

L’APPELLO

65

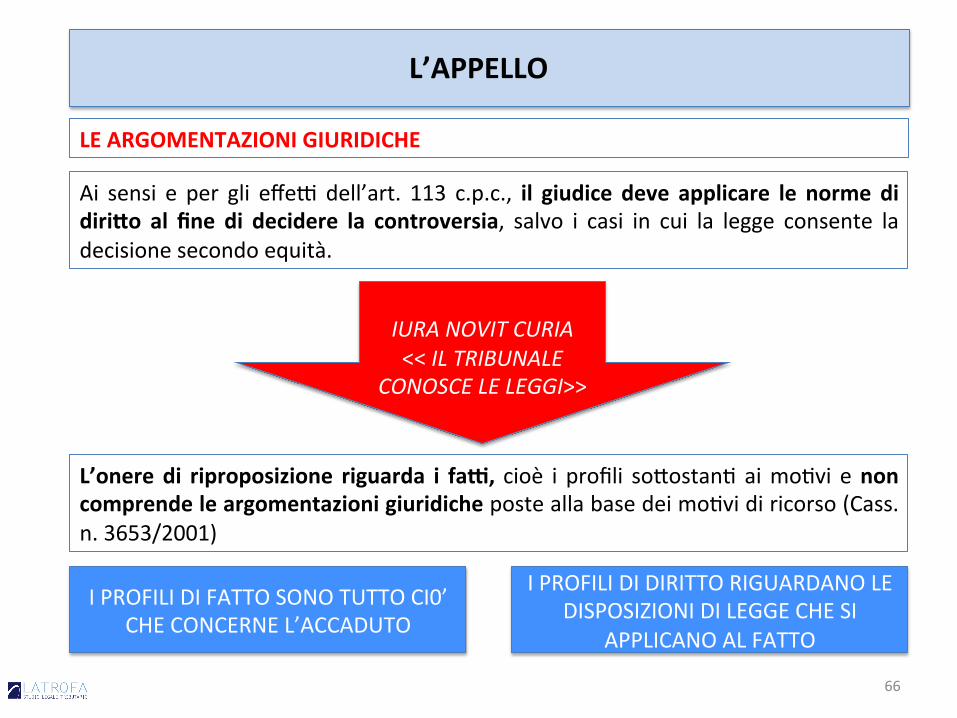

LEARGOMENTAZIONIGIURIDICHE

Ai sensi e per gli effe(dell’art. 113 c.p.c., il giudice deve applicare le norme didiriVo al fine di decidere la controversia, salvo i casi in cui la legge consente ladecisionesecondoequità.

IURANOVITCURIA<<ILTRIBUNALE

CONOSCELELEGGI>>

L’oneredi riproposizione riguarda i fa`, cioè i profili so2ostan@ aimo@vi enoncomprendeleargomentazionigiuridicheposteallabasedeimo@vidiricorso(Cass.n.3653/2001)

IPROFILIDIFATTOSONOTUTTOCI0’CHECONCERNEL’ACCADUTO

IPROFILIDIDIRITTORIGUARDANOLEDISPOSIZIONIDILEGGECHESI

APPLICANOALFATTO

L’APPELLO

66

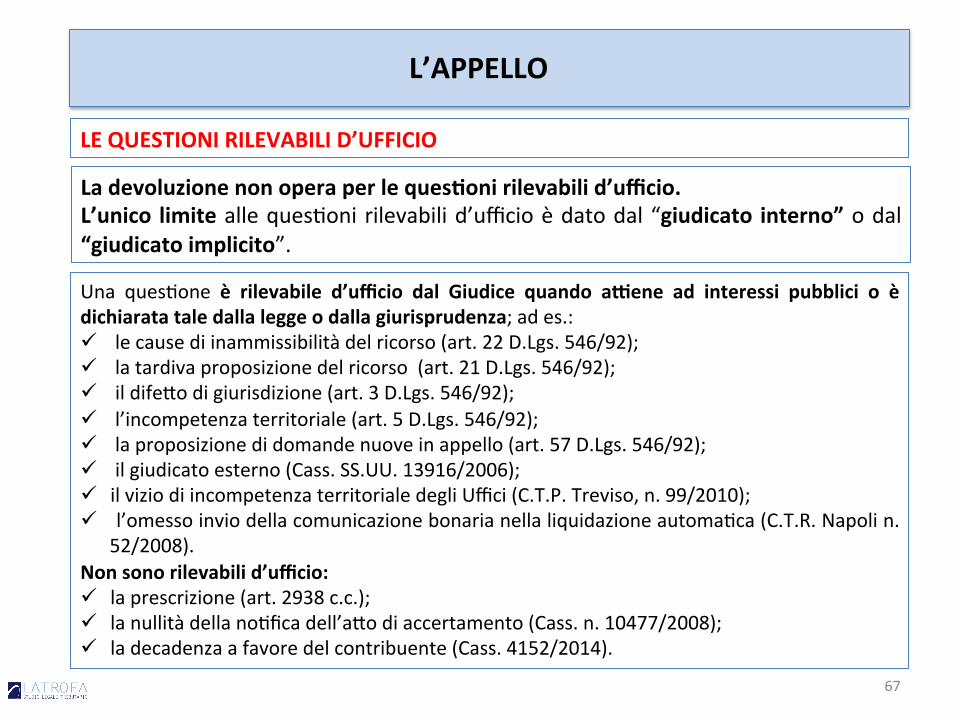

LEQUESTIONIRILEVABILID’UFFICIO

Una ques@one è rilevabile d’ufficio dal Giudice quando a`ene ad interessi pubblici o èdichiaratataledallaleggeodallagiurisprudenza;ades.:ü lecausediinammissibilitàdelricorso(art.22D.Lgs.546/92);ü latardivaproposizionedelricorso(art.21D.Lgs.546/92);ü ildife2odigiurisdizione(art.3D.Lgs.546/92);ü l’incompetenzaterritoriale(art.5D.Lgs.546/92);ü laproposizionedidomandenuoveinappello(art.57D.Lgs.546/92);ü ilgiudicatoesterno(Cass.SS.UU.13916/2006);ü ilviziodiincompetenzaterritorialedegliUffici(C.T.P.Treviso,n.99/2010);ü l’omessoinviodellacomunicazionebonarianellaliquidazioneautoma@ca(C.T.R.Napolin.

52/2008).Nonsonorilevabilid’ufficio:ü laprescrizione(art.2938c.c.);ü lanullitàdellano@ficadell’a2odiaccertamento(Cass.n.10477/2008);ü ladecadenzaafavoredelcontribuente(Cass.4152/2014).

L’APPELLO

LadevoluzionenonoperaperlequesQonirilevabilid’ufficio.L’unico limitealleques@onirilevabilid’ufficioèdatodal“giudicato interno”odal“giudicatoimplicito”.

67

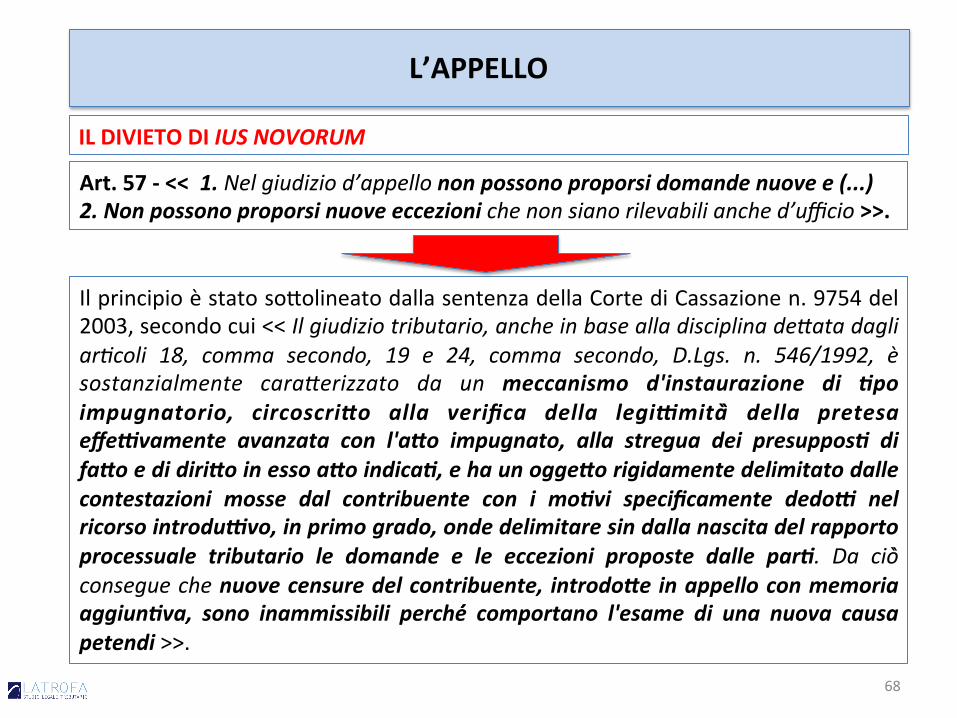

ILDIVIETODIIUSNOVORUM

Art.57-<<1.Nelgiudiziod’appellononpossonoproporsidomandenuovee(...)2.Nonpossonoproporsinuoveeccezionichenonsianorilevabilianched’ufficio>>.

L’APPELLO

Ilprincipioèstatoso2olineatodallasentenzadellaCortediCassazionen.9754del2003,secondocui<<Ilgiudiziotributario,ancheinbasealladisciplinadeGatadagliar<coli 18, comma secondo, 19 e 24, comma secondo, D.Lgs. n. 546/1992, èsostanzialmente caraGerizzato da un meccanismo d'instaurazione di 2poimpugnatorio, circoscri0o alla verifica della legi8mità̀ della pretesaeffe8vamente avanzata con l'a0o impugnato, alla stregua dei presuppos2 difa0oedidiri0oinessoa0oindica2,ehaunogge0origidamentedelimitatodallecontestazioni mosse dal contribuente con i mo2vi specificamente dedo8 nelricorsointrodu8vo,inprimogrado,ondedelimitaresindallanascitadelrapportoprocessuale tributario le domande e le eccezioni proposte dalle par2. Da ciò̀conseguechenuovecensuredelcontribuente, introdo0einappelloconmemoriaaggiun2va, sono inammissibili perché́ comportano l'esame di una nuova causapetendi>>.

68

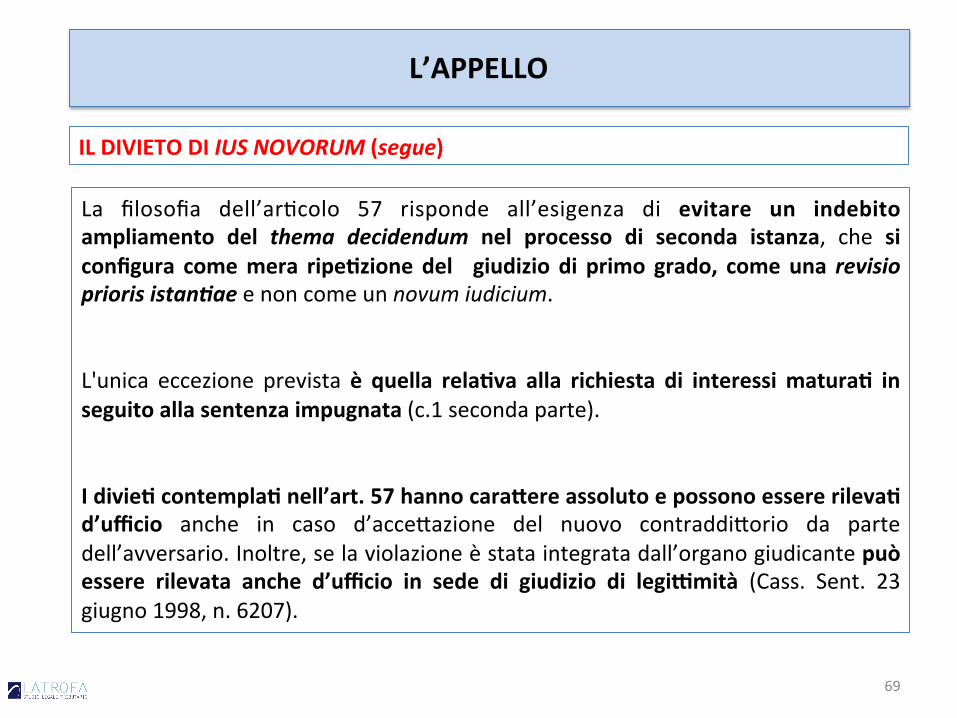

La filosofia dell’ar@colo 57 risponde all’esigenza di evitare un indebitoampliamento del thema decidendum nel processo di seconda istanza, che siconfigura comemera ripeQzionedel giudizio di primo grado, comeuna revisiopriorisistan2aeenoncomeunnovumiudicium.L'unica eccezione prevista è quella relaQva alla richiesta di interessimaturaQ inseguitoallasentenzaimpugnata(c.1secondaparte).IdivieQcontemplaQnell’art.57hannocaraVereassolutoepossonoessererilevaQd’ufficio anche in caso d’acce2azione del nuovo contraddi2orio da partedell’avversario.Inoltre,selaviolazioneèstataintegratadall’organogiudicantepuòessere rilevata anche d’ufficio in sede di giudizio di legi`mità (Cass. Sent. 23giugno1998,n.6207).

L’APPELLO

ILDIVIETODIIUSNOVORUM(segue)

69

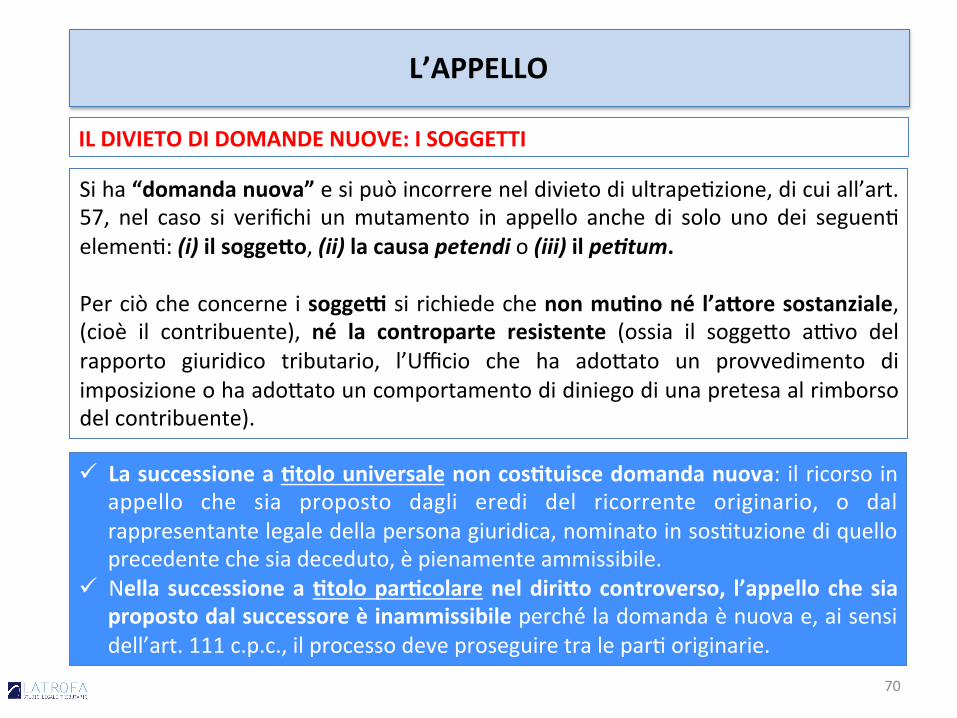

Siha“domandanuova”esipuòincorrereneldivietodiultrape@zione,dicuiall’art.57, nel caso si verifichi unmutamento in appello anche di solo uno dei seguen@elemen@:(i)ilsoggeVo,(ii)lacausapetendio(iii)ilpe2tum.Perciòcheconcerneisogge`sirichiedechenonmuQnonél’aVoresostanziale,(cioè il contribuente), né la controparte resistente (ossia il sogge2o a(vo delrapporto giuridico tributario, l’Ufficio che ha ado2ato un provvedimento diimposizioneohaado2atouncomportamentodidiniegodiunapretesaalrimborsodelcontribuente).

L’APPELLO

ILDIVIETODIDOMANDENUOVE:ISOGGETTI

ü LasuccessioneaQtolouniversalenoncosQtuiscedomandanuova: ilricorsoinappello che sia proposto dagli eredi del ricorrente originario, o dalrappresentantelegaledellapersonagiuridica,nominatoinsos@tuzionediquelloprecedentechesiadeceduto,èpienamenteammissibile.

ü Nella successioneaQtoloparQcolareneldiriVocontroverso, l’appellochesiapropostodalsuccessoreèinammissibileperché́ladomandaènuovae,aisensidell’art.111c.p.c.,ilprocessodeveproseguiretralepar@originarie.

70

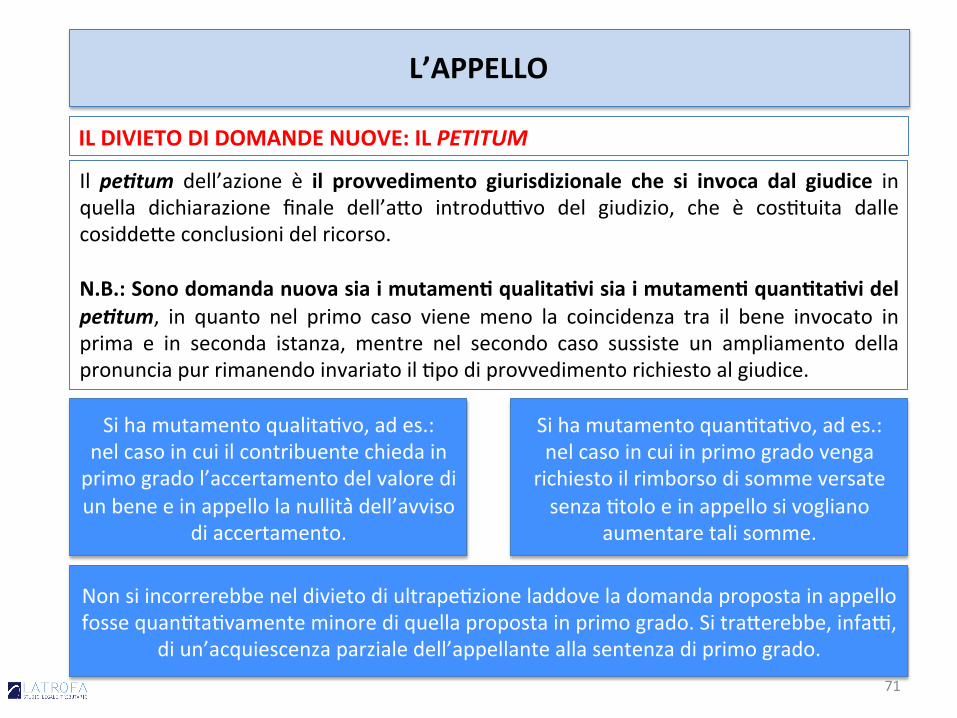

Il pe2tum dell’azione è il provvedimento giurisdizionale che si invoca dal giudice inquella dichiarazione finale dell’a2o introdu(vo del giudizio, che è cos@tuita dallecosidde2econclusionidelricorso.N.B.:SonodomandanuovasiaimutamenQqualitaQvisiaimutamenQquanQtaQvidelpe2tum, in quanto nel primo caso vienemeno la coincidenza tra il bene invocato inprima e in seconda istanza, mentre nel secondo caso sussiste un ampliamento dellapronunciapurrimanendoinvariatoil@podiprovvedimentorichiestoalgiudice.

L’APPELLO

Sihamutamentoqualita@vo,ades.:nelcasoincuiilcontribuentechiedainprimogradol’accertamentodelvalorediunbeneeinappellolanullità̀dell’avviso

diaccertamento.

Sihamutamentoquan@ta@vo,ades.:nelcasoincuiinprimogradovenga

richiestoilrimborsodisommeversatesenza@toloeinappellosivogliano

aumentaretalisomme.

Nonsiincorrerebbeneldivietodiultrape@zioneladdoveladomandapropostainappellofossequan@[email protected],infa(,

diun’acquiescenzaparzialedell’appellanteallasentenzadiprimogrado.

ILDIVIETODIDOMANDENUOVE:ILPETITUM

71

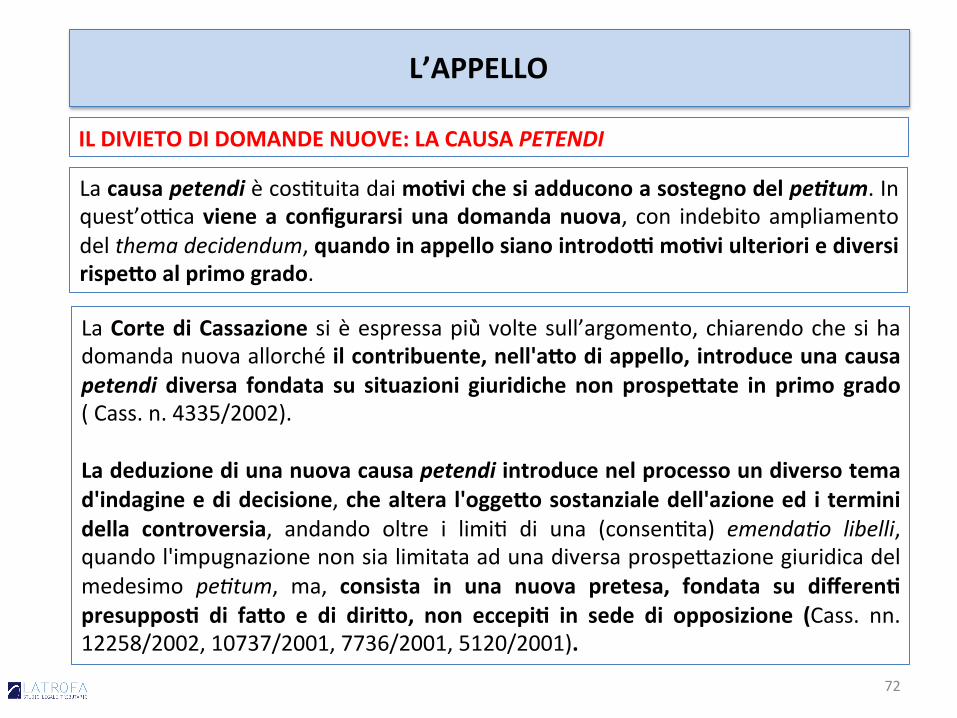

Lacausapetendiè[email protected]’o(cavienea configurarsiunadomandanuova, con indebitoampliamentodelthemadecidendum,quandoinappellosianointrodo`moQviulterioriediversirispeVoalprimogrado.

L’APPELLO

LaCortediCassazionesièespressapiù̀voltesull’argomento,chiarendochesihadomandanuovaallorchéilcontribuente,nell'aVodiappello,introduceunacausapetendi diversa fondata su situazioni giuridiche non prospeVate in primo grado(Cass.n.4335/2002).Ladeduzionediunanuovacausapetendiintroducenelprocessoundiversotemad'indagineedidecisione,chealtera l'oggeVosostanzialedell'azioneediterminidella controversia, andando oltre i limi@ di una (consen@ta) emenda<o libelli,quandol'impugnazionenonsialimitataadunadiversaprospe2azionegiuridicadelmedesimo pe<tum, ma, consista in una nuova pretesa, fondata su differenQpresupposQ di faVo e di diriVo, non eccepiQ in sede di opposizione (Cass. nn.12258/2002,10737/2001,7736/2001,5120/2001).

ILDIVIETODIDOMANDENUOVE:LACAUSAPETENDI

72

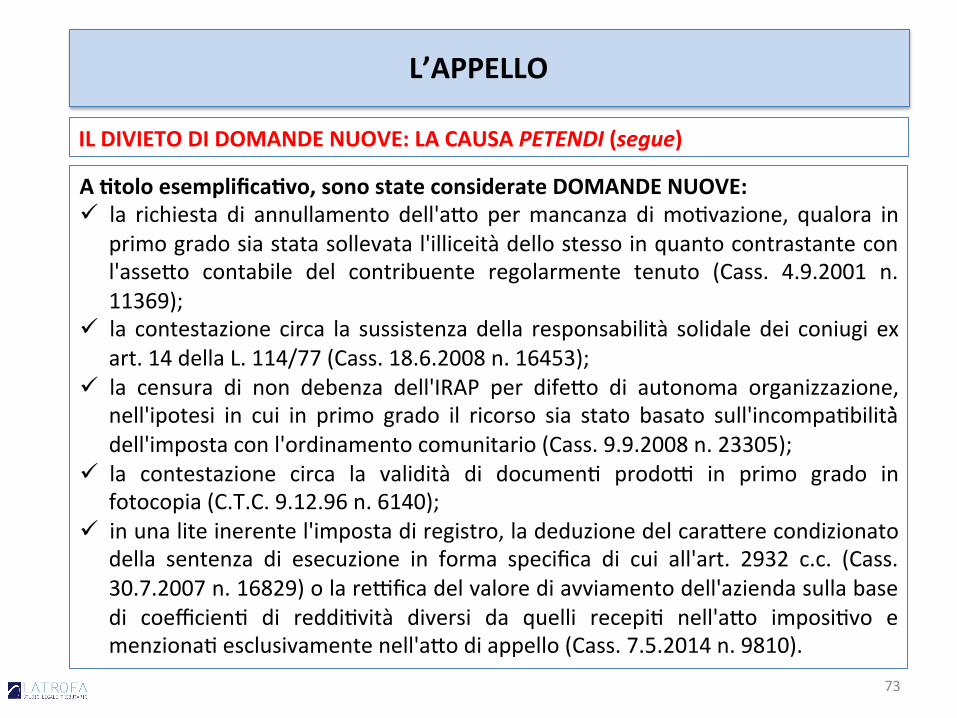

AQtoloesemplificaQvo,sonostateconsiderateDOMANDENUOVE:ü la richiesta di annullamento dell'a2o permancanza dimo@vazione, qualora in

primogradosiastatasollevatal'illiceitàdellostessoinquantocontrastanteconl'asse2o contabile del contribuente regolarmente tenuto (Cass. 4.9.2001 n.11369);

ü la contestazione circa la sussistenzadella responsabilità solidaledei coniugi exart.14dellaL.114/77(Cass.18.6.2008n.16453);

ü la censura di non debenza dell'IRAP per dife2o di autonoma organizzazione,nell'ipotesi in cui in primo grado il ricorso sia stato basato sull'incompa@bilità̀dell'impostaconl'ordinamentocomunitario(Cass.9.9.2008n.23305);

ü la contestazione circa la validità di documen@ prodo( in primo grado infotocopia(C.T.C.9.12.96n.6140);

ü inunaliteinerentel'impostadiregistro,ladeduzionedelcara2erecondizionatodella sentenza di esecuzione in forma specifica di cui all'art. 2932 c.c. (Cass.30.7.2007n.16829)olare(ficadelvalorediavviamentodell'aziendasullabasedi coefficien@ di reddi@vità diversi da quelli recepi@ nell'a2o imposi@vo emenziona@esclusivamentenell'a2odiappello(Cass.7.5.2014n.9810).

L’APPELLO

ILDIVIETODIDOMANDENUOVE:LACAUSAPETENDI(segue)

73

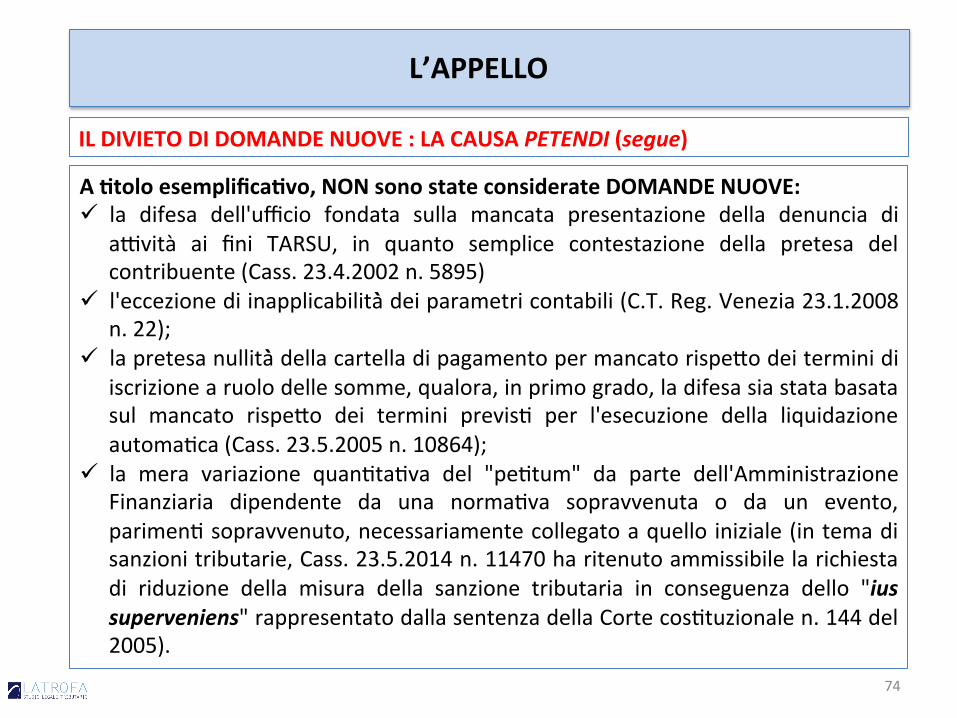

AQtoloesemplificaQvo,NONsonostateconsiderateDOMANDENUOVE:ü la difesa dell'ufficio fondata sulla mancata presentazione della denuncia di

a(vità ai fini TARSU, in quanto semplice contestazione della pretesa delcontribuente(Cass.23.4.2002n.5895)

ü l'eccezionediinapplicabilità̀deiparametricontabili(C.T.Reg.Venezia23.1.2008n.22);

ü lapretesanullità̀dellacartelladipagamentopermancatorispe2odeiterminidiiscrizionearuolodellesomme,qualora,inprimogrado,ladifesasiastatabasatasul mancato rispe2o dei termini previs@ per l'esecuzione della liquidazioneautoma@ca(Cass.23.5.2005n.10864);

ü la mera variazione quan@ta@va del "pe@tum" da parte dell'AmministrazioneFinanziaria dipendente da una norma@va sopravvenuta o da un evento,parimen@sopravvenuto,necessariamentecollegatoaquello iniziale(intemadisanzionitributarie,Cass.23.5.2014n.11470haritenutoammissibilelarichiestadi riduzione della misura della sanzione tributaria in conseguenza dello "iussuperveniens"[email protected]).

L’APPELLO

ILDIVIETODIDOMANDENUOVE:LACAUSAPETENDI(segue)

74

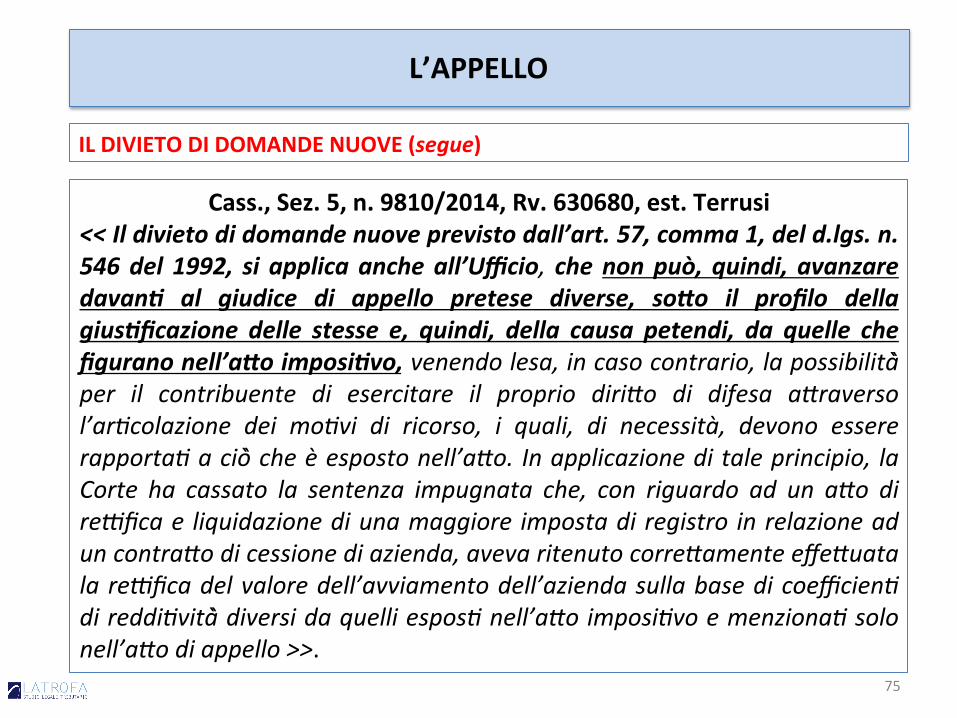

Cass.,Sez.5,n.9810/2014,Rv.630680,est.Terrusi<<Ildivietodidomandenuoveprevistodall’art.57,comma1,deld.lgs.n.546del 1992, si applicaancheall’Ufficio, chenonpuò,quindi, avanzaredavan2 al giudice di appello pretese diverse, so0o il profilo dellagius2ficazione delle stesse e, quindi, della causa petendi, da quelle chefiguranonell’a0oimposi2vo,venendolesa,incasocontrario,lapossibilità̀per il contribuente di esercitare il proprio diriGo di difesa aGraversol’ar<colazione dei mo<vi di ricorso, i quali, di necessità, devono essererapporta<aciò̀cheèespostonell’aGo. Inapplicazioneditaleprincipio, laCorte ha cassato la sentenza impugnata che, con riguardo ad un aGo direRficae liquidazionediunamaggiore impostadiregistro inrelazioneaduncontraGodicessionediazienda,avevaritenutocorreGamenteeffeGuatalareRficadelvaloredell’avviamentodell’aziendasullabasedicoefficien<direddi<vità̀diversidaquelliespos<nell’aGoimposi<voemenziona<solonell’aGodiappello>>.

L’APPELLO

ILDIVIETODIDOMANDENUOVE(segue)

75

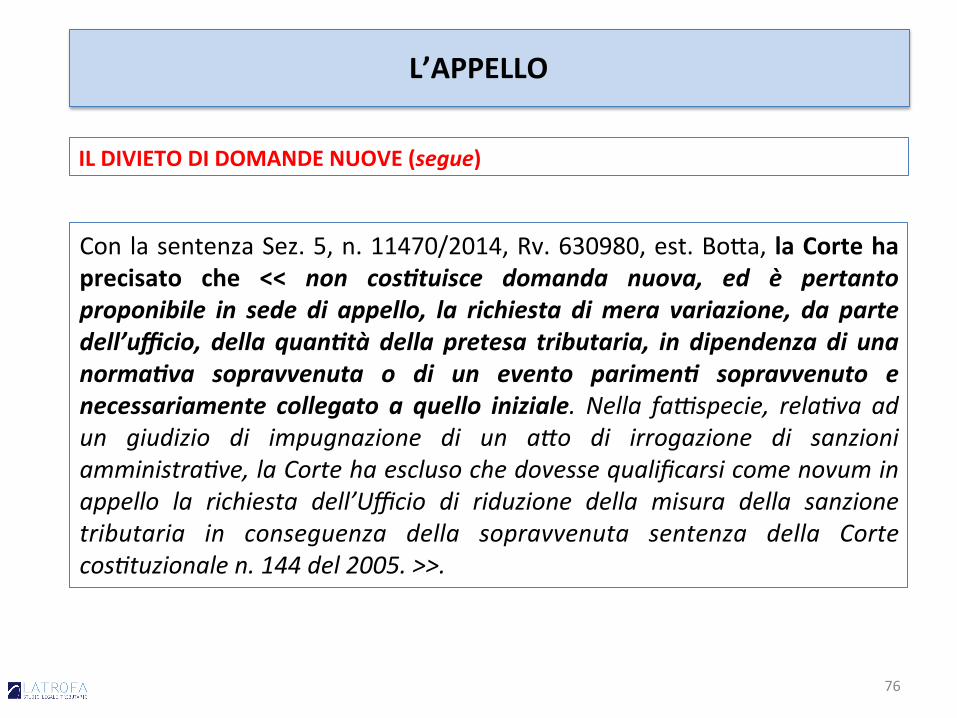

ConlasentenzaSez.5,n.11470/2014,Rv.630980,est.Bo2a, laCortehaprecisato che << non cos2tuisce domanda nuova, ed è pertantoproponibile in sede di appello, la richiesta dimera variazione, da partedell’ufficio, della quan2tà della pretesa tributaria, in dipendenza di unanorma2va sopravvenuta o di un evento parimen2 sopravvenuto enecessariamente collegato a quello iniziale. Nella faRspecie, rela<va adun giudizio di impugnazione di un aGo di irrogazione di sanzioniamministra<ve,laCortehaesclusochedovessequalificarsicomenovuminappello la richiesta dell’Ufficio di riduzione della misura della sanzionetributaria in conseguenza della sopravvenuta sentenza della Cortecos<tuzionalen.144del2005.>>.

L’APPELLO

ILDIVIETODIDOMANDENUOVE(segue)

76

Cass.,Sez.5,n.20928/2014,Rv.632515,est.Olivieri

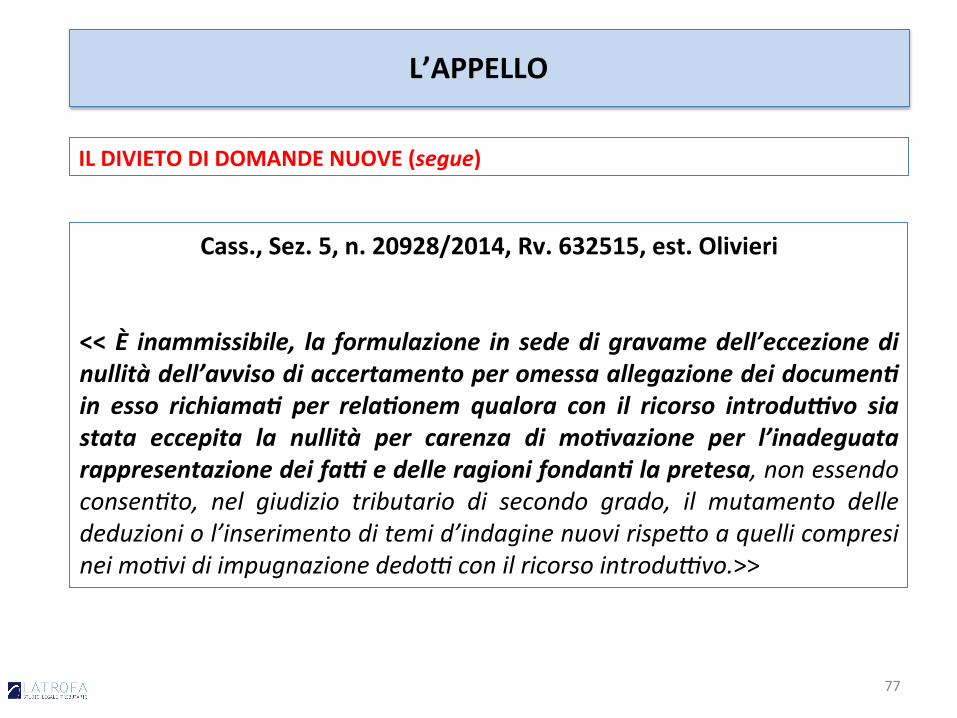

<<È inammissibile, la formulazione in sededigravamedell’eccezionedinullitàdell’avvisodiaccertamentoperomessaallegazionedeidocumen2in esso richiama2 per rela2onem qualora con il ricorso introdu8vo siastata eccepita la nullità per carenza di mo2vazione per l’inadeguatarappresentazionedeifa8edelleragionifondan2lapretesa,nonessendoconsen<to, nel giudizio tributario di secondo grado, il mutamento dellededuzioniol’inserimentoditemid’indaginenuovirispeGoaquellicompresineimo<vidiimpugnazionededoRconilricorsointroduRvo.>>

L’APPELLO

ILDIVIETODIDOMANDENUOVE(segue)

77

Le eccezioni, in senso tecnico, sono lo strumento processuale con cui ilcontribuente, in qualità di convenuto in senso sostanziale, fa valere unfaVo giuridico avente efficacia modificaQva o esQnQva della pretesafiscale.Il divieto si riferisce solo alle eccezioni in senso streVo o proprio,rappresentate da quelle ragioni delle par@ sulle quali il giudice non puòesprimersi se ne manchi l’allegazione ad opera delle stesse (Cass.17645/2014).Non sono tali le semplici argomentazioni difensive poste a fondamentodelladomandaoleprospe2azionidire2eacontestarelafondatezzadiunaeccezione(Cass.466/2003).

L’APPELLO

ILDIVIETODINUOVEECCEZIONI

78

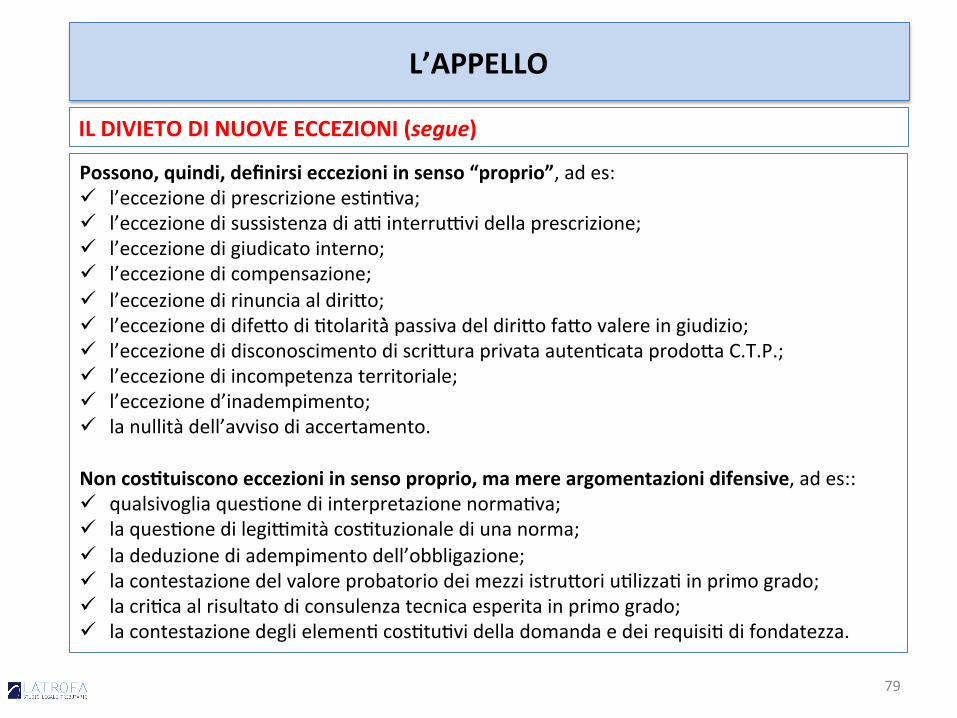

Possono,quindi,definirsieccezioniinsenso“proprio”,ades:ü l’eccezionediprescrizionees@n@va;ü l’eccezionedisussistenzadia(interru(videllaprescrizione;ü l’eccezionedigiudicatointerno;ü l’eccezionedicompensazione;ü l’eccezionedirinunciaaldiri2o;ü l’eccezionedidife2odi@tolarità̀passivadeldiri2ofa2ovalereingiudizio;ü l’eccezionedidisconoscimentodiscri2uraprivataauten@cataprodo2aC.T.P.;ü l’eccezionediincompetenzaterritoriale;ü l’eccezioned’inadempimento;ü lanullitàdell’avvisodiaccertamento.NoncosQtuisconoeccezioniinsensoproprio,mamereargomentazionidifensive,ades::ü qualsivogliaques@onediinterpretazionenorma@va;ü laques@onedilegi(mitàcos@tuzionalediunanorma;ü ladeduzionediadempimentodell’obbligazione;ü lacontestazionedelvaloreprobatoriodeimezziistru2oriu@lizza@inprimogrado;ü lacri@caalrisultatodiconsulenzatecnicaesperitainprimogrado;ü lacontestazionedeglielemen@cos@tu@videlladomandaedeirequisi@difondatezza.

L’APPELLO

ILDIVIETODINUOVEECCEZIONI(segue)

79

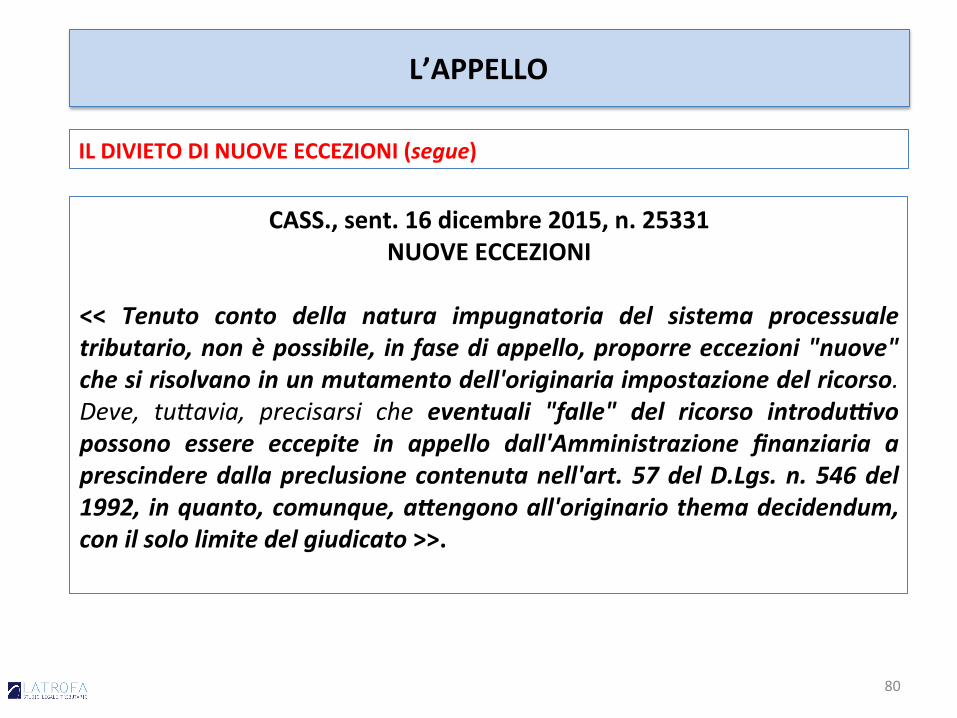

CASS.,sent.16dicembre2015,n.25331NUOVEECCEZIONI

<< Tenuto conto della natura impugnatoria del sistema processualetributario,nonèpossibile, infasediappello,proporreeccezioni"nuove"chesirisolvanoinunmutamentodell'originariaimpostazionedelricorso.Deve, tuGavia, precisarsi che eventuali "falle" del ricorso introdu8vopossono essere eccepite in appello dall'Amministrazione finanziaria aprescinderedallapreclusionecontenutanell'art.57delD.Lgs.n.546del1992, inquanto,comunque,a0engonoall'originariothemadecidendum,conilsololimitedelgiudicato>>.

ILDIVIETODINUOVEECCEZIONI(segue)

L’APPELLO

80

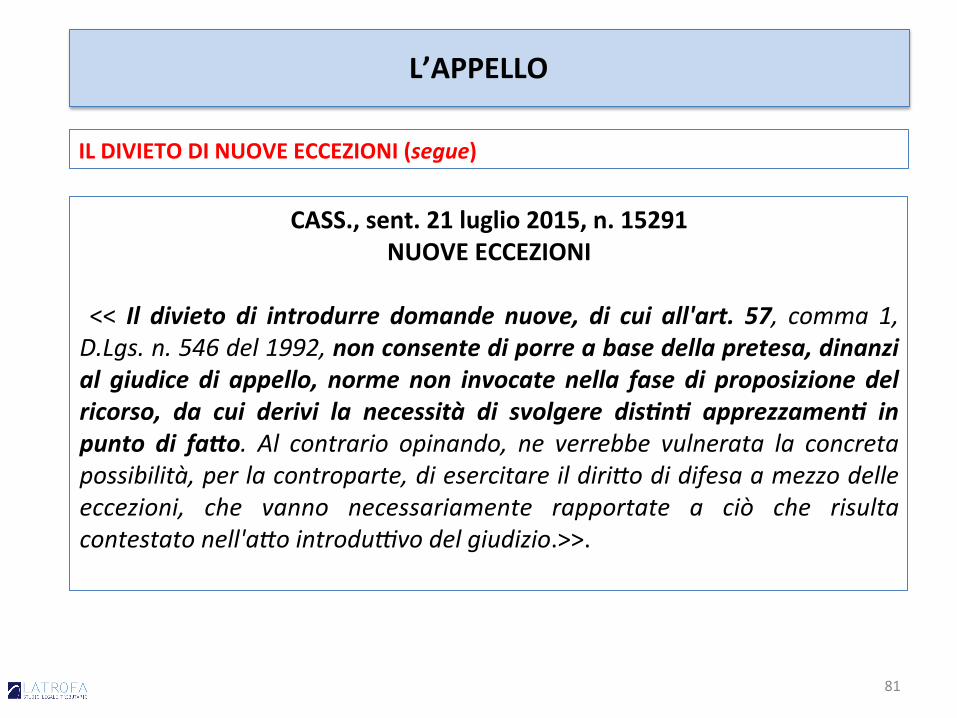

CASS.,sent.21luglio2015,n.15291NUOVEECCEZIONI

<< Il divieto di introdurre domande nuove, di cui all'art. 57, comma 1,D.Lgs.n.546del1992,nonconsentediporreabasedellapretesa,dinanzial giudice di appello, norme non invocate nella fase di proposizione delricorso, da cui derivi la necessità di svolgere dis2n2 apprezzamen2 inpunto di fa0o. Al contrario opinando, ne verrebbe vulnerata la concretapossibilità,perlacontroparte,diesercitareildiriGodidifesaamezzodelleeccezioni, che vanno necessariamente rapportate a ciò che risultacontestatonell'aGointroduRvodelgiudizio.>>.

ILDIVIETODINUOVEECCEZIONI(segue)

L’APPELLO

81

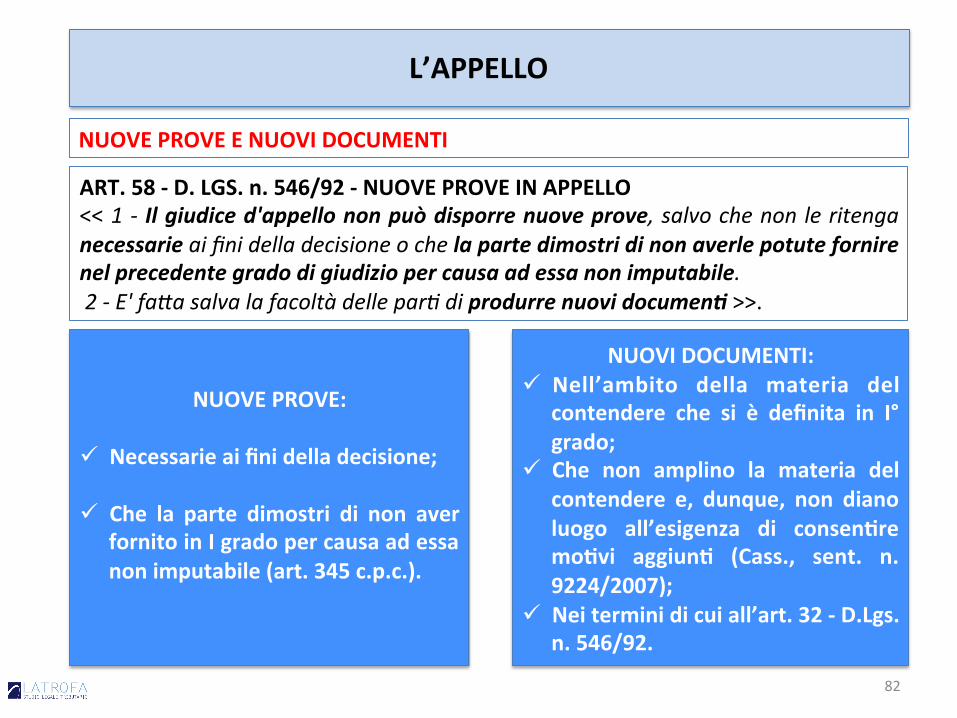

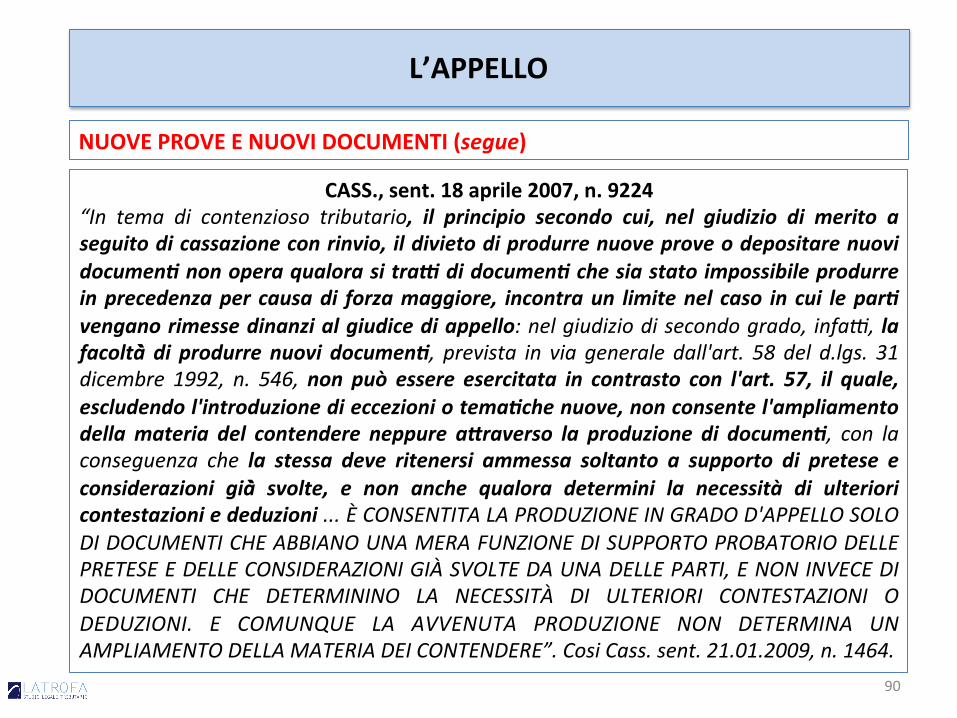

NUOVEPROVEENUOVIDOCUMENTI

ART.58-D.LGS.n.546/92-NUOVEPROVEINAPPELLO<<1- Ilgiudiced'appellononpuòdisporrenuoveprove,salvochenonleritenganecessarieaifinidelladecisioneochelapartedimostridinonaverlepotutefornirenelprecedentegradodigiudiziopercausaadessanonimputabile.2-E'faGasalvalafacoltàdellepar<diprodurrenuovidocumen2>>.

L’APPELLO

NUOVEPROVE:

ü Necessarieaifinidelladecisione;

ü Che la parte dimostri di non averfornitoinIgradopercausaadessanonimputabile(art.345c.p.c.).

NUOVIDOCUMENTI:

ü Nell’ambito della materia delcontendere che si è definita in I°grado;

ü Che non amplino la materia delcontendere e, dunque, non dianoluogo all’esigenza di consenQremoQvi aggiunQ (Cass., sent. n.9224/2007);

ü Neiterminidicuiall’art.32-D.Lgs.n.546/92.

82

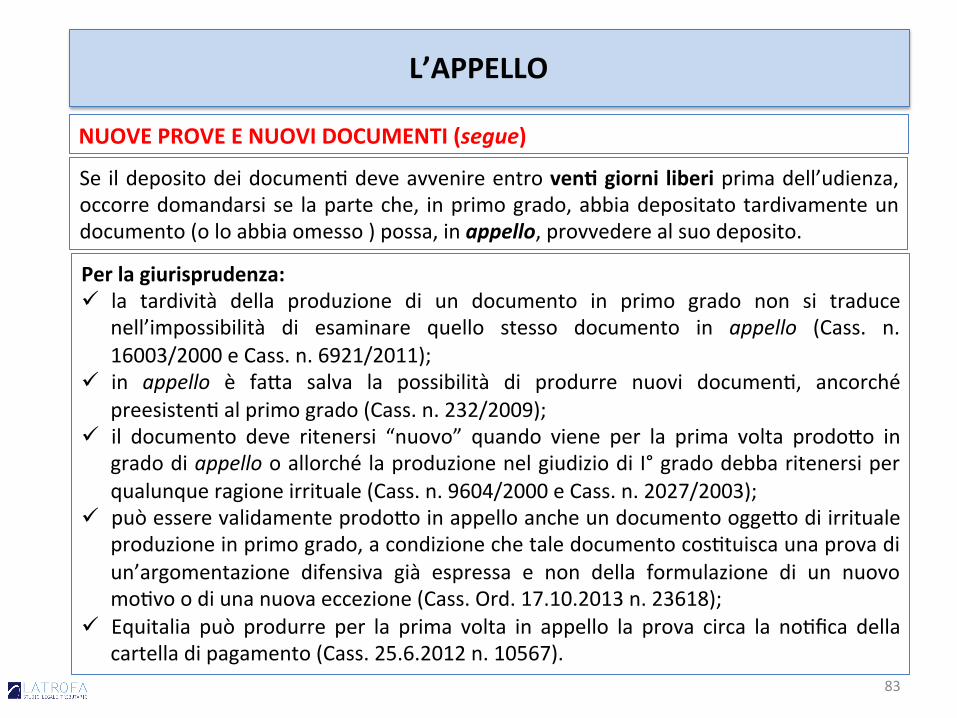

Se ildepositodeidocumen@deveavvenireentrovenQgiorni liberiprimadell’udienza,occorredomandarsise laparteche, inprimogrado,abbiadepositatotardivamenteundocumento(oloabbiaomesso)possa,inappello,provvederealsuodeposito.

NUOVEPROVEENUOVIDOCUMENTI(segue)

L’APPELLO

Perlagiurisprudenza:ü la tardività della produzione di un documento in primo grado non si traduce

nell’impossibilità di esaminare quello stesso documento in appello (Cass. n.16003/2000eCass.n.6921/2011);

ü in appello è fa2a salva la possibilità di produrre nuovi documen@, ancorchépreesisten@alprimogrado(Cass.n.232/2009);

ü il documento deve ritenersi “nuovo” quando viene per la prima volta prodo2o ingradodiappellooallorchélaproduzionenelgiudiziodi I°gradodebbaritenersiperqualunqueragioneirrituale(Cass.n.9604/2000eCass.n.2027/2003);

ü puòesserevalidamenteprodo2oinappelloancheundocumentoogge2odiirritualeproduzioneinprimogrado,acondizionechetaledocumentocos@tuiscaunaprovadiun’argomentazione difensiva già espressa e non della formulazione di un nuovomo@voodiunanuovaeccezione(Cass.Ord.17.10.2013n.23618);

ü Equitalia può produrre per la prima volta in appello la prova circa la no@fica dellacartelladipagamento(Cass.25.6.2012n.10567).

83

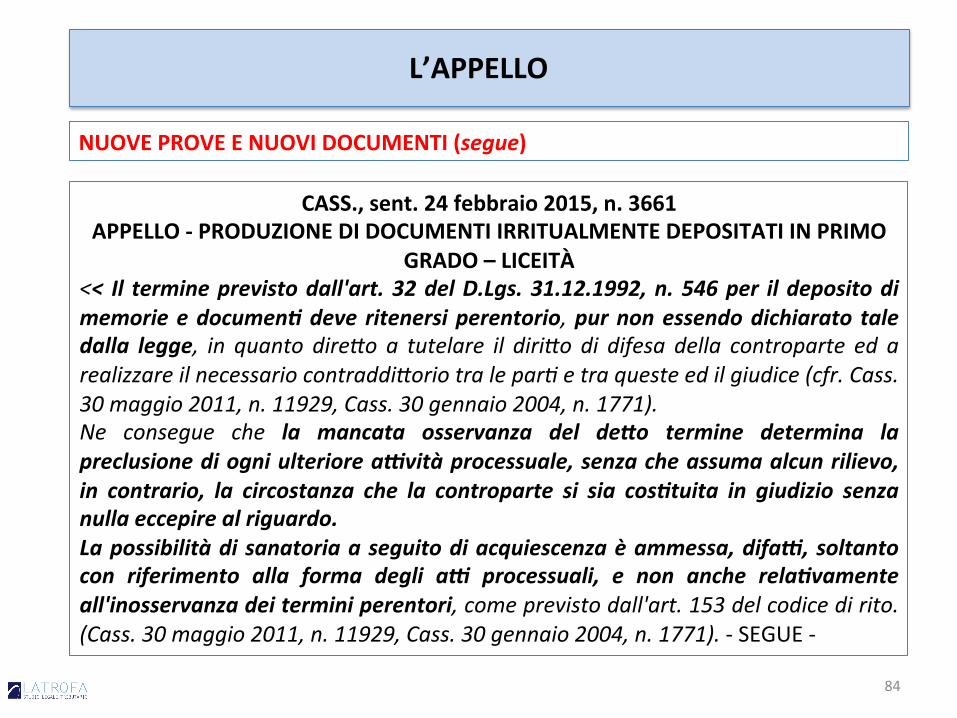

CASS.,sent.24febbraio2015,n.3661APPELLO-PRODUZIONEDIDOCUMENTIIRRITUALMENTEDEPOSITATIINPRIMO

GRADO–LICEITÀ<< Il termineprevistodall'art.32delD.Lgs.31.12.1992,n.546per ildepositodimemorieedocumen2deve ritenersiperentorio,purnonessendodichiarato taledalla legge, in quanto direGo a tutelare il diriGo di difesa della controparte ed arealizzareilnecessariocontraddiGoriotralepar<etraquesteedilgiudice(cfr.Cass.30maggio2011,n.11929,Cass.30gennaio2004,n.1771).Ne consegue che la mancata osservanza del de0o termine determina lapreclusionediogniulteriorea8vitàprocessuale,senzacheassumaalcunrilievo,in contrario, la circostanza che la controparte si sia cos2tuita in giudizio senzanullaeccepirealriguardo.Lapossibilitàdisanatoriaaseguitodiacquiescenzaèammessa,difa8,soltantocon riferimento alla forma degli a8 processuali, e non anche rela2vamenteall'inosservanzadeiterminiperentori,comeprevistodall'art.153delcodicedirito.(Cass.30maggio2011,n.11929,Cass.30gennaio2004,n.1771).-SEGUE-

L’APPELLO

NUOVEPROVEENUOVIDOCUMENTI(segue)

84

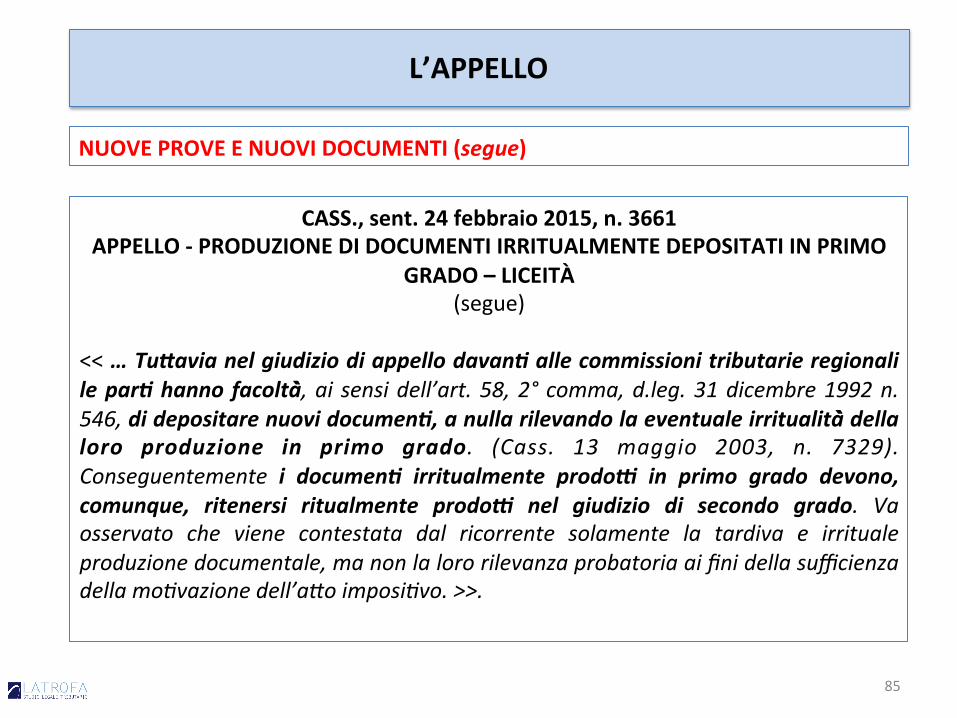

CASS.,sent.24febbraio2015,n.3661APPELLO-PRODUZIONEDIDOCUMENTIIRRITUALMENTEDEPOSITATIINPRIMO

GRADO–LICEITÀ(segue)

<<…Tu0avianelgiudiziodiappellodavan2allecommissionitributarieregionalilepar2hanno facoltà̀,ai sensidell’art.58,2°comma,d.leg.31dicembre1992n.546,didepositarenuovidocumen2,anullarilevandolaeventualeirritualità̀dellaloro produzione in primo grado. (Cass. 13 maggio 2003, n. 7329).Conseguentemente i documen2 irritualmente prodo8 in primo grado devono,comunque, ritenersi ritualmente prodo8 nel giudizio di secondo grado. Vaosservato che viene contestata dal ricorrente solamente la tardiva e irritualeproduzionedocumentale,manonlalororilevanzaprobatoriaaifinidellasufficienzadellamo<vazionedell’aGoimposi<vo.>>.

L’APPELLO

NUOVEPROVEENUOVIDOCUMENTI(segue)

85

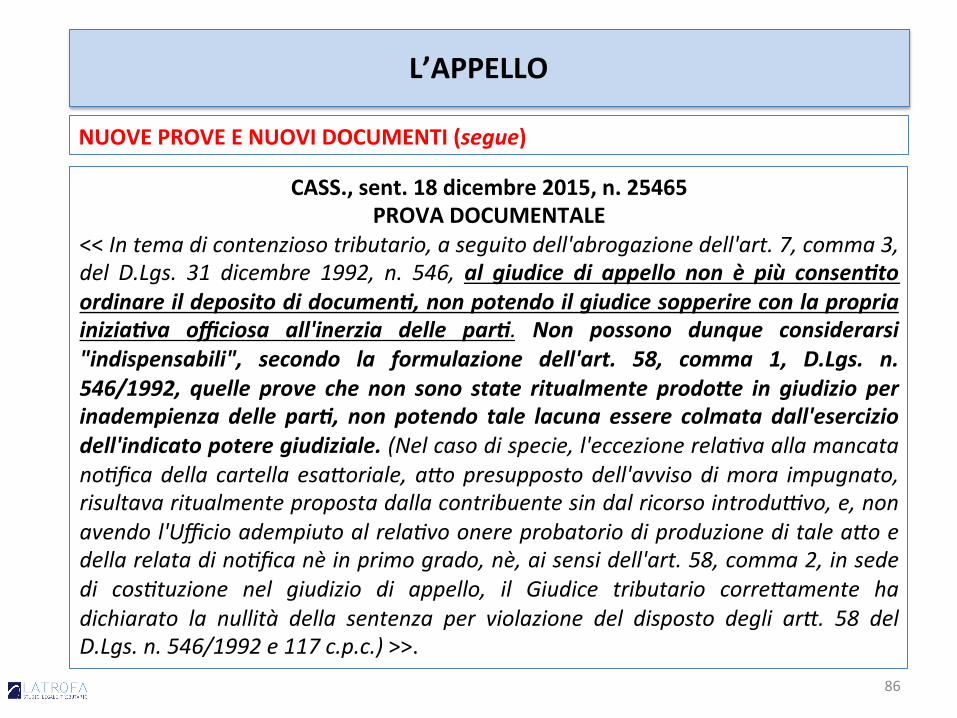

CASS.,sent.18dicembre2015,n.25465PROVADOCUMENTALE

<<Intemadicontenziosotributario,aseguitodell'abrogazionedell'art.7,comma3,del D.Lgs. 31 dicembre 1992, n. 546, al giudice di appello non è più consen2toordinareildepositodidocumen2,nonpotendoilgiudicesopperireconlapropriainizia2va officiosa all'inerzia delle par2. Non possono dunque considerarsi"indispensabili", secondo la formulazione dell'art. 58, comma 1, D.Lgs. n.546/1992, quelle prove che non sono state ritualmente prodo0e in giudizio perinadempienza delle par2, non potendo tale lacuna essere colmata dall'eserciziodell'indicatopoteregiudiziale.(Nelcasodispecie,l'eccezionerela<vaallamancatano<ficadella cartella esaGoriale, aGopresuppostodell'avvisodimora impugnato,risultavaritualmentepropostadallacontribuentesindalricorsointroduRvo,e,nonavendol'Ufficioadempiutoalrela<voonereprobatoriodiproduzioneditaleaGoedellarelatadino<ficanèinprimogrado,nè,aisensidell'art.58,comma2,insededi cos<tuzione nel giudizio di appello, il Giudice tributario correGamente hadichiarato la nullità della sentenza per violazione del disposto degli arG. 58 delD.Lgs.n.546/1992e117c.p.c.)>>.

L’APPELLO

NUOVEPROVEENUOVIDOCUMENTI(segue)

86

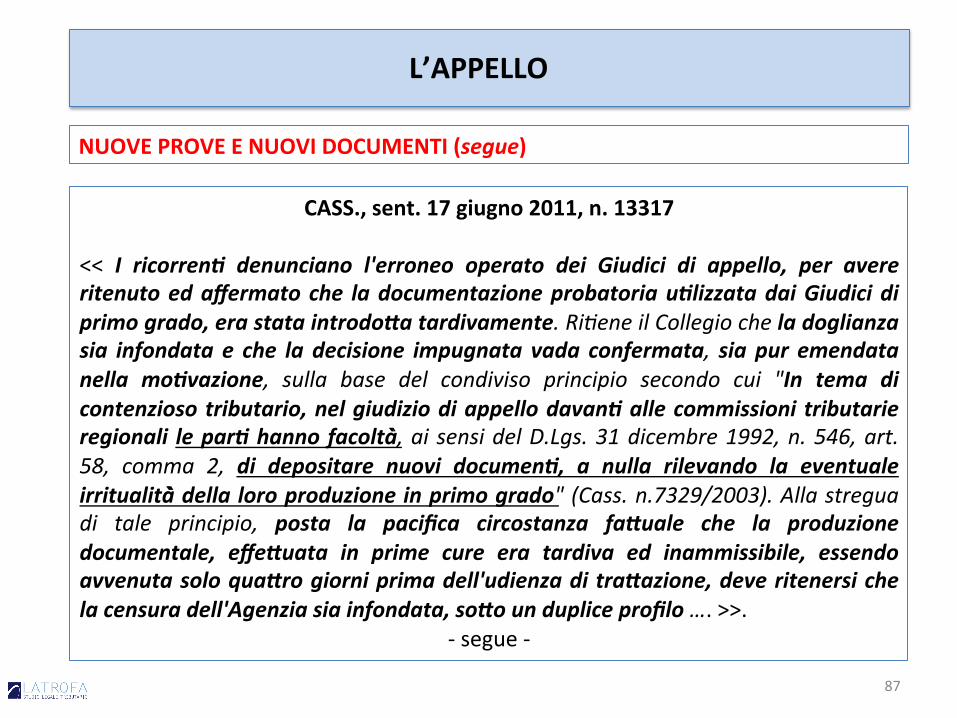

CASS.,sent.17giugno2011,n.13317<< I ricorren2 denunciano l'erroneo operato dei Giudici di appello, per avereritenutoedaffermatoche ladocumentazioneprobatoriau2lizzatadaiGiudicidiprimogrado,erastataintrodo0atardivamente.Ri<eneilCollegiocheladoglianzasia infondata e che la decisione impugnata vada confermata, sia pur emendatanella mo2vazione, sulla base del condiviso principio secondo cui "In tema dicontenziosotributario,nelgiudiziodiappellodavan2allecommissioni tributarieregionali lepar2hannofacoltà̀,ai sensidelD.Lgs.31dicembre1992,n.546,art.58, comma 2, di depositare nuovi documen2, a nulla rilevando la eventualeirritualità̀dellaloroproduzioneinprimogrado"(Cass.n.7329/2003).Allastreguadi tale principio, posta la pacifica circostanza fa0uale che la produzionedocumentale, effe0uata in prime cure era tardiva ed inammissibile, essendoavvenutasoloqua0rogiorniprimadell'udienzaditra0azione,deveritenersichelacensuradell'Agenziasiainfondata,so0oundupliceprofilo….>>.

-segue-

L’APPELLO

NUOVEPROVEENUOVIDOCUMENTI(segue)

87

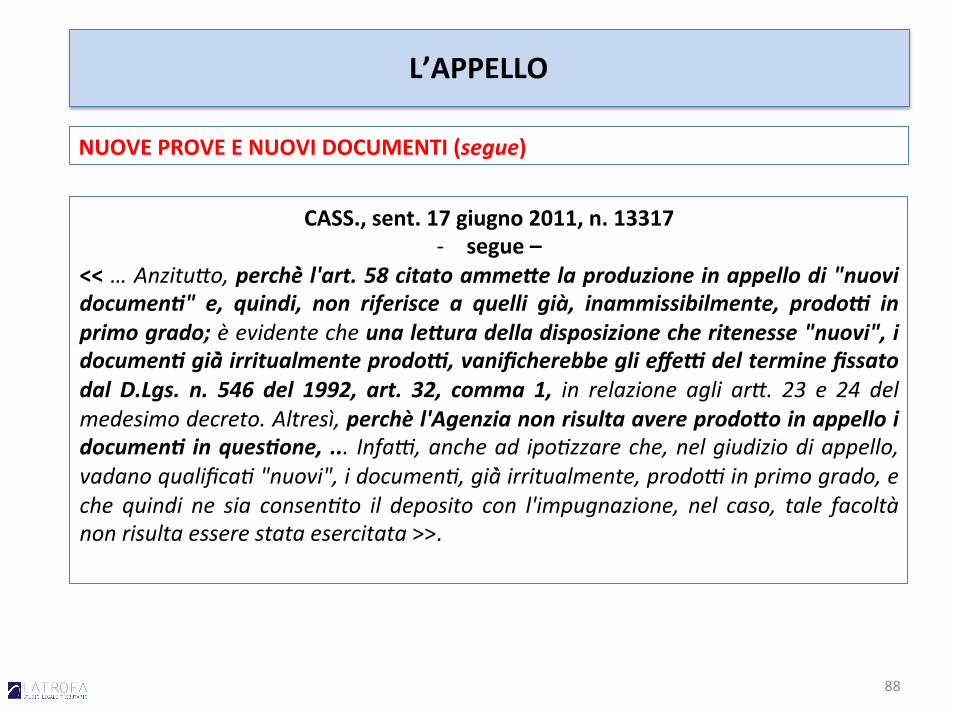

CASS.,sent.17giugno2011,n.13317- segue–

<<…AnzituGo,perchè̀l'art.58citatoamme0elaproduzioneinappellodi"nuovidocumen2" e, quindi, non riferisce a quelli già, inammissibilmente, prodo8 inprimogrado;èevidentecheunale0uradelladisposizionecheritenesse"nuovi",idocumen2già̀irritualmenteprodo8,vanificherebbeglieffe8delterminefissatodal D.Lgs. n. 546 del 1992, art. 32, comma 1, in relazione agli arG. 23 e 24 delmedesimodecreto.Altresì,perchèl'Agenzianonrisultaavereprodo0oinappelloidocumen2inques2one, ... InfaR,anchead ipo<zzareche,nelgiudiziodiappello,vadanoqualifica<"nuovi",idocumen<,già̀irritualmente,prodoRinprimogrado,eche quindi ne sia consen<to il deposito con l'impugnazione, nel caso, tale facoltànonrisultaesserestataesercitata>>.

L’APPELLO

NUOVEPROVEENUOVIDOCUMENTI(segue)

88

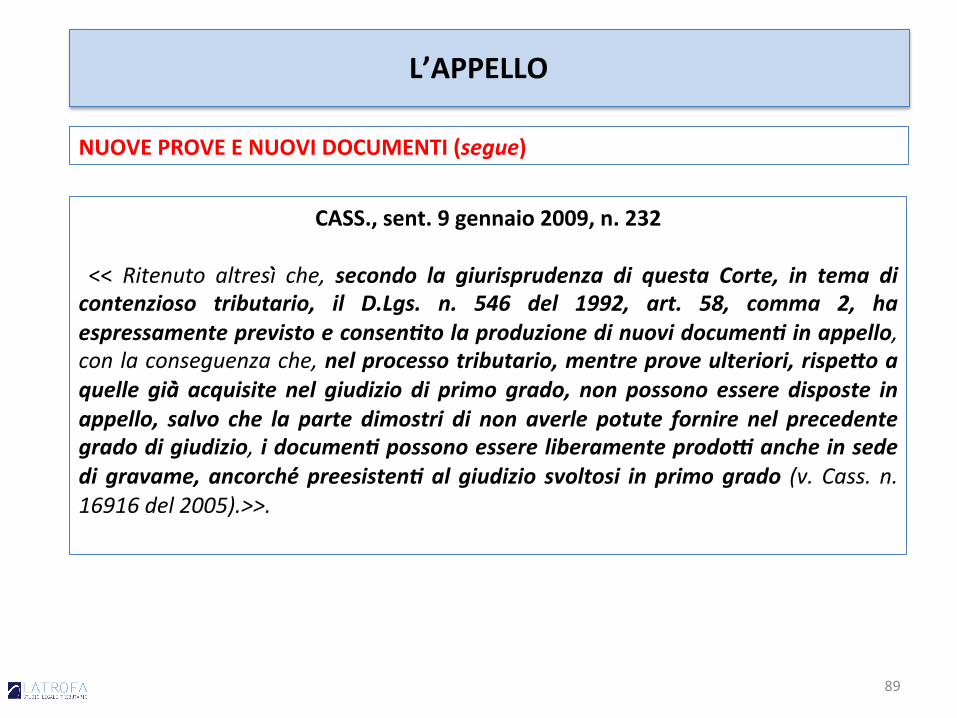

CASS.,sent.9gennaio2009,n.232 << Ritenuto altresì̀ che, secondo la giurisprudenza di questa Corte, in tema dicontenzioso tributario, il D.Lgs. n. 546 del 1992, art. 58, comma 2, haespressamenteprevistoeconsen2tolaproduzionedinuovidocumen2inappello,conlaconseguenzache,nelprocessotributario,mentreproveulteriori,rispe0oaquelle già̀ acquisite nel giudizio di primo grado, non possono essere disposte inappello, salvo che la parte dimostri di non averle potute fornire nel precedentegradodigiudizio,idocumen2possonoessereliberamenteprodo8ancheinsededigravame,ancorché́ preesisten2algiudizio svoltosi inprimogrado (v. Cass. n.16916del2005).>>.

L’APPELLO

NUOVEPROVEENUOVIDOCUMENTI(segue)

89