L’analytical review - dea.univr.it · Le procedure di analisi comparativa L’analisi comparativa...

42

L’ANALISI ECONOMICO-FINANZIARIA SVOLTA NELLA FASE DI PIANIFICAZIONE E TESTING L’analytical review

Transcript of L’analytical review - dea.univr.it · Le procedure di analisi comparativa L’analisi comparativa...

L ’ANALISI ECONOMICO-FINANZIARIA SVOLTA NELLA FASE DI P IANIFICAZIONE E TESTING

L’analytical review

Le procedure di analisi comparativa

L’analisi comparativa (analitycal review)

Utilizza particolari indicatori calcolati sui dati di bilancio per mettere in

relazione dati omogenei (di bilancio, di budget, contabili) di diversi periodi al fine di:

� capire l’andamento finanziario, patrimoniale e reddituale della societàe le sue implicazioni sul bilancio;

� verificare la correttezza del bilancio;

� individuare situazioni anomale o aree critiche da sottoporre a particolari verifiche.

Può essere riferita a singoli valori di bilancio o a specifici indicatori calcolati ricorrendo ai valori di bilancio, opportunamente integrati con i dati fisico-tecnici relativi al processo produttivo.

Le procedure di analisi comparativa

Dal punto di vista temporaleIl revisore deve applicare le procedure di analisi comparativa come procedure di valutazione del rischio :

a. nella fase di pianificazione;

b. nella fase di interim;

c. nella fase di riesame globale del lavoro svolto (Final).

Le procedure di analisi comparativa

A) Fase di pianificazione:� l’obiettivo è quello di ottenere una comprensione dell’impresa e del contesto in cui essa opera;

� dall’accettazione dell’incarico, all’inizio dell’intervento.

B) Fase di Interim:� l’obiettivo è quello di valutare la rilevanza delle voci e degli scostamenti al fine di individuare le aree di rischio da analizzare piùapprofonditamente;

…e quindi:

� di definire la natura, la tempistica, e l’ampiezza di altre procedure di revisione.

Il principio di revisione n. 500 – Gli elementi probativi della

revisione – afferma che “Le procedure di analisi comparativa

consistono nella valutazione delle informazioni economico-

finanziarie effettuata tramite lo studio di plausibili relazioni sia

tra dati economico-finanziari che tra dati di altra natura.

Le procedure di analisi comparativa comprendono anche l’analisi

di scostamenti e relazioni individuate che risultano incoerenti

con altre informazioni pertinenti o che differiscono

significativamente rispetto agli importi attesi”.

Le procedure di analisi comparativa

Le procedure di analisi comparativa

C) Nella fase finale del lavoro di revisione (Final) l’obiettivo è:� di comprendere se possono esistere degli errori nella redazione del bilancio attraverso l’analisi della variazione dei dati esposti;

� di avere una conferma alle conclusioni emerse dallo svolgimento della revisione sulle singole voci di bilancio, contribuendo alla formazione di un giudizio complessivo circa l’attendibilità del medesimo;

� di identificare le aree che necessitano dello svolgimento di ulteriori indagini.

Le procedure di analisi comparativa

Metodologia

� Confronto dei dati e delle informazioni finanziarie, patrimoniali ed economiche della società con altri dati comparabili: l’analisi è formulata generalmente mediante il raffronto di dati nel tempo e nello spazio (analisi degli scostamenti):� confronto con dati relativi a periodi precedenti (es.: analytical review);

� confronto dei dati con il budget;

� dati di settore;

� andamento dei dati finanziari, patrimoniali ed economici.

Le procedure di analisi comparativa

Oggetto dell’analisi� Analisi globali:

� bilanci d’esercizio;

� bilanci consolidati di gruppo;

� bilanci settoriali: di controllate, di divisioni, di settori di attività.

� Analisi parziali o specifiche:

� stato patrimoniale;

� conto economico;

� analisi delle commesse;

� di patrimoni destinati ad uno specifico affare.

Analytical review

I dati devono essere comparabili ed omogenei:� al conto di Co.Ge. dell’anno in corso, dovrà corrispondere il medesimo conto del periodo precedente. È importante la natura e non la denominazione del conto;

� devono riferirsi allo stesso periodo: es. 12 mesi per l’anno n e 12 mesi

per l’anno n-1;

� i conti devono avere la medesima valuta;

� deve essere stato adottato lo stesso schema di bilancio e del piano dei conti: es. il conto economico dell’anno n riclassificato per natura,

l’anno n-1 riclassificato per destinazione conduce ad errate conclusioni.

Analytical review

Su quali scostamenti indagare?Il revisore dovrà rivolgere l’indagine su quelle poste che, in base alla conoscenza della società e all’entità delle variazioni (assolute e relative), sono risultate anomale rispetto ad altre informazioni rilevanti o ai risultati attesi. Il revisore deve considerare l’ammontare delle differenze tra i valori attesi e quelli effettivi che può essere accettato senza effettuare ulteriori indagini.

N.B.: Non tutte le variazioni sono oggetto di analisi, ma solo quelle significative.

Analytical review

Quando una variazione è significativa?

Una variazione si definisce significativa quando ha una rilevante incidenza sul risultato d’esercizio e sul patrimonio netto in base alla soglia di materialità individuata in sede di pianificazione e/o finale del lavoro.

Analytical review

In sintesiIl principio di revisione n. 520 stabilisce che:

“… Quando le procedure di analisi comparativa individuano significative fluttuazioni o relazioni non coerenti con altri dati ed informazioni o che si discostano dai risultati attesi, il revisore deve svolgere ulteriori indagini ed ottenere adeguate spiegazioni nonché appropriati elementi probativi”.

Procedure di analisi comparativa:

l’analisi di bilancio

Analisi di bilancio: premessa

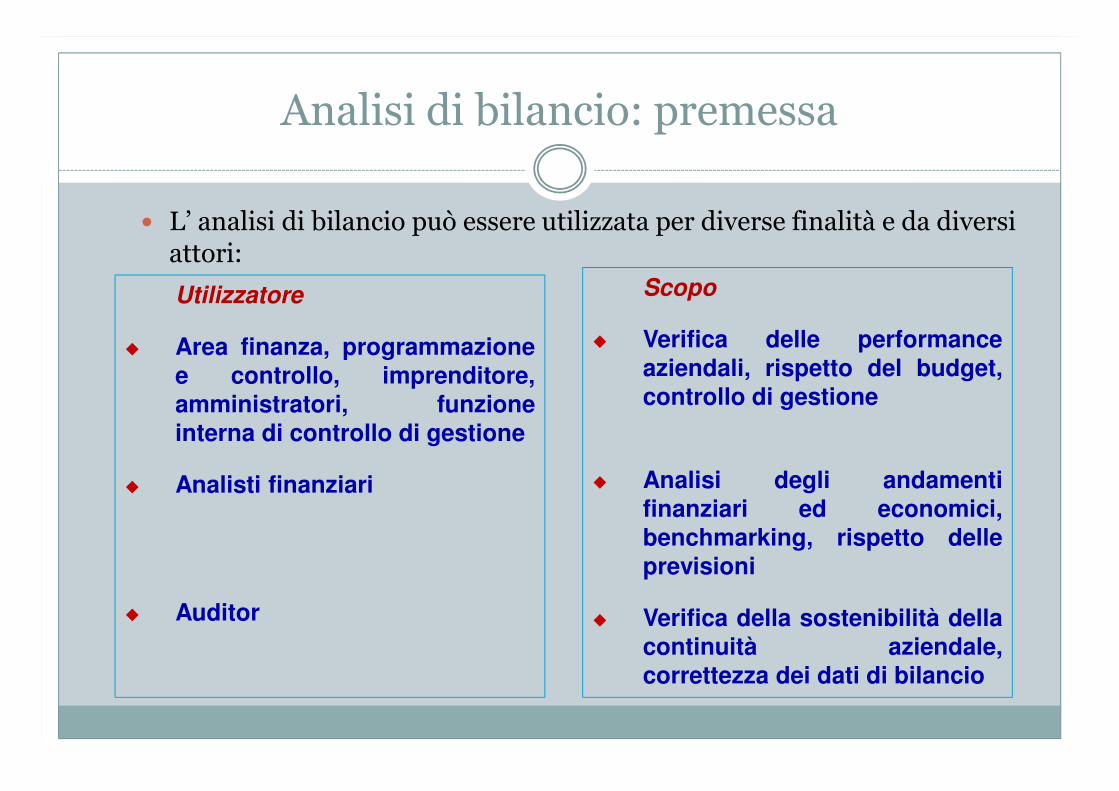

� L’ analisi di bilancio può essere utilizzata per diverse finalità e da diversi attori:

Utilizzatore

� Area finanza, programmazionee controllo, imprenditore,amministratori, funzioneinterna di controllo di gestione

� Analisti finanziari

� Auditor

Scopo

� Verifica delle performanceaziendali, rispetto del budget,controllo di gestione

� Analisi degli andamentifinanziari ed economici,benchmarking, rispetto delleprevisioni

� Verifica della sostenibilità dellacontinuità aziendale,correttezza dei dati di bilancio

Analisi di bilancio

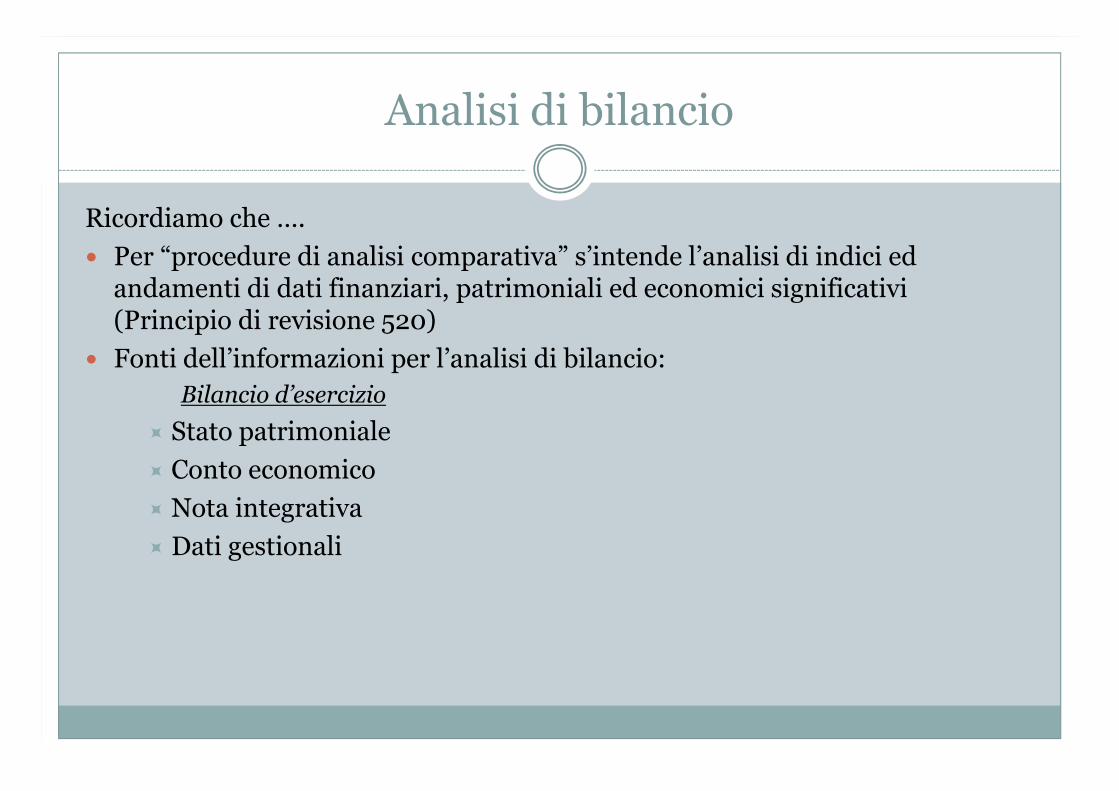

Ricordiamo che ….

� Per “procedure di analisi comparativa” s’intende l’analisi di indici ed andamenti di dati finanziari, patrimoniali ed economici significativi (Principio di revisione 520)

� Fonti dell’informazioni per l’analisi di bilancio:

Bilancio d’esercizio

� Stato patrimoniale

� Conto economico

� Nota integrativa

� Dati gestionali

L’analisi dello stato patrimoniale

� Solvibilità, solidità e liquidità

� Il fabbisogno di finanziamento corrente

Riclassificazione secondo il criterio finanziario

ATTIVO

Raggruppiamo le poste dell’attivo in due principali macro-categorie, distinte in relazione alla propensione di ogni singolo impiego a ritornare in forma liquida entro o oltre l’anno (tempo di realizzo)

PASSIVO

Raggruppiamo le poste del passivo in tre principali macro-categorie, distinte l’una dall’altra in relazione al momento in cui dovranno essere annullate le fonti (tempo di estinzione)

produzione di…

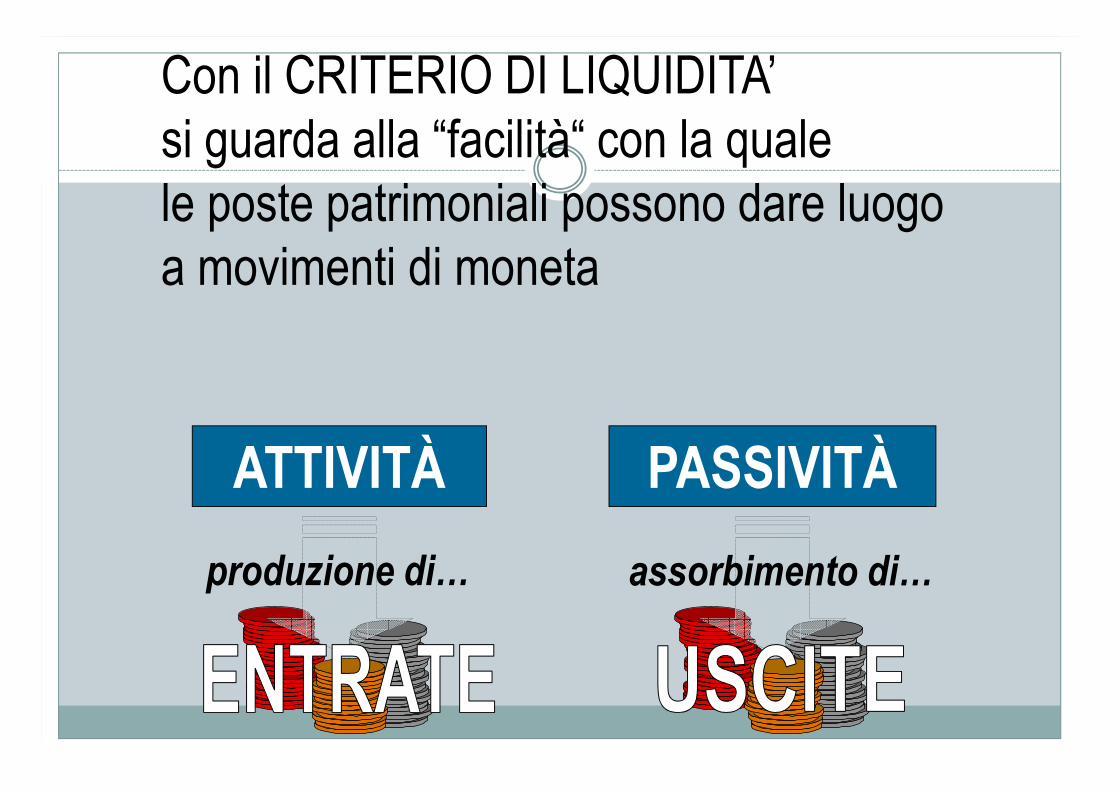

Il “criterio guida” generale...Con il CRITERIO DI LIQUIDITA’

si guarda alla “facilità“ con la quale

le poste patrimoniali possono dare luogo

a movimenti di moneta

ATTIVITÀ PASSIVITÀ

assorbimento di…

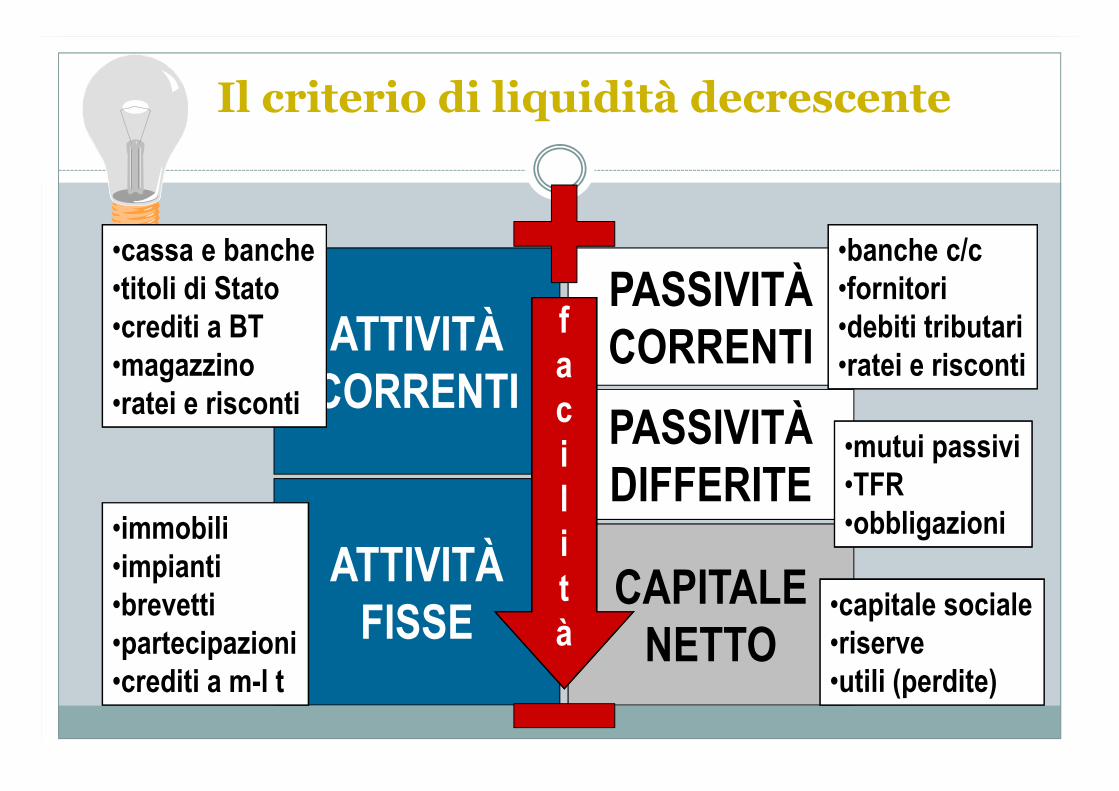

ATTIVITÀCORRENTI

ATTIVITÀFISSE

CAPITALENETTO

PASSIVITÀDIFFERITE

PASSIVITÀCORRENTI

Ragionando in questi terini...

facilità

•cassa e banche•titoli di Stato•crediti a BT•magazzino•ratei e risconti

•immobili•impianti•brevetti•partecipazioni•crediti a m-l t

•banche c/c•fornitori•debiti tributari•ratei e risconti

•mutui passivi•TFR•obbligazioni

•capitale sociale•riserve•utili (perdite)

Il criterio di liquidità decrescente

La vera finalità conoscitiva, dunque...

liquiditàcapacità di far fronte

agli impegni di

pagamento

tempo per

tempo

solvibilità

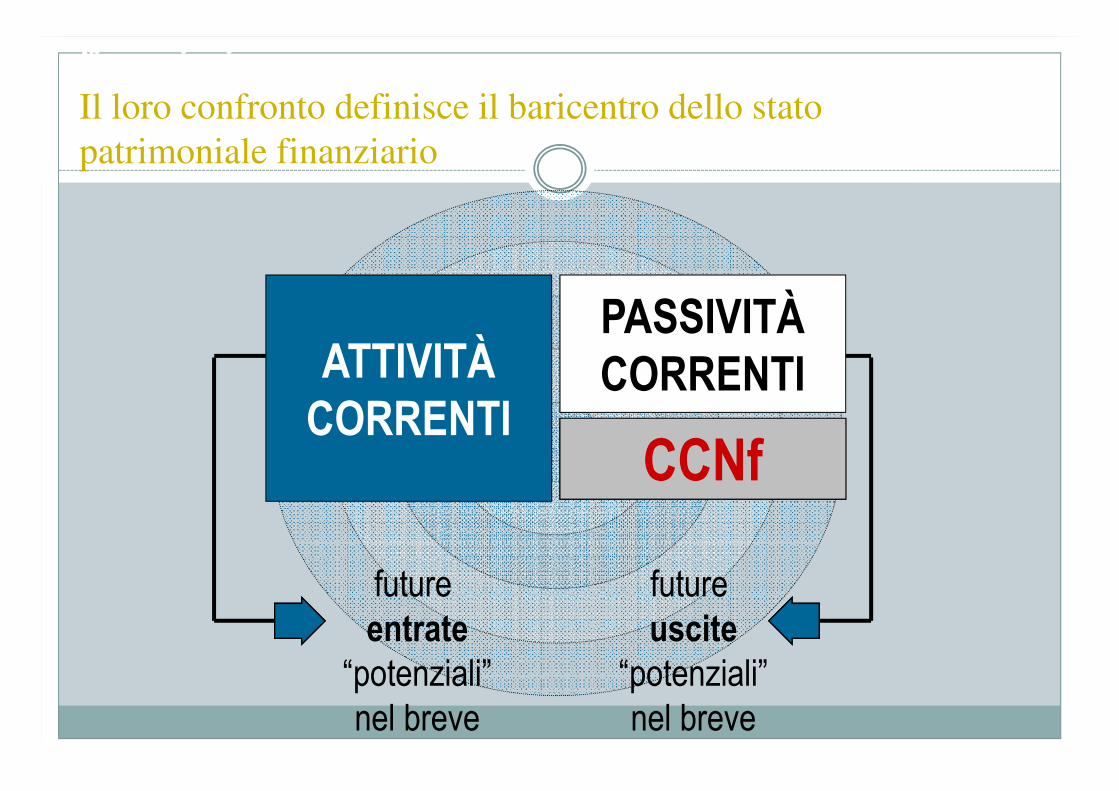

AC PC

future

entrate“potenziali”

nel breve

future

uscite“potenziali”

nel breve

ATTIVITÀCORRENTI

PASSIVITÀCORRENTI

CCNf

finanziario …

Il loro confronto definisce il baricentro dello stato patrimoniale finanziario

1. L’attivo a breve deve essere finanziato preferibilmente con il

passivo corrente

ATTIVO A BREVE Passivo corrente

2. L’attivo fisso deve essere finanziato esclusivamente con

il passivo consolidato

ATTIVO FISSOPassivo a m/lungo

Mezzi propri

3. La liquidità immediata e quella differita dovrebbero coprire

il passivo corrente

Passivo corrente

I tre principi per la progettazione della struttura finanziaria

Liquidità differita

Liquidità immediata

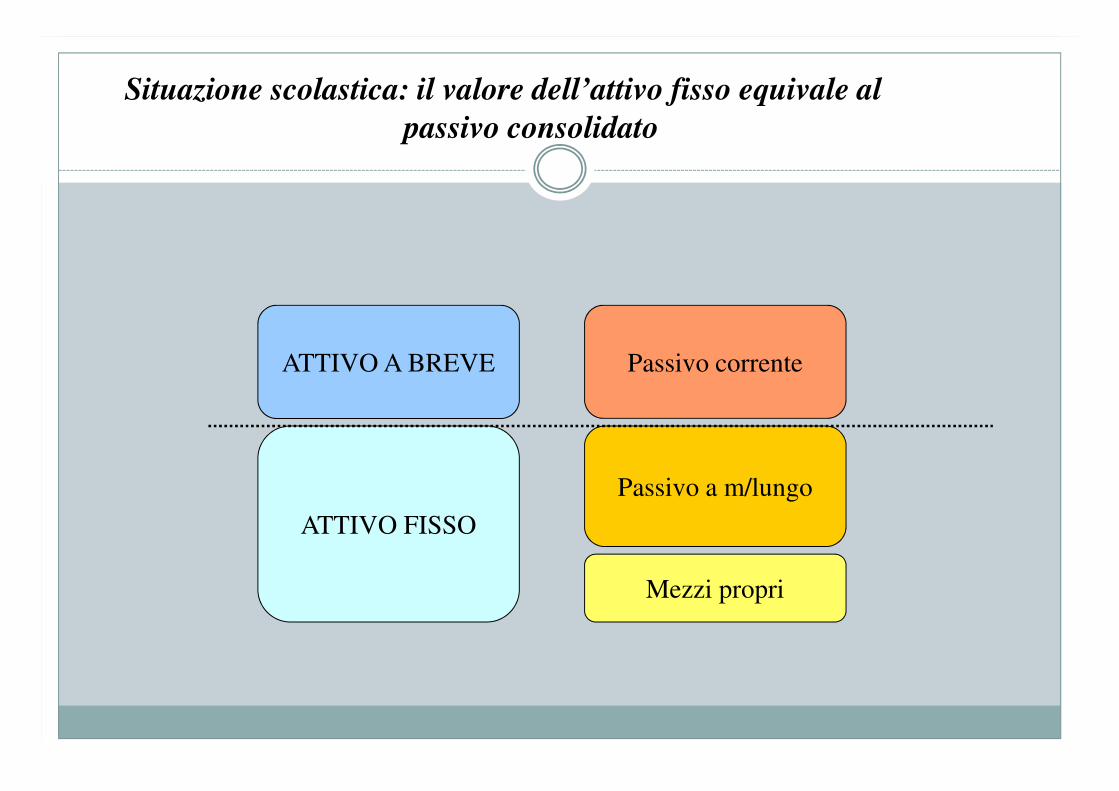

Situazione scolastica: il valore dell’attivo fisso equivale al

passivo consolidato

ATTIVO A BREVE Passivo corrente

ATTIVO FISSO

Passivo a m/lungo

Mezzi propri

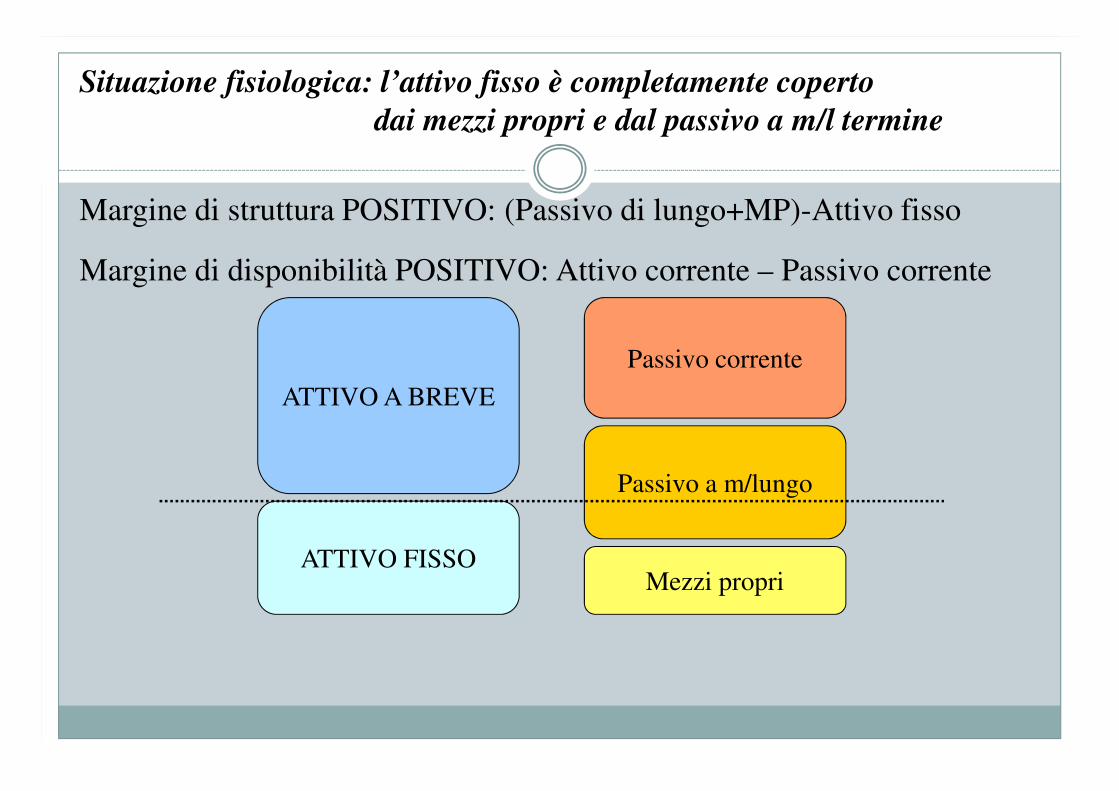

Situazione fisiologica: l’attivo fisso è completamente coperto

dai mezzi propri e dal passivo a m/l termine

ATTIVO A BREVE

Passivo corrente

ATTIVO FISSO

Passivo a m/lungo

Mezzi propri

Margine di struttura POSITIVO: (Passivo di lungo+MP)-Attivo fisso

Margine di disponibilità POSITIVO: Attivo corrente – Passivo corrente

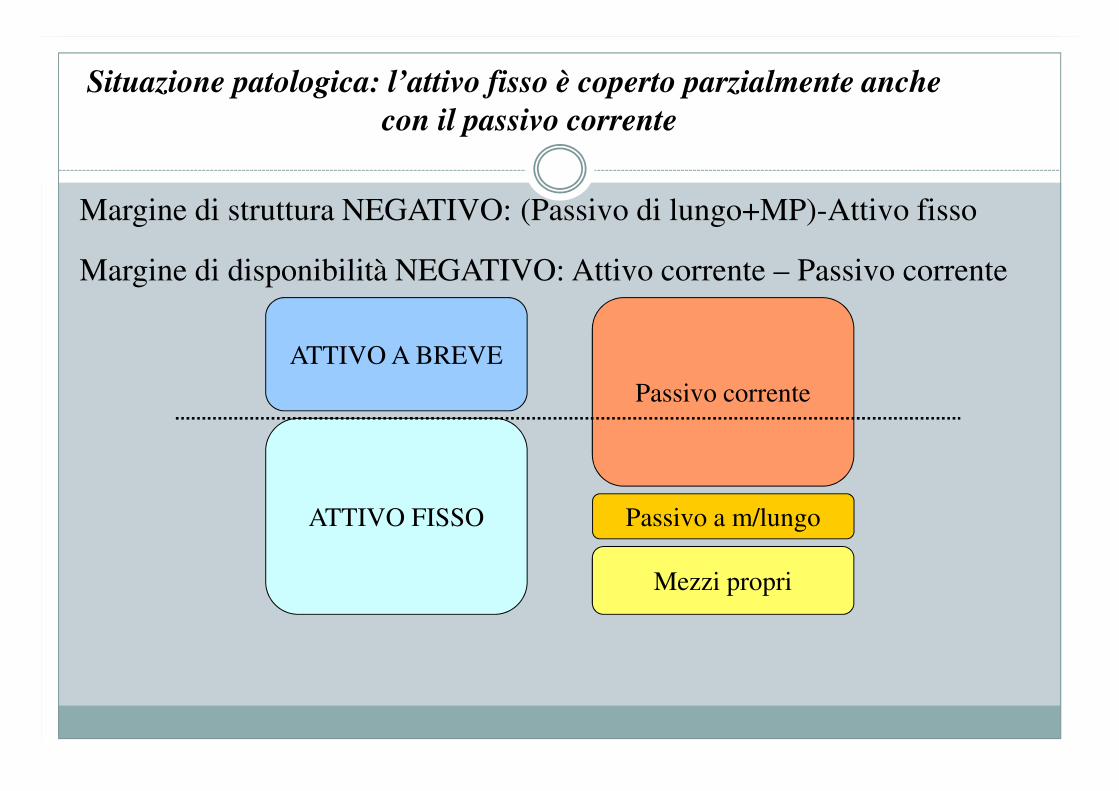

Situazione patologica: l’attivo fisso è coperto parzialmente anche

con il passivo corrente

ATTIVO A BREVE

Passivo corrente

ATTIVO FISSO Passivo a m/lungo

Mezzi propri

Margine di struttura NEGATIVO: (Passivo di lungo+MP)-Attivo fisso

Margine di disponibilità NEGATIVO: Attivo corrente – Passivo corrente

L’utilità per la revisione

� L’analisi della solvibilità, solidità e liquidità finanziaria consente di esprimere un giudizio complessivo sulla situazione finanziaria aziendale;

� Situazioni particolarmente critiche emerse con l’analisi finanziaria potrebbero portare il revisore ad esprimere un giudizio con rilievi a causa di situazioni di incertezza;

� Individuazione di trend anomali dei due margini (MS e CCNf) nel tempo, dovuti a possibili errori in alcune voci di bilancio

ESPRESSIONE DEL GIUDIZIO DI REVISIONEIncertezze

� Si riferisce a circostanze atte ad influenzare il bilancio connesse azioni o eventi futuri ed incerti al di fuori del controllo degli amministratori alla data di redazione del bilancio

� Es.: incertezze in merito alla “continuità aziendale” (going concern” ISA 570

ESPRESSIONE DEL GIUDIZIOIncertezze – Approfondimento sulla continuità aziendale

� Il Documento Banca d’Italia/Consob/Isvap n.2 del 6 febbraio 2009, ispirato al documento 570, prevede specifiche procedure di revisione per valutare la continuità aziendale

� La ratio di tale documento è quella di evitare la disclosure di informazioni poco attendibili in un momento di crisi economico-finanziaria

Adobe Acrobat

Document

ESPRESSIONE DEL GIUDIZIOIncertezze – La procedura di revisione (1)

1. Analisi di indici economico-finanziari, gestionali e di altri indicatori

1. Cash flow, Margine di struttura secondario, Posizione finanziaria netta, Margine di disponibilità (o Capitale circolante netto finanziario), indici di redditività (Ebit, Ebitda)

2. Perdita di amministratori o dirigenti chiave ed incapacità di sostituirli, perdita di mercati, commesse e contratti rilevanti per l’economia dell’azienda

3. Capitale ridotto al di sotto dei limiti legali, contenziosi legali e fiscali che potrebbero portare ad obblighi di risarcimento che l’impresa non è in grado di rispettare, probabili modifiche legislative a danno dell’impresa

ESPRESSIONE DEL GIUDIZIOIncertezze – La procedura di revisione (2)

1. Qualora dall’analisi per indici emergano eventi o circostanze che possono far sorgere dubbi significativi sulla continuità aziendale il revisore deve:

1. Esaminare i piani d’azione futuri

2. Raccogliere elementi probativi sufficienti per confermare o meno l’esistenza di incertezze significative

3. Ottenere elementi probativi sufficienti per valutare la fattibilità dei piani

4. Stabilire se sono emersi ulteriori fatti o informazioni dopo la data di redazione dei piani

5. Richiedere alla direzione delle attestazioni scritte sui piani d’azione

ESPRESSIONE DEL GIUDIZIOIncertezze – La procedura di revisione (3)

1. Nel caso di eventi o circostanze che generano dubbi sulla continuità aziendale, gli amministratori devono fornire adeguata informativa in merito a tali incertezze

2. Il revisore dovrà valutare se il bilancio:

1. Descrive adeguatamente i principali eventi o circostanze che generano incertezze significative sulla continuità aziendale, ed i piani posti in essere dalla direzione per fronteggiarli

2. Evidenzia chiaramente il rischio di non poter realizzare le attività ed estinguere le passività dell’azienda

ESPRESSIONE DEL GIUDIZIOIncertezze – La procedura di revisione (4)

1. Se l’informativa fornita è adeguata ma sussiste un incertezza il revisore esprime un giudizio senza rilievi ma inserisce un paragrafo d’enfasi nella sua relazione

1. Per sottolineare l’esistenza dell’incertezza

2. Per richiamare l’attenzione sull’informativa offerta in bilancio

2. Se l’incertezza significativa non sussiste non è richiesto il paragrafo d’enfasi

3. Se l’incertezza esiste ma non è significativa può essere inserito il paragrafo d’enfasi

4. Se esistono molteplici significative incertezze il revisore può dichiarare l’impossibilità ad esprimere un giudizio

L’analisi del conto economico

� Gli indici di efficienza

� Gli indici di variazione temporale

� La redditività delle vendite

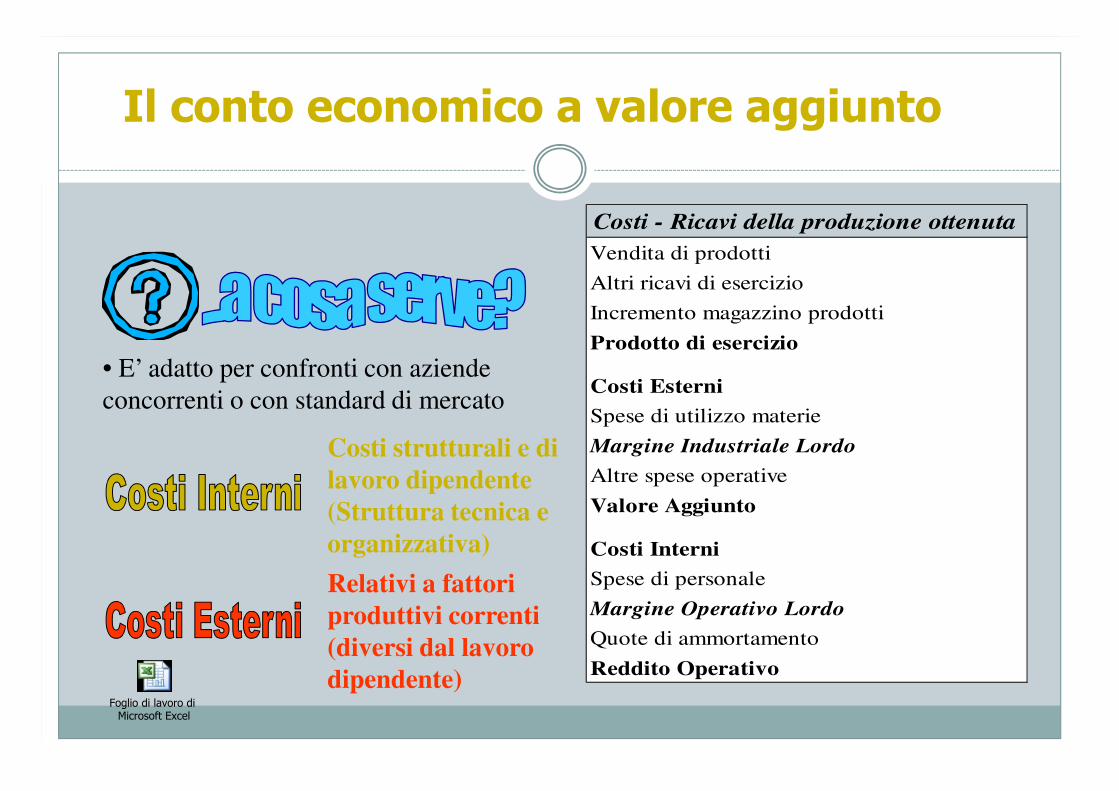

Il conto economico a valore aggiunto

Costi strutturali e di

lavoro dipendente

(Struttura tecnica e

organizzativa)

Relativi a fattori

produttivi correnti

(diversi dal lavoro

dipendente)

Costi - Ricavi della produzione ottenuta

Vendita di prodotti

Altri ricavi di esercizio

Incremento magazzino prodotti

Prodotto di esercizio

Costi Esterni

Spese di utilizzo materie

Margine Industriale Lordo

Altre spese operative

Valore Aggiunto

Costi Interni

Spese di personale

Margine Operativo Lordo

Quote di ammortamento

Reddito Operativo

• E’ adatto per confronti con aziende concorrenti o con standard di mercato

Foglio di lavoro di Microsoft Excel

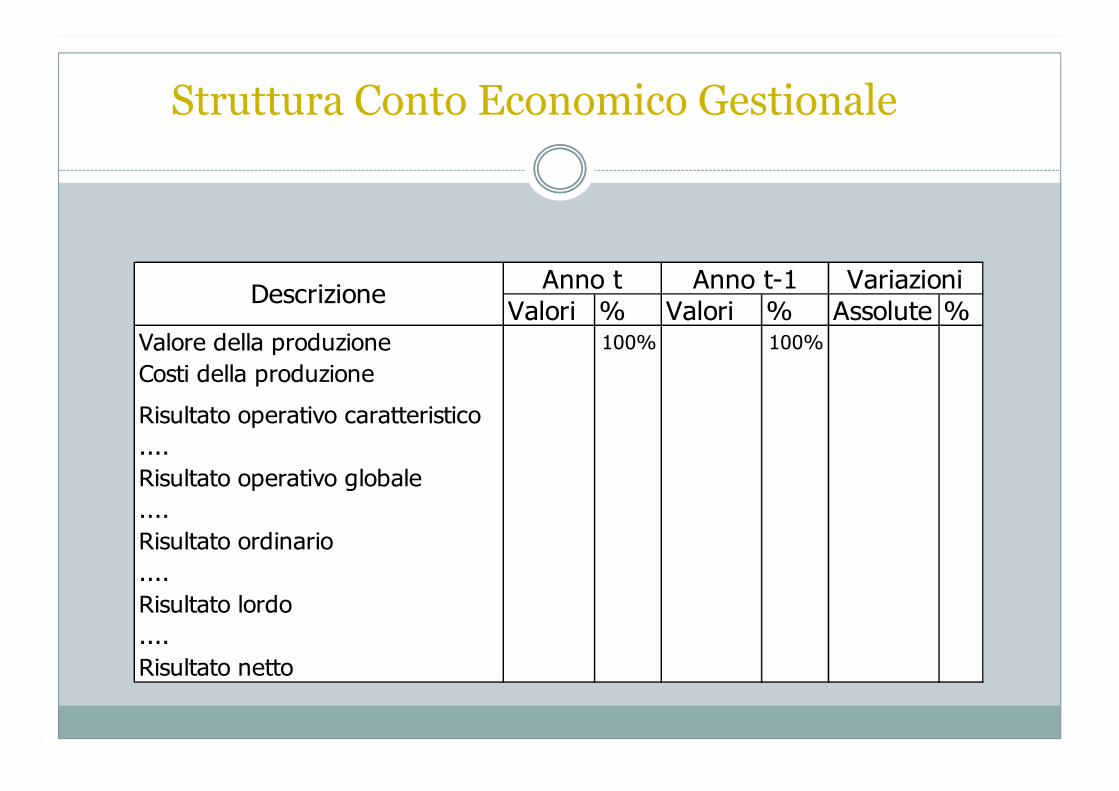

Struttura Conto Economico Gestionale

Valori % Valori % Assolute %Valore della produzione 100% 100%

Costi della produzione

Risultato operativo caratteristico

....

Risultato operativo globale

....

Risultato ordinario

....

Risultato lordo

....

Risultato netto

DescrizioneAnno t Anno t-1 Variazioni

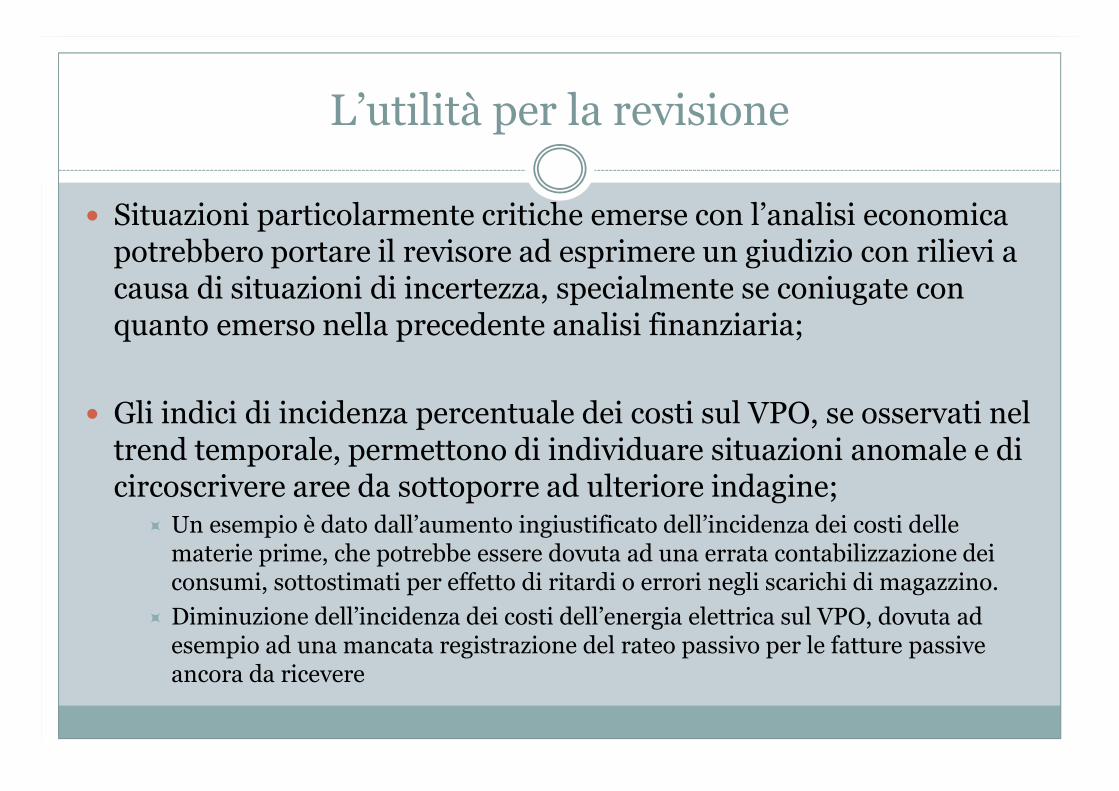

L’utilità per la revisione

� Situazioni particolarmente critiche emerse con l’analisi economica potrebbero portare il revisore ad esprimere un giudizio con rilievi a causa di situazioni di incertezza, specialmente se coniugate con quanto emerso nella precedente analisi finanziaria;

� Gli indici di incidenza percentuale dei costi sul VPO, se osservati nel trend temporale, permettono di individuare situazioni anomale e di circoscrivere aree da sottoporre ad ulteriore indagine;

� Un esempio è dato dall’aumento ingiustificato dell’incidenza dei costi delle materie prime, che potrebbe essere dovuta ad una errata contabilizzazione dei consumi, sottostimati per effetto di ritardi o errori negli scarichi di magazzino.

� Diminuzione dell’incidenza dei costi dell’energia elettrica sul VPO, dovuta ad esempio ad una mancata registrazione del rateo passivo per le fatture passive ancora da ricevere

L’analisi di ulteriori indici

� Gli indici di redditività

�Gli indici di efficienza finanziaria corrente

� L’incidenza degli ammortamenti

� L’incidenza degli oneri finanziari

Gli indici di redditività analizzano la redditività

dell’azienda e le principali leve che ne guidano ladinamica:

Return on Equity (ROE) – Redditività dei mezzi propri

Return on Investment (ROI) - Redditività degli Investimenti

Return on Sales (ROS) - Redditività delle Vendite

Analisi degli indici: redditività

Analisi degli ulteriori indici

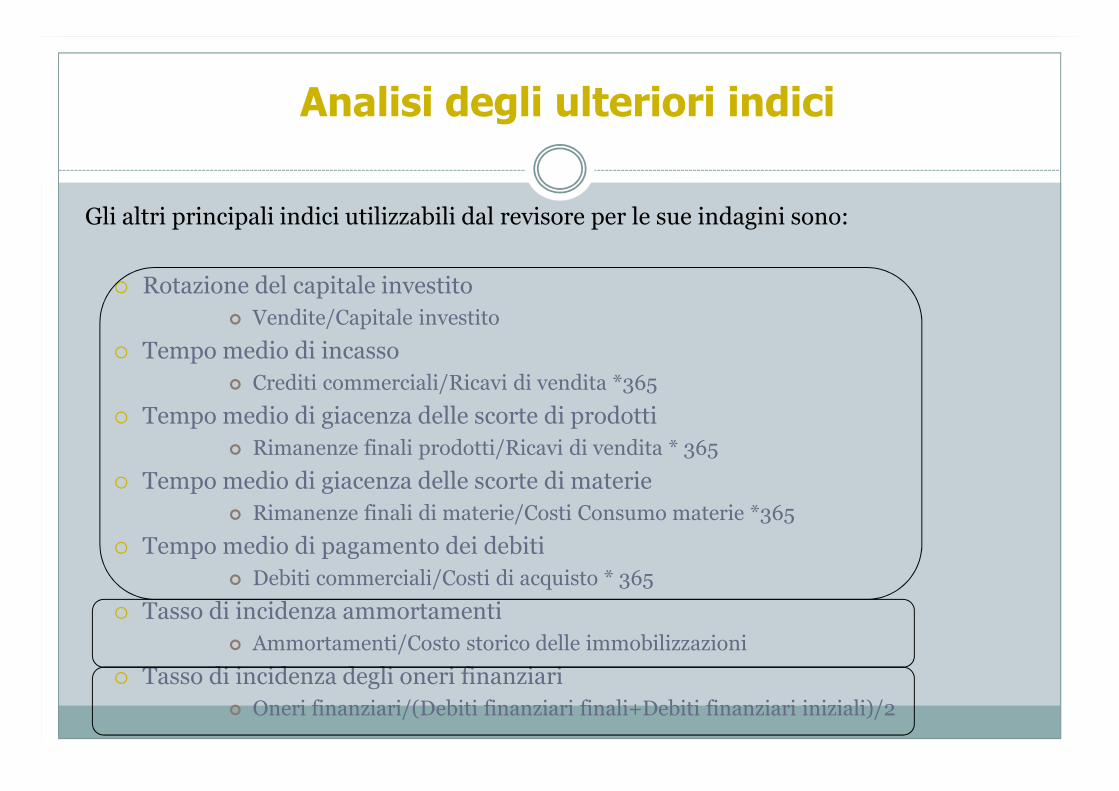

Gli altri principali indici utilizzabili dal revisore per le sue indagini sono:

� Rotazione del capitale investito

� Vendite/Capitale investito

� Tempo medio di incasso

� Crediti commerciali/Ricavi di vendita *365

� Tempo medio di giacenza delle scorte di prodotti

� Rimanenze finali prodotti/Ricavi di vendita * 365

� Tempo medio di giacenza delle scorte di materie

� Rimanenze finali di materie/Costi Consumo materie *365

� Tempo medio di pagamento dei debiti

� Debiti commerciali/Costi di acquisto * 365

� Tasso di incidenza ammortamenti

� Ammortamenti/Costo storico delle immobilizzazioni

� Tasso di incidenza degli oneri finanziari

� Oneri finanziari/(Debiti finanziari finali+Debiti finanziari iniziali)/2

L’utilità per la revisione

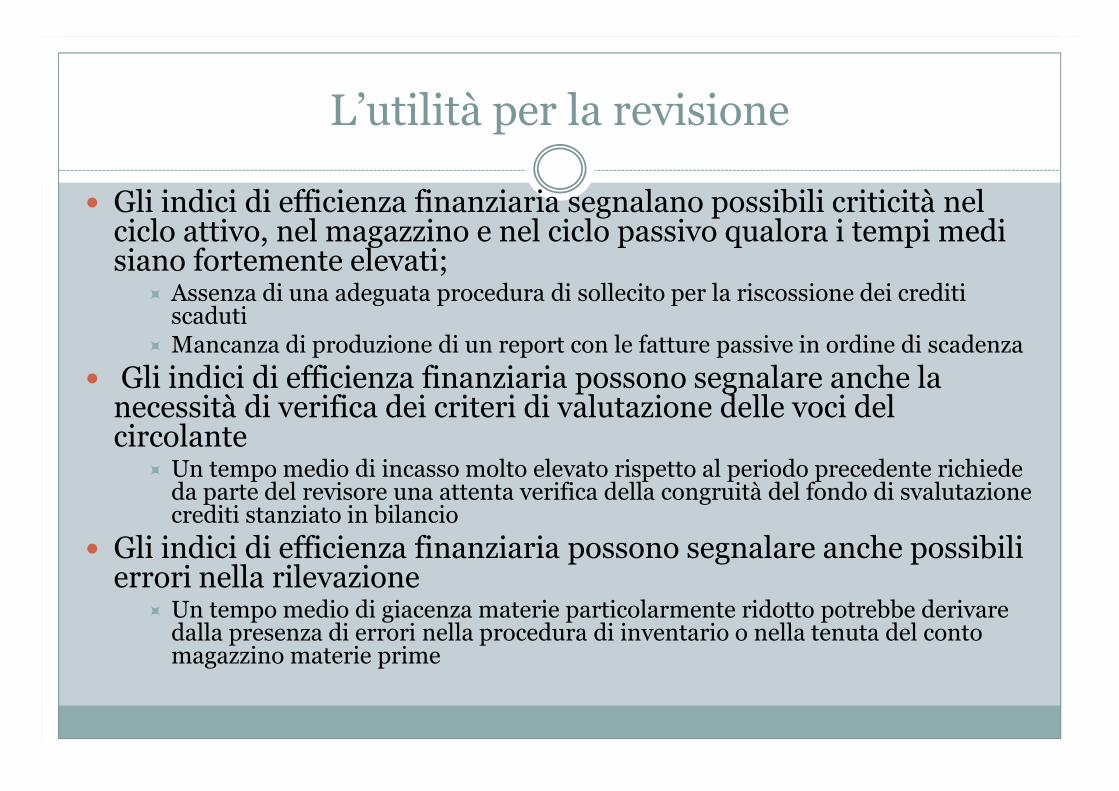

� Gli indici di efficienza finanziaria segnalano possibili criticità nel ciclo attivo, nel magazzino e nel ciclo passivo qualora i tempi medi siano fortemente elevati;

� Assenza di una adeguata procedura di sollecito per la riscossione dei crediti scaduti

� Mancanza di produzione di un report con le fatture passive in ordine di scadenza

� Gli indici di efficienza finanziaria possono segnalare anche la necessità di verifica dei criteri di valutazione delle voci del circolante

� Un tempo medio di incasso molto elevato rispetto al periodo precedente richiede da parte del revisore una attenta verifica della congruità del fondo di svalutazione crediti stanziato in bilancio

� Gli indici di efficienza finanziaria possono segnalare anche possibili errori nella rilevazione

� Un tempo medio di giacenza materie particolarmente ridotto potrebbe derivare dalla presenza di errori nella procedura di inventario o nella tenuta del conto magazzino materie prime

L’utilità per la revisione

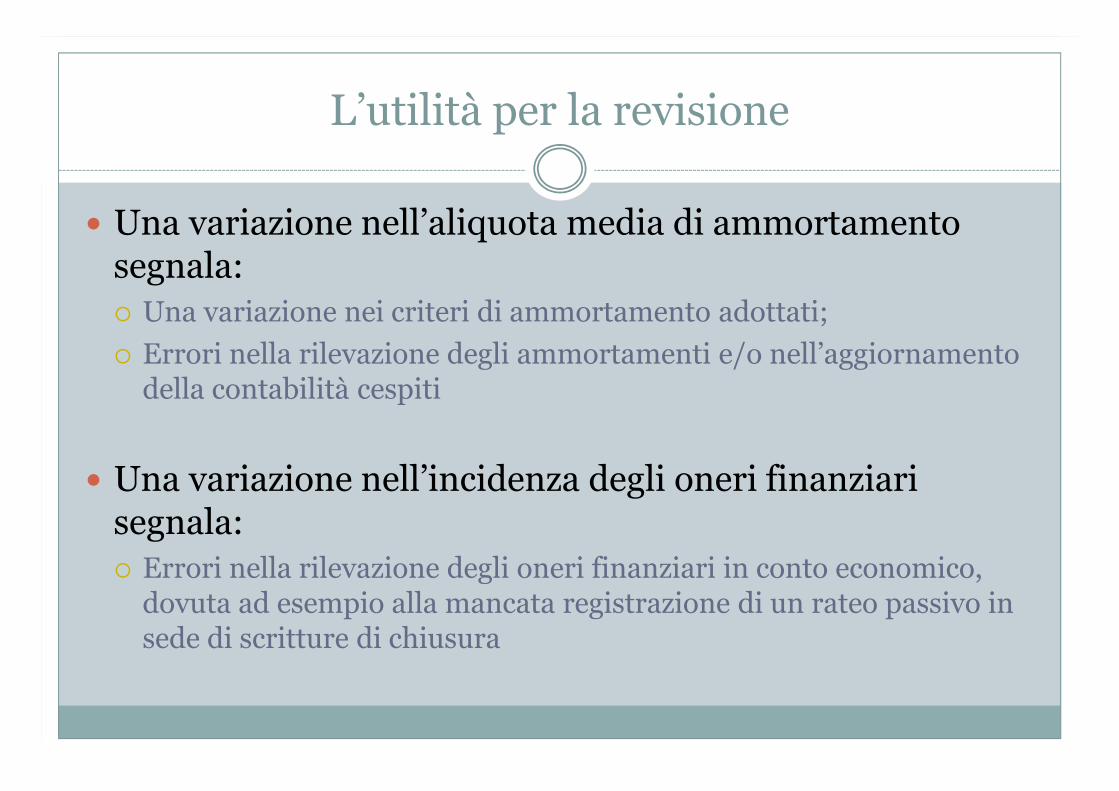

� Una variazione nell’aliquota media di ammortamento segnala:

� Una variazione nei criteri di ammortamento adottati;

� Errori nella rilevazione degli ammortamenti e/o nell’aggiornamento della contabilità cespiti

� Una variazione nell’incidenza degli oneri finanziari segnala:

� Errori nella rilevazione degli oneri finanziari in conto economico, dovuta ad esempio alla mancata registrazione di un rateo passivo in sede di scritture di chiusura

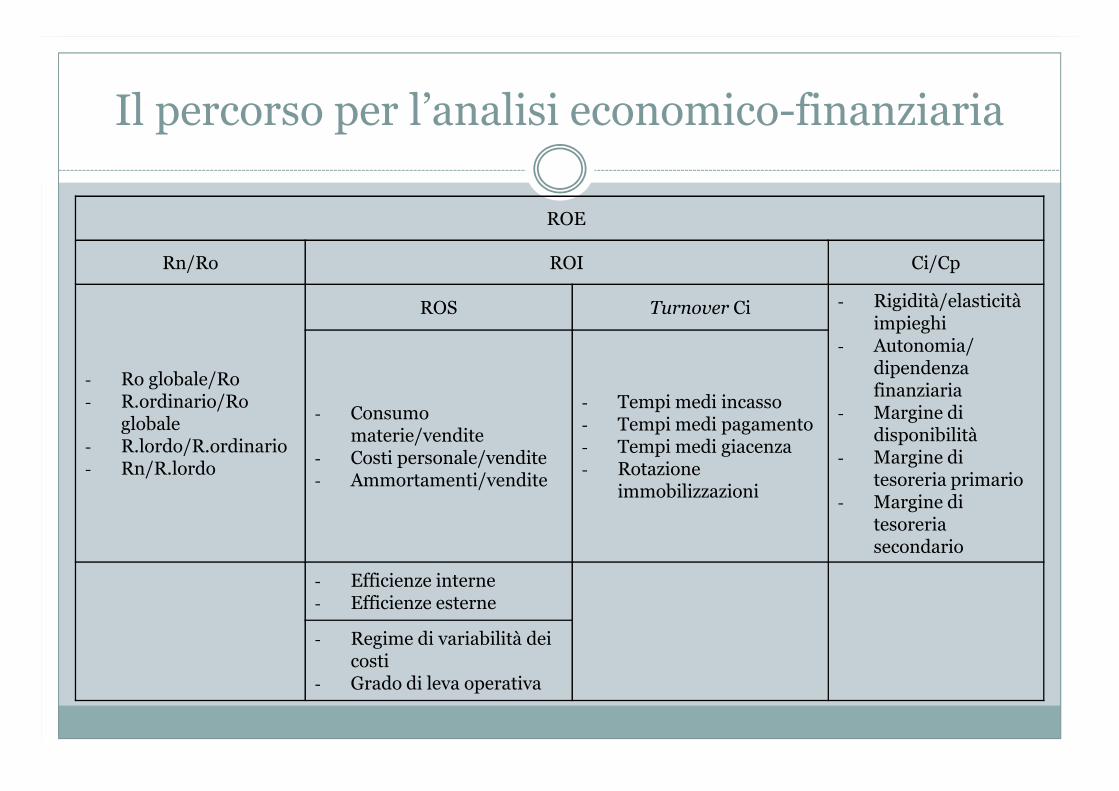

Il percorso per l’analisi economico-finanziaria

ROE

Rn/Ro ROI Ci/Cp

- Ro globale/Ro- R.ordinario/Ro

globale- R.lordo/R.ordinario- Rn/R.lordo

ROS Turnover Ci - Rigidità/elasticità impieghi

- Autonomia/ dipendenza finanziaria

- Margine di disponibilità

- Margine di tesoreria primario

- Margine di tesoreria secondario

- Consumo materie/vendite

- Costi personale/vendite- Ammortamenti/vendite

- Tempi medi incasso- Tempi medi pagamento- Tempi medi giacenza- Rotazione

immobilizzazioni

- Efficienze interne- Efficienze esterne

- Regime di variabilità dei costi

- Grado di leva operativa