L’affidabilità finanziaria delle imprese del Mezzogiorno ... Economica... · bitore si rende...

28

463 1. Introduzione L’affidabilità finanziaria delle imprese e, a livello aggregato, la solvibilità dei paesi sono state oggetto di ampie valutazioni negli ultimi anni, soprattutto dopo la crisi finanziaria internazionale del 2008-2009, anche in considerazione dell’incremento del debito pubblico in alcuni paesi dell’area euro. Negli ultimi anni si è registrato un numero crescente di in- solvenze a livello internazionale. Per quanto riguarda il tessuto imprenditoriale italiano, è stato stimato che tra il 2009 e il 2011 sono fallite circa 33 mila imprese in cui erano occupati più di 300 mila lavoratori (Cerved Group, 2012). Le procedure fallimenta- ri sono andate progressivamente aumentando: nel 2011 si sono verificati più di 12 mila fallimenti, in aumento rispetto al 2010, che a sua volta aveva registrato un incremento rispetto al 2009. È aumentata la dimensione media delle imprese fallite, e ciò ha determinato maggiori costi di fallimento soprattutto in termini di maggiore disoccupazione e di mancata produzione di ricchezza. Circa un quarto dei fallimenti avvenuti tra il 2009 e il 2011 ha riguardato imprese del Mezzogiorno d’Italia (Cerved Group, 2012). L’affidabilità finanziaria delle imprese del Mezzogiorno: un’analisi strutturale su micro-dati di Gianpaolo Iazzolino e Marianna Succurro Rivista economica del Mezzogiorno / a. XXVI, 2012, n. 3 Codici JEL: G32; R10. Sebbene lo studio sia frutto del lavoro comune degli autori, la stesura del par. 2 è da attribuire a Gianpaolo Iazzolino, quella del par. 3 a Marianna Succurro. L’introduzione e le conclusioni sono state elaborate congiuntamente. Lo studio è stato elaborato nell’ambito del progetto CALCOM («Una Calabria più competitiva per far crescere l’occupazione e diminuire l’assenteismo») finanziato dalla Regione Calabria. Gli autori desiderano ringraziare il Prof. Antonio Aquino, il Prof. Damiano Silipo e un anonimo referee per la lettura di una versione precedente di questo lavoro. Un ringraziamento particolare va al Dott. Armando Benincasa, del Bureau van Dijk, per la disponibilità e il supporto tecnico offerto per la consultazione della banca dati Amadeus.

Transcript of L’affidabilità finanziaria delle imprese del Mezzogiorno ... Economica... · bitore si rende...

463

1. Introduzione

L’affidabilità finanziaria delle imprese e, a livello aggregato, la solvibilità dei paesi sono state oggetto di ampie valutazioni negli ultimi anni, soprattutto dopo la crisi finanziaria internazionale del 2008-2009, anche in considerazione dell’incremento del debito pubblico in alcuni paesi dell’area euro.

Negli ultimi anni si è registrato un numero crescente di in-solvenze a livello internazionale. Per quanto riguarda il tessuto imprenditoriale italiano, è stato stimato che tra il 2009 e il 2011 sono fallite circa 33 mila imprese in cui erano occupati più di 300 mila lavoratori (Cerved Group, 2012). Le procedure fallimenta-ri sono andate progressivamente aumentando: nel 2011 si sono verificati più di 12 mila fallimenti, in aumento rispetto al 2010, che a sua volta aveva registrato un incremento rispetto al 2009. È aumentata la dimensione media delle imprese fallite, e ciò ha determinato maggiori costi di fallimento soprattutto in termini di maggiore disoccupazione e di mancata produzione di ricchezza.

Circa un quarto dei fallimenti avvenuti tra il 2009 e il 2011 ha riguardato imprese del Mezzogiorno d’Italia (Cerved Group, 2012).

L’affidabilità finanziaria delle imprese delMezzogiorno: un’analisi strutturale su micro-dati

di Gianpaolo Iazzolino e Marianna Succurro

Rivista economica del Mezzogiorno / a. XXVI, 2012, n. 3

Codici JEL: G32; R10.

Sebbene lo studio sia frutto del lavoro comune degli autori, la stesura del par. 2 è da attribuire a Gianpaolo Iazzolino, quella del par. 3 a Marianna Succurro. L’introduzione e le conclusioni sono state elaborate congiuntamente. Lo studio è stato elaborato nell’ambito del progetto CALCOM («Una Calabria più competitiva per far crescere l’occupazione e diminuire l’assenteismo») finanziato dalla Regione Calabria. Gli autori desiderano ringraziare il Prof. Antonio Aquino, il Prof. Damiano Silipo e un anonimo referee per la lettura di una versione precedente di questo lavoro. Un ringraziamento particolare va al Dott. Armando Benincasa, del Bureau van Dijk, per la disponibilità e il supporto tecnico offerto per la consultazione della banca dati Amadeus.

464

La gravità della crisi ha messo in luce l’inadeguatezza di diver-si modelli di analisi economica e la necessità di ripensare alcuni schemi interpretativi utilizzati dagli economisti. Si sono generati spesso vuoti informativi che hanno limitato la capacità degli anali-sti di prevedere la corretta dimensione del fenomeno. Nonostante i limiti, gli strumenti di tipo quantitativo costituiscono un prezioso supporto per l’interpretazione dei fenomeni, sia a livello macroe-conomico sia a livello di singola impresa (Ferguson et al., 2007; Visco, 2009).

In questo quadro, l’analisi del rischio di credito e delle sue com-ponenti, nonché lo sviluppo di modelli tesi a valutare l’affidabilità finanziaria delle imprese, diventano un tema di ricerca estremamen-te rilevante nel dibattito scientifico nazionale e internazionale.

La definizione di rischio di credito e di affidabilità finanzia-ria è complessa e articolata. In prima istanza, il rischio di credito può essere definito come l’eventualità che una delle parti di un contratto non onori gli obblighi di natura finanziaria assunti, cau-sando una perdita per la controparte creditrice (Ammann, 2001). Tale definizione contempla solamente il caso estremo in cui il de-bitore si rende insolvente. In realtà, una perdita di valore della posizione creditoria può derivare anche da un deterioramento del-le condizioni economico-finanziarie del debitore da cui dipende la capacità (o la volontà) di far fronte agli impegni finanziari, pur non divenendo insolvente.

In merito alla variazione di credito, in letteratura sono stati delineati due differenti paradigmi. Secondo il paradigma «default-model», la perdita di credito si ha esclusivamente come conse-guenza dell’insolvenza del debitore. Secondo il paradigma «mark-to-market», la variazione di credito si ha come conseguenza di un abbassamento del livello di rating del debitore, considerando il default come un evento estremo (Sironi e Marsella, 1998; Resti e Sironi, 2008). Inoltre, è necessario differenziare l’insolvenza stati-ca dall’insolvenza dinamica. Secondo la teoria di Altman (Altman, 1968, 1993; Altman e Sabato, 2007) il primo tipo di insolvenza si verifica quando un’impresa ha un capitale netto negativo, men-tre il secondo tipo di insolvenza si verifica quando i cash flow dell’impresa non coprono tutti i pagamenti dovuti. Alcuni studi mettono in relazione il rischio di default con la crisi finanziaria (Wruck, 1990).

Naturalmente, l’evolversi della situazione economica a livello globale ha determinato un impatto anche sul mondo bancario, at-tribuendo alla banca un ruolo cruciale nell’attuale sistema econo-

465

mico. Attraverso un’efficace gestione dell’esposizione creditizia, le banche non solo supportano la sostenibilità e la profittabilità del proprio business ma contribuiscono, con un’efficiente allocazione del capitale, anche alla stabilità sistemica.

In tale contesto, sia gli istituti di intermediazione finanziaria che le agenzie di rating hanno provveduto a sviluppare numerose me-todologie per il calcolo di rating interni o esterni1 ai fini della clas-sificazione dei debitori in funzione del grado di affidabilità finan-ziaria. Misurare il grado di solvibilità di un’impresa è importante non solo per i potenziali finanziatori, ma anche per una corretta valutazione dello stato di salute dell’impresa da parte del manage-ment, degli azionisti e dei concorrenti (attuali e potenziali).

Le agenzie di rating utilizzano sia dati quantitativi sia informa-zioni qualitative2 sulla vita aziendale per la costruzione di un indi-catore composito dello stato di salute dell’impresa e del relativo grado di solvibilità finanziaria.

Questa ricerca utilizza il Multi Objective Rating Evaluation Mo-del (MORE) della società modeFinance per valutare il livello di rischiosità delle imprese meridionali dal punto di vista della solvi-bilità finanziaria. Il modello consente di attribuire all’impresa un rating che indica la sua capacità di far fronte agli impegni finan-ziari. Per sintetizzare il giudizio sulla situazione economico-finan-ziaria-patrimoniale dell’impresa, vengono utilizzati i dati di bilan-cio estratti dalla banca dati Amadeus, del Bureau van Dijk.

La finalità di questo lavoro è offrire un quadro sulla solidità finanziaria delle imprese del Mezzogiorno dove le imprese sop-portano, per diverse ragioni, vincoli finanziari maggiori rispetto alle imprese che operano nelle regioni più sviluppate del Nord d’Italia. Nello specifico, la prima parte del lavoro illustra la co-struzione del rating MORE; la seconda parte analizza l’affidabilità finanziaria delle imprese meridionali attraverso l’utilizzo del rating tecnico MORE. Le classi di solvibilità vengono costruite per ri-partizione settoriale, aree territoriali e dimensioni aziendali. Per il comparto manifatturiero e dei servizi, l’affidabilità finanziaria del-le imprese meridionali viene analizzata anche per cluster d’innova-zione a diverso contenuto tecnologico.

1 Per rating esterno si intende in genere la valutazione effettuata da agenzie internazio-nali; il rating interno è invece prodotto dalla banca con cui l’impresa ha o sta per avviare un rapporto di finanziamento.

2 I dati qualitativi includono una valutazione della capacità di pianificazione e control-lo, la qualità del management, la struttura organizzativa, ecc.

466

2. Il «Multi Objective Rating Evaluation Model» (MORE): una sintesi

Il MORE (Multi Objective Rating Evaluation Model), della so-cietà modeFinance, è un modello usato per valutare il livello di rischiosità di un’impresa industriale dal punto di vista della solvi-bilità finanziaria; esso misura la capacità dell’impresa di far fron-te ai suoi impegni finanziari. Il modello assegna un Rating e può determinare anche altri due parametri: (i) la Probabilità di default a un anno; (ii) il credit limit, cioè l’ammontare massimo di affida-mento da poter concedere all’impresa ad un anno.

Il rating assegnato è un rating tecnico (più propriamente uno score), in quanto si basa esclusivamente su dati di bilancio. Esso è diverso dalla definizione «classica» di rating, perché quest’ultimo si basa in genere, oltre che su dati di bilancio, anche su valutazio-ni qualitative riguardanti l’azienda, il management e altri dati non valutabili tramite indicatori esclusivamente quantitativi.

Il modello MORE si basa essenzialmente su un algoritmo mul-tidimensionale che produce una classificazione delle imprese valu-tando una serie di indicatori di bilancio e poi mettendo insieme i giudizi di merito sui vari indicatori secondo una logica multicrite-riale. Viene attribuito uno score maggiore all’impresa che è il più possibile bilanciata su tutti gli indicatori. L’idea base del model-lo è una valutazione che tiene conto di tutti i principali aspetti economico-finanziari e premia, quindi, le imprese che presentano valori positivi degli indici, ma che sono anche maggiormente equi-librate su tutti gli aspetti della performance gestionale.

La determinazione del rating si basa su una serie di indicatori, appartenenti alle seguenti aree:

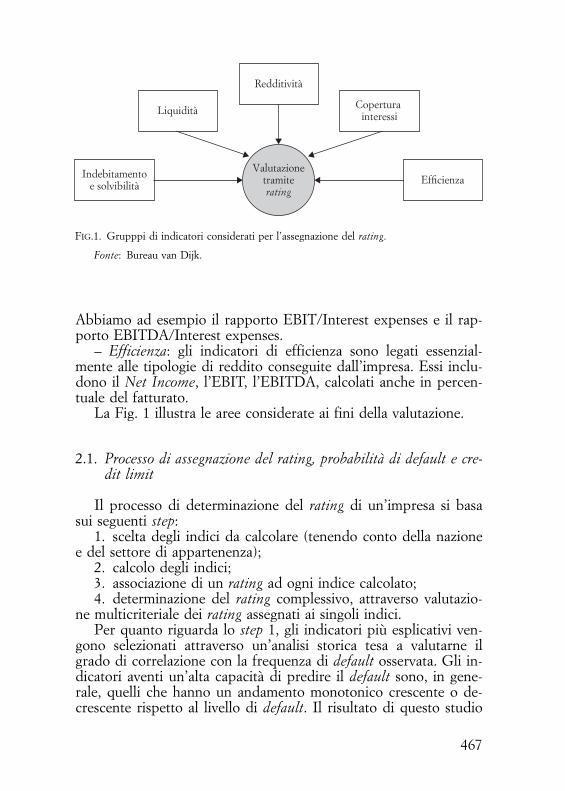

– Indebitamento e solvibilità: indicatori tesi a valutare se la struttura finanziaria dell’impresa risulta equilibrata; appartengono a questa categoria indicatori come il rapporto di indebitamento e il quoziente di leverage.

– Liquidità: indicatori che si concentrano sulla solvibilità a bre-ve (liquidità); essi sono essenzialmente il quick ratio e il quoziente di liquidità generale.

– Redditività: la profittabilità riguarda la capacità dell’impresa di produrre un flusso di reddito rispetto ad un certo capitale inve-stito nella gestione; essa è misurata principalmente tramite il ROE (Return on Equity) e il ROI (Return on Investment).

– Copertura interessi: quest’area riguarda la capacità di produr-re un margine reddituale sufficiente a coprire gli interessi passivi.

467

Abbiamo ad esempio il rapporto EBIT/Interest expenses e il rap-porto EBITDA/Interest expenses.

– Efficienza: gli indicatori di efficienza sono legati essenzial-mente alle tipologie di reddito conseguite dall’impresa. Essi inclu-dono il Net Income, l’EBIT, l’EBITDA, calcolati anche in percen-tuale del fatturato.

La Fig. 1 illustra le aree considerate ai fini della valutazione.

2.1. Processo di assegnazione del rating, probabilità di default e cre-dit limit

Il processo di determinazione del rating di un’impresa si basa sui seguenti step:

1. scelta degli indici da calcolare (tenendo conto della nazione e del settore di appartenenza);

2. calcolo degli indici;3. associazione di un rating ad ogni indice calcolato;4. determinazione del rating complessivo, attraverso valutazio-

ne multicriteriale dei rating assegnati ai singoli indici.Per quanto riguarda lo step 1, gli indicatori più esplicativi ven-

gono selezionati attraverso un’analisi storica tesa a valutarne il grado di correlazione con la frequenza di default osservata. Gli in-dicatori aventi un’alta capacità di predire il default sono, in gene-rale, quelli che hanno un andamento monotonico crescente o de-crescente rispetto al livello di default. Il risultato di questo studio

FIG.1. Grupppi di indicatori considerati per l’assegnazione del rating.

Fonte: Bureau van Dijk.

Valutazionetramiterating

Indebitamentoe solvibilità

Liquidità

Redditività

Copertura interessi

Efficienza

468

preliminare è la creazione di un elenco di indicatori di bilancio da usare per ogni settore industriale e per ogni Paese.

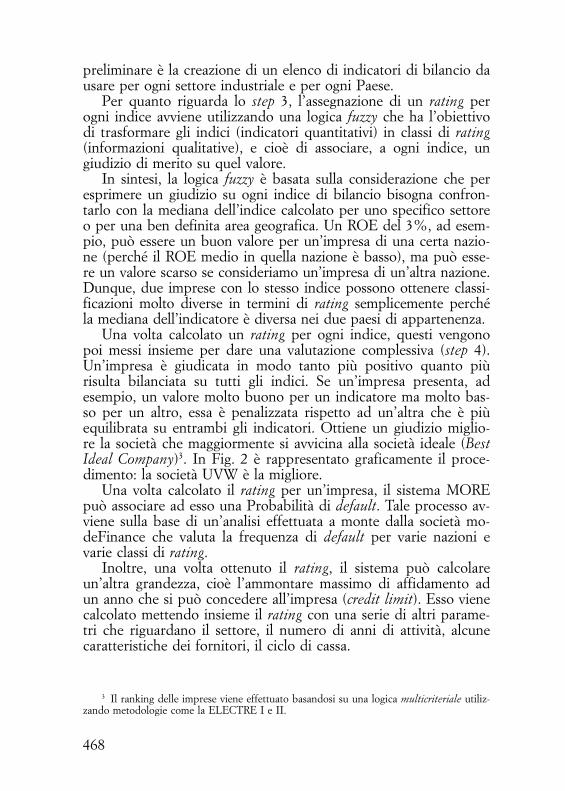

Per quanto riguarda lo step 3, l’assegnazione di un rating per ogni indice avviene utilizzando una logica fuzzy che ha l’obiettivo di trasformare gli indici (indicatori quantitativi) in classi di rating (informazioni qualitative), e cioè di associare, a ogni indice, un giudizio di merito su quel valore.

In sintesi, la logica fuzzy è basata sulla considerazione che per esprimere un giudizio su ogni indice di bilancio bisogna confron-tarlo con la mediana dell’indice calcolato per uno specifico settore o per una ben definita area geografica. Un ROE del 3%, ad esem-pio, può essere un buon valore per un’impresa di una certa nazio-ne (perché il ROE medio in quella nazione è basso), ma può esse-re un valore scarso se consideriamo un’impresa di un’altra nazione. Dunque, due imprese con lo stesso indice possono ottenere classi-ficazioni molto diverse in termini di rating semplicemente perché la mediana dell’indicatore è diversa nei due paesi di appartenenza.

Una volta calcolato un rating per ogni indice, questi vengono poi messi insieme per dare una valutazione complessiva (step 4). Un’impresa è giudicata in modo tanto più positivo quanto più risulta bilanciata su tutti gli indici. Se un’impresa presenta, ad esempio, un valore molto buono per un indicatore ma molto bas-so per un altro, essa è penalizzata rispetto ad un’altra che è più equilibrata su entrambi gli indicatori. Ottiene un giudizio miglio-re la società che maggiormente si avvicina alla società ideale (Best Ideal Company)3. In Fig. 2 è rappresentato graficamente il proce-dimento: la società UVW è la migliore.

Una volta calcolato il rating per un’impresa, il sistema MORE può associare ad esso una Probabilità di default. Tale processo av-viene sulla base di un’analisi effettuata a monte dalla società mo-deFinance che valuta la frequenza di default per varie nazioni e varie classi di rating.

Inoltre, una volta ottenuto il rating, il sistema può calcolare un’altra grandezza, cioè l’ammontare massimo di affidamento ad un anno che si può concedere all’impresa (credit limit). Esso viene calcolato mettendo insieme il rating con una serie di altri parame-tri che riguardano il settore, il numero di anni di attività, alcune caratteristiche dei fornitori, il ciclo di cassa.

3 Il ranking delle imprese viene effettuato basandosi su una logica multicriteriale utiliz-zando metodologie come la ELECTRE I e II.

469

2.2. Validazione del modello MORE

Il modello MORE è stato validato dalla società modeFinance. In particolare, prendendo in considerazione le imprese fallite, è stato dimostrato che: (i) il rating assegnato tende a deteriorarsi con l’approssimarsi della data di fallimento; (ii) il modello ha una buona capacità di discriminare le imprese in salute dalle imprese in difficoltà.

Allo scopo di validare il modello, sono state utilizzate informa-zioni tratte dall’intero database ORBIS (Bureau van Dijk). Attraver-so l’utilizzo della ROC curve e le tecniche di Bankruptcy Dynamic, i rating MORE hanno ottenuto risultati accurati e stabili, anche con riferimento agli anni 2008-2009, cioè gli anni della crisi. I rating MORE sono stati validati anche con riferimento alle cinque ma-croaree del mondo (Europa occidentale; Europa orientale; Nord-America; Medio Oriente; resto del Mondo). Anche in questo caso, i risultati sono accurati e stabili tra le differenti regioni economiche.

3. Analisi del grado di affidabilità finanziaria delle imprese meri-dionali

Nell’analisi che segue la metodologia di rating elaborata da Bureau van Dijk e modeFinance, descritta nella prima parte

FIG. 2. Valutazione complessiva dell’impresa.

Fonte: Bureau van Dijk.

AAA

AAA

D

Indi

cato

re 2

Indicatore 1

Impresa XYZ Impresa ideale

Impresa ABC

Impresa UVW

Equilibrio

finanziario

D

470

del lavoro, viene utilizzata per misurare il grado di affidabilità finanziaria delle imprese meridionali. Il grado di solvibilità vie-ne misurato con un rating tecnico basato solo su dati quantita-tivi di bilancio che consente di collocare le imprese in differenti classi di affidabilità finanziaria. I livelli di rating tecnico sono i seguenti:

1) Rating tecnico alto (A): l’impresa mostra un eccellente equi-librio patrimoniale, finanziario ed economico e un’ottima capacità di gestire il rischio; essa ha una elevata solvibilità finanziaria.

2) Rating tecnico medio (B): l’equilibrio patrimoniale, finanzia-rio ed economico dell’impresa è considerato adeguato, ma la ca-pacità di gestire il rischio d’impresa può essere influenzata nega-tivamente da condizioni economiche avverse; l’impresa presenta, quindi, una sufficiente solvibilità finanziaria.

3) Rating tecnico basso (C): l’impresa mostra squilibri nella sua struttura patrimoniale, finanziaria ed economica; una carente ge-stione d’impresa, nonché eventi avversi di mercato, sono suscetti-bili di pregiudicare con alta probabilità la solvibilità dell’impresa.

In Appendice viene riportata l’associazione tra il MORE rating e le tre classi del rating tecnico (alto, medio e basso) utilizzato in questa ricerca (Tab. A1; Tab. A2).

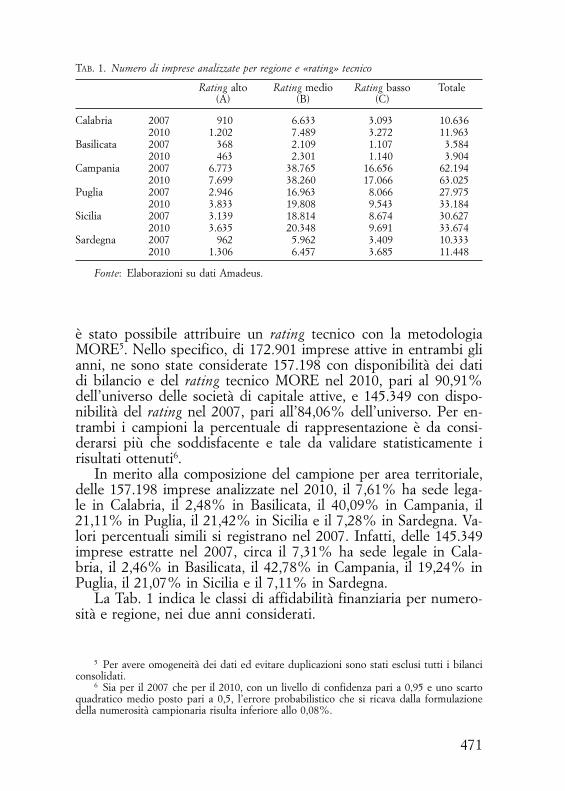

3.1. Descrizione del campione

I dati di bilancio utilizzati nella ricerca sono stati estratti dal-la banca dati Amadeus (Bureau van Dijk). L’analisi descrittiva che segue è basata sulle società di capitale con sede legale in Ca-labria, Basilicata, Campania, Puglia, Sicilia e Sardegna e attive in tutti i settori4. Le elaborazioni sono effettuate per due anni, il 2010 e il 2007. L’indagine nel 2010, l’anno più recente per il quale si ha accesso ai dati di bilancio, consente una descrizio-ne del grado di affidabilità finanziaria delle imprese più vicina a quella attuale, mentre l’analisi nel 2007 consente di fotogra-fare la situazione prima della crisi finanziaria internazionale del 2008-2009.

Dall’universo delle società di capitale attive con sede legale nel-le regioni meridionali sono state estratte tutte le imprese alle quali

4 Il database Amadeus non include Banche, SIM e Assicurazioni. Pertanto, anche se sono riportati i bilanci di imprese che offrono servizi finanziari e assicurativi, queste sono da considerarsi assolutamente non rappresentative del settore.

471

è stato possibile attribuire un rating tecnico con la metodologia MORE5. Nello specifico, di 172.901 imprese attive in entrambi gli anni, ne sono state considerate 157.198 con disponibilità dei dati di bilancio e del rating tecnico MORE nel 2010, pari al 90,91% dell’universo delle società di capitale attive, e 145.349 con dispo-nibilità del rating nel 2007, pari all’84,06% dell’universo. Per en-trambi i campioni la percentuale di rappresentazione è da consi-derarsi più che soddisfacente e tale da validare statisticamente i risultati ottenuti6.

In merito alla composizione del campione per area territoriale, delle 157.198 imprese analizzate nel 2010, il 7,61% ha sede lega-le in Calabria, il 2,48% in Basilicata, il 40,09% in Campania, il 21,11% in Puglia, il 21,42% in Sicilia e il 7,28% in Sardegna. Va-lori percentuali simili si registrano nel 2007. Infatti, delle 145.349 imprese estratte nel 2007, circa il 7,31% ha sede legale in Cala-bria, il 2,46% in Basilicata, il 42,78% in Campania, il 19,24% in Puglia, il 21,07% in Sicilia e il 7,11% in Sardegna.

La Tab. 1 indica le classi di affidabilità finanziaria per numero-sità e regione, nei due anni considerati.

5 Per avere omogeneità dei dati ed evitare duplicazioni sono stati esclusi tutti i bilanci consolidati.

6 Sia per il 2007 che per il 2010, con un livello di confidenza pari a 0,95 e uno scarto quadratico medio posto pari a 0,5, l’errore probabilistico che si ricava dalla formulazione della numerosità campionaria risulta inferiore allo 0,08%.

TAB. 1. Numero di imprese analizzate per regione e «rating» tecnico

Rating alto (A)

Rating medio (B)

Rating basso (C)

Totale

Calabria 2007 910 6.633 3.093 10.6362010 1.202 7.489 3.272 11.963

Basilicata 2007 368 2.109 1.107 3.5842010 463 2.301 1.140 3.904

Campania 2007 6.773 38.765 16.656 62.1942010 7.699 38.260 17.066 63.025

Puglia 2007 2.946 16.963 8.066 27.9752010 3.833 19.808 9.543 33.184

Sicilia 2007 3.139 18.814 8.674 30.6272010 3.635 20.348 9.691 33.674

Sardegna 2007 962 5.962 3.409 10.3332010 1.306 6.457 3.685 11.448

Fonte: Elaborazioni su dati Amadeus.

472

Il campione di imprese è stato poi ripartito secondo il criterio dimensionale7 e settoriale.

In base alla classificazione delle imprese per soglie di fatturato, vengono individuate le seguenti categorie:

1) Micro: le imprese con fatturato inferiore a 2 milioni di euro;2) Piccole: le imprese con fatturato compreso tra 2 e 10 milio-

ni di euro;3) Medie: le imprese con fatturato compreso tra 10 e 50 milio-

ni di euro;4) Grandi: le imprese con fatturato superiore ai 50 milioni di

euro.La Tab. 2 mostra la composizione del campione delle imprese

meridionali per dimensioni d’impresa e area territoriale, nel 2007 e nel 2010. I dati riflettono la struttura del tessuto industriale italiano. Infatti, la numerosità è inversamente legata alle dimensioni azienda-li, nel Mezzogiorno come nelle regioni del Centro-Nord d’Italia. In tutte le regioni meridionali prevalgono le micro imprese, con fattu-rato inferiore a 2 milioni di euro, con un valore percentuale mag-giore della media del Centro-Nord in entrambi gli anni.

Le grandi imprese rappresentano un segmento trascurabile in tutte le regioni meridionali e nelle isole, coprendo meno dello

7 La dimensione delle imprese può essere derivata in base alle classi di fatturato, al numero di dipendenti o ad altri indicatori. Data anche la scarsa disponibilità di dati sul numero dei dipendenti per diverse imprese in Amadeus, si è ritenuto di ricorrere unica-mente al criterio basato sulle soglie di fatturato, come indicato nel testo.

TAB. 2. Composizione del campione per dimensione d’impresa e regione (valori percentuali)

Micro Piccola Media Grande Totale

Calabria 2007 88,89 9,36 1,65 0,10 1002010 89,84 8,69 1,37 0,10 100

Basilicata 2007 87,72 9,91 2,18 0,20 1002010 88,50 9,66 1,64 0,20 100

Campania 2007 88,43 9,46 1,80 0,29 1002010 89,45 8,58 1,68 0,28 100

Puglia 2007 87,60 10,36 1,79 0,25 1002010 88,65 9,59 1,55 0,21 100

Sicilia 2007 87,84 1,87 10,03 0,26 1002010 88,73 1,71 9,30 0,26 100

Sardegna 2007 88,77 1,70 9,21 0,31 1002010 89,49 1,68 8,54 0,29 100

Centro-Nord 2007 60,01 34,35 3,56 2,08 1002010 61,01 33,19 3,02 2,78 100

Fonte: Elaborazioni su dati Amadeus.

473

0,3% del campione. Il valore medio per il Centro-Nord è mag-giore (2,08% nel 2007 e 2,78% nel 2010), per la concentrazione delle grandi imprese prevalentemente nelle regioni settentrionali.

Circa un decimo delle imprese ha medie dimensioni in Sicilia (10,03% e 9,3% nel 2007 e nel 2010 rispettivamente) e in Sar-degna (9,21% e 8,54% nel 2007 e nel 2010), mentre nelle altre regioni le imprese con fatturato compreso tra 10 e 50 milioni di euro non superano il 2% del totale.

Per quanto riguarda il criterio settoriale, in un primo raggrup-pamento è stata impiegata la classificazione NACE rev. 2 (main sections) per le attività economiche. La Tab. 3 indica la composi-zione del campione per settore di attività economica nelle regioni analizzate. In termini numerici, i settori più consistenti risultano essere quelli delle costruzioni (F) e delle vendite al dettaglio e ri-parazione di macchine e motoveicoli (G), con un’incidenza supe-riore al 20% in tutte le regioni meridionali analizzate. Abbastanza consistente è anche il settore manifatturiero, con il 10,97% delle imprese in Calabria, il 10,18% in Sardegna e attorno al 13% in Basilicata, Campania, Puglia e Sicilia. A seguire il settore delle at-tività professionali, scientifiche e tecniche (tra il 5% e il 7% in tutte le regioni), e il settore ricettivo costituito prevalentemente da alberghi e ristoranti che, nel campione analizzato, rappresenta fra il 5% e il 7% di tutte le imprese con sede legale nelle regioni del Sud d’Italia.

Per il comparto manifatturiero e dei servizi l’affidabilità finan-ziaria delle imprese meridionali è stata analizzata anche per cluster d’innovazione a diverso contenuto tecnologico. Per gli approfon-dimenti si rinvia al paragrafo 3.3.

3.2. Classi di affidabilità finanziaria per numerosità, dimensioni e settore

I giudizi sull’equilibrio economico-finanziario-patrimoniale del-le singole imprese sono stati aggregati per dimensione aziendale e settore di attività economica.

La Tab. 4 riporta, per ciascuna regione, la percentuale di im-prese appartenenti alle diverse classi di affidabilità finanziaria. La composizione del rating tecnico è abbastanza simile nelle regioni meridionali, essendo caratterizzata da una forte prevalenza di im-prese con rating tecnico medio. Dunque, in termini numerici pre-valgono le imprese che, pur godendo di uno stato di salute com-

TAB. 3

. C

ompo

sizi

one

del

cam

pion

e pe

r se

ttor

e e

area

geo

graf

ica.

Im

pres

e es

trat

te (

anno

201

0)

Sett

ori

NA

CE

(m

ain

sect

ions

)C

alab

ria

Bas

ilica

taC

ampa

nia

Pug

liaSi

cilia

Sard

egna

Cen

tro-

Nor

d

Num

ero

%N

umer

o%

Num

ero

%N

umer

o%

Num

ero

%N

umer

o%

%

AA

gric

oltu

ra, s

ilvic

oltu

ra e

pes

ca52

84,

4123

66,

051.

224

1,94

1.35

44,

081.

440

4,12

417

3,64

1,60

BE

stra

zion

e di

pet

rolio

gre

ggio

e d

i ga

s na

tu-

rale

, altr

e at

tività

est

ratt

ive

230,

1918

0,46

750,

1290

0,27

114

0,27

480,

420,

07C

Att

ivitá

man

ifatt

urie

re1.

312

10,9

754

013

,83

8.07

412

,81

4.38

013

,20

3.37

613

,33

1.16

510

,18

11,6

6D

For

nitu

ra d

i en

ergi

a el

ettr

ica,

gas

, va

pore

, ar

ia c

ondi

zion

ata

810,

6831

0,79

261

0,41

232

0,70

227

0,71

250,

220,

04E

For

nitu

ra d

i ac

qua;

ret

i fo

gnar

ie, g

estio

ne r

i-fiu

ti e

risa

nam

ento

880,

7441

1,05

378

0,60

233

0,70

232

0,71

830,

730,

03F

Cos

truz

ioni

2.86

523

,95

955

24,4

613

.334

21,1

67.

284

21,9

57.

479

22,1

72.

480

21,6

611

,48

GC

omm

erci

o al

l’ing

ross

o e

al d

etta

glio

; ri

pa-

razi

one

auto

veic

oli

2.83

823

,72

726

18,6

015

.919

25,2

67.

773

23,4

28.

728

23,6

62.

411

21,0

627

,28

HTr

aspo

rto

e m

agaz

zina

ggio

503

4,20

131

3,36

2.88

04,

571.

292

3,89

1.28

13,

9343

13,

763,

54I

Att

ività

dei

ser

vizi

di a

llogg

io e

di r

isto

razi

one

599

5,01

223

5,71

3.43

45,

451.

731

5,22

1.60

25,

2779

86,

975,

11J

Serv

izi d

i inf

orm

azio

ne e

com

unic

azio

ne49

44,

1314

63,

7422

463,

561.

145

3,45

1.27

23,

4950

84,

444,

45K

Att

ività

fin

anzi

arie

e a

ssic

urat

ive

108

0,90

330,

8583

61,

3327

20,

8230

30,

8312

01,

051,

60L

Att

ività

imm

obili

ari

435

3,64

101

2,59

4.02

16,

381.

681

5,07

1.41

35,

1263

25,

5216

,03

MA

ttiv

ità p

rofe

ssio

nali,

sci

entif

iche

e t

ecni

che

779

6,51

283

7,25

3.39

65,

392.

042

6,15

2.02

56,

2286

37,

543,

85N

Nol

eggi

o, a

genz

ie d

i vi

aggi

o, s

ervi

zi s

uppo

r-to

a im

pres

e47

94,

0017

04,

352.

677

4,25

1.22

33,

691.

448

3,72

611

5,34

3,06

OA

mm

inis

traz

ione

pub

blic

a e

dife

sa;

assi

cura

-zi

one

soci

ale

obbl

igat

oria

20,

020

–3

–0

–0

–1

0,01

0,01

PIs

truz

ione

147

1,23

651,

6672

81,

1632

40,

9845

50,

9913

71,

203,

02Q

Sani

tà e

ass

iste

nza

soci

ale

381

3,18

106

2,72

1.68

12,

6784

42,

541.

266

2,57

356

3,11

4,12

RA

ttiv

ità a

rtis

tiche

, sp

ortiv

e, d

i in

trat

teni

men

-to

e d

iver

timen

to16

11,

3561

1,56

1.02

61,

6354

61,

6557

81,

6621

21,

851,

68S

Altr

e at

tività

di s

ervi

zi10

30,

8635

0,90

733

1,16

320

0,96

283

0,97

129

1,13

1,11

TA

ttiv

ità d

i fam

iglie

e c

onvi

venz

e co

me

dato

ri

di la

voro

...–

0–

––

–0,

00U

Org

aniz

zazi

oni e

d or

gani

smi e

xtra

terr

itori

ali

370,

313

0,08

990,

1686

0,26

152

0,26

210,

180,

16To

tale

11.9

6310

0,00

3.90

410

0,00

63.0

2510

0,00

33.1

8410

0,00

33.6

7410

0,00

11.4

4810

0,00

100,

00

Font

e: E

labo

razi

oni s

u da

ti A

mad

eus.

475

plessivamente buono, presentano alcune criticità che, se non risol-te in tempo, potrebbero portare a crisi più profonde. Esiste, quin-di, una rilevante quota di imprese che, pur avendo una sufficiente solvibilità finanziaria, potrebbero essere influenzate negativamen-te da condizioni economiche avverse. La percentuale di imprese con rating medio è superiore in Calabria (62,6%) in confronto sia alla media delle altre regioni del Sud (59,8%) sia alla media del-le regioni del Centro-Nord (44,78%). Circa il 29% delle società di capitale incluse nel campione registra un rating tecnico basso in Basilicata, Puglia e Sicilia, mentre in Sardegna supera il 32%. La Campania e la Calabria registrano un numero di imprese con rating tecnico negativo leggermente inferiore rispetto alla media delle altre regioni meridionali (attorno al 27% contro il 28,8%). In termini di numerosità, le imprese che registrano un’ottima af-fidabilità finanziaria sono le meno consistenti in tutte le regioni del Mezzogiorno d’Italia. Circa l’11% delle società di capitale analizzate mostra un eccellente equilibrio patrimoniale, finanziario ed economico e un’ottima capacità di gestire il rischio. La percen-tuale di imprese con rating alto risulta leggermente inferiore in Calabria, mentre la Campania registra la percentuale maggiore di imprese con un ottimo stato di solvibilità finanziaria.

Complessivamente, i dati regionali presentati risultano peggiori rispetto alla media delle regioni del Centro-Nord per le imprese con rating tecnico alto (11,31% in media per le regioni meridio-nali contro il 22,68% del Centro-Nord), ma leggermente migliori per le imprese con rating negativo (28,8% in media per le regioni meridionali contro il 32,54% del Centro-Nord) (Tab. 4).

Si noti come al Sud la composizione del rating tecnico per nu-merosità di imprese sia rimasta complessivamente invariata dal 2007 al 2010 (Fig. 3). Si osserva una lieve flessione della quota

TAB. 4. «Rating» tecnico delle imprese meridionali (% imprese, 2010)

Regioni Rating alto Rating medio Rating basso Totale

Calabria 10,04 62,60 27,35 100Basilicata 11,86 58,94 29,20 100Campania 12,22 60,70 27,08 100Puglia 11,55 59,69 28,75 100Sicilia 10,79 60,42 28,77 100Sardegna 11,40 56,40 32,18 100Centro-Nord 22,68 44,78 32,54 100

Fonte: Elaborazioni su dati Amadeus.

476

d’imprese con rating negativo, in controtendenza rispetto al Cen-tro-Nord, in cui l’affidabilità finanziaria media è peggiorata per ef-fetto della crisi finanziaria internazionale. L’evidenza empirica po-trebbe confermare la minore internazionalizzazione delle imprese del Mezzogiorno rispetto a quelle del Nord Italia che, essendo più integrate sul mercato globale, hanno maggiormente risentito della fase di recessione economica. Infatti, i dati del Centro-Nord indi-cano un aumento della quota d’imprese con scarsa solvibilità a sca-pito delle imprese con affidabilità finanziaria media e alta (Fig. 3).

Al fine di verificare una eventuale correlazione tra il grado di solvibilità e le dimensioni aziendali, sono state costruite le classi di affidabilità finanziaria per le diverse soglie di fatturato (Tab. 5). L’analisi della composizione del rating tecnico (alto, medio, bas-so) per dimensioni d’impresa evidenzia che, per tutte le categorie, alla maggior parte delle imprese è attribuito un rating di solvibili-tà medio, in tutte le regioni e in entrambi gli anni. Dunque, anche se la maggior parte delle imprese meridionali presenta una suffi-ciente solidità patrimoniale e finanziaria, la capacità di gestire il rischio d’impresa può essere fortemente influenzata da condizioni di mercato sfavorevoli.

Dall’analisi dei dati di bilancio delle imprese meridionali risulta che la maggiore affidabilità finanziaria è attribuita alle micro im-

FIG. 3. Rating tecnico delle imprese meridionali (% di imprese, anni 2007, 2010).

Fonte: Elaborazioni su dati Amadeus.

40

50

70

30

20

0

Calabria2007 2010 2007 2010 2007 2010 2007 2010 2007 2010 2007 2010 2007 2010

Basilicata Puglia Sicilia Sardegna Campania Centro-Nord

60

10

Rating alto Rating medio Rating basso

477

prese, con fatturato inferiore ai 2 milioni di euro, che costituisco-no circa il 90% del campione analizzato. Bisogna considerare, tut-tavia, che il dato risulta dalla composizione di due effetti contrap-posti. Infatti, da una parte, le imprese di minori dimensioni sono generalmente non quotate e poco internazionalizzate, dunque ri-sentono meno dell’andamento dei mercati finanziari internazionali rispetto alle grandi società di capitale. Dall’altra, le piccole impre-se sono generalmente caratterizzate da maggiori vincoli finanziari che possono minarne la solvibilità e la sopravvivenza (Giannola e Lopes, 2011; Sarno, 2008; Sarno, 2007; Agarwal e Audretsch, 1999).

Risultato diverso si registra per la Puglia e la Sardegna, in cui sono invece le imprese di grandi dimensioni, con fatturato supe-

TAB. 5. «Rating» tecnico per dimensione d’impresa e regione (anni 2007, 2010)

Rating tecnico 2007 2010

Micro Piccola Media Grande Micro Piccola Media Grande

Calabria Alto 8,99 5,43 3,41 0,00 10,37 7,03 7,93 8,33Medio 60,13 78,89 86,36 100,00 60,88 77,57 80,49 66,67Basso 30,88 15,68 10,23 0,00 28,75 15,40 11,59 25,00

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00Basilicata Alto 11,07 4,23 6,41 0,00 12,42 7,69 7,81 0,00

Medio 55,82 81,41 75,64 85,71 56,15 79,31 84,38 100,00Basso 33,11 14,37 17,95 14,29 31,43 13,00 7,81 0,00

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00Campania Alto 11,42 7,00 5,79 8,79 12,68 8,36 7,47 11,11

Medio 59,97 79,82 83,62 76,92 58,67 77,35 81,29 77,22Basso 28,61 13,18 10,60 14,29 28,65 14,29 11,25 11,67

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00Puglia Alto 11,08 6,73 5,80 8,45 11,97 8,14 8,16 16,90

Medio 58,03 78,13 84,80 76,06 57,43 76,96 80,97 69,01Basso 30,89 15,14 9,40 15,49 30,60 14,90 10,87 14,08

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00Sicilia Alto 10,63 6,98 7,52 11,11 11,13 8,68 7,98 10,11

Medio 58,99 84,47 78,02 79,01 58,34 78,99 76,46 76,40Basso 30,38 8,55 14,46 9,88 30,53 12,33 15,55 13,48

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00Sardegna Alto 9,46 7,39 8,30 6,25 11,73 7,81 8,69 12,12

Medio 55,45 77,27 75,00 81,25 54,28 71,35 75,15 72,73Basso 35,09 15,34 16,70 12,50 33,99 20,83 16,16 15,15

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00Centro-Nord Alto 23,17 40,08 49,99 61,79 20,56 37,83 50,31 38,38

Medio 45,78 33,04 45,2 23,67 40,79 37,99 32,4 42,53Basso 31,05 26,87 4,73 14,47 38,58 24,19 17,28 19,04

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

Fonte: Elaborazioni su dati Amadeus.

478

riore ai 50 milioni di euro, a mostrare la maggiore affidabilità fi-nanziaria.

La grande impresa calabrese presenta, nel 2010, situazioni di sofferenza maggiori rispetto alle pari dimensionate delle altre re-gioni. Infatti, il 25% delle imprese calabresi di grandi dimensioni registra un rating tecnico basso contro la media del 10,87% delle altre regioni meridionali. Valori in linea con la media della altre regioni si registrano, invece, per le imprese piccole (15,40% con-tro la media del 15,07%) e di medie dimensioni (11,59% contro la media del 12,32%).

Per quanto riguarda la ripartizione settoriale, i comparti che presentano i livelli di affidabilità finanziaria complessivamente mi-gliori sono quello delle attività assicurative, dell’ICT e delle atti-vità professionali, scientifiche e tecniche in cui al 26%, al 17% e al 16,43% delle imprese, rispettivamente, è attribuito un rating tecnico alto, segnale di un ottimo equilibrio finanziario e patrimo-niale. Si noti che gli stessi settori sono anche caratterizzati da una bassa percentuale di imprese con rating tecnico negativo (Fig. 4). Purtroppo, sono i settori meno consistenti del campione analizza-to. Al contrario, i settori caratterizzati da una maggiore numerosi-tà, quello delle costruzioni e delle vendite al dettaglio, registrano una percentuale di imprese con rating tecnico positivo relativa-mente bassa (attorno all’8% entrambi). Allo stesso tempo, però, sia il settore delle costruzioni che quello della vendita al dettaglio contano una percentuale di imprese con rating tecnico basso infe-riore rispetto alla media di tutti i settori nel Mezzogiorno (26,21% e 23,22% rispettivamente, contro il 28,8%).

Il settore manifatturiero è prevalentemente caratterizzato da imprese con rating tecnico medio (circa il 63,19% delle imprese contro il 60% della media del Mezzogiorno), mentre la percen-tuale di imprese con ottima affidabilità finanziaria è appena pari al 7,5%. Dunque, le imprese che operano nel settore manifattu-riero, al terzo posto per numerosità dopo quello delle costruzioni e del commercio al dettaglio, godono di un buon equilibrio finan-ziario e patrimoniale e riescono a gestire bene il rischio d’impresa. Tuttavia, il loro stato di salute può essere fortemente condizionato da un peggioramento dello scenario economico.

Le maggiori situazioni di sofferenza si registrano per il settore dell’energia elettrica e del gas in cui oltre il 50% delle imprese presenta una forte vulnerabilità a causa di un rilevante squilibrio economico, patrimoniale e finanziario. Gli altri settori che regi-strano nelle regioni meridionali una percentuale di imprese con

FIG

. 4.

Rat

ing

tecn

ico

delle

impr

ese

mer

idio

nali

per

sett

ore

indu

stri

ale

(% d

i im

pres

e, 2

010)

.

Font

e: E

labo

razi

oni s

u da

ti A

mad

eus.

Att

ività

di f

amig

lie e

con

vive

nze

com

e da

tori

di .

..A

ltre

attiv

ità d

i ser

vizi

Att

ività

art

istic

he, s

port

ive,

di i

ntra

tten

imen

to e

...

Sani

tà e

ass

iste

nza

soci

ale

Istr

uzio

neA

mm

inis

traz

ione

pub

blic

a e

dife

sa; a

ssic

uraz

ione

...

Nol

eggi

o, a

genz

ie d

i via

ggio

, ser

vizi

sup

port

o a

...A

ttiv

ità p

rofe

ssio

nali,

sci

entifi

che

e te

cnic

heA

ttiv

ità im

mob

lilia

riA

ttiv

ità fi

nanz

iari

e e

assi

cura

tive

Serv

izi d

i inf

orm

azio

ne e

com

unic

azio

neA

ttiv

ità d

ei s

ervi

zi d

i allo

ggio

e d

i ris

tora

zion

eT

rasp

orto

e m

agaz

zina

ggio

Com

mer

cio

all’i

ngro

sso

e al

det

tagl

ioC

ostr

uzio

niF

orni

tura

di a

cqua

; ret

i fog

nari

e, g

estio

ne r

ifiut

i ...

For

nitu

ra d

i ene

rgia

ele

ttri

ca, g

as, v

apor

e, a

ria

...A

ttiv

ità m

anifa

ttur

iere

Est

razi

one

di p

etro

lio g

regg

io e

di g

as n

atur

ale

Agr

icol

tura

, silv

icol

ture

e p

esca

100

2030

4050

60%

7080

9010

0

Alto

Med

ioB

asso

480

rating tecnico basso superiore rispetto alla media complessiva (pari al 28,8% nel 2007 e al 27,35% nel 2010) sono: agricoltura (41,48% nel 2010), fornitura di acqua, reti fognarie e gestione dei rifiuti (38,64% nel 2010), istruzione e attività formative (38,10% nel 2010). Anche in questi settori, dunque, una carente gestione d’impresa e/o condizioni di mercato avverse possono pregiudicare con alta probabilità la solvibilità delle imprese.

3.3. Affidabilità finanziaria delle imprese meridionali: un confronto fra clusters con diversa intensità tecnologica

Questo paragrafo ha lo scopo di indagare il grado di affida-bilità finanziaria delle imprese del Mezzogiorno d’Italia che ope-rano in settori del comparto manifatturiero e dei servizi diversi per intensità tecnologica, allo scopo di verificare l’esistenza di una possibile correlazione tra il livello di innovazione e la solvibilità media delle imprese.

I settori del comparto manifatturiero e dei servizi sono stati raggruppati in cluster d’innovazione (OECD, 2003; OECD, 2001), un riadattamento della classificazione à la Pavitt (Pavitt, 1984) che è una classificazione dei settori merceologici compiuta sulla base delle fonti e della natura delle opportunità tecnologiche e delle innovazioni, dell’intensità della ricerca e sviluppo (R&D intensity), e della tipologia dei flussi di conoscenza (knowledge) (Archibugi, 2001).

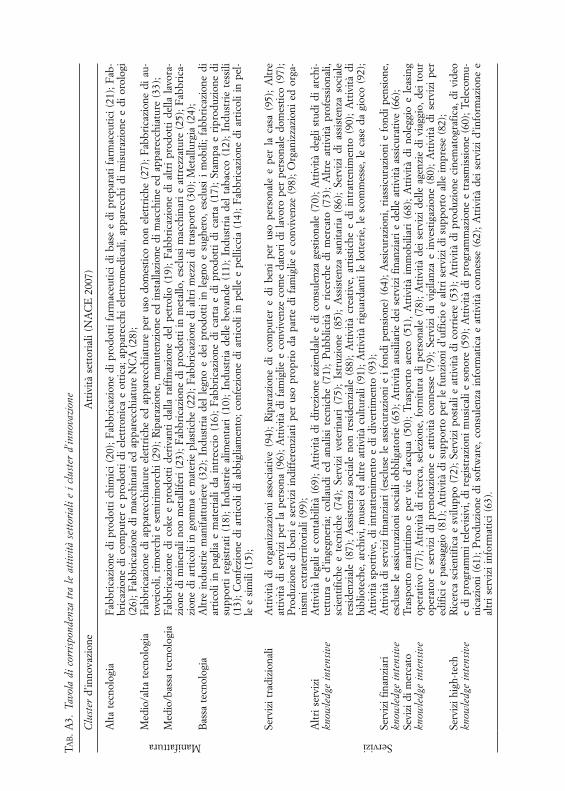

A partire dalla classificazione NACE 2007 sono stati costrui-ti diversi raggruppamenti con intensità tecnologica crescente, sia per la manifattura che per i servizi. Nello specifico, il comparto manifatturiero è stato suddiviso nei seguenti cluster: bassa tecno-logia (LT); medio/bassa tecnologia (MLT); medio/alta tecnolo-gia (MHT); alta tecnologia (HT). Il comparto dei servizi è stato suddiviso nei seguenti cluster: servizi tradizionali; altri servizi in-tensivi nell’uso della conoscenza (OKIS); servizi finanziari inten-sivi nell’uso della conoscenza (KIFS); servizi di mercato intensi-vi nell’uso della conoscenza (KIMS); servizi high-tech intensivi nell’uso della conoscenza (KIHTS). In appendice è riportata la tavola di corrispondenza tra le attività settoriali e i cluster d’inno-vazione (Tab. A3).

Per dare un’idea della composizione dei cluster per numerosità e dimensioni aziendali, la Tab. 6 riporta la numerosità delle im-prese micro, piccole, medie e grandi raggruppate per livello d’in-

481

tensità tecnologica. In linea con la composizione del campione meridionale estratto da Amadeus comprendente tutti i comparti merceologici, nei cluster d’innovazione della manifattura e dei ser-vizi analizzati prevalgono le imprese con fatturato inferiore ai 2 milioni di euro (micro imprese) e, a seguire, quelle con fatturato compreso fra 2 e 10 milioni di euro (piccole imprese). Limitata è la quota di imprese manifatturiere di media e grande dimensione, soprattutto nei cluster ad alto contenuto tecnologico.

Per quanto concerne la composizione delle imprese per rating tecnico (alto, medio, basso), anche qui si conferma l’evidenza ri-scontrata per il campione meridionale comprendente tutti i com-parti economici e in altri studi sull’affidabilità finanziaria a livello regionale (Ceris-CNR, 2005). Infatti, la percentuale di imprese più consistente è quella che registra un rating tecnico medio; a seguire il rating basso, e poi quello alto (Fig. 5).

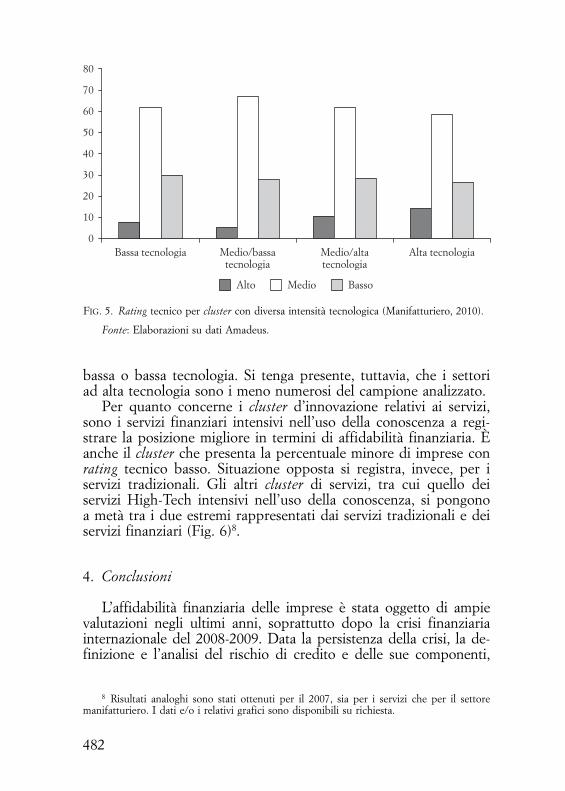

Tuttavia, l’analisi della solvibilità finanziaria delle imprese me-ridionali per diverso grado d’innovazione tecnologica del settore manifatturiero di appartenenza mostra un aspetto molto interes-sante. Infatti, come si evince dalla Fig. 5, la percentuale di impre-se che gode di ottima affidabilità finanziaria aumenta all’aumenta-re dell’intensità tecnologica del cluster. Il 15% delle imprese che opera nei settori ad alta tecnologia registra un eccellente equilibrio economico, finanziario e patrimoniale, contro la media del 7,8% degli altri cluster. Contemporaneamente, la percentuale di imprese con un rating tecnico negativo, dunque con un equilibrio finan-ziario considerato vulnerabile o molto vulnerabile, è leggermente inferiore nei settori ad alta tecnologia rispetto a quelli a medio/

TAB. 6. Dimensioni aziendali per «cluster» con diversa intensità tecnologica (numerosità, 2010)

Micro Piccole Medie Grandi Totale

ManifatturieroHT 1.698 270 128 9 2.105MHT 1.341 163 95 11 1.610MLT 5.202 784 425 43 6.449LT 6.642 974 452 38 8.112

ServiziKIHTS 5.657 160 76 8 5.901KIMS 14.516 447 293 28 15.284KIFS 1.635 22 10 5 1.672OKIS 16.862 568 322 33 17.785Traditional Services 1.568 48 22 1 1.639

Fonte: Elaborazioni su dati Amadeus.

482

bassa o bassa tecnologia. Si tenga presente, tuttavia, che i settori ad alta tecnologia sono i meno numerosi del campione analizzato.

Per quanto concerne i cluster d’innovazione relativi ai servizi, sono i servizi finanziari intensivi nell’uso della conoscenza a regi-strare la posizione migliore in termini di affidabilità finanziaria. È anche il cluster che presenta la percentuale minore di imprese con rating tecnico basso. Situazione opposta si registra, invece, per i servizi tradizionali. Gli altri cluster di servizi, tra cui quello dei servizi High-Tech intensivi nell’uso della conoscenza, si pongono a metà tra i due estremi rappresentati dai servizi tradizionali e dei servizi finanziari (Fig. 6)8.

4. Conclusioni

L’affidabilità finanziaria delle imprese è stata oggetto di ampie valutazioni negli ultimi anni, soprattutto dopo la crisi finanziaria internazionale del 2008-2009. Data la persistenza della crisi, la de-finizione e l’analisi del rischio di credito e delle sue componenti,

8 Risultati analoghi sono stati ottenuti per il 2007, sia per i servizi che per il settore manifatturiero. I dati e/o i relativi grafici sono disponibili su richiesta.

FIG. 5. Rating tecnico per cluster con diversa intensità tecnologica (Manifatturiero, 2010).

Fonte: Elaborazioni su dati Amadeus.

40

50

80

30

20

0Bassa tecnologia Medio/bassa

tecnologiaMedio/altatecnologia

Alta tecnologia

70

60

10

Alto Medio Basso

483

nonché lo sviluppo di modelli tesi a valutare l’affidabilità finanzia-ria delle imprese, costituiscono un tema di ricerca rilevante nel di-battito scientifico nazionale e internazionale. Sia gli istituti di inter-mediazione finanziaria che le agenzie di rating hanno provveduto a sviluppare numerose metodologie per il calcolo di rating inter-ni o esterni ai fini della classificazione dei debitori in funzione del grado di affidabilità finanziaria. Misurare il grado di solvibilità di un’impresa è importante non solo per i potenziali finanziatori, ma anche per una corretta valutazione dello stato di salute dell’impre-sa da parte del management, degli azionisti e dei concorrenti.

Questa ricerca utilizza il Multi Objective Rating Evaluation Mo-del (MORE) della società modeFinance, basato sui dati di bilancio estratti dalla banca dati Amadeus del Bureau van Dijk, per valu-tare il livello di rischiosità delle imprese meridionali dal punto di vista della solvibilità finanziaria. La struttura industriale e lo sta-tus finanziario delle imprese meridionali viene spesso considera-to inadatto all’attuale contesto competitivo. La finalità di questo lavoro è offrire un quadro sulla solidità finanziaria delle imprese del Mezzogiorno dove le imprese sopportano, per diverse ragioni, vincoli finanziari maggiori rispetto alle imprese che operano nelle regioni più sviluppate del Nord d’Italia.

FIG. 6. Rating tecnico per cluster con diversa intensità tecnologica (Servizi, 2010).

Fonte: Elaborazioni su dati Amadeus.

40

50

70

30

20

0Servizi

tradizionaliAltri serviziknowledgeintensive

Servizi finanziariknowledgeintensive

Servizi di mercato

knowledgeintensive

Servizi hi-techknowledgeintensive

60

10

Alto Medio Basso

484

Il quadro che emerge presenta luci e ombre. Infatti, la compo-sizione del rating tecnico, abbastanza simile nelle regioni meridio-nali, indica una forte prevalenza di imprese con affidabilità finan-ziaria media. Si tratta di imprese che, pur godendo di uno stato di salute complessivamente buono, presentano alcune criticità che, se non risolte in tempo, potrebbero portare a crisi più profonde. In termini di numerosità, le imprese che registrano un’ottima affi-dabilità finanziaria sono le meno consistenti. Solo l’11% delle so-cietà di capitale analizzate mostra un eccellente equilibrio econo-mico, finanziario e patrimoniale e un’ottima capacità di gestire il rischio (contro la media del 23% delle regioni del Centro-Nord).

Dall’analisi dei dati di bilancio sulla base del criterio dimensio-nale risulta che, con l’eccezione di Puglia e Sardegna, la maggiore affidabilità finanziaria è attribuita alle micro imprese, con fattura-to inferiore ai 2 milioni di euro, che costituiscono circa il 90% del campione analizzato. Bisogna considerare, tuttavia, che il dato risulta dalla composizione di due effetti contrapposti. Da una par-te, le imprese di minori dimensioni sono poco internazionalizzate, dunque risentono meno dell’andamento dei mercati finanziari in-ternazionali rispetto alle grandi società di capitale. Dall’altra parte, le piccole imprese sono caratterizzate da maggiori vincoli finanzia-ri che possono minarne la solvibilità e la sopravvivenza.

Per quanto riguarda la ripartizione settoriale, i comparti che presentano il livello di affidabilità migliore sono quelli delle atti-vità finanziarie, dell’ICT e delle attività professionali, scientifiche e tecniche che, però, sono i meno consistenti del campione analiz-zato. Al contrario, i settori caratterizzati da una maggiore numero-sità, quello delle costruzioni e della vendita al dettaglio, registrano una percentuale di imprese con rating tecnico positivo relativa-mente bassa (attorno all’8% entrambi). Le imprese che operano nel settore manifatturiero, al terzo posto per numerosità dopo quello delle costruzioni e del commercio al dettaglio, godono di un buon equilibrio finanziario e patrimoniale e riescono a gestire bene il rischio d’impresa. Tuttavia, il loro stato di salute può es-sere fortemente condizionato da un peggioramento dello scenario economico.

L’analisi della solvibilità finanziaria delle imprese meridionali per diverso grado d’innovazione tecnologica del settore manifattu-riero di appartenenza mostra un aspetto molto interessante. Infat-ti, la percentuale di imprese che gode di ottima affidabilità finan-ziaria aumenta all’aumentare dell’intensità tecnologica del cluster. Il 15% delle imprese che opera nei settori ad alta tecnologia regi-

485

stra un eccellente equilibrio economico, finanziario e patrimonia-le, contro la media del 7,8% degli altri cluster. Allo stesso tempo, la percentuale di imprese con un rating tecnico negativo, dunque con un equilibrio finanziario considerato vulnerabile o molto vul-nerabile, è leggermente inferiore nei settori ad alta tecnologia ri-spetto a quelli a medio/bassa o bassa tecnologia. Sembra esserci, pertanto, una correlazione positiva tra l’intensità di innovazione tecnologica del cluster di appartenenza e l’affidabilità finanziaria delle imprese.

La ricerca condotta suggerisce alcuni possibili sviluppi della stessa. Innanzitutto, sarebbe interessante stimare empiricamente la dipendenza causale tra la solvibilità finanziaria dell’impresa e gli investimenti in attività di ricerca e sviluppo. L’evidenza empirica potrebbe fornire utili indicazioni di policy orientate a favorire un incremento del tasso di sopravvivenza delle imprese, estremamen-te basso nel Mezzogiorno in contrapposizione al Nord del Paese. I risultati empirici, inoltre, unitamente a considerazioni di più am-pio respiro, potrebbero contribuire alla costruzione di un indica-tore di sovra-indebitamento dell’impresa teso a segnalare un livel-lo critico d’insolvenza prima che questa diventi patologica, dun-que difficile da risanare. Le possibili applicazioni di questo tipo di indagine sarebbero numerose, soprattutto considerata l’attuale fase di recessione dell’economia italiana che ha determinato un in-debolimento della struttura patrimoniale, finanziaria ed economi-ca di molte imprese, accentuato dal peggioramento dello scenario economico internazionale. In tale contesto, sarebbe anche molto interessante analizzare se e in che misura è cambiata la composi-zione del rating delle imprese meridionali a seguito del processo di nati-mortalità degli ultimi anni. Indagine, quest’ultima, che as-sume particolare rilevanza in considerazione del fatto che la po-polazione di imprese delle regioni del Mezzogiorno è la più insta-bile, essendo caratterizzata dai valori più alti del turnover lordo dovuti anche alla maggiore polverizzazione del sistema produttivo meridionale.

486

Appendice

TAB. A1. Scala di «rating» modeFinance

Classe rating MORE

Macro classe rating

Valutazione

AAA Sana La solvibilità dell’impresa è ritenuta massima. L’impresa mostra un eccellente equilibrio patrimoniale, finanziario ed economi-co, e la sua capacità di gestire il rischio è elevata.

AA L’impresa ha una solvibilità molto alta. Presenta una elevata so-lidità finanziaria e capacità di reddito. La differenza rispetto al rating AAA è molto contenuta.

A L’impresa ha una solvibilità alta. Presenta un’alta solidità patri-moniale e finanziaria e capacità di reddito. L’impresa è più sen-sibile ai mutamenti del quadro economico-finanziario rispetto alle imprese di rating superiore.

BBB Equilibrata L’equilibrio patrimoniale, finanziario ed economico dell’impre-sa è considerato adeguato. Lo stato di salute dell’impresa può essere pregiudicato da gravi eventi economici sfavorevoli.

BB L’impresa presenta una sufficiente solidità patrimoniale e finan-ziaria: la capacità di gestire il rischio di impresa è maggiormente influenzato negativamente da condizioni economiche avverse.

B Vulnerabile L’impresa manifesta segnali di vulnerabilità. La debolezza della struttura patrimoniale, economica e finanziaria potrebbe essere accentuata da un peggioramento dello scenario economico.

CCC L’impresa mostra squilibri nella sua struttura patrimoniale, fi-nanziaria ed economica. Una carente gestione dell’impresa, nonché eventi di mercato contrari sono in grado di pregiudica-re con altà probabilità la solvibilità dell’impresa.

CC Rischiosa L’impresa mostra dei segnali di elevata vulnerabilità. La presen-za di già forti disquilibri potrebbe accentuarsi in condizioni di mercato ed economiche non favorevoli.

C L’impresa manifesta situazioni patologiche considerevoli: la sua solvibilità è ritenuta molto scarsa.

D L’impresa manifesta situazioni patologiche considerevoli: la sua solvibilità è nulla.

Fonte: Bureau van Dijk.

TAB. A2. MORE «rating» e classi di «rating» tecnico (A, B e C)

Classi di rating A MORE rating AAA, AA o AB MORE rating BBB, BB o BC MORE rating CCC, CC, C o D

Fonte: Bureau van Dijk.

TAB. A

3. T

avol

a di

cor

risp

onde

nza

tra

le a

ttiv

ità

sett

oria

li e

i cl

uste

r d’

inno

vazi

one

Clu

ster

d’in

nova

zion

eA

ttiv

ità s

etto

rial

i (N

AC

E 2

007)

Manifattura

Alta

tec

nolo

gia

Fab

bric

azio

ne d

i pro

dott

i chi

mic

i (20

); F

abbr

icaz

ione

di p

rodo

tti f

arm

aceu

tici d

i bas

e e

di p

repa

rati

farm

aceu

tici (

21);

Fab

-br

icaz

ione

di

com

pute

r e

prod

otti

di e

lett

roni

ca e

ott

ica;

app

arec

chi

elet

trom

edic

ali,

appa

recc

hi d

i m

isur

azio

ne e

di

orol

ogi

(26)

; Fab

bric

azio

ne d

i mac

chin

ari e

d ap

pare

cchi

atur

e N

CA

(28

);M

edio

/alta

tec

nolo

gia

Fab

bric

azio

ne d

i ap

pare

cchi

atur

e el

ettr

iche

ed

appa

recc

hiat

ure

per

uso

dom

estic

o no

n el

ettr

iche

(27

); F

abbr

icaz

ione

di

au-

tove

icol

i, ri

mor

chi e

sem

irim

orch

i (29

); R

ipar

azio

ne, m

anut

enzi

one

ed in

stal

lazi

one

di m

acch

ine

ed a

ppar

ecch

iatu

re (

33);

Med

io/b

assa

tec

nolo

gia

Fab

bric

azio

ne d

i co

ke e

pro

dott

i de

riva

nti

dalla

raf

finaz

ione

del

pet

rolio

(19

); F

abbr

icaz

ione

di

altr

i pr

odot

ti de

lla l

avor

a-zi

one

di m

iner

ali n

on m

etal

lifer

i (23

); F

abbr

icaz

ione

di p

rodo

tti i

n m

etal

lo, e

sclu

si m

acch

inar

i e a

ttre

zzat

ure

(25)

; Fab

bric

a-zi

one

di a

rtic

oli i

n go

mm

a e

mat

erie

pla

stic

he (

22);

Fab

bric

azio

ne d

i altr

i mez

zi d

i tra

spor

to (

30);

Met

allu

rgia

(24

);B

assa

tec

nolo

gia

Altr

e in

dust

rie

man

ifatt

urie

re (

32);

Indu

stri

a de

l le

gno

e de

i pr

odot

ti in

leg

no e

sug

hero

, es

clus

i i

mob

ili;

fabb

rica

zion

e di

ar

ticol

i in

pag

lia e

mat

eria

li da

int

recc

io (

16);

Fab

bric

azio

ne d

i ca

rta

e di

pro

dott

i di

car

ta (

17);

Stam

pa e

rip

rodu

zion

e di

su

ppor

ti re

gist

rati

(18)

; In

dust

rie

alim

enta

ri (

10);

Indu

stri

a de

lle b

evan

de (

11);

Indu

stri

a de

l ta

bacc

o (1

2);

Indu

stri

e te

ssili

(1

3); C

onfe

zion

e di

art

icol

i di

abb

iglia

men

to; c

onfe

zion

e di

art

icol

i in

pel

le e

pel

licci

a (1

4); F

abbr

icaz

ione

di

artic

oli

in p

el-

le e

sim

ili (

15);

Servizi

Serv

izi t

radi

zion

ali

Att

ività

di

orga

nizz

azio

ni a

ssoc

iativ

e (9

4);

Rip

araz

ione

di

com

pute

r e

di b

eni

per

uso

pers

onal

e e

per

la c

asa

(95)

; A

ltre

attiv

ità d

i se

rviz

i pe

r la

per

sona

(96

); A

ttiv

ità d

i fa

mig

lie e

con

vive

nze

com

e da

tori

di

lavo

ro p

er p

erso

nale

dom

estic

o (9

7);

Pro

duzi

one

di b

eni

e se

rviz

i in

diff

eren

ziat

i pe

r us

o pr

opri

o da

par

te d

i fa

mig

lie e

con

vive

nze

(98)

; O

rgan

izza

zion

i ed

org

a-ni

smi e

xtra

terr

itori

ali (

99);

Altr

i ser

vizi

kn

owle

dge

inte

nsiv

eA

ttiv

ità l

egal

i e

cont

abili

tà (

69);

Att

ività

di

dire

zion

e az

iend

ale

e di

con

sule

nza

gest

iona

le (

70);

Att

ività

deg

li st

udi

di a

rchi

-te

ttur

a e

d’in

gegn

eria

; co

llaud

i ed

ana

lisi

tecn

iche

(71

); P

ubbl

icità

e r

icer

che

di m

erca

to (

73);

Altr

e at

tività

pro

fess

iona

li,

scie

ntifi

che

e te

cnic

he (

74);

Serv

izi

vete

rina

ri (

75);

Istr

uzio

ne (

85);

Ass

iste

nza

sani

tari

a (8

6);

Serv

izi

di a

ssis

tenz

a so

cial

e re

side

nzia

le (

87);

Ass

iste

nza

soci

ale

non

resi

denz

iale

(88

); A

ttiv

ità c

reat

ive,

art

istic

he e

di

intr

atte

nim

ento

(90

); A

ttiv

ità d

i bi

blio

tech

e, a

rchi

vi, m

usei

ed

altr

e at

tività

cul

tura

li (9

1); A

ttiv

ità r

igua

rdan

ti le

lot

teri

e, l

e sc

omm

esse

, le

case

da

gioc

o (9

2);

Att

ività

spo

rtiv

e, d

i int

ratt

enim

ento

e d

i div

ertim

ento

(93

); Se

rviz

i fin

anzi

ari

know

ledg

e in

tens

ive

Att

ività

di

serv

izi

finan

ziar

i (e

sclu

se l

e as

sicu

razi

oni

e i

fond

i pe

nsio

ne)

(64)

; Ass

icur

azio

ni, r

iass

icur

azio

ni e

fon

di p

ensi

one,

es

clus

e le

ass

icur

azio

ni s

ocia

li ob

blig

ator

ie (

65);

Att

ività

aus

iliar

ie d

ei s

ervi

zi f

inan

ziar

i e d

elle

att

ività

ass

icur

ativ

e (6

6);

Sevi

zi d

i mer

cato

know

ledg

e in

tens

ive

Tras

port

o m

aritt

imo

e pe

r vi

e d’

acqu

a (5

0);

Tras

port

o ae

reo

(51)

, A

ttiv

ità i

mm

obili

ari

(68)

; A

ttiv

ità d

i no

legg

io e

lea

sing

op

erat

ivo

(77)

; Att

ività

di r

icer

ca, s

elez

ione

, for

nitu

ra d

i per

sona

le (

78);

Att

ività

dei

ser

vizi

del

le a

genz

ie d

i via

ggio

, dei

tou

r op

erat

or e

ser

vizi

di

pren

otaz

ione

e a

ttiv

ità c

onne

sse

(79)

; Se

rviz

i di

vig

ilanz

a e

inve

stig

azio

ne (

80);

Att

ività

di

serv

izi

per

edifi

ci e

pae

sagg

io (

81);

Att

ività

di s

uppo

rto

per

le f

unzi

oni d

’uff

icio

e a

ltri s

ervi

zi d

i sup

port

o al

le im

pres

e (8

2);

Serv

izi h

igh-

tech

know

ledg

e in

tens

ive

Ric

erca

sci

entif

ica

e sv

ilupp

o (7

2); S

ervi

zi p

osta

li e

attiv

ità d

i co

rrie

re (

53);

Att

ività

di

prod

uzio

ne c

inem

atog

rafic

a, d

i vi

deo

e di

pro

gram

mi t

elev

isiv

i, di

reg

istr

azio

ni m

usic

ali e

son

ore

(59)

; Att

ività

di p

rogr

amm

azio

ne e

tra

smis

sion

e (6

0); T

elec

omu-

nica

zion

i (6

1);

Pro

duzi

one

di s

oftw

are,

con

sule

nza

info

rmat

ica

e at

tività

con

ness

e (6

2);

Att

ività

dei

ser

vizi

d’in

form

azio

ne e

al

tri s

ervi

zi in

form

atic

i (63

).

488

Riferimenti bibliografici

Agarwal R., Audretsch D.B. (1999), The Two Views of Small Firms in Industry Dynamics: A Reconciliation, in «Economics Letters», vol. LXII, pp. 245-251.

Altman E.I. (1968), Financial Ratios, Discriminant Analysis and the Pre-diction of Corporate Bankruptcy, in «Journal of Finance», vol. XXIII, pp. 189-209.

Altman E.I. (1993), Corporate Financial Distress and Bankruptcy, New York, John Wiley & Sons, 2nd Edition.

Altman E.I., Sabato G. (2007), Modelling Credit Risk for SMEs: Evidence from the U.S. Market, in «Abacus», vol. XVIII, pp. 332-357.

Ammann M. (2001), Credit Risk Valuation: Methods, Models and Appli-cation, New York, Springer-Verlag, 2nd Edition.

Archibugi D. (2001), Pavitt’S Taxonomy Sixteen Years On: A Review Ar-ticle, in «Economics of Innovation and New Technology», vol. X, pp. 415-425.

Bureau van Dijk, ModeFinance (2011), The Multi Objective Rating Eval-uation Model (MORE), Bruxelles.

CERIS-CNR (2005), Competitività e sviluppo dell’economia piemontese, elaborato per il II Forum sull’economia piemontese «Le innovazioni necessarie».

Cerved Group (2012), Osservatorio trimestrale sulla crisi di impresa: Quarto trimestre 2011, gennaio.

Ferguson R.W., Hartman P., Portes R., Panetta F. (2007), International Financial Stability, Geneva Reports on the World Economy, 9, ICMB and CEPR, Geneva.

Giannola A., Lopes A. (2011), Banca, sistema produttivo e dualismo in Italia; continuità e mutamenti strutturali. Una riflessione di lungo pe-riodo, in «Rivista economica del Mezzogiorno», vol. XXV, n. 3, pp. 517-559.

OECD (2001), Innovative Clusters: Drivers of National Innovation Sys-tems, Paris, OECD.

OECD (2003), OECD Science, Technology and Industry Scoreboard 2003, Paris, OECD Publishing, doi: 10.1787/sti_scoreboard-2003-en.

Pavitt K. (1984), Sectoral Patterns of Technical Change: Towards a Tax-onomy and a Theory, in «Research Policy», vol. XIII, pp. 343-373.

Resti A., Sironi A. (2008), Rischio e Valore nelle banche, Milano, Egea.Sarno D. (2008), Capital Structure and Growth of the Firms in the Back-

ward Regions of the South Italy, in «Applied Financial Economics», vol. XVIII, n. 10, pp. 821-833.

Sarno D. (2007), Status finanziario delle imprese e struttura industriale: il caso del Mezzogiorno, in «Rivista Economica del Mezzogiorno», vol. XXI, pp. 751-777.

489

Sironi A., Marsella M. (1998), La misurazione e la gestione del rischio di credito. Modelli, strumenti e politiche, Roma, Bancaria editrice.

Visco I. (2009), The Financial Crisis and Economists’ Forecasting, in «Bancaria », vol. III, March, pp. 3-22.

Wruck K. (1990), Financial Distress, Reorganisation and Organisational Efficiency, in «Journal of Financial Economics», vol. XXVII, pp. 419-444.