L’accisa agevolata sulle bollette gas per le imprese ... · ma confederale, è stata realizzata...

52

L’accisa agevolata sulle bollee gas per le imprese commerciali

Transcript of L’accisa agevolata sulle bollette gas per le imprese ... · ma confederale, è stata realizzata...

L’accisa agevolata sulle bollette gas per le imprese commerciali

L’accisa agevolata sulle bollette gas per le imprese commerciali

A cura di: Pierpaolo Masciocchi, Renato Pesa – Settore Utilities • Confcommercio-Imprese per l’Italia

Antonio Vento, Federica Taio – Settore Fiscaltà di Impresa • Confcommercio-Imprese per l’Italia

Editing: Francesco Rossi – Area Comunicazione e Immagine • Confcommercio-Imprese per l’Italia

© 2010 Confcommercio-Imprese per l’Italia

Indice

iii

L’accIsa agevoLata suLLe boLLette gas per Le Imprese commercIaLI 1

Premessa 3

1. L’estensione dell’agevolazione dell’aliquota ridotta dell’accisa sul gas metano

al settore della “distribuzione commerciale” 4

1.1 Ambito soggettivo 4

1.2 Ambito oggettivo 7

2. Tassazione del gas destinato alla combustione – imposte indirette 9

2.1 Accisa erariale 9

2.2 Addizionale regionale 10

2.3 Imposta sul valore aggiunto 12

3. Come richiedere l’accisa erariale agevolata 12

Esempio modulo autocertificazione 13

Modello di comunicazione per le strutture associative 17

aLLegatI 19

Codici attività per i quali si può usufruire dell’aliquota ridotta in seguito all’entrata in

vigore dell’art. 7 del D.L. 262 del 2006, con riferimento alla classificazione Ateco 2007 21

L’accisa agevolata sulle bollette gas per le imprese commerciali

3

premessa

I continui aumenti delle materie prime energetiche hanno comportato negli anni passati incrementi considerevoli dei costi delle imprese per l’approvvigionamento energetico. Nel settore del gas, in particolare, il livello della tassazione contribuisce ad innalzare il costo finale che risulta, tasse comprese, tra i più alti a livello europeo.Confcommercio – Imprese per l’Italia, consapevole dell’importanza di ridurre i costi so-stenuti dalle imprese, ha ottenuto un importante risultato a livello normativo: equiparare le imprese del commercio alle aziende produttive nel pagamento delle imposte relative all’ap-provvigionamento di gas naturale.L’iniziativa avanzata dalla Confederazione consente di far risparmiare complessivamente alla generalità delle imprese aventi diritto più di 100 milioni per anno, con una riduzione per singola impresa di oltre il 90% dell’imposta erariale e del 50% dell’addizionale provin-ciale. A titolo d’esempio ogni mille metri cubi consumati si risparmiano circa 170 euro.Per ottenere il pagamento agevolato dell’accisa occorre però presentare apposita domanda al proprio fornitore. Pertanto, con l’obiettivo di informare tutti le imprese aderenti al siste-ma confederale, è stata realizzata la presente brochure che descrive il quadro normativo di riferimento e chiarisce le modalità da adempiere per richiedere al proprio fornitore il pagamento dell’accisa agevolata.Assistere le imprese nella richiesta dell’aliquota agevolata è quindi un’opportunità fonda-mentale per fidelizzare la base associativa e per aiutare le imprese, anche per quanto concer-ne le spese energetiche, a risparmiare e gestire al meglio il proprio business.

L’accisa agevolata sulle bollette gas per le imprese commerciali

4

1. L’estensione dell’agevolazione dell’aliquota ridotta dell’accisa sul gas metano al settore della “distribuzione commerciale”

L’art. 7, comma 27, del D.L. 3 ottobre 2006, n. 262 ha disposto che “Nel testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al decreto legislativo 26 ottobre 1995, n. 504, (…) all’articolo 26, (…), dopo le parole: “Si considerano compresi negli usi industriali gli impieghi del gas metano”, sono aggiunte le seguenti: “nel settore della distribuzione commerciale””.In altri termini, la norma ha esteso l’aliquota ridotta dell’accisa, prevista per il gas metano destinato ad usi industriali, alle forniture di gas metano utilizzato nell’attività di distribuzio-ne commerciale.Il legislatore ha voluto ammettere al beneficio erariale, già esistente per le imprese alber-ghiere e della ristorazione, anche le imprese della distribuzione commerciale, accogliendo le ripetute richieste in tal senso avanzate dalle organizzazioni di categoria ed, in specie, dalla Confcommercio. Non vi era infatti alcuna ragione che giustificasse il persistere di detta di-versità di trattamento fiscale a danno degli operatori del commercio.

1.1 Ambitosoggettivo

Al momento dell’entrata in vigore dell’agevolazione in esame, in assenza di indicazioni precise rintracciabili nelle relazioni dei lavori preparatori al provvedimento, si era posto il problema di comprendere quali attività dovessero considerarsi incluse nella categoria eco-nomica “settore della distribuzione commerciale”.L’Agenzia delle Dogane aveva fornito una prima interpretazione del nuovo ambito appli-cativo dell’agevolazione, con la nota n. 4428/V del 27 dicembre 2006. In detta nota, però, l’Agenzia non aveva indicato quali attività dovessero essere incluse nella categoria “distribu-zione commerciale”, ma si era limitata ad affermare che, al fine di usufruire dell’agevolazione in esame, le imprese dovevano dotarsi di un “certificato, rilasciato dalla competente Camera di Commercio, Industria e Artigianato, di iscrizione al relativo albo quale ditta esercente attività di distribuzione commerciale, ovvero dichiarazione sostitutiva di atto di notorietà, resa ai sensi del D.P.R. 28 dicembre 2000, n. 445”.Con la nota del 12 marzo 2008 n. 4941/V, l’Agenzia rende, invece, pubblico il parere dell’Avvocatura di Stato del 14 novembre 2007, prot. n. 29067/07, avente ad oggetto l’in-

5

1. L’estensione dell’agevolazione dell’aliquota ridotta dell’accisa sul gas metano al settore della “distribuzione commerciale”

dividuazione delle imprese che debbono considerarsi parte del “settore della distribuzione commerciale”, ai fini dell’applicazione della disposizione agevolativa sul gas metano.Secondo l’Avvocatura, la genericità del dato normativo e la sua atecnicità (intesa come non coincidenza con le categorie del commercio definite in altri testi di legge, quali l’art. 4, par. 1, D.Lgs. n. 114/98) depone per un’individuazione dell’ambito di applicazione dell’agevo-lazione senza limitazioni all’interno di quella categoria generale contemplata.L’interpretazione del dato letterale trova conferma nell’elaborazione della nozione di “di-stribuzione commerciale” maturata dalla dottrina economica come lo strumento attraverso il quale vengono immesse merci e servizi sul mercato, con le diverse forme di organizzazio-ne della:- distribuzione diretta, ove la vendita si attua direttamente nella sede dell’impresa e

ove è l’impresa stessa che assume su di se tutte le funzioni attinenti alla messa in commercio del prodotto;

- distribuzione indiretta, nella quale operatori commerciali autonomi operano a di-versi livelli, quali dettaglianti o grossisti, ponendosi come intermediari tra produtto-re e consumatore finale.

Oltre al settore del commercio al dettaglio, così come definito all’articolo 4, paragrafo 1, lett. b) del decreto legislativo 31 marzo 1998, n. 114, sembra doveroso, a parere dell’Avvo-catura Generale dello Stato, ricomprendere tra i soggetti destinatari dell’agevolazione anche coloro che svolgono un’attività di commercio all’ingrosso ed, analogamente, gli esercenti un’attività di intermediazione commerciale o comunque non direttamente connessa alla vendita diretta al consumatore finale.Non si possono, poi, escludere dal novero di coloro che possono fruire dell’applicazione dell’aliquota ridotta (sempre secondo il parere riportato dell’Avvocatura) gli esercenti le attività di vendita per catalogo e di commercio elettronico, che devono essere riconosciute, a tutti gli effetti, quali attività di distribuzione commerciale, qualificate nel citato D.Lgs. 31 marzo 1998, n. 114, all’articolo 4, lett. h), come “forme speciali di vendita al dettaglio”.L’Avvocatura Generale dello Stato prosegue, inoltre, precisando che anche l’attività di somministrazione di bevande può essere considerata come un’attività di distribuzione commerciale e che possono, dunque, farsi rientrare tra i soggetti beneficiari dell’agevo-lazione anche i titolari di bar, birrerie o simili, pur se nella tabella dei codici di classi-ficazione delle attività economiche ATECOFIN 2004, i bar sono classificati sotto la categoria H (alberghi e ristoranti), nei codici attività 55.40.A (bar e caffè) e 55.40.C (bar,

L’accisa agevolata sulle bollette gas per le imprese commerciali

6

caffè con intrattenimento e spettacolo) e non sotto la categoria G che raggruppa tutti gli operatori del commercio.L’Avvocatura ritiene, infatti, che non possa procedersi ad alcuna restrizione dell’ambi-to applicativo della disposizione facendo riferimento ai codici individuativi delle attività commerciali elencati nella tabella ATECOFIN 2004. I criteri in base ai quali distinguere le attività assoggettabili all’aliquota per combustione per “usi industriali “ debbono essere desunti dall’art. 2195 cod. civ.Tenuto conto di quanto sin qui riportato e dell’ampiezza della nozione considerata, quindi, (recita in fase conclusiva la nota dell’Avvocatura) dovranno essere assoggettati alla favore-vole aliquota in parola i consumi di gas naturale effettuati dagli esercenti:a) di attività di commercio al dettaglio, ivi comprese le cd. “forme speciali di vendita

al dettaglio” (vendita per corrispondenza, mediante distributori automatici, tramite televisione o altro mezzo di comunicazione, vendita per catalogo) e di commercio elettronico;

b) di attività di commercio all’ingrosso;c) di attività di intermediazione commerciale o comunque non direttamente connesse

alla vendita;d) di attività di somministrazione di bevande (bar, birrerie, caffè, gelaterie, pasticcerie

ecc …).L’Agenzia delle dogane, nella nota n. 4941/V, elenca i codici attività, appartenenti alla clas-sificazione ATECOFIN 2004, e non alla classificazione ATECO 2007 che è in vigore dal 1° gennaio 2008) a cui far riferimento per l’individuazione delle nuove attività agevolabili:a) per quanto concerne le attività di cui alle lettere a), b) e c), alla sezione G, codici da

50 a 52.63, con esclusione delle attività di cui ai codici da 50.20 a 50.20.5, 50.40.3 e da 52.7 in poi (poiché trattasi di codici concernenti attività di riparazione varie - di autoveicoli, di carrozzerie, di impianti elettrici e di alimentazione, di pneumatici, di motocicli e ciclomotori, di calzature e articoli in cuoio, di apparecchi elettrici, di oro-logi e gioielli, di beni di consumo vari e attività di manutenzione e soccorso stradale – che non rientrano nel concetto di distribuzione commerciale);

b) alla sezione H, codici 55.4 e 55.5, per quanto concerne le attività di cui alla lettera d);c) alla sezione I, codici da 63.11 a 63.12.2, per quanto concerne le attività non diretta-

mente connesse alla vendita, diverse da quelle di intermediazione commerciale di cui alla lettera c).

7

1. L’estensione dell’agevolazione dell’aliquota ridotta dell’accisa sul gas metano al settore della “distribuzione commerciale”

Si fa presente che nell’elenco dei codici di attività manca il codice 55.30.40 “Gelaterie e pasticcerie con somministrazione”; tale mancanza dovrebbe imputarsi ad un mero errore, poiché nella nota viene più volte affermato che l’agevolazione deve applicarsi anche agli esercenti attività di somministrazione di bevande, che, ai sensi della lett. b), comma 1, art. 5 della legge n. 287 del 25 agosto 1991, sono i bar, i caffè, le gelaterie, le pasticcerie e gli altri esercizi similari.Nella sezione allegati della presente giuda, si fornisce un elenco completo dei codici attività agevolabili in seguito all’entrata in vigore del D.L. n. 262, con riferimento alla classificazione ATECO 2007.Al fine dell’applicazione dell’aliquota per combustione per “usi industriali”, viene chiarito che gli aventi diritto, ferma restando la facoltà di avvalersi dell’istituto dell’autocertificazione, do-vranno presentare al soggetto erogatore apposita richiesta corredata della certificazione came-rale comprovante l’iscrizione tra le imprese, utilizzando, allo scopo di descrivere la tipologia di attività svolta, il pertinente codice della classificazione ATECOFIN 2004 sopra richiamata.Da ultimo, con la nota n. 24081 del 3 aprile 2009, l’Amministrazione ha chiarito l’esatto termine di decorrenza del regime agevolato: l’applicazione dell’aliquota “usi industriali” può aver luogo a partire dal momento in cui l’utilizzatore presenta la richiesta all’Ente di-stributore o al fornitore che provvederà alle opportune informazioni all’ufficio finanziario competente.

1.2 Ambitooggettivo

Con riferimento specifico alla distribuzione commerciale, l’Agenzia delle dogane, con la nota n. 4428/V del 27 dicembre 2006, limita espressamente l’applicazione dell’aliquota ri-dotta ai locali adibiti allo svolgimento dell’attività di distribuzione commerciale. Al contribuente spetta l’obbligo di presentare al soggetto erogatore richiesta di applicazione dell’aliquota agevolata, precisando se spettante alla totalità o a quota parte dei consumi in caso di uso promiscuo.Medesimo è il criterio, seguito dall’Agenzia delle dogane, rispetto all’applicazione dell’ali-quota agevolato al settore alberghiero (che, si ricorda, gode dell’agevolazione in esame da metà dell’anno 1998).L’Agenzia, nella circolare n. 64 del 4 aprile 2000, afferma, infatti, che nel caso in cui in uno stesso locale vengano svolte contemporaneamente un’attività di ristorazione ed un’attività

L’accisa agevolata sulle bollette gas per le imprese commerciali

8

di somministrazione di sole bevande (quest’ultima, nell’anno 2000, ancora esclusa dall’age-volazione dell’aliquota ridotta dell’accisa), in assenza di distinti contatori, “dovrà procedersi ad una determinazione presunta dei consumi di gas metano da assoggettare all’aliquota di accisa prevista per uso industriale, imputando il 50% del consumo ad uso industriale ed il rimanente 50% ad uso civile”.Ove il contribuente ritenga che la percentuale di gas usato per l’attività oggetto di agevola-zione sia maggiore del 50%, l’Amministrazione addirittura richiede una espressa assunzione di responsabilità personale da parte del contribuente, mediante presentazione di una dichia-razione sostitutiva di atto di notorietà, nella quale sostenere l’impossibilità di installare con-tatori distinti ed il maggiore consumo di gas per l’attività su cui applicare l’aliquota ridotta.Nella risoluzione n. 1 del 14 giugno 2004, l’Agenzia riconosce al contribuente la possibilità di applicare l’aliquota agevolata per usi industriali, non solo per i locali in cui si svolgono le prestazioni effettuate a fini produttivi, ma anche per quelli in cui si svolgono attività connes-se, purché ubicati all’interno del recinto delle imprese (c.d. criterio del recinto aziendale).Inoltre, nella citata risoluzione, con riferimento al settore alberghiero, in virtù della sua pe-culiare definizione legislativa (legge 29 marzo 2001), l’Amministrazione ritiene che il trat-tamento agevolativo possa riguardare anche attività connesse che si trovano al di fuori del recinto aziendale.Tale assunto viene formulato in seguito al parere espresso sul tema dall’Avvocatura di Stato che si riporta, in parte, nella presente risposta, in quanto contenente principi da poter riferire a tutte le attività oggetto dell’agevolazione di cui all’art. 26: “la ratio della distinzione (…) operata tra locali posti all’esterno e all’interno degli stabilimenti in cui ha luogo l’attività produttiva va individuata nella necessità, ai fini del trattamento fiscale più favorevole, che ricorra una stretta connessione tra utilizzazione del gas metano e esercizio concreto dell’attività imprenditoriale. (…) la norma richiamata deve considerarsi di stretta interpretazione al fine di evitare che il trattamento impositivo ordinario venga eluso con facilità, attribuendo il carattere di accessorietà a beni auto-nomamente organizzati e dunque sostanzialmente estranei alla struttura aziendale principale”.Da quanto suesposto, si ritiene che i criteri da seguire per una prudenziale applicazione oggettiva dell’agevolazione in esame siano i seguenti:- l’aliquota ridotta dell’accisa può applicarsi al gas metano destinato ai locali in cui si

svolge il complesso di prestazioni effettuate ai fini produttivi;- l’agevolazione può essere estesa anche ai locali in cui si svolgono attività connesse,

purché situati nell’ambito del c.d. recinto aziendale;

9

2. Tassazione del gas destinato alla combustione – imposte indirette

- l’agevolazione può essere estesa anche ai locali in cui si svolgono attività connesse situati al di fuori del c.d. recinto aziendale, con riferimento al settore alberghiero;

- le attività connesse sono quelle carenti di un’autonomia funzionale, tali da doversi considerare solo come emanazione dell’attività principale.

2. tassazione del gas destinato alla combustione – imposte indirette

Le imposte indirette che gravano sul consumo di gas naturale sono le seguenti:1) accisa erariale, ai sensi del D.Lgs. 504/1995;2) addizionale regionale all’accisa, determinata autonomamente da ciascuna Regione

con proprio provvedimento, tenuto conto dei limiti imposti dalla normativa genera-le sulle imposte;

3) IVA, calcolata sulla somma di tutte le voci della bolletta, con aliquota del 10%.Le imposte rappresentano circa il 39% della bolletta.

2.1 Accisaerariale

Per gli usi civili l’accisa erariale è oggi differenziata per scaglioni in base ai seguenti importi:1. per consumi fino a 120 metri cubi annui: euro 0,044 per metro cubo;2. per consumi superiori a 120 metri cubi annui e fino a 480 metri cubi annui: euro

0,175 per metro cubo;3. per consumi superiori a 480 metri cubi annui e fino a 1560 metri cubi annui: euro

0,170 per metro cubo;4. per consumi superiori a 1560 metri cubi annui: euro 0,186 per metro cubo;Esistono però accise per usi civili ridotte nei seguenti territori: Abruzzo, Molise, Campa-nia, Puglia, Basilicata, Calabria, Sicilia e Sardegna, alle province di Latina e di Frosinone, ai comuni della provincia di Rieti già compresi nell’ex circondario di Cittaducale, ai comuni compresi nella zona del comprensorio di bonifica del fiume Tronto, ai comuni della provin-cia di Roma compresi nella zona della bonifica di Latina, all’Isola d’Elba, nonché agli interi territori dei comuni di Isola del Giglio e di Capraia Isola.

L’accisa agevolata sulle bollette gas per le imprese commerciali

10

In questo caso la misura di accisa è la seguente:1. per consumi fino a 120 metri cubi annui: euro 0,038 per metro cubo;2. per consumi superiori a 120 metri cubi annui e fino a 480 metri cubi annui: euro

0,135 per metro cubo;3. per consumi superiori a 480 metri cubi annui e fino a 1560 metri cubi annui: euro

0,120 per metro cubo;4. per consumi superiori a 1560 metri cubi annui: euro 0,150 per metro cubo.Il consumo si tiene conto sulla base dell’anno termico che inizia il 1° ottobre di ogni anno per concludersi il 31 settembre dell’anno successivo.

esempioConsumoannuo2.000mc–localitàRegioneVeneto

L’importo annuale dell’accisa erariale sarà il seguente:

scaglioni consumo moltiplicato per l’aliquota totale

1° scaglione (0-120) 120 mc * 0,044 euro € 5,28

2° scaglione (120-480) 360 mc * 0,175 euro € 63,00

3° scaglione (480-1560) 1.080 mc * 0,170 euro € 183,60

4° scaglione (> 1560) i restanti 440 mc * 0,186 euro € 81,40

Totale annuo sostenuto per l’imposta erariale € 333,72

Nel caso in cui invece l’uso sia industriale, l’aliquota varia a seconda dell’entità dei consumi annuali. Se i consumi non superano nell’anno termico il quantitativo di 1.200.000 l’aliquota è pari a 0,012498 euro ed è fissa.Pertanto a parità di consumo (nell’esempio 2.000 mc/anno) l’esborso per il pagamento dell’accisa erariale nel caso di un utilizzo industriale è pari a € 24,99. Importo più ridotto nel caso in cui l’impresa superi la soglia di 1.200.000 metri cubi di gas.

2.2 Addizionaleregionale

L’art. 9 del D.Lgs. 21 Dicembre 1990, n. 398, in attuazione dell’art. 6 della legge n. 158 del 1990, ha istituito un’addizionale regionale all’accisa sul gas naturale usato nelle regioni a statuto ordinario come combustibile nella misura che sarà determinata da ciascuna

11

2. Tassazione del gas destinato alla combustione – imposte indirette

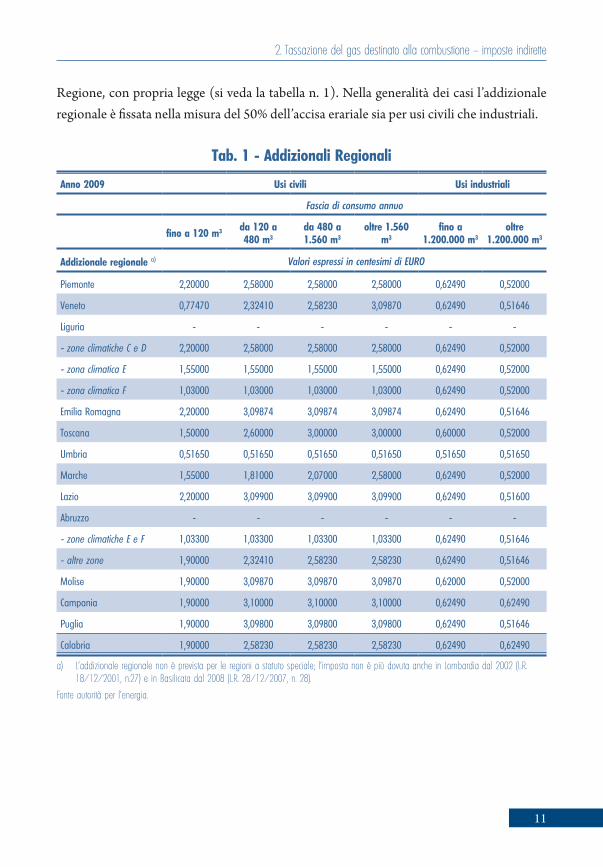

Regione, con propria legge (si veda la tabella n. 1). Nella generalità dei casi l’addizionale regionale è fissata nella misura del 50% dell’accisa erariale sia per usi civili che industriali.

tab. 1 - addizionali regionali

anno 2009 usi civili usi industriali

Fascia di consumo annuo

fino a 120 m3 da 120 a 480 m3

da 480 a 1.560 m3

oltre 1.560 m3

fino a 1.200.000 m3

oltre 1.200.000 m3

addizionale regionale a) Valori espressi in centesimi di EURO

Piemonte 2,20000 2,58000 2,58000 2,58000 0,62490 0,52000

Veneto 0,77470 2,32410 2,58230 3,09870 0,62490 0,51646

Liguria - - - - - -

- zone climatiche C e D 2,20000 2,58000 2,58000 2,58000 0,62490 0,52000

- zona climatica E 1,55000 1,55000 1,55000 1,55000 0,62490 0,52000

- zona climatica F 1,03000 1,03000 1,03000 1,03000 0,62490 0,52000

Emilia Romagna 2,20000 3,09874 3,09874 3,09874 0,62490 0,51646

Toscana 1,50000 2,60000 3,00000 3,00000 0,60000 0,52000

Umbria 0,51650 0,51650 0,51650 0,51650 0,51650 0,51650

Marche 1,55000 1,81000 2,07000 2,58000 0,62490 0,52000

Lazio 2,20000 3,09900 3,09900 3,09900 0,62490 0,51600

Abruzzo - - - - - -

- zone climatiche E e F 1,03300 1,03300 1,03300 1,03300 0,62490 0,51646

- altre zone 1,90000 2,32410 2,58230 2,58230 0,62490 0,51646

Molise 1,90000 3,09870 3,09870 3,09870 0,62000 0,52000

Campania 1,90000 3,10000 3,10000 3,10000 0,62490 0,62490

Puglia 1,90000 3,09800 3,09800 3,09800 0,62490 0,51646

Calabria 1,90000 2,58230 2,58230 2,58230 0,62490 0,62490

a) L’addizionale regionale non è prevista per le regioni a statuto speciale; l’imposta non è più dovuta anche in Lombardia dal 2002 (L.R. 18/12/2001, n.27) e in Basilicata dal 2008 (L.R. 28/12/2007, n. 28).

Fonte autorità per l’energia.

L’accisa agevolata sulle bollette gas per le imprese commerciali

12

2.3 Impostasulvaloreaggiunto

Il totale corrisposto dal cliente per l’acquisto del gas naturale, insieme ai servizi ancillari, all’accisa erariale ed all’imposta addizionale concorre alla formazione della base imponibile ai fini del pagamento dell’imposta sul valore aggiunto.Tale imposta può avere aliquota ordinaria del 20% o aliquota del 10%. L’agenzia delle entra-te ha chiarito con la circolare n.2/E del 17 gennaio 2008 che a partire dal 1° gennaio 2008 l’aliquota agevolata del 10%, riferibile ad utilizzi civili, si applica sui primi 480 metri cubi annui di consumo.Lo scaglione di consumo di 480 metri cubi è riferito a ciascun anno solare. Solo per i consu-mi eccedenti questi limite vale l’aliquota I.V.A. ordinaria del 20%.Per gli usi industriali, la normativa prevede l’aliquota agevolata per le imprese manifatturiere individuabili attraverso l’analisi dell’elenco delle attività contenuto nel decreto ministeriale del 31 dicembre 1988. L’Aliquota I.V.A. agevolata deve essere richiesta al proprio fornitore.

3. come richiedere l’accisa erariale agevolata

L’accisa agevolata per usi industriali non è applicata in modo automatico dal fornitore ma deve essere richiesta. Può anche capitare, che nel passaggio da un fornitore all’altro tale diritto si perda dovendo quindi richiederne l’applicazione.Pertanto, una volta verificato sulla propria bolletta che l’accisa applicata non corrisponde a quella agevolata, occorre comunicare con il proprio fornitore di gas al fine di verificare la corretta modulistica da compilare.In ogni caso, la normativa prevede che il fornitore debba certificare il tipo di attività svolta dall’impresa per comprendere se rientra nella casistica degli usi industriali. Per far questo il cliente finale deve presentare apposta dichiarazione sostitutiva del certificato c.c.i.a.a. e dichiarazione sostitutiva dell’atto di notorietà relative all’uso del gas metano.Pertanto il rappresentante legale dell’azienda deve dichiarare, sotto la propria personale re-sponsabilità, ai sensi dell’art. 46 del D.P.R. 28.12.2000 n. 445:- l’avvenuta iscrizione presso l’Ufficio Registro delle Imprese della Camera di Com-

mercio, Industria, Artigianato e Agricoltura;- il numero di iscrizione;

13

3. Come richiedere l’accisa erariale agevolata

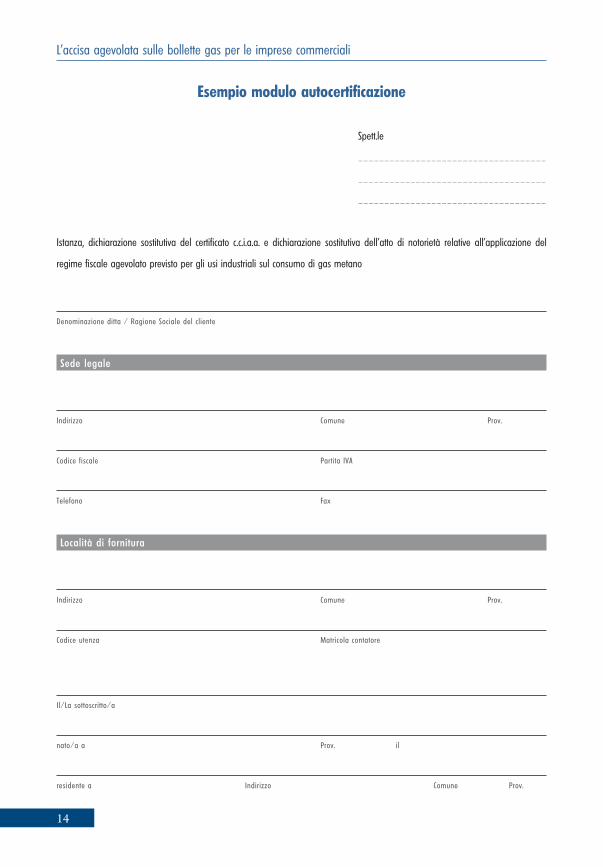

- l’attività svolta (industriale, agricola, artigiana, distribuzione commerciale).Si riporta di seguito un esempio di modulo di autocertificazione evidenziando che in ogni caso è preferibile richiedere il modulo al fornitore.

L’accisa agevolata sulle bollette gas per le imprese commerciali

14

esempio modulo autocertificazione

Spett.le

____________________________________

____________________________________

____________________________________

Istanza, dichiarazione sostitutiva del certificato c.c.i.a.a. e dichiarazione sostitutiva dell’atto di notorietà relative all’applicazione del

regime fiscale agevolato previsto per gli usi industriali sul consumo di gas metano

Denominazione ditta / Ragione Sociale del cliente

Sede legale

Indirizzo Comune Prov.

Codice fiscale Partita IVA

Telefono Fax

Località di fornitura

Indirizzo Comune Prov.

Codice utenza Matricola contatore

Il/La sottoscritto/a

nato/a a Prov. il

residente a Indirizzo Comune Prov.

15

3. Come richiedere l’accisa erariale agevolata

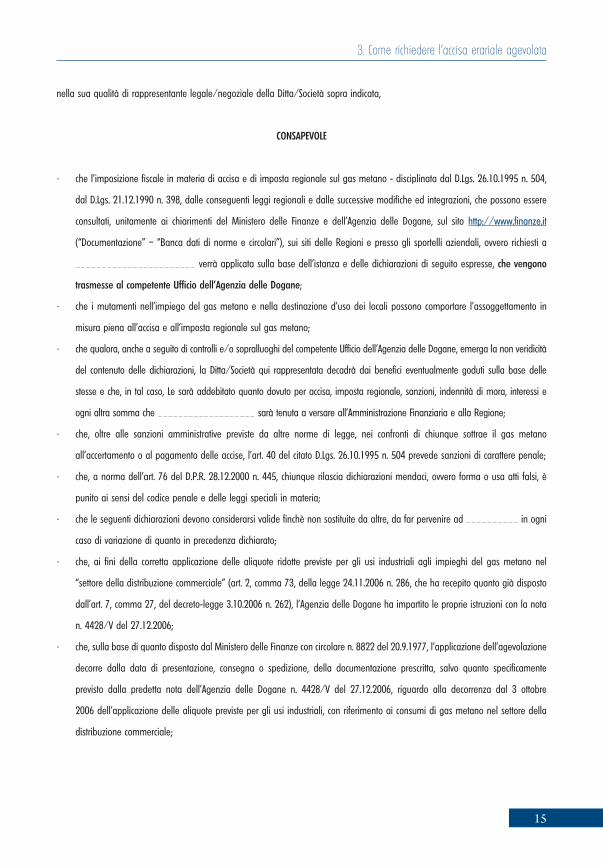

nella sua qualità di rappresentante legale/negoziale della Ditta/Società sopra indicata,

CONSAPEVOLE

· che l’imposizione fiscale in materia di accisa e di imposta regionale sul gas metano - disciplinata dal D.Lgs. 26.10.1995 n. 504,

dal D.Lgs. 21.12.1990 n. 398, dalle conseguenti leggi regionali e dalle successive modifiche ed integrazioni, che possono essere

consultati, unitamente ai chiarimenti del Ministero delle Finanze e dell’Agenzia delle Dogane, sul sito http://www.finanze.it

(“Documentazione” – “Banca dati di norme e circolari”), sui siti delle Regioni e presso gli sportelli aziendali, ovvero richiesti a

_______________________ verrà applicata sulla base dell’istanza e delle dichiarazioni di seguito espresse, che vengono

trasmesse al competente Ufficio dell’Agenzia delle Dogane;

· che i mutamenti nell’impiego del gas metano e nella destinazione d’uso dei locali possono comportare l’assoggettamento in

misura piena all’accisa e all’imposta regionale sul gas metano;

· che qualora, anche a seguito di controlli e/o sopralluoghi del competente Ufficio dell’Agenzia delle Dogane, emerga la non veridicità

del contenuto delle dichiarazioni, la Ditta/Società qui rappresentata decadrà dai benefici eventualmente goduti sulla base delle

stesse e che, in tal caso, Le sarà addebitato quanto dovuto per accisa, imposta regionale, sanzioni, indennità di mora, interessi e

ogni altra somma che ___________________ sarà tenuta a versare all’Amministrazione Finanziaria e alla Regione;

· che, oltre alle sanzioni amministrative previste da altre norme di legge, nei confronti di chiunque sottrae il gas metano

all’accertamento o al pagamento delle accise, l’art. 40 del citato D.Lgs. 26.10.1995 n. 504 prevede sanzioni di carattere penale;

· che, a norma dell’art. 76 del D.P.R. 28.12.2000 n. 445, chiunque rilascia dichiarazioni mendaci, ovvero forma o usa atti falsi, è

punito ai sensi del codice penale e delle leggi speciali in materia;

· che le seguenti dichiarazioni devono considerarsi valide finchè non sostituite da altre, da far pervenire ad __________ in ogni

caso di variazione di quanto in precedenza dichiarato;

· che, ai fini della corretta applicazione delle aliquote ridotte previste per gli usi industriali agli impieghi del gas metano nel

“settore della distribuzione commerciale” (art. 2, comma 73, della legge 24.11.2006 n. 286, che ha recepito quanto già disposto

dall’art. 7, comma 27, del decreto-legge 3.10.2006 n. 262), l’Agenzia delle Dogane ha impartito le proprie istruzioni con la nota

n. 4428/V del 27.12.2006;

· che, sulla base di quanto disposto dal Ministero delle Finanze con circolare n. 8822 del 20.9.1977, l’applicazione dell’agevolazione

decorre dalla data di presentazione, consegna o spedizione, della documentazione prescritta, salvo quanto specificamente

previsto dalla predetta nota dell’Agenzia delle Dogane n. 4428/V del 27.12.2006, riguardo alla decorrenza dal 3 ottobre

2006 dell’applicazione delle aliquote previste per gli usi industriali, con riferimento ai consumi di gas metano nel settore della

distribuzione commerciale;

L’accisa agevolata sulle bollette gas per le imprese commerciali

16

DICHIARA sotto la propria personale responsabilità, ai sensi dell’art. 46 del D.P.R. 28.12.2000 n. 445

· che la Ditta/Società qui rappresentata risulta iscritta presso l’Ufficio Registro delle Imprese della Camera di Commercio

C.C.I.A.A. di dal con il numero di iscrizione

· che la sede di fornitura per la quale è prodotta la presente documentazione risulta iscritta ovvero è indicata nella domanda di

iscrizione al predetto Ufficio.

INOLTRE DICHIARA sotto la propria personale responsabilità, ai sensi dell’art. 47 del D.P.R. 28.12.2000 n. 445

· che i metri cubi di gas metano risultanti dal segnante del misuratore alla data del _____/_____/_____ (data di consegna

o spedizione della presente) sono mc. _________________________;

· che l’attività esercitata presso la sede di fornitura e’ _____________________________________________;

· che gli usi del gas metano relativi alla predetta fornitura sono quelli indicati in corrispondenza della/e casella/e di seguito

barrata/e:

Usi, come indicati all’art. 26 del D.Lgs. 26/10/1995 n. 504, nei locali adibiti alla distribuzione commerciale.

In presenza di consumi promiscui misurati dallo stesso contatore (caso in cui il consumo riguarda anche usi diversi dalla distribuzione commerciale, nell’ambito dei locali adibiti a tale attività, ad esempio per il riscaldamento di locali ad uso domestico, bar, ecc.), indicare la percentuale del consumo attribuibile alla distribuzione commerciale (ad esempio, per il riscaldamento, l’indicazione della percentuale deve essere calcolata in base alle volumetrie riscaldate): _________%;

usi in depositi, uffici, mense, docce, spogliatoi, abitazione del custode (o per eventuali altre attività connesse, così specificate (l’applicabilità dell’aliquota ridotta prevista per gli usi industriali è definita dall’Agenzia delle Dogane)

Posti all’interno dei locali adibiti alla distribuzione commerciale.

Posti al di fuori dei locali adibiti alla distribuzione commerciale.

Usi per il funzionamento del forno da pane e/o di altre attrezzature dei panificatori.

Pertanto, il/la sottoscritto/a CHIEDE che ai consumi di gas metano riguardanti la predetta fornitura sia applicato il regime fiscale

agevolato previsto per gli usi industriali sopra dichiarati, ai fini dell’accisa e dell’imposta regionale.

Dichiara che la documentazione allegata in copia è conforme all’originale (art. 19 del D.P.R. 28.12.2000 n. 445).

17

3. Come richiedere l’accisa erariale agevolata

Allega fotocopia del documento di identità in corso di validità

Luogo e data TIMBRO E FIRMA

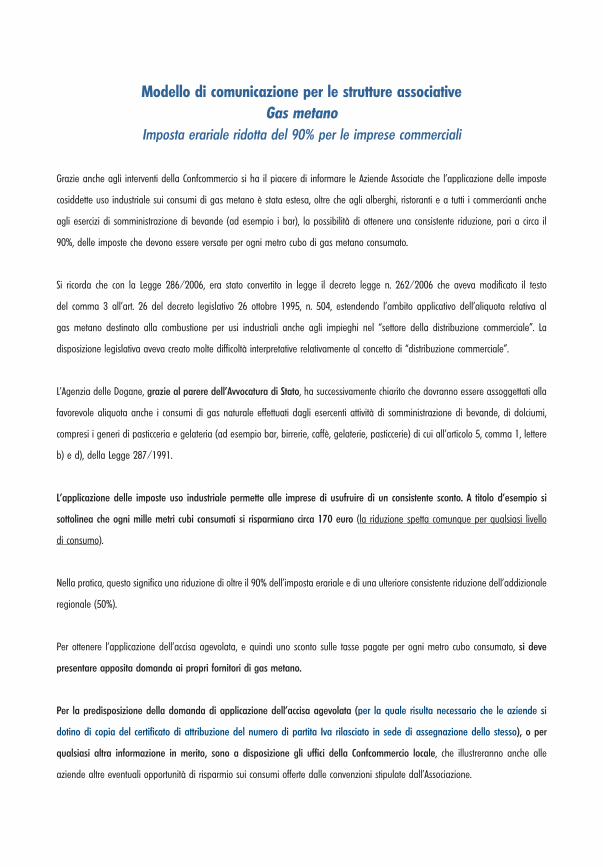

modello di comunicazione per le strutture associativeGasmetano

Imposta erariale ridotta del 90% per le imprese commerciali

Grazie anche agli interventi della Confcommercio si ha il piacere di informare le Aziende Associate che l’applicazione delle imposte

cosiddette uso industriale sui consumi di gas metano è stata estesa, oltre che agli alberghi, ristoranti e a tutti i commercianti anche

agli esercizi di somministrazione di bevande (ad esempio i bar), la possibilità di ottenere una consistente riduzione, pari a circa il

90%, delle imposte che devono essere versate per ogni metro cubo di gas metano consumato.

Si ricorda che con la Legge 286/2006, era stato convertito in legge il decreto legge n. 262/2006 che aveva modificato il testo

del comma 3 all’art. 26 del decreto legislativo 26 ottobre 1995, n. 504, estendendo l’ambito applicativo dell’aliquota relativa al

gas metano destinato alla combustione per usi industriali anche agli impieghi nel “settore della distribuzione commerciale”. La

disposizione legislativa aveva creato molte difficoltà interpretative relativamente al concetto di “distribuzione commerciale”.

L’Agenzia delle Dogane, grazie al parere dell’Avvocatura di Stato, ha successivamente chiarito che dovranno essere assoggettati alla

favorevole aliquota anche i consumi di gas naturale effettuati dagli esercenti attività di somministrazione di bevande, di dolciumi,

compresi i generi di pasticceria e gelateria (ad esempio bar, birrerie, caffè, gelaterie, pasticcerie) di cui all’articolo 5, comma 1, lettere

b) e d), della Legge 287/1991.

L’applicazione delle imposte uso industriale permette alle imprese di usufruire di un consistente sconto. A titolo d’esempio si

sottolinea che ogni mille metri cubi consumati si risparmiano circa 170 euro (la riduzione spetta comunque per qualsiasi livello

di consumo).

Nella pratica, questo significa una riduzione di oltre il 90% dell’imposta erariale e di una ulteriore consistente riduzione dell’addizionale

regionale (50%).

Per ottenere l’applicazione dell’accisa agevolata, e quindi uno sconto sulle tasse pagate per ogni metro cubo consumato, si deve

presentare apposita domanda ai propri fornitori di gas metano.

Per la predisposizione della domanda di applicazione dell’accisa agevolata (per la quale risulta necessario che le aziende si

dotino di copia del certificato di attribuzione del numero di partita Iva rilasciato in sede di assegnazione dello stesso), o per

qualsiasi altra informazione in merito, sono a disposizione gli uffici della Confcommercio locale, che illustreranno anche alle

aziende altre eventuali opportunità di risparmio sui consumi offerte dalle convenzioni stipulate dall’Associazione.

allegati

21

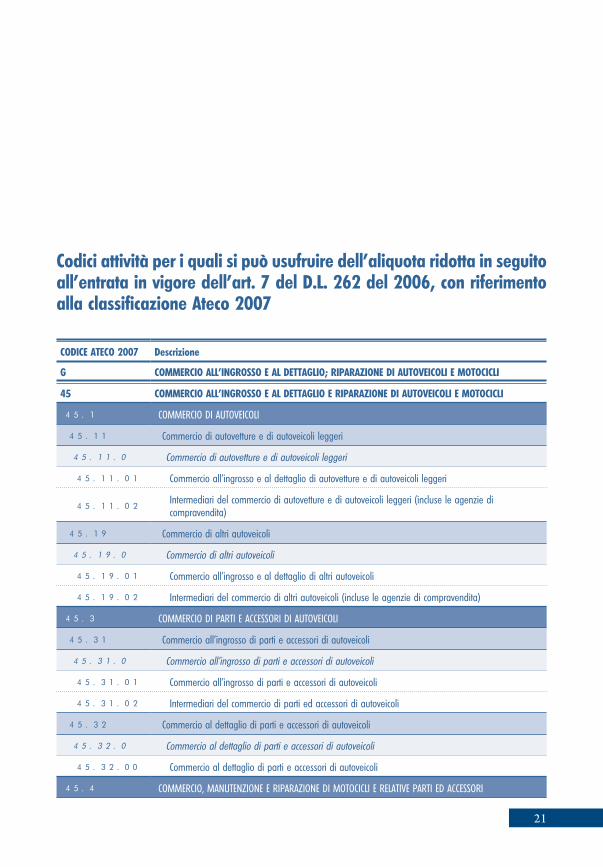

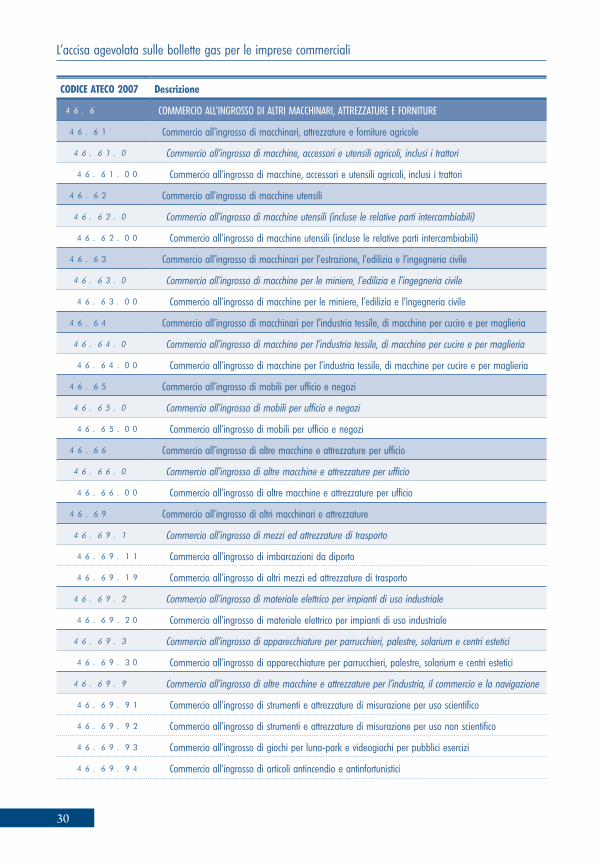

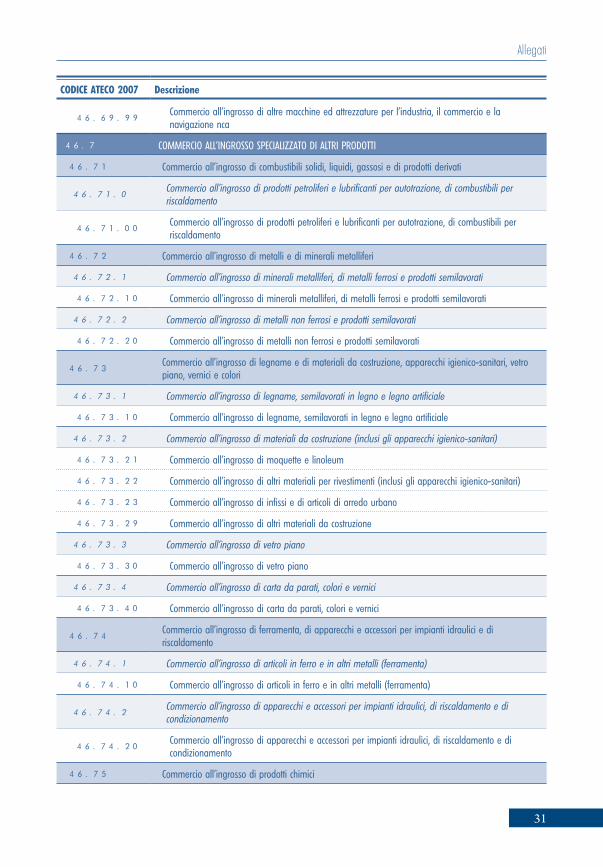

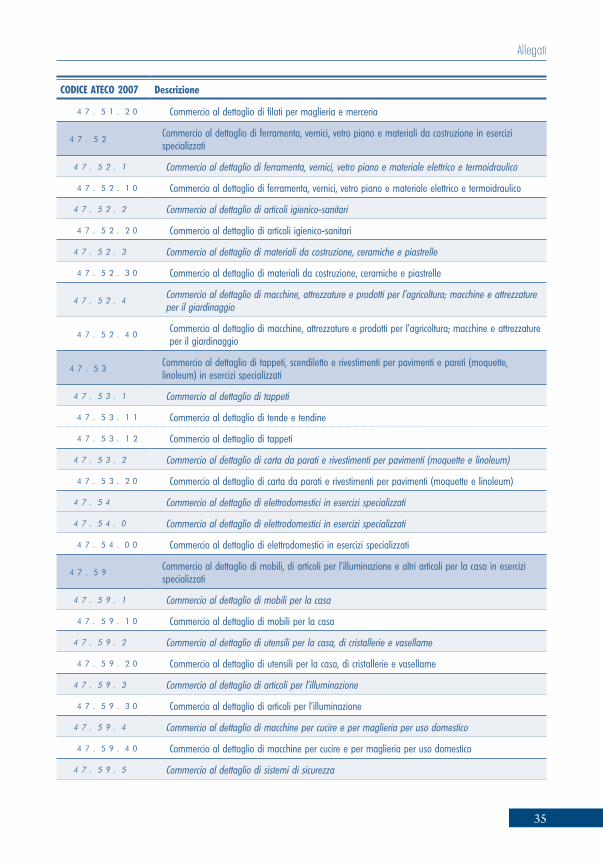

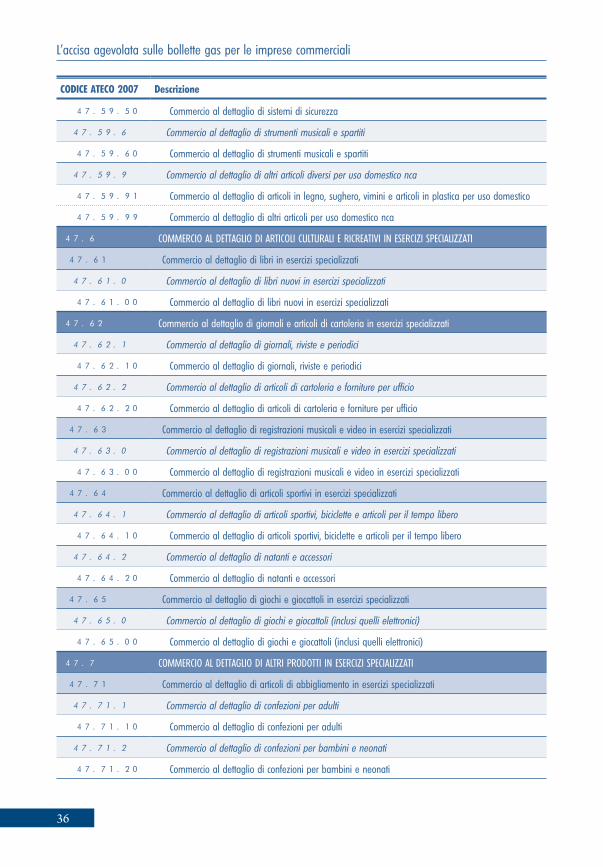

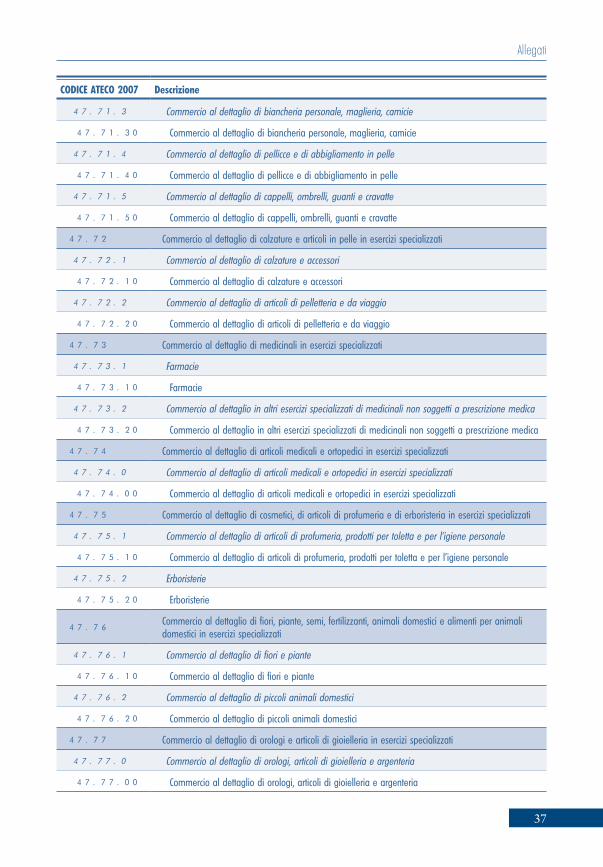

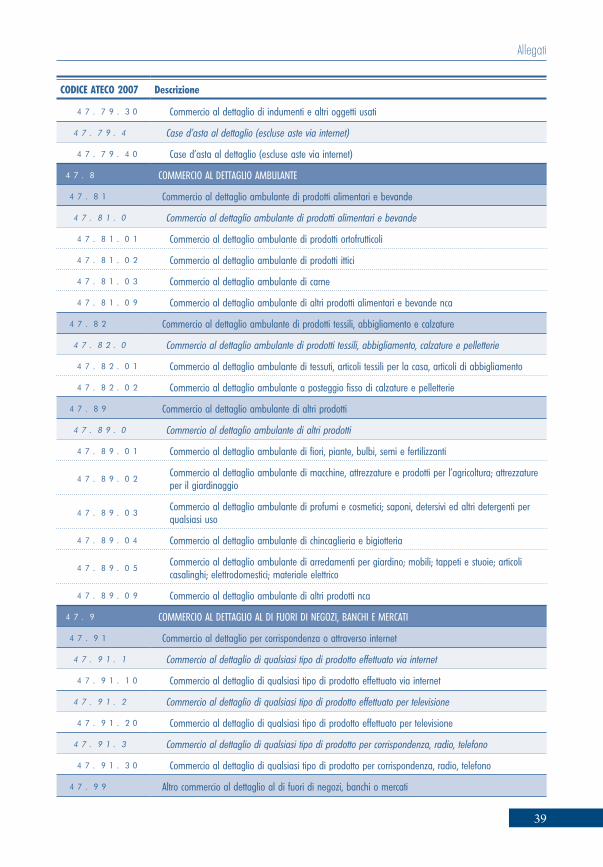

codici attività per i quali si può usufruire dell’aliquota ridotta in seguito all’entrata in vigore dell’art. 7 del D.L. 262 del 2006, con riferimento alla classificazione ateco 2007

coDIce ateco 2007 Descrizione

g commercIo aLL’INgrosso e aL DettagLIo; rIparaZIoNe DI autoveIcoLI e motocIcLI

45 commercIo aLL’INgrosso e aL DettagLIo e rIparaZIoNe DI autoveIcoLI e motocIcLI

45.1 COMMERCIO DI AUTOVEICOLI

45.11 Commercio di autovetture e di autoveicoli leggeri

45.11.0 Commercio di autovetture e di autoveicoli leggeri

45.11.01 Commercio all’ingrosso e al dettaglio di autovetture e di autoveicoli leggeri

45.11.02Intermediari del commercio di autovetture e di autoveicoli leggeri (incluse le agenzie di compravendita)

45.19 Commercio di altri autoveicoli

45.19.0 Commercio di altri autoveicoli

45.19.01 Commercio all’ingrosso e al dettaglio di altri autoveicoli

45.19.02 Intermediari del commercio di altri autoveicoli (incluse le agenzie di compravendita)

45.3 COMMERCIO DI PARTI E ACCESSORI DI AUTOVEICOLI

45.31 Commercio all’ingrosso di parti e accessori di autoveicoli

45.31.0 Commercio all’ingrosso di parti e accessori di autoveicoli

45.31.01 Commercio all’ingrosso di parti e accessori di autoveicoli

45.31.02 Intermediari del commercio di parti ed accessori di autoveicoli

45.32 Commercio al dettaglio di parti e accessori di autoveicoli

45.32.0 Commercio al dettaglio di parti e accessori di autoveicoli

45.32.00 Commercio al dettaglio di parti e accessori di autoveicoli

45.4 COMMERCIO, MANUTENZIONE E RIPARAZIONE DI MOTOCICLI E RELATIVE PARTI ED ACCESSORI

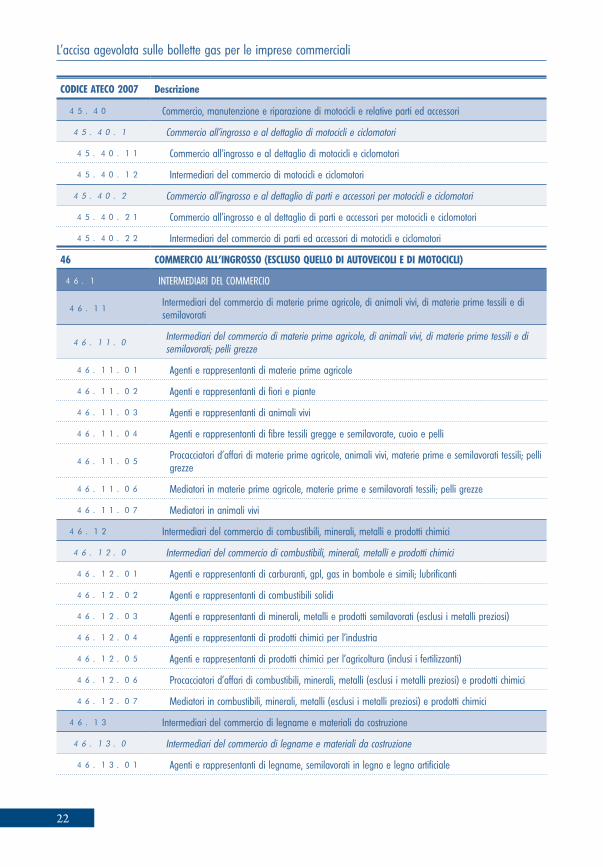

L’accisa agevolata sulle bollette gas per le imprese commerciali

22

coDIce ateco 2007 Descrizione

45.40 Commercio, manutenzione e riparazione di motocicli e relative parti ed accessori

45.40.1 Commercio all’ingrosso e al dettaglio di motocicli e ciclomotori

45.40.11 Commercio all’ingrosso e al dettaglio di motocicli e ciclomotori

45.40.12 Intermediari del commercio di motocicli e ciclomotori

45.40.2 Commercio all’ingrosso e al dettaglio di parti e accessori per motocicli e ciclomotori

45.40.21 Commercio all’ingrosso e al dettaglio di parti e accessori per motocicli e ciclomotori

45.40.22 Intermediari del commercio di parti ed accessori di motocicli e ciclomotori

46 commercIo aLL’INgrosso (escLuso QueLLo DI autoveIcoLI e DI motocIcLI)

46.1 INTERMEDIARI DEL COMMERCIO

46.11Intermediari del commercio di materie prime agricole, di animali vivi, di materie prime tessili e di semilavorati

46.11.0Intermediari del commercio di materie prime agricole, di animali vivi, di materie prime tessili e di semilavorati; pelli grezze

46.11.01 Agenti e rappresentanti di materie prime agricole

46.11.02 Agenti e rappresentanti di fiori e piante

46.11.03 Agenti e rappresentanti di animali vivi

46.11.04 Agenti e rappresentanti di fibre tessili gregge e semilavorate, cuoio e pelli

46.11.05Procacciatori d’affari di materie prime agricole, animali vivi, materie prime e semilavorati tessili; pelli grezze

46.11.06 Mediatori in materie prime agricole, materie prime e semilavorati tessili; pelli grezze

46.11.07 Mediatori in animali vivi

46.12 Intermediari del commercio di combustibili, minerali, metalli e prodotti chimici

46.12.0 Intermediari del commercio di combustibili, minerali, metalli e prodotti chimici

46.12.01 Agenti e rappresentanti di carburanti, gpl, gas in bombole e simili; lubrificanti

46.12.02 Agenti e rappresentanti di combustibili solidi

46.12.03 Agenti e rappresentanti di minerali, metalli e prodotti semilavorati (esclusi i metalli preziosi)

46.12.04 Agenti e rappresentanti di prodotti chimici per l’industria

46.12.05 Agenti e rappresentanti di prodotti chimici per l’agricoltura (inclusi i fertilizzanti)

46.12.06 Procacciatori d’affari di combustibili, minerali, metalli (esclusi i metalli preziosi) e prodotti chimici

46.12.07 Mediatori in combustibili, minerali, metalli (esclusi i metalli preziosi) e prodotti chimici

46.13 Intermediari del commercio di legname e materiali da costruzione

46.13.0 Intermediari del commercio di legname e materiali da costruzione

46.13.01 Agenti e rappresentanti di legname, semilavorati in legno e legno artificiale

Allegati

23

coDIce ateco 2007 Descrizione

46.13.02Agenti e rappresentanti di materiale da costruzione (inclusi gli infissi e gli articoli igienico-sanitari); vetro piano

46.13.03Agenti e rappresentanti di apparecchi idraulico-sanitari, apparecchi ed accessori per riscaldamento e condizionamento e altri prodotti similari (esclusi i condizionatori per uso domestico)

46.13.04 Procacciatori d’affari di legname e materiali da costruzione

46.13.05 Mediatori in legname e materiali da costruzione

46.14 Intermediari del commercio di macchinari, impianti industriali, navi e aeromobili

46.14.0Intermediari del commercio di macchinari, impianti industriali, navi e aeromobili, macchine agricole, macchine per ufficio e computer

46.14.01Agenti e rappresentanti di macchine, attrezzature ed impianti per l’industria ed il commercio; materiale e apparecchi elettrici ed elettronici per uso non domestico

46.14.02 Agenti e rappresentanti di macchine per costruzioni edili e stradali

46.14.03 Agenti e rappresentanti di macchine ed attrezzature per ufficio

46.14.04 Agenti e rappresentanti di macchine ed attrezzature per uso agricolo (inclusi i trattori)

46.14.05Agenti e rappresentanti di navi, aeromobili e altri veicoli (esclusi autoveicoli, motocicli, ciclomotori e biciclette)

46.14.06Procacciatori d’affari di macchinari, impianti industriali, navi e aeromobili, macchine agricole, macchine per ufficio e computer

46.14.07Mediatori in macchinari, impianti industriali, navi e aeromobili, macchine agricole, macchine per ufficio e computer

46.15 Intermediari del commercio di mobili, articoli per la casa e ferramenta

46.15.0 Intermediari del commercio di mobili, articoli per la casa e ferramenta

46.15.01 Agenti e rappresentanti di mobili in legno, metallo e materie plastiche

46.15.02 Agenti e rappresentanti di articoli di ferramenta e di bricolage

46.15.03 Agenti e rappresentanti di articoli casalinghi, porcellane, articoli in vetro eccetera

46.15.04 Agenti e rappresentanti di vernici, carte da parati, stucchi e cornici decorativi

46.15.05Agenti e rappresentanti di mobili e oggetti di arredamento per la casa in canna, vimini, giunco, sughero, paglia; scope, spazzole, cesti e simili

46.15.06 Procacciatori d’affari di mobili, articoli per la casa e ferramenta

46.15.07 Mediatori in mobili, articoli per la casa e ferramenta

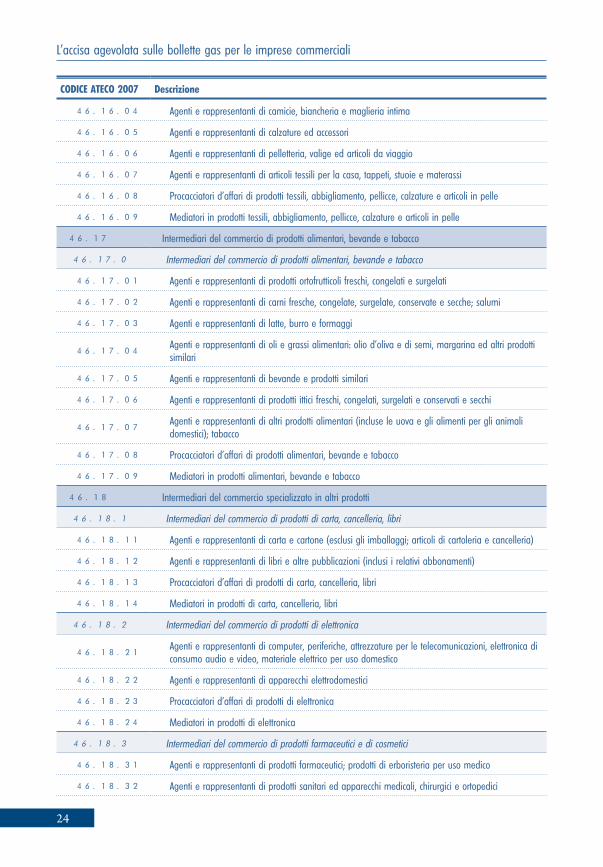

46.16 Intermediari del commercio di prodotti tessili, abbigliamento, pellicce, calzature e articoli in pelle

46.16.0 Intermediari del commercio di prodotti tessili, abbigliamento, pellicce, calzature e articoli in pelle

46.16.01 Agenti e rappresentanti di vestiario ed accessori di abbigliamento

46.16.02 Agenti e rappresentanti di pellicce

46.16.03Agenti e rappresentanti di tessuti per abbigliamento ed arredamento (incluse merceria e passamaneria)

L’accisa agevolata sulle bollette gas per le imprese commerciali

24

coDIce ateco 2007 Descrizione

46.16.04 Agenti e rappresentanti di camicie, biancheria e maglieria intima

46.16.05 Agenti e rappresentanti di calzature ed accessori

46.16.06 Agenti e rappresentanti di pelletteria, valige ed articoli da viaggio

46.16.07 Agenti e rappresentanti di articoli tessili per la casa, tappeti, stuoie e materassi

46.16.08 Procacciatori d’affari di prodotti tessili, abbigliamento, pellicce, calzature e articoli in pelle

46.16.09 Mediatori in prodotti tessili, abbigliamento, pellicce, calzature e articoli in pelle

46.17 Intermediari del commercio di prodotti alimentari, bevande e tabacco

46.17.0 Intermediari del commercio di prodotti alimentari, bevande e tabacco

46.17.01 Agenti e rappresentanti di prodotti ortofrutticoli freschi, congelati e surgelati

46.17.02 Agenti e rappresentanti di carni fresche, congelate, surgelate, conservate e secche; salumi

46.17.03 Agenti e rappresentanti di latte, burro e formaggi

46.17.04Agenti e rappresentanti di oli e grassi alimentari: olio d’oliva e di semi, margarina ed altri prodotti similari

46.17.05 Agenti e rappresentanti di bevande e prodotti similari

46.17.06 Agenti e rappresentanti di prodotti ittici freschi, congelati, surgelati e conservati e secchi

46.17.07Agenti e rappresentanti di altri prodotti alimentari (incluse le uova e gli alimenti per gli animali domestici); tabacco

46.17.08 Procacciatori d’affari di prodotti alimentari, bevande e tabacco

46.17.09 Mediatori in prodotti alimentari, bevande e tabacco

46.18 Intermediari del commercio specializzato in altri prodotti

46.18.1 Intermediari del commercio di prodotti di carta, cancelleria, libri

46.18.11 Agenti e rappresentanti di carta e cartone (esclusi gli imballaggi; articoli di cartoleria e cancelleria)

46.18.12 Agenti e rappresentanti di libri e altre pubblicazioni (inclusi i relativi abbonamenti)

46.18.13 Procacciatori d’affari di prodotti di carta, cancelleria, libri

46.18.14 Mediatori in prodotti di carta, cancelleria, libri

46.18.2 Intermediari del commercio di prodotti di elettronica

46.18.21Agenti e rappresentanti di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, materiale elettrico per uso domestico

46.18.22 Agenti e rappresentanti di apparecchi elettrodomestici

46.18.23 Procacciatori d’affari di prodotti di elettronica

46.18.24 Mediatori in prodotti di elettronica

46.18.3 Intermediari del commercio di prodotti farmaceutici e di cosmetici

46.18.31 Agenti e rappresentanti di prodotti farmaceutici; prodotti di erboristeria per uso medico

46.18.32 Agenti e rappresentanti di prodotti sanitari ed apparecchi medicali, chirurgici e ortopedici

Allegati

25

coDIce ateco 2007 Descrizione

46.18.33Agenti e rappresentanti di prodotti di profumeria e di cosmetica (inclusi articoli per parrucchieri); prodotti di erboristeria per uso cosmetico

46.18.34 Procacciatori d’affari di prodotti farmaceutici e di cosmetici

46.18.35 Mediatori in prodotti farmaceutici e cosmetici

46.18.9 Intermediari del commercio di attrezzature sportive, biciclette e altri prodotti nca

46.18.91 Agenti e rappresentanti di attrezzature sportive; biciclette

46.18.92 Agenti e rappresentanti di orologi, oggetti e metalli preziosi

46.18.93Agenti e rappresentanti di articoli fotografici, ottici e prodotti simili; strumenti scientifici e per laboratori di analisi

46.18.94 Agenti e rappresentanti di saponi, detersivi, candele e prodotti simili

46.18.95 Agenti e rappresentanti di giocattoli

46.18.96 Agenti e rappresentanti di chincaglieria e bigiotteria

46.18.97Agenti e rappresentanti di altri prodotti non alimentari nca (inclusi gli imballaggi e gli articoli antinfortunistici, antincendio e pubblicitari)

46.18.98 Procacciatori d’affari di attrezzature sportive, biciclette e altri prodotti nca

46.18.99 Mediatori in attrezzature sportive, biciclette e altri prodotti nca

46.19 Intermediari del commercio di vari prodotti senza prevalenza di alcuno

46.19.0 Intermediari del commercio di vari prodotti senza prevalenza di alcuno

46.19.01 Agenti e rappresentanti di vari prodotti senza prevalenza di alcuno

46.19.02 Procacciatori d’affari di vari prodotti senza prevalenza di alcuno

46.19.03 Mediatori in vari prodotti senza prevalenza di alcuno

46.19.04 Gruppi di acquisto; mandatari agli acquisti; buyer

46.2 COMMERCIO ALL’INGROSSO DI MATERIE PRIME AGRICOLE E DI ANIMALI VIVI

46.21 Commercio all’ingrosso di cereali, tabacco grezzo, sementi e alimenti per il bestiame (mangimi)

46.21.1 Commercio all’ingrosso di cereali e legumi secchi

46.21.10 Commercio all’ingrosso di cereali e legumi secchi

46.21.2Commercio all’ingrosso di sementi e alimenti per il bestiame (mangimi), piante officinali, semi oleosi, patate da semina, tabacco grezzo

46.21.21 Commercio all’ingrosso di tabacco grezzo

46.21.22Commercio all’ingrosso di sementi e alimenti per il bestiame (mangimi), piante officinali, semi oleosi, patate da semina

46.22 Commercio all’ingrosso di fiori e piante

46.22.0 Commercio all’ingrosso di fiori e piante

46.22.00 Commercio all’ingrosso di fiori e piante

L’accisa agevolata sulle bollette gas per le imprese commerciali

26

coDIce ateco 2007 Descrizione

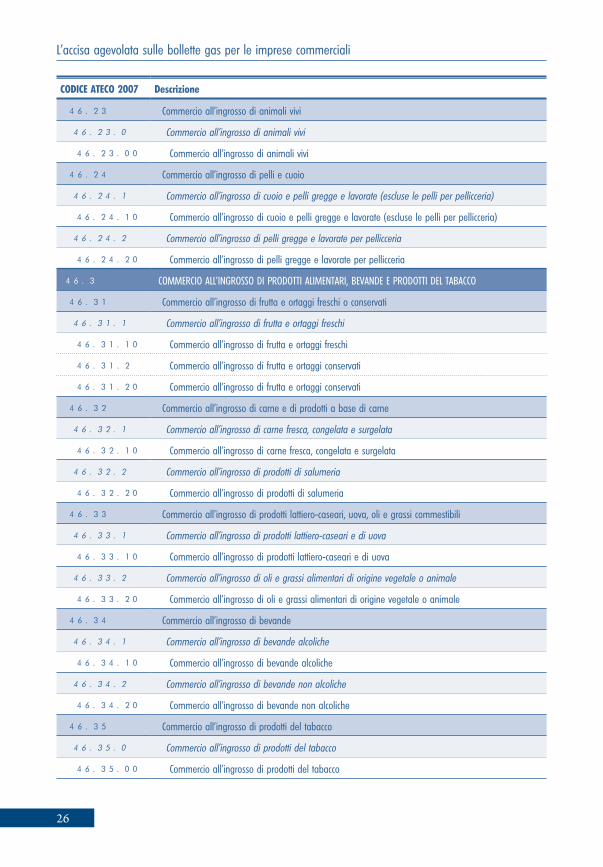

46.23 Commercio all’ingrosso di animali vivi

46.23.0 Commercio all’ingrosso di animali vivi

46.23.00 Commercio all’ingrosso di animali vivi

46.24 Commercio all’ingrosso di pelli e cuoio

46.24.1 Commercio all’ingrosso di cuoio e pelli gregge e lavorate (escluse le pelli per pellicceria)

46.24.10 Commercio all’ingrosso di cuoio e pelli gregge e lavorate (escluse le pelli per pellicceria)

46.24.2 Commercio all’ingrosso di pelli gregge e lavorate per pellicceria

46.24.20 Commercio all’ingrosso di pelli gregge e lavorate per pellicceria

46.3 COMMERCIO ALL’INGROSSO DI PRODOTTI ALIMENTARI, BEVANDE E PRODOTTI DEL TABACCO

46.31 Commercio all’ingrosso di frutta e ortaggi freschi o conservati

46.31.1 Commercio all’ingrosso di frutta e ortaggi freschi

46.31.10 Commercio all’ingrosso di frutta e ortaggi freschi

46.31.2 Commercio all’ingrosso di frutta e ortaggi conservati

46.31.20 Commercio all’ingrosso di frutta e ortaggi conservati

46.32 Commercio all’ingrosso di carne e di prodotti a base di carne

46.32.1 Commercio all’ingrosso di carne fresca, congelata e surgelata

46.32.10 Commercio all’ingrosso di carne fresca, congelata e surgelata

46.32.2 Commercio all’ingrosso di prodotti di salumeria

46.32.20 Commercio all’ingrosso di prodotti di salumeria

46.33 Commercio all’ingrosso di prodotti lattiero-caseari, uova, oli e grassi commestibili

46.33.1 Commercio all’ingrosso di prodotti lattiero-caseari e di uova

46.33.10 Commercio all’ingrosso di prodotti lattiero-caseari e di uova

46.33.2 Commercio all’ingrosso di oli e grassi alimentari di origine vegetale o animale

46.33.20 Commercio all’ingrosso di oli e grassi alimentari di origine vegetale o animale

46.34 Commercio all’ingrosso di bevande

46.34.1 Commercio all’ingrosso di bevande alcoliche

46.34.10 Commercio all’ingrosso di bevande alcoliche

46.34.2 Commercio all’ingrosso di bevande non alcoliche

46.34.20 Commercio all’ingrosso di bevande non alcoliche

46.35 Commercio all’ingrosso di prodotti del tabacco

46.35.0 Commercio all’ingrosso di prodotti del tabacco

46.35.00 Commercio all’ingrosso di prodotti del tabacco

Allegati

27

coDIce ateco 2007 Descrizione

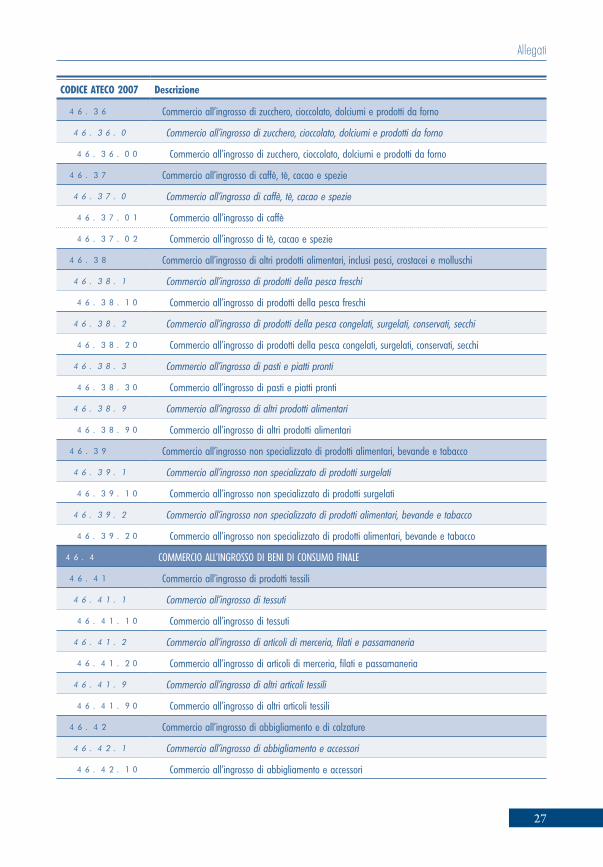

46.36 Commercio all’ingrosso di zucchero, cioccolato, dolciumi e prodotti da forno

46.36.0 Commercio all’ingrosso di zucchero, cioccolato, dolciumi e prodotti da forno

46.36.00 Commercio all’ingrosso di zucchero, cioccolato, dolciumi e prodotti da forno

46.37 Commercio all’ingrosso di caffè, tè, cacao e spezie

46.37.0 Commercio all’ingrosso di caffè, tè, cacao e spezie

46.37.01 Commercio all’ingrosso di caffè

46.37.02 Commercio all’ingrosso di tè, cacao e spezie

46.38 Commercio all’ingrosso di altri prodotti alimentari, inclusi pesci, crostacei e molluschi

46.38.1 Commercio all’ingrosso di prodotti della pesca freschi

46.38.10 Commercio all’ingrosso di prodotti della pesca freschi

46.38.2 Commercio all’ingrosso di prodotti della pesca congelati, surgelati, conservati, secchi

46.38.20 Commercio all’ingrosso di prodotti della pesca congelati, surgelati, conservati, secchi

46.38.3 Commercio all’ingrosso di pasti e piatti pronti

46.38.30 Commercio all’ingrosso di pasti e piatti pronti

46.38.9 Commercio all’ingrosso di altri prodotti alimentari

46.38.90 Commercio all’ingrosso di altri prodotti alimentari

46.39 Commercio all’ingrosso non specializzato di prodotti alimentari, bevande e tabacco

46.39.1 Commercio all’ingrosso non specializzato di prodotti surgelati

46.39.10 Commercio all’ingrosso non specializzato di prodotti surgelati

46.39.2 Commercio all’ingrosso non specializzato di prodotti alimentari, bevande e tabacco

46.39.20 Commercio all’ingrosso non specializzato di prodotti alimentari, bevande e tabacco

46.4 COMMERCIO ALL’INGROSSO DI BENI DI CONSUMO FINALE

46.41 Commercio all’ingrosso di prodotti tessili

46.41.1 Commercio all’ingrosso di tessuti

46.41.10 Commercio all’ingrosso di tessuti

46.41.2 Commercio all’ingrosso di articoli di merceria, filati e passamaneria

46.41.20 Commercio all’ingrosso di articoli di merceria, filati e passamaneria

46.41.9 Commercio all’ingrosso di altri articoli tessili

46.41.90 Commercio all’ingrosso di altri articoli tessili

46.42 Commercio all’ingrosso di abbigliamento e di calzature

46.42.1 Commercio all’ingrosso di abbigliamento e accessori

46.42.10 Commercio all’ingrosso di abbigliamento e accessori

L’accisa agevolata sulle bollette gas per le imprese commerciali

28

coDIce ateco 2007 Descrizione

46.42.2 Commercio all’ingrosso di articoli in pelliccia

46.42.20 Commercio all’ingrosso di articoli in pelliccia

46.42.3 Commercio all’ingrosso di camicie, biancheria intima, maglieria e simili

46.42.30 Commercio all’ingrosso di camicie, biancheria intima, maglieria e simili

46.42.4 Commercio all’ingrosso di calzature e accessori

46.42.40 Commercio all’ingrosso di calzature e accessori

46.43Commercio all’ingrosso di elettrodomestici, elettronica di consumo audio e video; articoli per fotografia, cinematografia e ottica

46.43.1 Commercio all’ingrosso di elettrodomestici, di elettronica di consumo audio e video

46.43.10 Commercio all’ingrosso di elettrodomestici, di elettronica di consumo audio e video

46.43.2 Commercio all’ingrosso di supporti registrati, audio, video (Cd, Dvd e altri supporti)

46.43.20 Commercio all’ingrosso di supporti registrati, audio, video (Cd, Dvd e altri supporti)

46.43.3 Commercio all’ingrosso di articoli per fotografia, cinematografia e ottica

46.43.30 Commercio all’ingrosso di articoli per fotografia, cinematografia e ottica

46.44 Commercio all’ingrosso di articoli di porcellana, di vetro e di prodotti per la pulizia

46.44.1 Commercio all’ingrosso di vetreria e cristalleria

46.44.10 Commercio all’ingrosso di vetreria e cristalleria

46.44.2 Commercio all’ingrosso di ceramiche e porcellana

46.44.20 Commercio all’ingrosso di ceramiche e porcellana

46.44.3 Commercio all’ingrosso di saponi, detersivi e altri prodotti per la pulizia

46.44.30 Commercio all’ingrosso di saponi, detersivi e altri prodotti per la pulizia

46.44.4 Commercio all’ingrosso di coltelleria, posateria e pentolame

46.44.40 Commercio all’ingrosso di coltelleria, posateria e pentolame

46.45 Commercio all’ingrosso di profumi e cosmetici

46.45.0 Commercio all’ingrosso di profumi e cosmetici

46.45.00 Commercio all’ingrosso di profumi e cosmetici

46.46 Commercio all’ingrosso di prodotti farmaceutici

46.46.1 Commercio all’ingrosso di medicinali

46.46.10 Commercio all’ingrosso di medicinali

46.46.2 Commercio all’ingrosso di prodotti botanici per uso farmaceutico

46.46.20 Commercio all’ingrosso di prodotti botanici per uso farmaceutico

46.46.3 Commercio all’ingrosso di articoli medicali ed ortopedici

46.46.30 Commercio all’ingrosso di articoli medicali ed ortopedici

Allegati

29

coDIce ateco 2007 Descrizione

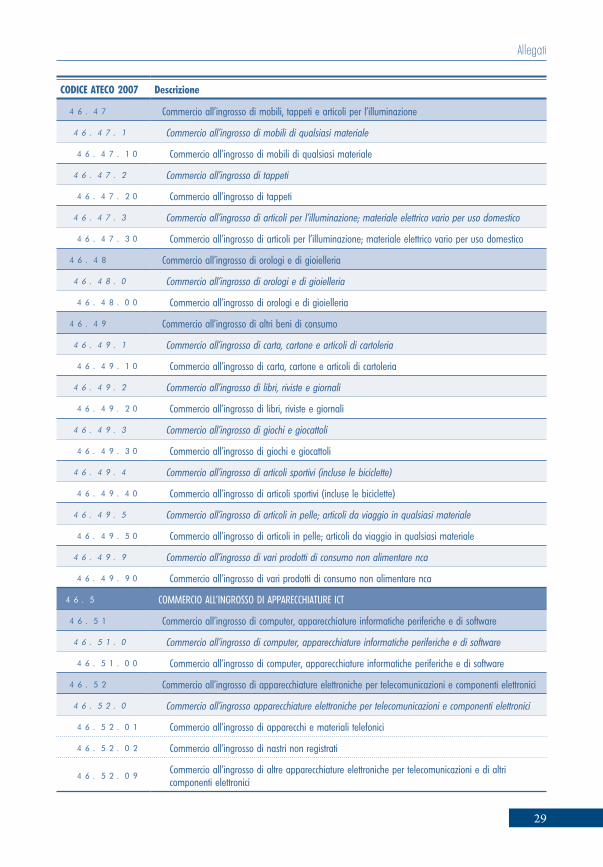

46.47 Commercio all’ingrosso di mobili, tappeti e articoli per l’illuminazione

46.47.1 Commercio all’ingrosso di mobili di qualsiasi materiale

46.47.10 Commercio all’ingrosso di mobili di qualsiasi materiale

46.47.2 Commercio all’ingrosso di tappeti

46.47.20 Commercio all’ingrosso di tappeti

46.47.3 Commercio all’ingrosso di articoli per l’illuminazione; materiale elettrico vario per uso domestico

46.47.30 Commercio all’ingrosso di articoli per l’illuminazione; materiale elettrico vario per uso domestico

46.48 Commercio all’ingrosso di orologi e di gioielleria

46.48.0 Commercio all’ingrosso di orologi e di gioielleria

46.48.00 Commercio all’ingrosso di orologi e di gioielleria

46.49 Commercio all’ingrosso di altri beni di consumo

46.49.1 Commercio all’ingrosso di carta, cartone e articoli di cartoleria

46.49.10 Commercio all’ingrosso di carta, cartone e articoli di cartoleria

46.49.2 Commercio all’ingrosso di libri, riviste e giornali

46.49.20 Commercio all’ingrosso di libri, riviste e giornali

46.49.3 Commercio all’ingrosso di giochi e giocattoli

46.49.30 Commercio all’ingrosso di giochi e giocattoli

46.49.4 Commercio all’ingrosso di articoli sportivi (incluse le biciclette)

46.49.40 Commercio all’ingrosso di articoli sportivi (incluse le biciclette)

46.49.5 Commercio all’ingrosso di articoli in pelle; articoli da viaggio in qualsiasi materiale

46.49.50 Commercio all’ingrosso di articoli in pelle; articoli da viaggio in qualsiasi materiale

46.49.9 Commercio all’ingrosso di vari prodotti di consumo non alimentare nca

46.49.90 Commercio all’ingrosso di vari prodotti di consumo non alimentare nca

46.5 COMMERCIO ALL’INGROSSO DI APPARECCHIATURE ICT

46.51 Commercio all’ingrosso di computer, apparecchiature informatiche periferiche e di software

46.51.0 Commercio all’ingrosso di computer, apparecchiature informatiche periferiche e di software

46.51.00 Commercio all’ingrosso di computer, apparecchiature informatiche periferiche e di software

46.52 Commercio all’ingrosso di apparecchiature elettroniche per telecomunicazioni e componenti elettronici

46.52.0 Commercio all’ingrosso apparecchiature elettroniche per telecomunicazioni e componenti elettronici

46.52.01 Commercio all’ingrosso di apparecchi e materiali telefonici

46.52.02 Commercio all’ingrosso di nastri non registrati

46.52.09Commercio all’ingrosso di altre apparecchiature elettroniche per telecomunicazioni e di altri componenti elettronici

L’accisa agevolata sulle bollette gas per le imprese commerciali

30

coDIce ateco 2007 Descrizione

46.6 COMMERCIO ALL’INGROSSO DI ALTRI MACCHINARI, ATTREZZATURE E FORNITURE

46.61 Commercio all’ingrosso di macchinari, attrezzature e forniture agricole

46.61.0 Commercio all’ingrosso di macchine, accessori e utensili agricoli, inclusi i trattori

46.61.00 Commercio all’ingrosso di macchine, accessori e utensili agricoli, inclusi i trattori

46.62 Commercio all’ingrosso di macchine utensili

46.62.0 Commercio all’ingrosso di macchine utensili (incluse le relative parti intercambiabili)

46.62.00 Commercio all’ingrosso di macchine utensili (incluse le relative parti intercambiabili)

46.63 Commercio all’ingrosso di macchinari per l’estrazione, l’edilizia e l’ingegneria civile

46.63.0 Commercio all’ingrosso di macchine per le miniere, l’edilizia e l’ingegneria civile

46.63.00 Commercio all’ingrosso di macchine per le miniere, l’edilizia e l’ingegneria civile

46.64 Commercio all’ingrosso di macchinari per l’industria tessile, di macchine per cucire e per maglieria

46.64.0 Commercio all’ingrosso di macchine per l’industria tessile, di macchine per cucire e per maglieria

46.64.00 Commercio all’ingrosso di macchine per l’industria tessile, di macchine per cucire e per maglieria

46.65 Commercio all’ingrosso di mobili per ufficio e negozi

46.65.0 Commercio all’ingrosso di mobili per ufficio e negozi

46.65.00 Commercio all’ingrosso di mobili per ufficio e negozi

46.66 Commercio all’ingrosso di altre macchine e attrezzature per ufficio

46.66.0 Commercio all’ingrosso di altre macchine e attrezzature per ufficio

46.66.00 Commercio all’ingrosso di altre macchine e attrezzature per ufficio

46.69 Commercio all’ingrosso di altri macchinari e attrezzature

46.69.1 Commercio all’ingrosso di mezzi ed attrezzature di trasporto

46.69.11 Commercio all’ingrosso di imbarcazioni da diporto

46.69.19 Commercio all’ingrosso di altri mezzi ed attrezzature di trasporto

46.69.2 Commercio all’ingrosso di materiale elettrico per impianti di uso industriale

46.69.20 Commercio all’ingrosso di materiale elettrico per impianti di uso industriale

46.69.3 Commercio all’ingrosso di apparecchiature per parrucchieri, palestre, solarium e centri estetici

46.69.30 Commercio all’ingrosso di apparecchiature per parrucchieri, palestre, solarium e centri estetici

46.69.9 Commercio all’ingrosso di altre macchine e attrezzature per l’industria, il commercio e la navigazione

46.69.91 Commercio all’ingrosso di strumenti e attrezzature di misurazione per uso scientifico

46.69.92 Commercio all’ingrosso di strumenti e attrezzature di misurazione per uso non scientifico

46.69.93 Commercio all’ingrosso di giochi per luna-park e videogiochi per pubblici esercizi

46.69.94 Commercio all’ingrosso di articoli antincendio e antinfortunistici

Allegati

31

coDIce ateco 2007 Descrizione

46.69.99Commercio all’ingrosso di altre macchine ed attrezzature per l’industria, il commercio e la navigazione nca

46.7 COMMERCIO ALL’INGROSSO SPECIALIZZATO DI ALTRI PRODOTTI

46.71 Commercio all’ingrosso di combustibili solidi, liquidi, gassosi e di prodotti derivati

46.71.0Commercio all’ingrosso di prodotti petroliferi e lubrificanti per autotrazione, di combustibili per riscaldamento

46.71.00Commercio all’ingrosso di prodotti petroliferi e lubrificanti per autotrazione, di combustibili per riscaldamento

46.72 Commercio all’ingrosso di metalli e di minerali metalliferi

46.72.1 Commercio all’ingrosso di minerali metalliferi, di metalli ferrosi e prodotti semilavorati

46.72.10 Commercio all’ingrosso di minerali metalliferi, di metalli ferrosi e prodotti semilavorati

46.72.2 Commercio all’ingrosso di metalli non ferrosi e prodotti semilavorati

46.72.20 Commercio all’ingrosso di metalli non ferrosi e prodotti semilavorati

46.73Commercio all’ingrosso di legname e di materiali da costruzione, apparecchi igienico-sanitari, vetro piano, vernici e colori

46.73.1 Commercio all’ingrosso di legname, semilavorati in legno e legno artificiale

46.73.10 Commercio all’ingrosso di legname, semilavorati in legno e legno artificiale

46.73.2 Commercio all’ingrosso di materiali da costruzione (inclusi gli apparecchi igienico-sanitari)

46.73.21 Commercio all’ingrosso di moquette e linoleum

46.73.22 Commercio all’ingrosso di altri materiali per rivestimenti (inclusi gli apparecchi igienico-sanitari)

46.73.23 Commercio all’ingrosso di infissi e di articoli di arredo urbano

46.73.29 Commercio all’ingrosso di altri materiali da costruzione

46.73.3 Commercio all’ingrosso di vetro piano

46.73.30 Commercio all’ingrosso di vetro piano

46.73.4 Commercio all’ingrosso di carta da parati, colori e vernici

46.73.40 Commercio all’ingrosso di carta da parati, colori e vernici

46.74Commercio all’ingrosso di ferramenta, di apparecchi e accessori per impianti idraulici e di riscaldamento

46.74.1 Commercio all’ingrosso di articoli in ferro e in altri metalli (ferramenta)

46.74.10 Commercio all’ingrosso di articoli in ferro e in altri metalli (ferramenta)

46.74.2Commercio all’ingrosso di apparecchi e accessori per impianti idraulici, di riscaldamento e di condizionamento

46.74.20Commercio all’ingrosso di apparecchi e accessori per impianti idraulici, di riscaldamento e di condizionamento

46.75 Commercio all’ingrosso di prodotti chimici

L’accisa agevolata sulle bollette gas per le imprese commerciali

32

coDIce ateco 2007 Descrizione

46.75.0 Commercio all’ingrosso di prodotti chimici

46.75.01 Commercio all’ingrosso di fertilizzanti e di altri prodotti chimici per l’agricoltura

46.75.02 Commercio all’ingrosso di prodotti chimici per l’industria

46.76 Commercio all’ingrosso di altri prodotti intermedi

46.76.1 Commercio all’ingrosso di fibre tessili gregge e semilavorate

46.76.10 Commercio all’ingrosso di fibre tessili gregge e semilavorate

46.76.2 Commercio all’ingrosso di gomma greggia, materie plastiche in forme primarie e semilavorati

46.76.20 Commercio all’ingrosso di gomma greggia, materie plastiche in forme primarie e semilavorati

46.76.3 Commercio all’ingrosso di imballaggi

46.76.30 Commercio all’ingrosso di imballaggi

46.76.9 Commercio all’ingrosso di altri prodotti intermedi

46.76.90 Commercio all’ingrosso di altri prodotti intermedi

46.77 Commercio all’ingrosso di rottami e cascami

46.77.1 Commercio all’ingrosso di rottami e sottoprodotti della lavorazione industriale metallici

46.77.10 Commercio all’ingrosso di rottami e sottoprodotti della lavorazione industriale metallici

46.77.2 Commercio all’ingrosso di altri materiali di recupero non metallici (vetro, carta, cartoni eccetera)

46.77.20 Commercio all’ingrosso di altri materiali di recupero non metallici (vetro, carta, cartoni eccetera)

46.9 COMMERCIO ALL’INGROSSO NON SPECIALIZZATO

46.90 Commercio all’ingrosso non specializzato

46.90.0 Commercio all’ingrosso non specializzato

46.90.00 Commercio all’ingrosso non specializzato

47 commercIo aL DettagLIo (escLuso QueLLo DI autoveIcoLI e DI motocIcLI)

47.1 COMMERCIO AL DETTAGLIO IN ESERCIZI NON SPECIALIZZATI

47.11 Commercio al dettaglio in esercizi non specializzati con prevalenza di prodotti alimentari e bevande

47.11.1 Ipermercati

47.11.10 Ipermercati

47.11.2 Supermercati

47.11.20 Supermercati

47.11.3 Discount di alimentari

47.11.30 Discount di alimentari

47.11.4 Minimercati ed altri esercizi non specializzati di alimentari vari

47.11.40 Minimercati ed altri esercizi non specializzati di alimentari vari

Allegati

33

coDIce ateco 2007 Descrizione

47.11.5 Commercio al dettaglio di prodotti surgelati

47.11.50 Commercio al dettaglio di prodotti surgelati

47.19 Commercio al dettaglio in altri esercizi non specializzati

47.19.1 Grandi magazzini

47.19.10 Grandi magazzini

47.19.2Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici

47.19.20Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici

47.19.9 Empori ed altri negozi non specializzati di vari prodotti non alimentari

47.19.90 Empori ed altri negozi non specializzati di vari prodotti non alimentari

47.2 COMMERCIO AL DETTAGLIO DI PRODOTTI ALIMENTARI, BEVANDE E TABACCO IN ESERCIZI SPECIALIZZATI

47.21 Commercio al dettaglio di frutta e verdura in esercizi specializzati

47.21.0 Commercio al dettaglio di frutta e verdura

47.21.01 Commercio al dettaglio di frutta e verdura fresca

47.21.02 Commercio al dettaglio di frutta e verdura preparata e conservata

47.22 Commercio al dettaglio di carni e di prodotti a base di carne in esercizi specializzati

47.22.0 Commercio al dettaglio di carni e di prodotti a base di carne

47.22.00 Commercio al dettaglio di carni e di prodotti a base di carne

47.23 Commercio al dettaglio di pesci, crostacei e molluschi in esercizi specializzati

47.23.0 Commercio al dettaglio di pesci, crostacei e molluschi

47.23.00 Commercio al dettaglio di pesci, crostacei e molluschi

47.24 Commercio al dettaglio di pane, torte, dolciumi e confetteria in esercizi specializzati

47.24.1 Commercio al dettaglio di pane

47.24.10 Commercio al dettaglio di pane

47.24.2 Commercio al dettaglio di torte, dolciumi, confetteria

47.24.20 Commercio al dettaglio di torte, dolciumi, confetteria

47.25 Commercio al dettaglio di bevande in esercizi specializzati

47.25.0 Commercio al dettaglio di bevande

47.25.00 Commercio al dettaglio di bevande

47.26 Commercio al dettaglio di prodotti del tabacco in esercizi specializzati

47.26.0 Commercio al dettaglio di generi di monopolio (tabaccherie)

47.26.00 Commercio al dettaglio di generi di monopolio (tabaccherie)

L’accisa agevolata sulle bollette gas per le imprese commerciali

34

coDIce ateco 2007 Descrizione

47.29 Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati

47.29.1 Commercio al dettaglio di latte e di prodotti lattiero-caseari

47.29.10 Commercio al dettaglio di latte e di prodotti lattiero-caseari

47.29.2 Commercio al dettaglio di caffè torrefatto

47.29.20 Commercio al dettaglio di caffè torrefatto

47.29.3 Commercio al dettaglio di prodotti macrobiotici e dietetici

47.29.30 Commercio al dettaglio di prodotti macrobiotici e dietetici

47.29.9 Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati nca

47.29.90 Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati nca

47.3 COMMERCIO AL DETTAGLIO DI CARBURANTE PER AUTOTRAZIONE IN ESERCIZI SPECIALIZZATI

47.30 Commercio al dettaglio di carburante per autotrazione in esercizi specializzati

47.30.0 Commercio al dettaglio di carburante per autotrazione

47.30.00 Commercio al dettaglio di carburante per autotrazione

47.4COMMERCIO AL DETTAGLIO DI APPARECCHIATURE INFORMATICHE E PER LE TELECOMUNICAZIONI (ICT) IN ESERCIZI SPECIALIZZATI

47.41Commercio al dettaglio di computer, unità periferiche, software e attrezzature per ufficio in esercizi specializzati

47.41.0Commercio al dettaglio di computer, unità periferiche, software e attrezzature per ufficio in esercizi specializzati

47.41.00Commercio al dettaglio di computer, unità periferiche, software e attrezzature per ufficio in esercizi specializzati

47.42Commercio al dettaglio di apparecchiature per le telecomunicazioni e la telefonia in esercizi specializzati

47.42.0Commercio al dettaglio di apparecchiature per le telecomunicazioni e la telefonia in esercizi specializzati

47.42.00Commercio al dettaglio di apparecchiature per le telecomunicazioni e la telefonia in esercizi specializzati

47.43 Commercio al dettaglio di apparecchiature audio e video in esercizi specializzati

47.43.0 Commercio al dettaglio di apparecchi audio e video in esercizi specializzati

47.43.00 Commercio al dettaglio di apparecchi audio e video in esercizi specializzati

47.5 COMMERCIO AL DETTAGLIO DI ALTRI PRODOTTI PER USO DOMESTICO IN ESERCIZI SPECIALIZZATI

47.51 Commercio al dettaglio di prodotti tessili in esercizi specializzati

47.51.1 Commercio al dettaglio di tessuti per l’abbigliamento, l’arredamento e di biancheria per la casa

47.51.10 Commercio al dettaglio di tessuti per l’abbigliamento, l’arredamento e di biancheria per la casa

47.51.2 Commercio al dettaglio di filati per maglieria e merceria

Allegati

35

coDIce ateco 2007 Descrizione

47.51.20 Commercio al dettaglio di filati per maglieria e merceria

47.52Commercio al dettaglio di ferramenta, vernici, vetro piano e materiali da costruzione in esercizi specializzati

47.52.1 Commercio al dettaglio di ferramenta, vernici, vetro piano e materiale elettrico e termoidraulico

47.52.10 Commercio al dettaglio di ferramenta, vernici, vetro piano e materiale elettrico e termoidraulico

47.52.2 Commercio al dettaglio di articoli igienico-sanitari

47.52.20 Commercio al dettaglio di articoli igienico-sanitari

47.52.3 Commercio al dettaglio di materiali da costruzione, ceramiche e piastrelle

47.52.30 Commercio al dettaglio di materiali da costruzione, ceramiche e piastrelle

47.52.4Commercio al dettaglio di macchine, attrezzature e prodotti per l’agricoltura; macchine e attrezzature per il giardinaggio

47.52.40Commercio al dettaglio di macchine, attrezzature e prodotti per l’agricoltura; macchine e attrezzature per il giardinaggio

47.53Commercio al dettaglio di tappeti, scendiletto e rivestimenti per pavimenti e pareti (moquette, linoleum) in esercizi specializzati

47.53.1 Commercio al dettaglio di tappeti

47.53.11 Commercio al dettaglio di tende e tendine

47.53.12 Commercio al dettaglio di tappeti

47.53.2 Commercio al dettaglio di carta da parati e rivestimenti per pavimenti (moquette e linoleum)

47.53.20 Commercio al dettaglio di carta da parati e rivestimenti per pavimenti (moquette e linoleum)

47.54 Commercio al dettaglio di elettrodomestici in esercizi specializzati

47.54.0 Commercio al dettaglio di elettrodomestici in esercizi specializzati

47.54.00 Commercio al dettaglio di elettrodomestici in esercizi specializzati

47.59Commercio al dettaglio di mobili, di articoli per l’illuminazione e altri articoli per la casa in esercizi specializzati

47.59.1 Commercio al dettaglio di mobili per la casa

47.59.10 Commercio al dettaglio di mobili per la casa

47.59.2 Commercio al dettaglio di utensili per la casa, di cristallerie e vasellame

47.59.20 Commercio al dettaglio di utensili per la casa, di cristallerie e vasellame

47.59.3 Commercio al dettaglio di articoli per l’illuminazione

47.59.30 Commercio al dettaglio di articoli per l’illuminazione

47.59.4 Commercio al dettaglio di macchine per cucire e per maglieria per uso domestico

47.59.40 Commercio al dettaglio di macchine per cucire e per maglieria per uso domestico

47.59.5 Commercio al dettaglio di sistemi di sicurezza

L’accisa agevolata sulle bollette gas per le imprese commerciali

36

coDIce ateco 2007 Descrizione

47.59.50 Commercio al dettaglio di sistemi di sicurezza

47.59.6 Commercio al dettaglio di strumenti musicali e spartiti

47.59.60 Commercio al dettaglio di strumenti musicali e spartiti

47.59.9 Commercio al dettaglio di altri articoli diversi per uso domestico nca

47.59.91 Commercio al dettaglio di articoli in legno, sughero, vimini e articoli in plastica per uso domestico

47.59.99 Commercio al dettaglio di altri articoli per uso domestico nca

47.6 COMMERCIO AL DETTAGLIO DI ARTICOLI CULTURALI E RICREATIVI IN ESERCIZI SPECIALIZZATI

47.61 Commercio al dettaglio di libri in esercizi specializzati

47.61.0 Commercio al dettaglio di libri nuovi in esercizi specializzati

47.61.00 Commercio al dettaglio di libri nuovi in esercizi specializzati

47.62 Commercio al dettaglio di giornali e articoli di cartoleria in esercizi specializzati

47.62.1 Commercio al dettaglio di giornali, riviste e periodici

47.62.10 Commercio al dettaglio di giornali, riviste e periodici

47.62.2 Commercio al dettaglio di articoli di cartoleria e forniture per ufficio

47.62.20 Commercio al dettaglio di articoli di cartoleria e forniture per ufficio

47.63 Commercio al dettaglio di registrazioni musicali e video in esercizi specializzati

47.63.0 Commercio al dettaglio di registrazioni musicali e video in esercizi specializzati

47.63.00 Commercio al dettaglio di registrazioni musicali e video in esercizi specializzati

47.64 Commercio al dettaglio di articoli sportivi in esercizi specializzati

47.64.1 Commercio al dettaglio di articoli sportivi, biciclette e articoli per il tempo libero

47.64.10 Commercio al dettaglio di articoli sportivi, biciclette e articoli per il tempo libero

47.64.2 Commercio al dettaglio di natanti e accessori

47.64.20 Commercio al dettaglio di natanti e accessori

47.65 Commercio al dettaglio di giochi e giocattoli in esercizi specializzati

47.65.0 Commercio al dettaglio di giochi e giocattoli (inclusi quelli elettronici)

47.65.00 Commercio al dettaglio di giochi e giocattoli (inclusi quelli elettronici)

47.7 COMMERCIO AL DETTAGLIO DI ALTRI PRODOTTI IN ESERCIZI SPECIALIZZATI

47.71 Commercio al dettaglio di articoli di abbigliamento in esercizi specializzati

47.71.1 Commercio al dettaglio di confezioni per adulti

47.71.10 Commercio al dettaglio di confezioni per adulti

47.71.2 Commercio al dettaglio di confezioni per bambini e neonati

47.71.20 Commercio al dettaglio di confezioni per bambini e neonati

Allegati

37

coDIce ateco 2007 Descrizione

47.71.3 Commercio al dettaglio di biancheria personale, maglieria, camicie

47.71.30 Commercio al dettaglio di biancheria personale, maglieria, camicie

47.71.4 Commercio al dettaglio di pellicce e di abbigliamento in pelle

47.71.40 Commercio al dettaglio di pellicce e di abbigliamento in pelle

47.71.5 Commercio al dettaglio di cappelli, ombrelli, guanti e cravatte

47.71.50 Commercio al dettaglio di cappelli, ombrelli, guanti e cravatte

47.72 Commercio al dettaglio di calzature e articoli in pelle in esercizi specializzati

47.72.1 Commercio al dettaglio di calzature e accessori

47.72.10 Commercio al dettaglio di calzature e accessori

47.72.2 Commercio al dettaglio di articoli di pelletteria e da viaggio

47.72.20 Commercio al dettaglio di articoli di pelletteria e da viaggio

47.73 Commercio al dettaglio di medicinali in esercizi specializzati

47.73.1 Farmacie

47.73.10 Farmacie

47.73.2 Commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica

47.73.20 Commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica

47.74 Commercio al dettaglio di articoli medicali e ortopedici in esercizi specializzati

47.74.0 Commercio al dettaglio di articoli medicali e ortopedici in esercizi specializzati

47.74.00 Commercio al dettaglio di articoli medicali e ortopedici in esercizi specializzati

47.75 Commercio al dettaglio di cosmetici, di articoli di profumeria e di erboristeria in esercizi specializzati

47.75.1 Commercio al dettaglio di articoli di profumeria, prodotti per toletta e per l’igiene personale

47.75.10 Commercio al dettaglio di articoli di profumeria, prodotti per toletta e per l’igiene personale

47.75.2 Erboristerie

47.75.20 Erboristerie

47.76Commercio al dettaglio di fiori, piante, semi, fertilizzanti, animali domestici e alimenti per animali domestici in esercizi specializzati

47.76.1 Commercio al dettaglio di fiori e piante

47.76.10 Commercio al dettaglio di fiori e piante

47.76.2 Commercio al dettaglio di piccoli animali domestici

47.76.20 Commercio al dettaglio di piccoli animali domestici

47.77 Commercio al dettaglio di orologi e articoli di gioielleria in esercizi specializzati

47.77.0 Commercio al dettaglio di orologi, articoli di gioielleria e argenteria

47.77.00 Commercio al dettaglio di orologi, articoli di gioielleria e argenteria

L’accisa agevolata sulle bollette gas per le imprese commerciali

38

coDIce ateco 2007 Descrizione

47.78 Commercio al dettaglio di altri prodotti (esclusi quelli di seconda mano) in esercizi specializzati

47.78.1 Commercio al dettaglio di mobili per ufficio

47.78.10 Commercio al dettaglio di mobili per ufficio

47.78.2 Commercio al dettaglio di materiale per ottica e fotografia