LA VALUTAZIONE DELL’AZIONE DI RESPONSABILITÀ DA … · La questione della responsabilità nelle...

27

LA VALUTAZIONE DELL’AZIONE DI RESPONSABILITÀ DA PARTE DEL CURATORE Criteri per la quantificazione del danno risarcibile EROS CECCHERINI 26 GENNAIO 2017

Transcript of LA VALUTAZIONE DELL’AZIONE DI RESPONSABILITÀ DA … · La questione della responsabilità nelle...

LA VALUTAZIONE DELL’AZIONE DI RESPONSABILITÀ DA PARTE DEL CURATORE

Criteri per la quantificazione del danno risarcibile

EROS CECCHERINI

2 6 G E N N A I O 2 0 1 7

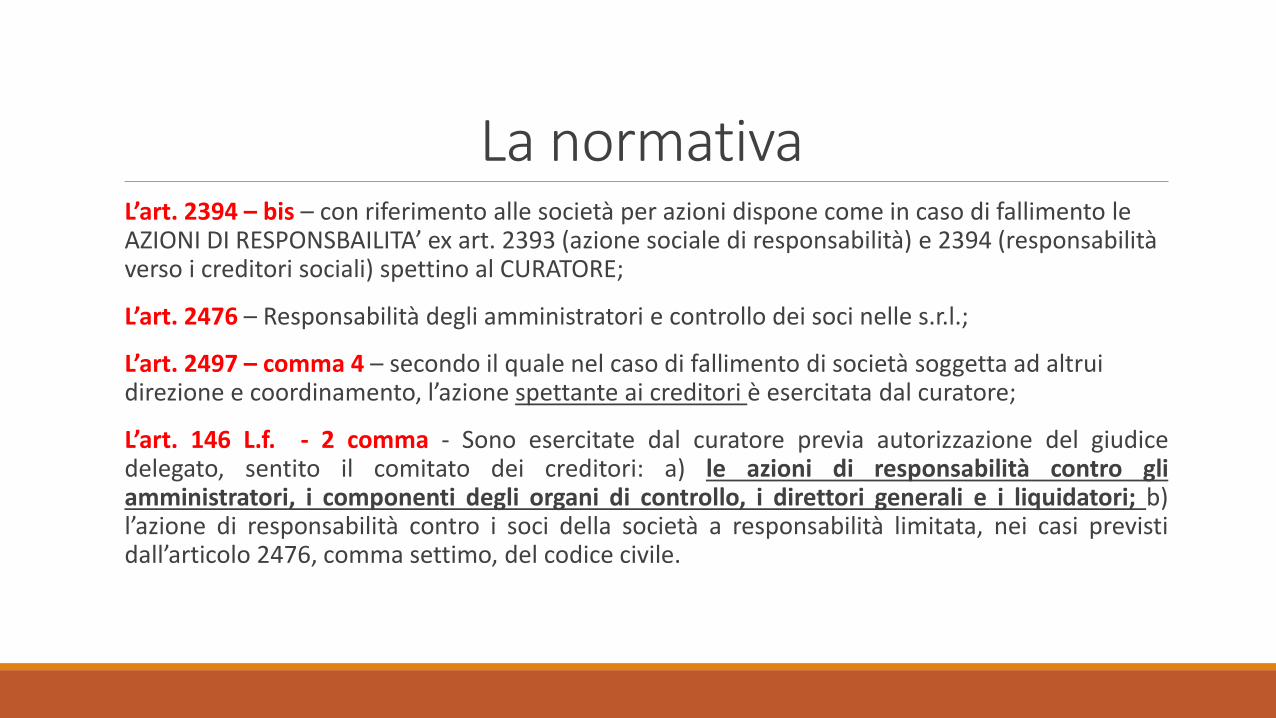

La normativaL’art. 2394 – bis – con riferimento alle società per azioni dispone come in caso di fallimento le AZIONI DI RESPONSBAILITA’ ex art. 2393 (azione sociale di responsabilità) e 2394 (responsabilità verso i creditori sociali) spettino al CURATORE;

L’art. 2476 – Responsabilità degli amministratori e controllo dei soci nelle s.r.l.;

L’art. 2497 – comma 4 – secondo il quale nel caso di fallimento di società soggetta ad altrui direzione e coordinamento, l’azione spettante ai creditori è esercitata dal curatore;

L’art. 146 L.f. - 2 comma - Sono esercitate dal curatore previa autorizzazione del giudicedelegato, sentito il comitato dei creditori: a) le azioni di responsabilità contro gliamministratori, i componenti degli organi di controllo, i direttori generali e i liquidatori; b)l’azione di responsabilità contro i soci della società a responsabilità limitata, nei casi previstidall’articolo 2476, comma settimo, del codice civile.

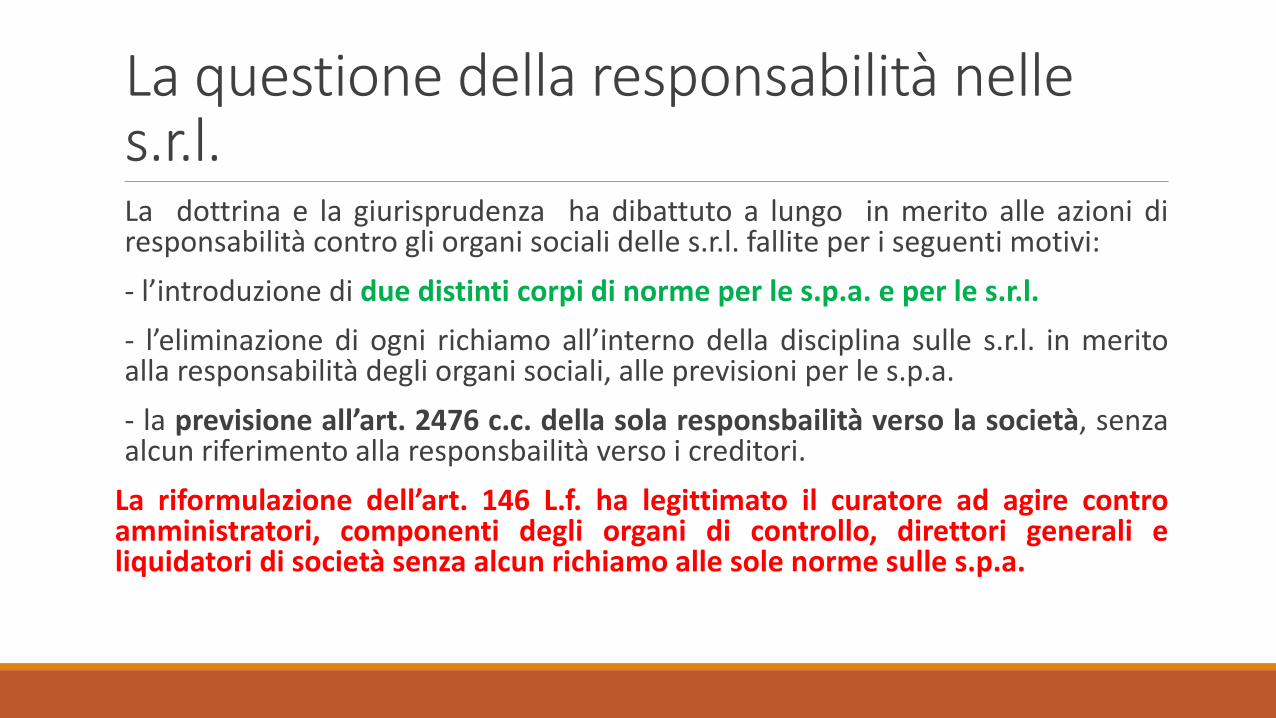

La questione della responsabilità nelle s.r.l.La dottrina e la giurisprudenza ha dibattuto a lungo in merito alle azioni diresponsabilità contro gli organi sociali delle s.r.l. fallite per i seguenti motivi:

- l’introduzione di due distinti corpi di norme per le s.p.a. e per le s.r.l.

- l’eliminazione di ogni richiamo all’interno della disciplina sulle s.r.l. in meritoalla responsabilità degli organi sociali, alle previsioni per le s.p.a.

- la previsione all’art. 2476 c.c. della sola responsbailità verso la società, senzaalcun riferimento alla responsbailità verso i creditori.

La riformulazione dell’art. 146 L.f. ha legittimato il curatore ad agire controamministratori, componenti degli organi di controllo, direttori generali eliquidatori di società senza alcun richiamo alle sole norme sulle s.p.a.

L’azione di responsabilità verso il «revisore»

A fronte dell’eliminazione dell’art. 2409 – sexies e del mancatorichiamano nell’art. 146 L.f. verso il «revisore» non potrà essere esercitataalcuna azione tipica di responsbailità.

Resta valida l’azione risarcitoria secondo i generali principi civilistici ovel’inadempimento del revisore abbia cagionato danno al patrimonio sociale.

L’art. 1223 c.c. prevede che il risarcimento del danno per l'inadempimentoo per il ritardo deve comprendere così la perdita subita dal creditore comeil mancato guadagno in quanto ne siano conseguenza immediata e diretta

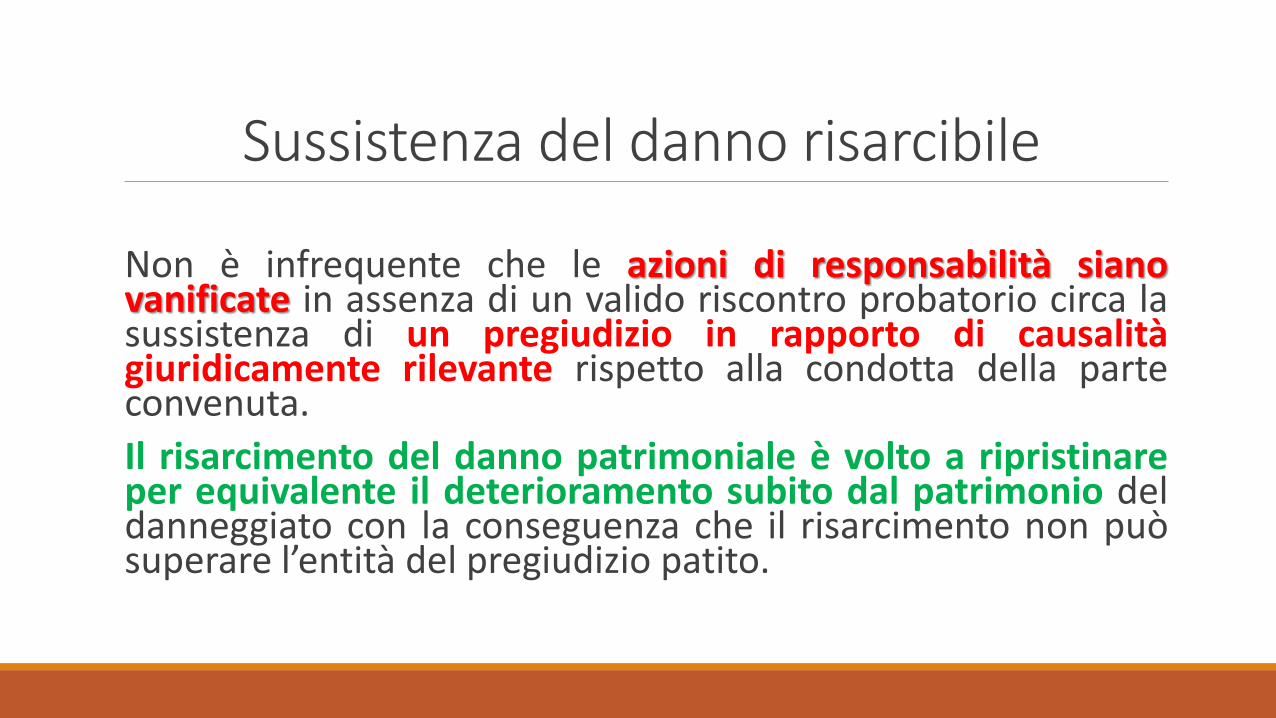

Sussistenza del danno risarcibile

Non è infrequente che le azioni di responsabilità sianovanificate in assenza di un valido riscontro probatorio circa lasussistenza di un pregiudizio in rapporto di causalitàgiuridicamente rilevante rispetto alla condotta della parteconvenuta.

Il risarcimento del danno patrimoniale è volto a ripristinareper equivalente il deterioramento subito dal patrimonio deldanneggiato con la conseguenza che il risarcimento non puòsuperare l’entità del pregiudizio patito.

L’azione del curatoreNell'assumere l'iniziativa giudiziale il curatore, a norma delsecondo comma dell'art. 146 l. fall., esercitacumulativamente sia l'azione sociale di responsabilità neiconfronti del proprio amministratore ai sensi dell'art. 2393c.c., sia l'azione che sarebbe spettata ai creditori socialidanneggiati dall'incapienza del patrimonio della societàdebitrice.

Onere della provaSecondo i principi fissati dall’art. 2697 c.c. incombesul danneggiato l’onere di provare le circostanzeche, sul piano della causalità giuridica , rendonodeterminato, esistente e certo il danno; al contempola parte istante deve dimostrare anche l’ammontaredel pregiudizio e così quantificare il danno di cui sichiede il ristoro.

Fattispecie – irregolarità contabiliLa tenuta irregolare dei libri e delle scritture contabili non è sempre motivo diresponsabilità verso gli organi sociali e di controllo.

Ai fini del risarcimento è, invece, necessario dimostrare che le irregolaritàcontabili hanno depauperato il patrimonio sociale (già il Tribunale di Milano nel1988 evidenziava come «non sussiste responsabilità degli amministratori perirregolarità contabili se dalla irregolarità non venga depauperato il patrimoniosociale»).

La sentenza della S.C. a sezioni unite la n. 9100 del 2015 riporta: «la contabilitàregistra gli accadimenti economici che interessano l’attività dell’impresa, non lidetermina; ed è da quegli accadimenti che deriva il deficit patrimoniale, noncerto dalla loro (mancata o scorretta) registrazione in contabilità»

Fattispecie - altre omissioni Un difetto di informazioni circa la situazione patrimoniale della società oppure l’omessaastensione dell’amministratore dalla deliberazione di un’operazione in una situazione diconflitto d’interessi integrano la violazione di specifici obblighi di legge, tuttavia tali condottenon sono rilevanti sul piano risarcitorio se contestualmente non viene fornita la prova delpregiudizio economico subito dal patrimonio sociale a causa delle predette violazioni.

La medesima constatazione vale per la violazione del divieto di agire in concorrenza con lasocietà amministrata.

Per quanto riguarda la fattispecie connessa all’abuso del credito il pregiudizio conseguente acondotte abusive deve essere individuato nelle perdite gestionali prodottesi a seguito delfinanziamento ottenuto.

Fattispecie -altre omissioniNell’ipotesi di violazione di norme tributarie o previdenziali è necessario dimostrare quantomeno l’insorgenza di passività per sanzioni, oneri ed interessi maturati, non trovandoapplicazione alcun criterio presuntivo circa il pregiudizio subito dal patrimonio della società acausa della riscontrata irregolarità.

Nel caso di violazioni nella redazione del bilancio che determinano sopravalutazioni delpatrimonio sociale, con conseguente sovrattassazione per utili non conseguiti, il pregiudizioper il patrimonio sociale può essere rappresentato dal maggiore onere fiscale oppure dallaripartizione frai i soci di utili fittizi e non realizzati.

Nel caso di pagamenti preferenziali non più revocabili si pone la questione se il pregiudiziocagionato possa essere considerato come lesione dell’integrità del patrimonio sociale oppure sedebba essere considerato come un danno individuale di ciascun creditore e quindi ricondotto al2395 c.c. (se il creditore pagato preferenzialmente con moneta buona e non fallimentare lopossiamo sapere soltanto con il riparto finale)

Liquidazione del danno in forma equitativa (art. 1226)

Soltanto se il danno non può essere provato nel suo precisoammontare sarà liquidato dal giudice con valutazioneequitativa purché commisurato al pregiudizio arrecatooltre al fatto della necessità della certezza sull’an ossiasull’esistenza del danno in quanto il giudizio equitativo nonè un mezzo di prova ma una tecnica che consente diraggiungere la decisione a dispetto della mancanza di unaprova precisa sul quantum del danno

Causalità giuridicaIl danno deve essere stimato secondo le regole generali sulla CAUSALITA’GIURIDICA.

Il risarcimento viene adeguato al danno effettivamente subito ed alresponsabile sono accollate le sole ripercussioni patrimoniali sfavorevoli patitedal danneggiato.

La delimitazione della dannosità del fatto deve essere rilevata con il GIUDIZIOIPOTETICO di differenza tra la situazione dannosa attuale che si è verificata e lasituazione ideale, quale sarebbe stata, in assenza del fatto dannoso.

Attraverso il giudizio ipotetico si valuta compiutamente l’ammontare del dannopatrimoniale al fine di non tramutare in indebito arricchimento il risarcimentospettante al danneggiato.

Onere di allegazione alla domandaIn base allo specifico inadempimento all’attore incombe un preciso onere diallegazione delle prove.

L’onere della prova ha un diverso oggetto a seconda che sia fatta valere unaresponsabilità esclusiva degli amministratori oppure una responsabilitàconcorrente, ad esempio, con gli organi di controllo. In quest’ultima ipotesideve essere dimostrata l’unitarietà del fatto dannoso alla cui realizzazionehanno concorso sia il fatto materiale degli amministratori sia la condottaomissiva dei sindaci, fermo restando che in sede di REGRESSO il danno vieneripartito pro quota tra ciascuno dei responsabili, a seconda del diverso rilievocausale nella causazione del danno.

Diversi criteri di quantificazione del pregiudizio

- DEFICIT PATRIMONIALE

- DEFICIT FALLIMENTARE

- CRITERIO EQUITATIVO

- CRITERIO DELL’AGGRAVAMENTO DEL PASSIVO (inteso comeaumento della massa debitoria)

- CRITERIO INCENTRATO SULLA MINUZIOSA RICOSTRUZIONE DELLESINGOLE OPERAZIONI E SUI SINGOLI PREGIUDIZI CAGIONATI DAOGNI SINGOLA VIOLAZIONE

Criterio del deficit patrimoniale

Nel corso degli anni, per la quantificazione del danno, è stato utilizzato il criterio del c.d. DEFICIT PATRIMONIALE, che individua il pregiudizio risarcibile in una somma di denaro coincidente nella differenza tra l’attivo ed il passivo accertati in sede fallimentare.

Questo criterio è stato prevalentemente utilizzato in mancanza o di irregolarità nella tenuta della contabilità sociale.

La giurisprudenza ha avallato il criterio presuntivo in virtù del quale l’omessa oirregolare tenuta delle scritture contabili, tale da impedire in via assoluta laricostruzione delle vicende societarie vale a fondare la responsabilità ed ilconseguente risarcimento dell’intero deficit fallimentare.

Con il criterio del deficit patrimoniale anche l’onere della prova è invertito incapo al danneggiante.

Criterio del deficit fallimentare o dei netti patrimoniali

La liquidazione del danno seguendo il criterio del deficit fallimentare risultasovente errata per eccesso con conseguente allocazione ai convenuti di undanno che non è conseguenza immediata e diretta della loro condotta.

La recente della S.C. a sezioni unite la n. 9100 del 2015 fortemente censurato il criterio deldeficit patrimoniale.

1^ operazione – occorre determinare il momento a partire dal quale l’attività d’impresa èproseguita indebitamente, individuato nel momento in cui l’amministratore o il sindacoconvenuto ha acquisito consapevolezza dello stato di dissesto o di insolvenza.

2^ operazione – determinare il momento della dichiarazione di fallimento

3^ operazione – viene calcolata la differenza tra il valore del patrimonio netto alla data iniziale(opportunamente rettificato in considerazione dello svilimento che il patrimonio avrebbecomunque subito) ed il valore del patrimonio netto al momento finale.

Correzione dei netti patrimonialiNon tutta la perdita riscontrata dopo il verificarsi della causa di scioglimento è sempreriferibile alla prosecuzione dell’attività medesima, potendo in parte prodursi anche in pendenzadella liquidazione o durante il fallimento, per il solo fatto della svalutazione dei cespiti aziendali,a causa del venir meno dell’efficienza produttiva e dell’operatività dell’impresa.

Dovranno essere esclusi dal netto i costi che sarebbero stati ugualmente sostenuti oppure gieffetti di operazioni non imputabili ai convenuti, come ad esempio la svalutazione dipartecipazioni conseguente all’approvazione dei bilanci delle controllate e/o crediti.

Ed inoltre dovrà essere tolto dal netto la minusvalenza derivante dalla vendita di un bene al finedi creare provvista per pagare i debiti sociali.

Ai fine di una corretta applicazione del criterio dei netti patrimoniali è stata propostal’applicazione dell’OIC 5 sui bilanci di liquidazione.

Prescrizione dell’azione

L’azione sociale di responsbailità può essereesercitata «entro 5 anni dalla cessazionedell’amministratore dalla carica» (art. 2393 comma4 c.c. – art. 2941 n. 7 c.c.)

Cassazione Civile sez. un. 6 maggio 2015 n. 9100 – Presidente Rovelli – Relatore Rordorf

«Nell'azione di responsabilità promossa dal curatore delfallimento di una società di capitali nei confrontidell'amministratore della stessa l'individuazione e laliquidazione del danno risarcibile dev'essere operataavendo riguardo agli specifici inadempimentidell'amministratore, che l'attore ha l'onere di allegare,onde possa essere verificata l'esistenza di un rapporto dicausalità tra tali inadempimenti ed il danno di cui sipretende il risarcimento»

Quali sono i fatti trattati nella sentenzaGli inadempimenti ascritti all'amministratore della società fallita siriferiscono unicamente alla:

- distrazione di alcuni beni mobili custoditi in un magazzino dellasocietà;

- alla mancata redazione di due bilanci d'esercizio e delledichiarazioni fiscali concernenti i medesimi esercizi;

- all'omessa tenuta della contabilità sociale.

Distrazione beni mobili

La distrazione di alcuni beni mobili di proprietà sociale èsuscettibile di riflettersi negativamente sul patrimonio dellasocietà, ma è evidente che la relativa perdita ècommisurata al valore di quei beni, o al vantaggio che daessi l'impresa avrebbe potuto ricavare; ma non è possibilepensare che tale perdita s'identifichi con la differenza tra ilpassivo e l'attivo accertati in sede fallimentare;

Mancata redazione dei bilanciLa mancata redazione di due bilanci e didichiarazioni fiscali non possono, sul piano logico,porsi come causa potenziale dell'intero deficitpatrimoniale emerso nell'ambito della proceduraconcorsuale, potendosi soltanto presumere che leomissioni fiscali abbiano provocato un aggravamentodel passivo per l'onere degli interessi e delle sanzioniconseguenti.

Mancata redazione scritture contabiliLa tenuta delle scritture contabili è uno dei doveri gravanti sugliamministratori di società, ed è indiscutibile che il mancato rinvenimento di taliscritture da parte del curatore del fallimento giustifichi l'allegazionedell'inadempimento di quel dovere da parte dell'amministratore convenutonell'azione di responsabilità.

I Giudice della legge si domandano quale pregiudizio sia potenzialmente ricollegabile a tale specifica violazione, in termini di danno emergente o di lucro cessante a carico del patrimonio sociale?

La circostanza che il mancato rinvenimento delle scritture contabili non consenta al curatore delfallimento di ricostruire con sufficiente certezza le vicende che hanno condotto all'insolvenzadell'impresa può esser forse addotta, essa stessa, come una causa di danno, almeno nella misura incui ciò comporti un maggiore onere nell'espletamento dei compiti del curatore ed, eventualmente, unaggravio dei costi della procedura

Criterio equitativoIl criterio della differenza tra passivo ed attivo fallimentareè in astratto inadeguato, la Cassazione ha puntualizzato chequel criterio, tuttavia, può in concreto essere apprezzato,con una valutazione in fatto demandata esclusivamente algiudice di merito e congruamente motivata, ove essocostituisca parametro di riferimento per la liquidazioneequitativa del danno nel caso in cui sia impossibilericostruire i dati contabili ed individuare sulla loro scorta leconseguenze dannose riconducibili agli amministratori.

Sentenza Tribunale di Milano n. 11713 del 3 luglio 2014 Relatore Del Moro

A fondamento della pretesa risarcitoria la curatela ha edotto:

A) l’illegittima prosecuzione dell’attività sociale (perdita del capitale sociale attraversol’incremento fittizio dell’attivo patrimoniale)

B) Atti di mala gestio (apertura di un nuovo punto vendita, stipulazione di un nuovo contratto dileasing, cessioni a prezzi vili, richiesta di ulteriori finanziamenti, distrazione parte magazzino,cessione di fatture false ad una società di factoring, ecc.)

Responsabilità degli amministratori e del collegio con particolare aggravamento dellaresponsabilità del presidente in quanto anche consulente della società.

Quantificazione del dannoDifferenza tra il patrimonio netto – rettificato secondo i criteri di operatività aziendale alladata X e quello, parimenti rettificata alla data del fallimento.

Come rettificare ulteriormente il risultato del patrimonio netto (data insolvenza-data fallimento):

Nel caso specie il CTU ha stimato in 20 mesi il tempo necessario per portare a termine la liquidazioneed ha calcolato i COSTI OPERATIVI DI LIQUIDAZIONE. I costi stimati sono quelli emersi tra la datadell’insolvenza ed i 20 mesi successivi. Il saldo costi/ricavi dell’attività liquidatoria è stato detratto dalnetto patrimoniale.

Il CTU ha inoltre eliminato le minusvalenze equitative stimate che si sarebbero generate dalla datadel fallimento per effetto del mutamento dei principi contabili (con riguardo al magazzino merci,crediti verso clienti, verso altri e verso banche).

Detratto anche quest’ultimo valore dal netto patrimoniale si ricava la PERDITA INCREMENTALEMATURATA NEL PERIODO.

Ripartizione del danno e regressoIn questa sentenza viene effettuata un’attenta ripartizione del danno traamministratori e sindaci con l’indicazione delle percentuali attribuibili agli unied agli altri.

Il tribunale reputa altresì opportuno suddividere le responsabilità all’internodegli amministratori con l’indicazione anche in questo caso delle diversepercentuali, la medesima ripartizione viene effettuata tra i sindaci.

Questa ripartizione di responsabilità, per effetto della solidarietàpatrimoniale, permetterà ai sindaci di rivalersi verso gli amministratorinell’ipotesi in cui venissero chiamati a rifondere una maggiore somma rispetto aquello loro imputata, viceversa vale per gli amministratori.