La tassazione dei dividendi alla luce del D.M. 26.5 · Capitale sociale: Euro 50.000,00 i.v. Sede...

18

Capitale sociale: Euro 50.000,00 i.v. Sede Legale: Milano 20121, Piazza S. Angelo 1 Tel.:+39.02.54123457 - +39.02.65560922 Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione [email protected] - [email protected] - www.csaconsulting.eu P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312 Ai gentili clienti Loro sedi La tassazione dei dividendi alla luce del D.M. 26.5.2017 Il D.M. 26 maggio 2017, pubblicato in Gazz. Uff. n. 160 del 11 luglio 2017 Serie Generale ha rideterminato le percentuali di concorso al reddito complessivo dei dividendi e delle plusvalenze di cui agli articoli 47, comma 1, 58, comma 2, 59 e 68, comma 3, del tuir, nonché della percentuale di cui all'articolo 4, comma 1, lettera q), del decreto legislativo 12 dicembre 2003, n. 344. In sostanza, è stata innalzata la quota imponibile di dividendi e delle plusvalenze derivanti dalla vendita di partecipazioni qualificate percepiti da persone fisiche, da società di persone (con esclusione delle plusvalenze) e da enti non commerciali. La novità discende dal fatto che il comma 61 dell’art. 1 della legge n. 208 del 2015 ha previsto la riduzione al 24 per cento dell'aliquota dell'imposta sul reddito delle società a decorrere dal 1° gennaio 2017, con effetto per i periodi di imposta successivi a quello in corso al 31 dicembre 2016. In sostanza, per i soggetti con il periodo di imposta coincidente con l’anno solare, l’aliquota ires ridotta troverà applicazione già a partire dal 2017. Il successivo comma 64, dispone che con decreto del Ministro dell'economia e delle finanze devono essere proporzionalmente rideterminate le percentuali di cui agli articoli 47, comma 1, 58, comma 2, 59 e 68, comma 3, del tuir, nonché la percentuale di cui all'art. 4, comma 1, lettera q), del decreto legislativo 12 dicembre 2003, n. 344. La successiva tabella richiama le norme oggetto di intervento da parte del D.M. 26.5.2017 con indicazione del relativo ambito di applicazione. Tabella n. 1 – norme su cui incide il D.M. 26.5.2017 Norma Ambito di applicazione Art. 47 comma 1 tuir Dividendi percepiti da persone fisiche al di fuori del regime di impresa Art. 58 comma 2 tuir Plusvalenze realizzate da imprenditori individuali Art. 59 tuir Dividendi percepiti da imprenditori individuali Art. 68 comma 3 tuir Plusvalenze realizzate da persone fisiche al di fuori del regime di impresa Art. 4, comma 1, lettera q), D.Lgs. 12.12.2003, n. 344 Dividendi percepiti da enti non commerciali Nel presente intervento esamineremo i riflessi dell’aumento della base imponibile in relazione ai dividendi provenienti da società estere e relativamente a plusvalenze generate dall’alienazione di

Transcript of La tassazione dei dividendi alla luce del D.M. 26.5 · Capitale sociale: Euro 50.000,00 i.v. Sede...

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

Ai gentili clienti

Loro sedi

La tassazione dei dividendi alla luce del D.M.

26.5.2017

Il D.M. 26 maggio 2017, pubblicato in Gazz. Uff. n. 160 del 11 luglio 2017 Serie Generale ha

rideterminato le percentuali di concorso al reddito complessivo dei dividendi e delle plusvalenze di cui

agli articoli 47, comma 1, 58, comma 2, 59 e 68, comma 3, del tuir, nonché della percentuale di cui

all'articolo 4, comma 1, lettera q), del decreto legislativo 12 dicembre 2003, n. 344. In sostanza, è stata

innalzata la quota imponibile di dividendi e delle plusvalenze derivanti dalla vendita di

partecipazioni qualificate percepiti da persone fisiche, da società di persone (con esclusione delle

plusvalenze) e da enti non commerciali. La novità discende dal fatto che il comma 61 dell’art. 1 della

legge n. 208 del 2015 ha previsto la riduzione al 24 per cento dell'aliquota dell'imposta sul reddito delle

società a decorrere dal 1° gennaio 2017, con effetto per i periodi di imposta successivi a quello in corso

al 31 dicembre 2016. In sostanza, per i soggetti con il periodo di imposta coincidente con l’anno solare,

l’aliquota ires ridotta troverà applicazione già a partire dal 2017. Il successivo comma 64, dispone che

con decreto del Ministro dell'economia e delle finanze devono essere proporzionalmente rideterminate le

percentuali di cui agli articoli 47, comma 1, 58, comma 2, 59 e 68, comma 3, del tuir, nonché la

percentuale di cui all'art. 4, comma 1, lettera q), del decreto legislativo 12 dicembre 2003, n. 344. La

successiva tabella richiama le norme oggetto di intervento da parte del D.M. 26.5.2017 con indicazione

del relativo ambito di applicazione.

Tabella n. 1 – norme su cui incide il D.M. 26.5.2017

Norma Ambito di applicazione

Art. 47 comma 1 tuir Dividendi percepiti da persone fisiche al di fuori del regime di impresa

Art. 58 comma 2 tuir Plusvalenze realizzate da imprenditori individuali

Art. 59 tuir Dividendi percepiti da imprenditori individuali

Art. 68 comma 3 tuir Plusvalenze realizzate da persone fisiche al di fuori del regime di impresa

Art. 4, comma 1,

lettera q), D.Lgs.

12.12.2003, n. 344

Dividendi percepiti da enti non commerciali

Nel presente intervento esamineremo i riflessi dell’aumento della base imponibile in relazione ai

dividendi provenienti da società estere e relativamente a plusvalenze generate dall’alienazione di

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

partecipazioni sempre detenute in società non residenti.

L’art. 1 comma 1 e comma 2 innalza la quota imponibile dei dividendi derivanti da

partecipazioni qualificate dal 49,72% al 58,14% per le persone fisiche e dal 77,74% al

100% per gli enti non commerciali.

L’innalzamento ha effetto solamente per i dividendi formati con utili prodotti a partire

dall'esercizio successivo a quello in corso al 31 dicembre 20161.

Il comma 4 introduce una presunzione di prioritaria distribuzione dei dividendi

maturati fino al 2007 (tassati al 40%) e successivamente si presumono distribuiti gli

utili maturati dal 2008 al 20162.

Il comma 5 impone alla società il monitoraggio nel quadro RS dell'ammontare

complessivo delle riserve formate con utili prodotti dalla società o dall'ente partecipato

nel corso del periodo compreso dall'esercizio successivo a quello in corso al 31 dicembre

2007 all'esercizio in corso al 31 dicembre 2016 e i decrementi di tale ammontare

complessivo3. In sostanza, vanno monitorati gli utili maturati fino al 2007 ai quali

corrisponde una quota imponibile del 40%, e quelli maturati dal 2008 al 2016, ai quali

corrisponde una base imponibile del 49.72%.

Il comma 7 prevede che in caso di utili erogati da società o enti non residenti, i dati e gli

elementi indicati nel comma 5 sono forniti dal soggetto partecipante residente, previa

attestazione da parte della società o dell'ente estero, all'intermediario che interviene nella

distribuzione degli utili e dei proventi. In sostanza, atteso che, come già segnalato, le

1 Il comma 3 conferma che per gli enti non commerciali, in relazione agli utili maturati fino al 2016 la quota imponibile rimane il 77,74%. 2 La revisione è coerente con il D.M 2.4.2008 che all’epoca introdusse una presunzione di preventiva distribuzione dei dividendi relativi ai vecchi utili. 3 L’art. 1 co. 3 D.M. 2.4.2008 prevede la distinzione degli utili maturati fino al 2007.

Le nuove previsioni del

decreto sui dividendi

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

nuove misure riguardano anche i soggetti non residenti, sarà necessaria una attestazione

della società in merito alla annualità di riferimento del dividendo4.

L’art. 2 regolamenta la modifica della quota imponibile per le plusvalenze e

minusvalenze. In questo caso, a differenza dei dividendi, non è pensabile di ripartire

la plusvalenza tra le varie aliquote a seconda del momento di maturazione della

stessa.

I commi 1 e 2, rispettivamente per gli imprenditori e i privati, prevedono l’innalzamento

della quota imponibile dal 49.72% al 58.14% in relazione alle plusvalenze realizzate a

partire dal 1° gennaio 2018.

In relazione ai privati, il comma 2 stabilisce che resta ferma la misura del 49,72 per

cento per le plusvalenze e le minusvalenze derivanti da atti di realizzo posti in essere

anteriormente al 1° gennaio 2018, ma i cui corrispettivi siano in tutto o in parte

percepiti a decorrere dalla stessa data. In sostanza, le plusvalenze sono tassate per cassa,

tuttavia la misura dell’imponibile è determinata dal momento in cui la cessione viene

effettuata.

Una soluzione alternativa, che peraltro avrebbe portato a notevoli incertezze applicative,

avrebbe potuto essere quella di determinare la stratificazione della plusvalenza in modo

da determinare la quota maturata fino al 2007, quella maturata dal 2008 al 2016 ed,

infine, quella generata dal 2017 in poi.

La soluzione del decreto, in linea con le previsioni del D.M. 2.4.2008, si ispira a criteri di

semplificazione, prevedendo la nuova quota imponibile in relazione all’intera

plusvalenza, se realizzata a partire dal 2018.

E’ interessante segnalare che il comma 3 esclude l’innalzamento della quota imponibile

per le plusvalenze realizzate da società di persone. Questa previsione, invece, mancava

nell’art. 2 D.M. 2.4.2008. Da ciò emerge che le plusvalenze relative a società di persone

sono ancora imponibili limitatamente al 49,72% del loro ammontare.

4 E’ appena il caso di segnalare come, soprattutto in ipotesi di detenzione di quote di minoranza, questa

attestazione da parte della società estera potrebbe risultare difficilmente acquisibile.

Le nuove previsioni del decreto sulle plusvalenze

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

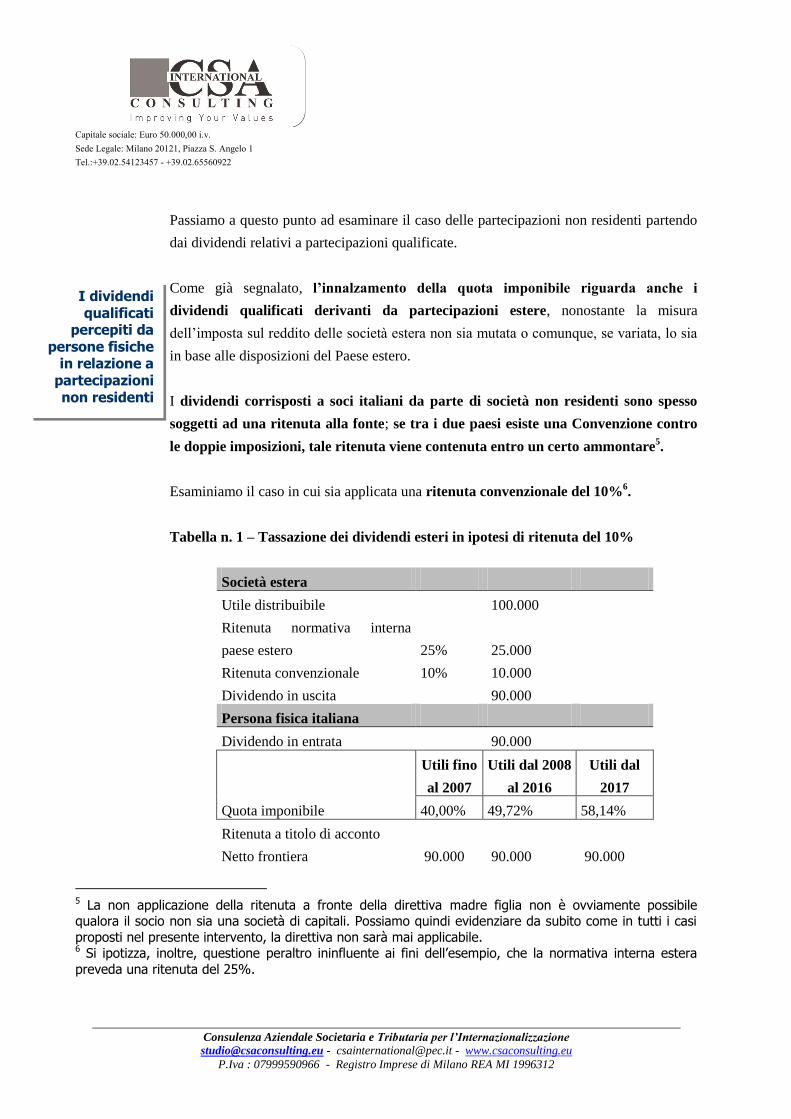

Passiamo a questo punto ad esaminare il caso delle partecipazioni non residenti partendo

dai dividendi relativi a partecipazioni qualificate.

Come già segnalato, l’innalzamento della quota imponibile riguarda anche i

dividendi qualificati derivanti da partecipazioni estere, nonostante la misura

dell’imposta sul reddito delle società estera non sia mutata o comunque, se variata, lo sia

in base alle disposizioni del Paese estero.

I dividendi corrisposti a soci italiani da parte di società non residenti sono spesso

soggetti ad una ritenuta alla fonte; se tra i due paesi esiste una Convenzione contro

le doppie imposizioni, tale ritenuta viene contenuta entro un certo ammontare5.

Esaminiamo il caso in cui sia applicata una ritenuta convenzionale del 10%6.

Tabella n. 1 – Tassazione dei dividendi esteri in ipotesi di ritenuta del 10%

Società estera

Utile distribuibile

100.000

Ritenuta normativa interna

paese estero 25% 25.000

Ritenuta convenzionale 10% 10.000

Dividendo in uscita

90.000

Persona fisica italiana

Dividendo in entrata

90.000

Quota imponibile

Utili fino

al 2007

Utili dal 2008

al 2016

Utili dal

2017

40,00% 49,72% 58,14%

Ritenuta a titolo di acconto

Netto frontiera 90.000 90.000 90.000

5 La non applicazione della ritenuta a fronte della direttiva madre figlia non è ovviamente possibile qualora il socio non sia una società di capitali. Possiamo quindi evidenziare da subito come in tutti i casi

proposti nel presente intervento, la direttiva non sarà mai applicabile. 6 Si ipotizza, inoltre, questione peraltro ininfluente ai fini dell’esempio, che la normativa interna estera

preveda una ritenuta del 25%.

I dividendi qualificati

percepiti da persone fisiche

in relazione a partecipazioni non residenti

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

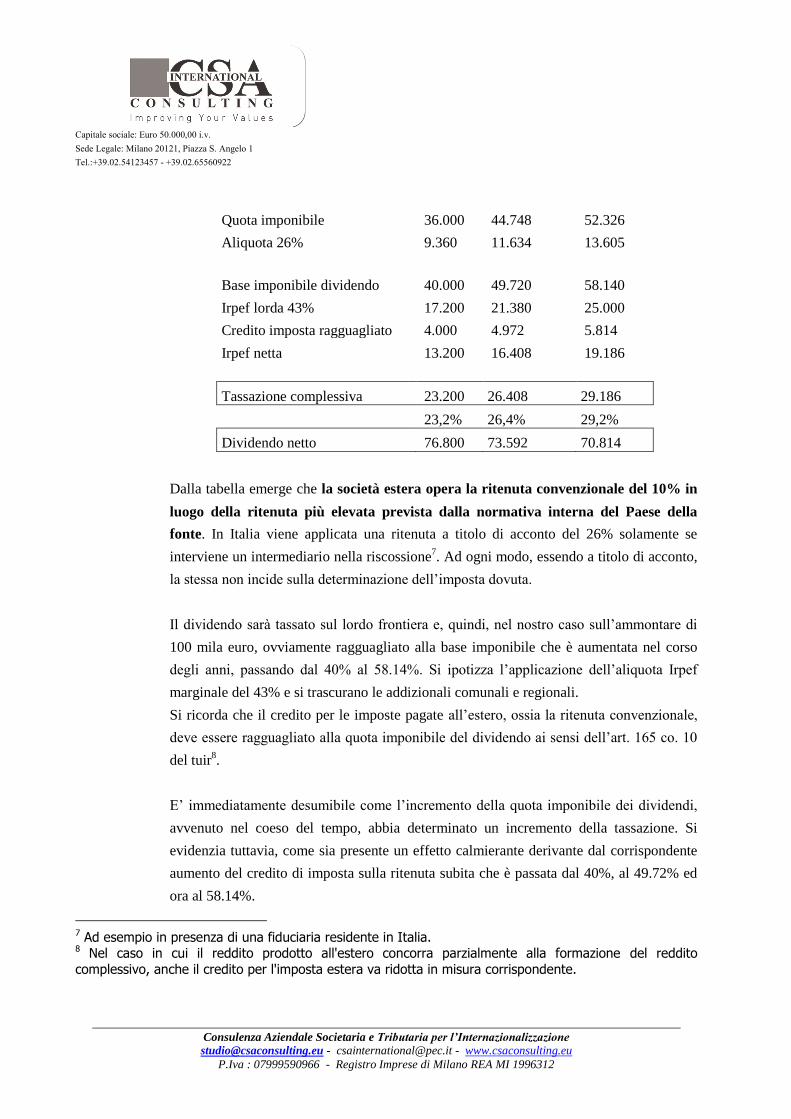

Quota imponibile 36.000 44.748 52.326

Aliquota 26% 9.360 11.634 13.605

Base imponibile dividendo 40.000 49.720 58.140

Irpef lorda 43% 17.200 21.380 25.000

Credito imposta ragguagliato 4.000 4.972 5.814

Irpef netta 13.200 16.408 19.186

Tassazione complessiva 23.200 26.408 29.186

23,2% 26,4% 29,2%

Dividendo netto 76.800 73.592 70.814

Dalla tabella emerge che la società estera opera la ritenuta convenzionale del 10% in

luogo della ritenuta più elevata prevista dalla normativa interna del Paese della

fonte. In Italia viene applicata una ritenuta a titolo di acconto del 26% solamente se

interviene un intermediario nella riscossione7. Ad ogni modo, essendo a titolo di acconto,

la stessa non incide sulla determinazione dell’imposta dovuta.

Il dividendo sarà tassato sul lordo frontiera e, quindi, nel nostro caso sull’ammontare di

100 mila euro, ovviamente ragguagliato alla base imponibile che è aumentata nel corso

degli anni, passando dal 40% al 58.14%. Si ipotizza l’applicazione dell’aliquota Irpef

marginale del 43% e si trascurano le addizionali comunali e regionali.

Si ricorda che il credito per le imposte pagate all’estero, ossia la ritenuta convenzionale,

deve essere ragguagliato alla quota imponibile del dividendo ai sensi dell’art. 165 co. 10

del tuir8.

E’ immediatamente desumibile come l’incremento della quota imponibile dei dividendi,

avvenuto nel coeso del tempo, abbia determinato un incremento della tassazione. Si

evidenzia tuttavia, come sia presente un effetto calmierante derivante dal corrispondente

aumento del credito di imposta sulla ritenuta subita che è passata dal 40%, al 49.72% ed

ora al 58.14%.

7 Ad esempio in presenza di una fiduciaria residente in Italia. 8 Nel caso in cui il reddito prodotto all'estero concorra parzialmente alla formazione del reddito

complessivo, anche il credito per l'imposta estera va ridotta in misura corrispondente.

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

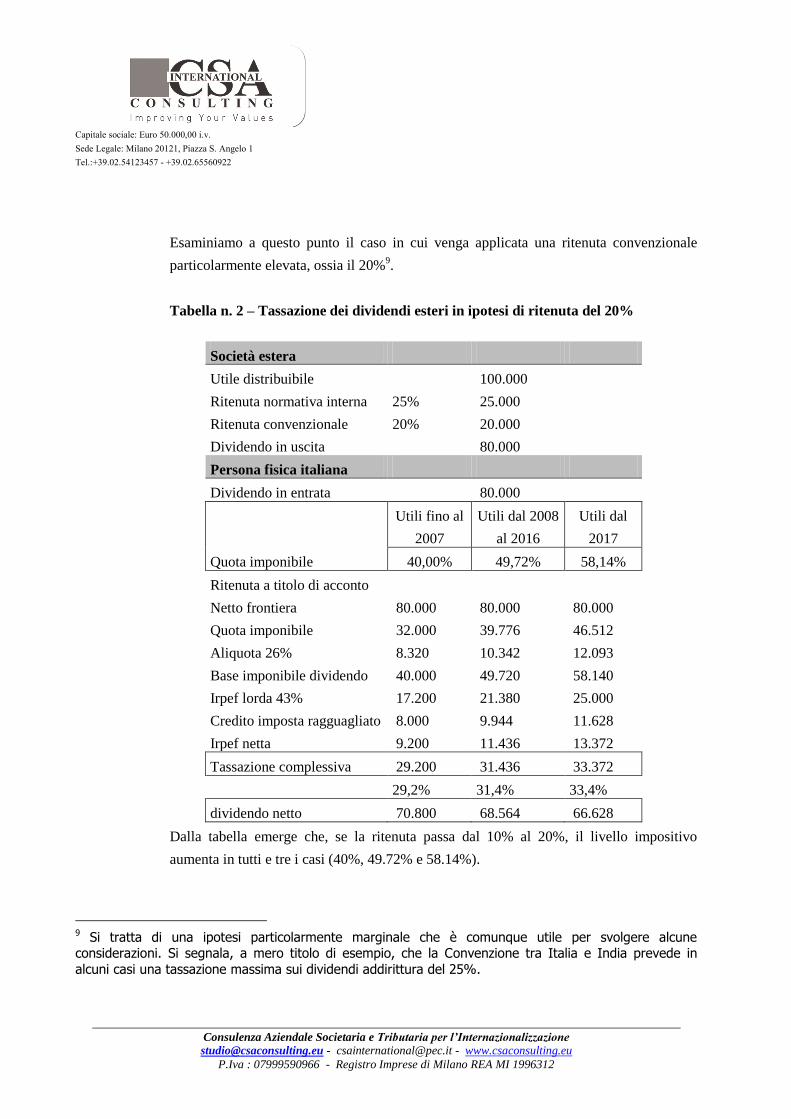

Esaminiamo a questo punto il caso in cui venga applicata una ritenuta convenzionale

particolarmente elevata, ossia il 20%9.

Tabella n. 2 – Tassazione dei dividendi esteri in ipotesi di ritenuta del 20%

Società estera

Utile distribuibile

100.000

Ritenuta normativa interna 25% 25.000

Ritenuta convenzionale 20% 20.000

Dividendo in uscita

80.000

Persona fisica italiana

Dividendo in entrata

80.000

Quota imponibile

Utili fino al

2007

Utili dal 2008

al 2016

Utili dal

2017

40,00% 49,72% 58,14%

Ritenuta a titolo di acconto

Netto frontiera 80.000 80.000 80.000

Quota imponibile 32.000 39.776 46.512

Aliquota 26% 8.320 10.342 12.093

Base imponibile dividendo 40.000 49.720 58.140

Irpef lorda 43% 17.200 21.380 25.000

Credito imposta ragguagliato 8.000 9.944 11.628

Irpef netta 9.200 11.436 13.372

Tassazione complessiva 29.200 31.436 33.372

29,2% 31,4% 33,4%

dividendo netto 70.800 68.564 66.628

Dalla tabella emerge che, se la ritenuta passa dal 10% al 20%, il livello impositivo

aumenta in tutti e tre i casi (40%, 49.72% e 58.14%).

9 Si tratta di una ipotesi particolarmente marginale che è comunque utile per svolgere alcune considerazioni. Si segnala, a mero titolo di esempio, che la Convenzione tra Italia e India prevede in

alcuni casi una tassazione massima sui dividendi addirittura del 25%.

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

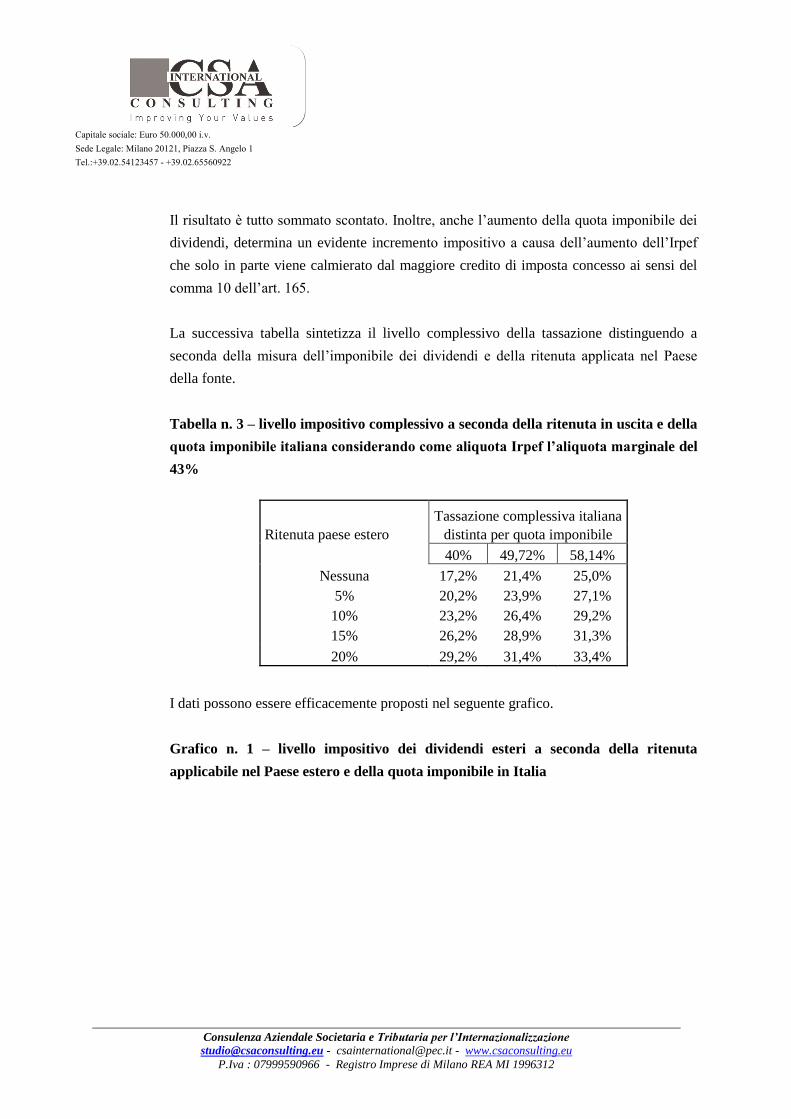

Il risultato è tutto sommato scontato. Inoltre, anche l’aumento della quota imponibile dei

dividendi, determina un evidente incremento impositivo a causa dell’aumento dell’Irpef

che solo in parte viene calmierato dal maggiore credito di imposta concesso ai sensi del

comma 10 dell’art. 165.

La successiva tabella sintetizza il livello complessivo della tassazione distinguendo a

seconda della misura dell’imponibile dei dividendi e della ritenuta applicata nel Paese

della fonte.

Tabella n. 3 – livello impositivo complessivo a seconda della ritenuta in uscita e della

quota imponibile italiana considerando come aliquota Irpef l’aliquota marginale del

43%

Ritenuta paese estero

Tassazione complessiva italiana

distinta per quota imponibile

40% 49,72% 58,14%

Nessuna 17,2% 21,4% 25,0%

5% 20,2% 23,9% 27,1%

10% 23,2% 26,4% 29,2%

15% 26,2% 28,9% 31,3%

20% 29,2% 31,4% 33,4%

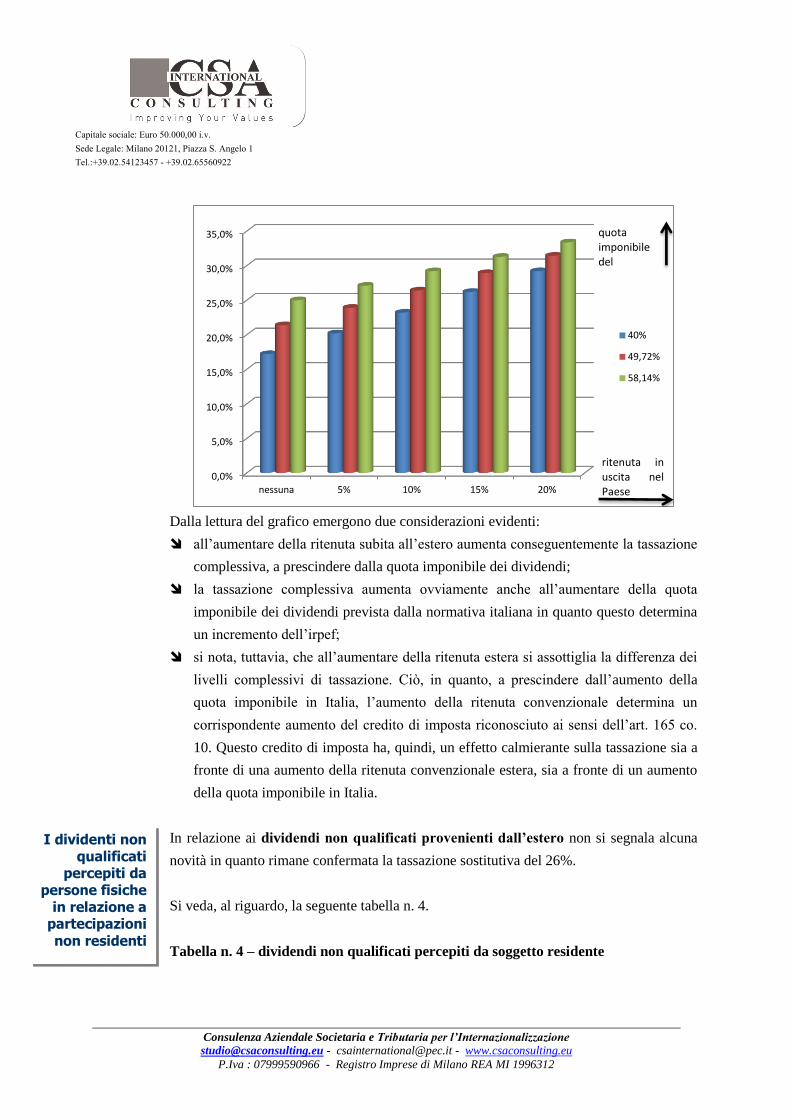

I dati possono essere efficacemente proposti nel seguente grafico.

Grafico n. 1 – livello impositivo dei dividendi esteri a seconda della ritenuta

applicabile nel Paese estero e della quota imponibile in Italia

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

Dalla lettura del grafico emergono due considerazioni evidenti:

all’aumentare della ritenuta subita all’estero aumenta conseguentemente la tassazione

complessiva, a prescindere dalla quota imponibile dei dividendi;

la tassazione complessiva aumenta ovviamente anche all’aumentare della quota

imponibile dei dividendi prevista dalla normativa italiana in quanto questo determina

un incremento dell’irpef;

si nota, tuttavia, che all’aumentare della ritenuta estera si assottiglia la differenza dei

livelli complessivi di tassazione. Ciò, in quanto, a prescindere dall’aumento della

quota imponibile in Italia, l’aumento della ritenuta convenzionale determina un

corrispondente aumento del credito di imposta riconosciuto ai sensi dell’art. 165 co.

10. Questo credito di imposta ha, quindi, un effetto calmierante sulla tassazione sia a

fronte di una aumento della ritenuta convenzionale estera, sia a fronte di un aumento

della quota imponibile in Italia.

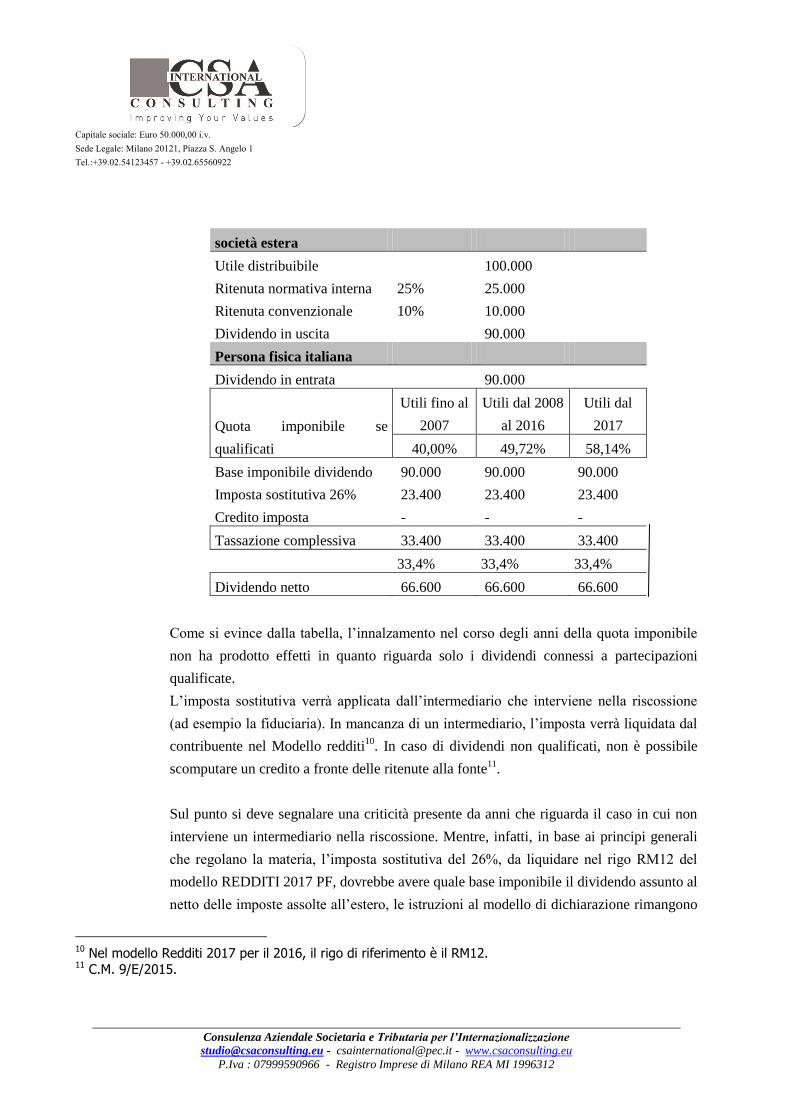

In relazione ai dividendi non qualificati provenienti dall’estero non si segnala alcuna

novità in quanto rimane confermata la tassazione sostitutiva del 26%.

Si veda, al riguardo, la seguente tabella n. 4.

Tabella n. 4 – dividendi non qualificati percepiti da soggetto residente

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

nessuna 5% 10% 15% 20%

40%

49,72%

58,14%

quota imponibile del

ritenuta in uscita nel Paese

I dividenti non qualificati

percepiti da persone fisiche

in relazione a partecipazioni

non residenti

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

società estera

Utile distribuibile

100.000

Ritenuta normativa interna 25% 25.000

Ritenuta convenzionale 10% 10.000

Dividendo in uscita

90.000

Persona fisica italiana

Dividendo in entrata

90.000

Quota imponibile se

qualificati

Utili fino al

2007

Utili dal 2008

al 2016

Utili dal

2017

40,00% 49,72% 58,14%

Base imponibile dividendo 90.000 90.000 90.000

Imposta sostitutiva 26% 23.400 23.400 23.400

Credito imposta - - -

Tassazione complessiva 33.400 33.400 33.400

33,4% 33,4% 33,4%

Dividendo netto 66.600 66.600 66.600

Come si evince dalla tabella, l’innalzamento nel corso degli anni della quota imponibile

non ha prodotto effetti in quanto riguarda solo i dividendi connessi a partecipazioni

qualificate.

L’imposta sostitutiva verrà applicata dall’intermediario che interviene nella riscossione

(ad esempio la fiduciaria). In mancanza di un intermediario, l’imposta verrà liquidata dal

contribuente nel Modello redditi10

. In caso di dividendi non qualificati, non è possibile

scomputare un credito a fronte delle ritenute alla fonte11

.

Sul punto si deve segnalare una criticità presente da anni che riguarda il caso in cui non

interviene un intermediario nella riscossione. Mentre, infatti, in base ai principi generali

che regolano la materia, l’imposta sostitutiva del 26%, da liquidare nel rigo RM12 del

modello REDDITI 2017 PF, dovrebbe avere quale base imponibile il dividendo assunto al

netto delle imposte assolte all’estero, le istruzioni al modello di dichiarazione rimangono

10 Nel modello Redditi 2017 per il 2016, il rigo di riferimento è il RM12. 11 C.M. 9/E/2015.

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

ferme nello stabilire che la base imponibile è individuata nell’utile al lordo delle ritenute

subìte all’estero12

.

Questo approccio sembrerebbe peraltro trovare conferma nella R.M. 80/E/2007 ove si

legge che “Nel caso in cui, invece, la materiale riscossione degli utili distribuiti dai

soggetti non residenti non dovesse avvenire per il tramite di un intermediario residente

che interviene nella riscossione del reddito in qualità di sostituto d'imposta, troverebbe

applicazione l'art. 18 del Tuir il quale dispone che tali redditi devono essere assoggettati

ad un'imposizione sostitutiva da applicare all'utile/dividendo distribuito dal soggetto non

residente, che va considerato al lordo delle eventuali ritenute operate all'estero a titolo

definitivo ed in Italia a titolo d'acconto (si veda l'appendice al modello di dichiarazione

UNICO PF 2007)”. Questa presa di posizione della R.M. 80/E/2007 non appare tuttavia

convincente in quanto:

l’art. 18 comma 1 del tuir non fa assolutamente menzione al principio del lordo

frontiera, anzi menziona piuttosto l’applicazione della medesima aliquota che si

applica in ipotesi di tassazione alla fonte13

;

la risoluzione sembra fare riferimento in modo acritico a quanto scritto nelle

istruzioni;

diversamente argomentando, il contribuente avrebbe convenienza a frapporre una

fiduciaria italiana ed è presente nel nostro sistema un principio immanente secondo

cui la fiduciaria rappresenta un filtro per così dire civilistico che non può alterare il

livello impositivo.

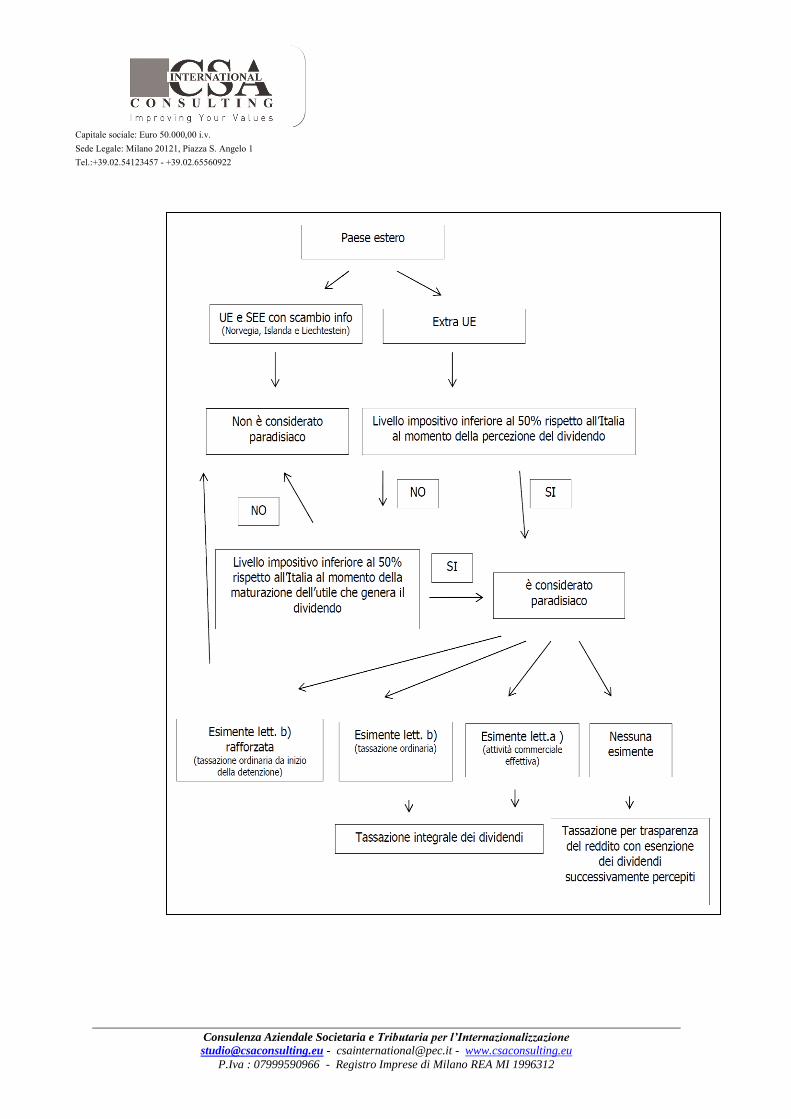

Nessuna novità va segnalata nemmeno per i dividendi paradisiaci ossia quelli che

provengono da Paesi che ai sensi del comma 4 dell’art. 167 presentano un livello

impositivo nominale inferiore alla metà di quello italiano.

L’iter logico del ragionamento è rappresentato nel successivo diagramma di flusso.

Figura n. 1 – la gestione dei dividendi paradisiaci.

12 Per ulteriori considerazioni si veda “Utili esteri tassati nel quadro RM al netto delle imposte estere” di

Gianluca ODETTO e Simone SUMA in Eutekne Info del 31 maggio 2017. 13 E’ evidente che un aumento della base imponibile si tradurrebbe nella sostanza in un aumento

dell’aliquota effettiva, peraltro senza ragionevole giustificazione.

I dividendi percepiti da

persone fisiche in relazione a

partecipazioni paradisiache

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

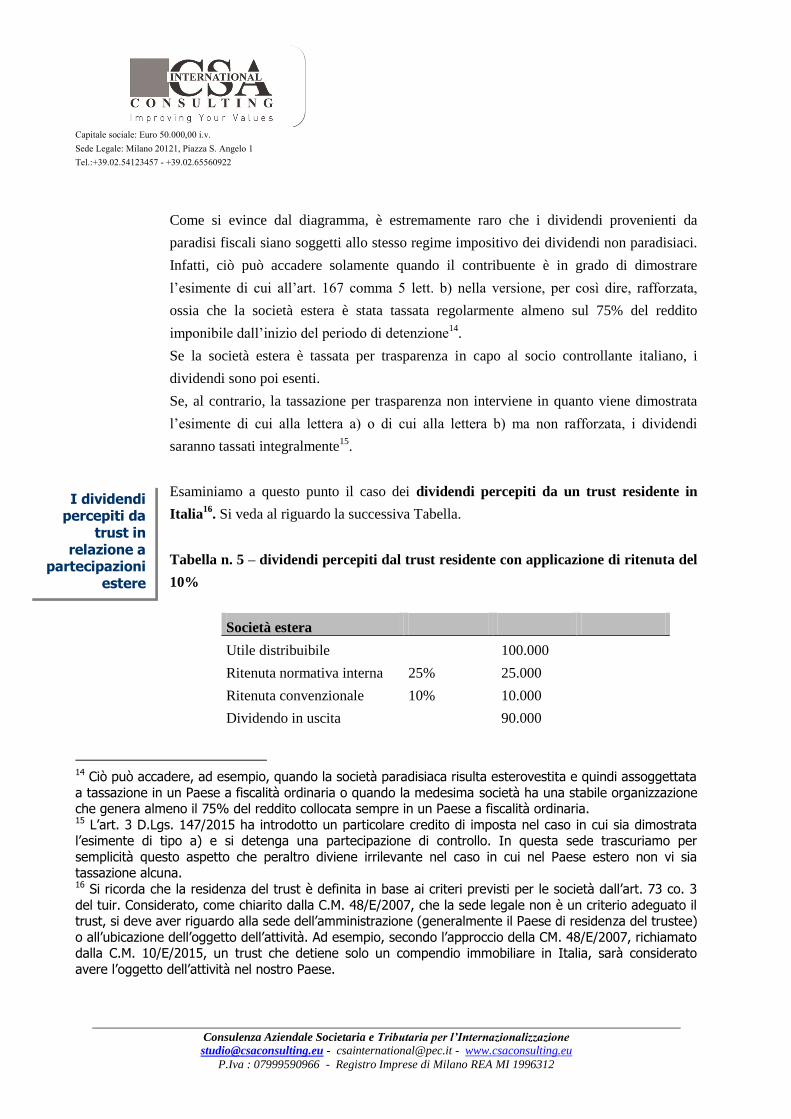

Come si evince dal diagramma, è estremamente raro che i dividendi provenienti da

paradisi fiscali siano soggetti allo stesso regime impositivo dei dividendi non paradisiaci.

Infatti, ciò può accadere solamente quando il contribuente è in grado di dimostrare

l’esimente di cui all’art. 167 comma 5 lett. b) nella versione, per così dire, rafforzata,

ossia che la società estera è stata tassata regolarmente almeno sul 75% del reddito

imponibile dall’inizio del periodo di detenzione14

.

Se la società estera è tassata per trasparenza in capo al socio controllante italiano, i

dividendi sono poi esenti.

Se, al contrario, la tassazione per trasparenza non interviene in quanto viene dimostrata

l’esimente di cui alla lettera a) o di cui alla lettera b) ma non rafforzata, i dividendi

saranno tassati integralmente15

.

Esaminiamo a questo punto il caso dei dividendi percepiti da un trust residente in

Italia16

. Si veda al riguardo la successiva Tabella.

Tabella n. 5 – dividendi percepiti dal trust residente con applicazione di ritenuta del

10%

Società estera

Utile distribuibile

100.000

Ritenuta normativa interna 25% 25.000

Ritenuta convenzionale 10% 10.000

Dividendo in uscita

90.000

14 Ciò può accadere, ad esempio, quando la società paradisiaca risulta esterovestita e quindi assoggettata

a tassazione in un Paese a fiscalità ordinaria o quando la medesima società ha una stabile organizzazione che genera almeno il 75% del reddito collocata sempre in un Paese a fiscalità ordinaria. 15 L’art. 3 D.Lgs. 147/2015 ha introdotto un particolare credito di imposta nel caso in cui sia dimostrata l’esimente di tipo a) e si detenga una partecipazione di controllo. In questa sede trascuriamo per

semplicità questo aspetto che peraltro diviene irrilevante nel caso in cui nel Paese estero non vi sia tassazione alcuna. 16 Si ricorda che la residenza del trust è definita in base ai criteri previsti per le società dall’art. 73 co. 3

del tuir. Considerato, come chiarito dalla C.M. 48/E/2007, che la sede legale non è un criterio adeguato il trust, si deve aver riguardo alla sede dell’amministrazione (generalmente il Paese di residenza del trustee)

o all’ubicazione dell’oggetto dell’attività. Ad esempio, secondo l’approccio della CM. 48/E/2007, richiamato dalla C.M. 10/E/2015, un trust che detiene solo un compendio immobiliare in Italia, sarà considerato

avere l’oggetto dell’attività nel nostro Paese.

I dividendi percepiti da

trust in relazione a

partecipazioni estere

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

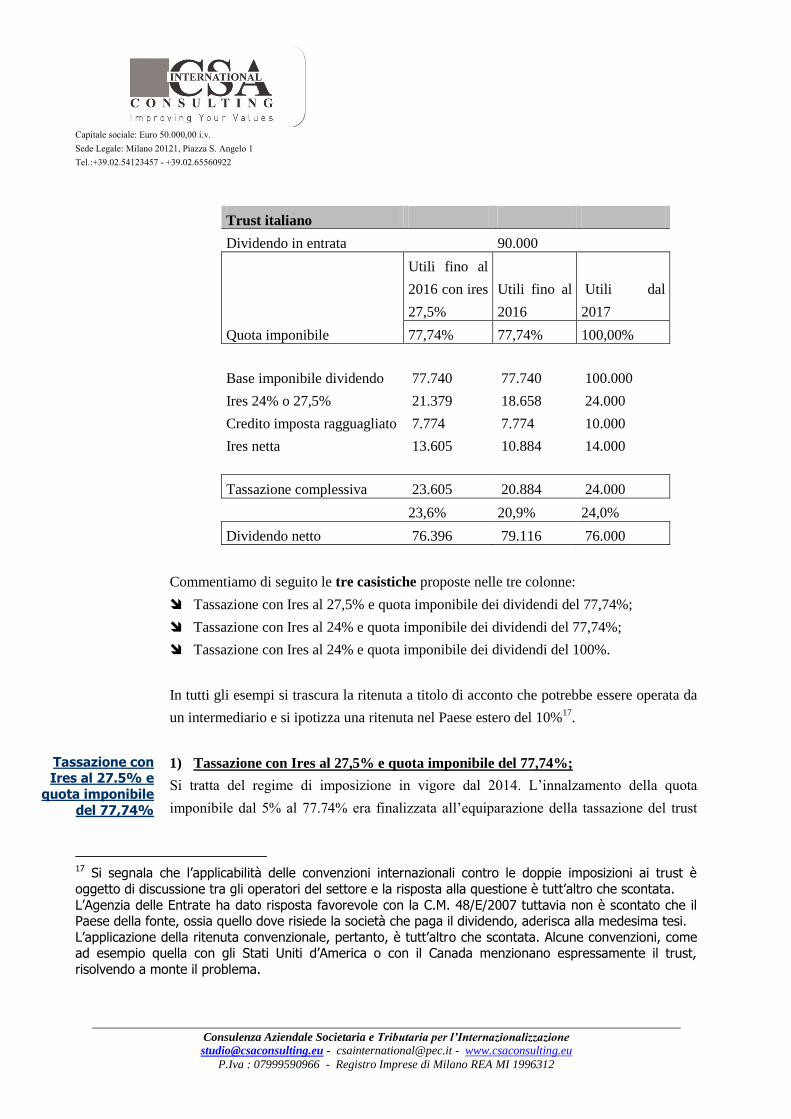

Trust italiano

Dividendo in entrata

90.000

Quota imponibile

Utili fino al

2016 con ires

27,5%

Utili fino al

2016

Utili dal

2017

77,74% 77,74% 100,00%

Base imponibile dividendo 77.740 77.740 100.000

Ires 24% o 27,5% 21.379 18.658 24.000

Credito imposta ragguagliato 7.774 7.774 10.000

Ires netta 13.605 10.884 14.000

Tassazione complessiva 23.605 20.884 24.000

23,6% 20,9% 24,0%

Dividendo netto 76.396 79.116 76.000

Commentiamo di seguito le tre casistiche proposte nelle tre colonne:

Tassazione con Ires al 27,5% e quota imponibile dei dividendi del 77,74%;

Tassazione con Ires al 24% e quota imponibile dei dividendi del 77,74%;

Tassazione con Ires al 24% e quota imponibile dei dividendi del 100%.

In tutti gli esempi si trascura la ritenuta a titolo di acconto che potrebbe essere operata da

un intermediario e si ipotizza una ritenuta nel Paese estero del 10%17

.

1) Tassazione con Ires al 27,5% e quota imponibile del 77,74%;

Si tratta del regime di imposizione in vigore dal 2014. L’innalzamento della quota

imponibile dal 5% al 77.74% era finalizzata all’equiparazione della tassazione del trust

17 Si segnala che l’applicabilità delle convenzioni internazionali contro le doppie imposizioni ai trust è

oggetto di discussione tra gli operatori del settore e la risposta alla questione è tutt’altro che scontata.

L’Agenzia delle Entrate ha dato risposta favorevole con la C.M. 48/E/2007 tuttavia non è scontato che il Paese della fonte, ossia quello dove risiede la società che paga il dividendo, aderisca alla medesima tesi.

L’applicazione della ritenuta convenzionale, pertanto, è tutt’altro che scontata. Alcune convenzioni, come ad esempio quella con gli Stati Uniti d’America o con il Canada menzionano espressamente il trust,

risolvendo a monte il problema.

Tassazione con Ires al 27.5% e

quota imponibile

del 77,74%

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

residente a quella della persone fisica che riceve dividendi qualificati e che sconta

l’aliquota del 43%.

Ovviamente, la nuova base imponibile va utilizzata anche per i dividendi provenienti

dall’estero.

In base al comma 10 dell’art. 165, la ritenuta viene scomputata nel limite del 77.74% del

suo ammontare.

Con una ritenuta nel Paese estero del 10%, la tassazione complessiva si attesta sul 23,6%.

2) Tassazione con Ires al 24% e quota imponibile del 77.74%;

Il secondo caso si verifica a partire dal 2017, anno in cui l’imposta sul reddito delle

società è scesa al 24%.

La casistica, ipotizzando sempre esercizi coincidenti con l’anno solare, riguarda tutti i

dividendi percepiti nel 2017 e, dal 2018, i dividendi percepiti in relazione ad utili generati

fino al 2016.

Analogamente al caso precedente, la ritenuta subita nel paese estero viene scomputata per

il 77,74% del suo ammontare. La diminuzione dell’IRES, tuttavia, fa scendere il prelievo

complessivo dal 23.6% al 20.9%.

Si tratta dell’ipotesi in cui la tassazione complessiva è la più bassa, tuttavia è una casistica

destinata ad esaurirsi nel momento in cui i vecchi utili saranno tutti distribuiti.

3) Tassazione con Ires al 24% e quota imponibile del 100%.

L’ultima casistica riguarda i dividendi percepiti a partire al 2018 in relazione agli utili

maturati dal 2017 in poi.

A parità di IRES, l’aumento della base imponibile con il passaggio dal 77.74% al 100%

determina ovviamente un incremento dell’imposta dovuta. Il prelievo viene tuttavia

calmierato dal fatto che, a questo punto, pur applicando l’art. 165 co. 10 dl tuir, la ritenuta

estera viene recuperata integralmente.

Il prelievo si attesta sul 24%, sostanzialmente equivalente a quello della prima colonna

(base imponibile 77,74% con ires al 27,5%).

L’analisi può essere completata con l’ipotesi di una ritenuta estera più consistente, come

ad esempio il 20%.

Tassazione con

Ires al 24% e

quota imponibile del 77,74%

Tassazione con Ires al 24% e

quota imponibile del 100%

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

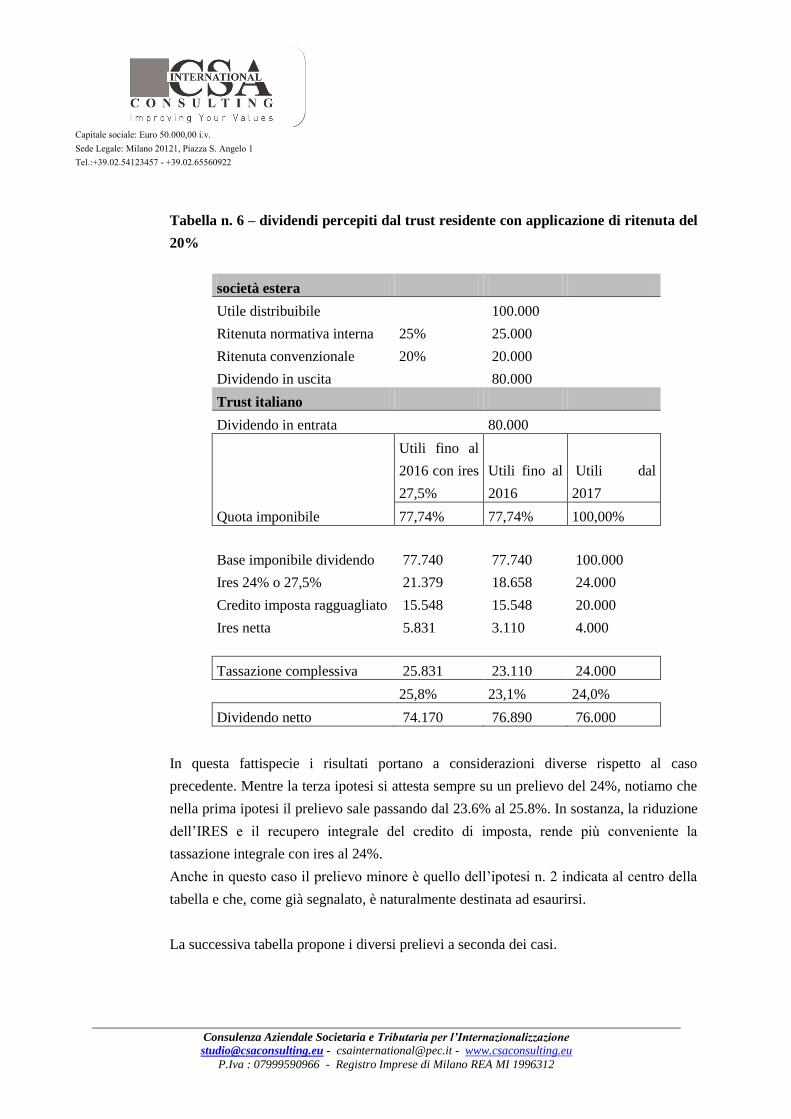

Tabella n. 6 – dividendi percepiti dal trust residente con applicazione di ritenuta del

20%

società estera

Utile distribuibile

100.000

Ritenuta normativa interna 25% 25.000

Ritenuta convenzionale 20% 20.000

Dividendo in uscita

80.000

Trust italiano

Dividendo in entrata

80.000

Quota imponibile

Utili fino al

2016 con ires

27,5%

Utili fino al

2016

Utili dal

2017

77,74% 77,74% 100,00%

Base imponibile dividendo 77.740 77.740 100.000

Ires 24% o 27,5% 21.379 18.658 24.000

Credito imposta ragguagliato 15.548 15.548 20.000

Ires netta 5.831 3.110 4.000

Tassazione complessiva 25.831 23.110 24.000

25,8% 23,1% 24,0%

Dividendo netto 74.170 76.890 76.000

In questa fattispecie i risultati portano a considerazioni diverse rispetto al caso

precedente. Mentre la terza ipotesi si attesta sempre su un prelievo del 24%, notiamo che

nella prima ipotesi il prelievo sale passando dal 23.6% al 25.8%. In sostanza, la riduzione

dell’IRES e il recupero integrale del credito di imposta, rende più conveniente la

tassazione integrale con ires al 24%.

Anche in questo caso il prelievo minore è quello dell’ipotesi n. 2 indicata al centro della

tabella e che, come già segnalato, è naturalmente destinata ad esaurirsi.

La successiva tabella propone i diversi prelievi a seconda dei casi.

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

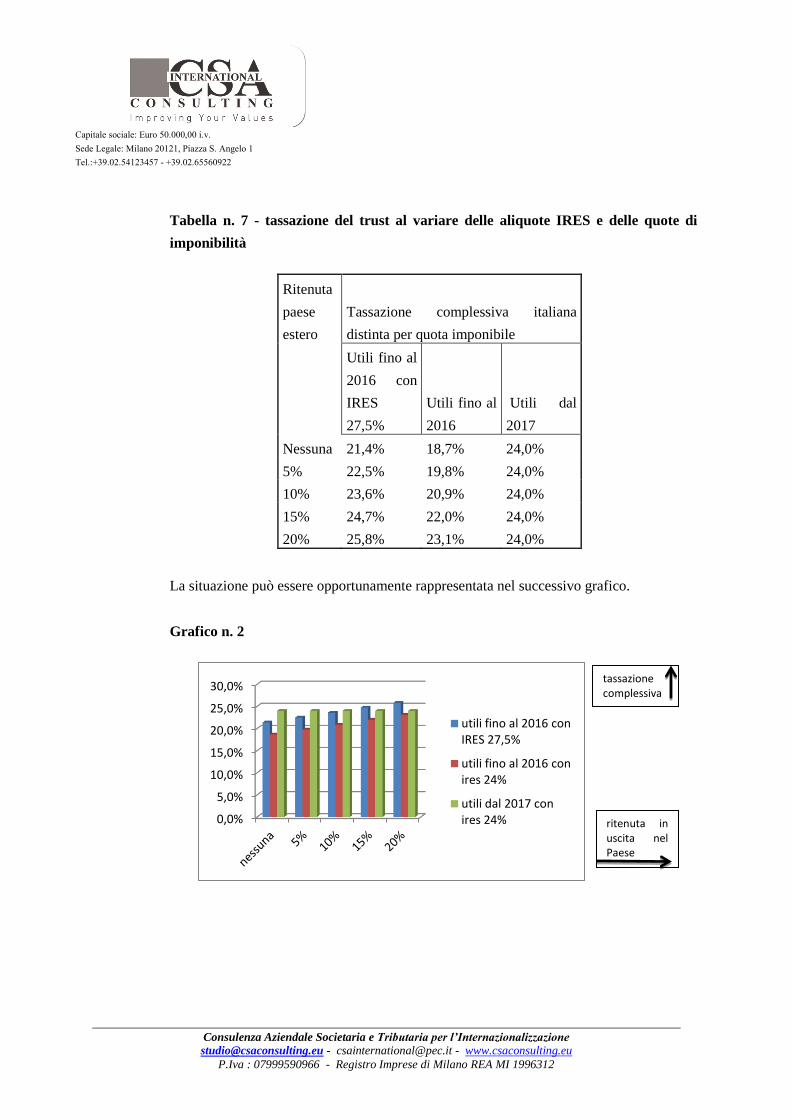

Tabella n. 7 - tassazione del trust al variare delle aliquote IRES e delle quote di

imponibilità

Ritenuta

paese

estero

Tassazione complessiva italiana

distinta per quota imponibile

Utili fino al

2016 con

IRES

27,5%

Utili fino al

2016

Utili dal

2017

Nessuna 21,4% 18,7% 24,0%

5% 22,5% 19,8% 24,0%

10% 23,6% 20,9% 24,0%

15% 24,7% 22,0% 24,0%

20% 25,8% 23,1% 24,0%

La situazione può essere opportunamente rappresentata nel successivo grafico.

Grafico n. 2

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

utili fino al 2016 con IRES 27,5%

utili fino al 2016 con ires 24%

utili dal 2017 con ires 24%

tassazione complessiva

ritenuta in uscita nel Paese estero

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

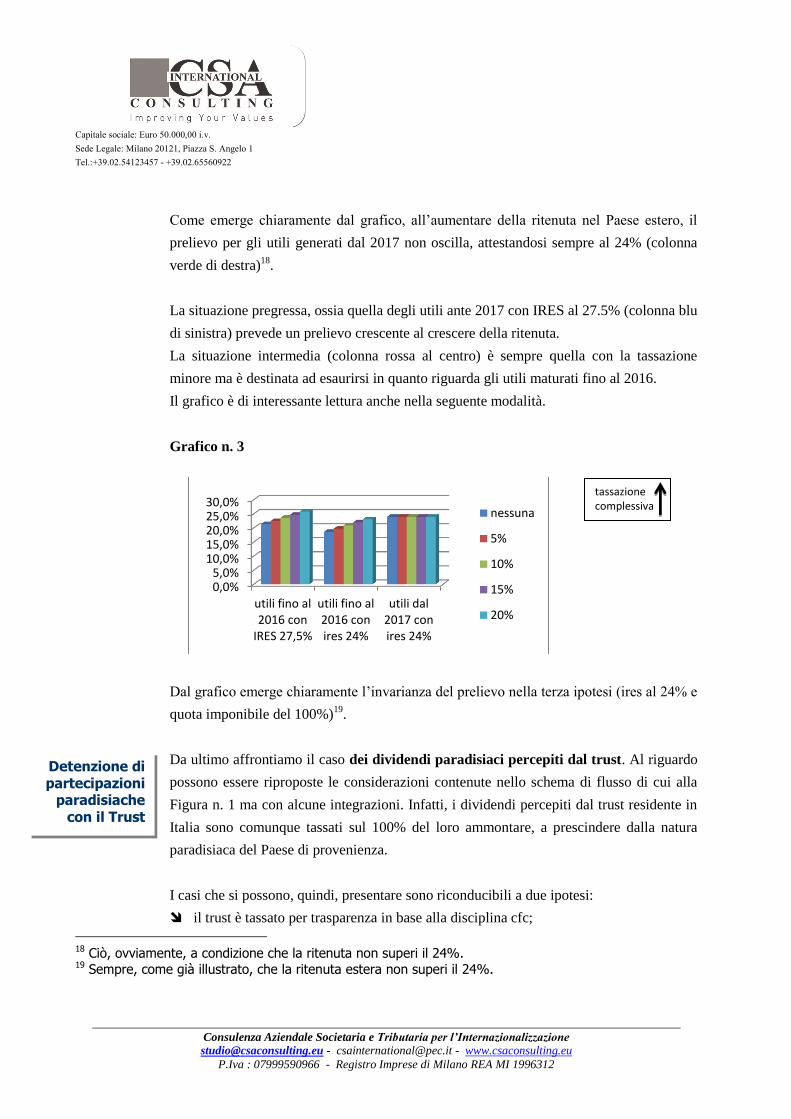

Come emerge chiaramente dal grafico, all’aumentare della ritenuta nel Paese estero, il

prelievo per gli utili generati dal 2017 non oscilla, attestandosi sempre al 24% (colonna

verde di destra)18

.

La situazione pregressa, ossia quella degli utili ante 2017 con IRES al 27.5% (colonna blu

di sinistra) prevede un prelievo crescente al crescere della ritenuta.

La situazione intermedia (colonna rossa al centro) è sempre quella con la tassazione

minore ma è destinata ad esaurirsi in quanto riguarda gli utili maturati fino al 2016.

Il grafico è di interessante lettura anche nella seguente modalità.

Grafico n. 3

Dal grafico emerge chiaramente l’invarianza del prelievo nella terza ipotesi (ires al 24% e

quota imponibile del 100%)19

.

Da ultimo affrontiamo il caso dei dividendi paradisiaci percepiti dal trust. Al riguardo

possono essere riproposte le considerazioni contenute nello schema di flusso di cui alla

Figura n. 1 ma con alcune integrazioni. Infatti, i dividendi percepiti dal trust residente in

Italia sono comunque tassati sul 100% del loro ammontare, a prescindere dalla natura

paradisiaca del Paese di provenienza.

I casi che si possono, quindi, presentare sono riconducibili a due ipotesi:

il trust è tassato per trasparenza in base alla disciplina cfc;

18 Ciò, ovviamente, a condizione che la ritenuta non superi il 24%. 19 Sempre, come già illustrato, che la ritenuta estera non superi il 24%.

0,0% 5,0%

10,0% 15,0% 20,0% 25,0% 30,0%

utili fino al 2016 con

IRES 27,5%

utili fino al 2016 con ires 24%

utili dal 2017 con ires 24%

nessuna

5%

10%

15%

20%

tassazione complessiva

Detenzione di partecipazioni

paradisiache con il Trust

Capitale sociale: Euro 50.000,00 i.v.

Sede Legale: Milano 20121, Piazza S. Angelo 1

Tel.:+39.02.54123457 - +39.02.65560922

Consulenza Aziendale Societaria e Tributaria per l’Internazionalizzazione

[email protected] - [email protected] - www.csaconsulting.eu

P.Iva : 07999590966 - Registro Imprese di Milano REA MI 1996312

il trust non è tassato per trasparenza in quanto può beneficiare di una esimente

(esimente a), esimente b), esimente b) rafforzata).

Nel primo caso, essendo intervenuta la tassazione per trasparenza, il dividendo è esente.

Nel secondo caso, al contrario, il dividendo sarà tassato sull’intero ammontare.

La soluzione del trust può essere comunque interessante in quanto se lo stesso è opaco, i

frutti attribuiti ai beneficiari non risulteranno comunque tassati20

.

In merito alle plusvalenze derivanti dalla vendita di partecipazioni qualificate estere

non vi sono particolari osservazioni da fare.

Per le quote vendute da persone fisiche dal 1° gennaio 2018 la quota imponibile passa dal

49.72% al 58.14%, sempre a condizione che non si tratti di partecipazioni paradisiache.

Diversamente, se la società ceduta è collocata in un Paese a fiscalità privilegiata, la

plusvalenza sarà tassabile integralmente.

Per avere, anche in questi casi, la quota imponibile del 58.14% o 49.72% bisogna

dimostrare l’esimente di cui alla lettera b) dell’art. 167 co. 5 del tuir nella versione

rafforzata.

Restiamo a vostra disposizione per qualsiasi chiarimento.

Cordiali saluti.

Csa International Consulting S.r.l

Dott.ssa Antonella Tarsia Morisco

Milano, 21 settembre 2017

20 Si ricorda che in base ai chiarimenti forniti dall’Agenzia con la C.M. 48/E/2007 e con la R.M.

425/E/2008, un trust può dirsi opaco quando il trustee è titolato di una discrezionalità nella attribuzione dei redditi ai beneficiari. Specularmente, si può affermare che il beneficiario non è titolare di un diritto

soggettivo alla percezione degli stessi. Diversamente, nel trust trasparente, il trustee è tenuto ad attribuire i frutti del trust senza discrezionalità

ed i beneficiari sono titolari di un diritto soggettivo alla percezione degli stessi.

Le plusvalenze da vendita di quote estere