La Salute tra bisogni, diritti e costi - acos-nazionale.it · di Milano, Brescia, Piacenza-Cremona...

55

La Salute tra bisogni, diritti e costi Americo Cicchetti Direttore ALTEMS

Transcript of La Salute tra bisogni, diritti e costi - acos-nazionale.it · di Milano, Brescia, Piacenza-Cremona...

La Salute tra bisogni, diritti e costi

Americo Cicchetti Direttore ALTEMS

ALTEMS – Alta Scuola di Economia e

Management dei Sistemi Sanitari

L’Alta Scuola in Economia e Management dei Sistemi Sanitati è stata istituita con decreto rettorale n. 6065 del 7 luglio 2009

L’istituzione di ALTEMS completa il quadro delle Alte scuole dell’Ateneo presenti con diverse caratterizzazioni nelle sedi di Milano, Brescia, Piacenza-Cremona e Roma

Agenda

• Quali bisogni?

• Quale copertura (diritti) per questi bisogni?

• Il problema … bisogni che crescono? O costi insostenibili?

• Come garantire la “sostenibilità”?

Bisogni, diritti, costi…

• … un bisogno che cresce … per la popolazione che invecchia e vuole invecchiare “attivamente” …

• … soluzioni tecnologiche estremamente efficaci … che generano lo sfondamento della spesa farmaceutica ospedaliera …

• … consapevolezza che stiamo utilizzando male alcune risorse … robot chirurgici chiusi negli scantinati…

• … vediamo la crescita delle iniquità territoriali… nei farmaci ad alto costo che sono disponibili con tempi e modi diversi…

• … e che dobbiamo essere forse più “responsabili” e “consapevoli” … cosa scegliere tra cure termali e farmaci salvavita? Tra farmaci per epatite C e ….

• … e risorse che si contraggono … 4 mld da trovare nelle “Regioni” (e non più nella spesa farmaceutica!!!)

QUALI BISOGNI?

“Nella storia umana non è mai

esistita un’epoca in cui siano state

disponibili risorse sufficienti per

soddisfare il generale e costante

desiderio di migliorare la qualità e

la durata della vita”

H.E. Klarman

Il cambiamento nel Sistema Sanita’

Più

pazienti

anziani

Più

attese da parte

dei pazienti

I costi globali della salute stanno aumentando

più rapidamente del P.I.L. nella maggior parte dei Paesi

Più

offerta di cura

(tecnologie)

Italia 2000

M

M

F

F

Italia 2050

NNI NS5A NI Other

VRTX 2-Drug Combo

PI

2014 2016

Assumes 2 or 3 drug DAA with SOC for shorter duration or with ribavirin for an all oral regimen

GILD2 or 3-Drug Combo

BI 2-Drug Combo

Roche 2-Drug Combo

BI’335 (BI)

alisporivir (NVS)

MK-7009 (Japan Only)

mericitabine (Roche)

simeprevir (J&J)

MRK NS5A MK5172

PSI7977 (Pharmasset)

Pharmasset 2-drug Combo?

GILD GS5885

ABT450/r

daclatasvir BMS

BMS 2-Drug Combo

2013 2015 2017

Pharmasset – BMS 2-drug Combo

ABT 2-3-Drug Combo

ABT 2-3-Drug Combo

ABT267

2018

JNJ Pharmasset 2-Drug Combo

GILD GS9451

GILD 2-3-Drug Combo

ABT333

GILD tegobuvir

HCV Competitive Landscape (Nov 2011)

QUALI DIRITTI?

Le scelte di “copertura”

Source: Adapted from Busse, Schreyögg and Gericke, 2007

Main source of basic health care coverage

Countries

Tax-funded health system

National health system

Australia, Canada, Denmark, Iceland, Ireland, Italy, New Zealand, Norway, Portugal, Spain, United Kingdom

Local health system Finland, Sweden

Health insurance system

Single payer Korea, Luxembourg, Poland, Slovenia, Turkey, Hungary

Multiple insurers, with “automatic” affiliation

Austria, Belgium, France, Greece, Japan

Multiple insurers, with choice of insurer

Chile, Czech Republic, Germany, Israel, Mexico, the Netherlands, Slovak Republic, Switzerland, United States

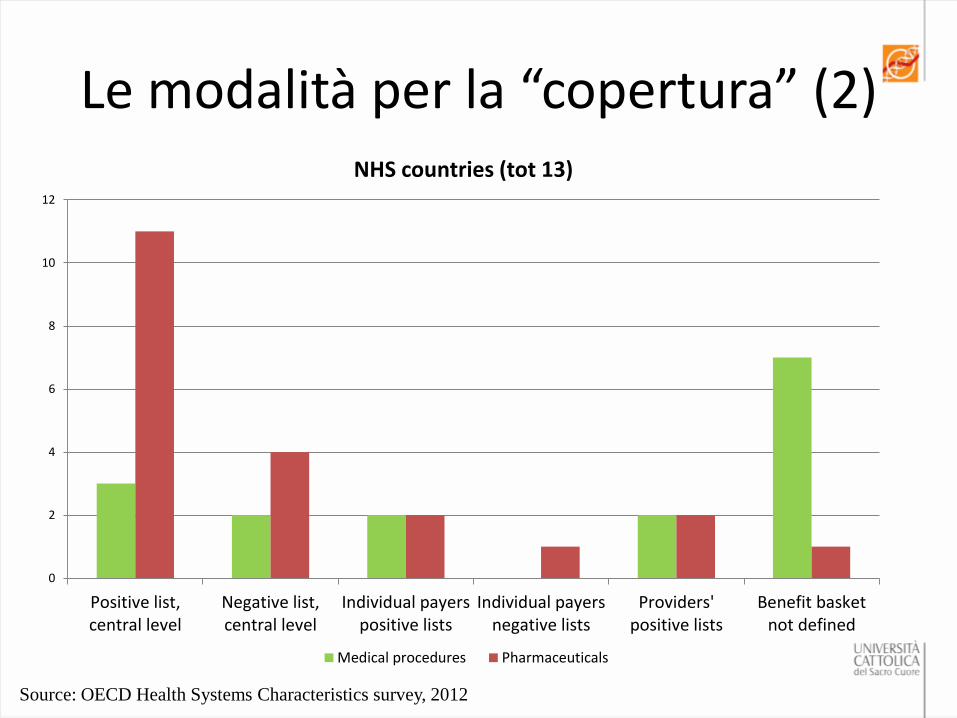

Le scelte di “copertura” (2)

0

2

4

6

8

10

12

Positive list,central level

Negative list,central level

Individual payerspositive lists

Individual payersnegative lists

Providers'positive lists

Benefit basketnot defined

NHS countries (tot 13)

Medical procedures Pharmaceuticals

Source: OECD Health Systems Characteristics survey, 2012

Le modalità per la “copertura” (2)

Le modalità di copertura (2)

0

2

4

6

8

10

12

14

16

18

20

Positive list,central level

Negative list,central level

Individual payerspositive lists

Individual payersnegative lists

Providers'positive lists

Benefit basketnot defined

Health insurance systems (tot 21)

Medical procedures Pharmaceuticals

Source: OECD Health Systems Characteristics survey, 2012

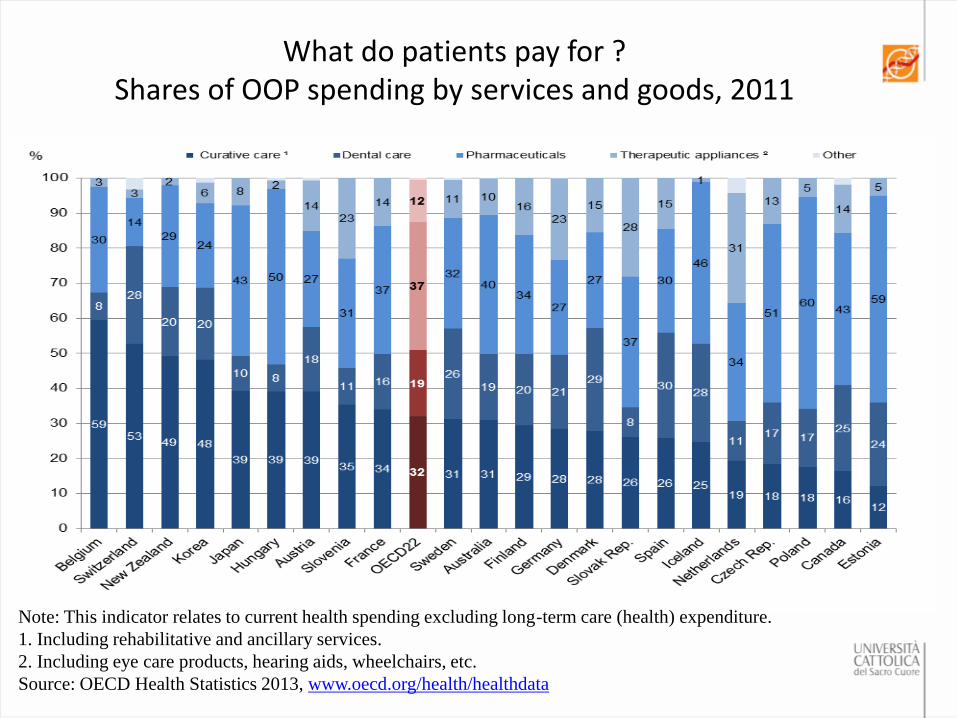

Note: This indicator relates to current health spending excluding long-term care (health) expenditure.

1. Including rehabilitative and ancillary services.

2. Including eye care products, hearing aids, wheelchairs, etc.

Source: OECD Health Statistics 2013, www.oecd.org/health/healthdata

What do patients pay for ? Shares of OOP spending by services and goods, 2011

I Livelli Essenziali di Assistenza

I Livelli Essenziali di Assistenza (Lea) sono costituiti dall’insieme delle attività, dei servizi e delle prestazioni che il Servizio sanitario nazionale (Ssn) eroga a

tutti i cittadini gratuitamente o con il pagamento di un ticket, indipendentemente dal reddito e dal luogo di residenza.

Livello Nazionale: definisce i limiti quantitativi, qualitativi e tipologici entro i quali il Servizio sanitario è garantito

Livello Regionale: assicurare i livelli essenziali e solo entro i limiti definiti a livello centrale, il cui servizio può considerarsi obbligatorio, ma possono farsi carico di ulteriori prestazioni, finanziabili con fondi regionali

Livello Comunale: finanziamento dell’erogazione da parte delle strutture del SSN di livelli aggiuntivi di assistenza

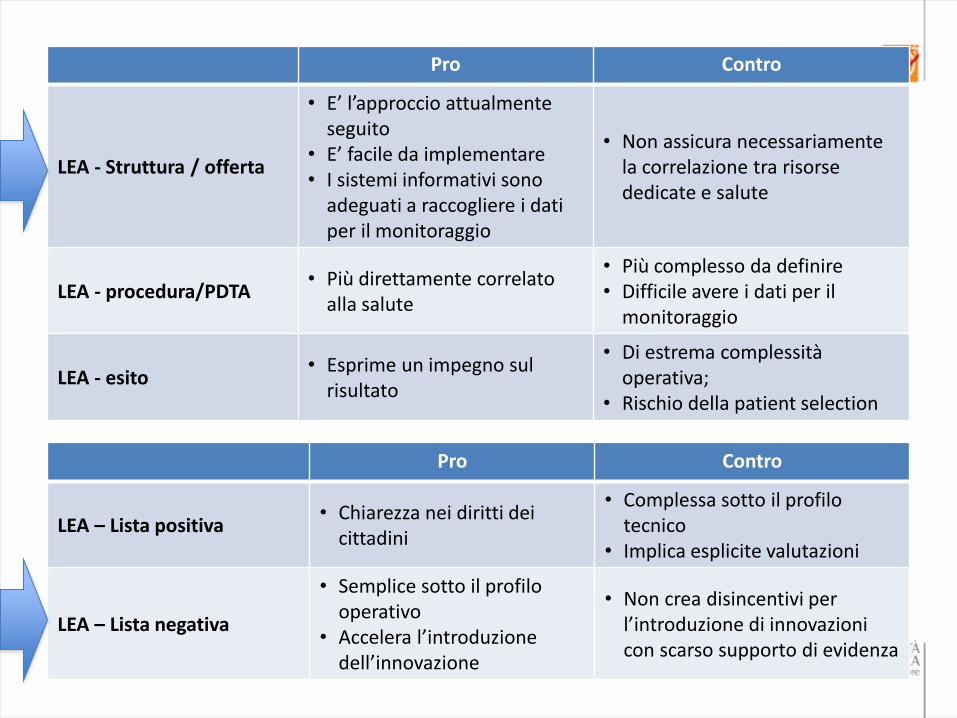

Pro Contro

LEA - Struttura / offerta

• E’ l’approccio attualmente seguito

• E’ facile da implementare • I sistemi informativi sono

adeguati a raccogliere i dati per il monitoraggio

• Non assicura necessariamente la correlazione tra risorse dedicate e salute

LEA - procedura/PDTA • Più direttamente correlato

alla salute

• Più complesso da definire • Difficile avere i dati per il

monitoraggio

LEA - esito • Esprime un impegno sul

risultato

• Di estrema complessità operativa;

• Rischio della patient selection

Pro Contro

LEA – Lista positiva • Chiarezza nei diritti dei

cittadini

• Complessa sotto il profilo tecnico

• Implica esplicite valutazioni

LEA – Lista negativa

• Semplice sotto il profilo operativo

• Accelera l’introduzione dell’innovazione

• Non crea disincentivi per l’introduzione di innovazioni con scarso supporto di evidenza

Il processo LEA

Individuazione LEA Definizione dei fabbisogni

standard

Monitoraggio e adempimenti LEA

Ministero della Salute

Regioni

Tavolo di monitoraggio e verifica dei LEA

Commissione Nazionale LEA

Fabbisogno Standard

D.Lgs. 68 del 2011

Fabbisogno standard Nazionale:

•Costituisce l’ammontare delle risorse necessarie per assicurare il LEA in condizioni di efficienza e appropriatezza compatibilmente con i vincoli di finanza pubblica

•Il finanziamento della sanità dovrà relazionarsi con i costi standard - cioè con il quantum ideale di risorse necessario per garantire il fabbisogno standard e, quindi, i LEA.

Fabbisogni standard regionali

Il fabbisogno sarà distinto i 3 macro-livelli di assistenza:

•5% assistenza sanitaria collettiva in ambiente di vita/lavoro;

•51% assistenza distrettuale;

•44% assistenza ospedaliera.

Per la determinazione dei fabbisogni regionali, dal 2014 si farà riferimento a 3 regioni (Emilia Romagna, Umbria e Veneto) tra una rosa di 5 con i conti in ordine e LEA appropriati per macro-aree.

Individuazione LEA

Definizione dei livelli essenziali di assistenza del Servizio sanitario nazionale

Definizione: Accordo Stato-Regioni 22 novembre (DPCM 29 novembre 2001, convertito art. 54 della l. 289/2002)

•Indicazione generale delle tipologie di prestazioni obbligatorie (cd. lista positiva) e di quelle escluse secondo criteri di pertinenza ed efficacia, appropriatezza clinica, appropriatezza organizzativa o parzialmente escluse (cd. lista negativa)

•L’assistenza viene ripartita in 3 macro-aree : a) sanitaria collettiva in ambiente di vita e di lavoro; b) distrettuale (medicina di base e di emergenza, assistenza farmaceutica, assistenza integrativa e specialistica ambulatoriale); c) ospedaliera.

Criteri per individuare le prestazioni essenziali

(D.lgs. 229/1999)

•Pertinenza: Rispondono agli obiettivi di assistenza del SSN individuati nella programmazione sanitaria

•Efficacia: La loro efficacia è dimostrata da evidenze scientifiche

•Appropriatezza Clinica: sono appropriate alle condizioni cliniche del paziente

•Appropriatezza organizzativa: A parità di efficacia con altre prestazioni

•soddisfano il principio di economicità e garantiscono un uso efficiente delle risorse

Monitoraggio LEA Set di indicatori rilevanti per la valutazione dell’assistenza sanitaria finalizzata agli obiettivi di tutela della salute perseguiti dal Servizio Sanitario Nazionale.(D. Lgs. 56/2000)

Accordo Stato-Regioni 8 agosto 2001

•Attivazione di un tavolo di monitoraggio e verifica dei LEA per verificare l’andamento dei i livelli e la corrispondenza con i volumi di spesa stimati e previsti.

Definizione: Accordo Stato-Regioni 22 novembre

•Costituzione di una specifica Commissione Nazionale per la definizione di un sistema di manutenzione degli elenchi delle prestazioni e servizi inseriti nei LEA al fine di garantire la qualità e l’appropriatezza dell’assistenza per i cittadini e relazione alle risorse definite costituendo una specifica commissione nazionale

90 Indicatori (Decreto del Ministero della Salute (12/12/2001)

•Assistenza Sanitaria Collettiva in ambiente di vita e di lavoro: 8 (aspetti di spesa)

•Assistenza Distrettuale: 27 (assistenza farmaceutica, assistenza riabilitativa e specialistica ecc)

•Assistenza Ospedaliera: 17 (posti letto e giornate di degenza, costi dell’assistenza ospedaliera, e del personale)

•Indicatori di risultato: 9 (la speranza di vita, il tasso di incidenza di alcune malattie infettive, tassi di mortalità)

•Indicatori di Contesto: 29 (stili di vita, caratteristiche ambientali)

Equity in health care utilisation

(*) not significant inequity in Czech Republic , Slovenia, and the UK.

France

Germany

Belgium

Canada

Czech Republic*

Hungary

Spain

Slovak Republic

New Zealand

United Kingdom*

Switzerland

Slovenia*

Poland

Estonia

Finland

United States

Need-adjusted probability of a doctor visit in last 12 months

by income quintile (age 16-85)

0.40 0.50 0.60 0.70 0.80 0.90 1.00

Lowincome

Average Highincome

Sources: households

survey with revenue,

health care utilisation

and health status

Not collected /

computed

systematically in OECD

countries

Need adjusted probability of a doctor visit in last 12 months

by income quintile (age 16-85)

QUALI COSTI?

49,637 48,939 49,041 48,465

52,585

57,014 59,64

63,134

70,173

75,999

79,549 82,29

90,528

96,785 99,615

103,805

107,141 110,16 111,333

112,889

48,049 45,376 45,179

47,427 50,438

51,975 55,065

59,404

66,945

71,878

76,658

79,967

84,738

91,06

95,131

100,095

103,483

106,795 109,127

111,11

30

40

50

60

70

80

90

100

110

120

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Trend spesa e finanziamento 1992 - 2011

Spesa Finanziamento

Spesa pubblica e privata (Mil €)

74.94679.476

82.038

90.238

96.498101.757 102.230

108.891 110.474 112.742 112.039

22.22123.323

23.828

24.927

24.997

25.835 26.202

27.231 26.73427.248 28.021

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Spesa Sanitaria Pubblica Spesa Sanitaria Privata

97.167102.799

105.866

115.165121.459

127.592 128.432

136.122 137.208139.990 140.060

Crescita media annua

Spesa Sanitaria Privata 2001-2011: 2,3%

Crescita media annua

Spesa Sanitaria Pubblica 2001-2011: 4,1%

Crescita del PIL (2001-2012e)

-6

-4

-2

0

2

4

6

8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

GDP growth rate(%)Comulative GDPgrowth

La “dinamica” della spesa pubblica

SANITA’: ha incrementato la propria incidenza dal 13% nel 2001 al 14,9% nel 2010

ISRUZIONE E RICERCA: decrementi complessivi r

ttivamente

del - 10% (riduzione incidenza dell’1,8%)

I costi del Ssn

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Sum Mean Servizi basati sulla tecnologia

Farmaceutica convenzionata

33,3 1,4 -5,5 8,1 -1,7 4,1 -6,8 -2,7 -2 -0,6 -8,5 19,1 1,7

Beni e altri Servizi 4,5 8,7 8,8 7,7 18,2 1,1 13,2 3 4,7 0,2 3 73,1 6,6

Farmaceutica ospedaliera

- - - - - 22 9 -19 11 6 1,6 30,6 5,1

Servizi basati sul personale

Personale 5 2,7 1,2 5,2 7,6 5,2 1,2 4,2 2,6 1,2 -1,4 34,7 3,2

Medicina Generale convenzionata

8,3 2 4,1 4,2 13,5 4,2 1,3 1 4,8 2,8 1,3 47,5 4,3

Specialistica convenzionata e

accreditata 9,3 8,4 4,7 5,2 4,4 8,7 6,2 4,9 4,3 6,1 3,3 65,5 6,0

Servizi contrattualizzati con il privato Ospedaliera accreditata

-0,3 1,9 3,3 5,9 -10,8 4,2 2,6 2 -0,6 1,9 0,5 10,6 1,0

Riabilitativa accreditata

(*) -9,9 5,5 4,6 3,7 3,5 -1,8 -12,1 0,4 -0,4 0 -6,5 -0,7

Altri servizi

Integrativa e Protesica

convenzionata e accreditata

(*) 7,6 4,6 6,1 11,3 7,5 7,7 8,5 3,3 -0,9 0,1 55,8 5,58

Altra Assistenza convenzionata e

accreditata (*) 22,2 4 10,3 7,7 7,5 3,7 18,1 5,9 5,2 1,9 86,5 8,65

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Sum

Crescita del PIL (% reale)

1,8 0,4 0,3 1,2 0 1,5 1,7 -1 -5 1,1 0,4 -2,3 -1,9 -1,8

Spesa sanitaria (Variazione %)

8,5 4,7 2,9 7,5 6,9 2,9 4,2 3,2 2,8 1,1 1,4 -0,7 0,2 45,6

Finanziamento Ssn (Variazione %)

8,2 6,1 3,9 4,9 7 4,5 4,8 8,2 3 2,2 1,8 2,8 -0,03 57,4

Nostre elaborazioni da dati ISTAT, MEF, Ministero della Salute

7,1 7 6,9 6,8

6,7

0,2

1,7

2,1 1,9 1,8

0

1

2

3

4

5

6

7

8

2013 2014 2015 2016 2017

Spesa sanitaria % sul Pil

Tasso di variaz. In %

Le previsioni del MEF per il quinquennio 2013-2017

I costi del Ssn

10

RISULTATI DI GESTIONE DEL SSR

PRIMA DELLE COPERTURE DAL 2007 AL 2011

1) Anno 2007 - Regioni comprese: Abruzzo; Campania; Lazio; Liguria; Molise; Sardegna; Sicilia

2) Anno 2010 - Dalle precedenti: sono escluse le Regioni Liguria e Sardegna; è inclusa la Regione Calabria

3) Anno 2011 – Oltre alle Regioni del 2010 sono ricomprese le Regioni Puglia e Piemonte

Elaborazione DGPROG su fonte dati NSIS

Trend disavanzo del SSN

-

1

2

3

4

5

6

Cons. 2007 Cons. 2008 Cons. 2009 Cons. 2010 IV trim 2011

€/M

iliar

di

Andamento del disavanzo prima delle coperture anni 2007-2011

Nazionale Regioni non in PdR Regioni in PdR

1

2

3

11

-0,1

0,3

0,6

0,9

1,2

1,5

1,8

Cons. 2007 Cons. 2008 Cons. 2009 Cons. 2010 IV trim. 2011

€/M

ilia

rdi

Andamento del disavanzo prima delle coperture anni delle Regioni in PdR 2007-2011

Piemonte Puglia Calabria LazioAbruzzo Molise Campania Sicilia

RISULTATI DI GESTIONE DEL SSR

PRIMA DELLE COPERTURE DAL 2007 AL 2011

Elaborazione DGPROG su fonte dati NSIS

Trend disavanzi Regioni in Piano di Rientro nel 2011

10

RISULTATI DI GESTIONE DEL SSR

PRIMA DELLE COPERTURE DAL 2007 AL 2011

1) Anno 2007 - Regioni comprese: Abruzzo; Campania; Lazio; Liguria; Molise; Sardegna; Sicilia

2) Anno 2010 - Dalle precedenti: sono escluse le Regioni Liguria e Sardegna; è inclusa la Regione Calabria

3) Anno 2011 – Oltre alle Regioni del 2010 sono ricomprese le Regioni Puglia e Piemonte

Elaborazione DGPROG su fonte dati NSIS

Trend disavanzo del SSN

-

1

2

3

4

5

6

Cons. 2007 Cons. 2008 Cons. 2009 Cons. 2010 IV trim 2011

€/M

iliar

di

Andamento del disavanzo prima delle coperture anni 2007-2011

Nazionale Regioni non in PdR Regioni in PdR

1

2

3

10

RISULTATI DI GESTIONE DEL SSR

PRIMA DELLE COPERTURE DAL 2007 AL 2011

1) Anno 2007 - Regioni comprese: Abruzzo; Campania; Lazio; Liguria; Molise; Sardegna; Sicilia

2) Anno 2010 - Dalle precedenti: sono escluse le Regioni Liguria e Sardegna; è inclusa la Regione Calabria

3) Anno 2011 – Oltre alle Regioni del 2010 sono ricomprese le Regioni Puglia e Piemonte

Elaborazione DGPROG su fonte dati NSIS

Trend disavanzo del SSN

-

1

2

3

4

5

6

Cons. 2007 Cons. 2008 Cons. 2009 Cons. 2010 IV trim 2011

€/M

iliar

di

Andamento del disavanzo prima delle coperture anni 2007-2011

Nazionale Regioni non in PdR Regioni in PdR

1

2

3

La sostenibilita’

“Nella storia umana non è mai esistita un’epoca in cui

siano state disponibili risorse sufficienti per

soddisfare il generale e costante desiderio di

migliorare la qualità e la durata della vita”

H.E. Klarman

La sanità è stata marginalmente colpita finora dalla

crisi economica ma sta contribuendo ad innescare

una più profonda e drammatica “crisi sociale” che

rischia di condurci in una aspra competizione per le

risorse … tra generazioni

• La sostenibilità è la caratteristica di un processo o di uno stato che può essere mantenuto ad un certo livello indefinitamente.

• Con riferimento alla società tale termine indica un "equilibrio fra il soddisfacimento delle esigenze presenti senza compromettere la possibilità delle future generazioni di sopperire alle proprie" (Rapporto Brundtland del 1987).

Sostenibilità

Il patto di tra generazioni

Il patto di tra generazioni

Patto per la Salute 2014-16

Innovazione e “selezione” (1)

Health Technology Assessment

EVIDENZE Sicurezza Efficacia Costo-efficacia Impatto organizzativo,

sociale, etico, legale

MACRO •AIC e prezzo dei farmaci •Inserimento nei LEA •Copertura regionale MESO (OSPEDALE) •Adozione/Acquisto MICRO • Pratica clinica

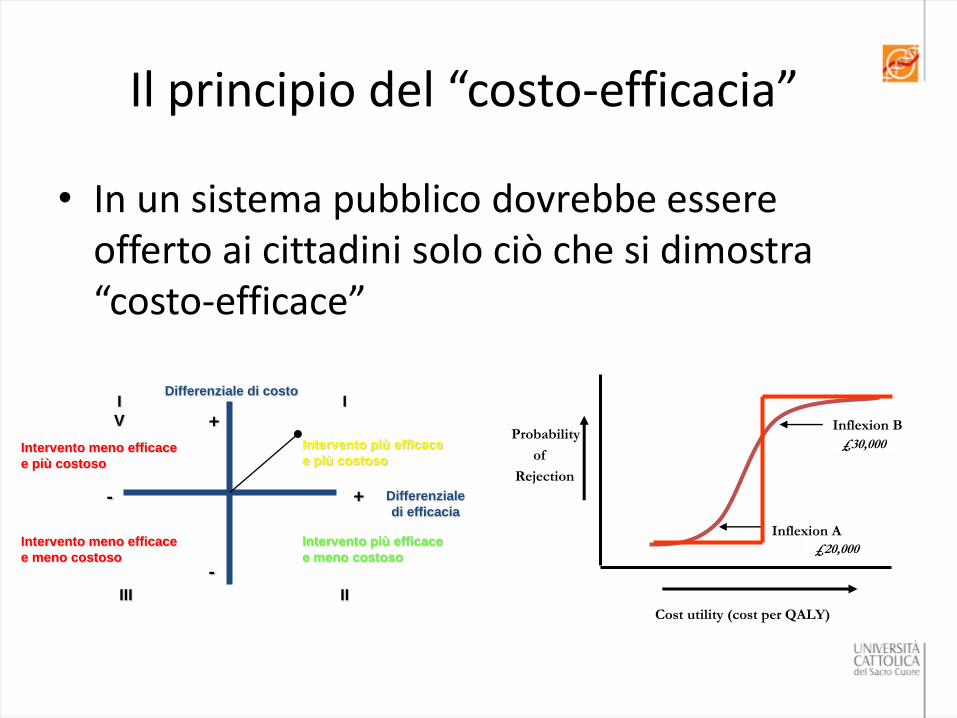

Il principio del “costo-efficacia”

Intervento più efficace

e più costoso

Intervento più efficace

e meno costoso

Intervento meno efficace

e meno costoso

Intervento meno efficace

e più costoso

+

-

+ -

III II

I I

V

Differenziale di costo

Differenziale

di efficacia

Probability

of

Rejection

Cost utility (cost per QALY)

£20,000

Inflexion A

Inflexion B

£30,000

• In un sistema pubblico dovrebbe essere offerto ai cittadini solo ciò che si dimostra “costo-efficace”

Bisogni della popolazione Domanda

Principi di giustizia distributiva condivisi (equità)

Valutazione dell’appropriatezza

(HTA)

Livelli Essenziali di Assistenza

Sistema dei costi standard

Fabbisogno reale delle Regioni (Servizi LEA x costo standard)

Altre prestazioni

Mercato dei fondi

Innovazione e “selezione” (3) Il perimetro dei LEA

Ministero della Salute

AGENAS

AIFA Regioni

Il patto di tra generazioni

Razionalizzazione e “selezione” (2) Il ruolo dell’HTA

45

Overlapping Riallocazione Dismissione

Nuova

tecnologia

Introduzione/ uso Tecnologia

Pre-esistente

1. Capitale investito

2. Personale

3. Adeguamenti e

opere strutturali

4. …

• “Disinvestment can be defined as the full or partial withdrawal of resources from health technologies and practices (pharmaceuticals, medical devices, diagnostics, procedures, treatments, and other clinical, public health, and organizational interventions) that are determined to offer low value to the health system and/or patients relative to alternatives”.

Health Policy Forum, 2012

Razionalizzazione e “selezione” (2) Disinvestimento

Sinonomi: riallocazione, reinvestimento, ottimizzazione, smantellamento, delisting, ecc. Contrari: …. Spending review

47

• Approcci al disinvestimento – Sul ciclo di vita o sul percorso della

patologia

• Come indentificare le tecnologie candidate – Tra letteratura e parere degli esperti

• Criteri per definire le priorità – Espliciti e condivisi

• Il ruolo degli stakeholder – Fondamentale

Pazionalizzazione e “selezione” (3) Disinvestimento

Spending review o HTA?

Spending review

• Uno strumento di finanza pubblica

• Riguarda i fattori produttivi

• Riduce la spesa

• Agisce nel breve periodo

• Top down

HTA

• Uno strumento di gestione del sistema sanitario

• Riguarda le prestazioni

• Razionalizza la spesa

• Agisce nel lungo periodo

• Coinvolge gli stakeholder

Il patto di tra generazioni

Indicatori economico finanziari per numero di dimessi (valori in €)

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

AOMolinette

AO SanCamillo

AO SanAndrea

PoliclinicoTor Vergata

AO SanFilippo

AOUCareggi

PoliclinicoUmberto I

AO SanGiovanni

PoliclinicoS. Orsola

PoliclinicoGemelli

12.119

10.878

9.569 9.347 9.186 8.799 8.645 8.462

7.690

6.118

5.039

3.863 4.422

6.435

3.944 3.797

4.906

3.135 3.529

2.135

Costo della prod. interna/dim. Costo per beni e servizi/dim. Risorse per la prod. interna/dim. Personale + Irap/dim.

Innovazione e razionalizzazione

Il Programma iTAPP dell’NHS (1) Innovative Technologies Adoption Program

• “La trasformazione del NHS passa attraverso la realizzazione di un piano che dovrebbe consentire entro il 2015 un risparmio di 1,5 Miliardi € /anno sulla spesa per medical devices

• Il piano non prevede un taglio lineare ai prezzi o al volume di spesa, ma elementi per raggiungere l’obiettivo senza perdita di qualità e conseguenti ricadute negative sui pazienti.

• Uno dei principali strumenti è la maggiore diffusione di innovazione anche se inizialmente può rappresentare un aumento di spesa.”

Innovazione e razionalizzazione

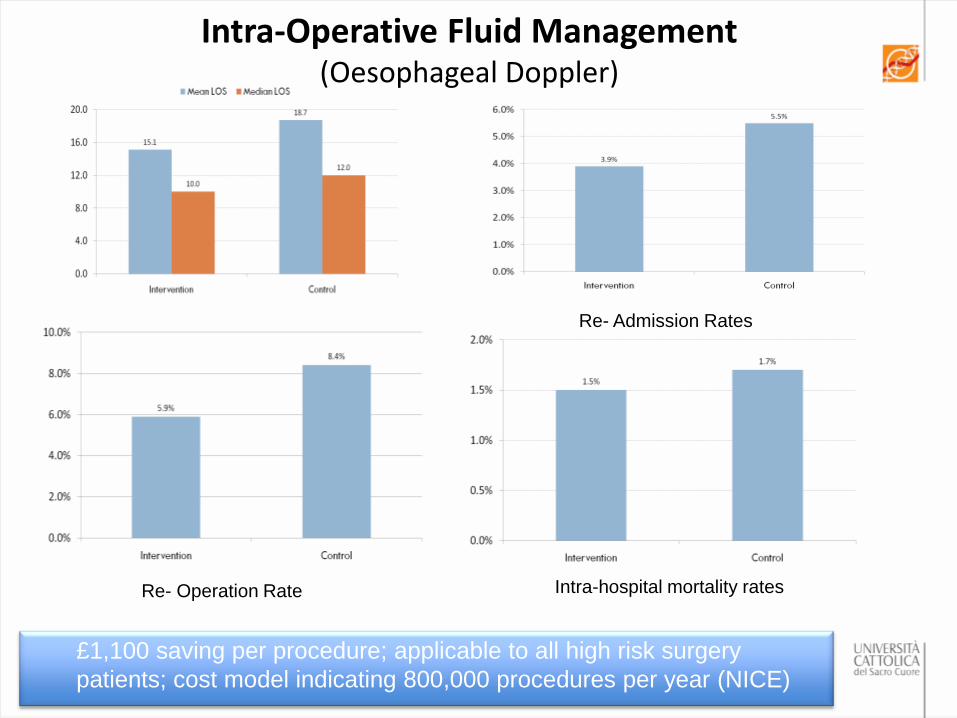

Intra-Operative Fluid Management (Oesophageal Doppler)

Re- Admission Rates

Re- Operation Rate Intra-hospital mortality rates

£1,100 saving per procedure; applicable to all high risk surgery

patients; cost model indicating 800,000 procedures per year (NICE)

Considerazioni

• Sviluppare capacità di gestione

• Ridurre la discrezionalità della politica

• Lottare contro ogni “corruzione”

• Attivare nuovi “pilastri”

• Rivoluzionare il sistema dei LEA

• Integrare la politica sanitaria, con quella sociale, quella del lavoro e … la politica per lo sviluppo economico

Grazie [email protected]