La rivista del Credit Suisse dal 1895 Edizionevizzera s ...

96

Manuale dei settori Il lavoro ridotto allevia la crisi / Nouriel Roubini Grande intervista all’insigne economista americano Dossier investimenti immobiliari L’edilizia sostenibile è un must anche in Svizzera La rivista del Credit Suisse dal 1895 Numero 1 Edizione svizzera /Italiano Aprile/Maggio 2011 Origine Solo una questione di prospettiva temporale

Transcript of La rivista del Credit Suisse dal 1895 Edizionevizzera s ...

Manuale dei settori Il lavoro ridotto allevia la crisi / Nouriel Roubini Grande intervista all’insigne economista americanoDossier investimenti immobiliari L’edilizia sostenibile è un must anche in Svizzera

La rivista del Credit Suisse dal 1895 Numero 1 Edizione svizzera / Italiano Aprile /Maggio 2011

OrigineSolo una questione di prospettiva temporale

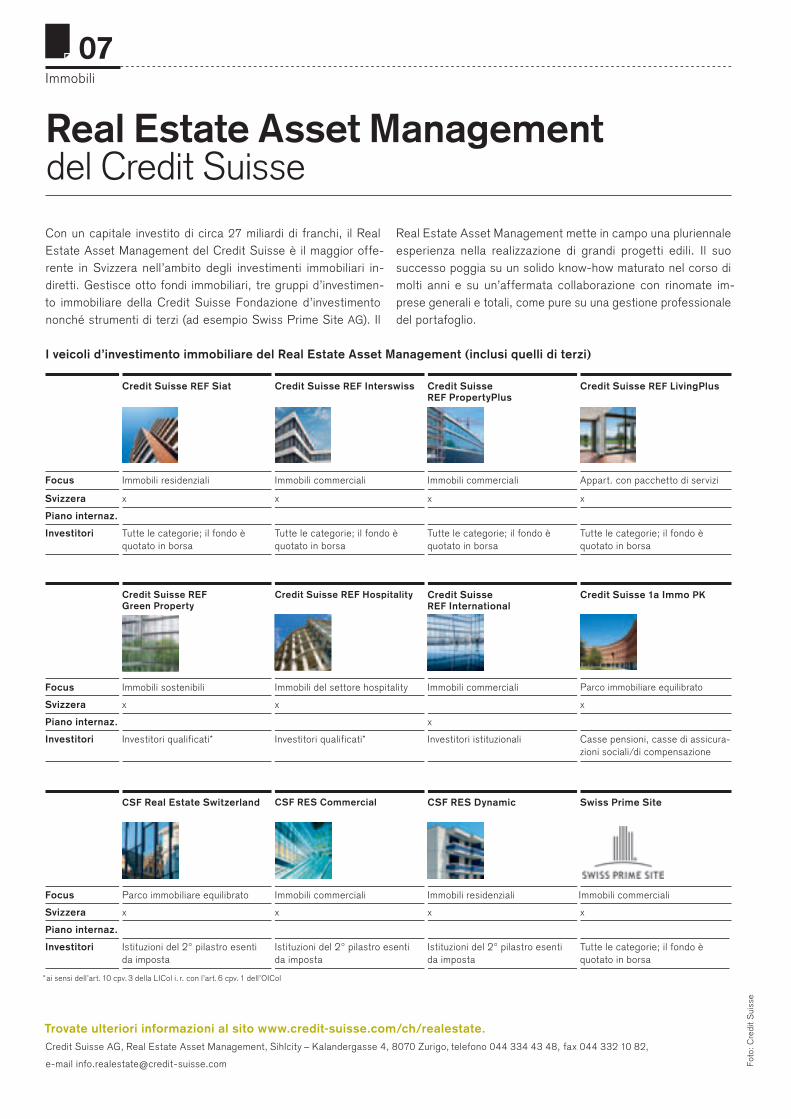

TECHART in Svizzera:

TECHART Schweiz by Sahli & Frei AGIndustriestrasse 2, CH-8307 EffretikonTel.: +41 (0)52 355 30 60, E-Mail: [email protected]: http://www.techart.ch

TECHART GrandGT e TECHART Magnum.I nuovi programmi personalizzazione per la vostra Porsche Panamera e Cayenne.

Programmi di individualizzazione TECHART sono sport abbagliante ed emozionante. Piena di carattere e unico come la vostra personalità. Per esempio, i nuovi programmi TECHART GrandGT per la Porsche Panamera e TECHART Magnum per i modelli di Porsche Cayenne.

Originale TECHART significa anche é: sviluppo certificata TÜV e processi DTC, la più alta qualità di materiale,controlli di sicurezza rigorosi e dei cicli di test. Nella galleria del vento e in pista.Sul banco di prova e in prove di crash.

Secondo il nostro principio di base: la qualità OEM.

Provate anche voi individualizzazione TECHARTcon i vari programmi per la vostra Porsche Boxster, Cayman, 911, Panamera e Cayenne.

Bulletin_IT_058M070GGT:Layout 1 27.01.2011 09:31 Seite 1

Editoriale 1Foto: Cédric Widmer

kooabakooaba riconosce le foto di CD, libri e giornali e fornisce informazioni tratte dal web.

Dal mio atto di nascita risulta che sono originario di Obererlinsbach, un paesello dell’Altipiano svizzero. Pur contando complessivamente poco più di 6000 abitanti, fino a poco tempo fa Erlinsbach era suddiviso nei tre comuni di Ober e Niedererlinsbach, nel canton Soletta, ed Erlinsbach, in Argovia. L’Erzbach, che scorre nel cuore del paese, segna il confine cantonale. Perlomeno cinque anni or sono, i cittadini di Ober e Niedererlinsbach, sulla sponda solettese, si sono riuniti in un unico comune.

Ora, mio padre è effettivamente nato e cresciuto a Obererlinsbach, nel canton Soletta. In termini di origini, dunque, nel suo caso i fatti combaciavano con gli atti ufficiali. Non appena concluso il tirocinio si trasferì però nella Svizzera orientale, dove oltre a un buon posto di lavoro l’attendeva anche la sua futura moglie. Benché nei primi tempi venisse talvolta punzecchiato per il suo inconfondibile dialetto «esotico», si sentì ben presto a proprio agio e rimase fedele alla Svizzera orientale e a San Gallo per tutta la vita. Eppure, storie di migrazioni in seno ai confini elvetici come questa, soprattutto tra regioni linguistiche, rappresentano a tutt’oggi un’eccezione alla regola: gli svizzeri tendono a essere profondamente legati al proprio comune di domicilio e nel raffronto internazionale sono decisamente restii a levare le tende.

Questo aspetto non scalfisce tuttavia affatto l’attrattiva della Svizzera come meta dei flussi migratori. Livelli salariali relativamente elevati e un buon tenore di vita, abbinati a un basso tasso di disoccupazione, attirano ogni anno migliaia di lavoratori stranieri, ormai divenuti un importante motore dell’economia e, dunque, del benessere del paese. In alcuni di noi suscitano però timore: secondo il barometro dell’identità, misurato dal bulletin per la settima volta e allegato alla presente edizione, rispettivamente il 78 e il 67 per cento degli svizzeri vedono nell’immigrazione e nell’apertura internazionale una minaccia per la propria identità. A quanto pare hanno dimenticato che, nel corso della storia, tutti noi siamo stati immigrati. È suffi ciente percorrere a ritroso il nostro albero genealogico per averne la conferma.

Anche il mondo animale e vegetale è teatro di un continuo andirivieni. Prima di emigrare al sud, leoni e leopardi popolavano per esempio l’Altipiano svizzero. Perfi no la stella alpina, simbolo della flora montana elvetica per antonomasia, si è calata dalle alte steppe asiatiche fino alle nostre regioni in tempi relativamente recenti. Sulle tracce delle origini di uomini, animali e piante, il presente numero del bulletin riserva non poche sorprese. Nel mio caso ho compreso che l’origine può essere intesa unicamente come un’istantanea. Il mondo è e rimane in costante movimento. Ecco perché nel frattempo ho aggiornato il mio atto di origine autenticato, acquisendo anche la cittadinanza di San Gallo. Che i concittadini di Obererlinsbach non me ne abbiano a male. Daniel Huber, caporedattore del bulletin

Mossi dalla passione per l’arte.

Il Credit Suisse è partner di lunga data di istituzioni artistiche selezionate.La banca annovera tra i propri partner il Kunsthaus Zürich, il Singapore Art Museum e la National Gallery di Londra.

credit-suisse.com/sponsorship

L E S A M I S D U C R E D I T S U I S S E

8425 Anz Kunst 210x297ra dfie.indd 3 15.02.11 15:10

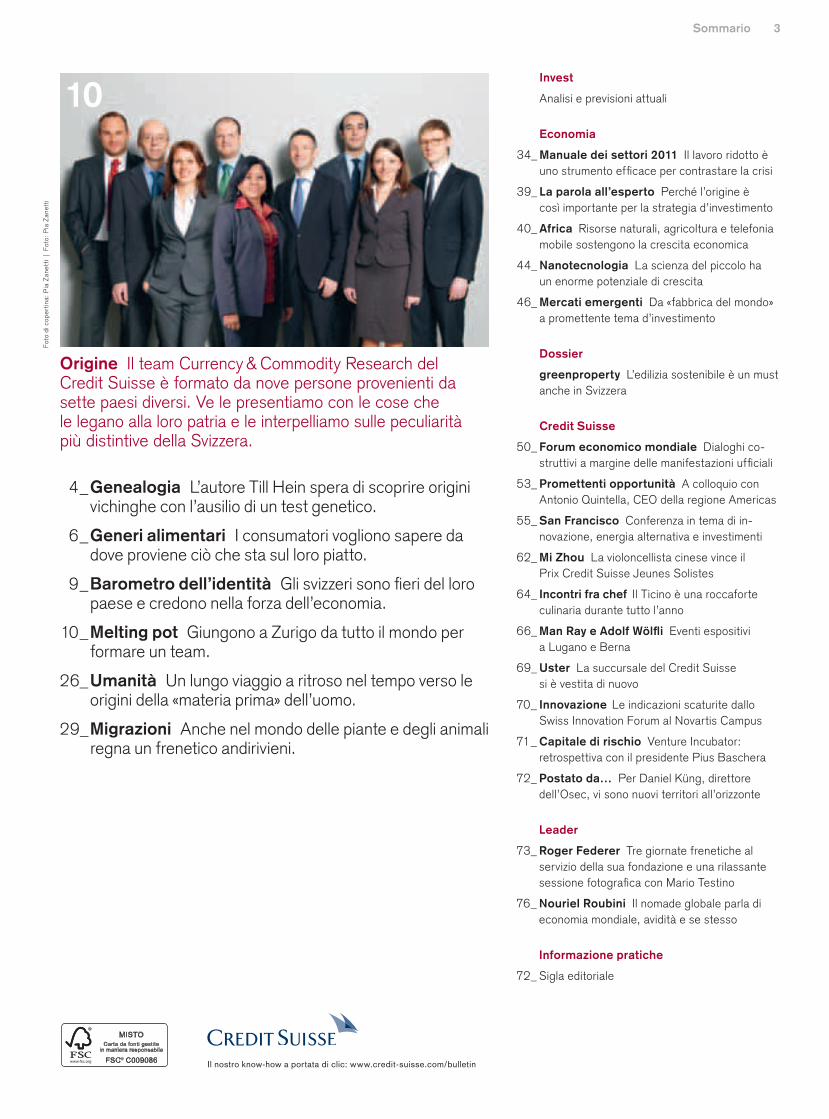

Sommario 3

Il nostro know-how a portata di clic: www.credit-suisse.com/bulletin

Foto di copertina: Pia Zanetti | Foto: Pia Zanetti

Origine Il team Currency & Commodity Research del Credit Suisse è formato da nove persone provenienti da sette paesi diversi. Ve le presentiamo con le cose che le legano alla loro patria e le interpelliamo sulle peculiarità più distintive della Svizzera.

4 _ Genealogia L’autore Till Hein spera di scoprire origini vichinghe con l’ausilio di un test genetico.

6 _ Generi alimentari I consumatori vogliono sapere da dove proviene ciò che sta sul loro piatto.

9 _ Barometro dell’identità Gli svizzeri sono fieri del loro paese e credono nella forza dell’economia.

10 _ Melting pot Giungono a Zurigo da tutto il mondo per formare un team.

26 _ Umanità Un lungo viaggio a ritroso nel tempo verso le origini della «materia prima» dell’uomo.

29 _ Migrazioni Anche nel mondo delle piante e degli animali regna un frenetico andirivieni.

Invest

Analisi e previsioni attuali

Economia

34 _ Manuale dei settori 2011 Il lavoro ridotto è uno strumento efficace per contrastare la crisi

39 _ La parola all’esperto Perché l’origine è così importante per la strategia d’investimento

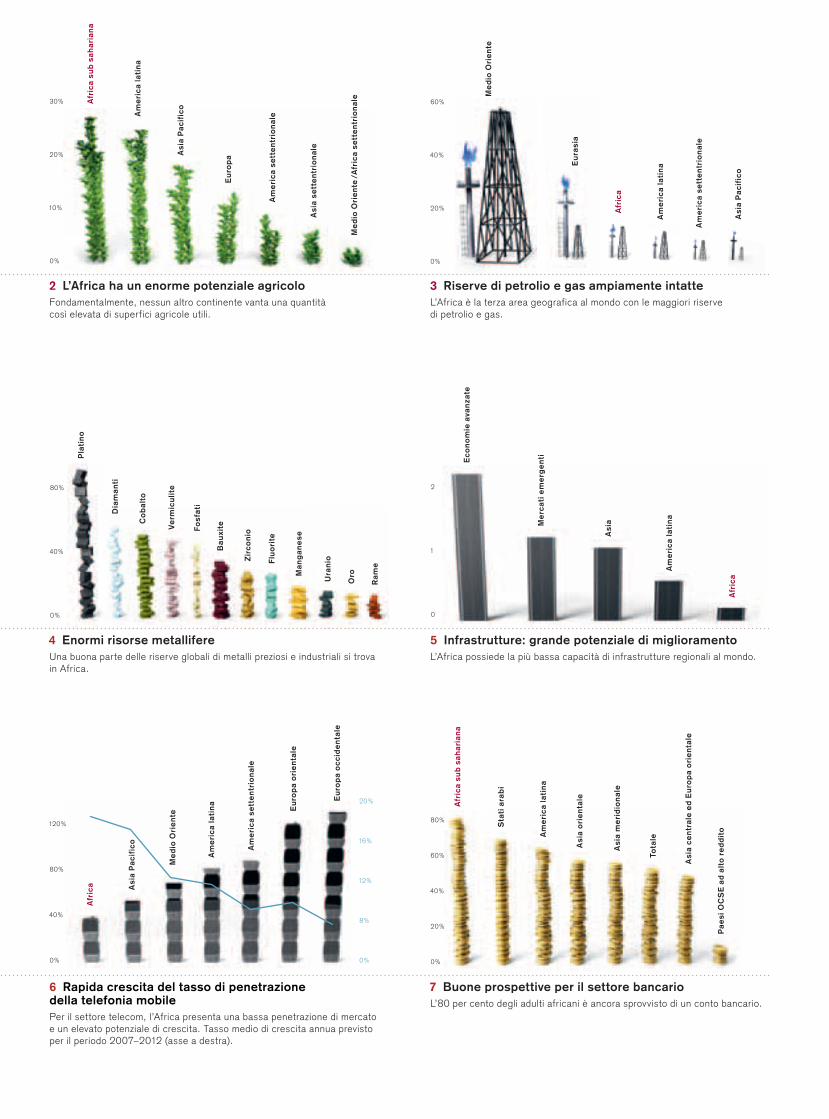

40 _ Africa Risorse naturali, agricoltura e telefonia mobile sostengono la crescita economica

44 _ Nanotecnologia La scienza del piccolo ha un enorme potenziale di crescita

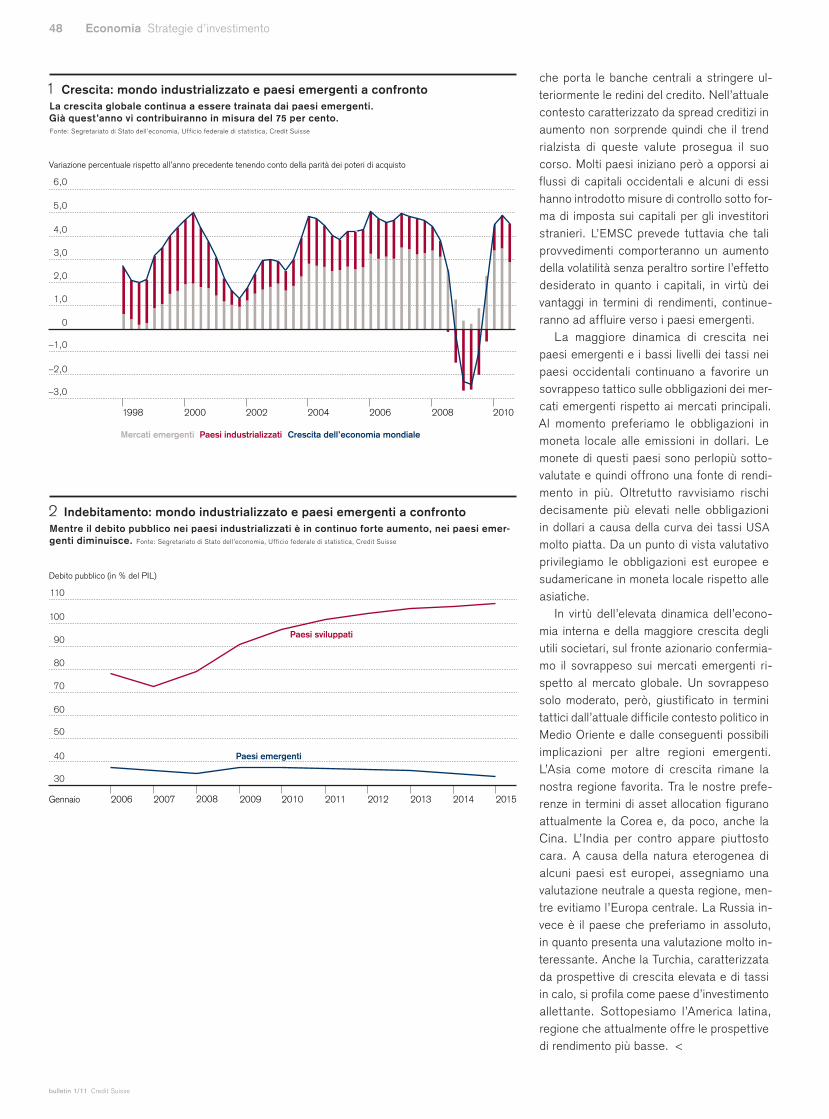

46 _ Mercati emergenti Da «fabbrica del mondo» a promettente tema d’investimento

Dossier

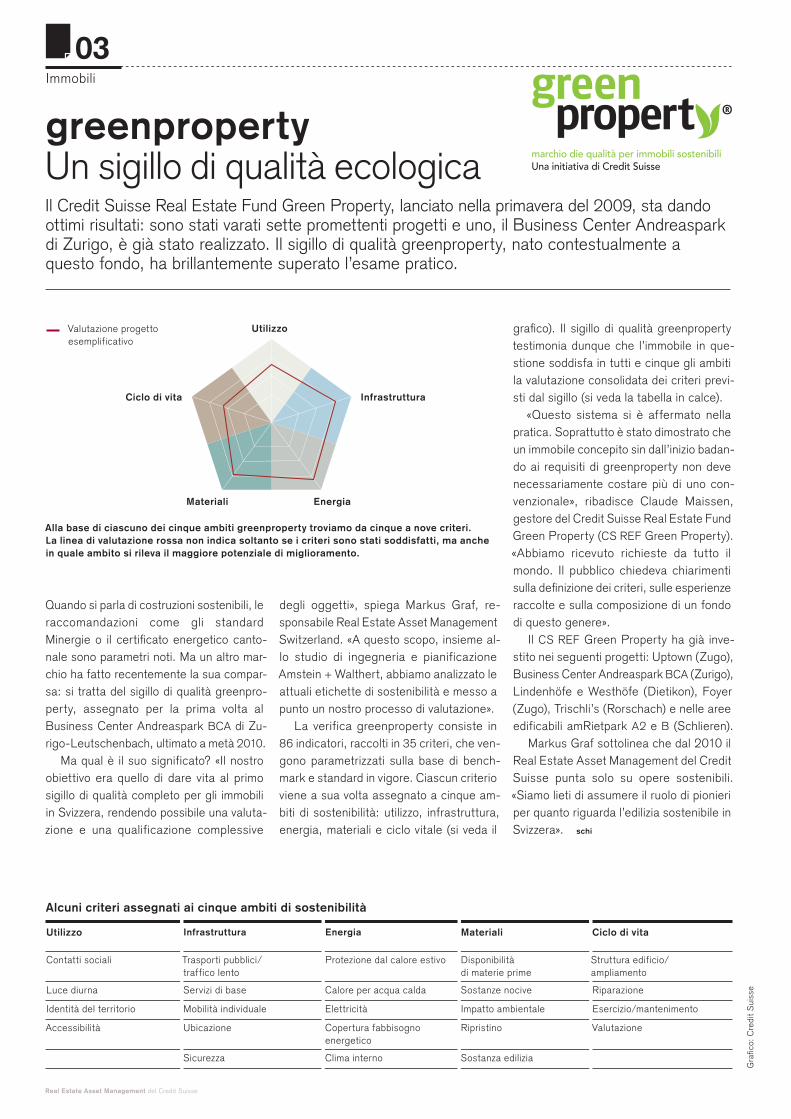

greenproperty L’edilizia sostenibile è un must anche in Svizzera

Credit Suisse

50 _ Forum economico mondiale Dialoghi costruttivi a margine delle manifestazioni ufficiali

53 _ Promettenti opportunità A colloquio con Antonio Quintella, CEO della regione Americas

55 _ San Francisco Conferenza in tema di innovazione, energia alternativa e investimenti

62 _ Mi Zhou La violoncellista cinese vince il Prix Credit Suisse Jeunes Solistes

64 _ Incontri fra chef Il Ticino è una roccaforte culinaria durante tutto l’anno

66 _ Man Ray e Adolf Wölfli Eventi espositivi a Lugano e Berna

69 _ Uster La succursale del Credit Suisse si è vestita di nuovo

70 _ Innovazione Le indicazioni scaturite dallo Swiss Innovation Forum al Novartis Campus

71 _ Capitale di rischio Venture Incubator: retrospettiva con il presidente Pius Baschera

72 _ Postato da… Per Daniel Küng, direttore dell’Osec, vi sono nuovi territori all’orizzonte

Leader

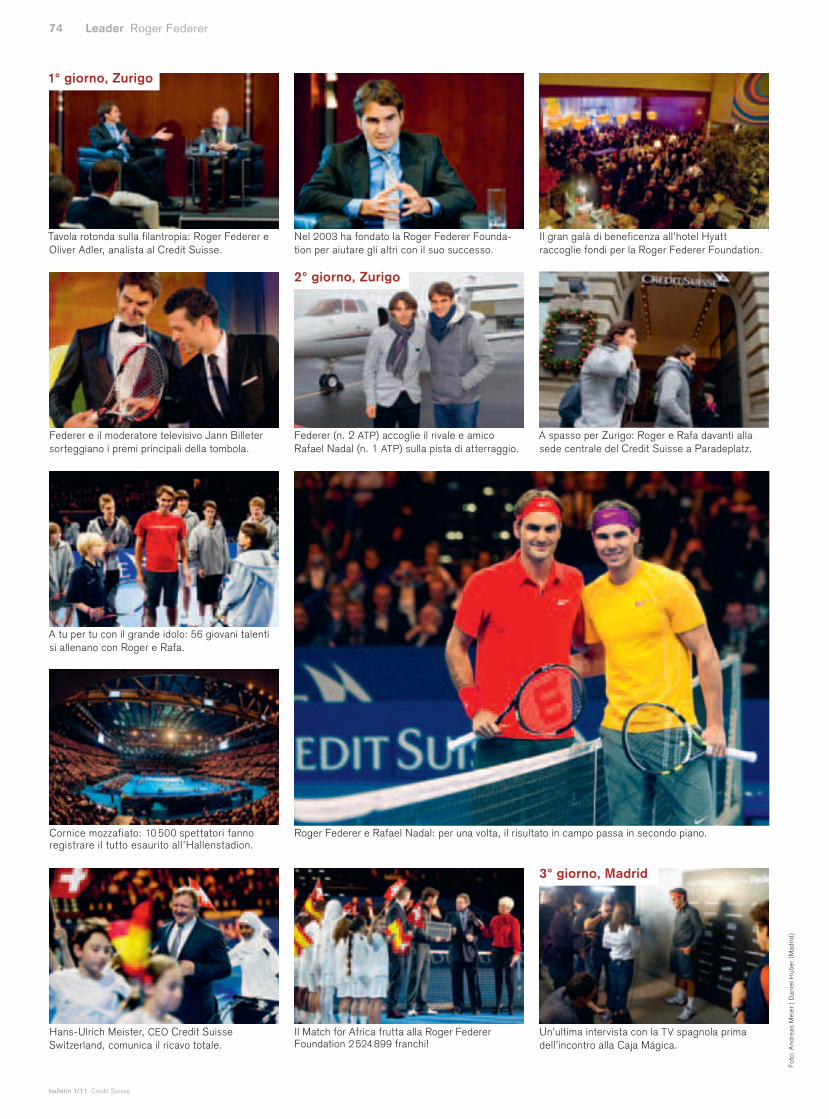

73 _ Roger Federer Tre giornate frenetiche al servizio della sua fondazione e una rilassante sessione fotografica con Mario Testino

76 _ Nouriel Roubini Il nomade globale parla di economia mondiale, avidità e se stesso

Informazione pratiche

72 _ Sigla editoriale

10

bulletin 1/11 Credit Suisse

4 Origine Genealogia

Foto: C Squared Studios, Getty Im

ages

Chissà dove vivevano i miei trisavoli. In Patagonia? A Zanzibar? O forse dietro l’angolo, nel quartiere di St. Johann a Basilea? Saranno stati cacciatori? Contadini? O magari pirati?«Solo chi conosce il passato è padrone del presente», sentenzia

no gli storici. Eppure, il mio albero genealogico è per me un mistero. In occasione di una festa di famiglia ho recentemente scoperto che, generazioni addietro, un mio prozio ha vissuto in Austria: si dice che fosse un nobile straricco e che perse la sua intera fortuna al gioco. Ma la storia della mia famiglia si perde nel 1850.

Per fortuna, pare che la scienza compia passi da gigante in campo genealogico. Oggi è dimostrato che ogni individuo reca nel proprio patrimonio genetico (DNA) tracce dei suoi progenitori risalenti a epoche remote della storia dell’umanità. E alcuni ricercatori sostengono di essere in grado di interpretarle.Questo metodo ha catturato la mia attenzione per pura coinci

denza, quando una rivista mi ha incaricato di scrivere un articolo sui vichinghi. Per un fan sfegatato di «Hagar l’Orribile» come me, il progetto capitava a fagiolo. Durante le ricerche online mi sono imbattuto in un’azienda di Zurigo specializzata in test genetici. «Lei è un vichingo?», chiede ammiccante sul proprio sito web la ditta Igenea, che offre una serie di test di analisi genetica a partire da 199 franchi.

Di certo non potevo farmi sfuggire un’occasione del genere. La maggior parte dei miei parenti ha l’argento vivo addosso, proprio come me. Siamo costantemente preda della voglia di viaggiare, di avventurarci alla volta dell’immensità del mare. E i vichinghi non sono forse stati i più grandi navigatori della storia? Magari la spiegazione è semplice, mi sono detto: noi Hein siamo i loro discendenti! I vichinghi suscitano simpatia. In Hillary Clinton addirittura vero e proprio amore. È stata la passione per i barbari del nord a spingerla tra le

braccia del marito. «Aveva l’aspetto di un vichingo», scrive con trasporto il Segretario di Stato americano nella propria autobiografia al ricordo del primo incontro con Bill, nel 1970, in un club studentesco. Erano soprattutto la barba rossa e i capelli lunghi a renderlo così sexy agli occhi di Hillary, che non seppe resistere al «vichingo dell’Arkansas».

E pensare che nel Medioevo i veri vichinghi ne combinarono di tutti i colori: appiccavano il fuoco a monasteri e interi paesi e facevano man bassa di oro e pietre preziose. «A furore Normannorum libera nos, domine!», pregava la gente: «Proteggici dal furore dei vichinghi, Signore!». Eppure, oggi nessuno serba loro rancore. Anzi, ormai sono assurti allo stato di cult: forse un po’ maldestri e goffi – come «Hagar l’Orribile» – ma alla mano, divertenti e autentici.

Il simbolo della nave vichinga figura in commercio su conserve di pesce, zucchero in zollette, senape, automobili, cetrioli, würstel, tartufo e marzapane. Nutrizionisti scandinavi raccomandano vivamente una «dieta vichinga» e anche Igenea cavalca l’onda della «vichingomania». Sul sito web dell’azienda apprendo non solo che l’analisi del patrimonio genetico rinvenuto in reperti ossei ha consentito agli studiosi di tracciare il profilo del DNA di Celti, Persiani, Germani, Sciti, Slavi e Illiri: analizzando tracce di sangue ritrovate nel nordovest dell’Inghilterra e risalenti a oltre 1200 anni fa sarebbe stato possibile isolare anche vero e proprio «sangue vichingo»!

Che nelle mie vene scorra davvero sangue vichingo? Per avere una risposta al mio quesito devo inviare un campione di saliva. Igenea mi recapita per posta l’attrezzatura necessaria. Ed ecco che mi ritrovo a passare un cotton fioc sull’interno guancia. Delicatamente, ma con polso sicuro, per raccogliere una quantità sufficiente di materiale cellulare. Provo una strana sensazione: prima d’oggi avevo

Testo: Till Hein

I geni non men-tono, purtroppo

Anima russa? Savoir-vivre francese? O forse sangue vichingo? Chi si diletta di genealogia può cercare di risalire ai propri antenati con l’aiuto dei genetisti. Resoconto di un esperimento in prima persona.

Credit Suisse bulletin 1/11

Genealogia Origine 5

Till Heinvive a Berlino, dove lavora come autore indipendente. Originario di Salisburgo, collabora fra l’altro a «Die Weltwoche», «mare», «Die Zeit», «Frankfurter Allgemeine Sonntagszeitung» e alla collana «GEO».

Nonostante nel Medioevo i vichinghi fossero particolarmente temuti, o forse proprio

per questo, molti desiderano discendere in linea diretta da questo popolo.

visto prelevare campioni di saliva solamente nei gialli televisivi. Poi inserisco il campione in un contenitore di plastica, lo invio a Zurigo e verso i 199 franchi.Tutto tace per settimane. Che Igenea si sia scordata di me?

Finalmente ricevo posta. Da una busta grande e spessa estraggo una cartella marrone scuro recante un logo dorato. All’interno trovo la copia a colori di un planisfero disegnato a mano, su cui sono tracciate le migrazioni dei popoli: quasi 20 rotte differenti. La genealogia non è di certo un gioco da ragazzi!Su un altro foglio è riportato il risultato del mio test personale:

«Aplogruppo: R1a1, Popolo originario: Germani o Slavi». Osservo il certificato con una certa perplessità. Dunque non sono un vichingo? E cosa sarà mai un aplogruppo? Mi viene in aiuto la legenda alle gata: gli aplogruppi sono una sorta di «grandi rami dell’albero genealogico dell’Homo Sapiens» o «etnie arcaiche», che dir si voglia. Si vengono a creare quando popolazioni dello stesso ceppo si sviluppano separatamente per un periodo prolungato. Fin qua, tutto bene.

Peccato che, a quanto pare, il mio aplogruppo R1a1 sia molto diffuso: «Vi appartiene oltre il 40 per cento degli individui di sesso maschile residenti nell’area compresa tra la Repubblica Ceca e i confini estremi dell’Asia centrale», recita il testo di accompagnamento. E un indiano su tre che parla l’hindi, per giunta. Non mi ci raccapezzo più! Quanto al sangue vichingo, le prospettive sono tutt’altro che rosee: nella notte dei tempi, gli appartenenti all’aplogruppo R1a1 risiedevano presumibilmente nell’Asia meridionale.

E come la mettiamo con il «popolo originario»? Il dato si riferisce alla popolazione a cui i miei progenitori appartenevano tra il 900 a.C. e il 900 d.C. Una classificazione inequivocabile non è però sempre possibile. Prendiamo il mio esempio: «Germani o Slavi». Devo forse lanciare una moneta?! Igenea non mi pianta in asso. Il direttore Roman C. Scholz mi rincuora al telefono: grazie al mio profilo DNA

posso cercare, in una banca dati che ne comprende circa altri 300 000, i miei «cugini genetici», ovvero individui con cui ho condiviso un antenato in tempi recenti. «Molto probabilmente nell’arco delle ultime 24 generazioni», precisa Scholz. Dopo aver inserito il numero del test e la password nella maschera di ricerca, il software individua subito un «cugino»: in Danimarca. Ho un nuovo bagliore di speranza: il risultato potrebbe suggerire la presenza di sangue vichingo!

Nessuno dei «cugini genetici» risiede però in Islanda o Norvegia, tipiche roccaforti della civiltà vichinga. Accidenti! Il programma informatico identifica complessivamente 15 «cugini»: oltre a quello danese figurano tre polacchi, tre tedeschi, due russi, due italiani, un ucraino, un bulgaro, un olandese e un rumeno. Certo che la mia stirpe ha girato mezzo mondo! Tuttavia, Scholz mi consola: a detta sua non è «categoricamente escluso» che nelle mie vene scorra sangue vichingo. Il sito web dell’azienda consiglia diversi «upgrade». Per esempio un «Super Kombi», apparentemente molto più preciso del test di base che ho eseguito io. Per determinare la linea paterna, la procedura analizza 67 marcatori del cromosoma Y del DNA invece di 12 e sottopone inoltre la linea materna a un attento esame. Il prezzo? 899 franchi. Accipicchia!

Mi sa che piuttosto mi stendo comodamente sul divano e mi immergo nuovamente nella lettura delle ultime avventure di «Hagar l’Orribile». <

6 Origine Generi alimentari

bulletin 1/11 Credit Suisse

Dalla regione, a giusta ragioneI ricercatori di tendenze constatano in Europa e negli Stati Uniti una «nuova consapevolezza alimentare». Oltre alla buona qualità, è essenziale soprattutto la provenienza. I generi ali-mentari di origine regionale o con una tracciabilità certa consentono di instaurare un legame emotivo, che nell’era della globalizzazione assume un ruolo sempre più importante.

Credit Suisse bulletin 1/11

Generi alimentari Origine 7Foto: Valentyn Volkov, Shutterstock

>

Agli ospiti del ristorante Krafft di Basilea basta uno sguardo al menu per notare che il numero di piatti offerti è relativamente esiguo, mentre le descrizioni sono molto ampie. Un menu di tre portate potrebbe presentarsi così: a un «bis di trota affumicata di Zeiningen» seguono «capuns ai semi di colza in salsa verjus del lago di Costanza, funghi shiitake e formaggio Belper Knolle». Come dessert, viene poi proposto un carrello di formaggi svizzeri a latte crudo.Vengono inoltre fornite informazioni dettagliate sulla provenienza

di carni, verdure, pesce e frutti di mare. Lo stesso accade per il vino, che proviene esclusivamente da aziende vitivinicole identificabili. E chi desidera saperne ancora di più – ad esempio sull’origine dell’olio d’oliva o dei dolci – può consultare il sito Internet del rinomato hotelristorante.A meno di dieci minuti dal Krafft, nelle immediate vicinanze delle

grandi sedi di produzione della multinazionale farmaceutica Novartis, troviamo la Matthäusplatz, un’oasi nel cuore di un quartiere densamente popolato. Qui ogni sabato si svolge un vivace e colorato mercato, in cui avviene un contatto diretto tra produttore e consumatore: circa l’80 per cento delle merci esposte è infatti di coltivazione o produzione propria. Gli orticoltori della regione di Basilea – molti provenienti dalla vicina Germania meridionale – vendono frutta e verdura, pane e fiori, e moltissime specialità quali miele, aceto artigianale o acquavite. Creato nel 2006, questo mercato dei contadini si è rivelato un pieno successo, tanto che i suoi promotori sono stati recentemente insigniti di un premio della città di Basilea, e oggi attira numerosi visitatori anche dagli altri quartieri. Come spiega Christof Dietler, contitolare dell’azienda di consulenza Pluswert, un simile mercato è il trend del momento. Questi esperimenti sono seguiti con grande attenzione dagli esperti dell’industria alimentare e dai ricercatori di tendenze, in quanto anticipano gli sviluppi futuri.

Denominazioni fuorvianti

Oggigiorno molti consumatori hanno la spiacevole sensazione di non essere informati a sufficienza circa la provenienza dei generi alimentari, o talvolta addirittura di essere imbrogliati. Ormai non sono solo gli insider a sapere che l’Italia esporta molto più olio d’oliva di quello che produce, oppure che la carne secca grigionese è spesso prodotta con manzo argentino. Tra i consumatori c’è inoltre grande incertezza circa l’impiego di additivi e conservanti nella produzione di alimenti.

Per Christof Dietler è chiaro che l’origine verificabile e possibilmente regionale di un prodotto svolge un ruolo sempre più importante per la vendita. Si tratta peraltro di una tendenza osservabile anche a livello internazionale, precisa Dietler. Una valutazione del tutto analoga la fornisce anche Denise Stadler, addetta stampa di Coop: molti consumatori non chiedono solo alimenti prodotti in modo sostenibile, bensì anche di provenienza regionale. «Constatiamo sempre più spesso che i consumatori si informano sull’origine della merce», afferma Stadler. Ciò vale in particolare per la clientela «orientata al bio». Secondo Dietler, per tali consumatori la provenienza regionale è addirittura più importante di una produzione biologica certificata.

Ma quali sono i motivi alla base del desiderio di alimenti regionali? Da un lato, un ruolo di una certa importanza è svolto dal fattore fiducia. «Si tende a fidarsi maggiormente dei prodotti della propria regione», spiega Stadler. Tra l’altro, per questi prodotti è anche più facile verificare la correttezza dei dati indicati. Ma un ruolo essen

ziale è svolto anche dall’aspetto ecologico: per i prodotti locali i percorsi di trasporto sono molto più brevi, cosicché nella maggior parte dei casi il bilancio ecologico è decisamente migliore rispetto ai beni importati. Un terzo fattore molto importante è tuttavia anche di tipo emotivo: entrambi gli esperti concordano che si tratta di valori come terra di appartenenza, identificazione, radici, rapporto con il territorio. Proprio nell’era della globalizzazione, questa esigenza sembra aumentare: in un mondo in cui i produttori regionali e finora indipendenti vengono comprati e integrati da gruppi multinazionali, che poi vendono gli stessi prodotti a livello mondiale, cresce il bisogno di un legame con la propria terra d’origine.Un certo ruolo è svolto anche dal trend chiamato LOHAS, in atto

tra le persone con redditi elevati e di estrazione urbana, diffusosi dagli Stati Uniti anche negli altri paesi occidentali. Il concetto di LOHAS (si veda la scheda a pagina 8) indica uno stile di vita che punta a conciliare alimentazione sana e responsabilità ambientale. O forse LOHAS, pur essendo un’espressione specifica per un ceto elevato, designa in realtà lo stesso trend che spinge i consumatori di un’altra classe di potere di acquisto a rinunciare in inverno a fagioli o asparagi giunti sugli scaffali per via aerea, preferendo le verdure di stagione degli orticoltori locali?

L’esigenza di un’indicazione esatta per la provenienza degli alimenti non è nuova: per i vini di qualità, l’esatta località di produzione è riportata già da molto tempo sull’etichetta, e anche per diversi tipi di formaggio la provenienza è essenziale. Attraverso le denominazioni di origine protetta AOC e IGP (si veda la scheda a pagina 8), i produttori hanno cercato fin dagli anni Novanta dello scorso secolo di distinguere i propri prodotti «autentici» da emuli e succedanei di qualità inferiore. A tale riguardo, un ruolo centrale è svolto anche dal concetto di «terroir». A livello internazionale, il movimento Slow Food ha dato un impulso notevole alla promozione di alimenti autentici, non contraffatti e unici, in grado di offrire un elevato piacere di degustazione.

Filiere sostenibili

Sebbene i piccoli e vivaci mercati dei contadini oppure i ristoranti come il Krafft di Basilea possano dare spunti importanti, non sono in grado di risolvere i problemi derivanti da una produzione non sostenibile e dai lunghissimi percorsi di trasporto.Secondo Dietler è decisivo che nella grande distribuzione svizze

ra si sia messo in moto un meccanismo notevole sotto il profilo quantitativo, che riguarda migliaia di animali allevati in modo migliore, rilevanti quantità di pesticidi, a cui probabilmente si rinuncerà, e centinaia di migliaia di chilometri di trasporti su gomma che forse non saranno percorsi. «Si tratta in ultima analisi di filiere sostenibili, da cui tutte le parti coinvolte traggono un vantaggio», afferma Dietler. I prodotti originari delle rispettive regioni conseguono ovviamente risultati migliori.

Come spiega Dietler, i due giganti della grande distribuzione svizzera, Coop e Migros, hanno già compiuto importanti passi in avanti in termini di sostenibilità e regionalità dei prodotti alimentari. Si parla di programmi in piena crescita come «Naturaplan» (Coop, bio con la gemma, 760 milioni di franchi di fatturato), «Naturafarm» (Coop, programma di allevamento, 480 milioni), «Terrasuisse» (Migros, prodotti di IPSuisse, 650 milioni), «Dalla regione. Per la regione.» (Migros, 750 milioni) o «Pro Montagna». Dietler è certo che, a fronte di simili volumi di fatturato e con un assortimento così ampio di prodotti regionali ed ecologici, Coop e Migros abbiano svolto un

Testo: Beat Stauffer

bulletin 1/11 Credit Suisse

8 Origine Generi alimentari

LOHASÈ l’acronimo di «Lifestyles of Health and Sustainability» (letteralmente: stili di vita im- prontati a salute e sostenibilità) e indica un atteggiamento che punta a conciliare un’alimentazione sana con una responsabilità consapevole verso l’ambiente e le altre persone.

TerroirQuesto termine di origine francese indica la zona specifica di provenienza di un prodotto, che si compone a sua volta di una località, contraddistinta dalle sue peculiarità naturali (composizione del suolo, flora, fauna e topo grafia), e degli uomini che riescono a valorizzare le qualità locali.

Prodotti AOC e IGPI marchi ufficiali di qualità AOC e IGP sono riservati (dal 1997) ai prodotti agroalimentari aventi uno stretto e tradizionale legame con la rispettiva zona di origine. In Svizzera, la maggior parte delle certificazioni AOC e IGP è costituita da prodotti a base di carne e formaggi.

Slow FoodIl movimento Slow Food è nato negli anni Novanta dello scorso secolo in Italia, espan-dendosi poi a tutta l’Europa. La priorità è sempre incentrata sulla riscoperta della cultura del gusto.

ruolo pionieristico a livello internazionale, guadagnando una note vole visibilità in tutta l’Europa.

Accesso ai produttori bio in un clic

Per la portavoce Coop è evidente che un segmento di clientela in piena crescita si sta orientando verso queste tendenze. Denise Stadler è però soprattutto convinta che la sua azienda abbia contribuito a plasmare tali trend. Peraltro, Coop esercita questa politica non solo nell’ambito dei prodotti bio, bensì in tutto il segmento: laddove possibile, si cerca sempre di offrire prodotti originari della Svizzera e in particolare della regione. Attualmente circa il 70 per cento dei generi alimentari a marchio Coop proviene dalla Svizzera, e per i prodotti freschi questa percentuale è ancora nettamente più elevata. Un’attenzione particolare per quanto riguarda la prove nienza dei prodotti viene dedicata da Coop alle cosiddette filiere regionali: prodotti bio provenienti da piccole realtà locali e prodotti che portano il marchio «Pro Montagna» e «Pro Specie Rara». L’ultimo progetto in termini di trasparenza e tracciabilità dei generi alimen tari è il codice d’identificazione Naturaplan riportato sulla confezio ne. Si tratta di un numero da tre a cinque cifre con il quale i consumatori possono apprendere mediante un semplice clic del mouse l’esatta provenienza di un prodotto, giungendo direttamente alla pagina della biofattoria. Questa applicazione web è disponibile da ottobre 2010.

Il concetto di «terroir»

Torniamo ora all’hotelristorante Krafft, affacciato sul Reno, che propone ai propri ospiti una cucina basata su ingredienti prettamente regionali e pratica una politica di trasparenza sulla provenienza degli stessi. Lo chef Andi Steiner è convinto che la sua «filosofia dei prodotti freschi e locali» e la dettagliata dichiarazione di origine siano molto apprezzate dai clienti del Krafft. La stessa linea è seguita anche da ristoranti come il Terroir di Zurigo e il Lötschberg di Berna. Nel primo vengono serviti esclusivamente prodotti svizzeri, e ove possibile regionali, la cui esatta origine è attestata nel menu con dovizia di particolari. Con il termine «terroir» si indica l’origine specifica di un prodotto (si veda la scheda a sinistra). Una «swissness» al 100 per cento viene garantita anche per le ricette della nonna rivisitate in chiave moderna.

In un’atmosfera più rustica, anche nel ristorante Lötschberg di Berna vengono serviti soltanto prodotti svizzeri: vino e birra, for maggi e insaccati, vari tipi di fondue e raclette vallesana. Anche qui, nel piatto e nel bicchiere si trovano pietanze di provenienza certificata AOC (si veda la scheda a sinistra), con una tracciabilità talvolta possibile fino alla singola fattoria o a una determinata alpe.Tutti gli esperti interpellati concordano sul futuro degli alimenti

regionali prodotti in modo sostenibile o con esatta denominazione d’origine: il trend va chiaramente in questa direzione. Del resto, la provenienza e il terroir sono in auge anche perché questi termini richiamano valori e sensazioni molto più coinvolgenti e immediati di un freddo bilancio ecologico. <

Link Internet www.slowfood-ticino.ch www.krafftbasel.ch/restaurant.html www.terroir.ch www.loetschberg-aoc.ch www.pluswert.ch www.aoc-igp.ch

plusLa rivista del Credit Suisse dal 1895

Barometro dell’identità Credit Suisse 2010

PaesaggioNeutralità Alpi

Barometro dell’identità Credit Suisse 2010

Assieme all’istituto di ricerche gfs.berna, il bulletin vuole indagare sui problemi che più affliggono gli svizzeri e mostrare quale sia il loro atteggiamento rispetto a diversi aspetti della vita. Nel nostro numero di dicembre avevamo presentato i risultati del barometro delle apprensioni 2010 nonché del barometro della gioventù, realizzato per la prima volta. Con il barometro dell’identità pubblichiamo ora i principali dati del settimo sondaggio relativo all’identità svizzera, che illustra fra l’altro i punti di forza e di debolezza del paese sul piano economico e socio-politico. Un confronto fra i vari sondaggi può rivelarsi utile.

Le versioni in formato PDF (in italiano, tedesco e francese) sono disponibili al sito www.credit-suisse.com/bulletin.

bulletin plusL’inserto da staccare

bulletin 1/11 Credit Suisse

Sven SchubertGermania

Marcus HettingerGermania

Julia Dumanskaya Russia

Tobias MerathGermania

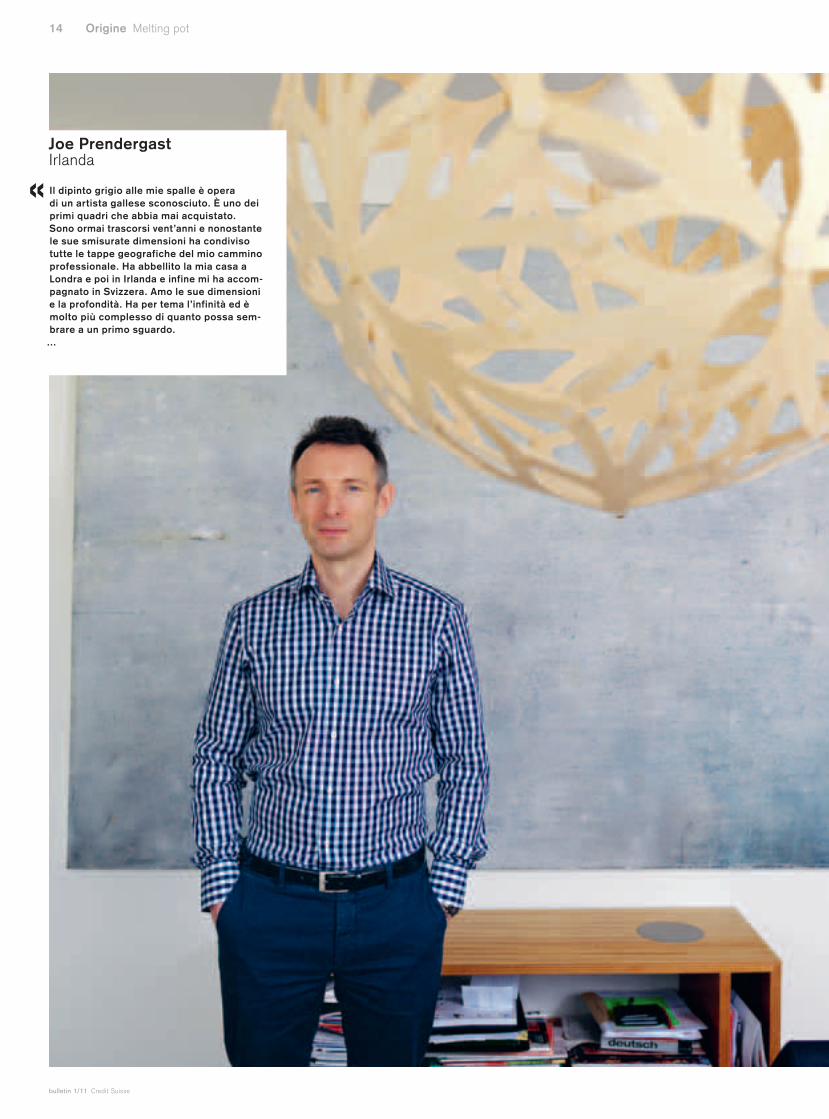

Joe PrendergastIrlanda

Shivani Tharmaratnam

Singapore

10 Origine Melting pot

Melting pot Svizzera: il team Currency & Commodity Research del Credit Suisse di Zurigo è formato da nove collaboratori provenienti da sette paesi diversi. Ciascuno di loro presenta le cose e i luoghi che lo lega alla patria e svela cosa trova di così straordinariamente elvetico nella Svizzera.

ORI GINEAnnotazioni: Bettina Bucher; fotografie: Pia Zanetti

Credit Suisse bulletin 1/11

Joe PrendergastIrlanda

Stefan GraberSvizzera

AnnaMária SimonRomania

Karim CherifFrancia

Melting pot Origine 11

ORI GINE

12 Origine Melting pot

bulletin 1/11 Credit Suisse

Mia madre mi ha comperato questo scialle un paio d’anni fa a Mosca. Ogni volta che lo indosso provo una sensazione par-ticolare. Il motivo è tipicamente russo, ma mi è stato detto che va sempre più di moda anche nell’Europa occidentale. Il libro sotto il mio braccio è un vecchio volume illustrato di Mosca, una bellissima edizione rilegata in pelle che a dire il vero appartiene a mia madre. Lo mostro ai miei amici svizzeri quando vogliono saperne di più sulla mia città natale. La mia foto preferita ritrae le cattedrali del Cremlino, il simbolo di Mosca....

Julia DumanskayaRussia

Credit Suisse bulletin 1/11

Melting pot Origine 13

…In Svizzera noto uno spiccato senso di responsabilità nel piccolo e nel grande, un approccio sostenibile a tutte le cose. Ne è un limpido esempio la chiusura al traffico della strada nell’Eigental, nelle vicinanze di Kloten, durante il periodo di migrazione degli anfibi in primavera. Il blocco stradale consente a rospi e rane di raggiungere indenni le acque per la deposizione delle uova. È un evento che si ripropone ogni anno e ogni volta ne rimango affascinata.

14 Origine Melting pot

bulletin 1/11 Credit Suisse

Il dipinto grigio alle mie spalle è opera di un artista gallese sconosciuto. È uno dei primi quadri che abbia mai acquistato. Sono ormai trascorsi vent’anni e nonostante le sue smisurate dimensioni ha condiviso tutte le tappe geografiche del mio cammino professionale. Ha abbellito la mia casa a Londra e poi in Irlanda e infine mi ha accom-pagnato in Svizzera. Amo le sue dimensioni e la profondità. Ha per tema l’infinità ed è molto più complesso di quanto possa sem-brare a un primo sguardo. ...

Joe PrendergastIrlanda

Credit Suisse bulletin 1/11

Melting pot Origine 15

…L’importanza tributata qui a direttive, disposizioni e puntualità può sembrare un poco fredda o impersonale. Eppure ne emerge un’armonia collettiva che a mio giudizio rappresenta una componente essenziale dell’identità svizzera. Un pregio di questa società perbene e affidabile risiede nel fatto che persino i bambini pic-coli possono recarsi a scuola da soli in sicurezza, un’eccezione davvero notevole nel mondo di oggi.

16 Origine Melting pot

bulletin 1/11 Credit Suisse

A Zurigo mi muovo quasi esclusivamente in bicicletta. Si è veloci, non si perde tempo, non si fa attesa da nessuna parte, non ci sono orari dei mezzi di trasporto da spul-ciare e parcheggi da cercare: per me è un pezzo di qualità della vita. A Singapore, dove ho lavorato e vissuto per un paio d’anni, ho rimpianto questa semplice forma di mobilità. Nella città-Stato asiatica non solo la regolazione del traffico è integral-mente incentrata sull’automobile, anche il clima tropicale caldo e umido non è pro-priamente ideale per i ciclisti. L’evoluzione si muove in controtendenza: da noi si passa dall’automobile alla bicicletta, in Asia dalla bicicletta all’automobile....

Stefan GraberSvizzera

Credit Suisse bulletin 1/11

Melting pot Origine 17

…In Svizzera la sfera privata, il proprio ‹giardinetto›, riveste grande importanza. Sui mezzi di trasporto pubblici ognuno cerca possibilmente un posto a sedere separato. Al ristorante ciascuno ordina il proprio piatto, mentre a Singapore si ordina insieme, il cibo viene disposto al centro della tavola e tutti se ne servono. Anche nell’abitare gli svizzeri hanno spesso cura di isolarsi il più possibile dai vicini, mentre a Singapore gli edifici residenziali dispongono sempre di un’area comune dove gli abitanti si ritrovano per svolgere tutte le possibili attività.

Foto: S

tefan Jaeggi, K

eystone

18 Origine Melting pot

bulletin 1/11 Credit Suisse

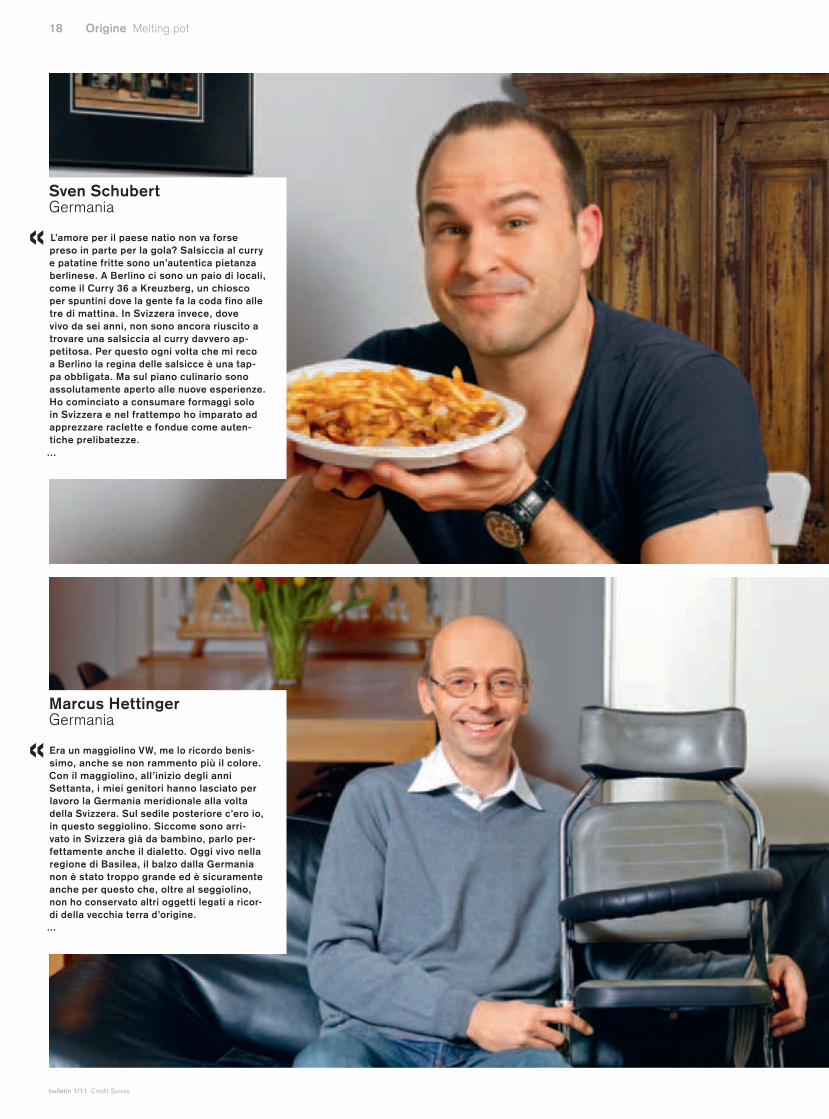

L’amore per il paese natio non va forse preso in parte per la gola? Salsiccia al curry e patatine fritte sono un’autentica pietanza berlinese. A Berlino ci sono un paio di locali, come il Curry 36 a Kreuzberg, un chiosco per spuntini dove la gente fa la coda fino alle tre di mattina. In Svizzera invece, dove vivo da sei anni, non sono ancora riuscito a trovare una salsiccia al curry davvero ap-petitosa. Per questo ogni volta che mi reco a Berlino la regina delle salsicce è una tap-pa obbligata. Ma sul piano culi nario sono assolutamente aperto alle nuove esperienze. Ho cominciato a consumare formaggi solo in Svizzera e nel frattempo ho imparato ad apprezzare raclette e fondue come auten-tiche prelibatezze. ...

Sven SchubertGermania

Era un maggiolino VW, me lo ricordo benis-simo, anche se non rammento più il colore. Con il maggiolino, all’inizio degli anni Settanta, i miei genitori hanno lasciato per lavoro la Germania meridionale alla volta della Svizzera. Sul sedile posteriore c’ero io, in questo seggiolino. Siccome sono arri- vato in Svizzera già da bambino, parlo per-fettamente anche il dialetto. Oggi vivo nella regione di Basilea, il balzo dalla Germania non è stato troppo grande ed è sicuramente anche per questo che, oltre al seggiolino, non ho conservato altri oggetti legati a ricor-di della vecchia terra d’origine....

Marcus HettingerGermania

Credit Suisse bulletin 1/11

Melting pot Origine 19

…Apparentemente una spada ha funto per lungo tempo da legittimazione al diritto di voto alla Landsgemeinde di Appenzello. La spada è stata tramandata di generazione in generazione, e ancora oggi numerosi appenzellesi la portano alla Landsgemeinde. Da un lato è una curiosità, dall’altro trovo encomiabile che si conservino i cerimoniali, poiché arricchiscono la cultura.

Foto: S

TR, K

eystone

…Spesso si tende a dimenticare che in Svizzera si parlano quattro lingue. Trovo affascinante l’idea che si possa viaggiare nel proprio paese e imbattersi all’improv- viso in una lingua diversa, ritrovarsi in terra ‹straniera› senza aver valicato il confine, e credo che dovremmo sforzarci di più per parlare queste lingue nazionali o perlo- meno comprenderle.

Foto: A

rno Balzarini, Keystone

20 Origine Melting pot

bulletin 1/11 Credit Suisse

A dire il vero preferisco fotografare piutto-sto che essere fotografata, tant’è che quando viaggio per affari ho sempre la mia fotocamera digitale con me. Ma non solo per immortalare le mie nuove impressioni, bensì anche perché vi sono memorizzate innumerevoli fotografie dei miei cari a Sin-gapore. E di luoghi familiari. Sono attac-catissima alla famiglia e anche gli amici mi stanno a cuore. Una delle mie fotografie preferite ritrae mia sorella e la mia nipotina. La tecnologia moderna mi consente di portarmi appresso all’altro capo del mondo un pezzetto di patria e sicurezza in formato tascabile....

Shivani TharmaratnamSingapore

Il mio piatto preferito sono le Maultaschen, e purtroppo sono quasi introvabili in Svizzera. Si è quasi portati a credere che una volta attraversato il lago di Costanza le Maultaschen siano da dimenticare. Ecco perché quando vado in Ger mania ne ac-quisto alcune confezioni e le congelo. Le Maultaschen sono una specialità sveva e costituiscono un tipo di pasta ripiena, una sorta di grossi ravioli, il cui ripieno è pre-parato con un trito di carne, spinaci, mollica di pane e cipolle, insaporito con diverse spezie. Nel linguaggio comune sono note anche con il nome umoristico di ‹Herr-gottsbscheisserle› (piccoli ingannatori del Signore Iddio), che trae origine dal fatto che durante il periodo di quaresima la carne può essere nascosta avvolgendola nella pasta....

Tobias MerathGermania

Credit Suisse bulletin 1/11

Melting pot Origine 21

…Mi sorprende il fatto che in Svizzera basti obliterare un biglietto a un apparecchio automatico per poter salire sul treno o sul tram. Il controllo avviene solo a campione. In Asia invece il più delle volte non ci si avvicina proprio al treno se non si ha un biglietto. A quanto pare in Svizzera si nutre molta fiducia negli utenti dei mezzi pubblici.

…Ciò che a volte mi stupisce è la grande cor-rettezza che presiede a tutto quanto viene fatto in Svizzera. Ad esempio la carta usata deve essere rigorosamente legata insieme perché venga anche raccolta. Gli orari di utilizzo del raccoglitore del vetro vanno rispettati alla lettera. E se l’orario di sosta in un parcheggio riservato ai visitatori è limitato a quattro ore, si può essere certi che qualcuno ti incolla un bel foglietto sul parabrezza se osi lasciarci la macchina una mezzoretta in più.

22 Origine Melting pot

bulletin 1/11 Credit Suisse

Le mie radici sono nella Terra dei Siculi, una piccola regione della Transilvania rumena. Un oggetto che mi ricorda la mia amata ter-ra natia è un portone in miniatura, prove-niente appunto dalla Terra dei Siculi. Questi imponenti portoni in legno sono un tipico esempio di architettura transilvana: sono ornati con dipinti o intagli e donano un toc-co maestoso all’ingresso delle case nel villaggio. Sotto lo stesso tetto vi sono due passaggi: il più piccolo per le persone, il più grande per i veicoli. Il visitatore che pas-sa attraverso il portone viene accolto da iscrizioni come ‹Benedetto sia colui che en-tra, e la pace accompagni colui che parte›....

Anna-Mária SimonRomania

Credit Suisse bulletin 1/11

Melting pot Origine 23

…I primi tempi che mi trovavo in Svizzera cercai in una libreria qualcosa che mi aiutasse a migliorare il mio tedesco. Il mio sguardo cadde sull’opera ‹Der Wasch-küchenschlüssel› (letteralmente ‹La chiave della lavanderia›) di Hugo Loetscher. Poiché avevo già sperimentato che nel rapporto con la lavanderia risiede senz’altro una con-flittualità, ne rimasi incuriosita e acquistai il libro. Per mia fortuna! Mi ha spiegato come funziona la mentalità svizzera nel quoti-diano e perché è così importante per gli svizzeri attenersi a tutte le regole scritte e non scritte. Il breve racconto geniale di Loetscher mi ha dato la chiave per aprire il... portone elvetico.

Foto: D

irk Holst, D

H Foto

24 Origine Melting pot

bulletin 1/11 Credit Suisse

In questo tea room marocchino respiro un po’ di aria di casa. Ho radici arabe. Le numerose piastrelle di maiolica colorata sprigionano un’atmosfera orientale e i bassi sofà ricordano un salotto arabo, dove ci si mette comodi, si sta con la famiglia e gli amici, si sorseggia un tè. Il tè per l’ap-punto riveste un’importanza particolare nella nostra cultura e ospitalità: c’è sempre il tempo per un tè e c’è sempre un buon motivo per berlo insieme. Quando si riceve un ospite si finisce immancabilmente in salotto, con un tè. Sono momenti di aggre-gazione e condivisione, propriamente di felicità. ...

Karim CherifFrancia

Credit Suisse bulletin 1/11

Melting pot Origine 25

…Della Svizzera amo soprattutto l’estate, quando si può trascorrere la serata in un bar di uno stabilimento balneare all’aperto lungo il fiume o il lago. Che io ricordi non c’è nulla di comparabile in Francia: a Parigi nessuno si sognerebbe di fare il bagno nella Senna. I miei preferiti sono il Rimini-Bar e il Barfuss-Bar all’interno del Frauenbadi, lo stabilimento balneare in stile liberty riservato di giorno alle sole donne. La totale trasformazione di questi centri all’imbrunire mi affascina: diventano un luogo di ritrovo per chi desidera diver-tirsi e ascoltare musica. Una combinazione davvero straordinaria di vita notturna me-tropolitana e natura intatta.

La nota fotografa Pia Zanetti vive e lavora a Zurigo dal 1971. In precedenza aveva trascorso otto anni a Roma e Londra. Pia Zanetti ha richiamato l’attenzione su di sé con vari reportage di grande impatto su America latina, Africa, Medio ed Estremo Oriente, Europa orientale e occidentale. Le sue fotografie sono presenti in collezioni pubbliche e private.

Foto: D

agmar Lorenz

bulletin 1/11 Credit Suisse

Migliaia di stelle sono dovute nascere e poi morire per creare quei materiali di cui noi stessi, in buona sostanza, siamo fatti.

Mentre i tentativi di spiegare la genesi dell’umanità sono spesse volte intrisi di elementi mitici, l’origine vera e propria rimane avvolta nell’oscurità. Viceversa, l’origine della «materia prima» di cui l’uomo è costituito è una pagina decisamente meglio esplorata.

Figli del-l’universo

Credit Suisse bulletin 1/11

Elementi Origine 27Foto: Reha Mark, Shutterstock

>

dando infine origine, circa 4,8 miliardi di anni fa, agli otto pianeti, a vari pianeti nani, almeno sessanta lune, migliaia di asteroidi e innumerevoli meteoroidi e comete.

Stadi di sviluppo del sole e di altre stelle

Il sole si trova attualmente con buona approssimazione a metà del suo ciclo vitale. Per il «prossimo futuro» – alcune centinaia di milioni di anni – splenderà con la stessa costanza di oggi, dopodiché la sua luminosità aumenterà lentamente, la sua massa comincerà a gonfiarsi fino a una volta e mezzo le sue dimensioni attuali e sarà due volte più brillante. Frattanto il calore sulla terra diverrà insopporta bile tanto da fondere le calotte polari e desertificare il pianeta. Fra circa cinque miliardi di anni, infine, la riserva di idrogeno presente all’interno del sole sarà esaurita. Il nucleo si contrarrà per effetto della sua gravitazione (collasso gravitazionale) e si riscalderà fino a innescare i processi di fusione nucleare negli strati esterni dove ancora vi sono sacche di idrogeno. Il sole continuerà a ingrandirsi mentre al tempo stesso la sua superficie comincerà a raffreddarsi. A questo stadio si trasformerà in una colossale stella rossa cento volte più luminosa dell’attuale sole che si espanderà fino all’orbita di Mercurio. Sulla terra regnerà a questo punto un clima da altoforno che farà evaporare gli oceani e arroventerà la superficie terrestre.Dopo alcuni altri milioni di anni la temperatura nel nucleo di elio

della gigante rossa salirà a circa cento milioni di gradi, quindi inizierà la fusione degli atomi di elio in atomi di carbonio e ossigeno. Per effetto delle reazioni termonucleari, da questo istante in poi al centro del sole si accumulerà carbonio, nel seguito il nucleo si ristringerà nuovamente e la zona di combustione dell’elio si espanderà verso l’esterno, cosicché la gigante rossa assumerà dimensioni così colossali che la sua atmosfera esterna ingloberà la terra.

In un arco di circa 100 000 anni il sole rilascerà nello spazio gli strati più esterni. Questa nube gassosa continuerà a espandersi nel cosmo formando una nebulosa planetaria al cui centro rimarrà una stella rovente e poco luminosa, il nucleo inerte della gigante rossa.

Dopo altri milioni di anni questa stella darà origine a una nana bianca. Una volta raggiunto questo stadio, il sole avrà ancora una massa pari all’incirca alla metà di quella attuale, ma comunque grande appena quanto il nostro pianeta, giacché la parte residua

Stante le attuali conoscenze viviamo in un universo che si è formato circa 13 miliardi di anni fa. Da una gigantesca esplosione, nota comunemente come «big bang», scaturì una palla di fuoco estremamente piccola, di densità e temperatura inimmaginabili – l’universo primigenio – che per effetto dell’esplosione iniziò a espandersi seguendo un processo che continua tuttora. Svariate centinaia di migliaia di anni dopo il big bang si formarono enormi quantità di idrogeno, l’elemento più leggero costituito da un protone e da un elettrone, nonché da elio e tracce di litio.

I fisici si interrogano ancora oggi cercando di indovinare perché la storia della creazione non si sia già interrotta poco dopo il big bang: per pura teoria l’idrogeno avrebbe infatti potuto distribuirsi abbastanza uniformemente nell’universo e rimanere poi sospeso nel cosmo come una nube che con l’espandersi dell’universo si sarebbe assottigliata sempre più.

Se l’universo avesse compiuto questa evoluzione sarebbe perito prima di dar vita a qualcosa, o espresso con altre parole: sarebbe finito in uno spazio gigantesco in cui fluttuavano solo immani nebulose di idrogeno. Ma la natura previde uno sviluppo diverso.

Con il tempo la concentrazione di materia diede vita alle stelle, disposte in masse colossali dette galassie, che sono insiemi di vastissime dimensioni di varie centinaia di miliardi di soli. Anche il numero delle galassie stesse è oggi stimato a oltre 100 miliardi.

Masse gassose addensate in stelle

Miliardi di anni or sono dalla materia della nebulosa primordiale si formò anche una spirale gassosa in rotazione su se stessa, la nostra Via Lattea primigenia. Quando le masse gassose si condensarono lentamente in stelle, nacquero i soli. Stelle massicce o blu di prima generazione fusero l’idrogeno in elio e poi in elementi più pesanti e poiché avevano vita breve e alla fine del loro ciclo vitale divennero instabili, «presto» si dissolsero in luminose esplosioni come spettacolari supernove, rilasciando detriti stellari e una gigantesca nube gassosa. Alcuni miliardi di anni addietro ai margini della Via Lattea si condensò anche una nebulosa di polveri e gas interstellari, nel cui centro si formò un nucleo denso e rovente (protosole) dal quale nacque una stella gialla: il nostro sole. Oggi si ritiene che la materia detritica si sia raccolta in cerchi concentrici attorno al neonato sole,

Testo: Andreas Walker

bulletin 1/11 Credit Suisse

28 Origine Elementi

della materia è stata dispersa nello spazio interplanetario nella fase di gigante rossa.

Le nane bianche o degeneri presentano una densità di circa una tonnellata per centimetro cubo. Non potendo più innescare alcuna reazione nucleare sono destinate a raffreddarsi e a spegnersi lentissimamente nell’arco di vari miliardi di anni.

Le stelle con una massa fino a quattro volte quella del sole compiono un’evoluzione analoga alla sua, ma molto più rapidamente. Più elevata è la massa di una stella, più breve è il suo ciclo vitale. La stella Sirio ad esempio, con una massa circa due volte superiore a quella solare, raggiunge solo un decimo dell’età del nostro sole. Le stelle con massa molto grande vivono persino «solo» alcuni milioni di anni, il che secondo i parametri cosmologici è molto poco.

Detriti stellari come materiale di costruzione

Pur avendo un ciclo vitale breve, le stelle con massa molto grande assolvono una funzione molto importante nel cosmo: producono gli elementi chimici pesanti. Nel corso del loro sviluppo si trasformano in supergiganti rosse e il calore al loro interno è tale che la fusione termonucleare travalica ampiamente la combustione dell’elio di stelle solari. Il processo innesca così una reazione a catena durante la quale si producono elementi sempre più pesanti. Dopo che la stella ha fuso i nuclei di silicio in nuclei di ferro, la produzione di energia termina e il nucleo collassa. Il collasso gravitazionale è di così vaste proporzioni da liberare una gigantesca quantità di energia che provoca un’immane esplosione cosmica: gran parte della stella, in particolare i suoi strati più esterni, definita «supernova», si disintegra e viene lanciata nello spazio. La stella diventa più luminosa dell’intera galassia che la ospita sprigionando una luce pari a miliardi di soli normali e scagliando nello spazio tanta materia quanta ne occorrerebbe per dar vita a parecchi sistemi solari come il nostro. Per gli osservatori sulla terra la stella diverrebbe improvvisamente così chiara da eclissare l’intera sua galassia, anche se prima era del tutto invisibile a occhio nudo, tanto da infondere la sensazione di una nuova stella nata dal nulla. Ecco perché l’improvviso risplendere di un oggetto simile a una stella è definito nova, e supernova quando il fenomeno è particolarmente luminoso e brillante.

Durante l’esplosione di una supernova vigono condizioni alle quali possono formarsi elementi anche più pesanti del ferro, quindi anche atomi «esotici» come l’oro o l’uranio, presenti pure sulla nostra terra. Questa esplosione gigantesca scaglia e disperde i nuovi elementi nello spazio, dove possono di nuovo mescolarsi con altre nubi gassose ed essere poi «utilizzati» in futuro per creare nuovi soli e pianeti. Tutti gli elementi che si incontrano sul nostro pianeta sono «maturati» in stelle e supernove. I nostri corpi umani sono costituiti

di fatto da polvere stellare raffreddata, ovvero i nostri organismi sono detriti trasformati di soli scomparsi da lungo tempo. È affascinante l’idea che le persone che stanno leggendo questo bulletin, persino lo stesso telescopio con cui osservano le stelle e infine tutto il materiale di costruzione della terra, siano fatti di materia stellare proveniente da corpi celesti collassati in un passato lontanissimo. Siamo dunque «figli dell’universo» in senso letterale!A questo punto si evidenzia l’affascinante intelligenza ordinatrice

all’opera nell’universo e non fortuitamente protesa alla vita. Per effetto di minime fluttuazioni di densità e della gravitazione, da enormi masse di idrogeno si formarono galassie e stelle. Se l’idrogeno si fosse distribuito del tutto uniformemente, oggi non esisteremmo. I «grandissimi soli» bruciarono molto rapidamente, fornendo così gli elementi assolutamente necessari per un ulteriore sviluppo dell’universo. Dopo alcune generazioni stellari apparvero anche elementi più pesanti dell’idrogeno e dell’elio, fra l’altro anche ossigeno e silicio, che sulla terra ricoprono un ruolo primario per la nascita della vita. Infine occorrono piccoli soli gialli come il nostro, che abbiano un ciclo vitale sufficientemente lungo e un sistema planetario che ospiti inoltre un pianeta posto alla «giusta» distanza dal sole madre, non troppo vicino e non troppo lontano. Il pianeta deve anche possedere la giusta densità e composizione atmosferica, altrimenti potrebbe regnarvi un clima torrido come su Venere o da periodo glaciale come su Marte. A queste condizioni possono esistere le forme di vita a noi oggi note, se aggiungiamo acqua in quantità sufficiente e in forma adeguata (oceani liquidi).

In un’ottica puramente statistica, i 13 miliardi di anni di esistenza del cosmo sono un periodo troppo breve per un’origine meramente casuale della vita. In altre parole: la vita molto evoluta è nata praticamente nel minor tempo possibile. Anche se di primo acchito sembra che la nostra terra si trovi in un universo freddo e ostile alla vita, così vasto da farci sentire forse smarriti, in realtà è esattamente l’opposto.

L’universo è programmato per la vita

L’universo sembra programmato a creare, in cicli incessanti di divenire e perire di innumerevoli miliardi di soli, un ordine sempre più progredito della materia che consentisse inizialmente una vita primitiva e infine le sue forme più evolute. Varie generazioni di stelle sono dovute nascere e poi morire per creare quei materiali presenti sulla nostra terra e di cui noi stessi, in buona sostanza, siamo fatti.

L’interrogativo del «perché» sembra trascendere l’intelletto umano. Poco importa se questa forza viene chiamata Dio, intelligenza superiore, creatore o altro: per il pensiero umano la nascita della vita nell’universo rimarrà il più affascinante prodigio che mai si sia compiuto. <

Credit Suisse bulletin 1/11

Flora e fauna Origine 29

>

Le piante e gli animali sono un po’ come gli esseri umani: se scaviamo nel loro passato, scopriamo che sono tutti stranieri.

Perfino le Alpi, per molti svizzeri la quintessenza della patria, ospitano quasi esclusivamente immigrati. Ai tempi della loro orogenesi, 25–35 milioni di anni or sono, furono prese d’assalto dagli abitanti di massicci montuosi più antichi: rododendri, primule e genziane provenienti dall’Asia nonché crochi, margherite e narcisi originari del bacino del Mediterraneo.

E pensare che la composizione delle specie delle Alpi è tuttora relativamente stabile. A subire trasformazioni ben più radicali sono state la flora e la fauna prealpine, esposte a un continuo andirivieni dettato dai mutamenti climatici e, in tempi più recenti, dagli interventi dell’uomo. «Il concetto di stato primordiale del nostro ecosistema è utopico», sostiene lo zoologo di Monaco Josef Reichholf. «L’evoluzione è sempre stata estremamente dinamica».

Costante alternanza di periodi glaciali e interglaciali

L’avvenimento più significativo prima della comparsa dell’uomo furono le ere glaciali, una catastrofe per animali e piante: dopo 60 milioni di anni di temperature stabilmente miti, due milioni di anni fa avanzarono improvvisamente i ghiacciai. Di seguito si assistette a una costante alternanza di brevi periodi interglaciali e prolungati periodi glaciali, l’ultimo dei quali (per ora) si concluse solo 12 000 anni fa.

In Europa centrale gli sbalzi climatici furono talmente marcati da mettere sottosopra anche il regno animale e vegetale. Durante i periodi glaciali i boschi si ritiravano e sulle superfici prive di ghiaccio attecchivano le specie originarie della tundra e della steppa dell’Europa orientale e della Siberia, che vi facevano ritorno nei periodi interglaciali. In compenso, l’Europa centrale veniva ripopolata da piante e animali che avevano «svernato» nel bacino del Mediterraneo. Ogni mutamento climatico andava dunque di pari passo con massicci flussi migratori.Alcune specie si persero per strada. In quanto disposte da ovest

a est, le grandi catene montuose europee (Pirenei, Alpi, Carpazi) ostacolano infatti il percorso inverso da sud. A ogni innalzamento o abbassamento delle temperature si estinguevano dunque determinate specie: ecco perché al giorno d’oggi la flora europea è relativamente povera. Il Nord America (dove i massicci montuosi sono disposti da nord a sud) ospita ad esempio oltre venti varietà di quercia, il Vecchio continente soltanto quattro.

Leoni e leopardi in Europa centrale

A volte, il cambiamento climatico favorì però anche nuovi arrivi: si presume che la stella alpina, originariamente di casa nelle alte steppe dell’Asia centrale, si sia spinta fino alle pianure europee in occasione dell’ultima era glaciale. In seguito all’innalzamento della

Che andirivieni!Da due milioni di anni il regno animale e vegetale svizzero è teatro di un continuo andirivieni. Se non fosse per l’immigrazione il paesaggio sarebbe desolato. Perfino la stella alpina era originariamente di casa nella steppa asiatica.

Testo: Mathias Plüss

30 Origine Flora e fauna

bulletin 1/11 Credit Suisse

Foto: Creativ Studio Heinemann, Getty Im

ages | M

ichael Breuer, Prism

a Bildagentur

temperatura, invece di far ritorno nella steppa si arrampicò lungo le pendici dei monti. Anche il più carismatico esponente della flora alpina è dunque un immigrato, e per giunta un ritardatario.

Le perdite più massicce furono accusate dal regno animale. Fino a 30 000 anni fa, la popolazione dei grandi mammiferi vantava dalle nostre parti una varietà oggi inimmaginabile. Lungi dal limitarsi agli esemplari dell’era glaciale forse già noti, quali il mammut, la tigre dai denti a sciabola o l’orso delle caverne, la fauna era ricca di rinoceronti lanosi, buoi muschiati, bisonti delle steppe, cavalli selvatici, antilopi saiga e cervi giganti le cui corna raggiungevano i 45 kg di peso. E ancora grandi predatori come iene, ghiottoni e leopardi. Il leone abitava le nostre regioni anche dopo l’era glaciale; in Ungheria e nei Balcani sopravvisse addirittura fino a 2500 anni fa.

Mandrie di ippopotami nel Reno

Ben diverso e forse ancora più esotico si presentava il regno animale mitteleuropeo dell’ultimo interglaciale, circa 120 000 anni or sono, quando rinoceronti di Merck, daini e uri convivevano con bufali indiani, cavalli selvatici ed emioni, mentre il Reno ospitava mandrie di ippopotami. Con un’altezza massima di quattro metri al garrese, i numerosi elefanti africani erano sicuramente gli esemplari più imponenti! Fino al XVIII secolo l’idea di rinoceronti ed elefanti europei era talmente avulsa dall’immaginario degli studiosi che tutti i reperti ossei venivano attribuiti a importazioni per giochi circensi ai tempi dell’antica Roma.

Poiché oggi ci troviamo nuovamente in un periodo interglaciale, sarebbe lecito attendersi la presenza di queste specie. La maggior

parte di esse è però estinta o si è ritirata in Africa e in Asia, e altrettanto dicasi per i grandi mammiferi e i predatori dell’era glaciale. Benché molte popolazioni siano state probabilmente sfoltite dal brusco cambiamento climatico al termine dell’ultimo glaciale, dal momento che tutte le specie scomparse erano sopravvissute ai precedenti sbalzi di temperatura le cause di questa estinzione di massa sono difficilmente di origine climatica. L’unica ipotesi plausibile è che l’intervento dell’uomo abbia drasticamente decimato la ricca fauna europea di un tempo con la caccia e la concorrenza per il cibo.

Lo sterminio dei grandi mammiferi non fu però che l’inizio. Con l’avvento dell’agricoltura, 7000 anni fa, l’uomo prese infatti a modificare anche il paesaggio e, quindi, il regno vegetale. Dapprima lento, il processo si fece talmente incalzante che oggi in Svizzera non c’è più nemmeno un fazzoletto di terra allo stato originario. 8000 anni fa, al di sotto del limite della vegetazione arborea l’Europa centrale era ancora ricoperta per l’80–90 per cento da foreste, mentre in pianura le radure sorgevano solo in seguito a incendi boschivi e frane o in prossimità dei corsi d’acqua. Tuttavia, non dobbiamo immaginarci la foresta vergine svizzera come una selva di abeti rossi impenetrabile e buia: era sicuramente variegata e inondata di luce, anche grazie agli ultimi grandi animali sopravvissuti dediti al pascolo, quali cervi, uri e bisonti, che la mantenevano accessibile brucando e calpestando il suolo.

La monotonia della foresta è opera dell’uomo

Successivamente, i nostri avi iniziarono a debbiare le superfici boschive per coltivarvi cereali, sacrificando l’estensione e la varietà della foresta. Come è emerso da studi condotti dal gruppo di ricerca del botanico bernese Willy Tinner, l’attuale predominanza di faggi, querce e abeti rossi è opera dell’uomo, che a furia di appiccare il fuoco e sfruttare la foresta ha decimato gli olmi, i tigli, gli aceri e i frassini che un tempo popolavano il panorama boschivo dell’Alti piano. A trarne vantaggio sono state le specie particolarmente resistenti al fuoco e agli influssi esterni, primi fra tutti faggi e querce.

I boschi cedettero quindi il passo a campi rigogliosi. Sulle superfici dissodate non cresceva infatti soltanto il grano, bensì anche una ricca flora avventizia che gli europei dell’età della pietra avevano inavvertitamente importato dal Medio Oriente con il cereale: camomilla, gittaione, papavero, fiordaliso. Queste splendide specie di origine orientale sono oggi in parte nuovamente rare.

Ma non finisce qua. Si stima che in Svizzera il 40 per cento delle varietà vegetali sia costituito dalle cosiddette specie sinantropiche, che beneficiano dell’attività umana. Alcune sono immigrate dalle steppe quando da noi imperversava il disboscamento, mentre altre, già presenti in piccole radure, si sono diffuse massicciamente grazie all’agricoltura. Lo stesso discorso vale anche per animali quali il topo campagnolo e la cavolaia, nonché per specie ormai minacciate come la starna, la lepre comune o la pavoncella.

Gli esperti invocano il ritorno alla natura

In Svizzera ormai nulla sfugge più al controllo dell’uomo, che ha alterato i boschi e i corsi dei fiumi. E proprio le superfici più ricche di specie, prati e campi con un microcosmo di siepi, alberi isolati e margini boschivi – per molti l’incarnazione della natura – sono in realtà un prodotto artificiale: conseguenza spontanea di una determinata forma di lavorazione della terra, stanno scomparendo con l’avvento dell’agricoltura intensiva. Come si può conciliare la protezione ambientale con questa situazione? Gli esperti sostengono

Si presume che la stella alpina si sia spinta dalle steppe asiatiche fino alle pianure europee solo durante l’ultima era glaciale.

Credit Suisse bulletin 1/11

Flora e fauna Origine 31

all’unisono la necessità di un ripristino dello stato selvaggio, per esempio tramite nuovi parchi nazionali in cui la dinamica della natura possa seguire il proprio corso indisturbata, pur consapevoli dell’impossibilità di trovare superfici estese nel prossimo futuro. «Nel neolitico il territorio della Svizzera contava solo 20 000 abitanti, nell’età del bronzo forse 100 000», spiega Urs Tester dell’organizzazione ambientale Pro Natura. «Alla luce dell’attuale densità della popolazione è illusorio sperare di riconquistare per esempio l’80 per cento di terreno boschivo».

Tutelare il paesaggio con fondi statali?

D’altro canto, il paesaggio culturale tradizionale ha una storia millenaria che lo rende prezioso, benché sia frutto dell’opera dell’uomo. Ma come si fa a preservarlo se viene meno la relativa agricoltura estensiva? Pro Natura suggerisce ai coltivatori di integrare, nei campi, maggesi fioriti e strisce colturali estensive. «La flora avventizia va a braccetto con l’agricoltura», dichiara Urs Tester. «Se in Svizzera non ci fossero più campi di grano sarebbe superflua, perché in assenza dell’apposito habitat si ridurrebbe a qualcosa di museale e non è certo questa la nostra intenzione».Josef Reichholf sottolinea invece proprio i paralleli con un museo:

«A lungo termine, non è realistico mantenere forzatamente in ambito agricolo o forestale uno statu quo meno produttivo rispetto alla coltivazione intensiva», sostiene. La tutela del paesaggio culturale andrebbe pertanto affi data agli ambientalisti, non già agli agricol tori. «Si tratta di un bene – e dunque di un compito – culturale. L’ideale sarebbe che le associazioni ambientaliste acquistassero terreni e

contribuissero alla cura del paesaggio, magari con sovvenzioni statali. Sarebbe esattamente come con un museo, dove grazie a fondi pubblici si preserva un patrimonio importante per parte della popolazione».

Dibattito sulla reintroduzione del bisonte

La questione si fa più complessa quando la natura è già estinta. È pensabile poter reintrodurre in Svizzera i bisonti, grandi bufali diffusi dalle nostre parti fino a un paio di migliaia di anni fa? «In quanto erbivoro, il bisonte sarebbe di casa nel nostro ambiente», spiega Urs Tester di Pro Natura. Attualmente ne viene preso in considerazione il reinserimento nel Giura, anche se in grandi recinti. «Altrimenti gli animali entrerebbero presto in conflitto con il nostro sistema di utilizzo del suolo». Josef Reichholf nutre riserve simili: sarebbe meglio reintrodurre in libertà cavalli robusti. «Il cavallo è l’animale più indicato. Mantiene le distanze ed è dotato di capacità di apprendimento: per esempio, capisce in fretta che le automobili rappresentano un pericolo».

E come la mettiamo con tutti i grandi predatori che un tempo abitavano le nostre regioni? Il biologo danese JensChristian Svenning ha seriamente avanzato la proposta di reintrodurre in Europa i leoni. Ma non occorre essere dei chiaroveggenti per sapere che, almeno per la Svizzera, l’idea è utopica: un paese densamente popolato, che ha già un bel daffare con orsi e lupi immigrati, non tollererebbe mai e poi mai la presenza di questi predatori. <

I bisonti sono grandi buoi selvaggi diffusi nelle regioni prealpine fino a qualche migliaio di anni fa.

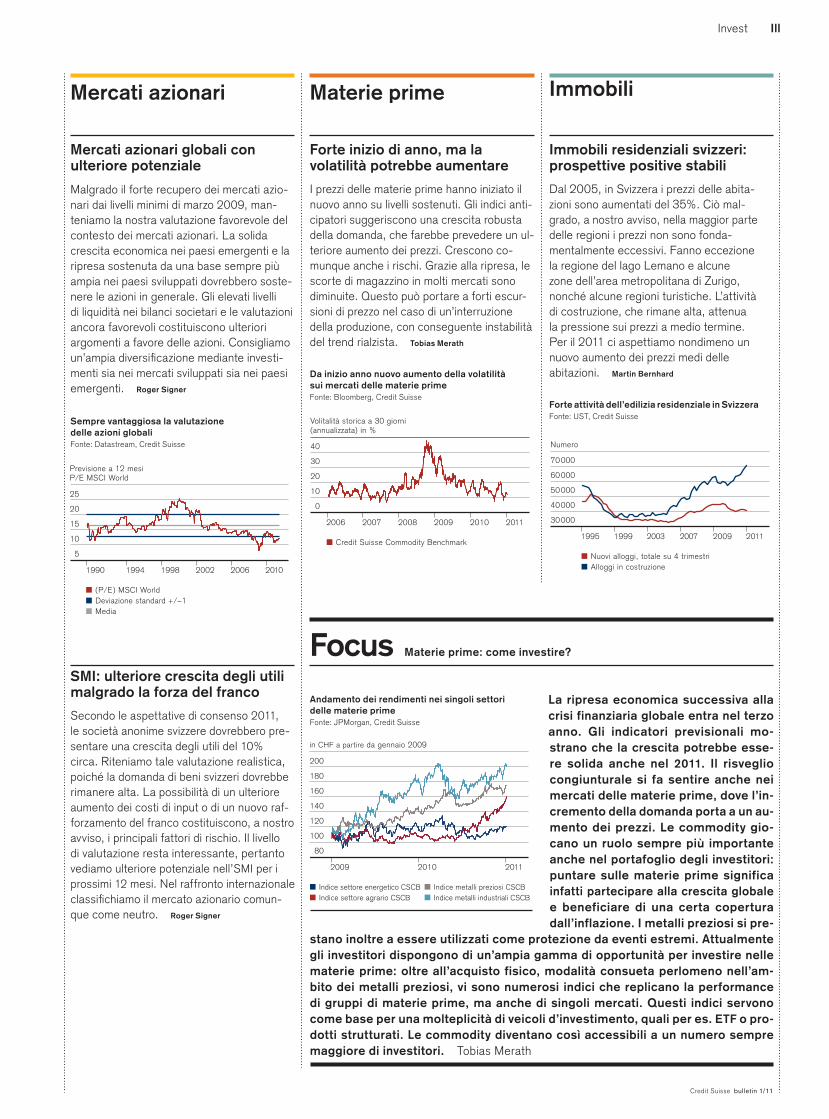

Le turbolenze in Libia hanno comportato un’impennata del prezzo del petrolio e un cedimento dei mercati azionari. Pertanto sorge spontanea una domanda: dobbiamo attenderci scenari inquietanti come quelli del 1973 o del 1990, quando le guerre scoppiate in Medio Oriente causarono uno shock petrolifero, seguito poco dopo da una recessione? Non crediamo, in quanto il rischio di una seria destabilizzazione dei paesi del Golfo esportatori di petrolio sembra piuttosto ridotto. Proprio perché devono sostenere le fasce di po polazione attualmente insoddisfatte, alcuni paesi come l’Arabia Saudita e l’Iran saranno persino portati ad aumentare l’estrazione di greggio. La crescita dell’economia mondiale non dovrebbe pertanto venir compromessa seriamente e si prevede soltanto un temporaneo rialzo dell’inflazione. Questa è la ragione per cui attualmente la nostra strategia d’investimento rimane basata su una sovraponderazione della quota azionaria. Dai recenti sviluppi possiamo tuttavia trarre quattro insegnamenti. Primo: nel settore degli investimenti gli eventi politici sono importanti come quelli economici. Secondo: i sistemi politici privi di basi democratiche a lungo termine si rivelano instabili. Terzo: i cambiamenti politici sono difficili da prevedere come quelli economici. Quarto: la dipendenza dalle fonti energetiche fossili rimane uno dei principali punti deboli del nostro sistema economico.

Credit Suisse bulletin 1/11

InvestEconomia, mercati e investimenti

Dr. Oliver Adler Responsabile Global Economics

Invest l

Economia Tassi d’interesse e obbligazioni

Valute Mercati azionari Materie prime Immobili

Ci attendiamo un altro anno di forte crescita. Il dinamismo aumenta soprattutto nei paesi industrializzati. L’infl azione sale in particolare nei paesi emergenti.

Verso la fi ne del 2011 la BCE e la BNS potrebbero iniziare a intervenire sui tassi. Questo è quanto anticipano gli interessi a lungo termine. Le obbligazioni rimangono sotto pressione.

Ci attendiamo un certo indebolimento del dollaro nei confronti del l’euro e delle valute asiatiche. Il franco ha raggiunto il suo livello massimo rispetto all’euro.

Forte crescita, bilanci societari sani, valutazioni ragionevoli e crescente propensione al rischio sostengono le azioni. Il rischio principale è rappresentato dall’aumento dei tassi d’interesse.

La domanda globale continua ad aumentare, ma ci attendiamo una crescente volatilità dei prezzi. Anche in questo caso il rischio è costituito dai tassi d’interesse più elevati.

I prezzi degli immobili svizzeri sono eccessivi solo in alcune regioni. Nonostante l’ampliamento dell’offerta, per il 2011 prevediamo ulteriori aumenti dei prezzi.

Foto: Ed Darack, Corbis

bulletin 1/11 Credit Suisse

ll Invest

Economia

Miglioramenti nei paesi industriali, i paesi emergenti rimangono solidi

La crescita dell’economia mondiale continua e poggia su una base sempre più ampia. Colpisce il fatto che gli ultimi sondaggi aziendali evidenzino un ulteriore miglioramento nei paesi industrializzati, mentre i risultati nei paesi emergenti sono stabili o in lieve calo (si veda il grafi co). In Europa la crescita continua a presentare un andamento molto eterogeneo. I principali paesi del l’eurozona, in particolare la Germania, si contraddistinguono per la crescita solida. Nei paesi colpiti dalla crisi del debito, per contro, le rigorose misure di risparmio limitano fortemente le prospettive di crescita. Thomas Herrmann

Cresce l’ottimismo tra gli imprenditori dei paesi industrializzatiFonte: Bloomberg, PMIPremium, Credit Suisse

G3 (USA, eurozona, Giappone) BRIC

30

35

40

45

50

55

20102009200820072006

EspansioneContrazione

2011

Indice dei direttori agli acquistidel settore industriale

La forza del franco frena i prezzi

L’economia svizzera continua a benefi ciare della forte domanda interna ed estera. A causa della persistente forza del franco, prevediamo comunque un rallentamento nel dinamismo delle esportazioni. Una conseguenza positiva del franco forte è il crescente contenimento dei prezzi. A gennaio l’infl azione di fondo è scesa allo 0% rispetto a 12 mesi prima. Ad eccezione dei prezzi del l’energia più elevati, non si rileva pressoché nessun altro fattore in grado di far correre i prezzi, tanto più che lo sfruttamento delle capacità produttive è solo mediocre. Pertanto la Banca nazionale svizzera non dovrebbe essere costretta a operare alcun aumento dei tassi prima della fi ne del 2011. Fabian Heller

Valute

Dollaro senza il sostegno dei tassi

Nel 2011 il dollaro potrebbe rimanere debole o perfi no perdere ancora terreno rispetto alla maggior parte delle valute. L’effetto combinato del persistente basso livello dei tassi e del disavanzo commerciale e fi scale ostacola, a nostro avviso, la ripresa del dollaro. Sulla scia del recupero econo mico globale, ci atten diamo anche una prosecuzione del trend strutturale di apprez zamento delle valute dei paesi emergenti. Le valute asiatiche ci sembrano interessanti perché potrebbero subire ulteriori spinte al rialzo grazie al surplus delle partite cor renti. Marcus Hettinger

I tassi USA bassi depongono contro la ripresa del dollaroFonte: Datastream, Credit Suisse

Fine della forza del franco rispetto all’euro

L’evidente sopravvalutazione del franco rispetto all’euro nonché i tassi più alti nell’eurozona sembrano indicare la probabilità di un indebolimento della moneta svizzera. Questo soprattutto se il contenimento della crisi del debito nell’UE si dimostrerà duraturo e il miglioramento globale della congiuntura da noi previsto compirà ulteriori progressi. In queste circostanze diventerebbero sempre più probabili defl ussi di capitali dalla Svizzera. Il quadro tecnico del cambio EUR/CHF recentemente è migliorato e segnala che la forza del franco ha raggiunto un picco. Marcus Hettinger

Tassi d’interesse e obbligazioni

Tassi d’interesse a breve termine ancora ai minimi storici malgrado l’aumento dell’infl azione

In particolare nei paesi emergenti, recentemente si è assistito a una ripresa dell’in fl azione (si veda il grafi co). Tale rialzo va ricondotto in primo luogo al rincaro delle materie prime (p. es. derrate alimentari); nei paesi emergenti sussiste però anche un rischio di infl azione ciclica che va oltre lo «chock delle materie prime». Le banche centrali locali tendono perciò sempre più ad adottare una politica monetaria più rigorosa. Nei paesi industrializzati prevediamo un primo aumento dei tassi da parte della Bank of England a maggio. Nell’area euro e in Svizzera i tassi d’interesse a breve termine potrebbero rimanere ai minimi storici sino alla fi ne dell’anno, negli Stati Uniti perfi no più a lungo. Thomas Herrmann

Il rincaro delle materie prime spinge al rialzo l’infl azioneFonte: Bloomberg, Datastream, Credit Suisse

Paesi emergenti (EM-8) Paesi industrializzati (G3: eurozona, Giappone, USA)

– 2,0

0

2,0

4,0

6,0

2009200720052003 2011

Inflazione,variazione annua (in %)

Mercati obbligazionari: investire in uno scenario di tassi diffi cile

Lo slancio riacquistato dall’economia mondiale e la crescente propensione al rischio degli investitori potrebbero contribuire a una risalita dei tassi a lungo termine, non da ultimo per le obbligazioni in EUR e CHF, i cui rendimenti sono ancora compressi dal persistere di incertezze sulla crisi del debito europeo. In tale contesto, consigliamo una focalizzazione su durate mediobrevi e un mix di fondi che investono in obbligazioni con qualità di credito inferiore, p. es. nel segmento dei paesi in via di sviluppo nonché in obbligazioni societarie high yield o prestiti bancari subordinati. Stefan Klein

EUR/USD

Cambio USD/EUR Differenziale swap a 2 anni EUR meno USD

1.10

1.20

1.30

1.40

1.50

1.60

2009200720052003

–2

–1

0

1

2%

2011

Credit Suisse bulletin 1/11

Invest Ill

Immobili

Immobili residenziali svizzeri: prospettive positive stabili

Dal 2005, in Svizzera i prezzi delle abitazioni sono aumentati del 35%. Ciò malgrado, a nostro avviso, nella maggior parte delle regioni i prezzi non sono fondamentalmente eccessivi. Fanno eccezione la regione del lago Lemano e alcune zone dell’area metropolitana di Zurigo, nonché alcune regioni turistiche. L’attività di costruzione, che rimane alta, attenua la pressione sui prezzi a medio termine. Per il 2011 ci aspettiamo nondimeno un nuovo aumento dei prezzi medi delle abitazioni. Martin Bernhard

Forte attività dell’edilizia residenziale in SvizzeraFonte: UST, Credit Suisse

Nuovi alloggi, totale su 4 trimestri Alloggi in costruzione

30 000

40 000

50 000

60 000

70 000

Numero

201120092007200319991995

Materie prime

Forte inizio di anno, ma la volatilità potrebbe aumentare

I prezzi delle materie prime hanno iniziato il nuovo anno su livelli sostenuti. Gli indici anticipatori suggeriscono una crescita robusta della domanda, che farebbe prevedere un ulteriore aumento dei prezzi. Crescono comunque anche i rischi. Grazie alla ripresa, le scorte di magazzino in molti mercati sono diminuite. Questo può portare a forti escursioni di prezzo nel caso di un’interruzione della produzione, con conseguente instabilità del trend rialzista. Tobias Merath

Da inizio anno nuovo aumento della volatilità sui mercati delle materie primeFonte: Bloomberg, Credit Suisse

Credit Suisse Commodity Benchmark

0

10

20

30

40

201120102009200820072006

Volitalità storica a 30 giorni(annualizzata) in %

Mercati azionari

Mercati azionari globali con ulteriore potenziale

Malgrado il forte recupero dei mercati azionari dai livelli minimi di marzo 2009, manteniamo la nostra valutazione favorevole del contesto dei mercati azionari. La solida crescita economica nei paesi emergenti e la ripresa sostenuta da una base sempre più ampia nei paesi sviluppati dovrebbero sostenere le azioni in generale. Gli elevati livelli di liquidità nei bilanci societari e le valutazioni ancora favorevoli costituiscono ulteriori argomenti a favore delle azioni. Consigliamo un’ampia diversifi cazione mediante investimenti sia nei mercati sviluppati sia nei paesi emergenti. Roger Signer

Sempre vantaggiosa la valutazione delle azioni globaliFonte: Datastream, Credit Suisse

(P/E ) MSCI World Deviazione standard +/–1 Media

1990 1994 1998 2002 2006 2010

Previsione a 12 mesiP/E MSCI World

5

10

15

20

25

SMI: ulteriore crescita degli utili malgrado la forza del franco

Secondo le aspettative di consenso 2011, le società anonime svizzere dovrebbero presentare una crescita degli utili del 10% circa. Riteniamo tale valutazione realistica, poiché la domanda di beni svizzeri dovrebbe rimanere alta. La possibilità di un ulteriore aumento dei costi di input o di un nuovo rafforzamento del franco costituiscono, a nostro avviso, i principali fattori di rischio. Il livello di valutazione resta interessante, pertanto vediamo ulteriore potenziale nell’SMI per i prossimi 12 mesi. Nel raffronto inter nazionale classifi chiamo il mercato azionario comunque come neutro. Roger Signer

Focus Materie prime: come investire?

La ripresa economica successiva alla crisi finanziaria globale entra nel terzo anno. Gli indicatori previsionali mo-strano che la crescita potrebbe esse-re solida anche nel 2011. Il risveglio congiunturale si fa sentire anche nei mercati delle materie prime, dove l’in-cremento della domanda porta a un au-mento dei prezzi. Le commodity gio-cano un ruolo sempre più importante anche nel portafoglio degli investitori: puntare sulle materie prime significa infatti partecipare alla crescita globale e beneficiare di una certa copertura dal l’inflazione. I metalli preziosi si pre-

stano inoltre a essere utilizzati come protezione da eventi estremi. Attualmente gli investitori dispongono di un’ampia gamma di opportunità per investire nelle materie prime: oltre all’acquisto fisico, modalità consueta perlo meno nell’am-bito dei metalli preziosi, vi sono numerosi indici che replicano la performance di gruppi di materie prime, ma anche di singoli mercati. Questi indici servono come base per una molteplicità di veicoli d’investimento, quali per es. ETF o pro-dotti strutturati. Le commodity diventano così accessibili a un numero sempre maggiore di investitori. Tobias Merath

Andamento dei rendimenti nei singoli settori delle materie primeFonte: JPMorgan, Credit Suisse

Indice settore energetico CSCB Indice settore agrario CSCB

Indice metalli preziosi CSCB Indice metalli industriali CSCB

80

100

120

140

160

180

200

Andamento dei rendimenti in CHF a partire da gennaio 2009

20102009 2011

bulletin 1/11 Credit Suisse

lV Invest

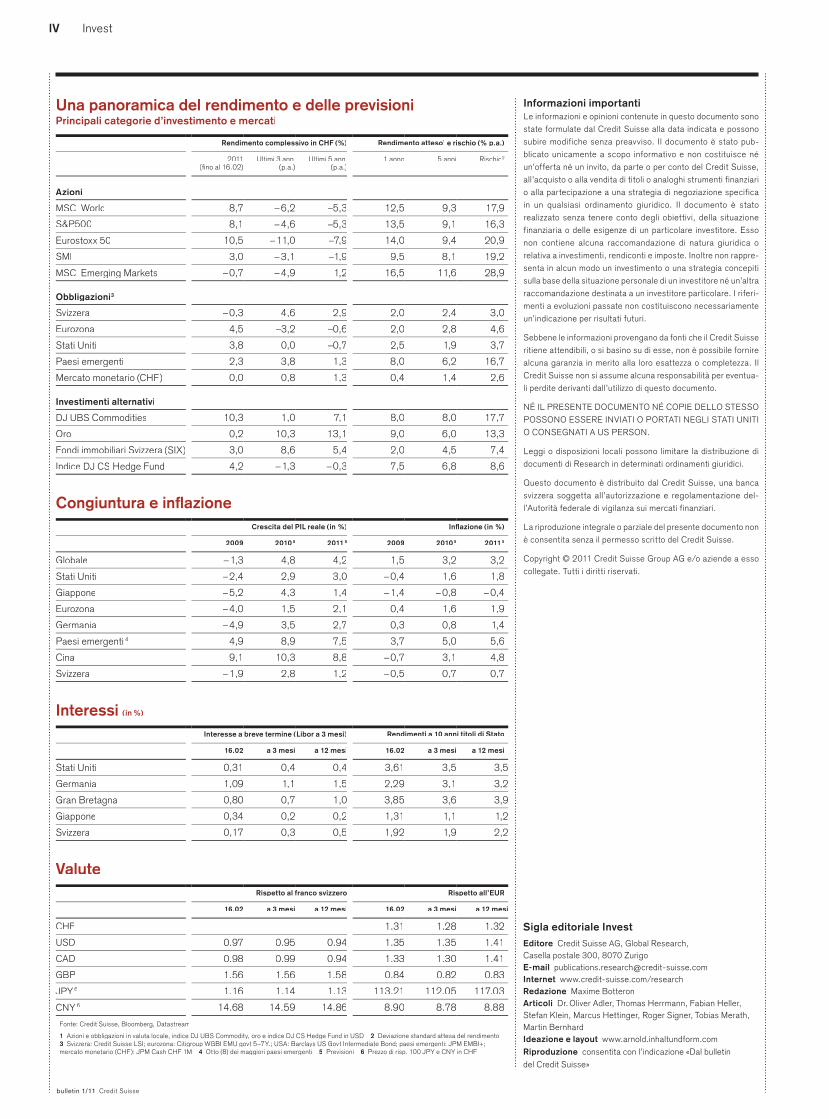

Una panoramica del rendimento e delle previsioniPrincipali categorie d’investimento e mercati

Rendimento complessivo in CHF (%) Rendimento atteso1 e rischio (% p.a.)

2011 (fi no al 16.02)

Ultimi 3 anni(p.a.)

Ultimi 5 anni(p.a.)

1 anno 5 anni Rischio2

Azioni

MSCI World 8,7 – 6,2 –5,3 12,5 9,3 17,9

S&P500 8,1 – 4,6 –5,3 13,5 9,1 16,3