La ricerca azionaria · comportamento dei mercati finanziari, ... oscillatori e indicatori). 5 ......

27

-

Upload

trinhtuyen -

Category

Documents

-

view

214 -

download

0

Transcript of La ricerca azionaria · comportamento dei mercati finanziari, ... oscillatori e indicatori). 5 ......

2

La ricerca nellLa ricerca nell’’investment bankinginvestment bankingObiettivo:

1. qualificazione attività;2. lavoro strumentale alle principali attività svolte dalla banca;

Da regolamento dei mercati organizzati e gestiti dalla Borsa Italiana, i compiti della banca d’investimento sono:

In qualitIn qualitàà di Sponsor:di Sponsor:a) pubblicare almeno due analisi finanziarie

all’anno sull’emittente, di cui una completa e l’altra di aggiornamento, in maniera tempestiva e secondo i migliori standard in occasione della pubblicazione dei risultati di esercizio e dei dati semestrali. Elementi minimi:

1. la presentazione dei dati recenti disponibili;

2. commento dei più recenti dati disponibili;3. previsione circa l’andamento

dell’emittente; 4. confronto rispetto alle stime precedenti.

b) pubblicare brevi analisi in occasione dei principali eventi societari;

c) organizzare almeno 2 volte l’anno un incontro tra il management della società e gli investitori professionali, presenziando agli incontri medesimi.

In qualitIn qualitàà di di SpecialistSpecialist::a) produrre almeno due analisi finanziarie all’anno

sull’emittente, di cui una completa e l’altra di aggiornamento, in maniera tempestiva e secondo i migliori standard in occasione della pubblicazione dei risultati di esercizio e dei dati semestrali. Elementi minimi:

1. la presentazione dei dati recenti disponibili;2. commento dei più recenti dati disponibili;3. previsione circa l’andamento dell’emittente;

b) pubblicare brevi analisi in occasione dei principali eventi societari;

c) produrre brevi analisi in occasione della diffusione dei dati trimestrali;

d) trasmettere tempestivamente a Borsa Italiana tutti gli studi e le ricerche effettuate sulla società;

e) organizzare almeno 2 volte l’anno un incontro tra il management della società e gli investitori professionali, presenziando agli incontri medesimi.

NB Nei mercati in cui è obbligatorio, come nello STAR, lo specialist ha il compito di esporre continuativamente sul mercato proposte di in acquisto e in vendita a prezzi che non si discostino tra loro di una percentuale superiore a quella stabilita nelle istruzioni di Borsa Italiana SPA e un quantitativo minimo fissato nelle medesime istruzioni.

3

•studio sistematico del comportamento dei mercati finanziari, principalmente mediante metodi grafici, con lo scopo di prevederne l’evoluzione futura.Obiettivo:•identificare i punti di svolta in una tendenza di prezzi, per valutare così il timing per entrare od uscire dal mercato; •verificare la ricorrenza storica di significativi movimenti dei prezzi.

•analisi dell'oggetto scambiato e dei fattori che ne determinano i prezzi. Obiettivo:•individuare il fair value di un bene (azioni, valute, indici, …) ricorrendo allo studio dei dati di bilancio, delle dinamiche economiche, dell’evoluzione dei tassi di interesse, della bilancia dei pagamenti, ecc.•individuare il valore intrinseco di un bene, che sarà messo costantemente a confronto con la quotazione corrente di mercato, •cogliere quegli scostamenti (mispricing) che suggeriscono l'acquisto o la vendita.

Ricerca AzionariaRicerca Azionaria

Analisi FondamentaleAnalisi FondamentaleAnalisi TecnicaAnalisi Tecnica

4

Analisi TecnicaAnalisi Tecnica

Definizione:disciplina che analizza l'andamento dei mercati finanziari (azioni, indici, futures, valute ecc.)attraverso lo studio dei grafici (serie storiche delle quotazioni) ed attraverso l'utilizzo dimetodi matematico-statistici applicati alle serie storiche.

HP di fondo:la quotazione di un valore immobiliare riflette pienamente tutta l’informazione rilevante disponibile in ogni istante sul mercato.

Finalità dell'analisi tecnica:identificare la direzione di un trend e di segnalare tempestivamente quanto è prossima una sua inversione;

Obiettivo:identificare un cambiamento di tendenza ad uno stadio iniziale, e nel mantenere la posizione di investimento fino a quando l'evidenza dei fatti non prova che la tendenza stessa si è di nuovo invertita.

Strumenti:di tipo grafico;di tipo quantitativo (medie mobili, oscillatori e indicatori).

5

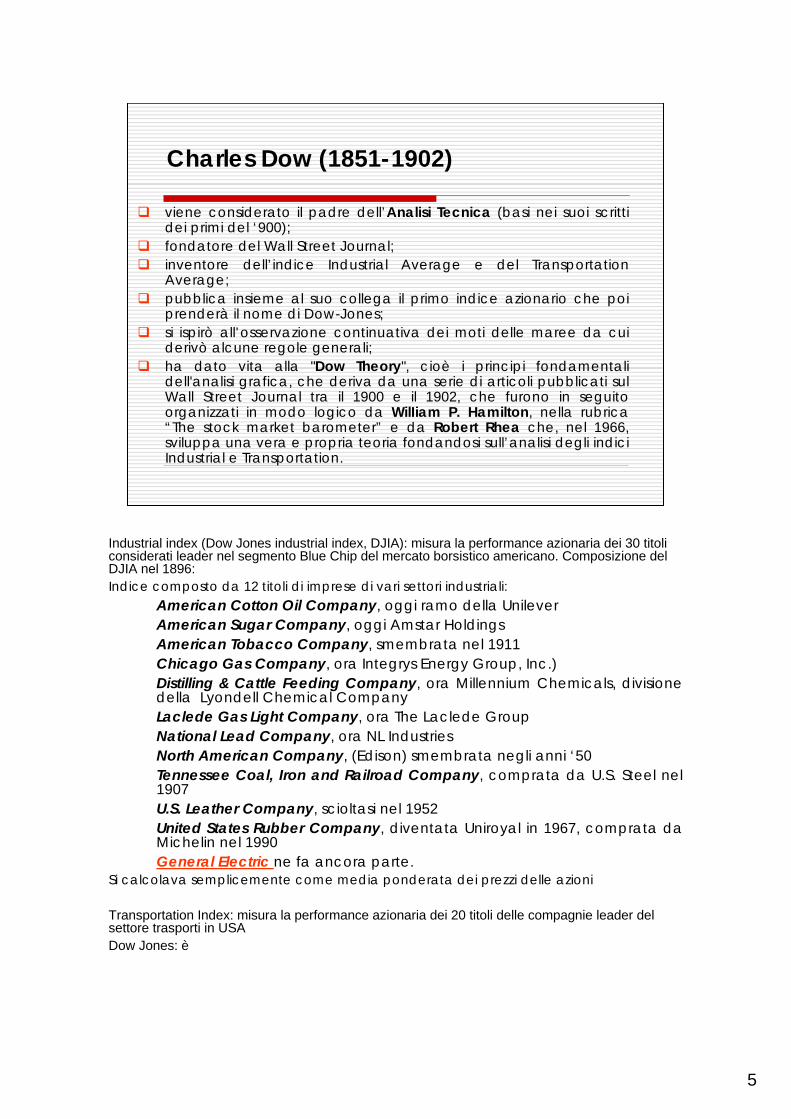

Charles Dow (1851-1902)

viene considerato il padre dell’Analisi Tecnica (basi nei suoi scritti dei primi del ‘900);fondatore del Wall Street Journal; inventore dell’indice Industrial Average e del TransportationAverage;pubblica insieme al suo collega il primo indice azionario che poi prenderà il nome di Dow-Jones;si ispirò all’osservazione continuativa dei moti delle maree da cui derivò alcune regole generali;ha dato vita alla "Dow Theory", cioè i principi fondamentali dell'analisi grafica, che deriva da una serie di articoli pubblicati sul Wall Street Journal tra il 1900 e il 1902, che furono in seguito organizzati in modo logico da WilIiam P. Hamilton, nella rubrica “The stock market barometer” e da Robert Rhea che, nel 1966, sviluppa una vera e propria teoria fondandosi sull’analisi degli indici Industrial e Transportation.

Industrial index (Dow Jones industrial index, DJIA): misura la performance azionaria dei 30 titoli considerati leader nel segmento Blue Chip del mercato borsistico americano. Composizione del DJIA nel 1896:Indice composto da 12 titoli di imprese di vari settori industriali:

American Cotton Oil Company, oggi ramo della UnileverAmerican Sugar Company, oggi Amstar HoldingsAmerican Tobacco Company, smembrata nel 1911 Chicago Gas Company, ora Integrys Energy Group, Inc.) Distilling & Cattle Feeding Company, ora Millennium Chemicals, divisione della Lyondell Chemical Company Laclede Gas Light Company, ora The Laclede Group National Lead Company, ora NL IndustriesNorth American Company, (Edison) smembrata negli anni ‘50Tennessee Coal, Iron and Railroad Company, comprata da U.S. Steel nel 1907 U.S. Leather Company, scioltasi nel 1952 United States Rubber Company, diventata Uniroyal in 1967, comprata da Michelin nel 1990 General Electric ne fa ancora parte.

Si calcolava semplicemente come media ponderata dei prezzi delle azioni

Transportation Index: misura la performance azionaria dei 20 titoli delle compagnie leader del settore trasporti in USADow Jones: è

6

Basi della teoria di Dow

utilizzare il comportamento del mercato azionario come un indice dell'andamento generale dell'economia. dall’osservazione continuativa dei moti delle maree deriva alcune regole generali (alta e bassa marea) Così succede anche sulla rappresentazione grafica dell’andamento dei prezzi di una azione o di un indice:

quando le fluttuazioni successive toccano punte sempre maggiori, si può identificare una fase di "alta marea", o di trend crescente, quando le fluttuazioni successive vanno ad interessare valori sempre inferiori si può parlare di "bassa marea", di un trend discendente.

Nei prezzi si riflette tutto, convinzioni, emozioni, notizie e previsioni degli operatori.Anche un fattore esogeno, come una calamità naturale del tutto imprevedibile, viene velocemente valutata e incorporata nei prezzi, di modo che le sue implicazioni risultino subito scontate.Si tratta di un processo continuo che porta ad una costante rivalutazione del presente e previsione del futuro. Tutto ciò si manifesta nelle continue oscillazioni dei prezzi.Gli indici di borsa sintetizzano l'andamento dei prezzi del complesso delle azioni risultando molto affidabili come indicatori del trend generale.Dallo studio di questi Dow cercò di capire la probabile evoluzione futura del ciclo economico.

7

I principi fondamentali dell’analisi grafica

1. I prezzi scontano tutto: incorporano un set informativo che riflette tutte le notizie rilevanti in ogni istante. Comprendonoqualsiasi fenomeno che possa influenzare D e S.

2. I prezzi seguono linee di tendenza: il mercato ha dei trend, + o -ampi, ma sempre orientati da una tendenza di fondo. I volumi li confermano.

1. Il “trend primario”(major trend o marea) di una durata >=1 anno, all’interno del quale si possono distinguere il "trend secondario" e il "trend minore”.

2. Il "trend secondario” (intermediate trend o onda) può durare da alcune settimane a qualche mese. Va in direzione opposta al "trend primario" e prevede una perdita/guadagno tra 1/3 e 2/3 del movimento primario.

3. Il "trend minore“(minor trend o frangente) di durata generalmente < 3 settimane, non influenza né il movimento principale né quello secondario. Si ripete in modo casuale. E’difficile da prevedere. Fa da “rumore” alla giusta previsione.

3. La storia si ripete: i prezzi sintetizzano le aspettative razionali degli operatori.

Cos’è un trend?Un trend è, come abbiamo già detto, composto da impulsi verso la direzione primaria e correzioni nella direzione opposta e di ampiezza minore. Un trend rialzista sarà perciò caratterizzato da una successione di massimi e minimi crescenti.Un trend ribassista da una successione di massimi e minimi decrescenti.Un trend può essere anche orizzontale, nel qual caso i massimi e minimi risultano pressochè allineati.Per capire l'evoluzione futura del trend è importante individuare in quale fase del trend ci si trova. Innanzi tutto occorre capire quale sia la fase generale che viveil mercato (mercato orso o toro) e poi, individuare le sottofasi.

8

Fasi del movimento primario (1)

1. Mercato toro (BULL MARKET) è costituito da 3 fasi:

A. Accumulazione: prima fase. Torna la fiducia tra gli operatori. Gli investitori più accorti cominciano a comprare gradualmente. Il trend gira al rialzo ma con cautela.

B. Espansione o Convinzione: seconda fase. Si realizza una vera e propria ripresa economica. Migliora il clima generale. I titoli continuano a salire e i volumi ad aumentare: l'insieme dei piccoli risparmiatori si accoda al trend rialzista. Aumentano pressioni dal lato della D. Ci possono essere momenti brevi in controtendenza, detti ri-accumulazione.

C. Speculazione: fase finale. I prezzi sono ai massimi livelli. Eccesso di fiducia degli investitori: il mercato toro è teoricamente finito, una netta inversione di tendenza diventa sempre più probabile.

Si raggiunge un eccesso di speculazione che, nella peggiore delle hp., può anche culminare in una grande bolla speculativa dal cui scoppio deriva il classico crollo di borsa.

Accumulazione

Nella prima fase di un mercato toro si è appena usciti da una fase di calo o di ristagno economico e scontate le peggiori notizie, torna la fiducia tra gli operatori.Gli investitori più accorti incominciano a comprare a prezzi molto bassiper poi aumentare gradualmente gli acquisti man mano che il volume delle venditetende a diminuire.Il trend gira deciso al rialzo ma con cautela.

Espansione

Sopraggiunge una seconda fase in cui si realizza una vera e propria ripresa economica.In conseguenza del migliorato clima generale, i titoli continuano a salire e i volumi ad aumentare poiché durante questa seconda fase, l'insieme dei piccoli risparmiatori si accoda al trend rialzista ed aumenta la pressione d'acquisto.

Speculazione

Viene così la fase finale del mercato primario toro. La terza fase è segnata dall'eccesso di fiducia degli investitori, le notizie meno buone si sottovalutano e le quotazioni raggiungono valori folli scontando utili e "good news" (buone notizie) dei prossimi anni!!!Il mercato toro è teoricamente finito, e una netta inversione di tendenza diventa ogni giorno piùprobabile.Si raggiunge un eccesso di speculazione che nella peggiore delle ipotesi può anche culminare in una "grande bolla speculativa" dal cui scoppio deriva il classico "crollo di borsa".Bolla o non bolla, segue un mercato "orso". Si compone anch'esso di tre fasi.

9

2. MERCATO ORSO (BEAR MARKET) si articola in 3 fasi:

A. Distribuzione: prima fase. Gli investitori più esperti alleggeriscono le proprie posizioni. Il volume degli scambi èelevato, ma tende a diminuire durante i brevi movimenti di correzione.

B. Ribasso: la seconda fase inizia quando all'incertezza subentra il pessimismo, poi la paura che infine diverràpanico. Si verifica realmente il declino dell'attivitàeconomica e dei profitti. Il mercato azionario continua la sua discesa. Mancanza di prospettive.

C. Panico: terza ed ultima fase. La caduta dei prezzi diventa pressoché verticale e i volumi raggiungono livelli elevatissimi.

Solo quando tutti i fattori fondamentali e psicologici che hannodeterminato il ribasso sono stati scontati nei prezzi, il mercato orso può considerarsi finito e un nuovo ciclo può ricominciare.

Fasi del movimento primario (2)

Distribuzione

Nella prima fase di un mercato orso gli investitori più esperti alleggerisconole proprie posizioni perché il rischio degli investimenti diventa non più accettabile e le quotazioni non più giustificate su basi fondamentali.Il grande pubblico, invece, preso dall'euforia continua a comprare in vista di facili guadagni.Il volume degli scambi è elevato, ma tende a diminuire durante i brevi movimenti di correzione.Inizia a sentirsi nell'aria la mancanza di fiducia degli investitori.Se non si esce in fretta, l'illusione dei facili guadagni diverrà presto la realtà di veloci perdite.

Ribasso

La seconda fase inizia quando all'incertezza subentra il pessimismo e poi la paura che infine diverrà panico.In questa fase si verifica realmente il declino dell'attività economica e dei profitti.Il mercato azionario continua la sua discesa data l'assoluta mancanza di prospettive.

Panico

Nella terza ed ultima fase la caduta dei prezzi diventa pressoché verticale e i volumi raggiungono livelli elevatissimi.Le azioni sembrano cartastraccia, ogni giorno perdono sempre più valore.Solo quando tutti i fattori fondamentali e psicologici che hanno determinato il ribassosono stati scontati nei prezzi, il mercato orso può considerarsi finito e un nuovo ciclo può ricominciare

10

Movimenti orizzontali o laterali:

Movimenti di carattere secondario dei prezzi in una banda di oscillazione dell’ordine del +/- 5% rispetto al prezzo di riferimento.La pressione su D e S è quasi in equilibrio.Un movimento orizzontale può indicare alternativamente:

Accumulazione: le mani forti del mercato comprano le azioni gradualmente ben accorte per non far salire il prezzo. Tale fase sarà seguita da una tendenza al rialzo.Distribuzione: le azioni vengono, giorno dopo giorno, cedute dalle “mani forti" alle "mani deboli“: tale fase sarà seguita da una tendenza al ribasso.

11

Esempio 1

ESPANSIONE

SPECULAZIONERIBASSO

12

Esempio 2

13

Esempio 3

Break out o rottura: evento nel quale il prezzo perfora una linea di tendenza (trend) oppure un livello di supporto o di resistenza. Pull-back:Movimento dei prezzi in direzione di livelli testati in precedenza. Nello specifico, una fase di pull back si registra in genere quando i prezzi effettuano una rottura verso l'alto (il basso) di importanti livelli di resistenza (supporto).Supporto: Livello di prezzo in corrispondenza del quale il trend al ribasso tende ad arrestarsi. Un supporto, nello specifico, è generalmente situato in corrispondenza di precedenti minimi.Resistenza: Livello di prezzo in corrispondenza del quale il trend al rialzo tende ad arrestarsi. Una resistenza, nello specifico, è generalmente situata in corrispondenza di precedenti massimi. Perforazione: Evento che si manifesta quando la curva dei prezzi di un indice o di un titolo oltrepassa, al rialzo oppure al ribasso, una linea di tendenza, una resistenza oppure un supporto.

14

Tesi a sfavore/favore dell’analisi tecnicaPriva di fondamenti teorici: disciplina empirico-deduttiva.

Priva di un quadro concettuale organico e base di validità scientifica (al contrario dell’analisi fondamentale).

Non può essere riconosciuta dai sostenitori dell’ipotesi di efficienza debole dei mercati finanziari.

Il mercato è condizionato dalle dinamiche psicologiche che si ripetono nel tempo. L’operatore deve imparare a capire quelle del mercato e a dominare il proprio stato d’animo.

Quanto maggiore è il numero degli operatori che usano l’analisi tecnica, tanto maggiori saranno le probabilitàche tramite essa, possano essere anticipate le evoluzioni del mercato (self-fullfilling prophecy).

Lavori di ricerca che confermano la validità della analisi tecnica (es. Lo and Mac Kinlay 2002)

Eugene Fama nel 1970 concepì le basi su cui fondare la teoria dell’Efficienza dei mercati:1) Perfetta coerenza tra gli operatori2) Diffusione immediata delle informazioni3) Immediato adeguamento dei prezzi ad ogni nuova notiziaIn pratica, il livello attuale dei prezzi sconterebbe tutte le informazioni note e non note in grado di determinare il movimento del mercato, di conseguenza il futuro delle quotazioni sarebbe influenzato da eventi accidentali ed imprevedibili: i prezzi cioè avrebbero un “cammino casuale” (Random Walk).Se quindi le variazioni dei prezzi fossero governate dal caso, qualsiasi tentativo di prevedere il futuro movimento di mercato sarebbe del tutto inutile.

Per Eugene Fama esistono tre distinte ipotesi di efficienza dei mercati:Efficienza in forma debole, qualora i prezzi osservati sul mercato riflettono tutta l'informazione contenuta nella serie

storica dei prezzi stessi; con una qualche approssimazione, non è possibile formulare una strategia di trading con un rendimento atteso (eventualmente corretto rispetto al rischio) superiore a quello del mercato basandosi solo sull'informazione contenuta nella serie storica dei prezzi;

Efficienza in forma semi-forte, qualora i prezzi di mercato riflettono tutta l'informazione contenuta nella serie storica dei prezzi, più qualunque altra informazione pubblica; proseguendo con la precedente analogia, non è possibile formulare una strategia di trading con un rendimento atteso (eventualmente corretto rispetto al rischio) superiore aquello del mercato basandosi solo sull'informazione di pubblico dominio;

Efficienza in forma forte, qualora i prezzi di mercato riflettono l'informazione contenuta nella serie storica dei prezzi stessi, qualunque altra informazione pubblica, nonché qualunque informazione privata; proseguendo ancora l'analogia, non è possibile formulare una strategia di trading con un rendimento atteso (eventualmente corretto rispetto al rischio) superiore a quello del mercato basandosi su una qualsiasi informazione privata/privilegiata.

L'efficienza in forma forte implica quella in forma semi-forte, che a sua volta implica quella in forma debole; le implicazioni inverse, per contro, non valgono. In particolare, l'efficienza in forma debole del mercato è compatibile con il risultato della letteratura teorica sull'asset pricing, in base alla quale i prezzi (scontati) delle attività finanziarie sarebbero delle martingale rispetto alla misura di probabilità neutrale al rischio.

Il lavoro di Fama del 1970, traendo conclusioni sulla base della letteratura dei 25 anni precedenti, sosteneva l'efficienza dei mercati, se non altro in forma debole. Allo stato attuale, l'evidenza empirica sembrerebbe tuttavia indicare che i mercati spesso non sono efficienti, neanche in forma debole. In particolare, numerosi lavori, prevalentemente basati sulla metodologia di event study avrebbero individuato strategie di trading che conseguono rendimenti in eccesso rispetto al mercato, basate sull'informazione contenuta nei prezzi passati; ciò sarebbe ovviamente incompatibile con l'ipotesi di efficienza dei mercati.

15

• Obiettivo: indicazione del corretto valore della società e del titolo quotati.

• il valore deriva dalla valutazione di tutti gli eventi economici che hanno un impatto diretto e/o indiretto sull'oggetto.

• Risultante di una visione d'insieme del settore di appartenenza e una conoscenza specifica e approfondita del bilancio d'esercizio. Rilevano a questo fine:

1. Il bilancio d’esercizio;

2. Lo studio del passato (trend storici del settore e della società);

3. comprensione delle variabili macro e microeconomiche che possono avere impatti sulla società.

Un bene quotato ha un proprio valore effettivo che il fondamentalista ha lo scopo di determinare. Il mercato tende ad esprimere questo "giusto prezzo" nella quotazione in modo più o meno rapido; se vengono individuate delle distorsioni, l'analista dovrà comportarsi coerentemente ed intraprendere azioni d'acquisto (vendita) se il bene è sottovalutato (sopravvalutato).

Analisi FondamentaleAnalisi Fondamentale

16

I livelli della valutazione1. Livello Strutturale: esame dell'ambiente macroeconomico di riferimento (analisi

economica). Utilizzo di modelli di tipo econometrico, più o meno complessi, per interpretate le relazioni tra le grandezze economiche interessate, tramite relazioni matematiche.

2. Livello Particolare: identificare le potenzialità economiche, finanziarie e patrimoniali della società, per operare una stima corretta dei flussi di reddito associati a quel particolare titolo azionario. Per la valutazione della singola azienda, si analizzano 2 componenti:

• Settoriale: viene considerato il segmento di mercato, per fornire una stima del livello di competitività dell'azienda: si analizzano le relazioni tra D e S, il grado di concorrenza all'interno del settore, i costi ed il ciclo di vita del prodotto, l'eventuale stagionalità, possibili effetti della regolamentazione (I, UE...)

• Aziendale: studio dinamico dei bilanci di più esercizi: attraverso comparazioni storiche, valutazioni prospettiche e confronti con altre aziende appartenenti allo stesso settore, si vuole indagare l'aspetto economico (capacità dell'azienda di produrre redditi futuri), l'aspetto finanziario (capacità dell'azienda di mantenere un persistente equilibrio tra fonti e impieghi) e l'aspetto patrimoniale (capacitàdell'azienda di conservare il proprio patrimonio nel tempo).

L'obiettivo principale dell'analisi fondamentale e dell'analisi tecnica consiste nel fornire un supporto all'attività di investimento in valori mobiliari. Da una parte l'analisi fondamentale si basa sul principio che qualsiasi accadimento sia riflesso nei bilanci passati e futuri, a differenza dell'analisi tecnica che identifica nei prezzi il risultato di ogni avvenimento. Se l'analisi tecnica si basa dunque sullo studio del titolo attraverso i grafici, i prezzi e i volumi, l'analisi fondamentale pone come oggetto centrale la società studiata attraverso i bilanci prendendo a riferimento orizzonti temporali di medio e lungo periodo. La scelta degli investimenti attraverso l'analisi fondamentale è dunque basata sull'indicazione, da parte degli analisti, del "corretto" valore della società e quindi del titolo. Questo valore deriva essenzialmente dalla valutazione di tutti gli eventi economici che hanno un impatto diretto e/o indiretto sull'oggetto della valutazione. Per questo scopo è dunque necessario avere una visione d'insieme del settore di appartenenza e una conoscenza specifica e approfondita del bilancio d'esercizio. Questo diventa così lo strumento primario di valutazione e viene esaminato in ogni sua parte al fine di evidenziare il contributo di ogni singola gestione al risultato dell'azienda e la struttura patrimoniale della stessa. All'analisi del bilancio si accompagna lo studio del passato che permette di individuare i trend storici del settore e della società, di comprendere le variabili macro e microeconomiche che possono avere impatti sulla società e che consente inoltre all'analista di formulare stime attendibili. Proprio la previsione del futuro dei risultati prospettici ha una valenza particolare e risulta essere l'attività più complessa per un'analista finanziario e la base per qualsiasi tipo di valutazione. Analisi fondamentale e tecnica risultano quindi avere degli obiettivi complementari e se la prima risulta vincente nella corretta valorizzazione della società e nell'interpretazione degli eventi che la coinvolgono, l'analisi tecnica risulta vincente nella capacità di fornire risposte immediate e su tutti gli strumenti.

17

Metodi di valutazione:1. Metodi Patrimoniali :

Semplici;Complessi;

2. Metodi reddituali;3. Metodi finanziari;4. Metodi misti patrimoniali-reddituali;5. Metodi diretti o dei multipli.

18

Metodi di valutazione (1)Metodi di valutazione (1)

Metodi patrimonialiMetodi patrimonialiIl valore del capitale economico è determinato dalla somma delle attività e delle passività

desumibili direttamente dalle voci di bilancio, evitando di considerare la capacità dell’azienda di generare redditi futuri.

1. Patrimoniali semplici (solo i beni iscritti a bilancio):

W = Pn + (R – I )

W è il valore dell’azienda

Pn è il patrimonio netto

R sono le rettifiche

I è l’effetto fiscale derivante dalle rettifiche

Il risultato è il patrimonio netto contabile, rettificato per i valori correnti delle poste di bilancio.

2. Patrimoniali complessi (+ beni immateriali non inclusi nell’attivo ma che contribuiscono alla generazione di valore):

W = Pn + (Rt - I) + B

Rt sono le rettifiche del patrimonio netto contabile

B è il valore dei beni immateriali

Vedi esercizi sul libro di testo

19

Metodi di valutazione (2)Metodi di valutazione (2)

Metodi redditualiMetodi redditualiIl valore della società è espresso come funzione dei redditi che essa è/sarà in grado di produrre. Il

valore viene determinato attualizzando i redditi previsti per i singoli esercizi più, eventualmente, un valore terminale che rispecchia i redditi che l’azienda produrrà da quel momento all’infinito.

1. 1) Redditi con durata indefinita:

W = R/i

2. Redditi con durata limitata (rendita periodica e costante):

W = R × an⎤ i

an ⎤ i è il fattore di attualizzazione dei redditi negli n anni al tasso i. an ⎤ i = [1-(1/(1+i)n ]/i

Metodi finanziariMetodi finanziariIl valore del capitale economico di un’azienda è determinato dal valore attuale dei flussi di cassa che si prevede di poter generare in futuro. I flussi devono essere attualizzati a un tasso che tenga conto della composizione della struttura finanziaria ottimale o di quella presente. Detraendo dalla somma dei flussi monetari operativi attualizzati e dal valore finale le passività finanziarie si ottiene il valore aziendale.

W = F (1+K)-t + V (1+k)-n

F sono i flussi finanziari considerati al netto delle passività;

K è il tasso di remunerazione delle risorse finanziarie impiegate;

V è il valore residuo;

∑=

n

t 1

Vedi esempi sul libro di testo

20

Metodi di valutazione (3)Metodi di valutazione (3)

Metodi misti Metodi misti patrimonialipatrimoniali--redditualireddituali

Considera sia il valore del patrimonio netto rettificato sia la redditività aggiunta dell’impresa.

W = Pn + (R - iPn) a n ⎤ i

Pn è il capitale netto contabile rettificato (atteso)

R è il reddito medio normale atteso

i è il tasso di capitalizzazione, scelto in base al settore di riferimento

a n⎤ i è il fattore di attualizzazione per n anni al tasso i con an ⎤ i = [1-(1/(1+i)n ]/i

Metodi diretti (o dei multipli)Metodi diretti (o dei multipli)

rdoerativo LoMargine Opa NettaFinanziariPosizione azioneCapitalizz

Fatturato ValueEnterpriseEV/Sales +

==

oUtile NettazioneCapitalizz

neo per azioUtile Nettl'azionePrezzo delP/E ==

tabile Netto ConPatrimonioazioneCapitalizz

e per azionBook Valuel'azionePrezzo delP/BV ==

ttoerativo NeMargine Op ValueEnterpriseEV/Ebit =

Determina il valore di capitale economico in funzione dei prezzi di mercato di società comparabili, o comunque operanti nel settore di riferimento. Ad esempio:

Vedi esempi sul libro di testo

21

Il Il researchresearch report (1)report (1)E’ il documento attraverso il quale si esplica il lavoro svolto dall’analista finanziario. In esso, si riporta la valutazione di una società quotata al fine di esprimere un giudizio sulla sua situazione economica, patrimoniale e finanziaria e suggerire la conseguente raccomandazione di investimento.Non ha forme standard; nessuna norma ne disciplina la forma.

E’ possibile però individuare tre elementi principali:1) le conclusioni e la raccomandazione d’investimento; 2) la valutazione dell’azienda; 3) il disclaimer e altre dichiarazioni riguardanti il conflitto

d’interessi.

22

Il Il researchresearch report report –– Prima paginaPrima pagina

Gli elementi minimali e ricorrenti sono cerchiati di rosso.

23

Il Il researchresearch report report –– Il Il disclaimerdisclaimer

Il presente documento è stato redatto da Banca (nome) S.p.A. per i propri clienti istituzionali (“operatori qualificati”ai sensi dell’art. 31 del Regolamento Intermediari della Consob). Esso è distribuito dal giorno (data). Le informazioni e le opinioni contenute in questo documento si basano su fonti ritenute attendibili, ma l’esattezza e la completezza delle stesse non è garantita da Banca (nome).Il documento è fornito a solo scopo informativo: esso non costituisce proposta contrattuale, offerta o sollecitazione all’acquisto e/o alla vendita di strumenti finanziari o, in genere, all’investimento, né costituisce consulenza in materia di investimenti. Banca (nome) non fornisce alcuna garanzia di raggiungimento di qualunque previsione e/o stima contenuto nel documento stesso. Le informazioni o le opinioni ivi contenute possono variare senza alcun conseguente obbligo di comunicazione in capo a Banca (nome). Pertanto, né Banca (nome), né i suoi amministratori, dipendenti e collaboratori, possono essere ritenuti responsabili (per colpa o altro) per danni derivanti dall’utilizzo o dal contenuto del presente documento.Banca (nome), ai sensi dell’art. 69 del Regolamento Emittenti della Consob e relativa Comunicazione n. DME/3019271 del 26 marzo 2003, dichiara di non avere un proprio specifico interesse riguardo all’emittente, agli strumenti finanziari e alle operazioni oggetto del documento.Banca (nome), quale banca d’investimento, può assumere posizioni sugli strumenti finanziari emessi (o collegati agli strumenti emessi) dalla società oggetto di analisi o essere parte attiva in operazioni collegate all’emittente. Banca (nome)non dispone di informazioni sugli specifici interessi della Capogruppo e/o delle altre società del Gruppo. Banca (nome) ha precedentemente pubblicato sulla società oggetto di analisi uno studio in data(data). Gli analisti (nome e cognome), che hanno redatto il presente documento, hanno maturato una significativa esperienza presso Banca (nome) e altri intermediari. Gli analisti e i loro familiari non detengono strumenti finanziari emessi dalla societàoggetto di analisi, né svolgono ruoli di amministrazione, direzione o consulenza per la società, né gli analisti ricevono bonus, stipendio o altre forme di retribuzione correlate, direttamente o indirettamente, al successo di operazioni di investment banking. E’ vietata la riproduzione e/o la ridistribuzione, in tutto o in parte, direttamente o indirettamente, del presente documento, non espressamente autorizzata.

24

LL’’analista finanziarioanalista finanziarioDefinizione:

il professionista la cui formazione, attività ed esperienze professionali hanno per oggetto lo studio, l’analisi e la valutazione delle aziende, degli investimenti in strumenti e prodotti finanziari e l’elaborazione di rating sul merito di credito (credit rating) di società emittenti, di prestiti obbligazionari o di altri titoli di debito, divulgati ai clienti e/o al pubblico.

Secondo il codice di comportamento dell’Aiaf l’analista finanziario deve rispettare:1. principi di comportamento: svolgere la propria attività con dedizione e correttezza,

neutralità, integrità, indipendenza, professionalità ed obbiettività di giudizio;2. Nelle valutazioni, target price e ratings, rendere espliciti i criteri e le assunzioni in base ai quali

è stato stimato quel determinato valore ovvero è stato formulato il giudizio, e le condizioni che li rendono validi; l’analista finanziario fornisce adeguata disclosure dei rischi della valutazione e/o target price o rating;

3. Nei rapporti con le società emittenti, l’analista finanziario non può utilizzare direttamente o indirettamente, né comunicare a terzi (compresi i clienti della banca), informazioni finanziarie rilevanti, generali o selettive, delle quali sia venuto a conoscenza nello svolgimento della sua attività professionale, e, in quest’ultimo caso, se non dopo che tali informazioni siano state rese pubbliche;

4. possesso e movimentazione dei titoli degli analisti: l’analista può detenere, in via diretta o indiretta, strumenti finanziari di emittenti sui quali abbia formulato con continuità report, purché di tale possesso sia data informativa nell’ambito dei report prodotti sui titoli dell’emittente in questione.

25

Il potenziale conflitto dIl potenziale conflitto d’’interessi (1)interessi (1)

1. Le banche di investimento possono pubblicare studi su società di cui hanno curato l’emissione o con la quale intercorrono rapporti di consulenza finanziaria di vario genere.

2. L’analista è possessore di titoli di società oggetto di analisi; egli potrebbe in questo caso cercare di trarre profitto indirizzando le scelte di investimento dei clienti nel senso più conveniente per lui.

Best practices per evitare di interferire nel lavoro degli analisti finanziari:1. nell’organigramma degli intermediari la funzione di analisi finanziaria non deve

essere posta alle dipendenze della funzione finanza aziendale;2. dovranno essere costituiti e resi efficaci da Chinese walls tra l’attività di finanza

aziendale e quella di analisi finanziaria;3. la banca fornisce adeguata illustrazione e dà piena visibilità, nell’ambito dei

report (in particolare nell’avvertenza all’investitore o disclaimer), a quei fattori che possono influenzare l’indipendenza di giudizio dell’analista;

4. l’analista non deve ricevere alcuna remunerazione variabile, direttamente o indirettamente riconducibile al successo di operazioni di finanza aziendale (underwriting, collocamento, M&A, advisory) a cui la banca abbia preso parte.

26

Il potenziale conflitto dIl potenziale conflitto d’’interessi (2)interessi (2)

Articolo 69 del Regolamento Emittenti emanato dalla Consob:

1. Gli emittenti strumenti finanziari, gli intermediari autorizzati ed i soggetti in rapporto di controllo con essi possono diffondere al pubblico studi o statistiche concernenti emittenti strumenti finanziari a condizione che questi:

a) siano trasmessi alla Consob entro il giorno in cui sono diffusi al pubblico;b) siano depositati, entro lo stesso termine, presso la società di gestione del mercato che li mette a disposizione del

pubblico;c) riportino, con evidenza grafica, un’avvertenza nella quale sia indicato che chi li diffonde può avere un proprio

specifico interesse riguardo agli emittenti, agli strumenti finanziari e alle operazioni oggetto di analisi, indicandone le ragioni e l’estensione. [DISCLAIMER]

2. Qualora gli studi o le statistiche siano destinati ai soli soci dell’emittente o delle società in rapporto di controllo con l’emittente o ai soli clienti dell’intermediario autorizzato o delle società in rapporto di controllo con esso, fermi restando gli obblighi di cui al comma 1, lettere a) e c), la diffusione al pubblico è effettuata entro sessanta giorni a partire da quello di inizio della loro distribuzione secondo una delle seguenti modalità:

a) trasmissione alla società di gestione del mercato;b) messa a disposizione direttamente sul sito internet dell’intermediario e contestuale invio alla società di

gestione del mercato di un avviso contenente la notizia della messa a disposizione e l’indirizzo internet dove lo studio o la statistica sono consultabili.

3. Qualora prima del termine di cui al comma precedente si verifichino congiuntamente le seguenti condizioni:a) presenza di notizie in merito ai contenuti di uno studio o una statistica attribuiti a uno dei soggetti indicati al

comma 1;b) sensibile variazione del prezzo di mercato degli strumenti finanziari oggetto dello studio o della statistica rispetto a

quello di riferimento del giorno precedente e/o del volume degli scambi di detti strumenti rispetto a quello del giorno precedente, il soggetto di cui alla lettera a) del presente comma, su richiesta della Consob, diffonde al pubblico un comunicato contenente un commento circa la veridicità delle notizie e, qualora lo studio o la statistica siano già stati distribuiti ai soggetti di cui al comma 2, provvede immediatamente alla loro diffusione al pubblico secondo una delle modalità previste dalle lettere a) e b) del comma 2. Il comunicato è inviato senza indugio ad almeno due agenzie stampa, alla Consob e alla società di gestione del mercato, che lo mette immediatamente a disposizione del pubblico.

4. La trasmissione degli studi o delle statistiche alla società di gestione del mercato e l’invio dell’avviso di cui alla lettera b) del comma 2, avvengono secondo le modalità tecniche da essa specificate 86 .

27

Il potenziale conflitto dIl potenziale conflitto d’’interessi (3)interessi (3)

Comunicazione della Consob del 23/03/2003:

Nell'economia dei processi di elaborazione e diffusione delle informazioni attinenti gli emittenti quotati, gli studi effettuati dagli analisti rappresentano un elemento positivo destinato ad integrare e ad arricchire il processo di disclosure generato dall'informazione continua sulle notizie price sensitive.Il principio della fair disclosure stabilito dall'art. 114 del TUF, che esclude la possibilità di una diffusione selettiva delle informazioni su fatti rilevanti nell'ambito delle relazioni tra società emittenti e analisti finanziari e investitori istituzionali, trova infatti un'efficace realizzazione attraverso l'analisi specialistica delle informazioni e la sua diffusione al pubblico.In tale quadro, gli studi rivestono un ruolo crescente nel determinare le scelte di investimento, esercitando, non solo per i loro contenuti ma anche per il mero fatto di essere prodotti, un'influenza significativa sull'andamento del mercato.Al fine di valorizzare la funzione degli studi e di tutelare l'integrità del mercato è necessario che la realizzazione degli studi risponda a criteri di correttezza comportamentale che assicurino la loro completezza, indipendenza e chiarezza.In tale prospettiva, una particolare importanza assumono i problemi che possono sorgere quando chi li diffonde ha un proprio specifico interesse riguardo all'oggetto dello studio. Criticità possono manifestarsi soprattutto quando i soggetti che diffondono gli studi appartengono a gruppi finanziari polifunzionali, nel cui ambito si effettuano attività e si prestano servizi i cui interessi possono influenzare la correttezza comportamentale dell'attività di realizzazione e diffusione di studi. Tale influenza può derivare in particolare dall'esistenza di relazioni di natura strategica, contrattuale o operativa, tra il gruppo cui appartiene il soggetto che diffonde lo studio e la società emittente e il gruppo cui essa appartiene, tra le quali possono assumere rilevanza i legami partecipativi o di controllo e la prestazione di servizi di primary market, ma anche, in particolari situazioni, l'esistenza di rapporti di credito e di posizioni direzionali aperte sui titoli dell'emittente.Alla disciplina del fenomeno è dedicato l'art. 69 del Regolamento Emittenti. Tuttavia, un'efficace azione volta ad alleviare possibili distorsioni richiede una complementarità tra intervento normativo e autoregolamentazione dei soggetti. [...]