La questione produttività e il patto sociale

27

La questione produttività e il patto sociale Leonello Tronti (Università di Roma Tre) 19 novembre 2007

Transcript of La questione produttività e il patto sociale

La questione produttivitàe il patto sociale

Leonello Tronti (Università di Roma Tre) 19 novembre 2007

2

ArgomentiProduttività del lavoro e crescita economica

Il pilLa produttività pro capiteLa produttività oraria

Distribuzione primaria del reddito e produttività: il «nuovo scambio politico»

Quota dei profitti e crescitaA chi conviene “fare produttività”?

Le ricadute macroeconomicheProtocollo welfare e nuovo Patto sociale

garantire la stabilità delle quote distributive; un patto sociale per la riorganizzazione dei luoghi e dei rapporti di lavoro.

3

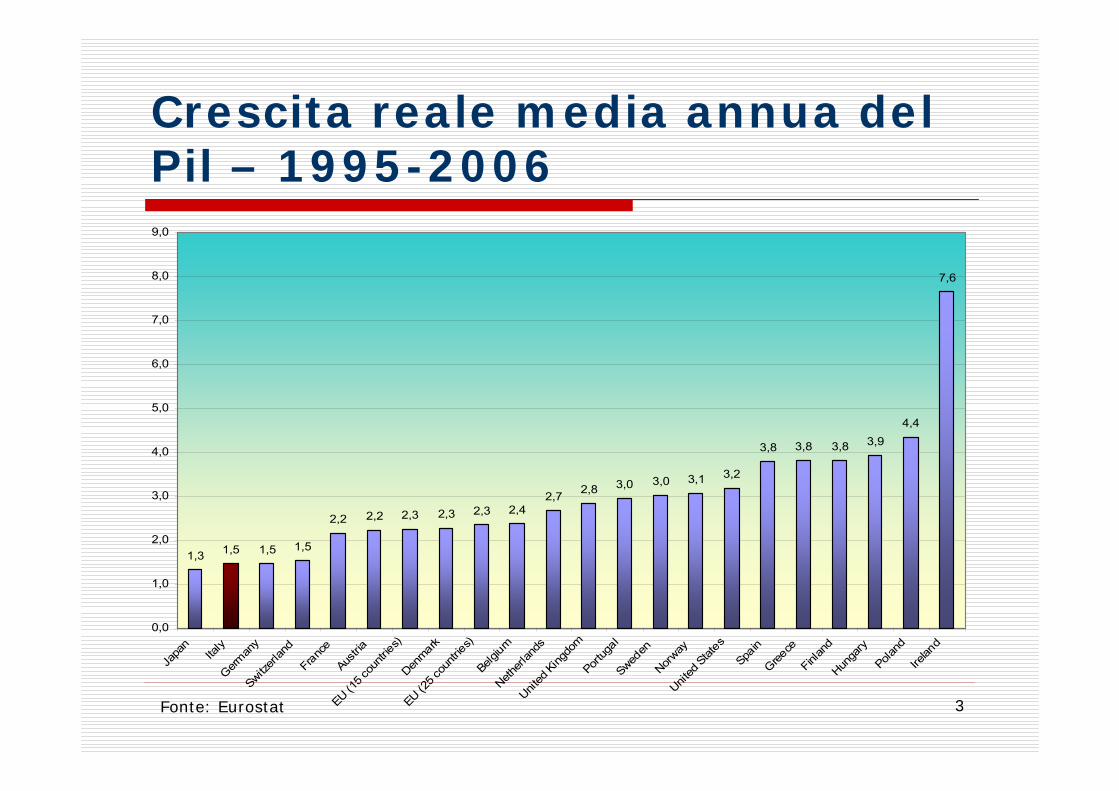

Crescita reale media annua del Pil – 1995-2006

Fonte: Eurostat

1,3 1,5 1,5 1,5

2,2 2,2 2,3 2,3 2,3 2,42,7 2,8 3,0 3,0 3,1 3,2

3,8 3,8 3,8 3,94,4

7,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Japa

n

Italy

German

ySwitz

erlan

dFra

nce

Austria

EU (15 c

ountr

ies)Den

mark

EU (25 c

ountr

ies)Belg

iumNeth

erlan

dsUnit

ed K

ingdo

mPor

tugal

Sweden

Norway

United

Stat

es

Spain

Greece

Finlan

dHun

gary

Poland

Irelan

d

4

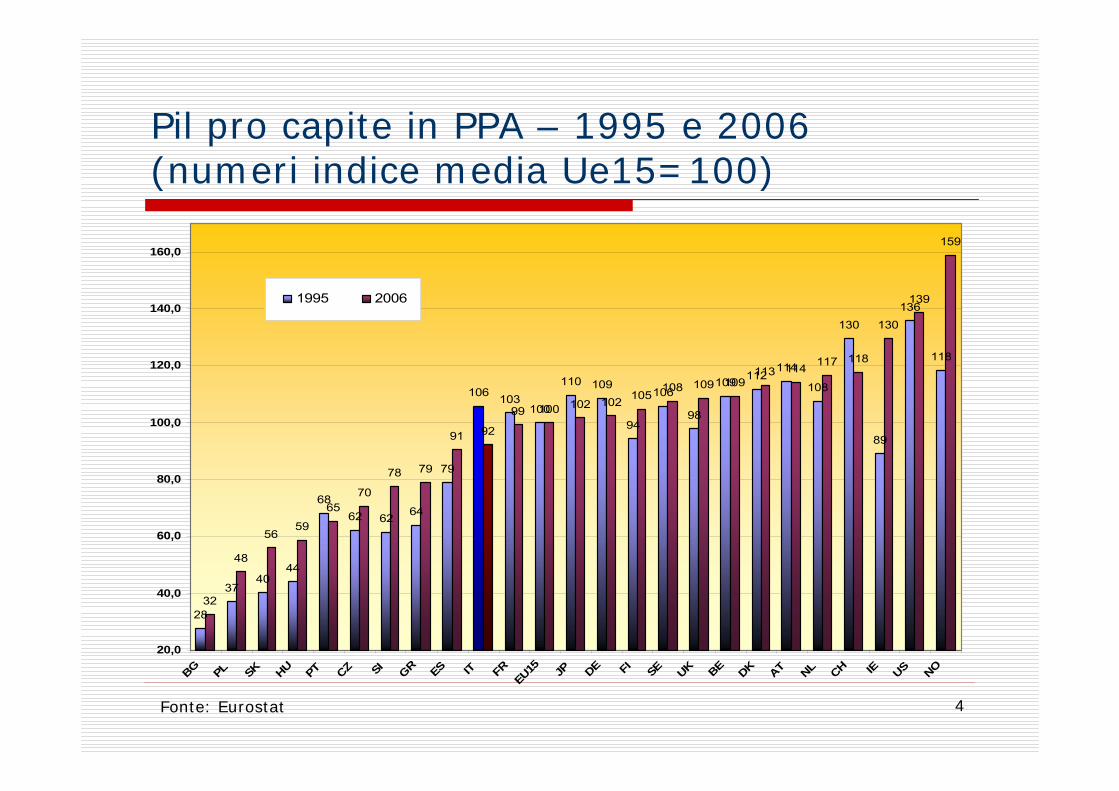

Pil pro capite in PPA – 1995 e 2006 (numeri indice media Ue15=100)

28

3740

44

6862 62 64

79

106 103100

110 109

94

106

98

109 112114

108

130

89

136

118

32

48

5659

6570

78 79

91 92

99 100 102 102 105108 109 109

113 114 117 118

130

139

159

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

BG PL SK HU PT CZ SI GR ES IT FREU

15 JP DE FI SE UK BE DK AT NL CH IE US NO

1995 2006

Fonte: Eurostat

5

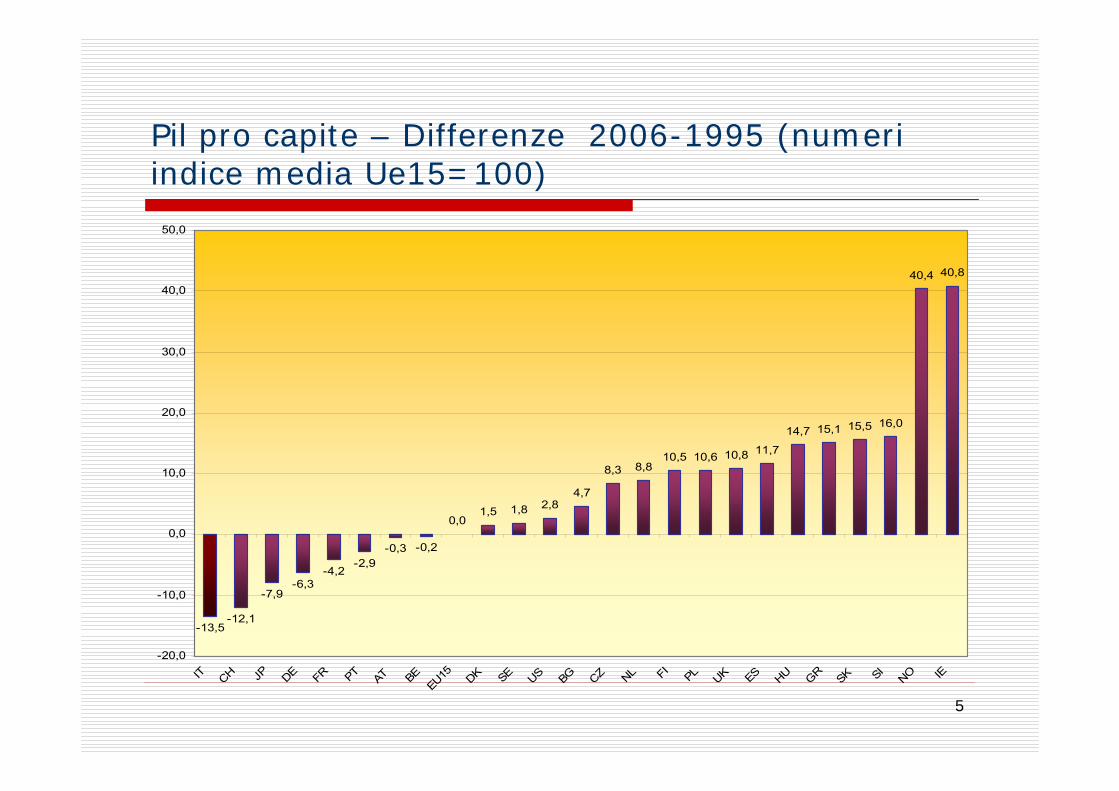

Pil pro capite – Differenze 2006-1995 (numeri indice media Ue15=100)

-13,5-12,1

-7,9-6,3

-4,2-2,9

-0,3 -0,2

0,01,5 1,8 2,8

4,7

8,3 8,810,5 10,6 10,8 11,7

14,7 15,1 15,5 16,0

40,4 40,8

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

IT CH JP DE FR PT AT BEEU

15 DK SE US BG CZ NL FI

PL UK ES HU GR SK SI

NO IE

6

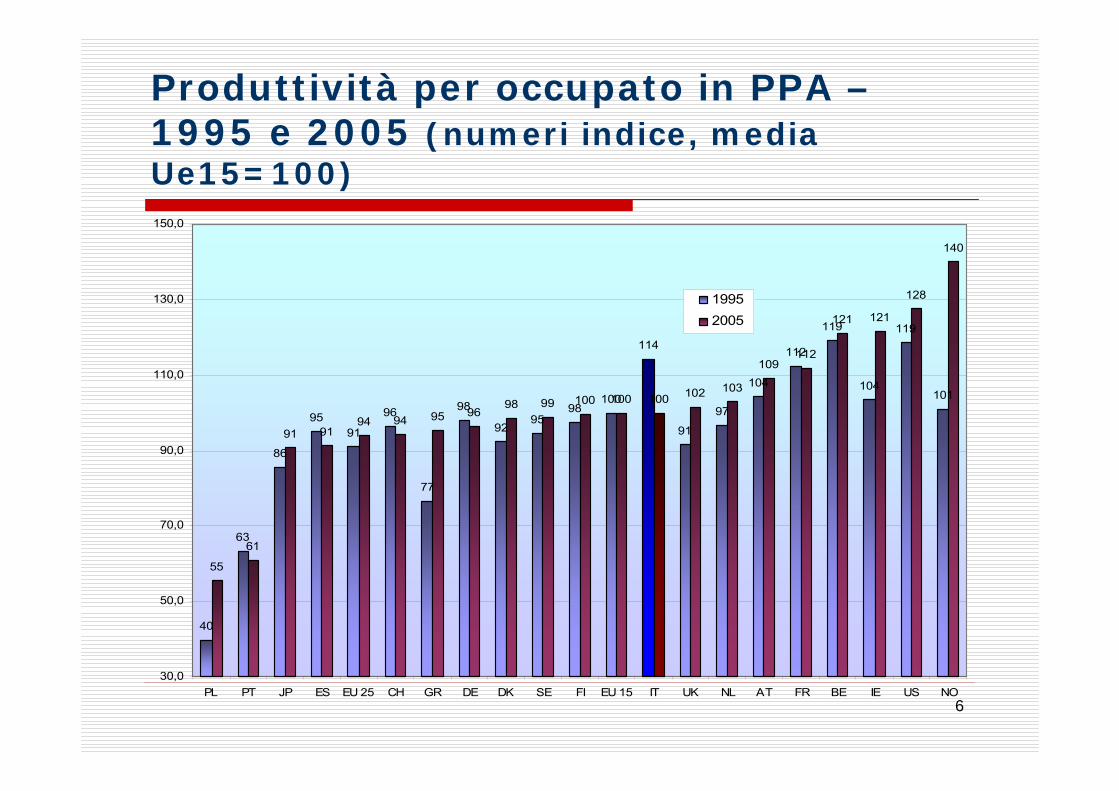

Produttività per occupato in PPA –1995 e 2005 (numeri indice, media Ue15=100)

40

63

86

9591

96

77

98

9295

98100

114

91

97

104

112

119

104

119

101

55

61

91 9194 94 95 96

98 99 100 100 100 102 103

109112

121 121

128

140

30,0

50,0

70,0

90,0

110,0

130,0

150,0

PL PT JP ES EU 25 CH GR DE DK SE FI EU 15 IT UK NL AT FR BE IE US NO

19952005

7

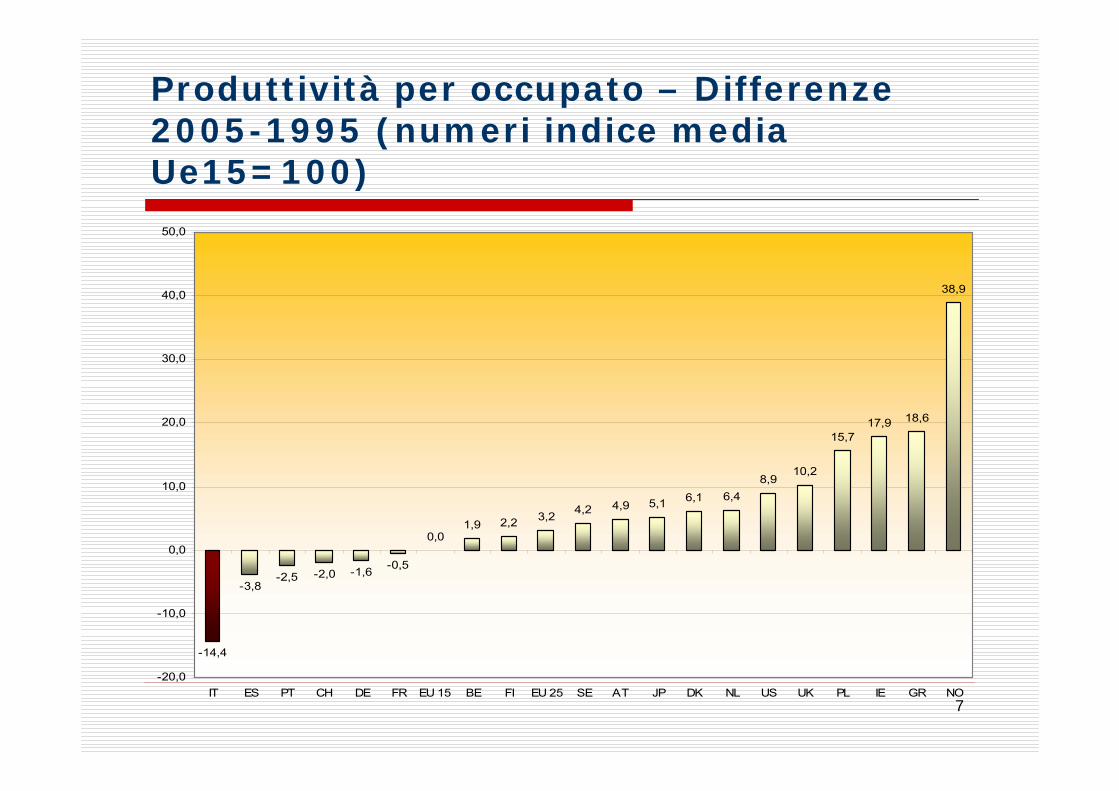

Produttività per occupato – Differenze 2005-1995 (numeri indice media Ue15=100)

-14,4

-3,8-2,5 -2,0 -1,6 -0,5

0,01,9 2,2 3,2 4,2 4,9 5,1 6,1 6,4

8,910,2

15,717,9 18,6

38,9

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

IT ES PT CH DE FR EU 15 BE FI EU 25 SE AT JP DK NL US UK PL IE GR NO

8

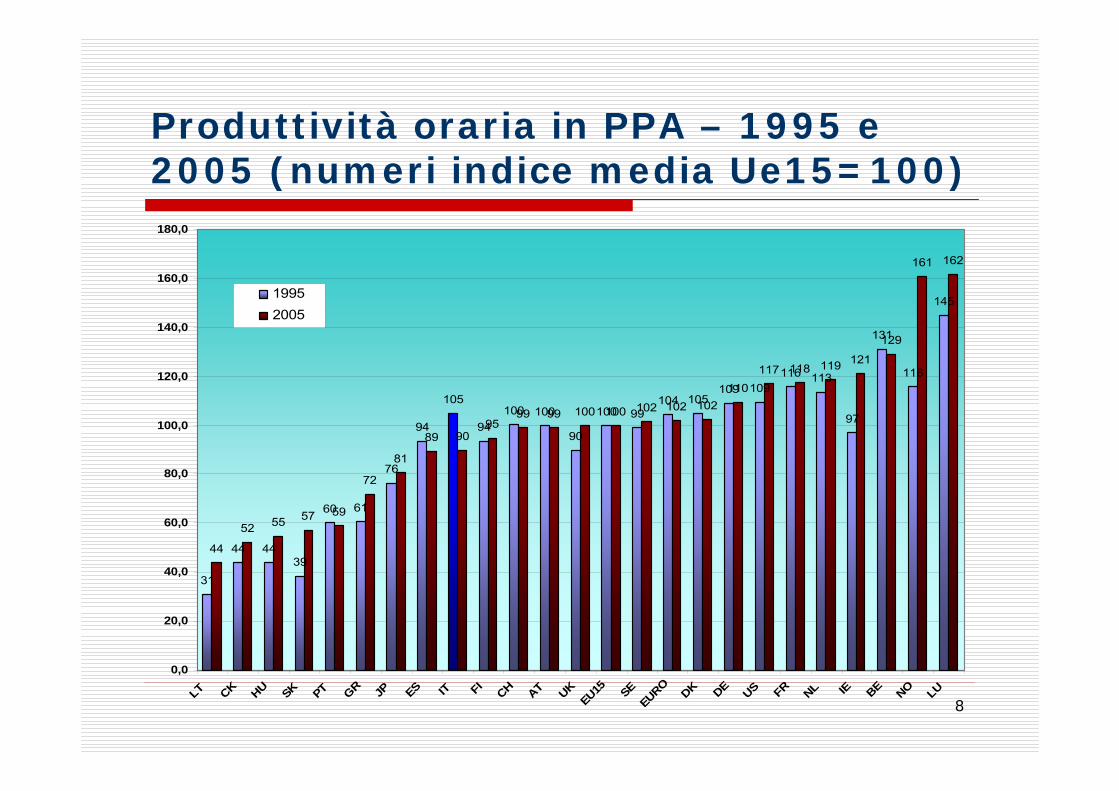

Produttività oraria in PPA – 1995 e 2005 (numeri indice media Ue15=100)

31

44 4439

60 61

76

94

105

94100 100

90

100 99104 105

109 109116 113

97

131

116

145

44

52 55 57 59

72

81

89 9095

99 99 100 100 102 102 102110

117 118 119 121

129

161 162

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

LT CK HU SK PT GR JP ES IT FI

CH AT UKEU15 SEEURO

DK DE US FR NL IE BE NO LU

19952005

9

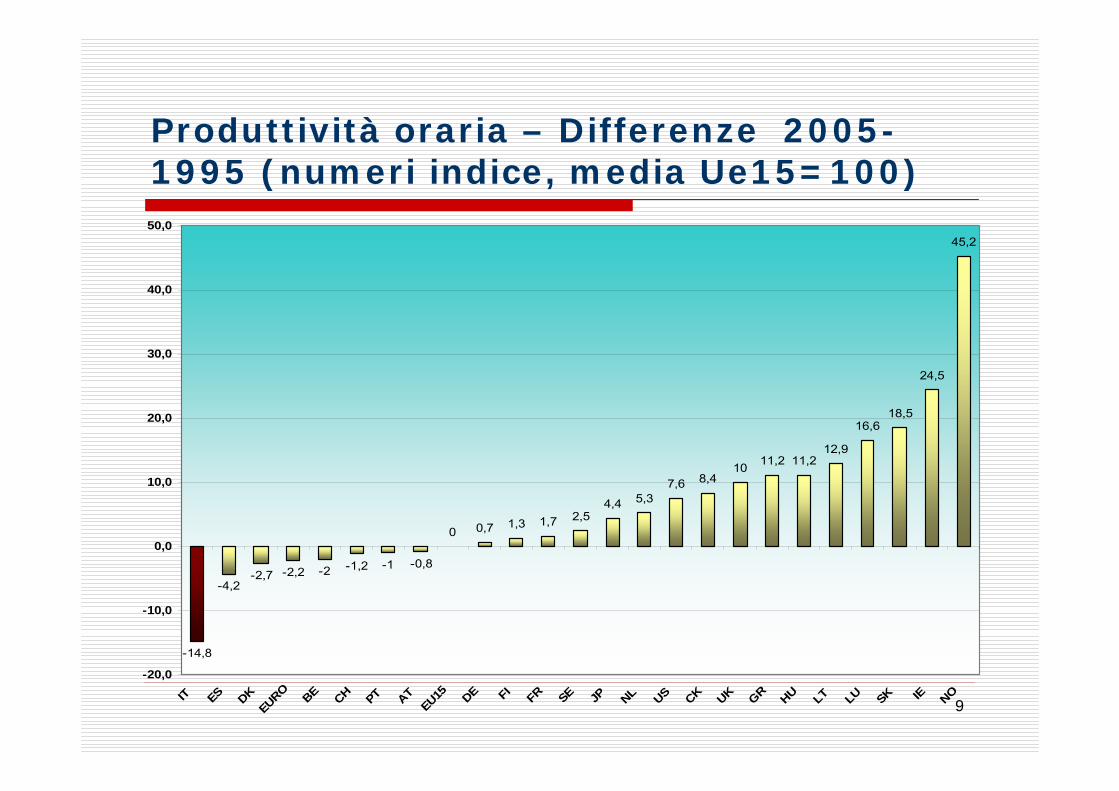

Produttività oraria – Differenze 2005-1995 (numeri indice, media Ue15=100)

-14,8

-4,2-2,7 -2,2 -2 -1,2 -1 -0,8

0 0,7 1,3 1,7 2,54,4 5,3

7,6 8,410 11,2 11,2

12,9

16,618,5

24,5

45,2

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

IT ES DKEURO BE CH PT ATEU15 DE FI

FR SE JP NL US CK UK GR HU LT LU SK IE NO

10

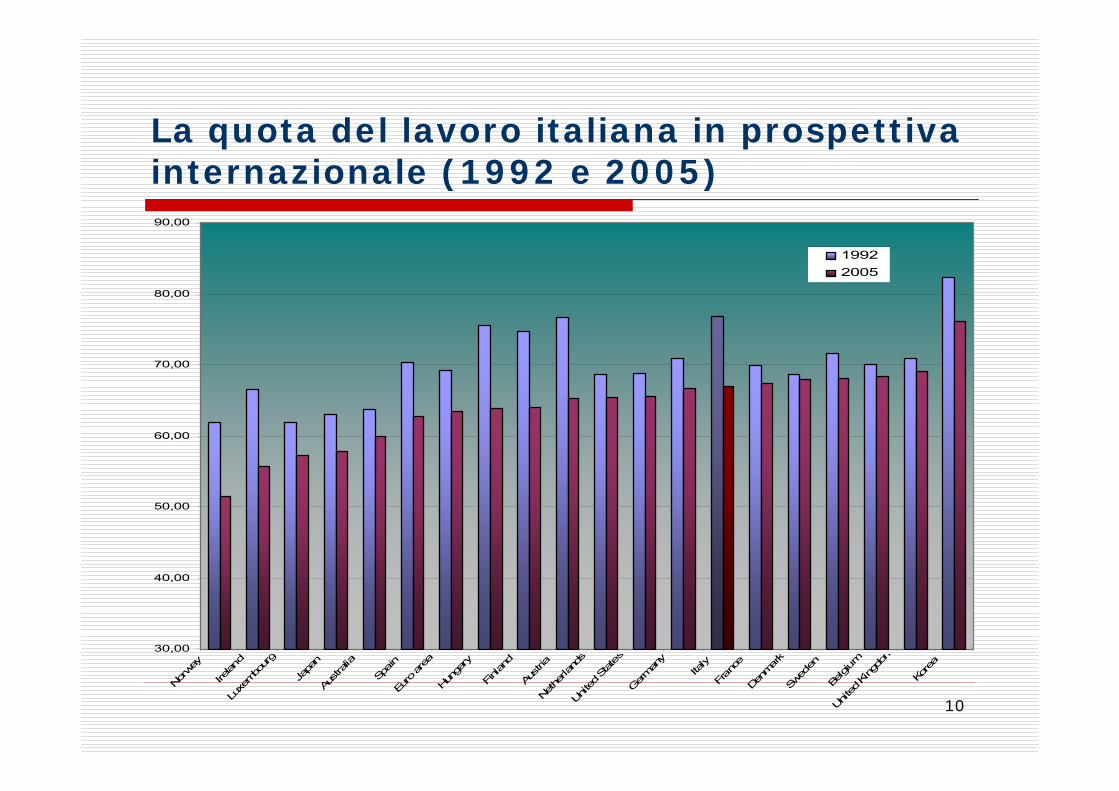

La quota del lavoro italiana in prospettiva internazionale (1992 e 2005)

30,00

40,00

50,00

60,00

70,00

80,00

90,00

Norw

ay

Irelan

dLu

xem

bour

g

Japa

nAu

stra

lia

Spai

nEu

ro a

rea

Hung

ary

Finl

and

Aust

riaNe

ther

land

sUn

ited

Stat

esG

erm

any

Italy

Fran

ceDe

nmar

kSw

eden

Belg

ium

Unite

d Ki

ngdo

m

Kore

a

19922005

11

La caduta della quota del lavoro in Italia e nei principali paesi avanzati (2005-1992)

-11,8

-10,8 -10,7-10,4

-9,8

-7,6

-5,8

-5,2

-4,2

-3,5-3,3 -3,3

-2,5

-2,0 -1,8

-0,7

-13,00

-11,00

-9,00

-7,00

-5,00

-3,00

-1,00

1,00

Hung

ary

Irelan

d

Finl

and

Norw

ay

Italy

Spai

nEu

ro a

rea

Japa

nG

erm

any

Swed

enUn

ited

Stat

esNe

ther

land

s

Fran

ceUn

ited

King

dom

Belg

ium

Denm

ark

12

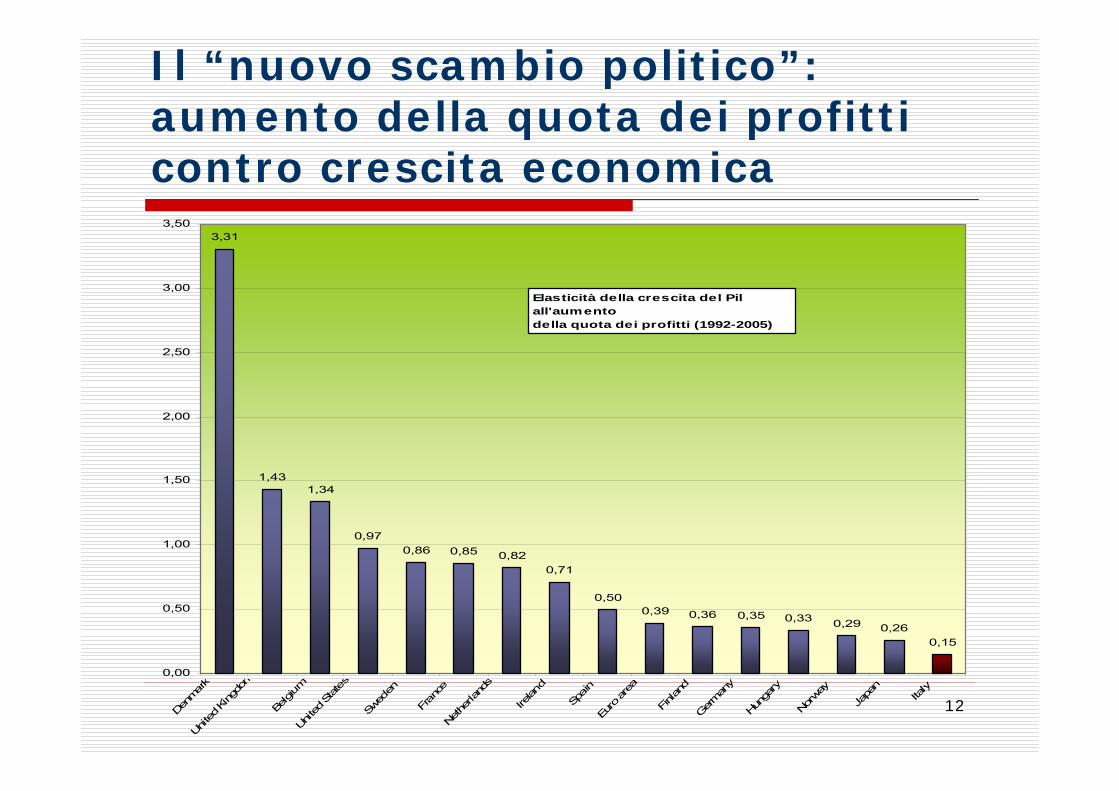

Il “nuovo scambio politico”: aumento della quota dei profitti contro crescita economica

3,31

1,431,34

0,970,86 0,85 0,82

0,71

0,500,39 0,36 0,35 0,33 0,29 0,26

0,15

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

Denm

ark

Unite

d Ki

ngdo

m

Belg

ium

Unite

d St

ates

Swed

en

Fran

ceNe

ther

land

s

Irelan

d

Spai

nEu

ro a

rea

Finl

and

Ger

man

y

Hung

ary

Norw

ay

Japa

n

Italy

Elasticità della crescita del Pil all'aumentodella quota dei profitti (1992-2005)

13

Effetto macroeconomico combinato dei due livelli negoziali

Contrattazione nazionale

Produttività del lavoro

Contrattazione decentrata

Quota del lavoro nel reddito

Preserva il potere d'acquisto delle

retribuzioniCresce

Non distribuisce tutti i guadagni di produttività

→ Si riduce

Preserva il potere d'acquisto delle

retribuzioniCresce

Distribuisce tutti i guadagni di produttività

→ Stabile

Preserva il potere d'acquisto delle

retribuzioniNon cresce Si ferma → Stabile

Preserva il potere d'acquisto delle

retribuzioniSi riduce Si ferma → Cresce

14

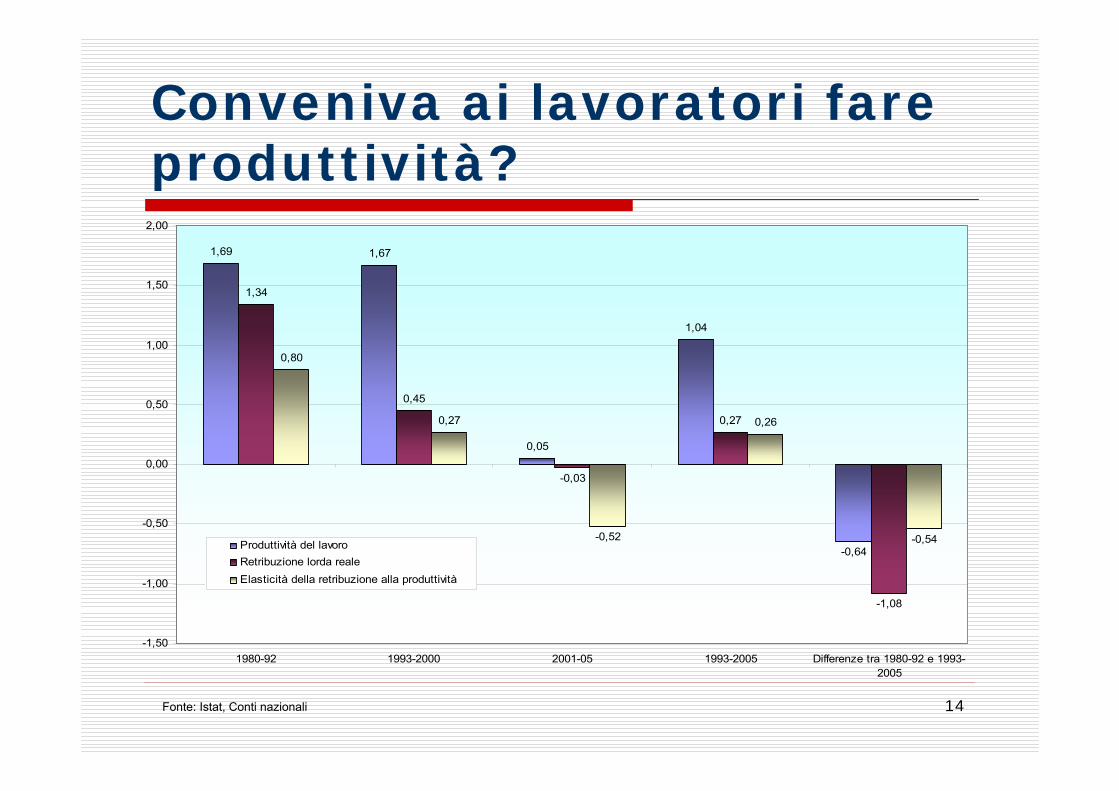

Conveniva ai lavoratori fare produttività?

1,69 1,67

0,05

1,04

-0,64

1,34

0,45

-0,03

0,27

-1,08

0,80

0,27

-0,52

0,26

-0,54

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

1980-92 1993-2000 2001-05 1993-2005 Differenze tra 1980-92 e 1993-2005

Produttività del lavoroRetribuzione lorda realeElasticità della retribuzione alla produttività

Fonte: Istat, Conti nazionali

15

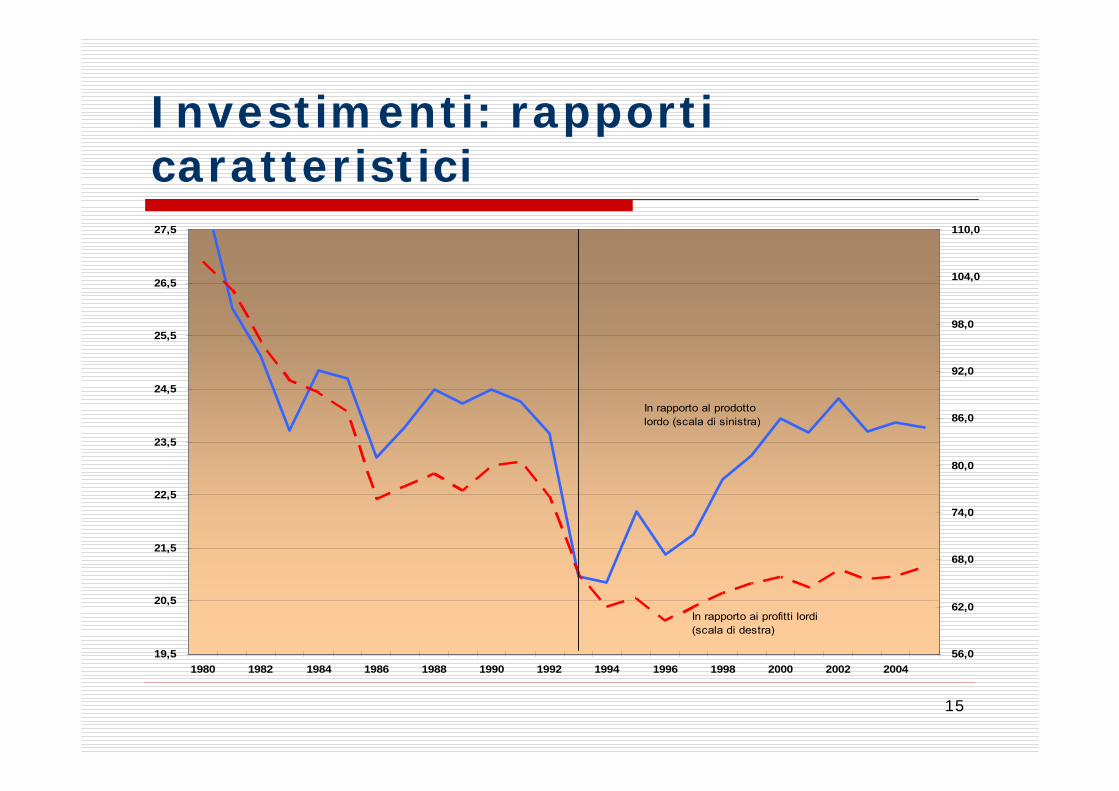

Investimenti: rapporti caratteristici

19,5

20,5

21,5

22,5

23,5

24,5

25,5

26,5

27,5

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 200456,0

62,0

68,0

74,0

80,0

86,0

92,0

98,0

104,0

110,0

In rapporto ai profitti lordi(scala di destra)

In rapporto al prodotto lordo (scala di sinistra)

16

Investimenti: relazione con la quota del lavoro

50,0

60,0

70,0

80,0

90,0

100,0

110,0

120,0

1971 1975 1979 1983 1987 1991 1995 1999 200374,00

76,00

78,00

80,00

82,00

84,00

86,00

Investimenti f.l./profitti lordiQuota del lavoro (scala di destra)

ε++−= LSIfl ln4527,4124,15ln 7205,02 =R

17

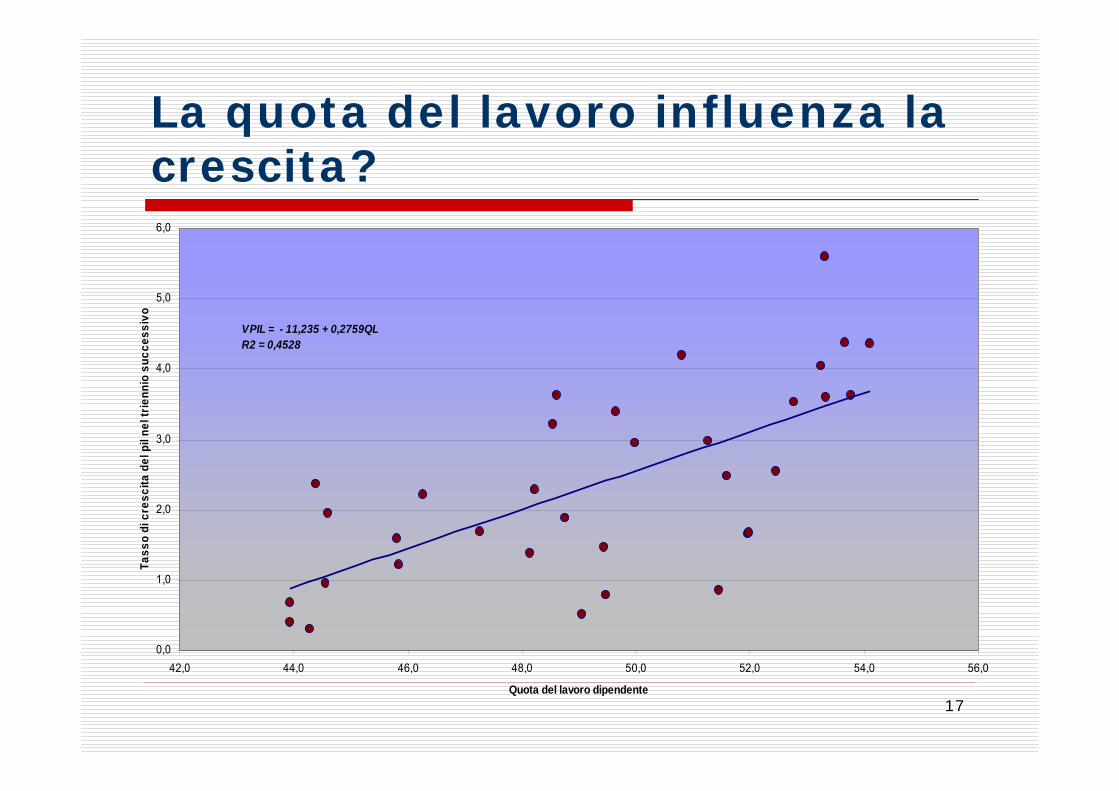

La quota del lavoro influenza la crescita?

0,0

1,0

2,0

3,0

4,0

5,0

6,0

42,0 44,0 46,0 48,0 50,0 52,0 54,0 56,0

Quota del lavoro dipendente

Tass

o di

cre

scita

del

pil

nel t

rienn

io s

ucce

ssiv

o

VPIL = - 11,235 + 0,2759QLR2 = 0,4528

18

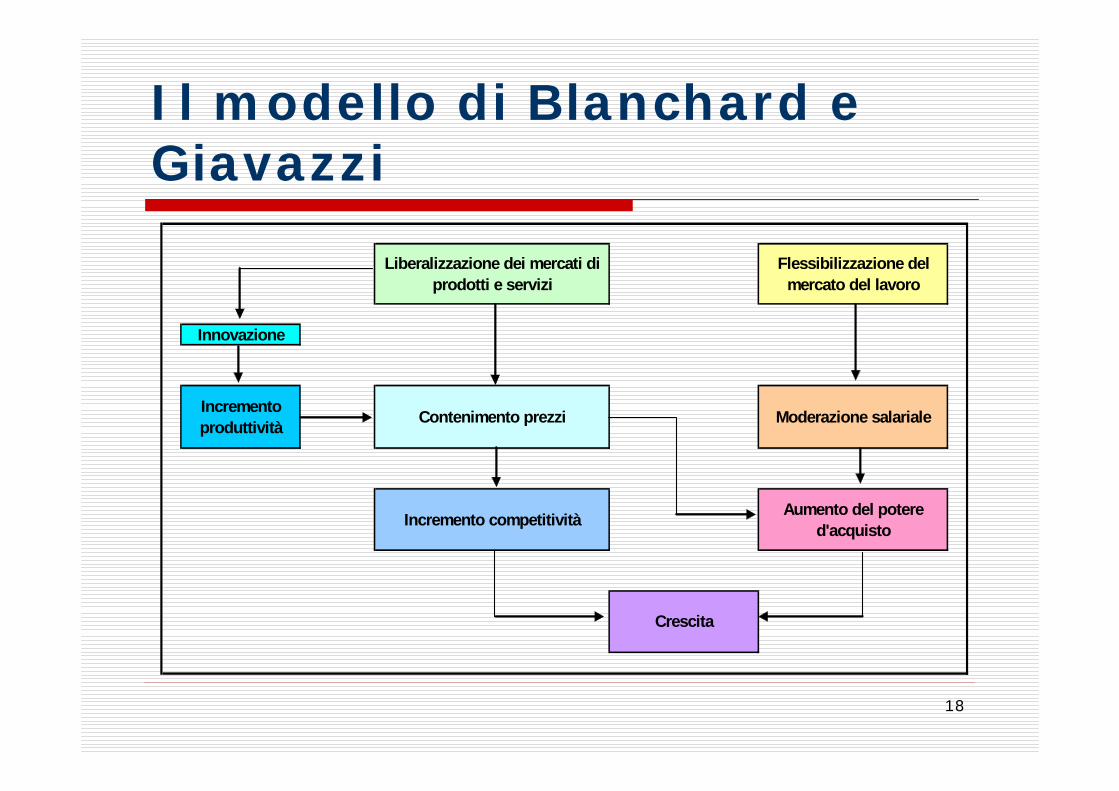

Il modello di Blanchard e Giavazzi

Liberalizzazione dei mercati di prodotti e servizi

Flessibilizzazione del mercato del lavoro

Innovazione

Incremento produttività Contenimento prezzi Moderazione salariale

Incremento competitività Aumento del potere d'acquisto

Crescita

19

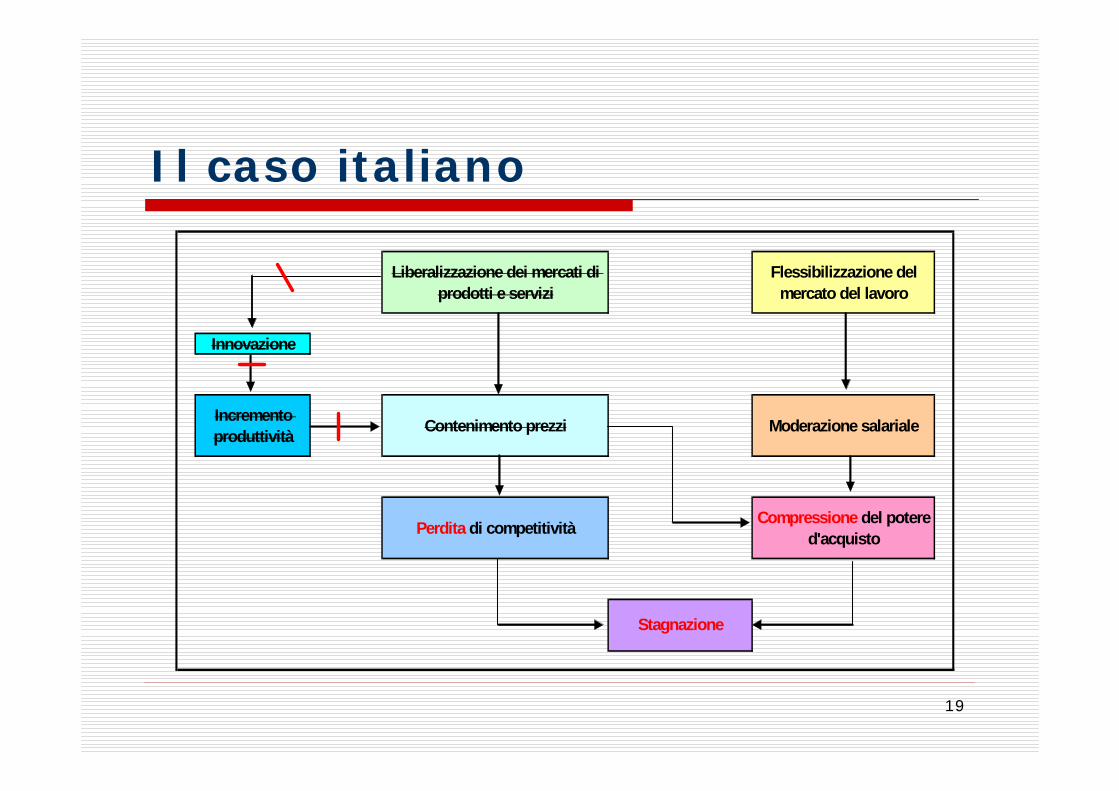

Il caso italiano

Liberalizzazione dei mercati di prodotti e servizi

Flessibilizzazione del mercato del lavoro

Innovazione

Incremento produttività Contenimento prezzi Moderazione salariale

Perdita di competitività Compressione del potere d'acquisto

Stagnazione

20

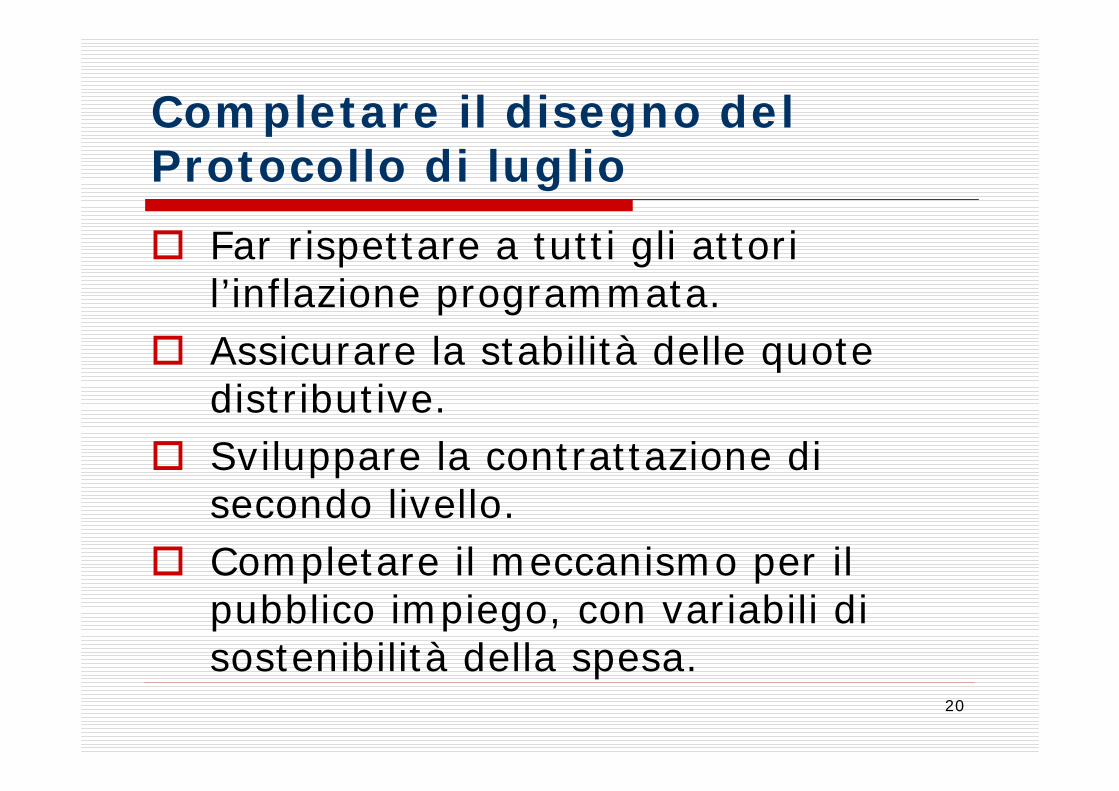

Completare il disegno del Protocollo di luglio

Far rispettare a tutti gli attori l’inflazione programmata.Assicurare la stabilità delle quote distributive. Sviluppare la contrattazione di secondo livello.Completare il meccanismo per il pubblico impiego, con variabili di sostenibilità della spesa.

21

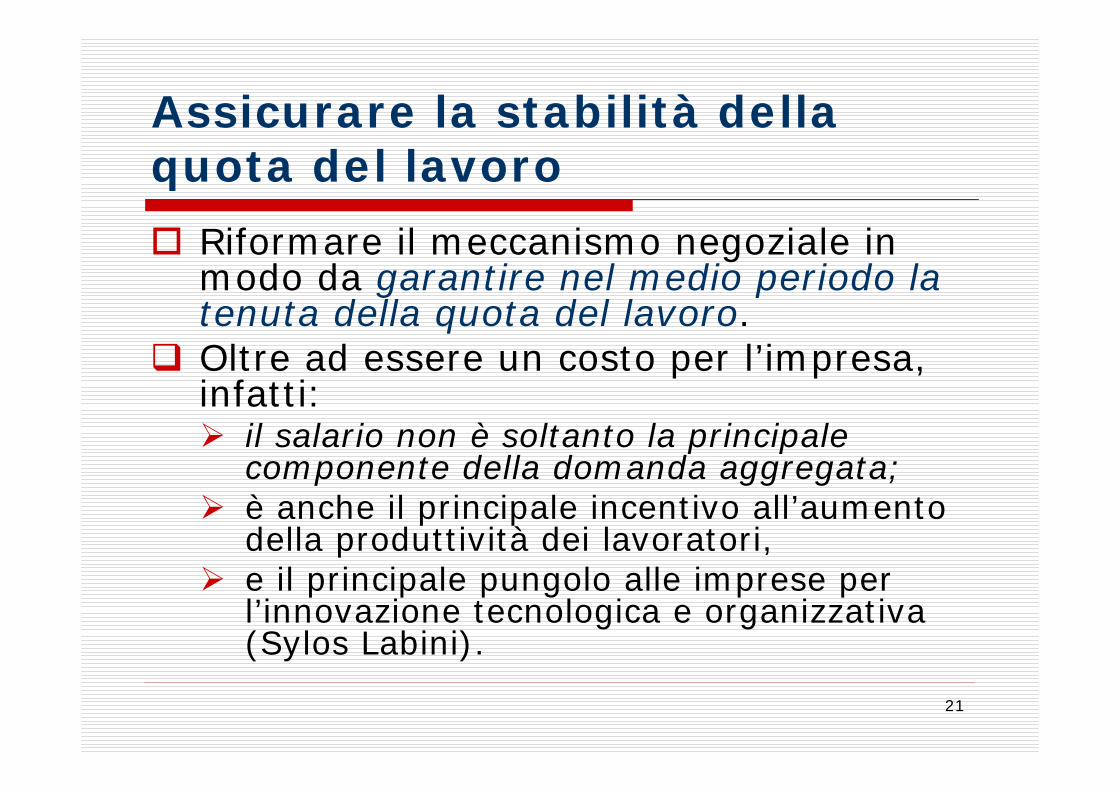

Assicurare la stabilità della quota del lavoro

Riformare il meccanismo negoziale in modo da garantire nel medio periodo la tenuta della quota del lavoro.Oltre ad essere un costo per l’impresa, infatti:

il salario non è soltanto la principale componente della domanda aggregata;è anche il principale incentivo all’aumento della produttività dei lavoratori,e il principale pungolo alle imprese per l’innovazione tecnologica e organizzativa (Sylos Labini).

22

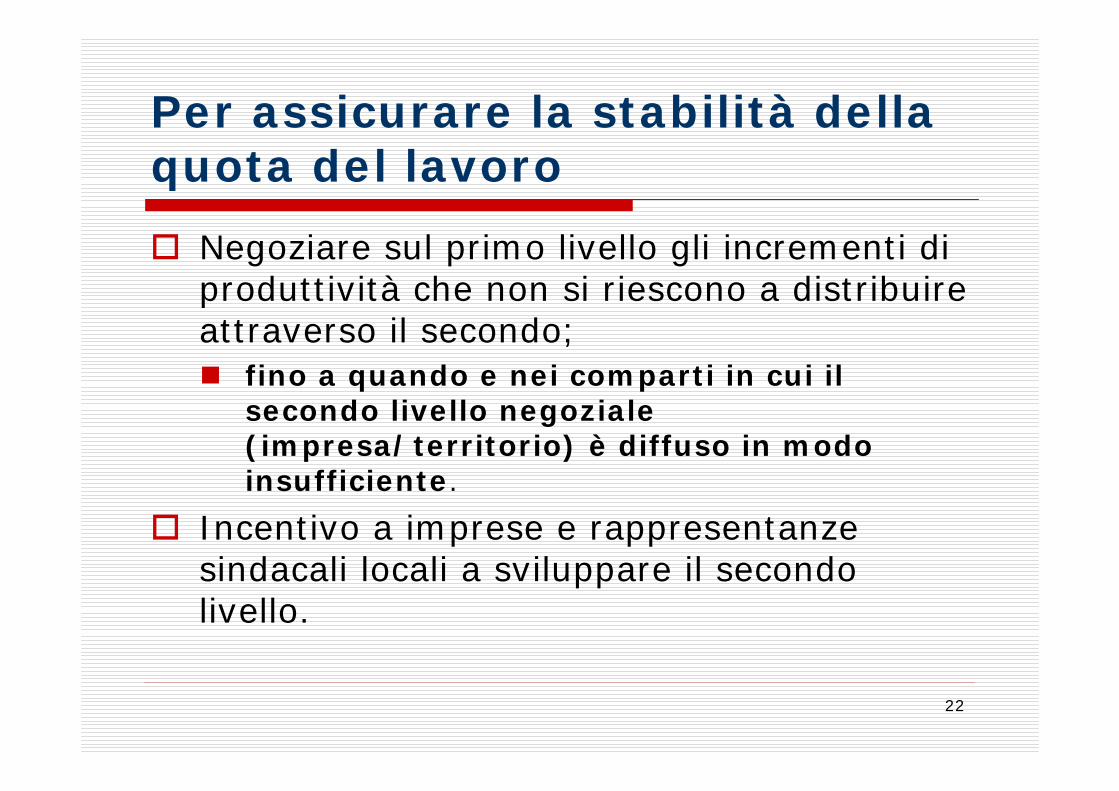

Per assicurare la stabilità della quota del lavoro

Negoziare sul primo livello gli incrementi di produttività che non si riescono a distribuire attraverso il secondo;

fino a quando e nei comparti in cui il secondo livello negoziale (impresa/territorio) è diffuso in modo insufficiente.

Incentivo a imprese e rappresentanze sindacali locali a sviluppare il secondo livello.

23

Lo sviluppo della contrattazione decentrata secondo il Protocollo welfare

Sgravio del costo del lavoro per le imprese che erogano premi di risultato attraverso le procedure di contrattazione di secondo livello; Sgravio dei contributi a carico dei lavoratori sui premi di risultato fino al cinque per cento della retribuzione annua e loro corresponsione in busta paga; Pensionabilità di tutta la retribuzione di risultato così agevolata.

24

Rinnovare le imprese e i luoghi di lavoro

La letteratura empirica internazionale (e, in misura crescente, anche nazionale) riconosce che la gran parte della crescita della produttività:

scaturisce dagli effetti congiunti (e moltiplicativi):

1. delle nuove tecnologie,2. della riorganizzazione dei luoghi di

lavoro e dell’impresa,3. della riorganizzazione dei rapporti

di lavoro.

25

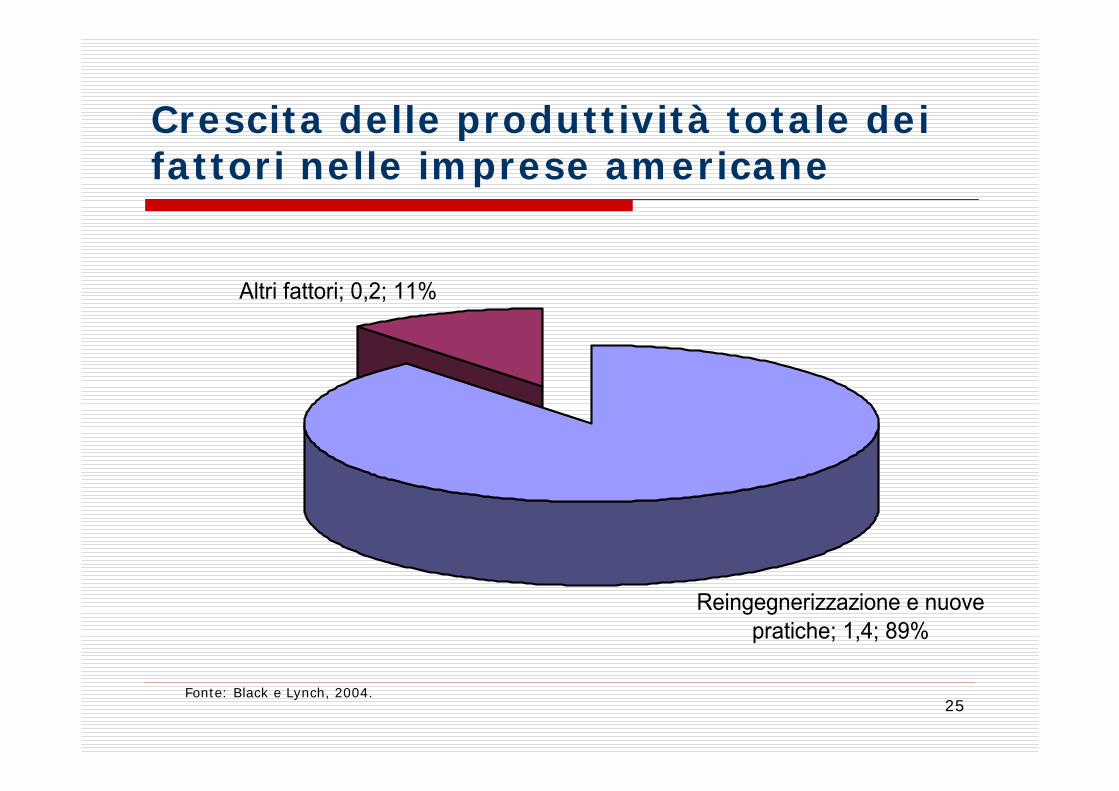

Crescita delle produttività totale dei fattori nelle imprese americane

Reingegnerizzazione e nuove pratiche; 1,4; 89%

Altri fattori; 0,2; 11%

Fonte: Black e Lynch, 2004.

26

Conclusioni: un nuovo patto sociale

La questione produttività è ormai tale da richiamare la necessità di un impegno forte, diffuso, generale.

Il problema è talmente grave che non se ne esce soltanto con misure di politica economica, di incentivazione fiscale di comportamenti virtuosi.

È necessario un grande sforzo collettivo, chiamare energie collettive alla mobilitazione. La chiamata, come è stato negli episodi salienti della storia del nostro sviluppo economico e sociale (la ricostruzione, il rientro dall’inflazione, l’entrata nel club dell’euro), può avvenire soltanto attraverso un nuovo patto sociale.

27

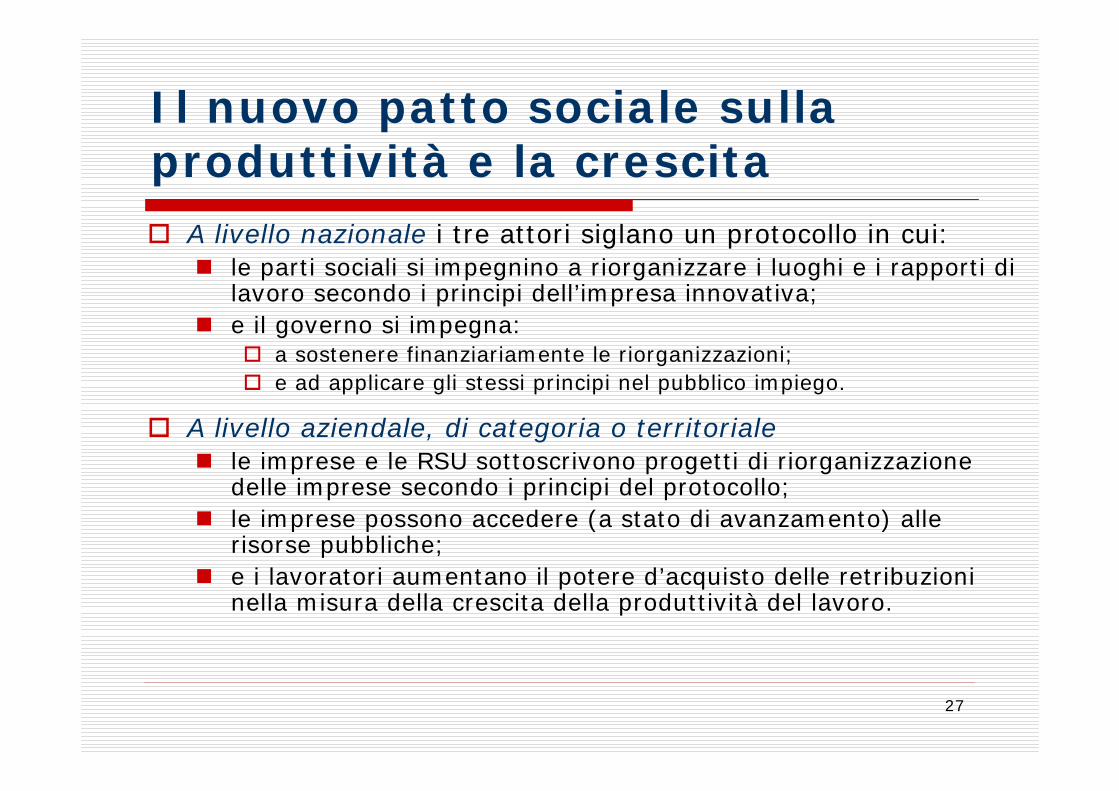

Il nuovo patto sociale sulla produttività e la crescita

A livello nazionale i tre attori siglano un protocollo in cui: le parti sociali si impegnino a riorganizzare i luoghi e i rapporti di lavoro secondo i principi dell’impresa innovativa; e il governo si impegna:

a sostenere finanziariamente le riorganizzazioni;e ad applicare gli stessi principi nel pubblico impiego.

A livello aziendale, di categoria o territorialele imprese e le RSU sottoscrivono progetti di riorganizzazione delle imprese secondo i principi del protocollo;le imprese possono accedere (a stato di avanzamento) alle risorse pubbliche;e i lavoratori aumentano il potere d’acquisto delle retribuzioni nella misura della crescita della produttività del lavoro.