LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO. Carlo Bergamo... · a) gli obiettivi e le politiche...

26

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO

Transcript of LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO. Carlo Bergamo... · a) gli obiettivi e le politiche...

LA NOTA INTEGRATIVA

E

GLI ALLEGATI AL BILANCIO

2

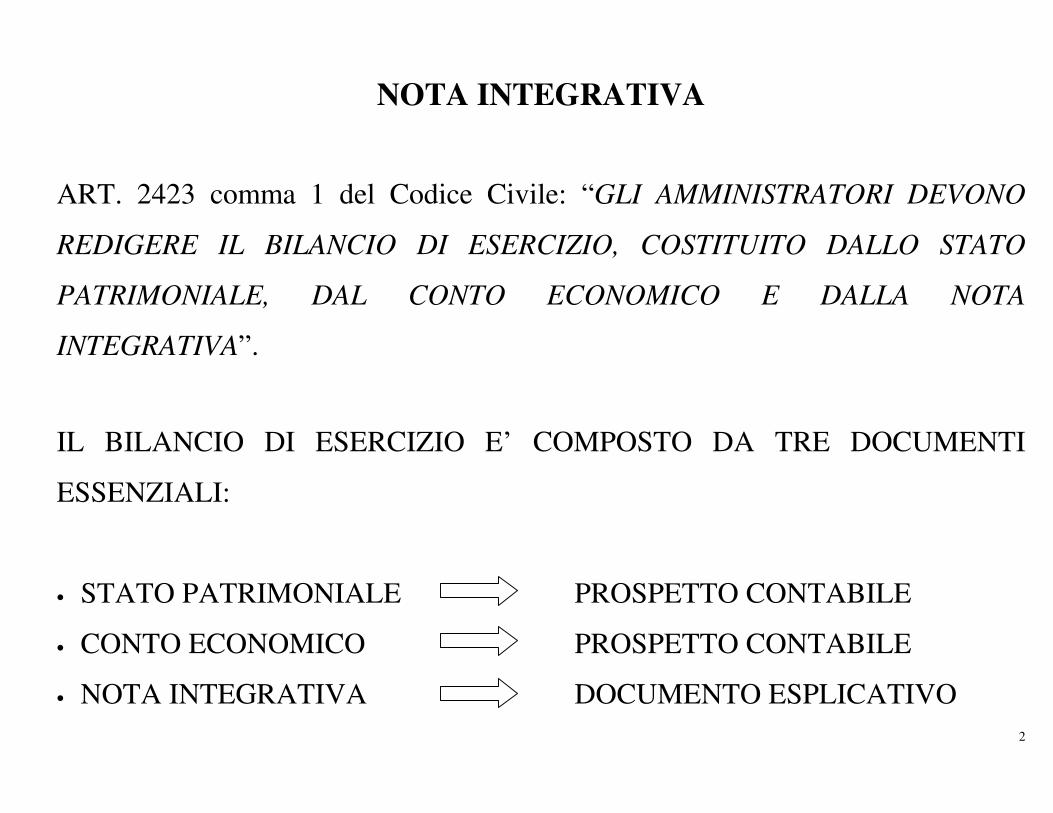

NOTA INTEGRATIVA

ART. 2423 comma 1 del Codice Civile: “GLI AMMINISTRATORI DEVONO

REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO

PATRIMONIALE, DAL CONTO ECONOMICO E DALLA NOTA

INTEGRATIVA”.

IL BILANCIO DI ESERCIZIO E’ COMPOSTO DA TRE DOCUMENTI

ESSENZIALI:

• STATO PATRIMONIALE PROSPETTO CONTABILE

• CONTO ECONOMICO PROSPETTO CONTABILE

• NOTA INTEGRATIVA DOCUMENTO ESPLICATIVO

3

UN BILANCIO NON E’ INTELLIGIBILE, NE’ COMPLETO, SE I DATI

QUANTITATIVI PRESENTATI IN MODO SINTETICO DALLO STATO

PATRIMONIALE E DAL CONTO ECONOMICO NON VENGONO ILLUSTRATI

ED INTEGRATI DALLA NOTA INTEGRATIVA.

LA NOTA INTEGRATIVA FORNISCE LE INFORMAZIONI ATTE A FAR

COMPRENDERE E VALUTARE IN MODO CHIARO, VERITIERO E

CORRETTO, I DATI DI BILANCIO IN ORDINE ALLA SITUAZIONE

FINANZIARIA, PATRIMONIALE ED ECONOMICA DELLA SOCIETA’.

GLI SCOPI DELLA NOTA INTEGRATIVA SONO:

• Rendere contabilmente intelligibile il bilancio d’esercizio a terzi

• Informare sui criteri di contabilizzazione, rappresentazione e valutazione usati dal

redattore del bilancio

• Motivare le scelte del valutatore

4

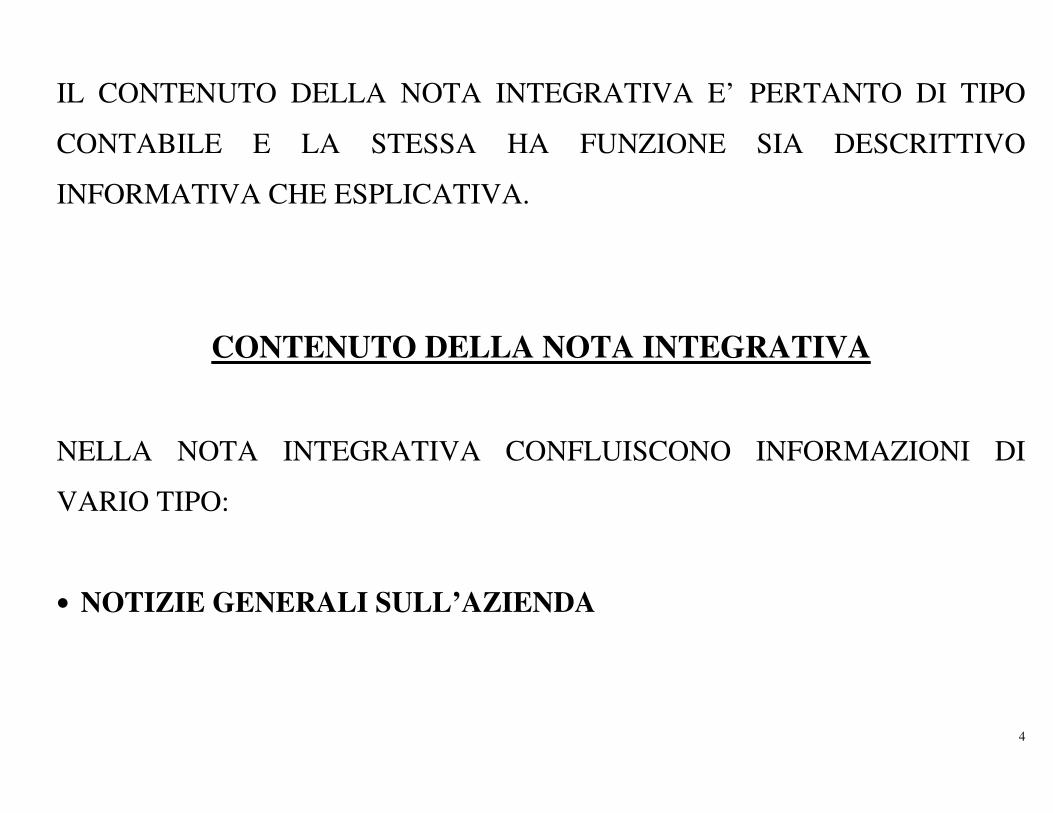

IL CONTENUTO DELLA NOTA INTEGRATIVA E’ PERTANTO DI TIPO

CONTABILE E LA STESSA HA FUNZIONE SIA DESCRITTIVO

INFORMATIVA CHE ESPLICATIVA.

CONTENUTO DELLA NOTA INTEGRATIVA

NELLA NOTA INTEGRATIVA CONFLUISCONO INFORMAZIONI DI

VARIO TIPO:

• NOTIZIE GENERALI SULL’AZIENDA

5

• EVENTI CHE SI SONO MANIFESTATI NELL’ESERCIZIO

(ristrutturazioni aziendali, fusioni, conferimenti, ecc.)

• MUTAMENTI STRUTTURALI RISPETTO AL QUADRO DESUMIBILE

DAL BILANCIO DEL PRECEDENTE ESERCIZIO (adattamenti di voci,

riclassificazioni di elementi, ecc.).

• ILLUSTRAZIONE DELLE MOTIVAZIONI ED EVIDENZIAZIONE

DEGLI EFFETTI ECONOMICI PRODOTTI DALL’EVENTUALE

DISAPPLICAZIONE DELLE NORME DEL CODICE CIVILE,

INCOMPATIBILI CON LA RAPPRESENTAZIONE VERITIERA E

CORRETTA.

6

• L’ART. 2427 C.C. PREVEDE: “LA NOTA INTEGRATIVA DEVE

INDICARE, OLTRE A QUANTO STABILITO DA ALTRE DISPOSIZIONI:

1. I CRITERI APPLICATI:

- nelle valutazioni delle voci di bilancio;

- nelle rettifiche di valore (ammortamenti, svalutazioni, rivalutazioni);

- nelle conversioni dei valori espressi in moneta estera;

- i cambiamenti dei criteri.

2. I MOVIMENTI DELLE IMMOBILIZZAZIONI.

Per ogni voce delle immobilizzazioni immateriali e materiali si devono

indicare:

- il costo;

- le operazioni precedenti (rivalutazioni, ammortamenti, svalutazioni);

7

- le operazioni dell’esercizio (acquisizioni, spostamenti di voci, alienazioni);

- le operazioni rettificative dell’esercizio (rivalutazioni, ammortamenti,

svalutazioni).

3. L’ANALISI DELLA COMPOSIZIONE DI ALCUNE PARTICOLARI

IMMOBILIZZAZIONI IMMATERIALI:

- costi di impianto e di ampliamento;

- costi di ricerca, di sviluppo e di pubblicità.

Si indica inoltre:

- le ragioni della loro iscrizione in bilancio, quali costi pluriennali;

- i criteri adottati per il loro ammortamento.

8

3-bis) La misura e le motivazioni delle riduzioni di valore applicate alle

immobilizzazioni immateriali di durata indeterminata.

4. LA VARIAZIONE DI ALCUNE VOCI DELLO STATO PATRIMONIALE

Ci si riferisce ai FONDI ed al DEBITO PER TFR, in relazione a utilizzi e

accantonamenti dell’esercizio.

5. LE PARTECIPAZIONI

Per ciascuna impresa devono essere forniti i seguenti dati:

- la denominazione, la sede e il capitale sociale;

- l’importo del patrimonio netto;

- l’utile o la perdita dell’ultimo esercizio;

- la quota posseduta;

- il valore iscritto in bilancio.

9

6. I DETTAGLI SUI CREDITI E SUI DEBITI e cioè:

- l’ammontare dei crediti e dei debiti con durata residua superiore a 5 anni;

- i debiti assistiti da garanzie reali su beni della società.

- la ripartizione secondo le aree geografiche

6-bis) EVENTUALI EFFETTI SIGNIFICATIVI DELLE VARIAZIONI DEI

CAMBI verificatesi successivamente alla chiusura dell’esercizio.

6-ter) AMMONTARE DEI CREDITI E DEI DEBITI RELATIVI AD

OPERAZIONI che prevedono l’obbligo per l’acquirente di retrocessione

a termine;

10

7. I DETTAGLI SU ALTRE VOCI e cioè:

Se l’ammontare è apprezzabile:

- ratei e risconti attivi;

- ratei e risconti passivi;

- altri fondi;

- composizione della voce altre riserve.

7-bis) LE VOCI DI PATRIMONIO NETTO DEVONO ESSERE

ANALITICAMENTE INDICATE, con specificazione in appositi prospetti

della loro origine, possibilità di utilizzazione e distribuibilità, nonché della

loro avvenuta utilizzazione nei precedenti esercizi.

8. GLI ONERI FINANZIARI CAPITALIZZATI

- con indicazione separata per ogni voce

11

9. GLI IMPEGNI NON RISULTANTI DALLO STATO PATRIMONIALE

fornendo notizie sulla natura e composizione dei conti d’ordine ed in

particolare a quelli relativi a società controllate, collegate controllanti o

sottoposte al controllo di queste ultime.

10. LA RIPARTIZIONE DEI RICAVI DELLE VENDITE E DELLE LORO

PRESTAZIONI

La ripartizione, se significativa, secondo:

- categorie di attività;

- aree geografiche.

11. I PARTICOLARI PROVENTI DA PARTECIPAZIONI

Ci si riferisce ai proventi indicati al punto C15 del CE, diversi dai dividendi.

12

12. L’ANALISI DELLA VOCE 17 DEL CONTO ECONOMICO, suddividendo

gli interessi e altri oneri finanziari in:

- interessi / oneri da prestiti obbligazionari, da debiti verso banche, su altri

debiti.

13. LA COMPOSIZIONE DELLE VOCI PROVENTI ED ONERI

STRAORDINARI quando il loro ammontare è apprezzabile.

14. LE RETTIFICHE DI VALORE ED ACCANTONAMENTI ESEGUITI

ESCLUSIVAMENTE IN APPLICAZIONE DI NORME TRIBUTARIE,

rispetto all’ammontare complessivo delle rettifiche e degli accantonamenti

risultanti dalle apposite voci del conto economico.

13

15. I DATI SUI DIPENDENTI

Numero medio, tipologia di contratto, ecc.

16. I COMPENSI AD AMMINISTRATORI E SINDACI

17. LE INFORMAZIONI RELATIVE AD AZIONI DELLA SOCIETA’ e cioè:

- numero e valore nominale di ciascuna categoria di azioni della società;

- numero e valore nominale delle nuove azioni della società, sottoscritte

durante l’esercizio.

18. LE INFORMAZIONI SU AZIONI DI GODIMENTO, OBBLIGAZIONI

CONVERTIBILI IN AZIONI E TITOLI O VALORI SIMILI EMESSI

DALLA SOCIETA’. Per ciascuna categoria devono essere indicati il loro

numero e i diritti che attribuiscono.

14

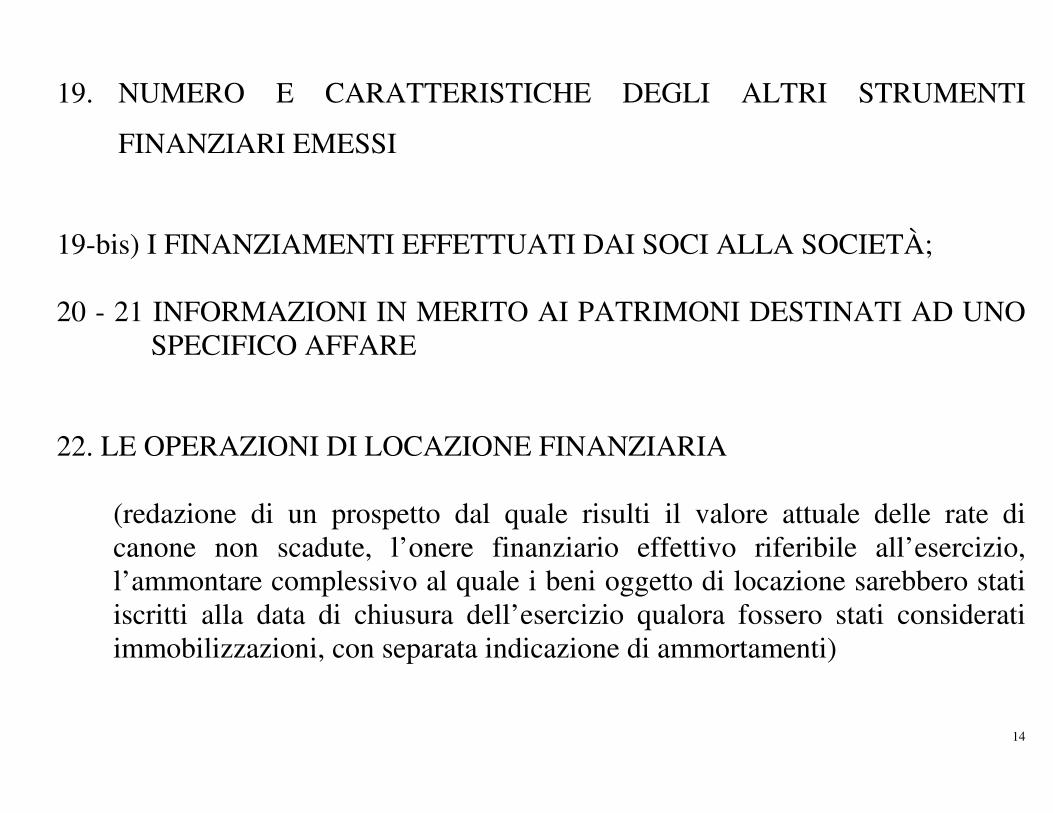

19. NUMERO E CARATTERISTICHE DEGLI ALTRI STRUMENTI

FINANZIARI EMESSI

19-bis) I FINANZIAMENTI EFFETTUATI DAI SOCI ALLA SOCIETÀ; 20 - 21 INFORMAZIONI IN MERITO AI PATRIMONI DESTINATI AD UNO

SPECIFICO AFFARE 22. LE OPERAZIONI DI LOCAZIONE FINANZIARIA

(redazione di un prospetto dal quale risulti il valore attuale delle rate di canone non scadute, l’onere finanziario effettivo riferibile all’esercizio, l’ammontare complessivo al quale i beni oggetto di locazione sarebbero stati iscritti alla data di chiusura dell’esercizio qualora fossero stati considerati immobilizzazioni, con separata indicazione di ammortamenti)

15

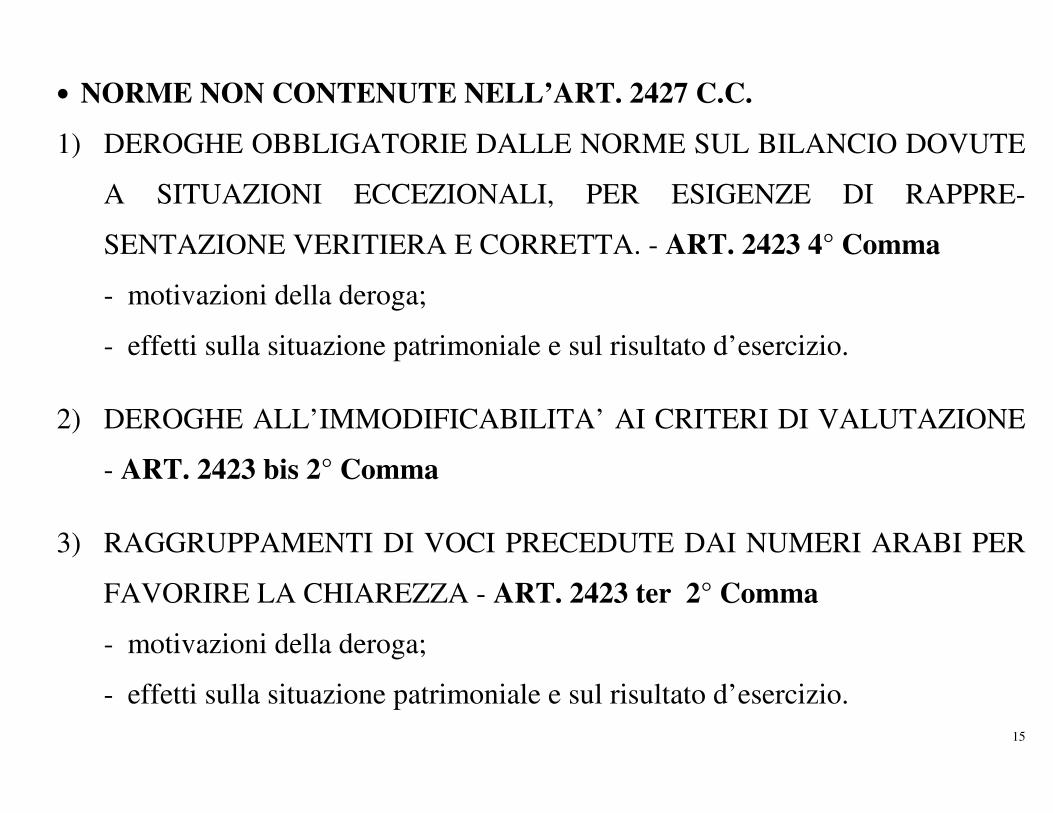

• NORME NON CONTENUTE NELL’ART. 2427 C.C.

1) DEROGHE OBBLIGATORIE DALLE NORME SUL BILANCIO DOVUTE

A SITUAZIONI ECCEZIONALI, PER ESIGENZE DI RAPPRE-

SENTAZIONE VERITIERA E CORRETTA. - ART. 2423 4° Comma

- motivazioni della deroga;

- effetti sulla situazione patrimoniale e sul risultato d’esercizio.

2) DEROGHE ALL’IMMODIFICABILITA’ AI CRITERI DI VALUTAZIONE

- ART. 2423 bis 2° Comma

3) RAGGRUPPAMENTI DI VOCI PRECEDUTE DAI NUMERI ARABI PER

FAVORIRE LA CHIAREZZA - ART. 2423 ter 2° Comma

- motivazioni della deroga;

- effetti sulla situazione patrimoniale e sul risultato d’esercizio.

16

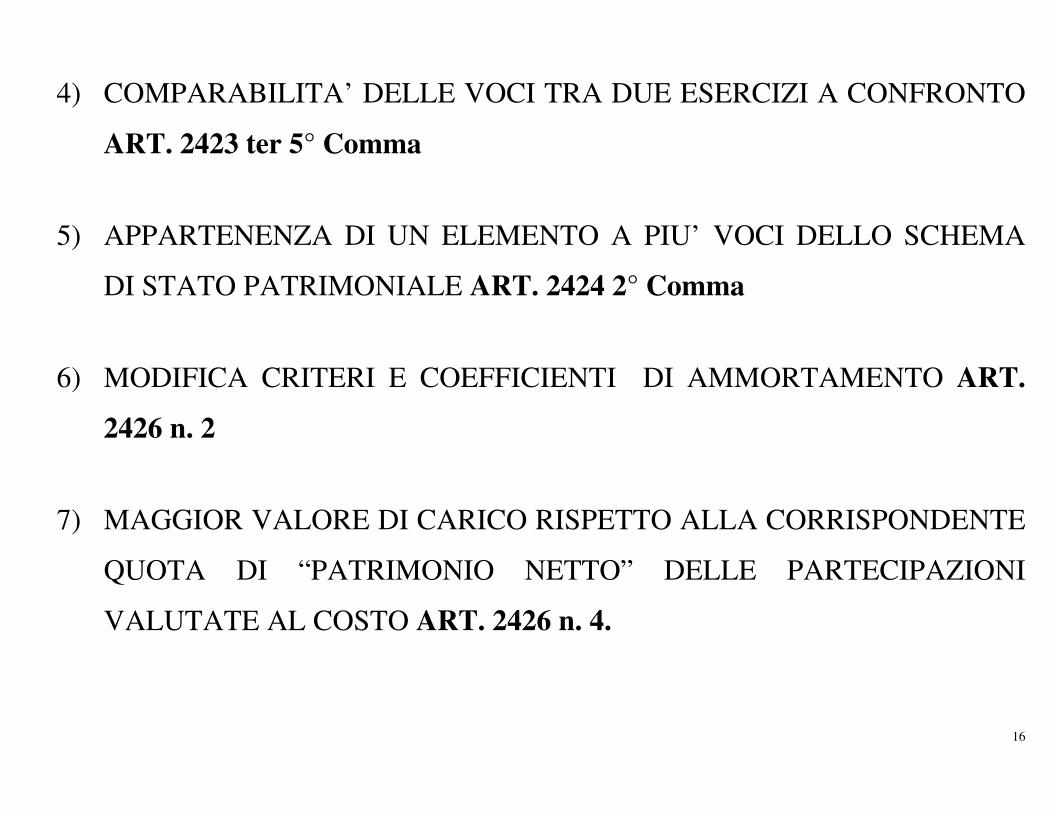

4) COMPARABILITA’ DELLE VOCI TRA DUE ESERCIZI A CONFRONTO

ART. 2423 ter 5° Comma

5) APPARTENENZA DI UN ELEMENTO A PIU’ VOCI DELLO SCHEMA

DI STATO PATRIMONIALE ART. 2424 2° Comma

6) MODIFICA CRITERI E COEFFICIENTI DI AMMORTAMENTO ART.

2426 n. 2

7) MAGGIOR VALORE DI CARICO RISPETTO ALLA CORRISPONDENTE

QUOTA DI “PATRIMONIO NETTO” DELLE PARTECIPAZIONI

VALUTATE AL COSTO ART. 2426 n. 4.

17

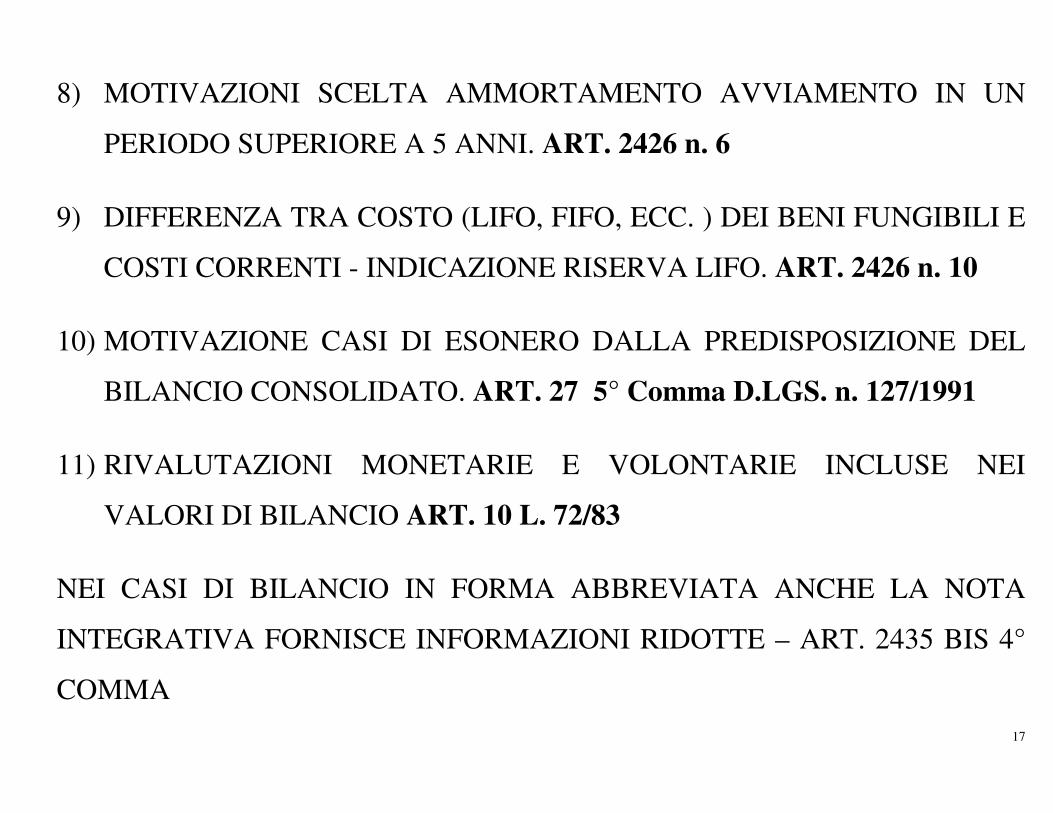

8) MOTIVAZIONI SCELTA AMMORTAMENTO AVVIAMENTO IN UN

PERIODO SUPERIORE A 5 ANNI. ART. 2426 n. 6

9) DIFFERENZA TRA COSTO (LIFO, FIFO, ECC. ) DEI BENI FUNGIBILI E

COSTI CORRENTI - INDICAZIONE RISERVA LIFO. ART. 2426 n. 10

10) MOTIVAZIONE CASI DI ESONERO DALLA PREDISPOSIZIONE DEL

BILANCIO CONSOLIDATO. ART. 27 5° Comma D.LGS. n. 127/1991

11) RIVALUTAZIONI MONETARIE E VOLONTARIE INCLUSE NEI

VALORI DI BILANCIO ART. 10 L. 72/83

NEI CASI DI BILANCIO IN FORMA ABBREVIATA ANCHE LA NOTA

INTEGRATIVA FORNISCE INFORMAZIONI RIDOTTE – ART. 2435 BIS 4°

COMMA

18

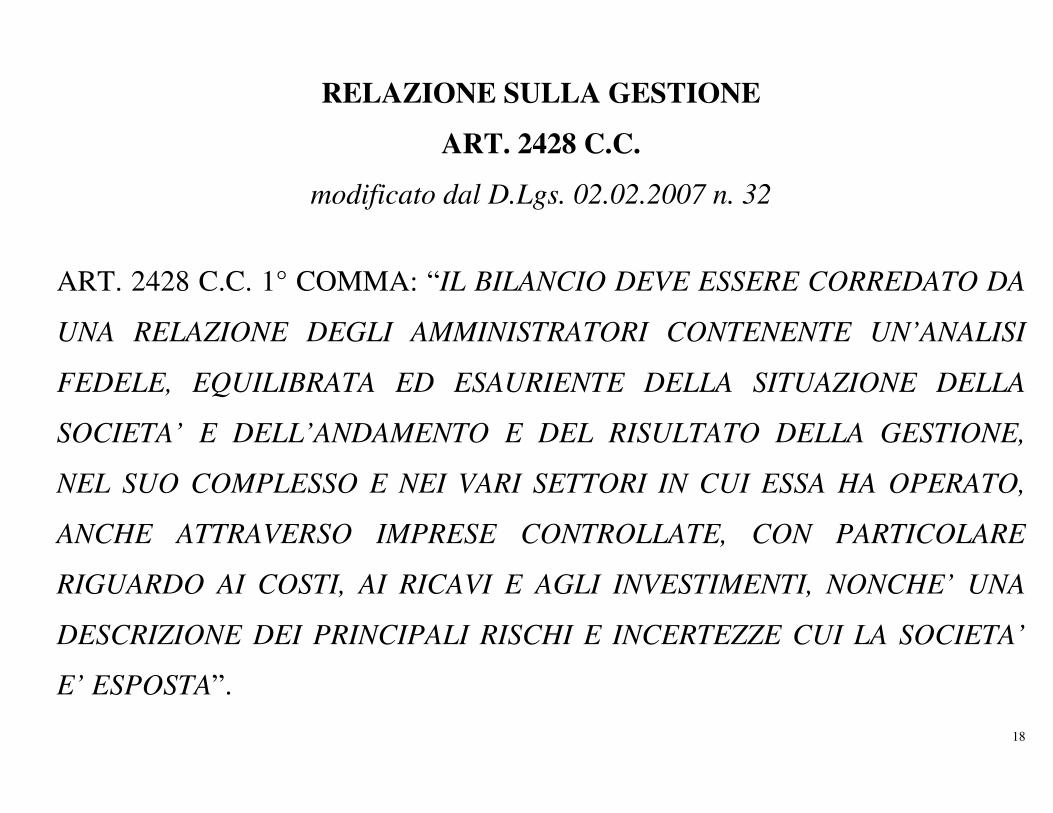

RELAZIONE SULLA GESTIONE

ART. 2428 C.C.

modificato dal D.Lgs. 02.02.2007 n. 32

ART. 2428 C.C. 1° COMMA: “IL BILANCIO DEVE ESSERE CORREDATO DA

UNA RELAZIONE DEGLI AMMINISTRATORI CONTENENTE UN’ANALISI

FEDELE, EQUILIBRATA ED ESAURIENTE DELLA SITUAZIONE DELLA

SOCIETA’ E DELL’ANDAMENTO E DEL RISULTATO DELLA GESTIONE,

NEL SUO COMPLESSO E NEI VARI SETTORI IN CUI ESSA HA OPERATO,

ANCHE ATTRAVERSO IMPRESE CONTROLLATE, CON PARTICOLARE

RIGUARDO AI COSTI, AI RICAVI E AGLI INVESTIMENTI, NONCHE’ UNA

DESCRIZIONE DEI PRINCIPALI RISCHI E INCERTEZZE CUI LA SOCIETA’

E’ ESPOSTA”.

19

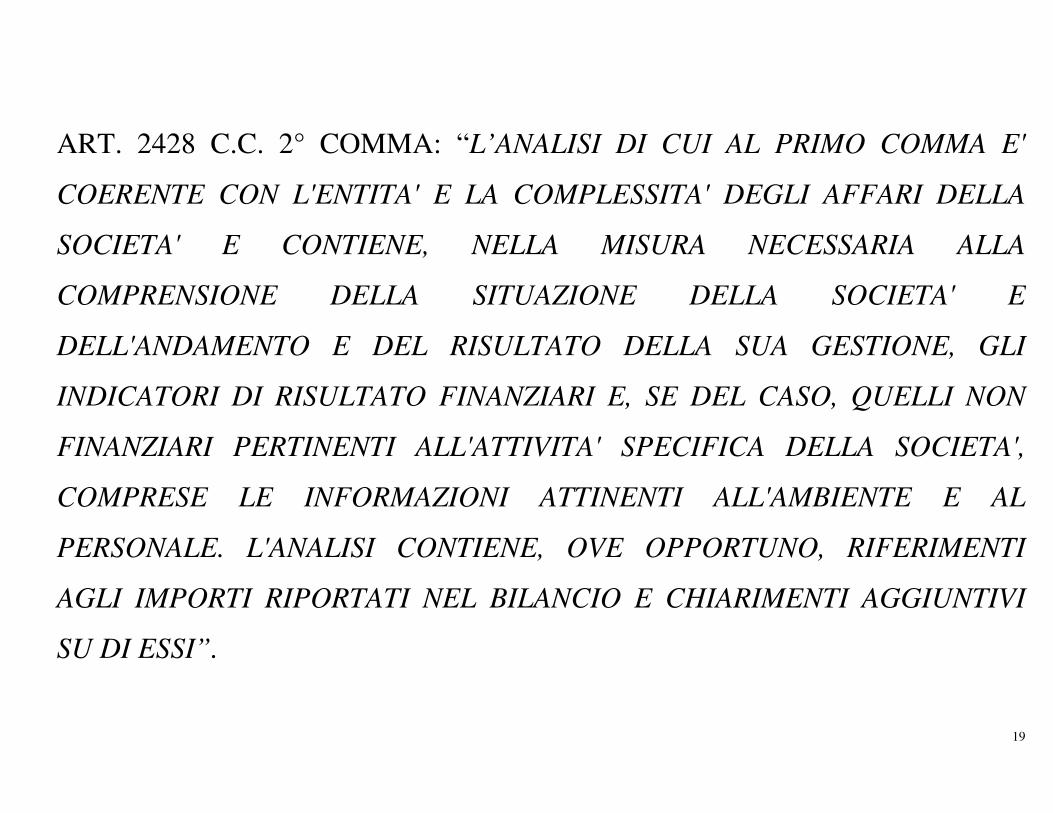

ART. 2428 C.C. 2° COMMA: “L’ANALISI DI CUI AL PRIMO COMMA E'

COERENTE CON L'ENTITA' E LA COMPLESSITA' DEGLI AFFARI DELLA

SOCIETA' E CONTIENE, NELLA MISURA NECESSARIA ALLA

COMPRENSIONE DELLA SITUAZIONE DELLA SOCIETA' E

DELL'ANDAMENTO E DEL RISULTATO DELLA SUA GESTIONE, GLI

INDICATORI DI RISULTATO FINANZIARI E, SE DEL CASO, QUELLI NON

FINANZIARI PERTINENTI ALL'ATTIVITA' SPECIFICA DELLA SOCIETA',

COMPRESE LE INFORMAZIONI ATTINENTI ALL'AMBIENTE E AL

PERSONALE. L'ANALISI CONTIENE, OVE OPPORTUNO, RIFERIMENTI

AGLI IMPORTI RIPORTATI NEL BILANCIO E CHIARIMENTI AGGIUNTIVI

SU DI ESSI”.

20

CONTENUTO DELLA RELAZIONE SULLA GESTIONE

NELLA RELAZIONE SULLA GESTIONE, GLI AMMINISTRATORI

DEVONO FORNIRE LE SEGUENTI INFORMAZIONI:

• SITUAZIONE DELLA SOCIETA’

Relazione tra l’impresa ed il suo ambiente circostante.

• ANDAMENTO DELLA GESTIONE

Aspettativa sull’andamento dell’azienda.

• INFORMAZIONI SPECIFICHE (ART. 2428 comma 3 del C.C.) inerenti a:

1. ATTIVITA’ DI RICERCA E SVILUPPO

Stato attuale delle ricerche e strategie adottate.

21

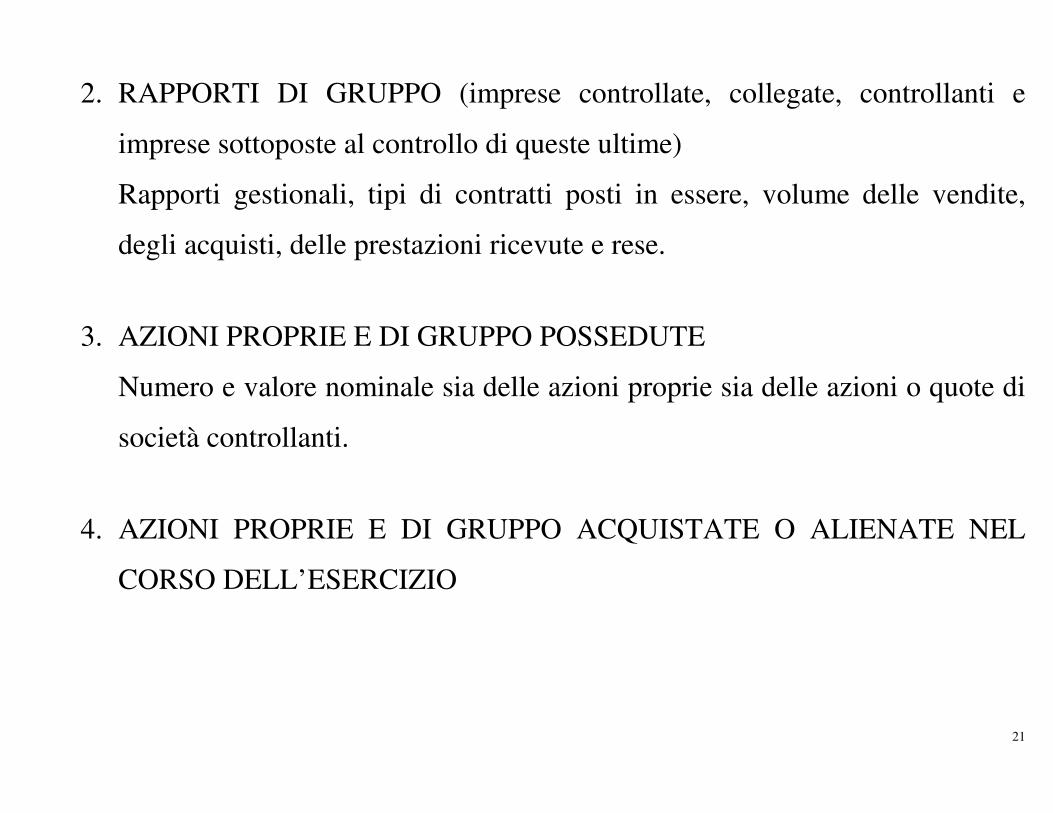

2. RAPPORTI DI GRUPPO (imprese controllate, collegate, controllanti e

imprese sottoposte al controllo di queste ultime)

Rapporti gestionali, tipi di contratti posti in essere, volume delle vendite,

degli acquisti, delle prestazioni ricevute e rese.

3. AZIONI PROPRIE E DI GRUPPO POSSEDUTE

Numero e valore nominale sia delle azioni proprie sia delle azioni o quote di

società controllanti.

4. AZIONI PROPRIE E DI GRUPPO ACQUISTATE O ALIENATE NEL

CORSO DELL’ESERCIZIO

22

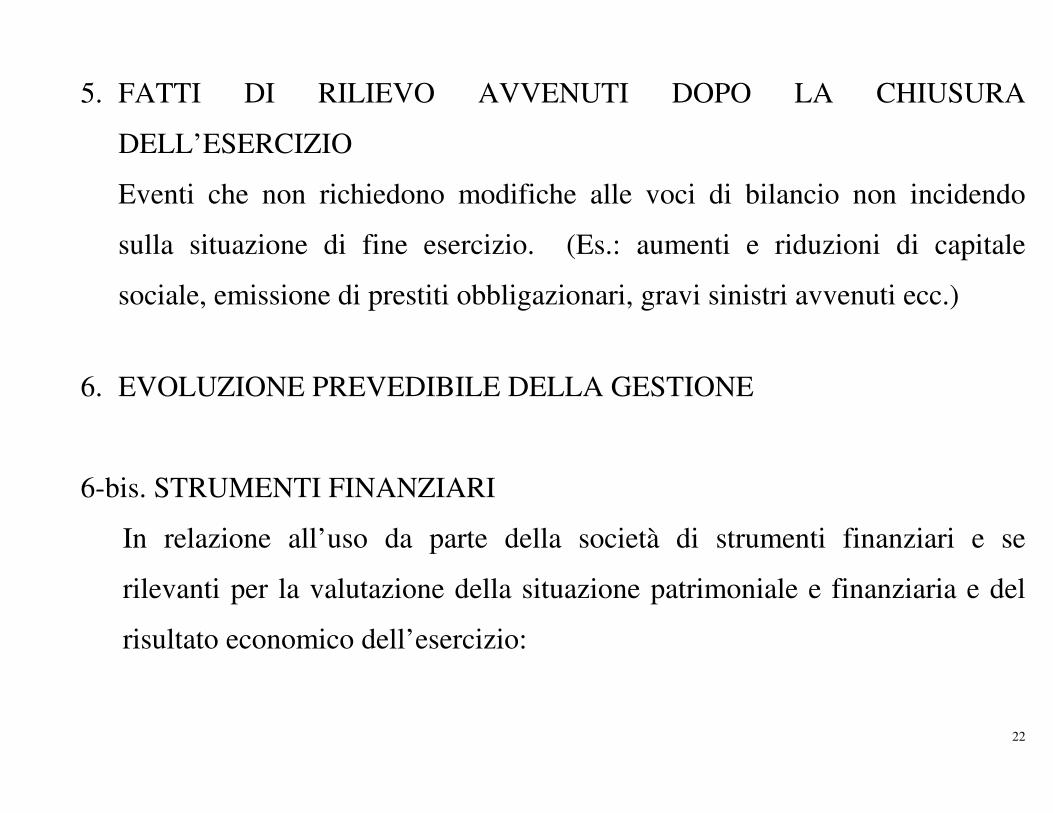

5. FATTI DI RILIEVO AVVENUTI DOPO LA CHIUSURA

DELL’ESERCIZIO

Eventi che non richiedono modifiche alle voci di bilancio non incidendo

sulla situazione di fine esercizio. (Es.: aumenti e riduzioni di capitale

sociale, emissione di prestiti obbligazionari, gravi sinistri avvenuti ecc.)

6. EVOLUZIONE PREVEDIBILE DELLA GESTIONE

6-bis. STRUMENTI FINANZIARI

In relazione all’uso da parte della società di strumenti finanziari e se

rilevanti per la valutazione della situazione patrimoniale e finanziaria e del

risultato economico dell’esercizio:

23

a) gli obiettivi e le politiche della società in materia di gestione del rischio

finanziario, compresa la politica di copertura per ciascuna principale

categoria di operazioni previste;

b) l'esposizione della società al rischio di prezzo, al rischio di credito, al

rischio di liquidità e al rischio di variazione dei flussi finanziari.

• ELENCO DELLE SEDI SECONDARIE DELLA SOCIETA’ (ART. 2428

comma 4 del C.C.)

• PROPOSTE DEGLI AMMINISTRATORI IN MERITO ALLA

DESTINAZIONE DEL RISULTATO NETTO DELL’ESERCIZIO.

24

RELAZIONE DEI SINDACI

ART. 2429 C.C.

modificato dal D.Lgs. 02.02.2007 n. 32

NELLE SOCIETA’ DI CAPITALI (S.p.A., S.a.p.a., S.r.l. con capitale sociale non

inferiore a quello minimo stabilito per le società per azioni, cioè Euro 120.000,

S.r.l. che per due esercizi consecutivi abbiano superato due dei limiti indicati dal

1° comma dell’articolo 2435-bis e S.r.l. il cui statuto lo prevede) ESISTE UN

ORGANO DI CONTROLLO, DENOMINATO COLLEGIO SINDACALE.

ART. 2429 comma 2: “IL COLLEGIO SINDACALE DEVE RIFERIRE

ALL’ASSEMBLEA SUI RISULTATI DELL’ESERCIZIO SOCIALE E

SULL’ATTIVITA’ SVOLTA NELL’ADEMPIMENTO DEI PROPRI DOVERI, E

25

FARE LE OSSERVAZIONI E LE PROPOSTE IN ORDINE AL BILANCIO E

ALLA SUA APPROVAZIONE, CON PARTICOLARE RIFERIMENTO

ALL’ESERCIZIO DELLA DEROGA DI CUI ALL’ART. 2423, QUARTO COMMA.

IL COLLEGIO SINDACALE, SE ESERCITA IL CONTROLLO CONTABILE,

REDIGE ANCHE LA RELAZIONE PREVISTA DALL’ARTICOLO 2409-TER”.

LA RELAZIONE DEI SINDACI DEVE EVIDENZIARE:

1. IL GIUDIZIO DEL COLLEGIO SUI RISULTATI DELL’ESERCIZIO;

2. IL GIUDIZIO SUI CRITERI DI VALUTAZIONE ADOTTATI DAGLI

AMMINISTRATORI con particolare riferimento agli ammortamenti, agli

accantonamenti ed alle valutazioni delle poste più importanti;

26

3. IL GIUDIZIO SULLA TENUTA DELLA CONTABILITA’;

4. LE OSSERVAZIONI E LE PROPOSTE IN ORDINE AL BILANCIO ED

ALLA SUA APPROVAZIONE;

5. IL GIUDIZIO SULLA DEROGA DI CUI ALL’ART. 2423 – 4 comma DEL

CODICE CIVILE.