La nota congiunturale di Agricoltura e Agroalimentare...

16

PRISME - 08 Nota congiunturale - Aprile 2015 PRISME APRILE 2015 08 Agricoltura e Agroalimentare: una materia per esperti La nota congiunturale di Agricoltura e Agroalimentare Ci trovate sul sito: ❙ http://etudes-economiques.credit-agricole.com Voce Settore Agricoltura e Agroalimentare ❙ Abbonamento gratuito: cliccare qui LATTE: 1 ° aprile 2015, anno zero per la produzione "libera" di latte. CACAO: Singapore, Cina, Malaysia, Indonesia: disinvestimenti asiatici? ALCOLICI: Diageo ha acquistato la tequila Don Julio dalla famiglia messicana Beckmann. BIO: l’agricoltura biologica francese sale sul podio europeo. ZUCCHERO: ricorsi alla giustizia civile dopo la multa inflitta a tre industriali tedeschi dello zucchero per accordi di cartello. POLLAME: McDonald’s annuncia l’arrivo di carne di pollo senza antibiotici nei suoi ristoranti statunitensi. P. 2 INTERPRETAZIONE MAIALE P. 5 FILIERA SUINA: QUALE LEADERSHIP, PER QUALE OFFERTA, PER QUALI MERCATI? ❙ La filiera suina francese può essere riassunta in alcune cifre chiave: Sono 5000 le aziende specializzate che forniscono il grosso dei 23,7 milioni di suini prodotti da una quindicina di macellatori-sezionatori, i quali vendono la maggior parte dei pezzi a una mezza dozzina di centrali d’acquisto e a poco più di 200 imprese di salumi-salatura. Il resto, pari al 30% in termini di volume, è destinato all’esportazione. ❙ Tuttavia, dalla fine del secolo scorso, lo sviluppo della filiera è ostacolato dalla scarsa articolazione tra gli operatori nazionali, dall’aspra concorrenza con le filiere suine dei paesi vicini, nei quali operatori e strutture hanno oggi una dimensione media pari a tre-quattro volte quella delle nostre aziende, nonché da vincoli amministrativi che sono spesso più restrittivi di quelli imposti dai regolamenti europei. Dal 2000 in poi, la produzione francese ha subito un crollo del 6,6%. Anche l’attuazione delle norme per il "benessere" degli animali programmata dodici anni fa, ha inciso sulla riduzione del numero dei capi e, di conseguenza, sulle consegne. Tutto ciò ha determinato un calo della produzione nazionale e l’insieme della filiera ne sta ancora pagando il conto. LA SVOLTA DELL’AGRICOLTURA IN CINA, OVVERO LE STRADE DELLA SICUREZZA ALIMENTARE ❙ La Cina è da sempre molto attenta alla sicurezza alimentare e a tal fine si è dotata di un efficace sistema di incentivi alla produzione agricola. Tuttavia il paese deve oggi affrontare numerose sfide: la diminuzione delle superfici coltivabili, le crisi ambientali (inquinamento, scarsità di risorse idriche), i mutamenti nelle abitudini dei consumatori che causano l’aumento della domanda, e il reddito insufficiente dei contadini. Il saldo negativo della bilancia commerciale agricola si aggrava. Di fronte a tale situazione, il governo è in procinto di imprimere alla sua politica una serie di svolte, quali la concentrazione fondiaria e sussidi agli agricoltori tramite pagamenti diretti. Il paese intende inoltre acquisire il controllo di risorse all’estero: dopo la diversificazione delle importazioni e i tentativi di assunzione del controllo sul settore fondiario, l’intenzione è ora quella di internazionalizzare le imprese. È ciò che analizzeremo più a fondo, ponendo l’enfasi sul settore cerealicolo. CINA P. 10

Transcript of La nota congiunturale di Agricoltura e Agroalimentare...

PRISME - 08Nota congiunturale - Aprile 2015

P R I S M EAPRILE 201508Agricoltura e Agroalimentare: una materia per esperti

La nota congiunturale di Agricoltura e Agroalimentare

Ci trovate sul sito: ❙ http://etudes-economiques.credit-agricole.com Voce Settore Agricoltura e Agroalimentare ❙ Abbonamento gratuito: cliccare qui

LATTE: 1° aprile 2015, anno zero per la produzione "libera" di latte.

CACAO: Singapore, Cina, Malaysia, Indonesia: disinvestimenti asiatici?

ALCOLICI: Diageo ha acquistato la tequila Don Julio dalla famiglia messicana Beckmann.

BIO: l’agricoltura biologica francese sale sul podio europeo.

ZUCCHERO: ricorsi alla giustizia civile dopo la multa infl itta a tre industriali tedeschi dello zucchero per accordi di cartello.

POLLAME: McDonald’s annuncia l’arrivo di carne di pollo senza antibiotici nei suoi ristoranti statunitensi.

P. 2INTERPRETAZIONE

MAIALE P. 5

FILIERA SUINA: QUALE LEADERSHIP, PER QUALE OFFERTA, PER QUALI MERCATI? ❙ La fi liera suina francese può essere riassunta in alcune cifre chiave: Sono 5000 le aziende specializzate che forniscono il grosso dei 23,7 milioni di suini prodotti da una quindicina di macellatori-sezionatori, i quali vendono la maggior parte dei pezzi a una mezza dozzina di centrali d’acquisto e a poco più di 200 imprese di salumi-salatura. Il resto, pari al 30% in termini di volume, è destinato all’esportazione.

❙ Tuttavia, dalla fi ne del secolo scorso, lo sviluppo della fi liera è ostacolato dalla scarsa articolazione tra gli operatori nazionali, dall’aspra concorrenza con le fi liere suine dei paesi vicini, nei quali operatori e strutture hanno oggi una dimensione media pari a tre-quattro volte quella delle nostre aziende, nonché da vincoli amministrativi che sono spesso più restrittivi di quelli imposti dai regolamenti europei. Dal 2000 in poi, la produzione francese ha subito un crollo del 6,6%. Anche l’attuazione delle norme per il "benessere" degli animali programmata dodici anni fa, ha inciso sulla riduzione del numero dei capi e, di conseguenza, sulle consegne. Tutto ciò ha determinato un calo della produzione nazionale e l’insieme della fi liera ne sta ancora pagando il conto.

LA SVOLTA DELL’AGRICOLTURA IN CINA, OVVERO LE STRADE DELLA SICUREZZA ALIMENTARE ❙ La Cina è da sempre molto attenta alla sicurezza alimentare e a tal fi ne si è dotata di un effi cace sistema di incentivi alla produzione agricola. Tuttavia il paese deve oggi affrontare numerose sfi de: la diminuzione delle superfi ci coltivabili, le crisi ambientali (inquinamento, scarsità di risorse idriche), i mutamenti nelle abitudini dei consumatori che causano l’aumento della domanda, e il reddito insuffi ciente dei contadini. Il saldo negativo della bilancia commerciale agricola si aggrava. Di fronte a tale situazione, il governo è in procinto di imprimere alla sua politica una serie di svolte, quali la concentrazione fondiaria e sussidi agli agricoltori tramite pagamenti diretti. Il paese intende inoltre acquisire il controllo di risorse all’estero: dopo la diversifi cazione delle importazioni e i tentativi di assunzione del controllo sul settore fondiario, l’intenzione è ora quella di internazionalizzare le imprese. È ciò che analizzeremo più a fondo, ponendo l’enfasi sul settore cerealicolo.

CINA P. 10

2

PRISME - 08

InterpretazioneINTERPRETAZIONE

Stando alle informazioni raccolte da Reuters presso fonti industriali, il distributore Noble sarebbe in procinto di abbandonare, entro giugno, le sue attività commerciali nel settore del cacao. Si tratterebbe, in particolare, delle operazioni di esportazione dalla Costa d’Avorio e dal Ghana. L’associazione asiatica del cacao ha peraltro pubblicato dati in forte ribasso per le attività di macinazione dell’ultimo trimestre 2014 (141 Kt contro 171 nel quarto trimestre 2013), con un calo del 4% su base annua.

La divisione agricola di Noble è passata sotto il controllo della conglomerata pubblica cinese Cofco ad aprile 2014. Questo ramo d’azienda del distributore singaporiano opera in una vasta gamma di prodotti, oltre al cacao (in particolare, nel settore cerealicolo, ma anche in quelli di zucchero, caffè e cotone). Questa scelta indica che Cofco privilegia altri prodotti ritenuti più prioritari dal nuovo azionista.

Le attività asiatiche di macinazione del cacao, situate in Malaysia, Indonesia e a Singapore, hanno registrato ribassi spettacolari in questo trimestre, segnando una flessione anche in Europa e nell’America settentrionale. La situazione segnala un rallentamento dei consumi di prodotti al cioccolato, oltre alla riduzione dei margini degli industriali. Il prezzo delle fave, in forte rialzo fino a settembre sullo sfondo dell’annuncio del deficit, da allora è sceso così come quello del burro di cacao.

La domanda asiatica continua ad essere considerata la futura locomotiva dei consumi di cacao; i grandi operatori come Cargill e Olam hanno investito molto in questa direzione, forse creando per il momento una sovracapacità. La società Olam, con sede a Singapore, potrebbe conquistare il terzo posto della classifica mondiale nell’attività di macinazione, se le autorità europee preposte alla concorrenza le permetteranno di acquisire il ramo cacao di ADM.

Per quest’anno, le attività di macinatura più sostenute saranno in Africa. Olam ha del resto aperto un nuovo stabilimento in Costa d’Avorio in grado di produrre 75 Kt di macinato di fave.

Singapore, Cina, Malaysia, Indonesia: disinvestimenti asiatici?

COMMENTO

A PAGINA 2

COMMENTO

Con la fine del regime delle quote latte, l’Unione europea ha detto addio a un sistema di produzione vecchio di trent’anni. L’abbandono delle quote significa semplicemente che d’ora in poi tutti i produttori europei saranno liberi di produrre la quantità di latte che vogliono, senza il timore di dover pagare penali dissuasive, come avveniva con il sistema istituito nel 1984. In Francia, dopo anni di sottoproduzione, la campagna lattiera appena conclusa ha permesso di coniugare il netto rialzo delle consegne nel 2014 (+5,7%; +4,6% a livello europeo) e i prezzi elevati per i produttori.

Il produttore gode ormai della libertà – almeno teorica – di vendere al miglior offerente. L’Europa si aspetta un rilancio della produzione in grado di competere con quella delle Americhe e dell’Oceania. Occorre tuttavia constatare che nel momento stesso in cui il mercato diventa libero, e dopo un anno così gratificante, il settore lattiero francese non sembra disposto a far decollare rapidamente i contatori.

In Francia, in effetti, la realtà è quasi sempre quella di una dipendenza molto marcata dell’azienda agricola, spesso a conduzione familiare e di medie dimensioni, con una produzione annua attualmente pari a circa 375.000 litri, dall’impresa di trasformazione alla quale essa fornisce per contratto il suo latte. È comprensibile che da cinque anni a questa parte le aziende del latte abbiano ridefinito, ciascuna in base alla propria natura (privata o cooperativa) e ai propri sbocchi (prodotti industriali, prodotti di largo consumo, prodotti di denominazione), le modalità di gestione dei flussi futuri. In questi ultimi anni, l’incapacità della "fattoria Francia" di raggiungere la sua quota ha reso desueto lo strumento di dissuasione costituito dalle penali.

La relazione contrattuale poggia ormai su un accordo relativo alle quantità fornite e al prezzo corrisposto. Va da sé che il produttore che fornisce volumi supplementari deve accettare il fatto che i suoi prezzi saranno decisamente più correlati al mercato internazionale e, pertanto, molto più volatili. In attesa che facciano la loro comparsa gli allevatori che intendono proiettarsi in tale dinamica, è d’uopo prendere atto che il ritmo delle consegne constatato, e atteso, durante il primo semestre 2015, dopo l’ottima annata 2014, fa della fine delle quote latte un "non evento".

1°aprile 2015, anno zero per la produzione di latte "libera"

Latte Cacao

3

PRISME - 08

Alcolici

Bio

Il gruppo Diageo, leader mondiale nel segmento degli alcolici, ha appena acquistato in due fasi la totalità della tequila di alta gamma Don Julio dalla famiglia messicana Beckmann. In cambio, il gruppo ha ceduto alla famiglia Beckmann il whisky irlandese Bushmills, che sul mercato mondiale è in concorrenza frontale con Jameson, del gruppo Pernod Ricard. La tequila Don Julio ha registrato nel 2014 un fatturato di 134 mln di €.

La famiglia Beckmann è proprietaria anche della tequila Jose Cuervo, leader del mercato, di cui Diageo aveva perduto la distribuzione negli Stati Uniti nel 2013 a vantaggio del gruppo Proximo Spirits.Il consumo della tequila è diffuso soprattutto in due paesi: in Messico, il suo paese di origine, e negli Stati Uniti, che assieme rappresentano l’85% delle vendite a livello mondiale. Si tratta ancora di un segmento esiguo del mercato statunitense degli alcolici, con una quota di poco inferiore al 7% delle vendite, ma già da diversi anni molto dinamico, con un tasso medio di crescita dell’ordine del 5% all’anno in termini di volume, grazie a una clientela costituita da giovani e da ispanici. Dopo quello del whisky (+7% in volume nel 2014), è il segmento più promettente in un mercato statunitense caratterizzato da un rallentamento tendenziale della crescita (+2,2% in volume nel 2014).Il mercato di alta qualità, sul quale si posiziona la tequila Don Julio, resta il più dinamico (+15°% in termini di volume nel 2014 per il segmento tequila super premium).Dopo il suddetto acquisto e il lancio di una tequila nell’ambito della Joint Venture creata con il rapper Sean Combs, Diageo resta un operatore di esigue dimensioni in questo mercato ancora piuttosto frammentato, con una quota dell’ordine del 2%. I due leader del mercato, Cuervo e Beam, detengono assieme una quota di poco inferiore al 40%, seguiti dai gruppi Patron, Brown Forman e Bacardi. Il processo di concentra-zione del settore è dunque ben lungi dall’essere terminato.

La Francia si aggiudica nel 2014 il terzo posto come paese europeo del biologico, in termini di superficie a coltura biologica certificata. Con 1,1 milioni di ettari di colture biologiche certificate, essa precede di poco la Germania e si posiziona dietro la Spagna (1,6 Mha) e l’Italia (1,3 Mha). Sono oltre 2000 i produttori che nel 2014 hanno avviato un’attività nel biologico. Ne consegue che le importazioni di prodotti bio diminuiscono ancora rispetto al 2014, visto che circa ¾ di quelli consumati provengono da colture nazionali.

L’aumento della domanda nazionale è alla base della crescita della superficie a coltura biologica certificata. Nel 2014 il mercato del bio ha raggiunto un fatturato di 5 miliardi di euro, un incremento collegato alle mutate abitudini dei consumatori. In effetti il 62% dei francesi afferma ormai di consumare prodotti bio almeno una volta al mese, contro il 49% del 2013. Questo aumento conferma la volontà dei consumatori di mangiare cibi di qualità migliore e di provenienza locale, salvaguardando così l’ambiente. Le mense pubbliche dovrebbero parimenti sostenere questa espansione, ponendosi l’obiettivo di raggiungere il 20% di prodotti bio entro il 2020, contro il 2,4% attuale.L’efficienza del regime di sussidi all’agricoltura biologica ha comunque favorito lo sviluppo della filiera. Esso si basa su 3 tipologie

di aiuti: l’aiuto alla conversione, quello al mantenimento e il credito d’imposta a favore dell’agricoltura biologica. L’aumento delle superfici adibite ad agricoltura biologica solleva interrogativi sulla sostenibilità dell’aiuto al mantenimento, nel tempo, di questa forma di coltura. In effetti, il budget destinato all’agricoltura biologica è stato superato quest’anno e l’aiuto al mantenimento rischia di essere ridotto del 25%. Il ministero dell’agricoltura ha indicato come obiettivo il raddoppio degli aiuti, per portarli a 180 milioni di euro entro il 2020, a fronte degli 87 milioni del 2013. Il ministero ha voluto essere rassicurante, annunciando per l’immediato futuro una dotazione supplementare che permetterà di sostenere ogni agricoltore con importi dello stesso livello previsto inizialmente per il 2014, senza però precisarne le modalità, in un contesto di regionalizzazione degli aiuti della PAC. Gli operatori del settore s’interrogano giustamente sul rinnovo di tale aiuto a carattere eccezionale, finanziato dal bilancio nazionale, anche per gli anni successivi.L’aiuto al mantenimento contribuisce ad abbassare il differenziale di prezzo dovuto alle minori rese dei prodotti bio rispetto a quelli dell’agricoltura convenzionale. Poiché il prezzo resta il principale ostacolo all’acquisto da parte dei non consumatori, il suo ruolo è essenziale per mantenere il livello della domanda. A più lungo termine, investire nella ricerca e nella condivisione di metodi di coltura efficienti per migliorare la resa, è una garanzia di autonomia che per l’agricoltura biologica è più importante delle sovvenzioni pubbliche.

Diageo ha acquistato la tequila Don Julio dalla famiglia messicana Beckmann

L’agricoltura biologica francese sale sul podio europeo

COMMENTO

COMMENTO

INTERPRETAZIONE

4

PRISME - 08

COMMENTO

Suedzucker, Pfeifer & Langen e Nordzucker si sono visti infliggere, nel febbraio 2014, una multa per un totale di 280 mln di € dall’autorità antitrust tedesca per essersi accordati sul prezzo dello zucchero. Successivamente, sono state intentate diverse azioni legali per risarcimento danni da clienti di Suedzucker. L’ufficio tedesco ha reso noto di recente di aver ricevuto circa 100 domande di accesso al rapporto e Suedzucker ha ammesso di aver ricevuto due querele. Non si conosce attualmente il numero totale delle azioni legali istituite e non si sa se siano coinvolte anche le altre due società. L’importo potenziale del risarcimento danni richiesto è stimato in una cifra elevata e nei giorni successivi al 18 marzo, data della diffusione di tale informazione, il titolo Suedzucker è crollato in borsa dell’8%.

❙ Prezzo dello zucchero bianco

0

100

200

300

400

500

600

700

800

01/06 01/07 01/08 01/09 01/10 01/11 01/12 01/13 01/14 01/15

Prezzo internazionalePrezzo medio UE (quota) Prezzo indicativo

€/t u

Fonte: Public ledger, FranceAgriMer

Le indagini erano in corso dal 2009 e riguardavano un vecchio accordo risalente agli anni ’90. La condanna dei tre gruppi (meno severa per Nordzucker, che aveva collaborato con le autorità) ha coinciso con il periodo di flessione delle quotazioni dello zucchero di quota europeo. Quest’ultimo era risalito a un livello molto alto dopo la conclusione della riforma dell’Organizzazione comune del mercato europeo dello zucchero.

Gli industriali tedeschi avevano allora rinegoziato progressiva-mente i contratti al ribasso, con un effetto generale sul mercato. Tuttavia, ciò non è stato sufficiente ad impedire le azioni legali per risarcimento danni.

Ricorsi alla giustizia civile dopo la multa inflitta a tre industriali tedeschi dello zucchero per accordi di cartello

Zucchero

COMMENTO

A inizio marzo McDonald’s ha annunciato lo stop alla vendita di carne di pollo allevato con antibiotici nei suoi ristoranti statunitensi entro i prossimi due anni, così come l’introduzione di latte scremato, intero e al cioccolato, proveniente da mucche non trattate con ormoni della crescita. La società è inoltre tra i membri fondatori del gruppo di lavoro appena creato negli Stati Uniti per condurre una riflessione sulla produzione sostenibile della carne bovina.

La crescente resistenza dei microrganismi patogeni agli antibiotici costituisce una grave minaccia per la salute pubblica su scala mondiale. L’impiego di antibiotici negli allevamenti, sia a scopo terapeutico che come fattore di crescita, contribuisce al fenomeno della resistenza.

Per quanto riguarda il pollo venduto da McDonald’s, si tratta in effetti di una riduzione limitata agli antibiotici impiegati anche nella medicina umana e utilizzati come fattori di crescita. Resteranno autorizzati gli antibiotici per uso terapeutico oltre a quelli non impiegati nella medicina umana, quali i coccidiostatici, classificati negli Stati Uniti nella famiglia degli antibiotici ed efficaci contro le malattie parassitarie, ma vietati in Europa già da parecchi anni.

La misura rappresenta un passo avanti verso la riduzione dell’impiego di antibiotici negli allevamenti statunitensi. Resta comunque di natura limitata e punta soprattutto sull’effetto annuncio.

Di fatto, McDonald’s (fatturato 2014 di USD 27,4 mld di cui USD 8,7 mld negli Stati Uniti) ha registrato lo scorso anno il suo risultato peggiore da oltre un decennio, con una flessione del 2,4% del fatturato statunitense (paese nel quale possiede 14.340 ristoranti) e un calo di presenze nei suoi ristoranti USA del 4,1% (dopo il -1,6% del 2013). L’annuncio è dunque una presa d’atto della necessità di adeguarsi alle nuove tendenze dei consumatori statunitensi che penalizzano la catena. Quest’ultima risente infatti di una cattiva reputazione, in particolare sul piano dietetico, agli occhi di una clientela che si rivolge alle catene della concorrenza, la cui offerta è considerata più sana e più responsabile.

L’annuncio appare inoltre di peso limitato, a fronte di quello, quasi simultaneo, di uno dei concorrenti, Chick-fil-A (fatturato 2013 di USD 5 mld, 1.800 ristoranti), che applica in modo totale il divieto dell’uso di antibiotici, a seguito della pressione di un blogger attivista.

McDonald’s annuncia l’arrivo di carne di pollo senza antibiotici nei suoi ristoranti statunitensi

Pollame

INTERPRETAZIONE

5

PRISME - 08PRISME - 08

FILIERA SUINA: QUALE LEADERSHIP, PER QUALE OFFERTA, PER QUALI MERCATI?

Il recente allentamento della normativa in materia di auto-rizzazioni per la creazione, l’ampliamento e il raggruppa-mento degli stabilimenti non deve ingannare: non sarà certo questo a metter fine alla lotta delle associazioni ambientaliste, sostenute da centinaia di migliaia di residenti e simpatizzanti, dichiarati o meno. Una lotta che peraltro trova conferma nei rapporti degli organismi ufficiali, la cui missione è ribadire principi e obiettivi già definiti e relativi, in particolare, alla

tutela dell’ambiente: di recente, la Commissione europea e la Corte dei Conti hanno deplorato lo scarso contributo finan-ziario degli allevatori bretoni al mantenimento della qualità delle acque del bacino Loira-Bretagna. Tuttavia, tenuto conto della situazione finanziaria dei produttori di suini, c’è da dubitare che i poteri pubblici abbandonino, nell’immediato, il loro atteggiamento ambiguo in questa materia.

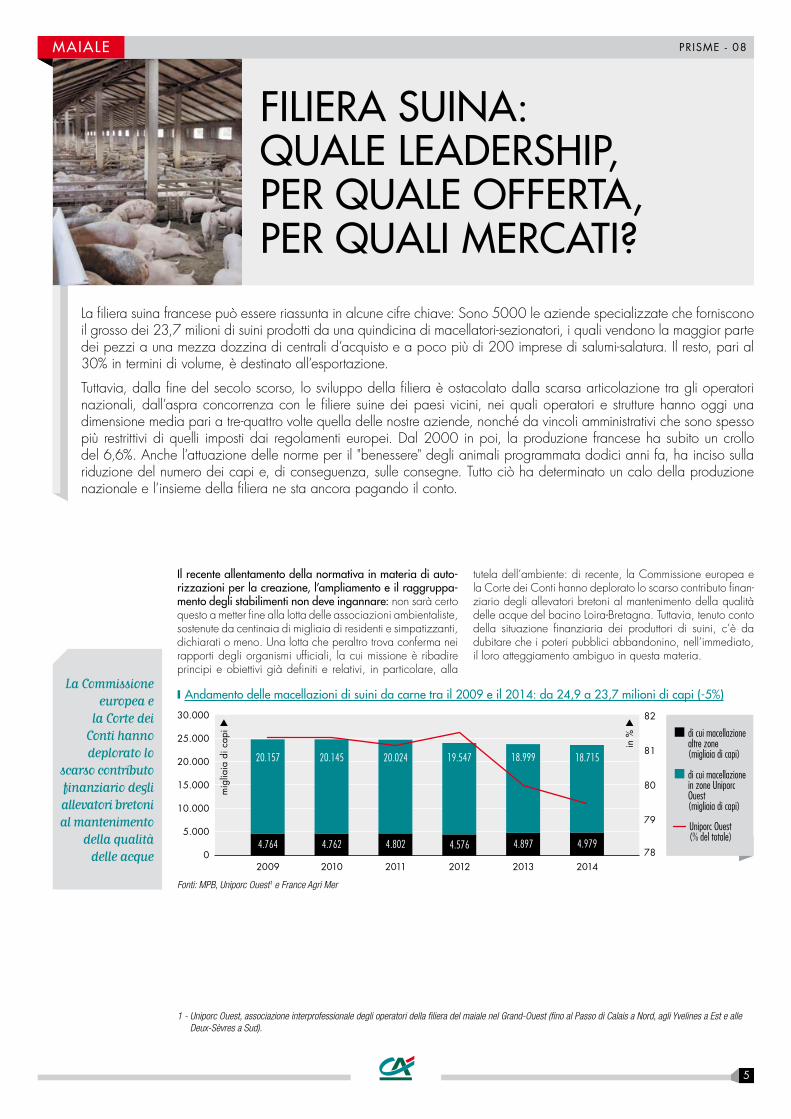

❙ Andamento delle macellazioni di suini da carne tra il 2009 e il 2014: da 24,9 a 23,7 milioni di capi (-5%)

2009 2010 2011 2012 2013 20140

5.000

10.000

15.000

20.000

25.000

30.000

78

79

80

81

82

mig

liaia

di c

api u

in %

u

di cui macellazione altre zone (migliaia di capi)

di cui macellazione in zone Uniporc Ouest (migliaia di capi)

Uniporc Ouest (% del totale)

4.764 4.762 4.802 4.576 4.897 4.979

20.157 20.145 20.024 19.547 18.999 18.715

Fonti: MPB, Uniporc Ouest1 e France Agri Mer

La filiera suina francese può essere riassunta in alcune cifre chiave: Sono 5000 le aziende specializzate che forniscono il grosso dei 23,7 milioni di suini prodotti da una quindicina di macellatori-sezionatori, i quali vendono la maggior parte dei pezzi a una mezza dozzina di centrali d’acquisto e a poco più di 200 imprese di salumi-salatura. Il resto, pari al 30% in termini di volume, è destinato all’esportazione.

Tuttavia, dalla fine del secolo scorso, lo sviluppo della filiera è ostacolato dalla scarsa articolazione tra gli operatori nazionali, dall’aspra concorrenza con le filiere suine dei paesi vicini, nei quali operatori e strutture hanno oggi una dimensione media pari a tre-quattro volte quella delle nostre aziende, nonché da vincoli amministrativi che sono spesso più restrittivi di quelli imposti dai regolamenti europei. Dal 2000 in poi, la produzione francese ha subito un crollo del 6,6%. Anche l’attuazione delle norme per il "benessere" degli animali programmata dodici anni fa, ha inciso sulla riduzione del numero dei capi e, di conseguenza, sulle consegne. Tutto ciò ha determinato un calo della produzione nazionale e l’insieme della filiera ne sta ancora pagando il conto.

1 - Uniporc Ouest, associazione interprofessionale degli operatori della filiera del maiale nel Grand-Ouest (fino al Passo di Calais a Nord, agli Yvelines a Est e alle Deux-Sèvres a Sud).

MAIALE

La Commissione europea e

la Corte dei Conti hanno deplorato lo

scarso contributo finanziario degli allevatori bretoni al mantenimento

della qualità delle acque

6

PRISME - 08PRISME - 08

UN ARRETRAMENTO GENERALE: PRODUZIONE, CONSUMI, ESPORTAZIONI...

A valle, la macellazione si è rivelata uno strumento sovradimensionato rispetto al numero di capi forniti. La conseguente mancanza di redditività è sfociata in ritardi d’investimenti su parte del parco industriale francese e quindi in costi di produzione troppo elevati. Una situazione che penalizza una filiera con una produttività a monte particolarmente efficiente, e un prezzo di costo di partenza dell’allevamento tra i più bassi d’Europa. Le conseguenze recenti, già inquietanti ai fini del mantenimento di un potenziale strettamente nazionale di strutture a valle, e drammatiche per l’occupazione nelle regioni interessate, sono ben note: il mattatoio Gad Lampaul, una struttura importante, definitivamente chiuso; un altro, Gad Josselin, ridimensionato al ribasso dal suo compratore; un terzo, AIM Sainte-Cécile, a forte rischio.

Occorre altresì sottolineare che i ridimensionamenti progressivi che, nel caso di queste tre strutture, hanno preceduto le vicende giudiziarie, hanno prodotto un "attenuazione" del calo di attività, al punto che sussiste ancora una sovracapacità (o un sotto-approvvigionamento, a seconda dei punti di vista), valutata in circa due milioni di suini macellati all’anno. Gli avvenimenti più recenti (Josselin lo scorso ottobre e in seguito la rimessa in causa del sito di Sainte-Cécile) portano a una perdita annua di capacità di macellazione di appena un milione di capi. La domanda che quindi sorge a questo punto è la seguente: tutto ciò basterà a ristabilire gli equilibri?

❙ Prezzi del maiale: quotazioni europee

1,21,31,41,5

1,1

1,71,6

1,81,9

101/14 02/14 03/14 04/14 05/14 06/14 07/14 08/14 09/14 10/14 11/14 12/14 01/15 02/15 03/15

€/kg

u

Germanianordoccidentale

Danimarcacorona danese

Francianazionale

SpagnaLerída

Fonte: IFIP- Istituto francese del suino

La risposta giusta implica naturalmente una ripresa della produzione, a beneficio del settore. Per fortuna, il settore suino ha la capacità di reperire, anno dopo anno, nuove fonti di produttività. Come avviene per la produzione del latte, quando il settore è gestito con il massimo rigore è in grado di migliorare costantemente la sua produttività, con un abbassamento continuo del coefficiente peso di partenza/alimento prodotto e in definitiva, a produzione invariata, di ridurre regolarmente i fattori produttivi e, quindi, il loro costo. Si può dunque affermare, senza timore di sbagliare, che i produttori dispongono ancora di margini di miglioramento, a proprio vantaggio ma anche a beneficio dell’intera filiera.

Ma questo potenziale ha il suo rovescio della medaglia: il persistente divario tra gli allevamenti più efficienti e quelli che non presentano coefficienti di produttività soddisfacenti.

Questo divario contribuisce all’eliminazione costante degli stabilimenti meno remunerativi, ossia quelli che nei periodi di crisi sono penalizzati dai loro costi di produzione. Nei periodi di mantenimento, o addirittura di incremento della produzione, il fenomeno ha prodotto un meccanismo di espulsione dei meno efficienti che funziona da decenni…

Il 2014 avrebbe chiaramente dovuto essere l’anno della ripresa: ripresa della produzione, della macellazione e, in assenza di una ripresa dei consumi interni che non sembra affatto avviata, di un buon posizionamento sul piano internazionale malgrado l’embargo russo, grazie alla domanda proveniente dall’Estremo Oriente; tutto ciò, a fronte di un’offerta scarsa dell’America del Nord, penalizzata dagli strascichi della diarrea epidemica porcina... Ma a quale prezzo?

❙ Filiera suina francese, dettaglio del commercio estero 2010-2014

-100

0

100

200

300

400

500

600

700

800

2013

2012

2010

2014

2011

mig

liaia

di t

onne

llate

eq

uiva

lent

i-car

cass

a u

Tutto export Tutto import saldo Export F&C Import F&C saldo Export VSSF Import VSSF saldo

F&C: carni fresche e congelateVSSF: carni salate, essiccate, affumicate e conserveFonte: France Agri Mer

Il 2014 avrebbe chiaramente

dovuto essere l’anno della ripresa

MAIALE

7

PRISME - 08PRISME - 08

UN MERCATO DEL SUINO DEFINITIVAMENTE GLOBALIZZATO

È questo, alla fine, il problema principale. In un momento in cui la produzione continua a scendere, in cui il mercato di esportazione (soprattutto la grande esportazione) mostra finalmente di aver raggiunto una certa stabilità; in cui tutto sommato esistono operatori importanti e solidi nel segmento della macelleria e della trasformazione, che investono e modernizzano le loro strutture; e ancora, in un momento in cui le autorità pubbliche si sono decise a fornire sostegni sensati, sia a livello della semplificazione delle procedure di costituzione e di ampliamento sia con il piano di modernizzazione dei mattatoi; in un momento, quindi, in cui tutto sembra indicare che è possibile offrire agli operatori della filiera una remunerazione migliore per i loro servizi, i prezzi restano estremamente bassi. Al punto che perfino alcune società leader della distribuzione, come Système U, esprimono la necessità di tornare al tavolo delle trattative nell’interesse dei produttori…

Il problema è sostanzialmente dovuto alla combinazione di due cause: lo spostamento degli sbocchi verso la grande esportazione e la crescente apertura delle frontiere intra-europee. Gli industriali francesi della filiera suina non sono più in concorrenza tra di loro, bensì con le società tedesche, danesi, spagnole ed è d’uopo prendere atto che le stesse mettono in campo notevoli risorse per conservare la propria quota della domanda mondiale. La loro offerta è abbondante poiché, al contrario della Francia, questi paesi, che sono al tempo stesso grandi produttori e grandi esportatori di carni suine, hanno incrementato ulteriormente la loro produzione creando nuovi stabilimenti e migliorando in modo considerevole la loro produttività (Spagna, Germania) ovvero esternalizzando le fasi di ingrasso nelle regioni che dispongono degli spazi necessari (dall’Europa del Nord alla Polonia, Ucraina, Romania, Bielorussia e perfino Russia). Ciò che ne deriva è una sovrabbondanza di offerta a danno del prezzo dei suini da carne. La geografia stessa dell’Europa del settore suino indica che tali possibilità di separare sempre di più la riproduzione dall’ingrasso non sono affatto

alla portata dei produttori bretoni, confinati nella parte occidentale di un territorio che non ha più spazi disponibili per nuovi stabilimenti d’ingrasso.

❙ Densità dei capi di scrofe gravide in Europa (2013): la Francia occidentale, santuario o zona isolata?

Fonte: Eurostat, pig farming in the European Union, 2014

IL CRESCENTE DETERIORAMENTO DELLA VALORIZZAZIONE DEL PRODOTTO FRANCESE

La Francia è vicina alla soglia dell’autosufficienza (con una produzione che è appena sufficiente a soddisfare i consumi interni), ma la realtà non è così semplice: essa continua ad esportare pezzi scarsamente consumati a livello nazionale che quindi non vengono trasformati, ma che sono apprezzati in altri paesi: frattaglie, petti, lombi. Ciò permette di rafforzare l’attività di esportazione dei gruppi principali, alcuni dei quali realizzano più del 30% del loro fatturato oltre frontiera. La Francia, al contrario, importa in misura crescente prosciutti o spalle, non solo come pezzi freschi o congelati – ossia, destinati alla trasformazione e, quindi, a creare valore aggiunto sul posto – ma anche come prodotti lavorati, con marchio estero, o quanto meno secondo ricette tradizionali, provenienti da Italia, Germania e soprattutto Spagna. Questo è tra i motivi per cui, a parità di volumi in ingresso e in uscita, la bilancia commerciale per l’insieme dei prodotti a base suina continua a deteriorarsi. È in questo contesto che si osserva una rinnovata volontà da parte delle autorità pubbliche di invertire la tendenza, il che suggerisce parimenti il ricorso a misure di sostegno eccezionali per lo stoccaggio privato, nell’ottica di una migliore regolamentazione della distribuzione di prodotti da esportazione; e ciò sia per la carne di maiale francese che per quella di altra provenienza europea.

Occorre infine sottolineare il lavoro svolto per l’identificazione della provenienza dei prodotti offerti ai consumatori, al fine di sostenere gli allevatori francesi che chiedono che la specificità dei loro prodotti sia maggiormente conosciuta e valorizzata. Ma è proprio certo che ci si possa aspettare un vantaggio da tale mobilitazione sull’origine francese dei prodotti?

Per rispondere a tale domanda, occorre riflettere sul nuovo modello di filiera da sviluppare. La caratteristica della carne suina è legata ai suoi due sbocchi principali, il prodotto fresco e quello di salumeria. Comprendere appieno le condizioni di sviluppo di questi due mercati è dunque un presupposto indispensabile di qualsiasi strategia.

Per quanto riguarda il commercio di carne fresca, solo l’export, e senza dubbio il grande export, offre reali opportunità di crescita: l’espressione potrebbe non piacere, ma oggi più che mai la carne suina è diventata una "commodity" in un mercato sempre più globale e soggetto a speculazioni, il che spiega i tentativi di elaborare offerte a termine. Il potenziale è enorme, in particolare nell’Estremo Oriente, ma anche – almeno per alcuni anni ancora – nell’Europa orientale e in determinati paesi dell’America del Sud.

È proprio certo che ci si possa

aspettare un vantaggio dalla

mobilitazione sull’origine

francese dei prodotti?

MAIALE

8

PRISME - 08PRISME - 08

Cionondimeno, in questo mercato non vi è spazio per differenziarsi in base a criteri che non siano il prezzo. La concorrenza è ormai diretta e feroce, il che non significa che i prodotti francesi non siano ben posizionati. Siamo però di fronte a una filiera a sé stante, con tutto ciò che questo comporta per la regolarità di risposta ai bandi di gara: siamo lontani dallo smercio opportunistico delle eccedenze, troppo spesso praticato.

L’altro grande sbocco (il 70% dei consumi nazionali), quello di salumi-salatura – o piuttosto quello della salumeria, vista la grande diversificazione del settore – meriterebbe senza dubbio uno sforzo particolare d’incoraggiamento del suo sviluppo, o quanto meno che venisse fermata la flessione dei salumi francesi rispetto ai prodotti d’importazione. Di fatto, contrariamente a ciò che avviene per le carni fresche, la spesa interna per i salumi è in crescita (+1,1% nel 2013, a fronte di un calo dello 0,2% della carne suina fresca), ma l’incremento sembra soprattutto a vantaggio dei prodotti importati da altri paesi europei, in primis dalla Spagna.

❙ L’aumento del disavanzo del commercio estero francese nel segmento salumi-salatura

sald

o in

val

ore

(M€)

u

sald

o in

vol

ume

(000

t) u

Saldo in volumeSaldo in valore

-268

-473

-29

-78

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

-500-450-400-350-300-250-200-150-100

-500

2009 2010 2011 2012 2013

Rimettere in marcia e ridare dinamismo a una filiera dei salumi specificamente francese è naturalmente un’impresa affascinante: riconquista del mercato interno, captazione di un valore aggiunto che ci sfugge sempre più, ricostruzione di una filiera tradizionale non priva di gioielli (prosciutto di Bayonne, salumi corsi, salsicce delle regioni orientali, salsicciotto di trippa e paté bretoni...) e, ovviamente, una nuova partenza alla conquista del mercato dell’export.

UNA STRATEGIA VINCENTE MA SENZA DUBBIO DIFFICOLTOSA

Non si possono ignorare i problemi che una simile strategia potrebbe sollevare. È opportuno, in particolare, porsi la questione dell’interazione fra produzione suina francese, trasformazione e sbocchi. Una questione che solleva altri due interrogativi:

❙ L’industria dei salumi-salatura ha bisogno della produzione francese?

Più precisamente, è il caso di imporle di "creare il suo mercato" in via prioritaria in Francia? Oltre al fatto che una simile posizione ha i suoi limiti, come abbiamo già osservato in precedenza, dovuti allo squilibrio del fabbisogno a seconda dei pezzi, volere a tutti costi mantenere un legame di subordinazione alla questione degli sbocchi degli allevatori rischia di porre un freno al dinamismo auspicato. Non è un caso che le minori adesioni all’iniziativa di una filiera al 100% francese provengano dai salumieri-salatori, mentre la grande distribuzione ha comunicato il suo accordo molto prima. La tesi degli industriali è che il fattore che conferisce realmente l’identità "nazionale" ai loro prodotti è la ricetta, quel valore immateriale che risiede nei segreti di fabbricazione. Ciò li porta a preferire l’approvvigionamento di "carcasse di maiale" a prescindere dalla provenienza, per le quali la scelta dell’acquisto dipende essenzialmente dal prezzo (con la notevole eccezione, beninteso, dei prodotti IGP che però non rappresentano più del 3% degli sbocchi).

❙ La questione è produrre francese per vendere solo ai francesi?

Certamente no, visto che la ricerca del valore aggiunto induce a rivolgersi all’esportazione. E ben presto diventerà chiaro che la domanda esterna può costringere a modificare

il prodotto per adeguarlo al gusto del mercato estero. Esistono già industriali francesi che producono per il mercato estero e il fenomeno evidentemente non riguarda soltanto la trasformazione delle carni suine…

In tutto questo non c’è niente di nuovo: è così che funzionano le cose da due decenni presso i nostri vicini più prossimi. L’industria tedesca ad esempio ha creato un’offerta di salumi low-cost i cui prodotti arrivano, tra l’altro, nelle corsie di alcuni grandi supermercati francesi. E allo stesso modo, come sottolineato dall’IFIP, nel giro di un decennio (2003-2013) la Spagna non solo ha aumentato del 70% le sue esportazioni in termini di volume, ma ha in particolare incrementato la quota dei prodotti salati ed essiccati (+93% nello stesso periodo) che rappresentano ormai il 18% delle esportazioni di carni suine, contro il 16% di dieci anni prima.

La minore adesione

all’iniziativa di una filiera al

100% francese proviene dai

salumieri-salatori

MAIALE

9

PRISME - 08PRISME - 08

Infine, anche senza voler guardare a ciò che fanno i nostri vicini, può essere utile confrontarsi a livello di strutturazione della filiera nel suo insieme. In Germania, l’articolazione tra gli allevatori e i processi a valle si concretizza nella crescente normalizzazione dei rapporti con gli industriali, per via diretta o tramite le cooperative di commercializzazione. Gli industriali si sono attrezzati, concentrati e modernizzati per poter soddisfare la domanda della distribuzione a basso prezzo, allorché essa è decollata vent’anni fa. In Spagna, l’integrazione domina i processi a monte e detta le condizioni di vendita. Come osservato dall’IFIP, la nuova e rapida espansione delle dimensioni degli stabilimenti ha elevato il paese allo stesso livello della Germania e della Danimarca, contribuendo a comprimere i prezzi alla produzione.

Anche in Francia sembra giunto il momento d’interrogarsi sulla sostenibilità dei modelli, che si consolida attraverso una più stretta articolazione fra tutti gli operatori della filiera, dalla produzione alla distribuzione. A monte, non sono necessariamente le strutture cooperative ad assicurare ai propri aderenti i prezzi migliori: esse hanno piuttosto un ruolo di accompagnamento, che consente alle cooperative di restare competitive. A valle, si osservano due andamenti: la comparsa dei macellatori-sezionatori nel segmento della salumeria-salatura, e l’importanza crescente di alcuni distributori sia nella macellazione-taglio che nei prodotti elaborati. Se il futuro della filiera deve passare per il rafforzamento dei legami tra gli anelli della catena, ciò avverrà senza dubbio sotto la guida degli operatori più potenti, che si tratti di soggetti indipendenti o di filiali della GMD. Lo scopo è tanto quello di rianimare il settore dei prodotti a valore aggiunto quanto quello di mantenere la competitività dei prodotti freschi e congelati per la grande esportazione.

MAIALE

10

PRISME - 08PRISME - 08

Nonostante l’atteso aumento

del tasso di urbanizzazione

dal 60 al 70% entro il 2020, la presenza della

Cina rurale continua a

essere solida

LA SVOLTA DELL’ AGRICOLTURA IN CINA, OVVERO LE STRADE DELLA SICUREZZA ALIMENTARE

UN OBIETTIVO POLITICO FONDAMENTALE E RIBADITO

La preoccupazione per la sicurezza alimentare, vale a dire la capacità di nutrire la popolazione1, è profondamente radicata nella storia della Cina e negli impegni assunti da tutti i governi fino ad oggi, i quali non dimenticano il rischio politico associato alle carestie che si verificano periodicamente nelle campagne.

Nonostante l’atteso aumento del tasso di urbanizzazione dal 60 al 70% entro il 2020, la presenza della Cina rurale continua a essere solida (circa il 50% della popolazione). Il riso (nel sud-est) e il grano (soprattutto nel centro-est) sono coltivati in fattorie con una dimensione media di mezzo ettaro, a differenza del mais, attualmente prodotto in prevalenza nel

nord-est in aziende agricole di vaste dimensioni che possono raggiungere migliaia di ettari.

Alla base della politica alimentare resta il concetto dell’autosufficienza, che poggia soprattutto su prodotti di base del settore cerealicolo (essenzialmente cereali e soia). La Cina pone l’accento sui cereali: sono questi gli alimenti in grado di nutrire la popolazione e di scongiurare la fame, mentre la carne è un extra non essenziale. Per consentire una produzione sufficiente, negli anni 2000 si è proceduto a rafforzare tutta una serie di sostegni all’agricoltura, mentre fino al 2004 i contadini erano gravati da molteplici tasse.

La Cina è da sempre molto attenta alla sicurezza alimentare e a tal fine si è dotata di un efficace sistema di incentivi alla produzione agricola. Tuttavia il paese deve oggi affrontare numerose sfide: la diminuzione delle superfici coltivabili, le crisi ambientali (inquinamento, scarsità di risorse idriche), i mutamenti nelle abitudini dei consumatori che causano l’aumento della domanda, e il reddito insufficiente dei contadini. Il saldo negativo della bilancia commerciale agricola si aggrava. Di fronte a tale situazione, il governo è in procinto di imprimere alla sua politica una serie di svolte, quali la concentrazione fondiaria e sussidi agli agricoltori tramite pagamenti diretti. Il paese intende inoltre acquisire il controllo di risorse all’estero: dopo la diversificazione delle importazioni e i tentativi di assunzione del controllo sul settore fondiario, l’intenzione è ora quella di internazionalizzare le imprese. È ciò che analizzeremo più a fondo, ponendo l’enfasi sul settore cerealicolo.

1 - La sicurezza alimentare non va confusa con il concetto di alimenti sicuri (qualità degli alimenti), un altro argomento di attualità in Cina.

❙ Le contraddizioni della politica agricola cinese in materia di soiaL’autosufficienza perseguita dalle autorità cinesi è quasi assicurata per quanto riguarda i cereali (grano, riso, mais). Per la soia, invece, il deficit è aumentato progressivamente fino a raggiungere ormai l’80% dei consumi di questo seme oleoproteaginoso. Se la logica è quella di privilegiare la produzione locale per l’alimentazione di base, il mais non dovrebbe essere incluso nei prodotti target, essendo quasi del tutto destinato all’alimentazione animale. Per contro, se nell’obiettivo dell’autosufficienza è inclusa l’alimentazione dei maiali, che rappresentano il 60% della carne consumata, non è logico abbandonare la soia.

Questa situazione finisce per produrre un’anomalia agronomica: coltivare la soia, pianta che fissa l’azoto atmosferico, consentirebbe alla Cina di ridurre il suo utilizzo di fertilizzanti azotati, che è piuttosto elevato (circa 270 unità per ettaro coltivato, contro 120 in Francia). Dal 2000 in poi questo utilizzo è aumentato del 50%, mentre le superfici coltivate si sono ridotte, contribuendo così all’inquinamento agricolo.

Si assiste pertanto ad una concentrazione mondiale della coltivazione della soia nel Sud America, mentre la Cina, e anche l’Europa che è nelle medesime condizioni, hanno un deficit di proteine vegetali. Nel caso dell’Europa, la situazione risale agli accordi internazionali sull’agricoltura conclusi negli anni ’60. Per quanto riguarda la Cina, le disposizioni in materia di protezione del mercato non limitano l’importazione di soia come avviene per i cereali.

Il paese comincia a nutrire apprensioni per le carenze agronomiche di cui soffre, ma rimettere in discussione l’attuale squilibrio potrebbe significare una riapertura delle discussioni condotte all’epoca dell’adesione all’OMC.

CINA

11

PRISME - 08PRISME - 08

UN DEFICIT CRESCENTE

Malgrado il netto aumento della produzione, la Cina registra un deficit della bilancia alimentare, manifestatosi dall’inizio degli anni 2000 – all’epoca della sua adesione all’OMC – e che da allora tende ad aggravarsi. Le esportazioni sono in

crescita: si tratta soprattutto di prodotti a forte assorbimento di manodopera quali frutta (primo produttore mondiale di mele), verdura, prodotti trasformati (primo produttore mondiale di concentrato di pomodoro).

❙ La produzione di cereali in Cina

0

100

200

300

400

600

500

98/9

9

99/0

0

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

05/0

6

06/0

7

07/0

8

08/0

9

09/1

0

10/1

1

11/1

2

12/1

3

13/1

4

14/1

5

Mt �

Soia

Grano

Riso

Mais

Fonte: USDA

I SOSTEGNI ALL’AGRICOLTURA

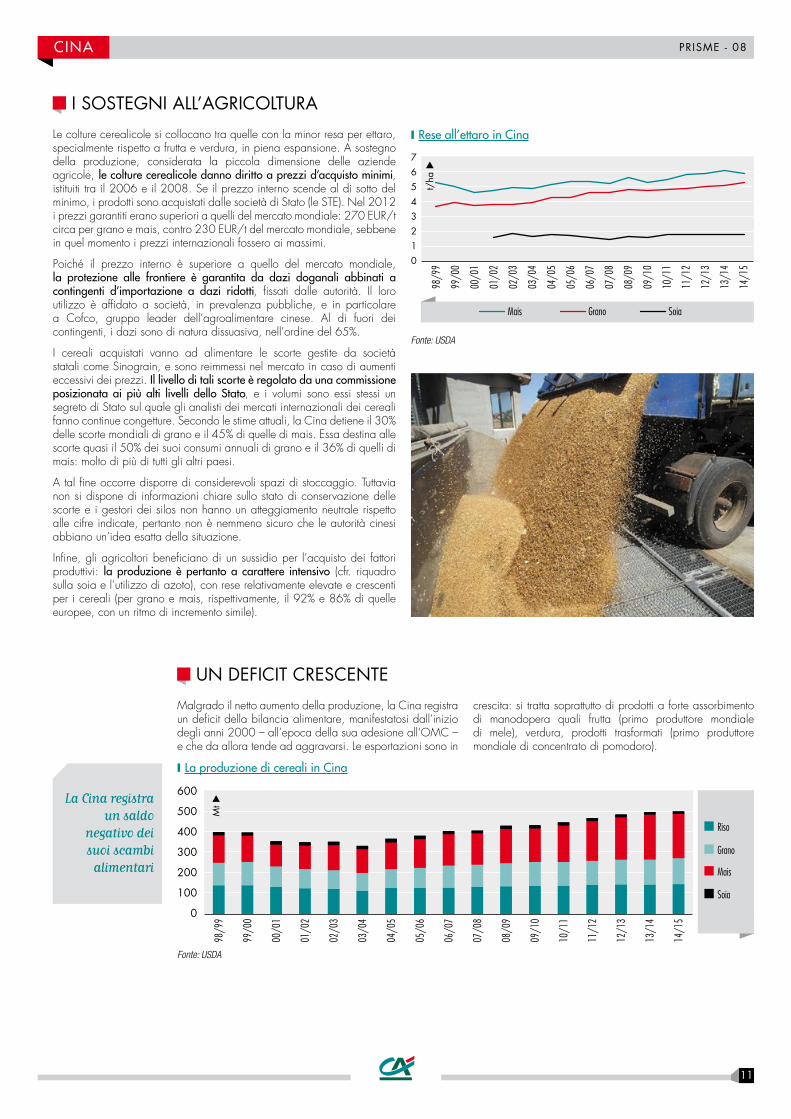

Le colture cerealicole si collocano tra quelle con la minor resa per ettaro, specialmente rispetto a frutta e verdura, in piena espansione. A sostegno della produzione, considerata la piccola dimensione delle aziende agricole, le colture cerealicole danno diritto a prezzi d’acquisto minimi, istituiti tra il 2006 e il 2008. Se il prezzo interno scende al di sotto del minimo, i prodotti sono acquistati dalle società di Stato (le STE). Nel 2012 i prezzi garantiti erano superiori a quelli del mercato mondiale: 270 EUR/t circa per grano e mais, contro 230 EUR/t del mercato mondiale, sebbene in quel momento i prezzi internazionali fossero ai massimi.

Poiché il prezzo interno è superiore a quello del mercato mondiale, la protezione alle frontiere è garantita da dazi doganali abbinati a contingenti d’importazione a dazi ridotti, fissati dalle autorità. Il loro utilizzo è affidato a società, in prevalenza pubbliche, e in particolare a Cofco, gruppo leader dell’agroalimentare cinese. Al di fuori dei contingenti, i dazi sono di natura dissuasiva, nell’ordine del 65%.

I cereali acquistati vanno ad alimentare le scorte gestite da società statali come Sinograin, e sono reimmessi nel mercato in caso di aumenti eccessivi dei prezzi. Il livello di tali scorte è regolato da una commissione posizionata ai più alti livelli dello Stato, e i volumi sono essi stessi un segreto di Stato sul quale gli analisti dei mercati internazionali dei cereali fanno continue congetture. Secondo le stime attuali, la Cina detiene il 30% delle scorte mondiali di grano e il 45% di quelle di mais. Essa destina alle scorte quasi il 50% dei suoi consumi annuali di grano e il 36% di quelli di mais: molto di più di tutti gli altri paesi.

A tal fine occorre disporre di considerevoli spazi di stoccaggio. Tuttavia non si dispone di informazioni chiare sullo stato di conservazione delle scorte e i gestori dei silos non hanno un atteggiamento neutrale rispetto alle cifre indicate, pertanto non è nemmeno sicuro che le autorità cinesi abbiano un’idea esatta della situazione.

Infine, gli agricoltori beneficiano di un sussidio per l’acquisto dei fattori produttivi: la produzione è pertanto a carattere intensivo (cfr. riquadro sulla soia e l’utilizzo di azoto), con rese relativamente elevate e crescenti per i cereali (per grano e mais, rispettivamente, il 92% e 86% di quelle europee, con un ritmo di incremento simile).

❙ Rese all’ettaro in Cina

GranoMais Soia

01234567

98/9

9

99/0

0

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

05/0

6

06/0

7

07/0

8

08/0

9

09/1

0

10/1

1

11/1

2

12/1

3

13/1

4

14/1

5

t/ha

�

Fonte: USDA

La Cina registra un saldo

negativo dei suoi scambi alimentari

CINA

12

PRISME - 08PRISME - 08

❙ I consumi di cereali in Cina

0

100

200

300

400

600

500

98/9

9

99/0

0

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

05/0

6

06/0

7

07/0

8

08/0

9

09/1

0

10/1

1

11/1

2

12/1

3

13/1

4

14/1

5

Mln

di t

uSoia

Grano

Riso

Maïs

Fonte: USDA

Ma le importazioni aumentano a ritmi ancora più sostenuti. L’incremento è dovuto in parte al fabbisogno di cereali, difficile da equilibrare, ma soprattutto al mutamento delle abitudini di consumo dei cinesi, con un aumento delle proteine animali – che si traduce in importazioni di soia per allevamento – e dei grassi (terzo importatore mondiale di olio di palma, dopo India e UE).

Nel settore cerealicolo, d’importanza cruciale per l’obiettivo dell’autonomia alimentare, la Cina ha dovuto importare, a partire dal 2009, diversi milioni di tonnellate (nel punto massimo, da 5 a 7 Mt), che rappresentano quantitativi limitati rispetto ai consumi (dal 3 al 6% max) ma aprono la strada a intense congetture, tra gli operatori del mercato internazionale, in merito ai flussi d’importazione da prevedere per il futuro.

La Cina è dunque il maggior importatore mondiale di prodotti agricoli, dei quali la soia e gli oli rappresentano oltre la metà

degli acquisti (i flussi mondiali di soia si dirigono per il 40% verso la Cina, percentuale che sale al 65% se si considerano solo i semi, ossia la modalità di acquisto privilegiata). Con le sue importazioni, la Cina aumenta quindi virtualmente del 50% circa il totale della superficie coltivata di cui dispone.

❙ Importazioni di prodotti agricoli in Cina

Carni e pesci

Oli e semi oleosi

Frutta e verdura

Altro

Latticini

Cereali

53

12

8,4

5,2

7,3

13

In mld di $

Fonte: ONU Comtrade

LE DIFFICOLTÀ CRESCENTI DELLA PRODUZIONE

Per la Cina agricola, il principale ostacolo è rappresentato di fatto dalla carenza di superfici: come sappiamo, il colosso asiatico deve nutrire il 20% circa della popolazione mondiale con meno del 10% dei terreni arabili. Vi sono terreni, specialmente al sud, che permettono due o anche tre raccolti all’anno. Tuttavia, le perdite di superficie agricola dovute all’urbanizzazione, all’industrializzazione o al degrado erodono costantemente la superficie disponibile.

In ogni caso, la Cina non intende rinunciare alla quota essenziale della sua autonomia. Le autorità considerano la soglia di 120 Mha dei terreni coltivati come limite strategico al di sotto del quale non si può scendere. Non si conosce con esattezza la superficie effettiva, ma attualmente essa è poco lontana da tale soglia. Le autorità oggi cercano di essere molto più severe sulle perdite di superficie agricola e si propongono altresì di porre un freno all’appropriazione indebita degli indennizzi versati in caso di esproprio, a danno dei contadini.

LA POLITICA FONDIARIA, UNO DEI 4 ASSI PER LA MODERNIZZAZIONE DELL’AGRICOLTURA

Le rese per ettaro sono piuttosto elevate in Cina, ma il reddito del singolo agricoltore è troppo basso a causa della superficie di cui ciascuno dispone. Per migliorare i redditi agricoli (a fronte di redditi urbani nettamente superiori e in rapida crescita) e frenare la tendenza rialzista dei costi, è necessario aumentare la produttività e la meccanizzazione, ma ciò richiede strutture agricole più grandi.

Anche l’esodo rurale (in forma controllata) è un obiettivo fissato dal governo. Per realizzarlo, occorre la revisione dei diritti fondiari. Il catasto è in corso di istituzione. Il diritto di usufrutto dei contadini per il momento non è cedibile: coloro

che emigrano affidano i propri appezzamenti ai parenti, ma conservano i propri diritti come garanzia contro le condizioni di precarietà in cui versano2. Attualmente possono usufruire di nuove possibilità: dare in gestione gli appezzamenti a una società o ad una cooperativa e utilizzare i diritti come garanzia per ottenere un prestito. Lo scopo è quello di incentivare coloro che migrano in città a cedere veramente i propri terreni, ma ciò richiederebbe di compensarli con nuovi benefici sociali che per il momento non sono ancora stati introdotti. Questa politica non è nuova e a quanto pare l’applicazione è piuttosto lenta.

2 - In particolare in ragione del passaporto interno che li priva dell’accesso ai servizi sociali urbani.

La Cina è quindi il primo

importatore mondiale

di prodotti agricoli

CINA

13

PRISME - 08PRISME - 08

Circa un quarto dei cinesi sono in

sovrappeso oppure obesi e

oltre il 10% degli adulti soffre

di diabete

3 - Dei molteplici scandali connessi all’alimentazione, l’episodio più eclatante è stato quello del latte per neonati contaminato dalla melamina, che nel 2008 ha provocato la morte di diversi lattanti.

IL SOSTEGNO ALL’AGRICOLTURA DEVE CONTINUARE, MA CON ALCUNI CAMBIAMENTI

Per svariati motivi le autorità cinesi hanno recentemente deciso di riformare progressivamente gli aiuti all’agricoltura, mantenendo inalterati gli obiettivi di produzione. Il budget stanziato per gli aiuti agricoli aumenta infatti più rapidamente (+10-15%) del PIL e del bilancio dello Stato nel suo complesso. Il sostegno in materia di prezzi potrebbe mettere la Cina in una posizione difficile nei confronti dell’OMC.

Su un altro piano, i livelli elevati dei prezzi interni suscitano la protesta degli industriali della trasformazione e contribuiscono all’incremento dei costi di allevamento oltre che al rincaro dell’alimentazione. Nel suo insieme, il costo dell’alimentazione rappresenta il 38% circa del reddito medio ed è un parametro politicamente sensibile, che tuttavia dipende più dalla quantità di prodotti animali consumati che dal prezzo del grano o del riso.

Infine, un elemento determinante è la volontà della Cina di attuare una certa liberalizzazione e di limitare i monopoli di Stato, diffusi soprattutto nel settore cerealicolo.

A inizio 2014 è partita una sperimentazione allo scopo di passare dai prezzi garantiti a una forma di pagamento diretto al produttore.

Questo pagamento serve a compensare la differenza tra il prezzo di mercato e un prezzo target. In tal modo si preserva il reddito degli agricoltori, favorendo la congruità dei prezzi ed eludendo il quasi-monopolio di Stato. Il prezzo target potrà sempre essere rettificato in seguito (e infatti, i prezzi minimi che erano stati rivisti al rialzo tutti gli anni dal 2009 sono rimasti stabili nel 2014/15).

Questo esperimento è stata lanciato per ora per il cotone nel nord-ovest e per la soia nel nord-est del paese. Stando ai primi risultati, l’attuazione sembra laboriosa, specialmente sul piano amministrativo che prevede di stabilire chi coltiva cosa e su quale superficie. Si può quindi dedurre che il disaccoppiamento secondo le modalità della PAC europea è ancora lontano.

L’orientamento politico non indica se l’abbandono di un regime di acquisti pubblici porterà a rimettere in discussione lo stoccaggio pubblico. Attualmente si ravvisa una certa volontà di diminuire le scorte, il che potrebbe avere ripercussioni significative sul mercato mondiale.

I PROBLEMI AMBIENTALI E SANITARI, POSTI CORRETTAMENTE MA CON POCHI INTERVENTI CORRETTIVI

L’agricoltura non è immune dai danni ambientali che affliggono in misura crescente la Cina, anzi vi contribuisce. Secondo un rapporto ufficiale pubblicato ad aprile 2014, il 19% dei terreni arabili sarebbe inquinato in particolare dai residui industriali (metalli pesanti), ma anche l’eccesso di fattori di produzione agricoli contribuisce all’inquinamento. Lo stesso vale per le acque e per gli stessi prodotti agricoli. La grave carenza idrica nel nord della Cina porta a pompare troppa acqua dalle falde acquifere, provocando cedimenti nei terreni. Gli allevamenti hanno una particolare responsabilità al riguardo, vista la tendenza a utilizzare impianti intensivi di notevoli dimensioni, con effluenti scarsamente depurati.

Le autorità sono perfettamente al corrente della situazione, come dimostrano le pubblicazioni ufficiali. Esse sono altresì molto sensibili ai problemi di sicurezza sanitaria, che preoccupano in modo particolare il grande pubblico3.

Tuttavia, l’agricoltura cinese ha appena cominciato a pensare a migliorie agronomiche di base (quali la complementarità fra agricoltura e allevamento, la gestione più oculata dei fattori produttivi, ecc.). Gli sforzi principali sono dedicati agli allevamenti intensivi.

Le autorità esitano a imporre vincoli che possano frenare le performance economiche e dai più recenti orientamenti non emerge nulla di decisivo.

Sul versante sanitario aumentano i controlli, ma in modo moderato. Eppure il pubblico è molto reattivo a questi aspetti, come si può desumere dai capitolati di buone

pratiche agricole elaborati dal governo: i prodotti certificati con tali protocolli incontrano infatti un rapido successo.

Infine, le autorità hanno appena cominciato a preoccuparsi dei nuovi squilibri alimentari che si manifestano. La Cina ha (mediamente) colmato il deficit proteico (con 95 g di proteine per persona al giorno, non ha molto da invidiare alla Francia o agli Stati Uniti, che si collocano attorno a 110 g). Frutta e verdura sono in espansione. Gli effetti dell’eccesso di consumi sono tuttavia già visibili: circa un quarto dei cinesi sono in sovrappeso oppure obesi e oltre il 10% degli adulti soffre di diabete. Lo sviluppo dei consumi accresce il disavanzo della bilancia commerciale e alimenta i problemi ambientali.

CINA

14

PRISME - 08PRISME - 08

LE AUTORITÀ PUNTANO SUI PROGRESSI TECNICI

Per risolvere la complessa equazione di produzione, costi e impatto ambientale, le autorità privilegiano le soluzioni tecniche, il che non sorprende in un paese a cultura comunista.

Il budget destinato alla ricerca agricola è in aumento, specialmente nel campo della ricerca applicata e che coinvolge le imprese, in relazione con le istituzioni pubbliche. Non si tratta tuttavia di un processo lineare e senza intoppi.

Il governo, ad esempio, promuove attivamente la ricerca in materia di OGM, nella quale investe in misura massiccia. Temendo però la diffidenza manifestata dall’opinione pubblica, ne blocca la commercializzazione tranne per alcune varietà di cotone.

Nel 2014 sono state rifiutate più di 1 mln di t di mais e trebbie per il mais statunitensi perché contenevano, o si sospettava che contenessero, OGM non autorizzati in Cina. La varietà in questione è stata infine autorizzata a dicembre 2014.

Gli analisti si pongono una serie di interrogativi: si è trattato forse di una misura volta a fare una buona impressione sull’opinione pubblica, come ha sostenuto il governo? Si tratta del rifiuto di una tecnologia d’importazione, fintanto che la Cina non abbia introdotto nel mercato le proprie varietà? C’è da osservare che nel 2014 le autorità hanno parimenti vietato la commercializzazione di 3 varietà locali di riso e di mais, i cui certificati di sicurezza erano giunti a scadenza.

Siamo forse di fronte a una manovra opportunistica mirata a riequilibrare i flussi d’importazione tra i paesi fornitori? È possibile che entrino in gioco diversi obiettivi politici.

ASSUMERE IL CONTROLLO DELLE RISORSE ESTERNE, UN NUOVO IMPORTANTE CAMPO D’AZIONE

Per forza di cose, gli ultimi piani di sicurezza alimentare non sono più soltanto piani di autosufficienza, ma ammettono una quota "appropriata" di importazioni (per il grano, un po’ meno del 5% dei consumi). Ma la Cina, che si sta orientando maggiormente verso l’esterno, intende acquisire un maggior controllo su queste risorse. A tal fine attua tre strategie.

Occorre anzitutto diversificare le fonti di importazione. Per quanto riguarda la soia, la Cina si è trovata dapprima in una posizione di forte dipendenza dagli Stati Uniti. Ora cerca di diversificare, orientandosi necessariamente verso il Brasile. È difficile trovare altre risorse altrove. L’Argentina punta a esportare soprattutto panelli, mentre la Cina vuole importare la soia in semi, dal momento che dispone di ampie capacità di triturazione attualmente sottoutilizzate. Brasile e Stati Uniti coprono il 50% delle importazioni agricole della Cina.

Quest’ultima sta cercando di virare verso altre fonti di provvista per il mais: l’Ucraina in particolare, tramite accordi di scambio in base ai quali la Cina è tenuta a investire in operazioni di sviluppo e/o in terreni agricoli contro fornitura di cereali. Tali accordi hanno incontrato delle difficoltà a causa del conflitto russo-ucraino.

Essi illustrano la seconda modalità di sviluppo che la Cina persegue da qualche anno e che si riassume nell’espressione lapidaria "accaparramento di terreni": ossia l’acquisizione del controllo su terreni agricoli all’estero, con varie modalità. Nel 2010 esistevano 30 accordi di cooperazione agricola, per 2,2 Mha di terreni, situati soprattutto nelle Filippine e nel

Laos. Attualmente Landmatrix cataloga circa 1,2 Mha relativi alla Cina, cifra che sembra limitata (il totale censito a livello mondiale è di 29,8 Mha).

La strategia messa in atto dalle società cinesi nei confronti dei paesi target è stata denunciata a livello internazionale (anche da analisti cinesi) per la sua mancanza di responsabilità sociale e ambientale: mancato rispetto dei diritti delle popolazioni e dell’ambiente, in particolare nei paesi con governi corrotti. Poiché ciò che caratterizza tali transazioni è l’assenza di trasparenza, è difficile sapere esattamente dove sono ubicati all’estero i terreni oggetto dell’acquisizione di controllo. Probabilmente la realizzazione di molti progetti si è rivelata più complessa del previsto, in ragione dell’opposizione incontrata, ma anche delle difficoltà di ordine tecnico e logistico.

Più recentemente, e forse perché l’acquisizione diretta del controllo agricolo si è rivelata difficoltosa, la Cina ha messo in atto una terza strategia, sviluppando l’internazionalizzazione delle sue imprese. Nel settore cerealicolo, nel 2014 Cofco, il gruppo pubblico al primo posto nell’agroalimentare cinese, ha acquisito il controllo di due distributori internazionali: Nidera e la divisione agricoltura del gruppo Noble. Nel settore lattiero, si è parlato molto del partenariato fra il gruppo privato cinese Synutra e la cooperativa Sodiaal per la creazione, in Bretagna, di uno stabilimento per la produzione di latte in polvere per bambini.

Brasile e Stati Uniti coprono

il 50% delle importazioni

agricole della Cina

CINA

PRISME - 08PRISME - 08

La Cina punta in questo modo a garantire alle sue imprese non solo un accesso più sicuro ai prodotti stessi ma anche una migliore conoscenza dei mercati, un know-how più avanzato, una capacità di posizionarsi in una fascia di qualità più alta e di creare valore aggiunto, il tutto trasferibile in Cina.

Una delle preoccupazioni della Cina nel considerare la sua crescente dipendenza dall’estero è non solo la sua capacità di ottenere i prodotti necessari, ma anche la capacità del resto del mondo di produrli per suo conto. Alla luce del suo peso, essa è molto consapevole del rischio di destabilizzazione dei mercati mondiali nel caso di un aumento delle sue importazioni, o qualora decidesse di modificare il livello delle sue scorte. Per questo si preoccupa della condizione alimentare del mondo e critica lo sviluppo degli agrocarburanti. Dopo una fase di entusiasmo, vi ha rinunciato essa stessa rapidamente alla luce della concorrenza con il fabbisogno alimentare e non vede con favore che tale concorrenza s’instauri a livello internazionale.

Insomma, la Cina è pronta a fare di tutto per garantire la propria sicurezza alimentare, sebbene i cambiamenti attuati appaiono in realtà molto prudenti: come recita il documento strategico 4, "perseguire il progresso mantenendo la stabilità". E ne ha motivo, considerato che ogni nuova notizia proveniente dalla Cina ha ripercussioni sui mercati di tutto il mondo, per non parlare dell’impatto all’interno del paese.

Nel caso dell’Europa e in particolare della Francia, si tratta di flussi limitati (un po’ di grano, soprattutto se di qualità superiore, orzo nella misura di 300 Kt in media all’anno negli ultimi anni). Si tratta soprattutto di uno sbocco per i concorrenti della Francia, fattore che senza dubbio inciderà sulle sue possibilità di esportazione.

4 - Documento n. 1 del Comitato Centrale del Partito Comunista cinese e del Consiglio dei ministri, 19/1/2014.

CINA

Nota congiunturale - Aprile 2015PRISME - 08

Direttore della pubblicazione: François MOURYCaporedattore: Isabelle JOB-BAZILLERedattori: Benoît BOUSQUET, Catherine MOLLIÈRE, Frédéric TESSIER, Brigitte HELAINE, Thibault BAROLAT MASSOLE.

Questa pubblicazione riflette l’opinione di Crédit Agricole S.A. alla data di pubblicazione, salvo menzione contraria (contributi esterni). Tale opinione può variare in qualsiasi momento senza preavviso ed è espressa a titolo meramente informativo. Né le informazioni contenute nel presente documento, né le analisi in esso riportate costituiscono in alcun modo un’offerta o una sollecitazione commerciale e non impegnano in nessun caso la responsabilità di Crédit Agricole S.A., di una delle sue filiali o delle Casse regionali. Crédit Agricole S.A. non garantisce l’esattezza né l’esaustività di tali opinioni o delle fonti dalle quali le informazioni sono state ottenute, benché tali fonti siano ritenute attendibili. Né Crédit Agricole S.A. né le sue filiali o le Casse regionali sono ritenute responsabili della divulgazione o dell’utilizzo delle informazioni contenute nella presente pubblicazione. Realizzazione: Art6 - Foto : 123rf.

La nota congiunturale di Agricoltura e Agroalimentare - Aprile 2015PRISME - 08

Ci trovate sul sito: ❙ http://etudes-economiques.credit-agricole.com Voce Settore Agricoltura e Agroalimentare ❙ Abbonamento gratuito: cliccare qui

![Ppt0000003 [Sola lettura] - Agenda 21Italia › medias › 96A0BB1E22C2E543.pdfMicrosoft PowerPoint - Ppt0000003 [Sola lettura] Created Date 13:46 5/30/2012 ...](https://static.fdocumenti.com/doc/165x107/5f1de66c13820d0fa51df321/ppt0000003-sola-lettura-agenda-21italia-a-medias-a-96a0bb1e22c2e543pdf.jpg)