La nota congiunturale Agricoltura e Agroalimentare di...

14

PRISME - 01 Nota congiunturale - Luglio 2013 PRISME Agricoltura e Agroalimentare: una materia per esperti La nota congiunturale Agricoltura e Agroalimentare di Crédit Agricole SOMMARIO LUGLIO 2013 01 P.2 - 3 • Lo scenario dell’economia mondiale • Tassi di cambio: il dollaro la fa da padrone P.4 Grano: rischia di avvici- narsi al prezzo di costo? P.6 Mais: attenzione a non vendere la pelle dell’orso prima di averlo ucciso P.8 Oleoproteaginose: la colza è più rara rispetto agli altri prodotti? P.11 Il maiale francese: nuovi modelli in un contesto all’insegna di un calo della produzione? P.13 Latte: l’oro bianco nel paese degli “All Blacks” Negli ultimi giorni di giugno 2013 l’Europa ha voltato pagina rispetto alla Politica agricola comune (PAC) nata a Stresa cinquantacinque anni fa. Per tutto questo periodo di tempo il settore agricolo europeo è stato protetto da barriere che lo hanno messo al riparo dalle turbolenze dei mercati mondiali. ❙ Certo, con il passare del tempo la protezione è diventata meno efficace e ha iniziato a presentare lacune che i politici faticavano a colmare. Nel corso dei negoziati del GATT e delle riforme, l’approccio della PAC è stato gradualmente modificato e la garanzia dei prezzi ha ceduto il passo alla logica del sostegno diretto.Dal 2006 di fatto i mercati dei cereali non sono più amministrati. Le quote latte scompariranno così come, nel 2017, quelle dello zucchero.Termini che hanno accompagnato la PAC nel corso della sua storia, come prezzo d’intervento o restituzioni, svaniranno dal nostro vocabolario. L’agricoltura in Europa tornerà a seguire le dinamiche dei mercati e, in particolare, di quelli mondiali. ❙ Questa autentica rivoluzione culturale europea si verifica in una fase caratterizzata da forti tensioni sui mercati agricoli: la campagna 2012/2013 è stata caratterizzata dalla crisi che, per la terza volta in cinque anni, ha colpito il settore cerealicolo (cereali e oleoproteaginose), provocata da una siccità di proporzioni storiche negli Stati Uniti e dalle problematiche nella regione del Mar Nero. Durante la primavera 2013 un altro caso di siccità, questa volta in Nuova Zelanda, ha fatto impennare i prezzi dei latticini. Malgrado le prospettive favorevoli per la campagna 2013/2014, salvo rischi climatici, appare chiaro che da diversi anni il mondo è sul filo del rasoio degli squilibri alimentari mondiali e qualche eccedenza non può dissimulare l’incremento della domanda proveniente dai paesi emergenti e da quelli in via di sviluppo: la Cina, già primo importatore mondiale di soia, nel 2013 raggiungerà il primato anche per il riso, mentre aumentano le sue importazioni di mais in Ucraina, di frumento negli Stati Uniti e persino in Francia. ❙ Tensioni, incertezze e quindi instabilità: un’instabilità che tutti gli anelli delle filiere agroalimentari devono imparare a gestire, dai produttori agricoli alla distribuzione, senza dimenticare le banche. Non è possibile riscrivere la storia. La PAC è stata una bella avventura, che ha permesso all’agricoltura europea di realizzare progressi eccezionali, Ma ormai si tratta di un capitolo chiuso. Ora è giunto il tempo dei mercati, delle loro incertezze e delle loro sfide. La Cina, già primo importatore mondiale di soia, nel 2013 raggiungerà il primato anche per il riso. Di Philippe CHALMIN Docente presso l’Università Paris Dauphine Presidente di CyclOpe EDITORIALE

Transcript of La nota congiunturale Agricoltura e Agroalimentare di...

PRISME - 01Nota congiunturale - Luglio 2013

p r i s m eAgricoltura e Agroalimentare: una materia per esperti

La nota congiunturale Agricoltura e Agroalimentare di Crédit Agricole

SoMMARIo

LUGLiO 201301

p.2 - 3

• Lo scenario dell’economia mondiale

• Tassi di cambio: il dollaro la fa da padrone

p.4

Grano: rischia di avvici-narsi al prezzo di costo?

p.6

Mais: attenzione a non vendere la pelle dell’orso prima di averlo ucciso

p.8

oleoproteaginose: la colza è più rara rispetto agli altri prodotti?

p.11

Il maiale francese: nuovi modelli in un contesto all’insegna di un calo della produzione?

p.13

Latte: l’oro bianco nel paese degli “All Blacks”

Negli ultimi giorni di giugno 2013 l’europa ha voltato pagina rispetto alla politica agricola comune (pAC) nata a stresa cinquantacinque anni fa. per tutto questo periodo di tempo il settore agricolo europeo è stato protetto da barriere che lo hanno messo al riparo dalle turbolenze dei mercati mondiali.

❙ Certo, con il passare del tempo la protezione è diventata meno efficace e ha iniziato a presentare lacune che i politici faticavano a colmare. Nel corso dei negoziati del GATT e delle riforme, l’approccio della PAC è stato gradualmente modificato e la garanzia dei prezzi ha ceduto il passo alla logica del sostegno diretto.Dal 2006 di fatto i mercati dei cereali non sono più amministrati. Le quote latte scompariranno così come, nel 2017, quelle dello zucchero.Termini che hanno accompagnato la PAC nel corso della sua storia, come prezzo d’intervento o restituzioni, svaniranno dal nostro vocabolario. L’agricoltura in Europa tornerà a seguire le dinamiche dei mercati e, in particolare, di quelli mondiali.

❙ Questa autentica rivoluzione culturale europea si verifica in una fase caratterizzata da forti tensioni sui mercati agricoli: la campagna 2012/2013 è stata caratterizzata dalla crisi che, per la terza volta in cinque anni, ha colpito il settore cerealicolo (cereali e oleoproteaginose), provocata da una siccità di proporzioni storiche negli Stati Uniti e dalle problematiche nella regione del Mar Nero. Durante la primavera 2013 un altro caso di siccità, questa volta in Nuova Zelanda, ha fatto impennare i prezzi dei latticini. Malgrado le prospettive favorevoli per la campagna 2013/2014, salvo rischi climatici, appare chiaro che da diversi anni il mondo è sul filo del rasoio degli squilibri alimentari mondiali e qualche eccedenza non può dissimulare l’incremento della domanda proveniente dai paesi emergenti e da quelli in via di sviluppo: la Cina, già primo importatore mondiale di soia, nel 2013 raggiungerà il primato anche per il riso, mentre aumentano le sue importazioni di mais in Ucraina, di frumento negli stati Uniti e persino in Francia.

❙ Tensioni, incertezze e quindi instabilità: un’instabilità che tutti gli anelli delle filiere agroalimentari devono imparare a gestire, dai produttori agricoli alla distribuzione, senza dimenticare le banche.

Non è possibile riscrivere la storia. La PAC è stata una bella avventura, che ha permesso all’agricoltura europea di realizzare progressi eccezionali, Ma ormai si tratta di un capitolo chiuso. Ora è giunto il tempo dei mercati, delle loro incertezze e delle loro sfide.

La Cina, già primo importatore mondiale di soia, nel 2013 raggiungerà il primato anche per il riso.

Di philippe CHALmiN Docente presso l’Università Paris Dauphine Presidente di CyclOpe

EdIToRIALE

2

In un contesto di crescita mondiale a tre velocità, con una locomotiva emergente (che presenta anch’essa qualche intoppo), una velocità di crociera debole negli Stati Uniti e un principio di avvio in Europa, le banche centrali dovranno dare prova di estrema diplomazia per non interrompere questa ripresa scoordinata.

PRISME - 01LO sCeNAriO DeLL’eCONOmiA mONDiALe

L’abbinamento esportazioni/investimenti

dovrebbe quindi permettere

di ancorare l’area euro al

ciclo di ripresa mondiale.

❙ Queste differenze cicliche non sono prive di conseguenze sulle scelte di politica monetaria dettate da interessi puramente interni, ma i cui effetti superano ampiamente le frontiere nazionali.

❙ Recentemente Ben Bernanke, Presidente della Federal Reserve statunitense, ha annunciato l’intenzione di ridurre il piano di acquisto di attività (il famoso “QE”).

si scommette quindi su un’attività economica sufficien-temente solida negli stati Uniti da resistere al ritiro pro-gressivo di entrambi i supporti, quello fiscale e quello monetario, che hanno sostenuto la crescita durante la crisi.L’inasprimento della politica fiscale avviato qualche mese fa non ha causato i tanto temuti danni sulla crescita, il che avvalora la convinzione della sua solidità. Si tratta ora di verificare se l’economia statunitense sarà in grado di fare a meno anche della profusione di liquidità che ha fatto aumentare il valore delle attività, mantenendo i rendimenti obbligazionari a livelli storicamente bassi.

❙ Naturalmente, questo ritorno a tempi migliori dell’econo-mia statunitense avrebbe dovuto sostenere la propensione al rischio nei mercati finanziari. Al contrario, si è trattato di un elettroshock che ha innescato una netta correzione, il crollo generalizzato delle attività e un brusco aumento dei rendimenti obbligazionari. Le iniezioni di liquidità nel sis-tema finanziario hanno creato una sorta di assuefazione, rendendo i mercati fortemente ostili all’idea di un’interru-zione di tali immissioni che per loro rappresentano una fonte di carburante.

❙ Se la crescita statunitense si basa su fondamentali solidi, alla liquidità dovrebbe finire per subentrare la ripresa come driver del rialzo dei mercati. Questo è il nostro scenario. Per contro, se i principali vettori della ripresa economica sono gli effetti patrimoniali e della ricchezza, che lasciano intravedere un aumento “artificiale” dei prezzi delle attività, la ripresa rischia di fallire, trascinando con sé qualsiasi speranza di normalizzazione monetaria.

❙ Frattanto, questo annuncio ha provocato seri danni col-laterali, in particolare nei mercati emergenti. molti di essi hanno subito bruschi deflussi di capitali che hanno innes-cato netti ribassi per le borse e le valute locali. I paesi poco dipendenti dai capitali esteri e quindi meno sensibili al clima di mercato dovrebbero superare senza difficoltà questa fase di volatilità. Altri hanno accumulato sufficienti riserve valutarie o mantengono margini di manovra in ter-mini di “policy-mix” per ammortizzare lo shock finanziario e limitarne l’impatto reale.

Per contro, alcuni paesi hanno finanziato crescenti disa-vanzi con l’estero attirando capitali speculativi alla ricerca di rendimento. Per tali paesi queste oscillazioni dei mercati finanziari potrebbero rivelarsi onerose, poiché costringono ad effettuare adeguamenti reali tutt’altro che indolori.

Allo stato attuale queste turbolenze dei mercati non sono in grado d’invertire il processo di ripresa in atto nell’uni-verso emergente. Il ritmo di crescita dei principali mercati emergenti è tuttavia nel pieno di una transizione verso una maggiore maturità e autonomia, che implicano un’attività economica strutturalmente più lenta, benché di tutto rispetto.

❙ L’area euro, invischiata in una recessione profonda e pro-lungata, è ancor più vulnerabile a questi rischi finanziari. Il timido ritorno della fiducia e i segnali di ripresa che emer-gono qua e là non resisterebbero a un aumento troppo rapido dei tassi d’interesse, un contesto incoerente con lo scenario di ripartenza in atto. Questo detto, pur accanto-nando tale rischio, attualmente possiamo prevedere solo una stabilizzazione dell’attività a un basso livello per la metà del 2013, prima di osservare una timida ripresa il prossimo anno. La strategia di uscita dalla crisi adottata dall’Europa, che coniuga misure di austerity per ridurre l’indebitamento e tagli degli stipendi per riacquisire com-petitività, trascina l’intera area euro in una spirale di impo-verimento, con l’indebolimento autogestito della domanda a livello nazionale e regionale.

L’abbinamento esportazioni/investimenti dovrebbe quin-di permettere di ancorare l’area euro al ciclo di ripresa mondiale.

★ isabelle JOB-BAZiLLe Directeur Études Économiques - Credit Agricole S.A.

3

TAssi Di CAmBiO: iL DOLLArO LA FA

DA pADrONe

Nel primo semestre 2013 il dollaro ha dominato la scena e nei mesi a venire sembra destinato ad apprezzarsi ulterior-mente, grazie a una crescita e a tassi d’interesse relativamente più elevati. La sua performance sarà tuttavia inferiore a quella delle valute emergenti. La selettività, tema dominante nel mercato valutario, resta d’obbligo, facendo sì che le valute con i fondamentali più solidi registrino le migliori performance.

PRISME - 01LO sCeNAriO DeLL’eCONOmiA mONDiALe

❙ Nel primo semestre 2013 il dollaro ha dominato la scena:

si è apprezzato rispetto a diverse valute, evidenziando segnali di rallentamento solo alla fine del periodo. Lo yen ha realizzato la performance più negativa dall’inizio dell’anno e anche per i prossimi trimestri prevediamo un netto ribasso per la valuta giapponese.

❙ sarà applicato il tema della selettività basata sui fondamentali:

gli investitori si lasciano guidare in misura minore dalla valutazione del rischio, interessandosi maggiormente alle caratteristiche delle singole valute. L’intervento delle banche centrali svolge un ruolo particolarmente importante nell’an-damento delle valute e per i mesi a venire prevediamo un aumento della concorrenza per indebolire le divise (o per-lomeno per rallentarne l’apprezzamento) attraverso misure di controllo sui capitali, tagli dei tassi, politiche di allenta-mento quantitativo o semplici interventi sui mercati valutari. Alcune banche centrali si limitano a reagire alla politica monetaria aggressiva del Giappone, che ha indotto diversi paesi ad assumere un atteggiamento difensivo, tra i quali figurano anche i paesi verso i quali probabilmente conver-geranno ulteriori afflussi di capitali giapponesi.

❙ rendimenti corretti per il carry su 12 mesi

-15 -10 -5 0 5 10 15 20

c/USD �

Brasile - BRL

Sud Africa - ZAR

India - INR

Filippine - PHP

Turchia - TRY

Australia - AUD

Canada - CAD

Regno Unito - GBP

Area euro - EUR

Giappone - JPY

Fonte: Bloomberg, Crédit Agricole CIB

❙ L’unica banca centrale apparentemente intenzionata a muoversi nella direzione opposta è la Fed e i mercati ritengono che inizierà a ridurre gli acquisti di attività nei prossimi mesi. Questa contrapposizione spiega l’apprez-zamento del dollaro nonostante l’aumento della propen-sione al rischio e implica un proseguimento del rialzo del dollaro nei prossimi mesi, come indicato dalle nostre pre-visioni per la fine del 2013 relative all’EUR/USD (1,25) e all’USD/JPY (110). Il deprezzamento dell’euro sarà più lento di quello dello yen, in virtù della politica monetaria più aggressiva adottata dal Giappone, ma la debolezza della crescita nell’area euro penalizzerà la moneta unica.

❙ Nonostante i recenti timori dei mercati, prevediamo un aumento generalizzato della propensione al rischio, un contesto coerente con l’orientamento dei flussi di capi-tali verso le valute rischiose e, viceversa, una pressione al ribasso per le valute rifugio. Le valute che beneficiano mag-giormente dell’aumento della propensione al rischio sono il peso messicano, il baht thailandese e lo yuan cinese. Non sorprende che lo yen si deprezzi all’aumentare della pro-pensione al rischio. I differenziali d’interesse avranno una crescente importanza nell’andamento delle valute, come ha dimostrato la reazione dell’USD/JPY e del dollaro in gene-rale all’aumento dei rendimenti obbligazionari statunitensi. L’aumento previsto per i tassi statunitensi dovrebbe tradursi in un ulteriore apprezzamento del dollaro. L’USD/JPY e l’EUR/USD presentano un’elevata correlazione con gli spread sui tassi decennali. Ciò avvalora la nostra analisi, secondo la quale la crescita statunitense, più elevata di quella giap-ponese e dell’area euro, permetterà al dollaro di continuare ad apprezzarsi rispetto allo yen e all’euro.

❙ Mentre continuiamo a prevedere un apprezzamento del dollaro rispetto alla maggior parte delle principali valute, in virtù di una crescita e, di conseguenza, di tassi d’interesse più elevati, il biglietto verde dovrebbe perdere terreno rispetto alle valute emergenti. A medio termine le valute emergenti e quelle dei paesi produttori di materie prime dovrebbero quindi evidenziare le performance corrette per il carry più elevate, mentre lo yen, il franco svizzero e l’euro resteranno indietro.

La crescita statunitense,

più elevata di quella

giapponese e dell’area euro,

permetterà al dollaro di

continuare ad apprezzarsi

rispetto allo yen e all’euro.

★ mitul KOTeCHAGlobal Head of FX strategy presso Crédit Agricole CIB

4

Dalla fine del 2012 i prezzi diminuiscono, accompagnati dagli operatori finanziari, nella prospettiva di un raccolto che si spera sia molto abbondante, in virtù delle superfici coltivate. In caso di effettivo ribasso, il grano francese si scontrerà con i concorrenti esteri e con un calo della domanda dei suoi clienti tradizionali. In tale contesto, la produzione francese potrebbe essere penalizzata dall’aumento dei costi di produzione.

GrANO: risCHiA Di AvviCiNArsi AL preZZO Di COsTO?

PRISME - 01GrANO

L’importante ruolo degli operatori finanziariDa diversi mesi gli operatori finanziari sul mercato di Chicago danno il frumento in ribasso. Da un lato, i fondi indicizzati, che strutturalmente tendono ad avere esposizioni lunghe, hanno ridotto le loro posizioni. Dall’altro, gli operatori che puntano sulle oscillazioni a breve termine sono sempre più orientati all’assunzione di posizioni corte. Di norma, tale posizionamento si abbina a flessioni delle quotazioni. Tuttavia, dall’inizio dell’anno tale posizione corta non ha più registrato rialzi; del resto, il prezzo del frumento si è leggermente stabilizzato.

Per il nuovo raccolto il mercato a termine di Parigi offre un prezzo inferiore a quello del mercato fisico (205 €/t a fronte di 222 €/t al 31 maggio: il differenziale si riduce), e piuttosto stabile per le scadenze più lunghe. Per gli organismi attivi nella raccolta dei cereali si tratta indubbiamente di una situazione delicata al momento di fissare i prezzi di acconto: se questi ultimi sono troppo elevati, l’organismo di raccolta può perdere ogni margine di manovra in caso di ribasso.

1- CIC (Conseil International des Céréales / Consiglio internazionale dei cereali), USDA (US Department of Agriculture / Dipartimento dell'Agricoltura degli Stati Uniti d'America).

UN PoSSIbILE RIToRNo AL PAREGGIo dI bILANCIo A LIvELLo MoNdIALE

Dopo il deficit del 2012/2013, con il nuovo raccolto si prevede un miglioramento a livello mondiale, grazie a un aumento delle superfici coltivate.

Le superfici dell’emisfero settentrionale, dalle quali proviene la maggior parte della produzione, sono ormai note, e si ipotizza un rendimento soddisfacente. Il raccolto si presenta più abbondante rispetto allo scorso anno, in particolare nei paesi del Mar Nero, che nel 2012 sono stati colpiti da una grave siccità. Secondo le fonti, la produzione mondiale dovrebbe registrare un aumento compreso tra il 4 e il 6%1.

Le condizioni climatiche alla fine della campagna restano determinanti.

Al momento non vi sono situazioni d’allarme significative, ma permangono alcune incertezze: le condizioni mediocri delle varietà invernali di frumento negli Stati Uniti, la siccità nella Russia meridionale, i ritardi nelle colture e le inondazioni nell’Europa centrale. A giugno lo U.S. Department for Agri-culture ha rivisto al ribasso le previsioni relative alla Russia e all’Ucraina.

Le riserve mondiali di frumento rimarranno stabili a un livello relativamente elevato. Le scorte dei paesi esportatori, che influenzano direttamente i prezzi sul mercato mondiale (secondo le stime un terzo degli stock mon-diali si trova in Cina e non è incluso nel commercio mondiale), dovreb-bero registrare un lieve aumento, restando tuttavia a un livello contenuto.

il consumo mondiale rimarrà relativamente stabile.

L’aumento del consumo di frumento per l’alimentazione animale, pari all’1% secondo le stime del CIC e compreso tra il 2 e il 3% secondo l'USDA, dovrebbe essere contenuto, se il raccolto di mais sarà abbondante come previsto. Il consumo umano, poco flessibile, aumenta regolarmente di circa l’1-2% all’anno.

In questo scenario nessun nuovo embargo o nuova imposta dovrebbe influen-zare i prezzi e l’Ucraina dovrebbe allentare il controllo sulle esportazioni.

❙ Grano: prezzi in euro

EUR/

t �

50

100

150

200

250

300

05 06 07 08 09 10 11 12 13

Grano SRW Stati Uniti Grano Rouen

EUR/

t �

50

100

150

200

250

300

05 06 07 08 09 10 11 12 13

Grano SRW Stati Uniti

Grano Rouen

Fonte: Banca mondiale, Agreste

RoSECUzIoNE dELLA fLESSIoNE dEI PREzzI?

Il ribasso è iniziato alla fine del 2012, dopo il brusco salto di luglio, quando le condizioni del raccolto erano ormai note. Successivamente, questa dinamica ha tendenzialmente rallentato, ma il frumento europeo è precipitato a giugno (a fine giugno la resa di Rouen era di quasi 190 €/tonnellata).

5

PRISME - 01GrANO

❙ Grano: mercato mondiale e principali paesi produttori

0

100

200

300

400

500

600

700

00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13s

Mln d

i t � UE-27

Stati UnitiConsumoScorte paesi esportatori

Produzione

Scorte di chiusura

CinaRussia + Ucraina + Kazakhstan

IndiaCanada, Australia, Argentina

Fonte: CIC, USDA

ATTENzIoNE AL PREzzo dI CoSTo

La Francia gode di un buon posizionamento nei confronti della concorrenza internazionale quando i prezzi sono elevati, ma i suoi costi di produzione rappresentano uno svantaggio in caso di diminuzione dei prezzi.In Francia il costo totale alla fine degli anni 2000 era di circa 190 €/tonnellata per il frumento (o 145 €/t al netto dei sussidi). Ma con un rendimento inferiore, come nel 2011, tale costo ha raggiunto i 202 €/t (159 €/t al netto dei sussidi) e nel 2013 potrebbe toccare i 200 €/t2 con un rendimento medio. Il prezzo del grano proveniente da Eure-et-Loir era pari a 194 €/t nel 2011/2012 e a 247€/t nel 2012/2013. A fine giugno 2013 è di quasi 190 €/t.

I produttori hanno beneficiato di un netto margine, che tuttavia non può essere dato per scontato. Il confronto con i paesi concor-renti non è favorevole: se alcuni grandi esportatori sono nella stessa categoria (secondo i tassi di cambio), come gli Stati Uniti,

il Canada o l’Australia, l’Argentina si situa a un livello inferiore e, in particolare, i paesi sul Mar Nero hanno costi di produzione dimezzati, quando dispongono di cereali. Attualmente questi paesi sono svantaggiati sul fronte della logistica, poco efficiente e costosa: tuttavia, questo aspetto appare in fase di miglioramento.

Nel complesso, la qualità del frumento francese è elevata, ma vi sono margini di miglioramento, soprattutto per quanto riguarda il tenore di proteine. I difetti del frumento dei concor-renti (ad esempio, le cimici nel grano ucraino), tendono a scomparire. La filiera francese del frumento, piuttosto stabile per quanto riguarda i volumi, è forse destinata a rappre-sentare un’ancora di salvezza nei periodi caratterizzati da un susseguirsi di sconvolgimenti climatici a livello mondiale? Ciò offre alcune opportunità, dal momento che la frequenza di questi fenomeni è in aumento (tre in cinque anni).

UN RICCo RACCoLTo PREvISTo IN fRANCIA

Da oltre 10 anni il raccolto francese oscilla intorno ai 35 milioni di tonnellate (mln di t) e nel 2013 dovrebbe risultare superiore alla media. Le superfici coltivate sono in lieve aumento e finora le condizioni di coltivazione sono state favorevoli, nonostante il ritardo legato alle intemperie in inverno e in primavera.

se le previsioni sul raccolto si realizzassero, nel 2013/2014 trovare sbocchi rischierà di diventare molto più difficile, sia a causa dell’intensifi-carsi della concorrenza diretta che dell’assenza di sbocchi.

❙ Grano tenero: bilancio francese

Production Utilisations intérieures

Collecte campagne

Exportations totales

Exportations totales

Produzione

Utilizzi interniRaccolto campagna

Esportazioni totaliEsportazioni verso paesi terzi

Mt �

0

10

20

30

40

07/08 08/09 09/10 10/11 11/12 12/13

0

10

20

30

40

07/08 08/09 09/10 10/11 11/12 12/13

Mln

di t

�

Fonte: FranceAgriMer, Agreste

Le previsioni per il raccolto in Russia, in Ucraina e in Kazakhstan sono infatti molto positive, benché inferiori ai livelli massimi. In questo contesto, questi paesi sono di norma imbattibili sul fronte dei prezzi, in particolare all’inizio della campagna, alla luce della loro capacità di stoccaggio ridotta. Ne deriva una pressione competitiva che si preannuncia elevata e che rischia di penalizzare i produttori di grano francesi, sempre più dipendenti dagli sbocchi esterni (nel 2010/2011 fino a un terzo della produzione). I principali clienti sono i paesi del Maghreb e l’Egitto, se non vengono raggiunti dai concorrenti del Mar Nero.

Quest’anno il raccolto dovrebbe essere favorevole in Algeria, ma soprat-tutto in Marocco: occorre tuttavia prestare attenzione alla minaccia della ruggine a sud e a est del Mediterraneo. Per quanto riguarda l’Egitto, il fab-bisogno aumenta, ma si prevedono anche difficoltà di finanziamento delle future importazioni. È stato richiesto l’intervento della Francia: quest’anno gli aiuti finanziari potrebbero rientrare tra gli argomenti di vendita.

inoltre, se il calo del prezzo del mais proseguirà, il frumento avrà un ruolo più marginale nell’alimentazione animale.Nel complesso, la pre-vista inversione di tendenza del contesto economico e le difficoltà esterne saranno senz’altro una boccata d’ossigeno per le industrie trasformatrici in Francia e, in particolare, per l’industria molitoria, la cui situazione attual-mente appare delicata.

Nel complesso, la qualità

del frumento francese è

elevata, ma vi sono margini di miglioramento, soprattutto per quanto riguar-

da il tenore di proteine.

L’industria molitoria francese è in difficoltà

Nel settore molitorio il consumo umano di farina aumenta con la crescita demografica francese. La crescita riguarda le industrie utilizzatrici, i cui volumi aumentano del 4% all’anno, mentre il segmento del pane arti-

gianale, lo sbocco più redditizio per le imprese molitorie, evidenzia un leggero attrito che dovrebbe aumentare nei prossimi due anni.

Per quanto riguarda le esportazioni di farina, continuano a dimi-nuire di oltre il 25%, a causa dell’effetto congiunto della prosecu-zione della costruzione di mulini nei paesi che importavano farina (Libia, Cuba) e della concorrenza (Turchia, ma anche Spagna e Argentina) sui mercati tradizionali francesi.

2- Arvalis, giugno 2013.

6

doPo LA CATASTRofE L’AbboNdANzA?Nel 2012 la coltivazione di mais negli Stati Uniti è stata colpita da una siccità senza precedenti negli ultimi cinquant’anni, che ha fatto scendere il rendimento medio per ettaro al livello degli inizi degli anni ‘90.

per il 2013 le prime previsioni parlano di un raccolto di mais da record, in particolare negli Stati Uniti, ma anche di un aumento in quasi tutti i paesi, escluso il Brasile. Secondo questa ipotesi, il consumo mondiale potrebbe tornare ad aumentare (nel 2012/2013 è diminuito a causa della pressione dei prezzi, una situazione eccezionale) e persino le scorte, piuttosto ridotte negli ultimi anni, dovrebbero in parte ricostituirsi.

Ma queste previsioni non giungono affatto nuove. Nel maggio 2012 l’USDA annunciava: «per il 2012/2013 prevediamo un raccolto di mais da record a livello mondiale che spingerà i prezzi al ribasso». Tale raccolto doveva essere pari a 945 milioni di tonnellate, con eccedenze significative e un aumento delle scorte. Nel giugno 2012 le previsioni erano ancora più ottimistiche: 950 milioni di tonnellate nel mondo, 376 dei quali negli Stati Uniti. Solo a luglio le aspettative sono state

ridimensionate (850 milioni di tonnellate ad agosto), mentre il prezzo del mais e, per contagio, quello del grano hanno registrato un’impennata.

La situazione del 2012 non è stata una fatalità, anche se occorre ammettere che è ancora troppo presto per potersi pronunciare in merito al raccolto di mais, che è solo alla fase della semina. Attualmente tutte le previsioni sono accompagnate dall’espressione “weather permitting” (tempo permettendo). La semina del mais negli Stati Uniti ha subito ritardi e l’inizio di giugno è una data decisiva, superata la quale i produttori tendono a optare per la soia.

Gli Stati Uniti restano il paese di riferimento, malgrado il netto calo delle esportazioni (ancora il 60% degli scambi mondiali nel 2006/2007 a fronte del 23% nel 2012/2013). Verso la fine della campagna il Brasile è riuscito a superare gli USA con un raccolto da record e nel 2013/2014, almeno in parte, l’Ucraina dovrebbe prendere il suo posto. Negli ultimi anni tra le regioni produttrici si è registrato un fenomeno di compensazione: immaginiamo quali effetti avrebbe il sommarsi delle problematiche che interessano diverse parti del mondo.

❙ mais: mercato mondiale e principali paesi produttori

UN LEGGERo CALo dEI PREzzII prezzi hanno cominciato a scendere dalla fine del 2012, ma da allora tendono verso una stabilizzazione. A fine maggio sul Matif la quotazione del nuovo raccolto è pari a circa 190 €/t, a fronte dei 222 €/t di quello precedente. Il mais francese ha subito un calo rispetto al grano e attualmente si avvicina al prezzo del 2011/2012.

I mercati finanziari seguono le orme dell’opzione ribassista. Oggi gli operatori finanziari che effettuano acquisti a breve termine per ottenere rendimenti immediati non assumono più posizioni lunghe, divenute ormai rare dal 2006. Tuttavia, i fondi indicizzati rimangono stabili, con un orientamento strutturale verso le posizioni lunghe.

❙ mais: prezzi in euro

Fonte: Banca mondiale, Agreste

Dopo la siccità di proporzioni storiche che ha perturbato il mercato mondiale, negli Stati Uniti si prevede un raccolto da record per il 2013/2014. Queste previsioni hanno carattere estremamente speculativo. Che si realizzino o meno, l’equilibrio mondiale dipenderà in larga misura dalla Cina e, per quanto riguarda la Francia, dall’Ucraina.

PRISME - 01mAis

0

200

400

600

800

1000

00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13s 13/14p

Stati UnitiBrasileUcrainaScorte di chiusura

Produzione

Consumo

CinaMessico

UE-27Argentina

Mln

di t

�

Fonte: CIC, USDA

50

100

150

200

250

300

05 06 07 08 09 10 11 12 13

Mais resa Bordeaux

Mais Stati Uniti

EUR/

t �

mAis: ATTeNZiONe A NON veNDere LA peLLe DeLL’OrsO primA Di AverLO UCCisO

7

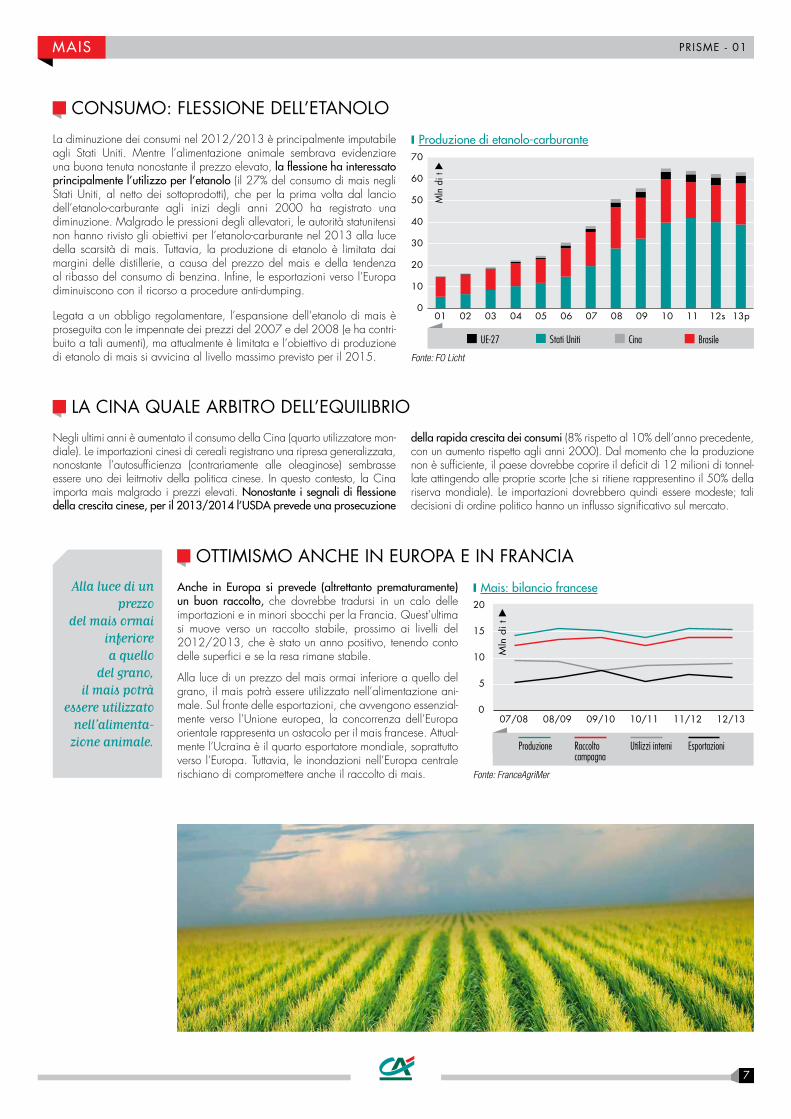

CoNSUMo: fLESSIoNE dELL’ETANoLo

La diminuzione dei consumi nel 2012/2013 è principalmente imputabile agli Stati Uniti. Mentre l’alimentazione animale sembrava evidenziare una buona tenuta nonostante il prezzo elevato, la flessione ha interessato principalmente l’utilizzo per l’etanolo (il 27% del consumo di mais negli Stati Uniti, al netto dei sottoprodotti), che per la prima volta dal lancio dell’etanolo-carburante agli inizi degli anni 2000 ha registrato una diminuzione. Malgrado le pressioni degli allevatori, le autorità statunitensi non hanno rivisto gli obiettivi per l’etanolo-carburante nel 2013 alla luce della scarsità di mais. Tuttavia, la produzione di etanolo è limitata dai margini delle distillerie, a causa del prezzo del mais e della tendenza al ribasso del consumo di benzina. Infine, le esportazioni verso l’Europa diminuiscono con il ricorso a procedure anti-dumping.

Legata a un obbligo regolamentare, l’espansione dell’etanolo di mais è proseguita con le impennate dei prezzi del 2007 e del 2008 (e ha contri-buito a tali aumenti), ma attualmente è limitata e l’obiettivo di produzione di etanolo di mais si avvicina al livello massimo previsto per il 2015.

❙ produzione di etanolo-carburante

Fonte: FO Licht

PRISME - 01mAis

LA CINA qUALE ARbITRo dELL’EqUILIbRIo

Negli ultimi anni è aumentato il consumo della Cina (quarto utilizzatore mon-diale). Le importazioni cinesi di cereali registrano una ripresa generalizzata, nonostante l’autosufficienza (contrariamente alle oleaginose) sembrasse essere uno dei leitmotiv della politica cinese. In questo contesto, la Cina importa mais malgrado i prezzi elevati. Nonostante i segnali di flessione della crescita cinese, per il 2013/2014 l’UsDA prevede una prosecuzione

della rapida crescita dei consumi (8% rispetto al 10% dell’anno precedente, con un aumento rispetto agli anni 2000). Dal momento che la produzione non è sufficiente, il paese dovrebbe coprire il deficit di 12 milioni di tonnel-late attingendo alle proprie scorte (che si ritiene rappresentino il 50% della riserva mondiale). Le importazioni dovrebbero quindi essere modeste; tali decisioni di ordine politico hanno un influsso significativo sul mercato.

oTTIMISMo ANChE IN EURoPA E IN fRANCIA

Anche in europa si prevede (altrettanto prematuramente) un buon raccolto, che dovrebbe tradursi in un calo delle importazioni e in minori sbocchi per la Francia. Quest’ultima si muove verso un raccolto stabile, prossimo ai livelli del 2012/2013, che è stato un anno positivo, tenendo conto delle superfici e se la resa rimane stabile.

Alla luce di un prezzo del mais ormai inferiore a quello del grano, il mais potrà essere utilizzato nell’alimentazione ani-male. Sul fronte delle esportazioni, che avvengono essenzial-mente verso l’Unione europea, la concorrenza dell’Europa orientale rappresenta un ostacolo per il mais francese. Attual-mente l’Ucraina è il quarto esportatore mondiale, soprattutto verso l’Europa. Tuttavia, le inondazioni nell’Europa centrale rischiano di compromettere anche il raccolto di mais.

❙ mais: bilancio francese

Fonte: FranceAgriMer

Alla luce di un prezzo

del mais ormai inferiore a quello

del grano, il mais potrà

essere utilizzato nell’alimenta-zione animale. Produzione Utilizzi interniRaccolto

campagnaEsportazioni

0

5

10

15

20

07/08 08/09 09/10 10/11 11/12 12/13

Mln

di t

�

Mln

di t

�

01 02 03 04 05 06 07 08 09 10 11 12s 13p

30

40

50

60

0

10

20

70

UE-27 Stati Uniti Cina Brasile

8

AUMENTo dEL RACCoLTo A LIvELLo MoNdIALE NEL 2013/2014?A differenza dei cereali, il settore delle oleoproteaginose non è stato colpito dalla crisi del 2012/2013. Nel complesso, il cattivo raccolto di soia negli Stati Uniti è stato controbilan-ciato dalla produzione da record in America meridionale e l’olio di palma ha continuato a guadagnare terreno.

❙ semi di soia: produzione e scorte

Stati UnitiArgentinaBrasileCina

0

100

200

300

05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13s 13/14p

Produzione Scorte di semi/olio/panelli

Mln

di t

�

Fonte: USDA

per il 2013/201414, sulla scia degli altri prodotti vegetali, le previsioni indicano un netto incremento del raccolto per la soia (+6,7% secondo l'UsDA) e per l’olio di palma (+5%).

Le superfici sono perlopiù costanti e la resa è in aumento. La soia potrebbe inoltre essere favorita dai ritardi nella coltiva-zione del mais.

❙ Oli vegetali: produzione e consumo a livello mondiale

PalmaColzaSoiaProd. totale Scorte olio fino

0

50

100

150

200

05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13s 13/14p

Mln

di t

�

Fonte: USDA

Nel 2013/2014 le scorte di soia a livello globale (semi + panelli + olio) dovrebbero raggiungere il 30% del raccolto, un livello particolarmente elevato. Tuttavia, queste previsioni sono tutte troppo premature per poter essere considerate attendibili: negli Stati Uniti la soia è in fase di semina.

il bilancio relativo alla colza, invece, appare più ridotto in termini di volume.

Infatti, pur essendo nettamente aumentata fino al 2009 (epoca d’oro del gasolio agricolo), in seguito la produzione mondiale di colza è rimasta relativamente stabile. Per il 2013 si prevede un incremento, soprattutto in Europa, grazie a una maggiore resa, e in Canada, ma la situazione del Vecchio continente è particolarmente incerta.

in Francia la superficie coltivata a colza è diminuita dell’8% nel 2013. L’inverno e la primavera poco favorevoli non dovrebbero tradursi in una resa insufficiente, ma per almeno due anni il raccolto resterà in calo.

❙ Colza: bilancio francese

Gasolio agricoloOlio

ProduzioneEsportazioni totaliUtilizzi interni

0

2

4

6

07/08 08/09 09/10 10/11 11/12 12/13

Mln

di t

�

Fonte: FranceAgriMer, FOLicht, Oil World

In seguito all’annuncio della moratoria prevista per diversi insetticidi sistemici (neonicotinoidi), sono inoltre stati espressi timori circa la futura resa della colza. Tuttavia, se tale moratoria sarà applicata agli inizi di dicembre, come previsto, interesserà piuttosto il raccolto del 2015.

Per il 2013/2014 si prevede un aumento delle riserve di oleoproteaginose per i principali prodotti, pertanto la flessione dei prezzi potrebbe proseguire. Il consumo è trainato dalla Cina, il cui dinamismo controbilancia il calo subito dal gasolio agricolo. Tuttavia, il bilancio previsionale relativo alla colza è inferiore a quello delle altre oleoproteaginose e il suo prezzo potrebbe registrare una migliore tenuta.

OLeOprOTeAGiNOse: LA COLZA è più rArA rispeTTO AGLi ALTri prODOTTi?

PRISME - 01OLeOprOTeAGiNOse

In Francia la superficie

coltivata a colza è dimi-nuita dell’8%

nel 2013.

9

LA doMANdA dEI MERCATI EMERGENTI CoNTINUA Ad AUMENTARE

Dopo la parentesi del gasolio agricolo tra il 2004 e il 2009 in Europa, l’aumento della domanda di oli e panelli riguarda soprattutto i mercati emergenti, in primis la Cina. Anche l’India svolge un ruolo importante per quanto riguarda gli oli, alla luce del consumo estremamente modesto di carne.

❙ Oli vegetali: consumo per paese

Stati UnitiIndiaUECina totale

Mln

di t

�

0

30

60

90

120

150

180

05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13s 13/14p

Fonte: USDA

Tuttavia, l’UE rimane il secondo consumatore e importatore di entrambi i prodotti. Si prevede un lieve incremento (1%) del consumo di panelli, che riguarderebbe la soia piuttosto che la colza. Per il 2013 negli Stati Uniti si prevede un aumento del consumo di panelli, rimasto stabile negli ultimi anni nonostante la continua flessione dei bovini da macello dal 2008.

I riflettori sono puntati sulla Cina, dove il consumo di panelli e d’olio dovrebbe continuare ad aumentare, sebbene a un ritmo leggermente più lento rispetto agli scorsi anni: 3% per i panelli come nel 2012/2013, a fronte del 9% in media tra il 2007 e il 2011; per quanto riguarda l’olio, 4% rispetto al 5% registrato in precedenza.

❙ panelli: consumo per paese

IndiaBrasileStati UnitiUECinaTotale

0

50

100

150

200

250

300

05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13s 13/14p

Mln

di t

�

Fonte: USDA

L’incremento della vendita di prodotti alimentari in Cina, para-gonabile a quello dei cereali e degli oli, è sceso a circa il 10% nel giugno 2013 in termini di valore corrente. Occorre tuttavia tenere conto di un’inflazione dei prezzi dei prodotti alimentari di circa il 3% (nel 2010/2011, quando l’aumento dei consumi in valore superava il 30%, l’inflazione era pari al 15%). Pertanto, l’aumento previsto per il consumo di oleoproteaginose in Cina è piuttosto modesto rispetto alla crescita stimata del PIL; più vicino è invece l’aumento relativo al mais, pari all’8%.

❙ Cina: vendita di cereali e olio

Vendita prod. alimentari (prezzi correnti) Fiducia delle famiglie Vendita cereali e olio (prezzi correnti)

95

100

105

110

115

-20

-10

010

20

30

40

50

Giugno-08 Giugno-09 Giugno-10 Giugno-11 Giugno-12 Giugno-13

a/a, %

Fonte: NBS

PRISME - 01OLeOprOTeAGiNOse

La flessione del gasolio agricolo

per la prima volta nel 2013 l’utilizzo di oli vegetali per la produzione di gasolio agricolo potrebbe diminuire. Il primo fattore è rappresentato dal crescente utilizzo di grassi di recupero, che valgono il

doppio ai fini degli obblighi di miscela. In alcuni anni il ruolo del gasolio agricolo diverrà più incerto. La sua redditività, escluse le sovvenzioni, è particolarmente ridotta (il prezzo degli oli per tonnellata è spesso nettamente superiore a quello del petrolio: oggi l’olio di palma si avvicina a tale livello, ma si tratta di una situazione piuttosto eccezionale).

L’elevato impatto ambientale (deforestazione, cambiamento della destinazione d'uso dei terreni) è all’origine degli attuali dibattiti in Europa, volti a ridurre l’obiettivo di miscela di carburanti agricoli dal 10 al 5% nel 2020. Gli effetti non saranno immediati, ma accentueranno le difficoltà del gasolio agricolo.

❙ produzione mondiale di gasolio agricolo

Cina, Sud-Est asiaticoBrasileArgentinaStati UnitiUETotale con idrogenati Totale esteri

Mln

di t

�

0

5

10

15

20

25

01 02 03 04 05 06 07 08 09 10 11 12s 13p

Fonte: FO Licht

Per la prima volta nel 2013 l’utilizzo di oli vegetali per la produzione di

gasolio agricolo potrebbe

diminuire.

10

PREvISIoNI ChE CAUSANo IL CALo dEI PREzzI dEI PRodoTTI PRINCIPALI

i prezzi hanno subito una flessione dai massimi del 2011 e del 2012. Tuttavia, le oscillazioni sono contrastate e instabili.

Gli oli (di soia e colza) registrano una diminuzione dalla fine del 2012. L’olio di palma ha subito un netto calo dalla metà del 2012 prima di stabilizzarsi, ma il differenziale soia/pal-ma rimane elevato. I prezzi dei panelli, parimenti in ribasso, tendono a tornare ad aumentare a partire dalla primavera. Le informazioni sulla situazione delle colture sono infatti piut-tosto variabili, il che giustifica le esitazioni dei mercati.

Nel corso del 2012 gli operatori finanziari del mercato di Chicago avevano nettamente ridotto le proprie posizioni lun-ghe, sulla scia della flessione dei prezzi. Tuttavia, le variazioni dei corsi sono diventate molto più instabili dall’inizio dell’anno.

il prezzo a breve termine della soia rimane piuttosto elevato, a differenza di quello del nuovo raccolto (-15% tra luglio e novembre a Chicago), mentre a inizio giugno la colza è stabile sul matif fino agli inizi del 2014.

A fine stagione il prezzo della soia è stato infatti sostenuto dalla carenza di soia negli Stati Uniti in seguito ai problemi logistici del Brasile, che inizialmente ha avuto difficoltà a esportare il raccolto consistente dell’annata tramite i suoi porti e la rete autostradale. Gli oli sono invece stabili fino all’autunno (soia a Chicago e palma a Kuala Lumpur).

❙ prezzi delle principali oleoproteaginose

EUR/

t �

0

200

400

600

800

1000

1200

04 05 06 07 08 09 10 11 12 13

Olio di palmaOlio di colza

SoiaOlio di soia

Fonte: Banca mondiale

UNA MAGGIoRE RESISTENzA AL RIbASSo dELLE qUoTAzIoNI PER LA CoLzA?

Il prezzo dell’olio di colza è spinto al ribasso dall’olio di palma e dall’utilizzo limitato per il gasolio agricolo. Per l’olio di colza il gasolio agricolo rappresentava il 25% degli sbocchi mondiali nel 2012 (il 12% per la totalità degli oli vegetali). Si prevede una flessione di questa quota al 21% nel 2013.

Per contro, il prezzo della colza si basa maggiormente su quello dei panelli, più costante come l’insieme delle proteaginose. La buona tenuta del prezzo sembrava quindi possibile nella prospettiva di un raccolto relativamente modesto, in particolare in Francia. Ciononostante, il prezzo è crollato a giugno.

❙ Colza: olio, semi, panelli

Panelli di colzaOlio di colza

Margine su olio e tt colzaColza resa Rouen

0

200

400

600

800

1000

1200

EUR/

t �

05 06 07 08 09 10 11 12 13

Fonte: Banca mondiale

PRISME - 01OLeOprOTeAGiNOse

11

AI MACELLAToRI MANCA LA MATERIA PRIMAin Francia il numero di suini da carne è diminuito del 2,3% nei primi quattro mesi dell’anno.Questa situazione accentua le difficoltà dei macellatori, penalizzati dall’utilizzo insufficiente dei loro stabilimenti. I professionisti ritengono che ciò si verifichi quando il tasso di utilizzo della capacità di macellazione di una regione scende al di sotto del 90%. I dati sono lungi da tale livello, in particolare per quanto riguarda Uniporc Ouest (82%). In altri termini, occorrerebbero circa 30.000 suini alla settimana per sperare di ripristinare una redditività durevole degli impianti.

Queste tensioni persisteranno nei prossimi mesi, in particolare alla fine dell’anno e nel 2014, quando le conseguenze dell’at-tuazione delle norme per il benessere degli animali si saranno manifestate del tutto, al rischio di aggravare ulteriormente il deficit.

Tale adeguamento alle norme per il benessere degli animali negli allevamenti avrebbe dovuto tradursi in un netto calo del-la produzione europea alla fine della primavera 2013. Finora l’impatto sul calo di produzione appare meno significativo del previsto. Il proseguimento della ripresa della produttività si tra-durrà in un progressivo aumento delle consegne nel corso del 2014, ma il danno sarà stato fatto e una parte degli animali che la Francia non avrà consegnato mancherà all’appello,

a beneficio dei paesi produttori limitrofi. Ne conseguirà un adeguamento tutt’altro che indolore della capacità di macella-zione francese, con l’inevitabile chiusura di uno o persino due stabilimenti nella parte occidentale del paese.

❙ maiale: sottoutilizzazione della capacità di macellazione

0 100 000 200 000 300 000 400 000

Bretagna

Paesi della Loira

Poitou Charentes

Bassa Normandia

Altri Uniporc Ouest

Maiali/settimana �

Capacità di macellazioneQuantitativi macellati nel 2011

Fonte: FranceAgriMer e Uniporc Ouest

MIGLIoRAMENTo dELLE PRoSPETTIvE dI MARGINE dEI PRodUTToRI fRANCESI? ❙ Confronto dell’andamento dei prezzi del maiale e dei prodotti alimentari

Prezzo del maiale (MP, base 56 TMP) Costo alimentare (base 3kg/kg maiale prodotto)

0,00

0,50

€/k

g �

1,00

1,50

2,00

gen-09 gen-10 gen-11 gen-12 gen-13

Fonte: IFIP e MPB Plérin

Le performance positive previste per il raccolto cerealicolo lasciano pre-sagire una netta flessione del prezzo dei mangimi per i prossimi mesi.

L’indice IFIP, tornato al livello di 250 €/tonnellata di prima dell’estate 2012, dovrebbe far registrare una diminuzione dei costi a livello globale di circa il 12%, a parità delle altre spese.

È da temere un ritardo dovuto alla necessità di smaltire le scorte costituite a prezzi elevati. Gli allevatori che dispongono degli strumenti per la produ-zione alimentare dovrebbero essere avvantaggiati. Ciò potrebbe persino indurre alcuni allevatori ad attrezzarsi per il trattamento dei prodotti della campagna 2013 (principalmente mais), che acquisterebbero a prezzi vantaggiosi. Un simile contesto potrebbe inoltre favorire la ricerca di una nuova complementarità tra colture e allevamento suino o, a lungo termine, l’installazione di strutture per l’ingrasso in prossimità di aree di coltiva-zione cerealicola. I due milioni di maiali mancanti per la macellazione potrebbero essere prodotti in questo modo, inaugurando una condivisione delle mansioni tra la zona di riproduzione a Ovest e quella d’ingrasso più a Est. Tale soluzione permetterebbe di ripristinare i livelli produttivi dello scorso decennio, Purché lo sviluppo di tali stabilimenti non venga frenato da controversie relative agli ICPA1.

Diversi fattori contribuiscono a ridurre l’offerta di suini a favore di un aumento dei prezzi favorevole ai produttori, che a termine potrebbero parimenti beneficiare di una flessione dei prezzi delle materie prime dell’alimentazione suina. L’aumento della concorrenza sul fronte delle grandi esportazioni e la debolezza del mercato interno inducono a ricons-iderare i modelli della filiera francese.

iL mAiALe FrANCese: NUOvi mODeLLi iN UN CONTesTO ALL’iNseGNA Di UN CALO DeLLA prODUZiONe?

PRISME - 01mAiALe

In Francia il numero

di suini da carne

è diminuito del 2,3%.

1- ICPA: impianti classificati per la protezione dell’ambiente.

12

L’ESTREMo oRIENTE SULLA vIA dELL’AUToSUffICIENzA?

I paesi dell’Estremo Oriente costituiscono il principale sbocco della produzione europea destinata all’esportazione. Nel contesto di un rapido incremento della domanda (2,5% l’anno da 10 anni), la Cina non può ancora aspirare all’autosufficienza per un prodotto fondamentale nella sua alimentazione a base di carne. Tuttavia, sia per soddisfare un’enorme domanda potenziale che per migliorare la qualità a livello sanitario, ormai la Cina fa il possibile per

industrializzare a tappe forzate la propria produzione, abbandonando l’allevamento tradizionale. Da parte sua, il Vietnam, ormai autosufficiente, cerca di offrire un’alternativa credibile alle importazioni da paesi più lontani. Per queste ragioni occorre prevedere una maggiore spinta al ribasso dei prezzi dei prodotti che i grandi paesi esportatori vendono agli acquirenti tradizionali.

I PRodoTTI STATUNITENSI ToRNANo ALLA RIbALTA NELLA GRANdE ESPoRTAzIoNE

Tuttavia, emerge un nuovo differenziale sui prezzi di vendita delle carcasse che interessa i nostri concorrenti tradizionali.

Dopo circa 15 mesi durante i quali gli Stati Uniti, il Brasile e l’Europa hanno dovuto soddisfare una domanda ancora sostenuta2 esauritasi all’inizio della scorsa estate, il netto calo della domanda sui mercati di esportazione provoca una flessione dei prezzi del maiale americano, che gode quindi di un nuovo vantaggio competitivo.

A breve termine la situazione non appare molto favorevole alle imprese europee del taglio, che puntano in particolare allo sviluppo della grande esportazione, tanto più che ad oggi nessun incidente sanitario ha mai lasciato sperare in una riattivazione delle gare di appalto ai livelli osservati in passato.

❙ maiale: prezzi negli stati Uniti e nell’Ue

€/kg

�ca

rcas

sa

Prezzi Stati Uniti Prezzi UEPrezzi Francia

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2005 2006 2007 2008 2009 2010 2011 2012 2013

Fonte: USDA, Commissione europea e FranceAgriMer

SboCChI dEL CoNSUMo INTERNo: UNA dEboLEzzA dESTINATA A PERdURARE

La causa è chiara: come in tutti i paesi sviluppati, il consumo interno di carne suina continuerà a diminuire. Alla luce di questa debolezza strutturale del mercato interno, gli operatori dei settori della macellazione e della trasformazione possono adottare due strategie: un processo più elaborato e dinamico verso gli sbocchi per l’esportazione o una riduzione dei volumi commercializzati per adeguarsi alla domanda interna.

In entrambi i casi, l’investimento a valle, in particolare nella salatura, per creare ulteriore valore aggiunto può rivelarsi redditizio, purché si acquisisca il know-how, perlopiù attraverso la crescita esterna. Entrambe le alternative rappresentano una sfida e comportano costi elevati.

Appare in ogni caso poco probabile che nel contesto comunitario i più minacciati siano ricercati da operatori esteri.

❙ maiale: consumo di carne

FranciaUE-27

Kg/a

bit. �

42,739,3

34,731,4

05

101520253035404550

2007 2008 2009 2010 2011 2012 2013 p

Fonte: FranceAgriMer, Eurostat

PRISME - 01mAiALe

2- La domanda proviene in particolare dalla Russia e soprattutto dalla Corea del Sud che, dopo essere stata colpita da un’epidemia, è stata costretta ad abbattere la metà dei suoi capi di bestiame.

Occorre prevedere una

maggiore spinta al ribasso

dei prezzi dei prodotti che i grandi paesi

esportatori vendono agli

acquirenti tradizionali.

13

IL dINAMISMo dELLA doMANdA PRovENIENTE dAI PAESI EMERGENTI E, IN PARTICoLARE, dALLA CINA

Mentre i mercati europei dei prodotti di largo consumo quali il latte UHT e i latticini freschi evidenziano una debolezza strutturale, in particolare in Francia, il dinamismo della domanda di latticini proveniente dai mercati emergenti e soprattutto dalla Cina, sostenuta dall’aumento del potere d’acquisto delle classi medie, appare pressoché illimitato. Tanto più che, in seguito allo scandalo del latte per neonati contaminato dalla melamina nel 2008, i cinesi diffideranno per lungo tempo della qualità della produzione lattiera nazionale.

Pertanto, alla luce dell’incremento della domanda, i mer-cati degli ingredienti lattiero-caseari (latte in polvere, latte per neonati, siero di latte in polvere, ingredienti ca-seari) sono al centro dell’attenzione di tutti gli operatori lattiero-caseari a livello mondiale. Lo testimoniano le nume-rosissime torri di essiccazione di prodotti lattiero-caseari in fase di progettazione o di costruzione in tutto il mondo.

❙ scambi mondiali dei principali prodotti lattiero-caseari

1000

tonn

ella

te �

Latte in polvere interoBurro/butteroil

FormaggioLatte in polvere scremato

-

500

1 000

1 500

2 000

2 500

3 000

90 92 94 96 98 00 02 04 06 08 10 12

Fonte: ATLA

L’oRIGINALITà dEL ModELLo NEozELANdESE: UN ModELLo dEdICATo ALL’ESPoRTAzIoNE

Nel 2012 la Nuova Zelanda ha prodotto 20 miliardi di litri di latte, ossia quasi la stessa quantità della Francia, ed esporta il 95% della sua produzione sotto forma di prodotti industriali. Il suo sbocco principale è il mercato cinese (22% delle vendite in valore), del quale rappresenta il 50% delle importazioni complessive.

❙ esportazioni di latticini dalla Nuova Zelanda

FormaggioLatte in polvere intero

CaseinaBurroLatte in polvere scrematoSiero di latteConcentrati proteici

0

500

1000

1500

2000

2500

3000

01 02 03 04 05 06 07 08 09 10 11 12

1000

to

nnel

late

�

Fonte: Institut de l'Élevage

La filiera lattiero-casearia neozelandese è caratterizzata dal quasi-monopolio della cooperativa Fonterra (fatturato 2012 = 12,8 miliardi di euro), leader mondiale nella raccolta di latte (17 miliardi di litri di latte) e negli ingredienti lattiero-caseari, in particolare nel latte intero in polvere.

Il modello lattiero neozelandese si basa sulla ricerca di performance a tutti i livelli: una produzione lattiera estrema-mente competitiva, con grandi mandrie nutrite con l’erba e impianti di essiccazione estremamente performanti e imbatti-bili sul fronte della qualità della polvere prodotta.

Il latte acquistato dagli agricoltori viene di fatto calcolato direttamente in base ai prezzi dei prodotti industriali. Gli operatori industriali sono pertanto meno esposti al rischio di volatilità delle quotazioni. Di conseguenza, si tratta di un sistema che si discosta totalmente dagli schemi classici delle industrie dell’europa settentrionale, con un “product mix” ne-cessariamente molto più diversificato e per le quali l’efficiente gestione della volatilità dei prezzi dei prodotti lattiero-caseari industriali è divenuta una sfida costante.

Campione del mondo di rugby con i suoi leggendari “All Blacks” e leader nei prodotti lattiero-caseari destinati all’es-portazione con la cooperativa Fonterra, la Nuova Zelanda attualmente fornisce oltre un terzo del mercato mondiale di ingredienti lattiero-caseari. L’eccezionale siccità degli inizi dell’anno in Nuova Zelanda ha acuito le tensioni già forti sull’equilibrio mondiale tra domanda e offerta. L’aumento dei prezzi del latte previsto per il secondo semestre 2013 potrà avere effetti inversi nel 2014 (aumento significativo della raccolta, possibile flessione delle quotazioni).

LATTe: L’OrO BiANCO NeL pAese DeGLi “ALL BLACKs”

PRISME - 01LATTe

I cinesi diffideranno

per lungo tempo della

qualità della produzione

lattiera nazionale.

14

LA SICCITà IN NUovA zELANdA E L’IMPENNATA dEI PREzzI dEL LATTE IN PoLvERE

Da un anno gli effetti dell’impennata dei prezzi dei mangimi animali hanno causato un calo della produzione di latte nei bacini di esportazione e l’aumento dei prezzi dei prodotti industriali a livelli relativamente elevati dall’estate 2012.

❙ Nuova Zelanda: raccolta di latte

20132011 2012

0

500

1 000

1 500

2 000

2 500

3 000

3 500

gen. mar. mag. lug. set. nov.

Fonte: ATLA

Nel 2013 l’avvenimento più importante nel settore lattiero-caseario è stata l’eccezionale siccità che ha colpito la Nuova Zelanda all’inizio dell’anno. Causando una brusca e netta diminuzione della raccolta di latte in Nuova Zelanda (-35% ad aprile 2013) in un mercato già sottoposto a tensioni, la siccità è stata accompagnata dal timore dei mercati asiatici di dover affron-tare un’eventuale penuria di latte in polvere. Ciò si è tradotto in un’impennata improvvisa e spettacolare delle quotazioni mondiali dei prodotti industriali.

❙ prezzi dei prodotti industriali a livello mondiale

0

1 000

2 000

3 000

4 000

5 000

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Latte in polvere intero

Burro

Siero di latte

Latte in polvere scremato€/to

nnell

ata �

Fonte: ATLA

qUoTAzIoNI ELEvATE fINo ALL’AUTUNNo 2013

Le tensioni sui mercati lattiero-caseari dovrebbero protrarsi fino al picco della raccolta neozelandese1, facendo rimanere le quotazioni a livelli elevati fino a settembre-ottobre e dando temporaneamente sollievo ai produttori, in particolare francesi, grazie alle migliori valutazioni del loro latte (in Francia nel 2013 il prezzo medio del latte potrebbe toccare i massimi del 2008,

dell’ordine di 340 €/1.000 litri), soprattutto se il costo dei mangimi diminuirà. L’aumento generalizzato dei prezzi del latte potrebbe quindi causare già dall’autunno un incremento della produzione, in particolare europea e francese, con il conseguente allentamento delle tensioni sui mercati mondiali e una possibile flessione delle quotazioni nel 2014, tempo permettendo...

PRISME - 01LATTe

1- L’esplosione della macellazione bovina osservata dovrebbe avere un effetto limitato sul potenziale lattiero della Nuova Zelanda per la fine del 2013, in ragione del potenziale strutturale di rinnova-mento delle mandrie e del fatto che tali macellazioni sono state perlopiù precoci, ossia effettuate a febbraio-marzo anziché a maggio-giugno.

Il GlobalDairyTrade: il sistema di aste di Fonterra

Dal luglio 2008 Fonterra ha adottato un sistema di vendita dei propri prodotti via internet, in par-ticolare verso l’Asia.

La cooperativa neozelandese fissa autonomamente, talvolta durante le aste, le quantità messe in vendita per ciascuna scadenza di consegna, pertanto i risultati di tali aste non possono essere considerati indicativi della situazione del settore lattiero-caseario mondiale come accade, ad esempio, per i mercati a termine. Sebbene il GlobalDairyTrade costituis-ca un indicatore della situazione economica che presenta il vantaggio dell’elevata accessibilità, influenzando di fatto le quotazioni europee e francesi, occorre tener presente che esso include unicamente le infor-mazioni che Fonterra intende trasmettere al mercato.

❙ Quotazioni del latte in polvere intero

gen-10

lug-10

lug-11

gen-11

lug-12

gen-12

gen-13

Aste Fonterra

Quotazioni mondiali

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

Fonte: ATLA

Nota congiunturale - Giugno 2013PRISME - 01

Direttore della pubblicazione: François MOURYCaporedattore: Isabelle JOB-BAZILLEredattori: Catherine MOLLIÈRE – Benoît BOUSQUET – Béatrice EON DE CHEZELLES

Questa pubblicazione riflette l’opinione di Crédit Agricole S.A. alla data di pubblicazione, salvo menzione contraria (contributi esterni). Tale opinione può variare in qualsiasi momento senza preavviso ed è espressa a titolo meramente informativo. Né le informazioni contenute nel presente documento, né le analisi in esso riportate costituiscono in alcun modo un’offerta o una solle-citazione commerciale e non impegnano in nessun caso la responsabilità di Crédit Agricole S.A., di una delle sue filiali o delle Casse regionali. Crédit Agricole S.A. non garantisce l’esattezza né l’esaustività di tali opinioni o delle fonti dalle quali le informazioni sono state ottenute, benché tali fonti siano ritenute attendibili. Né Crédit Agricole S.A. né le sue filiali o le Casse regionali sono ritenute responsabili della divulgazione o dell’utilizzo delle informazioni contenute nella presente pubblicazione.