Osservatorio congiunturale - 7 luglio 2015

21

OSSERVATORIO CONGIUNTURALE 7 luglio 2015 Alberto Zambianchi Presidente

-

Upload

camera-di-commercio-di-forli-cesena -

Category

Documents

-

view

74 -

download

0

Transcript of Osservatorio congiunturale - 7 luglio 2015

OSSERVATORIO CONGIUNTURALE7 luglio 2015

Alberto ZambianchiPresidente

Tendenze luglio 20152

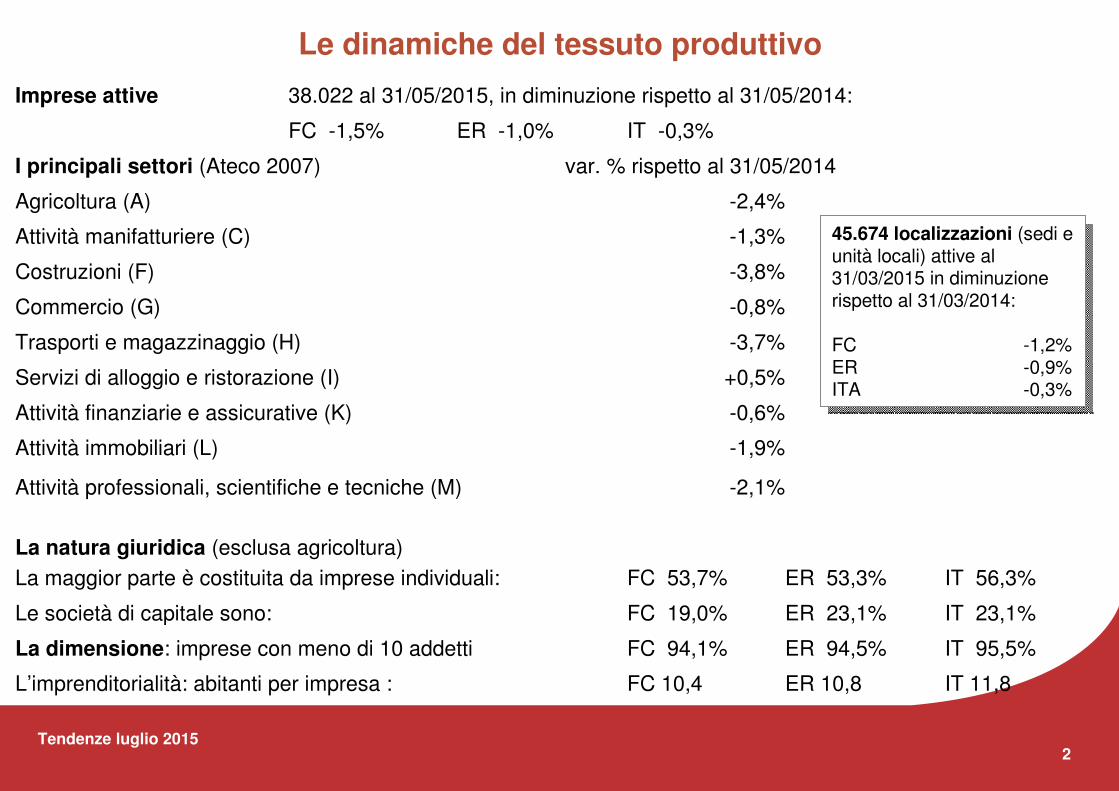

Le dinamiche del tessuto produttivo

IT 11,8ER 10,8FC 10,4L’imprenditorialità: abitanti per impresa :

IT 95,5%ER 94,5%FC 94,1%La dimensione: imprese con meno di 10 addetti

IT 23,1%ER 23,1%FC 19,0%Le società di capitale sono:

IT 56,3%ER 53,3%FC 53,7%La maggior parte è costituita da imprese individuali:

La natura giuridica (esclusa agricoltura)

-2,1%Attività professionali, scientifiche e tecniche (M)

-1,9%Attività immobiliari (L)

-0,6%Attività finanziarie e assicurative (K)

+0,5%Servizi di alloggio e ristorazione (I)

-3,7%Trasporti e magazzinaggio (H)

-0,8%Commercio (G)

-3,8%Costruzioni (F)

-1,3%Attività manifatturiere (C)

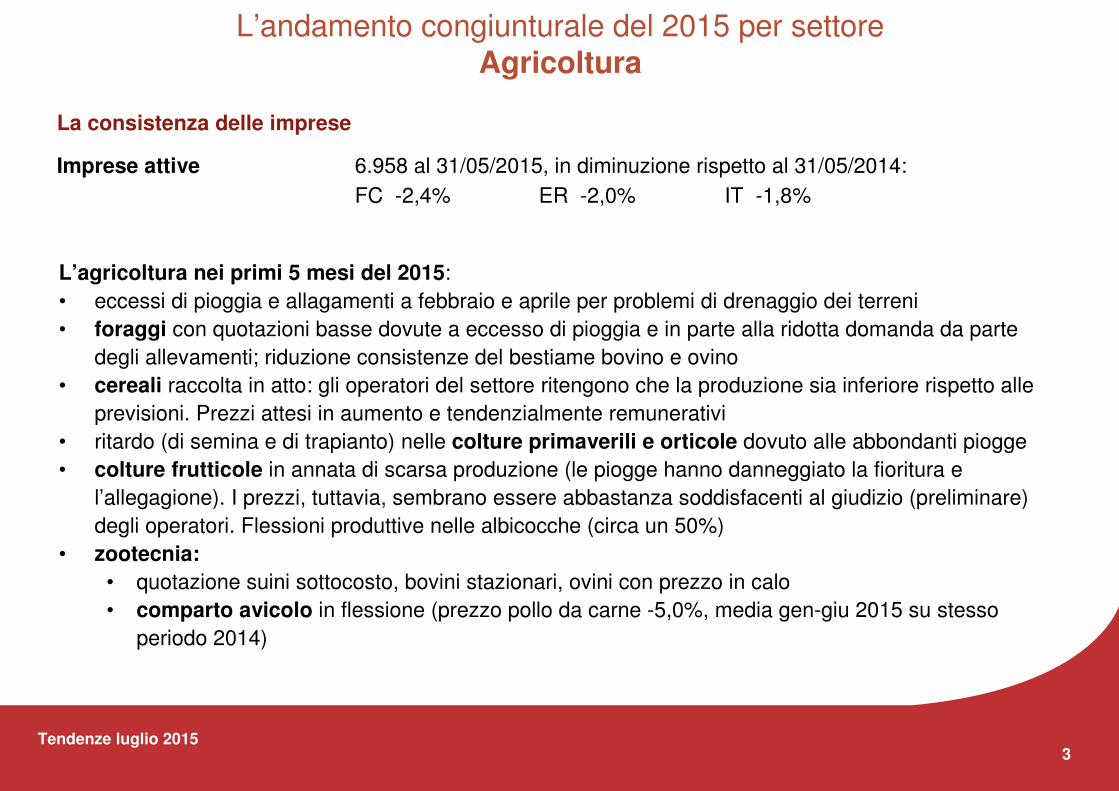

-2,4%Agricoltura (A)

var. % rispetto al 31/05/2014I principali settori (Ateco 2007)

IT -0,3%ER -1,0%FC -1,5%

38.022 al 31/05/2015, in diminuzione rispetto al 31/05/2014: Imprese attive

45.674 localizzazioni (sedi e unità locali) attive al 31/03/2015 in diminuzione rispetto al 31/03/2014:

FC -1,2% ER -0,9% ITA -0,3%

45.674 localizzazioni (sedi e unità locali) attive al 31/03/2015 in diminuzione rispetto al 31/03/2014:

FC -1,2% ER -0,9% ITA -0,3%

Tendenze luglio 20153

L’agricoltura nei primi 5 mesi del 2015:

• eccessi di pioggia e allagamenti a febbraio e aprile per problemi di drenaggio dei terreni

• foraggi con quotazioni basse dovute a eccesso di pioggia e in parte alla ridotta domanda da parte

degli allevamenti; riduzione consistenze del bestiame bovino e ovino

• cereali raccolta in atto: gli operatori del settore ritengono che la produzione sia inferiore rispetto alle

previsioni. Prezzi attesi in aumento e tendenzialmente remunerativi

• ritardo (di semina e di trapianto) nelle colture primaverili e orticole dovuto alle abbondanti piogge

• colture frutticole in annata di scarsa produzione (le piogge hanno danneggiato la fioritura e

l’allegagione). I prezzi, tuttavia, sembrano essere abbastanza soddisfacenti al giudizio (preliminare)

degli operatori. Flessioni produttive nelle albicocche (circa un 50%)

• zootecnia:

• quotazione suini sottocosto, bovini stazionari, ovini con prezzo in calo

• comparto avicolo in flessione (prezzo pollo da carne -5,0%, media gen-giu 2015 su stesso

periodo 2014)

L’andamento congiunturale del 2015 per settoreAgricoltura

IT -1,8%ER -2,0%FC -2,4%

6.958 al 31/05/2015, in diminuzione rispetto al 31/05/2014: Imprese attive

La consistenza delle imprese

Tendenze luglio 20154

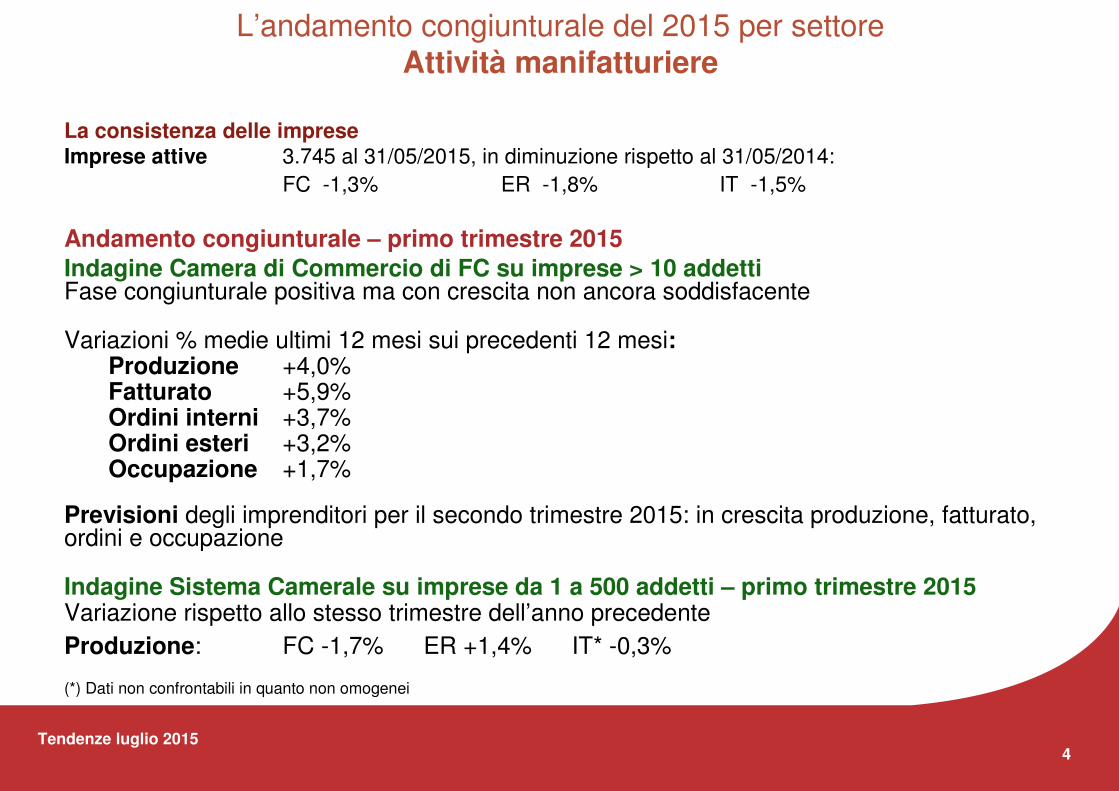

La consistenza delle impreseImprese attive 3.745 al 31/05/2015, in diminuzione rispetto al 31/05/2014:

FC -1,3% ER -1,8% IT -1,5%

Andamento congiunturale – primo trimestre 2015

Indagine Camera di Commercio di FC su imprese > 10 addettiFase congiunturale positiva ma con crescita non ancora soddisfacente

Variazioni % medie ultimi 12 mesi sui precedenti 12 mesi:Produzione +4,0% Fatturato +5,9% Ordini interni +3,7% Ordini esteri +3,2% Occupazione +1,7%

Previsioni degli imprenditori per il secondo trimestre 2015: in crescita produzione, fatturato, ordini e occupazione

Indagine Sistema Camerale su imprese da 1 a 500 addetti – primo trimestre 2015Variazione rispetto allo stesso trimestre dell’anno precedente

Produzione: FC -1,7% ER +1,4% IT* -0,3%

(*) Dati non confrontabili in quanto non omogenei

L’andamento congiunturale del 2015 per settoreAttività manifatturiere

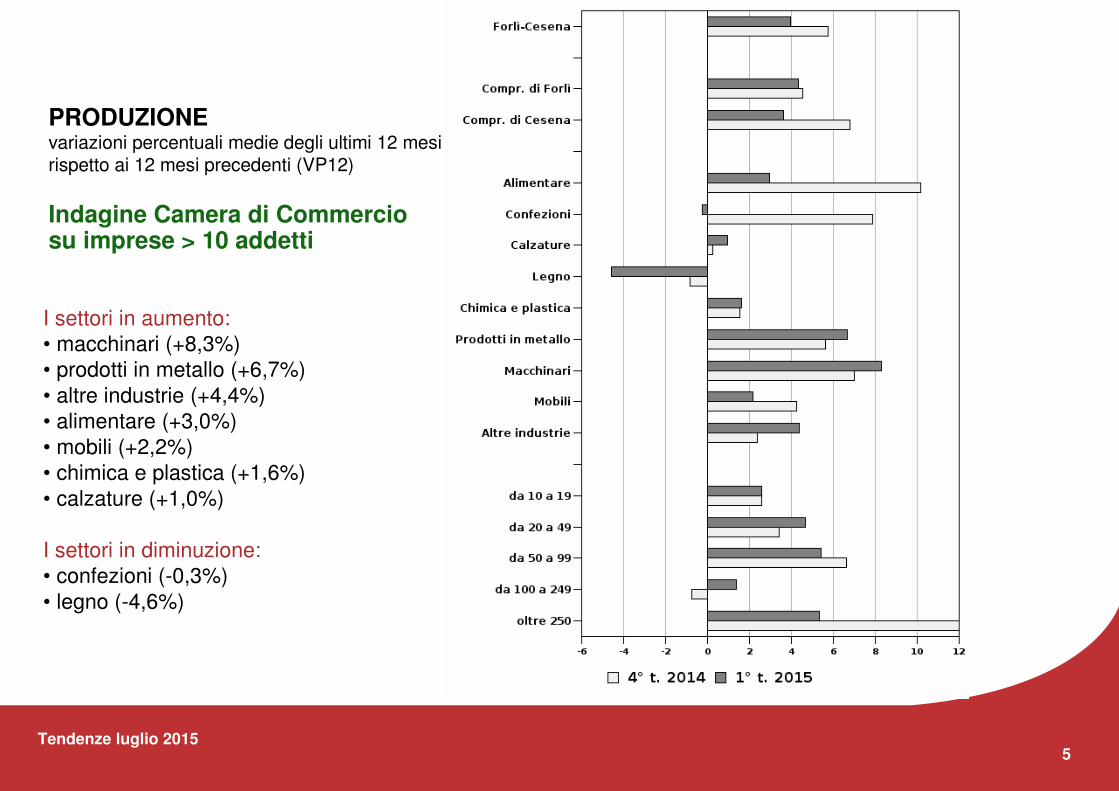

Tendenze luglio 20155

I settori in aumento:

• macchinari (+8,3%)

• prodotti in metallo (+6,7%)

• altre industrie (+4,4%)

• alimentare (+3,0%)

• mobili (+2,2%)

• chimica e plastica (+1,6%)

• calzature (+1,0%)

I settori in diminuzione:

• confezioni (-0,3%)

• legno (-4,6%)

PRODUZIONEvariazioni percentuali medie degli ultimi 12 mesirispetto ai 12 mesi precedenti (VP12)

Indagine Camera di Commercio su imprese > 10 addetti

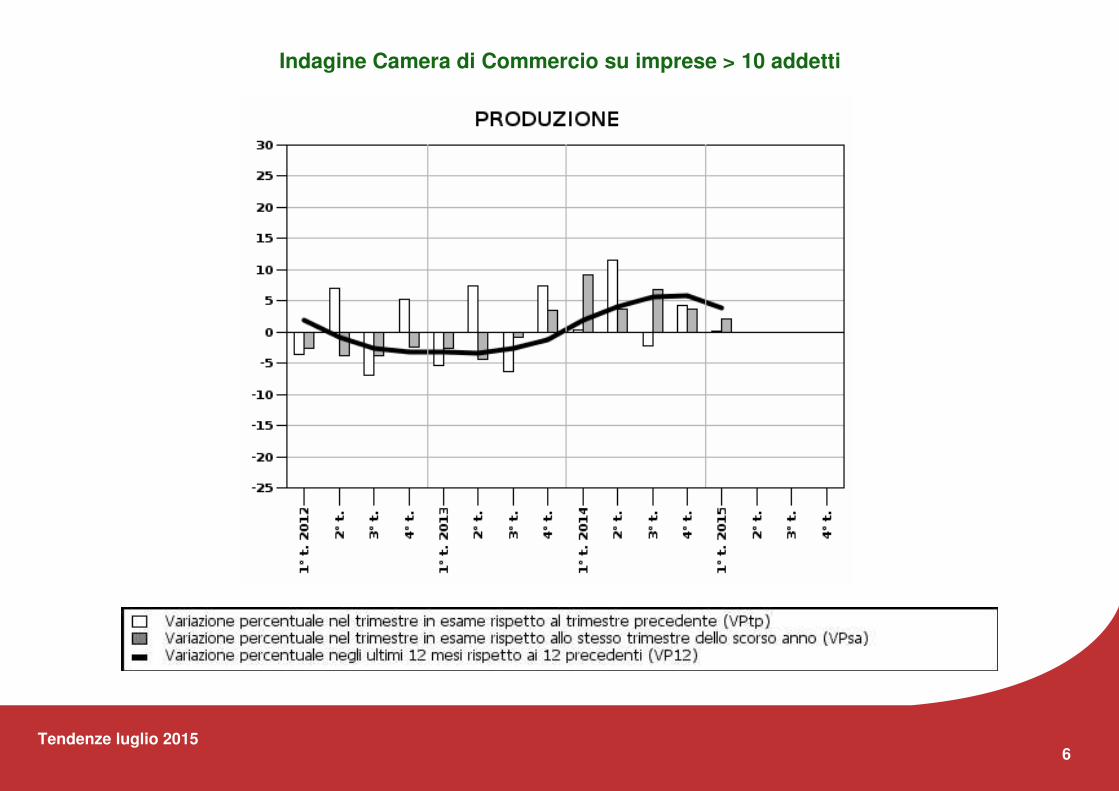

Tendenze luglio 20156

Indagine Camera di Commercio su imprese > 10 addetti

Tendenze luglio 20157

La consistenza delle impreseImprese attive 5.883 al 31/05/2015, in diminuzione rispetto al 31/05/2014:

FC -3,8% ER -2,4% IT -1,9%

Andamento congiunturale – primo trimestre 2015indagine Sistema Camerale su imprese da 1 a 500 addetti

Volume d’affari: variazione rispetto allo stesso trimestre dell’anno precedente

FC +1,1% ER +2,1% IT n.d

Previsioni degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo:

Volume d’affari in aumento stabili in diminuzione

9% 65% 26%

L’andamento congiunturale del 2015 per settoreCostruzioni

Tendenze luglio 20158

Consistenza delle imprese nel settore Commercio al dettaglioImprese attive 4.330 al 31/05/2015, stabile rispetto al 31/05/2014:

FC 0,0% ER -0,8% IT -0,2%

Andamento congiunturale - primo trimestre 2015Indagine Sistema Camerale su imprese da 1 a 500 addetti

Vendite in aumento nel primo trimestre 2015 rispetto allo stesso trimestre dell’anno precedente:

FC +4,0% ER +3,0% IT n.d.

alimentari +2,2% piccola distribuzione +4,0%

non alimentari +4,8% media distribuzione +5,0%

ipermercati +1,7% grande distribuzione +3,5%

Previsioni degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo:

Vendite in aumento stabili in diminuzione

33% 47% 20%

L’andamento congiunturale del 2015 per settore Commercio al dettaglio

Consistenza delle imprese nel

settore Commercio all’ingrosso, al

dettaglio e riparazioni autoveicoli:

8.481 Imprese attive al

31/05/2015, in flessione rispetto al

31/05/2014:

FC -0,8%

ER -0,9%

IT -0,2%

Consistenza delle imprese nel

settore Commercio all’ingrosso, al

dettaglio e riparazioni autoveicoli:

8.481 Imprese attive al

31/05/2015, in flessione rispetto al

31/05/2014:

FC -0,8%

ER -0,9%

IT -0,2%

Tendenze luglio 20159

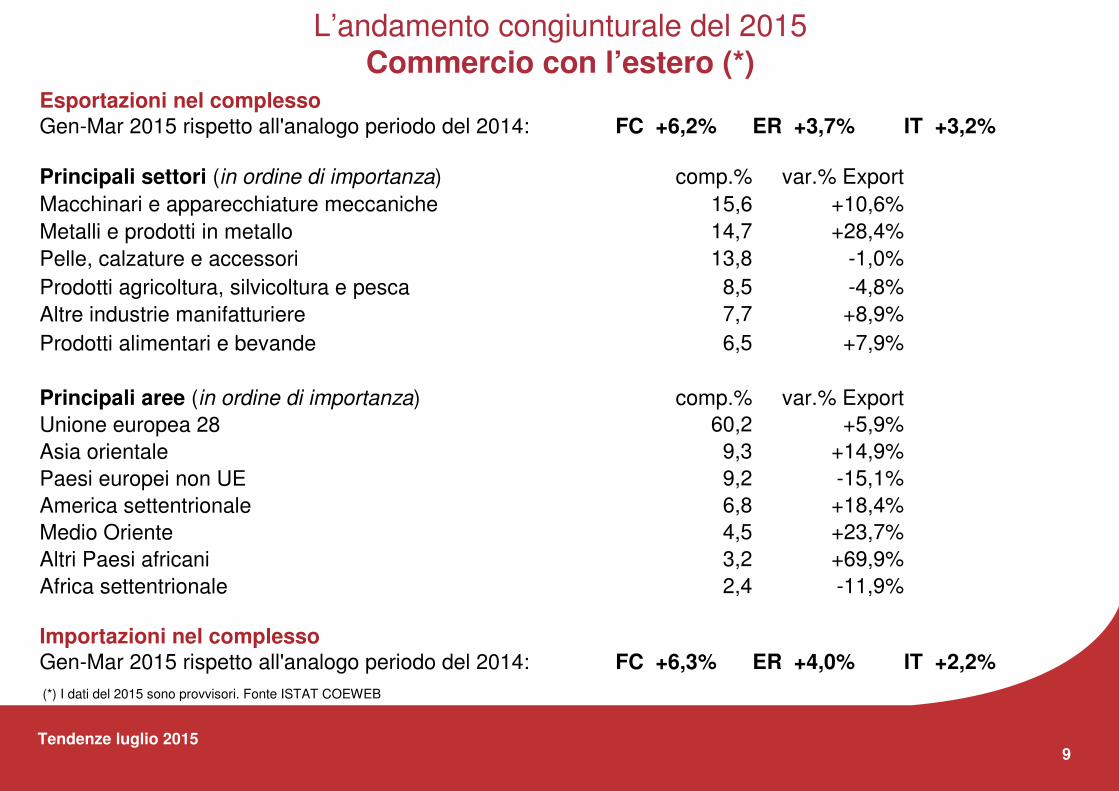

L’andamento congiunturale del 2015Commercio con l’estero (*)

15,6 +10,6%Macchinari e apparecchiature meccaniche

14,7

+7,9%6,5Prodotti alimentari e bevande

+8,9%7,7Altre industrie manifatturiere

-4,8%8,5Prodotti agricoltura, silvicoltura e pesca

-1,0%13,8Pelle, calzature e accessori

+23,7%4,5Medio Oriente

Esportazioni nel complessoGen-Mar 2015 rispetto all'analogo periodo del 2014: FC +6,2% ER +3,7% IT +3,2%

Principali settori (in ordine di importanza) comp.% var.% Export

Metalli e prodotti in metallo +28,4%

Principali aree (in ordine di importanza) comp.% var.% Export

Unione europea 28 60,2 +5,9%

Asia orientale 9,3 +14,9%

Paesi europei non UE 9,2 -15,1%

America settentrionale 6,8 +18,4%

Altri Paesi africani 3,2 +69,9%

Africa settentrionale 2,4 -11,9%

Importazioni nel complessoGen-Mar 2015 rispetto all'analogo periodo del 2014: FC +6,3% ER +4,0% IT +2,2%

(*) I dati del 2015 sono provvisori. Fonte ISTAT COEWEB

Tendenze luglio 201510

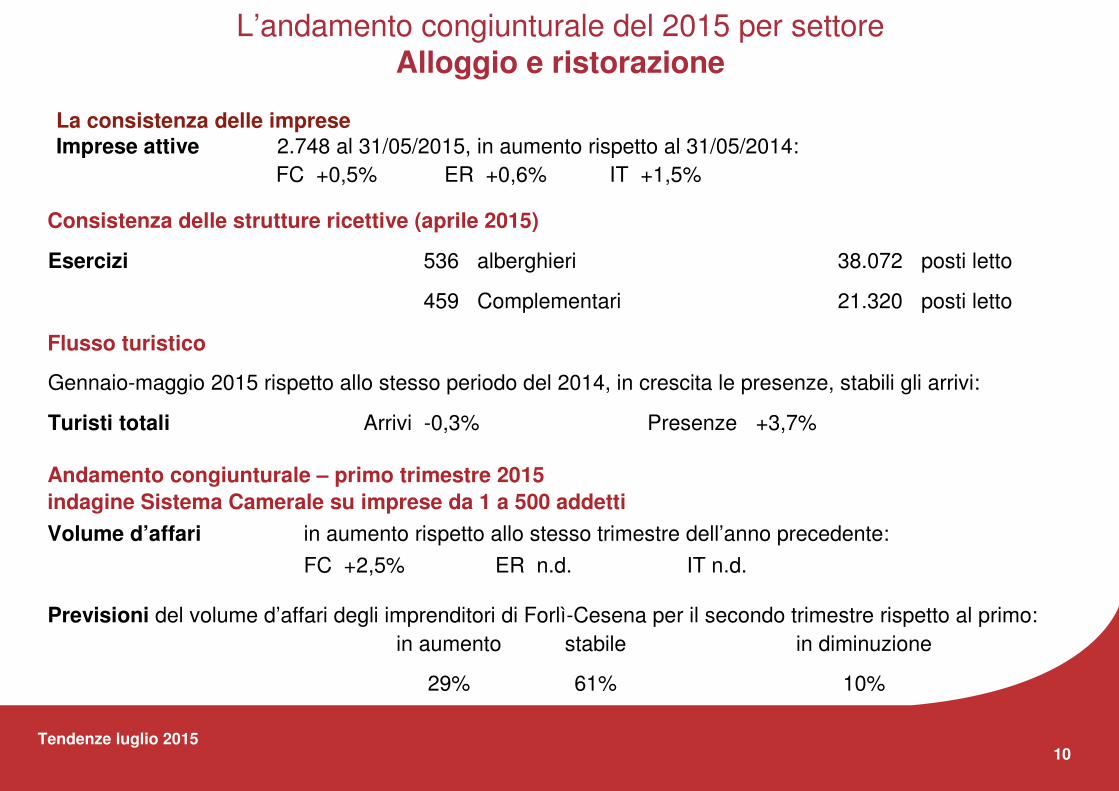

Consistenza delle strutture ricettive (aprile 2015)

Esercizi 536 alberghieri 38.072 posti letto

459 Complementari 21.320 posti letto

L’andamento congiunturale del 2015 per settoreAlloggio e ristorazione

Flusso turistico

Gennaio-maggio 2015 rispetto allo stesso periodo del 2014, in crescita le presenze, stabili gli arrivi:

Turisti totali Arrivi -0,3% Presenze +3,7%

Andamento congiunturale – primo trimestre 2015

indagine Sistema Camerale su imprese da 1 a 500 addetti

Volume d’affari in aumento rispetto allo stesso trimestre dell’anno precedente:

FC +2,5% ER n.d. IT n.d.

Previsioni del volume d’affari degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo:

in aumento stabile in diminuzione

29% 61% 10%

La consistenza delle impreseImprese attive 2.748 al 31/05/2015, in aumento rispetto al 31/05/2014:

FC +0,5% ER +0,6% IT +1,5%

Tendenze luglio 201511

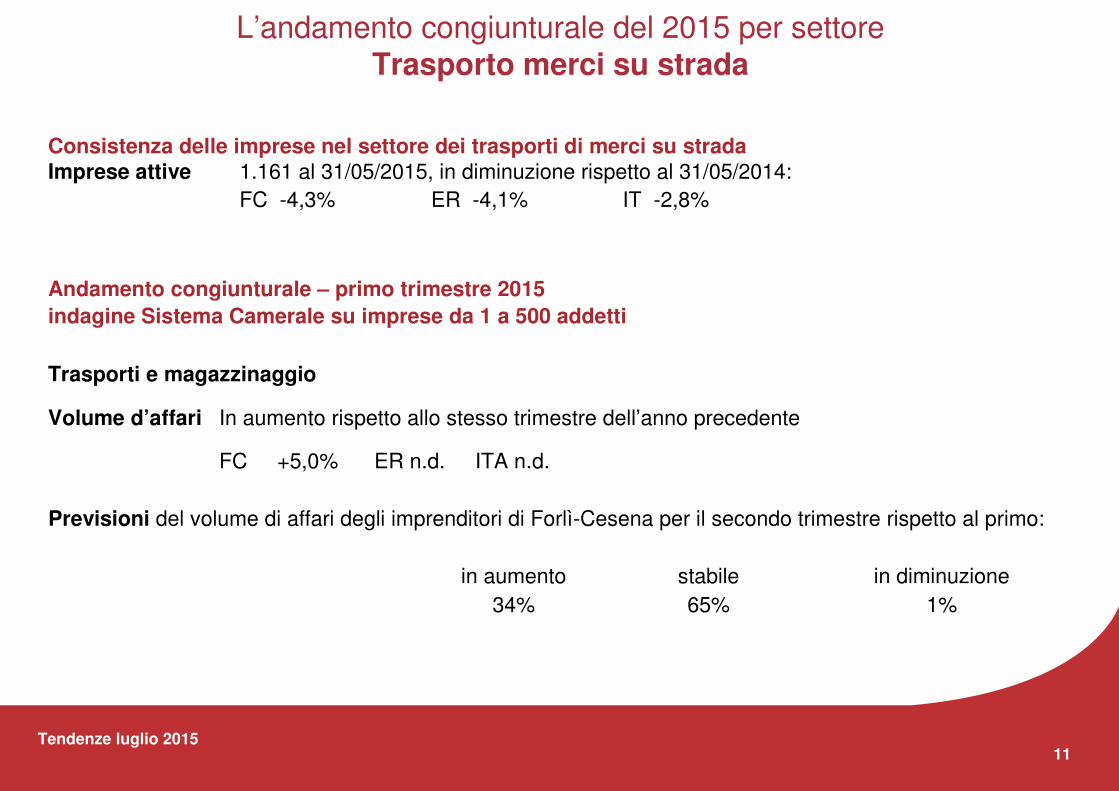

L’andamento congiunturale del 2015 per settore

Trasporto merci su strada

Andamento congiunturale – primo trimestre 2015

indagine Sistema Camerale su imprese da 1 a 500 addetti

Trasporti e magazzinaggio

Volume d’affari In aumento rispetto allo stesso trimestre dell’anno precedente

FC +5,0% ER n.d. ITA n.d.

Previsioni del volume di affari degli imprenditori di Forlì-Cesena per il secondo trimestre rispetto al primo:

in aumento stabile in diminuzione

34% 65% 1%

Consistenza delle imprese nel settore dei trasporti di merci su stradaImprese attive 1.161 al 31/05/2015, in diminuzione rispetto al 31/05/2014:

FC -4,3% ER -4,1% IT -2,8%

Tendenze luglio 201512

L’andamento congiunturale del 2015 per settore

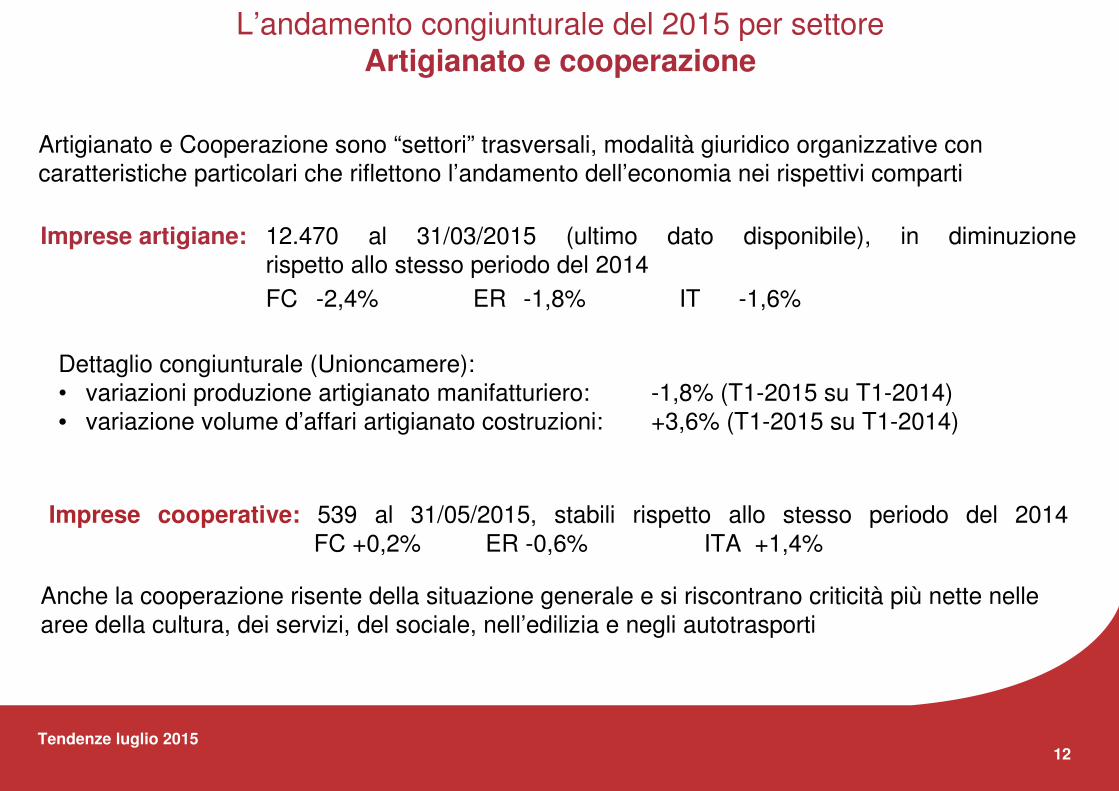

Artigianato e cooperazione

Imprese cooperative: 539 al 31/05/2015, stabili rispetto allo stesso periodo del 2014

FC +0,2% ER -0,6% ITA +1,4%

Artigianato e Cooperazione sono “settori” trasversali, modalità giuridico organizzative con

caratteristiche particolari che riflettono l’andamento dell’economia nei rispettivi comparti

Dettaglio congiunturale (Unioncamere):

• variazioni produzione artigianato manifatturiero: -1,8% (T1-2015 su T1-2014)

• variazione volume d’affari artigianato costruzioni: +3,6% (T1-2015 su T1-2014)

Anche la cooperazione risente della situazione generale e si riscontrano criticità più nette nelle

aree della cultura, dei servizi, del sociale, nell’edilizia e negli autotrasporti

Imprese artigiane: 12.470 al 31/03/2015 (ultimo dato disponibile), in diminuzione

rispetto allo stesso periodo del 2014

FC -2,4% ER -1,8% IT -1,6%

Tendenze luglio 201513

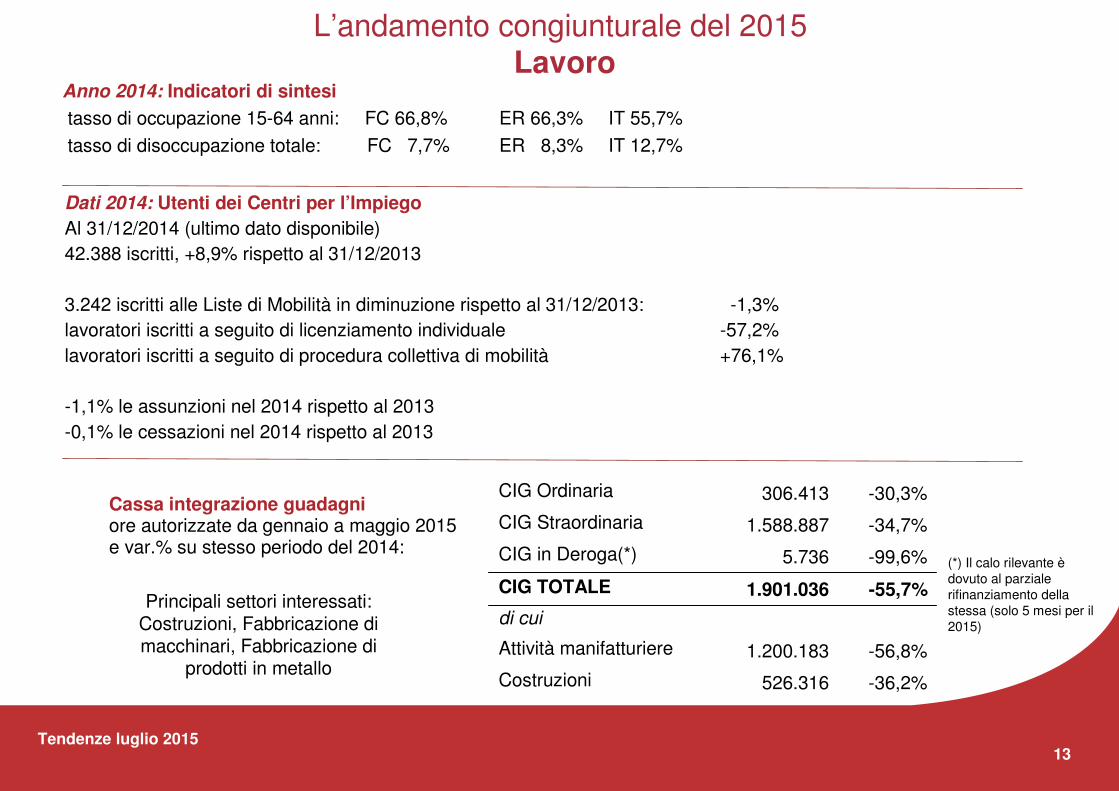

Anno 2014: Indicatori di sintesi

tasso di occupazione 15-64 anni: FC 66,8% ER 66,3% IT 55,7%

tasso di disoccupazione totale: FC 7,7% ER 8,3% IT 12,7%

L’andamento congiunturale del 2015Lavoro

Cassa integrazione guadagniore autorizzate da gennaio a maggio 2015e var.% su stesso periodo del 2014:

di cui

-55,7%1.901.036CIG TOTALE

-56,8%1.200.183Attività manifatturiere

-36,2%526.316Costruzioni

-99,6%5.736CIG in Deroga(*)

-34,7%1.588.887CIG Straordinaria

-30,3%306.413CIG Ordinaria

Dati 2014: Utenti dei Centri per l’Impiego

Al 31/12/2014 (ultimo dato disponibile)

42.388 iscritti, +8,9% rispetto al 31/12/2013

3.242 iscritti alle Liste di Mobilità in diminuzione rispetto al 31/12/2013: -1,3%

lavoratori iscritti a seguito di licenziamento individuale -57,2%

lavoratori iscritti a seguito di procedura collettiva di mobilità +76,1%

-1,1% le assunzioni nel 2014 rispetto al 2013

-0,1% le cessazioni nel 2014 rispetto al 2013

Principali settori interessati: Costruzioni, Fabbricazione di macchinari, Fabbricazione di

prodotti in metallo

(*) Il calo rilevante è

dovuto al parziale

rifinanziamento della

stessa (solo 5 mesi per il

2015)

Tendenze luglio 201514

L’andamento congiunturale del 2015

Lavoro

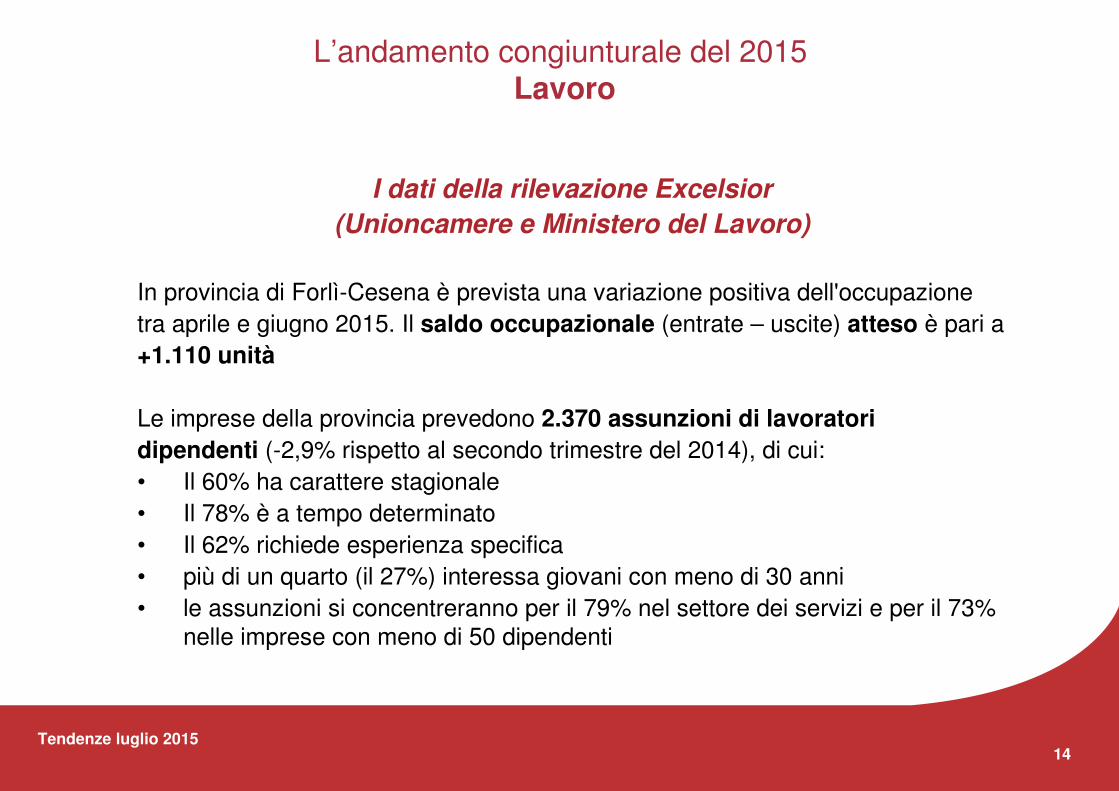

I dati della rilevazione Excelsior

(Unioncamere e Ministero del Lavoro)

In provincia di Forlì-Cesena è prevista una variazione positiva dell'occupazione

tra aprile e giugno 2015. Il saldo occupazionale (entrate – uscite) atteso è pari a

+1.110 unità

Le imprese della provincia prevedono 2.370 assunzioni di lavoratori

dipendenti (-2,9% rispetto al secondo trimestre del 2014), di cui:

• Il 60% ha carattere stagionale

• Il 78% è a tempo determinato

• Il 62% richiede esperienza specifica

• più di un quarto (il 27%) interessa giovani con meno di 30 anni

• le assunzioni si concentreranno per il 79% nel settore dei servizi e per il 73%

nelle imprese con meno di 50 dipendenti

Tendenze luglio 201515

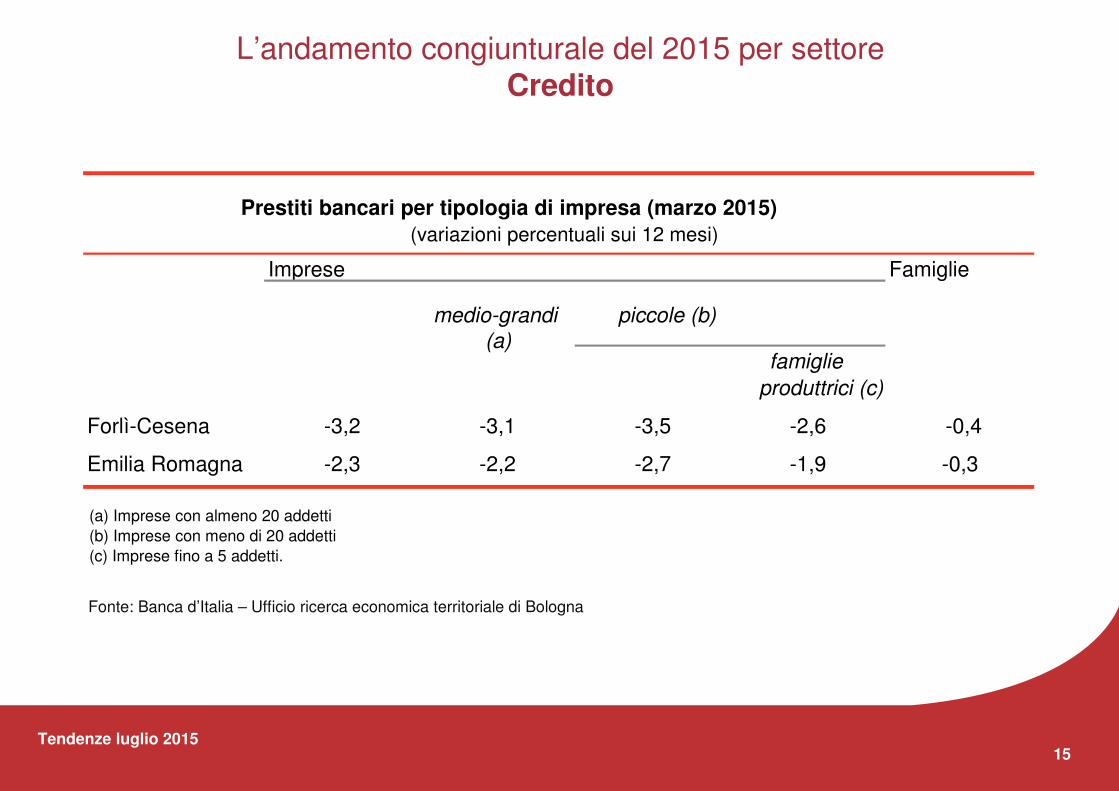

Fonte: Banca d’Italia – Ufficio ricerca economica territoriale di Bologna

L’andamento congiunturale del 2015 per settoreCredito

Imprese Famiglie

medio-grandi

(a)

piccole (b)

famiglie

produttrici (c)

Forlì-Cesena -3,2 -3,1 -3,5 -2,6 -0,4

Emilia Romagna -2,3 -2,2 -2,7 -1,9 -0,3

Prestiti bancari per tipologia di impresa (marzo 2015)

(variazioni percentuali sui 12 mesi)

(a) Imprese con almeno 20 addetti

(b) Imprese con meno di 20 addetti

(c) Imprese fino a 5 addetti.

Tendenze luglio 201516

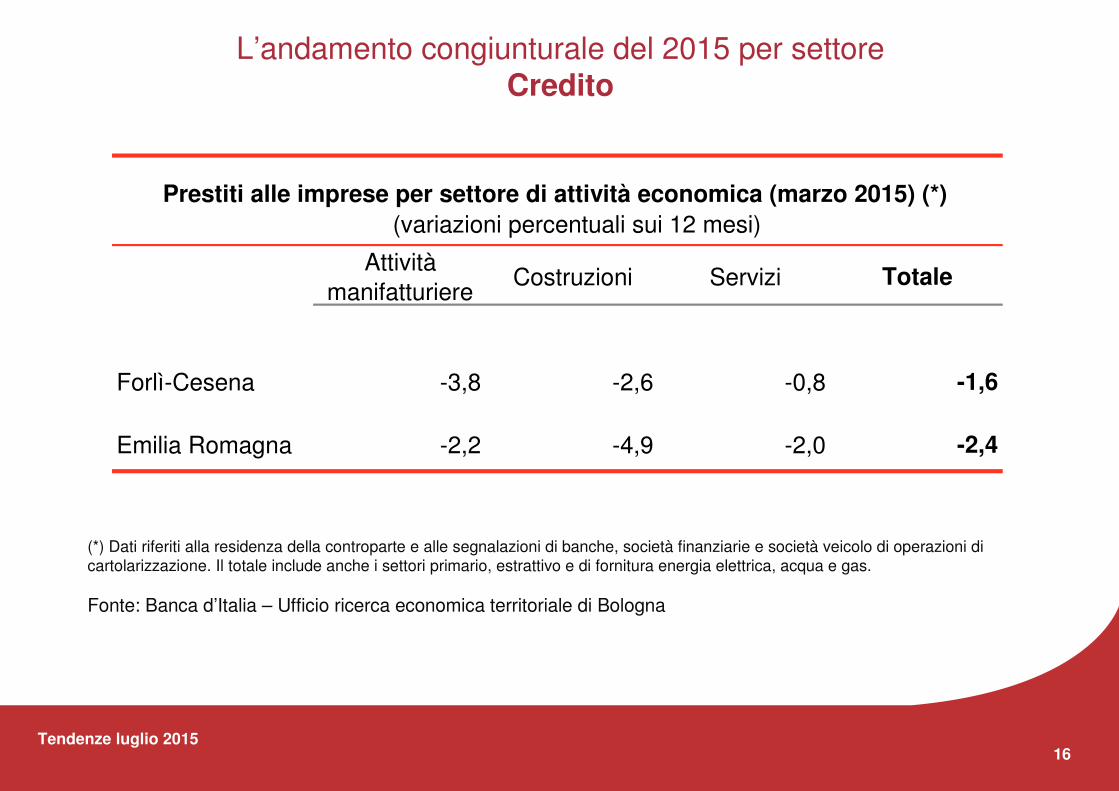

(*) Dati riferiti alla residenza della controparte e alle segnalazioni di banche, società finanziarie e società veicolo di operazioni di

cartolarizzazione. Il totale include anche i settori primario, estrattivo e di fornitura energia elettrica, acqua e gas.

Fonte: Banca d’Italia – Ufficio ricerca economica territoriale di Bologna

L’andamento congiunturale del 2015 per settoreCredito

Attività

manifatturiereCostruzioni Servizi Totale

Forlì-Cesena -3,8 -2,6 -0,8 -1,6

Emilia Romagna -2,2 -4,9 -2,0 -2,4

Prestiti alle imprese per settore di attività economica (marzo 2015) (*)

(variazioni percentuali sui 12 mesi)

Tendenze luglio 201517

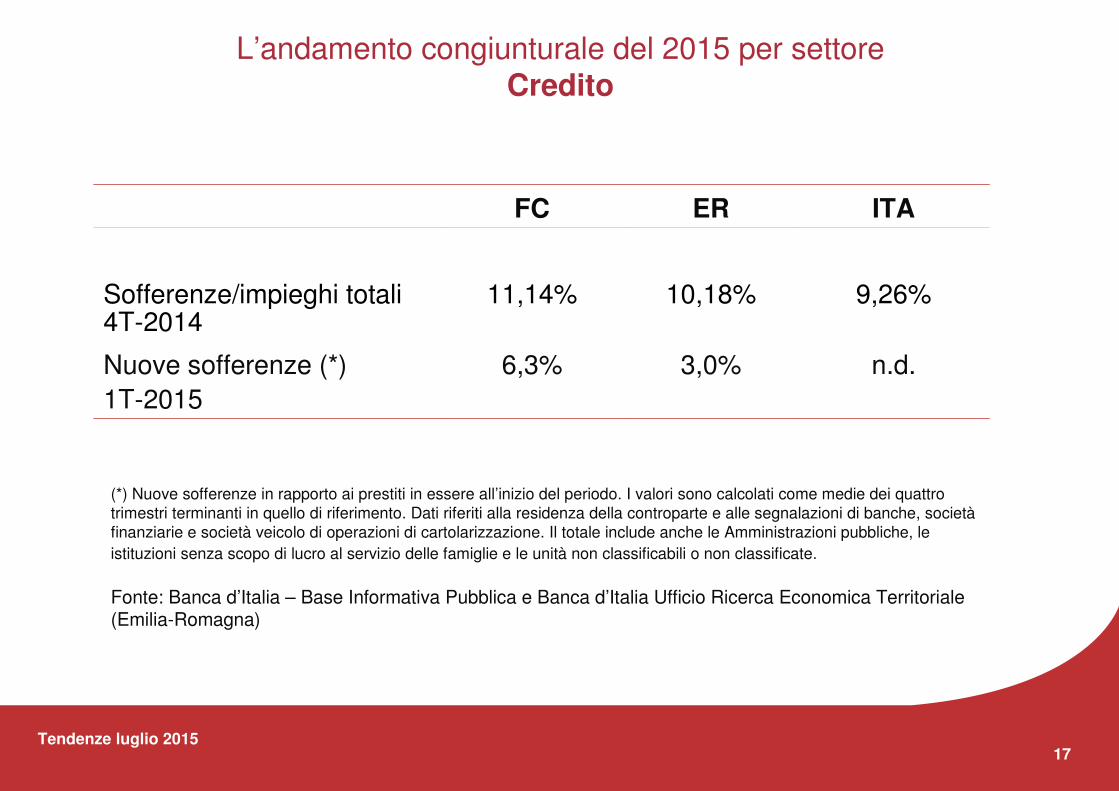

FC ER ITA

Sofferenze/impieghi totali 4T-2014

11,14% 10,18% 9,26%

Nuove sofferenze (*)

1T-2015

6,3% 3,0% n.d.

(*) Nuove sofferenze in rapporto ai prestiti in essere all’inizio del periodo. I valori sono calcolati come medie dei quattro

trimestri terminanti in quello di riferimento. Dati riferiti alla residenza della controparte e alle segnalazioni di banche, società

finanziarie e società veicolo di operazioni di cartolarizzazione. Il totale include anche le Amministrazioni pubbliche, le

istituzioni senza scopo di lucro al servizio delle famiglie e le unità non classificabili o non classificate.

Fonte: Banca d’Italia – Base Informativa Pubblica e Banca d’Italia Ufficio Ricerca Economica Territoriale (Emilia-Romagna)

L’andamento congiunturale del 2015 per settoreCredito

Tendenze luglio 201518

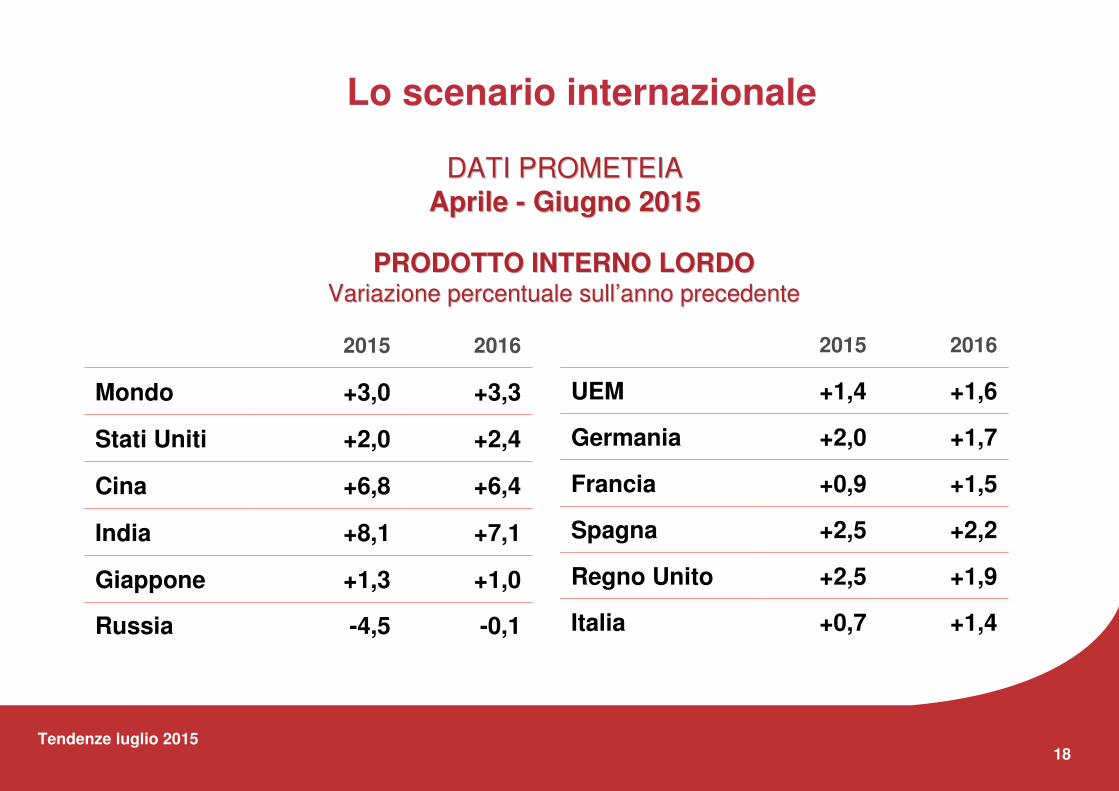

DATI PROMETEIADATI PROMETEIA

Aprile Aprile -- Giugno 2015Giugno 2015

2015 2016

Mondo +3,0 +3,3

Stati Uniti +2,0 +2,4

Cina +6,8 +6,4

India +8,1 +7,1

Giappone +1,3 +1,0

Russia -4,5 -0,1

2015 2016

UEM +1,4 +1,6

Germania +2,0 +1,7

Francia +0,9 +1,5

Spagna +2,5 +2,2

Regno Unito +2,5 +1,9

Italia +0,7 +1,4

Lo scenario internazionale

PRODOTTO INTERNO LORDOPRODOTTO INTERNO LORDOVariazione percentuale sullVariazione percentuale sull’’anno precedenteanno precedente

Tendenze luglio 201519

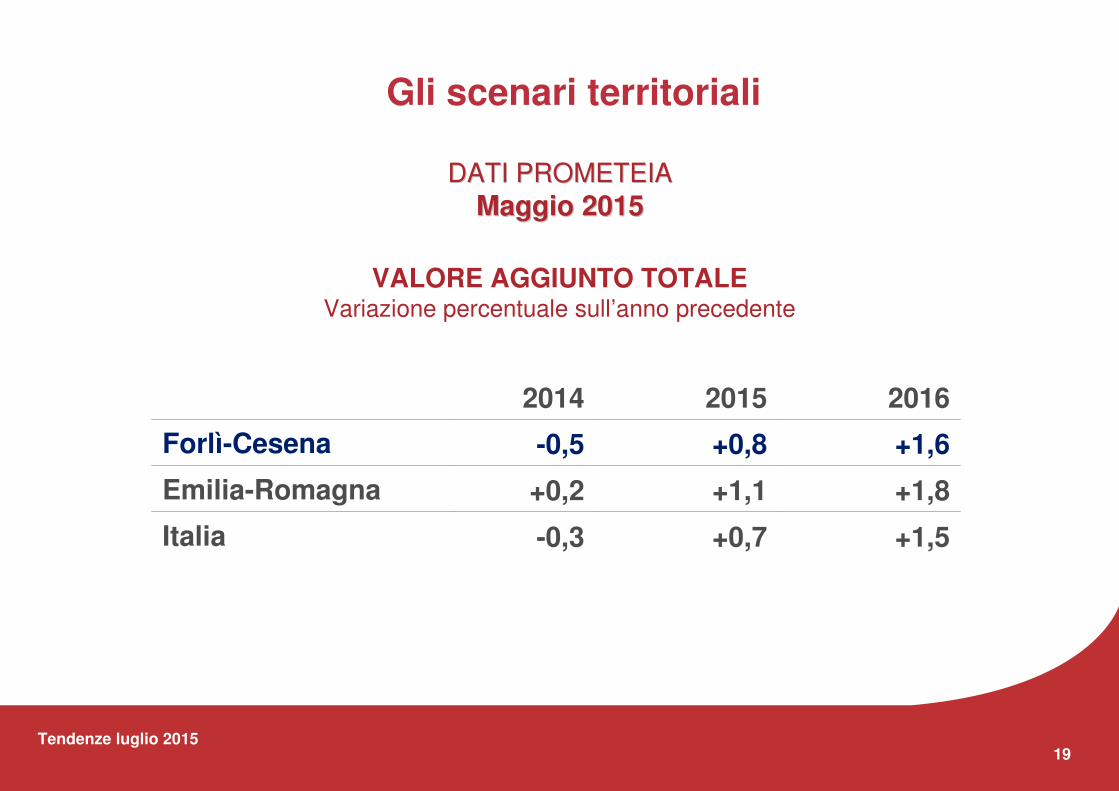

+0,7

+1,1

+0,8

20152014 2016

Forlì-Cesena -0,5 +1,6

Emilia-Romagna +0,2 +1,8

Italia -0,3 +1,5

VALORE AGGIUNTO TOTALEVariazione percentuale sull’anno precedente

DATI PROMETEIA DATI PROMETEIA

Maggio 2015Maggio 2015

Gli scenari territoriali

Tendenze luglio 201520

Il quadro dell’economia provinciale nei primi mesi del 2015

Il tessuto imprenditoriale della provincia evidenzia difficoltà diffuse nella maggior parte delle

attività economiche

Tra i vari settori, gli indicatori dell’industria manifatturiera, anche se con ritmi di crescita non

ancora soddisfacenti, registrano e confermano, tuttavia, una dinamica congiunturale positiva

Si confermano preoccupazioni per:

- il permanere di difficoltà generalizzate nei vari settori nel recuperare performance positive

- la rilevante contrazione della redditività aziendale

- il perdurare della crisi con aggravanti strutturali in alcuni settori (edilizia, trasporti…)

- le criticità nelle dinamiche occupazionali

- la diminuzione dei prestiti alle imprese

Complessivamente, la previsione del valore aggiunto prodotto nel 2015 è positiva (+0,8)% e con

un trend in miglioramento per il 2016

Valutazioni di sintesi

OSSERVATORIO CONGIUNTURALE7 luglio 2015

Alberto ZambianchiPresidente