LA LIQUIDAZIONE - odceclatina.it LIQUIDAZIONE.pdf · 3 Liquidazione volontaria Societàdi capitali...

133

LA LIQUIDAZIONE LA LIQUIDAZIONE

Transcript of LA LIQUIDAZIONE - odceclatina.it LIQUIDAZIONE.pdf · 3 Liquidazione volontaria Societàdi capitali...

LA LIQUIDAZIONELA LIQUIDAZIONE

2

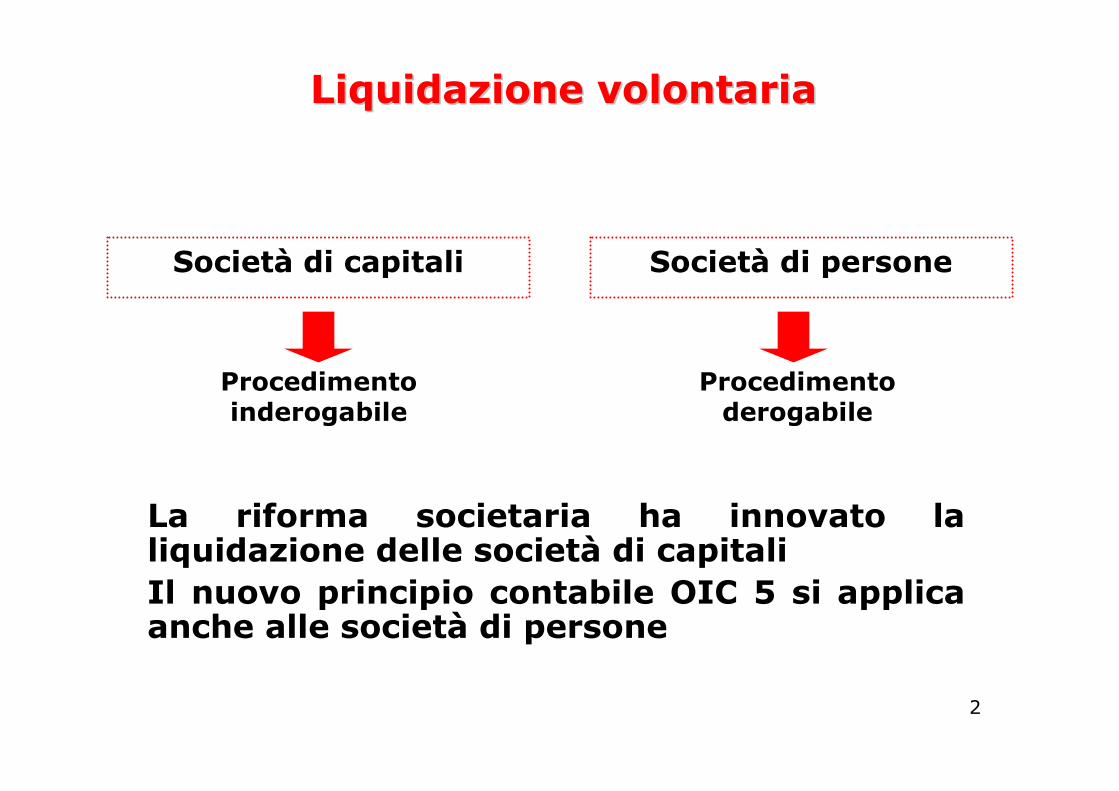

Liquidazione volontariaLiquidazione volontaria

Società di capitali

Procedimento inderogabile

Procedimentoderogabile

La riforma societaria ha innovato la liquidazione delle società di capitaliIl nuovo principio contabile OIC 5 si applica anche alle società di persone

Società di persone

3

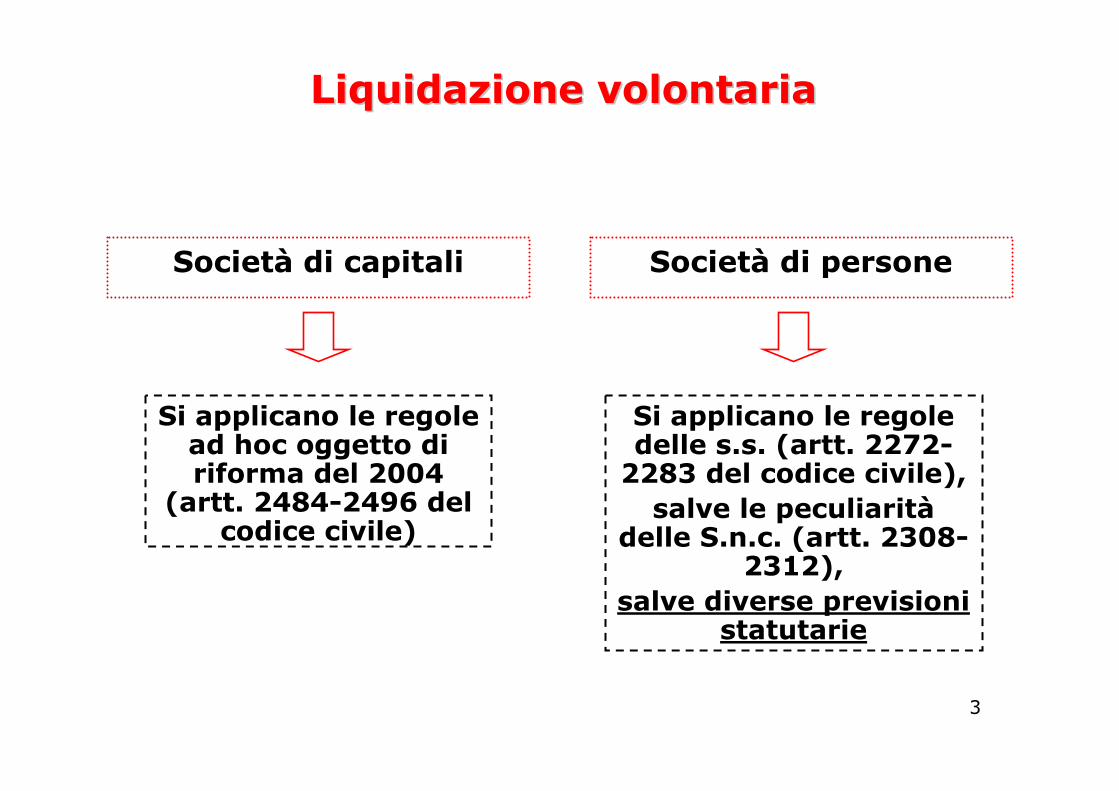

Liquidazione volontariaLiquidazione volontaria

Società di capitali Società di persone

Si applicano le regole ad hoc oggetto di riforma del 2004

(artt. 2484-2496 del codice civile)

Si applicano le regole delle s.s. (artt. 2272-2283 del codice civile), salve le peculiarità

delle S.n.c. (artt. 2308-2312),

salve diverse previsioni statutarie

4

Rende piRende piùù efficace la liquidazione nel efficace la liquidazione nel perseguimento del suo scopoperseguimento del suo scopo

La riforma delle societLa riforma delle societàà di capitalidi capitali

Monetizzare velocemente e al meglio il Monetizzare velocemente e al meglio il patrimonio aziendale nell'interesse di patrimonio aziendale nell'interesse di

creditori sociali e socicreditori sociali e soci

Aumento dei poteri dei liquidatori e Aumento dei poteri dei liquidatori e strumenti per preservare il valore strumenti per preservare il valore

dell'impresadell'impresa

5

Precisato accertamento ed effetto della causa Precisato accertamento ed effetto della causa scioglimentoscioglimento

Eliminato il divieto di compiere nuove operazioniEliminato il divieto di compiere nuove operazioni

Prevista la possibilitPrevista la possibilitàà di deliberare su esercizio di deliberare su esercizio provvisorio, criteri di liquidazione e poteri dei provvisorio, criteri di liquidazione e poteri dei liquidatoriliquidatori

Precisati i poteri e gli obblighi degli Precisati i poteri e gli obblighi degli amministratori nella fase preamministratori nella fase pre--liquidazioneliquidazione

La riforma delle societLa riforma delle societàà di capitalidi capitali

6

Precisato l'obbligo di redazione dei bilanci annuali Precisato l'obbligo di redazione dei bilanci annuali di liquidazionedi liquidazione

Prevista la possibilitPrevista la possibilitàà di distribuzione di acconti ai di distribuzione di acconti ai soci soci

Prevista la revoca della liquidazione con Prevista la revoca della liquidazione con necessaria tutela soci e creditorinecessaria tutela soci e creditori

La riforma delle societLa riforma delle societàà di capitalidi capitali

7

Fasi della liquidazione societariaFasi della liquidazione societaria

artt. 2495 e artt. 2495 e 24962496

3) Estinzione della societ3) Estinzione della societàà (cancellazione (cancellazione dal R.I. e deposito dei libri sociali)dal R.I. e deposito dei libri sociali)

artt. 2487 artt. 2487 -- 24942494

2) Liquidazione vera e propria (dalla 2) Liquidazione vera e propria (dalla nomina dei liquidatori al deposito del nomina dei liquidatori al deposito del

bilancio finale di liquidazione e del piano di bilancio finale di liquidazione e del piano di riparto)riparto)

artt. 2484 artt. 2484 -- 24852485(2486 e 2487(2486 e 2487--

bis)bis)

1)1) Accertamento della causa di Accertamento della causa di scioglimento e relativa pubblicitscioglimento e relativa pubblicitàà --

Gestione preGestione pre--liquidazione fino alla nomina liquidazione fino alla nomina dei liquidatoridei liquidatori

8

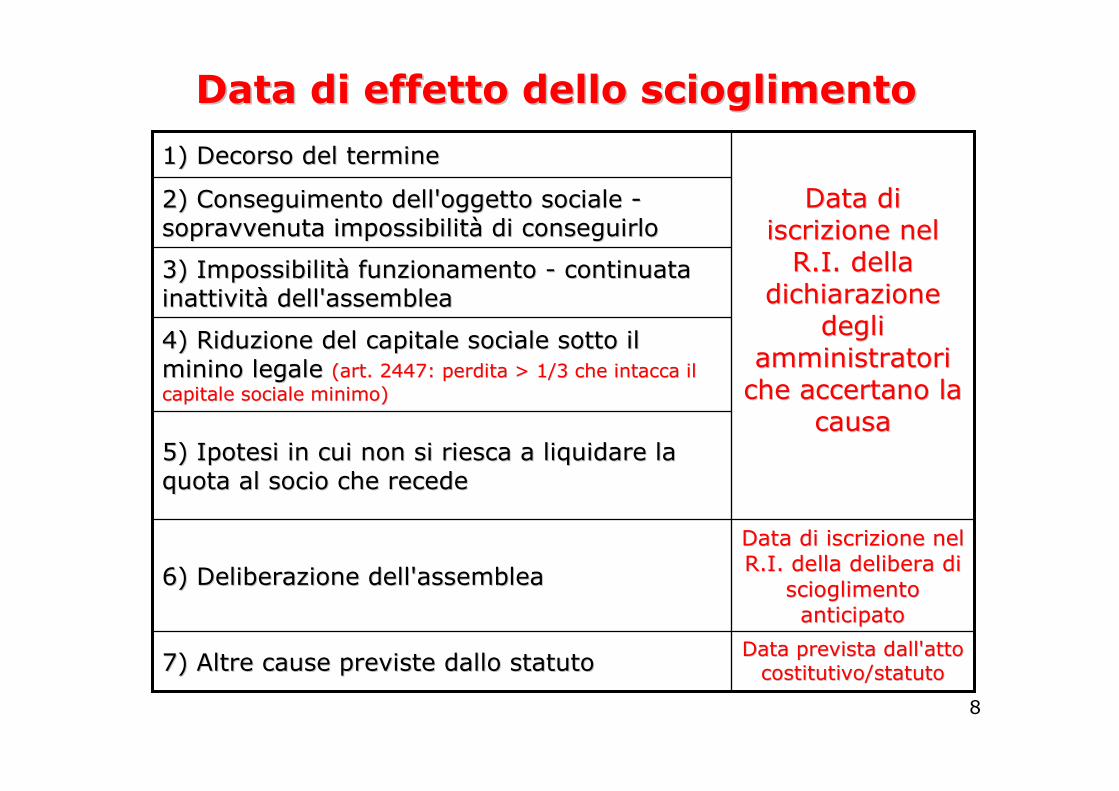

Data di effetto dello scioglimentoData di effetto dello scioglimento

Data di iscrizione nel Data di iscrizione nel R.I. della delibera di R.I. della delibera di

scioglimento scioglimento anticipatoanticipato

6) Deliberazione dell'assemblea6) Deliberazione dell'assemblea

4) Riduzione del capitale sociale sotto il 4) Riduzione del capitale sociale sotto il minino legale minino legale (art. 2447: perdita > 1/3 che intacca il (art. 2447: perdita > 1/3 che intacca il capitale sociale minimo)capitale sociale minimo)

5) Ipotesi in cui non si riesca a liquidare la 5) Ipotesi in cui non si riesca a liquidare la quota al socio che recedequota al socio che recede

3) Impossibilit3) Impossibilitàà funzionamento funzionamento -- continuata continuata inattivitinattivitàà dell'assembleadell'assemblea

Data prevista dall'atto Data prevista dall'atto costitutivo/statutocostitutivo/statuto7) Altre cause previste dallo statuto7) Altre cause previste dallo statuto

2) Conseguimento dell'oggetto sociale 2) Conseguimento dell'oggetto sociale --sopravvenuta impossibilitsopravvenuta impossibilitàà di conseguirlodi conseguirlo

Data di Data di iscrizione nel iscrizione nel R.I. della R.I. della

dichiarazione dichiarazione degli degli

amministratori amministratori che accertano la che accertano la

causacausa

1) Decorso del termine1) Decorso del termine

9

La sequenza degli "atti" di liquidazioneLa sequenza degli "atti" di liquidazione

LiquidatoriLiquidatoriF) Redazione e deposito del bilancio finale e del F) Redazione e deposito del bilancio finale e del piano di riparto (art. 2492, comma 1)piano di riparto (art. 2492, comma 1)

LiquidatoriLiquidatoriD) Redazione (successivi) bilanci annuali di D) Redazione (successivi) bilanci annuali di liquidazione (art. 2490, comma 1)liquidazione (art. 2490, comma 1)

LiquidatoriLiquidatoriE) Eventuale distribuzione acconti sulla E) Eventuale distribuzione acconti sulla liquidazione (art. 2491, comma 2)liquidazione (art. 2491, comma 2)

LiquidatoriLiquidatoriC) Redazione 1C) Redazione 1°° bilancio di liquidazione (art. bilancio di liquidazione (art. 2490, comma 4) 2490, comma 4)

LiquidatoriLiquidatoriG) Cancellazione della societG) Cancellazione della societàà (art. 2495) e (art. 2495) e deposito dei libri sociali (art. 2496)deposito dei libri sociali (art. 2496)

Amministratori Amministratori B) Passaggio di consegne da amministratori a B) Passaggio di consegne da amministratori a liquidatori (art. 2487liquidatori (art. 2487--bis)bis)

Assemblea dei soci Assemblea dei soci (Iscrizione carica a (Iscrizione carica a cura dei liquidatori)cura dei liquidatori)

A) Nomina dei liquidatori + altre eventuali A) Nomina dei liquidatori + altre eventuali delibere (art. 2487) + iscrizione della nomina delibere (art. 2487) + iscrizione della nomina nel R.I. (art. 2487nel R.I. (art. 2487--bis)bis)

10

I documenti contabiliI documenti contabili

LiquidatoriLiquidatoriBilanci annuali di liquidazione: Bilanci annuali di liquidazione: veri e propri bilanciveri e propri bilanci

LiquidatoriLiquidatoriBilancio finale di liquidazione: Bilancio finale di liquidazione: stato patrimoniale stato patrimoniale semplificato con conto economico di periodo e semplificato con conto economico di periodo e riepilogativo + piano di ripartoriepilogativo + piano di riparto

LiquidatoriLiquidatoriPrimo bilancio di liquidazione: Primo bilancio di liquidazione: vero e proprio bilancio vero e proprio bilancio con specifica informativa e suddivisione del conto con specifica informativa e suddivisione del conto economico in 2 periodieconomico in 2 periodi

Amministratori Amministratori Rendiconto della gestione: Rendiconto della gestione: vero e proprio bilanciovero e proprio bilancio

AmministratoriAmministratoriSituazione dei conti alla data di effetto di Situazione dei conti alla data di effetto di scioglimento: scioglimento: prospetto che indica i saldi dei conti prospetto che indica i saldi dei conti alla data di effetto della causa di scioglimentoalla data di effetto della causa di scioglimento

11

Società di persone

Decorso del termine Volontà dei sociConseguimento/impossibilitàdi conseguimento oggetto socialeMancanza della pluralità dei soci (accomandatari in S.a.s.) per 6 mesiFallimento (art. 2308)Provvedimento dell'autoritàgovernativa Altre cause previste dal contratto socialeAltre cause previste dalla legge

Le cause di scioglimento

Decorso del termineDeliberazione dell'assembleaConseguimento/impossibilità di conseguimento oggetto sociale (salvo modifiche statuto)Impossibilità di funzionamento dell'assembleaRiduzione del capitale sotto il minimo legale (salvo opzioni artt. 2447 e 2482-ter)Altre cause previste dall'atto costitutivo o statutoAltre cause previste dalla leggeRecesso del socio (art. 2437-quater e 2473)

Società di capitali

12

Il fallimento non è (più) causa legale di scioglimento della società

Il curatore deve chiedere la cancellazione della società dopo la chiusura del fallimento

(art. 118 della L.F.)Se il fallimento si chiude in bonis tale scelta

è rimessa ai soci

Le società di capitali

13

Società di persone

L'organo amministrativo deve "accertare" lo scioglimento ed

iscrivere la causa nel Registro delle Imprese

Società di capitali

Accertamento e pubblicità

Nelle società di capitali, quando l'atto costitutivo prevede altre cause di scioglimento, deve essere

stabilita la competenza a deciderle o accertarle e ad effettuare gli adempimenti pubblicitari

art. 2484

14

Gli effetti dello scioglimento decorrono dal giorno di iscrizione presso il R.I. della

dichiarazione di accertamento fatta dagli amministratori (o della delibera

assembleare in caso di scioglimento volontario)

Certezza degli effetti e natura "costitutiva" della pubblicità legale commerciale

Le società di capitali

15

Il liquidatore è preposto allo svolgimento della liquidazione

Ha la rappresentanza legale della società in liquidazione

È preposto a tutti gli adempimenti civilistici, contabili e fiscali della società

Diventa il nuovo "organo gestorio" della società

Nomina e attività dei liquidatori: poteri, limiti e adempimenti

16

Società di persone

I nomi dei liquidatori

possono essere contenuti nell'atto costitutivo, ovvero sono scelti dai soci

Società di capitali

La nomina dei liquidatori

In taluni casi vi può provvedere il Tribunale (previa richiesta)

Se i nomi dei liquidatori non sono

contenuti nello statuto o nell'atto costitutivo la nomina spetta all'assemblea straordinaria

17

I liquidatori delle società di persone

Entrano in carica dal momento di accettazione della nomina, prendendo il posto degli amministratori che decadono

Il loro operato è soggetto alle indicazioni/autorizzazioni dei soci

Il loro operato è generalmente regolato dalle norme sugli amministratori (art. 2276)

Sono tenuti a rendere pubblica la liquidazione, facendone menzione negli atti e nella corrispondenza (art. 2250)

18

Fase preliminare

Ricevono in consegna beni e documenti sociali

dagli amministratori(art. 2277)Redigono e sottoscrivono insieme agli

amministratori l'inventario: stato

iniziale di liquidazione

Gestione liquidazione

Fase finale

Redigono e sottoscrivono il bilancio finale

In caso di residuo attivo, redigono il piano di ripartoDistribuiscono l'attivo residuoChiedono la

cancellazione della società

Compiono tutti gli atti connessi alla

liquidazione (previa disposizione e

autorizzazione dei soci)

Non possono mai compiere nuove

operazioniRichiedono il

versamento ai soci Pagano i creditori

Redigono il rendiconto annuale

I liquidatori delle società di persone

19

I liquidatori, salvo diverse disposizioni statutarie o in sede di nomina, hanno il potere di compiere "tutti" gli atti utili alla liquidazione (art. 2489)

Ampi poteri nel "gestire" la liquidazione e nel realizzo dell'attivo

Sono soggetti alle norme in tema di responsabilità degli amministratori (art. 2489)

I liquidatori delle società di capitali

20

Fase preliminare

Iscrivono nel R.I. la loro nomina

Ricevono dagli amministratori i libri sociali, una situazione dei conti ante liquidazione ed

un rendiconto infrannuale

Separazione delle responsabilità degli amministratori da quelle dei liquidatori

I liquidatori delle società di capitali

21

Gestione liquidazione

Redigono i bilanci annuali di liquidazione (Obblighi particolari in sede di 1° bilancio di liquidazione: art.

2490)Obblighi particolari in caso di continuazione dell'attività art.

2490)Possono chiedere ai soci i versamenti ancora dovuti

Non possono distribuire acconti sulla liquidazione, se ciò preclude i creditori

Possono compiere anche operazioni "nuove" purché compatibili con la liquidazione

I liquidatori delle società di capitali

22

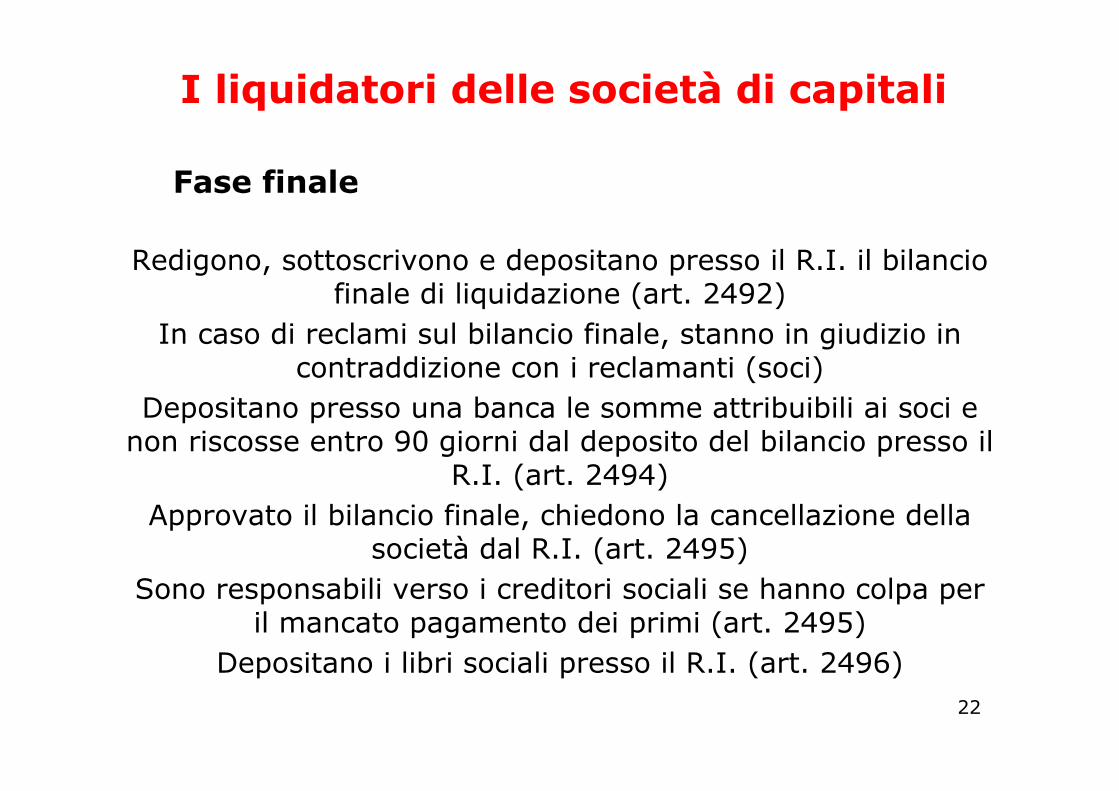

Fase finale

Redigono, sottoscrivono e depositano presso il R.I. il bilancio finale di liquidazione (art. 2492)

In caso di reclami sul bilancio finale, stanno in giudizio in contraddizione con i reclamanti (soci)

Depositano presso una banca le somme attribuibili ai soci e non riscosse entro 90 giorni dal deposito del bilancio presso il

R.I. (art. 2494)Approvato il bilancio finale, chiedono la cancellazione della

società dal R.I. (art. 2495)Sono responsabili verso i creditori sociali se hanno colpa per

il mancato pagamento dei primi (art. 2495)Depositano i libri sociali presso il R.I. (art. 2496)

I liquidatori delle società di capitali

23

Società di persone

Ruolo centrale dei soci che autorizzano

i liquidatori nel compiere gli atti utili alla liquidazione

Società di capitali

Nelle società di capitali le disposizioni sugli organi sociali si applicano in quanto compatibili

anche durante la liquidazione (art. 2488)

Ruolo attivo dell'assemblea sulle

modalità della liquidazione e degli organi di controllo sull'operato dei

liquidatori

Ruolo dei soci e degli organi sociali

24

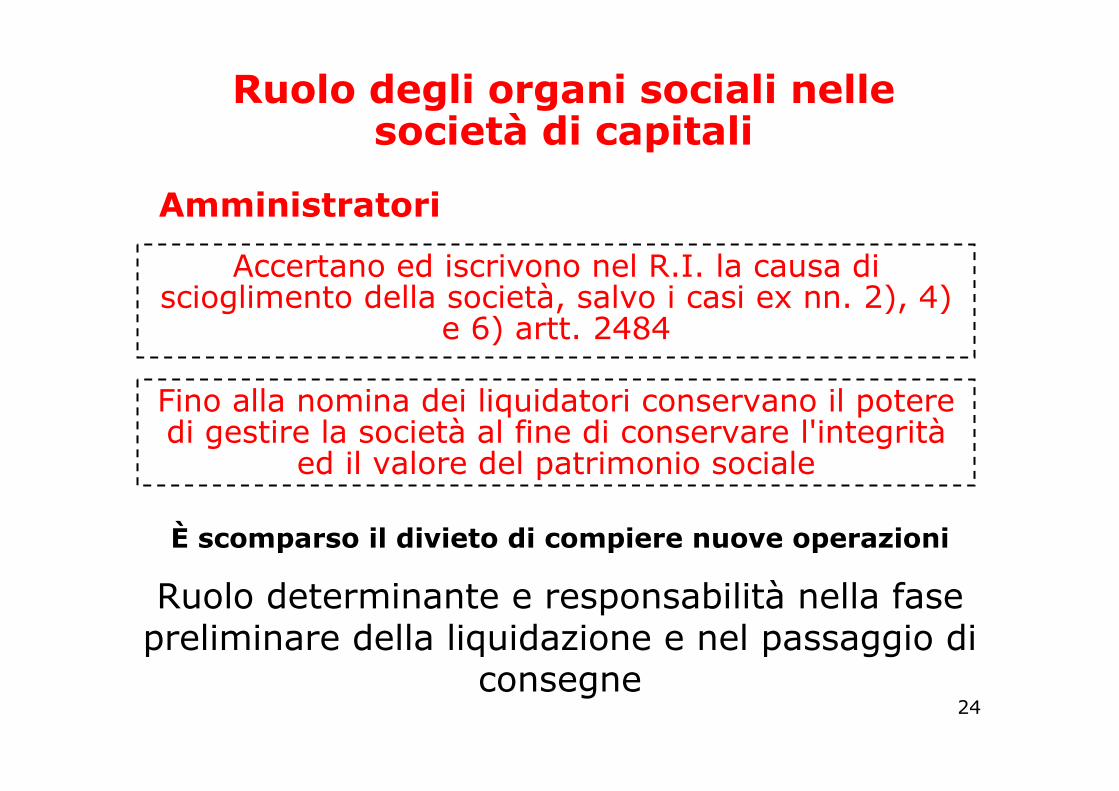

Amministratori

Fino alla nomina dei liquidatori conservano il potere di gestire la società al fine di conservare l'integrità

ed il valore del patrimonio sociale

Ruolo determinante e responsabilità nella fase preliminare della liquidazione e nel passaggio di

consegne

È scomparso il divieto di compiere nuove operazioni

Accertano ed iscrivono nel R.I. la causa di scioglimento della società, salvo i casi ex nn. 2), 4)

e 6) artt. 2484

Ruolo degli organi sociali nelle società di capitali

25

Ruolo degli organi sociali nelle società di capitali

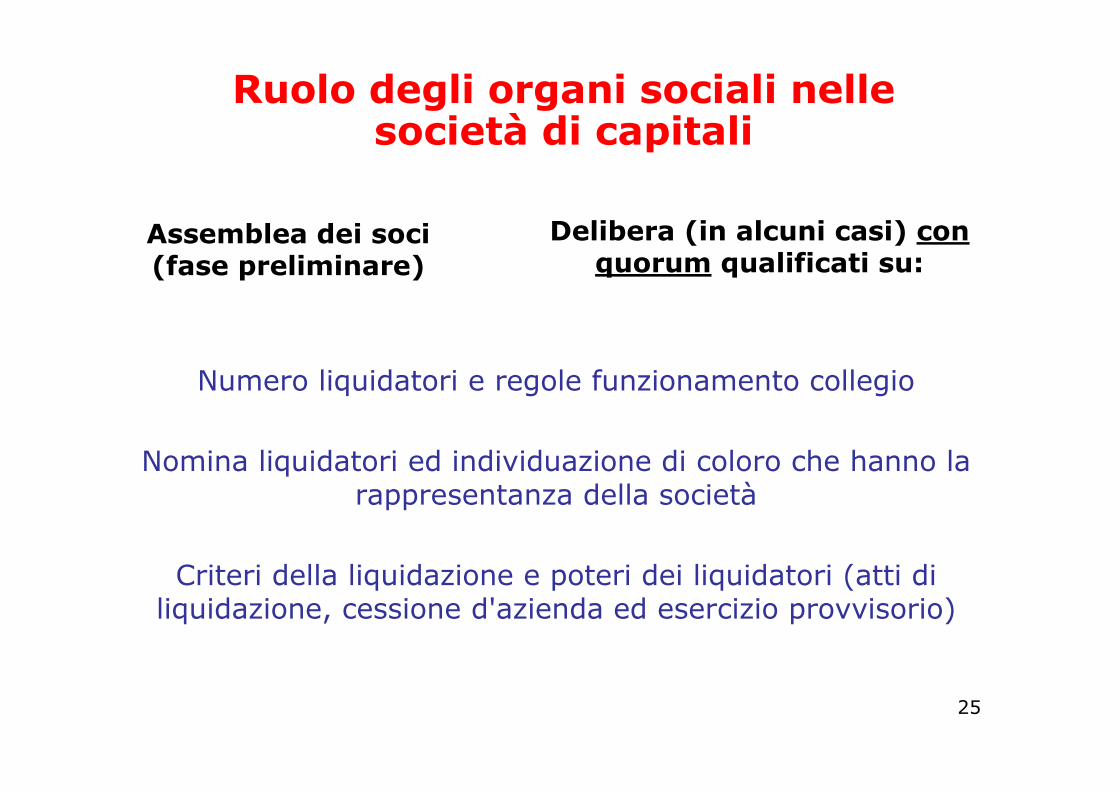

Assemblea dei soci(fase preliminare)

Delibera (in alcuni casi) con quorum qualificati su:

Numero liquidatori e regole funzionamento collegio

Nomina liquidatori ed individuazione di coloro che hanno la rappresentanza della società

Criteri della liquidazione e poteri dei liquidatori (atti di liquidazione, cessione d'azienda ed esercizio provvisorio)

26

Assemblea dei soci(gestione e fase finale

liquidazione)

Revoca dei liquidatori (art. 2487)

Possibilità di revocare in ogni momento la liquidazione (art. 2487)

Approvazione bilanci annuali di liquidazione (art. 2490)

Approvazione (facoltativa, su impulso del liquidatore, del bilancio finale)

Ruolo degli organi sociali nelle società di capitali

27

Collegio sindacale ed organi di controllo (gestione e fase finale della liquidazione)

Potere (per i sindaci) di chiedere al tribunale la revoca dei liquidatori (art. 2487, comma 4)

Predisposizione della relazione al bilancio annuale di liquidazione

Obbligo di predisporre la relazione di accompagno al bilancio finale di liquidazione (art. 2492, comma 2)

Piena operatività di tali organi, compatibile con le esigenze della liquidazione

Ruolo degli organi sociali nelle società di capitali

28

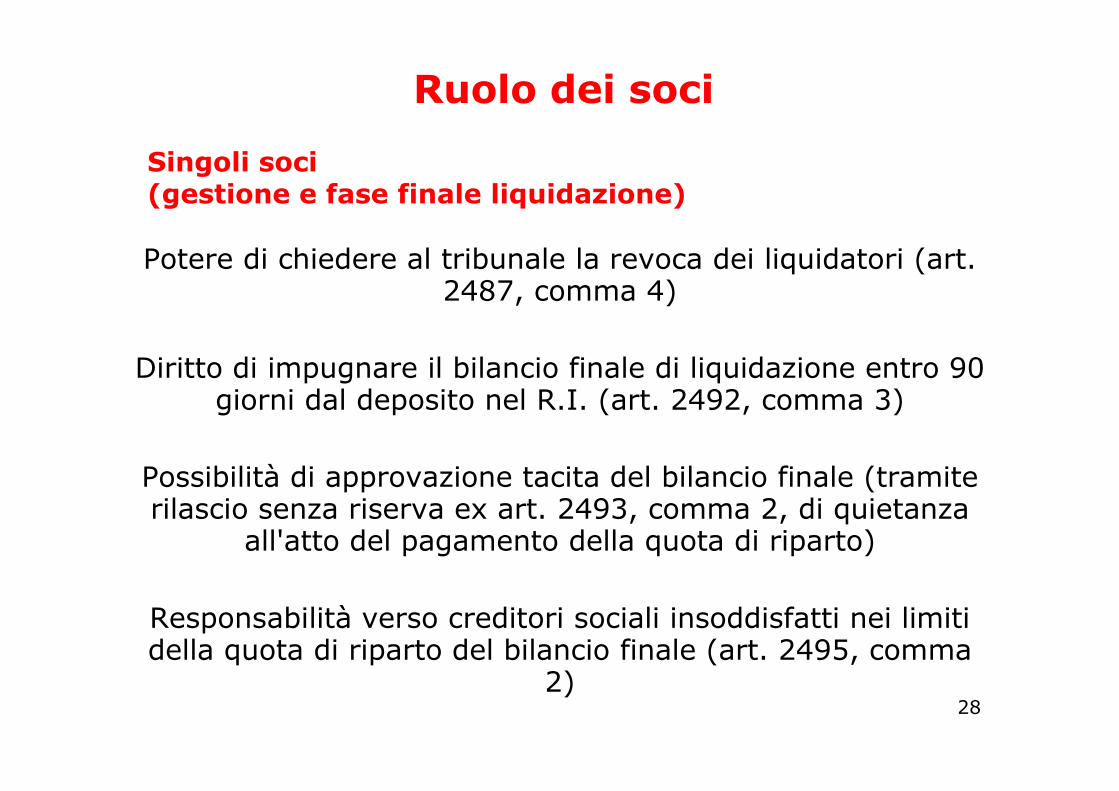

Singoli soci (gestione e fase finale liquidazione)

Potere di chiedere al tribunale la revoca dei liquidatori (art. 2487, comma 4)

Diritto di impugnare il bilancio finale di liquidazione entro 90giorni dal deposito nel R.I. (art. 2492, comma 3)

Possibilità di approvazione tacita del bilancio finale (tramite rilascio senza riserva ex art. 2493, comma 2, di quietanza

all'atto del pagamento della quota di riparto)

Responsabilità verso creditori sociali insoddisfatti nei limiti della quota di riparto del bilancio finale (art. 2495, comma

2)

Ruolo dei soci

29

SocietSocietàà di di personepersone

Effetto Effetto dichiarativodichiarativo: :

la societla societàà non si non si considera estinta considera estinta se vi sono ancora se vi sono ancora

debiti socialidebiti sociali

SocietSocietàà di di capitalicapitali

Tutte le società possono essere dichiarate fallite entro 1 anno dalla cancellazione, ovvero entro l'anno successivo se l'insolvenza si è manifestata dopo la cancellazione (art. 10

della L.F.)

Effetto costitutivoEffetto costitutivo: : la societla societàà èè comunque comunque estinta ed i creditori estinta ed i creditori insoddisfatti ricevono insoddisfatti ricevono tutela ai sensi dell'art. tutela ai sensi dell'art.

24952495

Effetti della cancellazione e Effetti della cancellazione e "sopravvenienze" "sopravvenienze" postpost chiusurachiusura

30

La sola cancellazione non basta per

l'estinzione della società

I creditori insoddisfatti possono agire (art. 2312, comma 2):- in via principale nei confronti della società (in persona del

liquidatore)- in via subordinata nei confronti dei soci

- nei confronti del liquidatore (in caso di provata colpa)

Occorre effettiva estinzione di tutte le passività (ed attività)

Fino a quel momento la rappresentanza spetta al

liquidatore (ovvero ai soci se non c'è stata liquidazione)

Società di persone

31

Art. 2495, comma 2Art. 2495, comma 2

"Ferma restando l'estinzione della società, dopo la cancellazione i creditori sociali non soddisfatti possono far valere i loro crediti nei confronti dei soci, fino alla concorrenza delle somme da questi riscosse in base al bilancio finale di liquidazione, e

nei confronti dei liquidatori, se il mancato pagamento è dipeso da colpa di questi. La domanda se proposta entro 1 anno dalla

cancellazione, può essere notificata presso l'ultima sede della società"

Società di capitali

32

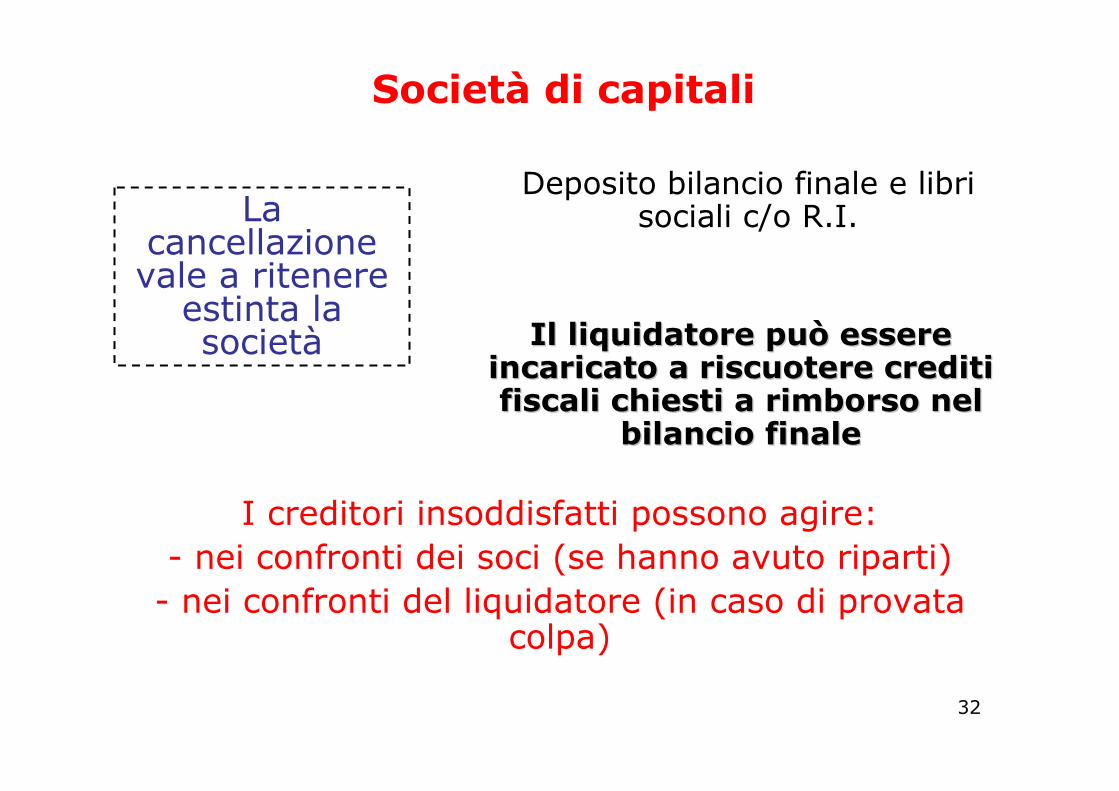

La cancellazione vale a ritenere

estinta la società

I creditori insoddisfatti possono agire:- nei confronti dei soci (se hanno avuto riparti)- nei confronti del liquidatore (in caso di provata

colpa)

Deposito bilancio finale e libri sociali c/o R.I.

Il liquidatore può essere Il liquidatore può essere incaricato a riscuotere crediti incaricato a riscuotere crediti fiscali chiesti a rimborso nel fiscali chiesti a rimborso nel

bilancio finalebilancio finale

Società di capitali

33

Se dopo la cancellazione emergono sopravvenienze attive la società deve

considerarsi tornata in vita

Sulle somme e/o beni sopravvenuti si costituisce una comunione tra soci, divisibile secondo le regole del codice

civile

Società di persone

34

Il credito (chiesto a rimborso) deve essere esposto nel bilancio finale di liquidazione

Dopo la cancellazione della società la legittimazione alla riscossione dei crediti fiscali

spetta a:

-- Ex liquidatore (societEx liquidatore (societàà di capitali)di capitali)-- Singoli soci proSingoli soci pro--quota (societquota (societàà di persone)di persone)-- Imprenditore (impresa individuale)Imprenditore (impresa individuale)

C.M. 254/E/1997

C.M. 225/E/2000

Rimborso crediti fiscali

35

La cancellazione dal R.I. determina l’estinzione della società, che però non è irreversibile potendo l'iscrizione della cancellazione essere cancellata d'ufficio ex art. 2191, se è stata effettuata in mancanza dei requisiti di legge.

La presenza di attività non distribuite ai soci al momento della cancellazione e il loro sopravvenire dopo la cancellazione sono circostanze in cui la cancellazione è avvenuta in mancanza dei requisiti di legge: si applica l'art. 2191.

La presenza di debiti (e/o di cause pendenti passive) non costituiscono circostanze in cui la cancellazione è avvenuta in mancanza di requisiti di legge: non si applica l'art. 2191 (la cancellazione dal R.I. è comunque definitiva).

Tribunale di Como (Decreto del 24 aprile Tribunale di Como (Decreto del 24 aprile 2007)2007)

Recente giurisprudenza

36

Il documento OIC 5 Il documento OIC 5

Indica principi e criteri di redazione di bilanci e documenti contabili per le società di capitale in

liquidazione

Recepisce la riforma societaria e colma lacuna di "prassi

contabile" nell'ambito dei principi contabili nazionali ed internazionali

Si applica anche asocietà di persone e cooperative e a

società di capitale italiane che applicano

gli IASin liquidazione

37

I bilanci di liquidazioneI bilanci di liquidazione

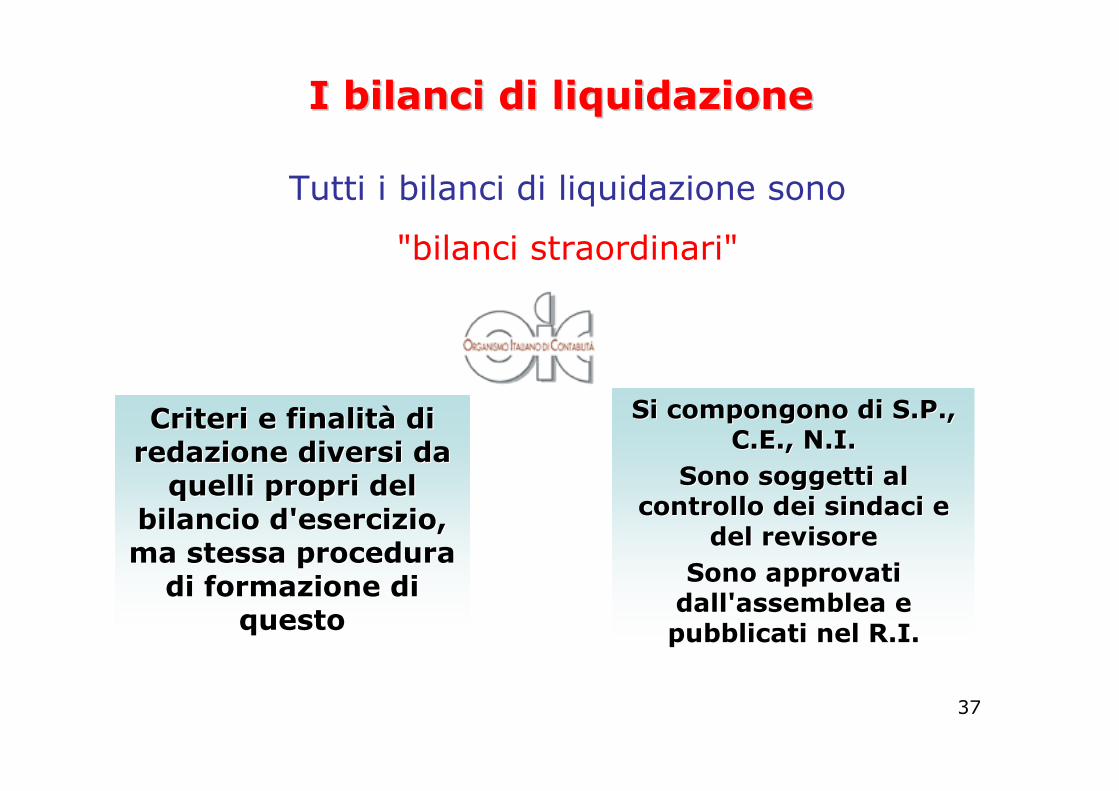

Tutti i bilanci di liquidazione sono

"bilanci straordinari"

Criteri e finalitCriteri e finalitàà di di redazione diversi da redazione diversi da quelli propri del quelli propri del

bilancio d'esercizio, bilancio d'esercizio, ma stessa procedura ma stessa procedura di formazione di di formazione di

questoquesto

Si compongono di S.P., Si compongono di S.P., C.E., N.I.C.E., N.I.

Sono soggetti al Sono soggetti al controllo dei sindaci e controllo dei sindaci e

del revisoredel revisoreSono approvati Sono approvati dall'assemblea e dall'assemblea e pubblicati nel R.I.pubblicati nel R.I.

38

Criteri di liquidazione e Criteri di liquidazione e going concerngoing concern

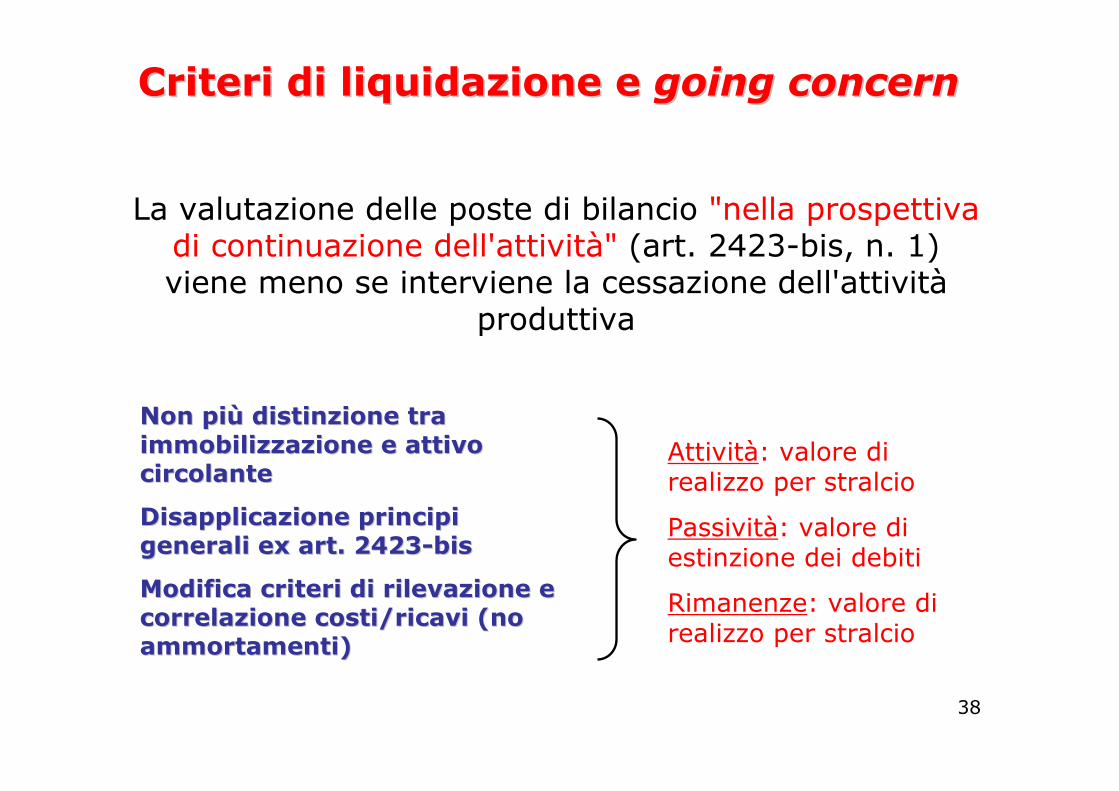

La valutazione delle poste di bilancio "nella prospettiva di continuazione dell'attività" (art. 2423-bis, n. 1) viene meno se interviene la cessazione dell'attività

produttiva

Non piNon piùù distinzione tra distinzione tra immobilizzazione e attivo immobilizzazione e attivo circolantecircolante

Disapplicazione principi Disapplicazione principi generali ex art. 2423generali ex art. 2423--bisbis

Modifica criteri di rilevazione e Modifica criteri di rilevazione e correlazione costi/ricavi (no correlazione costi/ricavi (no ammortamenti)ammortamenti)

Attività: valore di realizzo per stralcio

Passività: valore di estinzione dei debiti

Rimanenze: valore di realizzo per stralcio

39

Dalla data di inizio della (gestione della) liquidazione

Iscrizione della nomina dei liquidatori nel R.I.

Da quando si applicano i criteri di Da quando si applicano i criteri di liquidazioneliquidazione

40

La valutazione delle poste di bilancio "nella prospettiva di continuazione dell'attività" permane quando

l'assemblea straordinaria dispone lacontinuazione attività dell'impresa

Tipo di gestione conservativa e non dinamica, in cui il capitale investito non perde la sua

funzione di strumento di produzione del reddito e non si verifica nemmeno una riduzione significativa del livello di operatività

dell'impresa

La continuazione dell'attivitLa continuazione dell'attivitàà

41

Going concernGoing concern e informativa contabilee informativa contabile

In ipotesi di prosecuzione dell'attività (anche per un solo ramo d'azienda) i liquidatori hanno specifici obblighi di

informativa contabile (art. 2490, comma 5):

Presentare nei bilanci intermedi una esposizione separata di attività e passività e relativo risultato

economico

Indicare nella prima relazione (di gestione) le ragioni e le prospettive della continuazione

Indicare e motivare in nota integrativa i criteri di valutazione adottati

42

InattivitInattivitàà della liquidazione e della liquidazione e cancellazione della societcancellazione della societàà

Quando i liquidatori per oltre 3 anni consecutivi non depositano il bilancio (intermedio) di liquidazione, la società è cancellata d'ufficio dal R.I. (art. 2490)

La cancellazione determina la definitiva estinzione della società, ancorché risultino passività (debiti sociali) non ancora estinte

43

La fase preLa fase pre--liquidazioneliquidazione

Periodo che intercorre tra il verificarsi (accertarsi) di una causa di scioglimento e la pubblicazione della nomina dei

liquidatori

Gli amministratori mantengono il potere di gestire la società, al solo fine di conservare integrità e valore del patrimonio sociale e cessano con iscrizione nel R.I.

nomina liquidatori

Possono essere compiute anche "nuove operazioni", ma sempre di tipo conservativo: no a nuove strategie

di sviluppo e a operazioni di aumento della dimensione d'impresa

44

È un periodo di gestione "limitato"

Gli amministratori sono responsabili se ritardano la

constatazione e pubblicazione della causa di

scioglimento

Tale fase di gestione permette di Tale fase di gestione permette di individuare:individuare:

Attività preparatorie alla liquidazione

Attività di collaborazione alla stessa

La fase preLa fase pre--liquidazioneliquidazione

45

Gli "atti" preGli "atti" pre--liquidatori degli liquidatori degli amministratori amministratori

3) Elaborazione 3) Elaborazione rendiconto di gestionerendiconto di gestione

2) Predisposizione della 2) Predisposizione della situazione dei situazione dei conticonti alla data di effetto dello scioglimentoalla data di effetto dello scioglimento

1) Consegna dei 1) Consegna dei libri socialilibri sociali ai liquidatoriai liquidatori Passaggio di consegne tra amministratori e liquidatori (art. 2487-bis, comma 3)

Il passaggio deve esser formalizzato mediante apposito verbale

Non può avvenire prima di iscrizione della nomina dei liquidatori

In assenza di espressi termini di consegna, omissioni o ostruzioni (di amministratori e liquidatori) sono fonte di

responsabilità verso la società

46

Consegna dei libri socialiConsegna dei libri sociali

Libri Libri "sociali""sociali"

Interpretazione estensivaInterpretazione estensiva

Nella pratica consegna non necessaria se amministratori e liquidatori coincidono

- Libri sociali ex art. 2421

- Libri e scritture contabili ex artt. 2214 ss.

- Ogni altra documentazione amministrativa della società (contratti, corrispondenza, registri fiscali e previdenziali)

47

La situazione dei contiLa situazione dei conti

Novità della riforma

Diversa da inventario iniziale Diversa da inventario iniziale di liquidazione, di cui non di liquidazione, di cui non èèpipiùù prevista redazione in prevista redazione in

contradditorio nelle societcontradditorio nelle societààdi capitali di capitali

Prospetto contabile che espone i saldi (attivi e passivi) dei conti, rilevati sino alla data di effetto dello scioglimento, desumibili dal bilancio di

verifica

Fotografia patrimonio come risultante dalla Fotografia patrimonio come risultante dalla contabilitcontabilitàà senza procedere a senza procedere a

rettifiche/assestamentirettifiche/assestamenti

48

FinalitFinalitàà/utilit/utilitàà situazione dei contisituazione dei conti

Consente di verificare l'operato degli amministratori nella fase pre-liquidatoria

È un inventario contabile del patrimonio sociale alla data di effetto scioglimento

Permette di individuare, in una fase successiva, le variazioni contabili derivanti dalle operazioni poste in

essere dai liquidatori

Il documento deve essere redatto in maniera

analitica e più articolata degli schemi di bilancio

Saldo contabile di ogni voce e

sottovoce del piano dei conti della società

49

Rendiconto di gestioneRendiconto di gestione

Obbligo giàesistente ante riforma

Vero è proprio bilancio di esercizio infrannuale

Riguarda la frazione di esercizio sociale intercorrente tra la chiusura dell'esercizio (ante scioglimento) cui si riferisce l'ultimo bilancio approvato (depositato) e la data di pubblicazione della nomina dei liquidatori

È un bilancio da redigersi in base ai principi e criteri di cui all'art. 2423 (compatibilmente con

l'intervenuto scioglimento della società)

50

Cosa accade se l'ultimo bilancio approvato non è quello dell'esercizio precedente?

Non è possibile predisporre un unico rendiconto ultrannuale

Gli amministratori devono consegnare:Gli amministratori devono consegnare:il rendiconto sulla gestioneil rendiconto sulla gestione

la la bozza dei precedenti bilancibozza dei precedenti bilanci (anche se non (anche se non approvata), con cura dei liquidatori di sottoporli a approvata), con cura dei liquidatori di sottoporli a

controllo, approvazione e pubblicazionecontrollo, approvazione e pubblicazione

ProblematicheProblematiche

51

FinalitFinalitàà/utilit/utilitàà rendiconto di gestionerendiconto di gestione

Consente di verificare la situazione patrimoniale, finanziaria ed economica derivante dall'attività degli amministratori

svolta dall'1/1 alla data di avvio della liquidazione È utile per la redazione dell'inventario di liquidazione a cura

dei liquidatoriPermette di delimitare responsabilità di amministratori e

liquidatori

I liquidatori devono controllare il rendiconto e formulare osservazioni (art. 2490) che confluiranno nel 1°bilancio di

liquidazione

52

Composizione del rendiconto di gestioneComposizione del rendiconto di gestione

- Stato Patrimoniale- Conto economico- Nota integrativa

Si compone e si redige in base alle disposizione sulla redazione del bilancio

d'esercizio

53

I criteri di valutazione sono quelli delle imprese in funzionamento (going concern), con taluni

aggiustamenti

I criteri di valutazione del rendiconto di I criteri di valutazione del rendiconto di gestionegestione

54

La valutazioneLa valutazione

Immobilizzazioni materiali e Immobilizzazioni materiali e immaterialiimmateriali

Viene a mancare il presupposto dell'utilitàpluriennale: non è possibile procedere ad

ulteriore capitalizzazione degli oneri pluriennali (costi impianto e ampliamento,

R&S, pubblicità)

55

PartecipazioniPartecipazioni

Non dovrebbero subire particolari modifiche,

salvo specifiche situazioni in cui l'attività della

partecipata èstrettamente legata

all'attività della societàposta in liquidazione

Controllo del valore recuperabile della partecipazione

(determinazione del capitale economico)

La valutazioneLa valutazione

56

CreditiCrediti

Attento accertamento del presumibile valore

di realizzo (richieste sconti e riduzioni da parte

dei debitori)

Rimanenze Rimanenze magazzinomagazzino

Se esiste un magazzino con lento rigiro o con prodotti fuori

mercato, occorre svalutazione

La valutazioneLa valutazione

57

Lavori in Lavori in corsocorso

Considerare gli effetti in termini di risoluzione dei

contratti, pagamenti penali

PassivitPassivitàà

Possibile insorgenza di

nuovi o maggiori debiti: esigenza di

operare accantonamenti

La valutazioneLa valutazione

58

Le "correzioni" del Le "correzioni" del going concerngoing concern (gi(giàà) nel bilancio ) nel bilancio d'esercizio precedented'esercizio precedente

Le valutazioni al going concern proprie del rendiconto potrebbe operare già con riferimento all'esercizio anteriore a quello in cui si verifica lo

scioglimento

Delibera di liquidazione molto vicina (ex ante o ex post) alla data di approvazione del bilancio

Il rendiconto confermerà le

modifiche già operate in sede di bilancio (precedente)

59

Il rendiconto è un documento a valenza "interna"Ha la forma del bilancio infrannuale ma non è

soggetto ad approvazioneEventuali utili vanno a costituire (insieme al patrimonio netto) l'eventuale risultato della

liquidazioneSu tale risultato, possono al limite essere distribuiti

acconti, ma solo nella fase di liquidazione e a cura dei liquidatori

Il rendicontoIl rendiconto

60

I tempi di consegna del rendicontoI tempi di consegna del rendiconto

Nella prassi, la consegna del rendiconto ai liquidatori avviene successivamente alle date di

realizzo del passaggio di consegne (qualche giorno dopo l'iscrizione della nomina dei liquidatori)

Tale differimento deve essere ragionevole e breve

anche ai fini degli adempimenti fiscali

dichiarativi per il periodo pre-liquidazione (1/1 -data effetto liquidazione)

Art. 182, comma 1, Art. 182, comma 1, TUIRTUIR

Art. 5, comma 1, Art. 5, comma 1, D.P.R. 322/1998D.P.R. 322/1998

61

Il controllo e la "pubblicitIl controllo e la "pubblicitàà" del rendiconto" del rendiconto

In quanto documento a rilevanza interna, la legge In quanto documento a rilevanza interna, la legge non prescrive approvazione dei soci e pubblicitnon prescrive approvazione dei soci e pubblicitàà

legalelegale

Il rendiconto (e la situazione dei conti) deve essere allegato dai liquidatori al 1°

bilancio annuale di liquidazione, con eventuali osservazioni

Controllo "indiretto" da parte dell'assemblea e degli organi di controllo

62

Le principali differenze nei criteri di valutazioneLe principali differenze nei criteri di valutazione

Viene meno distinzione tra immobilizzazioni ed attivo circolante

Viene meno l’obiettivo di determinare l’utile con criteri prudenziali per la distribuzione ai sociCambiano i criteri di rilevazione e correlazione di costi e ricavi (non si procederà più alla rilevazione degli ammortamenti delle

immobilizzazioni)

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

63

Lo stato patrimoniale (il primo bilancio di liquidazione) esprime la previsione di realizzo di attività ed estinzione di passività, nonché, nell'apposito fondo oneri di liquidazione, il costo della procedura nella sua durata prevista, al netto dei proventi che la liquidazione potrà maturare nel suo

corso

Il o i risultati economici di liquidazione esprimeranno gli "scostamenti" registrati a consuntivo rispetto alle previsioni formulate inizialmente, anche tramite l'utilizzo del fondo

oneri di liquidazione

Funzione del primo bilancio di Funzione del primo bilancio di liquidazioneliquidazione

64

Il "cambio" dei criteri di valutazioneIl "cambio" dei criteri di valutazione

Avviene al momento della entrata in carica del liquidatore

Rappresenta un motivo di "discontinuità" nella rappresentazione offerta dal bilancio

Il mutamento si verifica normalmente in corso d'esercizio e deve essere adeguatamente esposto in nota integrativa

Non deve riflettersi sul risultato economico

65

La "contropartita" del conto rettifiche La "contropartita" del conto rettifiche da "cambio di criterio valutativo"da "cambio di criterio valutativo"

È una posta aumentativa o diminutiva del patrimonio netto "rettifiche da liquidazione"

In essa confluiscono solo le rettifiche valutative e le appostazioni al "fondo per costi ed oneri di liquidazione"

Può essere modificato fino alla data di chiusura del 1°

periodo di liquidazione per l'emersione di nuove attività e passività prima non rilevate, ma non per rettifiche di stima

che non costituiscono rettifica di principi contabili

66

Le poste oggetto di diversa Le poste oggetto di diversa valutazionevalutazione

Immobilizzazioni immateriali (da eliminare salvo il caso di cedibilità a terzi)

Avviamento (derivativo, si mantiene in caso di continuazione dell'attività, ovvero se risultante da impegno contrattuale già

sottoscritto)

Immobilizzazioni materiali (da valutare a presunto valore di realizzo, ivi comprese quelle eventualmente non risultanti in

bilancio)

Risconti (da valutare in funzione della effettività degli stessi)

Debiti (crediti e ratei al valore di presunto realizzo o estinzione)

67

Il fondo oneri e costi di liquidazioneIl fondo oneri e costi di liquidazione

Comprende costi ed oneri che si prevede di sostenere per l'intera durata della liquidazione, al netto dei proventi che si ritiene di conseguire (per attività successive alla liquidazione)

Include costi per retribuzione del personale di liquidazione, fitti passivi, compensi professionali, compensi ai liquidatori, oneri finanziari del periodo di liquidazione, imposte e tasse da pagarsi nell'intera procedura di liquidazione, spese di cancellazione della società, ecc.

Tiene conto dei proventi quali interessi attivi, dividendi presunti da percepire, rimborsi di imposte nascenti dall'attività "post liquidazione, fitti e canoni attivi, proventi da cessione canoni di leasing

68

Quadro normativoQuadro normativo

"I liquidatori devono redigere il bilancio e presentarlo, alle scadenze previste per il bilancio di esercizio della società, per l'approvazione all'assemblea o, nel caso previsto dal terzo comma dell'articolo 2479, ai soci. Si applicano, in quanto compatibili con la natura, le finalità e lo stato della liquidazione, le disposizioni degli articoli 2423 e seguenti." (art. 24901)

"Nella relazione i liquidatori devono illustrare l'andamento, le prospettive, anche temporali, della liquidazione, ed i principi e criteri adottati per realizzarla.Nella nota integrativa i liquidatori debbono indicare e motivare i criteri di valutazione adottati." (art. 24902-3)

Il bilancio deve essere sottoposto al collegio sindacale e al revisore ed essere depositato presso il registro delle imprese

Bilanci intermedi (annuali) di Bilanci intermedi (annuali) di liquidazioneliquidazione

69

Aziende tutte assoggettate alla liquidazione, senza Aziende tutte assoggettate alla liquidazione, senza prosecuzione dell'attivitprosecuzione dell'attivitàà

Criteri di calcolo risultato economicoI bilanci intermedi rilevano un risultato economico positivo (negativo) che ha natura diversa dall'utile

o dalla perdita ordinariamente scaturenti dal bilancio ordinario

I principi generali del bilancio subiscono modifiche radicali, in quanto non sono più

validi:- principio del going concern

- divieto di rilevazione di utili non realizzati- principio di competenza

70

Rilevazione costi (oneri) e ricavi (proventi)Dovrebbero essere per la gran parte già accantonati nel

bilancio iniziale di liquidazioneSi continuano ad iscrivere: Tfr e altri fondi per rischi ed oneri; costi relativi all'utilizzo di servizi e oneri finanziariSi iscrivono come nuovi: eventuali ricavi di vendita di

prodotti ottenuti con completamento di lavorazioni in corso alla data di inizio liquidazione ed i costi di materie prime e

lavorazioni relativi, i proventi e gli oneri finanziari e tributari, le rivalutazioni e le svalutazioni, plusvalenze e minusvalenze, sopravvenienze attive e passive derivanti dall'accertamento di nuove o maggiori attività e passività

Criteri di valutazioneGli stessi visti per il bilancio iniziale di liquidazione

Aziende tutte assoggettate alla liquidazione, senza Aziende tutte assoggettate alla liquidazione, senza prosecuzione dell'attivitprosecuzione dell'attivitàà

71

Stato patrimoniale e conto economico

È opportuno continuare ad utilizzare, almeno in linea di principio, gli schemi di cui agli artt. 2424 e 2425 c.c.

Le attività e passività sono tutte e solo quelle previste nel bilancio iniziale di liquidazione, salvo per le nuove attività e passività eventualmente e successivamente accertate dai

liquidatori

Anche per il conto economico si mantiene la forma di cui all'art. 2425 c.c., apportandovi però talune modifiche

Aziende tutte assoggettate alla liquidazione, senza Aziende tutte assoggettate alla liquidazione, senza prosecuzione dell'attivitprosecuzione dell'attivitàà

72

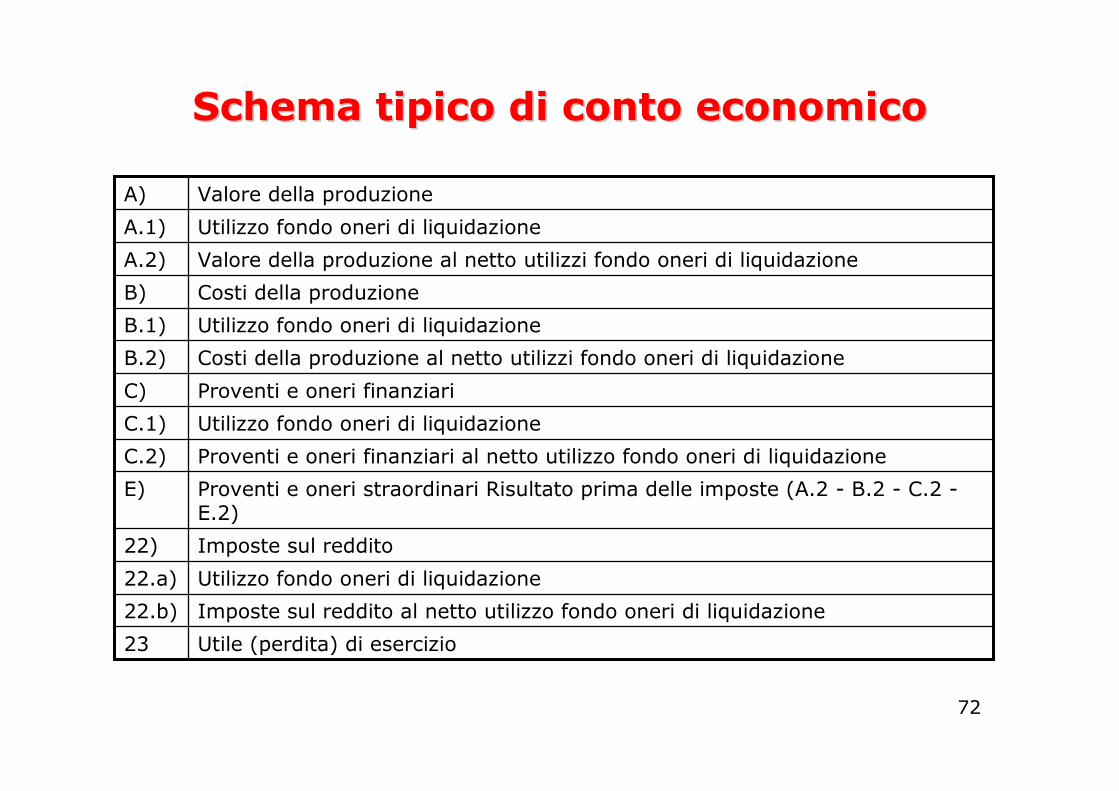

Schema tipico di conto economicoSchema tipico di conto economico

Utile (perdita) di esercizio23

Imposte sul reddito al netto utilizzo fondo oneri di liquidazione22.b)

Utilizzo fondo oneri di liquidazione22.a)

Imposte sul reddito22)

Proventi e oneri straordinari Risultato prima delle imposte (A.2 - B.2 - C.2 -E.2)

E)

Proventi e oneri finanziari al netto utilizzo fondo oneri di liquidazioneC.2)

Utilizzo fondo oneri di liquidazioneC.1)

Proventi e oneri finanziariC)

Costi della produzione al netto utilizzi fondo oneri di liquidazioneB.2)

Utilizzo fondo oneri di liquidazioneB.1)

Costi della produzioneB)

Valore della produzione al netto utilizzi fondo oneri di liquidazioneA.2)

Utilizzo fondo oneri di liquidazioneA.1)

Valore della produzioneA)

73

Nota integrativaOccorre fornire informazioni ordinarie ex art. 2427 c.c., per quanto compatibili (es. informazioni sui costi capitalizzati)Nella N.I. del 1°bilancio intermedio bisogna inserire il bilancio iniziale di liquidazione (per renderlo noto ai soci, ai creditori e ai terzi interessati)È necessario illustrare e giustificare discrasie tra criteri di valutazione di liquidazione rispetto a quelli utilizzati dagli amministratori nel rendiconto sulla gestione; è necessario che siano giustificati gli stanziamenti effettuati al "Fondo per costi ed oneri di liquidazione"È previsto l'utilizzo di tabella di raffronto con gli importi delprecedente bilancio di esercizio, del rendiconto degli amministratori, del bilancio iniziale di liquidazione e nello stato patrimoniale del primo bilancio intermedio. Le differenze debbono essere brevemente commentate

Aziende tutte assoggettate alla liquidazione, senza Aziende tutte assoggettate alla liquidazione, senza prosecuzione dell'attivitprosecuzione dell'attivitàà

74

Relazione sulla gestioneEventuali specifiche indicazioni sui criteri con i quali deve svolgersi la

liquidazione nonché sui poteri dei liquidatoriAndamento della liquidazione medesima nell'esercizio preso in esame, prospettive dell'attività liquidatoria, eventuali operazioni straordinarie compiute, principi e criteri stabiliti dai liquidatori per lo svolgimento

della liquidazioneNon dovrebbero essere dimenticate quelle indicate dall'art. 2428, del

codice civile, in particolare riguardanti i rapporti con le imprese collegate e controllate, le azioni proprie e della controllante, i fatti di

rilievo intervenuti dopo la chiusura dell'esercizio, gli strumenti finanziari qualora si sia esposti a rischio sotto il profilo finanziario

AllegatiVerbale consegne ai liquidatori, situazione contabile alla data di effetto

dello scioglimento della società ed rendiconto della gestione degli amministratori

Aziende tutte assoggettate alla liquidazione, senza Aziende tutte assoggettate alla liquidazione, senza prosecuzione dell'attivitprosecuzione dell'attivitàà

75

"Quando sia prevista una continuazione, anche parziale, dell'attività di impresa, le relative poste di bilancio devono avere una indicazione separata; la relazione deve indicare le ragioni e le prospettive della continuazione; la nota integrativa deve

indicare e motivare i criteri di valutazione adottati." (art. 24905)Criteri di calcolo del risultato economicoSi applicano i criteri ordinari di funzionamento

Stato patrimoniale e conto economicoLe attività e passività sono di norma quelle che già figurano nel rendiconto degli amministratori, con le eventuali nuove attività e

passività accertate dai liquidatoriIl conto economico è in linea di principio compilato in tutte le sue voci, con i medesimi criteri che valgono per l'impresa in

funzionamento

Aziende tutte assoggettate alla prosecuzione Aziende tutte assoggettate alla prosecuzione dell'attivitdell'attivitàà

76

Nota integrativaNota integrativaSono fornite tutte Sono fornite tutte le informazioni di cui all'art. 2427 del codice informazioni di cui all'art. 2427 del codice civile Particolarmente accurata deve essere l'illustrazione e lacivile Particolarmente accurata deve essere l'illustrazione e la

motivazione dei criteri di valutazione applicatimotivazione dei criteri di valutazione applicati

Relazione sulla gestioneRelazione sulla gestioneÈÈ necessario fornire tutte le informazioni previste dall'art. necessario fornire tutte le informazioni previste dall'art.

2428, indicando le informazioni inerenti al fatto che la societ2428, indicando le informazioni inerenti al fatto che la societààèè comunque in liquidazione, per le quali si rinvia a quanto comunque in liquidazione, per le quali si rinvia a quanto

detto sopra nel caso di societdetto sopra nel caso di societàà tutte in liquidazione tutte in liquidazione

Aziende tutte assoggettate alla prosecuzione Aziende tutte assoggettate alla prosecuzione dell'attivitdell'attivitàà

77

Criteri di calcolo del risultato economicoOccorre determinare - con criteri ovviamente differenti - e

rappresentare nel bilancio intermedio di liquidazione due distinti risultati economici:

- uno per le aziende in liquidazione, applicando i cd. "criteri di liquidazione"

- uno per le aziende in esercizio provvisorio, applicando i criteri di valutazione ordinari

Questo provoca una serie di problemi del tutto simili a quelli attinenti ai cd. "patrimoni destinati" (OIC 2): tenuta di due distinte contabilità

e dovrà ripartizione dei costi generali

Esistenza contemporanea di aziende assoggettate alla Esistenza contemporanea di aziende assoggettate alla liquidazione e di aziende assoggettate alla liquidazione e di aziende assoggettate alla

prosecuzione dell'attivitprosecuzione dell'attivitàà

78

Stato patrimoniale e conto economicoIl patrimonio della società, i suoi costi e ricavi sono scissi in due parti distinte:

- una relativa alla classica gestione di liquidazione- l'altra relativa alla parte delle aziende in esercizio provvisorio

È consigliato l'utilizzo di colonne affiancate, fornendo poi anche l'importo aggregato

Nota integrativaÈ unitaria e, oltre alle informazioni indicate sopra in ambito di aziende tutte in liquidazione, deve contenere illustrazione e giustificazione dei criteri adottati

per la suddivisione fra le due gestioni dei costi generali amministrativi, industriali, commerciali, finanziari e tributari

Relazione sulla gestioneÈ unitaria e contiene tutte le informazioni richieste e viste sopra nel caso di

aziende in liquidazione

Esistenza contemporanea di aziende assoggettate alla Esistenza contemporanea di aziende assoggettate alla liquidazione e di aziende assoggettate alla liquidazione e di aziende assoggettate alla

prosecuzione dell'attivitprosecuzione dell'attivitàà

79

Bilancio finale di liquidazioneBilancio finale di liquidazione

Documento che riepiloga la liquidazione (corredato dal piano di riparto), redatto, sottoscritto e depositato dal liquidatore, nonché

soggetto al previo controllo legale e contabile (art. 2492)È impugnabile dai soci entro 90 giorni dalla pubblicazione (art.

2492)È tacitamente approvato se nessuno si oppone, ovvero se i soci rilasciano quietanza sul pagamento della (ultima) quota di riparto

(art. 2493)

L'approvazione del bilancio finale determina l'obbligo per i liquidatori di cancellare la

società (art. 2495)

Il deposito del bilancio finale determina l'obbligo per i

liquidatori di depositare c/o banca le somme non riscosse dai soci entro 90 giorni (art. 2494) e i libri sociali presso il R.I. (art.

2496)

80

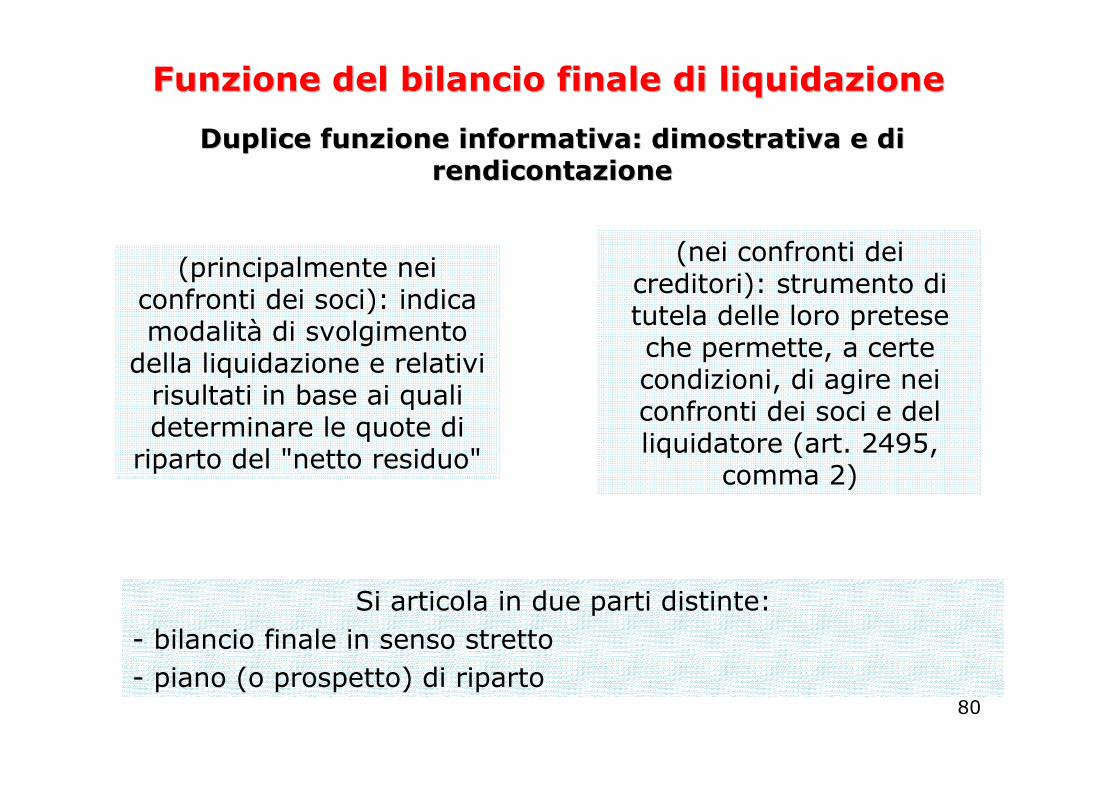

Funzione del bilancio finale di liquidazioneFunzione del bilancio finale di liquidazione

Duplice funzione informativa: dimostrativa e di Duplice funzione informativa: dimostrativa e di rendicontazionerendicontazione

(principalmente nei confronti dei soci): indica modalità di svolgimento

della liquidazione e relativi risultati in base ai quali determinare le quote di

riparto del "netto residuo"

(nei confronti dei creditori): strumento di tutela delle loro pretese che permette, a certe condizioni, di agire nei confronti dei soci e del liquidatore (art. 2495,

comma 2)

Si articola in due parti distinte: - bilancio finale in senso stretto - piano (o prospetto) di riparto

81

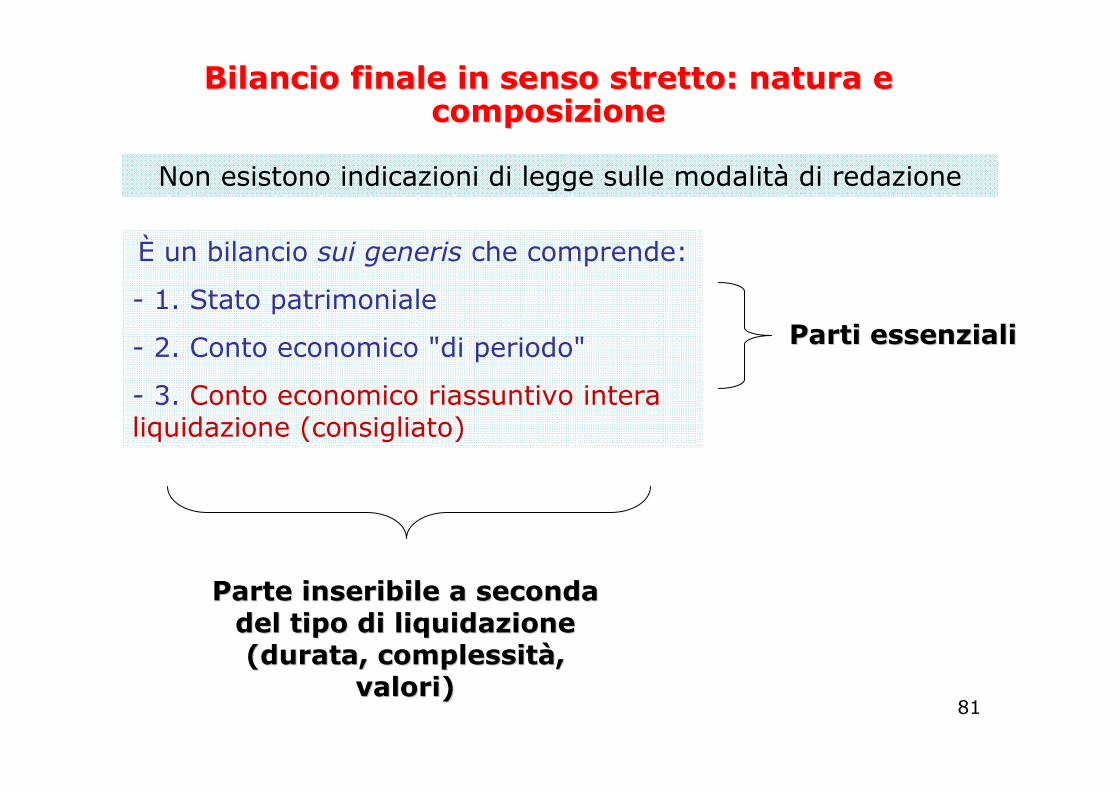

Bilancio finale in senso stretto: natura e Bilancio finale in senso stretto: natura e composizionecomposizione

Non esistono indicazioni di legge sulle modalità di redazione

È un bilancio sui generis che comprende:

- 1. Stato patrimoniale

- 2. Conto economico "di periodo"

- 3. Conto economico riassuntivo intera liquidazione (consigliato)

Parti essenzialiParti essenziali

Parte inseribile a seconda Parte inseribile a seconda del tipo di liquidazione del tipo di liquidazione (durata, complessit(durata, complessitàà, ,

valori)valori)

82

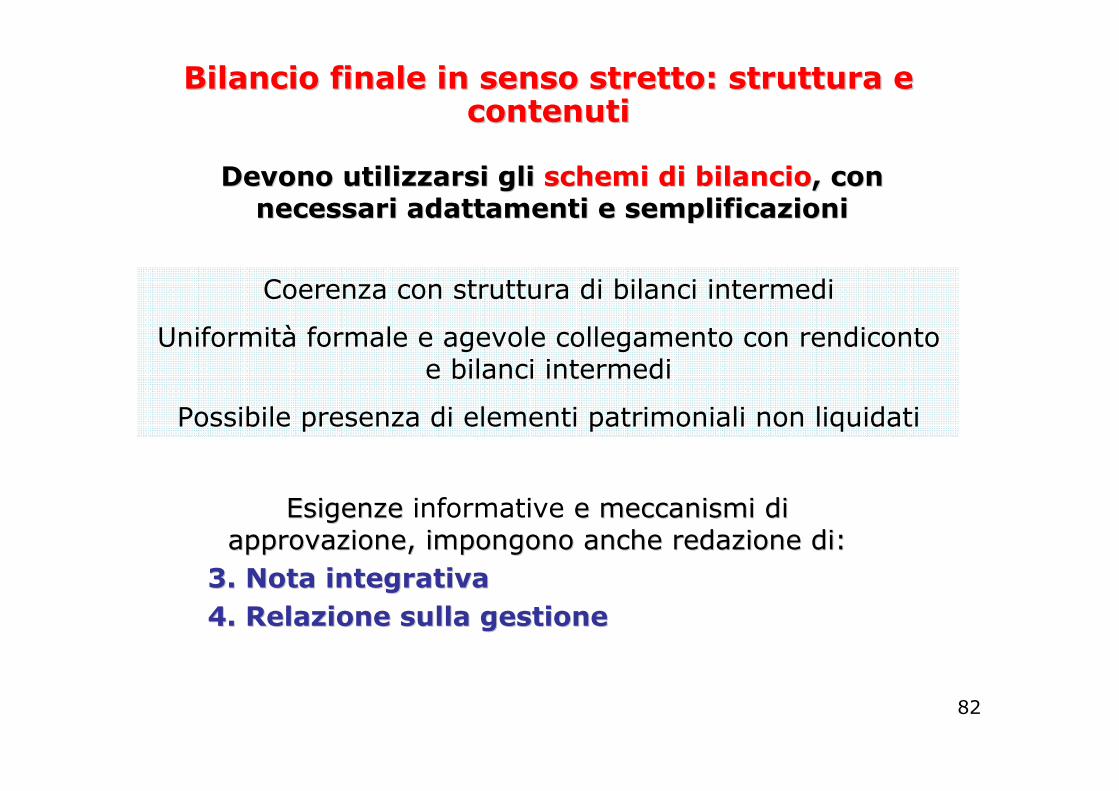

Bilancio finale in senso stretto: struttura e Bilancio finale in senso stretto: struttura e contenuticontenuti

Devono utilizzarsi gli Devono utilizzarsi gli schemi di bilancioschemi di bilancio, con , con necessari adattamenti e semplificazioninecessari adattamenti e semplificazioni

Coerenza con struttura di bilanci intermedi

Uniformità formale e agevole collegamento con rendiconto e bilanci intermedi

Possibile presenza di elementi patrimoniali non liquidati

Esigenze Esigenze informative e meccanismi di e meccanismi di approvazione, impongono anche redazione di:approvazione, impongono anche redazione di:

3. Nota integrativa 3. Nota integrativa 4. Relazione sulla gestione4. Relazione sulla gestione

83

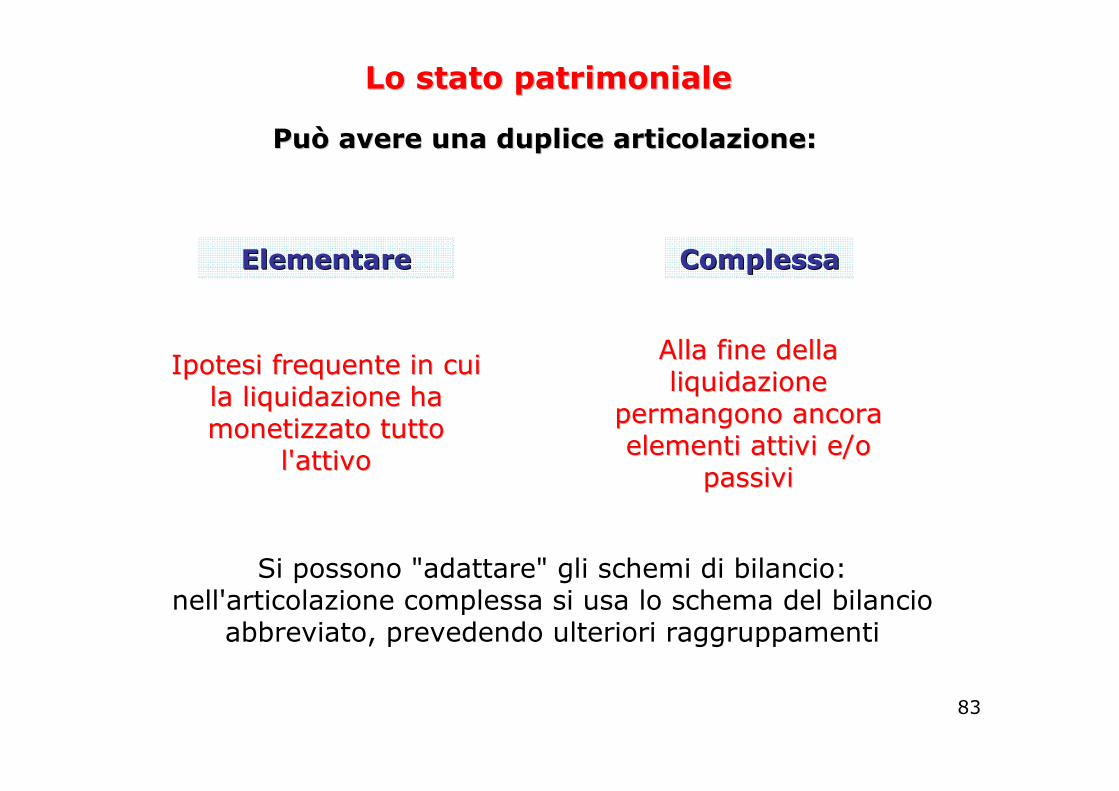

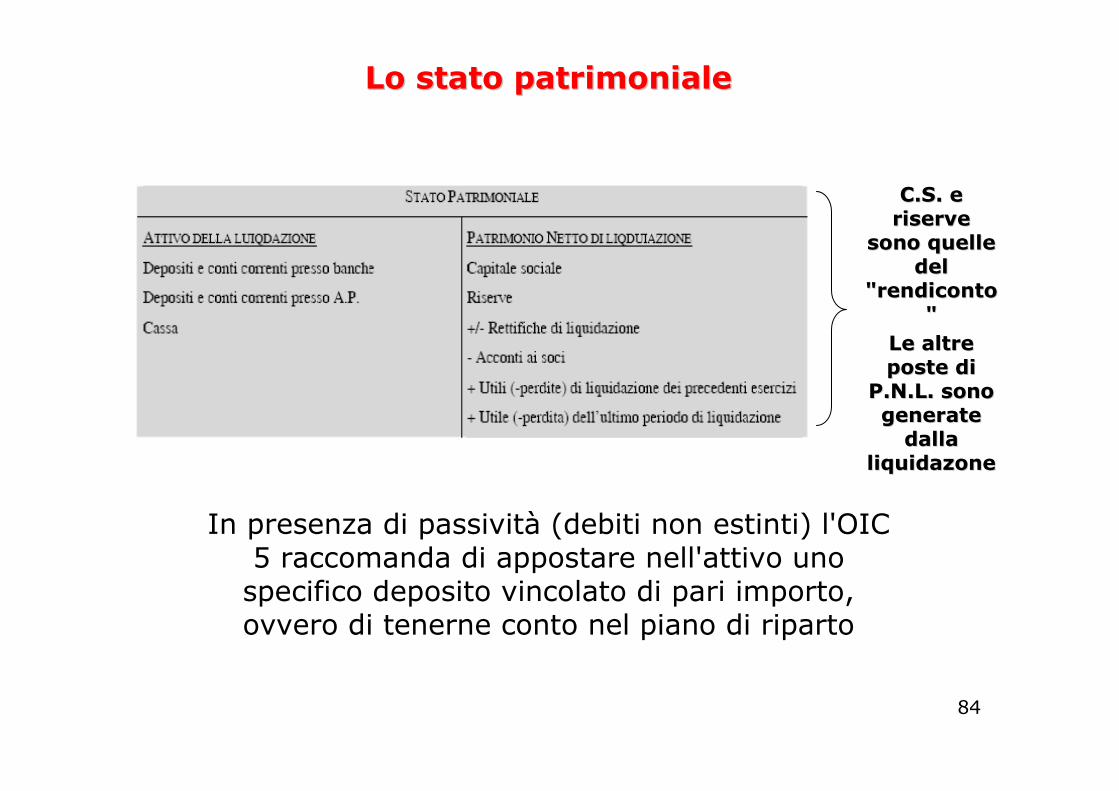

Lo stato patrimonialeLo stato patrimoniale

Può avere una duplice articolazione:Può avere una duplice articolazione:

ElementareElementare

Ipotesi frequente in cui Ipotesi frequente in cui la liquidazione ha la liquidazione ha monetizzato tutto monetizzato tutto

l'attivol'attivo

ComplessaComplessa

Alla fine della Alla fine della liquidazione liquidazione

permangono ancora permangono ancora elementi attivi e/o elementi attivi e/o

passivipassivi

Si possono "adattare" gli schemi di bilancio: nell'articolazione complessa si usa lo schema del bilancio

abbreviato, prevedendo ulteriori raggruppamenti

84

Lo stato patrimonialeLo stato patrimoniale

In presenza di passività (debiti non estinti) l'OIC 5 raccomanda di appostare nell'attivo uno specifico deposito vincolato di pari importo, ovvero di tenerne conto nel piano di riparto

C.S. e C.S. e riserve riserve

sono quelle sono quelle del del

"rendiconto"rendiconto""

Le altre Le altre poste di poste di

P.N.L. sono P.N.L. sono generate generate dalla dalla

liquidazoneliquidazone

85

I debiti non estinti alla fine della liquidazioneI debiti non estinti alla fine della liquidazione

- Compensi dei liquidatori- Spese chiusura procedura- Debiti non scaduti o non contestati

Valutazione al valore nominale, aumentato (ove opportuno) di interessi e spese

estinzione

Debiti per II.DD.

Crediti per II.DD.Crediti per II.DD.

Appostazione nell'attivo di deposito vincolato pari al debito iscritto nel

passivo

Iscritti nell'attivo e realizzabili tramite:Iscritti nell'attivo e realizzabili tramite:-- Cessione a terziCessione a terzi-- Assegnazione ai soci (al netto Assegnazione ai soci (al netto dellespese di riscossione)spese di riscossione)-- Attesa di rimborso con legittimazione a Attesa di rimborso con legittimazione a riscuotere soci o liquidatoreriscuotere soci o liquidatore

86

I crediti non estinti alla fine della liquidazioneI crediti non estinti alla fine della liquidazione

Crediti v/soci per conferimenti

Credito della "liquidazione" verso il

socio

Si portano in compensazione (in sede di riparto) con le somme da corrispondere ai soci, ovvero si esigono in

caso di attivo insufficiente a coprire le passività di

liquidazione

Beni in natura

Valutati al valore corrente di realizzo per stralcio: valore di mkt (mobili e immobili) e valore di realizzo

(crediti)

Ricorrenti in società"ristrette" che vogliono evitare realizzi poco convenienti e non

vogliono prolungare la chiusura della liquidazione

87

Lo stato patrimoniale "complesso"Lo stato patrimoniale "complesso"

Situazione patrimoniale finale in cui permangono beni in natura da assegnare, crediti v/soci:

l'attivo non è stato tutto liquidato

88

Il conto economico di periodo Il conto economico di periodo

È un conto economico riferito al periodo compreso tra la data di chiusura dell'ultimo bilancio intermedio di liquidazione e la data di completamento delle attivitàliquidatorie: struttura analoga al bilancio intermedio

CONTO ECONOMICOCONTO ECONOMICOVALORE DELLA PRODUZIONEVALORE DELLA PRODUZIONECOSTI DELLA PRODUZIONECOSTI DELLA PRODUZIONEONERI E PROVENTI FINANZIARIONERI E PROVENTI FINANZIARIRETTIFICHE DI VALORE DELLE ATTIVITRETTIFICHE DI VALORE DELLE ATTIVITÀÀFINANZIARIEFINANZIARIEPROVENTI STRAORDINARIPROVENTI STRAORDINARIONERI STRAORDINARIONERI STRAORDINARIImposte sul redditoImposte sul redditoUtile (perdita)Utile (perdita)

Riflette lo schema ex art. 2425

89

3. Nota integrativa 4. Relazione gestione 3. Nota integrativa 4. Relazione gestione

Notizie inerenti Notizie inerenti attivitattivitàà liquidatoria di liquidatoria di "periodo": contenuto "periodo": contenuto

simile a quella simile a quella allegata ai bilanci allegata ai bilanci intermedi con ovvie intermedi con ovvie semplificazionisemplificazioni

Dovrà dare informativa nel caso di sussistenza di attività

non liquidate e passività non estinte ed indica i criteri di redazione del C.E.

generale

Illustra andamento Illustra andamento liquidazione dell'ultimo liquidazione dell'ultimo

"periodo" con riferimento a "periodo" con riferimento a realizzo attivitrealizzo attivitàà, estinzione , estinzione

passivitpassivitàà, soluzioni di , soluzioni di controversie in corso, nuovi controversie in corso, nuovi o maggiori accertamenti di o maggiori accertamenti di

attivitattivitàà e passivite passivitàà

Corredata da tabella che evidenzi:

- attività/passività ad inizio liquidazione- incassi/pagamenti durante tutta la procedura- attivo netto residuo

90

Il Piano di ripartoIl Piano di riparto

Parte fondamentale del bilancio finale da inserire Parte fondamentale del bilancio finale da inserire in Nota integrativa o come allegato al "fascicolo"in Nota integrativa o come allegato al "fascicolo"

Attivo netto Attivo netto residuoresiduo

Su criteri e oggetto di ripartizione è consigliata la previa approvazione

dell'assemblea

Il riparto non può Il riparto non può avvenire se non dopo avvenire se non dopo approvazione da parte approvazione da parte di tutti i soci, tacita o di tutti i soci, tacita o espressa, del bilancio espressa, del bilancio

finalefinale

91

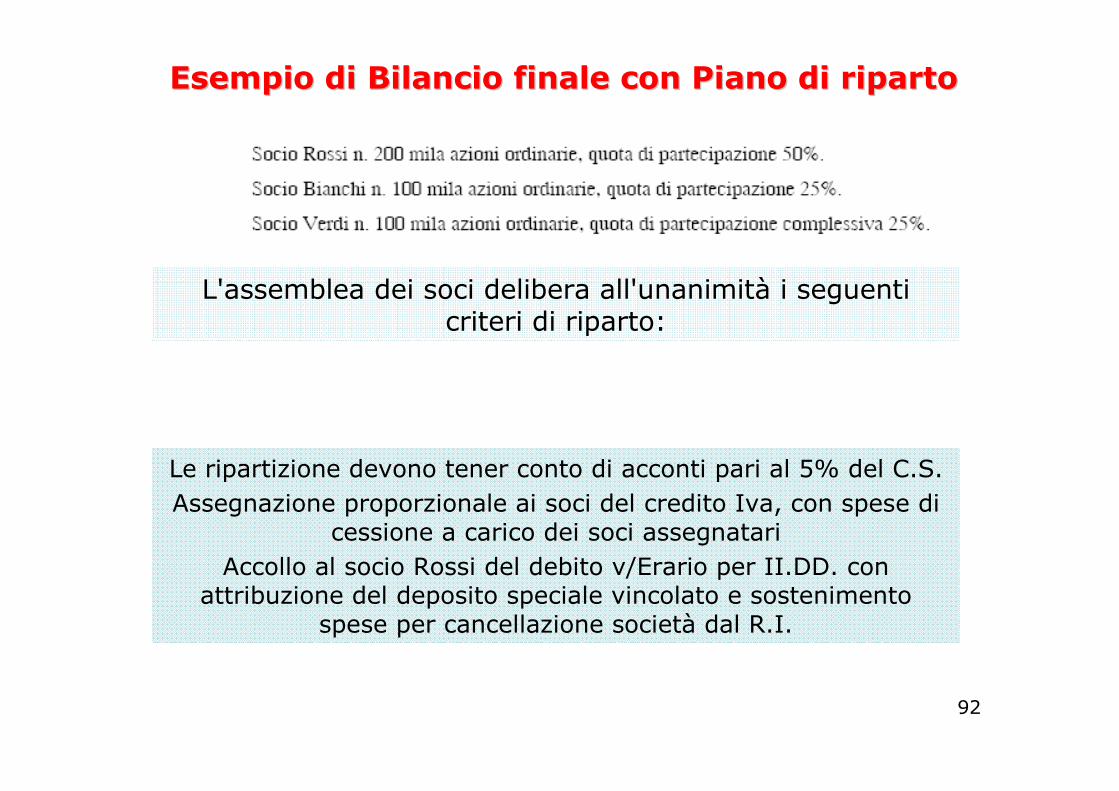

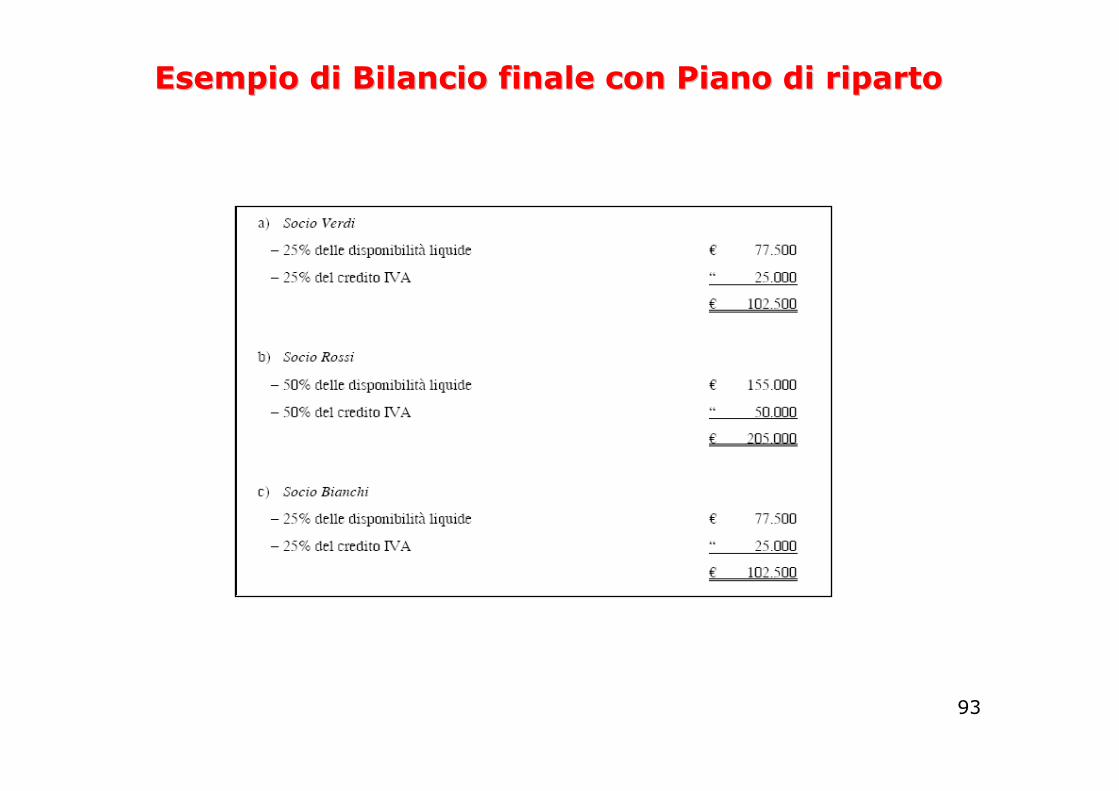

Esempio di Bilancio finale con Piano di ripartoEsempio di Bilancio finale con Piano di riparto

Da ripartire tra i soci Da ripartire tra i soci èè il Patrimonio netto finale di liquidazione: il Patrimonio netto finale di liquidazione: 310.000 (liquidit310.000 (liquiditàà) + 100.000 (rimborso IVA)) + 100.000 (rimborso IVA)

92

Le ripartizione devono tener conto di acconti pari al 5% del C.S.Assegnazione proporzionale ai soci del credito Iva, con spese di

cessione a carico dei soci assegnatariAccollo al socio Rossi del debito v/Erario per II.DD. con

attribuzione del deposito speciale vincolato e sostenimento spese per cancellazione società dal R.I.

L'assemblea dei soci delibera all'unanimità i seguenti criteri di riparto:

Esempio di Bilancio finale con Piano di ripartoEsempio di Bilancio finale con Piano di riparto

93

Esempio di Bilancio finale con Piano di ripartoEsempio di Bilancio finale con Piano di riparto

94

Revoca della liquidazioneRevoca della liquidazione

La revoca può essere effettuata in qualsiasi momento, previa eliminazione della causa di

scioglimento, con delibera assembleare richiesta per le modificazioni statutarie

(art. 2487- ter)

Può essere deliberata fino al Può essere deliberata fino al termine di approvazione del termine di approvazione del bilancio finale e prima che bilancio finale e prima che venga effettuato il riparto venga effettuato il riparto

finalefinale

Dopo il riparto, il socio Dopo il riparto, il socio diventa titolare di un diventa titolare di un diritto di credito alla diritto di credito alla quota di liquidazione, quota di liquidazione, non intaccabile da una non intaccabile da una delibera a maggioranzadelibera a maggioranza

95

ModalitModalitàà ed effettied effetti

La revoca dello stato di liquidazione non ha effetto immediatoLa revoca dello stato di liquidazione non ha effetto immediato

Devono decorrere 60 gg. dall'iscrizione della delibera nel R.I.,salvo consenso dei creditori o pagamento dei dissenzienti

I creditori anteriori all'iscrizione della revoca possono fare opposizione

nei 60 gg

Il Tribunale può disporre ugualmente l'efficacia della revoca, ovvero imporre alla società la prestazione di idonea

garanzia

I soci dissenzienti dalla revoca hanno diritto al I soci dissenzienti dalla revoca hanno diritto al recessorecesso

96

ModalitModalitàà ed effettied effetti

La revoca della liquidazione comporta la La revoca della liquidazione comporta la decadenza dei decadenza dei liquidatori ed il subentro degli amministratoriliquidatori ed il subentro degli amministratori (da (da

nominare con la medesima delibera)nominare con la medesima delibera)

Gli altri organi sociali (assemblea, collegio sindacale e revisori) continuano la loro normale attività

Con la revoca la gestione dell'impresa Con la revoca la gestione dell'impresa riacquista i caratteri dinamici che aveva riacquista i caratteri dinamici che aveva

anteante liquidazioneliquidazione

97

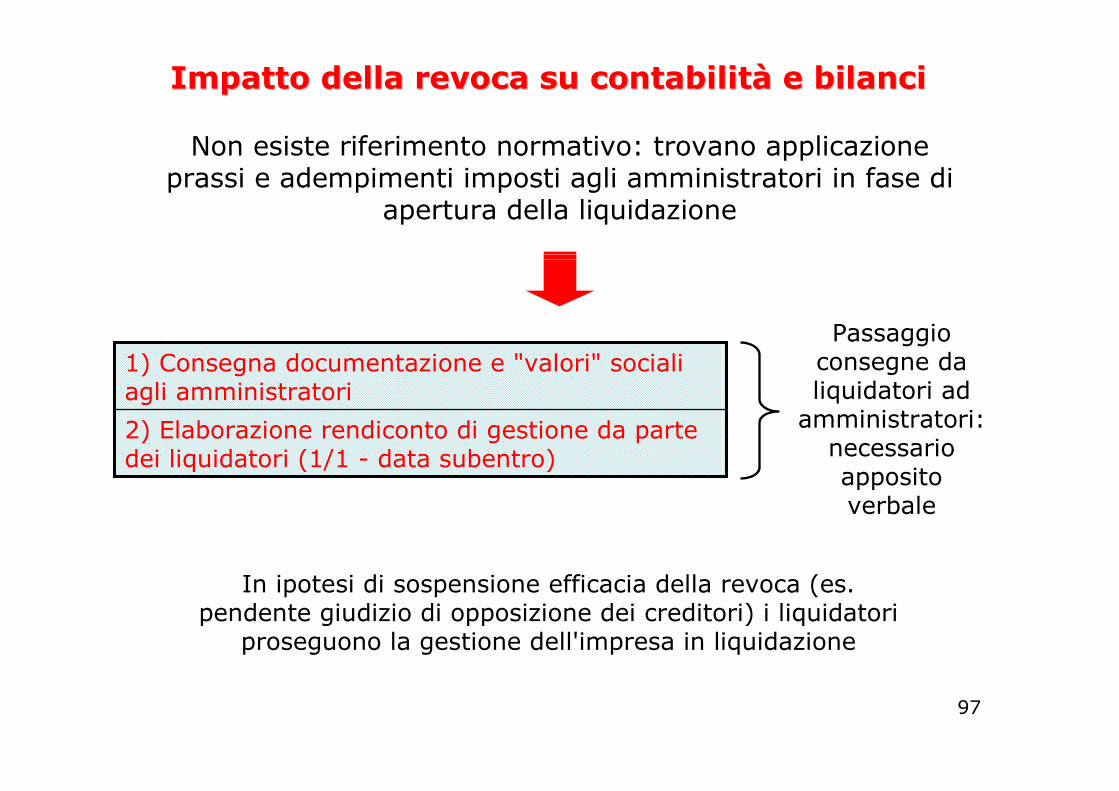

Impatto della revoca su contabilitImpatto della revoca su contabilitàà e bilancie bilanci

Non esiste riferimento normativo: trovano applicazione prassi e adempimenti imposti agli amministratori in fase di

apertura della liquidazione

2) Elaborazione rendiconto di gestione da parte dei liquidatori (1/1 - data subentro)

1) Consegna documentazione e "valori" sociali agli amministratori

Passaggio consegne da liquidatori ad amministratori: necessario apposito verbale

In ipotesi di sospensione efficacia della revoca (es. pendente giudizio di opposizione dei creditori) i liquidatori

proseguono la gestione dell'impresa in liquidazione

98

Impatto della revoca su contabilitImpatto della revoca su contabilitàà e bilancie bilanci

Rendiconto di gestione dei Rendiconto di gestione dei liquidatoriliquidatori

Documento con effetto interno, non

reso pubblico

Serve ad accertare eventuali responsabilità dei liquidatori nell'ultimo periodo di gestione

Il rendiconto deve essere redatto con criteri e Il rendiconto deve essere redatto con criteri e valori di liquidazionevalori di liquidazione

99

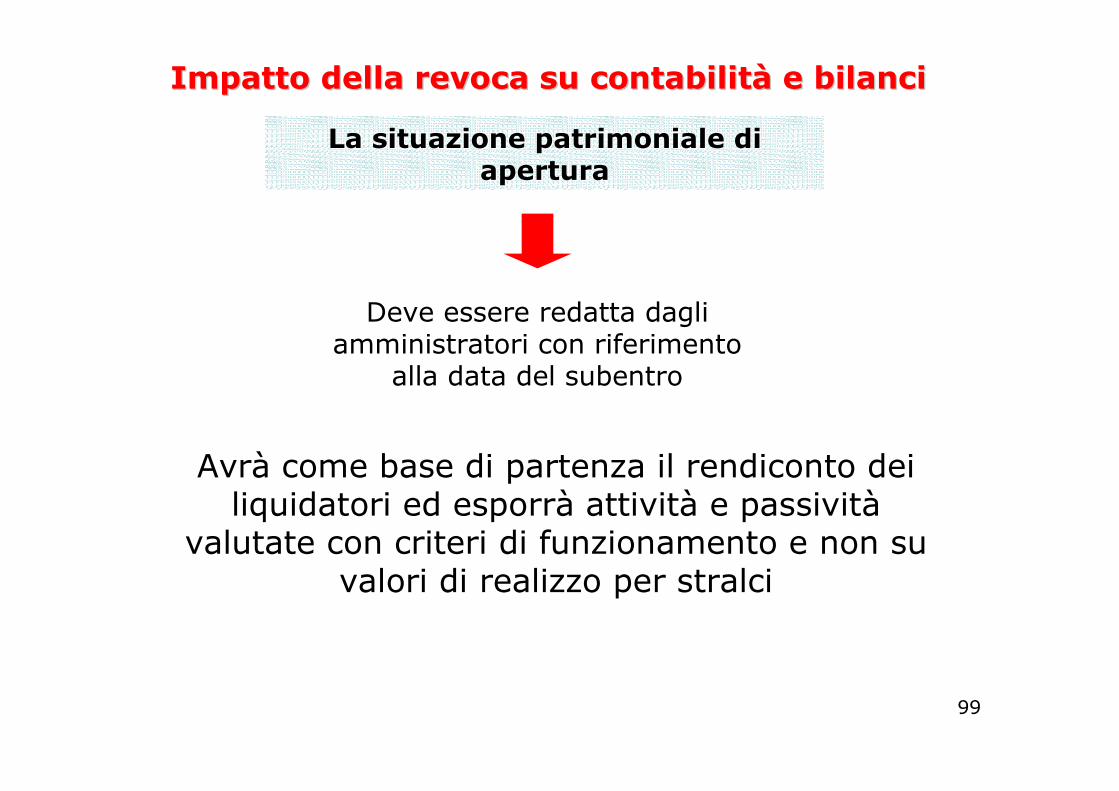

Impatto della revoca su contabilitImpatto della revoca su contabilitàà e bilancie bilanci

La situazione patrimoniale di La situazione patrimoniale di aperturaapertura

Deve essere redatta dagli amministratori con riferimento

alla data del subentro

Avrà come base di partenza il rendiconto dei liquidatori ed esporrà attività e passività

valutate con criteri di funzionamento e non su valori di realizzo per stralci

100

Art. 182 TUIR

Determinazione reddito

d'impresa

Art. 5 D.P.R. 332/1998

Adempimenti dichiarativi

Si applica anche alle imprese individuali che "decidono" di

entrare il liquidazione

La liquidazione ai fini fiscaliLa liquidazione ai fini fiscali

101

Principi di tassazione delle imprese in liquidazione

L'apertura della liquidazione interrompe il periodo d'imposta

Si applicano le regole ordinarie del TUIR

Il reddito d'impresa liquidato annualmente è provvisorio se la liquidazione non supera certi limiti temporali

Trattamento particolare delle perdite fiscali

Adempimenti dichiarativi tutti gli a carico del liquidatore

Liquidazione operazione

potenzialmente elusiva

Liquidazione compatibile con

nuovi strumenti di pianificazione

fiscale

Reddito d'impresa e adempimenti Reddito d'impresa e adempimenti dichiaratividichiarativi

102

L'intera liquidazione è fiscalmente considerata un unico periodo d'imposta

Periodo ante liquidazione

Singolo periodo d'imposta: reddito

d'impresa determinato in base ad apposito conto economico

Periodo post liquidazione

Unico periodo d'imposta: reddito

d'impresa determinato in base al bilancio

finale

Periodo ante liquidazione: 1/1 - data inizio liquidazionePeriodo post liquidazione: data inizio - data chiusura

liquidazione

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

103

Il reddito d'impresa nel periodoIl reddito d'impresa nel periodo ante ante liquidazioneliquidazione

Inizio fiscale della liquidazione

Imprese individuali:

data variazione dati Iva ex art. 35 DPR 633/1972

Occorre certezza fiscale:l'inizio fiscale della liquidazione deve coincidere col momento in cui

l'impresa "esterna" la messa in liquidazione

Società di persone:

data della delibera di messa in liquidazione

Società di capitali:

data di iscrizione della causa di scioglimento

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

104

Il "conto della gestione" ex art. 182

Se il periodo ante liquidazione è inferiore a 12 mesi occorre ragguagliare taluni componenti fiscali di reddito alla durata

dell'esercizio (art. 110)

Costi - ricavi esposti in

dichiarazione +/-variazioni fiscali

Regole fiscali ordinarie a seconda del regime

contabile e di tassazione adottato

Società di persone: Conto della gestione ex

art. 2277

Società di capitali: Rendiconto ex art.

2487-bis

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

105

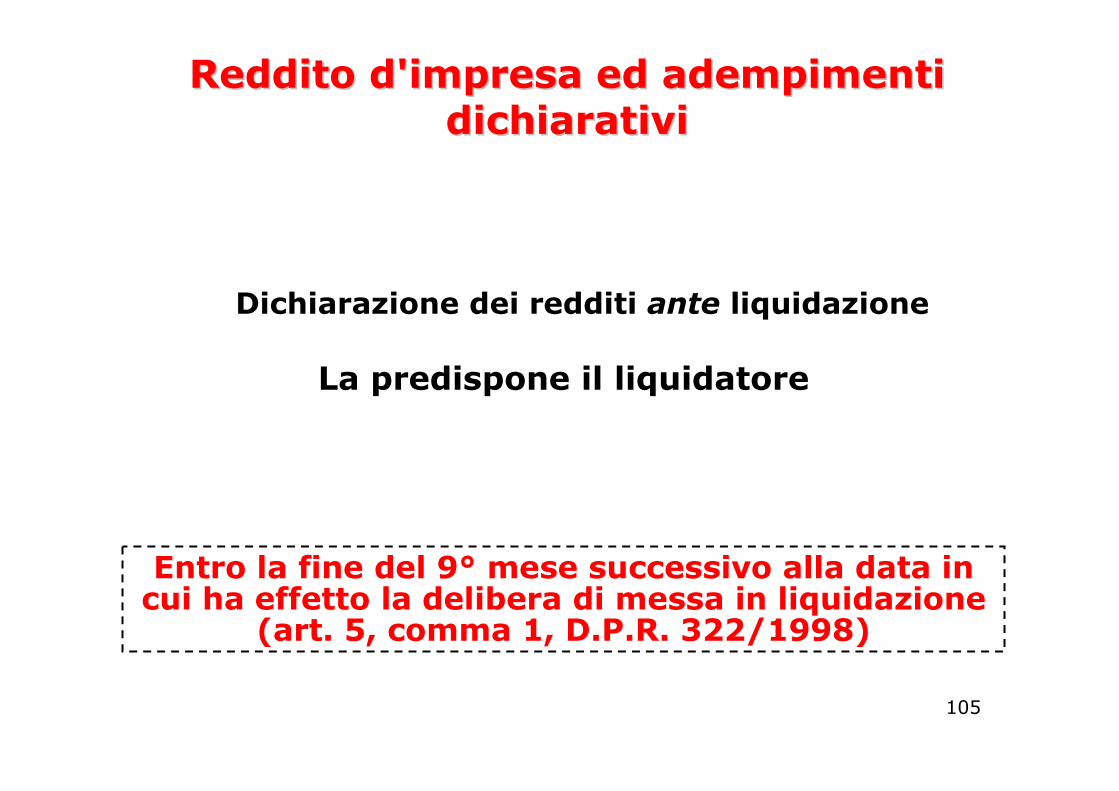

Dichiarazione dei redditi ante liquidazione

La predispone il liquidatore

Entro la fine del 9° mese successivo alla data in cui ha effetto la delibera di messa in liquidazione

(art. 5, comma 1, D.P.R. 322/1998)

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

106

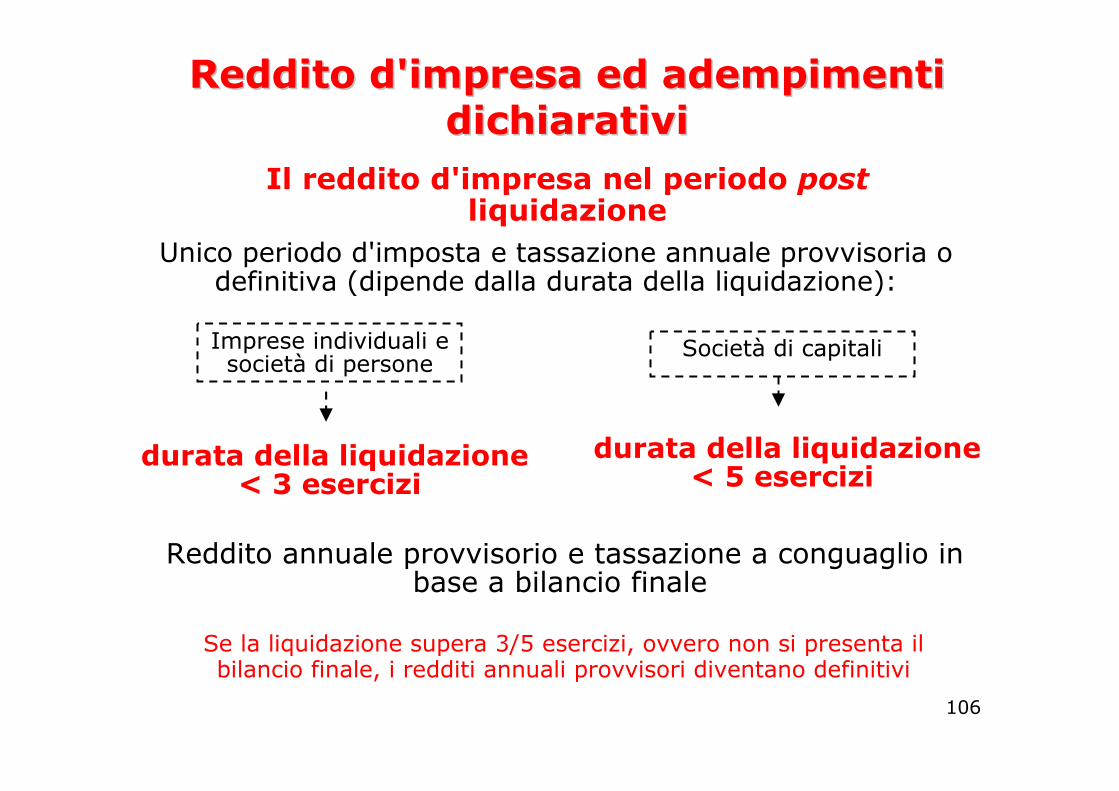

Il reddito d'impresa nel periodo postliquidazione

Unico periodo d'imposta e tassazione annuale provvisoria o definitiva (dipende dalla durata della liquidazione):

Imprese individuali e società di persone

durata della liquidazione < 3 esercizi

Società di capitali

durata della liquidazione < 5 esercizi

Se la liquidazione supera 3/5 esercizi, ovvero non si presenta il bilancio finale, i redditi annuali provvisori diventano definitivi

Reddito annuale provvisorio e tassazione a conguaglio in base a bilancio finale

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

107

Bilanci di liquidazione ai fini fiscali

Tassazione annuale provvisoria

bilancio annuale (fiscale)

Tassazione a conguaglio

Ai fini fiscali i bilanci di liquidazione (intermedi e finale) sono obbligatori per tutte le imprese in

liquidazione (a prescindere dall’obbligo civilistico)

bilancio finale (fiscale)

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

108

Trattamento della plusvalenze patrimoniali

Si applicano le regole ordinarie ex art. 86

del TUIR

Quote di plusvalenze ante liquidazione imputabili negli esercizi intermedi di liquidazione

Quote di plusvalenze residue tassate nell'ultimo esercizio in cui si chiude la liquidazione

C.M. 108/E/1996

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

109

Il trattamento delle perdite fiscali

Imprese individuali e società di persone

Art. 8, commi 2 e 3 del TUIR

perdite ante liquidazione

non esistono in caso di società personali in

quanto giàutilizzate/imputate per

trasparenza

perdite "intermedie"

utilizzabili sono in sede di conguaglio finale

Se la liquidazione si chiude in perdita, la perdita èutilizzabile dall'imprenditore individuale o pro-quota

dai soci

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

110

Il trattamento delle perdite fiscali

Società di capitaliR.M. 124/E/2002 e

29/E/2004

Utilizzabili negli esercizi intermedi e/o in sede di conguaglio (anche oltre 5 anni da quando di sono formate)

perdite "intermedie"

Se la liquidazione si chiude in perdita, la perdita non èpiù utilizzabile in quanto la società viene cancellata ed

estinta

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

perdite ante liquidazione

111

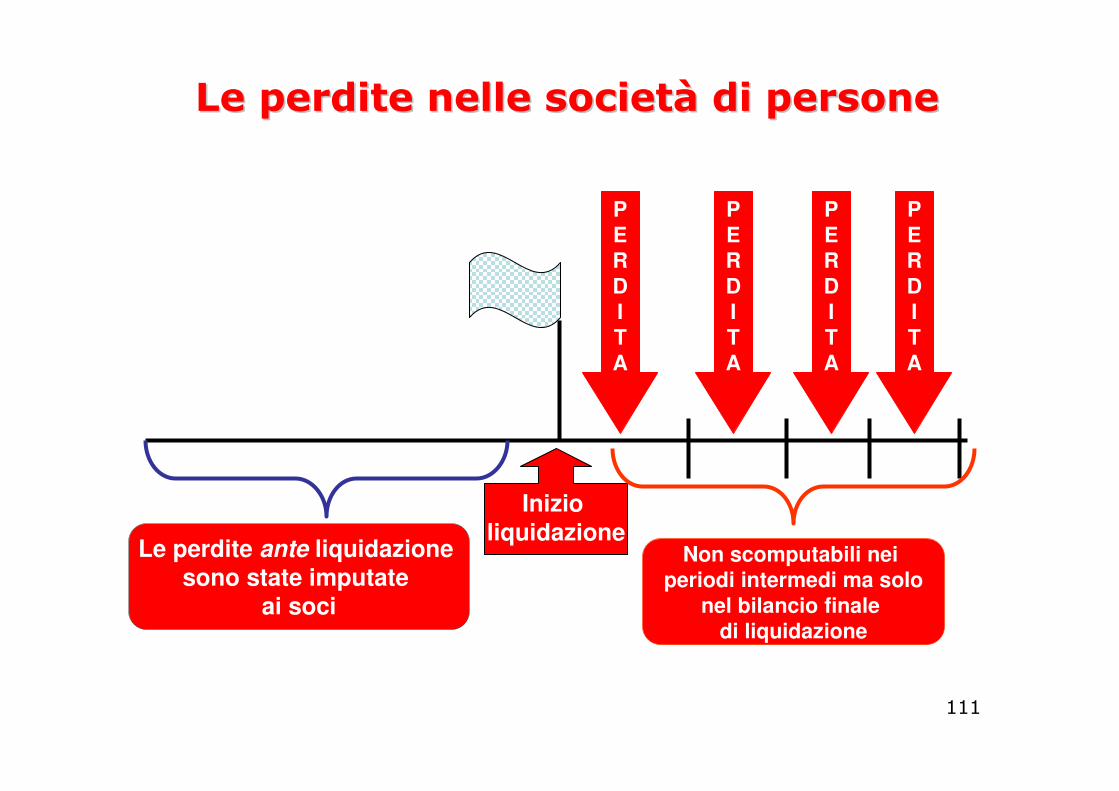

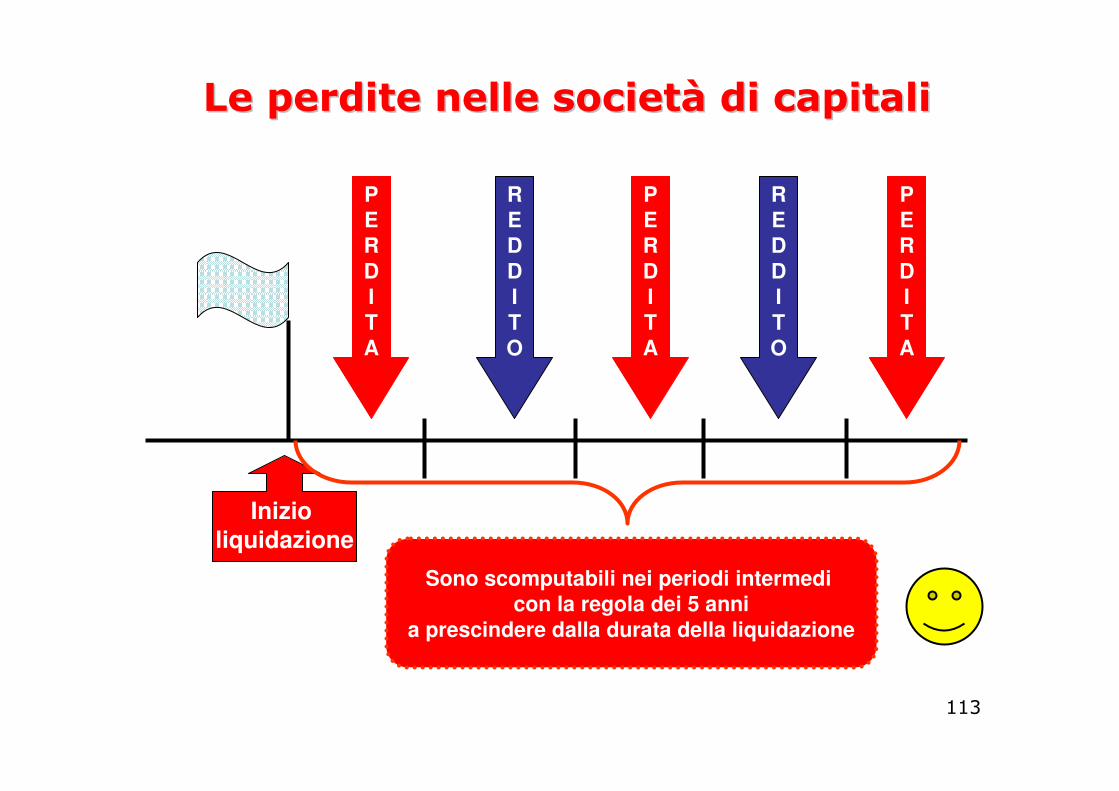

Inizio liquidazione

Le perdite ante liquidazione sono state imputate

ai soci

PERDITA

PERDITA

PERDITA

PERDITA

Non scomputabili nei periodi intermedi ma solo

nel bilancio finale di liquidazione

Le perdite nelle societLe perdite nelle societàà di personedi persone

112

Inizio liquidazione

Le perdite ante liquidazione con meno di 5 anni

PERDITA

PERDITA

PERDITA

Scomputabili solo nel bilancio finale di liquidazione

(anche oltre i 5 anni di anzianità)

PERDITA

IndispensabileLiquidazione max 5 anni

Le perdite nelle societLe perdite nelle societàà di capitalidi capitali

113

Inizio liquidazione

PERDITA

REDDITO

PERDITA

Sono scomputabili nei periodi intermedi con la regola dei 5 anni

a prescindere dalla durata della liquidazione

PERDITA

Le perdite nelle societLe perdite nelle societàà di capitalidi capitali

REDDITO

114

Dichiarazioni dei redditi post liquidazione

Sempre predisposte dal liquidatore

Entro la fine del 9° mese successivo alla chiusura della

liquidazione o deposito del bilancio finale

Dichiarazioni intermedie

Nei termini ordinari (art. 5, comma 2, D.P.R. 322/1998)

Dichiarazione finale

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

115

Termini di presentazione(telematici)

Periodo

Dichiarazioni intermedie (1/1 - 31/12)

Entro la fine del 9° mese successivo alla chiusura

della procedura

Dichiarazione finale (1/1 -data chiusura liquidazione

Entro i termini ordinari per l'invio telematico (30

settembre dell'anno successivo)

Prima dichiarazione intermedia (data inizio liquidazione - 31/12)

Entro la fine del 9° mese successivo ad inizio

procedura

Dichiarazione iniziale (1/1 -data effetto liquidazione)

Sintesi degli adempimenti

116

Compatibilità con nuovi istituti IRES

Tassazione per

trasparenza

La messa in liquidazione di societàche partecipa la consolidato (ovvero

opta per la trasparenza) non interrompe i regimi fiscali: i redditi (perdite) della società in liquidazione

si considerano definitivi

Consolidato fiscale

Pex

La cessione di partecipazioni in

società in liquidazione può beneficiare della

Pex

Reddito d'impresa ed adempimenti dichiarativi

117

Redditi conseguiti/imputati in dipendenza di liquidazioni di imprese individuali e di società di persone

Si applica a imprenditore individuale, familiari partecipanti e soci di società di persone

Non si applica a redditi conseguiti da società di persone e/o di capitali

L'impresa in liquidazione deve avere più di 5 anni

L'imprenditore individuale deve esprimere opzione in dichiarazione dei redditi

Si decade dalla tassazione separata con effetto retroattivo, qualora la liquidazione si protrae per più di 3 anni (o non si

deposita il bilancio finale)

La tassazione separata dei redditi La tassazione separata dei redditi da liquidazioneda liquidazione

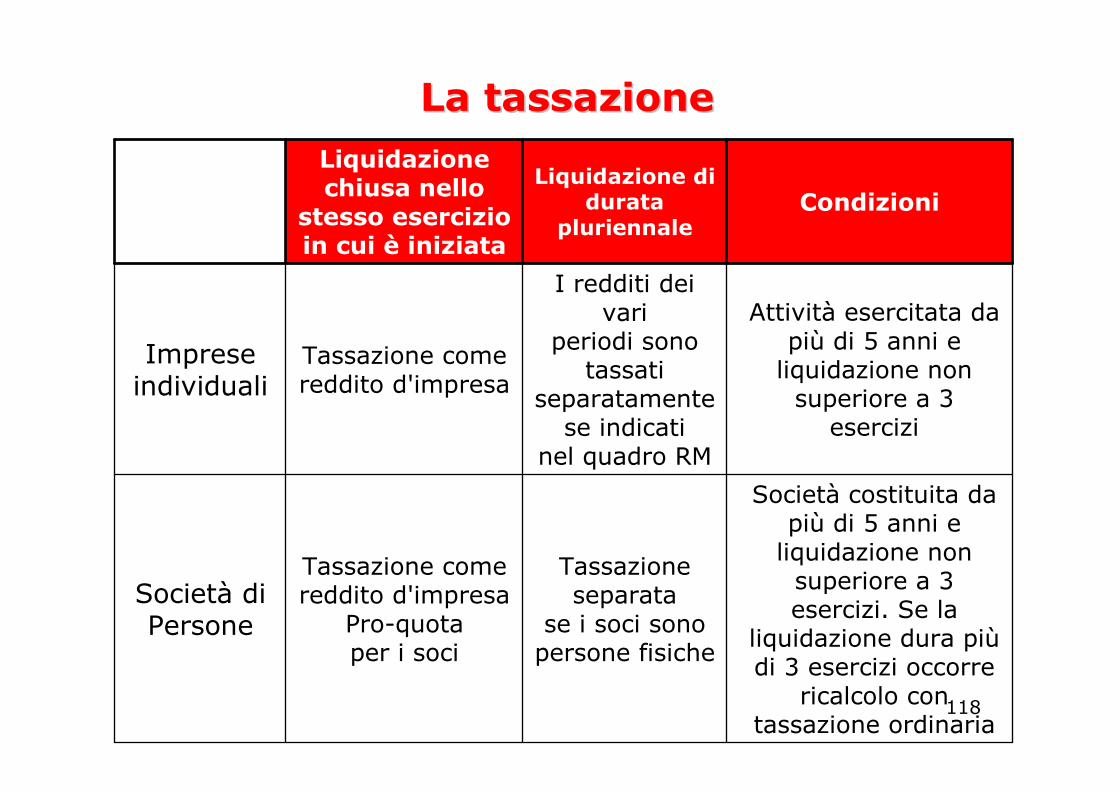

118

Società costituita da più di 5 anni e liquidazione non superiore a 3 esercizi. Se la

liquidazione dura piùdi 3 esercizi occorre

ricalcolo con tassazione ordinaria

Tassazioneseparata

se i soci sonopersone fisiche

Tassazione come reddito d'impresa

Pro-quotaper i soci

Società diPersone

Attività esercitata da più di 5 anni e liquidazione non superiore a 3

esercizi

I redditi dei vari

periodi sonotassati

separatamentese indicati

nel quadro RM

Tassazione comereddito d'impresa

Impreseindividuali

CondizioniLiquidazione di

durata pluriennale

Liquidazione chiusa nello

stesso esercizioin cui è iniziata

La tassazioneLa tassazione

119

La tassazione dei "riparti" da liquidazioneAssumono rilevanza (in capo ai soci) nel caso

di liquidazione di società di capitali:

Somme e valore normale di beni assegnati ai soci

rappresentano "utili" -redditi da

partecipazione (art. 47, comma 7,

TUIR)

Redditi di capitale (dividendi)

Soggetti non Iva

somme a titolo di "utili"

Imprese individuali, società di persone e società di capitali

somme a titolo di "capitale"

Plusvalenze

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

120

Somme o valore normale

dei beni ricevutidal socio

persona fisica

Costo fiscalmente riconosciuto

della partecipazione

100 80

20Utile

12,5%Imponibile49,72%

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

121

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

Esempio (Circolare n. 36/e del 2004)Socio società di capitali

Valore fiscalmente riconosciuto 3.000

Somma ricevuta: 4.500

di cui per ripartizione capitale sociale o riserve di capitale

4.000

Plusvalenza (art. 86) o Pex (art. 87) 1.000

Utile da partecipazione (art. 89) 4.500 - 4.000 = 500 utile

500Imponibile 5%

122

La revoca della liquidazione

Espressamente disciplinata per le società di capitali (art. 2487-ter)

La revoca elimina con effetto ex nunc gli effetti dello scioglimento

Continuità formale e sostanziale del ciclo fiscale dell'attivitàd'impresa (C.M. 4/E

2002)

Non sussiste alcun obbligo dichiarativo

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

123

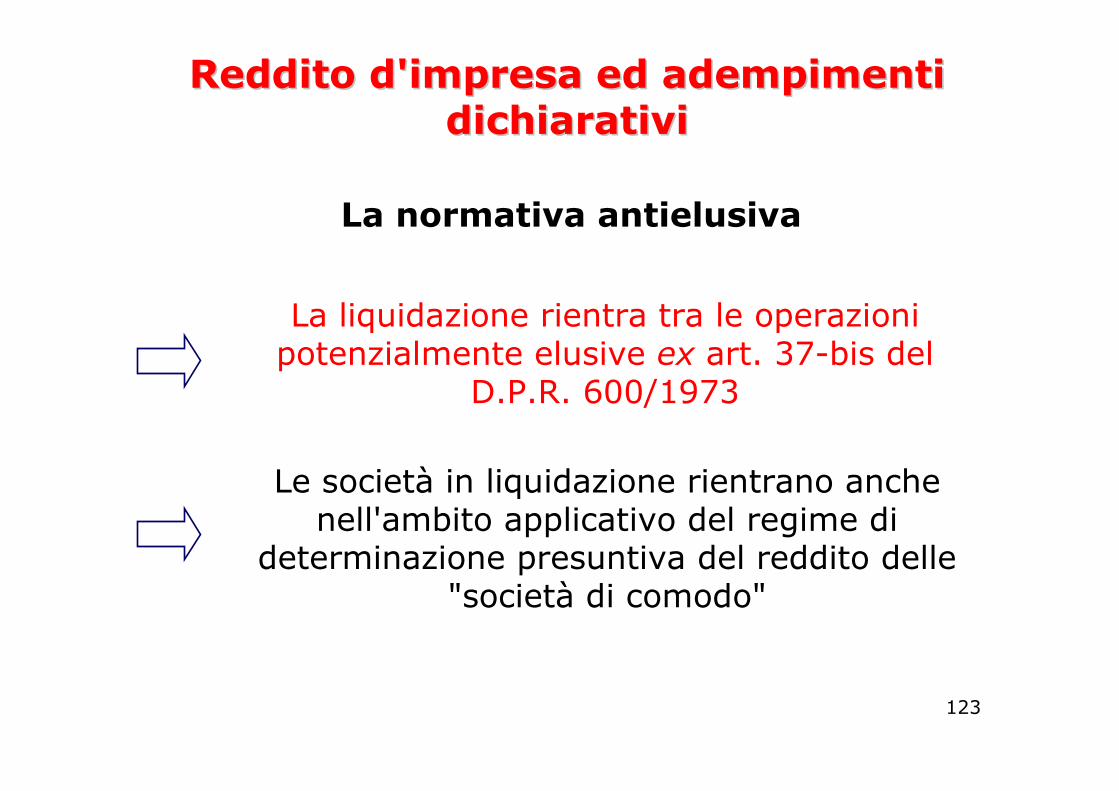

La normativa antielusiva

La liquidazione rientra tra le operazioni potenzialmente elusive ex art. 37-bis del

D.P.R. 600/1973

Le società in liquidazione rientrano anche nell'ambito applicativo del regime di

determinazione presuntiva del reddito delle "società di comodo"

Reddito d'impresa ed adempimenti Reddito d'impresa ed adempimenti dichiaratividichiarativi

124

Il regime delle società di comodo (art. 30 L. 724/1994) è stato inasprito dal D.L. 223/2006 e

dalla Finanziaria 2007

Anche le societAnche le societàà che si trovano in un "che si trovano in un "periodo di periodo di non normale svolgimento dell'attivitnon normale svolgimento dell'attivitàà" (come le " (come le societsocietàà in liquidazione) sono soggette a tale in liquidazione) sono soggette a tale

disciplina antielusivadisciplina antielusiva

Società in liquidazioneliquidazione e disciplina sulle società di comodo

125

Le società in liquidazione che non superano il test di operatività

Dovrebbero presentare istanza di interpello disapplicativo della disciplina sulle società di

comodo

Se non vi è continuazione dell'attività d'impresa l'istanza di interpello può essere formulata in

termini più semplici

SocietSocietàà in liquidazione e disciplina in liquidazione e disciplina sulle societsulle societàà di comododi comodo

126

La Finanziaria 2008 ha innovato il regime antielusivo

La legge ha demandato all'A.F. il potere di individuare con apposito decreto determinate situazioni oggettive in presenza delle quali èconsentita la esclusione automatica della

disciplina, senza onere di presentare istanza di interpello

SocietSocietàà in liquidazione e disciplina in liquidazione e disciplina sulle societsulle societàà di comododi comodo

127

Le società in liquidazione che manifestano in dichiarazione dei redditi volontà di cancellarsi dal R.I. entro il termine di presentazione della dichiarazione successiva a quella in cui

hanno assunto impegno sono esonerate dall'onere di presentare istanza di interpello disapplicativo e, quindi, possono disapplicare la disciplina sulle società di comodo (Provvedimento del Direttore dell’Agenzia delle Entrate del

14 febbraio 2008 e Circolare 9/E/2008)

Ratio: favorire le società in liquidazione in considerazione del loro status, a condizione che assumano impegno a estinguersi entro un anno: circostanza che comproverebbe effettività della

liquidazione (Circolare 9/E/2008)

SocietSocietàà in liquidazione e disciplina in liquidazione e disciplina sulle societsulle societàà di comododi comodo

128

Al verificarsi della condizione richiesta, l'esclusione dalla disciplina antielusiva è retroattiva

Società in liquidazione che assume impegno di scioglimento in UNICO 2010, ottiene la disapplicazione automatica per il

periodo d'imposta precedente (2008) e per il periodo d'imposta in corso alla data in cui ha assunto l'impegno (2009) e per il periodo d'imposta successivo (che si chiude alla data di

cancellazione dal registro delle imprese)

Società in liquidazione e disciplina sulle società di comodo

129

Formali

Persistono a carico del liquidatore gli adempimenti formali, strumentali e dichiarativi

Variazione dati Iva inizio liquidazione e cessazione attività

Strumentali

Tenuta registri Iva, fatturazioni e liquidazioni periodiche

(assegnazione beni a soci imponibile

Iva)

Dichiarativi

Dichiarazione annuale Iva,

Comunicazione annuale

L'IvaL'Iva

130

Si applica su atti soggetti ad obbligo di registrazione

Delibera messa in liquidazione

Misura fissa (€ 168,00) entro 20 gg.

Assegnazione ai soci in sede di

riparto

Misura fissa (€168,00) se atto soggetto ad Iva, ovvero in misura proporzionale

L'imposta di registroL'imposta di registro

131

Si applicano in caso di assegnazione ai soci di immobili o diritti reali immobiliari

Misura fissa (€ 168,00 per ciascun tributo) se l'atto e soggetto ad Iva, ovvero proporzionale se l'atto non è

soggetto ad Iva

ALIQUOTA

Le imposte ipoLe imposte ipo--catastalicatastali

132

Art. 36 D.P.R. 602/1973

I liquidatori di società di capitali che non pagano le imposte (erariali) dovute per la liquidazione

rispondono in proprio del mancato pagamento se hanno prima soddisfatto crediti di ordine inferiori a quelli tributari o assegnato beni ai soci senza aver

soddisfatto prima i crediti tributari

L'ufficio accerta la responsabilità fiscale del liquidatore con avviso di accertamento impugnabile davanti a giudice tributario

La responsabilitLa responsabilitàà fiscale del fiscale del liquidatoreliquidatore

133

Presupposti per la responsabilità del liquidatore

Sussistenza di debiti d'imposta a carico della società

Esistenza di attività sociali e loro distrazione dal pagamento dei debiti tributari

Mancato accantonamento delle somme necessarie al pagamento delle imposte

La responsabilità fiscale del liquidatore