LA LEGGE DI STABILITA’ E LE ALTRE NOVITA’ FISCALI DEL 2015 · nuovo regime forfettario per le...

37

LA LEGGE DI STABILITA’ E LE ALTRE NOVITA’ FISCALI DEL 2015 Dott. Ernesto Gatto

Transcript of LA LEGGE DI STABILITA’ E LE ALTRE NOVITA’ FISCALI DEL 2015 · nuovo regime forfettario per le...

LA LEGGE DI STABILITA’ E LE ALTRE NOVITA’ FISCALI DEL 2015

Dott. Ernesto Gatto

PROROGA RIVALUTAZIONE PARTECIPAZIONI E TERRENI

NUOVO REGIME FORFETTARIO PER LE IMPRESE ED I PROFESSIONISTI

CREDITO D’IMPOSTA IRAP PER I SOGGETTI SENZA DIPENDENTI

AMPLIAMENTO DELLE REGOLE PER IL RAVVEDIMENTO OPEROSO

DEDUCIBILITA’ INTEGRALE DEL COSTO DEL LAVORO AI FINI IRAP

NUOVA CERTIFICAZIONE UNICA E DICHIARAZIONE PRE-COMPILATA

INDICE DEGLI ARGOMENTI

2

SPLIT PAYMENT IVA NELLE FORNITURE ALLA PUBBLICA AMMINISTRAZIONE

I CHIARIMENTI DELL’AGENZIA SUL D.LGS. SEMPLIFICAZIONI TRIBUTARIE

INCREMENTO RITENUTA SU BONIFICI RISTRUTTURAZIONE EDILIZIA

SGRAVI CONTRIBUTIVI PER I NUOVI ASSUNTI A TEMPO INDETERMINATO

Regime di vantaggio Nuove iniziative

produttive Ex minimi

Limiti ricavi/compensi € 30.000 Prest. di servizio

€ 30.987,41 Altre € 61.974,84

€ 30.000

Beni strumentali Max € 15.000 Nessun limite Nessun limite Tenuta contabilità NO NO NO

Imposte dirette Sostit. 5% - no addizionali Sostit. 10% - no addizionali IRPEF e addiz. ordinarie

IRAP NO SI (verifica singoli casi) NO

IVA NO SI SI

Ritenute d’acconto NO NO SI

Studi di settore NO SI SI

Durata 5 anni con deroga fino al

35°anno di età 3 anni Illimitato

Permanenza dal 2015 Sopravvive se attivato

entro il 31/12/2014 NO NO

NUOVO REGIME FORFETTARIO PER IMPRESE E PROFESSIONISTI

LE REGOLE 2014

3

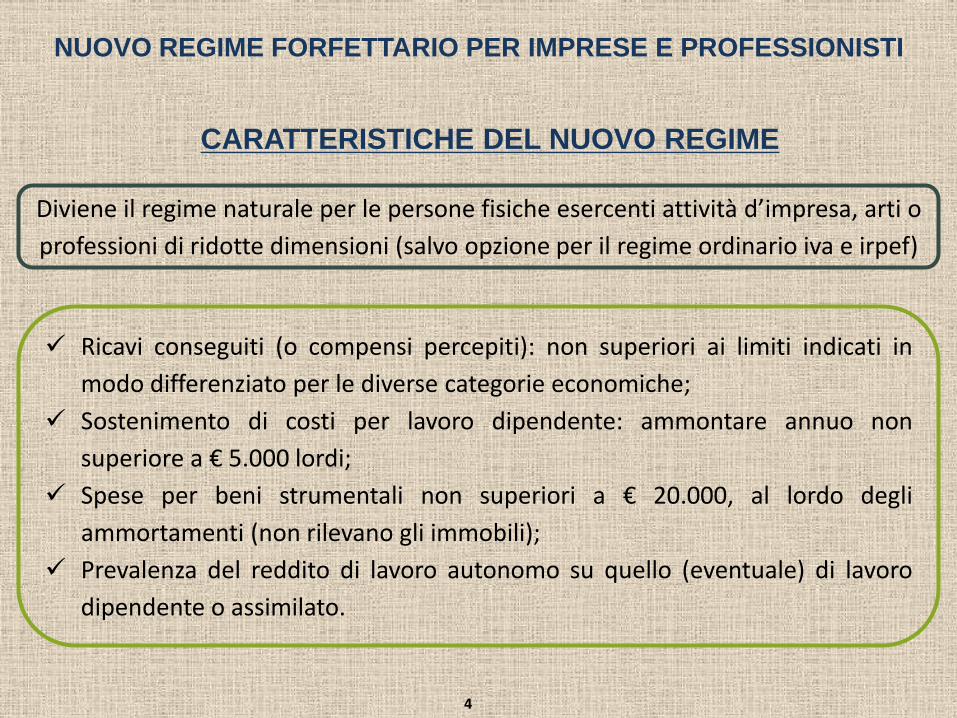

Diviene il regime naturale per le persone fisiche esercenti attività d’impresa, arti o professioni di ridotte dimensioni (salvo opzione per il regime ordinario iva e irpef)

Ricavi conseguiti (o compensi percepiti): non superiori ai limiti indicati in modo differenziato per le diverse categorie economiche;

Sostenimento di costi per lavoro dipendente: ammontare annuo non superiore a € 5.000 lordi;

Spese per beni strumentali non superiori a € 20.000, al lordo degli ammortamenti (non rilevano gli immobili);

Prevalenza del reddito di lavoro autonomo su quello (eventuale) di lavoro dipendente o assimilato.

CARATTERISTICHE DEL NUOVO REGIME

4

NUOVO REGIME FORFETTARIO PER IMPRESE E PROFESSIONISTI

CARATTERISTICHE DEL NUOVO REGIME

5

NUOVO REGIME FORFETTARIO PER IMPRESE E PROFESSIONISTI

ATTIVITA' SOGLIA RICAVI REDDITIVITA'

Industrie alimentari e bevande € 35.000,00 40%

Commercio ingrosso/dettaglio € 40.000,00 40%

Commercio ambulante alimentari € 30.000,00 40%

Commercio ambulante altri prodotti € 20.000,00 54%

Costruzioni e attività immobiliari € 15.000,00 86%

Intermediari del commercio € 15.000,00 62%

Ristoranti e alberghi € 40.000,00 40%

Attività professionali € 15.000,00 78%

Altre attività economiche € 20.000,00 67%

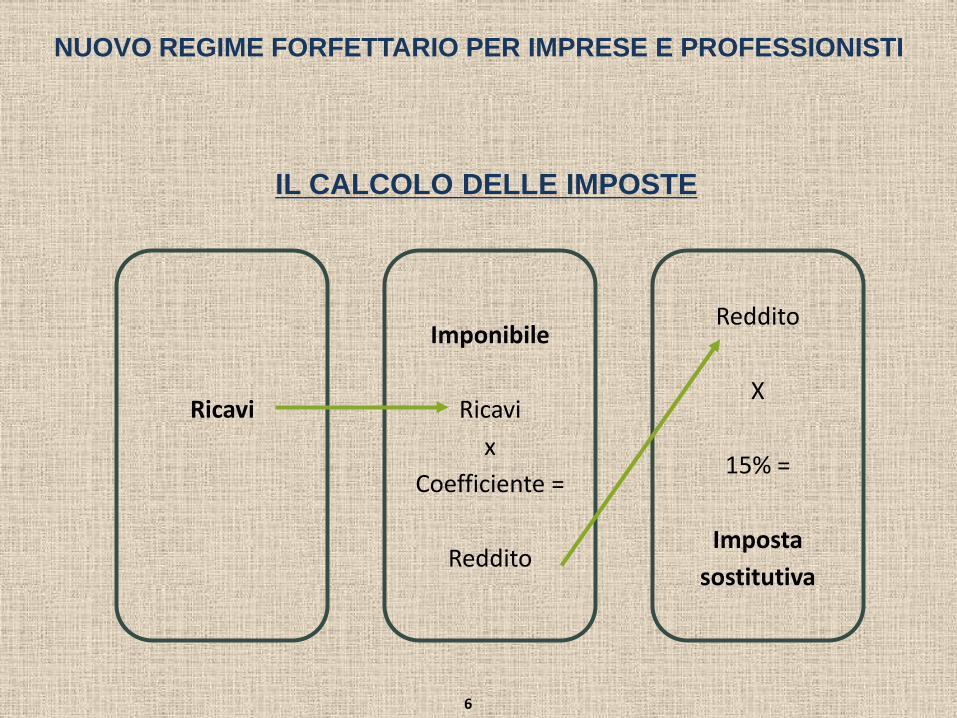

IL CALCOLO DELLE IMPOSTE

Ricavi

Imponibile

Ricavi x

Coefficiente =

Reddito

Reddito

X

15% =

Imposta sostitutiva

6

NUOVO REGIME FORFETTARIO PER IMPRESE E PROFESSIONISTI

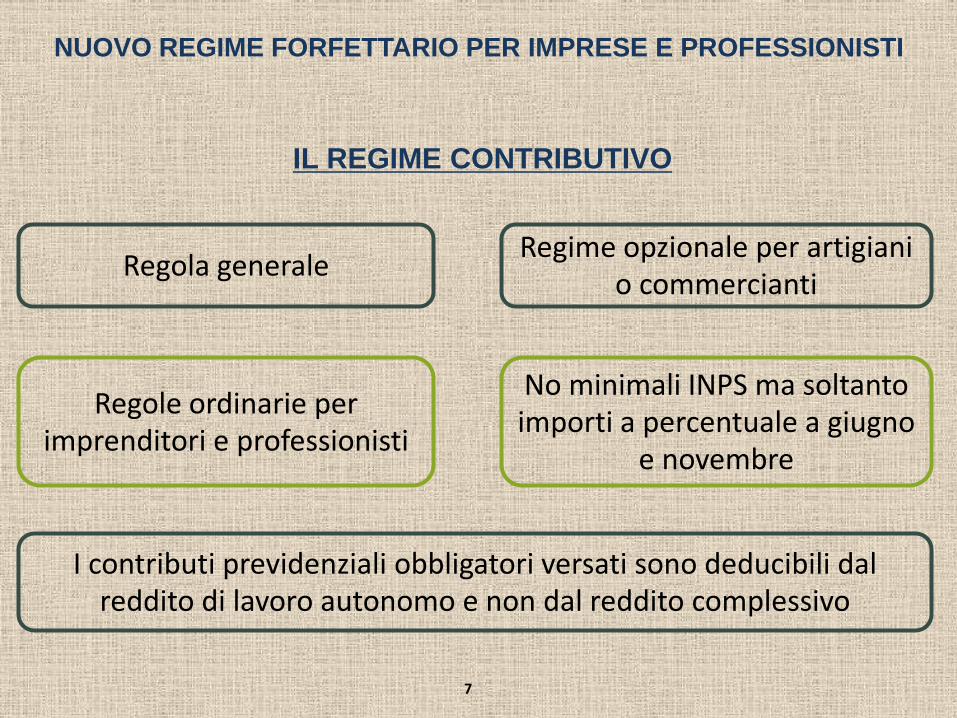

IL REGIME CONTRIBUTIVO

Regola generale

Regole ordinarie per imprenditori e professionisti

Regime opzionale per artigiani o commercianti

No minimali INPS ma soltanto importi a percentuale a giugno

e novembre

7

NUOVO REGIME FORFETTARIO PER IMPRESE E PROFESSIONISTI

I contributi previdenziali obbligatori versati sono deducibili dal reddito di lavoro autonomo e non dal reddito complessivo

Dal 2015 saranno integralmente deducibili ai fini IRAP gli oneri connessi ai lavoratori dipendenti

L’agevolazione varrà esclusivamente per i rapporti di lavoro

dipendente a tempo indeterminato (anche part-time);

L’aliquota IRAP torna retroattivamente (dal 2014) dal 3,50% al

3,90%;

Continueranno a non essere deducibili le prestazioni occasionali,

i co.co.co. ed i compensi agli amministratori;

Viene concesso un credito d’imposta pari al 10% dell’IRAP

liquidata in dichiarazione ai soggetti senza lavoratori dipendenti.

DEDUCIBILITA’ COSTO DEL LAVORO AI FINI IRAP

8

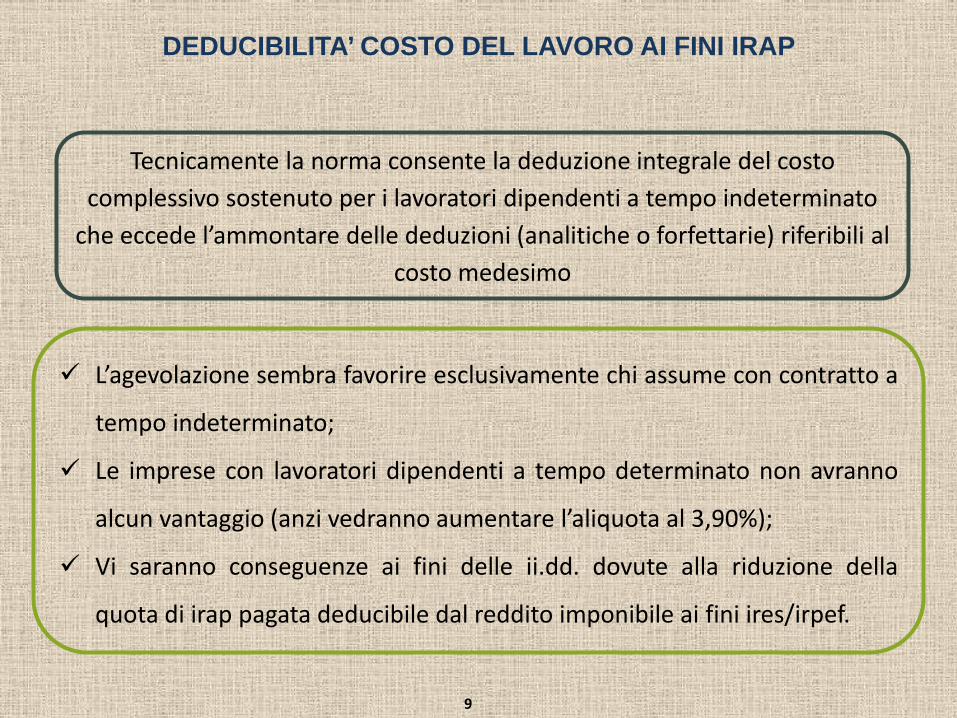

Tecnicamente la norma consente la deduzione integrale del costo complessivo sostenuto per i lavoratori dipendenti a tempo indeterminato

che eccede l’ammontare delle deduzioni (analitiche o forfettarie) riferibili al costo medesimo

L’agevolazione sembra favorire esclusivamente chi assume con contratto a

tempo indeterminato;

Le imprese con lavoratori dipendenti a tempo determinato non avranno

alcun vantaggio (anzi vedranno aumentare l’aliquota al 3,90%);

Vi saranno conseguenze ai fini delle ii.dd. dovute alla riduzione della

quota di irap pagata deducibile dal reddito imponibile ai fini ires/irpef.

DEDUCIBILITA’ COSTO DEL LAVORO AI FINI IRAP

9

Dal 2015 vengono resi più elastici una serie di strumenti che oggi incontrano un limite nell’avvio delle attività di verifica e di controllo

Le dichiarazioni integrative sia a favore che a sfavore potranno essere presentate senza alcun limite di tempo;

Eliminata la preclusione in caso di accessi, ispezioni e verifiche, mentre resta il blocco in presenza di avvisi di accertamento e avvisi bonari;

Vengono eliminati alcuni istituti deflattivi: Adesione integrale ai PVC, Adesione integrale agli inviti a comparire e acquiescenza rafforzata;

Le sanzioni saranno commisurate al tempo intercorso tra la scadenza originaria del termine per il pagamento e quella effettivamente osservata.

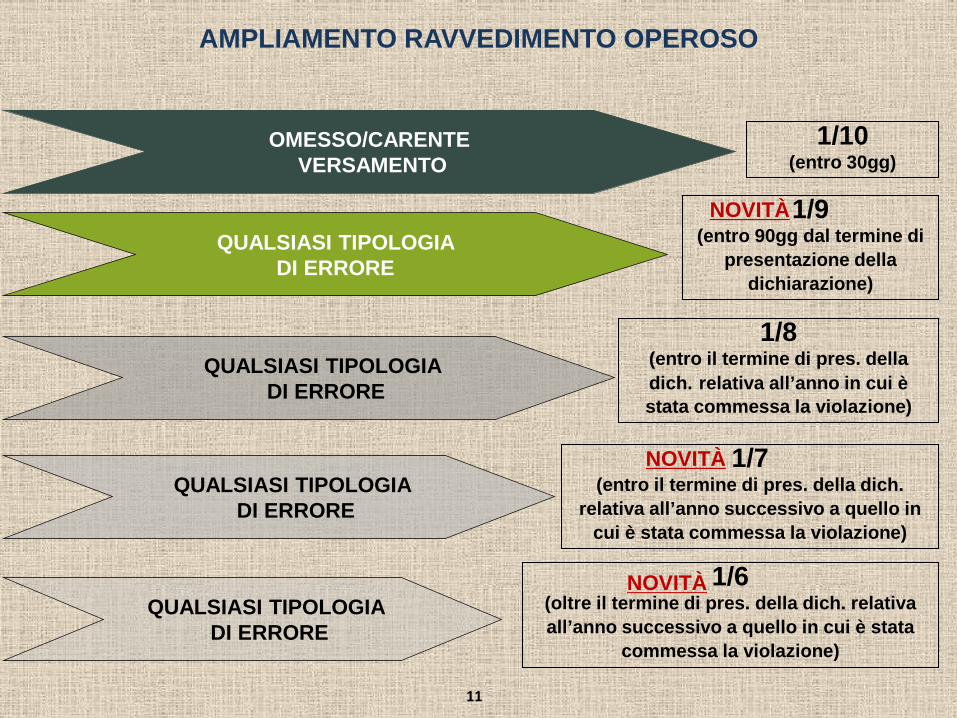

AMPLIAMENTO RAVVEDIMENTO OPEROSO

10

1/10 (entro 30gg)

1/9 (entro 90gg dal termine di

presentazione della dichiarazione)

1/8 (entro il termine di pres. della dich. relativa all’anno in cui è stata commessa la violazione)

1/7 (entro il termine di pres. della dich.

relativa all’anno successivo a quello in cui è stata commessa la violazione)

1/6 (oltre il termine di pres. della dich. relativa all’anno successivo a quello in cui è stata

commessa la violazione)

OMESSO/CARENTE VERSAMENTO

QUALSIASI TIPOLOGIA DI ERRORE

QUALSIASI TIPOLOGIA DI ERRORE

QUALSIASI TIPOLOGIA DI ERRORE

QUALSIASI TIPOLOGIA DI ERRORE

NOVITÀ

NOVITÀ

NOVITÀ

AMPLIAMENTO RAVVEDIMENTO OPEROSO

11

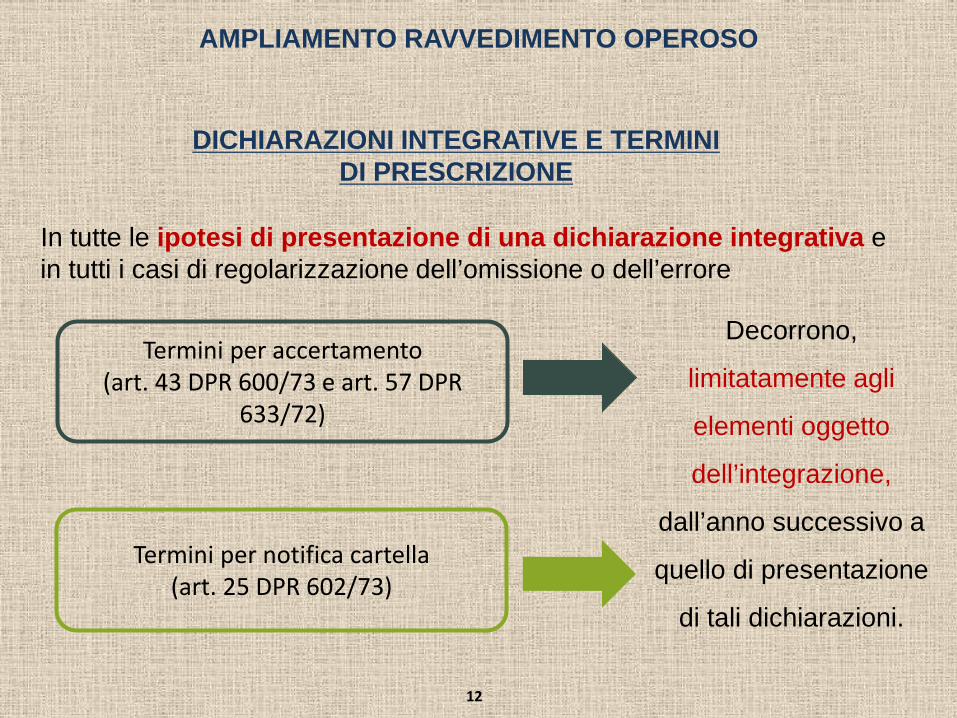

Termini per accertamento (art. 43 DPR 600/73 e art. 57 DPR

633/72)

Termini per notifica cartella (art. 25 DPR 602/73)

In tutte le ipotesi di presentazione di una dichiarazione integrativa e in tutti i casi di regolarizzazione dell’omissione o dell’errore

Decorrono,

limitatamente agli

elementi oggetto

dell’integrazione,

dall’anno successivo a

quello di presentazione

di tali dichiarazioni.

DICHIARAZIONI INTEGRATIVE E TERMINI DI PRESCRIZIONE

AMPLIAMENTO RAVVEDIMENTO OPEROSO

12

Entro il 9 marzo i sostituti imposta comunicano i dati della certificazione unica per tutti i redditi soggetti a ritenuta (somme erogate, ritenute, detrazioni, contributi ecc….) Obbligo rilascio della certificazione al percipiente: rimane (28 febbraio)

Obbligo presentazione modello 770: rimane (31 luglio)

LA NUOVA CERTIFICAZIONE UNICA (IN VISTA DELLA DICHIARAZIONE PRECOMPILATA)

13

La certificazione unica va inviata anche per i redditi 2014 che non confluiscono

nella precompilata.

Somme riferite a redditi di lavoro autonomo o redditi diversi;

Provvigioni per prestazioni, anche occasionali, inerenti a rapporti di commissione,

di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento

d’affari nonché provvigioni derivanti da vendita a domicilio;

I corrispettivi erogati dai condomini per prestazioni relative a contratti d’appalto;

Le indennità corrisposte per la cessazione di rapporti di agenzia, per la

cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il

rapporto di lavoro è di natura autonoma;

I compensi per indennità di trasferta, rimborsi forfetari di spesa, premi e compensi

erogati nell’esercizio diretto di attività sportive dilettantistiche.

LA NUOVA CERTIFICAZIONE UNICA (IN VISTA DELLA DICHIARAZIONE PRECOMPILATA)

14

IL MODELLO

LA NUOVA CERTIFICAZIONE UNICA (IN VISTA DELLA DICHIARAZIONE PRECOMPILATA)

15

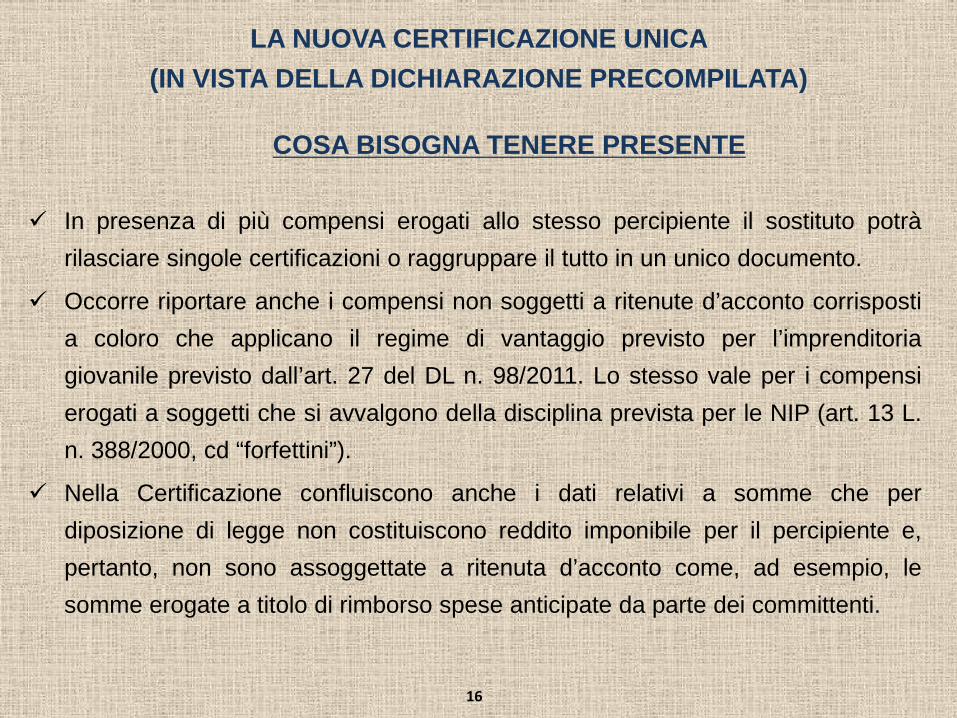

COSA BISOGNA TENERE PRESENTE

In presenza di più compensi erogati allo stesso percipiente il sostituto potrà rilasciare singole certificazioni o raggruppare il tutto in un unico documento.

Occorre riportare anche i compensi non soggetti a ritenute d’acconto corrisposti a coloro che applicano il regime di vantaggio previsto per l’imprenditoria giovanile previsto dall’art. 27 del DL n. 98/2011. Lo stesso vale per i compensi erogati a soggetti che si avvalgono della disciplina prevista per le NIP (art. 13 L. n. 388/2000, cd “forfettini”).

Nella Certificazione confluiscono anche i dati relativi a somme che per diposizione di legge non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta d’acconto come, ad esempio, le somme erogate a titolo di rimborso spese anticipate da parte dei committenti.

LA NUOVA CERTIFICAZIONE UNICA (IN VISTA DELLA DICHIARAZIONE PRECOMPILATA)

16

17

Omesso, inesatto o tardivo o errore nella certificazione unica: sanzione € 100

Problema: in caso di errore/omissione nella CU la violazione è ravvedibile?

Le istruzioni alla Certificazione 2015 evidenziano che nel caso in cui il sostituto

rilasci una nuova certificazione dopo il 7 marzo egli deve comunicare al

percipiente, nelle annotazioni, che se intende avvalersi della dichiarazione

precompilata fornita dalle Entrate, dovrà modificare il contenuto sulla base dei

dati forniti dall’ultima certificazione unica rilasciata dal sostituto

LA NUOVA CERTIFICAZIONE UNICA (IN VISTA DELLA DICHIARAZIONE PRECOMPILATA)

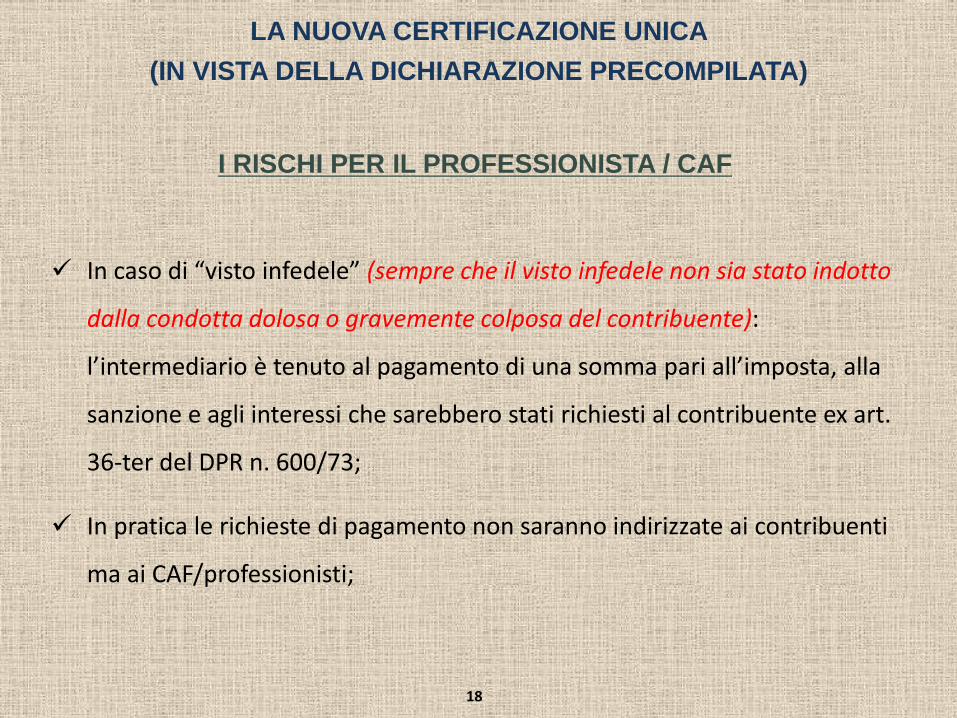

17

In caso di “visto infedele” (sempre che il visto infedele non sia stato indotto

dalla condotta dolosa o gravemente colposa del contribuente):

l’intermediario è tenuto al pagamento di una somma pari all’imposta, alla

sanzione e agli interessi che sarebbero stati richiesti al contribuente ex art.

36-ter del DPR n. 600/73;

In pratica le richieste di pagamento non saranno indirizzate ai contribuenti

ma ai CAF/professionisti;

I RISCHI PER IL PROFESSIONISTA / CAF

LA NUOVA CERTIFICAZIONE UNICA (IN VISTA DELLA DICHIARAZIONE PRECOMPILATA)

18

SOCIETÀ IN PERDITA SISTEMATICA

D. LGS. 175/2014 – art. 18: ampliamento del periodo di osservazione previsto per le società in perdita sistematica Decorrenza dal periodo d’imposta 2014 Periodo di monitoraggio 2009/2013 per cause di disapplicazione previste dal provvedimento delle Entrate del 11 giugno 2012

Cause di esclusione previste dall’art. 30 della L. n. 724/1994 riscontro sul periodo dichiarato

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

19

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Dal 2015 spese “assorbite” nella prestazione di servizi del

professionista

Non si applica il co. 5 dell’art. 109 del Tuir: limite deduzione 75% per

prestazioni alberghiere e somministrazione alimenti e bevande

Dalla documentazione devono risultare gli estremi del professionista

che ha fruito delle prestazioni

Si applica anche alle prestazioni di lavoro autonomo non abituale

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

20

SOLIDARIETÀ PASSIVA APPALTI

Abrogazione di un adempimento superfluo;

Committente: principio di legalità (art. 6, D.lgs. n. 472/1997). Non trova

applicazione la sanzione amministrativa (da 5 a 200 mila euro) per le

violazioni commesse prima del 13 dicembre 2014 (se non definitive);

Appaltatore: responsabilità per imposte non versate a valle. Favor rei si

applica per le fattispecie sanzionatorie. Norma precettiva è regolata dal

principio generale della successione delle leggi nel tempo.

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

21

LA CANCELLAZIONE DELLE SOCIETÀ DAL REGISTRO IMPRESE

Testo D.Lgs. n. 175/2014 “Ai soli fini della validità e dell’efficacia degli atti di liquidazione, accertamento, contenzioso e riscossione dei tributi e contributi, sanzioni e interessi, l’estinzione della società di cui all’articolo 2495 del codice civile ha effetto trascorsi cinque anni dalla richiesta di cancellazione del Registro delle imprese”

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

Circolare n. 31/E/2014 “Trattandosi di norma procedurale, si ritiene che la stessa trova applicazione anche per attività di controllo fiscale riferite a società che hanno già chiesto la cancellazione dal registro delle imprese o già cancellate dallo stesso registro prima della data di entrata in vigore del decreto in commento.”

* * * * *

22

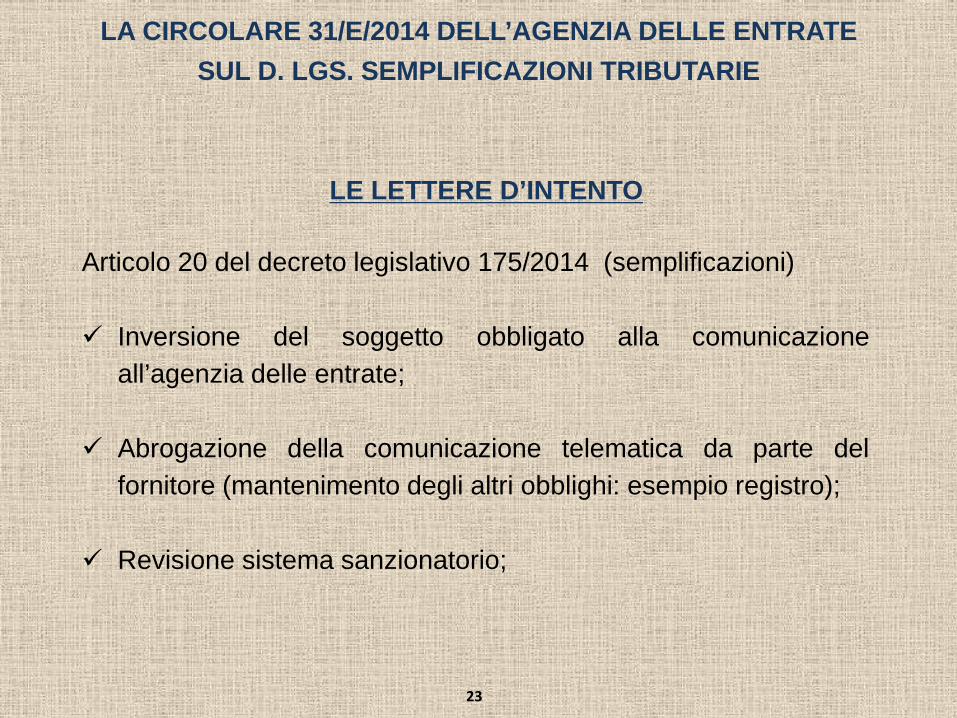

Articolo 20 del decreto legislativo 175/2014 (semplificazioni)

Inversione del soggetto obbligato alla comunicazione all’agenzia delle entrate;

Abrogazione della comunicazione telematica da parte del fornitore (mantenimento degli altri obblighi: esempio registro);

Revisione sistema sanzionatorio;

LE LETTERE D’INTENTO

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

23

Individua le modalità di comunicazione all’agenzia delle entrate;

Specifica i comportamenti da adottare nel periodo transitorio tra vecchia e nuova disciplina;

IL PROVVEDIMENTO N. 159674 DEL 12 DICEMBRE 2014

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

Le nuove regole si applicano alle operazioni effettuate dal 1 gennaio 2015

Il punto 5 del provvedimento del 12 dicembre 2014 (in osservanza di quanto previsto dalla statuto del contribuente) consente un entrata in vigore graduale del nuovo adempimento.

24

I COMPORTAMENTI DA ADOTTARE

Fino all’11 febbraio 2015

Fino all’11 febbraio 2015

Dal 12 febbraio 2015

E’ possibile comportarsi secondo le vecchie regole

E’ possibile adeguarsi anticipatamente alle nuove regole

E’ obbligatorio adeguarsi alle nuove regole

Per le dichiarazioni d’intento consegnate o inviate secondo le vecchie regole che esplicano tuttavia effetti anche per operazioni poste in essere successivamente all’11 febbraio 2015, vige l’obbligo, a partire dal 12 febbraio 2015, di trasmettere le dichiarazioni in via telematica e di riscontrare l’avvenuta presentazione della dichiarazione all’Agenzia delle Entrate.

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

25

Lettere ricevute nel mese di gennaio 2015 (vecchie regole): non pare obbligatoria l’invio della comunicazione da parte del fornitore;

Altri adempimenti già a carico del fornitore: non vi sono novità. Ad esempio rimane l’obbligo del registro e di indicare la lettera d’intento nella fattura;

Le lettere consegnate in dogana: anche con la modalità telematica non cambia l’obbligo di presentare una “lettera” per ogni operazione;

ALTRE CONSIDERAZIONI

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

26

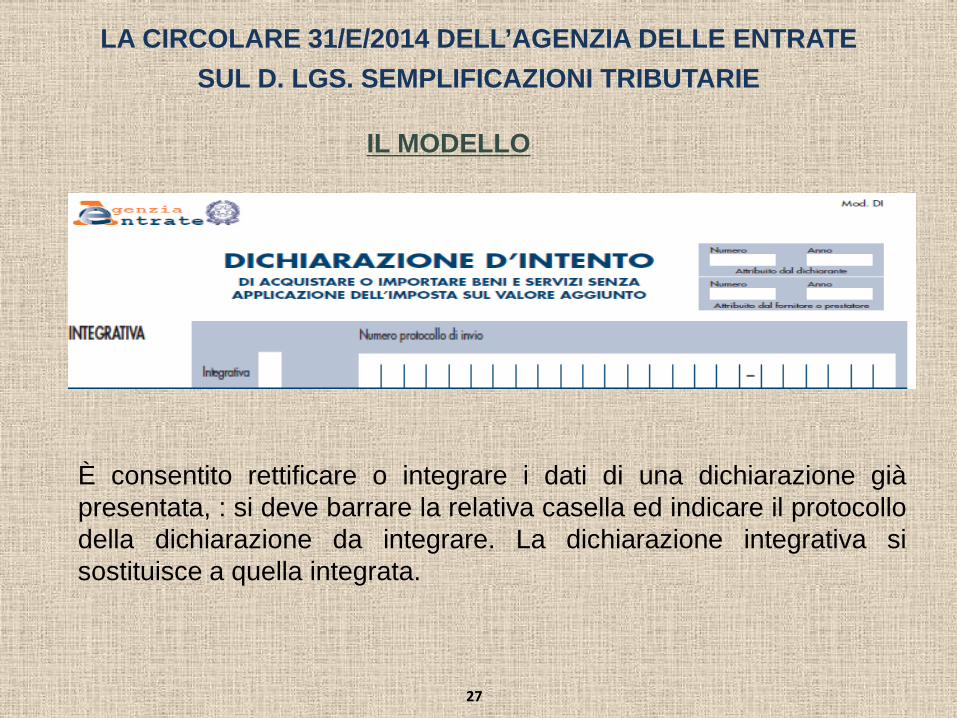

IL MODELLO

È consentito rettificare o integrare i dati di una dichiarazione già presentata, : si deve barrare la relativa casella ed indicare il protocollo della dichiarazione da integrare. La dichiarazione integrativa si sostituisce a quella integrata.

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

27

La dichiarazione dell’esportatore

LA CIRCOLARE 31/E/2014 DELL’AGENZIA DELLE ENTRATE SUL D. LGS. SEMPLIFICAZIONI TRIBUTARIE

IL MODELLO

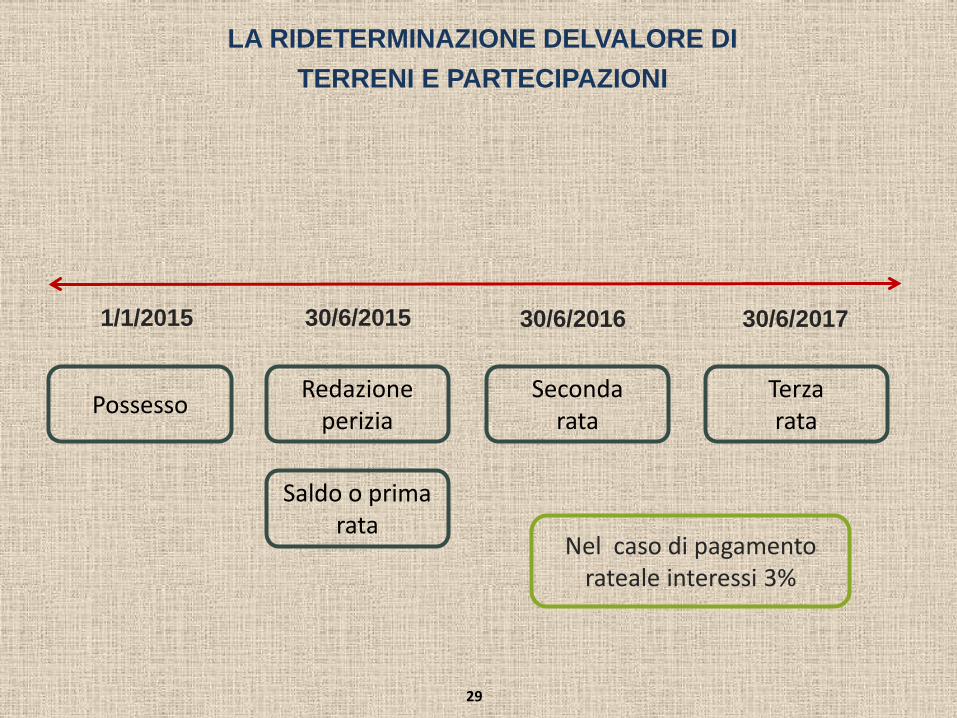

28

Possesso

1/1/2015 30/6/2015 30/6/2016 30/6/2017

Redazione perizia

Saldo o prima rata

Terza rata

Seconda rata

Nel caso di pagamento rateale interessi 3%

LA RIDETERMINAZIONE DELVALORE DI TERRENI E PARTECIPAZIONI

29

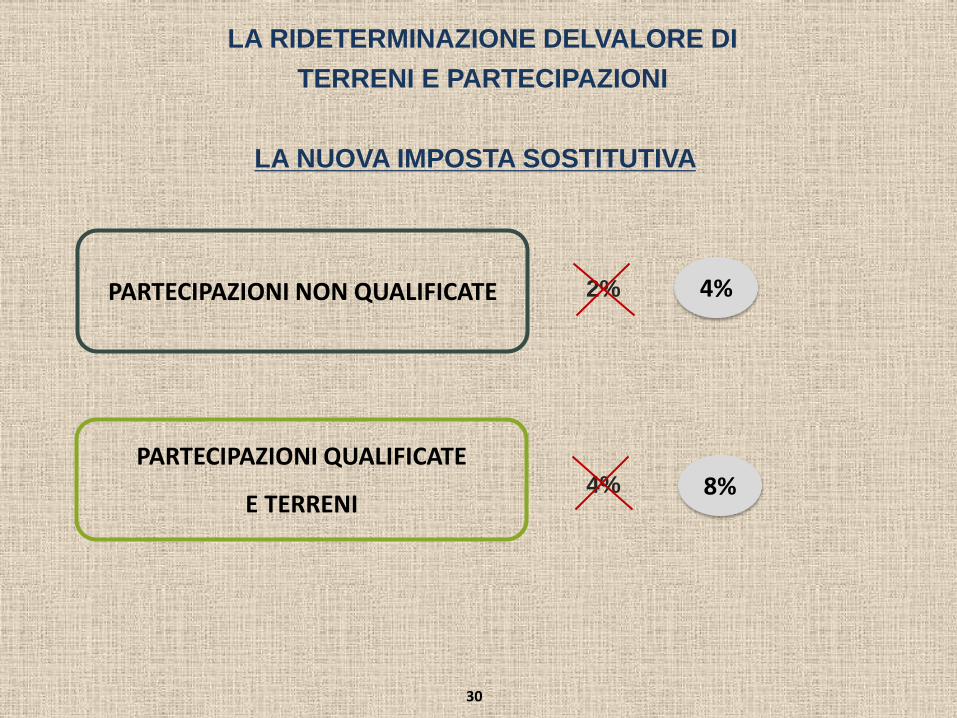

LA NUOVA IMPOSTA SOSTITUTIVA

PARTECIPAZIONI NON QUALIFICATE

PARTECIPAZIONI QUALIFICATE

E TERRENI

4%

8%

2%

4%

LA RIDETERMINAZIONE DELVALORE DI TERRENI E PARTECIPAZIONI

30

IL DOPPIO ACCESSO ALLA RIDETERMINAZIONE

Art. 7 co. 2 lett. ee) ff) gg) DL 70/2011 Ammessa la compensazione tra imposta sostitutiva versata in

occasione di precedente rivalutazione e imposta dovuta in occasione di nuova rivalutazione;

Non ammesso rimborso se primo versamento eccedente il secondo.

LA RIDETERMINAZIONE DELVALORE DI TERRENI E PARTECIPAZIONI

31

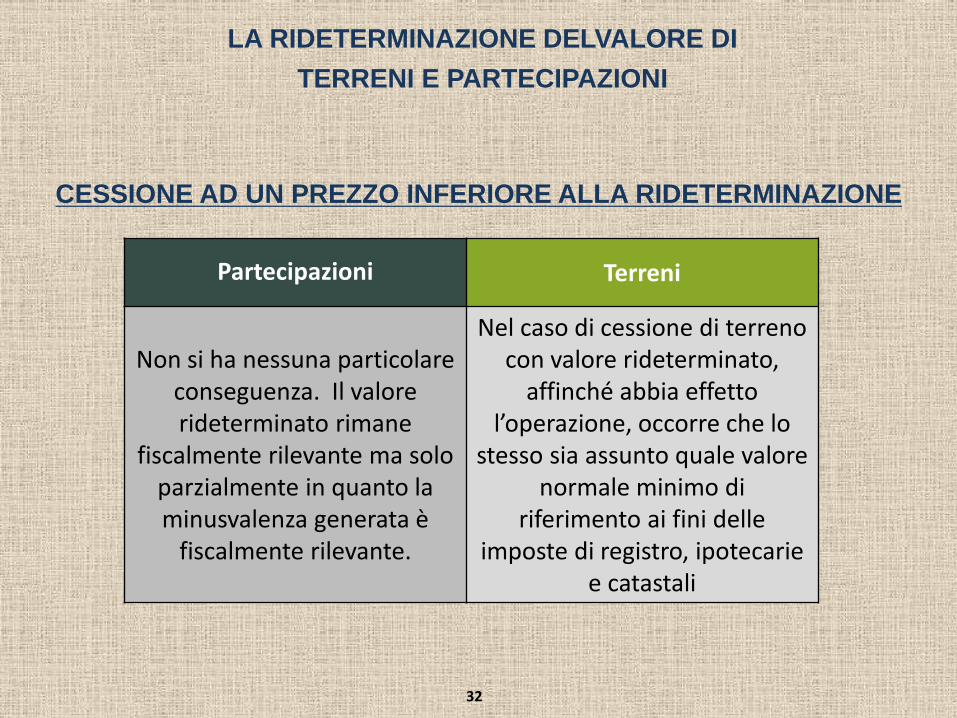

CESSIONE AD UN PREZZO INFERIORE ALLA RIDETERMINAZIONE

Partecipazioni Terreni

Non si ha nessuna particolare conseguenza. Il valore rideterminato rimane

fiscalmente rilevante ma solo parzialmente in quanto la minusvalenza generata è

fiscalmente rilevante.

Nel caso di cessione di terreno con valore rideterminato,

affinché abbia effetto l’operazione, occorre che lo

stesso sia assunto quale valore normale minimo di

riferimento ai fini delle imposte di registro, ipotecarie

e catastali

LA RIDETERMINAZIONE DELVALORE DI TERRENI E PARTECIPAZIONI

32

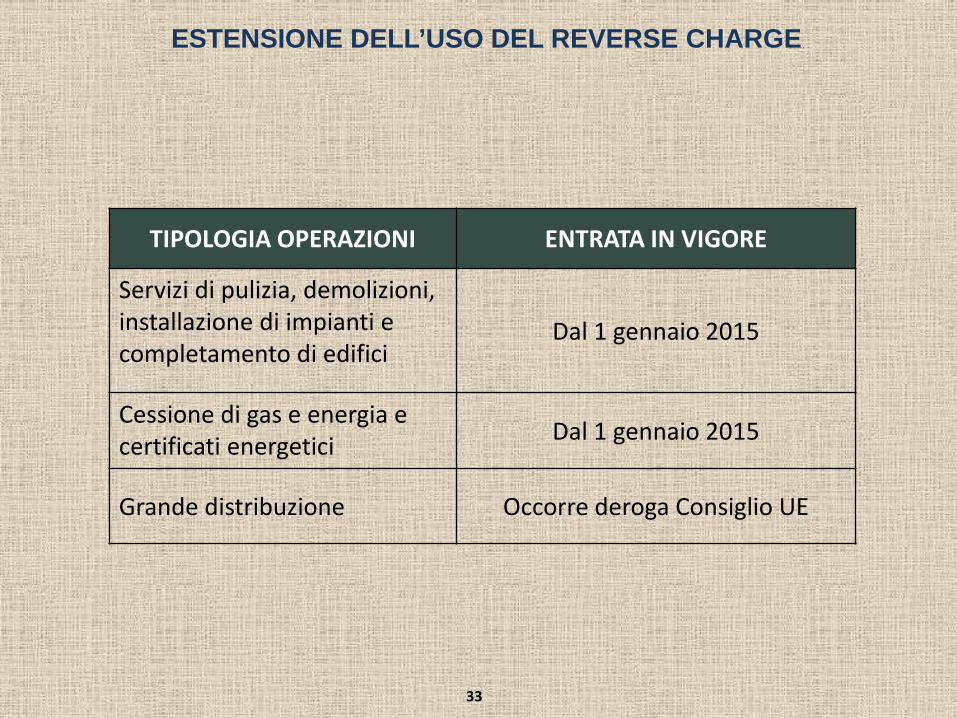

TIPOLOGIA OPERAZIONI ENTRATA IN VIGORE

Servizi di pulizia, demolizioni, installazione di impianti e completamento di edifici

Dal 1 gennaio 2015

Cessione di gas e energia e certificati energetici Dal 1 gennaio 2015

Grande distribuzione Occorre deroga Consiglio UE

ESTENSIONE DELL’USO DEL REVERSE CHARGE

33

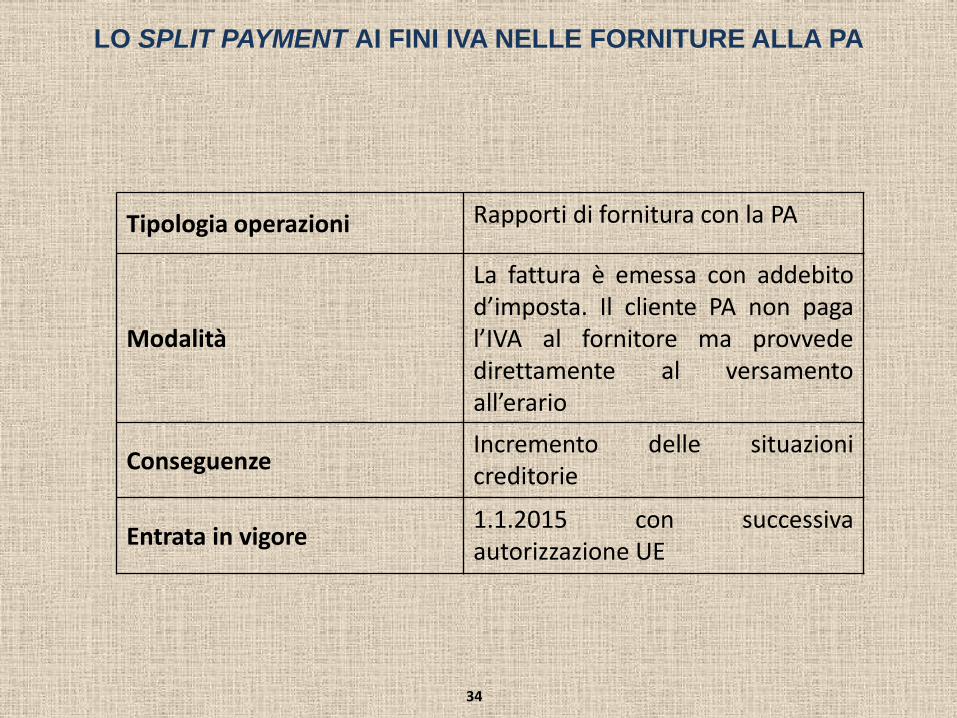

Tipologia operazioni Rapporti di fornitura con la PA

Modalità

La fattura è emessa con addebito d’imposta. Il cliente PA non paga l’IVA al fornitore ma provvede direttamente al versamento all’erario

Conseguenze Incremento delle situazioni creditorie

Entrata in vigore 1.1.2015 con successiva autorizzazione UE

LO SPLIT PAYMENT AI FINI IVA NELLE FORNITURE ALLA PA

34

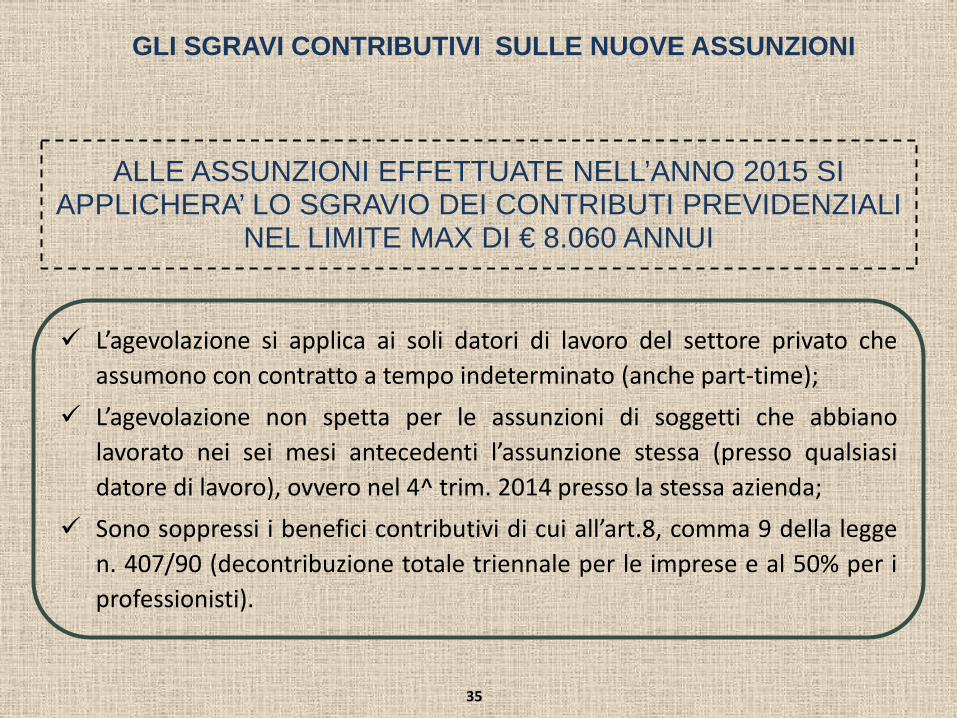

ALLE ASSUNZIONI EFFETTUATE NELL’ANNO 2015 SI APPLICHERA’ LO SGRAVIO DEI CONTRIBUTI PREVIDENZIALI

NEL LIMITE MAX DI € 8.060 ANNUI

L’agevolazione si applica ai soli datori di lavoro del settore privato che assumono con contratto a tempo indeterminato (anche part-time);

L’agevolazione non spetta per le assunzioni di soggetti che abbiano lavorato nei sei mesi antecedenti l’assunzione stessa (presso qualsiasi datore di lavoro), ovvero nel 4^ trim. 2014 presso la stessa azienda;

Sono soppressi i benefici contributivi di cui all’art.8, comma 9 della legge n. 407/90 (decontribuzione totale triennale per le imprese e al 50% per i professionisti).

GLI SGRAVI CONTRIBUTIVI SULLE NUOVE ASSUNZIONI

35

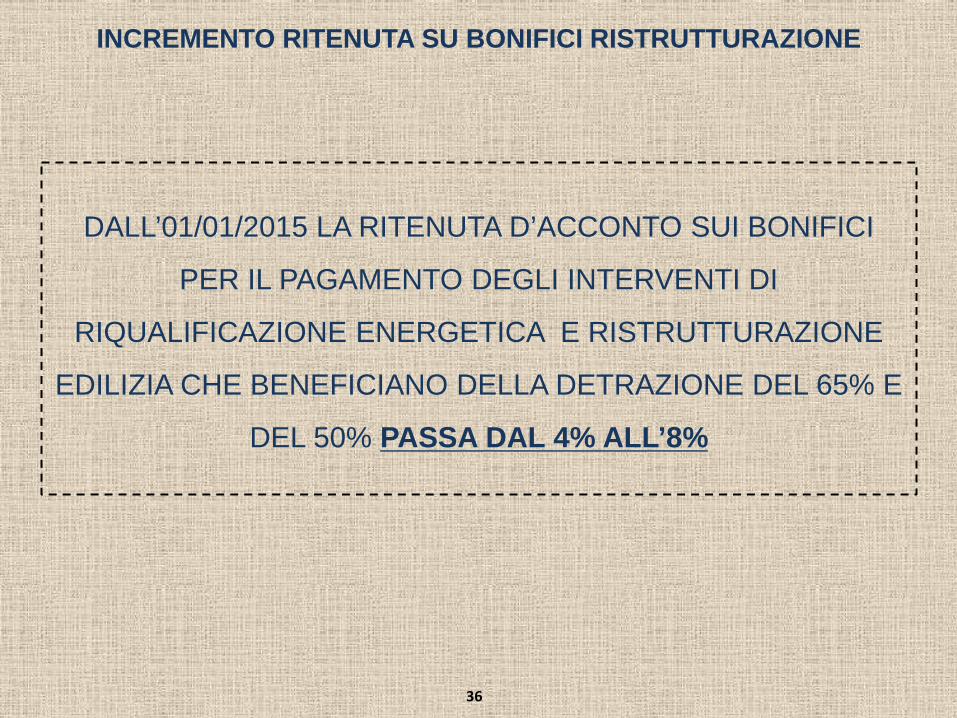

DALL’01/01/2015 LA RITENUTA D’ACCONTO SUI BONIFICI

PER IL PAGAMENTO DEGLI INTERVENTI DI

RIQUALIFICAZIONE ENERGETICA E RISTRUTTURAZIONE

EDILIZIA CHE BENEFICIANO DELLA DETRAZIONE DEL 65% E

DEL 50% PASSA DAL 4% ALL’8%

INCREMENTO RITENUTA SU BONIFICI RISTRUTTURAZIONE

36

GRAZIE E ARRIVEDERCI

37