La Gestione Strategica del Supply Chain Management: l ...

143

Corso di Laurea Magistrale in Economia e Gestione delle Aziende Prova finale di Laurea La Gestione Strategica del Supply Chain Management: l’articolato caso Dell Inc. Relatore Prof. Stefano Micelli Correlatore Prof. Fabrizio Panozzo Laureando Andrea Camporese Matricola 817819 Anno Accademico 2012 / 2013

Transcript of La Gestione Strategica del Supply Chain Management: l ...

Corso di Laurea Magistrale in Economia e Gestione delle Aziende Prova finale di Laurea

La Gestione Strategica del Supply Chain Management: l’articolato caso Dell Inc.

Relatore Prof. Stefano Micelli Correlatore Prof. Fabrizio Panozzo Laureando Andrea Camporese Matricola 817819 Anno Accademico 2012 / 2013

2

LA GESTIONE STRATEGICA DEL SUPPLY CHAIN

MANAGEMENT: L’ARTICOLATO CASO DELL Inc.

INDICE:

Introduzione……..……………………………….………………..……………...6

CAPITOLO 1: Il Supply chain management come leva competitiva

1.1. La logistica: cenni storici in breve………………………....................7

1.2. La logistica: definizione………………………………...……….......10

1.3. La catena della fornitura: “la nuova logistica”………………….......15

1.4. La logistica in outsourcing…………..……………………................17

1.4.1. I vantaggi dell’outsourcing della logistica……………………21

1.5. Dalla Supply chain al Supply chain management: la chiave sta

nell’integrazione………………………………….…………………22

1.6. Supply chain management: definizione…………………..………....26

1.7. Integrazione in un Supply chain management, diverse visioni……...27

1.7.1. Una visione comune……………………...…………………...31

1.8. L’importanza di una gestione accurata del Supply chain

management…………………………………………………………36

1.9. Il segreto è la natura della partnership: il “the partnership

model”……………………………………………………………….40

1.10. Il caso Zara…………….……………………………………...…......43

CAPITOLO 2: Dell Computer Corporation e il “Direct model”: Supply chain

management e personalizzazione

2.1. Dell: la storia………….…………………………………………..…47

3

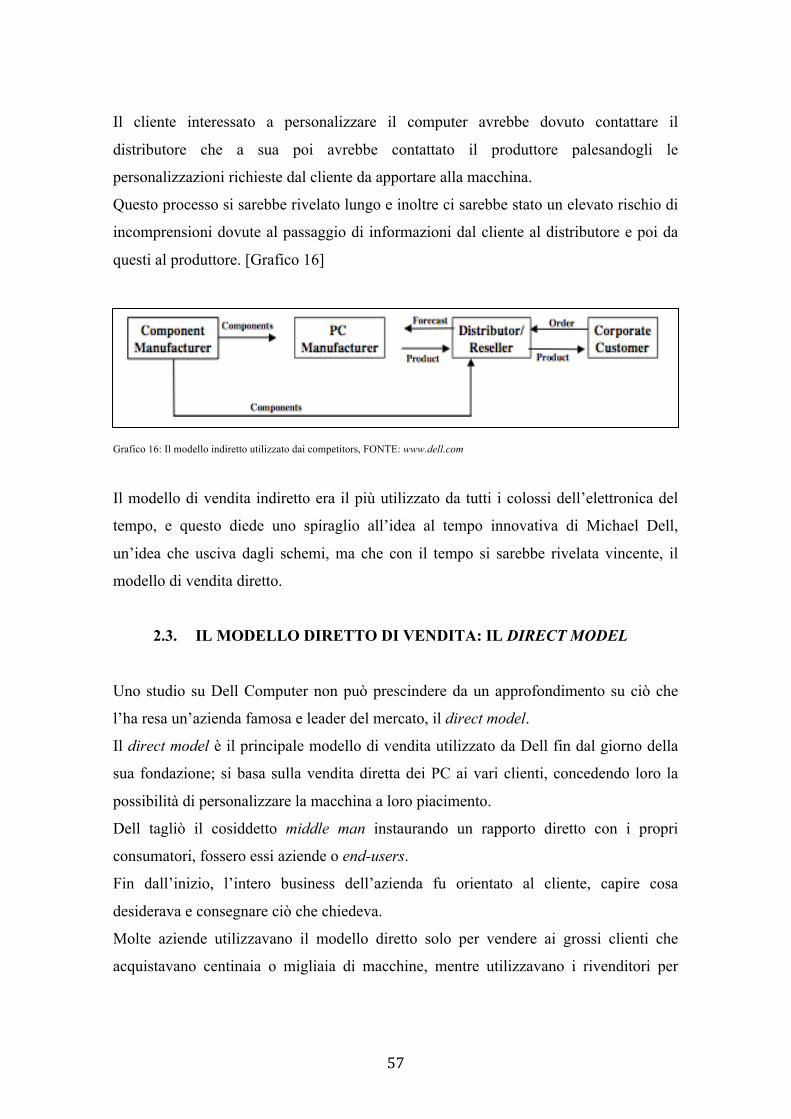

2.2. La strategia dei competitors……………………………....…………56

2.3. Il modello diretto di vendita: il direct model………..………………57

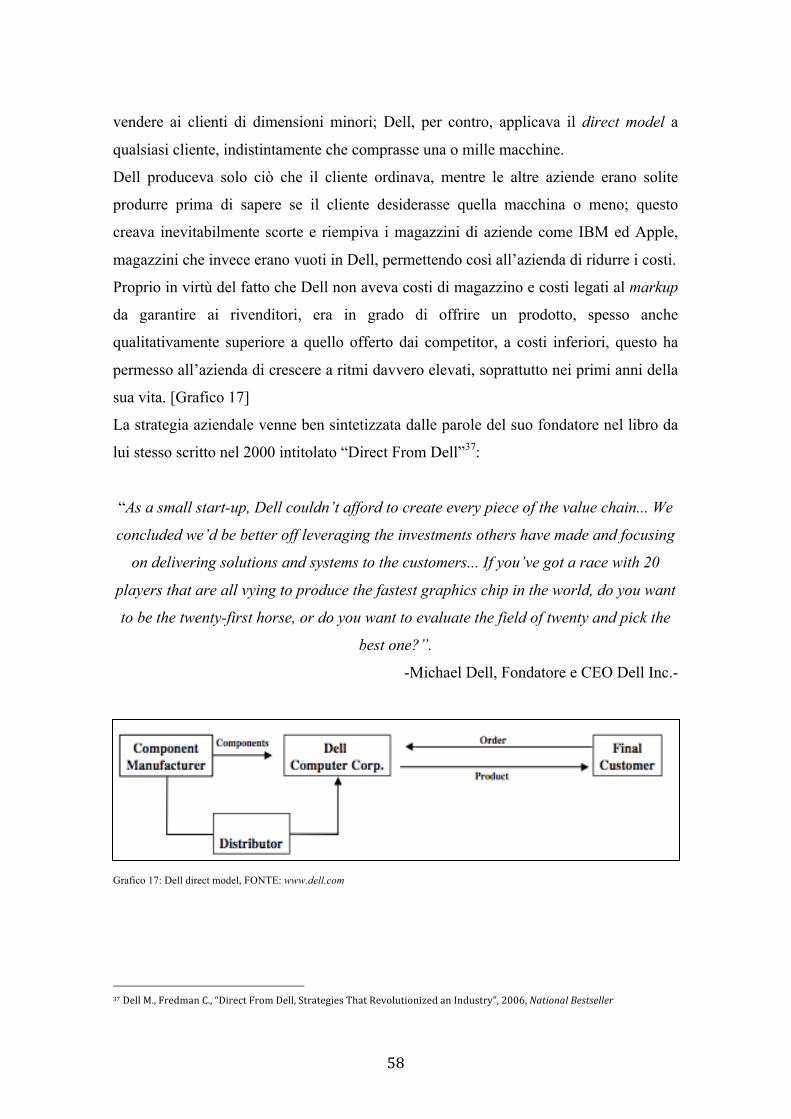

2.4. Dell e la Supply chain: uno strumento per competere…………........63

2.5. Il rapporto con i fornitori………………………………………..…..68

2.5.1. Fornitori locali o globali?...........................................................71

2.6. Il virtual integration……………………………………………..…..72

2.7. La condivisione del business con i propri partner………………..…77

2.8. La partnership con EMC………………………………………….....80

2.9. Magazzino e scorte………………………………………………….81

CAPITOLO 3: Dell e l’apertura al canale indiretto: l’inizio di Dell 2.0

3.1. Il canale indiretto: integrazione con distributori e partner…….…….87

3.2. Dell: la nuova strategia……...……………………………………....89

3.3. Introduzione…………………………………………………..……..90

3.4. Il ritorno di Michael Dell al timone e il cambio di visione: l’inizio di

Dell 2.0…………………………........................................................94

3.4.1. Il ritorno alla crescita………………………………………98

3.5. Una nuova gestione strategica del supply chain management………99

3.6. La vendita indiretta in Italia attraverso il canale….………………..103

3.6.1. Il Channel Italy……………………………………………104

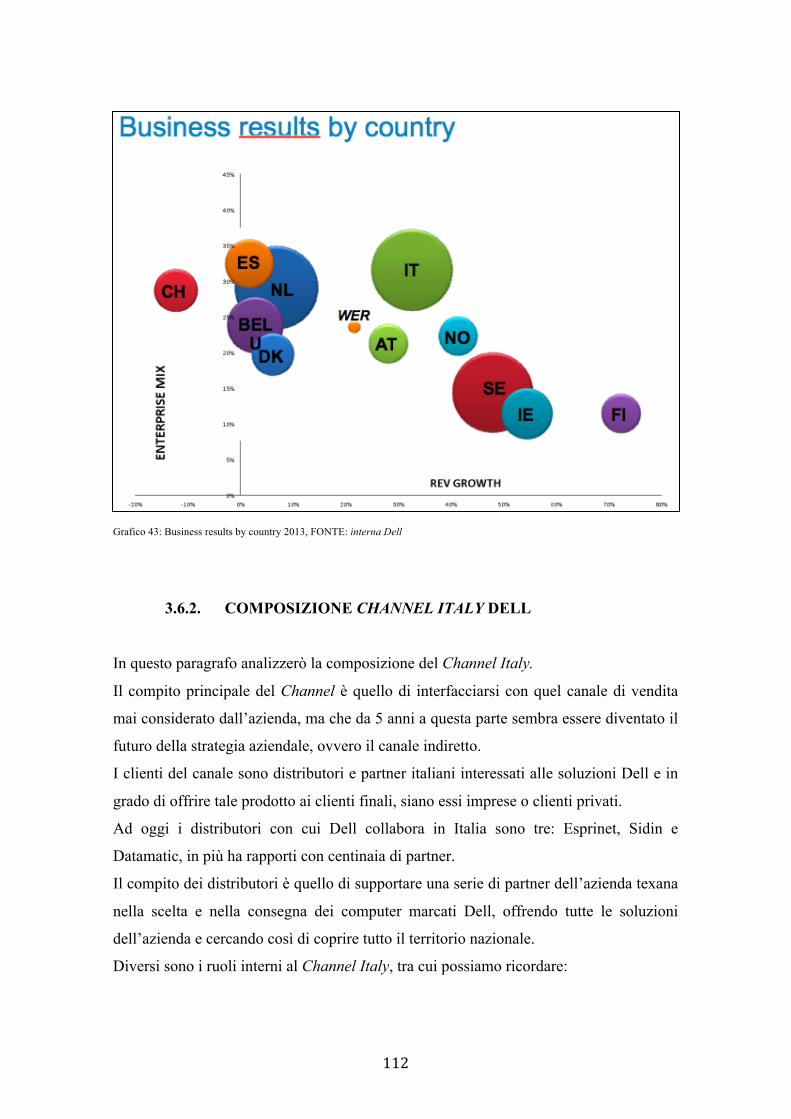

3.6.2. Composizione Channel Italy……...……………...……….112

3.7. Strumenti a disposizione dei partner………………...…………….114

CAPITOLO 4: Analisi di un rapporto tra due leader: Dell e Beantech

4.1. Dell’s Partners: Beantech srl…..…………………...........................122

4.1.1. Introduzione dell’azienda…………………………………....122

4.2.1. La missione………………………………………………….123

4.2. La partnership con Dell Inc..……………………………………….123

4

4.3. I benefici della partnership….…………………………………...…126

4.4. Conclusione capitolo………………………………………...……..130

Appendice 1: Un’intervista esclusiva con il Channel Director Southern

Europe di Dell, Dott. Adolfo Dell’Erba…………………..……………….132

Conclusione…..…………………………………………………………...138

Bibliografia……………………..…………………………………………139

Sitografia……………………….…………………………………………142

Altra sitografia….…………………………….……………………….......142

5

A tutti coloro che mi hanno supportato e aiutato.

Al Prof. Micelli, figura determinante per la stesura di questa elaborazione e per il

mio percorso universitario, al Dott. Adolfo Dell’Erba grazie al quale sono riuscito a

rendere questa trattazione unica e completa, a tutti i miei ex colleghi di Dell

Montpellier, ad una ragazza speciale che mi ha sempre sostenuto in questo ultimo

periodo, ai miei amici e a mia sorella Monica.

Un grazie particolare va alle due persone che da 26 anni credono in me e in ciò

che faccio, sostenendo ogni mia decisione e appoggiandomi in qualunque momento

della mia vita.

Grazie.

6

INTRODUZIONE

Durante la mia esperienza come stagista presso la sede Dell di Montpellier, sono

rimasto piacevolmente sorpreso dalla strategia dell’azienda orientata al cliente e ad

un’accurata gestione della supply chain.

Per questo motivo ho deciso di sviluppare la mia tesi finale di Laurea Magistrale

proprio su questo argomento e su questo caso aziendale.

La supply chain è un ramo di recente scoperta ma che fin da subito si è dimostrato di

fondamentale importanza per qualsiasi azienda.

La gestione integrata di tutti gli attori facenti parte la catena del valore è uno dei

principali vantaggi competitivi di molte aziende di successo, come ad esempio Dell Inc.

e Zara.

Dell Inc. è un caso di assoluto interesse in quanto oltre ad essersi dimostrata un’azienda

innovativa che nei suoi primi anni di storia è stata capace di riformare totalmente il

mercato dei computer grazie al suo modello di vendita diretto, si è altresì dimostrata

flessibile e pronta a mutare la propria strategia nel momento in cui si è palesata la

necessità.

Questa tesi chiarirà il motivo dei successi e degli insuccessi di un colosso qual è Dell

Inc., le strategie adottate e le opportunità future dell’azienda statunitense, il tutto con un

occhio volto alla gestione della supply chain orientata ai clienti.

Dell Inc., fin dal giorno della sua fondazione, si è vista obbligata ad instaurare dei

rapporti e delle alleanze, con i propri fornitori e partner, caratterizzate da un’elevata

integrazione e fiducia; l’innovativo modello di vendita diretto e, oggi, il rapporto con i

rivenditori, richiedono, infatti, delle partnership caratterizzate da un’elevata

comunicazioni e interazioni quasi giornaliere, solo in questo modo Dell Inc. è in grado

di offrire prodotti personalizzabili a prezzi competitivi e soprattutto a consegnarli in

pochi giorni dall’avvenuto ordine.

Questo lavoro si prefigge l’obiettivo di spiegare quanto appena sintetizzato con una

sfumatura personale dettata dalla mia esperienza diretta nell’azienda oggetto del caso di

studi.

Buona lettura.

7

CAPITOLO 1: LA GESTIONE DEL SUPPLY CHAIN

MANAGEMENT COME LEVA COMPETITIVA

1.1. LA LOGISTICA: CENNI STORICI IN BREVE

Definire la logistica non è cosa semplice, migliaia sono, infatti, i contributi e gli studi

forniti da studiosi e specialisti.

La logistica, rispetto al passato, è comunque entrata nel linguaggio d’uso comune e si è

soprattutto imposta come una funzione aziendale di assoluta importanza, al pari del

marketing, delle vendite o del controllo di gestione.

La logistica non è un tema nuovo, da sempre si parla di questa materia, anche se prima

degli anni 50 non veniva vista come uno strumento strategico di business ma più come

uno strumento utilizzato dagli eserciti in guerra per meglio organizzare un attacco.

La logistica aveva a che fare con l’organizzazione dell’approvvigionamento delle scorte

e del trasporto dei materiali militari e delle persone, un’accurata gestione logistica

poteva assicurare la vittoria.

Si attribuisce ad una mancanza di organizzazione logistica la sconfitta inglese nella

guerra d’indipendenza americana, infatti, l’esercito inglese in America, dipendeva

interamente dall’Inghilterra, che doveva rifornire di armi e cibo 12.000 soldati che

stavano combattendo a oltre 5.000 chilometri di distanza.

I rifornimenti si rivelarono totalmente inadeguati, l’organizzazione fu pessima e

l’Inghilterra finì con l’essere sconfitta.

Spesso accadeva che la battaglia venisse vinta dai quartieri generali su un tavolo prima

che il combattimento potesse entrare nel vivo, tanto era fondamentale l’organizzazione

logistica in una guerra.1

Tuttavia, mentre generali ed eserciti hanno compreso l’importanza di tale materia già da

tempo, è solo nel recente passato che le realtà aziendali hanno cominciato a riconoscere

l’importanza della gestione logistica all’interno delle proprie organizzazioni.

È, infatti, negli anni sessanta, che la logistica ha iniziato ad assumere un ruolo interno

all’azienda.

1 Christopher M. (2005), “Supply Chain Management. Creare Valore con la Logistica”, Financial Times, Prentice Hall

8

Veniva considerata come una mera distribuzione del prodotto finito, di conseguenza

l’unica variabile studiata in azienda era rappresentata dal trasporto del prodotto dal

magazzino al distributore/cliente.2

In questi anni il ruolo della logistica era relegato ad attività di supporto, di

organizzazione del magazzino e dei trasporti.

Di logistica “vera” si cominciò a parlare solo negli ultimi trent’anni, precisamente

intorno al 1975, quando le imprese cominciarono a ricercare miglioramenti nell’ambito

della distribuzione fisica del prodotto o del servizio dal magazzino allo stabilimento per

poi finire al cliente.

Si cominciò a riscontrare una prima evoluzione della logistica, in cui le aziende

cercavano di ottimizzare le fasi del ciclo distributivo.

Prima di quegli anni le imprese consideravano solo le funzioni legate alle vendite e alla

produzione, quindi non si interessavano della gestione del magazzino, delle scorte o

dell’approvvigionamento, ritenute una perdita di tempo.

I clienti, all’epoca, ricevevano i prodotti che avevano ordinato solitamente in ritardo e

spesso in quantità inferiori a quanto ordinato, problemi che ora non verrebbero tollerati,

ma che al tempo, non essendo parte di vendite o produzione non venivano valutati.

Negli anni ottanta si assiste ad una piccola rivoluzione dovuta all’introduzione nelle

imprese di nuove logiche gestionali come il Just-in-time, di origine giapponese, o il

Materials Requirements Planning, nato intorno alla metà degli anni sessanta e

finalizzato alla programmazione della produzione, mosso da un principio diventato

famoso: “Ciò di cui necessiti, meno quello che già possiedi, è quello che devi ottenere

(in tempo utile per essere utilizzato)”.

L’attenzione aziendale si sposta presto sulla gestione dei materiali, per questo si inizia a

parlare di “logistica dei materiali”.

La logistica inizia ad organizzare e gestire tutte quelle attività volte ad assicurare la

corretta acquisizione, movimentazione e coordinazione dei materiali, con l’obiettivo di

garantire il costante e provvidenziale rifornimento alla produzione ed alle altre funzioni

aziendali.

Nel momento in cui la logistica diventa una materia studiata ed inizia ad essere

considerata come uno strumento competitivo, produce immediatamente due benefici: la

2 Prof. Santora O.B. (2012), Slide corso “Operations and Supply Chain Management”, Grenoble Ecole de Management, 2012

9

riduzione dei costi e il servizio ai clienti, prima considerato marginale e poco

importante.

Grazie agli enormi vantaggi connessi all’utilizzo della logistica, questa si sviluppa

rapidamente, il termine si diffonde, i consulenti si moltiplicano, i corsi di formazione

diventano sempre più comuni e si iniziano a scrivere anche dei libri su questo nuovo

concetto.

Intorno agli anni novanta si assiste ad un sostanziale cambiamento del concetto di

logistica, passando da una gestione della logistica aziendale, quindi prettamente interna

all’impresa, ad una logistica integrata.

La logistica inizia ad essere considerata come un aspetto interfunzionale, che va

integrato con gli altri attori della supply chain.

Così, il Council of Logistics Management nel 1986, esprime il concetto di losistica

integrata:

“Processo per mezzo del quale pianificare, attuare e controllare il flusso delle materie

prime, dei semilavorati e dei prodotti finiti, e dei relativi flussi di informazioni, dal

luogo di origine al luogo di consumo, in modo da renderlo il più possibile efficiente e

conforme alle esigenze dei clienti”.

-Council of Logistics Management, 1986-

L’ultimo stadio del processo evolutivo è considerato quello che conduce alla nascita del

concetto di supply chain management.

Questa fase è caratterizzata dalla presa di coscienza delle aziende che il miglioramento

della logistica non può prescindere dalla considerazione e dal coinvolgimento anche

degli attori esterni, il ruolo della logistica diventa centrale non solo per l’azienda, ma

per tutta la supply chain, che comincia ad essere gestita come un’unica entità. [Fig. 1]

Il successo dell’azienda dipende da tutti gli attori con i quali collabora all’interno della

catena, quindi le aziende iniziano a considerare anche i processi e i risultati delle

imprese con cui cooperano.

Il supply chain management non è un sinonimo di logistica integrata, ma un approccio

in cui l’azienda è parte di una rete di entità organizzative che integrano i propri processi

per fornire prodotti, servizi e informazioni che aumentano il valore per il cliente.

10

Fig. 1: “La nascita della Logistica”; Fonte: Appunti di Supply Chain Management, Grenoble Ecole de Management, 2012

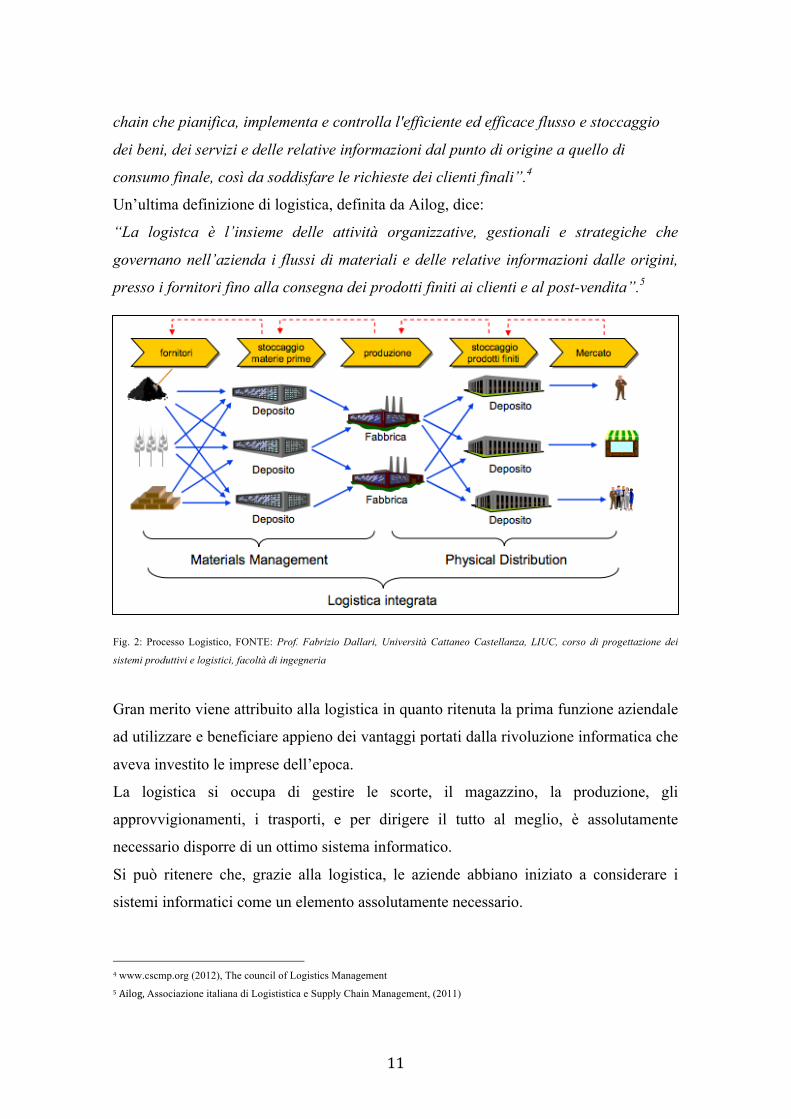

1.2. LA LOGISTICA: DEFINIZIONI

Come detto ci sono moltissime definizioni di questa funzione aziendale così recente, qui

individuiamo le più importanti, cercando di arrivare ad una visione comune di ciò che è

la logistica.[Fig. 2]

Secondo Grando, la logistica “abbraccia quell’insieme di tecniche, metodologie,

strumenti ed infrastrutture impiegate nella gestione del flusso fisico e del correlato

flusso informativo, dall’acquisizione delle materie prime sui mercati di acquisto fino

alla distribuzione dei prodotti finiti collocati presso il consumatore.”3

Lo stesso Council of Logistics Management, nel 1991, definì la logistica come “il

processo di pianificazione, implementazione e controllo dell'efficiente ed efficace flusso

ed immagazzinamento delle materie, dei semilavorati e dei prodotti nonché dei servizi e

delle connesse informazioni, dal punto di origine a quello del consumo con lo scopo di

conformarsi alle richieste del cliente. La logistica è quella parte del processo di supply

3 Grando A. (1993), “Organizzazione e Gestione della Produzione Industriale”, EGEA, Milano

11

chain che pianifica, implementa e controlla l'efficiente ed efficace flusso e stoccaggio

dei beni, dei servizi e delle relative informazioni dal punto di origine a quello di

consumo finale, così da soddisfare le richieste dei clienti finali”.4

Un’ultima definizione di logistica, definita da Ailog, dice:

“La logistca è l’insieme delle attività organizzative, gestionali e strategiche che

governano nell’azienda i flussi di materiali e delle relative informazioni dalle origini,

presso i fornitori fino alla consegna dei prodotti finiti ai clienti e al post-vendita”.5

Fig. 2: Processo Logistico, FONTE: Prof. Fabrizio Dallari, Università Cattaneo Castellanza, LIUC, corso di progettazione dei

sistemi produttivi e logistici, facoltà di ingegneria

Gran merito viene attribuito alla logistica in quanto ritenuta la prima funzione aziendale

ad utilizzare e beneficiare appieno dei vantaggi portati dalla rivoluzione informatica che

aveva investito le imprese dell’epoca.

La logistica si occupa di gestire le scorte, il magazzino, la produzione, gli

approvvigionamenti, i trasporti, e per dirigere il tutto al meglio, è assolutamente

necessario disporre di un ottimo sistema informatico.

Si può ritenere che, grazie alla logistica, le aziende abbiano iniziato a considerare i

sistemi informatici come un elemento assolutamente necessario.

4 www.cscmp.org (2012), The council of Logistics Management 5 Ailog, Associazione italiana di Logististica e Supply Chain Management, (2011)

12

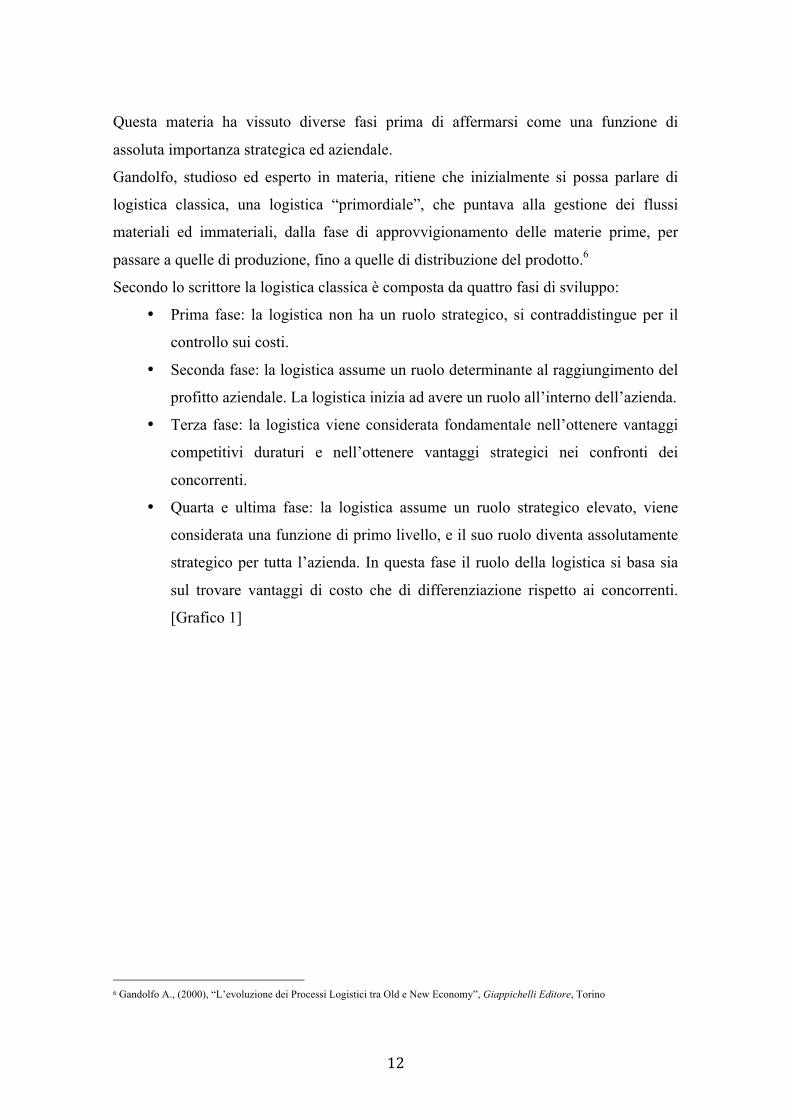

Questa materia ha vissuto diverse fasi prima di affermarsi come una funzione di

assoluta importanza strategica ed aziendale.

Gandolfo, studioso ed esperto in materia, ritiene che inizialmente si possa parlare di

logistica classica, una logistica “primordiale”, che puntava alla gestione dei flussi

materiali ed immateriali, dalla fase di approvvigionamento delle materie prime, per

passare a quelle di produzione, fino a quelle di distribuzione del prodotto.6

Secondo lo scrittore la logistica classica è composta da quattro fasi di sviluppo:

• Prima fase: la logistica non ha un ruolo strategico, si contraddistingue per il

controllo sui costi.

• Seconda fase: la logistica assume un ruolo determinante al raggiungimento del

profitto aziendale. La logistica inizia ad avere un ruolo all’interno dell’azienda.

• Terza fase: la logistica viene considerata fondamentale nell’ottenere vantaggi

competitivi duraturi e nell’ottenere vantaggi strategici nei confronti dei

concorrenti.

• Quarta e ultima fase: la logistica assume un ruolo strategico elevato, viene

considerata una funzione di primo livello, e il suo ruolo diventa assolutamente

strategico per tutta l’azienda. In questa fase il ruolo della logistica si basa sia

sul trovare vantaggi di costo che di differenziazione rispetto ai concorrenti.

[Grafico 1]

6 Gandolfo A., (2000), “L’evoluzione dei Processi Logistici tra Old e New Economy”, Giappichelli Editore, Torino

13

Ambito di operatività della funzione logistica

Elevato

Modesto

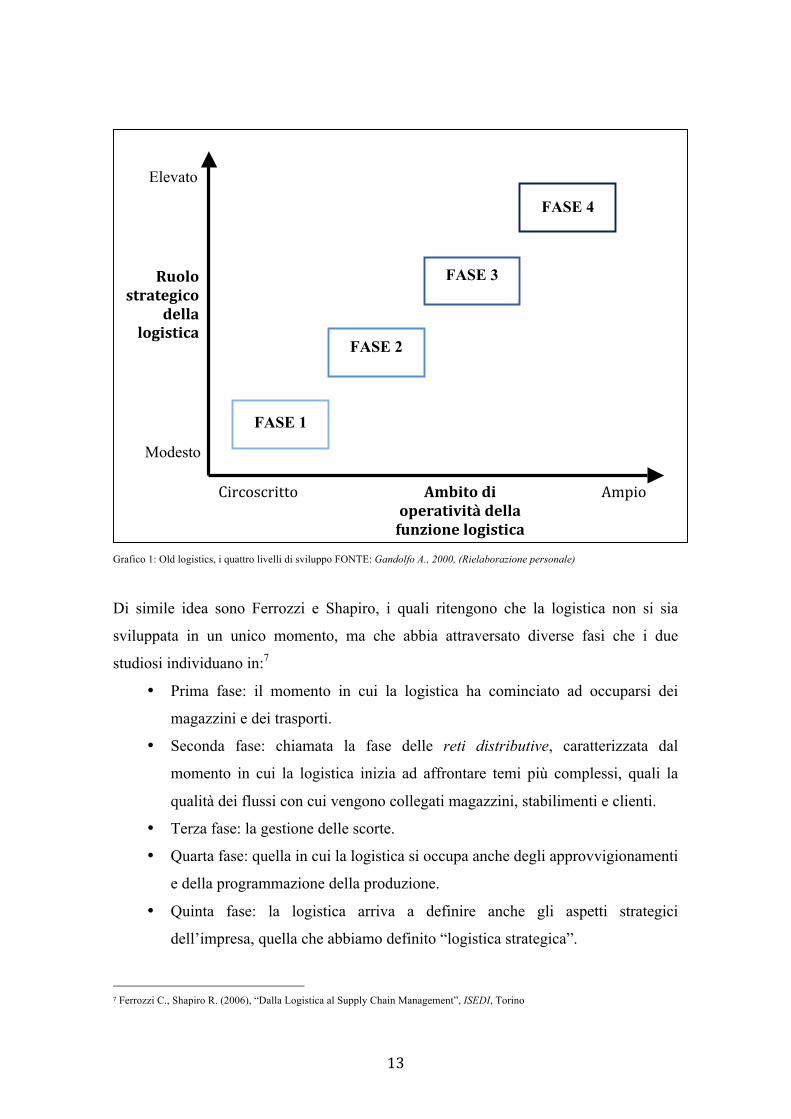

Grafico 1: Old logistics, i quattro livelli di sviluppo FONTE: Gandolfo A., 2000, (Rielaborazione personale)

Di simile idea sono Ferrozzi e Shapiro, i quali ritengono che la logistica non si sia

sviluppata in un unico momento, ma che abbia attraversato diverse fasi che i due

studiosi individuano in:7

• Prima fase: il momento in cui la logistica ha cominciato ad occuparsi dei

magazzini e dei trasporti.

• Seconda fase: chiamata la fase delle reti distributive, caratterizzata dal

momento in cui la logistica inizia ad affrontare temi più complessi, quali la

qualità dei flussi con cui vengono collegati magazzini, stabilimenti e clienti.

• Terza fase: la gestione delle scorte.

• Quarta fase: quella in cui la logistica si occupa anche degli approvvigionamenti

e della programmazione della produzione.

• Quinta fase: la logistica arriva a definire anche gli aspetti strategici

dell’impresa, quella che abbiamo definito “logistica strategica”.

7 Ferrozzi C., Shapiro R. (2006), “Dalla Logistica al Supply Chain Management”, ISEDI, Torino

FASE 1

FASE 2

FASE 3

FASE 4

Ruolo strategico

della logistica

Circoscritto Ampio

14

• Sesta e ultima fase: la logistica, dopo essersi occupata praticamente di tutti i

temi aziendali, capisce quanto potrebbe essere utile e profittevole uscire dai

confini aziendali, e gestire l’intera catena come un’unica grande azienda. In

questa fase, la logistica diventa supply chain management e si pone l’obiettivo

di integrare e gestire tutti gli attori della catena.

La logistica ha aperto un nuovo mondo alle imprese, un mondo inesplorato e pieno di

possibilità, è diventata uno strumento strategico fondamentale, capace di concedere, a

chi ne fa buon uso, dei vantaggi competitivi altrimenti non raggiungibili.

Lo sviluppo di questa recente materia ha portato non pochi benefici a quelle realtà che

hanno deciso di investirvi tempo e denaro, tra i più importanti si possono citare:8

• La gestione dei magazzini, precedentemente ignorati, in modo efficiente ed

efficace, permettendo il miglioramento dei metodi di lavoro e dei processi.

• L’attenzione rivolta al tema legato alla dannosità delle scorte. Le scorte, prima

considerate un beneficio, sono state messe in discussione dalla logistica, che ha

iniziato a far capire quanto esse fossero spesso inutili e assolutamente costose

per un’azienda.

• Lo sviluppo del concetto di logistica strategica, ovvero, le aziende hanno

cominciato ad utilizzare la logistica come uno strumento strategico

fondamentale al conseguimento del successo. Quando, per esempio, la

logistica ha portato un contributo sostanziale allo sviluppo del servizio offerto

ai clienti da parte delle imprese.

• La contribuzione alla definizione dei costi delle singole attività.

In sintesi si può affermare che la logistica abbia cambiato il modo di vedere il business

e la strategia di ogni singola azienda.

Ciò che prima non risultava essere fondamentale per il business aziendale, ora viene

visto come necessario, anzi, per molti studiosi, una gestione accurata della logistica è

intesa come il principale vantaggio competitivo ottenibile da una qualunque azienda che

voglia avere successo nel proprio ambito, qualsiasi esso sia.

La strategia aziendale non può più prescindere dalla gestione logistica.

8 Ferrozzi C., Shapiro R. (2006), “Dalla Logistica al Supply Chain Management”, ISEDI

15

1.3. LA CATENA DELLA FORNITURA: “LA NUOVA LOGISTICA”

La logistica, nonostante la sua importanza, ha avuto una brevissima storia, già a fine

anni 90, infatti, iniziava ad essere nelle sue fasi conclusive.

Il motivo di questa breve vita è semplice, ci si è resi conto che si sarebbero ottenuti

risultati migliori, applicando le stesse teorie che si adottavano alla singola azienda,

lungo tutta la supply chain.

Applicando tali teorie all’intero canale e non più alla singola azienda, la logistica

cambia il suo nome in “gestione della catena della fornitura” o più semplicemente

supply chain.

Il primo caso di “cambiamento logistico” si è visto nel mondo del tessile, un mondo in

cui la velocità di produzione è fondamentale al fine del successo, a causa del sempre più

breve ciclo di vita dei prodotti.

Nel settore tessile non è indicato avere scorte a magazzino, in quanto ciò che oggi è di

moda potrebbe non esserlo domani, quindi, un’accurata previsione è di fondamentale

importanza per queste aziende.

Il modello utilizzato in questo ambito è chiamato quick response e prevede una

condivisione dei rischi di una certa produzione tra fornitore, impresa e cliente.

Questo modello esorta la catena a trasmettersi le previsioni il più presto possibile, a

comunicare quotidianamente, a prevedere la domanda, a continuare a scambiarsi

informazioni e ad essere fortemente flessibili, pronti a rispondere ad una qualsiasi

variazione della domanda.9

Si pensi al caso Zara, azienda nata nel 1975 che propone, a prezzi accessibili,

abbigliamento di moda, disegnato, prodotto e distribuito nei propri negozi in poche

settimane.

Questo modello, chiamato “fast fashion”, permette a Zara di adattare i propri prodotti

alla mutevole domanda e soprattutto di disegnare e progettare nuovi capi durante la

stagione di vendita.

9 Forza C. e Vinelli A. (1996), “Quick Response. La Compressione dei Tempi di Progettazione, Produzione e Distribuzione”,

CEDAM, Padova

16

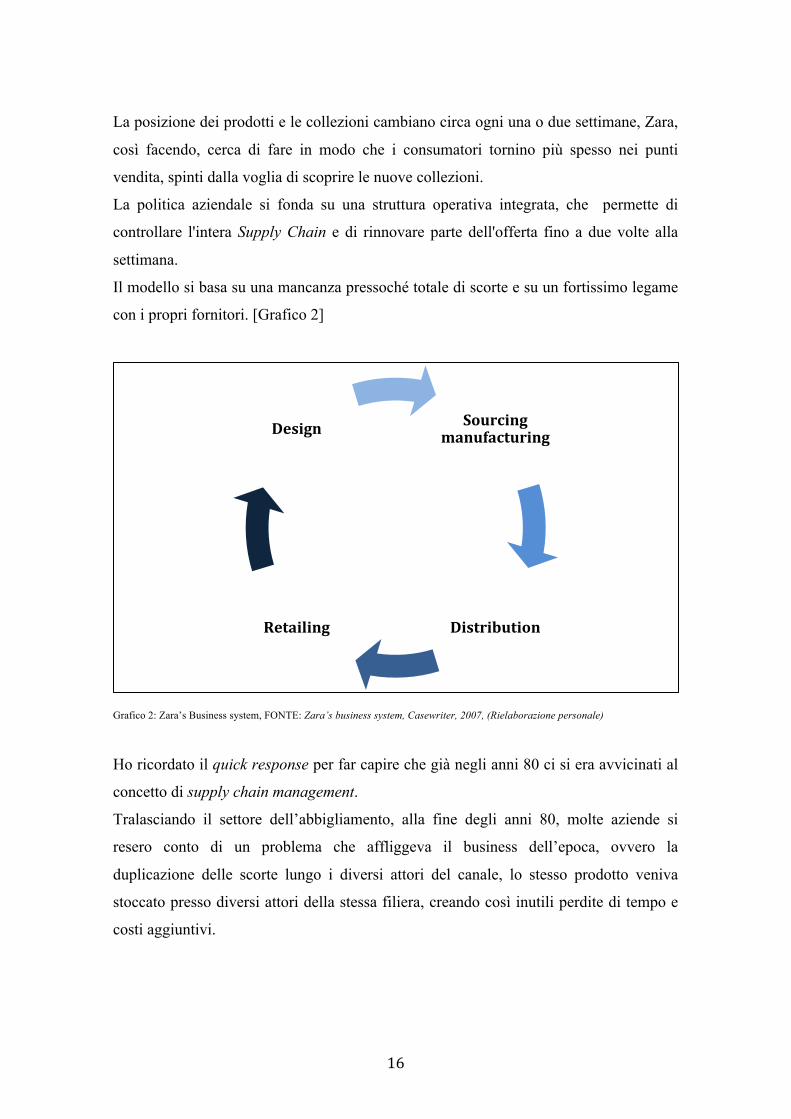

La posizione dei prodotti e le collezioni cambiano circa ogni una o due settimane, Zara,

così facendo, cerca di fare in modo che i consumatori tornino più spesso nei punti

vendita, spinti dalla voglia di scoprire le nuove collezioni.

La politica aziendale si fonda su una struttura operativa integrata, che permette di

controllare l'intera Supply Chain e di rinnovare parte dell'offerta fino a due volte alla

settimana.

Il modello si basa su una mancanza pressoché totale di scorte e su un fortissimo legame

con i propri fornitori. [Grafico 2]

Grafico 2: Zara’s Business system, FONTE: Zara’s business system, Casewriter, 2007, (Rielaborazione personale)

Ho ricordato il quick response per far capire che già negli anni 80 ci si era avvicinati al

concetto di supply chain management.

Tralasciando il settore dell’abbigliamento, alla fine degli anni 80, molte aziende si

resero conto di un problema che affliggeva il business dell’epoca, ovvero la

duplicazione delle scorte lungo i diversi attori del canale, lo stesso prodotto veniva

stoccato presso diversi attori della stessa filiera, creando così inutili perdite di tempo e

costi aggiuntivi.

Sourcing manufacturing

Distribution Retailing

Design

17

Questo, fondamentalmente, accadeva perché gli attori non conoscevano nulla l’uno

dell’altro, non si scambiavano informazioni e non avevano un vero rapporto, lavoravano

singolarmente mantenendo obiettivi singoli.

Non appena le imprese si accorsero dell’enorme spreco e degli enormi costi aggiuntivi

connessi alle scorte, si cercò un modello alternativo, simile al just-in-time di origine

nipponica, da cui si prese spunto.

Il just-in-time giapponese, in breve, prevede la produzione dei prodotti che sono già stati

venduti o che si prevede di vendere in tempi brevi.

Più precisamente, il just-in-time è una politica di gestione delle scorte che utilizza

metodologie tese a migliorare il processo produttivo, cercando di ottimizzare, non tanto

la produzione, quanto le fasi a monte, alleggerendo al massimo le scorte di materie

prime e di semilavorati necessari alla produzione.

Può definirsi come una serie di attività integrate e coordinate tra di loro, progettate al

fine di ottenere elevati volumi di produzione ma mantenendo il livello di scorte al

minimo ed eliminando gli sprechi.

Per ottenere un simile risultato, il just-in-time prevede un organizzazione tale che

permetta alle parti necessarie al processo produttivo di giungere al momento esatto in

cui devono essere processate, permettendo allo stesso di ottimizzare i tempi senza

accumulare scorte.

Per fare ciò è necessaria un’integrazione e una coordinazione tra le varie fasi del

processo produttivo di assoluto rilievo, sarà questo il principio cardine di un’accurata

gestione del supply chain management.10

1.4. LA LOGISTICA IN OUTSOURCING

Sempre più spesso le aziende si trovano di fronte alla difficile decisione se produrre in

casa uno specifico componente o se farlo produrre ad un’azienda esterna specializzata

nella produzione di quel dato componente, guadagnando in qualità e soprattutto

potendosi specializzare su altre funzioni.

10 Prof. Baldassarre F. (2012), “Slide Corso di Economia e Gestione delle Imprese”, Università di Bari, Bari

18

Ma terziarizzare la logistica non è come terziarizzare un prodotto fisico, materiale, in

quanto alla componente strategica si somma la massa critica, ovvero si aggiungono

provvedimenti di tipo operativo, rendendo la decisione più ardua.

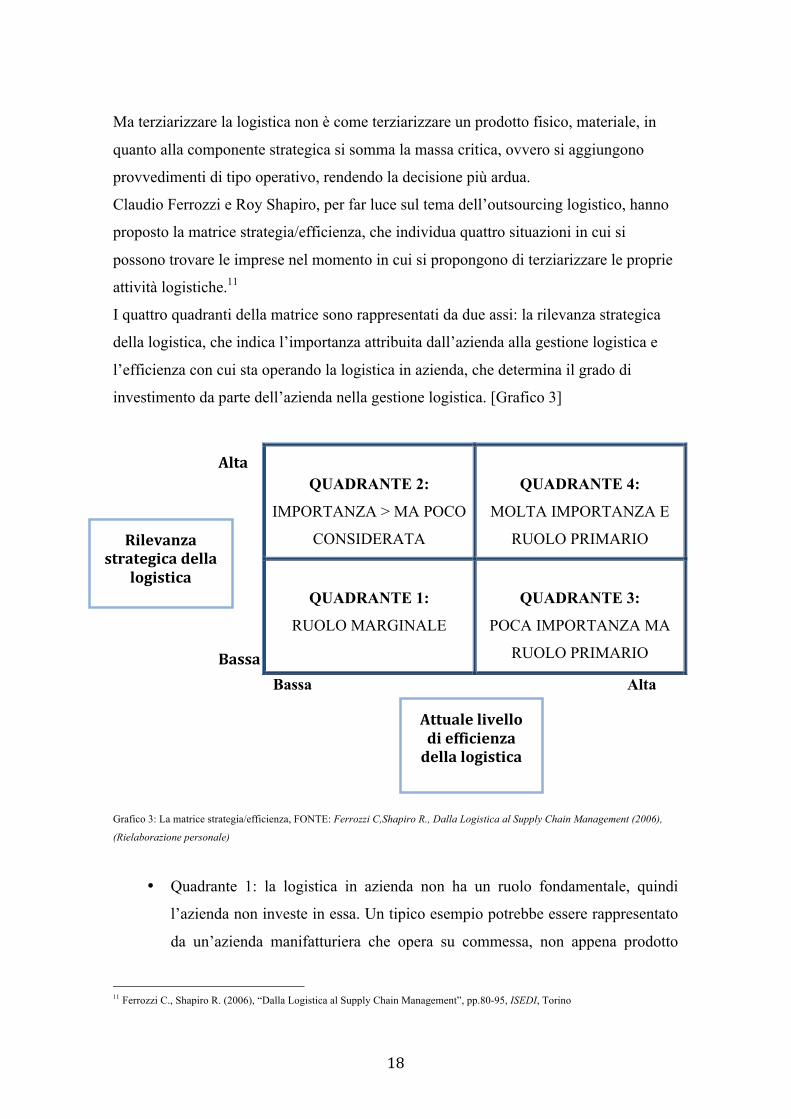

Claudio Ferrozzi e Roy Shapiro, per far luce sul tema dell’outsourcing logistico, hanno

proposto la matrice strategia/efficienza, che individua quattro situazioni in cui si

possono trovare le imprese nel momento in cui si propongono di terziarizzare le proprie

attività logistiche.11

I quattro quadranti della matrice sono rappresentati da due assi: la rilevanza strategica

della logistica, che indica l’importanza attribuita dall’azienda alla gestione logistica e

l’efficienza con cui sta operando la logistica in azienda, che determina il grado di

investimento da parte dell’azienda nella gestione logistica. [Grafico 3]

QUADRANTE 2:

IMPORTANZA > MA POCO

CONSIDERATA

QUADRANTE 4:

MOLTA IMPORTANZA E

RUOLO PRIMARIO

QUADRANTE 1:

RUOLO MARGINALE

QUADRANTE 3:

POCA IMPORTANZA MA

RUOLO PRIMARIO

Bassa Alta

Grafico 3: La matrice strategia/efficienza, FONTE: Ferrozzi C,Shapiro R., Dalla Logistica al Supply Chain Management (2006),

(Rielaborazione personale)

• Quadrante 1: la logistica in azienda non ha un ruolo fondamentale, quindi

l’azienda non investe in essa. Un tipico esempio potrebbe essere rappresentato

da un’azienda manifatturiera che opera su commessa, non appena prodotto

11 Ferrozzi C., Shapiro R. (2006), “Dalla Logistica al Supply Chain Management”, pp.80-95, ISEDI, Torino

Rilevanza strategica della

logistica

Attuale livello di efficienza della logistica

Bassa

Alta

19

quanto richiesto, lo consegna al cliente, e lavorando su commessa non

necessita di scorte o magazzino. L’unica soluzione per questo tipo di aziende è

terziarizzare la logistica.

• Quadrante 2: in questo quadrante si trovano le aziende in cui la logistica

dovrebbe essere considerata come un vantaggio competitivo, data l’alta

rilevanza, ma che le imprese non considerano come dovrebbero. La situazione

va modificata al più presto, in modo tale da spostarsi nel quadrante 4 e

considerare la logistica come un vantaggio competitivo. Le soluzioni sono:

cambiare internamente e iniziare a considerare la logistica come uno strumento

di successo fondamentale, o terziarizzarla affidandola a terzi, soluzione più

sicura, ma allo stesso tempo pericolosa, in quanto si affida a terzi una funzione

che dovrebbe garantire il successo aziendale. In questo caso la scelta migliore

potrebbe essere occuparsi della logistica in proprio oppure stringere delle

partnership.

• Quadrante 3: aziende che considerano la logistica come una funzione

fondamentale, ma che in realtà non lo è. Le aziende presenti in questo quadrante

sono quelle papabili per la terziarizzazione. Tali aziende possono svolgere la

logistica “in casa” oppure terziarizzarla proponendosi come aziende “che fanno

logistica”.

• Quadrante 4: situazione in cui la logistica è una funzione di primo livello e viene

considerata come tale dall’azienda, che investe in essa ottenendo vantaggi

competitivi e risultati eccellenti. Una soluzione per migliorare ulteriormente tale

situazione ci sarebbe, ovvero si potrebbe gestire la logistica anche per altre

aziende. Quindi le imprese di questo tipo hanno due possibilità per essere

efficienti: mantenere la logistica interna all’azienda o lavorare anche per altre

aziende, offrendo la loro esperienza e conoscenza in materia.

È chiaro che terziarizzare la logistica è un’ottima idea in alcuni casi e pessima in altri.

Le aziende che si occupano di logistica e che la offrono come un servizio anche alle

altre imprese, possiedono delle caratteristiche essenziali, tendono, infatti, ad operare in

un settore specializzandosi in esso, guadagnando in esperienza e qualità del servizio

offerto, diventando così competitive in termini di costo e di servizio.

20

Come detto, terziarizzare la logistica non è mai semplice, in quanto si tratta di una

funzione estremamente delicata che, se condotta nel modo opportuno, può portare a dei

risultati che nessun’altra funzione aziendale può produrre.

Si possono individuare due estremi di terziarizzazione12:

• c’è il caso in cui l’azienda, abituata a gestire la logistica in casa, decide di

affidarla ad una società specializzata, in cui solitamente l’impresa è abituata a

svolgere tali attività da sola e dunque per un paio di anni ha il controllo totale

di ciò che affida a terzi, conosce i costi, i movimenti, le azioni, ha, in poche

parole, le competenze per valutare le prestazioni dell’azienda terziaria. Il

rapporto tra le due aziende è di attenzione e rispetto, entrambe sono

consapevoli di non poter “imbrogliare”.

• Le cose sono diverse quando si chiede all’azienda specializzata prestazioni di

cui non si hanno conoscenze e competenze interne. La selezione dell’azienda a

cui terziarizzare la parte della logistica diventa più complessa, in quanto c’è

bisogno di un rapporto di fiducia viste le poche competenze interne. Il rapporto

col tempo può avvicinarsi alla partnership e quindi spesso le aziende che

esternalizzano chiedono al fornitore una sorta di esclusiva.

Questi sono i due estremi in cui un’azienda, che decide di esternalizzare la logistica,

può trovarsi, ovviamente nel mezzo ci sono moltissimi altri rapporti e contratti possibili.

L’outsourcing si basa su alcuni presupposti concernenti la realizzazione di nuovi

processi gestionali, il miglioramento del servizio al cliente, l’abbattimento dei costi fissi

e la possibilità di concentrarsi su altre funzioni di successo, specializzandosi in esse.

L’outsourcing logistico permette a quelle aziende che non hanno i fondi o le

competenze per gestire una realtà sempre più fondamentale quale la logistica, di

ottenere dei vantaggi competitivi che non avrebbero ottenuto nel caso tale funzione

fosse stata gestita nel modo sbagliato internamente.

12 Ferrozzi C., Shapiro R. (2006), “Dalla Logistica al Supply Chain Management”, pp.80-95, ISEDI, Torino

21

1.4.1. I VANTAGGI DELL’OUTSOURCING DELLA LOGISTICA

Esternalizzando la logistica, l’azienda in oggetto ha l’opportunità di specializzarsi in

altre attività guadagnando in esperienza e qualità dell’attività.

I vantaggi che l’esternalizzazione di tale funzione può portare sono riconducibili a

quattro categorie principali:

• Di ordine economico e finanziario: inerenti il miglioramento della redditività

operativa (ROI) e di quella netta (ROE). L’affidamento di detta attività ad

aziende esterne permette, infatti, di limitare i costi riducendo gli investimenti

dedicati a tale attività in precedenza svolta internamente e di usufruire dei

vantaggi derivanti dalle sinergie che si creano con le società esterne. La

riduzione degli investimenti nella logistica permette l’allocazione di maggiori

risorse al core business aziendale e quindi ad altre attività in cui l’azienda

rafforzerà la propria esperienza e le proprie competenze. Il costo gestionale di

magazzino si trasforma da costo fisso a costo variabile, e questa riduzione dei

costi fissi rende l’azienda più flessibile e più preparata ad eventuali mutamenti

esterni. Esternalizzare permette anche una maggiore trasparenza dei costi

aziendali e un mantenimento dei costi relativi al personale operativo.

• Sul piano strategico: in quanto la realtà che esternalizza sarà caratterizzata da

una minore complessità gestionale perché la gestione della logistica non

graverà più sulle sue spalle; questo, sommato alla maggiore concentrazione che

tale azienda porrà sul suo core business, rafforza la posizione interna alla

supply chain nei confronti dei competitor, permettendo all’azienda di offrire un

prodotto di qualità maggiore connesso ad un servizio logistico migliore, perché

offerto da società specializzate.

• Inerenti l’ambito operativo: connessi ad un miglioramento del tracking

concernente la merce, che permette un conseguente miglioramento del servizio

offerto al cliente e di previsione interno all’azienda. Si pensi ad Amazon, ogni

volta che si effettua un acquisto, Amazon direttamente sul proprio sito internet,

offre il servizio “traccia il mio pacco”, in cui con un semplice click il cliente ha

la possibilità di controllare lo stato dell’ordine, lo stato della consegna del

proprio prodotto e lo stato del pagamento. [Fig. 3]

22

Fig. 3, Tracking della Consegna, FONTE: www.amazon.it

Affidandosi ad una società esterna specializzata, permette anche una migliore

risposta ad eventuali mutamenti nelle condizioni di consegna, in quanto,

l’azienda esterna, essendo più preparata, risulta spesso essere anche più

flessibile ad eventuali cambiamenti in corso.

• Riguardanti l’ambito qualitativo: spesso i partner ai quali si esternalizza,

autocertificano il livello di servizio fornito, assicurando servizi più evoluti

connessi alle competenze specifiche maturate nel settore e agli elevati standard

qualitativi offerti. Il partner, inoltre, spesso è in grado di offrire soluzioni

innovative già sperimentate con altri clienti e quindi poco rischiose nonostante

l’elevato grado di novità.

Concedere ad un’azienda specializzata la gestione della propria logistica risulta quindi

una scelta azzeccata per quelle realtà che non dispongono delle competenze e delle

risorse per gestirla internamente.

1.5. DALLA SUPPLY CHAIN AL SUPPLY CHAIN MANAGEMENT: LA

CHIAVE STA NELL’INTEGRAZIONE

Fino ad ora si è parlato prettamente di logistica, vado ora a considerare il tema relativo

il supply chain management.

23

Il supply chain management è un argomento assolutamente attuale che, se compreso e

applicato nel giusto modo, può portare grossissimi benefici alle aziende in termini di

costi, tempistiche, efficacia ed efficienza.

Una buona gestione della supply chain permette di incrementare la competitività e la

qualità del servizio offerto, riducendo l’incertezza.

Intorno agli anni 90 le aziende intuirono che per rispondere al meglio alle nuove

richieste del mercato e della domanda, che portavano verso una sempre maggiore

personalizzazione del prodotto legato comunque ad una richiesta di consegna dello

stesso in tempi brevi, sarebbe stato necessario cercare di diminuire il lead time dei

prodotti assicurando comunque un certo grado di personalizzazione.

Per fare ciò capirono come fosse necessario gestire tutta la supply chain come un’unica

azienda integrata, uno scenario in cui i diversi attori si sarebbero dovuti scambiare

informazioni costantemente e avrebbero dovuto condividere parte degli obiettivi finali.

Si cominciò a capire che solo agendo in questo modo si sarebbe riusciti a rispondere alle

esigenze del mercato, mantenendo una certa competitività che avrebbe poi portato al

successo, non più della singola azienda, ma dell’interna catena.

I partner venivano visti come un estensione dell’azienda, come un qualcosa da gestire

nel modo più efficiente ed efficace possibile, in grado di apportare dei vantaggi unici.

Improvvisamente assunsero un ruolo fondamentale, al pari di marketing e vendite.

I manager delle aziende facenti parte la supply chain, cominciarono a preoccuparsi dei

risultati degli attori della filiera, coordinando, con gli altri colleghi della catena, le

attività per fornire, fabbricare, consegnare i beni e i servizi lungo tutta la filiera

produttiva, in modo tale che ogni fase fosse ben organizzata e avesse lo stesso obiettivo

finale.

La supply chain cominciò ad essere caratterizzata dalla cosiddetta “visibilità totale”,

ovvero la condivisione tra tutti gli attori di obiettivi e informazioni.

Analizzando le principali definizioni della supply chain, si possono individuare alcune

caratteristiche chiave di tale concetto.13

La principale differenza con la più datata logistica è che tutti i contributi pongono

l’accento sulle strette relazioni tra i diversi attori interni alla supply chain stessa.

13 Pinna R. (2006), “L’evoluzione nella Dimensione Organizzativa della Supply Chain. Dalla Gestione di un Flusso alla Gestione di

una Rete.”, Franco Angeli, Milano

24

Tali legami riguardano sia i flussi a monte, detti upstream, che comprendono i fornitori,

sia i flussi a valle, detti downstream, che coinvolgono gli attori focalizzati sulla

distribuzione dei prodotti finiti.

Un secondo elemento fondamentale, fine di tutti i nostri ragionamenti, e presente in

ogni strategia di ogni processo della supply chain, è il cliente finale, la cui soddisfazione

deve costituire l’obiettivo ultimo e comune, in grado di orientare gli sforzi di tutta la

catena.

Un terzo aspetto caratterizzante la supply chain, è composto dai molteplici flussi, di tipo

sia fisico che informativo, che caratterizzano i legami e le relazioni tra le imprese, flussi

fondamentali al fine di creare le condizioni adatte a gestire la relazione.

Alcuni autori riconoscono tre tipologie di supply chain:14

• direct SC: costituita da un’azienda, un fornitore e un cliente

• extended SC: include i fornitori e i clienti di secondo livello

• ultimate SC: contempla tutte le organizzazioni coinvolte nei flussi a monte e a

valle di prodotti, informazioni e servizi.

Una dimensione di analisi è data dal contenuto del legame tra gli attori della supply

chain.

Nel caso in cui ci sia uno scambio che può interessare risorse materiali, tecnologiche,

finanziarie o uno scambio di conoscenza, si parla di resource transfer ring.

In questo caso, fondamentale è considerare sia l’aspetto statico, inerente per esempio a

chi possiede la risorsa e a dove è localizzata, sia quello dinamico, concernente i flussi

che permettono il trasferimento.

Nell’ipotesi in cui, invece, la relazione non implica uno scambio, bensì la condivisione

di risorse, conoscenze ed esperienze, in modo tale da raggiungere un risultato comune,

si parla di resource pooling.15

Interessante è anche la prospettiva di analisi che si basa sulla natura delle relazioni tra

due attori facenti parte la stessa supply chain, questa teoria, vede la scomposizione del

tema in quattro principali dimensioni:16

14 Mentzer J.T., De Witt W., Keebler J.S., Min S., Nix N.W., Smith C.D., Zacharia Z.G. (2001), “Defining Supply Chain

Management”, Journal Business of Logistics, pp.11-25 15 Soda (1998), “Reti tra Imprese. Modelli e Prospettive per una Teoria del Coordinamento.” Carrocci Editore, Roma. 16 Secchi R. (2012), “Supply Chain Management e Made in Italy”, Egea, Milano

25

• la stabilità della relazione: più una relazione è stabile, più dura nel tempo

• la reciprocità del legame, intesa come la corrispondenza di obiettivi tra le due

parti e l’organizzazione comune per raggiungerli

• l’intensità del rapporto, quando, per esempio tra due entità si sviluppano più

legami, l’intensità è maggiore. Un’altra caratteristica dell’intensità in una supply

chain, è data dai flussi di scambio di informazioni e risorse tra gli interessati,

chiaramente, più scambi ci sono tra gli attori protagonisti della relazione, più

quest’ultima sarà caratterizzata da un rapporto intenso

• la fiducia: il grado di opportunismo presente nelle azioni dei due attori. Meno

comportamenti opportunistici si presentano, più la relazione sarà caratterizzata

da fiducia reciproca e da obiettivi comuni condivisi.

Quanto detto ci aiuta a definire la supply chain che, in sintesi, possiamo dire essere

l’insieme di tutte le attività riguardanti la creazione di un bene, a partire dalle materie

prime fino al prodotto finito, comprendente la fornitura di materiali, la fabbricazione,

l’immagazzinamento, le scorte, la gestione degli ordini, la distribuzione e la spedizione

del prodotto finito al cliente. [Grafico 4]

In poche parole, la supply chain, è una rete di organizzazioni che sono coinvolte,

attraverso collegamenti a monte e a valle, nei diversi processi e attività che producono

valore per il cliente finale.17

Grafico 4: The basic supply chain, FONTE: Chopra and Meindl, 2001

Proprio i clienti risultano essere il più importante fattore per un’azienda operante

all’interno di una supply chain, in quanto lo scopo principale di una qualsiasi catena è 17 Harrison, A. (2003), “Competing Through Supply Chains”, Department of Management Science and Technology, Lecture Notes

of Supply Chain Management Course, Athens University of Economics and Business, Atene, Grecia

26

quello di soddisfare i propri clienti, a tal al fine è necessario che tutti gli altri attori

agiscano in modo efficace ed efficiente e con un’unica visione comune.

1.6. SUPPLY CHAIN MANAGEMENT: DEFINIZIONE

Il concetto di supply chain management venne coniato nel 1982 da due studiosi, Oliver

e Webber, che lo definirono come una tecnica di riduzione delle scorte in aziende

facenti parte la stessa filiera.

Il termine supply chain management si utilizzava per parlare della gestione del

magazzino e delle scorte all’interno di una supply chain.

Tale concetto fu più avanti esteso al fine di includere la gestione di tutte le funzioni

della supply chain.

Secondo Chopra e Meindl18 il supply chain management tratta la gestione dei flussi tra

le diverse fasi di una supply chain al fine di minimizzare i costi totali della catena.

È un concetto il cui primo obiettivo è quello di integrare, gestire e coordinare tutte le

attività della supply chain in un processo unico ed omogeneo.

Unisce tutti i partner della filiera produttiva sia interni che esterni, quindi i reparti

dell’azienda con i fornitori a monte e i distributori a valle, focalizzandosi su come

sfruttare la tecnologia e le competenze per aumentare il vantaggio competitivo.

Essendoci una quantità immensa di definizioni su cosa effettivamente sia il supply chain

management, recentemente il the Council of SCM Professionals, per mettere chiarezza

sull’argomento lo ha definito in questo modo: “Comprende la pianificazione e la

gestione di tutte le attività coinvolte nella ricerca, nella fornitura, nella conversione e

nella gestione delle attività logistiche. Include, inoltre, la coordinazione, l’integrazione

e la collaborazione con i partner della supply chain, che possono essere fornitori,

intermediari, fornitori di servizi, e clienti. In poche parole, il SCM integra e coordina la

supply chain e la gestione dei rapporti tra i vari attori della supply chain stessa.”19

18 Chopra S., Meindl P. (2007), “Supply Chain Management: Strategy, Planning and Operation”, Prentince-Hall, Upper Saddle

River, New Jersey 19 Ballou, Ronald H. (2007), “The Evaluation and Future of Logistics and Supply Chain Management”, European Business Review,

Vol.19 No.4, pp. 332-348

27

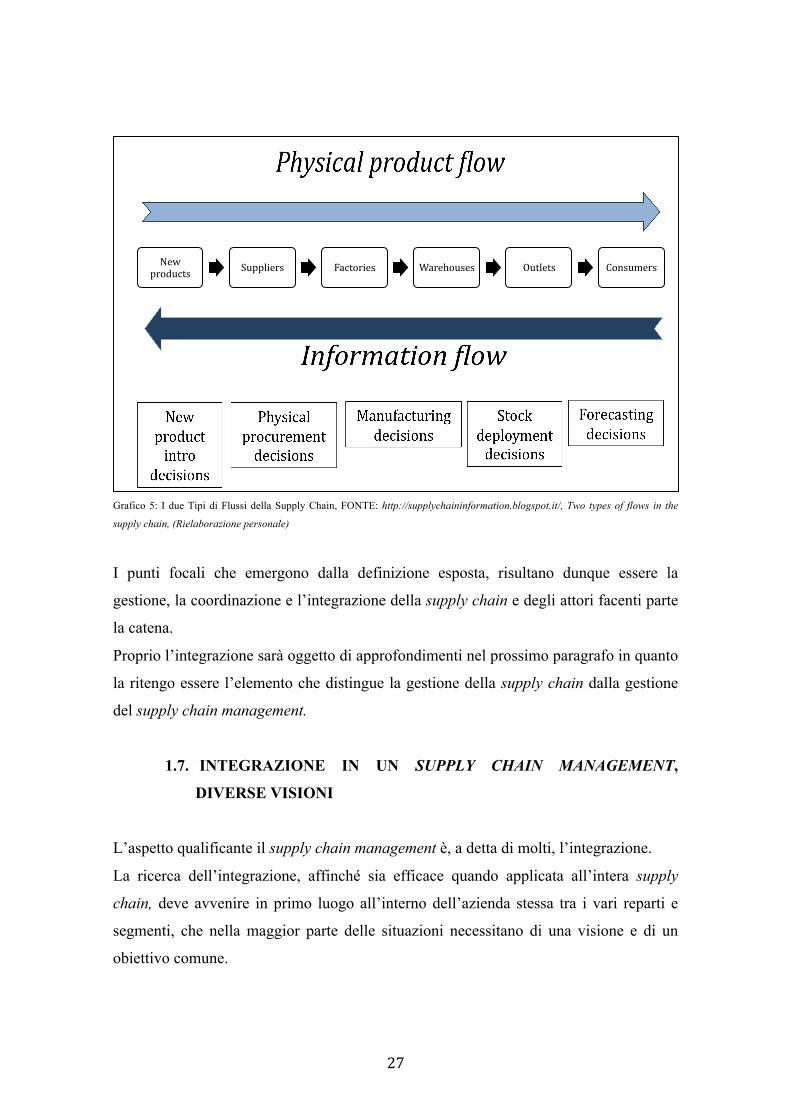

Grafico 5: I due Tipi di Flussi della Supply Chain, FONTE: http://supplychaininformation.blogspot.it/, Two types of flows in the

supply chain, (Rielaborazione personale)

I punti focali che emergono dalla definizione esposta, risultano dunque essere la

gestione, la coordinazione e l’integrazione della supply chain e degli attori facenti parte

la catena.

Proprio l’integrazione sarà oggetto di approfondimenti nel prossimo paragrafo in quanto

la ritengo essere l’elemento che distingue la gestione della supply chain dalla gestione

del supply chain management.

1.7. INTEGRAZIONE IN UN SUPPLY CHAIN MANAGEMENT,

DIVERSE VISIONI

L’aspetto qualificante il supply chain management è, a detta di molti, l’integrazione.

La ricerca dell’integrazione, affinché sia efficace quando applicata all’intera supply

chain, deve avvenire in primo luogo all’interno dell’azienda stessa tra i vari reparti e

segmenti, che nella maggior parte delle situazioni necessitano di una visione e di un

obiettivo comune.

New products Suppliers Factories Warehouses Outlets Consumers

28

La classica organizzazione “per silos”, infatti, spesso fa emergere un trade-off tra gli

obiettivi, portando le diverse funzioni, sebbene facenti parte la stessa organizzazione, ad

avere obiettivi indipendenti, che spesso non portano ad un risultato complessivo

efficiente.

L’integrazione tra le funzioni aziendali crea poi le condizioni basilari affinché questa

integrazione venga promossa a livello interaziendale.

In assenza di un livello minimo di integrazione interna, quella esterna rischia di

trasformarsi in uno sforzo inutile che non velocizza i processi aziendali e che quindi non

porta reali benefici.

Il percorso evolutivo verso il supply chain management si compone quindi di due fasi

principali, la prima si svolge all’interno dell’azienda e si tratta di una riorganizzazione

interna, mentre nella seconda fase tale approccio va esportato all’esterno, con l’obiettivo

di eliminare quegli ostacoli che solitamente impediscono a due aziende di avere e di

condividere obiettivi comuni.

L’integrazione può concretizzarsi sotto diverse forme.

Una prima classificazione è data da:20

• negoziazione: livello basilare di integrazione tra due o più attori. La

comunicazione si limita ad una discussione riguardante i prezzi di acquisto e di

vendita, ai metodi di pagamento e di consegna della merce. A questo livello si

condividono poche informazioni e soprattutto gli obiettivi restano indipendenti.

• cooperazione: ha come presupposto la razionalizzazione della base dei fornitori

e lo sviluppo di forme contrattuali di lungo termine. Prevede un elevato grado di

cooperazione tra gli attori, che si concretizza in un livello di integrazione

minimo e che vede nella comunicazione il suo punto focale.

• coordinamento: livello intermedio di integrazione, in cui lo scambio costante di

informazioni rende più fluida e efficiente la maggior parte delle relazioni

interorganizzative.

• collaborazione: massimo livello di integrazione, in cui le aziende coinvolte

hanno stessi obiettivi e stessa visione, e soprattutto, sono caratterizzate da uno

20 Speckman R.E., Kamauff jt J.W., Myhr N. (1998), “An Empirical Investigation into Supply Chain Management: a Perspective on

Partnerships”, Supply Chain Management Review, pp 53-62

29

continuo scambio di informazioni e dati e da una comunicazione incessante.

[Grafico 6]

Grafico 6: Forme di integrazione nel Supply Chain Management, Fonte: Spekman et al. (1998), (Rielaborazione personale)

Un’altra classificazione, esposta nel modello analizzato da Lee nel 2000, si basa sul

fatto che tre dimensioni possono determinare il livello di integrazione tra le funzioni

operanti in una supply chain:21

• Information integration: scambio di informazioni che porta ad ottenere un certo

livello di condivisione.

• Coordination and resource sharing: fase di integrazione che si concretizza

nell’allocazione delle fasi decisionali al soggetto meglio posizionato all’interno

della supply chain. Questa fase si caratterizza anche per la tendenza di cambiare

le logiche di allocazione al fine di incrementare l’efficienza globale della supply

chain. Un esempio in questo senso è rappresentato dalle società produttrici di

PC, che, sempre più spesso, fanno fare la configurazione finale e il test del

prodotto finito direttamente ai distributori. Una terza caratteristica di questa fase

è data dalla redistribuzione e dalla divisione delle risorse, in modo tale che a

beneficiarci siano tutti gli attori della supply chain.

21 Lee H.L. (2000), “Creating Value through Supply Chain Integration”, Supply Chain Management Review, pp. 30-41

Open market negotiations Cooperation Coordination Collaboration

-‐price based discussions -‐adversarial relationships

-‐information linkages -‐WIP linkages -‐EDI exchange

-‐supply chain integration -‐joint planning -‐technology sharing

-‐fewer suppliers -‐longer-‐term contracts relationships

30

• Organizational relationship linkage: fase che presuppone una stretta relazione

tra le imprese coinvolte. Spesso le imprese che raggiungono un simile livello di

integrazione si caratterizzano per avere obiettivi comuni e sistemi per la

misurazione delle performance condivisi. Un esempio è rappresentato

dall’azienda protagonista di questo studio, ovvero Dell Computer Corporation,

che ha sempre cercato di avere una strettissima relazione, basata sulla fiducia,

l’efficienza e la velocità, con i propri fornitori, che spesso, per rispondere alle

sempre più vaste richieste dell’azienda statunitense, erano obbligate a costruire i

propri siti produttivi vicino quelli della Dell stessa, in modo da rispondere più

velocemente alle richieste quotidiane del loro principale cliente.

Van der Vart e Van Donk nel 2004, invece, studiarono il livello di integrazione

sull’esistenza di tre differenti momenti caratterizzati da elementi distintivi:22

• Transparency stage: fase in cui può trovarsi una supply chain nel caso in cui gli

attori che vi partecipano siano in grado di condividere informazioni rilevanti in

modo organizzato. Questo stadio si caratterizza per la pressoché totale

autonomia di ogni singolo attore nel procedere e nell’agire, infatti, ogni funzione

si comporterà come meglio crede in base alle informazioni ottenute dagli altri

attori della supply chain. In questo stadio il pericolo maggiore è

l’incompatibilità dei sistemi informativi delle diverse aziende, che potrebbe

portare ad uno scambio di informazioni troppo lento e dunque inefficace. Fase

caratterizzata ancora da una certa indipendenza e autonomia dei singoli attori e

da obiettivi singoli e non comuni.

• Committment and coordination stage: le imprese si scambiano informazioni

rilevanti e in modo continuo, ma a differenza della fase precedente, non

agiscono in modo autonomo e indipendente, bensì si cerca un integrazione anche

a livello decisionale e non solo a livello informativo. Gli obiettivi diventano in

parte condivisi, cercando di accontentare tutti gli attori che entrano a far parte

del processo di integrazione.

22 Van Der Vart, Van Donk D.P. (2004), “Buyer Focus: Evaluation of a New Concept for Supply Chain Integration”, International

Journal of Production Economics, pp. 18-32

31

• Integrative planning stage: l’integrazione si ottiene attraverso la progressiva

centralizzazione dei processi decisionali e di controllo in capo ad un unico attore

della supply chain, che avrà il compito di coordinarla e di gestirla nel migliore

dei modi. Questa azienda sarà quella con maggiori responsabilità in termini di

leadership e con un’importanza focale all’interno della supply chain. In questa

fase si ha un livello massimo di integrazione, dato da intensi rapporti, da uno

scambio di informazioni continuo e da un elevato grado di comunicazione.

Come si può evincere dai tre diversi contributi esposti, l’integrazione tra i membri della

supply chain resta una caratteristica alla quale tutte le aziende dovrebbero aspirare per

riuscire ad ottenere quei vantaggi competitivi che altrimenti non sarebbero

raggiungibili.

Comunicando, scambiando informazioni e avendo obiettivi comuni si possono

prevedere meglio le fluttuazioni della domanda e si può migliorare il prodotto finito,

guadagnando così in flessibilità e in qualità.

Ogni attore ha conoscenze e competenze uniche che nessun altro può avere, grazie

all’integrazione e quindi ad un’accurata gestione del supply chain management si riesce

ad unire le forze ed i vantaggi competitivi di ogni singolo attore e a gestirli come se la

supply chain fosse un’unica grande azienda.

1.7.1. UNA VISIONE COMUNE

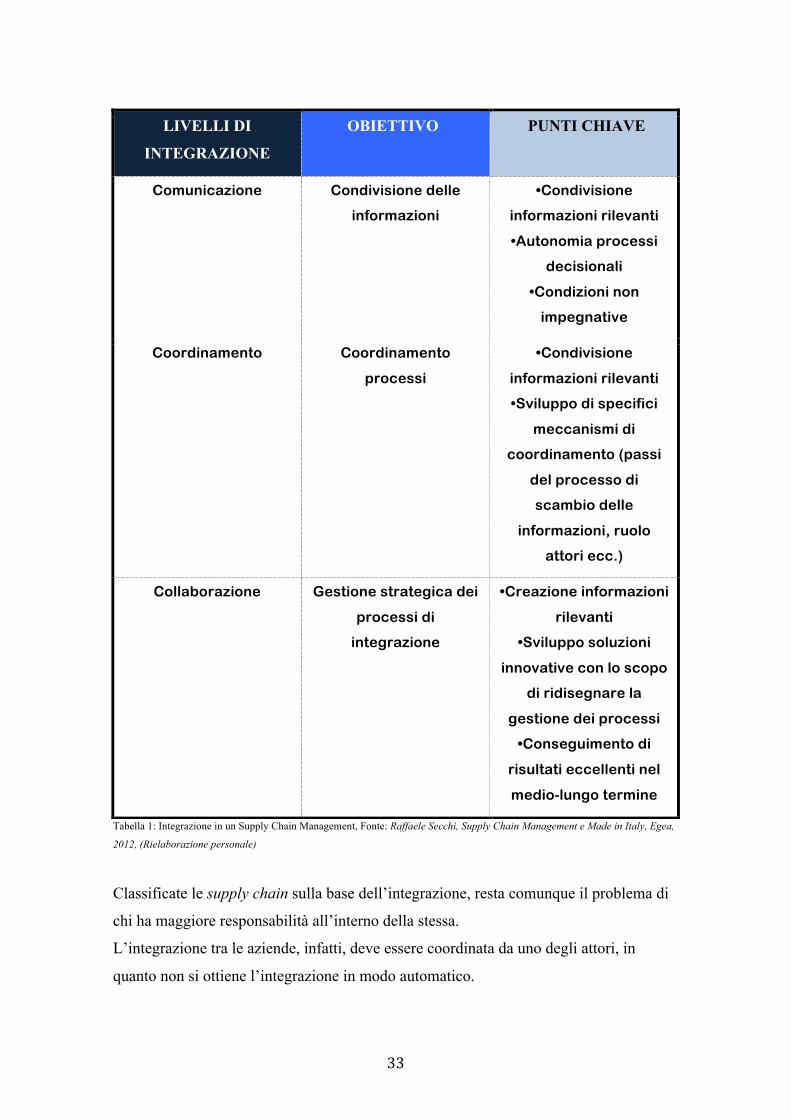

Ritengo il contributo di Raffaele Secchi utile per avere una visione comune di quanto

esposto nel precedente paragrafo.

Nel suo libro Supply Chain Management e Made in Italy, lo scrittore ripropone un

modello che sintetizza il concetto di supply chain management.

Anch’egli suddivide il processo di integrazione in tre fasi23:

• La prima fase presuppone che le due imprese siano in grado di scambiare

informazioni in modo strutturato su tutte le funzioni e i segmenti che interessano

l’azienda. Lo scambio preciso e costante, permette poi agli attori di progettare al

meglio i processi futuri. In questo stadio, comunque, i legami sono caratterizzati

23 Secchi R. (2012), “Supply Chain Management e Made in Italy”, Egea, Milano

32

da un’autonomia tra i diversi attori, che si limitano allo scambio di informazioni

senza progettare pressoché nulla insieme.

• Il secondo livello di integrazione è caratterizzato da uno stretto coordinamento

dei processi a livello interorganizzatvo, oltre ad un continuo scambio di

informazioni. Il coordinamento mira a stabilire i ruoli all’interno del processo, le

responsabilità e gli obiettivi finali.

• Il raggiungimento del terzo livello di integrazione, quello più elevato, si ottiene

cercando un coordinamento strategico, ovvero un coordinamento che miri ad

avere una visione strategica che possa portare ad una relazione di lungo termine.

Tale livello è caratterizzato da una stretta interazione tra gli attori, che spesso,

insieme, propongono soluzioni innovative al fine di ridisegnare la gestione dei

processi condividendo obiettivi e metodi comuni. Le aziende progettano, quindi,

soluzioni gestionali e organizzative caratterizzate da una stretta collaborazione

che permette di superare tutte quelle barriere tipiche di un rapporto

collaborativo.

Per meglio comprendere tale visione, si rimanda alla tabella 1.

33

Tabella 1: Integrazione in un Supply Chain Management, Fonte: Raffaele Secchi, Supply Chain Management e Made in Italy, Egea,

2012, (Rielaborazione personale)

Classificate le supply chain sulla base dell’integrazione, resta comunque il problema di

chi ha maggiore responsabilità all’interno della stessa.

L’integrazione tra le aziende, infatti, deve essere coordinata da uno degli attori, in

quanto non si ottiene l’integrazione in modo automatico.

LIVELLI DI

INTEGRAZIONE

OBIETTIVO

PUNTI CHIAVE

Comunicazione Condivisione delle

informazioni

•Condivisione

informazioni rilevanti

•Autonomia processi

decisionali

•Condizioni non

impegnative

Coordinamento Coordinamento

processi

•Condivisione

informazioni rilevanti

•Sviluppo di specifici

meccanismi di

coordinamento (passi

del processo di

scambio delle

informazioni, ruolo

attori ecc.)

Collaborazione Gestione strategica dei

processi di

integrazione

•Creazione informazioni

rilevanti

•Sviluppo soluzioni

innovative con lo scopo

di ridisegnare la

gestione dei processi

•Conseguimento di

risultati eccellenti nel

medio-lungo termine

34

Sempre secondo Raffaele Secchi questo ruolo viene svolto da un’impresa guida, le cui

mansioni sono quelle di programmare, progettare e assegnare i ruoli e definire le

modalità di integrazione tra gli attori, in breve deve cercare di gestire al meglio l’intera

supply chain e i rapporti tra gli attori che ne fanno parte.

Tale posizione, l’azienda in questione, la ottiene grazie al possesso di determinate

caratteristiche, quali ad esempio la possibilità di accedere ad informazioni rilevanti, la

capacità di attrarre risorse scarse, le quote di mercato possedute,

l’internazionalizzazione aziendale, le capacità di leadership e il ruolo, solitamente

centrale, ricoperto all’interno della catena, che generalmente la pone in una posizione

privilegiata per poter interagire con soggetti interni ed esterni alla catena.

Signori classifica le supply chain in funzione del diverso attore che assume il ruolo

guida:24

• Supply chain dominate dai produttori: in cui il ruolo di fornitori e distributori

non risulta essere dominante, essi si limitano a fornire componenti (fornitori) e a

distribuire i prodotti finiti (distributori). I legami a monte e a valle si riducono

alle tipiche consegne; il ruolo di distributori e fornitori non va a compromettere

il risultato globale, basta siano precisi e attenti nello svolgere le tipiche funzioni

che vengono loro richieste, la consegna nel caso dei fornitori e la vendita nel

caso dei distributori.

• Supply chain dominate dai distributori: tale autorità dei distributori si manifesta

qualora le loro competenze, sotto il profilo della commercializzazione e della

conoscenza del cliente, siano tali da accrescere le opportunità di vendita di tutta

la supply chain. Grazie alla loro posizione vicina al cliente finale, possono avere

delle competenze uniche riguardanti la domanda che le può porre in una

posizione di assoluto vantaggio nella supply chain.

• Supply chain dominate dai fornitori: qualora tali attori siano in possesso di

competenze distintive e di capacità innovative. Solitamente i fornitori assumono

questo ruolo quando hanno delle competenze tali da indurre l’azienda

produttrice a richiedere aiuto nella progettazione di un dato prodotto, senza il

quale non riuscirebbe ad ottenere determinate caratteristiche richieste dal

mercato.

24 Signori P. (2004), “La Misurazione dell’integrazione Logistica nel Supply Chain Integrated Management”, Cedam, Padova

35

Detto questo, il passo assolutamente necessario per la creazione di un coordinamento e

di un’integrazione tra le diverse aziende coinvolte, richiede un approccio culturale

comune e quindi un abbandono da parte degli attori della singola visione indipendente a

favore di una visione globale condivisa da tutta la supply chain.

Solo ed esclusivamente ragionando come un’unica impresa allargata si possono ottenere

dei risultati eccellenti altrimenti non raggiungibili.

Il supply chain management, non è altro che una spinta verso l’integrazione che porta a

processi interaziendali di assoluto successo.

Il supply chain management richiede un attenzione particolare nei confronti di quei

processi che portano allo scambio di informazioni, fase fondamentale per il successo

dell’intera catena.

Con l’avvento del supply chain management ci sono state delle mutazioni che il

management aziendale dovrebbe seguire, queste sono:25

• Business orizzonatli e non più verticali

• Elevato scambio di informazioni

• Passaggio dalla produzione di massa a quella personalizzata

• Aumento dell’outsourcing

• Riduzione del numero di fornitori, stringere rapporti più stretti con ogni

fornitore

• Pressione per l’introduzione di nuovi prodotti rapidamente

• Organizzazione e flessibilità aziendale

Per questi motivi una gestione della supply chain accorta è sempre più di fondamentale

importanza.

In sintesi, possiamo evincere da quanto detto finora che il contesto attuale non permette

più alla singola impresa di rimanere competitiva gestendo tutte le fasi critiche

internamente ed in modo indipendente, ma bensì obbliga l’azienda a doversi relazionare

e integrare con altre aziende facenti parte la stessa supply chain, in modo da migliorare

le prestazioni di lungo termine dell’intera catena.

25 Davis D., “State of a New Art: Manufacturers and Trading Partners Learn as They Go”, Manufacturing systems, New York

36

1.8. L’IMPORTANZA DI UNA GESTIONE ACCURATA DEL SUPPLY

CHAIN MANAGEMENT

Harrison ritiene che le imprese attualmente competano attraverso la supply chain e che

quindi venga considerato sempre più spesso come una necessità e un vantaggio

competitivo per tutte le aziende.26

Gattorna, ritiene addirittura che al giorno d’oggi la supply chain sia il business stesso,

l’elemento fondamentale per ottenere successo.27

Ciò che caratterizza il mercato e il suo ambiente al giorno d’oggi è la globalizzazione e

la conseguente vulnerabilità di una domanda sempre più esigente, che crea incertezza e

un estremo bisogno di flessibilità.

Il mercato richiede una maggiore qualità nei prodotti associata comunque a tempi di

consegna sempre più brevi, per questo motivo, come più volte ricordato, la logistica è

diventata assolutamente fondamentale in qualsiasi azienda che voglia avere successo ed

ottenere dei vantaggi competitivi duraturi.

In aggiunta, la globalizzazione ha portato le aziende a dover stringere strette alleanze e

rapporti di fiducia sia con i fornitori sia con i clienti, aumentando l’importanza di queste

due figure un tempo considerate marginali e oggi diventate fondamentali.

Già nel 1985 Michael Porter aveva introdotto il concetto di value chain in cui riteneva

la logistica interna ed esterna uno dei punti focali in una catena del valore, al pari di

funzioni ben più quotate come il marketing e le vendite, i servizi offerti al cliente e le

operations.

Solo se un’azienda riesce ad implementare tali attività in un modo efficiente, otterrà un

vantaggio competitivo. [Grafico 7]

26 Harrison, A., (2003), “Competing Through Supply Chains”, Athens University of Economics and Business, Atene, Grecia 27 Gattorna, J. (2006). "Supply Chains are the Business", Supply Chain Management Review, 2006

37

Grafico 7: La Catena del Valore di Michael Porter, FONTE: Michael Porter, Competitive Advantage: Creating and Sustaining

Superior Performance, 1985

Porter ritiene che la catena del valore di un’azienda è una parte di un sistema di valori

più vasto che include fornitori e consumatori, e per questo motivo, egli dice che il

successo di un’azienda non dipende solo dalla sua catena di valore, ma anche dal

sistema di valori di cui fa parte.28

Altro fattore che rende la supply chain estremamente necessaria, è l’enorme crescita

vista in questi ultimi decenni di strumenti quali internet ed e-commerce.

Internet e le nuove tecnologie, come l’ERP, hanno facilitato la condivisione delle

informazioni tra i diversi attori e quindi hanno reso visibili i benefici e i risultati

ottenibili da una coordinazione e da un’integrazione ben organizzata tra le diverse

aziende.

Internet, come ormai tutti noi abbiamo avuto modo di vedere e di sperimentare, si è

affermato come un nuovo canale di comunicazione e come un nuovo strumento di

vendita diretto, permettendo:29

• la diffusione di dati su reti di comunicazione estese (file transfer protocol, telnet)

28 Porter M.(1980), “Competitive Strategy”, FreePress, New York 29 Micelli S. (2009), E-Business Course, Venezia

38

• l’utilizzo di sistemi di ricerca all’interno di archivi elettronici

• la comunicazione con numerosi soggetti, interni ed esterni all’azienda, attraverso

l’utilizzo di messaggistica di vario genere (internet rely chat, mail, mailing lists,

newsgroups, social networks)

• l’adozione di nuove forme di marketing e di pubblicità

• la vendita di prodotti direttamente sul sito dell’azienda, tramite l’e-commerce

• un servzio clienti organizzato e attento

• una maggiore personalizzazione dei prodotti da parte della clientela

(configuratori on-line)

Il supply chain management, connesso all’utilizzo di internet e delle nuove tecnologie

emergenti, risulta estremamente importante in quanto porta a coloro che ne fanno uso

nel giusto modo, dei benefici tangibili non indifferenti.

Permette una riduzione del prezzo dei prodotti e del time to market, assicura una

differenziazione rispetto ai competitor, inoltre, insieme all’avvento del Information and

Communication Technology, permette l’ottimizzazione del servizio al cliente, aumenta

la velocità di comunicazione, riduce i costi di processo e assicura una maggiore

flessibilità aziendale.

Internet ha contribuito all’ascesa del supply chain management, facilitando di molto la

coordinazione, l’integrazione e la comunicazione tra i membri che ne fanno parte.

L’ottimizzazione del supply chain management può essere schematizzata su tre piani:

• Strategico: tratta la definizione della struttura

• tattico: previsione della domanda, della produzione e di vendita

• operativo: programmazione delle operazioni e dei processi e trasferimento delle

informazioni in tempo reale. [Grafico 8]

39

Grafico 8: Livelli di Ottimizzazione in una Supply Chain, FONTE: Elaboraione personale

Possiamo dire che i principali benefici che può portare una supply chain ben gestita e

ben integrata ad un’azienda che ne fa parte sono:

• diminuzione dei costi di inventario, gestione accurata del magazzino e delle

scorte.

• riduzione dei costi totali di produzione, grazie alla velocizzazione del flusso di

merci interno al processo di produzione e all’integrazione con fornitori e

distributori, che permette di ottenere informazioni utili a prevedere in anticipo

le esigenze della domanda.

• Miglioramento della soddisfazione del cliente, in quanto relazioni integrate,

permettono di ridurre i tempi di produzione, con una conseguente riduzione dei

tempi di consegna, garantendo comunque un elevato grado di

personalizzazione del prodotto. A questo si aggiunga il perfezionamento del

servizio pre e post-vendita offerto al cliente.

A sostegno di quanto detto, riporto uno studio condotto da Accenture, INSEAD e

Stanford University, che dimostra come le aziende leader nella getsione della supply

chain, siano anche più profittevoli e vengano premiate nei mercati finanziari.

Piano strategico

Piano tattico

! "#$%&!'()$(*+#,&!

Piano operativo

! "#$%&!'()$(*+#,&!

40

Lo studio, svolto tra il 1997 e il 2002, comprende un’accurata analisi di più di 600

aziende “global 3000” operanti in 24 diversi settori industriali.30

Convenendo che il mercato azionario funga da giudice delle performance e delle

strategie aziendali, lo studio ha etichettato come “leader” le imprese con una gestione

efficiente della supply chain e come “ritardatarie” quelle che invece non sembravano

avere una supply chain organizzata; lo studio, ha poi valutato le performance finanziarie

delle varie aziende, confrontandole con quanto stabilito in precedenza in base alla loro

“etichettatura”.

I risultati emersi, risultano abbastanza eloquenti, la crescita media annua composta dalla

capitalizzazione di mercato delle società considerate “leader” superava le “ritardatarie”

in misura compresa tra i 10 e i 30 punti percentuali.

I “leader” hanno presentato un tasso di crescita azionaria maggiore rispetto ai

“ritardatari”, nell’ordine del 20% in più.

Naturalmente questi risultati non si sono riscontrati in tutti i casi analizzati, infatti circa

il 12% delle società ritenute “ritardatarie”, ha osservato tassi di crescita comunque

elevati, ma, visto il limitato numero di casi (solo il 12%), si può ritenere che lo studio

sia abbastanza veritiero e che effettivamente le aziende con una accorta gestione della

supply chain siano, in media, più profittevoli.

1.9. IL SEGRETO E’ LA NATURA DELLA PARTNERSHIP: IL “THE

PARTNERSHIP MODEL”

“In my opinion, Ford seems to send its people to “hate school”, so that they learn how

to hate suppliers. The company is extremely confrontational. After dealing with Ford, I

decided not to buy its cars.”

-Senior Executive, supplier to Ford, october 2002-

30 R.B. Chase, R.F. Jacobs, A. Grando, A. Sianesi (2011), “Operations Management, nella Produzione e nei Servizi”, McGraw-Hill,

Milano

41

“Toyota helped us dramatically improve our production system. We started by making

one component, and as we improved, Toyota rewarded us with orders for more

components. Toyota is our best customer.”

-Senior Executive, supplier to Ford, GM, Chrysler and Toyota, luglio 2001-

Non è difficile capire che al giorno d’oggi le partnership sono la linfa vitale di una

qualsiasi supply chain ben gestita.

Le aziende, specialmente nelle economie emergenti, ordinano e comprano più

componenti dai fornitori rispetto a quanto non facessero in passato.

Basti pensare che, secondo il “Purchasing Magazine Estimates”, i cento migliori

produttori degli Stati Uniti, nel 2010 spendevano 48 centesimi ogni singolo dollaro di

vendite per comprare materiali e componenti.

Il business di ogni singola azienda dipende sempre più dai fornitori e dai partner

aziendali.

Non è necessario forzare una partnership, spesso, infatti, molte relazioni non funzionano

e finiscono solo con il peggiorare le cose.

Le partnership sono costose da implementare, richiedono una comunicazione,

coordinazione, integrazione continua, sommato al rischio rappresentato dalla

condivisione delle informazioni, spesso personali e segrete.

Per tali motivi affinchè una partnership sia profittevole dovrebbe essere particolarmente

forte, leale e caratterizzata da una fiducia reciproca.

Le partnership sono giustificate e utili solo se portano a sostanziali vantaggi che

altrimenti un’azienda non otterrebbe se lavorasse singolarmente.

Anche nel caso in cui esse sembrino profittevoli, spesso possono rivelarsi un fallimento

a causa della scarsa compatibilità dei protagonisti, che possono avere obiettivi che non

collimano, o che sono mossi da comportamenti opportunistici, o ancora scarsamente

orientati alla condivisione delle informazioni.

Una partnership può essere interpretata in modo diverso dalle parti coinvolte e spesso

succede che entrambi gli attori pensino che la loro visione sia assolutamente condivisa,

tanto che non ritengono nemmeno opportuno doversi confrontare.

Ciò che serve ad una partnership interna alla supply chain per avere successo, è la

compatibilità tra i due o più attori facenti parte la relazione, la visione e gli obiettivi

42

comuni e condivisi, le aspettative dichiarate da tutti i membri e un’incessante

comunicazione determinata da un continuo scambio di informazioni.

La natura delle partnership risulta essere elemento assolutamente fondamentale per il

successo di una qualsiasi supply chain.

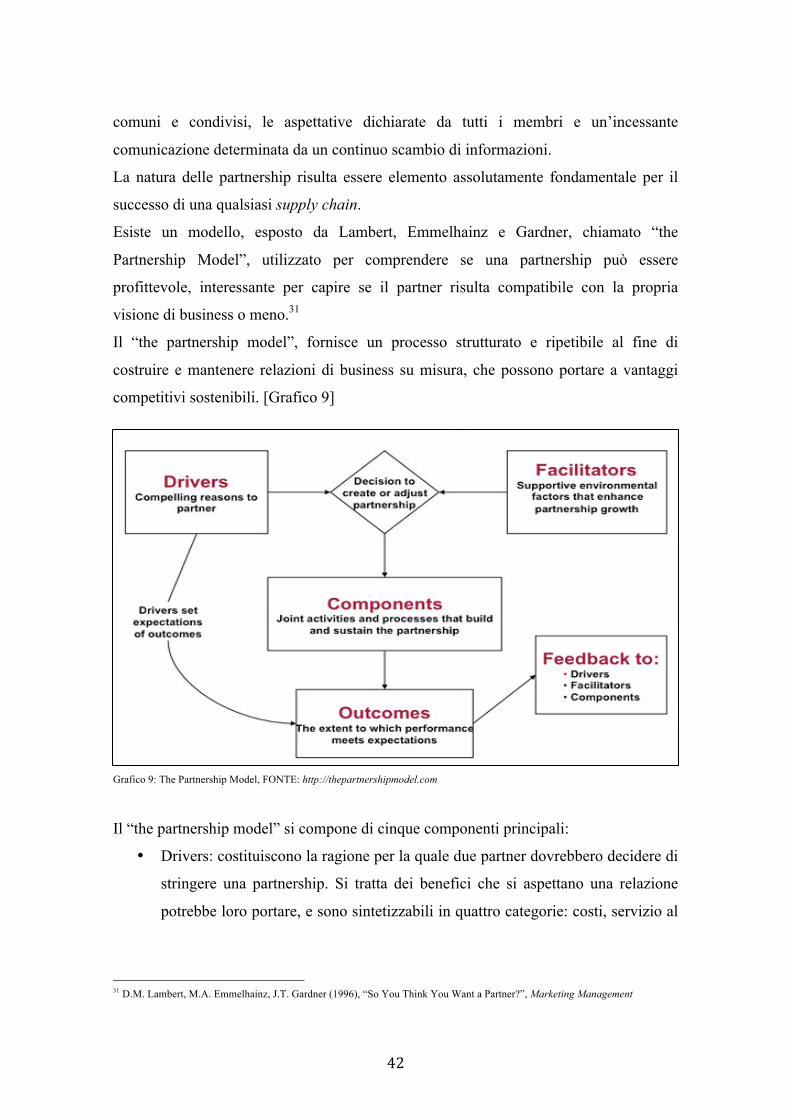

Esiste un modello, esposto da Lambert, Emmelhainz e Gardner, chiamato “the

Partnership Model”, utilizzato per comprendere se una partnership può essere

profittevole, interessante per capire se il partner risulta compatibile con la propria

visione di business o meno.31

Il “the partnership model”, fornisce un processo strutturato e ripetibile al fine di

costruire e mantenere relazioni di business su misura, che possono portare a vantaggi

competitivi sostenibili. [Grafico 9]

Grafico 9: The Partnership Model, FONTE: http://thepartnershipmodel.com

Il “the partnership model” si compone di cinque componenti principali:

• Drivers: costituiscono la ragione per la quale due partner dovrebbero decidere di

stringere una partnership. Si tratta dei benefici che si aspettano una relazione

potrebbe loro portare, e sono sintetizzabili in quattro categorie: costi, servizio al

31 D.M. Lambert, M.A. Emmelhainz, J.T. Gardner (1996), “So You Think You Want a Partner?”, Marketing Management

43

cliente, vantaggi collegati al marketing e crescita del profitto. Più i drivers sono

forti, più possibilità ci sono che la partnership abbia successo.

• Facilitators: rappresentano i fattori ambientali che incrementano le possibilità di

successo di una partnership. I facilitators misurano quanto un potenziale partner

sia adattabile a questi fattori e include: la compatibilità della cultura aziendale, la

compatibilità della filosofia del management, la prospettiva di reciprocità e il

grado di simmetria tra i potenziali partner. In più vengono considerati cinque

altri fattori che se presenti rafforzano un rapporto: la condivisione di un

concorrente tra i due attori, la vicinanza fisica delle aziende, la potenziale

esclusività della relazione, le esperienze in relazioni precedenti e la condivisione

di un utente finale comune.

• Components: rappresentano quegli elementi manageriali controllabili in una

relazione, quali lo stile, il livello e il contenuto della pianificazione, parametri e

comandi operativi congiunti, il grado e il tipo di comunicazione tra gli attori, la

condivisione di rischio e competenze, il livello di fiducia e il grado di

investimento congiunto. Sarà attraverso la corretta attuazione di tali componenti

che la relazione potrà ottenere buoni risultati.

• Outcomes: riflettono l’andamento della partnership e la capacità delle società di

ottenere i driver che ci si aspettava prima dell’inizio della relazione.

Il modello è stato proposto da Lambert, Emmelhainz e Gardner con il chiaro intento di

aiutare le parti coinvolte in una possibile partnership a stabilire con criterio se, la stessa,

possa essere conveniente o meno.

1.10. IL CASO ZARA

One day it’s in and the other it’s out, questa frase sintetizza al meglio l’imprevedibilità

del mercato della moda, un giorno è di moda il giorno dopo non lo è più.

Questo rende il mercato estremamente incerto e difficile da prevedere, per cui fare