LA CONTABILITA’ PER LE AZIENDE...

83

LA CONTABILITA’ PER LE AZIENDE AGRICOLE Come strumento per affrontare la competitività Matteo Legnani

Transcript of LA CONTABILITA’ PER LE AZIENDE...

LA CONTABILITA’ PER LE AZIENDE AGRICOLE

Come strumento per affrontare la competitività

Matteo Legnani

Un efficace sistema contabile…

�È essenziale per la correttezza degli adempimenti fiscali, previdenziali, etc.

�È un elemento sempre più indispensabile per l’imprenditore che intenda affrontare in modo adeguato le sfide dell’attuale contesto economico.

�È un ottimo strumento sulla base del quale programmare e pianificare la propria attività, alimentando il processo decisionale nel breve e nel lungo periodo.

… infatti…

�Permette di analizzare con precisione i costi, le rese e i profittidi produzione, a livello aggregato e analitico.

�Consente di formulare accurate previsionisui livelli di produzione attesi, così da organizzare in modo più efficiente l’attività futura.

�È indispensabile per individuare eventuali sprechi e/o inefficienzenella gestione aziendale.

…inoltre…

� Consente di seguire i programmi di certificazione della qualità riconosciuti a livello nazionale ed internazionale;

� È sempre più essenziale per interagire col mondo del creditoe per rientrare nei programmi di finanziamento proposti dall’Unione Europea.

� In un futuro più o meno remoto sembrerebbe destinato a diventare strumento da adottare obbligatoriamente anche in ambito agricolo.

Scarsa diffusione della contabilità agraria in Italia

� Caratteristiche dimensionali delle aziende

� Insufficiente preparazione professionale

� Normativa civilistica(vedi art.2214 c.c.)

e fiscale(vedi art. 32 – 34 T.U.I.R.)

Obblighi civilistici

Art. 2214 Libri obbligatori e altre scritture contabili

“L'imprenditore che esercita un'attivitàcommerciale deve tenere il libro giornalee il libro degli inventari.Deve altresì tenere le altre scritture contabiliche siano richieste dalla natura e dalle dimensioni dell'impresa e conservare ordinatamente…”

LIBRI CONTABILI

• LIBRO GIORNALE (in cui si annotano cronologicamentetutte le rilevazioni contabili)

• LIBRO DEGLI INVENTARI (elenca i fattori e le risorse a disposizione all’inizio di ogni periodo)

• LIBRO MASTRO (comprende tutti i conti in cui si articola il piano dei conti)

• PRIMA NOTA (brogliaccio)

IL GIORNALMASTRO

Nella pratica agricola, libro giornale e libro mastro sono spesso integrati fra loro nel cosiddetto “giornalmastro”

È un libro contabile, strutturato in forma tabellare,ove si registrano giornalmente le operazioni dell'impresa, e che funge anche da libro mastro

N° DATA DESCRIZIONE CASSA FERTIL. SEMENTI PROD. A PROD. B ……….………. D A D A D A D A D A

1 …. ……… 100 10 90 ………………2 …. ……… 200 150 50 ………………3 50 504 4505

IL GIORNALMASTRO

� Contabilità Ordinaria(art. 2214 c.c.), regolare compilazione delle scritture contabili, del libro giornale e del libro degli inventari

� Contabilità Semplificataesclusivamente la regolare compilazione dei registri

previsti dalla normativa fiscale.

Variabili: - veste giuridica

- volume d’affari

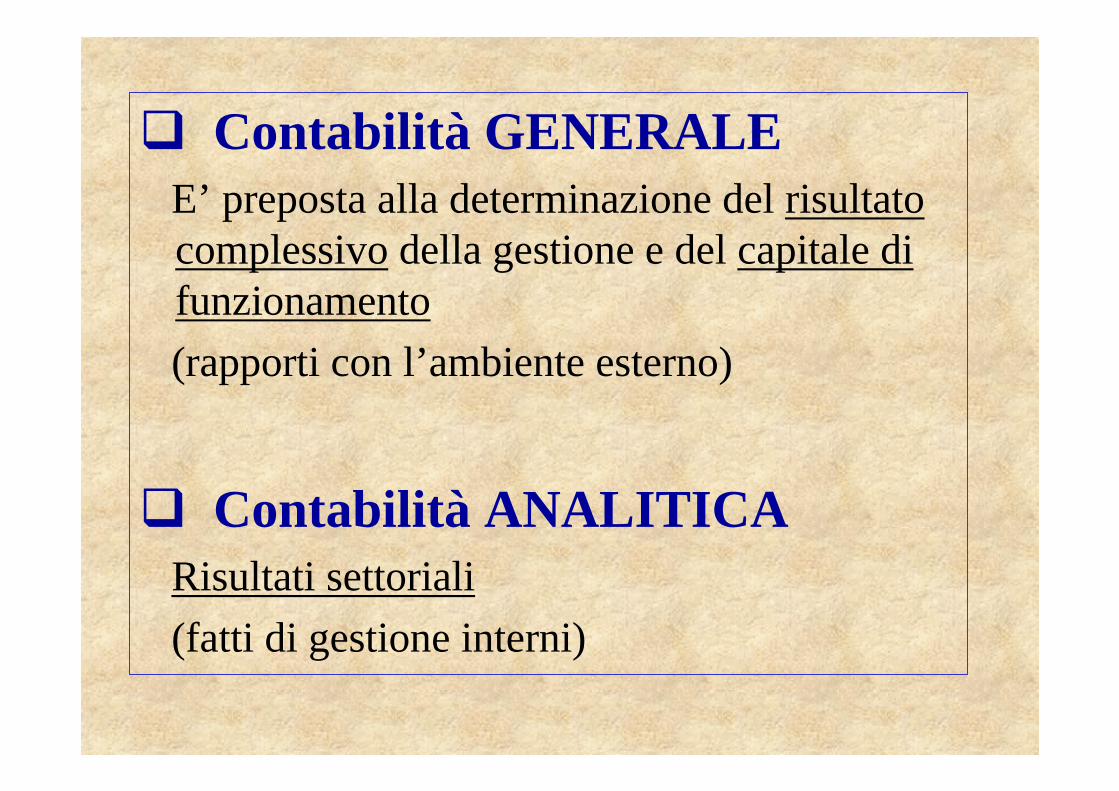

� Contabilità GENERALEE’ preposta alla determinazione del risultato complessivodella gestione e del capitale di funzionamento

(rapporti con l’ambiente esterno)

� Contabilità ANALITICARisultati settoriali

(fatti di gestione interni)

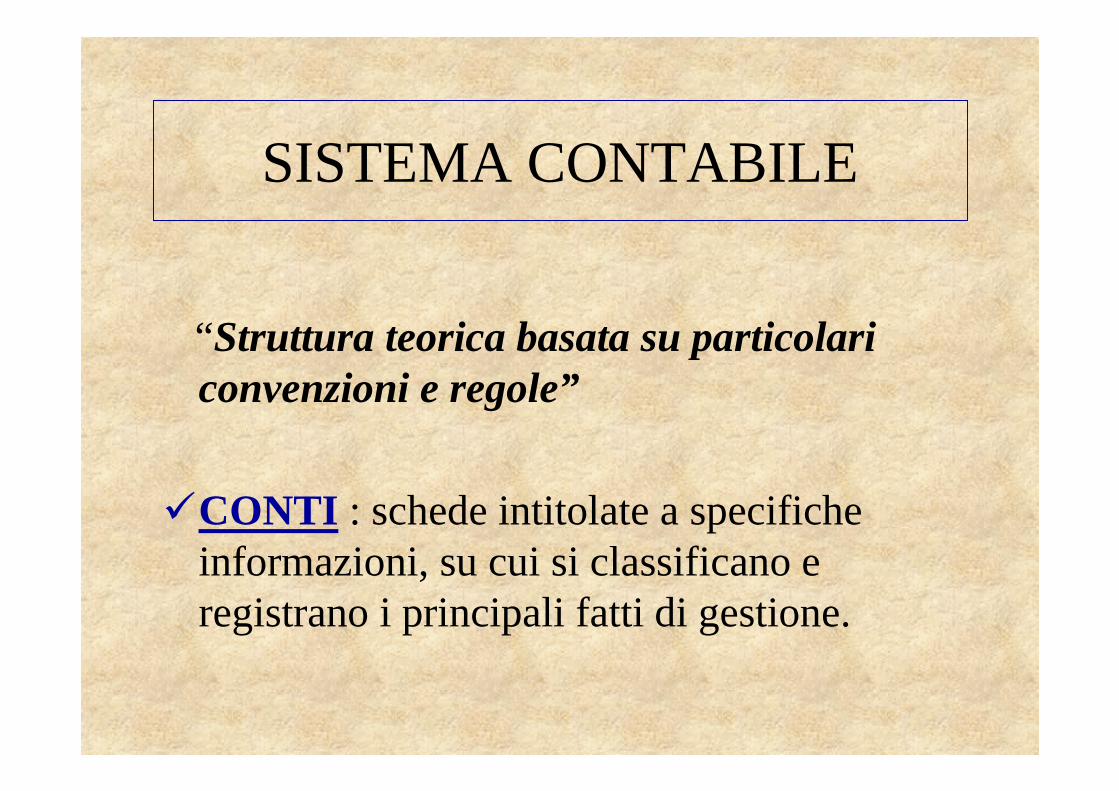

SISTEMA CONTABILE

“Struttura teorica basata su particolari convenzioni e regole”

�CONTI : schede intitolate a specifiche informazioni, su cui si classificano e registrano i principali fatti di gestione.

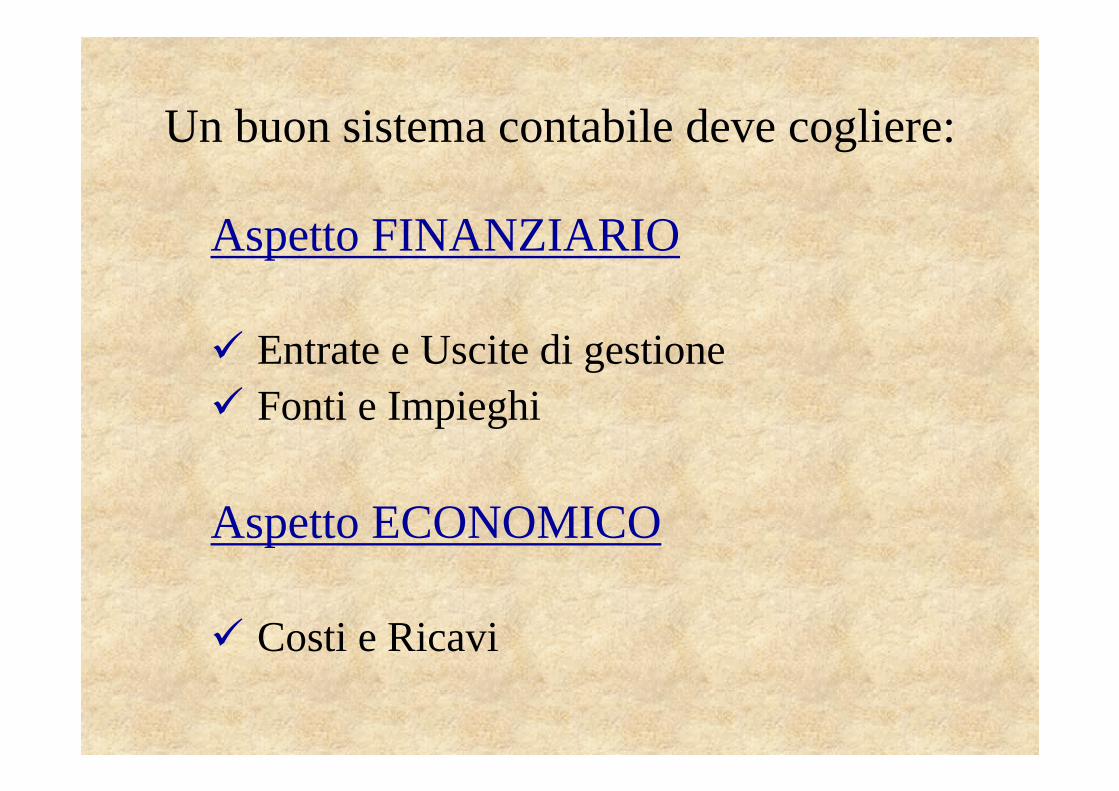

Un buon sistema contabile deve cogliere:

Aspetto FINANZIARIO

� Entrate e Uscite di gestione� Fonti e Impieghi

Aspetto ECONOMICO

� Costi e Ricavi

…il metodo della partita doppia...

Ogni operazione è osservata sotto due aspetti:

• Aspetto originario o numerario

(cassa, debiti/crediti commerciali)

• Aspetto derivatoo non numerario

(costi, ricavi, crediti/debiti da finanziamenti)

PARTITA DOPPIA

è un sistema di scrittura contabile consistente nel registrare le operazioni aziendali simultaneamentein due serie di conti (principio della duplice rilevazione simultanea), allo scopo di determinare il reddito di un dato periodo amministrativo e di controllare i movimenti monetari-finanziari della gestione

Es: Sementi c/ acquisti a cassa

Banca a prodotti c/ vendite

FASI CONTABILI

� APERTURA(inventari, beni mobili e immobili, crediti e debiti aziendali)

� ESERCIZIO(registrazioni contabili delle operazioni di gestione)

� CHIUSURA (inventario finale, assestamento, calcolo dei risultati)

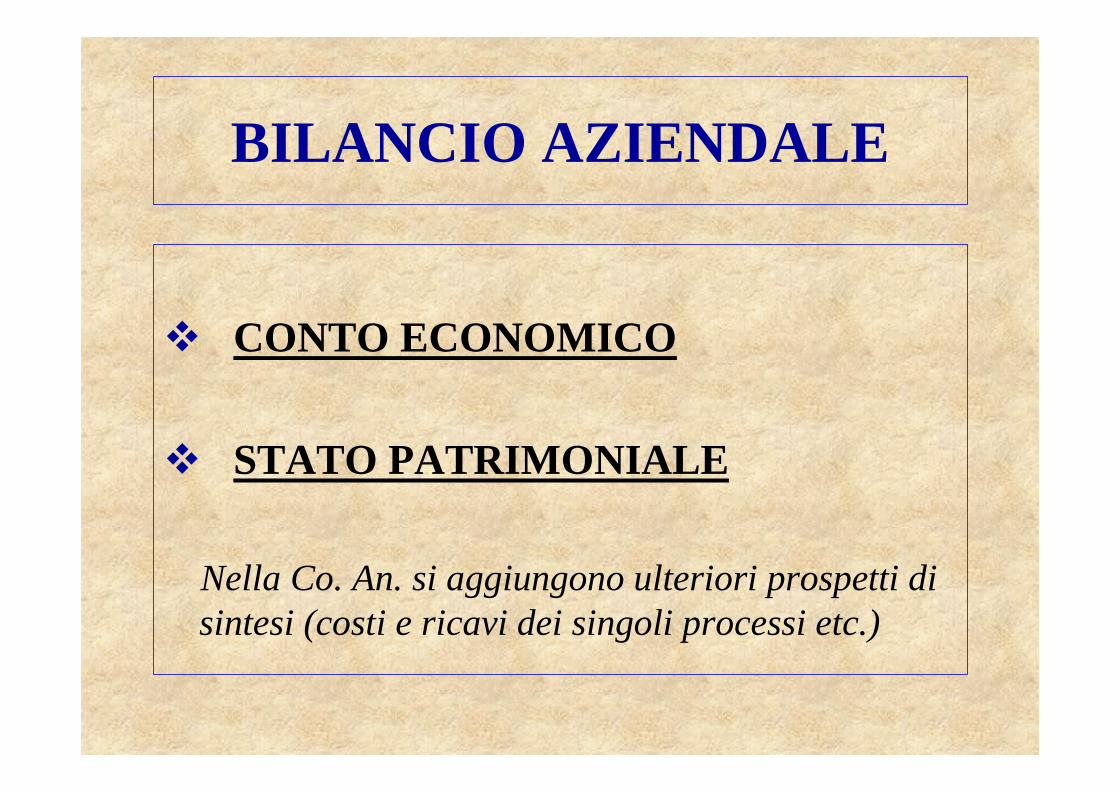

BILANCIO AZIENDALE

� CONTO ECONOMICO

� STATO PATRIMONIALE

Nella Co. An. si aggiungono ulteriori prospetti di sintesi (costi e ricavi dei singoli processi etc.)

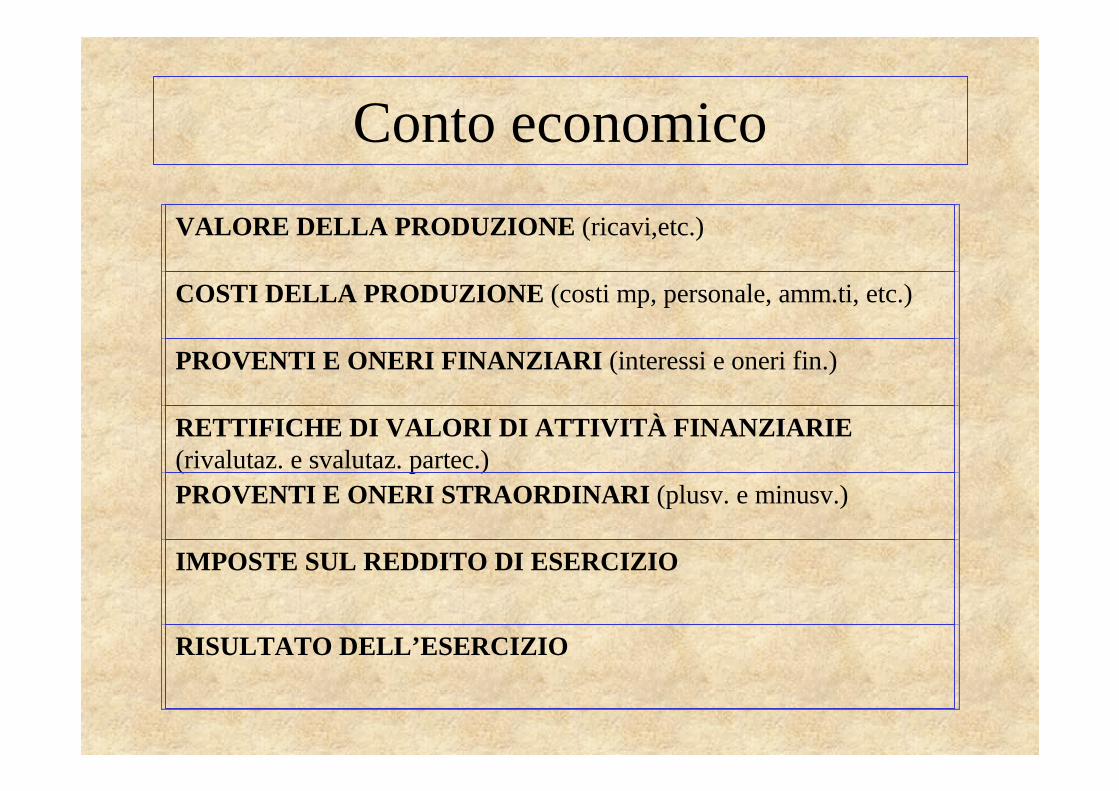

Conto economico

VALORE DELLA PRODUZIONE (ricavi,etc.)

COSTI DELLA PRODUZIONE (costi mp, personale, amm.ti, etc.)

PROVENTI E ONERI FINANZIARI (interessi e oneri fin.)

RETTIFICHE DI VALORI DI ATTIVITÀ FINANZIARIE(rivalutaz. e svalutaz. partec.)PROVENTI E ONERI STRAORDINARI (plusv. e minusv.)

IMPOSTE SUL REDDITO DI ESERCIZIO

RISULTATO DELL’ESERCIZIO

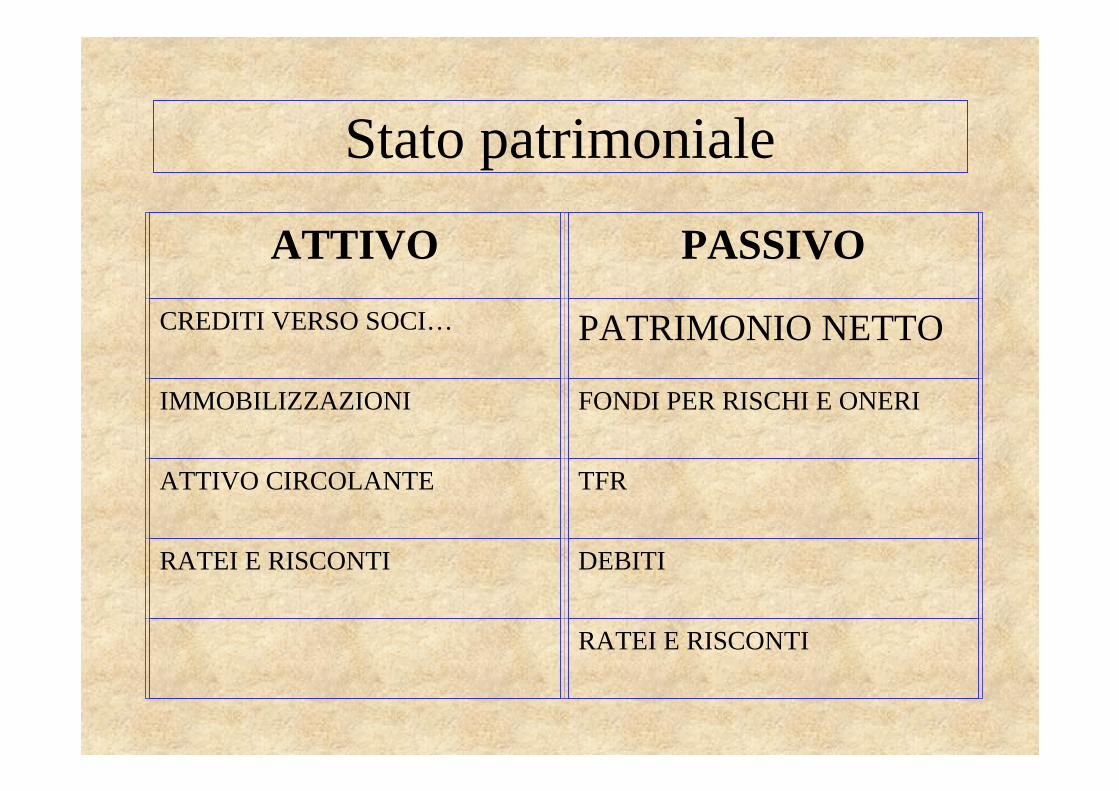

Stato patrimoniale

ATTIVO PASSIVO

CREDITI VERSO SOCI… PATRIMONIO NETTO

IMMOBILIZZAZIONI FONDI PER RISCHI E ONERI

ATTIVO CIRCOLANTE TFR

RATEI E RISCONTI DEBITI

RATEI E RISCONTI

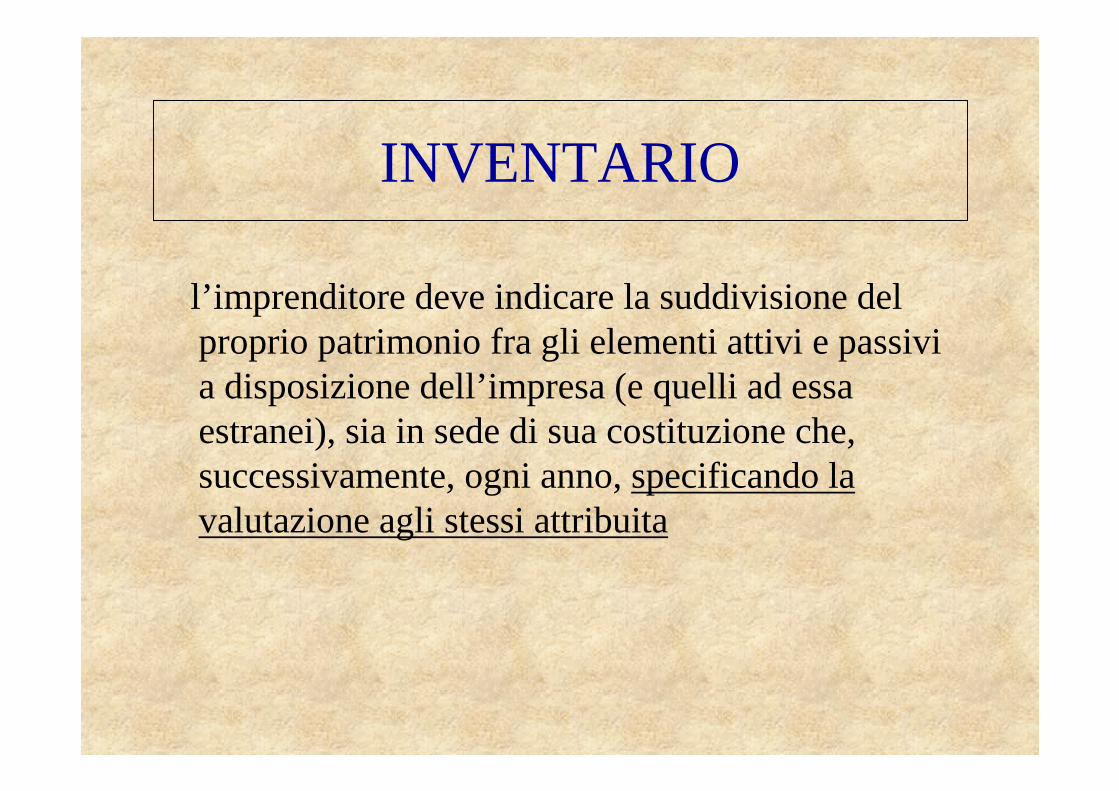

INVENTARIO

l’imprenditore deve indicare la suddivisione del proprio patrimonio fra gli elementi attivi e passivi a disposizione dell’impresa (e quelli ad essa estranei), sia in sede di sua costituzione che, successivamente, ogni anno, specificando la valutazione agli stessi attribuita

INVENTARIOATTIVO PASSIVO

Terreni 1.700.000 f.do amm.to fabbricati 550.000

Fabbricati 900.000 f.do amm.to macchine 350.000

Macchine/attrezzi 600.000 Mutuo agrario 200.000

Bestiame 170.000 Debiti commerciali 13.000

Anticipazioni colturali 12.000

Materie prime 3.000

Prodotti vendibili 60.000

Prodotti di scorta 35.000 TOTALE 1.113.000

PATRIMONIO NETTO 2.367.000

TOTALE 3.480.000 A pareggio 3.480.000

CRITERI

�UTILITÀ (scegliere principi e regole per rilevare i dati effettivamente indispensabili alla determinazione dei risultati aziendali)

�OGGETTIVITÀ (principi e regole per esprimere valutazioni esenti da preconcetti, pregiudizi; rilevazioni attendibili e verificabili)

�CONVENIENZA (rapporto tra costo della rilevazione e beneficio dell’informazione)

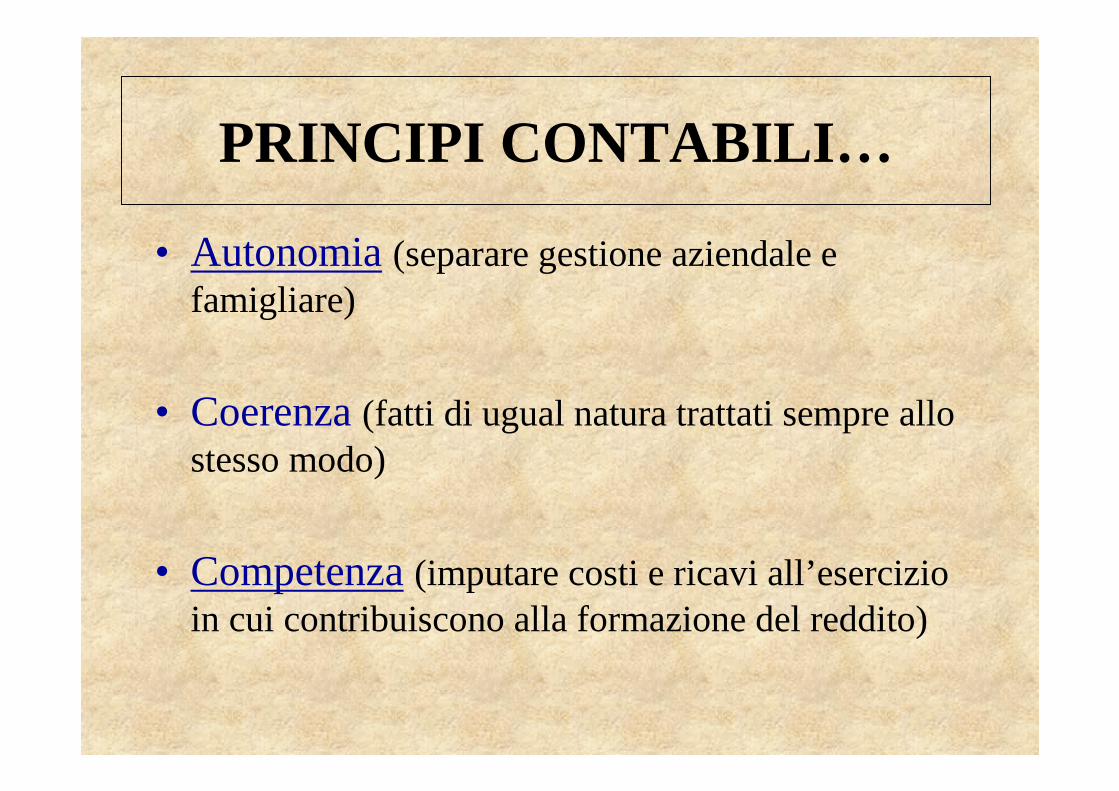

PRINCIPI CONTABILI…

• Autonomia(separare gestione aziendale e famigliare)

• Coerenza(fatti di ugual natura trattati sempre allo stesso modo)

• Competenza(imputare costi e ricavi all’esercizio in cui contribuiscono alla formazione del reddito)

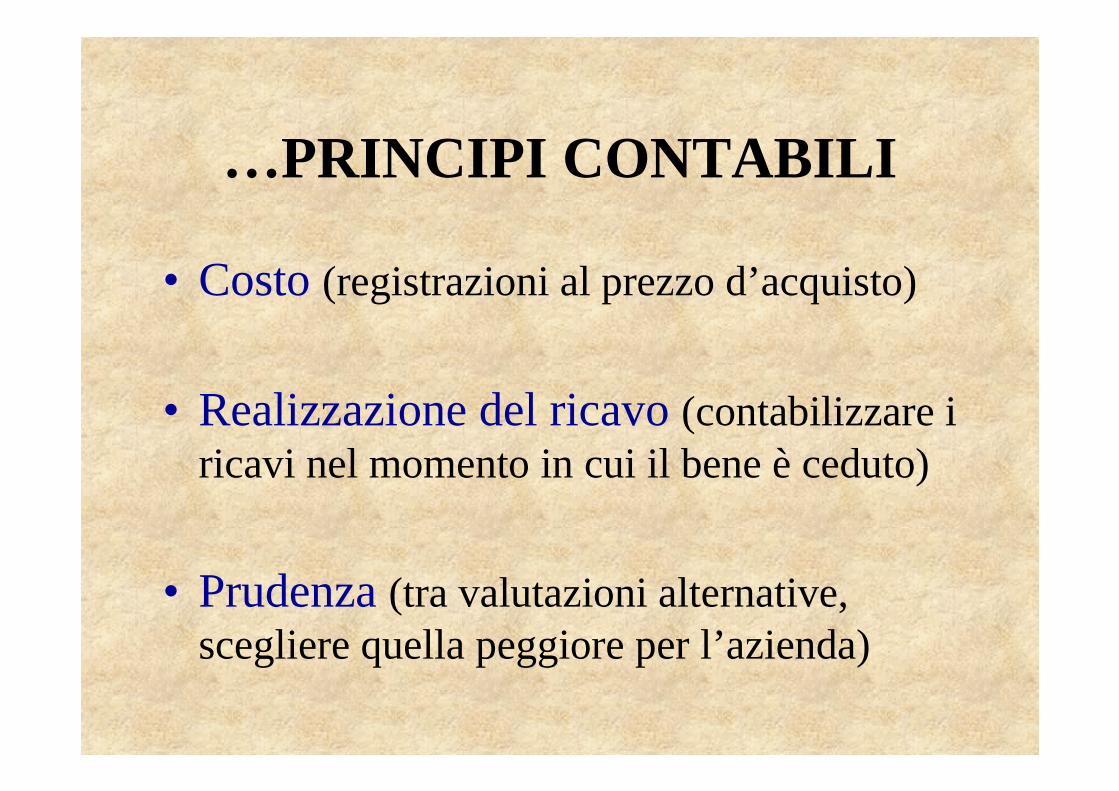

…PRINCIPI CONTABILI

• Costo(registrazioni al prezzo d’acquisto)

• Realizzazione del ricavo(contabilizzare i ricavi nel momento in cui il bene è ceduto)

• Prudenza(tra valutazioni alternative, scegliere quella peggiore per l’azienda)

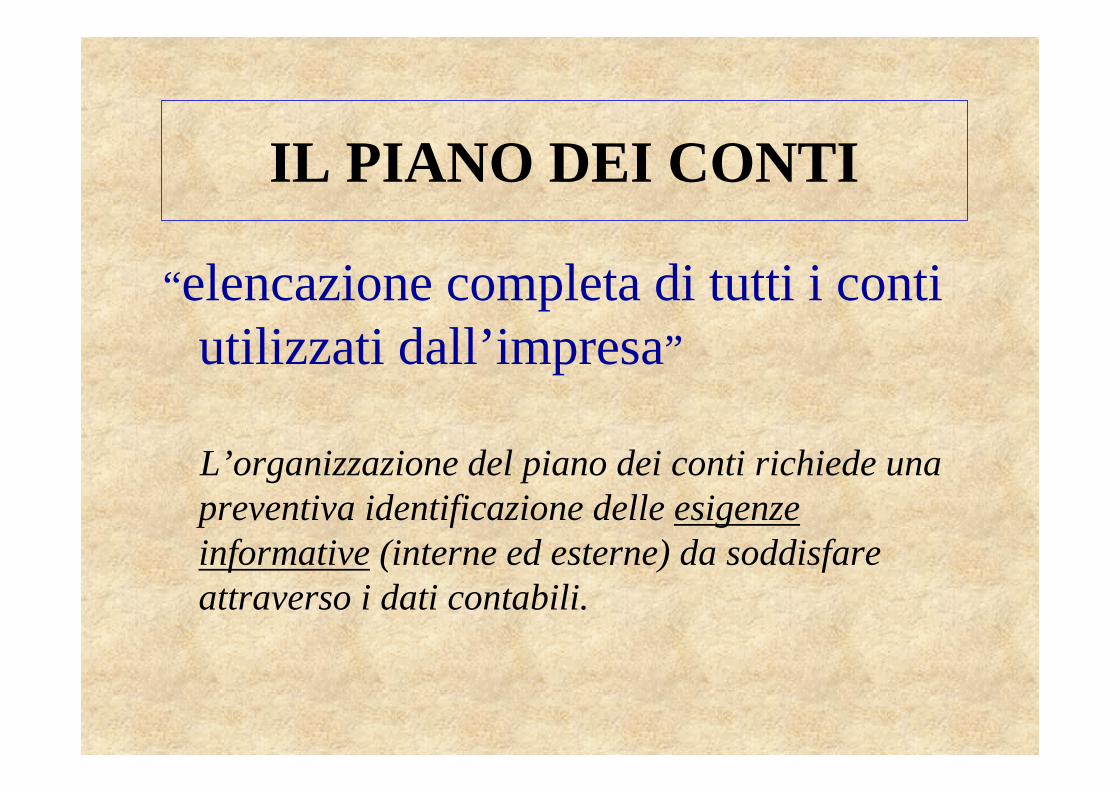

IL PIANO DEI CONTI

“elencazione completa di tutti i conti utilizzati dall’impresa”

L’organizzazione del piano dei conti richiede una preventiva identificazione delle esigenze informative(interne ed esterne) da soddisfare attraverso i dati contabili.

TIPOLOGIE DI CONTO

� Conti Finanziari (cassa, banca, debiti…)

� Conti Economici (vendite, fp, mdo…)

� Conti di Capitale (terreni, macchine, bestiame)

� Conti “Particolari” (c/ prelievi, c/capitale netto)

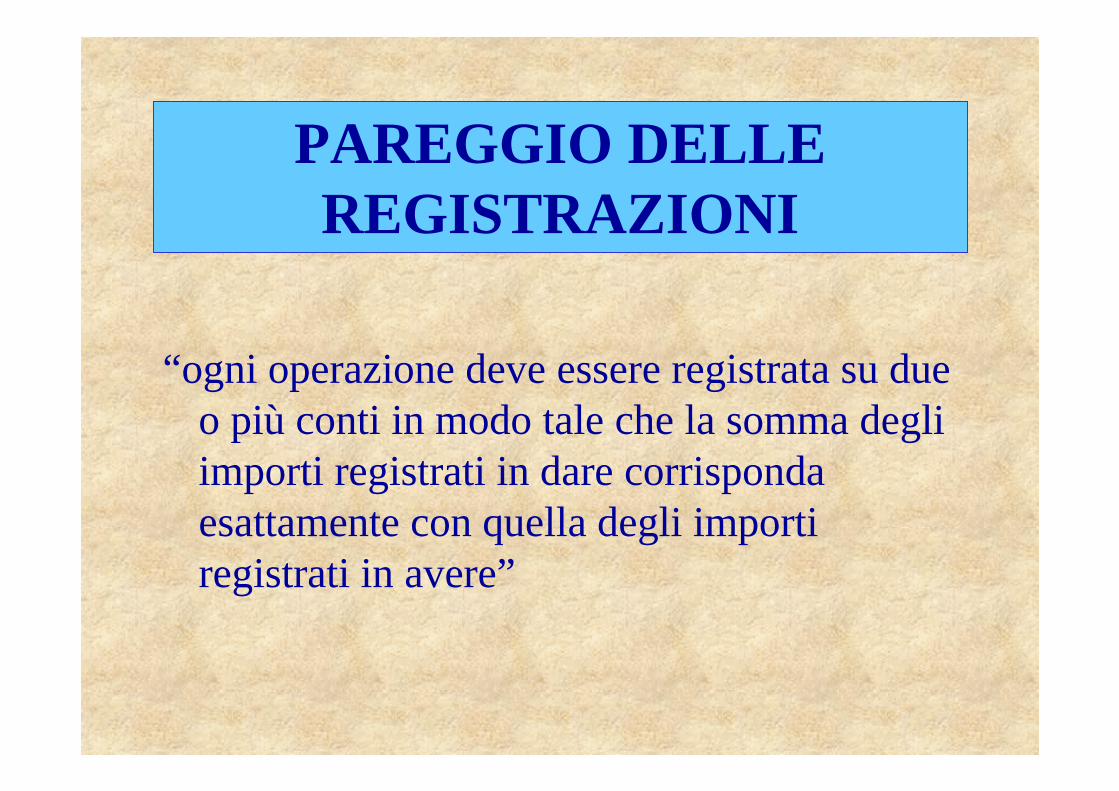

PAREGGIO DELLE REGISTRAZIONI

“ogni operazione deve essere registrata su due o più conti in modo tale che la somma degli importi registrati in dare corrisponda esattamente con quella degli importi registrati in avere”

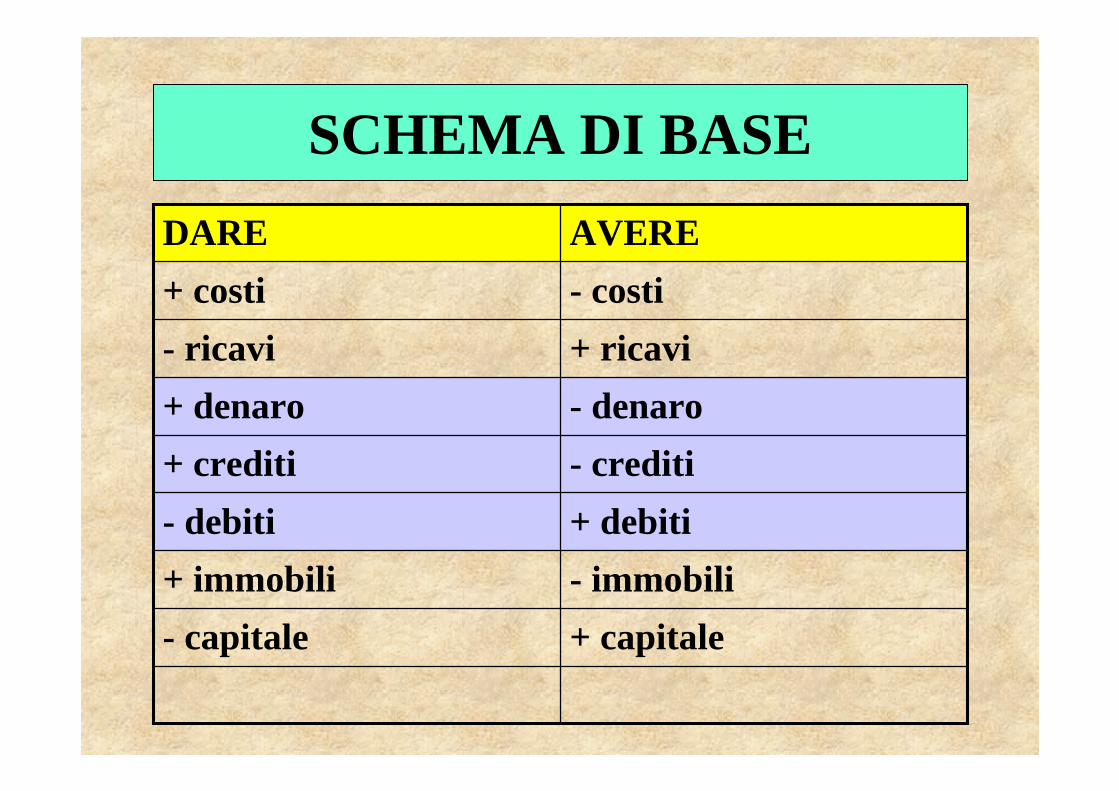

SCHEMA DI BASE

+ capitale- capitale

- immobili+ immobili

+ debiti- debiti

- crediti+ crediti

- denaro+ denaro

+ ricavi- ricavi

- costi+ costi

AVEREDARE

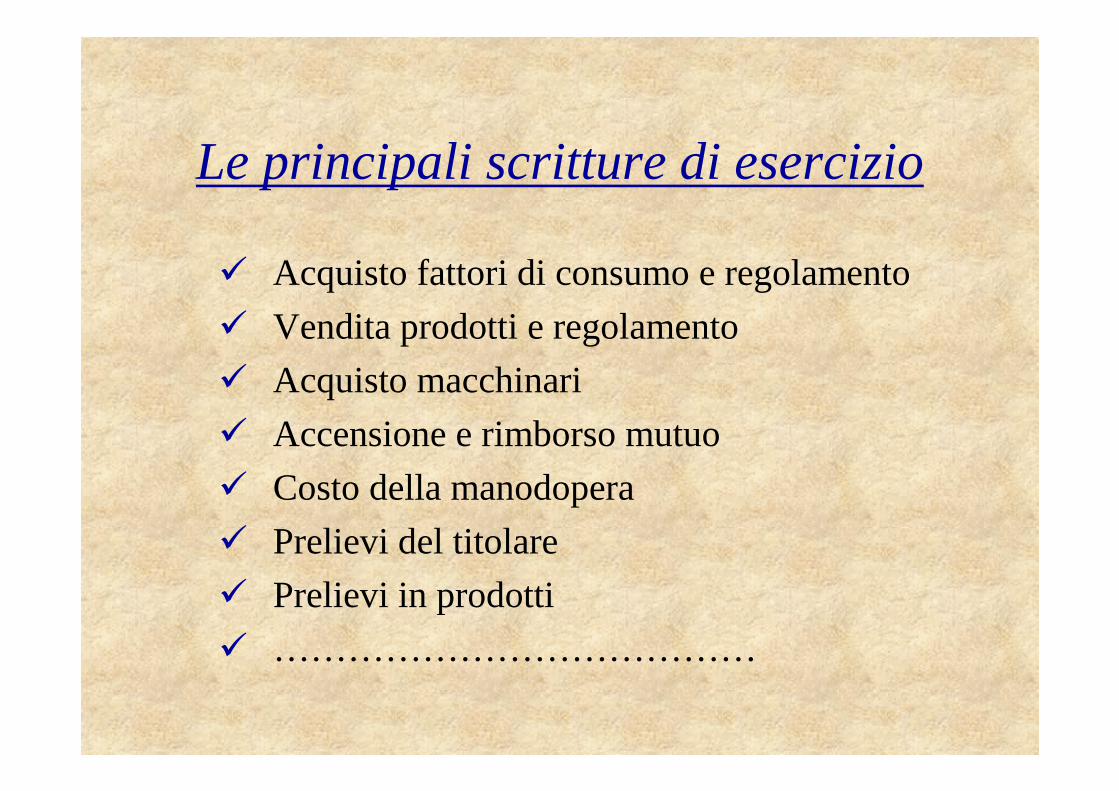

Le principali scritture di esercizio

� Acquisto fattori di consumo e regolamento

� Vendita prodotti e regolamento

� Acquisto macchinari

� Accensione e rimborso mutuo

� Costo della manodopera

� Prelievi del titolare

� Prelievi in prodotti

� …………………………………

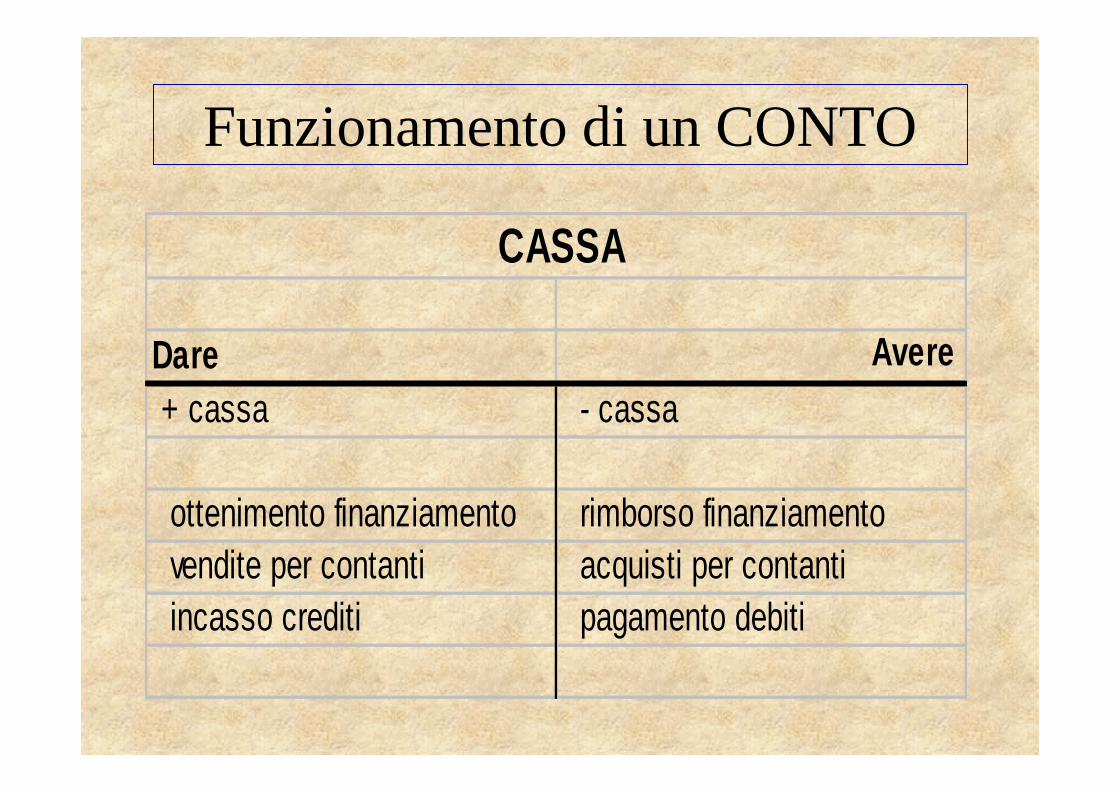

Funzionamento di un CONTO

CASSA

Dare Avere + cassa - cassa

ottenimento finanziamento rimborso finanziamento vendite per contanti acquisti per contanti incasso crediti pagamento debiti

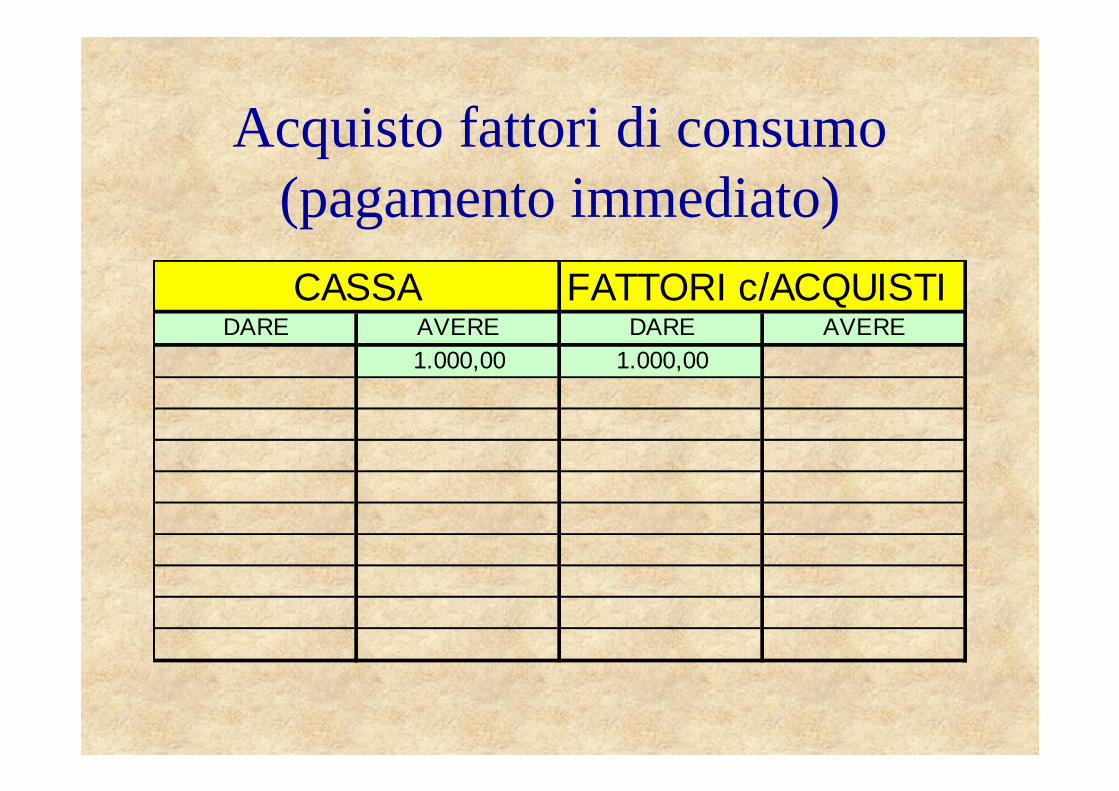

Acquisto fattori di consumo (pagamento immediato)

CASSA FATTORI c/ACQUISTIDARE AVERE DARE AVERE

1.000,00 1.000,00

Acquisto fattori di consumo (sorgere del debito)

DEBITI VS FORNITORI FATTORI c/ACQUISTIDARE AVERE DARE AVERE

1.000,00 1.000,00

Acquisto fattori di consumo (regolamento del debito)

BANCA DEBITI VS FORNITORIDARE AVERE DARE AVERE

1.000,00 1.000,001.000,00

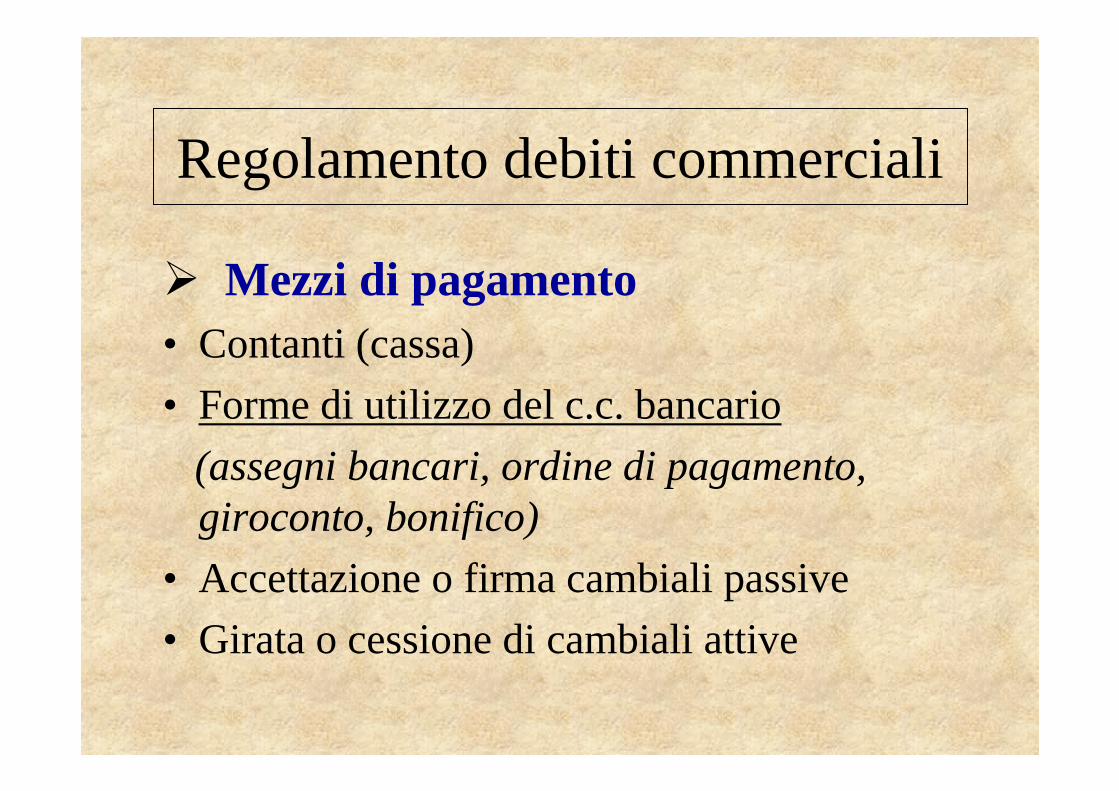

Regolamento debiti commerciali

� Mezzi di pagamento• Contanti (cassa)

• Forme di utilizzo del c.c. bancario

(assegni bancari, ordine di pagamento, giroconto, bonifico)

• Accettazione o firma cambiali passive

• Girata o cessione di cambiali attive

…regolamento debiti commerciali

� Tempo di pagamento

• Pagamento anticipato

• Pagamento immediato

• Pagamento differito

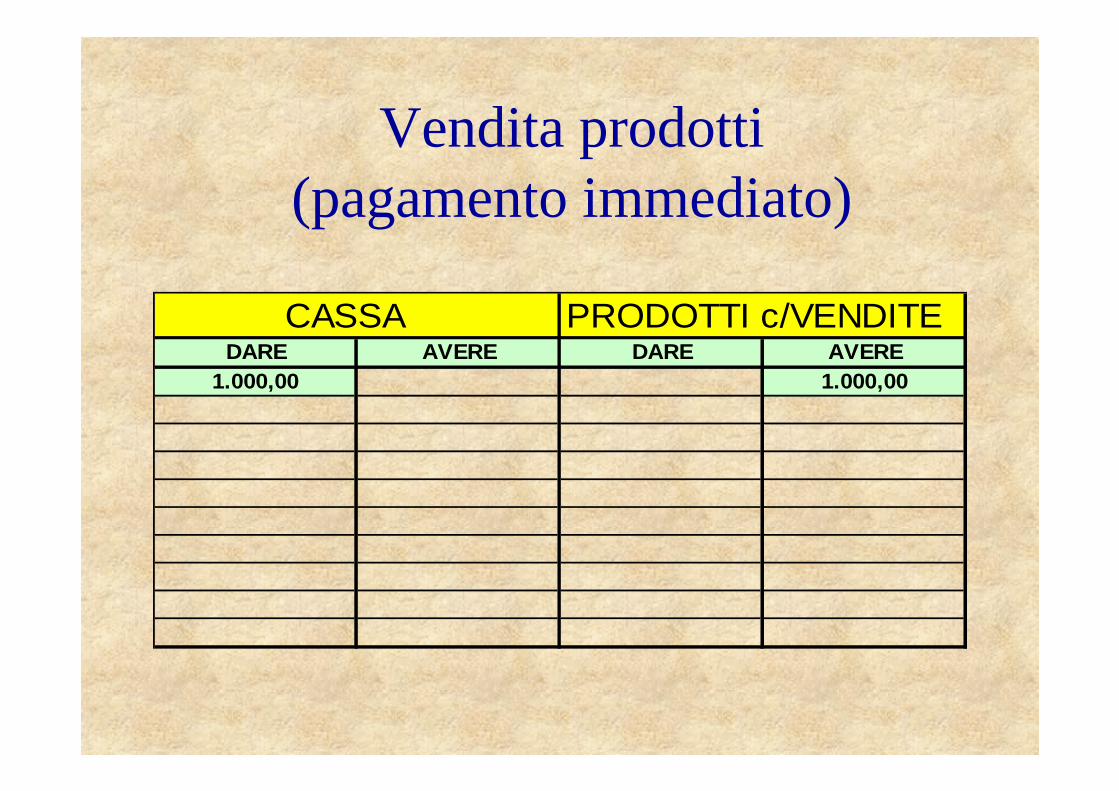

Vendita prodotti (pagamento immediato)

CASSA PRODOTTI c/VENDITEDARE AVERE DARE AVERE

1.000,00 1.000,00

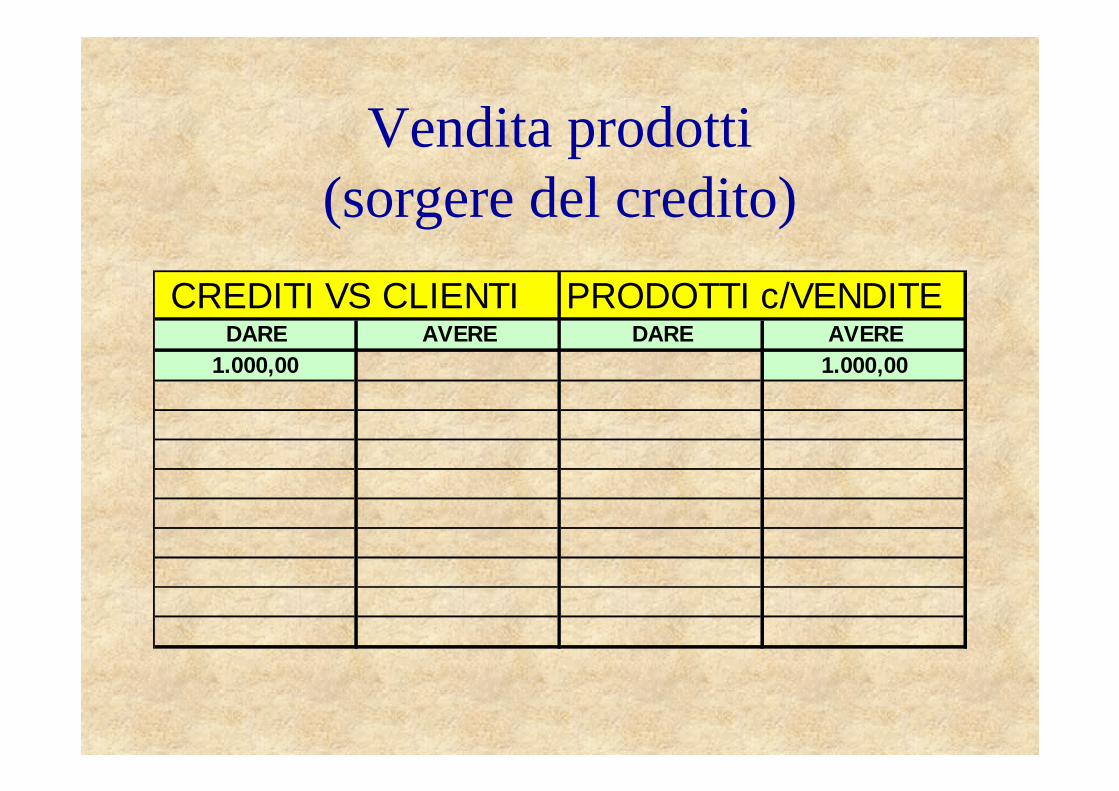

Vendita prodotti (sorgere del credito)

CREDITI VS CLIENTI PRODOTTI c/VENDITEDARE AVERE DARE AVERE

1.000,00 1.000,00

Vendita prodotti (regolamento del credito)

BANCA CREDITI VS CLIENTIDARE AVERE DARE AVERE

1.000,00 1.000,001.000,00

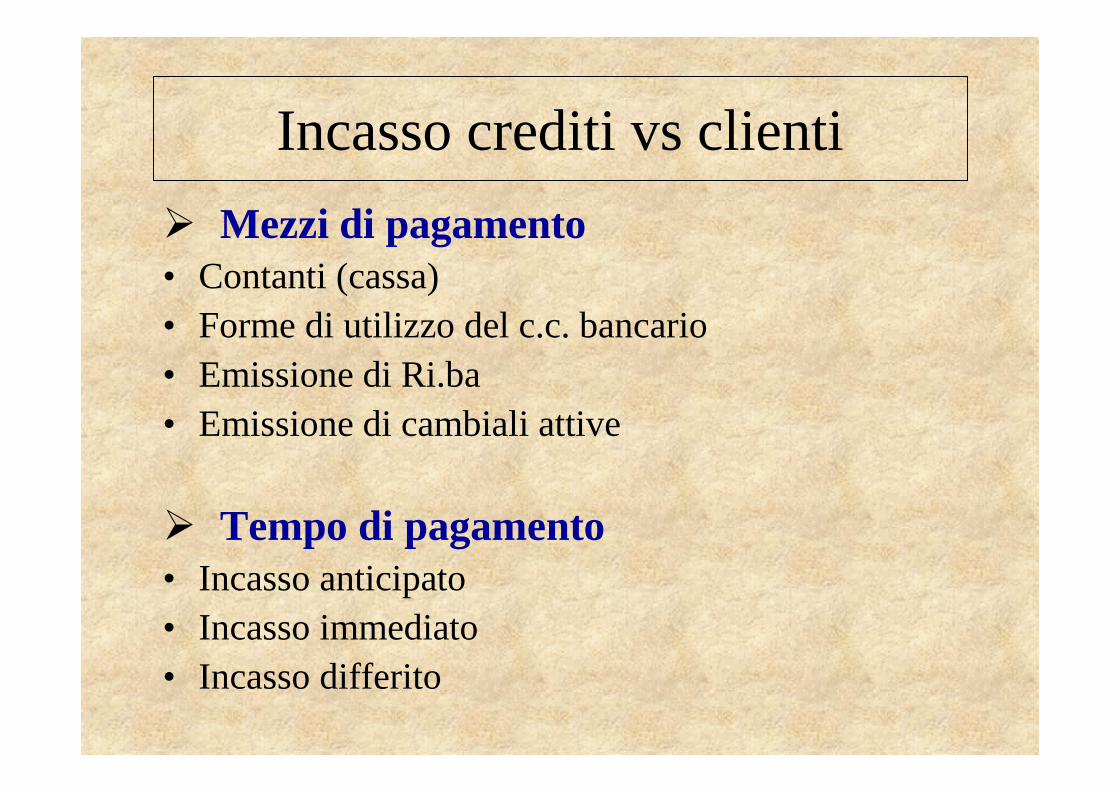

Incasso crediti vs clienti

� Mezzi di pagamento• Contanti (cassa)• Forme di utilizzo del c.c. bancario • Emissione di Ri.ba• Emissione di cambiali attive

� Tempo di pagamento• Incasso anticipato• Incasso immediato• Incasso differito

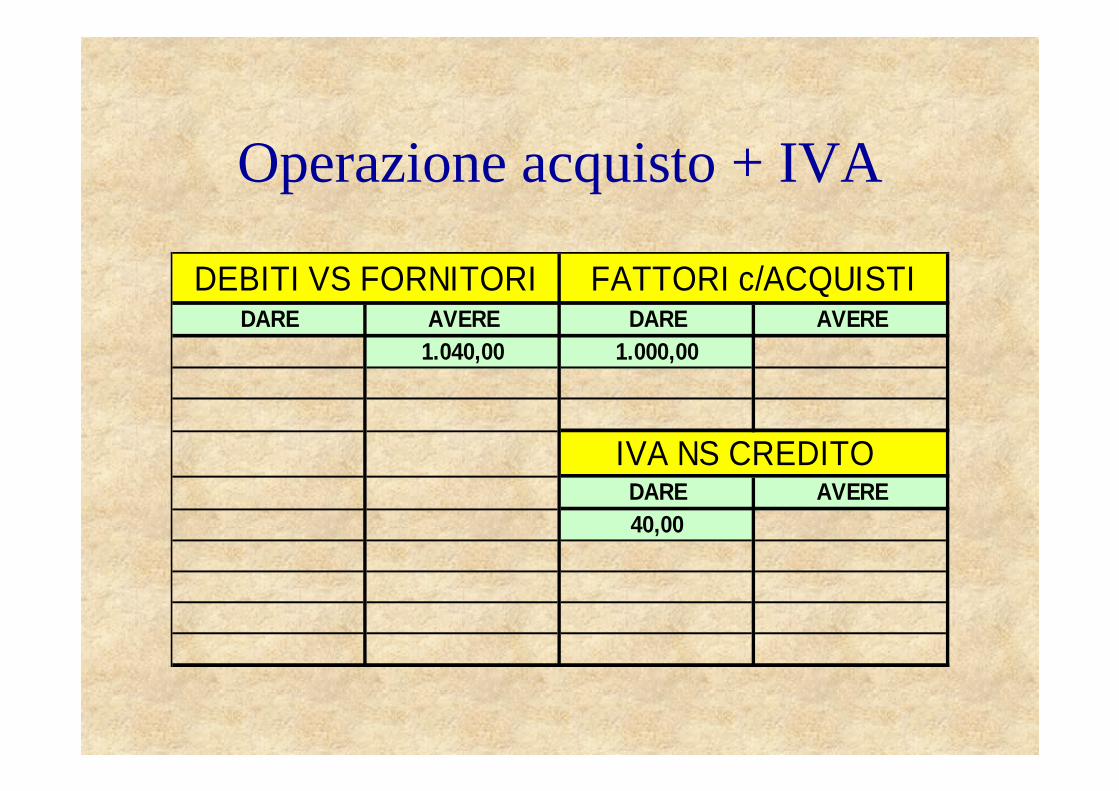

Operazione acquisto + IVA

DEBITI VS FORNITORI FATTORI c/ACQUISTIDARE AVERE DARE AVERE

1.040,00 1.000,00

IVA NS CREDITODARE AVERE40,00

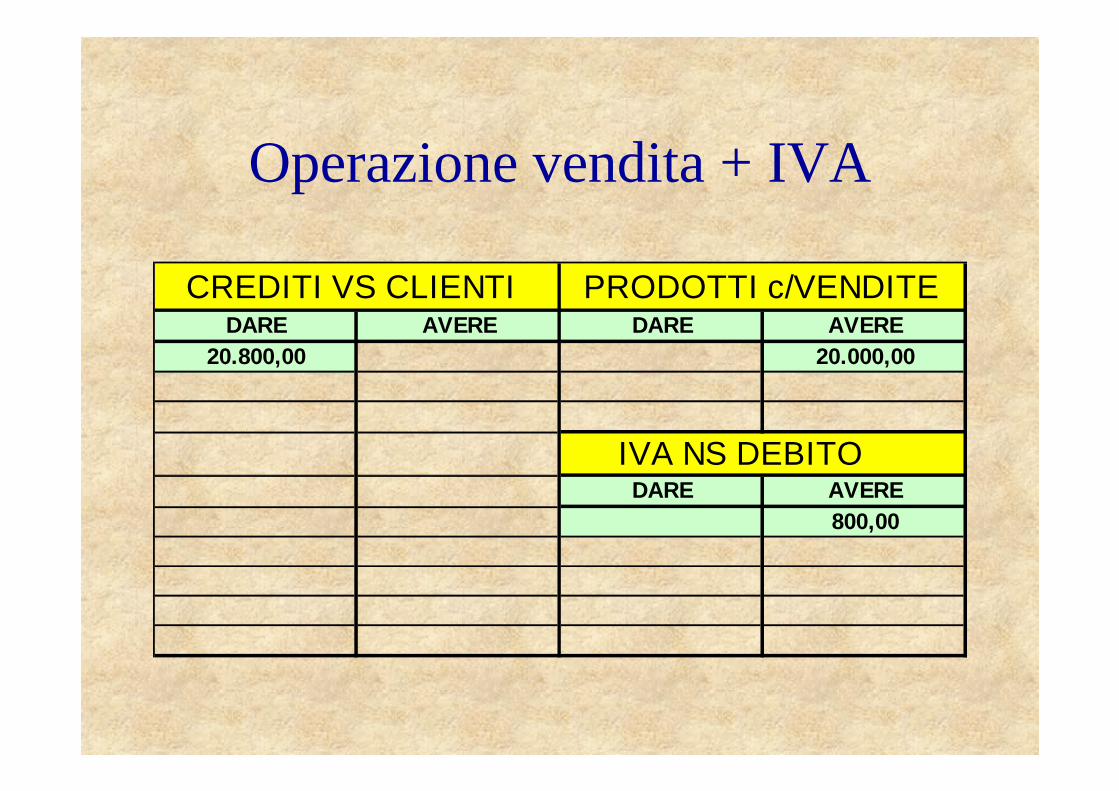

Operazione vendita + IVA

CREDITI VS CLIENTI PRODOTTI c/VENDITEDARE AVERE DARE AVERE

20.800,00 20.000,00

IVA NS DEBITODARE AVERE

800,00

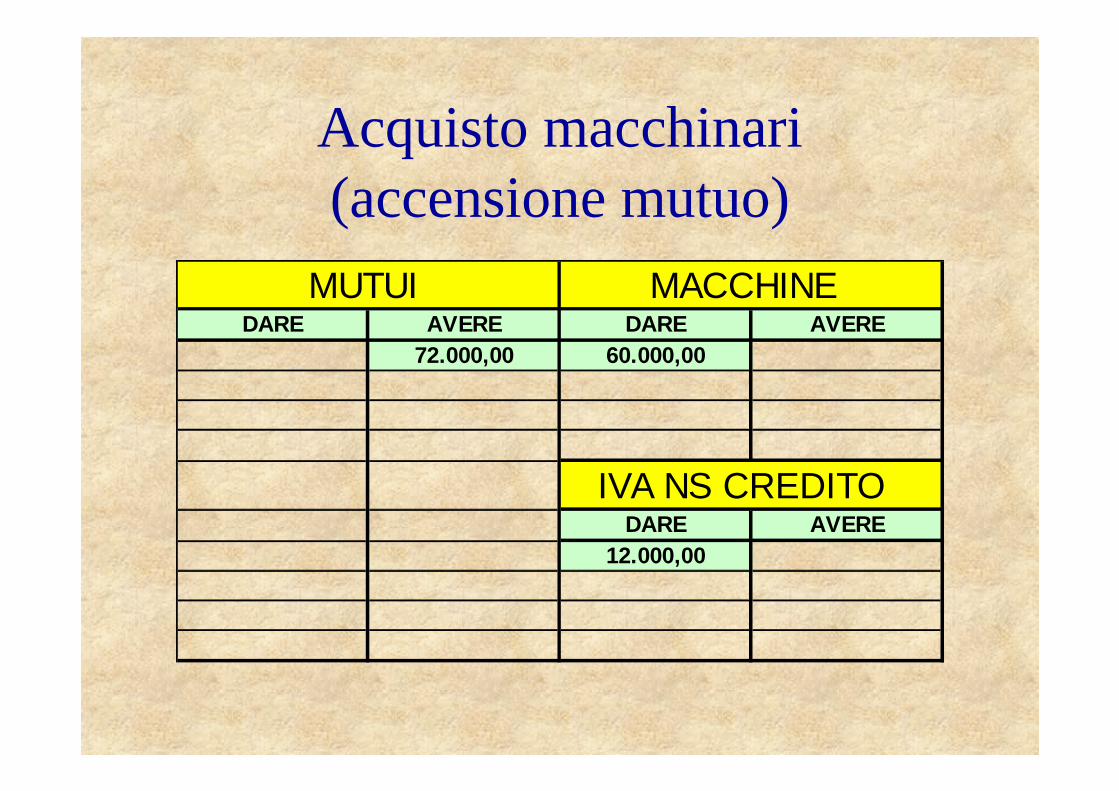

Acquisto macchinari (accensione mutuo)

MUTUI MACCHINEDARE AVERE DARE AVERE

72.000,00 60.000,00

IVA NS CREDITODARE AVERE

12.000,00

Rimborso del mutuo

BANCA MUTUIDARE AVERE DARE AVERE

3.200,00 72.000,003.000,00

INTERESSI PASSIVI200,00

Prestiti agrari

� Prestiti a breve termine• Prestito agrario di conduzione• Prestiti a enti e associazioni agrarie…• Anticipazioni sui contributi..

� Prestiti a medio termine• Prestito agrario di dotazione• Mutui agrari di miglioramento• Prestito per l’informatizzazione agricola

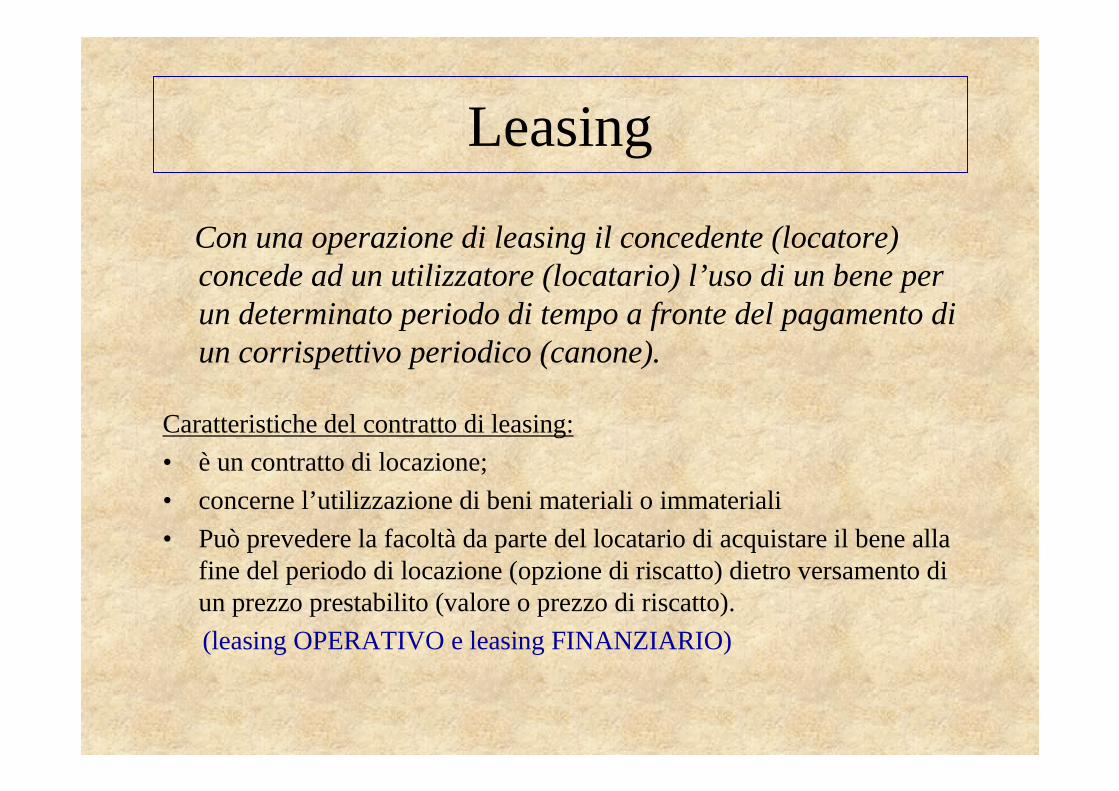

Leasing

Con una operazione di leasing il concedente (locatore) concede ad un utilizzatore (locatario) l’uso di un bene per un determinato periodo di tempo a fronte del pagamento di un corrispettivo periodico (canone).

Caratteristiche del contratto di leasing:

• è un contratto di locazione;

• concerne l’utilizzazione di beni materiali o immateriali

• Può prevedere la facoltà da parte del locatario di acquistare il bene alla fine del periodo di locazione (opzione di riscatto) dietro versamento di un prezzo prestabilito (valore o prezzo di riscatto).

(leasing OPERATIVO e leasing FINANZIARIO)

Leasing operativoNonvengono sostanzialmente trasferiti tutti i rischi ed i benefici connessi alla proprietà del bene. Nonè previsto il riscatto del bene al termine della locazione !!!

CONTABILIZZAZIONE per competenza

- canoni a CE (eventualmente riscontati)

- il bene non è iscritto all’attivo del locatario

- il canone comprende una quota capitale e un quota interessi. In conto economico le due voci devono essere indicate separatamente e rispettivamente tra i “costi per godimento di beni di terzi” e gli “oneri finanziari”.

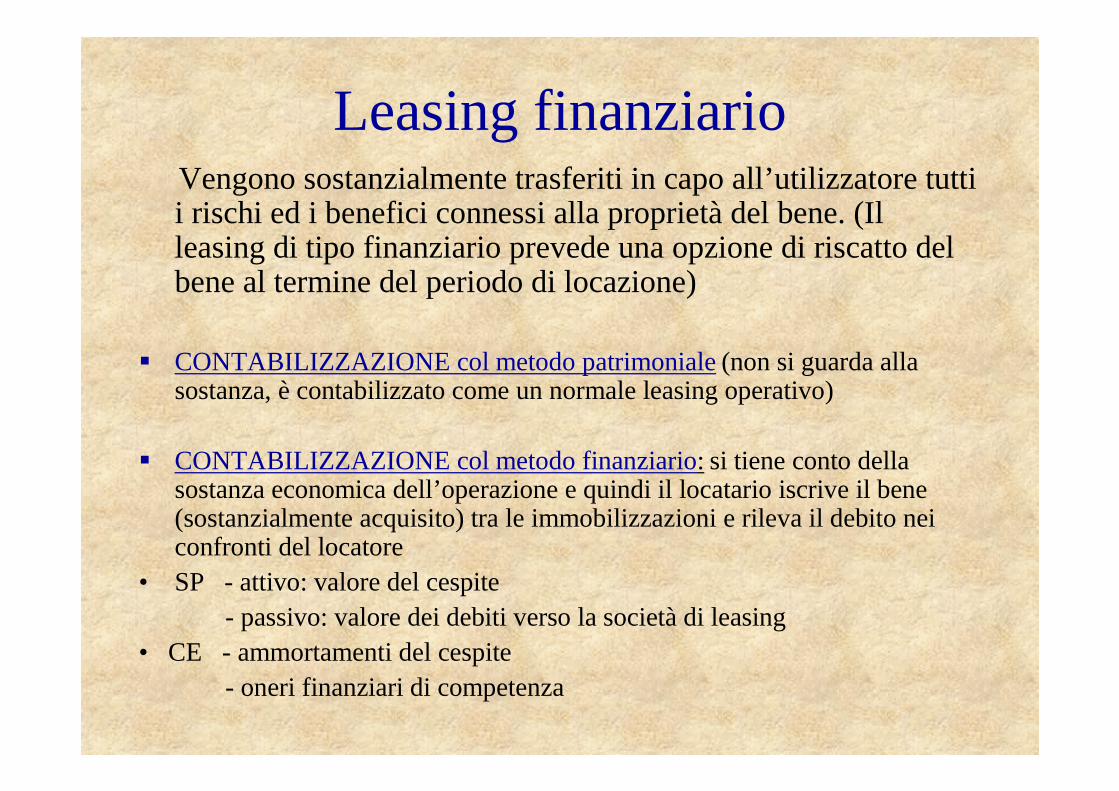

Leasing finanziarioVengono sostanzialmente trasferiti in capo all’utilizzatore tutti i rischi ed i benefici connessi alla proprietà del bene. (Il leasing di tipo finanziario prevede una opzione di riscatto del bene al termine del periodo di locazione)

� CONTABILIZZAZIONE col metodo patrimoniale(non si guarda alla sostanza, è contabilizzato come un normale leasing operativo)

� CONTABILIZZAZIONE col metodo finanziario: si tiene conto della sostanza economica dell’operazione e quindi il locatario iscrive il bene (sostanzialmente acquisito) tra le immobilizzazioni e rileva il debito nei confronti del locatore

• SP - attivo: valore del cespite- passivo: valore dei debiti verso la società di leasing

• CE - ammortamenti del cespite - oneri finanziari di competenza

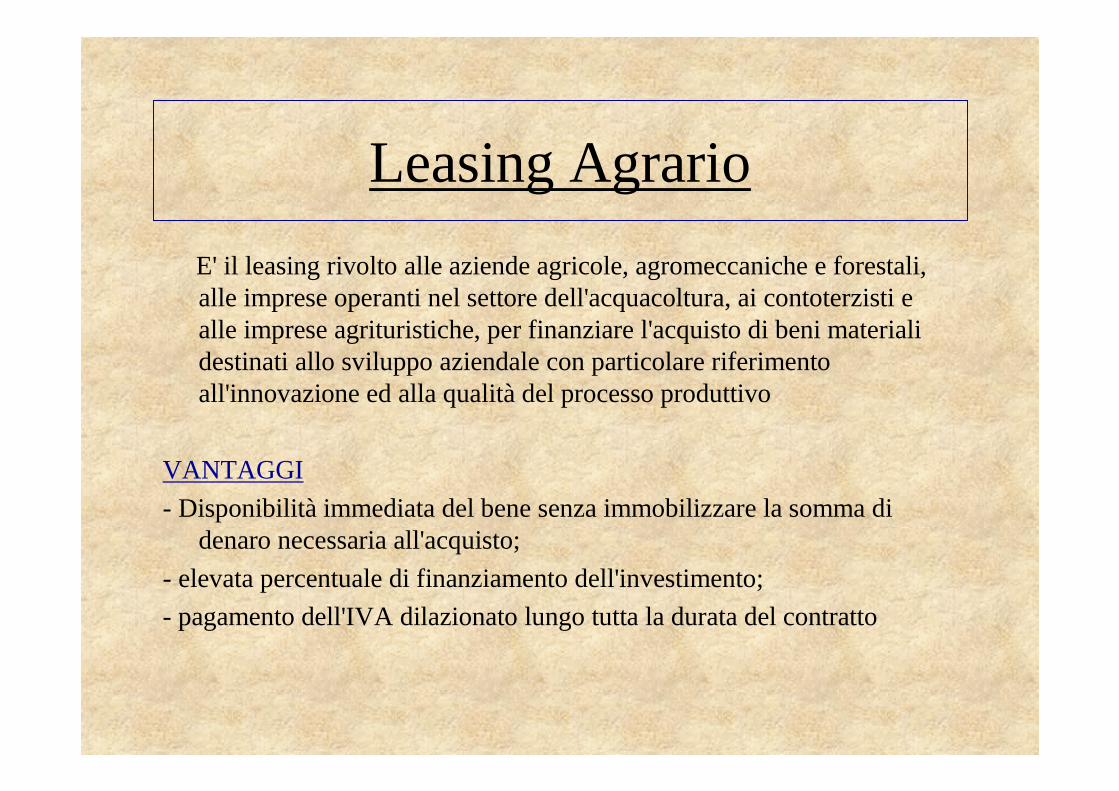

Leasing Agrario

E' il leasing rivolto alle aziende agricole, agromeccaniche e forestali, alle imprese operanti nel settore dell'acquacoltura, ai contoterzisti e alle imprese agrituristiche, per finanziare l'acquisto di beni materiali destinati allo sviluppo aziendale con particolare riferimento all'innovazione ed alla qualità del processo produttivo

VANTAGGI

- Disponibilità immediata del bene senza immobilizzare la somma di denaro necessaria all'acquisto;

- elevata percentuale di finanziamento dell'investimento;

- pagamento dell'IVA dilazionato lungo tutta la durata del contratto

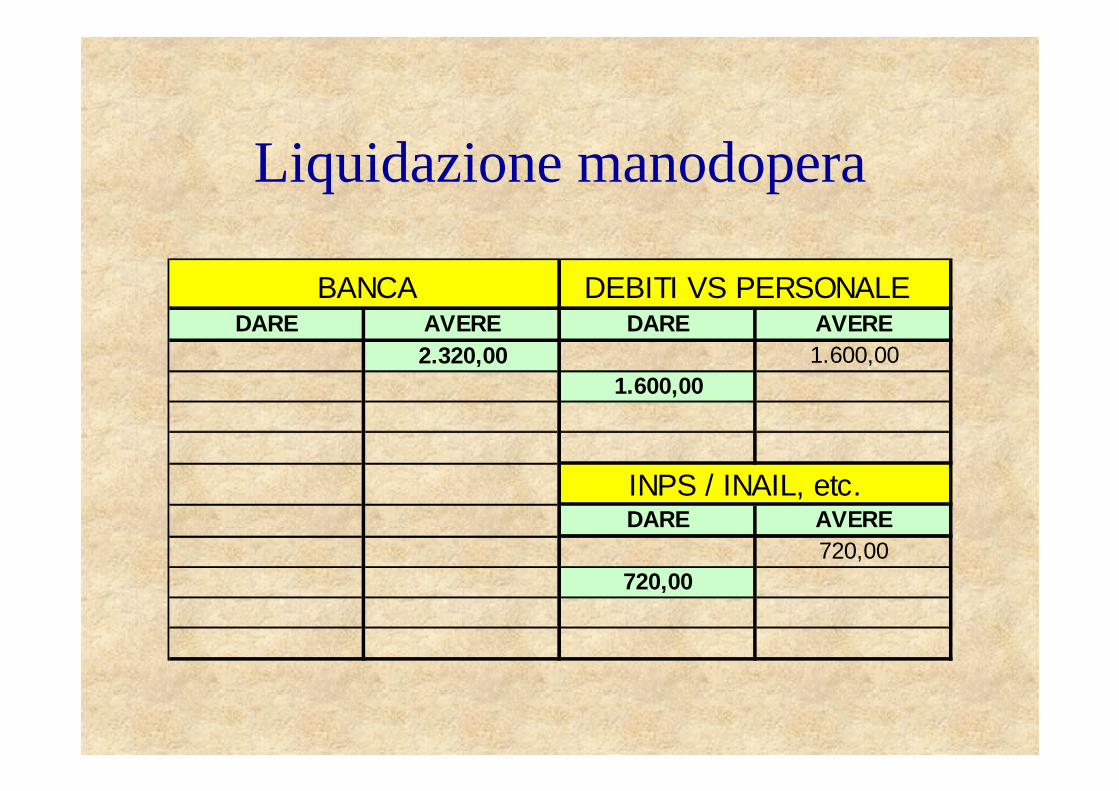

Liquidazione costo del lavoro

DEBITI VS PERSONALE SALARI E STIPENDIDARE AVERE DARE AVERE

1.600,00 1.600,00

INPS / INAIL, etc. ONERI SOCIALIDARE AVERE DARE AVERE

720,00 720,00

Liquidazione manodopera

BANCA DEBITI VS PERSONALEDARE AVERE DARE AVERE

2.320,00 1.600,001.600,00

INPS / INAIL, etc.DARE AVERE

720,00720,00

Prelievi del titolare

BANCA PRELIEVIDARE AVERE DARE AVERE

10.000,00 10.000,00

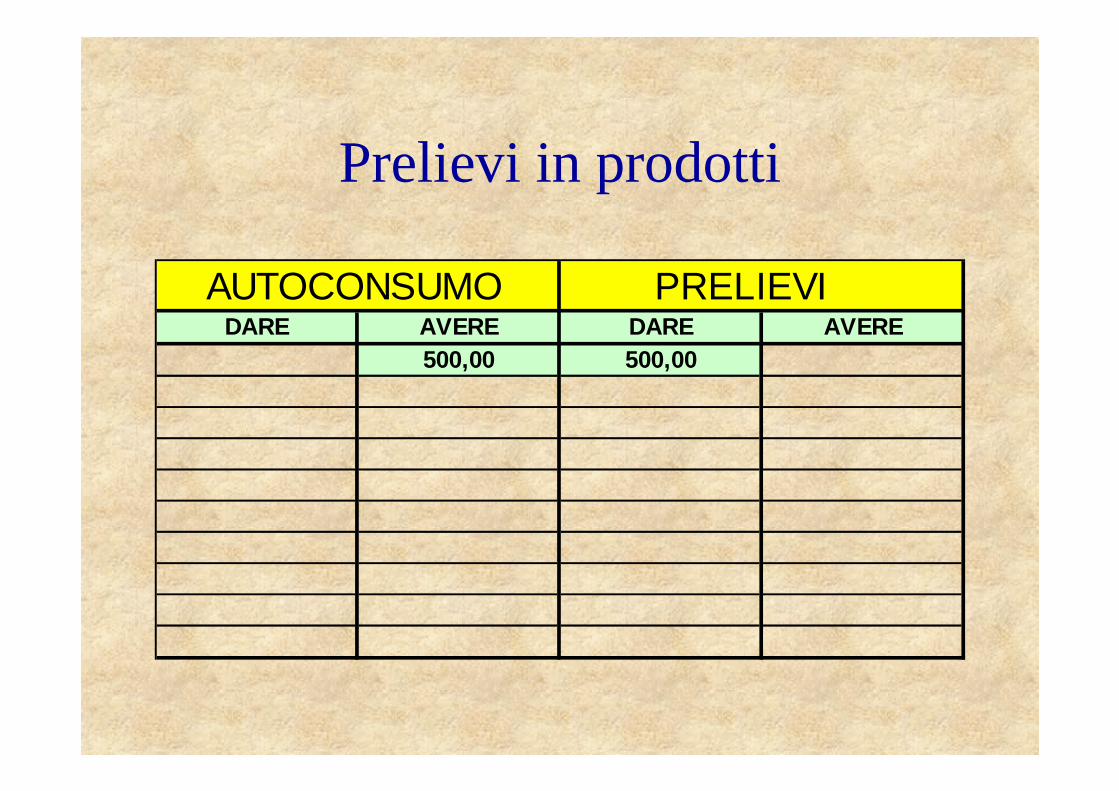

Prelievi in prodotti

AUTOCONSUMO PRELIEVIDARE AVERE DARE AVERE

500,00 500,00

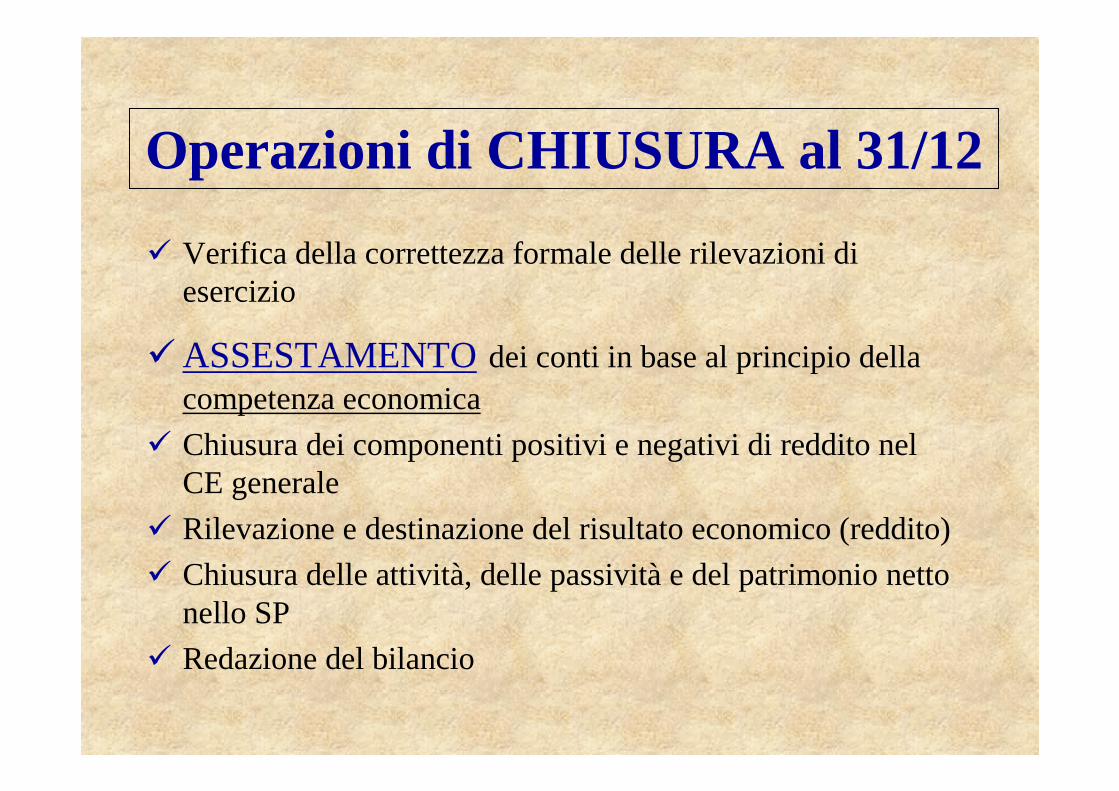

Operazioni di CHIUSURA al 31/12

� Verifica della correttezza formale delle rilevazioni di esercizio

�ASSESTAMENTOdei conti in base al principio della competenza economica

� Chiusura dei componenti positivi e negativi di reddito nel CE generale

� Rilevazione e destinazione del risultato economico (reddito)

� Chiusura delle attività, delle passività e del patrimonio netto nello SP

� Redazione del bilancio

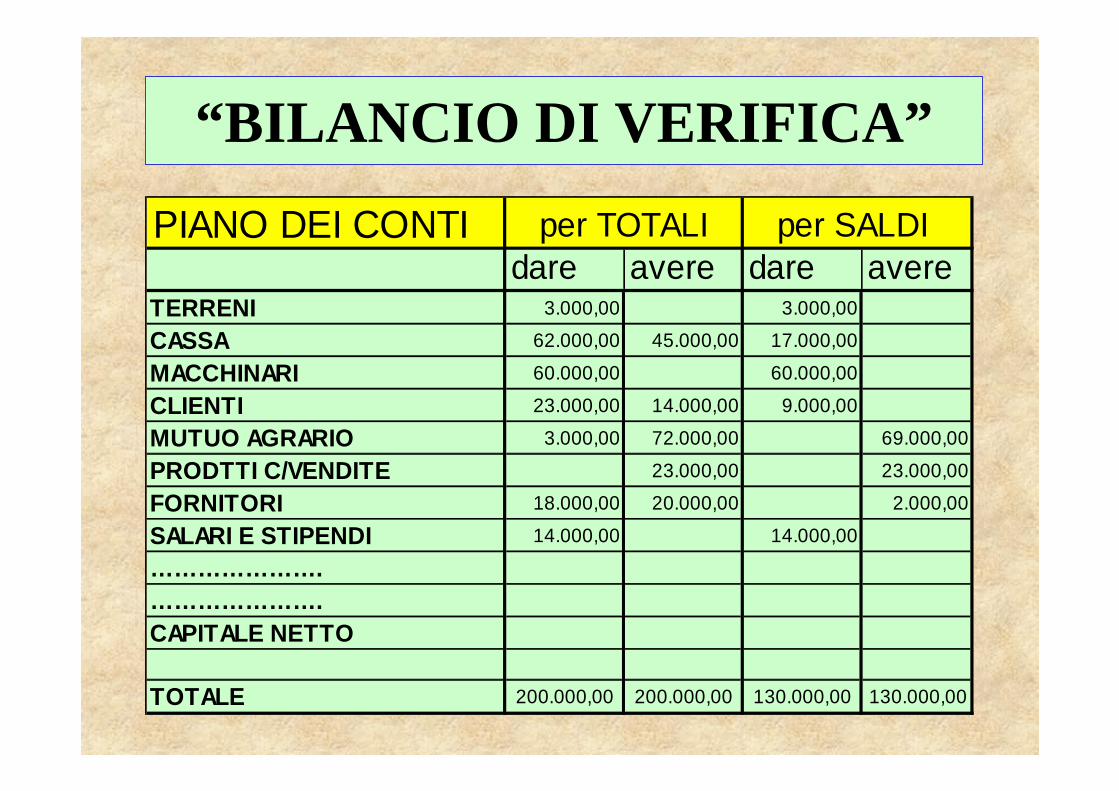

“BILANCIO DI VERIFICA”

PIANO DEI CONTI per TOTALI per SALDIdare avere dare avere

TERRENI 3.000,00 3.000,00

CASSA 62.000,00 45.000,00 17.000,00

MACCHINARI 60.000,00 60.000,00

CLIENTI 23.000,00 14.000,00 9.000,00

MUTUO AGRARIO 3.000,00 72.000,00 69.000,00

PRODTTI C/VENDITE 23.000,00 23.000,00

FORNITORI 18.000,00 20.000,00 2.000,00

SALARI E STIPENDI 14.000,00 14.000,00

………………….………………….CAPITALE NETTO

TOTALE 200.000,00 200.000,00 130.000,00 130.000,00

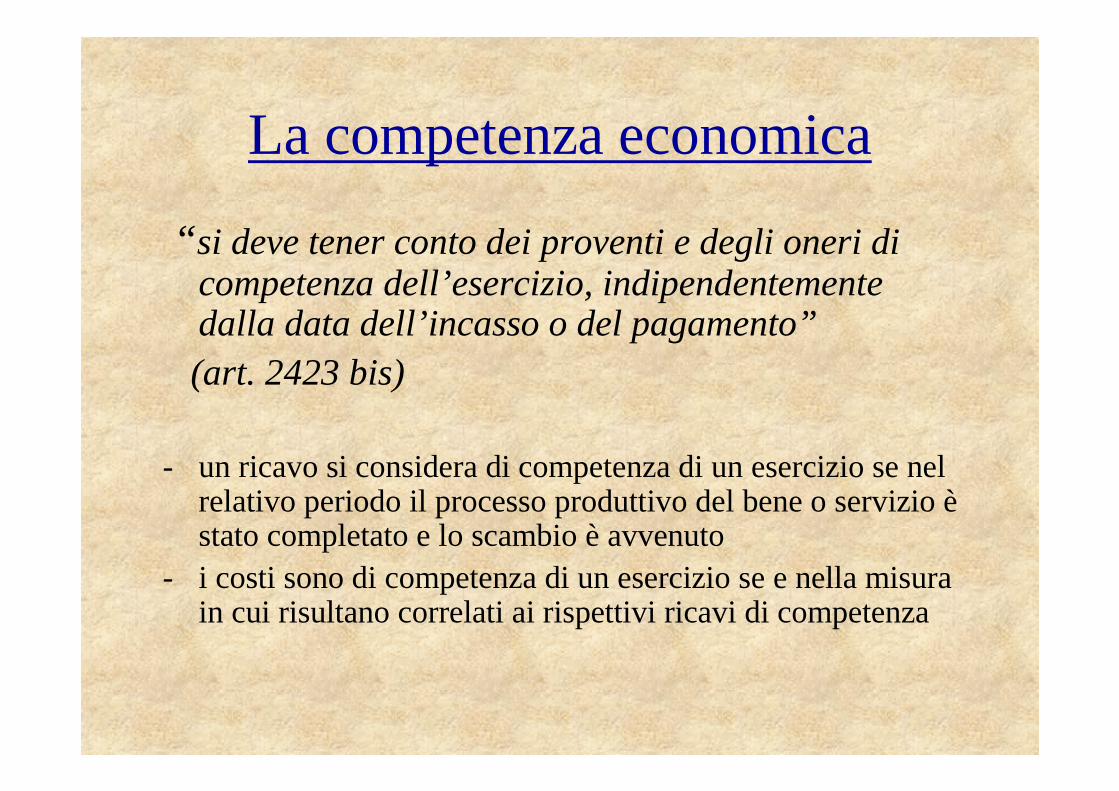

La competenza economica

“ si deve tener conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento”(art. 2423 bis)

- un ricavo si considera di competenza di un esercizio se nel relativo periodo il processo produttivo del bene o servizio è stato completato e lo scambio è avvenuto

- i costi sono di competenza di un esercizio se e nella misura in cui risultano correlati ai rispettivi ricavi di competenza

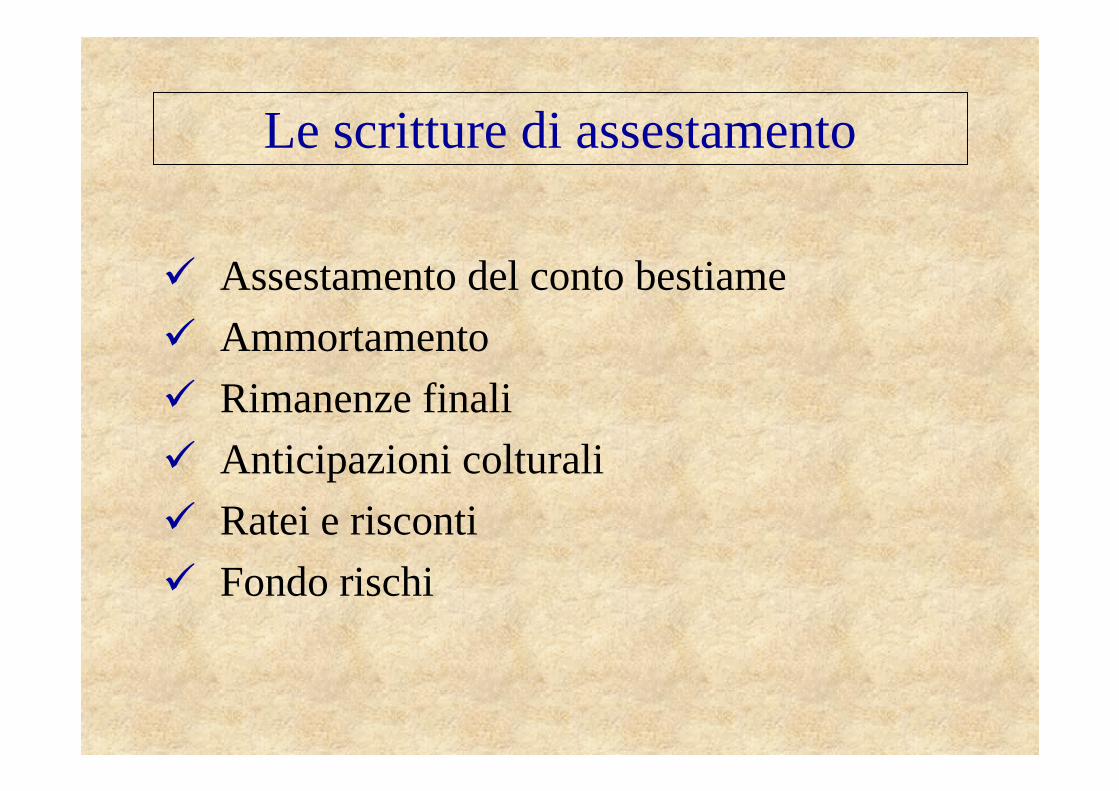

Le scritture di assestamento

� Assestamento del conto bestiame

� Ammortamento

� Rimanenze finali

� Anticipazioni colturali

� Ratei e risconti

� Fondo rischi

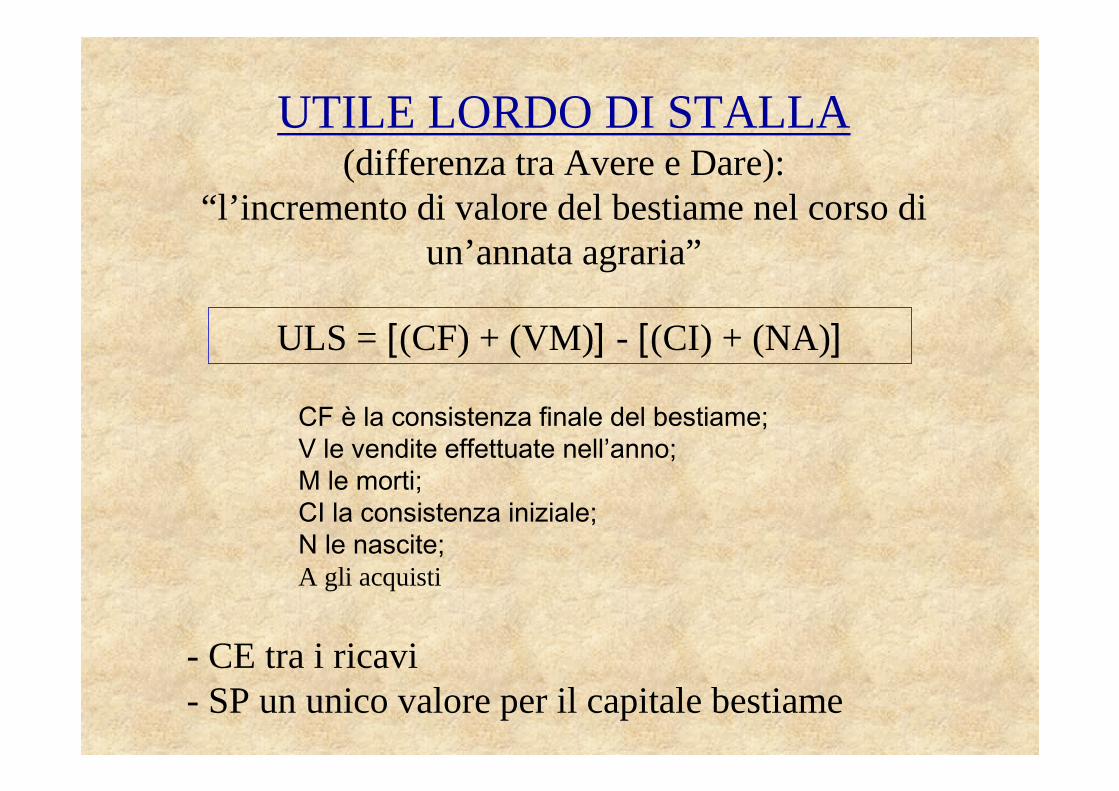

CONTO STALLA

“Conto patrimoniale in cui sono registrate in DARE la consistenza iniziale e gli acquisti e in AVERE le vendite e la consistenza finale”

DAREDAREDAREDARE AVEREAVEREAVEREAVERE

Consistenza iniziale Consistenza finale

Acquisti Vendite

Nascite Morti

ULS = [(CF) + (VM)] - [(CI) + (NA)]

CF è la consistenza finale del bestiame;V le vendite effettuate nell’anno;M le morti;CI la consistenza iniziale;N le nascite;A gli acquisti

UTILE LORDO DI STALLA(differenza tra Avere e Dare):

“l’incremento di valore del bestiame nel corso di un’annata agraria”

- CE tra i ricavi - SP un unico valore per il capitale bestiame

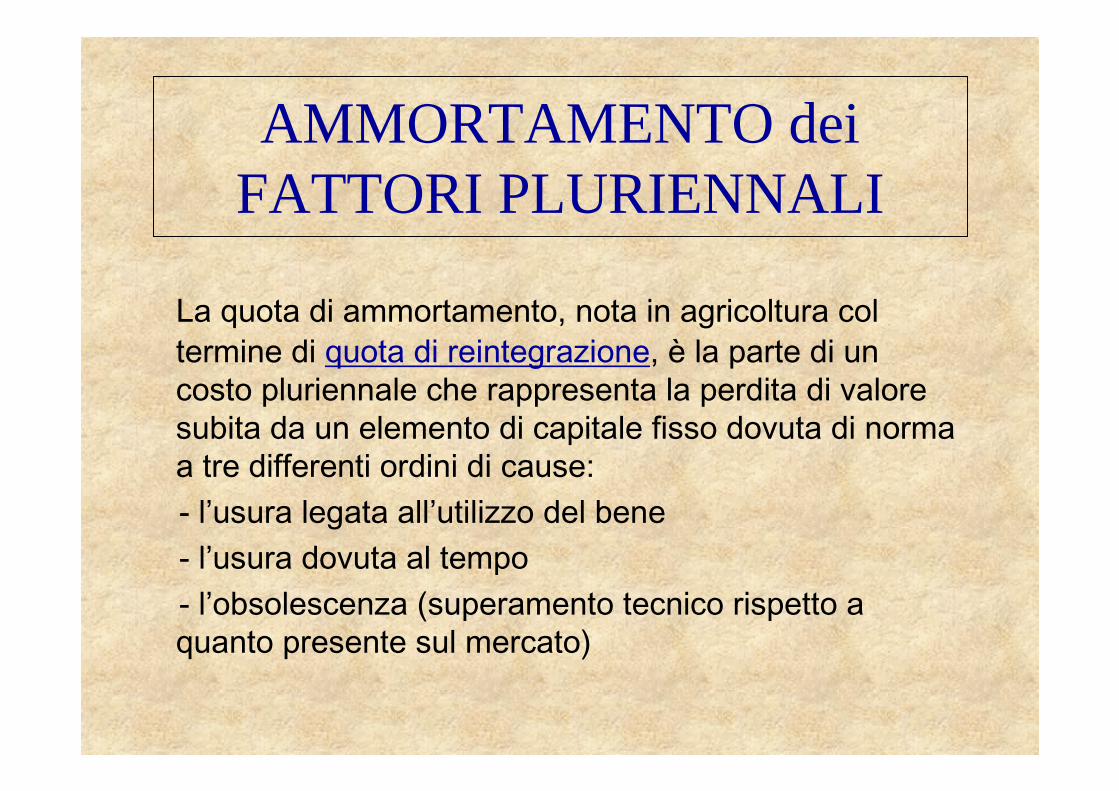

AMMORTAMENTO dei FATTORI PLURIENNALI

La quota di ammortamento, nota in agricoltura col termine di quota di reintegrazione, è la parte di un costo pluriennale che rappresenta la perdita di valore subita da un elemento di capitale fisso dovuta di norma a tre differenti ordini di cause: - l’usura legata all’utilizzo del bene- l’usura dovuta al tempo - l’obsolescenza (superamento tecnico rispetto a quanto presente sul mercato)

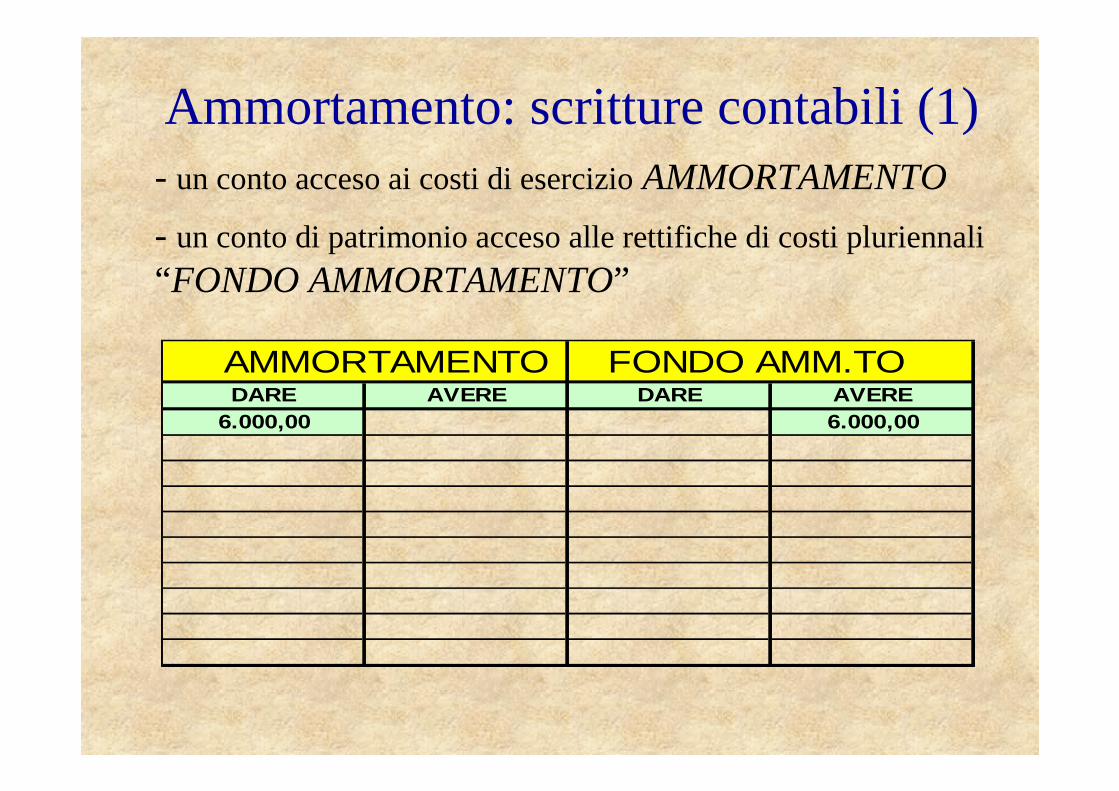

Ammortamento: scritture contabili (1)

AMMORTAMENTO FONDO AMM.TODARE AVERE DARE AVERE

6.000,00 6.000,00

- un conto acceso ai costi di esercizioAMMORTAMENTO

- un conto di patrimonio acceso alle rettifiche di costi pluriennali

“FONDO AMMORTAMENTO”

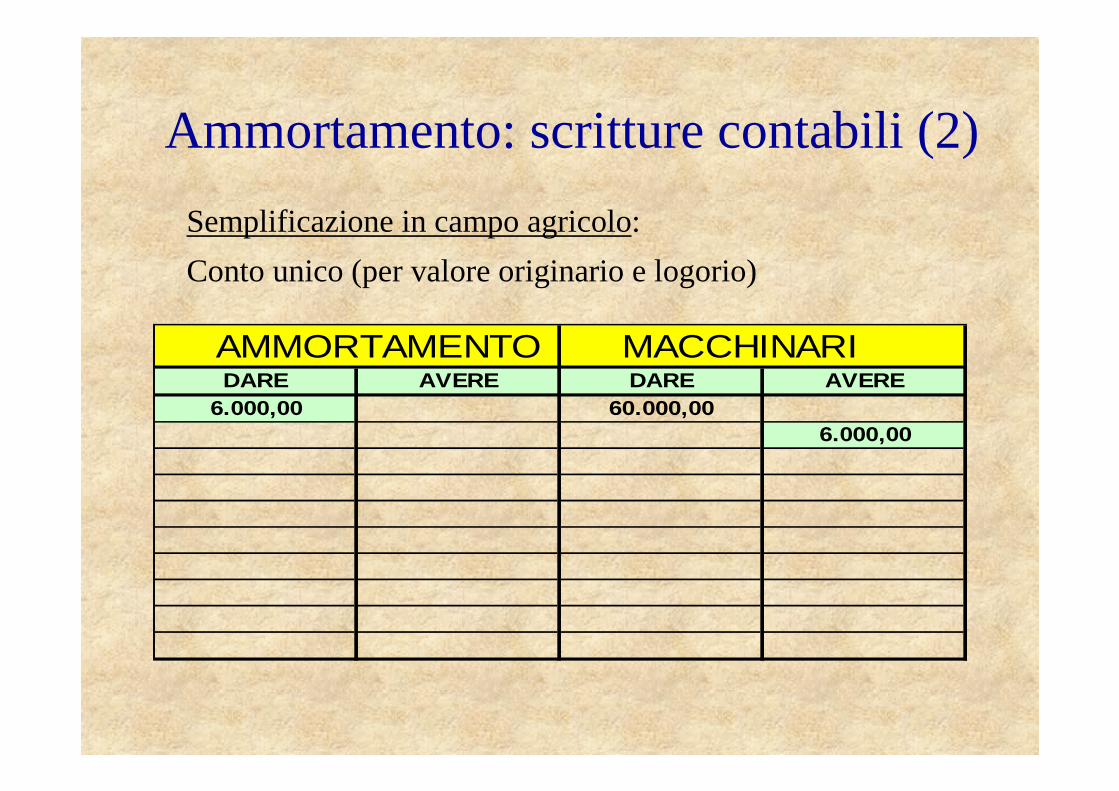

Ammortamento: scritture contabili (2)

AMMORTAMENTO MACCHINARIDARE AVERE DARE AVERE

6.000,00 60.000,006.000,00

Semplificazione in campo agricolo:

Conto unico (per valore originario e logorio)

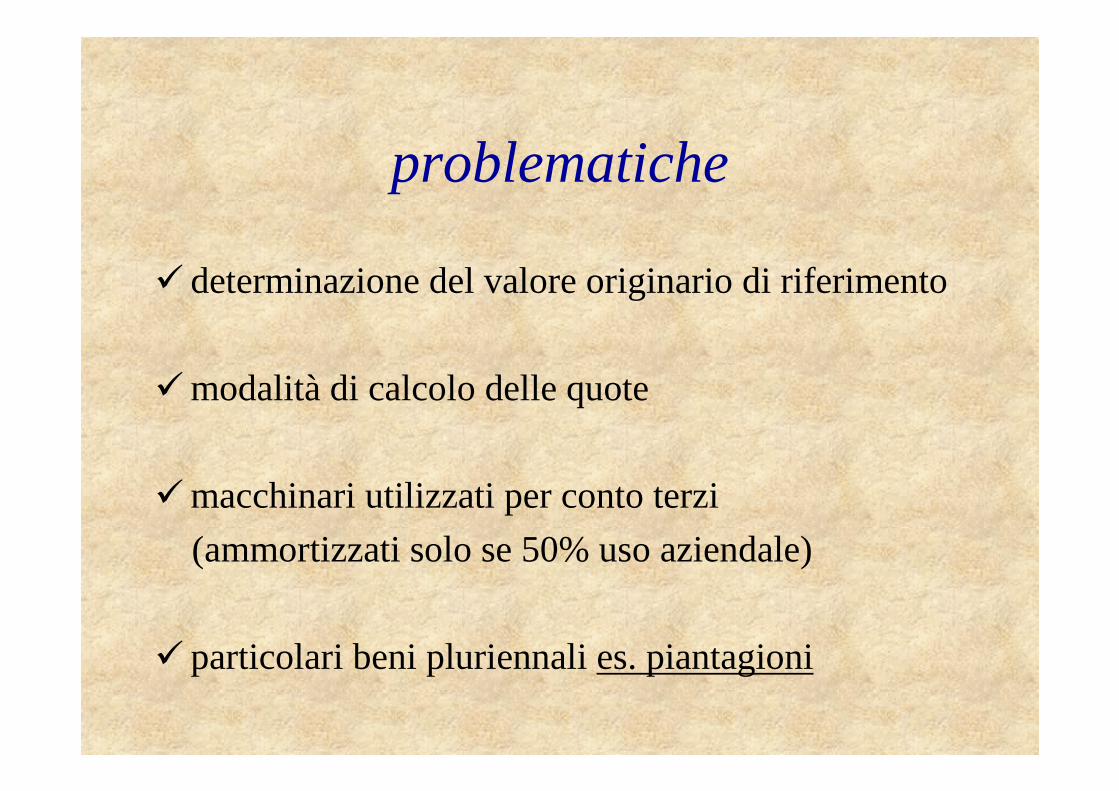

problematiche

� determinazione del valore originario di riferimento

�modalità di calcolo delle quote

�macchinari utilizzati per conto terzi

(ammortizzati solo se 50% uso aziendale)

� particolari beni pluriennali es. piantagioni

Rimanenze finaliLe rimanenze di fine esercizio rappresentano costi sostenuti per l’acquisto o la produzione di determinati beni, i cui ricavi saranno però realizzati solo nell’esercizio successivo; essi, pertanto, in base al principio della competenza, devono essere rinviati.

A fine anno occorre valutare le giacenze di:• Materie prime (sementi, concimi, etc.)• Prodotti di scorta (fieno, paglia, etc.)• Prodotti vendibili (grano, mais, etc.)

• Anticipazioni colturali

Rimanenze finali: scritture contabili (1)

RIM.FINALI FATTORI FATTORI c/RIMANENZEDARE AVERE DARE AVERE

12.000,00 12.000,00

“Le rimanenze sono registrate in conti indipendenti”

Rimanenze finali: scritture contabili (1)

CE a COSTI, RICAVI e RIMANENZE

In fase di chiusura confluiranno in CE i saldi dei conti aperti a:

o Rimanenze inizialio Rimanenze finalio Acquistio Vendite

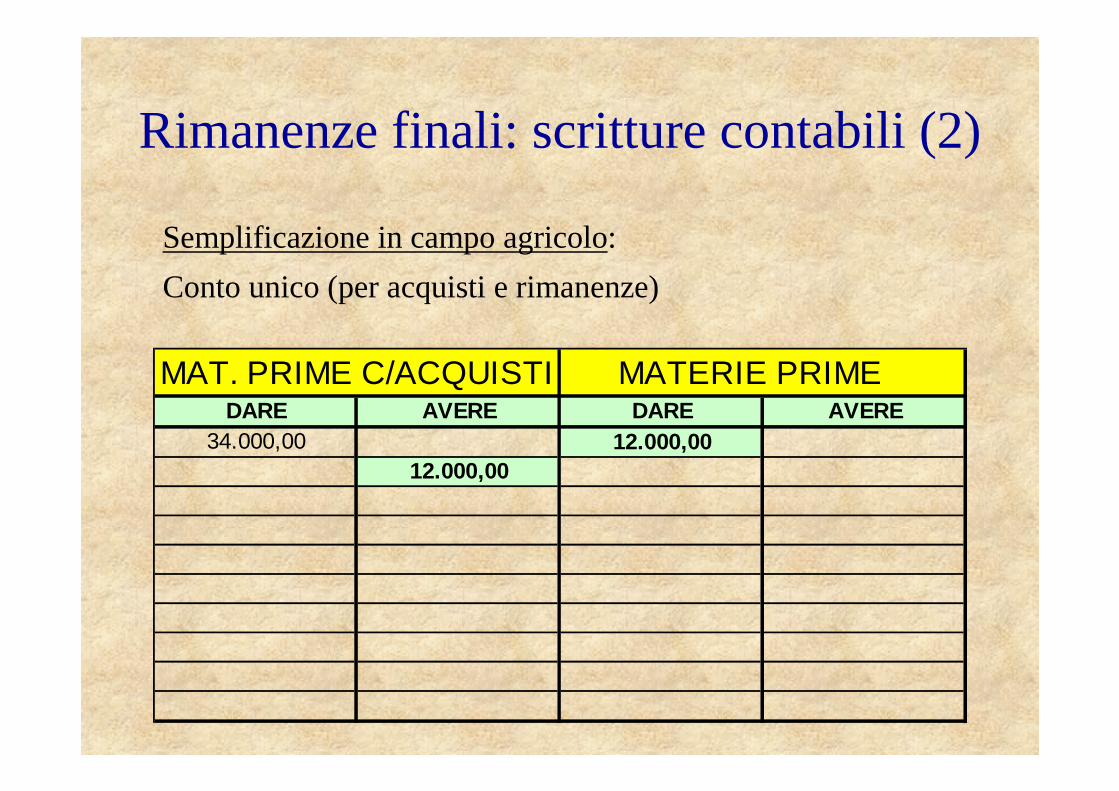

Rimanenze finali: scritture contabili (2)

Semplificazione in campo agricolo:

Conto unico (per acquisti e rimanenze)

MAT. PRIME C/ACQUISTI MATERIE PRIMEDARE AVERE DARE AVERE

34.000,00 12.000,0012.000,00

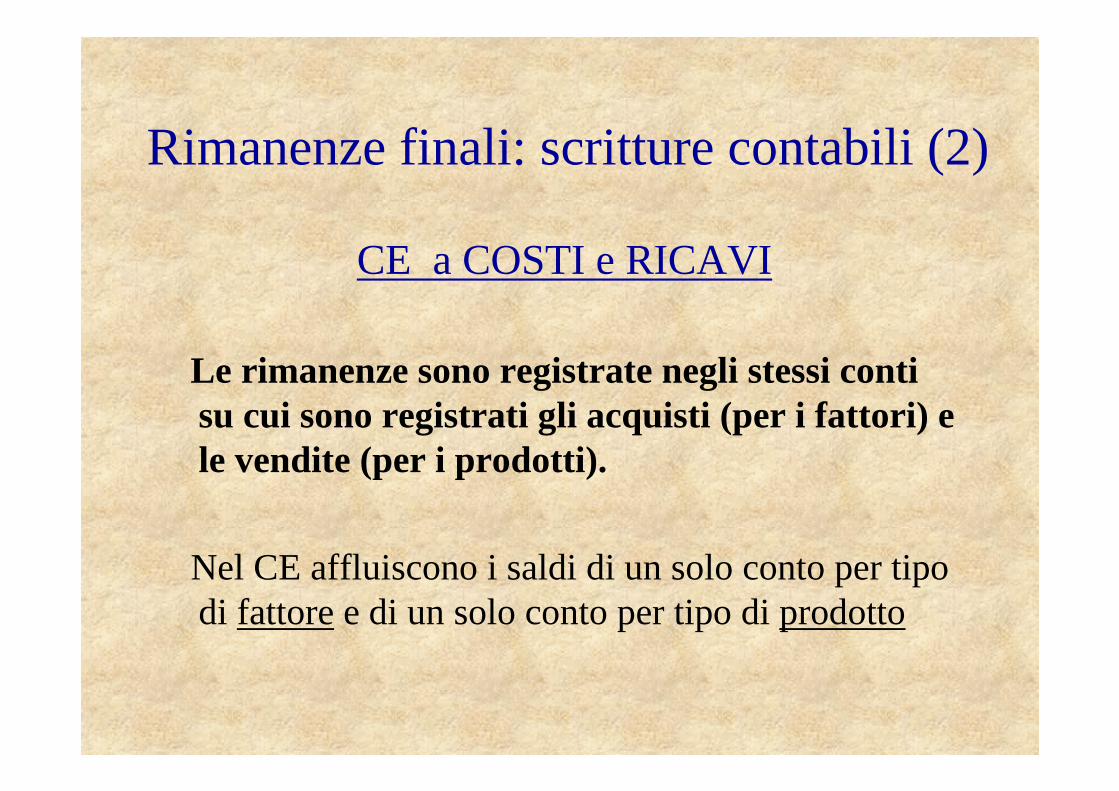

CE a COSTI e RICAVI

Le rimanenze sono registrate negli stessi conti su cui sono registrati gli acquisti (per i fattori) e le vendite (per i prodotti).

Nel CE affluiscono i saldi di un solo conto per tipo di fattoree di un solo conto per tipo di prodotto

Rimanenze finali: scritture contabili (2)

Anticipazioni colturali

Le anticipazioni colturali sono identificabili in quelle somme di denaro che servono per anticipare i costi della nuova coltura

Per anticipazioni colturali si intendono i prodotti in corso di maturazione non ancora visibili, in quanto, alla fine dell’annata agraria, la coltivazione è in una fase di sviluppo iniziale.

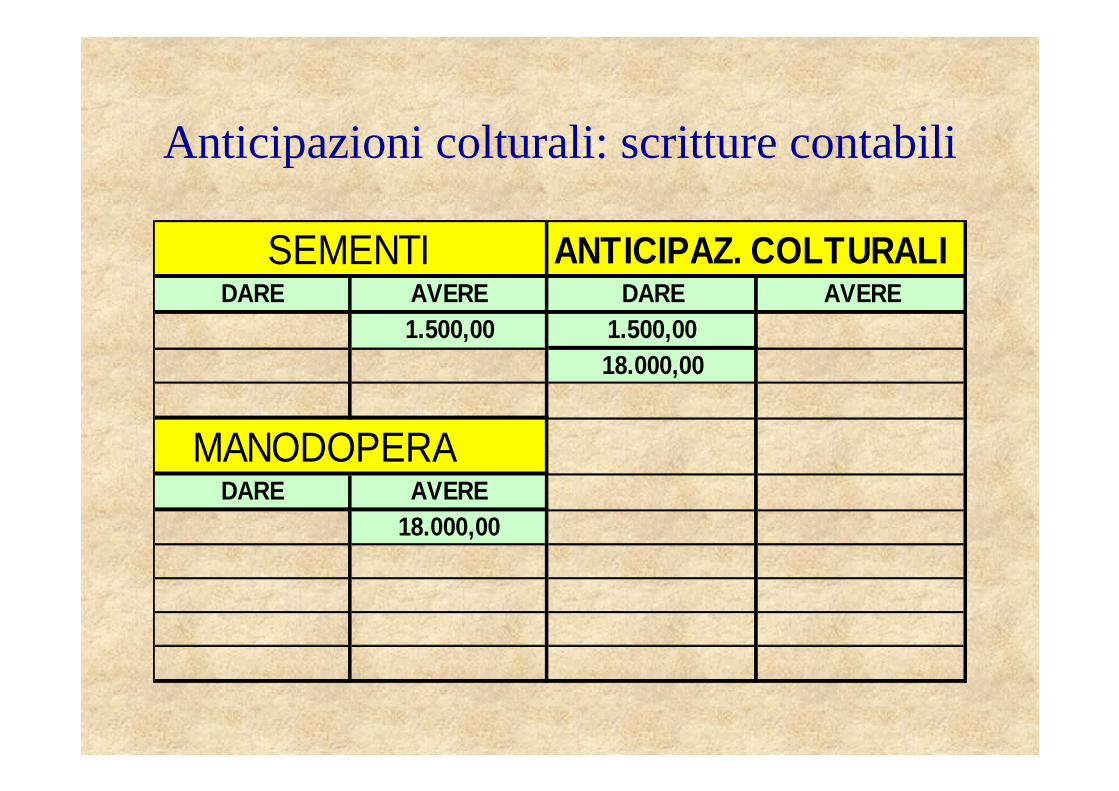

Anticipazioni colturali: scritture contabili

SEMENTI ANTICIPAZ. COLTURALIDARE AVERE DARE AVERE

1.500,00 1.500,0018.000,00

MANODOPERADARE AVERE

18.000,00

…anticipazioni colturali

� Sono assimilabili alle rimanenze di prodotti semilavorati di una tradizionale impresa industriale

� La stima delle anticipazioni colturali consiste nellasommatoria delle spese ordinariesostenute dall’inizio dell’anno fino alla chiusura dell’esercizio (al netto dei prodotti eventualmente già ottenuti).

� Il criterio di stima applicato è quindi il valore di costo

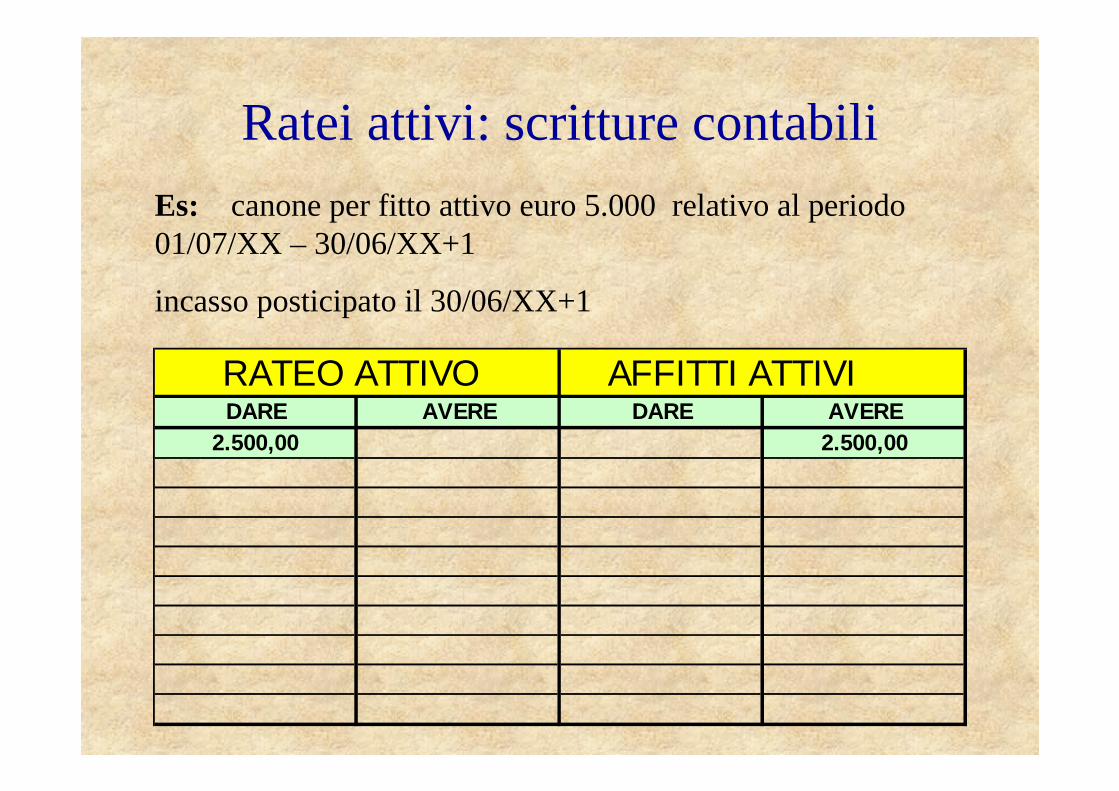

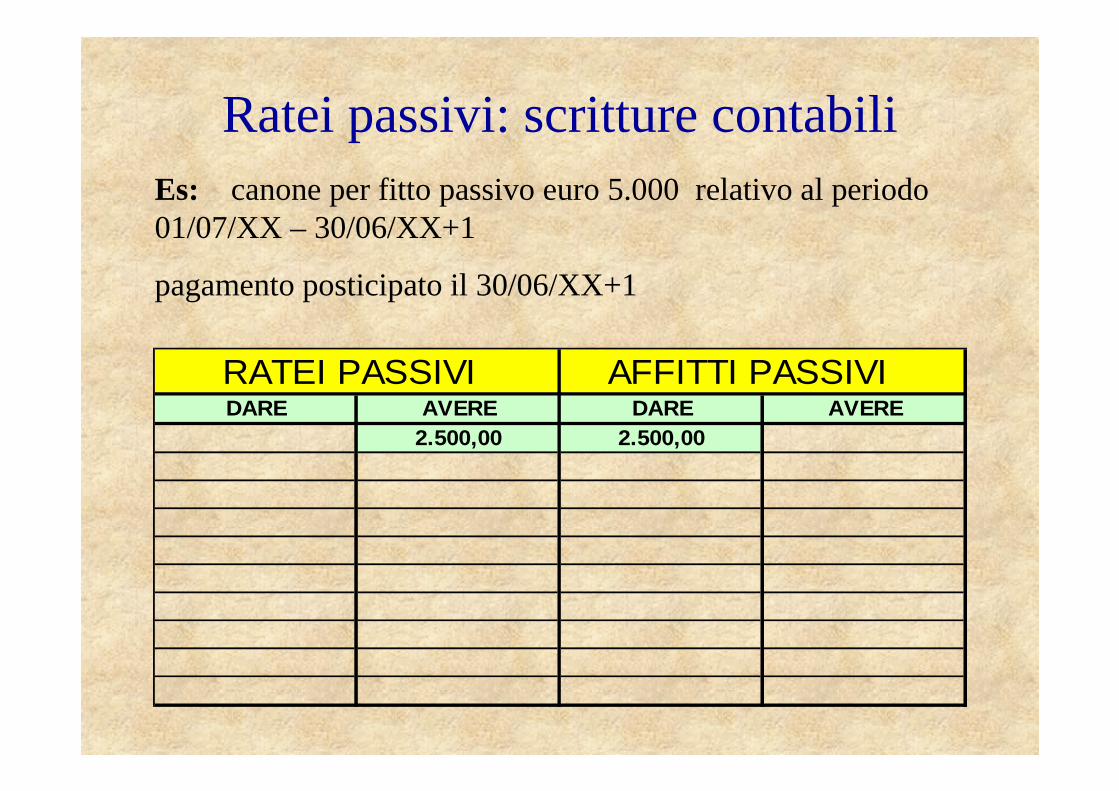

Ratei e risconti

“ Sono quote di costi o proventi, comuni a due o più esercizi, l’entità dei quali varia in ragione del tempo” (art. 2424 bis)

• Ratei attivi: proventi di competenza dell'esercizio esigibili in esercizi successivi (es. fitti attivi)

• Risconti attivi: costi sostenuti entro la chiusura dell'esercizio ma di competenza di esercizi successivi. (es. assicurazione)

• Ratei passivi: costi di competenza dell'esercizio esigibili in esercizi successivi (es. fitti passivi)

• Risconti passivi: proventi percepiti entro la chiusura dell'esercizio ma di competenza di esercizi successivi. (es. interessi attivi)

Ratei attivi: scritture contabili

RATEO ATTIVO AFFITTI ATTIVIDARE AVERE DARE AVERE

2.500,00 2.500,00

Es: canone per fitto attivo euro 5.000 relativo al periodo 01/07/XX – 30/06/XX+1

incasso posticipato il 30/06/XX+1

Risconti attivi: scritture contabili

RISCONTI ATTIVI ASSICURAZIONIDARE AVERE DARE AVERE

1.500,00 3.000,001.500,00

Es: premio assicurativo euro 3.000 relativo al periodo 01/07/XX – 30/06/XX+1pagamento anticipato il 01/07/XX

Ratei passivi: scritture contabili

RATEI PASSIVI AFFITTI PASSIVIDARE AVERE DARE AVERE

2.500,00 2.500,00

Es: canone per fitto passivo euro 5.000 relativo al periodo 01/07/XX – 30/06/XX+1

pagamento posticipato il 30/06/XX+1

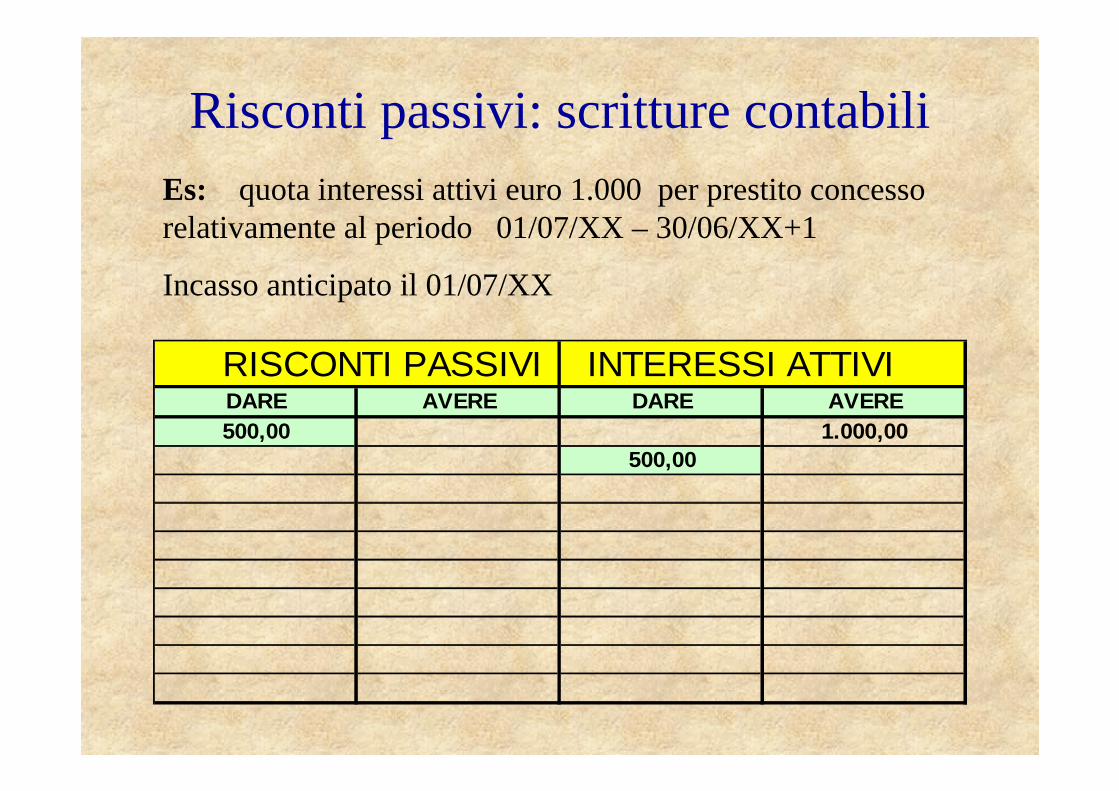

Risconti passivi: scritture contabiliEs: quota interessi attivi euro 1.000 per prestito concesso relativamente al periodo 01/07/XX – 30/06/XX+1

Incasso anticipato il 01/07/XX

RISCONTI PASSIVI INTERESSI ATTIVIDARE AVERE DARE AVERE500,00 1.000,00

500,00

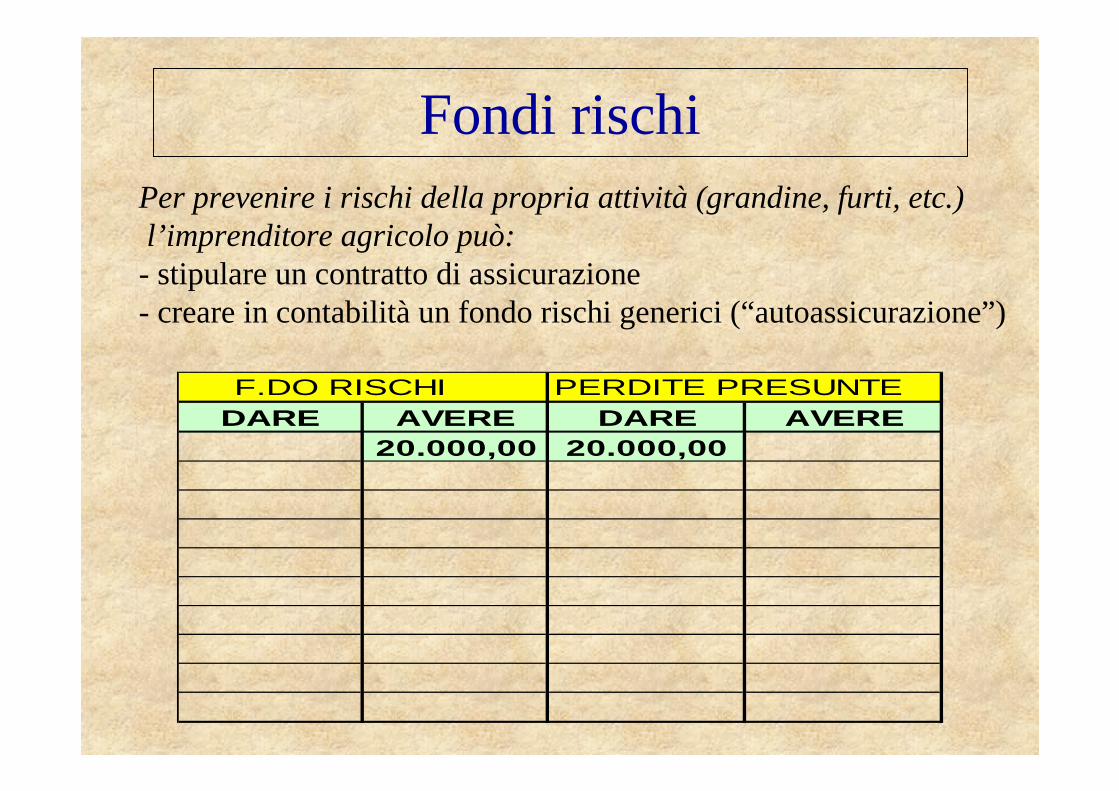

Fondi rischi

F.DO RISCHI PERDITE PRESUNTEDARE AVERE DARE AVERE

20.000,00 20.000,00

Per prevenire i rischi della propria attività (grandine, furti, etc.)l’imprenditore agricolo può:- stipulare un contratto di assicurazione- creare in contabilità un fondo rischi generici (“autoassicurazione”)

Registrazioni di CHIUSURA

� Chiusura dei conti economici(inserendo i saldi nel conto economico generale)

� Rilevazione del risultato di esercizio(utile o perdita)

� Destinazione dell’utile (es. conto capitale netto)

� Chiusura dei conti patrimoniali

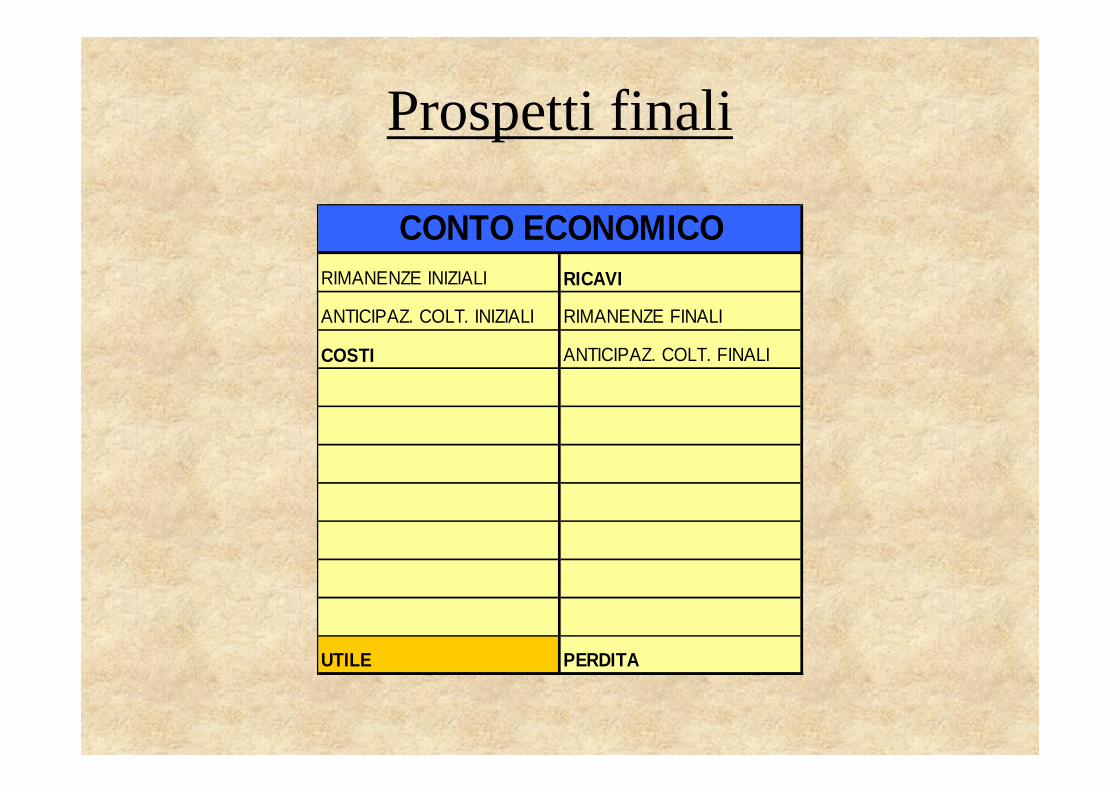

Prospetti finali

CONTO ECONOMICORIMANENZE INIZIALI RICAVI

ANTICIPAZ. COLT. INIZIALI RIMANENZE FINALI

COSTI ANTICIPAZ. COLT. FINALI

UTILE PERDITA

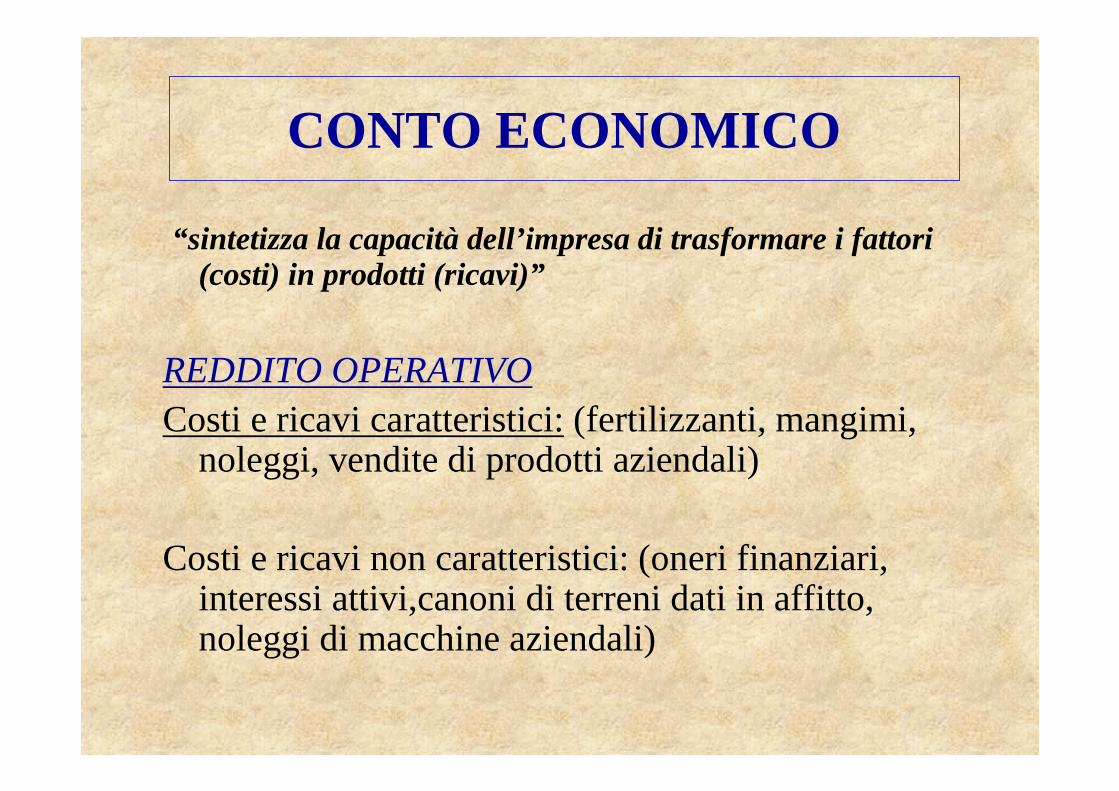

CONTO ECONOMICO

“sintetizza la capacità dell’impresa di trasformare i fattori (costi) in prodotti (ricavi)”

REDDITO OPERATIVOCosti e ricavi caratteristici:(fertilizzanti, mangimi,

noleggi, vendite di prodotti aziendali)

Costi e ricavi non caratteristici: (oneri finanziari, interessi attivi,canoni di terreni dati in affitto, noleggi di macchine aziendali)

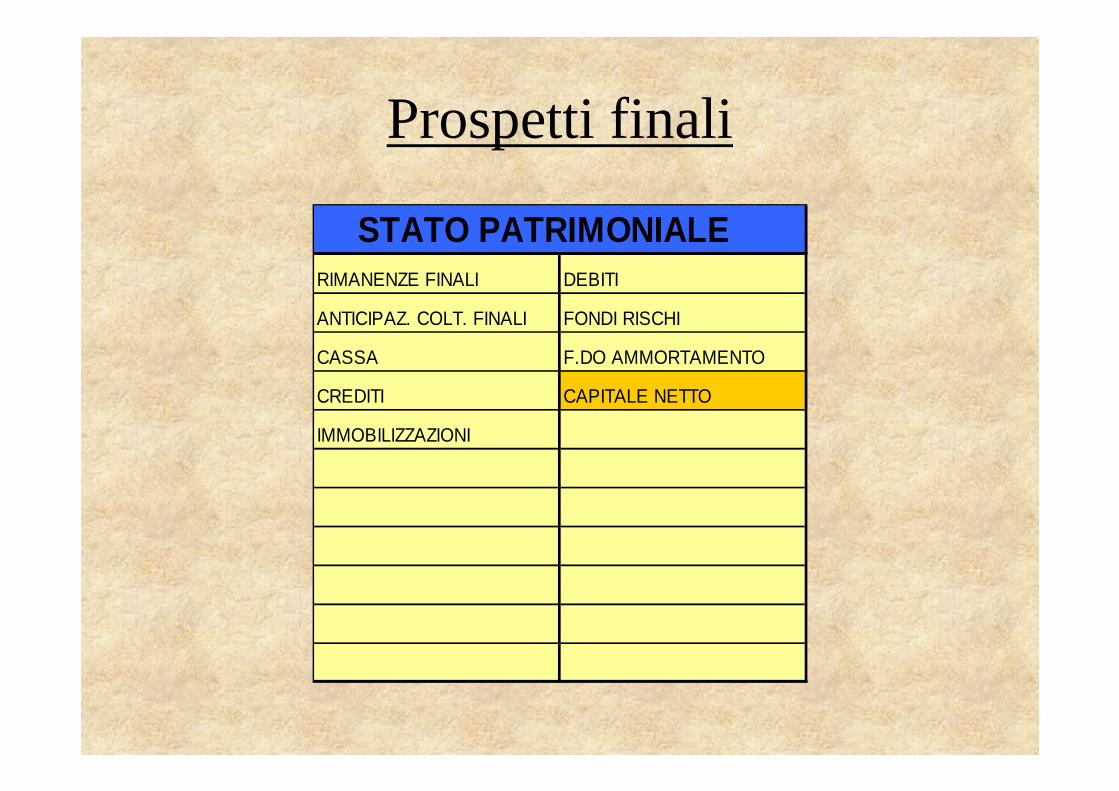

Prospetti finali

STATO PATRIMONIALERIMANENZE FINALI DEBITI

ANTICIPAZ. COLT. FINALI FONDI RISCHI

CASSA F.DO AMMORTAMENTO

CREDITI CAPITALE NETTO

IMMOBILIZZAZIONI

STATO PATRIMONIALE

Impieghi (DARE) e Fonti (AVERE)

�Crescita dell’impresa:(differenza fra i valori del patrimonio alla fine dei due esercizi consecutivi)

�Autofinanziamento: crescita del patrimonio finanziata coi fondi generati dalla gestione (differenza tra i capitali netti)

Fattori da considerare per analisi e confronti

� Arco temporale(almeno tre anni)

� Sottoremunerazione del lavoro familiare

(rilevazioni extracontabili)

� AUTONOMIA (impresa / famiglia)

� INFLAZIONE

(rivalutazioni annuali – extracontabili)

� COMPONENTI STRAORDINARIE

+/- capitale netto

costi/ricavi straordinari*

Per procedere alla lettura e interpretazione del bilancio è poi opportuno effettuare la RICLASSIFICAZIONE DEL BILANCIO: ovveroricondurre il bilancio ad uno schema comunemente usato di lettura per facilitare la sua interpretazione ed agevolare la costruzione degli indici di valutazione. Per quanto riguarda le aziende agricole si fa comunemente riferimento allo schema scalare a valore aggiuntoper il Conto Economico e quello sezioni divise a liquidità crescente e provenienza delle fontiper lo Stato Patrimoniale.