Joint Venture, Un’indagine empirica per studiarne caratteristiche organizzative e contabili...

127

UNIVERSITÀ DEGLI STUDI DI TORINO Facoltà di Economia Corso di Laurea in Business Administration Tesi di laurea magistrale Joint Venture Un’indagine empirica per studiarne caratteristiche organizzative e contabili secondo gli IAS/IFRS Relatore Chiar.mo Prof. Maurizio Cisi Candidato Fabrizio Bertoglio Correlatore Chiar.mo Prof. Nicola Miglietta Anno accademico 2010/2011

-

Upload

fabrizio-bertoglio -

Category

Documents

-

view

212 -

download

2

description

Tesi di Laurea MagistraleBilancio ConsolidatoUn’indagine empirica per studiare caratteristiche organizzative e contabili delle Joint Ventures secondo gli IAS/IFRS

Transcript of Joint Venture, Un’indagine empirica per studiarne caratteristiche organizzative e contabili...

UNIVERSITÀ DEGLI STUDI DI TORINO

Facoltà di Economia

Corso di Laurea in Business Administration

Tesi di laurea magistrale

Joint Venture Un’indagine empirica per studiarne caratteristiche

organizzative e contabili secondo gli IAS/IFRS

Relatore

Chiar.mo Prof. Maurizio Cisi

Candidato

Fabrizio Bertoglio

Correlatore

Chiar.mo Prof. Nicola Miglietta

Anno accademico 2010/2011

1

Indice

Indice………………………………………………………………………………1

Capitolo Primo ......................................................................................................... 2

Introduzione ............................................................................................................. 3

L’evoluzione normativa ........................................................................................... 5

Joint Ventures, Organizzazione e Free Riding ....................................................... 10

La definizione di Joint Venture dello IAS 31 e della teoria internazionale ........... 16

I tipi di Joint Venture ............................................................................................. 22

Le Research Joint Ventures .................................................................................... 24

Le Joint Ventures di Marketing e Produzione ....................................................... 35

IAS 28 .................................................................................................................... 39

Capitolo Secondo ................................................................................................... 42

Introduzione ........................................................................................................... 43

Caratteristiche del campione .................................................................................. 58

Le mie conclusioni sulle RJV ................................................................................ 64

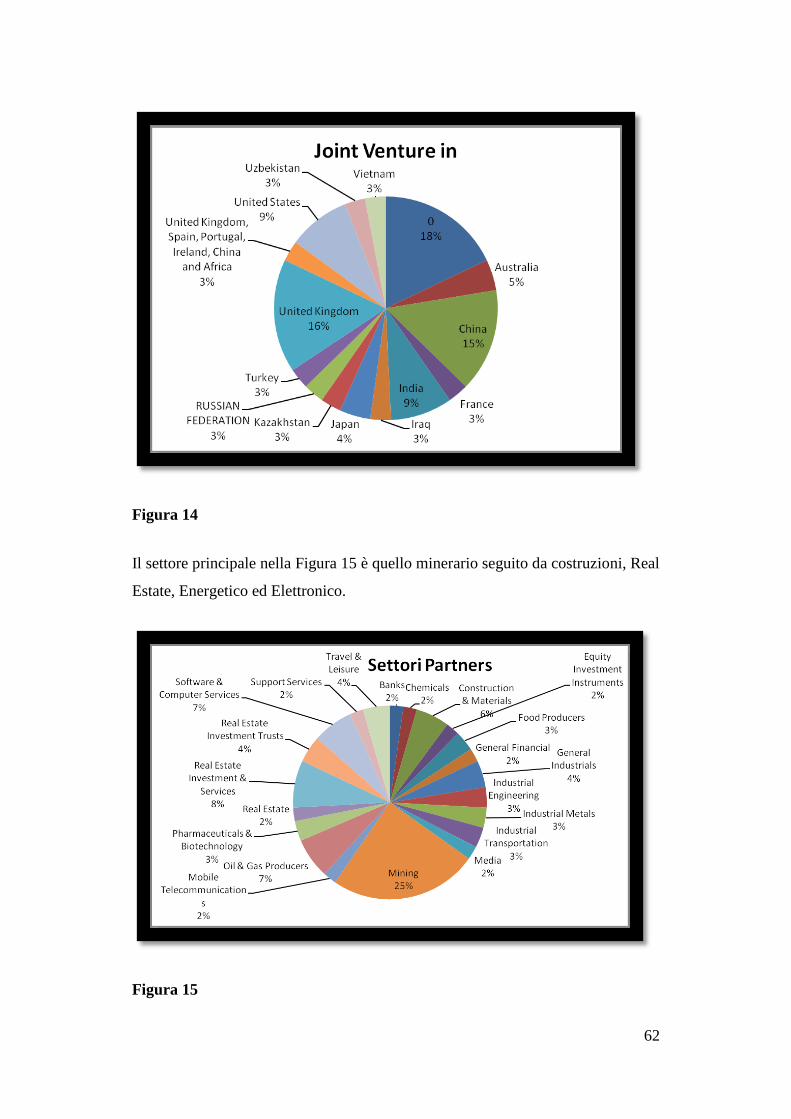

Le Joint Venture Minerarie, Petrolifere e di Gas ................................................... 67

Capitolo Terzo ....................................................................................................... 83

Il secondo campione di analisi ............................................................................... 84

Un paragone fra i due campioni ............................................................................. 93

Gli obiettivi di analisi nel secondo campione ...................................................... 100

Le caratteristiche del secondo campione .............................................................. 102

Il metodo contabile adottato ................................................................................. 106

Conclusione ......................................................................................................... 115

Bibliografia .......................................................................................................... 122

Sitografia .............................................................................................................. 126

2

Capitolo Primo

3

Introduzione

Relazione di laurea “Joint Ventures: un’indagine empirica per studiarne le

caratteristiche contabili secondo gli IAS/IFRS” e analizzare i loro aspetti

organizzativi.

Il saggio inizia con un quadro teorico che descrive il trattamento contabile secondo

IAS 31, IAS 28 e le innovazioni contenute nell’IFRS 11. L’argomento è sviluppato

anche sul profilo organizzativo, dove sono individuate quattro principali categorie:

Joint Ventures Produttive, di Ricerca e Sviluppo, Distributive e Ibride. Ogni

categoria è approfondita ed esposta, secondo il metodo di analisi dettagliato nel

capitolo successivo.

Il campione è costituito da novantadue aziende quotate nel London Stock Exchange,

che nel corso del 2010 presero parte in operazioni di Joint Ventures.

Su queste aziende ho raccolto informazioni di vario genere, classificate come: dati

sulle società coinvolte, tipo di Joint Ventures, indicatori qualitativi e quantitativi

nelle quattro categorie, Ricerca e Sviluppo, Produzione e Distribuzione per un totale

di sessantadue colonne. La matrice creata ha un’area di diecimilaquattrocento e

novantotto celle, ma ho limitato la mia analisi ai dati più rilevanti corrispondenti a

ca. ottomila celle.

Il primo livello di analisi comprende tutto il campione distinto in due soggetti,

holding di provenienza e le singole società coinvolte nella Joint Ventures che

permette di estrarre informazioni su: nazionalità, settore e sotto-settore. Queste

informazioni generali sulle operazioni di Joint Ventures rendono il foglio di lavoro

compatibile con il database OECD e permettono di estrarre informazioni sulle

aziende in modo automatizzato.

Il secondo livello analizza settori particolarmente interessanti nello studio delle Joint

Ventures, o perché presentano particolarità organizzative, contabili oppure

semplicemente un utilizzo anomalo di queste collaborazioni. Segue quindi

4

un’indagine dettagliata in base al tipo di Joint Venture utilizzata, secondo le linee

guida definite dalla sezione teorica.

L’ultimo livello di analisi approfondisce gli aspetti contabili, grazie alle informazioni

organizzative ottenute dalla fase precedente, giudica le scelte contabili e i possibili

effetti collegati all’adozione dell’IFRS 11.

L’indagine svolta su questi tre aspetti analizzerà il campione di Joint Venture in

modo approfondito e dettagliato, nel secondo capitolo della tesi, per scoprire le

principali particolarità organizzative e contabili di queste collaborazioni in diversi

settori economici.

5

L’evoluzione normativa

I Principi Contabili Internazionali IAS furono emanati dall’International Accounting

Standards Committee, fondata nel 1973 dall’accordo fra diversi organi contabili

Australiani, Canadesi, Francesi, Tedeschi, Giapponesi, Messicani, Olandesi, Inglesi,

Irlandesi e Statunitensi.1

Lo IASC fin dalla sua fondazione tentò di “migliorare il proprio set di principi

contabili internazionali con l’obiettivo di promuovere l’uso dei principi contabili IAS

nel mondo”2.

Negli anni successivi lo IASC sviluppò il sistema di principi IAS/IFRS migliorando

comparabilità e trasparenza dei bilanci. Nella valutazione del sistema contabile

IAS/IFRS introduciamo il concetto di coerenza “de jure” fra le diverse normative

contabili e “de facto” fra le diverse pratiche aziendali. Possiamo distinguere quindi

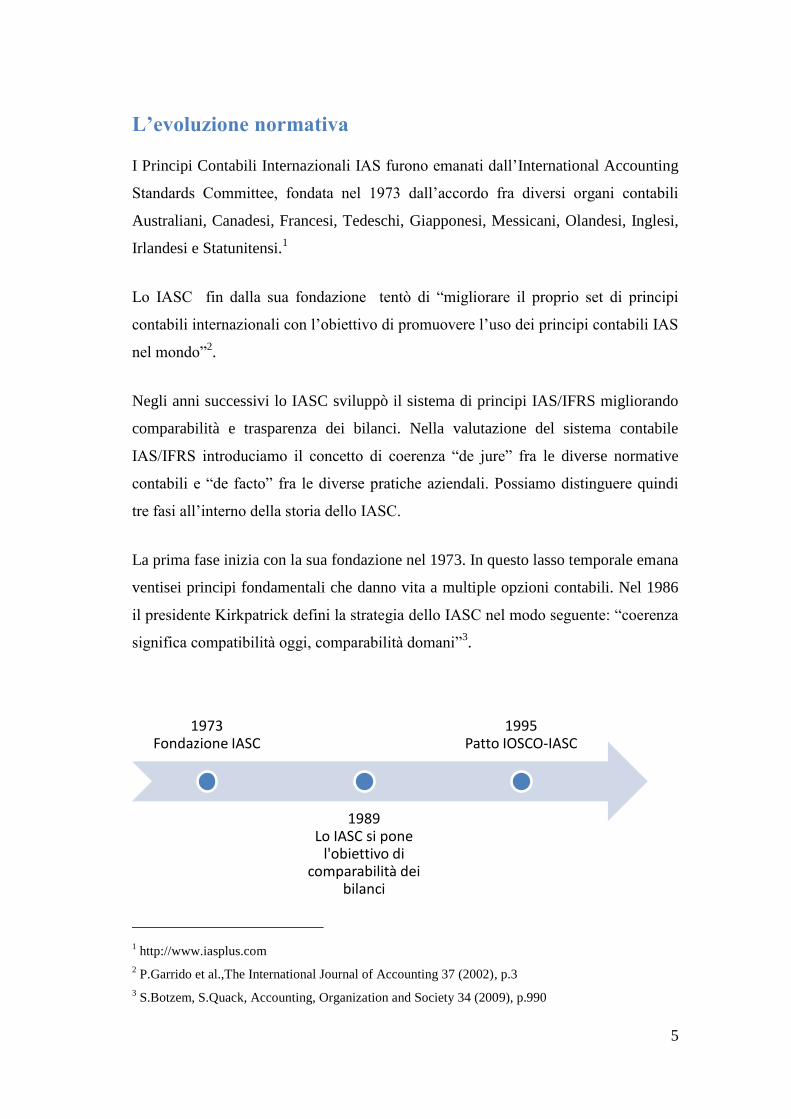

tre fasi all’interno della storia dello IASC.

La prima fase inizia con la sua fondazione nel 1973. In questo lasso temporale emana

ventisei principi fondamentali che danno vita a multiple opzioni contabili. Nel 1986

il presidente Kirkpatrick defini la strategia dello IASC nel modo seguente: “coerenza

significa compatibilità oggi, comparabilità domani”3.

1 http://www.iasplus.com

2 P.Garrido et al.,The International Journal of Accounting 37 (2002), p.3

3 S.Botzem, S.Quack, Accounting, Organization and Society 34 (2009), p.990

1973 Fondazione IASC

1989 Lo IASC si pone

l'obiettivo di comparabilità dei

bilanci

1995 Patto IOSCO-IASC

6

Figura 1

Il 1987 è un altro anno caratterizzato da grandi eventi per lo IASC che inizia ad avere

relazioni con importanti enti nazionali e agenzie di vigilanza, fra cui il SEC e lo

IOSCO, quest’ultima entrerà a far parte del SAC. A questo punto per lo IASC,

l’obiettivo è ottenere una maggiore standardizzazione nei bilanci.

Un rilevante numero di opzioni contabili vengono eliminate e viene creato il

“Framework per la preparazione e presentazione del Bilancio”.

Lo IASC inizia ad interessarsi anche della comparabilità dei bilanci e nel 1988 inizia

la fase nella quale vengono revisionati ed eliminati diversi principi contabili. Lo

stesso anno il FASB diventa “Observer”, nel 1990 la Commissione Europea entra fra

i suoi organi di controllo.

Gli anni 90’ vedono intensificarsi la presenza di analisti finanziari ed enti nazionali

all’interno del board, che diventa sempre più un organo multinazionale, culturale che

dispone di professionalità e ruoli diversi.

Aumentano le pressioni politiche anglosassoni, situazione evidenziata dalla

adozione di principi contabili e strumenti finanziari come l’IAS 39, promossi dai

rappresentanti Canadesi e Statunitensi per redimere dispute con gli Europei relative

all’appropriatezza della valutazione del “fair value”.

La definizione ed emanazione di alcuni principi contabili è influenzata da necessità

politiche e diplomatiche ed è basato su un modello contabile misto.

7

Figura 24

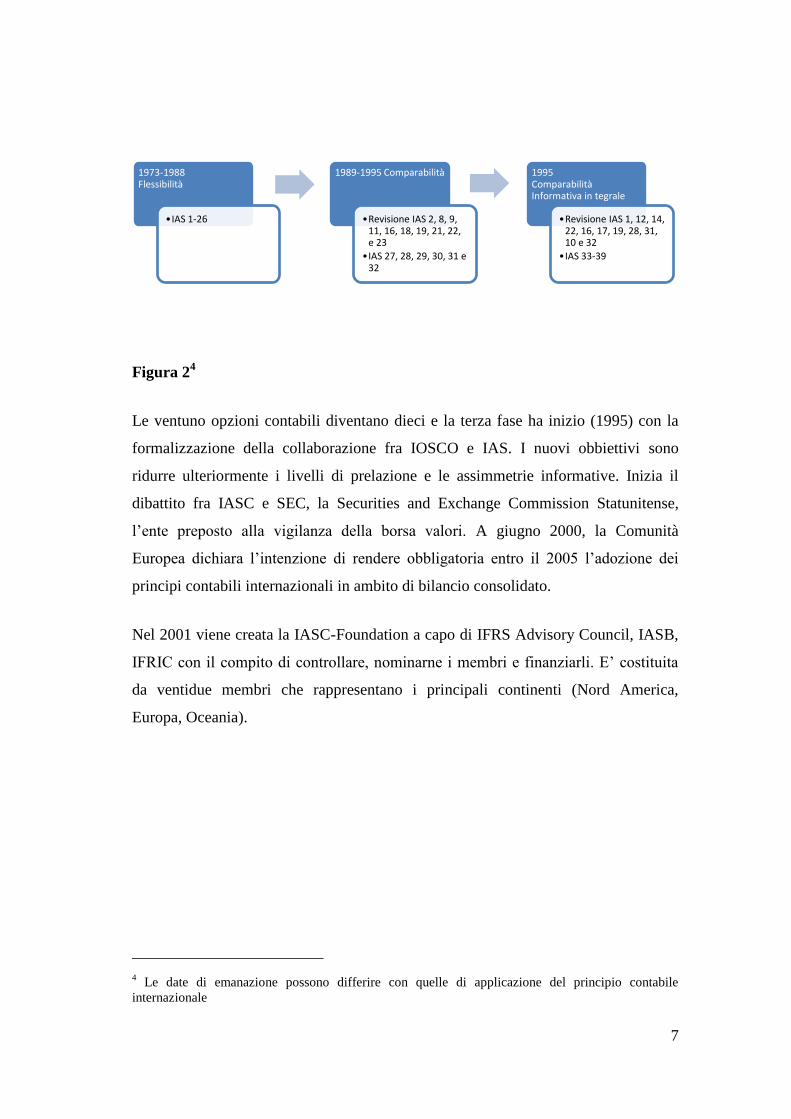

Le ventuno opzioni contabili diventano dieci e la terza fase ha inizio (1995) con la

formalizzazione della collaborazione fra IOSCO e IAS. I nuovi obbiettivi sono

ridurre ulteriormente i livelli di prelazione e le assimmetrie informative. Inizia il

dibattito fra IASC e SEC, la Securities and Exchange Commission Statunitense,

l’ente preposto alla vigilanza della borsa valori. A giugno 2000, la Comunità

Europea dichiara l’intenzione di rendere obbligatoria entro il 2005 l’adozione dei

principi contabili internazionali in ambito di bilancio consolidato.

Nel 2001 viene creata la IASC-Foundation a capo di IFRS Advisory Council, IASB,

IFRIC con il compito di controllare, nominarne i membri e finanziarli. E’ costituita

da ventidue membri che rappresentano i principali continenti (Nord America,

Europa, Oceania).

4 Le date di emanazione possono differire con quelle di applicazione del principio contabile

internazionale

1973-1988 Flessibilità

•IAS 1-26

1989-1995 Comparabilità

•Revisione IAS 2, 8, 9, 11, 16, 18, 19, 21, 22, e 23

•IAS 27, 28, 29, 30, 31 e 32

1995 Comparabilità Informativa in tegrale

•Revisione IAS 1, 12, 14, 22, 16, 17, 19, 28, 31, 10 e 32

•IAS 33-39

8

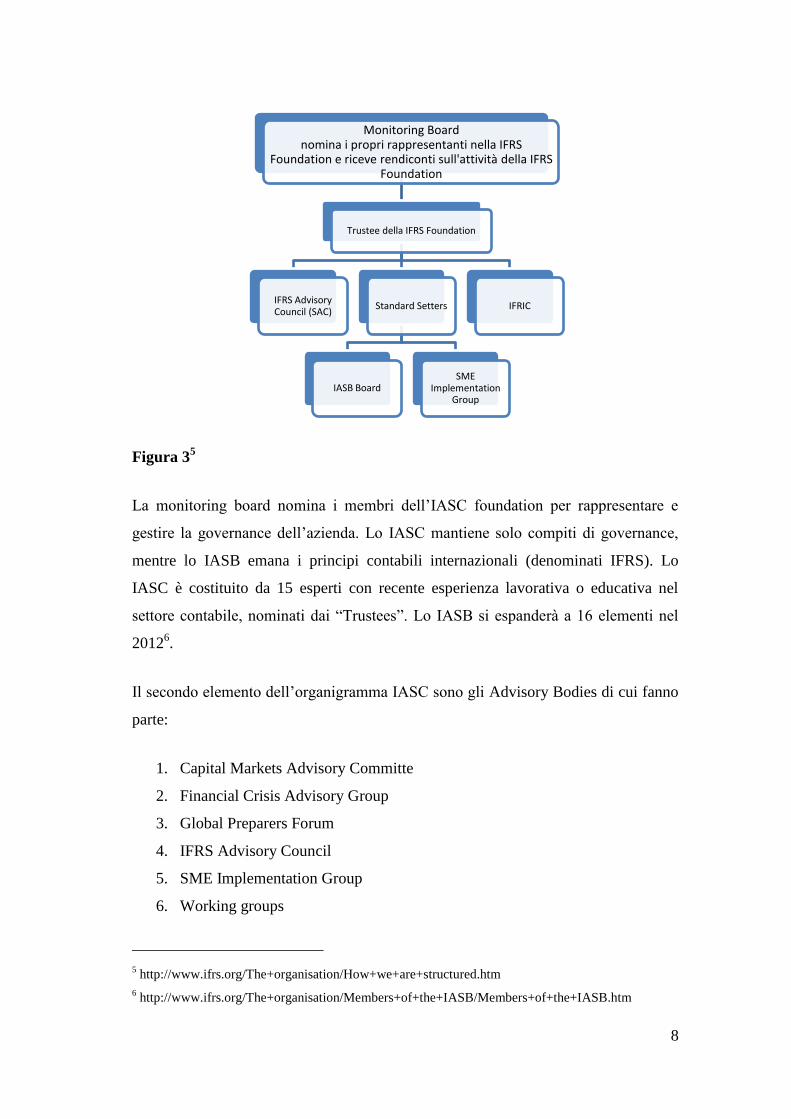

Figura 35

La monitoring board nomina i membri dell’IASC foundation per rappresentare e

gestire la governance dell’azienda. Lo IASC mantiene solo compiti di governance,

mentre lo IASB emana i principi contabili internazionali (denominati IFRS). Lo

IASC è costituito da 15 esperti con recente esperienza lavorativa o educativa nel

settore contabile, nominati dai “Trustees”. Lo IASB si espanderà a 16 elementi nel

20126.

Il secondo elemento dell’organigramma IASC sono gli Advisory Bodies di cui fanno

parte:

1. Capital Markets Advisory Committe

2. Financial Crisis Advisory Group

3. Global Preparers Forum

4. IFRS Advisory Council

5. SME Implementation Group

6. Working groups

5 http://www.ifrs.org/The+organisation/How+we+are+structured.htm

6 http://www.ifrs.org/The+organisation/Members+of+the+IASB/Members+of+the+IASB.htm

Monitoring Board nomina i propri rappresentanti nella IFRS

Foundation e riceve rendiconti sull'attività della IFRS Foundation

Trustee della IFRS Foundation

IFRS Advisory Council (SAC)

Standard Setters

IASB Board SME

Implementation Group

IFRIC

9

Gli “advisors” hanno il compito di fornire consigli allo IASB che regolarmente tiene

meetings pubblici con l’IFRS Advisory Council, il Capital Markets Advisory

Committee e il Global Preparers Forum.

I membri dell’IFRS Advisory Council (precedentemente denominato SAC) sono

nominati dalla IFRS Foundation, affiancano i Trustees della IFRS Foundation e lo

IASB. Queste figure professionali sono scelte fra professori universitari, analisti

finanziari, revisori, enti contabili ed esperti legali. Si riuniscono tre volte l’anno per

assistere lo IASB.

La SME Implementation Group si occupa dell’adozione, del monitoraggio e

dell’implementazione degli IFRS nelle medio piccole imprese. Ha due principali

funzioni:

1. Creare un esauriente numero di Q&A

2. Consigliare lo IASB sull’emanazione di nuovi IFRS7

L’ultimo organo nella nostra trattazione è l’IFRIC, che ha sostituito nel 2001 il SIC.

L’ente è costituito da 14 membri votanti nominati dai Trustee con il compito di

emanare le norme interpretative IFRIC. 8

IOSCO e Commissione Europea costituiscono i due membri Observer dell’IFRIC.

7 http://www.ifrs.org/

8 di Flavio Dezzani, Paolo Pietro Biancone, Donatella Busso, IAS/IFRS, P.6

10

Joint Ventures, Organizzazione e Free Riding

La Joint venture è un accordo contrattuale fra due o più parti con l’obiettivo di

cooperare condividendo profitti, perdite, formazione del capitale risorse e costi. Ha

analogie con la partnership, ma non ha una lunga durata. Può non comportare la

creazione di una nuova entità legale e la sua identificazione dipende dalla presenza di

un contratto fra le parti9.

La Joint Venture è un contratto ibrido personalizzabile. Può presentarsi con un’entità

separata (Equity Joint Venture) oppure in singole operazioni e prodotti. La versione

Equity comporta maggiori costi ed è assunta per convenienza organizzativa,

coordinativa e di controllo.

Apprendimento organizzativo

L’apprendimento organizzativo può essere suddiviso in quattro fasi contigue.

Nella prima le aziende ottengono informazioni riguardo i propri partners e quindi

sulla base delle proprie esperienze pregresse rielaborano insieme modelli di

comportamento per il futuro. Queste prime due fasi hanno un’utilità manageriale,

ma non costituiscono una motivazione plausibile per intraprendere un’alleanza.

L’apprendimento “con e dai propri partner” è la motivazione fondamentale per

l’esecuzione di una Joint Venture, avviene tramite lo sviluppo di conoscenze e abilità

all’interno della Joint Venture. L’obiettivo della cooperazione sono

l’internalizzazione di conoscenza e non lo sviluppo di competenze organizzative che

possono comportare un vantaggio nell’esecuzione della Joint Venture.

Nel prossimo paragrafo verrà dimostrato come le Joint Ventures siano occasione di

condividere anziche internalizzare il know-how.

9 GLOSSARY OF FOREIGN DIRECT INVESTMENT TERMS AND DEFINITIONS, OECD

11

Condivisione versus internalizzazione

L’internalizzazione è la duplicazione delle capacità mancanti ad un’azienda, ma non

sempre è il metodo migliore; comporta elevati costi fissi, infrastrutture, investimenti

iniziali (sunk cost), mentre la condivisione è più economica.

Un’azienda può concentrarsi sulle proprie competenze fondamentali ed

esternalizzare le altre funzioni, tramite la Joint Venture. E’ una strategia con

numerosi vantaggi, principalmente economie di scala e specializzazione, ma espone

l’azienda a un’eccessiva dipendenza dal partner. Il ricatto comporterrebbe il

fallimento della Joint Venture.

L’acquisizione è un’alternativa, ma presenta numerosi difetti come la perdita di

personale chiave, know-how, o l’assorbimento di prodotti e attività inutili. Per

queste ragioni l’alleanza è preferibile all’acquisizione alla condizione che i partners

non intendano solo internalizzare la conoscenza altrui, ma al contrario condividerla

con la propria.

Alleanze strategiche come bene pubblico

La Joint Venture può intraprendere due diversi indirizzi.

L’atteggiamento “learning race” ha come obiettivo impossessarsi del know how del

proprio partner, la collaborazione rappresenta il comportamento opposto al “race”.

Una delle strategie per avere successo nello sviluppo della Joint Venture è di

disporre di un clima di cooperazione, fattore essenziale per generare risorse

nell’alleanza. La cooperazione rende un partner dipendente dall’altro e soggetto a

ricatto.

Il “dilemma del prigioniero” dimostra la tendenza del partner ad adottare

atteggiamenti sleali e finalizzati al conseguimento del massimo interesse individuale

in un contesto non regolato.

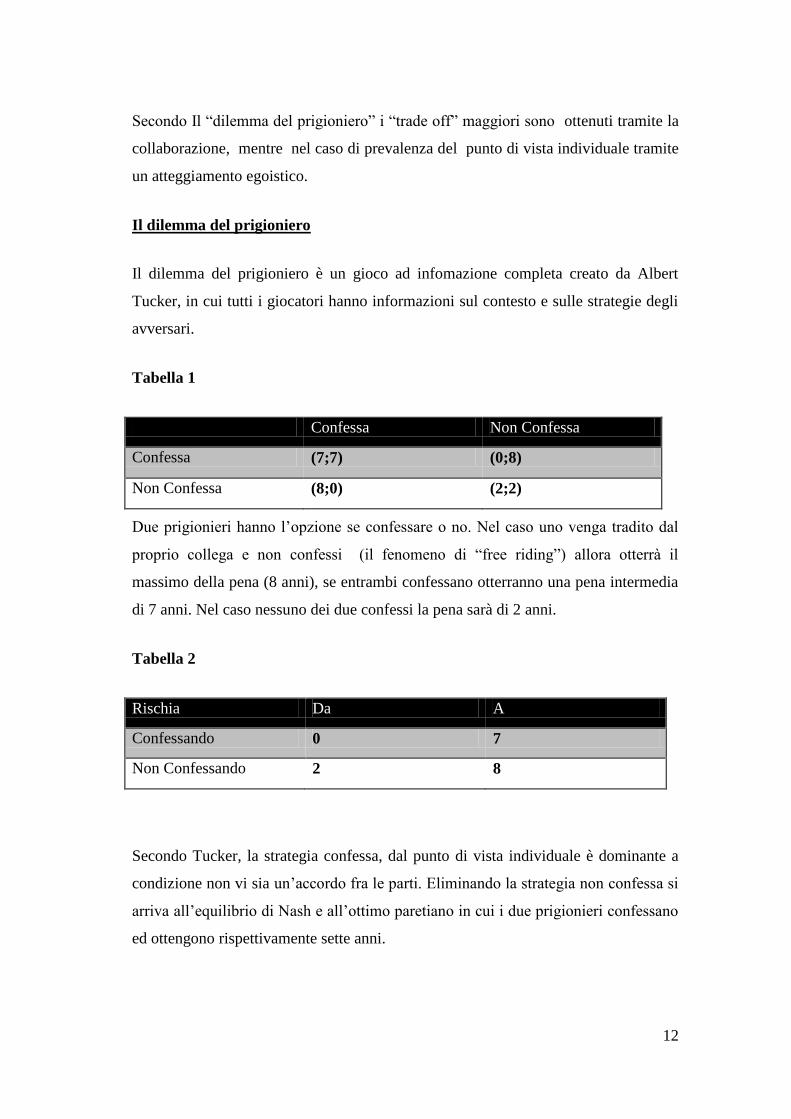

12

Secondo Il “dilemma del prigioniero” i “trade off” maggiori sono ottenuti tramite la

collaborazione, mentre nel caso di prevalenza del punto di vista individuale tramite

un atteggiamento egoistico.

Il dilemma del prigioniero

Il dilemma del prigioniero è un gioco ad infomazione completa creato da Albert

Tucker, in cui tutti i giocatori hanno informazioni sul contesto e sulle strategie degli

avversari.

Tabella 1

Confessa Non Confessa

Confessa (7;7) (0;8)

Non Confessa (8;0) (2;2)

Due prigionieri hanno l’opzione se confessare o no. Nel caso uno venga tradito dal

proprio collega e non confessi (il fenomeno di “free riding”) allora otterrà il

massimo della pena (8 anni), se entrambi confessano otterranno una pena intermedia

di 7 anni. Nel caso nessuno dei due confessi la pena sarà di 2 anni.

Tabella 2

Rischia Da A

Confessando 0 7

Non Confessando 2 8

Secondo Tucker, la strategia confessa, dal punto di vista individuale è dominante a

condizione non vi sia un’accordo fra le parti. Eliminando la strategia non confessa si

arriva all’equilibrio di Nash e all’ottimo paretiano in cui i due prigionieri confessano

ed ottengono rispettivamente sette anni.

13

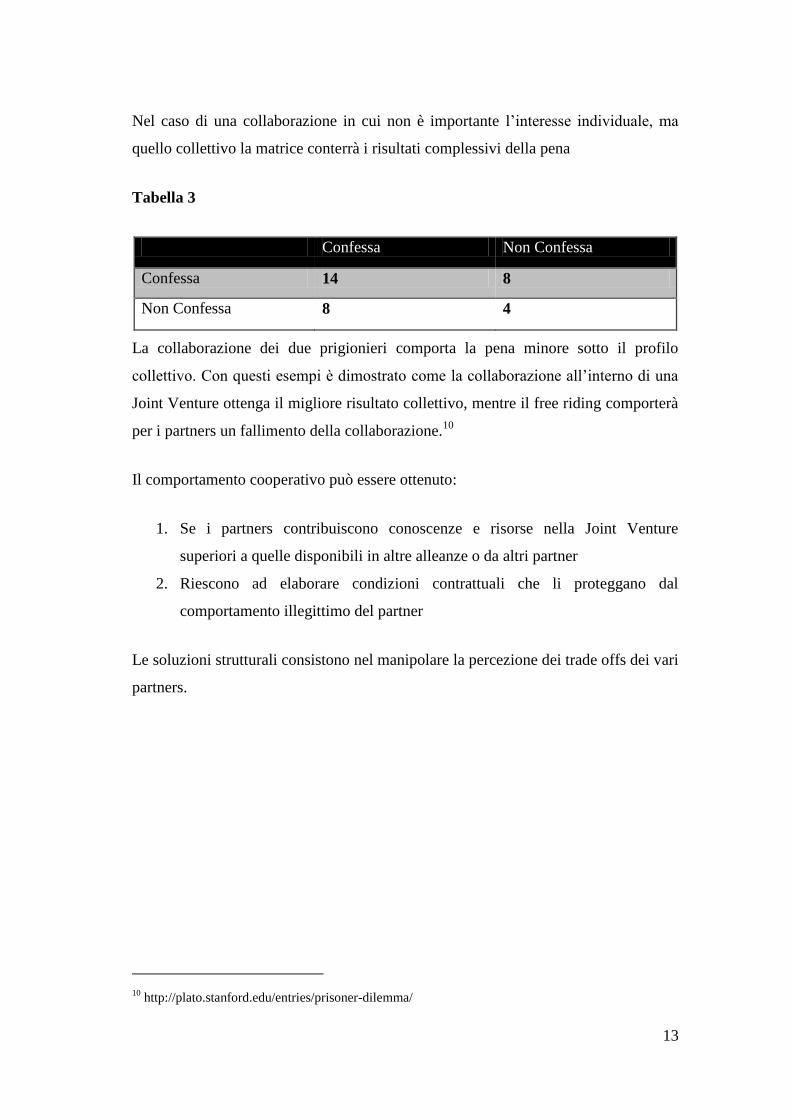

Nel caso di una collaborazione in cui non è importante l’interesse individuale, ma

quello collettivo la matrice conterrà i risultati complessivi della pena

Tabella 3

Confessa Non Confessa

Confessa 14 8

Non Confessa 8 4

La collaborazione dei due prigionieri comporta la pena minore sotto il profilo

collettivo. Con questi esempi è dimostrato come la collaborazione all’interno di una

Joint Venture ottenga il migliore risultato collettivo, mentre il free riding comporterà

per i partners un fallimento della collaborazione.10

Il comportamento cooperativo può essere ottenuto:

1. Se i partners contribuiscono conoscenze e risorse nella Joint Venture

superiori a quelle disponibili in altre alleanze o da altri partner

2. Riescono ad elaborare condizioni contrattuali che li proteggano dal

comportamento illegittimo del partner

Le soluzioni strutturali consistono nel manipolare la percezione dei trade offs dei vari

partners.

10

http://plato.stanford.edu/entries/prisoner-dilemma/

14

Soluzioni strutturali e motivazionali

Le motivazioni strutturali implicano l’aumento della collaborazione fra partners, in

modo da renderli consapevoli dei rischi degli atteggiamenti opportunistici,

pregiudizievoli per la stabilità nel tempo dell’alleanza.

Le soluzioni strutturali consistono nel gestire i payoff della matrice, stimolando la

cooperazione e penalizzando la defezione tramite:

1. Una particolare struttura retributiva

2. Compatibilità degli obiettivi

3. Numero dei partners

4. Forma dell’alleanza

5. Presenza di clausole contrattuali e non11

Il buon successo della Joint Venture dipende dalle condizioni e clausole inserite

all’interno dell’accordo contrattuale. Le clausole contrattuali devono impedire ai

partecipanti della Joint Venture di adottare atteggiamenti opportunistici ottenendo

vantaggi competitivi individuali. Questi comportamenti mettono a rischio il buon

esito dell’impresa e solo un preciso accordo contrattuale è un deterrente efficace per

impedire atteggiamenti di “free riding”.

Il primo passo è rappresentato dall’individuazione dello scopo della collaborazione,

che per una Joint Venture si deve focalizzare su un singolo progetto ben definito.

L’accordo contrattuale può prevedere incentivi, che inducano comportamenti

altruistici dei partners, e sanzioni capaci di scoraggiare il contrario.

La creazione di un “interesse comune”, “indirect interlocking directorate”, o di un

“rischio comune” o di una strategia dell’ambiguità può limitare comportamenti

scorretti dei partecipanti.

11

Jean-Francois Hennart, Ming Zeng, Structural determinants of joint venture performance, European

Management Review (2005) 2, EURAM Palgrave Macmillan Ltd., 105-115

15

Un rischio significativo obbliga o induce i partners a collaborare fino al recupero

dei “sunk cost”.

L’investimento comune fa coincidere gli interessi dei partners sin dall’inizio della

Joint Venture e il “rischio” continuo li mantiene coesi per gli anni successivi.

L’accordo contrattuale può prevedere vari casi di scioglimento della Joint Venture.

La collaborazione fra manager e legali dell’azienda è fondamentale, per creare il

framework di regole capaci di disincentivare atteggiamenti opportunistici e di

promuovere il clima di co-operazione proattiva unica solida base per portare la Joint

Venture a perdurare nel tempo in modo profittevole.12

12

Larry A.DiMatteo, Strategic Contracting: Contract Law as a Source of Competitive Advantage,

American Business Law Journal, Volume 47, Issue 4, 727-794, Winter 2010, p.48

16

La definizione di Joint Venture dello IAS 31 e della teoria

internazionale

L’intensificarsi del commercio internazionale ha diffuso nuovi modelli di

cooperazione aziendale, fra questi le Joint Ventures e altre forme di cooperazione e

alleanze strategiche.

Ognuno di questi accordi prevede un diverso livello d’integrazione fra partners,

partecipazione agli utili, perdite e aumenti di capitale, apporto di beni tangibili e

intangibili.

La principale caratteristica del contratto di Joint Venture è la collaborazione e

compartecipazione agli utili aziendali, per questo motivo l’IAS 31 lo definisce come

“un accordo contrattuale tramite cui due o più parti intraprendono un’attività

economica soggetta a controllo congiunto”13

, dove il controllo congiunto è la

condivisione di un’entità economica, stabilita contrattualmente.

Il controllo è “il potere di determinare le politiche finanziarie e gestionali di un’entità

al fine di ottenere i benefici dalle sue attività"14

”, mentre il controllo congiunto è “la

condivisione, stabilita contrattualmente, del controllo su un’attività economica, ed

esiste unicamente quando per le decisioni finanziarie e gestionali strategiche

concernenti l’attività è richiesto il consenso unanime di tutte le parti che condividono

il controllo15

”.

L’IAS 31 principalmente s’incentra sulla presenza di un accordo contrattuale e del

controllo congiunto. Il controllo congiunto dipende dai criteri adottati.

13

“A Joint Venture is a contractual arrangement whereby two or more parties undertake an economic

activity that is subject to joint control” IFRS p. A-657

14 Principi Contabili Internazionali 2011, Gruppo 24 Ore, p.280

15 Principi Contabili Internazionali 2011, Gruppo 24 Ore, p.280

17

I Principi Contabili Internazionali hanno un concetto diverso di controllo e

collegamento rispetto a quelli nazionali e la stessa definizione di Joint Venture può

variare da testo a testo.

Il diritto civile Italiano cita controllo di fatto o di diritto, ma non considera

l’influenza dei voti potenziali.

Il controllo di diritto è esercitato con la maggioranza dei voti, mentre in quello di

fatto la controllante ha voti sufficienti per dirigere l’azienda, il controllo esterno è

causato dall’influenza dominante, determinata da particolari vincoli contrattuali16

.

Il diritto nazionale di molti paesi17

comprende oltre a controllo congiunto e la

presenza di un accordo contrattuale, anche le seguenti caratteristiche:

Scopi precisi e durata limitata

La durata delle Joint Venture è limitata come le sue immobilizzazioni e l’efficienza

della collaborazione. Questo tipo di alleanze strategiche devono avere obiettivi e

durata definita.

Proprietà condivisa

Ogni partecipante detiene all’interno della joint venture la propria parte

d’immobilizzazioni, PPE, e altre attività. La modalità suggerita è la creazione di

un’entità distinta, che con contabilità separata permette di tenere traccia delle

operazioni societarie e chiara distinzione fra gli interessi delle partecipanti.

16

Vincenzo Roppo, Diritto Privato, G.Giappichelli Editore, Torino

17 Alan Gutterman, International Joint Venture, WorldTradePress, P.2

18

Obiettivi condivisi

Gli obiettivi aziendali devono essere condivisi, non solo sotto il punto di vista

finanziario, ma anche intangibile, come utilizzare e sviluppare le attività immateriali,

brevetti, tecnologie e il personale con particolari qualifiche sviluppate all’interno

della Joint Venture.

Suddivisione di profitti, perdite, management e controllo18

L’altra condizione richiesta dallo IAS 31 è la presenza di un accordo contrattuale19

,

diversamente la contabilizzazione della Joint venture avverrà secondo l’IAS 28 che

disciplina la contabilizzazione delle partecipazioni in collegate20

.

L’accordo contrattuale deve essere in forma scritta e presentare i seguenti contenuti:

Attività, durata e obblighi

La nomina del consiglio di amministrazione o un organo similare di direzione

della Joint Venture e i diritti di voto dei partecipanti al controllo

Gli apporti di capitale dei partecipanti al controllo

La ripartizione della produzione, dei proventi, dei costi o dei risultanti della

joint venture tra i partecipanti al controllo

La mancanza di un accordo contrattuale non pregiudica la Joint Venture, l’accordo

contrattuale può concretarsi in diversi modi. Per esempio tramite il verbale delle

riunioni oppure un contratto fra i venturers

18

Alan Gutterman, International Joint Venture, World Trade Press

19 L’accordo contrattuale può essere anche il verbale delle riunioni, lo statuto o regolamento della

Joint Venture

20 Partecipazioni in cui è presente un influenza notevole, mentre nelle Joint Venture il controllo è

congiunto. I principi contabili internazionali IAS/IFRS a differenza di quelli nazionali prediligono la

prevalenza della sostanza sulla forma, la rappresentazione contabile di queste operazioni straordinarie

ha come primo obiettivo la rappresentazione della sostanza economica

19

Le caratteristiche prima citate (scopi e durata limitata, obiettivi precisi, suddivisione

di profitti, perdite e management) sono contenuti all’interno dell’accordo contrattuale

dello IAS 31.

I principi contabili internazionali IAS/IFRS, diversamente da altre interpretazioni21

,

non ritengono essenziale la creazione di un’entità distinta e includono fra le joint

venture le “Operazioni Controllate Congiuntamente” e i “Beni a Controllo

Congiunto”, rispettivamente caratterizzate dalla loro natura obbligatoria o

associativa22

.

Operazioni controllate congiuntamente, “l’attività di alcune Joint Venture

comporta l’utilizzo di beni o altre risorse delle partecipanti anziché la

costituzione di società di capitali, di società di persone o di altre entità, o di

strutture finanziarie distinte dalle partecipanti. Ciascuna partecipante utilizza i

propri immobili, impianti macchinari e gestisce le proprie rimanenze. Essa

sostiene in proprio anche costi e passività e si procura finanziamenti che

costituiscono sue obbligazioni.”23

I due venturers possono svolgere una o più operazioni congiuntamente (per esempio

la produzione di un prodotto), mantengono separate contabilizzazione e utilizzazione

dei diversi impianti, macchinari, delle attività, passività, costi e ripartisce i ricavi

dell’operazione.

Le partecipanti dovranno contabilizzare nel proprio bilancio d’esercizio e consolidato

le attività, passività, costi e la quota di ricavi di propria competenza.

21

Secondo Alan Gutterman una Joint Venture “utilizza un’entità separata (spa, srl o ss) per permettere

a due o più parti di collaborare…”, Alan S.Gutterman, International Joint Ventures, World Trade

Press

22 Lorenzo de Angelis, Elementi di Diritto Contabile, Giuffrè Editore

23 Principi Contabili Internazionali 2011, Gruppo24Ore, p. 300

20

Beni a controllo congiunto, ciascun co-venturer apporta alla Joint Venture

uno o più beni a controllo congiunto, o acquistati e utilizzati per le loro

finalità. Ogni co-venturer inoltre ha diritto a una quota dei prodotti ottenuti

dai beni e sostiene i relativi costi, non è quindi necessario la costituzione di

una società. Questo tipo di collaborazioni sono perlopiù svolte nel settore

petrolifero tramite la condivisione degli oleodotti e in quello immobiliare che

vedono la proprietà congiunta dell’immobile, suddivisione di costi e quota di

canoni.

Devono essere rilevati a bilancio della partecipante e alla redazione del consolidato:

1. La sua quota di beni a controllo congiunto classificati secondo natura.

2. Qualsiasi passività sostenuta

3. La quota di passività sostenute congiuntamente dalla Joint Venture

4. La quota di costi sostenuti o di ricavo ottenuto dalla vendita dei prodotti

5. Qualsiasi costo sostenuto con riferimento alla partecipazione nella Joint

Venture24

Il trattamento contabile rappresenta la sostanza e realtà economica della Joint

Venture.

Entità economiche a controllo congiunto, sono l’unica forma di Joint Venture

che crea una “entità giuridicamente autonoma rispetto alle singole

partecipanti”25

. Le diverse partecipanti creano una società ad hoc, su cui

hanno un controllo congiunto.

La società a controllo congiunto opera come una qualsiasi altra società, sotto il

controllo congiunto delle entità partecipanti26

. Dovrà tenere le proprie scritture

24

Principi Contabili Internazionali 2011, Gruppo24Ore, p.300

25 Flavio Dezzani, Paolo Pietro Biancone, Donatella Busso, IAS/IFRS, p. 1155

26 Principi Contabili Internazionali 2011, Gruppo24Ore, p.302

21

contabili e redigere un bilancio separato, potrà creare contratti e ottenere

finanziamenti.

Ciascuna partecipante ha diritto a una parte dei risultati della Joint Venture oppure a

una parte dei prodotti.

Assistiamo a entità a controllo congiunto nei seguenti casi:

Diverse società decidono di unire le loro attività in un determinato settore,

attribuendo a una società attività e passività. Può essere il caso dell’azienda

automobilistica che decide di svolgere la funzione di ricerca e sviluppo con un'altra

azienda (un partner apporta il know-how mentre l'altra impianti e strutture

produttive) creando un’entità controllata congiuntamente al 50%27

.

Un altro esempio è il caso della società che inizia una nuova attività all’estero tramite

una Joint Venture con un ente governativo o pubblico del paese.

Lo scorporamento di beni e loro condivisione fra più società, il caso della società

petrolifera che condivide l’oleodotto e per motivi fiscali utilizza questa

configurazione societaria.

Alcune gestioni a controllo congiunto sono amministrate da entità a controllo

congiunto per risolvere problematiche riguardanti progettazione,

commercializzazione o l’assistenza post vendita del prodotto.28

27

Flavio Dezzani, Paolo Pietro Biancone, Donatella Busso, IAS/IFRS, IPSOA

28 Principi Contabili Internazionali 2011, Gruppo24Ore, p. 300

22

I tipi di Joint Venture

La collaborazione fra imprese sotto forma di Joint Venture viene effettuata per

necessità di ricerca e sviluppo, produzione e assemblaggio, marketing e distribuzione

o per motivazioni ibride che comprendono molteplici funzioni.

1. Ricerca e sviluppo

Le Joint Venture in ricerca è sviluppo sono il modello più diffuso, particolarmente

utile nel combinare abilità creative e tecnologiche, hanno una durata limitata (ho uno

scopo determinato), condividono personale, tecnologie (tramite licenza) e presentano

covenants per proteggere le tecnologie create. Il prodotto finale potrà essere venduto

dalla Joint Venture oppure recapitato ad un ente incaricato alla vendita del brevetto.

2. Marketing e distribuzione

Una forma di Joint Venture diffusa è quella distributiva, utilizzata per entrare in

nuovi mercati con l’assistenza di un partner locale.

L’azienda investitrice contribuisce con prodotti, segreti commerciali e brevetti,

mentre il partner locale con capitale, infrastrutture, risorse umane, canali di

distributivi, pubblicitari e contatti con potenziali clienti.

3. Produttiva o manufatturiera

La Joint Venture Produttiva combina risorse per produrre beni disponibili per l’uso o

la vendita da una o entrambe le aziende.

Un’azienda può contribuire tecnologie e segreti commerciali, l’altra infrastrutture,

macchinari e personale. Il prodotto finale è venduto o affidato a aziende di

distribuzione.

23

4. Relazioni ibride

Una relazione ibrida combina due o più delle funzioni precedentemente citate.29

29

Alan S.Gutterman, International Joint Ventures, World Trade Press

24

Le Research Joint Ventures

Un gran numero di Joint Venture sono cooperazioni teconologiche definite RJVs30

,

che si occupano di ricerca e sviluppo e possono includere imprese, università ed enti

governativi31

.

Negli anni 70’ il numero di nuove partnership era di 30-40, 100-200 alla fine degli

anni 70’, intorno a 600 fra gli anni 1980-90’. Negli anni 70’ l’80% erano Equity Joint

Venture, a metà degli anni 90’ l’85% non erano Equity Joint Venture. Fra gli anni

70-80’ il numero di partnership all’interno degli Stati Uniti è solo il 35%, aumentano

considerevolmente negli anni 90’ al 45%, grazie alla leadership ottenuta nel settore

tecnologico e biotecnologico. Durante gli anni 70’ le STAs costituiscono il 40%, nei

primi anni 80’ si raggira fra il 50-60% per poi aumentare ulteriormente. Attualmente

si sostiene l’80% sia costituito da STAs32

. La maggior parte di queste alleanze

30

Le Research Joint Ventures verranno abbreviate RJVs

31 Ricerca industriale: ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da

utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un notevole

miglioramento dei prodotti, processi o servizi esistenti. Comprende la creazione di componenti di

sistemi complessi necessaria per la ricerca industriale, in particolare per la validazione di tecnologie

generiche, ad esclusione dei prototipi di cui alla definizione di sviluppo sperimentale.

Sviluppo sperimentale: acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e

capacità esistenti di natura scientifica, tecnologica, commerciale e altro, allo scopo di produrre piani,

progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati. Può trattarsi anche di

altre attività destinate alla definizione concettuale, alla pianificazione e alla documentazione

concernenti nuovi prodotti, processi e servizi. Tali attività possono comprendere l'elaborazione di

progetti, disegni, piani e altra documentazione, purché non siano destinati a uso commerciale.

Rientra nello sviluppo sperimentale la realizzazione di prototipi utilizzabili per scopi commerciali e di

progetti pilota destinati a esperimenti tecnologici o commerciali, quando il prototipo è

necessariamente il prodotto commerciale finale e il suo costo di fabbricazione è troppo elevato per

poterlo usare soltanto a fini di dimostrazione e di convalida. L'eventuale, ulteriore sfruttamento di

progetti di dimostrazione o di progetti pilota a scopo commerciale comporta la deduzione dei redditi

così generati dai costi ammissibili.

Sono inoltre ammissibili aiuti alla produzione e al collaudo di prodotti, processi e servizi, a condizione

che non possano essere impiegati o trasformati in vista di applicazioni industriali o per finalità

commerciali.

Lo sviluppo sperimentale non comprende tuttavia le modifiche di routine o le modifiche periodiche

apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni

in corso, anche quando tali modifiche rappresentino miglioramenti.

32 Yannis Caloghirou, Nicholas S.Vonortas, Research Joint Ventures, Blackwell Publishing Ltd

25

vengono create all’interno della triade, Nord America, Unione Europea e Giappone

che negli anni 70-80’ ha il 95% delle STAs, per poi diminuire nel corso degli anni.

Figura 4

Figura 5

26

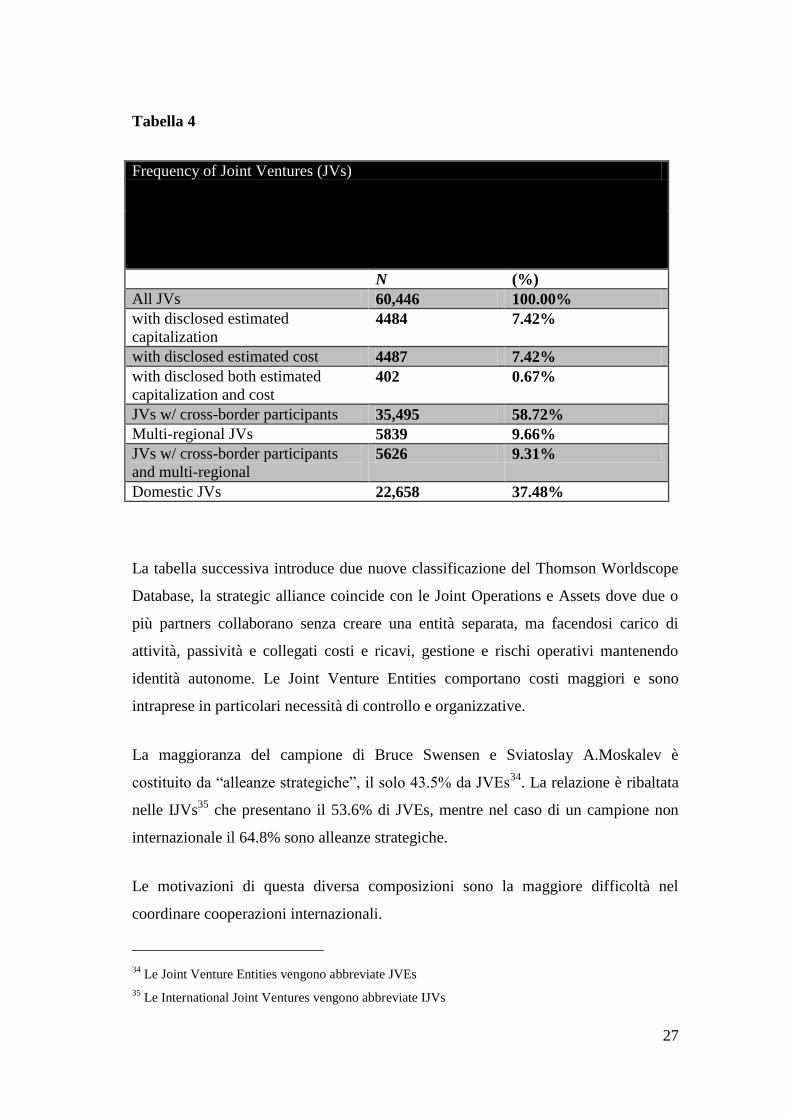

Il settore aerospaziale, farmaceutico, metallurgico e minerario sono i settori più

diffusi nelle International Joint Venture.

La prima tabella riporta statistiche del Thompson Worldscope Database33

. Fra il

1990 e il 2000 sono state riportate 60.446 operazioni di Joint Venture, per il 58.72%

composto da partecipanti stranieri, mentre il 37.48% domestici. La cross border Joint

Venture deve avere almeno una Holding straniera. La presenza della Holding

straniera rende la Joint Venture Internazionale. Il 9.66% del Totale hanno attività

multi regionali, di cui il 96.35% è una International Joint Venture.

Gli stessi autori sostengono la mia ipotesi, solo il 7.42% di tutte le Joint Venture

forniscono informazioni riguardanti la propria capitalizzazione e il 0.67% un

completo prospetto economico-patrimoniale. Le imprese non si sentono in dovere di

fornire informazioni dettagliate riguardanti le proprie Joint Venture. La

incompletezza delle informazioni sembra voler nascondere la parte di Joint Venture

finanziata tramite indebitamento bancario.

La seconda tabella mostra come l’87.02% dei partecipanti è costituita da due

partners, il 9.07% da tre. Le partecipazioni fra due o tre partners sono le più

frequenti.

L’85% intende operare in un solo paese, mentre l’8.2% in due. Le International Joint

Venture hanno una maggiore disponibilità a servire più di un paese (12.7%), grazie

alla collaborazione del partner straniero.

33

Ottenute da Sviatoslav A. Moskalev, R. Bruce Swensen, “Joint ventures around the globe from

1990–2000: Forms, types, industries, countries and ownership patterns”, School of Business, Adelphi

University

27

Tabella 4

Frequency of Joint Ventures (JVs)

N (%)

All JVs 60,446 100.00%

with disclosed estimated

capitalization 4484 7.42%

with disclosed estimated cost 4487 7.42%

with disclosed both estimated

capitalization and cost 402 0.67%

JVs w/ cross-border participants 35,495 58.72%

Multi-regional JVs 5839 9.66%

JVs w/ cross-border participants

and multi-regional 5626 9.31%

Domestic JVs 22,658 37.48%

La tabella successiva introduce due nuove classificazione del Thomson Worldscope

Database, la strategic alliance coincide con le Joint Operations e Assets dove due o

più partners collaborano senza creare una entità separata, ma facendosi carico di

attività, passività e collegati costi e ricavi, gestione e rischi operativi mantenendo

identità autonome. Le Joint Venture Entities comportano costi maggiori e sono

intraprese in particolari necessità di controllo e organizzative.

La maggioranza del campione di Bruce Swensen e Sviatoslay A.Moskalev è

costituito da “alleanze strategiche”, il solo 43.5% da JVEs34

. La relazione è ribaltata

nelle IJVs35

che presentano il 53.6% di JVEs, mentre nel caso di un campione non

internazionale il 64.8% sono alleanze strategiche.

Le motivazioni di questa diversa composizioni sono la maggiore difficoltà nel

coordinare cooperazioni internazionali.

34

Le Joint Venture Entities vengono abbreviate JVEs

35 Le International Joint Ventures vengono abbreviate IJVs

28

Tabella 5

Number of countries where JVs will operate

Countries: All JVs

JVs w/ cross-

border

Multi-

regional JVs

Domestic JVs

1 51,4 85.0% 28,578 80.5% – – 22,642 99.93%

2 4930 8.2% 4508 12.7% 5295 90.68% 11 0.05%

3 356 0.6% 319 0.9% 332 5.69% 2 0.01%

Tabella 6

All JVs Multi-regional

JVs

Domestic JVs

Participants: N % N % N %

2 52,597 87.02% 5152 88.23% 20,793 91.77%

3 5484 9.07% 469 8.03% 1325 5.85%

4 1406 2.33% 123 2.11% 319 1.41%

29

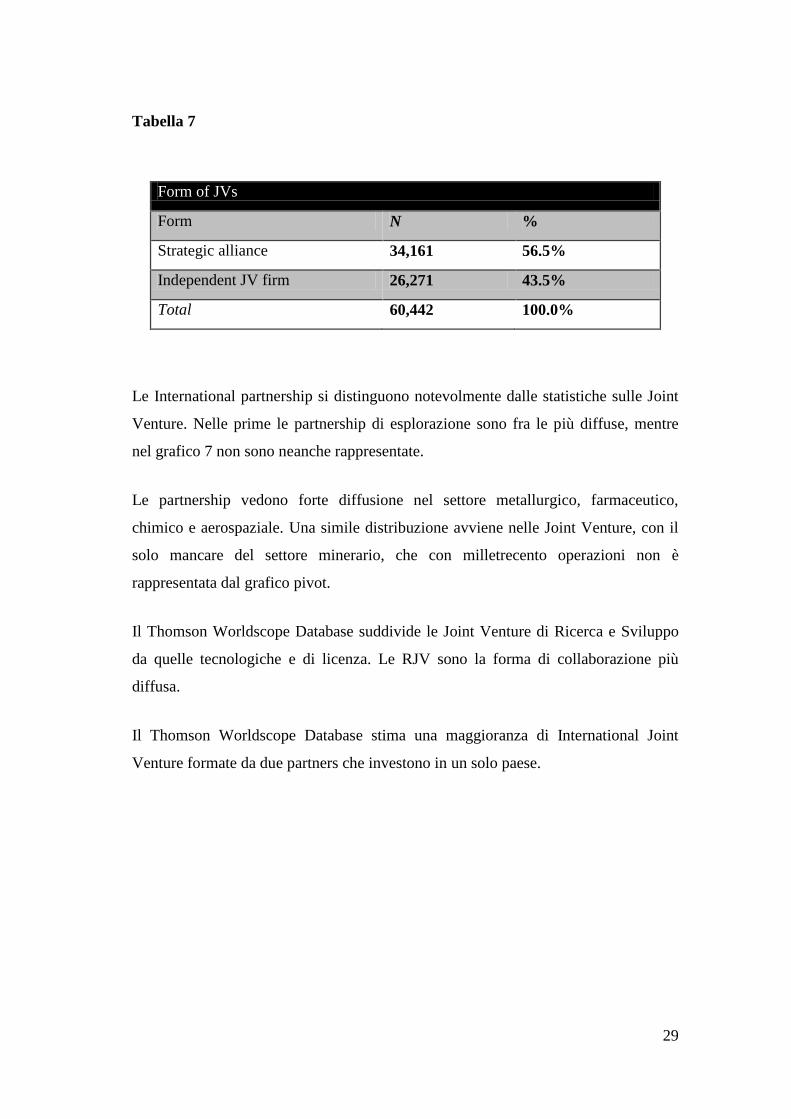

Tabella 7

Le International partnership si distinguono notevolmente dalle statistiche sulle Joint

Venture. Nelle prime le partnership di esplorazione sono fra le più diffuse, mentre

nel grafico 7 non sono neanche rappresentate.

Le partnership vedono forte diffusione nel settore metallurgico, farmaceutico,

chimico e aerospaziale. Una simile distribuzione avviene nelle Joint Venture, con il

solo mancare del settore minerario, che con milletrecento operazioni non è

rappresentata dal grafico pivot.

Il Thomson Worldscope Database suddivide le Joint Venture di Ricerca e Sviluppo

da quelle tecnologiche e di licenza. Le RJV sono la forma di collaborazione più

diffusa.

Il Thomson Worldscope Database stima una maggioranza di International Joint

Venture formate da due partners che investono in un solo paese.

Form of JVs

Form N %

Strategic alliance 34,161 56.5%

Independent JV firm 26,271 43.5%

Total 60,442 100.0%

30

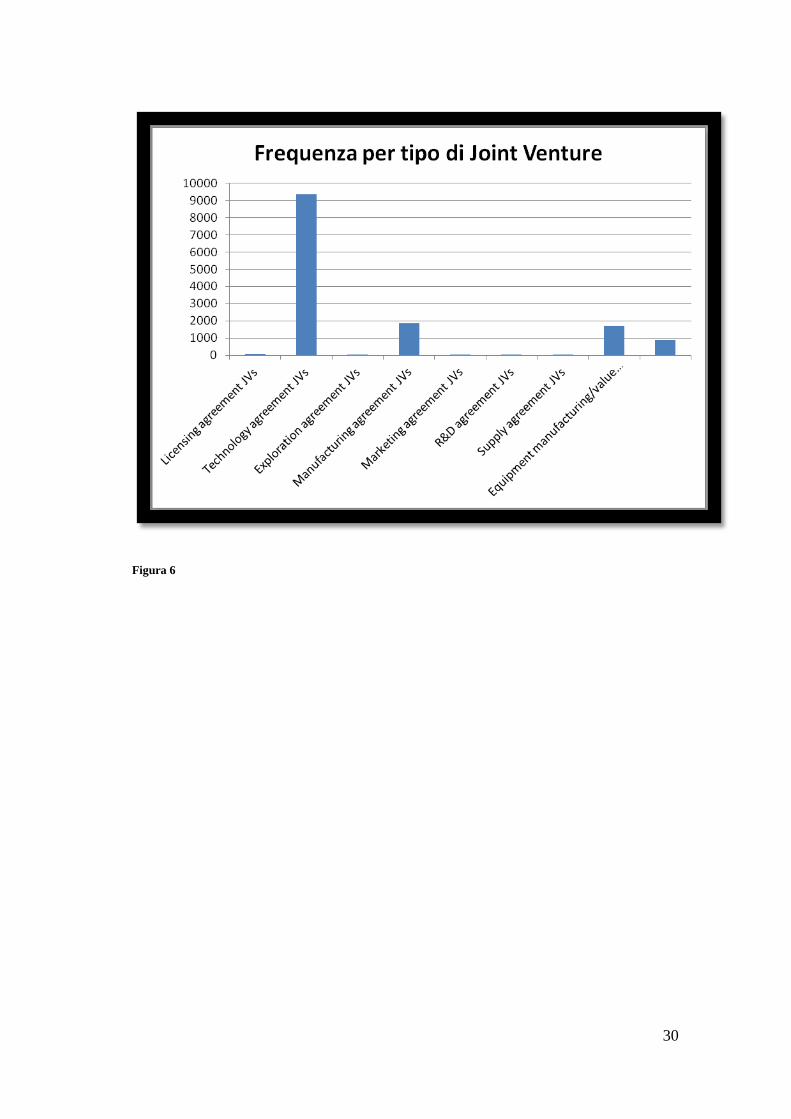

Figura 6

31

Figura 7: Il grafico pivot applica un filtro su reiterazioni inferiori a millecinquecento operazioni di Joint Venture

32

I principali motivi per creare una RJV sono:

Condivisione dei costi di ricerca e sviluppo

Diminuzione delle duplicazioni

Internalizzazione degli spillover

Continuità della R&S, e dei finanziamenti

Accesso a risorse finanziarie e umane

Sinergia delle risorse

Effettiva implementazione di risorse aggiuntive

Flessibilità strategica, accesso a mercati e creazione di diverse opzioni di

investimento

Potere di mercato

Vantaggi legali e politici

I seguenti fattori possono influenzare negativamente o positivamente

l’effettuazione di RJVs e costituiranno parte della mia analisi in ambido R&S, nel

secondo capitolo.

Costo e rischio

Un vantaggio nella R&S e l’abilità di suddividere costi e rischi fra i partner.

Questo incentivo è maggiore per industrie che hanno maggiori costi di R&S e

rivalità tecnica. Gli indicatori presi come riferimento saranno l’intensità di R&S

secondo valore aggiunto e produzione nel settore e paese in cui la Joint Venture

opera (INDR&D), ed ha un effetto positivo sull’effettuazione delle Joint Venture

Accesso alla tecnologia

La disponibilità di risorse tecnologiche e l’ambiente tecnologico del paese

ospitante, la disponibilità di scienziati e tecnici, l’accesso a informazioni e

infrastrutture delle telecomunicazioni. Viene presa a riferimento la percentuale di

33

spesa di ricerca e sviluppo in quel determinato settore e paese (TECH), il Pil pro

capite. Queste due variabili sono indicazioni positive

Accesso al mercato

La possibilità di suddividere questi costi su più mercati condiziona il ROI. I

mercati possono essere domestici o stranieri, l’accesso può essere effettuato

tramite canali di distribuzione locali o internazionali. La popolazione del paese è

il primo indice generico di domanda, ma possiamo anche citare PIL pro capite. La

presenza della Joint Venture in mercati internazionali (INTL) è un’altra variabile

positiva, FPARTNER rappresenta l’esperienza del partner in

marketing&distribuzione internazionale, sono indicatori positivi.

Know-how

La presenza del know-how è una condizione neccessaria nei partners della Joint

Venture. Una ulteriore condizione nello svolgere una collaborazione in Ricerca e

Sviluppo è la protezione ed il mantenimento dei segreti industriali. Una azienda

leader nel settore per leadership tecnologica condividerà con cautela i propri

segreti industriali, il dato FTECH valuta la protezione legislativa in brevetti,

licenze e segreti industriali offerta dal paese, è una variabile positiva.

Minima efficienza

Un ulteriore disincentivo alla RJVs potrebbe essere il minimo livello di efficienza

nelle operazioni di R&S (MES) collegato alla decentralizzazione dei centri di

ricerca, a questo riguardo la distanza fra i vari partner e la società veicolo (DIST)

è una variabile negativa.

34

Politiche e regolamenti del paese

Leggi e regolamenti del paese ospitante possono incentivare o disincentivare le

Joint Venture. E’ risaputo che alcuni paesi la incentivino, per esempio Brasile,

Francia, India e Giappone. Nel grafico è definita GOVT36

.

Tabella 8

DATO CARATTERISTICHE EFFETTO SULLE

JOINT VENTURE

IND R&S Percentuale di produzione

e valore aggiunto investita

in Ricerca e Sviluppo

Positivamente correlata

TECH Percentuale di spesa in

Ricerca e Sviluppo sul

totale nazionale

Positivamente correlata

INTL Presenza del partner in

mercati internazionali e

relativo accesso

Positivamente correlata

FPARTNER Esperienza del partner in

distribuzione

internazionale

Positivamente correlata

FTECH Tutela legale di brevetti,

licenze e segreti industriali

Positivamente correlata

MES Distanza fra i partners Negativamente

correlata

GOVT Leggi e regolamenti

nazionali in materia di

Joint Venture

Positivamente correlata

36

Farok J.Contractor, Peter Lorange, Cooperative Strategies in International Business,

International Business&Management, Pergamon p.197

35

Le Joint Ventures di Marketing e Produzione

L’ingresso in un mercato straniero può essere fatta con i seguenti meccanismi:

Esportazione

Licenze

Joint Venture

Investimento diretto

L’accesso al mercato tramite joint venture permette all’azienda di ottenere accesso

ad infrastrutture, personale e informazioni sui prodotti nel mercato, in cambio il

partner locale otterrà capitale, accesso a prodotti e tecnologie. La penetrazione di

mercato potrà avvenire tramite una Joint Venture che coinvolga solo marketing e

distribuzione oppure che comprenda la produzione nel mercato straniero. La

produzione nel mercato straniero può essere inclusa per l’impossibilità di

separarla oppure per ottenere una migliore penetrazione del mercato.

Un esempio possono essere gli elevati costi di trasporto.

L’analisi che svolgerò nel secondo capitolo segue i punti di debolezza dettati dal

saggio “Instability of Market Penetration Joint Venture: a Study of UK Joint

Ventures in the European Union”, che come nel mio caso analizza questi dati su

130 società quotate che hanno svolto Joint Venture nel loro passato.

I seguenti punti rendono una Joint Venture instabile:

Le Joint Venture che coinvolgono solamente marketing, distribuzione, ma

non la produzione tendono ad essere instabili.

o A causa del basso impegno finanziario

o Maggiori costi di transazione e governativi

o Le Joint Venture produttive hanno alti “sunk costs”

36

Nelle MJVs37

il ritiro o morte del partner sono particolarmente pericolosi.

La piccola dimensione dell’azienda e la concentrazione delle conoscenze

in un solo partner sono un punto di debolezza

La composizione dell’azionariato comporta una diversa probabilità di fallimento.

Sono identificate tre strutture proprietarie:

Maggioranza dominante, quando una dei partners ha più del 51%, mentre

l’altro meno del 49%. Questa struttura è considerata stabile perché il

partner di maggioranza ha il controllo

Proprietà condivisa, dove i partner hanno il 50% dei diritti di voto, sono

considerate stabili a causa dell’impegno condiviso

Maggioranza nominale, un rapporto 51/49%. Uno dei partner ha la

maggioranza e si è assicurato il controllo, ma con relativa incertezza e

presenta la maggiore instabilità

Differenze significative nella dimensione delle aziende aumentano l’instabilità

della Joint Venture, a causa di:

Differenza in cultura aziendale, pianificazione e organizzazione

Lo sviluppo della Joint Venture può comportare necessità di investimenti

ulteriori dai partners

Partner più grandi possono avere un’impegno meno importante in quelle

che sono percepite attività periferiche.

Quando l’azienda cerca una partnership con il partner straniero la Joint

Venture risulta maggiormente instabile

37

Le Marketing Joint Ventures vengono abbreviate MJVs

37

Alcune caratteristiche organizzative possono comportare una maggiore instabilità:

Aziende che hanno politiche standardizzate hanno un minore percentuale

di successo nelle Joint Venture, anziché aziende che favoriscano un

controllo locale e decentralizzato.

Nel caso di aziende con alta standardizzazione, gli insuccessi sono minori

in presenza di controllo maggioritario da parte di uno dei partners.

Il commercio fra partners e Joint Venture ha un’effetto positivo sulla

instabilità

La precedente variabile potrà essere limitata da un controllo maggioritario

all’interno dell’azienda

Nel saggio di riferimento il metodo di investigazione è il modello Cox di azzardo

proporzionale. Vengono identificate varie variabili che influiscono sul successo

della Joint Venture:

L’inclusione della produzione oltre alle funzioni marketing e distributive

all’interno della Joint Venture, mostrata con la variabile PROD (0 ne indica la non

presenza, 1 la presenza) ha una relazione negativa con l’instabilità della JV.

La distribuzione delle quote all’interno della Joint Venture:

In condizione paritetica EQ presenterà il valore 1

In maggioranza nominale CNMIN avrà valore 1

In maggioranza dominante CNMAG avrà valore 1

CNMIN sembra essere positivamente relazionato “all’hazard rate”.

Positivamente correlata all’azzardo anche la dimensione del partner, che se

supera il doppio dell’altra azienda allora presenterà valore uno sotto la

colonna LARGE.

Nel caso la Joint Venture non fosse stata la forma preferita da uno dei

partecipanti, che era semplicemente interessato in una “partnership” allora la

38

variabile PART, positivamente correlata al rischio di fallimento della Joint

Venture avrà un valore di 1.

La standardizzazione, positivamente correlata compone la colonna SMKT, se

comprende maggioranza nominale o controllo congiunto allora presenterà la

colonna SMPOL (ed una maggiore instabilità)

Il livello di commercio inter-aziendale compone la colonna TRADE, TPOL in

caso di maggioranza nominale o controllo congiunto. 38

Altri elementi che analizzeremo come indicativi sono:

i costi di trasporto

il tasso di cambio.

Popolazione in giovane età

38

Instability of Market Penetration Joint Ventures: a Study of UK Joint Ventures in the European

Union, A.I. Millington and B.T.Bayliss, School of Management, University of Bath, Claverton

Down, Pergamon

39

IAS 28

Lo IAS 28 si applica alla contabilizzazione delle partecipazioni in società

collegate. La distinzione fra una società controllata, collegata, joint venture o

semplice partecipazione è basata sulla definizione di controllo congiunto e

influenza notevole.

L’influenza notevole è il potere di partecipare alle decisioni di governance

finanziaria e operativa all’interno dell’azienda, senza averne il controllo.

L’IAS 28 si applica nella contabilizzazione di quest’ultimo tipo di partecipazioni,

con i seguenti metodi:

Il Metodo del Patrimonio Netto prevede l’iscrizione della partecipazione al

costo, la rettifica per la variazione della quota di attività nette nella

partecipata, la quota di risultato netto della partecipata nel conto

economico.

Metodo del costo con conseguente iscrizione al costo, in conto economico

solo gli utili accumulati e distribuiti dopo l’acquisizione39

Metodo del Patrimonio Netto

Il metodo del patrimonio netto prevede l’iniziale iscrizione al costo con

successiva rettifica per registrare la quota di utili o perdite spettanti all’investitore

e maturati dopo l’acquisto.

La quota di risultato della partecipata di competenza della partecipante è rilevata

direttamente in conto economico.

I dividendi ricevuti diminuiscono il valore della partecipazione mentre rettifiche

per elementi non transitati per il conto economico come:

39

Principi Contabili Nazionali e Internazionali, PriceWaterHouseCoopers, Ipsoa, p. 398

40

Aumenti di capitale

Rivalutazioni di attività

Differenze di conversione di bilanci espressi in moneta diversa da quella

della società che detiene la partecipazione

La presenza di diritti di voto potenziali non condiziona la quota di pertinenza della

partecipante, definita sugli assetti proprietari attuali e non potenziali.

41

42

Capitolo Secondo

43

Introduzione

La tesi di laurea “Joint Venture, un’indagine per rilevare particolarità

organizzative e contabili” si occupa di analizzare un campione di aziende sulla

traccia di teorie e studi empirici passati.

Il primo capitolo del saggio descrive l’indagine teorica, il secondo capitolo illustra

il metodo di indagine e i risultati ottenuti.

Il campione analizzato si distingue per la sua originalità ed imperfezione,

caratteristiche che presentano dei vantaggi e relativi difetti. Le novantadue

operazioni di Joint Venture non sono selezionate casualmente e sono di

particolare interesse didattico, in quanto appartenenti a diversi settori.

Questa selezione è possibile tramite il sito del London Stock Exchange40

, che

nella sua sezione “Regulatory Services”41

ci permette di ricercare informazioni,

fino a tre anni precedenti, con particolari requisiti, formato e argomento.

Il Regulatory Service, cito la definizione data dallo stesso London Stock

Exchange, offre la possibilità alle aziende di attenersi ai propri doveri informativi

in Europa, Inghilterra e Stati Uniti42

, su una delle piattaforme più diffuse ed

utilizzate, Il sito LondonStockExchange.

40

http://www.londonstockexchange.com/home/homepage.htm

41 http://www.londonstockexchange.com/products-and-services/rns/regulatory/services.htm

42 Cito il London Stock Exchange “Giving you the power to fulfil your home market and

international obligations with a single partner. International filings use different processes and

formats. RNS offers a comprehensive service that enables you to meet your regulatory obligations

in the UK, Europe and the US, accurately, securely and on time. RNS has more experience of

filing regulatory announcements than any other organisation. We are the market leader in the UK

and work alongside other leading financial news distributors across the world. We distribute over

70 per cent of UK company news and results announcements and over 40 per cent of SEC filings

on behalf of FTSE 100 companies – over 1,000 announcements every day. With all this

experience, RNS is best placed to help you meet your regulatory requirements.”

http://www.londonstockexchange.com/products-and-services/rns/regulatory/services.htm

44

Sono informazioni attendibili e distribuite in un formato comune, offrono

particolare facilità di ricerca e sono classificate e verificate dal

LondonStockExchange.

Il campione raccoglie novantadue notizie di accordo fra aziende per creare Joint

Ventures e non garantisce la sua effettiva esecuzione o presenza nel bilancio.

Questo difetto informativo non è sempre risolvibile neppure ricercando all’interno

del bilancio delle società. L’assenza dell’accordo in bilancio non dimostra la sua

inesistenza, in quanto i bilanci dei “venturers” non devono specificare ogni

singolo accordo, ma illustrare il metodo di contabilizzazione e dare delle

informazioni generali, per esempio il totale delle attività e passività e gli accordi

di maggiore rilevanza.

Le società che adottano gli IAS/IFRS sono invece obbligate a dare particolari

informazioni nel caso abbiano aderito a delle operazioni di Joint Ventures, la

mancanza di tali informazioni è indice della non presenza di questi accordi.

Un’altro metodo di ricerca, adottato da Isabel Costa Lourenco e Jose Dias Curto

nell’“European Accounting Review, Determinants of the Accouting Choice

between Alternative Reporting Methods for Interests in Jointly Controlled

Entities” sarebbe quello di selezionare delle aziende in modo casuale, nel loro

caso dal London Stock Exchange FTSE All Shares, per poi ricercare quante fra

queste presentano operazioni di Joint Ventures all’interno del loro bilancio.

L’analisi di Isabel Costa Lourenco e Jose Dias Curto definisce quante aziende

all’interno dell’ FTSE All Shares adottino operazioni di Joint Ventures, mentre il

mio campione parte dalla fase successiva ed è costituito da operazioni

particolarmente interessanti, selezionate dal London Stock Exchange, su aziende

che fanno uso delle collaborazioni con particolare intensità.

Nel processo di catalogazione dei dati ho eliminato le Joint Ventures con

esecuzione pianificata dopo il 31/12/2010 e quelle disdette dal London Stock

Exchange.

45

Il bilancio non deve elencare tutte le operazioni, ma solo le più rilevanti, inoltre

l’informativa viene data riguardo ai totali delle attività e delle passività che non ci

permette nemmeno di stimare gli effetti del consolidamento. La lista parziale di

questi accordi è una semplice elencazione, che non ci dà informazioni sulla loro

importanza o nello specifico sulle caratteristiche dell’accordo.

In sintesi un’analisi delle operazioni di Joint Ventures iniziata dai documenti di

bilancio non porterebbe a nessun risultato, se non alla raccolta di alcuni dati

contabili (spesso non standardizzati, compatibili e comparabili), mentre il mio

metodo mi permette di svolgere entrambe le analisi.

Entrambi i campioni contengono informazioni parziali, mentre il

LondonStockExchange mi ha dato la possibilità di selezionare meglio il campione

di aziende da studiare, con la possibilità di adottare il metodo dei due studiosi

Portoghesi in una fase successiva.

La prima analisi studia Joint Ventures di particolare rilevanza nel

LondonStockExchange. La selezione del LondonStockExchange si è rilevata

migliore rispetto ad analisi di bilanci consolidati. Sebbene limitato dalla

parzialità di entrambe le fonti, prediligo una selezione fatta su tutto il mercato

borsistico anziché quella limitata ai dati dichiarati dalle aziende sulle proprie Joint

Ventures.

La migliore efficacia di questa impostazione metodologica sarà oggetto di

dimostrazione nella successiva fase di analisi empirica, dove, per studiare le

peculiari caratteristiche contabili, sarà necessario ritagliare un ulteriore perimetro

di indagine su un campione di studio costituito da sole venticinque aziende.

Dallo studio analitico di queste venticique aziende ho ottenuto un totale di

centotrentadue relazioni di Joint Ventures, escludendo tutte le operazioni di Joint

Ventures che all’interno del Bilancio non erano descritte in formato chiaro e ben

definito, ma semplicemente accennate nelle parti introduttive del bilancio.

46

Mantenendo questa proporzione il campione originario dovrebbe contenere

cinquecentotredici relazioni di Joint Venture.

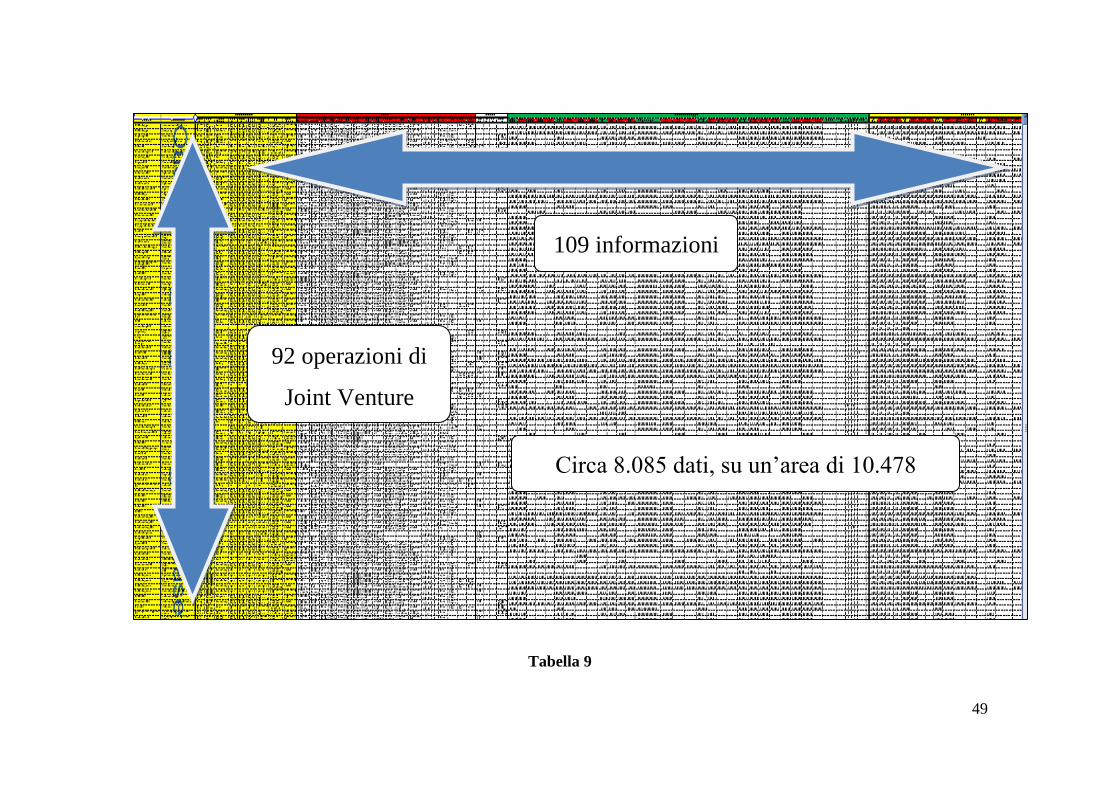

La prima analisi riguarda novantadue operazioni di Joint Venture di cui

collezionerò nel corso della ricerca ottomilaottantacinque dati, catalogati su

centonove colonne, che cercano di standardizzare le informazioni creando un

compromesso fra la rilevanza delle informazioni e la realizzabilità del progetto di

ricerca.

Ogni operazione di Joint Venture presenta il coinvolgimento di tre soggetti,

classificati sotto le colonne Holding, Partner 1 e Partner 2.

Il primo soggetto (Holding) non è necessariamente una società Holding Inglese,

ma è la società quotata nel London Stock Exchange, che deposita la notizia

riguardante l’accordo di Joint Venture; seguono i due soggetti che hanno interessi

diretti nella Joint Venture Entity oppure nella Joint Operation o Assets.

Il campione è estremamente ricco di spunti di ricerca, i prossimi paragrafi

illustreranno più dettagli riguardo alla configurazione delle informazione per poi

illustrare i risultati della ricerca.

L’analisi empirica è caratterizzata da un campione di novantadue operazioni di

Joint Ventures, che verrà analizzato nel dettaglio per poi creare un secondo

campione di venticinque imprese.

I due campioni vengono analizzati in modo diverso, il primo tramite dati

economici di settore mentre il secondo sotto l’aspetto contabile e con metodi

diversi.

La prassi adottata nel primo campione di indagine è la seguente:

La catalogazione di tutte le informazioni contenute nel LondonStockExchange,

che costituisce un documento di circa quattrocentoquattordici pagine secondo uno

schema comune per tutte le novantadue operazioni.

47

L’estrapolazione di ulteriori informazioni dai database OECD e United Nations

per ottenere informazioni macroeconomiche riguardanti i settori e le nazioni di

appartenenza dei soggetti coinvolti nelle collaborazioni.

Alan S. Gutterman nel proprio libro International Joint Ventures distingue le

collaborazioni in: Ricerca e Sviluppo, Marketing e Produzione.

Ho assunto questa metodologia per svolgere il mio lavoro di ricerca, integrandola,

in qualche situazione, con altre classificazioni adottate in altri studi empirici.

Nello specifico gli studi di Gutterman vengono a volte integrati dalle analisi

empirici di Peter Lorange, A.I. Millington, B.T.Bayliss e altri con lo scopo di

identificare le caratteristiche principali delle Joint Ventures e arricchire il metodo

di analisi.

I requisiti fondamentali perché un metodo di analisi sia efficiente sono i seguenti:

La definizione dell’ambito della ricerca, con linee di sviluppo e obiettivi

basati principalmente sui documenti esposti nel primo capitolo della tesi

La creazione di gruppi e sottogruppi di informazioni a verifica dell’analisi

e della tesi sostenuta

Le informazioni riguardanti gruppi e sottogruppi devono essere disponibili

per la quasi totalità delle operazioni contenute nel database o per un

sottogruppo specifico di operazioni

La disponibilità delle informazioni deve essere gratuita e attendibile, da

fonti di certificate e istituzionali quali LondonStockExchange, United

Nations, OECD.

Il lavoro deve essere svolto con l’ottica di una ricerca in scala, con

l’utilizzo di strumenti informatici per evitare procedure ripetitive e

dispendiose perdite di tempo.

48

49

Tabella 9

109 informazioni

92 operazioni di

Joint Venture

Circa 8.085 dati, su un’area di 10.478

50

In sintesi:

1. Classificazione in:

a. Holding

b. Partners

c. Contratto

d. Ricerca e Sviluppo

e. Produzione

f. Marketing e produzione

g. Altre informazioni

2. I gruppi Holding, Partner 1 e Partner 2 raccolgono informazioni

riguardanti paese e settore rispettivamente della società Holding43

,

Partner 1, Partner 2 e dell’entità creata.

Queste informazioni originariamente in diversi formati, per esempio quello United

Nations, Oecd oppure London Stock Exchange, sono state rese compatibili tra

loro ed inserite nel database.

Alcune categorie, fra cui quella delle Holdings, presentano ulteriori

sottoclassificazioni, che sono state prese in considerazione nell’analisi per il

valore dei dati contenuti. Faccio riferimento al SubSector che ci dà una visione

più specifica del settore della Holding, o al SubCountry che riferisce di società

registrate in paesi quali Bermuda, Singapore e Isole Cayman.

3. I sottogruppi Ricerca e Sviluppo, Produzione, Marketing e Produzione

presenteranno ogni informazione sotto quattro prospettive:

a. Il paese e settore della Holding

b. Il paese e settore del Partner 1

c. Il paese e settore del Partner 2

d. Il settore del Partner 2 e il paese di destinazione della Joint

Venture

43

Coincide con il Partner 1 se prende direttamente parte alla Joint Venture

51

L’utilità di questo metodo è di poter comparare informazioni riguardanti i partners

coinvolti nella collaborazioni, evidenziando relazioni e confronti di rilevante

contributo informativo.

Il caso pratico di Rio Tinto Plc, società mineraria Inglese che crea una Joint

Venture in Australia, tramite la propria filiale Australiana (la Rio Tinto Limited)

con un partner Cinese Sinosteel Corporation.

Il metodo proposto permette di notare dettagli rilevanti come quelli sopra citati e

ottenere informazioni rispetto a ognuno di questi soggetti44

. Un altro caso è

quello Vimetco N.V. società metallurgica Olandese che tramite la propria filiale

Cinese Henan Zhongfu Industrial Co. Ltd crea una Joint Venture con la società

Cinese Chalco Henan Aluminium Fabrication Co., Ltd.

44

Il metodo di indagine esposto è ideato per un contesto informativo gratuito, accessibile,

completo e dettagliato.

I dati necessari devono essere distinti per settore e paese di appartenenza dei vari soggetti. Nel

caso di Rio Tinto erano necessarie informazioni in base alla distribuzione di risorse minerarie nel

mondo, allo sviluppo delle relative industrie di estrazione e ricerca e dati relativi ad esportazioni

ed importazioni di risorse. Il contesto teorico si è distinto da quello pratico per il continuo

compromesso fra l’informazione ricercata e quella ottenuta, spesso lacunosa. Dal database OECD

vengono esclusi paesi come Cina, India o altri paesi in via di sviluppo, che sono rilevanti per lo

studio delle Joint Venture. La suddivisione dei dati OECD è fatta per paese e settore di

appartenenza, ma spesso molti paesi offrono poche informazioni. Ho fatto quindi ricorso al

database mondiale United Nations. Il secondo database conteneva dati riguardanti la Cina ed altri

paesi in via di sviluppo, ma non le informazioni necessarie nello svolgere l’analisi e soprattutto

suddivise per settore aziendale. La condizione ulteriore è la sottoscrizione gratuita o ad un prezzo a

me accessibile. Il caso del database IEA, all’interno dell’OECD, che conteneva informazioni

riguardanti il settore energetico (che come quello minerario è un settore di grande interesse per il

mio studio), ma a cui non abbiamo accesso tramite la nostra sottoscrizione ai servizi informativi

offerti dal sito dell’OECD.

52

Illustrerò ora in dettaglio gli indici e i dati che compongono i sottogruppi di

Ricerca e Sviluppo, Produzione, Marketing e Produzione:

1. Ricerca e Sviluppo

IND R&S (VA) e IND R&S (PROD)

La spesa percentuale in Ricerca e Sviluppo in quel settore per paese in percentuale

del Valore Aggiunto o della Produzione nel 2005. OECD

TECH

La percentuale di spesa in Ricerca e Sviluppo di quel settore e paese sulla spesa di

ricerca e sviluppo del totale delle aziende nel 2005. OECD

PIL pro capite

Pil pro capite per nazione nel 2005. OECD

POP (2005)

Popolazione nel 2005. OECD

POP (2009)

Popolazione nel 2009, comprende dati riguardanti la Cina e altri paesi in via di

sviluppo. United Nations

R&D con Cina

Percentuale di spesa di Ricerca & Sviluppo sul Pil, comprende i dati Cinesi e di

altri paesi in via di sviluppo. United Nations

53

2. Marketing e Produzione

% Pop. Dai 20-29

Percentuale di popolazione fra i venti e i ventinove anni sul totale. OECD

Prod Growth

Crescita annua del lavoro misurato come rapporto fra costo medio del lavoro e

output medio orario45

, per nazione e macrosettore industriale (Manufacturing,

Industry, Construction, Trade, Transport and Communication, Financial and

Business Services, Market Services, Business Sector excl. Agriculture). OECD

Cost Growth

Crescita annua del costo del lavoro misurato come costo medio per unità, per

nazione e macrosettore industriale (Manufacturing, Industry, Construction, Trade,

Transport and Communication, Financial and Business Services, Market Services,

Business Sector excl. Agriculture). OECD

Tot Cost

Costi totali unitari in milioni di valuta nazionale46

.OECD

45

Cito la definizione dell’OECD “Unit labour costs measure the average cost of labour per unit of

output. They are calculated as the ratio of total labour costs to real output, or equivalently, as the

ratio of average labour costs per hour to labour productivity (output per hour). As such, a unit

labour cost represents a link between productivity and the cost of labour in producing output.”

46 Cito la definizione dell’OECD “The target variable for the quarterly indicator of total labour

costs is compensation of employees compiled according to the SNA 93. Where this variable is not

available a suitable proxy is sought, with the following general order of preference: gross wages

and salaries; labour cost index multiplied by an appropriate total labour input measure (i.e. total

hours worked or total employment / employees); average hourly / weekly / monthly earnings

multiplied by an appropriate total labour input measure”.

54

Tot Cost RO

Costi totali unitari in milioni di valuta nazionale misurati secondo la

produzione47

.OECD

DIST

Distanza fra i paesi Partners, calcolata sul sistema orario GMT.

47

Cito la definizione dell’OECD “The target variable for quarterly real output is constant price

value added compiled according to the SNA93. Where this variable is not available a production

index covering the respective economic activities is sought. In the interest of producing the longest

possible time series for the quarterly indicators, current series are often linked to related historical

time series provided to the OECD sometime in the past. The variables and their sources used for

each country are noted in the country metadata under the heading sources”.

55

Dopo aver completato il così definito database ho deciso di analizzare ventidue

aziende nel dettaglio registrandone ogni operazioni di Joint Venture e

informazione contabile. Il metodo di indagine presenta le seguenti informazioni:

Holding

Sintetizza i dati ottenuti dalla ricerca precedente riguardo alle società Holding

Partners

Sintetizzano i dati ottenuti dalla ricerca precedente riguardo alle società Partners e

in particolare il nome dell’entità creata.

Dati Contabili

I dati contabili raccolti dal bilancio sono Ebit, Utile Netto, Totale delle Attività e

Patrimonio Netto.

Indici

Gli indici contabili sono il Roa calcolato con l’EBIT, Leverage, Costo del

Debito48

e l’Implementation Cost causato dall’adozione del consolidamento

proporzionale.

Metodi contabili

La colonna IFRS definisce il metodo contabile cui è soggetta l’azienda, inoltre

segue l’applicazione del metodo Equity secondo l’IAS 31, contabilizzato secondo

costo o fair value e nello specifico le caratteristiche contabili riscontrate nella

contabilizzazione di Joint Controlled Assets e Operations.

48

Comunemente denominato WACC

56

Informazioni

La distinzione su ogni singola Joint Venture come Link o Scale49

, il tipo di

collaborazione perseguita e la capitalizzazione di mercato secondo i dati redatti

dal London Stock Exchange.

49

Come definito da Isabel Costa Laurenco e Jose Dias Curto nel European Accounting Review,

Determinants of the Accounting Choice between Alternative Reporting Methods for Interest in

Jointly Controlle Entities le Scale Joint Controlled Entities si distinguono dalle Link Joint

Ventures perchè eseguite fra aziende che appartengono allo stesso settore, fase produttiva o

distributiva o allo stesso mercato emergente. Le Link Joint Venture si distinguono perché ognuno

dei partner collabora fornendo competenze diverse. La prima sfrutta l’economia di scala creando

un’alleanza strategica, l’altra sfrutta competenze e punti di forza del proprio partner. Esempi sono

Rio Tinto, che si occupa dell’estrazione mineraria e quindi produzione collabora con Sinosteel

Corporation per la distribuzione della merce creando una Link Joint Venture.

57

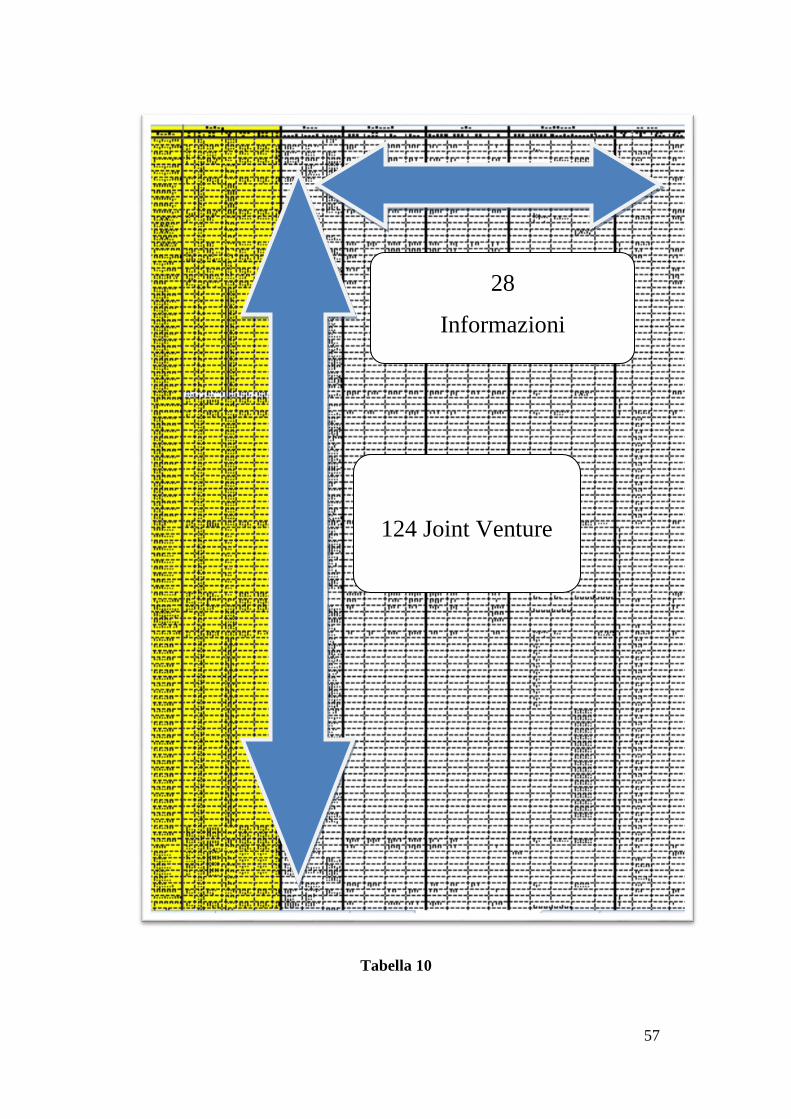

Tabella 10

124 Joint Venture

28

Informazioni

58

Caratteristiche del campione

Il campione costituito sui dati del London Stock Exchange presenta una

maggioranza (64%) di Joint Venture Inglesi50

. Il grafico 851

sottostante

rappresenta la nazionalità delle società Holding, le società quotate all’interno del

London Stock Exchange e non obbligatoriamente di nazionalità Inglese. Tutte le

nazionalità hanno una distribuzione uniforme, tranne gli Stati Uniti, il Giappone

ed alcuni paradisi fiscali come le Isole Cayman e le Isole Bermuda.

Figura 8

Il grafico 9 esamina la nazionalità dei Partners della Joint Venture. Il 49% delle

società sono Inglesi. Il nuovo campione di indagine comprende 188 società

(anziche 94) fra cui tre società filiali con nazionalità diversa dalla propria Holding

Inglese, responsabili di una diminuzione del sei per cento52

. I restanti nove punti

50

Il 64% delle società quotate e il 49% dei partner totali sono Inglesi. I dati vengono estratti in

base a nazionalità e settore di appartenenza del partner, nel caso il database OECD non fornisca il

dato, viene sostituito dalla media nazionale. Avendo una maggioranza di società Inglesi alcune

società presenteranno lo stesso risultato sulla base di questo meccanismo di estrazione dei dati.

51 I grafici pivot applicano un filtro che contabilizza solo dati con una reiterazione maggiore di uno

52 Aegis Group PLC fa uso di Aegis Vizeus Cinese per creare una Joint Venture con la società

cinese Charm Comm. Inc., la già citata Rio Tinto PLC che sfrutta la filiale Australiana Rio Tinto

59

sono collegati al filtro applicato dai grafici pivot e al diverso soggetto indagato (al

paniere di 94 imprese precedenti aggiungiamo 94 nuove imprese). Acquistano

maggiore importanza Cina, Stati Uniti e Canada.

Figura 9

Nella Figura 12 notiamo come il 76% delle operazioni siano International Joint

Venture, seconda le collaborazioni fra società Inglesi con il 18%.

Limited e Baobab Resources PLC che tramite Capitol Resources Limitada (Mozambico) crea una

Joint Venture con Southern Iron Limited (Australia) in Zimbabwe. Questo cambiamento è

approssimabile intorno al 6%, essendo tre elementi in un campione raddoppiato. Il restante

cambiamento percentuale pari al 9% può essere imputato agli effetti dell’allargamento del

campione di studio e all’utilizzo di grafici pivot che escludono tutti gli elementi con reiterazione

minore di due.

60

Il confronto fra la Figura 10 e la Figura 11 evidenzia la diversa distribuzione

nazionale fra Partner 1 e Partner 2. Il primo, a causa del legame con la Holding

Quotata, nel 74% dei casi è di nazionalità Inglese, il secondo ha una distribuzione

uniforme, con un consistente numero di società Inglesi (25%) seguito da società

Cinesi, Statunitensi, Canadesi e Giapponesi.