Proposte Per Lo Sviluppo Del Venture Capital in Italia

23

AIFI Associazione Italiana del Private Equity e Venture Capital LIBRO BIANCO PROPOSTE PER LO SVILUPPO DEL VENTURE CAPITAL IN ITALIA A cura della Commissione Venture Capital AIFI 2011 AIFI Associazione Italiana del Private Equity e Venture Capital

-

Upload

costantino-isononami-dojo-brandozzi -

Category

Documents

-

view

49 -

download

0

description

Economics

Transcript of Proposte Per Lo Sviluppo Del Venture Capital in Italia

AIFI Associazione Italiana del Private Equity e Venture Capital

LIBRO BIANCO

PROPOSTE PER LO SVILUPPO DEL VENTURE CAPITAL IN ITALIA

A cura della Commissione Venture Capital AIFI

2011

AIFI Associazione Italiana del Private Equity e Venture Capital

AIFI Associazione Italiana del Private Equity e Venture Capital

2

PREMESSA ........................................................................................... ....... 3

1 – LA RILEVANZA DEL VENTURE CAPITAL COME MOTORE DI SVILUPPO ECONOMICO ................................................................................................. 4

2 – LA FILIERA DELL’INVESTIMENTO IN CAPITALE DI RISCHIO: DAI BUSINESS ANGELS AI FONDI DI VENTURE CAPITAL .......................................................... 5

2.1 – I business angels .................................................................................. 5

2.2 – I fondi di venture capital: il finanziamento di avvio .................................... 6

2.3 – I fondi di venture capital: il finanziamento per lo sviluppo .......................... 7

3 – L’INTERVENTO DELL’ATTORE PUBBLICO NEL SETTORE DEL VENTURE CAPITAL 8

3.1 – I modelli internazionali di partnership pubblico–privato nelle misure a sostegno del venture capital ........................................................................... 8

3.2 – L’intervento pubblico a sostegno del finanziamento di venture capital: alcune linee guida.................................................................................................... 9

4 – LE PROPOSTE: GLI INTERVENTI DI SISTEMA..............................................10

4.1 – La creazione di un fondo di fondi pubblico–privato....................................10

4.2 – Incentivi fiscali a favore dei sottoscrittori di fondi mobiliari chiusi o di società di investimento di venture capital ...................................................................11

4.3 – Azioni di moral suasion per potenziare la raccolta di capitali per il settore del venture capital .............................................................................................12

5 – LE PROPOSTE: GLI INTERVENTI SPECIFICI A SOSTEGNO DEL SETTORE ........13

5.1 – Supportare le acquisizioni strategiche industriali per trattenere le nuove tecnologie nel tessuto imprenditoriale nazionale ...............................................13

5.2 – Creazione di un ecosistema favorevole all’imprenditorialità scientifica .........14

5.3 – Il ruolo delle Fondazioni bancarie a supporto del venture capital.................15

5.4 – Proposte per la misura ex art. 106 Legge 388/2000..................................16

5.5 – Proposte per la misura del Fondo Sud ex Legge 311/2004 .........................17

5.6 – L’introduzione di voucher tecnologici.......................................................18

5.7 – Proposte per il settore dei business angels e del seed capital .....................19

6 – IL MERCATO ITALIANO DEL VENTURE CAPITAL ...........................................20

AIFI Associazione Italiana del Private Equity e Venture Capital

3

Premessa

AIFI, come associazione di categoria rappresentativa degli operatori italiani di

Private Equity e Venture Capital, è da sempre impegnata nell’attività di confronto

istituzionale con gli organi di Governo e legislativi, nonché con le Autorità di

Vigilanza sul mercato, con l’obiettivo primario di migliorare il contesto normativo di

riferimento e favorire lo sviluppo del settore.

Il presente Libro Bianco risponde alle principali criticità che ostacolano, in questo

particolare momento storico, l’ulteriore sviluppo del mercato del venture capital

italiano, nonostante la crescita che ne ha caratterizzato il recente passato. Si è

deciso quindi di riportare le più importanti e urgenti richieste di intervento ritenute

prioritarie da AIFI per lo sviluppo futuro del settore.

Le azioni suggerite, approvate dal Consiglio Direttivo di AIFI, sono frutto del lavoro

svolto dalla Commissione Venture Capital, a supporto dell’attività istituzionale

dell’Associazione.

Questo documento è pertanto indirizzato alle principali autorità italiane e a tutti i

decisori interessati ai processi di realizzazione delle politiche per il venture capital e,

più in generale, a tutti gli attori coinvolti nel dibattito sulla competitività del nostro

Paese.

Come noto, proprio in questi mesi i più importanti player economici a livello

mondiale quali, ad esempio, Stati Uniti, Regno Unito e Germania, continuano ad

investire ingenti risorse pubbliche nel venture capital, considerato un elemento

fondamentale per l’innovazione e il rilancio del sistema industriale nazionale.

Dare concreto seguito operativo alle proposte presentate, ispirate a collaudate

esperienze internazionali di successo, rappresenterebbe, quindi, il modo migliore

per contribuire al consolidamento ed allo sviluppo del settore e dunque a

rafforzarne l’incidenza quale motore di sviluppo dell’economia italiana.

Giampio Bracchi

Presidente AIFI

AIFI Associazione Italiana del Private Equity e Venture Capital

4

1 – La rilevanza del venture capital come motore di sviluppo

economico

Promuovere nuove attività imprenditoriali costituisce un obiettivo primario per

qualsiasi sistema economico evoluto, dal momento che consente di portare

innovazione e sviluppo, crea nuovi posti di lavoro e genera ricchezza.

Uno dei tratti caratterizzanti delle operazioni di venture capital è l’apporto, da parte

dell’investitore, del cosiddetto “smart money”, che affianca al conferimento di

capitali una serie di benefici strettamente legati all’expertise personale

dell’operatore, come la sua esperienza imprenditoriale, la conoscenza dei

meccanismi del mercato ed il “network effect” di cui l’azienda oggetto di

investimento può beneficiare, orientando quindi l’innovazione verso le reali

necessità del mercato.

L’attività di investimento in venture capital rappresenta quindi, a livello

globale, un importante motore di sviluppo non solo per le aziende

coinvolte, ma anche per il sistema economico di un Paese.

Nel caso specifico del mercato italiano, è interessante analizzare i dati raccolti da

una recente ricerca sull’impatto economico del venture capital sul tessuto

imprenditoriale del nostro paese, pubblicata nel 2009 da PricewaterhouseCoopers,

relativa al periodo 2003–2008.

La ricerca mette a confronto l’andamento dei principali indicatori economici delle

aziende partecipate dagli operatori di venture capital con quelli di imprese italiane

equivalenti non partecipate.

In particolare, i dati hanno evidenziato che le nuove imprese, nate grazie agli

investimenti dei venture capitalist, hanno registrato tassi di crescita dei ricavi pari

al 16,4% contro il 5,7% del campione di confronto. L’EBITDA è cresciuto del 3,6%

contro il 3,2% e l’occupazione è cresciuta del 7,5%, mentre le imprese del

campione di confronto non hanno registrato alcuna crescita in questo campo.

Va però sottolineato come, nel novero del private equity, l’investimento di avvio

presenti i profili di rischio più elevati, andando ad intervenire su realtà

imprenditoriali non strutturate che, in virtù del loro carattere innovativo, richiedono

non solo un sostanziale apporto di capitali, ma anche un’attenta valutazione tecnica

e un continuo sostegno manageriale da parte dell’operatore.

In forza del generale impatto positivo del venture capital sulle dinamiche

di innovazione del sistema imprenditoriale, alcuni interventi normativi si

rendono necessari per promuovere gli investimenti in capitale di rischio

che presentano alcune aree di criticità, di seguito riportate, su cui si

richiama l’attenzione dei decisori politici e istituzionali.

AIFI Associazione Italiana del Private Equity e Venture Capital

5

2 – La filiera dell’investimento in capitale di rischio: dai

business angels ai fondi di venture capital

2.1 – I business angels

L’angel investing rappresenta il primo anello della filiera del finanziamento in

capitale di rischio.

I business angels sono delle persone fisiche che investono direttamente

parti del proprio patrimonio nelle fasi di avvio di un progetto

imprenditoriale, assumendo anche una responsabilità di gestione a fianco

del portatore di progetto.

Rispetto agli operatori di early stage e venture capital, i business angels investono

cifre minori ma più celermente, intervenendo nelle primissime fasi di impresa. L’alto

rischio dell'investimento è “compensato”, per l’investitore, dall’aspettativa di un

rendimento superiore alla media. Generalmente, l’avvio di un progetto

imprenditoriale si caratterizza per la presenza di un alto grado di asimmetrie

informative e la scarsa aderenza ai criteri di valutazione aziendale comunemente

riconosciuti, rendendo difficile l’accesso alle fonti di finanziamento esterne.

Da qui l’importanza sostanziale del ruolo del business angel che, affiancandosi

all’imprenditore nella difficile fase di avvio, costituisce un elemento indispensabile

nella nascita e nel primo sviluppo delle imprese innovative ed un anello necessario

per il completamento della cosiddetta filiera dell’investimento in capitale di rischio.

Difatti, man mano che l’impresa prosegue nel suo percorso di sviluppo, ai

finanziamenti interni (cd. friends & family), si aggiungono i finanziamenti bancari, i

finanziamenti a titolo di rischio (seed e venture capital) o le acquisizioni da parte di

altre imprese, sino a raggiungere, una volta che tutte le asimmetrie informative

siano venute meno, la possibilità di accedere ai mercati regolamentati attraverso la

quotazione per finanziare la propria crescita. L’impatto positivo dell’angel investing

sulle dinamiche di sviluppo imprenditoriale è stato più volte riconosciuto a livello

internazionale, e in particolare dalla Commissione Europea, che lo identifica come

strumento necessario a veicolare i primi investimenti in capitale di rischio in settori

ad alto valore strategico. L’intervento del business angel agisce spesso come

fondamentale risorsa per il decollo di molte start up tecnologiche che non

riuscirebbero a reperire i capitali necessari attraverso i più comuni canali di credito,

elevando al tempo stesso la cultura di impresa di molti giovani imprenditori.

Nel corso del 2010, in Italia, l’Associazione IBAN (Italian Business Angels Network)

ha censito 229 operazioni di Angel Investing per un controvalore investito pari a

33,3 ML di Euro (il 27% del totale del comparto "Early Stage" del mercato

nazionale). I principali settori di intervento sono stati ICT, servizi alle imprese e

medicale.

AIFI Associazione Italiana del Private Equity e Venture Capital

6

2.2 – I fondi di venture capital: il finanziamento di avvio

Il finanziamento di avvio, o early stage financing, rappresenta il secondo anello

della filiera dell’investimento in capitale di rischio.

La maggiore entità di capitali necessari per questo tipo di operazioni richiede che

l’operatore assuma una connotazione giuridica e dimensionale più strutturata

rispetto ai business angels. Gli operatori di venture capital sono organizzati in

strutture professionali, società di gestione di fondi o società di investimento con

masse di risorse gestite spesso ingenti, i cui stakeholders sono tipicamente

rappresentati da investitori istituzionali (banche, Fondazioni, istituzioni territoriali).

Gli operatori di venture capital sono, inoltre, spesso incaricati della gestione di fondi

regionali pubblico–privato finanziati da risorse pubbliche nazionali e comunitarie.

Per quanto riguarda l’ambito di intervento, l’investimento in early stage

riguarda due fasi distinte dell’avvio di un’impresa: il seed financing e lo

start up financing.

Per seed financing si intende il finanziamento dell’idea imprenditoriale. In questa

fase l’investitore istituzionale interviene quando non esiste ancora un prodotto ben

definito, ma solo un’idea o un progetto e la validità tecnica del prodotto/servizio è

ancora da dimostrare. Generalmente non esiste un business plan adeguatamente

strutturato ed approfondito e tali operazioni vengono realizzate da investitori

altamente specializzati nella valutazione del team imprenditoriale e del mercato di

riferimento.

Si definisce start up financing quella particolare tipologia di finanziamento dove,

pur non conoscendo ancora la validità commerciale del prodotto/servizio, è già

stata superata con successo la fase di sperimentazione poiché il prodotto/servizio è

stato già sviluppato e testato, anche se solo a livello di prototipo, e, in alcuni casi, è

stato già brevettato. In tale contesto, esistono le premesse per avviare un’attività

di impresa su basi più solide rispetto al seed financing, dal momento che la società

è stata formalmente creata, dispone di un management costituito, di un

prodotto/servizio già sviluppato e validato da ricerche di mercato.

Dal punto di vista dell’impresa, l’investimento di early stage risponde non solo ad

un’esigenza di tipo finanziario, ma anche alla necessità di sostegno dal punto di

vista delle conoscenze tecniche e capacità manageriali che un nuovo imprenditore

spesso ancora non possiede. In questi casi, infatti, l’operatore si affianca all’impresa

in una serie di attività fondamentali, come ad esempio la determinazione della

formula imprenditoriale corretta, il supporto alla definizione del team o la

definizione del posizionamento sul mercato del nuovo prodotto/servizio.

AIFI Associazione Italiana del Private Equity e Venture Capital

7

2.3 – I fondi di venture capital: il finanziamento per lo sviluppo

Il finanziamento per lo sviluppo rappresenta il terzo anello della filiera

dell’investimento nel capitale di rischio. In questo caso l’interesse dei fondi di

venture capital è rivolto a società che presentano un alto potenziale di crescita e un

connotato di forte innovatività, di prodotto o processo, comportando,

frequentemente, un’elevata specializzazione dei singoli operatori in settori di attività

ben definite (biotecnologie, robotica, ICT, medicale).

Prendendo in considerazione la società target, rispetto all’investimento in early

stage il fondo di venture capital interviene nello stadio immediatamente successivo,

partecipando alla così detta fase di primo sviluppo. Questa tipologia di investimento

risulta inoltre, sotto il profilo dell’impegno finanziario, più consistente, con tagli

medi compresi tra 1.000.000 e 2.000.000 di Euro contro Euro 500.000, e con un

orizzonte di intervento solitamente più lungo (3\5 anni contro 1\1,5 anni).

Tipicamente, in questo caso, il progetto aziendale è stato strutturato e consolidato,

anche se in forme modeste, sotto il punto di vista tecnico, produttivo, manageriale

e organizzativo: sono infatti assenti, o meno rilevanti, le problematiche e i rischi

conseguenti le fasi di ideazione, progettazione, sperimentazione e avvio della fase

produttiva dell’idea imprenditoriale.

L’intervento di sviluppo, a differenza dei casi precedenti, è orientato quindi

a rafforzare e ad accrescere il business, dimensionandolo dagli iniziali

modesti profili verso forme più articolate e potenziate sul mercato.

In tal caso, l’obiettivo del fondo di venture capital è quello di accompagnare le

proprie partecipazioni ad un livello di posizionamento strategico e di organizzazione

sufficientemente appetibili per investitori di maggiori dimensioni che possano

investire un volume di risorse sufficienti all’esplosione dimensionale delle

partecipate, accompagnandole verso una ulteriore fase di sviluppo (la c.d. fase di

expansion), consentendo l’ingresso in mercati ed arene competitive internazionali.

L’investimento e l’apporto critico del venture capitalist varia, inoltre, in funzione

della soluzione organizzativa prescelta per realizzare la crescita: in caso di sviluppo

interno, l’apporto del venture capitalist sarà più orientato alla fornitura dei mezzi

finanziari necessari a coprire gli investimenti, mentre, in caso di crescita per via

esterna, cruciale risulta soprattutto il suo apporto di consulenza e di networking a

servizio dell’impresa e dell’imprenditore.

AIFI Associazione Italiana del Private Equity e Venture Capital

8

3 – L’intervento dell’attore pubblico nel settore del venture

capital

3.1 – I modelli internazionali di partnership pubblico–privato nelle misure a sostegno del venture capital

La logica di partnership pubblico–privato si basa sull’interazione, in un’ottica

sinergica, di due distinti soggetti all’interno di una stessa misura.

Gli interventi di natura pubblica vedono la costituzione, anche in partnership con

privati, di fondi di venture capital, ovvero di fondi di fondi di venture capital, al fine

di ridurre il rischio percepito dagli investitori, qualora questo risulti eccessivo e

configuri, come attualmente avviene per il settore dei finanziamenti di avvio, un

fallimento di mercato.

A livello comunitario, la Commissione Europea ha più volte sottolineato

come, in Europa, sussista una situazione di equity gap, ovvero una grave e

generalizzata carenza di finanziamenti di avvio, con particolare riferimento

alle iniziative imprenditoriali più innovative. La recente crisi economica ha

senz’altro contribuito ad acuire questo fallimento di mercato, rischiando di ampliare

il divario di sviluppo imprenditoriale e di crescita economica rispetto a quei Paesi

che, già da tempo, hanno posto in atto misure di intervento pubblico in tal senso.

La letteratura di settore e le principali esperienze internazionali hanno individuato

tre principali approcci all’incentivazione degli operatori privati nell’ambito di fondi di

venture capital a capitale misto.

La prima fattispecie, cd. pari passu, prevede una sostanziale parità di condizioni di

sottoscrizione tra l’investitore pubblico e quello privato. In questa ipotesi, tanto

l’ente pubblico quanto l’investitore professionale sostengono il medesimo rischio di

investimento e ripartiscono le remunerazioni in conto capitale in funzione della

quota di sottoscrizione del fondo. La seconda fattispecie, il down–side protection

scheme, è un meccanismo attraverso il quale una parte, il soggetto pubblico,

assume totalmente o parzialmente il costo delle perdite qualora l’investimento non

sortisca risultati positivi. Il terzo caso, l’up–side leverage scheme, non prevede

la protezione dell’operatore dalle perdite delle operazioni, assicurando invece una

vantaggiosa ripartizione dei ritorni dell’investimento. In questa ipotesi, i profitti in

conto capitale provenienti dagli investimenti non sono distribuiti proporzionalmente

alle quote di sottoscrizione del fondo, ma attribuiti in via preferenziale al soggetto

privato.

I tre modelli agiscono sostanzialmente sulla distribuzione asimmetrica dei costi e

dei profitti, cercando di modificare i due elementi fondamentali della predisposizione

dei privati all’investimento: il rischio percepito e i ritorni attesi.

AIFI Associazione Italiana del Private Equity e Venture Capital

9

3.2 – L’intervento pubblico a sostegno del finanziamento di venture

capital: alcune linee guida

L’intervento dell’attore pubblico nel mercato del venture capital presenta senz’altro

numerose sfide, e non può prescindere da un’attenta valutazione delle principali

criticità alla base dei fallimenti di mercato su cui si intende intervenire.

In tal senso, l’esperienza fin qui maturata da AIFI e dagli operatori italiani di

venture capital, suffragata da autorevoli studi condotti a livello internazionale ed

europeo, tra cui il Rapporto Vico, ha permesso di identificare alcune fondamentali

linee guida per l’intervento del soggetto pubblico nel settore del venture capital:

• il più efficace modello di intervento pubblico nel settore del venture

capital è, generalmente, quello del fondo di fondi, in cui le risorse rese

disponibili dalla pubblica amministrazione vengono assegnate in gestione,

tramite un processo competitivo, ad operatori privati, a condizione che questi

raccolgano un ammontare di risorse almeno equivalente sul mercato;

• l’intervento dell’attore pubblico deve mirare a sostenere tutta la filiera

del venture capital, incentivando, oltre alla fase di investimento, anche

l’uscita (cd. exit) del fondo dall’impresa partecipata, con particolare riguardo ai

processi di quotazione sui mercati finanziari;

• è necessario prevedere adeguate misure a supporto del trasferimento

tecnologico delle innovazioni derivanti dalla ricerca di base, attraverso

un efficace sistema di protezione della proprietà intellettuale ed incentivi, anche

di natura fiscale, alle attività di ricerca e sviluppo all’interno delle aziende;

• le politiche pubbliche a sostegno del venture capital dovrebbero

promuovere un migliore utilizzo e coordinamento, anche da parte delle

amministrazioni regionali e locali, degli strumenti della Comunità

Europea a sostegno dell’innovazione, come il Programma Quadro per la

ricerca e i Fondi Strutturali;

• il mercato del venture capital presenta una componente culturale

determinante. Una generalizzata avversione al rischio da parte degli

investitori, così come la resistenza degli imprenditori a condividere il controllo

della propria società con un socio esterno, sono fattori frenanti almeno quanto

l’effettiva disponibilità di capitali da investire.

AIFI Associazione Italiana del Private Equity e Venture Capital

10

4 – Le proposte: gli interventi di sistema

4.1 – La creazione di un fondo di fondi pubblico–privato

Al fine di sviluppare programmi di investimento destinati alla realizzazione di nuove

iniziative imprenditoriali con elevato contenuto di innovazione, si propone la

creazione di un “fondo di fondi”, in cui le risorse rese disponibili dalla

Pubblica Amministrazione vengono assegnate in gestione, tramite un

processo competitivo, a fondi di venture capital, i quali sono tenuti a

raccogliere un ammontare di risorse almeno equivalente sul mercato

privato.

Tale meccanismo permette una gestione commerciale della misura, la cui

attuazione, secondo quanto auspicato dalla Commissione Europea, avvenga quindi

seguendo logiche concorrenziali, con una gestione sufficientemente snella ed

agevole che si adatti agli standard di mercato in materia. I fondi destinatari

dell’assegnazione dovranno avere una politica di investimento in linea con le finalità

della misura in questione, e saranno valutati in base a criteri di professionalità ed

esperienza del team di gestione. Per facilitare la raccolta di capitali privati, sarà

possibile prevedere un meccanismo di incentivo nella distribuzione dei proventi dei

fondi di venture capital, adottando il modello dell’up–side leverage scheme,

secondo cui la remunerazione delle risorse pubbliche sarà sospesa al

raggiungimento di una soglia (cap di redditività). Al privato verrà quindi

riconosciuto un rendimento extra. Le perdite eventuali seguiranno invece il criterio

del pari passu. Tra le misure attivabili a supporto di tali disposizioni è inoltre

possibile prevedere, secondo quanto riportato negli Orientamenti della

Commissione Europea su aiuti di Stato e capitale di rischio (2006/C194/02) del 18

agosto 2006, la copertura di una parte dei costi di scouting (cioè di esplorazione

delle potenzialità del mercato) sostenuti dai fondi di venture capital per identificare

i progetti imprenditoriali in cui investire. Seguendo le indicazioni della stessa

Commissione, è possibile circoscrivere tale copertura ai costi sostenuti per

interventi nelle fasi seed o start up, qualora tali costi non conducano ad un

investimento (abort costs).

Per l’attuazione di un fondo di fondi di venture capital a livello nazionale potrebbe

essere opportuno riconvertire le risorse già assegnate a strumenti ad oggi inattivi

(tra cui, a titolo di esempio, il Fondo rotativo gestito da Invitalia e il Fondo di

Venture Capital per l’Internazionalizzazione gestito da Simest).

Lo strumento di intervento suggerito è il modello del “fondo di fondi”, in

cui la Pubblica Amministrazione mette a disposizione delle risorse che

vengono assegnate in gestione, tramite un processo competitivo, a fondi

di venture capital che devono raccogliere un ammontare di risorse almeno

pari sul mercato privato.

AIFI Associazione Italiana del Private Equity e Venture Capital

11

4.2 – Incentivi fiscali a favore dei sottoscrittori di fondi mobiliari chiusi o di società di investimento di venture capital

Interpretando l’utilizzo della leva fiscale come strumento di sostegno allo sviluppo

del sistema economico ed imprenditoriale italiano, potrebbe essere opportuno

prevedere incentivi specifici a vantaggio dei sottoscrittori di fondi di venture capital

specializzati in imprese ad alto contenuto tecnologico. Tali incentivi avrebbero

l’effetto di rendere più attraenti tali veicoli nei confronti degli investitori istituzionali,

andando così ad aumentare la dotazione di capitale privato a disposizione del

settore, canalizzando al tempo stesso tale capitale verso quelle categorie di imprese

che, a causa dell’elevato rischio dovuto al carattere innovativo, stentano talvolta a

reperire i capitali necessari a finanziare i propri progetti di sviluppo.

A tale fine, si propone l’introduzione di un regime di incentivo fiscale che

preveda, sulla scorta delle migliori pratiche a livello internazionale, un

regime di deducibilità dal reddito (o detraibilità dall’imposta sul reddito)

per le persone fisiche e giuridiche, pari all’ammontare investito in quote di

fondi di venture capital dedicati alle imprese high tech.

Andranno fissati alcuni parametri che i fondi dovranno rispettare per qualificarsi

come “dedicati all’high tech” (percentuale del patrimonio da destinarsi ad imprese

ad elevato contenuto tecnologico, periodo di detenzione minimo della

partecipazione, presenza di accordi con università, centri di ricerca, parchi scientifici

e incubatori universitari…).

Si sottolinea inoltre che già da tempo alcuni dei maggiori Paesi europei hanno

istituito un simile regime di incentivazione fiscale, con importanti risultati tanto in

termini di sviluppo imprenditoriale quanto di crescita economica e occupazionale. In

particolare, merita ricordare le misure predisposte in tal senso dalla Francia e dal

Regno Unito: nel primo caso, attraverso la creazione dei Fonds Communs de

Placement dans l’Innovation (FCPI); nel secondo mediante lo schema di incentivo

del Venture Capital Trust (VCT).

Si propone l’introduzione di un regime di incentivo fiscale che preveda, sulla

scorta delle migliori pratiche a livello internazionale, un regime di deducibilità

dal reddito (o detraibilità dall’imposta sul reddito) per le persone fisiche e

giuridiche, pari all’ammontare investito in quote di fondi di venture capital

dedicati alle imprese high tech.

AIFI Associazione Italiana del Private Equity e Venture Capital

12

4.3 – Azioni di moral suasion per potenziare la raccolta di capitali

per il settore del venture capital

Al fine di promuovere la raccolta di risorse da destinarsi a fondi di venture

capital da parte degli investitori istituzionali nazionali, si suggerisce di

replicare, con gli opportuni adattamenti al nostro contesto normativo e di

mercato e prevedendo un’eventuale estensione al settore bancario,

l’azione di moral suasion intrapresa in Francia nei confronti del comparto

delle compagnie di assicurazione.

Nel 2004 il Ministero dell’Economia francese avviò un’azione di moral suasion e di

impegno politico nei confronti delle compagnie assicurative che portò alla firma di

un protocollo di intesa con le Associazioni di categoria, in base al quale fu garantita

una maggiore presenza del comparto assicurativo nell’investimento in fondi di

private equity. L’accordo fu possibile anche grazie alla revisione delle regole

prudenziali di investimento del comparto, cioè grazie all’ampliamento della quota

dell’attivo gestito che le assicurazioni potevano dedicare al private equity (dal 5% al

10%) e alla revisione del tetto di investimento in ciascuna società emittente titoli

non quotati (dallo 0,5% all’1% del capitale della società). Inoltre, la Legge

finanziaria francese del 2005, al fine di favorire il finanziamento delle piccole e

medie imprese, introdusse un’esenzione dall’imposta sui redditi per i rendimenti

maturati da determinate categorie di prodotti assicurativi.

Per beneficiare dell’esenzione sui rendimenti, tali prodotti dovevano avere attivi in

parte investiti in fondi di capitale di rischio focalizzati sulle PMI innovative non

quotate. La norma rimase in vigore nel 2005 e nel 2006.

L’accordo si rivelò di notevole efficacia, tanto che, tra il 2004 e il 2005, la quota di

partecipazione delle compagnie assicurative rispetto al totale dei capitali raccolti dal

private equity passò dall’11% al 18%.

Tale schema potrebbe essere studiato e applicato anche in Italia in quanto presenta

numerosi vantaggi:

- il vantaggio fiscale va a beneficio dell’investitore;

- è applicabile a diverse tipologie di prodotti, non necessariamente di

natura assicurativa;

- ha superato il vaglio della Commissione Europea in materia di aiuti di

Stato.

Al fine di promuovere la raccolta di risorse da destinarsi a fondi di venture

capital da parte degli investitori istituzionali nazionali, si propone di destinare

parte degli attivi dei soggetti bancari e delle compagnie di assicurazione

all’investimento in fondi di venture capital.

AIFI Associazione Italiana del Private Equity e Venture Capital

13

5 – Le proposte: gli interventi specifici a sostegno del settore

5.1 – Supportare le acquisizioni strategiche industriali per trattenere le nuove tecnologie nel tessuto imprenditoriale nazionale

L’attrattività del venture capital come prodotto di investimento, e quindi lo sviluppo

del settore, è collegata ai rendimenti dei fondi, ovvero alle opportunità di rivendita

delle partecipazioni detenute nelle imprese in portafoglio (fase di exit). L’exit è la

fase fondamentale delle operazioni di un fondo di venture capital, nel cui ambito si

misura l’effettiva capacità di selezione e gestione degli investimenti da parte

dell’operatore.

Nel settore dei finanziamenti in venture capital, la più comune forma di

realizzo dell’investimento è rappresentata dall’acquisizione strategica

dell’impresa da parte di gruppi industriali attivi in settori affini, definita

“trade sale”.

Le operazioni di investimento di trade sale vengono frequentemente effettuate con

il ricorso alla leva del debito. A tal fine, il settore del venture capital avrebbe

maggiori opportunità di svilupparsi a fronte della disponibilità di credito bancario a

condizioni agevolate per le imprese che decidano di avviare processi di innovazione

tramite l’acquisizione di start up ad alto contenuto tecnologico.

Sarebbe quindi opportuno istituire un fondo di garanzia che operi a fronte

dei debiti contratti dalle imprese interessate ad acquisizioni di start up

partecipate da fondi di venture capital, destinando, in alternativa, a tale

proposito parte del Fondo di garanzia per le PMI.

Questa misura offrirebbe alle imprese la possibilità di accedere al ricco contenuto di

innovazione presente nel portafoglio dei fondi di venture capital, dotandole dei

necessari mezzi per affrontare la difficile competizione a livello internazionale, ed

evitando al contempo l’inesorabile fuga all’estero delle nuove eccellenze

tecnologiche del nostro paese.

Per supportare le uscite industriali dei fondi di venture capital e mantenere le

tecnologie sviluppate all’interno del tessuto economico nazionale, si propone di

istituire un fondo di garanzia a copertura dei debiti contratti dalle

imprese nell’ambito di investimenti mirati all’acquisizione di quote in

aziende innovative, già oggetto di finanziamento da parte di fondi di venture

capital.

In alternativa, si potrebbe destinare a tal fine parte del Fondo di

garanzia per le PMI.

AIFI Associazione Italiana del Private Equity e Venture Capital

14

5.2 – Creazione di un ecosistema favorevole all’imprenditorialità scientifica

I dati OCSE relativi alla produttività scientifica in termini di pubblicazioni

internazionali dicono che l’Italia è una delle principali potenze nella ricerca di

base a livello mondiale. Occorrono quindi azioni mirate a trasformare

questo potenziale scientifico in potenziale imprenditoriale. Il premio Pulitzer

Thomas Friedman indica nella meritocrazia e nella capacità di attrarre cervelli

dall’estero due fra le principali colonne su cui poggia l’imprenditorialità degli Stati

Uniti d’America, con 40 milioni di posti di lavoro creati da imprese start up nel

periodo 1985–2005. Suggeriamo di creare percorsi di dottorato applicati alla

ricerca industriale, di utilizzare la lingua inglese come standard in tali scuole e di

rompere il localismo nella selezione dei candidati, riservando il 40% dei posti a

partecipanti internazionali ed un altro 40% a italiani provenienti da atenei diversi.

Sul piano delle imprese start up, l’esperienza degli operatori italiani di venture

capital mette in primo piano la necessità di affiancare i ricercatori–imprenditori con

manager di provata esperienza. La recente, ed ancora attuale, crisi finanziaria ha

avuto conseguenze importanti sull’occupazione industriale, anche fra quadri e

dirigenti. L’imprenditorialità scientifica può rappresentare per queste figure

un’opportunità importante di ricollocamento. Lo sgravio fiscale e contributivo

per le start up tecnologiche che assumano figure gestionali qualificate in

cerca di occupazione ridurrebbe comunque i costi sociali di personale

qualificato non occupato, fornendo al contempo un grande impulso alla

crescita aziendale di queste giovani imprese ad alto carattere innovativo.

Per migliorare le competenze gestionali nelle imprese start up e dare maggiore

supporto alla loro crescita si propone lo sgravio fiscale e contributivo per

manager industriali in mobilità o in età pensionistica assunti anche part time

da imprese start up.

Nella prospettiva di maggiore meritocrazia, internazionalizzazione e vicinanza

dell’università all’industria, si propone di istituire dottorati di ricerca applicati

alla ricerca industriale ed in generale di istituire scuole di dottorato in

materie tecnico-scientifiche in sola lingua inglese dove almeno il 40% dei

posti disponibili sia riservato a candidati internazionali e un altro 40% a

candidati provenienti da Regioni diverse da quella dell’ateneo di

riferimento.

AIFI Associazione Italiana del Private Equity e Venture Capital

15

5.3 – Il ruolo delle Fondazioni bancarie a supporto del venture capital

Il ruolo delle Fondazioni bancarie nello sviluppo del mercato del venture capital

assume, nel nostro Paese, un’importanza fondamentale. Le Fondazioni sono infatti

già ora importanti interlocutori istituzionali delle università e dei centri di ricerca nel

supporto di progetti ad alto contenuto innovativo.

I temi dello sviluppo locale e del sostegno alla ricerca s’intrecciano fortemente tra

loro e costituiscono un asse importante della missione sociale delle Fondazioni

bancarie. Quali soggetti istituzionali interessati alla crescita dei territori di

riferimento, con una visione di lungo periodo delle azioni perseguite, tali

enti possono svolgere un ruolo rilevante per gli operatori di venture

capital, che trovano in loro interlocutori attenti e interessati ad un

investimento paziente, capace di generare effetti diffusi sul territorio.

L’investimento in venture capital rappresenta per le Fondazioni bancarie un utilizzo

del patrimonio finalizzato al perseguimento della propria azione istituzionale a

supporto della ricerca e dell’imprenditorialità. Gli eventuali proventi finanziari

diventano spesso parte integrante delle erogazioni sul territorio per promuovere la

ricerca scientifica che sta alla base dell’imprenditorialità high tech, costruendo un

circolo virtuoso di sviluppo.

In tale contesto, e in una logica di sussidiarietà, una normativa fiscale che incentivi

gli investimenti delle Fondazioni può costituire uno strumento essenziale per

garantire la continuità del ruolo di tali enti come investitori istituzionali nel settore

del venture capital.

Per instaurare un circolo virtuoso che faccia leva sul ruolo istituzionale del

sistema delle Fondazioni bancarie per lo sviluppo dell’imprenditorialità e

la ricerca dei vari territori, si propone di predisporre una normativa fiscale che

favorisca l’investimento in fondi di venture capital da parte di questi soggetti

istituzionali.

AIFI Associazione Italiana del Private Equity e Venture Capital

16

5.4 – Proposte per la misura ex art. 106 Legge 388/2000

La misura relativa all’articolo 106 della Legge 388 del 2000 concede a banche e

intermediari finanziari, tra i quali le SGR, delle anticipazioni finanziarie da utilizzare

per l’acquisizione di partecipazioni temporanee e di minoranza in piccole e medie

imprese (PMI) innovative e di recente costituzione, al fine di favorirne l’accesso al

capitale di rischio. La misura, promossa dal Ministero delle Attività Produttive (poi

Ministero dello Sviluppo Economico), è gestita operativamente da MCC S.p.A.

In particolare, la normativa prevede un’iniziale procedura di accreditamento degli

operatori di venture capital, i quali possono successivamente richiedere la

concessione delle anticipazioni per finanziare specifiche iniziative imprenditoriali. Il

meccanismo di partnership pubblico–privato adottato dalla misura si basa

su alcuni principi di fondo ispirati alle migliori pratiche a livello

internazionale.

In primo luogo, l’intervento del pubblico avviene non in sostituzione, ma a supporto

del finanziamento di un operatore qualificato, al quale viene affidata la selezione e

la strutturazione degli investimenti nonché la loro successiva gestione e

valorizzazione.

Inoltre, il meccanismo di intervento, cioè l’anticipazione finanziaria di un

ammontare pari al 50% del costo di acquisizione, implica che l’operatore investa

capitali da esso gestiti per il rimanente 50%, assicurando in tal modo un

allineamento di interessi tra il capitale pubblico e quello privato.

Malgrado l’indubbia validità e gli ottimi risultati ottenuti da tale misura, il

recente Decreto Milleproroghe (Legge 10/2011) ne ha previsto il totale

svuotamento delle risorse già precedentemente assegnate.

Se da una parte ciò ha comportato l’interruzione immediata della possibilità di

presentare nuove domande di concessione di anticipazioni per supportare aziende

innovative, dall’altra questa decisione ha avuto un serio impatto negativo anche

sugli operatori accreditati e sulle aziende già finanziate o in procinto di esserlo. Non

avendo più alcuna risorsa disponibile, il gestore della misura si è infatti

trovato impossibilitato a onorare anche gli impegni presi in precedenza con

operatori e imprese partecipate.

Alla luce di quanto detto, sottolineiamo quindi in primo luogo l’urgenza di

fare fronte agli impegni presi nei confronti delle imprese che hanno

avviato piani di sviluppo e crescita a valere sulle risorse

precedentemente assegnate. In secondo luogo, auspichiamo che, in virtù

dell’innovativo modello di intervento pubblico e degli ottimi risultati fin qui

ottenuti dalla misura in oggetto, a quest’ultima siano assegnate risorse sufficienti

a garantirne l’operatività in futuro, estendendone, inoltre, l’ambito di applicazione

al comparto delle società di investimento di venture capital.

AIFI Associazione Italiana del Private Equity e Venture Capital

17

5.5 – Proposte per la misura del Fondo Sud ex Legge 311/2004

La misura relativa al Fondo High Tech per il Mezzogiorno rappresenta la prima

esperienza di partnership pubblico–privato nell’ambito di un intervento di portata

nazionale a sostegno del venture capital. Gestita dal Dipartimento per l’Innovazione

e le Tecnologie (DIT), prevede la sottoscrizione, da parte del DIT, di quattro fondi

mobiliari chiusi promossi e gestiti da altrettante SGR private individuate tramite

bando. Il finanziamento del Dipartimento è pari al 50% del totale del patrimonio

complessivo del fondo beneficiario. La misura mira a sostenere, attraverso i fondi

sottoscritti, gli investimenti di early stage financing ed expansion capital a favore di

PMI innovative localizzate nelle Regioni del Mezzogiorno, inclusi Abruzzo e Molise. Al

fine di capitalizzare l’esperienza del Fondo High Tech per eventuali interventi futuri

di partnership pubblico–privato nel settore del venture capital, si ritiene utile

presentare alcune brevi considerazioni relative al funzionamento della misura in

oggetto:

• l’esperienza internazionale dimostra che la performance dei fondi di venture

capital è proporzionale al grado di specializzazione settoriale e commerciale. In

aggiunta, è noto che la cosiddetta situazione di equity gap non sia limitata, ad

oggi, al solo Sud Italia. A tal fine, sarebbe opportuno prevedere ulteriori

misure nazionali di intervento pubblico nel venture capital in settori

strategici per l’innovazione imprenditoriale quali, ad esempio, il

biotech, il nanotech, il cleantech, l’ICT.

• Per quanto attiene al meccanismo di incentivo a favore dei sottoscrittori privati,

si sottolinea come lo schema adottato dalla misura del Fondo High Tech, il cd.

up–side leverage scheme, non sia riuscito ad attrarre una sufficiente domanda

di investimenti di carattere istituzionale. A tale proposito, sarebbe opportuno

predisporre schemi di incentivo al capitale privato di intensità

proporzionale al rischio connaturato all’ambito geografico e settoriale

di intervento, prevedendo, se del caso, ulteriori meccanismi di

incentivo, quali il down–side protection scheme.

• Infine, l’esperienza degli operatori che partecipano alla misura dimostra che la

limitazione del periodo di investimento a 4 anni, senza la previsione di un

eventuale prolungamento (cd. grace period), non considera che il tempo

necessario alla maturazione di un progetto imprenditoriale è tanto maggiore

quanto più le aree geografiche e i settori di riferimento sono interessati da

situazioni di fallimento di mercato. In tal senso, ulteriori misure di intervento

pubblico nel settore del venture capital dovrebbero prevedere un

periodo di investimento di 5 anni e un grace period spendibile a

discrezione dei gestori, da utilizzare nel corso del periodo di

investimento o in quello di disinvestimento.

AIFI Associazione Italiana del Private Equity e Venture Capital

18

5.6 – L’introduzione di voucher tecnologici

L’attuale fallimento di mercato riscontrato nel settore del capitale di rischio può

essere ricondotto non solo ad un’insufficiente disponibilità di capitali, ma anche a

problematiche proprie del lato della domanda di finanziamenti. A tal fine, potrebbe

risultare opportuno prevedere interventi che, seppur di importo contenuto,

stimolino l’innovazione del sistema imprenditoriale, rendendo così più agevole

l’incontro tra i diversi attori del mercato dei finanziamenti allo sviluppo. Nel novero

di suddetti interventi, potrebbe essere opportuno assegnare agli imprenditori

voucher per l’innovazione, a copertura dei costi di consulenza legati alla

stesura del business plan e della cosiddetta due diligence tecnologica,

ovvero l’assistenza, da parte di istituti universitari, centri di ricerca o

soggetti privati specializzati, nella valutazione del livello di competitività

delle tecnologie proposte nel progetto imprenditoriale.

Attraverso il suo sostegno all’innovazione, il sistema dei voucher rappresenterebbe

un primo passo, per le imprese, verso l’adozione di una logica fondata sulla

competitività e sull’apertura al capitale di rischio.

Si sottolinea infine come il voucher per l’innovazione rappresenti uno strumento di

importo generalmente contenuto, la cui assegnazione è relativamente facile e

rapida, permettendone un funzionamento più adatto alle tempistiche del mondo

imprenditoriale.

Si propone l’introduzione di voucher tecnologici a sostegno delle

imprese, a copertura dei costi di consulenza legati alla stesura del

business plan e della due diligence tecnologica, ovvero l’assistenza, da

parte di istituti universitari o centri di ricerca specializzati, nella

valutazione del livello di competitività delle tecnologie proposte nel

progetto imprenditoriale.

AIFI Associazione Italiana del Private Equity e Venture Capital

19

5.7 – Proposte per il settore dei business angels e del seed capital

Nell’ottica di un maggiore sostegno al settore italiano del seed capital, si ritiene

necessario modificare alcune delle disposizioni già vigenti in materia, al fine di

fornire un importante stimolo ad un settore dal carattere altamente

strategico per l’innovazione e lo sviluppo del sistema imprenditoriale del

nostro Paese, a fronte di un minimo impatto sul gettito pubblico.

In particolare, si propone di razionalizzare l’agevolazione introdotta a favore dei

business angels dall’art. 3 del decreto legge 25 giugno 2008 n. 112 (convertito

dalla legge 6 agosto 2008, n. 133) per favorire lo start up delle imprese. Con tale

disciplina, il legislatore ha inteso agevolare l’investimento in nuove imprese

mediante la detassazione delle plusvalenze realizzate dagli investitori, a condizione

che le plusvalenze stesse siano reinvestite in nuove iniziative imprenditoriali. In

quest’ottica, sarebbe opportuno consentire di fruire dell’agevolazione anche in caso

di reinvestimento in altre imprese di nuova costituzione, nel rispetto degli altri

requisiti previsti dall’art. 68, comma 6–bis del TUIR.

L’attuale quadro normativo italiano pone a carico degli operatori di venture

capital una serie di adempimenti, in materia regolamentare e di vigilanza,

ritenuti eccessivi e non proporzionati al ridotto ammontare di capitale in

gestione e alla struttura societaria richiesti da questo tipo di investimento.

A tal fine, sulla base delle migliori esperienze internazionali, si propone di

riconoscere un nuovo veicolo di investimento la cui gestione risulti più snella, sulla

falsariga del funzionamento delle cosiddette Limited Partnership di diritto

anglosassone, anche alla luce di quanto recentemente promosso dalla Commissione

Europea in materia di Passaporto Ue per i fondi di venture capital.

Si suggerisce l'estensione a tutti i settori merceologici dell’esenzione della

tassazione del capital gain attraverso l’abrogazione, all’art. 68, comma 6-bis

del TUIR approvato con d.p.r. 22 dicembre 1986, n. 917, delle parole “che svolgono

la medesima attività”.

Per incentivare la costituzione di veicoli di investimento dedicati al venture capital, si

propone di riconoscere un nuovo veicolo di investimento la cui gestione risulti

più snella, sulla falsariga del funzionamento delle cosiddette Limited

Partnership di diritto anglosassone.

AIFI Associazione Italiana del Private Equity e Venture Capital

20

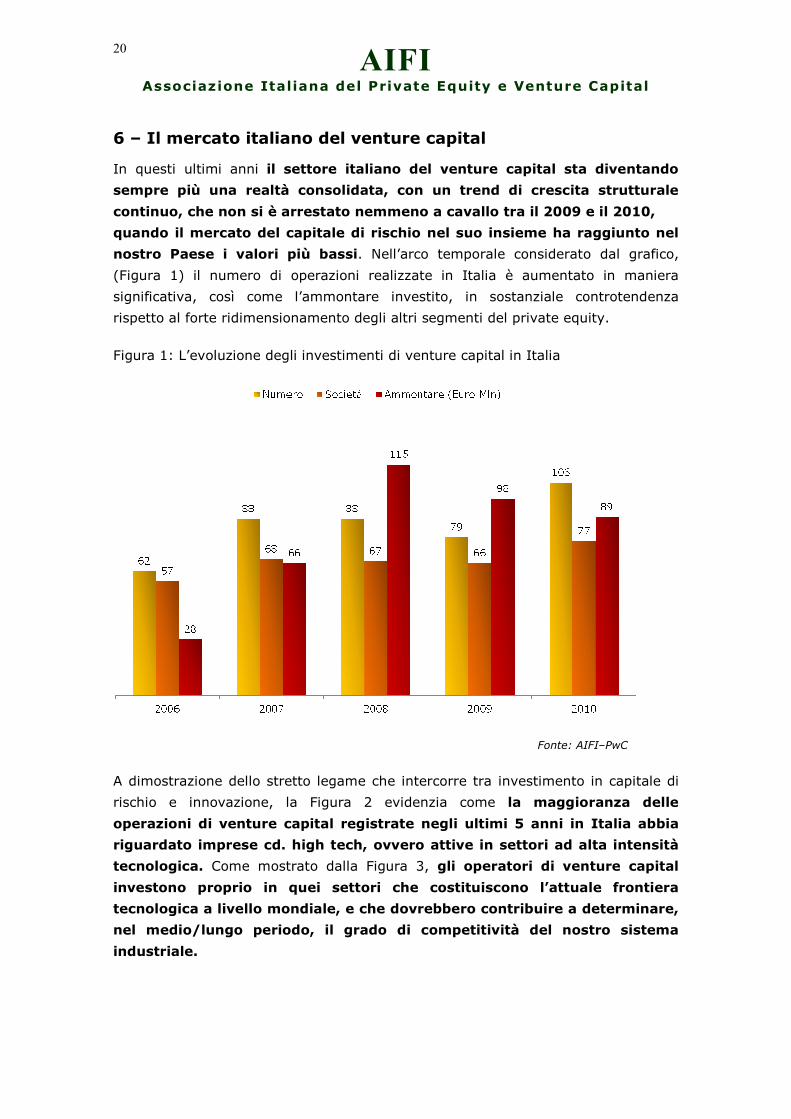

6 – Il mercato italiano del venture capital

In questi ultimi anni il settore italiano del venture capital sta diventando

sempre più una realtà consolidata, con un trend di crescita strutturale

continuo, che non si è arrestato nemmeno a cavallo tra il 2009 e il 2010,

quando il mercato del capitale di rischio nel suo insieme ha raggiunto nel

nostro Paese i valori più bassi. Nell’arco temporale considerato dal grafico,

(Figura 1) il numero di operazioni realizzate in Italia è aumentato in maniera

significativa, così come l’ammontare investito, in sostanziale controtendenza

rispetto al forte ridimensionamento degli altri segmenti del private equity.

Figura 1: L’evoluzione degli investimenti di venture capital in Italia

Fonte: AIFI–PwC

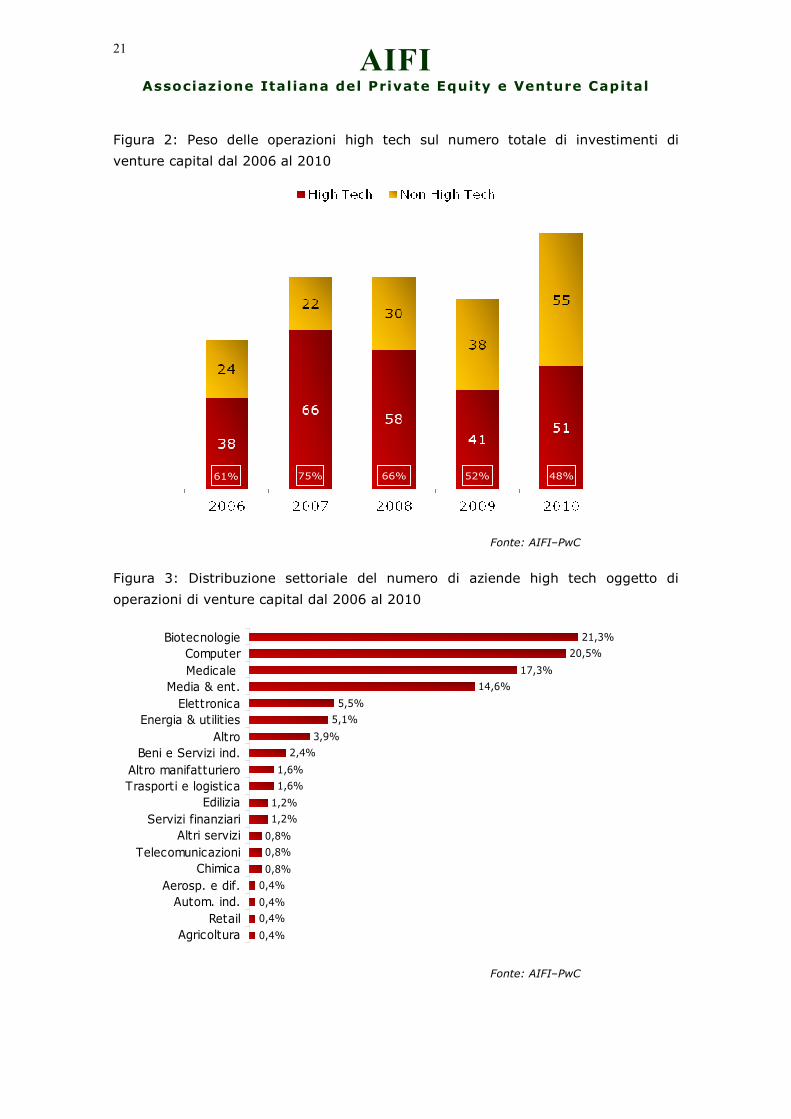

A dimostrazione dello stretto legame che intercorre tra investimento in capitale di

rischio e innovazione, la Figura 2 evidenzia come la maggioranza delle

operazioni di venture capital registrate negli ultimi 5 anni in Italia abbia

riguardato imprese cd. high tech, ovvero attive in settori ad alta intensità

tecnologica. Come mostrato dalla Figura 3, gli operatori di venture capital

investono proprio in quei settori che costituiscono l’attuale frontiera

tecnologica a livello mondiale, e che dovrebbero contribuire a determinare,

nel medio/lungo periodo, il grado di competitività del nostro sistema

industriale.

AIFI Associazione Italiana del Private Equity e Venture Capital

21

Figura 2: Peso delle operazioni high tech sul numero totale di investimenti di

venture capital dal 2006 al 2010

61% 75% 66% 52% 48%

Fonte: AIFI–PwC

Figura 3: Distribuzione settoriale del numero di aziende high tech oggetto di

operazioni di venture capital dal 2006 al 2010

0,4%

0,4%

0,4%

0,4%

0,8%

0,8%

0,8%

1,2%

1,2%

1,6%

1,6%

2,4%

3,9%

5,1%

5,5%

14,6%

17,3%

20,5%

21,3%

Agricoltura

Retail

Autom. ind.

Aerosp. e dif.

Chimica

Telecomunicazioni

Altri servizi

Servizi finanziari

Edilizia

Trasporti e logistica

Altro manifatturiero

Beni e Servizi ind.

Altro

Energia & utilities

Elettronica

Media & ent.

Medicale

Computer

Biotecnologie

Fonte: AIFI–PwC

AIFI Associazione Italiana del Private Equity e Venture Capital

22

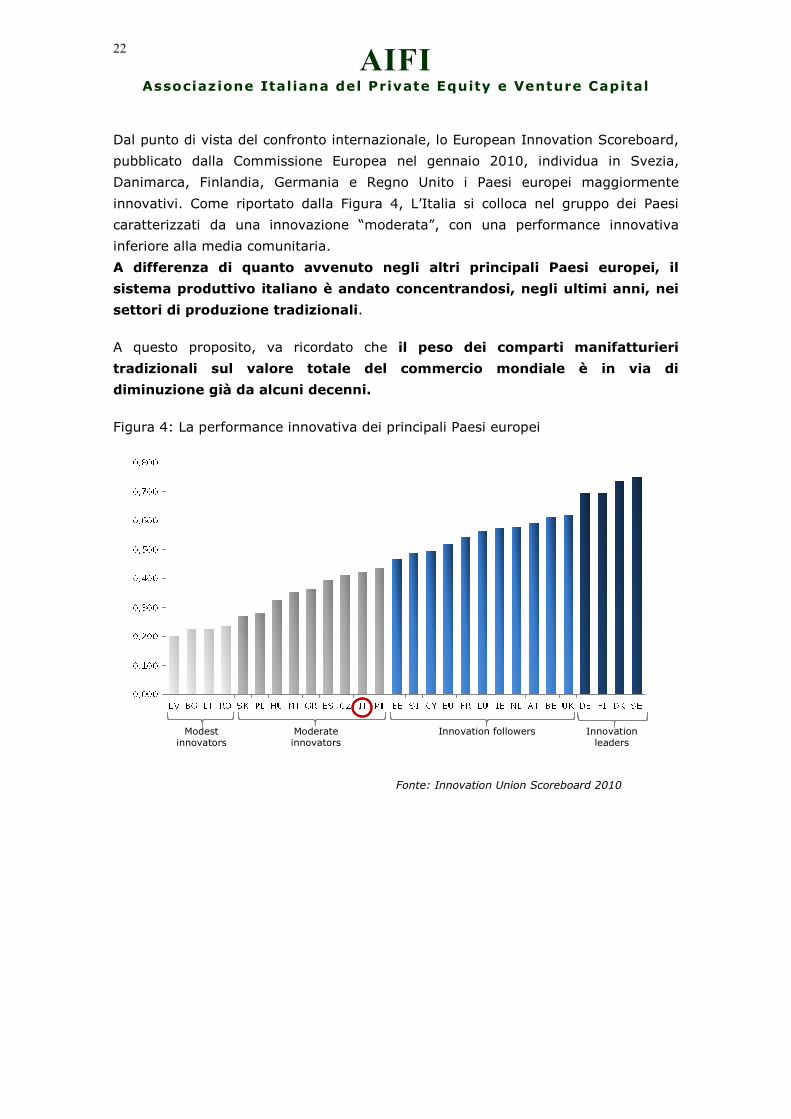

Dal punto di vista del confronto internazionale, lo European Innovation Scoreboard,

pubblicato dalla Commissione Europea nel gennaio 2010, individua in Svezia,

Danimarca, Finlandia, Germania e Regno Unito i Paesi europei maggiormente

innovativi. Come riportato dalla Figura 4, L’Italia si colloca nel gruppo dei Paesi

caratterizzati da una innovazione “moderata”, con una performance innovativa

inferiore alla media comunitaria.

A differenza di quanto avvenuto negli altri principali Paesi europei, il

sistema produttivo italiano è andato concentrandosi, negli ultimi anni, nei

settori di produzione tradizionali.

A questo proposito, va ricordato che il peso dei comparti manifatturieri

tradizionali sul valore totale del commercio mondiale è in via di

diminuzione già da alcuni decenni.

Figura 4: La performance innovativa dei principali Paesi europei

Modest innovators

Moderate innovators

Innovation followers Innovation leaders

Modest innovators

Moderate innovators

Innovation followers Innovation leaders

Modest innovators

Moderate innovators

Innovation followers Innovation leaders

Modest innovators

Moderate innovators

Innovation followers Innovation leaders

Fonte: Innovation Union Scoreboard 2010

AIFI Associazione Italiana del Private Equity e Venture Capital

23

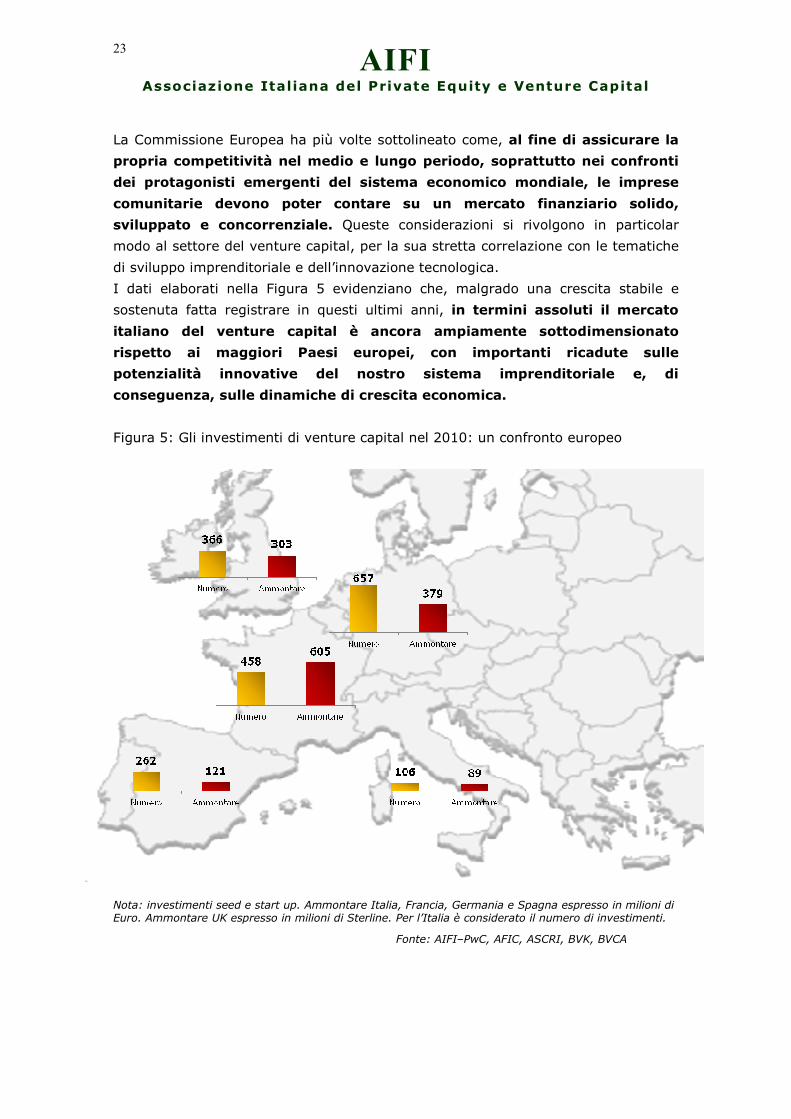

La Commissione Europea ha più volte sottolineato come, al fine di assicurare la

propria competitività nel medio e lungo periodo, soprattutto nei confronti

dei protagonisti emergenti del sistema economico mondiale, le imprese

comunitarie devono poter contare su un mercato finanziario solido,

sviluppato e concorrenziale. Queste considerazioni si rivolgono in particolar

modo al settore del venture capital, per la sua stretta correlazione con le tematiche

di sviluppo imprenditoriale e dell’innovazione tecnologica.

I dati elaborati nella Figura 5 evidenziano che, malgrado una crescita stabile e

sostenuta fatta registrare in questi ultimi anni, in termini assoluti il mercato

italiano del venture capital è ancora ampiamente sottodimensionato

rispetto ai maggiori Paesi europei, con importanti ricadute sulle

potenzialità innovative del nostro sistema imprenditoriale e, di

conseguenza, sulle dinamiche di crescita economica.

Figura 5: Gli investimenti di venture capital nel 2010: un confronto europeo

Nota: investimenti seed e start up. Ammontare Italia, Francia, Germania e Spagna espresso in milioni di Euro. Ammontare UK espresso in milioni di Sterline. Per l’Italia è considerato il numero di investimenti.

Fonte: AIFI–PwC, AFIC, ASCRI, BVK, BVCA