IVA INTRACOMUNITARIA - euroconference.edulife.eu · 5 CATEGORIE DI OPERAZIONI Con l’entrata in...

81

IVA INTRACOMUNITARIA Materiale didattico non vendibile GRUPPO EUROCONFERENCE S.P.A. Via E. Fermi, 11/a - 37135 Verona Tel. 045/8201828 - Fax 045/583111 e-mail: [email protected] sito internet: www.euroconference.it Tutti i diritti sono riservati. È vietata la riproduzione anche parziale e con qualsiasi strumento.

Transcript of IVA INTRACOMUNITARIA - euroconference.edulife.eu · 5 CATEGORIE DI OPERAZIONI Con l’entrata in...

IVA INTRACOMUNITARIA

Materiale didattico non vendibile

GRUPPO EUROCONFERENCE S.P.A.

Via E. Fermi, 11/a - 37135 Verona

Tel. 045/8201828 - Fax 045/583111

e-mail: [email protected]

sito internet: www.euroconference.it

Tutti i diritti sono riservati.

È vietata la riproduzione anche parziale e con qualsiasi strumento.

2

IVA INTRACOMUNITARIA

a cura di

Massimo SirriStudio Sirri-Gavelli-Zavatta & Associati

1° modulo

La territorialità delle operazioni intracomunitarie

3

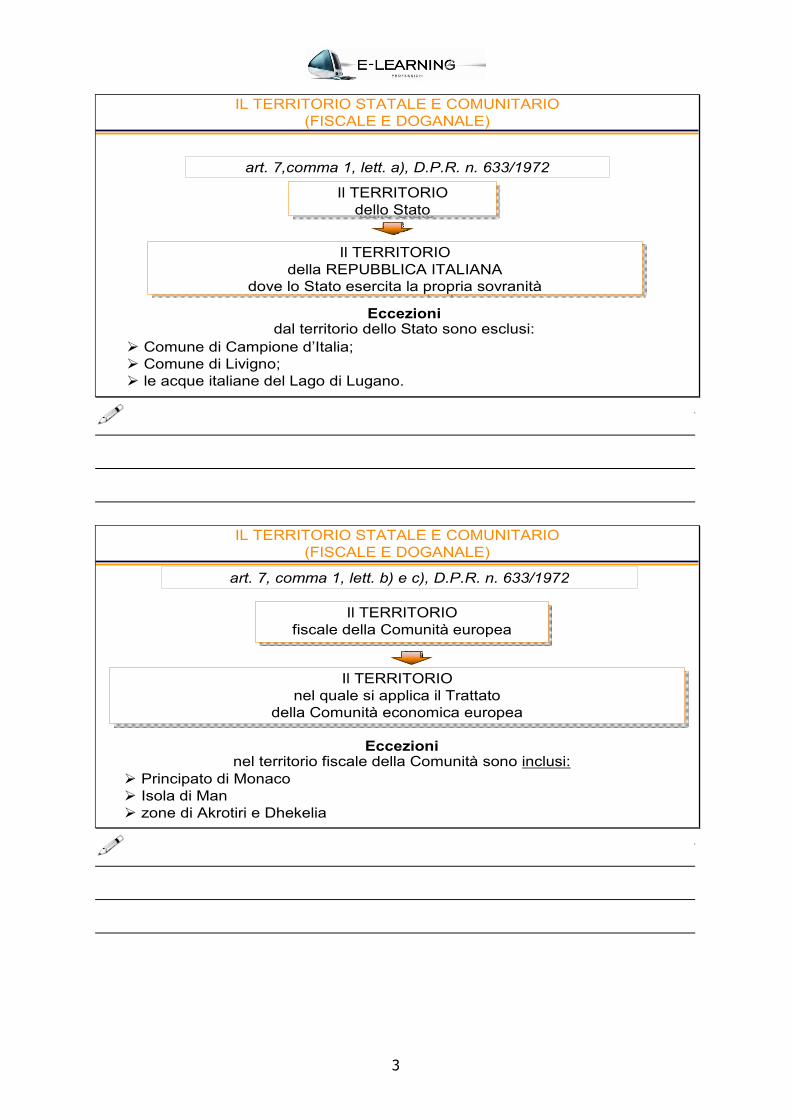

IL TERRITORIO STATALE E COMUNITARIO (FISCALE E DOGANALE)

art. 7,comma 1, lett. a), D.P.R. n. 633/1972

Eccezioni dal territorio dello Stato sono esclusi:

Comune di Campione d’Italia; Comune di Livigno; le acque italiane del Lago di Lugano.

Il TERRITORIO dello Stato

Il TERRITORIO dello Stato

Il TERRITORIO della REPUBBLICA ITALIANA

dove lo Stato esercita la propria sovranità

Il TERRITORIO della REPUBBLICA ITALIANA

dove lo Stato esercita la propria sovranità

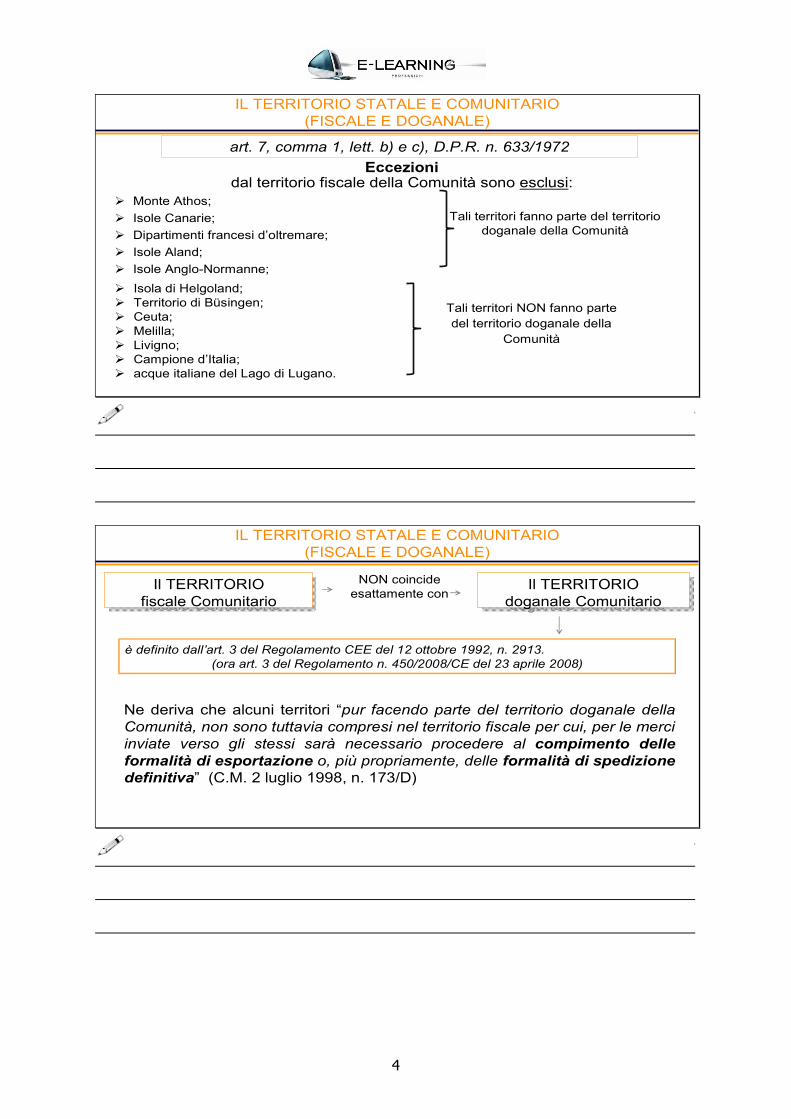

IL TERRITORIO STATALE E COMUNITARIO (FISCALE E DOGANALE)

art. 7, comma 1, lett. b) e c), D.P.R. n. 633/1972

Il TERRITORIO fiscale della Comunità europea

Il TERRITORIO fiscale della Comunità europea

Il TERRITORIO nel quale si applica il Trattato

della Comunità economica europea

Il TERRITORIO nel quale si applica il Trattato

della Comunità economica europea

Principato di Monaco Isola di Man zone di Akrotiri e Dhekelia

Eccezioni nel territorio fiscale della Comunità sono inclusi:

4

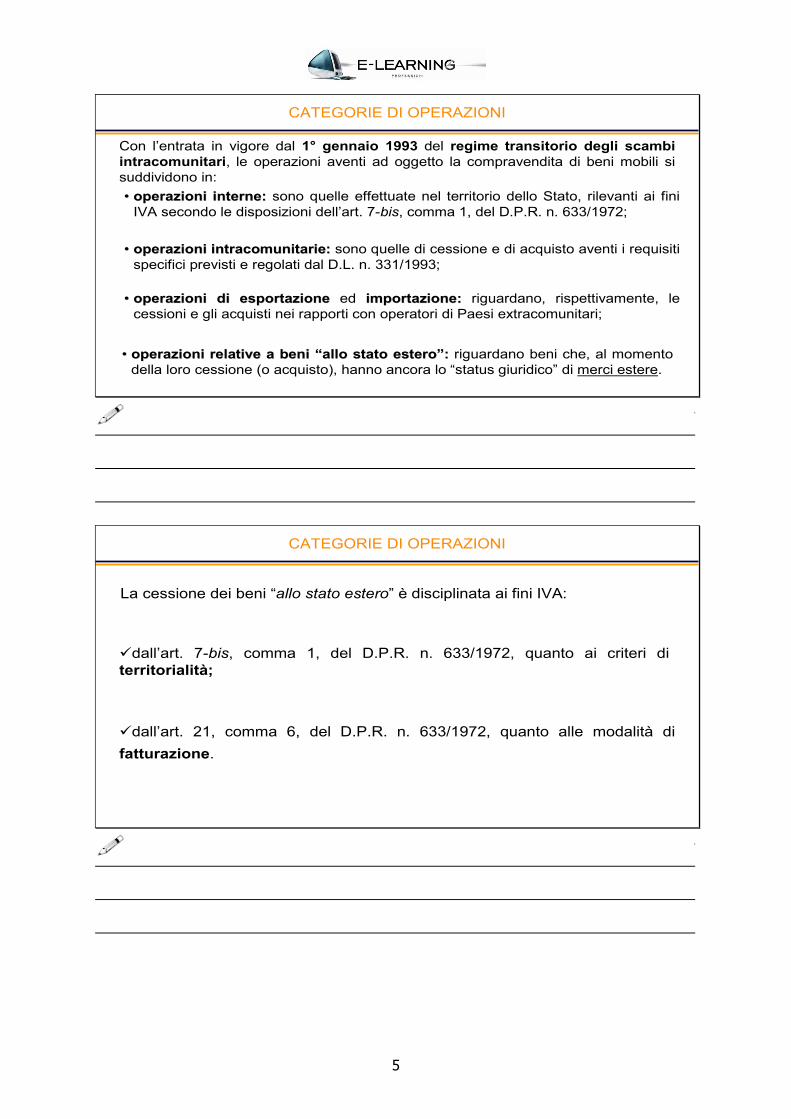

IL TERRITORIO STATALE E COMUNITARIO (FISCALE E DOGANALE)

art. 7, comma 1, lett. b) e c), D.P.R. n. 633/1972

Tali territori fanno parte del territorio doganale della Comunità

Isola di Helgoland; Territorio di Büsingen; Ceuta; Melilla; Livigno; Campione d’Italia; acque italiane del Lago di Lugano.

Tali territori NON fanno parte del territorio doganale della

Comunità

Monte Athos;

Isole Canarie;

Dipartimenti francesi d’oltremare;

Isole Aland;

Isole Anglo-Normanne;

Eccezioni dal territorio fiscale della Comunità sono esclusi:

IL TERRITORIO STATALE E COMUNITARIO (FISCALE E DOGANALE)

NON coincide esattamente con

è definito dall’art. 3 del Regolamento CEE del 12 ottobre 1992, n. 2913.(ora art. 3 del Regolamento n. 450/2008/CE del 23 aprile 2008)

Ne deriva che alcuni territori “pur facendo parte del territorio doganale della Comunità, non sono tuttavia compresi nel territorio fiscale per cui, per le merci inviate verso gli stessi sarà necessario procedere al compimento delle formalità di esportazione o, più propriamente, delle formalità di spedizione definitiva” (C.M. 2 luglio 1998, n. 173/D)

Il TERRITORIO fiscale Comunitario

Il TERRITORIO fiscale Comunitario

Il TERRITORIO doganale Comunitario

Il TERRITORIO doganale Comunitario

5

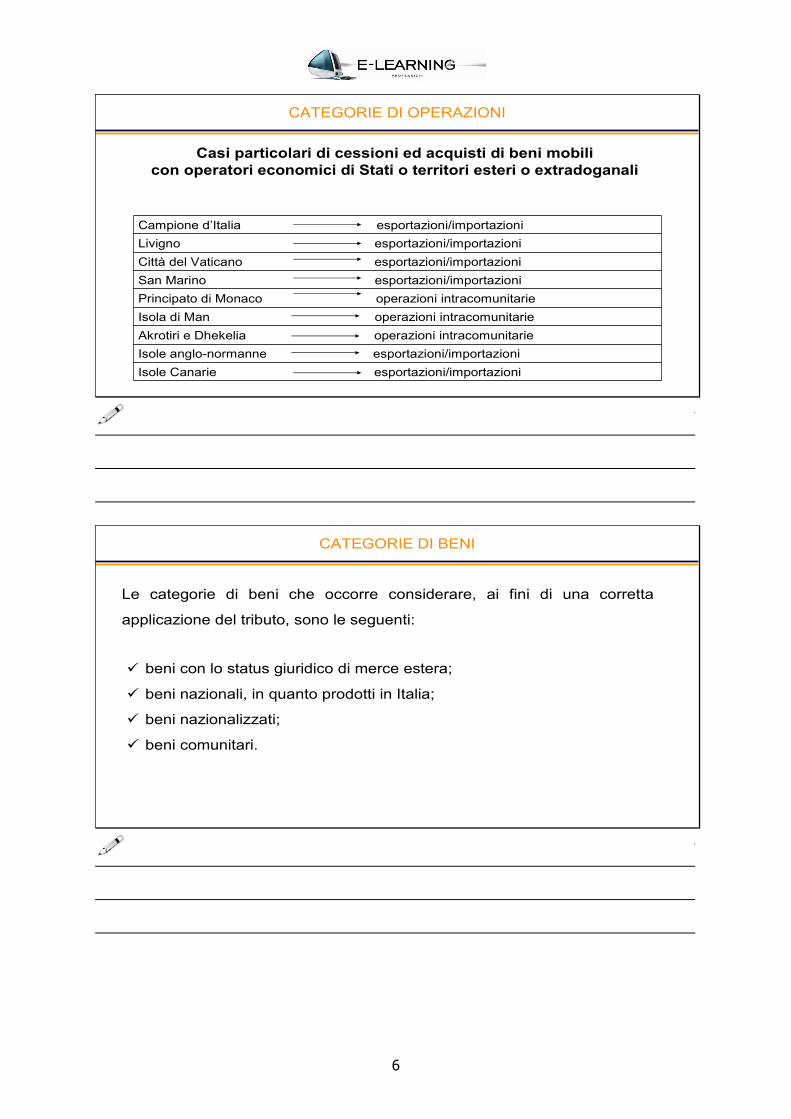

CATEGORIE DI OPERAZIONI

Con l’entrata in vigore dal 1° gennaio 1993 del regime transitorio degli scambi intracomunitari, le operazioni aventi ad oggetto la compravendita di beni mobili si suddividono in:

•• operazioni interne:operazioni interne: sono quelle effettuate nel territorio dello Stato, rilevanti ai fini IVA secondo le disposizioni dell’art. 7-bis, comma 1, del D.P.R. n. 633/1972;

•• operazioni intracomunitarie:operazioni intracomunitarie: sono quelle di cessione e di acquisto aventi i requisiti specifici previsti e regolati dal D.L. n. 331/1993;

•• operazioni di esportazioneoperazioni di esportazione ed importazione:importazione: riguardano, rispettivamente, le cessioni e gli acquisti nei rapporti con operatori di Paesi extracomunitari;

•• operazioni relative a beni operazioni relative a beni ““allo stato esteroallo stato estero””:: riguardano beni che, al momento della loro cessione (o acquisto), hanno ancora lo “status giuridico” di merci estere.

CATEGORIE DI OPERAZIONI

La cessione dei beni “allo stato estero” è disciplinata ai fini IVA:

dall’art. 7-bis, comma 1, del D.P.R. n. 633/1972, quanto ai criteri di territorialità;

dall’art. 21, comma 6, del D.P.R. n. 633/1972, quanto alle modalità di

fatturazione.

6

CATEGORIE DI OPERAZIONI

Campione d’Italia esportazioni/importazioni

Livigno esportazioni/importazioni

Città del Vaticano esportazioni/importazioni

San Marino esportazioni/importazioni

Principato di Monaco operazioni intracomunitarie

Isola di Man operazioni intracomunitarie

Akrotiri e Dhekelia operazioni intracomunitarie

Isole anglo-normanne esportazioni/importazioni

Isole Canarie esportazioni/importazioni

Casi particolari di cessioni ed acquisti di beni mobili con operatori economici di Stati o territori esteri o extradoganali

CATEGORIE DI BENI

Le categorie di beni che occorre considerare, ai fini di una corretta

applicazione del tributo, sono le seguenti:

beni con lo status giuridico di merce estera;

beni nazionali, in quanto prodotti in Italia;

beni nazionalizzati;

beni comunitari.

7

2° modulo

I requisiti delle operazioni intracomunitarie

REQUISITO SOGGETTIVO

Il regime transitorio IVA degli scambi intracomunitari, a partire dal 2010, disciplina in modo specifico le sole cessioni/acquisti di beni e non più le prestazioni di servizi (di cui agli abrogati commi 4-bis, 5, 6 e 7 del D.L. n. 331/1993).

Si tratta di:

1.cessioni di beni mobili materiali spediti o trasportati dall’Italia in altro Stato membro (art. 41, comma 1);2.acquisti di beni mobili materiali spediti o trasportati da un altro Stato membro in Italia (art. 38, commi 1 e 2).

D.L. n. 331/1993

8

REQUISITO SOGGETTIVO

circolare n. 13 del 23 febbraio 1994

I requisiti soggettivi e oggettivi sono i seguenti:

1. onerosità dell’operazione relativa a beni mobili materiali;

2. trasferimento del diritto di proprietà (o di altro diritto reale) sui beni;

3. effettiva movimentazione dei beni da uno Stato membro all’altro;

4. “status” di operatore economico, identificato ai fini IVA, di entrambe le parti (venditore ed acquirente).

A tali requisiti, si deve aggiungere un pre-requisito: la natura “comunitaria”dei beni oggetto delle transazioni.

(risoluzione n. 127/E del 7 settembre 1998.)

REQUISITO SOGGETTIVO

art. 50, commi 1 e 2, D.L. n. 331/1993

Lo “status” giuridico di soggetto passivo IVA è un requisito fondamentale nel meccanismo applicativo dell’imposta.

L’operatore economico residente deve verificare che il partner estero comunitario sia un soggetto IVA e, avuta comunicazione del suo numero di identificazione, deve rivolgersi all’Agenzia delle Entrate che, su presentazione di specifica richiesta, ai sensi del secondo comma dello stesso art. 50, “conferma la validità del numero di identificazione attribuito al cessionario o committente da altro Stato membro della Comunità economica europea, nonché i dati relativi alla ditta, denominazione o ragione sociale, e in mancanza, al nome e al cognome”.

9

REQUISITO SOGGETTIVO

art. 50, commi 1 e 2, D.L. n. 331/1993

Per l’effettuazione delle operazioni intracomunitarie (ivi compresi i servizi resi/ricevuti a/da soggetti passivi comunitari), occorre che l’operatore nazionale sia incluso nell’archivio VIES. La manifestazione della volontà di porre in essere operazioni della specie, dev’essere espressamente manifestata a partire dal 31 maggio 2010, ai sensi dell’art. 35, comma 15-quater, del decreto IVA (la disciplina è stata illustrata dall’Agenzia delle entrate nella circolare n. 39/E del 1° agosto 2011).

SEGUESEGUE

REQUISITO SOGGETTIVO

SEGUESEGUE

Il codice di identificazione IVA comunitario è un codice alfanumerico, costituito, in linea di principio, dal numero di partita IVA, preceduto dal suffisso di identificazione dello Stato membro (cosiddetto “codice ISO”).

L’inesistenza o l’invalidità del codice comporta che la cessione di beni

non possa essere classificata come operazione intracomunitaria.

10

REQUISITO SOGGETTIVO

SEGUESEGUE

La rilevanza del codice identificativo IVA è stata ribadita dal Regolamento UE n. 282/2011 (art. 18), con specifico riguardo alle regole di territorialità in materia di prestazione di servizi. La comunicazione del numero individuale IVA da parte del destinatario della prestazione, comporta, in capo al prestatore, la verifica della sua validità “nonché del nome e dell’indirizzo corrispondenti” del committente (in argomento, si veda quanto chiarito dall’Agenzia delle entrate con la circolare n. 37/E del 29 luglio 2011).

REQUISITO SOGGETTIVO

SEGUESEGUE

Direttamente, presso gli uffici dell’Agenzia delle Entrate (procedura ordinaria)

Collegandosi al sito internet dell’Agenzia delle Entrate(http://www1.agenziaentrate.it/servizi/vies/vies.htm)

Controlli successiviControlli successivi

Nota: Il collegamento al sito internet è uno strumento informativo parziale che, sebbene utile nella prassi operativa e nel dimostrare la buona fede dell’operatore nazionale, non ha la stessa valenza probatoria della procedura ordinaria con l’intervento diretto degli Uffici fiscali.

11

ONEROSITÀ

Se non si verifica il requisito dell’onerosità, la cessione (così come l’acquisto) non può qualificarsi come intracomunitaria.

Si deve applicare la normativa interna specifica per tali tipologie di cessioni (D.P.R. n. 633/1972):

per gli omaggi, le cui cessioni siano rilevanti ai fini IVA ai sensi dell’art. 2, comma 2, n. 4), dovrà essere corrisposta l’imposta con le regole interne;

per i campioni gratuiti di modico valore appositamente contrassegnati, si configura, invece, una cessione fuori campo applicativo dell’IVA.

SPOSTAMENTO FISICO DEI BENI (IL REGIME DELLE PROVE)

Un ulteriore requisito per poter applicare il regime di non imponibilità previsto per le cessioni intracomunitarie, è costituito dall’effettivo trasferimento dei beni, i quali devono essere trasportati o spediti nel territorio di un altro Stato membro, diverso da quello di partenza. La verifica di tale requisito impone la soluzione della problematica rappresentata dalle prove da fornire all’Amministrazione finanziaria in sede di controllo delle operazioni.

In assenza di disposizioni normative interne e comunitarie, il principale contributo interpretativo è offerto dalle sentenze della Corte di Giustizia U.E. e dai primi interventi dell’Agenzia delle Entrate.

12

SPOSTAMENTO FISICO DEI BENI (IL REGIME DELLE PROVE)

• Spetta ai cedenti l’onere della prova dell’avvenuto trasferimento dei beni.

• Le condizioni per l’applicazione della non imponibilità IVA devono rispettare i principi di certezza del diritto e di proporzionalità.

• Gli Stati, per assicurare la riscossione dell’imposta, non possono adottare provvedimenti che ledono il principio di neutralità dell’IVA.

I principi della sentenza sul caso I principi della sentenza sul caso ““TeleosTeleos”” (causa C (causa C –– 409/04) 409/04)

SPOSTAMENTO FISICO DEI BENI (IL REGIME DELLE PROVE)

L’effettuazione della cessione può essere comprovata da:

•fattura di vendita

•elenco Intrastat delle cessioni

•documentazione bancaria

•lettera di vettura CMR firmata dal destinatario

Risoluzione n. 345/E del 28 novembre 2007Risoluzione n. 345/E del 28 novembre 2007

Un ulteriore (ma, si ritiene) non decisivo contributo interpretativo è contenuto nella più recente Risoluzione n. 477/E del 15 dicembre 2008.

SEGUESEGUE

13

IL “REQUISITO TEMPORALE”

Il criterio di effettuazione delle operazioni, regolato nell’IVA interna dall’art. 6 del D.P.R. n. 633/1972, assume rilevanza anche per le operazioniintracomunitarie.

Per gli acquisti, l’art. 39 del D.L. n. 331/1993 correla l’effettuazione dell’operazione al momento della consegna dei beni nel territorio dello Stato al cessionario o a terzi per suo conto ovvero, in caso di trasporto con mezzi del cessionario, al momento in cui il bene oggetto di acquisizione arriva fisicamente a destino nel territorio nazionale.

Per le cessioni intracomunitarie di beni, le disposizioni dell’IVA intracomunitaria nulla prescrivono.

3° modulo

Trasferimento di beni a se stessi e movimentazioni a titolo diverso dal passaggio della proprietà

14

LE OPERAZIONI ASSIMILATE A CESSIONI ED ACQUISTI INTRACOMUNITARI

Ai sensi dell’art. 17, par. 1, della direttiva n. 2006/112/CE, il trasferimento fisico di un bene in un altro Paese comunitario, pur non comportando il passaggio del diritto di proprietà dei beni oggetto di spedizione o consegna in detto Paese, per evidenti fini antielusivi, è assimilato, agli effetti degli obblighi formali relativi all’operazione, ad una cessione a titolo oneroso.

Per effetto della disposizione richiamata, recepita nell’ordinamento interno all’art. 41, comma 2, lett. c), del D.L. n. 331/1993, l’invio di beni “a se stessi”, costituisce una cessione intracomunitaria assimilata.

Le medesime regole, a ruoli invertiti, valgono per i trasferimenti realizzati da operatori comunitari con invio dei beni in Italia (art. 38, comma 3, lett. b, del D.L. n. 331/1993).

LE OPERAZIONI ASSIMILATE A CESSIONI ED ACQUISTI INTRACOMUNITARI

Sfuggono alla regola dell’assimilazione agli acquisti intracomunitari alcune specifiche ipotesi considerate dall’art. 38, comma 5, lett. a), del D.L. n. 331/1993.

EsclusioniEsclusioni

1. Beni introdotti a scopo di lavorazione

La fattispecie riguarda l’introduzione di beni oggetto di operazioni di perfezionamento o di manipolazione, se i beni sono successivamente trasportati o spediti al committente, soggetto passivo d’imposta, nello Stato membro di provenienza o per suo conto in altro Stato membro ovvero fuori del territorio della Comunità.

15

LE OPERAZIONI ASSIMILATE A CESSIONI ED ACQUISTI INTRACOMUNITARI

EsclusioniEsclusioni

2. Beni introdotti temporaneamente

L’esclusione riguarda l’introduzione di beni temporaneamente utilizzati per l’esecuzione di prestazioni, ovvero di beni che, se importati, beneficerebbero dell’ammissione temporanea in esenzione totale dai dazi doganali. Nel primo caso, l’agevolazione spetta senza limiti temporali; l’introduzione di beni destinati alla temporanea utilizzazione in Italia, invece, ai sensi della normativa comunitaria (art. 17, par. 2, lett. h), beneficia dell’agevolazione entro il limite massimo di 24 mesi, sempreché si tratti di beni che, se importati da Paesi terzi, fruirebbero dell’ammissione temporanea in esenzione totale dai dazi doganali.

Ai sensi della Risoluzione n. 252/E del 19 giugno 2008, il riferimento al limite temporale di 24 mesi sarebbe valevole per entrambe le fattispecie esaminate.

SEGUESEGUE

LA DETERMINAZIONE DELLA BASE IMPONIBILE

Ai sensi dell’art. 83 della direttiva n. 2006/112/CE, per le operazioni assimilate agli acquisti intracomunitari di beni, “la base imponibile è costituita dal prezzo di acquisto dei beni o di beni simili, o, in mancanza del prezzo di acquisto, dal prezzo di costo, determinati nel momento in cui si effettuano tali operazioni”(l’art. 76 contiene analoga previsione per le cessioni assimilate).

In ambito interno, la legge n. 88/2009 (legge comunitaria 2008) ha stabilito (nuovo comma 4, dell’art. 43, del D.L. n. 331/1993) che, per tali operazioni, “la base imponibile è costituita dal prezzo di acquisto o, in mancanza, dal prezzo di costo dei beni o di beni simili, determinati nel momento in cui si effettuano tali operazioni”.

16

TRASFERIMENTO DI BENI NEL CONTRATTO DI “CONSIGNMENT STOCK”

Nella prassi commerciale con l’espressione “consignment stock agreement”viene usualmente definito l’accordo tra fornitore e cliente, in base al quale il cedente invia i beni presso i magazzini del proprio cessionario, con la particolarità che i beni rimangono di proprietà del cedente fino al momento in cui il cessionario non li preleva per destinarli alla vendita, se rivenditore, oppure per destinarli alla lavorazione, se produttore.

TRASFERIMENTO DI BENI NEL CONTRATTO DI “CONSIGNMENT STOCK”

Tale fattispecie implica che:•la consegna dei beni mobili dal fornitore al cliente-depositario non determina il trasferimento della proprietà dei beni a quest’ultimo, il quale acquisisce soltanto la facoltà di disporne;

•il cliente-depositario si obbliga a pagare il prezzo di acquisto dei beni consegnatigli a meno che non li restituisca nel termine previsto contrattualmente.

Con la risoluzione n. 235/E del 18 ottobre 1996, l’Amministrazione finanziaria ha chiarito che deve ritenersi applicabile al caso di specie la disposizione di cui all’art. 6, del D.P.R. n. 633/1972.Con tale interpretazione, pertanto, viene esclusa l’applicabilità dell’art. 41, comma 2, lett. c), del D.L. n. 331/1993.

17

TRASFERIMENTO DI BENI NEL CONTRATTO DI “CONSIGNMENT STOCK”

Gli adempimenti per l’impresa residente, sono i seguenti:•all’atto dell’invio dei beni presso il deposito del cliente-depositario comunitario, sarànecessario annotare il registro di cui all’art. 50, comma 5, del D.L. n. 331/1993, relativo ai movimenti di beni avvenuti a titolo non traslativo della proprietà;•all’atto del prelievo dei beni dal deposito da parte del cliente-depositario estero, per la successiva rivendita o per il consumo, l’impresa italiana fornitrice dovrà emettere fattura non imponibile IVA;•essa dovrà, quindi, provvedere alla registrazione della fattura ed alla compilazione del modello INTRASTAT delle cessioni (INTRA 1).

N.B. Qualora, decorso un anno dalla consegna, i beni non siano restituiti all’operatore residente, a norma dell’art. 6, comma 1, del D.P.R. n. 633/1972, essi si considerano in ogni caso ceduti ai fini IVA.

TRASFERIMENTO DI BENI NEL CONTRATTO DI “CONSIGNMENT STOCK”

Il risultato interpretativo della risoluzione n. 235/E del 1996 è stato confermato anche in relazione alla speculare fattispecie del “consignment stock” di beni destinati a clienti-depositari nazionali (Risoluzione n. 44/E del 10 aprile 2000).Secondo l’Amministrazione, lo specifico contratto può essere utilizzato sia mediante utilizzo dei “depositi IVA”, previsti dall’art. 50-bis del D.L. n. 331/1993, sia mediante utilizzo di depositi “non fiscali”.In tal caso, tuttavia, occorre che “i beni di proprietà del cedente (comunitario), siano nella piena disponibilità del cessionario (nazionale), ancorchè custoditi per conto di quest’ultimo presso un terzo soggetto”.

N.B. Le conclusioni di cui sopra, sono state successivamente estese anche ai rapporti con operatori extracomunitari (Risoluzione n. 58/E del 5 maggio 2005 e n. 346/E del 5 agosto 2008).

18

LA TENUTA DEL REGISTRO DELLE MOVIMENTAZIONI DEI BENI IN AMBITO COMUNITARIO

Per i beni trasferiti da uno Stato membro all’altro a titolo non traslativo della proprietà, èprevista l’istituzione di uno “speciale” registro di carico e scarico, dal quale devono risultare le movimentazioni dei beni in entrata ed in uscita dal territorio nazionale.Il registro va tenuto e conservato a norma dell’art. 39 del D.P.R. n. 633/1972 (esso consente anche di vincere le presunzioni di acquisto e cessione in evasione d’imposta di cui al D.P.R. n. 441/1997).

La sua compilazione si rende necessaria, fra l’altro, nei seguenti casi:•cessioni con effetti traslativi sospesi (“consignment stock”, vendita a prova, ecc.);•trasferimenti senza passaggio di proprietà (leasing, noleggio, comodato, ecc.);•movimentazione di beni a scopo di lavorazione (montaggio, riparazione, ecc.).

4° modulo

Le “vendite a distanza” e le cessioni di beni mobili da installare, montare o assiemare in altro Stato

19

GLI ADEMPIMENTI NELLE “VENDITE A DISTANZA”

Si considerano “vendite a distanza”, conformemente all’art. 34 della direttiva n. 2006/112/CE, le cessioni effettuate sulla base di cataloghi, per corrispondenza e simili, di beni spediti o trasportati dal cedente o da altri per suo contodall’Italia ad altro Stato membro e viceversa, nei confronti di privati o di soggetti passivi non tenuti, salvo opzione, ad applicare l’IVA sugli acquisti intracomunitari (perché si configuri una “vendita a distanza”, ciò che conta èche il trasporto o la spedizione siano effettuate dal cedente).

Sono escluse dalla disciplina le cessioni di:-mezzi di trasporto nuovi;-beni destinati ad essere montati o installati nell’altro Stato membro dal fornitore o per suo conto;-beni soggetti ad accisa.

GLI ADEMPIMENTI NELLE “VENDITE A DISTANZA”

In deroga alla regola in base alla quale le cessioni a privati sono tassate all’origine, le “vendite a distanza” dall’Italia non sono imponibili, se il cedente nazionale ha realizzato nell’anno precedente o realizza in quello in corso (e dal momento del superamento della soglia) un volume di cessioni superiore ad Euro 100.000 (limite così elevato dalla legge comunitaria 2008; in precedenza, esso era pari ad Euro 79.534,36), ovvero al minore ammontare stabilito dalla disciplina dello Stato membro del cessionario (a tal fine, va considerata la soglia stabilita da ogni singolo Paese della Comunità).

Il cedente nazionale, in ogni caso, può optare per l’applicazione dell’imposta nell’altro Stato membro.L’opzione ha una durata minima di tre anni.

20

GLI ADEMPIMENTI NELLE “VENDITE A DISTANZA”

Le “vendite a distanza” non imponibili in Italia sono soggette a tassazione nello Stato membro di destinazione.

Il cedente nazionale (che dovrà nominare un rappresentante fiscale oppure identificarsi ai fini IVA nell’altro Stato membro), pertanto, emette fattura non imponibile, senza indicare il codice identificativo del cessionario (il quale, peraltro, ne è privo, trattandosi di privato); l’operatore residente dovràcomunque compilare l’Intrastat delle cessioni sia ai fini fiscali che statistici, se mensile (circolare n. 13/E del 23 febbraio 1994).

GLI ADEMPIMENTI NELLE “VENDITE A DISTANZA”

Per la speculare fattispecie degli “acquisti a distanza”, l’art. 40, comma 3, del D.L. n. 331/1993, prevede che essi sono imponibili in Italia (ed ivi soggetti a tassazione), se il cedente comunitario, nell’anno precedente o in quello in corso, ha effettuato “vendite a distanza” per un ammontare superiore ad euro 35.000 (limite così elevato dalla legge comunitaria 2008; in precedenza, la soglia rilevante era di euro 27.888,67).

Anche il venditore comunitario può optare per l’applicazione dell’imposta in Italia.

21

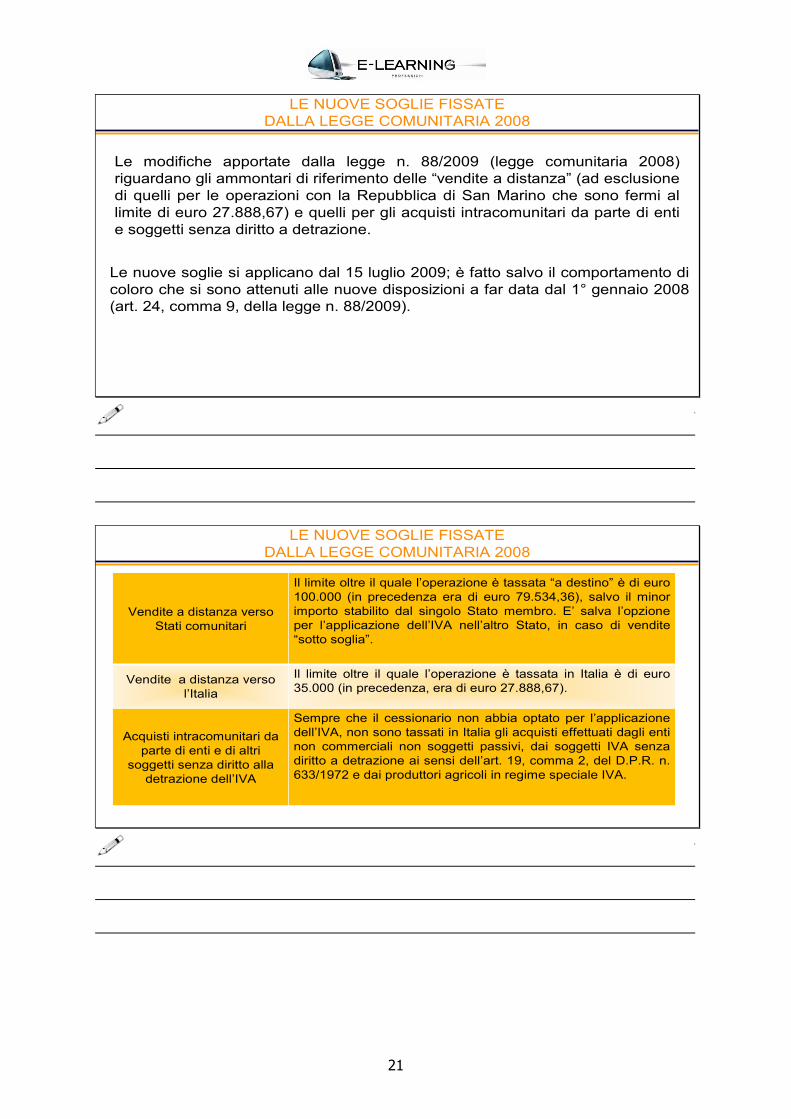

LE NUOVE SOGLIE FISSATE DALLA LEGGE COMUNITARIA 2008

Le modifiche apportate dalla legge n. 88/2009 (legge comunitaria 2008) riguardano gli ammontari di riferimento delle “vendite a distanza” (ad esclusione di quelli per le operazioni con la Repubblica di San Marino che sono fermi al limite di euro 27.888,67) e quelli per gli acquisti intracomunitari da parte di enti e soggetti senza diritto a detrazione.

Le nuove soglie si applicano dal 15 luglio 2009; è fatto salvo il comportamento di coloro che si sono attenuti alle nuove disposizioni a far data dal 1° gennaio 2008 (art. 24, comma 9, della legge n. 88/2009).

LE NUOVE SOGLIE FISSATE DALLA LEGGE COMUNITARIA 2008

Vendite a distanza verso Stati comunitari

Il limite oltre il quale l’operazione è tassata “a destino” è di euro 100.000 (in precedenza era di euro 79.534,36), salvo il minor importo stabilito dal singolo Stato membro. E’ salva l’opzione per l’applicazione dell’IVA nell’altro Stato, in caso di vendite “sotto soglia”.

Vendite a distanza verso l’Italia

Il limite oltre il quale l’operazione è tassata in Italia è di euro 35.000 (in precedenza, era di euro 27.888,67).

Acquisti intracomunitari da parte di enti e di altri

soggetti senza diritto alla detrazione dell’IVA

Sempre che il cessionario non abbia optato per l’applicazione dell’IVA, non sono tassati in Italia gli acquisti effettuati dagli enti non commerciali non soggetti passivi, dai soggetti IVA senza diritto a detrazione ai sensi dell’art. 19, comma 2, del D.P.R. n. 633/1972 e dai produttori agricoli in regime speciale IVA.

22

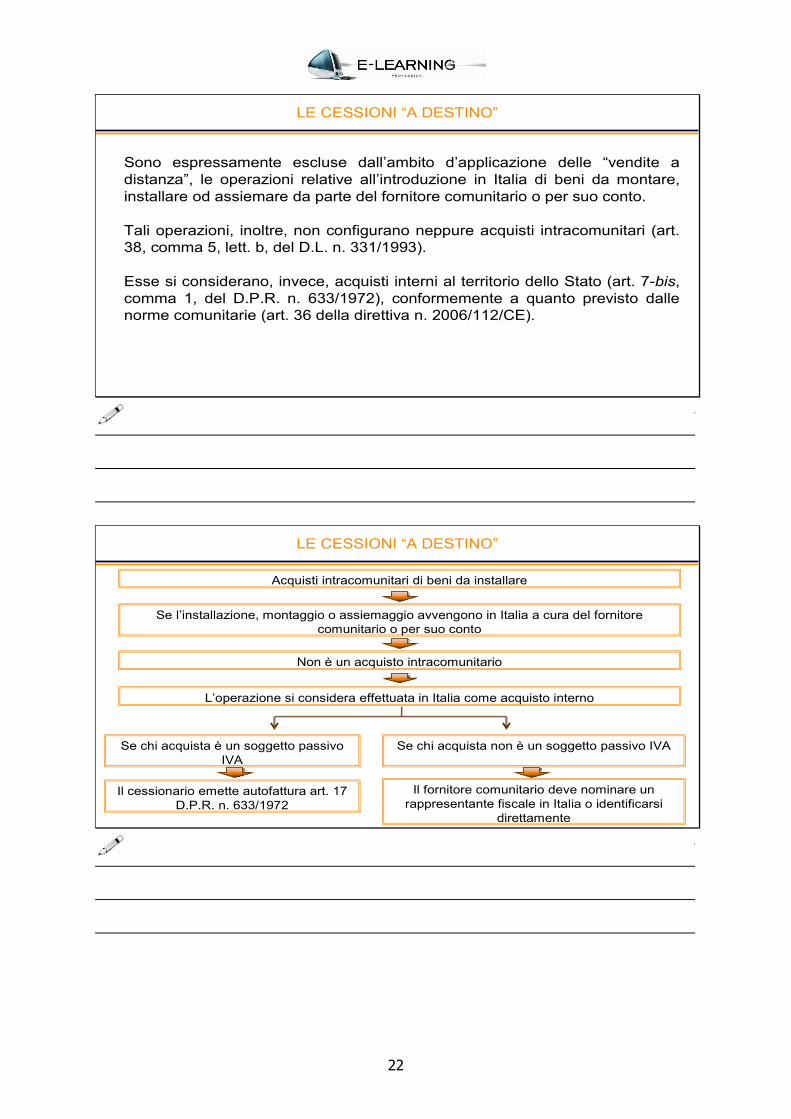

LE CESSIONI “A DESTINO”

Sono espressamente escluse dall’ambito d’applicazione delle “vendite a distanza”, le operazioni relative all’introduzione in Italia di beni da montare, installare od assiemare da parte del fornitore comunitario o per suo conto.

Tali operazioni, inoltre, non configurano neppure acquisti intracomunitari (art. 38, comma 5, lett. b, del D.L. n. 331/1993).

Esse si considerano, invece, acquisti interni al territorio dello Stato (art. 7-bis, comma 1, del D.P.R. n. 633/1972), conformemente a quanto previsto dalle norme comunitarie (art. 36 della direttiva n. 2006/112/CE).

LE CESSIONI “A DESTINO”

Acquisti intracomunitari di beni da installare

Se l’installazione, montaggio o assiemaggio avvengono in Italia a cura del fornitore comunitario o per suo conto

Non è un acquisto intracomunitario

L’operazione si considera effettuata in Italia come acquisto interno

Se chi acquista è un soggetto passivo IVA

Il cessionario emette autofattura art. 17 D.P.R. n. 633/1972

Se chi acquista non è un soggetto passivo IVA

Il fornitore comunitario deve nominare un rappresentante fiscale in Italia o identificarsi

direttamente

23

LE CESSIONI “A DESTINO”

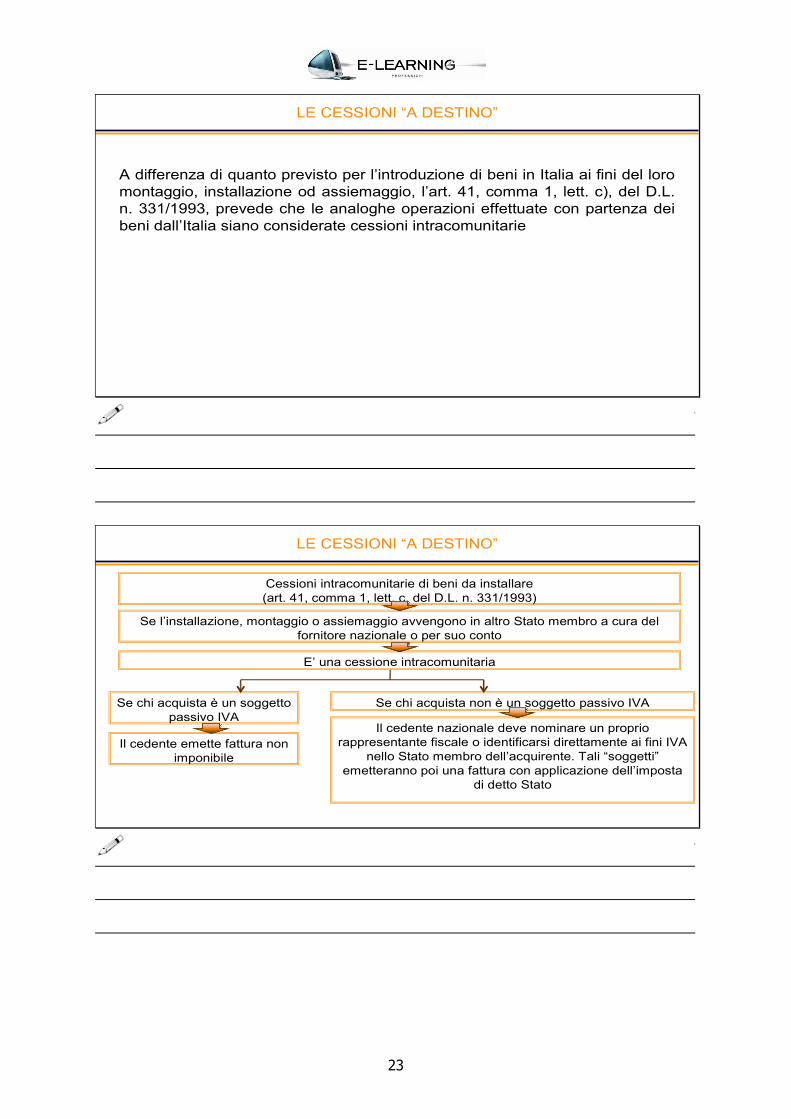

A differenza di quanto previsto per l’introduzione di beni in Italia ai fini del loro montaggio, installazione od assiemaggio, l’art. 41, comma 1, lett. c), del D.L. n. 331/1993, prevede che le analoghe operazioni effettuate con partenza dei beni dall’Italia siano considerate cessioni intracomunitarie

LE CESSIONI “A DESTINO”

Cessioni intracomunitarie di beni da installare (art. 41, comma 1, lett. c, del D.L. n. 331/1993)

Se l’installazione, montaggio o assiemaggio avvengono in altro Stato membro a cura del fornitore nazionale o per suo conto

E’ una cessione intracomunitaria

Se chi acquista è un soggetto passivo IVA

Il cedente emette fattura non imponibile

Se chi acquista non è un soggetto passivo IVA

Il cedente nazionale deve nominare un proprio rappresentante fiscale o identificarsi direttamente ai fini IVA

nello Stato membro dell’acquirente. Tali “soggetti”emetteranno poi una fattura con applicazione dell’imposta

di detto Stato

24

5° modulo

Le operazioni “complesse” in ambito comunitario

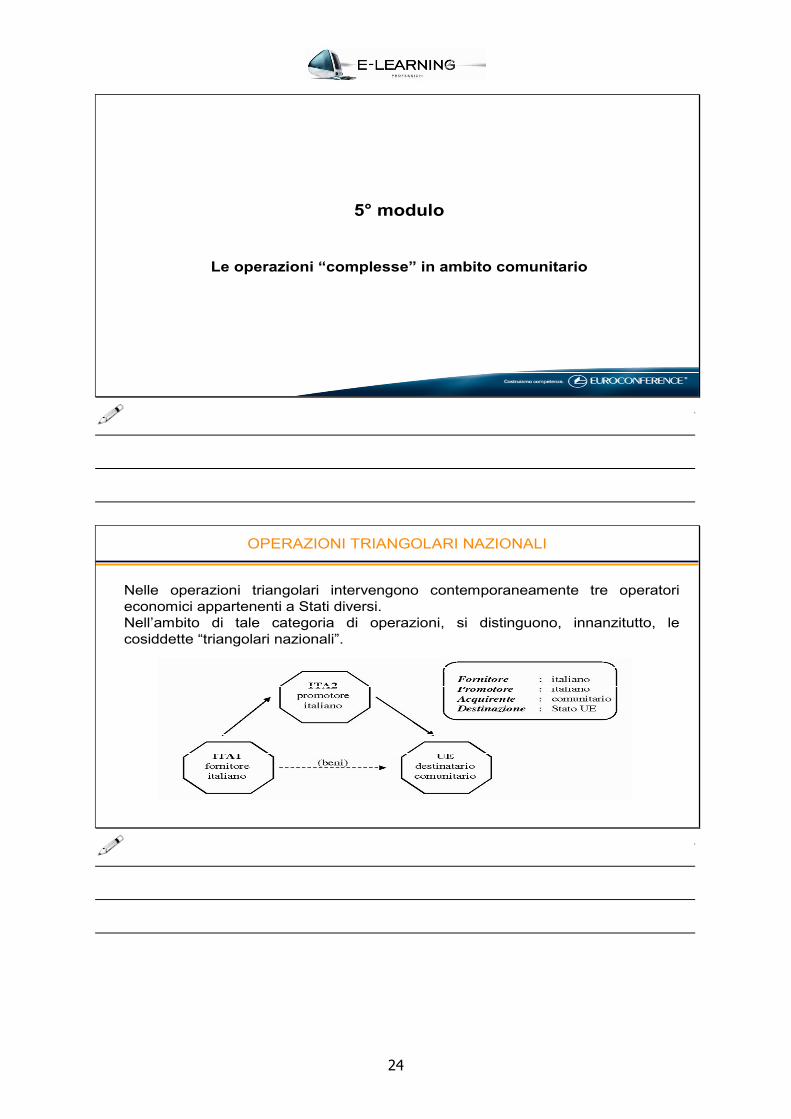

OPERAZIONI TRIANGOLARI NAZIONALI

Nelle operazioni triangolari intervengono contemporaneamente tre operatori economici appartenenti a Stati diversi.Nell’ambito di tale categoria di operazioni, si distinguono, innanzitutto, le cosiddette “triangolari nazionali”.

25

OPERAZIONI TRIANGOLARI NAZIONALI

Primo rapporto

Il fornitore (ITA 1) effettua un’operazione interna, per la quale emette fattura non imponibile ex art. 58, comma 1, del D.L. n. 331/1993. Non deve annotare l’operazione nel modello Intrastat.

Secondo rapporto

Il cessionario/promotore (ITA 2) effettua una cessione intracomunitaria nei confronti dell’acquirente comunitario ed emette fattura non imponibile ex art. 41, comma 1, del D.L. n. 331/1993.Deve annotare l’operazione nel modello Intrastat delle cessioni, parte fiscale estatistica (se soggetto obbligato).

OPERAZIONI TRIANGOLARI COMUNITARIE

Nelle cosiddette “triangolari comunitarie” intervengono tre operatori appartenenti a tre Stati membri diversi.

Il soggetto nazionale, pertanto, può figurare nella veste di “promotore” della triangolare (cessionario e cedente), ovvero di fornitore oppure, ancora, in qualità di destinatario finale dei beni.

26

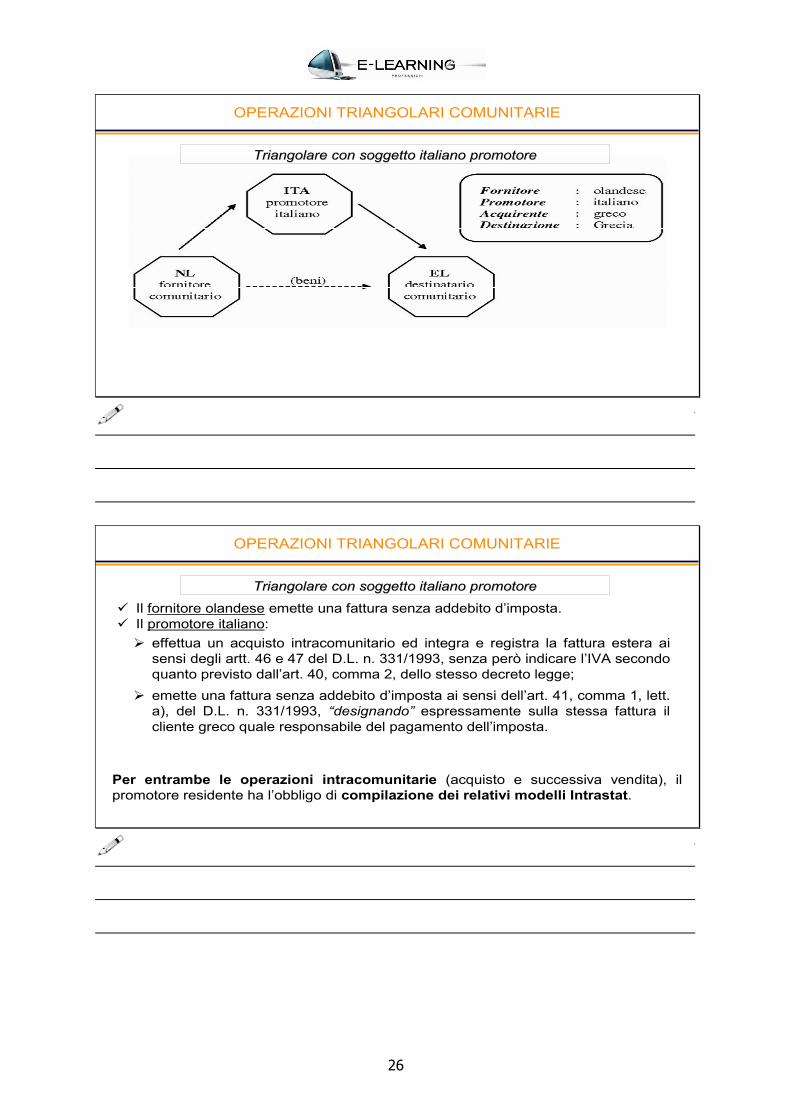

OPERAZIONI TRIANGOLARI COMUNITARIE

Triangolare con soggetto italiano promotoreTriangolare con soggetto italiano promotore

OPERAZIONI TRIANGOLARI COMUNITARIE

Il fornitore olandese emette una fattura senza addebito d’imposta. Il promotore italiano:

effettua un acquisto intracomunitario ed integra e registra la fattura estera ai sensi degli artt. 46 e 47 del D.L. n. 331/1993, senza però indicare l’IVA secondo quanto previsto dall’art. 40, comma 2, dello stesso decreto legge;

emette una fattura senza addebito d’imposta ai sensi dell’art. 41, comma 1, lett. a), del D.L. n. 331/1993, “designando” espressamente sulla stessa fattura il cliente greco quale responsabile del pagamento dell’imposta.

Per entrambe le operazioni intracomunitarie (acquisto e successiva vendita), il promotore residente ha l’obbligo di compilazione dei relativi modelli Intrastat.

Triangolare con soggetto italiano promotoreTriangolare con soggetto italiano promotore

27

OPERAZIONI TRIANGOLARI COMUNITARIE

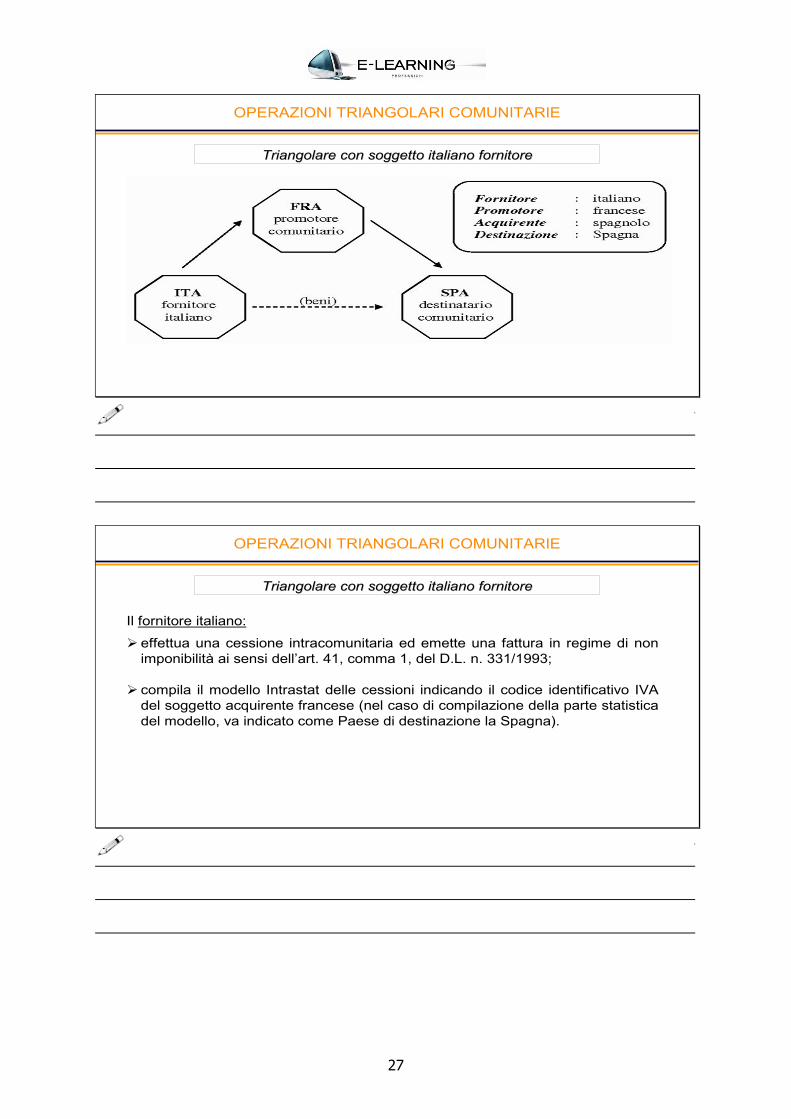

Triangolare con soggetto italiano fornitoreTriangolare con soggetto italiano fornitore

OPERAZIONI TRIANGOLARI COMUNITARIE

Il fornitore italiano:

effettua una cessione intracomunitaria ed emette una fattura in regime di non imponibilità ai sensi dell’art. 41, comma 1, del D.L. n. 331/1993;

compila il modello Intrastat delle cessioni indicando il codice identificativo IVA del soggetto acquirente francese (nel caso di compilazione della parte statistica del modello, va indicato come Paese di destinazione la Spagna).

Triangolare con soggetto italiano fornitoreTriangolare con soggetto italiano fornitore

28

OPERAZIONI TRIANGOLARI COMUNITARIE

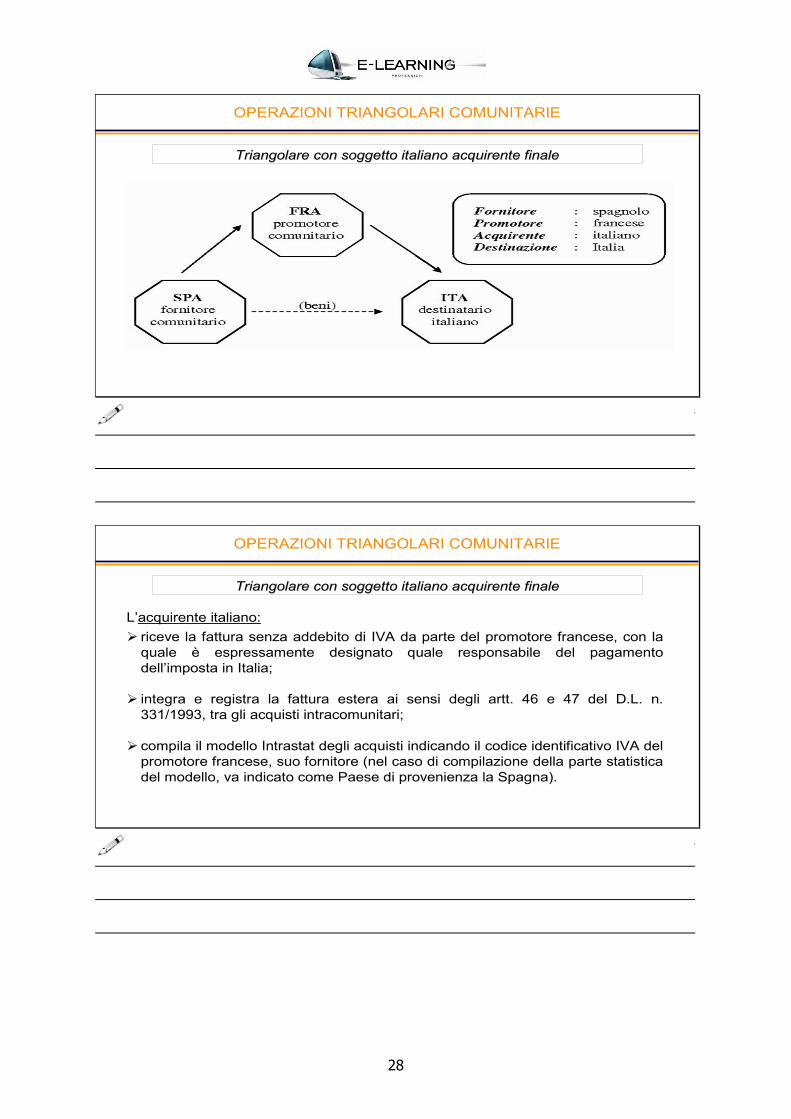

Triangolare con soggetto italiano acquirente finaleTriangolare con soggetto italiano acquirente finale

OPERAZIONI TRIANGOLARI COMUNITARIE

L’acquirente italiano:

riceve la fattura senza addebito di IVA da parte del promotore francese, con la quale è espressamente designato quale responsabile del pagamento dell’imposta in Italia;

integra e registra la fattura estera ai sensi degli artt. 46 e 47 del D.L. n. 331/1993, tra gli acquisti intracomunitari;

compila il modello Intrastat degli acquisti indicando il codice identificativo IVA del promotore francese, suo fornitore (nel caso di compilazione della parte statistica del modello, va indicato come Paese di provenienza la Spagna).

Triangolare con soggetto italiano acquirente finaleTriangolare con soggetto italiano acquirente finale

29

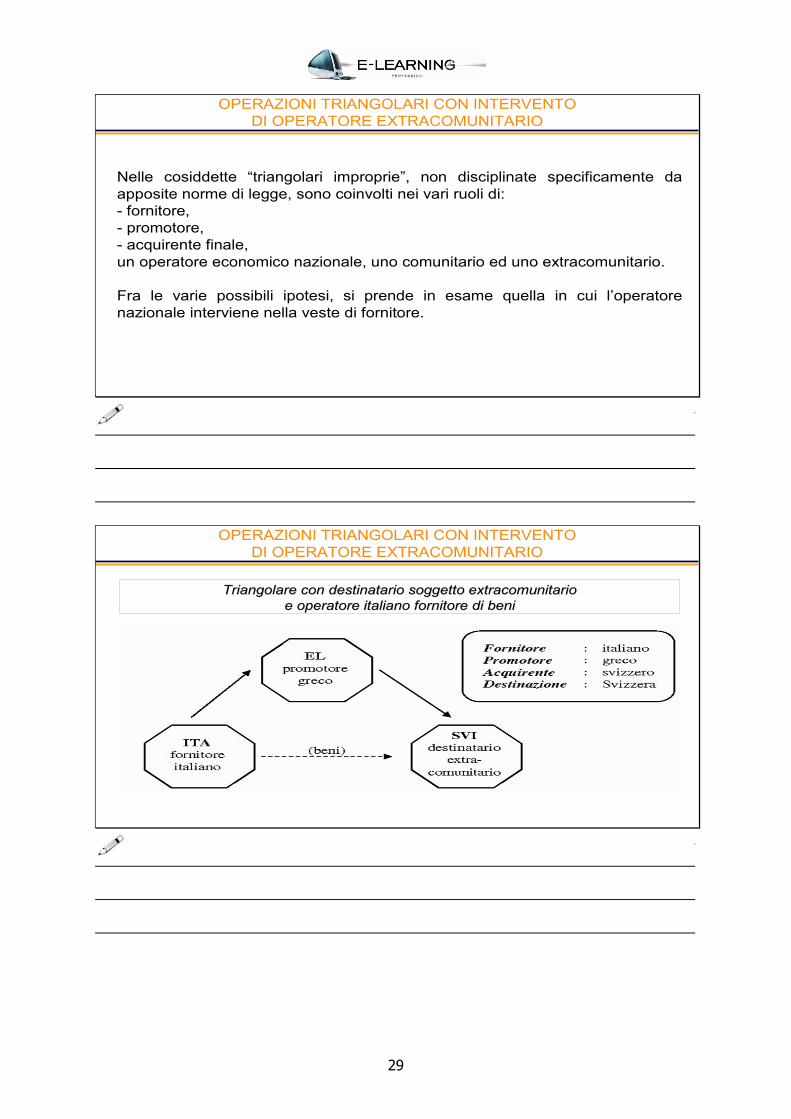

OPERAZIONI TRIANGOLARI CON INTERVENTO DI OPERATORE EXTRACOMUNITARIO

Nelle cosiddette “triangolari improprie”, non disciplinate specificamente da apposite norme di legge, sono coinvolti nei vari ruoli di:- fornitore,- promotore,- acquirente finale,un operatore economico nazionale, uno comunitario ed uno extracomunitario.

Fra le varie possibili ipotesi, si prende in esame quella in cui l’operatore nazionale interviene nella veste di fornitore.

OPERAZIONI TRIANGOLARI CON INTERVENTO DI OPERATORE EXTRACOMUNITARIO

Triangolare con destinatario soggetto extracomunitario Triangolare con destinatario soggetto extracomunitario e operatore italiano fornitore di benie operatore italiano fornitore di beni

30

OPERAZIONI TRIANGOLARI CON INTERVENTO DI OPERATORE EXTRACOMUNITARIO

Triangolare con destinatario soggetto extracomunitario Triangolare con destinatario soggetto extracomunitario e operatore italiano fornitore di benie operatore italiano fornitore di beni

Il fornitore italiano vende i beni ad un soggetto comunitario (greco), con consegna diretta all’acquirente finale svizzero in un paese extracomunitario (Svizzera) su incarico del suo cliente greco.Si realizza una cessione all’esportazione → il fornitore italiano deve emettere nei confronti del cliente greco “una fattura non imponibile ai sensi dell’art. 8, primo comma, lettera a), del D.P.R. n. 633 del 1972”.Nota: se i beni sono consegnati in Italia al cliente greco, il quale ne cura successivamente l’esportazione, il fornitore nazionale, in presenza di un’esportazione “indiretta”, deve emettere fattura non imponibile ai sensi dell’art. 8, comma 1, lett. b), del D.P.R. n. 633/1972, nel rispetto dei limiti e delle condizioni relative.

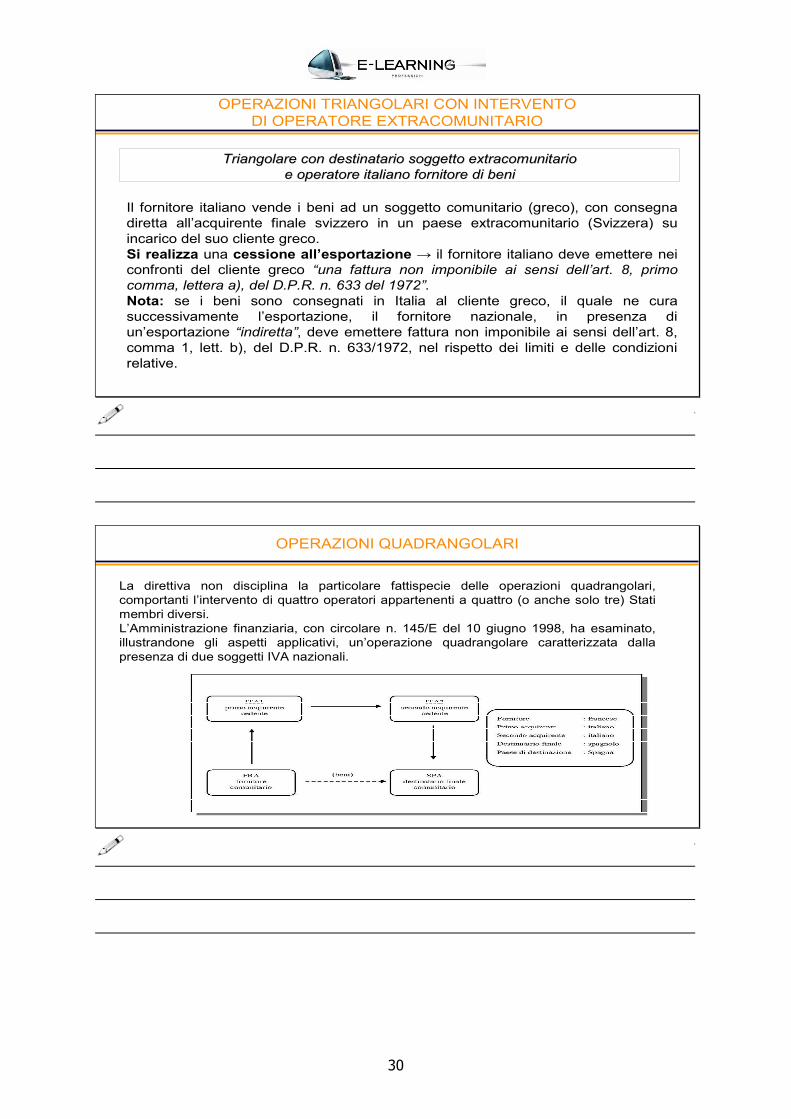

OPERAZIONI QUADRANGOLARI

La direttiva non disciplina la particolare fattispecie delle operazioni quadrangolari, comportanti l’intervento di quattro operatori appartenenti a quattro (o anche solo tre) Stati membri diversi.L’Amministrazione finanziaria, con circolare n. 145/E del 10 giugno 1998, ha esaminato, illustrandone gli aspetti applicativi, un’operazione quadrangolare caratterizzata dalla presenza di due soggetti IVA nazionali.

31

OPERAZIONI QUADRANGOLARI

Sulla base delle indicazioni contenute nella citata circolare n. 145/E del 1998, i rapporti fra i vari operatori andrebbero così inquadrati.

Rapporto FRA-ITA1Rapporto FRA-ITA1

L’operatore francese dovrebbe effettuare una cessione con IVA francese

L’operatore francese dovrebbe effettuare una cessione con IVA francese

Rapporto ITA1-ITA2Rapporto ITA1-ITA2

Il primo cedente nazionale dovrebbe effettuare una cessione fuori campo IVA ai sensi della normativa interna

Il primo cedente nazionale dovrebbe effettuare una cessione fuori campo IVA ai sensi della normativa interna

Rapporto ITA2-SPARapporto ITA2-SPA

Il secondo cedente nazionale dovrebbe effettuare una cessione fuori campo IVA ai sensi della normativa interna

Il secondo cedente nazionale dovrebbe effettuare una cessione fuori campo IVA ai sensi della normativa interna

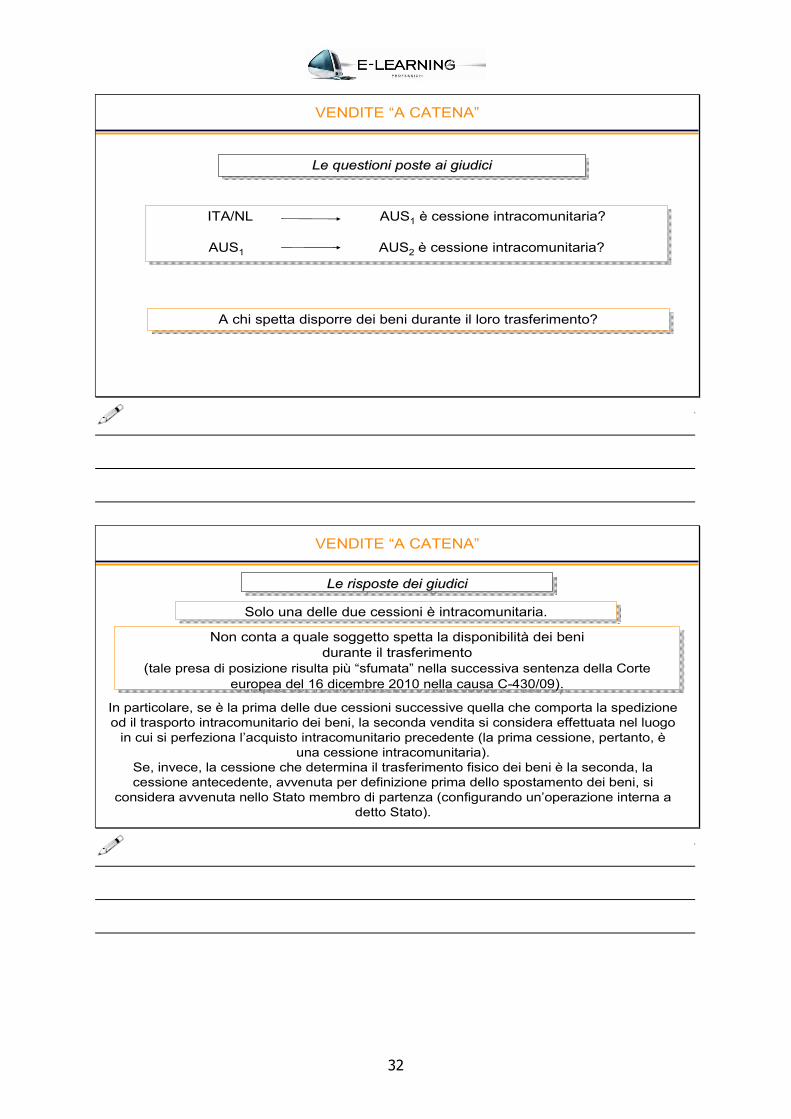

VENDITE “A CATENA”

Interessanti spunti interpretativi sono offerti dalle conclusioni dei giudici della Corte di Giustizia europea (causa C-245/04, sentenza del 6 aprile 2006), in relazione alle cosiddette “vendite a catena”, le quali, a differenza delle operazioni triangolari comunitarie, vedono coinvolti due operatori appartenenti allo stesso Stato membro.

32

VENDITE “A CATENA”

Le questioni poste ai giudiciLe questioni poste ai giudiciLe questioni poste ai giudici

ITA/NL AUS1 è cessione intracomunitaria?

AUS1 AUS2 è cessione intracomunitaria?

ITA/NL AUS1 è cessione intracomunitaria?

AUS1 AUS2 è cessione intracomunitaria?

A chi spetta disporre dei beni durante il loro trasferimento?A chi spetta disporre dei beni durante il loro trasferimento?

VENDITE “A CATENA”

Le risposte dei giudiciLe risposte dei giudiciLe risposte dei giudici

Solo una delle due cessioni è intracomunitaria.Solo una delle due cessioni è intracomunitaria.

Non conta a quale soggetto spetta la disponibilità dei beni durante il trasferimento

(tale presa di posizione risulta più “sfumata” nella successiva sentenza della Corte europea del 16 dicembre 2010 nella causa C-430/09).

Non conta a quale soggetto spetta la disponibilità dei beni durante il trasferimento

(tale presa di posizione risulta più “sfumata” nella successiva sentenza della Corte europea del 16 dicembre 2010 nella causa C-430/09).

In particolare, se è la prima delle due cessioni successive quella che comporta la spedizione od il trasporto intracomunitario dei beni, la seconda vendita si considera effettuata nel luogo

in cui si perfeziona l’acquisto intracomunitario precedente (la prima cessione, pertanto, èuna cessione intracomunitaria).

Se, invece, la cessione che determina il trasferimento fisico dei beni è la seconda, la cessione antecedente, avvenuta per definizione prima dello spostamento dei beni, si

considera avvenuta nello Stato membro di partenza (configurando un’operazione interna a detto Stato).

33

6° modulo

La riforma 2010 per i servizi “intracomunitari”

LA REVISIONE DELLA TERRITORIALITÀ E GLI ALTRI INTERVENTI DEL VAT PACKAGE

Il VAT PACKAGE 2010 è rappresentato da tre direttive comunitarie:

Il recepimento di tali direttive nell’ordinamento interno è avvenuto con il D.lgs. n. 18 dell’11 febbraio 2010, le cui disposizioni sono efficaci dal 1° gennaio 2010, e con l’adozione dei provvedimenti attuativi per la compilazione e presentazione dei nuovi modelli Intrastat e per la presentazione delle istanze di rimborso per l’IVA estera.

- direttiva n. 2008/8/CE del 12 febbraio 2008 (cosiddetta “direttiva servizi”)

- direttiva n. 2008/9/CE del 12 febbraio 2008 (cosiddetta “direttiva rimborsi”)

- direttiva n. 2008/117/CE del 16 dicembre 2008 (cosiddetta “direttiva Intrastat”)

34

LA REVISIONE DELLA TERRITORIALITÀ E GLI ALTRI INTERVENTI DEL VAT PACKAGE

In estrema sintesi, l’articolato intervento di riforma ha determinato:

Direttiva n. 2008/8/CE una radicale revisione delle regole di territorialità delle prestazioni di servizi;l’estensione del regime del reverse charge;la presentazione dei modelli Intrastat per le prestazioni di servizi;

Direttiva n. 2008/117/CEla modifica della periodicità di presentazione dei modelli Intrastat;la modifica delle regole sul momento d’effettuazione dei servizi intracomunitari.

Direttiva n. 2008/9/CEuna complessiva revisione delle modalità di rimborso dell’IVA per i soggetti residenti e non

residenti;

SOGGETTIVITÀ PASSIVA

Per cogliere appieno la portata delle novità in vigore dal 2010, si ritiene utile mettere preliminarmente a fuoco due concetti fondamentali: soggettività passiva e debitore d’imposta.

L’art. 7, comma 1, lett. d), del D.P.R. 26 ottobre 1972, n. 633 stabilisce che si considera soggetto passivo stabilito nel territorio dello Stato:

– un soggetto passivo domiciliato nel territorio dello Stato, o

– un soggetto passivo residente nel territorio dello Stato che non abbia stabilito il domicilio all’estero, ovvero

– una stabile organizzazione nel territorio dello Stato di un soggetto domiciliato e residente all’estero, ma limitatamente alle operazioni rese o ricevute dalla stabile organizzazione.

SEGUESEGUE

35

SOGGETTIVITÀ PASSIVA

Perché una stabile organizzazione rilevi quale soggetto passivo è dunque necessario il “coinvolgimento” diretto di tale entità nell’effettuazione delle operazioni.Il concetto appare allineato a quello contenuto nell’art. 192-bis, Sez. 1, Capo 1, Titolo XI, direttiva n. 2006/112/CE – introdotto dalla “direttiva servizi”.

Per i soggetti diversi dalle persone fisiche, si considera:

DOMICILIOIl luogo in si trova la sede legale

RESIDENZAIl luogo in cui si trova la sede effettiva

SEGUESEGUE

SEGUESEGUE

SOGGETTIVITÀ PASSIVA

Nell’ambito delle norme che regolano gli obblighi dei debitori d’imposta, il citato articolo prevede, infatti, che “un soggetto passivo che dispone di una stabile organizzazione nel territorio di uno Stato membro in cui è debitore di imposta si considera soggetto passivo non stabilito nel territorio di tale Stato membro qualora siano soddisfatte le seguenti condizioni:

a) egli effettua in tale paese una cessione di beni o una prestazione di servizi imponibile;

a) la cessione di beni o prestazione di servizi è effettuata senza la partecipazione di una sede del cedente o del prestatore di servizi situata nello Stato membro in questione”.

SEGUESEGUE

36

SOGGETTIVITÀ PASSIVA

Il nuovo art. 7-ter, comma 2, del D.P.R. n. 633/1972, stabilisce che, ai fini dell’applicazione delle disposizioni relative al luogo d’effettuazione delle prestazioni di servizi, si considerano soggetti passivi per le prestazioni di servizi ad essi rese:

SEGUESEGUE

lett. a: gli esercenti imprese, arti o professioni (categoria nella quale rientrano anche le persone fisiche limitatamente alle prestazioni ricevute quando agiscono nell’esercizio di tali attività);

SOGGETTIVITÀ PASSIVA

lett. b: gli enti, le associazioni e le altre organizzazioni di cui all’articolo 4, quarto comma, anche quando agiscono al di fuori delle attività commerciali o agricole (enti non commerciali che svolgono sia attività commerciali, sia attivitàistituzionali);

lett. c: gli enti, le associazioni e le altre organizzazioni, non soggetti passivi, che siano identificati ai fini IVA (si tratta dei soggetti che svolgono solo attivitàistituzionali, ma che sono identificati ai fini dell’imposta avendo effettuato acquisti intracomunitari di beni al di sopra della soglia fissata in 10.000 euro dall’art. 38, comma 5, lett. c, del D.L. n. 331/1993 - il nuovo limite di 10.000 euro è stato determinato dalla legge 7 luglio 2009, n. 88, cosiddetta “legge comunitaria 2008”).

SEGUESEGUE

37

DEBITORI D’IMPOSTA

Il nuovo art. 17, comma 2, D.P.R. n. 633/1972, dà attuazione alla scelta di estendere il reverse charge in tutti i casi previsti dall’art. 194 della direttiva n. 2006/112/CE (si veda, in tal senso, la “definitiva” precisazione contenuta nel par. 4.2 della circolare n. 37/E del 29 luglio 2011).

Ai sensi di tale norma (art. 17, comma 2), infatti, in caso di un’operazione rilevante ai fini IVA in Italia, effettuata da un soggetto passivo non stabilito nel territorio dello Stato nei confronti di un soggetto passivo ivi stabilito, tutti gli adempimenti relativi all’applicazione dell’imposta gravano sul cessionario/committente, il quale dovrà procedere all’autofatturazionedell’operazione secondo il meccanismo del reverse charge.

SEGUESEGUE

DEBITORI D’IMPOSTA

Gli obblighi relativi a cessioni di beni e prestazioni di servizi effettuate nel territorio dello Stato da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato, compresi i soggetti indicati nell’art. 7-ter, comma 2, lettere b) e c), sono quindi adempiuti dai cessionari o committenti.

È dunque da escludere (circolare n. 37/E del 29 luglio 2011) che “il cedente o prestatore non residente sia tenuto all’emissione della fattura (e ai conseguenti adempimenti di annotazione e dichiarazione), tramite il numero identificativo IVA italiano (si veda, in tal senso, il principio già dettato dalla risoluzione n. 89/E del 25 agosto 2010)”.

SEGUESEGUE

38

DEBITORI D’IMPOSTA

Ai sensi del nuovo art. 17, comma 3, la disciplina ordinaria sull’assolvimento dell’imposta, di cui all’art. 17, comma 1, del decreto IVA, continua ad applicarsi quando il cessionario/committente non è residente nel territorio dello Stato ovvero è un privato.

In entrambe le circostanze, in effetti,

il cessionario/committente non può applicare il reverse charge.

DEBITORI D’IMPOSTA

Ai sensi dell’art. 17, comma 3, del D.P.R. n. 633/1972, pertanto, nelle residuali ipotesi in cui il soggetto passivo non residente è tenuto all’applicazione dell’IVA (operazioni effettuate nei confronti di privati ovvero di soggetti non residenti), questi dovrà provvedere a identificarsi direttamente oppure a nominare un rappresentante fiscale secondo le ordinarie modalità per assolvere gli obblighi ed esercitare i diritti derivanti dalle norme IVA.

39

DEBITORI D’IMPOSTA

La nuova formulazione dei commi 3 e 4 dell’art. 17 del decreto IVA tiene conto delle conclusioni della sentenza della Corte di giustizia europea del 16 luglio 2009 (causa C-244/08).

Da ciò deriva che, qualora il soggetto non residente sia dotato di una stabile organizzazione in Italia, NON potrà più procedere a identificarsi direttamente ai fini dell’IVA oppure a nominare in Italia un rappresentante fiscale per leoperazioni effettuate nei confronti di cessionari/committenti che non siano soggetti passivi IVA.

In tali fattispecie, pertanto, il soggetto non residente DOVRA’ necessariamente assolvere gli obblighi IVA

tramite la propria stabile organizzazione(chiarimenti in materia, sono contenuti

nel par. 4.5 della circolare n. 37/E del 2011)

DEBITORI D’IMPOSTA

Il concetto è ripreso anche dalle istruzioni alla compilazione del modello ANR/3 di dichiarazione per l’identificazione diretta, approvato con provvedimento del Direttore dell’Agenzia delle entrate del 28 dicembre 2009 (da utilizzare a partire dal 1° gennaio 2010), le quali confermano il principio contenuto nel terzo comma dell’art. 17 del D.P.R. n. 633/1972 stabilendo che:

“il soggetto non residente … (omissis) … non può assumere una duplice posizione IVA nel territorio dello Stato.

SEGUESEGUE

40

DEBITORI D’IMPOSTA

In particolare, in presenza di una stabile organizzazione in Italia, non èconsentito al soggetto non residente di operare tramite rappresentante fiscale o mediante identificazione diretta per assolvere gli adempimenti relativi alle operazioni effettuate direttamente dalla casa madre.

Tali operazioni, infatti, devono confluire nella posizione IVA attribuita alla stabile organizzazione operante nel territorio dello Stato”.

SEGUESEGUE

DEBITORI D’IMPOSTA

Coerentemente con le indicazioni contenute nell’art. 7, comma 1, lett. d), qualora il soggetto non residente sia dotato di una stabile organizzazione in Italia, ma l’operazione (rilevante nel territorio dello Stato) sia effettuatasenza l’intervento della stabile organizzazione (in quanto resa direttamente dalla “casa madre”) nei confronti di un soggetto identificato ai fini IVA in Italia (compresi i soggetti di cui all’art. 7-ter, comma 2, lett. b e c),

gli obblighi ad essa relativi sono adempiuti dal cessionario/committente mediante applicazione della procedura di reverse charge.

41

DEBITORI D’IMPOSTA

Coerente con la nuova impostazione, è anche la previsione dell’art. 17, comma 4, del D.P.R. n. 633/1972, in base al quale le disposizioni di cui ai precedenti commi 2 (reverse charge) e 3 (identificazione diretta/rappresentante fiscale), NON si applicano per le operazioni effettuate da o nei confronti di soggetti non residenti, qualora le stesse siano rese o ricevute per il tramite di stabili organizzazioni nel territorio dello Stato.

7° modulo

Le nuove regole per la territorialità dei servizi

42

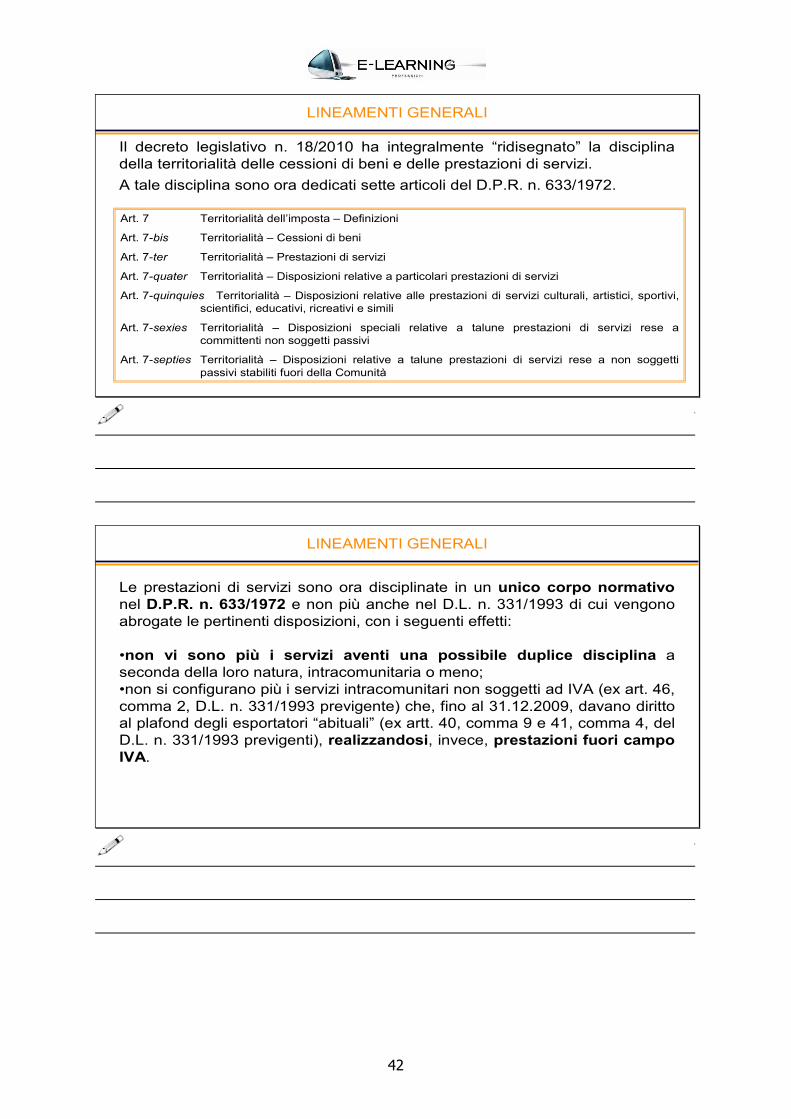

LINEAMENTI GENERALI

Il decreto legislativo n. 18/2010 ha integralmente “ridisegnato” la disciplina della territorialità delle cessioni di beni e delle prestazioni di servizi.

A tale disciplina sono ora dedicati sette articoli del D.P.R. n. 633/1972.

Art. 7 Territorialità dell’imposta – Definizioni

Art. 7-bis Territorialità – Cessioni di beni

Art. 7-ter Territorialità – Prestazioni di servizi

Art. 7-quater Territorialità – Disposizioni relative a particolari prestazioni di servizi

Art. 7-quinquies Territorialità – Disposizioni relative alle prestazioni di servizi culturali, artistici, sportivi, scientifici, educativi, ricreativi e simili

Art. 7-sexies Territorialità – Disposizioni speciali relative a talune prestazioni di servizi rese a committenti non soggetti passivi

Art. 7-septies Territorialità – Disposizioni relative a talune prestazioni di servizi rese a non soggetti passivi stabiliti fuori della Comunità

LINEAMENTI GENERALI

Le prestazioni di servizi sono ora disciplinate in un unico corpo normativonel D.P.R. n. 633/1972 e non più anche nel D.L. n. 331/1993 di cui vengono abrogate le pertinenti disposizioni, con i seguenti effetti:

•non vi sono più i servizi aventi una possibile duplice disciplina a seconda della loro natura, intracomunitaria o meno;•non si configurano più i servizi intracomunitari non soggetti ad IVA (ex art. 46, comma 2, D.L. n. 331/1993 previgente) che, fino al 31.12.2009, davano diritto al plafond degli esportatori “abituali” (ex artt. 40, comma 9 e 41, comma 4, del D.L. n. 331/1993 previgenti), realizzandosi, invece, prestazioni fuori campo IVA.

43

LINEAMENTI GENERALI

È stato fortemente ridotto il ricorso al luogo di utilizzazione delle prestazioni di servizi al fine di individuarne la territorialità.

È stata unificata la regola generale del luogo di tassazione dei servizi resi a soggetti passivi, per i quali si passa dal previgente criterio di tassazione nello Stato ove è stabilito il prestatore, al nuovo criterio di tassazione nello Stato in cui è stabilito il committente del servizio.

Per i servizi resi a “privati”, invece, è confermata la “vecchia” regola generale di tassazione nello Stato del prestatore del servizio.

LINEAMENTI GENERALI

Come già anticipato, le nuove disposizioni regolano ora anche le prestazioni precedentemente disciplinate dall’art. 40, commi 4-bis, 5 e 6, del D.L. n. 331/1993.

Per esigenze di coordinamento, inoltre, si sono rese necessarie altre modifiche alle disposizioni del D.L. n. 331/1993 relative alle prestazioni di servizi, fra cui l’abrogazione dei commi 7 e 9 dell’art. 40.

Si rammenta che il comma 8 del medesimo art. 40 – relativo alle prestazioni d’intermediazione comunitarie – era già stato abrogato dalla “legge comunitaria 2008” (legge n. 88 del 7 luglio 2009).

44

LE NUOVE REGOLE PER I RAPPORTI B2B E B2C

A partire dal 2010, la regola generale in materia di territorialità viene “sdoppiata”.

Prestazioni Business to Business (B2B)

I servizi sono territorialmente rilevanti nel Paese dove è stabilito il committente.Nel caso in cui il committente sia un soggetto passivo stabilito in uno Stato della Comunità europea, le prestazioni sono assoggettate a tassazione secondo le regole dell’inversione contabile (reverse charge). La nomina di un rappresentante fiscale in uno Stato membro, da parte di un soggetto extracomunitario, non è idonea a determinare lo “stabilimento” nella Comunitàdi detto soggetto (circolare n. 36/E del 21 giugno 2010).

LE NUOVE REGOLE PER I RAPPORTI B2B E B2C

Prestazioni Business to Consumer (B2C)

I servizi rilevano nel Paese ove è stabilito il fornitore della prestazione.

Ai fini della territorialità di tali tipologie di prestazioni, non rileva il domicilio del committente.

45

LE NUOVE REGOLE PER I RAPPORTI B2B E B2C

Dal punto di vista dell’ordinamento interno, le nuove regole generali di territorialità comportano che, ai sensi dell’art. 7-ter, comma 1, del D.P.R. n. 633/1972, “le prestazioni di servizi si considerano effettuate nel territorio dello Stato:

a) quando sono rese a soggetti passivi stabiliti nel territorio dello Stato;

b) quando sono rese a committenti non soggetti passivi da soggetti passivi stabiliti nel territorio dello Stato”.

LE NUOVE REGOLE PER I RAPPORTI B2B E B2C

Conseguentemente, ai sensi della lett. a), del primo comma, dell’art. 7-ter, leprestazioni rese DA soggetti passivi nazionali, comunitari od extracomunitari A soggetti passivi stabiliti nel territorio dello Stato, si considerano effettuate in Italia.

Ai sensi della successiva lett. b), invece, le prestazioni rese DA soggetti passivi nazionali A committenti nazionali, comunitari od extracomunitari nonsoggetti passivi, si considerano effettuate in Italia.

46

I CRITERI SPECIALI DI TERRITORIALITÀ

Anche nel sistema in vigore dal 2010 sono previste alcune disposizioni speciali che stabiliscono criteri di rilevanza territoriale derogatori rispetto alle nuove regole generali.

DEROGHE

Art. 7-quater• Servizi immobiliari• Trasporto passeggeri• Ristorazione e catering• Locazione mezzi di trasporto a breve termine

I CRITERI SPECIALI DI TERRITORIALITÀ

DEROGHE

Art. 7-quinquies• Attività culturali, artistiche, sportive, ecc., comprese fiere ed esposizioni

Tale norma è stata modificata, con effetto dal 1° gennaio 2011. Per le prestazioni in questione, ad eccezione dei servizi di accesso e dei relativi servizi accessori, la regola di territorialità è quella generale dell’art. 7-ter, per i rapporti B2B. Rimane la regola del luogo d’esecuzione della prestazione, per i servizi d’accesso e per i relativi servizi accessori, anche se resi nell’ambito di rapporti fra soggetti passivi

47

I CRITERI SPECIALI DI TERRITORIALITÀ

DEROGHE

Art. 7-sexies• Intermediazioni• Trasporti intracomunitari (e non) di beni• Lavorazioni e servizi accessori ai trasporti• Locazione mezzi di trasporto a lungo termine• Prestazioni rese tramite mezzi elettronici• Prestazioni di telecomunicazione e di teleradiodiffusione

I CRITERI SPECIALI DI TERRITORIALITÀ

DEROGHE

Art. 7-septies• Cessioni, concessioni, licenze di diritti d’autore, ecc.• Pubblicità• Consulenza, assistenza tecnica o legale, elaborazione dati• Operazioni bancarie, finanziarie, assicurative• Messa a disposizione di personale• Locazioni di beni diversi dai mezzi di trasporto• Accesso a sistemi di gas naturale o energia elettrica• Telecomunicazione e teleradiodiffusione• Servizi prestati per via elettronica• Obbligazioni di non fare

48

ADEMPIMENTI ED OBBLIGHI PROCEDURALI

Come precedentemente osservato, a partire dal 2010, ai sensi dell’art. 17, comma 2, del D.P.R. n. 633/1972, per tutte le operazioni (cessioni di beni/prestazioni di servizi) territorialmente rilevanti, poste in essere da soggetti passivi non stabiliti in Italia, gli adempimenti relativi all’applicazione del tributo gravano sui cessionari/committenti nazionali soggetti passivi d’imposta.

Tali soggetti, pertanto, dovranno sempre autofatturare i beni/servizi acquistati, anche se i fornitori non residenti sono dotati di rappresentante fiscale in Italia o si sono ivi identificati ai fini IVA, ai sensi dell’art. 35 ter del D.P.R. n. 633/1972.

ADEMPIMENTI ED OBBLIGHI PROCEDURALI

Considerato che, in forza delle disposizioni di cui all’art. 196 della Direttiva n. 2006/112/CE, l’inversione contabile risulta obbligatoria fin dall’inizio del 2010 solo per le prestazioni di servizi cosiddette “generiche” e che, invece, per le cessioni di beni e per le prestazioni regolate dai criteri speciali di territorialità, l’estensione del reverse charge dipende dall’esercizio della specifica facoltàprevista dall’art. 194 della direttiva, la circolare n. 14/E del 18 marzo 2010 ha chiarito che sono valide le fatture emesse con IVA dai soggetti non residenti tramite i propri rappresentanti fiscali o le proprie posizioni IVA (identificazione diretta) fino a tutto il 19 febbraio 2010 (giorno precedente l’entrata in vigore del D.lgs. n. 18/2010).

49

ADEMPIMENTI ED OBBLIGHI PROCEDURALI

Coerentemente con le nuove regole di territorialità ed i connessi adempimenti collegati alla compilazione dei modelli Intrastat, anche per le prestazioni di prestazioni di servizi rese e ricevuteservizi rese e ricevute, sono state previste specifiche regole di fatturazione. In particolare, ai sensi dell’art. 21, comma 2, lett. f-bis), del D.P.R. n. 633/0972, è previsto che la fattura è datata e numerata in ordine progressivo per anno solare e contiene le seguenti indicazioni:

“il numero di identificazione IVA attribuito dallo Stato membro di stabilimento del cessionario o committente, per le operazioni effettuate nei confronti di soggetti stabiliti nel territorio di un altro Stato membro della Comunità”.

SEGUESEGUE

ADEMPIMENTI ED OBBLIGHI PROCEDURALI

Ai sensi del comma 6 della medesima norma, inoltre,

“la fattura deve essere emessa anche … per le prestazioni di servizi rese a committenti soggetti passivi stabiliti nel territorio di un altro Stato membro della Comunità, non soggette all’imposta ai sensi dell’articolo 7-ter”.

SEGUESEGUE

50

ADEMPIMENTI ED OBBLIGHI PROCEDURALI

Quanto alle fatture ricevute, fermo restando che, in presenza di prestatore extracomunitario, il committente nazionale è tenuto all’emissione di autofattura a norma degli artt. 17, comma 2, e 21, comma 5, del decreto IVA, la circolare n. 12/E del 12 marzo 2010, ha precisato che, per i servizi resi da prestatori comunitari “il committente … conserva la facoltà di integrare il documento ricevuto con l’Iva relativa, fermo restando l’obbligo di rispettare le regole generali sul momento di effettuazione dell’operazione”.

ADEMPIMENTI ED OBBLIGHI PROCEDURALI

Per esigenze di coerenza sistematica, posto che le prestazioni di servizi “generiche” rese a committenti soggetti passivi comunitari, seppur irrilevanti sotto il profilo della territorialità, devono essere documentate mediante emissione di fattura ai sensi del nuovo comma 6, dell’art. 21, del D.P.R. n. 633/1972, il legislatore ha modificato la norma che regola la determinazione del volume d’affari.

In forza del nuovo comma 1, dell’art. 20, del decreto IVA, pertanto, “non concorrono a formare il volume d’affari … le prestazioni di servizi rese a soggetti stabiliti in un altro Stato membro della Comunità, non soggette all’imposta ai sensi dell’articolo 7-ter del presente decreto” (D.P.R. n. 633/1972).

51

ADEMPIMENTI ED OBBLIGHI PROCEDURALI

Ad analoghe esigenze di coordinamento, è ispirata l’introduzione nel corpo del D.P.R. n. 633/1972 del nuovo art. 30-bis dedicato agli adempimenti degli enti non commerciali.

“I soggetti di cui all’articolo 7-ter, comma 2, lettere b) e c), relativamente alle operazioni di acquisto di beni e servizi realizzate nello svolgimento di attivitànon commerciali, per le quali hanno emesso fattura ai sensi dell’articolo 17, secondo comma (autofattura), adempiono agli obblighi di registrazione, dichiarazione e versamento secondo le modalità e nei termini previsti dagli articoli 47, comma 3, e 49 del decreto legge 30 agosto 1993, n. 331, convertito con modificazioni dalla legge 29 ottobre 1993, n. 427”.

8° modulo

Lavorazioni su beni mobili

52

LE NUOVE REGOLE

Ai sensi dell’art. 54, par. 1, lett. b), della Direttiva n. 2006/112/CE, per le perizie ed i lavori relativi a beni mobili materiali, il luogo delle prestazioni èquello “in cui le prestazioni sono materialmente eseguite”.

Tale criterio, tuttavia, vale solo nel caso in cui i servizi siano resi “a una persona che non è soggetto passivo”.

Conformemente alla disposizione comunitaria, l’art. 7-sexies, comma 1, lett. d), del D.P.R. n. 633/1972, prevede che le prestazioni della specie rese a committenti non soggetti passivi rilevino in Italia “quando sono eseguite nel territorio dello Stato”.

LE NUOVE REGOLE

Per effetto dell’abrogazione del comma 4-bis, dell’art. 40 del D.L. n. 331/1993, per le prestazioni di lavorazione su beni mobili, comprese le perizie, rese nei confronti di soggetti passivi, vale invece la nuova regola generale di cui all’art. 44 della Direttiva n. 2006/112/CE, tradotto nell’ordinamento interno dall’art. 7-ter, comma 1, lett. a), del D.P.R. n. 633/1972.

La (ir)rilevanza territoriale della prestazione prescinde dalla circostanza che i beni lascino lo Stato membro nel quale è stata eseguita la lavorazione.

53

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI LAVORAZIONE:- su beni esistenti in Italia- su beni esistenti in Italia e destinati a Stato UE- su beni giunti in Italia da Stato UE che rimangono in Italia- su beni giunti in Italia da Stato UE e destinati a Stato UE- su beni esistenti in uno Stato UE

I CASI: COMMITTENTE NAZIONALE

PRESTATORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo.

Il prestatore italiano emette fattura con l’IVA nazionale.

I CASI: COMMITTENTE NAZIONALE

A differenza di quanto previsto dalla normativa vigente fino al 31.12.2009 di cui all’art. 7, comma 4, lett. b), del D.P.R. n. 633/1972 e all’art. 40, comma 4-bis, del D.L. n. 331/1993, il servizio è rilevante in Italia, indipendentemente dal luogo (Italia o Stato UE) in cui le lavorazioni sono eseguite e senza la condizione specifica che i beni, ultimata la prestazione, siano spediti in uno Stato UE diverso da quello in cui èavvenuta la lavorazione.

Si tratta di un’effettiva semplificazione del regime di tassazione.

54

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI LAVORAZIONE:lavorazioni rientranti fra i servizi internazionali di cui all’art. 9, comma 1, n. 9), del D.P.R. n.

633/1972

I CASI: COMMITTENTE NAZIONALE

PRESTATORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

In presenza di lavorazioni su beni mobili rappresentate dai trattamenti di cui all’art. 176 TULD, rientranti fra i servizi internazionali, il prestatore emette

fattura senza applicare l’IVA in regime di non imponibilità ai sensi dell’art. 9, comma 1, n. 9), del D.P.R. n. 633/1972.

I CASI: COMMITTENTE NAZIONALE

Il regime di non imponibilità non è applicabile alle lavorazioni (trattamenti ex art. 176 TULD) eseguite su beni nazionali, nazionalizzati o comunitari destinati ad essere esportati (dal prestatore o dal committente non residente), in quanto limitato ai casi in cui il committente sia un soggetto estero comunitario o extracomunitario (cfr., R.M. n. 223/E del 10.08.2007 ed R.M. n. 197/E del 16.05.2008), circostanza che, peraltro, determina l’irrilevanza territoriale della prestazione, ai sensi dell’art. 7-ter, nell’ambito dei rapporti B2B.

55

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI LAVORAZIONE:- su beni esistenti in un Paese extracee- su beni movimentati tra Paesi extracee

I CASI: COMMITTENTE NAZIONALE

PRESTATORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di lavorazioni eseguite su beni esistenti o movimentati esclusivamente all’estero, non trova applicazione il regime di non imponibilità di

cui all’art. 9, comma 1, n. 9), del D.P.R. n. 633/1972 e, quindi, il prestatore italiano emette fattura applicando l’IVA nazionale.

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI LAVORAZIONE:- su beni esistenti in Italia- su beni esistenti in Stati UE o in Paesi extracee- su beni movimentati in Stati UE o in Paesi extracee

I CASI: COMMITTENTE NAZIONALE

PRESTATORE: comunitario o extracee(soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Il committente italiano emette “autofattura”, ex artt. 17, comma 2 e 21, comma 5, del D.P.R. n. 633/1972, applicando l’IVA

nazionale (reverse charge obbligatorio).

56

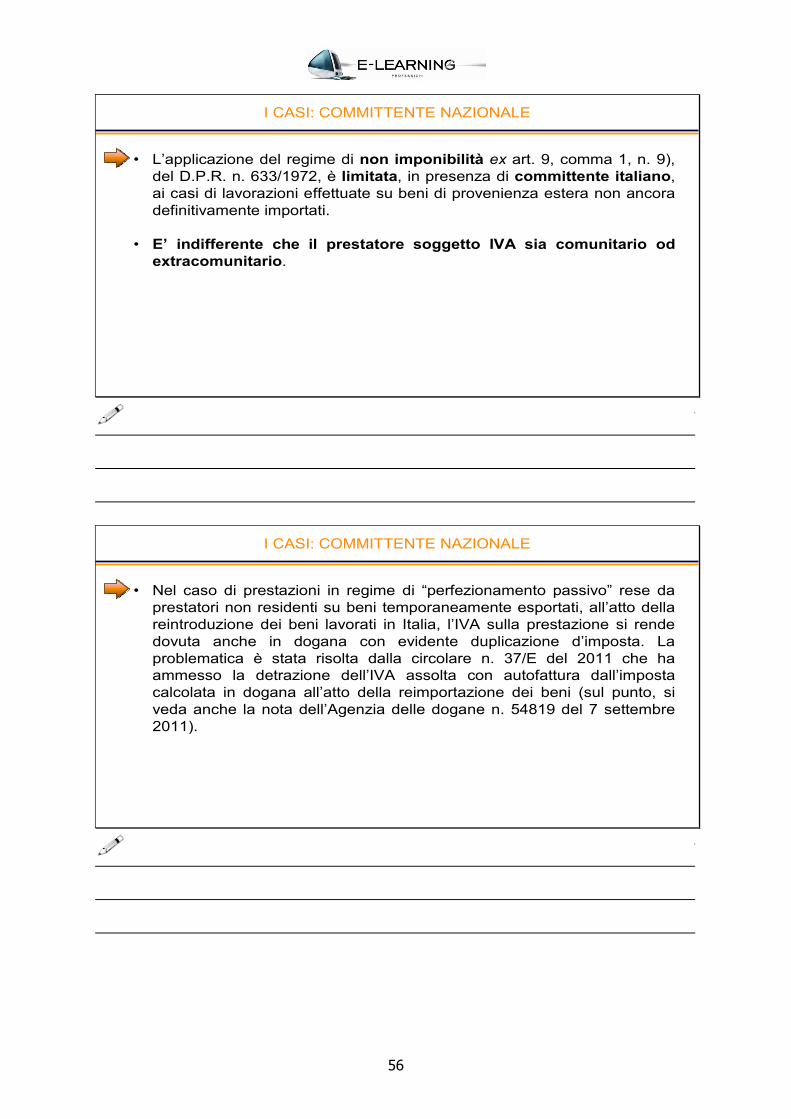

I CASI: COMMITTENTE NAZIONALE

• L’applicazione del regime di non imponibilità ex art. 9, comma 1, n. 9), del D.P.R. n. 633/1972, è limitata, in presenza di committente italiano, ai casi di lavorazioni effettuate su beni di provenienza estera non ancora definitivamente importati.

• E’ indifferente che il prestatore soggetto IVA sia comunitario od extracomunitario.

I CASI: COMMITTENTE NAZIONALE

• Nel caso di prestazioni in regime di “perfezionamento passivo” rese da prestatori non residenti su beni temporaneamente esportati, all’atto della reintroduzione dei beni lavorati in Italia, l’IVA sulla prestazione si rende dovuta anche in dogana con evidente duplicazione d’imposta. La problematica è stata risolta dalla circolare n. 37/E del 2011 che ha ammesso la detrazione dell’IVA assolta con autofattura dall’imposta calcolata in dogana all’atto della reimportazione dei beni (sul punto, si veda anche la nota dell’Agenzia delle dogane n. 54819 del 7 settembre 2011).

57

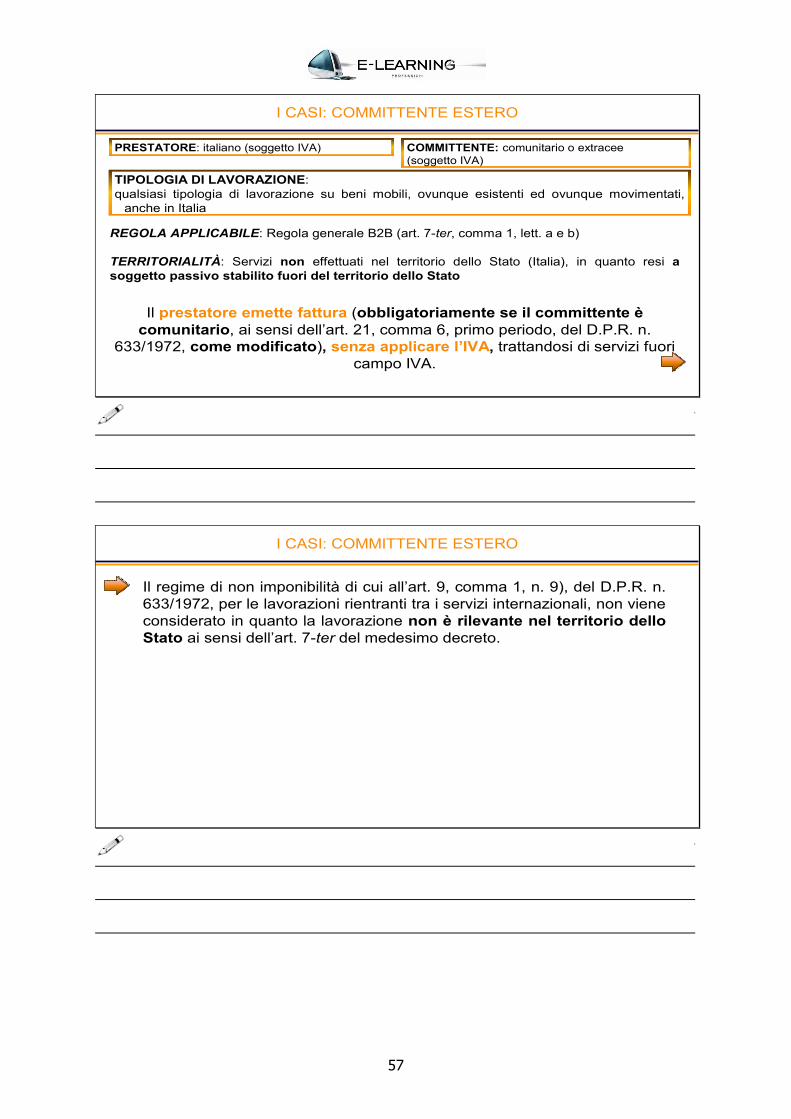

COMMITTENTE: comunitario o extracee(soggetto IVA)

TIPOLOGIA DI LAVORAZIONE:qualsiasi tipologia di lavorazione su beni mobili, ovunque esistenti ed ovunque movimentati,

anche in Italia

I CASI: COMMITTENTE ESTERO

PRESTATORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a e b)

TERRITORIALITÀ: Servizi non effettuati nel territorio dello Stato (Italia), in quanto resi a soggetto passivo stabilito fuori del territorio dello Stato

Il prestatore emette fattura (obbligatoriamente se il committente ècomunitario, ai sensi dell’art. 21, comma 6, primo periodo, del D.P.R. n.

633/1972, come modificato), senza applicare l’IVA, trattandosi di servizi fuori campo IVA.

I CASI: COMMITTENTE ESTERO

Il regime di non imponibilità di cui all’art. 9, comma 1, n. 9), del D.P.R. n. 633/1972, per le lavorazioni rientranti tra i servizi internazionali, non viene considerato in quanto la lavorazione non è rilevante nel territorio dello Stato ai sensi dell’art. 7-ter del medesimo decreto.

58

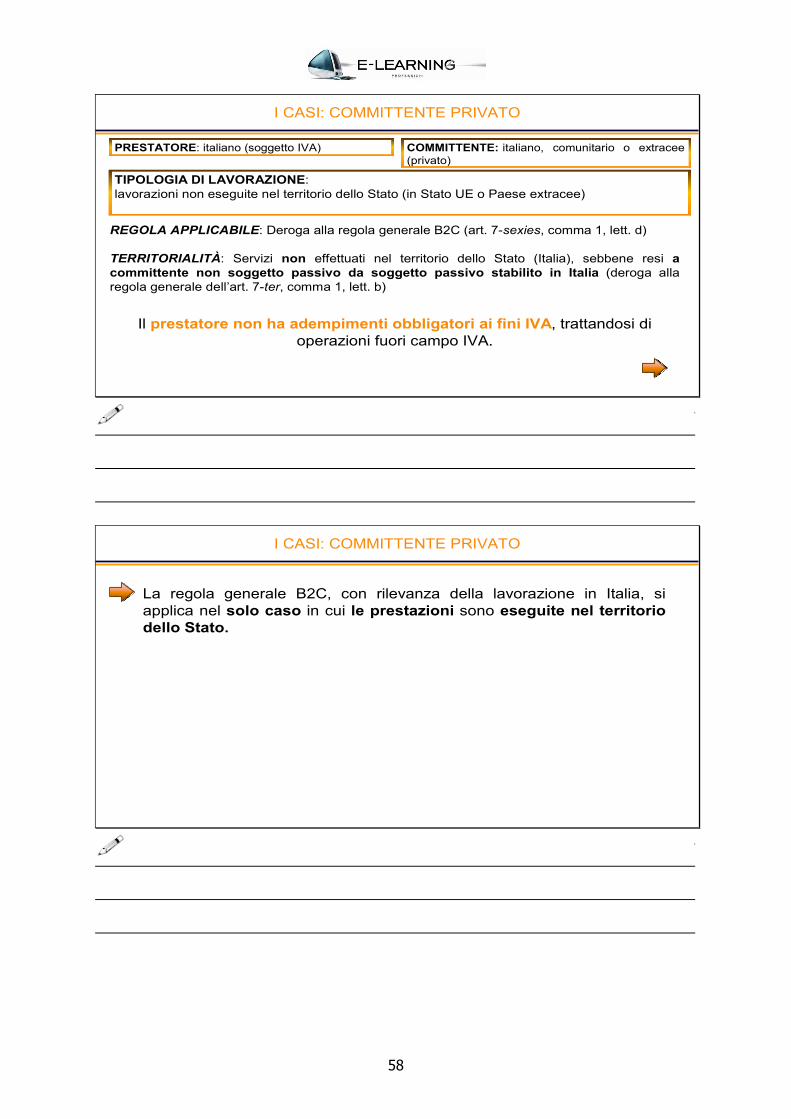

COMMITTENTE: italiano, comunitario o extracee(privato)

TIPOLOGIA DI LAVORAZIONE:lavorazioni non eseguite nel territorio dello Stato (in Stato UE o Paese extracee)

I CASI: COMMITTENTE PRIVATO

PRESTATORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Deroga alla regola generale B2C (art. 7-sexies, comma 1, lett. d)

TERRITORIALITÀ: Servizi non effettuati nel territorio dello Stato (Italia), sebbene resi a committente non soggetto passivo da soggetto passivo stabilito in Italia (deroga alla regola generale dell’art. 7-ter, comma 1, lett. b)

Il prestatore non ha adempimenti obbligatori ai fini IVA, trattandosi di operazioni fuori campo IVA..

I CASI: COMMITTENTE PRIVATO

La regola generale B2C, con rilevanza della lavorazione in Italia, si applica nel solo caso in cui le prestazioni sono eseguite nel territorio dello Stato.

59

9° modulo

Trasporti di beni

I CRITERI DI TERRITORIALITÀ PER I TRASPORTI

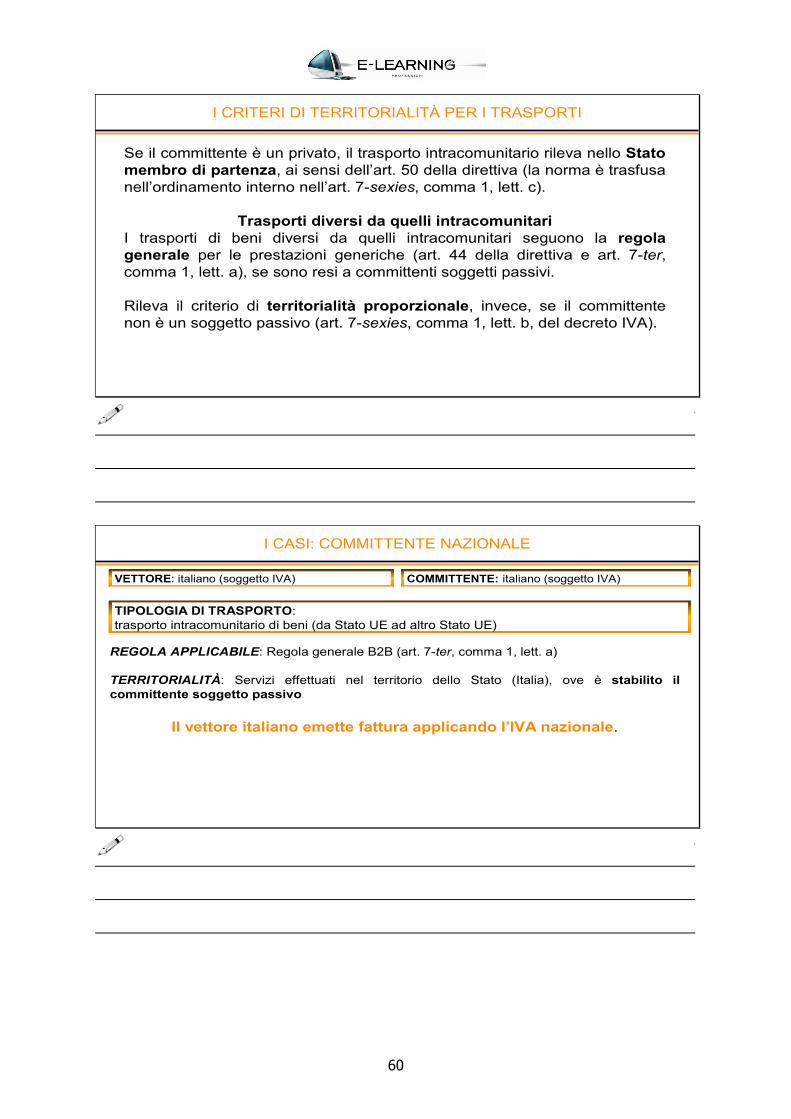

Mentre per i trasporti di persone le regole in vigore dal 2010 non hanno subito modifiche (l’art. 7-quater, comma 1, lett. b, prevede che si continui a considerare rilevante la tratta percorsa all’interno del territorio dello Stato), èstato profondamente innovata la disciplina per i trasporti di beni. In particolare, per i trasporti intracomunitari di beni, precedentemente regolati dai commi 5 e 7, dell’art. 40, del D.L. n. 331/1993, è determinante la qualifica di soggetto passivo o meno del committente.

Trasporti intracomunitariIn caso di committente soggetto passivo (nazionale, comunitario od extracomunitario), trova applicazione la regola generale di cui all’art. 44 della Direttiva n. 2006/112/CE e, dunque, il criterio di cui all’art. 7-ter, comma 1, lett. a), del decreto IVA.

60

I CRITERI DI TERRITORIALITÀ PER I TRASPORTI

Se il committente è un privato, il trasporto intracomunitario rileva nello Stato membro di partenza, ai sensi dell’art. 50 della direttiva (la norma è trasfusa nell’ordinamento interno nell’art. 7-sexies, comma 1, lett. c).

Trasporti diversi da quelli intracomunitariI trasporti di beni diversi da quelli intracomunitari seguono la regola generale per le prestazioni generiche (art. 44 della direttiva e art. 7-ter, comma 1, lett. a), se sono resi a committenti soggetti passivi.

Rileva il criterio di territorialità proporzionale, invece, se il committente non è un soggetto passivo (art. 7-sexies, comma 1, lett. b, del decreto IVA).

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto intracomunitario di beni (da Stato UE ad altro Stato UE)

I CASI: COMMITTENTE NAZIONALE

VETTORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Il vettore italiano emette fattura applicando l’IVA nazionale.

61

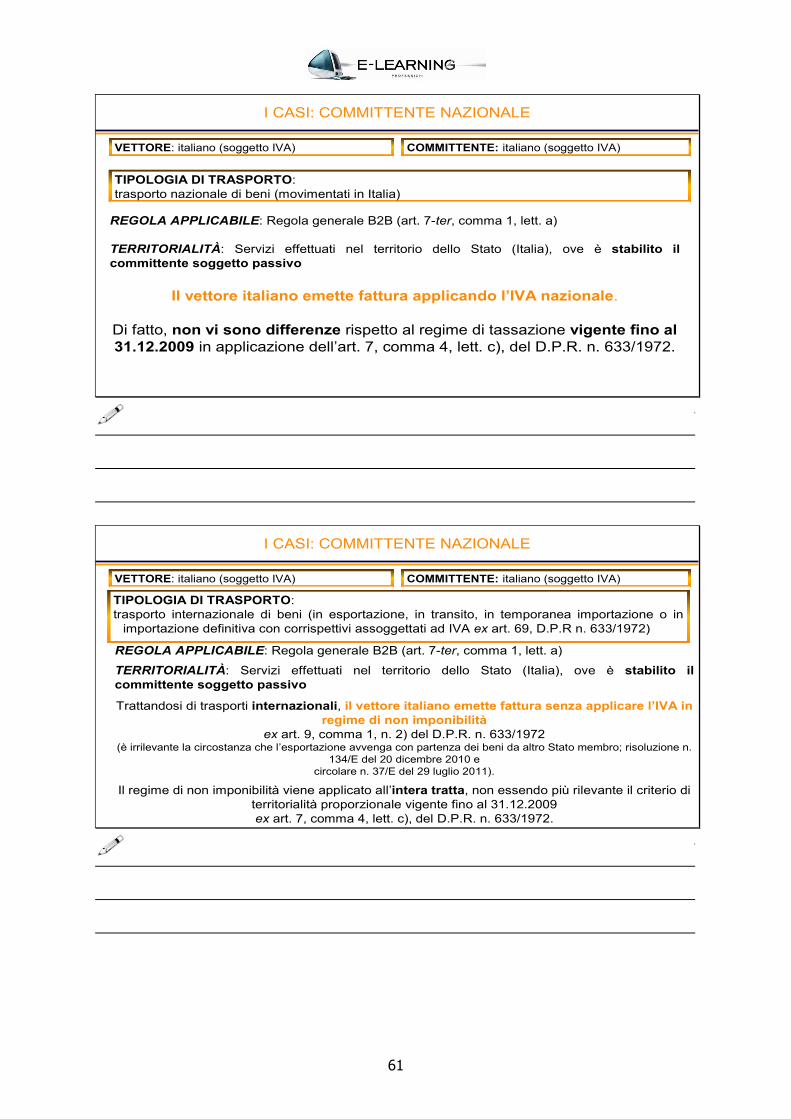

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto nazionale di beni (movimentati in Italia)

I CASI: COMMITTENTE NAZIONALE

VETTORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Il vettore italiano emette fattura applicando l’IVA nazionale.

Di fatto, non vi sono differenze rispetto al regime di tassazione vigente fino al 31.12.2009 in applicazione dell’art. 7, comma 4, lett. c), del D.P.R. n. 633/1972.

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto internazionale di beni (in esportazione, in transito, in temporanea importazione o in

importazione definitiva con corrispettivi assoggettati ad IVA ex art. 69, D.P.R n. 633/1972)

I CASI: COMMITTENTE NAZIONALE

VETTORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di trasporti internazionali, il vettore italiano emette fattura senza applicare l’IVA in regime di non imponibilità

ex art. 9, comma 1, n. 2) del D.P.R. n. 633/1972(è irrilevante la circostanza che l’esportazione avvenga con partenza dei beni da altro Stato membro; risoluzione n.

134/E del 20 dicembre 2010 e circolare n. 37/E del 29 luglio 2011).

Il regime di non imponibilità viene applicato all’intera tratta, non essendo più rilevante il criterio di territorialità proporzionale vigente fino al 31.12.2009 ex art. 7, comma 4, lett. c), del D.P.R. n. 633/1972.

62

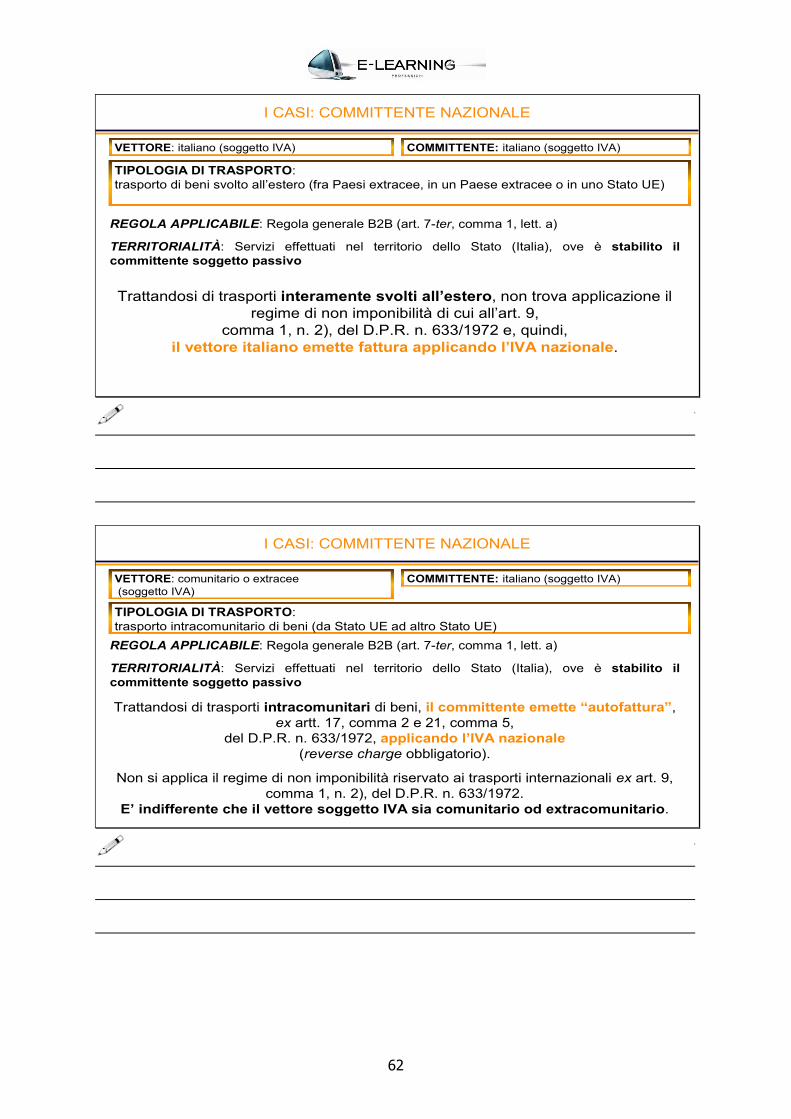

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto di beni svolto all’estero (fra Paesi extracee, in un Paese extracee o in uno Stato UE)

I CASI: COMMITTENTE NAZIONALE

VETTORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di trasporti interamente svolti all’estero, non trova applicazione il regime di non imponibilità di cui all’art. 9,

comma 1, n. 2), del D.P.R. n. 633/1972 e, quindi,il vettore italiano emette fattura applicando l’IVA nazionale.

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto intracomunitario di beni (da Stato UE ad altro Stato UE)

I CASI: COMMITTENTE NAZIONALE

VETTORE: comunitario o extracee(soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di trasporti intracomunitari di beni, il committente emette “autofattura”,ex artt. 17, comma 2 e 21, comma 5,

del D.P.R. n. 633/1972, applicando l’IVA nazionale (reverse charge obbligatorio).

Non si applica il regime di non imponibilità riservato ai trasporti internazionali ex art. 9, comma 1, n. 2), del D.P.R. n. 633/1972.

E’ indifferente che il vettore soggetto IVA sia comunitario od extracomunitario.

63

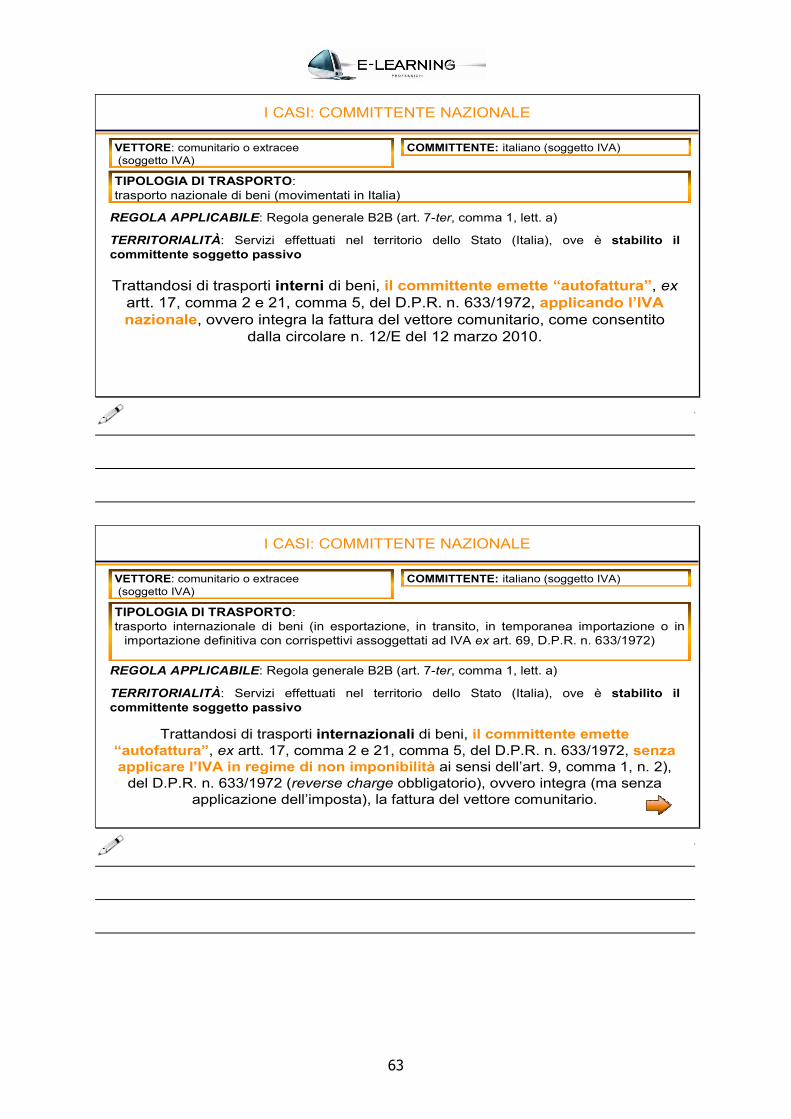

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto nazionale di beni (movimentati in Italia)

I CASI: COMMITTENTE NAZIONALE

VETTORE: comunitario o extracee(soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di trasporti interni di beni, il committente emette “autofattura”, ex artt. 17, comma 2 e 21, comma 5, del D.P.R. n. 633/1972, applicando l’IVA nazionale, ovvero integra la fattura del vettore comunitario, come consentito

dalla circolare n. 12/E del 12 marzo 2010.

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto internazionale di beni (in esportazione, in transito, in temporanea importazione o in

importazione definitiva con corrispettivi assoggettati ad IVA ex art. 69, D.P.R. n. 633/1972)

I CASI: COMMITTENTE NAZIONALE

VETTORE: comunitario o extracee(soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di trasporti internazionali di beni, il committente emette “autofattura”, ex artt. 17, comma 2 e 21, comma 5, del D.P.R. n. 633/1972, senza applicare l’IVA in regime di non imponibilità ai sensi dell’art. 9, comma 1, n. 2),

del D.P.R. n. 633/1972 (reverse charge obbligatorio), ovvero integra (ma senza applicazione dell’imposta), la fattura del vettore comunitario.

64

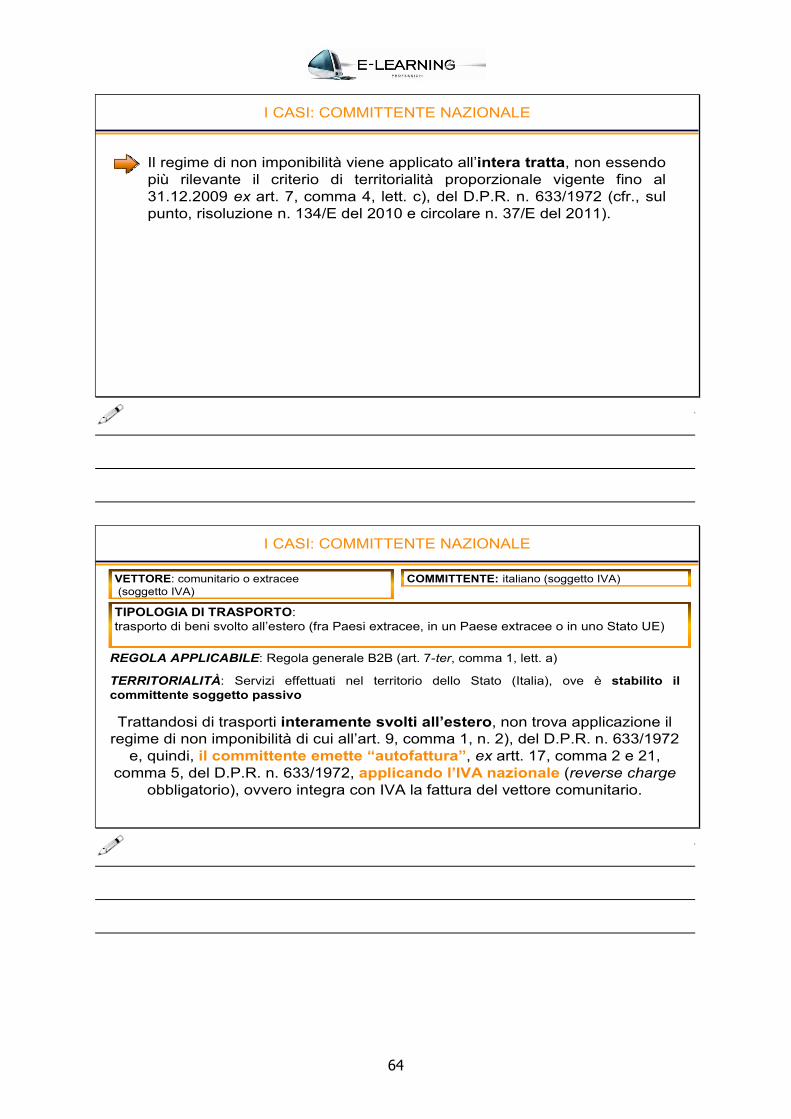

I CASI: COMMITTENTE NAZIONALE

Il regime di non imponibilità viene applicato all’intera tratta, non essendo più rilevante il criterio di territorialità proporzionale vigente fino al 31.12.2009 ex art. 7, comma 4, lett. c), del D.P.R. n. 633/1972 (cfr., sul punto, risoluzione n. 134/E del 2010 e circolare n. 37/E del 2011).

COMMITTENTE: italiano (soggetto IVA)

TIPOLOGIA DI TRASPORTO:trasporto di beni svolto all’estero (fra Paesi extracee, in un Paese extracee o in uno Stato UE)

I CASI: COMMITTENTE NAZIONALE

VETTORE: comunitario o extracee(soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di trasporti interamente svolti all’estero, non trova applicazione il regime di non imponibilità di cui all’art. 9, comma 1, n. 2), del D.P.R. n. 633/1972

e, quindi, il committente emette “autofattura”, ex artt. 17, comma 2 e 21, comma 5, del D.P.R. n. 633/1972, applicando l’IVA nazionale (reverse charge

obbligatorio), ovvero integra con IVA la fattura del vettore comunitario.

65

COMMITTENTE: comunitario o extracee(soggetto IVA)

TIPOLOGIA DI TRASPORTO:- trasporto intracomunitario di beni- trasporto nazionale di beni- trasporto internazionale di beni- trasporto di beni svolto all’estero

I CASI: COMMITTENTE ESTERO

VETTORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a e b)

TERRITORIALITÀ: Servizi non effettuati nel territorio dello Stato (Italia), in quanto resi a soggetto passivo stabilito fuori del territorio dello Stato

Il vettore emette fattura (obbligatoriamente, in caso di committente comunitario, ai sensi dell’art. 21, comma 6, primo periodo, del D.P.R. n. 633/1972, come modificato), senza applicare l’IVA, trattandosi di servizi fuori campo IVA. In caso di committente

extracomunitario, l’emissione della fattura non è obbligatoria (ma consigliabile).

I CASI: COMMITTENTE ESTERO

Il regime di non imponibilità di cui all’art. 9, comma 1, n. 2), del D.P.R. n. 633/1972, per i trasporti internazionali di beni, non viene considerato in quanto il trasporto non è rilevante nel territorio dello Stato ai sensi dell’art. 7-ter del medesimo decreto

66

COMMITTENTE: italiano, comunitario o extracee(privato)

TIPOLOGIA DI TRASPORTO:trasporti di beni diversi dai trasporti intracomunitari (nazionali, internazionali o interamente svolti

all’estero)

I CASI: COMMITTENTE PRIVATO

VETTORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Deroga alla regola generale B2C (art. 7-sexies, comma 1, lett. b)

TERRITORIALITÀ: Servizi considerati effettuati nel territorio dello Stato (Italia), in proporzione alla distanza percorsa nel territorio dello Stato

Il vettore italiano deve considerare territorialmente rilevante la sola tratta “interna”, analogamente al regime di tassazione vigente fino al 31.12.2009 exart. 7,comma 4, lett. c), del D.P.R. n. 633/1972, in virtù del quale è fuori campo IVA la tratta esterna al territorio dello Stato.

I CASI: COMMITTENTE PRIVATO

- Trasporto nazionale → fattura con IVA nazionale

- Trasporto internazionale → fattura non imponibile ex art. 9, comma 1, n. 2), del D.P.R. n. 633/1972 per la tratta interna e fuori campo IVA per la tratta “esterna”

- Trasporto svolto interamente all’estero → fattura fuori campo IVA

67

COMMITTENTE: italiano, comunitario o extracee(privato)

TIPOLOGIA DI TRASPORTO:trasporti intracomunitari di beni (da Stato UE ad altro Stato UE)

I CASI: COMMITTENTE PRIVATO

VETTORE: italiano (soggetto IVA)

REGOLA APPLICABILE: Deroga alla regola generale B2C (art. 7-sexies, comma 1, lett. c)

TERRITORIALITÀ: Servizi considerati effettuati nel territorio dello Stato quando la relativa esecuzione ha inizio nel territorio dello Stato

Il vettore italiano emette fattura:

- con addebito di IVA, per l’intero percorso, se il trasporto dei beni ha inizio in Italia- senza addebito di IVA, per l’intero percorso, se il trasporto non ha inizio in Italia, trattandosi di servizio fuori campo applicativo dell’imposta

10° modulo

Prestazioni d’intermediazione

68

LE PRESTAZIONI DEGLI INTERMEDIARI

A partire dal 2010, le prestazioni d’intermediazione (diverse da quelle fornite da agenti immobiliari relative a beni immobili) rese a soggetti passivi, sono disciplinate dalla nuova regola generale di cui all’art. 44 della direttiva n. 2006/112/CE (tradotta nell’art. 7-ter, comma 1, lett. a, del D.P.R. n. 633/1972).

Per le intermediazioni rese a committenti che non sono soggetti passivi,opera, invece, il criterio specifico di cui all’art. 46 della direttiva: “il luogo delle prestazioni di servizi rese a persone che non sono soggetti passivi da un intermediario che agisce in nome e per conto altrui è il luogo in cui viene effettuata l’operazione principale in conformità della presente direttiva”.

Tale norma è stata trasposta nell’art. 7-sexies, comma 1, lett. a, del decreto IVA.

I CASI: COMMITTENTE NAZIONALE

COMMITTENTE: italiano (soggetto IVA)

OPERAZIONE DI RIFERIMENTO:- cessioni di beni in Italia- cessioni di beni dall’Italia ad uno Stato membro UE

AGENTE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)

TERRITORIALITÀ: Servizi effettuati nel territorio dello Stato (Italia), ove è stabilito il committente soggetto passivo

Trattandosi di cessioni di beni interne o intracomunitarie, l’agente emette fattura applicando l’IVA nazionale.

Le stesse conclusioni valgono anche nel caso in cui l’intermediazione si riferisca ad

acquisti interni od intracomunitari.

69

I CASI: COMMITTENTE NAZIONALE

COMMITTENTE: italiano (soggetto IVA)

OPERAZIONE DI RIFERIMENTO:cessioni di beni all’esportazione

AGENTE: italiano (soggetto IVA)

REGOLA APPLICABILE: Regola generale B2B (art. 7-ter, comma 1, lett. a)