not 1 2015 - aicebiz.com · zionale, contrattualistica internazionale, scambi intracomunitari,...

42

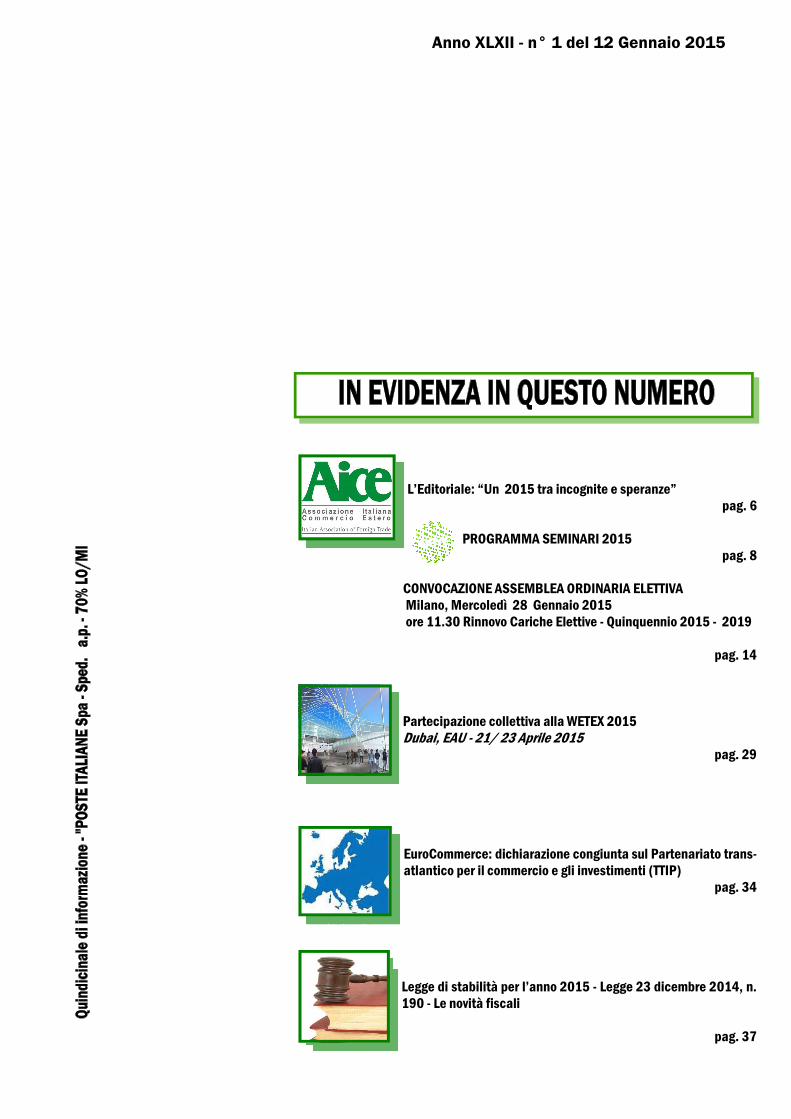

Anno XLXII - n° 1/2015 pag. 1 L’Editoriale: “Un 2015 tra incognite e speranze” pag. 6 PROGRAMMA SEMINARI 2015 pag. 8 CONVOCAZIONE ASSEMBLEA ORDINARIA ELETTIVA Milano, Mercoledì 28 Gennaio 2015 ore 11.30 Rinnovo Cariche Elettive - Quinquennio 2015 - 2019 pag. 14 Partecipazione collettiva alla WETEX 2015 Dubai, EAU - 21/ 23 Aprile 2015 pag. 29 EuroCommerce: dichiarazione congiunta sul Partenariato trans- atlantico per il commercio e gli investimenti (TTIP) pag. 34 Legge di stabilità per l’anno 2015 - Legge 23 dicembre 2014, n. 190 - Le novità fiscali pag. 37 Anno XLXII - n° 1 del 12 Gennaio 2015

Transcript of not 1 2015 - aicebiz.com · zionale, contrattualistica internazionale, scambi intracomunitari,...

Anno XLXII - n° 1/2015

pag. 1

L’Editoriale: “Un 2015 tra incognite e speranze”

pag. 6 PROGRAMMA SEMINARI 2015

pag. 8

CONVOCAZIONE ASSEMBLEA ORDINARIA ELETTIVA Milano, Mercoledì 28 Gennaio 2015 ore 11.30 Rinnovo Cariche Elettive - Quinquennio 2015 - 2019

pag. 14

Partecipazione collettiva alla WETEX 2015 Dubai, EAU - 21/ 23 Aprile 2015

pag. 29

EuroCommerce: dichiarazione congiunta sul Partenariato trans-atlantico per il commercio e gli investimenti (TTIP)

pag. 34

Legge di stabilità per l’anno 2015 - Legge 23 dicembre 2014, n. 190 - Le novità fiscali

pag. 37

Anno XLXII - n° 1 del 12 Gennaio 2015

Anno XLXII - n° 1/2015

pag. 2

EEEE’’’’ a disposizione dei Soci il “Barometro Atradius sui comportamenti di pagamento Asia – Pacifico aggiornato a Novembre 2014” a cura di Atradius, leader nel settore assicurazione crediti commerciali.

Sullo sfondo di un'economia globale in crescita, i paesi emergenti dell'Asia continuano a mostrare una forte domanda interna insieme ad un miglioramento relativamente all'export, situazione che dovrebbe contribuire a sostenere la crescita del PIL di circa il 6,5% all'anno nel 2015. L'export, in particolare, è probabile possa beneficiare dal rafforzamento della domanda e vantaggi competitivi. Tuttavia, nonostante la ripresa globale, ci sono state preoccupazioni per quanto riguarda l'aumento del debito e il deterioramento della qualità del credito in diversi paesi dell'area Asia Pacifico. Questi sono affrontati con le varie misure in diversi dei paesi che abbiamo intervistato. La pubblicazione è in lingua inglese.

Le aziende che desiderano ricevere una copia gratuita della pubblicazione via e-mail sono pregate di

richiederla alla Segreteria Aice (Tel. 027750320/1- Fax 027750329 - Email: [email protected]).

Ricordiamo le ultime pubblicazioni a disposizione dei Soci richiedibili presso la Segreteria Aice:

• “Atradius Country Report China” (Notiziario nr. 22 del 22 Dicembre 2014).

• “Studio pagamenti 2014, Settore Food & beverage” (Notiziario nr. 21 del 10 Dicembre 2014).

• “WorldWatch D&B Country Insight” (Notiziario nr. 20 del 25 Novembre 2014).

Anno XLXII - n° 1/2015

pag. 3

IL COMMERCIO CON L’ESTERO

5 QUI AICE

L’Editoriale: “Un 2015 tra incognite e speranze”

pag. 6

PROGRAMMA SEMINARI 2015 pag. 8

C O N V O C AZ I O N E AS S E M B LE A ORDINARIA ELETTIVA Milano, Mercoledì 28 Gennaio 2015 ore 11.30 Rinnovo Cariche Elettive - Quinquennio 2015 - 2019

pag. 14

Assistenza e consulenza in materia di contrattualistica internazionale

pag. 16

Convenzione AICE - ASSOCIAZIONE ITALIA RUSSIA Corsi di lingua russa

pag. 16

17 LA FINESTRA DEI SOCI AICE

Scheda di presentazione di “S.I.C.E.R.P. SPA”

pag. 17

Scheda di presentazione “ALTECH Srl”

pag. 18

19 UNIONE CTSP E DINTORNI

Pubblicato il bando Isi 2014

pag. 19

Prorogati i termini di presentazione domande di CIG in deroga 3° quadrimestre 2014

pag. 21

Le tabelle ACI per il 2015 per l'utilizzo delle auto aziendali ad uso promiscuo

pag. 21

Convenzioni Unione a disposizione dei Soci Aice

pag. 22

23 PRIMO PIANO SULLA CONFCOMMERCIO

ETICHETTATURA DEI PRODOTTI ALIMENTARI Applicazione Reg. 1169/2011 e dei Regolamenti 1379/2013 (Pesca e acquacoltura) e 1335/2013 (Olio d'oliva)

pag. 23

Convenzioni Confcommercio a disposizione dei Soci Aice

pag. 26

27 FIERE E MANIFESTAZIONI

Seminario “Africa rising: sviluppo economico e prospettive per il business italiano” Milano, Giovedì 15 Gennaio 2015

pag. 27

EGITTO: Missione imprenditoriale al Cairo 22-24 Febbraio 2015

pag. 28

Partecipazione collettiva alla WETEX 2015 Dubai, EAU - 21/ 23 Aprile 2015

pag. 29

Fiere all’estero

pag. 30

31 NOTIZIE DAL MONDO

MYANMAR - Più spazio e regole più trasparenti per gli investitori esteri

pag. 31

Export di moda in Russia -9,4% nei primi otto mesi

pag. 32

MISE - Contingenti tessili per il 2015 Importazioni dalla Bielorussia e dalla Corea del Nord - Regole di gestione e ripartizione

pag. 33

34 DALL’UNIONE EUROPEA

EuroCommerce: dichiarazione congiunta sul Partenariato trans-atlantico per il commercio e gli investimenti (TTIP)

pag. 34

35 GARE D’APPALTO INTERNAZIONALI

Gare d’appalto internazionali

pag. 35

Anno XLXII - n° 1/2015

pag. 4

42 WORLD BUSINESS

Opportunità di business per gli associati

pag. 42

36 IL PUNTO SULLA NORMATIVA ITALIANA

Informazioni in materia tributaria

pag. 36

Anno XLXII - n° 1/2015

pag. 5

Anno XLXII - n° 1/2015

pag. 6

Un 2015 tra incognite e speranze

Il 2014 ha lasciato un'eredità pesante, colma di incertezze, incognite e contraddizioni, con u n s i s t e m a p o l i t i c o internazionale scosso da una serie di crisi di grande portata, nessuna delle quali ha ancora trovato una soluzione e le cui evoluzioni influenzeranno il futuro, a cominciare dalla sfida integralista dell'ISIS per finire con la crisi tra Russia, Ucraina, Europa e Stati Uniti. La comunità internazionale è ch iamata ad af f rontare c o n t e m p o r a n e a m e n t e numerose sfide e diverse minacce alla sua stabilità. L'ISPI (Istituto per gli Studi di Politica Internazionale) ha recentemente condotto un sondaggio tra più di 100 esperti a cui è stato chiesto di indicare le principali sfide per il 2015, a livello globale e a livello italiano. A livello internazionale, il p r i n c i p a l e p e r i c o l o è individuato nel terrorismo islamico (31%), seguito dalla crisi economica (22%), dai cambiamenti climatici (12%) e dalle tensioni tra Russia e Ucraina (11%). E' interessante notare come invece, secondo gli esperti, la

principale minaccia per l'Italia sia ancora e di gran lunga la crisi economica (39%), seguita dalla diffusione di ideologie e movimenti di stampo populista (14%) e da altri due "pericoli" che possono avere influenze più tangibili sulla nostra realtà economica: la crisi libica (14%) e le tensioni tra Russia e Ucraina (13%). La minaccia del terrorismo islamico segue a debita distanza con il solo 9%. La crisi economica che attanaglia il nostro Paese da ormai 7 lunghi anni, resta in cima alle preoccupazioni di tutti noi e non potrebbe essere altrimenti. Le previsioni delle p r i n c i p a l i i s t i t u z i o n i internazionali indicano un cenno di ripresa nel 2015, con una crescita del PIL intorno allo 0,5%, ma come crederci, visto che negli ultimi anni più volte la ripresa è stata annunciata e non si è mai verificata ? Aldilà dei luoghi comuni e, in questo caso, dei facil i pessimismi, proviamo ad individuare alcuni elementi (al netto del percorso di riforme avviato dal nostro Governo sul quale avremo la possibilità di esprimere una valutazione nel corso dell'anno), che potrebbero essere d'aiuto per capire se il 2015 potrà essere o meno un anno di svolta.

U n p r i m o a s p e t t o potenzialmente positivo per l'economia mondiale e per quella italiana è l'accelerazione dell'economia americana, la quale è stata più forte delle attese nel terzo trimestre del 2014. Mentre l'Europa si dibatte con una ripresa striminzita, negli USA il PIL è cresciuto del 5%, con una notevole revisione al rialzo rispetto alla stima del +3,9%. Si tratta del periodo di crescita più sostenuto dal terzo trimestre del 2003. Non vi è dubbio, quindi, che per gli Stati Uniti il 2014 sia stato l'anno della svolta e del ritorno al r u o l o d i l o c o m o t i v a dell'economia mondiale, con possibili vantaggi anche per il nostro export. E il mondo anglosassone sembra di godere di buona salute anche in Europa, visto che la Gran Bretagna ha segnato un aumento del PIL nel 2014 del 2,6%. Un'incognita difficilmente decifrabile è quella relativa all'andamento del prezzo del petrolio e conseguentemente di tutto il comparto energetico. L'OPEC dichiara l'intenzione di non tagliare la produzione di greggio, continuando ad al imentare l 'offerta con l'obiettivo di mantenere un prezzo basso che in qualche modo possa infastidire la

L’editoriale

Anno XLXII - n° 1/2015

pag. 7

produzione di “shale gas” americana. Se così fosse, dovremmo aspettarci una r iduzione del la bol letta energetica per il nostro Paese, con indubbi vantaggi per il nostro sistema produttivo. Se gli Stati Uniti promettono bene, la Cina si appresta a s e g n a r e u n s e n s i b i l e rallentamento nel 2015, con una crescita stimata al 7%, in ulteriore ribasso rispetto al già poco soddisfacente 7,4% del 2014. La produzione industriale arranca e con essa gli investimenti, che hanno raggiunto nell’ultimo trimestre del 2014 il livello più basso negli ultimi 13 anni. La stagnazione del mercato immobiliare è la causa principale del rallentamento e rischia di indebolire gran parte dell’economia con conseguenze

notevoli sull’occupazione. Nel tentativo di limitare i danni, la Banca Centrale ha tagliato i tassi a novembre per la prima volta in due anni, accelerato ulteriormente il credito e ridotto i tassi sui mutui per incentivare la domanda. E' da vedere se tutto ciò sarà sufficiente, in un contesto dove gli squilibri sociali e demografici sono pronti ad esplodere. L'impatto d e l l a f r e n a t a c i n e s e sull'economia mondiale sarà, c o mu n q u e , i mp o r t a n t e . Secondo l’OCSE, una riduzione della crescita della domanda cinese di 2 punti percentuali per due anni ridurrebbe il PIL mondiale di 0,3 punt i percentuali all’anno. Per Milano e per l'Italia il 2015 sarà principalmente l'anno dell'Esposizione Universale. EXPO 2015 potrà essere una leva di crescita per la nostra

economia, se si riuscirà a fare in modo che la manifestazione non abbia una dimensione fugace. Si dovrà operare affinché effetti possano consolidarsi nel tempo, anche attraverso la creazione di nuovi canali di business per le nostre imprese. Pur senza citare altre fonti di preoccupazione, come ad esempio il rischio default della Grecia o la "guerra" dei cambi in corso, il contesto generale appare molto complesso. E' pressoché impossibile dire cosa ci riserverà il futuro. Quello che possiamo affermare con certezza è che il 2015 sarà un anno particolarmente intenso. Claudio Rotti

Anno XLXII - n° 1/2015

pag. 8

PROGRAMMA SEMINARI 2015

La formazione è sempre più un elemento fondamentale per migliorare la qualificazione professionale dei lavoratori e la competitività delle imprese. Per facilitare il processo di internazionalizzazione delle imprese e fornire loro un concreto supporto nell’approccio ai mercati esteri, Aice e Direzione Settore Commercio Estero di Unione Confcommercio Milano organizzano una serie di seminari, workshop, corsi ed incontri di approfondimento sulle tematiche più di attualità: fiscalità interna-zionale, contrattualistica internazionale, scambi intracomunitari, scambi extracomunitari, pagamenti e trasporti in-ternazionali, certificazioni import ed export, Incoterms, dogane, tecniche linguistiche, tecniche di comunicazione, approfondimenti Paesi e mercati, E-commerce, normative sicurezza prodotti, dual use. Le aziende possono compilare la scheda di interesse, indicando gli incontri a cui desiderano partecipare, e conse-gnarla in sala o inviarla alla nostra Segreteria (e-mail: [email protected], fax 027750329). Il programma de-finitivo di ogni singolo incontro con la conferma della data, l’indicazione degli orari e dei relatori sarà inviato circa un mese prima di ogni evento. SEDE DEI SEMINARI : C.so Venezia 47, 20121 Milano (se non indicato diversamente) VENDERE PRODOTTI ALIMENTARI IN CINA (CICLO WORKSHOP SETTORE AGROALIMENTA-RE) Data: 20 Gennaio 2015 Durata: mezza giornata (mattino) Obiettivi: in vista di EXPO 2015 viene organizzato un ciclo di incontri per informare le aziende italiane in merito alle procedure per esportare prodotti agro-alimentari nei mercati extracomunitari più promettenti. Il primo incontro è dedicato al quadro normativo per l’ingresso dei prodotti alimentari in Cina: barriere doganali, certificazioni, eti-chettatura. NOVITA’ IVA 2015 NEI RAPPORTI INTERNAZIONALI Data: 27 Gennaio 2015 Durata: mezza giornata (mattino) Obiettivi: sarà presentata una sintesi dei nuovi adempimenti previsti per l'esportatore abituale, saranno forniti chia-rimenti sulla comunicazione polivalente per i paesi della black list, per gli acquisti da San Marino e precisazioni sugli acquisti di spazi pubblicitari on line, denominata webtax. Inoltre, dal 1° gennaio 2015, il regime IVA delle prestazioni di e-commerce diretto, nei rapporti business to consumer, sarà modificato spostando la territorialità della prestazione nel paese del cliente. CORSO BASE INCOTERMS® Data: 3 Febbraio 2015 (mattino) e 26 Febbraio 2015 (pomeriggio) (due edizioni) Durata: mezza giornata Obiettivi: analizzare la disciplina della resa delle merci e guidare gli operatori ad una scelta consapevole della clausola più appropriata in relazione al contratto di vendita. A PAGAMENTO PER NON SOCI

qui Aice

Anno XLXII - n° 1/2015

pag. 9

PROGRAMMI DI CONFORMITA’ PER ESPORTARE IN AFRICA (B urundi, Etiopia, Kenya, Nigeria, Rwanda, Tanzania, Uganda, Ghana) Data: 12 Febbraio 2015 Durata: mezza giornata (mattino) Obiettivi: l'esigenza di ampliare i mercati di esportazione per i prodotti italiani ha indotto molti imprenditori a esplo-rare nuovi mercati. Alcuni paesi africani rappresentano già importanti sbocchi dell’export italiano mentre nuovi paesi lo stanno diventando. I comparti di maggiore interesse sono quelli dell’agroalimentare, dell’edilizia, della meccanica così come quelli di moda, cosmetica e turismo. Il seminario si propone di illustrare i requisiti dei prodotti per il rispet-to degli standards nazionali e/o regionali vigenti in questi paesi.

CORSO BASE CREDITO DOCUMENTARIO Data: 19 Febbraio 2015 Durata: giornata intera (mattino teoria, pomeriggio esercitazioni) Obiettivi: trasferire competenze operative sui crediti documentari, definendone le caratteristiche e individuandone gli aspetti più peculiari. Analisi della normativa UCP 600 ICC e 745 ICC e di numerosi casi pratici per meglio compren-dere l'operatività dello strumento. A PAGAMENTO PER NON SOCI

CORSI DI FORMAZIONE INTRASTAT Data: 10, 12 e 18 Marzo 2015 (tre edizioni) Durata: mezza giornata (pomeriggio) Obiettivi: fornire un quadro generale sulle principali norme fiscali ai fini della compilazione dei modelli Intrastat anche attraverso l'analisi di casi tratti dalla realtà operativa; aggiornare i partecipanti sulle ultime novità di compila-zione degli elenchi riepilogativi delle prestazioni di servizi generiche. A PAGAMENTO PER NON SOCI

GARANZIE SUI PRODOTTI E CONDIZIONI GENERALI NELLE V ENDITE AI CONSUMATORI Data: 24 Marzo 2015 Durata: mezza giornata (mattino) Obiettivi: presentare la normativa contrattuale in materia di garanzia nelle vendite ai consumatori e indicare come adeguarsi a tale normativa nella stesura delle condizioni generali di vendita.

VENDERE PRODOTTI ALIMENTARI IN GIAPPONE (CICLO WORK SHOP SETTORE AGROALIMEN-TARE) Data: 31 Marzo 2015 Durata: mezza giornata (mattino) Obiettivi: questo secondo incontro è dedicato all’esportazione di prodotti alimentari in Giappone: procedure doganali e certificati richiesti.

CORSO DI FORMAZIONE DIGITAL/WEB/E-COMMERCE Data: 2 e 14 Aprile, 5 e 12 Maggio 2015 Durata: 4 incontri di mezza giornata (mattino) Obiettivi: il corso si articolerà in 4 appuntamenti di mezza giornata (totale 16 ore) ed affronterà i principali temi lega-ti al web e all'e-commerce di interesse oggi per le aziende: web marketing, motori di ricerca, social media per il busi-ness, contenuti digitali, business plan per iniziative di e-commerce, logistica e pagamenti nell'e-commerce, e-commerce marketing. VENDERE PRODOTTI ALIMENTARI IN USA (CICLO WORKSHOP SETTORE AGROALIMENTARE) Data: 9 Aprile 2015 Durata: mezza giornata (mattino) Obiettivi: l'ultimo incontro del ciclo approfondirà le regolamentazioni, gli adempimenti e i documenti richiesti per

Anno XLXII - n° 1/2015

pag. 10

esportare negli Stati Uniti: la normativa antibioterrorismo e sulla sicurezza alimentare, la registrazione alla Food and Drug Administration, la figura dell'intermediario unico - US Agent, il preavviso della spedizione - US FDA Prior No-tice.

CULTURAL AWARENESS: HOW TO DEAL WITH THE MIDDLE EAS T COUNTRIES Data: 16 Aprile 2015 Durata: mezza giornata (mattino) Obiettivi: in una società sempre più multietnica, la diversità culturale va pensata quale risorsa positiva per i comples-si processi di crescita della società e delle persone. Il seminario si pone l’obiettivo di individuare le strategie culturali utili ad impostare correttamente le relazioni d’affari con clienti esteri e i rapporti con i propri collaboratori in azienda. L’incontro si terrà, per buona parte, in lingua inglese.

INTERNAZIONALIZZARE IN SVIZZERA IMPRESE E PATRIMONI : ASPETTI FISCALI E LEGALI Data: 21 Aprile 2015 Durata: mezza giornata (mattino) Obiettivi: in uno scenario d’incertezza economica, i processi d’internazionalizzazione sono imprescindibili per uno sviluppo futuro. Il convegno, focalizzerà il tema delle relazioni economiche e commerciali con la Svizzera, con parti-colare attenzione agli aspetti fiscali e doganali. LA LETTURA DI UN CREDITO DOCUMENTARIO PER UNA CORRE TTA PRESENTAZIONE DEI DO-CUMENTI: CARATTERISTICHE SOSTANZIALI E FORMALI Data: 14 Maggio 2015 Durata: mezza giornata (mattino) Obiettivi: fornire una visione d’insieme sulle modalità operative del credito documentario e sulle regole che presiedo-no all’attività di verifica da parte della comunità bancaria internazionale dei documenti presentati per l’utilizzo con un particolare riguardo alla documentazione di trasporto ed alle sue caratteristiche distintive che tuttora costituiscono l’area di più frequente rilevazione di “riserve”. CORSO DI FORMAZIONE SULL'ORIGINE PREFERENZIALE DEL LE MERCI Data: 20 e 27 Maggio 2015 (due edizioni) Durata: mezza giornata (mattino) Obiettivi: fornire un quadro chiaro delle normative e degli strumenti necessari per comprendere le regole per il rila-scio dei certificati di origine preferenziale. Approfondimenti sulla dichiarazione di origine su fattura, sulle lavorazioni sufficienti per conferire l'origine e la certificazione rilasciata dal fornitore. A PAGAMENTO PER NON SOCI

LO SVILUPPO DELLA RETE RETAIL - APRIRE IN UK Data: 11 Giugno 2015 Durata: mezza giornata (mattino) Obiettivi: opportunità e criticità dello sviluppo della rete di vendita sul territorio del Regno Unito attraverso l’analisi dei contratti più diffusi nel sistema britannico. TRA GREEN COMMUNICATION E GREEN WASHING: COME VALOR IZZARE CORRETTAMENTE LE SCELTE "ECO" Data: 18 Giugno 2015 Durata: mezza giornata (mattino) Obiettivi: illustrazione di esempi di comunicazione ingannevole basata su elementi “green”. Come realizzare campa-gne di comunicazione “green” in modo corretto. Presentazione di case history e best practice sul tema, in modo da evidenziare le iniziative di sostenibilità ambientale riconosciute dai mercati di riferimento del business aziendale. Contestualizzazione e trend futuri.

Anno XLXII - n° 1/2015

pag. 11

LE LAVORAZIONI CON I PAESI UE ED EXTRA UE Data: 23 Giugno 2015 Durata: mezza giornata (mattino) Obiettivi: informare in merito alla documentazione necessaria per poter effettuare correttamente un’operazione di lavorazione con un partner appartenente ad un Paese UE ed Extra UE, analizzando casi pratici di compilazione dei modelli Intrastat di lavorazione, con simulazione di calcolo dei diritti doganali. IL CONTENZIOSO DOGANALE Data: 14 Luglio 2015 Durata: mezza giornata (pomeriggio) Obiettivi: fornire ai partecipanti informazioni circa la revisione dell’accertamento doganale, le attribuzioni e i poteri degli Uffici delle Dogane, l’accesso in azienda dei verificatori e gli strumenti d’indagine delle Dogane. LA STABILE ORGANIZZAZIONE ALL'ESTERO E I TRATTATI C ONTRO LE DOPPIE IMPOSIZIONI Data: 15 Settembre 2015 Durata: mezza giornata (mattino) Obiettivi: l’evoluzione dell'economia globale ha spinto le aziende a svolgere all’estero determinate attività (produzione, distribuzione, ecc.) in forme che spesso possono essere soggette anche a tassazione locale, laddove si configuri il presupposto della “stabile organizzazione”, creando quindi il fenomeno della “doppia imposizione” fisca-le. Diventa quindi determinante approfondire le regole internazionali in materia per evitare costi fiscali non preventi-vati o comunque evitabili a fronte della predisposizione di specifiche cautele o modus operandi. Il Seminario appro-fondirà la materia con riferimento specifico ai mercati e paesi di maggiore interesse per le aziende con i quali lo Stato italiano ha siglato una convenzione contro le doppie imposizioni. LA COMUNICAZIONE IN AZIENDA: IL LINGUAGGIO VERBALE E NON VERBALE Data: 24 Settembre 2015 Durata: mezza giornata (mattino) Obiettivi: fornire strumenti e metodologie di comunicazione di pronta applicazione al fine di gestire le tensioni e mi-gliorare la comprensione in un contesto aziendale. VERIFICA DI CONFORMITA' VOLONTARIA Data: 8 Ottobre 2015 Durata: mezza giornata (mattino) Obiettivi: interessante per chi opera sui mercati internazionali e vuole garantirsi riguardo la conformità dei prodotti rispetto a quanto ordinato. In base alle esigenze dell’azienda si possono delineare specifici programmi di controllo della produzione che vanno dall’ispezione all’inizio o durante la produzione, all’ispezione pre-consegna fino alla su-pervisione al carico. I controlli sulla produzione possono costituire un valido strumento per acquisire un vantaggio competitivo andando a ridurre i rischi di merce non conforme, ammanchi quantitativi, ritardi nelle consegne come anche contestazioni e mancati pagamenti (si pensi a pagamenti contro credito documentario). I DOCUMENTI DI SPEDIZIONE, DI TRASPORTO E MERCANTIL I NELLE PROCEDURE DOGANALI DI ESPORTAZIONE E IMPORTAZIONE Data: 15 Ottobre 2015 Durata: mezza giornata (mattino) Obiettivi: fornire indicazioni pratiche, sia agli esportatori che agli importatori, su come devono essere preparati i do-cumenti di trasporto e di spedizione e offrire alle aziende gli strumenti conoscitivi e le informazioni operative in mate-ria di dogane. REQUISITI MINIMI PER LA GESTIONE DEL CREDITO - IL P ROCESSO DI GESTIONE DEL CREDI-TO Data: 27 Ottobre 2015 Durata: mezza giornata (mattino) Obiettivi: studi recenti confermano che il Credit Management, se non effettuato in modo approfondito e focalizzato

Anno XLXII - n° 1/2015

pag. 12

sulla gestione dei rischi legati al debitore, costituisce uno dei motivi principali di insolvenza delle imprese. La possibi-lità di certificare i processi interni all’azienda è un passo importante per poter dimostrare a terzi interessati, come a-zionisti o creditori/finanziatori che l'azienda ha soddisfatto i requisiti minimi per la gestione del credito, creando pre-supposti importanti per il buon mantenimento della stessa (verifica e controllo della solvibilità classificazione del ri-schio e limitazione del credito, condizioni di pagamento e garanzia del credito, anagrafica del cliente, fatturazione e pagamenti, recupero crediti, gestione reclami e blocco forniture, riscossione del credito, rettifica del valore, stralcio contabile). LOGISTICA E SUPPLY CHAIN MANAGEMENT AL SERVIZIO DEL L'INTERNAZIONALIZZAZIONE DELLE IMPRESE Data: 5 Novembre 2015 Durata: mezza giornata (pomeriggio) Obiettivi: la logistica e il trasporto sono componenti fondamentali nelle transazioni commerciali internazionali poiché sono coinvolti diversi attori con esigenze spesso tra di loro contrastanti. Il seminario si articolerà attraverso la declina-zione di "parole chiave" che permetteranno di illustrare le caratteristiche degli scenari competitivi della logistica e del suo ruolo nel commercio globale e nelle strategie di internazionalizzazione delle imprese.

SPORTELLO UNICO DOGANALE: AGGIORNAMENTI Data: 18 Novembre 2015 Durata: mezza giornata (mattino) Obiettivi: aggiornare gli operatori sul processo di semplificazione del dialogo telematico con tutte le amministrazioni coinvolte nel processo di sdoganamento. Analisi delle particolari agevolazioni con l'ottenimento della certificazione AEO. RIMBORSI E SGRAVI DOGANALI Data: 24 Novembre 2015 Durata: mezza giornata (mattino) Obiettivi: la materia del rimborso e dello sgravio dei dazi doganali è interamente regolata dal Codice Doganale Co-munitario. Gli articoli, come interpretati dalla Corte di Giustizia dell’Unione Europea, permettono alle imprese che si trovino a fronteggiare un errore delle dogane, piuttosto che un loro errore nell’applicazione della normativa doganale, di poter richiedere ed ottenere il rimborso di quanto pagato a titolo di dazi doganali. Durante il seminario verranno approfonditi brevemente i profili teorici di tale disciplina, mentre particolare attenzione e approfondimento verranno dedicati ai profili pratici relativi a quando, come e perché depositare istanza di rimborso o sgravio doganale. LA RESPONSABILITA’ PER PRODOTTI DIFETTOSI NEL COMME RCIO INTERNAZIONALE Data: 10 Dicembre 2015 Durata: mezza giornata (mattino) Obiettivi: analizzare la responsabilità extracontrattuale per i danni derivanti da difetti dei prodotti nel commercio internazionale; distinguere la responsabilità extracontrattuale per prodotti difettosi da quella contrattuale relativa ai vizi dei beni venduti.

SEGUE S

CH

EDA D

I IN

TERESSE

Anno XLXII - n° 1/2015

pag. 13

Anno XLXII - n° 1/2015

pag. 14

CONVOCAZIONE ASSEMBLEA ORDINARIA ELETTIVA Milano, Mercoledì 28 Gennaio 2015 ore 11.30 Rinnovo Cariche Elettive - Quinquennio 2015 - 2019

Ai sensi degli Artt. 15, 17, 18 e 19 dello Statuto, che ne fissano gli adempimenti per la convocazione e lo svolgimen-to, l’Assemblea Ordinaria Elettiva della nostra Associazione è convocata per il giorno:

Mercoledì 28 GENNAIO 2015 presso il Circolo del Commercio

C.so Venezia 51 - Milano - Sala Castiglioni

alle ore 7.00 in prima convocazione e

alle ore 11.30 in seconda convocazione con il seguente Ordine del Giorno: 1. Relazione sull’attività associativa 2. Elezione Cariche sociali: Presidente, Consiglio Direttivo, Collegio dei Probiviri per il quinquennio 2015-2019 3. Varie ed eventuali All’inizio dell’Assemblea verrà effettuata la verifica poteri. Le Schede di Votazione verranno consegnate ai Soci direttamente il giorno 28 Gennaio p.v. all’inizio della riu-nione. Al termine dell’incontro verrà offerto un light lunch. Ciascun Socio, in regola con i contributi associativi, dispone in Assemblea di un solo voto. In caso di impossibilità a partecipare all’Assemblea, ogni Socio può farsi rappresentare, mediante la delega (All.1) da altro Socio, avente diritto di voto, il quale non può avere comunque più di due deleghe. Preghiamo i Sigg.ri Soci di voler confermare la loro presenza alla Segreteria Aice (tel. 02 7750320-1 - Fax 02 7750329 - E-mail [email protected]). Cordiali saluti.-

IL PRESIDENTE (Dr. Claudio Rotti)

qui Aice

Anno XLXII - n° 1/2015

pag. 15

Anno XLXII - n° 1/2015

pag. 16

Assistenza e consulenza in materia di contrattualistica internazionale

Obbligazioni delle Parti; indennità di fine rapporto (quando e se dovuta); responsabilità civile per danno da prodotto difettoso; imprevisti e inadempimento contrattuale nella civil law e nella common law; tempi di preavviso; durata e scioglimento anticipato del contratto; quale legge applicare al contratto; scelta tra giudice ordinario o arbitrato. Questi sono alcuni esempi di quesiti di chi svolge un’attività d’interscambio con l’estero. Aice offre un servizio di assistenza e consulenza in materia di contrattualistica internazionale e di r e d a z i o n e d i c o n t r a t t i internazionali.

E' attraverso il contratto che le Parti definiscono le reciproche obbligazioni ed i reciproci diritti, determinando gli strumenti a disposizione per raggiungere i loro business targets. Un buon contratto dovrebbe, infatti, prevedere possibili tutele da adottare nell'eventualità che si verifichi un qualche evento che alteri l'equilibrio contrattuale e comprometta la possibilità di raggiungere gli obiettivi che le Parti si erano prefissati all'atto della formalizzazione del contratto stesso. Partendo dal presupposto che non esiste né un diritto internazionale dei contratti, né tantomeno un diritto commerciale "mondiale", il servizio di consulenza, offerto da Aice, intende essere uno strumento operativo per indicare alle aziende associate quali sono le tecniche da utilizzare nella redazione del contratto con partners stranieri. Tali tecniche, alcune più generali,

altre specifiche della vendita, della distribuzione, dell'agenzia, del trasferimento di tecnologia, del franchising, sono frutto di un'esperienza maturata nella pratica internazionale. Data la varietà e la complessità dei contratti internazionali, Aice mette a disposizione delle aziende associate modelli di contratto-tipo, una check-list relativa al contratto prescelto oltre, naturalmente, ai riferimenti normativi. Le aziende interessate a ricevere maggiori informazioni in materia di contrattualistica internazionale, possono contattare la Segreteria Aice, Dr.ssa Raffaella Perino (Tel.02/7750320-1; E.mai l : [email protected] ).

Convenzione AICE – ASSOCIAZIONE ITALIA RUSSIA

L’Associazione Italia Russia offre programmi di studio della lingua russa e un metodo didattico che rispettano gli standard e i criteri per la Certificazione Internazionale del Russo TRKI come lingua straniera. I docenti, selezionati e altamente specializzati, vanta un’esperienza pluriennale nell’insegnamento

del Russo come lingua straniera e i continui scambi con le Università russe consentono la sperimentazione di metodi di insegnamento sempre piu’ efficaci e moderni. La convenzione prevede per gli associati Aice: - sconto 10% sui servizi formativi (corsi di russo individuali e di gruppo) Per maggiori informazioni le aziende interessate possono contattare la Segreteria Aice, D.ssa Veronica Caprotti (Tel. 027750320/1 - Fax: 027750329, E-mail: [email protected]).

qui Aice

qui Aice

Anno XLXII - n° 1/2015

pag. 17

La Finestra dei Soci Aice Rubrica a disposizione dei soci per presentare la propria attività

La rubrica“La finestra dei Soci Aice”, è dedicata alle aziende associate che vogliono presentare la propria attività, alla business community alla quale la nostra Associazione si rivolge.

L’iniziativa, volta a favorire la conoscenza reciproca fra soci e a far nascere eventuali collaborazioni, alleanze e nuove opportunità di business fra aziende nostre associate o appartenenti ad enti ed associazioni collegate, ha ricevuto sin da subito un’ottima adesione da parte delle aziende associate.

Invitiamo pertanto le aziende interessate ad inviarci via e-mail, la propria scheda monografica che pubblicheremo sui prossimi numeri. Per maggiori informazioni, le aziende interessate possono contattare la Segreteria Aice, Dr.ssa Veronica Caprotti (Tel. 027750320/321, [email protected] ).

La Finestra dei Soci Aice

Principali Paesi in cui opera: Italia - Europa - Cina - Korea - America - Svizzera - Australia

Acquisto, concia, rifinizione e commercio di pellami in genere, grezzi, semilavorati e finiti nonché di articoli di calza-ture, abbigliamento e pelletteria. Tipologia dei prodotti trattati: pelli di capretto,canguro,vitello e agnello all’anilina e nappa. Scamosciato, verniciato, perlato, laminato, stampato, serigrafato 3 D per calzature e pelletteria fine. "Per soddisfare la crescente richiesta di novita' che il mercato richiede, la SICERP si propone con una gamma d'articoli sempre aggiornati, nati da una continua ricerca. L'informazione e' l'aspetto importante di questo settore. Viene recepito e sviluppato partecipando alle piu' importanti preselezioni e collaborando con stilisti e calzaturifici affermati". Le aziende interessate ad entrare in contatto con S.I.C.E.R.P. SPA, possono contattare la Segreteria Aice (Tel. 027750320/1 - E-mail: [email protected]).

Anno XLXII - n° 1/2015

pag. 18

ALTECH Srl

Principali Paesi in cui opera: Tutta EUROPA

Sussidiarie ALTECH LA www.altech-la.com ALTECH UK www.altech-uk.com ALTECH US www.altech-us.com

ALTECH (sta per Advanced Labelling Technologies) è fra i maggiori produttori europei di applicatori di etichette autoade-sive e in più di 20 anni ha progettato e messo a punto una vasta gamma di sistemi per l´etichettatura automatica di prodotti di qualsiasi tipo, sistemi di etichettatura in autoadesivo, per la decorazione, la codifica e l´identificazione dei prodotti e dei materiali in genere. Costituita nel lontano 1991 AL-TECH rappresenta oggigiorno un punto di riferimento nel panorama dei costruttori mondiali di etichettatrici. Dal suo stabilimento di 3.500 mq sito in Bareggio (MI) la società sforna ormai un migliaio di sistemi all’anno, che attraverso 80 distributori raggiungono oltre 50 paesi nel mondo, dalla Nuova Zelanda all’Argentina, dall’Islanda al Sud Africa. Una cinquantina di persone a produrre un fatturato di 8 milioni di Euro, destinati per il 75% all’estero: dai piccoli ed economici applicatori automatici ALstep, alle testate ALritma altamente sofisticate e performanti, ai sistemi lineari completi ALline per l´etichettatura di flaconi piatti, ovali e cilindrici; recentemente ha messo a punto la famiglia di sistemi ALpharma per l’etichettatura dei medicinali. La gamma si completa con i sistemi di stampa & applicazione ALcode, che impiegano i gruppi stampa a trasferimento termico della giapponese SATO, leader mon-diale in questo settore, di cui ALTECH fra l’altro è business partner per l’Italia. Al gruppo ALTECH fanno riferi-mento 3 sussidiarie in Sud America, UK e USA. Sistemi di etichettatura e di identificazione dei materiali. Le aziende interessate ad entrare in contatto con ALTECH Srl , possono contattare la Segreteria Aice (Tel. 027750320/1 - E-mail: [email protected]).

Anno XLXII - n° 1/2015

pag. 19

Pubblicato il bando Isi 2014

L'INAIL ha pubblicato, sul proprio sito, il bando ISI 2014, contenente gli Avvisi Pubblici Regionali, i moduli di domanda ed i relativi allegati per erogare finanziamenti alle imprese, per il miglioramento dei livelli di salute e sicurezza nei luoghi di lavoro. Lo stanziamento complessivo è pari a 267.427.404 euro ripartiti secondo budget regionali. I finanziamenti vengono assegnati fino a esaurimento, secondo l'ordine cronologico di arrivo delle domande. Il contributo, pari al 65% dell'investimento, per un massimo di 130.000 euro, viene erogato dopo la verifica tecnico-amministrativa e la realizzazione del progetto. Per i progetti che comportano un contributo superiore a 30.000 euro è p o s s i b i l e c h i e d e r e un'anticipazione pari al 50% dell'importo del contributo stesso, previa costituzione di garanzia fideiussoria a favore dell'INAIL. OBIETTIVO

Incentivare le imprese a realizzare i n t e r v e n t i f i n a l i z z a t i a l miglioramento dei livelli di salute e sicurezza nei luoghi di lavoro.

Possono essere presentate le seguenti tipologie di progetti: 1. di investimento; 2. per l'adozione di modelli organizzativi e di responsabilità sociale. Le imprese possono presentare una solo progetto riguardante una sola unità produttiva per un unico Avviso regionale/provinciale ed una sola delle tre tipologie sopraindicate. Per i progetti di cui al numero 2) l'intervento può riguardare tutti i lavoratori riconducibili ad un unico datore di lavoro, anche se operanti in più sedi o più regioni. La

domanda potrà essere presentata presso una sola delle sedi INAIL nel cui territorio opera almeno una parte dei lavoratori interessati o dove sussiste la sede legale. AMMONTARE DEL CONTRIBUTO L'incentivo è costituito da un contributo in conto capitale nella misura del 65% delle spese sostenute dall'impresa per la realizzazione del progetto al netto dell'IVA. Il contributo massimo erogabile è pari a 130.000 euro, il contributo minimo ammissibile è pari a 5.000 euro. Per le imprese fino a 50 dipendenti che presentano progetti per l 'adozione di model l i organizzativi e di responsabilità

Anno XLXII - n° 1/2015

pag. 20

sociale non è fissato il limite minimo di spesa. DESTINATARI

Destinatari sono le imprese, anche individuali, iscritte alla Camera di Commercio Industria, Artigianato ed Agricoltura. Sono escluse le imprese ammesse al finanziamento relativamente ai precedenti Avvisi INAIL 2011, 2012 e 2013 ed al bando FIPIT 2014 (Finanziamento alle imprese per progetti di innovazione tecnologica dei settori agricoltura, edilizia e lapidei). MODALITA' E TEMPI PRESENTAZIONE DOMANDA Prima fase: inserimento online del progetto Dal 3 marzo 2015 e fino alle ore 18.00 del 7 maggio 2015, nella sezione Servizi online, le imprese

registrate al sito INAIL hanno a disposizione un'applicazione informatica per la compilazione della domanda, che consentirà di: - effettuare simulazioni relative al progetto da presentare, verificando il raggiungimento del punteggio “soglia” di ammissibilità; - salvare la domanda inserita. Seconda fase: inserimento del codice identificativo

Dal 12 maggio 2015 le imprese che hanno raggiunto la soglia minima di ammissibilità e salvato la domanda possono accedere nuovamente alla procedura informatica ed effettuare il download del proprio codice identificativo che le individua in maniera univoca. Terza fase: invio del codice identificativo (click-day)

Le imprese possono inviare

attraverso lo sportello informatico la domanda di ammissione al contributo, utilizzando il codice identificativo attribuito alla propria domanda, ottenuto mediante la procedura di download. La data e gli orari di apertura e chiusura dello sportello informatico per l'invio delle domande saranno pubblicati sul sito INAIL a partire dal 3 giugno 2015. INFORMAZIONI ED ASSISTENZA

Per informazioni ed assistenza relativamente agli Avvisi è possibile telefonare al Contact Center dell'INAIL, al numero gratuito da rete fissa 803.164. oppure, per le chiamate da cellulare, al numero a pagamento 06-164164. [Fonte: LavoroNews]

Anno XLXII - n° 1/2015

pag. 21

Prorogati i termini di presentazione domande di CIG in deroga 3° quadrimestre 2014

La Regione Lombardia rende noto che è stato prorogato al 20 gennaio 2015 il termine di presentazione delle domande di CIG in deroga relative al 3° quadrimestre 2014 (CIG in deroga per il periodo 1.09.2014 - 31.12.2014). Si ricorda che le domande devono essere presentate prima all'INPS e poi alla Regione Lombardia e che

la domanda avanzata alla Regione, deve obbligatoriamente contenere il numero di protocollo della domanda inviata telematicamente all'INPS. Per interventi di assistenza tecnica o informazioni in ordine all'uso della procedura on line rivolgersi a [email protected] o contattare il numero verde 800.131.151 mentre per in formazion i /chiar iment i è

possibile consultare il sito i s t i t u z i o n a l e www.regione.lombardia.it e/o s c r i v e r e a l l a c a s e l l a [email protected] [Fonte: LavoroNews]

Le tabelle ACI per il 2015 per l'utilizzo delle auto aziendali ad uso promiscuo

Sono pubblicate, sul Supplemento Ordinario n. 95 alla Gazzetta Ufficiale n. 294 del 19 dicembre 2014, le tabelle dei costi chilometrici di esercizio di autovetture elaborate dall'ACI per l'anno 2015.

Le tabelle sono utilizzate per la determinazione del fringe-benefit, cioè della retribuzione in natura che deriva dalla concessione in uso ai dipendenti dei veicoli aziendali che vengono destinati ad uso promiscuo per esigenze di lavoro e per esigenze private. Il valore convenzionale riportato, pari alla

tariffa chilometrica riferita alla percorrenza annuale di 15.000 Km moltiplicata per 4.500 Km, resta invariato per tutto l'anno di validità. [Fonte: LavoroNews]

Connettiti, seguici informati

Cercaci su facebook.com come Aice - Associazione Italiana Commercio Estero Seguici su Twitter all’ indirizzo twitter.com/AICEMilano Trovaci su LinkedIn come http://www.linkedin.com/pub/aice-associazione-italiana-commercio-estero/

Informati sulle nostre iniziative all’ indirizzo www.aicebiz.com

Anno XLXII - n° 1/2015

pag. 22

Continua su questo numero la panoramica delle convenzioni, valide su tutto il territorio nazionale, che l ’Unione Confcommercio Imprese per l’Italia di Milano, Lodi, Monza e Brianza mette a disposizione d e l l e a z i e n d e associate. C o n v e n z i o n e c o n Gruppo Banco Popolare E’ stata stipulata una nuova c o n v e n z i o n e U n i o n e Confcommercio - Gruppo Banco Popolare, di cui fanno parte Banca Popolare di Lodi, Banca di Novara, Credito Bergamasco. La convenzione prevede: - condizioni particolari sul c o n t o c o r r e n t e c o n

agevolazioni ulteriori per i Soci Fedeli - finanziamenti ad hoc per le S t r u t t u r e R i c e t t i v e : finanziamenti per necessità ed investimenti, a medio/lungo termine, finanziamento bassa stagione, condizioni per il Pos Inoltre i primi 50 soci che diventeranno nuovi correntisti d i B a n c o P o p o l a r e , beneficeranno di: • 100 euro di sconto sulla quota associativa Unione Confcommercio 2015; • la possibilità di aprire un conto corrente “gratis per sempre” intestato alla persona fisica titolare dell’esercizio o ad altra persona fisica da lui indicata, che prevede anche il rimborso dell’imposta di bollo del Conto corrente e del dossier titoli relativo, limitatamente alle scadenze di legge del 31/12/14 e 30/06/15 (requisito: non essere cliente Banco Popolare).

P e r us u f r u i r e d i t a l i agevolazioni i soci riceveranno un ATTESTATO SOCI TOP 50 che dovrà essere consegnato presso una filiale Banco Popolare al fine di aprire il n u o v o c o n t o c o r r e n t e dell’impresa e/o il conto corrente “gratuito” per la persona fisica. L’attestato dovrà poi essere consegnato presso la propria Associazione per usufruire dello sconto sulla quota a s s o c i a t i v a U n i o n e Confcommercio anno 2015, dopo che avremo ricevuto l ’attestazione da Banco Popolare dell’apertura del nuovo conto corrente. Per maggiori informazioni le aziende possono contattare la Segreteria Aice, D.ssa Veronica Caprotti (Tel. 027750320/1 - Fax: 027750329, E-mail: [email protected]).

Convenzioni Unione a disposizione dei Soci AICE

Convenzioni Unione

Anno XLXII - n° 1/2015

pag. 23

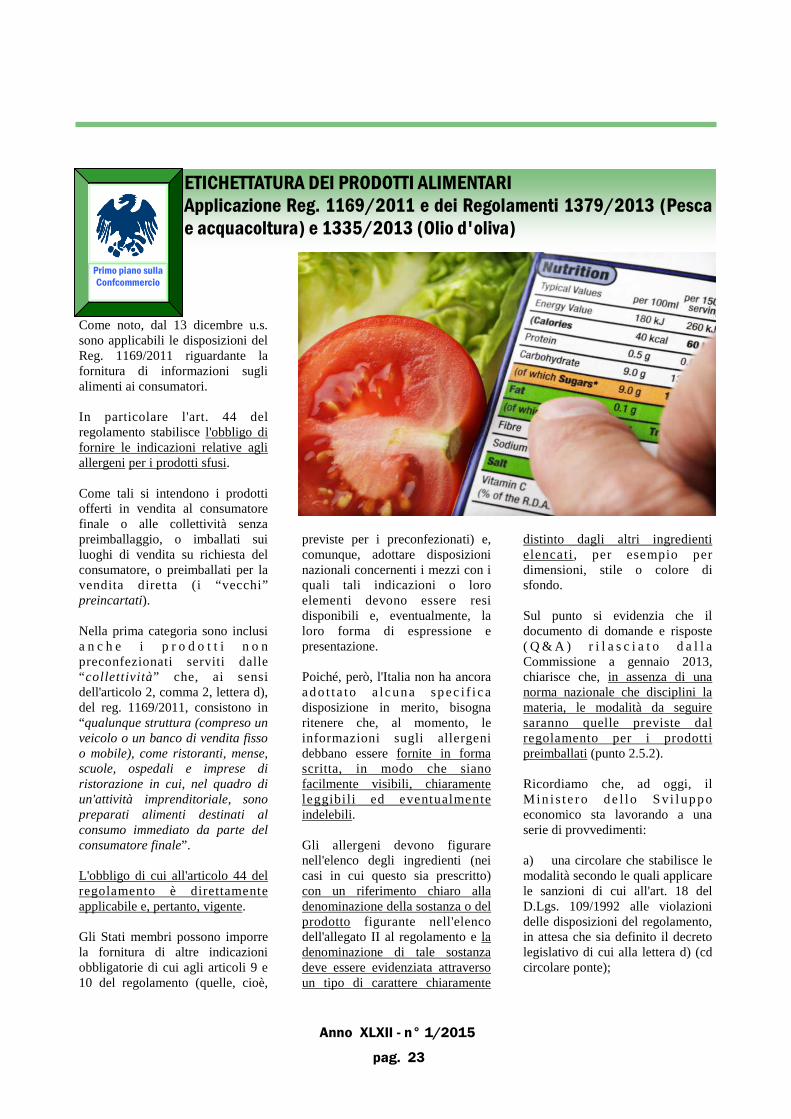

ETICHETTATURA DEI PRODOTTI ALIMENTARI Applicazione Reg. 1169/2011 e dei Regolamenti 1379/2013 (Pesca e acquacoltura) e 1335/2013 (Olio d'oliva)

Come noto, dal 13 dicembre u.s. sono applicabili le disposizioni del Reg. 1169/2011 riguardante la fornitura di informazioni sugli alimenti ai consumatori. In particolare l'art. 44 del regolamento stabilisce l'obbligo di fornire le indicazioni relative agli allergeni per i prodotti sfusi. Come tali si intendono i prodotti offerti in vendita al consumatore finale o alle collettività senza preimballaggio, o imballati sui luoghi di vendita su richiesta del consumatore, o preimballati per la vendita diretta (i “vecchi” preincartati). Nella prima categoria sono inclusi a n c h e i p r o d o t t i n o n preconfezionati serviti dalle “ collettività” che, ai sensi dell'articolo 2, comma 2, lettera d), del reg. 1169/2011, consistono in “qualunque struttura (compreso un veicolo o un banco di vendita fisso o mobile), come ristoranti, mense, scuole, ospedali e imprese di ristorazione in cui, nel quadro di un'attività imprenditoriale, sono preparati alimenti destinati al consumo immediato da parte del consumatore finale”. L'obbligo di cui all'articolo 44 del regolamento è direttamente applicabile e, pertanto, vigente. Gli Stati membri possono imporre la fornitura di altre indicazioni obbligatorie di cui agli articoli 9 e 10 del regolamento (quelle, cioè,

previste per i preconfezionati) e, comunque, adottare disposizioni nazionali concernenti i mezzi con i quali tali indicazioni o loro elementi devono essere resi disponibili e, eventualmente, la loro forma di espressione e presentazione. Poiché, però, l'Italia non ha ancora ado t ta to a lcuna spec i f i ca disposizione in merito, bisogna ritenere che, al momento, le informazioni sugli allergeni debbano essere fornite in forma scritta, in modo che siano facilmente visibili, chiaramente leggibi l i ed eventualmente indelebili. Gli allergeni devono figurare nell'elenco degli ingredienti (nei casi in cui questo sia prescritto) con un riferimento chiaro alla denominazione della sostanza o del prodotto figurante nell'elenco dell'allegato II al regolamento e la denominazione di tale sostanza deve essere evidenziata attraverso un tipo di carattere chiaramente

distinto dagli altri ingredienti elencati, per esempio per dimensioni, stile o colore di sfondo. Sul punto si evidenzia che il documento di domande e risposte ( Q & A ) r i l a s c i a t o d a l l a Commissione a gennaio 2013, chiarisce che, in assenza di una norma nazionale che disciplini la materia, le modalità da seguire saranno quelle previste dal regolamento per i prodotti preimballati (punto 2.5.2). Ricordiamo che, ad oggi, il M in is te ro de l lo Sv i l uppo economico sta lavorando a una serie di provvedimenti: a) una circolare che stabilisce le modalità secondo le quali applicare le sanzioni di cui all'art. 18 del D.Lgs. 109/1992 alle violazioni delle disposizioni del regolamento, in attesa che sia definito il decreto legislativo di cui alla lettera d) (cd circolare ponte);

Primo piano sulla Confcommercio

Anno XLXII - n° 1/2015

pag. 24

b) una nota riepilogativa sulle disposizioni del regolamento 1169/2011 che sono ancora oggetto di interpretazione, nonché delle disposizioni del D.lgs. 109/1992 oggetto di quesiti alla DG SANCO in attesa di valutazione; c) una bozza di Decreto del Presidente del Consiglio dei Ministri (DPCM) che aggiornerà le disposizioni del D.Lgs. 109/1992, che fin qui ha disciplinato la ma te r i a d e l l ' e t i che t ta tu ra , adeguandole a quanto previsto dal Regolamento 1169/2011. d) una bozza di decreto legislativo recante le sanzioni relative alle violazioni delle disposizioni del regolamento e del DPCM di cui alla lettera c). Infatti, poiché la disciplina sanzionatoria delle disposizioni dei regolamenti comunitari compete ai singoli Stati Membri, al momento la violazione delle disposizioni del R e g . 1 1 6 9 / 2 0 1 1 n o n è sanzionabile. Proprio per evitare che tale vuoto normativo si protragga, il Ministero ha stabilito di emanare la circolare di cui alla lettera a) in attesa che siano definiti gli altri provvedimenti: di conseguenza la c i rco lare dovrebbe essere pubblicata per prima. In base alla bozza che abbiamo potuto esaminare, sembra, tuttavia, che le sanzioni di cui all'art. 18 del D.Lgs. 109/1992 non vengano

estese anche alle disposizioni di cui all'art. 44 del Reg. 1169/2011. Questo, d'altra parte, sarebbe coerente con il rango che la circolare riveste nel sistema delle fonti nazionali del diritto, in forza del quale essa non è in grado di in t rodurre nuovi obb l ighi nell'ordinamento, ma ha soltanto finalità informative, interpretative di una legge o di coordinamento. L'obbligo di indicazione degli allergeni contenuti nei prodotti somministrati, così come l'obbligo di evidenziazione degli allergeni nell'elenco degli ingredienti degli altri prodotti sfusi, costituiscono, invece, delle novità. Di conseguenza la mancata osservanza di tali obblighi, che oggi non è sanzionabile, non dovrebbe esserlo neppure a seguito dell'emanazione della circolare. In proposito, quindi, bisognerà attendere l'emanazione del DPCM recante gli obblighi per gli operatori che commercializzano o somministrano prodotti sfusi, nonché del decreto legislativo recante l'impianto sanzionatorio corrispondente. Ricordiamo, infine, che la Confederazione si sta battendo affinchè il nostro Paese non prec luda a l le imprese d i ristorazione la possibilità di fornire l'indicazione sugli allergeni anche oralmente. Dobbiamo, tuttavia, chiarire che tale indicazione orale dovrà sempre essere verificabile e,

pertanto, anche per prevenire eventuali possibili contestazioni da parte delle Autorità di controllo, si invitano tutte le componenti del Sistema ad adoperarsi fin d'ora affinché le imprese associate operino una ricognizione sulla fattibilità dell'indicazione orale degli allergeni, nei termini già specificati, il più rapidamente possibile e senza attendere l'emanazione dei provvedimenti citati.

*** Dal 13 dicembre u.s., oltre al Reg. 1169/2011, si applicano anche i Regolamenti 1379/2013, relativo all'organizzazione comune dei mercati nel settore dei prodotti della pesca e dell'acquacoltura, e 1335/2013, che modifica il regolamento di esecuzione (UE) n. 29/2012 concernente le norme di commercializzazione dell'olio d'oliva. Entrambi i regolamenti sono allegati alla presente comunicazione. L'art. 35 del reg. 1379/2013 (all. 2) stabilisce che i prodotti della pesca e dell'acquacoltura possono essere offerti per la vendita al consumatore finale o a una collettività solo a condizione che un contrassegno o un'etichettatura adeguati indichino: a) la denominazione commerciale della specie e il suo nome scientifico; b) il metodo di produzione, in particolare mediante i termini "…pescato…" o "…pescato in acque dolci…" o "…allevato…", c) la zona in cui il prodotto è stato catturato o allevato e la categoria

Anno XLXII - n° 1/2015

pag. 25

di attrezzi da pesca usati nella cattura di pesci, come previsto nella prima colonna dell'allegato III del regolamento; d) se il prodotto è stato scongelato; e) i l termine minimo di conservazione, se appropriato. L'obbligo di indicare se il prodotto è stato scongelato non si applica: a) agli ingredienti presenti nel prodotto finito; b) agli alimenti per i quali il congelamento costituisce una fase tecnologicamente necessaria del processo di produzione; c) ai prodotti della pesca e dell'acquacoltura precedentemente congelati per ragioni di sicurezza s a n i t a r i a , c o n fo r me m e n t e all'allegato III, sezione VIII, del regolamento (CE) n. 853/2004; d) ai prodotti della pesca e dell'acquacoltura che sono stati scongelati prima di essere sottoposti ad affumicatura,

salatura, cottura, marinatura, essiccatura o ad una combinazione di uno di questi processi. Il paragrafo 2 dell'articolo stabilisce che, per i prodotti non preimballati della pesca e dell'acquacoltura, le informazioni obbligatorie possono essere fornite per la vendita al dettaglio tramite informazioni commerciali come cartelloni pubblicitari o poster. Il reg. 1335/2013 (all. 3), invece, modi f ica i l reg. 29/2012 riguardante l'olio di oliva. Tra le modifiche che introduce, in particolare, stabilisce che: - per gli oli di oliva e gli oli di sansa di oliva, l'indicazione delle co nd iz io n i p a r t i co la r i d i conservazione degli oli, al riparo della luce e del calore, deve figurare sull'imballaggio o su un'etichetta ad esso apposta; - l'indicazione della denominazione e quella dell'origine devono essere

raggruppate nel campo visivo principale sia sulla stessa etichetta o su diverse etichette apposte sullo stesso recipiente, sia direttamente sul medesimo recipiente. Ognuna di queste indicazioni obbligatorie deve apparire integralmente e in un corpo di testo omogeneo; - per l'olio extra vergine di oliva e l'olio di oliva vergine, l'indicazione della campagna di raccolta può figurare soltanto quando il 100 % del contenuto dell'imballaggio proviene da tale raccolta. In ogni caso, l'articolo 2 del regolamento chiarisce che i prodotti conformi alle disposizioni del regolamento 29/2012, che sono stati fabbricati ed etichettati nell'Unione o importati nell'Unione e immessi in libera circolazione prima del 13 dicembre 2014, possono essere commercializzati fino ad esaurimento delle scorte.

Anno XLXII - n° 1/2015

pag. 26

Convenzioni Confcommercio a disposizione dei Soci Aice

Questa sezione offre una panoramica delle convenzioni che Confcommercio - Imprese per l’Italia mette a disposizione delle aziende associate. In questo numero presentiamo le convenzioni relative al settore auto. Convenzione con FORD

Ford e Confcommercio - Imprese per l’Italia hanno stretto un nuovo accordo che garantisce alle imprese associate speciali condizioni commerciali di acquisto di uno o più veicoli Ford. Sull’intera gamma di veicoli nuovi Ford, compresi quelli a motore GPL, sono applicati sconti a partire dal 21% e fino al 39%. I DETTAGLI DELLA CONVENZIONE

Lo sconto indicato nella tabella per ogni modello sarà calcolato sul prezzo di listino al pubblico del vecolo e dei suoi eventuali accessori. Sono escluse le imposte e/o tasse, le spese di trasporto, di p r e c o n s e g n a e d i immatricolazione. Si intende senza permuta di veicoli usati. In caso di permuta, la valutazione verrà eseguita

direttamente dal concessionario Ford Partner. Modelli & Sconto Associato Confcommercio

KA 26% FIESTA 26% FIESTA GPL 23% B-MAX 23% B-MAX GPL 21% ECOSPORT 17% FOCUS 27% FOCUS GPL 25% C-MAX 26% C-MAX GPL 24% TOURNEO CONNECT V408 23% TOURNEO COURIER B460 23% KUGA 22% MONDEO 24% S-MAX 24% GALAXY 24% FIESTA VAN 30% TRANSIT CONNECT V408 27% TRANSIT V347/8 39% TRANSIT V363 30% CUSTOM V362 30% TRANSIT COURIER B460 27% RANGER 25% I veicoli dovranno essere pagati al concessionario FordPartner che effettuerà la fornitura, almeno 4 g i o r n i p r i m a dell ’ immatricolazione, salvo d i v e r s i a c c o r d i c o n i l concessionario FordPartner stesso.

Il costo del trasporto, della p r e p a r a z i o n e e de l l ’ immat r ico laz ione sarà determinato in base a quanto stabilito nei listini suggeriti al pubblico dalla Ford Italia, sotto la voce chiavi in mano. Il prezzo chiavi in mano non comprende l’imposta denominata I.P.T., la cui competenza è delegata alle Autorità Provinciali. La consegna dei veicoli è prevista, salvo diversi accordi, presso la s e d e d e l c o n c e s s i o n a r i o FordPartner fornitore. COME USUFRUIRE DELL’ACCORDO

Per usufruire delle speciali condizioni che Ford riserva agli Associati Confcommercio, basta r e c a r s i p r e s s o u n o d e i concessionari FordPartner e, all’atto della prenotazione del ve ico lo ( f i rma contra t to) , presentare la propria Tessera C o n f c o m m e r c i o , o Confcommercio Card, valida per l’anno in corso. Per ricevere maggiori informazioni riguardo i dettagli delle proposte e le modalità di fruizione delle stesse, contattare la Segreteria Aice, D.ssa Veronica Caprotti (Tel. 027750320/1, Fax 027750329, E-mail: [email protected]).

Convenzioni

Anno XLXII - n° 1/2015

pag. 27

Seminario “Africa rising: sviluppo economico e prospettive per il business italiano” Milano, Giovedì 15 Gennaio 2015

Segnaliamo il Seminario “Africa rising: sviluppo economico e prospettive per il business italiano”che si terrà a Milano, Giovedì 15 Gennaio 2015 c/o l’Università Cattolica del Sacro Cuore (Aula N.I. 010 - Via Nirone, 15). Programma

14,10 Registrazione partecipanti 14,30 Saluti iniziali Prof.ssa Federica Poli, Direttore del Master, Università Cattolica del Sacro Cuore 14,40 Africa: le ragioni di una crescita sostenuta Prof. Aldo Pigoli, Università Cattolica del Sacro Cuore 15,10 Rischio politico ed economico in Africa Dott. Ivano Gioia, Desk Africa sub-sahariana dell’Ufficio Studi Economici di SACE 15,40 Pausa caffè 15,55 Il ruolo degli Investimenti diretti esteri nello sviluppo africano Prof.ssa Alessia Amighini, Università del Piemonte Orientale 16,25 Security and Safety in Africa Mark W. Lowe - Direttore Operativo SKEO Ltd. 16,55 Question time La partecipazione è gratuita fino a esaurimento dei posti disponibili

Per maggiori informazioni contattare la Segreteria Aice Tel. 027750320/1

E-mail: [email protected]

Fiere e manifestazioni

Anno XLXII - n° 1/2015

pag. 28

ICE-Agenzia, ABI, Confindustria, Unioncamere, Rete Imprese Italia, Alleanza delle Cooperative, Conferenza delle Regioni - con il patrocinio del Ministero dello Sviluppo Economico e il Ministero degli Affari Esteri - organizzano una missione imprenditoriale al Cairo dal 22 al 24 febbraio 2015. La missione, che vedrà la partecipazione del Vice Ministro dello Sviluppo Economico Carlo C a l e n d a , r a p p r e s e n t e r à un'importante occasione per consolidare ulteriormente il partenariato strategico con l'Egitto in un momento in cui la ritrovata stabilità politica del paese sta aprendo una nuova fase di crescita e sviluppo. L'iniziativa avrà carattere plurisettoriale, con un focus specifico dedicato ai seguenti settori: · Meccanica (agricola, per la trasformazione alimentare, perl'industria tessile, per la concia e per la lavorazione del marmo) · Infrastrutture · Energie Rinnovabili Obiettivo della missione sarà quello di approfondire le opportunità di business offerte dal mercato egiziano in queste filiere, non solo in termini commercial i ma anche di partnership industriali.

Programma

Il programma dei lavori avrà inizio al Cairo la mattina di lunedì 23 febbraio con il Business Forum Egitto-Italia dedicato alle relazioni politico-economiche tra i due paesi ed alle opportunità di collaborazione e di investimento offerte dal mercato egiziano alle nostre imprese. Saranno inoltre previste sessioni tecniche di approfondimento settoriale sui settori oggetto della missione, visite settoriali e incontri di business tra le imprese italiane ed egiziane, che avranno lo scopo di avviare contatti operativi volti ad esplorare le possibili aree di cooperazione. Le imprese interessate a partecipare alla missione possono dare conferma della loro adesione entro e non oltre il 16 gennaio 2015, compilando la scheda online d ispon ib i le su l s i to web egitto2015.ice.it, che si invita a consultare periodicamente per essere costantemente informati sug l i agg io rname nt i d i p r o g r a m m a , s u l l a documentazione disponibile e sugli aspetti logistici dell'iniziativa. Per le adesioni ricevute oltre la data indicata non sarà garantita l'organizzazione di incontri di business. Qualora il profilo dell'azienda italiana iscritta dovesse p res e n t a re e l e me n t i d i incompatibilità o di criticità r ispetto al l ' interesse del le

controparti egiziane, sarà cura degli organizzatori darne tempestiva comunicazione. Tra le azioni di comunicazione previste per facilitare i contatti con le controparti locali è prevista la realizzazione di un catalogo, in lingua inglese, con una pagina dedicata a ciascuna azienda che prenderà parte alla sessione di incontri bilaterali. Per la redazione del catalogo verranno utilizzate le informazioni riportate nella scheda di adesione come inserite all'atto dell'iscrizione. La partecipazione alla missione è gratuita ; le spese di viaggio e di alloggio saranno a carico di ciascun partecipante che dovrà provvedere ad effettuare in autonomia le relative prenotazioni di volo e hotel sulla base delle i nd icaz io n i che ver ranno successivamente fornite dagli organizzatori. Per maggior i informazioni contattare la Segreteria Aice, Dr. P ierantonio Cantoni (Te l . 027750320/1, Fax 027750329, E-mail: [email protected]).

EGITTO: missione imprenditoriale al Cairo 22-24 Febbraio 2015

Fiere e manifestazioni

Anno XLXII - n° 1/2015

pag. 29

Partecipazione collettiva alla WETEX 2015 Dubai, EAU - 21/ 23 Aprile 2015

L’ICE - Agenzia per la promozione all'estero e l'internazionalizzazione delle imprese italiane intende organizzare una partecipazione collettiva italiana alla 17^ edizione della fiera WETEX 2015, principale manifestazione fieristica annuale dedicata alle tecnologie ambientali negli EAU, in calendario a Dubai dal 21 al 23 aprile 2015. Dubai si è aggiudicata l'Expo 2020, dove sono attesi 25 mln di visitatori il 71% dei quali per la prima volta nella storia dell'evento, proverrà da Paesi diversi da quello ospitante; gli E.A.U. dovranno essere cioè pronti ad accogliere oltre 17 mln di turisti. Si aprono quindi grandi possibilità di business per le imprese italiane: dal comparto delle infrastrutture e dei trasporti a quello dell'ospitalità ed immobiliare, ed anche a quello della produzione di energia. La Vision 2021 degli E.A.U. ha posto l'accento sull'obiettivo di creare un'economia basata sulla sostenibilità ambientale e la successiva Strategia d'Energia Integrata 2030 ha dato impulso alla realizzazione di progetti pilota volti a incrementare la quota sul mix di generazione delle energie rinnovabili (pari all'1% al 2020 e al 5% entro il decennio successivo). Per l’edizione 2015 lo spazio fieristico occuperà la Zabeel Hall & Halls 1-8 & Sheik Maktoum Hall del World Trade Exhibition Center di Dubai. Il Padiglione italiano organizzato da ICE-Agenzia sarà allestito, come di consueto, con una veste grafica unitaria al fine di permetterne un rapido riconoscimento ed una maggiore visibilità. Lo spazio minimo richiedibile dalle aziende italiane interessate a partecipare è di 9 mq e suoi multipli. La quota di partecipazione per stand con allestimento standard è di Euro 305,00 al mq + IVA e comprende: - Affitto area - allestimento stand con arredamento ed attrezzature standard, secondo le necessità dell’azienda; - assicurazione campionario durante la giacenza nei giorni di fiera, nei limiti delle condizioni previste dalla polizza stipulata dall’ICE-Agenzia con la Compagnia Assicurativa; - inserimento nel catalogo ufficiale della fiera e nella brochure dedicata al Padiglione italiano; - eventuale piano di comunicazione. - Inoltre verrà attrezzato un centro servizi comune, dotato di telefono, fax, postazione p.c. con collegamento a internet, fotocopiatrice, appoggio interpretariato, dove il personale ICE, supportato da uno staff hostess, fornirà ad espositori e visitatori tutta l’assistenza necessaria. - Sarà inoltre attivata una rete wi-fi esclusiva per le aziende partecipanti alla collettiva italiana, se tecnicamente possibile, e predisposto uno schermo al plasma per le presentazioni in power point delle singole ditte italiane che, in modo continuativo, verranno ripetute durante i 3 giorni di fiera per tutto l’orario di apertura al pubblico. Le adesioni dovranno pervenire entro e non oltre il 19 gennaio 2015. Per maggiori informazioni contattare la Segreteria Aice, Dr. Pierantonio Cantoni (Tel. 027750320/1, E-mail: [email protected]).

Fiere e manifestazioni

Anno XLXII - n° 1/2015

pag. 30

Fiere all’estero

ISTANBUL JEWELRY SHOW Istanbul, Turchia - 12/15 Marzo 2015

Quarantesima edizione della fiera internazionale dedicata ai settori della gioieller ia, oref icer ia, argenter ia e orologeria che si tiene con cadenza biannuale ad Istanbul. La scorsa edizione ha visto la presenza di oltre 26.000 buyers da 111 paesi, oltre 1250 espositori da 25 paesi su un’area espositiva di 60.000 mq. Tra i prodotti esposti ci saranno: gioielli di diamanti, pietre preziose, pietre varie, per le , metal l i , orologi , macchinari per la creazione di gioielli, software. Tra i visitatori ci saranno: produttori, impor tator i , esportator i , grossisti, agenti, dettaglianti, designer di gioielli, catene di distribuzione, laboratori orafi, gemmologi, collezionisti di

gioielli preziosi. L ’evento è un ot t ima piattaforma di B2B, dove i professionisti del settore possono trovare varietà di prodotti, servizi eccellenti e prezzi competitivi. Maggiori informazioni sul sito: www.istanbuljewelryshow.com LIFESTYLE VIETNAM 2014 Ho Chi Minh City, 18/21 Aprile 2015

Sesta edizione della Fiera dedicata al mondo artigianale dell’arredo casa e della regalistica, che vede la partecipazione di circa 500 espositori selezionati suddivisi in 1.000 stand provenienti dal Vietnam e altri 12 paesi. Perche’visitare la fiera? Il Vietnam è grande ed affidabile fornitore di prodotti artigianali e dell’arredo casa, con oltre

1.000 anni di storia di produzione artigianale e quindi è luogo ideale per chi è alla ricerca di prodotti unici. Inoltre la fiera proporrà un’ampia gamma di prodotti, con un par t i co la re focus su sostenibilità e prodotti di design. Tra i settori esposti ci saranno: arredo casa e artigianato, arredo da interno e da esterno, tessile casa e ricamo, regalistica e prodotti etnici, accessori, giocattoli. Maggiori informazioni sul sito: h t t p : / / w w w . l i f e s t y l e -vietnam.com

Fiere e manifestazioni

Anno XLXII - n° 1/2015

pag. 31

MYANMAR- Più spazio e regole più trasparenti per gli investitori esteri

Il Governo ha reso noti i settori per i quali sono posti limiti o interdizioni. Tra questi non compaiono più le attività di commercio all’ingrosso e al dettaglio. Il Governo del Myanmar ha emanato alcune importanti norme attuative che aggiornano e chiariscono aspetti importanti della Legge sugli investimenti esteri varata nel novembre 2012 e successivamente aggiornata nel 2013. Si tratta - è utile ricordarlo - di una legge fondamentale, in quanto ha marcato la definitiva svolta del l ’amministrazione guidata dal Presidente Tein Sein a favore di una maggiore presenza dei capitali stranieri nei diversi comparti dell’economia del Paese che per 50 anni è restato ai margini dei mutamenti avvenuti sul mercato globale. Le nuove norme forniscono una serie di elenchi dettagliati che indicano: - le attività economiche soggette a specifiche restrizioni e/o a raccomandazioni tecniche dei Ministeri di riferimento; - quelle che possono essere esercitate da operatori stranieri solo attraverso partnership con operatori locali; - le attività dove la presenza straniera è esplicitamente esclusa; - quelle che richiedono una valutazione del relativo impatto ambientale; - le attività escluse da agevolazioni fiscali e doganali.

Si tratta senz’altro di un passo in avanti verso una maggiore chiarezza e trasparenza della disciplina sugli investimenti esteri; anche se restano irrisolti nodi importanti da chiarire, con particolare riguardo alla coerenza con la disciplina societaria birmana, risalente all’epoca coloniale inglese. Per gli investimenti esteri diretti resta comunque determinante l’iter autorizzativo che fa capo alla Myanmar Investment Commission (MIC) provvista di ampi poteri discrezionali e che può, con motivazione diverse, rifiutare l’autorizzazione anche per cattività che non rientrano tra quelle sottoposta a limiti o interdizioni. Un elemento particolarmente interessante è la scomparsa delle attività di distribuzione al dettaglio e all’ingrosso dalla lista di quelle che in precedenza e rano assolutamente interdette agli stranieri. Si tratta di un’apertura importante confermata anche dalla recente approvazione della proposta di investimento di Pacific

Brewery (controllata dal gruppo He ineken) r i gua rdante la distribuzione della birra sul territorio nazionale. Per quanto riguarda i settori che non potranno avvalersi di benefici e incentivi fiscali a favore degli investitori esteri è introdotto un criterio generale che include attività a basso contenuto tecnologico che si ritenga possano esser agevolmente gestite da operatori locali su piccola scala (le agevolazioni restano possibili per iniziative a largo impiego di manodopera). In aggiunta sono indicati diversi settori tra cui il commercio di carburanti, la riparazione di autoveicoli, le piantagioni e più in generale lo sfruttamento di risorse naturali, la ristorazione, la vendita di immobili residenziali. [Fonte: Ambasciata d’Italia a Yangon]

notizie dal mondo

Anno XLXII - n° 1/2015

pag. 32

Export di moda in Russia -9,4% nei primi otto mesi

Guepière in seta e nastri di raso? Completini perizoma-reggiseno a balconcino in pizzo? Collant intarsiati a motivi geometrici? Alle consumatrici del mercato russo, sempre interessate allo shopping di capi preziosi, sembrano non interessare più. Il segmento dell'abbigliamento intimo da donna è infatti quello più colpito dalla pesante flessione delle esportazioni italiane di moda. Nei primi otto mesi del 2014 il calo è addirittura del 20,8%, il più significativo, appunto, tra le diverse categorie merceologiche del sistema tessile-moda. L'analisi, elaborata dal centro studi di Sistema moda Italia su dati Istat, evidenzia che da gennaio ad agosto l'export italiano verso la Russia - terzo cliente - è sceso del 9,4% a 868 milioni di euro. Con un a n d a m e n t o n e g a t i v o ma sostanzialmente in linea con i mesi precedenti. Nell'intero 2013, il conto finale era arrivato a 1,456 miliardi, con un aumento del 4,4% sul 2012. E pochi milioni in meno era stato il surplus della bilancia commerciale: 1,449 miliardi, mentre nei primi otto mesi 2014 s i a m o a 8 6 1 m i l i o n i . La forte frenata non è ovviamente causata da una perdita di competitività dei brand italiani nell'arena competitiva del lusso: secondo il Trade performance index Unctad/Wto 2013 (si veda Il Sole 24 Ore del 14 novembre), l'Italia è leader mondiale in tre settori chiave dell'industria della moda, cioè l'abbigliamento, i

prodotti in pelle e cuoio, e il tessile. La leadership è trainata proprio dal top di gamma, segmento nel quale il nostro Paese concentra le esportazioni, in particolare verso la Russia. È invece molto probabile che sulla f lessione - che penal izza soprattutto l'industria calzaturiera e pure quella della pelletteria - incidano molteplici fattori: le ritorsioni alle sanzioni occidentali contro la Russia di Vladimir Putin per il “caso” Ucraina e la svalutazione del rublo, che ha perso il 29,8% nei confronti dell'euro da inizio anno, oltre al sentiment negativo determinato da una stima del Fondo monetario internazionale sull'inflazione all'8,3% per l'anno in corso. «Le prospettive - spiega Claudio Marenzi, presidente di Sistema moda Italia - non sono purtroppo positive, anche se mi attendo che la flessione per i dodici mesi non superi il 10%. Del resto, i russi sono molto patriottici e se ricevono indicazioni anche informali dal proprio Governo vi si adattano senza battere ciglio». Non è soltanto l'export di moda italiana verso la Russia a soffrire: pure gli acquisti dei russi in Italia viaggiano con il freno tirato. Secondo i dati di Global Blue sul tax free shopping, la flessione è del 12% nei primi 9 mesi del 2014,

con cali più marcati della media sia a Milano (-13%) sia, soprattutto, a Roma (-17%). «Le strade più importanti dello shopping come il Quadrilatero di Milano e via Condotti - conclude Marenzi - stanno risentendo parecchio di questa frenata, così come gli alberghi e i ristoranti. Per noi i russi sono e resteranno una grande risorsa. Secondo lo studio "Esportare la dolce vita" elaborato da CsC e Prometeia, tra il 2013 e il 2019 l'aumento dei ricchi in Russia sarà di 5,4 milioni di individui: persone che iniziano a emergere dal punto di vista finanziario anche in città come San Pietroburgo, Samara, Ekaterinenburg. Mi auguro di cuore che l'invito per Expo 2015 del premier Matteo Renzi al presidente Putin abbia proprio l'obiettivo di mettere a punto una politica diplomatica più inclusiva nei confronti della Russia rispetto a quel che ora ci impongono gli Usa». [Fonte: Russia24]

notizie dal mondo

Anno XLXII - n° 1/2015

pag. 33

MISE - Contingenti tessili per il 2015 Importazioni dalla Bielorussia e dalla Corea del Nord - Regole di gestione e ripartizione

Il Ministero dello Sviluppo Economico, con Comunicato Prot. n. 210254 del 27.11.2014, ha informato gli operatori interessati che con Regolamento (UE) n. 1235/2014 della Commissione, pubblicato sulla G.U.U.E. serie L n. 332 dell’19.11.2014, sono state fissate le regole di gestione e ripartizione dei contingenti in oggetto specificati per il 2015. Le domande, in carta semplice o modulo comunitario, dovranno essere presentate al Ministero dello Sviluppo economico - D.G. P o l i t i c a C o m m e r c i a l e Internazionale, Divisione III -Viale Boston, 25 - 00144 ROMA - Eur. I contingenti, di cui all’allegato IV del Reg.to (CE) n. 517/94, ver ranno d is t r ibu i t i da l la Commissione secondo l’ordine cronologico di ricezione delle trasmissioni da parte degli Stati Membri (principio del “primo arrivato, primo servito”). La prima trasmissione, tramite il SIGL (Sistema integrato Gestione Licenze), alla Commissione europea potrà essere effettuata dalle ore 10 dell’8 gennaio 2015.

Gli operatori, sia “tradizionali”, sia “nuovi”, non potranno essere autorizzati ad importare una quantità superiore a quella massima predeterminata per ogni contingente. Detti massimali, tuttavia, non si applicano agli operatori che, al momento della loro prima domanda per il 2015, possono dimostrare - in base alle licenze di importazione concesse loro per il 2014 e restituite con le annotazioni doganali - di avere effettivamente importato dallo stesso Paese e per la stessa categoria, quantitativi superiori ai massimali stabiliti. In tali casi il quantitativo massimo ottenibile, nei l imit i dei quantitativi d i s p o n i b i l i , s a r à p a r i all’ammontare importato nel 2014. Per tutti i contingenti potrà essere inoltrata una nuova domanda di importazione, per quantitativi non superiori ai massimali indicati, sempre che sussista capienza, e a condizione che l’operatore possa dimostrare di aver utilizzato almeno il 50% della precedente autorizzazione. Le autorizzazioni di importazione avranno una validità di nove mesi a decorrere dalla data di rilascio e tale validità non potrà superare la data del 31 dicembre 2015.

Le autorizzazioni potranno essere prorogate di tre mesi, ma non oltre il 31 marzo 2016, qualora possa essere dimostrato l’utilizzo del 50% della licenza al momento della richiesta di proroga, richiesta che dovrà essere presentata entro il termine di scadenza della licenza in questione. Ad ogni richiesta di autorizzazione dovrà essere allegato il contratto di fornitura della merce, firmato da entrambi i contraenti, in originale o copia autent icata, ed una dichiarazione nella quale si affermi che non è stata inoltrata analoga richiesta in altro Paese Membro della Comunità, per le categorie ed i Paesi interessati, a valere sui contingenti 2015, e che la licenza verrà restituita entro quindici giorni dalla scadenza. [Fonte: Mondomercati]

notizie dal mondo

Anno XLXII - n° 1/2015

pag. 34

EuroCommerce: dichiarazione congiunta sul Partenariato trans-atlantico per il commercio e gli investimenti (TTIP)

Insieme, l'Unione europea e gli Stati Uniti rappresentano quasi la metà del PIL mondiale, un terzo dei flussi commerciali mondiali di scambi di beni e servizi del valore di oltre 700 miliardi di euro all'anno - quasi 2 miliardi di € al giorno. Attraverso lo sviluppo di questa par tnersh ip , senza precedenti nella sua portata e ambizione, grandi opportunità si apriranno per una crescita economica duratura, la creazione di posti di lavoro, l'innovazione e la promozione della competitività internazionale e sostenibile. 1. Crediamo fortemente che il TTIP offrirà grandi opportunità per la promozione del commercio e degli investimenti e non ultimo mira a sviluppare le condizioni ideali affinche’ cio’ avvenga tra Europa e Stati Uniti. Un TTIP di successo sarà una pietra miliare nella creazione di crescita e occupazione e rafforzerà la fiducia degli investitori. Data la lenta ripresa generale dalla crisi finanziaria ed economica del 2008, un accordo equilibrato e ambizioso rafforzerà l'economia europea e farà in modo di accelerare il suo ritorno alla crescita e alla creazione di posti di lavoro. 2. I maggiori benefici del TTIP si trovano nel campo normativo. Il cambio di direzione verso una maggiore cooperazione normativa tra l'UE e gli Stati Uniti, insieme al forte impegno assunto da entrambe le parti affinchè il TTIP mantenga

standard e levat i , sarà d i fondamentale importanza nel contribuire a raggiungere questi obiettivi. 3. Altri importanti potenziali risparmi e benefici del TTIP risiedono nella rimozione delle inutili barriere che ostacolano il commercio e gli investimenti di beni e servizi. Questo deve essere fatto in modo reciprocamente vantaggioso. La reciprocità nel l 'accesso al mercato è fondamentale anche in materia di appalti pubblici. Entrambe le parti devono anche essere ambiziose nel tentativo di eliminare le tariffe per g a r a n t i r e l a m a s s i m a concentrazione di costi e benefici. Per quanto riguarda l'agricoltura, l'accordo deve sforzarsi di eliminare le tariffe o eliminarle gradua lmente, per quanto possibile. 4. Le PMI, le società specializzate e le imprese start-up sono motori fondamentali di crescita, creazione di posti di lavoro, e innovazione. Di conseguenza, chiediamo fortemente che il TTIP imposti il punto di riferimento in termini di u n a c c o rd o co mme r c i a l e favorevole alle PMI Creando regole fatte su misura per le loro esigenze, così come includendo un significativo capitolo per PMI di supporto commerciale. Entrambe le parti dovrebbero quindi istituire un meccanismo che faciliti la partecipazione delle PMI nel commercio transatlantico e che garantisca che i giusti strumenti siano messi in atto per aiutare le PMI a superare le barriere di accesso al mercato a causa della loro dimensione.