INTRODUZIONE AL MODELLO DI MERTON/KMV PER …2 La piena comprensione del modello KMV per il calcolo...

33

INTRODUZIONE AL MODELLO DI MERTON/KMV PER LA STIMA DELLE PROBABILITA’ DI INSOLVENZA DI SOCIETA’ QUOTATE A CURA DI CRISTIAN EPIS

Transcript of INTRODUZIONE AL MODELLO DI MERTON/KMV PER …2 La piena comprensione del modello KMV per il calcolo...

INTRODUZIONE AL MODELLO DI MERTON/KMV

PER LA STIMA DELLE PROBABILITA’ DI INSOLVENZA

DI SOCIETA’ QUOTATE

A CURA DI CRISTIAN EPIS

2

La piena comprensione del modello KMV per il calcolo del

rischio di default richiede preliminarmente sia la definizione del

concetto di insolvenza (cfr. §1.1), sia una rapida ma indispensabile

analisi del contesto teorico in cui il modello stesso è stato sviluppato.

Con riferimento a quest’ultimo aspetto considereremo dapprima gli

approcci che in generale stimano il tasso di insolvenza di una società

a partire dai dati disponibili nel mercato dei capitali (cfr. §1.2) per poi

passare, all’interno di questi, ad esaminare quelli basati sulla teoria

del valore delle opzioni (cfr. §1.3) soffermandoci in particolar modo

sulla determinazione della default probability secondo i principi della

contingent claim analysis (cfr. §1.4) da cui il modello della KMV

prende spunto.

1.1: il concetto di insolvenza

Il concetto di insolvenza implica valutazioni e rappresentazioni

della realtà d’impresa differenti in base al tipo di approccio adottato

nell’analisi1.

In un’ottica economica, insolvente è l’impresa incapace di

generare un’eccedenza monetaria tale da garantire in modo duraturo

la copertura del ciclo degli investimenti.

Insolvente secondo un approccio finanziario è, invece, l’impresa

nella quale vengono meno le condizioni di liquidità e di credito

necessarie ad adempiere regolarmente e con mezzi normali alle

obbligazioni contratte nello svolgimento della propria attività.

Infine si ha un’insolvenza giuridica nella quale il fallimento si

configura come lo strumento attraverso cui il legislatore organizza le

conseguenze di uno stato di crisi irreversibile, allo scopo di garantire

la protezione dei diritti dei terzi che sono stati coinvolti.

Indubbiamente il criterio dell’insolvenza finanziaria, grazie

1 Rossi (1986).

3

anche alla disponibilità di alcuni indicatori di facile consultazione2,

rappresenta tra quelli illustrati il più semplice da impiegare ed è

proprio questa sua maggior facilità di utilizzo che ne ha consentito un

consolidamento sempre maggiore a tal punto che oggi il termine

insolvenza viene adoperato come sinonimo di inadempienza.

Una volta precisato che cosa si intende quando si parla di

insolvenza, si può però facilmente constatare l’impossibilità di

stabilire a priori3 se una data società sarà o meno inadempiente ad

una certa data futura dal momento che non si può sapere

anticipatamente se essa sarà in grado di far fronte ai propri debiti. Al

limite si possono effettuare delle stime sulla probabilità di insolvenza

(default probability) per effetto delle quali verrà decisa da parte di chi

concede il credito l’applicazione all’impresa finanziata di differenziali

aggiuntivi al tasso d’interesse normalmente praticato. Tali

differenziali evidentemente saranno tanto maggiori quanto maggiore è

la rischiosità associata all’operazione percepita da parte dei creditori.

A questo punto possiamo osservare che quattro fattori

principali entrano in gioco quando ci si occupa del rischio di credito.

Questi sono4:

� default probability: esprime la probabilità che un debitore non

riesca a rimborsare regolarmente le proprie obbligazioni;

� loss given default: misura la perdita subita dal creditore per

effetto del fallimento dell’impresa finanziata; non è determinabile

con precisione ma può essere stimata in modo ragionevolmente

accurato se si conosce dettagliatamente la struttura del contratto

in essere;

� migration risk: rappresenta il “rischio di migrazione” tra classi

di rating distinte a cui il debitore è soggetto anno dopo anno; in

altri termini si tratta della probabilità che una società ha di 2 Si considerino a tal proposito le informazioni ottenibili tramite la Centrale dei Rischi. 3 Prima cioè che si verifichi il fallimento. 4 Crosbie (1997).

4

rimanere nella stessa classe di rating in cui si trova oppure di

passare ad una diversa categoria (migliore o peggiore). Tali

probabilità vengono normalmente stimate attraverso la cosiddetta

matrice di transizione5;

� exposure: indica l’ammontare prestato, dunque esposto al

rischio di fallimento del debitore.

Tra questi elementi il più importante ma, al tempo stesso,

anche il più difficile da determinare, è sicuramente la default

probability. A tal proposito si può notare come, contestualmente

all’affermazione del concetto di insolvenza finanziaria, si siano

sviluppati e diffusi svariati modelli accomunati dall’obiettivo di

determinare la probabilità di fallimento associata a ciascuna società

presa in esame. Tra essi, particolarmente significativi sono quegli

approcci che, sfruttando le informazioni implicite nei prezzi di azioni

e di obbligazioni emesse dalle imprese nel mercato dei capitali,

mirano ad ottenere informazioni sul tasso di insolvenza delle imprese

medesime.

1.2: i modelli per la stima dei tassi di insolvenza basati sul mercato dei capitali

Si tratta di modelli a cui si è giunti sulla base di una logica

molto precisa. Infatti il contemporaneo sviluppo dei mercati

internazionali dei capitali (sia azionari che obbligazionari) e degli

studi teorici in materia di determinazione del prezzo delle attività

finanziarie rischiose ha fatto sì che in molti campi della finanza i

prezzi dei valori mobiliari, in quanto sintetica espressione di tutte le

informazioni disponibili e al tempo stesso delle aspettative degli

operatori, venissero impiegati come informazione primaria per la

stima di altre informazioni6.

5 Si veda a riguardo Estrella (1999). 6 Tra le quali appunto anche il rischio di insolvenza.

5

Tre sono le principali tipologie che rientrano nell’ambito dei

modelli per il calcolo dei tassi d’insolvenza basati sui dati disponibili

nel mercato dei capitali.

La prima comprende tutti gli studi7 che, partendo dalla

struttura a termine degli spread di rendimento tra titoli

obbligazionari rischiosi e titoli risk-free, ricavano le aspettative di

mercato relative al tasso di perdita connesso all’investimento in titoli

rischiosi o, in alternativa, ricavano la default probability

dell’emittente. L’idea di base è estremamente semplice e intuitiva: il

maggior rendimento che il mercato richiede ai titoli obbligazionari

rischiosi, rispetto al rendimento dei titoli risk-free con scadenza

equivalente, riflette in modo adeguato le aspettative che gli operatori

hanno circa la probabilità di insolvenza dell’impresa emittente8.

La seconda tipologia comprende tutti gli approcci9 che, a partire

dai dati relativi ai tassi di insolvenza storicamente registrati dagli

emittenti dei titoli obbligazionari, ottengono informazioni circa la

default probability per società appartenenti alle diverse classi di

rating. In altre parole questi approcci determinano il tasso di

insolvenza di un’impresa sulla base di due informazioni e cioè la

classe di rating in cui si colloca l’impresa considerata e la probabilità

di fallimento storicamente registrata per le società della medesima

categoria di rating.

Vi è infine un terzo tipo di studi nel quale si fanno rientrare

tutti quei modelli che, partendo dalle informazioni relative al prezzo

ed alla volatilità dei titoli azionari e applicando la teoria del valore

delle opzioni, ricavano la probabilità di insolvenza dell’impresa

emittente. Cerchiamo ora di esaminare in modo più approfondito

proprio quest’ultima tipologia di studi.

7 Si vedano in proposito Jonkhart (1979) e Iben, Litterman (1989). 8 In altri termini quanto più consistente sarà lo spread tra i tassi di rendimento tanto più accentuata sarà la percezione di rischiosità da parte del mercato. 9 Si faccia riferimento in particolar modo a Altman (1989).

6

1.3: l’approccio fondato sulla teoria del valore delle opzioni

Si tratta di un tipo di approccio che deriva dal modello di

pricing delle opzioni sviluppato originariamente da Black e Scholes

(1973) e che si fonda pertanto sui principi della contingent claim

analysis. La sua prima applicazione al rischio di insolvenza è

riconducibile a Merton (1974) la cui elaborazione si basa sul

presupposto che per una società l’insolvenza si manifesta

esattamente nel momento in cui il valore delle attività risulta inferiore

al valore delle passività. Quindi l’evento insolvenza si verifica in

corrispondenza del primo pagamento che l’impresa deve effettuare

quando il valore delle attività è tale da non rendere più conveniente

per gli azionisti adempiere alle proprie obbligazioni. Sono due le

ipotesi più importanti su cui si regge il modello originariamente

sviluppato da Merton. La prima consiste nel fatto che si fa riferimento

al rischio di insolvenza di un emittente di un titolo obbligazionario

zero coupon, rappresentativo tra l’altro di tutto il capitale di debito

dell’impresa. La seconda ipotesi prevede invece che il valore

dell’attività della società esposta al rischio di insolvenza segua un

processo diffusivo geometrico Browniano10. Come si può facilmente

constatare i due assunti ora riportati implicano altrettante importanti

conseguenze, che rappresentano al tempo stesso anche i due limiti11

più evidenti dello studio condotto da Merton. In primo luogo l’aver

considerato uno zero coupon bond comporta inevitabilmente che

l’insolvenza dell’impresa si possa verificare solo ed esclusivamente

alla scadenza del titolo, nel caso in cui il valore di rimborso di

quest’ultimo sia superiore al valore delle attività della società

emittente. In secondo luogo l’ipotesi dello sviluppo dell’attivo secondo

un processo diffusivo geometrico Browniano porta a concludere che

la probabilità di insolvenza rappresenta un valore facilmente 10 Ovvero VT = ( ){ }tT Ztσt/σµexpVV +−= 22

0 . 11 Si vedano a riguardo Sironi, Marsella (1999) e Duffie (1996).

7

prevedibile in relazione all’orizzonte temporale prescelto, in quanto è

prevedibile la distribuzione futura dei possibili valori delle attività

societarie.

Proprio l’esistenza di detti limiti costituisce la ragione

fondamentale che ha portato alle successive generalizzazioni del

modello di Merton. Tra queste si deve innanzitutto ricordare lo studio

effettuato da Black e Cox (1976) la cui importanza è principalmente

legata al fatto che esso ammette che l’insolvenza si possa verificare

anche prima della scadenza del titolo obbligazionario. Ciò è possibile

in due modi: considerando passività con cedole al posto degli zero

coupon bond oppure fissando arbitrariamente una soglia del valore

dell’attivo al di sotto della quale, indipendentemente dai flussi di

cassa dovuti dall’emittente, quest’ultimo fallisce. Analogamente a

quanto avveniva con Merton anche in questa prima generalizzazione

si ipotizza però che il valore dell’attivo segua un processo diffusivo

geometrico Browniano.

Il superamento di questo secondo assunto è stato possibile

solamente grazie ad ulteriori affinamenti della teoria di Merton tra i

quali è opportuno ricordare quelli sviluppati da Madan e Unal (1994)

e da Duffie e Singleton (1994)12. L’elemento innovativo che accomuna

questi modelli consiste nell’ipotizzare che il valore delle attività della

società emittente segua un processo evolutivo “a salti13” anziché un

processo diffusivo Browniano. In questo modo si raggiunge

l’importante risultato che l’insolvenza si possa manifestare come

evento realmente inatteso dal momento che la stessa default

probability varia stocasticamente nel corso del tempo.

12 Importanti sono stati anche i contributi forniti da Duffie, Huang (1994), Jarrow et al. (1994), Lando (1994) e Jarrow, Turnbull (1994). 13 Si tratta del cosiddetto jump process.

8

1.4: il calcolo della default probability secondo la Contingent Claim Analysis

A questo punto si può osservare che in tutti i modelli basati

sulla contingent claim analysis il calcolo della probabilità di

insolvenza dipende dalle seguenti tre variabili rilevanti:

� il valore delle attività (value of asset): si tratta del valore di

mercato dell’attivo della società ossia del valore corrente di tutti i

flussi di cassa futuri prodotti dall’impresa, al lordo degli oneri

finanziari ed attualizzati secondo un tasso appropriato;

� il valore delle passività (liabilities): consiste in un valore

contabile rappresentativo dell’entità delle passività dell’azienda

calcolate in base al valore con cui sono iscritte in bilancio; in

pratica si tratta della somma che l’impresa è tenuta a rimborsare

ai propri creditori;

� il rischio dell’attività (asset risk): si traduce nella volatilità del

rendimento del valore di mercato delle attività e ne misura

pertanto il livello di incertezza.

Risulta semplice verificare come le variabili appena elencate

racchiudano effettivamente tutti gli elementi necessari per la

determinazione della probabilità di insolvenza di un’impresa. Vi si

ritrovano difatti: le prospettive di sviluppo tanto dell’azienda quanto

del settore economico a cui quest’ultima appartiene, incorporate

nell’asset value; il rischio finanziario espresso dal rapporto tra il

valore dell’attivo e quello del passivo; il grado di rischio del business

della società implicitamente considerato nell’asset risk.

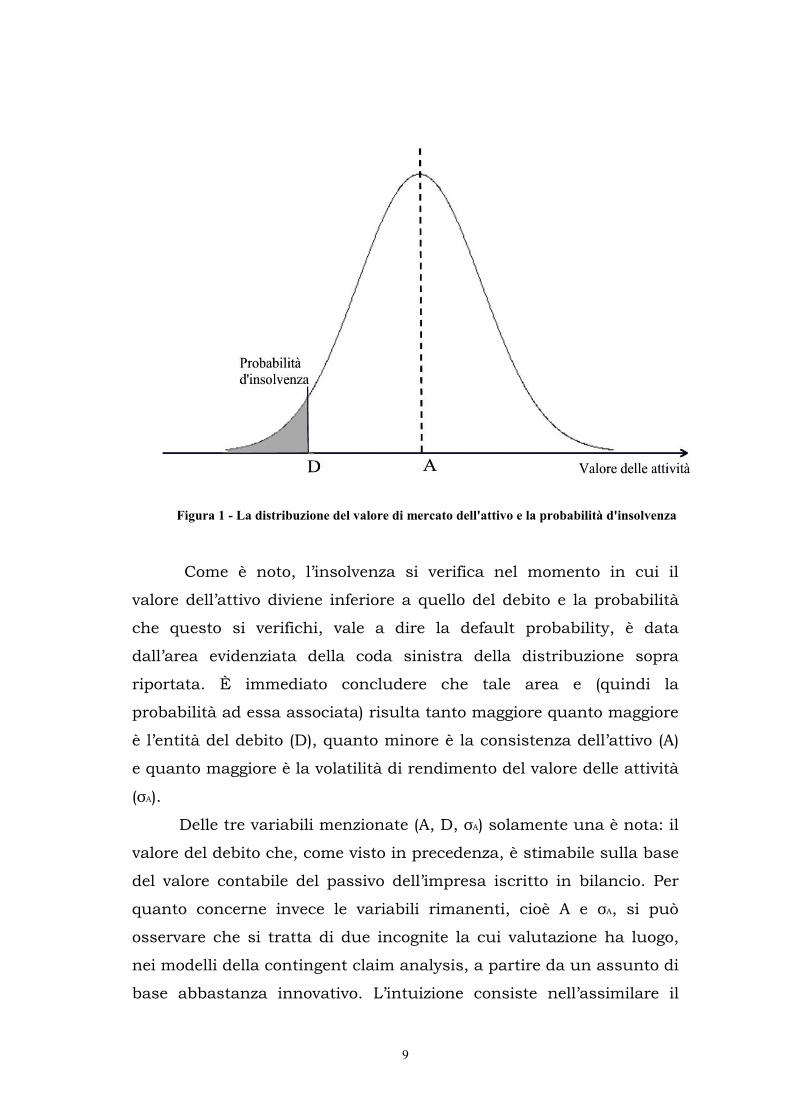

La rilevanza delle tre variabili considerate può essere

apprezzata analizzando il seguente grafico (Figura 1) relativo alla

distribuzione del valore di mercato futuro dell’attivo e nel quale i

punti A e D rappresentano rispettivamente il valore di mercato

corrente delle attività e quello del debito.

9

Come è noto, l’insolvenza si verifica nel momento in cui il

valore dell’attivo diviene inferiore a quello del debito e la probabilità

che questo si verifichi, vale a dire la default probability, è data

dall’area evidenziata della coda sinistra della distribuzione sopra

riportata. È immediato concludere che tale area e (quindi la

probabilità ad essa associata) risulta tanto maggiore quanto maggiore

è l’entità del debito (D), quanto minore è la consistenza dell’attivo (A)

e quanto maggiore è la volatilità di rendimento del valore delle attività

(σA).

Delle tre variabili menzionate (A, D, σA) solamente una è nota: il

valore del debito che, come visto in precedenza, è stimabile sulla base

del valore contabile del passivo dell’impresa iscritto in bilancio. Per

quanto concerne invece le variabili rimanenti, cioè A e σA, si può

osservare che si tratta di due incognite la cui valutazione ha luogo,

nei modelli della contingent claim analysis, a partire da un assunto di

base abbastanza innovativo. L’intuizione consiste nell’assimilare il

Figura 1 - La distribuzione del valore di mercato dell'attivo e la probabilità d'insolvenza

10

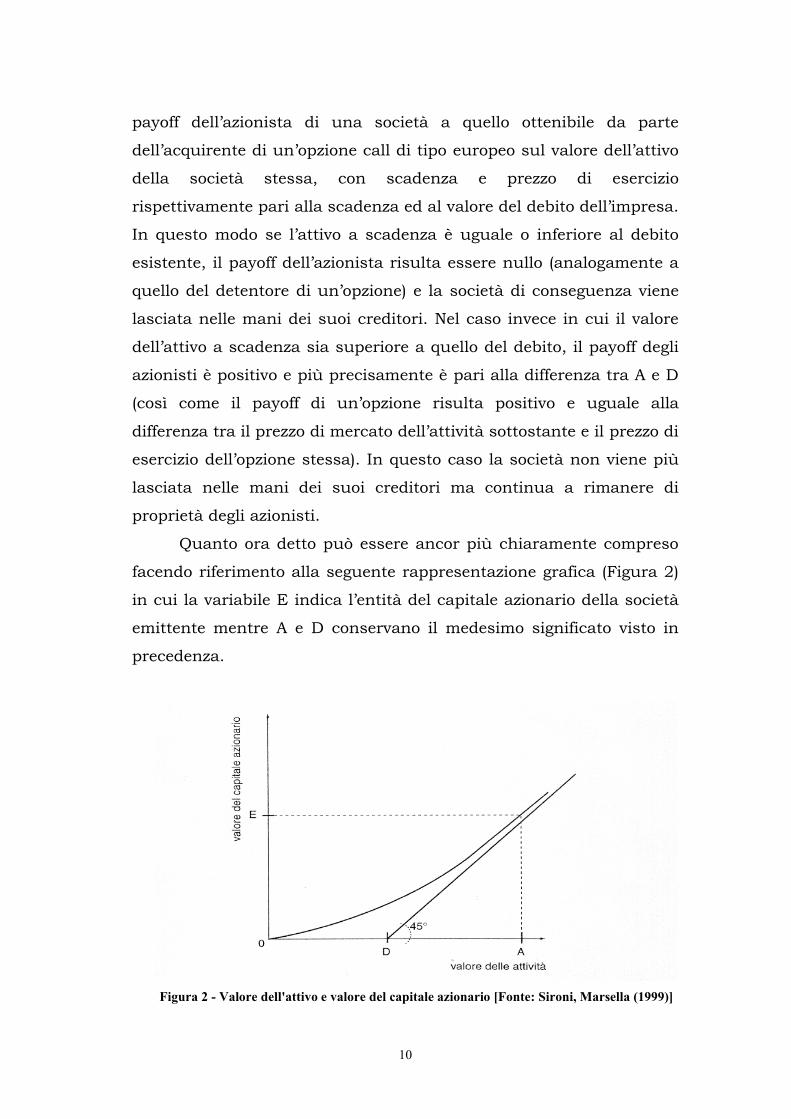

payoff dell’azionista di una società a quello ottenibile da parte

dell’acquirente di un’opzione call di tipo europeo sul valore dell’attivo

della società stessa, con scadenza e prezzo di esercizio

rispettivamente pari alla scadenza ed al valore del debito dell’impresa.

In questo modo se l’attivo a scadenza è uguale o inferiore al debito

esistente, il payoff dell’azionista risulta essere nullo (analogamente a

quello del detentore di un’opzione) e la società di conseguenza viene

lasciata nelle mani dei suoi creditori. Nel caso invece in cui il valore

dell’attivo a scadenza sia superiore a quello del debito, il payoff degli

azionisti è positivo e più precisamente è pari alla differenza tra A e D

(così come il payoff di un’opzione risulta positivo e uguale alla

differenza tra il prezzo di mercato dell’attività sottostante e il prezzo di

esercizio dell’opzione stessa). In questo caso la società non viene più

lasciata nelle mani dei suoi creditori ma continua a rimanere di

proprietà degli azionisti.

Quanto ora detto può essere ancor più chiaramente compreso

facendo riferimento alla seguente rappresentazione grafica (Figura 2)

in cui la variabile E indica l’entità del capitale azionario della società

emittente mentre A e D conservano il medesimo significato visto in

precedenza.

Figura 2 - Valore dell'attivo e valore del capitale azionario [Fonte: Sironi, Marsella (1999)]

11

La retta inclinata a quarantacinque gradi esprime il valore del

capitale azionario alla data di scadenza del debito contratto dalla

società mentre l’altra linea indica il medesimo valore ma ad una data

antecedente.

Il fatto che in corrispondenza di identici livelli dell’attivo (A)

esista una differenza negativa tra il valore del capitale azionario alla

scadenza ed il valore ad un’epoca anteriore può essere facilmente

giustificata tenendo presente che, prima che le obbligazioni societarie

giungano al termine della propria vita economica, vi è ancora una

qualche possibilità che grazie ad appropriate decisioni strategiche

l’attivo possa essere soggetto a incrementi. Si comprende in questo

modo come mai, per valori delle attivo inferiori al debito esistente (D),

la misura del capitale azionario risulta essere positiva anziché nulla

(come accade quando si fa riferimento, invece, al momento della

scadenza delle obbligazioni). Tale incremento di valore del capitale

azionario deriva concretamente dal passaggio di una quota di

ricchezza dai debitori agli azionisti. Infatti, una società che cerchi di

incrementare il proprio attivo è portata ad adottare strategie

tendenzialmente più rischiose e questo determina inevitabilmente un

incremento della probabilità di insolvenza e conseguentemente una

riduzione del prezzo di mercato dei debiti della società a danno dei

creditori. Si può inoltre facilmente intuire come la differenza tra le

due misure del capitale azionario sia tanto maggiore quanto maggiore

è la volatilità del rendimento dell’attivo (σA).

Abbiamo quindi visto che il valore del capitale azionario può

essere paragonato a quello di un opzione call con le caratteristiche in

precedenza specificate. Ora, tenendo presente che il prezzo di

un’opzione è una funzione di cinque variabili (prezzo di esercizio,

valore di mercato dell’attività sottostante, tempo restante alla

scadenza, tasso d’interesse, volatilità dell’attività sottostante), si può

12

impostare la seguente relazione14:

E = f(D, A, σA, T, i)

in cui T e i esprimono rispettivamente la scadenza del debito e il

livello del tasso d’interesse privo di rischio per tale scadenza.

Possiamo a questo punto osservare che tra le sei variabili che

compaiono nella relazione appena esposta soltanto due sono

incognite: il valore di mercato delle attività (A) e la volatilità ad esse

relativa (σA). Le variabili rimanenti (E, D, T, i) sono infatti di

immediata definizione a patto che si abbia a disposizione il prezzo di

mercato delle azioni, indispensabile per la stima del valore del

capitale azionario (E) dell’impresa.

La determinazione delle due incognite richiede necessariamente

l’impostazione di una seconda relazione15 ovvero:

σE = g(D, A, σA, T, i)

Si tratta di una funzione che esprime il legame teorico esistente

tra la volatilità del valore di mercato del capitale azionario (a sua volta

rappresentabile mediante la volatilità σE del prezzo dell’azione) e la

volatilità dell’attivo dell’impresa. In essa, analogamente a quanto

accaduto con la prima relazione illustrata, compaiono solamente due

incognite (A, σA) mentre le altre variabili sono tutte note. Risolvendo il

sistema formato dalle equazioni esaminate (sistema di due equazioni

in due incognite) siamo quindi nelle condizioni di ricavare tanto la

volatilità del rendimento delle attività quanto il valore delle stesse16.

A questo punto, facendo nuovamente riferimento al primo

grafico presentato (Figura 1) si può notare che si hanno a

14 Come riportato nella formula (9) di pagina 164 di Sironi, Marsella (1999). 15 Come riportato nella formula (10) di pagina 164 di Sironi, Marsella (1999). 16 Per una derivazione analitica di quanto detto si veda l’Appendice

13

disposizione tutti gli elementi necessari per il calcolo della default

probability. Infatti D è dato fin dall’inizio mentre A e σA sono stati

ottenuti attraverso la risoluzione del sistema appena visto. Ecco

quindi che abbiamo dimostrato come nei modelli fondati sulla

contingent claim analysis sia possibile pervenire alla determinazione

della probabilità di insolvenza di una società partendo da alcuni dati

che possono essere facilmente reperiti sul mercato dei capitali.

L’eleganza formale e la convenienza di aver identificato fattori di

natura quantitativa rilevanti nella determinazione del tasso di

insolvenza di un’impresa non hanno comunque permesso a questo

tipo di approccio di trovare una grande applicazione pratica17. La

mancanza di lavori empirici è riconducibile principalmente a due

motivazioni. La prima è data dalle difficoltà che si incontrano

nell’individuazione della soglia oltre la quale una diminuzione del

valore di mercato delle attività implica inevitabilmente l’insolvenza. La

seconda ragione consiste invece nel fatto che la struttura finanziaria

di un’impresa non è semplicemente suddivisibile in capitale di rischio

e capitale di debito come è stato fatto nei modelli presi in

considerazione fino ad ora ma solitamente è articolata in maniera più

complessa18.

In ogni caso, un’interessante applicazione fondata sulla

contingent claim analysis che cerca di superare i limiti ora descritti è

quella adottata dalla KMV Corporation, una società statunitense

specializzata nel fornire stime relative alla probabilità di insolvenza di

società quotate e, più di recente, di società non quotate. Come

vedremo nel paragrafo successivo, l’obiettivo che questa società si è

prefissata rimane sempre lo stesso, e cioè la determinazione della

17 Una dimostrazione di questo scarso successo è data dalla relativa carenza di lavori empirici che hanno tentato di determinare il rischio di credito di particolari strumenti finanziari seguendo l’approccio in esame. Si consideri a tal proposito l’analisi che è stata condotta da Jones et al. (1984) sui titoli obbligazionari investment-grade. 18 A conferma di questa maggior complessità basti pensare al fatto che, in sede di liquidazione, i debiti presentano solitamente diversi livelli di priorità.

14

default probability di un’impresa; ciò che cambia è il tipo di

procedimento adottato per conseguire tale risultato.

1.5: il procedimento per il calcolo della probabilità di insolvenza nel modello Credit Monitor sviluppato dalla KMV

Possiamo in generale osservare che esistono tre informazioni

rilevanti nel processo di determinazione della default probability di

una società e più precisamente queste sono: i dati di carattere

finanziario, i prezzi di mercato delle azioni e dei debiti ed infine le

stime soggettive sui rischi e sulle prospettive future dell’impresa.

Tenendo presente che i dati finanziari riflettono ciò che è accaduto

nel passato mentre i prezzi di mercato sono il risultato delle

previsioni che gli investitori fanno circa il futuro della società19, si

può giungere alla conclusione che il procedimento per il calcolo della

probabilità di insolvenza deve essere necessariamente di tipo forward

and backward looking, ovvero deve essere un procedimento in grado

di conciliare i dati storici20 con quelli di mercato21.

L’aver incluso i prezzi di mercato di azioni e debiti tra gli

elementi essenziali per il calcolo della default probability non deve

però indurci a credere che i mercati siano pienamente efficienti22 ma

si vuole solamente sottolineare che ciò a cui si giunge facendo

riferimento ai dati forniti dal mercato rappresenta un risultato

soddisfacente, difficilmente superabile ricorrendo a sistemi

19 A tal proposito possiamo notare che, nel determinare i prezzi di mercato sia delle azioni che dei debiti, gli investitori utilizzano le stime personali sulle prospettive e sui rischi dell’impresa nonché i dati finanziari e gli altri prezzi di mercato disponibili. L’unione tra queste informazioni e la propria capacità di analisi e sintesi si traduce nella propensione ad acquistare oppure vendere le azioni e i debiti della società. La formazione dei prezzi di mercato deriva, come a questo punto si può facilmente capire, dalla combinazione delle volontà di acquisto e di vendita di numerosi investitori. 20 Backward looking. 21 Forward looking. 22 Ricordiamo che per mercati efficienti si intendono quei mercati nei quali i prezzi riflettono tutte le informazioni rilevanti.

15

alternativi. Per questa ragione è opportuno che i prezzi, ogniqualvolta

siano disponibili, vengano impiegati nella determinazione del rischio

di fallimento di un’impresa.

In perfetta coerenza con quanto è stato sin qui detto, il modello

Credit Monitor determina il tasso di insolvenza (EDF)di una società

quotata su un mercato regolamentato facendo riferimento sia ai dati

di carattere finanziario sia ai prezzi delle azioni.

Più precisamente, possiamo osservare che il procedimento che

porta all’expected default frequency di un’impresa si articola nelle

seguenti tre fasi23:

I. stima dell’asset value (A) e della asset volatility (σA);

II. calcolo della distance to default (DD);

III. determinazione della default probabilty (EDF).

Cerchiamo a questo punto di esaminare ciascuna di esse in modo più

approfondito.

1.5.1: stima dell’asset value e dell’asset volatility

La probabilità che un’impresa possa attraversare il default

point24 è funzione di due elementi25: il livello delle attività (A) e la

volatilità del loro rendimento (σA).

Tali valori vengono determinati utilizzando un approccio basato

sul pricing delle opzioni del tutto analogo a quello che è stato

illustrato nel paragrafo 1.4. Le azioni vengono cioè assimilate ad una

call scritta sul valore delle attività aziendali sottostanti, con prezzo di

esercizio uguale all’importo nominale del debito. In questo modo è

possibile esprimere il valore della componente azionaria in funzione

23 Cfr. Crosbie (1997). 24 Il default point (o punto di insolvenza) esprime il valore dell’attivo in corrispondenza del quale ha luogo il fallimento della società; esso viene in modo approssimativo calcolato somma tra le passività a breve termine più la metà di quelle a media-lunga scadenza. 25 In realtà occorrerebbe tenere in considerazione anche il rendimento medio delle attività.

16

dell’attivo e della sua volatilità. Analogamente è possibile definire

anche il legame esistente tra la volatilità delle azioni (σE) e la volatilità

del rendimento delle attività. Quanto detto si traduce nel seguente

sistema di due equazioni in due incognite che abbiamo già avuto

occasione di introdurre in precedenza:

E = f(A,D,σA,T,i)

σE = g(A,D,σA,T,i)

A questo punto possiamo osservare che se la volatilità delle

azioni è, al pari del loro prezzo, direttamente osservabile, allora le

equazioni possono essere risolte simultaneamente permettendo così

di determinare tanto σA quanto A. Tuttavia si verifica spesso che, a

causa della sua notevole sensibilità rispetto alle variazioni dell’attivo,

la volatilità (istantanea) delle azioni sia relativamente instabile26 e che

non vi sia quindi un modo semplice per poterla misurare a partire dai

dati disponibili sul mercato. In situazioni di questo genere il modello

Credit Monitor prevede allora l’impiego di un processo iterativo27 che,

attraverso un limitato numero di passaggi, consente di individuare il

valore di σE28.

Una volta che sono stati determinati il livello dell’attivo e la

volatilità del suo rendimento, è poi possibile scoprire il margine di

sicurezza che divide un’impresa dalla sua soglia di fallimento, ovvero

la distance to default (DD).

1.5.2: calcolo della distance to default

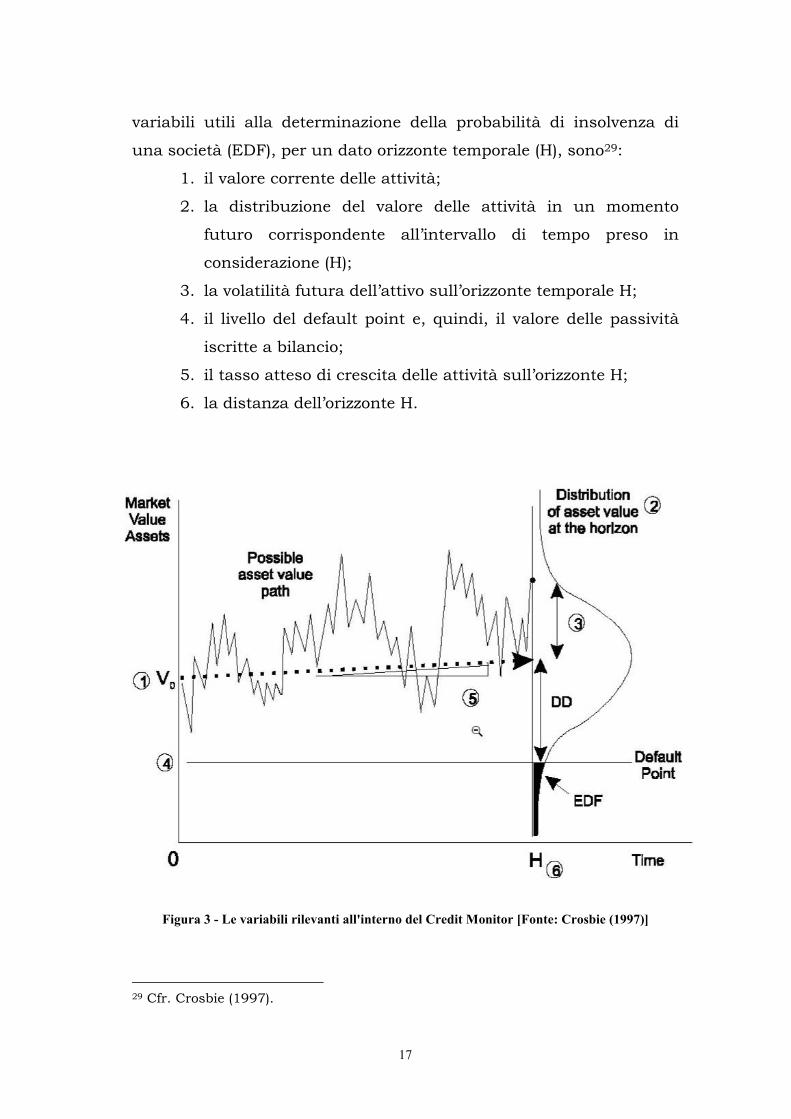

Come bene è evidenziato nel grafico che segue (Figura 3), le

26 Accade cioè che la relazione esistente tra la volatilità dell’attivo e la volatilità delle azioni, ovvero l’equazione (2) dell’Appendice, valga solamente all’istante. 27 Di tale processo non viene però fornita alcune documentazione specifica. 28 Per un approfondimento circa tale processo iterativo si vedano Crosbie (1997) e Crouhy, Galai e al. (2000).

17

variabili utili alla determinazione della probabilità di insolvenza di

una società (EDF), per un dato orizzonte temporale (H), sono29:

1. il valore corrente delle attività;

2. la distribuzione del valore delle attività in un momento

futuro corrispondente all’intervallo di tempo preso in

considerazione (H);

3. la volatilità futura dell’attivo sull’orizzonte temporale H;

4. il livello del default point e, quindi, il valore delle passività

iscritte a bilancio;

5. il tasso atteso di crescita delle attività sull’orizzonte H;

6. la distanza dell’orizzonte H.

Figura 3 - Le variabili rilevanti all'interno del Credit Monitor [Fonte: Crosbie (1997)]

29 Cfr. Crosbie (1997).

18

Tra le variabili sopra elencate si instaura una relazione di

causa-effetto30 estremamente utile dal momento che consente agli

analisti che si servono del modello di avere a propria disposizione uno

strumento efficace per valutare quale potrebbe essere l’impatto

provocato sulla società da eventi particolari quali le operazioni di

fusione, quelle di acquisizione, improvvisi e forti ribassi nel prezzo di

mercato delle azioni…

Tenendo presente che l’orizzonte temporale (H) viene fissato

dagli analisti e che il tasso atteso di crescita dell’attivo per il

medesimo orizzonte esercita sulla default probability un’influenza di

fatto trascurabile, si può concludere che le variabili realmente

critiche nella determinazione del tasso di insolvenza di una data

impresa sono le rimanenti quattro. A tal proposito è immediato

verificare che maggiore è il valore delle attività rispetto all’importo dei

debiti in essere, minore è la probabilità di fallimento a cui la società è

esposta31. Analogamente, minore è la volatilità dell’attivo nel corso del

periodo di tempo preso in considerazione, minore è il tasso di default

associato all’impresa.

A questo punto possiamo osservare che, se la distribuzione

futura del valore delle attività fosse nota, allora l’expected default

frequency dell’impresa sarebbe semplicemente uguale alla probabilità

che l’importo finale dell’attivo sia inferiore al default point (sarebbe

cioè uguale all’area ombreggiata di Figura 3). In realtà la

distribuzione all’istante H non è di semplice individuazione né

sembra appropriato il ricorso all’assunzione di normalità o log-

normalità, come invece avveniva con Merton. Queste difficoltà hanno

allora indotto la KMV a privilegiare una distribuzione di tipo empirico.

30 Per una spiegazione più dettagliata su tale relazione causa-effetto si rinvia a McQuown (1993). 31 Più precisamente possiamo osservare che se l’impresa prende a prestito poco rispetto al valore di mercato delle proprie azioni, allora i debiti contratti sono fondamentalmente “sicuri”. Nel caso, invece, in cui la società si gravi considerevolmente in termini di valore di mercato, allora la probabilità di insolvenza cresce in maniera sensibile.

19

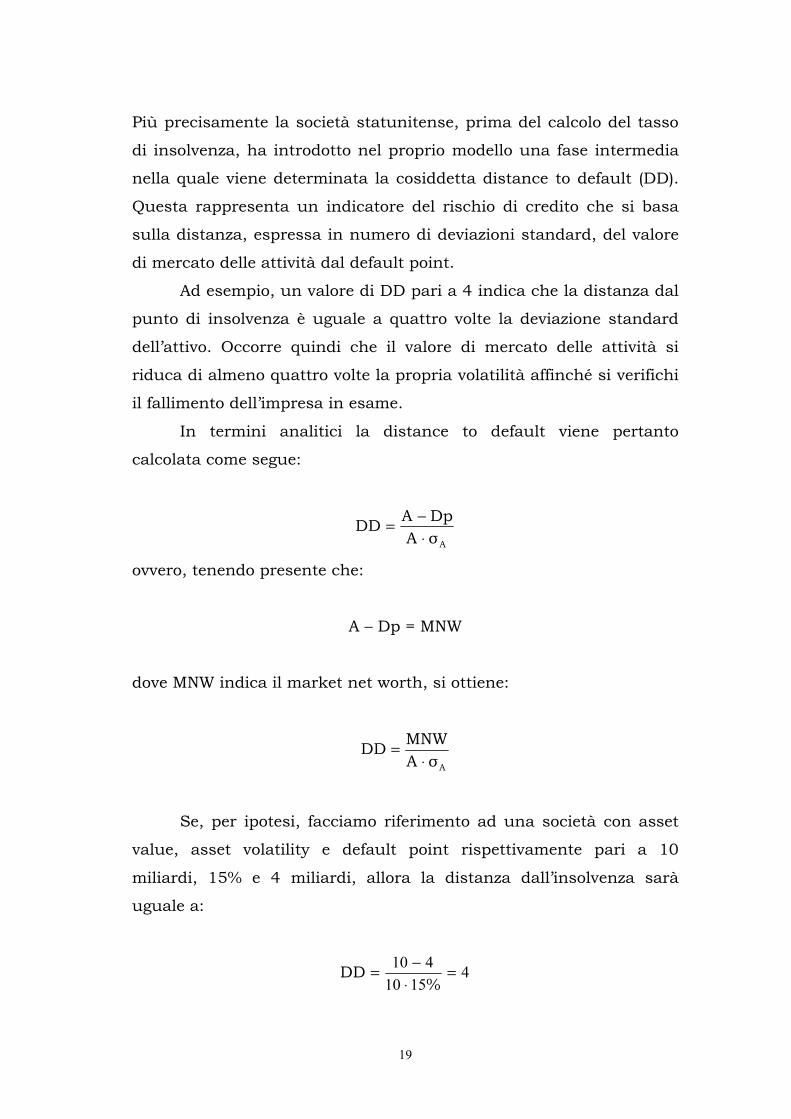

Più precisamente la società statunitense, prima del calcolo del tasso

di insolvenza, ha introdotto nel proprio modello una fase intermedia

nella quale viene determinata la cosiddetta distance to default (DD).

Questa rappresenta un indicatore del rischio di credito che si basa

sulla distanza, espressa in numero di deviazioni standard, del valore

di mercato delle attività dal default point.

Ad esempio, un valore di DD pari a 4 indica che la distanza dal

punto di insolvenza è uguale a quattro volte la deviazione standard

dell’attivo. Occorre quindi che il valore di mercato delle attività si

riduca di almeno quattro volte la propria volatilità affinché si verifichi

il fallimento dell’impresa in esame.

In termini analitici la distance to default viene pertanto

calcolata come segue:

AσADpADD

⋅−=

ovvero, tenendo presente che:

A – Dp = MNW

dove MNW indica il market net worth, si ottiene:

AσAMNWDD

⋅=

Se, per ipotesi, facciamo riferimento ad una società con asset

value, asset volatility e default point rispettivamente pari a 10

miliardi, 15% e 4 miliardi, allora la distanza dall’insolvenza sarà

uguale a:

41510

410 =⋅

−=%

DD

20

È opportuno ora effettuare alcune importanti osservazioni

riguardo a questa nuova grandezza.

In primo luogo, sulla base della formula appena presentata, è

immediato concludere che la distance to default di una società è

tanto maggiore quanto minore è la volatilità del rendimento delle

attività e quanto maggiore è la differenza tra asset value e default

point.

In secondo luogo è necessario sottolineare l’importanza di aver

diviso il market net worth (MNW) per la volatilità (delle variazioni)

dell’attivo (σAA). Il valore netto di mercato, da solo, non costituisce

infatti un valido indicatore del rischio di insolvenza in quanto non

tiene conto degli effetti (in termini di rischiosità) legati ad elementi

quali la dimensione, il settore di appartenenza e la localizzazione

geografica dell’impresa, che invece bene si riflettono nella volatilità

delle attività32. In particolare, grazie a quest’ultima, siamo nelle

condizioni di porre sullo stesso piano le società rischiose e quelle

stabili33. Si può cioè avere una situazione in cui un’impresa, pur

essendo caratterizzata da un market net worth inferiore a quello di

un’altra impresa34, presenti comunque, rispetto a quest’ultima, una

probabilità di insolvenza uguale o addirittura più bassa e questo a

causa della sua maggior dimensione oppure della maggior solidità

del settore economico o del territorio a cui appartiene cioè, in una

parola sola, a causa della sua stabilità superiore.

La distanza dall’insolvenza si configura pertanto come una

32 Ricordiamo che σA indica la deviazione standard della variazione percentuale annua del valore delle attività aziendali. Se, ad esempio, una società presenta volatilità annua pari al 15%, allora ci si deve aspettare che il suo attivo aumenti oppure diminuisca, nel corso dell’anno, in misura non superiore al 15% del suo valore iniziale. 33 Dove la stabilità e la rischiosità vengono direttamente definite in base alla volatilità dell’attivo. Più precisamente si può notare che le società stabili presentano una volatilità bassa mentre le società rischiose, al contrario, sono caratterizzate da una volatilità elevata. 34 Il che ci indurrebbe a credere che la sua probabilità di fallimento sia maggiore rispetto a quella dell’altra società.

21

misura universale del rischio di default in grado di rendere omogenee,

e quindi confrontabili tra loro, società con caratteristiche anche molto

differenti (che possono appartenere a paesi diversi) senza che ciò crei

il benché minimo problema.

La distance to default costituisce l’input indispensabile per la

terza ed ultima fase del modello Credit Monitor: il calcolo della

probabilità di fallimento (EDF), cui è dedicato il paragrafo seguente.

1.5.3: determinazione dell’expected default frequency

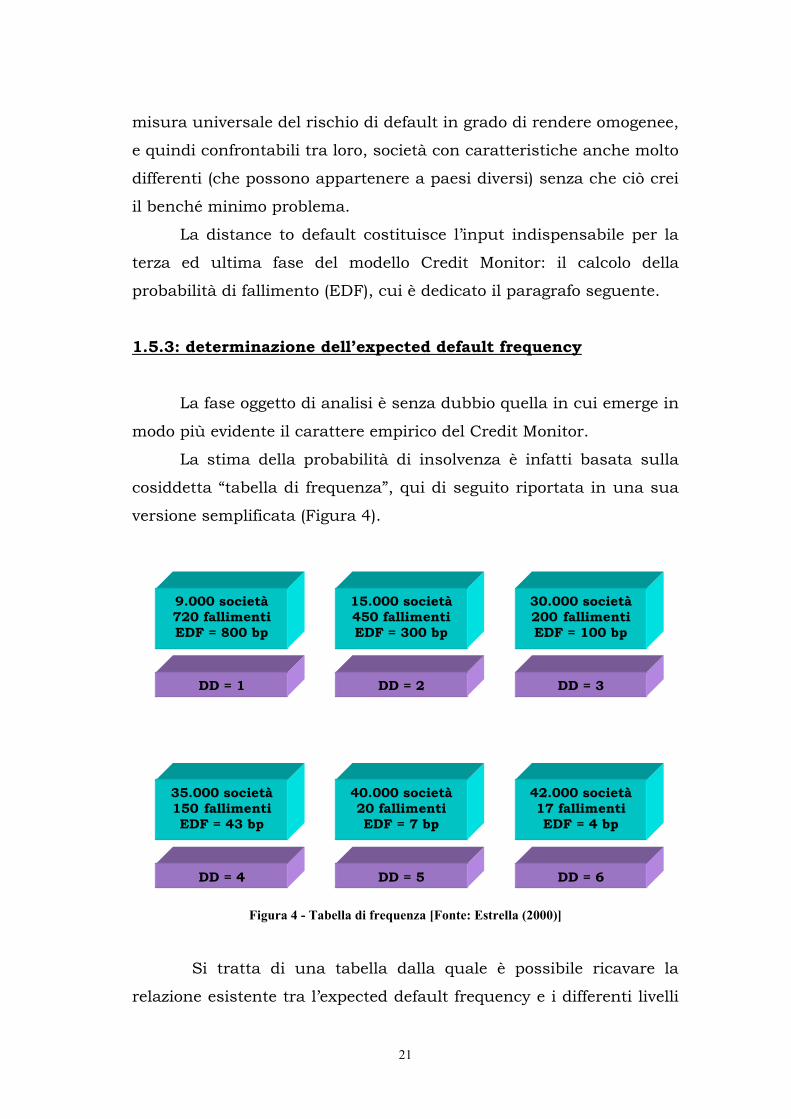

La fase oggetto di analisi è senza dubbio quella in cui emerge in

modo più evidente il carattere empirico del Credit Monitor.

La stima della probabilità di insolvenza è infatti basata sulla

cosiddetta “tabella di frequenza”, qui di seguito riportata in una sua

versione semplificata (Figura 4).

Figura 4 - Tabella di frequenza [Fonte: Estrella (2000)]

Si tratta di una tabella dalla quale è possibile ricavare la

relazione esistente tra l’expected default frequency e i differenti livelli

9.000 società 720 fallimenti EDF = 800 bp

35.000 società 150 fallimenti EDF = 43 bp

15.000 società450 fallimentiEDF = 300 bp

40.000 società20 fallimenti EDF = 7 bp

42.000 società 17 fallimenti EDF = 4 bp

30.000 società 200 fallimenti EDF = 100 bp

DD = 1 DD = 2 DD = 3

DD = 6 DD = 5DD = 4

22

di distance to default e che è stata ottenuta attraverso un’indagine di

tipo empirico. Più precisamente la KMV, sulla base della storia

relativa ad un ampio campione di imprese35 comprensivo di numerosi

casi di fallimento, è stata in grado di determinare, in corrispondenza

di ciascun orizzonte temporale, la proporzione di società insolventi

per ogni livello di DD.

A questo punto si può facilmente comprendere che per

determinare la probabilità di fallimento relativa ad una data società

(di cui si conosce la distance to default) non si dovrà far altro che

individuare nella tabella di frequenza il valore dell’expected default

frequency associato alle imprese aventi, per lo stesso orizzonte

temporale, la medesima distanza dall’insolvenza della società presa in

considerazione.

Se, ad esempio, riprendiamo il caso numerico visto al paragrafo

precedente ed ipotizziamo che, su 5.000 imprese aventi tutte la

stessa distance to default (cioè DD = 4), si sia registrato il fallimento

entro l’anno solamente di 20 di esse, allora si può concludere che il

tasso di insolvenza ricercato sarà pari a:

EDF = (20/5.000) = 0.004 = 0.4% = 40 bp

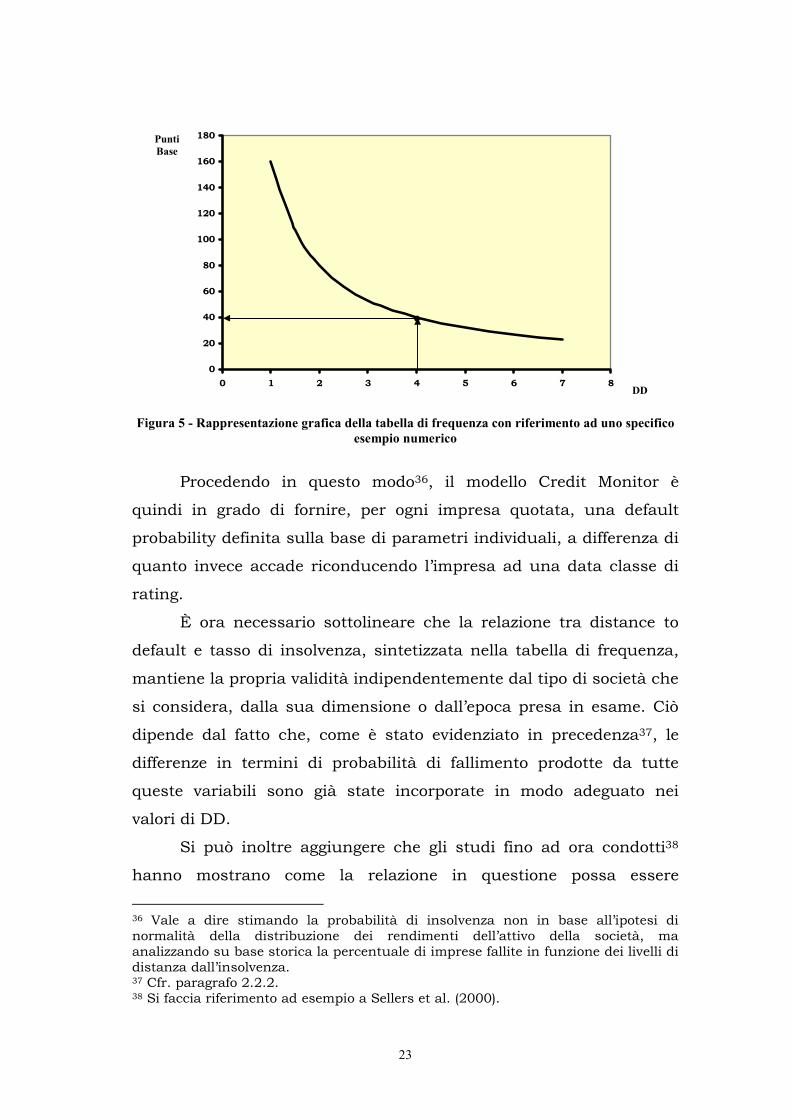

come emerge chiaramente anche dal grafico seguente (Figura 5).

35 Il campione in questione comprende più di 100.000 società quotate sul mercato statunitense (di cui all’incirca 3.400 fallite) che sono state monitorate a partire dal 1973. Ultimamente esso è stato ulteriormente arricchito grazie all’aggiunta di società appartenenti a continenti diversi da quello americano nel tentativo di rendere il database il più universale possibile.

23

0

20

40

60

80

100

120

140

160

180

0 1 2 3 4 5 6 7 8

Figura 5 - Rappresentazione grafica della tabella di frequenza con riferimento ad uno specifico esempio numerico

Procedendo in questo modo36, il modello Credit Monitor è

quindi in grado di fornire, per ogni impresa quotata, una default

probability definita sulla base di parametri individuali, a differenza di

quanto invece accade riconducendo l’impresa ad una data classe di

rating.

È ora necessario sottolineare che la relazione tra distance to

default e tasso di insolvenza, sintetizzata nella tabella di frequenza,

mantiene la propria validità indipendentemente dal tipo di società che

si considera, dalla sua dimensione o dall’epoca presa in esame. Ciò

dipende dal fatto che, come è stato evidenziato in precedenza37, le

differenze in termini di probabilità di fallimento prodotte da tutte

queste variabili sono già state incorporate in modo adeguato nei

valori di DD.

Si può inoltre aggiungere che gli studi fino ad ora condotti38

hanno mostrano come la relazione in questione possa essere

36 Vale a dire stimando la probabilità di insolvenza non in base all’ipotesi di normalità della distribuzione dei rendimenti dell’attivo della società, ma analizzando su base storica la percentuale di imprese fallite in funzione dei livelli di distanza dall’insolvenza. 37 Cfr. paragrafo 2.2.2. 38 Si faccia riferimento ad esempio a Sellers et al. (2000).

Punti Base

DD

24

impiegata (al limite con alcuni correttivi) anche all’interno di stati

diversi dagli USA a cui, come sappiamo, si riferisce il campione di

società sulla quale la KMV ha basato il proprio studio. Una diretta

conferma di quanto appena detto ci viene fornita dai successi

conseguiti dal Credit Monitor in Europa (specialmente in Inghilterra)

ma soprattutto ci viene data dall’esperienza maturata in Asia.

Facciamo riferimento in particolar modo alla crisi che colpì diversi

paesi asiatici39 alla fine degli anni novanta e che la KMV, grazie al

proprio prodotto, era stata in grado di prevedere con largo anticipo

sugli altri istituti specializzati nella stima dei tassi di insolvenza.

Emblematico è stato, in proposito, il caso della Corea del Sud40 nei

confronti della quale il deterioramento della qualità creditizia venne

registrato dalla KMV già a partire dal 1994, mentre si dovettero

attendere ancora tre anni perché vi fossero analoghe rilevazioni da

parte delle agenzie di rating41. Altrettanto significativo è stato poi il

caso della Thailandia dove l’EDF mediana, relativa ai principali

istituti finanziari e stimata attraverso il Credit Monitor, passò dallo

0.35% nel gennaio del 1996 al 13,11% nello stesso mese del 1998,

costituendo un evidente segnale della crisi che stava per

sopraggiungere42.

La validità del legame esistente tra expected default frequency e

distance to default, anche in paesi diversi dagli Stati Uniti, è una

conseguenza del fatto che la probabilità di fallimento a cui la KMV

giunge costituisce un indicatore esclusivamente economico del

rischio di default. Vengono cioè trascurati aspetti quali la tutela

garantita all’attività produttiva oppure gli aiuti statali, considerando i

quali la tabella di frequenza costruita negli USA, e quindi il database

39 Tra cui ricordiamo Indonesia, Corea del Sud, Thailandia, Singapore e Hong Kong. 40 Per un approfondimento si veda Smith (1999). 41 Più precisamente, la prima segnalazione in tal senso da parte delle agenzie di rating fu quella fornita da Standard & Poor’s nel novembre del 1997, dopo che la Corea del Sud si era rivolta al Fondo Monetario Internazionale per chiederne l’intervento. 42 Cfr. Weiinberg (1998) ed Euromoney Magazine (1998).

25

sottostante, non potrebbero essere impiegati in nessun altro luogo.

Ad esempio è possibile che, come è stato fatto notare da Crosbie43,

mentre in Europa o in Asia una data società sia salvata

dall’insolvenza grazie ad un intervento del governo, negli Stati Uniti la

stessa sia invece lasciata fallire. Tuttavia è necessario tenere presente

che tali interventi non sono esenti da costi, che gravano o sul

contribuente oppure su altri soggetti44. Quanto detto porta a

concludere che la soluzione ottimale consista nell’elaborare un

modello per il rischio di default in cui vengano prese in

considerazione solo ed esclusivamente le variabili di carattere

economico, lasciando poi agli analisti il compito di procedere

all’integrazione di tutti quei fattori, estranei alla sfera economica, che

risultino rilevanti nella realtà dei singoli paesi in cui il modello stesso

viene applicato.

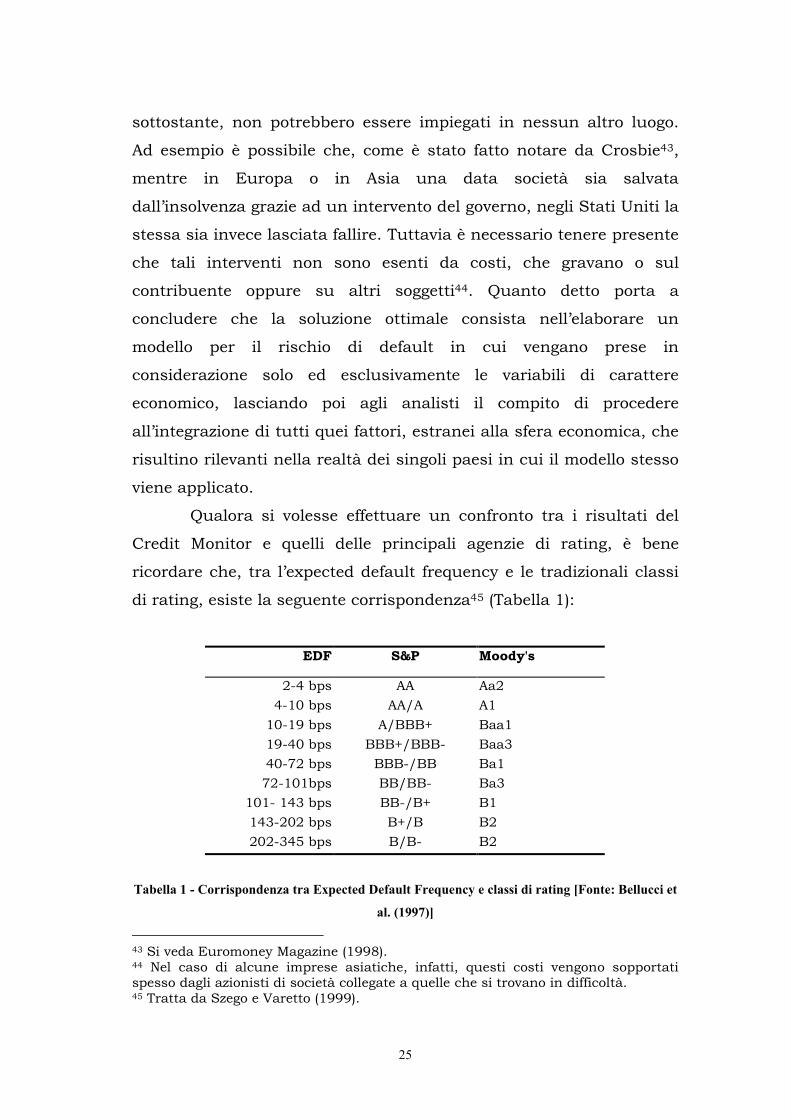

Qualora si volesse effettuare un confronto tra i risultati del

Credit Monitor e quelli delle principali agenzie di rating, è bene

ricordare che, tra l’expected default frequency e le tradizionali classi

di rating, esiste la seguente corrispondenza45 (Tabella 1):

EDF S&P Moody's

2-4 bps AA Aa2 4-10 bps AA/A A1

10-19 bps A/BBB+ Baa1 19-40 bps BBB+/BBB- Baa3 40-72 bps BBB-/BB Ba1 72-101bps BB/BB- Ba3

101- 143 bps BB-/B+ B1 143-202 bps B+/B B2 202-345 bps B/B- B2

Tabella 1 - Corrispondenza tra Expected Default Frequency e classi di rating [Fonte: Bellucci et

al. (1997)]

43 Si veda Euromoney Magazine (1998). 44 Nel caso di alcune imprese asiatiche, infatti, questi costi vengono sopportati spesso dagli azionisti di società collegate a quelle che si trovano in difficoltà. 45 Tratta da Szego e Varetto (1999).

26

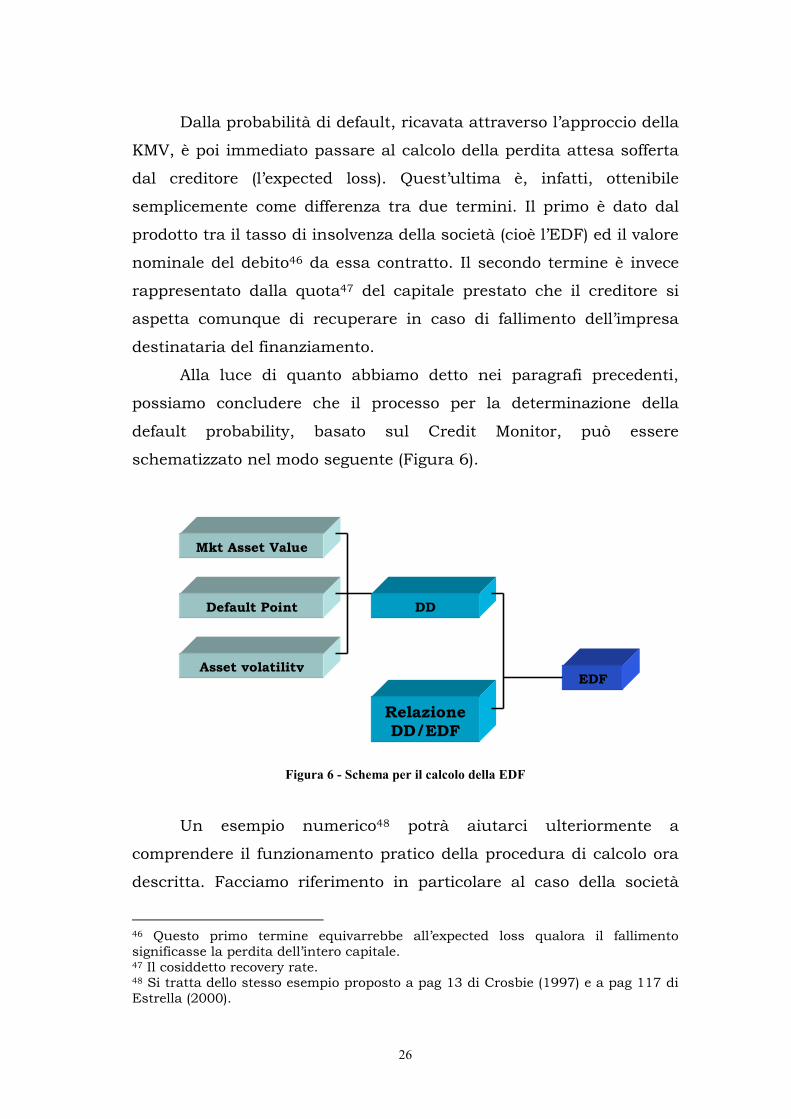

Dalla probabilità di default, ricavata attraverso l’approccio della

KMV, è poi immediato passare al calcolo della perdita attesa sofferta

dal creditore (l’expected loss). Quest’ultima è, infatti, ottenibile

semplicemente come differenza tra due termini. Il primo è dato dal

prodotto tra il tasso di insolvenza della società (cioè l’EDF) ed il valore

nominale del debito46 da essa contratto. Il secondo termine è invece

rappresentato dalla quota47 del capitale prestato che il creditore si

aspetta comunque di recuperare in caso di fallimento dell’impresa

destinataria del finanziamento.

Alla luce di quanto abbiamo detto nei paragrafi precedenti,

possiamo concludere che il processo per la determinazione della

default probability, basato sul Credit Monitor, può essere

schematizzato nel modo seguente (Figura 6).

Figura 6 - Schema per il calcolo della EDF

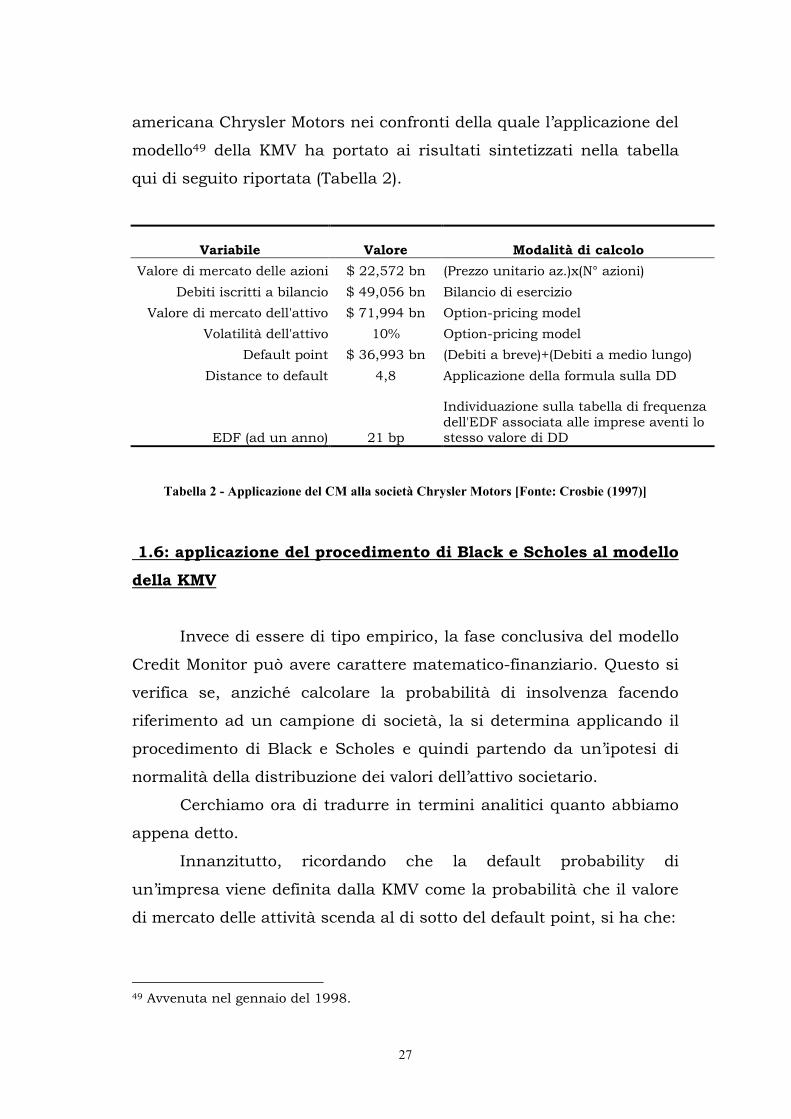

Un esempio numerico48 potrà aiutarci ulteriormente a

comprendere il funzionamento pratico della procedura di calcolo ora

descritta. Facciamo riferimento in particolare al caso della società

46 Questo primo termine equivarrebbe all’expected loss qualora il fallimento significasse la perdita dell’intero capitale. 47 Il cosiddetto recovery rate. 48 Si tratta dello stesso esempio proposto a pag 13 di Crosbie (1997) e a pag 117 di Estrella (2000).

Mkt Asset Value

Default Point

Asset volatility

DD

RelazioneDD/EDF

EDF

27

americana Chrysler Motors nei confronti della quale l’applicazione del

modello49 della KMV ha portato ai risultati sintetizzati nella tabella

qui di seguito riportata (Tabella 2).

Variabile Valore Modalità di calcolo Valore di mercato delle azioni $ 22,572 bn (Prezzo unitario az.)x(N° azioni)

Debiti iscritti a bilancio $ 49,056 bn Bilancio di esercizio Valore di mercato dell'attivo $ 71,994 bn Option-pricing model

Volatilità dell'attivo 10% Option-pricing model Default point $ 36,993 bn (Debiti a breve)+(Debiti a medio lungo)

Distance to default 4,8 Applicazione della formula sulla DD

EDF (ad un anno) 21 bp

Individuazione sulla tabella di frequenza dell'EDF associata alle imprese aventi lo stesso valore di DD

Tabella 2 - Applicazione del CM alla società Chrysler Motors [Fonte: Crosbie (1997)]

1.6: applicazione del procedimento di Black e Scholes al modello della KMV

Invece di essere di tipo empirico, la fase conclusiva del modello

Credit Monitor può avere carattere matematico-finanziario. Questo si

verifica se, anziché calcolare la probabilità di insolvenza facendo

riferimento ad un campione di società, la si determina applicando il

procedimento di Black e Scholes e quindi partendo da un’ipotesi di

normalità della distribuzione dei valori dell’attivo societario.

Cerchiamo ora di tradurre in termini analitici quanto abbiamo

appena detto.

Innanzitutto, ricordando che la default probability di

un’impresa viene definita dalla KMV come la probabilità che il valore

di mercato delle attività scenda al di sotto del default point, si ha che:

49 Avvenuta nel gennaio del 1998.

28

[ ] [ ]AADplnAlnPrAADpAPrP ttttt =≤==≤= 00 (1)

dove Pt è la probabilità di default al tempo “t” (compreso tra 1 e 5

anni), mentre At e Dpt rappresentano rispettivamente il valore di

mercato dell’attivo della società ed il suo punto di insolvenza,

entrambi riferiti all’istante “t”.

Sapendo, inoltre, che l’evoluzione dell’asset value nel corso del

tempo segue, per effetto del modello di Black e Scholes, la legge50:

AdzσAdtµdA A+=

possiamo allora concludere che il valore dall’attivo in “t” (sotto

l’ipotesi che il suo valore in zero sia pari ad A) è uguale a:

εtσt2σ

µAlnAln A

2A

t +

−+= (2)

in cui µ e ε indicano rispettivamente il guadagno atteso delle attività

dell’impresa ed una componente aleatoria sul guadagno medesimo.

Giunti a questo punto, combinando la (1) e la (2), siamo in

grado di esprimere la probabilità di default nel seguente modo:

≤+

−+= tA

At DplnεtσtσµAlnPrP

2

2

(3)

ovvero, dopo aver effettuato alcuni semplici passaggi:

50 Cfr. Appendice.

29

≤

−+

−= εtσ

tσµDpAln

PrPA

A

tt

2

2

(4)

Assumendo ora che la componente aleatoria (ε) sia

normalmente distribuita51, possiamo allora definire la default

probability in termini di distribuzione Normale cumulativa, cioè:

−+

−=tσ

tσµDpAln

NPA

A

tt

2

2

(5)

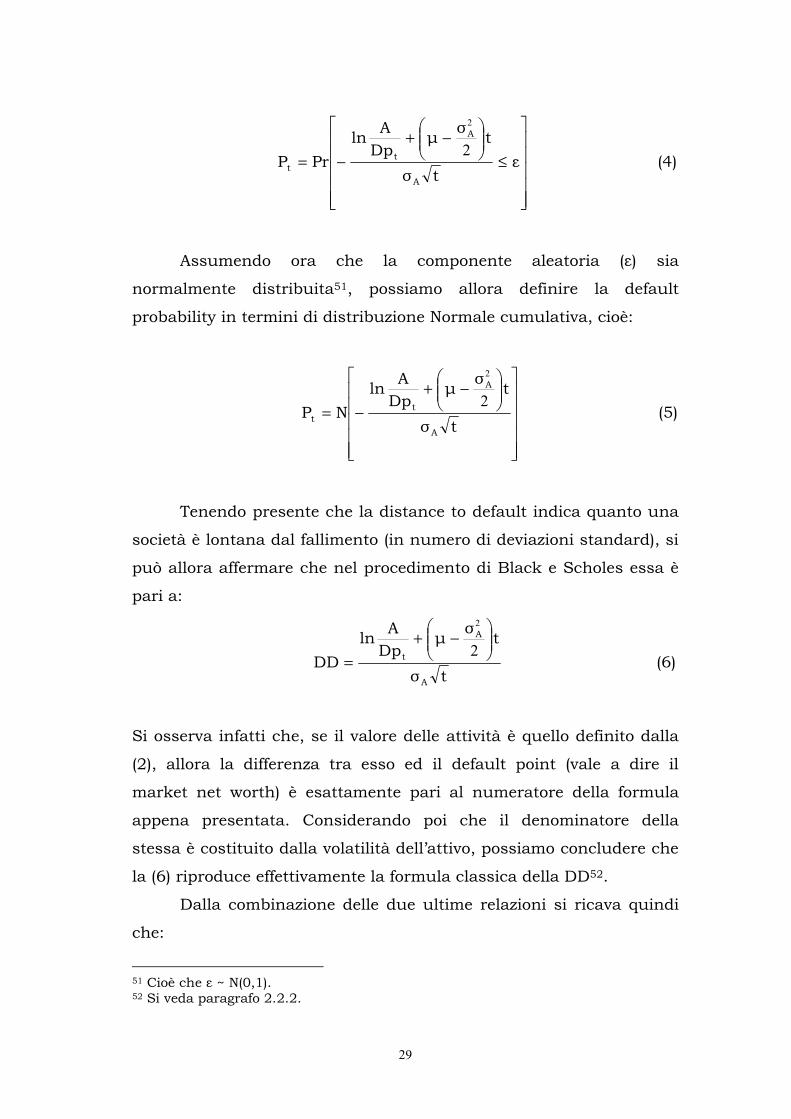

Tenendo presente che la distance to default indica quanto una

società è lontana dal fallimento (in numero di deviazioni standard), si

può allora affermare che nel procedimento di Black e Scholes essa è

pari a:

tσ

tσµDpAln

DDA

A

t

−+

=2

2

(6)

Si osserva infatti che, se il valore delle attività è quello definito dalla

(2), allora la differenza tra esso ed il default point (vale a dire il

market net worth) è esattamente pari al numeratore della formula

appena presentata. Considerando poi che il denominatore della

stessa è costituito dalla volatilità dell’attivo, possiamo concludere che

la (6) riproduce effettivamente la formula classica della DD52.

Dalla combinazione delle due ultime relazioni si ricava quindi

che:

51 Cioè che ε ~ N(0,1). 52 Si veda paragrafo 2.2.2.

30

EDF = N(-DD) (7)

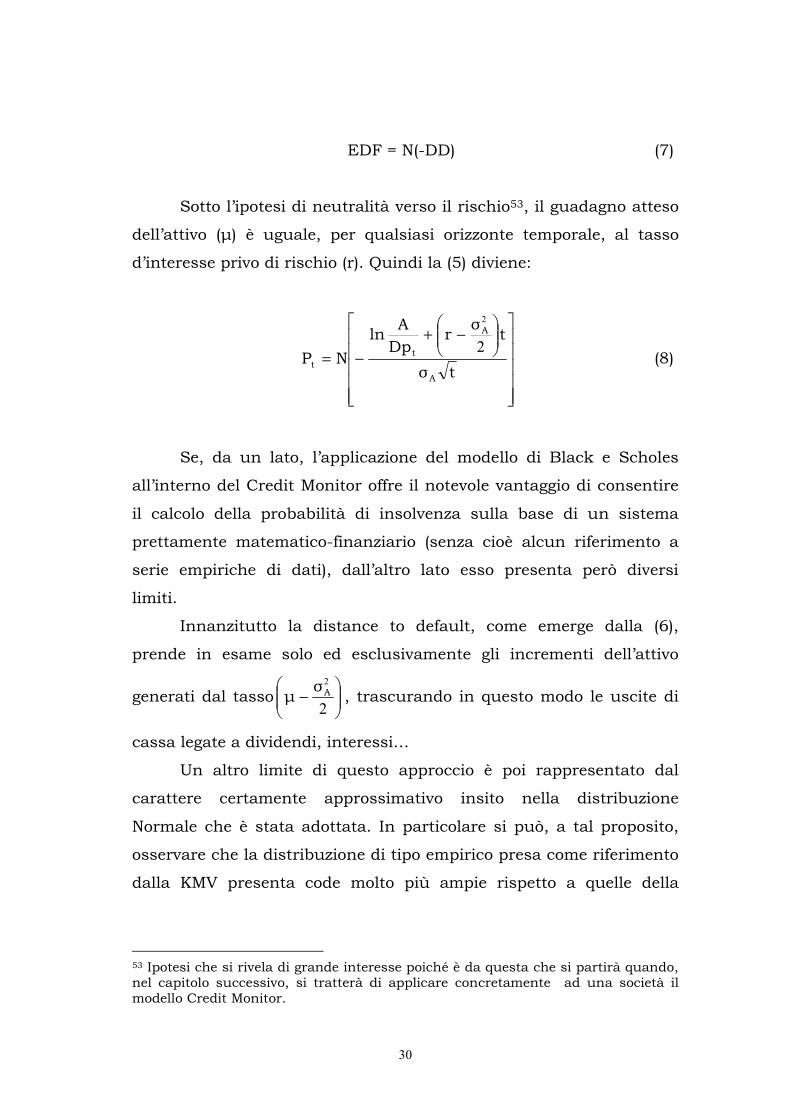

Sotto l’ipotesi di neutralità verso il rischio53, il guadagno atteso

dell’attivo (µ) è uguale, per qualsiasi orizzonte temporale, al tasso

d’interesse privo di rischio (r). Quindi la (5) diviene:

−+

−=tσ

tσrDpAln

NPA

A

tt

2

2

(8)

Se, da un lato, l’applicazione del modello di Black e Scholes

all’interno del Credit Monitor offre il notevole vantaggio di consentire

il calcolo della probabilità di insolvenza sulla base di un sistema

prettamente matematico-finanziario (senza cioè alcun riferimento a

serie empiriche di dati), dall’altro lato esso presenta però diversi

limiti.

Innanzitutto la distance to default, come emerge dalla (6),

prende in esame solo ed esclusivamente gli incrementi dell’attivo

generati dal tasso

−

2

2Aσµ , trascurando in questo modo le uscite di

cassa legate a dividendi, interessi…

Un altro limite di questo approccio è poi rappresentato dal

carattere certamente approssimativo insito nella distribuzione

Normale che è stata adottata. In particolare si può, a tal proposito,

osservare che la distribuzione di tipo empirico presa come riferimento

dalla KMV presenta code molto più ampie rispetto a quelle della

53 Ipotesi che si rivela di grande interesse poiché è da questa che si partirà quando, nel capitolo successivo, si tratterà di applicare concretamente ad una società il modello Credit Monitor.

31

Normale54.

Risulta, infine, ulteriormente limitativo ricorrere alla formula

europea, vale a dire assumere che il fallimento dell’impresa si possa

verificare solamente alla scadenza dell’orizzonte temporale preso in

considerazione e non anche ad un istante precedente.

54 Ad esempio, se consideriamo il caso di una società con distanza dall’insolvenza pari a 4, si scopre che la probabilità di default in base alla distribuzione empirica della KMV è pari a circa lo 0.45% (cioè 45bp), mentre in base alla distribuzione Normale essa è uguale a zero.

32

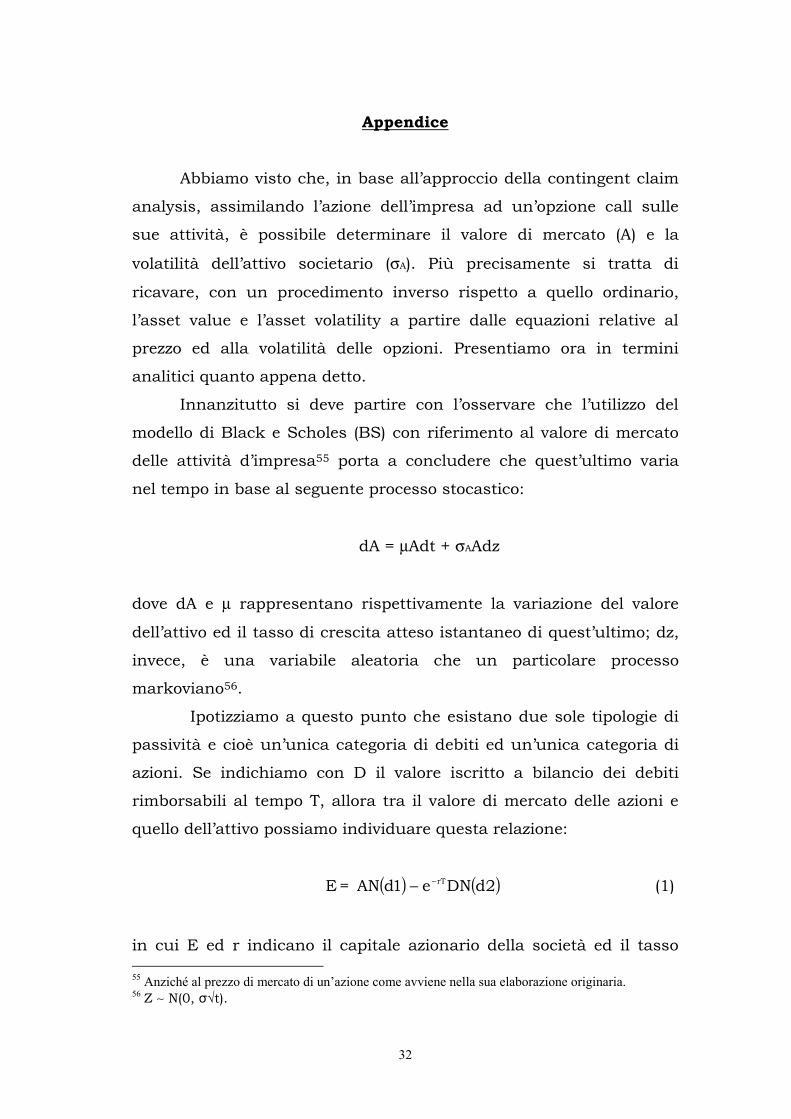

Appendice

Abbiamo visto che, in base all’approccio della contingent claim

analysis, assimilando l’azione dell’impresa ad un’opzione call sulle

sue attività, è possibile determinare il valore di mercato (A) e la

volatilità dell’attivo societario (σA). Più precisamente si tratta di

ricavare, con un procedimento inverso rispetto a quello ordinario,

l’asset value e l’asset volatility a partire dalle equazioni relative al

prezzo ed alla volatilità delle opzioni. Presentiamo ora in termini

analitici quanto appena detto.

Innanzitutto si deve partire con l’osservare che l’utilizzo del

modello di Black e Scholes (BS) con riferimento al valore di mercato

delle attività d’impresa55 porta a concludere che quest’ultimo varia

nel tempo in base al seguente processo stocastico:

dA = µAdt + σAAdz

dove dA e µ rappresentano rispettivamente la variazione del valore

dell’attivo ed il tasso di crescita atteso istantaneo di quest’ultimo; dz,

invece, è una variabile aleatoria che un particolare processo

markoviano56.

Ipotizziamo a questo punto che esistano due sole tipologie di

passività e cioè un’unica categoria di debiti ed un’unica categoria di

azioni. Se indichiamo con D il valore iscritto a bilancio dei debiti

rimborsabili al tempo T, allora tra il valore di mercato delle azioni e

quello dell’attivo possiamo individuare questa relazione:

E = ( ) ( )2dDNe1dAN rT−− (1)

in cui E ed r indicano il capitale azionario della società ed il tasso 55 Anziché al prezzo di mercato di un’azione come avviene nella sua elaborazione originaria. 56 Z ∼ N(0, σ√t).

33

d’interesse privo di rischio mentre:

1d = Tσ

T2σr

DAln

A

2A

++

e

2d = Tσ1d A- = Tσ

T2σr

DAln

A

2A

−+

in base al lemma di Ito si può poi osservare che, tra la volatilità

delle azioni e quella delle attività, deve essere soddisfatta la seguente

equazione:

Eσ = ( ) Aσ1dNEA (2)

A questo punto risolvendo il sistema in due incognite formato

dalla (1) e dalla (2), siamo in grado di ricavare il valore corrente delle

attività e la volatilità del loro rendimento.

Ad esempio, considerando una società con capitalizzazione di

mercato pari a 3 mld, volatilità delle azioni del 40% annuo e debito

complessivo di 10 mld, l’asset value e l’asset volatility si ottengono

dalla risoluzione del sistema:

3 = ( ) ( )2dN10e1dAN rT ⋅⋅− −

0.4 = ( ) Aσ1dN3A

che porta al seguente risultato: A = 12.511 mld e σA = 9.6%.