Integrazione 231 e SGA 5giu14 HT - arpae.it · devono preliminarmente effettuare una mappatura dei...

21

Corso di formazione D Lgs 231/2001 Responsabilità di impresa: D. Lgs. 231/2001 – Responsabilità di impresa: applicabilità ai laboratori di analisi Integrazione 231 e SGA Hl T li Servizio Sistemi di Gestione Integrati: SQE Helga T enaglia Bologna, 5 giugno 2014

Transcript of Integrazione 231 e SGA 5giu14 HT - arpae.it · devono preliminarmente effettuare una mappatura dei...

Corso di formazioneD Lgs 231/2001 Responsabilità di impresa:D. Lgs. 231/2001 – Responsabilità di impresa:

applicabilità ai laboratori di analisi

Integrazione 231 e SGAg

H l T liServizio Sistemi di Gestione Integrati: SQE

Helga TenagliaBologna, 5 giugno 2014

ScalettaScaletta

• Richiamo alla 231/01

M d ll i i d l 231/01• Modello organizzativo secondo la 231/01

• Il Sistema di Gestione Ambientale (SGA)( )

• Confronto tra gli elementi costitutivi del “ d ll 231” i SGA“modello 231” e i SGA

2

Decreto Legislativo 8 giugno 2001, n. 231

Ha introdotto per la prima volta nell'ordinamento giuridico italiano un regime di responsabilità amministrativa a carico degli Enti collettivi per alcuni tipi di reato, commessi nell'interesse o a vantaggio della Società da parte di loro amministratori e/o dipendenti.

Tale responsabilità si aggiunge a quella della persona fisica (che ha materialmente realizzato il fatto illecito) e mira a coinvolgere nella punizione di illeciti penali il patrimonio degli Enti che fino all'entrata inpunizione di illeciti penali il patrimonio degli Enti che, fino all entrata in vigore del Decreto, non pativano conseguenze dalla realizzazione di questi reati.

‐ D. L.vo 7 luglio 2011, n. 121

d l b l àEstende la responsabilità degli enti ad alcune tipologie

di reati ambientalidi reati ambientali

3

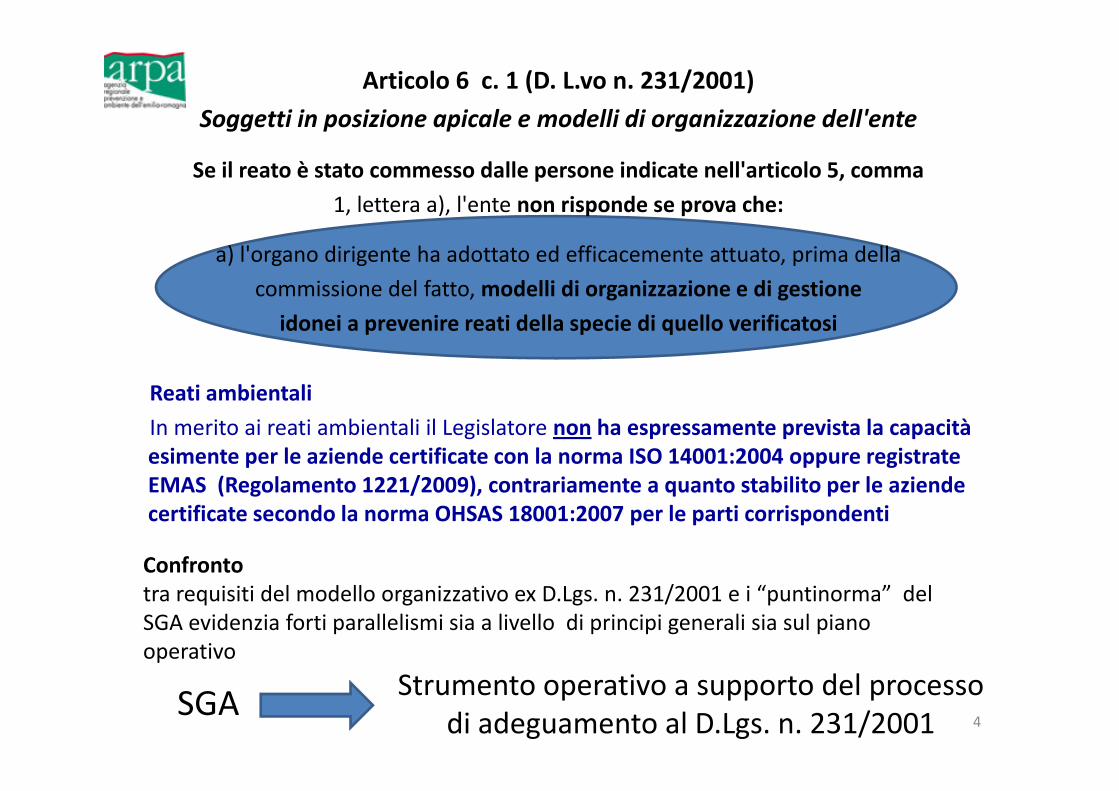

Articolo 6 c. 1 (D. L.vo n. 231/2001)

Soggetti in posizione apicale e modelli di organizzazione dell'enteSoggetti in posizione apicale e modelli di organizzazione dell ente

Se il reato è stato commesso dalle persone indicate nell'articolo 5, comma

1, lettera a), l'ente non risponde se prova che:p p

a) l'organo dirigente ha adottato ed efficacemente attuato, prima della

commissione del fatto, modelli di organizzazione e di gestione

idonei a prevenire reati della specie di quello verificatosi

Reati ambientaliReati ambientali

In merito ai reati ambientali il Legislatore non ha espressamente prevista la capacità esimente per le aziende certificate con la norma ISO 14001:2004 oppure registrate EMAS (Regolamento 1221/2009) contrariamente a quanto stabilito per le aziendeEMAS (Regolamento 1221/2009), contrariamente a quanto stabilito per le aziende certificate secondo la norma OHSAS 18001:2007 per le parti corrispondenti

Confronto tra requisiti del modello organizzativo ex D.Lgs. n. 231/2001 e i “puntinorma” del SGA evidenzia forti parallelismi sia a livello di principi generali sia sul piano operativo

SGA Strumento operativo a supporto del processodi adeguamento al D.Lgs. n. 231/2001 4

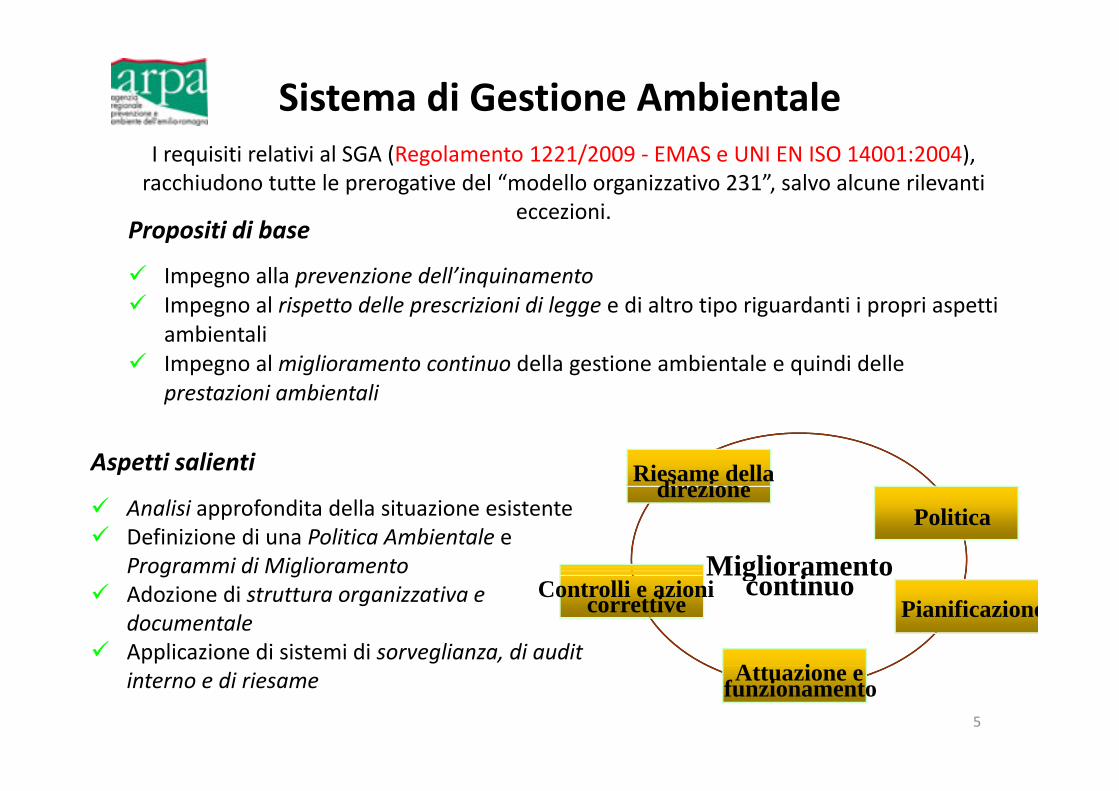

Sistema di Gestione AmbientaleI requisiti relativi al SGA (Regolamento 1221/2009 ‐ EMAS e UNI EN ISO 14001:2004), racchiudono tutte le prerogative del “modello organizzativo 231”, salvo alcune rilevanti

eccezioniPropositi di base

Impegno alla prevenzione dell’inquinamentoImpegno al rispetto delle prescrizioni di legge e di altro tipo riguardanti i propri aspetti

eccezioni.

Impegno al rispetto delle prescrizioni di legge e di altro tipo riguardanti i propri aspetti ambientaliImpegno al miglioramento continuo della gestione ambientale e quindi delle prestazioni ambientaliprestazioni ambientali

Aspetti salienti Riesame della di i

Analisi approfondita della situazione esistenteDefinizione di una Politica Ambientale e Programmi di Miglioramento

Politicadirezione

Miglioramentog gAdozione di struttura organizzativa e documentaleApplicazione di sistemi di sorveglianza, di audit

Controlli e azioni correttive

A i

Pianificazione

Miglioramento continuo

interno e di riesame Attuazione e funzionamento

5

Sistema di gestione ambientale:gli strumenti utili per lo sviluppo e l’attuazione del Modello 231gli strumenti utili per lo sviluppo e l attuazione del Modello 231

C f ità l i l tiConformità legislativa• l’adozione di un sistema aziendale di gestione ambientale assicura

l’adempimento di tutti gli obblighi normativi e delle prescrizionip g g pautorizzative in materia ambientale

• la conformità legislativa infatti è un requisito minimo di conformità agli Standard di riferimento e permette quindi di prevenire e tenereagli Standard di riferimento e permette quindi di prevenire e tenere sotto controllo i principali rischi di reato ambientale.

6

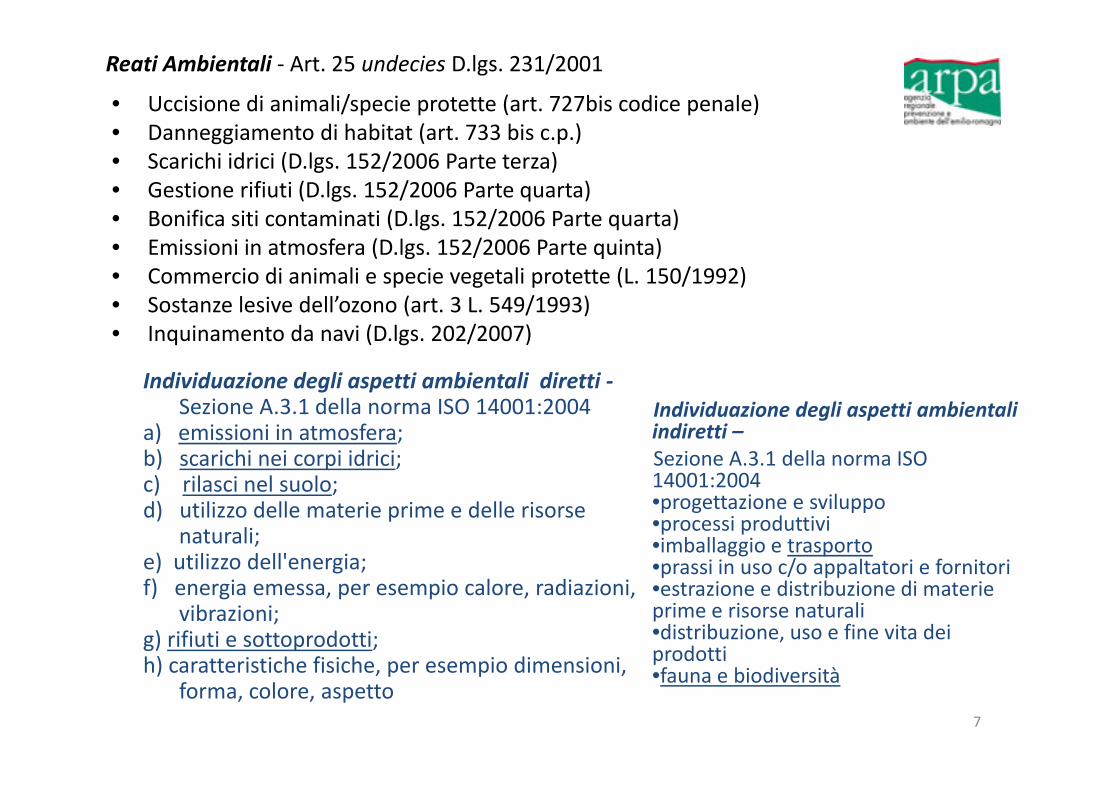

• Uccisione di animali/specie protette (art. 727bis codice penale)D i t di h bit t ( t 733 bi )

Reati Ambientali ‐ Art. 25 undecies D.lgs. 231/2001

• Danneggiamento di habitat (art. 733 bis c.p.)• Scarichi idrici (D.lgs. 152/2006 Parte terza)• Gestione rifiuti (D.lgs. 152/2006 Parte quarta)• Bonifica siti contaminati (D lgs 152/2006 Parte quarta)• Bonifica siti contaminati (D.lgs. 152/2006 Parte quarta)• Emissioni in atmosfera (D.lgs. 152/2006 Parte quinta)• Commercio di animali e specie vegetali protette (L. 150/1992)• Sostanze lesive dell’ozono (art 3 L 549/1993)• Sostanze lesive dell ozono (art. 3 L. 549/1993)• Inquinamento da navi (D.lgs. 202/2007)

Individuazione degli aspetti ambientali diretti ‐Sezione A.3.1 della norma ISO 14001:2004

a) emissioni in atmosfera;b) scarichi nei corpi idrici;c) rilasci nel suolo;

Individuazione degli aspetti ambientali indiretti –Sezione A.3.1 della norma ISO 14001:2004c) rilasci nel suolo;

d) utilizzo delle materie prime e delle risorse naturali;

e) utilizzo dell'energia;

14001:2004•progettazione e sviluppo•processi produttivi•imballaggio e trasporto•prassi in uso c/o appaltatori e fornitori

f) energia emessa, per esempio calore, radiazioni, vibrazioni;

g) rifiuti e sottoprodotti;h) caratteristiche fisiche per esempio dimensioni

p / pp•estrazione e distribuzione di materie prime e risorse naturali•distribuzione, uso e fine vita dei prodottih) caratteristiche fisiche, per esempio dimensioni,

forma, colore, aspetto•fauna e biodiversità

7

Le Organizzazioni che decidono di redigere i modelli organizzativi e di e O ga a o c e dec do o d ed ge e ode o ga a e dgestione deputati a contenere il rischio di commissione dei reati ambientali, devono preliminarmente effettuare una mappatura dei processi che consenta di identificare il rischio legato alla omissione di reati di cui al D lgs 231/2001di identificare il rischio legato alla omissione di reati di cui al D.lgs. 231/2001 (art. 25 undecies Reati Ambientali) valutandone la significatività.

In particolare l'azienda dovrà accertare la possibilità del verificarsi di un danno alle matrici ambientali derivante dall'esercizio della propria attività.

1. Aspetto (cosa potrebbe andare male?)

Per ogni processo valutare:

2. Impatto (quale sarebbe l’effetto se andasse male?)3. Probabilità di accadimento (quanto è probabile che ciò avvenga?)

“Misura del rischio”

g )

8

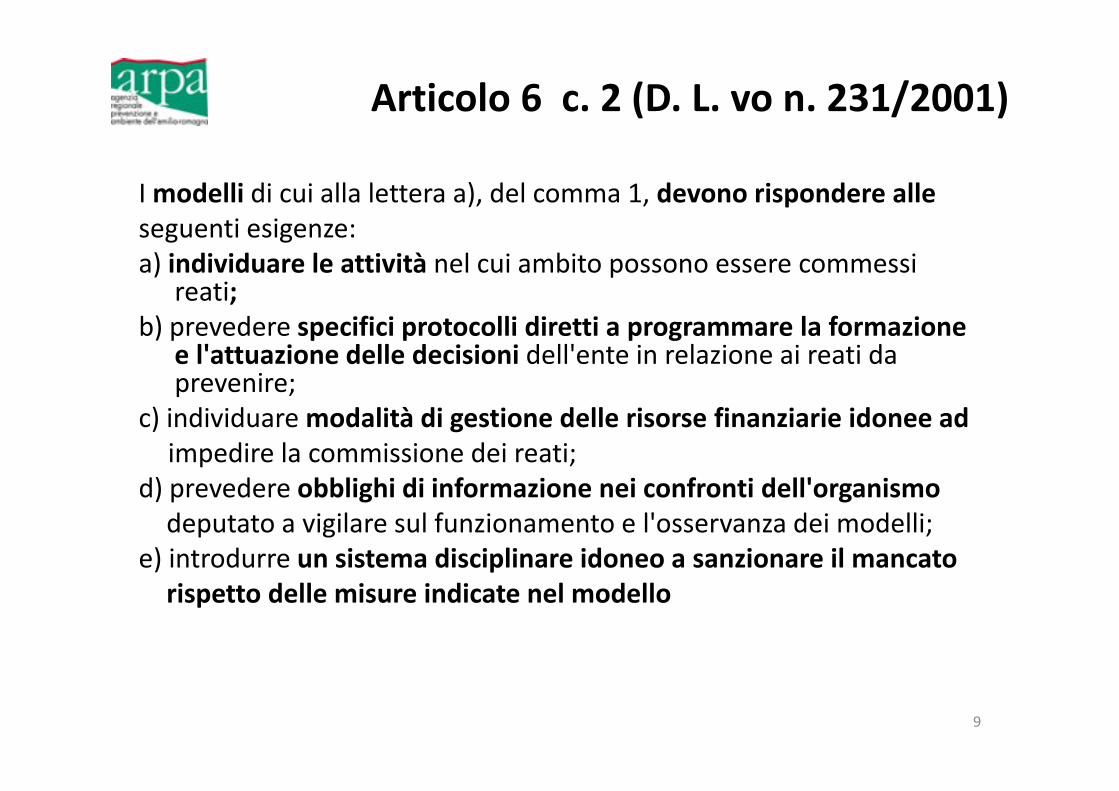

Articolo 6 c. 2 (D. L. vo n. 231/2001)

I modelli di cui alla lettera a), del comma 1, devono rispondere alleseguenti esigenze:a) individuare le attività nel cui ambito possono essere commessi

reati;b) prevedere specifici protocolli diretti a programmare la formazione

e l'attuazione delle decisioni dell'ente in relazione ai reati da prevenire;p ;

c) individuare modalità di gestione delle risorse finanziarie idonee adimpedire la commissione dei reati;

d) prevedere obblighi di informazione nei confronti dell'organismod) prevedere obblighi di informazione nei confronti dell organismodeputato a vigilare sul funzionamento e l'osservanza dei modelli;

e) introdurre un sistema disciplinare idoneo a sanzionare il mancatorispetto delle misure indicate nel modello

9

Elementi costitutivi Elementi costitutivi Rif. 14001

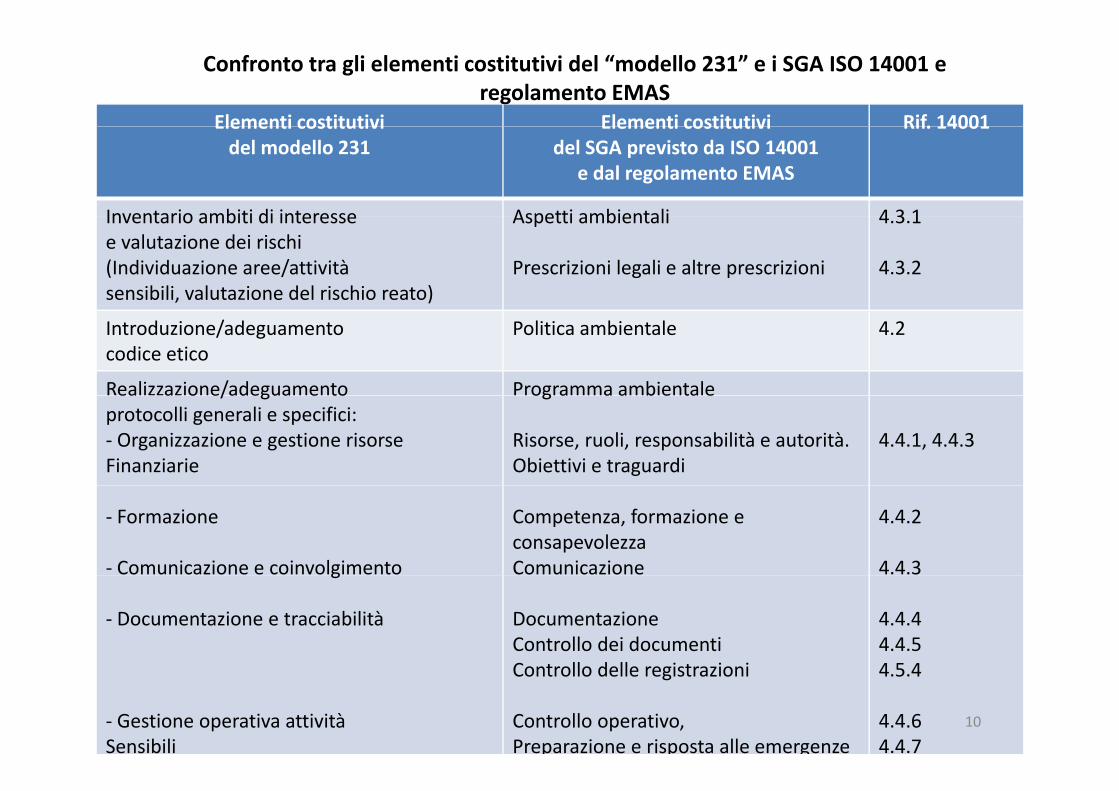

Confronto tra gli elementi costitutivi del “modello 231” e i SGA ISO 14001 e regolamento EMAS

Elementi costitutividel modello 231

Elementi costitutividel SGA previsto da ISO 14001

e dal regolamento EMAS

Rif. 14001

Inventario ambiti di interesse Aspetti ambientali 4 3 1Inventario ambiti di interessee valutazione dei rischi(Individuazione aree/attivitàsensibili, valutazione del rischio reato)

Aspetti ambientali

Prescrizioni legali e altre prescrizioni

4.3.1

4.3.2

Introduzione/adeguamentocodice etico

Politica ambientale 4.2

Realizzazione/adeguamento Programma ambientaleea a o e/adegua e toprotocolli generali e specifici:‐ Organizzazione e gestione risorseFinanziarie

og a a a b e ta e

Risorse, ruoli, responsabilità e autorità. Obiettivi e traguardi

4.4.1, 4.4.3

‐ Formazione

‐ Comunicazione e coinvolgimento

Competenza, formazione e consapevolezza Comunicazione

4.4.2

4.4.3g

‐ Documentazione e tracciabilità DocumentazioneControllo dei documentiC t ll d ll i t i i

4.4.44.4.54 5 4

‐ Gestione operativa attivitàSensibili

Controllo delle registrazioni

Controllo operativo,Preparazione e risposta alle emergenze

4.5.4

4.4.64.4.7

10

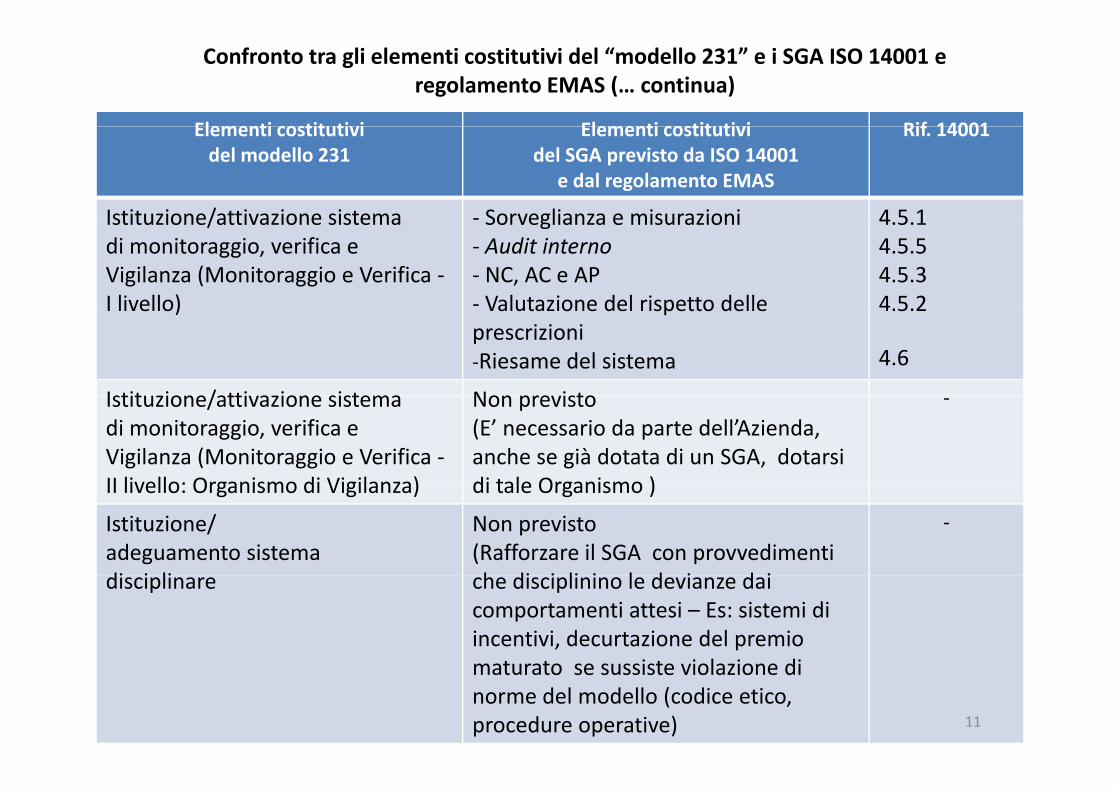

Confronto tra gli elementi costitutivi del “modello 231” e i SGA ISO 14001 e regolamento EMAS (… continua)

Elementi costitutivi Elementi costitutivi Rif 14001Elementi costitutividel modello 231

Elementi costitutividel SGA previsto da ISO 14001

e dal regolamento EMAS

Rif. 14001

Istituzione/attivazione sistema Sorveglianza e misurazioni 4 5 1Istituzione/attivazione sistemadi monitoraggio, verifica eVigilanza (Monitoraggio e Verifica ‐I livello)

‐ Sorveglianza e misurazioni‐ Audit interno‐ NC, AC e AP‐ Valutazione del rispetto delle

4.5.14.5.54.5.34 5 2I livello) ‐ Valutazione del rispetto delle

prescrizioni‐Riesame del sistema

4.5.2

4.6

Istituzione/attivazione sistema Non previstoIstituzione/attivazione sistemadi monitoraggio, verifica eVigilanza (Monitoraggio e Verifica ‐II livello: Organismo di Vigilanza)

Non previsto(E’ necessario da parte dell’Azienda, anche se già dotata di un SGA, dotarsi di tale Organismo )

‐

II livello: Organismo di Vigilanza) di tale Organismo )

Istituzione/adeguamento sistemadi i li

Non previsto(Rafforzare il SGA con provvedimenti h di i li i l d i d i

‐

disciplinare che disciplinino le devianze dai comportamenti attesi – Es: sistemi di incentivi, decurtazione del premio maturato se sussiste violazione dimaturato se sussiste violazione di norme del modello (codice etico, procedure operative) 11

Elementi costitutivi

Elementi di convergenzacon ISO 14001/EMAS

Punti di attenzione

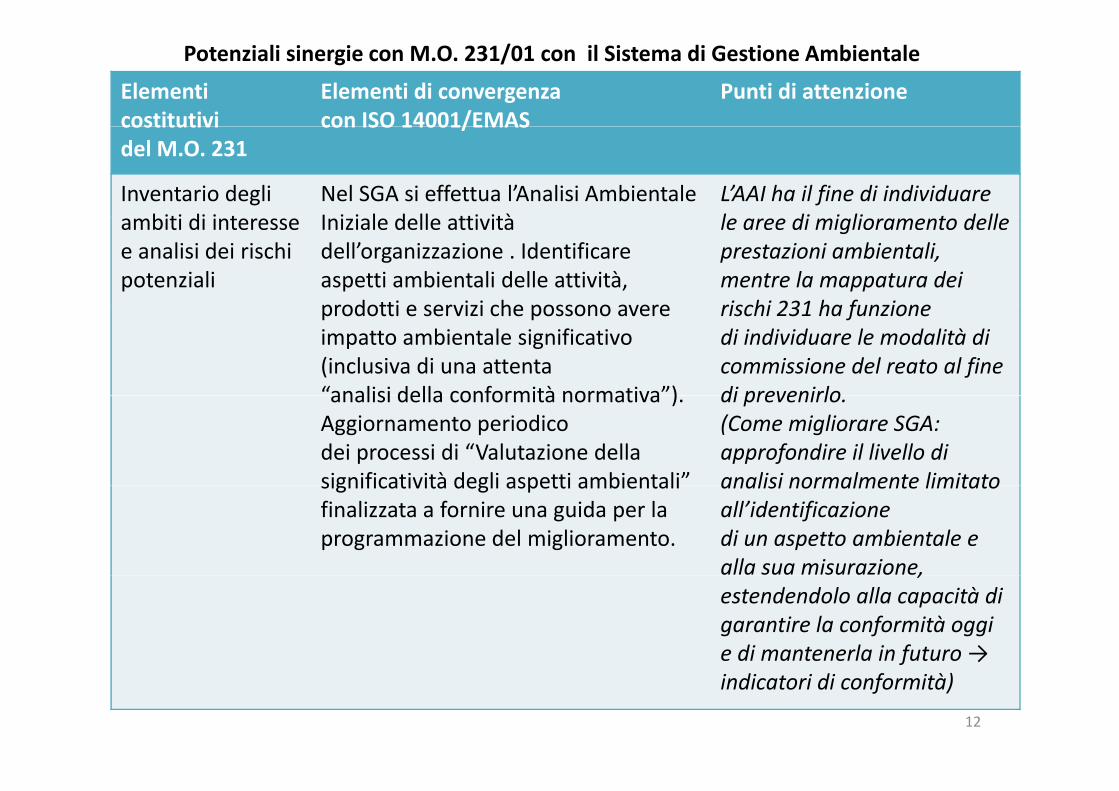

Potenziali sinergie con M.O. 231/01 con il Sistema di Gestione Ambientale

costitutividel M.O. 231

con ISO 14001/EMAS

Inventario degli biti di i t

Nel SGA si effettua l’Analisi Ambientale I i i l d ll tti ità

L’AAI ha il fine di individuare l di i li t d llambiti di interesse

e analisi dei rischi potenziali

Iniziale delle attività dell’organizzazione . Identificare aspetti ambientali delle attività, prodotti e servizi che possono avere

le aree di miglioramento delle prestazioni ambientali, mentre la mappatura dei rischi 231 ha funzioneprodotti e servizi che possono avere

impatto ambientale significativo (inclusiva di una attenta“analisi della conformità normativa”)

rischi 231 ha funzionedi individuare le modalità di commissione del reato al fine di prevenirloanalisi della conformità normativa ).

Aggiornamento periodicodei processi di “Valutazione della significatività degli aspetti ambientali”

di prevenirlo. (Come migliorare SGA: approfondire il livello di analisi normalmente limitatosignificatività degli aspetti ambientali

finalizzata a fornire una guida per la programmazione del miglioramento.

analisi normalmente limitato all’identificazionedi un aspetto ambientale e alla sua misurazione,,estendendolo alla capacità di garantire la conformità oggi e di mantenerla in futuro → findicatori di conformità)

12

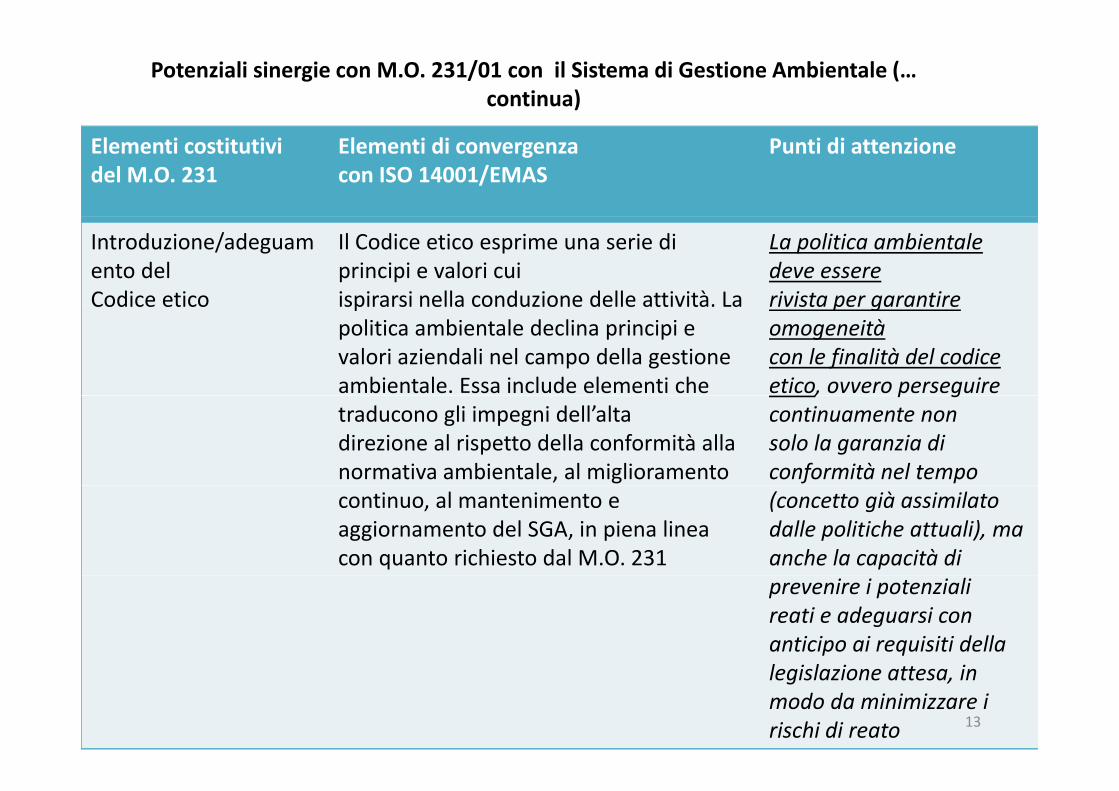

Potenziali sinergie con M.O. 231/01 con il Sistema di Gestione Ambientale (… continua)

Elementi costitutividel M.O. 231

Elementi di convergenzacon ISO 14001/EMAS

Punti di attenzione

Introduzione/adeguamento delCodice etico

Il Codice etico esprime una serie di principi e valori cuiispirarsi nella conduzione delle attività. La

La politica ambientale deve essererivista per garantireCodice etico ispirarsi nella conduzione delle attività. La

politica ambientale declina principi e valori aziendali nel campo della gestione ambientale. Essa include elementi che

rivista per garantire omogeneitàcon le finalità del codice etico, ovvero perseguire

traducono gli impegni dell’altadirezione al rispetto della conformità alla normativa ambientale, al miglioramento

, p gcontinuamente nonsolo la garanzia di conformità nel tempo

continuo, al mantenimento e aggiornamento del SGA, in piena linea con quanto richiesto dal M.O. 231

(concetto già assimilato dalle politiche attuali), maanche la capacità di prevenire i potenzialireati e adeguarsi con anticipo ai requisiti dellal i l i ilegislazione attesa, in modo da minimizzare irischi di reato 13

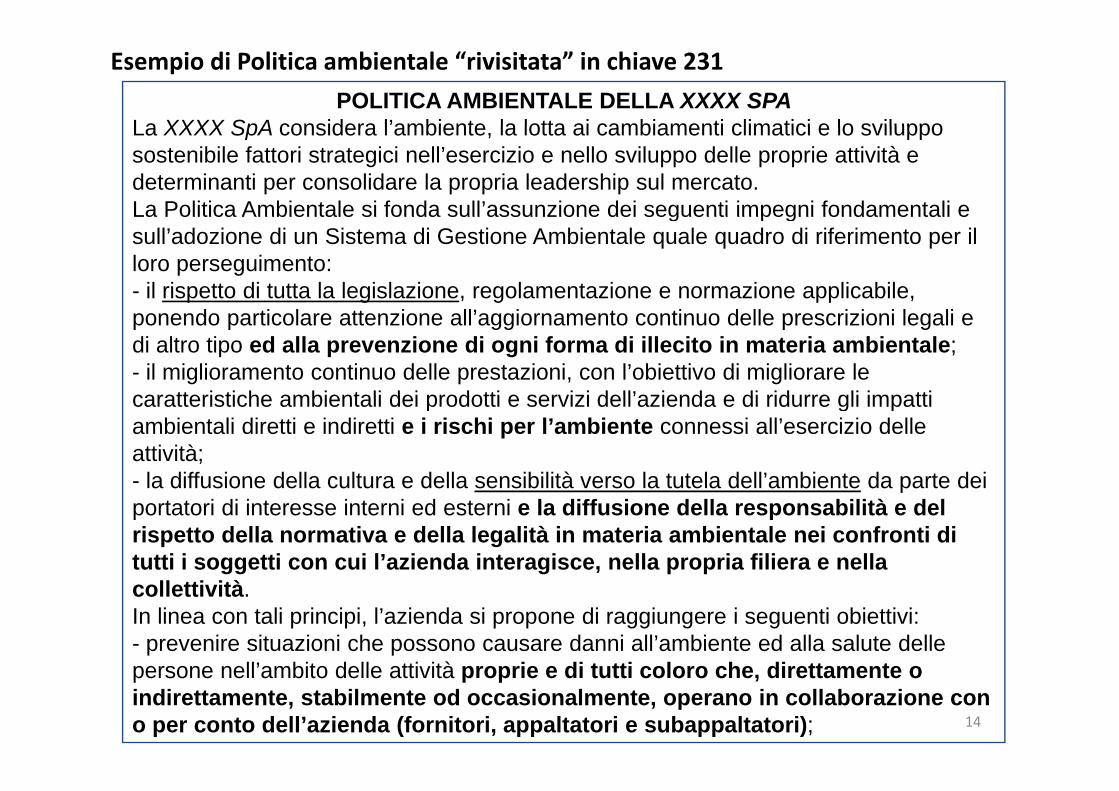

Esempio di Politica ambientale “rivisitata” in chiave 231

POLITICA AMBIENTALE DELLA XXXX SPA La XXXX SpA considera l’ambiente la lotta ai cambiamenti climatici e lo sviluppoLa XXXX SpA considera l ambiente, la lotta ai cambiamenti climatici e lo sviluppo sostenibile fattori strategici nell’esercizio e nello sviluppo delle proprie attività e determinanti per consolidare la propria leadership sul mercato. La Politica Ambientale si fonda sull’assunzione dei seguenti impegni fondamentali eLa Politica Ambientale si fonda sull assunzione dei seguenti impegni fondamentali e sull’adozione di un Sistema di Gestione Ambientale quale quadro di riferimento per il loro perseguimento: - il rispetto di tutta la legislazione, regolamentazione e normazione applicabile, ponendo particolare attenzione all’aggiornamento continuo delle prescrizioni legali e di altro tipo ed alla prevenzione di ogni forma di illecito in materia ambientale; - il miglioramento continuo delle prestazioni, con l’obiettivo di migliorare le caratteristiche ambientali dei prodotti e servizi dell’azienda e di ridurre gli impatticaratteristiche ambientali dei prodotti e servizi dell’azienda e di ridurre gli impatti ambientali diretti e indiretti e i rischi per l’ambiente connessi all’esercizio delle attività; - la diffusione della cultura e della sensibilità verso la tutela dell’ambiente da parte deila diffusione della cultura e della sensibilità verso la tutela dell ambiente da parte dei portatori di interesse interni ed esterni e la diffusione della responsabilità e del rispetto della normativa e della legalità in materia ambientale nei confronti di tutti i soggetti con cui l’azienda interagisce, nella propria filiera e nella collettività. In linea con tali principi, l’azienda si propone di raggiungere i seguenti obiettivi: - prevenire situazioni che possono causare danni all’ambiente ed alla salute delle

ll’ bit d ll tti ità i di t tti l h di tt tpersone nell’ambito delle attività proprie e di tutti coloro che, direttamente o indirettamente, stabilmente od occasionalmente, operano in collaborazione con o per conto dell’azienda (fornitori, appaltatori e subappaltatori); 14

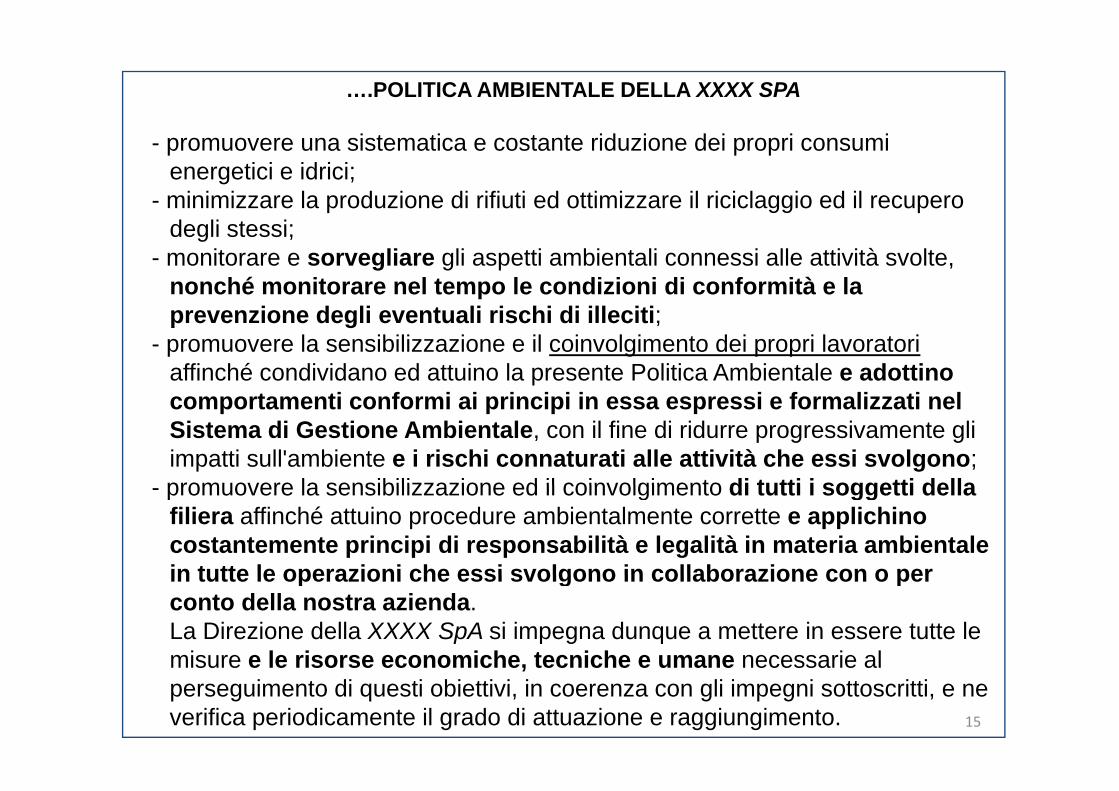

….POLITICA AMBIENTALE DELLA XXXX SPA

- promuovere una sistematica e costante riduzione dei propri consumi energetici e idrici;

- minimizzare la produzione di rifiuti ed ottimizzare il riciclaggio ed il recupero degli stessi;

- monitorare e sorvegliare gli aspetti ambientali connessi alle attività svolte, nonché monitorare nel tempo le condizioni di conformità e la prevenzione degli eventuali rischi di illeciti;

- promuovere la sensibilizzazione e il coinvolgimento dei propri lavoratoriaffinché condividano ed attuino la presente Politica Ambientale e adottino

t ti f i i i i i i i f li ti lcomportamenti conformi ai principi in essa espressi e formalizzati nel Sistema di Gestione Ambientale, con il fine di ridurre progressivamente gli impatti sull'ambiente e i rischi connaturati alle attività che essi svolgono; promuovere la sensibilizzazione ed il coinvolgimento di tutti i soggetti della- promuovere la sensibilizzazione ed il coinvolgimento di tutti i soggetti della filiera affinché attuino procedure ambientalmente corrette e applichino costantemente principi di responsabilità e legalità in materia ambientale in tutte le operazioni che essi svolgono in collaborazione con o perin tutte le operazioni che essi svolgono in collaborazione con o per conto della nostra azienda. La Direzione della XXXX SpA si impegna dunque a mettere in essere tutte le misure e le risorse economiche, tecniche e umane necessarie almisure e le risorse economiche, tecniche e umane necessarie al perseguimento di questi obiettivi, in coerenza con gli impegni sottoscritti, e ne verifica periodicamente il grado di attuazione e raggiungimento. 15

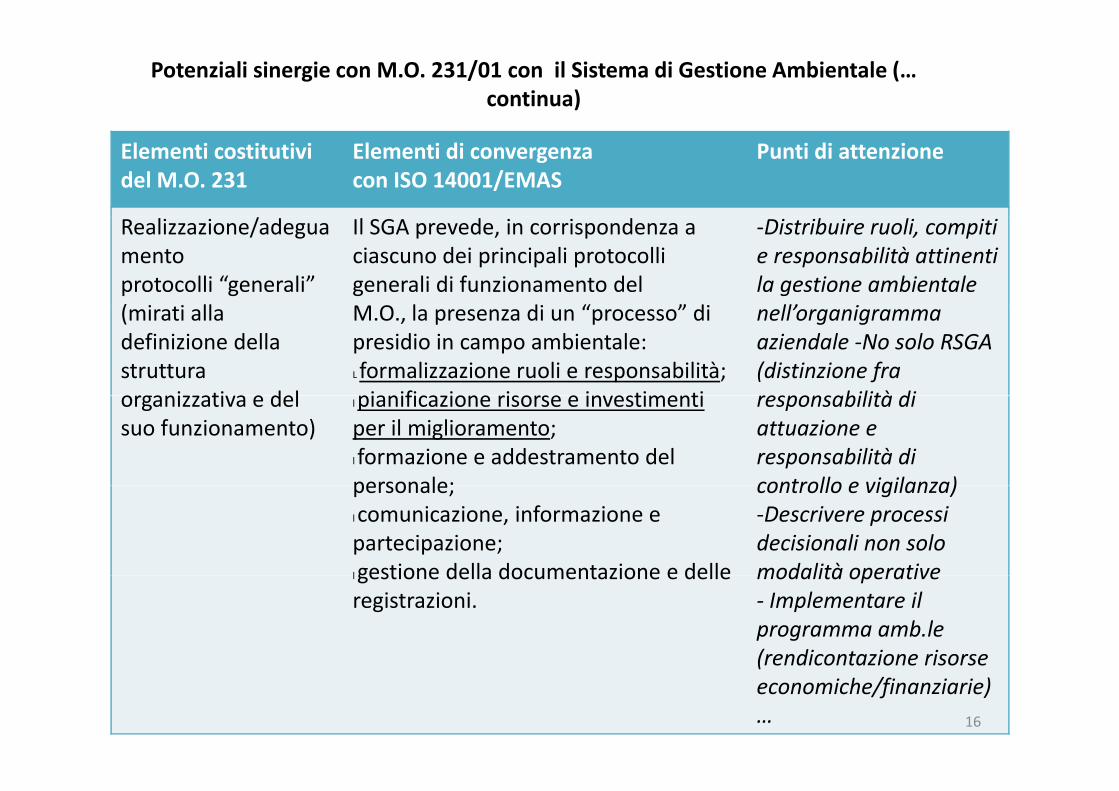

Potenziali sinergie con M.O. 231/01 con il Sistema di Gestione Ambientale (… continua)

Elementi costitutividel M.O. 231

Elementi di convergenzacon ISO 14001/EMAS

Punti di attenzione

Realizzazione/adeguamentoprotocolli “generali”( i i ll

Il SGA prevede, in corrispondenza a ciascuno dei principali protocolli generali di funzionamento delM O l di “ ” di

‐Distribuire ruoli, compiti e responsabilità attinenti la gestione ambientale ll’ i(mirati alla

definizione della struttura organizzativa e del

M.O., la presenza di un “processo” di presidio in campo ambientale:L formalizzazione ruoli e responsabilità;pianificazione risorse e investimenti

nell’organigramma aziendale ‐No solo RSGA(distinzione fra responsabilità diorganizzativa e del

suo funzionamento)l pianificazione risorse e investimenti per il miglioramento;l formazione e addestramento del personale;

responsabilità di attuazione e responsabilità di controllo e vigilanza)personale;

l comunicazione, informazione e partecipazione;lgestione della documentazione e delle

controllo e vigilanza)‐Descrivere processi decisionali non solo modalità operativel gestione della documentazione e delle

registrazioni.modalità operative‐ Implementare il programma amb.le (rendicontazione risorse(rendicontazione risorse economiche/finanziarie)… 16

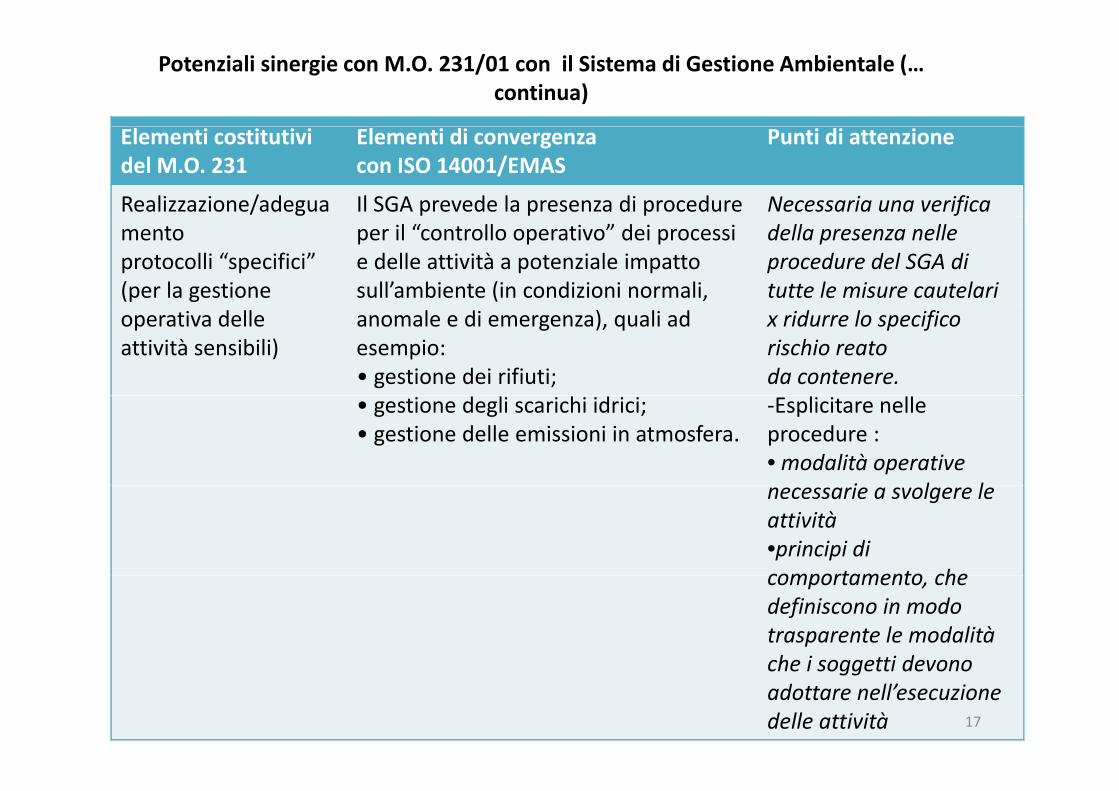

Potenziali sinergie con M.O. 231/01 con il Sistema di Gestione Ambientale (… continua)

Elementi costitutividel M.O. 231

Elementi di convergenzacon ISO 14001/EMAS

Punti di attenzione

Realizzazione/adegua Il SGA prevede la presenza di procedure Necessaria una verifica mentoprotocolli “specifici” (per la gestione

per il “controllo operativo” dei processi e delle attività a potenziale impatto sull’ambiente (in condizioni normali,

della presenza nelle procedure del SGA di tutte le misure cautelari

operativa delle attività sensibili)

anomale e di emergenza), quali ad esempio:• gestione dei rifiuti;

x ridurre lo specifico rischio reatoda contenere.

• gestione degli scarichi idrici;• gestione delle emissioni in atmosfera.

‐Esplicitare nelle procedure :• modalità operative

i l lnecessarie a svolgere le attività•principi di comportamento checomportamento, che definiscono in modo trasparente le modalità che i soggetti devonoche i soggetti devono adottare nell’esecuzione delle attività 17

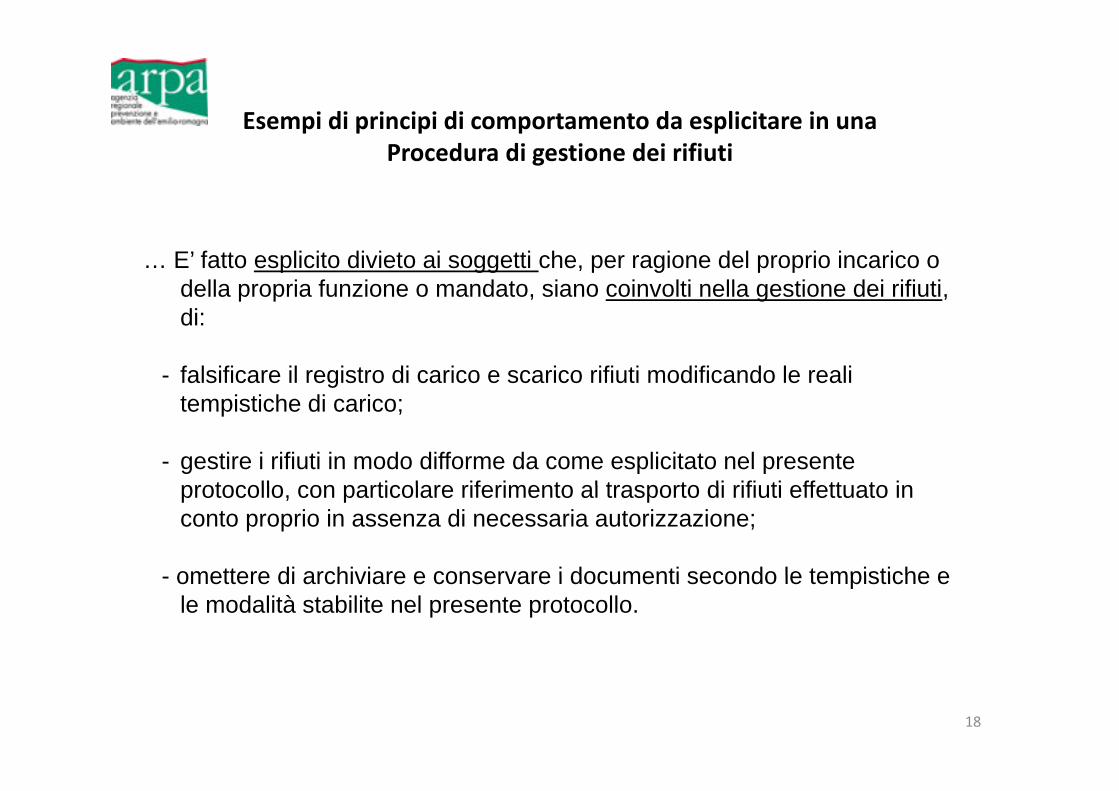

Esempi di principi di comportamento da esplicitare in unaEsempi di principi di comportamento da esplicitare in una Procedura di gestione dei rifiuti

… E’ fatto esplicito divieto ai soggetti che, per ragione del proprio incarico o della propria funzione o mandato, siano coinvolti nella gestione dei rifiuti, di:

- falsificare il registro di carico e scarico rifiuti modificando le reali t i ti h di itempistiche di carico;

- gestire i rifiuti in modo difforme da come esplicitato nel presente protocollo con particolare riferimento al trasporto di rifiuti effettuato inprotocollo, con particolare riferimento al trasporto di rifiuti effettuato in conto proprio in assenza di necessaria autorizzazione;

omettere di archiviare e conservare i documenti secondo le tempistiche e- omettere di archiviare e conservare i documenti secondo le tempistiche e le modalità stabilite nel presente protocollo.

18

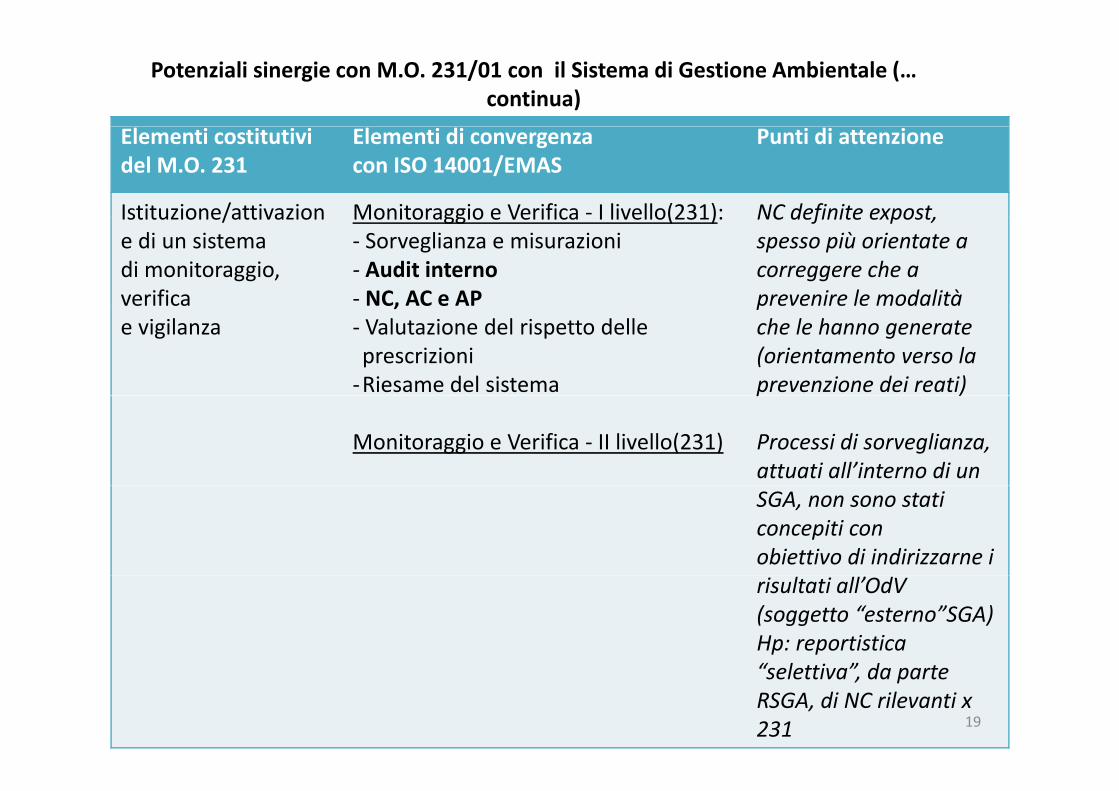

Potenziali sinergie con M.O. 231/01 con il Sistema di Gestione Ambientale (… continua)

Elementi costitutividel M.O. 231

Elementi di convergenzacon ISO 14001/EMAS

Punti di attenzione

Istituzione/attivazion Monitoraggio e Verifica ‐ I livello(231): NC definite expostIstituzione/attivazione di un sistemadi monitoraggio, verifica

Monitoraggio e Verifica I livello(231):‐ Sorveglianza e misurazioni‐ Audit interno‐ NC, AC e AP

NC definite expost,spesso più orientate acorreggere che a prevenire le modalità e ca

e vigilanzaC, C e

‐ Valutazione del rispetto delle prescrizioni‐Riesame del sistema

p e e e e oda tàche le hanno generate (orientamento verso la prevenzione dei reati)

Monitoraggio e Verifica ‐ II livello(231)

p )

Processi di sorveglianza,attuati all’interno di un SGA, non sono stati concepiti conobiettivo di indirizzarne i risultati all’OdV (soggetto “esterno”SGA)Hp: reportistica “ l i ” d“selettiva”, da parte RSGA, di NC rilevanti x 231 19

ConclusioniConclusioniNonostante la diversa finalità degli strumenti, le imprese in possesso di un SGA certificato a norma EMAS o ISO 14001:2004, con riferimento al modello organizzativo 231, sono sicuramente avvantaggiate rispetto a quelle che ne sono prive.

Azienda registrata o certificata deve comunque assicurare sia il rispetto di tutta la legislazione in materia ambientale sia il suo superamento in g ptermini di migliori prestazioni ambientali.

Utilissimo per prevenire e monitorare il rischio di commettere reati ambientali, perché l'azienda riesce immediatamente ad individuare e valutare i propri

aspetti ambientali significativi che potrebbero condurre alla commissione di un reato, rilevante ai fini del Dlgs 231/2001.

20

Riepilogo documentazione/normativa di rif. to

•Decreto legislativo 231/01

•Decreto legislativo 121/2011

•Regolamento EMAS 1221/2009g /

•Norma UNI EN ISO 14001: 2004

•Dispensa Assolombarda “Il Sistema di Gestione ISO

14001 ed EMAS nella prevenzione dei reati ambientali ex

d. lgs. 231/2001” – Maggio 2013

21

![Storia Dell'Aeronautica Militare [Divisione Formazione Superiore SGA-SAAM]](https://static.fdocumenti.com/doc/165x107/56d6be081a28ab30169056fe/storia-dellaeronautica-militare-divisione-formazione-superiore-sga-saam.jpg)