INTRA migliaia di utenti?pagina è vista daLo sai che questa · Alessandro BIANCONI Alberto...

17

mensile di informazione tecnica I.P. Cartostampa Chiandetti Srl - Via Vittorio Veneto 106 - 33010 Reana del Rojale/UD - Reg. Tribunale di Udine - n. 19/2000 del 19 luglio 2000 - Poste Italiane S.p.a. - Spedizione in Abbonamento Postale - D.L. 353/2003 (conv. in L. 27/02/2004 n. 46) art. 1, comma 1, DCB Udine - N. 1 - Anno sesto - Periodicità mensile - € 5,16 - Direttore responsabile Luigi Chiandetti Collegio dei Geometri della Provincia del VERBANO CUSIO OSSOLA Corso Sempione,50 – 28883 GravellonaToce (VB) –Tel.0323/864461 – Fax 0323/847626 – [email protected] – www.geometri.verbania.it INTRA - Piazza San Vittore (Autore: LITTA)

Transcript of INTRA migliaia di utenti?pagina è vista daLo sai che questa · Alessandro BIANCONI Alberto...

Lo sai che questapagina è vista damigliaia di utenti?

Basta chiamare la segreteria di Geoideper avere tutte le informazioni utili nelle ore di ufficio 8.00-12.00 • 13.30-17.30

Tel. 0432 857054 - E-mail: [email protected]

con

e i Notiziari provincialisi entra inoltre 15.000 Studidi Progettisti,Imprese di costruzione,Pubbliche amministrazioni

m e n s i l e d i i n f o r m a z i o n e t e c n i c a

I.P.

Cartostampa Chiandetti Srl - Via Vittorio Veneto 106 - 33010 Reana del Rojale/UD - Reg. Tribunale di Udine - n. 19/2000 del 19 luglio 2000 - Poste Italiane S.p.a. - Spedizione in AbbonamentoPostale - D.L. 353/2003 (conv. in L. 27/02/2004 n. 46) art. 1, comma 1, DCB Udine - N. 1 - Anno sesto - Periodicità mensile - € 5,16 - Direttore responsabile Luigi Chiandetti

Collegio dei Geometri della Provincia del

VERBANO CUSIO OSSOLACorso Sempione, 50 – 28883 Gravellona Toce (VB) – Tel.0323/864461 – Fax 0323/847626 – [email protected] – www.geometri.verbania.it

INTRA - Piazza San Vittore (Autore: LITTA)

C

1

Corso Sempione, 50 – 28883 Gravellona Toce (VB) – Tel. 0323/864461 – Fax 0323/847626 E-mail: [email protected] – Sito internet: www.geometri.verbania.it

GENNAIO 2006

S o m m a r i o2 Le Commissioni del Collegio

3 Albo ProfessionaleRegistro Praticanti

4 43° Congresso NazionaleGeometri - Mozione finale

5 Esame di Stato per l’abilitazioneall’esercizio della libera professionedi Geometra - Sessione 2005

6 A proposito di parcelle...

7 Cassa Italiana Geometri

8 Novità fiscali

10 Agenzia delle EntrateRisoluzione del 09/01/2006 n. 6

11 Ministero delle FinanzeRisoluzione del 26/05/1998 n. 43

12 Circolare n. 1/2006

16 Criteri operativi per il calcolodelle superfici immobiliaria destinazione ordinaria

CONSIGLIO DIRETTIVOCollegio dei Geometri della Provinciadel Verbano Cusio Ossola

Presidente:Roberto BRIGATTISegretario:Lidia CHIOVINI Tesoriere:Renzo VISCARDI Revisore Parcelle:Aldo DELGROSSO Consiglieri:Gabriele AIROLDI Alessandro BIANCONI Alberto FRANCIOLI Delegato Cassa:Luigi BORGHINI Componente CommissioneEdilizia-Lavori Pubblicidel Consiglio Nazionale per il PiemonteLidia CHIOVINI

are Colleghe e Colleghi Geometri,

con questo primo numero del Notiziario che mensilmenteentrerà nei nostri studi vorremmo stabilire un contatto vi-vace e proficuo tra di noi così che ognuno possa comunicarele proprie idee e suggerimenti, partecipando non solo allastesura del giornale ma anche più attivamente alla vitaprofessionale della categoria.

In un quadro generale sempre più confuso e complicato au-menta la necessità di affermare la nostra funzione ed il no-stro impegno. La figura del Geometra, tecnico relazionaleper eccellenza inserito nel tessuto sociale con compiti e ruo-li di servizio ed equilibrio, con preparazione adeguata aitempi, proiettato verso i nuovi impegni che la società di og-gi richiede, va difesa e riaffermata con decisione.

Confido quindi che ognuno porti il proprio, importantecontributo con articoli, suggerimenti, fotografie, docu-menti che certamente ci sono nei nostri archivi e che dallacollaborazione di tutti la figura del Geometra tragga sem-pre più autorevolezza e forza.

Il PresidenteGeom. Roberto BRIGATTI

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL

VERBANO CUSIO OSSOLA

2GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

COMMISSIONE AGRICOLTURA E CALAMITÀ NATURALI

REFERENTI: Viscardi Renzo, Francioli AlbertoCOMPONENTI: Bagnasco Virgilio, Bardus Nicola, Calderara Guido, Prezzavento Giuseppe

COMMISSIONE EDILIZIA, URBANISTICA, LAVORI PUBBLICI,TERRITORIO E AMBIENTE

REFERENTI: Chiovini LidiaCOMPONENTI: Beretta Andrea, Boso Vittorio, Francioli Ivano, Gervasoni Massimo, Longoni Paolo,

Montalbano Angelo, Monti Renzo, Piazza Elisabetta

COMMISSIONE CATASTO E TOPOGRAFIA

REFERENTI: Bianconi Alessandro, Francioli AlbertoCOMPONENTI: Bardus Nicola, Bertola Luigi, Catania Giuseppe, Comaita Gabriele, D’Antonio Alessio,

Gagliardi Gian Mario, Giozza Patrizia, Locarni Renato, Motetta Pier Luigi, Podico Patrizia,Tozzi Alberto, Zariani Ermanno

COMMISSIONE COMPETENZE, ORDINAMENTO PROFESSIONALE ED ETICA

REFERENTI: Viscardi RenzoCOMPONENTI: Germagnoli Giacomo, Gervasoni Massimo, Giuliani Stefania, Sillo Urs Heinz

COMMISSIONE ISTRUZIONE

REFERENTI: Brigatti RobertoCOMPONENTI: Borghini Luigi, Giacobini Emilio, Sillo Urs Heinz, Triberti Pier Luigi, Zolla Settimo

COMMISSIONE PARCELLE E TARIFFA

REFERENTI: Delgrosso Aldo, Airoldi Gabriele, Chiovini LidiaCOMPONENTI: Beltrami Cesare, Giozza Patrizia, Mazza Fabrizio, Montalbano Angelo, Podico Patrizia,

Prezzavento Giuseppe, Verona Giuliano, Zariani Ermanno

COMMISSIONE FISCO E DEMANIO

REFERENTI: Brigatti RobertoCOMPONENTI: Calderara Guido, Giacobini Emilio, Triberti Pier Luigi

COMMISSIONE SPORT E TEMPO LIBERO

REFERENTI: Airoldi Gabriele, Francioli AlbertoCOMPONENTI: Comaita Gabriele, Gagliardi Gianmario, Marino Giuseppe, Pioda Stefano, Podico Patrizia, Venezia Laura

COMMISSIONE SICUREZZA

REFERENTI: Francioli Alberto, Bianconi AlessandroCOMPONENTI: Giozza Patrizia, Giuliani Stefania, Mosini Walter, Podico Patrizia, Prezzavento Giuseppe,

Romeggio Pier Luigi, Valenti Barbara

COMMISSIONE STAMPA

REFERENTI: Francioli Alberto, Bianconi AlessandroCOMPONENTI: Borghini Luigi, Calderara Guido, Caretti Roberto, Comaita Gabriele, Francioli Ivano,

Gagliardi Gianmario, Maffioli Pier Paolo, Piazza Elisabetta

COMMISSIONE INFORMATICA

REFERENTI: Viscardi Renzo,COMPONENTI: Catania Giuseppe, Giozza Patrizia, Locarni Renato, Longoni Paolo, Maffioli Pier Paolo

LE COMMISSIONI DEL COLLEGIO

3GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

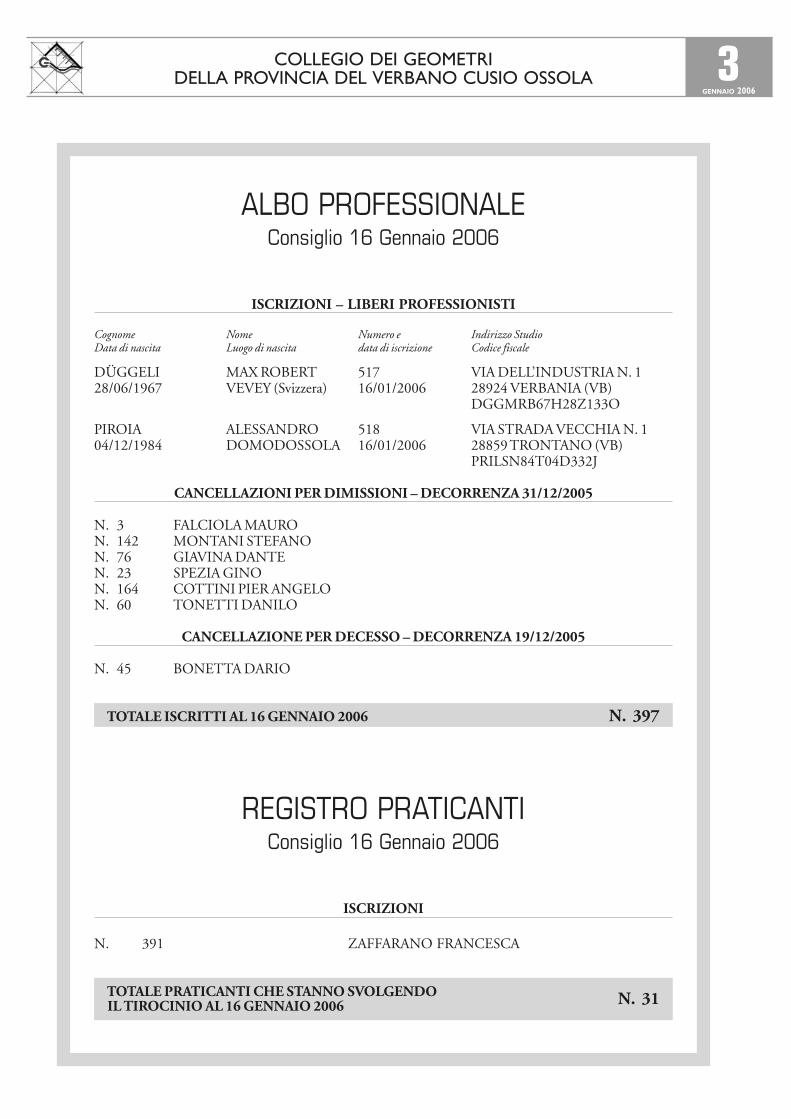

ALBO PROFESSIONALEConsiglio 16 Gennaio 2006

ISCRIZIONI – LIBERI PROFESSIONISTI

Cognome Nome Numero e Indirizzo StudioData di nascita Luogo di nascita data di iscrizione Codice fiscale

DÜGGELI MAX ROBERT 517 VIA DELL’INDUSTRIA N. 128/06/1967 VEVEY (Svizzera) 16/01/2006 28924 VERBANIA (VB)

DGGMRB67H28Z133O

PIROIA ALESSANDRO 518 VIA STRADA VECCHIA N. 104/12/1984 DOMODOSSOLA 16/01/2006 28859 TRONTANO (VB)

PRILSN84T04D332J

CANCELLAZIONI PER DIMISSIONI – DECORRENZA 31/12/2005

N. 3 FALCIOLA MAURON. 142 MONTANI STEFANON. 76 GIAVINA DANTEN. 23 SPEZIA GINON. 164 COTTINI PIER ANGELON. 60 TONETTI DANILO

CANCELLAZIONE PER DECESSO – DECORRENZA 19/12/2005

N. 45 BONETTA DARIO

TOTALE ISCRITTI AL 16 GENNAIO 2006 N. 397

REGISTRO PRATICANTIConsiglio 16 Gennaio 2006

ISCRIZIONI

N. 391 ZAFFARANO FRANCESCA

TOTALE PRATICANTI CHE STANNO SVOLGENDOIL TIROCINIO AL 16 GENNAIO 2006 N. 31

4GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

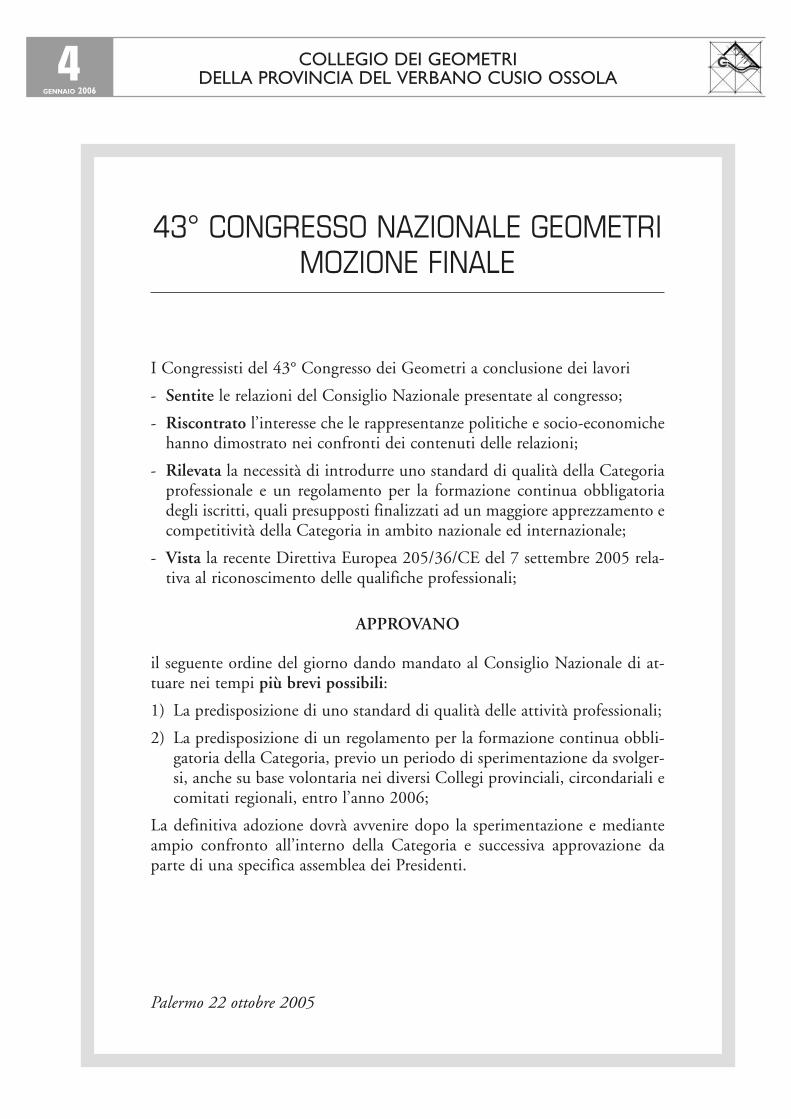

I Congressisti del 43° Congresso dei Geometri a conclusione dei lavori

- Sentite le relazioni del Consiglio Nazionale presentate al congresso;

- Riscontrato l’interesse che le rappresentanze politiche e socio-economichehanno dimostrato nei confronti dei contenuti delle relazioni;

- Rilevata la necessità di introdurre uno standard di qualità della Categoriaprofessionale e un regolamento per la formazione continua obbligatoriadegli iscritti, quali presupposti finalizzati ad un maggiore apprezzamento ecompetitività della Categoria in ambito nazionale ed internazionale;

- Vista la recente Direttiva Europea 205/36/CE del 7 settembre 2005 rela-tiva al riconoscimento delle qualifiche professionali;

APPROVANO

il seguente ordine del giorno dando mandato al Consiglio Nazionale di at-tuare nei tempi più brevi possibili:

1) La predisposizione di uno standard di qualità delle attività professionali;

2) La predisposizione di un regolamento per la formazione continua obbli-gatoria della Categoria, previo un periodo di sperimentazione da svolger-si, anche su base volontaria nei diversi Collegi provinciali, circondariali ecomitati regionali, entro l’anno 2006;

La definitiva adozione dovrà avvenire dopo la sperimentazione e medianteampio confronto all’interno della Categoria e successiva approvazione daparte di una specifica assemblea dei Presidenti.

Palermo 22 ottobre 2005

43° CONGRESSO NAZIONALE GEOMETRI MOZIONE FINALE

5GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

ESAME DI STATO PER L’ABILITAZIONEALL’ESERCIZIO DELLA LIBERA PROFESSIONE

DI GEOMETRA - SESSIONE 2005

l 19 novembre 2005 si sono concluse le prove per gli esami di abilitazione per l’esercizio della libera professionedi geometra, sessione 2005. I candidati erano 42 ma solamente 30 si sono presentati alle prove scritte e di questisolo 14 sono stati ammessi alla prova orale. Alla fine i candidati abilitati sono risultati 12 :

BELTRAMI FABIOBONORI FABRIZIOCEREDA MARISOL

CORRADO DAVIDEDILEO MAURODÜGGELI OMAR

GROSSI OMARLODDO CORRADOMENEGHIN ALESSIA

PECORARO FEDERICOPIROIA ALESSANDROTOMOLA FRANCESCA

Si vuole realizzare un ristorante per almeno 80 coperti uti-lizzando una vecchia costruzione in tufo.Il fabbricato, un tempo adibito a cantina deposito vini diun’azienda agricola, ha le dimensioni di 18,40 m per 8,40me lo spessore della muratura di 0,40m; l’altezza alla linea digronda è di 4,50m e la sua copertura è a capriate in legno.Le aperture di ingresso e di uscita del locale sono situate alcentro dei lati corti dell’edificio e misurano 3m per 2,60m.Il candidato elabori la proposta progettuale aggiungendocucina e locali accessori in un corpo di fabbrica di circa350m3.

Il candidato, scelta la scala di rappresentazione e assuntitutti gli elementi mancanti o ritenuti necessari per il com-pimento del lavoro, progetti una pianta, due prospetti eduna sezione del fabbricato.Infine, il candidato, illustri in una breve relazione i criteriadottati per la progettazione ed integri l’elaborato con unodei seguenti argomenti:• computo metrico di una parte del fabbricato;• particolari esecutivi delle coperture;• calcolo e rappresentazione di un elemento della strut-

tura.

Un tecnico è stato incaricato di procedere alla divisione diun patrimonio ereditario.L’apertura della successione del de cuius, morto senza la-sciare testamento, è avvenuta tre anni fa con il concorsodel coniuge, dei genitori e di una sorella.Al momento della morte risultano di proprietà esclusivadel defunto i seguenti beni relitti:• un appartamento sito in una località balneare di inte-

resse turistico;• un appartamento locabile al canone equo di mercato di

€ 420 mensili anticipati, abitato dalla sorella;• un fondo rustico di 12 ha concesso in affitto ad un col-

tivatore diretto con un contratto che scadrà fra 7 annied un canone d’affitto, liberamente pattuito, che am-monta a € 6.000 annui. Il fondo è dotato di fabbricati(comprendenti la casa colonica, magazzini, porticato,fienile, stalla capace di 10 capi bovini adulti) il cui valo-re di ricostruzione è stato stimato di € 120.000;

• un ex fabbricato rurale della superficie lorda di 130 m2,sito in un borgo agricolo collinare, composto da tre va-

ni al primo piano, stalla e fienile al piano terra, in catti-ve condizioni e richiedente spese immediate per il rifa-cimento della copertura;

• beni mobili personali per un valore di € 27.000.Il de cuius ha lasciato ancora i seguenti beni, di proprietàcomune con il coniuge:• la casa d’abitazione familiare, consistente in un alloggio

signorile della superficie di 240 m2, situato in una zonacentrale urbana di una grande città;

• mobilio di casa, per un valore di € 130.000;• titoli per un valore nominale di € 200.000;• un conto bancario di € 80.000.Nel periodo fra l’apertura della successione e la divisione,la sorella non ha pagato il fitto, ma si è accollata le spese or-dinarie di manutenzione; tutti gli altri beni sono stati am-ministrati dal coniuge. Questi ha pagato le spese per le ul-time necessità del defunto, pari a € 10.000.Assumendo i dati necessari, si determini il valore dellamassa dividenda, si stabiliscano le quote di diritto e si pro-getti la formazione delle quote di fatto.

I

PRIMA PROVA SCRITTOGRAFICA

SECONDA PROVA SCRITTOGRAFICA

6GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

A PROPOSITO DI PARCELLE……

el corso di questi ultimi anni di attività nel Consi-glio del Collegio, ho potuto accorgermi delle dif-ficoltà in cui si trovano molti colleghi al momento

di redigere una parcella, in particolare, in caso di contesta-zioni con il cliente o di prestazioni per l’Ente pubblico.Molti applicano la tariffa “a braccio” sulla base della loroesperienza, o del tempo impiegato, o di chissà cos’altro. E la tariffa come si applica? Come faccio a compilare una parcella da vistare?Non so da che parte iniziare.….. mi dai una mano?Queste sono alcune delle domande che spesso mi vengonorivolte…E allora proviamo insieme a fissare alcune regole fonda-mentali:

NELLA PARCELLA DEVONO SEMPRE APPARIREALCUNI ELEMENTI ESSENZIALI:

1) L’intestazione del professionista completa di tutti idati fiscali;

2) Dati del committente;3) Oggetto della prestazione svolta con riferimento alla

tariffa nazionale;4) Periodo nel quale è svolta la prestazione;5) Descrizione delle prestazioni;6) Importo dei lavori, o importo del valore stimato, in-

dicazione delle superfici, a seconda che si tratti di pre-stazioni a percentuale, stime, rilievi ecc.;

7) Esposizione chiara degli onorari richiesti con precisoriferimento agli articoli della tariffa;

8) Esposizione dei rimborsi spesa secondo le seguentiindicazioni:- se l’onorario è a vacazione, a misura, a discrezione , i

rimborsi vanno indicati a piè di lista ai sensi degliart. 21 – 25 della tariffa, ovvero esponendo nel det-taglio le singole spese (copie, fotocopie, viaggi,bolli diritti ecc.);

- nel solo caso di onorari a percentuale, il rimborsospese può essere quantificato conglobando tutti gliimporti per spese, comprensivo di vacazioni inte-grative (ai sensi dell’art. 31 della Tariffa), in unapercentuale che può variare fino al 60%, ai sensidel D.M. 25.03.1966 art. 4.

9) Firma e timbro.10) Esposizione del contributo integrativo CNPA Geom

e IVA

LIQUIDAZIONE DELLA SPECIFICA Per la liquidazione della specifica è dovuto al Collegio uncontributo pari al 3% dell’onorario liquidato, con un mi-nimo di € 44,93 e un massimo di € 898,60 oltre ai bolli ediritti di segreteria

ECCO COME PRESENTARE LA RICHIESTA DIVIDIMA AL COLLEGIO:- DOMANDA in bollo, indirizzata al Presidente del

Collegio;- PARCELLA in duplice copia;- DELIBERA O DISCIPLINARE DI INCARICO o

della LETTERA DI INCARICO (nel caso della com-mittenza privata);

- DOCUMENTAZIONE COMPLETA del lavorosvolto (nel caso della committenza privata);

FAX SIMILE RICHIESTA DI VIDIMA

AL PRESIDENTE DEL COLLEGIO DEI GEOMETRI DELLAPROVINCIA DEL VERBANO CUSIO OSSOLA

Il sottoscritto geom. ..................................................,

nato a ............................................. il .......................,

residente a ..............................via ..............................,

con studio professionale in ..............via ......................,

cod. fisc. .............................. P. IVA ...........................

CHIEDE

la vidima della specifica professionale, ai sensi dell’art. 4della Tariffa per i geometri approvata con Legge 144 del02.03.1949 e successive modifiche ed integrazioni, re-lativa a prestazioni inerenti

..................................................................................

.................................................................................,

eseguita per conto del (indicare l’Ente o il privato)

..................................................................................

residente / con sede .................................................... .

Tali prestazioni svolte nel periodo dal............ al............ .Incarico delibera o disciplinare (o lettera di incarico)in data ............... .

Distinti saluti

Firma e timbro

...................................

Allegati: .............................. li, ..............................

N

7GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

l) i rilievi e tracciamenti sotterranei, in acqua, per funi-vie, teleferiche e simili (vedi artt. 34 e 35);

m) la stima dei danni colonici, salvo il disposto dell’art. 62;n) la direzione dei lavori di sistemazione, demolizione,

sopraelevazione di fabbricati o dei lavori eseguiti ineconomia diretta;

o) la direzione dei lavori quando richieda la presenza gior-naliera e prolungata del direttore o del suo sostituto(vedi artt. 56 e 59).

Sono valutati in ragione della estensione gli ONORARI AMISURA, relativi alle seguenti prestazioni:a) operazioni topografiche di rilevamento, altimetriche e

planimetriche per estensioni di oltre cinque ettari;b) misura dei fondi rustici e urbani;c) consegne e riconsegne dei beni rustici per estensioni di

oltre cinque ettari, e dei beni urbani, bilanci e inventari.Sono valutati a PERCENTUALE gli onorari che compren-dono le operazioni di estimo, e le prestazioni nelle costruzioni.Sono valutati a DISCREZIONE:a) liquidazione dei danni della grandine e dell’incendio

nei fondi rustici;b) consulenze, pareri e giudizi tecnico-legali, ispezioni,

inchieste, memorie e relazioni peritali;c) assistenza tecnica nelle vertenze, nei contratti e relativi

studi, giudizi arbitrali, concordi, transazioni;d) memorie e perizie stragiudiziali in materia di responsa-

bilità civile e penale;e) denunce per successioni;f ) convenzioni per servitù prediali, diritti d’acqua e simili; g) giudizi tecnici e prestazioni nelle operazioni di vendita,

permuta e simili;h) opere di consolidamento di terreni e fabbriche;i) operazioni di collaudo, prove, assaggi;l) operazioni non previste dalla tariffa, ma che rientrano

nel campo di attività propria del geometra.Non sono ammessi sconti o prestazioni gratuite, solo pergli Enti Pubblici sono ammesse riduzioni a norma della L.155 del 26.04.89.

Geom. Lidia CHIOVINI

Gli onorari possono essere calcolati:a) in ragione del tempo impiegato (onorari a vacazione);b) in ragione della estensione (onorari a misura);c) in ragione dell’importo dell’opera (onorari a percentuali);d) in ragione dell’importanza dell’incarico (onorari a dis-

crezione).Gli onorari spettanti al geometra debbono, di regola, esse-re valutati a misura o a percentuale.Le PRESTAZIONI A VACAZIONE si computano in ba-se al tempo effettivamente occorso. Per ogni periodo di un’ora o frazione di un’ora, si calcolauna vacazione. Non si possono chiedere di regola meno didue e più di dieci vacazioni al giorno.Al professionista spettano € 44,93, all’aiutante € 28,41. Quando l’onorario a vacazione è integrativo di quello apercentuale o a misura o a discrezione, la vacazione è fissa-ta in € 22,47 all’ora per il geometra e € 13,94 all’ora pergli aiutanti di concetto.Sono computati A VACAZIONE, di regola e quando co-stituiscono l’oggetto principale delle prestazioni:a) i convegni e le consultazioni preliminari orali o scritte

anche se riguardino lavori retribuiti a percentuale, amisura o a discrezione;

b) gli inventari e le consegne dei fabbricati;c) le determinazioni e verifiche di confini;d) i rilievi in piante e sezioni dei fabbricati di piccola enti-

tà (vedi art. 45) e le riduzioni o gli ingrandimenti dimappe e disegni;

e) i frazionamenti, gli stati di riforma, gli estratti e le mi-sure catastali, per i quali tuttavia restano fermi i com-pensi di cui all’art. 37;

f ) i rilievi planimetrici e altimetrici, le consegne e riconse-gne e bilanci fino alla estensione di cinque ettari;

g) le operazioni di stima in genere per importi inferiori a€ 103,29;

h) il rilievo e il tracciamento di strade e canali quando il ri-lievo o il tracciamento costituisce un incarico a sé stan-te, e non è determinabile in superficie;

i) i rilievi planimetrici e altimetrici dei centri abitati finoalla estensione di cinque ettari;

CASSA ITALIANA GEOMETRINovità introdotte nei Regolamenti dal Comitato dei Delegati del 29 novembre 2005 approvate dai Ministeri Vigilanti il10 gennaio 2006 in vigore dal 1° gennaio 2006.

MODALITÀ DI INOLTRO COMUNICAZIONI REDDITUALIIl modello 17 dal 2006 deve essere inoltrato telematicamente via Internet, direttamente o tramite il Collegio, eliminandol’invio dei modelli cartacei.

FRAZIONABILITÀ CONTRIBUTIPer i periodi assicurativi successivi al 31 dicembre 2005, la contribuzione sarà corrisposta in relazione ai mesi d’iscrizione.

8GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

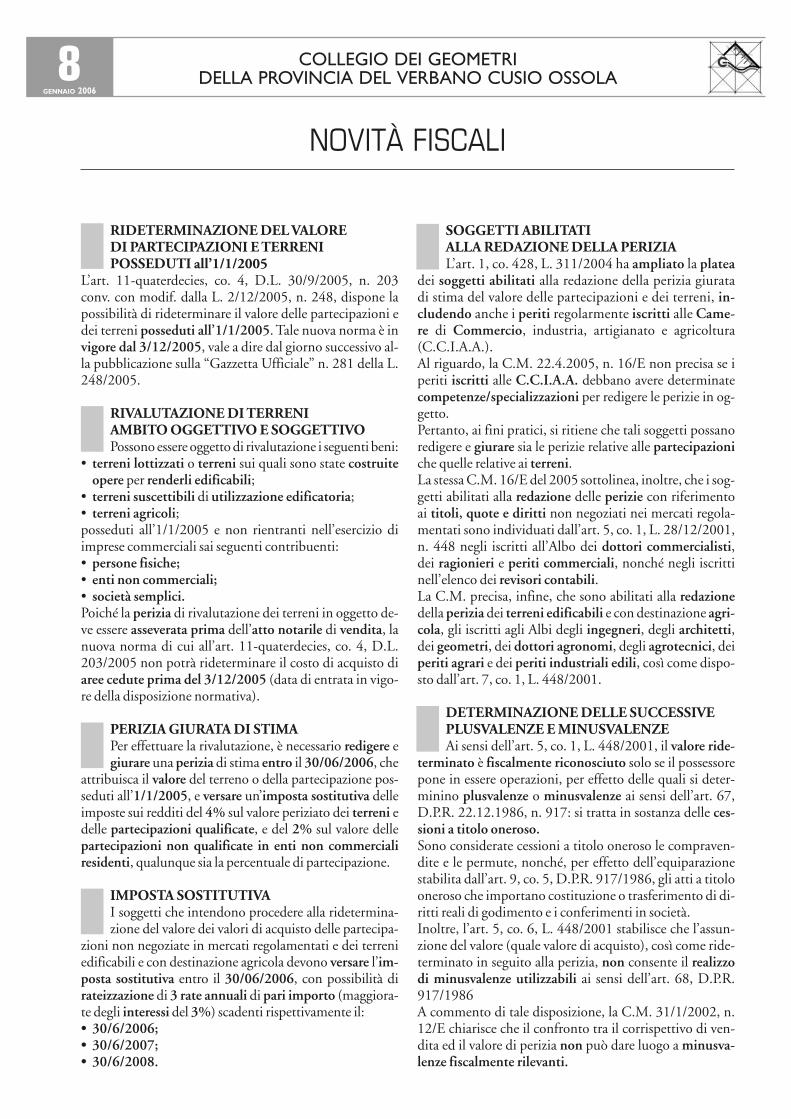

NOVITÀ FISCALI

RIDETERMINAZIONE DEL VALOREDI PARTECIPAZIONI E TERRENIPOSSEDUTI all’1/1/2005

L’art. 11-quaterdecies, co. 4, D.L. 30/9/2005, n. 203conv. con modif. dalla L. 2/12/2005, n. 248, dispone lapossibilità di rideterminare il valore delle partecipazioni edei terreni posseduti all’1/1/2005. Tale nuova norma è invigore dal 3/12/2005, vale a dire dal giorno successivo al-la pubblicazione sulla “Gazzetta Ufficiale” n. 281 della L.248/2005.

RIVALUTAZIONE DI TERRENIAMBITO OGGETTIVO E SOGGETTIVOPossono essere oggetto di rivalutazione i seguenti beni:

• terreni lottizzati o terreni sui quali sono state costruiteopere per renderli edificabili;

• terreni suscettibili di utilizzazione edificatoria;• terreni agricoli;posseduti all’1/1/2005 e non rientranti nell’esercizio diimprese commerciali sai seguenti contribuenti:• persone fisiche;• enti non commerciali;• società semplici.Poiché la perizia di rivalutazione dei terreni in oggetto de-ve essere asseverata prima dell’atto notarile di vendita, lanuova norma di cui all’art. 11-quaterdecies, co. 4, D.L.203/2005 non potrà rideterminare il costo di acquisto diaree cedute prima del 3/12/2005 (data di entrata in vigo-re della disposizione normativa).

PERIZIA GIURATA DI STIMAPer effettuare la rivalutazione, è necessario redigere egiurare una perizia di stima entro il 30/06/2006, che

attribuisca il valore del terreno o della partecipazione pos-seduti all’1/1/2005, e versare un’imposta sostitutiva delleimposte sui redditi del 4% sul valore periziato dei terreni edelle partecipazioni qualificate, e del 2% sul valore dellepartecipazioni non qualificate in enti non commercialiresidenti, qualunque sia la percentuale di partecipazione.

IMPOSTA SOSTITUTIVAI soggetti che intendono procedere alla ridetermina-zione del valore dei valori di acquisto delle partecipa-

zioni non negoziate in mercati regolamentati e dei terreniedificabili e con destinazione agricola devono versare l’im-posta sostitutiva entro il 30/06/2006, con possibilità dirateizzazione di 3 rate annuali di pari importo (maggiora-te degli interessi del 3%) scadenti rispettivamente il:• 30/6/2006;• 30/6/2007;• 30/6/2008.

SOGGETTI ABILITATIALLA REDAZIONE DELLA PERIZIAL’art. 1, co. 428, L. 311/2004 ha ampliato la platea

dei soggetti abilitati alla redazione della perizia giuratadi stima del valore delle partecipazioni e dei terreni, in-cludendo anche i periti regolarmente iscritti alle Came-re di Commercio, industria, artigianato e agricoltura(C.C.I.A.A.).Al riguardo, la C.M. 22.4.2005, n. 16/E non precisa se iperiti iscritti alle C.C.I.A.A. debbano avere determinatecompetenze/specializzazioni per redigere le perizie in og-getto.Pertanto, ai fini pratici, si ritiene che tali soggetti possanoredigere e giurare sia le perizie relative alle partecipazioniche quelle relative ai terreni. La stessa C.M. 16/E del 2005 sottolinea, inoltre, che i sog-getti abilitati alla redazione delle perizie con riferimentoai titoli, quote e diritti non negoziati nei mercati regola-mentati sono individuati dall’art. 5, co. 1, L. 28/12/2001,n. 448 negli iscritti all’Albo dei dottori commercialisti,dei ragionieri e periti commerciali, nonché negli iscrittinell’elenco dei revisori contabili. La C.M. precisa, infine, che sono abilitati alla redazionedella perizia dei terreni edificabili e con destinazione agri-cola, gli iscritti agli Albi degli ingegneri, degli architetti,dei geometri, dei dottori agronomi, degli agrotecnici, deiperiti agrari e dei periti industriali edili, così come dispo-sto dall’art. 7, co. 1, L. 448/2001.

DETERMINAZIONE DELLE SUCCESSIVEPLUSVALENZE E MINUSVALENZEAi sensi dell’art. 5, co. 1, L. 448/2001, il valore ride-

terminato è fiscalmente riconosciuto solo se il possessorepone in essere operazioni, per effetto delle quali si deter-minino plusvalenze o minusvalenze ai sensi dell’art. 67,D.P.R. 22.12.1986, n. 917: si tratta in sostanza delle ces-sioni a titolo oneroso. Sono considerate cessioni a titolo oneroso le compraven-dite e le permute, nonché, per effetto dell’equiparazionestabilita dall’art. 9, co. 5, D.P.R. 917/1986, gli atti a titolooneroso che importano costituzione o trasferimento di di-ritti reali di godimento e i conferimenti in società. Inoltre, l’art. 5, co. 6, L. 448/2001 stabilisce che l’assun-zione del valore (quale valore di acquisto), così come ride-terminato in seguito alla perizia, non consente il realizzodi minusvalenze utilizzabili ai sensi dell’art. 68, D.P.R.917/1986 A commento di tale disposizione, la C.M. 31/1/2002, n.12/E chiarisce che il confronto tra il corrispettivo di ven-dita ed il valore di perizia non può dare luogo a minusva-lenze fiscalmente rilevanti.

9GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

relative pertinenze poste in essere tra persone fisiche chenon agiscono nell’esercizio di attività commerciale o pro-fessionale, le imposte di registro, ipotecaria e catastalepossono essere applicate, su opzione dell’acquirente, sulvalore catastale (art. 52, co. 4 e 5, D.P.R. 131/1986) anzi-ché sul corrispettivo dichiarato in misura più elevata. Glionorari notarili sono ridotti del 20%.

PROPRIETÀ CONTADINA – PROROGADELLE AGEVOLAZIONI (CO. 120)È prorogato al 31/12/2006 il termine di cui all’art.

1, co. 571, L. 311/2004 (Finanziaria 205) relativo alle age-volazioni tributarie per la formazione e l’arrotondamentodella proprietà contadina.

ACQUISTO E COSTRUZIONE DELLA“PRIMA CASA” – FONDO GARANZIA(CO. 336)

Per il 2006 è istituito, presso il Ministero dell’Economia edelle Finanze, un fondo di € 10 milioni per la concessionedi garanzia di ultima istanza, in aggiunta alle ipoteche or-dinarie sugli immobili, agli intermediari finanziari bancarie non bancari per la contrazione di mutui, diretti all’ac-quisto o alla costruzione della “prima casa” di abitazione,da parte di soggetti privati che abbiano un’età non supe-riore a 35 anni, che dispongono di un reddito complessi-vo annuo, ai fini Irpef, inferiore ad € 40.000 e che possa-no dimostrare di essere in possesso di un contratto di lavo-ro a tempo determinato o di prestare lavoro subordinatoin base ad una delle forme contrattuali previste nel D.Lgs.276/2003. (Decreto emanato in attuazione della L.30/2003, cd. “legge Biagi”).

CATASTO – FUNZIONI ATTRIBUITEAI COMUNI (ART. 25)È prorogato al 26/2/2006 il termine per l’esercizio del-

le funzioni catastaliattribuite ai Comuni (conservazione, uti-lizzazione, aggiornamenti degli atti del Catasto terreni e delCatasto edilizio urbano) di cui all’art. 66, D.Lgs. 112/1998.

DETRAZIONE IRPEF PER GLI INTERVENTIEDILIZI – PROROGA (CO 121)È prorogata al 2006 nella misura del 41% degli im-

porti rimasti a carico dei contribuenti la detrazione Irpefper gli interventi di recupero del patrimonio edilizio di cui:• all’articolo 2, co. 5, L. 289/2002 e succ. modif. per le

spese sostenute dall’1/1 al 31/12/2006;• all’art. 9, co. 2, L. 448/2001 (nel testo in vigore al

31/12/2003) per quelli eseguiti entro il 31/12/2006 daimprese di costruzione o ristrutturazione e da coopera-tive edilizie che provvedono alla successiva alienazione oassegnazione dell’immobile entro il 30/06/2007.

ESPROPRI – INDENNITÀ DI OCCUPAZIONEREDDITI DIVERSI (CO 444)Ai sensi dell’art. 35, co. 6, D.P.R. 8/6/2001, n. 327

(“Testo Unico delle disposizioni legislative e regolamenta-ri in materia di espropriazione per pubblica utilità”), le in-dennità di occupazione costituiscono reddito imponibilee concorrono alla formazione dei redditi diversi se riferitea terreni ricadenti nelle zone omogenee di tipo A, B, C, eD, come definite dagli strumenti urbanistici.

PLUSVALENZE DERIVANTI DALLAVENDITA DI IMMOBILI – IMPOSTASOSTITUTIVA (CO. 496)

Con riferimento alle plusvalenze realizzate di cui all’art.67, co. 1, lett. b), D.P.R. 917/1986 sulle cessioni a titolooneroso di beni immobili acquistati o costruiti da non piùdi 5 anni, e di terreni suscettibili di utilizzazione edifica-toria, il cedente può optare, nell’atto di vendita, per l’as-solvimento di un’imposta sostitutiva del 12,5% da versa-re direttamente al notaio.

CESSIONI DI IMMOBILI AD USO ABITATIVOIMPOSTE DI REGISTRO, IPOTECARIA ECATASTALE – APPLICAZIONE SUL VALORECATASTALE (CO. 497)

Per le vendite di fabbricati destinati ad abitazione e delle

LE ALIQUOTE IVA APPLICABILI DAL 2006 PER GLI INTERVENTI DI RECUPEROTipologia d’intervento Vecchio riferimento normativo Nuovo riferimento normativo Aliquote IVA

Manutenzione ordinariaedifici residenziali e non

Manutenzione straordinariaedifici residenziali e non

Manutenzione straordinariaedifici residenziali pubblici

Risanamento e restauroconservativo

Ristrutturazione edilizia

Ristrutturazione urbanistica

Art. 31, comma 1, lett. a)della Legge 457/1978

Art. 31, comma 1, lett. b)della Legge 457/1978

Art. 31, comma 1, lett. b)della Legge 457/1978

Art. 31, comma 1, lett. c)della Legge 457/1978

Art. 31, comma 1, lett. d)della Legge 457/1978

Art. 31, comma 1, lett. e)della Legge 457/1978

Art. 3, comma 1, lett. a)della Legge 380/2001

Art. 3, comma 1, lett. b)della Legge 380/2001

Art. 3, comma 1, lett. b)della Legge 380/2001

Art. 3, comma 1, lett. c)della Legge 380/2001 (1)

Art. 3, comma 1, lett. d)della Legge 380/2001

Art. 3, comma 1, lett. f )della Legge 380/2001

20%

20%

10% (n. 127-duodecies, TabellaA, Parte III, del DPR 633/1972)

10% (n. 127-quaterdecies, TabellaA, Parte III, del DPR 633/1972)

10% (n. 127-quaterdecies, TabellaA, Parte III, del DPR 633/1972)

10% (n. 127-quaterdecies, TabellaA, Parte III, del DPR 633/1972)

Fonte: Ance, Associazione Nazionale Costruttori Edili

10GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

Agenzia delle EntrateDIREZIONE CENTRALE NORMATIVA E CONTENZIOSO

TestoCon l’istanza di interpello di cui all’oggetto concer-nente l’esatta applicazione del decreto legge 31 gen-naio 2005, n. 7, è stato esposto il seguente

QUESITO

Il Signor XX, in qualità di erede, riferisce che in se-de di presentazione della denuncia di successione inmorte della propria madre, apertasi in data 10 gennaio1991, l’Agenzia delle Entrate di .... pretende il paga-mento delle imposte ipotecarie e catastali in misurafissa pari ad Euro 168,00 in quanto, l’articolo 7 deldecreto legge 31 gennaio 2005, n. 7, convertito conmodificazioni dalla legge 31 marzo 2005, n. 43,prevede l’aumento delle imposte fisse, con effetto dal1 febbraio 2005, per “le denunce presentate per la re-gistrazione dal 1 febbraio 2005”. Ciò posto chiede diconoscere quale debba essere l’ammontare delle im-poste ipotecaria e catastale dovute in misura fissa,in relazione alle successioni apertesi anteriormente al1 febbraio 2005, le cui dichiarazioni di successionesiano state presentate dopo tale data.

SOLUZIONE INTERPRETATIVAPROSPETTATA DAL CONTRIBUENTE

L’interpellante ritiene che “gli aumenti relativi allamisura fissa delle imposte ipotecarie e catastali ri-guardano le successioni apertesi dall’1 febbraio 2005e non quelle apertesi prima di tale data anche sepresentate in data successiva al 1 febbraio 2005”,conseguentemente presenterà la “denuncia di succes-sione mediante pagamento delle imposte ipotecarie ecatastali ciascuna nella misura fissa sulla base dellenorme in vigore alla data del 10/01/1991”. In propo-sito richiama la risoluzione n. 43 del 26 maggio 1998.Tale risoluzione, emanata a seguito degli aumentidell’imposte fisse di registro, ipotecaria e catastale,(da 150.000 a 250.000) disposti con l’articolo 10 deldecreto legge 20 giugno 1996, con riferimento alle im-poste ipotecarie e catastali dovute in misura fis-sa, relativamente alle successioni apertesi prima del

20 giugno 1996 e le cui dichiarazioni sono state pre-sentate successivamente a tale data, aveva precisato“...pertanto le suddette imposte dovranno essere li-quidate sulla base delle norme in vigore alla data diapertura della successione, essendo quest’ultimo even-to, il fatto generatore del tributo ipotecario.”.

PARERE DELL’AGENZIA DELLE ENTRATE

La soluzione interpretativa prospettata dal contribuen-te è parzialmente condivisibile.Come è noto, l’articolo 7 del decreto legge 31 gen-naio 2005, n. 7 ha modificato il comma 300 dellalegge 30 dicembre 2004, n. 311 (legge finanziaria2005) introducendo, tra l’altro, l’allegato 2-bis, cheal punto 1 prevede, a decorrere dal 1 febbraio 2005,l’aumento della misura fissa delle imposte di registro,ipotecarie e catastali (da euro 129,11 a euro 168,00)dovute “per gli atti giudiziari pubblicati o emanati,per gli atti pubblici formati, per le donazioni fattee per le scritture private autenticate e per le de-nunce presentate per la registrazione dalla medesimadata, nonché per le formalità di trascrizione, iscrizio-ne, di rinnovazione eseguite e per le domande di an-notazione presentate a decorrere dalla stessa data”. Ciò posto, si osserva che il citato comma 300 del-l’articolo unico della legge n. 311 del 2004 non con-tiene alcun riferimento specifico alle dichiarazioni disuccessione. Ciononostante deve ritenersi, in confor-mità con la risoluzione n. 43 del 26/5/1998, che ilregime delle imposte ipotecarie e catastali dovute sul-la base delle dichiarazioni di successione, è condizionatodalla circostanza che le stesse siano o meno dovu-te congiuntamente con l’imposta di successione. Inve-ro, le imposte ipotecarie e catastali “dovranno essere li-quidate sulla base delle norme in vigore alla data diapertura della successione, essendo quest’ultimoevento il fatto generatore del tributo ipotecario”, ov-viamente nel caso in cui con l’apertura della succes-sione sia dovuta anche l’imposta sulle successioni.Orbene, poiché l’articolo 1 del testo unico delledisposizioni concernenti le imposte ipotecaria e ca-tastali - d.Lgs 31 ottobre 1990, n. 347 - assoggetta

RISOLUZIONE DEL 09/01/2006 N. 6

Oggetto: ISTANZA DI INTERPELLO - IMPOSTA IPOTECARIA E CATASTALE IN MISURA FISSASUCCESSIONI PRESENTATE DOPO IL 1 FEBBRAIO 2005

11GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

ipotecaria e catastale a prescindere dalla data di apertu-ra della successione.Invece per le successioni presentate dopo il 1 feb-braio 2005, ma apertesi prima del 25 ottobre 2001,come nell’ipotesi oggetto del presente interpello, perle quali è ancora dovuta l’imposta sulle successio-ni, continua ad applicarsi il criterio enunciato nellarisoluzione n. 43 del 1998, per cui le imposte ipote-caria e catastale dovute in misura fissa devono essereliquidate sulla base delle norme in vigore alla da-ta di apertura della successione.Il presente parere viene reso ai sensi dell’articolo 4,comma 5, del Decreto Ministeriale 26 aprile 2001,n. 209, in risposta all’istanza di interpello presentatadal Signor XX alla Direzione Regionale della ......

all’imposta ipotecaria le formalità (trascrizione,iscrizione, ecc) eseguite nei pubblici registri immobi-liari e l’articolo 10 assoggetta all’imposta catastale levolture, quando non è dovuta l’imposta sulle succes-sioni (successioni aperte dopo il 25 ottobre 2001) leimposte ipotecarie e catastali sono dovute nella mi-sura prevista alla data in cui dette formalità sono ri-chieste, vale a dire quella di presentazione della di-chiarazione di successione. Pertanto, per le dichiarazioni di successione presenta-te a partire dal 1 febbraio 2005, per le quali non èdovuta l’imposta sulle successioni (quelle aperte dopoil 25 ottobre 2001 - data di entrata in vigore della leg-ge 25 ottobre 2001, n. 383, che ha soppresso l’impo-sta), si applicano le nuove misure fisse delle imposte

RISOLUZIONE DEL 26/05/1998 N. 43

Oggetto: SUCCESSIONI APERTESI PRIMA DEL 20 GIUGNO 1996 E PRESENTATE DA TALE DATA. IMPOSTE IPOTECARIA E CATASTALE - DETERMINAZIONE DELL’AMMONTAREDELLA MISURA FISSA.

SintesiLe imposte ipotecaria e catastale relative ai trasferimentimortis causa, che ai sensi dell’art. 12 del Dlgs n. 347 del1990, sono di competenza dell’ufficio del Registro do-vranno essere liquidate sulla base delle norme in vigorealla data di apertura della successione, essendo quest’ul-timo evento, il fatto generatore del tributo ipotecario.

TestoCon la nota emarginata codesta Direzione Regionale,alla luce delle disposizioni contenute nei commi 6 e 8dell’art. 10 del D.L. 20 giugno 1996, n. 323, coordina-to con la legge di conversione 8 agosto 1996, n. 425,ha chiesto di conoscere quale debba essere l’ammontaredelle imposte ipotecaria e catastale dovute in misurafissa, relativamente alle successioni apertesi anterior-mente al 20 giugno 1996 ma le cui dichiarazioni disuccessione sono state presentate alla registrazione suc-cessivamente a tale data.In particolare è stato richiesto se debba farsi riferimen-to alla misura fissa vigente alla data di apertura dellasuccessione oppure a quella esistente alla data di presen-tazione della dichiarazione di successione.Tutto ciò premesso, esaminata la questione, la Scriventeosserva che, per quanto concerne l’importo della impo-

sta ipotecaria e catastale da riscuotersi presso la Conser-vatoria dei RR. II. o il Servizio di pubblicità immobiliaredegli Uffici del Territorio, questo va determinato, comeperaltro precisato nella Circolare del Dipartimento delTerritorio n. 189/T del 19 luglio 1996, a norma delledisposizioni vigenti al momento della esecuzione dellaformalità, in quanto il presupposto tributario sorge conla presentazione e la accettazione della formalità stessa.Invece, per le imposte ipotecaria e catastale relativenel caso specifico ai trasferimenti mortis causa, che aisensi dell’art. 12 del D.Lgs. n. 347 del 1990 sono dicompetenza dell’Ufficio del Registro, si ritiene nonestensibile l’interpretazione data dal Dipartimentodel Territorio con la citata circolare n. 189/T del 1996, epertanto le suddette imposte dovranno essere liquidatesulla base delle norme in vigore alla data di apertura del-la successione, essendo quest’ultimo evento, il fattogeneratore del tributo ipotecario.Tale impostazione è stata recentemente confermatadal Dipartimento del Territorio con nota C/4/1350 del4 dicembre 1997.Si prega, pertanto codesta Direzione Regionale di volerimpartire, con la massima cortese urgenza, le relativeistruzioni ai dipendenti Uffici.

Ministero delle FinanzeDIPARTIMENTO DELLE ENTRATE - DIR. CENTRALE AFFARI GIURIDICI E CONTENZ. TRIBUTARIO

12GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

CIRCOLARE N. 1/2006

1. Premessa

Con circolare n. 10 del 04/08/2005 sono state emanatele prime direttive in merito alle disposizioni contenutenell’art. 1, comma 336, della legge n. 311/2004, con-cernente, come è noto, le modalità per l’accertamentodelle variazioni dello stato di fatto e nella consistenzadegli immobili, non dichiarate in catasto. In particolare, il predetto documento di prassi ha forni-to precise indicazioni circa i criteri da utilizzare per l’in-dividuazione degli interventi edilizi eseguiti sulle unitàimmobiliari urbane che richiedono, da parte degli at-tuali titolari di diritti reali sulle stesse, la presentazionedi dichiarazioni di aggiornamento tecnico al catastoedilizio urbano.Al riguardo, sulla scorta dei criteri già delineati con de-terminazione del Direttore dell’Agenzia del 16 febbraio2005, pubblicato sulla Gazzetta Ufficiale n. 40 del28/02/2005, è stata fornita una dettagliata elencazionedegli interventi edilizi che richiedono l’espletamentodegli adempimenti previsti dal citato comma 336. Nonostante il contributo chiarificatore fornito con larichiamata circolare, sono stati segnalati ulteriori dubbiinterpretativi sulla corretta portata del comma 336 inesame, anche in relazione ad iniziative che sarebberostate assunte da parte di alcuni Comuni e che potrebbe-ro ritenersi non del tutto riconducibili nell’ambito diapplicabilità dello stesso comma 336 (si fa riferimento,in particolare, a richieste formulate ai titolari dei diritti

sugli immobili tendenti a verificare la sussistenza deipresupposti per la eventuale presentazione della dichia-razione in catasto). La fase di attuazione del comma 336 ha fatto emergere,altresì, l’esigenza di introdurre alcune semplificazioniprocedurali per favorire un abbattimento dei costi con-nessi alla predisposizione di documenti di aggiorna-mento relativi a dichiarazioni di variazione delle unitàimmobiliari non censite. Tale necessità si è manifestataanche per effetto delle recenti disposizioni che hannomodificato alcune voci della tabella dei tributi specialiriferibili alle seguenti operazioni catastali: • mutazione delle caratteristiche intrinseche incidenti

sulla rendita ma non sulla consistenza, ovvero sullarappresentazione grafico-planimetrica dell’unità im-mobiliare;

• contemporaneo frazionamento (o fusione) di unitàimmobiliari e contestuale cambio di destinazioned’uso delle u.i. derivate.

2. Individuazione dei casi in cui va predisposto undocumento di aggiornamento catastale ai sensidell’art. 1, comma 336, della legge n. 311/2004

Come è stato in parte accennato nella circolare n. 10 del2005, occorre preliminarmente ribadire che, a causadelle complessità dell’attuale sistema estimale-catastale,l’elaborazione di istruzioni aventi carattere e valenza ge-nerale presenta obiettive difficoltà.

PROT. n° 326

ENTE EMITTENTE: DC Cartografia, Catasto e Pubblicità Immobiliare.

OGGETTO: Ulteriori chiarimenti per la corretta attuazione dell’art. 1, comma 336, dellalegge 30 dicembre 2004, n. 311 - Semplificazioni procedurali per la predi-sposizione di documenti di aggiornamento Docfa.

DESTINATARI: Direzioni Centrali, Consiglieri, Servizio Ispettivo, Direzioni Regionali e Uf-fici Provinciali.

DATA DECORRENZA: 3 gennaio 2006

CIRCOLARI DELL’ENTE MODIFICATE/SOSTITUITE: nessuna.

Roma, 3 gennaio 2006 Firmato: Carlo CANNAFOGLIA

N° pagine complessive: 6 + 2 allegati

L’originale cartaceo firmato è archiviato presso l’Ente emittente.

13GENNAIO 2006

Ed invero, in base alle disposizioni normative e regola-mentari vigenti, nonché alle istruzioni attuative di for-mazione e conservazione del catasto urbano, i processidi classamento si sono sviluppati a livello locale attra-verso la creazione di specifiche scale di corrispondenzatra le caratteristiche intrinseche ed estrinseche - signifi-cative ai fini dell’attribuzione della categoria e della clas-se - di campioni di unità immobiliari tipo, rappresenta-tive di specifici segmenti della realtà immobiliare locale,ed i corrispondenti redditi unitari (tariffe). Va, inoltre, osservato come, agli effetti di quanto previ-sto dal comma 336, la tipologia di classamento che si èconsolidata nel tempo in ciascun comune o zona cen-suaria e la sua distribuzione sul territorio, costituiscano– per motivi di uniformità e perequazione – il reale con-testo cui riferire, con criteri analogico-comparativi,ogni nuovo classamento, ovvero la revisione di un clas-samento preesistente. Per i motivi suddetti, il legislatore, con le previsioni dicui allo stesso comma 336, ha opportunamente correla-to la verifica della coerenza dei classamenti riportati ne-gli atti catastali con le situazioni di fatto, non tanto aprincipi o criteri estimali generali, quanto a circostanzeoggettive predeterminate o previamente individuabili(come ad esempio le “intervenute variazioni edilizie”nell’unità immobiliare non denunciate in catasto, cui fariferimento il medesimo comma 336). Proprio allo scopo di pervenire ad una obiettiva valuta-zione della effettiva consistenza e qualità degli interven-ti effettuati, nonché all’emersione dell’eventuale valore“aggiunto” conseguito dall’immobile censito in catasto,la determinazione direttoriale 16 febbraio 2005 ha indi-viduato gli interventi edilizi significativi ai fini dell’ag-giornamento del classamento, facendo riferimento alledefinizioni contenute nell’articolo 3 del D.P.R. 6 giu-gno 2001, n. 380 (Testo unico delle disposizioni legisla-tive e regolamentari in materia edilizia). Al fine di consentire una pronta e corretta gestione deiprocedimenti accertativi connessi al comma 336 in pa-rola, la presente circolare viene corredata dai seguentidue documenti :• l’allegato A, contenente le definizioni degli interven-

ti edilizi di cui al citato art. 3 del D.P.R. 380/2001; • l’allegato B, contenente l’elencazione e la descrizione

delle tipologie di interventi che comportano l’obbli-go dell’aggiornamento catastale e di quelle che, inve-ce, appaiono ininfluenti a tal fine.

3. Variazioni di unità immobiliari che non compor-tano la predisposizione di una nuova planimetria.

In alcuni casi, gli interventi edilizi sulle singole unitàimmobiliari, ovvero sull’edificio in cui le stesse sonoubicate, si concretano nell’introduzione di nuovi im-

pianti tecnologici ovvero in una radicale ristrutturazio-ne con sostituzione degli originari materiali di finituracon altri di maggiore pregio; tali interventi, peraltro,non comportano, di norma, una modificazione dellarappresentazione grafica né delle parti comuni, né dellesingole unità immobiliari. Detti interventi, tuttavia, qualora determinino un in-cremento della redditività delle singole unità immobi-liari, impongono l’obbligo di produrre, da parte deisoggetti interessati, un atto di aggiornamento catastaleai sensi del comma 336 in esame. Affinché possa essere attribuita la nuova rendita alleunità oggetto dei citati peculiari interventi, è necessariala produzione di un documento Docfa per ogni unitàimmobiliare interessata; in attesa dell’adeguamentodelle attuali procedure, ciascuna dichiarazione dovrà es-sere corredata, necessariamente, dalla nuova planime-tria, ancorché riproduttiva dello stato di fatto grafica-mente rappresentato anche nella planimetria conserva-ta dall’Ufficio. In tale ipotesi, al fine di evitare un’inutile aggravio di co-sti a carico degli interessati, in sede di presentazione deldocumento di aggiornamento, viene consentita l’alle-gazione di una copia della planimetria già presente in at-ti; su detta copia, nello stesso riquadro riportante la rap-presentazione grafica dell’unità immobiliare, il profes-sionista dovrà apporre, preliminarmente alla rasterizza-zione, la seguente dichiarazione, sottoscritta e datata:“La presente rappresentazione planimetrica, relativa allavariazione n………. del ………….., è conforme all’at-tuale stato dei luoghi”.Sulla base di detta planimetria verrà eseguita la vettoriz-zazione dei perimetri dei diversi ambienti al fine del cal-colo dei dati metrici. Nell’ipotesi in cui la variazione comporti anche la ne-cessità di aggiornare l’elaborato planimetrico preesi-stente (cioè già depositato) o la sua produzione ex novo(ad esempio per la rappresentazione delle parti comunioggetto di variazione, quale la sagoma relativa ad un im-pianto di ascensore di nuova installazione), il relativoadempimento è a carico del primo soggetto che producela dichiarazione di variazione catastale nell’ambito del-l’edificio.

4. Variazione dell’unità immobiliare per cambio didestinazione d’uso combinata a mutazione dellaconsistenza (frazionamento o fusione).

Come è noto, la circolare n. 9/2001 prevede che la cau-sale “variazione di destinazione” possa essere utilizzatasolamente quando l’unità immobiliare viene intera-mente trasformata nella sua destinazione, senza cioèfondersi e/o dividersi con altre, con l’obbligo di attribu-zione di un nuovo subalterno.

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

ALLEGATO A alla Circolare n. 1 /2006

DEFINIZIONI DEGLI INTERVENTI EDILIZI DI CUI ALL’ART. 3 DEL D.P.R. 380/2001 RICHIAMATENELLA DETERMINAZIONE DIRETTORIALE DEL 16 FEBBRAIO 2005

a) «interventi di manutenzione ordinaria», gli interventi edilizi che riguardano le opere di riparazione, rinnovamento esostituzione delle finiture degli edifici e quelle necessarie ad integrare o mantenere in efficienza gli impianti tecnologiciesistenti1;

b) «interventi di manutenzione straordinaria», le opere e le modifiche necessarie per rinnovare e sostituire parti anchestrutturali degli edifici, nonché per realizzare ed integrare i servizi igienico-sanitari e tecnologici, sempre che non alterinoi volumi e le superfici delle singole unità immobiliari e non comportino modifiche delle destinazioni di uso1;

c) «interventi di restauro e di risanamento conservativo», gli interventi edilizi rivolti a conservare l’organismo edilizioe ad assicurarne la funzionalità mediante un insieme sistematico di opere che, nel rispetto degli elementi tipologici, for-mali e strutturali dell’organismo stesso, ne consentano destinazioni d’uso con essi compatibili. Tali interventi compren-dono il consolidamento, il ripristino e il rinnovo degli elementi costitutivi dell’edificio, l’inserimento degli elementi ac-cessori e degli impianti richiesti dalle esigenze dell’uso, l’eliminazione degli elementi estranei all’organismo edilizio1;

d) «interventi di ristrutturazione edilizia», gli interventi rivolti a trasformare gli organismi edilizi mediante un insieme si-stematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente.Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell’edificio, l’eliminazione, lamodifica e l’inserimento di nuovi elementi ed impianti. Nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi anche quelli consistenti nella demolizione e ri-costruzione con la stessa volumetria e sagoma di quello preesistente, fatte salve le sole innovazioni necessarie per l’ade-guamento alla normativa antisismica1;

e) «interventi di nuova costruzione», gli interventi di trasformazione edilizia e urbanistica del territorio non rientrantinelle categorie definite alle lettere precedenti.

1 Con riferimento agli interventi di cui alle lettere a), b), c) e d) sono state sottolineate le opere maggiormente significative ai fini della variazio-ne del classamento.

ALLEGATO B alla Circolare n. 1 /2006

ATTRIBUZIONE DI NUOVO CLASSAMENTO IN RELAZIONE AGLI INTERVENTI EDILIZI RICHIA-MATI NELL’ALLEGATO A

Premesso che, in base alle norme ed istruzioni catastali, l’attribuzione di nuovi classamenti viene operata in tutti i casi dinuova costruzione e nelle variazioni del patrimonio esistente concernenti la geometria ovvero i caratteri intrinseci ed estrin-seci dell’unità immobiliare, incidenti sulla rendita catastale, si riepilogano e si precisano di seguito gli interventi che di nor-ma comportano l’obbligo di un aggiornamento catastale (A) e quelli invece ininfluenti a tal fine (B).

A – TIPOLOGIE DI INTERVENTI INFLUENTI SUL CLASSAMENTO E SULLA RENDITA CATASTALE A1) – unità immobiliare a) le costruzioni di nuove unità immobiliari fuori terra ed interrate;

due variazioni avvengano effettivamente in maniera si-multanea (frazionamento e cambio di destinazione giàrealizzati al momento della dichiarazione) possano esse-re presentate mediante un unico atto di aggiornamento. A tale scopo dovrà essere indicata la seguente causale divariazione: “ALTRE”, unitamente alla declaratoria “FU-SIONE CON CAMBIO DI DESTINAZIONE”, ov-vero “FRAZ. CON CAMBIO DI DESTINAZIONE”. Nel richiamare l’attenzione degli Uffici provinciali adun puntuale adempimento delle disposizioni impartitecon la presente circolare, si raccomanda di supportarnela massima diffusione esterna.

La prassi catastale relativa ai casi riguardanti il fraziona-mento (e/o la fusione) unitamente al cambio di destina-zione si è finora articolata nella presentazione di distintedichiarazioni di variazione, di cui la prima avente ad og-getto la modifica planimetrica - con l’attribuzione alleunità immobiliari derivate della categoria provvisoriaF/3, o F/4, ovvero di quella già inscritta in atti - e le suc-cessive attribuenti le categorie catastali più confacentialle nuove destinazioni edilizie. Nell’ottica di favorire una semplificazione procedurale,nonché di contenere i costi sostenuti dagli utenti, siconsente che dette fattispecie dichiarative, qualora le

14GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

15GENNAIO 2006

b) gli ampliamenti delle unità immobiliari esistenti fuori terra ed interrate, con variazione della sagoma esterna dell’edifi-cio ovvero della costruzione interrata, conseguenti per esempio, a: • sopraelevazione con realizzazione di nuovi vani; • costruzione di vani in adiacenza; • chiusura e trasformazione di un terrazzo in un vano principale o accessorio;

c) le variazioni di superficie delle unità immobiliari, conseguenti di norma ad interventi di ristrutturazione edilizia o ma-nutenzione straordinaria, senza variazione della sagoma esterna dell’edificio ovvero della costruzione interrata. Esempi: • frazionamento di una unità immobiliare con generazione di due o più unità;• fusione di due o più unità immobiliari; • modifica del perimetro di due unità contigue, a seguito del trasferimento di uno o più vani da un’unità all’altra; • ampliamento della superficie di un’unità immobiliare determinata dalla creazione di solai o soppalchi praticabili al-l’interno della volumetria della u.i. medesima;

d) le variazioni interne alle unità immobiliari, con ridistribuzione e modificazione del numero dei vani principali e/o ac-cessori;

e) le variazioni di destinazione d’uso delle unità immobiliari; f ) gli interventi di riqualificazione delle unità immobiliari, comportanti la realizzazione o l’integrazione di servizi igienici; g) altri interventi significativi di riqualificazione delle unità immobiliari (installazione o integrazione degli impianti, mi-

glioramento delle finiture, ecc….).

A2) – Fabbricato a) fabbricati che hanno perso i requisiti della ruralità; b) fabbricati, aventi un numero di piani superiore a 2, ove è stato installato uno o più ascensori; c) fabbricati sui quali sono stati operati degli interventi di riqualificazione sulle parti comuni, sugli impianti tecnologici, ecc….

B - TIPOLOGIE DI INTERVENTI EDILIZI DI NORMA ININFLUENTI SUL CLASSAMENTO E SULLA REN-DITA CATASTALE

a) gli interventi edilizi che riguardano opere conservative di riparazione, rinnovamento e sostituzione delle finiture degliedifici e quelle necessarie a reintegrare o mantenere in efficienza gli impianti tecnologici esistenti;

b) le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare edintegrare i servizi tecnologici, sempre che non alterino i volumi e le superfici delle singole unità immobiliari e non com-portino modifiche delle destinazioni di uso;

c) gli interventi edilizi di restauro e risanamento conservativo1; d) gli interventi di adeguamento degli impianti tecnologici alle normative tecniche e di sicurezza, di riparazione e rinnovo

di impianti esistenti, di consolidamento e conservazione degli elementi edilizi strutturali. I casi più complessi da valutare sono quelli indicati ai punti A1,f ), A1,g) ed A2,c). Per quanto concerne la prima tipologia di intervento - per esempio, la trasformazione di un servizio igienico con solo WCin un servizio completo di bagno o doccia nell’ambito di una unità immobiliare -, la stessa potrebbe comportare un diversoclassamento e quindi l’obbligo di dichiarazione in catasto, nel caso in cui l’unità esaminata sia all’attualità censita in una ca-tegoria di bassa qualificazione (A4/A5), ma non nell’ipotesi in cui si tratti di categorie più qualificate provviste ordinaria-mente già di uno o più servizi igienici completi. Lo stesso criterio informativo può essere adottato per gli interventi di riqualificazione nell’ambito di un’unità immobiliareovvero di un fabbricato, per i quali necessita una valutazione specifica. Attese le difficoltà di procedere ad una rappresentazione completa ed esaustiva della casistica in astratto ipotizzabile, non-ché, soprattutto, di valutare le fattispecie sopra richiamate, con la determinazione direttoriale 16 febbraio 2005 è stato in-dividuato, quale indicatore sintetico e parametro di riferimento, una soglia incrementale del valore (e quindi anche del-la redditività) dell’unità immobiliare, eventualmente derivante dall’intervenuta variazione, in misura non inferiore al 15%:soglia – com’è noto - corrispondente alla variazione di una classe catastale. La valutazione di detto indicatore, piuttosto agevole per un interlocutore esperto di settore, quale il tecnico comunale - in-vestito dal legislatore degli accertamenti necessari e delle eventuali notifiche al proprietario - si rivela invece particolarmen-te difficile e complessa per il comune cittadino. Per questi motivi si ritiene opportuno suggerire ai Comuni di non includere negli inviti bonari, tra le fattispecie che com-portano l’obbligo di aggiornamento catastale, i casi sopra richiamati, ma di limitarsi a raccomandare, per gli stessi casi, l’e-sigenza di procedere ad un esame più approfondito della fattispecie con l’ausilio di un tecnico, ovvero avvalendosi dell’assi-stenza dello sportello comunale, ove istituito.Di contro, in fase istruttoria, ai fini delle notifiche ai proprietari degli adempimenti di legge, la stretta collaborazione traCatasto e Comune può rilevarsi particolarmente utile e proficua proprio per la valutazione dei casi che presentano maggio-re difficoltà, soprattutto al fine di evitare comunicazioni erronee, che possano procurare inutili disagi al cittadino, nonchéimpropri utilizzi delle già carenti risorse disponibili presso gli Uffici provinciali.

1 Tale fattispecie, qualora gli interventi siano assimilabili a quelli di riqualificazione indicati ai punti A1 d) , A1 e), A1 f ), A1 g), ed A2 c), po-trebbe rientrare nei casi per i quali è richiesto l’aggiornamento catastale. In considerazione della difficoltà connesse alla corretta qualificazionedell’intervento, appare comunque consigliabile una specifica valutazione da parte di un tecnico professionista ovvero degli uffici competenti.

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

16GENNAIO 2006

COLLEGIO DEI GEOMETRIDELLA PROVINCIA DEL VERBANO CUSIO OSSOLA

COMUNICATO STAMPA

LEGGE 311/2004, ARTICOLO 1, COMMA 336:SEMPLIFICATE LE PROCEDURE PER GLI ATTI DI AGGIORNAMENTO DOCFA

Con la circolare n. 1 del 03.01.2006, allo scopo di risolvere alcuni dubbi interpretativi sorti in merito all’applicazione del-l’art. 1, comma 336, della legge n. 311/2004, viene chiarito per quali fattispecie deve essere predisposto, a cura dei soggettiinteressati, il documento di aggiornamento catastale Docfa e vengono introdotte nuove disposizioni per favorire la sempli-ficazione procedurale e contenere i costi sostenuti dagli utenti. Tali chiarimenti si giustificano anche in riferimento alle ini-ziative di alcune Amministrazioni comunali (i cosiddetti avvisi bonari) che, pur prendendo spunto dalla norma, non pos-sono essere ricondotte direttamente all’iter procedurale della stessa. In particolare, la tipologia di interventi contenuta nel Testo Unico in materia edilizia di cui all’art. 3 del D.P.R. 380/2001, è sta-ta suddivisa tra quelli che possono influire sul classamento (e, quindi, sulla rendita), per i quali è necessario presentare, ai sensidel comma 336, l’atto di aggiornamento Docfa e quelle fattispecie che, al contrario, non necessitano di tale adempimento. Inoltre, in deroga alla vigente prassi catastale, la circolare consente di allegare al file Docfa una copia della planimetria giàpresente in catasto, quando le caratteristiche mutate dell’immobile incidono sulla rendita ma non sulla consistenza ( comenel caso di un cambio di destinazione d’uso), ovvero non comportano mutamenti nella rappresentazione grafico-planime-trica dell’unità immobiliare. In tutti questi casi, vengono ridotti i costi a carico degli interessati, considerato che non è piùnecessario, per il professionista, effettuare ex novo il rilievo dell’unità immobiliare e predisporre una nuova planimetria. Una ulteriore semplificazione introdotta dalla circolare, consiste nella possibilità di effettuare il frazionamento (o la fusio-ne) di più unità immobiliari con contestuale cambio di destinazione d’uso delle unità immobiliari derivate, quando le duevariazioni avvengano effettivamente in maniera simultanea (frazionamento e cambio di destinazione già realizzati al mo-mento della dichiarazione). Questa modalità operativa, anch’essa in deroga alle disposizioni vigenti, consente, nella fatti-specie descritta, la redazione di un unico atto di aggiornamento anziché due o più, con evidenti risparmi per gli interessati.

Roma, 3 gennaio 2006

1. Ai soli fini dell’attuazione dell’articolo 1, comma 340,della legge 30 dicembre 2004, n. 311, i gruppi «R»,«P», «T», indicati negli allegati B e C del Decreto delPresidente della Repubblica 23 marzo 1998, n. 138,sono ricondotti alle categorie catastali vigenti sulla ba-se del seguente prospetto:

Gruppi di categorie Categorie attualiDPR 138/98

R A/1, A/2, A/3, A/4, A/5, A/6, A/7, A/8, A/9, A/11, C/6

P B/1, B/2, B/3, B/4, B/5, B/6, B/

T A/1O, B/8, C/1, C/2, C/3, C/4, C/5, C/7

2. Per le unità immobiliari individuate dalle categorie ca-tastali vigenti da A/1 ad A/9 e A/11, non sono consi-derate le superfici delle aree scoperte corrispondentinell’archivio planimetrico ai seguenti ambienti: D - balconi terrazzi e simili comunicanti con i vaniprincipali; E - balconi terrazzi e simili non comunicanti con i va-ni principali;

F - aree scoperte, o comunque assimilabili, di perti-nenza esclusiva.

3. Per tutte le unità immobiliari non è presa in conside-razione, qualora presente, la superficie dell’ambienteG, che identifica le superfici residue non riconducibilia vani principali, ad accessori, ad aree scoperte ad usoesclusivo.

4. A norma dell’allegato C al Decreto del Presidente del-la Repubblica 23 marzo 1998, n. 138, la superficie deilocali principali e degli accessori (ambienti A, B, C,H), ovvero loro porzioni, aventi altezza utile inferiorea 1,50 m, non entra nel computo della superficie cata-stale. Per soddisfare questo requisito sono adottati i se-guenti criteri, sulla base delle altezze dichiarate per cia-scun ambiente: a. se è stata dichiarata una sola altezza, ritenendo che l’al-tezza sia costante, si esclude dal calcolo l’intero poligonoqualora l’altezza risulti inferiore al limite di l,50 m; b. se sono state dichiarate l’altezza minima e quellamassima, si esclude dal calcolo l’intero poligono qua-lora l’altezza massima risulti inferiore al limite di 1,50m; nel caso sia solo l’altezza minima inferiore al limitedi 1,50 m, viene considerato comunque l’intero poli-gono.

CRITERI OPERATIVI PER IL CALCOLODELLE SUPERFICI DELLE UNITÀ IMMOBILIARI

A DESTINAZIONE ORDINARIA