Intervento di Marco Fortis -...

34

I distretti industriali del Piemonte Orientale e la sfida della globalizzazione Intervento di Marco Fortis (Vice Presidente Fondazione Edison; docente di Economia Industriale, Università Cattolica di Milano) Novara, 28 novembre 2005 © Fondazione Edison

Transcript of Intervento di Marco Fortis -...

I distretti industriali del Piemonte Orientale e la sfida della

globalizzazione

Intervento di

Marco Fortis(Vice Presidente Fondazione Edison; docente di

Economia Industriale, Università Cattolica di Milano)

Novara, 28 novembre 2005

© Fondazione Edison

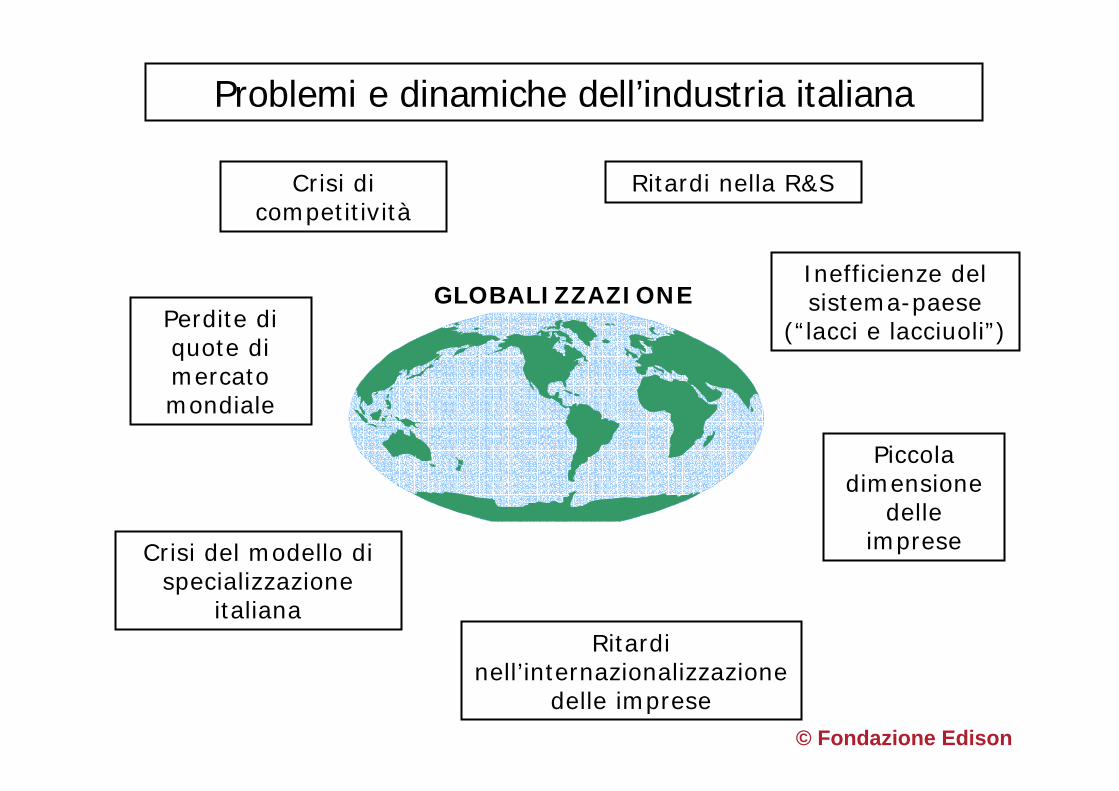

Problemi e dinamiche dell’industria italiana

Crisi di competitività

Perdite di quote di mercato mondiale

Crisi del modello di specializzazione

italiana

Ritardi nella R&S

Piccola dimensione

delle imprese

Ritardi nell’internazionalizzazione

delle imprese

Inefficienze del sistema-paese

(“lacci e lacciuoli”)GLOBALIZZAZIONE

© Fondazione Edison

Implicazioni per l’industria manifatturiera italiana e il territorio

E’ in atto (o dobbiamo auspicare) una METAMORFOSI del manifatturiero?

C’è una crisi del modello dei distretti? I territori sono e possono essere ancora COMPETITIVI?

© Fondazione Edison

L’industria manifatturiera italiana nel 2001:peso occupazionale delle specializzazioni e dei Distretti

100%

65%44%

18%

Totale industriamanifatturiera

(4.894.796 addetti)

Settori tipici del Made inItaly* (3.167.552 addetti,57% dell’export italiano,80 mld di euro di saldo

attivo con l’estero)

199 Sistemi Locali delLavoro-Distretti Istat(2.174.000 addetti,45% dell’exportitaliano)

96 principali Distretti industriali monoprodotto(867.101 addetti)

* Moda, arredo-casa, alimentare, meccanica

Fonte: elaborazione Fondazione Edison su dati Istat.

La fotografia dell’esistenteLa fotografia dell’esistente

© Fondazione Edison

Peso dei 199 Distretti industriali Istat nell’economia italiana: anno 2001

Valori assoluti

Peso % sul totale

Italia

Valore aggiunto di tutte le attività economiche miliardi di euro 310 27%Valore aggiunto industriale (incluse le costruzioni) miliardi di euro 120 38%Addetti manifatturieri milioni 2,2 44%Export manifatturiero (*) miliardi di euro 90 46%(*) Anno 1996

Fonte: elaborazione dell’autore su dati Istat.

Il ruolo del “territorio”Il ruolo del “territorio”

© Fondazione Edison

Che impatto ha avuto sull’industria manifatturiera e sui distretti la crisi di competitività italiana? Un

tentativo di analisi

Partiamo dalla crisi della nostra bilancia commerciale

Chiediamoci quali fattori geopolitici e merceologici l’hanno determinata

Analizziamo nello specifico l’impatto sul manifatturiero e sui distretti

Chiediamoci se le ricette per rilanciare la competitività potranno dare risposte adeguate: in generale e per i distretti

© Fondazione Edison

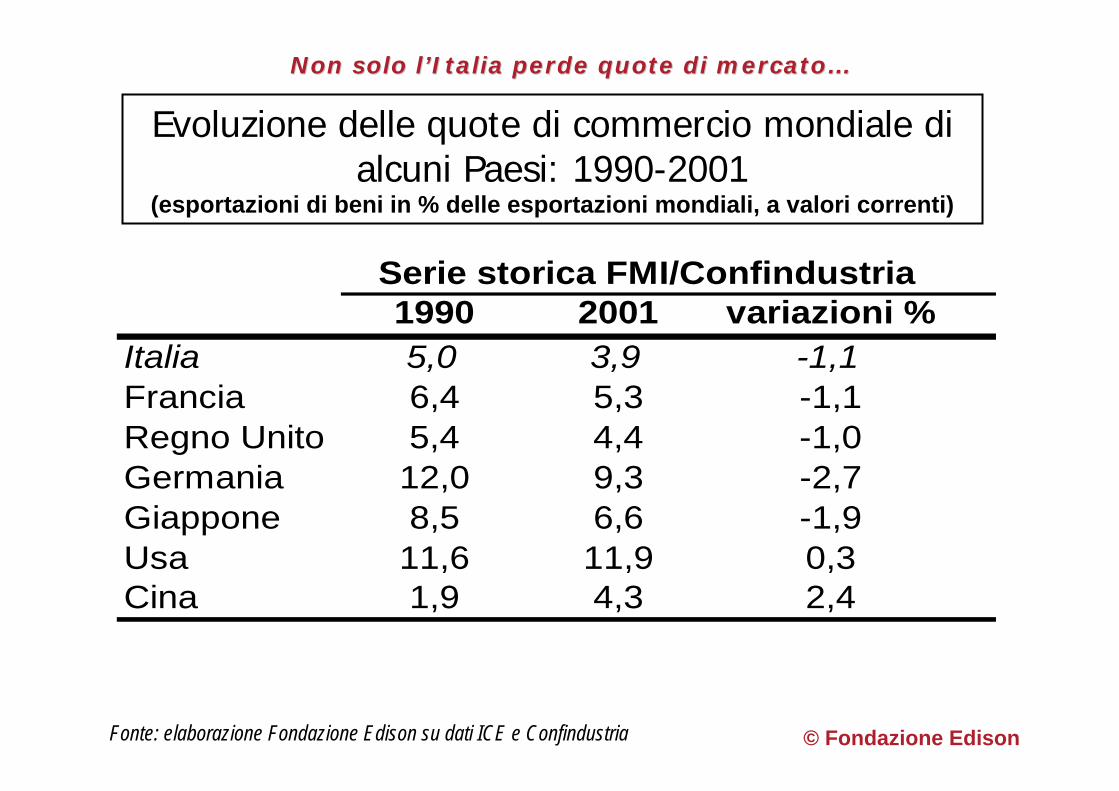

Evoluzione delle quote di commercio mondiale di alcuni Paesi: 1990-2001

(esportazioni di beni in % delle esportazioni mondiali, a valori correnti)

Non solo l’Italia perde quote di Non solo l’Italia perde quote di mercato…mercato…

1990 2001 variazioni %Italia 5,0 3,9 -1,1Francia 6,4 5,3 -1,1Regno Unito 5,4 4,4 -1,0Germania 12,0 9,3 -2,7Giappone 8,5 6,6 -1,9Usa 11,6 11,9 0,3Cina 1,9 4,3 2,4

Serie storica FMI/Confindustria

Fonte: elaborazione Fondazione Edison su dati ICE e Confindustria © Fondazione Edison

Evoluzione delle quote di commercio mondiale di alcuni Paesi: 2001-2004

(esportazioni di beni in % delle esportazioni mondiali, a valori correnti)

Non solo l’Italia perde quote di Non solo l’Italia perde quote di mercato…mercato…

Fonte: elaborazione Fondazione Edison su dati ICE e Confindustria

2001 2004 variazioni %Italia 4,0 3,9 -0,1Francia 5,4 5,0 -0,4Regno Unito 4,5 3,8 -0,8Germania 9,5 10,2 0,7Giappone 6,7 6,3 -0,4Usa 12,1 9,1 -3,0Cina 4,4 6,0 2,1

Serie storica ICE/FMI-DOTS

© Fondazione Edison

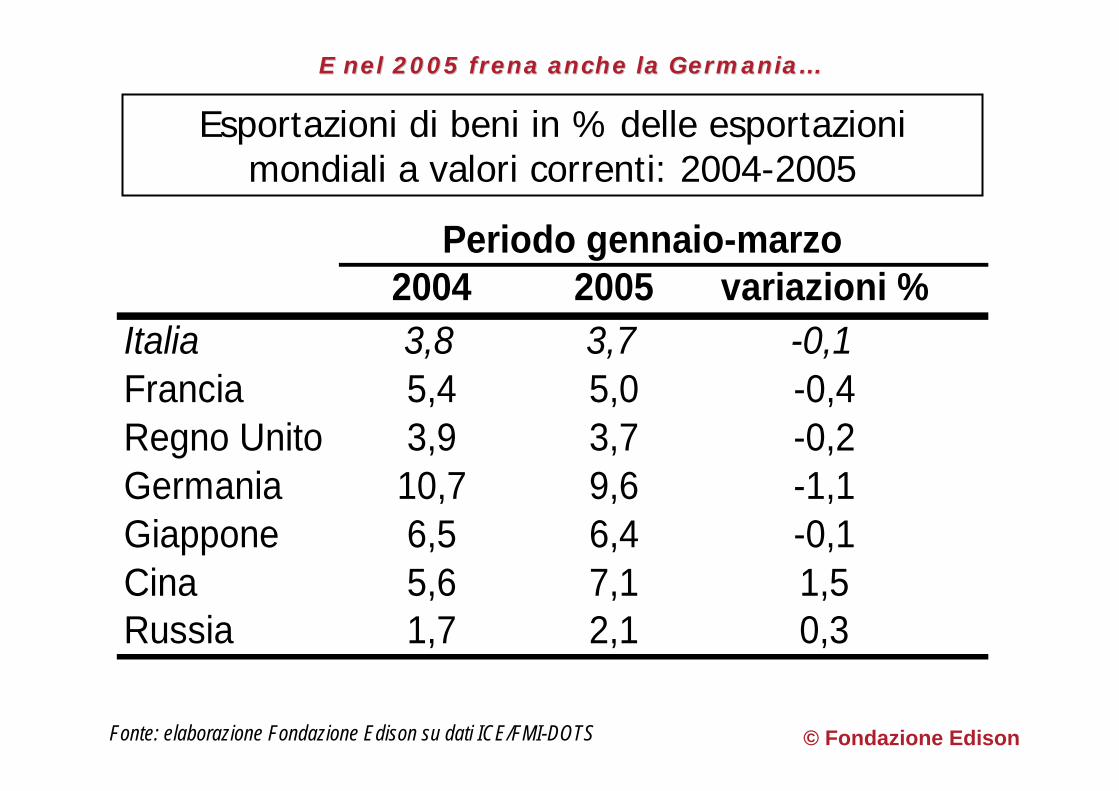

Esportazioni di beni in % delle esportazioni mondiali a valori correnti: 2004-2005

E nel 2005 frena anche la E nel 2005 frena anche la Germania…Germania…

Fonte: elaborazione Fondazione Edison su dati ICE/FMI-DOTS

2004 2005 variazioni %Italia 3,8 3,7 -0,1Francia 5,4 5,0 -0,4Regno Unito 3,9 3,7 -0,2Germania 10,7 9,6 -1,1Giappone 6,5 6,4 -0,1Cina 5,6 7,1 1,5Russia 1,7 2,1 0,3

Periodo gennaio-marzo

© Fondazione Edison

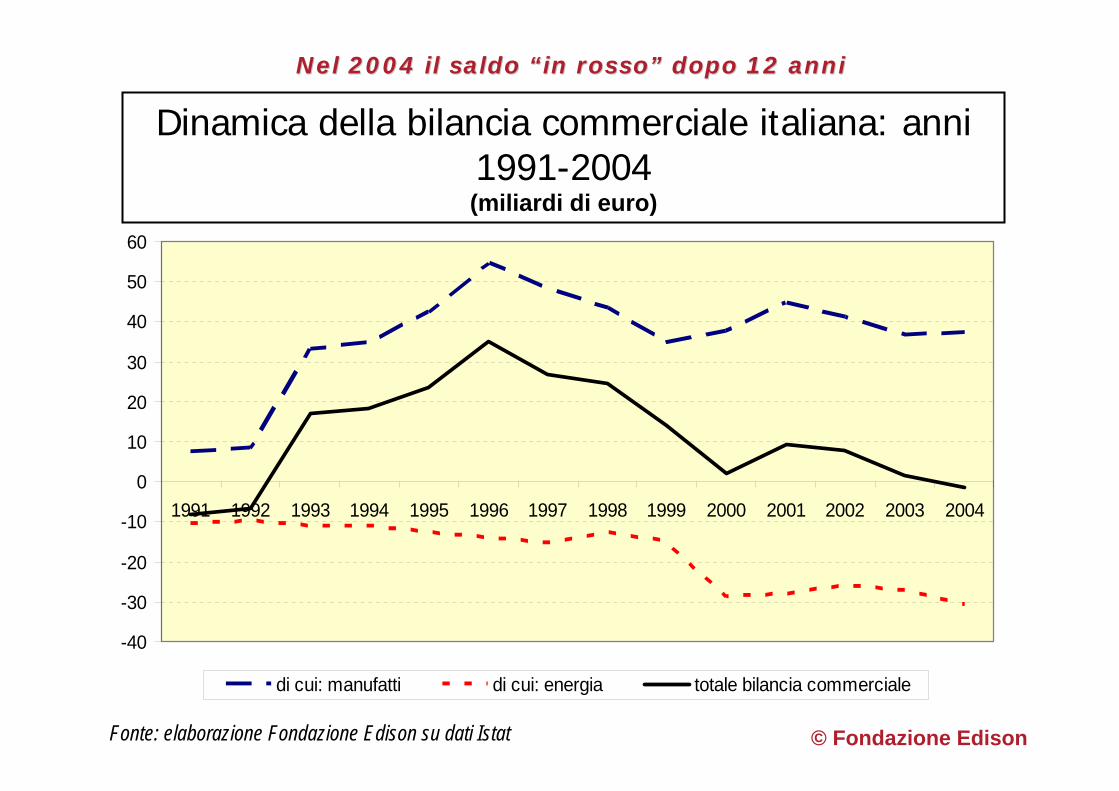

Dinamica della bilancia commerciale italiana: anni 1991-2004(miliardi di euro)

Fonte: elaborazione Fondazione Edison su dati Istat

-40

-30

-20

-10

0

10

20

30

40

50

60

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

di cui: manufatti di cui: energia totale bilancia commerciale

Nel 2004 il saldo “in rosso” dopo 12 anniNel 2004 il saldo “in rosso” dopo 12 anni

© Fondazione Edison

Saldo commerciale italiano con l’estero per i prodotti manufatti: anni 1991-2004

(miliardi di euro)

Fonte: elaborazione Fondazione Edison su dati Istat

Ma il saldo commerciale italiano per i manufatti Ma il saldo commerciale italiano per i manufatti rimane largamente attivorimane largamente attivo

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Totale manufatti di cui: settori tipici del "made in Italy" di cui: altri settori

© Fondazione Edison

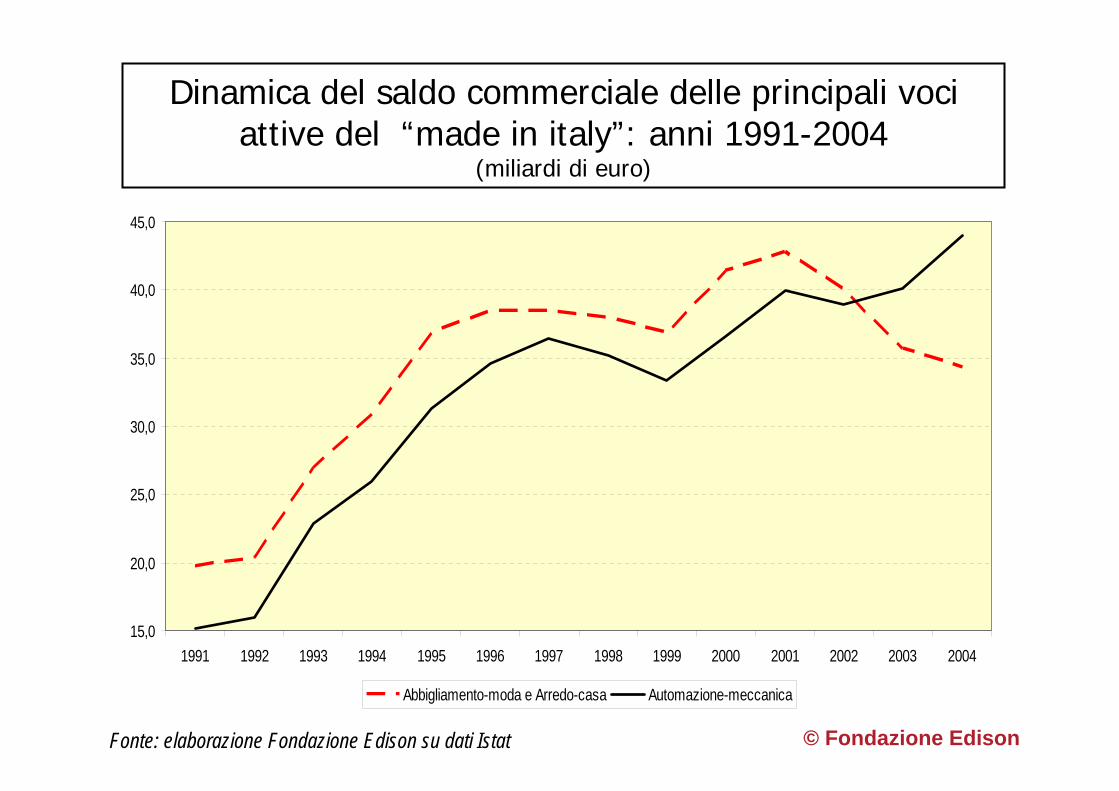

Dinamica del saldo commerciale delle principali voci attive del “made in italy”: anni 1991-2004

(miliardi di euro)

Fonte: elaborazione Fondazione Edison su dati Istat

15,0

20,0

25,0

30,0

35,0

40,0

45,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Abbigliamento-moda e Arredo-casa Automazione-meccanica

© Fondazione Edison

La nostra diagnosi sulla crisi della bilancia commerciale italiana

Il peso del deficit energetico è peggiorato di 15 miliardi di euro dal 1996 al 2004 con la prospettiva di aumentare ulteriormente quest’anno

il saldo manifatturiero rimane però ampiamente positivo

la crescita del deficit per auto, tlc ed elettronica non è più adeguatamente compensata dalla crescita del surplus dei settori tradizionali della “specializzazione” italiana, ai quali viene chiesto di fare gli “straordinari” o, come minimo, di “non mollare”.

© Fondazione Edison

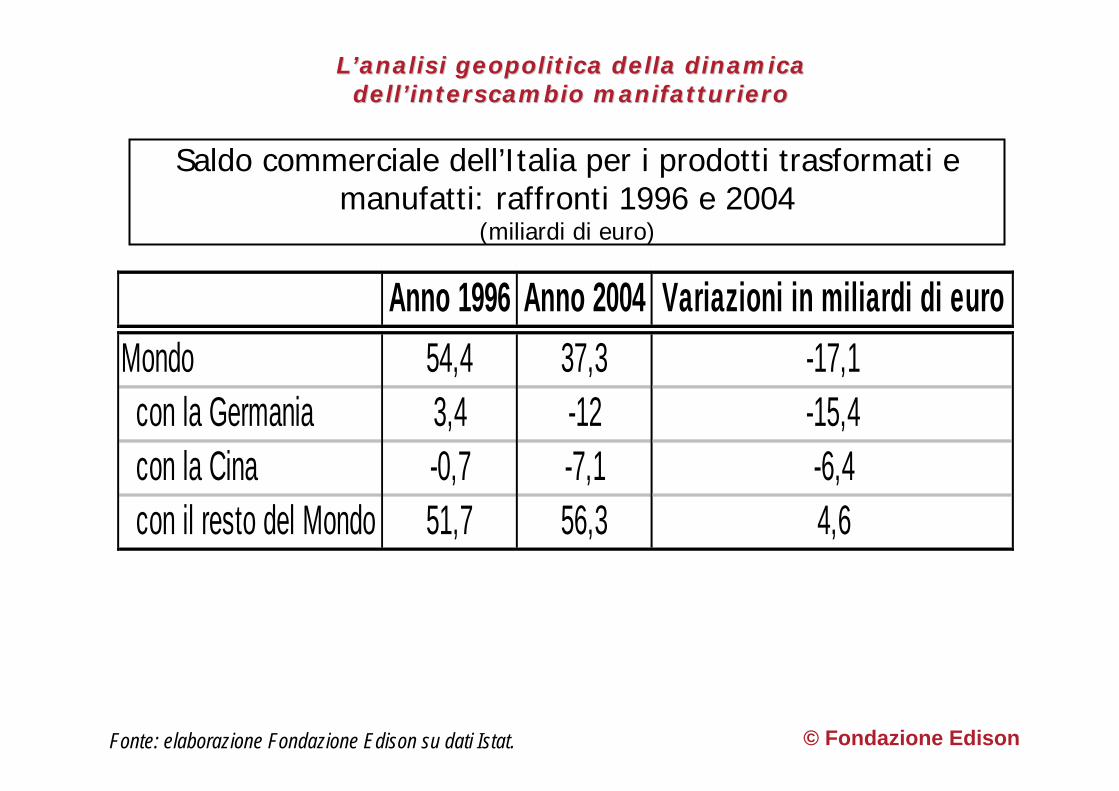

Saldo commerciale dell’Italia per i prodotti trasformati e manufatti: raffronti 1996 e 2004

(miliardi di euro)

L’analisi geopolitica della dinamica L’analisi geopolitica della dinamica dell’interscambio manifatturierodell’interscambio manifatturiero

Anno 1996 Anno 2004 Variazioni in miliardi di euroMondo 54,4 37,3 -17,1 con la Germania 3,4 -12 -15,4 con la Cina -0,7 -7,1 -6,4 con il resto del Mondo 51,7 56,3 4,6

Fonte: elaborazione Fondazione Edison su dati Istat. © Fondazione Edison

Bilancia commerciale manifatturiera dell’Italia con la Germania e con la Cina: 1991-2004

(miliardi di euro)

I due fattori I due fattori geopoliticigeopolitici negativi scatenanti: negativi scatenanti: Germania e CinaGermania e Cina

Fonte: elaborazione Fondazione Edison su dati Istat.

-14

-12

-10

-8

-6

-4

-2

0

2

4

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

con la Germania con la Cina

© Fondazione Edison

-100

-80

-60

-40

-20

0

20

40

60

80

100

120

Saldo della bilancia commerciale manifatturiera italiana: anno 2004

(milioni di euro)

Fonte: elaborazione Fondazione Edison su dati Istat.

+ 109,4

- 72,1

+ 37,3

ATTIVO COMMERCIALE

62 prodotti in attivo

di cui 45 (quasi i 3/4) con

contributo all’export dei distretti >40%

33 prodotti in deficit

(prevalentemente non distrettuali)

Analisi “merceologica” dell’interscambio Analisi “merceologica” dell’interscambio manifatturiero e ruolo del territoriomanifatturiero e ruolo del territorio

© Fondazione Edison

Contributo dei distretti industriali italiani ai primi 30 prodotti manifatturieri italiani per saldo attivo commerciale con

l’estero(vecchie stime Istat su dati del 1996)

Fonte: elaborazione Fondazione Edison su dati Istat.

Contributo all'export

dei distretti

Numero diprodotti Prodotti

> 70% 6 Tessuti, piastrelle, gioielli, macchine agricole, maglieria, pelli conciate

> 60% 7Mobili, calzature, tubi, articoli di carta e cartone, articoli di coltelleria e utensili, altri prodotti tessili, cisterne e caldaie per riscaldamento centrale

> 50% 4 Macchine per impieghi speciali, altri prodotti in metallo, articoli di abbigliamento, macchine utensili

> 40% 5Altre macchine per impiego generale, apparecchi per l'energia meccanica, apparecchi per uso domestico, pietre ornamentali, elementi da costruzione in metallo

In totale 22 prodotti sui primi 30 per saldo commerciale attivo presentano un contributo all'export dei distretti > 40%

© Fondazione Edison

20.000.000.000

30.000.000.000

40.000.000.000

50.000.000.000

60.000.000.000

70.000.000.000

80.000.000.000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

10 prodotti Moda e arredo casa 12 prodotti Meccanica e altri

Export italiano di 22 prodotti a forte contributo distrettuale

(euro)

Fonte: elaborazione Fondazione Edison su dati Istat.

+ 5,6 miliardi di euro

-7 miliardi di euro

© Fondazione Edison

Un grave errore di valutazione e di prospettiva

““I Distretti industriali sono morti?”I Distretti industriali sono morti?”

Non esiste una crisi del modello organizzativo-produttivo dei distretti in quanto tale

Esiste invece una situazione di obiettiva difficoltà di alcuni settori tradizionali, soprattutto dell’area “Moda”, particolarmente esposti alla concorrenza asimmetrica asiatica

Il modello dei distretti in altri settori continua a funzionare discretamente, non solo per le sinergie tra le imprese delle filiere, ma anche come “incubatore”di aziende leader.

© Fondazione Edison

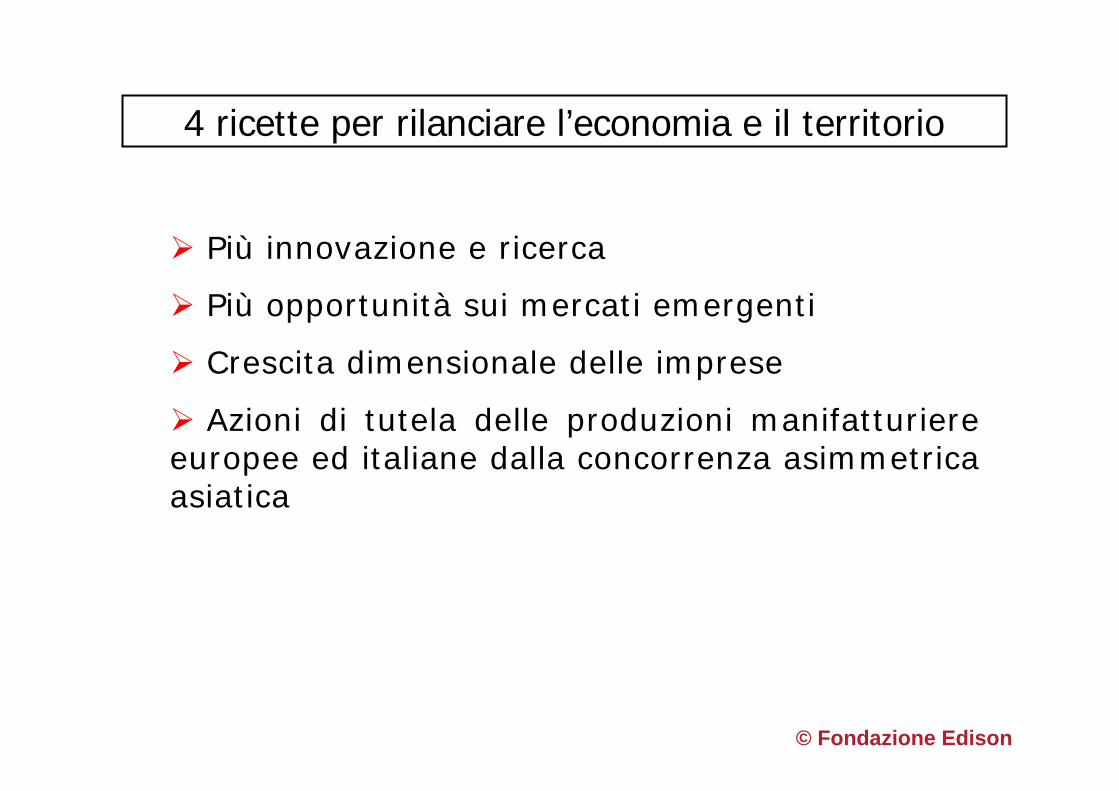

4 ricette per rilanciare l’economia e il territorio

Più innovazione e ricerca

Più opportunità sui mercati emergenti

Crescita dimensionale delle imprese

Azioni di tutela delle produzioni manifatturiere europee ed italiane dalla concorrenza asimmetrica asiatica

© Fondazione Edison

Spese in ricerca e sviluppo delle principali società industriali europee: anno 2003

Numero di società in ogni paese per classi di spesa in R&S

Spesa in R&S numero di società in ogni paeseITALIA GERMANIA FRANCIA REGNO UNITO

> 5 miliardi di euro 0 2 0 0tra 2,5 e 4,9 miliardi di euro 0 3 1 2tra 1 e 2,49 miliardi di euro 2 4 4 2tra 0,5 e 0,99 miliardi di euro 0 5 5 0tra 0,25 e 0,49 miliardi di euro 0 7 10 6tra 0,1 e 0,249 miliardi di euro 3 16 8 12Numero di società industriali con oltre 100 milioni di spesa in R&S

5 37 28 22

Spesa cumulata in R&S delle società industriali con oltre 100 milioni di euro investiti in R&S

3,6 miliardi di euro

35,3 miliardi di euro

18,3 miliardi di euro

13,5 miliardi di euro

Fonte: elaborazione dell’autore su dati European Commission

I limiti “strutturali” dell’Italia: senza grandi I limiti “strutturali” dell’Italia: senza grandi imprese è difficile fare ricercaimprese è difficile fare ricerca

© Fondazione Edison

L’Italia è in ritardo sui nuovi mercati emergentiL’Italia è in ritardo sui nuovi mercati emergenti

Raffronto tra l’export italiano verso i colossi asiatici e la Grecia: anno 2004

CINAINDIA GRECIA

4,4 miliardi di euro

1,2 miliardi di euro

5,6miliardi di euro

6,2miliardi di euro© Fondazione Edison

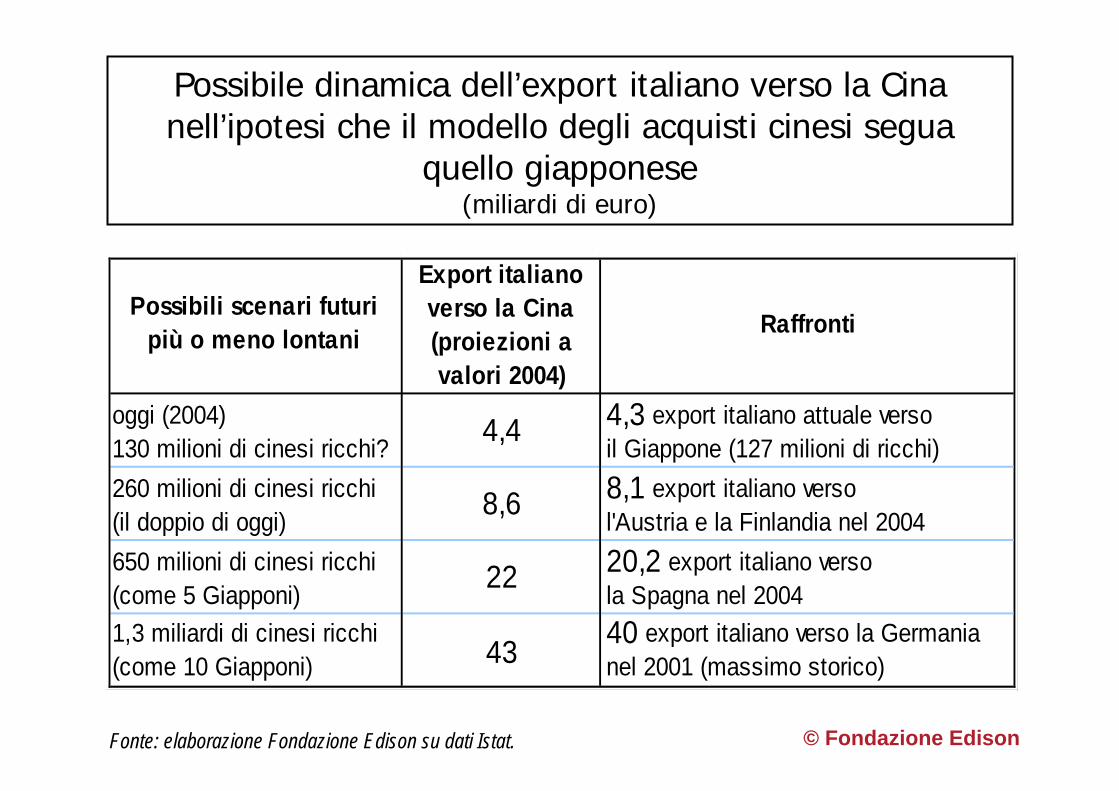

Possibile dinamica dell’export italiano verso la Cina nell’ipotesi che il modello degli acquisti cinesi segua

quello giapponese(miliardi di euro)

Fonte: elaborazione Fondazione Edison su dati Istat.

Possibili scenari futuri più o meno lontani

Export italiano verso la Cina (proiezioni a valori 2004)

Raffronti

oggi (2004)130 milioni di cinesi ricchi? 4,4 4,3 export italiano attuale verso

il Giappone (127 milioni di ricchi)260 milioni di cinesi ricchi(il doppio di oggi) 8,6 8,1 export italiano verso

l'Austria e la Finlandia nel 2004650 milioni di cinesi ricchi(come 5 Giapponi) 22 20,2 export italiano verso

la Spagna nel 20041,3 miliardi di cinesi ricchi(come 10 Giapponi) 43 40 export italiano verso la Germania

nel 2001 (massimo storico)

© Fondazione Edison

1991 2001 VariazionePiccole imprese(1-49 addetti) 540.197 530.487 -9.710

Medie imprese(50-499 addetti) 11.505 11.810 305

Grandi imprese(oltre 500 addetti) 632 579 -53

La questione “dimensionale”La questione “dimensionale”

Dinamica delle imprese manifatturiere in Italia: 1991-2001

(numero delle imprese)

Fonte: Censimento Istat 2001. © Fondazione Edison

Quanta confusione sulle medie imprese!

Le medie imprese, secondo molti, rappresenterebbero la “Nuova Italia manifatturiera”, intesa come evoluzione o radicale superamento della “Vecchia Italia manifatturiera” identificata sbrigativamente nelle specializzazioni tradizionali del “made in Italy” e nei distretti industriali, ritenuti in declino

Non è davvero così!

© Fondazione Edison

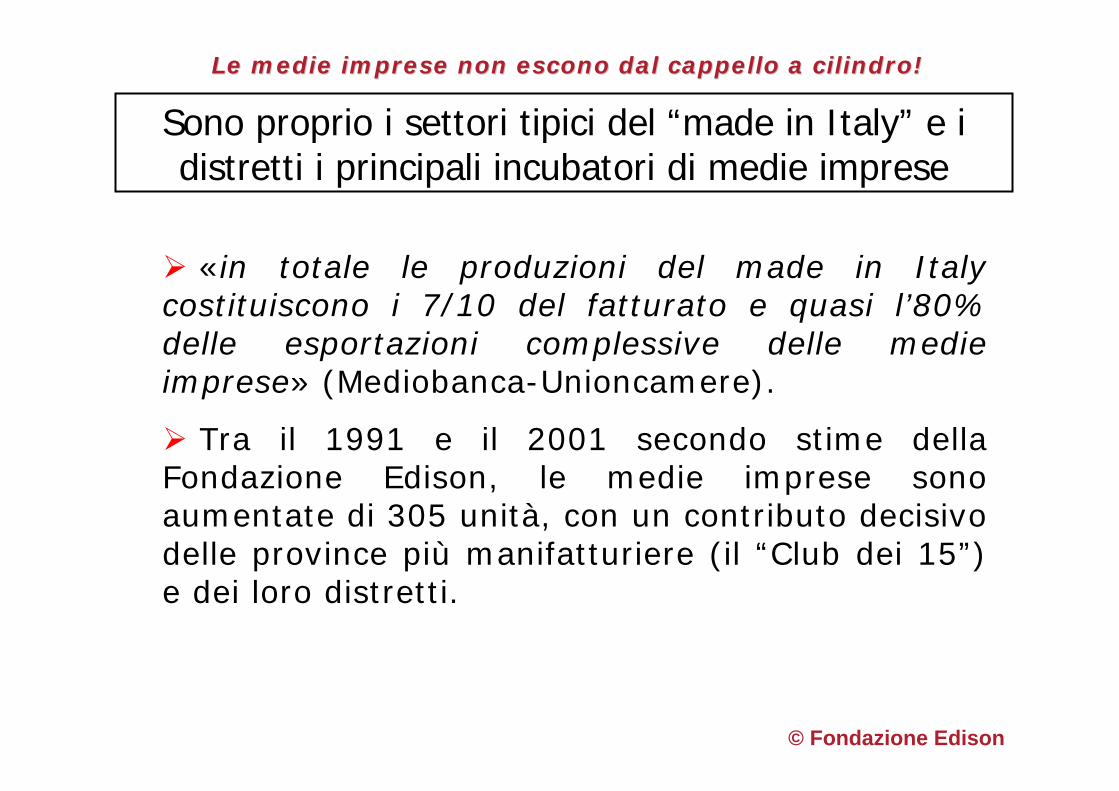

Sono proprio i settori tipici del “made in Italy” e i distretti i principali incubatori di medie imprese

«in totale le produzioni del made in Italycostituiscono i 7/10 del fatturato e quasi l’80% delle esportazioni complessive delle medie imprese» (Mediobanca-Unioncamere).

Tra il 1991 e il 2001 secondo stime della Fondazione Edison, le medie imprese sono aumentate di 305 unità, con un contributo decisivo delle province più manifatturiere (il “Club dei 15”) e dei loro distretti.

Le medie imprese non escono dal cappello a cilindro!Le medie imprese non escono dal cappello a cilindro!

© Fondazione Edison

Variazioni del numero delle medie e grandi imprese manifatturiere in Italia nel periodo 1991-2001

calcolate su base provinciale

MEDIE IMPRESE(saldi calcolati sui totali provinciali)

GRANDI IMPRESE(saldi calcolati sui totali provinciali)

Medie imprese in più +889

Medie impresein meno -584

Saldo+305

Grandi imprese in più +34

Grandi impresein meno -87

Saldo- 53

Fonte: elaborazione Fondazione Edison su dati Istat. © Fondazione Edison

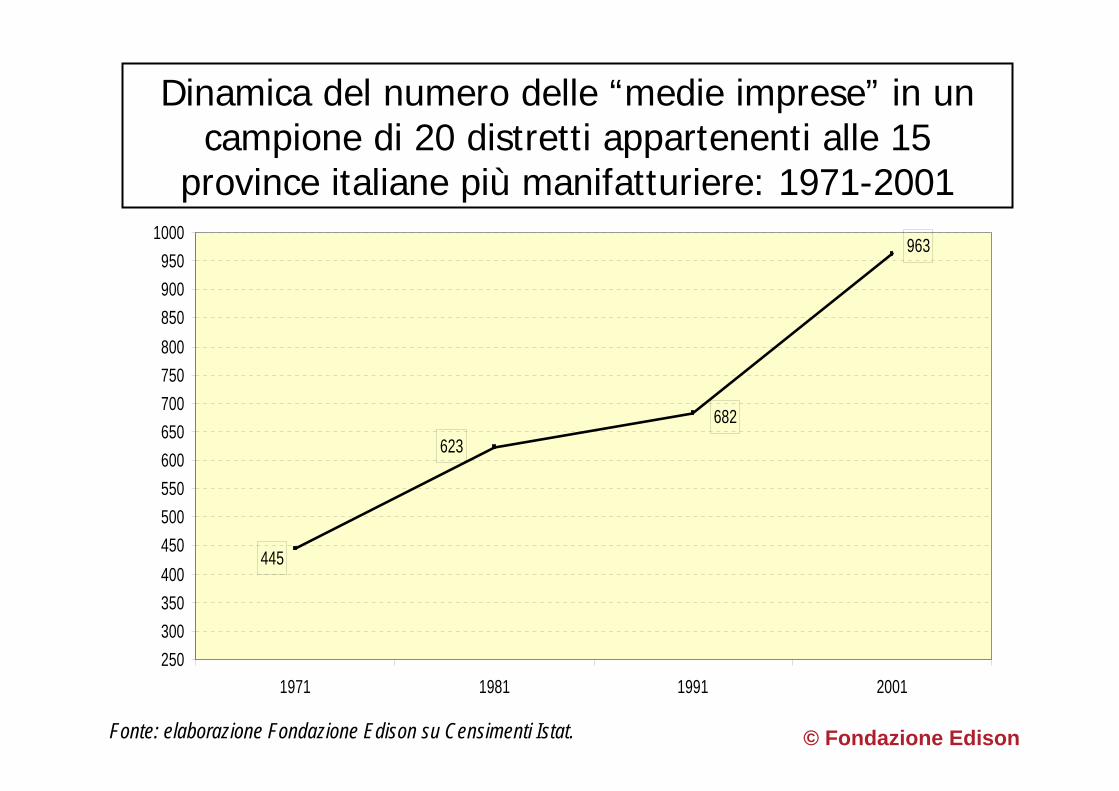

Dinamica del numero delle “medie imprese” in un campione di 20 distretti appartenenti alle 15

province italiane più manifatturiere: 1971-2001

Fonte: elaborazione Fondazione Edison su Censimenti Istat.

445

623682

963

250300350400450500550600650700750800850900950

1000

1971 1981 1991 2001

© Fondazione Edison

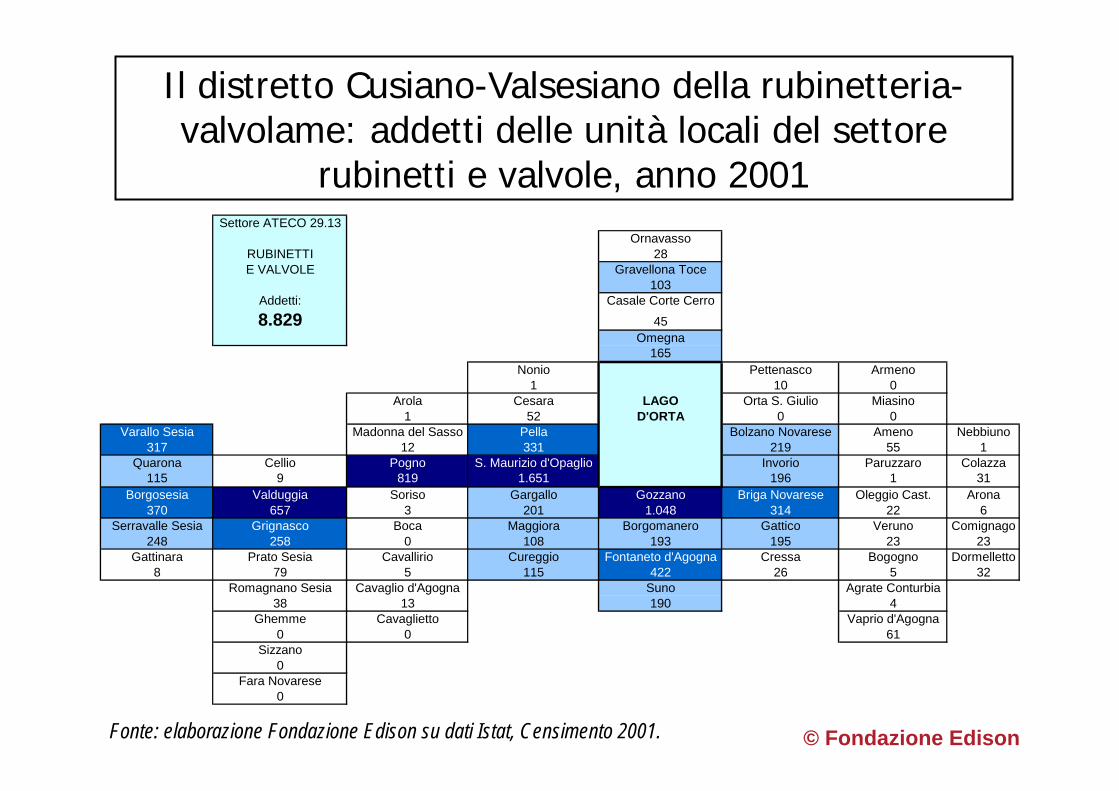

Il distretto Cusiano-Valsesiano della rubinetteria-valvolame: addetti delle unità locali del settore

rubinetti e valvole, anno 2001

Fonte: elaborazione Fondazione Edison su dati Istat, Censimento 2001. © Fondazione Edison

Settore ATECO 29.13Ornavasso

RUBINETTI 28E VALVOLE Gravellona Toce

103Addetti: Casale Corte Cerro

8.829 45Omegna

165Nonio Pettenasco Armeno

1 10 0Arola Cesara LAGO Orta S. Giulio Miasino

1 52 D'ORTA 0 0Varallo Sesia Madonna del Sasso Pella Bolzano Novarese Ameno Nebbiuno

317 12 331 219 55 1Quarona Cellio Pogno S. Maurizio d'Opaglio Invorio Paruzzaro Colazza

115 9 819 1.651 196 1 31Borgosesia Valduggia Soriso Gargallo Gozzano Briga Novarese Oleggio Cast. Arona

370 657 3 201 1.048 314 22 6Serravalle Sesia Grignasco Boca Maggiora Borgomanero Gattico Veruno Comignago

248 258 0 108 193 195 23 23Gattinara Prato Sesia Cavallirio Cureggio Fontaneto d'Agogna Cressa Bogogno Dormelletto

8 79 5 115 422 26 5 32Romagnano Sesia Cavaglio d'Agogna Suno Agrate Conturbia

38 13 190 4Ghemme Cavaglietto Vaprio d'Agogna

0 0 61Sizzano

0Fara Novarese

0

Fonte: elaborazione Fondazione Edison su dati Istat, Censimento 2001. © Fondazione Edison

Il distretto Cusiano-Valsesiano della rubinetteria-valvolame: addetti delle unità locali dell’indotto

metalmeccanico, anno 2001Settori ATECO 28.4+28.5

FONDERIA,STAMPAGGIO,CROMATURAE PULITURADEI METALLI

Addetti:

2.823

Arola LAGO1 D'ORTA

Varallo Sesia Madonna del Sasso Pella Bolzano Novarese Ameno Nebbiuno39 12 126 8 11 0

Quarona Cellio Pogno S. Maurizio d'Opaglio Invorio Paruzzaro Colazza86 1 180 433 154 165 5

Borgosesia Valduggia Soriso Gargallo Gozzano Briga Novarese Oleggio Cast. Arona58 130 7 83 324 141 8 69

Serravalle Sesia Grignasco Boca Maggiora Borgomanero Gattico Veruno Comignago82 114 32 30 175 64 23 4

Gattinara Prato Sesia Cavallirio Cureggio Fontaneto d'Agogna Cressa Bogogno Dormelletto7 2 9 26 15 43 26 16

Romagnano Sesia Cavaglio d'Agogna Suno Agrate Conturbia40 10 25 2

Ghemme Cavaglietto Vaprio d'Agogna7 10 17

Sizzano1

Fara Novarese2

Fonte: elaborazione Fondazione Edison su dati Istat, Censimento 2001. © Fondazione Edison

Il distretto Cusiano-Valsesiano della rubinetteria-valvolame: unità locali con oltre 50 addetti nel settore rubinetti e valvole in ciascun comune

Settore ATECO 29.13

RUBINETTIE VALVOLE Gravellona Toce

1Numero di Casale Corte Cerro

unità locali con 0oltre 50 addetti: Omegna

41 0

LAGOD'ORTA

Varallo Sesia Pella Bolzano Novarese2 3 1

Pogno S. Maurizio d'Opaglio Invorio3 7 2

Borgosesia Valduggia Gargallo Gozzano Briga Novarese2 3 2 4 2

Serravalle Sesia Grignasco Maggiora Borgomanero Gattico2 3 1 0 1

Fontaneto d'Agogna1

Suno1

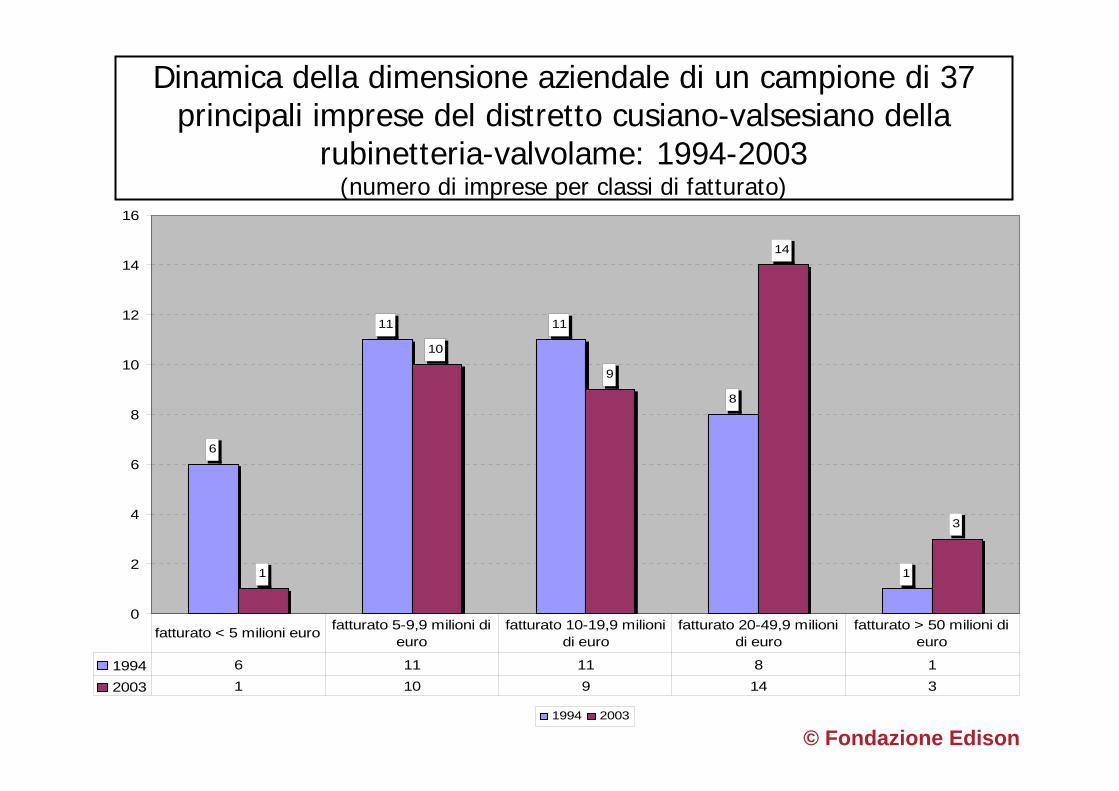

6

11 11

8

11

10

9

14

3

0

2

4

6

8

10

12

14

16

1994 2003

1994 6 11 11 8 12003 1 10 9 14 3

fatturato < 5 milioni euro fatturato 5-9,9 milioni di euro

fatturato 10-19,9 milioni di euro

fatturato 20-49,9 milioni di euro

fatturato > 50 milioni di euro

Dinamica della dimensione aziendale di un campione di 37 principali imprese del distretto cusiano-valsesiano della

rubinetteria-valvolame: 1994-2003(numero di imprese per classi di fatturato)

© Fondazione Edison

Azioni di sostegno delle produzioni manifatturiere europee ed italiane dalla concorrenza asimmetrica asiatica

quote e accordi di “salvaguardia”

dazi compensativi antidumping

marchio di origine obbligatorio sui prodotti extra UE importati

abbassamento dei dazi nei paesi emergenti (reciprocità)

certificazioni sanitarie ed ambientali per i prodotti provenienti dall’Asia

lotta alla contraffazione

e poi....”compriamo prodotti italiani” (C.A. Ciampi)

© Fondazione Edison

I distretti nella Finanziaria 2006

Un buon inizio, ma le azioni indicate dall’art. 53 della Finanziaria vanno meglio focalizzate, auspicabilmente anche attraverso un confronto con il mondo delle imprese

Inoltre, attenzione a privilegiare i “distretti di fatto” e non quelli “burocratico-amministrativi”, che talora sono sovrastrutture, realtà minori o semi-inesistenti

Non discriminare tra distretti “tradizionali” e distretti “tecnologici”. Non esistono distretti “obsoleti”. Abbiamo bisogno di entrambi.

© Fondazione Edison