INPGI: ASPETTI CONTRIBUTIVI

59

INPGI Regime previdenziale sostitutivo dell’AGO Legge 1564/51

-

Upload

giulio-todescan -

Category

Documents

-

view

405 -

download

0

description

INPGI: Regime previdenziale sostitutivo dell’AGO Legge 1564/51

Transcript of INPGI: ASPETTI CONTRIBUTIVI

INPGI

Regime previdenziale sostitutivo dell’AGO Legge 1564/51

Soggetti assicurati

• Legge n. 1564/51: giornalisti professionisti

• Legge n. 67/1987: praticanti giornalisti

• Legge n. 67/1987: telecineoperatori

• Legge n. 388/2000: giornalisti pubblicisti

Condizioni per iscrizione

• Regolare status professionale

• Svolgimento attività di natura giornalistica

Tali condizioni devono essere concorrenti e non alternative.

Dal 1/01/2001, ai fini dell’iscrizione all’INPGI, è irrilevante il CCNL applicato.

Adempimenti contributivi del DDL

• Presentazione – in via telematica attraverso l’Agenzia delle Entrate - della denuncia contributiva mensile (DASM) entro il giorno 16 del mese successivo a quello di paga;

• Pagamento dei contributi dovuti – attraverso F24 accise – entro il giorno 16 del mese successivo a quello di paga.

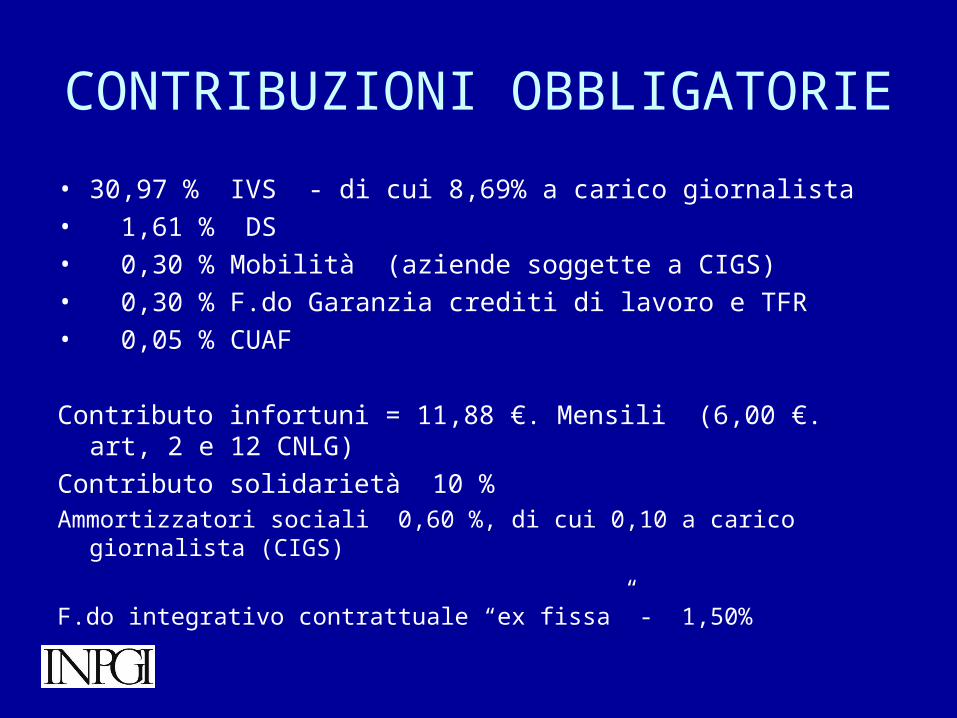

CONTRIBUZIONI OBBLIGATORIE

• 30,97 % IVS - di cui 8,69% a carico giornalista

• 1,61 % DS

• 0,30 % Mobilità (aziende soggette a CIGS)

• 0,30 % F.do Garanzia crediti di lavoro e TFR

• 0,05 % CUAF

Contributo infortuni = 11,88 €. Mensili (6,00 €. art, 2 e 12 CNLG)

Contributo solidarietà 10 % Ammortizzatori sociali 0,60 %, di cui 0,10 a carico giornalista (CIGS)

F.do integrativo contrattuale “ex fissa” - 1,50%

QUANTIFICAZIONE e CCNL• la retribuzione da assumere come base per il calcolo dei contributi

non può essere inferiore all’importo stabilito da leggi, regolamenti, CCNL stipulati dalle OO.SS. maggiormente rappresentative su base nazionale, ovvero da accordi collettivi o individuali, qualora ne derivi una retribuzione di importo superiore a quello previsto dalla contrattazione collettiva (D.L. n. 338/1989 convertito in legge n.389/1989).

• L’art.2 - comma 25 - della legge 549/1995 ha disposto che, in caso di pluralità di contratti collettivi per la stessa categoria, la retribuzione ai fini del calcolo dei contributi è quella stabilita dai CCNL stipulati dalle OO.SS. comparativamente più rappresentative nella categoria.

• Nel caso dei giornalisti ha, quindi, valenza il contratto stipulato tra la FNSI e la FIEG, e - limitatamente al settore giornalistico della emittenza radiotelevisiva in ambito locale - il contratto stipulato tra la FNSI e l’Aeranti-Corallo.

AGEVOLAZIONI CONTRIBUTIVELegge 407/1990

• Art.8 comma 9: . in caso di assunzioni con contratto a tempo indeterminato di lavoratori disoccupati o in CIGS da almeno 24 mesi, quando esse non siano effettuate in sostituzione di lavoratori dipendenti dalle stesse imprese per qualsiasi causa licenziati o sospesi, i contributi previdenziali ed assistenziali sono applicati nella misura del 50 % per un periodo di trentasei mesi.

• Nelle ipotesi di assunzioni effettuate da imprese operanti nei territori del Mezzogiorno non sono dovuti i contributi previdenziali e assistenziali per un periodo di trentasei mesi (100%).

AGEVOLAZIONI CONTRIBUTIVE Legge n. 223/1991

• 1) Art.8, comma 2: I lavoratori in mobilità possono essere assunti con contratto a termine di durata non superiore a 12 mesi. La contribuzione a carico del datore di lavoro è pari a quella prevista per gli apprendisti. Se durante la sua durata il contratto è trasformato in tempo indeterminato, il beneficio contributivo spetta per ulteriori 12 mesi.

• 2) Art.25 comma 9: Per i lavoratori in mobilità, assunti a tempo indeterminato, la contribuzione a carico del datore di lavoro - per i primi 18 mesi - è pari a quella prevista per gli apprendisti.

Agevolazioni Contributive Legge n. 236/1993

• Art.4 comma 3: nei casi di assunzioni a tempo pieno e indeterminato di lavoratori che abbiano fruito di CIGS per almeno tre mesi, anche non continuativi, dipendenti da imprese beneficiarie da almeno sei mesi dell'intervento, per un periodo di dodici mesi la quota di contribuzione a carico del datore di lavoro è pari a quella prevista per gli apprendisti.

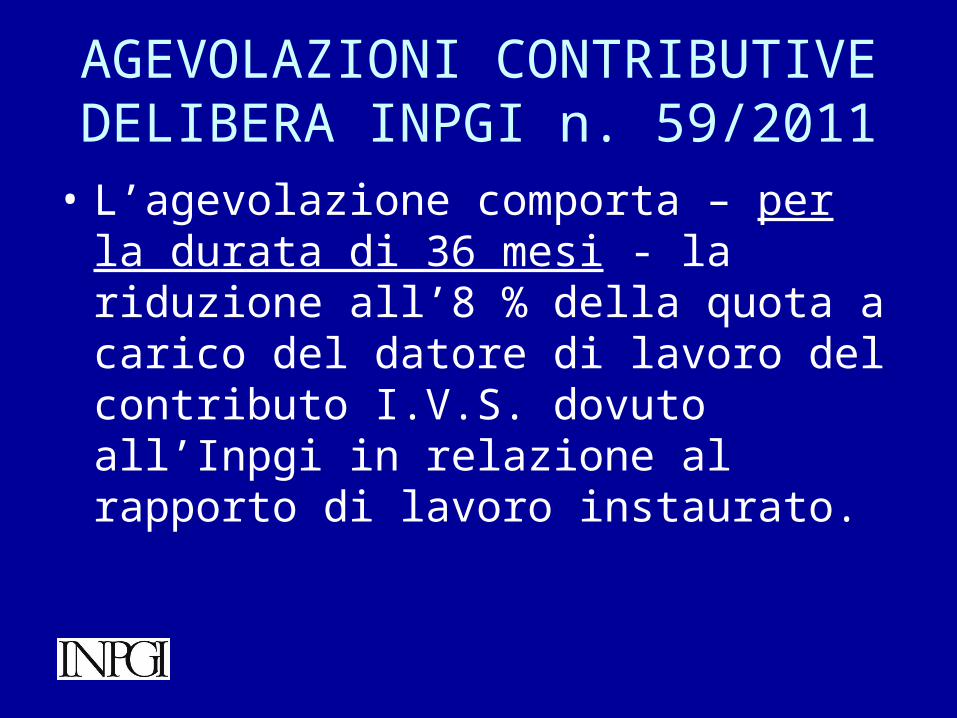

AGEVOLAZIONI CONTRIBUTIVEDELIBERA INPGI n. 59/2011

• L’agevolazione comporta – per la durata di 36 mesi - la riduzione all’8 % della quota a carico del datore di lavoro del contributo I.V.S. dovuto all’Inpgi in relazione al rapporto di lavoro instaurato.

AGEVOLAZIONI CONTRIBUTIVEDELIBERA INPGI n. 59/2011

• Le agevolazioni contributive sono concesse alle aziende, in regola con il versamento della contribuzione, che assumano - entro e non oltre il 7 novembre 2014 - con contratti a tempo pieno e indeterminato, giornalisti (professionisti, pubblicisti e praticanti), non titolari di pensione, con applicazione degli artt. 1, 2 e 12, del Contratto Nazionale di Lavoro Giornalistico stipulato tra la FNSI e la FIEG e con inquadramento da praticante con meno di 12 mesi di servizio, praticante dopo 12 mesi di servizio, redattore con meno di 30 mesi di anzianità professionale, redattore con oltre 30 mesi di anzianità professionale, vice caposervizio / redattore esperto e caposervizio/redattore senior.

• Le agevolazioni saranno altresì riconosciute nei casi di assunzioni a tempo pieno e indeterminato disciplinate dal Contratto Nazionale Collettivo per l’emittenza radiotelevisiva locale stipulato tra la FNSI e l’AERANTI-CORALLO.

AGEVOLAZIONI CONTRIBUTIVEDELIBERA INPGI n. 59/2011

L’agevolazione contributiva è concessa a condizione che:

1. il giornalista assunto sia disoccupato, cassaintegrato o in mobilità o comunque privo di rapporto di lavoro dipendente da almeno 6 mesi ovvero titolare di un contratto di lavoro a tempo determinato o di una collaborazione coordinata e continuativa, che vengano trasformati in contratto di lavoro a tempo indeterminato;

2. il datore di lavoro non abbia proceduto, nei 12 mesi antecedenti all’assunzione o alla trasformazione, al licenziamento di personale giornalistico avente le medesime qualifiche dei giornalisti da contrattualizzare con gli sgravi,

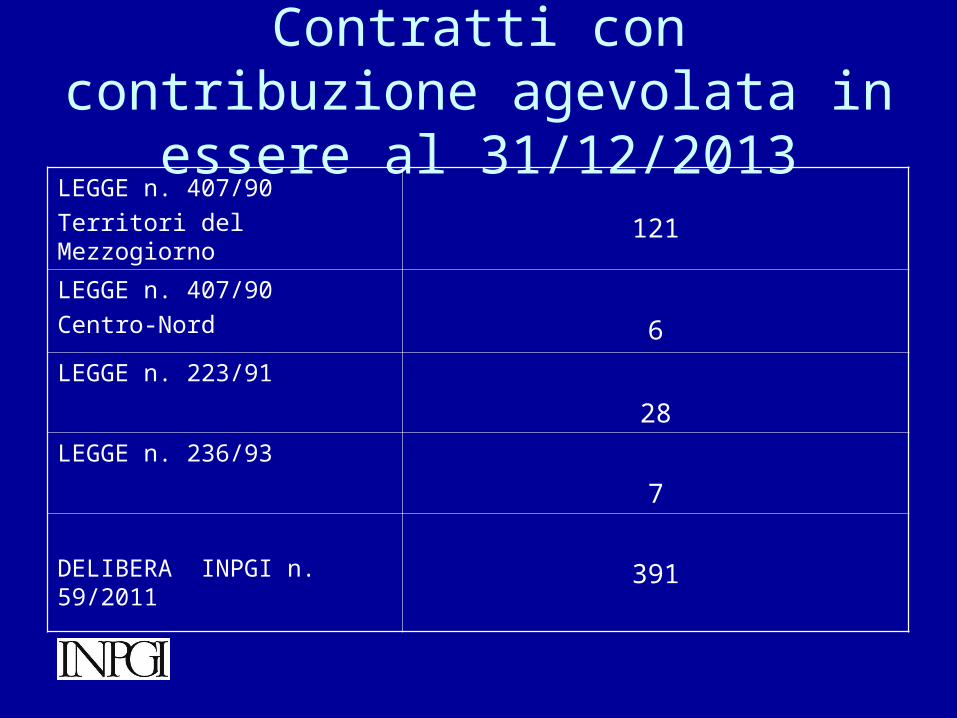

Contratti con contribuzione agevolata in essere al 31/12/2013

LEGGE n. 407/90

Territori del Mezzogiorno 121

LEGGE n. 407/90

Centro-Nord 6

LEGGE n. 223/91

28

LEGGE n. 236/93

7

DELIBERA INPGI n. 59/2011 391

Delibera INPGI n. 59/2011 in essere al 31/12/2013

Disoccupati, Inoccupati, in CIGS o in Mobilità 95

Trasformazione di Contratti a Tempo

determinato266

Trasformazioni di co.co.co. 30

REGOME SANZIONATORIO

• OMISSIONE – RITARDATO PAGAMENTO:

è dovuta una somma aggiuntiva determinata con un tasso pari al TUR stabilito dalla BCE aumentato di 5,5 punti (attualmente il 5,75% su base annua), fino ad un massimo del 40% delle contribuzioni omesse. Raggiunto tale tasso decorrono gli interessi di mora.

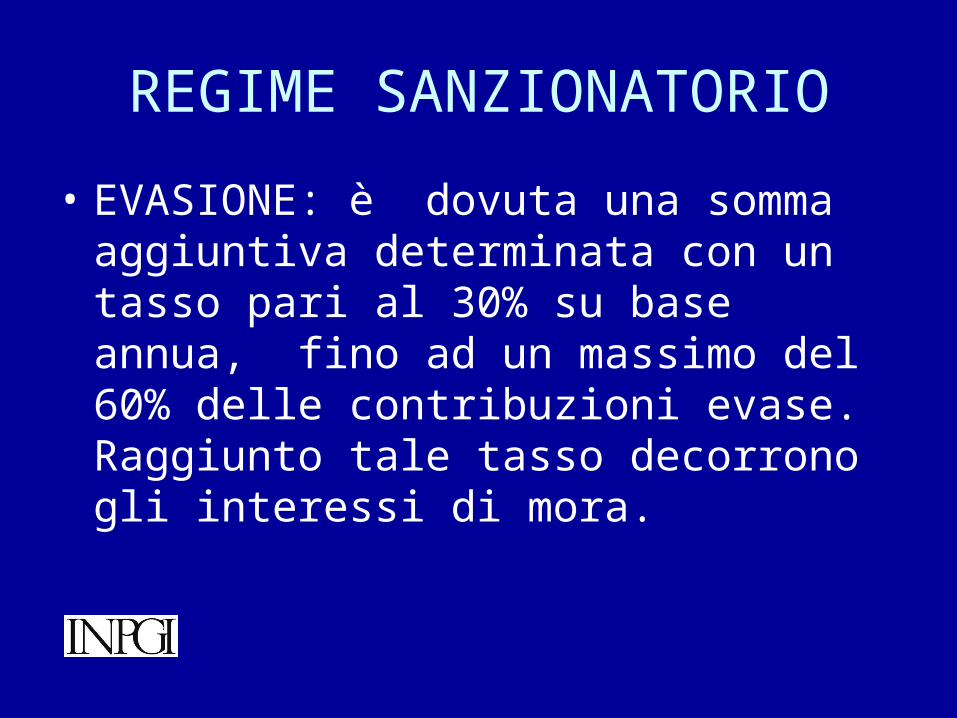

REGIME SANZIONATORIO

• EVASIONE: è dovuta una somma aggiuntiva determinata con un tasso pari al 30% su base annua, fino ad un massimo del 60% delle contribuzioni evase. Raggiunto tale tasso decorrono gli interessi di mora.

Contributi figurativi• Sono considerati coperti da contributi a favore dell'iscritto e sono

accreditati d’ufficio i periodi di:

1. DISOCCUPAZIONE indennizzata;2. di CIGS e/o Contratti di Solidarietà;3. di TBC indennizzati dall'Istituto;

• Sono considerati coperti da contributi a favore dell'iscritto e sono accreditati a domanda del giornalista i periodi di:

1. MATERNITA’ e/o Congedi parentali2. Malattia; 3. Servizio MILITARE obbligatorio o equiparati, 4. Tutti gli altri periodi previsti da norme di legge (Permessi legge 104/92,

congedo Handicap, ecc.).

FIGURATIVI

• La media retributiva da prendere a base per l’accredito della predetta contribuzione figurativa non può essere superiore alla retribuzione prevista dal CNLG per la qualifica di redattore capo, con l’aggiunta delle maggiorazioni per scatti biennali.

• I contributi figurativi sono accreditati secondo le modalità e i criteri in vigore nell'assicurazione generale obbligatoria. In ogni caso, non sono accreditabili contributi figurativi oltre le cinque annualità, ad eccezione di quelli relativi al servizio militare obbligatorio od equiparati e alla maternità ed ex lege 300/70.

CONTRIBUZIONE VOLONTARIA

• REQUISITI:

1. Mantenimento iscrizione Albo professionale;

2. Un anno di contributi nel quinquennio precedente la domanda o 5 anni di contribuzione

3. Assenza di rapporti di lavoro subordinato

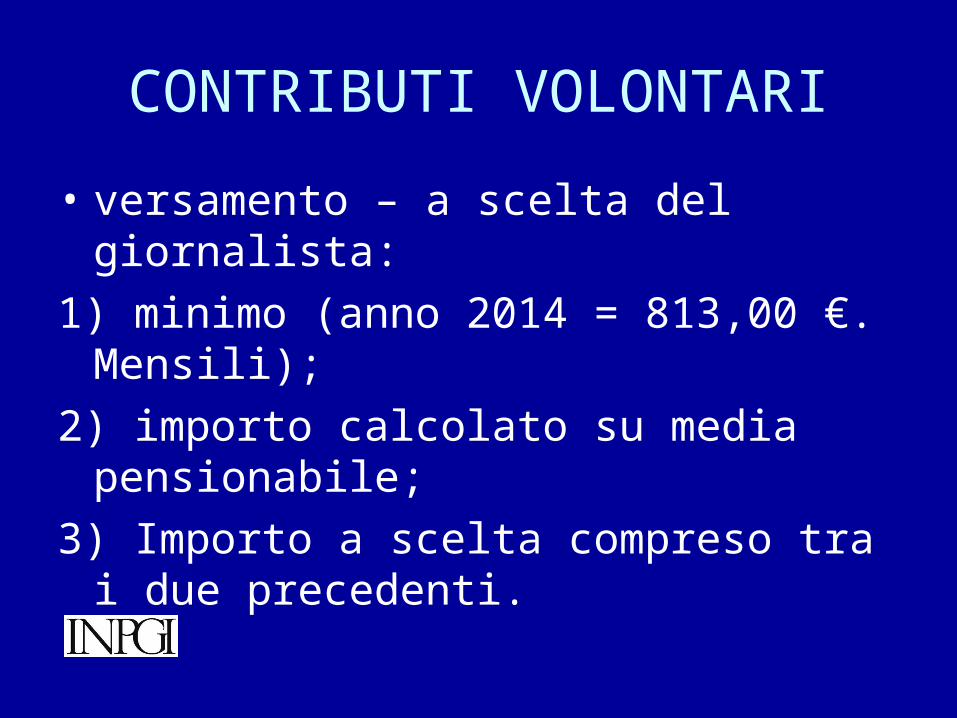

CONTRIBUTI VOLONTARI

• versamento – a scelta del giornalista:

1) minimo (anno 2014 = 813,00 €. Mensili);

2) importo calcolato su media pensionabile;

3) Importo a scelta compreso tra i due precedenti.

RISCATTO art. 21 Regolamento

• Gli iscritti che possono far valere almeno dieci anni di contributi effettivamente versati all'Istituto su retribuzioni non inferiori a quella contrattualmente prevista per la qualifica di redattore, possono chiedere ai fini del conseguimento del diritto a pensione e della misura della pensione stessa, il riconoscimento dei periodi precedenti l'ultima contribuzione all'Istituto, coperti da contribuzione obbligatoria, figurativa e volontaria, nella assicurazione generale obbligatoria o in forme sostitutive, esclusive o esonerative di essa, che non abbiano dato luogo a pensione anche se supplementare. Ai fini del requisito contributivo decennale sono utili anche i contributi accreditati per disoccupazione, cassa integrazione e in forza della Legge n. 300/70, se riferiti a retribuzioni non inferiori a quella contrattualmente prevista per la qualifica di redattore.

• gli interessati devono presentare domanda entro cinque anni dalla data di conseguimento del requisito contributivo dei 10 anni.

Riscatto Art. 21 Regolamento

• Il riconoscimento comporta il versamento, da parte dell'iscritto, di un importo pari alla riserva matematica, ridotta del 20 per cento.

• La riduzione è del 50% (80% per le domande presentate entro il 31/12/2005) per i periodi di praticantato giornalistico e per i periodi in cui è provato lo svolgimento di attività giornalistica a tempo pieno.

• per i periodi in cui è provato lo svolgimento di attività giornalistica a tempo pieno, ma in assenza di contribuzione presso altri enti, è dovuta l’intera riserva matematica.

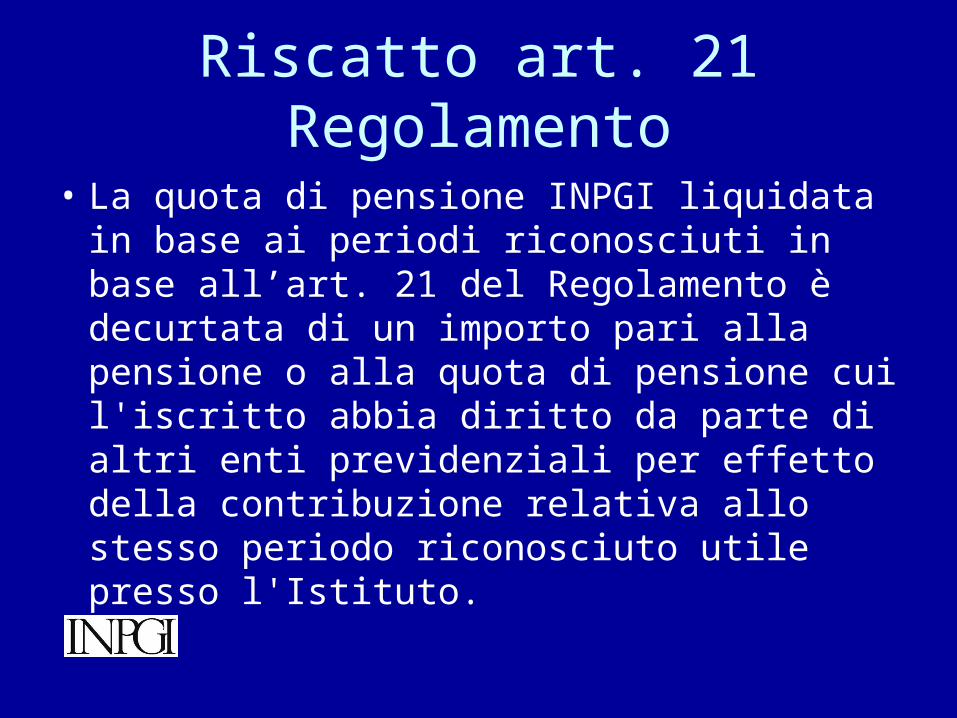

Riscatto art. 21 Regolamento

• La quota di pensione INPGI liquidata in base ai periodi riconosciuti in base all’art. 21 del Regolamento è decurtata di un importo pari alla pensione o alla quota di pensione cui l'iscritto abbia diritto da parte di altri enti previdenziali per effetto della contribuzione relativa allo stesso periodo riconosciuto utile presso l'Istituto.

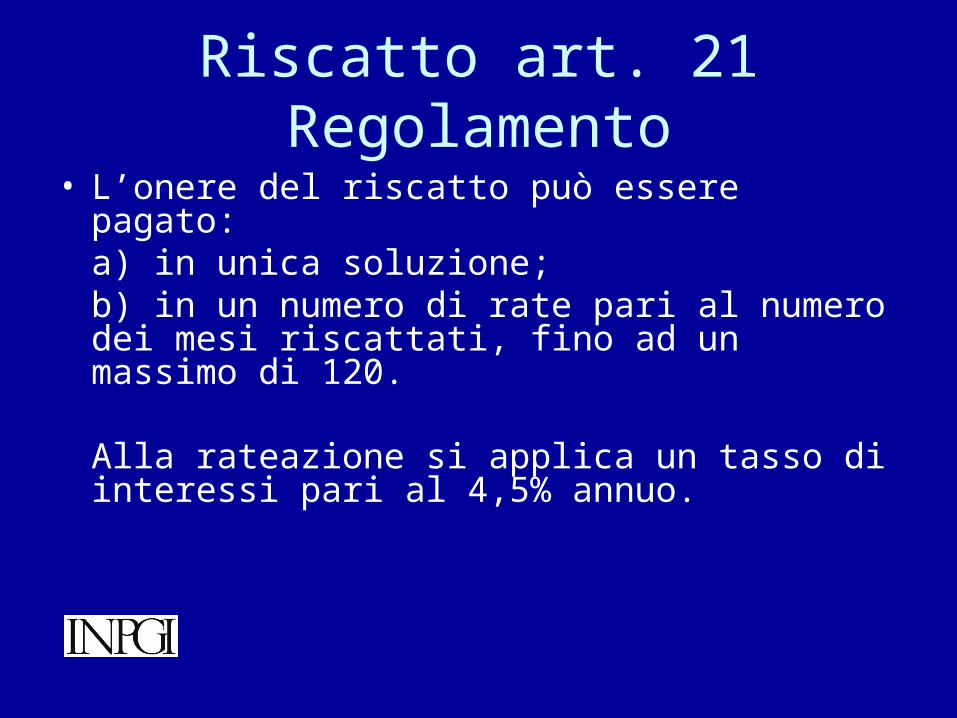

Riscatto art. 21 Regolamento

• L’onere del riscatto può essere pagato:a) in unica soluzione;b) in un numero di rate pari al numero dei mesi riscattati, fino ad un massimo di 120.

Alla rateazione si applica un tasso di interessi pari al 4,5% annuo.

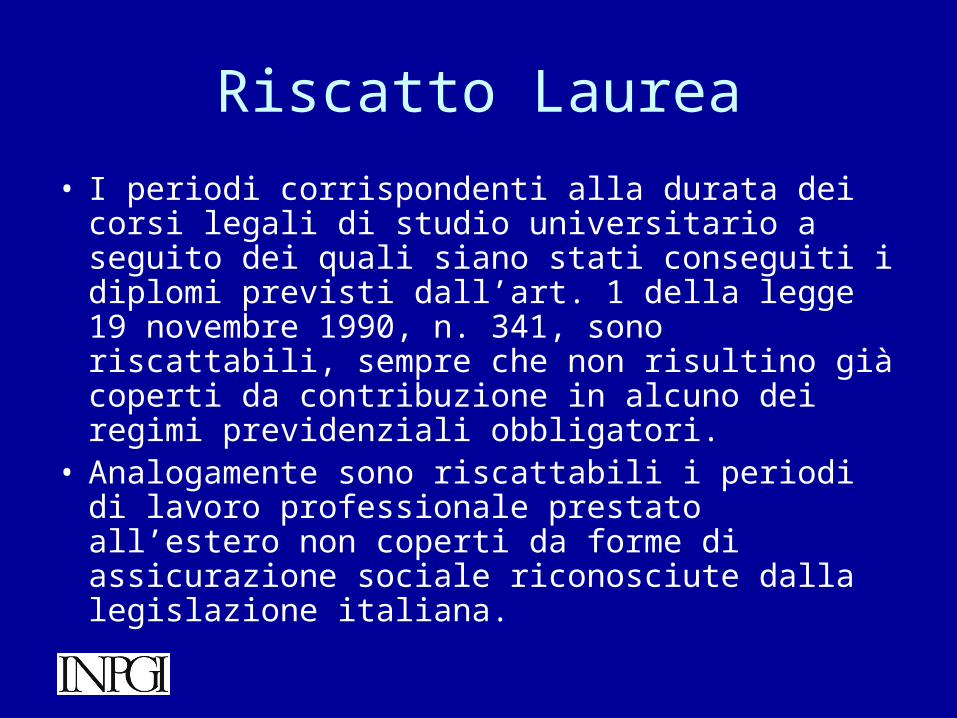

Riscatto Laurea

• I periodi corrispondenti alla durata dei corsi legali di studio universitario a seguito dei quali siano stati conseguiti i diplomi previsti dall’art. 1 della legge 19 novembre 1990, n. 341, sono riscattabili, sempre che non risultino già coperti da contribuzione in alcuno dei regimi previdenziali obbligatori.

• Analogamente sono riscattabili i periodi di lavoro professionale prestato all’estero non coperti da forme di assicurazione sociale riconosciute dalla legislazione italiana.

Pagamento Riscatto Laurea

• L’onere del riscatto laurea può essere pagato:a) in unica soluzione;b) in 60 rate mensili;c) in un numero di rate pari al doppio dei mesi riscattati.Alle rateazioni si applica un tasso di interessi pari al tasso legale maggiorato di 1,5 punti.

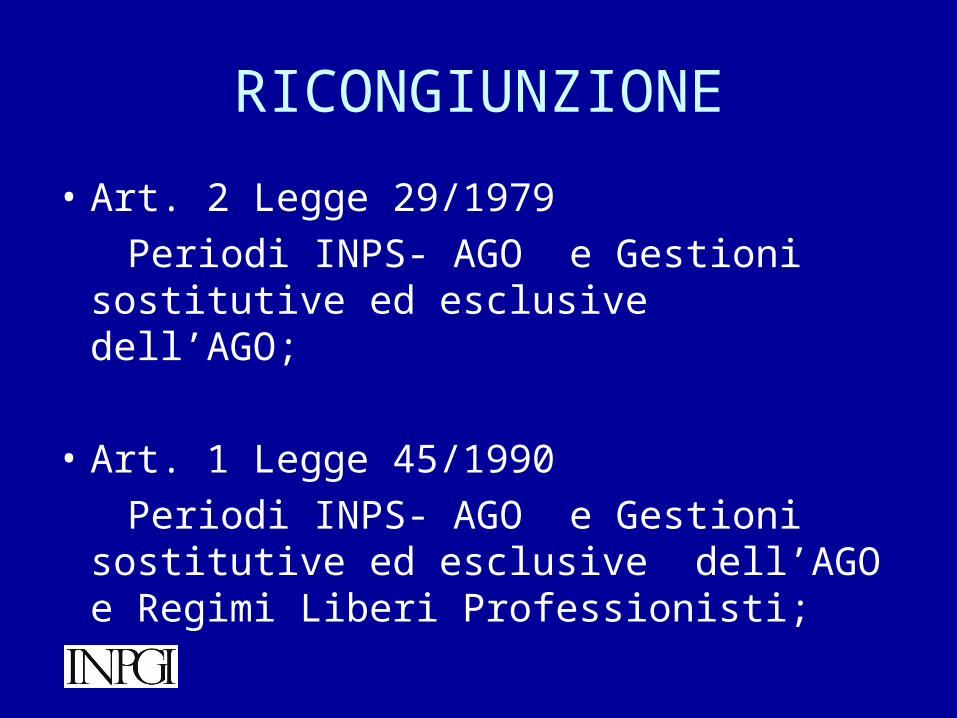

RICONGIUNZIONE

• Art. 2 Legge 29/1979

Periodi INPS- AGO e Gestioni sostitutive ed esclusive dell’AGO;

• Art. 1 Legge 45/1990

Periodi INPS- AGO e Gestioni sostitutive ed esclusive dell’AGO e Regimi Liberi Professionisti;

ONERE RIGONGIUNZIONE

• Art. 2 Legge 29/1979:

onere pari al 50% della riserva matematica, detratto il montante trasferito dall’altro ente;

• Art. 1 Legge 45/1990:

onere pari al 100% della riserva matematica, detratto il montante trasferito dall’altro ente;

Pagamento onere ricongiunzione Legge n. 29/1979

• Unica soluzione

• In un numero di rate pari a metà del periodo ricongiunto, versamento iniziale di 3 rate – tasso 4,5% annuo;

• In un numero di rate pari al periodo ricongiunto, fino ad massimo di 120. Versamento iniziale di 1 sola rata – tasso 4,5% annuo;

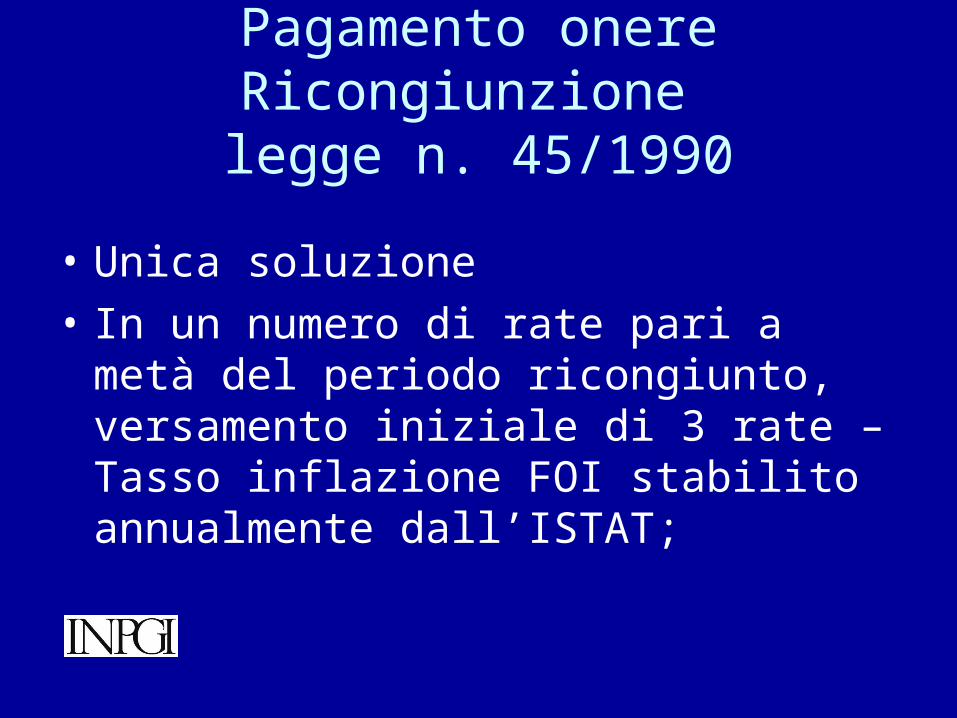

Pagamento onere Ricongiunzione legge n. 45/1990

• Unica soluzione

• In un numero di rate pari a metà del periodo ricongiunto, versamento iniziale di 3 rate – Tasso inflazione FOI stabilito annualmente dall’ISTAT;

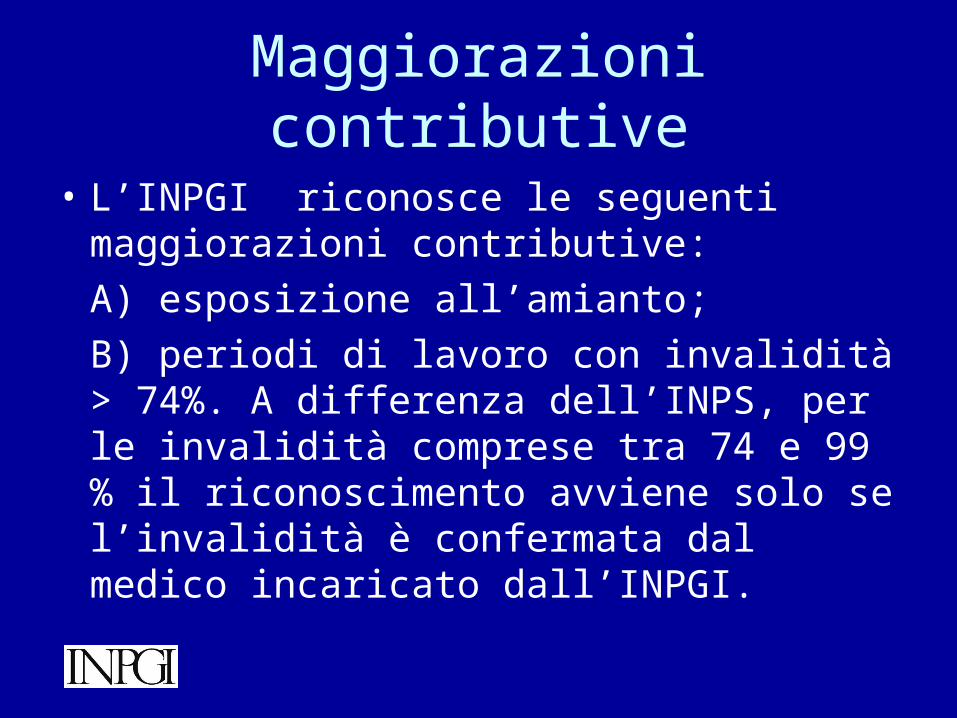

Maggiorazioni contributive

• L’INPGI riconosce le seguenti maggiorazioni contributive:

A) esposizione all’amianto;

B) periodi di lavoro con invalidità > 74%. A differenza dell’INPS, per le invalidità comprese tra 74 e 99 % il riconoscimento avviene solo se l’invalidità è confermata dal medico incaricato dall’INPGI.

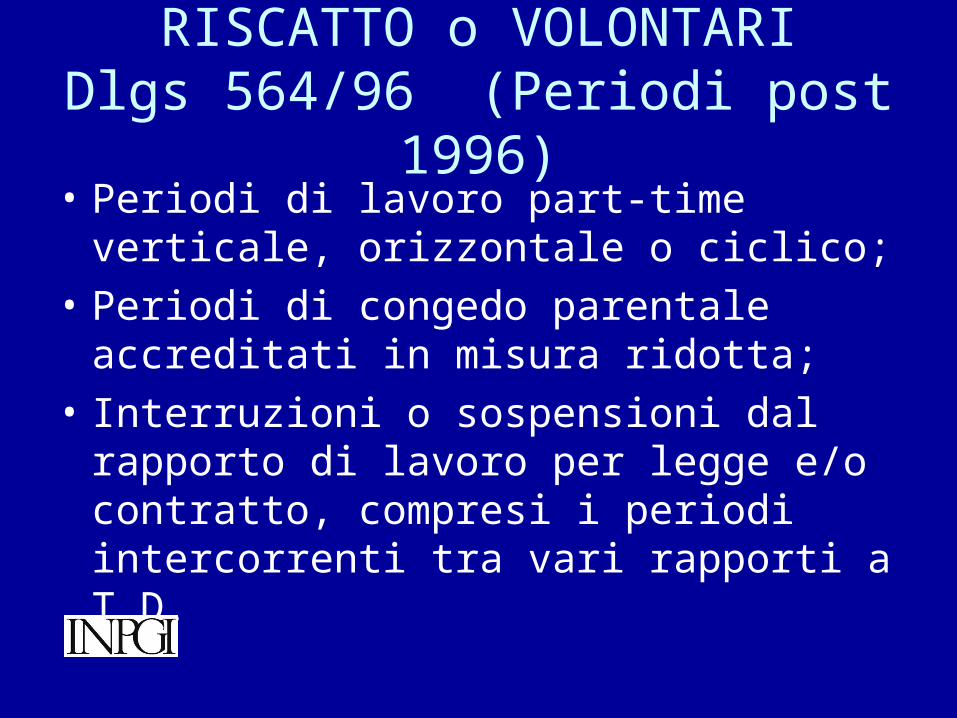

RISCATTO o VOLONTARIDlgs 564/96 (Periodi post 1996)

• Periodi di lavoro part-time verticale, orizzontale o ciclico;

• Periodi di congedo parentale accreditati in misura ridotta;

• Interruzioni o sospensioni dal rapporto di lavoro per legge e/o contratto, compresi i periodi intercorrenti tra vari rapporti a T.D.

COSTITUZIONE RENDITA VITALIZIA REVERSIBILE Art. 19 Reg – art. 13 legge 1338/62

• Periodi contributivi omessi che non possono essere più versati in quanto sono intervenuti i termini prescrizionali;

• Domanda da parte datore di lavoro o giornalista

• Onere pari al 100% della riserva matematica

TOTALIZZAZIONEDlgs n. 42/2006

- somma tutti i periodi contributivi versati in qualsiasi ente previdenziale;

- a 65 anni di età o 40 anni di contributi, finestra di 18 mesi più speranza vita;

- la pensione è ripartita tra le varie gestioni in ragione dei contributi versati in ognuna di esse, con applicazione sistema contributivo, salvi i casi in cui risulti maturato un diritto autonomo;

- i pagamenti sono effettuati dall’INPS

Totalizzazione Legge di stabilità 2013

• Legge n. 228/2012 – c. 239 e seguenti

- Pensione di vecchiaia con requisiti “riforma Fornero”

- somma periodi AGO e Fondi sostitutivi (compreso INPGI-1)

- regime di calcolo vigente in ogni gestione previdenziale interessata

- unico pagamento da parte INPS

TOTALIZZAZIONE INPGILEGGE VIGORELLI

• Art. 3 legge 1122/55 – somma periodi INPS/INPGI ai fini del diritto. La pensione (di vecchiaia e/o di anzianità) è ripartita tra i due enti in ragione dei contributi versati in ognuno di essi.

• Non si applica ai fondi sostitutivi e/o esclusivi dell’AGO.

GESTIONE SEPARATA INPGI

Regime previdenziale per i giornalisti Regime previdenziale per i giornalisti che svolgono attività giornalistica che svolgono attività giornalistica AUTONOMA, anche sotto forma di AUTONOMA, anche sotto forma di co.co.co.co.co.co.

FONTI NORMATIVE

• Legge 335/1995, art. 2, comma 25;Legge 335/1995, art. 2, comma 25;

• Dlgs 103/96;Dlgs 103/96;

• Legge 247/07, art 1, comma 80;Legge 247/07, art 1, comma 80;

• Delibera n. 17 del Comitato Delibera n. 17 del Comitato Amministratore del 22 dicembre 2008;Amministratore del 22 dicembre 2008;

• Regolamento di attuazione delle attività di Regolamento di attuazione delle attività di previdenza a favore degli iscritti alla previdenza a favore degli iscritti alla Gestione separataGestione separata

TIPOLOGIA ATTIVITA’TIPOLOGIA ATTIVITA’

NON E’ OBBLIGATORIO UN CONTRATTO SCRITTO;NON E’ OBBLIGATORIO UN CONTRATTO SCRITTO; E’ DEL TUTTO IRRILEVANTE LA FORMA DELL’EVENTUALE E’ DEL TUTTO IRRILEVANTE LA FORMA DELL’EVENTUALE

CONTRATTO: PREVALE LA SOSTANZA DEI FATTICONTRATTO: PREVALE LA SOSTANZA DEI FATTI

CO.CO.CO.PARTITA

IVALAVORO

OCCASIONALE DIRITTO

D'AUTORE

PERSONALITA' DELLA

PRESTAZIONE SI SI SI SI

CONTINUITA' SI SI/NO NO NO

COORDINAMENTO SI NO NO NO

adempimenti e scadenze del regime previdenziale per i liberi professionisti

• Entro 30 gg. dall’inizio della prestazione: iscrizione alla Gestione Separata

• Entro il 30 settembre di ogni anno: pagamento dei contributi minimi a titolo di acconto;

• Entro il 31 luglio dell’anno successivo a quello di riferimento: comunicazione dei redditi professionali percepiti;

• Entro il 31 ottobre dell’anno successivo a quello di riferimento: pagamento dell’eventuale saldo (10%+2%).

Contributo minimo annuale

Tipo contributo

Più di 5 anni di anzianità

professionale

Meno di 5 anni di anzianità

professionale

Titolari di trattamento pensionistico diretto

Contributo Soggettivo 206,00 103,00 103.00

Contributo Integrativo 41.20 20.60 41.20

Contributo di maternità 10,00 10.00 10.00

Totale contributo

minimo 2013 257,20 133.60 154.20

TITOLARI DI PENSIONE

• Per i liberi professionisti che risultino titolari di trattamento di pensione diretta - a carico di una qualsiasi gestione previdenziale obbligatoria - l’aliquota del contributo soggettivo è ridotta al 50% (pari, quindi, al 5%).

• Resta confermato anche per i pensionati il contributo integrativo nella misura del 2%, a carico del committente.

I giornalisti che, nell’anno di riferimento, hanno percepito solo ed esclusivamente

compensi derivanti da rapporti di collaborazione coordinata e continuativa:

• Se ritengono di non svolgere prestazioni giornalistiche, ancorché “occasionali” entro la fine dell’anno:

NON SONO TENUTI AL VERSAMENTO DEL CONTRIBUTO MINIMO A TITOLO DI ACCONTO

• Se prevedono, di effettuare collaborazioni giornalistiche,

anche “occasionali”, entro la fine dell’anno: SONO TENUTI AL VERSAMENTO DEL CONTRIBUTO

MINIMO A TITOLO DI ACCONTO ENTRO IL 30 SETTEMBRE DELL’ANNO DI RIFERIMENTO

(e ad assolvere gli altri adempimenti successivi)

REGIME SANZIONATORIO Liberi professionisti

L‘omessa, la ritardata o infedele comunicazione reddituale comporta l'applicazione di una sanzione pari al:

• 5%, del contributo minimo, se viene trasmessa entro 30 gg dalla scadenza del termine;

• 10%, se viene trasmessa tra il 31° gg ed il 60°;• 15%, se viene trasmessa tra il 61° gg ed il 90°;• 20%, se viene trasmessa dopo il 90° giorno.

RITARDATO PAGAMENTO

Il ritardo nel pagamento dei contributi comporta l’applicazione delle sanzioni civili pari al tasso ufficiale di riferimento BCE maggiorato di 5,5 punti, fino al 40% dei contributi non corrisposti. Raggiunto tale massimale decorrono gli interessi di mora.

CO.CO.CO.CO.CO.CO.A decorrere dal 1/01/2009A decorrere dal 1/01/2009

Gli adempimenti devono essere assolti dal Gli adempimenti devono essere assolti dal committente attraverso le denunce ed i committente attraverso le denunce ed i versamenti che effettua nei confronti dell’istituto, versamenti che effettua nei confronti dell’istituto, anche per la quota di contributi a carico del anche per la quota di contributi a carico del giornalista;giornalista;

Il giornalista co.co.co. non deve procedere alla Il giornalista co.co.co. non deve procedere alla comunicazione reddituale ed al versamento a comunicazione reddituale ed al versamento a suo carico dei contributi minimi e a saldo (suo carico dei contributi minimi e a saldo (salvo salvo che non svolga anche attività autonoma libero - che non svolga anche attività autonoma libero - professionale)professionale); ;

CO.CO.CO.CO.CO.CO.2. RIPARTO DELLA CONTRIBUZIONE TRA 2. RIPARTO DELLA CONTRIBUZIONE TRA

LAVORATORE E COMMITTENTELAVORATORE E COMMITTENTE 1/3 a carico del giornalista e 2/3 a carico del committente 1/3 a carico del giornalista e 2/3 a carico del committente

QUANTO SI PAGA?QUANTO SI PAGA?

Decorrenza dal

IVS Prestazioni temporanee

TOTALE COMMITTENTE GIORNALISTA

01/01/2009 18,75 % 0,72 % 19,47 % 12,98 % 6,49 %

01/01/2010 23,40 % 0,72 % 24,12 % 16,08 % 8,04 %

01/01/2011 26,00 % 0,72 % 26,72 % 17,81 % 8,91 %

Il contributo pari allo 0,72% è destinato al finanziamento:dell’indennità di maternità; del congedo parentale;dell’assegno per il nucleo familiare;dell’indennità giornaliera di malattia e di degenza ospedaliera.

Per i Giornalisti Pensionati e per i Giornalisti contestualmente assicurati presso altre forme obbligatorie:

- dal 1/01/2009: 12,75 % (di cui 4,25 % a carico del giornalista); - dal 1/01/2010: 15,30 % (di cui 5,10 % a carico del giornalista);- dal 1/01/2011: 17,00 % (di cui 5,67 % a carico del giornalista).

Le aliquote ridotte si applicano solo:a) nei confronti di giornalisti già titolari di un trattamento pensionistico a carico

dell’Assicurazione Generale Obbligatoria o di ogni altra forma di previdenza obbligatoria, compresi i regimi previdenziali dei liberi professionisti;

b) nei casi in cui l’attività giornalistica sia svolta contestualmente a quella che comporta l’obbligo assicurativo presso altro regime previdenziale (ad esempio, all’Inpgi 1 o all’ex-Enpals, etc.). In tal caso, il giornalista sarà tenuto a segnalare tempestivamente al committente il fatto di essere già assicurato ad altro ente e le eventuali variazioni di tale status. Il contestuale versamento contributivo alla Gestione separata dell’Inps - per rapporti di collaborazioni coordinate e continuative non giornalistiche - nonché l’eventuale versamento dei contributi volontari presso l’Inpgi 1 non consentono l’applicazione delle aliquote ridotte.

Se il Committente non effettua gli Se il Committente non effettua gli adempimenti contributiviadempimenti contributivi

• Nei casi di mancato o ritardato versamento della Nei casi di mancato o ritardato versamento della contribuzione trovano applicazione le norme in materia contribuzione trovano applicazione le norme in materia di sanzioni civili per evasione o omissione.di sanzioni civili per evasione o omissione.

• Il collaboratore può segnalare eventuali irregolarità al Il collaboratore può segnalare eventuali irregolarità al Servizio Entrate Contributive compilando l’ apposito Servizio Entrate Contributive compilando l’ apposito modulo per il recupero dei contributi (modello R5-GS) modulo per il recupero dei contributi (modello R5-GS) disponibile anche sul sito webdisponibile anche sul sito web

• Sugli adempimenti in materia di assicurazione alla Sugli adempimenti in materia di assicurazione alla gestione separata dei giornalisti co.co.co. hanno gestione separata dei giornalisti co.co.co. hanno potere di vigilanza e accertamento anche i funzionari potere di vigilanza e accertamento anche i funzionari ispettivi dell’Istituto ispettivi dell’Istituto

Anzianità Contributiva

Il versamento del contributo soggettivo comporta - a decorrere dal 1/01/2013 (per i co.co.co. Già dal 1/01/2009) - il riconoscimento di una anzianità contributiva pari ad un anno (12 mesi), solo nel caso in cui il suo importo - compreso l’eventuale contributo aggiuntivo di cui all’art. 3, comma 4, del Regolamento - non risulti inferiore al 10% (5% per i pensionati) del reddito minimo di cui all’articolo 1, comma 3, della legge n. 233/1990 (per il 2014 reddito pari quindi a 15.516,35 euro)

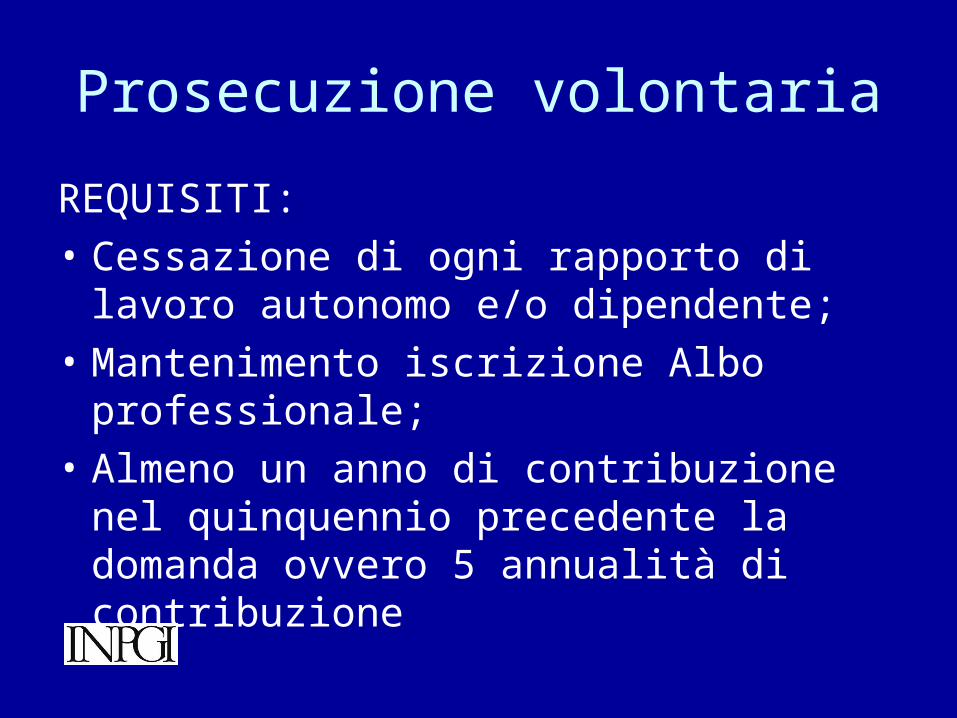

Prosecuzione volontaria

REQUISITI:

• Cessazione di ogni rapporto di lavoro autonomo e/o dipendente;

• Mantenimento iscrizione Albo professionale;

• Almeno un anno di contribuzione nel quinquennio precedente la domanda ovvero 5 annualità di contribuzione

Prosecuzione volontaria

• LIBERI PROFESSIONISTI: versamento di un contributo pari all’ultimo contributo soggettivo ed integrativo versato, con eventuale integrazione al minimo per l’accredito di 12 mensilità.

• CO.CO.CO.: versamento dell’aliquota IVS (26%) sulla media dei compensi dell’ultimo anno, fatto salvo l’importo del minimo annuale per l’accredito di 12 mensilità (per il 2014 €. 15.516,35 – contributo €. 336 mensili).

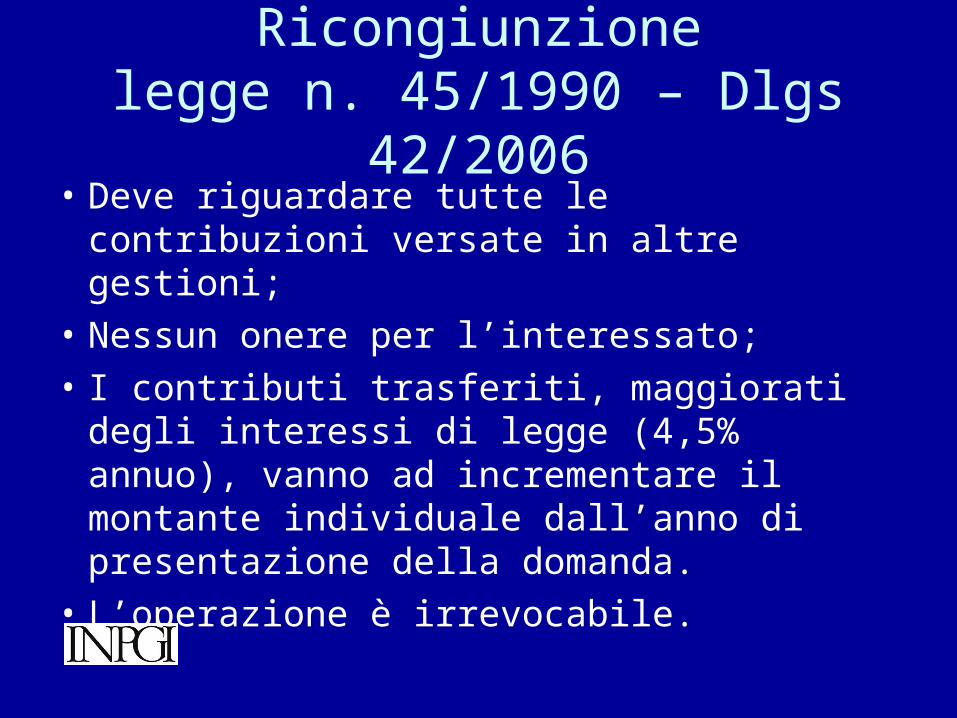

Ricongiunzionelegge n. 45/1990 – Dlgs 42/2006

• Deve riguardare tutte le contribuzioni versate in altre gestioni;

• Nessun onere per l’interessato;

• I contributi trasferiti, maggiorati degli interessi di legge (4,5% annuo), vanno ad incrementare il montante individuale dall’anno di presentazione della domanda.

• L’operazione è irrevocabile.

Contributi Figurativi

Per i periodi per i quali è concessa – ai co.co.co. - l’indennità per congedo di maternità/paternità e/o congedo parentale sono riconosciuti d’ufficio dall’INPGI i relativi contributi figurativi.

RISCATTI

• Corsi di studi universitari;

• Periodi di collaborazione giornalistica antecedenti il 1996, nei limiti di 5 anni;

• Periodo di servizio militare;

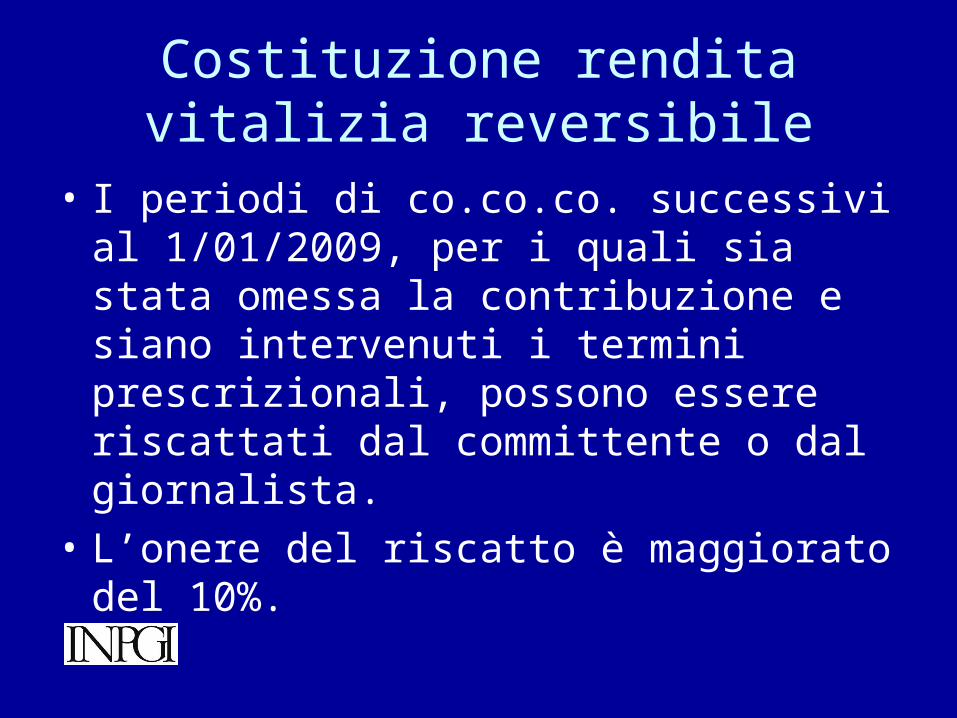

Costituzione rendita vitalizia reversibile

• I periodi di co.co.co. successivi al 1/01/2009, per i quali sia stata omessa la contribuzione e siano intervenuti i termini prescrizionali, possono essere riscattati dal committente o dal giornalista.

• L’onere del riscatto è maggiorato del 10%.

LAVORO ALL’ESTERO

• il lavoratore subordinato o autonomo è soggetto alla legislazione dello Stato membro in cui è svolta l’attività lavorativa (principio della lex loci laboris)

UNIONE EUROPEA• In base all’art. 12 e seguenti del

Regolamento CE n. 883/2004, il giornalista che si trasferisca in uno degli altri 27 Paesi dell’Unione oppure in Svizzera e Paesi SEE (Islanda, Norvegia e Liechtenstein) può ottenere – per massimo 2 anni - l’esonero dal versamento dei contributi nel Paese ospitante e mantenere l’assicurazione previdenziale in Italia

Per ottenere il distacco?

• Deve risultare già assicurato in Italia (almeno 1 mese)

• Deve svolgere all’estero una attività analoga a quella svolta in Italia;

• Deve mantenere in Italia tutte le condizioni per riprendere l’attività alla fine del Distacco;

• Non deve svolgere contestualmente attività di lavoro dipendente nel Paese estero ospitante o comunque in altro Paese UE

![A CORTE S - portaleweb.inpgi.itportaleweb.inpgi.it/sentenze/Indici/141.pdf · inpgi iiiiiiii^iiiiiiiiiiiiiiiiiiiiiiiii ufficio legale repubblica italrana^,- *r]n no '-de ol ita a](https://static.fdocumenti.com/doc/165x107/5c60a08009d3f2ae6c8bc61f/a-corte-s-inpgi-iiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiii-ufficio-legale-repubblica.jpg)