Il Welfare Sanitario per Titolari ed Amministratori di ... · vantaggi fiscali-contributivi in...

29

Il Welfare Sanitario per Titolari ed Amministratori di Impresa. Cenni sull'utilizzo delle casse di assistenza e sui vantaggi fiscali-contributivi in collaborazione con: UNINDUSTRIA REGGIO EMILIA Reggio Emilia – 7 ottobre 2015

Transcript of Il Welfare Sanitario per Titolari ed Amministratori di ... · vantaggi fiscali-contributivi in...

Il Welfare Sanitario per Titolari ed

Amministratori di Impresa. Cenni sull'utilizzo delle casse di assistenza e sui

vantaggi fiscali-contributivi

in collaborazione con:

UNINDUSTRIA REGGIO EMILIA

Reggio Emilia – 7 ottobre 2015

PROGRAMMA

Parte prima: presupposti giuridici e fiscali del welfare

sanitario aziendale;

Parte seconda: applicazione ed interpretazione della

normativa specifica per gli Amministratori;

Parte terza: impostazione di delibera assembleare e/o

regolamento aziendale;

Parte quarta: le prestazioni offerte dagli Enti di

Assistenza Sanitaria;

Parte quinta: altri servizi di assistenza in caso

invalidità, perdita autosufficienza, morte.

Parte prima:

presupposti giuridici e fiscali del welfare

sanitario aziendale.

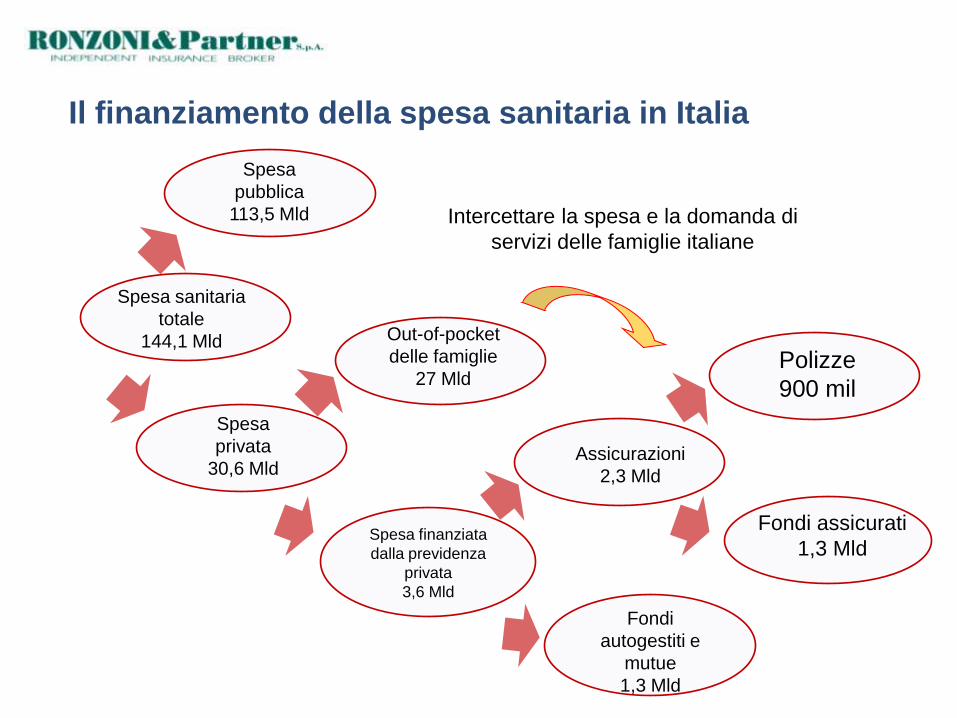

Il finanziamento della spesa sanitaria in Italia

Spesa sanitaria

totale

144,1 Mld

Spesa

pubblica

113,5 Mld

Spesa

privata

30,6 Mld

Out-of-pocket

delle famiglie

27 Mld

Spesa finanziata

dalla previdenza

privata

3,6 Mld

Assicurazioni

2,3 Mld

Polizze

900 mil

Fondi assicurati

1,3 Mld

Fondi

autogestiti e

mutue

1,3 Mld

Intercettare la spesa e la domanda di

servizi delle famiglie italiane

Il Decreto Legislativo 02.09.1997 n. 314 in materia di armonizzazione,

razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali

concernenti i redditi di lavoro dipendente e dei relativi adempimenti da parte

dei datori di lavoro, ha modificato l'art. 48 (ora art. 51) del TUIR (Testo Unico

Imposte sui Redditi - DPR 22.12.1986 N. 917) nella “determinazione del

reddito di lavoro dipendente”.

In particolare ha previsto una specifica serie di norme in materia di

assistenza sanitaria (Cfr. anche C.M. 23-12-1997, n. 326/E/III-5-2643 –

Legge Finanziaria 2007 – Legge Finanziaria 2008 – D.M. 31/03/2008).

Decreto Legislativo 02.09.1997 n. 314 – ART. 51 - COMMA 1 - 2

Costituiscono reddito di lavoro dipendente tutte le somme e i valori

(intendendo con tale espressione la quantificazione dei beni e dei servizi) che il

dipendente percepisce nel periodo d'imposta, a qualunque titolo, anche sotto

forma di erogazioni liberali, in relazione al rapporto di lavoro, e, quindi, tutti quelli

che siano in qualunque modo riconducibili al rapporto di lavoro, anche se non

provenienti direttamente dal datore di lavoro / sostituto di imposta.

Il momento di percezione è quello in cui il provento esce dalla disponibilità

dell'erogante per entrare nel compendio patrimoniale del percettore. Tale

principio si applica anche con riferimento all'imputazione dei valori relativi ai beni

e servizi concessi al sostituito / dipendente.

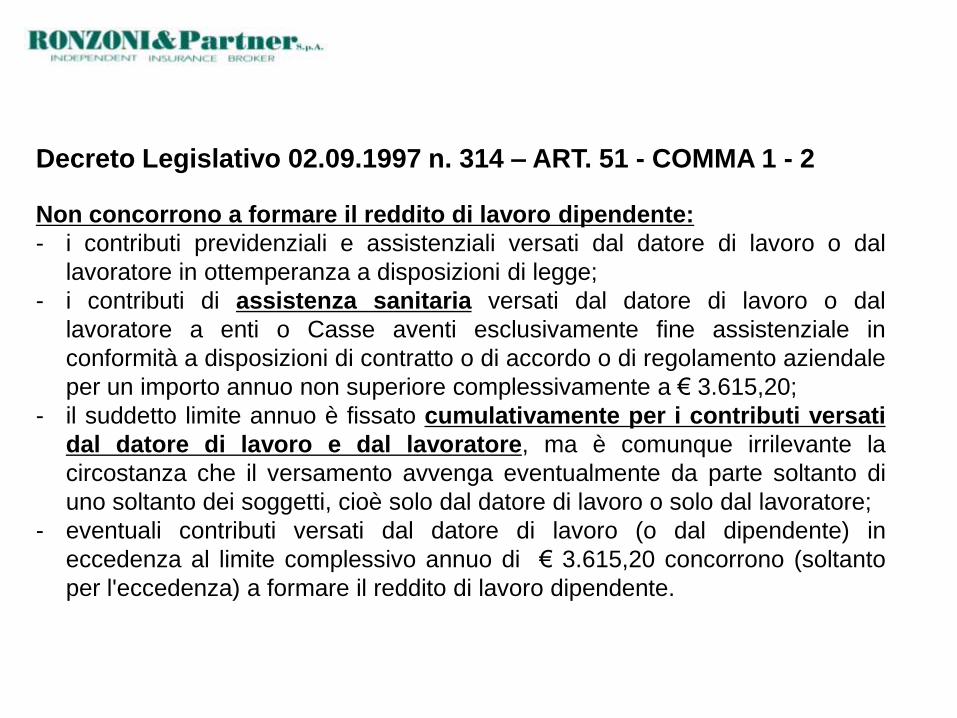

Decreto Legislativo 02.09.1997 n. 314 – ART. 51 - COMMA 1 - 2

Non concorrono a formare il reddito di lavoro dipendente:

- i contributi previdenziali e assistenziali versati dal datore di lavoro o dal

lavoratore in ottemperanza a disposizioni di legge;

- i contributi di assistenza sanitaria versati dal datore di lavoro o dal

lavoratore a enti o Casse aventi esclusivamente fine assistenziale in

conformità a disposizioni di contratto o di accordo o di regolamento aziendale

per un importo annuo non superiore complessivamente a € 3.615,20;

- il suddetto limite annuo è fissato cumulativamente per i contributi versati

dal datore di lavoro e dal lavoratore, ma è comunque irrilevante la

circostanza che il versamento avvenga eventualmente da parte soltanto di

uno soltanto dei soggetti, cioè solo dal datore di lavoro o solo dal lavoratore;

- eventuali contributi versati dal datore di lavoro (o dal dipendente) in

eccedenza al limite complessivo annuo di € 3.615,20 concorrono (soltanto

per l'eccedenza) a formare il reddito di lavoro dipendente.

Decreto Legislativo 02.09.1997 n. 314 – ART. 51 - COMMA 1 - 2

Non concorrono a formare il reddito di lavoro dipendente:

- il valore dei beni ceduti e dei servizi prestati al dipendente e/o relativi familiari a

carico se complessivamente di importo non superiore, nel periodo di imposta

a €258,23.

- se il predetto valore é superiore al citato limite, lo stesso concorre interamente a

formare il reddito.

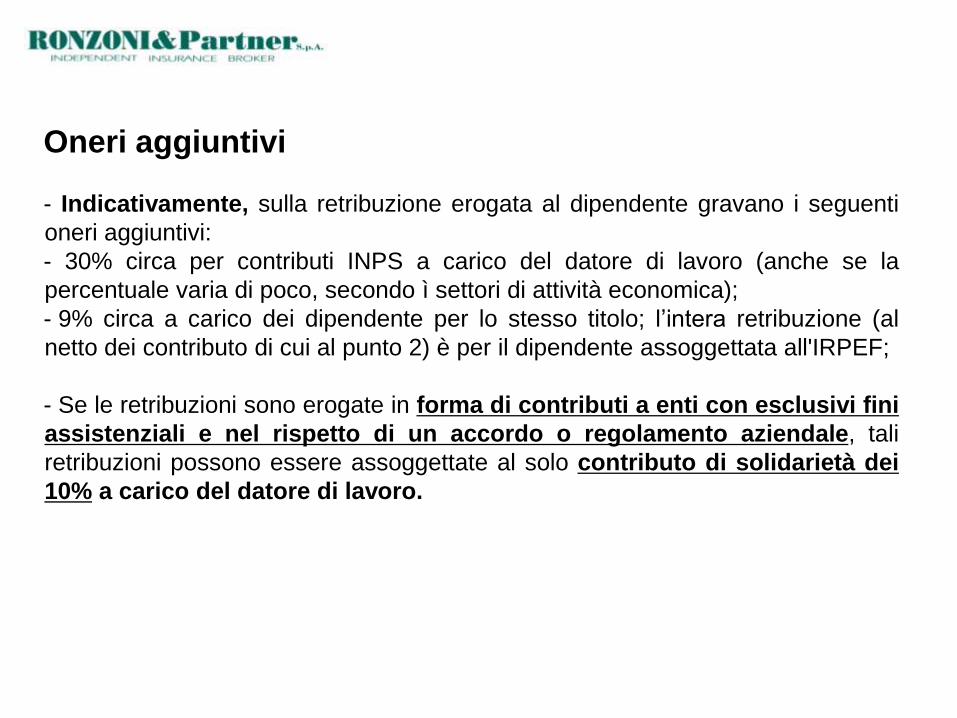

Oneri aggiuntivi - Indicativamente, sulla retribuzione erogata al dipendente gravano i seguenti

oneri aggiuntivi:

- 30% circa per contributi INPS a carico del datore di lavoro (anche se la

percentuale varia di poco, secondo ì settori di attività economica);

- 9% circa a carico dei dipendente per lo stesso titolo; l’intera retribuzione (al

netto dei contributo di cui al punto 2) è per il dipendente assoggettata all'IRPEF;

- Se le retribuzioni sono erogate in forma di contributi a enti con esclusivi fini

assistenziali e nel rispetto di un accordo o regolamento aziendale, tali

retribuzioni possono essere assoggettate al solo contributo di solidarietà dei

10% a carico del datore di lavoro.

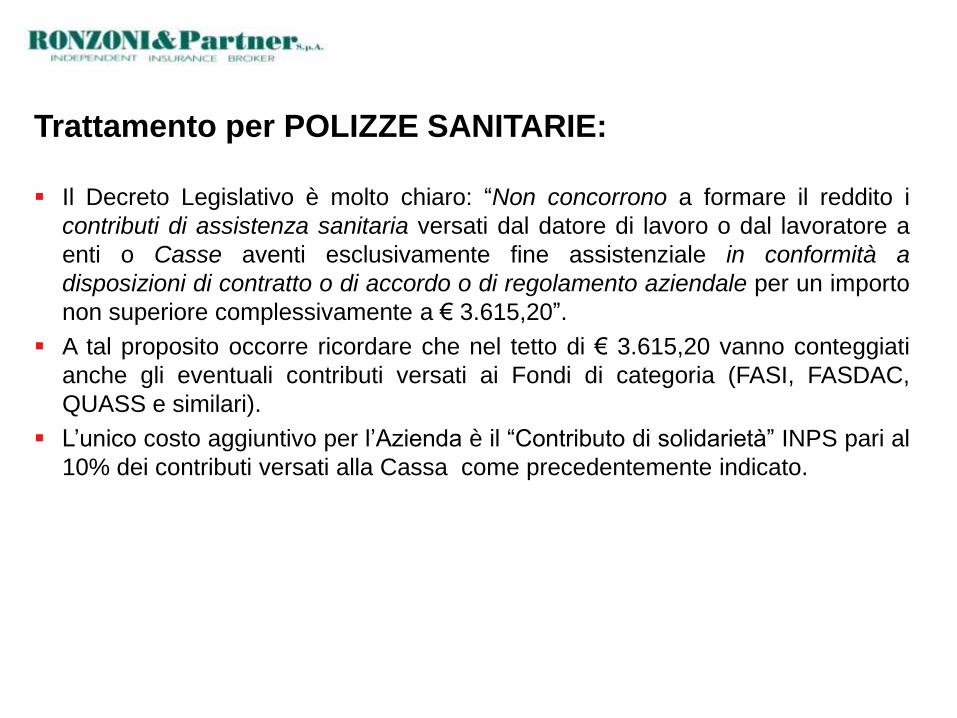

Trattamento per POLIZZE SANITARIE:

Il Decreto Legislativo è molto chiaro: “Non concorrono a formare il reddito i

contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore a

enti o Casse aventi esclusivamente fine assistenziale in conformità a

disposizioni di contratto o di accordo o di regolamento aziendale per un importo

non superiore complessivamente a € 3.615,20”.

A tal proposito occorre ricordare che nel tetto di € 3.615,20 vanno conteggiati

anche gli eventuali contributi versati ai Fondi di categoria (FASI, FASDAC,

QUASS e similari).

L’unico costo aggiuntivo per l’Azienda è il “Contributo di solidarietà” INPS pari al

10% dei contributi versati alla Cassa come precedentemente indicato.

Parte seconda:

applicazione ed interpretazione della normativa

specifica per gli Amministratori.

La circolare 12 maggio 2000, n. 95, ancorché con riferimento ai redditi di pensione,

ha affermato che «… i contributi per assistenza sanitaria versati ad Enti o Casse di

assistenza sanitaria in conformità a disposizioni di contratto o di accordo o di

regolamento aziendale non concorrono a formare l’imponibile del precettore…

Nell’ipotesi in cui i versamenti fossero fatti per mera facoltà del contribuente

concorrerebbero a formare il suo reddito imponibile, ma le spese sanitarie

sostenute sarebbero detraibili nella misura e con i limiti stabiliti dal comma 1,

lettera c), dell’art. 13-bis del TUIR…». Ciò in conformità a quanto previsto dall’art.

51, comma 2, lettera a) del TUIR.

Fonte: Agenzia delle Entrate

Interpello 913-509/2016-ART.11, legge 27 luglio 2000, n. 212.

Quanto alle tipologie di redditi oggetto della richiesta, ricomprese nella lettera c-

bis) del comma 1 dell’art. 50 del TUIR (relativo ai redditi assimilati), si evidenzia

che il successivo art. 52 del TUIR dispone al comma 1 che «Ai fini della

determinazione dei redditi assimilabili a quelli di lavoro dipendente si applicano le

disposizioni dell’art. 51…» e che la circolare 6 luglio 2001, n. 67 ha riconfermato al

punto 3 tale impostazione con riferimento proprio ai contributi previdenziali e

assistenziali versati in ottemperanza a disposizioni di legge.

Fonte: Agenzia delle Entrate

Interpello 913-509/2016-ART.11, legge 27 luglio 2000, n. 212.

Fonte: Agenzia delle Entrate

Interpello 913-509/2016-ART.11, legge 27 luglio 2000, n. 212.

I contributi versati dai soggetti indicati nell’istanza dunque non concorreranno

all’ammontare del reddito imponibile sole se tale adempimento derivi da obblighi

contrattuali ovvero accordi o regolamenti aziendali e nei limiti di un importo non

superiore a € 3.615,20 tenendo anche conto dei contributi versati ai sensi dell’art.

10 comma 1, lettera e-ter del TUIR (contributi ai fondi integrativi al Servizio

Sanitario Nazionale).

Piano Sanitario adesione totalitaria:

Questa soluzione prevede:

a) L’adesione dell’Azienda all’Ente di Assistenza Sanitaria versando una quota

associativa;

b) L’esistenza di una delibera assembleare / regolamento che preveda dunque

l’attribuzione del benefit alla categoria degli Amministratori;

c) La sottoscrizione di Piani Sanitari studiati appositamente per gli

Amministratori dell’Azienda.

Parte terza:

impostazione di delibera assembleare e/o

regolamento aziendale.

La XXXX rappresentata dal Sig. ZZZZ, nella sua qualità di Amministratore delegato

della Società con il presente Regolamento aziendale, stabilisce di dar corso ad un

trattamento di natura assistenziale a favore della categoria Amministratori, anche di

futura nomina d’ora in avanti denominati «Beneficiari».

La finalità del regolamento è quella di ampliare la tutela a favore dei succitati e di

migliorarne la fruibilità nelle seguenti aree:

- Tutela di natura assistenziale sanitaria.

Con decorrenza dal XY, e fino alla data di un’eventuale revoca o modifica del

presente Regolamento, si stabilita di dar corso al seguente programma

assistenziale:

Programma assistenziale sanitario

Si istituisce un programma assistenziale integrativo avente lo scopo di garantire

alle Categorie su indicate le seguenti prestazioni:

rimborso delle spese sostenute in caso di ricovero e/o delle spese mediche

specialistiche e per esami entro limiti previsti dalle Convenzioni alle quali

l’Azienda ha aderito, soggette a variazioni e fissate anno per anno.

La contribuzione annua sarà a totale carico dell’Azienda limitatamente ai contributi

necessari per la copertura del nucleo familiare; mentre viene data facoltà allo

stesso per l’inclusione dei familiari a non a carico.

Parte quarta:

le prestazioni offerte dagli Enti di Assistenza

Sanitaria.

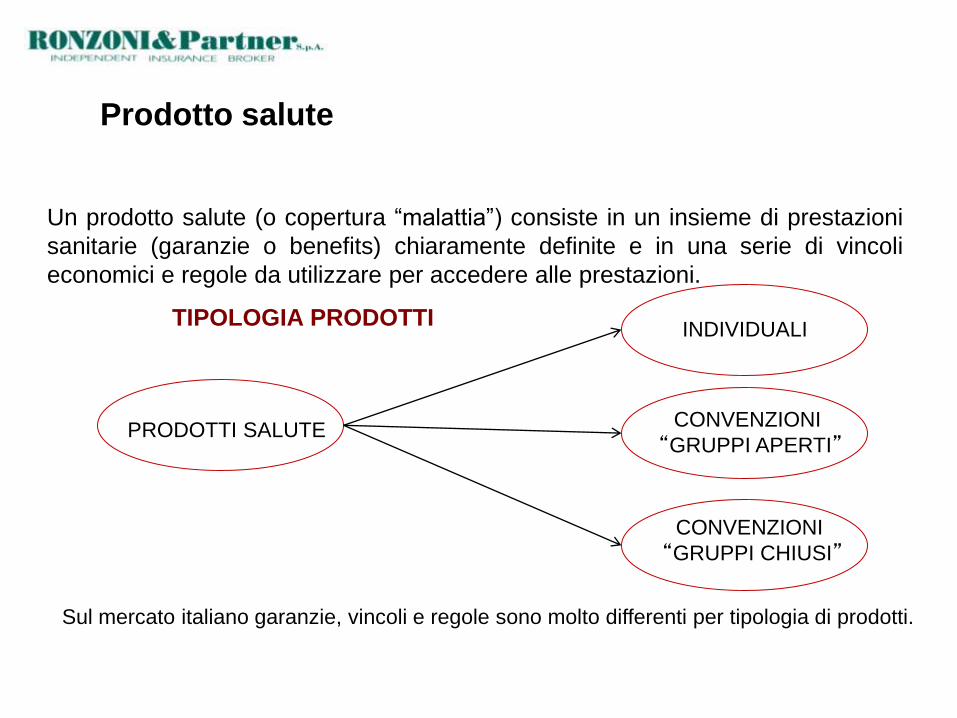

Prodotto salute

Un prodotto salute (o copertura “malattia”) consiste in un insieme di prestazioni

sanitarie (garanzie o benefits) chiaramente definite e in una serie di vincoli

economici e regole da utilizzare per accedere alle prestazioni.

TIPOLOGIA PRODOTTI

Sul mercato italiano garanzie, vincoli e regole sono molto differenti per tipologia di prodotti.

PRODOTTI SALUTE

INDIVIDUALI

CONVENZIONI

“GRUPPI APERTI”

CONVENZIONI

“GRUPPI CHIUSI”

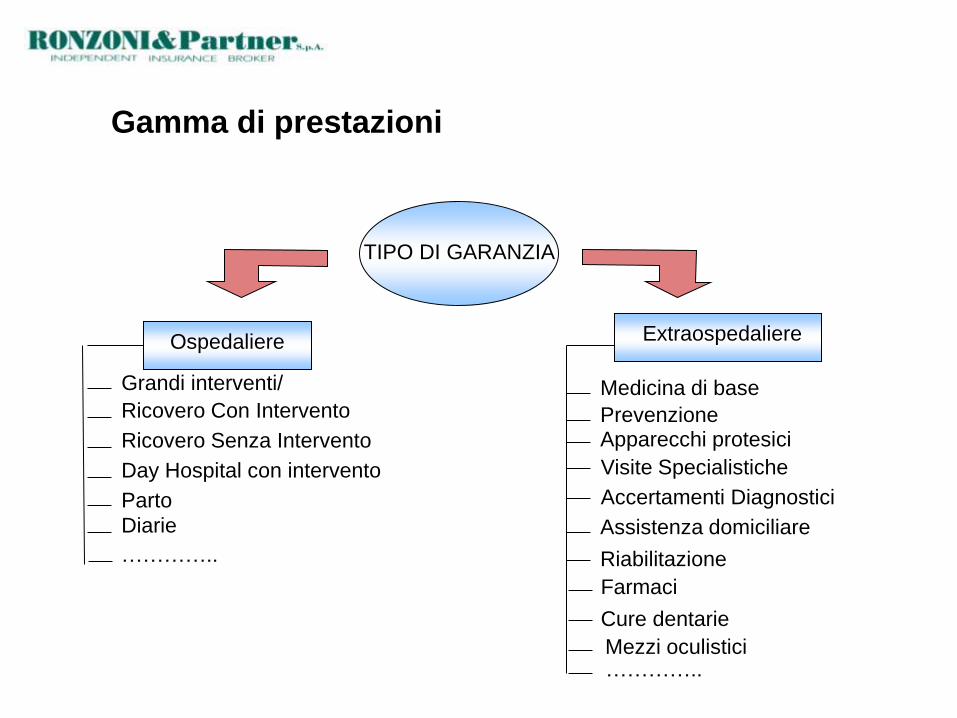

Gamma di prestazioni

TIPO DI GARANZIA

Ospedaliere Extraospedaliere

Grandi interventi/

Ricovero Con Intervento

Ricovero Senza Intervento

Day Hospital con intervento

Parto

Diarie

Medicina di base

Assistenza domiciliare

Riabilitazione

Farmaci

…………..

Cure dentarie

Mezzi oculistici …………..

Prevenzione Apparecchi protesici

Accertamenti Diagnostici

Visite Specialistiche

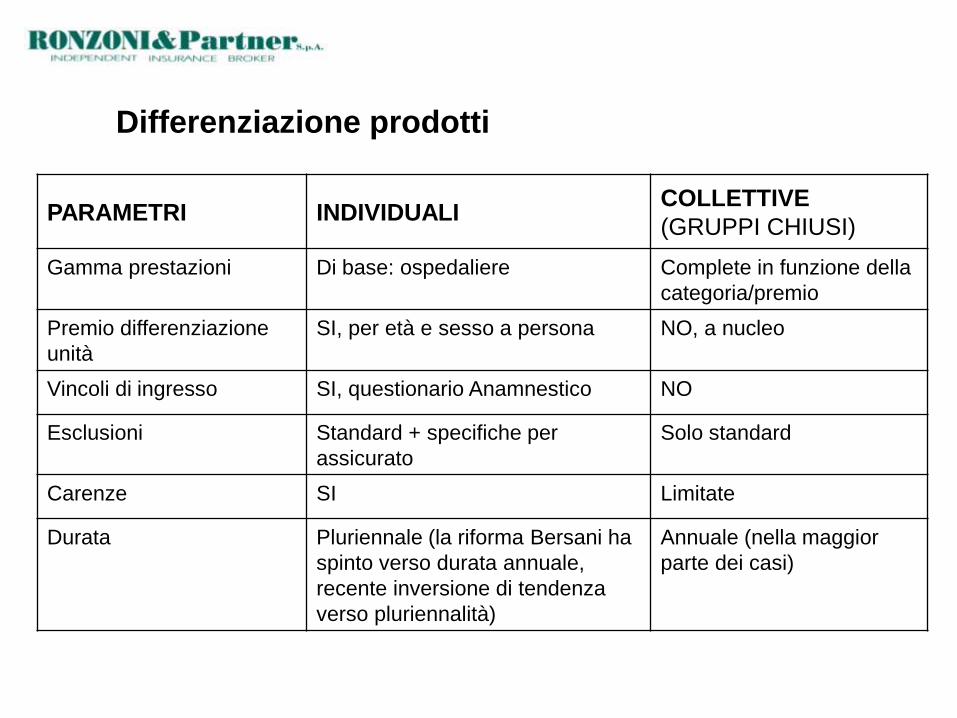

Differenziazione prodotti

PARAMETRI INDIVIDUALI COLLETTIVE

(GRUPPI CHIUSI)

Gamma prestazioni Di base: ospedaliere Complete in funzione della

categoria/premio

Premio differenziazione

unità

SI, per età e sesso a persona NO, a nucleo

Vincoli di ingresso SI, questionario Anamnestico NO

Esclusioni Standard + specifiche per

assicurato

Solo standard

Carenze SI Limitate

Durata Pluriennale (la riforma Bersani ha

spinto verso durata annuale,

recente inversione di tendenza

verso pluriennalità)

Annuale (nella maggior

parte dei casi)

Servizi di supporto

Oltre agli aspetti tecnici diventa sempre più importante la capacità di offrire una

elevata qualità di servizio in termini di:

Velocità e precisione del rimborso

Efficiente gestione “reclami e contenzioso”

Network strutture convenzionate e centri di eccellenza mondiali

Supporto all’assistito/assicurato

Disponibilità di strumenti web-based

Reporting

Parte quinta:

altri servizi di assistenza in caso invalidità,

perdita della autosufficienza, morte.

Trattamento POLIZZE INFORTUNI PROFESSIONALI:

Nell’ambito delle polizze infortuni è necessario individuarne l’ambito di

operatività secondo:

- rischi inerenti l’attività professionale;

- rischi inerenti la vita privata (extra-professionale).

La copertura dei “rischi professionali” si configura come “tutela” del

patrimonio dell’azienda, e come tale costo fiscalmente deducibile per la stessa

e non imponibile ai dipendenti. Di norma il costo di tale copertura è pari al 50%

del costo complessivo anche se per gli Amministratori potrebbe essere più

complesso individuare la corretta ripartizione

E’ pertanto conveniente per l’Azienda stipulare direttamente tale polizza.

Trattamento POLIZZE INFORTUNI EXTRA - PROF:

La copertura dei “rischi extra-professionali” si configura come benefit ed il

relativo premio rientra nell’imposizione contributiva e fiscale ordinaria.

La sua sottoscrizione tramite una “Cassa di Assistenza” ne riduce, per l’Azienda

e l’Amministratore, l’imposizione contributiva: 10% - contributo di solidarietà

INPS - al posto della contribuzione ordinaria.

Occorre peraltro ricordare che, se il premio di polizza non supera –

complessivamente con il valore di altri beni e servizi ceduti ai dipendente –

l’ammontare di € 258,23 pro capite, detto premio non é reddito l’Amministratore,

e lo stesso non sopporta oneri per contributi sociali.

Trattamento POLIZZE I.P.M:

Valgono le considerazioni esposte per le polizze Infortuni extra-professionali. Le

polizza Invalidità Permanente da Malattia si configurano come fringe-benefit ed

il relativo premio rientra nell’imposizione contributiva e fiscale ordinaria.

La loro sottoscrizione tramite una “Cassa di Assistenza” ne riduce per l’Azienda

e l’Amministratore l’imposizione contributiva: 10% - contributo di solidarietà

INPS - al posto della contribuzione ordinaria.

Come indicato al Comma 3 del Decreto Legge se il premio di polizza non

supera – complessivamente con il valore di altri beni e servizi ceduti

all’Amministratore – l’ammontare di € 258,23 pro capite, detto premio non é

reddito per l’Amministratore, e lo stesso non sopporta oneri per contributi

sociali.

Trattamento VITA –

CIRCOLARE 55 AGENZIA DELLE ENTRATE:

In estrema sintesi, nel mercato, in particolare per le polizze vita che assicurano

diversi dirigenti, si è consolidata la tendenza di far assumere all'azienda l'impegno

di pagamento della prestazione (con un regolamento aziendale nei confronti del

dipendente.

L'azienda provvede poi ad assicurare la prestazione con contratto a contarenza

diretta, e con beneficiaria la stessa azienda.

L'agenzia delle entrate con circolare 55/E/99, ha confermato che il contratto

stipulato dall'azienda è fatto nel proprio interesse, e quindi non può essere

considerato un benefit a favore del dipendente.

Grazie per l’attenzione!

29