Inform@Mail n · Web viewIn sostanza, il bilancio di previsione deve essere usato per simulare i...

70

DICEMBRE 2012 PARTE II FISCO In evidenza 770 Ordinario e Semplificato: le novità dei modelli 2013 pag. 2 Pronte le bozze del modello 730: cosa cambia pag. 2 In bozza anche UNICO SP e UNICO SC pag. 2 LAVORO In evidenza Attività stagionali, no al contributo addizionale per i contratti a termine pag. 3 ASpI e mini-ASpI, requisiti e condizioni per la prestazione pag. 4 Festività, il datore di lavoro può imporre la prestazione lavorativa?pag. 4 IMPRESA In evidenza Rappresentazione e valutazione delle operazioni di factoring pro-soluto secondo gli IFRS pag. 5 Dalla Corte Costituzionale uno “stop” alla Riforma dell’ISEE pag. 6 INAIL, slitta al 31 gennaio 2013 la presentazione della dichiarazione “de minimis” pag. 7 GUIDE OPERATIVE Fattura semplificata per importi fino a 100 euro pag. 7 Collaborazioni a progetto post riforma tra autonomia e subordinazione pag. 15 Il business plan: uno strumento prezioso per un vincente avvio delle nuove imprese pag. 16 STUDIO BAFUNNO 1

Transcript of Inform@Mail n · Web viewIn sostanza, il bilancio di previsione deve essere usato per simulare i...

DICEMBRE 2012 PARTE II

FISCO

In evidenza

770 Ordinario e Semplificato: le novità dei modelli 2013 pag. 2Pronte le bozze del modello 730: cosa cambia pag. 2In bozza anche UNICO SP e UNICO SC pag. 2

LAVORO

In evidenza

Attività stagionali, no al contributo addizionale per i contratti a termine pag. 3ASpI e mini-ASpI, requisiti e condizioni per la prestazione pag. 4Festività, il datore di lavoro può imporre la prestazione lavorativa? pag. 4

IMPRESA

In evidenza

Rappresentazione e valutazione delle operazioni di factoring pro-soluto secondo gli IFRS pag. 5Dalla Corte Costituzionale uno “stop” alla Riforma dell’ISEE pag. 6INAIL, slitta al 31 gennaio 2013 la presentazione della dichiarazione “de minimis” pag. 7

GUIDE OPERATIVE Fattura semplificata per importi fino a 100 euro pag. 7Collaborazioni a progetto post riforma tra autonomia e subordinazione pag. 15Il business plan: uno strumento prezioso per un vincente avvio delle nuove imprese pag. 16

FOCUSLegge di Stabilità 2013: la mappa delle novità per professionisti e imprese pag. 19

STUDIO BAFUNNO 1

FISCO

UNICO ENC/2013 in bozzaÈ stata pubblicata, sul sito dell’Agenzia delle Entrate, la bozza del modello UNICO 2013 ENC. Il modello deve essere utilizzato dagli enti che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciali, per dichiarare i redditi relativi all'esercizio in corso al 31 dicembre 2012. Tante sono le novità del modello di quest’anno, che traggono origine dalle norme che sono state emanate nell’ultimo anno.

770 Ordinario e Semplificato: le novità dei modelli 2013L’Agenzia delle Entrate ha pubblicato le bozze dei modelli 770, Ordinario e Semplificato, per il periodo d’imposta 2012. I modelli - e le relative istruzioni - sono stati aggiornati con le ultime disposizioni, fra le quali la tassazione dei redditi di natura finanziaria e dei redditi di lavoro di prima occupazione. Specifiche indicazioni, inoltre, sono rivolte ai contribuenti che hanno subito situazioni riconosciute di grave disagio.

Pronte le bozze del modello 730: cosa cambiaL’Agenzia delle Entrate ha pubblicato la bozza del modello 730/2013, con le relative istruzioni. Il dichiarativo recepisce le molteplici novità normative intercorse nell’ultimo anno. Tra queste figurano quelle connesse all’introduzione dell’IMU, con i conseguenti effetti in materia di imposizione diretta su terreni e fabbricati (quadri A e B). Il nuovo modello, inoltre, sconta la soppressione, a partire dal periodo d’imposta 2012, del regime agevolato relativo alle locazioni di fabbricati di interesse storico e artistico. Ulteriori novità sono relative alle detrazioni per ristrutturazioni immobiliari e per il risparmio energetico.

In bozza anche UNICO SP e UNICO SCPronte le bozze di tre nuovi modelli dichiarativi: si tratta dei modelli UNICO 2013 SP, UNICO 2013 SC e Consolidato Nazionale e Mondiale (modello CNM). Tra le novità principali di UNICO SP e SC, la possibilità - per i soggetti che non presentano la dichiarazione IVA in via autonoma - di chiedere il rimborso dell’eventuale imposta a credito tramite una nuova sezione ad hoc nel quadro RX. La dichiarazione delle società di capitali, enti commerciali ed equiparati, inoltre, presenta con un quadro RU più leggero grazie a una sezione “multimodulo” in cui confluiscono i crediti vantati dal contribuente.

Costi chilometrici, tabelle in G.U.Sono state pubblicate in Gazzetta Ufficiale le tabelle nazionali dei costi chilometrici di esercizio di autovetture e motocicli elaborate dall'ACI.Agenzia delle Entrate, comunicato 21/12/2012 (G.U. 21/12/2012, n. 297, S.O. n. 211)

In chiaro il bollo su estratti conto e comunicazioni dei prodotti finanziariEsenti dall’imposta di bollo i c/c “di base” (servizi senza spese che devono essere offerti dall’intermediario ai consumatori con ISEE inferiore a 7.500 euro) è gli estratti e libretti, intestati a persone fisiche, che hanno un valore medio di giacenza complessivo non superiore a 5.000 euro. Nella circolare n. 48/E/2012, l’Agenzia delle Entrate esamina la disciplina dell’imposta di bollo applicabile a estratti di conto corrente, rendiconti dei libretti di risparmio e comunicazioni dei prodotti finanziari, come modificata dal decreto Monti, definendone l’ambito di applicazione, i criteri di calcolo, e le agevolazioni.Agenzia delle Entrate, circolare 21/12/2012, n. 48/E

Cedolare secca: remissione in bonis solo per i contribuenti coerentiI contribuenti coerenti, che non hanno aderito alla cedolare secca per pura dimenticanza, possono usare la remissione in bonis. Il ricorso all’istituto, previsto dall’art. 2, D.L. n. 16/2012, è consentito solo è ammesso al contribuente che manifesta un comportamento coerente e che assolve a tutte le formalità e agli obblighi previsti, omettendo solo la presentazione entro i termini del modello 69.Agenzia delle Entrate, circolare 20/12/2012, n. 47/E

STUDIO BAFUNNO 2

Via libera dalla Commissione UE al regolamento IMU sugli enti non commercialiÈ arrivato il via libera della Commissione UE al sistema di esenzioni IMU previste per le attività non commerciali, con contestuale archiviazione della procedura d’infrazione avviata nei confronti dell’Italia. La Commissione UE, infatti, ha giudicato “incompatibili” con il diritto comunitario le precedenti esenzioni previste, tra il 2006 e il 2011, in materia ICI nei confronti degli enti non commerciali; tuttavia l’Italia non dovrà procedere a recuperare il mancato gettito, per via della “impossibilità” a procedere all’accertamento dell’esatta ripartizione nella destinazione degli immobili.Commissione UE, comunicato stampa 19/12/2012, n. IP/12/1412

Acconto IVA, le regole per il riversamento all’ErarioL’Agenzia delle Entrate ha stabilito le modalità per il riversamento all’Erario dell’acconto IVA del mese di dicembre 2012. Le somme versate alle banche, agli uffici postali e agli agenti della riscossione, a titolo di acconto IVA nei giorni 20, 21, 24 e 27 dicembre 2012, devono essere riversate in Banca d’Italia, entro le ore 14,50 del 31 dicembre 2012.Agenzia delle Entrate, provvedimento 18/12/2012

Processo tributario, le risposte ai dubbi sul contributo unificatoNel caso in cui il ricorrente non indichi il valore della lite nelle conclusioni del ricorso la maggiorazione del 50% del contributo unificato per omessa indicazione della PEC si applica su 1.500 euro. E' quanto contenuto in una direttiva del dipartimento della giustizia tributaria del MEF dedicata al contributo unificato, in cui si precisa anche che il termine per la prescrizione del recupero del contributo è decennale. Ministero dell’economia e delle finanze, direttiva 14/12/2012, n. 2/DGT

Crediti e debiti PA: certificazione con pagamento incertoLa certificazione del credito rilasciata dall’amministrazione o ente debitore può contenere l’indicazione della data prevista di pagamento (non superiore ai 12 mesi dalla data dell’istanza di certificazione). Per gli enti sottoposti alla disciplina del Patto di stabilità interno, tuttavia, al fine di garantire il raggiungimento degli obiettivi finanziari posti in tale contesto, è prevista la possibilità di rilasciare una certificazione senza l’indicazione di una data. Lo ha precisato la Ragioneria Generale dello Stato con le circolari n. 35 e n. 36 del 2012, pubblicate nella Gazzetta Ufficiale n. 291 del 14 dicembre 2012.Ministero Economia e finanze, circolari 27/11/2012, nn. 35 e 36 (G.U. 14/12/2012, n. 291)

Invio telematico della contabilità al 1° gennaio 2014E’ differita al 1° gennaio 2014 la decorrenza dell’obbligo per la trasmissione esclusivamente in via telematica dei dati delle contabilità dei depositari autorizzati che svolgono la loro attività esclusivamente nel settore della birra con produzione annua non superiore a 10.000 ettolitri. Agenzia delle Dogane, determinazione 13/12/2012, n. 146180/RU

IMU, il Ministero interviene su rimborsi e conguagliCon la risoluzione n. 2/DF del 13 dicembre 2012, il Ministero dell’Economia e delle finanze è intervenuto sull’IMU chiarendo alcuni aspetti legati alle modalità di rimborso o di conguaglio dell’imposta. In generale, nel documento di prassi si afferma il ruolo del Comune quale interlocutore unico del contribuente e vengono individuate procedure agevolate per chi è incorso in errori di vario tipo. Ministero Economia e finanze, risoluzione 13/12/2012, n. 2/DF

Remissione in bonis entro il 31 dicembre 2012Con la risoluzione n. 110/E/2012 l’Agenzia delle Entrate riesamina il perimetro dell’applicabilità dell’istituto della remissione in bonis per gli enti che non abbiano provveduto ad inviare il modello EAS, confermando il termine del 31 dicembre (30 settembre a regime) per l’annualità corrente. Nel documento di prassi, inoltre, l’Agenzia, delinea il comportamento al quale attenersi per sanare gli invii “tardivi” del modello: in tale

STUDIO BAFUNNO 3

circostanza non è necessario procedere ad un nuovo invio del modello, essendo sufficiente il versamento della sola sanzione di 258 euro.Agenzia delle Entrate, risoluzione 12/12/2012, n. 110/E

Utile al giudice penale l'accertamento induttivoLa Terza Sezione Penale della Corte di Cassazione ha nuovamente chiarito che anche l'accertamento induttivo, posto in essere dall'Amministrazione finanziaria, può costituire, a determinate condizioni, un valido elemento di indagine. Cassazione penale, sez. III, ordinanza 5/12/2012, n. 47127

LAVORO

Attività stagionali, no al contributo addizionale per i contratti a termine Per il Ministero del Lavoro le imprese che svolgono un’attività a carattere stagionale, così individuata da contratti collettivi o avvisi comuni formalizzati entro la fine del 2011 (ad es. CCNL Turismo 20 febbraio 2010), sono esonerate dal versamento del contributo addizionale pari all’1,4 % della retribuzione imponibile ai fini previdenziali in relazione al personale a tempo determinato.Ministero del Lavoro e delle Politiche Sociali, interpello 21/12/2012, n. 42

Somministrazione e "causalone", chi sono i lavoratori svantaggiati?Il Ministero del Lavoro chiarisce la definizione di lavoratori svantaggiati per i quali è possibile ricorrere alla somministrazione di lavoro a tempo determinato senza che debba trovare applicazione il c.d. “causalone”.Ministero del Lavoro e delle Politiche Sociali, interpello 21/12/2012, n. 38

Ammortizzatori in deroga, come gestire le risorse economicheL'INPS dà indicazioni operative alle proprie Sedi per la gestione degli ammortizzatori in deroga, sulla scorta di quanto previsto dal Ministero del lavoro con recente nota del 20 dicembre e a seguito delle importanti novità introdotte dalla legge di riforma del lavoro.INPS, messaggio 21/12/2012, n. 21164

INPS: al via il Sistema Unico di Protocollo InformaticoTra gli obiettivi di integrazione tra INPS e le gestioni soppresse rientra l’adozione di un unico sistema di protocollo informatico per le strutture centrali e per il territorio. Dal 1° gennaio 2013 - decorso l'attuale periodo di sperimentazione - l’utilizzo del protocollo informatico INPS sarà esteso alle rimanenti strutture.INPS, circolare 20/12/2012, n. 147

Ingressi lavoratori extracomunitari per lavoro non stagionaleL'INPS fornisce chiarimenti in ordine alla gestione delle procedure di ingresso dei lavoratori stranieri sulla base delle previsioni contenute del D.P.C.M. del 16 ottobre 2012INPS, messaggio 19/12/2012, n. 20896

Tirocini formativi non curriculari: dichiarata l’illegittimità costituzionale della normaLa Corte Costituzionale ha dichiarato costituzionalmente illegittimo l’art. 11 del D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla Legge 14 settembre 2011, n. 148, relativo ai tirocini formativi e di orientamento non curriculari, perché lo stesso si pone in contrasto con l’art. 117, quarto comma, Costituzione, andando ad invadere un territorio di competenza normativa residuale delle Regioni.Corte Costituzionale, sentenza 19/12/2012, n. 287

Collaboratori coordinati e continuativi, chi ha diritto all'una tantum?L'INPS detta le istruzioni operative al fine di poter gestire correttamente la situazione dei collaboratori che presentano i requisiti di accesso all'indennità una tantum alla data del 31 dicembre 2012.

STUDIO BAFUNNO 4

INPS, messaggio 18/12/2012, n. 20803

Certificato di agibilità a titolo gratuito in via telematica L'INPS comunica che dal 1° gennaio 2013 la trasmissione delle richieste inerenti il certificato di agibilità a titolo gratuito è prevista in modalità esclusivamente telematica, mentre fino al 31 dicembre 2012 continuerà ad essere operativa anche la modalità in uso di presentazione dell’istanza su supporto cartaceoINPS, circolare 19/12/2012, n. 144

Risoluzione consensuale nel 2012: sì all'indennità di disoccupazioneNei confronti dei lavoratori il cui rapporto di lavoro è cessato per risoluzione consensuale intervenuta in sede conciliativa mediante la nuova procedura prevista dalla riforma del lavoro e attiva dal 18 luglio 2012 è possibile procedere, in presenza dei necessari requisiti assicurativi e contributivi, all’erogazione dell’indennità di disoccupazione non agricola con requisiti normali, fino agli eventi di cessazione verificati entro il 31 dicembre 2012. INPS, messaggio 18/12/2012, n. 20830

ASpI e mini-ASpI, requisiti e condizioni per la prestazioneLa legge di riforma del lavoro ha istituito con decorrenza 1 gennaio 2013 due nuove indennità mensili per il sostegno al reddito dei lavoratori subordinati che abbiano perduto involontariamente l’occupazione: l’indennità di disoccupazione ASpi e indennità di disoccupazione denominata mini-ASpI.INPS, circolare 18/12/2012, n. 142

Festività, il datore di lavoro può imporre la prestazione lavorativa? La Fondazione Studi Consulenti del Lavoro chiarisce che il lavoro festivo può essere imposto al lavoratore nei medesimi casi in cui è ammesso il superamento dei limiti massimi al lavoro straordinario. Inoltre secondo la giurisprudenza costante il lavoratore gode di un diritto soggettivo ad astenersi dal lavoro nella giornata festiva per cui non gli può essere imposta la prestazione. Tuttavia tale diritto non è indisponibile per cui il prestatore di lavoro può liberamente rinunciare al godimento della festività.Fondazione Studi Consulenti del Lavoro, parere 18/12/2012, n. 27

Mini-ASpI e mini-ASpI 2012, come operare?Senza tener conto della data di cessazione del rapporto di lavoro, la richiesta riguardante il riconoscimento dell’indennità di disoccupazione mini-ASpI riferita a periodi di disoccupazione intercorsi nel 2012 dovrà essere presentata, solo ed esclusivamente per via telematica, tra il 1° gennaio e il 2 aprile 2013, in quanto sia il 31 marzo che il 1° aprile cadono di festa.INPS, messaggio 17/12/2012, n. 20774

L'INPS illustra la nuova Aspi e Mini-AspiLa legge di riforma del mercato del lavoro, reca, con specifico riferimento alla revisione degli strumenti di tutela del reddito, disposizioni in materia di ammortizzatori sociali, al fine di renderne il complessivo assetto più efficiente, coerente ed equo. Debuttano così al 1° gennaio 2013 l'ASPI e la Mini-Aspi e l'INPS affronta i risvolti applicativi che interessano i datori di lavoro.INPS, circolare 14/12/2012, n. 140

Ripresa riscossione contributi sisma: non si tratta di aiuti di StatoL'INPS precisa che le disposizioni normative che prevedono agevolazioni, tra cui quelle contributive, assumono la natura di aiuto di Stato solo nella misura in cui esse riguardano le imprese, per l'individuazione delle quali occorre fare riferimento alla definizione comunitaria.INPS, messaggio 14/12/2012, n. 20691

STUDIO BAFUNNO 5

Voucher postali, come chiedere i rimborsi?L'INPS fornisce indicazioni su alcune procedure di gestione, che contribuiscono alla regolamentazione del sistema di lavoro occasionale di tipo accessorio, relative al servizio di acquisto e riscossione dei buoni lavoro presso la rete degli uffici postali. Con l’occasione si conferma anche che i voucher cartacei emessi dalle sedi INPS acquistati entro il 31 dicembre 2011 sono riscuotibili, o è possibile chiederne il rimborso, fino al 31 dicembre 2012.INPS, messaggio 13/12/2012, n. 20559

Prorogata la presentazione del prospetto informativo per i lavoratori disabili La modifica degli standard del Sistema informatico per il Prospetto Informatico dei lavoratori disabili entrerà in vigore il 10 gennaio 2013 e per questo il Ministero del Lavoro e delle Politiche Sociali ha ritenuto opportuno prorogare la scadenza della presentazione al 15 febbraio 2013 ed ha illustrato le novità.Ministero del Lavoro e delle Politiche Sociali, nota 12/12/2012, n. 17699

Assunzioni agevolate: il quadro dopo la riforma LavoroDopo quasi 6 mesi di vigenza della legge n. 92 del 2012, cd. Riforma Fornero, l'INPS illustra le numerose ed importanti novità relativamente agli incentivi alle assunzioni. Il quadro che emerge risulta estremamente complesso e impegnativo per i datori di lavoro che intendono accedere ai benefici di legge.INPS, circolare 12/12/2012, n. 137

Sisma Emilia, contributi sospesi entro il 20 dicembre 2012L'INPS fa seguito alle istruzioni gia' impartite, anche con riferimento agli artigiani e commercianti, per fornire ulteriori indicazioni in ordine alla ripresa dei versamenti contributivi. Il versamento dei contributi previdenziali ed assistenziali non versati nel periodo della sospensione, senza applicazione di sanzioni e interessi, dovrà essere effettuato in unica soluzione, entro il 20 dicembre 2012.INPS, messaggio 12/12/2012, n. 20489

Eventi sismici del maggio 2012, premi INAIL entro il 17 dicembre 2012L’INAIL ha chiarito che i soggetti beneficiari della sospensione dei premi a seguito del sisma del maggio 2012, dovranno effettuare il versamento dei premi con scadenza dal 20 maggio al 30 novembre 2012 in un’unica soluzione entro il 17 dicembre 2012. Rimane comunque ferma la possibilità di presentare istanza di rateazione ordinaria entro la stessa data. INAIL, circolare 7/12/2012, n. 66

IMPRESA

Rappresentazione e valutazione delle operazioni di factoring pro-soluto secondo gli IFRSIl Documento di Ricerca 175 “Rappresentazione e valutazione delle operazioni di factoring pro-soluto secondo gli IFRS nei bilanci dei cessionari (società di factoring) e dei cedenti” non ha l’obiettivo di definire principi contabili, né interpretazioni degli stessi, ma prende in esame la tematica applicativa del “factoring” che appare molto rilevante alla luce delle regole previste dal principio contabile IAS 39, ne riassume gli aspetti principali e propone soluzioni che hanno il maggior consenso per i revisori che si trovano ad affrontarle in pratica.Assirevi, Documento di ricerca n. 175

Dalla Corte Costituzionale uno “stop” alla Riforma dell’ISEELa Corte Costituzionale, nella sentenza n.297/2012 depositata il 19 dicembre, ha dichiarato l’incostituzionalità dell’art. 5 del Decreto Salva Italia nella parte in cui prevede che in sede di definizione delle modalità attraverso le quali procedere alla Riforma dell’’ISEE non sia contemplata la partecipazione della Conferenza unificata Stato-Regioni.

STUDIO BAFUNNO 6

Corte Costituzionale sentenza 19/12/2012, n. 295

INAIL, slitta al 31 gennaio 2013 la presentazione della dichiarazione “de minimis” La riduzione contributiva operata sulla sola quota a carico del lavoratore, non costituendo aiuto di stato alle imprese, non è soggetta all'osservanza delle regole in materia di "de minimis" . Di conseguenza le imprese tenute alla presentazione della dichiarazione "de minimis" non dovranno considerare, ai fini del calcolo dell'importo massimo degli aiuti di stato "de minimis" che possono essere concessi ad una medesima impresa in un triennio, gli importi corrispondenti alle riduzioni contributive operate sulla sola quota di contributi INPS a carico di lavoratori, collaboratori o associati in partecipazione. In considerazione di ciò, il termine per la presentazione della dichiarazione “de minimis” è stato differito al 31 gennaio 2013.INAIL, nota 17/12/2012, n. 7127

Zona franca (ZFU) dell’Aquila: stabilite le modalità di accesso all’esenzione in “de minimis”Decorrono dalle ore 12 del 10 gennaio 2013 i termini per presentare le domande di accesso alle agevolazioni in favore delle micro e piccole imprese della Zona Franca Urbana del Comune dell’Aquila.Ministero Sviluppo Economico, circolare 6/12/2012, n. 41013

Il socio illimitatamente responsabile non può appellare la sentenza di dichiarazione di fallimentoContro la sentenza che omologa o respinge il concordato preventivo possono appellarsi gli opponenti e il debitore. Il socio illimitatamente responsabile non può essere considerato legittimato come debitore, poiché con tale termine si intende il debitore che ha chiesto l’ammissione alla procedura di concordato e perciò, in caso di società di persone, alla stessa società e non ai suoi soci.Corte di Cassazione, sez. I, sentenza 3/12/2012, n. 21602

Tutela marchi, quando è un acronimo non è "forte"Il giudice deve valutare, in via globale e sintetica, la confondibilità del marchio considerando come parametro la normale avvedutezza del consumatore di quel tipo di prodotto tenendo conto di tutti gli elementi grafici presenti nel marchio.Corte di Cassazione, sez.I civile, sentenza 3/12/2012, n. 21601

Il Piemonte in prima linea per favorire la competitività Obiettivo della Regione Piemonte è quello di incrementare e rilanciare l'imprenditorialità giovanile e il lavoro autonomo giovanile tramite il coinvolgimento di mentori con esperienza pluriennale: le risorse stanziate ammontano a Euro 500.000,00.Determinazione 31/10/2012, n. 623

Mancato deposito del bilancio: risponde anche il nuovo amministratoreAnche il nuovo amministratore di società risponde delle sanzioni per l’omissione da parte del precedente amministratore del deposito del bilancio presso l’Ufficio del Registro (Camera di Commercio).Corte di Cassazione, sez. II, sentenza del 30/11/2012, n.21503

Calcolo degli oneri di gestione: l’Isvap fissa aliquotaL’Istituto per la vigilanza sulle Assicurazioni Private e di Interesse Collettive ha fissato per l’esercizio 2013 l'aliquota per gli oneri di gestione da dedurre dai premi incassati nella misura del 4,7% dei premi.Isvap, provvedimento 30/11/2012, n. 3025

No ai controlli sul pc in uso ai dipendenti se manca la policy aziendalePer il Garante per la Privacy il datore di lavoro può effettuare controlli sull'utilizzo del personal computer concesso in uso per finalità professionali, ai dipendenti solo se ha adottato una policy aziendale sull'utilizzo degli strumenti informatici aziendali e l’ha adeguatamente pubblicizzata, con particolare riferimento alle modalità e alle procedure da seguire per i controlli.Garante per la Privacy, provvedimento 18/10/2012, n. 307

STUDIO BAFUNNO 7

STUDIO BAFUNNO 8

GUIDE OPERATIVE

FATTURA SEMPLIFICATA PER IMPORTI FINO A 100 EURORoberto Fanelli

Con il decreto legge Salva-infrazioni (D.L. n. 216/2012) vengono modificate anche le disposizioni in tema di fatturazione, recate dall’art. 21 del D.P.R. n. 633/1972 e viene introdotta la possibilità di emettere fattura con modalità “semplificate”, per quelle di ammontare complessivo non superiore a 100 euro, nonché per le fatture rettificative di cui all'art. 26. In questa sede, si mettono in risalto le principali modifiche apportate all’art. 21, che devono immediatamente essere recepite dalle aziende nella loro quotidianità operativa, poiché le nuove disposizioni avranno effetto dal 1° gennaio 2013..

A causa del ritardo nell’attuazione o del non corretto recepimento, nell’ordinamento nazionale, delle disposizioni dell’Unione europea, la Commissione europea ha dato avvio, nei confronti dello Stato italiano, a numerosi casi di pre-infrazione (nel quadro del sistema c.d. “EU Pilot”) o di infrazione.

Con il D.L. 11 dicembre 2012, n. 216 (pubblicato nella Gazzetta Ufficiale n. 288 dello stesso 11 dicembre ed in vigore da tale giorno), volto ad evitare l’applicazione di sanzioni da parte dell’Unione europea, il legislatore nazionale, per quelle infrazioni delle quali si è riconosciuta l’esattezza delle censure della Commissione europea, ha inteso porre rimedio modificando le norme “incriminate”, con il duplice effetto positivo di garantire il rispetto degli obblighi assunti dallo Stato italiano in sede europea e di evitare aggravi di oneri a carico dello Stato, derivanti da possibili sentenze di condanna ad una pena pecuniaria da parte della Corte di Giustizia dell’Unione europea.

L’art. 1 del decreto, al fine di recepire la direttiva n. 2010/45/UE del Consiglio, del 13 luglio 2010, relativa alle norme in materia di fatturazione, modifica una serie di articoli del D.P.R. n. 633/1972.

In questa sede, si esaminano le modifiche apportate all’art. 21 del decreto, che, come noto, disciplina le modalità di emissione della fattura.

Il comma 12 della norma stabilisce che “le disposizioni del presente articolo si applicano alle operazioni effettuate a partire dal 1° gennaio 2013”.

Comma 1

Le modifiche apportate al comma 1:

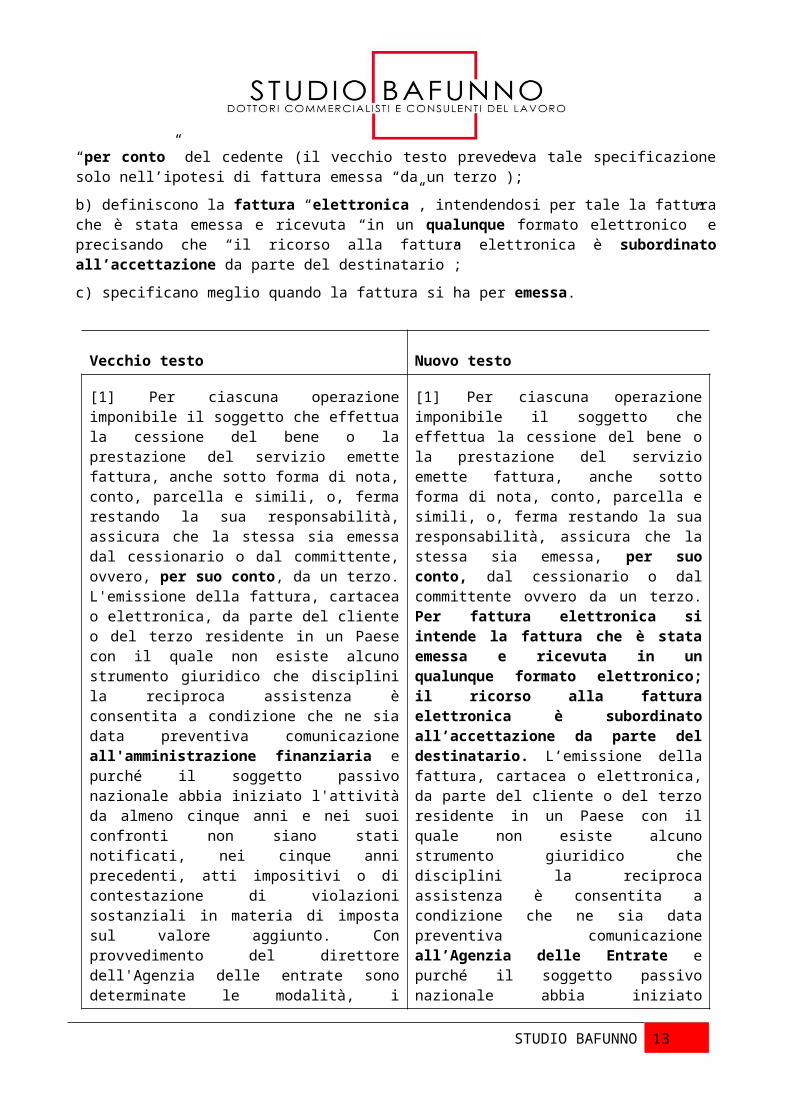

a) recano la precisazione (formale) che nell’ipotesi di emissione della fattura da parte del cessionario o committente la stessa viene emessa “per conto” del cedente (il vecchio testo prevedeva tale specificazione solo nell’ipotesi di fattura emessa “da un terzo”);

b) definiscono la fattura “elettronica”, intendendosi per tale la fattura che è stata emessa e ricevuta “in un qualunque formato elettronico” e precisando che “il ricorso alla fattura elettronica è subordinato all’accettazione da parte del destinatario”;

c) specificano meglio quando la fattura si ha per emessa.

Vecchio testo Nuovo testo

[1] Per ciascuna operazione imponibile il soggetto che effettua la cessione del bene o la prestazione del servizio emette fattura, anche sotto forma di

[1] Per ciascuna operazione imponibile il soggetto che effettua la cessione del bene o la prestazione del servizio emette fattura, anche

STUDIO BAFUNNO 9

nota, conto, parcella e simili, o, ferma restando la sua responsabilità, assicura che la stessa sia emessa dal cessionario o dal committente, ovvero, per suo conto, da un terzo. L'emissione della fattura, cartacea o elettronica, da parte del cliente o del terzo residente in un Paese con il quale non esiste alcuno strumento giuridico che disciplini la reciproca assistenza è consentita a condizione che ne sia data preventiva comunicazione all'amministrazione finanziaria e purché il soggetto passivo nazionale abbia iniziato l'attività da almeno cinque anni e nei suoi confronti non siano stati notificati, nei cinque anni precedenti, atti impositivi o di contestazione di violazioni sostanziali in materia di imposta sul valore aggiunto. Con provvedimento del direttore dell'Agenzia delle entrate sono determinate le modalità, i contenuti e le procedure telematiche della comunicazione. La fattura si ha per emessa all'atto della sua consegna o spedizione all'altra parte ovvero all'atto della sua trasmissione per via elettronica.

sotto forma di nota, conto, parcella e simili, o, ferma restando la sua responsabilità, assicura che la stessa sia emessa, per suo conto, dal cessionario o dal committente ovvero da un terzo. Per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque formato elettronico; il ricorso alla fattura elettronica è subordinato all’accettazione da parte del destinatario. L’emissione della fattura, cartacea o elettronica, da parte del cliente o del terzo residente in un Paese con il quale non esiste alcuno strumento giuridico che disciplini la reciproca assistenza è consentita a condizione che ne sia data preventiva comunicazione all’Agenzia delle Entrate e purché il soggetto passivo nazionale abbia iniziato l’attività da almeno cinque anni e nei suoi confronti non siano stati notificati, nei cinque anni precedenti, atti impositivi o di contestazione di violazioni sostanziali in materia di imposta sul valore aggiunto. Con provvedimento del direttore dell’Agenzia delle entrate sono determinate le modalità, i contenuti e le procedure telematiche della comunicazione. La fattura, cartacea o elettronica, si ha per emessa all’atto della sua consegna, spedizione, trasmissione o messa a disposizione del cessionario o committente.

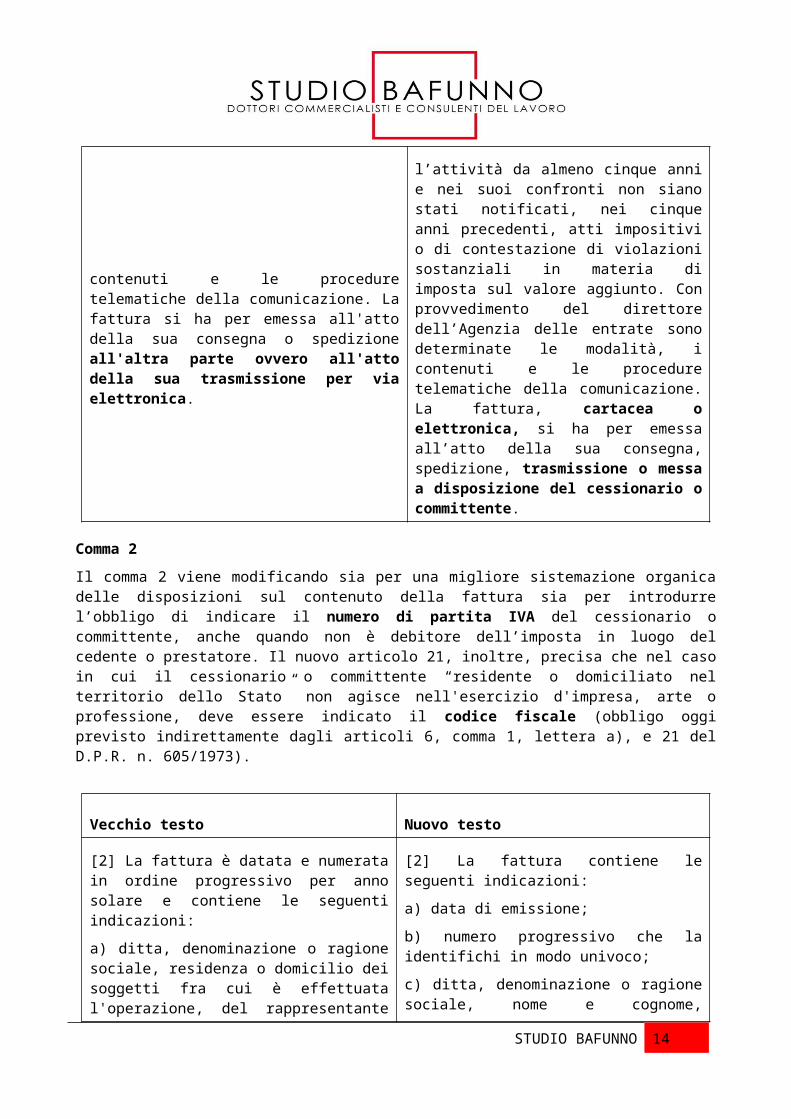

Comma 2

Il comma 2 viene modificando sia per una migliore sistemazione organica delle disposizioni sul contenuto della fattura sia per introdurre l’obbligo di indicare il numero di partita IVA del cessionario o committente, anche quando non è debitore dell’imposta in luogo del cedente o prestatore. Il nuovo articolo 21, inoltre, precisa che nel caso in cui il cessionario o committente “residente o domiciliato nel territorio dello Stato” non agisce nell'esercizio d'impresa, arte o professione, deve essere indicato il codice fiscale (obbligo oggi previsto indirettamente dagli articoli 6, comma 1, lettera a), e 21 del D.P.R. n. 605/1973).

Vecchio testo Nuovo testo

[2] La fattura è datata e numerata in ordine progressivo per anno solare e contiene le seguenti indicazioni:

a) ditta, denominazione o ragione sociale, residenza o domicilio dei soggetti fra cui è effettuata l'operazione, del rappresentante fiscale

[2] La fattura contiene le seguenti indicazioni:

a) data di emissione;

b) numero progressivo che la identifichi in modo univoco;

c) ditta, denominazione o ragione sociale, nome e

STUDIO BAFUNNO 10

nonché ubicazione della stabile organizzazione per i soggetti non residenti e, relativamente al cedente o prestatore, numero di partita IVA. Se non si tratta di imprese, società o enti devono essere indicati, in luogo della ditta, denominazione o ragione sociale, il nome e il cognome;

b) natura, qualità e quantità dei beni e dei servizi formanti oggetto dell'operazione;

c) corrispettivi ed altri dati necessari per la determinazione della base imponibile, compreso il valore normale dei beni ceduti a titolo di sconto, premio o abbuono di cui all'art. 15, n. 2;

d) valore normale degli altri beni ceduti a titolo di sconto, premio o abbuono;

e) aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro;

f) numero di partita IVA del cessionario del bene o del committente del servizio qualora sia debitore dell'imposta in luogo del cedente o del prestatore, con l'indicazione della relativa norma;

f-bis) il numero di identificazione IVA attribuito dallo Stato membro di stabilimento del cessionario o committente, per le operazioni effettuate nei confronti di soggetti stabiliti nel territorio di un altro Stato membro della Comunità;

g) data della prima immatricolazione o iscrizione in pubblici registri e numero dei chilometri percorsi, delle ore navigate o delle ore volate, se trattasi di cessione intracomunitaria di mezzi di trasporto nuovi, di cui all'art. 38, comma 4, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427;

h) annotazione che la stessa è compilata dal cliente ovvero, per conto del cedente o prestatore, da un terzo.

cognome, residenza o domicilio del soggetto cedente o prestatore, del rappresentante fiscale nonché ubicazione della stabile organizzazione per i soggetti non residenti;

d) numero di partita IVA del soggetto cedente o prestatore;

e) ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cessionario o committente, del rappresentante fiscale nonché ubicazione della stabile organizzazione per i soggetti non residenti;

f) numero di partita IVA del soggetto cessionario o committente ovvero, in caso di soggetto passivo stabilito in un altro Stato membro dell'Unione europea, numero di identificazione IVA attribuito dallo Stato membro di stabilimento; nel caso in cui il cessionario o committente residente o domiciliato nel territorio dello Stato non agisce nell'esercizio d'impresa, arte o professione, codice fiscale;

g) natura, qualità e quantità dei beni e dei servizi formanti oggetto dell'operazione;

h) corrispettivi ed altri dati necessari per la determinazione della base imponibile, compresi quelli relativi ai beni ceduti a titolo di sconto, premio o abbuono di cui all'articolo 15, primo comma, n. 2;

i) corrispettivi relativi agli altri beni ceduti a titolo di sconto, premio o abbuono;

l) aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro;

m) data della prima immatricolazione o iscrizione in pubblici registri e numero dei chilometri percorsi, delle ore navigate o delle ore volate, se trattasi di cessione intracomunitaria di mezzi di trasporto nuovi, di cui all'articolo 38, comma 4, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427;

n) annotazione che la stessa è emessa, per conto del cedente o prestatore, dal cessionario o committente ovvero da un terzo.

STUDIO BAFUNNO 11

Comma 3

Il comma 3, al di là di talune modifiche formali, precisa che l'autenticità dell'origine e l'integrità del contenuto della fattura elettronica, devono essere garantite dal soggetto passivo “ mediante sistemi di controllo di gestione che assicurino un collegamento affidabile tra la fattura e la cessione di beni o la prestazione di servizi ad essa riferibile, ovvero mediante l'apposizione della firma elettronica qualificata o digitale dell'emittente o mediante sistemi EDI di trasmissione elettronica dei dati o altre tecnologie in grado di garantire l'autenticità dell'origine e l'integrità dei dati”. La nuova disposizione, quindi, consente di utilizzare sistemi di controllo e di gestione anche diversi dalla firma elettronica e dai sistemi EDI. Inoltre, la disposizione non prevede più l’obbligo di indicare l’IVA in euro.

Vecchio testo Nuovo testo

[3] Se l'operazione o le operazioni cui si riferisce la fattura comprendono beni o servizi soggetti all'imposta con aliquote diverse, gli elementi e i dati di cui al comma 2, lettere b), c) ed e), devono essere indicati distintamente secondo l'aliquota applicabile. Per le operazioni effettuate nello stesso giorno nei confronti di un medesimo destinatario può essere emessa una sola fattura. In caso di più fatture trasmesse in unico lotto, per via elettronica, allo stesso destinatario da parte di un unico fornitore o prestatore, le indicazioni comuni alle diverse fatture possono essere inserite una sola volta, purché per ogni fattura sia accessibile la totalità delle informazioni. La trasmissione per via elettronica della fattura, non contenente macroistruzioni né codice eseguibile, è consentita previo accordo con il destinatario. L'attestazione della data, l'autenticità dell'origine e l'integrità del contenuto della fattura elettronica sono rispettivamente garantite mediante l'apposizione su ciascuna fattura o sul lotto di fatture del riferimento temporale e della firma elettronica qualificata dell'emittente o mediante sistemi EDI di trasmissione elettronica dei dati che garantiscano i predetti requisiti di autenticità e integrità. Le fatture in lingua straniera devono essere tradotte in lingua nazionale a richiesta dell'amministrazione finanziaria e gli importi possono essere espressi in qualsiasi valuta purché l'imposta sia indicata in euro.

[3] Se l'operazione o le operazioni cui si riferisce la fattura comprendono beni o servizi soggetti all'imposta con aliquote diverse, gli elementi e i dati di cui al comma 2, lettere g), h) ed l), sono indicati distintamente secondo l'aliquota applicabile. Per le operazioni effettuate nello stesso giorno nei confronti di un medesimo soggetto può essere emessa una sola fattura. Nel caso di più fatture elettroniche trasmesse in unico lotto allo stesso destinatario da parte dello stesso cedente o prestatore, le indicazioni comuni alle diverse fatture possono essere inserite una sola volta, purché per ogni fattura sia accessibile la totalità delle informazioni. Il soggetto passivo assicura l'autenticità dell'origine, l'integrità del contenuto e la leggibilità della fattura dal momento della sua emissione fino al termine del suo periodo di conservazione; autenticità dell'origine ed integrità del contenuto possono essere garantite mediante sistemi di controllo di gestione che assicurino un collegamento affidabile tra la fattura e la cessione di beni o la prestazione di servizi ad essa riferibile, ovvero mediante l'apposizione della firma elettronica qualificata o digitale dell'emittente o mediante sistemi EDI di trasmissione elettronica dei dati o altre tecnologie in grado di garantire l'autenticità dell'origine e l'integrità dei dati. Le fatture redatte in lingua straniera sono tradotte in lingua nazionale, a fini di controllo, a richiesta dell'amministrazione finanziaria.

STUDIO BAFUNNO 12

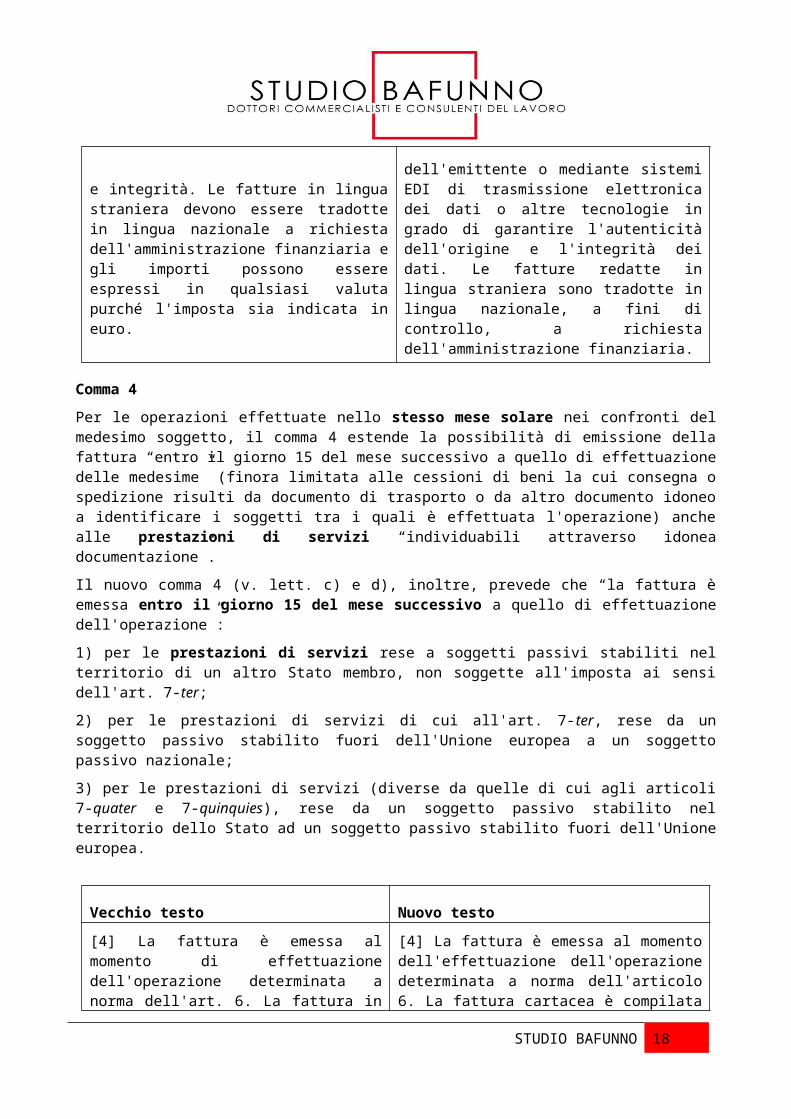

Comma 4

Per le operazioni effettuate nello stesso mese solare nei confronti del medesimo soggetto, il comma 4 estende la possibilità di emissione della fattura “entro il giorno 15 del mese successivo a quello di effettuazione delle medesime” (finora limitata alle cessioni di beni la cui consegna o spedizione risulti da documento di trasporto o da altro documento idoneo a identificare i soggetti tra i quali è effettuata l'operazione) anche alle prestazioni di servizi “individuabili attraverso idonea documentazione”.

Il nuovo comma 4 (v. lett. c) e d), inoltre, prevede che “la fattura è emessa entro il giorno 15 del mese successivo a quello di effettuazione dell'operazione”:

1) per le prestazioni di servizi rese a soggetti passivi stabiliti nel territorio di un altro Stato membro, non soggette all'imposta ai sensi dell'art. 7-ter;

2) per le prestazioni di servizi di cui all'art. 7-ter, rese da un soggetto passivo stabilito fuori dell'Unione europea a un soggetto passivo nazionale;

3) per le prestazioni di servizi (diverse da quelle di cui agli articoli 7-quater e 7-quinquies), rese da un soggetto passivo stabilito nel territorio dello Stato ad un soggetto passivo stabilito fuori dell'Unione europea.

Vecchio testo Nuovo testo

[4] La fattura è emessa al momento di effettuazione dell'operazione determinata a norma dell'art. 6. La fattura in formato cartaceo è compilata in duplice esemplare di cui uno è consegnato o spedito all'altra parte. Per le cessioni di beni la cui consegna o spedizione risulti da documento di trasporto o da altro documento idoneo a identificare i soggetti tra i quali è effettuata l'operazione ed avente le caratteristiche determinate con decreto del Presidente della Repubblica 14 agosto 1996, n. 472, la fattura è emessa entro il giorno 15 del mese successivo a quello della consegna o spedizione e contiene anche l'indicazione della data e del numero dei documenti stessi. In tale caso, può essere emessa una sola fattura per le cessioni effettuate nel corso di un mese solare fra le stesse parti. In deroga a quanto disposto nel terzo periodo la fattura può essere emessa entro il mese successivo a quello della consegna o spedizione dei beni limitatamente alle cessioni effettuate a terzi dal cessionario per il tramite del proprio cedente.

[4] La fattura è emessa al momento dell'effettuazione dell'operazione determinata a norma dell'articolo 6. La fattura cartacea è compilata in duplice esemplare di cui uno è consegnato o spedito all'altra parte. In deroga a quanto previsto nel primo periodo:

a) per le cessioni di beni la cui consegna o spedizione risulta da documento di trasporto o da altro documento idoneo a identificare i soggetti tra i quali è effettuata l'operazione ed avente le caratteristiche determinate con decreto del Presidente della Repubblica 14 agosto 1996, n. 472, nonché per le prestazioni di servizi individuabili attraverso idonea documentazione, effettuate nello stesso mese solare nei confronti del medesimo soggetto, può essere emessa una sola fattura, recante il dettaglio delle operazioni, entro il giorno 15 del mese successivo a quello di effettuazione delle medesime;

b) per le cessioni di beni effettuate dal cessionario nei confronti di un soggetto terzo per il tramite del proprio cedente la fattura è emessa entro il mese successivo a quello della consegna o spedizione dei beni;

c) per le prestazioni di servizi rese a soggetti passivi stabiliti nel territorio di un altro Stato membro

STUDIO BAFUNNO 13

dell'Unione europea, non soggette all'imposta ai sensi dell'articolo 7-ter, la fattura è emessa entro il giorno 15 del mese successivo a quello di effettuazione dell'operazione;

d) per le prestazioni di servizi di cui all'articolo 6, sesto comma, primo periodo, rese a o ricevute da un soggetto passivo stabilito fuori dell'Unione europea, la fattura è emessa entro il giorno 15 del mese successivo a quello di effettuazione dell'operazione.

Comma 5

La modifica al comma 5 dell’art. 21 è operata solo per finalità di coordinamento con l’art. 17.

Vecchio testo Nuovo testo

[5] Nelle ipotesi di cui all'art. 17, secondo comma, il cessionario o il committente deve emettere la fattura in unico esemplare, ovvero, ferma restando la sua responsabilità, assicurarsi che la stessa sia emessa, per suo conto, da un terzo.

[5] Nelle ipotesi di cui all'articolo 17, secondo comma, primo periodo, il cessionario o il committente emette la fattura in unico esemplare, ovvero, ferma restando la sua responsabilità, si assicura che la stessa sia emessa, per suo conto, da un terzo.

Comma 6

La modifica al comma 6 dell’art. 21 è effettuata soprattutto ai fini di una migliore sistemazione della materia e una più chiara leggibilità delle relative disposizioni.

Nel nuovo testo dell’art. 6 non compare più la norma che prevede l’obbligo di emissione della fattura per le prestazioni di servizi rese a committenti soggetti passivi stabiliti nel territorio di un altro Stato membro della Comunità, in quanto la materia è regolata dal nuovo comma 6-bis (come già detto, il comma 4, lettera c, dello stesso art. 21, nella nuova versione, sancisce che, in tali casi, la fattura è emessa entro il giorno 15 del mese successivo a quello di effettuazione dell'operazione).

Vecchio testo Nuovo testo

[6] La fattura deve essere emessa anche per le cessioni relative a beni in transito o depositati in luoghi soggetti a vigilanza doganale, non soggette all'imposta a norma dell'articolo 7-bis, comma 1, e per le prestazioni di servizi rese a committenti soggetti passivi stabiliti nel territorio di un altro Stato membro della Comunità, non soggette all’imposta ai sensi dell'articolo 7-ter nonché per le operazioni non imponibili di cui agli articoli 8, 8-bis, 9 e 38-quater, per le operazioni esenti di cui all'art. 10, tranne quelle

[6] La fattura è emessa anche per le tipologie di operazioni sottoelencate e contiene, in luogo dell'ammontare dell'imposta, le seguenti annotazioni con l'eventuale indicazione della relativa norma comunitaria o nazionale:

a) cessioni relative a beni in transito o depositati in luoghi soggetti a vigilanza doganale, non soggette all'imposta a norma dell'articolo 7-bis, comma 1, con l'annotazione "operazione non soggetta";

b) operazioni non imponibili di cui agli articoli 8, 8-

STUDIO BAFUNNO 14

indicate al n. 6), per le operazioni soggette al regime del margine previsto dal decreto-legge 23 febbraio 1995, n. 41, convertito, con modificazioni, dalla legge 22 marzo 1995, n. 85, nonché dall'art. 74-ter per le operazioni effettuate dalle agenzie di viaggio e turismo. In questi casi la fattura, in luogo dell'indicazione dell'ammontare dell'imposta, reca l'annotazione che si tratta rispettivamente di operazione non soggetta, non imponibile, esente ovvero assoggettata al regime del margine, con l'indicazione della relativa norma.

bis, 9 e 38-quater, con l'annotazione "operazione non imponibile";

c) operazioni esenti di cui all'articolo 10, eccetto quelle indicate al n. 6), con l'annotazione "operazione esente";

d) operazioni soggette al regime del margine previsto dal decreto-legge 23 febbraio 1995, n. 41, convertito, con modificazioni, dalla legge 22 marzo 1995, n. 85, con l'annotazione, a seconda dei casi, "regime del margine - beni usati", "regime del margine - oggetti d'arte" o "regime del margine - oggetti di antiquariato o da collezione";

e) operazioni effettuate dalle agenzie di viaggio e turismo soggette al regime del margine previsto dall'articolo 74-ter, con l'annotazione "regime del margine - agenzie di viaggio.".»;

Comma 6-bis e 6-ter

Nel corpo dell’art. 21, è stato inserito il comma 6-bis, che, alla lettera a), stabilisce un obbligo di emissione della fattura per le operazioni non rilevanti territorialmente in Italia ed effettuate nei confronti di soggetti passivi debitori dell’imposta in un altro Stato membro dell’Unione europea. La stessa norma, alla lettera b), prevede un analogo obbligo per le operazioni non soggette ad IVA che si considerano effettuate fuori del territorio dell’Unione europea.

Il comma 6-ter prevede l’obbligo formale di indicare, nelle fatture emesse dal cessionario di un bene o dal committente di un servizio in virtù di un obbligo proprio, l'annotazione "autofatturazione".

Vecchio testo Nuovo testo

[6-bis] I soggetti passivi stabiliti nel territorio dello Stato emettono la fattura anche per le tipologie di operazioni sottoelencate quando non sono soggette all'imposta ai sensi degli articoli da 7 a 7-septies e indicano, in luogo dell'ammontare dell'imposta, le seguenti annotazioni con l'eventuale specificazione della relativa norma comunitaria o nazionale:

a) cessioni di beni e prestazioni di servizi, diverse da quelle di cui all'articolo 10, nn. da 1) a 4) e 9), effettuate nei confronti di un soggetto passivo che è debitore dell'imposta in un altro Stato membro dell'Unione europea, con l'annotazione "inversione contabile";

b) cessioni di beni e prestazioni di servizi che si considerano effettuate fuori dell'Unione europea, con l'annotazione "operazione non soggetta".

STUDIO BAFUNNO 15

[6-ter] Le fatture emesse dal cessionario di un bene o dal committente di un servizio in virtù di un obbligo proprio recano l'annotazione "autofatturazione".

Commi 7 e 8

I commi 7 e 8 non hanno subito modifiche.

COLLABORAZIONI A PROGETTO POST RIFORMA TRA AUTONOMIA E SUBORDINAZIONEAlfredo Casotti e Maria Rosa Gheido

Il Ministero del Lavoro indica al personale di vigilanza una serie di attività che mal si prestano ad essere inquadrate nell’ambito del lavoro a progetto, fra esse: addetti alle pulizie, commessi, baristi e camerieri, muratori, segretari, addetti a call-center in bound. In presenza di tali attività gli ispettori ricondurranno i relativi rapporti di collaborazione nell’ambito del lavoro subordinato, adottando i conseguenti provvedimenti amministrativi.

La stipula del contratto di collaborazione a progetto è subordinata all’individuazione di un “risultato finale” che sia idoneo a realizzare uno specifico e circoscritto interesse del committente. Il Ministero del Lavoro così interpreta, con la circolare n.29 dell11 dicembre 2012, la previsione normativa per cui il progetto deve essere “funzionalmente collegato ad un determinato risultato finale”.

L’articolo 1, commi da 23 a 27 della legge 28 giugno 2012, n. 92/2012 sostituisce l’intero comma 1 dell’articolo 61 del D.lgs.n.276/2003 dal quale viene eliminata la possibilità di ricondurre i rapporti di collaborazione coordinata e continuativa, prevalentemente personale e senza vincolo di subordinazione, ad un programma di lavoro o fase di esso.

Rimane unicamente la possibilità di collegare quei rapporti ad uno o più progetti specifici, determinati dal committente e gestiti autonomamente dal collaboratore. Il progetto non può essere semplicemente indicato ma deve necessariamente rappresentare l’attività richiesta al collaboratore, dalla quale ci si attende il raggiungimento di un determinato risultato “obiettivamente verificabile”.

Il progetto non può consistere in una mera riproposizione dell’oggetto sociale del committente, così come non può comportare lo svolgimento di compiti meramente esecutivi o ripetitivi, che possono essere individuati dai contratti collettivi stipulati dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale. Al collaboratore deve, in ogni caso, essere lasciato un margine di autonomia anche operativa, nello svolgimento dei compiti derivanti dal contratto. Peraltro, il Ministero indica al personale di vigilanza una serie di attività che mal si prestano ad essere inquadrate nell’ambito del lavoro a progetto, fra esse gli addetti alle pulizie, commessi, baristi e camerieri, muratori, segretari, addetti a call-center in bound. In presenza di tali attività gli ispettori ricondurranno i relativi rapporti di collaborazione nell’ambito del lavoro subordinato, adottando i conseguenti provvedimenti amministrativi.

Quanto ai nuovi criteri di determinazione del corrispettivo da erogare al collaboratore, la circolare sottolinea che spetta alla contrattazione collettiva determinare il compenso minimo, in mancanza del quale si assume come riferimento la retribuzione minima tabellare dei contratti collettivi applicati nel settore di riferimento per profili analoghi.

Particolare attenzione pone la circolare in commento alla presunzione di subordinazione di cui al comma 1 dell’articolo 69 del D.lgs.n.276/2003 che, come noto, è stato interpretato dall’articolo 1, comma 24 della legge n.92/2012 nel senso che l’individuazione di uno specifico progetto costituisce elemento essenziale di validità del rapporto di collaborazione coordinata e continuativa, la cui mancanza determina la costituzione di un rapporto di lavoro subordinato a tempo indeterminato.

STUDIO BAFUNNO 16

Pare opportuno ricordare che l’articolo 69,comma 1 del D.Lgs. n. 276/2003 sancisce il divieto di instaurare rapporti di collaborazione coordinata e continuativa “atipici” se non nei casi espressamente consentiti ed in tal senso dispone che, detti rapporti se:

“instaurati senza l’individuazione di uno specifico progetto, programma di lavoro o fase di esso ….. sono considerati rapporti di lavoro subordinato a tempo indeterminato sin dalla data di costituzione del rapporto”.

Secondo la riforma, si tratta di presunzione assoluta, mentre è relativa la presunzione del secondo comma dello stesso articolo 69, che considera subordinati i rapporti di collaborazione a progetto la cui prestazione è svolta “con modalità analoghe a quella svolta dai lavoratori dipendenti dell’impresa committente”. Ne deriva, secondo il Ministero del Lavoro, che il collaboratore può anche svolgere le medesime attività dei lavoratori dipendenti, purché le svolga con modalità organizzative radicalmente diverse.

La nuova disciplina si applica ai contratti stipulati dopo l’entrata in vigore della riforma, mentre restano ferme la previgenti disposizioni per i contratti in essere a tale data.

IL BUSINESS PLAN: UNO STRUMENTO PREZIOSO PER UN VINCENTE AVVIO DELLE NUOVE IMPRESERiccardo Patimo

Il business plan è il mezzo normalmente usato per valutare a priori le effettive possibilità di successo di una data iniziativa imprenditoriale. Il più delle volte, però, questo strumento viene impiegato soltanto per produrre la documentazione necessaria per reperire le necessarie risorse finanziarie. Un corretto uso del business plan permette, invece, di simulare anticipatamente i risultati ottenibili da una data attività imprenditoriale e di valutarne la fattibilità. L’esperienza acquisita in sede di redazione del business plan consente inoltre, ove necessario, di gettare le basi per la costruzione di un valido sistema di controllo di gestione.

Il successo nell’avvio di una nuova impresa richiede un’attenta valutazione delle reali possibilità che l’idea imprenditoriale ha di poter incontrare il favore del mercato. Troppo spesso, invece, l’entusiasmo che caratterizza molte nuove iniziative si traduce nell’impazienza di avviare l’attività riducendo eccessivamente il tempo che viene dedicato a tale importante fase dello start-up.

Il business plan rappresenta lo strumento migliore per verificare la fattibilità dell’iniziativa e per individuarne gli eventuali punti deboli. Il più delle volte, invece, questo importante documento finisce per avere un ruolo marginale ed essere relegato a mero strumento di supporto per l’attività di reperimento delle fonti di finanziamento. Ciò è particolarmente vero nel caso in cui i nuovi imprenditori, soprattutto quelli più giovani, intendono sfruttare le agevolazioni offerte da leggi speciali come la vecchia L. 488/92. In realtà, invece, il business plan è destinato a svolgere un ruolo completamente diverso. Infatti, con tale strumento, l’idea imprenditoriale viene messa a fuoco e tradotta in numeri che poi, opportunamente riclassificati, consentono di evidenziare le informazioni rilevanti per stabilire se l’impresa merita di essere attuata. Nel contempo, un buon business plan permette di simulare i risultati che l’attività da intraprendere potrebbe produrre in differenti scenari, fino ad arrivare a veri e propri stress-test dove la fattibilità dell’iniziativa viene verificata ipotizzando le peggiori condizioni in cui l’impresa potrebbe trovarsi ad operare. Questo strumento può, inoltre, costituire il primo passo per l’elaborazione di un sistema di controllo di gestione che permetta un buon monitoraggio dei risultati conseguiti indirizzando al meglio le decisioni dell’imprenditore.

Passando agli aspetti pratici, in estrema sintesi, il business plan, pur non richiedendo l’adozione di un modello vincolante, andrebbe articolato nelle seguenti 3 parti:

1. Descrizione dell’iniziativa imprenditoriale;

STUDIO BAFUNNO 17

2. Costruzione dei bilanci di previsione e analisi dei risultati in essi esposti;

3. Individuazione delle fonti di finanziamento necessarie.

La descrizione dell’idea che si intende attuare consente di mettere a fuoco le attività che andranno poste in essere per la sua realizzazione. In tal modo, è possibile individuare le risorse, economiche, umane e finanziarie che sono richieste per l’avvio dell’iniziativa. Non solo, da tale primo esame potrebbe anche emergere la necessità di ottenere apposite autorizzazioni amministrative, con conseguenti riflessi sui tempi di attuazione del progetto. Una volta individuate, da un punto di vista qualitativo e quantitativo, le risorse necessarie e fatta una prima stima dei tempi richiesti per l’avvio dell’impresa, è possibile passare alla stesura dei bilanci di previsione che dovrebbero abbracciare un arco temporale di non meno di tre anni. In questa fase occorre mantenere un atteggiamento critico e distaccato nei confronti dell’idea che si intende realizzare per evitare involontarie “forzature” dei risultati attesi. Infatti, soprattutto quando il business plan è destinato a supportare le richieste di finanziamento, vi è la tendenza a sovrastimare i ricavi e sottostimare i costi. Occorre, invece, fare in modo che i numeri inseriti nei bilanci di previsione siano il più possibile attendibili nonostante il fatto che trattasi di dati previsionali. In sostanza, il bilancio di previsione deve essere usato per simulare i possibili risultati dell’attività e, soprattutto, per verificare cosa accadrebbe se la stessa non dovesse ottenere il successo sperato. Uno degli errori che più di frequente vengono commessi è quello di utilizzare l’analisi del break even point al fine di calcolare il livello ottimale dei ricavi che permette il funzionamento dell’iniziativa, per poi inserire tale dato nei bilanci di previsione senza prima verificarne le effettive possibilità di conseguimento. Non di rado, infatti, tale volume di ricavi risulta del tutto aleatorio. Un buon modo per verificare l’attendibilità dei ricavi previsti consiste nel fare una sia pur minima analisi del mercato di riferimento per individuare i prezzi massimi dei beni o servizi che vi sono commercializzati. È sufficiente confrontare questi con i costi di produzione ipotizzati per avere un’idea della percentuali di ricarico effettivamente praticabili e quindi dei reali margini che possono essere ottenuti dall’attività. Certo, quanto il bene o servizio che si intende commercializzare ha caratteristiche di novità tali da non possedere ancora un mercato di riferimento, detta analisi risulta meno agevole. Anche in questi casi, però, la costruzione di un onesto conto economico di previsione permette di stimare a priori quale debba essere la percentuale di ricarico da praticare per avere successo. Talvolta, i risultati di tali analisi portano a concludere che l’attività che si vuole avviare non è sufficientemente conveniente e che quindi l’idea imprenditoriale va abbandonata o drasticamente modificata.

Un buon progetto imprenditoriale non può prescindere da un’attenta valutazione delle fonti di finanziamento necessarie per l’avvio e il sostentamento della sottostante attività. Tale operazione può essere svolta elaborando dei rendiconti finanziari, simulati sulla base di dati contenuti nei bilanci di previsione, o ricorrendo ad altri prospetti dedicati all’analisi dei flussi finanziari attesi. Fondamentale, a tale proposito, risulta la stima dei tempi di incasso dei ricavi e di quelli di pagamento dei costi. Se la determinazione di questi ultimi appare, tutto sommato, semplice potendo il più delle volte essere ricavata già dai preventivi richiesti ai potenziali fornitori, non altrettanto può dirsi per quanto riguarda gli incassi. Se l’attività che si intende svolgere appartiene al settore del commercio, è ragionevole ritenere che la maggior parte dei ricavi verranno incassati contestualmente alla cessione dei beni o alla fornitura dei servizi. Al di fuori da tali ipotesi, però, la stima dei tempi di incasso dei ricavi diviene molto incerta dipendendo fortemente dalle caratteristiche del cliente. Di solito, il potere contrattuale del committente cresce proporzionalmente alle dimensioni dello stesso e pertanto, più questo è grande e importante, maggiori saranno le dilazioni di pagamento che gli si dovranno concedere. Oltre a ciò, occorre valutare gli esborsi necessari per l’acquisto di eventuali beni strumentali o rami d’azienda. L’analisi delle fonti di finanziamento necessarie per lo start-up dell’impresa andrebbe poi distinta da quella dedicata alle possibilità di raggiungimento e mantenimento dell’equilibrio finanziario. Da questo punto di vista, la costruzione dei bilanci di previsione e dei prospetti dedicati all’analisi finanziaria dovrebbe costituire un sistema integrato con cui simulare gli effetti, in termini economici e finanziari, dei vari scenari che si possono presentare. In

STUDIO BAFUNNO 18

particolare, andrebbero studiate le conseguenze di un calo della domanda dei beni o servizi offerti e quelli derivanti dall’eventuale allungamento dei tempi di incasso dei ricavi. Questi stress-test permettono di meglio stimare il reale rischio di impresa dell’attività che si vuole intraprendere e, conseguentemente, valutare quali debbano essere gli utili minimi che se ne debbono ricavare. In tale ambito, non dovrebbe inoltre mancare un’analisi comparata delle possibili alternative di investimento dei capitali di rischio che vengono conferiti nella nuova attività.

Le difficoltà posta dalla valutazione anticipata dei risultati che un’iniziativa imprenditoriale può produrre sono rese ancora più difficili quando i margini di profitto dell’attività appaiono contenuti richiedendo, per una buona remunerazione del capitale investito, il conseguimento di elevati livelli di fatturato. In tali casi, il business plan, da strumento di analisi e simulazione della fattibilità dell’iniziativa, può diventare anche il punto di partenza di un sia pur embrionale sistema di controllo di gestione che consenta il costante e periodico monitoraggio dei margini conseguiti, contribuendo a prevenire l’eventuale insorgenza della crisi di impresa.

STUDIO BAFUNNO 19

FOCUS

LEGGE DI STABILITÀ 2013: LA MAPPA DELLE NOVITÀ PER PROFESSIONISTI E IMPRESESaverio Cinieri

Tutte le novità della Legge di Stabilità suddivise per argomenti. Una tabella operativa che spiega cosa cambia dal 1° gennaio 2013. Tra le novità più rilevanti si segnalano: l’estensione delle norme per rendere telematica la giustizia, il congelamento di un anno della riforma delle province, le nuove regole sulla totalizzazione contributiva e le modifiche alla Tobin tax. La Legge assorbe altresì alcuni importanti provvedimenti dal “decreto salvainfrazioni” al "milleproroghe".

La Legge di Stabilità contiene tante novità e assorbe alcuni importanti provvedimenti che, a causa dell’anticipata fine della legislatura, rischiavano di non essere approvati. Ci si riferisce, ad esempio, al c.d. “decreto salvainfrazioni” (D.L. n. 216/2012) o a quello sulle “cartelle pazze”.

Tra le altre novità si segnalano l’estensione delle norme per rendere telematica la giustizia, il congelamento di un anno della riforma delle province, le nuove regole sulla totalizzazione contributiva, alcune modifiche alla Tobin tax, giusto per citarne alcune.

Per capire meglio cosa cambia dal 1° gennaio 2013 (data di entrata in vigore della maggior parte delle nuove disposizioni), di seguito si riporta una sintesi delle principali norme contenute nella legge, così come approvato dal Senato.Argomento Cosa è previsto

Istituti di patronato e assistenza sociale

Si prevede che possano costituire e gestire istituti di patronato e di assistenza sociale le confederazioni e le associazioni nazionali di lavoratori che (singolarmente o associate):- siano costituite ed operino in modo continuativo da almeno otto anni (la normativa vigente prevede tre anni);- abbiano sedi proprie in almeno due terzi delle regioni e delle province (la normativa vigente prevede un terzo), secondo criteri di adeguata distribuzione sul territorio nazionale (individuati con DM del Ministero del lavoro e delle politiche sociali). Tale ultima disposizione si applica dal 1° gennaio 2015, mentre per il 2014 i requisiti devono essere rispettivamente riferiti alla metà delle regioni e alla metà delle province del territorio nazionalePer quanto riguarda i profili finanziari, si prevede che:- parte delle risorse assegnate agli istituti di patronato e di assistenza sociale siano utilizzate per verifiche ispettive straordinarie sull’organizzazione e l’attività, nonché per la formazione del personale ispettivo addetto;- tra i criteri di ripartizione del finanziamento statale tra i vari istituti venga considerata anche, con rilievo prioritario, la qualità dei servizi prestati all’utenza, attestata annualmente dagli enti erogatori delle prestazioni previdenziali e assicurative (con riferimento a standard qualitativi predefiniti dal Ministro del lavoro e delle politiche sociali).

Contributi per il Fondo per l’occupazione

L’autorizzazione di spesa concernente l’erogazione dei contributi, anche comunitari, destinati al finanziamento delle iniziative previste dall’articolo 1 del D.L. 148/1993, per i quali è stato istituito il Fondo per l’occupazione, successivamente confluita nel Fondo sociale per occupazione e formazione, istituito dall’articolo 18, comma 1, lettera a), del D.L. 185/2008. In particolare, la riduzione della richiamata autorizzazione è pari a 30 milioni di euro per il 2013 e di 11.022.401 euro annui a decorrere dal 2015.

Contributo unificato

Intervenendo sull’art. 13 del testo unico sulle spese di giustizia (D.P.R. 115/2002) in tema di contributo unificato viene previsto che colui che ha proposto un’impugnazione,

STUDIO BAFUNNO 20

anche incidentale, che viene respinta integralmente, dichiarata inammissibile o improcedibile debba versare un ulteriore importo, a titolo di contributo unificato, pari a quello dovuto per la stessa impugnazione. Il giudice deve dare atto della sussistenza dei presupposti per il versamento ulteriore e l’obbligo di pagamento sorge al momento del deposito della provvedimento.La disposizione si applicherà ai procedimenti iniziati a partire dal trentesimo giorno successivo all’entrata in vigore della legge di stabilità.Inoltre, vengono elevati gli importi del contributo unificato per le controversie di competenza del giudice amministrativo:- si passa da 1.500 a 1.800 euro il contributo per le controversie cui si applica il rito abbreviato;- si va da un minimo di 2.000 euro ad un massimo di 6.000 euro per le controversie in tema di affidamento di pubblici lavori e di provvedimenti adottati dalle Autorità amministrative indipendenti Se manca l’apposita dichiarazione, il contributo dovuto è di euro 6.000;- si passa da 600 a 650 euro il contributo dovuto in tutti i restanti casi, ivi compreso il ricorso straordinario al Presidente della Repubblica.Invece, contributo unificato nel processo amministrativo è aumentato sempre della metà per i giudizi di impugnazione.Viene anche stabilito che nel processo amministrativo, per valore della lite nei ricorsi su provvedimenti concernenti le procedure di affidamento di pubblici lavori, servizi e forniture (art. 119, comma 1, lett. a) D.Lgs. n. 104/2010), si intende l’importo posto a base d’asta individuato dalle stazioni appaltanti negli atti di gara, ai sensi dell’articolo 29 del D.Lgs. 12 aprile 2006, n. 163. Nei ricorsi contro i provvedimenti adottati dalle Autorità amministrative indipendenti, con esclusione di quelli relativi al rapporto di servizio con i propri dipendenti (art. 119, comma 1, lett. b), D.Lgs. n. 104/2010), in caso di controversie relative all’irrogazione di sanzioni, comunque denominate, il valore è costituito dalla somma di queste.

Notificazioni tramite PEC

Apportate alcune modifiche alle nuove norme sulle notificazioni tramite PEC contenute nel D.L. n.. 179/2012, da poco convertito nella legge n. 220/2012.In particolare, viene prevista la decorrenza delle nuove norme:- dal 15 dicembre 2014 per le notificazioni a persona diversa dall’imputato a norma degli articoli 148, comma 2-bis, 149, 150 e 151, comma 2, del codice di procedura penale nei procedimenti dinanzi ai tribunali e alle corti di appello;- a decorrere dal quindicesimo giorno successivo a quello della pubblicazione nella G.U. dei previsti decreti attuativi per gli uffici giudiziari diversi dai tribunali e dalle corti d’appello.Inoltre, si dispone che l’elenco degli indirizzi PEC delle P.A. formato dal Ministero della giustizia è consultabile esclusivamente dagli uffici giudiziari, dagli uffici notificazioni, esecuzioni e protesti, e dagli avvocati.

Deposito telematico atti processuali

Ulteriori novità riguardano l’introduzione dell’obbligatorietà del deposito telematico degli atti processuali.A tale proposito viene previsto che, a decorrere dal 30 giugno 2014 nei procedimenti civili, contenziosi o di volontaria giurisdizione, innanzi al tribunale, il deposito degli atti processuali e dei documenti da parte dei difensori delle parti precedentemente costituite ha luogo esclusivamente con modalità telematiche, nel rispetto della normativa anche regolamentare concernente la sottoscrizione, la trasmissione e la ricezione dei documenti informatici. Allo stesso modo si procede per il deposito degli atti e dei documenti da parte dei soggetti nominati o delegati dall’autorità giudiziaria.

STUDIO BAFUNNO 21

Le parti provvedono, con le modalità di cui al presente comma, a depositare gli atti e i documenti provenienti dai soggetti da esse nominati.Le nuove disposizioni si applicano:- successivamente al deposito dell’atto con cui inizia l’esecuzione nei processi esecutivi di cui al libro III c.p.c.;- al deposito degli atti e dei documenti da parte del curatore, del commissario giudiziale, del liquidatore, del commissario liquidatore e del commissario straordinario nelle procedure concorsuali.Infine, a decorrere dal 30 giugno 2014, per il procedimento di ingiunzione davanti al tribunale di cui al libro IV, titolo I, capo I, c.p.c., escluso il giudizio di opposizione, il deposito dei provvedimenti, degli atti di parte e dei documenti ha luogo esclusivamente con modalità telematiche, nel rispetto della normativa anche regolamentare concernente la sottoscrizione, la trasmissione e la ricezione dei documenti informatici. Il presidente del tribunale può autorizzare il deposito di cui al periodo precedente con modalità non telematiche quando i sistemi informatici del dominio giustizia non sono funzionanti e sussiste una indifferibile urgenza. Per il giudizio di opposizione al decreto d’ingiunzione invece si applicano le nuove regole sul deposito telematico come sopra indicate.Il deposito si ha per avvenuto al momento in cui viene generata la ricevuta di avvenuta consegna da parte del gestore di posta elettronica certificata del Ministero della giustizia.Il giudice:- può autorizzare il deposito degli atti processuali e dei documenti di cui ai commi che precedono con modalità non telematiche quando i sistemi informatici del dominio giustizia non sono funzionanti;- può ordinare il deposito di copia cartacea di singoli atti e documenti per ragioni specifiche.Le nuove regole saranno attuate con appositi decreti ministeriali (tra l’altro, negli uffici giudiziari diversi dai tribunali, la decorrenza è fissata al quindicesimo giorno successivo alla pubblicazione nella G.U. dei decreti).

Notificazioni a cura degli avvocati tramite PEC

Apportate alcune modifiche alla legge 21 gennaio 1994, n.53 in materia di notificazioni di atti civili, amministrativi e stragiudiziali per gli avvocati e procuratori legali, a decorrere dal quindicesimo giorno successivo alla pubblicazione nella G.U. dei decreti attuativi.In particolare le regole ivi previste valgono solo per la notifica da parte dell’avvocato, effettuata a mezzo del servizio postale.Invece, con un nuovo articolo (art. 3-bis) viene previsto che:- la notificazione con modalità telematica si esegue a mezzo PEC all’indirizzo risultante da pubblici elenchi, nel rispetto della normativa, anche regolamentare, concernente la sottoscrizione, la trasmissione e la ricezione dei documenti informatici. La notificazione può essere eseguita esclusivamente utilizzando un indirizzo PEC del notificante risultante da pubblici elenchi;- quando l’atto da notificare non consiste in un documento informatico, l’avvocato provvede ad estrarre copia informatica dell’atto formato su supporto analogico, attestandone la conformità all’originale. La notifica si esegue mediante allegazione dell’atto da notificare al messaggio di posta elettronica certificata;- la notifica si perfeziona, per il soggetto notificante, nel momento in cui viene generata la ricevuta di accettazione e, per il destinatario, nel momento in cui viene generata la ricevuta di avvenuta consegna;

STUDIO BAFUNNO 22

- il messaggio deve indicare nell’oggetto la dizione: "notificazione ai sensi della legge n. 53 del 1994";- l’avvocato redige la relazione di notificazione su documento informatico separato, sottoscritto con firma digitale ed allegato al messaggio di posta elettronica certificata;- per le notificazioni effettuate in corso di procedimento deve, inoltre, essere indicato l’ufficio giudiziario, la sezione, il numero e l’anno di ruolo;- qualora non si possa procedere al deposito con modalità telematiche dell’atto notificato, l’avvocato estrae copia su supporto analogico del messaggio PEC, dei suoi allegati e della ricevuta di accettazione e di avvenuta consegna e ne attesta la conformità ai documenti informatici da cui sono tratte.

Notificazioni tramite PEC nelle procedure concorsuali

Vengono riviste anche le norme del D.L. n. 179/2012 che hanno introdotto la PEC nelle procedure concorsuali (art. 17).In particolare, le modifiche interessano i seguenti punti:- il ricorso può essere sottoscritto anche personalmente dalla parte ed è trasmesso all’indirizzo PEC del curatore indicato nell’avviso di cui all’articolo 92 L.F., unitamente ai documenti previsti. L’originale del titolo di credito allegato al ricorso è depositato presso la cancelleria del tribunale (art. 17, comma 1, lettera e), il numero 2);- il curatore, il commissario giudiziale nominato a norma dell’articolo 163 della L.F., il commissario liquidatore e il commissario giudiziale, entro dieci giorni dalla nomina, comunicano al registro delle imprese, ai fini dell’iscrizione, il proprio indirizzo PEC (art. 17, comma 2-bis).

Modifiche al codice di procedura civile per introdurre l’uso della PEC

Vengono modificate alcune disposizioni del c.p.c., in particolare quelle sul processo di esecuzione (Libro III) nell’ottica di diffondere l’uso della PEC.Tra l’altro, vengono completamente riscritti:- l’art. 548 in tema di mancata dichiarazione del terzo;- l’art. 549 sulla contestata dichiarazione del terzo.

Processo tributario

Previste modifiche anche la processo tributario.In particolare, viene disposto che le norme sulla capacità di stare in giudizio (art. 11 D.Lgs. n. 546/1992) si applicano anche agli uffici giudiziari per il contenzioso in materia di contributo unificato davanti alle commissioni tributarie provinciali.

Tariffe avvocati

Adeguate alcune norme delle disposizioni per l’attuazione del codice di procedura civile e disposizioni transitorie, di cui al regio decreto 18 dicembre 1941, n. 1368, per tener conto, per gli avvocati, delle nuove disposizioni in materia di tariffe professionali introdotte dal D.L. n. 1/2012.

Agevolazioni contributive

Viene ridotta la misura nella quale si applicano i benefici disposti con il D.L. n. 457/97 (articolo 6, primo comma) che aveva stabilito - a decorrere dal 1° gennaio 1998 - l’esonero totale dal versamento dei contributi previdenziali ed assistenziali in favore delle imprese armatrici per il personale iscritto nelle matricole e nei registri di cui all’art. 119 codice della navigazione ed imbarcata su navi iscritte nel registro internazionale (ovvero adibite esclusivamente a traffici commerciali internazionali).

Fondo per la concessione di un credito di imposta per la ricerca e lo

Viene istituito presso la Presidenza del Consiglio dei ministri, a decorrere dall’anno 2013, un fondo per:- la concessione di un credito di imposta per la ricerca e lo sviluppo, secondo criteri e modalità definiti di concerto con il Ministero dell’economia e delle finanze e con il Ministero dello sviluppo economico, con particolare riferimento alle piccole e medie

STUDIO BAFUNNO 23

sviluppo

imprese;- la riduzione del cuneo fiscale.L’istituzione del fondo avviene secondo criteri e modalità definiti di concerto con il Ministero dell’economia e delle finanze e con il Ministero dello sviluppo economico.

Tfr dipendenti pubblici

Al fine di attuare la sentenza della Corte costituzionale n. 223 dell’11 ottobre 2012 e di salvaguardare gli obiettivi di finanza pubblica, viene abrogato, a decorrere dal 1° gennaio 2011, l’art. 12, comma 10, del D.L. 31 maggio 2010, n. 78.Tale norma prevedeva, con effetto sulle anzianità contributive maturate a decorrere dal 1° gennaio 2011, per i lavoratori pubblici, il computo dei trattamenti di fine servizio secondo le regole di cui al citato articolo 2120 del codice civile, con applicazione dell'aliquota del 6,91 per cento.La Corte costituzionale, con la sentenza n. 223/2011 aveva dichiarato, tra l’altro, l’illegittimità costituzionale della norma nella parte in cui non esclude l'applicazione a carico del dipendente della rivalsa pari al 2,50% della base contributiva.I trattamenti di fine servizio, comunque denominati, liquidati in base alla predetta disposizione prima della data di entrata in vigore della legge di stabilità sono riliquidati d’ufficio entro un anno dalla predetta data ai sensi della disciplina vigente prima dell’entrata in vigore del citato art. 12, comma 10, e, in ogni caso, non si provvede al recupero a carico del dipendente delle eventuali somme già erogate in eccedenza.

Verifiche INPS

l’INPS, nel periodo 2013-2015, realizzerà, con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente, un piano di 150.000 verifiche straordinarie annue, aggiuntivo rispetto all’ordinaria attività di accertamento della permanenza dei requisiti sanitari e reddituali, nei confronti dei titolari di benefìci di invalidità civile, cecità civile, sordità, handicap e disabilità.

CUD telematico

Viene previsto l’obbligo, dal 2013, per gli enti previdenziali, di rendere disponibile la certificazione unica dei redditi di lavoro dipendente, pensione e assimilati (CUD) in modalità telematica.È tuttavia facoltà del cittadino richiedere la trasmissione del CUD in forma cartacea.Si precisa, infine, che dall’attuazione della disposizione in esame non debbano derivare nuovi o maggiori oneri a carico della finanza pubblica.

Riforma province

Viene sospesa sino al 31 dicembre 2013, la riforma delle province.Nei casi in cui in una data compresa tra il 5 novembre 2012 e il 31 dicembre 2013 si verifichino la scadenza naturale del mandato degli organi delle province, oppure la scadenza dell’incarico di commissario straordinario delle province o in altri casi di cessazione anticipata del mandato degli organi provinciali ai sensi della legislazione vigente, verrà nominato un commissario straordinario.