Informazione e redditività nei nuovi scenari …omero.humnet.unipi.it/2013/matdid/1097/Giua...

55

Dove va l’editoria. E non solo Informazione e redditività nei nuovi scenari nazionali e internazionali. Numeri e prospettive Firenze, 6 marzo 2014

Transcript of Informazione e redditività nei nuovi scenari …omero.humnet.unipi.it/2013/matdid/1097/Giua...

Dove va l’editoria. E non solo Informazione e redditività nei nuovi scenari

nazionali e internazionali. Numeri e prospettive

Firenze, 6 marzo 2014

1. La salute del mercato editoriale

globale tradizionale (carta)

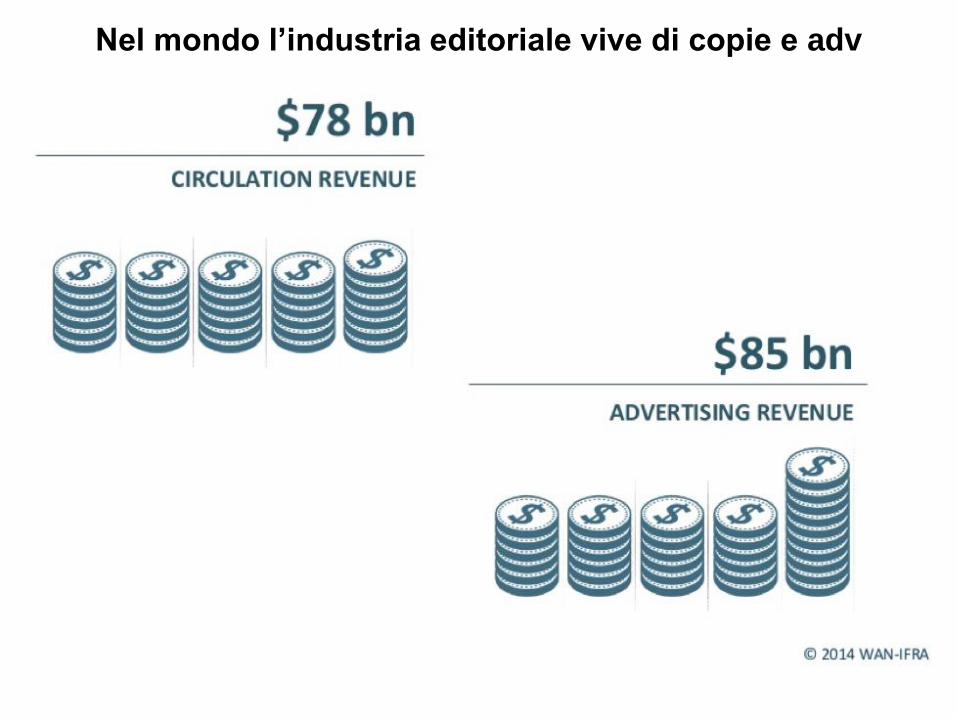

Nel mondo l’industria editoriale vive di copie e adv

Dal 2009 le copie diffuse calano, nonostante India etc.

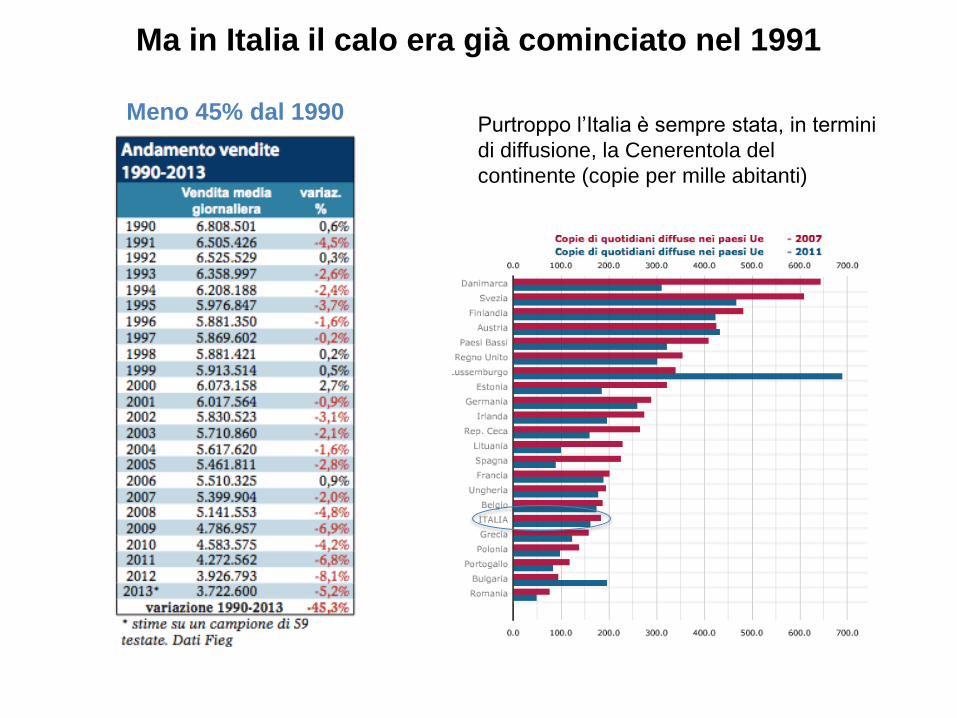

Ma in Italia il calo era già cominciato nel 1991

Purtroppo l’Italia è sempre stata, in termini

di diffusione, la Cenerentola del

continente (copie per mille abitanti)

Meno 45% dal 1990

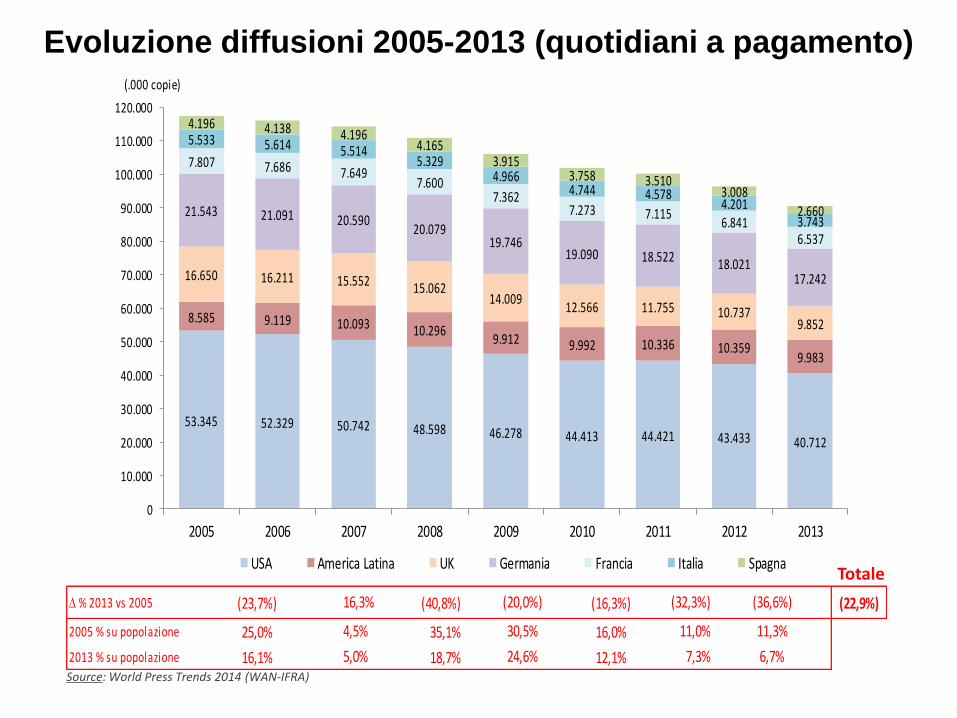

D % 2013 vs 2005 (23,7%) (40,8%) (16,3%) (22,9%)

2005 % su popolazione 25,0% 35,1% 16,0%

2013 % su popolazione 16,1% 18,7% 12,1%5,0% 7,3% 6,7%

16,3% (20,0%)

24,6%

4,5% 30,5% 11,0% 11,3%

(32,3%) (36,6%)

53.345 52.329 50.742 48.598 46.278 44.413 44.421 43.433 40.712

8.585 9.119 10.093 10.2969.912 9.992 10.336 10.359

9.983

16.650 16.211 15.552 15.06214.009

12.566 11.755 10.7379.852

21.543 21.091 20.59020.079

19.74619.090 18.522 18.021

17.242

7.807 7.686 7.6497.600

7.3627.273 7.115

6.8416.537

5.533 5.614 5.5145.329

4.9664.744 4.578

4.2013.743

4.196 4.138 4.1964.165

3.9153.758 3.510

3.008

2.660

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

110.000

120.000

2005 2006 2007 2008 2009 2010 2011 2012 2013

USA America Latina UK Germania Francia Italia Spagna

(.000 copie)

Evoluzione diffusioni 2005-2013 (quotidiani a pagamento)

Source: World Press Trends 2014 (WAN-IFRA)

Totale

L’evoluzione delle diffusioni delle principali testate

• Dal 2005 le diffusioni cartacee delle principali testate dei paesi di riferimento

hanno registrato mediamente contrazioni pari al 40%

• Il New York Times è l’unica testata con un numero significativo di copie

digitali. Tuttavia in termini di fatturato sono il 18% dei ricavi diffusionali totali

• Escludendo il New York Times, per le altre testate l’impatto delle copie

digitali sul totale delle copie diffuse oscilla fra il 4% e il 23%

N° testate a

pagamento

di cui:

nazionali locali(.000 copie)

Diffusione

2005

Diffusione

2013

di cui:

carta digitale

% digitali

su totale

13 vs 05

carta

13 vs 05

totale

New York Times * 1.126 1.865 731 1.134 61% -35% 66%

USA Today 2.223 1.674 1.424 250 15% -36% -25%

The Sun 3.263 2.272 2.172 100 4% -33% -30%

The Times 685 510 391 119 23% -43% -26%

The Guardian 375 203 185 18 9% -51% -46%

BILD-Zeitung/BZ * 3.829 2.464 2.435 28 1% -36% -36%

Süddeutsche Zeitung 436 410 380 30 7% -13% -6%

Le Figaro 325 317 305 12 4% -6% -2%

Le Monde 321 275 241 34 12% -25% -14%

El Pais 453 301 277 24 8% -39% -34%

El Mundo 315 188 159 29 15% -50% -40%

Corriere della Sera 620 418 359 59 14% -42% -33%

La Repubblica 587 374 323 51 14% -45% -36%

* La diffusione digitale del New York Times include le copie "bundle con print"; la diffusione digitale di BILD si riferisce alle sole "copie replica".

n.d.

93 11 82

345 8 337

USA

GER

FRA

1.395 n.d.

84 23

SPA

ITA

UK

61

110 n.d. n.d.

86 25 111

• I quotidiani pubblicati sono attualmente 111, di cui 25 (23%) nazionali e 86 (77%)

locali, con una diffusione complessiva di 3,7mln di copie ed un indice di

penetrazione sulla popolazione di circa il 7% (11% nel 2005)

• I siti web delle diverse testate raggiungono complessivamente 33,5mln di utenti

unici: i principali siti utilizzano approcci di tipo freemium

Source: ADS per dati su diffusioni; Audipress per dati su readership; World Press Trends (WAN-IFRA) per dati su unique daily visitors

Testata Società Editrice Distribuzione

Diffusione

carta 2013

(.000)

Diffusione

digitale 2013

(.000)

Readership

(.000)

Prezzo

(€)Formato

Unique daily

visitors (.000)

Corriere del la Sera RCS Nazionale 358,8 59,1 2.329 1,50 Tabloid 927

La Repubbl ica Gruppo Espresso Nazionale 322,9 51,2 2.350 1,40 Tabloid 1.225

La Gazzetta del lo Sport RCS Nazionale 216,8 17,3 3.493 1,40 Tabloid 529

La Stampa Editrice La Stampa SpA Nazionale 219,4 7,4 1.345 1,50 Tabloid n.d.

Il Sole 24 Ore Il Sole 24 Ore SpA Nazionale 208,4 55,4 826 1,50 Broadsheet 322

Corriere del lo Sport-Stadio Corriere del lo Sport SpA Nazionale 138,7 1,1 1.484 Broadsheet n.d.

Il Messaggero Il Messaggero SpA Nazionale 145,4 3,7 1.129 1,20 Tabloid n.d.

Il Giornale Soc. Europea di Edizioni SpA Nazionale 114,4 2,1 529 1,40 Tabloid n.d.

Il Resto del Carl ino Pol igrafici Editoria le SpA Nazionale 124,2 1,1 1.246 Tabloid n.d.

La Nazione Pol igrafici Editoria le SpA Nazionale 100,8 1,0 684 Tabloid n.d.

Mercato dei newspapers: Italia

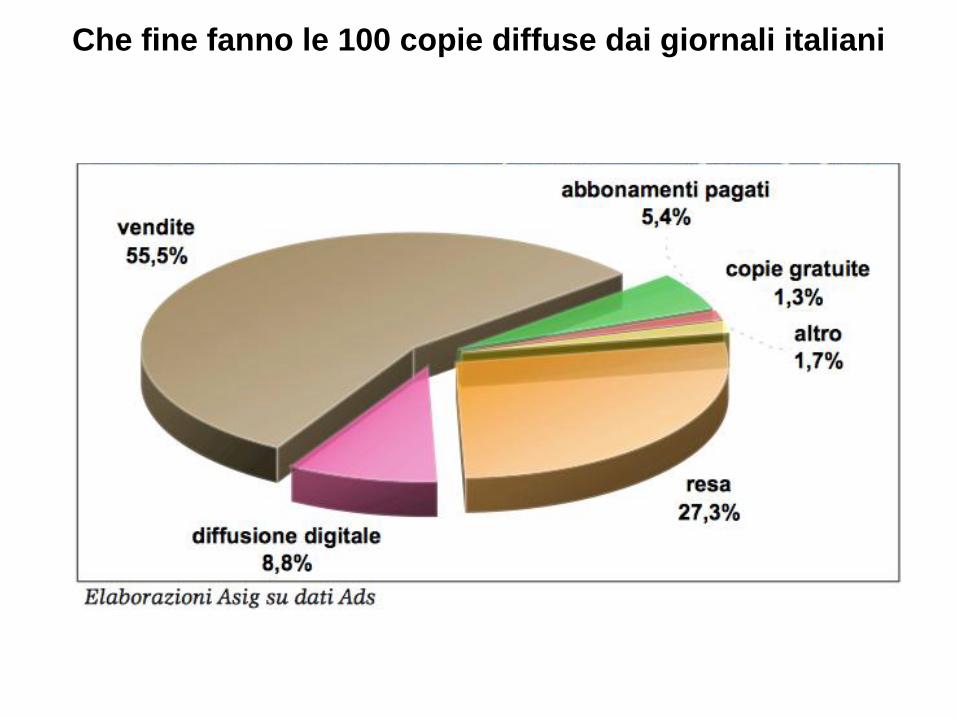

Che fine fanno le 100 copie diffuse dai giornali italiani

2. Il mondo digitalizzato

e il ruolo crescente del web in mobilità

La penetrazione digitale a livello globale

Il digitale mobile (tablet + smartphone) in Europa

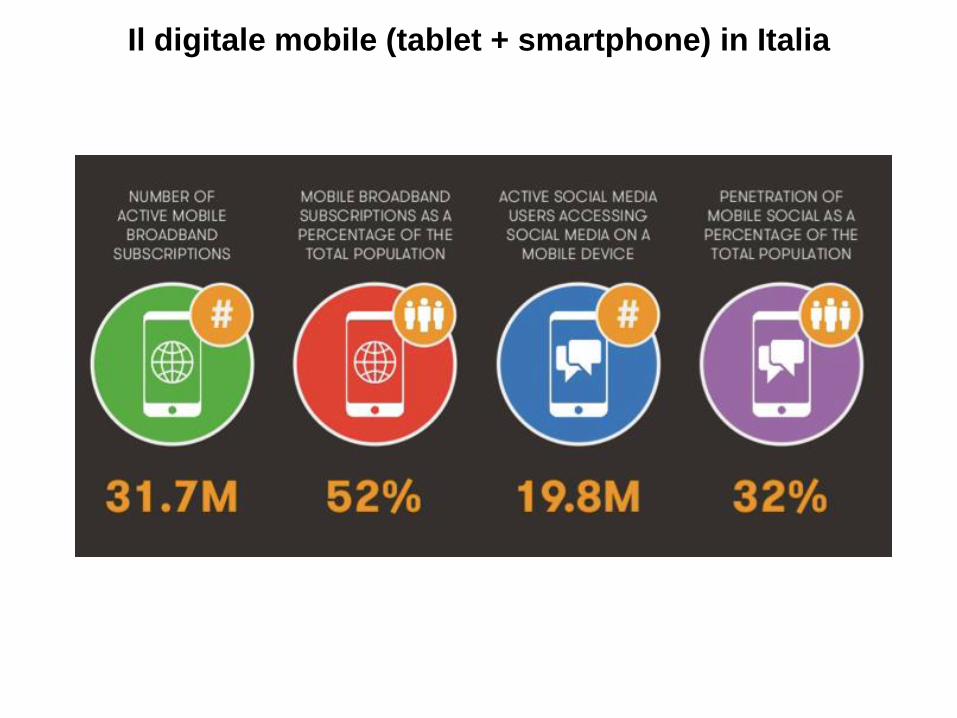

Il digitale mobile (tablet + smartphone) in Italia

Smartphone in Italia rispetto al resto del mondo

Percentuale di smartphone rispetto al totale (in milioni) di audience mobile

Da dove e come gli italiani si collegano alla rete

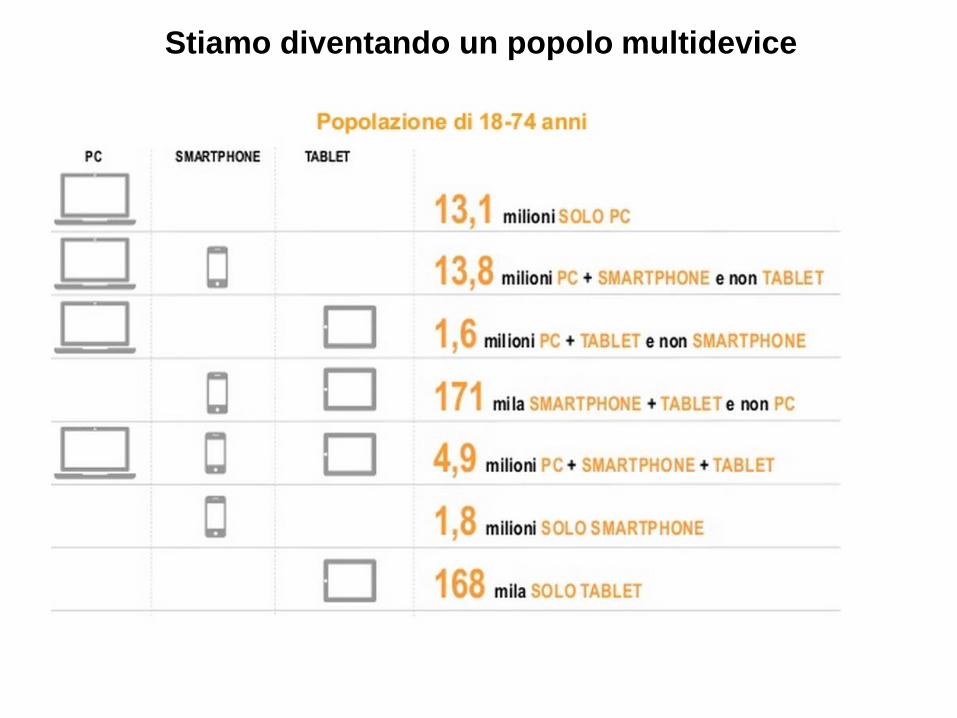

Stiamo diventando un popolo multidevice

I numeri della TDA, Total Digital Audience

La rete è il “medium” prevalente in alcune fasce orarie

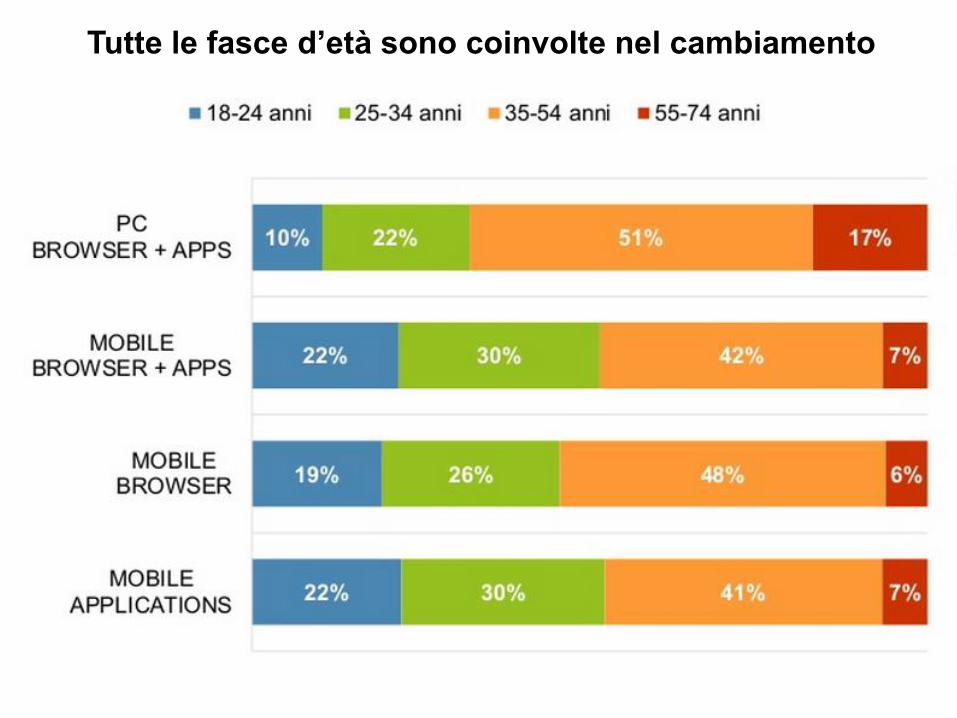

Tutte le fasce d’età sono coinvolte nel cambiamento

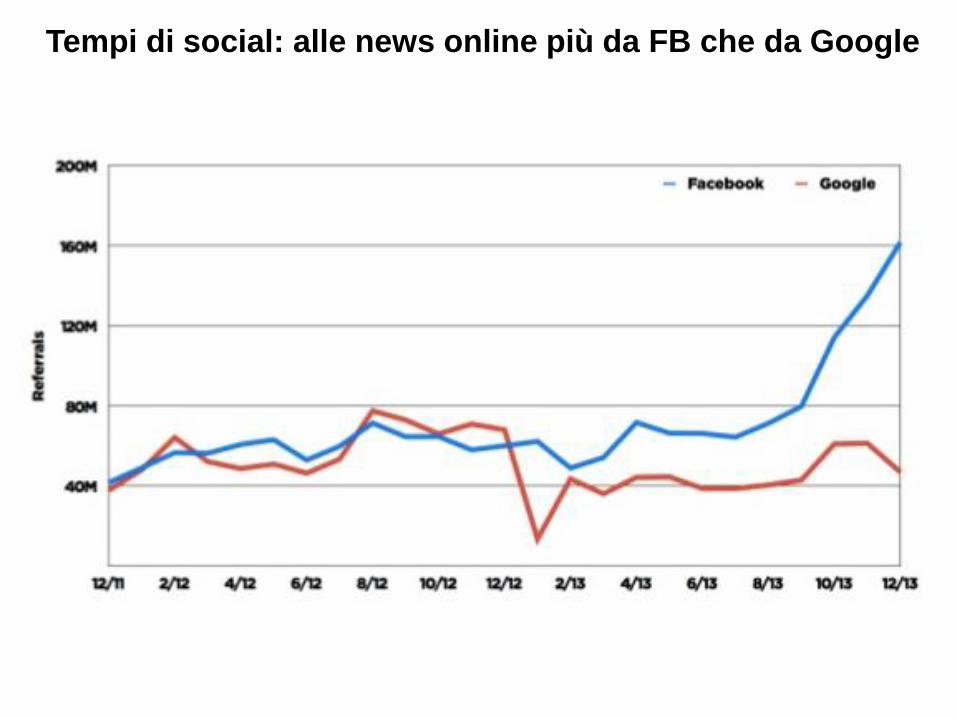

Tempi di social: alle news online più da FB che da Google

Come sarà la dieta mediatica di chi non legge più i giornali

I dati Audiweb di ottobre con la “digital total audience”

3. Le news si consumano sulla rete

9%15% 18%

6%13% 15%

43%41%

43%57% 39% 33%

5%7%

13% 12%

5% 9%

39% 35%25% 23%

42% 41%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

USA UK GERMANIA FRANCIA ITALIA SPAGNA

ONLINE

RADIO

TV

STAMPA

Source: University of Oxford - Reuters Institute Digital News Report

• La domanda di accesso alle news è ovunque piuttosto sostenuta (è un

bisogno per circa il 70/80% della popolazione di ogni paese)

• In Italia l’online (42%) riesce ad intercettare la domanda più che altrove

Come si accede oggi alle news nei principali paesi

Le news online cercate soprattutto sui quotidiani

Ma il Reuters Institute avverte: la gente cerca le news, punto e basta

Attenzione: per “quotidiani” si intendono i siti dei giornali

0%

10%

20%

30%

40%

50%

USA UK GERMANIA FRANCIA ITALIA SPAGNA

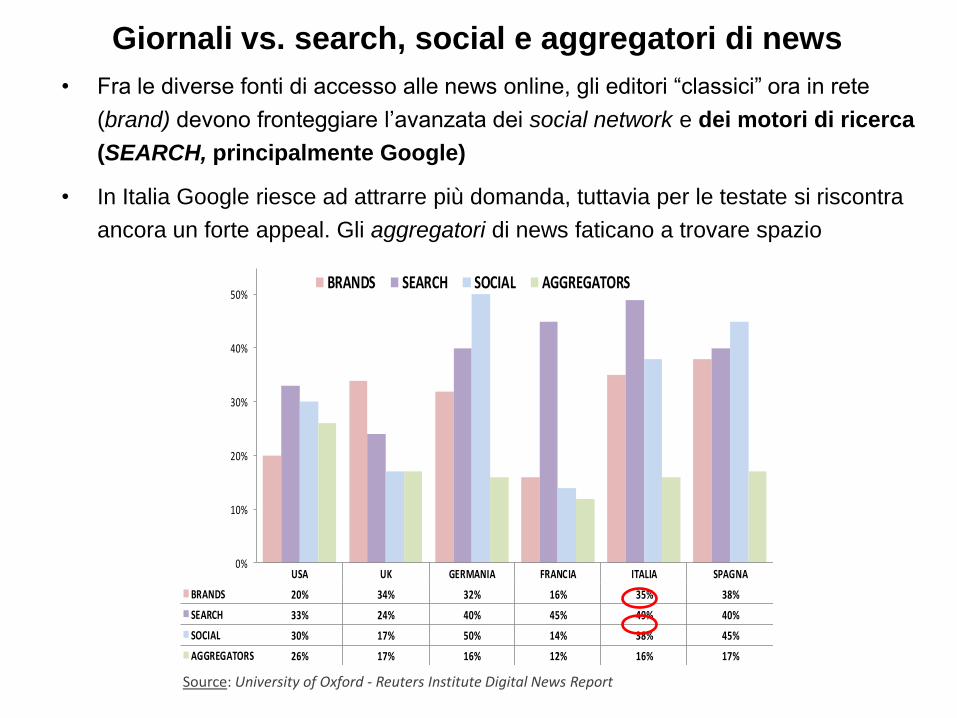

BRANDS 20% 34% 32% 16% 35% 38%

SEARCH 33% 24% 40% 45% 49% 40%

SOCIAL 30% 17% 50% 14% 38% 45%

AGGREGATORS 26% 17% 16% 12% 16% 17%

BRANDS SEARCH SOCIAL AGGREGATORS

Source: University of Oxford - Reuters Institute Digital News Report

• Fra le diverse fonti di accesso alle news online, gli editori “classici” ora in rete

(brand) devono fronteggiare l’avanzata dei social network e dei motori di ricerca

(SEARCH, principalmente Google)

• In Italia Google riesce ad attrarre più domanda, tuttavia per le testate si riscontra

ancora un forte appeal. Gli aggregatori di news faticano a trovare spazio

Giornali vs. search, social e aggregatori di news

0%

10%

20%

30%

40%

50%

USA UK GERMANIA FRANCIA ITALIA SPAGNA

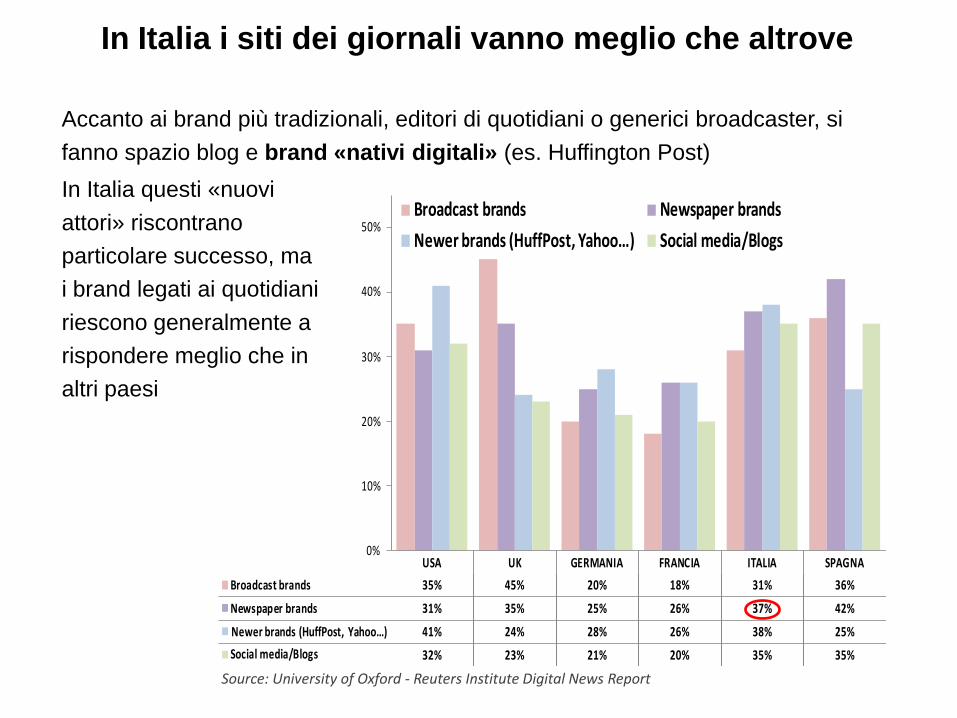

Broadcast brands 35% 45% 20% 18% 31% 36%

Newspaper brands 31% 35% 25% 26% 37% 42%

Newer brands (HuffPost, Yahoo…) 41% 24% 28% 26% 38% 25%

Social media/Blogs 32% 23% 21% 20% 35% 35%

Broadcast brands Newspaper brands

Newer brands (HuffPost, Yahoo…) Social media/Blogs

Source: University of Oxford - Reuters Institute Digital News Report

Accanto ai brand più tradizionali, editori di quotidiani o generici broadcaster, si

fanno spazio blog e brand «nativi digitali» (es. Huffington Post)

In Italia questi «nuovi

attori» riscontrano

particolare successo, ma

i brand legati ai quotidiani

riescono generalmente a

rispondere meglio che in

altri paesi

In Italia i siti dei giornali vanno meglio che altrove

4. Il rapporto carta/digitale

Nei due universi di riferimento (adulti e utenti Internet) quasi la stessa percentuale di lettori

Carta o web, dove si leggono i giornali? (Dati globali)

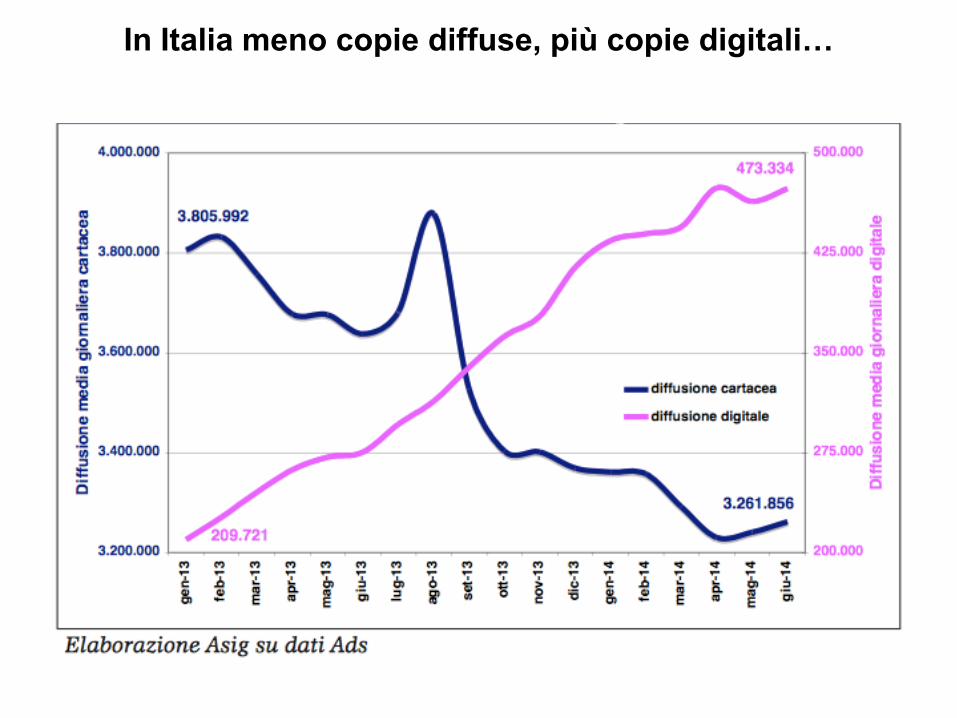

In Italia meno copie diffuse, più copie digitali…

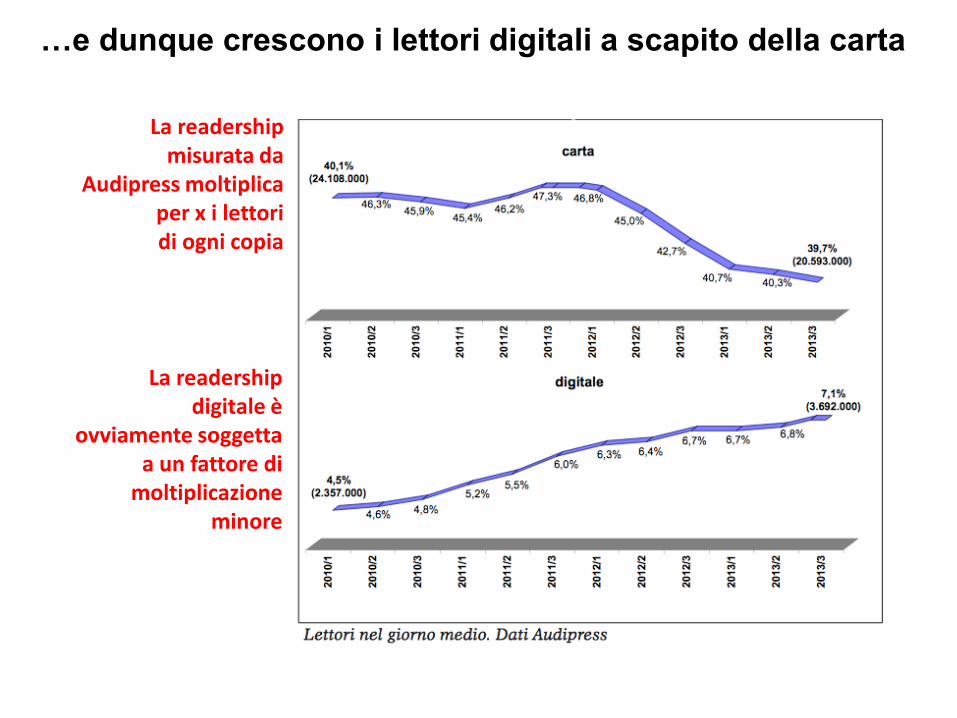

…e dunque crescono i lettori digitali a scapito della carta

La readership misurata da

Audipress moltiplica per x i lettori di ogni copia

La readership digitale è

ovviamente soggetta a un fattore di

moltiplicazione minore

Quanto pesano diffusione e pubblicità: Italia vs. Usa

Esempio NYT: i ricavi dalla carta, i lettori dalla rete

Il problema è: come monetizzare gli utenti digitali?

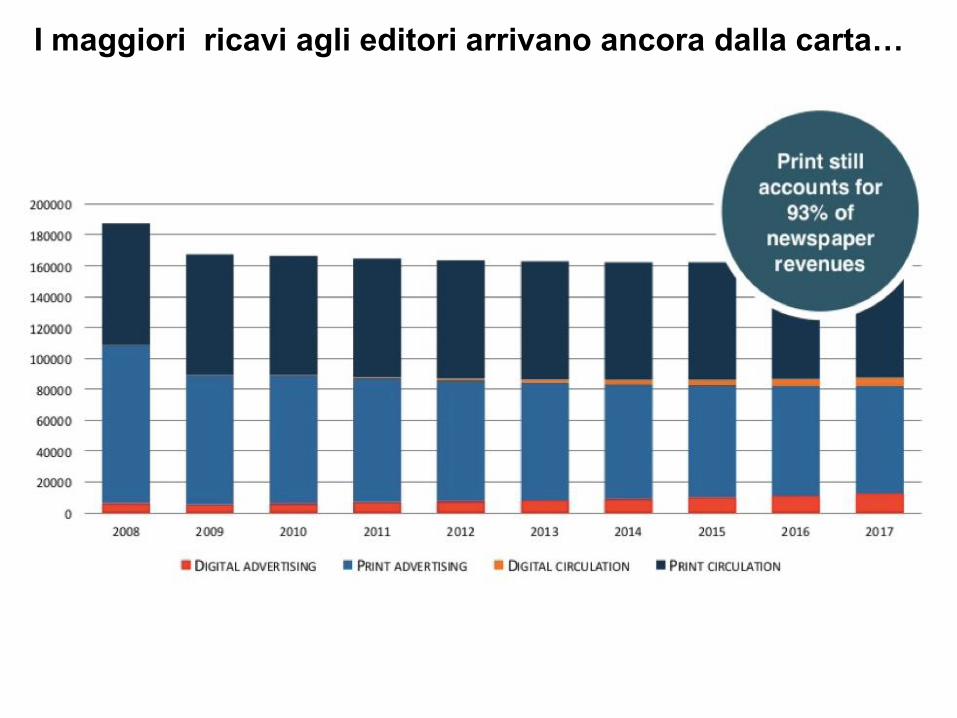

I maggiori ricavi agli editori arrivano ancora dalla carta…

…anche se le news si leggono bene su tablet e smartphone

4 novembre 2014

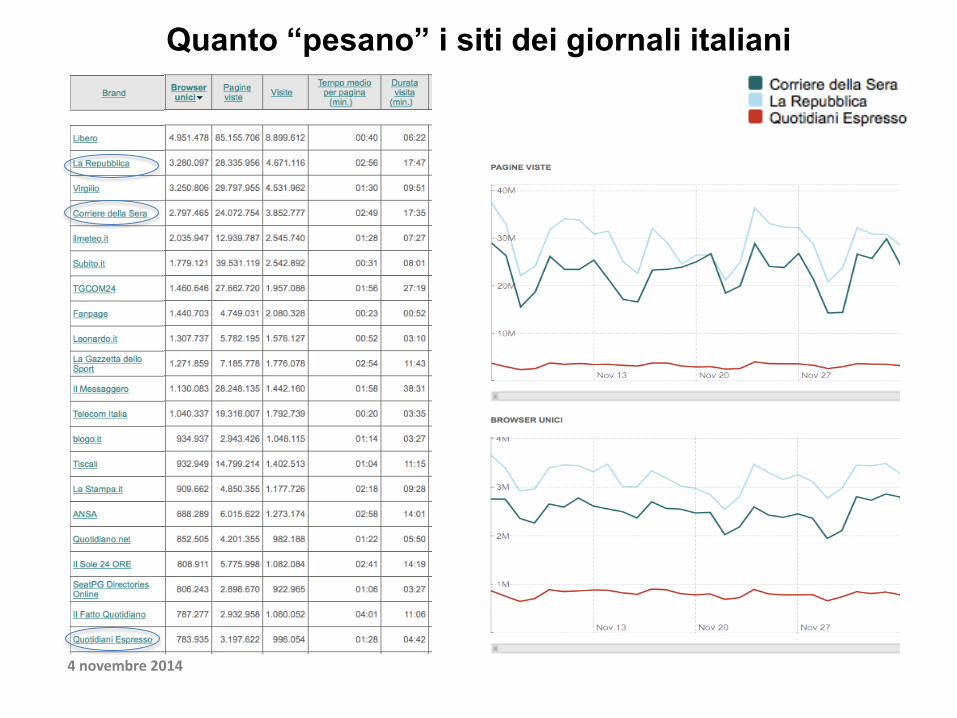

Quanto “pesano” i siti dei giornali italiani

5. L’evoluzione ricavi pubblicitari

Pubblicità dei giornali, il crollo comincia nel 2007…

Le curve illustrano

le dimensioni del

drammatico calo

della raccolta

pubblicitaria dei

giornali negli

USA. La curva

italiana dal 2007

in poi è ancora

più negativa

…per colpa della crisi e dell’arrivo di nuovi operatori

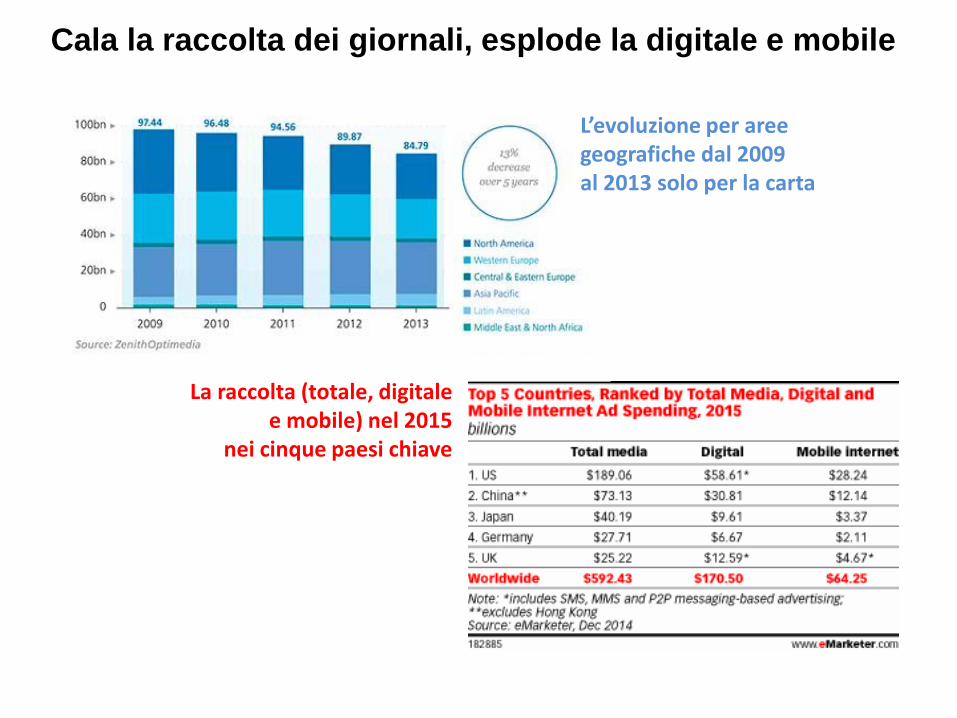

Cala la raccolta dei giornali, esplode la digitale e mobile

L’evoluzione per aree geografiche dal 2009 al 2013 solo per la carta

La raccolta (totale, digitale e mobile) nel 2015

nei cinque paesi chiave

La pubblicità su carta vs. digitale in Italia e nel mondo

Pubblicità nei giornali, il calo (a valori costanti 2013)

Italia

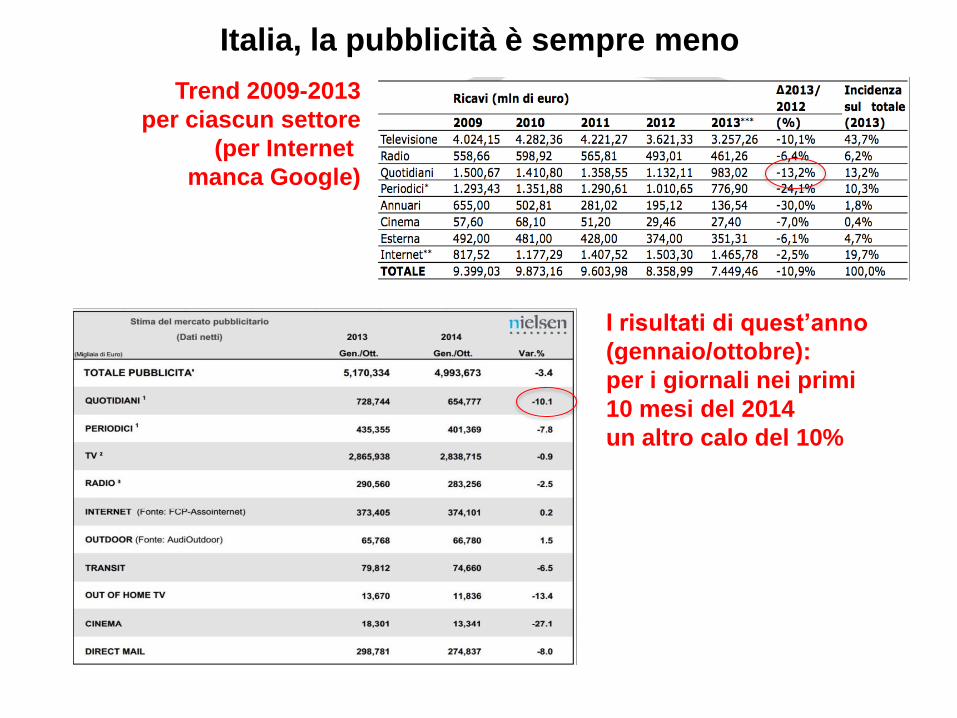

Italia, la pubblicità è sempre meno

Trend 2009-2013

per ciascun settore

(per Internet

manca Google)

I risultati di quest’anno

(gennaio/ottobre):

per i giornali nei primi

10 mesi del 2014

un altro calo del 10%

La marginalità pubblicitaria dell’Italia

Source: GroupM Research

RANK

2007Economie

Investimenti

2007 (€mn)

Share %

Mondo

RANK

2014Economie

Investimenti

2014E (€mn)

Share %

Mondo

D %

14E vs 07

1 Usa 122.449 35,6 1 Usa 122.596 30,3 0,1%

2 Giappone 36.448 10,6 2 Cina 57.630 14,2 141,2%

3 Cina 23.895 6,9 3 Giappone 33.226 8,2 -8,8%

4 Germania 17.864 5,2 4 UK 18.999 4,7 12,8%

5 UK 16.846 4,9 5 Germania 17.280 4,3 -3,3%

6 Francia 12.132 3,5 6 Brasile 12.990 3,2 101,3%

7 Italia 10.243 3,0 7 Francia 11.160 2,8 -8,0%

8 Australia 8.335 2,4 8 Canada 9.682 2,4 18,4%

9 Spagna 8.208 2,4 9 Australia 9.670 2,4 16,0%

10 Canada 8.177 2,4 10 Russia 7.595 1,9 59,3%

11 Brasile 6.453 1,9 11 Corea del Sud 7.405 1,8 38,7%

12 Corea del Sud 5.340 1,6 12 Italia 6.979 1,7 -31,9%

13 Russia 4.768 1,4 13 Hong Kong 5.934 1,5 93,6%

14 Olanda 4.517 1,3 14 India 5.483 1,4 101,1%

15 Svizzera 3.383 1,0 15 Spagna 4.435 1,1 -46,0%

In Italia (come sempre) per la tv va meno male (meglio)

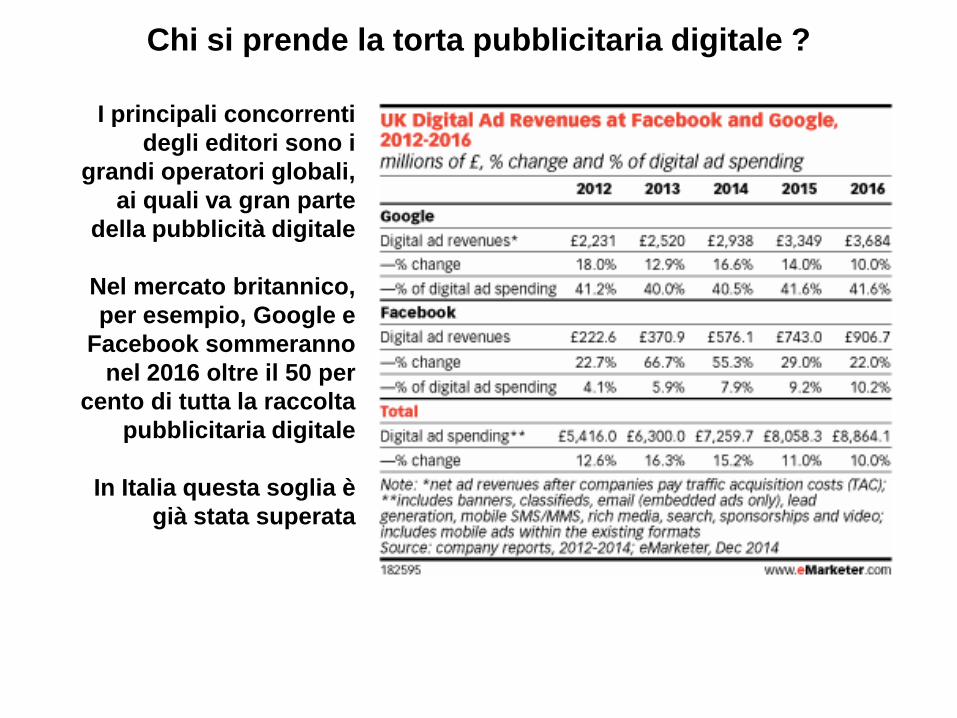

Chi si prende la torta pubblicitaria digitale ?

I principali concorrenti

degli editori sono i

grandi operatori globali,

ai quali va gran parte

della pubblicità digitale

Nel mercato britannico,

per esempio, Google e

Facebook sommeranno

nel 2016 oltre il 50 per

cento di tutta la raccolta

pubblicitaria digitale

In Italia questa soglia è

già stata superata

Nel 2014 in Italia l’advertising

digitale sta crescendo del 12,7%:

per la prima volta supererà i 2

miliardi di euro di valore. Solo la tv

fa di più. Google – che non vuole

dichiarare i propri dati all’AgiCom –

si prende oltre il 50% del totale

Ai giornali va globalmente non

più del 10% della digital adv

Chi raccoglie più pubblicità

digitale al mondo

Gli unici dati

ufficiali diffusi

finora da AgiCom

risalgono al 2012

La partita truccata delle pubblicità raccolta dagli OTT

6. Modelli di business e nuove opportunità

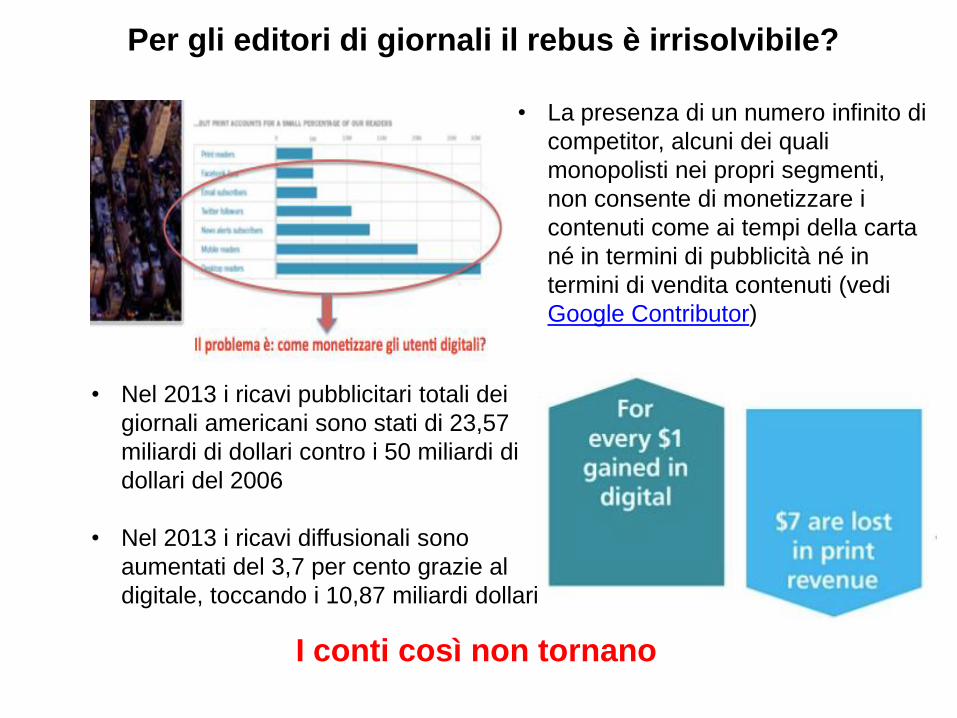

Per gli editori di giornali il rebus è irrisolvibile?

• Nel 2013 i ricavi pubblicitari totali dei

giornali americani sono stati di 23,57

miliardi di dollari contro i 50 miliardi di

dollari del 2006

• Nel 2013 i ricavi diffusionali sono

aumentati del 3,7 per cento grazie al

digitale, toccando i 10,87 miliardi dollari

I conti così non tornano

• La presenza di un numero infinito di

competitor, alcuni dei quali

monopolisti nei propri segmenti,

non consente di monetizzare i

contenuti come ai tempi della carta

né in termini di pubblicità né in

termini di vendita contenuti (vedi

Google Contributor)

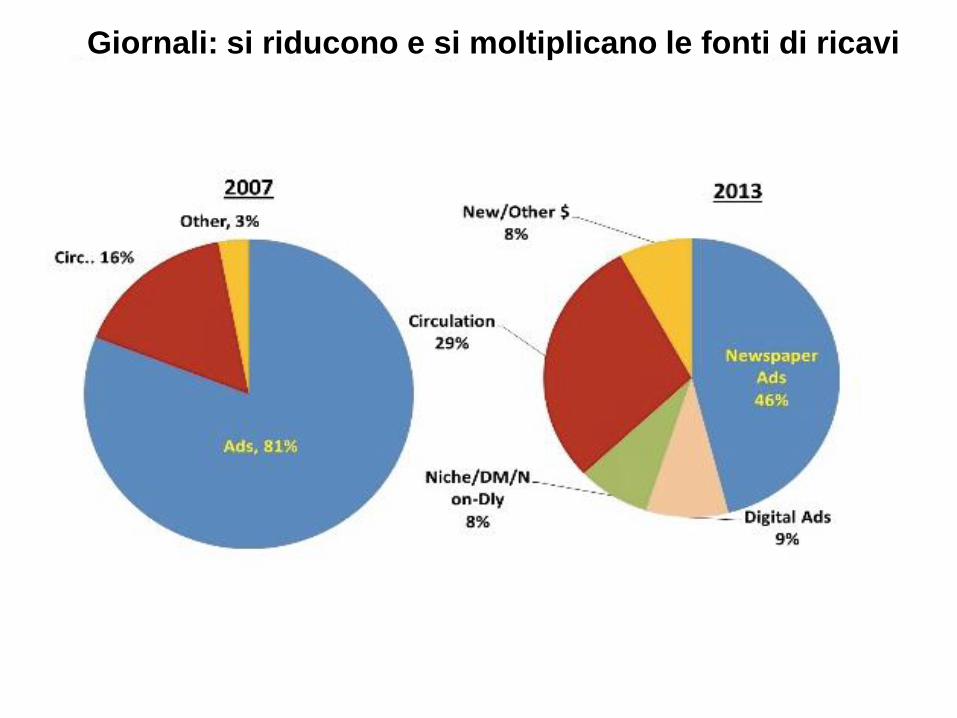

La struttura dei ricavi dei quotidiani italiani

Giornali: si riducono e si moltiplicano le fonti di ricavi

Il boom del “native advertising” (in ogni forma)

• In Italia sappiamo meglio che altrove cos’è il “native”, sviluppo digitale della “redazionale”

• Il caso BuzzFeed

Il New York Times sperimenta la pubblicità nativa

• Il primo prodotto pubblicitario nativo del NYT si chiama Paid Post e ha avuto

un’anteprima nell’inserto, sponsorizzato dalla Shell, apparso sia nella

versione cartacea che in quella digitale con il titolo Cities Energized: The

Urban Transition

• L’ inserto cartaceo di otto pagine ha utilizzato una serie di dati per illustrare la

crescita urbana e la correlazione fra urbanistica ed efficienza energetica. E’

stata usata la “realtà aumentata’’ del sistema Blippar per fruire di video

correlati sugli smartphone: qualcosa di simile a quanto il Tirreno fa con la sua

applicazione Social per contenuti non pubblicitari

Il focus si sposta sui contenuti sponsorizzati

La differenza principale tra “native” e “sponsored” è che il primo ha caratteristiche giornalistiche autonome, il secondo è legato al brand

I mix dei modelli di business dei siti dei giornali

acacacca

Prima di tutto, far bene il nostro mestiere: raccontare

La storia della Grande Guerra dai diari di Pieve Santo Stefano http://espresso.repubblica.it/grandeguerra/index.php

Per una storia collettiva americana. Il progetto NPR-Paul Auster http://www.npr.org/programs/watc/features/2001/010707.story.html

La storia di Marcinelle e delle altre tragedie nelle miniere http://www.repubblica.it/speciali/istituto-luce/2014/08/07/news/miniere-93325600/?ref=search

Dai numeri le storie. USA 1880-2000: i residenti nati in paesi stranieri, contea per contea http://www.nytimes.com/interactive/2009/03/10/us/20090310-immigration-explorer.html

I dieci più importanti discorsi della storia (nell’opinione degli americani) http://content.time.com/time/specials/packages/article/0,28804,1841228_1841749_1841736,00.html

La storia quando accade. La morte di Mandela https://storify.com/Palazzo_Chigi/l-arcobaleno-di-mandela