INDICI DI BILANCIO E ANALISI DI BILANCIOstudieconomici.altervista.org/analisi_di_bilancio.pdf · Il...

20

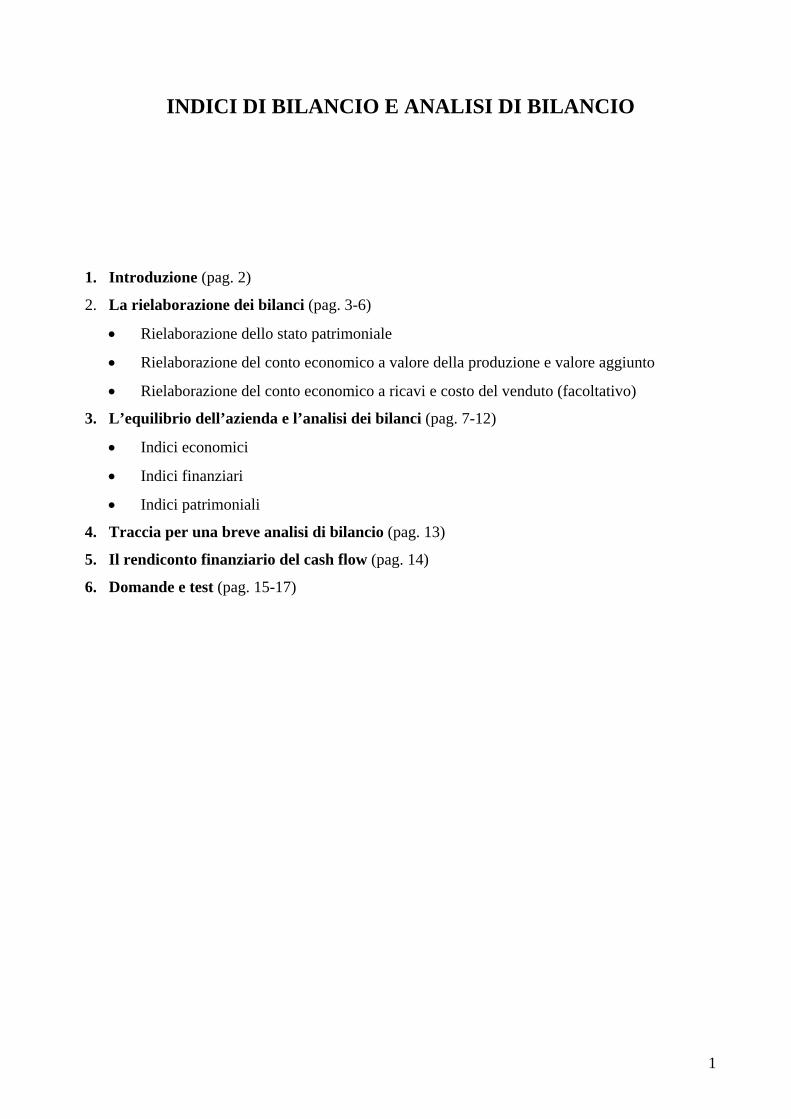

INDICI DI BILANCIO E ANALISI DI BILANCIO 1. Introduzione (pag. 2) 2. La rielaborazione dei bilanci (pag. 3-6) • Rielaborazione dello stato patrimoniale • Rielaborazione del conto economico a valore della produzione e valore aggiunto • Rielaborazione del conto economico a ricavi e costo del venduto (facoltativo) 3. L’equilibrio dell’azienda e l’analisi dei bilanci (pag. 7-12) • Indici economici • Indici finanziari • Indici patrimoniali 4. Traccia per una breve analisi di bilancio (pag. 13) 5. Il rendiconto finanziario del cash flow (pag. 14) 6. Domande e test (pag. 15-17) 1

Transcript of INDICI DI BILANCIO E ANALISI DI BILANCIOstudieconomici.altervista.org/analisi_di_bilancio.pdf · Il...

INDICI DI BILANCIO E ANALISI DI BILANCIO

1. Introduzione (pag. 2)

2. La rielaborazione dei bilanci (pag. 3-6)

• Rielaborazione dello stato patrimoniale

• Rielaborazione del conto economico a valore della produzione e valore aggiunto

• Rielaborazione del conto economico a ricavi e costo del venduto (facoltativo)

3. L’equilibrio dell’azienda e l’analisi dei bilanci (pag. 7-12)

• Indici economici

• Indici finanziari

• Indici patrimoniali

4. Traccia per una breve analisi di bilancio (pag. 13)

5. Il rendiconto finanziario del cash flow (pag. 14)

6. Domande e test (pag. 15-17)

1

1. INTRODUZIONE

Gli indici di bilancio sono rapporti, frazioni e percentuali costruiti con dati di bilancio per leggere, misurare

ed interpretare i valori contenuti nello stato patrimoniale e nel conto economico.

Il rapporto 5020

= 0,4 si può anche percentualizzare come 40%

Per poter calcolare gli indici di bilancio occorre rielaborare il conto economico preferibilmente nella forma

che evidenzia il valore aggiunto e riclassificare lo stato patrimoniale (presentando le voci dell’attivo in

ordine di liquidità decrescente ed il passivo in ordine di esigibilità decrescente).

Molti libri riportano numerosissimi indici. È comunque meglio saperne utilizzare bene un numero limitato

che volerne applicare un numero elevato, senza averne ben compreso il significato. I principali indici

possono essere classificati in indici economici, finanziari, patrimoniali e di durata.

Gli indici vanno poi usati prudentemente, congiuntamente e ragionevolmente. Occorre essere prudenti

perché gli indici sono solo dei numeri e la conoscenza dell’azienda richiede informazioni più approfondite

di qualche percentuale o rapporto. Occorre poi leggere gli indici congiuntamente perché alcuni valori presi

isolatamente e fuori dal loro contesto sono poco significativi. Bisogna infine ragionare attentamente

quando si commentano certi indici: valori normali in un certo settore o in una data azienda possono essere

fortemente squilibrati in altri settori ed in altre aziende.

Per analizzare un bilancio sono poi necessari almeno due anni. Per valutare le tendenze in atto e

l’evoluzione dei conti un anno solo è troppo poco.

2

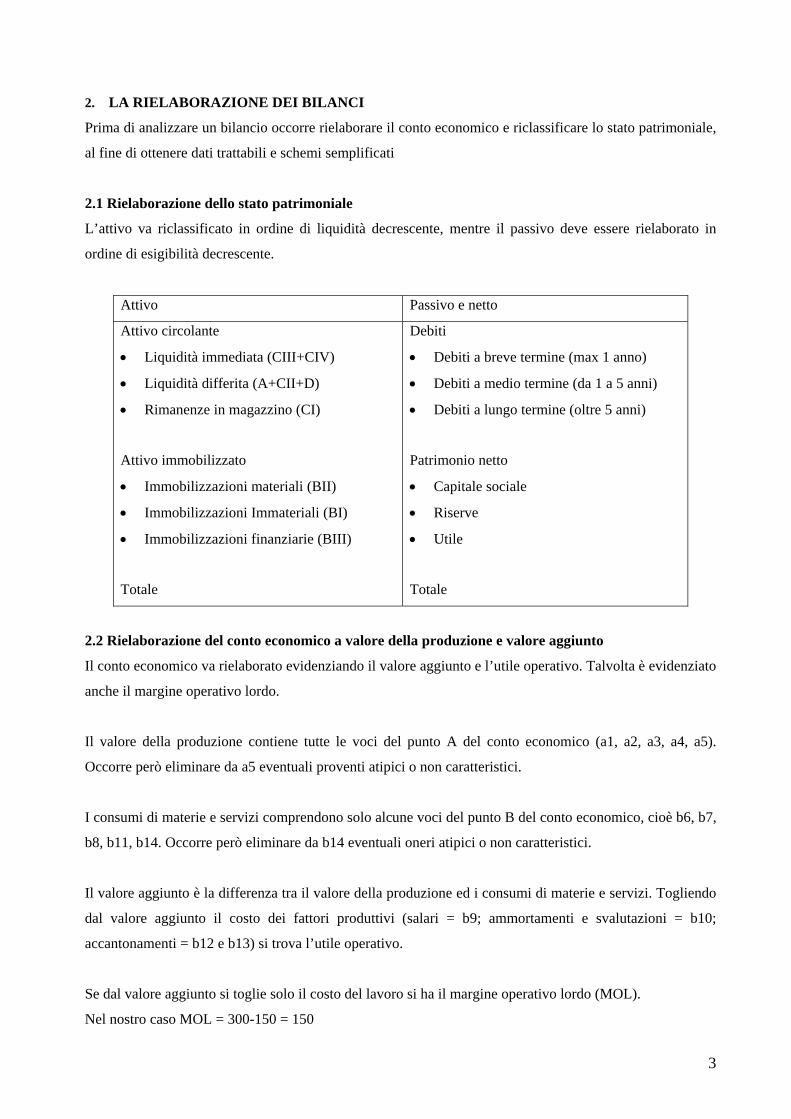

2. LA RIELABORAZIONE DEI BILANCI

Prima di analizzare un bilancio occorre rielaborare il conto economico e riclassificare lo stato patrimoniale,

al fine di ottenere dati trattabili e schemi semplificati

2.1 Rielaborazione dello stato patrimoniale

L’attivo va riclassificato in ordine di liquidità decrescente, mentre il passivo deve essere rielaborato in

ordine di esigibilità decrescente.

Attivo Passivo e netto

Attivo circolante

• Liquidità immediata (CIII+CIV)

• Liquidità differita (A+CII+D)

• Rimanenze in magazzino (CI)

Attivo immobilizzato

• Immobilizzazioni materiali (BII)

• Immobilizzazioni Immateriali (BI)

• Immobilizzazioni finanziarie (BIII)

Totale

Debiti

• Debiti a breve termine (max 1 anno)

• Debiti a medio termine (da 1 a 5 anni)

• Debiti a lungo termine (oltre 5 anni)

Patrimonio netto

• Capitale sociale

• Riserve

• Utile

Totale

2.2 Rielaborazione del conto economico a valore della produzione e valore aggiunto

Il conto economico va rielaborato evidenziando il valore aggiunto e l’utile operativo. Talvolta è evidenziato

anche il margine operativo lordo.

Il valore della produzione contiene tutte le voci del punto A del conto economico (a1, a2, a3, a4, a5).

Occorre però eliminare da a5 eventuali proventi atipici o non caratteristici.

I consumi di materie e servizi comprendono solo alcune voci del punto B del conto economico, cioè b6, b7,

b8, b11, b14. Occorre però eliminare da b14 eventuali oneri atipici o non caratteristici.

Il valore aggiunto è la differenza tra il valore della produzione ed i consumi di materie e servizi. Togliendo

dal valore aggiunto il costo dei fattori produttivi (salari = b9; ammortamenti e svalutazioni = b10;

accantonamenti = b12 e b13) si trova l’utile operativo.

Se dal valore aggiunto si toglie solo il costo del lavoro si ha il margine operativo lordo (MOL).

Nel nostro caso MOL = 300-150 = 150

3

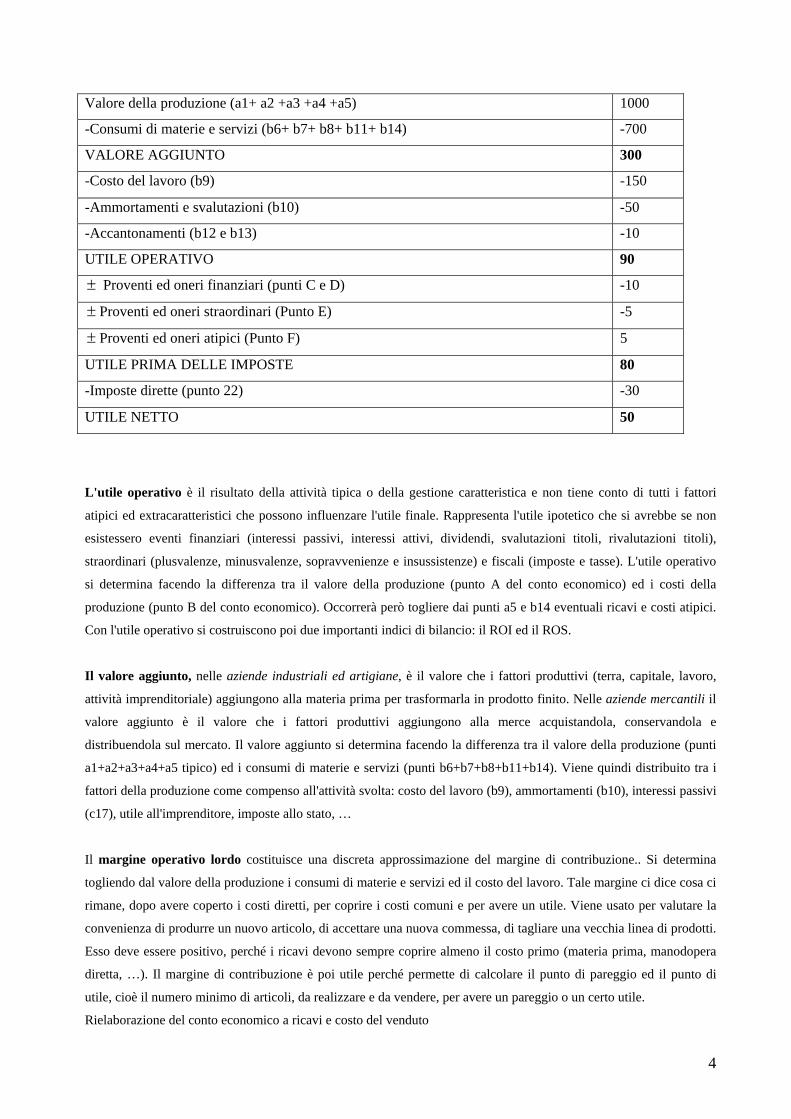

Valore della produzione (a1+ a2 +a3 +a4 +a5) 1000

-Consumi di materie e servizi (b6+ b7+ b8+ b11+ b14) -700

VALORE AGGIUNTO 300

-Costo del lavoro (b9) -150

-Ammortamenti e svalutazioni (b10) -50

-Accantonamenti (b12 e b13) -10

UTILE OPERATIVO 90

± Proventi ed oneri finanziari (punti C e D) -10

± Proventi ed oneri straordinari (Punto E) -5

± Proventi ed oneri atipici (Punto F) 5

UTILE PRIMA DELLE IMPOSTE 80

-Imposte dirette (punto 22) -30

UTILE NETTO 50

L'utile operativo è il risultato della attività tipica o della gestione caratteristica e non tiene conto di tutti i fattori

atipici ed extracaratteristici che possono influenzare l'utile finale. Rappresenta l'utile ipotetico che si avrebbe se non

esistessero eventi finanziari (interessi passivi, interessi attivi, dividendi, svalutazioni titoli, rivalutazioni titoli),

straordinari (plusvalenze, minusvalenze, sopravvenienze e insussistenze) e fiscali (imposte e tasse). L'utile operativo

si determina facendo la differenza tra il valore della produzione (punto A del conto economico) ed i costi della

produzione (punto B del conto economico). Occorrerà però togliere dai punti a5 e b14 eventuali ricavi e costi atipici.

Con l'utile operativo si costruiscono poi due importanti indici di bilancio: il ROI ed il ROS.

Il valore aggiunto, nelle aziende industriali ed artigiane, è il valore che i fattori produttivi (terra, capitale, lavoro,

attività imprenditoriale) aggiungono alla materia prima per trasformarla in prodotto finito. Nelle aziende mercantili il

valore aggiunto è il valore che i fattori produttivi aggiungono alla merce acquistandola, conservandola e

distribuendola sul mercato. Il valore aggiunto si determina facendo la differenza tra il valore della produzione (punti

a1+a2+a3+a4+a5 tipico) ed i consumi di materie e servizi (punti b6+b7+b8+b11+b14). Viene quindi distribuito tra i

fattori della produzione come compenso all'attività svolta: costo del lavoro (b9), ammortamenti (b10), interessi passivi

(c17), utile all'imprenditore, imposte allo stato, …

Il margine operativo lordo costituisce una discreta approssimazione del margine di contribuzione.. Si determina

togliendo dal valore della produzione i consumi di materie e servizi ed il costo del lavoro. Tale margine ci dice cosa ci

rimane, dopo avere coperto i costi diretti, per coprire i costi comuni e per avere un utile. Viene usato per valutare la

convenienza di produrre un nuovo articolo, di accettare una nuova commessa, di tagliare una vecchia linea di prodotti.

Esso deve essere positivo, perché i ricavi devono sempre coprire almeno il costo primo (materia prima, manodopera

diretta, …). Il margine di contribuzione è poi utile perché permette di calcolare il punto di pareggio ed il punto di

utile, cioè il numero minimo di articoli, da realizzare e da vendere, per avere un pareggio o un certo utile.

Rielaborazione del conto economico a ricavi e costo del venduto

4

5

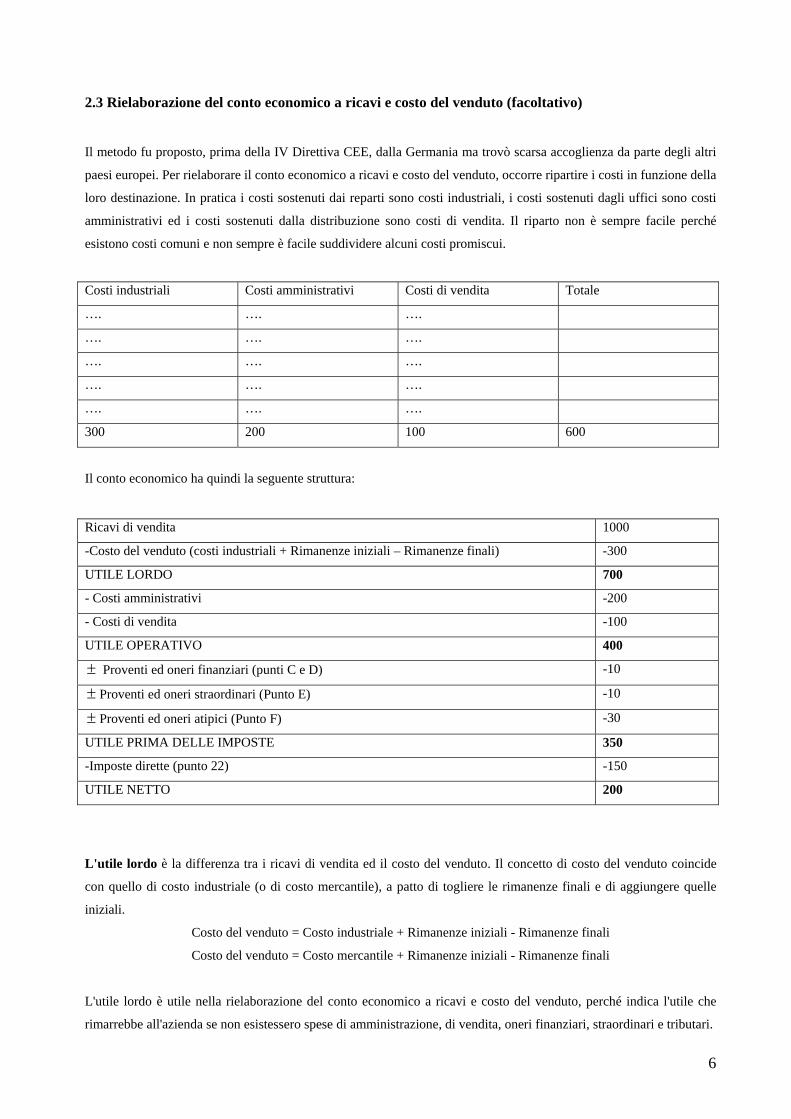

2.3 Rielaborazione del conto economico a ricavi e costo del venduto (facoltativo)

Il metodo fu proposto, prima della IV Direttiva CEE, dalla Germania ma trovò scarsa accoglienza da parte degli altri

paesi europei. Per rielaborare il conto economico a ricavi e costo del venduto, occorre ripartire i costi in funzione della

loro destinazione. In pratica i costi sostenuti dai reparti sono costi industriali, i costi sostenuti dagli uffici sono costi

amministrativi ed i costi sostenuti dalla distribuzione sono costi di vendita. Il riparto non è sempre facile perché

esistono costi comuni e non sempre è facile suddividere alcuni costi promiscui.

Costi industriali Costi amministrativi Costi di vendita Totale

…. …. ….

…. …. ….

…. …. ….

…. …. ….

…. …. ….

300 200 100 600

Il conto economico ha quindi la seguente struttura:

Ricavi di vendita 1000

-Costo del venduto (costi industriali + Rimanenze iniziali – Rimanenze finali) -300

UTILE LORDO 700

- Costi amministrativi -200

- Costi di vendita -100

UTILE OPERATIVO 400

± Proventi ed oneri finanziari (punti C e D) -10

± Proventi ed oneri straordinari (Punto E) -10

± Proventi ed oneri atipici (Punto F) -30

UTILE PRIMA DELLE IMPOSTE 350

-Imposte dirette (punto 22) -150

UTILE NETTO 200

L'utile lordo è la differenza tra i ricavi di vendita ed il costo del venduto. Il concetto di costo del venduto coincide

con quello di costo industriale (o di costo mercantile), a patto di togliere le rimanenze finali e di aggiungere quelle

iniziali.

Costo del venduto = Costo industriale + Rimanenze iniziali - Rimanenze finali

Costo del venduto = Costo mercantile + Rimanenze iniziali - Rimanenze finali

L'utile lordo è utile nella rielaborazione del conto economico a ricavi e costo del venduto, perché indica l'utile che

rimarrebbe all'azienda se non esistessero spese di amministrazione, di vendita, oneri finanziari, straordinari e tributari.

6

3. L’EQUILIBRIO DELL’AZIENDA E L’ANALISI DEI BILANCI

Moltissimi soggetti sono interessati all’analisi dei bilanci (i soci, i fornitori, i clienti, le banche, il fisco, la

borsa valori, gli investitori, le società di revisione, ….). Il bilancio è analizzato per capire se l’azienda è

equilibrata. Squilibri possono infatti essere presenti sia sul lato economico, sia su quello finanziario sia su

quello patrimoniale. Vediamo di capire i concetti di equilibrio (economico, finanziario e patrimoniale).

a) equilibrio economico: un’azienda è equilibrata economicamente se ottiene profitti soddisfacenti

rispetto al capitale investito;

b) equilibrio finanziario: un’azienda è equilibrata finanziariamente se ha liquidità sufficiente a far

fronte ai propri pagamenti senza dover ricorrere a svendite rovinose, a pagamenti in natura o a

prestiti di usurai; in pratica si ha uno squilibrio finanziario se la liquidità immediata non riesce a

coprire i debiti a breve;

c) equilibrio patrimoniale: un’azienda è equilibrata patrimonialmente se non presenta:

• nell’attivo troppe immobilizzazioni;

• nel passivo troppi debiti e soprattutto troppi debiti a breve.

Gli squilibri sono spesso tra loro collegati. Ad esempio:

STATO PATRIMONIALE CONTO ECONOMICO

Troppe immobilizzazioni Ammortamenti elevati

Troppi debiti Interessi passivi elevati

Troppi debiti a breve Scarsa liquidità disponibile

7

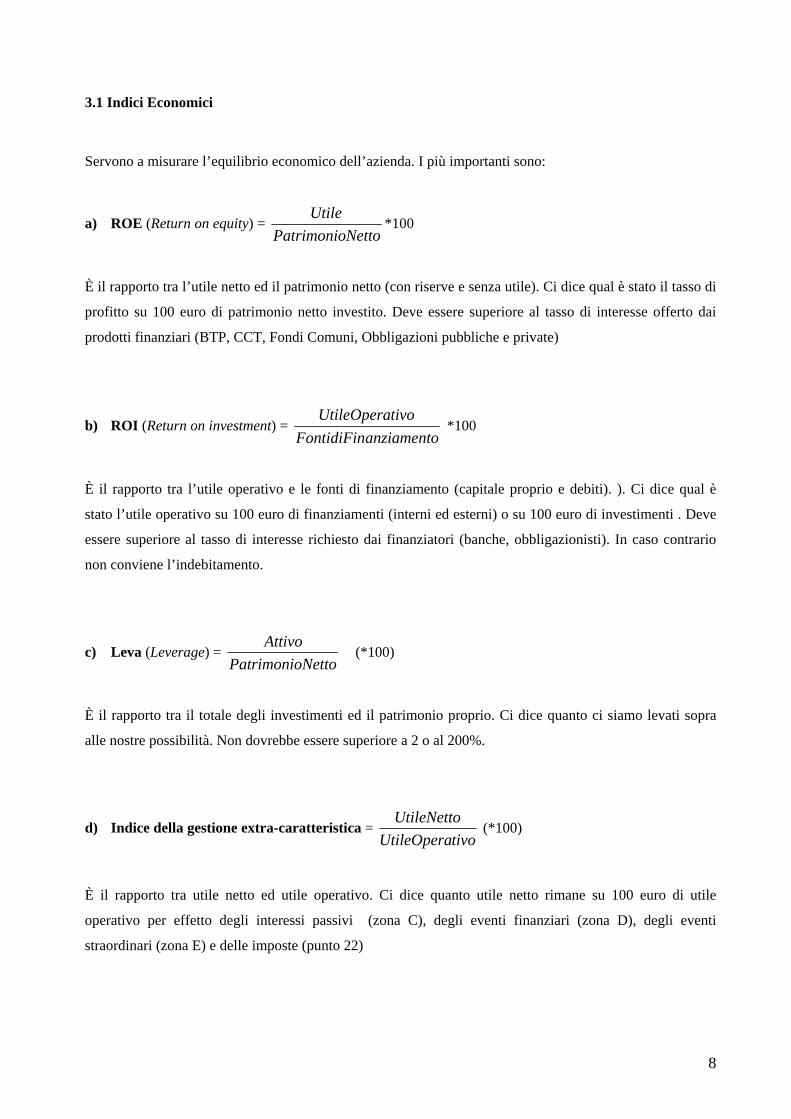

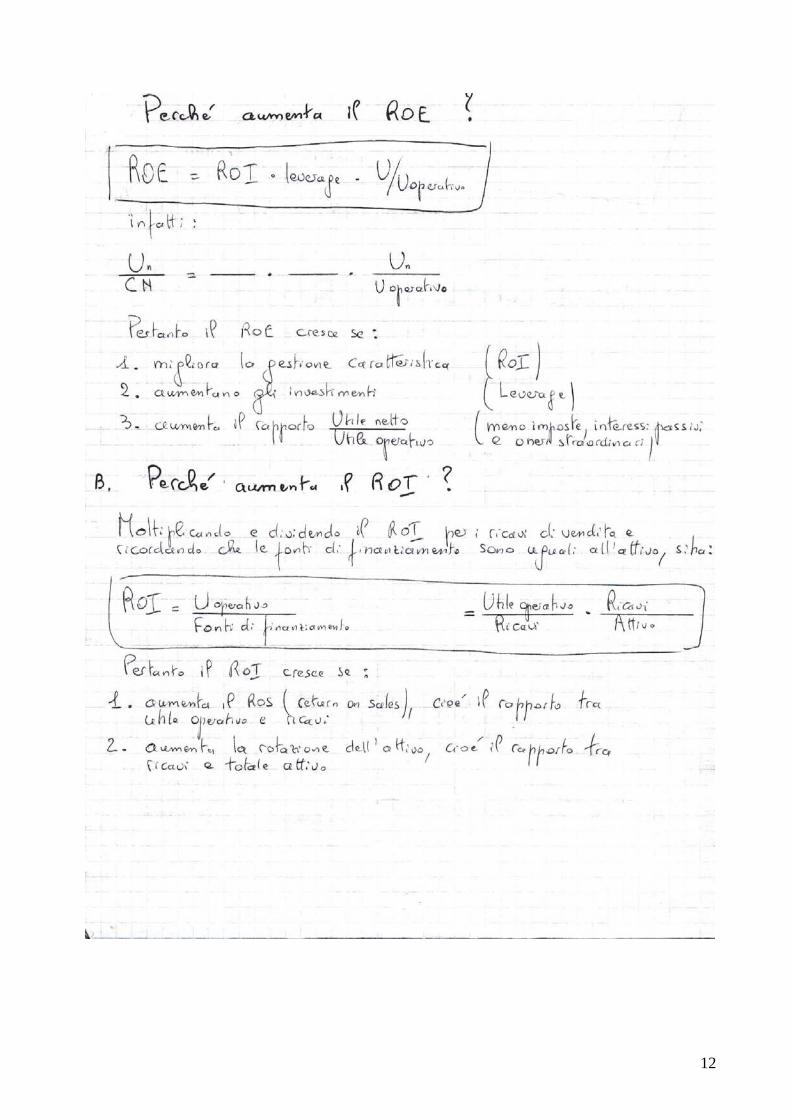

3.1 Indici Economici

Servono a misurare l’equilibrio economico dell’azienda. I più importanti sono:

a) ROE (Return on equity) = NettoPatrimonio

Utile*100

È il rapporto tra l’utile netto ed il patrimonio netto (con riserve e senza utile). Ci dice qual è stato il tasso di

profitto su 100 euro di patrimonio netto investito. Deve essere superiore al tasso di interesse offerto dai

prodotti finanziari (BTP, CCT, Fondi Comuni, Obbligazioni pubbliche e private)

b) ROI (Return on investment) = anziamentoFontidiFin

tivoUtileOpera *100

È il rapporto tra l’utile operativo e le fonti di finanziamento (capitale proprio e debiti). ). Ci dice qual è

stato l’utile operativo su 100 euro di finanziamenti (interni ed esterni) o su 100 euro di investimenti . Deve

essere superiore al tasso di interesse richiesto dai finanziatori (banche, obbligazionisti). In caso contrario

non conviene l’indebitamento.

c) Leva (Leverage) = NettoPatrimonio

Attivo (*100)

È il rapporto tra il totale degli investimenti ed il patrimonio proprio. Ci dice quanto ci siamo levati sopra

alle nostre possibilità. Non dovrebbe essere superiore a 2 o al 200%.

d) Indice della gestione extra-caratteristica = tivoUtileOpera

UtileNetto (*100)

È il rapporto tra utile netto ed utile operativo. Ci dice quanto utile netto rimane su 100 euro di utile

operativo per effetto degli interessi passivi (zona C), degli eventi finanziari (zona D), degli eventi

straordinari (zona E) e delle imposte (punto 22)

8

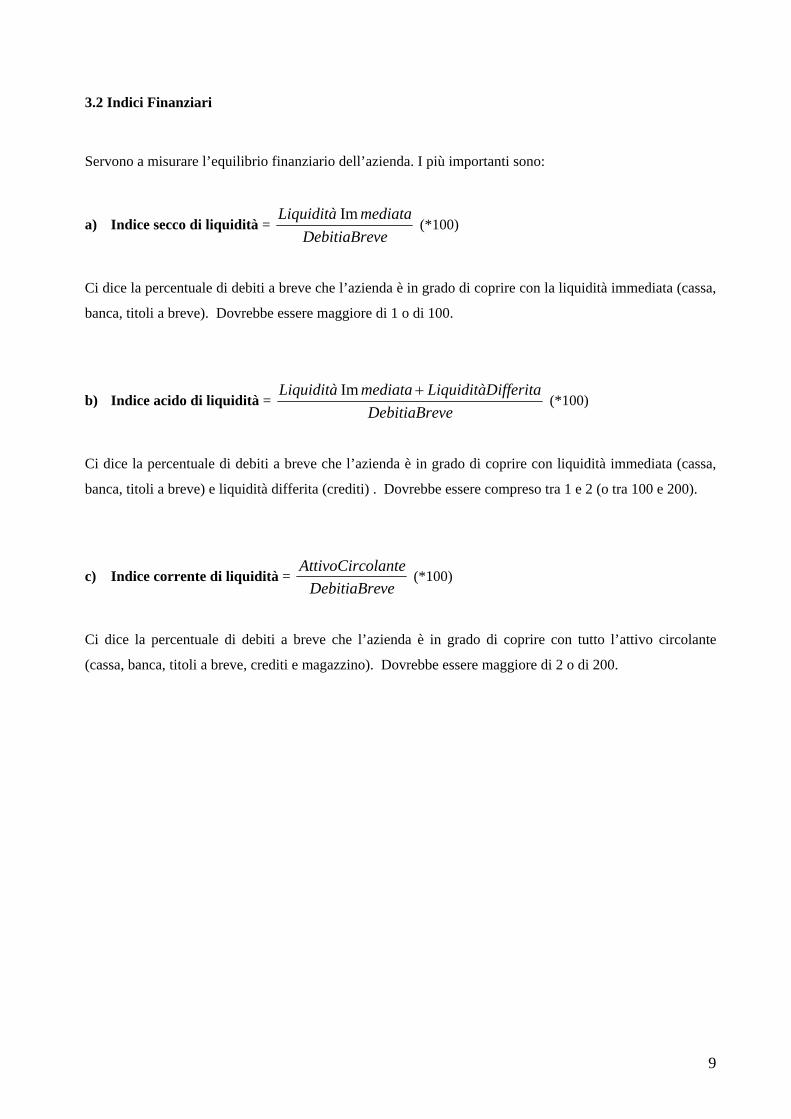

3.2 Indici Finanziari

Servono a misurare l’equilibrio finanziario dell’azienda. I più importanti sono:

a) Indice secco di liquidità = veDebitiaBre

mediataLiquidità Im (*100)

Ci dice la percentuale di debiti a breve che l’azienda è in grado di coprire con la liquidità immediata (cassa,

banca, titoli a breve). Dovrebbe essere maggiore di 1 o di 100.

b) Indice acido di liquidità = veDebitiaBre

ifferitaLiquiditàDmediataLiquidità +Im (*100)

Ci dice la percentuale di debiti a breve che l’azienda è in grado di coprire con liquidità immediata (cassa,

banca, titoli a breve) e liquidità differita (crediti) . Dovrebbe essere compreso tra 1 e 2 (o tra 100 e 200).

c) Indice corrente di liquidità = veDebitiaBre

olanteAttivoCirc (*100)

Ci dice la percentuale di debiti a breve che l’azienda è in grado di coprire con tutto l’attivo circolante

(cassa, banca, titoli a breve, crediti e magazzino). Dovrebbe essere maggiore di 2 o di 200.

9

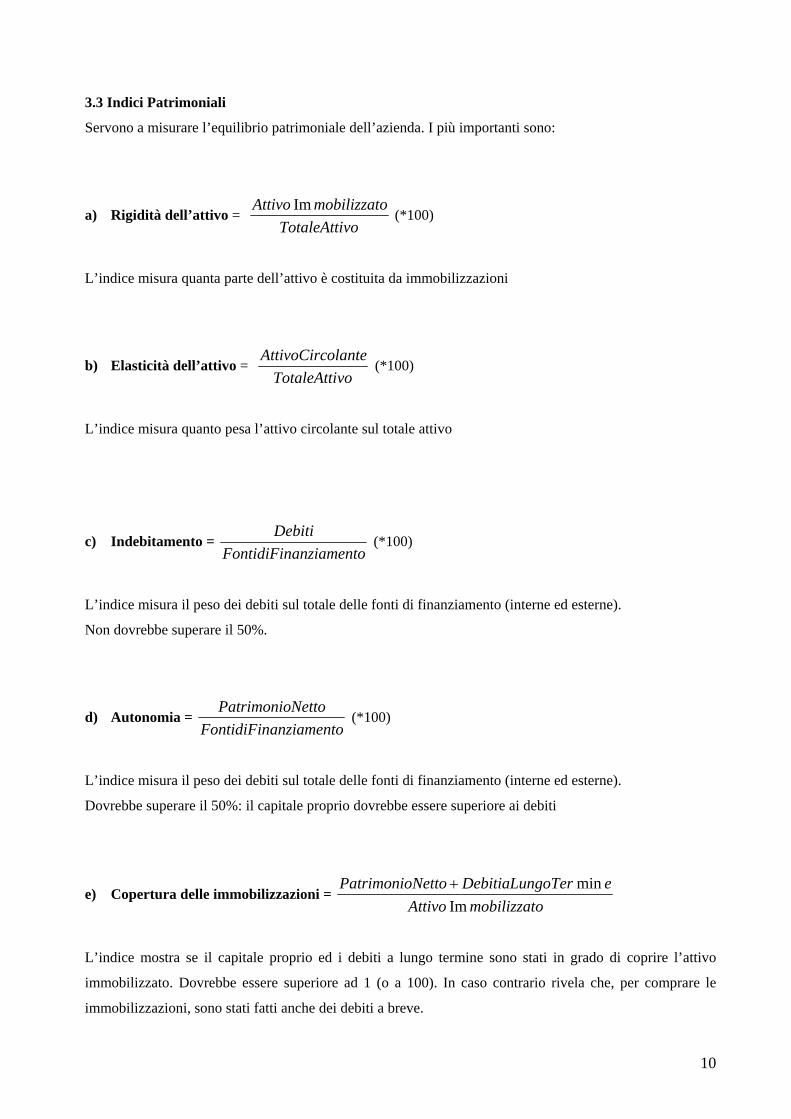

3.3 Indici Patrimoniali

Servono a misurare l’equilibrio patrimoniale dell’azienda. I più importanti sono:

a) Rigidità dell’attivo = voTotaleAtti

omobilizzatAttivo Im (*100)

L’indice misura quanta parte dell’attivo è costituita da immobilizzazioni

b) Elasticità dell’attivo = voTotaleAtti

olanteAttivoCirc (*100)

L’indice misura quanto pesa l’attivo circolante sul totale attivo

c) Indebitamento = anziamentoFontidiFin

Debiti (*100)

L’indice misura il peso dei debiti sul totale delle fonti di finanziamento (interne ed esterne).

Non dovrebbe superare il 50%.

d) Autonomia = anziamentoFontidiFin

NettoPatrimonio (*100)

L’indice misura il peso dei debiti sul totale delle fonti di finanziamento (interne ed esterne).

Dovrebbe superare il 50%: il capitale proprio dovrebbe essere superiore ai debiti

e) Copertura delle immobilizzazioni = omobilizzatAttivo

egoTerDebitiaLunNettoPatrimonioIm

min+

L’indice mostra se il capitale proprio ed i debiti a lungo termine sono stati in grado di coprire l’attivo

immobilizzato. Dovrebbe essere superiore ad 1 (o a 100). In caso contrario rivela che, per comprare le

immobilizzazioni, sono stati fatti anche dei debiti a breve.

10

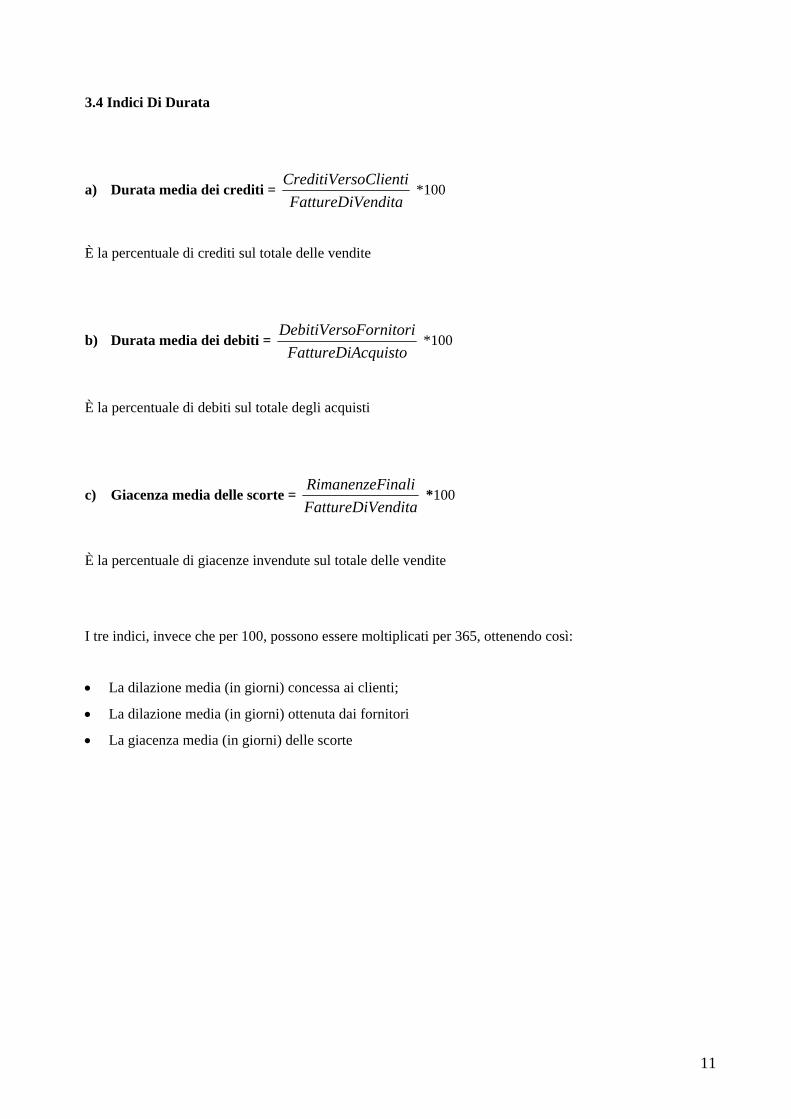

3.4 Indici Di Durata

a) Durata media dei crediti = enditaFattureDiV

soClientiCreditiVer *100

È la percentuale di crediti sul totale delle vendite

b) Durata media dei debiti = cquistoFattureDiA

oFornitoriDebitiVers *100

È la percentuale di debiti sul totale degli acquisti

c) Giacenza media delle scorte = enditaFattureDiV

inaliRimanenzeF *100

È la percentuale di giacenze invendute sul totale delle vendite

I tre indici, invece che per 100, possono essere moltiplicati per 365, ottenendo così:

• La dilazione media (in giorni) concessa ai clienti;

• La dilazione media (in giorni) ottenuta dai fornitori

• La giacenza media (in giorni) delle scorte

11

12

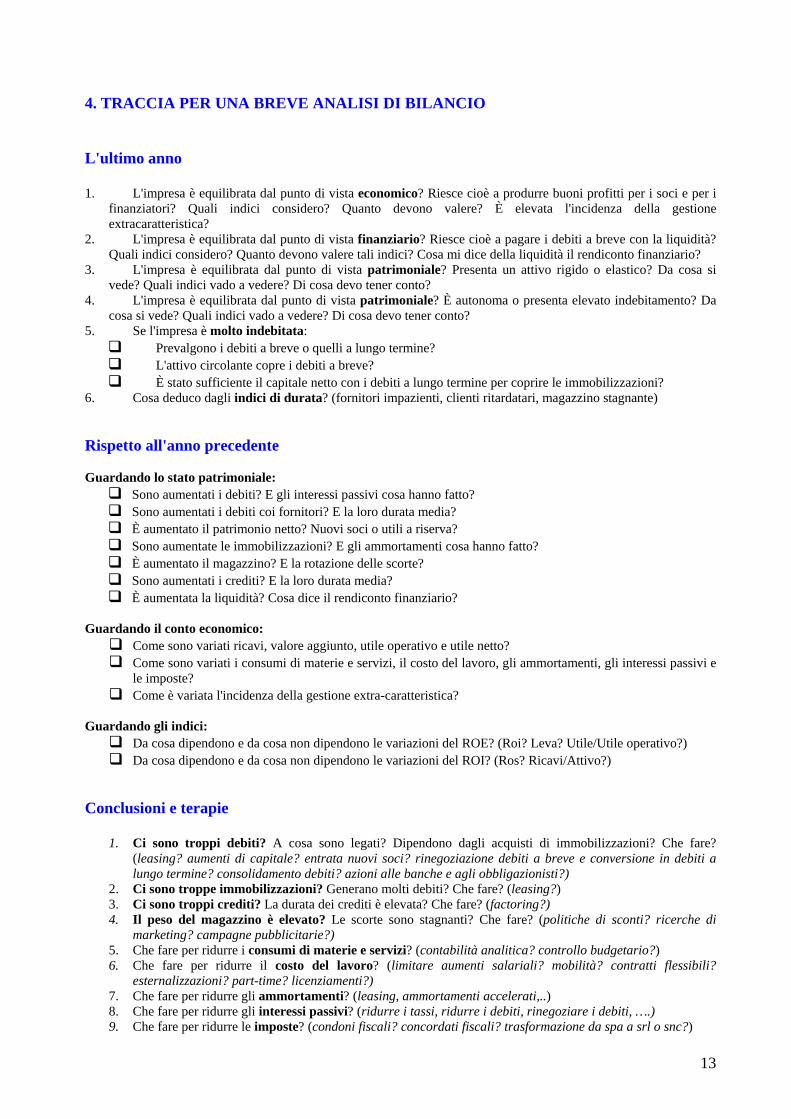

4. TRACCIA PER UNA BREVE ANALISI DI BILANCIO

L'ultimo anno

1. L'impresa è equilibrata dal punto di vista economico? Riesce cioè a produrre buoni profitti per i soci e per i finanziatori? Quali indici considero? Quanto devono valere? È elevata l'incidenza della gestione extracaratteristica?

2. L'impresa è equilibrata dal punto di vista finanziario? Riesce cioè a pagare i debiti a breve con la liquidità? Quali indici considero? Quanto devono valere tali indici? Cosa mi dice della liquidità il rendiconto finanziario?

3. L'impresa è equilibrata dal punto di vista patrimoniale? Presenta un attivo rigido o elastico? Da cosa si vede? Quali indici vado a vedere? Di cosa devo tener conto?

4. L'impresa è equilibrata dal punto di vista patrimoniale? È autonoma o presenta elevato indebitamento? Da cosa si vede? Quali indici vado a vedere? Di cosa devo tener conto?

5. Se l'impresa è molto indebitata: Prevalgono i debiti a breve o quelli a lungo termine? L'attivo circolante copre i debiti a breve? È stato sufficiente il capitale netto con i debiti a lungo termine per coprire le immobilizzazioni?

6. Cosa deduco dagli indici di durata? (fornitori impazienti, clienti ritardatari, magazzino stagnante)

Rispetto all'anno precedente Guardando lo stato patrimoniale:

Sono aumentati i debiti? E gli interessi passivi cosa hanno fatto? Sono aumentati i debiti coi fornitori? E la loro durata media? È aumentato il patrimonio netto? Nuovi soci o utili a riserva? Sono aumentate le immobilizzazioni? E gli ammortamenti cosa hanno fatto? È aumentato il magazzino? E la rotazione delle scorte? Sono aumentati i crediti? E la loro durata media? È aumentata la liquidità? Cosa dice il rendiconto finanziario?

Guardando il conto economico:

Come sono variati ricavi, valore aggiunto, utile operativo e utile netto? Come sono variati i consumi di materie e servizi, il costo del lavoro, gli ammortamenti, gli interessi passivi e

le imposte? Come è variata l'incidenza della gestione extra-caratteristica?

Guardando gli indici:

Da cosa dipendono e da cosa non dipendono le variazioni del ROE? (Roi? Leva? Utile/Utile operativo?) Da cosa dipendono e da cosa non dipendono le variazioni del ROI? (Ros? Ricavi/Attivo?)

Conclusioni e terapie

1. Ci sono troppi debiti? A cosa sono legati? Dipendono dagli acquisti di immobilizzazioni? Che fare?

(leasing? aumenti di capitale? entrata nuovi soci? rinegoziazione debiti a breve e conversione in debiti a lungo termine? consolidamento debiti? azioni alle banche e agli obbligazionisti?)

2. Ci sono troppe immobilizzazioni? Generano molti debiti? Che fare? (leasing?) 3. Ci sono troppi crediti? La durata dei crediti è elevata? Che fare? (factoring?) 4. Il peso del magazzino è elevato? Le scorte sono stagnanti? Che fare? (politiche di sconti? ricerche di

marketing? campagne pubblicitarie?) 5. Che fare per ridurre i consumi di materie e servizi? (contabilità analitica? controllo budgetario?) 6. Che fare per ridurre il costo del lavoro? (limitare aumenti salariali? mobilità? contratti flessibili?

esternalizzazioni? part-time? licenziamenti?) 7. Che fare per ridurre gli ammortamenti? (leasing, ammortamenti accelerati,..) 8. Che fare per ridurre gli interessi passivi? (ridurre i tassi, ridurre i debiti, rinegoziare i debiti, ….) 9. Che fare per ridurre le imposte? (condoni fiscali? concordati fiscali? trasformazione da spa a srl o snc?)

13

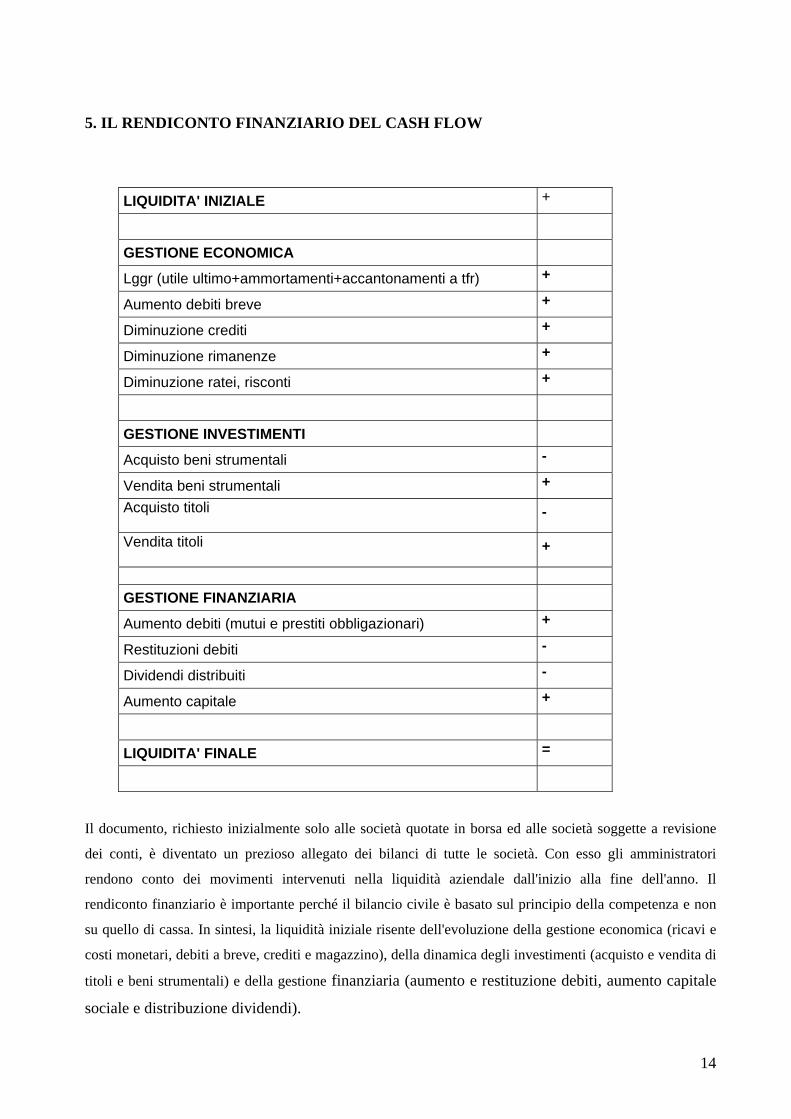

5. IL RENDICONTO FINANZIARIO DEL CASH FLOW

LIQUIDITA' INIZIALE +

GESTIONE ECONOMICA

Lggr (utile ultimo+ammortamenti+accantonamenti a tfr) +

Aumento debiti breve +

Diminuzione crediti +

Diminuzione rimanenze +

Diminuzione ratei, risconti +

GESTIONE INVESTIMENTI

Acquisto beni strumentali -

Vendita beni strumentali +

Acquisto titoli

-

Vendita titoli

+

GESTIONE FINANZIARIA

Aumento debiti (mutui e prestiti obbligazionari) +

Restituzioni debiti -

Dividendi distribuiti -

Aumento capitale +

LIQUIDITA' FINALE =

Il documento, richiesto inizialmente solo alle società quotate in borsa ed alle società soggette a revisione

dei conti, è diventato un prezioso allegato dei bilanci di tutte le società. Con esso gli amministratori

rendono conto dei movimenti intervenuti nella liquidità aziendale dall'inizio alla fine dell'anno. Il

rendiconto finanziario è importante perché il bilancio civile è basato sul principio della competenza e non

su quello di cassa. In sintesi, la liquidità iniziale risente dell'evoluzione della gestione economica (ricavi e

costi monetari, debiti a breve, crediti e magazzino), della dinamica degli investimenti (acquisto e vendita di

titoli e beni strumentali) e della gestione finanziaria (aumento e restituzione debiti, aumento capitale

sociale e distribuzione dividendi).

14

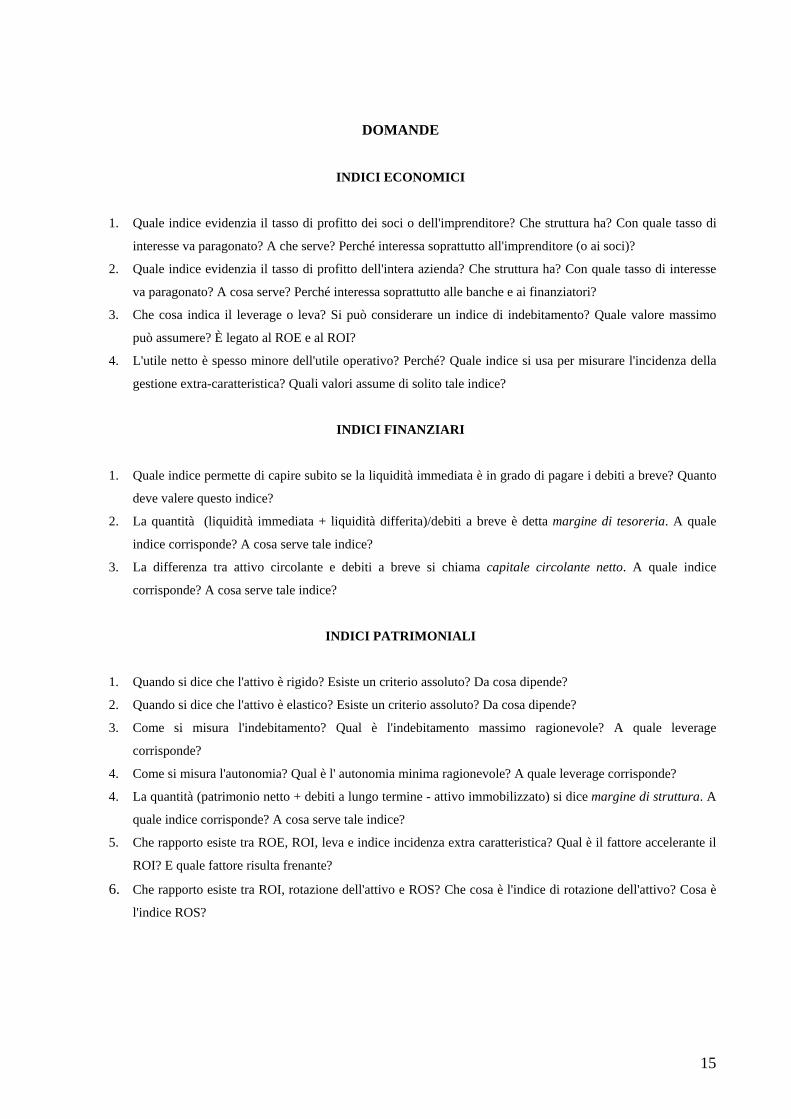

DOMANDE

INDICI ECONOMICI

1. Quale indice evidenzia il tasso di profitto dei soci o dell'imprenditore? Che struttura ha? Con quale tasso di

interesse va paragonato? A che serve? Perché interessa soprattutto all'imprenditore (o ai soci)?

2. Quale indice evidenzia il tasso di profitto dell'intera azienda? Che struttura ha? Con quale tasso di interesse

va paragonato? A cosa serve? Perché interessa soprattutto alle banche e ai finanziatori?

3. Che cosa indica il leverage o leva? Si può considerare un indice di indebitamento? Quale valore massimo

può assumere? È legato al ROE e al ROI?

4. L'utile netto è spesso minore dell'utile operativo? Perché? Quale indice si usa per misurare l'incidenza della

gestione extra-caratteristica? Quali valori assume di solito tale indice?

INDICI FINANZIARI

1. Quale indice permette di capire subito se la liquidità immediata è in grado di pagare i debiti a breve? Quanto

deve valere questo indice?

2. La quantità (liquidità immediata + liquidità differita)/debiti a breve è detta margine di tesoreria. A quale

indice corrisponde? A cosa serve tale indice?

3. La differenza tra attivo circolante e debiti a breve si chiama capitale circolante netto. A quale indice

corrisponde? A cosa serve tale indice?

INDICI PATRIMONIALI

1. Quando si dice che l'attivo è rigido? Esiste un criterio assoluto? Da cosa dipende?

2. Quando si dice che l'attivo è elastico? Esiste un criterio assoluto? Da cosa dipende?

3. Come si misura l'indebitamento? Qual è l'indebitamento massimo ragionevole? A quale leverage

corrisponde?

4. Come si misura l'autonomia? Qual è l' autonomia minima ragionevole? A quale leverage corrisponde?

4. La quantità (patrimonio netto + debiti a lungo termine - attivo immobilizzato) si dice margine di struttura. A

quale indice corrisponde? A cosa serve tale indice?

5. Che rapporto esiste tra ROE, ROI, leva e indice incidenza extra caratteristica? Qual è il fattore accelerante il

ROI? E quale fattore risulta frenante?

6. Che rapporto esiste tra ROI, rotazione dell'attivo e ROS? Che cosa è l'indice di rotazione dell'attivo? Cosa è

l'indice ROS?

15

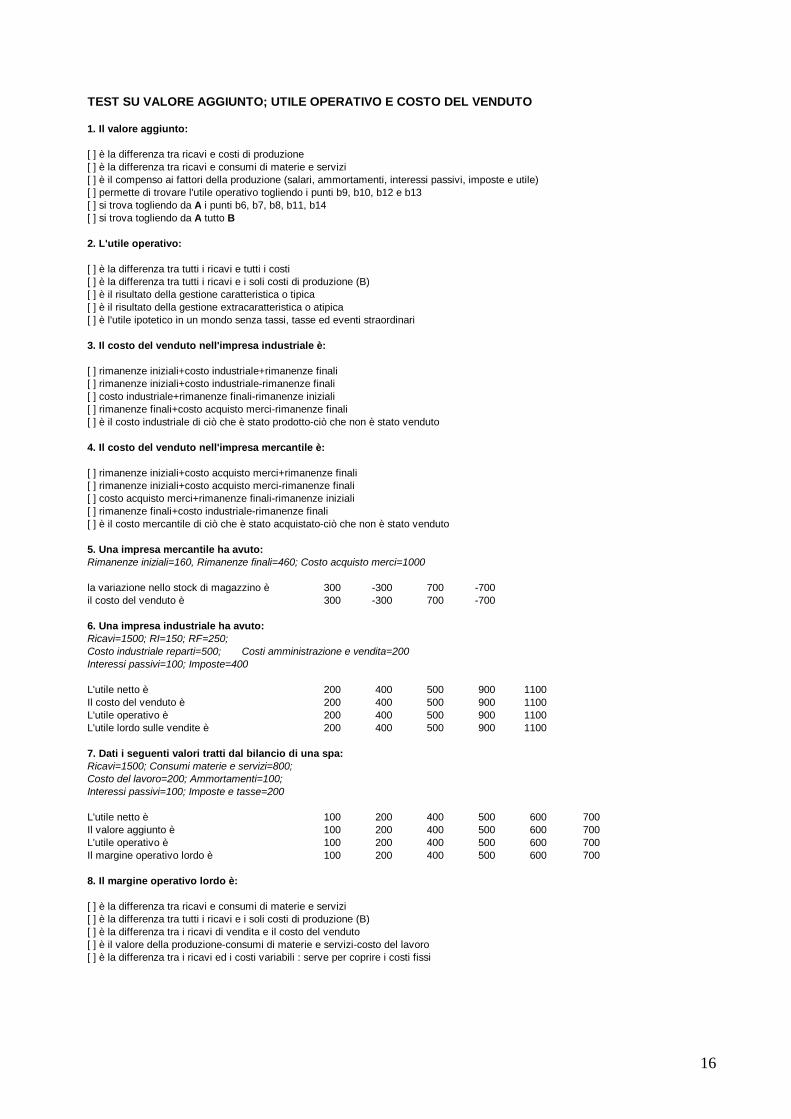

TEST SU VALORE AGGIUNTO; UTILE OPERATIVO E COSTO DEL VENDUTO

1. Il valore aggiunto:

[ ] è la differenza tra ricavi e costi di produzione[ ] è la differenza tra ricavi e consumi di materie e servizi[ ] è il compenso ai fattori della produzione (salari, ammortamenti, interessi passivi, imposte e utile)[ ] permette di trovare l'utile operativo togliendo i punti b9, b10, b12 e b13[ ] si trova togliendo da A i punti b6, b7, b8, b11, b14[ ] si trova togliendo da A tutto B

2. L'utile operativo:

[ ] è la differenza tra tutti i ricavi e tutti i costi[ ] è la differenza tra tutti i ricavi e i soli costi di produzione (B)[ ] è il risultato della gestione caratteristica o tipica[ ] è il risultato della gestione extracaratteristica o atipica[ ] è l'utile ipotetico in un mondo senza tassi, tasse ed eventi straordinari

3. Il costo del venduto nell'impresa industriale è:

[ ] rimanenze iniziali+costo industriale+rimanenze finali[ ] rimanenze iniziali+costo industriale-rimanenze finali[ ] costo industriale+rimanenze finali-rimanenze iniziali[ ] rimanenze finali+costo acquisto merci-rimanenze finali[ ] è il costo industriale di ciò che è stato prodotto-ciò che non è stato venduto

4. Il costo del venduto nell'impresa mercantile è:

[ ] rimanenze iniziali+costo acquisto merci+rimanenze finali[ ] rimanenze iniziali+costo acquisto merci-rimanenze finali[ ] costo acquisto merci+rimanenze finali-rimanenze iniziali[ ] rimanenze finali+costo industriale-rimanenze finali[ ] è il costo mercantile di ciò che è stato acquistato-ciò che non è stato venduto

5. Una impresa mercantile ha avuto: Rimanenze iniziali=160, Rimanenze finali=460; Costo acquisto merci=1000

la variazione nello stock di magazzino è 300 -300 700 -700il costo del venduto è 300 -300 700 -700

6. Una impresa industriale ha avuto:Ricavi=1500; RI=150; RF=250; Costo industriale reparti=500; Costi amministrazione e vendita=200Interessi passivi=100; Imposte=400

L'utile netto è 200 400 500 900 1100Il costo del venduto è 200 400 500 900 1100L'utile operativo è 200 400 500 900 1100L'utile lordo sulle vendite è 200 400 500 900 1100

7. Dati i seguenti valori tratti dal bilancio di una spa:Ricavi=1500; Consumi materie e servizi=800; Costo del lavoro=200; Ammortamenti=100; Interessi passivi=100; Imposte e tasse=200

L'utile netto è 100 200 400 500 600 700Il valore aggiunto è 100 200 400 500 600 700L'utile operativo è 100 200 400 500 600 700Il margine operativo lordo è 100 200 400 500 600 700

8. Il margine operativo lordo è:

[ ] è la differenza tra ricavi e consumi di materie e servizi[ ] è la differenza tra tutti i ricavi e i soli costi di produzione (B)[ ] è la differenza tra i ricavi di vendita e il costo del venduto[ ] è il valore della produzione-consumi di materie e servizi-costo del lavoro[ ] è la differenza tra i ricavi ed i costi variabili : serve per coprire i costi fissi

16

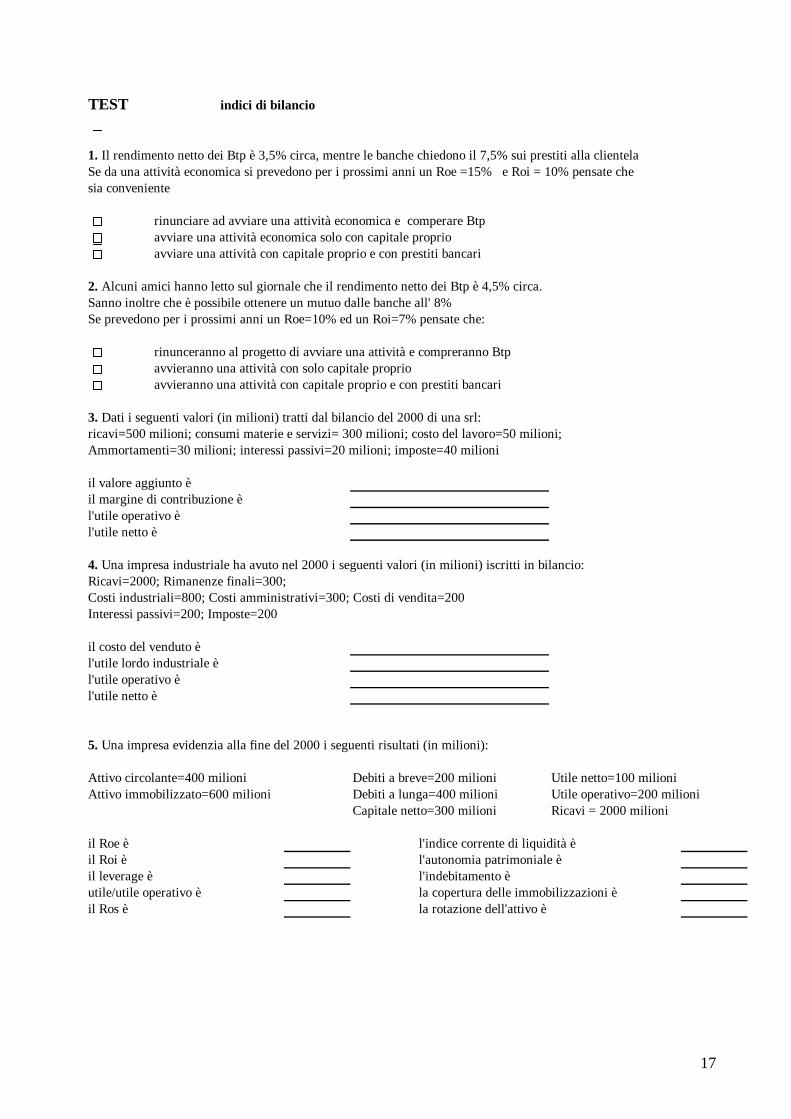

TEST indici di bilancio

1. Il rendimento netto dei Btp è 3,5% circa, mentre le banche chiedono il 7,5% sui prestiti alla clientelaSe da una attività economica si prevedono per i prossimi anni un Roe =15% e Roi = 10% pensate chesia conveniente

rinunciare ad avviare una attività economica e comperare Btpavviare una attività economica solo con capitale proprioavviare una attività con capitale proprio e con prestiti bancari

2. Alcuni amici hanno letto sul giornale che il rendimento netto dei Btp è 4,5% circa.Sanno inoltre che è possibile ottenere un mutuo dalle banche all' 8%Se prevedono per i prossimi anni un Roe=10% ed un Roi=7% pensate che:

rinunceranno al progetto di avviare una attività e compreranno Btpavvieranno una attività con solo capitale proprioavvieranno una attività con capitale proprio e con prestiti bancari

3. Dati i seguenti valori (in milioni) tratti dal bilancio del 2000 di una srl:ricavi=500 milioni; consumi materie e servizi= 300 milioni; costo del lavoro=50 milioni;Ammortamenti=30 milioni; interessi passivi=20 milioni; imposte=40 milioni

il valore aggiunto èil margine di contribuzione èl'utile operativo èl'utile netto è

4. Una impresa industriale ha avuto nel 2000 i seguenti valori (in milioni) iscritti in bilancio:Ricavi=2000; Rimanenze finali=300; Costi industriali=800; Costi amministrativi=300; Costi di vendita=200Interessi passivi=200; Imposte=200

il costo del venduto èl'utile lordo industriale èl'utile operativo èl'utile netto è

5. Una impresa evidenzia alla fine del 2000 i seguenti risultati (in milioni):

Attivo circolante=400 milioni Debiti a breve=200 milioni Utile netto=100 milioniAttivo immobilizzato=600 milioni Debiti a lunga=400 milioni Utile operativo=200 milioni

Capitale netto=300 milioni Ricavi = 2000 milioni

il Roe è l'indice corrente di liquidità èil Roi è l'autonomia patrimoniale èil leverage è l'indebitamento èutile/utile operativo è la copertura delle immobilizzazioni èil Ros è la rotazione dell'attivo è

17

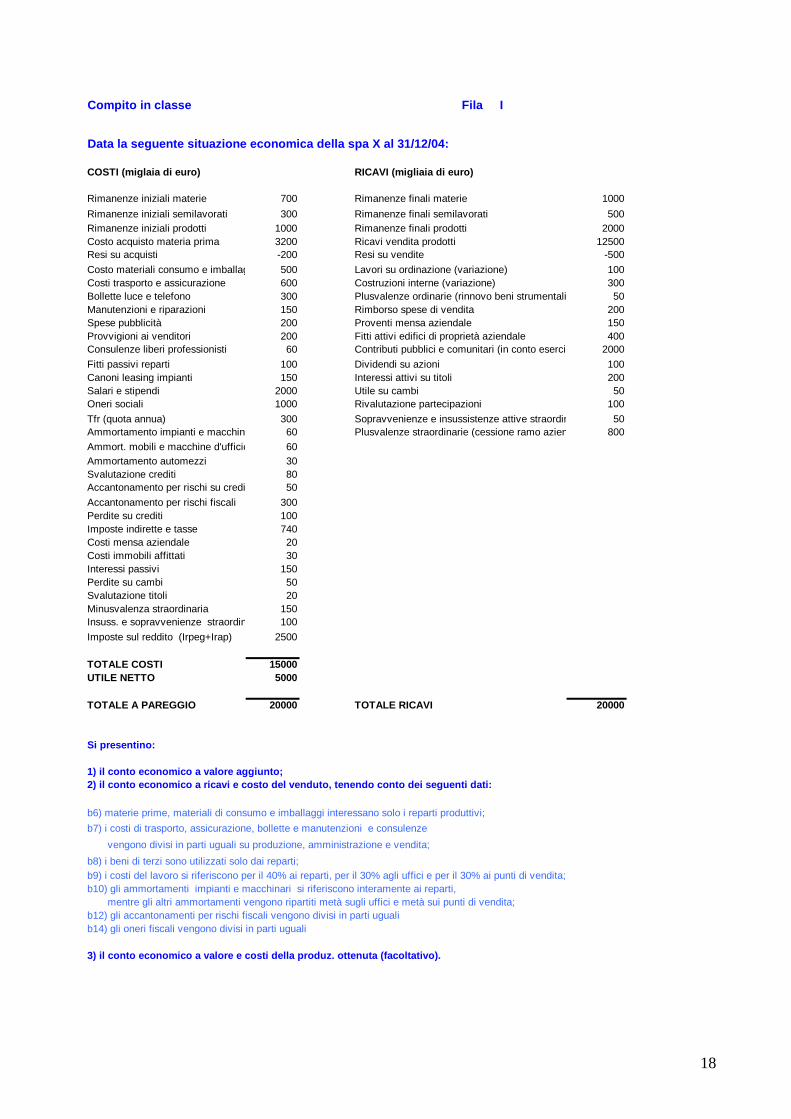

Compito in classe Fila I

Data la seguente situazione economica della spa X al 31/12/04:

COSTI (miglaia di euro) RICAVI (migliaia di euro)

Rimanenze iniziali materie 700 Rimanenze finali materie 1000Rimanenze iniziali semilavorati 300 Rimanenze finali semilavorati 500Rimanenze iniziali prodotti 1000 Rimanenze finali prodotti 2000Costo acquisto materia prima 3200 Ricavi vendita prodotti 12500Resi su acquisti -200 Resi su vendite -500Costo materiali consumo e imballag 500 Lavori su ordinazione (variazione) 100Costi trasporto e assicurazione 600 Costruzioni interne (variazione) 300Bollette luce e telefono 300 Plusvalenze ordinarie (rinnovo beni strumentali 50Manutenzioni e riparazioni 150 Rimborso spese di vendita 200Spese pubblicità 200 Proventi mensa aziendale 150Provvigioni ai venditori 200 Fitti attivi edifici di proprietà aziendale 400Consulenze liberi professionisti 60 Contributi pubblici e comunitari (in conto eserciz 2000Fitti passivi reparti 100 Dividendi su azioni 100Canoni leasing impianti 150 Interessi attivi su titoli 200Salari e stipendi 2000 Utile su cambi 50Oneri sociali 1000 Rivalutazione partecipazioni 100Tfr (quota annua) 300 Sopravvenienze e insussistenze attive straordin 50Ammortamento impianti e macchin 60 Plusvalenze straordinarie (cessione ramo azien 800Ammort. mobili e macchine d'ufficio 60Ammortamento automezzi 30Svalutazione crediti 80Accantonamento per rischi su credi 50Accantonamento per rischi fiscali 300Perdite su crediti 100Imposte indirette e tasse 740Costi mensa aziendale 20Costi immobili affittati 30Interessi passivi 150Perdite su cambi 50Svalutazione titoli 20Minusvalenza straordinaria 150Insuss. e sopravvenienze straordin 100Imposte sul reddito (Irpeg+Irap) 2500

TOTALE COSTI 15000UTILE NETTO 5000

TOTALE A PAREGGIO 20000 TOTALE RICAVI 20000

Si presentino:

1) il conto economico a valore aggiunto;2) il conto economico a ricavi e costo del venduto, tenendo conto dei seguenti dati:

b6) materie prime, materiali di consumo e imballaggi interessano solo i reparti produttivi;b7) i costi di trasporto, assicurazione, bollette e manutenzioni e consulenze vengono divisi in parti uguali su produzione, amministrazione e vendita;b8) i beni di terzi sono utilizzati solo dai reparti;b9) i costi del lavoro si riferiscono per il 40% ai reparti, per il 30% agli uffici e per il 30% ai punti di vendita;b10) gli ammortamenti impianti e macchinari si riferiscono interamente ai reparti, mentre gli altri ammortamenti vengono ripartiti metà sugli uffici e metà sui punti di vendita;b12) gli accantonamenti per rischi fiscali vengono divisi in parti uguali b14) gli oneri fiscali vengono divisi in parti uguali

3) il conto economico a valore e costi della produz. ottenuta (facoltativo).

18

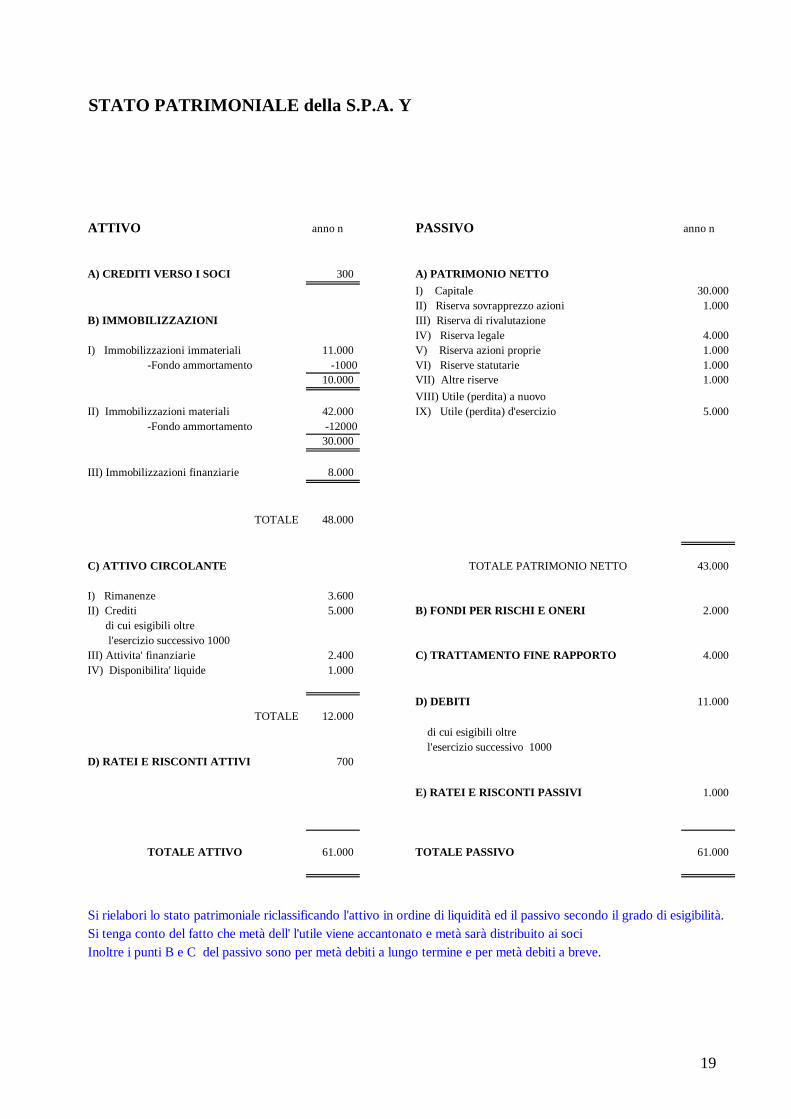

STATO PATRIMONIALE della S.P.A. Y

ATTIVO anno n PASSIVO anno n

A) CREDITI VERSO I SOCI 300 A) PATRIMONIO NETTOI) Capitale 30.000 II) Riserva sovrapprezzo azioni 1.000

B) IMMOBILIZZAZIONI III) Riserva di rivalutazioneIV) Riserva legale 4.000

I) Immobilizzazioni immateriali 11.000 V) Riserva azioni proprie 1.000 -Fondo ammortamento -1000 VI) Riserve statutarie 1.000

10.000 VII) Altre riserve 1.000 VIII) Utile (perdita) a nuovo

II) Immobilizzazioni materiali 42.000 IX) Utile (perdita) d'esercizio 5.000 -Fondo ammortamento -12000

30.000

III) Immobilizzazioni finanziarie 8.000

TOTALE B 48.000

C) ATTIVO CIRCOLANTE TOTALE PATRIMONIO NETTO 43.000

I) Rimanenze 3.600 II) Crediti 5.000 B) FONDI PER RISCHI E ONERI 2.000 di cui esigibili oltre l'esercizio successivo 1000III) Attivita' finanziarie 2.400 C) TRATTAMENTO FINE RAPPORTO 4.000 IV) Disponibilita' liquide 1.000

D) DEBITI 11.000 TOTALE C 12.000

di cui esigibili oltre l'esercizio successivo 1000

D) RATEI E RISCONTI ATTIVI 700

E) RATEI E RISCONTI PASSIVI 1.000

TOTALE ATTIVO 61.000 TOTALE PASSIVO 61.000

Si rielabori lo stato patrimoniale riclassificando l'attivo in ordine di liquidità ed il passivo secondo il grado di esigibilità.Si tenga conto del fatto che metà dell' l'utile viene accantonato e metà sarà distribuito ai sociInoltre i punti B e C del passivo sono per metà debiti a lungo termine e per metà debiti a breve.

19

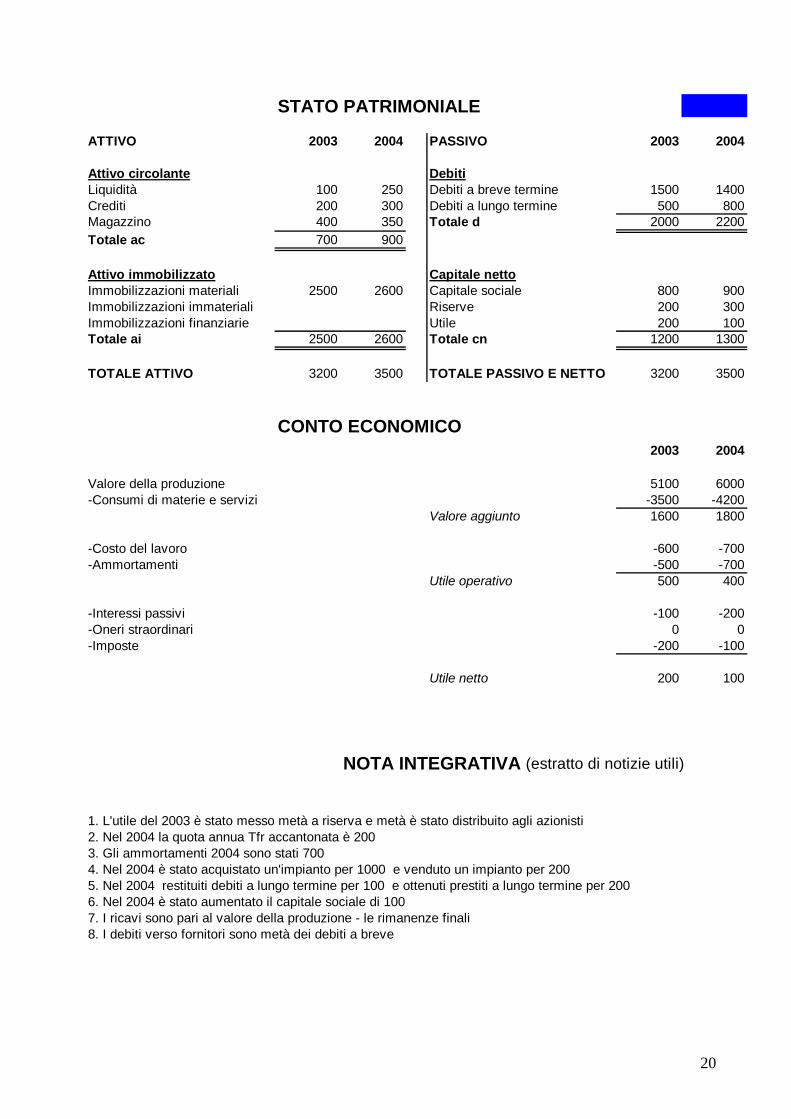

STATO PATRIMONIALE

ATTIVO 2003 2004 PASSIVO 2003 2004

Attivo circolante DebitiLiquidità 100 250 Debiti a breve termine 1500 1400Crediti 200 300 Debiti a lungo termine 500 800Magazzino 400 350 Totale d 2000 2200Totale ac 700 900

Attivo immobilizzato Capitale nettoImmobilizzazioni materiali 2500 2600 Capitale sociale 800 900Immobilizzazioni immateriali Riserve 200 300Immobilizzazioni finanziarie Utile 200 100Totale ai 2500 2600 Totale cn 1200 1300

TOTALE ATTIVO 3200 3500 TOTALE PASSIVO E NETTO 3200 3500

CONTO ECONOMICO2003 2004

Valore della produzione 5100 6000-Consumi di materie e servizi -3500 -4200

Valore aggiunto 1600 1800

-Costo del lavoro -600 -700-Ammortamenti -500 -700

Utile operativo 500 400

-Interessi passivi -100 -200-Oneri straordinari 0 0-Imposte -200 -100

Utile netto 200 100

NOTA INTEGRATIVA (estratto di notizie utili)

1. L'utile del 2003 è stato messo metà a riserva e metà è stato distribuito agli azionisti2. Nel 2004 la quota annua Tfr accantonata è 200 3. Gli ammortamenti 2004 sono stati 700 4. Nel 2004 è stato acquistato un'impianto per 1000 e venduto un impianto per 200 5. Nel 2004 restituiti debiti a lungo termine per 100 e ottenuti prestiti a lungo termine per 200 6. Nel 2004 è stato aumentato il capitale sociale di 100 7. I ricavi sono pari al valore della produzione - le rimanenze finali8. I debiti verso fornitori sono metà dei debiti a breve

20